Капитал, его понятие и сущность

Для создания благоприятных условий для накопления капитала, инвестирования и рационального размещения капитала в производственных сферах, особенно при интенсивных изменениях экономической системы, первоочередной задачей должно быть четкое определение самого понятия «капитал».

Капитал – это экономическая категория, которая известна давно, но получила новое наполнение в условиях рыночных отношений.

Исследование видов, форм, элементов и функций капитала, играющих ключевую роль в экономике и используемых в повседневной жизни, должно опираться на базовое понятие «капитал».

В современной экономической теории наблюдается многообразие взглядов относительно определения «капитал предприятия».

Известные экономисты раскрывают понятие

«капитал» с двух сторон. С одной стороны, капитал

предприятия характеризует общую стоимость средств в денежной,

материальной и нематериальной формах, инвестированных в формирование

его активов.

Значение слова «капитал» происходит от латинского слова capitalis, что означает «главный». Позже в немецком и французском языках этим термином стали называть главное имущество, главную сумму.

Первую попытку дать научный анализ капитала сделал Аристотель. Он ввел понятие «хремастика», которое происходит от древнегреческого слова «хрема» и означает «имущество», «владение». Под хремастикой Аристотель понимал искусство обеспечения достатка или деятельность, направленную на накопление богатства, получение прибыли, вложение и накопление капитала [1, с. 298].

Классики политической экономии А. Смит и Д. Рикардо в

выяснении сущности капитала по сравнению с Аристотелем сделали шаг

назад. Они отождествляли капитал с накопленным трудом, запасом

материальных благ (машин, инструментов, сырья, одежды, еды, денег и

т. п.). Правда, А. Смит к капиталу относил только ту часть запасов,

которая предназначена для дальнейшего производства и приносит доход.

п.). Правда, А. Смит к капиталу относил только ту часть запасов,

которая предназначена для дальнейшего производства и приносит доход.

С точки зрения Д. Рикардо, «

Джон Стюарт Милль под капиталом понимал предварительно

накопленный запас продуктов прошлого труда. Он обеспечивает необходимые

для производственной деятельности здания, охрану, орудия и материалы, а

также средства существования для работников во время производственного

процесса. Милль считал капиталом ту часть собственности предпринимателя

(фабриканта), которая образует фонд для осуществления нового

производства. В своих трудах он писал: « 123].

123].

По мнению Нассау Уильяма Сениора, капитал – это сочетание трех факторов: земли, труда и содержания. Природные ресурсы – это материальное его наполнение, а содержание – это отказ от его производственного использования, труд же – способ его хранения и формирования [8, с. 96].

К. Маркс обращал внимание на несколько определений понятия «капитал»:

- капитал – это стоимость, которая создает прибавочную стоимость, или капитал – это растущая стоимость;

- капитал – это не вещь, а определенное общественное, принадлежащее определенной исторической формации общества производственное отношение, которое представлено в вещи и придает этой вещи специфический общественный характер;

- капитал – это не просто сумма материальных и произведенных средств производства, это преобразованные в капитал средства производства, которые сами по себе так же мало являются капиталом, как золото или серебро сами по себе – деньгами.

Капитал, по Марксу, – стоимость, приносящая

прибавочную стоимость.

По мнению Жана Батиста Сея, «капитал является одним из факторов производства, который образуется в процессе накопления, т.е. через привлечение к производству большего количества созданных продуктов, чем было потреблено в процессе их производства

Выдающийся неоклассик, известный английский экономист XX в. Альфред Маршалл основной чертой капитала считал его способность создавать доход. Эта способность обусловлена производительностью капитала как фактора производства [12, с. 114]. Кэмпбелл Макконнелл и Стенли Брю понятие «капитал» отождествляют с инвестиционными ресурсами, представленными выработанными средствами производства – всеми видами инструментов, машин, оборудования [10, с. 203].

Очевидно, все мнения об экономической природе капитала имеют право на существование и в основном совпадают. Поэтому, рассматривая сущность капитала, западные экономисты преимущественно отмечали, что материально-вещественное содержание капитала представляет его как фактор производства, а общественная форма капитала – это его способность создавать прибыль.

Современный экономист И.А. Бланк определяет капитал, как

«накопленный путем сбережений запас экономических благ в

форме денежных средств и реальных капитальных товаров, привлекаемый его

владельцами в экономический процесс как инвестиционный ресурс и фактор

производства с целью получения дохода, функционирование которых в

экономической системе базируется на рыночных принципах и связано с

факторами времени, риска и ликвидности» [3, с. 414].

414].

В.М. Родионова подходит к определению понятия «капитал» следующим образом: «Капитал предприятия – это денежные доходы и поступления, находящиеся в распоряжении субъекта хозяйствования и предназначенные для выполнения финансовых обязательств, осуществления затрат из расширенного воспроизведения экономического стимулирования работников

А.Г. Белая в диссертационном исследовании «Формирование системы финансовой отчетности сельскохозяйственных предприятий» (Киев, 2005) пишет, что капитал предприятия – совокупные денежные ресурсы, используемые на предприятии, или это авансированный в хозяйственную деятельность капитал собственный, заемный и привлеченный в совокупности.

Б.П. Кудряшов считает, что «капитал предприятия – это стоимость материальных ценностей, финансовых вложений и денежных средств, необходимых для обеспечения хозяйственной деятельности предприятия

В.М. Шелудько рассматривает капитал предприятия как

«сумму собственного и долгового капитала» и

считает, что определяется он «той частью финансовых ресурсов,

которая специально сформирована и предназначена для использования в

финансово-хозяйственной деятельности с целью получения прибыли» [19, с. 25].

25].

Фактически подводит обобщенный итог всех определений понятия «капитал предприятия» И.В. Зятковский: «Как свидетельствует ретроспективный анализ определений финансовых ресурсов (капитала предприятия), исследователи квалифицируют их как совокупность фондов денежных средств, доходов, отчислений или поступлений, которые поступают в распоряжение предприятий

С.В. Мочерный определяет капитал «как производственное отношение, при котором орудия труда, определенные материальные блага, меновые стоимости являются средством эксплуатации, присвоения части чужого неоплаченного труда» [13, с. 254].

В.Г. Белолипецкий считает, что капитал является для финансиста-практика реальным объектом, на который он может постоянно воздействовать с целью получения новых доходов фирмы [2, с. 114].

Термин «капитал» используется для

обозначения капитала в овеществленной (реальной) форме, т.е.

воплощенного в средствах производства [6, с.

Е.И. Муругов считает, что капитал, по сути, является финансовым понятием, отражающим только имеющиеся финансовые ресурсы или фактическую сумму средств, вложенную в предприятие. В указанном смысле капитал представляется денежным эквивалентом чистых активов на начало отчетного периода [14, с. 213].

В условиях рыночной экономики для финансиста-практика капитал является реальным объектом, на который он может постоянно влиять с целью получения новых доходов предприятия. В этом состоянии капитал для финансиста – объективный фактор производства. Так, Нобелевский лауреат Роберт К. Мертон считает, что «сооружения, машины, оборудование и другие ресурсы, которые используются в производственном процессе, называются физическим капиталом. Акции, облигации и кредиты, позволяющие фирмам финансировать приобретение физического капитала, называются финансовым капиталом» [4, с. 43].

В.В. Сопко рассматривает капитал как собственность, которая

определена в стоимости (деньгах) [17].

Многочисленные трактовки капитала, в том числе и экзотического характера, свидетельствуют лишь о многогранности, сложности и противоречивости категории «капитал». Ее экономическое содержание, конкретные формы меняются вместе с качественными изменениями, происходящими и в производительных силах, и в производственных отношениях. Современное общество рождает новые теории стоимости и капитала.

Список литературы:- Аристотель. Политика // Аристотель. Сочинения: в 4 т. Т. 1 / Пер. С.А. Жебелева. М.: Мысль, 1983.

- Белолипецкий В.Г. Финансы фирмы / Под ред. И.П. Мерзлякова. М.: ИНФРА-М, 1999. 220 с.

- Бланк И.А. Финансовый менеджмент: Учеб. курс. Киев: Ника-Центр, 2001. 528 с.

- Боди З., Мертон С. Финансы / Пер. с англ. М.: Вильямс, 2003. 592 с.

- Зятковский И.В. Теоретические основы финансов предприятий // Финансы Украины. 2000. №4. С. 25-31.

- Ивашковский С.Н. Экономика для менеджеров: микро- и

макроуровень: Учеб. пособие. 2-е изд.

, испр. М.: Дело, 2005. 440 с.

, испр. М.: Дело, 2005. 440 с. - Кенэ Ф. Избранные экономические произведения / Пер. А.В. Горбунова, Ф.Р. Каплан, Л.А. Фейгиной. М.: Соцэкгиз, 1960. 487 с.

- Кириленко В.В. История экономических учений: Учеб. пособие / Под ред. В.В. Кириленко. Тернополь: Экономическая мысль, 2007. 233 с.

- Кудряшов В.П. Финансы: Учеб. пособие. Херсон: Олди-плюс, 2002. 352 с.

- Макконнелл К.Р., Брю С.Л. Экономикс: принципы, проблемы и политика. 11-е изд. / Пер. с англ. М.: Республика, 1992. 400 с.

- Маркс К. Капитал: Т. 1. К критике политической экономии. М.: Политиздат, 1961.

- Маршалл А. Принципы экономической науки: В 5 т. / Пер. с англ. М.: Прогресс, 1993. Т. 1. 416 с.

- 20. Мочерный С.В. Экономическая теория: Учеб. пособие. Киев: Академия, 1999. 592 с.

- Муругов Е.И. Учетно-аналитическое обеспечение управления платежеспособностью, собственностью и резервной системой предприятия. М.: Финансы и статистика, 2006. 92 с.

- Родионова В. М. Финансы: Учебник. М.: Финансы и статистика,

1995. 432 с.

- Смит А. Исследование о природе и причинах богатства народов. М.: Эксмо, 2007. 960 с.

- Сопко В.В. Бухгалтерский учет капитала предприятия (собственности, пассивов): Монография. Киев: Центр учебной литературы, 2006. 310 с.

- Сэй Ж.Б. Трактат по политической экономии. М.: Дело; Академия народного хозяйства при Правительстве РФ, 2000. 232 с.

- Шелудько В.М. Финансовый менеджмент: Учебник. Киев: Знание, 2006. 439 с.

, испр. М.: Дело, 2005. 440 с.

, испр. М.: Дело, 2005. 440 с. М. Финансы: Учебник. М.: Финансы и статистика,

1995. 432 с.

М. Финансы: Учебник. М.: Финансы и статистика,

1995. 432 с.объемный анализ рынка

Глава первая, вместо введения.

В этой главе, мы обсудим три вида анализа рынка, опишем их и

сравним, а так же разберемся, как формируется график, введем понятие объема и

проследим историю создания и описания объемного анализа рынка.

Нисколько не сомневаюсь, что абсолютное большинство из вас в той или иной мере знакомы с двумя видами классического анализа рынка: фундаментальным и техническим.

Первый изучает всю доступную информацию об объектах инвестирования (в первую

очередь — это финансовые показатели и отчетность эмитента) и сравнивает их с

показателями конкурентов и прошлыми временными периодами.

Второй же базируется на анализе графической информации исторического поведения

цен.

Фундаменталисты систематизируют изучаемые данные и создают модели поведения

объекта, позволяющие делать финансовые прогнозы.

Технические аналитики идентифицируют повторяющиеся конфигурации (патерны)

поведения цен в прошлом и создают сценарии дальнейшего развития событий.

Стоит отметить тот факт, что оба варианта основываются на событиях прошлого

и на основании повторяющихся моделей стараются спрогнозировать будущие.

В данной работе речь пойдет о довольно молодом, по сравнению с двумя предыдущими

видами анализа варианте прогнозирования — объемном анализе рынка. В некоторых

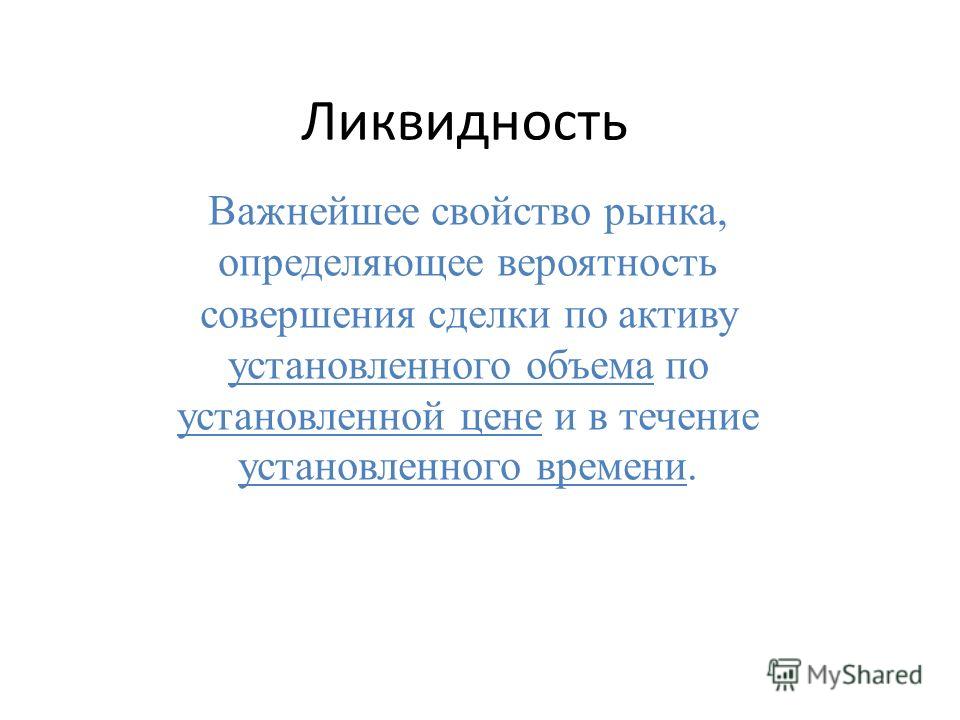

источниках он называется анализ ликвидности.

Данный вид анализа изучает количество сделок, прошедших по каждой конкретной

цене в рассматриваемый промежуток времени. Он выявляет ситуации, в которых в узком ценовом диапазоне количество заключенных сделок превышает среднестатистические значения в несколько раз, что, как правило, приводит к дисбалансу спроса и предложения и, как следствие, приводит к зарождению тенденции сопоставимой с объемом заключенных сделок и рассматриваемым промежутком времени (в терминологии технического анализа — таймфреймом).

Трудно не согласиться с тем очевидным фактом, что сделка в миллионы долларов

влияет на изменение цены финансового актива гораздо больше, чем сделка в десятки

долларов, это справедливо даже для деривативов, а на такой классический актив, как

акция, оборот которой на бирже ограничен фиксированной цифрой, это аксиома. Иными

словами, если ресурса много, а актива мало, то цены последнего будут расти.

Таким образом, объемный анализ рынка рассматривает абсолютно фактическую и абсолютно достоверную информацию в текущий момент времени об уже

совершенных сделках в НАСТОЯЩИЙ момент времени, оценивая сам факт их повышенного количества без учета того, какая идея лежит в основе их заключения, будь то результат фундаментального или технического анализа или, скажем, инсайдерская информация.

История развития и описания данного вида оценки рыночной ситуации, на мой взгляд, начинается с Ричарда Вайкоффа, который первым стал суммировать сделки, прошедшие по конкретной цене. График, приведенный ниже, структурирует информацию о торгах

График, приведенный ниже, структурирует информацию о торгах

абсолютно тем же способом, что и современное программное обеспечение.

Суммируются все сделки совершенные по финансовому инструменту по каждой конкретной цене.

Идеи Ричарда подробно описаны им самим в его работах «Библия дейтрейдера» и «Studies in tape reading by rollo tape», а так же его последователем Томом Вильямсом, который в своих работах впервые ввел термин VSA (volume spread analysis).

В этих трудах объемам отводиться основное место в принятии решения. Но основное развитие и широкое распространение эта теория получила благадаря Питеру Стейдлмаейру, который в 1984 году представил рыночный профиль (Market Profile ) и подробно описал его в свей серии из 10 лекций и четырех книг. Кроме него, над популяризацией этой идеи трудились Д. Далтон и Том Александер (подробно

данный метод мы опишем в специально отведенной для этого главе).

Сам классический профиль выглядит так:

В текущий исторический период, когда данные о торгах попадают на каждый компьютер за миллисекунды, существует программное обеспечение, способное структурировать и визуализировать данные об объемах торгов таким образом, что решение о сделке и ситуационный анализ становятся максимально комфортными, эффективными и рациональными.

На данном графике изменения цены акции APPLE желтым цветом зафиксированы уровни цен по которым прошло свыше 20 000 000 сделок ( небольшие квадраты ) и свыше 30 000 000 ( большие). Обратите внимание на очевидность того факты, что причиной начала роста и причиной остановки падения являются крупные сделки и на удобство визуальной оценки данной информации в программе объемной аналитики VolFix.

volume-trader.pro/volfix-net/

продолжение

zen.yandex.ru/media/id/5e50ccbaa89e6c018bc96b88/obemnyi-analiz-rynka-5ef096986852c919d582eb7f

Экономические учения К. Менгера, Ф. Визера, Э. Бём-Баверка

К. Менгер (1840-1921 гг.) был основоположником австрийской школы экономического анализа, соединившей вербальный аппарат предельных понятий с экономическим либерализмом.

Исходным пунктом экономического поведения являются существующие у человека потребности (неудовлетворенные желания и стремления). Вещи или действия, которые удовлетворяют потребности человека, называются благами. Самые насущные блага – потребительские (блага первого порядка). Блага второго и более высокого порядка – это те блага, какие используются для производства потребительских благ. Благодаря этому использованию потребительские блага наделяют ценностью идущие на их изготовление производственные ресурсы. В этом и состоит теория влияния австрийской школы.

Самые насущные блага – потребительские (блага первого порядка). Блага второго и более высокого порядка – это те блага, какие используются для производства потребительских благ. Благодаря этому использованию потребительские блага наделяют ценностью идущие на их изготовление производственные ресурсы. В этом и состоит теория влияния австрийской школы.

К. Менгер впервые в экономической литературе сформулировал положение о субституции производственных благ. Он считал, что один и тот же продукт может быть создан с помощью различных комбинаций производственных факторов. На основе данного положения позднее была разработана теория производственной функции.

Менгер высказал идею о «комплементарности» благ, участвующих в производстве, т. е. взаимозависимости их ценности. По его мнению, если не хватает какого-либо элемента производства, то обесцениваются и все другие производственные блага.

Менгер также ввёл в анализ понятие ликвидности («способность к сбыту»), подчёркивая, что различные товары обладают разной способностью к сбыту. Наиболее ликвидны деньги. Фактор ликвидности, по его мнению, может служить побудительным мотивом к обмену. Менгером были введены в научный оборот и такие экономические понятия, как «цена спроса» и «цена предложения».

Наиболее ликвидны деньги. Фактор ликвидности, по его мнению, может служить побудительным мотивом к обмену. Менгером были введены в научный оборот и такие экономические понятия, как «цена спроса» и «цена предложения».

Фридрих фон Визер (1851-1926 гг.) ввёл в экономическую теорию термин «предельная полезность», а также понятие альтернативных издержек. Издержки производства данного продукта зависят от альтернативных возможностей, которыми приходится жертвовать для того, чтобы производить этот продукт.

То, что имеется в избытке, не ценится людьми. Если какое-либо благо доступно без ограничения, то альтернативные возможности перестают регулировать употребление этого блага. Избыточность благ означает отсутствие конкуренции за обладание ими.

На основе альтернативных издержек формулируется закон Визера: действительная полезность (ценность, стоимость) какой-либо вещи есть недополученные полезности других вещей, которые могли быть произведены (приобретены) с помощью ресурсов, потраченных на производство (приобретение) данной вещи. В итоге становится понятно, что не ценность и цена зависят от издержек производства, а, напротив, благодаря наличию ценности у потребительских благ и процессу вменения образуются оценки производственных ресурсов (факторов производства), формулирующие издержки и тем самым ценности и цены.

В итоге становится понятно, что не ценность и цена зависят от издержек производства, а, напротив, благодаря наличию ценности у потребительских благ и процессу вменения образуются оценки производственных ресурсов (факторов производства), формулирующие издержки и тем самым ценности и цены.

Визер также считается основоположником теории вменения, объясняющей распределение доходов между участниками производства. Вменение есть исчисление полезности для случая, когда факторы производства выступают во взаимодействии.

Впоследствии подход Визера стал господствующим среди маржиналистов.

Евгений Бём-Баверк (1851-1914 гг.). Бём-Баверк, как и все представители австрийской школы считал, что стоимость (ценность) определяется степенью полезного эффекта определенного блага. При этом различается объективная ценность (рыночные цены), которая существует независимо от сознания человека и субъективная, которая показывает, во сколько данный человек ценит ту или иную вещь с точки зрения своего благополучия.

Ценность вещи, по мнению Бём-Баверка измеряется её предельной пользой, которая зависит от запаса (редкости) блага и от интенсивности потребности в нём.

Жемчуга и алмазов мало, поэтому их предельная полезность велика, зерна и хлеба много, поэтому их предельная полезность мала.

Какова предельная полезность утерянных ботинок? Она определяется предельной полезностью тех предметов потребления, какими человек вынужден пожертвовать, чтобы купить новые ботинки.

Определив понятие предельной полезности, Бём-Баверк переходит к анализу обмена. Он выделяет три основных правила, которыми должны руководствоваться участники процесса общественного обмена: обмен должен приносить выгоду; каждый стремиться совершить сделку с большей для себя выгодой; лучше совершить сделку с меньшей выгодой, чем вообще отказаться от обмена.

Теория процента Бём-Баверка является одной из наиболее оригинальных разработок австрийской школы. Её основная идея состоит в том, что для рационального субъекта, определенное благо имеет большую предельную полезность в настоящем, чем в будущем. Индивидуум рассчитывает на то, что в перспективе запас блага возрастёт, а поэтому предполагает снижение своей оценки его предельной стоимости.

Индивидуум рассчитывает на то, что в перспективе запас блага возрастёт, а поэтому предполагает снижение своей оценки его предельной стоимости.

На основании данного положения Бём-Баверк объясняет происхождение процента. Например, кредитор передаёт заёмщику на один год денежные средства в размере 500 денежных единиц. Владелец денег предполагает уменьшение своих оценок предельной полезности, поэтому считает, что получение от должника той же суммы (500 денежных единиц) в будущем приведёт к снижению его благосостояния. Поэтому кредитор, подчиняясь принципу рационального поведения, требует возврата не 500 денежных единиц, а 550, компенсируя возможное ухудшение своего положения. Образовавшаяся разница (50) расценивается Бём-Баверком как процент.

Таким образом, в основе теории процента лежит исходный принцип австрийской школы, который сводится к тому, что выше ценятся предметы настоящего времени, нежели будущие блага.

Маржинальная торговля — СберБанк

Брокерские услуги оказывает ПАО Сбербанк (Банк), генеральная лицензия Банка России на осуществление банковских операций № 1481 от 11. 08.2015г., лицензия на оказание брокерских услуг №045-02894-100000 от 27.11.2000г.

08.2015г., лицензия на оказание брокерских услуг №045-02894-100000 от 27.11.2000г.

Подробную информацию о брокерских услугах Банка Вы можете получить по телефону 8-800-555-55-50, на сайте www.sberbank.ru/broker или в отделениях Банка. На указанном сайте также размещены актуальные на каждый момент времени Условия предоставления брокерских и иных услуг. Изменение условий производится Банком в одностороннем порядке.

Содержание настоящего документа приводится исключительно в информационных целях и не является рекламой каких-либо финансовых инструментов, продуктов, услуг или предложением, обязательством, рекомендацией, побуждением совершать операции на финансовом рынке. Несмотря на получение информации, Вы самостоятельно принимаете все инвестиционные решения и обеспечиваете соответствие таких решений Вашему инвестиционному профилю в целом и в частности Вашим личным представлениям об ожидаемой доходности от операций с финансовыми инструментами, о периоде времени, за который определяется такая доходность, а также о допустимом для Вас риске убытков от таких операций. Банк не гарантирует доходов от указанных в данном разделе операций с финансовыми инструментами и не несет ответственности за результаты Ваших инвестиционных решений, принятых на основании предоставленной Банком информации. Никакие финансовые инструменты, продукты или услуги, упомянутые в настоящем документе, не предлагаются к продаже и не продаются в какой-либо юрисдикции, где такая деятельность противоречила бы законодательству о ценных бумагах или другим местным законам и нормативно-правовым актам или обязывала бы Банк выполнить требование регистрации в такой юрисдикции. В частности, доводим до Вашего сведения, что ряд государств (в частности, США и Европейский Союз) ввел режим санкций, которые запрещают резидентам соответствующих государств приобретение (содействие в приобретении) долговых инструментов, выпущенных Банком. Банк предлагает Вам убедиться в том, что Вы имеете право инвестировать средства в упомянутые в настоящем документе финансовые инструменты, продукты или услуги. Таким образом, Банк не может быть ни в какой форме привлечен к ответственности в случае нарушения Вами применимых к Вам в какой-либо юрисдикции запретов.

Банк не гарантирует доходов от указанных в данном разделе операций с финансовыми инструментами и не несет ответственности за результаты Ваших инвестиционных решений, принятых на основании предоставленной Банком информации. Никакие финансовые инструменты, продукты или услуги, упомянутые в настоящем документе, не предлагаются к продаже и не продаются в какой-либо юрисдикции, где такая деятельность противоречила бы законодательству о ценных бумагах или другим местным законам и нормативно-правовым актам или обязывала бы Банк выполнить требование регистрации в такой юрисдикции. В частности, доводим до Вашего сведения, что ряд государств (в частности, США и Европейский Союз) ввел режим санкций, которые запрещают резидентам соответствующих государств приобретение (содействие в приобретении) долговых инструментов, выпущенных Банком. Банк предлагает Вам убедиться в том, что Вы имеете право инвестировать средства в упомянутые в настоящем документе финансовые инструменты, продукты или услуги. Таким образом, Банк не может быть ни в какой форме привлечен к ответственности в случае нарушения Вами применимых к Вам в какой-либо юрисдикции запретов.

Информация о финансовых инструментах и сделках с ними, которая может содержаться на данном интернет-сайте и в размещенных на нем сведениях, подготовлена и предоставляется обезличено для определенной категории или для всех клиентов, потенциальных клиентов и контрагентов Банка не на основании договора об инвестиционном консультировании и не на основании инвестиционного профиля посетителей сайта. Таким образом, такая информация представляет собой универсальные для всех заинтересованных лиц сведения, в том числе общедоступные для всех сведения о возможности совершать операции с финансовыми инструментами. Данная информация может не соответствовать инвестиционному профилю конкретного посетителя сайта, не учитывать его личные предпочтения и ожидания по уровню риска и/или доходности и, таким образом, не является индивидуальной инвестиционной рекомендацией персонально ему. Банк сохраняет за собой право предоставлять посетителям сайта индивидуальные инвестиционные рекомендации исключительно на основании договора об инвестиционном консультировании, исключительно после определения инвестиционного профиля и в соответствии с ним. С условиями использования информации при осуществлении деятельности на рынке ценных бумаг можно ознакомиться по ссылке.

С условиями использования информации при осуществлении деятельности на рынке ценных бумаг можно ознакомиться по ссылке.

Банк не может гарантировать, что финансовые инструменты, продукты и услуги, описанные в нем, подходят лицам, которые ознакомились с такими материалами. Банк рекомендует Вам не полагаться исключительно на информацию, с которой Вы были ознакомлены в настоящем материале, а сделать свою собственную оценку соответствующих рисков и привлечь, при необходимости, независимых экспертов. Банк не несет ответственности за финансовые или иные последствия, которые могут возникнуть в результате принятия Вами решений в отношении финансовых инструментов, продуктов и услуг, представленных в информационных материалах.

Банк прилагает разумные усилия для получения информации из надежных, по его мнению, источников. Вместе с тем, Банк не делает никаких заверений в отношении того, что информация или оценки, содержащиеся в настоящем информационном материале, являются достоверными, точными или полными. Любая информация, представленная в данном документе, может быть изменена в любое время без предварительного уведомления. Любая приведенная в настоящем документе информация и оценки не являются условиями какой-либо сделки, в том числе потенциальной.

Любая информация, представленная в данном документе, может быть изменена в любое время без предварительного уведомления. Любая приведенная в настоящем документе информация и оценки не являются условиями какой-либо сделки, в том числе потенциальной.

Финансовые инструменты и инвестиционная деятельность связаны с высокими рисками. Настоящий документ не содержит описания таких рисков, информации о затратах, которые могут потребоваться в связи с заключением и прекращением сделок, связанных с финансовыми инструментами, продуктами и услугами, а также в связи с исполнением обязательств по соответствующим договорам. Стоимость акций, облигаций, инвестиционных паев и иных финансовых инструментов может уменьшаться или увеличиваться. Результаты инвестирования в прошлом не определяют доходов в будущем. Прежде чем заключать какую-либо сделку с финансовым инструментом, Вам необходимо убедиться, что Вы полностью понимаете все условия финансового инструмента, условия сделки с таким инструментом, а также связанные со сделкой юридические, налоговые, финансовые и другие риски, в том числе Вашу готовность понести значительные убытки.

Банк и/или государство не гарантирует доходность инвестиций, инвестиционной деятельности или финансовых инструментов. До осуществления инвестиций необходимо внимательно ознакомиться с условиями и/или документами, которые регулируют порядок их осуществления. До приобретения финансовых инструментов необходимо внимательно ознакомиться с условиями их обращения.

Банк обращает внимание Инвесторов, являющихся физическими лицами, на то, что на денежные средства, переданные Банку в рамках брокерского обслуживания, не распространяется действие Федерального закона от 23.12.2003. №177-ФЗ «О страховании вкладов физических лиц в банках Российской Федерации.

Банк настоящим информирует Вас о возможном наличии конфликта интересов при предложении рассматриваемых в информационных материалах финансовых инструментов. Конфликт интересов возникает в следующих случаях: (i) Банк является эмитентом одного или нескольких рассматриваемых финансовых инструментов (получателем выгоды от распространения финансовых инструментов) и участник группы лиц Банка (далее – участник группы) одновременно оказывает брокерские услуги и/или (ii) участник группы представляет интересы одновременно нескольких лиц при оказании им брокерских или иных услуг и/или (iii) участник группы имеет собственный интерес в совершении операций с финансовым инструментом и одновременно оказывает брокерские услуги и/или (iv) участник группы, действуя в интересах третьих лиц или интересах другого участника группы, осуществляет поддержание цен, спроса, предложения и (или) объема торгов с ценными бумагами и иными финансовыми инструментами, действуя, в том числе в качестве маркет-мейкера. Более того, участники группы могут состоять и будут продолжать находиться в договорных отношениях по оказанию брокерских, депозитарных и иных профессиональных услуг с отличными от инвесторов лицами, при этом (i) участники группы могут получать в свое распоряжение информацию, представляющую интерес для инвесторов, и участники группы не несут перед инвесторами никаких обязательств по раскрытию такой информации или использованию ее при выполнении своих обязательств; (ii) условия оказания услуг и размер вознаграждения участников группы за оказание таких услуг третьим лицам могут отличаться от условий и размера вознаграждения, предусмотренного для инвесторов. При урегулировании возникающих конфликтов интересов Банк руководствуется интересами своих клиентов. Более подробную информацию о мерах, предпринимаемых Банком в отношении конфликтов интересов, можно найти в Политике Банка по управлению конфликтом интересов, размещённой на официальном сайте Банка:(http://www.sberbank.com/ru/compliance/ukipk)

Более того, участники группы могут состоять и будут продолжать находиться в договорных отношениях по оказанию брокерских, депозитарных и иных профессиональных услуг с отличными от инвесторов лицами, при этом (i) участники группы могут получать в свое распоряжение информацию, представляющую интерес для инвесторов, и участники группы не несут перед инвесторами никаких обязательств по раскрытию такой информации или использованию ее при выполнении своих обязательств; (ii) условия оказания услуг и размер вознаграждения участников группы за оказание таких услуг третьим лицам могут отличаться от условий и размера вознаграждения, предусмотренного для инвесторов. При урегулировании возникающих конфликтов интересов Банк руководствуется интересами своих клиентов. Более подробную информацию о мерах, предпринимаемых Банком в отношении конфликтов интересов, можно найти в Политике Банка по управлению конфликтом интересов, размещённой на официальном сайте Банка:(http://www.sberbank.com/ru/compliance/ukipk)

Выберите родоначальников классической школы (направления) в политической экономии

В соответствии с меркантилистской концепцией источником денежного

богатства является:

3) превышение экспорта над импортом.

В соответствии с «основным психологическим законом» Дж.М.Кейнса с ростом доходов темпы прироста потребления:

2) увеличиваются, но не в той же мере, что и доходы;

В соответствии с экономическими воззрениями Аристотеля и Ф. Аквинского деньги — это:

2) результат соглашения между людьми;

В структуре капитала А.Смит выделяет следующие части:

2) основной и оборотный капитал;

В структуре торговли на первое место А.Смитом поставлена:

1) внутренняя торговля;

В теории воспроизводства К.Маркса обосновываются такие положения, как:

2) различия простого и расширенного типов воспроизводства;

3) несостоятельность доктрин экономических кризисов недопотребления;

В теории монополистической конкуренции Э.Чемберлина основным признаком «дифференциации продукта» является наличие у товара (услуги) одного из продавцов какого-либо существенного отличительного признака, который может быть:

3) как реальным, так и воображаемым.

В условиях несовершенной конкуренции, согласно Дж.Робинсон, размеры (мощности) фирм:

1) превышают оптимальный уровень;

Выберите непримиримых противников теории трудовой стоимости:

5) Е. Бем-Баверк,,

9) К. Менгер,

10) Ф. Визер.

Выберите положения, соответствующие кейнсианскому направлению:

1) рынку внутренне присуща стабильность;

2) государственное вмешательство снижает стабильность рыночной экономики;

3) рынку внутренне не присуща стабильность;

4) государственное вмешательство в экономику является желательным;

5) контроль за динамикой денежного предложения;

6) содействие стабильности банковской системы.

Выберите представителей институционального направления в экономической науке:

3) Т. Веблен,,

6) Дж. Коммонс,

7) У. Митчелл,

Выберите представителей кейнсианского направления в экономической науке:

2) Дж.М. Кейнс,,

5) Э. Хансен,

Хансен,

7) Р. Харрод,

Выберите представителей неоклассического направления в экономической науке:

2) А. Маршалл,

3) Дж.Б. Кларк,

4) А. Пигу,

Выберите родоначальников классической школы (направления) в политической экономии

7) У. Петти,

10) П. Буагильбер.

Выразители экономической мысли дорыночной эпохи идеализировали:

2) натурально-хозяйственные отношения;

Для стимулирования потребительского спроса на инвестиции государство, по мнению Дж.М.Кейнса, должно активно содействовать регулированию нормы ссудного процента:

2) в сторону снижения;

Единственным из представителей классической политической экономии характеризует категорию «капитал» как средство эксплуатации рабочего и как самовозрастающую стоимость:

4) К.Маркс;

«Закон Сэя» исчерпал свою актуальность с возникновением экономического учения:

4) Дж.М.Ксйнса;

Законы Хаммурапи регламентировали долговое рабство с целью:

3) не допустить разрушения основ натурального хозяйства.

Из нижеприведенных положений основу методологии исследования Дж.М.Кейнса составляют:

2) приоритет макроэкономического анализа;

3) концепция «эффективного спроса»;

5) мультипликатор инвестиций;

6) склонность к ликвидности.

Из ниженазванных этапов в эволюции «капитализма» Дж.Коммонс выделяет следующие:

1) капитализм свободной конкуренции;

2) денежное хозяйство;

3) финансовый капитализм;

4) кредитное хозяйство;

5) административный капитализм.

Из числа названных авторов нобелевскими лауреатами по экономике являются:

2) В.В.Леонтьев;

4) П.Самуэльсон;

5) М.Фридмен

Из числа ниженазванных непосредственно П.Прудону принадлежат идеи о целесообразности:

2) организации банков народа;

3) упразднения денег и создания конституированной стоимости;

5) введения беспроцентного кредита;

6) ликвидации государственной власти.

Историческая школа Германии рассматривает в качестве предмета экономического анализа:

3) экономические и неэкономические факторы.

Какая безработица, по Фридмену, является вынужденной:

1) 5%,

2) 6%,

3) 7%,

4) 8%,

5) 9%,

6) 10%.

Какая из экономических школ явилась родоначальником курса «История народного хозяйства»:

1) классическая,

2) физиократизм,

3) меркантилизм,

4) кембриджская,

5) австрийская,

6) старая историческая,

7) новая историческая,

8) лозаннская,

9) американская маржиналистская,

10) кейнсианская,

11) институционально-социологическая.

Какая школа является родоначальницей теории предельной полезности:

7) австрийская;

Какие из ниженазванных причин порождают, по мнению К. Маркса, тенденцию нормы прибыли к понижению:

1) перелив капитала из одного занятия в другое;

4) уменьшение в структуре капитала доли переменного капитала;

5) накопление капитала, сопровождаемое увеличением в структуре капитала доли постоянного капитала.

Какими из перечисленных вариантов положений руководствуется К.Маркс, если допустить, что прибавочная стоимость создается:

2) неоплаченным трудом производительных рабочих;

4) переменным капиталом.

Какой из кризисов перепроизводства называется в экономической науке «великой депрессией»:

2) кризис 1929-1933 гг.,

Какому экономисту принадлежит идея «триединой формулы»:

1) К. Марксу,

2) А. Маршаллу,

3) П. Самуэльсону,

4) А. Смиту,

5) Ж.Б. Сэю,

6) Г.Ч. Кэри,

7) Н. Сениору,

9) Ф. Эджуорту,

10) В. Парето.

Какую теорию денег разработал Д. Рикардо:

1) номиналистическую,

2) металлическую,

3) количественную,

4) нет правильного ответа.

Категорию «деньги» У.Петти рассматривает как сторонник:

3) количественной теории денег,

Категорию «рента» Д.Рикардо трактует в следующих вариантах:

1) как доход с земли;

4) как дополнительный доход фермера сверх уровня средней прибыли в сфере его деятельности;

5) как «свободный дар земли»;

К какому капиталу по характеру оборота относится заработная плата:

2) оборотному,

Кольбертизм — это характеристика протекционистской политики в экономике, в результате которой емкость внутреннего рынка:

2) сужается;

Кому из экономистов принадлежит работа «Новые начала политической экономии, или богатстве в его отношении к народонаселению»:

7) С. Сисмонди;

Сисмонди;

Критерием достижения общего экономического равновесия, по мысли В.Парето, следует считать:

3) измерение соотношения предпочтений конкретных индивидов;

Кто ввел в экономическую науку термин «акселератор»:

4) А. Афтальон,

Кто ввел в экономическую науку термин «ликвидность»:

7) Дж.М. Кейнс,

Кто ввел в экономическую науку термин «монопсония»:

6) Дж.Робинсон;

Собственный капитал: исторические корни бухгалтерского понятия

Капитал как цель учета и средство ведения бизнеса

Политэкономический термин «капитал» произошел от латинского слова «capitalis», означающего – главный, основной. Пожалуй, за всю историю экономических учений еще никому не удалось дать емкое и точное определение этому термину. Представители различных экономических школ с капиталом связывали самые разные понятия: от «стоимости, приносящей прибавочную стоимость», до «накопленного богатства».

В бухгалтерском же значении капитал чаще всего воспринимается как «денежная стоимость, отраженная на бухгалтерских счетах», – так его понимал английский экономист, лауреат нобелевской премии, один из активных последователей «теории общего равновесия» и «экономики благосостояния» Джон Ричард Хикс.

Для справки: Создателем теории всеобщего равновесия был французский экономист Леон Вальрас, а родоначальником экономики благосостояния – итальянец Вильфредо Парето.

Капитал, в широком смысле – это стоимостная совокупность средств, с помощью которых ведется и развивается дело, направленное на получение прибыли.

Отдельные представители французской бухгалтерской школы1, считая предметом бухгалтерского учета именно капитал и выводя из капитала все учетные понятия, рассматривали бухгалтерский учет как часть политэкономии, ее раздел, и нередко называли его прикладной политической экономией.

Виднейший представитель немецкой школы счетоводства И.Ф.Шер (1846 – 1924), клавший в основу учета баланс и впервые изложивший бухгалтерскую процедуру не от счета к балансу, а от баланса к счету, видел в исчислении капитала цель бухгалтерского учета: «Цель учета… состоит в двойном выводе чистого имущества». 2 Другой немецкий теоретик балансоведения, П.Герстнер, даже полагал, что счет капитала не имеет никакого содержания, а его абсолютное значение, выводимое из известной формулы (активы минус обязательства), носит вероятностный характер.

2 Другой немецкий теоретик балансоведения, П.Герстнер, даже полагал, что счет капитала не имеет никакого содержания, а его абсолютное значение, выводимое из известной формулы (активы минус обязательства), носит вероятностный характер.

Само понятие капитала, по мнению известного исследователя, историка бухгалтерского учета Раймонда де Рувера, было введено в счетоводство необходимостью обособленного учета средств, внесенных несколькими участниками. И, вероятнее всего, именно появление счета капитала одновременно вызвало появление метода двойной записи. Впрочем, это только предположение, потому что связывать появление двойной записи в равной степени мы можем и с возникновением кредитных отношений и расчетов.

По мнению некоторых американских ученых,3 капитал приносит прибыль, которая, в свою очередь, не зависит от стоимости активов, и наоборот, оценка капитала прямо зависит от величины прибылей предприятия, ибо капитал – это активы, обладающие способностью их приносить.

Вместе с тем следует признать и правоту классиков марксизма, которые утверждали, что капитал – это не вещь, а отношение, самовоспроизводящаяся стоимость: «Капитал – это не вещь, а определенное, общественное, принадлежащее определенной исторической формации общества производственное отношение, которое представлено в вещи».4

И в самом деле, капитал имеет двойственную природу – физическую и абстрактную. Проявляясь как материальная субстанция, капитал одновременно проявляется и в аспекте производственных отношений, которые в совокупности с трудом становятся главной производительной силой. Однако эта субстанция может рассматриваться как капитал лишь при наличии в ней потенциала приносить доход и возмещать свою первоначальную стоимость.

С одной стороны, капитал – это совокупность средств, обладающих потенциалом приносить экономические выгоды, с другой – это:

- и производственные отношения (основной и оборотный капитал),

- и отношения собственности (собственный капитал и заемный).

Виды и формы капитала

Капитал, которым располагает предприятие на тот или иной момент, представляет собой некий умозрительный общий котел имеющихся в его распоряжении ресурсов. А потому трудно, и даже, пожалуй, невозможно с точностью определить, какие именно активы являются воплощением какой-либо конкретной статьи пассива. Хотя, если попытаться в целом (а не по статьям) «наложить» пассив баланса на актив, то наиболее вероятно, что собственный капитал будут представлять низколиквидные активы (основные средства и другие внеоборотные активы, а также некоторая часть оборотных активов: незавершенное производство и низколиквидные запасы). Более ликвидные активы (в том числе высоколиквидные: ценные бумаги, готовая продукция, часть дебиторской задолженности) вместе с денежными средствами, депозитными вкладами будут представлять заемный капитал и текущие обязательства, относящиеся к оборотному капиталу. В целом же по величине основного и оборотного капитала можно судить об инвестиционном потенциале предприятия.

В целом же по величине основного и оборотного капитала можно судить об инвестиционном потенциале предприятия.

Рост инвестиционного потенциала предприятия обуславливается приростом собственного капитала, иначе говоря, получением прибыли. Поэтому нелишне по окончании всякого «прибыльного» периода проанализировать, в чем же воплотился этот потенциал. При этом неважно, совершало ли предприятие в данном периоде капитальные вложения (приобретение основных средств или других внеоборотных активов) или нет. Ведь полученная прибыль может быть инвестированной и в хозяйственный оборот, т. е. оказалась воплощенной в активы, составляющие прирост оборотного капитала.

Важно лишь то, насколько эффективно/неэффективно оказался вложенным этот вновь приобретенный потенциал. Определить это не составляет большого труда: достаточно сравнить между собой конечные и начальные сальдо каждой статьи активов. Если полученная прибыль воплотилась в приросте дебиторской задолженности, в необоснованном приросте НЗП, в неликвидных запасах – все это говорит о недостаточно неэффективном использовании инвестиционного потенциала. Что касается выводов об эффективном его использования, то здесь трудно дать общий для всех рецепт. Ведь даже прирост остатка по статье денежных средств далеко не всегда дает повод однозначно заявить о полном финансовом благополучии, потому что деньги должны работать, а не лежать на текущем счете мертвой массой. В последнем случае надо бы выяснить, сколь продолжительным бывает срок их «лежания». Эта и подобная информация, которой, как правило, располагает только лицо, с ней работающее (иначе говоря, бухгалтер, а не пользователь), и будет той отправной точкой при анализе эффективности использования инвестиционного потенциала предприятия. Впрочем, прирост остатка денежных средств – это и вовсе не использование прибыли. Использованной (инвестированной) она будет считаться после вложения этого прироста в определенные активы. Вложения в основные активы называются капитальными инвестициями, все другие вложения означают пополнение оборотных средств или прирост прочих текущих активов.

Что касается выводов об эффективном его использования, то здесь трудно дать общий для всех рецепт. Ведь даже прирост остатка по статье денежных средств далеко не всегда дает повод однозначно заявить о полном финансовом благополучии, потому что деньги должны работать, а не лежать на текущем счете мертвой массой. В последнем случае надо бы выяснить, сколь продолжительным бывает срок их «лежания». Эта и подобная информация, которой, как правило, располагает только лицо, с ней работающее (иначе говоря, бухгалтер, а не пользователь), и будет той отправной точкой при анализе эффективности использования инвестиционного потенциала предприятия. Впрочем, прирост остатка денежных средств – это и вовсе не использование прибыли. Использованной (инвестированной) она будет считаться после вложения этого прироста в определенные активы. Вложения в основные активы называются капитальными инвестициями, все другие вложения означают пополнение оборотных средств или прирост прочих текущих активов.

Продолжая объяснять разницу между основным и оборотным капиталом, заметим одну яркую особенность, позволяющую проводить эти различия: основной капитал отличается от оборотного способом перенесения воплощенной в активах стоимости на конечный продукт. Основной капитал переносится на конечный продукт (и воспроизводится в нем) частями, в течение длительного срока посредством механизма амортизации. Оборотный капитал, в отличие от основного, полностью переносится на конечный продукт в течение одного производственного цикла, в конце которого полностью в этом продукте воспроизводится.

Основной капитал переносится на конечный продукт (и воспроизводится в нем) частями, в течение длительного срока посредством механизма амортизации. Оборотный капитал, в отличие от основного, полностью переносится на конечный продукт в течение одного производственного цикла, в конце которого полностью в этом продукте воспроизводится.

Основной капитал воплощен в основных активах – ресурсах предприятия, которые принято называть «необоротными» или «внеоборотными» активами (а, например, в дореволюционной России основной капитал иногда называли «нерушимым»). Оборотный же капитал находит свое воплощение в оборотных активах.

За время одного оборота основного капитала (от момента вкладывания денежных средств в приобретение основных активов до их восполнения) оборотный капитал совершает множество оборотов. Финансовая капитализация основных активов происходит постепенно, путем накапливания амортизационных отчислений, заложенных в стоимость конечного продукта, и получаемых предприятием в момент его реализации. Следует подчеркнуть, что на практике амортизационные отчисления не накапливаются, а, с переходом в финансовую категорию в процессе реализации продукции, используются предприятием на текущие цели, воплощаясь в другие активные формы, т. е. капитализируются в этих формах.

Следует подчеркнуть, что на практике амортизационные отчисления не накапливаются, а, с переходом в финансовую категорию в процессе реализации продукции, используются предприятием на текущие цели, воплощаясь в другие активные формы, т. е. капитализируются в этих формах.

Капитализация же оборотных активов происходит постоянно и непрерывно, ею завершается каждый производственный цикл, ибо вложенные средства, как правило, возвращаются сполна. Более того, они приносят с собой прибыль – ту самую экономическую выгоду, потенциал, который изначально содержался в этих активах.

Термин оборотные активы очень часто принимается за синоним термина текущие активы. Это не всегда верно. Оборотные активы – это, как правило, только часть текущих активов, которая в данный момент является оборотной составляющей производительного капитала, участвующей в процессе операционной деятельности. Например, краткосрочная дебиторская задолженность за отгруженные товары (выполненные работы, оказанные услуги) однозначно принадлежит к оборотным активам, а краткосрочная дебиторская задолженность за реализованные внеоборотные (основные) активы должна квалифицироваться просто как текущая задолженность. Другой пример: денежные средства, находящиеся на текущих банковских счетах или в кассе, нельзя однозначно квалифицировать как оборотный или как основной (финансовый) капитал. Ведь они могут быть использованы в любой момент как на приобретение оборотных, так и на приобретение основных активов, – все зависит от насущных задач и наличия сумм, достаточных на тот или иной момент для решения этих задач.

Другой пример: денежные средства, находящиеся на текущих банковских счетах или в кассе, нельзя однозначно квалифицировать как оборотный или как основной (финансовый) капитал. Ведь они могут быть использованы в любой момент как на приобретение оборотных, так и на приобретение основных активов, – все зависит от насущных задач и наличия сумм, достаточных на тот или иной момент для решения этих задач.

В курсе изучения политэкономии встречаются, как известно, еще две разновидности капитала: постоянный капитал и переменный. Это выводится из понимания стоимости продукта, которая распадается на три части: первая возмещает стоимость вложенных в этот продукт материальных и нематериальных ресурсов, вторая покрывает затраты на рабочую силу и, наконец, третья составляет прирост к возмещенному капиталу. Первая из этих трех частей называется постоянным капиталом, вторая – переменным. Третья часть говорит сама за себя, она представляет собой не возмещение вложенного капитала, как это получается с первой и второй частью, а его приращение – прибыль. Из сказанного следует заключить, что понятия постоянного и переменного капитала не являются адекватными понятиям капитала основного и оборотного. По этим причинам, а также учитывая не политэкономическую, а бухгалтерскую направленность настоящей работы, понятия постоянного и переменного капитала оставим пока за рамками этой статьи.

Из сказанного следует заключить, что понятия постоянного и переменного капитала не являются адекватными понятиям капитала основного и оборотного. По этим причинам, а также учитывая не политэкономическую, а бухгалтерскую направленность настоящей работы, понятия постоянного и переменного капитала оставим пока за рамками этой статьи.

Только что был рассмотрен капитал в аспекте производственных отношений: капитал основной и капитал оборотный. Настал черед рассмотреть это понятие в контексте отношений собственности: собственный капитал и заемный.

Собственный капитал – это воплощенные в чистых активах средства предприятия, первоначально вложенные его учредителями или участниками, а также накопленные (утраченные) в процессе деятельности ее финансовые результаты – прибылями и убытками, полученными (понесенными) за все время существования предприятия.

Заемный капитал состоит из финансовых кредитов (займов) и облигационных займов. Такого рода капитал иногда называется привлеченным, еще реже – ссудным.

Такого рода капитал иногда называется привлеченным, еще реже – ссудным.

Что касается авансов, полученных от покупателей (заказчиков) и текущей кредиторской задолженности в виде отсрочек платежей, предоставленных поставщиками и подрядчиками, векселей выданных и т. п., то такие статьи, равно как и статьи задолженности по выплатам заработной платы, нельзя квалифицировать как заемный капитал. Текущие обязательства преимущественно составляют пассивный эквивалент средств в обороте, т. е. рассматриваются как общеэкономическая, а не как финансовая категория.

Собственный капитал является собственностью предприятия, но, поскольку само предприятие является чьей-то собственностью (частного лица, группы лиц или государства), его капитал всецело принадлежит владельцам предприятия; равно как и ответственность предприятия перед кредиторами разделяют его владельцы, рискуя этим же капиталом.

При организации предприятия формируется первоначальный и основной источник капитала – вклад учредителей в уставный фонд или, как это принято сейчас называть, уставный капитал. Надо сказать, эти термины не первый раз меняются в учетном лексиконе.

Надо сказать, эти термины не первый раз меняются в учетном лексиконе.

Идея замены термина Уставный капитал на Уставный фонд принадлежит Александру Павловичу Рудановскому (1863 – 1934), который в 30-х годах ХХ века ввел термин Фонд (от латинского Fundus – почва произошло английское Fund – резерв). С введением новых учетных стандартов, а именно с 2000 г., мы вновь вернулись к термину Уставный капитал. Можно долго спорить, какой из них удачнее, но вряд ли стоит сейчас этим заниматься, ибо наша задача – рассмотреть вопрос по существу, а не формально.

Уставный фонд (капитал) является тем первоначальным источником, который дает жизнь предприятию и поддерживает эту жизнь в дальнейшем. Вопреки распространенному мнению, это не бесплатный для предприятия источник, т. к. в обмен на абстрактное право распоряжаться активами оно всю свою «жизнь» начисляет этим вкладчикам дивиденды. Поэтому в целях финансового анализа капитал предприятия иногда необходимо оценивать в единстве его источников, т. е. без разделения на собственный и привлеченный (заемный).

е. без разделения на собственный и привлеченный (заемный).

О существовании такого рода отношений (между предприятием и его основателями) в древние времена свидетельствуют записи Аристотеля: «…ведь не признают справедливым, например, то положение, когда кто-либо, внеся в общую сумму в сто мин всего одну мину, предъявлял бы одинаковые претензии на первичную сумму и на наросшие проценты с тем, кто внес все остальное».5

1 В частности, Ш.Пангло и его последователи, несогласные со стоимостной теорией Ж.Б.Дюмарше, «операционной» теорией Р.Делапорта и «теорией предприятия» Ж.Фламминка, считавших, что учет выводится соответственно: из понятия стоимости, из фактов хозяйственной жизни (операций), из определения предприятия.

2 Цитируется по: Я.Соколов. Бухгалтерский учет: от истоков до наших дней. М, ЮНИТИ, 1996г., стр.177.

3 В частности Ирвинга Фишера (1867 – 1947), проводившего разграничение между прибылью, как результатом продажи товаров (работ, услуг), и прибылью, как результатом «работы» капитала. (По мнению автора этой статьи, разницы, на самом деле, здесь нет никакой, ведь продажа товаров (работ, услуг) и есть конечна стадия очередного оборота – «работы» капитала.)

(По мнению автора этой статьи, разницы, на самом деле, здесь нет никакой, ведь продажа товаров (работ, услуг) и есть конечна стадия очередного оборота – «работы» капитала.)

4 Маркс К., Энгельс Ф. Сочинения., т.25, ч.2. – М.: Политиздат, 1968 г., стр.380 – 381.

5 Аристотель. Соч. т.4, М., «Мысль», 1983г., стр. 460.

Краткосрочные и долгосрочные займы | СРО НСКК «Содействие»

В соответствии с ПБУ 19/02 к краткосрочным следует относить займы со сроком обращения (погашения) до 12 мес., к долгосрочным – свыше 12 мес.

Таким образом, критерием отнесения выданных займов к краткосрочным является срок, на который заключен договор.Также решается и вопрос в отношении принятых сбережений.

Центральный банк вводя финансовые нормативы для кооперативов ушел от термина финансовые вложения, выданные или полученные займы и ввел термин сумма денежных требований и сумма денежных обязательств кредитного кооператива. Также был введен критерий отнесения этих сумм к краткосрочным и долгосрочным: срок платежа или срок погашения по первым должен наступать в течение двенадцати месяцев.

Сообщество пошло по пути отождествления понятий, содержащихся в ПБУ и введенных ЦБ. Однако, их различия очевидны и в ходе обсуждения мною этого вопроса со многими специалистами в том числе с руководителями кредитных кооперативов признавались ими.

В настоящее время известные мне кооперативы рассчитывают ФН 8 исходя из того, что сумма договора сбережений, учитываемого как долгосрочный исходя из срока, на который он заключен (например, на 13 месяцев) равнасуммеденежных обязательств, срок погашения по которым наступает по истечении 12 месяцев по этому же договору. Значения, получаемые при таких расчетах удивляют. Так как фактически этот норматив показывает ликвидность (вернее возможность покрыть обязательства кооператива в течении года от отчетной даты) его отличие от ста процентов (с учетом того, что во всех кооперативах сбережения привлекаются на год, а займы выдаются примерно на этот срок или больше) должно настораживать. (Исключение – если кооператив занимается только выдачей займов до года, например под материнский капитал). Но и в этом случае, считают исходя из этого принципа. Посмотрев на эти показатели, можно сделать вывод, что любой кооператив может за несколько месяцев закрыть всю свою задолженность перед сберегателями из текущих платежей по займам.

Наш кооператив до последнего времени учитывал сумму денежных требований, срок платежа по которым наступает в течение 12 месяцев и сумму денежных обязательств, срок погашения по которым наступает в течение 12 месяцев в балансе на забалансовых счетах, исходя из данных оперативного учета. Программа (мы пользуемся разработкой ООО «Эверест» АК-Кредит) анализировала предстоящие заемщикам в течение 12 месяцев платежи, исходя из графиков к договорам и наши выплаты в этот же срок, исходя из дат выплат по заключенным договорам сбережений. Учет долгосрочных и краткосрочных займов мы вели как все, исходя из требований ПБУ.

При проверке ЦБ нам предложили объяснить разницу между данными содержащихся на 58 и 66 счете с данными, используемыми при расчете норматива. ЦБ остался удовлетворен нашими пояснениями, однако предложил брать данные из счетов бухучета т.к. у них иначе не идут проверки.

Мы пошли по пути наименьшего сопротивления и начали брать данные из соответствующих счетов бухучета. Значение норматива у нас выросло в четыре раза.

В ходе общения с проверяющими у меня сложилось впечатление, что ЦБ еще не проверял правильность отнесения сумм требований и обязательств у кооперативов в целях выполнения норматива ФН 8. Полагаю, рано или поздно данный вопрос будет поднят и лучше уже сейчас его решить, так как приведение этого норматива к целевым показателям в случае необходимости потребует много времени. По крайней мере, мы в рамках действующих положений и Минфина и ЦБ хотим устранить двойное понимание этих норм и изменить критерии учета этих сумм на счетах 58 и 66.

Если Вы считаете, что проблема имеет место быть, готов высказать свое видение ее решения.

Определение теории предпочтения ликвидности

Что такое теория предпочтения ликвидности?

Теория предпочтения ликвидности — это модель, которая предполагает, что инвестор должен требовать более высокую процентную ставку или премию по ценным бумагам с долгосрочным сроком погашения, несущим больший риск, потому что, при прочих равных условиях, инвесторы предпочитают наличные деньги или другие высоколиквидные активы.

Ключевые выводы

- Теория предпочтения ликвидности относится к спросу на деньги, измеренному через ликвидность.

- Джон Мейнард Кейнс упомянул эту концепцию в своей книге Общая теория занятости, процента и денег (1936), обсуждая связь между процентными ставками и спросом-предложением.

- В реальном мире, чем быстрее актив может быть конвертирован в валюту, тем более ликвидным он становится.

Теория предпочтения ликвидности

Как работает теория предпочтения ликвидности?

Теория предпочтения ликвидности предполагает, что инвесторы требуют все более высоких премий по среднесрочным и долгосрочным ценным бумагам по сравнению с краткосрочными ценными бумагами.Согласно теории, разработанной Джоном Мейнардом Кейнсом в поддержку его идеи о том, что спрос на ликвидность обладает спекулятивной силой, ликвидные инвестиции легче обналичить по полной стоимости.

Наличные деньги обычно считаются наиболее ликвидным активом. Согласно теории предпочтения ликвидности, процентные ставки по краткосрочным ценным бумагам ниже, потому что инвесторы не жертвуют ликвидностью ради более длительных сроков, чем среднесрочные или долгосрочные ценные бумаги.

Особые соображения

Кейнс представил теорию предпочтения ликвидности в своей книге Общая теория занятости, процента и денег .Кейнс описывает теорию с точки зрения трех мотивов, определяющих спрос на ликвидность:

- Мотив транзакций гласит, что физические лица предпочитают ликвидность, чтобы гарантировать наличие достаточных денежных средств для удовлетворения основных повседневных потребностей. Другими словами, заинтересованные стороны имеют высокий спрос на ликвидность для покрытия своих краткосрочных обязательств, таких как покупка продуктов и оплата аренды или ипотеки. Более высокая стоимость жизни означает более высокий спрос на наличные деньги / ликвидность для удовлетворения этих повседневных потребностей.

- Предупредительный мотив относится к предпочтению индивида в отношении дополнительной ликвидности в случае возникновения неожиданной проблемы или затрат, требующих значительных денежных затрат. Эти события включают непредвиденные расходы, такие как ремонт дома или автомобиля.

- Заинтересованные стороны также могут иметь спекулятивный мотив . Когда процентные ставки низкие, спрос на наличные деньги высок, и они могут предпочесть держать активы до тех пор, пока процентные ставки не вырастут. Спекулятивный мотив относится к нежеланию инвестора связывать инвестиционный капитал из-за страха упустить лучшую возможность в будущем.

Когда предлагаются более высокие процентные ставки, инвесторы отказываются от ликвидности в обмен на более высокие ставки. Например, если процентные ставки растут, а цены на облигации падают, инвестор может продать свои низкооплачиваемые облигации и купить более высокооплачиваемые облигации или оставить наличные и дождаться еще более высокой нормы прибыли.

Пример теории предпочтения ликвидности

По трехлетней казначейской облигации может быть выплачена процентная ставка 2%, по 10-летней казначейской облигации — 4%, а по 30-летней казначейской облигации — 6%.Чтобы инвестор пожертвовал ликвидностью, он должен получить более высокую норму прибыли в обмен на согласие удерживать денежные средства на более длительный период времени.

Определение, пример, рыночная и бухгалтерская ликвидность

Что такое ликвидность?

На финансовых рынках Финансовые рынки Финансовые рынки, судя по самому названию, представляют собой тип рынка, который предоставляет возможность для продажи и покупки активов, таких как облигации, акции, иностранная валюта и деривативы. Часто их называют разными именами, включая «Уолл-стрит» и «рынок капитала», но все они по-прежнему означают одно и то же., ликвидность означает, насколько быстро инвестиция может быть продана без отрицательного влияния на ее цену. Чем более ликвидна инвестиция, тем быстрее ее можно продать (и наоборот) и тем проще продать ее по справедливой стоимости или текущей рыночной стоимости. При прочих равных условиях более ликвидные активы торгуются с премией Премия за ликвидность Премия за ликвидность компенсирует инвесторам вложения в ценные бумаги с низкой ликвидностью. Ликвидность означает, насколько легко вложение можно продать за наличные. Казначейские векселя и акции считаются высоколиквидными, поскольку обычно их можно продать в любое время по преобладающей рыночной цене.С другой стороны, инвестиции, такие как недвижимость или долговые инструменты и неликвидные активы, торгуются с дисконтом. Ставка дисконтирования В корпоративных финансах ставка дисконтирования — это норма прибыли, используемая для дисконтирования будущих денежных потоков до их приведенной стоимости. Эта ставка часто представляет собой средневзвешенную стоимость капитала (WACC) компании, требуемую норму прибыли или минимальную ставку, которую инвесторы ожидают заработать, относительно риска инвестиций.

В бухгалтерском учете и финансовом анализе ликвидность компании составляет мера того, насколько легко он может выполнить свои краткосрочные финансовые обязательства Текущие обязательства Текущие обязательства — это финансовые обязательства хозяйствующего субъекта, которые подлежат погашению в течение года.Компания показывает это на.

Ранжирование рыночной ликвидности (пример)

Ниже приведен пример того, сколько обычных инвестиций обычно ранжируется с точки зрения того, насколько быстро и легко их можно превратить в наличные (конечно, порядок может быть другим). в зависимости от обстоятельств).

Рейтинг ликвидности:

- Денежные средства

- Иностранная валюта (курсы FXFX — валюты В таблице ниже приведены курсы обмена основных валют по сравнению с долларом США.Доллар США — это самая популярная валюта в мире, на которую приходится более 81% всей торговли на Форекс. Доллар США обычно называют долларом США из-за цвета его банкноты.)

- Гарантированные инвестиционные сертификаты (GIC)

- Государственные облигации

- Корпоративные облигации

- АкцииОбычные акцииОбычные акции — это тип ценных бумаг, которые представляют собой владение акциями в Компания. Существуют и другие термины, такие как обыкновенная акция, обыкновенная акция или голосующая акция, которые эквивалентны обыкновенным акциям.(публично торгуемые)

- Товары (физические)

- Недвижимость Недвижимость Недвижимость — это недвижимость, состоящая из земли и улучшений, которые включают здания, приспособления, дороги, сооружения и инженерные сети. Права собственности дают право собственности на землю, улучшения и природные ресурсы, такие как полезные ископаемые, растения, животные, вода и т. Д.

- Art

- Частный бизнес Оценка частной компании3 методы оценки частной компании — узнайте, как оценить бизнес даже если это личное и с ограниченной информацией.В этом руководстве представлены примеры, включая сопоставимый анализ компании, анализ дисконтированных денежных потоков и первый чикагский метод. Узнайте, как профессионалы ценят бизнес

Как видно из приведенного выше списка, наличные по умолчанию являются наиболее ликвидным активом, поскольку их не нужно продавать или конвертировать (это уже наличные!). Акции и облигации Облигации Облигации — это ценные бумаги с фиксированным доходом, которые выпускаются корпорациями и правительствами для привлечения капитала. Эмитент облигаций заимствует капитал у держателя облигаций и производит им фиксированные платежи по фиксированной (или переменной) процентной ставке в течение определенного периода.обычно могут быть конвертированы в наличные примерно за 1-2 дня, в зависимости от размера инвестиций. Наконец, более медленные инвестиции, такие как недвижимость, искусство и частный бизнес, могут занять гораздо больше времени, чтобы преобразовать их в наличные (часто месяцы или даже годы).

Финансовая ликвидность

Статьи баланса компании обычно перечислены в порядке от наиболее до наименее ликвидных. Таким образом, денежные средства всегда указываются в верхней части раздела активов, в то время как другие типы активов, такие как основные средства, основные средства и оборудование (основные средства), основные средства и оборудование (основные средства) являются одними из них. основных внеоборотных активов, находящихся на балансе.На основные средства влияют капитальные затраты, они перечислены в последнюю очередь.

В финансах и бухгалтерском учете понятие ликвидности компании — это ее способность выполнять свои финансовые обязательства. Наиболее распространенными показателями ликвидности являются:

- Коэффициент текущей ликвидности Формула коэффициента текущей ликвидности Формула коэффициента текущей ликвидности имеет вид = текущие активы / текущие обязательства. Коэффициент текущей ликвидности, также известный как коэффициент оборотного капитала, измеряет способность бизнеса выполнять свои краткосрочные обязательства, подлежащие погашению в течение года.Коэффициент учитывает удельный вес общих оборотных активов по сравнению с общими текущими обязательствами. Он указывает на финансовое состояние компании — Текущие активы за вычетом текущих обязательств

- Коэффициент быстрой ликвидности Коэффициент быстрой ликвидности, также известный как кислотный тест, измеряет способность бизнеса погашать свои краткосрочные обязательства активами, легко конвертируемыми в денежные средства. Отношение только наиболее ликвидных активов (денежные средства, дебиторская задолженность и т. Д.) К текущим обязательствам

- Коэффициент наличности Коэффициент наличности Коэффициент денежной наличности, иногда называемый соотношением денежных средств, является показателем ликвидности, который указывает на способность компании расплачиваться краткосрочные долговые обязательства с их денежными средствами и их эквивалентами.По сравнению с другими коэффициентами ликвидности, такими как коэффициент текущей ликвидности и коэффициент быстрой ликвидности, коэффициент денежной наличности является более строгим и более консервативным показателем — наличные денежные средства по отношению к текущим обязательствам

Пример ликвидности (баланс)

Ниже приведен снимок экрана. Бухгалтерский баланс Amazon за 2017 год Бухгалтерский баланс Бухгалтерский баланс является одним из трех основных финансовых отчетов. Эти отчеты являются ключевыми как для финансового моделирования, так и для бухгалтерского учета, в котором отображаются его активы и обязательства в порядке их ликвидности, а также его акционерный капитал Акционерный капитал Акционерный капитал (также известный как Акционерный капитал) — это счет на балансе компании, который состоит из уставный капитал плюс.

Как вы можете видеть на изображении, активы Amazon разделены на две категории: оборотные активы и внеоборотные активы (все остальное).

Оборотные активы представлены ниже:

- Денежные средства

- Рыночные ценные бумаги Рыночные ценные бумаги Рыночные ценные бумаги представляют собой неограниченные краткосрочные финансовые инструменты, которые выпускаются либо для долевых ценных бумаг, либо для долговых ценных бумаг публичной компании.Компания-эмитент создает эти инструменты специально для сбора средств для дальнейшего финансирования коммерческой деятельности и расширения. (Сюда могут входить акции, облигации и другие инвестиции, обращающиеся на бирже)

- Запасы Запасы Запасы — это счет текущих активов, находящийся в балансе, состоящий из всего сырья, незавершенного производства и готовой продукции, которые: (Продукция, готовая продукция , сырье и т. д., которые могут быть проданы)

- Дебиторская задолженность Дебиторская задолженность Дебиторская задолженность Дебиторская задолженность (AR) представляет собой продажи бизнеса в кредит, которые еще не были получены от клиентов.Компании разрешают (Денежные средства от продаж клиентам в кредит)

Для большинства компаний это четыре наиболее распространенных оборотных актива. Однако их ликвидность может быть разной. Для многих компаний дебиторская задолженность более ликвидна, чем запасы (это означает, что компания ожидает получить платеж от клиентов быстрее, чем это требуется для продажи товаров на складе).

Краткосрочные обязательства перечислены следующим образом:

- Счета к оплатеСчета к оплатеСчета к оплате — это обязательство, возникающее, когда организация получает товары или услуги от своих поставщиков в кредит.Кредиторская задолженность (деньги, причитающиеся продавцу и поставщикам)

- Начисленные расходы Накопленные расходы Накопленные расходы — это расходы, которые признаются, даже если денежные средства не были оплачены. Эти расходы обычно сопоставляются с выручкой по принципу сопоставления из GAAP (общепринятые принципы бухгалтерского учета). и прочее (деньги, которые компания планирует задолжать продавцам и поставщикам в ближайшем будущем)

- Незаработанная выручка (также называемая отложенной выручкой Отложенный доход Отсроченный доход генерируется, когда компания получает платеж за товары и / или услуги, которые она еще не заработала.В учете по методу начисления)

Чтобы узнать больше, посетите Расширенный курс финансового моделирования CFI на Amazon.

Дополнительные ресурсы

CFI — официальный провайдер глобального финансового моделирования и оценки (FMVA) ™ FMVA® Certification Присоединяйтесь к 350 600+ студентам, которые работают в таких компаниях, как Amazon, JP Morgan и программа сертификации Ferrari, разработанная, чтобы помочь любому стать финансовым аналитиком мирового уровня. Чтобы продолжить продвижение по карьерной лестнице, вам пригодятся следующие дополнительные ресурсы CFI:

- Текущие активы Текущие активы Текущие активы — это все активы, которые компания планирует преобразовать в наличные в течение одного года.Они обычно используются для измерения ликвидности

- Долговая емкость Долговая емкость Долговая емкость относится к общей сумме долга, которую бизнес может понести и выплатить в соответствии с условиями долгового соглашения.

- Idle CashIdle CashIdle Наличные деньги — это, как следует из этой фразы, наличные деньги, которые бездействуют или не используются для увеличения стоимости бизнеса. Это означает, что наличные деньги не приносят проценты от хранения на сберегательных или текущих счетах и не приносят прибыли в виде покупки активов или инвестиций.Деньги просто лежат в том виде, в котором их не ценят.

- Типы финансовых коэффициентов Финансовые коэффициенты Финансовые коэффициенты создаются с использованием числовых значений, взятых из финансовой отчетности для получения значимой информации о компании

Предоставление ликвидности Федеральной резервной системой

Председатель Бернанке представил идентичные замечания на семинаре по механизмам передачи рисков и финансовой стабильности, Базель, Швейцария, 29 мая 2008 г. (посредством видеоконференции)

Хорошо функционирующие финансовые рынки являются важным звеном в передаче денежно-кредитной политики экономике и важнейшей основой экономического роста и стабильности.Однако с августа эта основа пошатнулась из-за серьезных финансовых затруднений. Резкое сокращение жилищного строительства привело к значительным потерям по многим активам, связанным с ипотекой, и к повсеместному сокращению доступности кредитов. В соответствии со своей ролью центрального банка страны, Федеральная резервная система отреагировала не только на смягчение денежно-кредитной политики, но также предприняла ряд шагов, направленных на снижение давления финансирования на депозитарные учреждения и первичных дилеров по ценным бумагам, а также на повышение общей ликвидности рынка и рынка. функционирует. 1

В своем сегодняшнем выступлении я начну с обзора принципов, которыми должны руководствоваться действия центральных банков по поддержанию рыночной ликвидности. Затем, в свете этих принципов, я расскажу о мерах по обеспечению ликвидности, предпринимаемых Федеральной резервной системой в ответ на финансовые потрясения. В заключение выскажу некоторые мысли о регулировании ликвидности.

Принципы, лежащие в основе положений о ликвидности центрального банка

Представление о том, что центральный банк должен предоставлять ликвидность банковской системе в кризис, имеет долгую интеллектуальную основу.Книга Уолтера Бэджхота Lombard Street , опубликованная в 1873 году, остается одним из классических трактовок роли центрального банка в управлении финансовыми кризисами. Бейджхот отметил, что основа успешной кредитной системы — это доверие. В одном отрывке он пишет: «Кредит означает, что дано определенное доверие и дано определенное доверие. Оправдано ли это доверие? И разумно ли это доверие? Это основные вопросы» (стр. 11). Он отметил, что доверие особенно важно в банковской сфере и в других ситуациях, когда собственные обязательства кредитора рассматриваются его кредиторами как очень ликвидные.В таких ситуациях, как выразился Бэджхот, «… когда« обязательства »или обещания выплатить такие большие, а время их выплаты, если таковые требуются, так мало,« заемщики должны продемонстрировать »мгновенную способность для выполнения обязательств »(стр. 11).