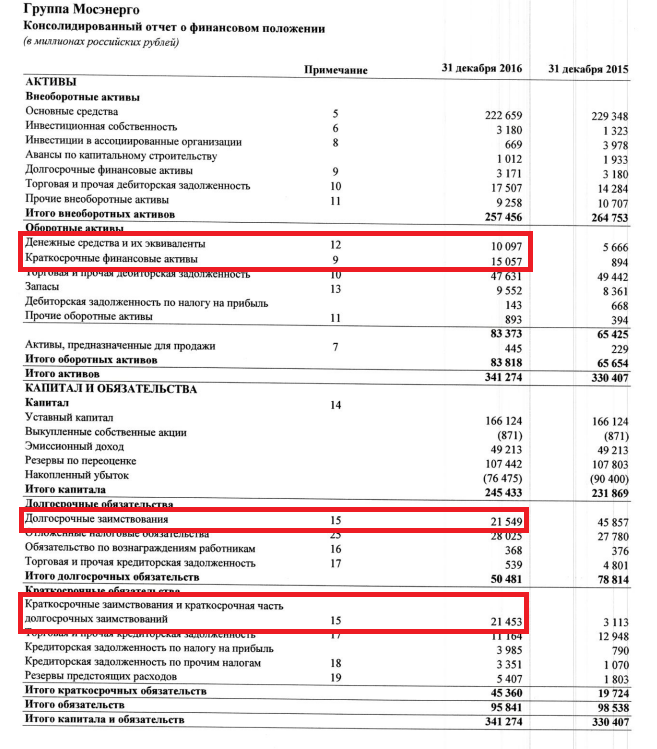

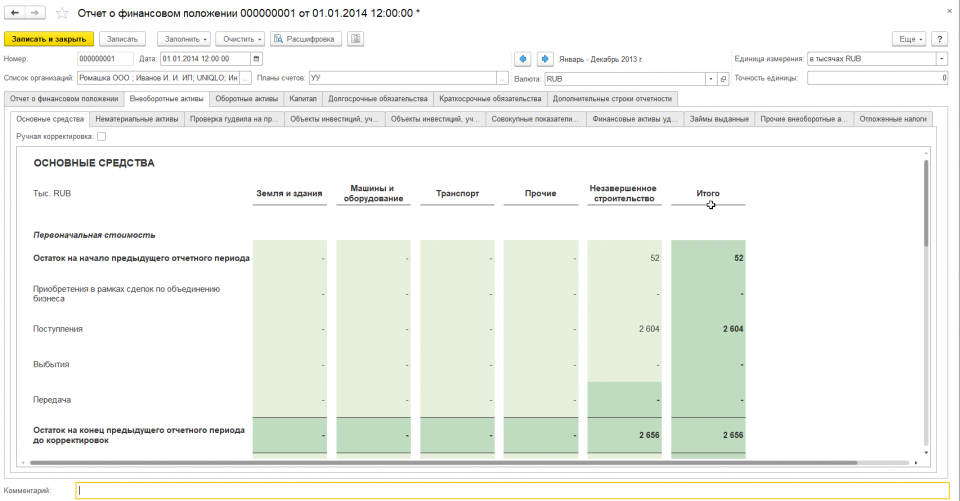

Отчет о финансовом положении в МСФО

Современная социально-экономическая ситуация вынуждает участников международного рынка придерживаться определенных правил предоставления финансовой отчетности, разработанных специально чтобы упростить доступ к необходимой информации. Отличие этих стандартов состоит в цели использования. До недавнего времени для отечественных компаний наиболее актуальным являлся стандарт РСБУ, целью которого было предоставление информации контролирующим и налоговым органам. Сегодня, чтобы иметь возможность предлагать свою продукцию и услуги на европейском рынке, организация должна предоставить отчетность по стандарту МСФО, который включает все необходимые для финансовых операций данные.

Цели использования стандартов

Отличия стандартов заключаются в самой цели составления. Если при формировании отчетов в РСБУ использовались показатели, необходимые для контролирующих органов или налоговой, то отчеты в МСФО предоставляют те данные, которые необходимы кредиторам, инвесторам и покупателям.

При составлении первой отчетности необходимо учитывать некоторые обстоятельства. Так, в качестве отчетного периода используется промежуток, во время которого организация еще даже не существовала. При первой отчетности обязательно необходимо формировать вступительный отчет о финансовом положении по МСФО, который предоставляет финансовую информацию новой организации (или организации, впервые использовавшей финансовую отчетность в МСФО).

Вступительная отчетность в МСФО необходима для обеспечения некоторых обязательных показателей, а именно:

- прозрачность и доступность предоставляемой информации;

- затраты на составление вступительной отчетности не должны превышать предполагаемой выгоды от деятельности;

- обеспечение надежной и точной “отправной точки” для новой организации.

Прежде чем приступать, нужно хорошо изучить всю доступную информацию, ведь могут возникнуть непредвиденные ситуации. В частности, коммерческие структуры и банки изначально испытывали неудобства при внедрении такой отчетности.

Основные показатели отчетности в МСФО

Отчет о финансовом положении МСФО, образец которого можно посмотреть непосредственно в соответствующих инстанциях или в интернете на правительственных сайтах, регулируется стандартом МСФО (IAS) 1 «Представление финансовой отчетности». В этом случае отчетность с использованием стандарта будет содержать обязательные данные, такие как:

- установленный минимум основных статей капитала, финансовых обязательств и активов субъекта хозяйствования, который также обязан предоставить расшифрованные данные бланка отчета о финансовом положении МСФО;

- в качестве дополнительной информации по запросу предоставляются данные о финансовой деятельности организации, которые не представляют собой коммерческую тайну;

- отчет предполагает установленный порядок группировки и сортировки используемых статей активов.

Первыми организациями, которым пришлось пользоваться отчетностью в МСФО, стали банки и другие коммерческие структуры. Тем, кто не имеет полной картины об отчетности в РСБУ или МСФО, более детально раскрыть тему поможет запись вебинара по трансформации отчетности из РСБУ в МСФО.

Тем, кто не имеет полной картины об отчетности в РСБУ или МСФО, более детально раскрыть тему поможет запись вебинара по трансформации отчетности из РСБУ в МСФО.

Образец отчета

Успешные инвесторы и управленцы крупнейших мировых компаний смогли выбрать максимально выгодную экономическую модель управления, корректируя проверенные, но устаревшие схемы непосредственно под специфику отрасли, что повлекло возникновение новых переменных в отчете. Стоит отметить, что для квалифицированного бухгалтера не составит труда перестроиться на отчетность в международном формате.

Причем международные стандарты не предусматривают обязательное использование одних и тех же показателей при составлении отчетности. Форма самого отчета будет зависеть от формы собственности организации, ее вида деятельности, капитала и так далее. По ссылке можно скачать образец отчета о финансовом положении МСФО в формате doc.

Структура отчета о финансовом положении МСФО

Структура отчета в большинстве случаев не требует строго соблюдения установленных параметров, однако должна иметь определенные обязательные пункты, обозначенные в Международном стандарте финансовой отчетности (IAS) 1 «Представление финансовой отчетности». Правила, прописанные здесь, касаются всех организаций, которые обязаны предоставлять финансовую отчетность.

Правила, прописанные здесь, касаются всех организаций, которые обязаны предоставлять финансовую отчетность.

Что касается структуры документа, то полный комплект финансовой отчетности должен состоять из:

- отчета о финансовом положении на дату окончания периода;

- отчета о совокупном доходе за период;

- отчета об изменениях в капитале за период;

- отчета о движении денежных средств;

- примечания, состоящие из краткого обзора основных принципов учетной политики и прочей пояснительной информации;

- отчета о финансовом положении на начало самого раннего сравнительного периода в случае, если предприятие применяет учетную политику ретроспективно или осуществляет ретроспективный пересчет статей в своей финансовой отчетности, или если оно реклассифицирует статьи в своей финансовой отчетности.

Подробно ознакомиться с текстом стандарта. Ссылка доступна для скачивания.

Преимущества и недостатки РСБУ и МСФО

Чтобы определить недостатки и преимущества стандартов РСБУ и МСФО, достаточно составить их сравнительную характеристику:

- В стандарте МСФО приоритетной целью деятельности является экономическая составляющая операций, то есть прибыль;

- В качестве определяющего фактора при возникновении споров теперь стало экспертное мнение бухгалтера как специалиста. Тогда как в РСБУ решающую роль играл первичный документ;

- Перераспределение приоритетов деятельности обеспечило более выгодные условия для инвесторов или потенциальных арендаторов (покупателей). В частности, система дисконтирования позволяет совершать отсрочки в платежах;

- Значение справедливой стоимости также теперь преобладает над теоретическими или архивными показателями. Это также очень удобно для инвесторов, особенно в масштабных и длительных проектах.

Тогда как при формировании отчетности в РСБУ бухгалтер в первую очередь должен выполнить бесполезные с экономической точки зрения требования к оформлению.

Одним из главных качеств как топ-менеджера, так и бухгалтера должна быть способность быстро проанализировать ситуацию. Поэтому и решение следует принимать исходя из опыта специалиста. Пример отчета о финансовом положении МСФО может сформировать каждый бухгалтер.

Каждый инвестор принимает решение исключительно из того, насколько выгодна окажется сделка. Именно поэтому в МСФО и используется система дисконтирования.

Условия современного рынка определяют ряд наиболее эффективных методов управления и учета, что позволяют уменьшить расходы и увеличить прибыль. Среди таких методов — привлечение иностранного капитала в качестве инвестиций, использование оперативной и точной финансовой информации относительно состояния дел в любой момент времени, определение экономической выгоды от сотрудничества иностранных и отечественных субъектов хозяйствования, как фактор, препятствующий развитию.

Изучите МСФО по собственному графику, не выходя из дома!

Пройдите комплексный курс «ДипИФР. Гарантия», чтобы освоить теорию и практику МСФО и подготовиться к официальному экзамену на диплом АССА DipIFR (rus). Зарегистрируйтесь и пройдите 1-й модуль курса бесплатно!

Достоверность бухгалтерской отчетности — БУХ.

1С, сайт в помощь бухгалтеру

1С, сайт в помощь бухгалтеруОдним из основных требований к бухгалтерской отчетности, выдвигаемых действующими нормативными документами, является ее соответствие критерию достоверности. Что означает это понятие, какую бухгалтерскую отчетность можно признать достоверной, и как бухгалтер может установить, является ли достоверной отчетность его организации? Интересно, что руководствуясь этим критерием, бухгалтер в ряде случаев и при наличии определенных условий при формировании отчетности может отступать от требований нормативных актов по бухгалтерскому учету. Рассказывает М.Л. Пятов, к.э.н. (Санкт-Петербургский государственный университет).

Содержание

- Достоверность бухгалтерской отчетности

Пунктом 6 ПБУ 4/99 «Бухгалтерская отчетность организации» устанавливается, что бухгалтерская отчетность должна давать достоверное и полное представление о финансовом положении организации, финансовых результатах ее деятельности и изменениях в ее финансовом положении.

При этом, согласно ПБУ, достоверной и полной считается бухгалтерская отчетность, сформированная исходя из правил, установленных нормативными актами по бухгалтерскому учету.

Означает ли это, что предписания нормативных документов всегда и беспрекословно должны соблюдаться и любой случай их неисполнения делает бухгалтерскую отчетность недостоверной?

Итак, ПБУ фактически устанавливает, что если при составлении отчетности организация соблюдала все правила действующих нормативных документов по бухгалтерскому учету, то отчетность следует признать достоверной и полной.

Однако ниже тот же пункт ПБУ 4/99 содержит предписание, которое существенно уточняет только что сказанное. ПБУ буквально гласит:

|

..если при составлении бухгалтерской отчетности применение правил настоящего Положения не позволяет сформировать достоверное и полное представление о финансовом положении организации, финансовых результатах ее деятельности и изменениях в ее финансовом положении, то организация в исключительных случаях (например, национализация имущества) может допустить отступление от этих правил».

..если при составлении бухгалтерской отчетности применение правил настоящего Положения не позволяет сформировать достоверное и полное представление о финансовом положении организации, финансовых результатах ее деятельности и изменениях в ее финансовом положении, то организация в исключительных случаях (например, национализация имущества) может допустить отступление от этих правил».Обратим внимание, национализация имущества приводится в данном определении лишь как пример. Очень важно, что каких бы то ни было осязаемых границ таких исключительных случаев рассматриваемый нормативный документ не приводит. Это означает возможность вменить качество исключительности практически любому факту хозяйственной деятельности, иными словами, любая хозяйственная операция формально может стать основанием для отступления от правил, устанавливаемых нормативными актами.

Здесь бухгалтеру впору и растеряться, так как если он попытается совместить в своем сознании две рассмотренные нормы, то получит примерно следующее.

Достоверной может считаться только и исключительно отчетность, сформированная в соответствии с действующими нормативными документами, но если следование этим нормативным документам не позволяет сформировать достоверную отчетность, в исключительных случаях от них можно отступить, если такое отступление сделает отчетность более достоверной.

Согласитесь, можно и запутаться.

Более того, в том же пункте 6 ПБУ 4/99 бухгалтер может прочесть, что если при составлении бухгалтерской отчетности исходя из правил настоящего Положения организацией выявляется недостаточность данных для формирования полного представления о финансовом положении организации, финансовых результатах ее деятельности и изменениях в ее финансовом положении, то в бухгалтерскую отчетность организация включает соответствующие дополнительные показатели и пояснения.

То есть не только можно (в исключительных случаях) от предпи-саний нормативных документов отступить, но и свободно включать в бухгалтерскую отчетность соответствующие (чему, практически не понятно) дополнительные показатели и пояснения.

Удивление бухгалтера в данном случае очевидно и объяснимо. В течение многих лет мы привыкли к тому, что должны все делать по инструкции, и отступление от ее предписаний «смерти подобно».

Вместе с тем процесс перехода на Международные стандарты бухгалтерского учета привнес в нашу практику очень важную вещь — определенное поле для принятия бухгалтером решений, являющихся выводом не исключительно из предписаний инструкций, но из собственного профессионального суждения бухгалтера.

Впервые это положение еще в 1996 году было зафиксировано в Федеральном законе «О бухгалтерском учете». Но по причине того, что мы, как правило, часто читаем План счетов, но редко заглядываем в законы, оно осталось практически незамеченным.

Напомним, что согласно пункту 4 статьи 13 Федерального закона от 21.11.1996 № 129-ФЗ «О бухгалтерском учете», в пояснительной записке должно сообщаться о фактах неприменения правил бухгалтерского учета в случаях, когда они не позволяют достоверно отразить имущественное состояние и финансовые результаты деятельности организации, с соответствующим обоснованием. В противном случае неприменение правил бухгалтерского учета рассматривается как уклонение от их выполнения и признается нарушением законодательства Российской Федерации о бухгалтерском учете.

В противном случае неприменение правил бухгалтерского учета рассматривается как уклонение от их выполнения и признается нарушением законодательства Российской Федерации о бухгалтерском учете.

Закон, введя данную норму, фактически отнес решение о достоверности отчетности конкретной организации к компетенции профессионального мнения бухгалтера этой организации, обязав при этом раскрывать отличную от заложенной в нормативных документах трактовку фактов хозяйственной деятельности в пояснительной записке к бухгалтерской отчетности.

Дополняя и раскрывая предписания закона № 129-ФЗ, ПБУ 4/99 очерчивает круг случаев, предполагающих возможность такого отступления только исключительными ситуациями, что реализуется на практике, так как вряд ли какой-нибудь бухгалтер возьмется вместо своей текущей работы за изобретение новых способов бухгалтерского учета всех фактов хозяйственной деятельности своей организации.

Практически одновременно с появлением закона «О бухгалтерском учете» в российскую бухгалтерскую практику вошло понятие учетной политики организации.

|

При этом пунктом 8 ПБУ 1/98 устанавливается, что «при формировании учетной политики организации по конкретному направлению ведения и организации бухгалтерского учета осуществляется выбор одного способа из нескольких, допускаемых законодательством и нормативными актами по бухгалтерскому учету».

Если же по конкретному вопросу в нормативных документах не установлены способы ведения бухгалтерского учета, то при формировании учетной политики осуществляется разработка организацией соответствующего способа, исходя из ПБУ 1/98 и иных положений по бухгалтерского учету.

Таким образом, формируя учетную политику как комплекс методик бухгалтерского учета фактов хозяйственной жизни, организация реализует предписания действующих нормативных документов по четырем направлениям:

1) следует одновариантным предписаниям нормативных документов, не предоставляющим возможность выбора методики учета;

2) выбирает один вариант методики учета из нескольких вариантов, предлагаемых нормативными документами;

3) самостоятельно разрабатывает методику учета фактов хозяйственной жизни, относительно которых нормативные документы не содержат специальных предписаний;

4) руководствуясь пунктом 4 статьи 13 закона «О бухгалтерском учете» разрабатывает методику учета конкретных фактов хозяйственной жизни, отличную от устанавливаемой нормативными актами.

Наличие такого широкого поля деятельности при формировании организацией своей учетной политики означает, что специальные предписания нормативных актов, определяющие методику бухгалтерского учета конкретных фактов хозяйственной жизни, согласно пункту 4 статьи 13 закона «О бухгалтерском учете», фактически носят рекомендательный характер.

Такое положение вещей полностью соответствует центральной идее Международных стандартов финансовой отчетности — приоритету профессионального суждения бухгалтера перед буквой рекомендаций нормативного документа.

Таким образом, достоверной следует считать бухгалтерскую отчетность организации, соответствующую ее учетной политике, положения которой раскрыты, объяснены и обоснованы в пояснительной записке к этой бухгалтерской отчетности. Это означает, что в пояснительной записке должны быть отражены:

- во-первых, выбранные варианты учета из предложенных нормативными документами;

- во-вторых, самостоятельно разработанная организацией методика учета фактов хозяйственной деятельности;

- в-третьих, случаи отступления от предписаний нормативных документов по бухгалтерскому учету в соответствии со статьей 13 закона «О бухгалтерском учете».

Достоверность бухгалтерской отчетности

Финансовый отчет публичной компании: виды, как читать, где посмотреть :: Новости :: РБК Инвестиции

Ежеквартально инвесторы и аналитики изучают отчетности компаний с финансовыми показателями. Эти многостраничные документы задают тон котировкам на бирже и становятся решающим фактором в принятии решений об инвестициях

Фото: John Schnobrich / Unsplash

Как выбрать компанию, в акции которой стоит вкладывать деньги? Начать лучше с прочтения финансового отчета. Это документ, который регулярно выпускает любая публичная компания, торгующая акциями на бирже.

Это документ, который регулярно выпускает любая публичная компания, торгующая акциями на бирже.

Финансовый отчет позволяет определить фундаментальные характеристики компании, ее текущее финансовое положение и представить перспективы бизнеса на ближайшее будущее.

Такая отчетность отразит любые результаты вне зависимости от того, насколько они могут быть вредны для котировок. Если прибыль компании за квартал превратилась в убыток, долг вырос или операционная деятельность не приносит дохода, все это попадет в отчет.

У каждой публичной компании на сайте есть специальный раздел для инвесторов, где она ежеквартально публикует данные с финансовыми показателями. Помимо сайтов самих компаний существуют и другие ресурсы, которые собирают корпоративные заявления. Один из таких ресурсов — Центр раскрытия корпоративной информации. Здесь отчеты может скачать любой желающий.

«Не изучив финансовую отчетность компании, не стоит делать долгосрочных вложений в акции, — уверен руководитель аналитического департамента AMarkets Артем Деев. — Финансовую устойчивость, как и грядущий крах, можно заметить в годовых отчетах, которые говорят о стратегических задачах и возможных проблемах бизнеса.

Например, нередко хорошие показатели нового направления обеспечиваются за счет финансирования от других предприятий холдинга. При этом в финансовом отчете хорошо можно проследить постоянный рост затрат и отсутствие прибыли за длительный период времени. Это тревожный знак, даже если у компании есть качественный ассортиментный портфель и налажена работа с покупателями».

Какие существуют финансовые отчеты

Российские инвесторы чаще всего работают с тремя стандартами финансовых отчетов:

- МСФО — Международный стандарт финансовой отчетности;

- РСБУ — Российский стандарт бухгалтерского учета;

- US GAAP — Общепринятые стандарты бухгалтерского учета (US Generally Accepted Accounting Principles). Его используют компании, акции которых торгуются на американском фондовом рынке.

Если мы говорим о российских эмитентах, то здесь актуальны отчеты МСФО и РСБУ. Крупные компании могут публиковать оба варианта отчетности, но выходить они могут даже с разной периодичностью: встречается, что отчетность по РСБУ выходит чаще, чем по МСФО.

Говоря упрощенно, отчетность по РСБУ делается для налоговой службы, а отчетность по МСФО — для акционеров. При инвестициях в компании на американском рынке помимо МСФО придется иметь дело с отчетами US GAAP.

Между стандартами есть различия, в некоторых моментах существенные, пояснил старший инвестиционный консультант «БКС Брокера» Ильяс Хамитов. На западе даже распространена практика по приведению аналитиками отчетности компании по стандартам US GAAP к стандартам МСФО и наоборот для того, чтобы правильно оценивать компании из разных стран, отчитывающихся по разным стандартам.

«Главным в чтении финансовой отчетности компании является конечная цель — аналитик или инвестор должен определиться с тем, что он хочет проверить и что он хочет видеть в итоге исследования, — рассказывает Хамитов. — От этого зависит, на какой форме отчетности стоит сконцентрировать свое основное внимание. А далее стоит помнить, что все рассчитанные показатели имеют силу только в совокупности с другими показателями: историческими, текущими, показателями конкурентов или вообще с информацией из другой формы отчетности».

Сравнение компаний: как найти инвестиционную идею

Главные пункты финансового отчета

Финансовые отчеты состоят из десятков таблиц с результатами. Далеко не все они обязательны для анализа состояния компании. Как правило, выделяют несколько базовых пунктов:

- капитал

- выручка

- чистая прибыль

- EBITDA

- прибыль на акцию

- маржа операционной прибыли (рентабельность продаж)

- свободный денежный поток

- долговые обязательства

«В первую очередь, необходимо обратить внимание на капитал рассматриваемой компании, — полагает управляющий директор «Иволга Капитала» Дмитрий Александров. — Это число отражает, сколько собственных средств вложено в бизнес. Другой важный показатель — объем долга и его соотношение с прибыльностью. Соотношение долга и EBITDA отражает то, насколько просто или сложно компании расплачиваться по долгам.

Важно следить и за эффективностью бизнеса: насколько растет выручка год к году, какая маржинальность бизнеса — то есть сколько прибыли получается в процентах от выручки.

И, наконец, нельзя забывать об основной цели любого бизнеса — зарабатывании денег. Стабильная прибыльность компании — важнейший показатель в оценке кредитного качества любой корпорации».

«Немаловажную роль играет отчет о движении денежных средств, — добавил Ильяс Хамитов из БКС. — Он состоит их трех разделов: денежный поток от операционной деятельности, инвестиционной и финансовой. Обычно денежный поток от операционной деятельности должен быть существенно положительным, так как это денежный поток от основной деятельности компании, который идет на выплату дивидендов и погашение финансовых обязательств».

Поток от инвестиционной деятельности может быть отрицательным, так как он представляет собой инвестиции в основные средства. Иными словами, компания должна приобретать активы, за счет которых будет увеличивать выпуск продукции или объем предоставляемых услуг.

Поток от финансовой деятельности может быть как отрицательным, так и положительным в зависимости от того, выплатила ли компания или получила больше процентных платежей на свои обязательства и от своих вложений соответственно.

«Но это общая картина, — уточнил Хамитов. — Существует огромное количество случаев, когда даже стабильно низкий или даже отрицательный денежный поток от операционной деятельности не воспринимался инвесторами негативно. Они могут быть уверены в том, что у компании настолько инновационный продукт, что для успешной его реализации потребуется некоторое количество времени и денег».

«Спрятанные» метрики стартапов

Влияние финансовой отчетности на настроения инвесторов хорошо заметно на примере старапов, выходящих на биржу. Часто такие компании находят способы скрывать потери за хитрыми метриками, которые некоторое время устраивают акционеров.

Но как только такая компания выпускает финансовый отчет по международным стандартам — как правило это бывает перед выходом на биржу, — ситуация резко меняется.

Более того, даже отчеты по международным стандартам могут ввести неопытного инвестора в заблуждение — и здесь становятся важным оценки экспертов.

«Самый свежий нашумевший случай — это чуть не разместившая свои акции компания-оператор площадей для коворкинга WeWork, — проводит пример руководитель отдела аналитических исследований «Высшей школы управления финансами» Михаил Коган. — Обнаружилось, что после сорвавшегося IPO основной акционер SoftBank был вынужден дополнительно влить в капитал $5 млрд. А сама компания сообщила об увольнении четырех тысяч сотрудников. Едва ли эти ниточки были бы видны в проспектах эмиссий при продаже бумаг. Организаторы постарались бы их хорошенько «припрятать».

Международные стандарты финансовой отчетности, на которые перешли и российские публичные компании — это не правила, а принципы, которые можно интерпретировать неоднозначно. Нужно руководствоваться общепринятыми практиками и тщательно изучать учетную политику компании, что именно понимается под каждой конкретной статьей, чтобы потом не возникло таких неприятных моментов, разъяснил Коган.

«Уже сейчас многие на Уолл-стрит настоятельно требуют, чтобы регулятор SEC «навел порядок», поскольку те метрики, которые компании используют, могут сильно отличаться от того, что происходит с компанией на самом деле, — заключил представитель «Высшей школы управления финансами». — К примеру, показатель скорректированной чистой прибыли можно скорректировать буквально на что угодно. Важно это осознавать и уметь отделять зерна от плевел».

Креативный бухучет. Как стартапы скрывают убытки за хитрыми метриками

Помочь разобраться в хитросплетениях отчетностей и бизнес-моделей поможет РБК Quote. Мы в ежедневном режиме прочитываем и анализируем десятки финансовых отчетов самых разных компаний. А затем отбираем то, что по-настоящему важно — и пишем об этом статьи. Чтобы не пропустить ничего важного, подписывайтесь на РБК Quote в «твиттере» и «фейсбуке». А если хотите начать торговать самостоятельно — регистрируйтесь на нашем сайте. Это просто и безопасно.

Аналитический показатель, указывающий на объем прибыли до вычета расходов по выплате процентов, налогов, износа и амортизации. Несмотря на свою популярность, комиссия по ценным бумагам США (SEC) не считает его частью Общепринятых Принципов Бухгалтерского Учёта (GAAP). Инвестиции — это вложение денежных средств для получения дохода или сохранения капитала. Различают финансовые инвестиции (покупка ценных бумаг) и реальные (инвестиции в промышленность, строительство и так далее). В широком смысле инвестиции делятся на множество подвидов: частные или государственные, спекулятивные или венчурные и прочие. Подробнеекак написать, образец составления пояснительной записки

Как предусмотрено действующим российским законодательством, бухгалтерская отчетность юрлица должна формировать у её пользователя достоверное и четкое представление об экономическом положении хозяйствующего субъекта.

Так, например, баланс компании содержит сведения о её финансовом состоянии на конкретную отчетную дату. Отчет о финансовых результатах (ОФР) характеризует финансовый итог её деятельности за календарный год.

Отчет об изменении капитала и отчет о движении денежных средств детализируют определенные аспекты баланса и отчет о прибылях и убытках применительно к отчетному и предыдущему периодам.

Надо отметить, что структура годовой отчетности позволяет не просто констатировать факты. С её помощью можно анализировать ситуацию, делать выводы, прогнозировать определенные тенденции в дальнейшей работе хозяйствующего субъекта.

Однако информация, присутствующая в вышеупомянутых отчетных формах, может оказаться недостаточной для принятия важных решений, касающихся развития компании. Отдельные показатели бухгалтерского баланса и финансового отчета часто требуют более подробного обоснования.

Отчеты о капитале, движении денег, целевом использовании предоставленных средств частично выполняют эту функцию. Но все эти отчетные формы нередко приходится дополнять составлением пояснительной записки, прилагаемой к балансу/ОФР.

Следует выяснить, в чем суть этого документа, что именно он раскрывает, как оформляется, при каких обстоятельствах формируется.

Заполнение баланса за 2020 год.

Обязательно ли составлять?

Надо сразу отметить, что записка с пояснениями к балансу, отчету о финансовых результатах и другим формам годовой бухгалтерской отчетности не считается обязательным документом. Она пишется и предоставляется пользователям по усмотрению самого юридического лица.

Соответственно, каждый хозяйствующий субъект, отчитывающийся перед контролирующими структурами и иными заинтересованными лицами, самостоятельно определяет состав и структуру такой бумаги.

Нужно понимать при этом, что пояснительная записка оформляется организацией с целью обеспечения пользователей дополнительными, уточняющими сведениями, не вошедшими в форму 1 и 2 и приложения (отчеты о капитале, движении денег, целевом применении средств).

Очень важно, чтобы все данные, приведенные в такой записке, являлись существенными и полезными для потребителей отчетной информации.

Пояснение бухгалтерского баланса соответствует интересам тех, кто регулярно составляет годовую отчетность и тщательно заботится о собственной репутации. Очевидно, что полнота раскрытия ключевых финансовых данных является одним из факторов доверия к хозяйствующему субъекту, обязанному ежегодно предоставлять баланс/ОФР в контролирующие структуры (налоговую службу, службу статистики).

Если же такая отчетность формируется для иных пользователей (например, контрагентов, инвесторов, кредиторов), составление пояснительной записки в этом случае приобретает особую важность.

Детализация отчетности демонстрирует прозрачность деятельности, укрепляет имидж, авторитет среди партнеров и клиентов.

Обоснование показателей баланса, отчета о прибылях и убытках, других отчетных форм благоприятствует привлечению внешнего финансирования, а также помогает избежать чрезмерного внимания со стороны налоговой службы и иных контролирующих структур.

Правила составления

Часто возникает вопрос о том, когда следует составлять письменные пояснения к различным формам финансовой отчетности. Ответ очевиден – периодичность обоснования баланса/ОФР должна соответствовать периодичности оформления/подачи соответствующих отчетов. Иначе говоря, пояснять, детализировать те или иные отчетные формы рекомендуется исключительно по мере их составления.

К примеру, если финансовая отчетность за 2018 год формируется и обязательно направляется в налоговую/статистическую службу на протяжении первого квартала 2019 года (до 01.04.2019 включительно), то пояснительную записку к этой документации нужно будет составить и подать не позднее этого же срока (как приложение к балансу/ОФР).

Аналогичным принципом всегда следует руководствоваться при обосновании отчетности, формируемой для пользователей, не относящихся к официальным контролирующим ведомствам.

Срок составления пояснительной записки всегда привязывается к сроку подготовки/сдачи соответствующей отчетности.

Практика показывает, что потребность в обосновании или детализации сведений баланса/ОФР часто возникает, если уже после наступления конкретной отчетной даты (к примеру, 31.12.2018) происходят какие-либо значимые события, ощутимо влияющие на финансово-хозяйственную деятельность юрлица.

Как вариант, это может быть публичное анонсирование предстоящей выплаты дивидендов, произошедшее уже после 31.12.2018, что обуславливает необходимость их пояснения с привязкой к финансовым итогам работы юрлица в минувшем 2018 году.

Еще один типичный пример – раскрытие актуальной структуры дебиторской задолженности с выделением сомнительных долгов, подлежащих резервированию.

Как известно, резерв сомнительных долгов отдельно не показывается в балансовом отчете хозяйствующего субъекта. Следовательно, величина такой задолженности часто требует развернутых пояснений, необходимых некоторым заинтересованным лицам (налоговому ведомству, инвесторам, учредителям, руководству).

Как написать пояснительную записку к балансу и отчету о финансовых результатах?

Пояснения к одному лишь балансовому отчету обычно не делаются юрлицом. Поскольку баланс формируется хозяйствующим субъектом не автономно, а в системе финансовой отчетности, состоящей из нескольких документов, единую пояснительную записку следует писать сразу для всех отчетных форм – баланса, ОФР, приложений.

По сути, все отчеты, которые обычно заполняются организацией, раскрывают, детализируют определенные строки (статьи) бухгалтерского баланса:

- отчет о финансовых результатах характеризует образование чистой прибыли, значение которой, как известно, непосредственно влияет на величину нераспределенной прибыли, отдельной строкой фигурирующей в балансе;

- отчет о денежных потоках расшифровывает, как сформировалась величина денежных средств, также отражаемая отдельной строкой в балансовом отчете;

- отчет об изменении капитала детализирует сведения, приводимые в балансовом разделе капитала/резервов.

Прочие показатели баланса/ОФР также могут нуждаться в детализации. Именно для этого часто формируется пояснительная записка.

Подобные обоснования нередко представляются в табличной форме, что обеспечивает их наглядность и удобство для восприятия.

Однако не существует общепринятого шаблона для оформления пояснений к отчетности.

Каждая организация самостоятельно решает, что и как следует пояснять при подготовке отчетных форм.

Скачать образец

Скачать пример пояснения к бухгалтерской отчетности (балансу и отчету о финансовых результатах) – образец.

Выводы

Пояснительная записка к финансовой отчетности может оказаться весьма удобной и чрезвычайно полезной, если юридическому лицу необходимо обосновать или расшифровать определенные статьи баланса/ОФР.

Это часто делается для налоговой службы, инвесторов, других пользователей. Однако данное пояснение не считается обязательным документом.

Любой хозяйствующий субъект, отчитывающийся перед заинтересованными лицами, самостоятельно определяет, что именно и в какой форме нужно детализировать.

Существуют, конечно, некоторые рекомендации по этому поводу, но строгими указаниями, обязательными для исполнения, они не являются.

При подготовке каких-либо пояснений для внешних потребителей следует руководствоваться принципами целесообразности и существенности.

Служебные произведения: кому они принадлежат

Когда речь идет о создании работниками произведений, кажется, что подразумеваются творческие профессии – дизайнер, художник, копирайтер или фотограф. А по факту сделать это может любой работник, деятельность которого так или иначе связана с продвижением бренда или развитием бизнеса. «Даже мы, юристы, выступая с презентациями, комментариями или интервью, также создаем такие охраняемые объекты», – отмечает Екатерина Тиллинг, руководитель практики интеллектуальной собственности в России юридической фирмы Федеральный рейтинг. группа Экологическое право группа Интеллектуальная собственность (включая споры) группа Трудовое и миграционное право (включая споры) группа Антимонопольное право (включая споры) группа Корпоративное право/Слияния и поглощения группа Природные ресурсы/Энергетика группа ТМТ (телекоммуникации, медиа и технологии) группа Арбитражное судопроизводство (крупные споры — high market) группа Банкротство (включая споры) группа Земельное право/Коммерческая недвижимость/Строительство группа Налоговое консультирование и споры (Налоговое консультирование) Профайл компании × .

Но в какой момент произведение становится именно «служебным», и все ли, что сделал работник, является таковым? Это полностью зависит от того, как стороны оформили свои отношения.

Ключ к успеху – правильное оформление документов

В Гражданском кодексе есть отдельная статья 1295, которая регулирует подобные случаи. Согласно этой норме, для того, чтобы произведение носило характер служебного, необходимо одновременное наличие двух неотъемлемых условий. Во-первых, трудовых отношений между автором произведения – то есть работником – и компанией. Во-вторых, такая деятельность должна четко входить в трудовые обязанности работника. «Недостаточно включить в договор абстрактную формулировку «в обязанности работника входит создание произведений» или «права на все созданные работником произведения принадлежат работодателю», – объясняет Андрей Алексейчук, юрист практики по интеллектуальной собственности АБ Федеральный рейтинг. группа ГЧП/Инфраструктурные проекты группа Земельное право/Коммерческая недвижимость/Строительство Профайл компании × .

Обязанности должны быть конкретными. Например, для программиста – «писать код» или «разрабатывать программы», а для копирайтера – «писать тексты на заданную тему».

Либо в самом трудовом договоре с работником, либо в должностной инструкции работника должны быть прописаны соответствующие «творческие» трудовые обязанности, подтверждает Евгений Комолов, ведущий юрист Федеральный рейтинг. группа Цифровая экономика группа Интеллектуальная собственность (включая споры) группа ТМТ (телекоммуникации, медиа и технологии) 13место По количеству юристов 25место По выручке на юриста (более 30 юристов) 36место По выручке Профайл компании × . Это необходимо, чтобы созданное произведение могли квалифицировать именно как результат выполнения таких обязанностей. Надо указать перечнем, какие именно объекты может создать сотрудник, советует Александра Акимова, руководитель практики интеллектуальной собственности Федеральный рейтинг. группа Налоговое консультирование и споры (Налоговые споры) группа Арбитражное судопроизводство (средние и малые споры — mid market) группа Налоговое консультирование и споры (Налоговое консультирование) группа Банкротство (включая споры) группа Корпоративное право/Слияния и поглощения группа Трудовое и миграционное право (включая споры) 9место По количеству юристов 16место По выручке 20место По выручке на юриста (более 30 юристов) Профайл компании × .

Не только трудовой договор

Еще одним полезным доказательством порой становится служебное задание. В нем стороны вправе предусмотреть, какой именно разработкой займется сотрудник. Этот документ не является обязательным и не устанавливает статус произведения как служебного, отмечает Алексейчук. Альтернативой выступят сведения из системы трекинга задач или системы учета рабочего времени, добавляет эксперт.

ПрактикаАкимова подтверждает, что служебные задания бывают полезны. И не обязательно составлять такие документы для каждого из сотрудников, а просто направлять им электронные уведомления по почте или в рабочем мессенджере. Это следует закрепить в положении о служебном произведении и ознакомить с ним работников, на которых оно распространяется.

«Самый главный и важный момент» по версии Акимовой – фиксация актом передачи исключительных прав на служебное произведение от работника к работодателю. «Важно закрепить, какой именно объект передается, а еще подробно описать характеристики, которые позволят идентифицировать его», – объясняет юрист.

Важность документального оформления каждого этапа создания служебного произведения подтверждает и судебная практика. Дело № А40-202764/2018 касалось разработки мобильного приложения для телемедицины. Суд по интеллектуальным правам выяснил, что между работодателем и работником был заключен трудовой договор, однако в трудовых обязанностях не было прописано создание программного обеспечения, не было служебного или технического задания, актов приема-передачи и отдельного вознаграждения за служебные произведения. На этом основании суды пришли к выводу о том, что права на приложение принадлежат работнику, а не компании.

Еще одно дело, в котором работодатель не смог доказать «служебность» произведения – № А40-202764/2018. ООО «Телепат», компания бывших работников «Амедико», разработала программное обеспечение, схожее с теми, что применялись на их предыдущей работе. Но работодатель не смог доказать факт создания спорного продукта именно в то время, когда действовали трудовые отношения между истцом и его бывшими работниками. Истцу не хватило целого ряда документов, о важности которых говорят эксперты – служебного задания, актов приемки-передачи, актов учета рабочего времени сотрудников.

Самодеятельность работника

Без наличия двух обязательных условий – трудовых отношений и служебных обязанностей – исключительное право на произведение останется за работником. Даже тот факт, что автор использовал материалы и оборудование работодателя, не поможет доказать «служебность» произведения. Не имеет значения даже то, что сотрудник создал его в рабочее время.

Если работник создал произведение, но ни в договоре, ни в каких-либо иных документах не указали, что этот процесс входил в его должностные обязанности, то его правообладателем, вероятнее всего, посчитают работника.

Ирина Шурмина, старший юрист практики интеллектуальной собственности Федеральный рейтинг. группа ТМТ (телекоммуникации, медиа и технологии) группа Фармацевтика и здравоохранение группа Антимонопольное право (включая споры) группа Земельное право/Коммерческая недвижимость/Строительство группа Корпоративное право/Слияния и поглощения группа Налоговое консультирование и споры (Налоговое консультирование) группа Финансовое/Банковское право группа Интеллектуальная собственность (включая споры) ×

Если работник хочет сохранить исключительные права за собой, не лишним будет подписать несколько документов. Юрист Федеральный рейтинг. группа Корпоративное право/Слияния и поглощения группа Международные судебные разбирательства × Вера Зотова советует прямо предусмотреть в трудовом соглашении, что создание произведений при определенных условиях не считается его трудовой обязанностью. «В таком случае работодатель сможет использовать его лишь на основании отдельного соглашения с работником, например, на условиях лицензии – и только при выплате ему вознаграждения», – объясняет эксперт.

Зотова также рекомендует фиксировать все детали работы: в какое время создавалось произведение и какие ресурсы использовались. Тогда у работника будут юридические основания предъявить иски к работодателю, а доказать свое авторство и отсутствие прав у другой стороны станет проще.

В то же время в рамках дела № А40-256611/2017 СИП призвал отойти от квалификации по формальным признакам, связанным только с установлением объема трудовых обязанностей работника. Во внимание могут быть приняты и другие обстоятельства:

✔ Соотношение деятельности, осуществляемой работодателем, со сферой, в которой создан соответствующий объект;

✔ Пределы трудовых обязанностей работника;

✔ Место выполнения работ;

✔ Источник оборудования и средств, используемых для их создания;

✔ Возможность осуществления работодателем контроля за работой, в рамках которой создано произведение;

✔ Цель создания;

✔ Последующее поведение работника и работодателя;

✔ Составляемые ими в процессе трудовой деятельности работника документы, которые в совокупности могли бы свидетельствовать о разработке объектов в порядке исполнения трудовых обязанностей.

«Правило трех лет»

На документальном оформлении трудовых отношений трудности не заканчиваются. Работодателю всегда нужно помнить о «правиле трех лет», прописанном все в той же ст. 1295 ГК.

Если компания в течение трехлетнего срока никак не использует произведение и вообще не проявит к нему интереса – исключительные права вернутся к автору.

«Проявить интерес» можно разными способами. Самый очевидный – начать пользоваться результатом интеллектуальной деятельности. Или распорядиться правом – и передать его другому лицу. Если разработка не нужна здесь и сейчас, то стоит хотя бы сообщить автору о сохранении произведения в тайне, тем самым «забронировав» его, советует Комолов.

А как там с деньгами?

В ст. 1295 ГК есть еще одно положение, направленное на защиту прав автора-работника: норма о денежном вознаграждении.

Часто работодатели включали авторское вознаграждение в состав заработной платы или премии, рассказывает Зотова. Но в 2020 году Верховный суд поставил точку в этом вопросе. В деле № 78-КГ20-1 судьи «гражданской» коллегии определили: награда автору произведения носит гражданско-правовой характер, а не трудовой, поэтому не может рассматриваться как часть зарплаты. Условие трудового договора о том, что «вознаграждение автора учтено при определении зарплаты», нельзя считать соглашением о порядке выплаты за служебный результат интеллектуальной деятельности, объясняет Комолов.

ПрактикаЕсли работодатель не платит вознаграждение, работник может взыскать его в судебном порядке. Размер суммы определит суд, такое правило прописано в ГК. При этом важно помнить: переход права от автора к работодателю не зависит от факта такой выплаты. Если эта процедура была правильно оформлена документами, а спор между сторонами остался лишь о деньгах – значит, в суде будут спорить только о них.

«Кроме того, иногда суд может истолковать невыплату вознаграждения как косвенное доказательство того, что произведение не создавали в рамках трудовых обязанностей, особенно если другим работникам его перечисляли», – объясняет Алексейчук.

Как изменится обучение в школах с сентября

Учебный год начнётся в обычном очном режиме, школьники станут писать меньше контрольных работ и познакомятся с основами финансовой грамотности. Кроме знаний, школа теперь будет давать детям и воспитание. О том, какие новшества ожидают учеников с 1 сентября 2021 года, — в материале «Парламентской газеты».

Контрольные по графикуГлава Рособрнадзора Анзор Музаев 16 августа сказал, что «перечень контрольных работ и замеров должен быть приведён в порядок, ограничен в количестве и, действительно, у ребят должно быть время на обучение».

Этому и посвящены рекомендации, составленные Минпросвещения с Рособрнадзором. Документ разослали в регионы 17 августа, сообщается на сайте надзорного ведомства.

Согласно ему, в одной параллели классов желательно проводить контрольные работы по каждому предмету не чаще одного раза в две с половиной недели. На проверку знаний нужно отводить не больше десяти процентов от всего объёма времени, отведённого на изучение предмета в году.

Из рекомендаций следует, что контрольные не следует проводить на первом и последнем уроках, разве только по тем предметам, которые изучают раз в неделю. И не больше одной в день. Плюс никаких «предварительных» проверочных работ накануне настоящей контрольной. Также ведомства призывают прекратить практику замены полноценного учебного процесса «многократным выполнением однотипных заданий конкретной оценочной процедуры». Судя по всему, это намёк на излишнюю любовь некоторых педагогов к бесконечным тестам.

Следующая рекомендация может поставить учителей в затруднительное положение: министерство против того, чтобы школьникам раздавали ксерокопии листов с заданиями. Каждый такой лист должен быть распечатан на принтере с высоким разрешением, также задания можно написать на доске или использовать те, которые приводятся в учебниках.

Однако специалисты считают такие требования обоснованными. «Истории о некорректных копиях заданий проверочных работ, сделанных путем ксерографии, оказались настолько резонансными, что послужили предметом обсуждения в Роспотребнадзоре», — напомнила «Парламентской газете» зампредседателя комитета Госдумы по образованию и науке Лариса Тутова. По её словам, в некачественных копиях может исказиться само содержание заданий, из-за чего возможны конфликтные ситуации при обсуждении результатов выполненного задания учеником.

«Поэтому, министерство призывает образовательные учреждения строго следовать требованиям и рекомендациям, дабы подобных ситуаций в новом учебном году больше не происходило», — заключила депутат.

Ещё одна рекомендация Минпросвещения школам — составить единый график всех оценочных процедур, в том числе региональных и федеральных, и опубликовать его на своих сайтах в первые две недели нового учебного года.

Финансовая грамотность и налоги на алгебреС этого года в некоторых школах ученики с первого по девятый классы начнут изучать финансовую грамотность. Это будет не отдельный предмет, а новые темы на обычных уроках математики, окружающего мира, обществознания и географии. Это закреплено в новых федеральных государственных образовательных стандартах (ФГОС) для начальной и средней школы.

В разработке стандартов участвовал Центральный банк России. Как сообщили на сайте регулятора 8 июля, в начальной школе детей научат правилам безопасности при оплате покупок через Интернет, анализу доходов и расходов семьи, планированию трат. Начиная с пятого класса подросткам расскажут, как оценивать бизнес-риски, познакомят с видами финансового мошенничества, научат рассчитывать налоги и цены и самостоятельно заполнять декларации и доверенности.

Многие школьники с нетерпением ждут таких уроков: как показал опрос Института прогрессивного образования, 41 процент старшеклассников хотели бы изучать в школе финансовую грамотность. Ещё выше спрос только на психологию — такой предмет пожелали изучать 44 процента респондентов. Ещё 31 процент хочет посещать уроки программирования, сообщало РИА «Новости» 1 марта.

Новые ФГОС начнут применять повсеместно только с 2022 года, но по согласованию с родителями школы могут изменить программы обучения уже в этом учебном году. Как отмечал первый зампред ЦБР Сергей Швецов, уже сейчас 86 процентов учебных заведений включают финансовую грамотность в свои учебные планы в том или ином виде.

Помимо финансовой грамотности в новые ФГОС вошли и другие новые темы, которые следует включать в программу обучения: экология, патриотизм и даже умение противостоять экстремистскому, террористическому и криминальному воздействию. https://www.pnp.ru/social/shkolnikov-nauchat-sokhranyat-psikhicheskoe-zdorove-i-protivodeystvovat-ekstremizmu.html

Добавятся уроки патриотизмаС 1 сентября 2021 года ученики пойдут в школу не только за знаниями, но и за нравственными ориентирами. Год назад вступил в силу закон, который сделал воспитание неотъемлемой частью образовательного процесса. Школам дали год на то, чтобы они подготовили примерные рабочие программы и календарный план.

Воспитанию не будут посвящать отдельные уроки — этот процесс должен быть органично вписан в традиционные предметы и внеурочную деятельность. Закон предписывает объяснять детям, почему необходимо уважать старших, честно трудиться, бережно относиться к природе, изучать культурное наследие народов России, чтить подвиги защитников Отечества, соблюдать законы и быть патриотами своей страны.

Читайте также:

• Школьников научат сохранять психическое здоровье и противодействовать экстремизму

Встретимся в школеУчебный год — 2021 начнётся в обычном очном режиме, заверил министр просвещения Сергей Кравцов на встрече с уполномоченным по правам ребёнка Анной Кузнецовой 16 августа.

«Нам важно, чтобы ребята пришли в классы, встретились со своими учителями. Мы понимаем, что это событие — одно из самых важных для миллионов россиян: школьников, студентов и их семей, для педагогов. Так что дистанционного формата начала учебного года не предполагается», — подчеркнул он.

Но торжественные линейки 1 сентября пройдут в особом режиме. Согласно рекомендациям Роспотребнадзора, изложенным в письме от 22 июля 2021 года, для школ сохраняются все антикоронавирусные требования. В их числе — запрет массовых мероприятий с участием учеников разных классов.

«Проведение праздничных мероприятий 1 сентября организовать по классам или параллелям на открытом воздухе с использованием средств индивидуальной защиты (маски) для родителей», — отмечено в документе.

Более конкретный формат торжеств регионы определяют самостоятельно. Некоторые решили провести линейки только для первых и одиннадцатых классов. Так будет, например, в Самарской области и Калмыкии, а в Ростовской области праздник устроят только для первоклассников. В Петербурге проведут линейки по параллелям. В Москве прошлый учебный год начался без торжеств, по поводу формата Дня знаний в этом году власти пока ничего не заявляли.

Как анализировать финансовое положение компании

Что такое финансовый анализ?

Чтобы понять и оценить компанию, инвесторы изучают ее финансовое положение, изучая ее финансовую отчетность и рассчитывая определенные коэффициенты. К счастью, провести финансовый анализ компании не так сложно, как кажется. Этот процесс часто является частью любого метода анализа оценки программы (PERT), инструмента управления проектами, который обеспечивает графическое представление временной шкалы проекта.

Ключевые выводы:

- Инвесторы оценивают компанию, исследуя ее финансовое положение на основе финансовой отчетности и рассчитывая определенные коэффициенты.

- Стоимость компании зависит от ее рыночной стоимости.

- Для определения рыночной стоимости финансовые показатели компании сравниваются с показателями конкурентов и отраслевыми эталонами.

Понимание анализа финансового положения компании

Если вы занимаете деньги в банке, вы должны указать стоимость всех ваших значительных активов, а также всех ваших значительных обязательств.Ваш банк использует эту информацию для оценки устойчивости вашего финансового положения; он смотрит на качество активов, таких как ваш автомобиль и ваш дом, и дает им консервативную оценку. Банк также гарантирует, что все обязательства, такие как ипотека и задолженность по кредитным картам, надлежащим образом раскрываются и полностью оцениваются. Общая стоимость всех активов за вычетом общей стоимости всех обязательств дает вашу чистую стоимость или капитал.

Оценка финансового положения листинговой компании аналогична, за исключением того, что инвесторам необходимо сделать еще один шаг и рассмотреть это финансовое положение по отношению к рыночной стоимости.Давайте взглянем.

Бухгалтерский баланс

Как и ваше финансовое положение, финансовое положение компании определяется ее активами и обязательствами. Финансовое положение компании также включает акционерный капитал. Вся эта информация предоставляется акционерам в бухгалтерском балансе.

Предположим, что мы изучаем финансовую отчетность фиктивного публичного продавца The Outlet, чтобы оценить его финансовое положение. Для этого мы изучаем годовой отчет компании, который часто можно скачать с веб-сайта компании.Стандартный формат баланса — это активы, за которыми следуют обязательства, а затем акционерный капитал.

Оборотные активы и обязательства

В балансе активы и обязательства делятся на краткосрочные и долгосрочные. Текущие активы или краткосрочные обязательства — это активы с ожидаемым сроком службы менее 12 месяцев. Например, предположим, что запасы, о которых The Outlet сообщила по состоянию на 31 декабря 2018 года, будут проданы в течение следующего года, после чего уровень запасов упадет, а сумма наличных денег вырастет.

Как и у большинства других розничных продавцов, запасы The Outlet составляют значительную часть его текущих активов, поэтому их следует тщательно изучить. Поскольку запасы требуют реальных вложений драгоценного капитала, компании будут пытаться минимизировать стоимость запаса для данного уровня продаж или максимизировать уровень продаж для данного уровня запасов. Таким образом, если The Outlet видит снижение стоимости запасов на 20% вместе с ростом продаж на 23% по сравнению с предыдущим годом, это признак того, что они относительно хорошо управляют своими запасами.Это снижение положительно влияет на операционные денежные потоки компании.

Текущие обязательства — это обязательства, которые компания должна выплатить в течение следующего года, и включают существующие (или накопленные) обязательства перед поставщиками, сотрудниками, налоговой службой и поставщиками краткосрочного финансирования. Компании пытаются управлять денежным потоком, чтобы обеспечить наличие средств для покрытия этих краткосрочных обязательств по мере наступления срока их погашения.

Коэффициент текущей ликвидности

Коэффициент текущей ликвидности, который представляет собой отношение общей суммы оборотных активов к общей сумме текущих обязательств, обычно используется аналитиками для оценки способности компании выполнять свои краткосрочные обязательства.Приемлемый коэффициент текущей ликвидности варьируется в зависимости от отрасли, но не должен быть настолько низким, чтобы указывать на надвигающуюся неплатежеспособность, или настолько высоким, чтобы указывать на ненужное накопление денежных средств, дебиторской задолженности или запасов. Как и любая форма анализа коэффициентов, оценка коэффициента текущей ликвидности компании должна производиться по отношению к прошлому.

Внеоборотные активы и обязательства

Внеоборотные активы или обязательства — это активы, срок жизни которых, как ожидается, продлится дольше следующего года. Для такой компании, как The Outlet, ее крупнейшим внеоборотным активом, вероятно, будут основные средства, необходимые для ведения бизнеса.

Долгосрочные обязательства могут быть связаны с обязательствами по договорам аренды основных средств наряду с прочими займами.

Финансовое положение: балансовая стоимость

Если мы вычтем общую сумму обязательств из активов, у нас останется акционерный капитал. По сути, это балансовая стоимость или бухгалтерская стоимость доли акционеров в компании. Он в основном состоит из капитала, внесенного акционерами с течением времени, и прибыли, полученной и удерживаемой компанией, включая ту часть любой прибыли, которая не выплачивается акционерам в качестве дивидендов.

Многократный межбанковский

Сравнивая рыночную стоимость компании с ее балансовой стоимостью, инвесторы могут частично определить, недооценена или переоценена акция. Коэффициент рыночной ликвидности, хотя и имеет недостатки, остается важным инструментом для стоимостных инвесторов. Обширные академические данные показывают, что компании с низким соотношением от рынка к балансовым бумагам работают лучше, чем компании с высокими мультипликаторами. Это имеет смысл, поскольку низкий коэффициент отношения рыночной стоимости к заказу показывает, что компания имеет сильное финансовое положение по сравнению с ее ценой.

Определение того, что можно определить как высокое или низкое отношение рыночной стоимости к балансовой стоимости, также зависит от сравнений. Чтобы понять, высокий или низкий коэффициент «книжка-рынок» у The Outlet, его следует сравнить с мультипликаторами других публично котируемых розничных продавцов.

Таким образом, финансовое положение компании говорит инвесторам об ее общем благополучии. Финансовый анализ финансовой отчетности компании вместе со сносками в годовом отчете важен для любого серьезного инвестора, стремящегося правильно понять и оценить компанию.

Три основных финансовых отчета: как они взаимосвязаны

Информация, содержащаяся в финансовой отчетности организации, является основой корпоративного учета. Эти данные анализируются руководством, инвесторами и кредиторами с целью оценки финансового положения компании.

Данные, содержащиеся в балансе, отчете о прибылях и убытках и отчете о движении денежных средств, используются для расчета важных финансовых коэффициентов, которые дают представление о финансовых показателях компании и потенциальных проблемах, которые, возможно, необходимо решить.Баланс, отчет о прибылях и убытках и отчет о движении денежных средств содержат уникальные детали и взаимосвязанную информацию. Вместе эти три утверждения дают исчерпывающее представление об операционной деятельности компании.

Ключевые выводы

- Информация, содержащаяся в финансовой отчетности организации, является основой корпоративного учета.

- Также называемый отчетом о финансовом положении, баланс компании предоставляет информацию о том, сколько стоит компания с точки зрения балансовой стоимости.

- Отчет о прибылях и убытках компании содержит подробную информацию о доходах, которые получает компания, и расходах, связанных с ее операционной деятельностью.

- Отчет о движении денежных средств дает представление об общей ликвидности компании, показывая операции с денежными средствами.

Бухгалтерский баланс

Баланс компании, также называемый отчетом о финансовом положении, предоставляет информацию о том, сколько стоит компания с точки зрения балансовой стоимости. Бухгалтерский баланс разделен на три категории и содержит сводные данные об активах, обязательствах и акционерном капитале компании на определенную дату.

Как правило, всесторонний анализ баланса может предложить несколько быстрых обзоров. Чтобы баланс был «сбалансированным», активы должны равняться обязательствам плюс капитал. Аналитики рассматривают активы за вычетом обязательств как балансовую стоимость или собственный капитал фирмы. В некоторых случаях аналитики могут также смотреть на общий капитал фирмы, которая анализирует обязательства и собственный капитал вместе. В части активов баланса аналитики обычно обращают внимание на долгосрочные активы и на то, насколько эффективно компания управляет своей дебиторской задолженностью в краткосрочной перспективе.

Аналитики используют множество коэффициентов для оценки эффективности баланса компании. Некоторые из наиболее распространенных включают оборачиваемость активов, коэффициент быстрой ликвидности, оборачиваемость дебиторской задолженности, количество дней до продаж, задолженность к активам и задолженность к собственному капиталу.

Отчет о прибылях и убытках

Отчет о прибылях и убытках компании содержит подробную информацию о доходах, которые получает компания, и расходах, связанных с ее операционной деятельностью. В целом, он предоставляет более подробную информацию о целостной операционной деятельности компании.В общих чертах отчет о прибылях и убытках показывает прямые, косвенные и капитальные расходы, которые несет компания.

Начиная с прямого, в верхней строке указывается уровень дохода, полученный компанией за определенный период времени. Затем он показывает расходы, непосредственно связанные с получением этого дохода. Прямые расходы обычно группируются в себестоимость проданных товаров или себестоимость реализации, которая представляет собой прямые оптовые затраты. Себестоимость продаж вычитается из выручки, чтобы получить валовую прибыль. Затем валовая прибыль часто сравнивается с общим объемом продаж, чтобы определить валовую прибыль компании.

Косвенные расходы также являются важной частью отчета о прибылях и убытках. Косвенные расходы составляют вторую категорию и показывают все расходы, косвенно связанные с приносящей доход деятельностью фирмы. Эти затраты могут включать заработную плату, общие и административные расходы, исследования и разработки, а также износ и амортизацию. Вместе эти косвенные расходы вычитаются из валовой прибыли для определения операционного дохода.

Последняя категория в отчете о прибылях и убытках включает капитальные затраты.Последними рассматриваемыми здесь расходами являются проценты, налоги и чрезвычайные статьи. Вычитание этих статей приводит к чистой прибыли или общей сумме прибыли, которую получила компания.

Отчет о прибылях и убытках, обеспечивающий большую прозрачность операционной деятельности компании, также является ключевым фактором для двух других финансовых отчетов компании. Чистая прибыль в конце периода становится частью акционерного капитала компании как нераспределенная прибыль.Чистая прибыль также переносится в отчет о движении денежных средств, где она является статьей выручки от операционной деятельности. Продажи, зарегистрированные в течение периода, также добавляются к краткосрочным активам компании как дебиторская задолженность.

В отчете о прибылях и убытках аналитики обычно смотрят на прибыльность компании. Таким образом, ключевые коэффициенты, используемые для анализа отчета о прибылях и убытках, включают валовую маржу, операционную маржу и чистую маржу, а также эффективность налогового коэффициента и процентное покрытие.

Отчет о движении денежных средств

Отчет о движении денежных средств дает представление об общей ликвидности компании, показывая операции с денежными средствами. Он сообщает обо всех поступлениях и оттоках денежных средств в течение отчетного периода с суммированием всех имеющихся денежных средств.

Стандартный отчет о движении денежных средств будет разбит на три части: операционная, инвестиционная и финансовая. В данном финансовом отчете подчеркивается чистое увеличение и уменьшение общей суммы денежных средств в каждой из этих трех областей.

Операционная часть показывает денежные средства, полученные от продаж, как часть операций компании за этот период. Он также показывает отток операционных денежных средств, которые были потрачены на эти продажи. Например, наличные деньги за аренду, зарплату и администрирование.

Две другие части отчета о движении денежных средств, инвестиционная и финансовая, тесно связаны с планированием капитала фирмы, которое взаимосвязано с обязательствами и капиталом в балансе.Денежные средства инвестирования в основном сосредоточены на активах и отражают приобретение активов и прибыль от инвестированных активов. Финансовая денежная деятельность сосредоточена на финансировании структуры капитала, показывая поступления от выпуска долговых обязательств и акций, а также денежные выплаты по обязательствам, таким как проценты и дивиденды.

Полный обзор

Все три бухгалтерских отчета важны для понимания и анализа деятельности компании с разных точек зрения. Отчет о прибылях и убытках дает глубокое понимание основной операционной деятельности, приносящей прибыль компании.Однако баланс и отчет о движении денежных средств больше сосредоточены на управлении капиталом фирмы с точки зрения как активов, так и структуры.

В целом, успешные компании получат высокие оценки в области операционной эффективности, управления активами и структурирования капитала. Руководство несет ответственность за надзор за этими тремя рычагами таким образом, чтобы это служило наилучшим интересам акционеров, и взаимосвязанная отчетность этих рычагов — вот что делает финансовую отчетность настолько важной.

Как определить финансовое состояние вашей компании

Знание того, как определить финансовое состояние компании, является жизненно важным бизнес-навыком.

Если вы предприниматель или владелец бизнеса, вам необходимо знать, как работает ваша компания по нескольким причинам. Наличие четкого представления о финансовом состоянии может помочь вам принимать более обоснованные решения о направлении развития вашей организации и о том, как распределяются ресурсы. Точно так же, если вы планируете привлекать инвесторов или искать финансирование, вам необходимо проконсультироваться с финансовым здоровьем вашего бизнеса.

Если вы менеджер, вам необходимо понимать финансовое состояние своей организации, чтобы вы могли лучше руководить своей командой. Без этого понимания может быть слишком легко преследовать проекты без четко определенной рентабельности инвестиций или инициативы, которые не способствуют благополучию вашей компании.

Знание финансового состояния вашей компании также может принести пользу вам как сотруднику. Понимая, когда у вашего работодателя все хорошо, вы можете попросить о повышении или повышении в нужное время.Когда вы признаете, что ваш работодатель испытывает трудности, вы можете предпринять шаги, чтобы продемонстрировать свою ценность или найти работу в другом месте.

Хотя существует множество показателей, которые можно использовать для оценки финансового состояния, одним из самых надежных средств является анализ финансовой отчетности. Вот несколько видов анализа, которые вы можете провести, чтобы лучше понять финансовое состояние вашей компании.

Бесплатная электронная книга: Руководство для менеджера по финансам и бухгалтерскому учету

Получите доступ к своей бесплатной электронной книге сегодня.

СКАЧАТЬ СЕЙЧАСКак определить финансовое состояние компании

1. Анализировать баланс

Балансовый отчет — это отчет, который показывает финансовое положение компании в определенный момент времени. Он предоставляет снимок своих активов, обязательств и собственного капитала.

Активы — это то, что компания использует для ведения своего бизнеса. Обязательства относятся к деньгам, которые заимствованы из других источников и должны быть погашены компанией. Собственный капитал представляет собой финансирование, которое собственники, будь то частное или государственное, вкладывают в бизнес. Важно отметить, что активы всегда должны быть равны сумме обязательств и собственного капитала. Эта взаимосвязь лежит в основе уравнения бухгалтерского учета: Активы = Обязательства + Собственный капитал

И активы, и обязательства отображаются в балансе как краткосрочные или долгосрочные как краткосрочные или долгосрочные. Краткосрочные активы — это активы, которые, как ожидается, будут преобразованы в денежные средства в течение года, в то время как долгосрочные активы — это активы, которые, как ожидается, не будут преобразованы в денежные средства в течение года.С другой стороны, краткосрочные обязательства — это те, которые подлежат погашению в течение года; долгосрочные обязательства не подлежат погашению в течение года.

Баланс предоставляет информацию о финансовом состоянии компании, помогая вам проанализировать следующее:

- Сколько у компании долга по отношению к собственному капиталу

- Насколько ликвиден бизнес в краткосрочной перспективе (менее одного года)

- Какой процент активов является материальным и какой процент приходится на финансовые операции

- Сколько времени нужно для получения просроченных платежей от клиентов и погашения обязательств поставщикам

- Сколько времени нужно, чтобы продать товарные запасы, которые есть у предприятия

2.Проанализируйте отчет о прибылях и убытках

Отчет о прибылях и убытках показывает финансовое положение и результаты деятельности компании за период с учетом выручки, расходов и полученной прибыли. Его можно создать на любой период, используя пробный баланс транзакций с любых двух моментов времени.

Отчет о прибылях и убытках обычно начинается с выручки, полученной за период, за вычетом производственных затрат на проданные товары для определения валовой прибыли. Затем он вычитает все другие расходы, включая заработную плату персонала, аренду, электроэнергию и неденежные расходы, такие как амортизация, для определения прибыли до уплаты процентов и налогов (EBIT).Наконец, он вычитает деньги, уплаченные за проценты и налог, чтобы определить чистую прибыль, которая остается у владельцев. Эти деньги могут быть выплачены в качестве дивидендов или реинвестированы обратно в компанию.

Отчет о прибылях и убытках предоставляет информацию о финансовом состоянии компании, помогая вам проанализировать следующее:

- Насколько растет выручка за определенные отчетные периоды

- Маржа валовой прибыли от реализованной продукции

- Какой процент от выручки дает чистую прибыль после всех расходов

- Если предприятие может выплатить проценты по долгу

- Сколько компания платит акционерам по сравнению с реинвестированием

3.Анализ отчета о движении денежных средств

Отчет о движении денежных средств предоставляет подробную информацию о том, как компания использовала свои денежные средства в течение отчетного периода. Он показывает источники денежных потоков и различные области, в которых были потрачены деньги, с разбивкой по операциям, инвестициям и финансовой деятельности. Наконец, он сверяет начальный и конечный остаток денежных средств за период.

Отчет о движении денежных средств — один из наиболее важных документов, используемых для анализа финансов компании, поскольку он дает ключевую информацию о генерировании и использовании денежных средств.Отчет о прибылях и убытках и баланс основаны на методе начисления, который не обязательно соответствует фактическому движению денежных средств компании. Вот почему существует отчет о движении денежных средств — чтобы устранить влияние неденежных операций и предоставить более ясную финансовую картину для менеджеров, владельцев и инвесторов.

Отчет о движении денежных средств предоставляет информацию о финансовом состоянии компании, помогая вам проанализировать следующее:

- Ситуация с ликвидностью компании

- Источники денежных средств компании

- Свободный денежный поток, который компания генерирует для дальнейшего инвестирования в активы или операции

- Увеличилась или уменьшилась общая сумма денежных средств

4.Анализ финансовых показателей

Финансовые коэффициенты помогают вам понять цифры, представленные в финансовой отчетности, и являются мощным инструментом для определения общего финансового состояния вашей компании. Коэффициенты подпадают под различные категории, включая прибыльность, ликвидность, платежеспособность, эффективность и оценку.

Некоторые из финансовых коэффициентов, которые вам следует знать, включают:

- Маржа валовой прибыли: Процент прибыли, получаемой компанией после вычета прямых затрат на продажу из выручки

- Норма чистой прибыли: Процент прибыли, получаемой компанией после вычета всех расходов из выручки, включая проценты и налоги, из выручки

- Коэффициент покрытия: Способность компании выполнять свои финансовые обязательства, в частности, покрывать свой долг и связанные с этим выплаты процентов

- Коэффициент текущей ликвидности: Способность компании выполнять краткосрочные обязательства сроком менее одного года

- Коэффициент быстрой ликвидности: Способность компании выполнять краткосрочные обязательства сроком менее одного года, используя только высоколиквидные активы

- Отношение долга к собственному капиталу: Процент долга по сравнению с собственным капиталом, который компания использует для финансирования себя

- Оборачиваемость запасов: Сколько раз за период был продан весь запас

- Общий оборот активов: Насколько эффективно компания генерирует выручку от общих активов

- Рентабельность собственного капитала (ROE): Способность компании использовать инвестиции в акционерный капитал для получения прибыли

- Рентабельность активов (ROA): Способность компании управлять своими активами и использовать их для получения прибыли

Финансовые показатели следует сравнивать по периодам и с показателями конкурентов, чтобы увидеть, улучшается или падает ваша компания, и как она обстоит с прямыми и косвенными конкурентами в отрасли.Никакого единого коэффициента или утверждения недостаточно для анализа общего финансового состояния вашей организации. Вместо этого следует использовать комбинацию анализа соотношений по всем утверждениям.

Превратите идеи в действия

Понимание финансового состояния компании имеет решающее значение для всех профессионалов: владельцев бизнеса, предпринимателей, сотрудников и инвесторов. Анализируя информацию, содержащуюся в финансовой отчетности, вы можете узнать о финансовом состоянии вашей компании и превратить выводы, полученные на основе данных, в действия, которые принесут пользу вашему бизнесу и карьере.

Вы хотите развить или отточить свое понимание финансов? Изучите наш шестинедельный курс Leading with Finance , восьминедельный курс Финансовый учет и другие онлайн-курсы по финансам и бухгалтерскому учету, чтобы создать свой инструментарий для принятия и понимания финансовых решений .

Определение финансового положения | Объяснение финансового положения и пример

23 июля

Вернуться домойФинансовое положение

См. Также:

Финансовые активы

Главный финансовый директор (CFO)

Отчет по стандартам финансового учета (SFAS)

Проформа финансовой отчетности

Банковский отчет

Финансовое положение Определение статуса финансового благополучия компании важно для каждого отдельного бизнеса.Финансовое положение компании компании оценивается по показателям финансовой отчетности компании: положительный и растущий отчет о движении денежных средств; рост прибыли в отчете о прибылях и убытках; и баланс активов, пассивов и собственного капитала в балансе.

Объяснение финансового положения

Финансовое положение, определяемое как долговая нагрузка, платежеспособность и состояние денежных средств компании, которые в конечном итоге приводят к способности бизнеса выживать, является важным фактором как для крупного, так и для малого бизнеса.В целом, сводка финансового положения формирует самый основной аспект бухгалтерского учета: активы, обязательства и собственный капитал. Эти три фактора составляют суть финансового положения любого бизнеса. Это настолько важно, что отчет о финансовом положении стал одним из самых важных отчетов в бизнесе.

Когда дело доходит до активов, компаниям приходится многое балансировать. У них должно быть необходимое количество наличных денег, оборудования и прочего. Активы в самом общем объяснении — это ресурсы, которыми владеет бизнес.Без ресурсов бизнес, как и все остальное, не может выжить.

Что касается обязательств, компания не хочет опережать себя. Объяснение, обязательства — это обязательства, которые берет на себя компания. К обычным обязательствам относятся векселя к оплате, кредиторская задолженность, проценты к уплате и кредиторская задолженность по продажам. Бизнес должен иметь ровно столько обязательств, чтобы иметь возможность приумножать имеющееся у него богатство, при этом стараясь не иметь слишком большого количества обязательств. Это, формально называемое состоянием «чрезмерного использования заемных средств», является обычным путем к неудаче.

Собственный капитал — это остаточная стоимость компании после того, как все активы имеют большую стоимость, чем все обязательства. Собственный капитал включает привилегированные акции, обыкновенные акции, излишек капитала, опционы на акции, нераспределенную прибыль и казначейские акции. Это определяет, приносит ли компания ценность владельцам. Без этого у бизнеса нет причин для существования.

Нажмите здесь, чтобы загрузить рабочий лист «Знай свою экономику»

Пример финансового положения

Например, Дин — консультант одной из самых надежных фирм в стране.В частности, Дин работает с , анализируя финансовое положение компании в целом, с различными предприятиями и давая советы о том, как его улучшить. Чтобы получить квалификацию, декан стал дипломированным бухгалтером и хорошо подготовлен для этой работы.

Дин сейчас пытается перестроить компанию. Это крупный розничный бизнес нуждается в его помощи, чтобы изменить коэффициент финансового положения с отрицательного на положительный. Когда он начинает свою работу, он не видит серьезных проблем в бизнесе.

Дин продолжает свою работу и по-прежнему не видит проблем.Этот результат приводит его в недоумение. Наконец, Дин замечает одну проблему: компания имеет чрезмерную долю заемных средств. В спешке компания взяла слишком много кредитов для финансирования проектов. Хотя это может быть хорошей идеей для бизнеса, основанного на стоимости денежных средств по сравнению с долгом, этот бизнес зашел слишком далеко. К счастью, у компании есть нераспределенная прибыль, чтобы погасить долги и улучшить свое положение.

Заключение