Статья 183.13. Анализ финансового состояния финансовой организации / КонсультантПлюс

Статья 183.13. Анализ финансового состояния финансовой организации

(введена Федеральным законом от 22.04.2010 N 65-ФЗ)

1. Временная администрация проводит анализ финансового состояния финансовой организации и не позднее чем через сорок пять дней с даты ее назначения представляет в контрольный орган заключение о финансовом состоянии финансовой организации.

2. Заключение о финансовом состоянии финансовой организации должно содержать указание на причины возникновения оснований для принятия мер по предупреждению банкротства финансовой организации, выводы о возможности или невозможности восстановления ее платежеспособности, а также планируемые финансовой организацией меры по предупреждению ее банкротства.

3. В срок не более чем двенадцать рабочих дней с даты представления временной администрацией заключения о финансовом состоянии финансовой организации в случае наличия в указанном заключении вывода о возможности восстановления ее платежеспособности временная администрация представляет в контрольный орган план восстановления платежеспособности финансовой организации.

4. В случае, если по итогам анализа финансового состояния финансовой организации временная администрация приходит к выводу о невозможности восстановления платежеспособности финансовой организации, в заключении о финансовом состоянии финансовой организации указывается целесообразность подачи заявления о признании финансовой организации банкротом.

5. В течение десяти рабочих дней с даты получения заключения о финансовом состоянии финансовой организации контрольный орган принимает одно из следующих решений:

1) об обращении временной администрации в арбитражный суд с заявлением о признании финансовой организации банкротом;

2) о проверке временной администрацией обеспечения исполнения обязательств финансовой организации и последующей подготовке мер по предупреждению ее банкротства при поступлении в контрольный орган документов об обеспечении участниками финансовой организации или иными лицами исполнения обязательств финансовой организации.

6. Временная администрация обеспечивает руководителю финансовой организации возможность ознакомления с заключением о финансовом состоянии финансовой организации.

Временная администрация обязана направить руководителю финансовой организации уведомление о возможности ознакомления с заключением о финансовом состоянии финансовой организации не позднее дня, следующего после дня направления заключения о финансовом состоянии финансовой организации в контрольный орган способом, обеспечивающим доставку указанного заключения не позднее чем через пять дней со дня его направления в контрольный орган.

Портал Финансового университета — Современное состояние российской экономики: задачи и перспективы

Приглашаем принять участие во Всероссийской студенческой конференции «Современное состояние российской экономики: задачи и перспективы».

Дата: 19-21 мая 2017 года.

Место: Учебно-оздоровительный комплекс «Лесное озеро».

На конференции предполагается обсудить процессы развития российской и мировой экономики на уровне микро- и макро анализа, проблемы макроэкономического и регионального регулирования, а также вопросы по истории экономики истории экономических учений. На конференцию приглашаются бакалавры, магистры и аспиранты.

Место размещения и проведения Конференции: Учебно-оздоровительный комплекс «Лесное озеро» Финансового университета, расположенный в 70 км от Москвы на берегу Истринского водохранилища в Солнечногорском районе по Пятницкому шоссе. В комплексе предусмотрен бассейн, теннисный корт, футбольное поле, баскетбольная и волейбольная площадки, возможность для игры в бильярд, летом катания на велосипедах и лодках. Адрес комплекса и возможные варианты маршрута транспорта вы можете найти в группе Вконтакте (http://vk.com/modernizacya) или на сайте Финансового университета. Для участников конференции предусмотрен бесплатный проезд к месту размещения и возвращения обратно (смотрите программу).

В рамках конференции пройдут следующие секции:

Секция 1.Микроэкономические вопросы российской экономики: конкурентоспособность, инновации и институциональная среда (приглашаются студенты 1 курса, магистранты и аспиранты)

Секция 2. Макроэкономические аспекты развития российской и мировой экономики: текущее состояние и перспективы (приглашаются студенты 2 курса, магистранты и аспиранты)

Секция 3. Проблемы макроэкономического регулирования и региональной экономики в современных условиях в России (приглашаются студенты 2 и 3 курса, магистранты и аспиранты)

Секция 4. Вопросы экономической истории и истории экономических учений: социокультурные и экономические аспекты (приглашаются студенты 1 курса, магистранты и аспиранты)

ИНФОРМАЦИОНННОЕ ПИСЬМО

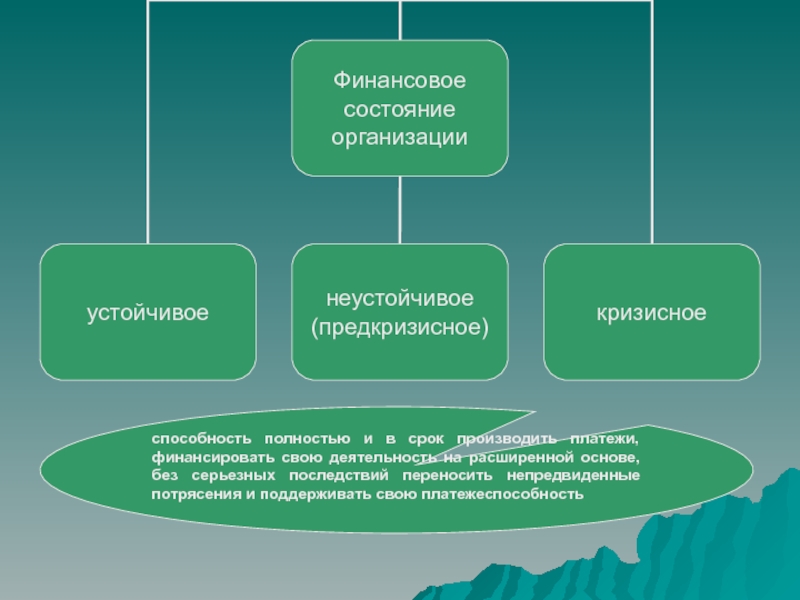

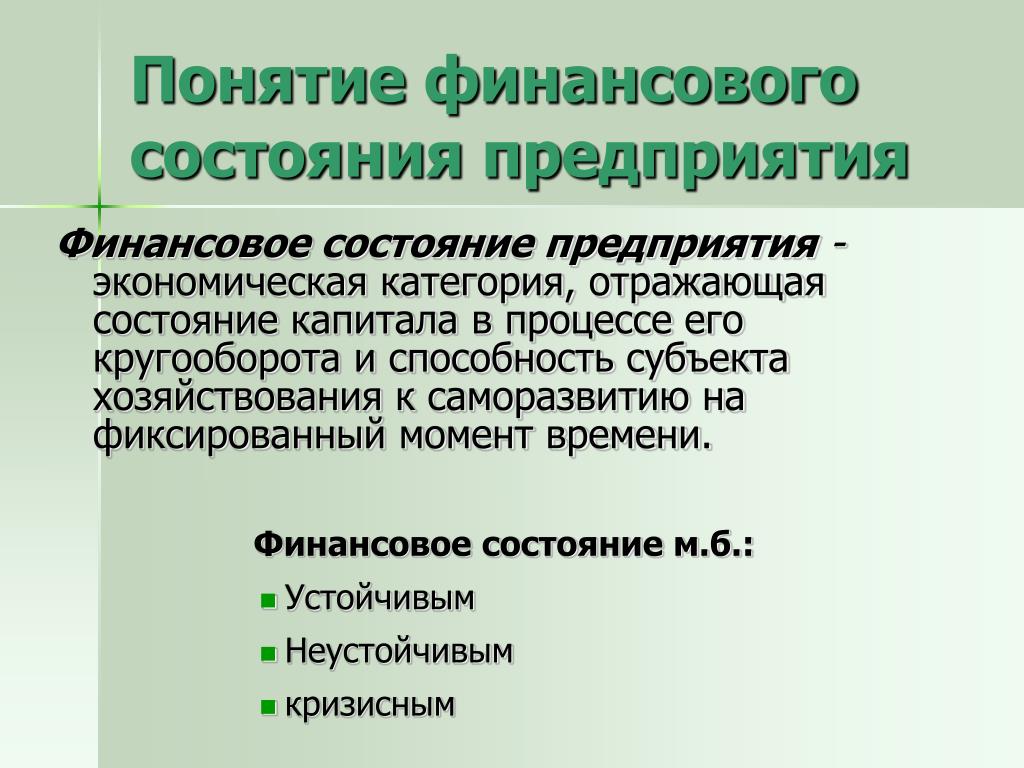

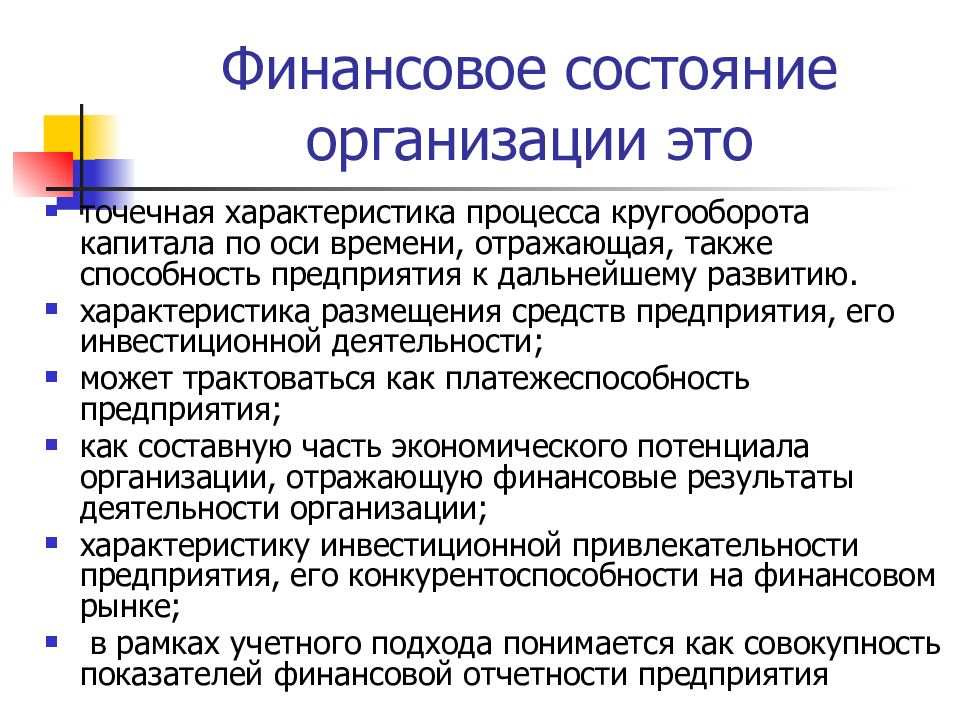

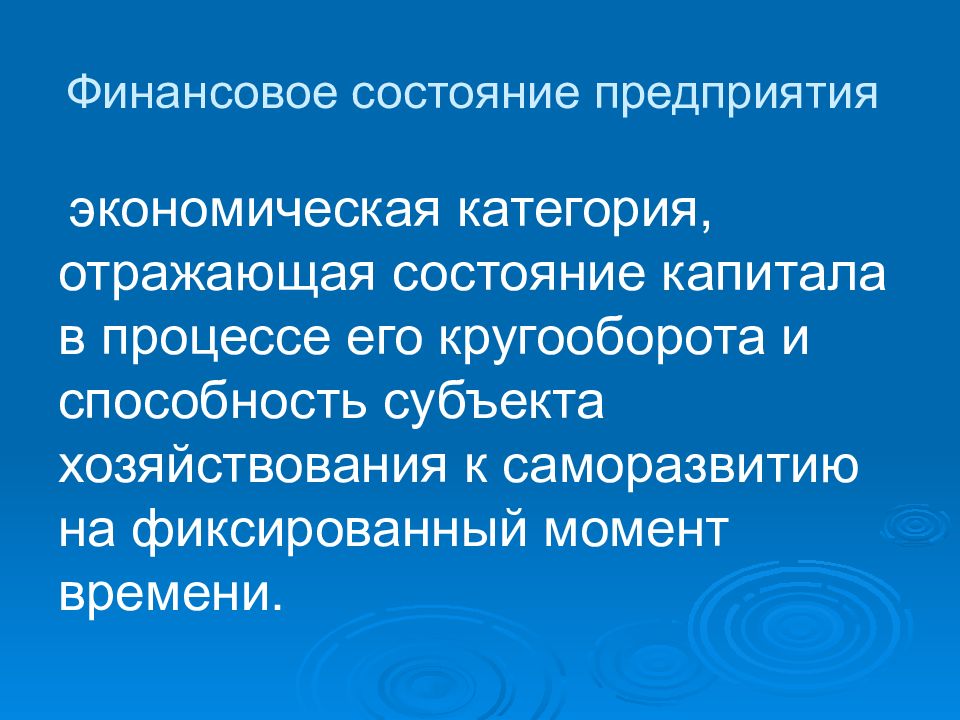

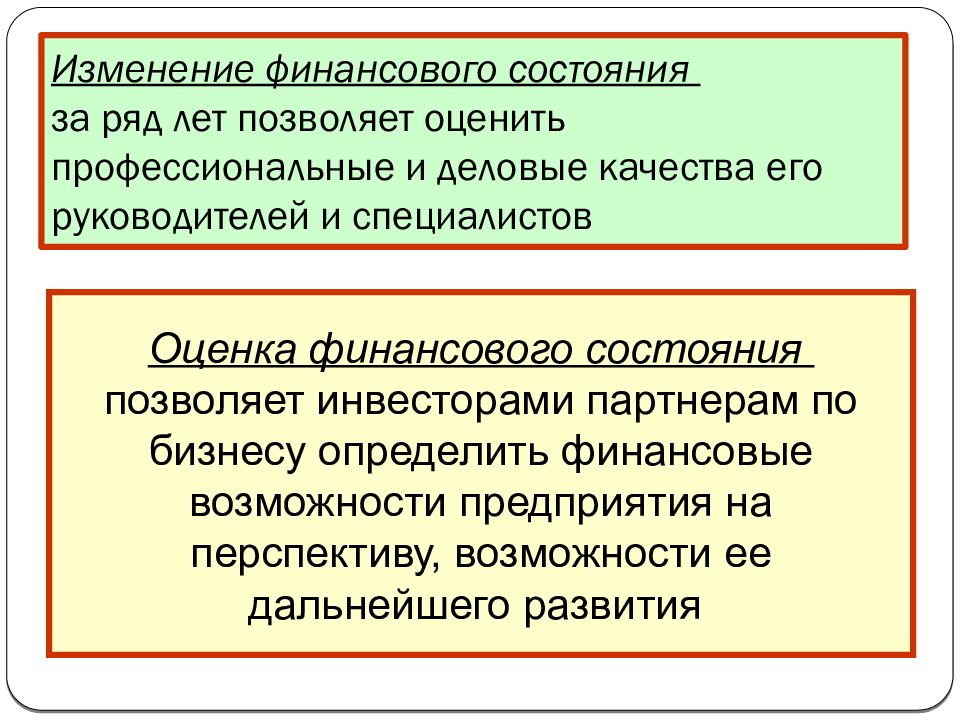

Оценка финансового состояния фирмы и пути его улучшения

Please use this identifier to cite or link to this item: http://earchive. tpu.ru/handle/11683/54501

tpu.ru/handle/11683/54501

| Title: | Оценка финансового состояния фирмы и пути его улучшения |

| Authors: | Русакова, Оксана Александровна |

| Рахимов, Тимур Рустамович | |

| Keywords: | финансовый анализ; баланс; методы анализа; рентабельность; ликвивидность; the financial analysis; balance; analysis methods; profitability; liquidity |

| Issue Date: | 2019 |

| Citation: | Русакова О. А. Оценка финансового состояния фирмы и пути его улучшения : бакалаврская работа / О. А. Русакова ; Национальный исследовательский Томский политехнический университет (ТПУ), Школа инженерного предпринимательства (ШИП), Школа инженерного предпринимательства (ШИП) ; науч. рук. Т. Р. Рахимов. — Томск, 2019. |

| Abstract: | Объектом исследования выступает организации гостиничного бизнеса.

Предмет исследования ¬ финансовое состояние организации.  |

| URI: | http://earchive.tpu.ru/handle/11683/54501 |

| Appears in Collections: | Выпускные квалификационные работы (ВКР) |

Items in DSpace are protected by copyright, with all rights reserved, unless otherwise indicated.

Графический и табличный анализ финансово-экономических показателей и расчетных коэффициентов компании

Каждый раздел в блоке Финансовый анализ является не просто страницей в виде отчета с цифровыми показателями, а полнофункциональной формой.

В разделе присутствуют блоки Аналитический Баланс

Вкладка СРАВНЕНИЕ содержит функционал сравнения показателей компании со средними значениями по отрасли, региону либо собственному списку компаний.

Вкладка АНАЛИЗ позволяет получить аналитику изменения показателей во времени.

Все показатели блока Расчет коэффициентов, абсолютные и относительные, также сведены в единую таблицу. Можно выбрать интересующий набор показателей и отобразить их на графике. Как и в случае анализа финансовых показателей, предусмотрена работа в режимах АНАЛИЗ и СРАВНЕНИЕ.

Система позволяет отобрать показатели для отображения в таблице и на графике и сохранить выбранные значения в наборах. Таких сохраненных настроек может быть несколько – например, один набор может сопоставлять рентабельность компании с макроэкономическими показателями, другой – показывать структуру баланса, а третий – сравнить изменения оборачиваемости с денежным потоком.

Если для ваших целей нет необходимости использовать все показатели, вы можете отобрать только нужные из них, отметив их галочкой в настройках Финансового анализа, и при открытии других карточек компаний эти настройки будут применены по умолчанию.

Блок Сводный отчет содержит графический и табличный анализ часто применяемых сочетаний финансово-экономических показателей и расчетных коэффициентов компании. Отчет содержит показатели рентабельности, выручки, структуры задолженности, управления оборачиваемостью и ликвидностью… Кроме этого, в отчете присутствует трехфакторная модель Дюпона, которая позволяет с одного взгляда оценить причины изменения результатов компании.

В СПАРКе содержится также вся бухгалтерская отчетность компаний и другие финансовые документы — см. раздел Финансовая отчетность.

Заказать анализ финансового состояния организации в «Априори»

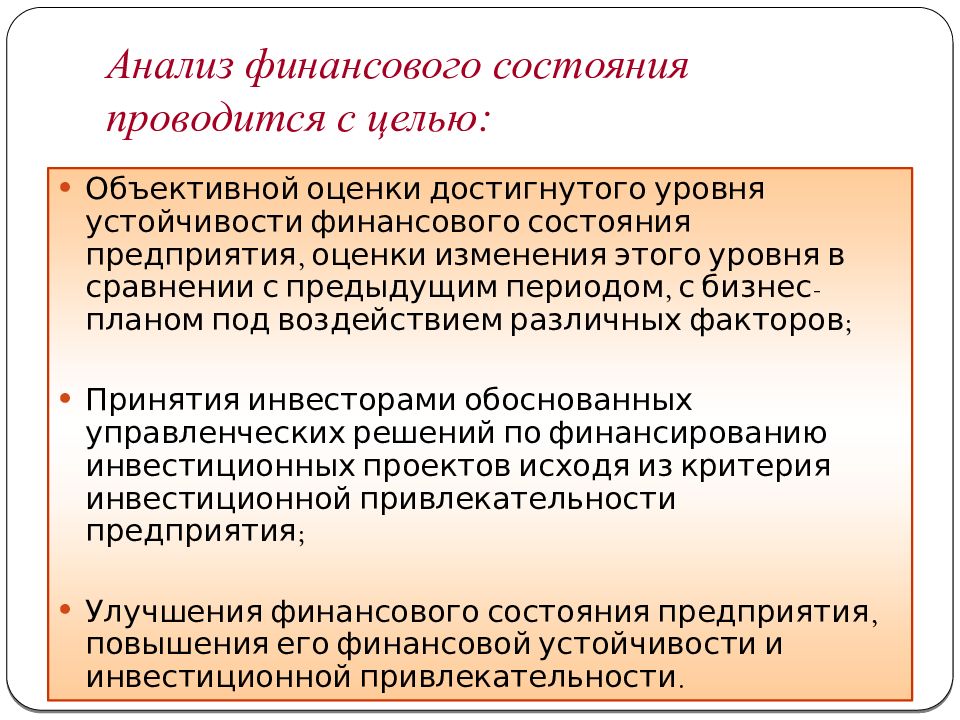

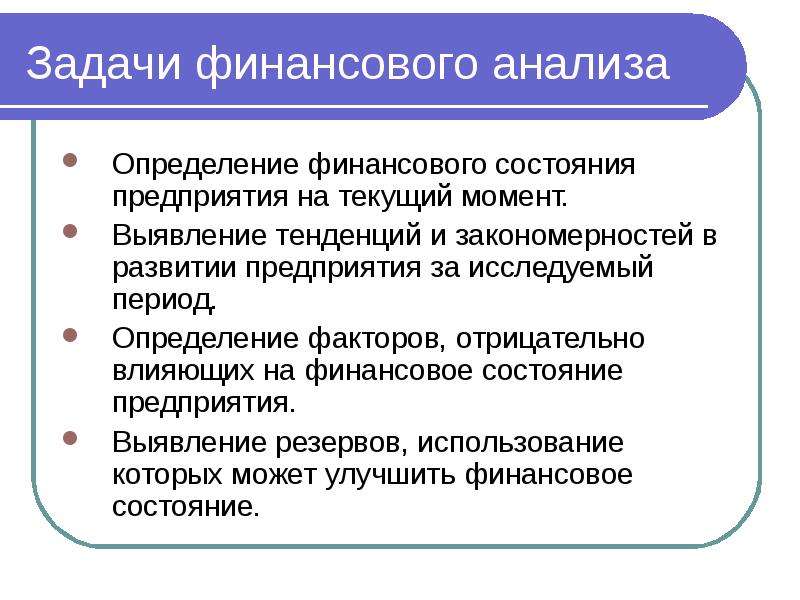

Своевременная оценка финансового состояния предприятия поможет Вам вовремя увидеть и предотвратить возможные экономические трудности для компании. Комплекс мероприятий по оценке экономического состояния предприятия позволит оценить динамику в капитале компании, определить нормативы дебиторской и кредиторской задолженностей, оборотных средств и так далее.

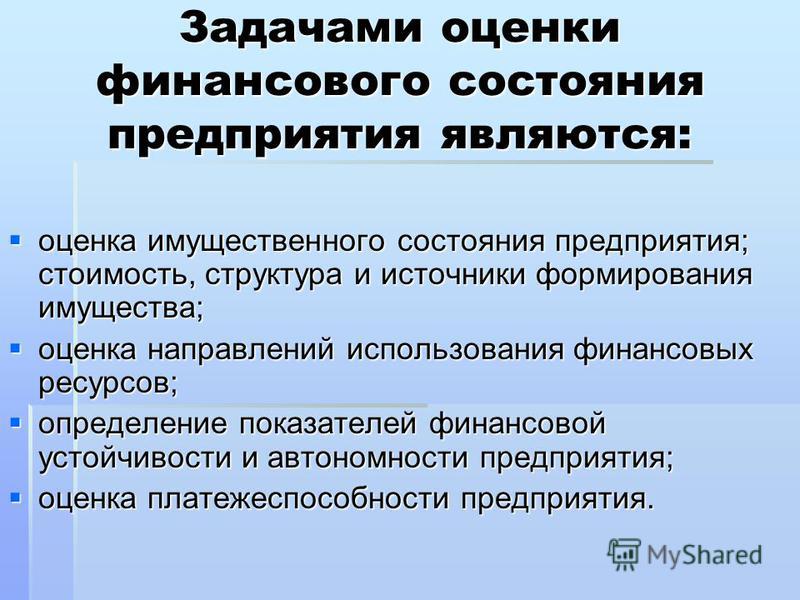

В задачи оценки финансового состояния предприятия входят:

- оценка результатов хозяйственной деятельности;

- выявление возможностей роста эффективности деятельности;

- анализ эффективности использования финансовых инструментов;

а так же типовые элементы:

- анализ ликвидности баланса;

- комплексная оценка финансового состояния предприятия;

- анализ финансовых коэффициентов;

- анализ и оценка имущественного положения предприятия;

- анализ коэффициентов финансовой ликвидности, деловой активности, устойчивости и платежеспособности предприятия;

- анализ финансовой устойчивости предприятия.

Все необходимые для этого данные берутся из финансовой информации компании, как официальной, так и управленческой. Часть информации и отчетов готовится вновь.

Компания «Априори» оказывает услуги по всему комплексу оценки финансового состояния предприятия. Цель такой оценки – помочь найти те элементы, которые затрудняют деятельность. Иногда после такого анализа некоторые предприниматели начинают ценить и даже гордиться тем, что считали по собственному разумению слабостями своего бизнеса. С некоторыми клиентами удается их минусы превратить в серьезные преимущества и особую конкурентную силу. Это придает оптимизма и раскрывает горизонты.

Цель такой оценки – помочь найти те элементы, которые затрудняют деятельность. Иногда после такого анализа некоторые предприниматели начинают ценить и даже гордиться тем, что считали по собственному разумению слабостями своего бизнеса. С некоторыми клиентами удается их минусы превратить в серьезные преимущества и особую конкурентную силу. Это придает оптимизма и раскрывает горизонты.

Группа компаний «Априори» готова Вам оказать комплекс услуг, который приведет вас к лидерству в бизнесе.

Наберите номер (343) 237-27-27 и запишитесь на консультацию в офисе группы компаний «Априори» или отправьте заявку по адресу [email protected]

Предварительные итоги финансового состояния регионов за 2020 год

Условия использования и ограничение ответственности

Все материалы сайта являются интеллектуальной собственностью АО «Эксперт РА» (кроме случаев, когда прямо указано другое авторство) и охраняются законом.

Представленная информация предназначена для использования исключительно в ознакомительных целях.

Никакие из материалов сайта не должны копироваться, воспроизводиться, переиздаваться, использоваться, размещаться, передаваться или распространяться любым способом и в любой форме без предварительного письменного согласия со стороны Агентства и ссылки на источник www.raexpert.ru. Использование информации в нарушение указанных требований запрещено.

Агентство не несет ответственности за перепечатку материалов Агентства третьими лицами, в том числе за искажения, несоответствия и интерпретации таких материалов.

Рейтинговые оценки, обзоры, исследования и иные публикации, размещенные на сайте, выражают мнение АО «Эксперт РА» и не являются установлением фактов или рекомендаций покупать, держать или продавать те или иные ценные бумаги или активы, принимать инвестиционные решения. Агентство не принимает на себя никакой ответственности в связи с любыми последствиями, интерпретациями, выводами, рекомендациями и иными действиями, прямо или косвенно связанными с рейтинговой оценкой, совершенными Агентством рейтинговыми действиями, а также выводами и заключениями, содержащимися в рейтинговом отчете и пресс-релизах, исследованиях, обзорах и иных публикациях, выпущенных Агентством, или отсутствием всего перечисленного.

Агентство не несет ответственности и не имеет прямых или косвенных обязательств в связи с любыми возможными или возникшими потерями или убытками любого характера, связанными с содержанием сайта и с использованием материалов и информации, представленных на сайте, в том числе прямо или косвенно связанных с рейтинговой оценкой, независимо от того, что именно привело к потерям или убыткам.

Никакие материалы, отчеты, исследования, информация или разъяснения, размещенные на сайте, не могут в каком бы то ни было отношении служить заменой иных проверок и процедур, которые должны быть выполнены при принятии решений, равно как и заменять суждения, которые должны быть выработаны относительно вопросов, представляющих интерес для посетителей сайта. Никто не должен действовать на основании таких материалов, отчетов, исследований, информации или разъяснений, которые могут предоставляться Агентством в связи с ознакомлением с указанными материалами, отчетами, исследованиями, информацией, разъяснениями в каких бы то ни было целях.

На сайте могут быть предоставлены ссылки на сайты третьих лиц. Они предоставляются исключительно для удобства посетителей сайта. В случае перехода по этим ссылкам, Вы покидаете сайт Агентства. АО «Эксперт РА» не просматривает сайты третьих лиц, не несет ответственности за эти сайты и любую информацию, представленную на этих сайтах, не контролирует и не отвечает за материалы и информацию, содержащихся на сайтах третьих лиц, в том числе не отвечает за их достоверность.

Единственным источником, отражающим реальное состояние рейтинговой оценки, является официальный сайт АО «Эксперт РА» www.raexpert.ru.

АО «Эксперт РА» оставляет за собой право вносить изменения в информационные материалы сайта в любой момент и без уведомления третьих лиц. При этом Агентство не несет никаких обязательств по обновлению сайта и материалов, представленных на сайте.

Доклад об экономике России

Тенденции экономического развития

Пандемия COVID-19 поставила под угрозу с трудом завоеванные достижения в области сокращения бедности во всем мире: как ожидается, к концу 2021 года в результате пандемии более 100 млн человек окажутся в состоянии крайней бедности. Пандемия оказала длительное и глубокое воздействие на рост производительности и потенциальный объем производства, поскольку снижение предпринимательской уверенности ведет к дальнейшему ослаблению инвестиционной активности и замедлению формирования человеческого капитала, что обусловлено ухудшением состояния здоровья населения, продолжительным закрытием школ и затянувшейся безработицей.

Пандемия оказала длительное и глубокое воздействие на рост производительности и потенциальный объем производства, поскольку снижение предпринимательской уверенности ведет к дальнейшему ослаблению инвестиционной активности и замедлению формирования человеческого капитала, что обусловлено ухудшением состояния здоровья населения, продолжительным закрытием школ и затянувшейся безработицей.

В первом квартале 2021 года отмечался рост цен практически на все сырьевые товары, что отражало сохранение тенденции к заметному росту цен, начавшемуся в середине 2020 года. Больше всего подорожали энергоресурсы, что имеет особое значение для российского экспорта топливо-энергетических товаров.

Экономика двух крупнейших торговых партнеров России – стран еврозоны и Китая – демонстрирует разнонаправленные тенденции. Экономическая активность в еврозоне по-прежнему чувствительна к повторным всплескам заболеваемости COVID-19, а в Китае, втором по величине торговом партнере России, продолжается процесс циклического восстановления экономики.

ВВП России сократился в 2020 году на 3,0%; при этом мировая экономика сократилась на 3,8%, экономика развитых стран – на 5,4%, а экономика стран EMDE, которые являются экспортерами сырьевых товаров – на 4,8%. Есть несколько факторов, которые помогли России добиться относительно более высоких результатов: в последние годы Россия провела большую работу по обеспечению макрофискальной стабильности, что привело к улучшение положения в налогово-бюджетной сфере. Широкомасштабная расчистка банковского сектора наряду с совершенствованием банковского регулирования и надзора привела к увеличению буферных резервов капитала и ликвидности.

В 2020 году показатели российского бюджета ухудшились, но в первом квартале 2021 года ситуация стала лучше.

Банковский сектор России до сих пор демонстрировал устойчивость к потрясениям, однако среднесрочные последствия еще не видны. Медленное восстановление экономики и государственные программы льготного кредитования способствовали росту кредитования.

Занятость в России по-прежнему ниже допандемического уровня, однако в конце 2020 года на рынке труда стали появляться некоторые признаки улучшения ситуации.

В 2019-2020 годах средний размер реальной заработной платы в России вырос на 1,7%, но за этой цифрой скрываются существенные различия между видами экономической деятельности: в секторах, где произошло наибольшее сокращение занятости, также отмечалось наибольшее снижение реальной заработной платы. Реальная заработная плата выросла в сельском хозяйстве, секторе связи и здравоохранении, но при этом сократилась в таких секторах, как индустрия гостеприимства, строительство, сфера культуры, спорта и досуга, а также торговля.

Рост реальной заработной платы не может компенсировать падение располагаемых доходов на душу населения, уровень которых в течение трех последних кварталов 2020 года был ниже, чем за аналогичные периоды прошлого года, на 7,9%, 5,3% и 1,7%, соответственно.

При том, что кризис, вызванный COVID-19 продолжает по-разному сказываться на экономических показателях регионов, в 2020 году в большинстве регионов отмечался отрицательный рост промышленного производства и розничной торговли. Ухудшилась ситуация с задолженностью регионов: в результате кризиса 57 регионов исполнили свой бюджет с дефицитом (по сравнению с 34 регионами в 2019 году).

Ухудшилась ситуация с задолженностью регионов: в результате кризиса 57 регионов исполнили свой бюджет с дефицитом (по сравнению с 34 регионами в 2019 году).

Экономический прогноз

Согласно прогнозу, темпы роста глобального ВВП достигнут 4% в 2021 году и снизятся до 3,8% в 2022 году. Однако пандемия COVID-19 продолжает подавлять экономическую активность во всем мире, значительно повышая неопределенность прогнозов в отношении ВВП.

Согласно базовому сценарию, рост ВВП России в 2021, 2022 и 2023 годах составит 3,2%, 3,2% и 2,3% соответственно. Базовый сценарий предполагает постепенное снижение числа новых случаев заболеваний COVID-19. Как ожидается, оживлению экономики России, опирающемуся на рост потребления домохозяйств и государственные инвестиции, будут способствовать восстановление мировой экономики, повышение цен на нефть и мягкие денежно-кредитные условия на внутреннем рынке в 2021 году.

Долгосрочные экономические перспективы России будут зависеть от ускорения потенциального роста за счет стимулирования диверсификации экономики, создания единых «правил игры» для частного сектора, повышения качества управления государственными предприятиями (ГП) и более тесной интеграции в глобальные цепочки создания добавленной стоимости. «Зеленый» переход может создать серьезные трудности для российской экономики, если правительство не предпримет упреждающих шагов в направлении декарбонизации.

Специальная тема: снижение бедности в два раза за счет повышения экономической эффективности систем социального обеспеченияРоссия объявила одной из своих национальных целей снижение бедности в два раза (до 6,6%) к 2030 году. Однако без повышения адресности содействия бедным и уязвимым гражданам эту цель будет трудно достигнуть даже при самом оптимистическом сценарии роста ВВП. При том, что комплекс российских систем социальной поддержки играет важную роль в сокращении бедности, он является весьма затратным: страна расходует на программы социальной поддержки более 3% ВВП или 30 млрд долларов США.Это в два раза выше мирового уровня расходов на социальную поддержку, составляющего 1,5% ВВП, и больше уровня расходов в регионе Европы и Центральной Азии.

Мощным инструментом, способствующим экономически эффективному достижению целей снижения бедности, может стать национальная целевая программа финансовой помощи тем, кто оказался ниже черты бедности. Стоимость программы МГД составила бы в четыре раза меньше стоимости расширения существующей системы социальной поддержки в России. Однако эта оценка в огромной степени зависит от принятых допущений, таких, как отсутствие утечки средств и поведенческих реакций, а также обоснованный уровень административных затрат. Для этого потребуется целый ряд дополнительных мер, включая введение единых стандартов, создание ключевых систем на федеральном уровне и укрепление различных элементов программы.

Скачать полный текст доклада (PDF)

Что такое финансовые условия и почему они важны?

Обычно анализ финансовых условий состоит из четырех компонентов:

- Доллар США

- Спреды по корпоративным облигациям

- Уровни рынка акций

- Уровень процентных ставок по разным срокам погашения

Изменения в каждом из этих компонентов по отдельности влияют на экономику по-разному. В целом более сильный доллар сдерживает рост за счет снижения спроса на экспорт.Более высокие спреды по корпоративным облигациям сдерживают рост кредитования и корпоративных инвестиций. Более низкие цены на акции сдерживают рост потребительских расходов за счет эффекта богатства, и, наконец, общий уровень процентных ставок является ключевым компонентом ставок по ипотечным кредитам и ставок по корпоративным займам. Именно через призму финансовых условий, в широком смысле, мы должны рассматривать текущую политику ФРС.

Когда ФРС повышает краткосрочную ставку, их цель — подавить скрытое инфляционное давление, и более жесткие финансовые условия являются передаточным механизмом, через который это происходит.Краткосрочная ставка сама по себе не влияет на экономику в целом. В действительности изменения в политике ФРС действуют так, чтобы повлиять на факторы, описанные выше, которые, в свою очередь, влияют на экономику в целом. И что еще больше усложняет ситуацию, постепенное изменение краткосрочной ставки не всегда имеет такой же дополнительный эффект на финансовые условия, то есть передаточный механизм денежно-кредитной политики не является постоянным. По этой причине очень важно следить не только за тем, что ФРС говорит (и, в конечном итоге, делает), но и за тем, как на это реагируют рынки.Непропорциональная реакция рынков на действия ФРС, скорее всего, встретит сопротивление в противоположном направлении.

Трижды в этом году рынок был застигнут врасплох заявлением Федеральной резервной системы. Дважды ФРС действовала более мягко, чем ожидалось (март и сентябрь), а совсем недавно на своем октябрьском заседании ФРС изменила более агрессивные меры, чем ожидалось. Интересно, что на каждой из этих трех встреч наблюдались большие изменения в скорости изменения финансовых условий в течение недель, предшествовавших их встрече (см. Диаграмму ниже).Является ли это совпадением или возможно, что предполагаемые изменения финансовых условий играют более значительную роль в структуре политики ФРС, чем они указывали ранее?

Интересно, что одним из первых, кто принял систему финансовых условий, был Билл Дадли из ФРС. Сейчас он является президентом ФРС Нью-Йорка и считается членом ближайшего окружения Джанет Йеллен, но в начале своей карьеры экономистом в частном секторе он работал над разработкой индекса финансовых условий, который сегодня является отраслевым стандартом.Как один из его первоначальных авторов, естественно полагать, что он по-прежнему был бы большим сторонником индекса сегодня. Фактически, он сказал это в своих недавних выступлениях. *

Когда мы смотрим в сторону декабрьского заседания, кажется, что скорость изменения индекса финансовых условий будет ключевым фактором, определяющим, повысит ли ФРС ставки. Это означает, что, если текущая тенденция не изменится на противоположную, ФРС, скорее всего, повысит ставки в декабре. Чтобы это произошло, акции должны оставаться на текущих уровнях или выше, и доллар не может сильно укрепиться, даже если ФРС не будет так объяснять это.

* http: //www.newyorkfed.org/newsevents/speeches/2014/dud141201.html

Обсуждение руководства + Анализ финансового состояния + Результаты деятельности, отн. № 33-8056

[версии 33-8056; 34-45321; FR-61]

Заявление комиссии об обсуждении и анализе руководством финансового состояния и результатов деятельности

Агентство : Комиссия по ценным бумагам и биржам («Комиссия»)Действие : Заявление о комиссии

Резюме : Сегодня Комиссия выпускает заявление относительно обсуждения и анализа руководством финансового состояния и результатов деятельности.В публикации излагаются определенные взгляды Комиссии на раскрытие информации, которые должны быть учтены зарегистрированными лицами. Вопросы раскрытия информации, рассматриваемые в выпуске, включают ликвидность и капитальные ресурсы, включая внебалансовые соглашения; определенная торговая деятельность, которая включает контракты, не обращающиеся на бирже, учитываемые по справедливой стоимости; и последствия операций со связанными и некоторыми другими сторонами.

Для получения дополнительной информации обращайтесь по телефону : С вопросами по этому заявлению следует обращаться к Джексону Дей или Роберту Бейлессу, офис главного бухгалтера (202 942-4400) или Пауле Дабберли, отдел финансов корпорации (202 942-2900), по ценным бумагам и Обменная комиссия, 450 Пятая улица, Н.W., Вашингтон, округ Колумбия 20549–1103.

Дополнительная информация :

I. Предпосылки

31 декабря 2001 г. Комиссия получила ходатайство от бухгалтерских фирм Arthur Andersen LLP, Deloitte and Touche LLP, Ernst & Young LLP, KPMG LLP и PricewaterhouseCoopers LLP. 1 Ходатайство, которое было одобрено Американским институтом сертифицированных общественных бухгалтеров, содержало просьбу к Комиссии выпустить дополнительные разъяснительные указания в отношении пункта 303 Положения SK, Обсуждение и анализ руководством финансового состояния и результатов деятельности , 2 Пункт 303 Положения SB, Обсуждение и анализ руководством или План операций , 3 и Пункт 5 формы 20-F, Операционный и финансовый обзор и перспективы 4 (совместно именуемые «MD&A» или «правила MD&A»). 5 В петиции содержалась просьба предоставить дополнительные указания публичным компаниям, готовящим свои годовые отчеты за только что закончившийся финансовый год.

В петиции определены три области, вызывающие озабоченность в отношении раскрытия информации в MD&A:

- ликвидность и капитальные ресурсы, включая забалансовые обязательства;

- определенные торговые операции, связанные с контрактами, не обращающимися на бирже, которые учитываются по справедливой стоимости; и

- отношений и операций с физическими или юридическими лицами, которые извлекают выгоду из своих независимых отношений с регистрантом или связанными сторонами регистранта.

В целом мы считаем, что качество информации, предоставляемой публичными компаниями в трех областях, указанных в петиции, должно быть улучшено. Поскольку многие компании в настоящее время готовят раскрытие информации для годовых отчетов за 2001 финансовый год, Комиссия считает целесообразным выпустить это заявление, чтобы публичные компании могли рассмотреть ходатайство и это заявление при подготовке финансовых отчетов на конец года и промежуточных финансовых отчетов, а также другой информации, раскрываемой после выпуска. этого выпуска.

Хотя Комиссия намеревается рассмотреть вопрос о нормотворчестве в отношении тем, затронутых в этом заявлении, и других тем, охватываемых MD&A, цель этого заявления состоит в том, чтобы предложить шаги, которые эмитенты должны рассмотреть для выполнения своих текущих обязательств по раскрытию информации в отношении описанных тем. Это заявление не создает новых юридических требований и не изменяет существующие юридические требования.

II. Положение S-K. Пункт 303. Обсуждение и анализ руководством финансового состояния и результатов деятельности (MD&A)

Параграф (a) пункта 303 Положения S-K определяет основное и главное требование MD&A: «предоставлять такую другую информацию, которую регистрант считает необходимой для понимания своего финансового состояния, изменений финансового состояния и результатов операций.»Комиссия неоднократно разъясняла это требование. В 1987 году мы сказали:

Комиссия давно признала необходимость описательного объяснения финансовой отчетности, поскольку одних числовых представлений и кратких сопроводительных сносок может быть недостаточно для того, чтобы инвестор мог судить о качестве прибыли и вероятности того, что прошлые результаты указывают на будущие результаты. MD&A призван дать инвестору возможность взглянуть на компанию глазами руководства, предоставляя как краткосрочный, так и долгосрочный анализ бизнеса компании. 6

И, как мы сказали в 1989 г., «[т] требования MD&A предназначены для того, чтобы в одном разделе документации было раскрытие существенной исторической и предполагаемой текстовой информации, позволяющей инвесторам и другим пользователям оценить финансовое состояние и результаты операций регистранта. , с особым акцентом на перспективах регистранта на будущее «. 7

Раскрытие информации является обязательным при наличии известной тенденции или неопределенности, которая с большой вероятностью может существенно повлиять на финансовое состояние или результаты операций регистранта. 8 Соответственно, раскрытие информации о МиД должно начинаться с определения и оценки руководством того, какая информация, включая потенциальные последствия известных тенденций, обязательств, событий и неопределенностей, важна для обеспечения инвесторов и других лиц точным пониманием текущей ситуации в компании. прогнозируемое финансовое положение и операционные результаты. 9

Инвесторы все больше беспокоятся о достаточности раскрытия информации о риске ликвидности, рисках рыночных цен и влиянии структур «забалансовых» транзакций.Кроме того, многие читатели финансовой отчетности указали на отсутствие прозрачного раскрытия информации об операциях с неконсолидируемыми организациями и другими сторонами, когда эта информация представлялась необходимой для понимания того, насколько важными были аспекты ведения бизнеса.

Соответственно, Комиссия напоминает компаниям о требованиях MD&A, поскольку они относятся к (1) ликвидности и капитальным ресурсам, включая внебалансовые соглашения; (2) определенные торговые операции, связанные с контрактами, не обращающимися на бирже, которые учитываются по справедливой стоимости; и (3) отношения и сделки на условиях, которые нельзя было бы получить от явно независимых третьих сторон на коммерческой основе.В этом заявлении предлагаются шаги, которые компании должны учитывать при выполнении своих обязательств по раскрытию информации.

Мы также хотим напомнить владельцам регистраций, что раскрытие информации должно быть полезным и понятным. То есть руководство должно предоставлять наиболее актуальную информацию и предоставлять ее на языке и в форматах, понятных инвесторам. Регистранты также должны знать, что инвесторы часто найдут информацию, относящуюся к конкретному вопросу, более значимой, если она будет раскрыта в одном месте, а не представлена фрагментарно на протяжении всей регистрации.

A. Раскрытие информации о ликвидности и капитальных ресурсах, включая «забалансовые» операции

Пункты (a) (1) и (a) (2) (ii) пункта 303 Положения S-K устанавливают определенные требования к раскрытию информации о «ликвидности» и «капитальных ресурсах».

(1) Ликвидность. Выявление любых известных тенденций или любых известных требований, обязательств, событий или неопределенностей, которые приведут или с разумной вероятностью приведут к увеличению или уменьшению ликвидности регистранта любым существенным образом.

* * * * *

(2) (ii) Капитальные ресурсы. Опишите любые известные существенные тенденции, благоприятные или неблагоприятные, в капитальных ресурсах регистранта. Укажите любые ожидаемые существенные изменения в составе и относительной стоимости таких ресурсов. Обсуждение должно учитывать изменения между акционерным капиталом, долгом и любыми забалансовыми механизмами финансирования.

Ликвидность регистранта и капитальные ресурсы тесно связаны. На раскрытие информации о каждом из них могут повлиять многие из одних и тех же фактов и обстоятельств.И механизмы забалансового финансирования часто являются неотъемлемой частью обоих. 10 Руководству следует рассматривать все эти вопросы вместе, а также по отдельности при составлении документов, раскрывающих информацию в соответствии с правилами MD&A.

1. Раскрытие информации о ликвидности

Раскрытие информации по MD&A не должно быть слишком общим. Например, раскрытие того, что регистрант имеет достаточное краткосрочное финансирование для удовлетворения своих потребностей в ликвидности на следующий год, дает мало полезной информации.Вместо этого владельцам регистраций следует рассмотреть возможность описания источников краткосрочного финансирования и обстоятельств, которые с большой вероятностью могут повлиять на эти источники ликвидности.

Например, регистранту, который определяет свой основной источник ликвидности как операционные денежные потоки, может также потребоваться раскрыть степень риска того, что снижение спроса на продукты компании приведет к снижению доступности средств. Этот риск может возникнуть, если продолжить пример, когда потребительский спрос с достаточной вероятностью будет колебаться в ответ на быстрые технологические изменения.Аналогичным образом, если коммерческие ценные бумаги являются основным источником ликвидности, регистрант должен рассмотреть необходимость раскрытия того, каким образом на эту возможность может негативно повлиять понижение рейтинга долга или ухудшение некоторых финансовых коэффициентов компании или других показателей финансовых результатов. Обсуждение должно быть ограничено материальными рисками и, как и в случае с MD&A в целом, должно быть достаточно подробным и адаптированным к индивидуальным обстоятельствам компании, а не «шаблонным».

Если ликвидность регистранта зависит от использования забалансовых механизмов финансирования, таких как секьюритизация дебиторской задолженности или получение доступа к активам через организации специального назначения, регистрант должен рассмотреть возможность раскрытия факторов, которые с большой вероятностью повлияют на его способность продолжать использовать эти механизмы забалансового финансирования. 11 Зарегистрированные лица также должны раскрывать информативную информацию о вопросах, которые могут повлиять на объем средств, необходимых в краткосрочных и долгосрочных горизонтах планирования руководства.

Регистрантам напоминаем, что идентификация обстоятельств, которые могут существенно повлиять на ликвидность, необходима, если они «разумно вероятны». Этот порог раскрытия информации ниже, чем «скорее всего». Изменения рыночных цен, экономические спады, невыполнение обязательств по гарантиям или сокращение операций, которые имеют существенные последствия для финансового положения или результатов деятельности регистранта, могут иметь разумную вероятность при определенных условиях.Существенное влияние на ликвидность в результате любых разумно вероятных изменений должно раскрываться в соответствии с пунктом 303 (а).

В 1989 году Комиссия определила две оценки, которые руководство должно сделать, если известны тенденция, спрос, обязательство, событие или неопределенность:

- Будет ли реализована известная тенденция, спрос, обязательство, событие или неопределенность? Если руководство определяет, что это маловероятно, раскрытие информации не требуется.

- Если руководство не может сделать это определение, оно должно объективно оценить последствия известной тенденции, спроса, обязательства, события или неопределенности, исходя из предположения, что они будут реализованы.В таком случае раскрытие информации необходимо, если только руководство не определит, что существенное влияние на финансовое состояние или результаты деятельности владельца регистрации маловероятно. 12

Комиссия также напомнила зарегистрировавшимся лицам, что каждое окончательное решение, вытекающее из оценок, сделанных руководством, должно быть объективно обоснованным с точки зрения оценки во время вынесения решения. 13

Для выявления тенденций, требований, обязательств, событий и неопределенностей, требующих раскрытия информации, руководство должно учитывать следующее:

- резервы в финансовых гарантиях или обязательствах, долговых или лизинговых соглашениях или других договоренностях, которые могут инициировать требование о досрочной оплате, дополнительной залоговой поддержке, изменениях условий, ускорении срока погашения или создании дополнительных финансовых обязательств, таких как неблагоприятные изменения кредитного рейтинга регистранта, финансовых коэффициентов, прибыли, денежных потоков или цены акций, или изменения стоимости базовых, связанных или индексированных активов;

- обстоятельств, которые могут повлиять на способность регистранта продолжать участвовать в транзакциях, которые были неотъемлемой частью прошлых операций или важны с финансовой или операционной точки зрения, или которые могут сделать эту деятельность коммерчески невыполнимой, например, неспособность поддерживать определенный кредитный рейтинг инвестиционного уровня, уровень прибыли, прибыль на акцию, финансовые коэффициенты или залог;

- факторов, специфичных для регистранта и его рынков, которые, как ожидает регистрант, будут иметь значительный вес при определении кредитного рейтинга регистранта, или иным образом повлияют на способность регистранта привлекать краткосрочное и долгосрочное финансирование;

- гарантий долга или иных обязательств перед третьими лицами; и

- выпущенных опционов на нефинансовые активы (например, путы на недвижимость).

2. Забалансовые операции

Зарегистрированные лица должны учитывать необходимость раскрытия информации об операциях, договоренностях и других отношениях с неконсолидируемыми организациями или другими лицами, которые с достаточной вероятностью могут существенно повлиять на ликвидность или доступность или потребности в капитальных ресурсах. Может потребоваться конкретное раскрытие информации в отношении отношений с неконсолидируемыми организациями, которые по контракту ограничены узкими видами деятельности, которые способствуют передаче регистрантом активов или доступу к ним.Эти организации часто называют организациями структурированного финансирования или организациями специального назначения. Эти организации могут быть в форме корпораций, товариществ, компаний с ограниченной ответственностью или трастов.

Существенные источники ликвидности и финансирования, включая внебалансовые соглашения и операции с неконсолидируемыми предприятиями ограниченного назначения, должны обсуждаться в соответствии с пунктом 303 (a). 14 Степень зависимости регистранта от забалансовых механизмов должна быть полностью и четко описана, если эти организации предоставляют регистранту финансирование, ликвидность или поддержку рыночного или кредитного риска; участвовать в предоставлении услуг по аренде, хеджированию, исследованиям и разработкам с регистрантом; или подвергнуть регистранта ответственности, которая не отражена в финансовой отчетности.В тех случаях, когда непредвиденные обстоятельства, присущие соглашениям, с большой вероятностью могут повлиять на постоянную доступность существенного исторического источника ликвидности и финансирования, зарегистрированные лица должны раскрыть информацию об этих неопределенностях и их последствиях.

Зарегистрированные лица должны учитывать необходимость включения информации о внебалансовых отчетах, таких как: их бизнес-цели и деятельность; их экономическое содержание; основные условия любых обязательств; начальные и текущие отношения с регистрантом и его аффилированными лицами; а также потенциальные риски для регистранта, возникающие в результате его договорных или иных обязательств, связанных с забалансовыми соглашениями.

Например, регистрант может быть экономически или юридически необходим или с разумной вероятностью финансировать убытки неконсолидированной организации с ограниченным назначением, предоставлять ей дополнительное финансирование, выпускать ценные бумаги в соответствии с опционом колл, принадлежащим этой организации, покупать акционерный капитал организации или активов, или лицо, зарегистрировавшееся, иным образом может пострадать в финансовом отношении от результатов деятельности или неисполнения обязательств организацией или контрагентом по сделке или соглашению. В таких обстоятельствах регистранту может потребоваться включить информацию о договоренностях и рисках, возникающих в результате договорных или других обязательств, чтобы предоставить инвесторам четкое представление о коммерческой деятельности, финансовых механизмах и финансовой отчетности регистранта.Прочие раскрытия информации, которые владельцы регистрации должны учитывать для объяснения последствий и рисков внебалансовых операций, включают:

- Общая сумма активов и обязательств внебалансовой организации с описанием характера ее активов и обязательств, а также с указанием класса и суммы любых долговых или долевых ценных бумаг, выпущенных регистрантом;

- Последствия прекращения деятельности организации, если у нее ограниченный срок действия или существует разумная вероятность того, что договоренности регистранта с организацией могут быть прекращены в обозримом будущем;

- Суммы к получению или к оплате, а также доходы, расходы и денежные потоки в результате договоренностей;

- Продленные сроки платежа по дебиторской задолженности, займам и долговым ценным бумагам, возникшие в результате договоренностей, и любые неопределенности в отношении реализации, включая погашение, которое зависит от будущих операций или результатов деятельности любой стороны;

- Суммы и основные условия договоров купли-продажи между регистрантом и контрагентами в любых таких соглашениях; и

- Суммы любых гарантий, кредитных линий, резервных аккредитивов или обязательств, или контрактов «бери или плати», контрактов на пропускную способность или других подобных типов договоренностей, включая толлинг, мощности или лизинговые соглашения, которые могут потребовать от регистранта предоставить финансирование любые обязательства по соглашениям, в том числе гарантии погашения обязательств по обязательствам сторон по соглашениям, полное соглашение или гарантии стоимости.

Хотя раскрытие аналогичных договоренностей можно агрегировать, в этом процессе не следует терять важные различия в терминах и эффектах. Относительная значимость для финансового положения регистранта и результатов договоренностей с неконсолидированными, несамостоятельными организациями с ограниченным назначением должна быть ясна из раскрытия информации в той степени, в которой она существенна. Хотя юридические заключения по вопросам «истинной продажи» или другим вопросам, касающимся наличия у регистранта условной, остаточной или иной ответственности, могут играть важную роль в сделках с участием таких организаций, они не устраняют необходимости для регистранта рассматривать вопрос о необходимости раскрытия информации. .Кроме того, раскрытие этих вопросов должно быть четким и индивидуально адаптированным для описания рисков для регистранта и не должно состоять просто из перечисления юридических условий транзакций или взаимоотношений между сторонами или аналогичных шаблонов.

3. Раскрытие информации о договорных и коммерческих обязательствах

Стандарты бухгалтерского учета 15 требуют раскрытия информации об обязательствах регистранта по осуществлению будущих платежей по контрактам, таким как договоры о займе и аренде, и по условным обязательствам, таким как долговые гарантии.Раскрытие информации в соответствии с этими требованиями обычно размещается в различных частях документации регистранта. Мы считаем, что инвесторам было бы выгодно, если бы агрегированная информация о договорных обязательствах и коммерческих обязательствах 16 была представлена в одном месте, чтобы можно было получить полную картину обязательств. Одним из вспомогательных средств для представления общей картины ликвидности и капитальных ресурсов регистранта и неотъемлемой роли балансовых и внебалансовых механизмов могут быть графики договорных и коммерческих обязательств на последнюю отчетную дату.Примеры, которые могут быть адаптированы к конкретным фактам регистранта, представлены ниже.

| Договорные обязательства | Платежи за период | ||||

|---|---|---|---|---|---|

| Итого | Менее 1 года | 1-3 года | 4-5 лет | Через 5 лет | |

Долгосрочная задолженность | |||||

Обязательства по капитальной аренде | |||||

Операционная аренда | |||||

Безусловные обязательства по покупке | |||||

Прочие долгосрочные обязательства | |||||

Итого договорные денежные обязательства | |||||

Предыдущая таблица может сопровождаться сносками для описания положений, которые создают, увеличивают или ускоряют обязательства, или других соответствующих данных.

| Прочие коммерческие обязательства | Общая сумма обязательств | Сумма срока действия обязательств | |||

|---|---|---|---|---|---|

| Менее 1 года | 1-3 года | 4-5 лет | Более 5 лет | ||

Кредитные линии | |||||

Резервные аккредитивы | |||||

Гарантии | |||||

Резервные обязательства выкупа | |||||

Прочие коммерческие обязательства | |||||

Итого коммерческие обязательства | |||||

Б.Раскрытие информации о некоторых торговых операциях, включающих внебиржевые контракты, учитываемые по справедливой стоимости

Комиссия обеспокоена тем, что может отсутствовать прозрачность и ясность в отношении раскрытия информации о торговой деятельности, связанной с товарными контрактами, которые учитываются по справедливой стоимости, но для которых отсутствие рыночных котировок требует использования методов оценки справедливой стоимости. . Эти контракты могут быть индексированы с учетом погодных условий, цен на сырьевые товары или котировок стоимости услуг, таких как контракты на хранение энергии и пропускную способность.Компаниям, которые в значительной степени вовлечены в торговую деятельность 17 , связанную с этими контрактами, следует рассмотреть возможность раскрытия информации в MD&A, которая дополняет информацию, требуемую в финансовой отчетности применимыми стандартами бухгалтерского учета. Понимание инвесторами и прозрачность финансовой отчетности могут зависеть от дополнительной статистической и другой информации об этой коммерческой деятельности и транзакциях. Эта информация должна включать любые контракты, являющиеся производными финансовыми инструментами на те же товары, которые являются частью этой торговой деятельности (например, производные финансовые инструменты, являющиеся частью деятельности по торговле энергией 18 ).

Комиссия напоминает зарегистрированным лицам, что стандарты бухгалтерского учета требуют раскрытия в финансовой отчетности информации о существенной торговле энергией и деятельности по управлению рисками. 19 Обсуждение в MD&A существенных тенденций и неопределенностей, возникающих в результате этой деятельности, также необходимо. Информацию об этой торговой деятельности, контрактах и методологиях моделирования, допущениях, переменных и входных данных, а также объяснения различных результатов, разумно вероятных при различных обстоятельствах или методах измерения, следует рассматривать для включения в обсуждение руководством того, как деятельность влияет на отчетные результаты для последний годовой период и последующий промежуточный период и влияние на финансовое положение на последнюю отчетную дату.Комиссия недавно выпустила предостерегающий совет, побуждающий компании включать в свои MD&A полные объяснения на простом английском языке своих «критических учетных политик», суждений и неопределенностей, влияющих на применение этих политик, а также вероятности того, что существенно отличающиеся суммы будут отражены в отчетности. в разных условиях или с использованием разных предположений. 20

В соответствии с этим советом владельцы регистраций должны учитывать необходимость предоставления информации, количественно выраженной, насколько это практически возможно, для следующего:

- дезагрегирует реализованные и нереализованные изменения справедливой стоимости;

- идентифицирует изменения справедливой стоимости, связанные с изменениями в методах оценки;

- дезагрегирует оценочную справедливую стоимость на последнюю отчетную дату в зависимости от того, определяется ли справедливая стоимость непосредственно на основе рыночных котировок или является оценочной; и

- указывает срок погашения контрактов на последнюю отчетную дату ( e.g ., в течение одного года, в течение года с первого по третий, в течение четвертого и пятого лет и после пяти лет).

Пример этого раскрытия информации в форме расписания приведен ниже.

| Справедливая стоимость договоров, невыполненных на начало периода | xxxxxx |

| Контракты, реализованные или исполненные иным образом в течение периода | xxxxxx |

| Справедливая стоимость новых договоров, заключенных в течение периода | xxxxxx |

| Изменения справедливой стоимости, связанные с изменениями в методах оценки и допущениях | xxxxxx |

| Прочие изменения справедливой стоимости | xxxxxx |

| Справедливая стоимость договоров, не исполненных на конец периода | xxx

| Справедливая стоимость договоров на конец периода | |||||

|---|---|---|---|---|---|

| Источник справедливой стоимости | Срок погашения менее 1 года | Срок погашения 1-3 года | Срок погашения 4-5 лет | Срок погашения более 5 лет | Общая справедливая стоимость |

Активно котируемые цены | |||||

Цены предоставлены из других внешних источников | |||||

Цены основаны на моделях и других методах оценки | |||||

Кроме того, эмитенты должны учитывать необходимость раскрытия справедливой стоимости чистых требований к контрагентам, которые отражаются как активы на последнюю отчетную дату, исходя из кредитного качества контрагента по договору ( e.г ., инвестиционная категория; неинвестиционная категория; и никаких внешних рейтингов).

Регистранты также должны учитывать свои обязательства по раскрытию информации в отношении управления рисками в связи с торговой деятельностью, описанной выше. Регистрантам следует подумать о том, следует ли им предоставлять более полную информацию об управлении рисками, связанными, например, с изменениями кредитного качества или рыночными колебаниями базовых, связанных или индексированных активов или обязательств, особенно если такие активы неликвидны или подвержены существенной неопределенности в оценке. .

C. Раскрытие информации о последствиях операций со связанными и некоторыми другими сторонами

Отчет о стандартах финансового учета № 57 (FAS 57), Раскрытие информации о связанных сторонах , устанавливает требования в соответствии с ОПБУ в отношении операций со связанными сторонами. 21 Как отмечается в этом стандарте, «[t] сделки с участием связанных сторон не могут считаться осуществленными на коммерческой основе, поскольку необходимые условия для конкурентных сделок на свободном рынке могут не существовать.« 22 Соответственно, если операции со связанными сторонами являются существенными, MD&A должны включать обсуждение этих операций в той степени, которая необходима для понимания текущего и предполагаемого финансового положения и результатов деятельности компании. Кроме того, пункт 404 Положения SK и пункт 404 Положения НБ требует раскрытия информации об определенных отношениях и операциях со связанными сторонами 23

Регистрантам следует подумать о том, смогут ли инвесторы лучше понимать финансовую отчетность во многих обстоятельствах, если в MD&A будут включены описания всех существенных транзакций с участием связанных лиц или организаций, с четким обсуждением договоренностей, которые могут включать условия транзакции или другие аспекты, которые отличаются от тех, которые, вероятно, будут согласованы. с явно независимыми сторонами. 24 Зарегистрированным лицам следует рассмотреть возможность описания элементов транзакций, которые необходимы для понимания бизнес-цели и экономического содержания транзакции, их влияния на финансовую отчетность, а также особых рисков или непредвиденных обстоятельств, возникающих в результате этих транзакций. Может потребоваться обсуждение следующих вопросов:

- коммерческая цель соглашения;

- идентификация связанных сторон, ведущих бизнес с регистрантом;

- как стороны определяли цены сделки;

- , если раскрытие информации свидетельствует о том, что операции были оценены на предмет справедливости, описание того, как была произведена оценка; и

- любые текущие договорные или другие обязательства, возникшие в результате соглашения.

Регистранты также должны учитывать необходимость раскрытия информации о сторонах, которые выходят за рамки определения «связанных сторон», но с которыми регистрант или его связанные стороны имеют отношения, позволяющие сторонам согласовывать условия существенных сделок, которые могут не быть доступны у других, более явно независимых, сторон на коммерческой основе. Например, организация может быть создана и управляться лицами, которые в прошлом являлись высшим руководством или имели какие-либо другие текущие или бывшие отношения с регистрантом.Целью организации может быть владение активами, используемыми регистрантом, или предоставление финансирования или услуг регистранту. Хотя бывшее руководство или лица, состоящие в других отношениях, могут не соответствовать определению связанной стороны в соответствии с FAS 57, бывшие руководящие должности могут привести к согласованию условий, которые будут более или менее благоприятными, чем те, которые доступны на коммерческой основе от явно независимых третьи стороны, которые имеют значение для финансового положения или результатов операций регистранта.В некоторых случаях инвесторы могут быть не в состоянии понять результаты операций, представленные регистрантом, без четкого объяснения этих договоренностей и взаимоотношений.

Комиссией.

Джонатан Г. Кац

Секретарь

22 января 2002 г.

Примечания

1 Петиция размещена на веб-странице Комиссии (www.sec.gov) в разделе «Регулирующие меры, петиции о принятии правил».

2 17 CFR 229.303.

3 17 CFR 228.303.

4 См. 17 CFR 249.220f.

5 Бухгалтеры уже подавали предыдущие петиции с просьбой улучшить раскрытие информации о МиД. См. , , например, ., Выпуск Закона о ценных бумагах № 6711 (17 апреля 1987 г.), Отчет о концепции обсуждения и анализа руководством финансового состояния и результатов операций, 52 FR 13715; и выпуск Закона о ценных бумагах № 6835 (18 мая 1989 г.), Обсуждение и анализ руководством финансового состояния и результатов деятельности; Некоторые раскрытия информации об инвестиционных компаниях, 54 FR 22427.

6 Выпуск Закона о ценных бумагах № 6711 (17 апреля 1987 г.), Отчет о концепции обсуждения и анализа руководством финансового состояния и результатов деятельности, 52 FR 13715.

7 Выпуск Закона о ценных бумагах № 6835 (18 мая 1989 г.), Обсуждение и анализ руководством финансового состояния и результатов деятельности; Некоторые раскрытия информации инвестиционных компаний, 54 FR 22427, 22438 (сноска опущена).

8 Выпуск Закона о ценных бумагах №6835 (18 мая 1989 г.), «Обсуждение и анализ руководством финансового состояния и результатов деятельности»; Некоторые раскрытия информации инвестиционных компаний, 54 FR 22427, 22429 («Требуемое раскрытие информации основано на известных в настоящее время тенденциях, событиях и неопределенностях, которые, как разумно ожидается, будут иметь существенные последствия … или событие, или ожидание менее предсказуемого воздействия известного события, тенденции или неопределенности. «).

9 См. Инструкции к Пункту 303 («Обсуждение и анализ должны быть сосредоточены конкретно на существенных событиях и неопределенностях, известных руководству, которые могут привести к тому, что представленная финансовая информация не обязательно будет отражать будущие операционные результаты или будущее финансовое состояние.»).

10 См. Выпуск № 6835 Закона о ценных бумагах № (18 мая 1989 г.), Обсуждение и анализ руководством финансового состояния и результатов деятельности; Некоторые раскрытия информации инвестиционных компаний, 54 FR 22427, в частности Раздел III.C.

11 «Таким образом, в рамках обсуждения следует рассмотреть вопрос о ликвидности в самом широком смысле, включая внутренние и внешние источники, текущие условия, а также будущие обязательства и известные тенденции, изменения обстоятельств и неопределенности.»[Выпуск Закона о ценных бумагах № 6349 (28 сентября 1981 г.)].

12 Выпуск Закона о ценных бумагах № 6835 (18 мая 1989 г.), Обсуждение и анализ руководством финансового состояния и результатов деятельности; Некоторые раскрытия информации об инвестиционных компаниях, 54 FR 22427, 22430.

13 Идентификатор .

14 Выпуск Закона о ценных бумагах № 6835 (18 мая 1989 г.), Обсуждение и анализ руководством финансового состояния и результатов деятельности; Некоторые раскрытия информации об инвестиционных компаниях, 54 FR 22427, на III.С.

15 См. , , например, ., Отчет по стандартам финансового учета № 5, Учет условных обязательств , 13, Учет аренды , 47, Раскрытие долгосрочных обязательств и 129, Раскрытие информации о структуре капитала . «

16 Коммерческие обязательства включают в себя кредитные линии, гарантии и другие потенциальные оттоки денежных средств в результате непредвиденного события, которое требует выполнения регистрантом обязательств в соответствии с обязательствами по финансированию.

17 Компании, которые могут найти предлагаемые раскрытия информации особенно ценными, — это компании, которые в значительной степени участвуют в (а) деятельности по торговле энергией, как это определено в выпуске 98-10 Целевой группы по возникающим вопросам (EITF 98-10), Учет задействованных контрактов в деятельности по торговле энергией и управлению рисками , (b) деятельность по торговле погодой, как определено в выпуске № 99-2 Целевой группы по возникающим вопросам, Учет погодных деривативов , или (c) контракты на торговлю сырьевыми товарами, не торгуемые на бирже, которые оцениваются по справедливой стоимости через прибыль и являются частью аналогичной торговой деятельности (например, непроизводные торговые контракты на целлюлозу, полосу пропускания, газетную бумагу и т. д.).

18 Целевая группа по возникающим проблемам № 98-10 (23 сентября 1999 г.) определяет факторы, которые отличают деятельность по торговле энергией от других видов деятельности, связанных с покупкой или продажей энергии.

19 Целевая группа по возникающим вопросам, выпуск 98-10 (23 сентября 1999 г.), Учет контрактов, связанных с торговлей энергией и деятельность по управлению рисками .

20 Выпуск финансовой отчетности № 60, Предупреждения относительно раскрытия информации о важнейших принципах бухгалтерского учета (12 декабря 2001 г.) 66 FR 65013.

21 Стандарт финансового учета № 57, Раскрытие информации о связанных сторонах (март 1982 г.). См. Также 17 CFR 210.4-08 (k) (1), в котором говорится: «Операции со связанными сторонами должны быть идентифицированы, а суммы указаны в балансе, отчете о прибылях и убытках или отчете о движении денежных средств».

22 Id ., Пункт 3.

23 17 CFR 229.404 и 17 CFR 228.404, которые требуют, за некоторыми исключениями, раскрытия транзакций или серии транзакций, в которых компания была или должна быть стороной, вовлеченная сумма превышает 60 000 долларов США, и директор, должностное лицо, кандидат на избрание в качестве директора, держатель более пяти процентов голосующих ценных бумаг компании любого класса или любой член семьи любого из таких лиц имел или будет иметь прямой или косвенный материальный интерес.Обязательные раскрытия включают имя человека и отношения лица с регистрантом, характер интересов лица, сумму транзакции (транзакций) и, где это практически возможно, сумму доли лица в транзакции (транзакциях). Кроме того, раздел 10A Закона о фондовых биржах 1934 г., 15 U.S.C. 78j-1 требует, чтобы каждый аудит финансовой отчетности в соответствии с этим Законом включал процедуры, предназначенные для выявления операций со связанными сторонами, которые являются существенными для финансовой отчетности или требуют раскрытия.Заявление о стандартах аудита № 45, Связанные стороны , опубликованное Советом по стандартам аудита и вступающее в силу для периодов, закончившихся после 30 сентября 1983 года, содержит руководство по аудиту операций со связанными сторонами.

24 Аудиторские комитеты могут пожелать включить анализ таких взаимоотношений и операций в свои обсуждения с руководством и аудиторами, в том числе анализ их условий и внутренних корпоративных действий и действий Совета, связанных с операциями, до того, как они будут рекомендовать финансовую отчетность. включены в Форму 10-К компании. См. В целом , Правило S-K, пункт 306, 17 CFR 229.306, и Правило S-B, пункт 306, 17 CFR 228.306.

http://www.sec.gov/rules/other/33-8056.htm

Финансовый отчет правительства США

Сноски

3 В балансе правительства федеральный долг и проценты к уплате состоят из казначейских ценных бумаг за вычетом неамортизированных дисконтов и премий, а также начисленных процентов к уплате.«Общественность» состоит из физических лиц, корпораций, правительств штатов и местного самоуправления, ФРБ, иностранных правительств и других субъектов, не входящих в федеральное правительство. Вернуться к содержанию)

4 ЛВ признают, что доллар, уплаченный или полученный в будущем, стоит меньше доллара сегодня, потому что доллар сегодня можно инвестировать и получить проценты. Таким образом, для расчета PV будущие суммы уменьшаются с использованием предполагаемой процентной ставки, и эти уменьшенные суммы суммируются. (Назад к содержанию)

5 Социальное обеспечение финансируется за счет налогов на заработную плату и доходов от налогообложения льгот.Medicare Part A финансируется за счет налогов на заработную плату, доходов от налогообложения льгот и взносов, поддерживающих эти программы. Части B и D Medicare в основном финансируются за счет переводов из Общего фонда, которые представлены и, согласно правилам бухгалтерского учета, исключены в SOSI. Для SOSI на 2020 и 2019 финансовые годы исключенные суммы составили 40,9 трлн долларов и 36,8 трлн долларов соответственно. (Назад к содержанию)

6 В число 22 организаций входит HHS, получившая отказ от мнений по своим SOSI 2020, 2019, 2018, 2017 и 2016 годов и SCSIA 2020 и 2019 годов.В число 13 организаций входят FDIC, NCUA и FCSIC, которые работают на календарной годовой основе (31 декабря на конец года). В статистике отражены результаты аудита этих организаций за 2019 год, если результаты за 2020 год недоступны. (Назад к содержанию)

7 См. Примечание 22 — Фидуциарная деятельность. (Назад к содержанию)

8 27 декабря 2020 года Президент подписал Закон о консолидированных ассигнованиях , 2021 (PL 116-120). ) . Этот закон включал в себя дополнительные 900 долларов.0 миллиардов долларов в виде стимула, связанного с пандемией. Кроме того, на дату вступления в силу этот закон аннулировал 478,8 млрд долларов из 500,0 млрд долларов, выделенных Казначейству в соответствии с разделом 4027 Закона CARES. С 9 января 2021 года закон лишает Казначейства возможности предоставлять новые займы и инвестиции в соответствии с разделом 4003 Закона о CARES. Кроме того, 146,5 миллиарда долларов, выделенные SBA в рамках счета программы SBA-Business Loans, закона CARES, были аннулированы в соответствии с Законом о консолидированных ассигнованиях 2021 года.Кроме того, 11 марта 2021 года президент подписал Закон о американском плане спасения на 2021 год, который представляет собой пакет экономической помощи в размере 1,9 триллиона долларов для устранения продолжающегося воздействия COVID-19 на экономику. См. Примечание 29 — События после отчетной даты и финансовая отчетность Казначейства для получения дополнительной информации. (Назад к содержанию)

9 Согласно GAAP, большая часть доходов правительства США признается на «модифицированной кассовой основе» (см. Примечание 1.B к финансовому отчету). Отчет о социальном страховании представляет собой PV предполагаемых будущих доходов и расходов на запланированные выплаты в течение следующих 75 лет для социального обеспечения, медицинской помощи, RRP; и 25 лет для программы Black Lung.В Заявлении о долгосрочных бюджетных прогнозах представлена 75-летняя PV прогнозируемых будущих поступлений и непроцентных расходов федерального правительства. (Назад к содержанию)

10 Процентные расходы по казначейскому долгу, принадлежащему населению, отражаются в бюджете при начислении процентов, а не при их выплате. Для федеральных кредитных программ расходы регистрируются при выдаче ссуд в сумме, представляющей стоимость PV для правительства, обычно называемую стоимостью кредитных субсидий.Стоимость кредитной субсидии не включает административные расходы. (Назад к содержанию)

11 16.10.2020 пресс-релиз — Совместное заявление министра финансов Стивена Т. Мнучина и директора OMB Рассела Воута об итогах бюджета на 2020 финансовый год. (Назад к содержанию)

12 Окончательная версия MTS за 2020 финансовый год по 30 сентября 2020 года и другие периоды .. (Назад к содержанию)

13 Как показано в таблице 4, чистые операционные расходы включают корректировку на несогласованные транзакции и остатки, которые представляют собой несогласованные различия во внутри- государственная деятельность и балансы между субъектами федерации.Эти суммы более подробно описаны в разделе «Прочая информация» настоящего Финансового отчета . (Назад к содержанию)

14 Финансовая отчетность Казначейства за 2020 год, стр. 42. (Назад к содержанию)

15 Для целей финансовой отчетности, за исключением активов наследия многоцелевого использования, государственные активы управления не учитываются как часть основных средств. Активы управления состоят из управляемых земель и активов наследия. Земля под управлением состоит из земель, находящихся в государственной собственности (например,г., национальные парки, заказники). К активам культурного наследия относятся национальные памятники и исторические объекты, которые, помимо прочего, имеют историческое, природное, культурное, образовательное или художественное значение. См. Примечание 25 — Управляемые земли и объекты наследия. (Назад к содержанию)

16 В течение 2019 и 2018 финансовых годов Казначейство столкнулось с двумя задержками в повышении установленного законом лимита долга, что потребовало от него отхода от своих обычных процедур управления долгом и обращения к судебным органам, чтобы избежать превышения установленного лимита долга.В течение этих периодов чрезвычайные меры, предпринятые Казначейством, привели к тому, что федеральные долговые ценные бумаги не были выпущены на определенные счета федерального правительства, при этом ценные бумаги были восстановлены, включая потерю процентов на затронутые счета федерального правительства после окончания периода отсрочки. Первая задержка произошла, начиная с 9 декабря 2017 года и заканчивая 9 февраля 2018 года, когда было введено в действие BBA 2018 (P.L. 115-123), которое приостановило установленный законом лимит долга до 1 марта 2019 года.Вторая задержка в повышении установленного законом лимита долга произошла, начиная со 2 марта 2019 г. и заканчивая 2 августа 2019 г., когда было введено в действие BBA от 2019 г. (PL 116-37), которое приостановило установленный законом лимит долга до 31 июля 2021 г. (Назад к содержанию)

17 Совместное заявление министра финансов Стивена Т. Мнучина и директора OMB Рассела Воута об итогах бюджета на 2020 финансовый год. (Назад к содержанию)

отчетов о платежеспособности и финансовом состоянии — Beazley

Чтобы предложить вам лучший опыт, наш сайт использует файлы cookie, в том числе сторонние сайты.Узнайте больше о нашей политике в отношении файлов cookie.

ЗакрыватьК сожалению, мы не смогли найти для вас никаких результатов.

Чтобы найти больше наших сотрудников, выполните поиск, используя опцию «Люди» вверху.

| 2020 Beazley plc SFCR | Скачать |

| 2020 Beazley Insurance dac, филиал в Цюрихе — Отчет о финансовом состоянии | Скачать |

| 2020 Beazley Insurance dac SFCR | Скачать |

| 2019 Beazley plc SFCR | Скачать |

| 2019 Beazley Insurance dac, филиал в Цюрихе — Отчет о финансовом состоянии | Скачать |

| 2019 Beazley Insurance dac SFCR | Скачать |

| 2018 Beazley plc SFCR | Скачать |

| 2018 Beazley Insurance dac SFCR | Скачать |

| 2017 Beazley plc SFCR | Скачать |

| 2017 Beazley Insurance dac SFCR | Скачать |

| 2016 Beazley plc SFCR | Скачать |

| 2016 Beazley Re dac SFCR | Скачать |

220.01 — Опасное финансовое состояние; определение; приказ

20-220.01 — Опасное финансовое состояние; определение; порядок20-220.01. Опасное финансовое положение; определение; заказ

A. Директор может рассмотреть следующие стандарты, либо по отдельности, либо в сочетании двух или более, при определении того, может ли продолжающаяся деятельность любого страховщика, ведущего страховой бизнес в этом штате, считаться опасным для его страхователей или кредиторов или широкая публика:

1.Неблагоприятные результаты сообщаются в отчетах о проверке финансового состояния и поведения на рынке, аудиторских отчетах и актуарных заключениях, отчетах или сводках.

2. Национальная ассоциация страховых комиссаров, регулирующая информационная система по страхованию и другие инструменты финансового анализа и отчеты о платежеспособности.

3. Обеспечил ли страховщик адекватные резервы, в соответствии с принятыми в настоящее время актуарными стандартами практики, для ожидаемых денежных потоков, требуемых договорными обязательствами, и связанных с ними расходов страховщика, если рассматривать их в свете активов, которыми страховщик владеет в отношении к резервам и соответствующим актуарным статьям, включая инвестиционную прибыль по активам, а также вознаграждения, которые, как ожидается, будут получены и сохранены в соответствии с политиками и контрактами.

4. Способность принимающего перестраховщика выполнять свои обязанности и обеспечивает ли программа перестрахования страховщика достаточную защиту оставшейся излишков страховщика с учетом движения денежных средств страховщика и описанных видов деятельности, а также финансового состояния принимающего перестраховщика.

5. Является ли операционный убыток страховщика за последний двенадцатимесячный период или за любой более короткий период времени, включая чистую прибыль или убыток от капитала, изменение непринятых активов и денежные дивиденды, выплаченные акционерам, больше пятидесяти процентов оставшейся суммы страховой компании излишек в отношении страхователей сверх требуемого минимума.

6. Является ли операционный убыток страховщика за последний двенадцатимесячный период или за любой более короткий период времени, за исключением чистой прибыли от прироста капитала, более чем двадцатью процентами оставшегося профицита страховщика в отношении страхователей сверх требуемого минимума.

7. Является ли перестраховщик, должник или любое юридическое лицо в системе страховой холдинговой компании неплатежеспособным, находящимся под угрозой банкротства или просроченным платежом по своим денежным или другим обязательствам, и это, по мнению директора, может повлиять на платежеспособность страховщика.

8. Условные обязательства, залоги или гарантии, которые по отдельности или в совокупности включают общую сумму, которая, по мнению директора, может повлиять на платежеспособность страховщика.

9. Является ли какое-либо аффилированное или контролирующее лицо страховщика просроченным в передаче или выплате чистых премий страховщику.

10. Возраст и возможность взыскания дебиторской задолженности.

11. Может ли руководство страховщика, включая должностных лиц, директоров или других лиц, прямо или косвенно контролирующих деятельность страховщика, обладать и продемонстрировать компетентность, пригодность и репутацию, которые считаются необходимыми для работы страховщику в этой должности.

12. Не ответило ли руководство страховщика на запросы относительно состояния страховщика или предоставило ли ложную и вводящую в заблуждение информацию относительно запроса.

13. Не выполнил ли страховщик требования к отчетности финансовой и холдинговой компании при отсутствии удовлетворительной для директора причины.

14. Представило ли руководство страховщика ложные или вводящие в заблуждение финансовые отчеты под присягой, предоставило ли ложные или вводящие в заблуждение финансовые отчеты кредитным учреждениям или широкой общественности, внесло ли ложные или вводящие в заблуждение записи или пропустило ли существенные записи сумма в бухгалтерских книгах страховщика.

15. Произошел ли рост страховщика настолько быстро и до такой степени, что у страховщика отсутствуют адекватные финансовые и административные возможности для своевременного выполнения своих обязательств.

16. Испытывал ли страховщик или испытает ли в обозримом будущем проблемы с денежными потоками или ликвидностью.

17. Создало ли руководство страховщика резервы, которые не соответствуют минимальным стандартам, установленным государственными законами о страховании, правилами, нормативными стандартами бухгалтерского учета, надежными актуарными принципами и стандартами практики.

18. Продолжает ли руководство страховщика задействовать материал с недостаточным резервированием, приводящий к неблагоприятному развитию событий.

19. Независимо от того, являются ли операции между аффилированными лицами, дочерними компаниями или контролирующими лицами, для которых страховщик получает активы или прирост капитала, или и то, и другое, не обеспечивают достаточной стоимости, ликвидности или разнообразия, чтобы гарантировать способность страховщика выполнять свои невыполненные обязательства по мере их наступления.

20. Любой другой вывод, который, по мнению директора, представляет опасность для страхователей или кредиторов страховщика или населения в целом.

B. В целях определения финансового состояния страховщика в соответствии с настоящим разделом директор может:

1. Игнорировать любой кредит или сумму к получению в результате операций с перестраховщиком, который является неплатежеспособным, обесцененным или иным образом подлежит процессу просрочки платежа.

2. Внесите соответствующие корректировки, включая запрет на оценку стоимости активов, относящуюся к инвестициям или операциям с материнскими, дочерними или аффилированными компаниями, в соответствии с руководством по практике и процедурам бухгалтерского учета, принятым национальной ассоциацией комиссаров по страхованию, законам и правилам штата.

3. Отказаться в признании заявленной стоимости дебиторской задолженности, если возможность взыскания дебиторской задолженности является весьма спекулятивной ввиду возраста счета или финансового состояния должника.

4. Увеличить ответственность страховщика на сумму, равную любому условному обязательству, залогу или гарантии, не включенным иным образом, если существует значительный риск того, что страховщику потребуют выполнить взятые на себя обязательства в течение следующего двенадцатимесячного периода.

C. Если директор определяет, что продолжение деятельности страховщика, имеющего лицензию на ведение бизнеса в этом штате, может быть опасным для его страхователей, кредиторов или широкой общественности, в дополнение к любым другим действиям, разрешенным этим заголовком, директор может выпустить приказ, требующий от страховщика:

1. Уменьшите общую сумму настоящих и потенциальных обязательств по выплатам страхового полиса путем перестрахования.

2. Уменьшить, приостановить или ограничить объем принимаемых или возобновляемых деловых операций.

3. Уменьшить общестраховые и комиссионные расходы указанными способами.

4. Увеличить капитал и прибыль страховщика.

5. Приостановить или ограничить объявление и выплату дивидендов страховщиком своим акционерам или страхователям.

6. Подавать отчеты в приемлемой для директора форме о рыночной стоимости активов страховщика.

7. Ограничение определенных инвестиций или отказ от них или прекращение определенных методов инвестирования в той степени, в которой директор считает это необходимым.

8. Задокументируйте адекватность или размер страховых взносов по отношению к застрахованным рискам.

9. Помимо регулярных годовых отчетов, подайте промежуточные финансовые отчеты по форме, принятой национальной ассоциацией комиссаров по страхованию, или по форме, предписанной директором.

10. Устранение недостатков в практике корпоративного управления, а также принятие и использование методов корпоративного управления, приемлемых для директора.

11. Предоставьте бизнес-план директору для продолжения ведения бизнеса в этом штате.

12. Несмотря на любой другой закон, ограничивающий частоту или размер корректировок ставок страховых взносов, скорректируйте ставки для любого продукта страхования жизни, написанного страховщиком, который директор считает необходимым для улучшения финансового состояния страховщика.

D. Слушание, затребованное страховщиком, нарушившим приказ директора в соответствии с правилом, должно быть закрытым для публики, но слушание должно быть открытым для публики по запросу в соответствии с разделом 20-164, подраздел A.

E. Этот раздел не ограничивает и не отменяет какое-либо положение этого раздела или любое другое положение закона, относящееся к полномочиям директора или регулированию финансового состояния страховщиков, осуществляющих страхование в этом штате.

Финансовые условия и риск роста ВВП

Слабые финансовые условия, которые увеличивают рост ВВП в краткосрочной перспективе, могут привести к компромиссу с более высокими рисками для будущего экономического роста, согласно новому докладу старшего научного сотрудника Brookings Нелли Лян и Тобиаса Адриана, Федерико Гринберга и Шехерияра Малика из Международный Валютный Фонд.Авторы изучают 11 стран с развитой экономикой, чтобы разработать модель подверженного риску роста ВВП (GaR), то есть ожидаемого роста в нижней части его распределения. Они демонстрируют, что финансовые условия влияют на все распределение ожидаемого роста, с большим влиянием на риски снижения, чем на медианные риски или риски роста. Напротив, в большинстве предыдущих исследований подчеркивалась важность финансовых условий для ожидаемого роста, а не распределения (см., Например, Liang et al. (2017)).