Рассчитать стоимость патента поможет электронный сервис «Налоговый калькулятор — Расчет стоимости патента»

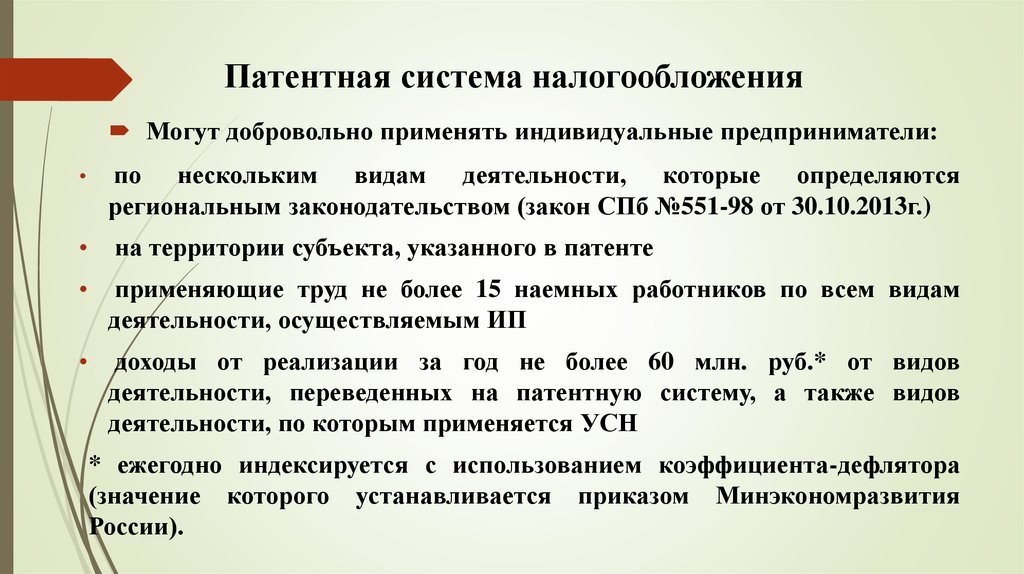

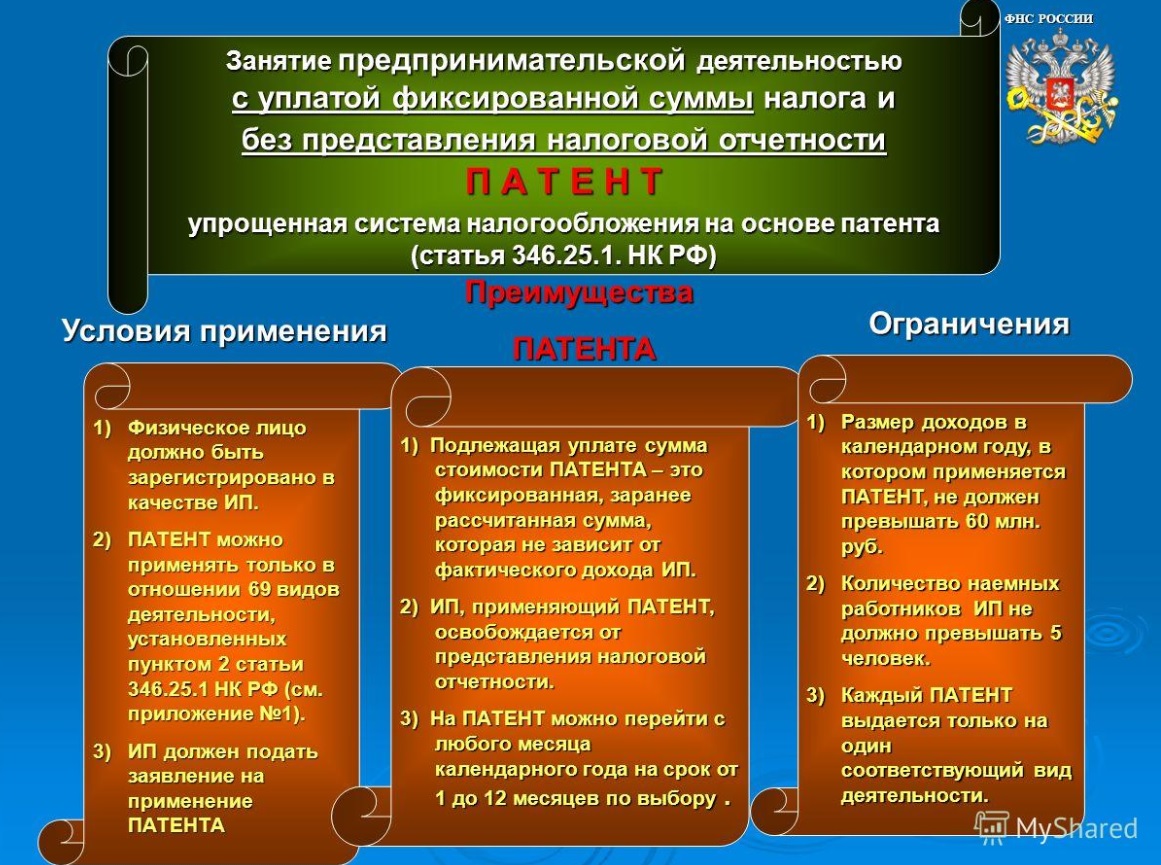

«Патентная система налогообложения – это специальный налоговый режим, который могут применять только индивидуальные предприниматели»

Суть данной системы заключается в получении предпринимателем специального документа (патента), дающего ему право на осуществление определенных видов деятельности.

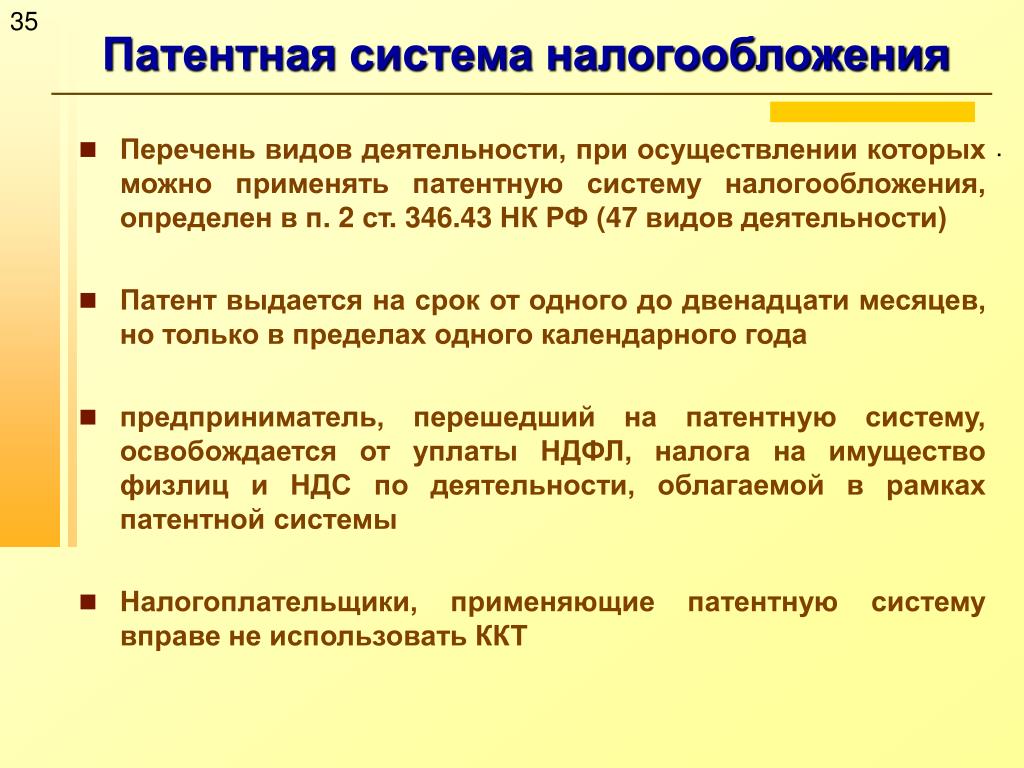

Патентная система налогообложения устанавливается Налоговым кодексом и вводится в действие законами субъектов Российской Федерации и применяется на территориях указанных субъектов Российской Федерации.

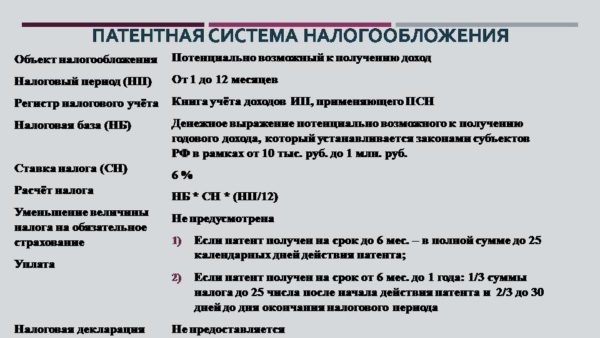

Стоимость патента рассчитывается, исходя из размера потенциального возможного дохода, который устанавливается законами субъектов Российской Федерации. Покупая патент, предприниматель освобождается (в отношении тех видов деятельности, по которым он купил патент) от уплаты основных налогов: НДФЛ, НДС (за исключением таможенного) и налога на имущество (за исключением объектов, налоговая база по которым определяется как их кадастровая стоимость).

Патент выдается на срок от 1 до 12 месяцев включительно в пределах календарного года.

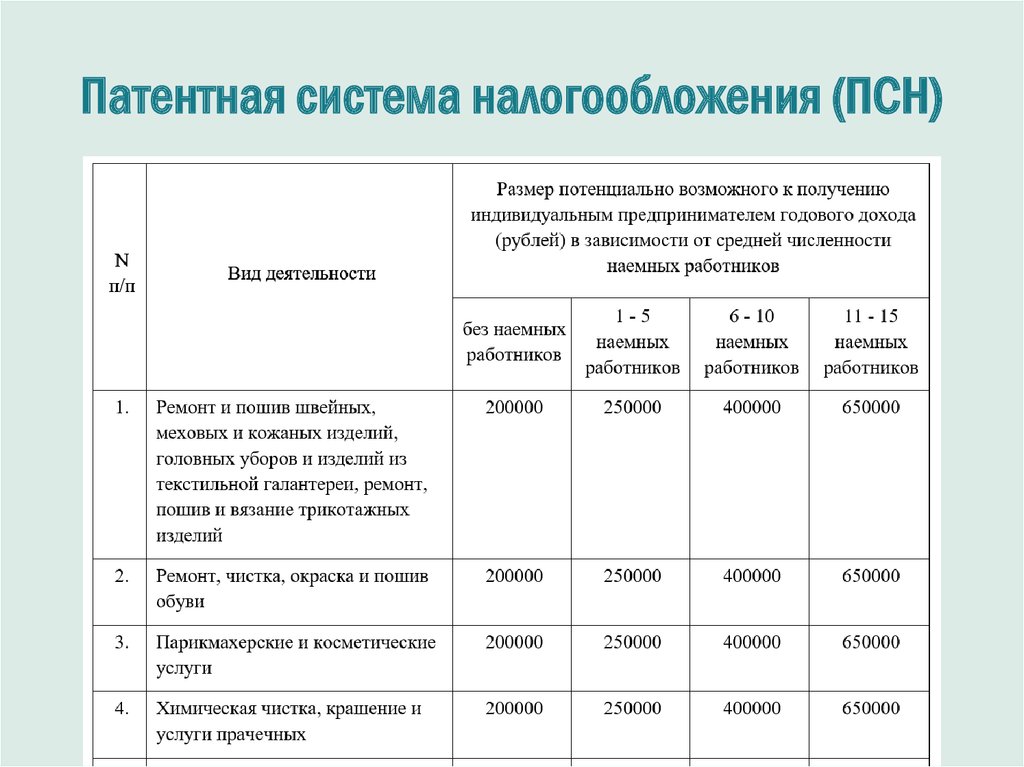

На территории Чувашской Республики размеры потенциально возможного к получению индивидуальными предпринимателями годового дохода по видам предпринимательской деятельности, в отношении которых применяется патентная система налогообложения, установлены статьей 39 Закона Чувашской Республики от 23.07.2011 № 38 «О вопросах налогового регулирования в Чувашской Республике, отнесенных законодательством Российской Федерации о налогах и сборах к ведению субъектов Российской Федерации» (с изменениями и дополнениями).

Размер потенциально возможного к получению индивидуальным предпринимателем годового дохода по каждому из видов предпринимательской деятельности, в отношении которых применяется патентная система налогообложения, подлежит ежегодной индексации на коэффициент-дефлятор, учитывающий изменение потребительских цен на товары (работы, услуги) в Российской Федерации, установленный на соответствующий календарный год.

Приказом Минэкономразвития России от 30 октября 2017 года № 579 на 2018 год установлен коэффициент-дефлятор в размере, равном 1,481.

Для удобства налогоплательщиков на сайте ФНС России www.nalog.ru разработан сервис «Налоговый калькулятор – расчет стоимости патента». Сервис предназначен для расчета суммы налога, подлежащего к уплате в бюджет, по одному из видов предпринимательской деятельности, в отношении которого применяется патентная система налогообложения, в выбранном субъекте Российской Федерации. Информация в интерактивном сервисена 2018 год загружена с учетом коэффициента-дефлятора, установленного на 2018 год.

№ п/п | Направление деятельности в соответствии с Налоговым кодексом (п. 2 ст. 346.43) |

1 | Ремонт и пошив швейных, меховых и кожаных изделий, головных уборов и изделий из текстильной галантереи, ремонт, пошив и вязание трикотажных изделий |

2 | Ремонт, чистка, окраска и пошив обуви |

3 | Парикмахерские и косметические услуги |

4 | Химическая чистка, крашение и услуги прачечных |

5 | Изготовление и ремонт металлической галантереи, ключей, номерных знаков, указателей улиц |

6 | Ремонт и техническое обслуживание бытовой радиоэлектронной аппаратуры, бытовых машин и бытовых приборов, часов, ремонт и изготовление металлоизделий |

7 | Ремонт мебели |

8 | Услуги фотоателье, фото- и кинолабораторий |

9 | Техническое обслуживание и ремонт автотранспортных и мототранспортных средств, машин и оборудования |

10 | Оказание автотранспортных услуг по перевозке грузов автомобильным транспортом |

11 | Оказание автотранспортных услуг по перевозке пассажиров автомобильным транспортом |

12 | Ремонт жилья и других построек |

13 | Услуги по производству монтажных, электромонтажных, санитарно-технических и сварочных работ |

14 | Услуги по остеклению балконов и лоджий, нарезке стекла и зеркал, художественной обработке стекла |

15 | Услуги по обучению населения на курсах и по репетиторству |

16 | Услуги по присмотру и уходу за детьми и больными |

17 | Услуги по приему стеклопосуды и вторичного сырья, за исключением металлолома |

18 | Ветеринарные услуги |

19 | Сдача в аренду (наем) жилых и нежилых помещений, дач, земельных участков, принадлежащих индивидуальному предпринимателю на праве собственности |

20 | Изготовление изделий народных художественных промыслов |

21 | Прочие услуги производственного характера:

|

22 | Производство и реставрация ковров и ковровых изделий |

23 | Ремонт ювелирных изделий, бижутерии |

24 | Чеканка и гравировка ювелирных изделий |

25 | Монофоническая и стереофоническая запись речи, пения, инструментального исполнения заказчика на магнитную ленту, компакт-диск, перезапись музыкальных и литературных произведений на магнитную ленту, компакт-диск |

26 | Услуги по уборке жилых помещений и ведению домашнего хозяйства |

27 | Услуги по оформлению интерьера жилого помещения и услуги художественного оформления |

28 | Проведение занятий по физической культуре и спорту |

29 | Услуги носильщиков на железнодорожных вокзалах, автовокзалах, аэровокзалах, в аэропортах, морских, речных портах |

30 | Услуги платных туалетов |

31 | Услуги поваров по изготовлению блюд на дому |

32 | Оказание услуг по перевозке пассажиров водным транспортом |

Оказание услуг по перевозке грузов водным транспортом | |

34 | Услуги, связанные со сбытом сельскохозяйственной продукции (хранение, сортировка, сушка, мойка, расфасовка, упаковка и транспортировка) |

35 | Услуги, связанные с обслуживанием сельскохозяйственного производства (механизированные, агрохимические, мелиоративные, транспортные работы) |

36 | Услуги по зеленому хозяйству и декоративному цветоводству |

37 | Ведение охотничьего хозяйства и осуществление охоты |

38 | Занятие медицинской деятельностью или фармацевтической деятельностью лицом, имеющим лицензию на указанные виды деятельности |

39 | Осуществление частной детективной деятельности лицом, имеющим лицензию |

40 | Услуги по прокату |

41 | Экскурсионные услуги |

42 | Обрядовые услуги |

43 | Ритуальные услуги |

44 | Услуги уличных патрулей, охранников, сторожей и вахтеров |

45 | Розничная торговля, осуществляемая через объекты стационарной торговой сети с площадью торгового зала не более 50 квадратных метров по каждому объекту организации торговли |

46 | Розничная торговля, осуществляемая через объекты стационарной торговой сети, не имеющие торговых залов, а также через объекты нестационарной торговой сети |

47 | Услуги общественного питания, оказываемые через объекты организации общественного питания с площадью зала обслуживания посетителей не более 50 квадратных метров по каждому объекту организации общественного питания |

48 | Услуги общественного питания, оказываемые через объекты организации общественного питания, не имеющие зала обслуживания посетителей |

49 | Оказание услуг по забою, транспортировке, перегонке, выпасу скота |

50 | Производство кожи и изделий из кожи |

51 | Сбор и заготовка пищевых лесных ресурсов, недревесных лесных ресурсов и лекарственных растений |

52 | Сушка, переработка и консервирование фруктов и овощей |

53 | Производство молочной продукции |

54 | Производство плодово-ягодных посадочных материалов, выращивание рассады овощных культур и семян трав |

55 | Производство хлебобулочных и мучных кондитерских изделий |

56 | Товарное и спортивное рыболовство и рыбоводство |

57 | Лесоводство и прочая лесохозяйственная деятельность |

58 | Деятельность по письменному и устному переводу |

59 | Деятельность по уходу за престарелыми и инвалидами |

60 | Сбор, обработка и утилизация отходов, а также обработка вторичного сырья |

61 | Резка, обработка и отделка камня для памятников |

62 | Оказание услуг (выполнение работ) по разработке программ для ЭВМ и баз данных (программных средств и информационных продуктов вычислительной техники), их адаптации и модификации |

63 | Ремонт компьютеров и коммуникационного оборудования |

Предприниматели выбирают патент | Муниципальное образование «Наримановский район» Астраханской области

Патентная система налогообложения как специальный налоговый режим введен на территории Астраханской области с 1 января 2013 года. Законом Астраханской области от 08.11.12 № 76/2012-ОЗ «О применении индивидуальными предпринимателями патентной системы налогообложения на территории Астраханской области» установлены виды деятельности, в отношении которых индивидуальные предприниматели могут применять патент, и потенциально возможный к получению годовой доход.

Законом Астраханской области от 08.11.12 № 76/2012-ОЗ «О применении индивидуальными предпринимателями патентной системы налогообложения на территории Астраханской области» установлены виды деятельности, в отношении которых индивидуальные предприниматели могут применять патент, и потенциально возможный к получению годовой доход.

Количество индивидуальных предпринимателей, перешедших на патентную систему налогообложения, постоянно растет. Наиболее популярные сферы деятельности — аренда и пассажирские перевозки. В числе остальных — услуги фотоателье, фото- и кинолабораторий, проведение занятий по физической культуре и спорту, занятие медицинской деятельности.

Плюсами патентной системы налогообложения можно назвать:

1.Сравнительно невысокую стоимость патента.

2.Возможность выбрать срок действия патента – от одного до двенадцати месяцев.

3.Возможность приобрести несколько патентов в разных регионах или на разные виды деятельности.

4.Нет налоговой отчетности в виде декларации, а значит, нет и бюрократических проволочек, связанных с ее сдачей и последующей проверкой.

5.Страховые взносы ИП за работников в размере 20% от начисленных им сумм платить надо только на пенсионное и медицинское страхование, на соцстрах за работников взносы не сдаются. Такая льгота не распространяется на патенты по видам деятельности: розничная торговля, общепит и сдача в аренду недвижимости.

6.Список разрешенных для патента видов деятельности, указанных в статье 346.43 НК РФ, местные власти могут только дополнить, а не сократить, как на ЕНВД. Так, например, в Москве ЕНВД не действует, а патент для работы в столице купить можно, что является отличным способом уменьшить налоговую нагрузку.

7. Применение патентной системы налогообложения предусматривает освобождение от обязанности по уплате (п. 10, п.11 ст.346.43 НК РФ):

— Налог на доходы физических лиц — в части доходов, полученных при осуществлении видов предпринимательской деятельности, в отношении которых применяется патентная система налогообложения

— Налог на имущество физических лиц — в части имущества, используемого при осуществлении видов предпринимательской деятельности, в отношении которых применяется патентная система налогообложения

— НДС — За исключением НДС, подлежащего уплате:

•при осуществлении видов предпринимательской деятельности, в отношении которых не применяется патентная система налогообложения

•при ввозе товаров на территорию Российской Федерации и иные территории, находящиеся под ее юрисдикцией

•при осуществлении операций, облагаемых в соответствии со статьей 174. 1 НК РФ

1 НК РФ

8. ИП на патенте могут не использовать ККТ при осуществлении наличных денежных расчетов или расчетов с использованием платежных карт. Вместо этого они должны выдавать по требованию покупателя документ, подтверждающий прием наличных денежных средств. Этот фактор для многих ИП может стать решающим при выборе режима налогообложения, но здесь необходимо помнить, что если Вы оказываете услуги населению и не используете ККТ, то документом расчета с клиентом может служить только бланк строгой отчетности (БСО), напечатанный в типографии с указанием серии и номера документа. Как правило, в типографиях есть заранее разработанные БСО, поэтому заказать их достаточно просто.

К минусам патентной системы налогообложения можно отнести:

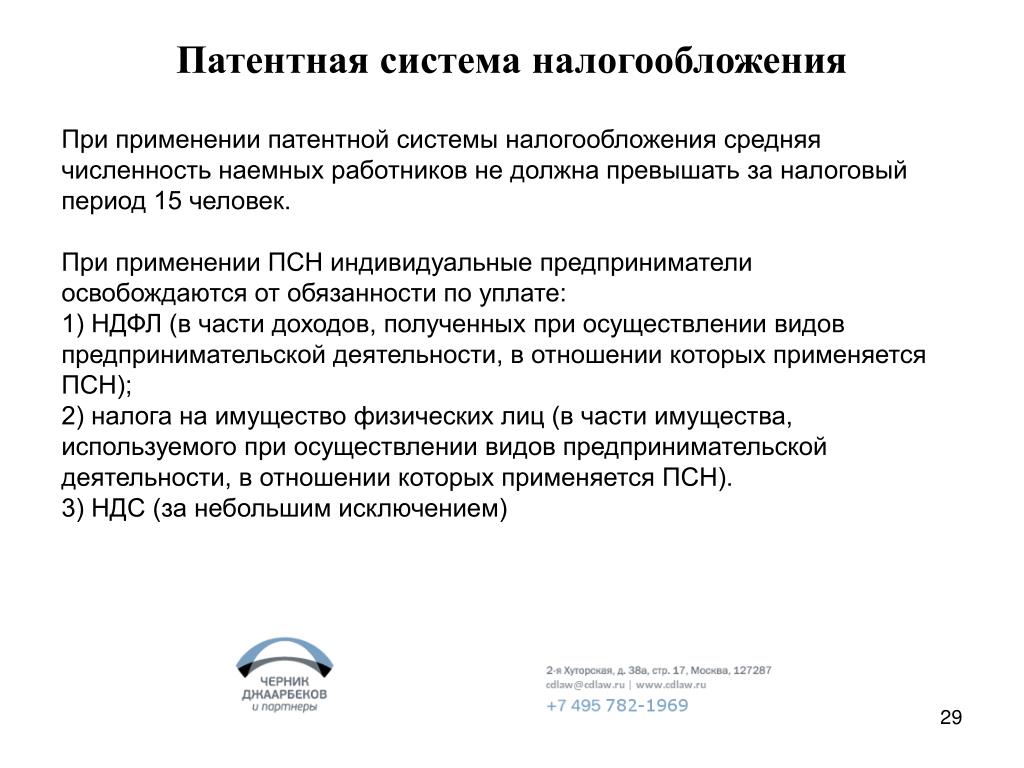

1. Разница по численности сотрудников. ПСН – 15 человек, ЕНВД – 100 человек.

2. Возможность вычесть из суммы ЕНВД уплаченные страховые взносы в фонды за себя и работников, что не позволяет сделать патентная система.

3. ЕНВД больше привязан к фактическим масштабам деятельности организации (так как в формуле этого налога присутствует физический показателей) и, в ряде случаев, является более “справедливым” налогом.

4. В расчете ЕНВД участвует корректирующий коэффициент К2, учитывающий территориальные особенности ведения предпринимательской деятельности. ПСН не дает таких льгот, так как вводится на территории отдельного региона и не предусматривает дифференциации для крупных городов и небольших поселков одного и того же региона.

Актуальные разъяснения по применению патентной системы налогообложения размещены в Интернет-сервисе «Разъяснения ФНС, обязательные для применения налоговыми органами».

На сайте Управления ФНС России по Астраханской области в разделе «Индивидуальным предпринимателям» — «Специальные налоговые режимы» ведется постоянная рубрика «Патентная система налогообложения», в которой также сосредоточена исчерпывающая информация по данному вопросу.

В заключение необходимо отметить, что патентная система налогообложения, вступившая в силу с 1 января 2013 года, является достаточно “молодым” налоговым режимом и, конечно, в дальнейшем будет подлежать корректировке и дополнению.

Однако уже сейчас можно говорить о несравненном преимуществе данной системы – ее простоте, а также экономической эффективности ее применения для целого ряда индивидуальных предпринимателей.

Как эффективно управлять налоговым планированием интеллектуальной собственности

К Марк Р. Баран | 11 июля 2017 г.Интеллектуальная собственность (ИС) часто считается важнейшим стратегическим компонентом развития бизнеса. Несмотря на то, что права интеллектуальной собственности нематериальны, они могут быть одним из важнейших активов вашего бизнеса. Понимание юридических и налоговых последствий деловых операций в сфере интеллектуальной собственности может вызывать затруднения ; и многие эксперты считают это преуменьшением.

По данным Всемирной организации интеллектуальной собственности (ВОИС), ИС относится к творениям разума, — к изобретениям; литературные и художественные произведения; конструкции; а также символы, имена и изображения, используемые в торговле. ИС юридически защищена патентами, авторскими правами и товарными знаками, что позволяет людям и компаниям получать признание, а также получать финансовую выгоду от того, что они изобретают или создают.

ИС юридически защищена патентами, авторскими правами и товарными знаками, что позволяет людям и компаниям получать признание, а также получать финансовую выгоду от того, что они изобретают или создают.

может отличить ваш бизнес от конкурентов, быть проданным или лицензированным для обеспечения потоков доходов, быть неотъемлемой частью вашего бренда / маркетинга, предлагать клиентам и потенциальным клиентам новые преимущества или даже использоваться в качестве обеспечения кредита.

Почему разумно согласовывать бизнес-стратегии в области интеллектуальной собственности и налоговое планирование

Хотя многие компании упорно работают над развитием, защитой и монетизацией своей интеллектуальной собственности, им часто не удается интегрировать продуманное налоговое планирование в области интеллектуальной собственности в свои усилия.То, что высшее руководство не знает о налоговых последствиях нематериальных активов, таких как интеллектуальная собственность, может действительно повредить им или, наоборот, представить возможности создания стоимости, которыми можно воспользоваться, если они будут признаны и использованы соответствующим образом.

С другой стороны, неправильно управляемая ИС может привести к увеличению прибыли в юрисдикциях с высокими налогами и отрицательно повлиять на чистую прибыль; или перемещение нематериальных активов через границы или между хозяйствующими субъектами может повысить риски трансфертных цен и налоговые обязательства.

Пейзаж интеллектуальной собственности

В условиях продолжающегося подъема в мировой экономике и по сравнению с прошлыми годами корпорации вкладывают больше средств в НИОКР и пользуются полученными в результате преимуществами интеллектуальной собственности.В своем Глобальном прогнозе финансирования НИОКР на 2016 год журнал R&D Magazine предсказал рост НИОКР в США на 3,4% до 514 миллиардов долларов — при этом явное большинство опрошенных фирм указали, что их бюджеты на НИОКР увеличились за последние три года, и что они будут продолжать это делать. в будущем.

Открытие новой ценности существующей интеллектуальной собственности

Один из способов оптимизировать стоимость ИС — следовать глобальной рыночной тенденции по передаче ИС дочерним компаниям в юрисдикциях с более низким уровнем налогообложения, включая такие места, как Люксембург, Швейцария или Гонконг. Отражением этой тенденции является тот факт, что в последние годы количество патентных заявок увеличилось в Европе и уменьшилось в США.

Отражением этой тенденции является тот факт, что в последние годы количество патентных заявок увеличилось в Европе и уменьшилось в США.

Эффективное налоговое планирование интеллектуальной собственности может включать передачу и лицензирование интеллектуальной собственности. Однако следует помнить о повышенном внимании со стороны правительства США и других стран, когда речь идет о переводах между связанными организациями / перемещении прибыли, сложности расчета предварительных налоговых льгот и понимании различных (и часто неоднозначных) иностранных налоговых правил.

Еще один подход, который следует учитывать при управлении интеллектуальной собственностью, — это использование патента Patent Box или специального налогового режима для доходов от интеллектуальной собственности.Впервые введенные правительством Ирландии в 2000 году, они предназначены для поощрения дополнительных инвестиций в исследования. Они также предлагают дополнительные налоговые льготы (сниженная корпоративная ставка) через определенный вычет или освобождение от дохода от интеллектуальной собственности..jpg) Типы интеллектуальной собственности различаются и могут включать дизайн, товарные знаки, доменные имена или авторские права.

Типы интеллектуальной собственности различаются и могут включать дизайн, товарные знаки, доменные имена или авторские права.

Способы передачи IP зависят от структуры сделки. Продажа интеллектуальной собственности обычно является налогооблагаемым событием, определяемым фиксированной продажной ценой или выплатой в рассрочку.Когда ИС передается между операционными подразделениями многонациональной компании, они подчиняются «стандарту рыночной независимости», а именно: сумма, взимаемая одной связанной стороной с другой за данную транзакцию, должна быть такой же, как если бы стороны были не связаны, цена основана на оценке на открытом рынке.

Лицензионное соглашение может привести к уплате роялти, которые подлежат налогообложению и могут подлежать удержанию. Другой метод сделки с ИС — это «разделение затрат» — без передачи, разделения затрат и риска развития ИС с аффилированным лицом.

Налоги на интеллектуальную собственность

Когда дело доходит до определения потенциальных налоговых последствий (как положительных, так и отрицательных) от сделок с интеллектуальной собственностью, может быть множество «подвижных частей». IP-транзакции иногда характеризуются как сделка «связки палочек», в которой права собственности могут быть разделены и повторно собраны, при этом каждая пайка представляет, например, индивидуальное право использования ИС.

IP-транзакции иногда характеризуются как сделка «связки палочек», в которой права собственности могут быть разделены и повторно собраны, при этом каждая пайка представляет, например, индивидуальное право использования ИС.

Метод компенсации для IP-транзакции может повлиять на потенциальные налоговые обязательства: будет ли транзакция простой разовой продажей? Будет ли взиматься лицензионный сбор, дающий разрешение на использование названия / логотипа / продукта? Будет ли лицензиар также запрашивать выплаты роялти или процент от продаж или прибыли за указанный период времени?

Возможные налоги также зависят от суммы переданных прав: является ли продажа или уступка некоторых или практически всех прав ИС продажей? Является ли лицензией сохранение существенных прав на фиксированный платеж?

Общие вопросы налогообложения интеллектуальной собственности

Сюжет становится более сложным при изучении конкретных концепций налогообложения интеллектуальной собственности. Этот список должен помочь подчеркнуть необходимость высококвалифицированных и квалифицированных советов по налоговому планированию при заключении сделки с интеллектуальной собственностью.

Этот список должен помочь подчеркнуть необходимость высококвалифицированных и квалифицированных советов по налоговому планированию при заключении сделки с интеллектуальной собственностью.

IRS может изменить транзакцию, чтобы отразить «экономическую сущность», где, например, в судебном процессе может быть проанализирован объем контроля, сохраняемый передающей стороной, и распорядился ли налогоплательщик практически всеми правами на базовую интеллектуальную собственность.

Общие проблемы с налогом на интеллектуальную собственность включают:

Условные платежи: Когда качество переданного возмещения ИС зависит от неопределенных будущих условий, ситуаций или набора обстоятельств, которые в конечном итоге разрешат фактические будущие события?

Географические ограничения и ограничения области использования: положение в патентной лицензии, ограничивающее объем того, что патентообладатель разрешает лицензиату делать в отношении патента.Обычно они связаны с определенными географическими ограничениями или ограничениями области использования. Превышение условий соглашения может привести к нарушению патентных прав.

Превышение условий соглашения может привести к нарушению патентных прав.

Сохранение контроля: имеет дело с областью действия лицензионного соглашения по интеллектуальной собственности — от использования лицензиатом (и потенциально аффилированными компаниями) до прав на производство, продажу и распространение до срока действия соглашения.

Обязательно посмотрите мелкий шрифт IRS

Дьявол кроется в деталях, когда дело доходит до налогового планирования интеллектуальной собственности.Возьмем, к примеру, широкий спектр кодов IRS, которые могут применяться к IP-транзакциям:

- IRS Раздел 1221: Исключения по основным активам — Авторское право, литературная, музыкальная или художественная композиция, письмо или меморандум, принадлежащие налогоплательщику, чьи личные усилия создали такое имущество или в чьих руках определена основа собственности.

- IRS Раздел 1235: Safe Harbor — Передача отдельным держателем патента всех существенных прав, рассматриваемых как продажа или обмен капитальных активов, удерживаемых более одного года.

Применяется, даже если полученные суммы подлежат периодической или условной оплате.

Применяется, даже если полученные суммы подлежат периодической или условной оплате.

Применяется, даже если полученные суммы подлежат периодической или условной оплате.

Применяется, даже если полученные суммы подлежат периодической или условной оплате.- IRS Раздел 1253: Товарные знаки, фирменные наименования и франшизы — Любая передача товарного знака, фирменного наименования или франшизы, при которой передающая сторона сохраняет «любые значительные полномочия, права или постоянную заинтересованность» в отношении предмета, не является предметом продажи к режиму налогообложения прироста капитала. Условные выплаты также не считаются приростом капитала.

Налоговый режим зависит от типа интеллектуальной собственности

Патенты: состоит из исключительного права «изготавливать, использовать, продавать, предлагать продажу и импортировать» запатентованный объект.В сделках с ИС может быть предусмотрено сохранение некоторых прав, но проблемы возникают, когда передаются не все права на патент.

Авторские права: Налогообложение интеллектуальной собственности будет зависеть от сущности и правопреемника. Продавец должен расстаться со «всеми существенными правами» в данном выражении (исключительном или неисключительном). Создатели (физические лица) произведений облагаются налогом по обычным налоговым ставкам.

Продавец должен расстаться со «всеми существенными правами» в данном выражении (исключительном или неисключительном). Создатели (физические лица) произведений облагаются налогом по обычным налоговым ставкам.

Товарные знаки, фирменные наименования (раздел 1253) считаются «проданными», если передающая сторона не сохраняет за собой каких-либо значительных полномочий, прав или продолжающейся доли участия.Сохраненные права рассматриваются как лицензия. Права могут включать в себя неодобрение переуступки, прекращения действия, стандартов качества или требования, чтобы принимающая сторона покупала расходные материалы у передающей стороны.

Выводы

Если вы чувствуете, что вам понадобится пресловутый Розеттский камень, чтобы расшифровать иероглифы IRS вокруг IP-транзакций и налогового кодекса США, вы не одиноки. Это мудрая идея — обратиться за квалифицированной профессиональной помощью, чтобы разобраться в этих коварных водах налогового планирования и соблюдения нормативных требований.

Для получения дополнительной информации о наших возможностях налогообложения и бухгалтерского учета интеллектуальной собственности, пожалуйста, обращайтесь:

Марк Баран, JD, LL.M — Директор / налоговый отдел | Марк Панет

Телефон: (212) 503-8991 | [email protected]

Этот материал был подготовлен только для общих информационных и образовательных целей и не предназначен и не должен использоваться как бухгалтерский, налоговый или иной профессиональный совет.

За конкретным советом обращайтесь к своим консультантам.

Налогообложение интеллектуальной собственности: сравнительное примечание

Блог Права интеллектуальной собственности 3 июня 2021 г. Размещено Сегодня компании все чаще придают огромное значение корпоративной ценности Интеллектуальная собственность (ИС) . В некоторых случаях стоимость, приписываемая компаниям активам ИС, превышает общую чистую стоимость самой корпорации. В современном мире такие вещи, как зарубежные межфирменные транзакции ИС, модели франчайзинга, лицензирование, слияния и поглощения и т. Д., Привлекли налогообложение ИС как глобальную проблему. По мере того как роль интеллектуальной собственности в мировой экономике возрастала, росли споры между налогоплательщиками и правительством по поводу налоговых последствий операций с интеллектуальной собственностью (например, разработка, приобретения, продажи и лицензии).Даже для подлинных межфирменных транзакций по роялти или лицензионным платежам налоговые органы большинства развитых стран требуют налога на активы ИС. Поэтому понимание того, как облагаются налогом активы ИС, имеет решающее значение.

В некоторых случаях стоимость, приписываемая компаниям активам ИС, превышает общую чистую стоимость самой корпорации. В современном мире такие вещи, как зарубежные межфирменные транзакции ИС, модели франчайзинга, лицензирование, слияния и поглощения и т. Д., Привлекли налогообложение ИС как глобальную проблему. По мере того как роль интеллектуальной собственности в мировой экономике возрастала, росли споры между налогоплательщиками и правительством по поводу налоговых последствий операций с интеллектуальной собственностью (например, разработка, приобретения, продажи и лицензии).Даже для подлинных межфирменных транзакций по роялти или лицензионным платежам налоговые органы большинства развитых стран требуют налога на активы ИС. Поэтому понимание того, как облагаются налогом активы ИС, имеет решающее значение.

В соответствии с налоговым законодательством США IP может принимать различные формы. В соответствии с Налоговым кодексом, правилами IRS и прецедентными законами, ИС включает патенты, товарные знаки, авторское право, коммерческую тайну, ноу-хау и компьютерное программное обеспечение. Недавно, после принятия Закона о сокращении налогов и занятости, налогообложение интеллектуальной собственности стало более сложным. Для многонациональных налогоплательщиков значительные изменения, связанные с налогообложением интеллектуальной собственности в США, включают новый налог на глобальный нематериальный доход, полученный иностранными дочерними компаниями, и новые налоговые льготы для определенных доходов, полученных из-за рубежа, получаемых американскими корпорациями. Закон о сокращении налогов и занятости также снизил ставку корпоративного налога до 21 процента с прежних 35 процентов.

Недавно, после принятия Закона о сокращении налогов и занятости, налогообложение интеллектуальной собственности стало более сложным. Для многонациональных налогоплательщиков значительные изменения, связанные с налогообложением интеллектуальной собственности в США, включают новый налог на глобальный нематериальный доход, полученный иностранными дочерними компаниями, и новые налоговые льготы для определенных доходов, полученных из-за рубежа, получаемых американскими корпорациями. Закон о сокращении налогов и занятости также снизил ставку корпоративного налога до 21 процента с прежних 35 процентов.

В соответствии с Законом были приняты два новых правила, а именно правила о глобальном нематериальном низком налогообложении доходов (GILTI), которые предназначены для наказания американских транснациональных компаний с офшорной ИС, а также правила о полученном за рубежом нематериальном доходе (FDII). снизить налоги США на ИС резидентов в США, но используемых за границей, тем самым стимулируя размещение или «оншоринг» ИС в США.

Новый налог GILTI уменьшает выгоду от использования иностранных холдинговых компаний IP для отсрочки уплаты налога США на глобальный доход. В результате GILTI оказывает наибольшее влияние на отрасли с низким уровнем владения материальной собственностью по сравнению с доходами, такие как технологический сектор и фармацевтическая промышленность, где компании в значительной степени полагаются на интеллектуальную собственность при производстве и продаже своей продукции или предоставлении своих услуг.

Если американская корпорация продает или лицензирует товары (в том числе ИС) связанной с иностранной стороной стороне, доход, как правило, должен квалифицироваться как ПИИ, если собственность в конечном итоге продана несвязанному иностранному лицу, используемая для продажи собственности несвязанному иностранному лицу, или используется при предоставлении услуг иностранному лицу, не связанному с ним, за пределами США.Однако, если, например, американская корпорация продает ИС несвязанной стороне для дальнейшего развития в США, ИС не рассматривается как проданная для иностранного использования, даже если ИС впоследствии будет использоваться в других странах.

Закон также внес некоторые изменения, которые удорожают передачу IP за пределы США. Ранее в связи с некоторыми не облагаемыми налогами передачей патентов, ноу-хау, авторских прав, товарных знаков, франшиз, лицензий и других аналогичных прав интеллектуальной собственности в США создавалась облагаемая налогом условная роялти, что приводило к налоговым затратам в США на передачу интеллектуальной собственности в оффшор.Закон добавил репутацию, ценность непрерывности деятельности и наличие рабочей силы в список ИС, на которые распространяется условный роялти, создавая дополнительные налоговые затраты на перевод ИС в оффшор. То же самое служит препятствием для передачи права собственности на ИС за пределы США.

Европейский Союз В ЕС режим размывания базы и распределения прибыли (BEPS) направлен на согласование владения ИС с созданием стоимости и устранение налоговых структур, в которых юридическое владение ИС практически не имеет отношения к развитию физической ИС. Среди намеченных целей были печально известные ныне структуры «двойного голландца» и «тройного ирландского», веками популярные в международном налоговом планировании в сфере интеллектуальной собственности. Преимущества этих структур были устранены сочетанием убытков в налоговых судах ЕС, местного нормотворчества и изменений правил трансфертного ценообразования, при которых экономические выгоды больше не приносят простого юридического владения ИС, что было краеугольным камнем многих благоприятных налоговых режимов ИС. В результате многонациональный налогоплательщик больше не может полагаться на договорные отношения и финансирование НИОКР для мобилизации потоков доходов от интеллектуальной собственности.BEPS стремится связать экономические выгоды интеллектуальной собственности с регионами, в которых налогоплательщик осуществляет деятельность по развитию, усовершенствованию, управлению, защите и эксплуатации (DEMPE). Короче говоря, цель состоит в том, чтобы связать прибыль от интеллектуальной собственности с физическими НИОКР и коммерческой деятельностью.

Среди намеченных целей были печально известные ныне структуры «двойного голландца» и «тройного ирландского», веками популярные в международном налоговом планировании в сфере интеллектуальной собственности. Преимущества этих структур были устранены сочетанием убытков в налоговых судах ЕС, местного нормотворчества и изменений правил трансфертного ценообразования, при которых экономические выгоды больше не приносят простого юридического владения ИС, что было краеугольным камнем многих благоприятных налоговых режимов ИС. В результате многонациональный налогоплательщик больше не может полагаться на договорные отношения и финансирование НИОКР для мобилизации потоков доходов от интеллектуальной собственности.BEPS стремится связать экономические выгоды интеллектуальной собственности с регионами, в которых налогоплательщик осуществляет деятельность по развитию, усовершенствованию, управлению, защите и эксплуатации (DEMPE). Короче говоря, цель состоит в том, чтобы связать прибыль от интеллектуальной собственности с физическими НИОКР и коммерческой деятельностью. В глобальном налоговом планировании интеллектуальной собственности произошел серьезный сдвиг, поскольку многочисленные налоговые органы полностью или частично приняли принципы DEMPE.

В глобальном налоговом планировании интеллектуальной собственности произошел серьезный сдвиг, поскольку многочисленные налоговые органы полностью или частично приняли принципы DEMPE.

Кроме того, ЕС издал правила, требующие от стран с нулевым и низким налогообложением, то есть традиционных налоговых убежищ, вводить в действие правила основной доходоприносящей деятельности (CIGA), касающиеся развития интеллектуальной собственности.Страны, не соблюдающие эти правила, будут занесены в черный список и подвергнуты штрафным санкциям. В результате многие традиционные налоговые убежища приняли законы об обмене налоговой информацией с другими странами, устранив многочисленные несоответствующие налоговые убежища IP-холдинговые компании.

Сегодня в Европе широко распространено то, что известно как «режимы патентной коробки». Режимы патентной коробки обеспечивают более низкие эффективные налоговые ставки на доход, полученный от интеллектуальной собственности. Чаще всего приемлемыми видами интеллектуальной собственности являются патенты и авторские права на программное обеспечение. В зависимости от режима патентного бокса доход, полученный от интеллектуальной собственности, может включать в себя лицензионные платежи, лицензионные сборы, прибыль от продажи интеллектуальной собственности, продажи товаров и услуг, включающих интеллектуальную собственность, а также компенсацию ущерба в связи с нарушением патентных прав. Патентные коробки направлены на поощрение и привлечение местных исследований и разработок (НИОКР) и стимулирование предприятий к размещению интеллектуальной собственности в стране. Многие европейские страны предлагают дополнительные стимулы для НИОКР, такие как прямая государственная поддержка, налоговые льготы на НИОКР или ускоренная амортизация активов НИОКР.Таким образом, эффективные налоговые ставки на доход от интеллектуальной собственности могут быть ниже, чем те, которые указаны в соответствующих режимах патентных ящиков.

В зависимости от режима патентного бокса доход, полученный от интеллектуальной собственности, может включать в себя лицензионные платежи, лицензионные сборы, прибыль от продажи интеллектуальной собственности, продажи товаров и услуг, включающих интеллектуальную собственность, а также компенсацию ущерба в связи с нарушением патентных прав. Патентные коробки направлены на поощрение и привлечение местных исследований и разработок (НИОКР) и стимулирование предприятий к размещению интеллектуальной собственности в стране. Многие европейские страны предлагают дополнительные стимулы для НИОКР, такие как прямая государственная поддержка, налоговые льготы на НИОКР или ускоренная амортизация активов НИОКР.Таким образом, эффективные налоговые ставки на доход от интеллектуальной собственности могут быть ниже, чем те, которые указаны в соответствующих режимах патентных ящиков.

В апреле 2013 года Соединенное Королевство ввело схему «Патентного ящика», облагающую соответствующую интеллектуальную собственность налогом по сниженной ставке 10% вместо обычной ставки корпоративного налога в размере 20%. Патентный ящик в Великобритании — это режим налоговых льгот, предназначенный для поощрения компаний к сохранению и коммерциализации своих патентов и инноваций за счет снижения британского налога, уплачиваемого с этой прибыли.Правительство Соединенного Королевства хотело поддержать рост стоимости крупных публичных компаний Соединенного Королевства с помощью конкурентного налогового режима, который поддерживает НИОКР Соединенного Королевства от концепции до коммерциализации.

Патентный ящик в Великобритании — это режим налоговых льгот, предназначенный для поощрения компаний к сохранению и коммерциализации своих патентов и инноваций за счет снижения британского налога, уплачиваемого с этой прибыли.Правительство Соединенного Королевства хотело поддержать рост стоимости крупных публичных компаний Соединенного Королевства с помощью конкурентного налогового режима, который поддерживает НИОКР Соединенного Королевства от концепции до коммерциализации.

Компания может использовать режим Patent Box, если:

- Обязан платить корпоративный налог.

- Он получает прибыль от использования запатентованных изобретений и инноваций, подпадающих под действие этого режима.

- Он либо владеет, либо имеет исключительную лицензию на патенты.

- Он прошел квалификационную разработку патентов.

- Патент выдается Ведомством интеллектуальной собственности Великобритании (UKIPO) или Европейским патентным ведомством (EPO).

- Компания является членом группы компаний, которые работали над конкретным изобретением, активно владеют изобретением и играют важную роль в управлении всем своим портфелем запатентованных изобретений.

Глядя на эти всеобъемлющие правила каждой страны о том, как облагается налогом ИС, всем многонациональным игрокам, обладающим значительными активами ИС, необходимо внести изменения в свое налоговое планирование и согласовать свои активы ИС с ним.Что важно отметить из различных налоговых режимов этих стран, так это то, что налоговая политика поощряет творчество и инновации, а также способствует владению активами ИС в пределах их юрисдикции. Налоговые аспекты интеллектуальной собственности многочисленны и зависят от нескольких факторов, например от того, была ли ИС создана или приобретена самостоятельно, либо целью налогоплательщика является использование ИС в бизнесе или передача ее посредством лицензии или продажи. Как и в большинстве случаев налогового планирования, лучше рассмотреть налоговые вопросы на ранних этапах деятельности и адаптировать налоговое планирование к ближайшим планам налогоплательщика. ✅ Для получения дополнительной информации посетите: https://www.kashishipr.com/

✅ Для получения дополнительной информации посетите: https://www.kashishipr.com/

Патентная коробка | RoyaltyRange

Патентная коробка Венгрии

По состоянию на 7 июня 2016 года Венгрия приняла законопроект о налогах, изменяющий предыдущий режим интеллектуальной собственности (ИС), чтобы он соответствовал действию 5 проекта ОЭСР по сокращению базы и перемещению прибыли (BEPS) («Более эффективное противодействие вредной налоговой практике. »). Что касается поправки, вводится модифицированный подход взаимосвязи, который сокращает доступные преимущества в рамках режима интеллектуальной собственности.

Новый режим будет применяться к ИС, приобретенным после 30 июня 2016 г., хотя старые правила будут сохранены до 30 июня 2021 г. в отношении ИС, в отношении которой организация имела право на получение преимуществ по сравнению со старым режимом, который может обеспечить ограниченное окно возможностей для компаний сохранить льготы при старом режиме еще на пять лет.

Старый режим

Согласно старому режиму интеллектуальной собственности, роялти от интеллектуальной собственности облагались налогом на 50% ниже, чем и без того низкая общая ставка корпоративного подоходного налога, применяемая в стране, в результате чего эффективные налоговые ставки составляли от 5 до 9.5% в зависимости от уровня доходности. В случаях значительных расходов, связанных с доходом от интеллектуальной собственности, могут быть достигнуты даже более низкие эффективные налоговые ставки за счет вычетов из общей налоговой базы, рассчитываемой на валовой доход от интеллектуальной собственности, а не на прибыль, связанную с интеллектуальной собственностью. Кроме того, продажа интеллектуальной собственности была освобождена от уплаты налогов при условии сохранения годового периода владения или использования вырученных средств для дальнейших покупок интеллектуальной собственности.

Новый режим

Вышеуказанные налоговые льготы остаются в силе, однако существенные изменения были внесены в диапазон квалифицируемых ИС, подход к определению суммы роялти и размера соответствующих налоговых льгот.

В соответствии с новым режимом ИС определение роялти будет ограничено платежами, производимыми в отношении защищенных ИС, связанных с отраслью, и больше не будет способствовать платежам, производимым в отношении товарных знаков, ноу-хау или других связанных с маркетингом ИС, а также не будет охватывать ИС, охраняемые авторским правом. законы, отличные от программного обеспечения, защищенного авторским правом. Кроме того, выгоды будут рассчитываться не на основе валового дохода, а на основе прибыли, связанной с интеллектуальной собственностью. Что касается подхода взаимосвязи, налагаемого Действием 5 BEPS, выгоды будут ограничены долей собственных расходов налогоплательщика на НИОКР в отличие от затрат на приобретение, уплаченных за уже разработанные затраты на интеллектуальную собственность или НИОКР, понесенные другими компаниями группы.

Актуальные данные

Убедитесь, что в ваших проектах, касающихся интеллектуальной собственности, используются только самые современные инструменты и высококачественные данные. С изменениями режима актуальные цифры роялти становятся необходимостью. RoyaltyRange полностью совместим с последними положениями ОЭСР BEPS и ЕС, предоставляя вам наиболее актуальные данные для ваших конкретных потребностей.

С изменениями режима актуальные цифры роялти становятся необходимостью. RoyaltyRange полностью совместим с последними положениями ОЭСР BEPS и ЕС, предоставляя вам наиболее актуальные данные для ваших конкретных потребностей.

Вы можете использовать этот текст и инфографику со ссылкой на сайт RoyaltyRange.

Налогообложение интеллектуальной собственности в США после налоговой реформы | Fenwick & West LLP

Введение

U.S. налогообложение интеллектуальной собственности стало поразительно более сложным после принятия Закона о сокращении налогов и рабочих местах. Новые правила настолько сложны, что IRS и Казначейство все еще выясняют детали того, как они действуют. Некоторые важные разъясняющие инструкции были выпущены недавно, но необходимы дополнительные инструкции и правила. У IRS есть до июня 2019 года — через 18 месяцев после того, как закон вступил в силу 22 декабря 2017 года — чтобы издать правила, которые будут иметь обратную силу. Это сжатый срок, учитывая необходимость объемного руководства.

Это сжатый срок, учитывая необходимость объемного руководства.

Ряд новых правил закона конкретно нацелены на налогообложение интеллектуальной собственности. Существенные изменения, связанные с налогообложением интеллектуальной собственности, включают новый налог на определенный глобальный доход, полученный иностранными дочерними компаниями, и новые налоговые льготы для определенных доходов, полученных из-за рубежа, полученных корпорациями США. Закон также снизил ставку корпоративного налога до 21 процента по сравнению с предыдущей максимальной ставкой корпоративного налога в 35 процентов. Как правило, это делает Соединенные Штаты более конкурентоспособным местом для работы и владения интеллектуальной собственностью, чем в прошлом.

В США исторически существовала всемирная система налогообложения, при которой доход, полученный налогоплательщиком США, подлежит обложению налогом США независимо от того, получен он внутри или за пределами США. Большинство стран не облагают налогом общемировой доход, а имеют территориальную систему, которая только налоги с доходов резидентов в стране.

Хотя изначально предполагалось, что закон переместит США к территориальной системе, чтобы соответствовать международным нормам налогообложения и сделать страну более привлекательным местом для работы многонациональных компаний, на самом деле США.С. по-прежнему облагает налогом доходы во всем мире, в отличие от всех других крупных стран.

Некоторые важные изменения в налогообложении IP

Льгота по налогу на нематериальный доход, полученный из-за рубежа

Закон создал новое налоговое правило, призванное стимулировать компании к получению «нематериального дохода, полученного из-за рубежа». Согласно новым правилам, ставка налога на FDII, которая представляет собой доход, полученный из США налогоплательщики, продающие или лицензирующие собственность, включая интеллектуальную собственность, или оказывающие услуги иностранцам, могут быть снижены со стандартной ставки корпоративного налога в размере 21 процента до благоприятной ставки корпоративного налога в размере 13 процентов. 125 процентов. В частности, FDII определяется как определенный доход, полученный в связи с (1) недвижимостью, которая продается, сдается в аренду, лицензируется или иным образом обменивается или отчуждается налогоплательщиком США неамериканскому лицу для иностранного использования, или (2) услугами, предоставляемыми налогоплательщиком США лицу, находящемуся за пределами США.

125 процентов. В частности, FDII определяется как определенный доход, полученный в связи с (1) недвижимостью, которая продается, сдается в аренду, лицензируется или иным образом обменивается или отчуждается налогоплательщиком США неамериканскому лицу для иностранного использования, или (2) услугами, предоставляемыми налогоплательщиком США лицу, находящемуся за пределами США.

Если американская корпорация продает или лицензирует товары (включая интеллектуальную собственность) иностранной связанной стороне, доход обычно должен квалифицироваться как FDII, если собственность в конечном итоге продается несвязанному иностранному лицу, используется для продажи собственности несвязанному иностранному лицу или используется в предоставление услуг иностранному лицу, не имеющему отношения к родству, за пределами США.S. Однако, если, например, американская корпорация продает ИС несвязанной стороне для дальнейшего развития в США, ИС не рассматривается как проданная для иностранного использования, даже если впоследствии ИС будет использоваться в других странах.

Несмотря на то, что FDII обозначается как налоговое положение на «нематериальный доход, полученный из-за рубежа», новая категория дохода на самом деле намного шире. FDII обычно применяется к доходам от экспорта товаров и услуг, а не только к доходам от интеллектуальной собственности. FDII не похож на налоговый стимул для патентной коробки, который обычно требует, чтобы владение интеллектуальной собственностью и развитие в стране имели право на пониженную ставку налога.

Новый глобальный нематериальный подоходный налог с низким налогообложением

Закон также добавил уникальный налог США на всемирный доход иностранных дочерних компаний, который называется «глобальный нематериальный низконалоговый доход». GILTI приводит к немедленному налогообложению в США определенного иностранного дохода, полученного через контролируемые иностранные корпорации, известные как CFC, которые представляют собой организации, более чем на 50 процентов принадлежащие 10-процентным акционерам США. Правило GILTI также составлено широко и не ограничивается нематериальными активами, несмотря на то, что указывает название «глобальный нематериальный доход с низким налогообложением».Налог GILTI является значительным средством увеличения доходов, которое помогло оплатить другие налоговые изменения, в том числе снижение ставки корпоративного налога.

Цель GILTI — облагать американских акционеров CFC минимальным налогом в США, если иностранный доход CFC облагается налогом по ставке ниже 13,125 процента. GILTI, как правило, устанавливает минимальный налог США в размере 10,5%, в дополнение к любым уплаченным иностранным налогам, на весь иностранный доход после введения в действие обычного дохода на материальное имущество. Согласно налоговым правилам GILTI, U.С. продолжает использовать всемирную систему налогообложения.

Новый налог GILTI также снижает выгоду от использования CFC холдинговой компании IP для отсрочки налога США на глобальный доход. В результате GILTI оказывает наибольшее влияние на отрасли с низким уровнем владения материальной собственностью по сравнению с доходами, такие как технологический сектор и фармацевтическая промышленность, где компании в значительной степени полагаются на интеллектуальную собственность при производстве и продаже своей продукции или предоставлении своих услуг.

Налогообложение перемещения ИС в офшор

Закон также внес определенные изменения, которые делают более дорогостоящим перенос ИС за пределы США.Ранее в связи с некоторыми не облагаемыми налогами передачей патентов, ноу-хау, авторских прав, товарных знаков, франшиз, лицензий и других аналогичных прав интеллектуальной собственности в США создавалась облагаемая налогом условная роялти, что приводило к налоговым затратам на передачу интеллектуальной собственности в офшор в США. Закон добавил репутацию, ценность непрерывности деятельности и наличие рабочей силы к списку ИС, на которую распространяется условный роялти, создавая дополнительные налоговые затраты на перевод ИС в оффшор.

Это изменение в сочетании с положениями, рассмотренными выше, препятствуют передаче U.С. принадлежит ИП за рубежом.

Следует ли вернуть IP в США?

Даже с учетом изменений, внесенных законом в международные налоговые правила, транснациональные корпорации, как правило, не получают выгоды от возврата каких-либо оффшорных ИС обратно в США. Ставка налога в США на доход от ИС, находящейся в собственности за границей в рамках GILTI, составляет примерно 10,5 процента, в то время как ИС, находящиеся в собственности в США, облагаются налогом. по более высокой налоговой ставке 13,125% в соответствии с FDII.

Кроме того, FDII вряд ли станет положением, на которое компания может полагаться в своем долгосрочном планировании.Смена политического руководства в США может легко привести к более высокому уровню FDII. Чтобы сбалансировать бюджет для принятия закона, Конгресс уже решил увеличить процент FDII в 2026 году до 16,4 процента. Также неясно, как долго будет действовать стимул FDII. Всемирная торговая организация может счесть FDII недопустимой экспортной субсидией, и США могут принять решение об отмене льгот FDII в любое время. Как правило, было бы нецелесообразно реструктурировать ваше владение ИС или операции на основе ожидаемой выгоды от FDII.

Кроме того, возвращение ИС в США посредством продажи связанной стороны, вероятно, приведет к дополнительному иностранному доходу, который может подлежать налогообложению GILTI. Например, продажа интеллектуальной собственности, стоимость которой резко возросла, холдинговой компанией в юрисдикции с низкими налогами может привести к дополнительному доходу, который составляет GILTI. Иностранные налоги также могут применяться к этой передаче ИС, что может значительно увеличить стоимость оншоринга ИС. Кроме того, как обсуждалось выше, когда IP-адрес находится в U.С. В будущем офшор может оказаться очень дорогостоящим.

Заключение

Закон коренным образом изменил ситуацию с налогообложением интеллектуальной собственности в США. Хотя упорядочение налогообложения и простота налогового кодекса США продвигались как причины, по которым этот акт был необходим, в действительности закон значительно усложнил налоговые правила США. В результате любое прошлое налоговое планирование интеллектуальной собственности должно быть тщательно пересмотрено.

Исследование развивающегося режима патентной коробки Квебека и План действий ОЭСР BEPS

В ходе текущего обзора, организованного Организацией экономического сотрудничества и развития, измерения и распределения международного дохода, важность проявлений «нематериальных активов» — нематериального имущества в юридическом смысле, но также и особенностей уникальности многонационального предприятия, их продукция и услуги — были на переднем крае.Одной из основных причин является мобильность информации, идей и, действительно, договорных прав, все из которых могут быть очень ценными, но все они также могут быть «размещены» их «владельцами» там, где эти владельцы хотят их. быть без необходимости в обычных атрибутах промышленного бизнеса. Таким образом, существует явная возможность, опираясь на конструкции частного права, эффективно влиять на распределение международного дохода, связанного с эксплуатацией «нематериальных активов», несмотря на то, где могла иметь место деятельность по созданию этих параметров нематериальной стоимости.

Однако история с налогами не ограничивается «перемещением доходов». Существует фискальный аспект, который недооценивается в работе ОЭСР, но очевиден в ее Докладе о действии 11 Проекта размывания базы и перемещения прибыли, касающийся того, как можно мобилизовать рычаги налогообложения для поощрения экономического развития. Распространенным примером в канадском налогообложении являются инвестиционные налоговые льготы и повышенные сборы за расходы на научные исследования и разработки — частный пример налоговых расходов, предназначенных для содействия экономическому развитию не только путем поддержки инновационных достижений, но и за счет «побочных» эффектов, которые приводят к созданию сообщества. для размещения инновационной деятельности и тех, кто ее проводит.В международной среде стало модным, и в ходе исследования ОЭСР по смещению базы было рассмотрено понятие «патентного ящика», выражающееся в сумме владения договорными правами на результаты инновационной деятельности или их использования с сопутствующим правом на полученный доход. . В частности, вопрос налогообложения заключается в том, достаточно ли «простого» владения или требуется нечто большее, используя функциональные ассоциации ОЭСР по «развитию, совершенствованию, поддержанию, защите, эксплуатации», а также требование, чтобы страны, спонсирующие и поддерживающие исследования, были места, где осуществляется последующая промышленная деятельность по их эксплуатации.

Существует очевидное противоречие между видами уклонения от уплаты налогов, которые возможны при простой передаче прав на ценную собственность низко налоговой среде, которая имеет мало общего с тем, как эта собственность и связанные с ней права были созданы или где они могут быть использованы. С другой стороны, государства имеют очевидный интерес к развитию инноваций, что приводит к промышленному производству и его экономическим ответвлениям, что в мире без универсальной налоговой системы или фискальных целей порождает неявную возможность того, что часто пренебрежительно называют «Налоговая конкуренция», но более мягко влечет за собой налоговые расходы, предназначенные для содействия экономическому развитию и более широкому процветанию общества.Вместе с Ником Панталео и Финном Пошманном я написал об этом в 2013 году в отчете C.D. Howe («Улучшение налогового режима интеллектуальной собственности в Канаде», Отчет института C.D. Howe 379).

Квебек был лидером в Канаде, который охватил современные особенности развития интеллектуальной собственности, финансируемой за счет налогов, в духе патентных боксов, и недавно изменил свою программу. Трое студентов-юристов Макгилла делятся своими взглядами на закон и практику Квебека; это интересные комментарии в разговоре о взаимосвязи между деятельностью, финансируемой за счет налогов, и желательными связями, чтобы требовать и усваивать в рамках более широкого экономического развития плоды исследований и разработок, которые граждане коллективно осуществляют посредством государственной поддержки частных НИОКР.Это «международный» разговор в обычном смысле, но также в канадском налоговом контексте относительных провинциальных и территориальных интересов. Мы приветствуем этот вклад Захари Бенсемана, Джейкоба Крейн-Пол и Даниэль Маор.

— Профессор Скотт Уилки (заслуженный профессор практики, юридический факультет Осгуд Холл)

Экономическое развитие страны тесно связано с ее внутренними инновациями. [1] Во все более глобализирующемся мире между странами обостряется конкуренция за сохранение инновационных предприятий, которые будут вносить вклад в экономику и приносить доход.[2] На протяжении десятилетий правительства во всем мире поощряли инновации, стимулируя исследования и разработки (НИОКР) в своей юрисдикции с помощью налоговых льгот и вычетов. [3] Однако за последние несколько лет все большее число юрисдикций стремились сохранить и продвигать отечественные инновации, предоставляя предприятиям сниженную ставку налога на доход, полученный от интеллектуальной собственности (ИС), в частности, патентов [4]. Эта налоговая льгота, известная как патентный ящик, направлена на повышение конкурентоспособности корпоративной налоговой ставки страны за счет налогообложения доходов, получаемых от интеллектуальной собственности, по гораздо более низкой ставке, чем другие доходы от бизнеса.

Этот документ начнется с анализа международных минимальных стандартов, установленных ОЭСР в отношении принятия странами патентной коробки. Затем две версии патентной коробки в Квебеке — ранее DIMC и в настоящее время IDCI — будут сравнены для анализа меняющегося налогового режима.

Политика патентного бокса требует тщательного изучения. Режим подвергался критике за его пагубное влияние на конкуренцию за иностранные инвестиции и за создание «гонки ко дну» между странами, стремящимися снизить свои налоговые ставки для привлечения корпораций.[5] Чтобы максимизировать свою прибыль, корпорации просто переместили бы прибыль, полученную от интеллектуальной собственности, в другую юрисдикцию, если соответствующая налоговая ставка окажется выгодной. [6] Таким образом, ОЭСР считает режим патентных ящиков вредной налоговой практикой, которая приводит к размыванию базы и перемещению прибыли (BEPS).

В ответ на негативные последствия, вызванные перемещением прибыли и уклонением от уплаты налогов транснациональными корпорациями, ОЭСР приняла проект BEPS [7]. Действие 5 проекта устанавливает минимальный стандарт для системы BEPS, требующий от участников следовать «подходу взаимосвязи» при предоставлении налоговых льгот.[8] Подход взаимосвязи требует, чтобы корпорации, добивающиеся вычета, вели «существенную деятельность» в данной юрисдикции. В качестве заместителя для измерения существенной активности подход взаимосвязи определяет корпоративные расходы, анализируя соотношение между расходами в данной юрисдикции и общими расходами [9]. Ставка налога на патентную коробку будет распространяться только на доход, полученный от этой существенной деятельности. [10]

В соответствии с этим минимальным стандартом ОЭСР гарантирует, что налогоплательщики получают льготы при условии, что их научно-исследовательская деятельность в достаточной степени привязана к юрисдикции, в которой они претендуют на налоговый вычет патентной коробки.Существенная деятельность измеряется квалификационными расходами, направленными на развитие актива ИС. [11] Эта категория расходов является одной из четырех переменных в коэффициенте взаимосвязи ОЭСР:

.Налоговые льготы для получения дохода = X / Y × Z

, где X — квалифицируемые расходы, понесенные для разработки актива ИС, Y — общие расходы, понесенные на разработку актива ИС, а Z — общий доход от актива ИС.[12]

Сумма дохода, подлежащая налогообложению, пропорциональна квалифицируемым расходам на существенную деятельность по сравнению с общими затратами, направленными на разработку актива ИС. Соответствующие расходы определяются по-разному в зависимости от юрисдикции, но они должны были быть понесены налогоплательщиком как средство выполнения НИОКР. [13] Неквалифицируемые расходы включают «процентные платежи, затраты на строительство, затраты на приобретение или любые затраты, [косвенно] связанные с [] активом интеллектуальной собственности».»[14] Неквалифицированные расходы не включаются в общие расходы, за исключением затрат на приобретение интеллектуальной собственности. [15] Общие расходы включают «все квалифицируемые расходы, затраты на приобретение и расходы на аутсорсинг, которые не считаются квалифицируемыми расходами». [16] Фактически, в соответствии с подходом взаимосвязи ОЭСР, все доходы, полученные от актива ИС, будут получать льготы по льготной ставке, за исключением в обстоятельствах, когда часть НИОКР была передана на аутсорсинг или приобретена налогоплательщиком [17].

А.Патентная коробка

, 2016 г.В 2016 году правительство Квебека ввело «вычет для инновационных производственных корпораций» (DIMC), действующий с 1 января st , 2017. [18] DIMC — это первый режим патентных ящиков в провинции, ориентированный на продвижение «маркетинга и производства в Квебеке инноваций, разработанных предприятиями Квебека» [19]. Этот режим снизил налоговую ставку с 11,8% [20] до 4,0% для дохода. из подходящего патента. Согласно DIMC, корпорация может требовать налогового вычета в размере до 50% чистой прибыли, относящейся к патенту на квалифицированную собственность.[21] Чтобы иметь право, патент должен принадлежать корпорации, учрежденной в Квебеке, быть получен полностью или частично в результате НИОКР, проводимых в Квебеке, и выдан в соответствии с Законом о патентах [22] или аналогичным Законом другой юрисдикции. . [23]

DIMC был построен очень узко: он был применим только к корпорациям, которые (1) занимались производством и переработкой, составляя не менее 50% всей деятельности, (2) имели оплаченный капитал в размере 15 миллионов долларов за последний налоговый год. и (3) понесло 500 000 долларов на НИОКР.[24]

B.Патентная коробка 2020 г.

В рамках своего бюджета на 2020–2021 годы правительство Квебека ввело «стимулирующий вычет для коммерциализации инноваций» (IDCI), вступающий в силу с 1 января -го , 2021 г. [25] IDCI предусматривает, что приемлемый доход от коммерциализации интеллектуальной собственности включает продажу или аренду товаров, предоставление услуг, роялти от концессии и доход от судебных разбирательств в отношении интеллектуальной собственности. [26] Эти потоки доходов будут облагаться налогом по эффективной ставке 2%, в отличие от общей ставки корпоративного налога в Квебеке, равной 11.5%. [27] Чтобы иметь право на вычет, бизнес должен (1) быть основан в Квебеке, (2) коммерциализировать правомочную интеллектуальную собственность в провинции и (3) иметь расходы на НИОКР в Квебеке, что соответствует «подходу взаимосвязи» ОЭСР. [ 28] Приемлемая ИС относится исключительно к «программному обеспечению, защищенному авторскими правами, патентами, сертификатами дополнительной защиты лекарственных средств и прав селекционеров». [29] Как и в случае с DIMC, в рамках режима IDCI правительство оставляет за собой право взимать специальный налог. налог на возврат ложно предоставленного вычета, например, когда патент или соответствующая научно-исследовательская работа становится недействительной в течение года.[30]

Для стимулирования инноваций и коммерциализации в провинции правительство выделяет 333,7 миллиона долларов в течение шести лет, включая 91,8 миллиона долларов на внедрение IDCI. [31] Квебек утверждает, что с введением IDCI предприятия, проводящие НИОКР и коммерциализирующие ИС в Квебеке, получат выгоду от наиболее конкурентоспособной налоговой ставки в Северной Америке [32]. Для сравнения, общая комбинированная ставка налога на прибыль корпораций в Квебеке составит 17,0% с IDCI, тогда как в Канаде средняя ставка составляет 26.5%, а в среднем по США — 28,2%. [33]

В бюджете Квебека на 2020–2021 годы подробно описано, как рассчитать вычет IDCI, доступный для квалифицированных инновационных корпораций. [34]

IDCI = [(A × (B / C)) — D] × E / F × G

Необходимо умножить три члена: (1) прибыль квалифицированного актива, конкретно относящуюся к инновациям, (2) коэффициент взаимосвязи и (3) корректирующий расчет для возмещения корпорации, как если бы она уплатила налог по ставке 2 %. [35]

Прибыль, относящаяся к нововведению, рассчитывается в двух частях.Во-первых, общий чистый доход квалифицированной инновационной корпорации ( A ) необходимо умножить на процент валового дохода корпорации, полученный от квалифицированного актива (). Затем необходимо вычесть значение D . Его значение больше либо 25% от предыдущего расчета, либо 10% от нового члена [36]. Вычитаемый термин ( D ) устанавливает либо 75% дохода актива как относящееся к защищенным инновациям, либо больший процент, если корпорация получила достаточно небольшой налоговый вычет из Квебека на НИОКР.[37]

Коэффициент взаимосвязи () — это соотношение расходов на НИОКР соответствующей корпорации в Квебеке по сравнению с расходами в других юрисдикциях. [38] Коэффициент взаимосвязи соответствует требованию ОЭСР о проведении достаточных научно-исследовательских и опытно-конструкторских работ в регионе, в котором применяется патентная коробка.

C. Режимы патентной коробки 2016 и 2020 годов

Новые налоговые льготы более щедры для инновационных корпораций, чем предыдущие. И IDCI, и DIMC были нацелены на создание конкурентоспособного на международном уровне налогового режима для стимулирования НИОКР и коммерциализации интеллектуальной собственности в Квебеке.Однако ставка налога IDCI составляет половину ставки DIMC, что позволяет вычесть значительно более высокую сумму дохода от продукта; в DIMC существует потолок в 50% от выручки от продукта по сравнению с 75% в IDCI.

Кроме того, для DIMC требуется 15 миллионов долларов оплаченного капитала и полмиллиона долларов на НИОКР. Он также узко определил то, что квалифицируется как ИС, ограничив налоговый кредит до патентов . С другой стороны, IDCI не требует ни оплаченного капитала, ни минимальных затрат на НИОКР, чтобы претендовать на налоговый вычет, что позволяет стартапам и малым предприятиям получать налоговые льготы за свои инновации.[39] Кроме того, IDCI теперь расширяет определение IP; Включены не только патенты, но и сертификаты дополнительной защиты лекарств, прав селекционеров и авторских прав на программное обеспечение, которые функционально эквивалентны патентам. В связи с этим Квебек в настоящее время использует более широкую сеть стимулов для инноваций за счет снижения определенных квалификационных требований для корпораций и расширения охвата того, что квалифицируется как ИС.

Новое соотношение нексуса — единственный элемент IDCI, который считается более ограничивающим, чем те, которые изложены в DIMC.Если предыдущий режим требовал определенных расходов на местном уровне, новый предлагает корпоративным налогоплательщикам льготы, пропорциональные его научно-исследовательской деятельности в провинции. Коэффициент взаимосвязи служит для закрепления преимуществ этого налогового стимула путем обмена налоговых долларов на местные инновации и коммерциализацию.

Реализация подхода взаимосвязи в новом режиме патентного бокса Квебека соответствует минимальному стандарту, установленному в Действии 5 проекта BEPS ОЭСР.На первый взгляд, IDCI представляет собой простой набор требований для вычета. Однако определение дохода, полученного от основной деятельности, становится спорным юридическим вопросом; тот, который может порождать противоречивые интерпретации. [40] Чтобы сформулировать определение этого термина, потребуется немало судебных разбирательств. [41] Как следствие, время и деньги будут отвлечены от конечных желаемых результатов: экономического роста и инновационных продуктов. [42] Одной из предлагаемых альтернатив патентной коробке и ее дополнительным сложностям является снижение ставки корпоративного налога [43].Некоторые экономисты и ученые-налоговики утверждают, что низкая ставка корпоративного налога лучше удержит отечественный бизнес и будет стимулировать экономический рост и инновации в области ИС. [44]

— Захари Бенсемана (студент JD / BCL юридического факультета Университета Макгилла)

— Джейкоб Крейн-Пол (студент JD / BCL юридического факультета Университета Макгилла)

— Даниэль Маор (студентка JD / BCL юридического факультета Университета Макгилла)

См. Соответствующие веб-ссылки:

Budget 2020-2021 — Бюджетный план (gouv.qc.ca)

www.budget.finances.gouv.qc.ca/budget/2016-2017/en/documents/EconomicPlan.pdf

Библиотека OECD iLibrary | Более эффективное противодействие вредной налоговой практике с учетом прозрачности и существенности, действие 5 — Заключительный отчет 2015 г. (oecd-ilibrary.org)

[1] См. Альберт Де Лука и Джоанн Хауш, «Политический форум: режимы патентной коробки — средство инноваций и устойчивого экономического роста» (2017) 65: 1 Может облагать налогом J 39 на 40–41.

[2] Там же , 40.

[3] См. Майкл Дж. Гретц и Рэйчел Доуд, «Технологические инновации, международная конкуренция и проблемы международного налогообложения доходов» (2012) 113 Colum L Rev 347 at 352.

[4] См. Альберт Де Лука и Джоанн Хауш, выше , примечание 1, стр. 41.

[5] Там же , 44.

[6] См. Джейсон Дж. Фихтнер и Адам Н. Мишель, «Не помещайте американские инновации в патентную коробку: налоговая политика, интеллектуальная собственность и будущее НИОКР» (2015) на 2, онлайн (pdf): The Центр Меркатуса при Университете Джорджа Мейсона

[7] См. ОЭСР, «Более эффективное противодействие вредным налоговым практикам, принимая во внимание прозрачность и существенность», Действие 5 — Заключительный отчет 2015 г. , Проект «Эрозия базы и перемещение прибыли ОЭСР / Группы двадцати» (Париж: ОЭСР, 2015), стр. 23.

[8] Там же at 23 — 25

[9] Там же , 23,

[10] Там же at 24 — 25.

[11] Там же , 24.

[12] Там же на 25.

[13] Там же , 27.

[14] Там же .

[15] Там же , 28.

[16] Там же .

[17] Там же .

[18] См. Québec, Finances Québec, The Québec Economic Plan — March 2016 , (Québec: Finances Québec, 2016) at B.78 [Québec, 2016–2017 Budget ]; Закон о налогообложении , CQLR c I-3, ss 737.18.36–737.18.42 в том виде, в каком он был опубликован 13 октября 2020 года.

[19] Квебек, 2016–2017 Бюджет , выше , примечание 18 к B.78.

[20] Это была эффективная общая ставка корпоративного налога в Квебеке в 2017 году (см. Revenu Québec, «Изменения корпоративного подоходного налога» (16 апреля 2015 г.), онлайн: Revenu Québec

[21] См. Закон о налогообложении , выше , примечание 18, с. 737.18.41.

[22] RSC 1985, c P-4.

[23] См. Закон о налогообложении , выше , примечание 18, с. 737.18,36.

[24] Там же .

[25] См. Квебек, Правительство Квебека, Бюджет на 2020–2021 годы: Бюджетный план (Квебек, 2020 год), C.51 [Квебек, Бюджет на 2020–2021 годы ].

[26] Там же , C.53.

[27] Там же , C.52.

[28] Там же .

[29] Там же .

[30] См. Квебек, Правительство Квебека, Бюджет 2020-2021: Дополнительная информация , (Квебек, 2020) на A.25 [Québec, 2020–2021 Additional Information ].

[31] Квебек, 2020–2021 Бюджет , выше , примечание 25 к C.51.

[32] Там же , C.53.

[33] Там же , C.54.

[34] Там же .

[35] Там же .

[36] Новый термин [ B — (( A + H ) x ( B / C ))]. Это разница между валовым доходом от соответствующего актива ( B ) и новым числом, полученным путем прибавления корпоративной чистой прибыли ( A ) к сумме соответствующих корпоративных отчислений на НИОКР ( H ) и умножения на процент валового дохода корпорации, полученный от квалифицированного актива ( B / C ).См. Québec, 2020–2021 Additional Information , supra note 30 at A.22.

[37] Там же , A.22 – A.23.

[38] Там же , A.23.

[39] См. Québec, 2020–2021 Budget , supra note 25 at C.52.

[40] См. Джейсон Дж. Фихтнер и Адам Н. Мишель, выше , примечание 7, п. 3.

[41] Там же .

[42] Там же .

[43] Там же , п. 4.

[44] Там же .

Урок для Канады? В новом отчете патентная коробка Великобритании признана неудачной — IP Osgoode

Фото: Келли Сиккема (Unsplash)

Клэр Вортсман — автор IPilogue и соискатель 2L JD юридической школы Осгуд Холл.

В мае 2021 года Дэвид Коннелл из Центра бизнес-исследований Кембриджской школы бизнеса Джадж опубликовал отчет, в котором предлагалось отменить британский фунт стерлингов в 1 фунт стерлингов.1 миллиард в год по схеме Patent Box. Так называемый «дорогостоящий провал» патентной коробки Великобритании может послужить для Канады ценным уроком.

ПрограммаSaskatchewan’s Commercial Innovation Incentive предлагает правомочным корпорациям более низкую ставку корпоративного налога в размере 6%. В Квебеке есть блок IP, который снижает ставку корпоративного налога с 11,5% до 2% на патентные роялти и до 75% прибыли от других указанных форм дохода, связанного с интеллектуальной собственностью, при условии, что налогоплательщик проводил исследования и разработки (НИОКР). в Квебеке и что коммерциализация ИС полностью или частично является результатом НИОКР, проводимых в Квебеке.На протяжении многих лет ходили слухи, что этому примеру могут последовать и другие провинции. Были даже призывы к федеральному правительству принять сопоставимую политику.

Патентный ящик направлен на поощрение коммерциализации интеллектуальной собственности в пределах страны. В Великобритании приемлемая прибыль, полученная от интеллектуальной собственности, облагается налогом по более низкой ставке корпоративного налога в размере 10%. Крупные компании, особенно в финансовом и страховом секторах, являются основными бенефициарами этой политики.По словам Коннелла, нет никаких доказательств того, что патентная коробка принесла пользу экономике Великобритании с момента ее ввода в эксплуатацию в 2017 году.

Снижая корпоративный налог на прибыль, полученную от инноваций в Великобритании, а также ежегодно тратя около 7,3 млрд фунтов стерлингов на налоговые льготы на НИОКР, правительство Великобритании надеялось стимулировать НИОКР в своих границах. Вместо этого бизнес-расходы Великобритании на НИОКР, проводимые за пределами Великобритании, примерно удвоились с момента введения Патентной коробки. Коннелл предлагает комплекс мер политики для решения проблемы снижения торгового баланса Великобритании в области финансирования НИОКР.Среди прочего, Коннелл предлагает отменить патентную коробку, ограничить налоговые льготы на НИОКР расходами Великобритании, ограничить заявки на НИОКР расходами коммерческих предприятий на НИОКР (BERD) и принять меры по сокращению мошенничества и ошибок в заявках на налоговые льготы на НИОКР.

Две британские компании, Solexa и Cambridge Silicon Radio (CSR), были приобретены базирующимися в Сан-Диего транснациональными корпорациями Illumina и Qualcomm соответственно. Коннелл использовал эти приобретенные компании, чтобы продемонстрировать, что масштабы «Патентной коробки» и субсидий налоговых льгот на НИОКР не всегда отражаются на следах НИОКР компаний в Великобритании.Несмотря на то, что Illumina получила 39,6 млн долларов в виде квитанций Patent Box в 2019 году, а Qualcomm Technologies International Ltd (QTI, новое название CSR) получила в том же году более 24 млн долларов в виде комбинированных субсидий Patent Box и налоговых льгот на НИОКР, ни одна из них не была обязана совершать значительную дополнительную деятельность по коммерциализации, поскольку в соответствии с целями политики Patent Box. Хотя глобальные расходы Illumina Inc на НИОКР выросли на 126% до 623 млн долларов за пять лет, их налоговые поступления на НИОКР, отражающие их научно-исследовательские операции, базирующиеся в Великобритании, остались на скромном уровне 1 доллар.5м. Исследования и разработки Qualcomm в Великобритании были столь же скромными, поскольку в период с 2015 по 2019 год QTI сократила количество своих сотрудников с 783 до 692 человек, при этом 67 уволенных участвовали в исследованиях и разработках.

В рейтинге Коннелла общей прямой и косвенной налоговой поддержки НИОКР в процентах от ВВП по странам Канада занимает 8 -е место , что чуть более 0,2% после Франции, России, Великобритании, Южной Кореи, Австрии, Бельгии и Италии. но опережает США, ОЭСР, Нидерланды, ЕС, Ирландию, Японию, Чехию и Китай.Канада и Япония, по-видимому, единственные страны с субнациональной налоговой поддержкой BERD. Отчет Коннелла демонстрирует, что размер налоговой поддержки НИОКР не обязательно определяет объем НИОКР в стране, но его можно соответствующим образом адаптировать для стимулирования роста.

IP-боксQuebec — первый в своем роде в Северной Америке. Хотя в Квебеке с 2016 года действует патентный ящик, в его бюджете на 2020-2021 годы объявлен переход от вычета для инновационных производственных корпораций (DIMC) к поощрительному вычету за коммерциализацию инноваций (IDCI).Возможно, недавно разработанный режим патентной коробки Квебека будет способствовать развитию исследований и разработок в Квебеке и будет контрастировать с неудачей Великобритании. Или, возможно, это точно так же не даст результатов. В любом случае это, вероятно, будет иметь важные последствия для будущей политики Канады в области налогообложения интеллектуальной собственности как на провинциальном, так и на федеральном уровнях.

Налоговое планирование интеллектуальной собственности транснациональных корпораций США после налоговой реформы