Аккредитивы выводят из схем – Газета Коммерсантъ № 24 (5774) от 12.02.2016

Пока регуляторы борются с одними схемами сокрытия дыр на балансах банков и вывода активов, рынок оперативно изобретает новые. Как сообщили вчера представители Банка России, в последнее время активизировалась схема с использованием аккредитивов.

О том, что банки активизировали схемы с использованием аккредитивов, вчера рассказал в ходе встречи с банкирами в пансионате «Бор» первый зампред ЦБ Алексей Симановский. «Как раньше мы сталкивались с «зеркальными» векселями, так сейчас получает распространение схема с аккредитивами»,— сообщил он. По словам господина Симановского, повышенное внимание ЦБ будут привлекать банки с высокой по сравнению с рыночной долей аккредитивов.

Деталей схемы он раскрывать не стал. По данным «Ъ» — речь о фидуциарных операциях (операции прикрытия, скрывающие истинный смысл того, что на самом деле происходит) с использованием аккредитивов. Смысл схемы в том, что для нее используются аккредитивы, выпущенные особенно не вызывающими подозрение международными компаниями.

Ранее ЦБ называл аккредитивы в числе инструментов для схемного рисования или вывода активов, но прицельно речи о повышенном внимании именно к аккредитивам не было, на них предполагалось обращать внимание в числе прочих вызывающих сомнения регулятора банковских операций.

Схема есть и работать может в нескольких вариантах, говорят участники рынка. Например, банк отражает на балансе требование по аккредитиву к некой компании с высокими кредитными рейтингами. При этом в соглашение с самой компанией может быть вписано условие, при котором компания имеет право расплачиваться по аккредитиву не «живыми» деньгами, а облигациями или иными требованиями к третьим лицам, рассказывает управляющий директор по банковским рейтингам RAEX Станислав Волков. «Скорее всего, если банк таким образом просто решил вывести деньги, то компания рассчитается с ним какими-нибудь низколиквидными бумагами, в реальности ничего не стоящими»,— поясняет он. Еще одной схемой использования аккредитивов по аналогии именно с упомянутыми господином Симановским «зеркальными» векселями может быть открытие банками друг другу таких аккредитивов и последующее взаимное кредитование клиентов. «Не исключено, что такая схема может использоваться не только для вывода активов, но и во избежание нарушения норматива Н6 (максимальный размер риска на одного заемщика или группу связанных заемщиков не должен превышать 25%.—

При этом в соглашение с самой компанией может быть вписано условие, при котором компания имеет право расплачиваться по аккредитиву не «живыми» деньгами, а облигациями или иными требованиями к третьим лицам, рассказывает управляющий директор по банковским рейтингам RAEX Станислав Волков. «Скорее всего, если банк таким образом просто решил вывести деньги, то компания рассчитается с ним какими-нибудь низколиквидными бумагами, в реальности ничего не стоящими»,— поясняет он. Еще одной схемой использования аккредитивов по аналогии именно с упомянутыми господином Симановским «зеркальными» векселями может быть открытие банками друг другу таких аккредитивов и последующее взаимное кредитование клиентов. «Не исключено, что такая схема может использоваться не только для вывода активов, но и во избежание нарушения норматива Н6 (максимальный размер риска на одного заемщика или группу связанных заемщиков не должен превышать 25%.—

Однако чудес не бывает: даже если ЦБ искоренит и эту схему, на смену ей придут новые, еще более хитроумные, констатируют участники рынка.

Ольга Шестопал, Светлана Дементьева

| Банк/Операция | Беларусбанк |

| Открытие аккредитива | 0,15 % от суммы, мин. 50 USD |

| Авизование аккредитива | 0,1 % от суммы, мин. 50 USD, макс. 200 USD |

| Проверка документов по аккредитиву | 0,15 % от суммы, мин. 50 USD, макс. 500 USD |

| Изменения условий | 40 USD |

| Аннулирование | 40 USD |

| Платеж по аккредитиву | 0,15 % от суммы, мин. 50 USD, макс. 500 USD |

| Банк/Операция | Белагропромбанк |

| Открытие аккредитива | 0,15% от суммы, мин. 50 USD |

| Авизование аккредитива | 0,1 % от суммы, мин. 50 USD, макс. 200 USD 50 USD, макс. 200 USD |

| Проверка документов по аккредитиву | 0,15% от суммы, мин. 40 USD, макс. 1 500 USD |

| Изменения условий | 40 USD |

| Аннулирование | 40 USD |

| Платеж по аккредитиву | 0,15% от суммы, мин. 40 USD, макс. 500 USD |

| Банк/Операция | Белинвестбанк |

| Открытие аккредитива | 0,15 % от суммы |

| Авизование аккредитива | 0,1 % от суммы, мин. 50 USD, макс. 200 USD |

| Проверка документов по аккредитиву | 0,15 % от суммы, мин. 50 USD, макс. 500 USD |

| Изменения условий | 40 USD |

| Аннулирование | 30 USD |

| Платеж по аккредитиву | 0,15 % от суммы, мин. 30 USD, макс. 500 USD |

| Банк/Операция | БПС-Сбербанк |

| Открытие аккредитива | 0,15% от суммы, мин. 40 USD 40 USD |

| Авизование аккредитива | 0,1 % от суммы, мин. 50 USD, макс. 200 USD |

| Проверка документов по аккредитиву | 0,15 % от суммы, мин. 50 USD, макс. 500 USD |

| Изменения условий | 40 USD |

| Аннулирование | Не указано |

| Платеж по аккредитиву | 0,15 % от суммы, мин. 50 USD, макс. 500 USD |

| Банк/Операция | Приорбанк |

| Открытие аккредитива | 0,05 % от суммы аккредитива за месяц, мин. 50 EUR в месяц |

| Авизование аккредитива | 0,15% от суммы аккредитива мин. 50 EUR, макс. 250 EUR |

| Проверка документов по аккредитиву | 0,15% от суммы, мин. 50 EUR, макс. 500 EUR |

| Изменения условий | 50 EUR |

| Аннулирование | 50 EUR |

| Платеж по аккредитиву | 0,15 % от суммы, мин. 12 EUR, макс. 150 EUR |

| Банк/Операция | БелВЭБ |

| Открытие аккредитива | 0,5 % годовых от суммы аккредитива за фактический срок действия, мин. 50 USD в месяц 50 USD в месяц |

| Авизование аккредитива | 0,2 % от суммы аккредитива, мин. 50 USD, макс. 200 USD |

| Проверка документов по аккредитиву | 0,15 % от суммы пакета документов, мин. 50 USD, макс. 750 USD |

| Изменения условий | 50 USD |

| Аннулирование | 50 USD |

| Платеж по аккредитиву | 0,1 % от суммы платежа, мин. 50 USD, макс. 250 USD |

| Банк/Операция | Белгазпромбанк |

| Открытие аккредитива | 0,15% от суммы, мин. 50 USD, макс. 750 USD |

| Авизование аккредитива | 0,1% от суммы, мин. 40 USD, макс. 200 USD |

| Проверка документов по аккредитиву | 0,15% от суммы, мин. 70 USD, макс. 400 USD |

| Изменения условий | 50 USD |

| Аннулирование | 40 USD |

| Платеж по аккредитиву | 0,15% от суммы, мин. 70 USD, макс. 250 USD 250 USD |

| Банк/Операция | Банк ВТБ (Беларусь) |

| Открытие аккредитива | |

| Авизование аккредитива | 0,1%, мин. 40 USD, макс. 500 USD |

| Проверка документов по аккредитиву | 0.15% мин. 40 USD, макс. 1 000 USD |

| Изменения условий | 40 USD |

| Аннулирование | 40 USD |

| Платеж по аккредитиву | 0.15% мин. 40 USD, макс. 1 000 USD |

| Банк/Операция | Альфа-Банк |

| Открытие аккредитива | 0,2% от суммы, мин. 50 USD |

| Авизование аккредитива | 0,15% от суммы аккредитива, минимум 50 USD, макс. 300 USD |

| Проверка документов по аккредитиву | 0,15 % от суммы, мин. 25 USD, макс. 700 USD |

| Изменения условий | 50 USD |

| Аннулирование | 50 USD |

| Платеж по аккредитиву | 0,15 % от суммы платежа, мин. 25 USD, макс. 150 USD 25 USD, макс. 150 USD |

| Банк/Операция | Банк Дабрабыт |

| Открытие аккредитива | 0,15 % от суммы, мин. 40 USD, макс. 900 USD |

| Авизование аккредитива | 0,1 % от суммы, мин. 40 USD, макс. 200 USD |

| Проверка документов по аккредитиву | 0,15 % от суммы, мин. 40 USD, макс. 400 USD |

| Изменения условий | 40 USD |

| Аннулирование | 40 USD |

| Платеж по аккредитиву | Не указано |

| Банк/Операция | БНБ–Банк |

| Открытие аккредитива | 0,15% от суммы аккредитива, мин. 40 USD, макс. 500 USD |

| Авизование аккредитива | 0,1% от суммы аккредитива, мин. 30 USD, макс. 200 USD |

| Проверка документов по аккредитиву | 0,15% от суммы, мин. 40 USD, макс. 500 USD |

| Изменения условий | 40 USD |

| Аннулирование | 40 USD |

| Платеж по аккредитиву | По тарифам, установленным за исполнение платежных инструкций для осуществления банковских переводов |

| Банк/Операция | Паритетбанк |

| Открытие аккредитива | 0,2% от суммы, мин. 50 USD, макс. 250 USD 50 USD, макс. 250 USD |

| Авизование аккредитива | 0,1% от суммы, мин. 50 USD, макс. 250 USD |

| Проверка документов по аккредитиву | 50 USD |

| Изменения условий | 40 USD |

| Аннулирование | 40 USD |

| Платеж по аккредитиву | 0,1% от суммы платежа, мин. 50 USD, макс. 250 USD |

| Банк/Операция | Абсолютбанк |

| Открытие аккредитива | 0,15% от суммы аккредитива, мин. 100 USD, макс. 1 500 USD |

| Авизование аккредитива | 0,1% от суммы аккредитива, мин. 100 USD, макс. 1 000 USD |

| Проверка документов по аккредитиву | 0,15% от суммы аккредитива, мин 100 USD, макс. 1500 USD |

| Изменения условий | 50 USD |

| Аннулирование | 50 USD |

| Платеж по аккредитиву | Не указано |

| Банк/Операция | РРБ–Банк |

| Открытие аккредитива | 0,2% от суммы, мин. 40 USD, макс. 300 USD 40 USD, макс. 300 USD |

| Авизование аккредитива | 0,1% от суммы, мин. 40 USD |

| Проверка документов по аккредитиву | 0,15% от суммы, мин. 40 USD |

| Изменения условий | 40 USD |

| Аннулирование | 40 USD |

| Платеж по аккредитиву | 0,15% от суммы, мин. 40 USD |

| Банк/Операция | МТБанк |

| Открытие аккредитива | 0,15% от суммы, мин. 50 USD, макс. 850 USD |

| Авизование аккредитива | 0,1% от суммы, мин. 50 USD, макс. 200 USD |

| Проверка документов по аккредитиву | 0,15% от суммы, мин. 50 USD, макс. 500 |

| Изменения условий | 40 USD |

| Аннулирование | 40 USD |

| Платеж по аккредитиву | Не указано |

| Банк/Операция | Технобанк |

| Открытие аккредитива | 0,15 % от суммы, мин. 40 USD, макс. 300 USD 40 USD, макс. 300 USD |

| Авизование аккредитива | 0,1 % от суммы, мин. 50 USD, макс. 200 USD |

| Проверка документов по аккредитиву | 50 USD |

| Изменения условий | 30 USD |

| Аннулирование | 30 USD |

| Платеж по аккредитиву | 0,1 % от суммы, мин. 25 USD, макс. 150 USD |

| Банк/Операция | Франсабанк |

| Открытие аккредитива | 0,2% от суммы, мин. 50 USD |

| Авизование аккредитива | 0,1% от суммы, мин. 40 USD |

| Проверка документов по аккредитиву | 0,15% от суммы, мин. 40 USD |

| Изменения условий | 30 USD |

| Аннулирование | 50 USD |

| Платеж по аккредитиву | 30 USD |

| Банк/Операция | Решение |

| Открытие аккредитива | 0,15 % от суммы, мин. 50 USD 50 USD |

| Авизование аккредитива | 0,1 % от суммы, мин. 100 USD |

| Проверка документов по аккредитиву | 0,15% от суммы пакета документов, мин. 50 USD |

| Изменения условий | 40 USD |

| Аннулирование | 100 USD |

| Платеж по аккредитиву | 0,15% от суммы платежа, мин. 50 USD |

| Банк/Операция | Статус Банк |

| Открытие аккредитива | 0,2% от суммы, мин. 100 BYR, макс. 1 000 BYR |

| Авизование аккредитива | 0,15% от суммы, мин. 100 BYR, макс. 1000 BYR |

| Проверка документов по аккредитиву | 0,15% от суммы, мин. 100 BYR, макс. 1 000 BYR |

| Изменения условий | 100 BYR |

| Аннулирование | 100 BYR |

| Платеж по аккредитиву | 0,2 % от суммы, мин. 50 BYR, макс. 500 BYR |

| Банк/Операция | БТА Банк |

| Открытие аккредитива | 0,15% от суммы, мин. 50 USD, макс. 400 USD 50 USD, макс. 400 USD |

| Авизование аккредитива | 50 USD |

| Проверка документов по аккредитиву | 0,1 % от суммы, мин. 50 USD, макс. 200 USD |

| Изменения условий | 40 USD |

| Аннулирование | 30 USD |

| Платеж по аккредитиву | Не указано |

| Банк/Операция | БСБ Банк |

| Открытие аккредитива | 0,15% от суммы, мин. 90 BYR, макс. 1 100 BYR |

| Авизование аккредитива | 0,1% от суммы, мин. 110 BYR, макс. 1 100 BYR |

| Проверка документов по аккредитиву | 0,2% от суммы, мин. 90 BYR, макс. 650 BYR |

| Изменения условий | 65 BYR |

| Аннулирование | 65 BYR |

| Платеж по аккредитиву | Не указано |

| Банк/Операция | Идея Банк |

| Открытие аккредитива | 0,15% от суммы, мин. 50 USD, макс. 500 USD 50 USD, макс. 500 USD |

| Авизование аккредитива | 0,1% от суммы, мин. 50 USD, макс. 300 USD |

| Проверка документов по аккредитиву | 0,15% от суммы, мин. 50 USD, макс. 500 USD |

| Изменения условий | 50 USD |

| Аннулирование | 50 USD |

| Платеж по аккредитиву | 0,15% от суммы, мин. 25 USD, макс. 150 USD |

| Банк/Операция | ТК Банк |

| Открытие аккредитива | 0,15 % от суммы, мин. 80 EUR, макс. 550 EUR |

| Авизование аккредитива | 0,2 % от суммы, мин. 150 EUR, макс. 400 EUR |

| Проверка документов по аккредитиву | 0,15% от суммы, мин. 80 EUR, макс. 400 EUR |

| Изменения условий | 35 EUR |

| Аннулирование | 20 EUR |

| Платеж по аккредитиву | 0,15% от суммы, мин. 80 EUR, макс. 400 EUR |

| Банк/Операция | Цептер Банк |

| Открытие аккредитива | 0,15% от суммы, мин. 40 USD 40 USD |

| Авизование аккредитива | 0,2% от суммы, мин. 50 USD |

| Проверка документов по аккредитиву | 0,2% от суммы, мин. 50 USD |

| Изменения условий | 30 USD |

| Аннулирование | 30 USD |

| Платеж по аккредитиву | 0,1% от суммы, мин. 20 USD |

Новости про недвижимость, строительство, инвестиции

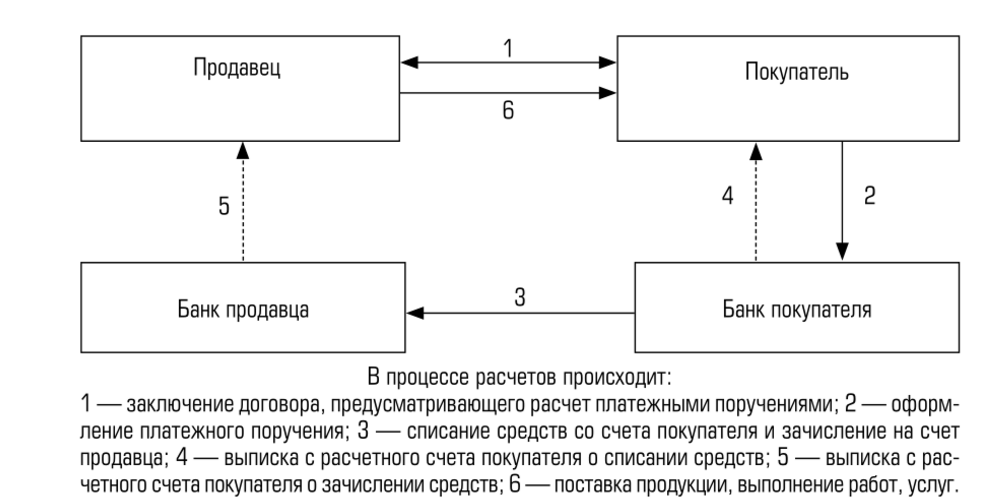

Аккредитив – это специальный банковский счет, на котором можно зарезервировать денежные средства при предоставлении услуг, продаже товаров или проведении сделок. Банк выплачивает необходимую сумму на счет получателя только при полном соблюдении обеими сторонами оговоренных в контракте условий. Таким образом, финансовая организация выступает в роли гаранта и берет на себя ответственность за совершение выплат: поставщик или продавец полностью уверен, что получит деньги за товар или услугу, а покупатель знает, что сможет оплатить их вовремя и без задолженности.

Аккредитив подходит тем, кто опасается рисков, связанных с предоплатой по сделке.

Либо желает подстраховаться как клиент, впервые сотрудничающий с новым поставщиком.

Либо желает подстраховаться как клиент, впервые сотрудничающий с новым поставщиком.

Либо желает подстраховаться как клиент, впервые сотрудничающий с новым поставщиком.Как это работает? Для начала стороны заключают контракт, в котором оговариваются условия аккредитивного расчета. Затем покупатель подает в свой банк (эмитент) заявление на открытие аккредитивного счета и вносит на него необходимую для покрытия сделки сумму (бронирует средства). После успешного открытия аккредитива банк-эмитент извещает об этом банк продавца (авизующий банк). Авизующий банк уведомляет продавца об открытии аккредитива. Продавец отгружает товар и предоставляет подтверждающие документы в свой банк. После проверки документов оплата перечисляется на счет продавца банком-эмитентом или авизующим банком, в зависимости от условий договора.

Виды аккредитива

Один из основных и часто используемых видов документарных расчетов – безотзывной аккредитив. В отличие от отзывного, подтвержденный или неподтвержденный безотзывный не отзывается и не изменяется ни одной из сторон, даже банком, без предварительного согласия всех участников сделки. Безотзывной аккредитив считается самой надежной формой такого вида расчетов, так как полностью освобождает торгово-денежную сделку от всех возможных рисков, в первую очередь финансовых.

Безотзывной аккредитив считается самой надежной формой такого вида расчетов, так как полностью освобождает торгово-денежную сделку от всех возможных рисков, в первую очередь финансовых.

Безотзывной неподтвержденный аккредитив – это аккредитив, при котором банк продавца лишь информирует его об открытии аккредитива, но не гарантирует его оплату. В таких случаях ответственность за выполнение обязательств несет только банк покупателя. Если в процессе проведения сделки поставщик и покупатель придут к взаимному соглашению, условия безотзывного аккредитива могут быть изменены.

Подводные камниКазалось бы, аккредитив – весьма надежный способ расчетов. Покупатель может быть спокоен, так как деньги продавцу будут перечислены только после поставки товаров, а поставщик гарантированно получит оплату за отгруженный товар. Так почему же эта форма расчетов не так уж популярна?

Основные проблемы, возникающие при проведении сделок с помощью аккредитива, связаны с тем, сможет ли продавец выполнить обязательства, сформулированные в договоре. Поскольку этот документ в большинстве случаев является безотзывным, внести поправку в исходную формулировку можно только после переговоров и соглашений между покупателем и продавцом.

Можно также столкнуться с проблемами на физическом уровне. Так, например, товар будет отгружен с отставанием от прописанного в договоре графика. Тогда, если сроки аккредитива истекли, он будет закрыт, и всю процедуру придется начинать сначала.

Но и в том случае, когда продавец принимает условия аккредитива, часто возникают проблемы при банковской проверке документов, предоставленных продавцом в соответствии с требованиями, указанными в нем. Если, по мнению банка, документы не соответствуют перечню, имеющемуся в аккредитиве, банк может отказаться по ним платить. В некоторых случаях продавец может подкорректировать документы и предоставить их банку в указанные сроки. Исполняющий банк может также обратиться к банку-эмитенту за разрешением на принятие документов, в которых были обнаружены несоответствия.

Аккредитив может быть закрыт депонентом, например, гражданином или агентством, продающим квартиру, в любой момент, а отзывной аккредитив – даже самим банком без какого-либо предварительного уведомления получателя средств.

Кроме того, недостаточной может оказаться цена. Это случается, например, при резком изменении курса валюты, не предусмотренном в договоре. Описание товара недостаточно или избыточно подробно. Тогда уже у банка возникают затруднения в идентификации товара по документам. И финансовая организация может даже отказать в выплате.

История

Мало кто знает, что аккредитив появился еще в эпоху раннего Средневековья, во времена первых крестовых походов. И своим появлением он обязан тамплиерам. Тамплиеры вообще много дали банковскому бизнесу. Благодаря ордену также появились почта, гостиничный бизнес и многое другое. Тамплиеры, если говорить современным языком, имели широкую филиальную сеть на территории Средневековой Европы.

В то время у коммерческого путешественника возникали многочисленные сложности, а любая сделка подразумевала физическую встречу продавца и покупателя, а деньги перевозили в бочонках с золотом и серебром. Нужно было еще их довести до нужного места, что тоже совсем не просто Неохраняемые дороги, персонажи вроде Робин Гуда – все это и подтолкнуло саму историю к созданию такого аналога расчетов за товары и услуги. И вот тамплиеры как раз и предложили коммерческому путешественнику, который совершает какой-то вояж, например, в Святую Землю, внести часть своих средств в Лондонский Темпль, получить расписку, которая и стала прообразом аккредитива. И вместе с этой распиской дальше путешествовать, останавливаться в таких же отделениях тамплиеров. С помощью этого аккредитива получать крышу над головой, купить корм для лошадей и путешествовать дальше до пункта назначения. И уже тогда тамплиеры предложили такую современную услугу: в конце путешествия путешественник с помощью аккредитива мог получить наличные деньги в национальной валюте. Это был XI век.

Тогда это были аккредитивы можно сказать для индивидуальных предпринимателей. Потом вместе с ростом торговли и промышленности эта форма расчета вышла на совершенно иной уровень. Сначала первый аккредитив выдал Банк Англии, это был уже XVIII век. Аккредитив стал развиваться вместе с бурным ростом мировой торговли. Хочется отметить, что до наших дней этот вид расчетов дошел в своих классических формах, просто стал максимально соответствовать требованиям современности.

Если говорить об аккредитивах на территории России, то здесь у него не слишком впечатляющая история. Появился у нас в результате кредитной реформы в 20–30-х годах прошлого века. Первый аккредитив был выдан в Советской России в 1931 году. Так, у Шолохова в «Поднятой целине» колхоз покупают с помощью аккредитива. В дальнейшем этот финансовый инструмент очень широко применялся в нашей стране, активно использовался физическими лицами. Постепенно эта форма хорошо себя зарекомендовала. Но в 90-е годы стали использоваться «серые схемы» и аккредитив сдал на время свои позиции. Сегодня он возвращается и укрепляет свои позиции.

Аккредитив | ООО «Альфа-Лизинг»

Аккредитив (от лат. accredo — доверяю) — денежный документ, содержащий поручение о выплате определенной суммы денег физическому или юридическому лицу в соответствии с условиями, указанными в документе. Это инструмент, специально созданный для того, чтобы обезопасить покупателя и продавца от возможной недобросовестности контрагента. Когда существует хотя бы самая незначительная вероятность ненадлежащего выполнения обязательств контрагента по контракту, наиболее разумным выходом является обращение к независимому посреднику, который гарантирует выполнение обязательств каждой из сторон в случае их выполнения контрагентом.

Документарный аккредитив — обязательство банка, дающее поставщику гарантию того, что последний получит оплату за товар, предоставив соответствующие документы, и одновременно гарантирующее покупателю сохранность средств в случае невыполнения продавцом своих обязательств.

Аккредитивы открываются как при совершении сделок между резидентами РФ, в этом случае они регулируются Положением Банка России от 03.10.2002г. № 2-П, так и при импортно-экспортных операциях, регулируемые правилами UCP600. (Унифицированные Правила и Обычаи для Документарных Аккредитивов — Публикация Международной Торговой Палаты No.600, редакция 2007 года, вступили в силу с 01.07.07. Правила UCP-600 применяются для расчетов во внешней торговле ко всем документарным и резервным аккредитивам и являются обязательными для всех заинтересованных сторон при отсутствии прямо выраженного соглашения об обратном.).

Аккредитив (с постфинансированием)

При данной схеме иностранный банк подтверждает аккредитив, открытый лизинговой компанией. При этом инобанк оплачивает сумму аккредитива поставщику самостоятельно из собственных средств, и одновременно предоставляет банку лизинговой компании отсрочку по переводу возмещению ему сумм, уплаченных поставщику, в адрес которого был открыт аккредитив. Добавление подтверждения по аккредитиву означает принятие подтверждающим банком на себя таких же обязательств по аккредитиву, какие несет банк-эмитент.

Данная схема позволяет привлечь финансирование западных банков, что значительно удешевляет ставку кредитования лизинговой компании в рамках договора лизинга. Т. е. аккредитив применяется не только как способ платежа, но и как инструмент привлечения финансирования.

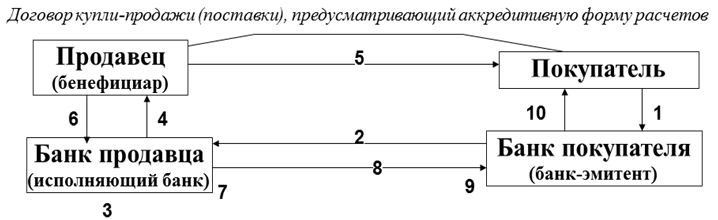

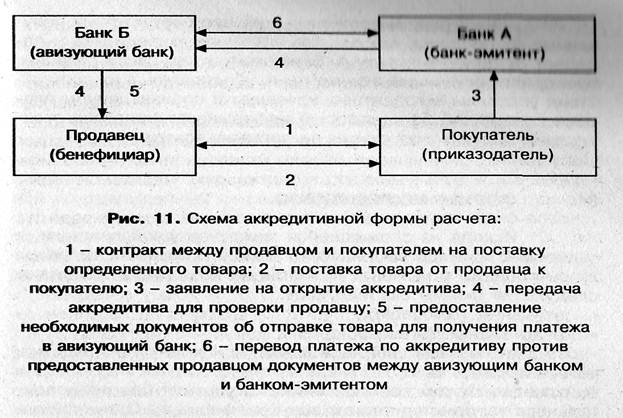

Авизующий банк — банк, официально извещающий Продавца об открытии в его пользу документарного аккредитива, выполняет функцию корреспондента при передаче условий аккредитива, документов, изменений к аккредитиву. Авизующий банк обязан установить подлинность полученного сообщения и передать его по назначению без задержки.

Исполняющий банк — тот, которому доверено определить, являются ли представленные документы соответствующими условиям аккредитива. Исполняющий банк не несет никаких обязательств по оплате документов.

Необходимо помнить, что при исполнении аккредитива существуют операционные риски (т. е. риски того, что банк неправильно примет решение о результатах проверки документов), поэтому рекомендуется не доверять исполнения аккредитивов малоизвестными банками.

Подтверждающий банк — тот, который принимает на себя солидарное с обязательством банка-эмитента обязательство оплатить документы, соответствующие условиям аккредитива. Как правило, банк, добавивший свое подтверждение к аккредитиву, настаивает также и на его исполнении.

Возможно совмещение одним банком функций авизующего, подтверждающего и соответственно исполняющего банка по аккредитивной операции. Это возникает, как правило, в случае, когда аккредитив подтверждается банком бенефициара. Банк-эмитент, помимо функции выпуска аккредитива, может также совмещать функции исполняющего банка.

Документы по аккредитиву должны быть представлены до даты его истечения в исполняющий банк. Однако, даже если банк поставщика не является исполняющим, рекомендуется направлять документы через родной банк, который сопроводит их содержащим необходимые инструкции по платежу письмом, в случае необходимости заверит подлинность подписей на документах, а также выполнить все другие процедуры, позволяющие избежать риска их утери и ускорить процедуру получения платежа по аккредитиву.

Дата истечения аккредитива — последний день, в который документы могут быть представлены в том месте, в котором истекает аккредитив. Обычно местом его истечения является исполняющий банк. Необходимо помнить, что в случае, если место истечения аккредитива отличается от месторасположения родного банка (исполняющим является инобанк), то документы должны быть представлены заблаговременно для того, чтобы они успели попасть в исполняющий банк.

Документарный Аккредитив || Расчеты документарным аккредитивом || Схемы расчётов

Унифицированные правила и требование документарного аккредитива.

Документарный аккредитив — письменное обязательство, выданное банком от имени покупателя (приказодателя) или от своего собственного имени, оплатить продавцу (бенефициару) стоимость тратты и/или документов, если соблюдены условия документарного аккредитива.

Расчёт документарным аккредитивом:

- является обязательством, отдельным от коммерческой сделки, на которой он основывается;

- является инструментом, предоставляемым банками для облегчения международных торговых сделок;

- гарантирует всем участвующим сторонам, что банк-эмитент или подтверждающий банк (если таковой имеется) выполнять свои обязательства в случае соблюдения условий документарного аккредитива;

- гарантирует платеж при соблюдении условий документарного аккредитива;

- гарантирует платеж исключительно на основании документов и безотносительно к товарам или услугам, к которым могут относиться документы.

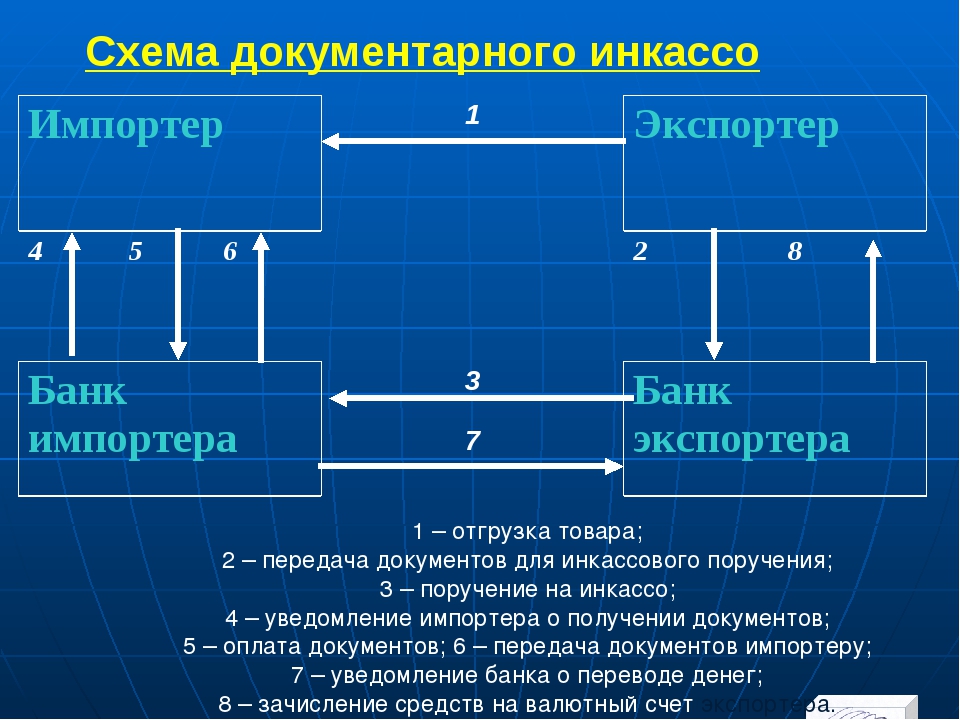

Расчеты документарными аккредитивами обычно осуществляются в соответствии со схемой, приведённой ниже.

Сопровождение международных сделок по аккредитиву

Схема расчётов документарным аккредитивом

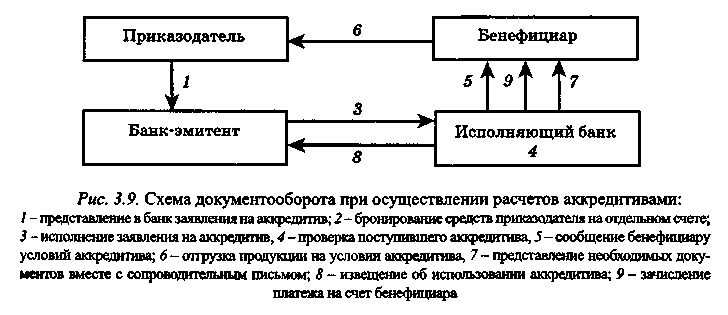

(1) Экспортёр и импортёр заключают между собой контракт, в котором указывают, что расчёты за поставленный товар будут производиться в форме документарного аккредитива, В контракте должен быть определён порядок платежа, т.е. чётко и полно сформулированы условия будущего аккредитива.

В контракте так же указывается банк, в котором будет открыт аккредитив, вид аккредитива, наименование авизующего и исполняющего банка, условия исполнения платежа, перечень документов, против которых будет осуществлён платёж, срок действия аккредитива, порядок уплаты банковской комиссии и др. Условия платежа, содержащиеся в контракте, должны содержаться в поручении импортёра банку об открытии аккредитива. После заключения контракта экспортёр подготавливает товар к отгрузке, о чём извещает импортёра.

(2) Получив извещение экспортёра, покупатель направляет своему банку заявление на открытие аккредитива, в котором указываются условия платежа, содержащиеся в контракте.

(3) После оформления открытия аккредитива банк-эмитент направляет аккредитив банку, обслуживающему экспортёра, — авизующему банку.

Авизующий банк, проверив подлинность поступившего аккредитива, извещает экспортёра об открытии и условиях аккредитива. Экспортёр проверяет соответствие условий аккредитива платёжным условием заключенного контракта. В случае несоответствия экспортёр извещает авизующий банк о непринятии условий аккредитива и требовании их изменения.

(4,5) Если экспортёр принимает условия открытого в его пользу аккредитива, он отгружает товар в установленные контрактом сроки.

(6) Получив от транспортной организации транспортные документы о доставки груза в адрес экспортера.

(7) Экспортёр представляет их вместе с другими документами, предусмотренными условиями аккредитива, в свой банк. Банк проверяет, соответствуют ли представленные документы условиям аккредитива, полноту документов, правильность их составления и оформления, непротиворечивость содержащихся них реквизитов. Проверив документы, банк экспортёра отсылает их банку-эмитенту (8) для оплаты или акцепта. В сопроводительном письме указывается порядок зачисления выручки экспортёру.

Получив документы, банк-эмитент тщательно проверяет их, а затем переводит сумму платежа банку, обслуживающему экспортёра (3). На сумму платежа дебетуется счёт импортёра. Банк экспортёра зачисляет выручку на счёт экспортёра. Импортёр, получив от банка-эмитента коммерческие документы, вступает во владение товаром. За выпуск аккредитива банк-эмитент взимает комиссионный сбор (commissions). Обычно в документарных аккредитивах указывается лицо, оплачивающее комиссионный сбор: приказодатель или бенефициар.

Если такая информация отсутствует, то ответственность за банковские расходы несёт приказодатель, Срок действия документарного аккредитива — последняя дата, на которую бенефициар может представить в исполняющий банк документы по документарному аккредитиву. Все документарные аккредитивы должны указывать как место, так и срок своего истечения.

Связаться со специалистом

Виды банковских аккредитивов

Каталог решений

Каталог решенийВаш браузер устарел!

Обновите ваш браузер для правильного отображения этого сайта. Обновить мой браузер

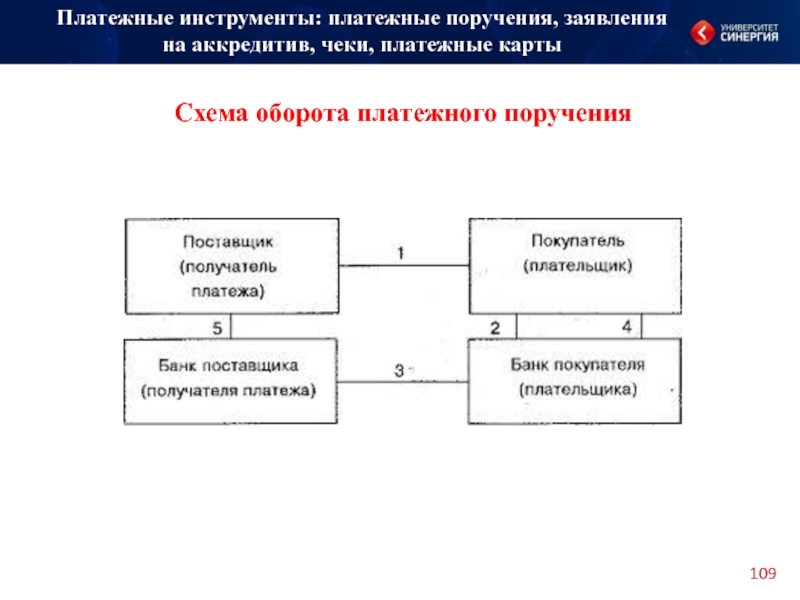

Тарифный калькулятор

Оцените затраты на страхование ваших экспортных операций.

Страхование кредита покупателю

Страхование подтвержденного аккредитива

Страхование экспортного контракта

Страхование краткосрочной дебиторской задолженности

Страхование экспортного факторинга

Страхование кредита покупателю

Страна покупателя

АвстралияАвстрияАзербайджанАлбанияАлжирАнголаАндорраАнтигуа и БарбудаАргентинаАрменияБагамыБангладешБарбадосБахрейнБеларусьБелизБельгияБенинБолгарияБоливияБосния и ГерцеговинаБотсванаБразилияБруней-ДаруссаламБуркина-ФасоБурундиБутанВануатуВеликобританияВенгрияВьетнамГабонГаитиГайанаГамбияГанаГватемалаГвинеяГвинея-БисауГерманияГондурасГонконгГренадаГрецияГрузияДанияДжибутиДоминикаДоминиканская РеспубликаЕгипетЗамбияЗимбабвеИзраильИндияИндонезияИорданияИранИрландияИсландияИспанияИталияКабо-ВердеКазахстанКамбоджаКамерунКанадаКатарКенияКипрКиргизияКирибатиКитайКолумбияКоморыКонгоКорея, РеспубликаКоста-РикаКубаКувейтЛаосЛатвияЛесотоЛитваЛихтенштейнЛюксембургМаврикийМавританияМадагаскарМакаоМакедонияМалавиМалайзияМалиМальдивыМальтаМароккоМаршалловы ОстроваМексикаМикронезияМозамбикМолдоваМонакоМонголияМьянмаНамибияНауруНепалНигерНигерияНидерландыНикарагуаНовая ЗеландияНорвегияОбъединенные Арабские ЭмиратыОманПакистанПалауПанамаПапуа – Новая ГвинеяПарагвайПеруПольшаПортугалияРуандаРумынияСамоаСан-МариноСан-Томе и ПринсипиСаудовская АравияСвазилендСейшелыСенегалСент-Винсент и ГренадиныСент-Китс и НевисСент-ЛюсияСербияСингапурСловакияСловенияСоединенные Штаты АмерикиСоломоновы ОстроваСуринамТаджикистанТаиландТайваньТанзанияТимор-ЛестеТогоТонгаТринидад и ТобагоТувалуТунисТуркменияТурцияУгандаУзбекистанУругвайФиджиФилиппиныФинляндияФранцияХорватияЦентрально-Африканская РеспубликаЧадЧерногорияЧехияЧилиШвейцарияШвецияШри-ЛанкаЭквадорЭкваториальная ГвинеяЭль-СальвадорЭстонияЭфиопияЮжно-Африканская РеспубликаЯмайкаЯпония

Сумма кредита (в валюте кредита)

Застрахованная доля

90%85%80%75%70%65%60%55%50%45%40%35%30%25%20%15%10%5%

Срок кредита

1 год2 года3 года4 года5 лет6 лет7 лет8 лет9 лет10 лет

Страхование подтвержденного аккредитива

Страна покупателя

АвстралияАвстрияАзербайджанАлбанияАлжирАнголаАндорраАнтигуа и БарбудаАргентинаАрменияБагамыБангладешБарбадосБахрейнБеларусьБелизБельгияБенинБолгарияБоливияБосния и ГерцеговинаБотсванаБразилияБруней-ДаруссаламБуркина-ФасоБурундиБутанВануатуВеликобританияВенгрияВьетнамГабонГаитиГайанаГамбияГанаГватемалаГвинеяГвинея-БисауГерманияГондурасГонконгГренадаГрецияГрузияДанияДжибутиДоминикаДоминиканская РеспубликаЕгипетЗамбияЗимбабвеИзраильИндияИндонезияИорданияИранИрландияИсландияИспанияИталияКабо-ВердеКазахстанКамбоджаКамерунКанадаКатарКенияКипрКиргизияКирибатиКитайКолумбияКоморыКонгоКорея, РеспубликаКоста-РикаКубаКувейтЛаосЛатвияЛесотоЛитваЛихтенштейнЛюксембургМаврикийМавританияМадагаскарМакаоМакедонияМалавиМалайзияМалиМальдивыМальтаМароккоМаршалловы ОстроваМексикаМикронезияМозамбикМолдоваМонакоМонголияМьянмаНамибияНауруНепалНигерНигерияНидерландыНикарагуаНовая ЗеландияНорвегияОбъединенные Арабские ЭмиратыОманПакистанПалауПанамаПапуа – Новая ГвинеяПарагвайПеруПольшаПортугалияРуандаРумынияСамоаСан-МариноСан-Томе и ПринсипиСаудовская АравияСвазилендСейшелыСенегалСент-Винсент и ГренадиныСент-Китс и НевисСент-ЛюсияСербияСингапурСловакияСловенияСоединенные Штаты АмерикиСоломоновы ОстроваСуринамТаджикистанТаиландТайваньТанзанияТимор-ЛестеТогоТонгаТринидад и ТобагоТувалуТунисТуркменияТурцияУгандаУзбекистанУругвайФиджиФилиппиныФинляндияФранцияХорватияЦентрально-Африканская РеспубликаЧадЧерногорияЧехияЧилиШвейцарияШвецияШри-ЛанкаЭквадорЭкваториальная ГвинеяЭль-СальвадорЭстонияЭфиопияЮжно-Африканская РеспубликаЯмайкаЯпония

Сумма кредита (в валюте аккредитива)

Застрахованная доля

90%85%80%75%70%65%60%55%50%45%40%35%30%25%20%15%10%5%

Срок аккредитива с учетом пост-финансирования (если применимо)

1 мес.2 мес.3 мес.4 мес.5 мес.6 мес.7 мес.8 мес.9 мес.10 мес.11 мес.12 мес.13 мес.14 мес.15 мес.16 мес.17 мес.18 мес.19 мес.20 мес.21 мес.22 мес.23 мес.24 мес.

Страхование экспортного контракта

Страна покупателя

АвстралияАвстрияАзербайджанАлбанияАлжирАнголаАндорраАнтигуа и БарбудаАргентинаАрменияБагамыБангладешБарбадосБахрейнБеларусьБелизБельгияБенинБолгарияБоливияБосния и ГерцеговинаБотсванаБразилияБруней-ДаруссаламБуркина-ФасоБурундиБутанВануатуВеликобританияВенгрияВьетнамГабонГаитиГайанаГамбияГанаГватемалаГвинеяГвинея-БисауГерманияГондурасГонконгГренадаГрецияГрузияДанияДжибутиДоминикаДоминиканская РеспубликаЕгипетЗамбияЗимбабвеИзраильИндияИндонезияИорданияИранИрландияИсландияИспанияИталияКабо-ВердеКазахстанКамбоджаКамерунКанадаКатарКенияКипрКиргизияКирибатиКитайКолумбияКоморыКонгоКорея, РеспубликаКоста-РикаКубаКувейтЛаосЛатвияЛесотоЛитваЛихтенштейнЛюксембургМаврикийМавританияМадагаскарМакаоМакедонияМалавиМалайзияМалиМальдивыМальтаМароккоМаршалловы ОстроваМексикаМикронезияМозамбикМолдоваМонакоМонголияМьянмаНамибияНауруНепалНигерНигерияНидерландыНикарагуаНовая ЗеландияНорвегияОбъединенные Арабские ЭмиратыОманПакистанПалауПанамаПапуа – Новая ГвинеяПарагвайПеруПольшаПортугалияРуандаРумынияСамоаСан-МариноСан-Томе и ПринсипиСаудовская АравияСвазилендСейшелыСенегалСент-Винсент и ГренадиныСент-Китс и НевисСент-ЛюсияСербияСингапурСловакияСловенияСоединенные Штаты АмерикиСоломоновы ОстроваСуринамТаджикистанТаиландТайваньТанзанияТимор-ЛестеТогоТонгаТринидад и ТобагоТувалуТунисТуркменияТурцияУгандаУзбекистанУругвайФиджиФилиппиныФинляндияФранцияХорватияЦентрально-Африканская РеспубликаЧадЧерногорияЧехияЧилиШвейцарияШвецияШри-ЛанкаЭквадорЭкваториальная ГвинеяЭль-СальвадорЭстонияЭфиопияЮжно-Африканская РеспубликаЯмайкаЯпония

Сумма экспортного контракта (в валюте контракта)

Застрахованная доля

90%85%80%75%70%65%60%55%50%45%40%35%30%25%20%15%10%5%

Период страхования (включает срок поставки и отсрочку)

1 мес.2 мес.3 мес.4 мес.5 мес.6 мес.7 мес.8 мес.9 мес.10 мес.11 мес.12 мес.13 мес.14 мес.15 мес.16 мес.17 мес.18 мес.19 мес.20 мес.21 мес.22 мес.23 мес.24 мес.

Страхование краткосрочной дебиторской задолженности

Страна регистрации иностранного контрагента

АвстралияАвстрияАзербайджанАлбанияАлжирАнголаАндорраАнтигуа и БарбудаАргентинаАрменияБагамыБангладешБарбадосБахрейнБеларусьБелизБельгияБенинБолгарияБоливияБосния и ГерцеговинаБотсванаБразилияБруней-ДаруссаламБуркина-ФасоБурундиБутанВануатуВеликобританияВенгрияВьетнамГабонГаитиГайанаГамбияГанаГватемалаГвинеяГвинея-БисауГерманияГондурасГонконгГренадаГрецияГрузияДанияДжибутиДоминикаДоминиканская РеспубликаЕгипетЗамбияЗимбабвеИзраильИндияИндонезияИорданияИранИрландияИсландияИспанияИталияКабо-ВердеКазахстанКамбоджаКамерунКанадаКатарКенияКипрКиргизияКирибатиКитайКолумбияКоморыКонгоКорея, РеспубликаКоста-РикаКубаКувейтЛаосЛатвияЛесотоЛитваЛихтенштейнЛюксембургМаврикийМавританияМадагаскарМакаоМакедонияМалавиМалайзияМалиМальдивыМальтаМароккоМаршалловы ОстроваМексикаМикронезияМозамбикМолдоваМонакоМонголияМьянмаНамибияНауруНепалНигерНигерияНидерландыНикарагуаНовая ЗеландияНорвегияОбъединенные Арабские ЭмиратыОманПакистанПалауПанамаПапуа – Новая ГвинеяПарагвайПеруПольшаПортугалияРуандаРумынияСамоаСан-МариноСан-Томе и ПринсипиСаудовская АравияСвазилендСейшелыСенегалСент-Винсент и ГренадиныСент-Китс и НевисСент-ЛюсияСербияСингапурСловакияСловенияСоединенные Штаты АмерикиСоломоновы ОстроваСуринамТаджикистанТаиландТайваньТанзанияТимор-ЛестеТогоТонгаТринидад и ТобагоТувалуТунисТуркменияТурцияУгандаУзбекистанУругвайФиджиФилиппиныФинляндияФранцияХорватияЦентрально-Африканская РеспубликаЧадЧерногорияЧехияЧилиШвейцарияШвецияШри-ЛанкаЭквадорЭкваториальная ГвинеяЭль-СальвадорЭстонияЭфиопияЮжно-Африканская РеспубликаЯмайкаЯпония

Потенциальный (планируемый) торговый оборот с иностранным контрагентом на условиях отсрочки платежа в течение 12 месяцев

Отсрочка по оплате товара, предоставляемая иностранному контрагенту (в днях)

от 1 до 30 днейот 31 до 60 днейот 61 до 90 днейот 91 до 120 днейот 121 до 150 днейот 151 до 180 днейот 181 до 210 днейот 211 до 240 днейот 241 до 270 днейот 271 до 300 днейот 301 до 330 днейот 331 до 365 дней

Страна регистрации иностранного контрагента

АвстралияАвстрияАзербайджанАлбанияАлжирАнголаАндорраАнтигуа и БарбудаАргентинаАрменияБагамыБангладешБарбадосБахрейнБеларусьБелизБельгияБенинБолгарияБоливияБосния и ГерцеговинаБотсванаБразилияБруней-ДаруссаламБуркина-ФасоБурундиБутанВануатуВеликобританияВенгрияВьетнамГабонГаитиГайанаГамбияГанаГватемалаГвинеяГвинея-БисауГерманияГондурасГонконгГренадаГрецияГрузияДанияДжибутиДоминикаДоминиканская РеспубликаЕгипетЗамбияЗимбабвеИзраильИндияИндонезияИорданияИранИрландияИсландияИспанияИталияКабо-ВердеКазахстанКамбоджаКамерунКанадаКатарКенияКипрКиргизияКирибатиКитайКолумбияКоморыКонгоКорея, РеспубликаКоста-РикаКубаКувейтЛаосЛатвияЛесотоЛитваЛихтенштейнЛюксембургМаврикийМавританияМадагаскарМакаоМакедонияМалавиМалайзияМалиМальдивыМальтаМароккоМаршалловы ОстроваМексикаМикронезияМозамбикМолдоваМонакоМонголияМьянмаНамибияНауруНепалНигерНигерияНидерландыНикарагуаНовая ЗеландияНорвегияОбъединенные Арабские ЭмиратыОманПакистанПалауПанамаПапуа – Новая ГвинеяПарагвайПеруПольшаПортугалияРуандаРумынияСамоаСан-МариноСан-Томе и ПринсипиСаудовская АравияСвазилендСейшелыСенегалСент-Винсент и ГренадиныСент-Китс и НевисСент-ЛюсияСербияСингапурСловакияСловенияСоединенные Штаты АмерикиСоломоновы ОстроваСуринамТаджикистанТаиландТайваньТанзанияТимор-ЛестеТогоТонгаТринидад и ТобагоТувалуТунисТуркменияТурцияУгандаУзбекистанУругвайФиджиФилиппиныФинляндияФранцияХорватияЦентрально-Африканская РеспубликаЧадЧерногорияЧехияЧилиШвейцарияШвецияШри-ЛанкаЭквадорЭкваториальная ГвинеяЭль-СальвадорЭстонияЭфиопияЮжно-Африканская РеспубликаЯмайкаЯпония

Потенциальный (планируемый) торговый оборот с иностранным контрагентом на условиях отсрочки платежа в течение 12 месяцев

Отсрочка по оплате товара, предоставляемая иностранному контрагенту (в днях)

от 1 до 30 днейот 31 до 60 днейот 61 до 90 днейот 91 до 120 днейот 121 до 150 днейот 151 до 180 днейот 181 до 210 днейот 211 до 240 днейот 241 до 270 днейот 271 до 300 днейот 301 до 330 днейот 331 до 365 дней

Страна регистрации иностранного контрагента

АвстралияАвстрияАзербайджанАлбанияАлжирАнголаАндорраАнтигуа и БарбудаАргентинаАрменияБагамыБангладешБарбадосБахрейнБеларусьБелизБельгияБенинБолгарияБоливияБосния и ГерцеговинаБотсванаБразилияБруней-ДаруссаламБуркина-ФасоБурундиБутанВануатуВеликобританияВенгрияВьетнамГабонГаитиГайанаГамбияГанаГватемалаГвинеяГвинея-БисауГерманияГондурасГонконгГренадаГрецияГрузияДанияДжибутиДоминикаДоминиканская РеспубликаЕгипетЗамбияЗимбабвеИзраильИндияИндонезияИорданияИранИрландияИсландияИспанияИталияКабо-ВердеКазахстанКамбоджаКамерунКанадаКатарКенияКипрКиргизияКирибатиКитайКолумбияКоморыКонгоКорея, РеспубликаКоста-РикаКубаКувейтЛаосЛатвияЛесотоЛитваЛихтенштейнЛюксембургМаврикийМавританияМадагаскарМакаоМакедонияМалавиМалайзияМалиМальдивыМальтаМароккоМаршалловы ОстроваМексикаМикронезияМозамбикМолдоваМонакоМонголияМьянмаНамибияНауруНепалНигерНигерияНидерландыНикарагуаНовая ЗеландияНорвегияОбъединенные Арабские ЭмиратыОманПакистанПалауПанамаПапуа – Новая ГвинеяПарагвайПеруПольшаПортугалияРуандаРумынияСамоаСан-МариноСан-Томе и ПринсипиСаудовская АравияСвазилендСейшелыСенегалСент-Винсент и ГренадиныСент-Китс и НевисСент-ЛюсияСербияСингапурСловакияСловенияСоединенные Штаты АмерикиСоломоновы ОстроваСуринамТаджикистанТаиландТайваньТанзанияТимор-ЛестеТогоТонгаТринидад и ТобагоТувалуТунисТуркменияТурцияУгандаУзбекистанУругвайФиджиФилиппиныФинляндияФранцияХорватияЦентрально-Африканская РеспубликаЧадЧерногорияЧехияЧилиШвейцарияШвецияШри-ЛанкаЭквадорЭкваториальная ГвинеяЭль-СальвадорЭстонияЭфиопияЮжно-Африканская РеспубликаЯмайкаЯпония

Потенциальный (планируемый) торговый оборот с иностранным контрагентом на условиях отсрочки платежа в течение 12 месяцев

Отсрочка по оплате товара, предоставляемая иностранному контрагенту (в днях)

от 1 до 30 днейот 31 до 60 днейот 61 до 90 днейот 91 до 120 днейот 121 до 150 днейот 151 до 180 днейот 181 до 210 днейот 211 до 240 днейот 241 до 270 днейот 271 до 300 днейот 301 до 330 днейот 331 до 365 дней

Рассчитать

Страхование экспортного факторинга

Страна покупателя (контрагента)

АвстралияАвстрияАзербайджанАлбанияАлжирАнголаАндорраАнтигуа и БарбудаАргентинаАрменияБагамыБангладешБарбадосБахрейнБеларусьБелизБельгияБенинБолгарияБоливияБосния и ГерцеговинаБотсванаБразилияБруней-ДаруссаламБуркина-ФасоБурундиБутанВануатуВеликобританияВенгрияВьетнамГабонГаитиГайанаГамбияГанаГватемалаГвинеяГвинея-БисауГерманияГондурасГонконгГренадаГрецияГрузияДанияДжибутиДоминикаДоминиканская РеспубликаЕгипетЗамбияЗимбабвеИзраильИндияИндонезияИорданияИранИрландияИсландияИспанияИталияКабо-ВердеКазахстанКамбоджаКамерунКанадаКатарКенияКипрКиргизияКирибатиКитайКолумбияКоморыКонгоКорея, РеспубликаКоста-РикаКубаКувейтЛаосЛатвияЛесотоЛитваЛихтенштейнЛюксембургМаврикийМавританияМадагаскарМакаоМакедонияМалавиМалайзияМалиМальдивыМальтаМароккоМаршалловы ОстроваМексикаМикронезияМозамбикМолдоваМонакоМонголияМьянмаНамибияНауруНепалНигерНигерияНидерландыНикарагуаНовая ЗеландияНорвегияОбъединенные Арабские ЭмиратыОманПакистанПалауПанамаПапуа – Новая ГвинеяПарагвайПеруПольшаПортугалияРуандаРумынияСамоаСан-МариноСан-Томе и ПринсипиСаудовская АравияСвазилендСейшелыСенегалСент-Винсент и ГренадиныСент-Китс и НевисСент-ЛюсияСербияСингапурСловакияСловенияСоединенные Штаты АмерикиСоломоновы ОстроваСуринамТаджикистанТаиландТайваньТанзанияТимор-ЛестеТогоТонгаТринидад и ТобагоТувалуТунисТуркменияТурцияУгандаУзбекистанУругвайФиджиФилиппиныФинляндияФранцияХорватияЦентрально-Африканская РеспубликаЧадЧерногорияЧехияЧилиШвейцарияШвецияШри-ЛанкаЭквадорЭкваториальная ГвинеяЭль-СальвадорЭстонияЭфиопияЮжно-Африканская РеспубликаЯмайкаЯпония

Необходимый кредитный лимит на иностранного контрагента (максимальный размер уступленной дебиторской задолженности)

Застрахованная доля

90%85%80%75%70%65%60%55%50%45%40%35%30%25%20%15%10%5%

Отсрочка по оплате товара, предоставляемая иностранному контрагенту (в днях)

от 1 до 30 днейот 31 до 60 днейот 61 до 90 днейот 91 до 120 днейот 121 до 150 днейот 151 до 180 днейот 181 до 210 днейот 211 до 240 днейот 241 до 270 днейот 271 до 300 днейот 301 до 330 днейот 331 до 365 дней

Вас могут заинтересовать наши решения

Сайт работает в тестовом режиме. Старая версия сайта доступна по адресу https://old.exiar.ru/.

ПонятноНастройки конфиденциальности

Когда вы посещаете какой-либо веб-сайт, он может сохранять информацию в вашем браузере или получать из него данные, в основном в виде файлов cookie. Эта информация может относиться к вам, вашим предпочтениям, вашему устройству или будет использоваться для правильной работы веб-сайта с вашей точки зрения. Такие данные обычно не идентифицируют вас непосредственно, но могут предоставлять вам индивидуализированные возможности работы в интернете. Вы можете отказаться от использования некоторых типов файлов cookie. Однако вы должны понимать, что блокировка некоторых типов cookie может повлиять на использование вами веб-сайта и ограничить предлагаемые нами услуги.

Политика обработки cookieGrain использует новые финансовые инструменты

В конце февраля Компания «Грайн» открыла в Сбербанке России внутрироссийский аккредитив с досрочным платежом (аналог факторинга) и более месяца успешно работает по нему. Передовик в использовании новых банковских продуктов, ООО Компания «Грайн» стала одним из первых клиентов Сбербанка России, реализовавшим данную схему расчетов.

Преимуществом этой схемы является финансирование банком поставщика путем досрочного платежа по открытому в его пользу аккредитива. Данная схема является аналогом безрегресного факторинга, применяемая в контрактах между поставщиком и покупателем, с использованием коммерческой отсрочки в расчетах.

— Мы сотрудничаем по многим направлениям со Сбербанком и пользуемся его самыми разными продуктами. Новые финансовые инструемнты дают новые финансовые возможности. Аккредитив — это безопасная форма расчетов между нами и поставщиками, которые используют коммерческую отсрочку в расчетах по контрактам, — комментирует директор ООО «Компания «Грайн» Олег Владимирович Родионов — По договору со Сбербанком эта отсрочка у нас составляет 180 дней. При этом условия сотрудничества со Сбербанком от нас не требуют предоставления залога, а не обременяют баланс предприятия ссудной задолженностью. Это не только инструмент расчетов дополнительная гарантия надежности сделок, особенно актуальная при работе с новыми партнерами.

Основные этапы сделки:0. Заключение договора на поставку товара / выполнение работ.

1. Подписание между Банком и Плательщиком Генерального соглашения на открытие лимита с использованием внутрироссийских непокрытых аккредитивов (далее — ГС).

2. Подписание между Банком и Получателем Соглашения об осуществлении досрочных платежей по аккредитивам (далее — Соглашение).

3. Согласование между Банком и Получателем ценовых параметров досрочного платежа — подписание подтверждения.

4а. Предоставление Плательщиком в Банк заявления на открытие непокрытого внутрироссийского аккредитива (ВРА) с отсрочкой платежа.

4б. Авизование Банком ВРА в пользу Получателя.

4в. Отгрузка Получателем товара в пользу Плательщика.

4г. Предоставление Получателем в Банк пакета документов по ВРА.

4д. Проверка Банком пакета документов по ВРА и направление их Плательщику.

5. Направление Получателем в Банк согласованного Заявления на досрочный платеж по ВРА.

6. Осуществление Банком Досрочного платежа по ВРА в пользу Получателя.

7. По истечении срока действия ВРА с учетом отсрочки платежа возврат Плательщиком Банку денежных средств.

FHLBNY: Аккредитивы

Закон о защите депозитов государственных подразделений штата Нью-Джерси (GUDPA)

Закон о защите депозитов государственных единиц — это дополнительная программа страхования, принятая Законодательным собранием Нью-Джерси для защиты государственных депозитов муниципалитетов и местных правительственных агентств. Программа GUDPA находится в ведении комиссара Департамента банковского дела и страхования Нью-Джерси.

В настоящее время первые $ 250 000 государственных депозитов в каждом застрахованном депозитарии в большинстве случаев защищены Федеральным страхованием вкладов (FDIC) или Национальным фондом страхования акций кредитных союзов (NCUSIF).Государственные средства, превышающие страховые суммы FDIC или NCUSIF, защищены GUDPA.

Органы местного самоуправления обязаны по закону размещать свои средства в депозитном учреждении, которое защищает такие средства в соответствии с GUDPA. Государственные и федеральные банки, сберегательные банки, ссудо-сберегательные ассоциации и кредитные союзы с офисами в Нью-Джерси должны быть сертифицированы Департаментом банковского дела и страхования для участия в системе GUDPA, прежде чем орган местного самоуправления сможет открыть в них депозитный счет. .

Некоторые из требований к заявкам GUDPA для новых участников:

Создайте учетную запись у утвержденного хранителя, такого как Федеральный банк жилищного кредитования Нью-Йорка — если вы используете FHLBNY для хранения, вы можете предоставить копию Соглашения о соответствующих услугах, которое вы подписали для членства. (Если вам нужна копия, свяжитесь с нами.)

Предоставьте полностью оформленную копию вашего кастодиального соглашения, в котором в качестве бенефициара указан «Уполномоченный, Департамент банковского дела и страхования Нью-Джерси» — используйте форму SFK-005 для залога ценных бумаг.

Каждый депозитарий, участвующий в программе GUDPA, должен предоставить приемлемое обеспечение, равное не менее 5% от средней суммы его государственных депозитов и 100% средней суммы его государственных средств сверх наименьшего из 75% его основных фондов. или 200 миллионов долларов. Новые участники должны обеспечить 100% своих государственных депозитов на срок не менее двенадцати месяцев .

FHLBNY может помочь вам эффективно обеспечить ваши государственные депозиты.Количество участников:

Используйте наш продукт муниципального аккредитива (MULOC), специально разработанный для обеспечения депозитов штата, города, суда или местного самоуправления. MULOC просты в использовании, не требуют покупки акционерного капитала и могут быть обеспечены теми же активами (ссуды и ценные бумаги), которые используются для обеспечения авансовых платежей FHLBNY; или

Воспользуйтесь нашим продуктом Refundable MULOC , который предлагает все преимущества MULOC, но более эффективен для обеспечения транзакционных счетов, поскольку дает возможность частичного возмещения комиссионных, если MULOC используется не полностью.

Вы также можете заложить ценные бумаги, уже находящиеся у нас, используя форму SFK-005.

Глава 3: Аккредитивы

]]>Эту главу также можно загрузить в формате PDF.

Аккредитивы (LC) — один из самых универсальных и безопасных инструментов, доступных для международных трейдеров. Аккредитив — это обязательство банка от имени импортера (иностранного покупателя) о том, что платеж будет произведен бенефициару (экспортеру) при соблюдении условий, изложенных в аккредитиве, что подтверждается представлением указанных документов. .Поскольку аккредитивы являются кредитными инструментами, кредит импортера в его банке используется для получения аккредитива. Импортер платит своему банку комиссию за оказание этой услуги. Аккредитив полезен, когда трудно получить надежную кредитную информацию об иностранном покупателе или если кредит иностранного покупателя неприемлем, но экспортер удовлетворен кредитоспособностью банка импортера. Этот метод также защищает импортера, поскольку документы, необходимые для инициирования платежа, подтверждают, что товары были отгружены в соответствии с договоренностью.Однако, поскольку аккредитивы имеют возможности для несоответствий, которые могут отрицать оплату экспортеру, документы должны быть подготовлены обученными специалистами или привлечены сторонними организациями. Несоответствия в документах, буквально не имеющие «i, поставленного точками» и «t перечеркнутого», могут свести на нет платежное обязательство банка.

Характеристики аккредитиваПрименимость | Рекомендуется для использования в ситуациях повышенного риска или в новых или менее налаженных торговых отношениях, когда экспортер удовлетворен кредитоспособностью банка покупателя. |

Риск | Риск распределяется между экспортером и импортером, при условии, что все условия, указанные в аккредитиве, соблюдаются с |

Плюсы |

|

Минусы |

|

- Аккредитив, также называемый документарным аккредитивом, представляет собой договорное соглашение, в соответствии с которым банк-эмитент (банк импортера), действуя от имени своего клиента (импортера или покупателя), обещает произвести платеж бенефициару или экспортеру в счет получение «соответствующих» оговоренных документов.Банк-эмитент обычно использует банки-посредники для облегчения транзакции и осуществления платежей экспортеру.

- Аккредитив представляет собой отдельный договор от договора купли-продажи, на котором он основан; поэтому банки не заботятся ни о качестве основных товаров, ни о том, выполняет ли каждая из сторон условия договора купли-продажи.

- Обязанность банка по оплате обусловлена исключительно соблюдением продавцом условий аккредитива.В транзакциях аккредитива банки работают только с документами, а не с товарами. Аккредитивы

- можно легко оформить для разовых транзакций между экспортером и импортером или использовать для непрерывной серии транзакций.

- Если условиями аккредитива не указано иное, он всегда является безотзывным, что означает, что документ не может быть изменен или аннулирован без согласия импортера, банков и экспортера.

Более высокая степень защиты предоставляется экспортеру, когда аккредитив, выпущенный иностранным банком (банком-эмитентом импортера), подтверждается U.С. банк. Экспортер просит своего клиента, чтобы банк-эмитент уполномочил банк в стране экспортера на подтверждение (этот банк обычно является авизующим банком, который затем становится подтверждающим банком). Подтверждение означает, что банк США добавляет обязательства по оплате экспортеру к обязательствам иностранного банка. Если аккредитив не подтвержден, экспортер подвергается платежному риску иностранного банка и политическому риску страны-импортера. Экспортерам следует подумать о получении подтвержденных аккредитивов, если они обеспокоены кредитоспособностью иностранного банка или когда они работают на рынке с высоким риском, где политические потрясения, экономический коллапс, девальвация или валютный контроль могут поставить под угрозу платеж.Экспортерам также следует подумать о получении подтвержденных аккредитивов, когда импортеры просят продлить сроки оплаты.

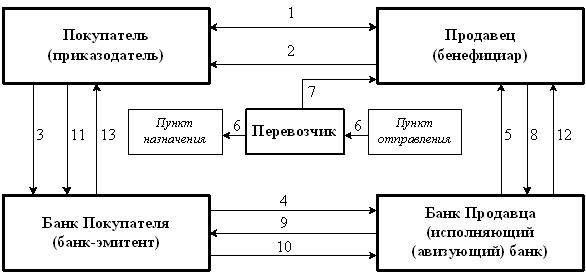

Пример аккредитива1. Импортер принимает меры к тому, чтобы банк-эмитент открыл аккредитив в пользу экспортера.

2. Банк-эмитент передает аккредитив исполняющему банку, который пересылает его экспортеру.

3. Экспортер передает товары и документы экспедитору.

4. Экспедитор отправляет товар, и либо диспетчер, либо экспортер подает документы в исполняющий банк.

5. Исполняющий банк проверяет документы на соответствие аккредитиву и принимает платеж от банка-эмитента для экспортера.

6. Дебитируется счет импортера в банке-эмитенте.

7. Банк-эмитент выдает документы импортеру для востребования товаров у перевозчика и их таможенной очистки.

Специальные аккредитивы Аккредитивымогут принимать разные формы. Когда аккредитив становится передаваемым, платежное обязательство по первоначальному аккредитиву может быть передано одному или нескольким «вторым бенефициарам».”В случае возобновляемого аккредитива банк-эмитент восстанавливает первоначальную сумму кредита каждый раз, когда он используется. Резервный аккредитив не предназначен для использования в качестве средства оплаты товаров, но может быть выставлен в случае невыполнения обязательств по контракту, включая неспособность импортера оплатить счета в установленный срок. Аналогичным образом, резервные аккредитивы часто отправляются экспортерами в пользу импортера для оплаты счетов в установленный срок. Резервные аккредитивы часто выставляются экспортерами в пользу импортеров, поскольку они могут служить в качестве гарантийных обязательств, гарантий исполнения и гарантий авансовых платежей.Кроме того, резервные аккредитивы часто используются в качестве встречных гарантий против предоставления авансовых и промежуточных платежей со стороны иностранных покупателей.

Советы для экспортеров- Проконсультируйтесь с вашим банком, прежде чем импортер подаст заявку на аккредитив.

- Подумайте, нужен ли подтвержденный аккредитив.

- Провести переговоры с импортером и согласовать подробные условия, которые будут включены в аккредитив.

- Определить, все ли условия аккредитива могут быть выполнены в установленные сроки.

- Убедитесь, что все документы соответствуют условиям аккредитива.

- Будьте осторожны с возможными несоответствиями, которые могут привести к задержке или невыплате.

Определенный синтетический аккредитив (SLC)

Что такое синтетический аккредитив?

Синтетический аккредитив (SLC) — это оборотный инструмент с предварительным финансированием, который гарантирует выполнение указанного платежа. Аккредитивы могут быть структурированы по-разному.В общих чертах, различные типы аккредитивов можно разделить на две категории: финансируемые и нефинансовые.

Ключевые выводы

- Синтетический аккредитив — это аккредитив, который банк предварительно профинансировал на дату закрытия, а не тогда, когда средства привлекаются по мере необходимости. SLC

- считаются менее рискованными, чем обычные аккредитивы, поскольку они, как правило, исключают риск контрагента.

- Все виды аккредитивов широко используются в международной торговле.Продавцу может потребоваться SLC, потому что он имеет много преимуществ в управлении рисками по сравнению со стандартным нефинансируемым аккредитивом.

Общие сведения о синтетических аккредитивах

Аккредитивы чаще всего предоставляются как нефинансированные оборотные инструменты. Эти инструменты обеспечивают поддержку со стороны банка, предлагая вторую линию финансирования, которая помогает гарантировать платеж покупателя продавцу. Синтетический аккредитив имитирует стандартную нефинансируемую кредитную линию, но требует более тесной связи с более сложными положениями.Синтетический аккредитив полностью финансируется деньгами, зачисленными на указанный счет, когда аккредитив подписывается, а не исполняется.

Синтетические аккредитивы могут также называться полностью финансируемыми документарными аккредитивами. Открытие полностью финансируемого аккредитива может потенциально сопровождаться отдельными комиссиями за счет или, возможно, некоторым накоплением процентов во время хранения средств.

В целом аккредитивы широко используются в международной торговле.Тип требуемого аккредитива обычно определяется продавцом. Некоторые продавцы могут принимать необеспеченные аккредитивы, в то время как другим требуется финансируемый синтетический аккредитив. Используя аккредитивы, продавцы могут гарантировать своевременное получение средств покупателя в правильной сумме. Если покупатель не может полностью завершить покупку, банк покроет полную или оставшуюся сумму.

Риски

Синтетические аккредитивы предлагают еще больший уровень ликвидности и гарантии, поскольку средства были заранее организованы банком.Это помогает сделать средства более доступными. В результате синтетические аккредитивы эффективно устраняют для продавца любой риск контрагента в сделке.

Синтетические аккредитивы широко используются в международной торговле для облегчения торговли между импортерами, экспортерами и посредниками. Помимо риска контрагента, другие риски, которые помогают снизить SLC, могут включать валютные риски, языковые барьеры и проблемы трансграничного налогообложения.

Получение аккредитива

Крупные устоявшиеся предприятия, участвующие в международной торговле во всем мире, обычно имеют прочные отношения с финансовым учреждением, которое занимается их аккредитивами.Все виды аккредитивов — это форма кредитования. Это требует, чтобы бизнес соответствовал определенным стандартам кредитного предложения. Таким образом, получение аккредитива может включать коммерческий запрос кредита и / или кредитную отчетность.

Коммерческий кредитный рейтинг отличается от индивидуального кредитного рейтинга тем, что многие крупные предприятия получают корпоративный кредитный рейтинг от рейтинговых агентств. Развитые отношения с одним поставщиком аккредитива, как правило, лучше всего, поскольку финансовое учреждение потенциально может использовать одну учетную запись для управления любым финансируемым и нефинансируемым аккредитивом.

Многие крупные компании, ведущие транснациональные операции, обычно стремятся работать с крупным международным банком, который может обеспечить быструю и эффективную обработку документов в нескольких странах. Синтетические аккредитивы особенно полезны в этом отношении, поскольку банк управляет операциями, и средства доступны для немедленного предоставления.

Различные типы аккредитивов

Существует несколько различных типов аккредитивов и положений об аккредитиве.В целом, все типы аккредитивов будут либо финансируемыми, либо нефинансируемыми. Помимо этого, аккредитивы также могут быть помечены или иметь следующую структуру:

- Коммерческие аккредитивы: Компания имеет отношения с банком, который производит прямые платежи продавцу.

- Резервные аккредитивы (SLOC): требуют, чтобы банк заплатил бенефициару / продавцу только в том случае, если покупатель, получивший письмо, не может это сделать.

- Возобновляемый аккредитив: как возобновляемая кредитная линия.Разрешает серию розыгрышей против указанного лимита.

- Подтвержденные аккредитивы: предоставление дополнительной гарантии от второго банка. Для тех, кто хочет еще больше минимизировать риск контрагента.

- Отзывный аккредитив: Условия аккредитива могут быть изменены в любое время.

- Безотзывный аккредитив: Никакие изменения условий аккредитива не могут быть внесены без одобрения всех вовлеченных сторон.

- Аккредитив с красной оговоркой: предлагает некоторую сумму авансового платежа.

- Аккредитив с зеленой оговоркой: предлагает оплату после указанного сообщения о хранении.

Пример синтетического аккредитива в реальном мире

Крупный международный банк может предлагать аккредитивы покупателям на рынках за пределами своей страны, учитывая, что эти покупатели могут столкнуться с трудностями при получении международного кредита самостоятельно. Например, американская компания, которая ведет значительный объем бизнеса в Китае, может захотеть работать с китайским банком для управления своими соглашениями об аккредитиве.Выдавая аккредитивы компаниям США, китайский банк может помочь своим отечественным импортерам минимизировать страновые риски. Эта договоренность также может снизить кредитные риски и валютные риски для вовлеченных сторон.

мошенников осуждены за систему резервных аккредитивов | USAO-EDVA

АЛЕКСАНДРИЯ, Вирджиния. Сегодня мужчина из Мичигана был приговорен к 10 годам тюремного заключения за участие в реализации схемы с предварительной оплатой с использованием поддельных резервных аккредитивов, предположительно выпущенных европейскими банками.Его соответчик, также из Мичигана, был приговорен к меньшему сроку.

Согласно судебным документам, 62-летний Сэмюэл Джон Абрахам из Нови и 52-летний Кеннет Росс Томас из Вестленда сговорились обманывать людей и предприятия, отчаянно нуждающиеся в кредите, пообещав организовать значительные кредитные линии от европейских банков. В обмен на авансовый депозит в размере приблизительно 150 000 долларов США на счет условного депонирования, Абрахам, действующий как Advanced Funding Group, использует такие псевдонимы, как «J. Самуэль Ибрагим »и« Джамал С.Ибрагим », также представившийся адвокатом, называющим себя« Джон Винн », утверждал, что он мог« сдать в аренду »клиентам резервный аккредитив (SBLC) от европейского банка на« номинальную сумму »примерно в 100 миллионов долларов. Клиентам пообещали, что из этой крупной суммы они просто оставят себе около 20 миллионов долларов в качестве «займа без права регресса». Предполагаемый «монетизатор» затем будет использовать оставшуюся часть средств в течение годовой аренды SBLC для участия в прибыльных зарубежных сделках (также известных как «торговля на платформе»), которые предположительно будут приносить прибыль, достаточную для погасить всю SBLC.

В рамках схемы клиенты были направлены на перевод денег эскроу-агенту Кеннету Томасу из компании K. Thomas and Company Escrow Services ». На самом деле деньги переводились на личный текущий счет Кеннета Томаса, который не был агентом условного депонирования и выступал в роли шофера Авраама. Томас сразу же отдал большую часть денег Аврааму. Согласно обвинительному заключению, Авраам затем потратил большие суммы денег на азартные игры в казино Motor City в Детройте, а также на транспортные средства и кондоминиум.Согласно обвинительному заключению, Авраам получил примерно 1,2 миллиона долларов доходов от мошенничества. Жертвы проживали в Вирджинии, Аризоне, Неваде, Висконсине, Аляске, Нью-Йорке, Южной Дакоте, Перу, Австралии и других местах.

Резервные аккредитивы, которые продаются ответчиками, не существуют и уже давно являются предметом общественных объявлений ФБР и Комиссии по ценным бумагам и биржам. Авраам ранее был осужден на федеральном уровне, а также получил постоянный судебный запрет, вынесенный против него SEC за использование той же схемы.

G. Закари Тервиллигер, прокурор США в Восточном округе Вирджинии, и Тимоти М. Данэм, ответственный специальный агент уголовного отдела Вашингтонского полевого офиса ФБР, сделали это заявление после вынесения приговора окружным судьей США Леони М. Бринкема. Дело ведут специальный помощник Рассел Л. Карлберг и помощник прокурора США Кимберли Р. Педерсен.

Копия этого пресс-релиза находится на веб-сайте Прокуратуры США по Восточному округу штата Вирджиния.Соответствующие судебные документы и информация можно найти на веб-сайте Окружного суда Восточного округа Вирджинии или на сайте PACER, выполнив поиск по делу № 1: 19-cr-111.

Дискредитировано: схема аккредитивов рискует лишить Ливию миллионов

Рисунок по интервью с конфиденциальными источниками, опубликована финансовая информация из открытых источников на Facebook Центральным банком Ливии, а также в нашей недавно созданной базе данных о аккредитивах на сумму почти 2,5 миллиарда долларов. транзакций с апреля по июль 2020 года, мы исследуем, как Ливия тратит аккредитив деньги, как эта система повлияла на баланс сил между ливийскими учреждения, а также противодействие отмыванию денег и контртеррористическая комплексная проверка в британской индустрии «корреспондентских отношений» Достаточно надежны, чтобы отделить подлинные аккредитивы от доходов от преступной деятельности.

См. Нашу базу данных с возможностью поиска здесь

Ключ выводы- Выдача негабаритных аккредитивов с точкой свидетельских показаний источника продолжающимся финансовым преступлениям в системе аккредитивов Ливии, что дорого обходится Ливии государственные финансы. В темпы выдачи аккредитивов с апреля по июль 2020 года намного превысили исторический спрос на определенные товары. Например, LC для мяса более 13 недель превысили значение Импорт мяса Ливией регистрировался за весь период 2016, 2017 и 2018.

- Вопросы об управлении LC распространяются на правительство

закупка. Мы изучили, как был получен аккредитив на сумму 110 млн долларов для генераторов.

перенаправлен на не связанную компанию из ОАЭ через изменение имени подрядчика. В

деньги начали выплачиваться через принадлежащий Ливии банк в Лондоне до

LC был остановлен «по подозрению в коррупции».

- Высшие должностные лица Центрального банка Ливии держат

руководство ливийскими коммерческими банками за рубежом, явный конфликт

проценты . Большинство ливийских аккредитивов входят в международные финансовые

через лондонский коммерческий банк ABC International PLC, косвенно

принадлежит Центральному банку Ливии и возглавляется его управляющим г-ном Саддеком.

Элькабер.

- Мы обнаруживаем серьезные лазейки в британской антиденежной правила отмывания денег и финансирования терроризма для «банков-корреспондентов », что может сделать их неэффективными в выявлении мошенничества с торговым финансированием, конфликтное финансирование и другие виды финансовых преступлений.

Использование с помощью методов расследования с открытым исходным кодом, мы создали базу данных с возможностью поиска на сумму почти 2,5 миллиарда долларов. аккредитивы частного сектора, утвержденные в период с апреля по июль 2020 г. данные о торговле за предыдущие годы мы видим, что ливийские государственные деньги уходят быстрее чем исторически поступали соответствующие товары. Наиболее правдоподобным объяснением является продолжающееся злоупотребление системой в крупных масштабах и дорого обходится Ливии государственные средства.

См. наша база данных с возможностью поиска здесь

До Импортеры ноября 2020 года были обязаны использовать систему аккредитива, а включение компании или юридического лица в базе данных никоим образом не является обвинением о фактических или предполагаемых правонарушениях или противоправном поведении. Тем не менее, база данных позволяет проводить такие виды анализа, которые ранее были недоступны для общественности, и — в целом — показать маловероятные концентрации ЖК вокруг определенных локации и товары.

ср публикуем базу данных как инструмент для анализа движения денег через ПЦ, в надежде, что это поможет группам гражданского общества Ливии, журналистам и граждан, чтобы отследить, куда идут деньги, и показать огромный потенциал прозрачности, если Ливия будет опираться на раскрытие информации Центральным банком Ливии путем публикации данных LC в соответствии с принципами открытых данных.

Аккредитивы государственного сектора включают государственные деньги в частных рукахДокументы Global Witness показывает, как LC стоимостью 110 млн долларов для электрических турбин предназначен для удовлетворение критических потребностей населения Ливии в энергии было направлено на недавно зарегистрированная компания в ОАЭ с почти идентичным названием оригинальному Подрядчик США-ЮАР.Случай иллюстрирует не только уязвимость системы LC, но и то, как контроль иностранных валюта фактически дала Центральному банку Ливии огромное влияние на то, как государственные органы тратят общественные деньги.

Это также имеет более широкое значение для надзор и подотчетность центральных банков во всем мире, с возрождением контроля за движением капитала и валют, спасения финансового сектора и COVID-19 расходы, ведущие к значительному расширению их балансов и доходов во многих странах.По всему миру, центральный банки вкладывают все большие объемы государственных денег в частные руки. Граждане имеют право знать, как расходуются их деньги .

Как деньги по аккредитиву попадают в международная финансовая система через ЛондонЦентральный банк Ливии владеет сеть коммерческих «банков-корреспондентов» на пяти континентах. Ключевым посредником для аккредитивов является банк ABC, который косвенно контрольный пакет акций принадлежит Центральному банку Ливии и базируется в Лондоне, и чья председателем является не кто иной, как сам председатель Центрального банка Саддек Элькабер.

Global Witness рассматривает эту двойную роль как разительный конфликт интересов, на основании того, что это оплачиваемое руководство в бизнесе, который извлекает выгоду из своих отношений с Центральным банком Ливии. Соглашение также вызывает вопросы относительно независимости должной осмотрительности банка ABC, когда обработка ливийских аккредитивов.

Bank ABC отвергает наши опасения,

настаивая на том, что « занимает

свои обязательства по борьбе с финансовыми преступлениями очень серьезно и заботятся о соблюдении

с действующими нормативными требованиями и передовой международной практикой ».Мы не делаем предложений Банк

ABC нарушила какие-либо законы или постановления в отношении этих вопросов, и мы

полностью перепечатал заявление Bank ABC в части 3 настоящего отчета.

Рекомендации

- Органы государственной власти Ливии должны поставить финансовую прозрачность в основу мирного диалога, начиная с системы выплаты иностранной валюты, такие как аккредитивы. Это важно для помощи в построении доверие к государственным учреждениям в решающий для страны момент.

- Вокруг мир, растущая роль центральных банков в прямом распределении денег должны сопровождаться усилением подотчетности и надзора за их управление государственными средствами.

- Более строгие меры по борьбе с отмыванием денег и финансовыми обязательствами стандарты осмотрительности в отношении корреспондентских банковских операций необходимы . Эта пошлина возлагается на Великобританию, ЕС и другие страны. ворота в международную финансовую систему .

Малый бизнес — Список продуктов — Аккредитивы Wells Fargo

- Обеспечено месторождениями Wells Fargo

- Обеспечено месторождениями Wells Fargo

Сравнить продукты

Выберите до трех (3) продуктов для сравнения

Почему нужна кредитная карта Business Platinum?

Business Platinum Credit Card — это возобновляемый кредитный вариант для покрытия повседневных деловых расходов для предприятий с годовым объемом продаж до 2 миллионов долларов США и для которых требуется менее 100 карт.Он поставляется с бесплатной бонусной программой и вашим выбором бонусных баллов или кэшбэка. Пожалуйста, просмотрите подробную информацию о тарифах, сборах и функциях.

Почему кредитная карта с обеспечением для бизнеса?

Кредитная карта с обеспечением для бизнеса — это возобновляемый вариант кредита, который идеально подходит для повседневных деловых расходов и предприятий, желающих создать или восстановить бизнес-кредит. Кредитная карта с обеспечением для бизнеса включает бесплатную программу вознаграждений и бонусные баллы или возврат наличных на ваш выбор.Пожалуйста, просмотрите подробную информацию о тарифах, сборах и функциях.

Зачем нужна карточка для подписи Business Elite?

Business Elite Signature Card — это кредитная карта для устоявшихся предприятий с годовым объемом продаж более 1 миллиона долларов. Он предлагает большую покупательную способность, расширенные преимущества и дополнительную безопасность для контроля расходов сотрудников. Вы также можете заработать богатые бонусные баллы или получить кэшбэк. Пожалуйста, просмотрите подробную информацию о тарифах, сборах и функциях.

Почему необеспеченный бизнес-кредит Wells Fargo?Эти ссуды позволяют предприятиям финансировать единовременные расходы с гибкостью оплаты в краткосрочной или долгосрочной перспективе. Одно простое приложение для получения опций.

Почему предоставляет экспресс-ссуду на оборудование ?

Этот заем предоставляет существующим предприятиям покупательную способность для приобретения новых или подержанных автомобилей или оборудования по конкурентоспособным ставкам с гибкими условиями.

Почему необеспеченная кредитная линия?

Беззалоговые кредитные линииWells Fargo идеально подходят для новых или уже существующих предприятий, которые ищут решение для необеспеченного финансирования, чтобы пополнить денежный поток, воспользоваться неожиданными бизнес-возможностями, расширить свой бизнес или покрыть расходы.

Почему основная кредитная линия?

Расширяйте, развивайте или улучшайте свой бизнес за счет увеличения цикла движения денежных средств.

Почему кредит на покупку?

Купите коммерческую недвижимость для своего бизнеса или как инвестор в недвижимость.

Зачем нужен рефинансирование ссуды?

Выплата существующей ипотеки по бизнесу или коммерческой инвестиционной собственности, включая потенциальные возможности обналичивания.

Почему заем под долевой капитал?

Используйте долю в своей коммерческой недвижимости для финансирования расширения бизнеса, модернизации оборудования и улучшения собственности.

Почему кредитная линия?

Используйте капитал в своей коммерческой недвижимости для улучшения собственности, расширения бизнеса или покупки крупного оборудования или собственности. Наслаждайтесь неограниченным розыгрышем в течение первых пяти лет.

Почему коммерческий аккредитив?

Коммерческий аккредитив гарантирует оплату от имени покупателя продавцу, как правило, при поставке товаров, обычно используемых для международной торговли.

Почему резервный аккредитив?

Резервный аккредитив используется в качестве гарантии выполнения определенных условий, когда аккредитив используется только в случае неисполнения контракта.

Wells Fargo Bank, N.A. Член FDIC.

Предложение действительно с 01.07.2021 по 31.12.2021. Для клиентов, выбравших программу возврата наличных средств Wells Fargo Business Card Rewards ® : для получения единовременного бонуса возврата наличных средств в размере 300 долларов США на сумму не менее 3000 долларов США при соответствующих покупках (покупки за вычетом возвратов и кредитов, за исключением переводов баланса, наличными авансы, SUPERCHECKS TM и приветственные чековые транзакции или любые комиссии или проценты, перечисленные на счет) должны быть зачислены на ваш счет бизнес-кредитной карты Wells Fargo в течение первых 3 месяцев после даты открытия счета.Бонус кэшбэка в размере 300 долларов будет переведен в выписки по счету 1–2 после того, как будет выполнено требование по расходам. Вы должны оставаться в программе возврата денег в течение всего вводного периода (3 месяца), чтобы получить бонус в размере 300 долларов США. Если вы переключаете или отменяете бонусные программы во время вводного периода, вы лишаетесь денежного бонуса. Только один бонус кэшбэка на компанию. Это предложение недоступно, если у предприятия уже есть бизнес-кредитная карта Wells Fargo или если бизнес-кредитная карта Wells Fargo открыта или закрыта в течение непосредственно предшествующих 12 месяцев.

Предложение действительно с 01.07.2021 по 31.12.2021. Для клиентов, выбравших программу вознаграждений Wells Fargo Business Card Rewards ® на основе баллов: для получения единовременных 30 000 бонусных баллов, в общей сложности не менее 3000 долларов США за соответствующие покупки (покупки за вычетом возвратов и кредитов, за исключением переводов баланса, денежные авансы, SUPERCHECKS TM и приветственные чековые транзакции или любые комиссии или проценты, перечисленные на счет) должны быть отправлены на ваш счет кредитной карты для бизнеса Wells Fargo в течение первых 3 месяцев после даты открытия счета.30 000 бонусных баллов будут зачислены в выписки по счетам 1–2 после выполнения требований по расходам. Вы должны оставаться в программе начисления баллов в течение всего вводного периода (3 месяца), чтобы получить 30 000 бонусных баллов. Если вы переключаете или отменяете бонусные программы во время вводного периода, вы теряете бонусные баллы. Только один бонус в баллах на компанию. Это предложение недоступно, если у предприятия уже есть бизнес-кредитная карта Wells Fargo или если бизнес-кредитная карта Wells Fargo открыта или закрыта в течение непосредственно предшествующих 12 месяцев.