|

экономический интернет — журнал Все статьи — www.nbene.narod.ru Наша группа — www.vkontakte.ru/nbene

АНАЛИЗ СФЕРЫ УСЛУГ США: ФАКТОРЫ УСКОРЕНИЯ ДИНАМИКИ

Демидова Людмила Степановна

В современных условиях сфера услуг (или третичный сектор) образует ядро постиндустриальной экономики и во многом определяет ее основные макроэкономические параметры. Данная

сфера функционально крайне разнородна и

включает широчайший спектр отраслей — от

транспорта, связи, торговли до финансовых,

деловых и бытовых услуг, образования,

науки, здравоохранения, культуры. Анализ основных факторов ускорения динамики отраслей услуг в последние десятилетия, ее количественных и качественных аспектов позволяет более полно раскрыть ряд общих закономерностей и специфических особенностей экономического роста на постиндустриальной стадии.

Источники экономического роста Опережающий

рост производства услуг и расширение его

позиций в структуре экономики — одна из

главных тенденций хозяйственного развития

США, как и многих других стран, в прошлом

веке. В основе высокого динамизма

третичного сектора хозяйства лежит

базовая закономерность развития общества -

возвышение его потребностей по мере

прогресса производительных сил, усложнения

экономики, повышения уровня жизни,

образования и культуры населения и,

соответственно, устойчивое расширение

потребительского и производственного

спроса на услуги, а также социальных

запросов населения. В первые послевоенные десятилетия сильный дополнительный импульс динамике отраслей услуг придавали такие массовые процессы, как автомобилизация страны, крупномасштабное вовлечение в производственную деятельность женщин, урбанизация и перемещение жителей городских центров в пригороды. По

мере взросления поколения, рожденного в

годы «бэби-бума», нарастали

потребности населения в услугах сферы

образования, здравоохранения, системы

социального вспомоществования. С

повышением ценности свободного времени

увеличивался спрос на услуги бытового

сервиса и культурно-развлекательного

профиля. Крупные

позиции сферы услуг в структуре хозяйства

— к середине 70-х годов ее доля в ВВП и

численности занятых приближалась к 2/3 -

привели многих исследователей к выводу о

неизбежности выравнивания уже в ближайшем

будущем динамики материального

производства и третичного сектора и

стабилизации их соотношений по основным

показателям. Эти ожидания, однако, не

оправдались: демонтаж в кризисных

ситуациях 70-х годов индустриальной модели

общественно-экономической организации и

переход хозяйства на постиндустриальную

стадию придали динамике сферы услуг

сильное дополнительное ускорение, и в

последующий период, особенно в 90-е годы и в

начале текущего десятилетия, разрыв в

темпах прироста продукции двух секторов

хозяйства заметно увеличился. С вступлением сферы услуг в новую фазу действие базовых факторов ее динамики многократно усиливается в результате влияния ряда новых процессов. Темпы роста отдельных отраслей структурно весьма разнородного сектора различаются очень существенно, тем не менее, на довольно мозаичном общем фоне выделяется целый ряд новых явлений, определяющих параметры роста большинства или многих видов услуг. В их ряду по значимости выделяется научно-технический прогресс и, прежде всего, информационно-коммуникационные технологии (ИКТ). С ними связаны наиболее глубокие и многоплановые сдвиги в рассматриваемой сфере на протяжении всей ее длительной эволюции. В

отличие от предшествующих технологий

прорывного характера, область действия

которых обычно ограничивалась отраслями

материального производства, современные

информационные технологии поистине

универсальны в своем применении. Для

динамики рассматриваемой сферы принципиальное

значение имеет глубокая модификация под

воздействием ИКТ ряда характеристик

производства услуг, таких как локальная

привязанность, совпадение производства и

потребления во времени и пространстве,

невозможность накопления продукта, его

хранения, передачи на расстояние и т.д.

Новые технологии снимают или снижают

такого рода временные и пространственные

ограничения, открывая возможности для

хранения услуг в разных формах и на разных

носителях, их потребления на расстоянии и

в режиме реального времени. Оснащение

производства информационно-коммуникационной

техникой стало стратегическим

направлением инвестиционной политики и

практики бизнеса в сфере услуг. В ее

отраслях формируется основная часть спроса

хозяйства на компьютерную и информационную

технику и технологии. В конце 90-х годов на их

долю приходилось 65% всех закупок

информационного оборудования и

программного обеспечения в частном

секторе. 78 — компьютерной техники, 95 -коммуникационного

оборудования, 69 — программного обеспечения,

95% — офисной и вычислительной техники. В 2001

г. из 10 отраслей с высоким удельным весом

ИКТ в составе основных фондов 8 относились к

услугам. Это юридические услуги, где доля

ИКТ составляет 38% стоимости основного

капитала, оптовая торговля -31, деловые

услуги — 30, сфера образования — 26, а также

финансовые услуги, страхование, розничная

торговля, здравоохранение. Влияние ИКТ на рассматриваемую сферу особенно отчетливо проявляется в хозяйственном освоении Интернета, инновационного механизма прорывного характера, само предназначение которого состоит в реализации широчайшего круга услуг. Мировая сеть демонстрирует радикально новую модель реализации сервисных операций в виртуальном пространстве, за пределами реального мира. С освобождением их производства от территориальной и национальной привязанности открываются новые возможности роста масштабов, разнообразия и повышения экономичности производства услуг. Десятилетний

опыт хозяйственного освоения Интернета,

как, впрочем, и многих других революционных

инноваций на начальных стадиях, отягощен

множеством проблем не только технологических

и экономических, но и социальных, правовых,

этических и т. В

общем потоке услуг в виртуальном пространстве

доминируют деловые операции бизнеса,

приносящие серьезную экономию на

трансакционных издержках. Можно полагать,

что с принятием действенных мер по

устранению или снижению барьеров в

развитии Интернета, таких как ограничения

доступа потребителей технологического и

финансового порядка, низкая компьютерная

грамотность значительной части населения,

пробелы в правовом обеспечении операций,

несоблюдение прав на интеллектуальную

собственность, этических норм и т. Новые

технологии существенно меняют многие

параметры рассматриваемой сферы. Резко

повысился уровень диверсификации

производства; отраслевой состав

обогатился за счет принципиально новых

видов сервиса, таких как мобильные виды

коммуникаций, а также информационных

услуг, выполняющих функции создания баз

данных, обработки информационных потоков,

разработки компьютерных программ, интеграции

компьютерной техники и сетей, их обслуживания

и управления. Число фирм (с наемной рабочей

силой) в компьютерных услугах выросло с 10,3

тыс. в 1977 г. до 124 тыс. в 2001 г., а численность

занятых в 2003 г. оценивается в 2 млн. человек.

В каждой из отраслей информационные технологии

служат катализаторами разработки новых

видов сервиса, как и функционального

усложнения и совершенствования

традиционных. Резко возросли масштабы сделок, разнообразие типов учреждений и набора услуг в финансовом секторе, появилось множество их новых видов. Радикально преобразуются материальная база, организационно-управленческие принципы, методы обслуживания в традиционных отраслях — торговле, на транспорте, службе быта, рекреационной сфере. На качественно более высокую ступень поднимается система здравоохранения, многосторонне модернизируется сфера образования; повышается технологический уровень и таких ранее далеких от техники услуг, как библиотечное и музейное дело, театр, эстрада и т.п. По

многим направлениям совершенствуются

качественные параметры сервиса:

расширяется спектр вариантов

потребительского выбора; более полно и

точно учитываются предпочтения и запросы

клиентуры; модель массового обслуживания

дополняется или замещается индивидуализированным

и кастомизированным. К числу первостепенных факторов ускорения динамики сферы услуг относится волна институциональных преобразований, захватившая экономику с конца 70-х годов. Программами приватизации и дерегулирования предусматривались в одних случаях демонтаж, в других — смягчение жестких систем регламентации хозяйственной деятельности уже не соответствующих новым реалиям. Для

ряда отраслей услуг политика дерегулирования,

полного или частичного, имела особое значение,

поскольку по причинам, известным в экономической

теории как «провалы рынка» (наличие

информационной асимметрии, сильное

воздействие экстерналий, необходимость мер

по охране здоровья населения, окружающей

среды, обеспечению безопасности и т.п.), и

ряду других регулятивные ограничения

издавна были более многочисленными и

высокими, чем в промышленном секторе. В условиях крайне жесткой по многим направлениям регламентации хозяйственной деятельности, наличия естественной, а также сильной на некоторых рынках локальной монополии серьезно ограничивались приток новых производителей, сфера действия и накал конкуренции и, соответственно, стимулы к рыночной экспансии, повышению эффективности и качества обслуживания. Лимитирование в ряде услуг размеров производства и видов сервиса, регулирование цен, времени работы предприятий и т.д. не позволяли бизнесу в полной мере реализовать выгоды от масштабов операций, тормозили инновационную активность, осложняли адаптацию к меняющимся требованиям рынка, прогрессу технологий. Приступив

к радикальным преобразованиям раньше

других стран, США на протяжении двух

последующих десятилетий реализовали

крупномасштабные программы полной или

частичной либерализации банковских услуг,

дерегулирования транспортной системы (авиа-

и автотранспорт, междугородные автобусные

перевозки, железные дороги), отрасли

телекоммуникаций, сняли ряд ограничений в

розничной торговле. Число

компаний на внутренних авиалиниях выросло

с 15 в 1978 г. до 32 в 2002 г.; за счет снижения цен

на авиабилеты только за 1977-1996 гг. на 40%

потребители ежегодно экономили около 14,8

млрд. долл.; возросла частота рейсов, увеличилось

число регулярных маршрутов и челночных

рейсов. Значительно (за 80-90-е годы на 50%)

снизились тарифы на железнодорожные

грузоперевозки, а также на услуги

автотранспорта. Еще больше подешевели

услуги телекоммуникаций: тарифы на

дальние виды телефонной связи с 1984 по 2000 г.

понизились внутри штатов на 54%, между

штатами — на 64%. Институциональные сдвиги привели и к ряду негативных последствий, в частности на некоторых локальных рынках, в малонаселенных районах они обернулись ухудшением транспортного и коммуникационного обслуживания населения, но со временем эти и другие проблемы находили решение. В целом, по оценкам экспертов, политика приватизации и дерегулирования оправдала себя, поскольку способствовала не только ускорению роста ряда крупных отраслей, но и более эффективной аллокации ресурсов в рамках всего хозяйства и более полному удовлетворению потребностей бизнеса и населения в соответствующих услугах. Мощный

импульс динамике сферы услуг придала

перестройка внутриотраслевых пропорций в ходе

крупномасштабной реструктуризации хозяйства

в 70-80-е годы. На

этой основе, как и за счет активного вхождения

на рынки фирм-новичков, стремительно

сформировался блок деловых и профессиональных

услуг, преимущественно наукоинтенсивных,

опирающихся на новейшие технологии и труд

работников с высоким уровнем образования,

квалификации и профессионализма. За

аутсорсингом сохраняется стимулирующая

роль в росте сферы услуг и по завершении

интенсивной ломки индустриальной

структуры. Этот механизм широко

используется в ходе реформирования

общественного сектора. Развиваясь

высокими темпами, группа деловых и

профессиональных услуг в короткие сроки

заняла в структуре хозяйства прочные

позиции. В период 90-х годов при росте ВВП на

37,5% продукция этого блока увеличилась

более чем вдвое, а ее доля в ВВП составила в

2003 г. В

то же время довольно интенсивно идет концентрация

активов: из основного массива компаний

быстро выделяются и набирают силу отраслевые

лидеры, и целый ряд фирм аудиторских,

консалтинговых, рекламных, информационных

и других услуг выросли до размеров ТНК. В

основе стремительного прогресса деловых и

профессиональных услуг лежит их высокая

эффективность, обусловленная выгодами

узкой специализации, использования

ресурсов высокого качества — технологических,

организационных, человеческих, работой в

инновационном режиме, а также растущие и

усложняющиеся потребности бизнеса в

разнообразных услугах. Динамика сферы услуг США формировалась и под нарастающим в последние годы влиянием процесса глобализации. В результате прогресса технологий, как и ряда других обстоятельств, были созданы условия для прорыва услуг на внешние рынки, необходимость которого диктовалась крупными масштабами производства, возросшей конкуренцией и обострением проблемы реализации внутри страны. Не последним аргументом был расчет бизнеса на рыночный успех, реализа цикл конкурентных преимуществ американского продукта. Производители

услуг интегрируются в систему

мирохозяйственных связей по многим направлениям.

Как и прежде, но на более высоком технологическом

уровне, они обеспечивают растущие

транспортные и коммуникационные связи,

образующие каркас общего процесса

глобализации. Увеличение потоков других

видов коммерческих услуг сопровождается

заметным изменением функций: многие из них,

прежде опосредовавшие внешнеторговый

оборот материального продукта, ныне

реализуются на самостоятельной основе. Особенно

быстро развивается торговля высокотехнологичными

и наукоемкими услугами — финансовыми,

информационными, инженерно-строительными,

консалтинга, аудита, страхования. Их

удельный вес в стоимости экспорта коммерческих

услуг возрос с 16% в 1980 г. до 42% в 2003 г. при

снижении доли туристических поездок и

особенно сильном — транспортных услуг. От

экспорта деловых и профессиональных услуг

США в 2003 г. получили 31 млрд. долл., финансовых

услуг — 16 млрд., телекоммуникаций -5.5 млрд.,

страхования — 4.9 млрд. Быстро растущий

экспорт образовательных услуг оценивается

в 13.4 млрд. долл.6 Устойчиво

прогрессируют и другие формы внешней

торговли услугами: непрерывно

увеличивается приток в страну мигрантов -

производителей услуг, как специалистов в

области новых технологий, деловых, инженерных,

финансовых и других услуг, так и работников

непрестижных профессий; а также зарубежных

потребителей услуг сфер образования, здравоохранения,

туризма и т. Степень воздействия внешней торговли на динамику услуг определяется неизменно положительным балансом в трансграничных операциях, в последние годы в размере 60-75 млрд. долл. Это несколько смягчает негативные эффекты огромного дефицита во внешней торговле товарами, а также превышения численности прибывших в страну производителей и потребителей услуг из зарубежных стран над численностью выехавших американских граждан соответствующих категорий. Нельзя не отметить вместе с тем быстрый рост в последние годы импорта ряда услуг, прежде всего программного продукта и некоторых высокотехнологичных их видов, в порядке аутсорсинга из Индии, Израиля, Китая, Индонезии. В

США этот факт воспринимается неоднозначно.

Часть деловых кругов и общественности

видит в этом признак «десервисизации»

страны (по аналогии с «деиндустриализацией»)

с серьезными негативными последствиями

для внутреннего производства и занятости. В

систему факторов динамики отраслей услуг в

последние годы активно включаются научные

исследования и разработки (ИР). В прошлом

многие услуги были далеки от

магистральных направлений научно-технического

прогресса, а их технологический уровень

повышался главным образом за счет внешних

источников, в порядке межотраслевых связей

с поставщиками оборудования и материалов -

фирмами фармацевтической и химической

промышленности, общего и

электротехнического машиностроения и т. Прогресс

науки и технологий, крупные масштабы

рассматриваемой сферы, усиление мощи

крупного бизнеса, как и обострение

внутренней и глобальной конкуренции,

кардинально меняют эту ситуацию. Научные

исследования и разработки становятся

приоритетным направлением деятельности

растущего числа фирм, поскольку ныне в

услугах, как и в других отраслях, наиболее

надежным средством поддержания и

повышения конкурентоспособности является

приток собственных инноваций, дополняющих

накопленный деловой опыт, новшества,

поступающие от отраслей-поставщиков и т. В последние 2-3 десятилетия расходы на ИР в рассматриваемой сфере стремительно увеличиваются: ее доля в расходах на эти цели частного сектора выросла с 5% в 1983 г. до 38% в 2001 г. По уровню и динамике затрат такого рода лидируют деловые и профессиональные услуги, телекоммуникации. Индекс интенсивности ИР, или наукоемкость продукции (отношение расходов на ИР к стоимости, добавленной обработкой) в 2002 г. в услугах программного обеспечения составил 22%. системной интеграции и управлению информационными системами — 17, научно-исследовательских фирмах -21, архитектурно-инжиниринговых и управленческих услугах — 8%. Весьма

примечательно и такое новое явление, как

повышение наукоемкость ряда традиционных

отраслей. В разряд наукоемких вошла торговля,

где расходы на ИР к 2000 г. выросли до 25 млрд.

долл., а индекс наукоемкости — до 5.3%. Это выше

среднего показателя по компаниям обрабатывающей

промышленности и частного сектора

хозяйства, равного 3. Для

научно-исследовательской составляющей

производства услуг характерны

значительные отраслевые различия. Но

целый ряд обстоятельств способствует их

сокращению. В расчете на прибыльные и

перспективные рынки более целенаправленно

работают на нужды соответствующих отраслей

смежники, досконально изучая и максимально

учитывая их производственную специфику.

Научный уровень услуг повышается и под воздействием

процесса интеграции материального и

нематериального продукта как

магистральной тенденции

постиндустриального развития. В

повышении научно-технологического уровня

ряда отраслей, прежде всего, социально-культурного

профиля, особо важную роль играет

бюджетное финансирование фундаментальных

исследований в области естественных,

общественных и гуманитарных наук. При формировании

федерального научного бюджета бесспорное

предпочтение отдается сфере здравоохранения.

Так, за 1980-2002 гг. при увеличении расходов

федерального уровня на ИР на 65% затраты на

здравоохранение выросли в 3.2 раза, до 23.6

млрд. долл., что составляет 1/4 научного бюджета,

они в 3. В

результате выдвижения целого ряда отраслей

услуг на передовые рубежи научного прогресса

меняются традиционные характеристики

рассматриваемой сферы: из преимущественно

потребителя научного продукта она

превращается в его производителя и

встраивается в этом качестве в экономику

знания как ее интегральная составляющая.

Этот сдвиг свидетельствует и о тенденции к

более равномерному распределению научного

и интеллектуального потенциала во всех

пластах и практически по всему спектру отраслей

постиндустриальной экономики, тогда как

ранее он концентрировался в довольно узком

сегменте хозяйственной структуры. Динамике услуг в целом благоприятствовали сложившиеся на их рынках условия спроса и предложения. Не было сколько-нибудь существенных ограничений со стороны спроса: границы его платежеспособного сегмента непрерывно раздвигались по мере расширения и обновления набора услуг при умеренном росте цен, а на ряд услуг даже при их снижении на общем фоне повышения уровня и качества жизни населения, а также многопланового усложнения условий производства. Расширению спроса способствовали и внушительные бюджетные расходы на социальные и гуманитарные программы, которые использовались как в общественном, так и в неприбыльном и частном секторах. Сжатие хозяйственных функций и обязательств государства сопровождалось расширением его участия в социальной и гуманитарной сферах с соответствующим перераспределением финансовых и других ресурсов. Не

сталкивались отрасли услуг с серьезными

трудностями и в отношении ресурсного

обеспечения производства. Не отличалась сложностью и проблема трудовых ресурсов. Рынок труда оперативно удовлетворял требования производств, остающихся, несмотря на технологические сдвиги, в основном высокотрудоемкими, к численности и качеству работников — уровню образования, профессиональной подготовке и другим характеристикам. Рассматриваемая сфера неизменно поглощала значительную или преимущественную часть прироста рабочей силы в хозяйстве: за 1980-2002 г. 38.2 млн. из 39 млн. человек. Взаимодействие

рассмотренных и других факторов

обеспечило опережающий рост производства

услуг в сравнении с ВВП. Положительная

динамика свойственна всем услугам, но при

значительном разбросе ее показателей по

отраслям и периодам. В последнее десятилетие

темпами выше средних развиваются

информационные, ряд деловых и профессиональных

услуг, кредитно-финансовая сфера; в группу

лидеров вошли оптовая и розничная торговля

и рекреационные отрасли. Устойчивость

роста рассматриваемого сектора во многом

обеспечивается непрерывным поступательным,

хотя и сравнительно медленным, движением

производства в социальных услугах -

образовании, здравоохранении, социальной

помощи, а также на транспорте и в складском

хозяйстве. Отставание государственного

сектора объясняется мерами по снижению

расходов (сокращение численности

госслужащих, развитие аутсорсинга, система

партнерства с другими секторами хозяйства

и т. В результате систематического опережающего роста производства услуг на протяжении прошлого столетия экономика США к началу XXI в. сформировалась и функционирует как экономика услуг: на долю этой сферы приходится 4/5 ВВП и общей численности занятых в хозяйстве.

Воздействие сферы услуг на общехозяйственное развитие

На

фоне непрерывного возрастания роли услуг

в развитии хозяйства в последние

десятилетия значительно усиливается

воздействие рассматриваемых отраслей на

общехозяйственные процессы. В ускорении

динамики производства услуг заключается

основная причина повышения трендовых

значений экономического роста США в этот

период. Вклад рассматриваемого сектора в

прирост ВВП в 90-е годы составил около 80%; за

последние 6 лет его величина колебалась в

диапазоне от 73 до 87%. О масштабах

воздействия этого сектора на экономический

рост свидетельствуют и приведенные данные

о занятости. Специфика развития услуг на постиндустриальной стадии заключается не только в ускорении динамики производства. Весьма важна содержательная сторона экономического роста, его высокое качество, приведшее к радикальной трансформации рассматриваемого сектора, размах и глубина которой дают исследователям основания определить ее как «тихую революцию», коренным образом изменившую традиционный облик сферы услуг. Ушло в прошлое представление о категорической несовместимости услуг с техникой: многие отрасли сервиса ныне опираются на технологически сложный и инновационный производственный аппарат и предлагают широко диверсифицированный набор наукоемких продуктов высокого качества. Во

многих услугах концентрируется рабочая

сила высокого уровня образования и

квалификации; средний размер заработной

платы здесь выше, чем в промышленности,

хотя и при значительном разрыве в его

уровнях у работников разных отраслей и

профессий. Качество

экономического роста услуг особенно

рельефно проявляется и в таком принципиально

важном и новом явлении, как повышение эффективности

целого ряда отраслей, традиционно

уступавших в этом отношении материальному

производству. По расчетам известных

американских экономистов Дж. Триплетта и Б.

Босуорта, среднегодовой индекс

производительности труда, исчисленный для

22 отраслей услуг за 1977-1995 гг., составил 1%, за

1987-1995 гг. — 1.4, а в 1995-2000 гг. возрос до 2.4%. В

результате некогда крупный разрыв в

динамике этого показателя в двух сферах хозяйства

сокращается, а ряд услуг даже опережает

промышленность. В 90-е годы в частном секторе

рост производительности труда составил 22. Улучшение динамики производительности в услугах особенно четко прослеживается со второй половины 90-х годов. По сравнению с 1990-1995 гг. индекс часовой производительности труда в частном секторе хозяйства в следующее пятилетие повысился с 1.5 до 2.5%, в обрабатывающей промышленности — с 3.5 до 4, оптовой торговле - с 3.6 до 4.3, розничной торговле — с 2.5 до 3.9, информационном блоке — с 4.6 до 5.2%. В ряде крупных отраслей отмечается и повышение индекса многофакторной производительности. В последующие годы высокие темпы роста производительности в услугах сохраняются. Изменение

динамики производительности в отраслях

услуг объясняет и такой феномен, как

повышение в последние 2-3 десятилетия темпов

агрегатного индекса производительности

труда после его замедления, а временами и

снижения в середине прошлого столетия. Усиливается

влияние сферы услуг на постиндустриальную

экономику и по другим направлениям. Одно

из важнейших — формирование и быстрый

прогресс сектора деловых и профессиональных

услуг обрабатывающей промышленности. Это

один из главных каналов распространения и

освоения научного знания, технологических,

организационных, управленческих и других

инноваций, передового опыта. Бизнес

получает решения и ответы практически по

всем проблемам хозяйственной деятельности,

доступ к новейшим достижениям науки и

технологий, специализированным услугам профессионалов

высокой квалификации и компетентности.

Это способствует повышению структурной

гибкости и мобильности хозяйства, ускоряя

адаптацию производителей к изменениям

технологий и экономической среды, а фактор

времени сейчас во многом определяет

конкурентоспособность как отдельной

фирмы, так и национальной экономики. Не менее значимы качественные преобразования, сопровождающие рост традиционных отраслей. Современные транспорт, бытовой сервис, рекреационное обслуживание и т.д. совсем не те, какими были даже 10-15 лет назад. В радикально обновленном виде встраивается в постиндустриальную экономику торговля - старейшая и крупнейшая отрасль хозяйства: усложняются ее функции, меняются многие параметры. Ныне она лидирует по динамике производства, доводит до потребителей огромный и непрерывно возрастающий по объему и ассортименту массив товаров. В

результате перестройки бизнес-процессов на

базе технологических, организационно-структурных,

управленческих инноваций, широкого

применения логистики, оперативного и максимально

полного учета структуры и динамики спроса

компании отрасли демонстрируют быстрый

рост производительности труда. Прослеживается

и целый ряд других позитивных воздействий

отрасли на хозяйство страны. Использование

логистики, постоянный мониторинг

информации об объемных и структурных

характеристиках спроса и реализации,

переход к практике поступления заказов

точно в срок и в растущем соответствии с

потребительскими запросами, сбор

детальных сведений на расчетных узлах

магазинов и их передача в режиме реального

времени в распределительные центры, а далее

оптовикам и производителям и т.п. меры

положительно отражаются на циклическом

движении производства, предотвращая

крупные дисбалансы в выпуске и реализации

товарной массы, сводя к минимуму объемы

запасов в каждом звене товародвижения и в

хозяйстве в целом. В результате многоплановой модернизации меняется восприятие в массовом сознании общества самого понятия «услуги». Долгое время оно ассоциировалось главным образом с торгово-посредническими операциями, службой быта, рекреационными отраслями и другими видами деятельности, не относящимися к высокопрестижным. Сегодня оно все более отождествляется с высокотехнологичными и интеллектуальными услугами — информационными, телекоммуникационными, деловыми, профессиональными, финансовыми и т.д. В

комплексе с передовыми отраслями

индустрии они образуют движущее ядро

современного хозяйства, во многом

определяют темпы, качество и результаты

социально-экономического развития страны. В

новых отраслях услуг особенно четко выражен

процесс интеграции материального и нематериального

производства как основополагающая черта

постиндустриального развития. Его мощным

катализатором стали ИКТ, действующие в

неразрывном единстве технических и

нематериальных компонентов — «железа»

и услуг программного обеспечения, по

системной интеграции, обслуживанию

информационных сетей и их управлению. При

этом показательно преобладание услуг в

рамках самого комплекса ИКТ: их доля в

продукции (стоимости, добавленной обработкой)

в последнее десятилетие устойчиво составляла

60%, а в расходах на закупки ИКТ в частном

секторе хозяйства США непрерывно

увеличивалась и к 2000 г.

Условия динамичного развития Анализ динамики сферы услуг США приводит к ряду выводов, которые с учетом места и роли этого сектора в хозяйстве могут быть отнесены в той или иной степени ко всей экономике. Во-первых, экономический рост опирается на целый комплекс причин, взаимовлияние которых дает немалый синергетический эффект. Ускорение роста производства услуг, как и всей экономики США в последние 2.5-3 десятилетия — результат действия таких основополагающих факторов, как прогресс науки и технологий, институциональные и структурные преобразования, процесс глобализации. Во-вторых,

опыт сферы услуг ставит под сомнение

обоснованность преимущественного упора в

политике экономического роста на технико-технологические

факторы. Опыт

США убедительно свидетельствует о том, что

новые технологии являются необходимым, но

недостаточным условием роста производства

и эффективности. Он достигается не

автоматически, а только при наличии

соответствующей нематериальной

инфраструктуры. Высокотрудоемкий

характер производства многих услуг

предопределяет особенно глубокую сопряженность

технологий и уровня и качества

нематериальных активов. В последние годы выгоды

ИКТ наиболее полно реализовали фирмы,

своевременно перестроившие принципы и модели

организации и управления, бизнес-процессы,

системы отношений с поставщиками и клиентурой. Информационные сети образуют ныне организационный каркас большинства услуг, опосредуя производственные связи внутри компаний и предприятий, отношения с поставщиками и потребителями, в том числе и в виртуальном пространстве, контакты головного офиса с множеством локальных структур, нередко разбросанных по всему миру. При адекватном использовании новых технологий экономичность цепных структур поднимается на более высокий уровень и стимулирует дальнейшее распространение этой эффективной в большинстве услуг организационной модели. Не менее важен переход крупного бизнеса на соответствующие новым технологиям принципы и модели управления: децентрализованные системы, гибкие подходы и инструменты и т.д. В

ходе технологических преобразований еще

более усилилась зависимость их эффекта от

качества человеческого ресурса, в первую

очередь от уровня образования и

профессионального мастерства. В современных условиях возрастает зависимость динамики и эффективности производства от системы стимулирования рабочей силы, культуры взаимоотношений работников с потребителями, степени вовлеченности последних в процессы обслуживания и т.д. Анализируя динамику производства и производительности, ряд авторитетных американских экономистов, например, М. Фельдстин, отводит решающую роль в их повышении причинам нетехнологического порядка (сильные стимулы и институциональные структуры). В последние годы вложения бизнеса в ИКТ существенно дополнялись инвестициями в нематериальные активы. По имеющимся оценкам, бум капиталовложений в ИКТ в США во второй половине 90-х годов сопровождался притоком скрытых вложений примерно такого же масштаба в организационный, управленческий, человеческий и другие виды капитала. В результате во многих услугах удалось довольно быстро подтянуть качество трудовых ресурсов и других нематериальных активов к уровню технологий и поддерживать их баланс. Еще одно условие динамичного роста сферы услуг, как и всей экономики США, отчетливо выявляется в свете международных сопоставлений. Многие западные эксперты, на наш взгляд, справедливо видят основную причину расхождения динамики и эффективности производства в США и других странах в последние 2.5-3 десятилетия в значительных различиях характеристик хозяйственной среды при довольно высокой степени сходства технологических, институциональных и ряда других тенденций. Динамизму сферы услуг, как и всей экономики США, благоприятствовали в сравнении с другими странами большая степень свободы предпринимательства, меньшие размеры государственного сектора, усиление в ходе приватизации и дерегулирования роли рыночных регуляторов, более высокая интенсивность конкуренции, активизация ее ценовых и особенно инновационных форм. Действующая система налогообложения, в целом приемлемая для бизнеса, а также низкая инфляция, мощная финансовая инфраструктура создавали необходимые условия для накопления капитала, разработки и реализации долгосрочных инвестиционных программ. Важные преимущества США — в сравнительно низких административных и правовых барьерах для вхождения и выхода фирм и соответственно довольно высокая мобильность демографической структуры хозяйства и в первую очередь отраслей услуг, а также гибкость рынка рабочей силы, способного оперативно реагировать на запросы производства по количеству и качеству трудовых ресурсов, направлять их в быстро растущие хозяйственные сегменты. Бизнес, работающий в рассматриваемой сфере, в полной мере использовал возможности развития, открываемые макроэкономической стратегией и политикой государства, нацеленными в последние десятилетия преимущественно на развертывание частной инициативы. Рассмотренные и ряд других неосязаемых, часто трудно уловимых и практически не измеримых факторов и обстоятельств опосредовали вклад технологий в экономический рост, и авторы ряда содержательных исследований ставят их на приоритетное место. Эксперты ОЭСР полагают, что «…США первыми смогли извлечь выгоды из инвестиций в ИКТ, поскольку уже в 80-х годах развивались в условиях острой конкуренции, накал которой еще более возрос в результате реформы регулирования, проведенной в 80-90-е годы. Например, либерализация телекоммуникационного сектора, начавшаяся здесь раньше, чем в других странах, и более масштабная, усиливала конкуренцию в динамичных сегментах рынка ИКТ. В основе успехов США лежат, таким образом, сочетание здоровой макроэкономической политики, отлажено работающих институтов и рынков и конкурентной среды. В европейских странах жесткие регулятивные ограничения рынков рабочей силы, товаров и услуг существенно лимитировали приток инвестиций в ИКТ и выгоды от их использования. Такого же мнения придерживаются и многие американские экономисты. Мировой опыт последних десятилетий свидетельствует о том, что наилучшими условиями для развития постиндустриальной экономики, или экономики услуг, располагают страны с более либеральной моделью социально-экономического устройства. Высокая степень хозяйственной самостоятельности бизнеса, внедрение в определенных рамках конкуренции и других рыночных механизмов в общественный и некоммерческие секторы при разумной степени государственного регулирования, сообщая экономике гибкость и мобильность, облегчают ее своевременную адаптацию к стремительным изменениям технологий и рыночной среды, способствуют более рациональной аллокации ресурсов и их более продуктивному использованию на всех уровнях хозяйственной системы. Специфика этой модели в высоком уровне развития сферы услуг. Но он выражается не столько в доминирующих позициях в структуре хозяйства — этот показатель в развитых странах разнится незначительно, сколько в технологической и структурной сложности, высокой наукоемкости, способности быстро адаптироваться к изменениям, в растущих позитивных воздействиях на макроэкономические процессы. К США по этим характеристикам сферы услуг приближаются Великобритания, Канада, Ирландия и ряд других стран. Как правило, они отличаются более динамичным и устойчивым экономическим ростом, повышением конкурентоспособности на глобальных рынках и дальше других продвинулись в построении постиндустриального общества. В то же время становится все более очевидным, что одна из ключевых причин ухудшения экономической ситуации и позиций на мировых рынках, как и обострения социальных проблем в странах континентальной Европы и Японии, — промедление в демонтаже индустриальной экономики и переходе на постиндустриальную стадию, то есть в становлении технологически развитой и структурно разветвленной экономики услуг. В перспективе можно ожидать усиления воздействия сферы услуг на динамические параметры и эффективность экономики США по мере устранения или снижения во многих отраслях регулятивных барьеров, которые в сравнении с материальным производством остаются более высокими, хотя и существенно ниже, чем в странах континентальной Европы и в Японии.назад

|

Набиравший мощь крупный бизнес под

давлением конкуренции все больше нуждался

в услугах научной сферы, маркетинга,

менеджмента, рекламы и т.д. На многие

отрасли, прежде всего социального профиля,

серьезное воздействие оказал взятый

государством курс на создание «общества

всеобщего благоденствия», расширение

системы социальных гарантий и

соответствующих программ.

Набиравший мощь крупный бизнес под

давлением конкуренции все больше нуждался

в услугах научной сферы, маркетинга,

менеджмента, рекламы и т.д. На многие

отрасли, прежде всего социального профиля,

серьезное воздействие оказал взятый

государством курс на создание «общества

всеобщего благоденствия», расширение

системы социальных гарантий и

соответствующих программ.

д., и первоначальные, как

выяснилось, сверхоптимистические

прогнозы его развития не оправдались. Но в

последние годы, после ликвидации «финансового

пузыря» новый хозяйственный механизм

развивается на более здоровой

экономической основе, на смену безудержной

эйфории приходят прагматические и деловые

подходы. Интернет все более заметно

дополняет традиционные рынки

телекоммуникаций, финансовых и ряда

деловых услуг, торговли, медиа бизнеса,

сферы образования, сюда переносятся

растущие объемы услуг государства.

д., и первоначальные, как

выяснилось, сверхоптимистические

прогнозы его развития не оправдались. Но в

последние годы, после ликвидации «финансового

пузыря» новый хозяйственный механизм

развивается на более здоровой

экономической основе, на смену безудержной

эйфории приходят прагматические и деловые

подходы. Интернет все более заметно

дополняет традиционные рынки

телекоммуникаций, финансовых и ряда

деловых услуг, торговли, медиа бизнеса,

сферы образования, сюда переносятся

растущие объемы услуг государства. д., будет

нарастать его вклад в расширение рынков

услуг с позитивными последствиями для

экономики страны.

д., будет

нарастать его вклад в расширение рынков

услуг с позитивными последствиями для

экономики страны.

С ИКТ для американских

производителей услуг открылись новые

перспективы на внутренних рынках и были

созданы условия для прорыва на рынки глобальные.

С ИКТ для американских

производителей услуг открылись новые

перспективы на внутренних рынках и были

созданы условия для прорыва на рынки глобальные.

Если в 1977 г. на долю

полностью регулируемых отраслей

приходилось 17% ВВП, то уже к 1988 г. она

сократилась до 6,6%. В ходе

разгосударствления условия деятельности

этих отраслей быстро менялись к лучшему:

на рынки вошли новые производители,

обновлялся и расширялся набор услуг,

повышалось их качество, существенно

сокращались издержки и цены.

Если в 1977 г. на долю

полностью регулируемых отраслей

приходилось 17% ВВП, то уже к 1988 г. она

сократилась до 6,6%. В ходе

разгосударствления условия деятельности

этих отраслей быстро менялись к лучшему:

на рынки вошли новые производители,

обновлялся и расширялся набор услуг,

повышалось их качество, существенно

сокращались издержки и цены. Под давлением конкуренции

усилились инвестиционная и инновационная

деятельность бизнеса, его ориентация на

рыночную экспансию.

Под давлением конкуренции

усилились инвестиционная и инновационная

деятельность бизнеса, его ориентация на

рыночную экспансию. В условиях кризиса индустриальной

экономики фирмы в целях повышения

эффективности и конкурентоспособности в

массовом порядке «выпрямляли» свой

бизнес, концентрировали ресурсы и усилия на

основном производстве, освобождаясь от

непрофильных видов деятельности, чаще

всего услуг. В результате такого рода

отпочкования, или аутсорсинга, на

хозяйственное поле вышло множество

самостоятельных фирм, оказывающих услуги

бизнесу в области аудита, разных видов

консалтинга, информатизации и

компьютеризации, научных исследований,

логистики, маркетинга и рекламы,

менеджмента, связей с общественностью и т.п.

В условиях кризиса индустриальной

экономики фирмы в целях повышения

эффективности и конкурентоспособности в

массовом порядке «выпрямляли» свой

бизнес, концентрировали ресурсы и усилия на

основном производстве, освобождаясь от

непрофильных видов деятельности, чаще

всего услуг. В результате такого рода

отпочкования, или аутсорсинга, на

хозяйственное поле вышло множество

самостоятельных фирм, оказывающих услуги

бизнесу в области аудита, разных видов

консалтинга, информатизации и

компьютеризации, научных исследований,

логистики, маркетинга и рекламы,

менеджмента, связей с общественностью и т.п. Новые

виды деловых услуг весомо дополнили их

традиционный набор — службы занятости,

услуги бухгалтерского учета и финансовой

отчетности, управления кадрами,

автопарком, аренды и лизинга, уборки и обслуживания

помещений и т.п. В последние годы бурными

темпами развивается аутсорсинг рабочей

силы: специализированные фирмы предоставляют

предпринимателям рабочую силу по

контрактам на тот или иной срок. По оценкам,

объем такого рода услуг ежегодно

возрастает на 30%. и временными контрактами

охвачены уже 2 млн. работающих американцев.

Согласно прогнозу П. Дракера, уже в

ближайшие годы в большинстве компаний в

таком режиме будет работать до 40% рабочей

силы.

Новые

виды деловых услуг весомо дополнили их

традиционный набор — службы занятости,

услуги бухгалтерского учета и финансовой

отчетности, управления кадрами,

автопарком, аренды и лизинга, уборки и обслуживания

помещений и т.п. В последние годы бурными

темпами развивается аутсорсинг рабочей

силы: специализированные фирмы предоставляют

предпринимателям рабочую силу по

контрактам на тот или иной срок. По оценкам,

объем такого рода услуг ежегодно

возрастает на 30%. и временными контрактами

охвачены уже 2 млн. работающих американцев.

Согласно прогнозу П. Дракера, уже в

ближайшие годы в большинстве компаний в

таком режиме будет работать до 40% рабочей

силы. В настоящее время

частным компаниям по контрактам с государственными

органами переданы не только основные

работы по интеграции, управлению и обслуживанию

информационных сетей, использованию

Интернета, разработке программного

обеспечения, проведение аудита, начисление

заработной платы госслужащим и т.п., но и

такие сугубо бюрократические функции, как

составление бюджетов, сбор налогов.

Частные и некоммерческие структуры

привлекаются к управлению

образовательными, медицинскими, многими

социальными и пенитенциарными

учреждениями. В результате

перераспределения функций государственный

сектор, как и все хозяйство, получает

немалые выгоды, а другие секторы — дополнительные

ресурсы и возможности расширения.

В настоящее время

частным компаниям по контрактам с государственными

органами переданы не только основные

работы по интеграции, управлению и обслуживанию

информационных сетей, использованию

Интернета, разработке программного

обеспечения, проведение аудита, начисление

заработной платы госслужащим и т.п., но и

такие сугубо бюрократические функции, как

составление бюджетов, сбор налогов.

Частные и некоммерческие структуры

привлекаются к управлению

образовательными, медицинскими, многими

социальными и пенитенциарными

учреждениями. В результате

перераспределения функций государственный

сектор, как и все хозяйство, получает

немалые выгоды, а другие секторы — дополнительные

ресурсы и возможности расширения. 11,6%, что выше суммарной доли

автомобилестроения, химической

промышленности и электронного машиностроения.

В этих видах сервиса трудится около 10 млн.

человек, или почти 7% всех занятых в экономике.

Динамика этих отраслей существенно

подпитывается высокой структурной

мобильностью. Здесь сформировалась

благоприятная почва для мелкого

предпринимательства: профессионалы,

например, могут начать бизнес, располагая

сравнительно небольшим стартовым

капиталом для приобретения комплекта

информационной и другой техники и

вхождения в хозяйственную среду.

11,6%, что выше суммарной доли

автомобилестроения, химической

промышленности и электронного машиностроения.

В этих видах сервиса трудится около 10 млн.

человек, или почти 7% всех занятых в экономике.

Динамика этих отраслей существенно

подпитывается высокой структурной

мобильностью. Здесь сформировалась

благоприятная почва для мелкого

предпринимательства: профессионалы,

например, могут начать бизнес, располагая

сравнительно небольшим стартовым

капиталом для приобретения комплекта

информационной и другой техники и

вхождения в хозяйственную среду.

С

середины 70-х годов объемы трансграничной

торговли услугами по темпам прироста

опережают товарную массу, а доля услуг в

общей стоимости экспорта товаров и услуг за

1980— 2003 гг. выросла с 20 до 31%.

С

середины 70-х годов объемы трансграничной

торговли услугами по темпам прироста

опережают товарную массу, а доля услуг в

общей стоимости экспорта товаров и услуг за

1980— 2003 гг. выросла с 20 до 31%. п.

п. Вряд ли эта перспектива реальна, поскольку

объемы зарубежных поставок услуг невелики,

а американский бизнес благодаря экономии

на издержках получает дополнительные

ресурсы для дальнейшего развития. Угроза

импорта к тому же стимулирует реструктуризацию

национального производства: намечается

тенденция к переориентации ряда услуг на

разработку более наукоемкого и уникального

продукта при допущении зарубежных конкурентов

в рыночный сегмент массовых стандартных

услуг. В целом с выходом американских

поставщиков услуг на глобальные рынки и

под сильным конкурентным давлением в

рассматриваемой сфере усиливаются стимулы

роста и внутренних преобразований.

Вряд ли эта перспектива реальна, поскольку

объемы зарубежных поставок услуг невелики,

а американский бизнес благодаря экономии

на издержках получает дополнительные

ресурсы для дальнейшего развития. Угроза

импорта к тому же стимулирует реструктуризацию

национального производства: намечается

тенденция к переориентации ряда услуг на

разработку более наукоемкого и уникального

продукта при допущении зарубежных конкурентов

в рыночный сегмент массовых стандартных

услуг. В целом с выходом американских

поставщиков услуг на глобальные рынки и

под сильным конкурентным давлением в

рассматриваемой сфере усиливаются стимулы

роста и внутренних преобразований. д.

Эффект такого рода потребительской модели

технологического развития не мог быть

высоким, поскольку смежники, если и

учитывали производственную специфику

услуг, то далеко не в полной мере. Обычная

практика состояла в приспособлении к

потребностям сервисных отраслей продукции

общепромышленного назначения с теми или

иными модификациями.

д.

Эффект такого рода потребительской модели

технологического развития не мог быть

высоким, поскольку смежники, если и

учитывали производственную специфику

услуг, то далеко не в полной мере. Обычная

практика состояла в приспособлении к

потребностям сервисных отраслей продукции

общепромышленного назначения с теми или

иными модификациями. п.

п. 8 и 3.6%. Фирмы сферы

услуг, как и промышленные, включаются в

систему государственного финансирования

научно-исследовательских проектов и

программ. Основная часть федеральных

средств направляется в частные научно-исследовательские

центры и лаборатории, компании

информационных услуг, прежде всего в сферу

теле- и радиовещания, а также в инженерно-строительный

бизнес.

8 и 3.6%. Фирмы сферы

услуг, как и промышленные, включаются в

систему государственного финансирования

научно-исследовательских проектов и

программ. Основная часть федеральных

средств направляется в частные научно-исследовательские

центры и лаборатории, компании

информационных услуг, прежде всего в сферу

теле- и радиовещания, а также в инженерно-строительный

бизнес. Научные

направления, связанные с услугами, включаются

в исследовательские стратегии и программы

промышленных фирм: новые виды товаров изначально

разрабатываются в комбинации с необходимым

набором сервиса, на исследования по проблематике

услуг промышленники ориентируются и в

поиске перспективных рынков, инноваций

прорывного характера.

Научные

направления, связанные с услугами, включаются

в исследовательские стратегии и программы

промышленных фирм: новые виды товаров изначально

разрабатываются в комбинации с необходимым

набором сервиса, на исследования по проблематике

услуг промышленники ориентируются и в

поиске перспективных рынков, инноваций

прорывного характера. 7 раза превышают расходы на космические

исследования и уступают только расходам

оборонного назначения. Государственное

финансирование естественных, гуманитарных

и социальных наук, как, впрочем, и инженерно-физических,

реализуется в той или иной степени в

отраслях услуг соответствующего профиля,

генерируя инновации, способствуя

совершенствованию качественных

характеристик нематериальных ресурсов и

продукта, их эффективному использованию.

7 раза превышают расходы на космические

исследования и уступают только расходам

оборонного назначения. Государственное

финансирование естественных, гуманитарных

и социальных наук, как, впрочем, и инженерно-физических,

реализуется в той или иной степени в

отраслях услуг соответствующего профиля,

генерируя инновации, способствуя

совершенствованию качественных

характеристик нематериальных ресурсов и

продукта, их эффективному использованию.

Потребности в

капиталовложениях — доля услуг в общем

объеме частных инвестиций за 1980-2000 гг.

увеличилась с 50 до 65% -покрывались за счет

внутренних накоплений, средств

высокоразвитой кредитно-финансовой

системы, перелива капитала из других

секторов хозяйства,

заметного притока иностранных инвестиций.

Как уже отмечалось, росли расходы бизнеса

и государства на развертывание ИР.

Потребности в

капиталовложениях — доля услуг в общем

объеме частных инвестиций за 1980-2000 гг.

увеличилась с 50 до 65% -покрывались за счет

внутренних накоплений, средств

высокоразвитой кредитно-финансовой

системы, перелива капитала из других

секторов хозяйства,

заметного притока иностранных инвестиций.

Как уже отмечалось, росли расходы бизнеса

и государства на развертывание ИР. С 1987 по 2003 г. при

среднегодовом индексе прироста ВВП,

равном 3.3%, в сфере услуг он составил 3.7%; за

2000-2003 г. — соответственно 6.9 и 8.6%.

С 1987 по 2003 г. при

среднегодовом индексе прироста ВВП,

равном 3.3%, в сфере услуг он составил 3.7%; за

2000-2003 г. — соответственно 6.9 и 8.6%. п.).

п.).

На основе многосторонних

преобразований (технологических,

институциональных, организационно-структурных

и т.п.) повысилась интенсивность

воздействия услуг на социально-экономическое

развитие страны, умножились его каналы.

На основе многосторонних

преобразований (технологических,

институциональных, организационно-структурных

и т.п.) повысилась интенсивность

воздействия услуг на социально-экономическое

развитие страны, умножились его каналы. 8%,

в обрабатывающей промышленности — 45.3, на железнодорожном

транспорте — 65.2, в телефонной связи — 77.7,

некоторых видах розничной торговли 68-114, в

коммерческих банках — 33%.

8%,

в обрабатывающей промышленности — 45.3, на железнодорожном

транспорте — 65.2, в телефонной связи — 77.7,

некоторых видах розничной торговли 68-114, в

коммерческих банках — 33%. На

долю услуг во второй половине 90-х годов

приходилось, по имеющимся расчетам,

примерно 2/3 прироста производительности

труда в частном секторе хозяйства, при

этом наибольший вклад — по разным оценкам,

от 1/3 до 1/2 — вносила торговля. В то же время

низкие показатели роста или падение продуктивности

труда в ряде социальных и бытовых услуг

ухудшали общехозяйственный индекс продуктивности

трудозатрат». Довольно отчетливо

выраженный перелом в динамике эффективности

рассматриваемого сектора окончательно размывает

почву под мифом об его иждивенческой

природе, расширении якобы за счет

перераспределения доходов из эффективных

секторов.

На

долю услуг во второй половине 90-х годов

приходилось, по имеющимся расчетам,

примерно 2/3 прироста производительности

труда в частном секторе хозяйства, при

этом наибольший вклад — по разным оценкам,

от 1/3 до 1/2 — вносила торговля. В то же время

низкие показатели роста или падение продуктивности

труда в ряде социальных и бытовых услуг

ухудшали общехозяйственный индекс продуктивности

трудозатрат». Довольно отчетливо

выраженный перелом в динамике эффективности

рассматриваемого сектора окончательно размывает

почву под мифом об его иждивенческой

природе, расширении якобы за счет

перераспределения доходов из эффективных

секторов. Компьютерным

услугам принадлежит решающая роль в

информатизации хозяйства, массовом и в

короткие сроки распространении ИКТ и, что

не менее важно, рационализации их

использования. Глубоко интегрируясь в

воспроизводственный процесс в качестве

промежуточного продукта, деловые услуги

многосторонне совершенствуют его

параметры, стимулируя развитие экономики

знания и повышение ее эффективности.

Компьютерным

услугам принадлежит решающая роль в

информатизации хозяйства, массовом и в

короткие сроки распространении ИКТ и, что

не менее важно, рационализации их

использования. Глубоко интегрируясь в

воспроизводственный процесс в качестве

промежуточного продукта, деловые услуги

многосторонне совершенствуют его

параметры, стимулируя развитие экономики

знания и повышение ее эффективности. Крупные позиции деловых и профессиональных

услуг в структуре хозяйства являются

важнейшим условием динамичного перехода

хозяйства на новый технологический уклад

и отличительной характеристикой постиндустриальной

экономики.

Крупные позиции деловых и профессиональных

услуг в структуре хозяйства являются

важнейшим условием динамичного перехода

хозяйства на новый технологический уклад

и отличительной характеристикой постиндустриальной

экономики. Это

свидетельствует о продуктивном

использовании новых технологий и

нематериальных активов. Как уже отмечалось,

вклад торговли в повышение общехозяйственного

индекса производительности в последние 1-1.5

десятилетия оценивается, по разным

расчетам, в диапазоне от 1/4 и 1/3 до 1/2.

Это

свидетельствует о продуктивном

использовании новых технологий и

нематериальных активов. Как уже отмечалось,

вклад торговли в повышение общехозяйственного

индекса производительности в последние 1-1.5

десятилетия оценивается, по разным

расчетам, в диапазоне от 1/4 и 1/3 до 1/2. Наличие развитой

торговой инфраструктуры — важная составляющая

качества и стиля жизни населения:

потребитель имеет возможность выбора торговых

предприятий разного размера и формата, товарного

ассортимента; торговые операции дополняются

разнообразными услугами, повышается

уровень комфорта и культуры обслуживания

покупателей и т.д.

Наличие развитой

торговой инфраструктуры — важная составляющая

качества и стиля жизни населения:

потребитель имеет возможность выбора торговых

предприятий разного размера и формата, товарного

ассортимента; торговые операции дополняются

разнообразными услугами, повышается

уровень комфорта и культуры обслуживания

покупателей и т.д. На долю услуг приходится примерно 1/3 всего

комплекса отраслей высоких технологий, а в

составе информационно-коммуникационных

технологий она приближается к 2/3. В

структуре рассматриваемой сферы еще более

укрепились позиции возросших по масштабам,

значению и технологическому уровню

отраслей науки, образования и

здравоохранения, формирующих научное

знание и человеческий капитал, то есть

ключевые источники современного

экономического роста.

На долю услуг приходится примерно 1/3 всего

комплекса отраслей высоких технологий, а в

составе информационно-коммуникационных

технологий она приближается к 2/3. В

структуре рассматриваемой сферы еще более

укрепились позиции возросших по масштабам,

значению и технологическому уровню

отраслей науки, образования и

здравоохранения, формирующих научное

знание и человеческий капитал, то есть

ключевые источники современного

экономического роста. достигла 73%. В силу

универсального характера информационных

технологий с их распространением в

хозяйстве процесс сращивания

материальных и нематериальных элементов

производства ныне пронизывает все клеточки

хозяйственного полотна.

достигла 73%. В силу

универсального характера информационных

технологий с их распространением в

хозяйстве процесс сращивания

материальных и нематериальных элементов

производства ныне пронизывает все клеточки

хозяйственного полотна.

В постиндустриальном обществе с

его сильными гуманитарной и социальной

составляющими объективно повышается роль

источников нетехнического характера.

Впрочем, и хозяйственная история

свидетельствует о том, что потенциал

технических инноваций не раскрывается в

полной мере без сопутствующих

организационно-структурных и иных перемен.

И чем масштабнее технологические прорывы,

тем острее необходимость создания соответствующей

нематериальной инфраструктуры.

В постиндустриальном обществе с

его сильными гуманитарной и социальной

составляющими объективно повышается роль

источников нетехнического характера.

Впрочем, и хозяйственная история

свидетельствует о том, что потенциал

технических инноваций не раскрывается в

полной мере без сопутствующих

организационно-структурных и иных перемен.

И чем масштабнее технологические прорывы,

тем острее необходимость создания соответствующей

нематериальной инфраструктуры. Так, симбиоз ИКТ и сетевой (цепной — chain)

формы организации бизнеса, и ранее применявшейся

во многих услугах, позволил значительно

повысить ее эффективность.

Так, симбиоз ИКТ и сетевой (цепной — chain)

формы организации бизнеса, и ранее применявшейся

во многих услугах, позволил значительно

повысить ее эффективность. Рыночного

успеха добивались, как правило, компании,

которые инвестировали крупные средства в

повышение образования и квалификации

рабочей силы, применяли комплекс мер по

стимулированию творческой инициативы работников

всех уровней, наделяя их большей ответственностью

за результаты труда и дополнительными

правами, например участия в разработке и

реализации управленческих решений, и т.д.

Среди других мер — развертывание системы

непрерывного образования, более гибкие

формы организации труда, в том числе

бригадной формы, дальнейшее расширение

свойственной многим услугам практики

частичной занятости, работы в домашних

условиях и по гибкому графику и т.п.

Рыночного

успеха добивались, как правило, компании,

которые инвестировали крупные средства в

повышение образования и квалификации

рабочей силы, применяли комплекс мер по

стимулированию творческой инициативы работников

всех уровней, наделяя их большей ответственностью

за результаты труда и дополнительными

правами, например участия в разработке и

реализации управленческих решений, и т.д.

Среди других мер — развертывание системы

непрерывного образования, более гибкие

формы организации труда, в том числе

бригадной формы, дальнейшее расширение

свойственной многим услугам практики

частичной занятости, работы в домашних

условиях и по гибкому графику и т.п.Markit: сфера услуг США в феврале выросла на увеличении спроса

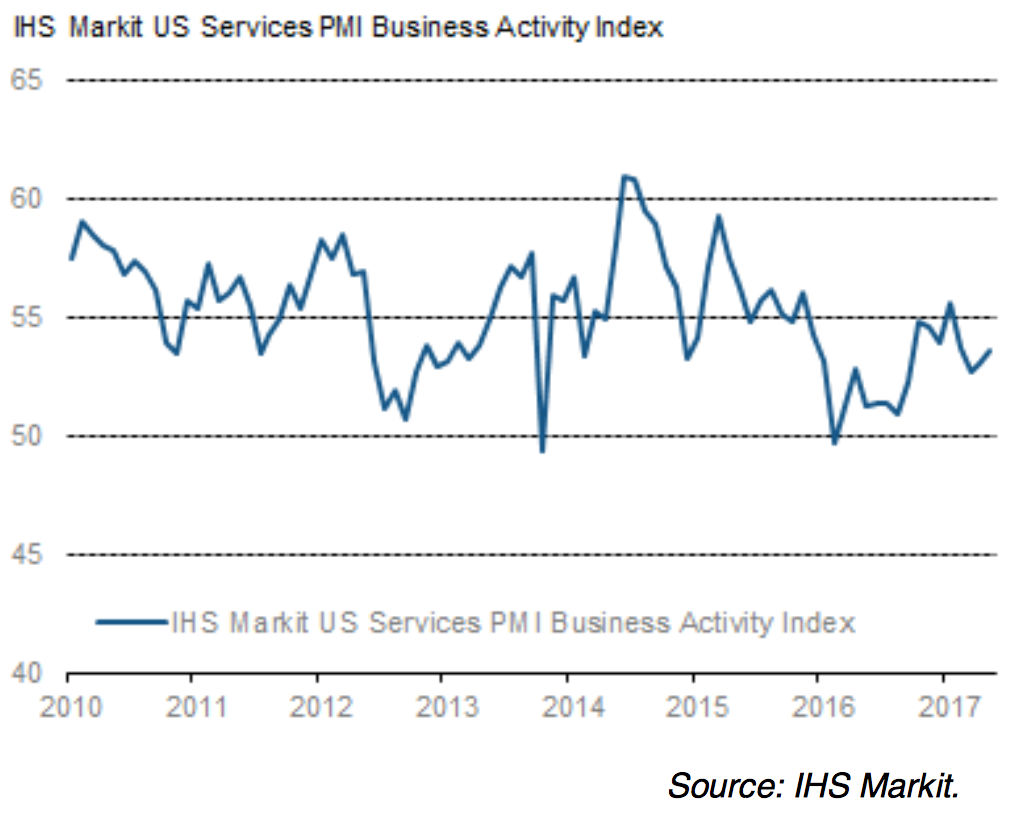

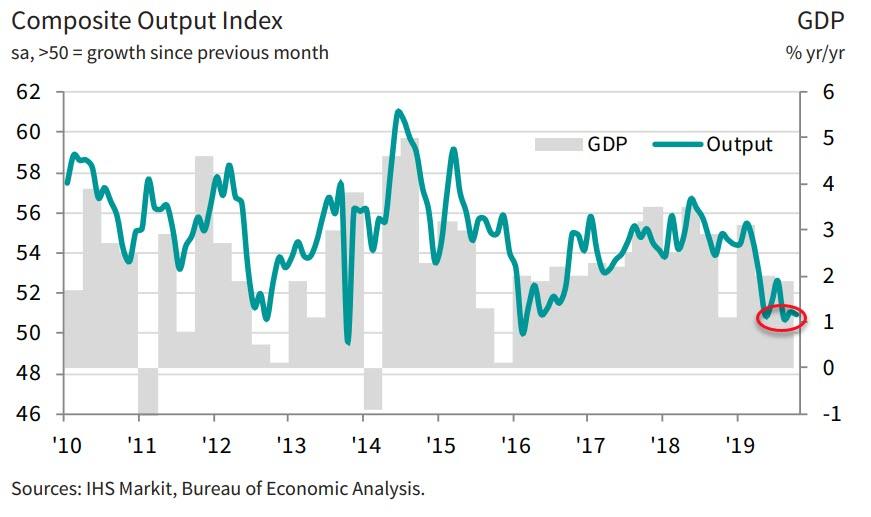

МОСКВА, 3 мар — ПРАЙМ/Dow Jones. Активность в сфере услуг США в феврале росла самыми быстрыми темпами более чем за 6 лет при поддержке значительного роста новых заказов после повышения клиентского спроса, как показали опубликованные в среду данные HIS Markit.

Окончательный индекс менеджеров по снабжению (PMI) для сферы услуг США в феврале составил 59,8 против 58,3 в январе.

Предварительное значение за февраль было равно 58,9. Экономисты, опрошенные WSJ, прогнозировали, что окончательный индекс в феврале составит 58,9.

Активность в сфере услуг росла седьмой месяц подряд. Темпы роста были самыми быстрыми с июля 2014 года, сообщили в HIS Markit.

Индекс PMI для сферы услуг дает представление об активности в таких сферах, как коммуникации, финансы и потребительские услуги. Значение индекса выше 50 указывает на рост, а ниже – на спад.

Хотя на ориентированные на потребителей сектора, особенно сферу гостеприимства, путешествий и туризма, продолжают негативно влить ограничения, связанные с Covid-19, другие сектора экономики, такие как сфера финансовых и бизнес услуг вновь оживают, сказал Крис Уильямсон, главный бизнес-экономист IHS Markit.

“Даже некоторые сильно пострадавшие сектора, ориентированные по потребителей, показывают позитивную динамику в ответ на смягчение ограничений или адаптацию к вирусу”, — добавил он.

Предположительно, рост активности в феврале был связан с повышением клиентского спроса и дальнейшим ростом новых заказов ввиду усиления клиентского спроса и роста потребительского доверия после начала распространения вакцины, сообщил HIS Markit.

Компании из сферы услуг в свою очередь пытались переложить возросшие издержки на клиентов.

“Некоторые из этих возросших издержек, в конечном итоге, окажутся временными, так как последствия пандемии со временем будут менее ощутимы, но все еще не ясно, как долго будет сохраняться это ценовое давление ввиду неопределенности касаемо сроков действия ограничений по социальному дистанцированию и силы спроса в следующие месяцы”, — отметил Уильямсон.

Составной индекс PMI в феврале составил 59,5 против 58,7 в январе, сообщили в IHS Markit.

— Автор Xavier Fontdegloria, [email protected]; перевод ПРАЙМ, +7 495 645 3700, [email protected]

Dow Jones Newswires, ПРАЙМ

Производство в США рекордно снизилось: Госэкономика: Экономика: Lenta.ru

Глобальный дефицит чипов и последствия урагана «Ида» ударили по производству в США. В сентябре оно снизилось на 0,7 процента — рекорд за семь месяцев, сообщает Reuters.

Самый сильный спад был в автомобилестроении. Производство машин снизилось на 7,2 процента в сентябре после падения на 3,2 процента в августе на фоне дефицита чипов. Кроме того, нехватка рабочих и заторы в портах, которые задерживали поставки, будут оказывать давление на объемы производства в ближайшие месяцы и кварталы.

Материалы по теме

00:02 — 30 сентября

00:01 — 12 октября

Терпение и труд.

Нобелевскую премию по экономике дали за эксперименты над людьми. В чем их ценность?

Без учета автомобилей производство в США упало на 0,3 процента в сентябре. Выпуск потребительских товаров снизился на 1,9 процента, а товаров краткосрочного пользования — на один процент. Объемы промышленности упали на 1,3 процента, а добычи полезных ископаемых — на 2,3 процента.

По оценкам Федеральной резервной системы (ФРС), рост ВВП США, большую роль в котором играет сфера услуг, во втором квартале замедлился до 1,2 процента в годовом исчислении. Во втором квартале экономика выросла на 6,7 процента. По данным ФРС, в сентябре наблюдался устойчивый рост инфляции, преимущественно из-за подорожания автомобилей на фоне их дефицита.

Природные катаклизмы, которые случались в США в течение 2021 года, в том числе ураган «Ида», вынудили администрацию президента США Джо Байдена принять меры по снижению рисков для экономики. Правительство выпустило отчет о планах по защите финансовых, страховых и жилищных рынков, а также сбережений граждан от угроз, связанных с изменением климата. Кроме того, США намерены решить глобальный дефицит чипов. Белый дом обсудил пути преодоления кризиса поставок с компаниями, в числе которых крупнейшие автопроизводители General Motors, Ford Motor и Stellantis. Компания IHS Markit сообщила, что мировой рынок автомобилей в 2021 году уже лишился более семи миллионов машин. Ожидается, что дефицит чипов продлится до 2023 года.

Общая характеристика хозяйства США

США являются не только абсолютным лидером всей Америки, но и мировой экономики. США превосходят все страны мира по количеству производимых товаров и услуг и их экспорту, имеют самый высокий уровень ВВП в мире (8 трлн долл., или 21% совокупного ВВП мира; ВВП на душу населения составляет около 30 тыс. долларов) и прогрессивную структуру хозяйства (преобладает сфера услуг, доля которой в ВВП страны составляет 76%; более 20% приходится на промышленность и строительство и около 3% — на продукцию сельского хозяйства).

Крупные ТНК США с помощью своих прямых зарубежных инвестиций создали в других странах большое число различных производств, которые принято называть «второй экономикой» США. Поэтому важным экономическим показателем для характеристики экономики США является валовый национальный продукт (ВНП). ВНП – это ВВП за вычетом прибылей иностранных компаний в данной стране, но с добавлением прибылей, полученных предпринимателями данной страны за рубежом.

США обладают самым крупным в мире научно-техническим потенциалом, основу которого составляют кадры высококвалифицированных ученых и инженеров (по их удельному весу в составе рабочей силы США лидируют в мире), занимают первое место по суммарным объемам НИОКР (ежегодные вложения в НИОКР в США превышают подобные расходы Великобритании, Германии, Франции и Японии вместе взятых).

В экономике США в равной мере высоко развиты промышленность и сельское хозяйство, отрасли непроизводственной сферы.

В настоящее время идет некоторое снижение удельного веса США в мировой экономике, но по прогнозам эта страна еще довольно долго будет сохранять лидерство (приблизительно до 2050 года).

На территориальную структуру хозяйства США до середины 20-го века наибольшее влияние оказывали факторы территории, природно-ресурсный, транспортный, трудовых ресурсов, концентрации. В эпоху НТР особое значение приобрели факторы наукоемкости, экологический, ЭГП. Для современного географического рисунка хозяйства США, в отличие от Зарубежной Европы, характерна концентрация экономической жизни в «окраинных» приокеанических и приозерных штатах. Она имеет прямую связь с концентрацией городского населения.

Как и в других экономически развитых странах, в США существуют довольно сильные территориальные диспропорции, высокоразвитые районы нередко соседствуют с депрессивными. В настоящее время в стране проводится региональная политика, направленная на смягчение этих диспропорций. Так, наметился явный сдвиг производительных сил из северных в южные и западные штаты.

в США спрогнозировали падение ВВП страны почти на 38% во II квартале 2020 года — РТ на русском

Во II квартале 2020-го экономика Соединённых Штатов может обвалиться почти на 38% в годовом выражении. Такой прогноз сделали в управлении конгресса США по бюджету. Пандемия коронавируса и карантинные ограничения ударили по американскому сектору услуг и спровоцировали стремительный рост безработицы. Для поддержки населения и бизнеса власти уже одобрили несколько пакетов мер финансовой помощи. В то же время эксперты считают, что действия американского руководства недостаточно стимулируют экономику и приводят к увеличению госдолга и дефицита бюджета.

С апреля по июнь 2020 года ВВП Соединённых Штатов может сократиться сразу на 37,7% в годовом выражении. Об этом говорится в докладе управления конгресса США по бюджету (CBO).

По оценке ведомства, экономическая активность в стране начнёт восстанавливаться только во втором полугодии, но при этом общая динамика за все 12 месяцев останется отрицательной. Так, по итогам всего 2020 года ВВП США может снизиться на 5,6%. В последний раз столь серьёзное падение происходило ещё в 1946 году, свидетельствуют данные Федерального резервного банка Сент-Луиса.

Главной причиной рекордного экономического обвала американские специалисты называют последствия пандемии COVID-19. В настоящий момент США остаются лидером по числу заражённых коронавирусом. При этом введённые карантинные ограничения спровоцировали массовое сокращение объёмов торговли и пассажирских перевозок, а также закрытие компаний и производств.

«Пандемия и меры социального дистанцирования, необходимые для её сдерживания, нанесли масштабный ущерб экономической деятельности, вызвав волну роста безработицы и прервав самый долгий со времён Второй мировой войны период экономического подъёма», — отмечают экономисты CBO.

Как рассказал RT эксперт по фондовому рынку «БКС Брокер» Альберт Короев, в первую очередь пандемия ударила по американской сфере услуг. Согласно данным Всемирного банка, на долю сектора в 2017 году приходилось свыше 77% ВВП Штатов.

Также по теме

Выгодный металл: как коронавирус повлиял на доходность золота и гособлигаций СШАНа фоне пандемии коронавируса золото стало самым популярным активом для сбережения денег. В условиях неопределённости на финансовых…

«Во многом экономика страны ориентирована на сферу услуг и потребительский сектор. Сейчас наблюдается драматический спад в потреблении, рядовые американцы начинают экономить, что выливается в огромные убытки для малого и среднего бизнеса. В этих условиях, по нашим прогнозам, рецессия будет продолжаться вплоть до появления вакцины от COVID-19», — рассказал RT Короев.

Более того, текущую ситуацию в американской экономике усугубляет усиливающийся демографический кризис. Такую точку зрения в разговоре с RT выразил руководитель аналитического департамента AMarkets Артём Деев. По его словам, количество людей старше 65 лет в США стремительно увеличивается и в ближайшее десятилетие может превысить число работоспособной молодёжи.

«В последние пять лет в Штатах прогрессирует так называемый пенсионный кризис. Число работников сокращается, а количество пенсионеров растёт, что приводит к дополнительной нагрузке на страховые фонды. Более того, ещё до пандемии система медицинского здравоохранения работала на пределе, а сейчас она объективно не справляется с наплывом заболевших», — отмечает эксперт.

Трудовой ступорПо данным американского Минтруда, на фоне пандемии в апреле уровень безработицы в США вырос более чем втрое — с 4,4% до 14,7%. При этом в CBO полагают, что уже к концу сентября это значение может достигнуть 15,8%.

«Некоторым сотрудникам, которые сейчас находятся во временных отпусках, будет некуда возвращаться, так как их рабочие места будут сокращены из-за закрытия бизнеса. Более того, из-за особенностей законодательства сотрудники никак не защищены от увольнений. В результате потерявшие работу не смогут обслуживать свои долги, платить по счетам, что приведёт к падению потребительского спроса», — рассказал RT шеф-аналитик TeleTrade Пётр Пушкарёв.

Для помощи экономике и населению американские власти уже согласовали программу поддержки объёмом свыше $2 трлн. В частности, речь идёт о выплате пособий и содействии бизнесу. Более того, 16 мая палата представителей конгресса США одобрила дополнительный пакет мер ещё на $3 трлн. В то же время, как полагает Пётр Пушкарёв, действия властей значительно увеличивают нагрузку на бюджет страны, но при этом остаются недостаточными для стимулирования потребительской активности.

Также по теме

Крах американской мечты: 90 лет назад в США началась Великая депрессия29 октября 1929 года одновременно с крахом Нью-Йоркской фондовой биржи в экономике США началась Великая депрессия. За несколько дней…

«В этом и кроется ключевое отличие текущего кризиса от аналогичного времён Великой депрессии. К 1929 году сложилась ситуация «вилки» между гигантским глобальным перепроизводством и относительной бедностью общества, неспособного столько потреблять. Сейчас же американцы не могут повысить потребительскую активность во многом из-за карантинных мер. Одновременно вливание огромного объёма средств в экономику также пока не даёт результатов, а лишь разгоняет дефицит бюджета», — отмечает эксперт.

Как подсчитали специалисты CBO, в 2020 году расходы американской казны могут превысить доходы на $3,7 трлн, или 18% ВВП. В последний раз аналогичное значение можно было наблюдать ещё во время Второй мировой войны.

По мнению ведущего аналитика Forex Optimum Ивана Капустянского, для покрытия дефицита бюджета администрации Трампа приходится дополнительно наращивать госдолг, который уже достиг максимальной отметки за всю историю — $25,3 трлн. При этом с января по начало мая 2020 года общая задолженность правительства США увеличилась почти на $2 трлн, хотя прежде темпы роста показателя не превышали $1,5 трлн в год, напоминает эксперт.

«Сейчас мы наблюдаем очень быстрый рост госдолга США. Это связано с мерами поддержки населения и бизнеса и одновременным падением доходов бюджета из-за закрытия ряда предприятий. Чтобы вывести экономику из «красной зоны», власти продолжат вливания, что приведёт к новым рекордам по общему объёму долга, который может ещё увеличиться на $2 трлн», — пояснил аналитик в разговоре с RT.

США. ЭКОНОМИКА — это… Что такое США. ЭКОНОМИКА?

- США. ЭКОНОМИКА