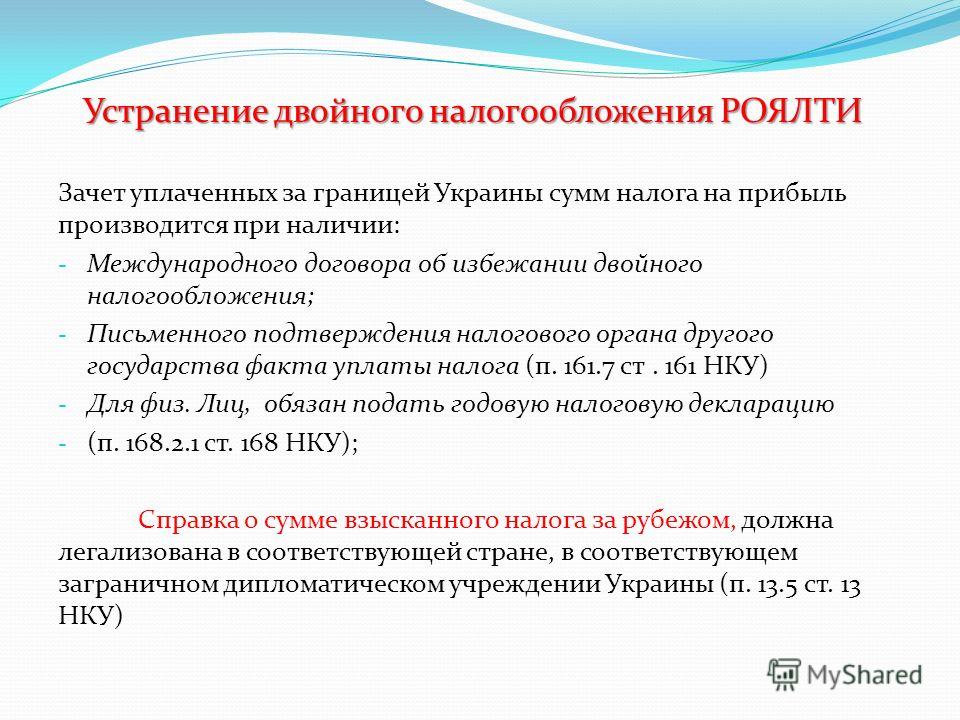

Обложение НДС лицензионных выплат

А.И. Терещенко,

старший юрист,

Е.А. Ролетр,

юрист,

юридическая компания

«Пепеляев, Гольцблат и партнеры»

Возникают ли обязанности налогового агента по НДС при выплате российской организацией (далее — организация) лицензионных платежей (роялти) лицензиару — нерезиденту РФ по лицензионному соглашению о предоставлении неисключительной лицензии на использование объекта интеллектуальной собственности?

Постараемся ответить на этот вопрос.

В соответствии с НК РФ территория Российской Федерации не признается местом реализации услуг по предоставлению компанией-нерезидентом неисключительной лицензии по лицензионному соглашению с организацией. В связи с этим объекта обложения НДС не возникает и на организацию не возлагаются обязанности налогового агента. Такая позиция поддерживается Министерством финансов РФ и Министерством РФ по налогам и сборам (сейчас — Федеральная налоговая служба РФ).

Однако 1 января 2006 года вступила в силу новая редакция Налогового кодекса РФ. Изменения статьи 148 НК РФ меняют и режим налогообложения роялти, выплачиваемых по лицензионному соглашению, так как местом реализации таких услуг в целях главы 21 НК РФ может быть признана Российская Федерация. Эти изменения НК РФ ухудшают положение налогоплательщиков, поэтому в соответствии с пунктом 2 статьи 5 НК РФ их действие не может быть распространено на отношения, возникшие до вступления изменений в силу.

Поясним сделанные нами выводы.

В соответствии с подпунктом 4 пункта 1 статьи 148 НК РФ в редакции, действовавшей до 1 января 2006 года, территория Российской Федерации признается местом реализации услуг, если покупатель услуг осуществляет свою деятельность на территории России. Данное положение применяется наряду с иными видами услуг «

В случае если по условиям лицензионного соглашения лицензиату предоставляется неисключительная лицензия на использование патентов и ноу-хау без права дальнейшей ее передачи, такие отношения не могут рассматриваться как отношения по «передаче в собственность» или «переуступке» патентов, лицензий, торговых марок, авторских прав или иных аналогичных прав в целях налогообложения. Данный вывод основан на следующих положениях законодательства РФ.

Значения терминов «передача в собственность» и «переуступка», содержащихся в статье 148 НК РФ, не раскрыты в Налоговом кодексе РФ в целях налогообложения. Это означает, что при их толковании следует исходить из того их значения, в котором они используются в специальной отрасли законодательства, регулирующей вопросы интеллектуальной собственности в РФ (ст. 11 НК РФ).

Патентный закон Российской Федерации от 23.09.92 № 3517-1 (далее — Патентный закон), регулирующий отношения, возникающие в связи с правовой охраной и использованием изобретений, полезных моделей и промышленных образцов, не содержит применительно к указанным отношениям термина «передача в собственность».

Патентный закон разделяет отношения по «предоставлению прав на использование изобретения, промышленного образца и полезной модели

При предоставлении неисключительных прав за лицензиаром сохраняются все права на использование объекта. При этом следует учитывать, что предоставление как неисключительных, так и исключительных прав не влечет смены правообладателя. В этом случае правообладателем остается лицензиар.

При предоставлении неисключительных прав за лицензиаром сохраняются все права на использование объекта. При этом следует учитывать, что предоставление как неисключительных, так и исключительных прав не влечет смены правообладателя. В этом случае правообладателем остается лицензиар.Исходя из смысла патентного законодательства, договор о передаче исключительного права (уступка патента) представляет собой отчуждение объекта интеллектуальной собственности, что означает прекращение всех прав на такой объект предыдущего правообладателя и возникновение всего комплекса прав нового правообладателя.

Мы полагаем, что приведенные положения патентного и налогового законодательства (в редакции, действовавшей до 1 января 2006 года) позволяют исключить применение при определении места реализации услуг в целях главы 21 НК РФ подпункта 4 пункта 1 статьи 148 НК РФ при передаче неисключительной лицензии по лицензионному соглашению, поскольку в нем говорится только о передаче в собственность и переуступке прав на объект интеллектуальной собственности.

Министерство РФ по налогам и сборам и Министерство финансов РФ в ряде писем высказали две позиции по рассматриваемому вопросу.

Позиция МНС России

МНС России в письме от 17.05.2004 № 03-1-08/1222/17 при разъяснении положений статьи 148 НК РФ приходит к выводу, что подпункт 4 пункта 1 статьи 148 подлежит применению только в договорах, «порождающих правопреемство», предмет которых составляет отчуждение прав на объект интеллектуальной собственности.

Позиция Минфина России

Минфин России придерживается менее благоприятной для налогоплательщиков точки зрения, фактически отождествляя предоставление исключительной лицензии с отчуждением права собственности на объект интеллектуальной собственности. В соответствии с изложенной в письме Минфина России от 11.05.2005 № 03-04-08/116 позицией « е. права собственности на объект лицензионного договора в пределах, определенных данным договором, переходят от лицензиара к лицензиату».

е. права собственности на объект лицензионного договора в пределах, определенных данным договором, переходят от лицензиара к лицензиату».

Очевидно, что при таком толковании норм патентного законодательства, при выплате лицензионных платежей по договору о предоставлении исключительной лицензии на использование объектов интеллектуальной собственности в целях определения места реализации услуг приходится руководствоваться подпунктом 4 пункта 1 статьи 148 НК РФ.

Таким образом, в соответствии с действовавшей до 1 января 2006 года редакцией НК РФ основания для возложения на организацию обязанностей налогового агента по удержанию и уплате НДС с сумм лицензионных платежей отсутствуют.

С 1 января 2006 года вступили в силу изменения в главу 21 НК РФ, которые в том числе касаются и подпункта 4 пункта 1 статьи 148 НК РФ [ сноска 1 ] . В новой редакции норма подпункта 4 пункта 1 статьи 148 НК РФ, регулирующая порядок определения места реализации услуг по передаче прав на объекты интеллектуальной собственности, предписывает место реализации определять по месту нахождения покупателя услуг при «

В целях определения налоговых последствий вступления изменений в силу следует уяснить, направлена ли воля законодателя на уточнение ранее действовавшей нормы или данная норма существенным образом влияет на режим налогообложения спорных правоотношений.

Буквальное толкование нормы в новой редакции не позволяет сделать вывод об уточняющем характере изменений. По смыслу законодательства, регулирующего отношения в области интеллектуальной собственности, передача в собственность или переуступка прав связана со сменой правообладателя, то есть с прекращением у него всего комплекса прав на объект интеллектуальной собственности, что не имеет места при предоставлении прав на использование таких объектов.

Новая редакция нормы не позволяет ограничить отношения, подпадающие под ее действие, отношениями по отчуждению прав на объекты интеллектуальной собственности. Предоставление лицензии, в том числе упомянутое в новой редакции, соответствует содержанию отношений по предоставлению права на использование запатентованного объекта интеллектуальной собственности на основании лицензионного договора, причем законодатель в новой редакции не делает никаких различий в режиме налогообложения между отношениями по передаче исключительных и неисключительных прав.

Таким образом, толкование нормы подпункта 4 пункта 1 статьи 148 НК РФ с учетом изменений, вступивших в силу 1 января 2006 года, требует распространить ее действие на отношения, возникающие в связи с предоставлением как исключительных, так и неисключительных прав на использование объектов интеллектуальной собственности, в том числе на предоставление исключительных и неисключительных лицензий.

На основании изложенного в отношении сумм лицензионных платежей, подлежащих уплате после 1 января 2006 года, у лицензиата возникают обязанности налогового агента по удержанию и уплате НДС в бюджет, поскольку местом реализации услуг будет признаваться Российская Федерация.

В результате такого толкования новой редакции нормы НК РФ возникает ситуация, при которой внесение изменений в налоговое законодательство повлекло определенное ухудшение положения налогоплательщиков: на момент заключения лицензионного соглашения реализация данных услуг не была объектом обложения НДС, а в течение периода действия соглашения изменения, внесенные в НК РФ, изменили режим налогообложения, отнеся такие услуги к объекту налогообложения.

В соответствии с пунктом 2 статьи 5 НК РФ «акты законодательства о налогах и сборах, устанавливающие новые налоги и (или) сборы, повышающие налоговые ставки, размеры сборов, устанавливающие или отягчающие ответственность за нарушение законодательства о налогах и сборах, устанавливающие новые обязанности или иным образом ухудшающие положение налогоплательщиков или плательщиков сборов, а также иных участников отношений, регулируемых законодательством о налогах и сборах, обратной силы не имеют».

В силу приведенного правила действие внесенных изменений не может быть распространено на отношения, которые возникли до их вступления в силу, то есть режим налогообложения лицензионных платежей, обязанность уплаты которых возникла до 1 января 2006 года, не подлежит изменению.

Иными словами, риск доначисления НДС и привлечения организации к налоговой ответственности за неисполнение обязанностей налогового агента при выплате лицензионных платежей по соглашению о передаче неисключительной лицензии в период до 1 января 2006 года можно оценить как невысокий.

[ сноска 1 ] См.: Федеральный закон от 22.07.2005 № 119-ФЗ.

Ключевые слова: нерезидент, НДС, роялти, налоговый агент, объект интеллектуальной собственности, иностранная компания, foreign company, intellectual property item, non-resident, royalty, tax agent, VAT

Новая внешняя налоговая политика России: отрицание, гнев, принятие

Прошлый и отчасти этот годы запомнятся не только пандемией, но и радикальным пересмотром российских соглашений об избежании двойного налогообложения (DTAA) с Кипром, Люксембургом и Нидерландами. Это сравнительно небольшие по российским меркам страны. Но с ними связан большой объем иностранных инвестиций в нашу экономику.

Список не закрыт: на очереди Сингапур, Швейцария, Гонконг. Предсказать, где этот процесс закончится и потребует ли следующего раунда пересмотра налоговых соглашений, сейчас сложно, но можно попытаться сделать разумные предположения на основании анализа истории вопроса.

Суперлиберальная гавань

На фоне стран-соседей, в первую очередь Украины и Казахстана, Россия исторически выделялась суперлиберальными налоговыми соглашениями. То есть с нулевыми или очень низкими ставками по переводам в популярные юрисдикции: 5% по дивидендам, 0% по процентам и роялти (5–0–0). Политика Казахстана была гораздо более взвешенной. Практически со всеми странами предусмотрены одинаковые ставки налога у источника: 5 или 15% по дивидендам и 10% по процентам и роялти. Украинские налоговые соглашения, как правило, предусматривают 5–15%-ный налог по дивидендам, 2–10%-ный – по процентам и роялти.

То есть с нулевыми или очень низкими ставками по переводам в популярные юрисдикции: 5% по дивидендам, 0% по процентам и роялти (5–0–0). Политика Казахстана была гораздо более взвешенной. Практически со всеми странами предусмотрены одинаковые ставки налога у источника: 5 или 15% по дивидендам и 10% по процентам и роялти. Украинские налоговые соглашения, как правило, предусматривают 5–15%-ный налог по дивидендам, 2–10%-ный – по процентам и роялти.

Что же сформировало российскую ультралиберальную модель? Скорее всего, исторический казус – советско-кипрское налоговое соглашение.

СССР уделял мало внимания заключению DTAA. Первое было подписано с США в 1973 г. и ограничивало лишь ставки налога на лицензионные платежи. Следующее – с ФРГ в 1981 г. Оно уже предусматривало 15%-ный налог на дивиденды, 5%-ный – на проценты и ноль по роялти. На этом фоне появляется советско-кипрское налоговое соглашение 1982 г. с нулевыми ставками по всем трем видам доходов.

Это определенно не было изменением налоговой политики. Конечно, было еще одно «нулевое» соглашение – с Великобританией в 1985 г., но эта страна никогда не была офшором в отличие от Кипра. Последовавшие налоговые соглашения 1985–1986 гг. с Италией, Нидерландами, Испанией и другими странами предусматривали 15% и выше налог на дивиденды, нередкими были налоги на проценты и роялти.

Конечно, было еще одно «нулевое» соглашение – с Великобританией в 1985 г., но эта страна никогда не была офшором в отличие от Кипра. Последовавшие налоговые соглашения 1985–1986 гг. с Италией, Нидерландами, Испанией и другими странами предусматривали 15% и выше налог на дивиденды, нередкими были налоги на проценты и роялти.

Сложно сказать, почему Кипр получил такие царские условия. Возможно, это был знак политической поддержки греков-киприотов в пику Турции.

В ситуации госэкономики бюджетных потерь из-за этих нулевых ставок не было. Но с распадом СССР Россия унаследовала сеть советских налоговых соглашений, в том числе с офшорным в 90-е гг. Кипром. Вывод сразу трех видов доходов в офшор с нулевыми ставками налога у источника?! Слишком хорошо, чтобы быть правдой, скажете вы. И будете правы. В большинстве известных автору стран свой пост терял бы каждый министр финансов, не организовавший денонсацию такого соглашения в течение года. У России 90-х, очевидно, были другие приоритеты, кроме безбарьерного вывода денег из экономики страны. Можно предположить, что к тому времени сформировалось и серьезное лобби, получавшее хорошие бонусы от этой ситуации.

Можно предположить, что к тому времени сформировалось и серьезное лобби, получавшее хорошие бонусы от этой ситуации.

Неудивительно, что и другие партнеры захотели получить условия не хуже, чем у Кипра. Новые налоговые соглашения заключались Россией по кипрской модели с небольшой корректировкой – 5%-ная ставка по дивидендам. В само кипрское соглашение эта корректировка была добавлена в конце 1998 г. Таким образом, ставка налога по дивидендам для Люксембурга была снижена с 10 до 5%, была обнулена ставка по процентам в швейцарском налоговом соглашении. Нидерландское соглашение было таким (5–0–0) изначально.

Новые правила и их противники

В памятной речи 25 марта 2020 г. президент Владимир Путин объявил о необходимости пересмотра ряда российских налоговых соглашений. Вскоре были названы параметры пересмотра – повышение ставки по дивидендам до 15% с оставлением льгот для публичных компаний и повышение ставки по процентам до 15%. Начались переговоры, которые проходили не всегда легко. Доходило и до разговоров о денонсации, но в итоге Мальта, Кипр и Люксембург согласились с российскими условиями. Нидерланды – нет.

Доходило и до разговоров о денонсации, но в итоге Мальта, Кипр и Люксембург согласились с российскими условиями. Нидерланды – нет.

Не хочу выступать в роли Капитана Очевидность, но реальных кипрских и люксембургских бизнесов, самостоятельно инвестирующих в Россию, мягко говоря, не так много. Часто речь идет о налогообложении российских же инвестиций, проходящих через эти страны, в силу чего баланс интересов сдвинут в российскую сторону. С Нидерландами другая ситуация: в России работают нидерландские компании. Оценки могут быть разные, можно им верить или нет. Издание NRC оценивало инвестиции нидерландского бизнеса в Россию в последние годы в 10–20 млрд евро. Это без учета «транзитных» компаний. Поднять ставку для таких бизнесов в три и более раз было бы неприемлемо.

Для нидерландского бюджета отсутствие налогового соглашения технически выгодно. Российские получатели нидерландских дивидендов начнут платить в Голландии 15%-ный налог на дивиденды после расторжения соглашения. А принять довольно жесткие условия, односторонне выгодные России, было неприемлемо по политическим соображениям. На слушаниях в парламенте Нидерландов удивлялись желанию России получить налоговые льготы для крупных и государственных компаний, повысив налоги на средние и малые компании, которые в понимании локальной нидерландской налоговой политики и должны быть первоочередными получателями льгот и мер поддержки. Далее нидерландское издание NRC недоумевает, в чем для России заключается смысл идти на повышение ставок налога на дивиденды до 15% для таких групп, как «Яндекс», X5, Veon, и ряда других? Ведь это уменьшит доходы российских инвесторов ровно на эти суммы. Еще один «совет» от голландцев – не менять соглашение, а использовать арсенал мер для борьбы с уходом от налогов, согласованный в многосторонней конвенции BEPS.

А принять довольно жесткие условия, односторонне выгодные России, было неприемлемо по политическим соображениям. На слушаниях в парламенте Нидерландов удивлялись желанию России получить налоговые льготы для крупных и государственных компаний, повысив налоги на средние и малые компании, которые в понимании локальной нидерландской налоговой политики и должны быть первоочередными получателями льгот и мер поддержки. Далее нидерландское издание NRC недоумевает, в чем для России заключается смысл идти на повышение ставок налога на дивиденды до 15% для таких групп, как «Яндекс», X5, Veon, и ряда других? Ведь это уменьшит доходы российских инвесторов ровно на эти суммы. Еще один «совет» от голландцев – не менять соглашение, а использовать арсенал мер для борьбы с уходом от налогов, согласованный в многосторонней конвенции BEPS.

Техническим решением, удовлетворяющим интересы обеих сторон, могло бы стать сохранение льготных ставок для нидерландских резидентов при условии выполнения так называемого теста Limitation of Benefits. Речь идет о предоставлении льгот компании, если она не является транзитной, т. е. доказывает, что ее реальные владельцы – нидерландские резиденты. Но непонятно, обсуждалась ли эта опция.

Речь идет о предоставлении льгот компании, если она не является транзитной, т. е. доказывает, что ее реальные владельцы – нидерландские резиденты. Но непонятно, обсуждалась ли эта опция.

Как бы то ни было, необходимо готовиться к прекращению налогового соглашения, и здесь возникает самый важный вопрос: будут ли достигнуты задекларированные цели – перекрытие каналов низконалогового вывода денег из России?

Чтобы ответить на этот вопрос, достаточно посмотреть на появившиеся как грибы решения о переносе компаний из Нидерландов в юрисдикции с сохраняющимися налоговыми соглашениями с низкими ставками.

Возможно, переговоры с Сингапуром и Гонконгом могут быть проведены по кипрскому сценарию, но у той же Швейцарии есть серьезные инвестиции в Россию. Для этой страны, как и у голландцев, возникнут проблемы повышения ставок для собственно швейцарских бизнесов. А у российских инвесторов в случае расторжения налогового соглашения появится уже не 15%-ный нидерландский, а 35%-ный швейцарский налог на дивиденды.

Расторгать швейцарское налоговое соглашение для России, согласно мнению многих комментаторов, было бы сравнимо с выстрелом во вторую ногу. Цена расторжения нидерландского налогового соглашения в части имиджевых и инвестиционных потерь – стабильности и предсказуемости условий ведения бизнеса для иностранных инвесторов, предсказуемости инвестиционного климата – и так будет достаточно высока.

В любом случае вряд ли будут быстро пересогласованы налоговые соглашения с большим количеством стран с сохраняющейся 5%-ной ставкой по дивидендам. Начиная с Германии и не заканчивая Австрией и Черногорией. Очевидно, что «схемотехники» устремят свой взор на ряд таких сохраняющихся соглашений.

При этом неминуемо встанет вопрос: а почему литовские, шведские, австрийские, финские, катарские и инвесторы еще из пары десятков стран будут иметь право на 5%-ную ставку налога по дивидендам, а нидерландские и швейцарские при этом должны платить 15%?

Строго говоря, и сейчас легальной возможности применения пониженных ставок в отсутствие реального бизнеса и реальных инвестиций нет, вопрос в контроле, отслеживании и дестимулировании злоупотреблений. Поэтому все дело не в повышении ставок в налоговых соглашениях, а в выстраивании системы отслеживания и борьбы со злоупотреблениями. Необходимые инструменты у российских налоговых органов уже есть в рамках как национального законодательства, так и международных соглашений (BEPS и др.).

Поэтому все дело не в повышении ставок в налоговых соглашениях, а в выстраивании системы отслеживания и борьбы со злоупотреблениями. Необходимые инструменты у российских налоговых органов уже есть в рамках как национального законодательства, так и международных соглашений (BEPS и др.).

Сами себя они не применят, и повышение ставок в отдельных налоговых соглашениях или расторжение налоговых соглашений никак не помогает этой цели. На годы сохранится масса других соглашений с низкими ставками, по которым условные уклонисты будут перескакивать с одного на другое, перенося «холдинги» из Нидерландов в Швецию и Латвию, оттуда в Австрию и т. д. Реальные же бизнесы будут фиксировать снижение прибыльности из-за возросших налоговых ставок и, возможно, сворачиваться.

Поэтому принимаемые меры в виде повышения налоговых ставок в отдельных соглашениях или расторжения налоговых соглашений будут скорее контрпродуктивными, не решая ключевых проблем, но порождая новые.

У российских налоговых органов есть опыт эффективного решения проблем массового уклонения и ухода от уплаты налогов в части НДС, дробления бизнеса, теневой экономики. Если будет поставлена задача борьбы со злоупотреблениями ставками международных налоговых соглашений – уверен, они могут быть решены без наказания для реальных инвесторов.

Если будет поставлена задача борьбы со злоупотреблениями ставками международных налоговых соглашений – уверен, они могут быть решены без наказания для реальных инвесторов.

Трансграничным же бизнесам нужно запастись терпением на пару лет, не предпринимать необдуманных попыток «порешать ситуацию» через буферные решения – они легко отслеживаются, могут быть оспорены и не будут эффективными. Остается ждать нового российско-нидерландского налогового соглашения, которое, будем надеяться, появится скоро.

Изменения в налоговой системе Замбии

В новом отчете ИПДО Замбии дается обзор налоговых изменений в новую эру низких цен на сырье.

15 декабря Замбия опубликовала новый отчет ИПДО за 2014 год. На презентации отчета министр горной добычи Кристофер Ялума (Christopher Yaluma) заявил, что в отчете ИПДО, кроме информации о том, сколько денег платят компании и сколько получает правительство, теперь содержится информация о структуре добывающей отрасли Замбии и соответствующего законодательства. Он сказал, что «такая информация призвана помочь гражданам лучше понять добывающую отрасль и принять участие в общественном обсуждении».

Он сказал, что «такая информация призвана помочь гражданам лучше понять добывающую отрасль и принять участие в общественном обсуждении».

Согласно отчету, в 2014 году добывающая отрасль Замбии дала более 77% всего дохода от экспорта и 32% всего государственного дохода. Пять компаний отрасли дали примерно 70% всех доходов, а платежи одной компании, Kansanshi Mining, составили более трети доходов. Kansanshi Mining явлется крупнейшим производителем меди в Замбии, и крупнейшими источниками дохода от этой компании были корпоративный налог на прибыль, роялти и дивиденды от акций, принадлежащих государственной добывающей компании (ZCCM-IH).

В отчете также указано, что пять самых крупных налоговых потоков составили 77% всех доходов от добывающей отрасли, собранных правительством, и крупнейшим источником являлся налог на добавочную стоимость (НДС). Кроме НДС на импорт (часть которого позднее возмещалась), роялти составили самый крупный источник доходов.

Грядущие испытания для медного гиганта

Замбия — одна из стран, которые сразу почувствовали эффект низких цен на сырье. В сентябре этого года медные шахты Мопани (Mopani Copper Mines), в которых Glencore является мажоритарным акционером, приостановили добычу меди и кобальта на 18 месяцев. Мопани — одна из крупнейших шахт страны и дает до 26% кобальта Замбии. Закрытие шахт является проблемой для экономики Замбии, где добыча полезных ископаемых является одной из основных отраслей. Согласно отчету ИПДО, в 2014 году добыча меди и кобальта составила 93% всех доходов правительства от добывающей отрасли, в то время как шахты Мопани дали 11,5% всех доходов от добывающей отрасли.

В сентябре этого года медные шахты Мопани (Mopani Copper Mines), в которых Glencore является мажоритарным акционером, приостановили добычу меди и кобальта на 18 месяцев. Мопани — одна из крупнейших шахт страны и дает до 26% кобальта Замбии. Закрытие шахт является проблемой для экономики Замбии, где добыча полезных ископаемых является одной из основных отраслей. Согласно отчету ИПДО, в 2014 году добыча меди и кобальта составила 93% всех доходов правительства от добывающей отрасли, в то время как шахты Мопани дали 11,5% всех доходов от добывающей отрасли.

Изменения в налоговой системе

За последние годы налоговая система Замбии претерпела различные изменения в области добычи полезных ископаемых, и новый отчет ИПДО включает в себя обзор этих изменений и их значения для правительственного дохода и для компаний, работающих в стране.

В отчете также указана информация о возврате налогов для компаний, работающих в добывающей области. Так как большинство добывающих компаний занимаются экспортом, они могут возместить НДС. В отчете показано, что в 2014 году 10 компаний получили почти 300 миллионов долларов (1 811 277 497 замбийских квач) в виде возврата НДС.

В отчете показано, что в 2014 году 10 компаний получили почти 300 миллионов долларов (1 811 277 497 замбийских квач) в виде возврата НДС.

Среди другой информации о контексте добывающей отрасли в отчете отмечен вклад добывающей отрасли в местные органы управления. В отчете сказано, что механизмов для передачи роялти в местные органы управления нет, и что из-за недостатка формальной системы распределения этих доходов сложно определить, получают ли местные органы управления причитающиеся им доходы. В отчете также раскрывается информация о платежах социальной ответственности и переводах в фонды защиты окружающей среды.

Прочитать полный отчет ИПДО Замбии за 2014 год (PDF)

Чтобы узнать подробности об ИПДО в Замбии, зайдите на страницу страны на eiti.org или на сайт ИПДО Замбии.

Выплата без дивидендов — Юридична група Eucon

С принятием Налогового Кодекса Украины (НК), законодателем были введены новые нормы относительно выплат роялти нерезидентам. Рассмотрим некоторые из основных аспектов налогообложения таких выплат, учитывая тот факт, что платежи по лицензионным договорам являются роялти.

Рассмотрим некоторые из основных аспектов налогообложения таких выплат, учитывая тот факт, что платежи по лицензионным договорам являются роялти.

Налоги по-новому

НК дает, в частности, новое определение термина “роялти”. Согласно пп. 14.1.225 п. 14.1 ст. 14 кодекса, роялти – это любой платеж, полученный как вознаграждение за пользование или за предоставление права на пользование любым авторским и смежным правом на произведения литературы, искусства или науки, включая компьютерные программы и другие записи на любых носителях информации, видео- или аудиокассеты, кинематографические фильмы, пленки для радио- или телевизионного вещания, передачи (программы) организаций вещания, пользование любым патентом, зарегистрированным знаком на товары и услуги или торговой маркой, дизайном, секретным чертежом моделями, формулами, процессами, правом на информацию относительно промышленного, коммерческого или научного опыта (ноу-хау).

Анализируя содержание этой нормы, можно прийти к выводу, что платежи по лицензионным договорам являются роялти. Что касается платежей по лицензионным договорам с правом выдачи сублицензий, то, на мой взгляд, такие платежи также относятся к роялти. Если предприятие владеет правом интеллектуальной собственности, которое удостоверяется соответствующим образом, на какой-либо объект, и реализует свое имущественное право интеллектуальной собственности на этот объект путем предоставления пользователю права на использование этого объекта без приобретения права собственности на него, то это полностью соответствует понятию роялти, определенному НК Украины.

Что касается платежей по лицензионным договорам с правом выдачи сублицензий, то, на мой взгляд, такие платежи также относятся к роялти. Если предприятие владеет правом интеллектуальной собственности, которое удостоверяется соответствующим образом, на какой-либо объект, и реализует свое имущественное право интеллектуальной собственности на этот объект путем предоставления пользователю права на использование этого объекта без приобретения права собственности на него, то это полностью соответствует понятию роялти, определенному НК Украины.

Пунктом 140.1 ст. 140 НК предусмотрено, что при определении объекта налогообложения учитываются, в частности, расходы двойного назначения как расходы по начислению роялти для их использования в хозяйственной деятельности налогоплательщика.

В состав расходов не включаются начисления роялти в отчетном периоде в пользу нерезидента по объему, превышающем 4 процента дохода от реализации продукции (за вычетом налога на добавленную стоимость и акцизного налога) за год, предшествующий отчетному, а также в случаях, если выполняется любое из следующих условий. Например, если лицо, в пользу которого начисляются роялти, является нерезидентом, имеющим оффшорный статус с учетом ст. 161 НК Украины, или оно не является бенефициарным (фактическим) получателем (владельцем) такой платы за услуги за исключением случаев, когда бенефициар (фактический владелец) предоставил право получать такое вознаграждение другим лицам. Также в состав расходов не включаются выплаты роялти по объектам, права интеллектуальной собственности на которые впервые возникли у резидента Украины, и выплаты лицу, не подлежащему налогообложению в отношении роялти в государстве, резидентом которого он является.

Например, если лицо, в пользу которого начисляются роялти, является нерезидентом, имеющим оффшорный статус с учетом ст. 161 НК Украины, или оно не является бенефициарным (фактическим) получателем (владельцем) такой платы за услуги за исключением случаев, когда бенефициар (фактический владелец) предоставил право получать такое вознаграждение другим лицам. Также в состав расходов не включаются выплаты роялти по объектам, права интеллектуальной собственности на которые впервые возникли у резидента Украины, и выплаты лицу, не подлежащему налогообложению в отношении роялти в государстве, резидентом которого он является.

Статьей 160 НК Украины установлено, что резидент или постоянное представительство нерезидента, осуществляющие в пользу нерезидента или уполномоченного им лица выплату роялти из дохода с источником его происхождения из Украины, обязаны удерживать налог с таких доходов в размере 15% их суммы и за их счет.

Таким образом, новые нормы, регулирующие налогообложение роялти, введенные НК Украине, преимущественно затрагивают выплаты роялти нерезидентам. При осуществлении платежей необходимо внимательно изучать лицензионное соглашение и пакет лицензионных документов, устанавливающих права интеллектуальной собственности нерезидента (лицензиара) во время налогового планирования хозяйственной деятельности налогоплательщика, а при международной деятельности – обращать особое внимание на использование в международном налоговом регулировании сделок об избежание двойного налогообложения и перечень оффшорных зон, который определяется правительством Украины. Такой подход позволит плательщику рационально использовать налоговую нагрузку и избегать конфликтов с Государственной налоговой службой (ГНС) Украины.

При осуществлении платежей необходимо внимательно изучать лицензионное соглашение и пакет лицензионных документов, устанавливающих права интеллектуальной собственности нерезидента (лицензиара) во время налогового планирования хозяйственной деятельности налогоплательщика, а при международной деятельности – обращать особое внимание на использование в международном налоговом регулировании сделок об избежание двойного налогообложения и перечень оффшорных зон, который определяется правительством Украины. Такой подход позволит плательщику рационально использовать налоговую нагрузку и избегать конфликтов с Государственной налоговой службой (ГНС) Украины.

Информацию о перечне соглашений об избежание двойного налогообложения и оффшорных зон можно получить из письма ГНС Украины от 12 января 2012 года N 811/7/12-1017 «Относительно международных договоров об избежание двойного налогообложения» и распоряжения Кабинета министров Украины от 23 февраля 2011 года N 143-р «О перечне оффшорных зон».

В обход процентов

При использовании международного налогового планирования необходимо проводить комплексное структурное исследование налогообложения операции в стране получения дохода и в стране резиденства. Это необходимо, поскольку некоторые соглашения предусматривают, что налогообложение производится только в стране, резидентом которой выступает получатель дохода. Если в стране по месту нахождения получателя дохода ставки налога на роялти выше, чем те, которые предусмотрены в стране получения дохода, то с точки зрения оптимизации налогообложения для получателя дохода такая операция является невыгодной.

Британские Виргинские Острова (BVI) устанавливают, что доходы компаний-резидентов полученные, как платежи роялти от компаний нерезидентов, облагаются по ставке 0%, но BVI, согласно украинскому законодательству, включены в перечень оффшорных зон.

Если резидент Украины получит от такой компании неисключительные имущественные права на торговую марку без права последующей передачи их другим лицам, заключив с этой компанией лицензионный договор, платежи по такому договору будут считаться роялти согласно законодательства Украины. При заключении такого договора непосредственно с компанией резидентом BVI при выплате роялти необходимо будет удержать с нерезидента налог на прибыль в размере 15%, как установлено НК Украины, тем более что в валовые расходы украинский резидент сможет отнести сумму роялти не в полном размере, а только в пределах 85%, в соответствии с нормами НК Украины.

При заключении такого договора непосредственно с компанией резидентом BVI при выплате роялти необходимо будет удержать с нерезидента налог на прибыль в размере 15%, как установлено НК Украины, тем более что в валовые расходы украинский резидент сможет отнести сумму роялти не в полном размере, а только в пределах 85%, в соответствии с нормами НК Украины.

Однако, с целью рационального использования налогового планирования операции по выплатам роялти уместно проводить через резидентов-транзитеров стран, которые не имеют оффшорного статуса и где национальным законодательством установлен более низкий уровень налоговой нагрузки, чем на Украине, и с которыми наша страна заключила соглашения об избежание двойного налогообложения. Например, такой страной будет выступать всем известный Кипр, который не имеет оффшорного статуса.

В таком случае компания BVI заключает лицензионный договор с кипрской компанией, которая, в свою очередь, заключает сублицензионный договор с украинским резидентом. Сальдо суммы роялти, подлежащая уплате кипрской компании украинским резидентом и роялти, подлежащих уплате компании BVI кипрской компанией, может устанавливаться на минимальном уровне. Эта разница будет облагаться на Кипре налогом на доходы по ставке 10%. От взноса на оборону роялти на Кипре освобождены.

Сальдо суммы роялти, подлежащая уплате кипрской компании украинским резидентом и роялти, подлежащих уплате компании BVI кипрской компанией, может устанавливаться на минимальном уровне. Эта разница будет облагаться на Кипре налогом на доходы по ставке 10%. От взноса на оборону роялти на Кипре освобождены.

В соответствии с действующим на Украине Соглашением между Правительством Союза Советских Социалистических Республик и Правительством Республики Кипр «Об избежание двойного налогообложения доходов и имущества» от 29 октября 1982 года, роялти, перечисляемые в пользу кипрской компании, налогом на прибыль не облагаются. Роялти на Украине также не облагаются НДС, а резидентам Кипра роялти будут облагаться НДС (VAT) только при выплате их компании BVI, но кипрская компания также получит скидку на такую ??уплаченную сумму НДС.

Таким образом, резидент Украины во время выплат роялти получит экономию в размере 21% украинского налога на прибыль за исключением расходов на создание и поддержку кипрской компании, а также 10% на уплату налога на доходы с той суммы, что будет выплачивать резидент Кипра. Кроме того, резидент Украины сможет отнести суммы уплаты роялти в валовые расходы.

Кроме того, резидент Украины сможет отнести суммы уплаты роялти в валовые расходы.

Подытоживая, отметим, что при заключении лицензионных соглашений украинских субъектов хозяйствования с нерезидентами, предусматривающие уплату последним роялти, необходимо внимательно и структурно подходить к аспектам налогового планирования, во избежание излишней нагрузки и экономически необоснованных потерь в условиях не самого лучшего положения национального бизнеса.

Владимир Бевза – юрист Международного правового центра «EUCON»

Источник: газета “Юридическая практика” №12 от 20 марта 2012г. http://pravo.ua/article.php?id=100103883

Изменения в льготах по НДС для иностранных компаний в 2021 году

Если в первой ситуации (пользование программой без интернета) все довольно просто – российский лицензиат выступает в качестве налогового агента, удерживает и уплачивает НДС, то во второй ситуации предоставление прав будет признаваться услугой в электронной форме (п. 1 ст. 174.2 НК РФ). Последствия признания передачи прав на программы и базы данных в качестве услуг в электронной форме следующие:

1 ст. 174.2 НК РФ). Последствия признания передачи прав на программы и базы данных в качестве услуг в электронной форме следующие:

- Иностранные организации-лицензиары (сублицензиары) обязаны встать на налоговый учет в течение 30 дней с момента начала лицензии.

- Иностранный лицензиар обязан представлять налоговую декларацию по НДС через личный кабинет налогоплательщика или в электронной форме.

- Иностранные лицензиары обязаны самостоятельно уплачивать НДС с электронных услуг.

Работа через российских или иностранных посредников (сублицензиаров) позволяет иностранной организации избежать налоговой регистрации в России, а также самостоятельного декларирования и уплаты налогов. Важно отметить, что российский лицензиат может принять к вычету НДС с лицензии на программы и базы данных только при условии постановки иностранного лицензиара на учет в качестве налогоплательщика НДС по электронным услугам, а также при соблюдении требований НК РФ в отношении оформления договора и иных документов.

Чтобы подтвердить или исключить наличие налогооблагаемой НДС операции при распределении расходов на права пользования программами внутри международных групп компаний необходимо учитывать ряд факторов, в том числе фактическое пользование программой, условия лицензионного договора и т.д.

Налоговые консультанты Аккаунтор могут помочь разобраться с указанными изменениями по конкретным сделкам с их индивидуальными особенностями, а именно:

- Оценить признается ли предоставление прав на программу услугой в электронной форме, облагаемой НДС;

- Объяснить налоговые обязательства всех участников лицензионного договора с 2021 года;

- Порекомендовать варианты работы через посредников;

- Оценить риски по внутригрупповому распределению расходов на лицензию.

За иностранного владельца товарного знака НДС в России платит российский лицензиат

Описанные в настоящей статье особенности законодательства, казалось бы, являются прописной истиной и уже давно известны. Однако, как показывает практика, до сих пор встречаются случаи неграмотного определения налоговых последствий, в частности при использовании лицензионных договоров в целях международного налогового планирования.

Однако, как показывает практика, до сих пор встречаются случаи неграмотного определения налоговых последствий, в частности при использовании лицензионных договоров в целях международного налогового планирования.

Схематично обрисуем ситуацию: российская компания заключает лицензионный или сублицензионный договор с иностранной компанией, владеющей товарным знаком, за что выплачивает предусмотренное договором лицензионное вознаграждение. Налоговый эффект достигается за счет применения лицензиатом пониженных, по сравнению с установленными Налоговым Кодексом РФ, ставок налога на прибыль.

В данный момент нас не интересуют вопросы контролируемости иностранных компаний, обмена финансовой информацией и т.п. Мы про НДС.

Многие считают эту модель весьма привлекательной, при этом забывают про особенность, которая может свести желаемый эффект на «нет» – передача прав пользования на товарный знак облагается НДС (18 %) на территории РФ. Соответственно, обязанность по уплате НДС возникает и у иностранной компании, передавшей свой товарный знак для использования на территории России. При этом, поскольку сама она уплатить налог не может, эта обязанность возлагается на российского налогового резидента — лицензиата, который обязан удержать налог как налоговый агент. И если лицензиат применяет традиционную систему налогообложения, то данная особенность не приводит к каким-то «убыткам». А в ситуациях, когда он применяет ЕНВД, УСН или патентную систему налогообложения, уплата роялти иностранной компании влечет возникновение НДС, который к вычету принять не получится.

При этом, поскольку сама она уплатить налог не может, эта обязанность возлагается на российского налогового резидента — лицензиата, который обязан удержать налог как налоговый агент. И если лицензиат применяет традиционную систему налогообложения, то данная особенность не приводит к каким-то «убыткам». А в ситуациях, когда он применяет ЕНВД, УСН или патентную систему налогообложения, уплата роялти иностранной компании влечет возникновение НДС, который к вычету принять не получится.

Итак, по пунктам:

1. К объектам обложения НДС относятся операции по реализации на территории России товаров, работ, услуг, а также «передача имущественных прав» (пп. 1 п. 1 ст. 146 НК РФ). По ГК РФ передача прав пользования товарным знаком относятся к имущественным правам (ст. 1226 ГК РФ).

В тоже время в гл. 21 НК РФ об этом явно не говорится, более того, в ст. 155 НК РФ «Особенности определения налоговой базы при передачи имущественных прав» передача прав на товарные знаки не поименована. Тот факт, что передача прав на товарный знак относится для целей исчисления НДС к имущественным правам, вытекает из общей нормы п. 1 ст. 11 НК РФ о толковании терминов, используемом в НК РФ, в соответствии с их обычным отраслевым

Тот факт, что передача прав на товарный знак относится для целей исчисления НДС к имущественным правам, вытекает из общей нормы п. 1 ст. 11 НК РФ о толковании терминов, используемом в НК РФ, в соответствии с их обычным отраслевым

2. Налоговый кодекс РФ отдельно не устанавливает правила определения места передачи имущественных прав для целей уплаты НДС, вводя только две статьи: место реализации товаров (ст.147 НК РФ) и место реализации работ (услуг) (ст. 148 НК РФ).

Дело в том, что положение ст. 148 («Место реализации работ, услуг») НК РФ исходит из более широкого понятия услуг, включая в них аренду, передачу и предоставление патентов, лицензий, торговых марок, авторских прав и ряд других гражданско-правовых обязательств (п. 9 Постановления Пленума ВАС РФ от 30.05.2014 г. № 33 «О некоторых вопросах, возникающих у арбитражных судов при рассмотрении дел, связанных с взиманием НДС»).

Так, местом реализации услуг (передачи прав пользования товарным знаком) признается территория РФ, если покупатель (лицензиат) находится (зарегистрирован) в России в соответствии с пп. 4 п. 1 ст. 148 НК РФ. В абз. 3 данного подпункта прямо сказано о его распространении на передачу, предоставление патентов, лицензий, торговых марок, авторских прав или иных аналогичных прав.

4 п. 1 ст. 148 НК РФ. В абз. 3 данного подпункта прямо сказано о его распространении на передачу, предоставление патентов, лицензий, торговых марок, авторских прав или иных аналогичных прав.

3. Как мы видим, ст. 148 НК РФ оперирует термином «торговая марка», в то время как ГК РФ использует понятие «товарный знак». Несмотря на это, данные понятия тождественны, между ними нет различий. Это следует также из письма Минфина РФ от 20.11.2009 г. № 03-07-08/238.

Таким образом, передача прав пользования на товарный знак (торговую марку) в налоговом законодательстве имеет двоякий статус:

-

как передача имущественного права для целей исчисления НДС;

-

как оказание услуг для целей определения места реализации (передачи) имущественных прав.

4. В пп. 26 п. 2 ст. 149 НК РФ предусматривается освобождение от обложения НДС операций по передаче права пользования (отчуждению исключительного права) на такие объекты интеллектуальной собственности, как патенты, полезные модели, секреты производства (ноу-хау), базы данных, программы ЭВМ. Операции по передаче права пользования товарным знаком, исключительных прав на него в данном подпункте не перечислены, в значит не освобождены от обложения НДС (см. также письмо Минфина РФ от 30.11. 2011 г. № 03-07-11/330). И если российские компании — правообладатели могут сами применять специальные налоговые режимы, например УСН с объектом «доходы», уплачивая налог 6 % с полученного вознаграждения, то иностранных компаний такая возможность миновала. Их налоги рассчитываются по общей системе налогообложения.

Операции по передаче права пользования товарным знаком, исключительных прав на него в данном подпункте не перечислены, в значит не освобождены от обложения НДС (см. также письмо Минфина РФ от 30.11. 2011 г. № 03-07-11/330). И если российские компании — правообладатели могут сами применять специальные налоговые режимы, например УСН с объектом «доходы», уплачивая налог 6 % с полученного вознаграждения, то иностранных компаний такая возможность миновала. Их налоги рассчитываются по общей системе налогообложения.

Еще в 2012 году громко прошумело дело Ульяновского моторного завода, когда он, будучи российским налоговым агентом, не удерживал НДС при выплате вознаграждения английской компании за оказанные ей услуги, предполагая отделаться только уплатой пени и штрафа по ст. 123 НК РФ за неправомерное неудержание и неуплату в российский бюджет им как налоговым агентом суммы НДС. Это предположение основывалось на постулате: налоговая обязанность не может быть исполнена за счет собственных средств налогового агента. И если он не удержал налог, то при выявлении нарушения обязан заплатить только штраф 20 % от суммы неудержанного налога.

И если он не удержал налог, то при выявлении нарушения обязан заплатить только штраф 20 % от суммы неудержанного налога.

Однако уйти от уплаты неудержанного НДС заводу не удалось, несмотря на поддержку его позиции нижестоящими судами. Президиум ВАС РФ отменил акты нижестоящих судов, посчитал взыскание неудержанного НДС с российского налогового агента правомерным, прийдя к следующему прецедентному выводу:

«Вне зависимости от условий заключенного с иностранным лицом договора неисполнение российской организацией, состоящей на учете в налоговых органах, обязанности по удержанию НДС из выплачиваемых контрагенту средств не освобождает ее от обязанности исчислить этот налог и уплатить его в бюджет». Ведь иностранное лицо не состоит на учете в налоговых органах и не может самостоятельно уплатить налог, поэтому правовая позиция о невозможности взыскать налог с российского налогового агента в таком случае неприменима. (Постановление Президиума ВАС РФ от 03.04.2012 г. по делу № А72-5929/2010)

04.2012 г. по делу № А72-5929/2010)

04.2012 г. по делу № А72-5929/2010)

С тех пор в судебной практике подход кардинально и бесповоротно изменился: если российский налоговый агент не удержал налог при выплате дохода иностранному лицу, он должен заплатить его в российский бюджет за свой счет. Данная позиция окончательно утвердилась в п. 2 Постановления Пленума ВАС РФ № 57 от 30.07.2013 г. «О некоторых вопросах, возникающих при применении арбитражными судами части первой НК РФ».

Поэтому, при выплате лицензионных платежей российская компания (или ИП) обязаны исчислить НДС сверх цены договора (суммы роялти) и перечислить его в бюджет. Эта обязанность действует независимо от того, находится ли он на общей или упрощенной системе налогообложения (п. 2 ст. 161 НК РФ).

Конечно, российский лицензиат, находящийся на ОСНО, вправе принять такой НДС с роялти к вычету, при условии того, что товарный знак им используется для облагаемых НДС операций (п. 3 ст. 171 НК РФ).

3 ст. 171 НК РФ).

Что касается российских лицензиатов, находящихся на УСН, ЕНВД, патентной системе налогообложения, очевидно, что права на вычет уплаченного НДС они не имеют.

Как видим, к выбору механизмов налогового планирования необходимо подходить комплексно с учетом всех нюансов и исходя из конкретной структуры бизнеса. Используемые инструменты не должны носить искусственный характер, единственной целью которого является только оптимизация налогов с доходов.

Каковы риски при налогообложении услуг, оказываемых удаленным способом

ФОТО: pixabay.com

Не секрет, что в век масштабной цифровизации, а также в условиях пандемии непрерывно возрастает спрос на услуги, которые не требуют фактического присутствия «на рабочем» месте. На сегодняшний день, существует множество примеров оказания иностранными компаниями в адрес казахстанских предпринимателей информационных, аудиторских, юридических, консультационных и иных услуг с использованием различных средств связи.

Данный способ взаимодействия вызывает определенные вопросы, связанные с налогообложением доходов нерезидентов, поскольку в указанных случаях важным является такой аспект как правильное определение места реализации товаров, работ, услуг. Исключения составляют случаи, когда нерезиденты образуют в Казахстане постоянные учреждения и их доходы безусловно подлежат налогообложению в Казахстане.

Если же казахстанский налогоплательщик не исчислил и не удержал вовремя подоходный налог у иностранной компании, бремя налоговых обязательств возлагается непосредственно на казахстанское лицо, которое не удержало налог, будучи налоговым агентом. Единственным способом решения данной проблемы является взыскание с нерезидента уплаченных казахстанской компанией налогов в гражданско-правовом порядке, что не всегда реализуемо на практике. Поэтому важно знать какие риски существуют при налоговом учете операций, связанных с услугами, оказываемыми удаленным способом.

Некоторые налогоплательщики ошибочно полагают, что для признания факта приобретения услуг в иностранном государстве достаточно указать в контрактах и первичной документации в качестве места оказания услуги страну, где зарегистрирован иностранный поставщик, а также подтвердить фактическое отсутствие такой компании на территории Республики Казахстан в период совершения сделки.

Например, в отношении управленческих, консультационных, юридических, инжиниринговых, маркетинговых или аудиторских услуг, приобретенных казахстанскими компаниями у нерезидентов, местом оказания услуги всегда будет являться Республика Казахстан, независимо от места пребывания поставщика или его работников. Также в Казахстане возникнут налоговые обязательства у компаний, зарегистрированных в оффшорных зонах. Данное требование законодательства призвано минимизировать совершение финансовых операций с оффшорными юрисдикциями.

В целях исчисления и уплаты НДС местом оказания услуги следует признавать территорию Республики Казахстан, если казахстанский налогоплательщик приобретает за рубежом услуги, связанные с предоставлением доступа к интернет-ресурсам, техническим обслуживанием, обновлением программного обеспечения, а также в случае оказания услуг связи. Налоговое законодательство предусматривает и другие виды услуг, в отношении которых применяется аналогичный порядок налогообложения, однако, их оказание осуществляется, как правило, в «оффлайновом режиме».

В части обязательств по КПН установление места оказания информационных услуг не является столь однозначным, поскольку налоговое законодательство не предусматривает специальный порядок ведения налогового учета в отношении услуг в сфере IT-технологий.

Поэтому, учитывая специфику информационных услуг, заключающуюся в том, что информационные продукты не являются материальными, следует исходить из локации приобретаемых информационных продуктов в сети Интернет. К примеру, если информация или услуга приобретена с интернет-ресурса, IP-адрес или домен которого зарегистрирован в иностранном государстве, нельзя утверждать, что иностранная компания получает доходы из источников в Республике Казахстан.

Однако, учитывая позицию казахстанских налоговых органов, несколько отличающуюся от практики стран ОЭСР, существует большая вероятность признания в таких случаях доходов нерезидентов в качестве доходов в виде роялти, что повлечет их обложение подоходным налогом.

При таких обстоятельствах единственно верным вариантом будет своевременное принятие мер, направленных на применение сниженной ставки подоходного налога в соответствии с положениями международных конвенций.

Между тем, важно отметить, что доходами в виде роялти признаются платежи за использование или право на использование авторских прав, в том числе на программное обеспечение и объектов интеллектуальной собственности.

На мой взгляд, фискальные органы дают несколько расширительное толкование термину «программное обеспечение», признавая возникновение роялти при получении доступа, например к интернет-ресурсам либо интерактивным сервисам. Данный подход нельзя признавать очевидно правильным, так как в национальном законодательстве об информатизации указанные термины используются в отдельности и определяются как самостоятельные объекты.

Учитывая, что Налоговый кодекс требует применение понятий строго в том значении, в котором они используются в отраслевом законодательстве, данное утверждение имеет одно из существенных значений для вывода о том, что в целях налогообложения интернет-ресурс не должен рассматриваться как программное обеспечение, хотя с технической точки зрения данное утверждение является неоднозначным.

Поэтому правовой подход к рассматриваемому вопросу показывает, что если платежи за приобретаемые услуги в сфере IT-технологий не являются роялти и адреса объектов услуг определяются в Интернет пространстве за пределами границ Республики Казахстан, то доходы нерезидентов не должны признаваться доходами из источников в Республике Казахстана.

Особенности налогообложения сделок в рамках ЕАЭС

Для импортных сделок в рамках ЕАЭС бухгалтерские, консультационные, юридические, аудиторские, инжиниринговые услуги и ряд других схожих видов услуг также будут считаться оказанными на территории ЕАЭС, если они приобретаются лицами, зарегистрированными в государствах-членах ЕАЭС.

При этом в дополнение к данным услугам аналогичный порядок определения места оказания услуг применяется в отношении обработки информации, разработки программ для ЭВМ и баз данных (программных средств и информационных продуктов вычислительной техники), их адаптации и модификации, а также сопровождения таких программ и баз данных.

Вместе с тем, в данном случае, применение законодательства Республики Казахстан для определения соответствия приобретаемых услуг вышеприведенным критериям является не вполне достаточным, поскольку указанные правоотношения регулируются союзным законодательством. Поэтому при рассмотрении той или иной сделки следует так же учитывать законодательство других государств-участников ЕАЭС.

В целом, концептуальные подходы налогообложения международных сделок, совершенных в рамках ЕАЭС, аналогичны порядку ведения налогового учета в отношении сделок с лицами из других государств, хотя и имеют некоторые особенности.

Учитывая изложенное, детальный и всесторонний анализ сделок на предмет возникновения налоговых обязательств позволяет казахстанским предпринимателям максимально определить все возможные налоговые последствия, а также при необходимости своевременно удержать налоги непосредственно с доходов нерезидентов без ущерба своим законным интересам.

Нурлан Зекенов, Советник Юридической фирмы «GK & Partners»

Налогообложение трансграничных выплат процентов и роялти в Европейском Союзе

3 июня 2003 года Совет принял Директиву 2003/49 / EC об общей системе налогообложения, применимой к выплатам процентов и роялти, осуществляемых между ассоциированными компаниями различных государств-членов ( Директива «I + R») на основе предложения Комиссии (COM (1998) 67, окончательный вариант от 04.03.1998). См. Пресс-релиз IP / 03/787.

Директива I + R предназначена для устранения препятствий для удержания налогов в области трансграничных выплат процентов и роялти внутри группы компаний путем отмены:

- удерживаемых налогов с платежей роялти , возникающих в государстве-члене, и

- подоходный налог с процентных платежей , возникающих в государстве-члене.

Эти платежи по процентам и роялти освобождаются от любых налогов в этом государстве при условии, что фактическим владельцем платежа является компания или постоянное представительство в другом государстве-члене.

Европейская комиссия в июне 2006 г. опубликовала обзор выполнения Директивы. Исследование, проведенное Международным бюро налоговой документации (IBFD), направлено на предоставление всестороннего обзора выполнения Директивы о процентах и роялти и применения статьи 15 (2) Соглашения между ЕС и Швейцарской Конфедерацией в стране-члене. Состояния охвачены.

После этого опроса 11 ноября 2011 г. Комиссия приняла новое предложение по изменению Директивы с целью расширения ее сферы действия.

Компании, подпадающие под действие Директивы о процентах и роялти

Как и в соответствии с Директивой о слияниях и Директивами о материнских и дочерних компаниях, преимущества Директивы I + R предоставляются только компаниям, которые подпадают под действие корпоративного налога в ЕС с

- . ,

- налоговый резидент в государстве-члене ЕС и

- того типа, который указан в приложении к Директиве.

Поскольку приложение к Директиве включает только те типы компаний, которые существовали в 15 государствах-членах, которые уже были членами ЕС до 1 мая 2004 г., типы компаний в новых государствах-членах были добавлены Директивой Совета 2004 г. / 66 / EC от 26 апреля 2004 г. (Official Journal L 168, p.35, 67). Кроме того, 29 апреля Совет принял Директиву 2004/76 / EC (Official Journal L 157, p. 106) на основе предложения Комиссии от 1 апреля 2004 г. (см. COM (2004) 243 final), предоставив некоторые переходных периодов новых государств-членов, в результате чего они не применяют положения Директивы немедленно с даты их присоединения.

Новое предложение о внесении поправок, принятое Комиссией, изменяет все эти Директивы (COM (2011) 714 final — см. Также пресс-релиз на IP / 11/1337), чтобы обеспечить обновление списка компаний в приложении к Директиве.

Предлагаемый новый список также будет включать:

Переходные периоды для некоторых государств-членов

Статья 6 Директивы предусматривает переходные режимы, применимые в Греции, Испании и Португалии, в соответствии с которыми эти государства-члены могут взимать удерживаемые налоги в течение определенного периода. период (см. следующую таблицу).

Директива Совета 2004/76 / EC от 29 апреля 2004 года также разрешает некоторым государствам-членам возможность переходных периодов в отношении применения положений Директивы I + R. Директива основана на предложении Комиссии от 1 апреля 2004 г. (COM (2004) 243 final).

Протокол об условиях и процедурах приема Республики Болгарии и Румынии в Европейский Союз, Приложения VI и VII, ввел переходные меры в отношении этих двух государств-членов (Официальный вестник от 21 июня 2005 г., L 157, стр.116 и 156).

| Государство-член | Выплаты процентов | Выплаты роялти |

|---|---|---|

| Болгария | 31 декабря 2014 г. | 31 декабря 2014 г. |

| Чешская Республика | — | 1 июля 2011 |

| Греция | 1 июля 2013 г. | 1 июля 2013 г. |

| Испания | — | 1 июля 2011 г. |

| Латвия | 1 июля 2013 г. | 1 июля 2013 г. |

| Литва | 1 июля 2011 г. | 1 июля 2011 г. |

| Польша | 1 июля 2013 г. | 1 июля 2013 г. |

| Португалия | 1 июля 2013 г. | 1 июля 2013 г. |

| Румыния | 31 декабря 2010 г. | 31 декабря 2010 г. |

Предлагаемые поправки к процентной ставке и Ro yalty Directive

Вышеупомянутое предложение от 11 ноября 2011 года принято Комиссией с целью:

— изменить сферу действия Директивы, расширив список компаний, к которым она применяется;

— Уменьшить требования к владению акциями, чтобы установить, что компании являются ассоциированными, с 25% прямого участия до 10% прямого или косвенного участия;

— прояснить, что государства-члены должны предоставлять преимущества Директивы соответствующим компаниям государства-члена только в том случае, если соответствующие проценты или роялти не освобождаются от корпоративного налогообложения.В частности, это касается ситуации с компанией, которая, хотя и облагается корпоративным налогом, также получает выгоду от специальной национальной налоговой схемы, исключающей полученные иностранные проценты или роялти. В таких случаях государство-источник не обязано освобождать от налога у источника выплаты в соответствии с Директивой.

Переходные периоды остаются без изменений.

Принятие предложения последовало за отзывом предыдущей инициативы по внесению поправок, датированной 30 декабря 2003 года. Вопросы, поднятые в отозванной инициативе, были учтены в этой новой инициативе от 11 ноября 2011 года.

Отчет о действии Директивы о процентах и роялти

Комиссия утвердила отчет COM (2009) 179 23 апреля 2009 г. о функционировании Директивы I + R, как это предусмотрено в ее статье 8. Этот отчет был первоначально запланирован для представления Совету до 31 декабря 2006 г., но в связи с продолжающимся обсуждением в Совете вышеупомянутого предложения о внесении поправок в Директиву было решено отложить дату принятия.

Отчет охватывает широкий круг вопросов, касающихся транспонирования и реализации Директивы.Хотя общая реализация была признана удовлетворительной, в отчете выделяется ряд случаев транспонирования и интерпретации, которые требуют улучшения или уточнения, таких как налоговое резидентство получателя платежа, пороговые значения холдинга и период, в течение которого можно квалифицировать как ассоциированную компанию, взаимосвязь между Директивой о процентах и роялти и Директивой о материнских и дочерних компаниях и применением положений о борьбе с мошенничеством и злоупотреблениями.

Вьетнам — Корпоративные — Налоги у источника

Налог с иностранных подрядчиков (FCT) удерживается с платежей иностранным подрядчикам.

Платежи иностранным подрядчикам

FCT по платежам иностранным подрядчикам применяется, когда вьетнамская договаривающаяся сторона (включая предприятие с иностранными инвестициями, зарегистрированное во Вьетнаме) заключает договор с иностранной стороной, которая не имеет лицензированного присутствия во Вьетнаме, независимо от того, предоставляются ли услуги во Вьетнаме или за рубежом. .

Этот FCT обычно применяется к платежам, производимым из Вьетнама, за исключением чистой поставки товаров (т.е. когда ответственность, стоимость и риск, связанные с товарами, переходят на или до пограничных ворот Вьетнама, и во Вьетнаме не предоставляются сопутствующие услуги. ), услуги, оказываемые и потребляемые за пределами Вьетнама, и различные другие услуги, оказываемые полностью за пределами Вьетнама (например,грамм. определенный ремонт, обучение, реклама, продвижение).

Кроме того, определенные соглашения о распределении, в которых иностранные организации прямо или косвенно участвуют в распределении товаров или предоставлении услуг во Вьетнаме, подпадают под действие FCT (например, когда иностранная организация сохраняет право собственности на товары; несет расходы на распространение, рекламу или маркетинг. ; отвечает за качество товаров или услуг; принимает решения о ценообразовании; или уполномочивает / нанимает другие вьетнамские организации для выполнения части распределения товаров / оказания услуг во Вьетнаме).

Иностранные подрядчики могут претендовать на статус плательщиков НДС по методу вычета, если они применяют вьетнамскую систему бухгалтерского учета. Если бухгалтерские записи соответствуют требованиям, иностранный подрядчик будет платить КПН на основе фактической прибыли, в противном случае — на основе условной прибыли.

Для прямых иностранных подрядчиков (без метода вычета) НДС и КПН будут удерживаться договаривающейся стороной по условным ставкам. Различные ставки указываются в зависимости от характера заключенного контракта. Для CIT ставка FCT варьируется от 0.От 1% до 10%. Для НДС ставка FCT также может варьироваться от 2% до 5%. НДС, удерживаемый договаривающейся стороной, является допустимым исходным кредитом в ее декларации по НДС.

Иностранные подрядчики могут оплачивать FCT гибридным методом. Гибридный метод позволяет иностранным подрядчикам регистрироваться для уплаты НДС и, соответственно, уплачивать НДС на основе метода вычета, но с уплатой КПН по ставкам прямого метода на валовой оборот. Чтобы применить этот метод, иностранным подрядчикам необходимо выполнить определенные условия.

Ниже приводится сводная информация о ставках НДС и КПН FCT для определенных видов деятельности:

| Виды оплаты | Условная ставка НДС (%) (2) | Предполагаемая ставка КПН (%) |

| Поставка товаров во Вьетнаме или связанных с услугами, оказываемыми во Вьетнаме (включая импорт-экспорт и импорт внутри страны, распределение товаров во Вьетнаме или доставку товаров в соответствии с Инкотермс, где продавец несет риск, связанный с товарами во Вьетнаме) | Освобождено (1) | 1 |

| Услуги | 5 | 5 |

| Услуги по управлению ресторанами, отелями и казино | 5 | 10 |

| Строительство, монтаж без поставки материалов, машин и оборудования | 5 | 2 |

| Строительство, монтаж с поставкой материалов, машин или оборудования | 3 | 2 |

| Транспорт | 3 (3) | 2 |

| Проценты | Освобождение | 5 |

| Роялти | Освобождено / 5 (4) | 10 |

| Перевод ценных бумаг | Освобождение | 0.1 |

| Производные финансовые инструменты | Освобождение | 2 |

| Прочая деятельность | 2 | 2 |

Банкноты

- НДС не будет уплачиваться, если товары освобождены от НДС или если импортный НДС уплачивается при ввозе.

- Поставка товаров и / или услуг для нефтегазовой отрасли облагается стандартной ставкой НДС 10%. Некоторые товары или услуги могут освобождаться от НДС или облагаться 5% НДС.

- Международные перевозки облагаются НДС 0%.

- Лицензии на программное обеспечение, передача технологий и передача прав интеллектуальной собственности (включая авторские права и промышленную собственность) освобождены от НДС. Другие роялти могут включать НДС.

Проценты

FCT, применяемый к выплате процентов иностранному кредитору, составляет 5%. Проценты по кредитам до 1999 г. могут быть освобождены от уплаты FCT. Оффшорные займы, предоставляемые определенными государственными или полугосударственными учреждениями, могут получить освобождение от уплаты процентов FCT, если применяется соответствующее соглашение об избежании двойного налогообложения (DTA) или межправительственное соглашение (IGA).

Проценты, полученные по облигациям (кроме освобожденных от налогов) и депозитным сертификатам, подлежат 5% FCT. Продажа облигаций и депозитных сертификатов облагается условным налогом в размере 0,1% от валовой выручки от продаж.

Роялти, лицензионные сборы и т. Д.

10% роялти FCT применяется в случае платежей, произведенных иностранной стороне за передачу технологии или лицензии на программное обеспечение. Передача технологии определяется очень широко. Некоторые контракты на передачу технологии должны быть зарегистрированы в компетентных органах.

В последнее время Минфин постоянно добивается введения 5% НДС на платежи за право использования товарного знака.

Комиссия за управление и сборы / услуги головного офиса

FCT применяется к гонорарам за управление и сборам / услугам головного офиса по ставкам, применимым к услугам ( см. Выше ).

Трансграничная аренда

Арендатор во Вьетнаме обязан удерживать налог с платежей офшорному арендодателю. 5% НДС и 5% КПН применяются к арендной плате, если это операционная аренда.Если это финансовая аренда, процентная часть будет освобождена от НДС и будет облагаться КПН в размере 5%.

Налоговые соглашения

На указанные выше ставки FCT может повлиять соответствующее DTA.

| Получатель | FCT (%) | |

| Проценты | Роялти | |

| Без договора | 5 | 10 |

| Договор: | ||

| Алжир (1, 2) | 15 | 15 |

| Австралия | 10 | 10 |

| Австрия (2) | 10 | 7.5/10 |

| Азербайджан (2) | 10 | 10 |

| Бангладеш (2) | 15 | 15 |

| Беларусь (2) | 10 | 15 |

| Бельгия (2) | 10 | 10.05.15 |

| Бруней-Даруссалам (2) | 10 | 10 |

| Болгария (2) | 10 | 15 |

| Камбоджа (2) | 10 | 10 |

| Канада (2) | 10 | 7.5/10 |

| Китай (2) | 10 | 10 |

| Хорватия | 10 | 10 |

| Куба | 10 | 10 |

| Чешская Республика (2) | 10 | 10 |

| Дания (2) | 10 | 15/5 |

| Египет (1) | 15 | 15 |

| Эстония | 10 | 7.5/10 |

| Финляндия (2) | 10 | 10 |

| Франция | 0 | 10 |

| Германия (2) | 10 | 7,5 / 10 |

| Гонконг (2) | 10 | 7/10 |

| Венгрия | 10 | 10 |

| Исландия (2) | 10 | 10 |

| Индия (2) | 10 | 10 |

| Индонезия (2) | 15 | 15 |

| Иран (2) | 10 | 10 |

| Ирландия (2) | 10 | 10.05.15 |

| Израиль (2) | 10 | 5/7.5/15 |

| Италия (2) | 10 | 7,5 / 10 |

| Япония (2) | 10 | 10 |

| Казахстан (2) | 10 | 10 |

| Корея (Северная) (2) | 10 | 10 |

| Корея (Южная) (2) | 10 | 15/5 |

| Кувейт (1, 2) | 15 | 20 |

| Лаос | 10 | 10 |

| Латвия (2) | 10 | 7.5/10 |

| Люксембург | 10 | 10 |

| Макао (2) | 10 | 10 |

| Македония (1) | 10 | 10 |

| Малайзия (2) | 10 | 10 |

| Мальта (2) | 10 | 10.05.15 |

| Монголия (2) | 10 | 10 |

| Марокко (2) | 10 | 10 |

| Мозамбик | 10 | 10 |

| Мьянма (2) | 10 | 10 |

| Нидерланды (2) | 10 | 10.05.15 |

| Новая Зеландия | 10 | 10 |

| Норвегия (2) | 10 | 10 |

| Оман (2) | 10 | 10 |

| Пакистан (2) | 15 | 15 |

| Палестина | 10 | 10 |

| Панама | 10 | 10 |

| Филиппины (2) | 15 | 15 |

| Польша | 10 | 15/10 |

| Португалия (2) | 10 | 7.5/10 |

| Катар (2) | 10 | 5/10 |

| Румыния (2) | 10 | 15 |

| Россия | 10 | 15 |

| Сан-Марино | 15/10 | 15/10 |

| Саудовская Аравия (2) | 10 | 7,5 / 10 |

| Сербия (2) | 10 | 10 |

| Сейшелы | 10 | 10 |

| Сингапур (2) | 10 | 5/10 |

| Словакия (2) | 10 | 10.05.15 |

| Испания (2) | 10 | 10 |

| Шри-Ланка (2) | 10 | 15 |

| Швеция (2) | 10 | 15/5 |

| Швейцария | 10 | 10 |

| Тайвань | 10 | 15 |

| Таиланд (2) | 15/10 | 15 |

| Тунис (2) | 10 | 10 |

| Турция (2) | 10 | 10 |

| Украина (2) | 10 | 10 |

| Объединенные Арабские Эмираты (2) | 10 | 10 |

| Соединенное Королевство (2) | 10 | 10 |

| США (1, 2) | 10 | 5/10 |

| Уругвай | 10 | 10 |

| Узбекистан (2) | 10 | 15 |

| Венесуэла (2) | 10 | 10 |

Банкноты

- Договор еще не вступил в силу.

- Проценты, полученные некоторыми государственными органами, освобождены от удерживаемого налога (WHT). В большинстве случаев лимиты, установленные DTA, выше, чем нынешние ставки удержания в соответствии с национальным законодательством; следовательно, будут применяться внутренние ставки.

VATTOS9500 — Срок поставки НДС — Внутреннее руководство HMRC

Введение

Предоставление, уступка или отказ от любого права полностью или частично является предоставлением услуг.Эти поставки могут принимать различные формы, и поэтому важно сначала установить, что на самом деле поставляется, прежде чем можно будет рассматривать положение налоговой точки. Чаще всего предоставление прав включает в себя предоставление лицензии, которая конкретно разрешает лицензиату делать что-либо в связи, например, с авторским правом или патентом, принадлежащим лицензиару. Примеры включают типы лицензий, выданных Performing Rights Society Limited и Phonographic Performances Ltd. В качестве альтернативы, поставка может принимать форму постоянной, полной уступки прав или отказа от прав.Это часто случается с артистами, записывающими музыку, когда они делают запись для звукозаписывающей компании, или с актерами, выступающими в теле- или радиопродукции. Влияние правил налогового пункта зависит от обстоятельств.

Лицензии

Лицензии обычно выдаются сроком на один или несколько лет и часто могут продлеваться. В качестве альтернативы они могут быть выданы на срок действия авторского права или патента. Если лицензия выдается за разовую плату, поставка представляет собой разовую поставку услуг.Основная налоговая точка возникает при выдаче лицензии. Если лицензионное соглашение предусматривает периодические или периодические платежи, услуга может рассматриваться как непрерывная поставка, к которой применяется положение 90 Правил НДС 1995 г. (см. VATTOS9150). Таким образом, налоговая точка создается каждый раз, когда получен платеж или лицензиар выписывает счет-фактуру НДС, в зависимости от того, что наступит раньше.

Постоянные командировки

Постоянная передача прав обычно представляет собой разовую поставку услуг, к которой применяются обычные правила налоговой точки.Базовая налоговая точка возникает в момент передачи прав. Очень часто в контракте предусматривается, что лицо передает права на получение будущих периодических платежей роялти, повторных платежей и т.п., например, исходя из уровня последующих продаж или повторных трансляций. Правило 91 Положений по НДС 1995 г. (см. VATTOS2360) применяется везде, где некоторая или вся сумма возмещения зависит от будущих событий. Это отменяет основные правила налогового пункта и ограничивает время поставки до более ранней даты: получения платежа или выставления счета-фактуры по НДС.Необычно для времени регулирования поставок, налоговая точка, созданная в соответствии с правилом 91, создает дополнительное время поставки для первоначальной поставки. Это означает, что обязательство определяется ставкой, которая применялась к этой поставке во время первоначальной передачи прав. Это означает, например, что если уступка прав имела место до введения НДС, никакие роялти, которые все еще могут быть получены, НДС не взимается.

Предлагаемый Бразилией НДС на роялти и цифровые платформы / торговые площадки может повлиять на сектор технологий, средств массовой информации, развлечений и телекоммуникаций | EY

21 июля 2020 года правительство Бразилии предложило законопроект, который установит новый налог, Взнос на товары и услуги (CBS для его португальской аббревиатуры), который должен функционировать как федеральный налог на добавленную стоимость (НДС) и заменит существующие взносы PIS и COFINS (отчисления на социальное обеспечение с продаж).См. EY Global Tax Alert, правительство Бразилии предлагает новый федеральный НДС в качестве первого этапа комплексной налоговой реформы от 22 июля 2020 года.

Подобно PIS и COFINS, CBS будет применяться к местным продажам (валовой выручке) и импорту товаров и услуг, но не к экспорту.

Возможное влияние на секторы технологий, средств массовой информации, развлечений и телекоммуникаций (TMT) включает (1) распространение CBS на трансграничные транзакции, связанные с правами и нематериальными активами, и (2) превращение цифровых платформ в ответственность за сбор применимых налогов.

Курсы и кредиты

В налоговых режимах PIS и COFINS применяются разные ставки: 0%, 3,65%, 4,65%, 9,25% и 11,75% и другие, в зависимости от различных факторов. CBS будет взиматься по фиксированной ставке 12% (с очень ограниченными исключениями для финансовых услуг, сигарет и нефтегазовой отрасли) от валового дохода (за вычетом налогов, таких как Государственный налог на добавленную стоимость — ICMS, и Муниципальный налог на услуги — ISS, а также безусловные скидки).

Комплексная кредитная система PIS и COFINS в настоящее время ограничивает использование налоговых льгот.Напротив, избыточные кредиты CBS могут быть возвращены или использованы в конце квартала для компенсации причитающихся федеральных налогов. Таким образом, CBS будет настоящей системой НДС в том смысле, что полный предварительный налоговый кредит будет общедоступным.

Ожидается, что фиксированная ставка CBS, простая налогооблагаемая база и полная система налоговых льгот упростят налоговые расчеты. С другой стороны, эта фиксированная ставка может повлиять на тех, кто в настоящее время собирает PIS и COFINS по ставке 3,65%.

Определение последствий для отдельных предприятий, вероятно, потребует тщательного анализа как уровня налогов, так и доступности кредитов.

Новые налогооблагаемые события

В соответствии с действующим законодательством взносы PIS и COFINS не применяются к трансграничным сделкам, связанным с правами и нематериальными активами. Согласно законопроекту, определение «импорт услуг» будет включать уступку и лицензирование прав, включая нематериальные активы. Таким образом, платежи за лицензионные отчисления и передачу интеллектуальной собственности, которые в настоящее время не регулируются PIS и COFINS, будут подлежать CBS.

Цифровые платформы / торговые площадки

Цифровые платформы определяются как юридические лица, которые действуют как посредники между поставщиками и покупателями при удаленной продаже товаров и услуг.

Законопроект прямо исключает из определения цифровых платформ организации, которые предоставляют доступ в Интернет, обработку платежей, рекламу или поиск поставщиков, при условии, что эти организации не взимают плату за услуги в зависимости от количества продаж.

Хотя плательщиком CBS обычно является продавец в местных транзакциях и импортер в транзакциях, связанных с импортом товаров или услуг, законопроект требует, чтобы цифровые платформы собирали CBS, причитающуюся по продажам, в которых они выступают в качестве посредников (когда законные юридический продавец не регистрирует транзакцию путем выставления официального счета-фактуры).

Для импортируемых товаров или услуг следующие организации, помимо импортера, также должны будут собирать CBS: