Доходность за вычетом инфляции. Считаем правильно реальную доходность

01 июн 2015 Сергей Кикевич Все авторы

Приложение к статье:файл для скачивания

В прошлой публикации Где интуиция не срабатывает: считаем доходность мы рассказывали об алгебраической и геометрической суммах. Речь шла о том, как правильно считать доходность.

Когда мы употребляем термин доходность, то в большинстве случаев имеется ввиду номинальная доходность, то есть без учета инфляции. Как правило, инвестора интересует реальная доходность с учетом влияния инфляции.

Как и в прошлой статье начнем с простого примера. Если доходность депозита составила 18% годовых, а инфляция за тот же период — 11%, какова итоговая доходность?

18% — 11% =?

Проверьте себя. Как бы вы посчитали результат?

Что случится, если вдруг инфляция в этот год взлетит до 118%?

18% — 118% = ?

Довольно часто в первом случае люди полагают, что Реальная доходность составила 7%:

18% — 11%=7%

Такое вычитание называется алгебраическим.

Работает ли алгебраическое вычитание во втором случае?

18% — 118%= -100%

Может ли реальная доходность достигать -100% после учета инфляции? Это значило бы, что покупательная сила денег стала равной нулю. А если инфляция составила бы 120%, мы потеряли бы больше денег, чем у нас было? Вряд ли такой метод вычитания может быть правильным …

Как и раньше, помогает геометрическая разница:

При расчете процентные соотношения переводятся в десятичные дроби, хотя в EXCEL можно этого не делать. EXCEL умеет сам переводить из дробей в проценты и наоборот (см. прилагаемый файл).

Если доходность составила R процентов, а инфляция равняется N, то реальная доходность вычисляется по формуле:

В примере, когда номинальная доходность составила 18% а инфляция – 11%, можно заметить, что результаты алгебраического и геометрического вычитания довольно близки. Ошибка составит лишь 0,69%.

Действительно, иногда полезно пользоваться алгебраической разницей для получения приближенных результатов. Ошибка будет незначительной в тех случаях, когда инфляция и доходность не слишком сильно отличаются.

Ошибка будет незначительной в тех случаях, когда инфляция и доходность не слишком сильно отличаются.

Тем не менее, когда рассматриваются доходности за несколько периодов или когда разница между номинальной доходностью и инфляцией значительна, величина ошибки возрастает.

обсуждение и комментарии в Тинькофф Пульс

📌 Сравнение ETF на облигации. Часть 1. У новичков обычно возникает вопрос — в чем преимущества того или иного фонда и какой из них является наиболее подходящим для их стратегии. Сегодня рассмотрим 7 ETF на облигации, которые может купить неквалифицированный инвестор. Индексные фонды — это отличный вариант для диверсификации и минимизации риска. Вложение во множество облигаций одновременно сложно осуществимо для рядового инвестора. На помощь в этом случае приходят ETF, которые выполняют функции управляющих, получая взамен комиссионный доход. Рассмотрим структуру каждого фонда, его доходность с начала года и за трехлетний период.

Большинство ошибается. Как правильно рассчитать реальную доходность с учетом инфляции | Инвестор Сергей

Многим известно, что инфляция негативно влияет на доходность инвестиции. Но не все умеют правильно рассчитывать реальную доходность с учетом инфляции.

Сначала определимся, что является доходностью.

Деньги обладают покупательной способностью. То есть в будущем на одну и ту же сумму сможете купить меньшее количество товаров и услуг. Покупательная способность денег определяется инфляцией.

Поэтому есть два варианта доходности:

- Номинальная доходность — рассчитанная без поправки на инфляцию.

- Реальная доходность — рассчитанная с поправкой на инфляцию, то есть с учетом будущей покупательной способности денег в сегодняшних ценах.

Я заметил, что многие считают этот показатель по простой формуле:

Реальная доходность = Номинальная доходность — Инфляция

Но этот способ неточен. Причем, чем выше инфляция, тем точность все ниже.

Пример 1️⃣Инфляция — 4% (сколько примерно она составила за 2020 год в России), а номинальная доходность — 15%.

По данной формуле реальная доходность составляет:

15% — 4% = 11%.

Это близко к истине, но не точно.

Пример 2️⃣Инфляция — 120%, а номинальная доходность — 20%.

Сколько составит реальная доходность?

20% — 120% = -100%. Нет, такого быть не может.

Правильная формула для расчета:

Реальная доходность за год = (1 + номинальная доходность за год) / (1 + инфляция) — 1.

Давайте пересчитаем наши примеры:

Пример 1️⃣Инфляция — 4%, а номинальная доходность — 15%

Реальная доходность за год = (1 + 15%) / (1 + 4%) — 1 = 10,6%.

А не 11%, как по первой формуле.

Пример 2️⃣Инфляция — 120%, а номинальная доходность — 20%

Реальная доходность за год = (1 + 20%) / (1 + 120%) — 1 = -45%.

А не -100%, как по первой формуле.

Надеюсь, понятно объяснил 🙂.

Считаете для себя реальную доходность?

Фото автора.Фото автора.

ЧИТАЙТЕ ТАКЖЕ

——

Поставьте лайк, если полезно!

Подписывайтесь на мой Дзен-канал: я более 10 лет инвестирую, поэтому даю только проверенные советы по финансам и инвестициям. Делюсь реальными отчетами и веду публичный портфель акций.

Делюсь реальными отчетами и веду публичный портфель акций.

У меня есть Телеграм и Инстаграм.

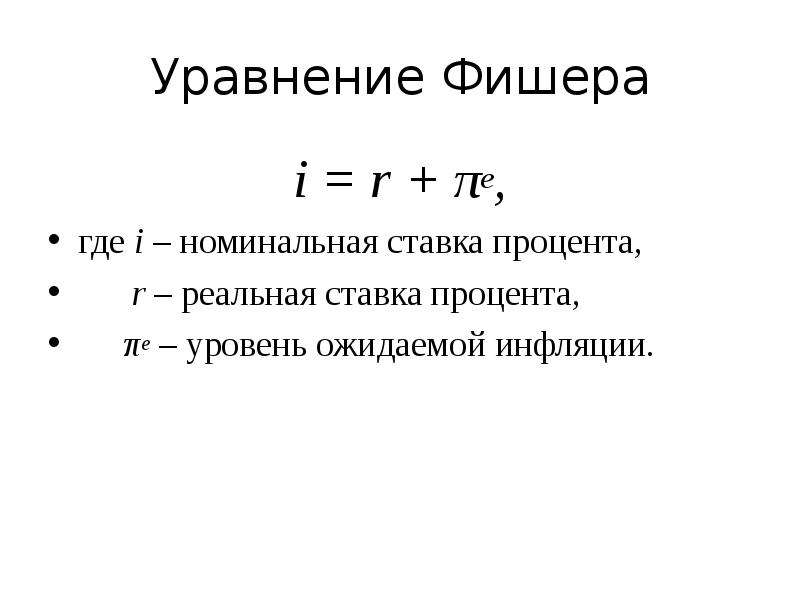

Инфляция и реальная доходность вклада. Формула Фишера

Существует два основных показателя (параметра), характеризующих инфляцию: темп инфляции и индекс инфляции. Ниже дадим определение и приведем формулы для расчета обоих показателей (параметров) инфляции.

Инфляция оценивается за некоторый

период времени.

Итак, для оценки инфляции в конце периода по отношению к периоду используются два основных показателя:

1) темп (уровень) инфляции - относительный прирост среднего уровня цен в рассматриваемом периоде

2) индекс инфляции (индекс изменения цен) – рост среднего уровня цен в рассматриваемом периоде

Взаимосвязь между темпом и индексом инфляции

Возникает вопрос — при какой процентной ставке наращение будет только компенсировать инфляцию? Если речь идет о простых процентах, то минимально допустимая (барьерная) ставка:

Для сложных процентов:

Ставку, превышающую , называют положительной ставкой процента.

Владельцы денег предпринимают

различные попытки для компенсации обесценения денег. Наиболее распространенной

является корректировка ставки процентов, по которой осуществляется наращение,

т. е. увеличение ставки на величину так называемой инфляционной премии, иначе

говоря, производится индексация ставки. Итоговую величину можно назвать

брутто-ставкой.

е. увеличение ставки на величину так называемой инфляционной премии, иначе

говоря, производится индексация ставки. Итоговую величину можно назвать

брутто-ставкой.

Обсудим методы определения брутто-ставки. Если речь идет о полной компенсации инфляции в размере брутто-ставки при начислении простых процентов, то необходимую величину находим из равенства:

где – брутто-ставка

Отсюда брутто-ставка для простых процентов:

Величину брутто-ставки для наращения по сложной ставке процента находим из равенства:

Отсюда брутто-ставка для сложных процентов:

Последнюю формулу называют формулой Фишера. Иногда ее еще записывают в виде:

где i — реальная ставка процента

На практике ставку, скорректированную по темпу инфляции, часто рассчитывают иначе, а именно:

Последняя формула по сравнению с предыдущей содержит один дополнительный член, которым при

незначительных величинах

и

можно

пренебречь. Если же они значительны, то ошибка (не пользу владельца денег)

станет весьма ощутимой.

Если же они значительны, то ошибка (не пользу владельца денег)

станет весьма ощутимой.

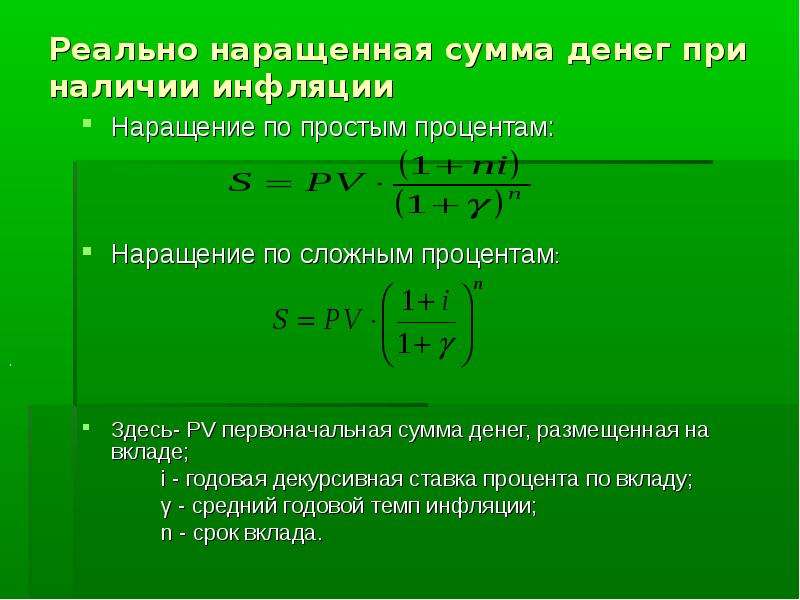

Задача

Период начисления 9 месяцев, ожидаемый ежемесячный уровень инфляции 1,3%. Под какую процентную ставку ссудных процентов нужно положить первоначальную сумму, чтобы обеспечить реальную доходность 7% годовых (проценты простые)?

Решение

Если вам сейчас не требуется платная помощь с решением задач, контрольных работ и типовых расчетов, но может потребоваться в дальнейшем, то, чтобы не потерять контакт

вступайте в группу ВК

сохраните контакт WhatsApp (+79688494598)

сохраните контакт Телеграм (@helptask) .

Найдем величину простой ставки процентов, обеспечивающую реальную доходность:

Откуда:

Индекс инфляции за 9 месяцев:

– срок вклада

Подставляя числовые значения, получаем:

Ответ: r=24. 3%

3%

Какие инвестиции надежны, а какие — доходны, но рискованны: 12 вариантов :: Новости :: РБК Инвестиции

Инвестиции — отличный инструмент приумножения капитала. Но чем выше доходность, тем выше риски. О плюсах и минусах инвестиций в тот или иной инструмент рассуждает гендиректор JetLend Роман Хорошев

Популярный способ сохранить сбережения в России, где рубль часто обесценивается. Но не стоит покупать валюту в долгосрок: она подвержена инфляции, курс может быть непредсказуемым, поэтому доходность стремится к нулю, а спекуляции приводят к потерям в 90-95% случаев.

Но не стоит покупать валюту в долгосрок: она подвержена инфляции, курс может быть непредсказуемым, поэтому доходность стремится к нулю, а спекуляции приводят к потерям в 90-95% случаев.

Лучше хранить часть наличными на случай форс-мажора (но не более 1-2%), а остальное разместить в банке на валютном депозите. При этом важно не хранить деньги в одной валюте, а разбить, например, на три части. Депозит даже под 0,1% годовых уже доходнее, как и покупка евробондов. Единственный плюс валюты — экстраликвидность. Выгоднее всего покупать ее на бирже по рыночной цене, а хранить можно на брокерском счете или в ячейке.

Многие хранят деньги дома, чтобы всегда иметь доступ к ним — в банке может случается нехватка налички. Да, наличные деньги не могут объявить дефолт — зато могут сгореть или быть похищены.

Забудьте про обменник. Почему купить валюту выгоднее на бирже

Почему купить валюту выгоднее на бирже2. Депозит в государственном или коммерческом банке (~3,5-5%)

Самый консервативный и надежный способ хоть чуть-чуть защитить деньги от обесценивания — однако сейчас ставки по вкладам ниже инфляции (в июне 2021 года уровень инфляции в России составил 6,51%). А это значит, что ни о каком сохранении, а уж тем более приумножении средств речи не идет.

Фото: Абрамов Денис / ТАСС

Согласно закону о страховании вкладов № 177-ФЗ, все средства граждан, находящиеся на банковских вкладах или депозитах, являются застрахованными — но лишь до ₽1,4 млн.

Облигации федерального займа — самый консервативный инструмент на фондовом рынке, позволяющий получить доходность чуть выше депозита, но при этом дающий инвестору большую свободу: не нужно долго ждать, чтобы забрать деньги без потери прибыли, есть возможность перепродать ОФЗ и получить прибыль от разницы в цене покупки-продажи.

Облигации этого типа считаются самыми надежными: выплаты по ним гарантированы государством. Риск небольшой, но есть — это дефолт государства.

4. Корпоративные облигации (7-8%)

Владелец облигаций получает доход на разнице стоимости и на купонах — проценте, который платит компания-заемщик за пользование денежными средствами инвестора. Исполнение обязательств по облигации напрямую зависит от надежности эмитента — проще говоря, от его вероятности стать банкротом. Поэтому при выборе облигаций важно смотреть на кредитный рейтинг компании, ее финансовые показатели и состояние отрасли.

Единственный риск — дефолт эмитента, однако это редкость. За 2019 год было эмитировано более ₽15 трлн корпоративных облигаций (за вычетом коротких бондов ВЭБа и ВТБ). В дефолт ушло менее ₽200 млрд., т.е. дефолтность составила 1,3%. Если портфель диверсифицирован несколькими облигациями, то его надежность очень высокая.

За 2019 год было эмитировано более ₽15 трлн корпоративных облигаций (за вычетом коротких бондов ВЭБа и ВТБ). В дефолт ушло менее ₽200 млрд., т.е. дефолтность составила 1,3%. Если портфель диверсифицирован несколькими облигациями, то его надежность очень высокая.

За период в 2011-2016 годах российский рынок акций принес отрицательную реальную доходность (если не учитывать дивиденды и учитывать инфляцию), в то время как облигации позволили инвесторам существенно заработать, получив 55% абсолютной доходности (даже с учетом инфляции у них чистая положительная доходность).

Никто не знает, сколько может длиться стагнация на рынке акций: история знает примеры, когда это продолжается и 10 лет (США), и 20 лет (Япония). Поэтому облигации с их стабильным купонным доходом — важный инструмент в этой ситуации.

Золото — главный биржевой металл. У этого инструмента два основных плюса: защита от инфляции и высокая ликвидность .

Фото: Shutterstock

Выгоднее всего покупать не само золото, а инвестирующий в него ETF, что избавляет от забот по хранению драгметалла. Физическое золото, которое вы покупаете в банке, должно храниться в платной ячейке. А желающий хранить золото дома инвестор должен заплатить НДС 20%. Плюс физическое золото не такое ликвидное, как ценная бумага.

Стоит учесть, что график фьючерса на золото показывает, что цена на него не всегда растет. Например, в период с 1982 по 2003 годы инвесторы не заработали на золоте ничего (если не считать спекуляций), а с учетом инфляции — потеряли.

7 способов купить золото: плюсы и минусы каждого6. Недвижимость (6-15%)

Российские граждане любят инвестиции в недвижимость: этому способствует слабый рубль, стабильность рынка, гарантированный рост стоимости жилья в долгосрочной перспективе, относительная простота процесса и снижение ипотечных ставок в последнее время. Основные варианты инвестирования: покупка жилой недвижимости на вторичном рынке с целью последующей перепродажи и сдачи в аренду и покупка жилой недвижимости на стадии котлована с целью последующей продажи (доходность намного выше, чем при покупке готового жилья или вторички, но и риск высок). Те, у кого средств больше, интересуются загородной и коммерческой недвижимостью.

Если смотреть на график индекса IRN, то мы увидим среднюю доходность около 3,5% годовых. Если прибавить еще 3% рентной доходности (не принимать в расчет операционные расходы), то доходность составит 6,5-7% годовых. Это выше ОФЗ. Если добавить котлован, то доходность может быть до 15% в среднем.

Однако срок окупаемости довольно долгий: от пары-тройки лет при продаже квартиры, купленной на стадии котлована, до 20 и более при сдаче недвижимости в аренду в зависимости от типа помещения. При этом, пока инвестор владеет квадратными метрами, ему необходимо постоянно нести расходы на содержание и налоги. Назвать такой тип инвестиций пассивным нельзя. Инвестору придется постоянно управлять недвижимостью: сдавать в аренду, платить управляющему, контролировать сохранность и т.д.

Фото: Александр Демьянчук / ТАСС

Другим вариантом инвестиций в недвижимость является покупка бумаг REIT — специальных фондов, инвестирующих в недвижимость и распределяющих доход между акционерами. Такие фонды могут вкладываться в самые разные типы недвижимости, а их бумаги намного ликвиднее квартиры или офиса — однако и риску они подвержены больше: котировки и объем дивидендов зависят от ситуации на рынке, состава активов в портфеле, состояния экономики и других факторов.

На текущий момент российским инвесторам доступно около 35 фондов, инвестирующих в недвижимость, все они американские, а значит инвестору необходимо платить налог в размере 30% — именно такая ставка в США на бумаги такого типа.

Как вложиться в недвижимость, покупая акции: объясняем, что такое REIT7. Краудлендинг (13-17%)

Возможность дать в долг малому и среднему бизнесу. По принципу действия данный инструмент похож на облигации, только с большими риском и доходностью. Для того, чтобы использовать данный инструмент, инвестор должен выбрать краудлендинговую платформу, на которой будет инвестировать. В России с недавнего времени деятельность краудлендинговых платформ попадает под надзор ЦБ, поэтому стоит выбирать сервисы, имеющие соответствующую лицензию, говорящую о благонадежности инвестплатформы.

Доходность от займов, которые дает инвестор малому и среднему бизнесу, колеблется от 8% до 22% годовых. Уровень дефолтов (невыплат) зависит от качества отбора компаний, допускаемых на платформу. Но даже очень тщательный поиск кредитополучателей не гарантирует их честность, а значит, существует риск невозврата одолженных средств.

Самый распространенный инструмент, дающий более высокую доходность по сравнению с ОФЗ и корпоративными облигациями, но при этом требующий от инвестора глубокого погружения в фундаментальный анализ и времени на мониторинг рынка.

Не стоит забывать о стратегии, которой следует инвестор при выборе акций, готовности к риску, горизонте инвестирования. В целом же для многих главное — прибыльность и быстрый рост. Если компания ведет высокомаржинальный бизнес и растет (Apple, Microsoft, Yandex, Тинькофф), ее акции будут расти. Если нет — то стагнируют или падают.

Фото: Shutterstock

Доходность рынка проще смотреть по индексам. Например, если посмотреть на динамику индекса Московской биржи (IMOEX), включающего самые ликвидные акции российских компаний, то мы увидим, что, условно, портфель из этих акций показывает среднегодовую доходность в районе 12%. При этом здесь не учитывается доход от дивидендов.

Отдельно отметим ETF и ПИФы — это готовые портфели ценных бумаг или других активов. Они позволяют диверсифицировать портфель (особенно инвесторам с небольшим капиталом) и снимают головную боль по поводу постоянного анализа рынка. Это один из лучших инструментов для пассивного инвестирования.

9. IPO (от -30% до 60% при диверсификации портфеля)

Вложения в IPO пользуются популярностью среди профессиональных инвесторов, потому что дают достаточно высокую доходность. Но после размещения цена может и рухнуть. Важно обладать определенными навыками и профессионализмом в отборе перспективных компаний, а также диверсифицировать риски за счет участия сразу в нескольких размещениях. К тому же доступ к зарубежным IPO имеют только квалифицированные инвесторы

Крутое IPO — это размещение компании, которая слишком рано разместилась. Проблема в том, что капитала на непубличных рынках сейчас намного больше, чем было 10-20 лет назад и заработать на IPO так, как раньше, уже вряд ли получится. Сейчас компании используют раунды B, C, D, F, E и выходят на биржу, когда акционеры первых раундов уже требуют ликвидности для своих инвестиций.

10. Фьючерсы и опционы — от -100% до 100% и выше

Сложный инструмент, который не рекомендуется начинающим инвесторам и тем, кто не хочет глубоко погружаться в аналитику. Это намерение о покупке, которое выражается заключённым контрактом, который называется фьючерс или опцион, в зависимости от условий. Вы не приобретаете актив, а лишь покупаете право ( если это опцион) или обязательство ( фьючерс ) выкупить акции, которые вам поставят. Грубо говоря, это залог под покупку активов с плечом 1 к 5 (за счет гарантийного обеспечения во фьючерсах или цены опциона).

Если актив подорожает, вы получите в 5 раз больше, чем получили бы, если бы ими владели. Но если цены упадут, то вы можете потерять 100% своего капитала — хотя если бы обладали акциями, то потеряли бы всего 20%.

Что такое фьючерсы: виды, особенности, преимущества и риски11. Криптовалюты — актив, который не обеспечен ничем, кроме спроса покупателей

Предугадать поведение криптовалют очень сложно. Прогнозы аналитиков, рассчитанные на основе прибыли, EBITDA , соотношения цена/прибыль ( P/E ) здесь не работают.

Фото: Shutterstock

Кроме того, в отличие от «реальных активов», вроде акций или облигаций, вы становитесь обладателем виртуального счета. Доказать право собственности в случае чего будет очень сложно. Тем более, что в российском законодательстве криптовалюты не регулируются. А с учетом большого числа мошенничеств со стороны компаний, проводящих ICO, и хакерских атак на криптобиржи это особенно актуально.

По данным EY, подавляющее число первичных размещений «крипты» (86%) оказались убыточными для инвесторов. Каждый третий потерял практически все вложенные деньги.

12. Венчурные инвестиции (от -100% до 300% и выше)

Самый рискованный, но при этом и самый доходный инструмент. Это вложение средств в перспективный инновационный проект, компанию или идею на ранней стадии развития в обмен на долю в капитале. При венчурном инвестировании возможны два варианта развития событий:

- Идея/компания выстреливает, и стоимость доли инвестора вырастает в сотни, а порой даже в тысячи раз. Инвестор может либо продать свою долю с большой наценкой, либо получать процент от прибыли компании.

- Компания по каким-то причинам не достигает целей и либо закрывается, либо занимается вялотекущей деятельностью. Инвестор в данном случае теряет часть или всю сумму своих инвестиций.

Главный плюс венчурного инвестирования — возможность получить очень большую прибыль. Именно венчурные инвесторы становятся одними из самых богатых людей в мире. Пример — Джим Брейер, который за 6 лет увеличил вложенные в Facebook $12 млн до $10 млрд.

Первым инвестором Google был преподаватель вуза. Теперь он миллиардерГлавный минус — высокий риск потери всех денег. Также инвестору приходится довольно долго (несколько лет) ждать отдачи от своих вложений.

Согласно исследованию Startup Genome, 92% стартапов не выстреливают, поэтому инвестору нужно обладать поистине высокими аналитическими способностями, глубоким пониманием рынка и орлиным взором в области выискивания единорогов, которые не просто окупят вложения, а принесут славу и богатство.

Больше интересных историй об инвестициях вы найдете в нашем телеграм-канале «Сам ты инвестор!»

Биржевой фонд, вкладывающий средства участников в акции по определенному принципу: например, в индекс, отрасль или регион. Помимо акций в состав фонда могут входить и другие инструменты: бонды, товары и пр. Термин, обозначающий вероятность быстрой продажи активов по рыночной или близкой к рыночной цене. Подробнее Период с очень низким или отсутствующим ростом в экономике. Основной признак стагнации – замедление темпов роста ВВП в пределах 0-3%. Оценка кредитоспособности компании или государства. Выставляется независимыми рейтинговыми агентствами и производится на основании оценочных анкет, которые преобразуют финансовые и нефинансовые показатели компании в баллы. Кредитный рейтинг позволяет оценивать рискованность вложения в ценные бумаги эмитента (компании) – чем выше рейтинг, тем ниже риск. Лицо, выпускающее ценные бумаги. Эмитентом может быть как физическое лицо, так и юридическое (компании, органы исполнительной власти или местного самоуправления). Аналитический показатель, указывающий на объем прибыли до вычета расходов по выплате процентов, налогов, износа и амортизации. Несмотря на свою популярность, комиссия по ценным бумагам США (SEC) не считает его частью Общепринятых Принципов Бухгалтерского Учёта (GAAP). Дефолт (от французского de fault — по вине) — ситуация, возникшая при неисполнении заемщиком обязательств по уплате или обслуживанию долга. Дефолтом считается неуплата процентов по кредиту или по облигационному займу, а также непогашение займа. Стоит отдельно выделить технический дефолт — ситуацию, когда исполнение обязательств было только временной задержкой платежей, как правило, по независящим от заемщика обстоятельствам. Дефолт служит основанием для предъявления кредитором иска о банкротстве заемщика Соотношение капитализации компании к ее чистой прибыли. Популярный показатель для оценки стоимости акций и поиска недооцененных и переоцененных компаний Финансовый инстурмент, используемый для привлечения капитала. Основные типы ценных бумаг: акции (предоставляет владельцу право собственности), облигации (долговая ценная бумага) и их производные. Подробнее Долговая ценная бумага, владелец которой имеет право получить от выпустившего облигацию лица, ее номинальную стоимость в оговоренный срок. Помимо этого облигация предполагает право владельца получать процент от ее номинальной стоимости либо иные имущественные права. Облигации являются эквивалентом займа и по своему принципу схожи с процессом кредитования. Выпускать облигации могут как государства, так и частные компании. Инвестиции — это вложение денежных средств для получения дохода или сохранения капитала. Различают финансовые инвестиции (покупка ценных бумаг) и реальные (инвестиции в промышленность, строительство и так далее). В широком смысле инвестиции делятся на множество подвидов: частные или государственные, спекулятивные или венчурные и прочие. Подробнее Дивиденды — это часть прибыли или свободного денежного потока (FCF), которую компания выплачивает акционерам. Сумма выплат зависит от дивидендной политики. Там же прописана их периодичность — раз в год, каждое полугодие или квартал. Есть компании, которые не платят дивиденды, а направляют прибыль на развитие бизнеса или просто не имеют возможности из-за слабых результатов. Акции дивидендных компаний чаще всего интересны инвесторам, которые хотят добиться финансовой независимости или обеспечить себе достойный уровень жизни на пенсии. При помощи дивидендов они создают себе источник пассивного дохода. Подробнее Фьючерс — это разновидность производного (иногда говорят “вторичного») финансового инструмента. По сути, фьючерсом называется договор покупки или продажи некоего первичного инструмента с отложенным исполнением обязательств. В качестве первичного или базисного инструмента может выступать ценная бумага, валюта, сырье. Подробнееинфляция и связь с доходностью инвестиций

Ирвинг Фишер — американский экономист, представитель неоклассического направления в экономической науке. Родился 27 февраля 1867 года в Согертис, шт. Нью-Йорк. Он внес большой вклад в создание теории денег, а так же вывел «уравнение Фишера» и «уравнение обмена».

Его труды были взяты за основу современных методик для расчета уровня инфляции. Кроме того, они во многом помогли понять закономерности явления инфляции и ценообразования.

Полная и упрощенная формула Фишера

В упрощенном виде формула будет выглядит так:

i = r + π

Где:

- i — номинальная процентная ставка;

- r — реальная процентная ставка;

- π — темп инфляции.

Данная запись является приближенной. Чем меньше значения r и π, тем точнее выполняется это уравнение.

Более точной будет является такая запись:

r = (1 + i)/(1 + π) — 1 = (i — π)/(1 + π)

Количественная теория денег

Количественная теория денег — это экономическая теория, которая изучает воздействие денег на экономическую систему.

В соответствии с моделью, выдвинутой Ирвингом Фишером, государство должно регулировать объем денежных масс в экономике, чтобы избежать их недостатка или чрезмерного количества.

Согласно этой теории, явление инфляции возникает по причине несоблюдении этих принципов.

Недостаточное или чрезмерное количество денежной массы в обороте влечет за собой рост темпа инфляции.

В свою очередь рост инфляции предполагает рост номинальной процентной ставки.

- Номинальная процентная ставка отражает только текущую прибыль от вкладов без учета инфляции.

- Реальная процентная ставка — это номинальная ставка процента за вычетом ожидаемого уровня инфляции.

Уравнение Фишера описывает соотношения возникающие между этими двумя показателями и уровнем инфляции.

Видео

Советуем посмотреть данное видео, чтобы лучше разобраться в теории:

Как применять для расчета доходности инвестиции

Предположим, что вы делаете вклад в размере 10 000, номинальная процентная ставка составляет 10%, а уровень инфляции 5% в год. В таком случае реальная процентная ставка составит 10% — 5% = 5%. Таким образом, реальная процентная ставка тем меньше, чем выше уровень инфляции.

Именно эту ставку стоит учитывать, чтобы рассчитать количество денег, которое данный вклад принесет вам в будущем.

Типы начисления процентов

Как правило, начисления процентов прибыли происходит в соответствии с формулой сложного процента.

Сложный процент — это метод начисления процентов прибыли, при котором они прибавляются к основной сумме и в дальнейшем сами участвуют в создании новой прибыли.

Краткая запись формулы сложных процентов выглядит так:

K = X * (1 + %)n

Где:

- K — итоговая сумма;

- X — начальная сумма;

- % — процентное значение выплат;

- n — количество периодов.

При этом, реальный процент, который вы получите сделав вклад под сложные проценты, будет тем меньше, чем выше уровень инфляции.

При этом для любого вида инвестиций имеет смысл рассчитывать эффективную (реальную) процентную ставку: по своей сути это процент от начального вклада, который инвестор получит в конце срока инвестирования. Проще говоря, это отношение полученной суммы к первоначально инвестированной сумме.

r(ef) = (Pn — P)/P

Где:

- ref — эффективный процент;

- Pn — итоговая сумма;

- P — начальный вклад.

Используя формулу сложных процентов получим:

ref = (1 + r/m) m — 1

Где m — количество начислений за период.

Международный эффект Фишера

Международный эффект Фишера — это теория обменного курса, выдвинутая Ирвингом Фишером. Суть этой модели заключается в расчете настоящих и будущих номинальных процентных ставок для того, чтобы определять динамику изменений курса обмена валют. Данная теория работает в чистом виде в том случае, если капитал свободно движется между государствами, валюты которых могут быть соотнесены друг с другом по стоимости.

Анализируя прецеденты роста инфляции в разных странах, Фишер заметил закономерность в том, что реальные процентные ставки, несмотря на рост количества денег не увеличиваются. Данное явление объясняется тем, что оба параметра со временем уравновешиваются посредством рыночного арбитража. Этот баланс соблюдается по той причине, что процентная ставка устанавливается с учетом риска инфляции и рыночных прогнозах по валютной паре. Это явление получило название эффект Фишера.

Экстраполировав эту теории на международные экономические отношения, Ирвинг Фишер сделал вывод, что изменение номинальных процентных ставок оказывает непосредственное влияние на подорожание или удешевление валюты.

Данная модель так и не была протестирована в реальных условиях. Основным её недостатком принято считать необходимость выполнения паритета покупательной способности (одинаковая стоимость аналогичных товаров в разных странах) для точного прогнозирования. И, к тому же, неизвестно, можно ли использовать международный эффект Фишера в современных условиях, с учетом колеблющихся курсов валют.

Прогнозирование инфляции

Явление инфляции заключается чрезмерном количестве, обращающихся в стране денег, что ведет к их обесцениванию.

Классификация инфляции происходит по признакам:

Равномерности — зависимости темпа инфляции от времени.

Однородности — распространения влияния на все товары и ресурсы.

Прогнозирование инфляции рассчитывается с помощью индекса инфляции и скрытой инфляции.

Основными факторами при прогнозировании инфляции являются:

- изменение курса валют;

- увеличение количества денег;

- изменение процентных ставок;

Также распространенным метод является расчет уровня инфляции на основе дефлятора ВВП. Для прогнозирования в этой методике фиксируют такие изменения в экономике:

- изменение прибыли;

- изменение выплат потребителям;

- изменение импортных и экспортных цен;

- изменение ставок.

Расчет доходности инвестиций с учетом уровня инфляции и без него

Доходностью инвестиций принято считать процентное отношение полученной прибыли к сумме начального взноса.

Формула доходности без учета инфляции будет выглядеть следующим образом:

X = ((Pn — P) / P )*100%

Где:

- X — доходность;

- Pn — итоговая сумма;

- P — начальный взнос;

В этом виде итоговая доходность рассчитывается без учета потраченного времени.

Для того, чтобы рассчитать доходность в процентах годовых, необходимо воспользоваться следующей формулой:

Xt = ((Pn — P) / P ) * (365 / T) * 100%

Где T — количество дней владения активом.

Оба способа не учитывают влияния инфляции на доходность.

Доходность с учетом инфляции (реальную доходность) следует рассчитывать по формуле:

R = (1 + X) / (1 + i) — 1

- R — реальная доходность;

- X — номинальная ставка доходности;

- i — инфляция.

Исходя из модели Фишера, можно сделать один главный вывод: инфляция не приносит доходов.

Повышение номинальной ставки вследствие инфляции никогда не будет больше, чем количество денег вложенных, которое обесценилось. Кроме того, высокий темп роста инфляции предполагает значительные риски для банков, и компенсация этих рисков лежит на плечах вкладчиков.

Применение формулы Фишера в международных инвестициях

Как можно заметить, в приведенных выше формулах и примерах, уровень высокий инфляции всегда снижает доходность инвестиций, при неизменной номинальной ставке.

Таким образом, основным критерием надежности инвестиции является не объем выплат в процентном выражении, а целевой уровень инфляции.

Подтверждением тому служит рейтинг стран, в которые поступает больше всего инвестиций. Первые места в нем занимают Китай и США. Рост инфляция в этих странах за последние 5 лет не превышал отметку в 3%.

Описание Российского инвестиционного рынка посредством формулы Фишера

Приведенная выше модель четко прослеживается на примере инвестиционного рынка РФ.

Падение инфляции в 2011-2013 году с 8.78% до 6.5% привело к повышению иностранных инвестиций: в 2008-2009 году они не превышали 43 млдр. долларов в год, а к 2013 достигли отметки в 70 млдр. долларов.

Резкое же повышение инфляции 2014-2015 привело к снижению иностранных инвестиций до исторического минимума. За эти два года сумма вложений в экономику России составила всего 29 млдр. долларов.

На данный момент, инфляция в России упала до 2.09%, что уже привело к притоку новых вложений от инвесторов.

В данном примере можно заметить, что в вопросах международного инвестирования основным параметром является именно реальная процентная ставка, расчет которой происходит по формуле Фишера.

Как рассчитывается индекс инфляции товаров и услуг

Индекс инфляции или индекс потребительских цен — это показатель, который отражает изменение цен товаров и услуг, покупаемых населением.

Численно индекс инфляции представляет собой отношение цен на товары в отчетный период к ценам на аналогичные товары базисного периода.

ip = p1 / p

Где:

- ip — индекс инфляции;

- p1 — цены на товары в отчетный период;

- p2 — цены на товары в базисный период.

Проще говоря, индекс инфляции указывает на то, во сколько раз изменились цены за определенный промежуток времени.

Зная индекс инфляции, можно сделать вывод о динамике инфляции. Если индекс инфляции принимает значения больше единицы, то цены растут, а значит растет и инфляция. Индекс инфляции меньше единицы — инфляция принимает отрицательные значения.

Для прогнозирования изменений индекса инфляции используют следующие способы:

Формула Ласпейреса:

IL = ( ∑p1 * q ) / ( ∑p0 * q0 )

- IL — индекс Ласпейреса;

- Числитель — суммарная стоимость товаров проданных в предыдущем периоде по ценам отчетного периода;

- Знаменатель — реальная стоимость товаров в предыдущем периоде.

Инфляции, при повышении цен, дается высокая оценка, а при их падении — заниженная.

Индекс Пааше:

Ip = ( ∑p1 * q ) / ( ∑p0 * q1 )

Числитель — фактическая стоимость продукции отчетного периода;

Знаменатель — фактическая стоимость продукции отчетного периода.

Идеальный индекс цен Фишера:

Ip = √ ( ∑p1 * q ) / ( ∑p0 * q1 ) * ( ∑p1 * q ) / ( ∑p0 * q0 )

Учет инфляции при расчете инвестиционного проекта

Учёт инфляции в таких инвестициях играет ключевую роль. Инфляции может повлиять на реализацию проекта в двух аспектах:

- В натуральном выражении — то есть, повлечь за собой изменение плана реализации проекта.

- В денежном выражении — то есть, повлиять на итоговою доходность проекта.

Способы влияния на инвестиционный проект в случае повышения инфляции:

- Изменение валютных потоков в зависимости от инфляции;

- Учет инфляционной премии в ставке дисконтирования.

Анализ уровня инфляции и её возможного влияния на инвестиционный проект требуют следующих мер:

- учет потребительского индекса;

- прогнозирование изменения индекса инфляции;

- прогнозирование изменения дохода населения ;

- прогнозирование объема денежных сборов.

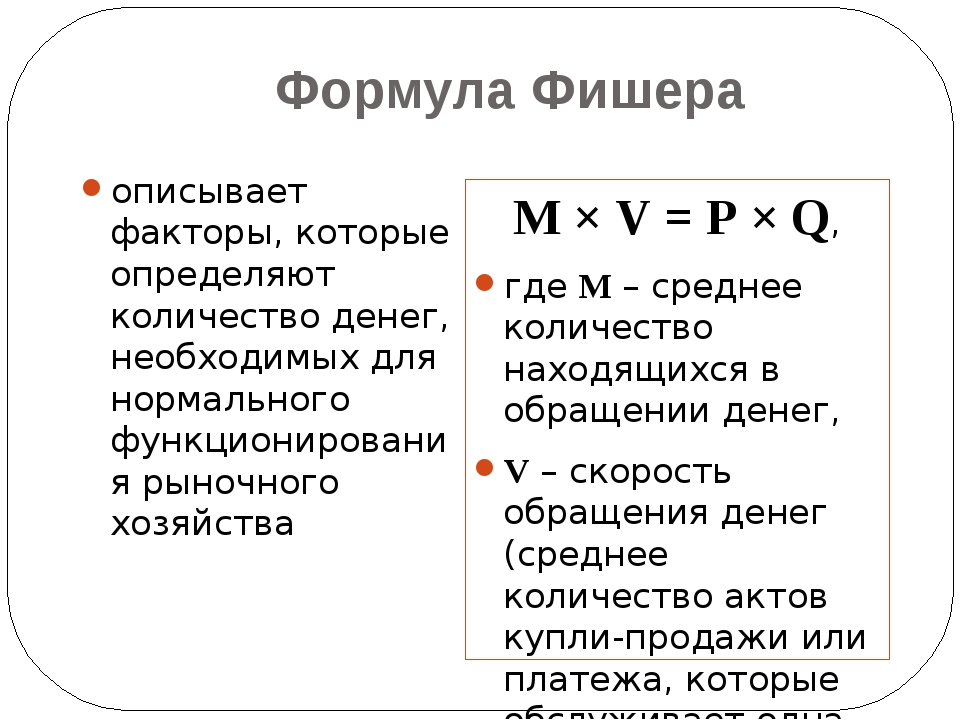

Формула Фишера для расчета зависимости стоимости товаров от количества денег

В общем виде формула Фишера для расчета зависимости стоимости товаров от количества денег имеет следующую запись:

MV = PQ

Где:

- М — объем денежных масс в обороте;

- V — частота, с которой деньги используются;

- Р — уровень стоимости товаров;

- Q — количеств товаров в обороте.

Преобразовав эту запись, можно выразить уровень цен: P=MV/Q.

Главным выводом из данной формулы является обратная пропорциональность между стоимостью денег и их количеством. Таким образом, для нормального товарообращения в пределах государства, требуется контроль количества денег, находящихся в обороте. Повышения количества товаров и цен на них требует увеличения количества денег, а, в случае уменьшения этих показателей, следует уменьшать денежную массу. Такого рода регулирование объема денег в обращении возлагается на государственный аппарат.

Формула Фишера в применении к монопольному и конкурентному ценообразованию

Чистая монополия прежде всего предполагает, что один производитель полностью контролирует рынок и совершенной информированностью о его состоянии. Основной целью монополии является максимальная прибыль при минимальных расходах. Монополия всегда устанавливает цену выше значения предельных затрат, а объем выпуска ниже, чем в условиях совершенной конкуренции.

Присутствие на рынке производителя-монополиста как правило имеет серьезные экономические последствия: потребитель тратит больше денег, чем в условиях жесткой конкуренции, при этом рост цен происходит вместе с ростом индекса инфляции.

Если изменение этих параметров учесть в формуле Фишера, то мы получим увеличение денежной массы и постоянное уменьшение количества обращающихся товаров. Такое положение приводит экономику к порочному циклу, в котором увеличение уровня инфляции ведет к увеличению только к увеличению цен, что в конце концов ещё больше стимулирует темп роста инфляции.

Конкурентный же рынок, в свою очередь, реагирует на повышение индекса инфляции совершенно другим образом. Рыночный арбитраж приводит к соответствию цен конъюктуре. Таким образом, конкуренция препятствует чрезмерному увеличению денежной массы в обороте.

Пример связи изменения процентных ставок с уровнем инфляции для России

На примере России, можно заметить прямую зависимость процентных ставок по вкладам от инфляции

| Год | Процентная ставка, % | Инфляция, % |

| 2017 | 9.75-7.75 | 2.09 |

| 2016 | 10.5-10.0 | 5.38 |

| 2015 | 15.0-11.0 | 12.91 |

| 2014 | 7.0-17.0 | 11.36 |

Таким образом видно, что нестабильность внешних условий и увеличение волатильности на финансовых рынках заставляет Центральный Банк снижать ставки, при повышении инфляции.

Bloomberg: инфляционный шок сильнее всего ударит по облигациям России, Индии и Мексики

Недавний всплеск инфляции, зафиксированный в США, может произойти и на других мировых рынках. И это плохая новость для всех инвестировавших в облигации России, Индии и Мексики.

Согласно исследованию Bloomberg, проведенному среди 10 развивающихся рынков, ценные бумаги с фиксированным доходом этих трех стран кажутся наиболее уязвимыми к любому скачку потребительских цен. Их реальная доходность по облигациям – скорректированная с учетом инфляции – самая низкая в группе по сравнению со средним трехлетним показателем.

Это дает им наименьшую маржу, которую можно сэкономить, если зарождающиеся признаки инфляции станут предвестником глобального ценового шока, что делает облигации менее привлекательными по мере роста доходности.

С другой стороны, облигации Южной Африки и Индонезии, по-видимому, лучше всего подходят для того, чтобы выдержать любой всплеск инфляции, вызванный рекордными стимулами, предпринимаемыми центральным банком для противодействия вспышке коронавируса, показал анализ Bloomberg.

Шкала уязвимости

Облигации Индии и России выглядят наиболее уязвимыми перед ростом глобальной инфляции

Ускорение инфляции может быть особенно разрушительным для развивающихся рынков, поскольку она снижает реальную премию к доходности, компенсирующую инвесторам владение более рискованными активами. Растущее ценовое давление также ограничивает способность центральных банков снижать процентные ставки, что может еще больше усложнить процесс восстановления после пандемии коронавируса.

«Если центральные банки будут вынуждены занять менее «голубиную позицию»и стать более нейтральными, это вызовет распродажу в краткосрочной и нижней части кривой», — считает Жан-Шарль Самбор, лондонский руководитель отдела фиксированного дохода на развивающихся рынках BNP Paribas Asset Management.

Вышли за лимит

Одной из стран, уже столкнувшихся с растущей инфляцией, является Индия, где индекс потребительских цен каждый месяц в этом году, за исключением марта, превышал установленный центральным банком предел в 6%, на фоне падения процентных ставок. Это привело к снижению реальной доходности 10-летних бумаг до минус 0,68%, что почти на два стандартных отклонения ниже трехлетнего среднего значения.

Хотя большая часть неожиданного роста инфляции в Индии была вызвана ростом цен на продукты питания, в других секторах экономики давление на цены меньше из-за локальных ограничений для сдерживания вируса.

Проблема инфляции также возникает в России, где годовой индекс потребительских цен в июле вырос до восьмимесячного максимума в 3,4%, в результате чего реальная доходность за 10 лет снизилась до 2,78%.

В Мексике из-за резкого скачка цен на топливо и энергию общая инфляция в июле выросла до годового максимума в 3,62%, что поставило перед политиками дилемму относительно того, снижать ли ставки дальше или нет.

Полная картина

Общая картина для развивающихся рынков гораздо менее ясна. Показатель потребительских цен для развивающихся стран в целом упал до 3,01% за три месяца до июня по сравнению со средним показателем за 10 лет в 4,75%.

«Рост цен исторически распространяется с развитых на развивающиеся рынки и, похоже, имеет тенденцию к росту», — рассказал Дамиан Сассауэр, главный кредитный стратег-аналитик по развивающимся рынкам Bloomberg Intelligence в Нью-Йорке. «Политические ожидания призывают центральные банки развивающихся стран начать ужесточение процентных ставок в следующем году, поскольку скрытое инфляционное давление будет расти».

Связанные с инфляцией облигации развивающихся стран, учитывающие ожидания потребительских цен, также демонстрируют неоднозначную картину. Доходность 10-летних линкеров в Южной Африке поднялась до шестинедельного максимума в 5,14%, но все еще ниже среднего показателя в 6,19% за последнее десятилетие. Ставка безубыточности за 10 лет в Бразилии выросла до 4,21% на прошлой неделе, с 3,47% ранее в этом году.

Хотя картина далеко не однородная, общая тенденция инфляции, похоже, является восходящей.

«Инвесторы во всем мире спрашивают, в какой момент стимулирование экономики начинает развивать инфляцию?» — задается вопросом Ангус Белл, старший менеджер по финансам в Лондоне в Goldman Sachs Asset Management, который курирует портфель в 1,8 триллиона долларов.

Методология

В исследовании рассматриваются 10 основных развивающихся рынков. 10-летняя доходность основана на оценочных суждениях Bloomberg – в приоритете необеспеченные облигации, выпущенные государством, с фиксированной процентной ставкой в местной валюте.

Реальная доходность рассчитывается путем взятия эталонной 10-летней доходности и вычитания самого последнего годового значения CPI (Индекса потребительских цен).

Z-баллы рассчитываются путем вычитания среднего значения реальной доходности за три года от текущей реальной доходности и деления полученного значения на стандартное отклонение реальной доходности за три года.

ПРИМЕЧАНИЕ. Маркус Вонг — стратег Bloomberg News по развивающимся рынкам. Наблюдения, которые он делает, являются его собственными и не предназначены для использования в качестве совета по инвестициям.

Определение доходности с поправкой на инфляцию

Что такое доход с поправкой на инфляцию?

Доходность с поправкой на инфляцию — это мера доходности, которая учитывает уровень инфляции за период времени. Цель показателя доходности с поправкой на инфляцию — показать доходность инвестиций после устранения влияния инфляции.

Устранение эффектов инфляции от возврата инвестиций позволяет инвестору увидеть истинный потенциал доходности безопасности без внешних экономических сил.Доходность с поправкой на инфляцию также известна как реальная норма доходности.

Ключевые выводы

- Доходность с поправкой на инфляцию учитывает влияние инфляции на доходность инвестиций с течением времени.

- Также известная как реальная доходность, доходность с поправкой на инфляцию обеспечивает более реалистичное сравнение результатов инвестиций.

- Инфляция снизит размер положительной доходности и увеличит величину убытка.

Общие сведения о доходности с поправкой на инфляцию

Доходность с поправкой на инфляцию полезна для сравнения инвестиций, особенно между разными странами, потому что уровень инфляции каждой страны учитывается в доходности.В этом сценарии, без поправки на инфляцию через международные границы, инвестор может получить совершенно разные результаты при анализе эффективности инвестиций. Доходность с поправкой на инфляцию служит более реалистичной мерой доходности инвестиций по сравнению с другими инвестициями.

Например, предположим, что инвестиции в облигации, как сообщается, принесли 2% прибыли в предыдущем году. Это похоже на выигрыш. Однако предположим, что инфляция в прошлом году составила 2,5%. По сути, это означает, что инвестиции не поспевали за инфляцией и фактически потеряли 0.5%.

Предположим также, что в прошлом году доходность акций составила 12%, а инфляция составила 3%. Приблизительная оценка реальной нормы прибыли составляет 9% или 12% заявленной доходности за вычетом суммы инфляции (3%).

Формула для расчета доходности с поправкой на инфляцию

Изображение Сабрины Цзян © Investopedia 2020Расчет доходности с поправкой на инфляцию требует трех основных шагов. Во-первых, необходимо рассчитать окупаемость инвестиций. Во-вторых, необходимо рассчитать инфляцию за период.И в-третьих, размер инфляции должен геометрически поддерживаться за счет возврата инвестиций.

Пример доходности с поправкой на инфляцию

Предположим, инвестор покупает акцию 1 января данного года за 75 000 долларов. В конце года, 31 декабря, инвестор продает акции за 90 000 долларов. В течение года инвестор получил дивиденды в размере 2500 долларов США. В начале года индекс потребительских цен (ИПЦ) находился на уровне 700. 31 декабря ИПЦ находился на уровне 721.

Первый шаг — рассчитать доходность инвестиций по следующей формуле:

- Доходность = (Конечная цена — Начальная цена + Дивиденды) / (Начальная цена) = (90 000 — 75 000 долларов США + 2500 долларов США) / 75 000 долларов США = 23,3% процента.

Второй шаг — рассчитать уровень инфляции за период по следующей формуле:

- Инфляция = (Конечный уровень ИПЦ — Начальный уровень ИПЦ) / Начальный уровень ИПЦ = (721-700) / 700 = 3 процента

Третий шаг — геометрически отменить величину инфляции по следующей формуле:

- Доходность с поправкой на инфляцию = (1 + доходность акций) / (1 + инфляция) — 1 = (1.233 / 1,03) — 1 = 19,7 процента

Поскольку инфляция и возвраты составные, необходимо использовать формулу на третьем шаге. Если инвестор просто берет линейную оценку, вычитая 3% из 23,3%, он приходит к скорректированной на инфляцию доходности 20,3%, что в этом примере на 0,6% слишком много.

Номинальная доходность и доходность, скорректированная на инфляцию

Использование доходов с поправкой на инфляцию часто является хорошей идеей, потому что они позволяют взглянуть на вещи в очень реальной перспективе.Сосредоточение внимания на том, как обстоят дела с инвестициями в долгосрочной перспективе, часто может дать лучшую картину, когда дело доходит до их прошлой эффективности (а не ежедневного, еженедельного или даже ежемесячного обзора).

Но может быть веская причина, по которой номинальная доходность работает над доходностью, скорректированной с учетом инфляции. Номинальная прибыль генерируется без учета налогов, инвестиционных сборов или инфляции. Поскольку мы живем в мире «здесь и сейчас», эти номинальные цены и доходность — это то, с чем мы немедленно имеем дело, чтобы двигаться вперед.Таким образом, большинство людей захотят получить представление о том, какова высокая и низкая цена инвестиции — относительно ее будущих перспектив, — а не ее прошлые результаты. Короче говоря, то, как изменилась цена с поправкой на инфляцию пять лет назад, не обязательно будет иметь значение, когда инвестор купит ее завтра.

финансовых формул (с калькуляторами)

Люди из всех слоев общества, от студентов, биржевых маклеров и банкиров; риелторам, домовладельцам и управляющим находят финансовые формулы невероятно полезными в повседневной жизни.Независимо от того, используете ли вы финансовые формулы для личных или по причинам образования, наличие доступа к правильным финансовым формулам может помочь улучшить вашу жизнь.

Независимо от того, в какой финансовой сфере вы работаете или изучаете, от корпоративных финансов до банковского дела, все они построены на тот же фундамент стандартных формул и уравнений. Хотя некоторые из этих сложных формул могут сбить с толку обычного человека, мы помогите, внося вам ясность.

Имеете ли вы дело со сложными процентами, аннуитетами, акциями или облигациями, инвесторы должны иметь возможность эффективно оценивать уровень ценности или достоинства их финансовых показателей.Это делается путем оценки будущей прибыли и ее расчета относительно текущая стоимость или эквивалентная норма прибыли.

FinanceFormulas.net может помочь.

Финансовая информация и калькуляторы на сайте FinanceFormulas.net предназначены не только для профессионалов, но и для всех, кто потребность в фундаментальных формулах, уравнениях и основных вычислениях, составляющих мир финансов. От студентов колледжа которые изучают финансы и бизнес, до профессионалов, занимающихся корпоративными финансами, FinanceFormulas.сеть поможет вам найти финансовые формулы, уравнения и калькуляторы, необходимые для достижения успеха.

Кто может получить больше всего от FinanceFormulas.net?

Студенты, изучающие финансы и бизнес, могут использовать формулы и калькуляторы, бесплатно предоставляемые FinanceFormulas.net в качестве постоянного справочника, во время учебы в школе, затем во время работы в мир финансов.

Люди, уже работающие в сфере бизнеса , которые могут иметь Если вы забыли, как использовать ту или иную формулу или набор уравнений, наши инструменты станут бесценным ресурсом.FinanceFormulas.net не только упрощает поиск формулы, уравнения или калькулятора, которые вы ищете, мы упрощаем добавление формулы в закладки, чтобы вы больше никогда не придется тратить время на поиск нужного инструмента.

Любой . Люди любого возраста могут пользоваться калькуляторами в FinanceFormulas.net, чтобы помочь им справляться с финансовыми трудностями повседневной жизни. Ипотека, задолженность по кредитной карте или понимание академической оценки вашего инвестиций, таких как акции и облигации, он имеет доступ к правильным формулам, уравнениям и калькуляторам, которые могут помочь вам проложите свой путь к финансово благополучной жизни.

Планируете ли вы использовать бесплатные формулы, предоставляемые FinanceFormulas.net, для личного или академического использования, FinanceFormulas.net здесь, чтобы помочь вам найти банковские формулы, формулы акций и облигаций, корпоративные и прочие. формулы, которые вам нужны.

Вернуться к началу

Номинальная и реальная процентная ставка

16.14 Уравнение Фишера: номинальные и реальные процентные ставки

Когда вы занимаете или даете ссуду, вы обычно делаете это в долларовом эквиваленте.Если вы берете ссуду, ссуда выражается в долларах, а обещанные вами платежи — в долларах. Эти долларовые потоки необходимо скорректировать с учетом инфляции, чтобы рассчитать выплаты в реальном выражении. То же самое справедливо и для кредитора: вам необходимо рассчитать процент, который вы зарабатываете на сбережениях, с поправкой на инфляцию.

Уравнение Фишера обеспечивает связь между номинальной и реальной процентной ставкой. Для преобразования номинальных процентных ставок в реальные мы используем следующую формулу:

реальная процентная ставка ≈ номинальная процентная ставка — уровень инфляции.Чтобы найти реальную процентную ставку, мы берем номинальную процентную ставку и вычитаем уровень инфляции. Например, если процентная ставка по ссуде составляет 12 процентов, а уровень инфляции составляет 8 процентов, то реальная доходность по этой ссуде составляет 4 процента.

При расчете реальной процентной ставки мы использовали фактический уровень инфляции. Это уместно, если вы хотите понять реальную процентную ставку, фактически выплаченную по кредитному договору. Но на момент заключения кредитного соглашения уровень инфляции, который произойдет в будущем, с уверенностью неизвестен.Вместо этого заемщик и кредитор используют свои ожидания будущей инфляции для определения процентной ставки по ссуде. С этой точки зрения мы используем следующую формулу:

сокращенная номинальная процентная ставка ≈ реальная процентная ставка + ожидаемый уровень инфляции.Мы используем термин условная номинальная процентная ставка , чтобы прояснить, что это ставка, установленная во время кредитного соглашения, а не реализованная реальная процентная ставка.

Key Insight

- Чтобы скорректировать номинальную процентную ставку с учетом инфляции, вычтите уровень инфляции из номинальной процентной ставки.

Более формально

Представьте, что два человека подписывают договор о займе в размере P долларов с номинальной процентной ставкой i . Это означает, что в следующем году сумма выплаты составит P × (1 + i ). Это стандартный кредитный договор с номинальной процентной ставкой —.

Теперь представьте, что люди решили подписать договор займа, чтобы гарантировать постоянный реальный доход (в пересчете на товары, а не в долларах), обозначенный р .Таким образом, контракт предусматривает P в этом году в обмен на возврат (достаточно долларов для покупки) (1 + R ) единиц реального валового внутреннего продукта (реального ВВП) в следующем году. Для погашения этой ссуды заемщик дает кредитору достаточно денег, чтобы купить (1 + r ) единиц реального ВВП на каждую ссужаемую единицу реального ВВП. Таким образом, если уровень инфляции равен π, то уровень цен повысился до P × (1 + π), поэтому выплата в долларах по ссуде в размере P долларов составит P (1 + r ). × (1 + π).

Здесь (1 + π) — единица плюс уровень инфляции. Уровень инфляции π t +1 определяется, как обычно, как процентное изменение уровня цен с периода t до периода t + 1.

π т +1 = ( P т +1 — P т ) / P т .Если период равен одному году, то уровень цен в следующем году равен цене в этом году, умноженной на (1 + π):

P т +1 = (1 + π т ) × P т .Уравнение Фишера говорит, что эти два контракта должны быть эквивалентны:

(1 + i ) = (1 + r ) × (1 + π).В качестве приближения из этого уравнения следует

i ≈ r + π.Чтобы увидеть это, умножьте правую часть и вычтите 1 с каждой стороны, чтобы получить

i = r + π + r π.Если r и π — малые числа, тогда r π — очень маленькое число, и его можно безопасно игнорировать.Например, если r = 0,02 и π = 0,03, тогда r π = 0,0006, и наше приближение имеет точность около 99 процентов.

Основные области применения этого инструмента

Калькулятор реальной доходности— бесплатный калькулятор от Personal FN

Вместо того, чтобы сосредотачиваться только на номинальной доходности, то есть процентных ставках, предлагаемых банками, или доходах, генерируемых паевыми фондами. Вы всегда должны концентрироваться на реальной доходности. В инвестициях действительно важна реальная доходность.Реальная норма прибыли — это не что иное, как норма прибыли с поправкой на инфляцию. Может ли доходность ваших инвестиций превзойти инфляцию? Воспользуйтесь приведенным ниже калькулятором реальной доходности, чтобы рассчитать реальную доходность ваших инвестиций

Почему стоит беспокоиться об инфляции?

Покупательная способность — это количество товаров или услуг, которые можно приобрести за одну валютную единицу. Это буквально способность покупать. Например, сегодня на одну рупию можно купить гораздо меньше, чем, скажем, двадцать лет назад.Если ваш денежный доход остается прежним, но цены на товары или услуги повышаются, покупательная способность вашего дохода снижается.

Это повышение уровня цен на товары и услуги называется инфляцией. Итак, ваш «реальный» доход — это ваш доход, скорректированный с учетом инфляции. Таким образом, инфляция — это рост цен, который снижает покупательную способность ваших денег. Вот почему инфляция — это самая важная вещь, которую нужно учитывать при построении финансового плана.

Чтобы увидеть, как инфляция может сжечь стоимость ваших денег, просто посмотрите, что произойдет, если вы инвестируете в инструменты, которые не соответствуют или не превышают инфляцию.

Давайте возьмем цифру в 10 000 рупий.

Предположим, что уровень инфляции составляет 10% и возьмем период времени 20 лет.

Через 20 лет вам понадобится 67 275 рупий, чтобы иметь такую же покупательную способность, как ваши сегодняшние 10 000 рупий.

У вас есть 3 варианта, куда вложить свои 10 000 рупий сегодня: в банковский сберегательный счет, в долговые паевые инвестиционные фонды и в паевые инвестиционные фонды.

Давайте посмотрим, как каждый из них справится с уровнем инфляции в 10% за 20 лет.

ИНСТРУМЕНТЫ, ИНВЕСТИРОВАННЫЕ В | БУДУЩАЯ СТОИМОСТЬ |

Сберегательный счет (3%) | 18 061 рупий |

Долг (7.50%) | 42 479 рупий |

Собственный капитал (15%) | 163 665 рупий |

Сумма, необходимая для поддержания постоянной покупательной способности ваших денег, составляет 67 275 рупий. Инфляция на уровне 10% настолько сильно подорвала стоимость ваших денег, что за 20 лет даже вложения в долговые продукты под 7,50% годовых после уплаты налогов (например, долгосрочный FD) недостаточно.Вам необходимо зарабатывать не менее 10% после уплаты налогов каждый год, чтобы соответствовать инфляции и сохранять покупательную способность ваших денег нетронутой.

В приведенной выше таблице это только собственный капитал, приносящий 15% годовых. что соответствует и превосходит инфляцию. Вы также можете достичь уровня инфляции и победить ее, инвестируя средства в долевые и долговые инструменты, то есть диверсифицируя свои инвестиции по разным классам активов.

Итак, помните, инфляция может и будет съедать покупательную способность вашего дохода. Важно инвестировать с умом, чтобы ваши вложения опережали уровень инфляции, а вы могли достичь своих жизненных целей.

Распределение активов между акционерным капиталом и заемными средствами поможет вам достичь ваших целей, а также защитит ваш инвестиционный корпус.

3 способа победить инфляцию

- Взгляните на все свое портфолио по частям и убедитесь в отсутствии инфляции

В каждом классе активов, особенно сегодня, благодаря текущему сценарию с высокими процентными ставками, вам необходимо выбирать инвестиции, которые стабильно опережали инфляцию. Если в своем портфеле с фиксированным доходом вы инвестируете в корпоративный FD, который приносит 8% p.а. после уплаты налогов (с учетом индексации) следует учитывать, что реальная доходность на самом деле ближе к 2% годовых с учетом инфляции в 6%.Включите инвестиции с хеджированием от инфляции, такие как золото и, если возможно, недвижимость. Традиционно портфель должен состоять из:

- Фиксированный доход: низкий риск, безопасная доходность, банковские и корпоративные депозиты, фонды облигаций

- Акции: высокий риск, высокая стоимость капитала, паевые инвестиционные фонды и прямые акции

- Чистое хеджирование инфляции: золото обеспечивает хеджирование инфляции от низкого до среднего риска, которое также предлагает хеджирование от волатильности фондового рынка.Во время ипотечного кризиса, когда фондовые рынки упали, золото выросло на 30% из-за бегства в безопасное место.

- Увеличьте доступ к золоту

Как правило, вес вашего инвестированного портфеля должен всегда включать 10% -ную подверженность золоту.

Увеличить подверженность золоту до этого уровня за один шаг непросто, поэтому начните SIP или регулярно инвестируйте в золотой ETF. Но также имейте в виду, что золото не лишено риска. Золотообладает двумя очень сильными качествами: это настоящий финансовый актив i.е. они не обеспечены бумажными деньгами, которые правительства могут печатать по своему желанию, и они востребованы для использования в ювелирных изделиях и производстве.

Люди также использовали операции с недвижимостью, чтобы успешно застраховаться от инфляции и в некоторых случаях также превзойти собственный капитал, но рынок недвижимости непонятен, и по нему трудно дать совет.

- Медленно и неуклонно продолжайте увеличивать долю участия в капитале

Исторически инфляция находилась в диапазоне 6-7%, в то время как акции приносили доходность 15-18% и даже в среднем превышали 20% в год в период с 1980 по 1996 год.Хотя инфляция, скорее всего, будет только расти, а доходность акций вряд ли останется такой высокой, вы все же можете ожидать, что в долгосрочной перспективе, если предположить, что инфляция составляет 8% в год, а доходность акций составляет 12-15% в год, ваша портфель акций побьет инфляцию, обеспечив стабильную прибыль в размере 4-7% после налогообложения, после инфляции и реальной доходности.

Но помните, что при включении капитала в свой портфель, будь то в виде безопасных, менее прибыльных паевых инвестиционных фондов или более рискованных, более прибыльных прямых инвестиций, вы должны делать это только в той пропорции, которую ваши жизненные цели указывают в вашем Финансовом плане.

Если у вас есть менее 3 лет до жизненной цели, ваши инвестиции для этой цели должны полностью избегать собственного капитала и быть только в долговые фонды и другие продукты с фиксированным доходом. Если у вас осталось более 3-5 лет для достижения жизненной цели, вы можете иметь некоторую долю в капитале и уравновесить ее за счет долга и золота.

Отказ от ответственности: PersonalFN не предоставляет никаких рекомендаций по инвестициям через эту службу PersonalFN не гарантирует, что эта услуга является полной, точной, надежной, актуальной, надежной, подходящей, свободной от вирусов, сбоев или прерываний, и категорически отказывается от всех гарантий и условия любого рода, явные или подразумеваемые.Результаты могут быть основаны на определенных предположениях. PersonalFN не несет ответственности за любые прямые / косвенные убытки или ответственность, понесенные пользователем в результате принятия им или любым другим лицом от его имени каких-либо инвестиционных решений на основе содержания и информации, анализа и т. Д., Представленных в этом разделе веб-сайта. или из-за его неспособности использовать этот раздел веб-сайта по любой причине, не зависящей от PersonalFN, указанной в настоящем документе. Пользователь использует эту информацию на свой страх и риск.Пользователю предлагается ознакомиться с подробными условиями использования перед использованием этой услуги.

Об облигациях, связанных с инфляцией | PIMCO

Как инфляция влияет на инвестиционный портфель?

Инфляция — это экономический термин, который описывает общий рост цен на потребительские товары и услуги. По мере роста цен на сэкономленный доллар покупается меньше товаров и услуг, или, другими словами, инвесторы теряют покупательную способность своего доллара. Чтобы учесть влияние инфляции, инвесторы должны сосредоточиться на «реальной» прибыли — сумме, полученной с поправкой на инфляцию.Инвестиции, доходность которых превышает уровень инфляции, могут защитить и потенциально повысить покупательную способность инвесторов в будущем.

Глобальная инфляция снижается с начала 1990-х годов. За последнее десятилетие в Великобритании индекс потребительских цен (ИПЦ) составлял от двух до трех процентов, что в целом соответствует целевому показателю инфляции, установленному Банком Англии. Однако даже при относительно низком уровне в 2,5% корзина товаров и услуг, которая десять лет назад стоила 100 фунтов стерлингов, сегодня стоила бы 128 фунтов стерлингов.Это показывает, как инфляция со временем подрывает покупательную способность.

Влияние инфляции на доходность инвестиций может быть столь же разрушительным. Предположим, что гипотетическая доходность портфеля акций составляет 4% в год, а уровень инфляции — 2,5%. Реальная доходность этого портфеля, или доходность за вычетом уровня инфляции, составила бы 1,5%. Таким образом, в этом случае вложение в акции повысит покупательную способность инвесторов всего на 1,5% в год. Инвестиции в фонд денежного рынка в фунтах стерлингов, сберегательный счет или любые другие инвестиции с доходом менее 2.Уровень инфляции 5% фактически подорвет покупательную способность, нанося поражение даже самой консервативной цели по поддержанию качества жизни.

Что такое облигации, привязанные к инфляции, или ILB?

Облигации, привязанные к инфляции, предназначены для защиты инвесторов от негативного воздействия инфляции путем установления договорных отношений между основной суммой и процентными платежами по облигациям с национально признанным показателем инфляции, таким как индекс розничных цен (RPI) в Великобритании, согласованный с европейским стандартом. Индекс потребительских цен (HICP) за вычетом табака в Европе и Индекс потребительских цен (ИПЦ) в США.S.

Самые ранние зарегистрированные облигации с индексом инфляции были выпущены Содружеством Массачусетса в 1780 году во время Войны за независимость. Намного позже страны с формирующимся рынком начали выпускать ILB в 1960-х годах. В 1980-х годах Великобритания была первым крупным развитым рынком, который представил на рынке «линкеры». Затем последовали несколько других стран, включая Австралию, Канаду, Мексику и Швецию. В январе 1997 года США начали выпуск казначейских ценных бумаг с защитой от инфляции (TIPS), которые в настоящее время являются крупнейшим компонентом глобального рынка ILB.Сегодня облигации, привязанные к инфляции, обычно продаются правительствами, чтобы снизить стоимость заимствований и расширить базу инвесторов. Корпорации время от времени выпускали облигации с привязкой к инфляции по тем же причинам, но общая сумма была относительно небольшой.

Как работают ILB?

Явная связь ILB с национально признанным показателем инфляции означает, что любое повышение уровня цен напрямую приводит к более высокой основной стоимости. В качестве гипотетического примера рассмотрим 20-летнюю U.S. TIPS с купоном 2,5% (1,25% на полугодовой основе) и уровнем инфляции 4%. Основная сумма в примечании TIPS будет корректироваться в сторону увеличения на ежедневной основе с учетом уровня инфляции 4%. При наступлении срока погашения основная стоимость будет составлять 2208 долларов (4% годовых, начисляются каждые полгода). Кроме того, хотя ставка купона остается фиксированной на уровне 2,5%, долларовая стоимость каждой процентной выплаты будет расти, поскольку купон будет выплачиваться на основе основной суммы, скорректированной на инфляцию. Первый полугодовой купон в размере 1,25%, выплачиваемый по основной сумме 1020 долларов с поправкой на инфляцию, составляет 12 долларов.75, а итоговая выплата процентов за полугодие составит 1,25% от 2208 долларов США, что составляет 27,60 долларов США.

Хотя точный механизм расчета платежей может отличаться у разных эмитентов, все ILB предназначены для предоставления инвесторам доходности, контрактно связанной с инфляцией, которая может использоваться в качестве инструмента для хеджирования от повышения уровня цен.

Хеджирование инфляции, предлагаемое ILB, важно, потому что каждый инвестор и потребитель подвержены инфляции, и им следует подумать о том, чтобы иметь некоторую степень защиты от инфляции в своем портфеле.Поскольку традиционные классы активов, такие как акции и облигации, которые, как правило, доминируют во многих портфелях, могут подвергаться неблагоприятному воздействию в периоды устойчивой инфляции, ILB, с их явной связью с изменениями инфляции, являются эффективным способом включения явной реальной доходности в портфель. .

Какие факторы влияют на производительность и риски ILB?

Вместе с начислением инфляции и купонными выплатами третий фактор общей прибыли ILB связан с колебаниями цен из-за изменений реальной доходности.Если облигация удерживается до погашения, компонент изменения цены становится неактуальным; однако до истечения срока рыночная стоимость облигации будет выше или ниже ее номинальной суммы.

Так же, как и номинальные облигации, цены на которые изменяются в ответ на изменение номинальной процентной ставки, цены ILB будут расти при снижении реальной доходности и уменьшаться при повышении реальной доходности. Если в экономике наступит период дефляции — устойчивого снижения уровня цен в течение срока действия ILB, основная сумма с поправкой на инфляцию может упасть ниже своей номинальной стоимости.Впоследствии купонные выплаты будут основываться на этой сумме с поправкой на дефляцию. Однако многие страны-эмитенты ILB, такие как США, Австралия, Франция и Германия, предлагают минимальные уровни дефляции при наступлении срока погашения: если дефляция приводит к снижению основной суммы долга ниже номинала, инвестор все равно получит полную номинальную сумму при наступлении срока погашения. Таким образом, в то время как купонные выплаты выплачиваются по основной сумме, скорректированной с учетом инфляции или дефляции, инвестор получает большую из двух величин: основную сумму с поправкой на инфляцию или начальную номинальную сумму на дату погашения.

Как определить относительную стоимость ILB?

Чтобы сравнить ILB с номинальными государственными облигациями и определить их относительную стоимость, инвесторы могут посмотреть на разницу между номинальной и реальной доходностью, называемую уровнем безубыточной инфляции. Разница указывает на инфляционные ожидания, заложенные в рыночную цену; это разница ставок, при которой ожидаемая доходность ILB и номинальных облигаций равна. Если фактический уровень инфляции в течение срока действия облигации выше, чем уровень безубыточной инфляции, инвесторы будут получать более высокую доходность, удерживая ILB, при более низком риске инфляции.

Если фактический уровень инфляции ниже ожиданий, номинальная облигация с таким же сроком погашения получит более высокий доход, хотя и с более высоким инфляционным риском. Например, если 10-летние облигации Великобритании с номинальной доходностью приносят 2,5%, а 10-летние облигации Великобритании, привязанные к инфляции, приносят 0,25%, то уровень безубыточной инфляции составляет 2,25%. Если инвестор считает, что уровень инфляции в Великобритании будет выше 2,25% в течение следующих 10 лет, тогда более привлекательными инвестициями будут облигации, привязанные к инфляции.

Какие риски?

Как и в случае с другими инвестициями, цена ILB может колебаться, и если реальная доходность вырастет, рыночная стоимость ILB упадет. Реальная доходность может повыситься без соответствующего увеличения номинальной доходности. Однако, если они удерживаются до погашения, колебания рыночной стоимости не имеют значения, и инвестор получает номинальную сумму. Теоретически период дефляции может уменьшить эту номинальную сумму. Однако на практике большинство ILB выпускаются с минимальным уровнем дефляции, чтобы снизить этот риск.

Как рассчитать доходность инвестиций с учетом инфляции | Финансы

При анализе доходности инвестиций важно учитывать влияние инфляции, то есть роста цен на товары и услуги с течением времени. В периоды инфляции покупательная способность ваших денег снижается — в будущем на доллар можно будет купить меньше, чем сегодня.Инфляция обычно измеряется изменениями индекса потребительских цен США, или ИПЦ, который отслеживает цены на повседневные товары. Вы можете рассчитать доходность инвестиций и скорректировать ее с учетом инфляции, чтобы определить ее реальный рост по сравнению с ростом цен.

Подсказка

Расчет доходности с использованием формулы доходности с поправкой на инфляцию не должен быть трудным. Вы можете использовать несколько основных шагов, чтобы получить необходимую информацию как можно быстрее и эффективнее.

Начало работы с формулами RoR

Определите цену инвестиции в начале и конце желаемого периода. Определите сумму дивидендов или процентов, полученных вами за тот же период.

Например, предположим, что вы купили акции за 10 000 долларов, продали их через год за 11 000 долларов и получили 400 долларов дивидендов в течение года. Подставьте цифры в следующую формулу:

[(конечная цена — начальная цена + дивиденды) / начальная цена] x 100.

В этом примере формула будет [(11 000 — 10 000 долларов + 400 долларов) / 10 000 долларов] х 100.

Преобразование вашей прибыли в проценты

Рассчитайте формулу, чтобы определить вашу доходность в процентах. В этом примере вычислите числа в числителе, чтобы получить 1400 долларов. Разделите 1400 долларов на 10000, чтобы получить 0,14. Умножьте 0,14 на 100, чтобы получить 14-процентную прибыль.

Откройте историческую таблицу индекса потребительских цен на веб-сайте Бюро статистики труда . Найдите значения ИПЦ за начальный и конечный месяцы периода доходности. В этом примере предположим, что ИПЦ составлял 300 и 309 в начале и в конце периода возврата, соответственно.Подставьте числа ИПЦ в следующую формулу:

[(конечный ИПЦ — начальный ИПЦ) / начальный ИПЦ] x 100.

В этом примере формула будет [(309–300) / 300] x 100.

Учет инфляции и периодов доходности

Рассчитайте формулу для определения уровня инфляции за период доходности. В этом примере вычислите формулу, чтобы получить 3-процентную инфляцию в течение года. Подставьте вашу доходность и годовой уровень инфляции как десятичные дроби в следующую формулу:

[((1 + доходность) / (1 + инфляция)) — 1] x 100.

Продолжая пример, формула будет [((1 + 0,14) / (1 + 0,03)) — 1] x 100. Вычислите числа в скобках. В этом примере прибавьте 1 к 0,14, чтобы получить 1,14; прибавьте 1 к 0,03, чтобы получить 1,03; и разделите 1,14 на 1,03, чтобы получить 1,107. Это оставляет (1,107 — 1) x 100.

Затем вычислите оставшиеся числа, чтобы получить и определить вашу скорректированную на инфляцию доходность в процентах, , которая также известна как реальная доходность. Завершая пример, вычтите 1 из 1,107 и умножьте на 100, чтобы получить 10.Реальная доходность 7%. Это означает, что, хотя ваши инвестиции выросли на 14 процентов в течение года, они стоят всего на 10,7 процента больше по сравнению с инфляцией.

Доходность и доходность по облигациям | FINRA.org

Доходность — это общий термин, обозначающий доходность капитала, который вы инвестируете в облигацию.

Существует несколько определений, которые важно понимать, когда речь идет о доходности применительно к облигациям: купонная доходность, текущая доходность, доходность к погашению, доходность до отзыва и доходность до наихудшего срока.

Начнем с основных концепций доходности.

- Купонный доход — это годовая процентная ставка, устанавливаемая при выпуске облигации. Это то же самое, что и купонная ставка, и представляет собой сумму дохода, которую вы получаете по облигации, выраженную в процентах от ваших первоначальных инвестиций. Если вы покупаете облигацию за 1000 долларов и получаете 45 долларов годовых в виде процентных выплат, ваш купонный доход составит 4,5 процента. Эта сумма рассчитывается как процент от номинальной стоимости облигации и не изменится в течение срока действия облигации .

- Текущая доходность — это купонный доход облигации, деленный на ее рыночную цену.Вот математика для облигации с купонной доходностью 4,5 процента, торгующейся по 103 (1030 долларов).

Допустим, вы проверите цену облигации позже, и она торгуется на уровне 101 (1010 долларов США). Текущая доходность изменилась:

Если вы покупаете новую облигацию по номинальной стоимости и удерживаете ее до погашения, ваша текущая доходность на момент погашения облигации будет такой же, как купонная доходность.

Урожайность, которая важнее

Купони текущая доходность продвигают вас только до тех пор, пока вы не сможете оценить доход, который принесет ваша облигация.Во-первых, они не измеряют стоимость реинвестированных процентов. Они также не очень помогают, если ваша облигация отзывается досрочно или если вы хотите оценить самую низкую доходность, которую вы можете получить по своей облигации. В этих случаях вам необходимо произвести более сложные расчеты урожайности. К счастью, существует множество финансовых калькуляторов, некоторые из которых даже оценивают доходность до и после налогообложения. Стоит знать следующие доходности, и они должны быть у вашего брокера под рукой:

- Доходность к погашению (YTM) — это общая процентная ставка, полученная инвестором, который покупает облигацию по рыночной цене и удерживает ее до погашения.Математически это ставка дисконтирования, при которой сумма всех будущих денежных потоков (от купонов и выплаты основной суммы) равна цене облигации. Доходность к погашению часто указывается в виде годовой ставки и может отличаться от купонной ставки облигации. Предполагается, что выплаты по купонам и основной сумме выплачиваются вовремя. Это не требует реинвестирования дивидендов, но при расчете доходности к погашению обычно делается это предположение. Кроме того, он не учитывает налоги, уплаченные инвестором, или брокерские расходы, связанные с покупкой.

- Доходность до отзыва (YTC) рассчитывается так же, как и доходность к погашению, за исключением того, что вместо количества месяцев до погашения облигации вы используете дату отзыва и цену отзыва облигации. Этот расчет учитывает влияние на доходность облигации, если она вызывается до погашения, и должен выполняться с использованием первой даты, когда эмитент может отозвать облигацию.