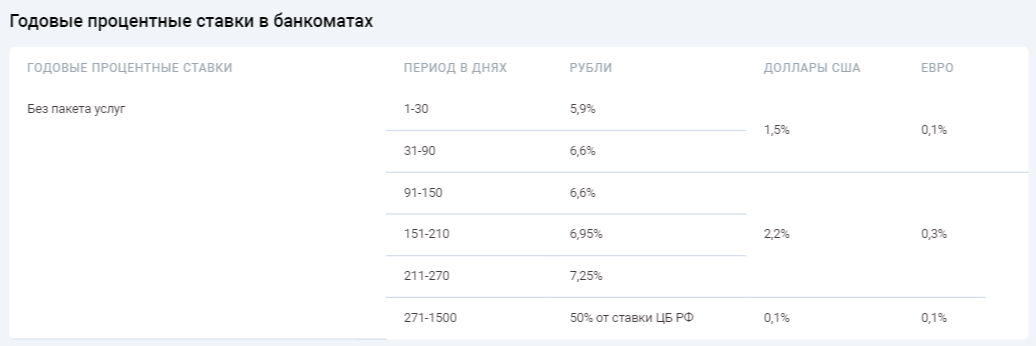

Вклады в Санкт-Петербурге максимальная ставка 10% на сегодня 30.11.2021

В современном мире у человека есть широкий выбор направлений для инвестирования сбережений — ценные бумаги, валюта, драгметаллы и др. Однако такие инструменты требуют постоянной работы и наличия соответствующих знаний, иначе вы понесете убытки. В отличие от таких продуктов, вклады в Санкт-Петербурге обеспечивают стабильный доход, прописанный в заключенном договоре.

Прежде чем оформить

Главное — ответственно подойти к выбору. Вы должны досконально изучить все услуги и проанализировать их, опираясь на личные потребности. Специалисты советуют отобрать несколько вариантов, а затем посетить офисы и пройти консультацию у менеджера. Пусть он представит вам сам актуальные предложения, включая специальные линии — семейные, для детей или пенсионеров. Условия по ним, как правило, гораздо выгоднее. Также стоит попросить сотрудника сделать расчеты по приглянувшимся вам продуктам — так вы легче определитесь.

Далее вам предстоит принять решение по типу депозита — срочный или до востребования. Первый вариант предусматривает подписание контракта на определенный период времени, после окончания которого организация обязана вернуть вам средства вместе с доходной частью. При этом потребитель выбирает способ начисления процентов:

- регулярными платежами;

- по окончании срока соглашения;

- методом капитализации.

Какая самая высокая ставка в Санкт-Петербурге?

Максимальная ставка по вкладам в Санкт-Петербурге- 10% годовых на 30.11.2021.

Сколько предложений по вкладам действуют в Санкт-Петербурге?

На сегодня в Санкт-Петербурге действуют 6668 предложений.

Третий способ предусматривает прибавление процентов за определенный промежуток к начальному вложению, после чего каждый последующий расчет производится уже на актуальную сумму.

Следует отметить, что срочные счета разделены на два вида — сберегательные и накопительные. Во втором случае клиент может время от времени пополнять вложение небольшими суммами — какого-то ограничения, как правило, не установлено.

Что касается депозита до востребования, то по нему довольно низкая ставка, поскольку потребитель вправе получить средства обратно в любой момент. Такую услугу выбирают те, кому в первую очередь важна сохранность финансов, а не их доходность.

Подводя итоги

Таким образом, вложение — оптимальный инструмент для инвестирования. Для оформления вам нужно прийти в офис, взяв с собой паспорт, подписать договор и внести сумму. Иностранные граждане обязаны представить вид на жительство, а если вы планируете открыть счет на имя другого человека, то список бумаг лучше уточнить заранее у персонала.

Портал с доступными предложениями

На Banki.ru вы найдете актуальные сведения о банковских продуктах. Здесь собрана достоверная информация, которая ежедневно проверяется и обновляется. В разделе акций и спецпредложений наши партнеры размещают действующие бонусные программы и самые выгодные варианты, а в меню рейтингов пользователи оставляют отзывы об организациях. Banki.ru — крупнейший финансовый супермаркет в России. Все предложения, отображенные на данной странице являются лучшими или выгодными исключительно по мнению экспертов Банки.ру

Все предложения, отображенные на данной странице являются лучшими или выгодными исключительно по мнению экспертов Банки.ру

Публикация: 09.09.2021

Изменено: 09.09.2021

Выгодные вклады | Разместите выгодный вклад на особых условиях

Банк АТБ разработал особые условия обслуживания для статусных клиентов. Воспользуйтесь комплексным VIP-предложением «Статус» и получите возможность прибыльно разместить вклад по специальной депозитной программе! Вместе с АТБ Вы приобретете надежного партнера, который поможет сохранить и приумножить сбережения!

Выгодные банковские вклады по программе «Статус»

Чтобы присоединиться к программе, необходимо иметь регистрацию в Москве или на территории других регионов присутствия АТБ. Можно также быть нерезидентом.

Наши клиенты размещают средства в рублях или иностранной валюте.

Предусмотрены следующие варианты вкладов для физических лиц:

- Вклад «Сохрани». Размещение денег в рублях и иностранной валюте. Устанавливается высокая процентная ставка. Кроме того, по Вкладу предусмотрены льготные условия досрочного расторжения.

- Вклад «Накопи». Открывается в рублях и иностранной валюте. Клиент может положить деньги на депозитный счет и ежемесячно получать проценты.

- Накопительный счет. Открывается в рублях и не предполагает никаких ограничений, клиент может совершать любые операции. По условиям программы банк начисляет 4,5% годовых на остаток средств на счете.

Участникам программы «Статус» доступны не только выгодные банковские вклады для физических лиц, но и помощь персонального менеджера, который поможет подобрать подходящую стратегию, разместить средства в банке АТБ (в Москве и других городах), подключить брокерское обслуживание. Для открытия депозита потребуется только паспорт.

Для открытия депозита потребуется только паспорт.

АТБ – надежный банк

Подать заявку на подключение программы «Статус» и начало сотрудничества на особых условиях можно онлайн или в отделении банка в Москве, Приморском крае, Якутии и любом другом регионе присутствия ВИП-подразделений АТБ.

| Овернайт Размещение временно свободных денежных средств на короткий срок | до 5,05% | от 30 000 000 ₽ от 500 000 $ от 500 000 € | 1 день | |

| Краткосрочный Срочный депозит, который позволяет получить высокий доход при коротком сроке размещения средств | до 5,25% | от 5 000 000 ₽ от 500 000 $ от 500 000 € | от 2 до 30 дней | |

| Базовый Срочный депозит без возможности досрочного изъятия и пополнения, который позволяет получить максимальный доход | до 6,25% | от 100 000 ₽ от 1 000 $ от 1 000 € | от 31 до 1095 дней | |

| Базовый на залоговом счёте Срочный депозит на залоговом счёте без возможности досрочного изъятия и пополнения | до 4,1% | от 100 000 ₽ от 1 000 $ от 1 000 € | от 31 до 1095 дней | |

| Оптимальный Срочный депозит с возможностью досрочного изъятия по истечении 6 дней с момента размещения и выплатой процентов в соответствии с фактическим сроком размещения депозита | до 6,2% | от 100 000 ₽ | от 7 до 1095 дней | |

| Накопительный Срочный депозит с возможностью пополнения вклада | до 6,15% | от 100 000 ₽ | от 61 до 1095 дней | |

| Управляемый Срочный депозит с возможностью пополнения и частичного изъятия вклада в течение срока действия сделки | до 5,75% | от 100 000 ₽ | от 31 до 365 дней | |

| Управляемый на залоговом счёте Срочный депозит на залоговом счёте с возможностью пополнения и частичного изъятия вклада в течение срока действия сделки | до 3,75% | от 100 000 ₽ от 1 000 $ от 1 000 € | от 31 до 1095 дней | |

| До востребования Универсальный депозит без ограничений по сумме и срокам размещения | до 0,1% | без ограничений | без ограничений | |

| До востребования на залоговом счёте Универсальный депозит без ограничений по сумме и срокам размещения | до 0,1% | без ограничений | без ограничений |

Как найти более высокие процентные ставки по своим деньгам на фоне опасений по поводу инфляции

Ваши чрезвычайные сбережения могут потерять ценность из-за одной вещи: инфляции.

Цены растут на все, от бензина, который подскочил на 20% во время пандемии, до бекона, который вырос на 18,7%.

Между тем, постоянно низкие процентные ставки означают, что сложнее получить возврат денег и хранить деньги в легкодоступном месте.

В то время как все внимание политиков приковано к тому, какие шаги они могут предпринять для смягчения ситуации, вы можете захотеть переоценить, куда депонируются ваши деньги.

Берегите себя

Хотя и неприятно осознавать, что вы не получаете высокую отдачу от своих денег, важно помнить, что вы хотите, чтобы эти средства были там, когда они вам понадобятся.

«Что касается наличных денег, если они предназначены для чего-то вроде чрезвычайного фонда или краткосрочных расходов, их нужно хранить в безопасности, — сказал Кен Тумин, основатель и редактор DepositAccounts.com.

«Акции, биткойны или другие виды инвестиций для этого не подходят», — сказал он.

Когда дело доходит до хранения вашего резервного фонда, обычно существует несколько вариантов: депозитные сертификаты, текущие счета, сберегательные счета и счета денежного рынка, а также сберегательные облигации.

У каждого есть свои потенциальные преимущества и недостатки.

Депозитные сертификаты

Как правило, сейчас не лучшее время для инвестирования в компакт-диски, сказал Тумин, поскольку их ставки в настоящее время находятся на рекордно низком уровне. Если вы инвестируете сейчас, вы можете зафиксировать эту ставку в долгосрочной перспективе.

Это может привести к сожалениям, если процентные ставки вырастут в ближайшие год или два.

Еще одна вещь, на которую следует обратить внимание при работе с компакт-дисками: суровые штрафы за досрочное изъятие. Однако около десятка онлайн-банков сейчас предлагают компакт-диски, которые не будут наказывать вас за досрочное изъятие денег, сказал Тумин.

Следовательно, он может платить за покупки.

«Единственная причина получить компакт-диск, если вы можете получить значительно больше, чем вы можете по ставке сберегательного счета», — сказал Тумин.

Онлайн-счета

Высокодоходные текущие счета с вознаграждением

По словам Тумина, около 1200 американских банков и кредитных союзов в настоящее время предлагают высокодоходные текущие счета с вознаграждением.

Более 150 из них предоставляют счета с выплатой не менее 3% процентов по вкладам до 10 000 долларов.

Это превосходит средний сберегательный счет, который обычно приносит всего 0,14% годовых.

Как и другие учетные записи, к ним часто прилагаются некоторые условия, например требование регулярного использования дебетовой карты.

Тем не менее, есть и другие потенциальные преимущества, такие как, например, отсутствие ежемесячной платы или возврат 2% кэшбэка на сумму до 200 долларов США в месяц.

Сберегательные облигации

SelectStock | Getty Images

По словам Тумина, инвестирование в I-облигации дает особое преимущество в сегодняшних условиях, поскольку они индексируются с учетом инфляции.

В отличие от некоторых других инвестиций, I-облигации позволяют отложить федеральные налоги на деньги до тех пор, пока вы не погасите их или они не достигнут 30-летнего срока погашения.

Однако есть некоторые компромиссы. Одним из недостатков является то, что вы ограничены в том, сколько вы можете инвестировать в год. Сейчас лимит — 10 000 долларов.

Сейчас лимит — 10 000 долларов.

Вы также не можете выкупить деньги в течение первых 12 месяцев с даты выдачи. Если вы заберете деньги в течение первых пяти лет, вы можете потерять проценты на три месяца.Однако это превосходит штрафы за досрочное изъятие некоторых пятилетних компакт-дисков, которые могут составлять как минимум шесть месяцев, отметил Тумин.

Проведите комплексную проверку

По мере роста спроса на более высокие проценты на этот рынок выходят новые стартапы, а это означает, что особенно важно знать, как защищены ваши вклады.

Страхование FDIC обычно покрывает до 250 000 долларов в случае банкротства вашего учреждения. Но охвачены не все счета и компании.

Криптовалютные сберегательные счета, например, обычно не обеспечивают защиты.

«Я считаю, что это высокий риск, а не место для ваших денег», — сказал Тумин.

Также проверьте, работает ли компания с одним или несколькими банками для хранения ваших вкладов.

«Самое главное — придерживаться финансовых технологий, которые сотрудничают только с одним банком», — сказал Тумин.

Некоторые клиенты компании Beam Financial узнали об этом на собственном горьком опыте, когда в прошлом году им было трудно получить доступ к своим депозитам. Компания, у которой была модель работы с несколькими банками, в конечном итоге была закрыта Федеральной торговой комиссией от участия в банковской деятельности.

Руководство по банковскому делу для начинающих | Восхождение Motley Fool

Большинство банков и кредитных союзов позволяют вам вкладывать деньги в:

Давайте рассмотрим плюсы и минусы каждого из них.

Что такое текущий счет?

Подходит для: Для тех, кто хочет безопасное место для хранения денег с небольшими ограничениями на доступ к ним.

Не для: Для тех, кто хочет заработать большие проценты на свои деньги.

Вам следует открыть текущий счет для денег, которые вы планируете использовать для повседневных расходов. В отличие от сберегательных счетов, компакт-дисков и счетов денежного рынка, нет ограничений на то, когда и как часто вы можете снимать деньги с текущего счета, если вы не снимаете больше денег, чем у вас есть. Они идеально подходят для оплаты счетов, и вы можете легко превратить средства своего текущего счета в наличные при необходимости с помощью прилагаемой дебетовой карты. Вы также можете приобрести чеки для своего текущего счета, если предпочитаете платить таким способом.

В отличие от сберегательных счетов, компакт-дисков и счетов денежного рынка, нет ограничений на то, когда и как часто вы можете снимать деньги с текущего счета, если вы не снимаете больше денег, чем у вас есть. Они идеально подходят для оплаты счетов, и вы можете легко превратить средства своего текущего счета в наличные при необходимости с помощью прилагаемой дебетовой карты. Вы также можете приобрести чеки для своего текущего счета, если предпочитаете платить таким способом.

Хотя некоторые текущие онлайн-счета предлагают проценты, эти счета редки, и даже самые лучшие текущие процентные счета обычно имеют годовую процентную доходность (APY) ниже, чем APY большинства сберегательных счетов.Если вы надеетесь приумножить свои деньги, вам лучше использовать один из других банковских счетов, перечисленных ниже.

Некоторые текущие счета взимают ежемесячную плату за обслуживание, но они могут отказаться от нее, если вы соответствуете определенным требованиям, например, наличие определенного количества депозитов в месяц или поддержание минимального баланса. Другие комиссии, с которыми вы можете столкнуться с текущими счетами, — это комиссии банкоматов за использование банкоматов за пределами сети вашего банка или кредитного союза или комиссии за овердрафт, если вы попытаетесь снять со своего текущего счета больше денег, чем он содержит.

Другие комиссии, с которыми вы можете столкнуться с текущими счетами, — это комиссии банкоматов за использование банкоматов за пределами сети вашего банка или кредитного союза или комиссии за овердрафт, если вы попытаетесь снять со своего текущего счета больше денег, чем он содержит.

Что такое сберегательный счет?

Подходит для: Для тех, кто хочет приумножить свои деньги с низким уровнем риска.

Не для: Тем, кто планирует часто снимать деньги со своего счета.

Сберегательный счет — это счет с низким уровнем риска, на котором вы можете получать проценты на свои деньги. Банки и кредитные союзы берут деньги, которые вы кладете на свой сберегательный счет, и используют их для финансирования ссуд другим клиентам. Затем они выплачивают вам часть процентов, полученных от заемщика.Средняя APY сберегательного счета составляет 0,09%, но некоторые высокодоходные сберегательные счета предлагают APY более 2%. Более высокий APY поможет вашим сбережениям расти быстрее. Хотя технически вы можете хранить деньги на своем сберегательном счете на неопределенный срок, сберегательные счета лучше всего подходят для денег, которые вы планируете использовать в следующие три-пять лет. Вкладывайте долгосрочные сбережения, если вы надеетесь победить инфляцию и со временем действительно увеличить свое богатство.

Более высокий APY поможет вашим сбережениям расти быстрее. Хотя технически вы можете хранить деньги на своем сберегательном счете на неопределенный срок, сберегательные счета лучше всего подходят для денег, которые вы планируете использовать в следующие три-пять лет. Вкладывайте долгосрочные сбережения, если вы надеетесь победить инфляцию и со временем действительно увеличить свое богатство.

Сберегательный счет — не лучший выбор, если вы планируете часто снимать наличные со своих счетов.Это потому, что он регулируется Положением D. Это федеральный закон, который ограничивает владельцев сберегательных счетов шестью «удобными» снятием или переводом денег в месяц. Удобные транзакции включают переводы, осуществляемые онлайн или по телефону, оплату счетов или другие повторяющиеся переводы, а также переводы овердрафта. Если у вас их больше шести в месяц, ваш банк или кредитный союз взимает с вас дополнительную плату. Тем не менее, вы все равно можете делать дополнительные «неудобные» снятия средств, в том числе посещать филиал, если они есть в вашем финансовом учреждении, или запрашивать отправленный по почте чек из вашего банка.

Сберегательные счета обычно не включают чеки или дебетовые карты для доступа к средствам. Вам может потребоваться перевести средства на текущий счет, прежде чем вы сможете снять деньги с помощью чека или дебетовой карты. Вы также должны помнить о требованиях к минимальному остатку на счете. Если он есть, и вы позволите своему балансу упасть ниже этого уровня, вы можете понести дополнительные комиссии.

Если вы ищете сберегательный счет, вот наш список лучших сберегательных счетов.

Что такое депозитный сертификат (CD)?

Подходит для: Для тех, кто хочет получать высокие проценты и не должен тратить эти деньги в ближайшее время.

Не для: Те, кто думают, что им нужно будет снять свои деньги до даты погашения компакт-диска

Депозитный сертификат (CD), также известный как сертификат акций, если вы используете кредитный союз, является специальный тип сберегательного счета, который предлагает гораздо более высокие процентные ставки — но здесь есть загвоздка. Когда вы кладете деньги на компакт-диск, вы соглашаетесь не трогать его в течение срока действия компакт-диска. Это может быть от нескольких месяцев до нескольких лет. Обычно чем дольше срок кредита, тем выше процентная ставка.Лучшие компакт-диски могут предлагать APY около 3%.

Когда вы кладете деньги на компакт-диск, вы соглашаетесь не трогать его в течение срока действия компакт-диска. Это может быть от нескольких месяцев до нескольких лет. Обычно чем дольше срок кредита, тем выше процентная ставка.Лучшие компакт-диски могут предлагать APY около 3%.

Вы можете снять деньги со своего счета до того, как он достигнет срока погашения (окончания срока действия CD), но вы заплатите большой штраф. Часто это проценты на определенное количество месяцев, и чем дальше вы находитесь от даты погашения, тем больше штраф. Некоторые компакт-диски, известные как компакт-диски без штрафов, не взимают с вас плату, если вы снимаете деньги раньше, но они обычно имеют более низкую APY, чем другие типы компакт-дисков.

CD Laddering — популярная стратегия, которая позволяет вам использовать преимущества более высоких APY, предлагаемых более долгосрочными CD, при этом предоставляя вам доступ к некоторым из ваших средств каждый год. Вы начинаете с инвестирования своих денег в компакт-диски с последовательным годовым сроком погашения — например, годовой, двухлетний, трехлетний, четырехлетний и пятилетний компакт-диски. Когда наступает срок погашения одногодичного CD, вы вкладываете эти средства в новый пятилетний CD. В следующем году двухлетний компакт-диск созреет, и вы также поместите его в новый пятилетний компакт-диск, и так далее. Каждый год созревает еще один компакт-диск, и вы можете снять деньги, если решите, или вложить их в новый, чтобы продолжать приумножать свои деньги.

Вы начинаете с инвестирования своих денег в компакт-диски с последовательным годовым сроком погашения — например, годовой, двухлетний, трехлетний, четырехлетний и пятилетний компакт-диски. Когда наступает срок погашения одногодичного CD, вы вкладываете эти средства в новый пятилетний CD. В следующем году двухлетний компакт-диск созреет, и вы также поместите его в новый пятилетний компакт-диск, и так далее. Каждый год созревает еще один компакт-диск, и вы можете снять деньги, если решите, или вложить их в новый, чтобы продолжать приумножать свои деньги.

Ищете компакт-диск? Ознакомьтесь с нашим списком лучших компакт-дисков, доступных сейчас.

Что такое счет денежного рынка?

Подходит для: Для тех, кто хочет зарабатывать высокие проценты, не жертвуя легким доступом к своим деньгам.

Не для: Те, у кого небольшие сбережения, которые не могут выполнить требования минимального остатка.

Счета денежного рынка имеют характеристики всех трех банковских счетов, перечисленных выше. Они обеспечивают достаточно ликвидность ваших денег, таких как текущие и сберегательные счета, и поставляются с чеками, так что вы можете снимать деньги прямо со счета денежного рынка.Некоторые также могут предоставлять дебетовые карты, чтобы вы могли снимать деньги в банкоматах или использовать свой счет на денежном рынке для покупок в магазинах или в Интернете.

Их APY часто выше, чем у сберегательных счетов, в некоторых случаях они превышают 2%, так что это разумный выбор, если вы надеетесь быстрее приумножить свои деньги, не связывая их на компакт-диск в течение многих лет. время. Но это не значит, что у них нет ограничений.

Счета денежного рынка также подпадают под действие Положения D, как и сберегательные счета, поэтому вы ограничены шестью онлайн- или телефонными переводами и снятием средств в месяц. Чеки также засчитываются в шесть удобных выплат в месяц, а снятие в банкоматах — нет. Еще одна вещь, которая может оттолкнуть некоторых людей от выбора MMA, заключается в том, что на этих счетах обычно гораздо более высокий минимальный баланс, чем на сберегательных счетах, иногда до 5000 долларов. Те, у кого нет большого количества денег на свое имя, не смогут открыть его.

Чеки также засчитываются в шесть удобных выплат в месяц, а снятие в банкоматах — нет. Еще одна вещь, которая может оттолкнуть некоторых людей от выбора MMA, заключается в том, что на этих счетах обычно гораздо более высокий минимальный баланс, чем на сберегательных счетах, иногда до 5000 долларов. Те, у кого нет большого количества денег на свое имя, не смогут открыть его.

Если вам кажется, что денежный рынок вам подходит, ознакомьтесь с нашим списком лучших счетов денежного рынка.

6 лучших высокодоходных сберегательных счетов 2021 года

Высокодоходный сберегательный счет предлагает процентные ставки до 25 раз выше, чем традиционный сберегательный счет, что делает его отличным местом для хранения ваших краткосрочных сбережений для нового компьютера или долгосрочных целей, включая фонд первоначального взноса или отпускной счет.

Прочтите наш список из 6 лучших высокодоходных сберегательных счетов на 2021 год и узнайте о важности APY, минимального депозита и вариантов вывода средств.

Наш лучший выбор для лучших сберегательных счетов с высокой доходностью

Отзывы о лучших сберегательных счетах с высокой доходностью

Годовая процентная доходность (APY) каждой компании является точной на момент публикации, но может варьироваться в зависимости от ставок, установленных Федеральной резервной системой.Ни у одного из наших лучших вариантов нет ежемесячной платы за обслуживание.

Основные моменты:

Минимальный остаток на счете

Нет

Прочие комиссии

Никаких комиссий, если вы превысите федеральный лимит в 6 транзакций за цикл выписки.

Минимальный остаток на счете

Нет

Прочие комиссии

Никаких комиссий, если вы превысите федеральный лимит в 6 транзакций за цикл выписки.

Минимальный остаток на счете

Нет

Прочие комиссии

Никаких комиссий, если вы превысите федеральный лимит в 6 транзакций за цикл выписки.

Онлайн-высокодоходный сберегательный счет Discover проверяет все условия, предлагая высокие процентные ставки и отсутствие комиссий. Это означает ежемесячную плату за обслуживание в размере 0 долларов, отсутствие требований к минимальному начальному депозиту и минимальный баланс.

Проценты начисляются ежедневно и выплачиваются ежемесячно, и клиенты могут управлять своими счетами с помощью мобильных телефонов и депозитных чеков с помощью приложения Zelle Cash.Вы также можете объединить свои сбережения с другими банковскими счетами Discover.

С точки зрения удовлетворенности клиентов Discover занимает 4-е место в исследовании JD Power, проведенном в 2020 году по результатам прямого банковского обслуживания.

Реклама за деньги. Если вы нажмете на это объявление, мы можем получить компенсацию. Ally Bank — Лучший онлайн-банк

Если вы нажмете на это объявление, мы можем получить компенсацию. Ally Bank — Лучший онлайн-банкОсновные моменты:

- Несколько онлайн-инструментов для увеличения сбережений

- Ежедневное начисление сложных процентов

- Бесплатный доступ к сети банкоматов Allpoint

- Занимает 6-е место в исследовании JD Power 2020 Direct Banking Satisfaction Study

- FDIC застрахован

Минимальный остаток на счете

9000 9000 Другое комиссииИзбыточная комиссия за транзакцию в размере 10 долларов США, если вы превысите федеральный лимит в 6 транзакций за цикл выписки.

Минимальный остаток на счете

Нет

Прочие комиссии

Избыточная комиссия за транзакцию в размере 10 долларов США, если вы превысите федеральный лимит в 6 транзакций за цикл выписки.

Минимальный остаток на счете

Нет

Прочие комиссии

Избыточная комиссия за транзакцию в размере 10 долларов США, если вы превысите федеральный лимит в 6 транзакций за цикл выписки.

Ally идеально подходит для клиентов, которые хотят выпекать онлайн полностью и хотят иметь высокий APY (0.50%) и без абонентской платы.

Учетную запись легко настроить, и в ней есть удобные инструменты для увеличения сбережений, в том числе настраиваемые цели сбережений («корзины»), которые помогут вам откладывать на цели внутри вашего сберегательного онлайн-счета. Клиенты могут проверять свой баланс и выполнять другие задачи с помощью Amazon Alexa.

Ally имеет бесплатный доступ к банкоматам в нескольких точках сети банкоматов Allpoint, а клиенты розничных банков могут разговаривать с представителем по телефону круглосуточно и без выходных.

Строитель сбережений CIT — План наиболее оптимальных сбереженийОсновные моменты:

- Ежедневные начисления процентов

- Возможность использования приложения Zelle cash с онлайн-сберегательным счетом

- Доступ к высокодоходному калькулятору сбережений

- Онлайн-чековый депозит

Минимальный депозит

100 долларов для открытия счета

Минимальный остаток на счете

Зарабатывайте 100 долларов в месяц или поддерживайте баланс в размере 25000 долларов

Прочие комиссии

Плата за сверхактивную деятельность, если вы превышаете лимит в 6 транзакций за цикл выписки

Минимальный депозит

100 долларов для открытия счета

Минимальный остаток на счете

Делайте 100 долларов каждый месяц или поддерживайте баланс в размере 25000 долларов

Прочие комиссии

Комиссия за превышение лимита операций, если вы превышаете лимит в 6 транзакций за цикл выписки

Минимальный депозит

100 долларов США для открытия счета

Минимальный остаток на счете

Зарабатывайте 100 долларов в месяц или поддерживайте баланс в размере 25000 долларов

Прочие комиссии

9000 2 Комиссия за превышение активности, если вы превысите лимит в 6 транзакций за цикл выписки CIT Savings Builder — хороший вариант для клиентов, которые хотят придерживаться ежемесячного плана сбережений. Со счета Savings Builder выплачивается 0,40% годовых, но для участия в программе вы должны поддерживать минимальный баланс в размере 25 000 долларов США или брать на себя обязательство вносить 100 долларов США в месяц.

Со счета Savings Builder выплачивается 0,40% годовых, но для участия в программе вы должны поддерживать минимальный баланс в размере 25 000 долларов США или брать на себя обязательство вносить 100 долларов США в месяц.

Клиенты также должны следить за периодом оценки CIT и календарем оценочных дней, чтобы соответствовать этим требованиям, но если они пропустят дату окончания в одном цикле, они всегда могут пройти квалификацию в следующем.

Реклама за деньги. Если вы нажмете на это объявление, мы можем получить компенсацию. Betterment Cash Reserve — Лучшая служба управления денежными средствамиОсновные моменты:

- Неограниченное снятие сбережений

- Возможность создания денежных целей для конкретных целей сбережений

- Максимальное возможное страхование FDIC

Минимальный остаток на счете

Нет

Минимальный остаток на счете

Нет

Минимальный остаток на счете

Нет

Используйте высокодоходный сберегательный счет Betterment Cash Reserve, чтобы создавать отдельные тайники наличных для определенных целей и настраивать автоматические депозиты для каждого.

Cash Reserve не предлагает фиксированной ставки, как банк. Вместо этого он отслеживает ставку Федеральной резервной системы — в настоящее время 0,40% годовых — составляет и выплачивает проценты ежемесячно, а также включает варианты онлайн-банкинга и мобильного банкинга, такие как мобильный чековый депозит. Объединение учетной записи денежного резерва с текущим счетом Betterment предоставит вам доступ к дебетовой карте Visa, неограниченному возмещению комиссионных сборов через банкомат, прямому депозиту и написанию чеков, а также к нескольким приложениям для работы с наличными.

Компания гарантирует страхование ваших сбережений FDIC, сотрудничая с программными банками, и, в зависимости от вашего выбора, сбережения денежного резерва могут быть застрахованы на сумму до 1 000 000 долларов.

Реклама за деньги. Если вы нажмете на это объявление, мы можем получить компенсацию. PenFed Premium Online Savings — Лучший кредитный союзОсновные моменты:

- Бесплатные онлайн-переводы

- Без комиссии за обслуживание

- Проценты начисляются и зачисляются на ваш счет ежемесячно

- Застрахованы Национальной администрацией кредитных союзов на сумму до 250 000 долларов США

Минимальный остаток на счете

Нет

Прочие комиссии

A комиссия может взиматься, если вы превысите лимит в 6 транзакций за цикл выписки.

Минимальный остаток на счете

Нет

Прочие комиссии

Комиссия может взиматься, если вы превысите лимит в 6 транзакций за цикл выписки.

Минимальный остаток на счете

Нет

Прочие комиссии

Комиссия может взиматься, если вы превысите лимит в 6 транзакций за цикл выписки.

Высокодоходный сберегательный онлайн-счетPenFed Premium предлагает конкурентоспособные APY без комиссии. Кредитные союзы обычно требуют членства, и в этом случае вам необходимо внести депозит в размере 5 долларов, чтобы стать членом кредитного союза.

Откройте счет в Интернете и используйте приложение PenFed для перевода средств между счетами, хотя чековый депозит должен быть сделан по почте.

Эта учетная запись полностью онлайн, но при необходимости клиенты также могут получить личную помощь в одном из множества физических отделений, доступных по всей стране.

Реклама за деньги. Если вы нажмете на это объявление, мы можем получить компенсацию. Объявление

Если вы нажмете на это объявление, мы можем получить компенсацию. ОбъявлениеПриготовьтесь к своему будущему со сберегательным счетом PenFed!

Начать экономитьРЕКЛАМА

Varo — Лучшее сочетание проверки и экономииОсновные моменты:

- Проценты начисляются ежедневно и выплачиваются ежемесячно

- Доступность онлайн и мобильных устройств

- Наивысшая ставка APY с его многоуровневой программой процентных ставок

- FDIC застрахован

Минимальный остаток на счете

Нет

Минимальный остаток на счете

Нет

остаток на счетеНет

Высокодоходный сберегательный счет Varo выделяется своей многоуровневой программой APY.Клиенты могут извлечь выгоду из самой высокой рекламируемой ставки (2,80%), открыв текущий счет в Varo и делая депозит не менее 1,00 долларов США в месяц. Кроме того, они должны совершать как минимум пять ежемесячных покупок со своей банкоматной картой.

Кроме того, они должны совершать как минимум пять ежемесячных покупок со своей банкоматной картой.

Varo также предлагает набор полезных инструментов для онлайн-сохранения. Save Your Pay автоматически переводит средства, беря процент от вашей зарплаты, в то время как Save Your Change округляет транзакции по текущему счету и переводит разницу в сбережения.

Другие рассмотренные нами высокодоходные сберегательные счета

Мои сбережения По всей стране от Axos- Зарабатывайте до 0,70% APY

- Ежемесячная плата за обслуживание 0 $

- Минимальный баланс не требуется

- Депозит в размере 100 долларов США для открытия счета.

- Зарабатывайте до 0,50% годовых

- Без комиссий и минимального депозита

- Переводы в тот же день в / из других банков на сумму 100 000 долларов США

- Контакт-центр в США открыт 7 дней в неделю

- Заработайте до 0.

40% APY

40% APY - Без ежемесячной платы

- Нет минимальных затрат на обслуживание или обслуживание вашего счета

- Цифровые инструменты для личных сбережений

40% APY

40% APY- Зарабатывайте до 0,57% APY

- Минимум всего 100 долларов для открытия

- Без ежемесячной платы

- 6 бесплатных выводов за ежемесячный цикл выписки

- Заработайте до 0.50% APY

- Нет минимумов и ежемесячных комиссий

- До 9 выводов / переводов в месяц

- Легкий доступ к вашим деньгам, круглосуточно

- Зарабатывайте до 0,40% APY

- Без ежемесячной платы за обслуживание

- Нет минимального остатка для открытия

- Инструменты, которые помогут вам сэкономить

- Заработайте до 0. 50% APY

- Нет минимального остатка

- Доступ к своим деньгам в Интернете, по телефону или через банкомат

- FDIC Insured

50% APY

50% APYРуководство по высокодоходным сберегательным счетам

Высокодоходные сберегательные счета, также известные как сберегательные счета с высокой процентной ставкой, представляют собой банковские счета, которые приносят вам более высокие проценты, чем традиционный сберегательный счет. Когда дело доходит до сбережений, более высокая процентная ставка означает лучшую отдачу от ваших денег.

Например, большинство традиционных сберегательных или текущих счетов предоставляют 0.Процентная ставка 01%, а процентные ставки по высокодоходным сберегательным счетам варьируются от 0,4% до 0,9%.

На что следует обратить внимание на высокодоходном сберегательном счете?

Относительно стабильные ставки

Процентная ставка, которую вы получите, будет варьироваться в зависимости от процентной ставки, установленной Федеральной резервной системой. Банки используют это для расчета годовой процентной доходности (APY) для сберегательных и инвестиционных продуктов. Выбирая высокодоходный сберегательный счет, вы хотите найти тот, который предлагает APY выше, чем в среднем по стране 0.05%, который вы заработали бы на стандартном сберегательном счете. Онлайн-банки и кредитные союзы обычно предоставляют гораздо более высокие процентные ставки по сберегательным счетам, чем обычные банки, поскольку они несут меньше накладных расходов, чем банки с физическим отделением.

Банки используют это для расчета годовой процентной доходности (APY) для сберегательных и инвестиционных продуктов. Выбирая высокодоходный сберегательный счет, вы хотите найти тот, который предлагает APY выше, чем в среднем по стране 0.05%, который вы заработали бы на стандартном сберегательном счете. Онлайн-банки и кредитные союзы обычно предоставляют гораздо более высокие процентные ставки по сберегательным счетам, чем обычные банки, поскольку они несут меньше накладных расходов, чем банки с физическим отделением.

Минимальные административные сборы или их отсутствие

Высокодоходные сберегательные счета могут включать ежемесячную плату за обслуживание или требования по поддержанию минимального баланса. Некоторые учетные записи требуют, чтобы вы поддерживали минимальный баланс, который будет приносить вам не менее одного цента каждый месяц на основе APY.В других банках вам, возможно, не придется платить ежемесячную плату за обслуживание, но могут потребоваться дополнительные комиссии, такие как овердрафты и комиссия за банковский перевод.

Страхование FDIC / NCUA

Деньги в онлайн-банке или банке любого типа являются безопасными, пока банк застрахован FDIC, что означает, что Федеральная корпорация страхования депозитов поддерживает их. Большинство высокодоходных сберегательных счетов застрахованы FDIC на сумму до 250 000 долларов.

COVID-19 и высокодоходные сберегательные счета

Временно отменены некоторые комиссии и ограничения на транзакции

В начале 2020 года Федеральная резервная система отменила постановление, которое по закону требовало от банков ограничивать транзакции по сберегательным счетам максимум 6 за цикл выписки.Цель этого изменения заключалась в том, чтобы потребители могли легко получить доступ к своим сбережениям во времена экономической нестабильности, и, к счастью, оно все еще действует.

С февраля 2021 года клиенты могут снимать деньги со своего сберегательного счета столько раз, сколько необходимо, и большинство банков отказываются от комиссий и связанных с ними штрафов. Мы советуем вам посетить веб-сайт выбранного банка, чтобы узнать больше и отслеживать любые изменения федеральной политики.

Мы советуем вам посетить веб-сайт выбранного банка, чтобы узнать больше и отслеживать любые изменения федеральной политики.

Процентные ставки при нисходящем тренде

Ставки по высокодоходным сберегательным счетам колеблются в зависимости от резерва ставок по федеральным фондам.Во времена экономических трудностей эти ставки могут быть подвергнуты отрицательному воздействию, и клиенты должны быть готовы к тому, что их процентные ставки упадут.

Из-за пандемии COVID-19 Федеральная резервная система в настоящее время придерживается политики нулевой процентной ставки. Эта политика будет оставаться в силе до тех пор, пока экономика не начнет восстанавливаться, что означает, что процентные ставки для высокодоходных сберегательных счетов в 2021 году, по прогнозам, останутся низкими.

Это не должно удерживать вас от вкладывания денег на сберегательные счета с высоким процентом, потому что даже при самом низком уровне они принесут больше, чем на традиционных сберегательных и текущих счетах.

Часто задаваемые вопросы о лучших высокодоходных сберегательных счетах

Что такое высокодоходный сберегательный счет?

Высокодоходные сберегательные счета — это депозитные счета, по которым выплачиваются более высокие процентные ставки, чем по стандартным сберегательным счетам, причем некоторые из них предлагают ставки до 25 раз выше, чем в среднем по национальному банку ФРС. Хотя этот тип финансового продукта можно найти в традиционных обычных банках, онлайн-банки предлагают самые высокие ставки по сберегательным счетам.

Каковы преимущества высокодоходного сберегательного счета?

Сберегательные счета с высокой доходностью — лучший способ для вкладчиков быстрее достичь своих финансовых целей.Они представляют собой безрисковый вариант инвестирования для увеличения вашего чрезвычайного фонда или фонда первоначального взноса, при этом сохраняя при необходимости прямой доступ к вашим деньгам. Кроме того, высокодоходные сберегательные счета — отличный продукт для тех, кто ищет низкие комиссии или нулевую ежемесячную плату.

Что такое сложные проценты?

Сложные проценты или сложные проценты — это проценты по ссуде или депозиту, которые зачисляются на существующую основную сумму, а также на уже выплаченные проценты. Это процент, рекламируемый как годовая процентная доходность (APY), и это то, что отличает высокодоходные сберегательные счета от обычных сберегательных или текущих счетов.

Почему так важны периоды начисления сложных процентов?

Чем чаще компания собирает проценты и перечисляет их на ваш счет, тем выше будет ваш заработок. Ежедневное начисление сложных процентов максимизирует ваши деньги больше, чем ежемесячное или ежеквартальное начисление сложных процентов.

В чем разница между высокодоходным сберегательным счетом и традиционным сберегательным счетом?

Высокодоходный сберегательный счет имеет более высокую процентную ставку, чем обычный сберегательный счет, часто до 25 раз выше. Средний сберегательный счет дает 0.Годовая процентная доходность 07% (APY). Даже при нынешних низких ставках ставки для высокодоходных счетов составляют около 0,50%.

Можно ли потерять деньги с высокодоходным сберегательным счетом?

Если ваш высокодоходный сберегательный счет не растет такими же темпами, как инфляция, вы потеряете деньги в том смысле, что покупательная способность ваших сбережений снизится. Высокодоходные сберегательные счета также могут привести к потере денег, если вы не отслеживаете плату за обслуживание и обслуживание и в конечном итоге платите больше, чем зарабатываете.

Что мне нужно, чтобы открыть высокодоходный сберегательный счет?

Интернет-банкинг — это норма для высокодоходных сберегательных счетов, и процесс регистрации может быть быстрым и легким. Банкам требуется ваш номер социального страхования, а также личная информация, такая как домашний адрес, номер телефона и адрес электронной почты. Если вы планируете связать банки с другими учреждениями, вам понадобится номер вашего счета и маршрутный номер, чтобы начать процесс.

Могут ли мне отказать в открытии высокодоходного сберегательного счета?

Запрещенные приложения встречаются редко, но могут случиться.Если в течение последних пяти лет у вас были случаи возврата чеков или невыплаченных комиссий, это все равно может быть внесено в вашу запись, что будет информировать о решении банка разрешить или отклонить вашу заявку.Другой возможной причиной отказа является замораживание кредита на вашем счете. Поскольку замораживание ограничивает доступ к вашей кредитной истории, банк не будет выполнять необходимые проверки данных для утверждения вашей новой учетной записи.

Установлены ли ставки по высокодоходным сберегательным счетам?

У большинства сберегательных счетов с высокой доходностью будет переменная APY.Тем, кто ищет фиксированную процентную ставку, следует обратить внимание на депозитные сертификаты. CD — это депозитные счета, по которым, как правило, выплачиваются более высокие проценты, чем на традиционных сберегательных счетах и счетах денежного рынка.

Как мы выбирали лучшие сберегательные счета с высокой доходностью

Конкурентоспособная процентная ставка доходности

- Компании должны предлагать конкурентоспособные ставки и иметь солидную историю высоких процентных ставок даже до того, как ставки федерального резерва будут снижены.

- Годовая процентная доходность для большинства высокодоходных сберегательных счетов в настоящее время составляет от 0,40% до 0,50%.

Простота использования и доступность

- Удобное мобильное приложение и онлайн-платформы

- Прозрачность с важной информацией и условиями

- Счета с мобильной доступностью получили более высокий рейтинг, чем те, у которых нет

- Возможности снятия или депозита денег электронными переводами, телеграфными переводами, почтовыми чеками или привязка к внешним текущим счетам

- Возможности снятия наличных в банкоматах являются плюсом.Большинство онлайн-банков требуют, чтобы вы открыли в них текущий счет, чтобы получить доступ к своим деньгам через банкомат.

Плата за обслуживание или требования к остатку на счете

Регистрация в учреждении, которое взимает небольшую плату, не в ваших интересах. В приоритете компании:

- Без обслуживания

- Отсутствие или минимальная комиссия за баланс

- Отсутствие или низкие требования к минимальному балансу

- Бесплатные онлайн-переводы

Обслуживание клиентов

Мы понимаем, что клиенты прямого банковского обслуживания должны быть знакомы с онлайн- и мобильными платформами, но при необходимости должна быть доступна поддержка клиентов.Лучший сберегательный онлайн-счет предлагал чат, телефон, поддержку по электронной почте, а некоторые даже гарантировали поддержку клиентов 24/7.

Хорошее финансовое положение

Выбранное вами финансовое учреждение должно иметь высокий финансовый рейтинг авторитетного рейтингового агентства. S&P Global Ratings, Moody’s и Fitch Group известны как «большая тройка» в отрасли, и вы можете поискать в их базах данных информацию о выбранном вами банке.

Наши избранные также должны были быть застрахованы Федеральной корпорацией страхования вкладов (FDIC) или Национальным управлением кредитных союзов (NCUA).FDIC покрывает до 250 000 долларов на вкладчика, на каждую категорию собственности, на одно застрахованное учреждение.

Реклама за деньги. Если вы нажмете на это объявление, мы можем получить компенсацию. ОбъявлениеПравильно сэкономьте деньги с помощью высокодоходного сберегательного счета.

Для простого и эффективного способа сэкономить деньги хороший сберегательный счет с высокой доходностью. Просто нажмите ниже и откройте свою учетную запись сегодня.

Откройте счет сегодняОбзор лучших сберегательных счетов с высокой доходностью в 2021 году

Сберегательный счет онлайн: высокие проценты сбережений, тарифы и отзывы

НИЧЕГО НЕОБХОДИМО ЗНАТЬ

Ally Financial Inc.(NYSE: ALLY) — ведущая компания в области цифровых финансовых услуг, NMLS ID 3015 . Ally Bank, дочерняя компания компании, занимающаяся прямым банковским обслуживанием, предлагает широкий спектр депозитных, физических и ипотечных продуктов и услуг. Ally Bank является членом FDIC и Equal Housing Credit , Идентификатор NMLS 181005 . Кредитные продукты и любые применимые ипотечные кредиты и залог подлежат утверждению, при этом применяются дополнительные условия. Программы, тарифы и условия могут быть изменены в любое время без предварительного уведомления.

Ally Servicing LLC, NMLS ID 212403 является дочерней компанией Ally Financial Inc.

Продукты и услуги по ценным бумагам предлагаются через Ally Invest Securities LLC, члена FINRA и SIPC . Просмотреть раскрытие информации о безопасности

Консультационные продукты и услуги предлагаются через Ally Invest Advisors, Inc., зарегистрированного в SEC инвестиционного консультанта. Просмотреть всю консультационную информацию

Продукты и услуги по обмену иностранной валюты (Forex) предлагаются самостоятельным инвесторам через Ally Invest Forex LLC. NFA Член (ID # 0408077), который выступает в качестве представляющего брокера GAIN Capital Group, LLC («GAIN Capital»), зарегистрированного члена FCM / RFED и NFA (ID № 0339826). Счета Forex хранятся и обслуживаются в GAIN Capital. Счета Forex НЕ ЗАЩИЩЕНЫ SIPC. Просмотреть все раскрытия информации о Forex

Forex, опционы и другие продукты с кредитным плечом сопряжены со значительным риском потерь и могут не подходить для всех инвесторов. Продукты, которые торгуются с маржой, несут риск того, что вы можете потерять больше, чем ваш первоначальный депозит

Продукты, предлагаемые Ally Invest Advisors, Ally Invest Securities и Ally Invest Forex, НЕ ЗАСТРАХОВАНЫ FDIC, НЕ ГАРАНТИРОВАНЫ БАНКОМ и МОГУТ ПОТЕРЯТЬ СТОИМОСТЬ.

App Store является знаком обслуживания Apple Inc. Google Play является товарным знаком Google Inc.

Zelle и связанные с Zelle знаки полностью принадлежат Early Warning Services, LLC и используются здесь по лицензии.

Ally и Do It Right являются зарегистрированными знаками обслуживания Ally Financial Inc.

из NerdWallet. © 2017-2021 и TM, NerdWallet, Inc. Все права защищены.

Из личных финансов Киплингера.© 2021 Вашингтонские редакторы Киплингера. Все права защищены. Используется по лицензии.

От ДЕНЬГИ. © 2020 Рекламные практики, ООО. Все права защищены. Используется по лицензии.

Откройте счет на денежном рынке: пакет, чтобы сэкономить больше

Банковские продукты и услуги подлежат одобрению банка и кредита. BMO Harris Bank N.A. Член FDIC .

Уведомление для клиентов

Чтобы помочь правительству в борьбе с финансированием терроризма и отмыванием денег, федеральный закон (Патриотический акт США (Раздел III Pub.L. 107 56 вступил в силу 26 октября 2001 г.)) требует, чтобы все финансовые организации получали, проверяли и регистрировали информацию, которая идентифицирует каждого человека, открывающего счет. Когда вы открываете учетную запись, мы запрашиваем ваше имя, адрес, дату рождения и другую информацию, которая позволит нам идентифицировать вас. Мы также можем попросить вас предоставить копию ваших водительских прав или других документов, удостоверяющих личность. Для каждого предприятия или юридического лица, открывающего счет, мы будем запрашивать ваше имя, адрес и другую информацию, которая позволит нам идентифицировать юридическое лицо.Мы также можем попросить вас предоставить копию свидетельства о регистрации (или аналогичного документа) или других документов, удостоверяющих личность. Информация, которую вы предоставляете в этой форме, может быть использована для проверки кредитоспособности и подтверждения вашей личности с использованием внутренних источников и сторонних поставщиков. Если запрошенная информация не будет предоставлена в течение 30 календарных дней, счет будет закрыт.

Сторонние веб-сайты могут иметь политику конфиденциальности и безопасности, отличную от BMO Harris. Ссылки на другие веб-сайты не означают одобрения или одобрения таких веб-сайтов.Пожалуйста, ознакомьтесь с политикой конфиденциальности и безопасности веб-сайтов, на которые можно перейти по ссылкам с веб-сайтов BMO Harris.

Эта информация не предназначена для налоговых или юридических консультаций. Эта информация не может быть использована ни одним налогоплательщиком для избежания налоговых штрафов, которые могут быть наложены на налогоплательщика. Эта информация используется для поддержки продвижения или маркетинга обсуждаемых здесь стратегий планирования. BMO Harris Bank N.A. и его аффилированные лица не предоставляют клиентам юридических или налоговых консультаций.Вам следует обсудить свои конкретные обстоятельства со своими независимыми юридическими и налоговыми консультантами.

Это ужасное время для экономных

Если вы копите деньги на будущее, так или иначе, вам лучше быть готовыми потерять часть из них.

Таковы последствия сегодняшнего перевернутого мира на финансовых рынках. Сочетание высокой инфляции, сильного экономического роста и очень низких процентных ставок означало, что «реальные» процентные ставки — то, что вы можете заработать на свои деньги с учетом инфляции — ниже, чем они были в наше время.

Этот результат является результатом перенасыщения глобальных сбережений и чрезвычайных усилий Федеральной резервной системы по восстановлению экономики. А это значит, что выбор в пользу заставки очевиден. Вы можете инвестировать в безопасные активы и согласиться с высокой вероятностью того, что с точки зрения покупательной способности вы получите меньше, чем вложили. Или вы можете инвестировать в рискованные активы, в которых у вас есть шанс на положительную доходность, но также есть значительный риск. потерять деньги, если настроения рынка станут отрицательными.

«Людям, не склонным к риску, они должны привыкнуть к худшему из всех возможных миров, когда их небольшой пул капитала уменьшается год за годом в реальном выражении», — сказал Сонал Десаи, главный инвестиционный директор. сотрудник отдела фиксированного дохода Франклина Темплтона.

Инфляция, опережающая процентные ставки, является хорошей новостью при определенных обстоятельствах: например, если вы можете занять деньги по фиксированной ставке и использовать их для инвестиций, которые со временем принесут что-то ценное, будь то дом, сельхозугодья или оборудование для бизнеса.

Но рассмотрите варианты, если вы не в таком положении и вместо этого экономите деньги, которые, по вашему мнению, понадобятся вам через пять лет, — на первоначальный взнос на дом или на оплату расходов ребенка в колледже.

Что нужно знать об инфляции в США.S.

Деньги можно хранить наличными, например, через банковский депозит или паевой инвестиционный фонд денежного рынка. Краткосрочные процентные ставки равны нулю или очень близки к нему, в зависимости от конкретного места, где хранятся деньги, и официальные лица Федеральной резервной системы ожидают, что процентные ставки сохранятся на этом уровне еще, возможно, еще пару лет. Инфляция в прошлом году составляла от 4 до 5 процентов, и многие прогнозисты ожидают, что она будет снижаться медленно.

Или вы можете купить безопасную казначейскую облигацию со сроком погашения пять лет.Годовая доходность по этой облигации по состоянию на пятницу составляла 0,77 процента. Это означает, что если годовая инфляция будет выше, покупательная способность ваших сбережений со временем снизится. Депозитные сертификаты самых доходных банков, застрахованных на федеральном уровне, на этот период предлагают лишь немного больше, чуть более 1 процента.

Если вы особенно нервничаете по поводу роста цен, вы можете купить казначейскую ценную бумагу с защитой от инфляции, государственную облигацию, индексируемую с учетом инфляции. Пятилетняя доходность TIPS? Отрицательный 1.83 процента. Это означает, что если бы инфляция составляла 3 процента в год, ваш холдинг вернул бы только 3 процента минус 1,83 процента, или 1,17 процента. В обмен на защиту от риска высокой инфляции вы должны терпеть потерю почти 2% покупательной способности каждый год.

С другой стороны, вы могли бы немного рискнуть и купить, скажем, корпоративные облигации. Но это увеличивает риск того, что компании, выпустившие облигации, объявят дефолт — и этого все еще достаточно, чтобы примерно поспевать за ожидаемой инфляцией.(Индекс корпоративных облигаций с рейтингом BBB в конце прошлой недели принес только 2,19%.)

Фондовый рынок и другие рискованные активы предлагают потенциально более высокую доходность при некоторой степени защиты от инфляции. Корпоративные прибыли, которые являются основой для оценки акций, стремительно растут, что является одной из причин, по которой основные индексы достигли рекордных максимумов в последние дни. Но это связано с вездесущим риском распродажи — допустимым для людей, вкладывающих средства в долгосрочной перспективе, но потенциально проблематичным для тех, у кого более короткие горизонты.

Инфляция остается значительно ниже двузначного уровня, которого она временами достигала с середины 1970-х до начала 1980-х годов. Но в то время процентные ставки были намного выше — и они в основном двигались в тандеме с тенденциями инфляции, в отличие от последних месяцев, когда потребительские цены резко выросли, а доходность облигаций упала.

Эта крайне отрицательная среда реальных процентных ставок оставляет людей, чья работа заключается в анализе и рекомендациях стратегий инвестирования в облигации, с несколькими хорошими вариантами, которые можно посоветовать.

«Трудно даже привести аргументы в пользу фиксированного дохода на таких уровнях», — сказал Роб Дейли, директор по фиксированному доходу Glenmede Investment Management.«Это старые« копейки перед паровой каткой »».

То есть: тот, кто покупает облигации со сверхнизкой доходностью, получает ничтожные проценты в обмен на существенный риск того, что более высокая инфляция или скачок ставок могут увеличить чем уничтожить прибыль (когда процентные ставки повышаются, существующие облигации падают в цене).

По этим причинам г-н Дейли рекомендует инвесторам вкладывать больше своих портфелей в наличные. Да, он почти не будет выплачивать проценты, поэтому вкладчик потеряет деньги с поправкой на инфляцию.Но эти деньги будут готовы инвестировать в более рискованные и долгосрочные инвестиции, когда условия станут более благоприятными.

Точно так же Рик Ридер, главный инвестиционный директор отдела глобальных фиксированных доходов в BlackRock, управляющем крупными активами, рекомендует инвесторам, сосредоточенным на среднесрочной перспективе, создать портфель, объединяющий акции, которые дают потенциал роста от роста корпоративных доходов, с наличными деньгами, которые предлагает безопасность даже за счет отрицательной реальной прибыли.

Понимание кризиса цепочки поставок

Карточка 1 из 5

Практически все производимое находится в дефиците. Это включает в себя все, от туалетной бумаги до новых автомобилей. Сбои связаны с началом пандемии, когда заводы в Азии и Европе были вынуждены закрыться, а судоходные компании сократили свои графики.

Теперь порты изо всех сил стараются не отставать. В Северной Америке и Европе, куда прибывают контейнеры, большой поток судов превышает порты. Склады полны, контейнеры накапливаются. Хаос в мировом судоходстве, вероятно, сохранится в результате огромных пробок на дорогах.

«Это сюрреалистично», — сказал г-н Ридер. «Это один из тех периодов времени, когда основы полностью оторваны от реальности. Сегодняшние реальные ставки не имеют никакого смысла по сравнению с реальностью, в которой мы живем ».

ФРС, помимо сохранения своей краткосрочной целевой процентной ставки близкой к нулю, ежемесячно покупает ценные бумаги на 120 миллиардов долларов в рамках своей программы количественного смягчения и только сейчас начинает говорить о планах по сокращению этих покупок. Это приводит к появлению на рынке огромного покупателя, который повышает цену облигаций и, таким образом, снижает ставки.

Должностные лица ФРС считают, что стратегия сохранения мягкой денежно-кредитной политики на месте, даже когда экономика находится в процессе восстановления, поможет быстро полностью выздороветь на американском рынке труда. Цель также состоит в том, чтобы завоевать доверие к тому, что его целевой показатель инфляции в 2 процента является симметричным, а это означает, что он не будет паниковать, когда цены временно превысят этот целевой показатель.

Многие люди, занимающиеся рыночной стратегией, не в восторге от такого подхода и его последствий для потенциальных инвесторов.

«Номинальная доходность низкая из-за того, сколько покупает ФРС», — сказала г-жа Десаи из Франклина Темплтона. «Это просто смешно, учитывая, где мы находимся» с ростом и инфляцией.

В то же время американцы накопили триллионы дополнительных сбережений во время пандемии, деньги, которые они вкладывают во всевозможные инвестиции, что толкает цены на активы вверх и снижает ожидаемую доходность. Возможно, оборотной стороной низкой ожидаемой прибыли от безопасных активов являются заоблачные цены на недвижимость, мем-акции и криптовалюты.

В глобальном масштабе демографические тенденции, связанные со старением поколения колоссального бэби-бума, вызывают резкий рост сбережений. Гертян Влиге, высокопоставленный чиновник Банка Англии, показал, что характер пенсионных сбережений, очевидный в Великобритании и в развитых странах, указывает на сохраняющиеся низкие процентные ставки.

«Мы прошли лишь около двух третей пути многодесятилетнего демографического перехода, который влияет на процентные ставки», — сказал г-н Влиге в своей речи в прошлом месяце. «Ключевой механизм заключается не в том, что у пожилых людей более низкий уровень сбережений, а в том, что по мере старения люди имеют более высокий уровень активов, в частности безопасных активов», а затем медленно расходуют эти сбережения, когда они достигают пенсионного возраста.

Это помогает объяснить, почему процентные ставки были устойчиво низкими в основных экономиках — в Европе, Соединенных Штатах и Японии в частности — в течение многих лет, даже временами, когда эти экономики были относительно хорошими.

Другими словами, политика ФРС и уникальная экономика пандемии являются основными факторами чрезвычайно низких показателей лета 2021 года. Но не помогает то, что они наступают в эпоху, когда так большая часть мира стремится к спасению — и эта часть не изменится в ближайшее время.

Сберегательные счета с высокой доходностью 2021

Даже если процентные ставки падают, вы можете заработать более высокую процентную ставку на одном из этих сберегательных счетов с высокой доходностью. Ознакомьтесь с советами по поиску лучших ставок на сберегательный счет и о том, что еще нужно учитывать.

Наши статьи, исследования, инструменты и обзоры соблюдают строгую редакционную целостность; тем не менее, мы можем получить компенсацию, когда вы нажимаете на предложения наших партнеров или получаете их одобрение.Падение процентных ставок может резко сократить ваш доход в этом году, если вы не примете меры. Вместо этого вы можете переключиться на высокодоходный сберегательный счет и не дать некоторым процентам, которые вы зарабатываете, просто ускользнуть.

В то время, когда лучшие ставки по сберегательным счетам в четыре или пять раз выше средних, покупка более высоких процентных ставок имеет смысл и действительно может иметь значение.

Как найти один из лучших сберегательных счетов с высокой доходностью?

После многих лет исследований MoneyRates обнаружила, что определенная группа банков постоянно предлагает самые высокие нормы сбережений.Таким образом, потратить немного времени на покупки по более выгодной цене сейчас — особенно в одном из этих банков — может окупиться на долгие годы.

В этой статье рассказывается о лучших сберегательных счетах из последнего опроса MoneyRates America’s Best Rates. Он также предоставляет некоторую справочную информацию о сберегательных счетах с высокой доходностью и подробную информацию о самых лучших доступных счетах.

Короче говоря, в этой статье есть все, что вам нужно, чтобы получить больше денег на вашем банковском счете в конце года.

Сравнить ставки по текущим сберегательным счетам

Что такое сберегательный счет с высокой доходностью?

Высокодоходный сберегательный счет имеет те же характеристики, что и обычный сберегательный счет, но с одним ключевым преимуществом: процентная ставка значительно выше.

Высокодоходные сберегательные счета в банках, застрахованных FDIC, также имеют федеральное страхование основной суммы и процентов. Эта страховка покрывает до 250 000 долларов США на каждого вкладчика в каждом участвующем учреждении.

Насколько велика разница между высокодоходным сберегательным счетом и средним сберегательным счетом?

В четвертом квартале 2020 года сайт MoneyRates.com. Исследование «Лучшие ставки Америки» показало, что средняя ставка по сберегательным счетам составляла 0,136%. Напротив, самый прибыльный сберегательный счет в исследовании платил примерно в пять раз больше.

Какие банки имеют лучшие сберегательные счета с высокой доходностью?

Лучшие сберегательные онлайн-счета обеспечивают стабильно высокую доходность. Эти банки были выбраны потому, что их ставки оставались высокими в течение всего календарного квартала.

- Summit Community Bank

- Salem Five Cents Savings Bank

- Axos Bank

- Synchrony Bank

- American Express Национальный банк

- Союзный банк

- Goldman Sachs Bank

- Откройте для себя банк

- Sallie Mae Bank

- Барклайс

10 лучших сберегательных счетов с высокой доходностью Сведения

1.SFGI Прямой сберегательный счет

Средняя годовая процентная ставка за 4 квартал 2020 года: 0,69%

Банковский реквизит: SFGI Direct — подразделение Summit Community Bank, базирующееся в Мурфилде, штат Вирджиния. Он был основан в 1995 году. В настоящее время Summit Community Bank имеет депозиты на сумму более 2,4 миллиарда долларов.

МИНИМАЛЬНЫЙ ОТКРЫТЫЙ ДЕПОЗИТ: 500 $

МИНИМАЛЬНЫЙ ПРОЦЕНТ ДЛЯ ЗАРАБОТКИ: $ 1

ОСОБЕННОСТИ УЧЕТНОЙ ЗАПИСИ: Отсутствие ежемесячной платы за обслуживание и круглосуточный онлайн-доступ.

Читать обзор: SFGI Direct Savings Account

2. Salem Five Direct eOne Savings

Средняя годовая процентная ставка за 4 квартал 2020 года: 0,68%

Информация о банке: Salem Five Direct является подразделением Salem Five Cents Savings Bank, банка со штаб-квартирой в Салеме, Массачусетс. Salem Five Cents Savings Bank был основан в 1855 году и имеет вклады на сумму более 4 миллиардов долларов.

МИНИМАЛЬНЫЙ ОТКРЫТЫЙ ДЕПОЗИТ: $ 100

МИНИМАЛЬНЫЙ ПРОЦЕНТ ДЛЯ ЗАРАБОТКИ: $ 0.01

ОСОБЕННОСТИ СЧЕТА: Онлайн / мобильный доступ. Максимальная процентная ставка применяется для депозитов до 1 миллиона долларов.

Прочитать обзор: Сберегательный счет Salem Five Direct eOne

3. Axos Bank High Yield Savings

Средний процент годовых за 4 квартал 2020 года: 0,63%

Информация о банке: Axos Bank был основан в 2000 году, его штаб-квартира находится в Ла-Хойя, Калифорния. В настоящее время его вклады превышают 11 миллиардов долларов.

МИНИМАЛЬНЫЙ ОТКРЫТЫЙ ДЕПОЗИТ: $ 250

МИНИМАЛЬНЫЙ ПРОЦЕНТ ДЛЯ ЗАРАБОТКИ: $ 0.01

ОСОБЕННОСТИ УЧЕТНОЙ ЗАПИСИ: Онлайн / мобильный доступ и инструменты. Бесплатная карта банкомата по запросу.

Читать обзоры Axos Bank: сбережения, денежные рынки и компакт-диски

4. Synchrony Bank High Yield Savings

Средний процент годовых за 4 квартал 2020 года: 0,63%

Информация о банке: Synchrony Bank расположен в Дрейпере, Юта, и был основан в 1988 году. Его вклады составляют более 66 миллиардов долларов.

МИНИМАЛЬНЫЙ ОТКРЫТЫЙ ДЕПОЗИТ: Нет

МИНИМАЛЬНЫЙ ПРОЦЕНТ ДЛЯ ЗАРАБОТКИ: $ 0.01

ОСОБЕННОСТИ СЧЕТА: Отсутствие минимального баланса или ежемесячной платы за обслуживание.

Читать обзор: Synchrony High Yield Savings

5. Сберегательный счет высокой доходности American Express

Средняя годовая процентная ставка за 4 квартал 2020 года: 0,60%

Информация о банке: American Express National Bank, член FDIC, был основан в 1989 году и расположен в Сэнди, штат Юта. Депозиты превышают 84 миллиарда долларов.

МИНИМАЛЬНЫЙ ОТКРЫТЫЙ ДЕПОЗИТ: Нет

МИНИМАЛЬНЫЙ ПРОЦЕНТ ДЛЯ ЗАРАБОТКИ: $ 0.01

ОСОБЕННОСТИ УЧЕТНОЙ ЗАПИСИ: Онлайн-доступ плюс круглосуточная поддержка по телефону.

Читать обзор: Сберегательный счет с высокой доходностью American Express

6. Сберегательный онлайн-счет Ally Bank

Средняя годовая процентная ставка за 4 квартал 2020 года: 0,60%

Сведения о банке: Ally Bank был основан в 2004 году. Он расположен в Сэнди, штат Юта. и имеет депозиты на сумму более 130 миллиардов долларов.

МИНИМАЛЬНЫЙ ОТКРЫТЫЙ ДЕПОЗИТ: Нет

МИНИМАЛЬНЫЙ ПРОЦЕНТ ДЛЯ ЗАРАБОТКИ: $ 0.01

ХАРАКТЕРИСТИКИ УЧЕТНОЙ ЗАПИСИ: Доступ к учетной записи онлайн, а также инструмент для организации экономии / бюджета.

Читать обзор: сберегательный счет Ally Online

7. Интернет-сберегательный счет Marcus by Goldman Sachs

Средняя годовая процентная ставка за 4 квартал 2020 года: 0,55%

Информация о банке: Marcus — это розничный бренд Goldman Sachs Bank, который базируется в Нью-Йорке и был основан в 1990 году. Goldman Sachs Bank имеет депозиты на сумму более 220 миллиардов долларов.

МИНИМАЛЬНЫЙ ОТКРЫТЫЙ ДЕПОЗИТ: Нет

МИНИМАЛЬНЫЙ ПРОЦЕНТ ДЛЯ ЗАРАБОТКИ: $ 0,01

ОСОБЕННОСТИ СЧЕТА: Без ежемесячной платы за обслуживание. Максимальный баланс счета 1 миллион долларов.

Читать обзор: сберегательный счет Marcus онлайн

8. Откройте для себя сберегательный онлайн-счет в банке

Средняя годовая процентная ставка за 4 квартал 2020 года: 0,55%

Банковский профиль: Discover Bank восходит к 1911 году.Штаб-квартира компании находится в Гринвуде, штат Делавэр, а ее депозиты составляют более 80 миллиардов долларов.

МИНИМАЛЬНЫЙ ОТКРЫТЫЙ ДЕПОЗИТ: Нет

МИНИМАЛЬНЫЙ ПРОЦЕНТ ДЛЯ ЗАРАБОТКИ: $ 0,01

ОСОБЕННОСТИ СЧЕТА: Онлайн-доступ без ежемесячной платы за обслуживание.

Читать обзор: Discover Bank 2021 Review: сбережения, денежные рынки и компакт-диски

9. Высокодоходный сберегательный счет банка Sallie Mae Bank

Средний процент годовых за 4 квартал 2020 года: 0.53%

Банковский реквизит: Sallie Mae Bank был основан в 2005 году и находится в Солт-Лейк-Сити, штат Юта. Его депозиты превышают 23 миллиарда долларов.

МИНИМАЛЬНЫЙ ОТКРЫТЫЙ ДЕПОЗИТ: Нет

МИНИМАЛЬНЫЙ ПРОЦЕНТ ДЛЯ ЗАРАБОТКИ: $ 0,01

ОСОБЕННОСТИ СЧЕТА: Онлайн-доступ и отсутствие ежемесячной платы за обслуживание.

Читать обзор: высокодоходный сберегательный счет Sallie Mae

10. Интернет-сбережения Barclays

Средний процент годовых за 4 квартал 2020 года: 0.50%

Информация о банке: Barclays — это онлайн-банк, расположенный в Уилмингтоне, штат Делавэр, основанный в 2001 году. Клиентские депозиты банка составляют более 25 миллиардов долларов.

МИНИМАЛЬНЫЙ ОТКРЫТЫЙ ДЕПОЗИТ: Нет

МИНИМАЛЬНЫЙ ПРОЦЕНТ ДЛЯ ЗАРАБОТКИ: $ 0,01

ОСОБЕННОСТИ УЧЕТНОЙ ЗАПИСИ: Отсутствие ежемесячной платы за обслуживание, доступный онлайн-помощник по сбережениям на основе целевых показателей.

Читать обзор: Сберегательный счет онлайн Barclays

Методология

Каждый календарный квартал, MoneyRates.com собирает данные о сберегательных счетах, счетах денежного рынка и компакт-дисках, чтобы найти лучшие банковские счета в каждой категории.

Чтобы идентифицировать счета, которые постоянно предлагают конкурентоспособные ставки, Money Rates усредняет ставки в течение квартала, а не просто просматривает один моментальный снимок во времени. В этом опросе используются ставки, доступные для клиентов с балансом $ 10 000 и не имеющих более широких отношений с банком.

Чтобы дать репрезентативный обзор условий банковского обслуживания, это исследование основано на индексе MoneyRates.Он создан для обеспечения последовательной выборки счетов, отражающей сечение индустрии депозитов физических лиц. Индекс MoneyRates включает 50 крупнейших депозитных учреждений США, а также 25 небольших и 25 средних банков.

Лучшие варианты использования сберегательных счетов с высокой доходностью

Вот лишь несколько примеров хороших способов использования высокодоходного сберегательного счета:

1. Составление бюджета

Текущие счета предназначены для частого доступа — и это может сделать слишком легким перерасход, если вся ваша зарплата хранится на текущем счете.Простой метод составления бюджета состоит в том, чтобы вместо этого переводить вашу зарплату на сберегательный счет, а затем переводить на проверку только запланированную сумму расходов.

2. Чрезвычайный фонд

Если вы откладываете деньги на покрытие крупных расходов на шесть месяцев, это может уберечь вас от влезания в долги в случае возникновения чрезвычайной ситуации. Высокодоходный сберегательный счет — хорошее место для хранения этого чрезвычайного фонда, потому что он предоставит немедленный доступ, когда возникнет необходимость, при этом выплачивая вам проценты.

3. Накопление на крупную покупку

Если вы откладываете понемногу на крупную покупку, сберегательный счет — хороший вариант, потому что он позволяет вам добавлять сбережения в любое время. Кроме того, процент, который вы зарабатываете, немного повлияет на вашу запланированную покупку.

4. Накопление на первоначальный взнос на дом

Чтобы сэкономить деньги на первоначальный взнос за дом, необходимо накопить довольно большую сумму денег, но при этом иметь доступ к этим деньгам в любое время, если появится подходящая возможность.Сберегательные счета хорошо подходят для этой работы.

5. Отпускной фонд

Хотите настоящего спокойствия, когда отправляетесь в отпуск? Накопите на это заранее, вместо того, чтобы откладывать расходы на свою кредитную карту и нести задолженность по возвращении домой. Сберегательный счет позволяет вам откладывать деньги на отпуск в течение года, а затем получить к ним доступ, когда придет время.

Безопасны ли сберегательные счета с высокой доходностью?

Разнообразные финансовые продукты рекламируют себя как «высокодоходные», но большинство из них не так безопасны, как высокодоходный сберегательный счет, предлагаемый через банк, застрахованный FDIC.

С момента начала страхования FDIC 1 января 1934 года застрахованные вклады не были потеряны из-за банкротства банков. Сегодня FDIC страхует вклады на сумму до 250 000 долларов на вкладчика в каждом банке.

Все банки, перечисленные в этом исследовании, застрахованы FDIC. Чтобы узнать, покрывается ли банк FDIC, вы можете использовать инструмент BankFind на веб-сайте FDIC.

Что следует учитывать при выборе сберегательного счета с высокой доходностью

Вот некоторые вещи, на которые следует обратить внимание при сравнении сберегательных счетов с высокой доходностью:

Годовая процентная доходность (APY)

Это текущая процентная ставка, выплачиваемая по счету, начисленная за период в один год.

Некоторые банки платят разные ставки в зависимости от вашего баланса, поэтому убедитесь, что вы сравниваете ставки, которые будут применяться к сумме, которую вы собираетесь внести.

Как часто меняются ставки

Процентные ставки по сберегательным счетам могут быть изменены в любое время. Это означает, что ставка, на которую вы подписываетесь, может не совпадать с реальной ставкой на год вперед.

Однако, хотя ставки по сберегательным счетам могут часто меняться, банки, предлагающие лучшие ставки, как правило, остаются в первых рядах, даже если ставки повышаются или понижаются.Поэтому при выборе сберегательного счета все же стоит сравнивать ставки.

Ежемесячная плата за обслуживание

Некоторые сберегательные счета взимают ежемесячную плату за обслуживание независимо от того, как вы используете счет. В сегодняшних условиях низких процентных ставок такая комиссия может легко свести на нет получаемые вами проценты.

К счастью, все еще существует множество сберегательных счетов, на которых не взимается ежемесячная плата. Обязательно выберите один из тех, у кого его нет.

Требуемый минимальный депозит

Некоторые банки не разрешат вам открыть счет, если вы не внесете хотя бы определенную сумму.Рассматривая сберегательные счета, сосредоточьтесь на тех, для которых либо нет минимальных требований к счету, либо вы можете позволить себе их удовлетворить.

Требуемый минимальный баланс

Требование к минимальному остатку отличается от требования к минимальному депозиту. Это не просто сумма, необходимая для открытия счета, это постоянное требование.

Часто учетная запись требует от вас поддержания определенного минимального баланса, чтобы ваши деньги приносили проценты или зарабатывали проценты на заявленном уровне.Таким образом, вам следует рассматривать только счета с минимальными требованиями к остатку, которые вы сможете легко выполнять на постоянной основе.

Варианты трансфера

Традиционно переводы денег со сберегательных счетов третьим лицам ограничивались шестью в месяц. В 2020 году Федеральная резервная система ослабила это нормативное требование. Однако некоторые банки могут по-прежнему ограничивать количество переводов, которые вам разрешено делать, и взимать комиссию, если вы превышаете их лимит.

В зависимости от того, как вы планируете использовать свои сбережения, вам может быть целесообразно проверить любые лимиты на переводы, прежде чем выбирать учетную запись.

Кроме того, некоторые учетные записи предлагают такие функции, как дебетовые карты и возможность связывания с другими учетными записями, которые упрощают доступ к вашим деньгам.

Как выбрать лучший сберегательный счет с высокой доходностью

Хотели бы вы получать больше процентов от своих сбережений? Вот шесть советов, которые помогут вам в этом:

1. Найдите сберегательные счета в Интернете.

Сберегательные онлайн-счетамогут помочь вам получить более высокую процентную ставку двумя способами:

- Они увеличивают количество доступных вам вариантов

- Онлайн-сберегательные счета обычно предлагают более высокие ставки, чем традиционные счета в филиалах.

Дополнительный выбор важен, поскольку большинство банков являются местными или региональными. В прошлом банковские продукты, к которым у вас был доступ, во многом зависели от того, где вы жили. Теперь у вас есть доступ к лучшим в своем классе процентным ставкам через онлайн-сберегательные счета и компакт-диски, независимо от того, где вы живете в США.

Это особенно важно, учитывая размер преимущества сберегательных онлайн-счетов по сравнению со счетами в филиалах.

Последний опрос MoneyRates America’s Best Rates показал, что средний сберегательный онлайн-счет предлагает процентную ставку почти в десять раз выше, чем средний счет в филиале.

Все десять перечисленных выше лучших сберегательных счетов с высокой процентной ставкой являются онлайн-счетами.

2. Стань маленьким, чтобы заработать больше

Когда вы рассматриваете варианты банковского обслуживания, смотрите не только на огромные учреждения с известными именами. В их честь могут быть названы мероприятия и стадионы, но эти компании, как правило, предлагают самые низкие ставки по сберегательным счетам.

Четыре банка предлагают розничные сберегательные счета с депозитами клиентов на сумму более триллиона долларов. Согласно последнему исследованию America’s Best Rates, каждый из этих банков предлагал ставку по сберегательному счету, которая была меньше одной трети средней ставки — и меньше одной десятой любой из десяти самых высоких ставок.

Когда вы сравниваете эти цифры, легко понять, почему действительно стоит выходить за рамки мегабанков, если вам нужен сберегательный счет с высокими процентами.

Калькулятор процентов поможет вам подсчитать, сколько вы можете заработать на своем депозите. Использование этого при сравнении ставок может помочь вам понять, почему стоит сменить учетную запись.

3. Обратите внимание на уровни рейтинга

Банки иногда предлагают разные процентные ставки в зависимости от того, сколько денег вы им даете.Они называются уровнями ставок, при этом разные ставки применяются к счетам разного размера.

При покупке ставок обратите внимание на уровень ставок, который будет применяться к размеру счета, который вы собираетесь открыть. Не позволяйте рекламировать ставку, которая не будет применяться к размеру вашего аккаунта.

Вместо этого ищите лучшее предложение, которое вы можете получить за сумму денег, которую вы должны внести.

4. Вы не должны соглашаться с понижением скорости

Несмотря на то, что процентные ставки в целом падают, факт остается фактом: большинство клиентов банка все еще могут повысить свои процентные ставки.

Это потому, что существует огромный разрыв между лучшими и средними ставками. Таким образом, большинство клиентов банков принимают ставки намного ниже, чем другие, доступные на рынке.

Последнее исследование America’s Best Rates показало, что максимальная ставка по сберегательным счетам с высоким процентом превышает среднюю ставку более чем в пять раз. Значительные различия в ставках также можно найти среди компакт-дисков с высокой процентной ставкой и счетов денежного рынка. Так что будьте разборчивы, потому что действительно выгодно получить один из лучших сберегательных счетов с высокими процентами, а не соглашаться на средний.

5. Думайте надолго