Обзор рынка вкладов США

Опираясь на динамику роста банковских депозитов, продемонстрированную в России за последние годы, возникает мысль, что для большинства наших граждан вопрос накопления далеко не последний в иерархии жизненных ценностей. Мы проявляем огромный интерес к сберегательным программам российских банков, изучаем их условия, сравниваем, а изучив, наверняка задумываемся, так ли они выгодны и нет ли еще каких-нибудь способов преумножить свой капитал. Чтобы удовлетворить это маленькое любопытство и расширить ваши знания о способах накопления, мы предлагаем ознакомиться с обзором рынка вкладов США.

Итак, если в последние годы ситуация с доходностью на российском рынке вкладов складывается достаточно позитивно, то в США положение в этом сегменте плачевное. Американские вкладчики находятся в растерянности – ставки по депозитам и накопительным программам постоянно снижаются, и никто не знает, что делать. По данным вашингтонского научно-исследовательского института EBRI (Employee Benefit Research Institute) на начало 2013 года в банках США на 50 миллионах сберегательных счетов находятся накопления более 70% работающего населения страны. В среднем, баланс на сберегательных счетах составляет 78 тыс.$, правда, у четверти вкладчиков сумма сбережений меньше 25 тыс.$. Вклады на небольшие суммы (от 1 тыс.$ до 10 тыс.$) есть практически у каждого американца.

Более того, у многих жителей США есть не один, а несколько сберегательных счетов в разных банках: ведь небольшое падение или повышение процентных ставок по вкладам в Америке всегда было нормой. Если в банке «А» ставки падали, вкладчики просто переводили всю сумму вклада с процентами до минимального остатка в банк «В», где ставки повыше. А потом обратно. Таким образом, их деньги всегда «работали» по максимуму». Конечно, чтобы так грамотно управлять своим вкладом нужно всегда «держать нос по ветру» и точно знать, какой годовой процентный доход предлагают разные банки. Что же, в телефонной книжке рядового американца обязательно хранятся не только номера телефонов адвоката и стоматолога, но и независимого эксперта, у которого они могут в любой момент получить консультацию по финансовым вопросам. Но теперь, когда ставки по вкладам резко пошли вниз практически по всех банках, американские вкладчики действительно оказались в сложной ситуации. Даже опытные финансовые консультанты порой не могут дать своим клиентам стопроцентно верного совета, как распоряжаться своими сбережениями.

Что же случилось с условиями сберегательных программ в американских банках, какие процентные ставки они предлагают? Об этом далее.

Процентные ставки по вкладам в банках США

Рассмотрим более подробно, какие ставки по вкладам предлагают топовые американские банки. После этого причины «головной боли» вкладчиков США станут гораздо понятней.

Итак, банк Everbank, входящий в американскую систему страхования вкладов FDIC (федеральный фонд страхования вкладов), открывает вклады под 1.01% годовых (сумма первоначального взноса составляет 1$). Годовой процентный доход в крупнейшем американском банке Alley Bank , также члене FDIC — 0.90% годовых, минимальная сумма вклада не ограничена. Другой топовый американский банк, Discover Bank предлагает открыть вклад под 0.80% годовых, при этом минимальная сумма вклада составляет 500$ США. Если вам кажется, что данные ставки по вкладам очень уж низки, позвольте вас заверить, что это лучшие предложения на сегодняшний день.

Для сравнения: открыть накопительную программу в Citibank можно под годовой процентный доход 0.20% с минимальной суммой вклада 25 тыс. Вкладчики, которые вносят на сберегательный счет от 10 тыс. $ до 25 тыс.$ получают еще меньший процент – 0.15%. Приблизительно такие же годовые ставки предлагает другой ведущий банк США — Bank of America. В целом же, средний годовой процент по банковским депозитам в коммерческих банках США только за последние несколько месяцев упал с 0.22% до 0.11% (согласно информации агентства Market Rates Insight). Учитывая то, что в начале 2008 года средняя годовая ставка по накопительным программам колебалась от 0. 63 до 0.92 процентов годовых, — разница в доходах американцев действительно получается очень существенная.

Немного более привлекательными выглядят условия по пенсионным и студенческим вкладам. В банке Washington Savings Bank можно открыть студенческий вклад под 1.50%, а в банке Ultima Bank – пенсионные и студенческие накопительные программы даже под 2%. Но тут не стоит забывать, что речь идет о долгосрочных сберегательных депозитах сроком от 10 лет, которые не предусматривают возможность досрочного закрытия без потери процентов. Что касается пенсионных программ, то получить всю сумму основного вклада и проценты по ним можно только после выхода на пенсию.

Процентные ставки по вкладам ОнЛайн

Может быть, на рынке онлайн вкладов США ситуация более благоприятна? Нет. Надо отметить, что годовой процентный доход и по онлайн вкладам тоже существенно снизился. Например, только за истекший 2012 год такие ведущие банки США, как Citizens National Bank, Flagstar Bancorp, Salem Five, AbleBanking несколько раз понижали годовые ставки по долгосрочным онлайн вкладам (в среднем, с 1.25 до 0.89 %). Что касается экспресс-вкладов, то процентная ставка по краткосрочным программам в Citizens National Bank составляет на сегодняшний день 0.3%, а в Flagstar Bank – 0. 6% годовых. К тому же, если сумма на вкладе падает ниже минимального уровня, банки взимают с вкладчика ежемесячную комиссию в размере 10$. Если же сумма на вкладе меньше 1000 долларов, комиссия в подавляющем большинстве банков составляет уже 30% ежемесячно.

Итак, по данным Market Rates Insight на январь 2013 года, среднестатистический годовой процентный доход по долгосрочным и краткосрочным онлайн вкладам в США равен 0.46%. Для сравнения: пять лет назад среднеарифметическая ставка равнялась 1.32% годовых. Так что повод для огорчений у рядовых американцев действительно есть.

Впрочем, американцы вполне стойко сносят такие условия, более того, подавляющее большинство граждан США (в том числе и тех, кто получает социальное пособие, пособие на детей, стипендию и пенсию) сообщили, что они продолжат переводить на сберегательные счета минимум 5-10% от своего ежегодного дохода. Почему, спросите вы.

В этом вопросе нужно учитывать особенности менталитета жителей США. Для них сберегательная программа – это не способ быстро и много заработать, а залог обеспеченной старости, возможность дать хорошее образование своим детям, досрочно погасить ипотеку. К тому же, любой американец, который имеет сберегательную программу, автоматически попадает в категорию благонадежных клиентов банка. Это означает, что ему полагаются льготные условия кредитования, специальные предложения при оформлении кредитных и дебетовых карт, отсрочки платежей по уже взятым ссудам. А еще вклад для американца – это деньги «for rainy day» («черный день»). И эти деньги они стараются не трогать даже в самой экстренной ситуации.

Ситуация на рынке вкладов в других странах

Справедливости ради надо сказать, что ситуация с вкладами во многих других странах не намного лучше. Ведущие банки Великобритании, такие как Nationwide BS, Derbyshire, Scottish Widows Bank (члены Lloyds Banking Group и FSCS) предлагают долгосрочные сберегательные программы максимум под 2% годовых (минимальный баланс – 1000 £) и краткосрочные вклады под 1.5% годовых.

В топовых канадских банках, таких как AcceleRate и Financial Achieva Financial процентный доход также не превышает 2% годовых. А некоторые банки (PC Financial, например) предлагают вкладчикам открыть долгосрочные накопительные программы под 1.35%. Приблизительно такая же ситуация в ведущих банках Израиля – Leumi и Poalim – ставки по шекелевым вкладам и накопительным программам колеблются от 1.70% до 2.25%.

Если рассмотреть российский рынок, то для сравнения средняя процентная ставка по краткосрочным рублевым вкладам в Сбербанке составляет на январь 2013 года 5.15%- 6.33%, а по долгосрочным 7%-8.69% годовых. По вкладам в иностранной валюте Сбербанк предлагает от 1.35 до 4.81% годовых (в зависимости от суммы вклада, срока привлечения денег и вида валюты). Приблизительно такие же процентные ставки можно увидеть и в других российских банках с государственным участием, а некоторые коммерческие банки предлагают своим клиентам еще более выгодные условия. Более подробно с предложениями российских банков можно ознакомиться в сервисе подбора вкладов.

В заключение данного обзора можно с уверенностью сказать, что доходность американского рынка вкладов во много раз ниже российского и фактически даже не позволяет сохранить сбережения вкладчиков от инфляции.

Опубликовано: 12.03.2013

mir-procentov.ru

Вклады в банках США — как россиянам вложить деньги в банки США

Ситуация на рынке банковских вкладов США в последние годы нестабильна, наблюдается тенденция к снижению ставок.

По статистике практически каждый рядовой американец хранит в банке сбережения 1-10 000 $. Вклады открываются в разных банках и при изменении ставок переводятся в другой, более выгодный. Такая динамика в США считается обычной практикой.

Сегодня во всех банках процентные ставки упали, поэтому собственники депозитных счетов оказались в сложной ситуации, прогнозировать исход которой не берутся даже опытные финансовые эксперты.

Депозитный счет, открытый в американском банке, несколько отличается от привычного российскому вкладчику понятия о депозите. Вклады делятся на два вида: сберегательный счет и чековый счет, последний можно использовать для оплаты услуг или товаров. Срочные вклады в банках США относятся к сберегательным депозитам, для которых и предусмотрены максимальные годовые процентные ставки.

Сроки и ставки по депозитам

В США, как и в большинстве европейских стран, вклады используются преимущественно для хранения капитала, а не для его приумножения. Поэтому рассчитывать на получение солидной прибыли не стоит. Использовать вклад в банке США для целей бизнеса запрещено.

Вклад, срок которого четко обозначен (3-24 месяца), называется депозитным сертификатом. На данное время можно открыть депозит сроком на год и два с процентной ставкой соответственно 1 % и 1,15 % годовых. К примеру, Банк Америки принимает вклады под процентную ставку 0,45 % на срок 5 и 10 лет, по депозиту на 1 год можно получить прибыль 0,09 % годовых, а средства, размещенные на 2 года принесут доход в сумме 0,2 % годовых. Самая низкая ставка предусмотрена для краткосрочных вкладов от 3 до 6 месяцев — 0,05 % годовых.

Максимальная годовая процентная ставка в американском банке по депозиту, размещенному на 2 года — 1,2 %. Поэтому российские ставки для американских граждан являются просто фантастическими.

Как гражданин России может открыть вклад в банке США?

Не каждая кредитная организация готова работать с нерезидентами страны, к которым принадлежат представители стран СНГ, к россиянам, впрочем, отношение более лояльное. Тем не менее у некоторых банков Россия находится в «черном списке» и, соответственно, граждане данной страны не обслуживаются.

Депозит в банках США можно открыть только посредством личного визита, для нерезидентов не предусмотрена данная процедура в режиме онлайн. Также можно воспользоваться услугами компаний-посредников за определенный гонорар. Обслуживание счета, на примере банка JPMorgan Chase, обходится в 35 $ ежемесячно, право на бесплатное обслуживание имеют клиенты, депозит которых превышает 17 000 $.

adne.info

Сколько можно заработать на депозите в США

Вкладчики Америки пребывают в некой растерянности, так как ставки по депозитам и сберегательным программам регулярно падают, и никто не в состоянии ответить, как же быть. По информации научно-исследовательского института из Вашингтона EBRI (Employee Benefit Research Institute) в период начала 2013 года в банковских учреждениях США на 50 миллионах накопительных счетов расположены сбережения более 70% работающей части населения. Усредненные данные показывают, что на балансе на накопительных счетах числится 78 тысяч долларов, только, у четверти всех вкладчиков сумма накоплений меньше, чем 25 тысяч долларов. Вклады на мелкие суммы (от 1 тысячи до 10 тысяч долларов) имеются почти у любого американца.

Крупнейшие американские банки

Кроме этого, у многих граждан Соединенных Штатов есть ещё и не один, а сразу несколько параллельных сберегательных счетов в различных банковских учреждениях: поскольку незначительное падение либо увеличение уровня процентных ставок по вкладам в США было нормой всегда. Когда в одном банке ставки уменьшались, вкладчики просто выводили свой вклад с полагающимися процентами до минимального значения в другой банк, где ставки чуть больше. И так далее. Так что, их деньги постоянно работали на полную. Понятное дело, чтобы так умело управлять собственными вкладом необходимо регулярно находиться в курсе всех событий и определенно знать, какой объем годовой процентной прибыли предлагают различные банки. Так вот, в телефонной книжке каждого американца непременно присутствуют не только номера телефонов надежных адвокатов и дантистов, но и независимого эксперта, где у них есть возможность в какую-либо минуту получить полноценную консультацию по финансовым аспектам. Но сейчас, когда ставки по вкладам стремительно направились вниз почти по всем банкам, американские вкладчики на самом деле оказались в трудном положении. Даже профессиональные финансовые консультанты иногда не способны дать своим пользователям стопроцентно точного совета, как поступать с собственными сбережениями.

Что же произошло с процентами сберегательных программ в американских финансовых структурах, какие ставки ими предлагаются? Подробнее об этом.

Ставка по процентам на вклады в американских банках

Поговорим более детально, какие размеры ставок по вкладам предлагаются лидирующими американскими банками. Затем, причины волнения вкладчиков в Штатах будут намного понятнее.

Вкладчикам банков доступно много видов вкладов

Так вот, банк Everbank, состоящий в системе американского страхования вкладов физических лиц FDIC (федеральный фонд страхования вкладов), предлагает своим пользователям вклады с размером 1.01% годовых (объем стартового взноса равняется $1). Годовая прибыль по процентам в одном из самых масштабных американских банков Alley Bank , полноправном члене FDIC — 0.90% годовых, сумма минимального вклада не ограничивается. Еще один ведущий американский банк, Discover Bank позволяет клиентам вклад под 0.80% годовых, вместе с тем, минимальная сумма размещения начинается от $500. Вдруг Вам показалось, что эти ставки по вкладам уж очень малы, поверьте, что это лучшие из предложений банковского сектора на данный момент.

Так вот небольшое сравнение: Citibank предлагает открывать накопительную программу с годовым процентным доходом 0.20% при минимальном размере вклада 25 тысяч. Клиенты, вносящие на личный сберегательный счет от 10 до 25 тысяч долларов получают еще более скудный процент прибыли – 0.15%. Примерно аналогичные годовые ставки предлагаются и у ещё одного ведущего банка на материке — Bank of America. В общем же, усредненный годовой процент у банковских депозитов в коммерческих банковских учреждениях США только за прошедшие несколько месяцев сократился с 0.22% до 0.11% (в соответствии с информацией аналитического агентства Market Rates Insight). Если взять во внимание то, что зимой 2008 года средняя годовая ставка по программам сбережения варьировалась в пределах от 0.63 до 0.92 процентов годовых, — изменения в прибыли американцев, на самом деле, выглядят очень внушительно.

Несколько более интересно смотрятся условия по студенческим и пенсионным вложениям. Так, в Washington Savings Bank есть возможность открыть студенческий вклад под сумму в 1.50%, а в Ultima Bank – все пенсионные и студенческие сберегательные программы даже под 2% годовых. Но здесь следует помнить, что это касается именно долгосрочных сберегательных депозитов, положенных на срок от 10 лет, у которых не предусмотрена возможность досрочного завершения без потери приобретенных процентов. Относительно пенсионных программ, то получить общую сумму базового вклада и проценты от них можно лишь после официального выхода на пенсию.

Сберегательные счета в США

Размер процентных ставок по онлайн вкладам

Возможно, на рынке онлайн вкладов США сложилась ситуация более радужная? Нет. Нужно сказать, что годовая процентная прибыль и по онлайн вкладам также значительно уменьшилась. К примеру, только за прошедший год ключевые банки Америки, Citizens National Bank, Salem Five, AbleBanking, Flagstar Bancorp, неоднократно уменьшали размер годовых ставок по долгосрочным вкладам Онлайн (средний показатель, с 1.25 до 0.89 %). Относительно экспресс-вкладов, то там процентная ставка дохода по краткосрочным программам в отделениях Citizens National Bank равняется 0.3% на данный момент, а в отделениях Flagstar Bank – 0.6% годовых. Вместе с тем, когда сумма на вкладе уменьшается ниже минимального порога, финучреждения взимают с вкладчика каждый месяц комиссию, составляющую $10. Когда же сумма на депозите меньше $1000, комиссия в преимущественном числе банков равняется уже 30% каждый месяц.

Так вот, согласно данным агентства Market Rates Insight по январю прошлого года, средневзвешенный процент годовой прибыли по долгосрочным и краткосрочным онлайн депозитам в США достигал 0.46%. Для справки: ещё пять лет назад среднеарифметическая ставка была на уровне 1.32% годовых. Таким образом, причины для огорчения у простых американцев есть на самом деле.

Пожалуй, американцы довольно стойко переносят подобные условия, вместе с тем, подавляющее большинство населения США (среди которых и те, кому предназначено социальное пособие, пособие для детей, стипендию и пенсию) указали, что они по-прежнему переводят на сберегательные вклады как минимум 5-10% от своей регулярной прибыли. Как так получается.

В данном вопросе необходимо брать во внимание особенности менталитета граждан Соединенных Штатов. Для которых, сберегательная программа – это не метод моментального и неограниченного заработка, а залог полноценной и обеспеченной старости, возможность подарить качественное образование собственным детям, досрочно выплатить по ипотеке. Вместе с тем, каждый американец, который обладает сберегательной программой, автоматически причисляется к категории благонадежных пользователей банка. Это говорит, что ему положены льготные условия в моментах кредитования, специальные предложения в случае оформления кредитных и дебетовых карт, существенные отсрочки платежей по уже имеющимся ссудам. Кроме того, вклад для американца – это средства «for rainy day» («на черный день»). Так что, эти деньги они предпочитают не трогать даже в наиболее экстремальной ситуации.

usa-24.ru

Вклады в банках США в долларах

В предыдущей публикации – «Зарубежные депозиты и вклады» нами рассматривался порядок и условия оформления сберегательных счетов в иностранных банках. В данной статье мы более подробно остановимся на видах и доходности вкладов в долларах США, открываемых нерезидентами в американских банках.

Вклады в банках США

В США понятие «депозит» несколько отличается от российских представлений о данном банковском продукте. Так, порядка десяти разновидности счетов (вкладов) в долларах США, которые оформляются в американских банках, в нашем понимании в некотором роде имеют право называться «депозитами».

Все вклады в банках США относятся к одному из двух классов: сберегательные счета (saving accounts) и чековые счета (checking accounts). Средства, накопленные на чековом депозитном счёте, вы можете использовать для оплаты приобретаемых товаров и услуг. Сберегательные вклады в США подобной возможности не предусматривают. С другой стороны именно к классу сберегательных депозитов относятся срочные вклады в банках США (Certificates of Deposit), по которым предусмотрен максимально возможный годовой процент.

Соответственно перед оформлением депозита необходимо чётко сформулировать для себя какую разновидность банковского счета вы хотите открыть. Отметим также, что открыть вклад в США вы можете только при личном визите в банк – кредитные организации страны не оформляют сберегательные счета нерезидентам в онлайн-режиме.

Вклады в долларах США: ставки и сроки

Как и во многих европейских странах, вклады в США – это в первую очередь счета для хранения средств, а не инструмент для получения дополнительных доходов. Следовательно, вы можете не рассчитывать на получение особой прибыли при оформлении вклада в американском банке.

Копите деньги без вкладов!

до 10 % на остаток

ПодробнееКак мы уже упоминали, в США банковские депозиты с чётко фиксированным сроком (в среднем от 3 до 24 месяцев) и максимально возможным уровнем доходности называются депозитными сертификатами. К сожалению, ни о каких зарубежных вкладах со ставкой 12% годовых (и даже 4-6%) сейчас не может быть и речи.

За редким исключением максимальная ставка по вкладам в банках США не превышает 0,9-0,95% (в «MetLife Bank» можно открыть депозит под 1,15% или 1% годовых сроком на 24 и 12 месяцев соответственно). Например, в Банке Америки оформляются вклады в долларах США сроком на 5 и 10 лет со ставкой 0,45%, на 2 года – 0,2%, на год – 0,09% годовых.

Самая низкая процентная ставка установлена по краткосрочным вкладам США (3-6 месяцев) – 0,05% годовых.

Впрочем, выбирая банк, следует ориентироваться не столько на его ставки, сколько на готовность кредитной организации сотрудничать с нерезидентами страны, особенно россиянами. Помимо того, что все американские институты с подозрением относятся к вкладчикам из СНГ, некоторые банки США внесли Россию в «черный список» и не обслуживают наших соотечественников.

vkladi-depoziti.ru

Вклады в банках сша | Финансовый портал Москвы и области про вклады и кредиты

Кто нибудь, что нибудь знает про вклады в банках США? Подскажите насколько это, выгодно и в какие банки лучше всего положить деньги? Мне кажется, что американская экономика довольно приемлема для осуществления вложений или я ошибаюсь? Подскажите, кто нибудь открывал депозит в американском банке?

Ответы:

- Зачем вам американский банк? Они не очень любят россиян, да и преумножить в чужой стране не получится. Мне кажется, что это практически реально, живя здесь и открывая счет там.

- Насколько я знаю, в Америке поместить вклад можно, но только скорее это не будет средство для преумножения дохода. В отличие от наших банков, депозит открывают для сохранности своих накоплений. Чтобы не хранить наличные дома они кладут деньги на сохранение в банк.

- Для россиянина это не выгодно. В Америке маленькие проценты. В основном депозит можно открыть от трех месяцев до двух лет, но потом соответственно продлить соглашение, если есть желание.

- Как средство – хранения американский банк идеально подходит. Минимальная ставка в американском банке до 1% в год. То есть если хотите заработать, у вас это не получится. Из самых активных банков могу посоветовать только «MetLife Bank». Он является одним из перспективных в Америке.

- Я знаю, что о вкладах под 2% не может быть и речи. Максимально до 1,15% и то если вы размещаете деньги на год. Если оформляете вклад до 10 лет, тогда вообще мизер в 0,45%. Американские банки выступают как хранилище, но не как средство финансирования граждан.

- Отличные ставки сейчас предлагает известный Bank of America. Вы можете попробовать краткосрочный депозит всего на три месяца. Первоначальная ставка в 0,05%. Если вам понравиться, тогда поменяете условия на более приемлемые.

- Самые высокие проценты предлагает MetLife Bank. Наша семья там разместила деньги под 1,2% в год. Мы довольны обслуживанием. Но в случае с увеличением прибыли мы конечно доверяем нашему Сбербанку России, он предлагает оптимальные и прозрачные условия.

- В зависимости от того, какой вы депозит выберете, такие будут и возможности. Процентные ставки маленькие, к тому же есть специальные счета, которые предусматривают только трату депозитных денег на оплату товаров и услуг на территории Америки. Американцы любят такие счета, и они пользуются особой популярностью.

- Поместить свои деньги, не имея определенного статуса в американском банке практически невозможно. Это тоже самое, что у нас получить без справки о доходах максимальную сумму по кредиту. Придется ждать и очень долго, пока банк проверит вас, практически как на допросе. Я недоволен американскими банками и всем не советую.

- Если есть американское гражданство, то лучше всего поместить деньги в Bank of America – это один из самых известных банков этой страны. Отношение к русским «так себе», проценты небольшие, но зато с уверенностью можно сказать, что обратно вы получите деньги без проблем.

- Вклады в банках США — это особая тема. Вы должны приехать в страну и только посредством личной встречи с консультантом банка будет рассмотрена ваша заявка на открытие депозита. Кроме этого обслуживание счета по депозиту обойдется вам в 3 доллара каждый месяц.

- Не советую размещать деньги в американских банках, они рассчитаны только на американцев. Заработать на процентах не получится, да и еще платить за обслуживание счета придется. Документации море нужно предоставить и перечитать, практически ничего непонятно.

- У них свое законодательство и они «особенно» относятся к странам СНГ. Не советую, да и это практически невозможно без гражданства и социального статуса.

- Только богатые, политики и звезды могут позволить себе открыть вклады в банках США. Платить за открытие счета нужно каждый месяц, только если ваша сумма превышает 17 тысяч долларов, вам предоставляется право на бесплатное обслуживание. Во всех остальных ситуациях, будь добр плати.

- Из банков советую MetLife Bank – у него хороший рейтинг. Но прежде, чем оформлять депозит, особенно если у вас нет совершенного знания английского, лучше всего приехать с юристом или заказать его услуги непосредственно в штатах!

finansday.com

Как открыть счет в иностранном банке США? Вклады в США

Содержание[показать]

Почему открывать банковские счета в США надежнее, чем в Швейцарии

Правда ли, что в США банковский счет можно открыть за 30 минут, даже если вы иностранец с туристической визой? В США действительно предлагают условия для банковских операций намного лучше, чем в Швейцарии? Почему банковская сфера США — это надежно и безопасно? На эти и другие вопросы отвечает Юрий Моша, основатель компании «Русская Америка».

Спикер: Юрий Моша, основатель компании «Русская Америка»

Отзыв лицензий у банков России

Российская банковская сфера уже не может гарантировать безопасность вкладов граждан страны. Как ни прискорбно, но это правда. С начала 2015 года лицензии были отозваны более чем у 200 банков и кредитных организаций.

Доверие у жителей России к банковским учреждениям падает. В России отсутствует прозрачность работы финансовых организаций. Поэтому очень многие опасаются, что банки, в которых они хранят деньги, обанкротятся. Предпосылки уже есть.

Граждане еще слишком хорошо помнят повальные крахи банков в 1992-1993 и 1998 годах, чтобы доверять им безоговорочно. Естественно, многие ищут альтернативные возможности для вложений и хранения денег.

Если банк обанкротился, нужно ли платить кредит?

Примечательно, что доверие падает только к российским банкам. Количество инвестиций в финансовые организации других стран постепенно растет. Наиболее привлекательными в этом плане являются страны Европы и США.

Почему делать вклады в США выгодно?

Но Юрий Моша утверждает, что наиболее выгодной и безопасной инвестицией являются как раз банки США. Европейские банки предлагает намного худшие условия. Давайте разберемся, почему так.

Банкуем! Объясняем в цифрах, почему вкладывать в США выгодно

Банковская система в США максимально дружественная для вкладчиков. Уточним: для любых вкладчиков, независимо от их гражданства. Все условия созданы для максимального притока капиталов всего мира: от простых рабочих до предпринимателей с многомиллионными капиталами.

Давайте для примера сравним процентные ставки наиболее крупных банков Швейцарии и США.

Швейцарские банки гарантируют надежность вклада, но не обеспечивают его прибыльность. Поэтому максимальная процентная ставка по депозиту в хорошем банке будет составлять 0,15%. При этом зачастую предложения не будут превышать 0,1%.

Как делать вклады в банках? Стратегия управления банковскими вкладами

Для примера, ТОП-5 банков, которые предлагают самые высокие процентные ставки Швейцарии:

| Название банка | Ставка в % |

| WIR-Bank | 0,150 |

| AEK Bank 1826 | 0,100 |

| Banca Popolare di Sondrio | 0,100 |

| BBO Bank Brienz Oberhasli | 0,100 |

| Regiobank Männedorf | 0,100 |

Конечно, это только абсолютные цифры, которые еще не отвечают на вопрос, куда лучше вкладывать. Но все же — десятые доли процента, серьезно?

Ситуация в банках США прямо зависит от срочности иностранного вклада. Если вы собираетесь оформить депозит на год, то вряд ли стоит ждать больше 1% дохода. А долгосрочные вложения могут без проблем давать выше 2,5% прибыли в год.

Тем не менее, реальная доходность депозитов почти одинаковая — США имеет лишь небольшое преимущество. Все потому, что в Швейцарии нулевой уровень инфляции. Это значит, что деньги не теряют ценность. Но стоит помнить, что это относится только к швейцарскому франку и депозитам в этой валюте.

Инфляция доллара в среднем составляет 1,6%, но такой уровень обесценивания денег нивелируется процентной ставкой. Реальная прибыль получается небольшой, но стабильной. Франк прибыли не дает вообще, да и при конвертации придется сильно переплатить.

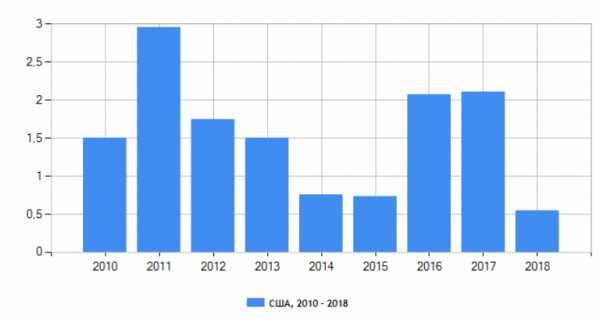

Уровень инфляции по годам, % statbureau.org

Кроме того, практически во всех банках Швейцарии не слишком-то хотят принимать депозиты меньше миллиона франков (чуть больше миллионе долларов США). А минимальный размер депозита составляет 100 000 франков. Поэтому для простых людей такие условия не подходят.

В банках США вы можете вложить абсолютно любую сумму, хоть 100 долларов. В некоторых учреждениях есть минимальная сумма вложения, но она редко превышает 1000 долларов.

Открыть иностранный счет за 30 минут? Это реально!

Клиентоориентированность финансовых организаций США уже стала нарицательной. Это своеобразный бренд страны, которая таким образом привлекает инвесторов. Скажем честно, в США можно без проблем открыть счет за полчаса, даже если вы являетесь резидентом другой страны.

Куда инвестировать деньги в 2018 году?

Для этого требуется только:

- Документы, подтверждающие личность — загранпаспорт.

- Действующий документ, который разрешает пребывание в стране — виза. Подходит абсолютно любая, даже туристическая.

- Карта любого российского банка.

- Сам денежный вклад.

Оформление документов длится полчаса. Также нужно оставить адрес, по которому отправят вашу новенькую карту — и все.

Открыть счет в иностранном банке дистанционно

Для открытия иностранного счета на юридическое лицо даже не обязательно нужно приезжать в страну. Все можно сделать дистанционно. Гарантия сохранности средств в любом из топ-20 банков США ничуть ни хуже, чем в Швейцарских. И чтобы вложить деньги в американский банк, совсем не обязательно использовать их на территории США. Спустя время их можно так же легко вывести.

Десятки тысяч предпринимателей России уже используют эти возможности и открывают счета в иностранных банках. Если делать все прозрачно и не заниматься махинациями или выводом средств в оффшоры, то у властей не будет к вам никаких претензий. Более того, даже налоги платить не нужно, ведь вложенные деньги вы заработали не на территории США.

Банки и большая политика. Деньги можно и потерять?

Мы не будем лезть в политику и российско-американские международные отношения. Но многие россияне, которые хотят открыть иностранный счет в США, опасаются, что их активы могут «сгореть» из-за большой политики.

Спешим успокоить: для простых граждан не меняется ничего. Даже наоборот — банки США заинтересованы не отпугнуть инвесторов из России. Санкции актуальны только для тех вкладчиков, которые попали в санкционные списки.

Если вы намерены использовать счет в банке США как гарант безопасности денег и как источник небольшой прибыли, то в 99,9% случаях к вам не будет никаких претензий. Это целиком ваше право и дело, где хранить деньги.

В случае, если со счетом проводятся операции, то его могут проверить на законность сделок. Особенно, если сделки с крупными суммами больше 100 000 долларов. Проверкой занимается служба безопасности банка. Если она выявит какие-либо нарушения с вашей стороны, вам будет просто отказано в дальнейшем обслуживании. Это значит, что вам отдадут деньги и пошлют на все четыре стороны. Конфисковать или заморозить деньги могут только по особому решению суда — это очень и очень долгий процесс, под который попадают только особо крупные махинации на десятки миллионов долларов.

Так открывать счет в иностранном банке США или нет? Однозначно, да!

Банки США делают нам предложение, от которого невозможно отказаться. Да и не хочется отказываться от таких вкусных условий.

- Во-первых, это надежно. Вы можете не переживать о том, что банк может неожиданно лопнуть или обанкротиться. Если вы вкладываете в банки из топ-50, то такой риск ничтожен. Но все же не стоит соблазняться неестественно высокими процентными ставками. Прибыль выше 7% — это уже утопия, которая не может быть правдой. Мошенничеств в банковской сфере США в разы меньше, чем в России, но они все же случаются.

- Во-вторых, это выгодно. Депозит ежегодно дает небольшую, но стабильную прибыль. К примеру, если положить 200 000 долларов под 2,5% годовых, то каждый год вы будете получать 5000 долларов. В швейцарском банке же можно сохранить деньги, но не рассчитывать на прибыль.

- В-третьих, это просто. Процедура открытия иностранного счета в США ничуть не сложнее, чем в России. Но возможностей и перспектив вы получаете намного больше. При этом вы легально не платите ни цента налогов за сам депозит. Но все же налоги на проценты придется заплатить.

Как выбрать банк для открытия счета? Как спрогнозировать надежность вкладов в банке?

Открывать иностранный счет в банке США или нет — выбор каждого. Но американцы предлагают наиболее выгодные условия среди всех остальных стран мира. Если вы решили сделать депозит за границей, то США — лучший выбор.

promdevelop.ru

как открыть счет, вклад, взять кредит в банке США

Банковская система США получила стремительное развитие, когда Конгресс Штатов принял закон о Федеральной резервной системе. Кредитно-финансовые учреждения, во главе которых американский резервный банк, выступают гарантом сохранности средств, что совместно с уровнем обслуживания обеспечивает устойчивый рост вкладов, в том числе и за счет привлечения иностранных клиентов.

Содержание[показать]

Счет в банке в США

Интересно! Впервые идею оплаты банковской картой озвучили еще в конце XIX века, когда американец Эдвард предложил использовать новый вариант расчета. Это была слишком смелая мысль для того времени, которая не получила поддержку общества. Лишь в 1950 году платежная карта стала реальностью и альтернативой наличного оборота средств.

Может ли иностранец открыть личный счет в американском банке?

Американское законодательство не предусматривает в отношении иностранных граждан никаких ограничений и запретов. Сложности, которые могут возникнуть в этом вопросе, единичны и касаются оформления бумаг. В большинстве случаев это отсутствие какого-либо документа из установленного перечня. В качестве второй причины можно указать особенности организации, когда банк не сотрудничает с иностранцами. Именно это обстоятельство и является источником слухов, что нерезиденты США, включая граждан России, не могут открыть счет в банках Америки.

Крупнейшие американские банки

Рейтинг самых известных американских банков одновременно является весомой составляющей списка крупнейших финансовых институтов мира. Состояние их неуклонно растет и, по мнению экспертов, исчисляется миллиардами долларов. Согласно официальным данным в топ-американских банков входят следующие 3 организации, названия которых давно и хорошо известны.

Bank of America («Банк Америки»)

История организации началась в 1928 году и в течение последующих десятилетий, он упорно завоевывал статус финансового конгломерата. Широкий спектр оказываемых услуг отвечает всем требованиям юридических и частных лиц. Bank of America – национальный американский банк с активами свыше 2,3 трлн $ в рейтинге журнала Форбс занимает 23-е место. Структура финансовой организации включает отделения во всех штатах Америки, а также множество филиалов в 35 странах мира. Всю сеть координирует 5 главных подразделений, каждый из которых отвечает за определенное направление. Сфера услуг затрагивает области начиная от потребительского банкинга, где выдача кредитов, обслуживание счетов, депозитарий и заканчивая глобальными процессами с торговлей на различных биржевых площадках.

JPMorgan Chase

Благодаря активам, размер которых порядка 2,6 трлн $, возглавляет крупнейшие американские банки.

Структура является результатом слияния в 2000 г двух финансовых организаций, что уже в 2015 г позволило получить статус лучшего инвестиционного института и занять 6-е место в рейтинге Форбс среди самых успешных публичных компаний. В арсенале JPMorgan Chase широкая линейка банковских продуктов и региональные офисы за пределами страны, включая Россию, однако, розничные услуги предоставляет только на территории США.

Структура является результатом слияния в 2000 г двух финансовых организаций, что уже в 2015 г позволило получить статус лучшего инвестиционного института и занять 6-е место в рейтинге Форбс среди самых успешных публичных компаний. В арсенале JPMorgan Chase широкая линейка банковских продуктов и региональные офисы за пределами страны, включая Россию, однако, розничные услуги предоставляет только на территории США.Citigroup Inc

Представляет собой влиятельный конгломерат как продукт слияния Travelers Group и Citicorp с активами свыше 1,9 трлн $. Согласно статистике 2010 года банк обслуживает свыше 200 млн клиентов из 139 стран. Представительства структуры есть на пяти континентах. На территории России он известен как АО КБ «Ситибанк» и в рейтинге банков РФ уверенно занимает позиции в числе 20 из 600 возможных.

Полный список крупнейших банков США по размеру активов

| Место | Банк | Всего активов, млрд. $ на 2018/2017 год |

| 1 | J.P.Morgan Chase & Co | 2609,79 |

| 2 | Bank of America | 2328,48 |

| 3 | Citigroup Inc | 1922,1 |

| 4 | Wells Fargo & Co | 1915,39 |

| 5 | Goldman Sachs Group | 973,535 |

| 6 | Morgan Stanley | 859,525 |

| 7 | U.S. Bancorp | 460,119 |

| 8 | TD Group US Holding | 380,907 |

| 9 | PNC Financial Services | 379,161 |

| 10 | Bank of New York Mellon | 373,597 |

| 11 | Capital One Financial | 362,857 |

| 12 | HSBC North America | 273,486 |

| 13 | State Street Corporation | 250,286 |

| 14 | Charles Schwab | 248,3 |

| 15 | BB&T Corporation | 220,729 |

| 16 | Suntrust Banks | 204,885 |

| 17 | American Express Company | 179,956 |

| 18 | Ally Financial | 170,021 |

| 19 | Barclays US LLC | 157,927 |

| 20 | United Services Automobile Assoc. | 155,665 |

| 21 | MUFG Americas Holdings | 154,557 |

| 22 | Citizens Financial Group | 153,453 |

| 23 | DB USA Corporation (DB USA) | 148,248 |

| 24 | RBC USA Holdco Corp | 141,975 |

| 25 | Fifth Third Bancorp | 141,5 |

| 26 | Credit Suisse Holdings, USA | 141,413 |

| 27 | UBS Americas Holding | 140,699 |

| 28 | BNP Paribas USA | 139,136 |

| 29 | KeyCorp | 137,049 |

| 30 | BMO Financial Corp | 131,102 |

| 31 | Northern Trust Corporation | 129,672 |

| 32 | Santander Holdings USA | 128,268 |

| 33 | Regions Financial Corporation | 122,913 |

| 34 | M&T Bank Corp | 118,623 |

| 35 | Huntington Bancshares | 104,246 |

| 36 | Discover Financial Services | 101,967 |

| 37 | Synchrony Financial | 95,559 |

| 38 | First Republic Bank | 90,224 |

| 39 | BBVA Compass Bancshares | 87,321 |

| 40 | Comerica Inc | 72,335 |

| 41 | Zions Bancorp | 66,481 |

| 42 | E*TRADE Financial Corp | 64,187 |

| 43 | SVB Financial Group | 53,501 |

| 44 | CIT Group | 51,543 |

| 45 | New York Community Bancorp | 49,655 |

| 46 | Popular, Inc | 45,757 |

| 47 | Signature Bank, NY | 44,436 |

| 48 | People’s United Financial | 44,101 |

| 49 | First Horizon National Corp | 40,463 |

| 50 | Mizuho Americas | 39,937 |

| 51 | East West Bancorp | 37,719 |

Список предоставлен allbanksworld.ru.

Как открыть счет гражданину другой страны (нерезиденту)?

Задача станет значительно проще, если сразу обратиться в американские банки, которые по умолчанию оказывают услуги иностранцам. Наиболее известными из них являются Citibank, Wells Fargo и Chase. Тем, кто придет в их отделения с целью открыть счет в иностранном банке не потребуется наличие юридического образования, чтобы понимать, в чем различия «резидента» и «нерезидента» и что в себя включает термин «гражданин».

Неважно паспорт какой страны имеет человек, алгоритм действий всегда будет одинаков. В качестве примера можно рассмотреть ситуацию на примере гражданина России. Сложности с английским не редкость, поэтому отделения с русскоговорящим персоналом снимают языковой барьер. В ряде городов, включая Бруклин, есть целые русскоговорящие районы, где непременно будет филиал такого банка. Номера телефонов горячей службы тоже доступны, поэтому найти нужный адрес не будет сложно.

Документы, адрес внутри США

Для обращения в американский банк потребуется иметь при себе два документа. Сотрудник обязательно запросит загранпаспорт, вторым по своему выбору клиент может предоставить американскую визу, водительское удостоверение или же национальный паспорт.

Наличие в документах транскрипции на латинице поможет избежать казусов с персональными данными. Оптимально, если это будут международные водительские права. Распространенный вариант – национальный паспорт, но если в нем отсутствует информация на латинице – это существенно усложнит процесс. Ряд банков запрашивают SSN или Social Security Number, однако в филиалах, где обслуживают иностранцев, эти данные не уточняют.

Следующий важный шаг – правильно указать Billing address (адрес внутри США). Таковым может быть адрес гостиницы, друзей и знакомых. Альтернативой станет аренда PO Box на почте. Это удобно, поскольку фамилия не указывается и к тому же отсутствует необходимость предъявлять договор на аренду жилья. Однако вариант с PO Box потребует 70$/год. В ряде банков для отправки карт одновременно указывают и Billing address и адрес страны проживания. В день обращения клиенту выдают только неперсонифицированные (без имени) карты Visa Electron или MasterCard Maestro.

Знание английского

Обращаясь в банк и подписывая документы, следует понимать, что в них написано. Договор составляют на английском, поэтому уровень владения должен быть достаточным, чтобы ознакомиться и поставить подпись.

Подготовиться заранее поможет онлайн-версия документа, которая опубликована на сайте банка. Такой вариант позволит прочесть несколько раз, а в случае необходимости воспользоваться услугами переводчика или прибегнуть к помощи знакомых.

Подготовиться заранее поможет онлайн-версия документа, которая опубликована на сайте банка. Такой вариант позволит прочесть несколько раз, а в случае необходимости воспользоваться услугами переводчика или прибегнуть к помощи знакомых.Открыть счет по туристической визе

Получить SSN (Social Security Number) в США используя туристическую визу невозможно, однако его отсутствие не ограничивает в правах – обращаться следует в отделения, где его не требуют. Таким образом, открыть счет (Bank account) в американском банке используя одну лишь туристическую В1/В2 визу независимо от срока ее действия это реально.

Ситуация выглядит сложнее, если разрешение отсутствует вовсе. Сотрудник филиала должен будет проверить легальность нахождения гражданина на территории Америки.

Как заказать карту американского банка?

Получить номер счета в банке этого недостаточно. Свободно перемещаться и не зависеть от наличных для этого потребуется оформить банковскую карту. Клиент на свое усмотрение может выбрать дебетовый или кредитный вариант.

Получить гражданину кредит и кредитку вовсе не так просто, как может показаться. Практика свидетельствует, что процент выдачи дебетовых карт минимален, поэтому единственный доступный вариант – овердрафт.

Американские банки выдают иностранным гражданам и гражданам США карты идентичные по функционалу и оформлению. Персональный платежный элемент будет с именем и фамилией клиента, иметь чип и магнитную ленту, поддерживать интернет-платежи, обслуживаться за пределами штатов.

Заказать карту американского банка можно заранее договорившись о встрече и лично посетив офис, иначе карту вышлют по почте. Письмо может получить даже знакомый, если указать его адрес. В случае с PO Box, чтобы забрать карту в отсутствие владельца, у третьих лиц должен быть доступ. Помимо основных функций, карточки имеют ряд дополнительных опций, таких как туристическая страховка, а виртуальная карта американского банка и вовсе позволяет забыть о необходимости использовать пластик.

Открыть счет в банке онлайн

С 2017 года иностранцы не могут открыть счет в американском банке удаленно или через интернет. Возможность выполнить все действия онлайн предусмотрена только для граждан США, наличии SSN и при условии, что они находятся на территории государства. Таким образом, проходит процесс подачи документов для рассмотрения. Для удостоверения личности все равно необходимо личное присутствие клиента, вариант с доверенностью не подходит.

Бизнес-счет

Напрямую открыть счет в США могут только американские компании. Иностранные юридические лица должны зарегистрировать иностранную корпорацию и уже для нее открыть счет.

В банк необходимо предоставить:

- Свидетельство о регистрации.

- Ксерокопия загранпаспорта + апостиль.

- Номер телефона, Е-mail.

- EIN – номер налогоплательщика.

Если нет возможности вникать в суть вопроса следует обратиться в фирму-посредник, сотрудники которой возьмут весь процесс на себя.

За что могут закрыть счет?

Американский банк без предупреждения может закрыть счет на следующих основаниях:

- подозрение в отмывании денег;

- сделка не соответствует критериям безопасного бизнеса;

- клиент со счета снял крупную сумму;

- платежи в страны, где идут военные действия.

Как взять кредит в банке США

Интересно! ФРС – это Центробанк? Вопреки широким полномочиям, среди которых право печатать деньги и определять процентные ставки, ФРС не является Центробанком, поскольку система представляет собой частную финансовую структуру, а значит, не подчиняется государству.

Общая информация

Кредитно-финансовый институт США аналогичен по структуре и составу банкам других стран. Единственным существенным отличием является наличие общей кредитной структуры, которая объединяет и частные и государственные банки совместно с резервной системой, обеспечивающей стабильность.

Кредитный рынок включает банковский и коммерческий сегмент, каждый из которых имеет свой состав участников, объем средств, процентные ставки и сроки предоставления займов. Главным достоинством системы является упрощенный вариант кредитования. Минимальный набор документов, контроль процесса, прозрачность кредитных историй, сжатые сроки рассмотрения заявки и оформления займа позволяют обращаться в банк даже для покупки продуктов в кредит.

Кредит на обучение

Вклад в образование – лучшая инвестиция, которая в будущем способна принести дивиденды в виде должности, обеспечить доход и положение в обществе.

Банковский сегмент предоставляет следующие виды образовательных кредитов:

- Родительский. Срок кредитования 10 лет с возможностью отсрочки на 2 мес., сумма выплат от 50$/мес.

- Федеральный. Заем выдает банк (процент до 5 пунктов и без оплаты за выдачу, если низкое материальное положение) или учебное заведение.

- Консолидированный. Совмещает несколько вариантов образовательных кредитов.

Ипотечный кредит

Крупные институты готовы выдать заем и профинансировать до 75% стоимости объекта. Однако практика показывает, что в американских банках иностранцы зачастую могут рассчитывать лишь на кредиты в половину от стоимости недвижимости.

Клиент банка, чтобы получить ипотечный кредит должен:

- Обратиться в отделение для предварительного одобрения. Консультанты рассмотрят финансовую состоятельность заемщика и возможность выдачи требуемой суммы, процент по кредиту.

- Пройти этап кредитной проверки, когда банк изучает кредитную историю лица и уточняет другую информацию о заемщике.

- Подготовить необходимый список: документ подтверждающий личность, уровень доходов, постоянное место работы.

- Подписать документы купли-продажи недвижимости, что означает переход права собственности. Заемщик получает ипотечный договор, ключи от квартиры.

Кредитные организации стремятся минимизировать риски, поэтому собирают информацию относительно финансовой благонадежности клиента.

В список документов для ипотеки, который необходимо предоставить в банк входят:

- Ксерокопия паспорта, американская виза.

- Указать точный адрес недвижимости:

- если в собственности, то счет по оплате налога на недвижимость, оплата страховки;

- если арендное жилье, следует приложить копию договора аренды, письмо от владельца имущества.

- Данные о рабочем месте: название компании, номера телефонов, электронную почту.

- Выписка со счетов за последние два месяца.

Ипотечное кредитование в США

Политика Штатов заточена на поддержку своего населения. В пользу этого свидетельствует и процентная ставка по ипотеке. Местные могут взять ипотечный кредит в американском банке по ставке 3,5–7% в год, иностранному гражданину банки предлагают ссуду под 5–9%. Сумма договора, как правило, не превышает 150 тыс.$ и выдается на срок 15–30 лет.

Интересно! Все, кто изображен на долларовых банкнотах, люди, в свое время оказавшие большое влияние, и в основном это мужчины — или отцы-основатели, или президенты. Но в истории США были и женщины, вполне достойные такой чести. Поэтому недавно объявили о выпуске банкноты с изображением Гэрриет Табмэн, шпионки времен Гражданской войны, которая спасла более 70 рабов и членов их семей. Но Гэрриент – не первая женщина, чье изображение появится на американской валюте. Первой была Марта Вашингтон, жена Джорджа Вашингтона, самая первая Первая леди.

К примеру, россиянам, чтобы получить заем, необходимо соответствовать требованиям кредитной организации:

- Подтвердить репутацию и надежность (предоставить доверительное письмо от крупного европейского банка, где обслуживается клиент).

- Провести разовый платеж в размере 30–40% от рыночной стоимости недвижимого имущества.

- Приобрести страховку от непредвиденных ситуаций и стихийных бедствий.

- Возраст (от 25 до 75 лет).

Обращаясь в банк за ипотечным кредитом, следует подготовить комплект документов:

- Заявление на выдачу ипотеки.

- Загранпаспорт и ксерокопия документа.

- Грин-карта или рабочая виза.

- Наличие карты social security (необходим только номер).

- Копия договора купли-продажи недвижимости.

- Справка о доходах за три года.

- Выписка из банка с информацией о движении денежных средств на расчетном счете.

- Письмо из НБКИ (Национальное бюро кредитных историй) как доказательство чистоты кредитной истории.

- Если возможно, заручиться рекомендательным письмом из банка с мировым именем.

Процесс получения ипотеки включает следующие шаги:

- найти оптимальный вариант дома или квартиры;

- сбор необходимых документов;

- открыть и пополнить счет;

- самостоятельно или с помощью консультанта проанализировать предложения банков;

- заключить предварительное соглашение о купле-продаже недвижимости, где должен быть срок окончательного расчета с продавцом;

- подать заявку и документы в кредитное учреждение;

- оформить сделку, подписав договор об ипотеке.

Условия, на которых банк выдаст заем, зависят от репутации клиента, его запросов, кредитоспособности лица. Тем не менее в числе дополнительных расходов обязательно будет страховка кредита (1–3% от суммы), плата за обслуживание в размере 3%. В 150$ в год обойдется оценка стоимости объекта плюс его мониторинг.

Покупка авто в кредит

Новая машина на выгодных условиях – в США это реальность. Кредитная ставка в американских банках невысока, в среднем от 1 до 7%. Встречаются варианты недорогих автомобилей со льготными условиями, когда банки выдают заем даже под 0,5%.

Если рассматривать покупку на общих основаниях, то все будет зависеть от кредитной истории, класса авто, срока кредитования. Клиент с низким рейтингом 620–659 пунктов может рассчитывать на кредит по ставке 9,3% на срок в 60 мес. Если история насчитывает 720–850 очков, то процент не превышает 3,3 в год.

Анализируя статистику банков по выдаче автокредитов можно сделать вывод: чем меньше срок кредитования, тем выгоднее процентная ставка. При этом взять заем на новый автомобиль выгоднее, нежели поддержанный.

Коммерческие кредиты для новичка-иммигранта

Открыть собственный бизнес в Америке поможет заем, однако отсутствие у приезжих кредитной истории нередко становится причиной отказа. Американские банки выдают ссуду под 5–15% годовых.

Кредитно-финансовая организация предоставляет средства на развитие бизнеса только после изучения бизнес-плана.

Документ должен быть максимально тщательно продуман и включать следующие пункты:

- Направление и потенциал развития идеи.

- Наличие собственных средств, объем расходов на период кредитования.

- Принцип и дополнительные возможности получения прибыли.

Информация бизнес-плана должна вызывать у банка заинтересованность в сотрудничестве и указывать на безопасность и отсутствие рисков в деятельности клиента. Дополнительным гарантом станут сведения о наличии поручителей, продуманная иерархия в структуре управления.

Учреждения сомневаются в возможностях новичков-иммигрантов, поэтому случаи отказа вовсе не редкость. Если это случилось, остается один выход – обратиться к частным лицам или Small Business Administration. Агентство поможет разобраться в ситуации, указав на допущенные ошибки, выработать верную тактику действий и при необходимости выступит поручителем.

Personal Loan

Потребительский кредит популярный вариант для обращения в банки США. Заемщик получает необходимую сумму и тратит ее на свои личные нужды. Условия займа определяет банк. Ставка по кредиту в пределах 6%. Все зависит от надежности заемщика, его кредитной истории и заплаты, сроков и суммы займа. Чаще берут суммы в пределах 500–1000$.

Выгоднее условия будут для тех лиц, кто совершают больше банковских операций, а значит кредитный рейтинг пользователя растет, что в будущем позволяет рассчитывать на увеличенный лимит и лучшие ставки по кредиту.

Рынок вкладов в США

Многие мировые институты гарантируют надежность вложенных средств, в свою очередь, вклады в американских банках в дополнение к этому предлагает достойную процентную ставку. Банковская система Америки заточена под вкладчиков, поэтому предлагает максимум условий для тех, кто имеет средства и желает открыть депозит. Приток капитала – главная цель для банка, а значит, внимание уделяют не только гражданам США и корпорациям с миллионными капиталами, но и состоятельным иностранцам.

Сроки и ставки

Определяющим фактором по ставке является срочность вклада. Клиент, оформляющий депозит в американском банке сроком на год рассчитывает на доход в 0,09%. Иные условия будут для долгосрочных вложений, речь будет идти уже о прибыли свыше 0.4%. Единственный минус – уровень инфляции доллара, а значит, реальный прирост будет небольшим.

Интересно! В Конституции США прописаны не только права и обязанности граждан. В основном законе государства есть отдельный пункт, посвященный национальной валюте, где указано, что взамен бумажных банкнот (число фальшивых купюр достигало 30%) в обращении следует использовать только монеты. Однако меры предосторожности оказались не эффективны, поэтому со временем бумажные деньги плотно вошли в обиход.

В любом случае в американских банках предлагают следующие проценты:

- 0,05 – по вкладам на 3–6 мес.;

- 0,2 если депозит на 2 года;

- 0,45 – на срок 5 и 10 лет.

Вклады онлайн

Закон не предусматривает возможность для нерезидентов страны открывать депозит в онлайн-режиме. Оформить сберегательные счета в банках Америки могут только те иностранные граждане, которые непосредственно находятся на территории Штатов, а значит, имеют возможность прийти в филиал и подтвердить свою личность.

Открыть вклад в банке США для граждан России

Имея российское гражданство оформить депозит можно двумя способами: лично прийти в банк или заплатить компаниям-посредникам за их услуги. В Америке есть финансовые организации, которые пошли по пути санкций и не обслуживают лиц с российским паспортом. Эти банки являются исключением, большинство же структур рассматривают клиента с точки зрения финансовых возможностей, а ни резидентства.

Заранее узнать, какие проценты предлагают по вкладам в американских банках, а значит рассчитать сумму дохода можно как в отделении так на сайте финансовой организации.

Чтобы открыть сберегательный счет необходимо иметь:

- загранпаспорт;

- виза, в том числе и туристическая;

- кредитка российского банка;

- сумма для вклада.

Если все документы будут в порядке, процедура оформления займет не более получаса. Позже банк вышлет карту на адрес клиента.

Банки Америки – крупные игроки в мировой финансовой системе, занимающие весомое положение в международном движении капитала посредством опыта, клиентоориентированности и национальной валюты – доллара, что влияет на конъюнктуру рынка и котировки ценных бумаг не только внутри страны, но и за ее пределами.

promdevelop.ru