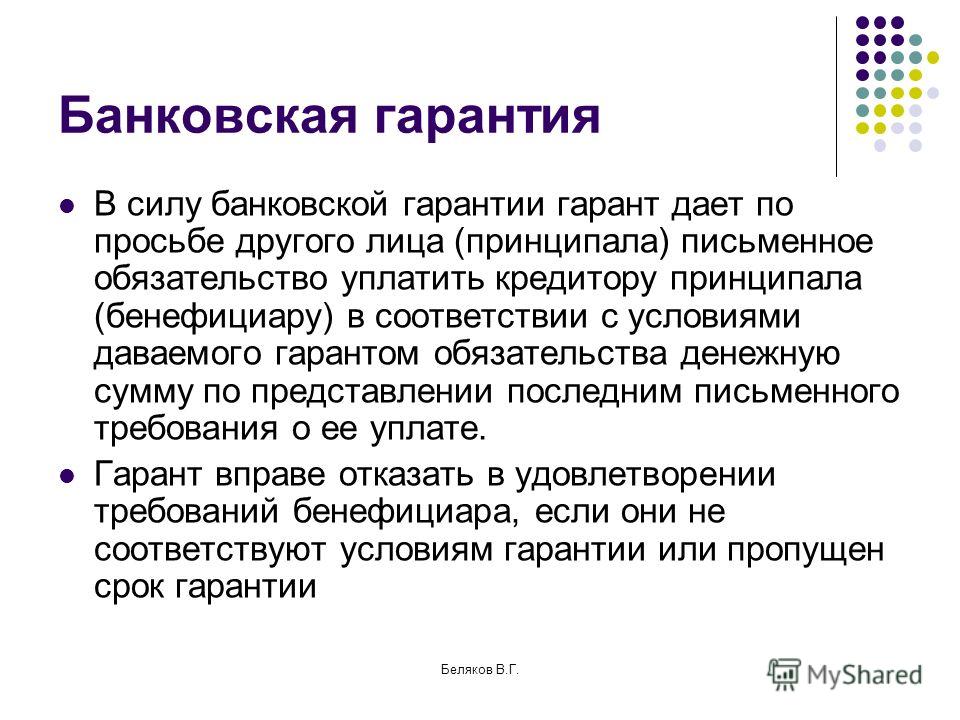

Принципал и банковская гарантия: все о стороне

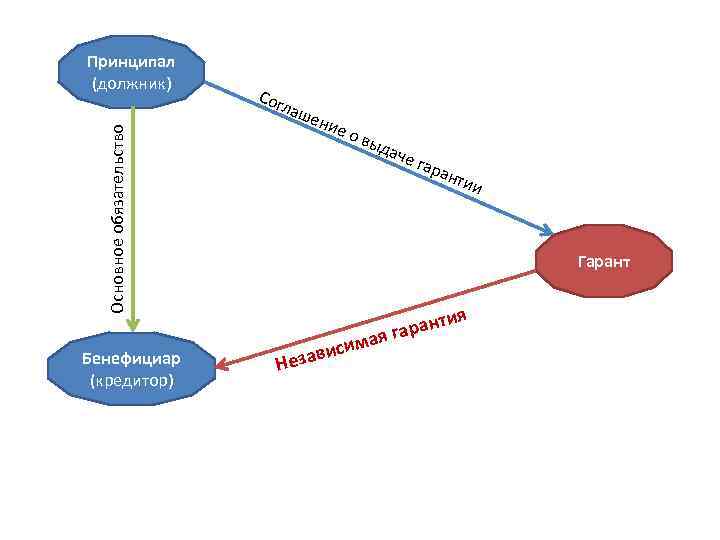

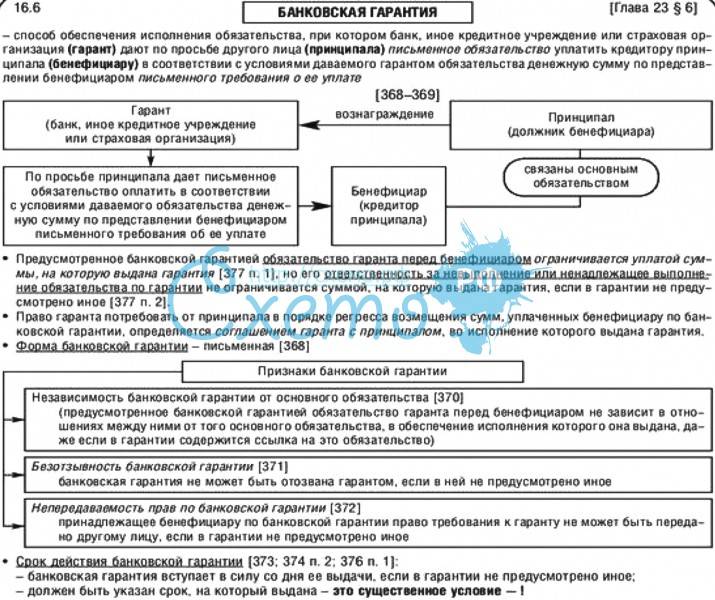

В банковской гарантии принципал выступает инициатором правоотношений, ведь по его просьбе гарант, другая сторона договора, берет на себя финансовое обязательство перед бенефициаром. Последний, по договору, выдает согласованную сумму денежных средств. Регулирует данные отношения первая часть Гражданского кодекса РФ (далее ГК РФ), а именно – ст.368. С 2015 года банковская гарантия именуется независимой.

Для вступления в такую сделку, участник должен соответствовать ряду требований, иначе он получит отказ в выдаче банковской гарантии. Принципалом может выступать любое лицо – организация, физическое лицо или индивидуальный предприниматель. Понятное дело, что эта сторона по договору должна обладать определенным правом и дееспособностью.

Получение принципалом банковской гарантии: преимущества

Принципалу выгодно вступать в отношения по банковской гарантии, поскольку это ему позволяет:

- Существенно экономить, если брать в сравнение обычное потребительское кредитование;

- Это выгодная альтернатива размещения денежных средств на депозите заказчика, без их извлечения из хозяйственного оборота.

- В случае непредвиденных обстоятельств остаться на плаву позволит дополнительная страховка на случай всевозможных рисков при ведении дел. Так что банковская гарантия оправдывает себя в финансовом плане перед принципалом. Гарантия распространяется на различные случаи форс-мажора, которые принципал не в силах предотвратить. К примеру, после тендера победитель отказывается подписывать контракт, хотя ранее это уже было оговорено, и он согласился со всеми условиями;

- К тому же, такая сделка полезна для бизнеса, поскольку придает значимости имиджу, открывает принципалу путь к участию в крупных тендерах и аукционах. Подобные обеспечительные меры имеют место при заключении контрактов с государством и крупными корпорациями.

Принципал: оформление банковской гарантии

Процесс оформления банковской гарантии принципалом, имеет свои особенности, их обязательно стоит учитывать.

Плата принципала за банковскую гарантию

В 2015 году законом отменено обязательное возмездное предоставление банковской гарантии принципалу. Но гарант – это коммерческая организация, которая преследует цель извлечения прибыли из своей деятельности, поэтому существует крайне маленькая вероятность получить подобные услуги бесплатно. При оформлении сделки принципал является заявителем, и именно он понесет расходы, связанные с документационным оформлением. К этому добавится комиссионное вознаграждение банку за выдачу банковской гарантии. Часто документ выдается на условии предоставления обеспечения в виде залогового имущества или поручительства, залог товаров, которые находятся в обороте. Но проверенным клиентам с безупречной репутацией и кредитной историей, крепким финансовым положением, банк может выдать гарантию и без этого, на условиях преференций. Никакого обеспечения в таких случаях не потребуется, но за это с принципала может быть удержана дополнительная комиссия.

Правда ГК РФ порядок этих выплат и их величины никак не регламентируют. Потому эти вопросы освещаются в тексте соглашения, и в силах принципала договориться о наиболее выгодных для него условиях. Как правило, вознаграждение определяется в процентном соотношении, а расчет ведется от суммы гарантии. И тут два варианта: либо устанавливается процент, либо годовая процентная ставка, а будет она зависеть от срока действия банковской гарантии. А порой устанавливается фиксированный платеж в твердой сумме.

Обязанности принципала по банковской гарантии

Волеизъявление сторон должно быть исключительно добровольным, иначе договор не будет иметь юридической силы. В случае если принципал не выполнит взятых на себя обязательств в срок и надлежащим видом, он второй стороне по контракту будет обязан компенсировать заранее оговоренную сумму денег. Вот поэтому заявитель по договору выступает должником, лишь получая отлагательство платежей. После того, как гарант удовлетворит требования бенефициара, к нему переходит регрессное право требования от принципала возмещения уплаченных бенефициару сумм.

Также договором банковской гарантии может быть предусмотрено начисление неустойки при неисполнении принципалом обязательства по возмещению совершенных гарантом платежей. Оговариваются сторонами и прочие нюансы, такие, как сроки и т.п. Часто для того, чтобы минимизировать банковские риски дополнительно оговаривается и обязанность принципала дать письменное согласие на списание со всех счетов без его согласия денежных средств. В договоре согласия бывает прописано и то, что принципал будет поддерживать обороты по счетам в определенных объемах, чтобы обеспечивался источник погашения долга. Все это нужно для закрытия срочной и просроченной задолженностей.

Обязательства бенефициара и гаранта по гарантии

Но в банковской гарантии принципал является не единственным обязанным лицом. В частности, бенефициар несет перед ним ответственность в виде возмещения убытков, если предоставляет недостоверные документы или необоснованно требует уплаты денежной суммы. Любая из сторон будет полностью отвечать за виновные недобросовестные действия тогда, когда ими наносится вред другим участником правоотношений с целью собственного обогащения.

Также регулирует закон и действия гаранта по договору. В частности, в случае необоснованного приостановления платежа по банковской гарантии он отвечает не только перед бенефициаром, но и перед принципалом. Последний должен быть незамедлительно поставлен в известность, если гарант получил от бенефициара требование, приостановил выплаты (озвучиваются сроки и причины) или прекращает действие банковской гарантии.

Статья размещена на сайте «Банковская гарантия».

VkontakteFacebookTwitterGoogle+PinterestMail.ruOdnoklassniki

Платежные гарантии | Банковские гарантии для корпоративных клиентов

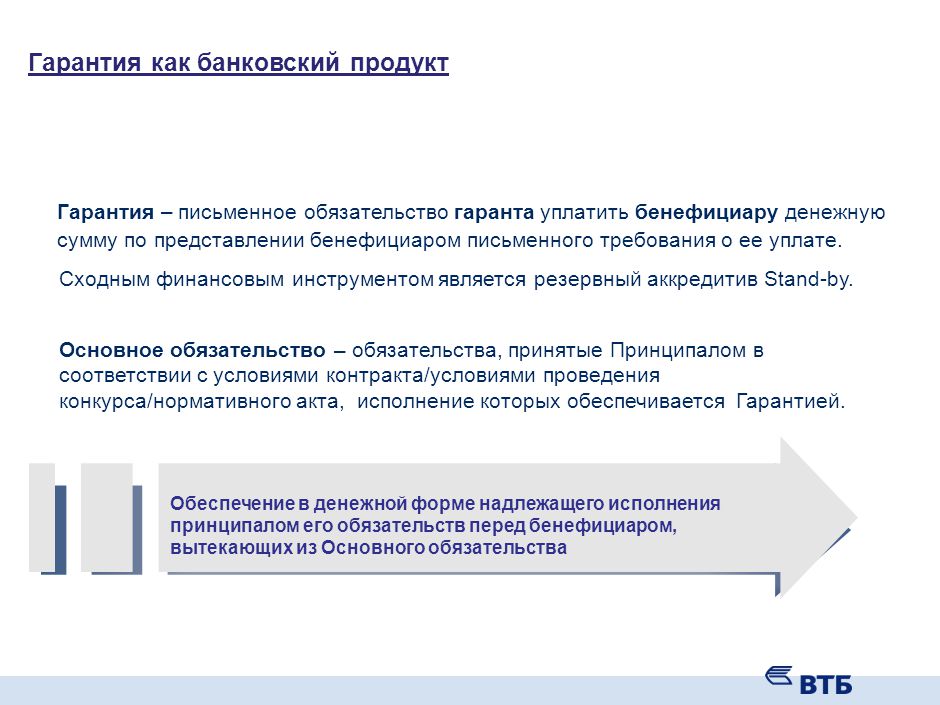

Банковская гарантия — это обязательство банка (гаранта) совершить платеж в пользу получателя средств по гарантии (бенефициару) в соответствии с условиями гарантии.

Цель любой банковской гарантии

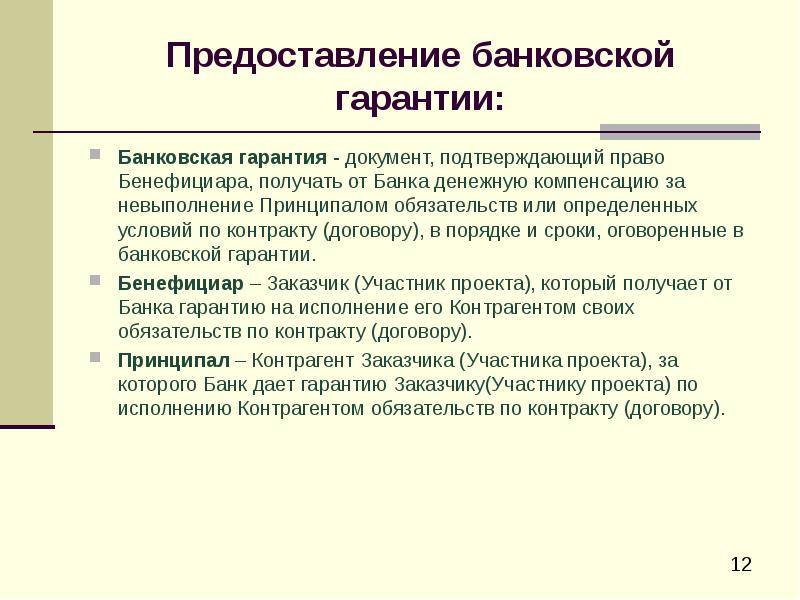

Принципал – участник сделки, исполнение договорных обязательств которого гарантируется банком. Принципал платит банку за выдачу гарантии.

Принципал платит банку за выдачу гарантии.

Бенефициар – участник сделки, которому нужна гарантия исполнения его контрагентом своих обязательств.

Важно знать при приобретении банковской гарантии:

- в договоре между принципалом и бенефициаром банковская гарантия должна быть указана как способ обеспечения обязательств

- банк отвечает по обязательствам принципала в переделах суммы гарантии

- банковская гарантия является безотзывной, то есть в нее нельзя вносить какие-либо изменения без согласия бенефициара

Банковская гарантия — универсальный инструмент, который может заменить более дорогое кредитование, предоплату и взимание авансовых платежей. Использование банковских гарантий в качестве обеспечения исполнения обязательств повышает уровень доверия к Вам, как к контрагенту, что положительно сказывается на эффективности Ваших отношений с партнерами.

Когда гарантия МТБанка — идеальное решение?

1. Вы хотите, произвести оплату полученный товар с отсрочкой платежа, Ваш поставщик не настолько Вам доверяет и требует предоплату.

МТБанк решает эту проблему, выдавая гарантию платежа как замену предоплате, которую Вы, возможно, осуществляли бы за счет более дорогих кредитных ресурсов. В данном случае — Вы — принципал, Ваш поставщик — бенефициар.

2. Сделка предполагает наличие авансового платежа, а одна из сторон не согласна с этим условием.

Например:

- Ваш поставщик требует авансовый платеж, а Вы не уверены, что поставщик выполнит свои обязательства надлежащим образом.

- Вы как продавец хотите получить авансовый платеж, а Ваш покупатель не готов к этому.

МТБанк решает эту проблему, выдавая гарантию возврата авансового платежа, что повышает уровень доверия к поставщику и покупатель, возможно, согласится на аванс. Принципалом является поставщик, бенефициаром — покупатель.

Принципалом является поставщик, бенефициаром — покупатель.

3. Если Вы, как покупатель, сомневаетесь в том, что Ваш поставщик надлежащим образом исполнит свои обязательства по договору

или

Если Вы, как поставщик, хотите убедить покупателя в том, что вы исполните свои обязательства по договору надлежащим образом.

МТБанк решает эту проблему, принимая на себя обязательство выплатить покупателю определенную сумму, если продавец не выполнит свои обязательства по поставке или другие свои контрактные обязательства.

Такая гарантия называется гарантией исполнения, принципалом по ней выступает поставщик, а бенефициаром покупатель.

Получить дополнительную информацию по гарантиям Вы можете у специалиста Банка по номерам телефона +375 17 229 99 77, +375 29 181 00 00.

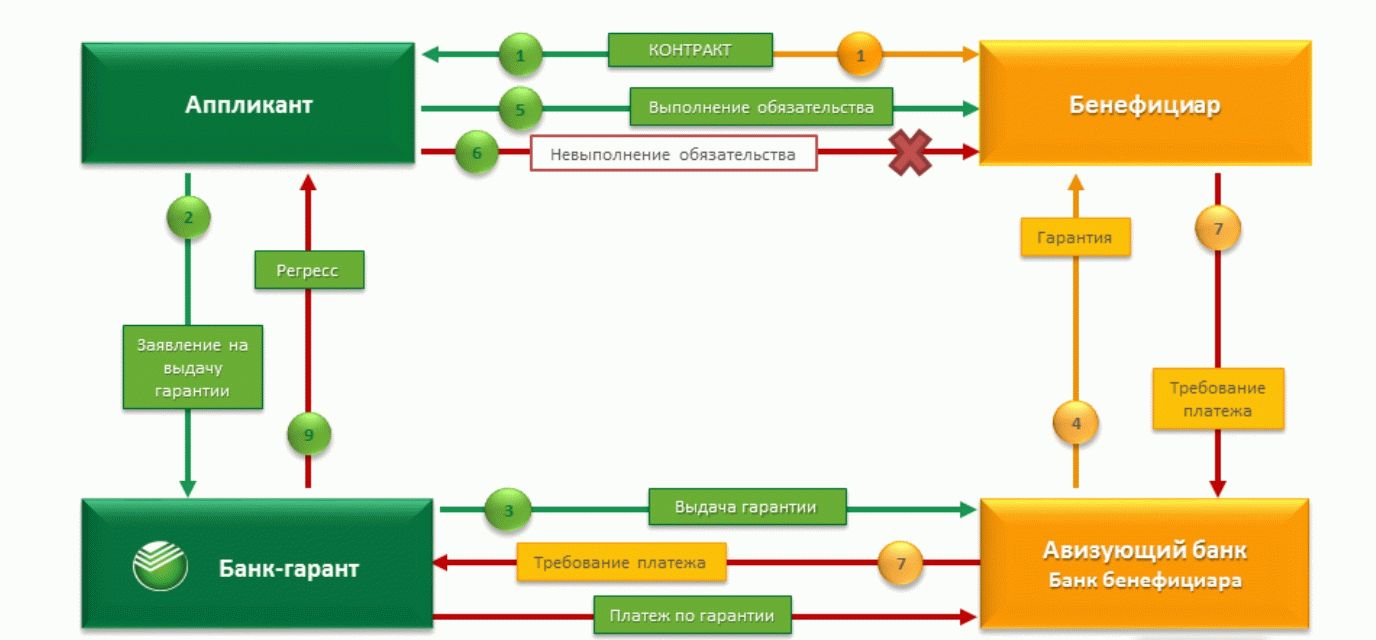

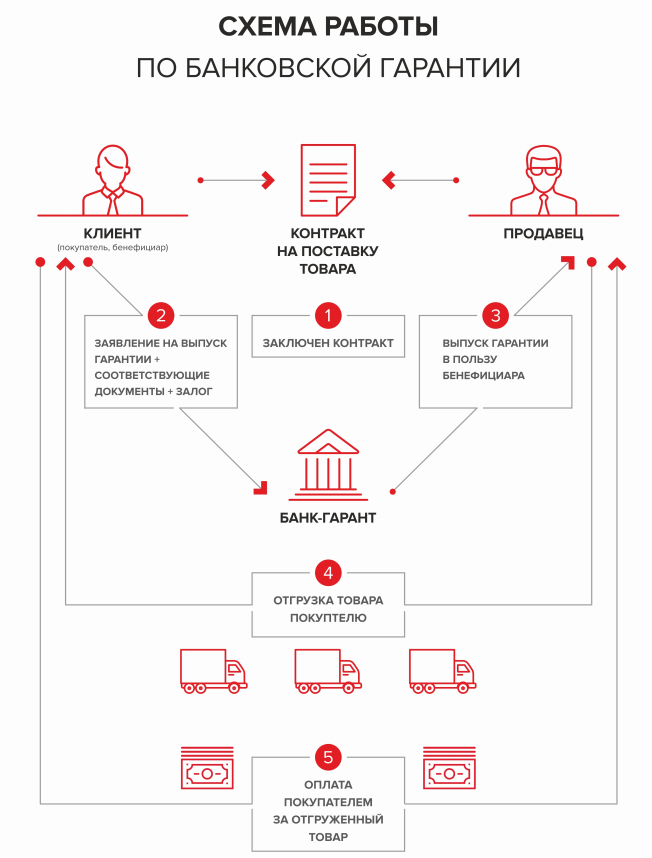

Схема работы платежных гарантий:

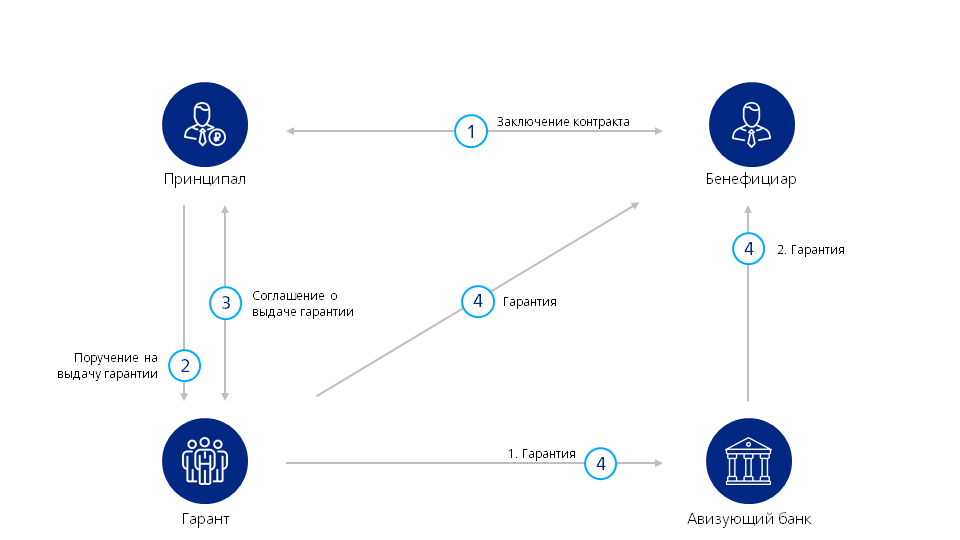

1. Заключение контракта, в котором в качестве способа обеспечения исполнения обязательств принципала перед бенефициаром указана банковская гарантия

2. Принципал подает заявку на выдачу гарантии в банк

Принципал подает заявку на выдачу гарантии в банк

3. Банк принимает решение о выдаче гарантии и передает гарантию бенефициару

4. Бенефициар осуществляет поставку товара

5. Принципал осуществляет платеж в пользу бенефициара или

5* (в случае неплатежа принципала) бенефициар выставляет банку требование о выплате суммы гарантии с приложением документов (неоплаченные счета-фактуры и т.д)

6* Банк выплачивает бенефициару сумму гарантии

7* Банк выдвигает регрессное требование к принципалу

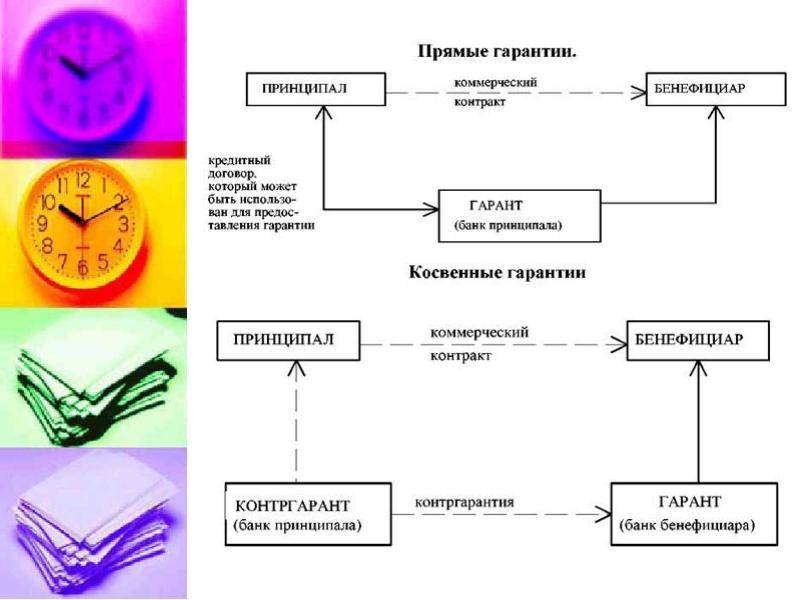

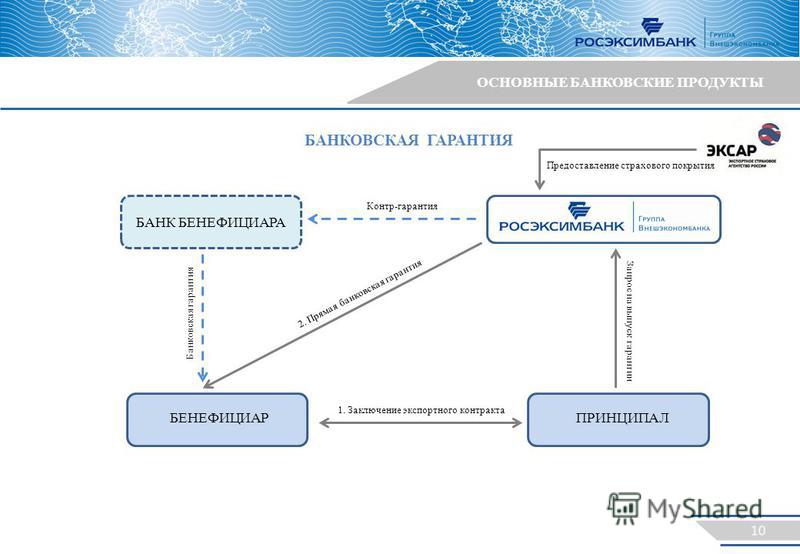

В случае если Ваш контрагент хочет, чтобы в качестве банка-гаранта выступил какой-то определенный банк (например, банк из его страны), то тогда выдача платежной гарантии будет осуществляться следующим образом:

1. Заключение контракта, в котором в качестве способа обеспечения исполнения обязательств принципала перед бенефициаром указана банковская гарантия

2. Принципал подает заявку на выдачу гарантии в банк

3. МТБанк выставляет контргарантию в пользу банка-гаранта

3* IFC (международная финансовая корпорация) выставляет в пользу банка-гаранта аккредитив Stand-by

4. Банк — гарант выдает гарантию в пользу принципала

Банк — гарант выдает гарантию в пользу принципала

5. Бенефициар осуществляет поставку товара

6. Принципал осуществляет платеж в пользу бенефициара или

5* (в случае неплатежа принципала) бенефициар выставляет банку требование о выплате суммы гарантии с приложением документов (неоплаченные счета-фактуры и т.д)

Стоимость такой гарантии выше за счет включения в цену комиссий иностранного банка-гаранта и Международной финансовой корпорации.

Получить дополнительную информацию по гарантиям Вы можете у специалиста Банка по номерам телефона +375 17 229 99 77, +375 29 181 00 00.

Условия предоставления платежных гарантий:

| Валюта | Белорусский рубль, доллар США, евро, российский рубль |

| Срок гарантии | |

| Определяется сроком обязательства, исполнение которого гарантируется | |

| Обеспечение | |

| Залог движимого или недвижимого имущества, гарантийный депозит денег, возможно получение гарантии под поручительство | |

| Стоимость | Выражается в % годовых, начисляемых на сумму гарантии |

| Порядок уплаты комисии | Если срок гарантии не превышает 6 месяцев, то комиссия уплачивается единовременно, если срок гарантии свыше 6 месяцев, то комиссия уплачивается ежеквартально или ежемесячно |

Получить дополнительную информацию по гарантиям Вы можете у специалиста Банка по номерам телефона +375 17 229 99 77, +375 29 181 00 00.

1. В каких случаях выгодно использовать банковскую гарантию?

Банковская гарантия может быть применена практически в любой сделке.

Гарантия платежа заменяет предоплату, гарантия возврата авансового платежа и гарантия исполнения будет интересна покупателям при заключении контрактов с новыми поставщиками.

2. Почему гарантия дешевле кредита?

Гарантии дешевле кредита, так как в отличие от кредита банк не отвлекает непосредственно денежные средства, а лишь несет обязательства и связанные с этим риски.

Клиент же в свою очередь благодаря гарантии получает возможность не привлекать более дорогое банковское финансирование, а использовать отсрочку, предоставленную поставщиком.

Деньги уходят из банка только в случае невыполнения принципалом условий договора, а не сразу после выдачи кредита — риск банка намного ниже, что в свою очередь уменьшает стоимость продукта.

3. В каких случаях банковская гарантия может выступать обеспечением исполнения обязательства?

Банковская гарантия может обеспечивать исполнения любого обязательства, единственное условие — необходимость предоставления банковской гарантии должна быть прописана в договоре, обязательство по которому гарантируются.

4. Можно ли использовать банковскую гарантию в сделках с нерезидентами?

Да, можно и нужно. Платежные гарантии широко применяются в международной торговле. Банковская гарантия дешевле кредита и оформить ее проще, чем аккредитив.

Получить дополнительную информацию по гарантиям Вы можете у специалиста Банка по номерам телефона +375 17 229 99 77, +375 29 181 00 00.

что это, виды, бухгалтерский учет и как получить банковскую гарантию

Банковскую гарантию можно использовать не только для госзакупок, но и для получения таможенных и налоговых льгот.

Алексей Каблучков

юрист

Я расскажу, что такое вообще банковская гарантия, как ее оформить и проверить в реестре, а также о других неочевидных способах, где ее можно использовать.

Что такое банковская гарантия

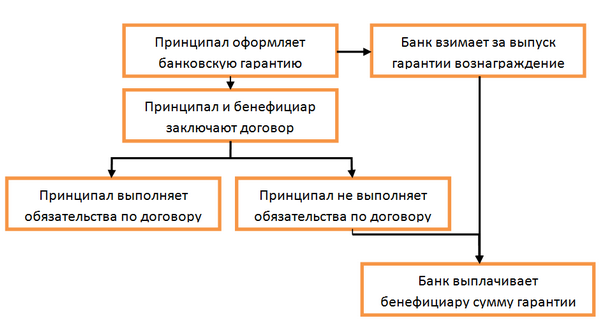

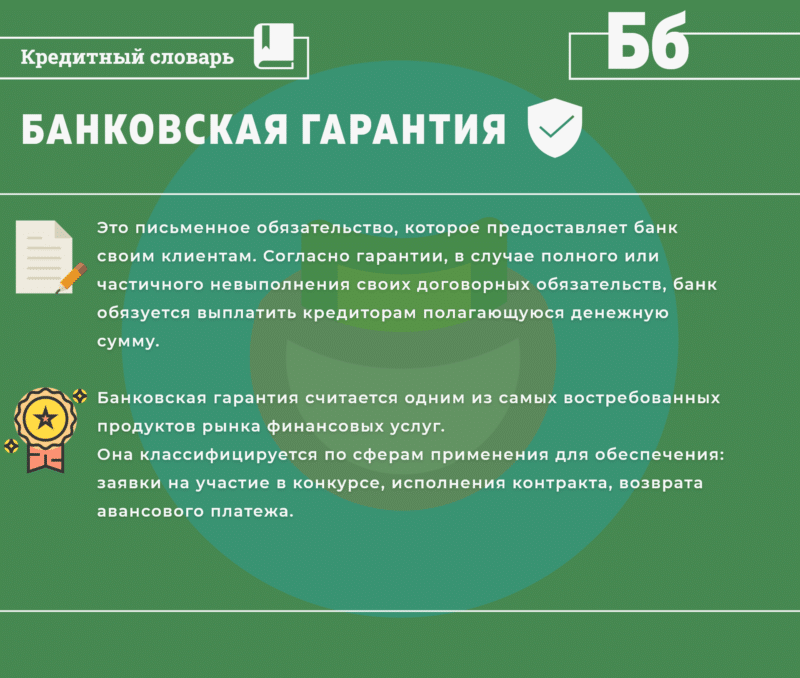

Банковская гарантия — это обещание банка оплатить долг, если его клиент не выполнит взятое на себя обязательство. За выдачу такой гарантии банк получает плату от клиента.

Чаще всего банковской гарантией пользуются предприниматели. Например, фермер хочет купить у завода комбайн для сбора урожая. Деньги у фермера появятся только после того, как он соберет и продаст урожай. Поэтому фермер просит завод предоставить ему отсрочку по оплате трактора. Чтобы завод поверил ему и согласился продать комбайн, фермер получил у банка гарантию. По условиям гарантии банк оплатит долг фермера, если он не переведет деньги за комбайн до начала зимы.

В большинстве случаев гарантии используются при взаимодействии предпринимателей с государством — для участия в госзакупках, упрощенного возврата НДС или отсрочки уплаты таможенных пошлин.

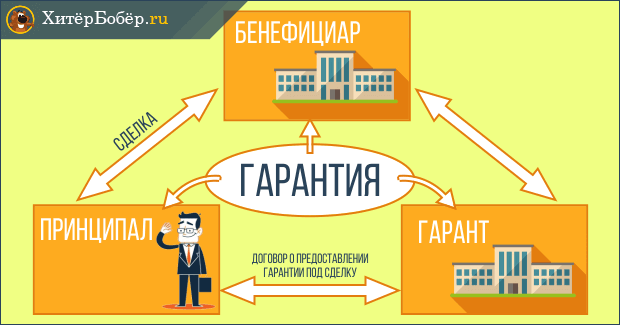

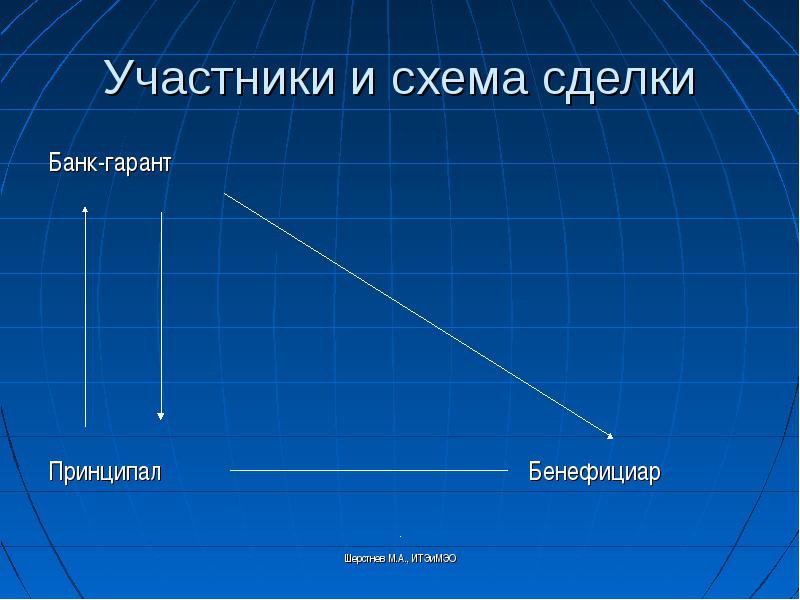

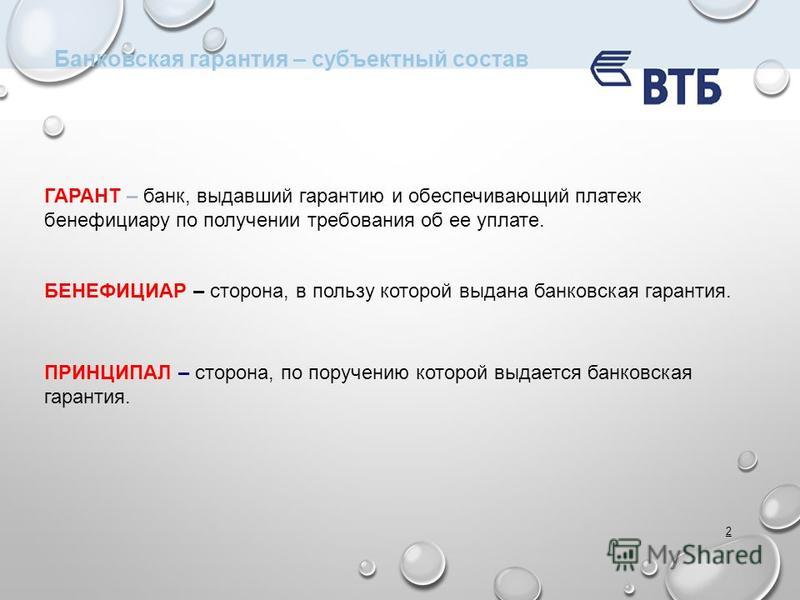

Участники процесса

В процессе оформления банковской гарантии участвует три стороны: принципал, бенефициар и гарант. Не пугайтесь этих терминов, на самом деле все просто.

Принципал — тот, кто просит банк выдать гарантию, что исполнит свои обязательства, и платит за это. Например, предприниматель выиграл торги на ремонт школы. При заключении госконтракта он должен предоставить гарантию, что выполнит ремонт качественно и в срок. Такую гарантию он покупает у банка. В данной ситуации предприниматель — это принципал.

Бенефициар — тот, кто получит по гарантии деньги, если принципал не выполнит перед ним свои обязательства. Бенефициаром может быть как заказчик и покупатель, так и продавец, подрядчик и исполнитель. В нашем примере с ремонтом школы бенефициар — это школа. Если предприниматель вовремя не сделает ремонт, школа обратится в банк и получит возмещение по гарантии. В госзакупках бенефициар — это всегда заказчик.

Но в отношениях между предпринимателями бенефициаром может быть и подрядчик.

Например, заказчик и подрядчик подписали договор на строительство магазина. На момент подписания договора у заказчика не было средств, чтобы оплатить строительство. Подрядчик согласился, что работы полностью оплатят через три месяца после того, как магазин построят. Чтобы минимизировать риск неоплаты работы, подрядчик выдвинул свое условие: заказчик должен предоставить банковскую гарантию — если заказчик вовремя не оплатит строительство, подрядчик получит деньги у банка. В данном случае бенефициар — подрядчик.

Гарант — это банк или другая коммерческая организация, которая выдает письменное обязательство заплатить бенефициару, если принципал не выполнит свои обязательства.

Раньше гарантом мог быть только банк. Но с 2015 года право выдавать гарантии было предоставлено всем коммерческим организациям, а термин «банковская гарантия» заменен на другой — «независимая гарантия». Но гарантии для госзакупок, таможни и налоговой до сих пор могут выдавать только банки. Я буду дальше использовать термин «банковская гарантия» вместо указанного в гражданском кодексе «независимая гарантия» и «банк» — вместо термина «гарант».

Я буду дальше использовать термин «банковская гарантия» вместо указанного в гражданском кодексе «независимая гарантия» и «банк» — вместо термина «гарант».

Условия банковской гарантии

Обязательные условия гарантии. По закону в гарантии должны быть указаны:

- Дата выдачи.

- Наименования гаранта, принципала и бенефициара.

- Срок действия гарантии.

- Обязательства, которые обеспечивает гарантия.

- Сумма выплаты по гарантии или порядок определения такой суммы.

- Обстоятельства, при наступлении которых должна быть выплачена сумма гарантии.

п. 4 ст. 368 ГК РФ

Если в гарантии отсутствует хотя бы одно из этих условий, она может быть признана недействительной. Бенефициар обращается к гаранту за выплатой, а он отказывается платить — говорит, что гарантия недействительна.

п. 1 ст. 432 ГК РФ

Но иногда суды входят в положение бенефициара и признают гарантию действующей, даже если она не содержит одно из указанных в законе условий. Ведь чаще всего гарантию составляет сам гарант, и он должен отвечать за допущенные ошибки. Поэтому Верховный суд разъяснил, что суды не могут ограничиваться формальной проверкой текста гарантии.

Ведь чаще всего гарантию составляет сам гарант, и он должен отвечать за допущенные ошибки. Поэтому Верховный суд разъяснил, что суды не могут ограничиваться формальной проверкой текста гарантии.

Например, банк (гарант) выдал гарантию, которая обеспечивает обязательство подрядчика (принципала) построить для заказчика (бенефициара) торговый центр. То ли случайно, то ли специально банк не указал в гарантии ее бенефициара — заказчика строительства. Из-за этой ошибки банк отказался выплачивать по гарантии. Суды первой и апелляционной инстанции согласились с банком — в гарантии не указан бенефициар, поэтому она недействительна.

Заказчик подал кассационную жалобу и указал, что банк сам направил гарантию заказчику строительства, а значит, знал бенефициара. Также до выдачи гарантии подрядчик вел с банком переговоры и сообщил ему данные заказчика строительства. В итоге заказчик добился справедливости.

п. 2 обзора Верховного суда РФ от 05.06.2019

Дополнительные условия гарантии. Некоторые бенефициары выдвигают собственные требования к тексту гарантии. Поэтому лучше заранее получить у гаранта проект гарантии и согласовать его с бенефициаром. Чаще всего споры возникают о перечне документов, которые должен передать бенефициар гаранту, чтобы он ему заплатил.

Некоторые бенефициары выдвигают собственные требования к тексту гарантии. Поэтому лучше заранее получить у гаранта проект гарантии и согласовать его с бенефициаром. Чаще всего споры возникают о перечне документов, которые должен передать бенефициар гаранту, чтобы он ему заплатил.

Бенефициары настаивают на минимальном перечне документов, в идеале — на одном требовании о платеже. Большинство гарантов стремятся дополнить перечень документами, которые подтверждают долг принципала перед бенефициаром: копией претензии, направленной бенефициаром в адрес принципала, описанием допущенных принципалом нарушений, платежными документами, расчетом суммы долга и т. д.

Также стороны могут спорить о порядке передачи требования о платеже гаранту. Бенефициары стремятся побыстрее получить деньги, поэтому могут просто пересылать требования по факсу или электронной почте. Гаранты же часто требуют, чтобы им был передан подписанный директором и скрепленный печатью оригинал требования.

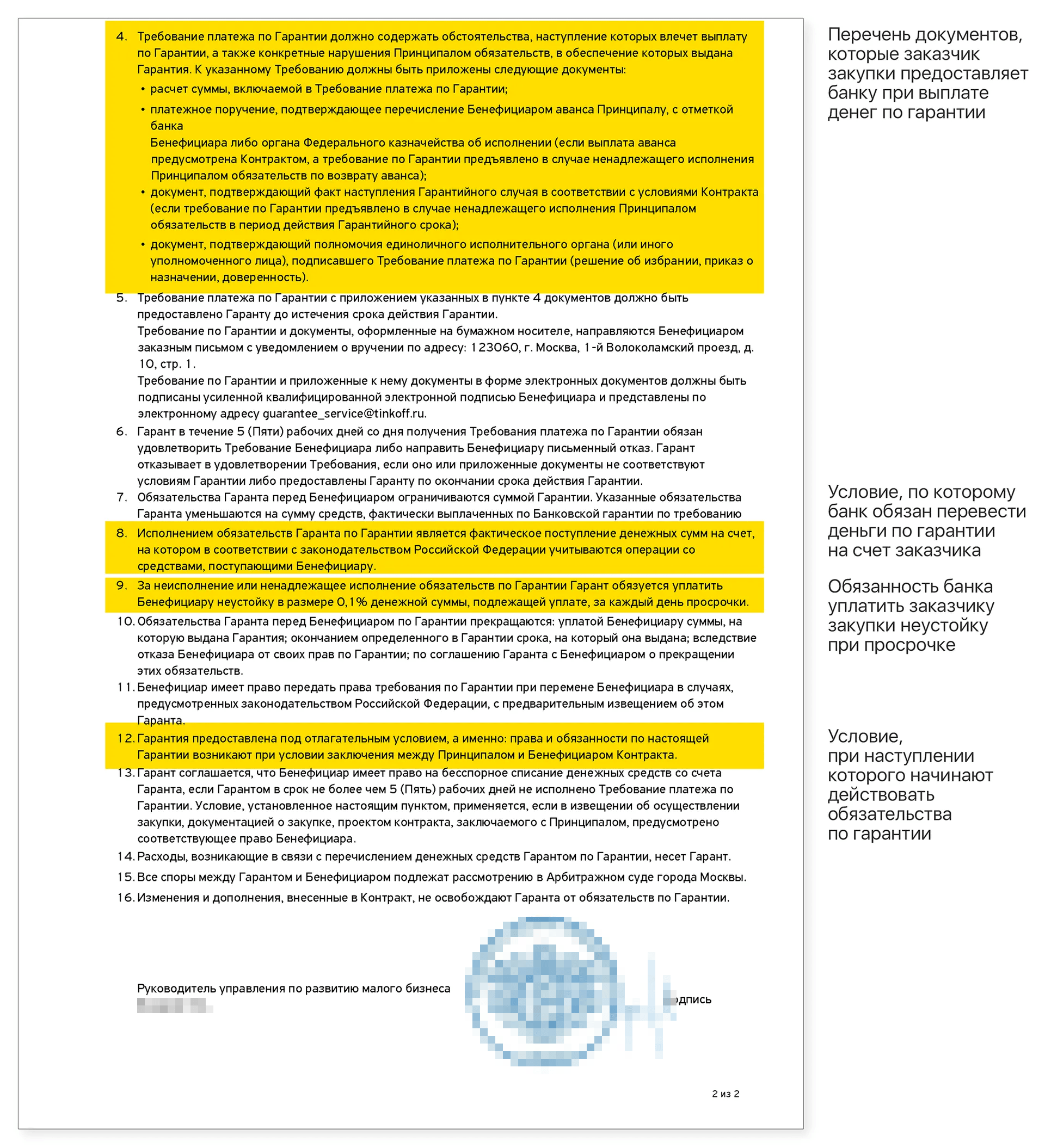

Условия гарантий для госзакупок. Наряду с условиями, указанными в гражданском кодексе, в гарантиях для госзакупок должны также быть указаны следующие условия:

Наряду с условиями, указанными в гражданском кодексе, в гарантиях для госзакупок должны также быть указаны следующие условия:

- Гарантию нельзя отозвать.

- Банк обязан уплатить 0,1% от суммы гарантии за каждый день просрочки ее оплаты.

- Обязанность банка оплатить гарантию считается выполненной с момента, когда деньги фактически поступили на указанный заказчиком счет.

- После заключения госконтракта участник заключит с банком договор предоставления банковской гарантии по обязательствам, которые возникают из этого контракта.

ч. 2 ст. 45 закона о госзакупках

Кроме этого, заказчик (бенефициар) может установить дополнительные требования к гарантии. Например, условие, что он как заказчик получает право бесспорно списать деньги со счета в банке в случае, если банк сам не перечислил их в течение пяти дней со дня получения требования об этом.

ч. 3 ст. 45 закона о госзакупках

Такие дополнительные требования заказчик может прописать в одном из следующих документов:

- в извещении о закупке;

- приглашении принять участие в определении поставщика;

- документации о закупке;

- проекте контракта, который заключается с единственным поставщиком.

Документы, передаваемые с требованием об оплате. Также в гарантии должны быть перечислены документы, которые бенефициар должен представить одновременно с требованием банку оплатить гарантию. Стороны сами согласовывают перечень таких документов. Чаще всего среди них указывают расчет долга, а также копию доверенности лица, который подписал требование.

По гарантии для госзакупок перечень таких документов утвержден правительством РФ. Вот какие это должны быть документы:

- Расчет суммы долга.

- Платежное поручение о перечислении аванса принципалу — если гарантия обеспечивает возврат аванса.

- Документ, который подтверждает факт наступления гарантийного случая — если гарантия обеспечивает исполнение гарантийных обязательств.

- Документ о полномочиях лица, подписавшего требование.

В гарантии для госзакупок нельзя указывать, что заказчик (бенефициар) должен предоставить судебные акты, которые подтвердят неисполнение принципалом своих обязательств.

ч. 4 ст. 45 закона о госзакупках

Банки ненавидят эту рассылку!

Потому что люди узнают из нее, как заработать на банках и стать богаче

Как выглядит банковская гарантия

К форме банковской гарантии есть только одно требование — она должна быть письменной. Это означает, что недостаточно просто устно договориться о выдаче гарантии. Банк обязательно должен ее оформить на бумаге.

п. 2 ст. 368 ГК РФ

По внешнему виду гарантия похожа на договор, но есть одно отличие — она может быть подписана только банком. При желании гарантию также могут подписать принципал и бенефициар, но это не обязательно.

Виды

Гарантии отличаются в зависимости от вида обязательств, которые они обеспечивают.

Гарантии исполнения договора. Такие гарантии защищают одну из сторон договора от его нарушения. Гарантии могут обеспечивать как обязательства покупателя оплатить товар или услугу, так и обязательства продавца передать товар или оказать услугу.

Сначала читать, потом подписывать

Вот самые распространенные договорные гарантии:

- Гарантия на возврат аванса — исполнитель вернет заказчику аванс, если не исполнит условия договора.

- Гарантия платежа — продавец, подрядчик или исполнитель получит плату за проданный в рассрочку товар или услугу.

- Гарантия исполнения обязательств — гарантия передать товар, выполнить работу или оказать услугу.

Гарантии на госзакупках. Закупки товаров, работ и услуг для государственных нужд регламентированы специальным законом о госзакупках № 44-ФЗ, а для нужд компаний, которыми владеет государство, — законом № 223-ФЗ. Большинство закупок должно проводиться в ходе конкурентных торгов, например аукциона. Принцип аукциона прост: договор заключается с тем, кто готов продать товар или оказать услугу по наименьшей цене.

Некоторые предприниматели неответственно относятся к участию в торгах — заявляют очень низкие цены, а после победы отказываются заключать госконтракт или заключают, но плохо его исполняют. Поэтому государство предусмотрело обеспечение участия в торгах: исполнитель должен внести деньги на специальный счет или предоставить гарантии. Если победитель торгов не заключит госконтракт, то заказчик не отдаст ему внесенный на счет задаток или потребует от банка выплатить указанную в гарантии сумму. В документации о закупке прописывается, какой вид обеспечения можно выбрать, а также его конкретные условия.

Поэтому государство предусмотрело обеспечение участия в торгах: исполнитель должен внести деньги на специальный счет или предоставить гарантии. Если победитель торгов не заключит госконтракт, то заказчик не отдаст ему внесенный на счет задаток или потребует от банка выплатить указанную в гарантии сумму. В документации о закупке прописывается, какой вид обеспечения можно выбрать, а также его конкретные условия.

Законом о госзакупках предусмотрены три вида гарантий:

- Гарантия заявки на участие в торгах. Подтверждает, что победитель торгов подпишет госконтракт.

- Гарантия исполнения контракта. Подтверждает, что участник торгов, который заключил контракт, своевременно исполнит свои обязательства.

- Гарантия качественного исполнения обязательств. Подтверждает качество проданного товара, выполненной работы или оказанной услуги в течение гарантийного срока.

Последняя гарантия была введена в закон о госзакупках в мае 2019 года и поэтому еще мало известна. Работает она так: например, продавец устанавливает гарантийный срок работы лампочек. Если лампочки сломаются в течение этого срока, заказчик сможет требовать с продавца денежное возмещение. Гарантия этих обязательств как раз и обеспечивает обязанность продавца выплатить такое возмещение.

ст. 1 закона 71-ФЗ от 01.05.2019

Госконтракт на поставку тракторного кустореза Приморской базе защиты лесов. В разделе «Гарантийные обязательства» есть условие о предоставлении обеспечения контракта: банковская гарантия или денежные средства на депозите. Условия о банковской гарантии могут содержаться и в других разделах госконтракта, например в разделах «Обеспечение», «Ответственность» или «Иное»При этом у разных гарантий разные сроки:

- срок гарантии участия в торгах должен превышать срок окончания подачи заявок не менее чем на два месяца;

- срок гарантии обеспечения исполнения контракта должен превышать срок действия контракта не менее чем на один месяц;

- срок гарантии обеспечения гарантийных обязательств должен превышать срок исполнения гарантийных обязательств не менее чем на один месяц.

ч. 4 ст. 44 и ч. 3 ст. 96 закона о госзакупках

Письмо Минфина от 19.08.2019 № 24-03-07/63253

Гарантии для госзакупок могут выдавать только банки, которые входят в список Минфина. Чтобы попасть в список, банки должны соответствовать требованиям к уровню капитала и кредитного рейтинга.

Таможенные гарантии. Предприниматели, которые ввозят товары в Россию, должны уплатить таможенную пошлину. Если на момент ввоза товара у предпринимателя нет денег для уплаты пошлины, то ему придется влезть в долги, например взять кредит у банка.

Налоговые гарантии. Есть три вида гарантий, по которым бенефициар — налоговая: когда налогоплательщик хочет получить отсрочку или рассрочку по уплате налогов, ускоренное возмещение НДС и когда производитель алкогольной продукции хочет получить отсрочку по уплате акцизов. Вот они подробнее:

- Гарантия для ускоренного возмещения НДС. Плательщики НДС могут получить налоговый вычет. Если по итогам квартала сумма вычетов превысит НДС, то разницу можно возместить из бюджета. Перед тем как выплатить возмещение, налоговая будет два месяца проводить проверку. Чтобы получить возмещение до окончания проверки, можно предоставить налоговой банковскую гарантию. В таком случае деньги возмещаются налогоплательщику за 11 дней.

- Акцизная гарантия — поручительство банка, что производитель алкогольной продукции уплатит акциз, если ему будет предоставлена отсрочка платежа. Также некоторые производители освобождаются от уплаты акцизов на алкогольную продукцию, которую продают за границей. Для этого банк должен гарантировать, что заплатит сумму акциза, если выяснится, что производитель на самом деле должен был его заплатить.

- Если у налогоплательщика есть обязанность по уплате налогов, сборов, страховых взносов, пеней и штрафов, но он не может уплатить их в установленный срок, тогда он имеет право обратиться в налоговый орган за отсрочкой или рассрочкой по их уплате. Отсрочка или рассрочка может быть предоставлена налоговым органом на срок, не превышающий один год с момента установленного срока уплаты; по страховым взносам и федеральным налогам в части, зачисляемой в федеральный бюджет, — на срок до трех лет. Для получения отсрочки или рассрочки необходимо иметь соответствующие основания, а также представить необходимые документы и обеспечение. В качестве обеспечения может быть представлен залог, поручительство или банковская гарантия.

Если по итогам квартала сумма вычетов превысит НДС, то разницу можно возместить из бюджета. Перед тем как выплатить возмещение, налоговая будет два месяца проводить проверку. Чтобы получить возмещение до окончания проверки, можно предоставить налоговой банковскую гарантию. В таком случае деньги возмещаются налогоплательщику за 11 дней.

Если по итогам квартала сумма вычетов превысит НДС, то разницу можно возместить из бюджета. Перед тем как выплатить возмещение, налоговая будет два месяца проводить проверку. Чтобы получить возмещение до окончания проверки, можно предоставить налоговой банковскую гарантию. В таком случае деньги возмещаются налогоплательщику за 11 дней. Для получения отсрочки или рассрочки необходимо иметь соответствующие основания, а также представить необходимые документы и обеспечение. В качестве обеспечения может быть представлен залог, поручительство или банковская гарантия.

Для получения отсрочки или рассрочки необходимо иметь соответствующие основания, а также представить необходимые документы и обеспечение. В качестве обеспечения может быть представлен залог, поручительство или банковская гарантия.Преимущества

Для бенефициара главное преимущество — легкость получения денег по гарантии. Единственное условие выплаты по гарантии — банку нужно предоставить перечисленные в ней документы. Когда банк получает полный комплект документов, он обязан заплатить. При этом банк не будет разбираться, действительно ли принципал не выполнил свои обязательства. Гарантия позволяет максимально быстро получить от банка деньги, избежав возражений принципала, что на самом деле он исполнил свое обязательство в срок и в полном объеме.

Такие споры часто возникают между сторонами договора.

Например, подрядчик сделал ремонт, а заказчик заявил, что это не ремонт, а его жалкая имитация. Спор передают в суд, который назначает экспертизу. Одна из сторон не соглашается с результатами экспертизы и просит провести повторную, и все это длится несколько месяцев, а то и лет. Если же у бенефициара будет гарантия, то он сразу же сможет получить у банка деньги.

Если же у бенефициара будет гарантия, то он сразу же сможет получить у банка деньги.

Принципалу благодаря гарантии не нужно извлекать деньги из оборота или предоставлять залог или поручительство.

Например, законом о госзакупках предусмотрено два вида обеспечения исполнения контракта: внесение денежных средств на счет или предоставление банковской гарантии. Допустим, сумма контракта — 1 000 000 Р и заказчик установил, что на счет должно быть внесено 20% от этой суммы, то есть 200 000 Р. Срок действия контракта — 1 год. Обеспечение нужно предоставить на месяц больше срока действия контракта. Получается, участник госзакупок будет вынужден на 13 месяцев заморозить на счете 200 000 Р.

Вместо этого участник может предоставить банковскую гарантию. За выдачу гарантии участник заплатит банку комиссию 20 000 Р. Многим предпринимателям выгоднее заплатить 20 000 Р, чем изъять из оборота более 200 000 Р.

Как работает гарантия

Обеспечение банковской гарантии. Когда банк выдает гарантию, он рискует потерять деньги. Если принципал не исполнит свои обязательства, то банк заплатит по гарантии и будет требовать с него компенсацию. Но ведь принципал может не заплатить компенсацию, например из-за банкротства. В таком случае банк потеряет выплаченные по гарантии деньги.

Если принципал не исполнит свои обязательства, то банк заплатит по гарантии и будет требовать с него компенсацию. Но ведь принципал может не заплатить компенсацию, например из-за банкротства. В таком случае банк потеряет выплаченные по гарантии деньги.

Чтобы уменьшить риск неуплаты компенсации, некоторые банки выдают гарантии только при условии предоставления обеспечения. Например, принципал может предоставить банку в залог какое-то ценное имущество — недвижимость, машину или что-то другое. Если принципал не выплатит компенсацию, банк заберет себе заложенное имущество.

Также в качестве обеспечения банк может попросить предоставить поручительство какой-нибудь фирмы или предпринимателя с устойчивым финансовым состоянием. В таком случае банк сможет взыскивать компенсацию не только с самого принципала, но и с лица, предоставившего поручительство.

Возникает вопрос: зачем тогда нужна гарантия, если можно предоставить тот же залог напрямую бенефициару? Но не все бенефициары готовы принимать в качестве обеспечения залог или поручительство. Эти виды обеспечения часто требуют обращения в суд и работы с судебными приставами.

Эти виды обеспечения часто требуют обращения в суд и работы с судебными приставами.

Администрация районной больницы объявляет тендер на закупку аппаратов ИВЛ, которые требуются этой больнице. Но если что-то пойдет не так и выбранный исполнитель исчезнет, больнице придется самой разбираться с последствиями. Администрация не умеет обращать взыскание на залог — подавать иск в арбитражный суд, искать фактическое местонахождение залога, добиваться от пристава его ареста. Больнице проще обратиться в банк с требованием оплатить гарантию.

Предполагается, что банк заплатит, поскольку имеет достаточное количество денег и дорожит своей репутацией. В свою очередь, банк имеет опыт взыскания долгов, в том числе путем обращения взыскания на залог, и поэтому готов рискнуть своими деньгами.

Гарантия может быть не обеспечена залогом или поручительством. Банки конкурируют друг с другом и в погоне за клиентом часто готовы выдать гарантию без обеспечения.

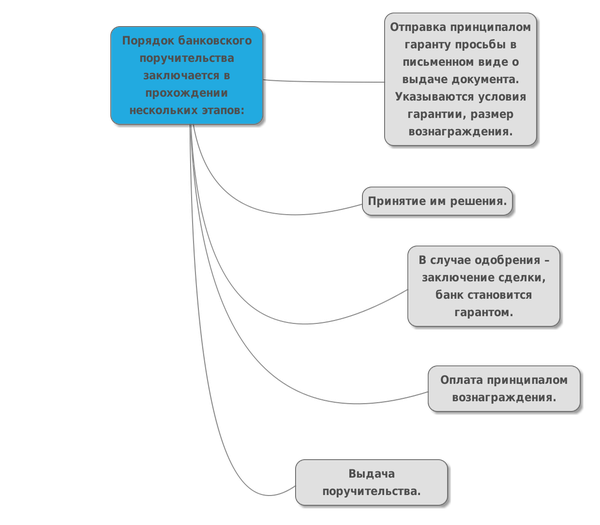

Этапы оформления

Выбор гаранта. Принципал самостоятельно выбирает, в каком банке ему получить гарантию. Но при выборе гаранта принципал должен учитывать требования бенефициара. К примеру, бенефициар может требовать, чтобы банк имел кредитный рейтинг не ниже уровня BB−(RU).

Принципал самостоятельно выбирает, в каком банке ему получить гарантию. Но при выборе гаранта принципал должен учитывать требования бенефициара. К примеру, бенефициар может требовать, чтобы банк имел кредитный рейтинг не ниже уровня BB−(RU).

Гарантии для госзакупок, таможни и налоговой могут выдавать только банки, которые включены в утвержденные государством перечни.

Перечень банков, выдающих гарантии:

для таможни,

налоговой,

госзакупок

Определив, какие банки удовлетворяют бенефициара, принципал выбирает конкретный банк. У каждого банка свои условия выдачи гарантии: размер комиссии, срок оформления, готовность вносить изменения в свои типовые формы. Принципал может запросить предложения у разных банков и выбрать наиболее выгодное.

Сбор и предоставление документов. Для оформления гарантии банку требуется ряд документов. У каждого банка свой перечень запрашиваемых документов.

У ИП банк, скорее всего, попросит копию паспорта, книгу учета доходов и расходов, налоговые декларации, выписку со счета и справку из налоговой об отсутствии задолженности.

У юрлица — бухгалтерскую отчетность, справку из налоговой об отсутствии задолженности, копии паспортов генерального директора, всех участников, протокол собрания участников, совета директоров или акционеров о назначении директора, приказа о назначении на должность директора, устав.

Точный список документов сообщит сотрудник банка в ответ на заявку о выдаче гарантии.

Рассмотрение заявки. Получив заявку и полный комплект документов, банк будет принимать решение о выдаче гарантии. В каждом банке свой срок принятия решения, например в Тинькофф-банке — несколько часов, в банке «Санкт-Петербург» — один день.

Общие условия выдачи банковской гарантии в банке «Санкт-Петербург»PDF, 700 КБ

При положительном решении вам предложат заключить договор и оплатить счет.

Заключение договора между принципалом и гарантом. Перед выдачей гарантии банк и принципал заключают договор, где указывается, когда и сколько принципал должен заплатить банку, в пользу какого бенефициара банк выдаст гарантию и условия выдаваемой гарантии.

Уплата суммы вознаграждения гаранту. После подписания договора банк выдаст счет на оплату гарантии. Некоторые банки готовы предоставить гарантию авансом, т. е. до ее оплаты. Но чаще всего банк выпускает гарантию только после того, как деньги поступят на его счет.

При оплате гарантии лучше учитывать сроки и оплачивать заранее. Обычно деньги приходят в тот же день, если гарантию оплатили до 16:00. Платежи, проведенные после 16:00, банк видит только на следующий рабочий день.

Выдача банковской гарантии. Гарантия вступает в силу со дня ее выдачи гаранту или бенефициару.

Чаще всего принципал получает гарантию и передает ее бенефициару. Но также банк может направить гарантию напрямую бенефициару.

Гарантии для госзакупок должны быть в электронном виде. Банковские гарантии для налоговой и таможни могут быть в бумажном или электронном виде. Электронная гарантия — это цифровой документ, подписанный электронной подписью.

Как правило, электронную банковскую гарантию можно посмотреть в личном кабинете на сайте банка. Чаще всего ее бумажный вариант можно запросить у банка.

Чаще всего ее бумажный вариант можно запросить у банка.

Использование банковской гарантии

Требование оплатить гарантию. Если принципал не исполнит свое обязательство, то бенефициар потребует от банка оплатить гарантию. Для этого бенефициару достаточно направить в банк требование совершить платеж и приложить к нему указанные в гарантии документы, например расчет долга и доверенность.

Банк не вправе отказаться оплачивать гарантию, даже если принципал уверяет, что он исполнил свое обязательство. И если банк сам знает, что обязательство исполнено, он обязан заплатить по гарантии.

Федеральное агентство (бенефициар) заявило, что строительная компания (принципал) не выполнила своих обязательств, и потребовало, чтобы банк оплатил гарантию. Банк знал, что на самом деле строительная компания добросовестно исполнила свои обязательства. Несмотря на это, банк оплатил гарантию. Согласно условиям заключенного между банком и принципалом договора банк имел право списывать со счета принципала компенсацию по оплаченной гарантии, что он и сделал.

Строительная компания с этим не согласилась и потребовала, чтобы суд вернул списанные банком деньги. Суд первой инстанции удовлетворил иск строительной компании — банк знал, что принципал выполнил свои обязательства, и не имел права списывать деньги. Но банк смог обжаловать это решение — выплата по гарантии производится независимо от того, исполнил принципал свои обязательства или нет. Если бенефициар предъявил требование о платеже и приложил все необходимые документы, то банк обязан заплатить.

п. 12 обзора Верховного суда РФ от 05.06.2019PDF, 251 КБ

Действия банка после получения гарантии. Когда банк получил требование оплатить гарантию, он должен без промедления уведомить об этом принципала и передать ему копию требования и приложенных к нему документов. Банк должен оценить требование и приложенные к нему документы в течение пяти дней со дня, когда он их получил. В гарантии может быть установлен другой срок, но он не может превышать 30 дней.

Банк не разбирается, на самом ли деле принципал не исполнил своих обязательств, а оценивает, правильно ли составлены представленные бенефициаром документы. Например, банк может отказаться платить, если бенефициар не подписал расчет долга.

Например, банк может отказаться платить, если бенефициар не подписал расчет долга.

Возмещение сумм, выплаченных банку по гарантии. Принципал обязан возместить банку суммы, выплаченные бенефициару по гарантии.

Если же банк оплатил гарантию при неполном комплекте документов, то принципал не обязан возмещать его расходы. Поэтому перед тем, как возмещать гарантию, важно просмотреть присланные банком копии документов бенефициара. Возможно, бенефициар неправильно оформил документы и банк это не заметил. Достаточно просто сравнить документы со списком в самой гарантии. Также можно перепроверить, подписаны и заверены ли переданные бенефициаром документы.

Ответственность бенефициара. Может произойти такая ситуация: бенефициар потребовал оплатить гарантию, хотя принципал выполнил свое обязательство. Банк оплатил гарантию и получил от принципала возмещение. В таком случае принципал вправе требовать от бенефициара оплатить перечисленную банком сумму возмещения.

ст. 375.1 ГК РФ

п. 16 обзора Верховного суда РФ от 05.06.2019PDF, 251 КБ

Как проверить в реестре гарантий

Информация обо всех гарантиях для госзакупок фиксируется в специальном реестре. Реестр банковских гарантий — это электронная база, в которую вносятся сведения о гарантиях, выданных участникам госзакупок.

До 1 июля 2018 года реестр гарантий был в открытом доступе на сайте госзакупок. Участники закупок могли проверять, внесена ли гарантия в реестр. Сейчас доступ к реестру есть только у банка и заказчика — бенефициара.

Подтверждение, что гарантию внесли в реестр, — выписка из него. Такую выписку банк обязан предоставить участнику — принципалу — в течение одного рабочего дня после включения информации в реестр.

ч. 8 ст. 45 закона о госзакупках

Реестра банковских гарантий для налоговой и таможни не существует. Поэтому в данных ведомствах надо запрашивать подтверждение принятия гарантий.

Стоимость

За выдачу гарантии принципал должен заплатить банку комиссию. Размер комиссии зависит от суммы, срока и вида гарантии. Также на размер комиссии влияет финансовое состояние принципала. Если у принципала положительная кредитная история, обороты по счету, то, возможно, банк установит комиссию в меньшем размере. Если же у принципала много долгов, банк может запросить более высокую комиссию.

Размер комиссии зависит от суммы, срока и вида гарантии. Также на размер комиссии влияет финансовое состояние принципала. Если у принципала положительная кредитная история, обороты по счету, то, возможно, банк установит комиссию в меньшем размере. Если же у принципала много долгов, банк может запросить более высокую комиссию.

Нет единой формулы расчета комиссии за выдачу гарантии. У каждого банка своя методика расчета. Комиссия за гарантию заявки на участие в госзакупках — в среднем 5% от суммы гарантии, а за обеспечение контракта — 10%.

Пример расчета. Комиссия по банковской гарантии считается отдельно по каждому договору и контракту. Точный размер комиссии может сообщить только банк, который выдает гарантию. Но чтобы рассчитать ее приблизительный размер, можно узнать у банка, сколько примерно будет комиссия от суммы гарантии.

Например, сумма гарантии — 1 000 000 Р, а комиссия — 5% от этой суммы, то есть 50 000 Р:

1 000 000 х 5 % = 50 000 Р

В некоторых банках для расчета комиссий есть онлайн-калькуляторы.

Возврат банковской гарантии

Гарантии для госзакупок также не подлежат возврату.

Но в тексте гарантии или договора о ее выдаче может быть указано, что если срок гарантии истек, то ее надо вернуть в банк. Возврат гарантии означает, что бенефициар больше в ней не нуждается и банк не должен производить по ней выплату.

Бухгалтерский учет банковских гарантий

Бенефициары должны вести бухгалтерский учет выданных им гарантий, а принципалы — расходов на ее выдачу. Бенефициары учитывают гарантии на забалансовом счете 008 «Обеспечения обязательств и платежей полученные». Гарантия списывается со счета бенефициара при истечении срока ее действия.

Письмо Минфина от 01.08.2005 № 03-03-04/1/111

п. 6 ПБУ 5/01

У принципала расходы на покупку гарантии у банка можно учесть как себестоимость имущества, для приобретения которого она была получена. Например, если гарантия была оформлена для обеспечения оплаты автомобиля, то ее можно учитывать как часть стоимости этого автомобиля.

Нигде не указано, что принципал должен вести бухгалтерский учет самих гарантий, ведь их выдает банк в пользу бенефициара. Но выданная бенефициару гарантия может оказать влияние на финансы принципала. Например, если банк заплатит по гарантии, то потребует с принципала выплатить компенсацию. Поэтому некоторые принципалы также учитывают гарантию в своем забалансовом счете 008.

ИП могут не вести бухгалтерский учет, в том числе и учет банковских гарантий.

Коротко о банковской гарантии

- Банковская гарантия — это обещание банка оплатить долг, если его клиент не выполнит взятое на себя обязательство. Банк получает плату от клиента за выдачу гарантии.

- В процессе оформления банковской гарантии участвует три стороны: принципал, бенефициар и гарант. Принципал — тот, кто просит гаранта выдать гарантию, что исполнит свои обязательства, и платит за это. Бенефициар — тот, кто получит по гарантии деньги, если принципал не выполнит перед ним обязательства. Гарант — это банк или другая коммерческая организация, которая выдает гарантию.

- Перед выдачей гарантии банк и принципал обычно заключают договор, где указывают, когда и сколько принципал должен заплатить банку, в пользу какого бенефициара банк выдаст гарантию и условия выдаваемой гарантии. Но гарантия может быть выдана и без договора.

- За выдачу гарантии принципал должен заплатить банку комиссию. Размер комиссии зависит от суммы, срока и вида гарантии.

- Единственное условие выплаты по гарантии — банку нужно предоставить перечисленные в ней документы. Когда банк получает полный комплект документов, он обязан заплатить.

- Принципал обязан возместить банку сумму, выплаченную бенефициару по гарантии. Но если банк оплатил гарантию при неполном комплекте документов, то принципал не обязан возмещать его расходы.

- Гарантии для госзакупок, таможни и налоговой могут выдавать только банки, которые включены в утвержденные государством перечни.

Банковская гарантия, что это простыми словами, для чего нужна и как работает финансовая гарантия

Автор: Д. Устинов

Устинов

14.07.2019

Простыми словами, банковская гарантия – это письменное обязательство банка выплатить определенную сумму какой-либо из сторон договора, если третья сторона этого договора не выполнит свои обязательства. Средний вариант между кредитом и страховкой.

Развитие законодательства в области закупок товаров, работ и услуг диктует применение различных мер, которые побуждают контрагентов исполнять принятые на себя обязательства надлежащим образом.

Одной из таких мер является предоставление банковской гарантии. Институт банковской гарантии имеет широкое применение не только в российском, но и в международном коммерческом обороте. Унифицированные правила Международной торговой палаты содержат ряд положений о БГ, в частности в них сказано, что тексты самих банковских гарантий, как и другие документы, связанные с ней, должны быть ясными, точными и исключать спорные моменты.

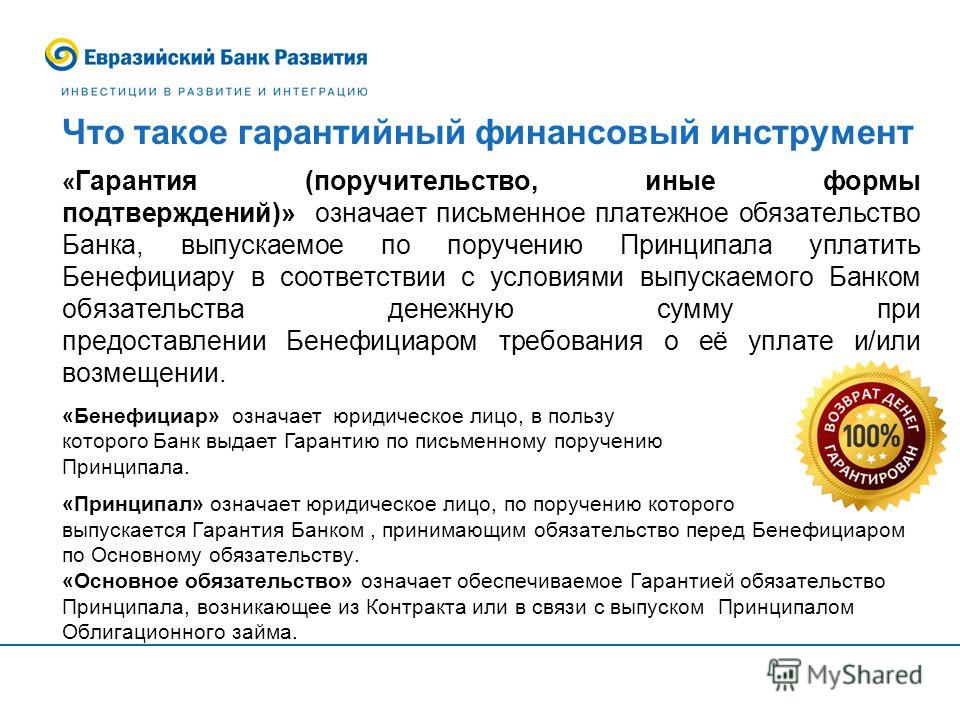

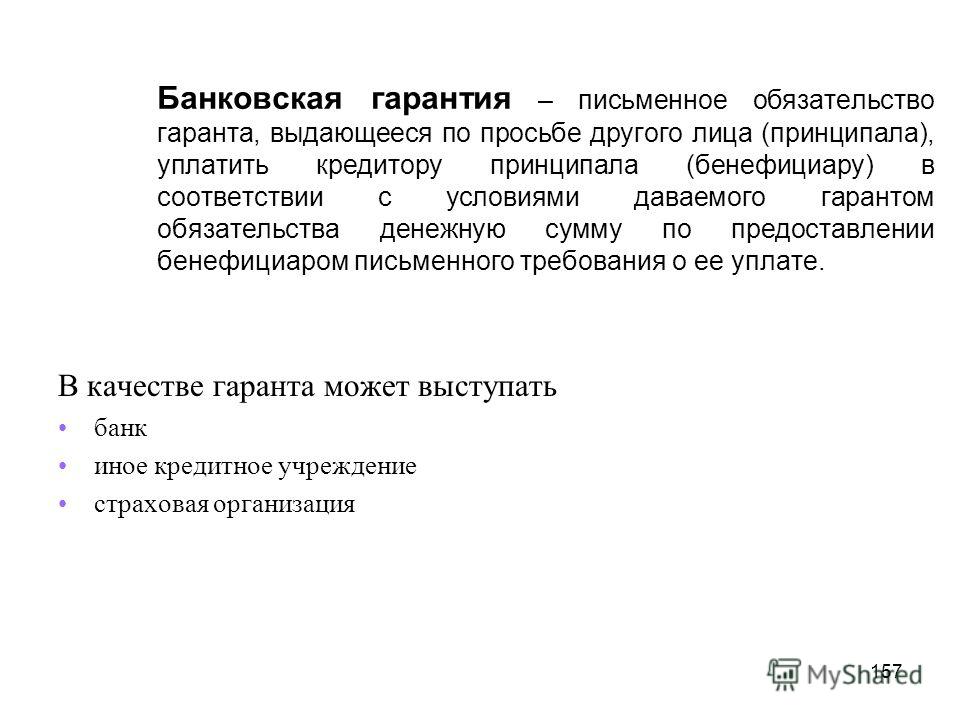

Статья 368 ГК РФ дает такое определение: «В силу банковской гарантии банк, иное кредитное учреждение или страховая организация (гарант) дают по просьбе другого лица (принципала) письменное обязательство уплатить кредитору принципала (бенефициару) в соответствии с условиями даваемого гарантом обязательства денежную сумму по представлении бенефициаром письменного требования о ее уплате».

Иными словами, банковская гарантия – это обязательство одного лица (гаранта) заплатить другому лицу (бенефициару) сумму штрафных санкций или неустойку в случае неисполнения третьим лицом (принципалом) своих обязательств по договору, заключенному между принципалом и бенефициаром за определенное вознаграждение. Выдача банковской гарантии является результатом удовлетворения гарантом просьбы принципала о выдаче банковской гарантии (ст. 368 ГК). Основанием для выдачи банковской гарантии служит именно просьба принципала.

Принципалом и бенефициаром могут выступать любые физические или юридические лица, обладающие в соответствии с действующим законодательством гражданской правоспособностью, которые являются участниками гражданско-правовых отношений.

Гарантом может быть только банк, иное кредитное учреждение или страховая организация, как правило, коммерческая структура, осуществляющая свою деятельность для получения прибыли. Для организаций, выступающих в роли гаранта, банковская гарантия является одним из наиболее конкурентоспособных продуктов на рынке финансовых услуг. Не смотря на то, что банковская гарантия выдается в интересах бенефициара, обязанность оплатить вознаграждение гаранту лежит на принципале.

Для организаций, выступающих в роли гаранта, банковская гарантия является одним из наиболее конкурентоспособных продуктов на рынке финансовых услуг. Не смотря на то, что банковская гарантия выдается в интересах бенефициара, обязанность оплатить вознаграждение гаранту лежит на принципале.

Возможность предоставления банковской гарантии закреплена и за страховыми компаниями. Но в настоящее время страховые компании из-за отсутствия соответствующей правовой базы практически не предоставляют подобных услуг и даже название «банковская гарантия» вполне обоснованно и логично адресует потребителя не к страховщикам, а к банкирам.

При этом для получения банковской гарантии можно обращаться к посредникам.

Ознакомьтесь с особенностями применения банковской гарантии в контрактной системе и при осуществлении закупок в соответствии с законом №223-ФЗ.

Банковская гарантия имеет сходство с такими институтами гражданского права, как поручительство, кредитование и страхование, но вместе с тем существуют и отличия, отводя институту банковской гарантии отдельное место в системе гражданско-правовых отношений.

Поручительство и банковская гарантия по своей сути не очень сильно отличаются друг от друга как меры обеспечения исполнения обязательств. Их основная разница состоит в том, что в результате заключения договора поручительства кредитор может потребовать исполнения обязательств по договору и от должника, и от поручителя, причем исполнение этих обязательств может быть потребовано как в натуре, так и в денежном эквиваленте.

Банковская гарантия предусматривает только денежный эквивалент обеспечения обязательств по договору. При поручительстве не возникает отношений между поручителем и должником, в то время как с кредитором они оба находятся в обязательных отношениях, поручитель берет на себя обязанность отвечать за исполнение обязательств порученного (должника) перед кредитором.

После заключения договора поручительства должник и поручитель будут выступать как солидарные должники, если законом или договором не предусмотрена субсидиарная ответственность. В случае с банковской гарантией гарантом не принимается во внимание состояние первичного обязательства, но проверяется формальное соответствие фактов, изложенных в условиях банковской гарантии. При оформлении отношений по банковской гарантии участие бенефициара совсем не обязательно, хотя чаще всего данное условие является одним из его требований. Принципал не принимает участия в гарантийных отношениях, однако банковская гарантия выдается по его заявлению и за его счет.

В случае с банковской гарантией гарантом не принимается во внимание состояние первичного обязательства, но проверяется формальное соответствие фактов, изложенных в условиях банковской гарантии. При оформлении отношений по банковской гарантии участие бенефициара совсем не обязательно, хотя чаще всего данное условие является одним из его требований. Принципал не принимает участия в гарантийных отношениях, однако банковская гарантия выдается по его заявлению и за его счет.

При распределении ответственности обязательство гаранта напрямую не зависит от первичного обязательства. Ответственность финансового учреждения ограничивается суммой, оговоренной в гарантии (ч. 1 ст. 377 ГК РФ). Выплата денежных средств в объеме, предусмотренном гарантией, означает прекращение её действия независимо от того, удовлетворены ли все требования бенефициара и компенсированы ли все понесенные им в первичном обязательстве убытки.

Отказ гаранта от выплаты может быть аргументирован только следующими обстоятельствами:

- требование поступило по окончании срока действия банковской гарантии;

- обстоятельства, на которые ссылается бенефициар либо приложенный им пакет документов, не удовлетворяют условиям гарантии.

Банк может отозвать банковскую гарантию, если договор прямо это предусматривает. В других случаях отзыв или уменьшение суммы обеспечения невозможны. Принадлежащее бенефициару право требования может передаваться третьим лицам только если банковской гарантией это предусмотрено. Выплата гарантом средств бенефициару по вине принципала согласно ст. 379 ГК РФ предполагает появление у него права регрессного требования к последнему.

Банковская гарантия носит в себе признаки кредита, но в отличие от него не предполагает выдачу денежных средств как таковых, а представляет собой обязательство о выплате средств по законному требованию бенефициара и в этом состоит главное их отличие. При этом принципал не выступает стороной такой сделки как при кредитовании, но его действия (бездействие) могут быть условием для наступления права бенефициара потребовать от гаранта уплату денежной суммы, оговоренной банковской гарантией.

В зависимости от целей использования и разновидности гражданско-правовых отношений существует достаточно большое количество видов банковских гарантий.

Банковская гарантия является письменным обязательством. Письменная форма сделки предполагает составление одного документа, подписанного сторонами. В силу того, что гарантами являются юридические лица, имеющие в своем штате юридические аппараты, все их соглашения с принципалами совершаются в простой письменной форме в соответствии со ст. 161 ГК РФ.

Основные термины и понятия / ПромТрансБанк

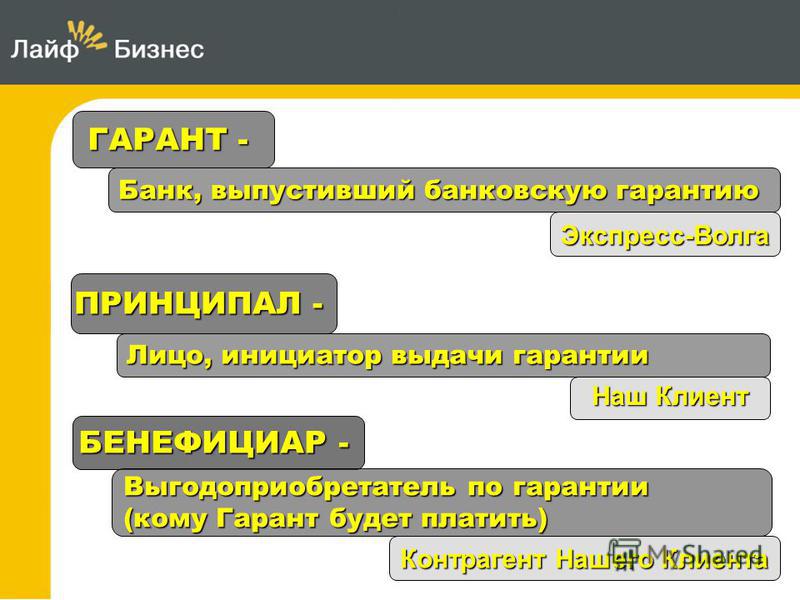

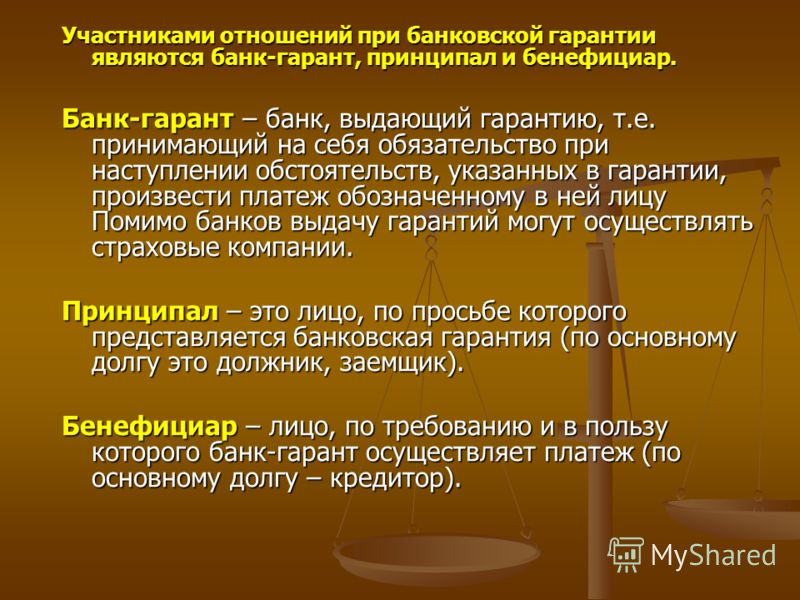

Гарант — банк, иное кредитное учреждение либо страховая организация;

Принципал — лицо, которое в обеспечиваемом гарантией обязательстве выступает в качестве должника;

Бенефициар — кредитор принципала по обеспечиваемому банковской гарантией обязательству.

Статья 368. Понятие банковской гарантии

В силу банковской гарантии банк, иное кредитное учреждение или страховая организация (гарант) дают по просьбе другого лица (принципала) письменное обязательство уплатить кредитору принципала (бенефициару) в соответствии с условиями даваемого гарантом обязательства денежную сумму по представлении бенефициаром письменного требования о ее уплате.

Статья 369. Обеспечение банковской гарантией обязательства принципала

1. Банковская гарантия обеспечивает надлежащее исполнение принципалом его обязательства перед бенефициаром (основного обязательства).

2. За выдачу банковской гарантии принципал уплачивает гаранту вознаграждение.

Статья 370. Независимость банковской гарантии от основного обязательства

Предусмотренное банковской гарантией обязательство гаранта перед бенефициаром не зависит в отношениях между ними от того основного обязательства, в обеспечение исполнения которого она выдана, даже если в гарантии содержится ссылка на это обязательство.

Статья 371. Безотзывность банковской гарантии

Банковская гарантия не может быть отозвана гарантом, если в ней не предусмотрено иное.

Статья 372. Непередаваемость прав по банковской гарантии

Принадлежащее бенефициару по банковской гарантии право требования к гаранту не может быть передано другому лицу, если в гарантии не предусмотрено иное.

Статья 373. Вступление банковской гарантии в силу

Банковская гарантия вступает в силу со дня ее выдачи, если в гарантии не предусмотрено иное.

Статья 374. Представление требования по банковской гарантии

1. Требование бенефициара об уплате денежной суммы по банковской гарантии должно быть представлено гаранту в письменной форме с приложением указанных в гарантии документов. В требовании или в приложении к нему бенефициар должен указать, в чем состоит нарушение принципалом основного обязательства, в обеспечение которого выдана гарантия.

2. Требование бенефициара должно быть представлено гаранту до окончания определенного в гарантии срока, на который она выдана.

Статья 375. Обязанности гаранта при рассмотрении требования бенефициара

1. По получении требования бенефициара гарант должен без промедления уведомить об этом принципала и передать ему копии требования со всеми относящимися к нему документами.

2. Гарант должен рассмотреть требование бенефициара с приложенными к нему документами в разумный срок и проявить разумную заботливость, чтобы установить, соответствуют ли это требование и приложенные к нему документы условиям гарантии.

Статья 376. Отказ гаранта удовлетворить требование бенефициара

1. Гарант отказывает бенефициару в удовлетворении его требования, если это требование либо приложенные к нему документы не соответствуют условиям гарантии либо представлены гаранту по окончании определенного в гарантии срока.

Гарант должен немедленно уведомить бенефициара об отказе удовлетворить его требование.

2. Если гаранту до удовлетворения требования бенефициара стало известно, что основное обязательство, обеспеченное банковской гарантией, полностью или в соответствующей части уже исполнено, прекратилось по иным основаниям либо недействительно, он должен немедленно сообщить об этом бенефициару и принципалу.

Полученное гарантом после такого уведомления повторное требование бенефициара подлежит удовлетворению гарантом.

Статья 377. Пределы обязательства гаранта

1. Предусмотренное банковской гарантией обязательство гаранта перед бенефициаром ограничивается уплатой суммы, на которую выдана гарантия.

2. Ответственность гаранта перед бенефициаром за невыполнение или ненадлежащее выполнение гарантом обязательства по гарантии не ограничивается суммой, на которую выдана гарантия, если в гарантии не предусмотрено иное.

Статья 378. Прекращение банковской гарантии

1. Обязательство гаранта перед бенефициаром по гарантии прекращается:

1) уплатой бенефициару суммы, на которую выдана гарантия;

2) окончанием определенного в гарантии срока, на который она выдана;

3) вследствие отказа бенефициара от своих прав по гарантии и возвращения ее гаранту;

4) вследствие отказа бенефициара от своих прав по гарантии путем письменного заявления об освобождении гаранта от его обязательств.

Прекращение обязательства гаранта по основаниям, указанным в подпунктах 1, 2 и 4 настоящего пункта, не зависит от того, возвращена ли ему гарантия.

2. Гарант, которому стало известно о прекращении гарантии, должен без промедления уведомить об этом принципала.

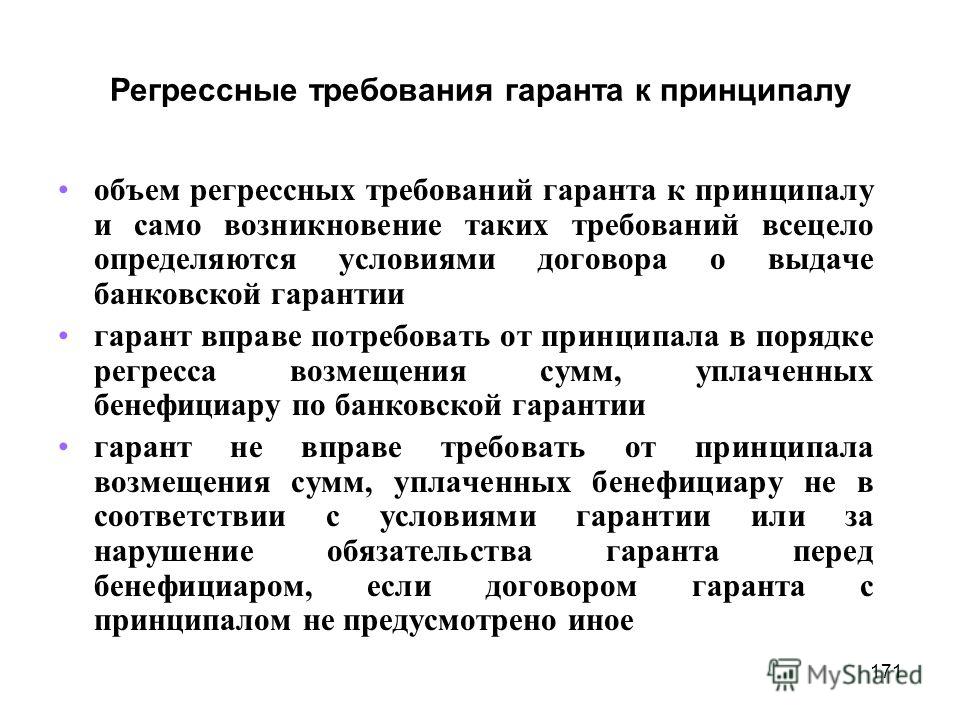

Статья 379. Регрессные требования гаранта к принципалу

1. Право гаранта потребовать от принципала в порядке регресса возмещения сумм, уплаченных бенефициару по банковской гарантии, определяется соглашением гаранта с принципалом, во исполнение которого была выдана гарантия.

2. Гарант не вправе требовать от принципала возмещения сумм, уплаченных бенефициару не в соответствии с условиями гарантии или за нарушение обязательства гаранта перед бенефициаром, если соглашением гаранта с принципалом не предусмотрено иное.

Может ли требование о платеже по банковской гарантии быть признано недействительным по иску принципала? // Примеры из практики и способы защиты от злоупотребления бенефициара

Банковская гарантия как способ давления при разрешении спорных ситуаций

Как известно, независимая (банковская) гарантия – специфический способ обеспечения исполнения обязательства, который представляет из себя ускоренное средство получения бенефициаром выплаты в случае нарушения принципалом взятого на себя обязательства (ст. 368 ГК РФ). Наиболее часто к данному способу обеспечения обязательства стороны обращаются в государственных закупках, когда одним из условий заключения договора является предоставление банком гарантии надлежащего исполнения обязательств поставщиком/подрядчиком по договору на определенную сумму.

368 ГК РФ). Наиболее часто к данному способу обеспечения обязательства стороны обращаются в государственных закупках, когда одним из условий заключения договора является предоставление банком гарантии надлежащего исполнения обязательств поставщиком/подрядчиком по договору на определенную сумму.

В силу регламентируемого принципа независимости гарантии от обеспечиваемого обязательства банк не наделяется правом на исследование и оценку обстоятельств исполнения обязательств по обеспечиваемому договору, не вправе учитывать возражения принципала и может отказать в выплате только в случае несоответствия предъявленных документов формальным условиям гарантии (например, в части наименования либо реквизитов предъявленных документов). Поэтому на практике институт независимой (банковской) гарантии нередко превращается в инструмент давления заказчика на исполнителя договора при разрешении спорных ситуаций, поскольку после направления требования в банк принципал оказывается в ситуации, когда он не может повлиять на решение банка и становится обязанным компенсировать банку выплаченную сумму в короткие сроки.

Стоит отметить, что несмотря на ограниченный перечень оснований для отказа в выплате, банк все же имеет возможность оставить требование без удовлетворения и в последующем судебном споре по иску бенефициара выдвинуть доводы о злоупотреблении права. В то же время, принципал формально имеет скудный инструментарий для защиты собственных интересов, как правило, ограниченный иском о взыскании убытков либо неосновательного обогащения, который подается на фоне уже начавшегося взыскания со стороны банка.

Очевидно, что такое положение вещей не всегда является справедливым, в связи с чем чувствуется необходимость поиска эффективного и своевременного способа защиты интересов принципала, являющегося самой слабой стороной данных правоотношений.

Анализ судебной практики показывает, что в подобной ситуации принципалы, как правило, пытаются активно воспрепятствовать выплате по банковской гарантии, обращаясь с соответствующим иском в суд. Разнородность и противоречивость заявляемых требований свидетельствует о том, что данная категория споров имеет правовую неопределенность и вызывает у истцов сложности в формировании предмета иска. В частности, принципалы обращаются в суд с исками о признании факта злоупотребления со стороны бенефициара; о признании действий бенефициара незаконными; о признании обязательств по выплате отсутствующими; о понуждении банка отказать в выплате по гарантии; о признании требования бенефициара недействительным и прочими. Но в подавляющем большинстве случаев суды отказывают в иске с мотивировкой о неправильно избранном способе защиты, что приводит к потере драгоценного времени на защиту.

В частности, принципалы обращаются в суд с исками о признании факта злоупотребления со стороны бенефициара; о признании действий бенефициара незаконными; о признании обязательств по выплате отсутствующими; о понуждении банка отказать в выплате по гарантии; о признании требования бенефициара недействительным и прочими. Но в подавляющем большинстве случаев суды отказывают в иске с мотивировкой о неправильно избранном способе защиты, что приводит к потере драгоценного времени на защиту.

Причина неоднородности судебной практики по данной проблематике

Думается, что причина указанной неоднородности судебной практики кроется в недостаточной определенности правовой природы требования бенефициара о платеже по банковской гарантии.

Если в отношении непосредственно банковской гарантии суды сформировали единую позицию о том, что это односторонняя сделка, где в качестве стороны выступает банк, то в случае с требованием бенефициара такой определенности нет. Хотя стоит признать, что правоотношения, возникающие в связи с выдачей банковской гарантии, характеризуются сложным субъектным составом, а также сложной структурой обязательственных связей участников таких правоотношений. В частности, в отношениях, возникающих в связи с выдачей гарантии, по общему правилу участвуют и гарант, и бенефициар, и принципал, поскольку каждый из них имеет права и несет обязанности, корреспондирующие правам и обязанностям двух других упомянутых субъектов.

В частности, в отношениях, возникающих в связи с выдачей гарантии, по общему правилу участвуют и гарант, и бенефициар, и принципал, поскольку каждый из них имеет права и несет обязанности, корреспондирующие правам и обязанностям двух других упомянутых субъектов.

Думается, что требование бенефициара также имеет элементы сделки, поскольку, направляя требование банку бенефициар порождает комплекс обязательств банка по выплате ему денежных средств, а принципала – по возмещению выплаты банку (ст. 153 ГК РФ). То есть, требование бенефициара запускает механизм, порождающий возникновение прав и обязанностей, а значит, как и любая сделка, такое требование может признаваться недействительным. Однако анализ судебной практики показывает, что в делах по искам о признании требования бенефициара недействительным суды, в принципе, устраняются от рассуждений о правовой природе требования бенефициара и возможности признания такого требования недействительным по общим основаниям недействительности сделок.

В силу того, что независимая (банковская) гарантия получила широкое распространение среди инструментов обеспечения обязательств, споры между принципалом и бенефициаром по вопросу выплаты денежных средств по гарантии возникают достаточно часто, что позволяет провести исследование сложившейся ситуации. Принятые судами по подобным спорам решения позволяют выделить два сложившихся подхода в судебной практике:

- Требование бенефициара может быть признано недействительным по общим основаниям о недействительности сделок [1]

Подавляющая часть судебных актов имеют отказной характер, однако мотивировочная часть решений свидетельствует о том, что обстоятельства предъявления бенефициаром требования проходят через тест наличия оснований для недействительности. Суды не указывают на ненадлежащий способ защиты права, но отказывают в удовлетворении иска в связи с его недоказанностью.

- Иск о признании требования бенефициара недействительным не является надлежащим способом защиты, поскольку требование не является гражданско-правовой сделкой [2]

Стоит отметить, что подобная практика встречается не часто и также не содержит каких бы то ни было рассуждений о том, по каким причинам требование бенефициара не может являться сделкой.

Так или иначе, отсутствие аргументированных рассуждений суда по данной проблематике приводит к тому, что каждый инициируемый спор принципалом начинается с начала и каждый раз сопровождается сопутствующим спором о наличии либо отсутствии права на подобный иск.

Существует ли положительная практика?

Проведенный анализ судебной практики показывает, что исковые требования, направленные на запрет либо понуждение банка отказать в выплате по банковской гарантии, – нежизнеспособны Впрочем, это является логичным, поскольку в данном случае такое требование вступает в противоречие с основами правового регулирования данного способа защиты права (право требовать исполнения обязательства в натуре принадлежит кредитору). Также не имеет особых перспектив самостоятельное требование о признании злоупотребления в действиях бенефициара, поскольку констатация о злоупотреблении не приводит к защите права, что противоречит основным задачам судопроизводства (ст. 2 АПК РФ).

Тем не менее, положительные кейсы по данной проблематике существуют, однако, являются редкими, оттого представляют особенную ценность для анализа.

За исключением единичного случая, когда обществу удалось добиться удовлетворения иска о признании действий бенефициара незаконными (в качестве бенефициара был госорган)[3], вся остальная положительная практика так или иначе связана с иском о признании требования о платеже по банковской гарантии недействительным [4].

При подготовке иска по одному из указанных дел нами было обнаружено, что, заявляя иск о признании требования бенефициара недействительным, принципалы неизменно сталкивались с затруднительностью доказывания иска, поскольку суд ограничивался только анализом обстоятельств предъявления такого требования, но уклонялся от анализа взаимоотношений сторон по обеспечиваемому гарантией обязательству. Отказ судов от исследования обстоятельств исполнения обеспечиваемого обязательства предсказуемо предрешает исход спора.

Учитывая данную особенность, нами был выработан подход, который, как мне кажется, имеет самые устойчивые шансы на получение судебной защиты, что и было впоследствии подтверждено принятыми судебными актами по делу.

Эффективная концепция судебной защиты интересов принципала от предъявленного банку требования о платеже по банковской гарантии

Стоит оговориться, что в июне 2019 Верховным судом РФ утвержден Обзор судебной практики разрешения споров, связанных с применением законодательства о независимой гарантии, в пункте 11 которого высшая судебная инстанция разъяснила возможность отходить от принципа независимости гарантии и отказывать в иске бенефициара о взыскании денежных средств с банка в случае установления обстоятельств явного злоупотребления правом.

Данная правовая позиция была применена и дополнена в указанном деле Арбитражным судом города Санкт-Петербурга и Ленинградской области, который рассмотрев требования истца установил, что просрочка при выполнении строительных работ была допущена по вине заказчика, который не выполнял встречных обязательств (требование о платеже по гарантиям обосновывалось нарушением сроков работ). При таких условиях суд признал возможность защиты интересов подрядчика от негативных последствий, которые последовали бы в результате выплаты по гарантии, посредством признания требования о платеже недействительным.

Судя по тому, что в судебных актах по данному делу неоднократно указывается на совокупность взаимосвязанных требований, влекущих защиту прав и интересов, можно заключить, что принятию подобного решения способствовало заявление истцом одновременно комплекса требований:

(1) о признании обязательств по договору подряда исполненными надлежащим образом (без просрочки исполнения обязательства).

(2) о признании требования бенефициара о платеже по банковской гарантии недействительным.

Таким способом суд вынужден исследовать обстоятельства взаимоотношения сторон по договору подряда несмотря на независимый характер гарантии от обеспечиваемого обязательства. По этой причине, можно предположить, что примененная в деле концепция защиты (иск о признании обязательств исполненными + признание требования недействительным в связи со злоупотреблением правом) обеспечивает полноценное и всестороннее рассмотрение обстоятельств спора и может быть использована и по другим делам с похожими обстоятельствами.![]()

Данная концепция иска делает более реальным шанс на получение обеспечительных мер

Для полноценной защиты собственных интересов принципалу важно добиться запрета выплаты по банковской гарантии до разрешения спора по существу. В противном случае иск будет рассматриваться параллельно спору с банком о возмещении произведенной выплаты.

Данная ускоренная защита может быть получена посредством заявления об обеспечении иска. Однако стоит учитывать, что по обеспечительным мерам практика складывается аналогичным образом. Наиболее часто, суды отказывают в обеспечительных мерах в виде запрета выплаты по банковским гарантиям, ссылаясь на особый статус института банковской гарантии в качестве безусловного получения денежных средств без каких-либо споров.

В рассматриваемом деле истец добился обеспечительных мер, указав на сохранение status quo до момента рассмотрения иска и наличие злоупотреблений в действиях бенефициара, получившего надлежащее исполнение по договору. Как следует из судебных актов двух инстанций, суды обращали внимание именно на предъявленную концепцию исковых требований, которая в совокупности может привести к защите нарушенного права.

Как следует из судебных актов двух инстанций, суды обращали внимание именно на предъявленную концепцию исковых требований, которая в совокупности может привести к защите нарушенного права.

Правоустановительный иск о признании обязательств исполненными вкупе с иском о признании требования недействительным позволяет истцу предоставить доказательства получения бенефициаром надлежащего исполнения и отсутствия основания для истребования денежных средств по гарантии, а значит со ссылкой на п. 11 Обзора судебной практики Верховного суда РФ и с учетом пониженного стандарта доказывания возможно отойти от особенностей института независимой гарантии и добиваться запрета на выплату до разрешения спора по существу.

Рекомендации при обеспечении обязательств банковской гарантией

Как говорил известный китайский мыслитель, воины-победители сперва побеждают и только потом вступают в битву; те же, что терпят поражение, сперва вступают в битву и только затем пытаются победить. Так и здесь, универсального способа защиты от злоупотребления бенефициара не имеется и каждый раз стоит исходить из конкретного набора обстоятельств, но крайне важным является еще на этапе выдачи банковской гарантии заложить основу для последующей победы. По итогам глубокой проработки казуса, представляется возможным предложить следующие общие рекомендации, которые повысят шансы на успешную защиту интересов принципала в споре с заказчиком и банком:

Так и здесь, универсального способа защиты от злоупотребления бенефициара не имеется и каждый раз стоит исходить из конкретного набора обстоятельств, но крайне важным является еще на этапе выдачи банковской гарантии заложить основу для последующей победы. По итогам глубокой проработки казуса, представляется возможным предложить следующие общие рекомендации, которые повысят шансы на успешную защиту интересов принципала в споре с заказчиком и банком:

- Предусмотреть в соглашении с банком обязательное условие об уведомлении о поступлении требования бенефициара

Если не настаивать, то банки не стремятся возлагать на себя обязанность уведомлять принципала о получении требования платежа по гарантиям. Однако стоит убедить банк включить такое условие, поскольку оно находится в интересах, в том числе и самого банка, который может потерять деньги. Подрядчику же это позволит принять экстренные меры на упреждение взыскания денег, необходимых больше в обороте.

- Информировать банк о ходе исполнения обязательств по обеспечиваемому договору

По общему правилу, банк не вправе исследовать обстоятельства исполнения договора и давать этому свою правовую оценку. Однако в отдельных случаях проинформированность банка, например, об объемах принятых работ может позволить отклонить требование бенефициара, основанное на сведениях о невыполнении работ подрядчиком.

Однако в отдельных случаях проинформированность банка, например, об объемах принятых работ может позволить отклонить требование бенефициара, основанное на сведениях о невыполнении работ подрядчиком.

- При формировании исковых требований оценивать перспективу защиты ими прав и законных интересов подрядчика

Важно, чтобы заявленные требования в действительности приводили к защите нарушенного права. В противном случае в иске будет отказано в связи с неправильно избранным способом защиты. Например, в требовании о понуждении банка отказать в выплате должно быть отказано, поскольку суд не может подменить функции банка по рассмотрению требования. Однако с тактической точки зрения, стоит заявлять требование, которое понудит суд исследовать взаимоотношения сторон при исполнении договора. Это приведет к более полноценному разрешению спора о правомерности выплаты по банковской гарантии.

- В заявлении о принятии обеспечительных мер обосновывать злоупотребление бенефициара на получение выплаты

Судебная практика исходит из того, что безусловное право на выплату по банковской гарантии не может ограничиваться на период судебного разбирательства. Однако судам разъяснено о возможности отойти от принципа независимости при наличии злоупотребления правом. Учитывая ускоренный порядок рассмотрения заявления об обеспечения иска и принятия решения при применении пониженного стандарта доказывания, приведение доводов в пользу того, что бенефициар получил надлежащее исполнение, повысит шансы на удовлетворение заявления. Приведение в качестве примера немногочисленной судебной практики также будет не лишним (такая практика нами была найдена, например, в определении ВС РФ от 29.12.2017 № 305-ЭС17-20661).

Однако судам разъяснено о возможности отойти от принципа независимости при наличии злоупотребления правом. Учитывая ускоренный порядок рассмотрения заявления об обеспечения иска и принятия решения при применении пониженного стандарта доказывания, приведение доводов в пользу того, что бенефициар получил надлежащее исполнение, повысит шансы на удовлетворение заявления. Приведение в качестве примера немногочисленной судебной практики также будет не лишним (такая практика нами была найдена, например, в определении ВС РФ от 29.12.2017 № 305-ЭС17-20661).

- В споре руководствуйтесь общими принципами права и положительной судебной практикой

Отсутствие явно выраженного способа защиты и устойчивой судебной практики еще не означает, что истец не может принимать меры по предотвращению негативных последствий путем подачи иска. Пункт 11 Обзора судебной практики ВС РФ о независимой гарантии в совокупности с пунктом 78 постановления Пленума ВС РФ от 23.06.2015 № 25 и универсальными принципами добросовестности позволят обосновать необходимость признания требование бенефициара о платеже по гарантии недействительным.

- Используйте в качестве доказательства своей позиции институт экспертизы