Расходы постоянные — Энциклопедия по экономике

Чистая прибыль до налогообложения Налог на прибыль (оценка) Чистая прибыль после налогообложения Примечания. 1 Предполагается, что переменными затратами является вознаграждение посреднику. 2 Предполагается, что все эти расходы постоянны. 65 333 14000 [c.586]Выручка от продаж — Совокупные переменные расходы — Постоянные расходы = Прибыль. [c.226]

Любая трата относится к переменным расходам, если ее величина зависит от объема производства. Один из интересных аспектов поведения переменных расходов заключается в том, что переменные расходы постоянны в расчете на единицу продукции. Хотя и здесь есть одна тонкость, связанная с тем, что при покупке, например, материалов в больших количествах можно получить скидку с цены (этот вариант всегда рассматривается и анализируется менеджерами). В результате денежные расходы материала на единицу продукции с ростом объема производства, а значит, и с ростом оптовых закупок, уменьшается. Понятно, что такое изменение возникает только при пересечении определенного порога в росте объема производства. Тем не менее в достаточно широких пределах изменения приемлемого для конкретной организации объема производства поведение переменных расходов описывается приведенным выше классическим образом. Отметим, что и после пересечения этого порога поведение переменных затрат не изменяется — просто мы имеем иной их уровень на единицу.

[c.123]

Понятно, что такое изменение возникает только при пересечении определенного порога в росте объема производства. Тем не менее в достаточно широких пределах изменения приемлемого для конкретной организации объема производства поведение переменных расходов описывается приведенным выше классическим образом. Отметим, что и после пересечения этого порога поведение переменных затрат не изменяется — просто мы имеем иной их уровень на единицу.

[c.123]

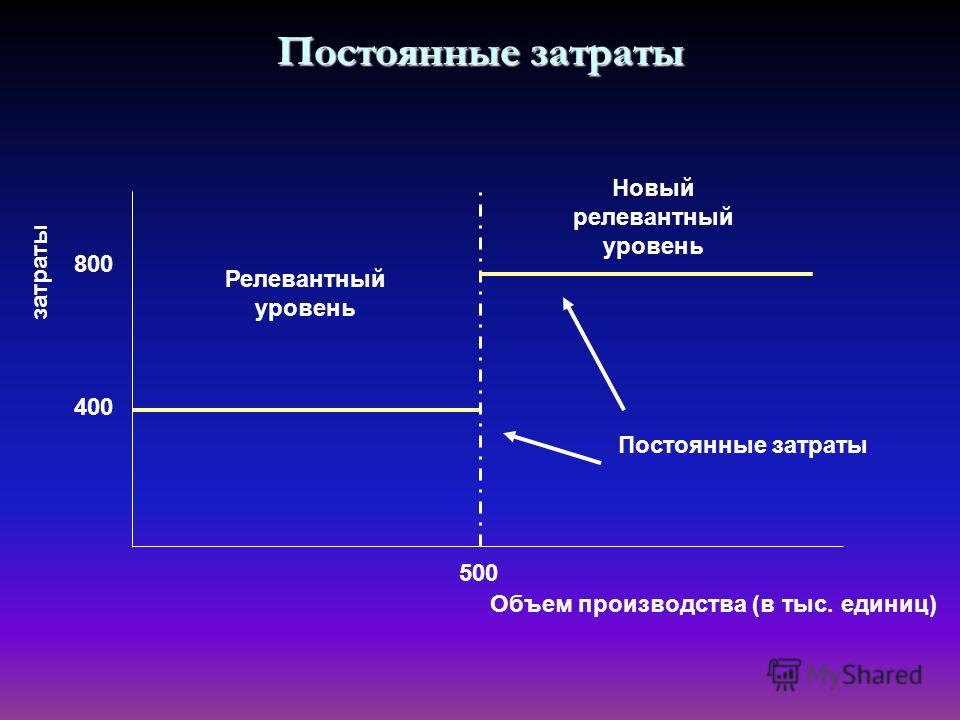

Постоянные расходы постоянны только относительно данной области релевантности (обычно большой) и данного времени (обычно отдельного планового периода). Например, на рис. 2.2 уровень постоянных расходов в 100000 дол. может применяться в диапазоне релевантности, скажем, от 30000 до 95000 чел.-ч в год. Однако постоянные расходы могут значительно меняться из года в год в связи с изменением условий оплаты ренты, уровня заработной платы, ставок налога на имущество. Изменение [c.21]

Выручка — переменные расходы — постоянные расходы — О

[c. 56]

56]

Выручка — Переменные расходы — Постоянные расходы — Заданная прибыль до начала налогообложения [c.57]

X — Переменные расходы — Постоянные расходы — Заданная прибыль [c.65]

Постоянные общепроизводственные расходы Постоянные коммерческие и административные расходы Всего постоянных расходов Операционная прибыль [c.174]

О методе учета переменных затрат в процессе ценообразования мы уже говорили в предыдущей главе. При исчислении по этому методу себестоимости элементами расчета являются прямые материальные и трудовые затраты и переменные общепроизводственные расходы. Постоянные общепроизводственные расходы рассматриваются как расходы текущего отчетного периода. При методе учета полных затрат, напротив, все производственные затраты участвуют в расчете себестоимости продукции. (Прямые материальные и трудовые затраты и общепроизводственные расходы охарактеризованы в разделе 2.1 части I.) [c.348]

Административные расходы (постоянные) 1 506

[c. 462]

462]

Административные расходы (постоянные) [c.465]

На протяжении 1970—1975 гг. энергетические затраты, заработная плата производственного персонала и общепромысловые расходы постоянно снижались. Затраты на увеличение отдачи пластов на 1 т нефти начали возрастать с 1973 г. ввиду повышения закачки воды на 1 т добычи нефти. [c.104]

Полная себестоимость В том числе переменные расходы постоянные расходы 77952 54567 23385 84 168 59338 24830 ——- ———— 1 +6216 +4771 + 1445 100,0 70,0 30,0 100,0 70,5 29,5 +0,50 -0,50 [c.258]

Реализация Расходы переменные Валовая прибыль Расходы постоянные Прибыль от продаж 900 100 360 40 540 60 500 55,5 40 4,4 900 100 630 70 270 30 200 22,2 70 7,7 [c.103]

Допустим, предприятие имеет фиксированные расходы (постоянные издержки) следующие [c.479]

Расходы, понесенные в целях создания такой фиксированной базы, включая административные и общие расходы, должны вычитаться Яри определении доходов, относящихся к постоянной базе, так же как расходы постоянного представительства. [c.381]

[c.381]

Коммерческие (сбытовые) расходы учитываются по счету 44 Расходы на продажу . При этом аналитический учет ведется по статьям расходов (расходы на упаковку и сортировку, погрузочные работы, транспортные расходы по доставке покупателям, комиссионные торговым агентам и дилерам и пр.). Выделения в составе коммерческих расходов постоянных и переменных затрат не производится. [c.190]

При исчислении расчетной цены на сложное промышленное оборудование или комплектное оборудование устанавливается обычно цена всей поставки, а также цена каждой отдельной комплектующей части с учетом технических услуг по проектированию, монтажу и пуску оборудования в эксплуатацию. Скользящая цена исчисляется в момент исполнения договора путем пересмотра базисной цены с учетом изменения расходов на материалы и заработную плату. Поэтому при расчете скользящей цены особое значение имеет определение структуры цены, т.е. процентного соотношения в ней отдельных элементов расходов постоянных, на материалы, на заработную плату. [c.296]

[c.296]

Общая сумма расходов = постоянные затраты + переменные затраты. [c.331]

Общая сумма расходов = постоянные затраты + переменные затраты 70451,7 + 97948,9 = 168400,6 [c.491]

Однако, помимо ценовых факторов, на затраты может повлиять и качество закупаемых сырья и материалов. Например, существенной статьей затрат для предприятий бытового обслуживания (например, химчисток или прачечных) являются моющие средства. Но даже при равной цене порошки разных марок обладают неодинаковыми моющими качествами. Попытка же сэкономить на покупке более дешевых моющих средств может обернуться для предприятия необходимостью их сверхнормативного расхода для поддержания качества оказываемых самим предприятием услуг (мы видели это на примере 3.1 в разделе 3.4.2). Для транспортных предприятий использование низкокачественного бензина может привести к необходимости дорогостоящих ремонтов транспортных средств, что тоже вместе со снижением переменных расходов повлечет за собой увеличение расходов постоянных. В отдельных случаях речь может идти да-жб не о том, что качество низкое, оно может быть и достаточно высоким, но не соответствующим тому, которое предусмотрено нормативами, по которым рассчитывается себестоимость. Именно такая ситуация имела место в примере 4.11 закупочная цена на яйцо определяется по количеству (за десяток или коробку), а нормы использования в технологическом процессе кондитерского производства предусматривают весовое измерение. Поставки более мелких яиц привели к необходимости сверхнормативных затрат.

[c.339]

В отдельных случаях речь может идти да-жб не о том, что качество низкое, оно может быть и достаточно высоким, но не соответствующим тому, которое предусмотрено нормативами, по которым рассчитывается себестоимость. Именно такая ситуация имела место в примере 4.11 закупочная цена на яйцо определяется по количеству (за десяток или коробку), а нормы использования в технологическом процессе кондитерского производства предусматривают весовое измерение. Поставки более мелких яиц привели к необходимости сверхнормативных затрат.

[c.339]

Таким образом, при увеличении выпуска полная удельная себестоимость должна быстро падать, на графике асимптотически приближаясь к прямой удельных переменных затрат. Однако поскольку, как мы уже отмечали выше, ни одно предприятие не может безгранично увеличивать выпуск в силу технологических ограничений, при расширении производства кривые удельных расходов (постоянных и полных) выходят на новый уровень. Вид этих зависимостей приведен на рис. 4.17. На нем так же, как и на рис. 4.16, расширение производства происходит в момент, когда выпуск достиг уровня Q. Очевидно, что удельная выручка (выручка за единицу продукции) равна цене этой единицы, т.е. Р.

[c.341]

4.16, расширение производства происходит в момент, когда выпуск достиг уровня Q. Очевидно, что удельная выручка (выручка за единицу продукции) равна цене этой единицы, т.е. Р.

[c.341]

NB МСФО дают следующее определение затратам и расходам (постоянные и переменные уже были названы (см. NB выше). [c.330]

Постоянные (условно-постоянные) затраты — это расходы, которые остаются сравнительно неизменными в течение бюджетного периода, независимо от изменения объемов продаж (например, управленческие расходы, амортизация). В действительности эти расходы постоянными в буквальном смысле слова не являются. Они возрастают вместе с увеличением масштабов хозяйственной деятельности (например, с появлением новых продуктов, новых бизнесов, филиалов или представительств в других регионах) более медленными темпа- [c.49]

Например, в добыче нефти один и тот же ресурс (вид затрат) может быть в одном случае элементом переменных издержек, а в другом — частью накладных расходов (постоянных затрат). Все зависит от условий добычи. На нефтедобывающих предприятиях г. Нижневартовска, как и в других компаниях, занимающихся добычей нефти и газа в Сибири, все расходы на электроэнергию при бюджетировании скорее всего нужно отнести к категории постоянных затрат. Во-первых, их доля в общем объеме продаж в среднем составляет 5—7%. Во-вторых, с объемом добычи эти затраты связаны не прямо пропорционально (в условиях фонтанирования нефти). Иное дело на нефтегазодобывающих предприятиях Поволжья. Здесь все затраты на электроэнергию скорее всего должны быть элементом прямых затрат. И дело не столько в том, что доля затрат на электроэнергию

[c.51]

Все зависит от условий добычи. На нефтедобывающих предприятиях г. Нижневартовска, как и в других компаниях, занимающихся добычей нефти и газа в Сибири, все расходы на электроэнергию при бюджетировании скорее всего нужно отнести к категории постоянных затрат. Во-первых, их доля в общем объеме продаж в среднем составляет 5—7%. Во-вторых, с объемом добычи эти затраты связаны не прямо пропорционально (в условиях фонтанирования нефти). Иное дело на нефтегазодобывающих предприятиях Поволжья. Здесь все затраты на электроэнергию скорее всего должны быть элементом прямых затрат. И дело не столько в том, что доля затрат на электроэнергию

[c.51]

Кроме того, чтобы покрыть расходы постоянно нуждавшегося государства, Фуке часто одалживал королю крупные суммы, которые щедро вынимал из собственного кармана. Из этих ссуд, хотя у Людовика XIV не было ни желания, ни средств возвращать их, Фуке извлекал двойную выгоду. Во-первых, они делали еще более неопределенной границу между его личными деньгами и государственными финансами, а во-вторых, как ему казалось, упрочивали его положение доверенного лица при монархе. [c.30]

[c.30]

Важной частью анализа финансовых коэффициентов является оценка того, будет ли у организации достаточно прибыли для покрытия приоритетных расходов (постоянных затрат), например, издержек по выплате процентов. Анализ рейтингового агентства также включает оценку соотношения чистых денежных поступлений организации и суммы ее долгов. [c.61]

Накладные расходы (постоянные). 734 734166 467 934394 1668560 [c.10]

По нашему мнению указанную форму бухгалтерской отчетности можно использовать для проведения анализа «издержки — объем — прибыль» для предприятий, вьпгускающих один вид продукции. Такие предприятия не сталкиваются с необходимостью субъективного распределения полуперемепных и постоянных расходов для включения их в себестоимость разных видов продукции. Поэтому данные «Отчета о прибылях и убытках» по статье «Себестоимость реализованной продукции» отражают сумму переменных и полупеременных расходов, а по статьям «Общехозяйственные расходы» и «Коммерческие расходы» — постоянные расходы предприятия. [c.92]

[c.92]

Изменения в постоянных расходах. Постоянные расходы не статичны от года к году. Они могут быть намеренно увеличены для обеспечения более прибыльной комбинации производства и распределения, эти изменения отразятся на выручке, переменных и постоянных расходах. Например, можно увеличить расходы по продаже, заменив реализацию через оптовиков на прямую, непосредственно на рынке. Эта комбинация дает возможность повысить отпускную цену. Может быть приобретено более современное оборудование с целью сокращения удельных переменных расходов. Но в некоторых случаях более мудрым будет решение о сокращении постоянных расходов, например замена розничной торговли на оптовую. Или, например, предприятие, производящее кухонные печи, решает отказаться от своего литейного подразделения. Это решение будет верным, если сокращение постоянных расходов не перекроется увеличением переменных при приобретении отливок в большем объеме, чем ожидалось. [c.49]

Отчет о прибылях в табл. 13.2 показывает результат деятельности до налогообложения в четырех измерениях. Мы не говорим, что все организации свято соблюдают эту градацию, некоторые подсчитывают два или три итога. Например, Re kett olman, крупная Британская компания по производству и сбыту хозяйственных принадлежностей использует следующую классификацию объем продаж, доход перед списанием коммерческих затрат, коммерческие затраты, доход после списания коммерческих расходов, постоянные затраты, прибыль от реализации.

[c.300]

Мы не говорим, что все организации свято соблюдают эту градацию, некоторые подсчитывают два или три итога. Например, Re kett olman, крупная Британская компания по производству и сбыту хозяйственных принадлежностей использует следующую классификацию объем продаж, доход перед списанием коммерческих затрат, коммерческие затраты, доход после списания коммерческих расходов, постоянные затраты, прибыль от реализации.

[c.300]

Часть таких общепроизводственных расходов, как затраты вспомогательных материалов, на электроэнергию, инструменты, изменяются прямо пропорционально объему производства и являются переменными производственными затратами. Другие общепроизводственные расходы постоянные, например страховые взносы, арендная плата, амортизационные отчисления на оборудование, или полупеременные, например ппата за телефон, коммунальные услуги. [c.43]

Постоянные общепроизводственные расходы — 17 600 и 850 ДЕ — включены соответственно в себестоимость продукции для продажи и конечные остатки. Суммарные постоянные производственные затраты за 19X0 г. составляют 16 540 ДЕ. Остатки незавершенного производства на начало и конец периода равны нулю. Все административные расходы постоянные.

[c.356]

Суммарные постоянные производственные затраты за 19X0 г. составляют 16 540 ДЕ. Остатки незавершенного производства на начало и конец периода равны нулю. Все административные расходы постоянные.

[c.356]

Возрастание общегосударственных расходов в XIX в. — реальный факт, и, несмотря на чрезвычайное развитие богатства, граждане несут теперь бремя налогов, становящееся все более тяжким по сравнению с XVIII веком 1. Ф. Нитти приходит к выводу, что главная причина роста государственных расходов — постоянный, непрекращающийся рост военных расходов. Дорого современное оружие, дорого и содержание постоянного войска. Применение пара и электричества и широкое использование электрического телеграфа обусловили крупные государственные расходы. В результате роста государственных расходов увеличивается и государственный долг. Рост социальных расходов государства происходит, говоря современным языком, благодаря прогрессу, общественной солидарности (содержание больниц, благотворительных учреждений, убежищ) . [c.35]

[c.35]

Стоимость оформления заказа. Всякий раз, когда оформляются документы на за переменные расходы. Постоянные расходы имеют отношение к заработной плате работников, а также вложения в оборудование отдеча заказов. Постоянные расходы не зависят от образа действий, принятого в отношении запасов, в то время как величина переменных расходов зависит от способа оформления заказа, стоимости пересылки документов и вообще от всякого рода расходов, возрастающих при увеличении числа документов на покупку. С увеличением числа заказов увеличиваются затраты на заработную плату, оборудование, а также возникают дополнительные накладные расходы. [c.258]

Финансовое резюме. В этом разделе резюмируются вопросы финансового обеспечения деятельности фирмы и наиболее эффективного использования денежных средств на основе оценки текущей финансовой информации и прогноза объема реализации в последующие периоды. При этом используются такие инструменты анализа, как график продаж, выручка от продаж, налоговые и другие платежи, прямые издержки, общие расходы, постоянные издержки, критерии дисконтированного потока наличности, чистая прибыль, отчет о доходах. Оценивается финансовое состояние фирмы с помощью методики финансовых коэффициентов, условно разбитых на три группы

[c.177]

Оценивается финансовое состояние фирмы с помощью методики финансовых коэффициентов, условно разбитых на три группы

[c.177]

В Канаде после рассмотрения проекта расходов постоянными комиссиями Палаты обшин законопроект об ассигнованиях проходит три коротких чтения в палате и принимается. После обсуждения Сенатом он подписывается генерал-губернатором и становится актом парламента. [c.429]

Прямые и косвенные затраты в бухгалтерском и налоговом учете — Контур.Бухгалтерия

Разделение прямых и косвенных затрат проводится для расчета налоговой базы и формирования себестоимости. Такое деление важно для бухучета и налогового учета. В организациях различных отраслей расходы одного вида могут классифицироваться по-разному. Чтобы корректно распределять затраты, нужно дать им верное определение.

Прямые затраты

Прямые затраты формируют себестоимость только одного вида продукции. В учетной политике вы должны самостоятельно определять затраты, относимые к прямым.

Примеры прямых затрат:

- материально-производственные запасы, комплектующие и полуфабрикаты;

- зарплата работников основного производства и социальные выплаты;

- амортизация оборудования основного производства.

Перечень прямых затрат представлен в ст. 318 НК РФ, он открытый и может включать другие расходы по вашему усмотрению. Однако перед тем как включить затраты в список прямых, обратите внимание: они должны быть непосредственно связаны с производством и реализацией товаров, работ и услуг.

Для торговых организаций есть отдельный список прямых расходов, который строго регламентирован и не подлежит изменениям. К ним относятся стоимость приобретенных товаров и затраты на транспортировку.

Косвенные затраты

Косвенные затраты формируют себестоимость нескольких видов продукции одновременно. Нет возможности прямо установить, на какую продукцию их относить. Эти расходы обеспечивают производственные процессы и работу организации в целом.

- коммунальные платежи;

- заработная плата вспомогательного персонала, административных работников и управленцев;

- амортизация вспомогательного оборудования;

- маркетинговые акции для рекламы компании.

В Налоговом кодексе говорится, что все затраты, которые вы не отнесли к прямым в учетной политике, классифицируются как косвенные. К косвенным расходам не стоит относить внереализационные, так как они не имеют прямой связи с производством и реализацией товаров, работ и услуг. Распределяйте косвенные затраты пропорционально на все виды продукции. Для распределения выберите базу. Базой могут быть переменные затраты, например, зарплата или стоимость материалов.

Постоянные и переменные затраты

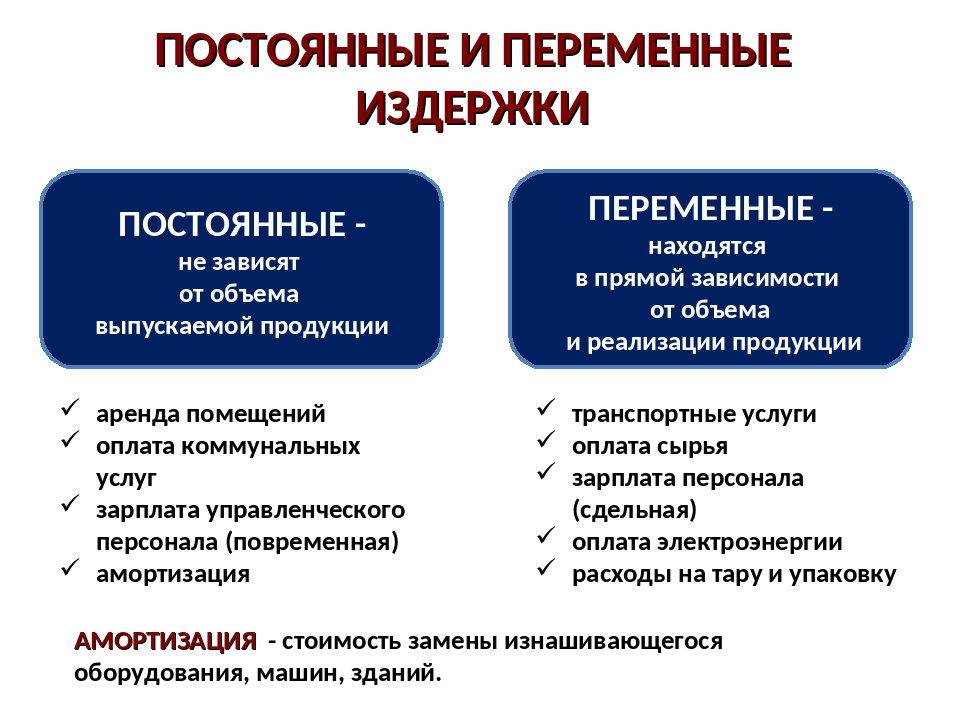

Среди всех затрат на предприятии выделяются постоянные и переменные. Постоянные затраты не связаны с объемом выпускаемой продукции и при его увеличении или уменьшении остаются неизменными. Переменные, напротив, напрямую зависят от производственных объемов и пропорционально увеличиваются. Эти понятия являются условными.

Переменные, напротив, напрямую зависят от производственных объемов и пропорционально увеличиваются. Эти понятия являются условными.

Комбинации разных типов затрат

Классификация затрат основана на разных критериях, поэтому возможны их комбинации. Существуют переменные и постоянные прямые и косвенные затраты.

Прямые затраты тесно связаны с производством, поэтому их большая часть относится к переменным. Но есть исключения: например, зарплата супервайзера, контролирующего процесс производства продукции определенного вида. Его зарплата не зависит от производственных объемов, что говорит о постоянном характере затрат, а отношение к конкретному виду продукции делает их прямыми.

На постоянные и переменные разделяют и косвенные затраты. К постоянным можно отнести аренду офиса, а к переменным расходы на инструменты, вспомогательные материалы и пр.

Прямые и косвенные затраты в бухгалтерском учете

Из всех затрат на изготовление продукции складывается ее себестоимость.

Косвенные затраты содержатся на счетах 25 и 26. Для составления проводок по кредиту применяются те же корреспонденции, что и для прямых затрат. Не забывайте, что относить косвенные расходы напрямую на себестоимость одного изделия нельзя. Выберите обоснованную базу распределения и отметьте свой выбор в учетной политике.

Прямые и косвенные расходы в налоговом учете

В налоговом учете расходы тоже разделяют на прямые и косвенные, но с другими целями. Задача бухучета — формирование себестоимости единицы продукции, а для налогового учета важно, в какой момент затраты относятся на стоимость продукции. Размер налоговой базы будет изменяться в зависимости от величины прямых и косвенных расходов.

Размер налоговой базы будет изменяться в зависимости от величины прямых и косвенных расходов.

Прямые расходы относятся на текущий налоговый период только после того, как продукция, на стоимость которой они отнесены, была реализована.

Косвенные расходы

Если в вашей организации объем косвенных расходов превышает прямые, то затраты будут учитываться раньше, и размер налогооблагаемой прибыли снизится. Нужно внимательно следить за обоснованием ваших решений по отнесению расходов к косвенным. Если занижать величину прямых расходов или неверно их учитывать, налоговые органы могут посчитать это нарушением и привлечь к ответственности.

Порядок списания расходов

Независимо от того когда поступит оплата за продукцию, прямые расходы нужно списывать в том периоде, в котором продукция была реализована. Даже если оплата поступит в следующем отчетном периоде.

Прямые расходы можно единовременно списать только организациям, оказывающим услуги. Они могут относить весь объем прямых затрат на отчетный период. Для организаций, занимающихся выполнением работ, это правило не действует, так как при выполнении работ результат представлен в материальной форме.

Косвенные расходы в налоговом учете не подлежат распределению. Они списываются единовременно, в том же налоговом периоде, в котором были произведены. Размер налогооблагаемой прибыли при этом снижается.

Для сближения бухучета и налогового учета постарайтесь уравновесить размер производственной себестоимости с прямыми расходами в налоговом учете.

Использование облачного сервиса Контур.Бухгалтерия поможет вам верно разделить расходы на прямые и косвенные, а также своевременно и в полном размере их отразить. В течение 14 дней вы можете бесплатно вести учет и составлять отчетность в Контур. Бухгалтерии.

Бухгалтерии.

| Условно-постоянные расходы — часть издержек производства, величина которых на предприятии в известных пределах не зависит от объемов производства продукции (выполняемых работ, оказываемых услуг). Поэтому при увеличении объемов производства продукции удельная величина условно-постоянных расходов (на единицу продукции, работ, услуг) соответственно уменьшается, а при сокращении производства — возрастает. В строительном производстве к условно-постоянным расходам могут быть отнесены до 50% накладных расходов: административно-хозяйственные расходы, износ временных зданий и сооружений, учитываемый в составе накладных расходов, затраты по содержанию пожарной и сторожевой охраны, по благоустройству строительных площадок, культурным мероприятиям, содержанию строительных лабораторий, испытанию материалов и конструкций, рационализации и нормированию труда, охране труда и технике безопасности и некоторые другие. Условно-постоянными расходами можно считать около 1% затрат на материалы, в основном заготовительно-складские расходы, примерно 15% затрат на эксплуатацию машин и механизмов. В расчетах экономической эффективности учитывается экономия условно-постоянных расходов, если увеличение объемов строительно-монтажных работ явилось следствием сокращения продолжительности их выполнения. Если же сокращение продолжительности строительства объекта достигнуто благодаря разработке и применению более экономичном проектного решения, обеспечивающем уменьшение объема и сметной стоимости работ по сравнению с заменяемым, то экономия условно-постоянных расходов у строительной организации не образуется и поэтому не подлежит учету. Экономия условно-постоянных расходов Эу в связи с сокращением продолжительности строительства объектов может рассчитываться по формуле: Эу = Н(1 – Т2/Т1), где Н — условно-постоянные расходы по варианту с продолжительностью строительства Т1; Т1 и Т2 — продолжительность строительства по сравниваемым вариантам, год. В среднем условно-постоянные расходы могут приниматься в размере 12% полной себестоимости строительно-монтажных работ. Установка асфальтосмесительнаяУстановка асфальтосмесительная — комплекс отдельных агрегатов с башенным расположением сортировочных, дозировочных и смесительных устройств. Предназначена для приготовления горячим способом асфальтобетонных и битумоминеральных смесей, применяемых в строительстве. Процессы дозирования и смешивания нагретых каменных материалов, битума и минерального порошка автоматизированы и имеют дистанционное управление. Основными узлами смесителя являются: сушильная, смесительная и пылеулавливающая установки, механизмы подачи материалов, электрооборудование. Отдельные крупные блоки установки асфальтосмесительной монтируют на подготовленном фундаменте. Основная характеристика: производительность — до 100 т/ч; установленная мощность, кВт: электродвигателей — до 402, электронагревателей — до 200; расход: пара — 2000 кг/ч, топлива — 1240 кг/ч, воды — 0,095 м3/ч. При небольших объемах работ на рассредоточенных объектах строительства применяют передвижные установки асфальтосмесительные производительностью 4-6,5 т/ч, а на объектах с большими объемами работ также сборно-разборные установки асфальтосмесительные производительностью 25-30 т/ч с установленной мощностью электродвигателей 54-73 кВт. |

8 способов снизить постоянные расходы в вашей жизни

Автор: Joshua Becker

Joshua Becker — создатель самого влиятельного блога о минимализме на английском языке. Он также является основателем The Hope Effect, некоммерческой организации, которая меняет то, как мир заботится о сиротах. В настоящее время он живет в штате Аризона со своей женой и двумя маленькими детьми.

С точки зрения бухгалтерского учета бюджет расходов компании состоит из двух видов расходов: постоянные затраты и переменные затраты.

Постоянные затраты — это затраты, которые не зависят от величины объёма выпуска продукции, работ, услуг. Это расходы, которые должны быть оплачены компанией, независимой от какой-либо коммерческой деятельности. Думаю, сюда относятся: аренда, страховка, зарплата.

Переменные затраты могут существенно меняться из месяца в месяц, в зависимости от уровня производства или деятельности.

Домашний бюджет строится по тому же принципу. Он состоит из двух типов расходов: постоянных и переменных. Например, наш ипотечный платеж не меняется из месяца в месяц (постоянные), но точная сумма денег, потраченных на одежду или мороженое, сильно варьируется в разные месяцы (переменные).

Инструмент составления персонального бюджета, который я рекомендую, построен на основе сравнения постоянных расходов с доходами, чтобы определить, сколько осталось для переменных расходов.

Теоретически, постоянные затраты изменить нелегко, поэтому их и называют «постоянные». Но «не легко» не значит «не возможно».

Компания (сюда же относится и семья) всегда может внести изменения в свои постоянные расходы. И когда она их снижает, бюджет увеличивается и в итоге на банковском счету больше денег. Итак, давайте рассмотрим несколько способов снизить постоянные расходы на жизнь.

Вот 8 способов снизить постоянные расходы в вашей жизни:

1. Купить/арендовать жилье поменьше

В большинстве случаев расходы на жилье (аренда, ипотека, налоги) составляют самый большой процент дохода человека. Проживание в небольшом доме дает возможность сократить эти постоянные расходы. В нашем обществе переезд в меньшее жилье приравнивается к шагу назад в жизни, и совершенно зря. Семья, проживающая в небольшом доме, имеет много преимуществ. И у вас появляется возможность уменьшить ваши самые большие расходы.

2. Избегайте автокредитов

Одним из наиболее важных финансовых советов, которые я когда-либо получал, была рекомендация не брать кредит на автомобиль. «Купите самый надежный автомобиль, который вы можете приобрести за наличные, а затем начните копить на следующий автомобиль. Продайте свой старый, добавьте сэкономленные деньги и купите новый». Я следовал этому совету всю свою жизнь. И это совет, который может значительно снизить постоянные расходы в вашей жизни.

3. Дважды проверьте текущие расходы

Внимательно посмотрите на свою кредитную карту/выписку по счету в поисках повторяющихся ежемесячных расходов (членство, подписка). Вы все еще пользуетесь ими всеми? Или вы даже забыли про некоторые из них? Отмените те, которые вам больше не нужны или не используются. Ваши постоянные ежемесячные затраты немедленно уменьшатся.

4. Возьмите свой обед на работу

Еда является необходимостью, но количество потраченных на еду денег может сильно различаться. Уменьшите постоянную стоимость вашего счета за еду, взяв из дома бутерброд или салат на обед, вместо того, чтобы обедать в кафе.

5. Погасите задолженность по кредитной карте

Процентные платежи — это все равно что выбрасывать деньги на ветер — мы ничего не получаем за них. Я прекрасно понимаю, что некоторые заемные деньги окупаются в долгосрочной перспективе (ипотека, бизнес, некоторые студенческие займы), но все же важно тщательно продумать последствия получения займа. Особенно, если вам требуются заемные деньги для покупок (задолженность по кредитной карте) — это процентный платеж, от которого нужно избавиться как можно быстрее.

6. Перестаньте обновлять свой телефон

Ежемесячные платежи, выплачиваемые поставщикам услуг сотовой связи, имеют тенденцию со временем значительно возрастать. Проверьте другие цены и варианты в вашем районе. Но один из способов снизить ваши постоянные расходы в долгосрочной перспективе — прекратить модернизацию телефона. Используйте свой существующий телефон до тех пор, пока он не умрет, вместо того, чтобы нуждаться в новой модели только потому, что ваша любимая компания объявила об ее выпуске.

7. Сократить домашние коммунальные платежи

Согласно некоторым исследованиям, средний потребитель тратит 7% своего годового дохода на энергию. Сокращение счетов за коммунальные услуги может показаться несущественным, но сокращение каждого из них со временем приведет к значительной экономии. Приобретите программируемый термостат, понизьте температуру вашего водонагревателя, отсоедините неиспользуемую электронику или лучше защитите свой дом от холода или жары.

8. Изучите варианты ухода за детьми в вашем регионе

Если ваши дети не ходят в школу (или нуждаются в присмотре до/после), изучите новые варианты детских учреждений, появившиеся в вашем районе. Буквально на прошлой неделе моя жена разговаривала с подругой про детский сад. Подруга была потрясена, услышав сумму регистрационного взноса за новый, высококачественный детский сад, который только что открылся в нашем районе — он был намного дешевле, чем в том месте, куда она собиралась записать свою дочь. После нескольких телефонных звонков она значительно снизила свои постоянные расходы, зарегистрировавшись в новом детском саду.

Снижение постоянных затрат в нашей жизни открывает прекрасные возможности. Мы можем добиться успеха в финансовом отношении, можем погасить долг или жить более щедрой жизнью. В любом случае, это всегда стоит усилий.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Рекомендуем посмотреть полезные материалы:

Подпишитесь на рассылку, чтобы узнать о выходе новых статей

Фиксированные затраты против переменных затрат

Если вы являетесь владельцем бизнеса или начинающим предпринимателем, важно понимать два типа затрат, которые будет иметь ваш бизнес: постоянные затраты и переменные затраты. Постоянные и переменные затраты — это расходы, которые отражаются в отчете о прибылях и убытках и довольно много говорят о прибыльности компании. В частности, анализ переменных затрат может помочь предприятиям принять важные решения о том, как устанавливать цены на свою продукцию и какие продукты следует использовать в большей степени.

Что такое фиксированная стоимость?

Постоянные затраты — это те расходы, которые остаются относительно постоянными на протяжении всей вашей деловой активности.Это означало бы, что вам не нужно беспокоиться об увеличении этих затрат, независимо от того, продает ли ваш бизнес больше, чем обычно, или меньше.

Примеры фиксированных затрат включают:

- Аренда здания

- Страховые выплаты

- Абонентские взносы

- Платежи за коммунальные услуги

Наиболее значительным преимуществом фиксированных затрат является их легкость в составлении бюджета. Вы знаете, какими будут эти затраты в каждый период, и вам не нужно вносить какие-либо поправки в бюджет, если производство внезапно возрастет.

Хотите пополнить свой бухгалтерский словарный запас? Ознакомьтесь с нашим списком основных условий бухгалтерского учета для владельцев бизнеса.

Что такое переменные затраты?

Переменные затраты противоположны фиксированным затратам, так как они подвержены изменениям с течением времени. Эти затраты связаны с тем, сколько товаров ваша компания производит за этот период, а это означает, что чем больше товаров создает ваша компания, тем выше будут ваши переменные затраты.

Вот некоторые примеры переменных затрат:

- Комиссионные с продаж

- Затраты на доставку

- Почасовые затраты на рабочую силу

- Сырье

Переменные затраты менее предсказуемы для владельца бизнеса, хотя обычно они увеличиваются или уменьшаются в зависимости от к производству.Если ваша компания производит мебель и получает большой заказ, у нее будут увеличиваться расходы, такие как древесина, наждачная бумага и другие материалы, необходимые для изготовления предмета мебели. Сколько из этих материалов вы купите, зависит от спроса на вашу продукцию. Вот почему так важно заранее спрогнозировать свои бизнес-расходы и убедиться, что в вашем бюджете есть место на случай увеличения переменных затрат.

Шпаргалки по финансовой отчетности

Узнайте, как с первого взгляда читать свои отчеты.

Как переменные и фиксированные затраты применяются в бухгалтерском учете?

Учет этих затрат относится к управленческому учету, или к бухгалтерскому учету, который ваше руководство использует для отслеживания состояния бизнеса и принятия решений. Обе эти затраты указаны в отчете о прибылях и убытках, но не разбиты на разбивку, что затрудняет оценку фактических затрат на ведение бизнеса.

По этой причине возможность различать два типа затрат имеет жизненно важное значение.Понимая, какие расходы попадают в два разных сегмента и какую роль они играют в общих расходах вашего бизнеса, руководство может изменить ваши расходы, чтобы достичь установленных бюджетов, а также спрогнозировать, сколько будет стоить этот период.

Чтобы четко понять, как постоянные и переменные затраты играют роль в ведении вашего бизнеса, вы должны понимать, как рассчитываются общие затраты. Знание основных принципов, лежащих в основе ваших общих затрат, позволяет вам точно знать, где вам нужно скорректировать расходы в своем бизнесе, чтобы они были в пределах вашего бюджета.Для справки: расчет общих затрат:

Общая стоимость = (переменная стоимость на единицу x количество единиц) + фиксированные затраты

Допустим, вы являетесь владельцем керамической студии. Переменные расходы вашей студии — это расходные материалы, которые вы используете для изготовления и транспортировки горшков, например глина, глазурь, оборудование для резьбы и упаковка. В праздничные месяцы вы видите, что спрос на вашу продукцию увеличивается, и вы производите 500, каждая из которых обходится вам в 50 долларов. Это означает, что ваши общие переменные затраты составляют 25 000 долларов (500 x 50 = 25 000 долларов).

С другой стороны, ваши постоянные расходы состоят из арендной платы за вашу студию, коммунальных платежей и зарплаты вашего ассистента. Это стабильно составляет до 15 000 долларов в месяц. Зная эти расходы, мы можем сделать вывод, что общая стоимость вашей студии составляет 40 000 долларов.

(50 x 500 долларов США) + 15 000 долларов США = 40 000 долларов США.

Понимая общую стоимость (а также все отдельные переменные, используемые для ее расчета), вы можете найти способы снизить общие затраты. Например, вы можете обнаружить, что можете получить глину у другого поставщика по более низкой цене, что снизит ваши затраты на единицу продукции до 45 долларов.В этих условиях снизятся и ваши общие расходы.

(45 долларов x 500) + 15 000 долларов = 37 500 долларов

Когда вы можете снизить переменные затраты, эта экономия начинает накапливаться.

Преимущество знания затрат вашего бизнеса

Преимущество знания ваших постоянных и переменных затрат заключается в том, что вы можете определить точку безубыточности, что необходимо, если вы хотите стать прибыльным. Вот как это рассчитать:

Точка безубыточности = фиксированные затраты / (продажная цена — переменные затраты на единицу)

На примере нашей керамической студии предположим, что вы думаете о цене на горшки в 90 долларов.Поскольку переменные затраты на единицу составляют 50 долларов, а постоянные затраты — 15 000 долларов, точка безубыточности будет на уровне 375 долларов.

15 000 долларов / (90 — 50 долларов) = 375 банков

Другими словами, чтобы студия вышла на уровень безубыточности, вам нужно будет произвести не менее 375 горшков. Любая банка, полученная после этого момента, будет считаться прибылью для бизнеса.

Анализ безубыточности позволяет вам принимать множество решений, например о том, как устанавливать цены на ваши продукты, искать ли более дешевые способы их производства или стоит ли внедрять новые идеи продуктов.

Всегда полезно знать обо всех типах расходов в рамках вашего бизнеса. Как фиксированные, так и переменные затраты играют решающую роль в здоровье и росте вашего бизнеса. Если вы не знаете, как управлять переменными и постоянными затратами и отслеживать их, существуют решения, которые могут вам помочь. Узнайте, как мы можем помочь, запросив демонстрацию с экспертом ScaleFactor сегодня.

Фиксированная стоимость — Что такое фиксированная стоимость?

Фиксированные затраты относятся к коммерческим расходам, которые не меняются с течением времени или в зависимости от производительности компании.

Регистрируйте расходы быстро и легко с помощью технологии оптического распознавания текста, предлагаемой программным обеспечением онлайн-бухгалтерского учета, таким как Debitoor.Попробуйте бесплатно в течение 7 дней.

Постоянные затраты включают любые расходы, которые предприятие платит, как правило, регулярно, которые остаются неизменными независимо от уровня производства предприятия.

Другими словами, это сумма, которую бизнес должен заплатить, чтобы оставаться в рабочем состоянии, независимо от того, насколько хорошо прошел этот финансовый период. Постоянные затраты обычно не меняются со временем и используются для определения точки безубыточности для предприятий, особенно начинающих.

Фиксированные затраты против переменных затрат

Как следует из этого термина, фиксированная стоимость обычно не меняется от периода платежа к периоду платежа.Затраты, которые меняются — на них влияют объемы производства, доход и т. Д., Известны как «переменные затраты».

Хотя граница может показаться ясной, существуют некоторые затраты, которые могут колебаться, но все равно считаются фиксированными затратами. Главный аспект фиксированных затрат заключается в том, что это обычные затраты на операции в определенном диапазоне предсказуемости.

Примеры постоянных затрат

Для большинства предприятий существуют очевидные фиксированные затраты. Например, если компания арендует офис или рабочее место, ежемесячная арендная плата будет считаться фиксированной стоимостью.

Стоимость коммунальных услуг также будет считаться фиксированной, поскольку это регулярный платеж, производимый в заданном диапазоне. Хотя эта сумма может незначительно колебаться (и поэтому может незначительно изменяться), она обычно считается фиксированной стоимостью, так как это ожидаемая сумма, которую можно довольно точно спрогнозировать.

Другие примеры постоянных затрат включают:

- Страхование : если вы платите обычную сумму на основании договора о покрытии

- Заработная плата : оплата работникам, не зависящая от отработанных часов

- Износ / амортизация : регулярные расходы по материальному или нематериальному активу в течение срока его полезного использования

Расходы, с которыми сталкивается предприятие, которые можно рассматривать как фиксированные затраты, обычно представляют собой регулярные платежи, которые должны производиться независимо от дохода или переменных затрат за данный период времени.

Может ли измениться фиксированная стоимость?

Да. Постоянные затраты могут измениться, если изменятся затраты на операции. Например, если арендная плата повышается, фиксированные затраты могут быть пересмотрены. Или, если есть период, когда для работы требуется значительно больше электроэнергии, фиксированные затраты могут иметь переменный элемент, что означает, что они меняются постоянно или временно.

Постоянные затраты и программное обеспечение для выставления счетов

Можно с уверенностью сказать, что соблюдение бюджета означает тщательный учет денежных потоков.И доходы, и расходы важны для понимания финансовой устойчивости вашего бизнеса.

С помощью программного обеспечения для онлайн-выставления счетов, такого как Debitoor, регистрировать расходы очень просто. В мобильном приложении вы можете сделать снимок квитанции или загрузить файл со своего компьютера в веб-приложение. Графики на панели инструментов позволяют быстро получить обзор ваших расходов и легко увидеть выбранные категории.

Фиксированные и переменные затраты — Talus Pay

Есть много способов сделать ваш бизнес более прибыльным.Например, есть несколько удобных формул, которые должен знать каждый владелец бизнеса, чтобы рассчитать ежемесячный доход и расходы. Сегодня мы рассмотрим, как рассчитать фиксированную стоимость.

Чтобы стать успешным владельцем малого бизнеса, вы должны внимательно следить за финансовыми показателями своей компании. Отчет о прибылях и убытках должен служить планом для поиска способов повышения прибыльности вашего бизнеса.

Будут некоторые расходы, над которыми вы сможете больше контролировать, например переменные затраты. Вы сможете быстро сократить эти расходы и повысить прибыльность.С другой стороны, фиксированные затраты более стабильны, и вы часто меньше контролируете их. Например, вы всегда будете нести ответственность за оплату таких расходов, как аренда, коммунальные услуги и лицензии.

В этом руководстве мы поговорим о фиксированных расходах и о том, как их рассчитать. Мы подчеркнем разницу между постоянными и переменными затратами и даже дадим вам еще несколько финансовых формул, которые помогут вывести ваш бизнес на новый уровень.

Что такое фиксированные затраты?

Фиксированные затраты — это затраты, которые нельзя изменить независимо от эффективности вашего бизнеса.Общие постоянные затраты вашей компании не будут зависеть от вашего уровня производства или объема продаж.

Постоянные затраты, также известные как «косвенные затраты» или «накладные расходы», являются критически важными расходами, которые поддерживают ваш бизнес на плаву. Эти расходы невозможно изменить в краткосрочной перспективе, поэтому, если вы ищете способы быстро повысить прибыльность своего бизнеса, вам следует поискать в другом месте.

Постоянные затраты останутся относительно неизменными, независимо от того, преуспевает ли ваша компания или переживает тяжелые времена.Поскольку объемы производства или продаж колеблются, постоянные затраты остаются стабильными. Думайте о них как о том, что вы должны платить, даже если вы не продаете никаких товаров или услуг.

Примеры фиксированных затрат

Фиксированные расходы могут включать в себя периодические расходы, такие как ежемесячная арендная плата, счета за коммунальные услуги и заработная плата сотрудников. Вот несколько примеров фиксированных затрат, которые помогут вам лучше понять.

- Аренда недвижимости: Ваша арендная плата будет одинаковой из месяца в месяц, если вы не решите сменить офис.

- Счета за коммунальные услуги: По большей части, счета за электричество, хостинг веб-сайтов, Интернет и телефонные разговоры будут очень незначительно колебаться в течение года. Однако некоторые затраты на коммунальные услуги могут зависеть от уровня производства и могут быть классифицированы как переменные затраты — мы коснемся этого подробнее в следующем разделе.

- Заработная плата: Деньги, которые вы платите своим сотрудникам, стабильны, если вы не повышаете или не увеличиваете комиссионные или не добавляете дополнительных сотрудников в свою команду.

- Страхование: Расходы на страхование, такие как медицинское обслуживание ваших сотрудников или страхование имущества, будут довольно постоянными.

- Проценты по ссудам: Проценты по бизнес-ссудам будут относительно стабильными, если вы не возьмете больше ссуд или не внесете существенный платеж по текущим ссудам.

- Лицензии и разрешения. Лицензии и разрешения, необходимые для ведения бизнеса, являются фиксированной платой и, вероятно, не будут зависеть от объема вашего производства.

- Налоги на имущество: Ваши налоги на имущество в отношении приобретаемых вами зданий, оборудования и транспортных средств являются фиксированными расходами.

- Производственное оборудование: оборудование, которое вы покупаете для ведения бизнеса, скорее всего, будет поставляться со стандартными ежемесячными платежами.

- Аренда автомобилей: если ваша компания арендует автомобили, они будут осуществляться с ежемесячной оплатой в течение всего срока аренды.

Теперь, когда вы знаете, что постоянные затраты — это то, что вы должны платить независимо от продаж или производства, какие затраты будут колебаться по мере роста вашего бизнеса? Они известны как переменные затраты.

Фиксированные и переменные затраты

Переменные затраты — это расходы, которые изменяются по мере увеличения или уменьшения производства. Если компания производит больше продуктов или услуг, переменные затраты возрастут.Если компания сократит производство, переменные затраты снизятся.

В то время как постоянные затраты не будут колебаться при увеличении объемов производства, на переменные затраты напрямую влияет объем производства компании. В этом четкое различие между этими двумя разными типами затрат.

Если компания не производит нулевые продажи в течение определенного периода времени, то общие переменные затраты также будут равны нулю. Но если продажи резко возрастут, переменные издержки резко возрастут. Ваша компания должна стремиться к низким переменным расходам, которые обеспечивают большую маржу, чтобы ваш бизнес мог быть более прибыльным.

Примеры переменных затрат

Примеры переменных затрат могут включать сырье, необходимое для производства каждого продукта, комиссионные за каждую сделанную продажу или плату за доставку для каждой единицы. Вот несколько примеров переменных затрат.

- Сырье. Сырье понадобится для создания каждого продукта, который вы продаете. Чем больше продуктов вы продаете, тем больше сырья потребуется для создания каждого продукта.

- Трудозатраты: хотя зарплаты сотрудников относительно стабильны и могут считаться фиксированными расходами, вам потребуется нанять больше сотрудников, если вы хотите масштабировать объемы производства.Для создания большего количества продуктов или предоставления дополнительных услуг потребуется больше рабочих рук, поэтому некоторые затраты на рабочую силу можно рассматривать как переменные.

- Комиссионные с продаж: если вы предлагаете своим сотрудникам комиссионные с продаж, вам нужно будет платить небольшой процент от каждой закрытой сделки.

- Доставка. Если вы продаете больше товаров, вам придется платить больше за доставку, чтобы отправлять товары покупателям.

- Счета за коммунальные услуги: На некоторые счета за коммунальные услуги может повлиять ваш уровень производства. Например, если вы производите тысячи продуктов, ваш счет за электроэнергию будет намного выше, чем если бы вы создали только пять продуктов.

Теперь, когда вы знаете разницу между постоянными и переменными затратами, давайте посмотрим, как можно рассчитать общие постоянные затраты.

Как рассчитать фиксированную стоимость

Расчет постоянных затрат относительно прост. Один из способов — просто подсчитать все ваши постоянные затраты, сложить их и получить общие постоянные затраты. Вы также можете использовать простую формулу для расчета постоянных затрат.

Во-первых, сложите все свои производственные затраты. Убедитесь, что вы четко указали, какие затраты являются постоянными, а какие переменными.Возьмите общую стоимость производства и вычтите переменные затраты, умноженные на количество произведенных вами единиц. Это даст вам общую фиксированную стоимость.

Вы можете использовать эту формулу фиксированных затрат, чтобы помочь.

Постоянные затраты = Общие производственные затраты — (Переменные затраты на единицу * Количество произведенных единиц)

Давайте возьмем реальный пример. Представьте, что у вас есть грузовик с едой, который продает тако. У вас будет ряд постоянных и переменных затрат, которые вы должны оплачивать каждый месяц.

Если сложить все, что вы потратили в течение месяца, общая сумма затрат составит 4000 долларов. Затем учтите все тако, которые вы продали в течение месяца — 1000 тако. Каждый тако стоит 3 доллара, если учесть, сколько вы тратите на мясо, ракушки и овощи. Следовательно, ваша переменная стоимость за единицу составляет 3 доллара.

Подставьте эти числа в следующую формулу:

Общие производственные затраты 4000 долларов — (3 доллара * 1000 тако) = 1000 постоянных затрат

Таким образом, ваши ежемесячные фиксированные затраты в этом сценарии составляют 1000 долларов США.Эти расходы, вероятно, связаны с ежемесячной оплатой вашего фургона с едой, автострахованием, юридическими разрешениями и топливом для транспортных средств. Независимо от того, сколько тако вы продаете каждый месяц, вам все равно придется платить 1000 долларов.

Что такое средняя фиксированная стоимость?

Вместо того, чтобы смотреть на ваши постоянные затраты в целом, вы можете разбить постоянные затраты на более детальный уровень. Среднюю фиксированную стоимость можно использовать для определения уровня фиксированных затрат, которые вы должны платить за каждую произведенную вами единицу продукции.

Это поможет вам определить, сколько ваш бизнес должен платить за каждую единицу, прежде чем учитывать переменные затраты на каждую произведенную единицу.

Средняя фиксированная стоимость = Общая фиксированная стоимость / Общее количество произведенных единиц

Подумайте, есть ли у вас автомастерская, которая в основном меняет масло. Вам нужно будет платить за аренду гаража, счета за коммунальные услуги, чтобы свет оставался включенным, и зарплату сотрудникам. Чем больше замен масла вы сможете произвести, тем меньше будут ваши средние постоянные затраты.

Если ваши ежемесячные постоянные расходы составляют 5000 долларов и вы можете заменить 1000 масла, то средняя фиксированная стоимость единицы составляет 5 долларов за замену масла.Если вам удастся увеличить количество замен масла до 2000, ваша средняя фиксированная стоимость единицы будет снижена вдвое до 2,50 доллара США.

В ваших интересах распределить фиксированные затраты за счет производства большего количества единиц продукции или обслуживания большего числа клиентов. Вы также должны знать, сколько единиц вам нужно продать, если вы хотите выйти на уровень безубыточности и получить прибыль.

Что такое точка безубыточности?

Зная свои постоянные и переменные затраты, вы можете рассчитать точку безубыточности вашей компании.Точка безубыточности — это количество единиц, которое вам нужно продать, чтобы сделать свой бизнес прибыльным.

Если вы начинаете новый бизнес, то точка безубыточности поможет вам определить жизнеспособность предприятия. Если у вас уже есть свой бизнес, точка безубыточности поможет вам найти области для улучшения вашего бизнеса и прибыльности.

Например, если количество единиц, необходимых для получения прибыли, очень велико, вы можете изучить способы увеличения продаж, снижения переменных затрат на единицу или найти способы сократить постоянные затраты.

Вы можете использовать анализ безубыточности, чтобы выяснить, в какой момент вы станете прибыльными.

Точка безубыточности = Постоянные затраты / (Цена — Переменные затраты на единицу)

Допустим, вы открыли небольшую кофейню, которая специализируется на жареных кофейных зернах для гурманов. Ваши постоянные расходы составляют около 1800 долларов в месяц, включая аренду здания, счета за коммунальные услуги и оплату ссуды на обжарку кофе.

Ваши переменные удельные затраты составляют 1 доллар, включая бумажные кофейные чашки, кофейные зерна и молоко для раскручивания латте.Вы решили продавать чашки изысканного кофе по цене 4 доллара за чашку.

Итак, сколько чашек вам нужно будет продавать в месяц, чтобы получить прибыль? Давайте подставим это в формулу.

1800 долларов постоянных затрат / (4 доллара за чашку — 1 доллар переменных затрат) = 600 чашек кофе

Если вы хотите, чтобы ваш бизнес был прибыльным, вам нужно продавать 600 чашек кофе каждый месяц. Если разделить это примерно на 30 дней в месяце, вам нужно будет продавать 20 чашек кофе в день, чтобы окупиться.

Знай свои числа

Это может быть не весело, но регулярный расчет постоянных затрат принесет пользу вашему бизнесу в долгосрочной перспективе. Держать руку на пульсе бизнес-показателей будет иметь решающее значение для успешного обслуживания клиентов на долгие годы.

Хотя вы, возможно, не сможете повлиять на свои постоянные затраты в ближайшем будущем, важно различать постоянные и переменные затраты. Также полезно понимать, что в долгосрочной перспективе вы можете попытаться сократить свои постоянные расходы, например, поискать более дешевые планы страхования или сменить программное обеспечение, которое использует ваша компания.

Постоянные затраты — Экономическая помощь

Фиксированные затраты — это бизнес-затраты, не связанные с объемом производства. Их также можно назвать «косвенными расходами»

.Какими бы ни были постоянные издержки выпуска (FC), они остаются неизменными на уровне 300 фунтов стерлингов.

Средняя фиксированная стоимость (AFC) снижается с увеличением выпуска продукции

Примеры фиксированной стоимости

- Сдам посуточно

- Стоимость покупки станков и фабрик.

- Заработная плата менеджеров и контролеров, которые нужны независимо от объема производства.

- Затраты на охрану труда

- Сдача налоговой декларации

- Учебный персонал.

Сравнение с переменными затратами

Некоторые затраты, такие как сырье, связаны с выпуском. Если фирма производит больше автомобилей, ей придется покупать больше стали, пластика и шин для производства автомобилей. Эти затраты зависят от произведенной продукции.

Значение постоянных затрат

Бизнес с высокими фиксированными затратами получит эффект масштаба.Это означает, что по мере увеличения выпуска долгосрочные средние затраты падают, и фирма становится относительно более эффективной.

Полу-постоянные расходы

В краткосрочной перспективе некоторые затраты будут фиксированными и не связаны с объемом производства, но в более долгосрочной перспективе они могут стать переменными. Например, если у фирмы есть три менеджера по контракту, ей необходимо будет выплачивать им зарплату — независимо от объема производства фирмы, но если низкий объем производства сохраняется, они могут расторгнуть свои контракты и уменьшить исходящую зарплату.

Разница между фиксированными и невозвратными затратами

Невосполнимые затраты — это затраты, которые невозможно вернуть. Если вы тратите деньги (1 млн фунтов стерлингов) на рекламу, это считается фиксированной стоимостью, потому что, сколько бы товаров вы ни продавали, фиксированная стоимость равна 1 млн фунтов стерлингов. Однако это тоже деньги, которые нельзя вернуть. Если вы выйдете из отрасли, расходы на рекламу исчезнут и не могут быть возмещены.

Некоторые постоянные затраты, такие как покупка земли, фабрик и капитала, можно перепродать. Следовательно, они не являются невозвратными затратами, поскольку по крайней мере часть затрат может быть возмещена путем продажи.

Связанные

Фиксированные затраты

Определение

Постоянные затраты в экономике объясняются коммерческими расходами, которые не зависят от уровня товаров и услуг, предлагаемых бизнесом. Эти затраты обычно зависят от времени. Управленческие исследования определяют постоянные затраты как расходы, которые не меняются в зависимости от деловой активности в течение необходимого периода времени. Более того, постоянные затраты также являются одним из компонентов и мощным инструментом управления при расчете общих затрат.Однако более высокий уровень постоянных затрат может повысить уровень эксплуатационных зацеплений.

Примеры

Некоторые примеры фиксированных затрат включают арендную плату, страхование, заработную плату и бухгалтерские расходы, формы амортизации, основные средства, коммунальные услуги, налог на имущество или процентные расходы. Еще один хороший пример фиксированной стоимости — арендная плата. Если, в случае, если вы арендуете здание за 1000 долларов в месяц, то вы должны платить эту сумму каждый месяц, независимо от рабочего состояния (хорошего или плохого) предприятия.

Неясные места

Постоянные затраты, хотя и не меняются в зависимости от объема производства за соответствующий период, могут, однако, изменяться в течение длительных периодов времени. Например, коммерческая фирма может столкнуться с непредсказуемыми и неожиданными расходами, не связанными с производством. Точно так же складские расходы и т.п. фиксируются только на определенный период аренды.

Однако в долгосрочной перспективе фиксированных затрат по определению не существует.Инвестиции в оборудование, помещения и базовую организацию, которые нельзя значительно сократить за короткий промежуток времени, называются фиксированными затратами. Кроме того, существуют дискреционные фиксированные затраты, возникающие в результате принятия руководством ежегодно решений о расходах на определенные статьи фиксированных затрат. Примером таких дискреционных затрат могут служить такие расходы, как реклама, исследования и разработки, а также техническое обслуживание оборудования.

Использование термина «постоянные затраты» может варьироваться в зависимости от предполагаемого использования в бизнес-планировании и управлении от того, что используется в экономике.В бухгалтерской терминологии постоянные затраты обычно включают в себя все виды расходов, которые исключаются из стоимости проданных товаров. Таким образом, постоянные затраты фиксируются на короткий период времени.Чтение: фиксированные и переменные затраты

Постоянные и переменные затраты

Постоянные затраты — это расходы, которые не меняются независимо от уровня производства, по крайней мере, в краткосрочной перспективе. Независимо от того, производите ли вы много или мало, фиксированные затраты одинаковы.Одним из примеров является аренда фабрики или торговой площади. После того, как вы подписываете договор аренды, арендная плата остается неизменной независимо от того, сколько вы производите, по крайней мере, до тех пор, пока срок аренды не истечет. Постоянные затраты могут принимать множество других форм: например, стоимость машин или оборудования для производства продукта, затраты на исследования и разработки для разработки новых продуктов, даже такие расходы, как реклама для популяризации торговой марки. Уровень постоянных затрат варьируется в зависимости от конкретного направления бизнеса: например, для производства компьютерных микросхем требуется дорогостоящий завод, но местный бизнес по перевозке и транспортировке может обойтись практически без фиксированных затрат, если арендует грузовики посуточно, когда нужный. Переменные затраты , с другой стороны, возникают в процессе производства — чем больше вы производите, тем больше переменные затраты. Труд рассматривается как переменная стоимость, поскольку для производства большего количества товара или услуги обычно требуется больше рабочих или больше рабочих часов. Переменные затраты также включают сырье.

В качестве конкретного примера постоянных и переменных затрат рассмотрим парикмахерскую под названием «Зажимное соединение», показанную на Рисунке 7.3. Данные по выпуску и затратам приведены в Таблице 7.2. Постоянные расходы на содержание парикмахерской, включая помещения и оборудование, составляют 160 долларов в день. Переменные затраты — это затраты на наем парикмахеров, которые в нашем примере составляют 80 долларов на одного парикмахера в день. Первые два столбца таблицы показывают количество стрижек, которое парикмахерская может сделать, нанимая дополнительных парикмахеров. В третьем столбце показаны постоянные затраты, которые не меняются независимо от уровня производства. В четвертом столбце показаны переменные затраты на каждом уровне выпуска. Они рассчитываются путем умножения количества нанятого труда на заработную плату.Например, стоимость двух парикмахеров: 2 × 80 = 160 долларов. Сумма постоянных затрат в третьем столбце и переменных затрат в четвертом столбце дает общие затраты в пятом столбце. Так, например, с двумя парикмахерами общая стоимость будет: 160 + 160 = 320 долларов.

Таблица 7.2. Выпуск и общие затраты

| Трудовые отношения | Кол-во | Фиксированная стоимость | Переменная стоимость | Общая стоимость |

|---|---|---|---|---|

| 1 | 16 | $ 160 | $ 80 | $ 240 |

| 2 | 40 | $ 160 | $ 160 | 320 долл. США |

| 3 | 60 | $ 160 | $ 240 | 400 |

| 4 | 72 | $ 160 | 320 долл. США | $ 480 |

| 5 | 80 | $ 160 | 400 | $ 560 |

| 6 | 84 | $ 160 | $ 480 | 640 долл. США |

| 7 | 82 | $ 160 | $ 560 | $ 720 |

Рисунок 7.3. Как объем производства влияет на общие затраты При нулевом производстве постоянные затраты в размере 160 долларов все еще присутствуют. По мере увеличения производства переменные затраты добавляются к постоянным затратам, и общая стоимость складывается из двух.

Взаимосвязь между количеством производимой продукции и стоимостью ее производства графически показана на рисунке. Постоянные затраты всегда отображаются в виде вертикального пересечения кривой общих затрат; то есть, это затраты, понесенные при нулевом выпуске, поэтому переменные затраты отсутствуют.Из графика видно, что после запуска производства общие затраты и переменные затраты растут. Хотя переменные затраты могут первоначально увеличиваться с уменьшающейся скоростью, в какой-то момент они начинают расти с возрастающей скоростью. Это вызвано уменьшением предельной доходности, обсуждаемой в модуле «Выбор в мире дефицита», что легче всего увидеть на примере. По мере того, как количество парикмахеров увеличивается от нуля до одного в таблице, объем производства увеличивается с 0 до 16, что дает предельный выигрыш в размере 16; по мере того, как число парикмахеров увеличивается с одного до двух, объем производства увеличивается с 16 до 40, то есть маржинальный выигрыш составляет 24.Однако с этого момента предельный выигрыш в объеме производства уменьшается по мере добавления каждого дополнительного парикмахера.

Например, когда количество парикмахеров увеличивается с двух до трех, предельный прирост выпуска составляет всего 20; а когда число увеличивается с трех до четырех, предельный выигрыш составляет всего 12. Чтобы понять причину этой модели, представьте, что парикмахерская с одним человеком — очень загруженная операция. Одинокий парикмахер должен делать все: здороваться с входящими людьми, отвечать на звонки, стричь волосы, подметать и запускать кассовый аппарат.Второй парикмахер снижает уровень прерывания из-за прыжков между этими задачами и позволяет лучше разделить труд и специализацию. Результатом может быть более высокий рост маржинальной прибыли. Однако по мере того, как добавляются другие парикмахеры, преимущество каждого дополнительного парикмахера уменьшается, поскольку специализация труда может ограничиваться только этим. Добавление шестого, седьмого или восьмого парикмахера, чтобы приветствовать людей у двери, будет иметь меньшее влияние, чем второй. Это модель убывающей предельной прибыли.В какой-то момент вы можете даже увидеть отрицательную отдачу, поскольку дополнительные парикмахеры начинают толкаться локтями и мешать друг другу. В этом случае добавление еще большего количества парикмахеров фактически приведет к снижению производительности, как показано в последней строке таблицы 7.2. В результате общие затраты на производство начнут расти быстрее по мере увеличения выпуска.

Эта модель убывающей предельной прибыли распространена в производстве. В качестве другого примера рассмотрим проблему полива сельскохозяйственных культур на фермерском поле.Земельный участок — это постоянный фактор производства, а вода, которую можно добавить к земле, — это ключевая переменная стоимость. По мере того, как фермер добавляет воду на землю, производительность увеличивается. Но добавление все большего и большего количества воды приводит к все меньшему и меньшему увеличению добычи, пока в какой-то момент вода не затопляет поле и фактически снижает производительность. Уменьшение предельной прибыли происходит потому, что при заданном уровне постоянных затрат каждый дополнительный ввод все меньше и меньше способствует общему производству.

Cost Behavior

То, как конкретная стоимость реагирует на изменения в уровнях активности, называется поведением стоимости .Затраты могут оставаться неизменными или могут пропорционально изменяться в ответ на изменение деятельности. Знание того, как затраты реагируют на изменение уровня активности, упрощает создание бюджета, подготовку прогноза, определение прибыли, которую принесет новый продукт, и определение того, какую из двух альтернатив следует выбрать.Постоянные затраты

Постоянные затраты — это те, которые остаются неизменными в целом независимо от количества произведенных или проданных единиц. Хотя общие постоянные затраты такие же, постоянные затраты на единицу продукции изменяются по мере того, как производится меньше или больше единиц.Прямолинейная амортизация является примером фиксированной стоимости. Неважно, используется ли машина для производства 1000 единиц или 10 000 000 единиц в месяц, амортизационные расходы одинаковы, поскольку они основаны на количестве лет, в течение которых машина будет эксплуатироваться.

Переменные затраты

Переменные затраты — это затраты, которые изменяются в целом каждый раз, когда производится или продается дополнительная единица. При переменных затратах удельные затраты остаются неизменными, но чем больше единиц произведено или продано, тем выше общая стоимость.Прямые материалы — это переменные затраты. Если для изготовления одного стула требуется один ярд ткани по цене 5 долларов за ярд, то общая стоимость материалов для одного стула составляет 5 долларов. Общая стоимость 10 стульев составляет 50 долларов (10 стульев × 5 долларов за стул), а общая стоимость 100 стульев составляет 500 долларов (100 стульев × 5 долларов за стул).

Графически общие фиксированные затраты выглядят как прямая горизонтальная линия, в то время как линия общих переменных затрат идет вверх.

Графики фиксированных затрат на единицу и переменных затрат на единицу выглядят прямо противоположно графикам общих постоянных затрат и общих переменных затрат.Хотя общие постоянные затраты постоянны, постоянные затраты на единицу изменяются в зависимости от количества единиц. Переменная стоимость единицы постоянна.

Когда обсуждается поведение затрат, необходимо сделать предположение об операционных уровнях. На определенных уровнях деятельности могут потребоваться новые машины, что приводит к большему износу, или может потребоваться сверхурочная работа существующих сотрудников, что приведет к более высоким почасовым прямым затратам на оплату труда. Определения постоянных и переменных затрат предполагают, что компания работает или продает в соответствующем диапазоне (заштрихованная область на графиках), поэтому дополнительных затрат не возникнет.

Смешанные цены

Некоторые затраты, называемые смешанными затратами , имеют характеристики как постоянных, так и переменных затрат. Например, компания платит комиссию в размере 1000 долларов за первые 800 местных телефонных звонков в месяц и 0,10 доллара за местные телефонные звонки, превышающие 800. В течение марта компания совершила 2000 местных звонков. Его телефонный счет составит 1120 долларов (более 1000 долларов (1200 × 0,10 доллара)).

Чтобы проанализировать поведение затрат при смешении затрат, затраты необходимо разделить на фиксированные и переменные компоненты.Несколько методов, включая диаграммы разброса, метод максимума-минимума и регрессию наименьших квадратов, используются для определения переменных и фиксированных частей смешанных затрат, которые основаны на прошлом опыте компании.

Диаграмма рассеяния . На диаграмме рассеяния все части будут нанесены на график с активностью (использованные галлоны воды, в примере графика далее в этом разделе) на горизонтальной оси и стоимости на вертикальной оси. Линия проводится через точки, и делается оценка общих постоянных затрат в точке, где линия пересекает вертикальную ось в нулевых единицах активности.Чтобы вычислить переменную стоимость на единицу, наклон линии определяется путем выбора двух точек и деления изменения их стоимости на изменение единиц деятельности для двух выбранных точек.

Например, используя данные из следующего примера, если было выбрано 36 000 галлонов воды и 60 000 галлонов воды, изменение стоимости составит 6000 долларов (20 000–14 000 долларов США), а изменение активности — 24 000 (60 000 — 36 000). Таким образом, наклон линии, переменная стоимость, составляет 0 долларов.25 (6000 ÷ 24000 долларов), а постоянные затраты — 5000 долларов. См. График, чтобы проиллюстрировать эту точку зрения.

Метод высокого-низкого . Метод high-low. делит изменение затрат для самого высокого и самого низкого уровней активности на изменение единиц для самого высокого и самого низкого уровней активности для оценки переменных затрат. Максимальная активность составляет 75 000 галлонов, а минимальная — 32 000 галлонов. Переменная стоимость единицы оценивается в 0,163 доллара. Он был рассчитан путем деления 7000 долларов (20000–13000 долларов) на 43000 (75–32000) галлонов воды.

Регрессионный анализ методом наименьших квадратов . Регрессия по методу наименьших квадратов Анализ — это статистический метод, используемый для расчета переменных затрат. Для этого требуется компьютерная программа для работы с электронными таблицами (например, Excel) или калькулятор, и используются все точки данных, а не только две точки, как при методе высокого-низкого.