5 банков с самыми высокими ставками по вкладам. Обзор :: Новости :: РБК Инвестиции

Из-за ситуации с коронавирусом и низкой ставки ЦБ вклады в банках стали непривлекательными. Однако они все еще могут помочь хотя бы частично сохранить деньги от инфляции. Рассказываем, у каких банков самые высокие ставки

Фото: Абрамов Денис / ТАСС

В конце июля Центральный банк понизил ключевую ставку до исторического минимума — 4,25%. В результате этого решения ЦБ, а также кризиса из-за пандемии коронавируса ставки по вкладам в банках тоже упали. Средняя максимальная ставка в топ-10 российских банков обновила минимум и составила 4,43%, рассказал портфельный управляющий компании «Альфа-Капитал» Евгений Жорнист.

В результате этого решения ЦБ, а также кризиса из-за пандемии коронавируса ставки по вкладам в банках тоже упали. Средняя максимальная ставка в топ-10 российских банков обновила минимум и составила 4,43%, рассказал портфельный управляющий компании «Альфа-Капитал» Евгений Жорнист.

В пятницу, 18 сентября, состоится заседание Банка России по ключевой ставке. Во «Фридом Финансе», «Финаме» и «Альфа-Капитале» считают, что она останется прежней. Финансовый консультант Игорь Файнман также отметил, что ЦБ не планирует снижать ставку, но в будущем регулятор может ее повысить.

«Если мы внимательно послушаем Эльвиру Сахипзадовну Набиуллину (глава ЦБ. — Прим. РБК), она уже несколько раз намекала на то, что дальше ставку снижать не будут, а есть вероятность, что она пойдет вверх, потому что они хотят провести так называемое ужесточение кредитно-денежной политики. И тогда депозиты пойдут вверх, ну и, соответственно, они опять станут интересны для накоплений и для увеличения капитала», — сказал Игорь Файнман «РБК Инвестициям».

Однако если вы хотите положить средства на вклад уже сейчас, то тоже можно найти выгодные варианты. При этом стоит учитывать условия банков, при которых можно открыть вклады с более высокой ставкой. Часто проценты зависят от страховых договоров и других условий.

Председатель Центрального банка России Эльвира Набиуллина (Фото: Станислав Красильников / ТАСС)

Зачем может пригодиться вклад и что стоит знать

По словам Файнмана, сейчас единственное, для чего можно использовать депозит в банке, — это сохранение капитала. Инфляция в России на уровне 4%, а к концу года может достигнуть 5%, отметил консультант.

Инфляция в России на уровне 4%, а к концу года может достигнуть 5%, отметил консультант.

«Мы с вами понимаем, что накопить деньги у нас не получится. Мы можем их сохранить на том уровне, на котором у них есть покупательная способность», — сказал он.

Файнман посоветовал направлять на банковский вклад суммы не больше ₽1,35 млн. Это связано со страховой системой в России. Если банк обанкротится, а у вас на счету было ₽1,4 млн, то вам вернут эту сумму, но накопленные проценты — сгорят. Она будет максимумом, который вы сможете получить. Если же положить меньше, то вы сможете вернуть себе и проценты. Таким образом, если у вас больше средств, то стоит открыть несколько депозитов в разных банках, чтобы обезопасить свой капитал.

Кроме того, стоит помнить о новом налоге на вклады, который начнет действовать с 1 января 2021 года. С процентных доходов по депозитам, на которых находится больше ₽1 млн, нужно будет платить 13% государству.

Мы сравнили ставки по вкладам с помощью порталов «Банки.

Банк «Восточный»

На вклад «Золотой сезон» в банке «Восточный» можно положить от ₽30 тыс. Процентная ставка будет от 5,2% до 5,7%, что позволит покрыть инфляцию этого года. С учетом бонусов она может достичь 7,2%. Бонусная программа будет действовать при условии, что вкладчик получает зарплату или пенсию в этом банке или приобрел дополнительные услуги, а также инвестиционные продукты.

Проценты вам начислят и выплатят в конце срока хранения вклада. С депозита можно снять все деньги досрочно, но в этом случае проценты выплатят по ставке до востребования, что составляет 0,01%, и согласно количеству дней, в течение которых деньги лежали на счете. Его также нельзя пополнять.

Допустим, мы положили на депозит ₽100 тыс. на один год, тогда процентный доход может составить около ₽5,2 тыс. Однако этот срок вклада — максимальный. Если сумма вклада будет ₽1 млн, то доход превысит ₽54 тыс.

Фото: Syda Productions / Shutterstock

Банк «Таврический»

Максимальная ставка по вкладу «Уверенный выбор» составляет 7,5%. Если депозит был открыт на год и на него положили ₽100 тыс., ставка будет около 7,4%. Таким образом, процентный доход может составить примерно ₽7,4 тыс. Если на депозите будет храниться ₽1 млн, то эта сумма возрастет до ₽74 тыс.

Положить дополнительные средства на вклад не получится. Кроме того, с него нельзя снять деньги досрочно без потерь, так как процентный доход в этом случае будет рассчитываться по ставке до востребования — также 0,01%.

При открытия такого вклада нужно оформлять инвестиционное или накопительное страхование жизни либо заключать форвардный контракт с компанией БКС, который будет действовать в течение семи лет. Его начальная цена не менее ₽100 тыс.

Форвардный контракт — это договор, согласно которому продавец должен передать покупателю товар или выполнить денежное обязательство в определенное время, а покупатель должен его оплатить. Он чем-то похож на фьючерс. В таком договоре прописывают стоимость товара, объем поставки и ее сроки.

Абсолют Банк

Вклад «Абсолютное решение» можно открыть с суммой от ₽30 тыс. Если на него положить ₽100 тыс. на год, то потенциально вкладчик получит чуть более ₽6,9 тыс. по ставке 6,9%. Если ₽1 млн — то ₽69,3 тыс. На размер ставки влияет способ открытия вклада. Она может повысится на 0,15%, если завести депозит онлайн через интернет-банк. Максимальная ставка может достичь 7,4%.

Вклад также нельзя пополнять, а в случае досрочного закрытия депозита вам выплатят доход по ставке до востребования. Если же не расторгать договор, то все проценты поступят вам в конце срока вклада. Средства можно получить в кассе, на счет или карту. Для открытия депозита нужно заключить договор инвестиционного или накопительного страхования жизни.

Если же не расторгать договор, то все проценты поступят вам в конце срока вклада. Средства можно получить в кассе, на счет или карту. Для открытия депозита нужно заключить договор инвестиционного или накопительного страхования жизни.

Отделение банка «Ак Барс» в Казани (Фото: Егор Алеев / ТАСС)

Банк «Ак Барс»

, а если ₽1 млн — то ₽63,8 тыс.

, а если ₽1 млн — то ₽63,8 тыс.Минимальная сумма вклада — ₽50 тыс., а максимальная не ограничена. Проценты выплачиваются в конце срока депозита. Этот вклад можно открыть только при заключении договора накопительного страхования на сумму ежегодного спроса, который составляет не менее 10% депозита и не менее ₽50 тыс.

Если расторгнуть договор страхования, то ставка понизится до 4,3%. Депозит нельзя пополнять, а если его закрыть досрочно, то доход рассчитают по ставке вклада до востребования, который в банке составляет 0,1%.

Во что инвестировать деньги, снятые с депозита в банке: 5 советовБанк «РЕСО кредит»

На вклад «Двойной доход» можно положить от ₽50 тыс. на один год. Ставка составит 6,45%, если клиент оформит договор страхования жизни на сумму, которая будет равна размеру депозита или превысит ее.

на один год. Ставка составит 6,45%, если клиент оформит договор страхования жизни на сумму, которая будет равна размеру депозита или превысит ее.

Если открыть вклад, а через две недели расторгнуть договор страхования, то ставка уменьшится до 5,45%. В случае если вкладчик решит досрочно забрать деньги, то проценты начислят по ставке до востребования, которая составляет 0,01%.

Таким образом, если вы положите на вклад ₽100 тыс. и будете соблюдать все условия, то процентный доход может превысить ₽6,4 тыс., а если ₽1 млн — то ₽64,8 тыс.

В сервисе «РБК Инвестиции » можно купить или продать акции, облигации или валюту. Сделки проходят онлайн, вы не потеряете деньги на больших комиссиях, а в качестве партнера-брокера выступает банк ВТБ. Начните с открытия счета. Это займет не более пяти минут.

Долговая ценная бумага, владелец которой имеет право получить от выпустившего облигацию лица, ее номинальную стоимость в оговоренный срок. Помимо этого облигация предполагает право владельца получать процент от ее номинальной стоимости либо иные имущественные права. Облигации являются эквивалентом займа и по своему принципу схожи с процессом кредитования. Выпускать облигации могут как государства, так и частные компании.

Инвестиции — это вложение денежных средств для получения дохода или сохранения капитала. Различают финансовые инвестиции (покупка ценных бумаг) и реальные (инвестиции в промышленность, строительство и так далее). В широком смысле инвестиции делятся на множество подвидов: частные или государственные, спекулятивные или венчурные и прочие.

Подробнее

Облигации являются эквивалентом займа и по своему принципу схожи с процессом кредитования. Выпускать облигации могут как государства, так и частные компании.

Инвестиции — это вложение денежных средств для получения дохода или сохранения капитала. Различают финансовые инвестиции (покупка ценных бумаг) и реальные (инвестиции в промышленность, строительство и так далее). В широком смысле инвестиции делятся на множество подвидов: частные или государственные, спекулятивные или венчурные и прочие.

ПодробнееНакопительные продукты | Альфа-Банк

Что такое вклад?

Банковский вклад — это сумма денег, которую клиент размещает в банке на определённый срок с целью получения дохода в виде процентов. Клиент может забрать все деньги со вклада в любой момент.

Клиент может забрать все деньги со вклада в любой момент.

Какая разница между вкладом и депозитом?

В целом это два одинаковых инструмента — и по тому, и по другому клиент получает доход в виде процентов. Но вкладом могут быть только деньги в любой валюте, а депозитом — еще и ценные бумаги, а также другие ценности, которые передаются на хранение в банк либо любое другое учреждение, именуемое депозитарием.

Почему выгодно открывать вклад в Альфа-Банке?

Доход. Высокие ставки, можно выбрать удобный срок вклада и условия пополнения и снятия. Открытие и закрытие онлайн. Возможно улучшение условий вклада при использовании дебетовых карт и премиального пакета.

Открытие и закрытие онлайн. Возможно улучшение условий вклада при использовании дебетовых карт и премиального пакета.

Надежно. Альфа-Банк — один из самых надёжных банков страны и крупнейший частный банк с высокими рейтингами. Мы ежегодно подтверждаем свой уровень высокими оценками от международных рейтинговых агентств: Fitch, Standart&Poor’s, Moody’s.

Удобно. Вклады можно открыть онлайн — в мобильном приложении, на сайте или в отделении, где менеджеры подберут самое выгодное решение.

Можно ли открыть вклад на ребенка?

Да, это могут сделать родители или законные представители, а также сами дети от 14 до 18 лет при наличии письменного согласия законных представителей.

Как открыть вклад?

Открыть вклад можно в мобильном приложении или в отделении банка.

Куда лучше вложить деньги под проценты в 2020?

Никто не хочет рисковать собственным капиталом, который был накоплен тяжелым трудом. Но и хранить его в условиях растущей инфляции невыгодно. Что в такой ситуации делать? Куда лучше вложить деньги под проценты? У непрофессиональных инвесторов небольшой выбор в этом плане. Самые популярные варианты:

вложить под проценты в банк;

купить валюту;

приобрести драгоценные металлы;

инвестировать в акции и облигации;

купить готовый бизнес.

Каждый из них имеет свои преимущества и недостатки. Чтобы сделать правильный выбор, нужно подробно разобрать каждый вариант инвестирования денег под проценты.

Чтобы сделать правильный выбор, нужно подробно разобрать каждый вариант инвестирования денег под проценты.

Открытие депозита в банке

Финансовая организация устанавливает низкие проценты на вклады. Они постоянно снижаются, хотя раньше банки боролись за вкладчиков, предлагая им нереальные на сегодняшний день 17-19 % годовых. Тогда им нужны были ликвидные средства. Сейчас же ЦБ снижает общий процент и остальным финансовым организациям приходится играть по этим правилам. Банки с самыми высокими годовыми:

Тинькофф – до 5 %;

Кредит Европа Банк – 6 %;

Почтобанк – 4,8 %;

Банк Россия – 5 %;

БКС – 4,8 %;

Металлинвестбанк – 4,8 %.

Учитывая вышеуказанные цифры, можно сказать, что это малоприбыльный способ вложения денег под проценты. Он подойдет людям, не ждущим большой прибыли в ближайшие годы и желающим получать стабильный доход без лишнего риска. Если вас интересуют более высокие проценты, то смотрите инвестиционные банковские услуги.

Если вас интересуют более высокие проценты, то смотрите инвестиционные банковские услуги.

Покупка валюты

Курс валют зависит от множества объективных факторов – решений ЦБ, выборов, экономических кризисов, значимых политических событий. Заработать на подобных вложениях достаточно сложно. Ведь резкие скачки стоимости иностранной валюты случаются редко, а стабильное падение происходит часто. При этом, покупая валюту (доллары, евро и др.), инвесторы защищают себя от неожиданной девальвации национальной валюты.

Приобретение драгоценных металлов

В их число входят палладий, золото, платина, серебро. Покупка металлов сопровождается минимальными рисками. Этот вариант подходит для тех, кто хочет сохранить капитал и получить прибыль в долгосрочной перспективе (чрез 5-15 лет).

Можно купить драгоценные металлы у банка. Правда, они останутся на хранении у финансового учреждения. Взамен вы получите обезличенный металлический счет. На нем будут храниться средства, которые вы предоставили банку, когда оформляли покупку драгметаллов. Доходность инвестиций будет зависеть от мировых котировок.

Взамен вы получите обезличенный металлический счет. На нем будут храниться средства, которые вы предоставили банку, когда оформляли покупку драгметаллов. Доходность инвестиций будет зависеть от мировых котировок.

Акции и облигации

Чтобы купить акции компании на фондовой бирже, физическому лицу нужно заключить соглашение с брокером, имеющим лицензию на ведение торговли. Это может быть банк либо частная компания. После подписания договора следует пополнить счет и указать брокеру, какие именно акции необходимо приобрести. Котировки акций нестабильны. Поэтому такой способ инвестирования считается рискованным, но при этом очень прибыльным.

Облигации менее рискованные. Они приносят среднюю прибыль. Их продает государство по определенной стоимости. Любой гражданин может приобрести облигации, тем самым дав в долг государству. За это владельцу облигаций будет начисляться процент (он превосходит годовые по банковским вкладам).

Готовый бизнес

При покупке следует детально изучить несколько аспектов – период создания бизнеса, его развитие, занимаемый сектор рынка, ассортимент товаров/услуг, перспективы. Небольшие проекты можно приобрести через доски объявлений, а более крупные – на официальных площадках. При таком инвестировании нужно быть готовым к решению различных проблем. Это не самый перспективный вариант вложения капитала.

Партнерский материал

В России появился новый способ положить деньги в банк — Российская газета

Московская биржа открыла первый финансовый маркетплейс в России — платформу личных финансов «Финуслуги» (название должно отсылать к порталу госуслуг). На ней можно сравнить предложения разных банков и там же открыть вклад.

Недавно был принят закон о таких финансовых платформах. Ожидается, что позже откроются еще несколько маркетплейсов. На «Финуслугах», помимо вкладов, скоро начнутся продажи ОСАГО и потребительских кредитов. Кроме того, на маркетплейсах будут представлены и наиболее простые инвестиционные инструменты — ОФЗ, облигации регионов, ПИФы.

Кроме того, на маркетплейсах будут представлены и наиболее простые инвестиционные инструменты — ОФЗ, облигации регионов, ПИФы.

Для доступа к услугам банков, представленных на платформе, требуется регистрация (проще всего через портал госуслуг) и подтверждение личности у курьера. Факт открытия вклада, а в будущем и совершения других сделок фиксируется в регистраторе финансовых транзакций (создан Национальным расчетным депозитарием), который контролирует Банк России. Он защищает вкладчика — содержит юридически значимую «золотую запись», в том числе гарантирующую выплату страховки в случае краха банка. Доступ к договорам, заключенным на платформе, открыт через портал госуслуг.

«Фактически мы создаем магазин на диване финансовых продуктов, — сказал первый зампред ЦБ РФ Сергей Швецов. — Миссия маркетплейса — сделать российский рынок действительно экстерриториальным, предоставив гражданину доступ к широкому кругу поставщиков и продуктов из любой точки страны, где есть доступ в интернет, и наоборот, — предоставить участникам финансового рынка доступ к клиентской базе маркетплейса, независимо от места нахождения».

Пока на «Финуслугах» представлены лишь несколько небольших банков, до конца года подключатся еще 10, включая более крупные Газпромбанк, Совкомбанк, ДОМ.РФ, сообщил управляющий директор по развитию платежных платформ Мосбиржи Игорь Алутин. Сбербанк не комментирует эту тему, ВТБ рассматривает возможность участия, сообщил «РГ» руководитель управления «Сбережения» ВТБ Максим Степочкин.

Другие крупные банки не ответили на запрос «РГ». Заметное влияние на рынок вкладов площадка будет оказывать, когда к ней присоединится более 15 банков из топ-50 по депозитам физлиц, причем не обязательно самых крупных из них, считает управляющий директор рейтингового агентства НКР Станислав Волков.

Юридически значимую «золотую запись» об открытом вкладе можно проверить через портал госуслуг — услуга «Выписка Регистратора финансовых транзакций»

Канал продаж через маркетплейсы призван повысить конкуренцию по базовым финансовым продуктам, устранив ценовую дискриминацию граждан, имеющих ограниченный выбор финансовых услуг в офлайне, подчеркнул Швецов. «Мы ожидаем не только выравнивания ставок по вкладам с одинаковыми параметрами, но и повышения взаимозависимости ставок по разным финансовым инструментам с одинаковыми потребительскими свойствами — вклады, облигации, иногда продукты страхования, продукты доверительного управления», — добавил он.

«Мы ожидаем не только выравнивания ставок по вкладам с одинаковыми параметрами, но и повышения взаимозависимости ставок по разным финансовым инструментам с одинаковыми потребительскими свойствами — вклады, облигации, иногда продукты страхования, продукты доверительного управления», — добавил он.

«В теории маркетплейс может усилить конкуренцию в борьбе за клиента — как в привлечении вкладов, так и в выдаче кредитов или в продаже комиссионных продуктов, на практике все будет зависеть от того, насколько широкой будет партнерская сеть и будут ли эти сервисы широко интегрированы в различные приложения для пользователей банковских услуг, — говорит директор по банковским рейтингам «Эксперт РА» Иван Уклеин. — Крупнейшие банки в меньшей степени заинтересованы в участии в подобных проектах».

Когда ЦБ инициировал закон о маркетплейсе, предполагалось, что он заработает в связке с другим инфраструктурным проектом регулятора — удаленной биометрической идентификацией клиентов, однако в итоге биометрия не вошла в закон о финансовых платформах. Идентификация возможна только через вызов курьера, даже если клиент имеет подтвержденную учетную запись на портале госуслуг. У «Финуслуг» вызов курьера возможен на старте в 28 регионах (административные центры плюс радиус 90 км), уточнили на Московской бирже. Тем не менее предполагается, что привлечение клиентов через маркетплейс все равно будет обходиться банкам дешевле, чем через офисы.

Идентификация возможна только через вызов курьера, даже если клиент имеет подтвержденную учетную запись на портале госуслуг. У «Финуслуг» вызов курьера возможен на старте в 28 регионах (административные центры плюс радиус 90 км), уточнили на Московской бирже. Тем не менее предполагается, что привлечение клиентов через маркетплейс все равно будет обходиться банкам дешевле, чем через офисы.

Проценты по вкладам в швейцарских банках (2020) 🦉🇨🇭 Швейцария Деловая

Как высоки проценты по вкладам в швейцарских банках по состоянию на 2020 год? Можно ли хоть сколько либо заработать, держа деньги в Швейцарии? Каков смысл хранить депозиты в Конфедерации, если швейцарские банки взимают так называемые «негативные проценты»? Подробные ответы – в данном материале Портала «Швейцария Деловая».

От чего зависят проценты по вкладам в швейцарских банках?

Размер процентов – это результат политики того или иного банка, который, будучи независимым игроком гражданского оборота, сам определяет с кем и на каких условиях вступать в договорные отношения. Поскольку кредитные учреждения в подавляющем большинстве случаев являются сильной стороной отношений, именно их правила в итоге и становятся условиями договора.

Поскольку кредитные учреждения в подавляющем большинстве случаев являются сильной стороной отношений, именно их правила в итоге и становятся условиями договора.

Одновременно в своей политике кредитные учреждения ориентируются на поведение других банков и, прежде всего, на ставку рефинансирования Национального банка Швейцарии. Данный фактор хотя и не устраняет разницу в предлагаемых банками процентах, но помещает её в «коридор» минимальных и максимальных значений.

Общее правило состоит в следующем: чем ниже ставка рефинансирования валютного регулятора, тем ниже проценты по депозитам. Иными словами, при снижающейся ставке рефинансирования банку куда легче занять деньги у нацбанка, чем на рынке у вкладчиков. Соответственно, последние вынуждены мириться с более худшими условиями при размещении денег на счету.

Кроме того, помимо того, что у различных банков имеется своя политика, проценты по вкладам в швейцарских банках варьируются уже в рамках одного и того же кредитного учреждения в зависимости от статуса клиента (сумма вклада, место проживания). В последнем случае для банков важно, является ли клиент швейцарским резидентом или нет.

В последнем случае для банков важно, является ли клиент швейцарским резидентом или нет.

Проценты по вкладам для резидентов

С 2014 года и на конец 2017 года начисляемые на остатки открытых в Швейцарии счетов проценты фактически снизились до нуля (к причинам мы вернёмся ниже по тексту). Например, в ноябре 2014 года Postfinance (один из ведущих розничных банков, который, однако, не открывает счета иностранцам-нерезидентами) изменил свои условия по счётам и вкладам, и таким образом его клиенты получают лишь символические проценты.

Postfinance не начислят какие-либо проценты по вкладам, открытым не в швейцарском франке.

Проценты по обычным вкладам в избранных банках

Важно также понимать, что представленные проценты по вкладам отражают лишь абсолютные числа, которые сами по себе ещё не дают ответа, выгодно ли держать деньги в Швейцарии или нет. Проценты следует «читать» вместе с другими экономическими факторами. О них – ниже по тексту: «Смысл открытия счёта в Швейцарии при нулевых/негативных процентах?».

О них – ниже по тексту: «Смысл открытия счёта в Швейцарии при нулевых/негативных процентах?».

Немного выше (но опять же, не намного) проценты по вкладам в швейцарских банках могут оказаться для тех, кто предпочёл отказаться от части второстепенных услуг. Так, клиент может перейти только на Online-Banking (количество полученных им банковских выписок в печатном варианте не может превышать 10 штук в год).

Фактически нулевой (или даже негативный) процент по вкладам действует и в некоторых других швейцарских банках, например, UBS и Credit Suisse.

Подобное положение вещей (даже ещё больший сдвиг в сторону уменьшения процентов) наблюдается и в 2020 году.

Учитывая проценты по вкладам в швейцарских банках, нельзя забывать о комиссиях и иных платах по содержанию счета. В зависимости от действующей в соответствующем кредитном учреждении политики в итоге платы могут превышать полученные проценты.

Проценты по вкладам для нерезидентов

Важно понимать, что многие банки Швейцарии не открывают нерезидентам стандартные расчётные счета, ограничивая предложение только так называемыми «инвестиционными счетами», процент по которым зависит от выбранного инвестиционного портфеля и рыночной конъюнктуры.

Кроме того, сотрудничество с нерезидентами становится для кредитных учреждений Конфедерации выгодным лишь при готовности клиента внести определённый минимум (на 2020 год следует ориентироваться на минимальную сумму в 1 миллион франков.

Предложения от посредников о возможности поместить на депозит куда меньшую сумму (например, 5, 10 и т.п. тысяч франков) должны Вас моментально насторожить. В лучшем случае речь идёт об иных продуктах, нежели депозит; в худшем – о мошеннических действиях.

Если швейцарские банки всё же открывают для нерезидентов счета, то на последние могут распространяться обычные проценты (см. выше). Однако по вкладам для нерезидентов действуют куда более высокие комиссии и иные платы по содержанию счета. Причина связана с повышенными рисками банка при открытии счёта нерезидентам: по швейцарскому законодательству, банки обязаны знать идентичность своего клиента, а также источник происхождения средств (данная обязанность распространяется и на счета резидентов, но проверка по ним куда менее затратна).

В случае, если основная цель вклада – хранение денег с минимальным риском (отсутствием опции по инвестированию), то размещение денег на счету в Швейцарии, если считать в швейцарских франках, будет выходить в минус.

Следует со здоровый скепсисом относится к предложениям по открытию в Швейцарии вкладов с доходностью более 2 процентов. Обещания с процентной ставкой свыше 7 процентов и вовсе стоит обходить стороной.

Негативные проценты

Причина введения негативных процентов

Начиная с 2014-15 гг. мы живём в извращённом мире: не банки платят за то, чтобы у них размещали деньги. А, наоборот, размещающие свой капитал в кредитном учреждении вынуждены доплачивать ему за то, что он принимает деньги.

Корень данной откровенно не здоровой ситуации кроется в политике ведущих центробанков мира – ФРС США и ЕЦБ. Последние взимают на остатки по корреспондентским счетам обычных банков негативные проценты. Официальное обоснование данной политики сводится к тому, что центробанки исходят из того, что банкам будет не выгодно хранить деньги на корреспондентских счетах и они (банки) будут направлять свои деньги в реальный сектор экономики.

Однако данное предположение было изначально ошибочным: вместо кредитования реального сектора банки начали вкладываться в финансовый (спекулятивный) сектор, а также понижать проценты по вкладам своих клиентов. В результате мы имеем дело с масштабной, практически не заметной экспроприацией денег вкладчиков.

В настоящее время ФРС США постепенно сворачивает политику «дешевых денег»; напротив, ЕЦБ, находящийся в заложниках у тотального кризиса еврозоны, не намерен повышать ставку рефинансирования.

Негативные проценты в Швейцарии

Чтобы противостоять притоку в страну слишком большого спекулятивного капитала (прежде всего, из еврозоны), Национальный банк Швейцарии был вынужден последовать примеру ЕЦБ. Первый ввёл негативные проценты на определённые, превышающие 20-кратный минимальный размер той суммы, которую обычные швейцарские банки должны депонировать у Нацбанка.

Национальный банк Швейцарии (Берн). Графика: Юрг ШэппиЧасть банков Конфедерации, вынужденная платить Нацбанку Швейцарии негативные проценты, перевела это бремя на клиентов. Примерный список:

Примерный список:

Смысл открытия счёта в Швейцарии при нулевых/негативных процентах?

Уверены, что, читая данный материал, Вы уже не раз задали себе вопрос: зачем хранить деньги в Швейцарии под проценты, если последних либо нет, либо они даже являются отрицательными.

Данный вопрос является более чем уместным; и на него есть ответ, состоящий сразу из нескольких аргументов:

Какова цель вклада?

Все хотят всего и сразу: и больших процентов по вкладу, и чтобы он был надёжно защищён. Желание воспользоваться наиболее выгодными условиями – вполне понятно, и его можно лишь приветствовать. Правда, оно разбивается о скалы суровой реальности: фактически достичь обе цели одновременно невозможно.

Банки той или иной страны либо предлагают Вам возможность заработать (через инвестирование, спекулирование и т.п.). При этом, Вы, конечно же, должны будете согласиться нести значительный риск. Если основная цель – получить доход любой ценой, то следует обратить внимание на ведущие рисковую политику банки Кипра.

Либо же Вы делаете выбор в пользу безопасности Ваших денег и отказываетесь от планов «навариться».

Швейцария с самого момента развития здесь банковского дела предоставляла лучшую защиту для капиталов местных и иностранных вкладчиков. Однако за данную услугу нужно платить. И данная плата выражается в том, что проценты в швейцарских банках всегда были одними из самых низких в мировом масштабе.

Графика: www.business-swiss.chБудучи высоко капитализированными и, соответственно, куда более резистентными к кризисам, чем финансовые дома других стран, банки Конфедерации могут позволить себе выбирать, каким клиентам позволить открывать у себя депозиты. Несогласные с данным положением вещей могут обратиться в другие юрисдикции. Правда, за данное решение можно поплатиться деньгами (как показала банковская экспроприация на Кипре).

Нулевая инфляция по франку

Поразительно, как подавляющее большинство неверно подходит к вопросу о реальности предлагаемых по вкладу процентов. Если банки из СНГ обещают, к примеру, 8-10 процентов годовых, то на данном фоне многие начинают возмущаться, что по депозиту у швейцарских банков не получить и 0,5 процента. Подобная реакция возмущения – обычное последствие незнания элементарных экономических законов.

Если банки из СНГ обещают, к примеру, 8-10 процентов годовых, то на данном фоне многие начинают возмущаться, что по депозиту у швейцарских банков не получить и 0,5 процента. Подобная реакция возмущения – обычное последствие незнания элементарных экономических законов.

Задайте себе вопрос: какой смысл от 10 процентов годовых, если реальная инфляция в соответствующей стране СНГ равняется 15 процентам? В итоге получается, что покупательная способность Вашего вклада не только не увеличилась, но и сократилась. Вы можете утешаться или даже радоваться номинальному увеличению Вашего счета, но реально Вы стали беднее.

В Швейцарии годами наблюдается нулевая инфляция, которая не «подтачивает» Ваши сбережения. Кроме того, в результате отказа от привязки франка к евро, случившегося 15 января 2015 года, в стране наблюдалась дефляция.

Швейцарские банки открывают счета не только во франках, но и в евро, долларах США, британских фунтах и канадских долларах. Поэтому важно понимать, что нулевая инфляциях действует лишь для вкладов, номинированных в швейцарском франке.

Поэтому важно понимать, что нулевая инфляциях действует лишь для вкладов, номинированных в швейцарском франке.

По другим валютам следует ориентироваться на инфляцию в соответствующей стране/странах обращения.

Курсовая разница

Швейцарский франк относится к наиболее стабильным валютам мира. В долгосрочной перспективе он укрепляется к подавляющему большинству других валют. Данный фактор может компенсировать нулевые/негативные проценты по вкладу в швейцарском банке курсовой разницей при переводе денег из франка в местную валюту.

Читайте также:

положить деньги — Перевод на немецкий — примеры русский

На основании Вашего запроса эти примеры могут содержать грубую лексику.

На основании Вашего запроса эти примеры могут содержать разговорную лексику.

Да, я бы хотел положить деньги на счёт.

Сегодня она должна положить деньги на счёт в одном банке.

И как говориться, нам лучше поторопиться и положить деньги на счет.

И не забудьте положить деньги в ящик для пожертвований.

Мне пришлось самой положить деньги в кассу, чтобы их стырить.

Ich musste Geld in die Kasse legen, nur um es stehlen zu können.Я хочу положить деньги на ваш плеер, как это сделать?

Ich möchte Geld auf Ihrem Player, wie Sie dies tun können?Финч, тебе нужно положить деньги на депозит?

При входе в казино или положить деньги на интернет, нужно считаться с тем, что сумма, которую вы положили, то вы проигрываете, и вы не возражаете.

Итак, вчера я послал эту мошенницу в банк положить деньги на счет ресторана.

Ich schickte sie gestern zur Bank um eine Einzahlung für das Restaurant zu machen.Чем больше было выбора, тем больше была склонность положить деньги на обычный депозитный счет.

Je mehr Möglichkeiten ihnen zur Verfügung standen, desto eher steckten sie ihr ganzes Geld in reine Geldmarktkonten. Вам стоило положить деньги… в банк, потому что кто-нибудь может прийти сюда с металлоискателем или чем-нибудь. ..

..

Вы просили у меня копию, чтобы вы могли положить деньги на ваш личный счёт.

Sie wollten Kopien Ihrer Rechnungen für Ihre Kostenabrechung.Сказала только, что я должна сегодня положить деньги Эли в почтовый ящик в Вэллингфорде до 6 часов вечера.

Sie sagte nur, dass ich Alis Geld heute vor 18 Uhr in ein Postfach in Wallinford schmeißen soll. Можно, конечно, положить деньги в банк, но частный инвестор редко обладает достаточным стартовым капиталом, чтобы можно было сколотить за счет процентов состояние.

Боб Коннелли был перенапряжен, так что возможно это был он или кто-то, кого он нанял, что бы положить деньги в… в его сумку.

Bob Connelly war überfordert, also ist es möglich, dass etweder er oder jemand anderes für ihn arbeitet, und das Geld in… in seine Tasche getan hat.И… «Я обещаю положить деньги Косиме на перелет и учебу, на ее счет, сегодня после обеда.»

И на этот раз у тебя есть мое благословение положить деньги в банк, а не в камин.

Und diesmal hast du meinen Segen, es auf die Bank zu bringen, statt es zu verbrennen.

Однажды он отправился в банк, чтобы положить деньги на счёт, и тут появились братья Мардон.

Eines Abends ging er zur Fairfield Bank, um seine wöchentliche Einzahlung zu machen, und die Mardon-Brüder tauchten auf.Мы забыли положить деньги ему под подушку.

Wir haben nichts unter sein Kissen gelegt.

Надо успеть положить деньги на три депозита до закрытия банков.

Методы управления финансовыми рисками. Куда можно выгодно вложить деньги в Казахстане

Диверсифицировать значит распределять риски между разными финансовыми инструментами: на короткий и долгий срок, с более и менее высоким доходом — и без компромиссов в надежности. Проще говоря, «не класть все яйца в одну корзину».

Проще говоря, «не класть все яйца в одну корзину».

Этот подход работает не только для инвестиционных управляющих. Опытные вкладчики размещают деньги в разные банки, на депозиты разных видов и обращают внимание на вклады с пополнением

В Казахстане есть возможность выбирать депозиты исходя из самых разных жизненных приоритетов и целей. Однако в новых возможностях заключены не только преимущества, но и риски. Базовый риск, который сопутствует всем денежным вложениям, – риск невозврата денег. Этот риск берет на себя Казахстанский фонд гарантирования депозитов — в пределах максимальной суммы гарантии.

Всего при выборе банка и вклада опытные вкладчики оценивают 4 возможных риска.

- Кредитный риск: финансовая устойчивость банка может ослабнуть.

- Процентный риск: ставки вознаграждения по депозитам могут снизиться, и разместить деньги под тот же процент станет невозможно.

- Валютный риск: запланированы расходы, которые зависят от обменного курса, например, семейный отпуск за границей или покупка машины.

- Риск ликвидности: сбережения размещены без изъятий под высокий процент, и потребовалось больше денег, чем вкладчик мог предвидеть.

Сделать правильный выбор — значит выдержать баланс между надежностью, доходом, валютой сбережений и сроком вклада

Кредитный риск: в приоритете – надежные банки

Право на защиту сбережений в банках предусмотрено законом для каждого. Риск невозврата денег со вклада, банковского счета или платежной карточки берет на себя Казахстанский фонд гарантирования депозитов. КФГД выплатит возмещение, если банк будет лишен лицензии на проведение всех банковских операций.

Максимальная сумма выплаты от КФГД зависит от вида и валюты депозита.

- Депозиты в иностранной валюте – 5 миллионов тенге.

- Депозиты в тенге: несрочные и срочные вклады, банковские счета, деньги на платежных карточках – 10 миллионов тенге.

- Сберегательные вклады в тенге – 15 миллионов тенге.

- Если в одном банке несколько депозитов, различных по видам и валюте – 15 миллионов тенге в совокупности.

Даже с гарантией по депозитам, в приоритете – надежные банки

Поиск надежного банка – это главное при выборе вклада. Во-первых, выдача денег может быть ограничена еще в период работы банка. Некоторые банки в трудной финансовой ситуации приостанавливали выплату денег с депозитов еще до того момента, как были лишены лицензий. Во-вторых, при лишении банка лицензии и выплате денег из средств КФГД в период со дня лишения банка лицензии вознаграждение не начисляется и не выплачивается. КФГД начинает выплату в течение 35 рабочих дней, и по крупным вкладам недополученная сумма может быть заметной.

Как оценить надежность банка?

Высокий процент по вкладам, бонусы, акции, выгодный обменный курс и активная реклама – это не всегда признак того, что банк успешен. За такими привилегиями должна стоять по-настоящему жизнеспособная бизнес-модель.

За такими привилегиями должна стоять по-настоящему жизнеспособная бизнес-модель.

Выбор банка – это осознанное решение, к которому следует подходить с той же тщательностью и серьёзностью, как к покупке машины или квартиры. Решение облегчит, если вы знакомы с историей банка: ключевыми событиями, с долгосрочным вектором развития, сменами в высшем руководстве и среди акционеров. Такую информацию можно найти и в открытых источниках. Полезны будут мнения и заключения независимых аудиторов, мнения и отзывы экспертов, аналитиков и обзоры финансово-аналитических компаний для инвесторов.

Необходимый минимум: конкретные, измеримые и однозначно трактуемые сведения

- Проверьте, выдерживает ли банк требования финансового регулятора пруденциальные нормативы.

- Следите за мнением признанных рейтинговых агентств.

- Ознакомьтесь с заключениями и особыми оговорками аудиторских фирм.

Пруденциальные нормативы – это законодательно закрепленные требования к минимальным значениям основных показателей – капитала и ликвидности. Достаточность капитала означает финансовую устойчивость банка и указывает на его способность преодолевать риски, а достаточная ликвидность – на наличие денежного резерва для бесперебойного выполнения платежей. Это базовые показатели успешной работы банка. Чем ближе показатели по пруденциальным нормативам к минимальным требованиям, тем выше риск потери финансовой устойчивости.

Достаточность капитала означает финансовую устойчивость банка и указывает на его способность преодолевать риски, а достаточная ликвидность – на наличие денежного резерва для бесперебойного выполнения платежей. Это базовые показатели успешной работы банка. Чем ближе показатели по пруденциальным нормативам к минимальным требованиям, тем выше риск потери финансовой устойчивости.

В успешном банке фактические показатели превышают минимальные показатели пруденциальных нормативов: чем выше – тем лучше

Кредитные рейтинги — еще один качественный источник информации о финансовой устойчивости банка.

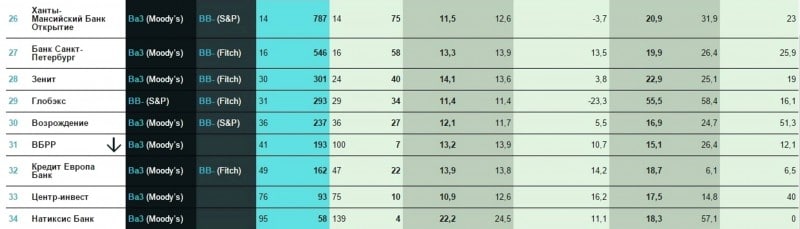

Рейтинги казахстанским банкам присваивают три признанных международных агентства: Standard & Poor’s, Fitch Ratings и Moody’s Investor Services. Рейтинговые агентства дают оценку по своей методологии, следят за развитием ситуации, пересматривают рейтинги и дают прогнозы: стабильно ли положение или возможно улучшение или ухудшение ситуации.

Рейтинговые агентства дают оценку по своей методологии, следят за развитием ситуации, пересматривают рейтинги и дают прогнозы: стабильно ли положение или возможно улучшение или ухудшение ситуации.

Основатель агентства Moody’s разработал первую шкалу кредитных рейтингов в 1909 году. Через 100 лет, в 2009 году, агентство оперировало 32 разными системами оценки для разных видов инвестиций. История другого агентства, Standard & Poor’s, насчитывает 150 лет

Банк может иметь рейтинг от одного международного агентства или от нескольких. Отчеты рейтинговых агентств – это открытая информация, а резюме, как правило, изложены просто и не требуют специальных знаний по финансам.

Ищите и сравнивайте долгосрочный рейтинг по международной шкале. Самый высокий уровень – категория «А», рейтинг «ААА». Суверенный рейтинг Республики Казахстан – «ВВВ–»: соответствие этому рейтингу – эталон надежности для казахстанских компаний и банков.

Чем ближе к рейтингу Республики Казахстан ВВВ–, тем выше надежность

«А» — Отличный уровень надежности

«B» — Высокий уровень надежности

«C» — Неустойчивое финансовое состояние

«D» — Дефолт – неисполнение обязательств

| AAA (S&P, Fitch) / Aaa (Moody’s) | Минимальный кредитный риск: самая высокая надежность |

|---|---|

| AA+ / Aa1 AA / Aa2 AA– / Aa3 | Очень низкий кредитный риск: высокая надежность |

| A+ / A1 A / A2 A– / A3 | Низкий кредитный риск: высокая надежность при благоприятных экономических условиях |

| BBB+ / Baa1 / BBB / Baa2 | Умеренный кредитный риск: |

| BBB– / Baa3 | Высокая надежность при благоприятных экономических условиях |

| BB+ / Ba1 BB / Ba2 BB– / Ba3 | Существенный кредитный риск: относительная стабильность в краткосрочном периоде, неопределенность – в будущем. Финансовая устойчивость значительно зависит от экономической ситуации Финансовая устойчивость значительно зависит от экономической ситуации |

| B+ / B1 B / B2 B– / B3 | Высокий кредитный риск: в данный момент, при благоприятных экономических условиях, обязательства исполняются |

| CCC+ / Caa1 CCC / Caa2 CCC– / Caa3 | Высокий кредитный риск: благоприятные экономические условия крайне важны для дальнейшего исполнения обязательств |

| CC / Ca | Существует явный риск неисполнения обязательств |

| C | Самый низкий рейтинг: инвесторы называют этот рейтинг спекулятивным |

| D / DDD | Дефолт – неисполнение обязательств |

youtube.com/embed/1aOxbSqYbXk» frameborder=»0″ allow=»accelerometer; autoplay; encrypted-media; gyroscope; picture-in-picture» allowfullscreen=»»/>

youtube.com/embed/1aOxbSqYbXk» frameborder=»0″ allow=»accelerometer; autoplay; encrypted-media; gyroscope; picture-in-picture» allowfullscreen=»»/>

Валютный риск: риск изменения стоимости национальной валюты

Валютный риск возникает, когда запланированы расходы в иностранной валюте.

Если основная часть расходов – в тенге, тогда выгоднее хранить большую часть денег на депозите в национальной валюте и получать стабильный, предсказуемый доход. Обменный курс под влиянием различных факторов может как расти, так и снижаться – это приводит как к выгодам, так и к убыткам. Например, по итогам 2019 года сбережения в иностранной валюте не принесли дохода, а депозит в тенге, открытый в начале года, помог нарастить сбережения на 9,8% и более. Поэтому чтобы избежать влияния валютного риска на накопления, нужно не допустить перекоса накопления в сторону одной из валют.

В долгосрочных сбережениях валютные вклады могут выступать вспомогательным резервом страхования от резких негативных факторов, способных оказать значительное влияние на обесценение национальной валюты. Тогда основную часть накоплений размещают в валюте основных расходов, а меньшая часть в иностранной валюте выступает страховым резервом.

Тогда основную часть накоплений размещают в валюте основных расходов, а меньшая часть в иностранной валюте выступает страховым резервом.

Валюта расходов — это валюта сбережений

Процентный риск: риск изменения ставок по депозитам

С течением времени ставки по депозитам меняются и под влиянием различных экономических факторов – эти процессы не поддаются долгосрочному прогнозированию. Размещая вклад, подумайте и о процентном риске.

Первое – ставки на депозитном рынке могут вырасти уже после того, как вклад размещен: образуется упущенная разница, и вкладчик получает менее высокий доход, чем получал бы при открытии нового депозита под текущую, высокую ставку. Особенно этому риску подвержены долгосрочные сберегательные вклады.

Будущие изменения максимальных ставок сложно предсказать – принять решение нужно на основании текущей ситуации. Максимальные рекомендуемые ставки вознаграждения по срочным и сберегательным вкладам известны на два месяца вперед – текущий и будущий. Максимальная рекомендуемая ставка по несрочным вкладам зависит от базовой ставки Национального Банка, которая пересматривается несколько раз в год. Например, на 2020 год запланировано … раз.

Максимальная рекомендуемая ставка по несрочным вкладам зависит от базовой ставки Национального Банка, которая пересматривается несколько раз в год. Например, на 2020 год запланировано … раз.

Второе – к моменту закрытия вклада ставки на депозитном рынке снизятся, и разместить деньги под ту же высокую ставку вознаграждения будет невозможно.

Ищите вклады с пополнением: вы сможете вносить деньги под ту же высокую процентную ставку, под которую был открыт депозит.

Планируйте размещение денег, Следите за изменением максимальных ставок на сайте КФГД

Риск ликвидности: деньги потребуются раньше или в большем объеме, чем планировали

Несмотря на то, что ставка вознаграждения по сберегательному вкладу привлекательна, оставьте часть денег на более мобильных депозитах. Деньги, размещенные во вклад без ограничений досрочного снятия, – это «подушка безопасности» в непредвиденных обстоятельствах. Выбирайте несрочный вклад с минимальным неснижаемым остатком.

Чтобы снизить риск ликвидности, диверсифицируйте накопления по срокам: на текущие, краткосрочные и долгосрочные. Ищите баланс между минимизацией риска ликвидности и поддержанием хорошей нормы доходности, выстраивая и поддерживая «лестницу» вкладов различной срочности

- Текущие финансы – на повседневные расходы и покупки. Для таких накоплений подходит несрочный вклад. Когда баланс доходов и расходов ясен, деньги сверх необходимого можно размещать в более выгодный долгосрочный вклад.

- Резерв на краткосрочные расходы от 6 месяцев до года – для трат на значительные покупки. Выбирайте вклады с пополнением на тот же срок, что планируете расходы. Снова, остаток денег сверх запланированного можно разместить в долгосрочный вклад под более высокую ставку вознаграждения.

- Сбережения на долгосрочные расходы от года – для самых важных, осознанных целей. Выбирайте сберегательные вклады с самой высокой из возможных ставок вознаграждения и повышенной гарантией.

Лестница вкладов разной срочности:

- текущие финансы

- краткосрочные накопления

- долгосрочные сбережения

Куда положить деньги

Меня все время спрашивают: «Дэйв, мне надоело получать дерьмовые 1% годовых на деньги на моем сберегательном счете. Как я могу получить более высокую прибыль? »

Я всегда отвечаю на другой вопрос: «На что деньги?»

Где вы должны сэкономить или вложить свои деньги, полностью зависит от того, когда вам нужно вернуть эти деньги. К счастью, это можно немного упростить:

Давайте разберемся с этим.

ДЕНЬГИ ВАМ (МОЖЕТ) НУЖНЫ СЕЙЧАС

Ваши сбережения на случай чрезвычайной ситуации (фонд на черный день на случай непредвиденных расходов, болезней или потери работы) относятся к обычному старому сберегательному счету. Онлайн-счета платят немного лучше, чем обычные банковские счета, но эти деньги предназначены не для получения прибыли, а для:

Онлайн-счета платят немного лучше, чем обычные банковские счета, но эти деньги предназначены не для получения прибыли, а для:

- Безопасность (на случай потери работы или болезни).

- Оплата за вещи в следующем году.

Известно, что у Уоррена Баффета фонд на черный день составляет около 20 миллиардов долларов.В сегодняшней экономике он практически ничего не зарабатывает на этих деньгах, но, по его собственным словам, он хорошо спит по ночам. Сделай это, и ты тоже будешь.

ДЕНЬГИ ВАМ СКОРО ПОТРЕБУЮТСЯ

Вы освоили 101 личные финансы (фонд на черный день и зарабатывание яйца). Теперь вы хотите сэкономить на хороших вещах: машине, доме, свадьбе, может быть, паре детей, большом доме и т. Д. Но чем больше вы экономите, тем больше вас беспокоит то, что ваш банк платит только вам 1% годовых. Не проспав все Econ 101, вы помните, что исторически инфляция в среднем составляет около 3%.Это, конечно, означает, что если вы оставите свои деньги на сберегательном счете в течение нескольких лет, они начнут испаряться прямо на ваших глазах.

Таким образом, когда вы откладываете на покупки год или больше, вы хотите перевести наличные из банка в инвестицию, где ваши деньги могут вырасти. Обратной стороной, конечно же, является риск. Если вы не знаете, что делаете (и даже если знаете), вы можете потерять деньги.

Из-за этого риска в сочетании с фактором запугивания большинство людей ничего не делают.Если у них есть деньги на среднесрочные цели, они позволяют им гнить на сберегательном счете. Если они еще не накопили деньги, они их тратят. Что вы сделаете (потому что вы умнее всех), так это откроете брокерский счет и выберете один, два или, самое большее, несколько низкозатратных паевых инвестиционных фондов, которые широко диверсифицированы и включают приличное количество облигаций. Примеры включают Vanguard’s LifeStrategy Funds, широко диверсифицированные паевые инвестиционные фонды, которые управляются с учетом рисков в зависимости от выбранных вами временных рамок.

Если даже это кажется, что нужно принимать слишком много решений, подумайте о Betterment. Это сайт, который позволяет вам инвестировать в акции и облигации в два этапа: 1) внести деньги и 2) выбрать желаемый процент акций и облигаций. (Подсказка: для краткосрочных периодов выберите облигации 50% или более.)

Это сайт, который позволяет вам инвестировать в акции и облигации в два этапа: 1) внести деньги и 2) выбрать желаемый процент акций и облигаций. (Подсказка: для краткосрочных периодов выберите облигации 50% или более.)

ДЕНЬГИ ВАМ ПОТРЕБУЮТСЯ ПОЗЖЕ (ВЫПУСК)

Если деньги предназначены для пенсии, они принадлежат спонсируемому работодателем плану а-ля 401 (k) или 403 (b). и — Roth IRA, инвестируемая в сочетание дешевых паевых инвестиционных фондов или ETF, которые индексируют общую рынки.Инвестировать на действительно долгий срок очень просто. Основы:

- Выбирайте фонды, которые включают акции и облигации (в молодости, в основном акции).

- Делайте взносы на свой счет каждый месяц или в течение периода выплаты, чтобы воспользоваться преимуществом усреднения долларовых затрат.

- Продавайте инвестиции только в рамках периодической перебалансировки (когда вы смотрите на свой портфель и вносите коррективы, чтобы обеспечить правильное сочетание акций и облигаций для вашего возраста).

- Не снимайте деньги до выхода на пенсию.

Вот и все.

ЗАКЛЮЧИТЕЛЬНАЯ ИНФОРМАЦИЯ О РЫНКЕ АКЦИЙ

Недавно я обедал с коллегой, когда он повернулся ко мне и — без тени юмора — сказал: «Я обналичу свой 401 (k) и положу деньги себе под матрас или куплю золото. или что-то в этом роде, я абсолютно не верю в фондовый рынок ».

Крайние взгляды моих друзей связаны не столько с деньгами, сколько с политикой, поэтому мои аргументы не собирались изменить его мнение, но они подчеркивают распространенное мнение о том, что фондовый рынок слишком нестабилен для инвесторов с главной улицы.Конечно, легко сказать: «Посмотрите, какими сумасшедшими были акции в последнее время». Но когда вы хотите получить более высокую доходность от инвестиций в акции, вы подписываетесь на это безумие.

Это правда: фондовый рынок — это рискованно! Но риск — это то, что приносит вознаграждение. Это инвестирование. Это дело. Такова жизнь. Ключ к управлению этими рисками — не инвестировать как частное лицо, а не многомиллиардный хедж-фонд. Не делайте диких ставок. Не заключайте краткосрочные сделки. Купите множество широко диверсифицированных акций и облигаций и вернитесь к жизни.

Не делайте диких ставок. Не заключайте краткосрочные сделки. Купите множество широко диверсифицированных акций и облигаций и вернитесь к жизни.

Если вам все еще неудобно, есть альтернативы фондовому рынку:

Но все они связаны с риском, и большинство из них требует больше знаний, времени и / или усилий, чем выбор нескольких паевых инвестиционных фондов.

А ты? Как по-разному вкладывать деньги в краткосрочной, среднесрочной и долгосрочной перспективе?

Умный способ приумножить свои деньги

Возможно, вы думаете про себя — сейчас не время говорить об инвестировании.

Вы паникуете из-за своей работы, из-за этого спора с лучшим другом, из-за того, что ваша кошка ведет себя еще более странно, чем обычно — и даже не заставляете меня начинать с вашей личной жизни.

Но на самом деле сейчас НЕТ ХОРОШЕГО времени говорить об инвестировании. В конце концов, вы должны быть достаточно дисциплинированными, чтобы удерживать зарабатываемые деньги, чтобы затем сделать следующий шаг в изучении того, как заставить свои деньги расти.

В конце концов, вы должны быть достаточно дисциплинированными, чтобы удерживать зарабатываемые деньги, чтобы затем сделать следующий шаг в изучении того, как заставить свои деньги расти.

И лучший способ приумножить свои деньги — это научиться инвестировать.

Это так просто.

Когда вы станете инвестором, вы будете использовать свои деньги для приобретения вещей, которые могут приносить прибыль за счет одного или нескольких из следующих действий:

- Проценты и дивиденды по сберегательным или дивидендным акциям и облигациям

- Денежный поток от предприятий или недвижимости

- Увеличение стоимости портфеля акций, недвижимости или других активов

Когда вы научитесь становиться инвестором, вы начнете тратить свои ограниченные ресурсы на вещи с наибольшим потенциалом прибыли.Это может быть выплата долга, возвращение в школу или ремонт дома на две семьи.

Конечно, это может также означать покупку акций и облигаций или, по крайней мере, паевых инвестиционных фондов или биржевых фондов.

Благодаря достижениям в области технологий вы можете начать инвестировать всего за 5 долларов в месяц и смартфон. Наша работа — помочь вам отфильтровать шум, изучить основы и с самого начала принимать правильные инвестиционные решения.

Благодаря отсутствию комиссии на счетах с небольшим остатком и простому автоматическому инвестированию, Wealthfront является нашим лучшим выбором для лучшего универсального инвестиционного счета.Если вы хотите узнать о них больше, прочитайте наш обзор Wealthfront.

Итак, вот основы того, как инвестировать с умом.

Почему стоит инвестировать

Investing позволяет вам со временем значительно приумножить свои деньги благодаря возможности комплексной прибыли.

Компаундинг можно назвать восьмым чудом света. Благодаря силе сложного образования один пенни может превратиться в миллионы долларов при достаточном количестве времени. Возможно, вы не проживете так долго, но рассмотрите следующие примеры.

Допустим, вы начинаете инвестировать в 16 лет…

Как бы нереалистично это ни звучало, начать инвестировать в таком молодом возрасте, допустим, у вас есть небольшое наследство и вы решили вложить его — если вы положите 5000 долларов на счет с процентной ставкой 7% и внесете дополнительные 200 долларов в месяц после 30 лет. лет у вас будет чуть больше 284000 долларов.

Рассмотрим более реалистичный пример. Допустим, вы начинаете инвестировать в 22 года, сразу после окончания учебы…

Вы начинаете с того, что просто вкладываете 50 долларов в месяц в свой 401k, что соответствует 50% компании.

Если вы увеличите взносы на ту же сумму, что и любое повышение заработной платы, к 65 годам у вас будет более 1 миллиона долларов. Это предполагает ежегодное повышение в размере 3,5% и 8,5% прибыли от инвестиций 401 (k).

Хотя есть много факторов, которые следует учитывать — простой пример, подобный этому, демонстрирует силу сложных процентов, если все идет правильно.

Итак, если вы хотите начать экономить сейчас, вы можете даже сэкономить годовую зарплату к 30 годам… Посмотрите на таблицу ниже, чтобы узнать, как это сделать.

| Как сэкономить годовой доход в 401 (k) к 30 годам | |||||

|---|---|---|---|---|---|

| Возраст | Заработная плата | Ваш вклад в размере 6% | 3% соответствие работодателю | Итого вклады | на конец тыс. |

| 22 | 30 000 долл. США | 1 800 долл. США | 900 долл. США | 2 700 долл. США | 2 889 долл. США.00 |

| 23 | 30 900 долл. США | 1854 долл. США | 927 долл. США | 2 781 долл. США | 6 123,60 долл. США |

| 24 | 31 827 долл. США | 1 910 долл. США | 955 долл. США | 2 864 долл. США США | 9 707,07 долл. США |

| 25 | 32 781 долл. | 1 967 долл. | 983 долл. | 2 950 долл. США | 13 670,03 долл. США |

| 26 | 33 765 долл. США | 2 026 долл. США | 1 013 долл. США | 3 039 долл. США | 18 045 долл. США.62 |

| 27 | 34 778 долл. США | 2087 долл. США | 1043 долл. США | 3 130 долл. США | 22 869,71 долл. США |

| 28 | 35 822 долл. США | 2149 долл. США | 1075 долл. США | 3 224 долл. США | 28 181,14 долл. США |

| 29 | 36 896 долл. | 2214 долл. США | 1 107 долл. США | 3 321 долл. США | 34 021,95 долл. США |

| 30 | 38 003 долларов | 2280 долларов | 1140 долларов | 3420 долларов | 40 437 долларов.60 |

Когда следует инвестировать?

Теперь, когда вы знаете, почему вам следует инвестировать, как насчет того, когда инвестировать?

Ответ на этот вопрос довольно прост. Подходящее время сейчас.

Подходящее время сейчас.

Инвестирование звучит пугающе больше, чем есть на самом деле. Да, всегда есть потенциальный риск потери, но есть еще больший потенциал для серьезной выгоды.

Делать что-либо в первый раз может быть ужасно, особенно когда это связано с вашими кровно заработанными деньгами. Но вот несколько советов для начинающих инвесторов.

Первое инвестирование

Инвестирование похоже на религию: люди имеют твердые убеждения и могут даже принадлежать к одной из многих сект или школ мысли. Вот некоторые из них:

- The Doomsday Preppers — эти люди убеждены, что наша финансовая система рухнет, поэтому они вкладывают все свои деньги в золото и недвижимость.

- Игорные дневные трейдеры — это чаще всего люди, которых вы видите в фильмах, с их столами или стенами, покрытыми мониторами и телевизорами, которые смотрят каждую секунду дня и видят, как меняется фондовый рынок.

- Индексаторы — это люди, которые просто вкладывают деньги во все, чтобы воспользоваться медленным и неуклонным ростом общей стоимости рынков.

Минимальные вложения для использования услуги личного консультанта Vanguard составляют 50 000 долларов, а годовая плата составляет всего 0,3% (то есть 150 долларов на каждые 50 000 вложенных долларов).

Если вы уже сильно принадлежите к одному из вышеперечисленных лагерей, возможно, вам не пригодятся инвестиционные ресурсы на Money Under 30. Если, однако, у вас есть непредвзятость и вы заинтересованы в изучении простых стратегий для успешного инвестирования на всю жизнь — без каких-либо уловок — тогда читайте дальше.

Если вы сомневаетесь в том, куда и когда вам следует инвестировать, убедитесь, что вы пользуетесь гарантированными процентными ставками. Онлайн-сберегательные счета с высокой доходностью в настоящее время предлагают более 2% страховки FDIC (что означает, что ваши деньги застрахованы федеральным правительством).

Онлайн-сберегательные счета с высокой доходностью в настоящее время предлагают более 2% страховки FDIC (что означает, что ваши деньги застрахованы федеральным правительством).

Маркус также может предложить вам ссуду, если вы хотите ее получить.

Риск против вознаграждения

Это правда: инвестирование сопряжено с риском. Все мы слышали истории об инвесторах, потерявших половину своего состояния во время Великой депрессии или даже совсем недавно во время Великой рецессии. Мы слышали о Берни Мэдоффах со всего мира и инвесторах, которые потеряли все из-за мошенничества. Хотя полностью исключить риск невозможно, вы можете значительно снизить риск, если будете инвестировать разумно.

Самое замечательное в инвестировании молодежи состоит в том, что вы, вероятно, вкладываете средства в более долгосрочные инвестиции, например, в свой пенсионный счет.Эти вложения менее рискованны, чем торговля акциями по быстрому исправлению ошибок людьми, которые действительно не понимают, что они делают.

Хотя инвестирование может быть рискованным, лучше всего просто справиться с этим риском, потому что отказ от инвестирования может стоить вам гораздо больше денег, чем потерять немного денег из-за плохого вложения.

Выше мы говорили о сложных процентах, и главное правило этого — чем раньше вы начнете откладывать, тем больше ваши деньги со временем заработают. Взгляните сюда, чтобы увидеть большую разницу между теми, кто начал инвестировать в 25 и 35 лет.Вы можете упустить сотни тысяч долларов, если начнете экономить позже.

Во что вы инвестируете?

Наша философия — делать инвестиции как можно проще

Обеспечьте широкую диверсификацию за счет сочетания недорогих паевых инвестиционных фондов и ETF, сохраняя при этом удовольствие, удерживая отдельные акции с 10% ваших активов.

Самым важным фактором успешного инвестора являются не акции и фонды, которые вы выбираете. Успешное инвестирование зависит от:

- Выбор правильного распределения активов — общее сочетание облигаций, акций и денежных средств, имеющихся в вашем портфеле.

- Составление и соблюдение автоматического инвестиционного плана — таким образом вы избегаете принятия ужасных, эмоционально заряженных решений — например, продажи на дне краха рынка.

Информация об инвестировании в Money Under 30 едва ли поверхностна для всех имеющихся знаний об инвестировании, но это нормально. Мы не столько пытаемся обучить следующий класс поколений хедж-фондов, сколько дать среднему человеку достаточно знаний и уверенности, чтобы начать инвестировать самостоятельно.

Паевые инвестиционные фонды

Паевой инвестиционный фонд — это тип профессионально управляемых инвестиций, которые объединяют ваши деньги с другими инвесторами. Затем менеджеры фонда используют объединенные деньги для покупки ценных бумаг для группы.

Лучше начинать инвестировать в паевые инвестиционные фонды или фонды биржевой торговли, а не в отдельные акции и облигации, пока вы не промокнете. Эти типы фондов позволяют инвестировать в широкий портфель акций и облигаций за одну транзакцию, а не торговать ими всеми самостоятельно.

Это не только более безопасные инвестиции (поскольку они диверсифицированы), но и зачастую намного дешевле инвестировать таким образом. Вы либо будете платить только одну комиссию за торговлю, либо вообще ничего (в случае, если вы покупаете паевой инвестиционный фонд непосредственно у фондовой компании), вместо того, чтобы платить комиссию за торговлю при покупке дюжины или более разных акций.

Хотя паевые инвестиционные фонды можно приобрести через любой брокерский счет, вы сэкономите деньги на торговых комиссиях, купив средства напрямую через такие компании паевых инвестиционных фондов, как E * TRADE или You Invest.

Облигации

Корпоративные, муниципальные или казначейские облигации — отличный способ использовать ваши инвестиции против успеха других организаций. Облигации — это долговые ценные бумаги, которые привлекают капитал для других. Они финансируют новые компании, местные проекты и даже правительство США. Хотя никакие инвестиции не являются безрисковыми, государственные облигации (казначейские облигации) почти настолько близки, насколько это возможно.

Облигации — это долговые ценные бумаги, которые привлекают капитал для других. Они финансируют новые компании, местные проекты и даже правительство США. Хотя никакие инвестиции не являются безрисковыми, государственные облигации (казначейские облигации) почти настолько близки, насколько это возможно.

Вы также можете рассмотреть возможность инвестирования в Worthy Bonds. Достойные облигации стоят 10 долларов каждая и предлагают фиксированную ставку доходности 5%.Срок действия каждой облигации — 36 месяцев, а проценты выплачиваются еженедельно. Внесите залог в любое удобное для вас время (даже до срока погашения), и вы никогда не заплатите штраф.

Деньги, которые вы вкладываете в Worthy Bonds, используются для финансирования американского бизнеса, и Worthy очень разборчив в выборе бизнеса для ссуды. Они инвестируют только в компании, ликвидные активы которых намного превышают сумму кредита; снижение риска и потрясающая доходность в 5%.

Приглашаются аккредитованные и неаккредитованные инвесторы, и вы можете купить столько облигаций на 10 долларов, сколько захотите.

Робо-советники

Если вы действительно пытаетесь начать как начинающий инвестор, один из вариантов для вас — пойти по пути робо-советника. Самый простой способ понять основы робо-консультантов — это то, что они являются финансовыми консультантами, которые используют алгоритмы, чтобы дать вам самые лучшие советы по финансовым инвестициям.

Робо-советникисейчас чрезвычайно популярны, потому что делают инвестиции доступными для всех. Эти простые в использовании приложения удобнее, доступнее и требуют меньшего минимума инвестиций, чем стандартные финансовые консультанты.

Plus отсутствует инвестиционный брокер, а затраты ниже по сравнению с традиционными управляющими фирмами.

Существует куча отличных робо-советников, но, как и абсолютно все, не каждый робот-советник подходит для каждого инвестора.

Итак, мы составили список наших любимых роботов-консультантов и тех, кому они подходят.

| Сколько мне нужно инвестировать? | Куда мне инвестировать? |

|---|---|

| Начинающий: У меня меньше 500 долларов для инвестиций | Улучшение |

| Средний уровень: У меня есть более 500 долларов для инвестирования | Wealthfront |

| Продвинутый уровень: У меня есть более 1000 долларов для инвестиций | M1 |

Улучшение

С Betterment вам не нужны начальные вложения для открытия счета. Существует относительно низкая годовая плата, если сравнивать общие сборы роботов-консультантов; управление всей вашей учетной записью составляет всего 0,25% ежегодно.

Существует относительно низкая годовая плата, если сравнивать общие сборы роботов-консультантов; управление всей вашей учетной записью составляет всего 0,25% ежегодно.

Вы можете инвестировать в акции и ETF тысяч компаний как на американских, так и на международных рынках. У вас будет индивидуальное портфолио, основанное на ваших предпочтениях и толерантности к риску, и ваша учетная запись будет полностью управляемой.

Wealthfront

Самое важное в Wealthfront: если у вас есть 500 долларов для инвестирования, вы можете открыть счет в Wealthfront.И пока ваши инвестиции не достигнут общей суммы в 10 000 долларов, вам не придется платить никаких комиссий.

Это означает, что если вы новый инвестор, сделка вполне может стать лучшим стимулом для начала. А если вы вложили 10 000 долларов и более, комиссия Wealthfront будет вполне конкурентоспособной — 0,25% в год.

М1 Финансы

Если у вас есть 100 долларов, вы можете начать инвестировать с помощью M1 Finance, который представляет собой своего рода комбинацию использования робо-советника и традиционного брокера, а платформа очень удобна для пользователя.

M1 Finance позволяет новым инвесторам легко начать работу, потому что они готовы внести свой вклад, чтобы помочь вам купить акции, которые могут стоить 200 долларов, даже если у вас есть 100 долларов. И нет никаких комиссий ни за открытие счета, ни за торговлю.

Акции

Если вы решите, что хотите заниматься своими руками, рискнуть и купить отдельные акции, мы рекомендуем вам действовать медленно и неуклонно. Не вкладывайте более 10% своего портфеля в отдельные акции, пока вы не освоитесь с тем, что делаете.

Отличное место для начала — это прочитать о стоимостном инвестировании, где мы сосредоточены на большом объеме исследований и менталитете «покупай и держи».

Важно не бояться фондового рынка, это действительно одно из лучших мест для роста ваших денег.

Итак, если вы хотите инвестировать самостоятельно, вам стоит рассмотреть множество отличных брокерских компаний. Обычно вы можете делать все, даже не разговаривая с человеком, что для некоторых приятно.

E * ТОРГОВЛЯ

Одним из наших любимых онлайн-брокеров является E * TRADE — первоклассная инвестиционная брокерская компания, предлагающая вам возможность инвестировать в акции, облигации, паевые инвестиционные фонды, ETF, а также в фьючерсы и торговлю на FOREX.

У них отличная цена: 0 долларов за сделку и 0,65 доллара за контракт, а их торговая платформа на высшем уровне, и они предлагают тонну без комиссии ETF и паевых инвестиционных фондов. К тому же минимальный депозит не требуется.

TD Ameritrade

Для молодых инвесторов TD Ameritrade — это вариант, потому что нет никаких минимальных вложений, чтобы даже открыть счет. Так что вам не придется ждать, чтобы начать работу.

TD Ameritrade предлагает впечатляющее количество инструментов для исследования стратегических способов инвестирования.Вы также можете получить бесплатный доступ к целому ряду сторонних платформ, которые помогут вам оставаться в курсе о торговле и инвестировании.

Недвижимость

Инвестиции в недвижимость — это один из путей к большим заработкам — даже миллионам.

Но что действительно изменилось, так это то, что вам не нужно быть миллионером, чтобы начать инвестировать в недвижимость.

Инвестиции в недвижимость — это долгосрочные инвестиции, в которые инвесторы вкладывают денежный поток (деньги, которые вы получаете от сдачи в аренду каждый месяц после оплаты всех расходов).Денежный поток также будет увеличиваться со временем, потому что арендная плата будет расти вместе с инфляцией, в то время как ваши выплаты по ипотеке останутся прежними.

Однако, как и в случае с любой другой инвестицией, важно знать риски. И подумайте, есть ли у вас все необходимое, чтобы стать арендодателем.

Кровля

Если вы хотите выбрать рынок недвижимости, обратите внимание на Roofstock. Их девиз: с помощью недвижимости можно заработать богатство. Действительно, они упрощают процесс покупки и продажи домов. Они даже перечисляют дома, которые уже сданы в аренду, чтобы вам не пришлось тратить время на поиски кого-то, кто покрыл бы расходы по ипотеке.Roofstock включает в себя всю текущую недвижимость, которую вы можете приобрести, включая ежемесячный доход от аренды для каждого дома, рейтинг района и общий годовой доход, на который вы можете рассчитывать.

Они даже перечисляют дома, которые уже сданы в аренду, чтобы вам не пришлось тратить время на поиски кого-то, кто покрыл бы расходы по ипотеке.Roofstock включает в себя всю текущую недвижимость, которую вы можете приобрести, включая ежемесячный доход от аренды для каждого дома, рейтинг района и общий годовой доход, на который вы можете рассчитывать.

Но для выхода на рынок недвижимости необязательно покупать дом.

Fundrise

Другой вариант, который у вас есть, — это инвестирование через краудфандинговую компанию, такую как Fundrise. С Fundrise вы можете начать портфель с минимумом $ 500 для инвестирования в разнообразный портфель U.С. на базе проектов недвижимости. Для рынка недвижимости, традиционно доступного только сверхбогатым инвесторам, Fundrise позволяет подключиться даже начинающим инвесторам. Fundrise предлагает 90-дневный период удовлетворения, что делает ваши инвестиции еще более беззаботными, если вы решите, что недвижимость не подходит. путь, которым вы хотите пойти.

путь, которым вы хотите пойти.

Краудфандинг

Crowdfunding позволяет инвестировать в одноранговые предприятия, такие как кредитование и недвижимость.

LendingClub, американская компания, занимающаяся одноранговым кредитованием, со штаб-квартирой в Сан-Франциско, позволяет обычным инвесторам предоставлять личные ссуды другим.Эти ссуды идут на что угодно — от консолидации долга до финансирования свадьбы. Вы можете прочитать наш полный обзор Lending Club здесь.

Пенсионные счета

IRA предоставляет определенные налоговые преимущества в качестве стимула для накопления пенсионных сбережений. Обратной стороной является ограничение на то, сколько вы можете вносить на счет каждый год и когда вы можете снимать деньги.

401 (к)

A 401 (k) с «совпадением с работодателем» может быть основным инструментом инвестирования, точка.Однако это «совпадение» является ключевым — многие работодатели будут финансировать ваш счет в долларах за доллар в соответствии с любыми взносами, которые вы делаете сами.

Если у вас большая часть инвестиционных денег на счете 401 (k), мы рекомендуем попробовать blooom. Это робот-консультант, полностью посвященный управлению 401 (k) s, то есть, в отличие от других робо-консультантов, они не будут касаться денег, которые у вас есть в IRA или других средствах для выхода на пенсию.

Вы можете получить бесплатный анализ 401 (k) с blooom, и если вы решите продолжить с ними, они будут взимать с вас разумную сумму в 10 долларов в месяц за постоянное управление вашей учетной записью. Прямо сейчас вы также можете получить скидку 15 долларов на первый год использования Blooom с кодом BLMSMART

Традиционный IRA

С этим типом счета ваши взносы могут иметь право на вычет из вашей налоговой декларации. Кроме того, существует вероятность того, что ваши доходы могут вырасти без учета налогов до тех пор, пока вам не потребуется их вывести в пенсионном возрасте. Основной аргумент в пользу традиционной ИРА (по сравнению с ИРА Рота) заключается в том, что большинство считает, что они будут в более низкой налоговой категории после выхода на пенсию, поэтому уплата налогов на эти деньги на этапе будет дешевле, чем платить им, когда они заработаны. (с учетом вычета авансового платежа).

(с учетом вычета авансового платежа).

Рот ИРА

С Roth IRA ваши взносы остаются после вычета налогов, и деньги потенциально могут расти без налогов, пока вы экономите. Большим преимуществом здесь является то, что снятие средств при выходе на пенсию не облагается налогом, если вы соответствуете необходимым условиям. Это мой пенсионный счет номер один, рекомендуемый для большинства людей.

Ролловер IRA

Это учетная запись, созданная путем переноса другой учетной записи, например 401 (k), спонсируемой компанией. Например, если у вас есть 401 (k) с работодателем, которого вы увольняете, вы можете перевести эти деньги в Ролловер IRA.

Если вы новичок в инвестировании и хотите начать вкладывать деньги в работу в долгосрочной перспективе, стоит начать с IRA. Узнайте больше о лучших местах для открытия ИРА здесь.

Сделай сам или получите помощь с инвестициями?

Важно знать, когда лучше всего иметь финансового консультанта, а когда лучше выбрать другую инвестиционную платформу. Если вам нужен реальный финансовый совет и у вас довольно много денег, чтобы справиться, личный консультант объяснит вам вещи намного лучше, чем любой советник в электронной форме.

Если вам нужен реальный финансовый совет и у вас довольно много денег, чтобы справиться, личный консультант объяснит вам вещи намного лучше, чем любой советник в электронной форме.

Некоторые люди могут предпочесть инвестировать с финансовым консультантом, потому что они хотят личного общения, профессиональных советов и не против платить премию за того, кто распоряжается их деньгами. Часто люди, у которых есть большие суммы денег для инвестирования, передают их финансовому консультанту, чтобы им не приходилось делать всю работу.

Так как же найти финансового консультанта? Один из способов — с такой компанией, как Paladin, которая поможет вам найти квалифицированных финансовых консультантов, чтобы продвинуть вас вперед в принятии инвестиционных решений.В большинстве случаев именно «незнание, что делать» замедляет или мешает вам что-либо делать. Таким образом, наличие такой компании, как Paladin, помогает вам найти этого человека, чтобы выяснить, что делать с инвестициями. Ключ, очевидно, не в том, чтобы когда-либо стоял в неподвижном состоянии.

Ключ, очевидно, не в том, чтобы когда-либо стоял в неподвижном состоянии.

Еще одно место, где можно найти советника, — это Facet Wealth. Это компания по онлайн-финансовому планированию, которая предлагает финансовую помощь на сумму от 1200 до 6000 долларов в год.

По сравнению с другими вариантами Facet Wealth намного доступнее. Кроме того, они не взимают никаких авансовых платежей за создание учетной записи, а их консультанты не получают комиссионных, так что вы определенно будете в надежных руках.

Найти советника относительно легко, если вы знаете, какие вопросы задавать. Если вы миллениал и ищете финансового консультанта (хотя убедитесь, что он вам действительно нужен), вот дорожная карта лучших консультантов для вас.

Итоговая рекомендация

Если вы новичок в инвестировании и можете позволить себе откладывать деньги на пенсию, я рекомендую всем начать инвестировать с Roth IRA.

Если у вас уже есть пенсионный счет или вам нужно инвестировать деньги для другой цели (например, покупка дома или открытие бизнеса), подойдет обычный брокерский счет. Имейте в виду, что ваш прирост капитала — деньги, которые вы зарабатываете, продавая ценную бумагу дороже, чем вы за нее заплатили, — облагается налогом, как и определенные дивиденды, которые вы получаете.

Имейте в виду, что ваш прирост капитала — деньги, которые вы зарабатываете, продавая ценную бумагу дороже, чем вы за нее заплатили, — облагается налогом, как и определенные дивиденды, которые вы получаете.

Следующие шаги

Это основы инвестирования. Теперь, когда вы знаете, что делаете, вы можете двигаться во многих направлениях.

Нужен финансовый консультант?

Все вышеперечисленные инвестиционные счета отлично подходят для самостоятельных инвесторов.Однако, если вы задаетесь вопросом, не пора ли получить профессиональную помощь в составлении финансового плана, возможно, пришло время поработать один на один с финансовым консультантом. Вы можете узнать больше о том, как найти квалифицированного финансового консультанта, который поможет с вашими инвестиционными целями, здесь.

Найдите 5-звездочных финансовых консультантов в вашем районе

Реестр Паладинов предварительно проверяет специалистов по финансовому планированию и инвестиционных консультантов. Его можно использовать бесплатно и никаких обязательств.

Его можно использовать бесплатно и никаких обязательств.

7 мест, где можно хранить деньги