Операции по дебету счета | ||||

Погашены краткосрочные банковские кредиты наличными деньгами | расходный кассовый ордер (ф. N КО-2), выписка по ссудному счету | |||

Выплачены проценты по краткосрочному банковскому кредиту наличными | расходный кассовый ордер, выписка по ссудному счету | |||

Возвращены денежные средства, полученные от банка при учете векселей (по операциям дисконтирования), при невыполнении векселедателем обязательств (у векселедержателя) | расходный кассовый ордер, выписка по ссудному счету | |||

Погашены краткосрочные кредиты и займы путем перечисления со счетов организаций | выписки банка | |||

Выплачены проценты по краткосрочному банковскому кредиту путем перечислений денежных средств со счетов | выписки банка | |||

Возвращены денежные средства путем перечислений со счетов при учете векселей (по операциям дисконтирования) при невыполнении векселедателем обязательств (у векселедержателя) | выписки банка | |||

Производится закрытие операций учета (дисконта) векселей при выполнении векселедателем обязательств (у векселедержателя) | извещение банка | |||

Отражен зачет по товарным кредитам при выполнении обязательств путем от грузки продукции | товарно-транспортные накладные, квитанции, счета-фактуры | |||

Переоформлен кредит, отражены отсроченные и просроченные кредиты | банковские договора, бухгалтерские справки | |||

Погашена задолженность по товарному кредиту за счет средств банковского кредита | выписка банка | |||

Погашен краткосрочный кредит одного банка за счет краткосрочного кредита другого банка и займов | выписка банка | |||

Производится закрытие операций дисконта векселей при выполнении обязательств прочими дебиторами | извещение банка | |||

Зачитываются задолженности по кредитам и займам путем списания претензий к банку или заимодавцам | акт взаимозачетов | |||

Зачтены задолженности прочих дебиторов в счет погашения полученных от них займов | акт взаимозачета | |||

Зачислены в доходы невостребованная задолженность по кредитам и займам с просроченным сроком исковой давности, при отказе кредиторов в востребовании или при дополнительном соглашении об оказании финансовой помощи | акт инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами (ф. N ИНВ-17), бухгалтерская справка и др. N ИНВ-17), бухгалтерская справка и др. | |||

Отражены отрицательные курсовые разницы по кредитам и займам в иностранной валюте | бухгалтерская справка | |||

| Списана задолженность по кредитам и займам при оплате их ценными бумагами (финансовые векселя, акции других организаций и т.п.). Одновременно на сумму балансовой стоимости: дебет счета 91, кредит счета 58 | выписки банка, акты приемки-передачи ценных бумаг | |||

Операции по кредиту счета | ||||

Получены товарные кредиты и займы оборудованием и другими материально-производственными запасами | договора, акт о приемке оборудования (ф. N ОС-14), счета-фактуры, акт о приемке материалов (ф. N М-7) | |||

Начислены проценты по краткосрочным кредитам и отнесены на увеличение стоимости оборудования материально-производственных запасов (до даты принятия последних к учету) | выписки банков, бухгалтерская справка | |||

Получены кредиты и займы наличными в кассу | выписки банка, бухгалтерская справка | |||

Зачислены кредиты или займы на счета в банках | выписки банка | |||

Получены денежные средства от банков на счета организаций при дисконтировании векселя: | выписки банка | |||

— фактически полученная сумма | ||||

— сумма дисконта | ||||

Оплачено поставщикам и подрядчикам за счет кредитов банка | выписки банка | |||

Переоформлена задолженность поставщикам и подрядчикам на отношения по договору займа | договор займа, бухгалтерская справка | |||

Переоформлен кредит; отражаются отсроченные и просроченные кредиты | банковские договора, бухгалтерские справки | |||

Погашена задолженность по товарному кредиту за счет средств банковского кредита | выписка банка | |||

Погашен краткосрочный кредит одного банка за счет краткосрочного кредита другого банка и займов | выписка банка | |||

Оплачена задолженность по налогам и сборам за счет краткосрочных ссуд | выписка банка | |||

Оплачена задолженность прочим кредиторам за счет полученных кредитов | выписка банка | |||

Переоформлена задолженность прочим кредиторам на отношения по договору займа | договор займа, бухгалтерская справка | |||

Использованы средства резервного капитала для эмиссии облигаций акционерного общества | бухгалтерская справка | |||

Начислена задолженность по процентам за полученные кредиты и займы | бухгалтерская справка | |||

Отражены положительные курсовые разницы по кредитам и займам в иностранной валюте | бухгалтерская справка | |||

Отражена сумма дисконта векселей при получении денег от банка при учете векселей | бухгалтерская справка | |||

Доначислены разницы между ценой размещения облигаций (если она ниже номинальной стоимости) и их номинальной стоимостью (равномерно в течение срока обращения облигации) | бухгалтерская справка | |||

Погашение кредитов банка Александровский

Текст соглашения

Настоящим я даю свое согласие ПАО Банк «АЛЕКСАНДРОВСКИЙ», место нахождения: Россия, 191119, Санкт-Петербург,

Загородный пр. , д. 46, лит.Б, корп.2:

, д. 46, лит.Б, корп.2:

• на обработку своих персональных данных в соответствии с требованиями Федерального закона «О персональных

данных»

№152-ФЗ от 27.07.2006 (под обработкой персональных данных в соответствии со ст. 3 ФЗ «О персональных данных»

понимаются действия (операции) совершаемые с использованием средств автоматизации или без использования таких

средств с персональными данными физических лиц, включая сбор, запись, систематизацию, накопление, хранение,

уточнение (обновление, изменение), извлечение, использование, передачу (распространение, предоставление,

доступ),

обезличивание, блокирование, удаление, уничтожение персональных данных) с целью рассмотрения заявки на услуги

ПАО

Банк «АЛЕКСАНДРОВСКИЙ» (кредитование, открытие счета, выпуск платежной карты или других услуг), а также

получения

информации о продуктах и услугах банка. Персональные данные, предоставленные мною Банку, включают в себя мои

фамилию, имя, отчество, год, месяц, дата и место рождения, телефон, адрес электронной почты, паспортные данные,

адрес регистрации по месту проживания;

Я проинформирован (а) Банком о том, что для отзыва настоящего Согласия я должен (должна) явиться в Банк с

документом, удостоверяющим личность, и подать уполномоченному сотруднику Банка заявление об отзыве настоящего

Согласия. В случае отзыва мною настоящего Согласия Банк вправе обрабатывать мои персональные данные в целях

исполнения возложенных на Банк законодательством Российской Федерации функций и обязанностей в соответствии с

федеральными законами и иными нормативно-правовыми актами.

Банковский надзор за деятельностью ПАО Банк «АЛЕКСАНДРОВСКИЙ», рег. №53, осуществляет Служба текущего банковского

надзора Банка России. Телефоны Контактного центра Центрального банка Российской Федерации: 8 800 300 30 00 и

8 (499) 300 30 00.

№53, осуществляет Служба текущего банковского

надзора Банка России. Телефоны Контактного центра Центрального банка Российской Федерации: 8 800 300 30 00 и

8 (499) 300 30 00.

Надзор за соблюдением требований законодательства Российской Федерации в сфере защиты прав потребителей финансовых услуг осуществляет Служба по защите прав потребителей и обеспечению доступности финансовых услуг Банка России. Обращение о нарушении действиями (бездействием) кредитной организации законодательства Российской Федерации, а также охраняемых законом прав и интересов физических или юридических лиц может быть направлено для рассмотрения в Банк России через интернет-приемную www.cbr.ru/Reception

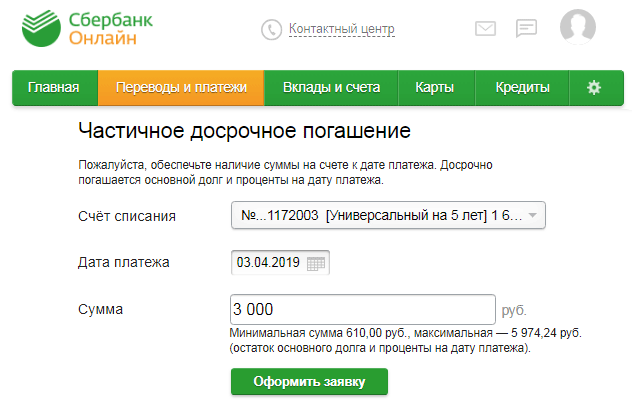

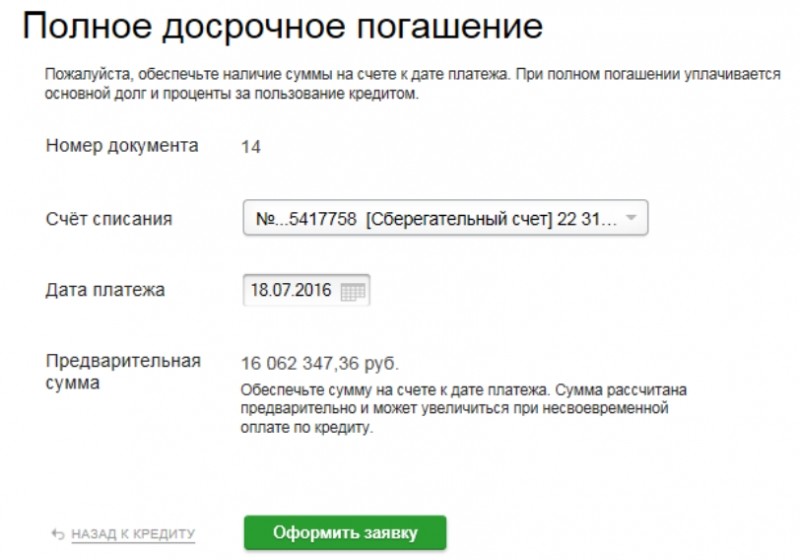

Досрочное погашение : Mercedes-Benz Авилон Moscow

1. посредством Личного кабинета (в случае подключения и использования Вами данной услуги):

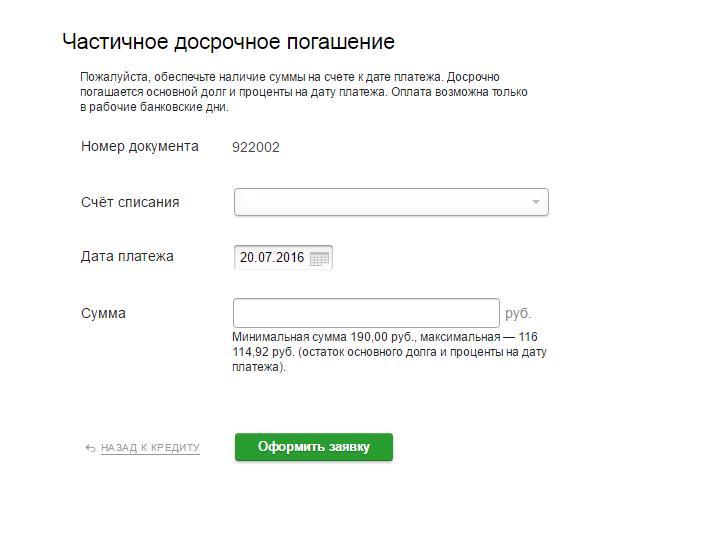

для частичного досрочного возврата (погашения), выбрав «Действия по договору», затем «Частичное досрочное погашение» и заполнив необходимую информацию. для полного досрочного возврата (погашения), выбрав «Действия по договору», затем «Полное досрочное погашение» и указав необходимую информацию.

для полного досрочного возврата (погашения), выбрав «Действия по договору», затем «Полное досрочное погашение» и указав необходимую информацию.

2. в виде скан-копии на электронный адрес Банка [email protected] ВАЖНО: данный документ должен быть отправлен с Вашего адреса электронной почты, указанного в Анкете на получение кредита или любого другого адреса Вашей электронной почты, известного «Мерседес-Бенц Банк Рус» ООО.

Сумму, необходимую для осуществления полного досрочного возврата (погашения) кредита, Вы можете узнать в Личном кабинете, выбрав «Действия по договору», либо связаться с Банком по телефонам +7(495) 797 9911, 8-800-200-08-48 или направить запрос на адрес электронной почты [email protected].

Денежные средства должны быть внесены на Ваш текущий счет в Банке-Партнере не позднее 12-00 по московскому времени даты платежа, указанной в Заявлении о досрочном возврате (погашении) кредита.

После получения Заявления на досрочный возврат кредита Банк осуществляет проверку данных, указанных в Заявлении, и сообщает статус обработки Заявления в ответном письме. В случае отсутствия денежных средств на Вашем текущем счете в объеме и на дату, указанным в Вашем Заявлении, Заявление о досрочном погашении считается недействительным и исполнению не подлежит.

При частичном досрочном возврате (погашении) кредита Банк пересчитывает Ваш график платежей в соответствии с Вашим Заявлением, сокращая срок возврата кредита или уменьшая размер ежемесячного платежа, в зависимости от Вашего выбора. Обновленный график платежей Вы сможете увидеть в Личном кабинете в разделе «Платежи» на следующий день после осуществления частичного досрочного возврата (погашения) кредита. В случае отсутствия у Вас подключения к услуге «Личный кабинет», обновленный график платежей Банк направит Вам по электронной почте (по Вашей просьбе, указанной в Заявлении) в течение 5-ти рабочих дней после осуществления частичного досрочного погашения.

После полного исполнения Вами обязательств по договору потребительского кредита Банк в течение 10 рабочих дней направляет оригинал ПТС кредитному специалисту Дилерского центра, в котором Вы приобретали автомобиль, для последующей передачи его Вам (если ПТС ранее был передан на хранение в Банк). Если Вы желаете лично забрать ПТС в Банке (по адресу: г. Москва, Ленинградский пр-т, 39А) или желаете, чтобы он был передан в другой Дилерский центр, более удобный для Вас, просьба сообщить об этом Банку заранее:

• в Личном кабинете в разделе «Обращение в Банк» выбрать тему «Заявление на выдачу ПТС»;

• или направить обращение в Банк по электронной почте на [email protected] с адреса электронной почты, указанного в Анкете на получение кредита или любого другого адреса Вашей электронной почты, известного «Мерседес-Бенц Банк Рус» ООО;

Для получения Справки о полном погашении задолженности по договору потребительского кредита необходимо направить в Банк запрос с указанием ФИО, номера кредитного договора и сути запроса. Справка будет предоставлена в виде электронной копии, подписанной факсимиле, по электронной почте. Срок обработки запроса 1-3 рабочих дня. Запрос можно подать в Банк:

• в Личном кабинете в разделе «Обращение в Банк» выбрать тему «Заявление на выдачу справки о закрытии кредитного договора»;

• направить обращение в Банк по электронной почте на [email protected] с адреса электронной почты, указанного в Анкете на получение кредита или любого другого адреса Вашей электронной почты, известного «Мерседес-Бенц Банк Рус» ООО;

• через кредитного специалиста дилерского центра.

Если Вам в обязательном порядке нужен оригинал справки на бумажном носителе, то в запросе необходимо указать это обстоятельство, а также почтовый адрес для отправки оригинала справки. Срок обработки запроса 5 рабочих дней + время на пересылку.

Погашение кредитов онлайн (Вопросы и ответы) РНКО «Платежный Центр»

Как оплатить кредит через сервис «Золотая Корона – Погашение кредитов»?

Оплатить кредит через сервис «Золотая Корона – Погашение кредитов» вы можете онлайн на сайте koronapay.com и в мобильном приложении «Погашение кредитов» (6+) от «Золотой Короны», а также на сайтах партнеров, заполнив соответствующую форму платежа (перечень партнеров смотрите в разделе Погашение кредитов онлайн).Для погашения кредита вам потребуются ваша банковская карта и реквизиты для оплаты.

Что нужно знать для оплаты кредита?

Для первой оплаты кредита вам потребуются реквизиты для перечисления денежных средств в пользу получателя: БИК или наименование банка, счет получателя, ФИО получателя, номер договора (при наличии). После первой оплаты шаблон платежа сохранится в истории платежей и при последующей оплате вы можете выбрать функцию «Повторить платеж», подтвердив номер своего телефона кодом из поступившего смс-сообщения.

С какой карты можно оплатить кредит?

Оплатить кредит можно с помощью карт МИР, Visa International, Mastercard Worldwide (в том числе карты Maestro), эмитированных банками России, которые поддерживают технологии MirAccept, Verified by Visa и Mastercard SecureCode.

В какой срок денежные средства будут перечислены в банк получателя?

Распоряжение о переводе исполняется РНКО «Платежный Центр» (ООО) в течение нескольких минут, но не позднее рабочего дня, следующего за днем получения распоряжения о переводе, а в случае совершения перевода в выходной или праздничный день – до двух рабочих дней.

Что делать, если денежные средства не поступили на счет в банк получателя?

Если вы ошиблись в реквизитах перевода и денежные средства на счет в банк получателя не поступили и при этом они вернулись в РНКО «Платежный Центр» (ООО), то возвращенная банком получателя сумма перевода будет возвращена вам по реквизитам карты, с которой вы оплачивали кредит.

Сумма комиссии в данном случае не возвращается, так как перечисление на указанные реквизиты было выполнено. Если денежные средства перечислены РНКО «Платежный Центр» (ООО) в банк получателя, то для уточнения информации о вашем переводе необходимо обратиться в банк получателя.

Как вернуть денежные средства, уплаченные в счет погашения кредита?

Изменение данных получателя или возврат денежных средств после подачи вами распоряжения на перевод денежных средств РНКО «Платежный Центр» (ООО) не производится.

Как проверить статус платежа?

com, введя в поисковой строке «Проверить статус платежа» номер перевода, либо в

мобильном приложении «Погашение кредитов» (6+) от «Золотой Короны» в разделе «Статус».

com, введя в поисковой строке «Проверить статус платежа» номер перевода, либо в

мобильном приложении «Погашение кредитов» (6+) от «Золотой Короны» в разделе «Статус». Как получить информацию о произведенных платежах в пользу погашения кредита?

Если вам нужна официальная информации о произведенных платежах в пользу погашения кредита, вам нужно подать заявление для получения выписки по переводам, совершенным в целях погашения кредитов с указанием требуемого периода предоставления информации. Заявление вы можете подать через форму обратной связи либо направив на почтовый адрес РНКО «Платежный Центр» (ООО).

Как узнать размер комиссии за перевод?

Также точный размер комиссии вы можете узнать до осуществления перевода, заполнив реквизиты кредита на сайте

koronapay.com или в

мобильном приложении «Погашение кредитов» (6+) от «Золотой Короны». Комиссия оплачивается в рублях.

Также точный размер комиссии вы можете узнать до осуществления перевода, заполнив реквизиты кредита на сайте

koronapay.com или в

мобильном приложении «Погашение кредитов» (6+) от «Золотой Короны». Комиссия оплачивается в рублях. Вопросы и ответы

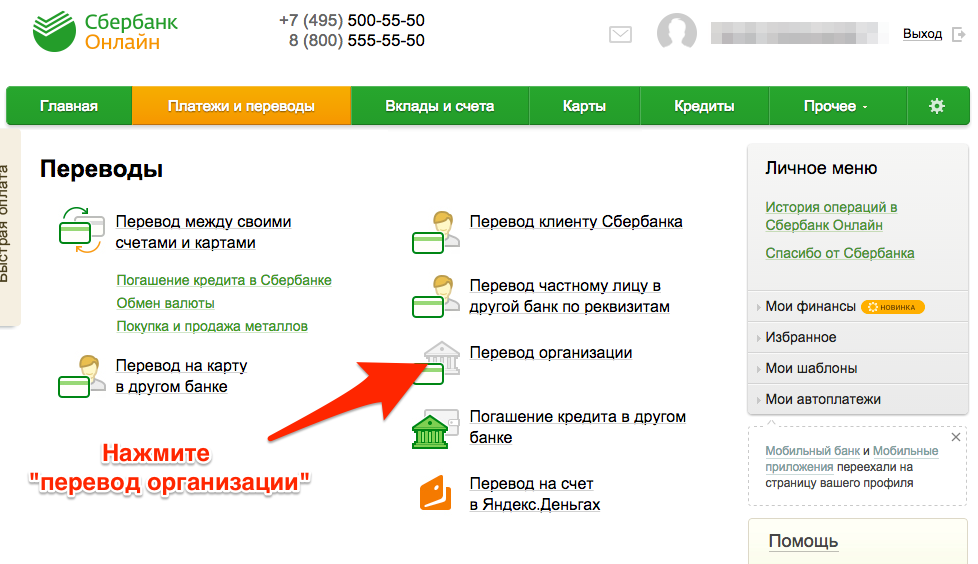

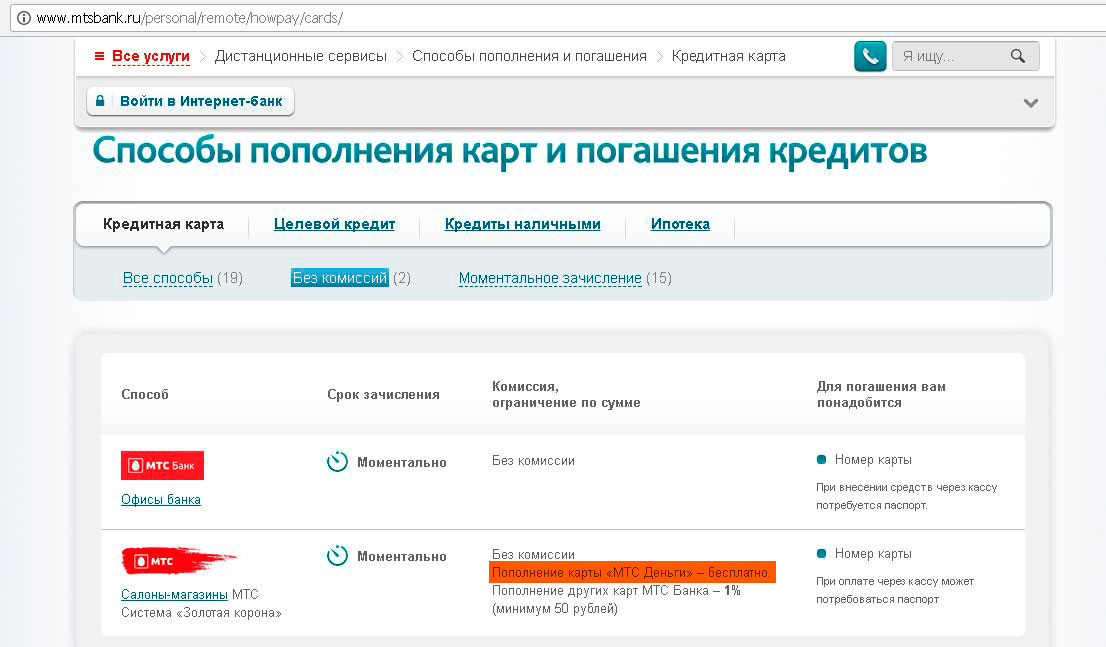

Погашать кредит можно с карты или счета любого банка. Это может делать любой человек, не обязательно сам заёмщик или сторона по договору.

! В большинстве случаев Вам необходимо знать номер счета для погашения кредита, который указан у Вас в Памятке по обслуживанию кредита, Кредитном договоре или SMS с остатком задолженности. Номер счета начинается с 42309 или 40817. Способы погашения кредита:

! Обратите внимание, что сроки зачисления платежа могут составить 1-2 рабочих дня. |

|

__._____, без НДС.

__._____, без НДС. При оплате картами сторонних банков взимается комиссия 2%, картами Челябинвестбанка – без комиссии.

При оплате картами сторонних банков взимается комиссия 2%, картами Челябинвестбанка – без комиссии. Досрочное погашение : Mercedes-Benz Звезда Невы Санкт-Петербург

1. посредством Личного кабинета (в случае подключения и использования Вами данной услуги):

посредством Личного кабинета (в случае подключения и использования Вами данной услуги):

для частичного досрочного возврата (погашения), выбрав «Действия по договору», затем «Частичное досрочное погашение» и заполнив необходимую информацию.для полного досрочного возврата (погашения), выбрав «Действия по договору», затем «Полное досрочное погашение» и указав необходимую информацию.

2. в виде скан-копии на электронный адрес Банка [email protected] ВАЖНО: данный документ должен быть отправлен с Вашего адреса электронной почты, указанного в Анкете на получение кредита или любого другого адреса Вашей электронной почты, известного «Мерседес-Бенц Банк Рус» ООО.

3. в виде оригинала, переданного кредитному специалисту любого официального дилерского центра «Мерседес-Бенц».

Сумму, необходимую для осуществления полного досрочного возврата (погашения) кредита, Вы можете узнать в Личном кабинете, выбрав «Действия по договору», либо связаться с Банком по телефонам +7(495) 797 9911, 8-800-200-08-48 или направить запрос на адрес электронной почты mbbr-operations@daimler. com.

com.

Денежные средства должны быть внесены на Ваш текущий счет в Банке-Партнере не позднее 12-00 по московскому времени даты платежа, указанной в Заявлении о досрочном возврате (погашении) кредита.

После получения Заявления на досрочный возврат кредита Банк осуществляет проверку данных, указанных в Заявлении, и сообщает статус обработки Заявления в ответном письме. В случае отсутствия денежных средств на Вашем текущем счете в объеме и на дату, указанным в Вашем Заявлении, Заявление о досрочном погашении считается недействительным и исполнению не подлежит.

При частичном досрочном возврате (погашении) кредита Банк пересчитывает Ваш график платежей в соответствии с Вашим Заявлением, сокращая срок возврата кредита или уменьшая размер ежемесячного платежа, в зависимости от Вашего выбора. Обновленный график платежей Вы сможете увидеть в Личном кабинете в разделе «Платежи» на следующий день после осуществления частичного досрочного возврата (погашения) кредита. В случае отсутствия у Вас подключения к услуге «Личный кабинет», обновленный график платежей Банк направит Вам по электронной почте (по Вашей просьбе, указанной в Заявлении) в течение 5-ти рабочих дней после осуществления частичного досрочного погашения. Если из-за отсутствия денежных средств Заявление не будет исполнено, график платежей останется без изменений и будет соответствовать графику, сформированному до получения заявления на частичный досрочный возврат (погашение) кредита.

Если из-за отсутствия денежных средств Заявление не будет исполнено, график платежей останется без изменений и будет соответствовать графику, сформированному до получения заявления на частичный досрочный возврат (погашение) кредита.

После полного исполнения Вами обязательств по договору потребительского кредита Банк в течение 10 рабочих дней направляет оригинал ПТС кредитному специалисту Дилерского центра, в котором Вы приобретали автомобиль, для последующей передачи его Вам (если ПТС ранее был передан на хранение в Банк). Если Вы желаете лично забрать ПТС в Банке (по адресу: г. Москва, Ленинградский пр-т, 39А) или желаете, чтобы он был передан в другой Дилерский центр, более удобный для Вас, просьба сообщить об этом Банку заранее:

• в Личном кабинете в разделе «Обращение в Банк» выбрать тему «Заявление на выдачу ПТС»;

• или направить обращение в Банк по электронной почте на [email protected] с адреса электронной почты, указанного в Анкете на получение кредита или любого другого адреса Вашей электронной почты, известного «Мерседес-Бенц Банк Рус» ООО;

• или по телефонам: +7(495)797-99-11 или 8-800-200-0848 (звонок по России бесплатный).

Для получения Справки о полном погашении задолженности по договору потребительского кредита необходимо направить в Банк запрос с указанием ФИО, номера кредитного договора и сути запроса. Справка будет предоставлена в виде электронной копии, подписанной факсимиле, по электронной почте. Срок обработки запроса 1-3 рабочих дня. Запрос можно подать в Банк:

• в Личном кабинете в разделе «Обращение в Банк» выбрать тему «Заявление на выдачу справки о закрытии кредитного договора»;

• направить обращение в Банк по электронной почте на [email protected] с адреса электронной почты, указанного в Анкете на получение кредита или любого другого адреса Вашей электронной почты, известного «Мерседес-Бенц Банк Рус» ООО;

• через кредитного специалиста дилерского центра.

Если Вам в обязательном порядке нужен оригинал справки на бумажном носителе, то в запросе необходимо указать это обстоятельство, а также почтовый адрес для отправки оригинала справки. Срок обработки запроса 5 рабочих дней + время на пересылку.

Досрочное погашение : Mercedes-Benz Новотех-МБ Сургут

1. посредством Личного кабинета (в случае подключения и использования Вами данной услуги):

для частичного досрочного возврата (погашения), выбрав «Действия по договору», затем «Частичное досрочное погашение» и заполнив необходимую информацию.для полного досрочного возврата (погашения), выбрав «Действия по договору», затем «Полное досрочное погашение» и указав необходимую информацию.

2. в виде скан-копии на электронный адрес Банка [email protected] ВАЖНО: данный документ должен быть отправлен с Вашего адреса электронной почты, указанного в Анкете на получение кредита или любого другого адреса Вашей электронной почты, известного «Мерседес-Бенц Банк Рус» ООО.

3. в виде оригинала, переданного кредитному специалисту любого официального дилерского центра «Мерседес-Бенц».

Сумму, необходимую для осуществления полного досрочного возврата (погашения) кредита, Вы можете узнать в Личном кабинете, выбрав «Действия по договору», либо связаться с Банком по телефонам +7(495) 797 9911, 8-800-200-08-48 или направить запрос на адрес электронной почты mbbr-operations@daimler. com.

com.

Денежные средства должны быть внесены на Ваш текущий счет в Банке-Партнере не позднее 12-00 по московскому времени даты платежа, указанной в Заявлении о досрочном возврате (погашении) кредита.

После получения Заявления на досрочный возврат кредита Банк осуществляет проверку данных, указанных в Заявлении, и сообщает статус обработки Заявления в ответном письме. В случае отсутствия денежных средств на Вашем текущем счете в объеме и на дату, указанным в Вашем Заявлении, Заявление о досрочном погашении считается недействительным и исполнению не подлежит.

При частичном досрочном возврате (погашении) кредита Банк пересчитывает Ваш график платежей в соответствии с Вашим Заявлением, сокращая срок возврата кредита или уменьшая размер ежемесячного платежа, в зависимости от Вашего выбора. Обновленный график платежей Вы сможете увидеть в Личном кабинете в разделе «Платежи» на следующий день после осуществления частичного досрочного возврата (погашения) кредита. В случае отсутствия у Вас подключения к услуге «Личный кабинет», обновленный график платежей Банк направит Вам по электронной почте (по Вашей просьбе, указанной в Заявлении) в течение 5-ти рабочих дней после осуществления частичного досрочного погашения. Если из-за отсутствия денежных средств Заявление не будет исполнено, график платежей останется без изменений и будет соответствовать графику, сформированному до получения заявления на частичный досрочный возврат (погашение) кредита.

Если из-за отсутствия денежных средств Заявление не будет исполнено, график платежей останется без изменений и будет соответствовать графику, сформированному до получения заявления на частичный досрочный возврат (погашение) кредита.

После полного исполнения Вами обязательств по договору потребительского кредита Банк в течение 10 рабочих дней направляет оригинал ПТС кредитному специалисту Дилерского центра, в котором Вы приобретали автомобиль, для последующей передачи его Вам (если ПТС ранее был передан на хранение в Банк). Если Вы желаете лично забрать ПТС в Банке (по адресу: г. Москва, Ленинградский пр-т, 39А) или желаете, чтобы он был передан в другой Дилерский центр, более удобный для Вас, просьба сообщить об этом Банку заранее:

• в Личном кабинете в разделе «Обращение в Банк» выбрать тему «Заявление на выдачу ПТС»;

• или направить обращение в Банк по электронной почте на [email protected] с адреса электронной почты, указанного в Анкете на получение кредита или любого другого адреса Вашей электронной почты, известного «Мерседес-Бенц Банк Рус» ООО;

• или по телефонам: +7(495)797-99-11 или 8-800-200-0848 (звонок по России бесплатный).

Для получения Справки о полном погашении задолженности по договору потребительского кредита необходимо направить в Банк запрос с указанием ФИО, номера кредитного договора и сути запроса. Справка будет предоставлена в виде электронной копии, подписанной факсимиле, по электронной почте. Срок обработки запроса 1-3 рабочих дня. Запрос можно подать в Банк:

• в Личном кабинете в разделе «Обращение в Банк» выбрать тему «Заявление на выдачу справки о закрытии кредитного договора»;

• направить обращение в Банк по электронной почте на [email protected] с адреса электронной почты, указанного в Анкете на получение кредита или любого другого адреса Вашей электронной почты, известного «Мерседес-Бенц Банк Рус» ООО;

• через кредитного специалиста дилерского центра.

Если Вам в обязательном порядке нужен оригинал справки на бумажном носителе, то в запросе необходимо указать это обстоятельство, а также почтовый адрес для отправки оригинала справки. Срок обработки запроса 5 рабочих дней + время на пересылку.

Определение кредита

Что такое заем?

Термин «ссуда» относится к типу кредитного механизма, в котором денежная сумма ссужается другой стороне в обмен на будущий возврат стоимости или основной суммы. Во многих случаях кредитор также добавляет проценты и / или финансовые сборы к основной сумме долга, которую заемщик должен выплатить в дополнение к основной сумме долга. Ссуды могут быть на определенную разовую сумму или они могут быть доступны в виде открытой кредитной линии до определенного лимита.Ссуды бывают разных форм, включая обеспеченные, необеспеченные, коммерческие и личные ссуды.

Ключевые выводы

- Ссуда - это когда деньги предоставляются другой стороне в обмен на погашение основной суммы ссуды плюс проценты.

- Условия займа согласовываются каждой стороной до того, как будут выданы какие-либо деньги.

- Ссуда может быть обеспечена залогом, например ипотекой, или необеспеченной, например кредитной картой.

- Возобновляемые ссуды или линии могут быть потрачены, погашены и потрачены снова, в то время как срочные ссуды представляют собой ссуды с фиксированной ставкой и фиксированным платежом.

Понимание ссуд

Ссуда - это форма долга, взятого на себя физическим или другим лицом. Кредитор — обычно корпорация, финансовое учреждение или правительство — ссужает заемщику определенную сумму денег. Взамен заемщик соглашается с определенным набором условий, включая любые финансовые сборы, проценты, дату погашения и другие условия. В некоторых случаях кредитор может потребовать залог для обеспечения кредита и погашения. Ссуды могут также иметь форму облигаций и депозитных сертификатов (CD).Также можно взять ссуду со счета 401 (k).

Вот как работает кредитный процесс. Когда кому-то нужны деньги, он обращается за ссудой в банк, корпорацию, правительство или другую организацию. От заемщика может потребоваться предоставить конкретные детали, такие как причина ссуды, его финансовая история, номер социального страхования (SSN) и другую информацию. Кредитор просматривает информацию, включая отношение долга к доходу (DTI) лица, чтобы узнать, можно ли вернуть ссуду.В зависимости от кредитоспособности заявителя кредитор отклоняет или одобряет заявку. Кредитор должен указать причину отказа в выдаче кредита. Если заявка одобрена, обе стороны подписывают контракт, в котором излагаются детали соглашения. Кредитор авансирует средства по ссуде, после чего заемщик должен выплатить сумму, включая любые дополнительные расходы, такие как проценты.

Условия ссуды согласовываются каждой стороной до того, как какие-либо деньги или имущество переходят из рук в руки или выплачиваются.Если кредитор требует обеспечения, кредитор указывает это в кредитных документах. В большинстве ссуд также есть положения, касающиеся максимальной суммы процентов, а также других условий, таких как период времени до требования выплаты.

Ссуды предоставляются по ряду причин, включая крупные покупки, инвестирование, ремонт, консолидацию долга и деловые предприятия. Ссуды также помогают существующим компаниям расширять свою деятельность. Ссуды позволяют увеличивать общую денежную массу в экономике и открывают конкуренцию за счет кредитования новых предприятий.Проценты и комиссии по ссудам являются основным источником дохода для многих банков, а также некоторых розничных торговцев за счет использования кредитных линий и кредитных карт.

Ссуды также помогают существующим компаниям расширять свою деятельность. Ссуды позволяют увеличивать общую денежную массу в экономике и открывают конкуренцию за счет кредитования новых предприятий.Проценты и комиссии по ссудам являются основным источником дохода для многих банков, а также некоторых розничных торговцев за счет использования кредитных линий и кредитных карт.

Особые соображения

Процентные ставки оказывают значительное влияние на ссуды и конечные затраты для заемщика. Ссуды с более высокими процентными ставками имеют более высокие ежемесячные платежи или требуют больше времени для погашения, чем ссуды с более низкими процентными ставками. Например, если человек берет 5000 долларов в рассрочку на пять лет или ссуду на срок 4.Процентная ставка 5%, им грозит ежемесячный платеж в размере 93,22 доллара в течение следующих пяти лет. Напротив, если процентная ставка составляет 9%, выплаты увеличиваются до 103,79 доллара.

Более высокие процентные ставки связаны с более высокими ежемесячными платежами, а это означает, что они требуют больше времени для выплаты, чем ссуды с более низкими ставками.

Точно так же, если человек должен 10000 долларов по кредитной карте с процентной ставкой 6% и платит 200 долларов каждый месяц, ему потребуется 58 месяцев или почти пять лет, чтобы погасить остаток.При процентной ставке 20%, том же балансе и тех же ежемесячных платежах в размере 200 долларов на погашение карты потребуется 108 месяцев или девять лет.

Простые и сложные проценты

Процентная ставка по ссудам может быть простой или сложной. Простые проценты — это проценты по основной сумме кредита. Банки почти никогда не взимают с заемщиков простые проценты. Например, предположим, что физическое лицо берет в банке ипотеку на сумму 300 000 долларов, и в кредитном соглашении указано, что процентная ставка по ссуде составляет 15% годовых.В результате заемщик должен будет заплатить банку в общей сложности 345 000 долларов США или 300 000 долларов США x 1,15.

Сложные проценты — это проценты по процентам и означают, что заемщик должен выплатить больше денег в виде процентов. Проценты начисляются не только на основную сумму, но и на накопленные проценты за предыдущие периоды. Банк предполагает, что в конце первого года заемщик должен ему основную сумму долга плюс проценты за этот год. В конце второго года заемщик должен ему основную сумму и проценты за первый год плюс проценты по процентам за первый год.

Проценты начисляются не только на основную сумму, но и на накопленные проценты за предыдущие периоды. Банк предполагает, что в конце первого года заемщик должен ему основную сумму долга плюс проценты за этот год. В конце второго года заемщик должен ему основную сумму и проценты за первый год плюс проценты по процентам за первый год.

При начислении сложных процентов причитающиеся проценты выше, чем при использовании метода простых процентов, поскольку проценты начисляются ежемесячно на основную сумму кредита, включая начисленные проценты за предыдущие месяцы. Для более коротких таймфреймов расчет процентов одинаков для обоих методов. По мере увеличения срока кредитования увеличивается разница между двумя типами расчета процентов.

Если вы хотите взять ссуду на оплату личных расходов, то персональный калькулятор ссуды поможет вам найти процентную ставку, которая наилучшим образом соответствует вашим потребностям.

Виды ссуд

Ссуды бывают разных форм. Существует ряд факторов, которые могут дифференцировать связанные с ними затраты, а также их договорные условия.

Обеспеченный и необеспеченный кредит

Ссуды могут быть обеспеченными и необеспеченными. Ипотека и автокредиты являются обеспеченными кредитами, поскольку они обеспечены или обеспечены залогом. В этих случаях залог — это актив, на который берется ссуда, поэтому залогом для ипотеки является дом, в то время как транспортное средство обеспечивает ссуду на покупку автомобиля.При необходимости от заемщиков могут потребовать предоставить другие формы обеспечения для других видов обеспеченных кредитов.

Кредитные карты и подписные ссуды являются необеспеченными ссудами. Это означает, что они не обеспечены каким-либо залогом. Необеспеченные кредиты обычно имеют более высокие процентные ставки, чем обеспеченные кредиты, потому что риск неисполнения обязательств выше, чем у обеспеченных кредитов. Это потому, что кредитор обеспеченной ссуды может вернуть залог в случае дефолта заемщика. Ставки по необеспеченным кредитам, как правило, сильно различаются в зависимости от множества факторов, включая кредитную историю заемщика.

Ставки по необеспеченным кредитам, как правило, сильно различаются в зависимости от множества факторов, включая кредитную историю заемщика.

Возобновляемая и срочная ссуда

Ссуды также можно охарактеризовать как возобновляемые или срочные. Возобновляемая ссуда может быть потрачена, погашена и потрачена снова, а срочная ссуда — это ссуда, выплачиваемая равными ежемесячными платежами в течение определенного периода. Кредитная карта является необеспеченной возобновляемой ссудой, а кредитная линия собственного капитала (HELOC) — это обеспеченная возобновляемая ссуда. Напротив, ссуда на покупку автомобиля является обеспеченной, срочной ссудой, а ссуда на подпись — необеспеченной ссудой на срок.

Предотвращение получения прибыли на уровне акционеров S при погашении ссуды

Корпоративное погашение ссуд, причитающихся акционеру корпорации S, сокращает базу акционеров в таких ссудах.Однако, когда основа в ссуде акционера была уменьшена из-за сквозных убытков, погашение ссуды является налогооблагаемым событием в той степени, в которой полное погашение превышает сумму долга, установленную акционером, или в той степени, в которой частичные выплаты превышают пропорциональную часть базовой суммы. в долгу (Rev. Ruls. 64-162 и 68-537).

Эта прибыль от погашения долга с уменьшенной базой не увеличивает базу долга для целей использования убытков корпорации S в руках этого акционера.

Признание и характер прибыли от погашения ссуды с уменьшенной базойУменьшение долговой базы приводит к получению прибыли при частичном или полном погашении ссуды.Это неизбежно, потому что корпоративный доход увеличивает базу долга в той степени, в которой база долга была уменьшена из-за убытков или вычетов (Раздел 1367 (b) (2) (B)).

Характер прибыли зависит от того, подтверждается ли задолженность письменной записью. Если нет примечания, как в случае открытой дебиторской задолженности, прибыль является обычным доходом (Rev. Rul. 68-537). Если задолженность подтверждается письменным инструментом, погашение рассматривается как продажа или обмен капитального актива (Rev. Rul. 64-162). Таким образом, прибыль — это долгосрочный прирост капитала, если долговые инструменты удерживались более 12 месяцев, и краткосрочный прирост капитала в противном случае.

Пример 1. Признание прибыли от погашения векселя с уменьшенной базой: P является единственным акционером N Inc., корпорации S календарного года, у которой действовали действительные выборы корпорации S для всех лет он существует. Пять лет назад компания P одолжила N на 60 000 долларов. Кредит был надлежащим образом оформлен документально, проценты по нему выплачиваются по справедливой рыночной ставке. В результате сквозного убытка в следующем году база ссуды сократилась на 15 000 долларов, в результате чего база долга в размере P ‘ составила 45 000 долларов.

На начало текущего года, P имеет базовую стоимость акций в размере 29 000 долларов США и базу долга в размере 45 000 долларов США.

N ‘ Единственным проходным элементом за год является неуказанный отдельно торговый или коммерческий доход в размере 12 500 долларов США. В течение года корпорация распределила 14 000 долларов США. (Следовательно, нет «чистого увеличения» базы за год, и база долга не увеличивается на статьи доходов текущего года. )

)

Корпорация выплачивает проценты ежегодно.В этом году P решает, что он хотел бы, чтобы N выплатили ему номинальную сумму векселя, 60 000 долларов, и сообщает своему налоговому инспектору, что он хочет, чтобы N произвел основной платеж в размере не менее 45 000 долларов. (Платежи могут производиться из средств, имеющихся у корпорации.) Как можно минимизировать налоговые последствия выплаты кредита?

P должен признать прибыль, если он получает платежи по векселю. Получение номинальной суммы приведет к прибыли в размере 15 000 долларов США (платеж в размере 60 000 долларов США — базис 45 000 долларов США).

P предположил, что погашение, равное его основе в примечании, 45 000 долларов, не будет иметь неблагоприятных налоговых последствий. Однако частичное погашение ссуды акционера, которая использовалась в качестве основы для вычета убытков, представляет собой доход для акционера. Такой доход, рассчитанный на пропорциональной основе, составляет 11 250 долларов, определяемый следующим образом: ([60 000 долларов США номинальная сумма — 45 000 долларов США] ÷ 60 000 долларов США номинальная сумма) × 45 000 долларов США погашения = 11 250 долларов США.

P имеет долгосрочный прирост капитала, поскольку он держал вексель более 12 месяцев.Таким образом, погашение состоит из долгосрочного прироста капитала в размере 11 250 долларов и необлагаемого налогом базисного дохода в размере 33 750 долларов. Баланс векселя и базис P ‘ в примечании на конец года показаны в таблице «Остаток нот и базис P’ в Примере 1» (ниже).

10 вопросов, которые следует задать перед подачей заявки на получение личной ссуды

Редакционная группа Select работает независимо над обзором финансовых продуктов и написанием статей, которые, по нашему мнению, будут полезны нашим читателям. Мы можем получать комиссию, когда вы переходите по ссылкам на продукты наших аффилированных партнеров.

Chase Freedom® в настоящее время недоступен для новых держателей карт. Пожалуйста, посетите наш список лучших карт возврата денег для альтернативных вариантов.

Персональные ссуды могут стать доступной альтернативой кредитным картам и помочь вам профинансировать крупные покупки, сэкономив при этом на процентах.

Все больше и больше растет популярность индивидуальных займов: по данным рынка онлайн-кредитования Lending Tree, в США насчитывается около 20,2 миллиона заемщиков.

Очень важно, чтобы у вас был четкий план погашения, независимо от того, хотите ли вы взять личную ссуду для консолидации долга, профинансировать ремонт дома, профинансировать следующую большую поездку или оплатить переезд через страну.

Ниже CNBC Select предлагает 10 вопросов, которые вы должны задать себе, чтобы убедиться, что вы хорошо подготовлены к новой личной ссуде.

1. Сколько мне нужно?

Первый шаг при выборе личного кредита — это знать, сколько вам нужно. Наименьшие размеры личного кредита начинаются примерно с 500 долларов, но большинство кредиторов предлагают минимум от 1000 до 2000 долларов.Если вам нужно меньше 500 долларов, возможно, будет проще накопить дополнительные деньги заранее или занять деньги у друга или члена семьи, если вы в затруднительном положении.

2.

Хочу ли я платить своим кредиторам напрямую или деньги будут отправлены на мой банковский счет?

Хочу ли я платить своим кредиторам напрямую или деньги будут отправлены на мой банковский счет?Когда вы берете личную ссуду, деньги обычно доставляются прямо на ваш текущий счет. Но если вы используете ссуду для консолидации долга, некоторые кредиторы предлагают возможность отправить средства напрямую другим вашим кредиторам и вообще пропустить ваш банковский счет.

Если вы предпочитаете практический подход или используете деньги для чего-то другого, кроме выплаты существующей задолженности, переводите средства на ваш текущий счет.

3. Как долго мне нужно будет вернуть деньги?

Вам нужно будет начать платить кредитной компании ежемесячными платежами в течение 30 дней. Большинство кредиторов предоставляют сроки погашения от шести месяцев до семи лет. И ваша процентная ставка, и ежемесячный платеж будут зависеть от продолжительности кредита, который вы выберете.

4.Сколько я буду платить проценты?

Ваша процентная ставка зависит от ряда факторов, включая ваш кредитный рейтинг, сумму займа и ваш срок (продолжительность возврата займа). Процентные ставки могут составлять от 3,49% до 29,99% и более. Как правило, вы получаете самую низкую процентную ставку, когда у вас хороший или отличный кредитный рейтинг и вы выбираете максимально короткий срок погашения.

Процентные ставки могут составлять от 3,49% до 29,99% и более. Как правило, вы получаете самую низкую процентную ставку, когда у вас хороший или отличный кредитный рейтинг и вы выбираете максимально короткий срок погашения.

Согласно последним данным ФРС, средняя годовая процентная ставка для 24-месячных личных займов составляет 9.63%. Это часто намного ниже средней годовой процентной ставки по кредитной карте, поэтому многие потребители используют ссуды для рефинансирования долга по кредитной карте.

Годовая процентная ставка по ссуде для физических лиц чаще всего является фиксированной, что означает, что она остается неизменной в течение всего срока ссуды.

5. Могу ли я позволить себе ежемесячный платеж?

Когда вы подаете заявку на получение личного кредита, у вас есть возможность выбрать, какой план погашения лучше всего подходит для вашего уровня дохода и денежного потока. Кредиторы иногда предоставляют стимул для использования автоплатежей, снижая вашу годовую процентную ставку на 0. На 25% больше или на 0,50%.

Некоторые люди предпочитают делать свои ежемесячные платежи как можно меньше, поэтому они предпочитают выплачивать ссуду в течение нескольких месяцев или лет. Другие предпочитают погашать ссуду как можно быстрее, поэтому выбирают самый высокий ежемесячный платеж.

Выбор низкого ежемесячного платежа и длительного срока погашения часто сопровождается самыми высокими процентными ставками. Может показаться, что это не так, потому что ваши ежемесячные платежи намного меньше, но на самом деле вы в конечном итоге платите больше за ссуду в течение ее срока службы.

Как правило, заемщики должны стремиться тратить не более 35–43% на долг, включая ипотечные кредиты, автокредиты и платежи по личным займам. Таким образом, если ваша ежемесячная заработная плата составляет, например, 4000 долларов, в идеале вы должны держать все общие долговые обязательства на уровне или ниже 1720 долларов в месяц.

Ипотечные кредиторы, в частности, известны тем, что отказывают в выдаче кредитов людям с соотношением долга к доходу выше 43%, но кредиторы, предоставляющие личные ссуды, как правило, немного снисходительнее, особенно если у вас хороший кредитный рейтинг и подтверждение дохода. Если вы думаете, что можете временно обрабатывать более высокие платежи, чтобы значительно сэкономить на процентах, вы можете немного увеличить это соотношение, чтобы получить более высокий ежемесячный платеж.

Если вы думаете, что можете временно обрабатывать более высокие платежи, чтобы значительно сэкономить на процентах, вы можете немного увеличить это соотношение, чтобы получить более высокий ежемесячный платеж.

Труднее получить одобрение при соотношении долга к доходу выше 40%, а слишком худое решение может привести к проблемам с денежными потоками. Вы должны делать это только в качестве временной меры и если у вас есть какая-то подстраховка, например, доход партнера или чрезвычайный фонд.

6. Есть ли комиссия по индивидуальному займу?

Личные ссудодатели могут взимать плату за регистрацию или за оформление, но большинство из них не взимает никаких сборов, кроме процентов.

Комиссия за оформление — это единовременный авансовый платеж, который ваш кредитор вычитает из вашей ссуды для оплаты административных расходов и затрат на обработку. Обычно это от 1% до 5%, но иногда взимается фиксированная ставка. Например, если вы взяли ссуду на сумму 10 000 долларов, а комиссия за оформление составила 5%, вы получите только 9 500 долларов, а 500 долларов вернутся вашему кредитору. По возможности лучше избегать комиссии за оформление.

По возможности лучше избегать комиссии за оформление.

См. Наш лучший выбор для личных кредитов:

CNBC Select список из лучших 5 личных кредитов

7.Достаточно ли у меня кредитный рейтинг?

Прежде чем вы начнете подавать заявку на получение личного кредита, важно знать свой кредитный рейтинг, чтобы убедиться, что вы соответствуете требованиям. Большинство кредиторов, предоставляющих личные ссуды, ищут соискателей с хорошим кредитным рейтингом, особенно в онлайн-банках. Однако, если у вас есть существующие отношения с банком, вы можете получить одобрение на выгодную сделку, если у вас есть хорошая история своевременной оплаты счетов и соблюдения условий ваших прошлых кредитов и счетов.

Иногда кредитные союзы предлагают более низкие процентные ставки по личным займам и работают с заемщиками, имеющими справедливый или средний кредитный рейтинг.Но часто вам нужно стать участником, а иногда вам нужно открыть сберегательный счет, прежде чем вы сможете претендовать на ссуду.

8. Какие еще у меня варианты выбора?

9. Как скоро мне понадобятся средства?

Некоторые кредиторы, предоставляющие частные ссуды, доставляют средства в электронном виде в тот же день, когда вы получаете одобрение. Другим кредиторам требуется до 10 рабочих дней. Если для вашей ситуации важен быстрый доступ к деньгам, обязательно выбирайте кредиторов с быстрой доставкой.

10. Как личный заем повлияет на мой кредитный рейтинг?

Персональные ссуды — это форма кредита в рассрочку, тогда как кредитные карты считаются возобновляемым кредитом.Наличие обоих типов кредитов в вашем профиле усилит ваш кредитный баланс.

Наличие разнообразного кредитного портфеля полезно, но это еще не все. Некоторые говорят, что добавление новой ссуды в рассрочку, такой как автокредит или ипотека, может повысить ваш рейтинг, но нет смысла брать долг (плюс проценты), если он вам действительно не нужен.

Чтобы поддерживать хороший кредитный рейтинг, сосредоточьтесь в первую очередь на двух наиболее важных факторах: своевременные платежи и использование кредита.

Хотя получение ссуды в рассрочку само по себе не приведет к значительному увеличению вашего рейтинга, использование личной ссуды для выплаты возобновляемой задолженности вызовет наиболее заметное увеличение вашего кредитного рейтинга.Как только ваши карты будут погашены, сохраните свои расходы на уровне менее 10% от доступного кредита и заметьте, какое это имеет значение.

Select теперь имеет виджет, в котором вы можете ввести свою личную информацию и получать предложения по личным кредитам без ущерба для вашего кредитного рейтинга.

Итог

Персональные ссуды — отличная альтернатива кредитным картам с годовой процентной ставкой 0%, но, как и любой другой финансовый продукт, они наиболее выгодны, когда у вас есть план. Когда вы ответите на вышеуказанные вопросы, сделайте мягкий запрос на веб-сайте кредитора или на стороннем рынке кредитования, чтобы вы могли увидеть свои варианты, не повредив свой кредитный рейтинг.Только после того, как вы увидите, на что вы прошли предварительный квалификационный отбор, вам следует выполнить серьезное расследование.

Чтобы узнать о тарифах и комиссиях за кредитную карту Amex EveryDay®, нажмите здесь

Информация о карте Visa® Wells Fargo Cash Wise Wise, Chase Freedom®, Wings Visa Platinum Card, Amex EveryDay® Credit Card и карты Capital One были собраны Select независимо и не проверялись и не предоставлялись эмитентом карты до публикации.

Найдите лучшие личные займы

Редакционная заметка: Мнения, анализы, обзоры или рекомендации, выраженные в этой статье, принадлежат только избранной редакции и не были рассмотрены, одобрены или одобрены иным образом третьими лицами. вечеринка.

Исправление типичных ошибок в плане — сбои в выдаче ссуды и предполагаемое распределение

Проблема

Многие работодатели предоставляют ссуды участникам в своих пенсионных планах.Когда план предоставляет ссуды, необходимо учитывать два важных законодательных требования: Раздел 72 (p) Налогового кодекса (IRC), касающийся налогообложения кредитов участникам, и Раздел IRC 4975 (d), касающийся запрещенных транзакций. Эта веб-страница посвящена налоговым правилам в соответствии с разделом 72 (p) IRC.

Эта веб-страница посвящена налоговым правилам в соответствии с разделом 72 (p) IRC.

План ссуды является налогооблагаемым распределением, если ссуда не удовлетворяет исключению в соответствии с разделом 72 (p) (2) IRC, который устанавливает лимиты на сумму необлагаемой ссуды и погашение ссуды.Участники могут получить необлагаемую ссуду в размере до 50% от обеспеченного им остатка на счете, но не более 50 000 долларов США. Минимальная ссуда до 10 000 долларов может быть предоставлена, что превышает правило 50%, при условии, что избыток обеспечен дополнительным залогом. Участник ссуды по условиям должен быть погашен в течение пяти лет. Срок погашения может быть превышен, если кредит предназначен для покупки основного жилья. Основная сумма и проценты должны выплачиваться в существенной степени не реже одного раза в квартал.

Проблема

Наиболее частые случаи невыполнения ссуды по плану связаны с:

- ссуд, превышающих максимальную сумму в долларах,

- ссуд с графиками платежей, которые не соответствуют срокам или лимитам платежей, и

- ссуд, переходящих к дефолту в случае неуплаты необходимых платежей.

Каждый из них приведет к тому, что ссуда (или ее часть) станет «условным» распределением для налоговых целей. Условное распределение отличается от других распределений тем, что участник облагается налогом, как если бы распределение было получено, но рассмотрение ссуды как распределения не освобождает участника от обязательства по выплате ссуды. Невыплата кредита может привести к дополнительным налоговым последствиям и, в некоторых случаях, к запрещенной транзакции.

Если заем участника превышает максимально допустимую сумму, налогом облагается только избыточная часть.Например, неосновная ссуда на жительство в размере 60 000 долларов вызовет условное распределение в размере 10 000 долларов. Если заем участника не удовлетворяет 5-летнему требованию о ежеквартальных выплатах, весь заем подлежит налогообложению, включая заем, который находится в пределах долларового лимита. Например, предоставляется неосновной жилищный заем на сумму 5000 долларов с 6-летним периодом погашения. Поскольку 5-летний предел срока погашения превышен, все 5000 долларов подлежат налогообложению, даже если они находятся в пределах долларового лимита. Точно так же, если заем был правильно оформлен как пятилетний, но предусматривал 5 ежегодных выплат, все 5000 долларов облагаются налогом как условное распределение.Из-за ошибки участника или администратора ссуда, которая переходит в дефолт, является условным распределением всего невыплаченного остатка ссуды плюс результаты начисленных процентов.

Поскольку 5-летний предел срока погашения превышен, все 5000 долларов подлежат налогообложению, даже если они находятся в пределах долларового лимита. Точно так же, если заем был правильно оформлен как пятилетний, но предусматривал 5 ежегодных выплат, все 5000 долларов облагаются налогом как условное распределение.Из-за ошибки участника или администратора ссуда, которая переходит в дефолт, является условным распределением всего невыплаченного остатка ссуды плюс результаты начисленных процентов.

Исправление

Работодатели могут избавиться от этих неблагоприятных последствий с помощью Системы разрешения вопросов, связанных с планами сотрудников (EPCRS), путем исправления сбоев. Используйте Программу добровольного исправления (VCP), чтобы исправить эти ошибки на добровольной основе. Начиная с 19 апреля 2019 года, работодатели смогут исправлять невыполненные обязательства по ссуде по плану в рамках Программы самокоррекции (SCP).

Существует три метода корректировки для кредитов участников, которые не соответствуют Разделу 72 IRC (p). В случае успеха использование VCP или Audit CAP или, в некоторых случаях, SCP удаляет раздел 72 (p) IRC о требованиях к отчетности по предполагаемому налогу на распределение (Процедура получения доходов 2021-30). Эти исправления допускаются только в том случае, если не истек обычный максимальный срок погашения ссуды. IRS оставляет за собой право ограничить использование методов исправления ситуациями, которые оно считает целесообразными, например, когда невыполнение кредита вызвано действиями работодателя.

В случае успеха использование VCP или Audit CAP или, в некоторых случаях, SCP удаляет раздел 72 (p) IRC о требованиях к отчетности по предполагаемому налогу на распределение (Процедура получения доходов 2021-30). Эти исправления допускаются только в том случае, если не истек обычный максимальный срок погашения ссуды. IRS оставляет за собой право ограничить использование методов исправления ситуациями, которые оно считает целесообразными, например, когда невыполнение кредита вызвано действиями работодателя.

Если сумма ссуды по плану превысила лимит в долларах, будет разрешена корректировка, если есть платеж по плану, основанный на превышении суммы ссуды. Если выплаты по кредиту были произведены до исправления, предыдущие выплаты могут быть применены либо:

- в счет процентов на излишек, чтобы участник выплачивал только излишек суммы кредита,

- только на сумму кредита, не превышающую долларового лимита, чтобы участник погасил излишнюю сумму кредита (плюс проценты), или

- пропорционально избытку ссуды и максимальной сумме ссуды, так что корректирующее погашение будет равняться непогашенному остатку, остающемуся на первоначальной излишке ссуды на дату осуществления корректирующего погашения.

Если план погашения ссуды превышает допустимый по закону график, ссуда может быть реамортизирована в течение оставшегося периода надлежащего максимального периода выплат, отсчитываемого от первоначальной даты ссуды. Например, срок погашения ссуды участника составляет шесть лет. Спустя два года выяснилось, что ссуду следовало выплатить в течение пяти лет. Чтобы исправить ошибку, непогашенный остаток по ссуде реамортизируется в течение оставшегося 3-летнего периода. Исправление недоступно, если истек установленный законом срок кредита.В этом случае VCP можно использовать для отчета о предполагаемых распределениях в текущем году.

Наконец, для ссуд, которые считаются дефолтными, поправка по VCP или SCP может составлять:

- единовременный платеж, равный сумме, которая должна была быть внесена в план, плюс проценты,

- реамортизации непогашенного остатка ссуды сверх оставшегося графика платежей первоначального срока ссуды, или

- комбинация любого из вышеперечисленных методов.

- Коррекция недоступна, если истек установленный законом срок кредита.В этом случае VCP или SCP можно использовать для отчета о предполагаемом распределении в текущем году.

Кроме того, в определенных ситуациях, связанных с невыполнением ссуды (например, когда работодатель не начал удержание заработной платы для погашения ссуды), работодатель может быть обязан выплатить часть суммы погашения, произведенной работником, чтобы исправить просроченная ссуда.

Убедившись, что этого больше не произойдет

Работодателям необходимо иметь систему, обеспечивающую администрирование плановых ссуд в соответствии с плановым документом и любой принятой отдельной письменной кредитной политикой.Работодатели должны работать с администраторами плана, чтобы гарантировать, что администраторы имеют достаточную информацию о ссуде участника, чтобы убедиться, что надлежащие платежи по ссуде производятся своевременно. Однако имейте в виду, что, несмотря на все ваши усилия, ошибки могут случиться. В этом случае IRS может помочь вам решить проблему и сохранить преимущества вашего квалифицированного плана, а также отложить или исключить необходимость сообщать о предполагаемых распределениях.

В этом случае IRS может помочь вам решить проблему и сохранить преимущества вашего квалифицированного плана, а также отложить или исключить необходимость сообщать о предполагаемых распределениях.

Расширенная программа самокоррекции — Процедура получения доходов EPCRS 2021-30

типов графиков выплат срочных кредитов | Разработчик решений Ag

Виды графиков выплаты срочных кредитов

Многие ссуды погашаются посредством серии платежей в течение определенного периода времени.Эти платежи обычно включают процентную сумму, рассчитанную на невыплаченный остаток ссуды, плюс часть невыплаченного остатка ссуды. Эта выплата части невыплаченного остатка ссуды называется выплатой основной суммы долга.

Обычно существует два типа графиков погашения ссуд — даже основные платежи и даже общие платежи.

Выплаты по четной основной сумме

При четном графике платежей по основному долгу размер основного платежа одинаков для каждого платежа. Он рассчитывается путем деления суммы первоначальной ссуды на количество платежей. Например, ссуда в размере 10 000 долларов, показанная в таблице 1, разделена на 20 периодов выплат продолжительностью один год каждый, в результате чего основной платеж составляет 500 долларов за каждый платеж по ссуде. Проценты начисляются на сумму невыплаченного остатка ссуды в каждый платежный период. Поскольку невыплаченный остаток по ссуде уменьшается с каждым платежом по основной сумме, размер процентных платежей по каждому платежу по ссуде также уменьшается.Это приводит к уменьшению общего платежа (основная сумма плюс проценты), как показано на Рисунке 1. Как показано в Таблице 1, общий платеж уменьшается с 1200 долларов (500 долларов США по основной сумме и 700 долларов по процентам) в первый год до 535 долларов (500 долларов по основной сумме и 35 долларов по процентам). ) в году 20. Общая сумма, выплаченная за 20-летний период, составляет 17 350 долларов США, которая состоит из ссуды в размере 10 000 долларов США плюс 7 350 долларов США процентов.

Он рассчитывается путем деления суммы первоначальной ссуды на количество платежей. Например, ссуда в размере 10 000 долларов, показанная в таблице 1, разделена на 20 периодов выплат продолжительностью один год каждый, в результате чего основной платеж составляет 500 долларов за каждый платеж по ссуде. Проценты начисляются на сумму невыплаченного остатка ссуды в каждый платежный период. Поскольку невыплаченный остаток по ссуде уменьшается с каждым платежом по основной сумме, размер процентных платежей по каждому платежу по ссуде также уменьшается.Это приводит к уменьшению общего платежа (основная сумма плюс проценты), как показано на Рисунке 1. Как показано в Таблице 1, общий платеж уменьшается с 1200 долларов (500 долларов США по основной сумме и 700 долларов по процентам) в первый год до 535 долларов (500 долларов по основной сумме и 35 долларов по процентам). ) в году 20. Общая сумма, выплаченная за 20-летний период, составляет 17 350 долларов США, которая состоит из ссуды в размере 10 000 долларов США плюс 7 350 долларов США процентов.

Равномерная сумма выплат

Четный общий график платежей состоит из убывающих процентных выплат и увеличивающихся выплат основного долга.Уменьшение размера процентных платежей сопровождается увеличением размера основного платежа, так что размер общего платежа по ссуде остается неизменным в течение срока ссуды (Рисунок 2). Как показано в Таблице 2, выплата процентов уменьшается по мере уменьшения невыплаченного остатка. Оставшаяся часть платежа по кредиту — это основной платеж.

Большой невыплаченный остаток на ранних этапах срока действия ссуды означает, что большую часть общей суммы платежа составляют проценты с небольшой выплатой основного долга.Поскольку в первые периоды выплаты основного долга невелики, невыплаченный остаток по ссуде медленно уменьшается. Однако по мере того, как платежи продвигаются в течение срока действия ссуды, невыплаченный остаток уменьшается, что приводит к меньшим процентным выплатам и позволяет выплачивать большую сумму основного долга. В свою очередь, более крупный основной платеж увеличивает скорость уменьшения невыплаченного остатка. Например, выплата процентов составляет 700 долларов, а основной платеж — 244 доллара в течение первого года, как показано в таблице 2.Выплата процентов составляет 62 доллара, а основной платеж — 882 доллара во время последнего платежа по кредиту в 20-м году. Это контрастирует с четным графиком погашения основного долга, когда основной платеж является постоянным в течение периода погашения, а невыплаченный остаток уменьшается на ту же сумму каждый период. (Основной платеж в размере 500 долларов США), что приводит к фиксированному снижению процентных выплат в каждый период на 35 долларов США (7% x 500 долларов США = 35 долларов США). Общая сумма, выплаченная за 20-летний период, составляет 18 879 долларов, что включает ссуду в размере 10 000 долларов плюс 8 879 долларов процентов.

Неоплаченный остаток

Невыплаченный остаток по кредиту с использованием четного графика платежей по основной сумме уменьшается на фиксированную сумму с каждым платежом. Как показано в Таблице 1, невыплаченный остаток уменьшается на 500 долларов каждый год. Через 10 лет (половина срока погашения) невыплаченный остаток по ссуде составляет 5000 долларов (половина от первоначальной ссуды в 10000 долларов). Напротив, размер невыплаченного остатка по четному общему графику платежей медленно уменьшается в течение раннего срока ссуды (например,грамм. 244 доллара в первый год) и быстро снижается к концу срока кредита (например, 822 доллара в 20-й год). Как показано в Таблице 2, невыплаченный остаток за 10 год (в середине срока кредита) составляет 6 630 долларов. Более половины кредита еще не погашено. Эта разница в скорости уменьшения невыплаченного остатка по двум графикам погашения показана на Рисунке 3.

Поскольку невыплаченный остаток по ссуде с использованием графика погашения равных общих платежей уменьшается медленнее, чем график погашения равных платежей по основной сумме, общая сумма процентов, выплачиваемых за 20 лет, больше при равномерном общем графике платежей.Например, в таблицах 1 и 2 общая сумма процентов, выплачиваемых в течение срока ссуды, составляет 7350 долларов при использовании четного графика выплат основной суммы и 8 878 долларов при использовании четного общего графика выплат для увеличения на 1528 долларов. Соответственно, общая стоимость погашения кредита больше на ту же сумму при четном общем графике выплат.

Платежи по воздушным шарам

Someterm ссуды включают выплату в виде баллов. При такой структуре остаток по кредиту подлежит погашению после того, как будет произведена часть годовых платежей.В таблице 3 показан четный общий график выплат с амортизацией (распределением) за сорок лет. Однако после десятого ежегодного платежа наступает срок погашения остатка ссуды. Это разовый платеж в размере 10 058 долларов, который состоит из остатка по ссуде 9 400 долларов и 658 долларов годовых процентов, подлежащих уплате в десятый год, как показано в таблице.

Резерв может использоваться, когда бизнес имеет ограниченную способность погашения в первые годы, но может погасить или рефинансировать ссуду после нескольких лет работы (в данном случае 10 лет).Продолжительность графика погашения и сроки выплаты баллов могут быть адаптированы к индивидуальной ситуации. Заем может погашаться в течение длительного периода времени (например, 40 лет в примере), чтобы в первые годы выплаты были небольшими. В некоторых случаях досрочные платежи могут быть не выплачены, а включены в общий платеж.

Расчет равных выплат по кредиту

Финансовый калькулятор или электронная таблица на персональном компьютере — полезный инструмент для расчета платежей по кредиту с использованием четного общего графика платежей.

- «ПС» представляет собой заемную сумму.

- «Ставка» или «i» представляет собой процентную ставку за период выплаты.

- «N» или «Nper» представляет количество периодов выплаты.

- «PMT» представляет собой платеж по кредиту за период платежа.

Вы можете вычислить любое из четырех вышеуказанных значений ссуды, если вам известны три других значения.

Вы можете рассчитать платеж по ссуде, если знаете сумму ссуды, процентную ставку и продолжительность ссуды (количество периодов выплат).Например, если вы занимаетесь 10 000 долларов под 7% на 20 лет, ваш годовой платеж составит 943,93 доллара.

- Сумма займа (PV) = 10 000 долларов США

- Процентная ставка за период (ставка) = 7% в год

- Количество заемных периодов (Nper) = 20 лет

- Платежи по ссуде (PMT) =?

- Платежи по ссуде (PMT) = 943,93 долл. США

Вы можете вычислить процентную ставку, если знаете сумму заимствования, платеж по ссуде и длительность ссуды (количество периодов платежей).Например, если вы занимаетесь 10 000 долларов на 20 лет, а ваш платеж по кредиту составляет 943,93 доллара, ваш процентный платеж составляет 7%.

- Сумма займа (PV) 10 000 долл. США

- Платежи по займам (PMT) $ 943,93

- Количество заемных периодов (Nper) = 20 лет

- Процентная ставка (ставка) =?

- Процентная ставка (ставка) = 7%

Вы можете вычислить количество платежей по ссуде, если знаете сумму ссуды, платеж по ссуде и процентную ставку.Например, если вы занимаетесь 10 000 долларов под 7% годовых, а ваш платеж составляет 943,93 доллара, на погашение ссуды уйдет 20 лет.

- Сумма займа (PV) = 10 000 долларов США

- Процентная ставка (ставка) = 7% годовых

- Платежи по займам (PMT) $ 943,93

- Количество заемных периодов (Nper) =?

- Количество заемных периодов (Nper) = 20 лет

Вы можете вычислить заемную сумму, если знаете платеж по ссуде, процентную ставку и продолжительность ссуды (количество периодов выплат).Например, если ваш платеж по кредиту составляет 943,93 доллара США, процентная ставка составляет 7%, и вы будете возвращать ссуду в течение 20 лет, сумма вашего займа составляет 10 000 долларов.

- Платежи по займам (PMT) $ 943,93

- Процентная ставка (ставка) = 7% годовых

- Количество заемных периодов (Nper) = 20 лет

- Сумма займа (PV) =?

- Сумма займа (PV) = 10 000 долларов США

Финансовый калькулятор или электронная таблица на персональном компьютере может выполнять гораздо больше функций в дополнение к описанным выше.

Дон Хофстранд, бывший специалист по сельскому хозяйству с добавленной стоимостью, [email protected]

Списание погашения бизнес-кредита

Если вы взяли бизнес-ссуду или планируете сделать это в будущем, вы не можете списать погашение бизнес-ссуды с уплаты налогов. Однако это не означает, что у вас нет возможности сократить свои налоговые обязательства. В зависимости от того, на что были использованы деньги, ваша ссуда для малого бизнеса может создать другие возможности для вычета коммерческих расходов.

Вычитаются ли платежи по бизнес-кредитам из налогооблагаемой базы?

Короче говоря, платежи по бизнес-кредитам не облагаются налогом. Когда компания получает бизнес-ссуду, она не включается в налогооблагаемую прибыль. В свою очередь, когда этот заем погашен, вы не сможете вычесть основные платежи по займу. Вы просто возвращаете взятые взаймы деньги, а не потраченный доход.

Однако вы все равно можете делать некоторые вычеты. Выплаченные или начисленные проценты по вашему бизнес-займу в большинстве случаев не облагаются налогом.

Допустим, вы взяли ссуду для малого бизнеса, и ваши ежемесячные платежи составляют 1200 долларов. Если 840 долларов вашего платежа пошли на выплату основного долга, это означает, что вы ежемесячно платите 360 долларов в качестве процентов по бизнес-ссуде. Только 360 долларов могут быть вычтены как коммерческие расходы.

Вычеты процентов по ссуде для предприятий

Вы должны доказать, что несете юридическую ответственность по ссуде, и иметь доказательство ее погашения для удержания процентов по кредиту. Вам также необходимо показать, что у вас есть настоящие отношения должник-кредитор с кредитором.Деньги не могут быть получены от друга или члена семьи, если у вас нет подписанного векселя с необходимыми данными.

Кредитные средства также должны быть потрачены на что-то для вашего бизнеса, а не только храниться на банковском счете, чтобы иметь право на вычет процентов.

Есть несколько типов процентов, которые не подлежат вычету из налогооблагаемой базы:

- Проценты по ссудам за просроченные налоги или налоговые штрафы, если вы не являетесь C-корпорацией.

- Проценты по ссудам на уплату налогов или на финансирование пенсионного плана.

- Проценты по ссудам на сумму более 50 000 долларов, полученным по полису страхования жизни для владельцев бизнеса или сотрудников.

Во многих случаях вы можете вычесть проценты по личным займам, если деньги использовались в коммерческих целях.

Вычеты за оборудование

Погашение ссуды не подлежит налогообложению, но может быть, на что вы потратили ссудные средства. Если ваш заем был использован для покупки нового оборудования, недвижимости или по другим причинам, вы можете вычесть эти статьи как коммерческие расходы по налогам.

Бизнес-ссуды обычно делятся на две категории: оборотный капитал и основные средства. Оборотный капитал относится к кредитам, использованным для:

- Сезонное финансирование

- Экспортные расходы

- Возобновляемая кредитная линия

- Рефинансирование корпоративной задолженности

Основные средства включают в себя такие материальные средства, как:

- Офисная мебель

- Машины

- Офисное или торговое оборудование

- Строительные расходы

- Покупки недвижимости

- Реконструкция здания

Независимо от типа бизнес-ссуды, которую вы получаете, ведите подробный учет и копии всех документов, которые вы должны передать своему составителю налоговой декларации.

Как найти лучший бизнес-кредит?

Кредит малому бизнесу — мощный инструмент, даже если вы не можете удержать погашение кредита. Чтобы найти лучший бизнес-кредит для вас, рассмотрите следующие факторы:

- Процентная ставка : Обеспечение более низкой процентной ставки сэкономит вам значительные деньги в течение срока действия вашего бизнес-кредита.

- Сколько вы занимаетесь : Независимо от причины вашего бизнес-кредита, важно рассчитать, сколько вам нужно получить заранее.

- Условия погашения : Как долго вы хотите или должны потратить на погашение кредита для бизнеса?

Многие кредиторы позволяют вам предварительно претендовать на получение бизнес-ссуды только с льготным кредитным лимитом, что не окажет негативного влияния на ваш кредитный рейтинг. Воспользуйтесь нашим калькулятором ссуды для бизнеса, чтобы определить правильный курс действий.

Часто задаваемые вопросы

Считается ли бизнес-кредит доходом?

Если вы берете ссуду для бизнеса, маловероятно, что она будет засчитана как доход, потому что вы должны вернуть полученную сумму.Наиболее частым исключением из этого правила являются переговоры с кредитором или кредитором о сокращении долга. Вы будете должны платить налоги по любому прощенному долгу.

Нужно ли возвращать кредиты SBA?

Управление малого бизнеса (SBA) предлагает несколько типов бизнес-кредитов. В большинстве случаев вам придется вернуть их. Хорошая новость заключается в том, что они обычно идут с длительными сроками погашения до 10 лет. Кроме того, если вы не сможете погасить ссуду SBA, кредитор может взыскать от SBA от 50 до 85% непогашенного остатка.

Является ли ссуда для малого бизнеса рассрочкой или возобновляемой кредитной линией?

Ссуда для малого бизнеса может быть ссудой в рассрочку или возобновляемой кредитной линией. Взяв ссуду в рассрочку, вы получаете сразу единовременную выплату. Возобновляемая кредитная линия является немного более гибкой, потому что вы можете брать столько или меньше, сколько хотите, до установления кредитного лимита.

Итог

Хотя вы не можете вычесть сумму погашения кредита, возможность удержания уплаченных процентов может несколько облегчить ваше налоговое бремя.Кроме того, есть вероятность, что вы сможете вычесть покупки или операционные расходы, связанные с ссудой.

Не позволяйте тому факту, что вы не можете вычесть платежи по ссуде из налогов, удерживать вас, если получение бизнес-ссуды является правильным курсом действий для вашей компании. Бизнес-кредиты могут помочь вашей компании приобрести оборудование, расширить операции или увеличить оборотный капитал.

Подробнее:

Ссуды под залог собственного капитала и кредитные линии

Если вы думаете о том, чтобы улучшить дом или ищете способы оплаты обучения вашего ребенка в колледже, вы можете подумать о том, чтобы задействовать капитал своего дома — разницу между тем, за что ваш дом может быть продан, и тем, что вы должны по ипотеке — как способ покрытия расходов.

Финансирование собственного капитала может быть оформлено в виде ссуды или кредитной линии. В случае ссуды под залог собственного капитала кредитор предоставляет вам авансом всю сумму ссуды, в то время как кредитная линия под залог собственного капитала обеспечивает источник средств, которые вы можете использовать по мере необходимости.

При рассмотрении вопроса о ссуде или кредитной линии на покупку собственного капитала изучите и сравните планы ссуд, предлагаемые банками, ссудо-сберегательными учреждениями, кредитными союзами и ипотечными компаниями. Покупки могут помочь вам получить более выгодную сделку.

Помните, что ваш дом обеспечивает сумму, которую вы заимствуете через ссуду под залог собственного капитала или кредитную линию.Если вы не выплатите свой долг, кредитор может заставить вас продать свой дом, чтобы погасить долг.

Ссуды под залог собственного капитала

Заем под залог собственного капитала — это ссуда на фиксированную сумму денег, обеспеченную вашим домом. Вы выплачиваете ссуду равными ежемесячными платежами в течение определенного срока, как и первоначальную ипотеку. Если вы не погасите ссуду в соответствии с договоренностью, ваш кредитор может лишить вас права выкупа вашего дома.

Сумма, которую вы можете взять в долг, обычно ограничена 85 процентами капитала вашего дома.Фактическая сумма кредита также зависит от вашего дохода, кредитной истории и рыночной стоимости вашего дома.

Спросите друзей и родственников о рекомендациях кредиторов. Затем сделайте покупки и сравните условия. Поговорите с банками, ссудо-сберегательными учреждениями, кредитными союзами, ипотечными компаниями и ипотечными брокерами. Но учтите: брокеры не ссужают деньги; они помогают оформлять ссуды.

Попросите всех кредиторов, с которыми вы проводите собеседование, объяснить доступные вам планы ссуды. Если вы не понимаете условий предоставления кредита, задавайте вопросы.Они могут означать более высокие затраты. Недостаточно просто знать размер ежемесячного платежа или процентную ставку. Годовая процентная ставка (APR) для жилищной ссуды учитывает баллы и расходы на финансирование. Обратите особое внимание на сборы, включая сборы за подачу заявки или за обработку ссуды, сборы за выдачу или андеррайтинг, сборы ссудодателя или за финансирование, сборы за оценку, сборы за подготовку и регистрацию документов, а также сборы брокеров; они могут указываться как баллы, комиссия за отправку или надбавка к процентной ставке.Если к сумме кредита добавляются баллы и другие сборы, вы заплатите больше для их финансирования.

Спросите свой кредитный рейтинг. Кредитный скоринг — это система, которую кредиторы используют, чтобы определить, давать ли вам кредит. Информация о вас и вашем кредитном опыте — такая как история оплаты счетов, количество и тип ваших учетных записей, просроченные платежи, действия по взысканию, непогашенная задолженность и как долго у вас были свои учетные записи — собираются из вашей кредитной заявки и ваш кредитный отчет.Кредиторы сравнивают эту информацию с показателями кредитоспособности людей с аналогичным профилем. Система кредитного рейтинга присуждает баллы за каждый фактор, который помогает предсказать, кто с наибольшей вероятностью выплатит долг. Общее количество баллов — ваш кредитный рейтинг — помогает предсказать, насколько вы кредитоспособны, то есть насколько велика вероятность того, что вы вернете ссуду и произведете платежи в срок. Для получения дополнительной информации о кредитных рейтингах прочтите Как кредитные рейтинги влияют на стоимость кредита и страхования .

Вести переговоры с более чем одним кредитором. Не бойтесь заставить кредиторов и брокеров конкурировать за ваш бизнес, дав им понять, что вы делаете покупки по лучшей цене. Попросите каждого кредитора снизить баллы, комиссионные или процентную ставку. И попросите каждого выполнить — или превзойти — условия других кредиторов.

Перед тем, как подписать, внимательно прочтите документы о закрытии ссуды. Если ссуда не соответствует вашим ожиданиям или желаниям, не подписывайте. Либо договаривайтесь об изменениях, либо уходите. Вы также обычно имеете право отменить сделку по любой причине — и без штрафных санкций — в течение трех дней после подписания кредитных документов.Для получения дополнительной информации см. Правило трехдневной отмены .

Кредитные линии собственного капитала