Классификация затрат | CONSULTING.RU | КОНСАЛТИНГ.РУ

Учебный курс АССА

Цели

После изучения этого раздела Вы сможете:

- определять постоянные, переменные и частично переменные затраты;

- определять косвенные и прямые затраты;

- проводить различие между постоянными и косвенными затратами и между переменными и прямыми затратами.

Постоянные и переменные затраты

При калькуляции затрат на производство продукции необходимо придумать метод распределения всех затрат по отдельным единицам затрат, которые мы хотим рассчитать.

Один из подходов, применяемых при калькуляции затрат, предполагает подразделение всех затрат на постоянные либо переменные.

Задание

Как бы Вы отличили постоянные затраты от переменных?

Постоянные затраты относятся ко времени и не изменяются вместе с уровнем деловой активности предприятия. Это расходы, которые не изменяются в зависимости от того, отмечается ли снижение или подъем, как например, расходы по общему страхованию.

Это расходы, которые не изменяются в зависимости от того, отмечается ли снижение или подъем, как например, расходы по общему страхованию.

Уровень деловой активности дает представление об уровне производства или продаж на данном предприятии. Другим термином, используемым для выражения уровня деловой активности компании, является «объем производства». Следовательно, можно сказать, что предприятие, обладающее высоким уровнем деловой активности, имеет «большой объем производства», и наоборот.

Переменные затраты изменяются вместе с уровнем деловой активности компании. По мере ее повышения растут и переменные затраты, и наоборот (например, передние ветровые стекла на автомобильном заводе относятся к переменным затратам, и повышение активности (производство автомобилей) автоматически означает пропорциональный рост затрат на выпуск ветровых стекол).

Если затраты включают элементы как постоянных, так и переменных расходов, они называются частично переменными затратами. Этот вид расходов включает элемент постоянных затрат, которые должны быть произведены независимо от уровня активности, и переменные затраты, которые связаны с уровнями активности (возьмите в качестве примера ваш счет к оплате за газ, который включает постоянную составляющую коммунальных сборов и переменный элемент, зависящий от объема потребления газа).

Этот вид расходов включает элемент постоянных затрат, которые должны быть произведены независимо от уровня активности, и переменные затраты, которые связаны с уровнями активности (возьмите в качестве примера ваш счет к оплате за газ, который включает постоянную составляющую коммунальных сборов и переменный элемент, зависящий от объема потребления газа).

Задание

Укажите, к каким затратам относится каждый из указанных ниже видов расходов — постоянным, переменным или частично переменным.

- Труд производственных рабочих

- Расходы по аренде

- Расходы на выплату жалованья

- Затраты на сырье

- Расходы на рекламу

- Расходы на электроэнергию

- Расходы на пользование телефоном

Труд производственных рабочих относится к переменным затратам. Увеличение объема выполненной работы (повышение активности) вызывает рост заработной платы.

Арендная плата относится к постоянным затратам. Размер арендной платы, выплачиваемой предприятием, не изменяется вместе с уровнем активности. Арендодатель потребует ту же арендную плату независимо от того, производит предприятие 100 изделий или 1,000,000.

Размер арендной платы, выплачиваемой предприятием, не изменяется вместе с уровнем активности. Арендодатель потребует ту же арендную плату независимо от того, производит предприятие 100 изделий или 1,000,000.

Однако, даже такие постоянные затраты, как арендная плата, «со временем» изменяются. Изменения в объеме постоянных затрат происходят дискретно и могут быть подвержены воздействию со стороны уровня активности, но они не находятся в пропорциональной зависимости от него. Такие изменения происходят, как правило, нечасто.

Например, если экономическая деятельность предприятия расширяется, то на определенном этапе может возникнуть необходимость в дополнительных складских помещениях для хранения его продукции, которые, в свою очередь, вызовут увеличение расходов на арендную плату. Таким образом, постоянные затраты (арендная плата) изменятся вместе с изменением уровня активности.

Расходы на выплату жалованья являются, в основном, постоянными затратами. Некоторый элемент переменных затрат может содержаться в фонде жалованья в том случае, если руководство получает вознаграждения в зависимости от достигнутых объемов производства.

Некоторый элемент переменных затрат может содержаться в фонде жалованья в том случае, если руководство получает вознаграждения в зависимости от достигнутых объемов производства.

Расходы на сырье являются переменными затратами, так как на производство каждого изделия требуется определенное количество материала.

Расходы на рекламу являются постоянными затратами. Эти расходы могут оказать положительное воздействие на уровень деловой активности, но их величина не изменяется автоматически вместе с объемом производства.

Расходы на электроэнергию относятся обычно к переменным затратам. Если активность возрастает, потребление необходимой предприятию электроэнергии должно также повыситься. Электроэнергия может также относиться к частично переменным расходам (например, постоянная плата и расходы в расчете на единицу потребления в счетах к оплате за услуги по пользованию газом).

Расходы за пользование телефоном относятся к частично переменным затратам.

Косвенные и прямые затраты

Второй подход к группировке затрат при калькуляции заключается в подразделении их на косвенные и прямые затраты. Важно помнить о том, что речь идет не о других затратах, отличных от тех, о которых мы говорили в предыдущем разделе; мы просто по-разному анализируем те же затраты.

Косвенные затраты

Косвенными являются такие затраты, которые не могут быть начислены непосредственно на единицу затрат, и, таким образом, нам необходимо найти какой-нибудь другой метод отнесения этих расходов на отдельные единицы затрат (с использованием оценок и допущений). Примером косвенных затрат могут быть полные затраты бухгалтерии предприятия. Эти расходы относятся ко всей произведенной в течение периода времени продукции, а не просто к одной единице затрат. Другим примером косвенных затрат является краска, используемая на автомобильном заводе, выпускающем несколько моделей. Краска относится к косвенным затратам на материалы, так как она не характерна для одной единицы затрат, а применяется для всех моделей, производимых на заводе.

Другим примером косвенных затрат является краска, используемая на автомобильном заводе, выпускающем несколько моделей. Краска относится к косвенным затратам на материалы, так как она не характерна для одной единицы затрат, а применяется для всех моделей, производимых на заводе.

Косвенные расходы часто рассматриваются как «накладные расходы», и поэтому общую сумму всех накладных расходов, понесенных в процессе производства, называют «производственными накладными расходами». Оставшаяся часть накладных расходов по ее назначению называется «непроизводственными накладными расходами».

Прямые затраты

В противоположность косвенным затратам прямые затраты могут быть начислены непосредственно на единицу затрат. Для увеличения величины прямых затрат между расходами и единицей затрат должна существовать непосредственная связь (пример с лобовыми стеклами на автомобильном заводе).

Задание

| Верно | Неверно | |

(а) Труд производственных рабочих является прямыми затратами, так как он может быть связан непосредственно с выпущенными изделиями. | ||

| (b) Жалованье контролера относится к прямым затратам в том случае, если он/она следит за работой ряда различных производственных линий. | ||

| (с) Расходы на исследования и разработку конкретного товара являются косвенными затратами. | ||

| (d) Расходы отдела кадров являются прямыми затратами. | ||

| (е) Для предприятия, производящего несколько видов различных товаров, расходы на электроэнергию являются косвенными затратами. |

(а) и (е) являются истинными, а (b), (c) и (d) — ложными утверждениями.

Жалованье контролера должно относиться к косвенным затратам, так как между его работой и отдельной единицей затрат не существует прямой связи. Речь идет о затратах на непроизводственную рабочую силу.

Речь идет о затратах на непроизводственную рабочую силу.

Расходы на исследования и разработки в пункте (c) являются прямыми затратами, поскольку они относятся только к одному продукту (единице затрат). Такие расходы, однако, редко включаются в «обычные» прямые издержки производства конкретного продукта с целью принятия решения, так как они не являются текущими затратами производства для отдельных единиц затрат.

Расходы на электроэнергию в пункте (e) являются косвенными затратами, так как на заводе выпускается несколько видов различной продукции и, следовательно, общая сумма расходов на электроэнергию должна быть распределена на какой-нибудь справедливой основе по разным единицам затрат.

Постоянные и косвенные затраты, переменные и прямые затраты

Как отмечалось ранее, классификация затрат на постоянные/переменные и косвенные/прямые относится к одним и тем же данным о затратах (например, арендная плата, заработная плата, плата за электроэнергию и т.

В результате все затраты могут быть проанализированы в двух направлениях, то есть либо как постоянные или переменные, либо как косвенные или прямые.

На практике понятия постоянные и косвенные затраты часто используются равнозначно, так же как понятия переменные и прямые затраты.

Однако данный подход не является универсальным, так как существуют исключения из общего правила. Если на начальном этапе процесса калькуляции затрат расходы не будут правильно проанализированы, то принятые руководством решения, основанные на конечных данных о затратах, будут ошибочными и могут привести к финансовым потерям для предприятия.

Примером затрат, не поддающихся анализу при помощи практического метода, является арендная плата за склад, на котором хранится только один вид продукции. Выплачиваемая арендная плата должна быть постоянной независимо от количества видов изделий, хранящихся на этом складе, но она, несомненно, начисляется непосредственно на один вид продукции, находящийся на нем. Другим примером служат транспортные расходы владельцев грузовиков, которые обеспечивают доставку сырья для различных видов продукции на завод при помощи одного грузовика. Эти затраты являются переменными, так как они зависят от уровня активности данного завода, но они также относятся к косвенным расходам, поскольку не могут быть начислены непосредственно на одну единицу затрат.

Другим примером служат транспортные расходы владельцев грузовиков, которые обеспечивают доставку сырья для различных видов продукции на завод при помощи одного грузовика. Эти затраты являются переменными, так как они зависят от уровня активности данного завода, но они также относятся к косвенным расходам, поскольку не могут быть начислены непосредственно на одну единицу затрат.

На практике наилучшим подходом к определению видов расходов и проведению различий между ними является обращение к основам. Не делайте никаких предположений о природе расходов до тех пор, пока Вы не сопоставите определения видов расходов с описываемыми затратами. Тогда Вы сможете установить и провести различие между несколькими видами затрат, независимо от степени неопределенности предлагаемого описания. Некоторые расходы, однако, имеют элемент как постоянных, так и переменных затрат. В блоке 16 этой рабочей тетради Вы рассмотрите два простых метода анализа затрат по их постоянным и переменным элементам.

Тем не менее, цели данного курса предусматривают определенные допущения с вашей стороны о характере различных затрат в том случае, если не дается других указаний. Например, труд производственных рабочих и материалы для основного производства могут приниматься за переменные затраты, а жалованье и расходы на арендную плату могут считаться постоянными косвенными затратами, если нет других указаний.

Контрольное задание

Предположив, что все перечисленные ниже затраты относятся к категории либо постоянных или переменных, либо косвенных или прямых, укажите, к каким двум категориям принадлежит каждый вид затрат.

| Постоянные | Переменные | Косвенные | Прямые | ||

| (a) | Труд производственных рабочих | ||||

| (b) | Сырье | ||||

| (c) | Расходы на рекламу конкретного товара | ||||

| (d) | Общая сумма расходов на исследования и разработки | ||||

| (e) | Электроэнергия | ||||

| (f) | Жалованье директора-распорядителя | ||||

| (g) | Жалованье контролера на заводе, выпускающем только один вид продукции | ||||

| (h) | Общая арендная плата |

Ответы на контрольные задания

| Постоянные | Переменные | Косвенные | Прямые | ||

| (a) | Труд производственных рабочих | V | V | ||

| (b) | Сырье | V | V | ||

| (c) | Расходы на рекламу конкретного товара | V | V | ||

| (d) | Общая сумма расходов на исследования и разработки | V | V | ||

| (e) | Электроэнергия | V | V | ||

| (f) | Жалованье директора-распорядителя | V | V | ||

| (g) | Жалованье контролера на заводе, выпускающем только один вид продукции | V | V | ||

| (h) | Общая арендная плата | V | V |

Инструкционная карта по экономике

Тема: «Экономика фирмы»

БЛОК А

1. Вид издержек,

связанных с выпуском всей продукции фирмы?

Вид издержек,

связанных с выпуском всей продукции фирмы?

2. Сумма денег, которую получает фирма от реализации своей продукции?

3. Стоимость всего, от чего приходится отказаться ради производства товара?

4. Износ оборудования, связанный с утратой оборудованием первоначальных характеристик?

5. Часть издержек, возмещающая износ основного капитала?

6. ….= ТС – FC (вид издержек)?

7. Часть общих издержек фирмы, величина которых не зависит от объема выпуска продукции?

8. Вид износа оборудования, связанный с появлением нового, более совершенного оборудования?

9. Доход предпринимателя?

10. Издержки фирмы в расчете на единицу выпускаемой продукции?

11. Часть прибыли, остающаяся после уплаты налога?

|

|

|

|

|

|

|

|

|

|

| 1 | б | щ |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| 2 | в | к | р | ч |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| 3 | д | з | ж | к | р |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| 4 | з | к | с | ф | ч |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| 5 | з | м | р | т | ц |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| 6 | м | н | н | п | р |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| 7 | н | н | с | т | п |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| 8 | л | н | м | р |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| 9 | л | б | п | р |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| 10 | д | н | с | р |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| 11 | с | т | ч |

|

|

|

|

|

|

|

|

БЛОК Б

1. Установите

соответствие между видами издержек и статьями затрат фирмы

Установите

соответствие между видами издержек и статьями затрат фирмы

А – постоянные издержки

Б – переменные издержки

Статьи затрат | Вид издержек |

1. Плата за электроэнергию |

|

2. Зарплата руководителя |

|

3. Плата за материалы |

|

4. Плата за лицензию |

|

5. Проценты банку за кредит |

|

6. Арендная плата за здание |

|

7. Транспортные расходы |

|

8. |

|

Зарплата

производственных рабочих

Зарплата

производственных рабочих

2. Чему равна производительность труда, если 20 рабочих производят в месяц 4000 холодильников? В месяце 160 рабочих часов?

3. Заполните таблицу и определите, какой объем производства обеспечивает фирме максимальную прибыль?

Цена продукции Р | Объем производства Q | Постоянные издержки FC | Переменные издержки VC | Общие издержки ТС | Выручка R | Прибыль П |

20 | 20 | 200 | 150 |

|

|

|

16 | 30 |

| 200 |

|

|

|

14 | 45 |

| 300 |

|

|

|

12 | 60 |

| 400 |

|

|

|

10 | 75 |

| 500 |

|

|

|

8 | 90 |

| 600 |

|

|

|

БЛОК В

1. | 2. Краткосрочный период – период до одного месяца | 3. Зарплата бухгалтера – пример постоянных издержек | 4. Выручка зависит от цены товара, а издержки фирмы не зависят от цены товара |

5. Плата за охрану предприятия может быть примером постоянных издержек | 6. График средних постоянных издержек показывает, что у фирмы может быть оптимальный объем производства | 7. Если объем производства фирмы равен нулю, то общие издержки равны постоянным издержкам | 8. Если тираж газеты сократится, то переменные издержки типографии снизятся |

9. Выручка фирмы зависит от издержек | 10. График средних переменных издержек показывает, что у фирмы может быть оптимальный объем производства | 11. | 12. Прибыль отличается от выручки на величину затрат |

13. Если выпуск шоколада увеличится, то постоянные издержки кондитерской возрастут | 14. График средних постоянных издержек показывает, что фирме невыгодно увеличивать объем производства | 15. Страховые взносы – пример переменных издержек | 16. Постоянные издержки не могут быть равны нулю |

Фирма получит

прибыль, если цена товара будет больше средних издержек

Фирма получит

прибыль, если цена товара будет больше средних издержек Если фирма не

имеет постоянных издержек, то речь идет о краткосрочном периоде

Если фирма не

имеет постоянных издержек, то речь идет о краткосрочном периоде

Сумма номеров ячеек с верными ответами должна быть равна 50.

Задания ЕГЭ на тему «Постоянные и переменные затраты»

Фирма Y — салон красоты. Найдите в приведённом ниже списке примеры

переменных издержек фирмы Y в краткосрочном периоде.- арендная плата за помещение салона

- издержки на приобретение шампуней, красок для волос

- издержки на уплату процентов по ранее взятому кредиту

- оплата электроэнергии

- издержки на выплату сдельной заработной платы работников

- издержки на выплату окладов администрации

Ответ

Верные варианты: 2, 4, 5.

Пояснение:

1 — выплачивается даже в случае простоя;

3 — не зависит от объема произведённой продукции;

6 — з/п управляющего персонала постоянна, таких сотрудников сократить, как правило, не представляется возможным.

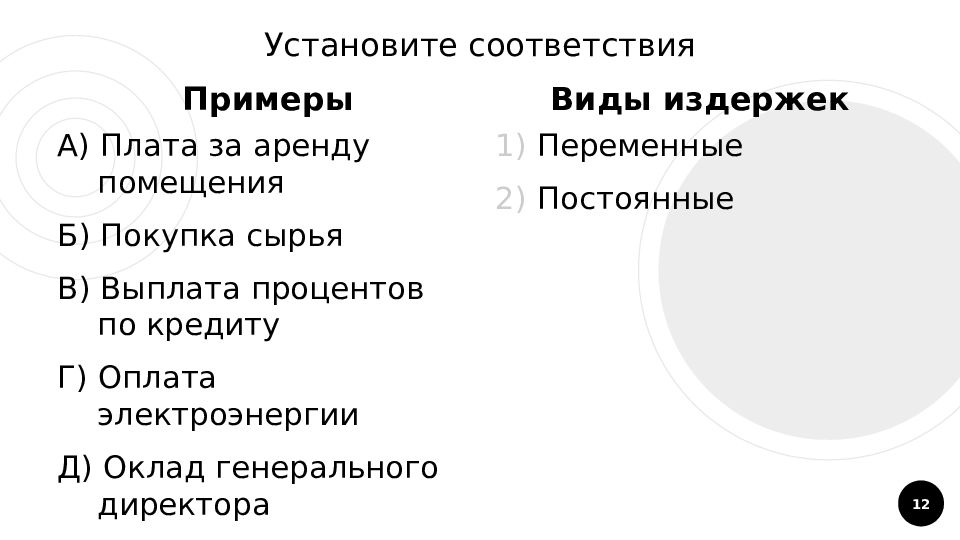

Установите соответствие между примерами и видами издержек фирмы в краткосрочном периоде

Разбери раз и навсегда 3 наиболее сложные темы экзамена: предметы ведения, налоги и полномочия органов власти. Скачивай нашу методику для быстрого запоминания!

| ПРИМЕР | ВИД |

| А) арендная плата за помещение | 1) переменные |

| Б) выплата процентов по кредитам | 2) постоянные |

| В) транспортные расходы | |

| Г) приобретение сырья | |

| Д) взносы на застрахованное имущество фирмы |

Ответ

Верное соответствие: 22112

Установите соответствие между примерами и видами издержек фирмы в краткосрочном периоде

| ПРИМЕР | ВИД |

| А) плата за аренду помещения | 1) постоянные |

| Б) обслуживание кредита | 2) переменные |

| В) сдельная зарплата работников | |

| Г) приобретение материалов | |

| Д) оклады управленцев |

Ответ

Верное соответствие: 11221.

Верны ли следующие суждения об измерителях экономического роста?

А. К измерителям экономического роста относят ВВП, ВНП, национальный доход.

Б. Правительство может планировать рост ВВП и проводить экономическую политику, обеспечивающую этот рост.

Ответ

Верны оба суждения

Фирма «Пушинка» – ателье, специализирующееся на пошиве школьной формы. Найдите в приведённом списке примеры

постоянных издержек фирмы «Пушинка» в краткосрочном периоде.- плата за охрану помещения ателье

- издержки на приобретение тканей, ниток, фурнитуры

- взносы по страхованию имущества фирмы

- издержки на погашение процентов по ранее взятому кредиту

- оплата потреблённой электроэнергии

- издержки на выплату сдельной заработной платы работникам

Ответ

Верные варианты: 1, 3, 4.

Пояснение:

Постоянные затраты зависят от объема произведённой продукции, а переменные — нет.

Ниже приведён перечень примеров. Все они, за исключением двух, являются

переменными издержками в краткосрочном периоде.1) плата за сырьё; 2) оклады администрации; 3) проценты за кредит банку; 4) плата за электроэнергию; 5) оплата транспортных услуг; 6) сдельная зарплата рабочих.

Найдите два примера, «выпадающих» из общего ряда, и запишите в таблицу цифры, под которыми они указаны.

Верные варианты: 2, 3.

Выберите верные суждения об издержках в краткосрочном периоде и запишите цифры, под которыми они указаны.

- Издержки – это денежная оценка затрат всех ресурсов, задействованных в производстве.

- К постоянным издержкам в краткосрочном периоде относят страховые взносы и оплату охраны.

- Переменные издержки в краткосрочном периоде непосредственно зависят от объёма производимой продукции.

- Себестоимость продукции называется также постоянные издержки.

- К переменным издержкам в краткосрочном периоде относят выплаты по ранее взятому кредиту.

Верные варианты: 1, 2, 3.

Пояснение:

4 — неверно, на себестоимость влияют оба вида затрат;

5 — неверно, не зависит от количества товаров или услуг.

Постоянные и переменные затраты. Издержки производства

1. ПОСТОЯННЫЕ И ПЕРЕМЕННЫЕ ЗАТРАТЫ

Обществознание 11 классКодификатор по обществознанию

Глава 2. Экономика. Тема 2.5

ИЗДЕРЖКИ ПРОИЗВОДСТВА затраты производителя (владельца фирмы) на приобретение

и использование факторов производства.

В каком случае деятельность фирмы

будет прибыльной?

ПРИБЫЛЬ

ВЫРУЧКА

ОТ РЕАЛИЗАЦИИ

ПРОДУКЦИИ

ИЗДЕРЖКИ ОТ ПРИОБРЕТЕНИЯ

И ИСПОЛЬЗОВАНИЯ

ФАКТОРОВ ПРОИЗВОДСТВА

ВЫРУЧКА

ОТ РЕАЛИЗАЦИИ

ПРОДУКЦИИ

ИЗДЕРЖКИ ОТ ПРИОБРЕТЕНИЯ

И ИСПОЛЬЗОВАНИЯ

ФАКТОРОВ ПРОИЗВОДСТВА

ВЫРУЧКА

ОТ РЕАЛИЗАЦИИ

ПРОДУКЦИИ

ИЗДЕРЖКИ ОТ ПРИОБРЕТЕНИЯ

И ИСПОЛЬЗОВАНИЯ

ФАКТОРОВ ПРОИЗВОДСТВА

МЕСТО ПРИБЫЛИ

В СТРУКТУРЕ СТОИМОСТИ ТОВАРА

УРОВЕНЬ

ЦЕНЫ

СТОИМОСТЬ ТОВАРА

(ВЫРУЧКА)

СТОИМОСТЬ ТОВАРА —

ПРИБЫЛЬ

количество

общественного труда и времени,

необходимого для производства данного товара.

УРОВЕНЬ

Состоит из

ИЗДЕРЖКИ

стоимости постоянного капитала,

стоимости переменного капитала

прибавочной стоимости.

ИЗДЕРЖКИ

ЦЕНА ТОВАРА –

количество денег, в обмен на которые продавец

готов передать (продать) единицу товара. По сути,

цена является коэффициентом обмена конкретного

товара на деньги.

ЭКОНОМИЧЕСКИЕ И БУХГАЛТЕРСКИЕ

ИЗДЕРЖКИ

ЭКОНОМИЧЕСКИЕ И БУХГАЛТЕРСКИЕ

ИЗДЕРЖКИ

ЭКОНОМИСТ И БУХГАЛТЕР

СЧИТАЮТ ПРИБЫЛЬ ПО-РАЗНОМУ

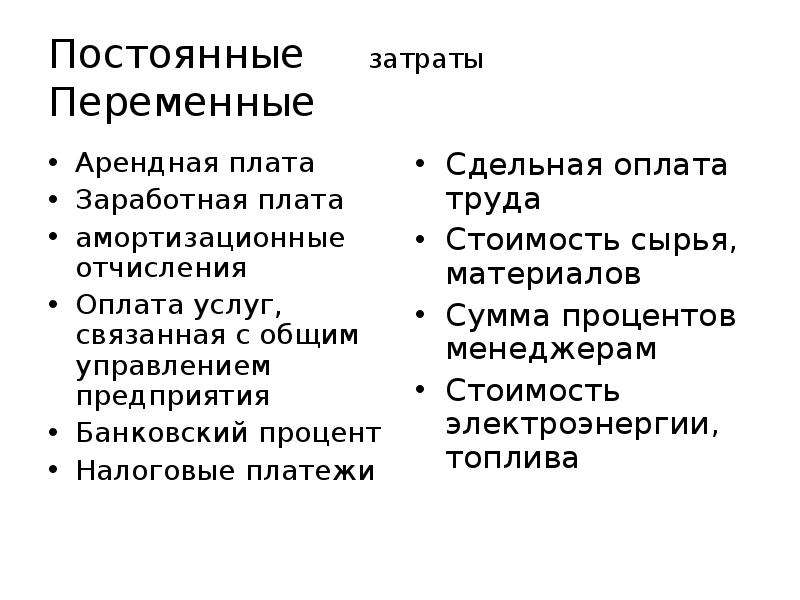

ПОСТОЯННЫЕ И ПЕРЕМЕННЫЕ

ИЗДЕРЖКИ

ПОСТОЯННЫЕ не зависят

от объема

выпускаемой продукции

ПЕРЕМЕННЫЕ находятся

в прямой зависимости

от объема

и реализации продукции

аренда помещений

транспортные услуги

оплата коммунальных

оплата сырья

услуг

зарплата персонала

зарплата управленческого

(сдельная)

персонала (повременная)

оплата электроэнергии

ВАЖНО!

амортизация

расходы на тару и упаковку

Долгосрочный период – все затраты переменные

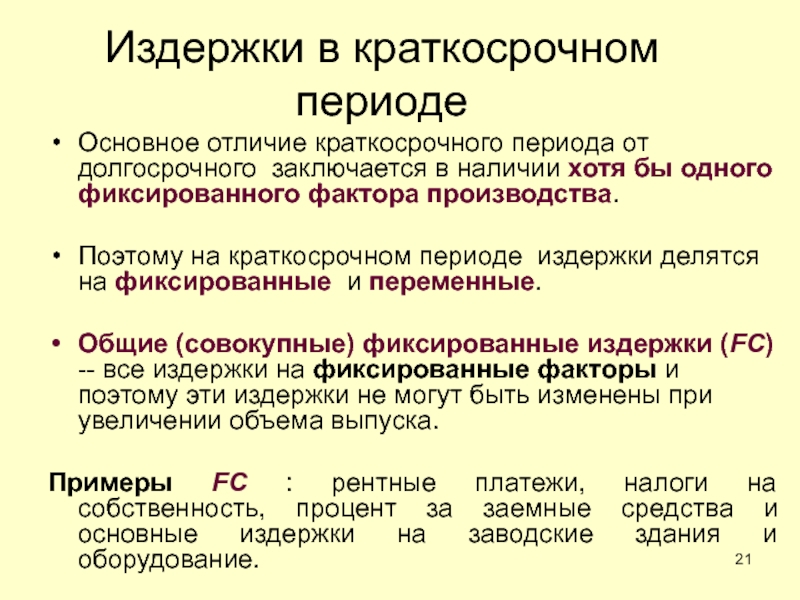

Краткосрочный

– затраты

делятся

на постоянныеоборудования,

и переменные

АМОРТИЗАЦИЯпериод

— стоимость

замены

изнашивающегося

машин, зданий.

СООТНЕСИТЕ ГРАФИКИ И ИХ НАЗВАНИЯ

1

2

C

0

ПЕРЕМЕННЫЕ

C

C

Q

Q

0

ОБЩИЕ

ГРАФИК ОБЩИХ ИЗДЕРЖЕК

ГРАФИК ПОСТОЯННЫХ ИЗДЕРЖЕК

ГРАФИК ПЕРЕМЕННЫХ ИЗДЕРЖЕК

0

3

Q

ПОСТОЯННЫЕ

СООТНЕСИТЕ ГРАФИКИ И ИХ НАЗВАНИЯ

Выберите верные суждения об издержках в краткосрочном периоде и запишите цифры, под которыми

они указаны.

1) Переменные издержки в краткосрочном периоде непосредственно зависят от объёма производимой

продукции.

2) Постоянные издержки не зависят от объёма производства продукции.

3) К переменным издержкам в краткосрочном периоде

относят выплаты по ранее взятому кредиту.

4) Себестоимость продукции называется также постоянными издержками.

5) К постоянным издержкам в краткосрочном периоде

относят страховые взносы и оплату охраны.

Ответ: 125

Ниже приведен ряд терминов. Все они, за исключением двух, являются характеристикой затрат фирмы.

1) бухгалтерские

2) внешние

3) переменные

4) постоянные

5) технические

6) социальные

7) внутренние

Найдите два термина, «выпадающих» из общего

ряда.

Ответ: 56

Установите соответствие между примерами и видами

издержек фирмы в краткосрочном периоде: к каждой

позиции, данной в первом столбце, подберите

соответствующую позицию из второго столбца.

ПРИМЕРЫ

А) проценты по кредитам

Б) страховые выплаты

В) плата за электроэнергию

Г) транспортные расходы

Д) оклады администрации

ВИДЫ ИЗДЕРЖЕК

1) переменные

2) постоянные

Ответ: 22112

Установите соответствие между примерами и видами

издержек фирмы в краткосрочном периоде: к каждой

позиции, данной в первом столбце, подберите

соответствующую позицию из второго столбца.

А) проценты по кредитам

Б) страховые выплаты

В) плата за электроэнергию

Г) транспортные расходы

Д) сдельная оплата труда наёмных работников

ВИДЫ ИЗДЕРЖЕК

1) переменные

2) постоянные

Ответ: 22111

Владельцы хлебопекарни несут постоянные и

переменные издержки. Что из перечисленного

ниже относится к постоянным издержкам?

Запишите цифры, под которыми они указаны.

1) арендная плата за помещение

2) приобретение сырья

3) проценты по кредитам

4) транспортные расходы

5) оклады администрации

6) сдельная оплата персонала

Ответ: 135

Фирма «Платочки-носочки» производит трикотажные

изделия. Найдите в приведённом ниже списке

примеры постоянных издержек этой фирмы в

краткосрочный период и запишите цифры, под

которыми они указаны.

1) издержки на приобретение сырья

2) арендная плата за офис фирмы

3) издержки на выплату окладов работникам

административного аппарата

4) издержки на погашение процентов по ранее взятому

кредиту

5) издержки на выплату сдельной заработной платы

работникам

6) оплата электроэнергии

Ответ: 234

Верны ли следующие суждения об издержках

фирмы?

А. Издержки фирмы отражают стоимость используемых факторов производства.

Б. Издержки фирмы не всегда зависят от объёма

произведённой продукции.

1) верно только А

2) верно только Б

3) верны оба суждения

4) оба суждения неверны

Ответ: 3

ПРЕДПРИЯТИЕ –

экономический агент, который владеет собственностью,

производит товары и услуги, имеет доходы и расходы.

КОЛЛЕКТИВНОЕ

ИНДИВИДУАЛЬНОЕ

(ООО, АО)

(ИЧП, ПБОЮЛ)

ФИРМА (предприятие) — коммерческая организация,

приобретающая экономические ресурсы для производства и

продажи товаров и услуг с целью получения прибыли.

Фирмы занимаются коллективным (организованным)

предпринимательством.

17. ЮРИДИЧЕСКОЕ ЛИЦО

Фирма является ЮРИДИЧЕСКИМ ЛИЦОМ.ПРИЗНАКИ:

должно обладать учредительными документами (обычно

это устав), местом нахождения и исполнительным органом.

имеет обособленное имущество (ограниченная имущественная

ответственность, в отличие от ИП)

отвечает по своим обязательствам этим имуществом

имеет имущественные права и обязанности

может быть истцом и ответчиком в суде (также как и

физлицо)

имеет самостоятельный баланс (смету) и собственный

расчетный счет

ЮРИДИЧЕСКОЕ ЛИЦО

ЭКОНОМИКА ФИРМЫ

ГЛАВНАЯ ФУНКЦИЯ ФИРМЫ — производить товары и услуги

для удовлетворения спроса потребителей.

ФАКТОРЫ ПРОИЗВОДСТВА – ресурсы, необходимые для

производства товаров и услуг:

ТРУД – целесообразная деятельность человека по созданию

экономических благ.

КАПИТАЛ (инвестиционные ресурсы) – все созданные прошлым трудом

человека блага, примененные для бизнеса. В состав капитала входят и

сырьевые ресурсы(нефть, газ, древесина и пр.).

ЗЕМЛЯ – все сельскохозяйственные и городские земли, которые

используются в с/х или под промышленную застройку.

ИНФОРМАЦИЯ – любые сведения, необходимые для организации и

ведения производства.

УПРАВЛЕНЧЕСКИЕ (предпринимательские) способности – умение

работника использовать свои знания для принятия наилучшего в

данных обстоятельствах решения.

Тест по обществознанию (раздел Экономика) на тему: «Постоянные и переменные затраты

1.Какой показатель даёт владельцу коммерческого предприятия представление об эффективности его работы?

1) выручка от реализации

2) размер инвестиций в производство

3) рост числа работников

4) чистая прибыль

2.К внутренним источникам финансирования бизнеса относится

1) государственный фонд поддержки бизнеса

2) прибыль фирмы

3) банковский кредит

4) средства страховой компании

3.К переменным издержкам предприятия относятся

1) арендные платежи за помещение

2) расходы за коммунальные услуги

3) затраты на переподготовку кадров

4) расходы на упаковочный материал

4.Какие затраты можно отнести к переменным затратам?

1) затраты на аппарат управления

2) затраты на аренду здания

3) выплата банку процентов за кредит

4) сдельная заработная плата рабочих

5.К типам предприятий, выделяемых в зависимости от формы собственности, относится

1) производственное объединение

2) акционерное общество

3) естественная монополия

4) филиал фабрики

6.Экономическая прибыль фирмы отличается от бухгалтерской прибыли тем, что

1) рассчитывается с учетом не только внешних, но и внутренних затрат

2) полностью совпадает с объемом общей выручки

3) как правило, превышает совокупный доход

4) учитывает только расходы на оплату труда

7.Какой показатель даёт владельцу коммерческого предприятия представление об эффективности его работы?

1) выручка от реализации

2) размер инвестиций в производство

3) рост числа работников

4) чистая прибыль

8.Фирма «Катушки и шпульки» занимается ремонтом и обслуживанием швейных машинок. К переменным затратам фирмы относится(-ятся)

1) арендная плата за помещение

2) внесение средств за аренду помещения

3) затраты на приобретение комплектующих деталей

4) затраты на услуги телефонной связи

9.Владелец кафе домашней кухни «Блинчики и пельмешки» использует под производственное помещение и зал для обслуживания посетителей помещение на первом этаже принадлежащего ему городского дома. Что относится к внутренним затратам его предприятия?

1) оплата коммунальных услуг

2) средства на закупку продуктов питания

3) оплата труда повара и официантов

4) упущенный доход от сдачи помещения в аренду

10.Фирма «Домашние услуги» занимается оказанием бытовых услуг населению: уборкой квартир и офисов, мытьём окон, приготовлением домашних обедов, мелким ремонтом. К переменным затратам фирмы относится

1) зарплата бухгалтера

2) процент банку за кредит

3) плата за электроэнергию

4) затраты на коммунальные услуги

11.К переменным издержкам предприятия относится(-ятся)

1) арендная плата

2) затраты на переподготовку кадров

3) расходы на содержание здания

4) расходы на приобретение тары и упаковки

12.Владелица салона красоты еженедельно закупает шампуни, маски и средства для укладки волос, кремы и другие товары. Издержки на эти покупки относятся к

1) рыночным

2) неявным

3) переменным

4) постоянным

13.Салон красоты оказывает парикмахерские услуги клиентам. Что относится к постоянным издержкам фирмы?

1) приобретение косметических средств

2) ежемесячные премии парикмахерам

3) оплата электроэнергии и коммунальных услуг

4) плата за аренду помещения салона

14.Примером переменных издержек предприятия являются расходы на

1) страхование имущества

2) выплату заработной платы службе охраны

3) оплату услуг энергосбытовых организаций

4) выплату заработной платы администрации

15.Издержки предприятия на производство продукции, связанные с изменением объёма её выпуска, называются

1) вынужденные

2) постоянные

3) переменные

4) предельные

16.К переменным издержкам производства относятся затраты на

1) эксплуатацию оборудования

2) переподготовку кадров

3) аренду помещения

4) покупку сырья

17.К постоянным издержкам производства относятся затраты на

1) аренду помещения

2) покупку сырья

3) топливо

4) транспортные услуги

18.Что из перечисленного относится к постоянным затратам фирмы?

1) затраты на сырьё

2) оплата потреблённой электроэнергии

3) амортизационные отчисления

4) оплата труда рабочих

19.Американские корпорации ежегодно тратят до 30 млрд долларов на обучение своих сотрудников. К каким видам издержек относятся затраты на обучение и переобучение кадров?

1) переменным

2) внутренним

3) постоянным

4) неявным

20.Что из перечисленного относится к постоянным издержкам фирмы?

1) сдельная зарплата рабочих

2) плата за электроэнергию

3) проценты по взятому фирмой кредиту

4) транспортные расходы

21.Какой из перечисленных налогов относится к косвенным?

1) налог на имущество

2) налог на прибыль

3) импортные пошлины

4) подоходный налог

22.Какой из перечисленных налогов относится к прямым?

1) акцизы

2) с наследства и дарения

3) импортные пошлины

4) на добавленную стоимость

23.Какой из перечисленных налогов является косвенным?

1) на имущество

2) на прибыль

3) на добавленную стоимость

4) подоходный налог

24.Какой из перечисленных налогов относится к прямым?

1) налог на продажи

2) налог на прибыль

3) импортные пошлины

4) на добавленную стоимость

1.4

2.2

3.4

4.4

5.2

6.1

7.4

8.3

9.4

10.3

11.4

12.3

13.4

14.3

15.3

16.4

17.1

18.3

19.3

20.3

21.3

22.2

23.3

24.2

«Постоянные и переменные издержки фирмы», 10 класс

Тест по теме: «Постоянные и переменные издержки фирмы», 10 класс.

1. К переменным издержкам предприятия относятся

1) арендные платежи за помещение

2) расходы за коммунальные услуги

3) затраты на переподготовку кадров

4) расходы на упаковочный материал

2. Какие затраты можно отнести к переменным затратам?

1) затраты на аппарат управления

2) затраты на аренду здания

3) выплата банку процентов за кредит

4) сдельная заработная плата рабочих

3. Салон красоты оказывает парикмахерские услуги клиентам. Что относится к постоянным издержкам фирмы?

1) приобретение косметических средств

2) ежемесячные премии парикмахерам

3) оплата электроэнергии и коммунальных услуг

4) плата за аренду помещения салона

4. Фирма «Катушки и шпульки» занимается ремонтом и обслуживанием швейных машинок. К переменным затратам фирмы относится (-ятся)

1) арендная плата за помещение

2) внесение средств за аренду помещения

3) затраты на приобретение комплектующих деталей

4) затраты на услуги телефонной связи

5. Фирма «Домашние услуги» занимается оказанием бытовых услуг населению: уборкой квартир и офисов, мытьём окон, приготовлением домашних обедов, мелким ремонтом. К переменным затратам фирмы относится

1) зарплата бухгалтера

2) процент банку за кредит

3) плата за электроэнергию

4) затраты на коммунальные услуги

6. Владелица салона красоты еженедельно закупает шампуни, маски и средства для укладки волос, кремы и другие товары. Издержки на эти покупки относятся к

1) рыночным

2) неявным

3) переменным

4) постоянным

7. Примером переменных издержек предприятия являются расходы на

1) страхование имущества

2) выплату заработной платы службе охраны

3) оплату услуг энергосбытовых организаций

4) выплату заработной платы администрации

8. Издержки предприятия на производство продукции, связанные с изменением объёма её выпуска, называются

1) вынужденные

2) постоянные

3) предельные

4) переменные

9. Какой показатель даёт владельцу коммерческого предприятия представление об эффективности его работы?

1) выручка от реализации 2) размер инвестиций в производство

3) рост числа работников 4) чистая прибыль

10. К внутренним источникам финансирования бизнеса относится

1) государственный фонд поддержки бизнеса 2) прибыль фирмы

3) банковский кредит 4) средства страховой компании

11. Выберите статьи затрат, которые могут быть отражены следующим графиком издержек в краткосрочном периоде.

1) сдельная зарплата рабочих

2) зарплата аппарата управления

3) плата за электроэнергию

4) транспортные расходы

12. Выберите статьи затрат, которые могут быть отражены следующим графиком издержек в краткосрочном периоде.

1) зарплата сторожа

2) плата за здание

3) зарплата бухгалтера

4) плата за сырьё

13. Установите соответствие между видами издержек и статьями затрат фирмы за краткосрочный период: к каждой позиции, данной в первом столбце, подберите соответствующую позицию из второго столбца.

СТАТЬИ ЗАТРАТ | ВИДЫ ИЗДЕРЖЕК |

А) арендная плата за здание | 1) постоянные издержки 2) переменные издержки |

Б) транспортные расходы | |

В) сдельная зарплата рабочих | |

Г) плата за электроэнергию |

Запишите в таблицу выбранные цифры под соответствующими буквами.

14. Ниже приведён перечень терминов. Все они, за исключением двух, характеризуют факторы производства.

1) предпринимательство | 2) труд | 3) ценные бумаги |

4) курс валют | 5) капитал | 6) земля |

Найдите два термина, «выпадающие» из общего ряда, и запишите цифры, под которыми они указаны. ______________

15. Ниже приведён ряд терминов. Все они, за исключением двух, относятся к понятию «производитель».

1) амортизация | 2) конвертируемость | 3) инвестиции |

4) эмиссия | 5) конкуренция | 6) издержки |

Найдите два термина, «выпадающих» из общего ряда, и запишите в ответ цифры, под которыми они указаны. ____________________

Реакция издержек на изменения в уровне деятельности

Реакция издержек на изменения в уровне деятельности

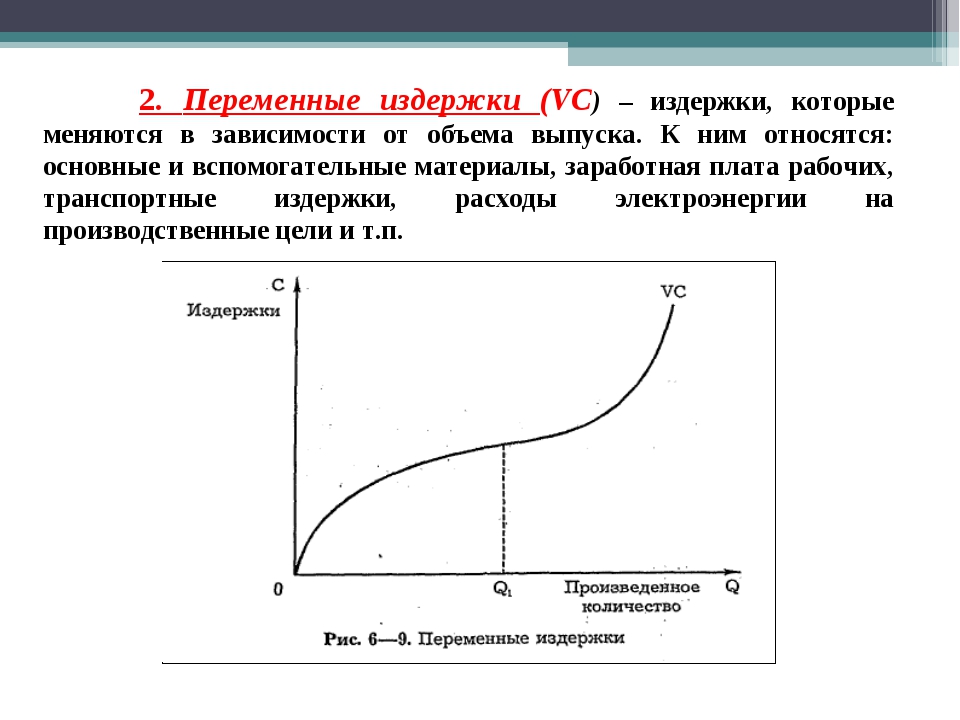

Чаще всего описание поведения издержек производится по тому, как реагируют на изменения в уровне деятельности (объеме производства) суммарные производственные издержки, а не по поведению издержек на единицу товара. Поведение любых видов организационных издержек изменяется, если уровень деятельности изменяется значительно или на достаточно продолжительный промежуток времени. Однако суммарные издержки могут изменяться и при незначительных изменениях в уровне деятельности. В понятие уровня деятельности входят объемы производства и продажи товаров и услуг, время работы оборудования, объемы обрабатываемых материалов и количество выполненных заказов. Для верного определения, анализа и использования сведений о поведении издержек должны быть наложены определенные временные рамки, определяющие, насколько далеко в будущее должны быть просчитаны изменения издержек. Также необходимо сделать предположение о границах диапазона деятельности. Например, в следующем году ожидается повышение цены погонного метра красного кедра на $0,75, а к 2010 году – на $3. Соответственно, при оценке производственных издержек на следующий год, рост цены на $0,75 будет существенен, тогда как рост на $3 к 2010 году окажется несущественным. Предполагаемый диапазон деятельности, отражающий нормальный рабочий диапазон компании, называется релевантным диапазоном. В пределах релевантного диапазона двумя наиболее распространенными видами издержек являются переменные и постоянные.

Издержки, сумма которых изменяется прямо пропорционально изменениям в уровне деятельности, называются переменными издержками. Примерами переменных издержек являются издержки на материалы, оплату труда и комиссионные выплаты. Переменные издержки играют важную роль в итоговой картине доходов компании, так как при производстве или продаже товара или услуги обязательно учитываются соответствующие переменные издержки. В связи с тем, что изменение суммарных издержек происходит прямо пропорционально изменениям в экономической активности, переменные издержки на единицу товара остаются постоянными.

С точки зрения бухгалтерского учета, переменные издержки имеют линейную зависимость. С точки зрения экономистов – нелинейную, как показано на рисунке 1. График издержек идет вниз до тех пор, пока не достигается диапазон деятельности, при котором средние переменные издержки остаются относительно постоянными. В этом диапазоне фирма получает выгоду, например от скидок на материалы, повышение уровня и производительности труда рабочих и др. Вне этого диапазона ход графика становится более крутым, так как компания входит в диапазон деятельности, в котором некоторые факторы производства вызывают рост средних переменных издержек. В данном диапазоне обнаруживается, что резкий рост издержек связан с избытком рабочей силы, недостатком оборудования и др. Хотя нелинейный график является более точным, его довольно трудно использовать при планировании и контроле издержек.

Рассмотрим это на примере. Допустим, компания Smith производит газонокосилки с аккумуляторами, предназначенными для запуска. Каждый аккумулятор стоит $8 при условии, что компания производит от 0 до 3000 газонокосилок в год. В этом диапазоне суммарные расходы на покупку аккумуляторов составят $8 * количество произведенных газонокосилок. Например, при производстве 2500 газонокосилок, суммарные переменные издержки составят $20000 ($8 * 2500).

Если компания решила перейти в другой диапазон и производить от 3001 до 7000 газонокосилок ежегодно, стоимость одного аккумулятора упадет до 6 долларов. Суммарные расходы на покупку, допустим, 5800 аккумуляторов, составят $34800 ($6*5800).

Издержки, остающиеся постоянными в пределах широкого релевантного диапазона деятельности, называются постоянными издержками. Большинство видов постоянных издержек направлены на обеспечение производственных мощностей компании. К постоянным издержкам относятся заработная плата служащих (в отличие от заработной платы рабочих), амортизационные отчисления (за исключением рассчитываемых по методу начисления износа пропорционально объему производства продукции) и страховые выплаты. По отношению к единице продукции постоянные издержки изменяются обратно пропорционально изменениям в уровне деятельности. Постоянные издержки на единицу продукции снижаются с ростом уровня деятельности и наоборот. Если использование производственных мощностей увеличивается, постоянные издержки на единицу продукции снижаются.

Рисунок 1 Экономическое представление переменных издержек

Рассмотрим это на примере. Допустим, что компания «Смис» ежегодно уплачивает $12000 в качестве арендной платы за производственные мощности. При этом рабочий диапазон компании от 0 до 8000 газонокосилок ежегодно. Если компания захочет увеличить мощности, чтобы производить от 8001 до 12000 газонокосилок, то ей придется взять в аренду соседнее здание за $4000 в год. Суммарная арендная плата составит $16000 в год.

При объемах производства менее 8001 единицы суммарные постоянные издержки на арендную плату составят $12000. Отсюда постоянные издержки на единицу продукции находятся делением $12000 на количество произведенных единиц. Например, при производстве 6000 единиц постоянные издержки на единицу продукции составят $2 ($12000 / 6000).

Если компания арендует второе здание, то суммарные постоянные издержки составят $16000, однако компания сможет производить от 8001 до 12000 газонокосилок в год. Допустим, компания произвела за отчетный год 10000 газонокосилок. Постоянные издержки на единицу изделия составят $1.60 ($16000 / 10000). Соответствующие определения постоянных и переменных суммарных издержек и издержек на единицу продукции приведены на рисунке 2.

Рассмотрим следующую выборку относительно издержек и цен в автомобильной промышленности:

Основной причиной значительных колебаний издержек, а следовательно и цен на автомобили являются слишком большие производственные мощности автомобильной промышленности». «Если производитель не способен продать столько автомобилей, сколько способен произвести, постоянные издержки на содержание сборочных заводов поднимают цены на каждый автомобиль. Поэтому автопроизводители предоставляют различные стимулы, чтобы повысить объемы продаж автомобилей и, таким образом, повысить производительность, а соответственно снизить издержки на единицу продукции.

Рисунок 2. Сравнение поведения суммарных издержек и издержек на единицу продукции

|

Суммарные издержки |

Издержки на единицу продукции |

|

|

Переменные издержки |

Изменяются пропорционально изменениям объема производства (деятельности фирмы) |

Постоянны в релевантном диапазоне |

|

Постоянные издержки |

Остаются постоянными в релевантном диапазоне |

Изменяются обратно пропорционально изменениям объема производства (деятельности фирмы) |

В конечном счете, даже постоянные издержки не остаются постоянными. Компания растет или уменьшается таким образом, чтобы можно было расширять или продавать производственные мощности. В качестве альтернативы, управление компании может принять решение «обменять» постоянные и переменные издержки друг на друга. Например, если компания устанавливает новое, высокотехнологичное оборудование, добавляется большая сумма постоянных издержек на амортизационные отчисления, но, в то же время, издержки на оплату труда работающего на почасовой основе персонала значительно снизятся.

Допустим, что компания решила получать данные для подразделений, отвечающих за обработку данных, из внешних источников. Тогда постоянные издержки на амортизационные отчисления для оборудования обработки данных и заработную плату персонала будут «обменяны» на возросшие переменные издержки, которые рассчитываются исходя из объема передаваемых данных. Независимо от того, «меняем» мы постоянные издержки на переменные или наоборот, сдвиг от одного типа издержек к другому изменяет основную структуру издержек компании и может оказать существенное влияние на прибыль.

Существую также издержки, которые нельзя определенно отнести к постоянным или смешанным. Например, в смешанные издержки входят как постоянные, так и переменные составляющие. Если рассматривать издержки на единицу произведенной продукции, смешанные издержки не изменяются прямо пропорционально изменениям в уровне деятельности, но также и не остаются постоянными. Счет за электроэнергию начисляется как сумма постоянной платы за основное обслуживание (постоянная составляющая) и фиксированной платы за каждый потребленный киловатт-час (переменная составляющая). Следовательно, оплата электроэнергии представляет собой пример смешанных издержек. На рисунке 3-6 представлен график оплаты за электричество для компании «Литис». В оплату включается $500 ежемесячной платы плюс $0,018 за каждый потребленный киловатт-час (кВт-ч). В течение месяца компания израсходовала 80000 кВт электроэнергии, следовательно суммарные издержки на оплату счета составят $1940 [$500 + ($0,018*80000)]. При расходе 90000 кВт-ч издержки составят $2120.

Другой тип издержек увеличивается или уменьшается при изменениях в экономической активности на определенную величину, «шаг». Ступенчато изменяющиеся издержки могут быть как переменными, так и постоянными. Шаг изменения переменных издержек небольшой, тогда как у постоянных он достаточно велик. Например, издержки на оплату счета за воду рассчитываются следующим образом: $0,002 за галлон при объеме потребления до 1000 галлонов, $0,003 за галлон – от 1001 до 2000 галлонов, $0,005 за галлон при потреблении от 2001 до 3000 галлонов. Данные издержки представляют собой пример ступенчато изменяющихся переменных издержек. Другой пример. Издержки на оплату труда продавца билетов (который может обслужить до 3500 клиентов в месяц) составляют $3200 в месяц. Если объем перевозок авиакомпании возрастет с 10000 до 12800 клиентов в месяц, компании придется нанять четвертого продавца. Следовательно, каждые дополнительные 3500 клиентов приводят к увеличению ступенчато изменяющихся постоянных издержек на $3200.

Рисунок 3. График, отображающий смешанные издержки

Понимание поведения издержек при изменениях в уровне деятельности важно для верной оценки суммарных издержек при разных уровнях деятельности. И, хотя не все виды издержек строго согласуются с вышеупомянутыми категориями поведения, данные категории отражают наиболее типичное для бизнеса поведение издержек. Бухгалтера по учету издержек обычно разбивают смешанные издержки на их постоянные и переменные составляющие, делая их поведение более очевидным. При наличии ступенчато изменяющихся постоянных или переменных издержек, бухгалтер должен выбрать релевантный диапазон, при котором можно будет считать ступенчато изменяющиеся издержки просто постоянными и переменными издержками.

Разбивая смешанные издержки на постоянную и переменную составляющие и определяя релевантный диапазон, бухгалтер относит все виды издержек либо к переменным, либо к постоянным издержкам, проводя приближение их действительного поведения. Предположение, что переменные издержки на единицу продукции остаются постоянными, а постоянные издержки остаются постоянными в сумме в пределах релевантного диапазона, верно по двум причинам. Во-первых, предполагаемые условия являются приближением действительности. Следовательно, если компания держится выбранном релевантном диапазоне, поведение издержек будет соответствовать выбранному. Во-вторых, выбор переменных издержек, постоянных на единицу продукции и постоянных суммарных издержек дает удобный и стабильный метод измерения, используемый при планировании, контроле и принятии решений.

Чтобы подобные обобщения были возможны, бухгалтер может использовать факторы прогнозирования изменения цен. Фактор прогнозирования — это мера уровня деятельности, которая, при изменении, влечет за собой стойкие, наблюдаемые изменения в составляющих издержек. Однако, лишь тот факт, что изменение двух составляющих происходит взаимозависимо, не доказывает того, что изменения в факторе прогнозирования вызовут изменения в другой составляющей. Например, предположим, что каждый раз, как в районе производится противокомариная обработка, директор местной средней школы надевает черное платье. Если это является последовательным, наблюдаемым поведением, то при начале очередной обработки в районе можно спрогнозировать, что директор наденет черное платье. Это, однако, не доказывает, что проведение противокомариной обработки заставляет директора надевать черное платье.

Напротив, фактор прогнозирования, который оказывает непосредственное причинно-следственное воздействие на издержки, называется носителем издержек. Например, изменения в объемах производства оказывают непосредственное воздействие на суммарные издержки на сырье и, соответственно, называются носителем данных издержек. Таким образом, значение объема производства может быть использовано для верного прогнозирования величины данных издержек. В большинстве случаев причинно-следственная взаимосвязь менее ярко выражена, так как величина издержек обычно зависит от множества факторов. Например, к числу факторов, влияющих на издержки контроля качества относятся такие факторы, как объем производства, качество материалов, уровень мастерства рабочих и уровень автоматизации. Несмотря на то, что определить, какой именно из факторов в действительности оказывает особое влияние на издержки контроля качества, на основе любого из этих факторов можно построить прогноз изменения данных издержек (при условии, что существует связь между изменениями фактора и издержек). Для использования для прогноза взаимное изменение фактора и издержек должно происходить предсказуемым образом. Обычно любые виды издержек прогнозируются на основе единственного фактора. Однако, бухгалтера и менеджеры осознают, что использование лишь одного фактора прогнозирования не гарантирует получения наиболее рациональных результатов прогноза. Осознание данного факта привело к смещению в сторону функционально-стоимостного анализа, в котором для прогнозирования различных издержек используются другие носители издержек. Объем производства, например, будет действительным носителем издержек для определения издержек на металлические опознавательные таблички, прикрепляемые к каждому из изделий «Литис». Но, размер и вес готового изделия были бы более реалистичным носителем при определении транспортных издержек.

Чем отличаются прямые и переменные затраты?

Чем отличаются прямые и переменные затраты?

Прямые и переменные затраты схожи по своей природе и представляют собой оба типа затрат, связанных с производством. Прямые затраты — это расходы, которые можно напрямую связать с продуктом, в то время как переменные затраты зависят от уровня выпуска продукции.

Понимание прямых и переменных затрат

Хотя прямые и переменные затраты связаны с производством товаров и услуг, они могут иметь некоторые явные различия.Переменные затраты могут подпадать под категорию прямых затрат, но прямые затраты не обязательно должны быть переменными.

Ключевые выводы

- Прямые затраты — это затраты, которые могут быть напрямую связаны с производством продукта и могут включать прямые затраты на рабочую силу и прямые материальные затраты.

- Прямые затраты могут быть фиксированными затратами, такими как аренда производственного предприятия.

- Переменные затраты зависят от уровня выпуска продукции и могут включать сырье и материалы для оборудования.

- Переменные затраты также могут быть косвенными затратами, такими как электричество для производственного предприятия, поскольку они не могут быть привязаны к одному конкретному продукту.

Прямые затраты

Прямые затраты — это затраты, напрямую связанные с продуктом или услугой, производимой компанией. Прямые затраты можно легко отследить до их объектов затрат. Объектами затрат могут быть товары, услуги, отделы или проекты.

Прямые затраты включают:

- Непосредственный труд

- Прямые материалы

- Производственные принадлежности

- Заработная плата, привязанная к производству

Прямые затраты также могут быть фиксированными, например арендные платежи, напрямую привязанные к производственному объекту.Кроме того, заработная плата менеджеров или руководителей также может быть включена в прямые затраты, особенно если они привязаны к конкретному проекту. Как правило, прямые фиксированные затраты не меняются, то есть они не зависят от количества произведенных единиц.

Переменные затраты

Переменные затраты — это затраты, которые изменяются по мере увеличения или уменьшения производства продукта или услуги. В отличие от прямых затрат, переменные затраты зависят от объемов производства компании. Когда объем производства компании увеличивается, переменные затраты увеличиваются.И наоборот, переменные затраты снижаются по мере снижения уровня выпуска продукции.

Например, затраты на упаковку, связанные с продуктом, будут переменными затратами, поскольку затраты на упаковку будут увеличиваться по мере увеличения продаж. Сырье, используемое для производства продукта, также будет иметь переменные затраты, поскольку стоимость материалов будет расти и падать в зависимости от объема продаж продукта. Сырье также будет иметь переменную стоимость.

Помимо прямых материалов, к другим примерам переменных затрат относятся:

- Хотя затраты на рабочую силу обычно являются фиксированными, некоторые затраты на нее могут быть переменными.Сдельный труд — это затраты на рабочую силу, привязанные к количеству деталей, произведенных или обработанных каждым сотрудником.

- Поставки для завода или оборудования могут быть разными, включая масло для машин или частей, связанных с производством. Эти материалы отличаются от сырья.

- Оплачиваемые часы для сотрудников, которые получают почасовую оплату, например, часы, необходимые для производственного предприятия или консультации, могут быть переменными расходами.

- Комиссионные для торгового персонала часто привязаны к производству или количеству проданных единиц.По мере того, как они продают больше товаров, комиссионные с продаж увеличиваются как переменные затраты.

- Комиссия за использование кредитной карты продавца, если компания принимает к оплате кредитные карты, обычно взимается с предприятий как процент от их продаж. Однако любые фиксированные платежи за услугу или машину считаются фиксированными затратами.

- Затраты на транспортировку или доставку часто представляют собой переменные затраты, напрямую связанные с объемом продаж и производства.

Однако переменные затраты не обязательно напрямую связывать с продуктом.Другими словами, переменные затраты могут составлять косвенных затрат.

Например, компания производит мобильные телефоны и имеет несколько производственных машин для производства своих устройств. Заводскому оборудованию для работы требуется электричество. Стоимость электроэнергии — это косвенные затраты, поскольку они не могут быть привязаны к продукту или конкретной машине. Однако стоимость электроэнергии является переменной стоимостью, поскольку потребление электроэнергии увеличивается с увеличением количества производимой или производимой продукции.

Короче говоря, если общие затраты, связанные с объектом затрат, изменяются при изменении объема производства, это, скорее всего, переменные затраты.

Считаются ли счета за коммунальные услуги переменными затратами?

У компаний есть много разных способов классифицировать расходы, когда они сообщают о прибылях и убытках. Фиксированные и переменные — это две классификации расходов или затрат, которые перечислены в отчете о прибылях и убытках. Хотя эти термины кажутся очевидными, учитывая их названия, фактические определения больше связаны с тем, как фактические затраты связаны с изменениями продаж в рамках бизнеса.Счета за коммунальные услуги имеют уникальные особенности при классификации того, относятся ли они к фиксированным или переменным расходам.

Фиксированные затраты

Фиксированные затраты — это счета, которые необходимо оплачивать каждый месяц. Постоянные затраты могут быть разными, но они меняются по причинам, не имеющим ничего общего с валовой прибылью бизнеса; скорее, они меняются из-за увеличения конкретной «фиксированной» платы, такой как пересмотр условий аренды. Арендная плата — это фиксированные расходы, потому что они должны быть оплачены, даже если у предприятия нет продаж за месяц; бизнес должен продолжать оплачивать аренду независимо от прибыли, чтобы сохранить свой офис или производственные помещения.Постоянные затраты на единицу продукции уменьшаются по мере увеличения продаж и производства, поскольку постоянные затраты остаются неизменными при увеличении прибыли.

Переменные затраты

Переменные затраты могут меняться каждый месяц и основаны на сумме валовой прибыли, которую бизнес получает каждый месяц. Расходы на инвентаризацию могут быть примером переменных затрат, если ваш бизнес учитывает эти виды затрат в расходной части отчета о прибылях и убытках. Расходы на продвижение и рассылку также считаются переменными расходами, потому что большинство предприятий будут делать меньше, когда продажи падают.Другими словами, переменные затраты корректируются с учетом текущей прибыльности компании, и переменные расходы производятся, когда у бизнеса есть деньги, и сокращаются, когда их нет.

Классификация коммунальных услуг

Коммунальные платежи можно рассматривать как постоянные, так и переменные расходы. Если производственный бизнес, сильно зависящий от электроэнергии, начинает использовать больше электроэнергии, потому что его продажи увеличились, создав спрос на большее количество продукции, тогда электроэнергия является переменным расходом.Однако с розничным магазином, который открыт 12 часов в день, счет за электричество будет примерно таким же, даже если покупатель никогда не войдет в магазин. В первом случае электроэнергия — это переменная стоимость, которая меняется ежемесячно по мере увеличения или уменьшения потребления в зависимости от производства и прибыли. В последнем случае электричество является фиксированной стоимостью, поскольку потребление остается неизменным, несмотря ни на что, и не влияет на прибыль. Те же методы классификации применимы и к другим коммунальным предприятиям, в зависимости от того, как они фактически используются бизнесом.

Прочие классификации

Многие предприятия добавляют третью категорию расходов, называемых частично фиксированными расходами. Их можно назвать дискреционными расходами. Бизнес-менеджер может решить потратить больше на рекламные акции и рекламу в определенный период времени, чтобы попытаться привлечь больше клиентов. В большинстве предприятий реклама привязана к валовой прибыли, поэтому расходы выглядят как переменные. В этом случае увеличение, реализованное менеджером, должно быть профинансировано, даже если валовая прибыль не увеличивается, что делает его более фиксированным расходом.Двойственный характер этих затрат делает третье обозначение полезным в тех случаях, когда увеличивающееся использование коммунальных услуг, таких как дополнительные телефоны для маркетинга холодных звонков, связано с конкретным стремлением к расширению бизнеса.

Какой тарифный план выбрать: фиксированный или переменный?

Выбирая энергию у поставщика, вы часто будете сталкиваться с двумя вариантами: планы с фиксированной ставкой или планы с переменной ставкой. Независимо от того, что вы выберете, вы будете рисковать, выбирая план, который лучше всего подходит для ваших нужд и образа жизни.Для этого решения (как и для большинства других решений) знание — сила. Чем больше вы знаете о преимуществах и недостатках каждого плана, тем лучше вы будете экономить, удобнее и в целом будете удовлетворены своим поставщиком электроэнергии.

Фиксированная ставка

При использовании тарифного плана с фиксированной ставкой клиенты подписывают контракт со своими поставщиками, чтобы гарантировать, что их цена на энергию останется неизменной в течение определенного периода времени (она может варьироваться от нескольких месяцев до пары лет).Даже при изменении рыночных цен вы гарантированно будете платить ту же сумму за киловатт-час в течение всего срока действия контракта.

(Имейте в виду, что ваш счет за электричество будет по-прежнему колебаться в зависимости от количества потребляемой энергии. Фиксированная цена указана за киловатт-час, а не за весь месяц.)

Плюсы:

На рынке, где цены на электроэнергию растут, тариф с фиксированной ставкой сэкономит вам больше всего денег. Даже если цены на электроэнергию вырастут, вы сможете продолжать платить по более низкой цене по контракту, пока он не истечет.

Одним из самых больших преимуществ планов с фиксированной ставкой является то, что они обеспечивают согласованность и надежность. Вас никогда не удивит внезапный рост цен на энергоносители. Это может быть особенно полезно для тех, кто хочет избежать риска в отношении своих финансов.

Клиентам с фиксированной ставкой также будет легче составлять бюджет. Если вы отслеживаете потребление электроэнергии, вы можете легко оценить, сколько будет ежемесячно составлять ваш счет за электроэнергию, и составить соответствующий план.

Минусы:

Если рыночные цены упадут во время действия вашего контракта, вы застрянете, платя более высокую цену, пока ваш контракт не истечет.

Поскольку ваш поставщик электроэнергии обычно покупает электроэнергию в соответствии с вашим контрактом на момент регистрации, планы с фиксированной ставкой обычно предусматривают плату за досрочное расторжение. Это не дает клиентам отказаться от предложения, если они увидят, что план не работает в их пользу с точки зрения цены. Если вы хотите досрочно расторгнуть контракт, вам, как правило, придется заплатить за это.

Переменная скорость

Рыночные цены на электроэнергию постоянно меняются; на оптовом уровне они могут меняться каждый час. Это означает, что то, что вы платите (за киловатт-час) за электроэнергию в один месяц, может быть значительно выше или ниже, чем то, что вы заплатили за другой месяц. Факторы, влияющие на цену электроэнергии, включают температуру, погодные условия, а также спрос и предложение. При использовании тарифного плана с плавающей ставкой ваши затраты на электроэнергию будут колебаться в зависимости от рынка.

Плюсы:

На энергетическом рынке, где цены падают, выбор тарифного плана с плавающей ставкой может в конечном итоге сэкономить вам больше всего денег.Вы сможете воспользоваться снижением цен вместо того, чтобы застрять в контракте с более высокой ценой.

Варианты тарифных планов лучше всего подходят для активных клиентов, которые идут в ногу с энергетическим рынком и всегда ищут лучшую цену. При использовании тарифных планов с плавающей ставкой плата за отмену часто не взимается. Это означает, что у вас есть свобода менять поставщика и начинать новый план всякий раз, когда вы найдете более выгодную сделку или когда вы думаете, что рыночные условия окупят ваше время.

Кроме того, если вы часто переезжаете (или планируете переехать в ближайшем будущем), возможно, вы не захотите заключать долгосрочный контракт, который требует, чтобы вы оставались в определенной зоне обслуживания. Планы с переменным тарифом дают вам возможность относительно легко менять планы и места проживания.

Минусы:

Если рыночные цены растут, вы в конечном итоге заплатите больше, чем если бы у вас был фиксированный план, потому что эти более высокие цены будут передаваться вам каждый месяц.

Вариативные планы также могут быть не лучшим выбором для людей с низкой толерантностью к риску.Если скачок затрат на электроэнергию за один месяц может нанести реальный ущерб вашим финансам, вам следует выбрать более предсказуемый план.

В конце концов, цены на оба этих плана электроэнергии обычно выравниваются. Ваш выбор часто приводит к краткосрочной, а не долгосрочной экономии. Но что действительно важно в этом решении, так это план платежей, наиболее соответствующий вашим финансовым потребностям. Выбирая фиксированную ставку вместо переменной, вы торгуете гибкостью и свободой ради надежности и минимального риска.Рассмотрев это решение вместе с вашим финансовым положением, планами на будущее и требованиями к бюджету, вы сможете выбрать план, который лучше всего соответствует потребностям вашей семьи.

Примеры постоянных затрат — AccountingTools

Фиксированные затраты — это затраты, которые не изменяются в краткосрочной перспективе, даже если бизнес испытывает изменения в объеме продаж или других уровнях деятельности. Затраты этого типа, как правило, связаны с определенным периодом времени, например, арендная плата в обмен на месяц проживания или выплата заработной платы в обмен на две недели услуг сотрудником.Некоторое значение имеет понимание степени и характера постоянных затрат в бизнесе, поскольку высокий уровень постоянных затрат требует от бизнеса поддержания высокого уровня доходов во избежание убытков. И наоборот, бизнес с низкими фиксированными затратами может продолжать работать с прибылью даже при низких объемах продаж. Вот несколько примеров постоянных затрат:

Амортизация . Это постепенное списание стоимости нематериального актива (например, приобретенного патента) в течение срока полезного использования актива.

Амортизация . Это постепенное отнесение на счет стоимости материального актива (например, производственного оборудования) в течение срока его полезного использования.

Страхование . Это периодическая плата по договору страхования.

Процентные расходы . Это стоимость средств, предоставленных бизнесу кредитором. Это фиксированная стоимость только в том случае, если фиксированная процентная ставка была включена в кредитный договор.

Налоги на имущество . Это налог, взимаемый с предприятия местным правительством, размер которого зависит от стоимости его активов.

Аренда . Это периодическая плата за использование недвижимости, принадлежащей домовладельцу.

Заработная плата . Это фиксированная сумма компенсации, выплачиваемая сотрудникам независимо от их отработанного времени.

Коммунальные услуги . Это стоимость электричества, газа, телефонов и так далее.Эта стоимость имеет переменный элемент, но в основном фиксирована.

Обратной стороной постоянных затрат являются переменные затраты, которые меняются в зависимости от уровня деятельности предприятия. Примерами переменных затрат являются прямые материалы, сдельная оплата труда и комиссионные. В краткосрочной перспективе, как правило, существует гораздо меньше видов переменных затрат, чем постоянных затрат.

Бизнес иногда намеренно структурируют так, чтобы в нем доля постоянных затрат была выше, чем у переменных затрат, чтобы приносить больше прибыли на произведенную единицу продукции.Разумеется, эта концепция приносит чрезмерную прибыль только после того, как все постоянные затраты за период будут компенсированы продажами. Например, компания, занимающаяся разработкой программного обеспечения, требует фиксированных затрат в размере 500000 долларов в месяц и практически не требует затрат на проданную единицу, поэтому прибыль в размере 400000 долларов в месяц приведет к убыткам в размере 100000 долларов США, а выручка в размере 600000 долларов США принесет прибыль в размере 100000 долларов США. Для получения дополнительной информации см. Анализ затрат-объема-прибыли.

В долгосрочной перспективе некоторые затраты можно считать фиксированными.Например, аренда недвижимости сроком на 10 лет может считаться фиксированной стоимостью в течение девятилетнего периода, но является переменной стоимостью, если период принятия решения превышает 10 лет.

Связанные курсы

Основы учета затрат

Переменные затраты — примеры, формулы, руководство по анализу затрат

Что такое переменные затраты?

Переменные затраты — это расходы, которые изменяются пропорционально объему товаров. Запасы. Запасы — это счет текущих активов, находящийся в балансе, состоящий из всего сырья, незавершенного производства и готовой продукции, которые а или услуги, которые производит бизнес.Другими словами, это затраты, которые варьируются в зависимости от объема деятельности. Затраты увеличиваются по мере увеличения объема деятельности и уменьшаются по мере уменьшения объема деятельности.

Наиболее распространенные переменные затраты

- Прямые материалы

- Прямой труд

- Комиссии за транзакции

- Комиссионные

- Коммунальные расходы

- Оплачиваемый труд исследования, FP&A, бухгалтерский учет, коммерческий банкинг, выпускники FMVA,

По сути, если затраты варьируются в зависимости от объема деятельности, это переменные затраты.

Формула для переменных затрат

Общая переменная стоимость = Общий объем выпуска x Переменная стоимость на единицу продукции

Переменные и фиксированные затраты при принятии решений

Затраты, понесенные предприятиями, состоят из фиксированных и переменных расходы. Как упоминалось выше, переменные расходы не остаются постоянными при изменении уровня производства. С другой стороны, постоянные затраты — это затраты, которые остаются постоянными независимо от уровня производства (например, аренда офиса).Понимание того, какие затраты являются переменными, а какие — постоянными, важно для принятия бизнес-решений.

Например, Эми очень обеспокоена своей пекарней, поскольку доход от продаж Выручка от продаж — это доход, полученный компанией от продажи товаров или предоставления услуг. В бухгалтерском учете термины «продажи» и ниже общих затрат на содержание пекарни. Эми спрашивает ваше мнение о том, стоит ли ей закрывать бизнес или нет. Кроме того, она уже обязалась платить за год аренды, электричества и зарплаты сотрудникам.

Таким образом, даже если бизнес будет закрыт, Эми все равно понесет эти расходы до конца года. В январе компания сообщила о выручке в размере 3000 долларов США, но понесла общие расходы в размере 4000 долларов США при чистом убытке в размере 1000 долларов США. Эми считает, что в феврале выручка должна быть аналогична январской. Список затрат Эми на пекарню выглядит следующим образом:

A. Постоянные затраты в январе:

- Арендная плата: 1000 долларов

- Электроэнергия: 200

- Заработная плата сотрудников: 500 долларов

Итого постоянные затраты в январе: 1700 долларов

Б.Переменные расходы января:

- Стоимость муки, масла, сахара и молока: 1800 долларов США

- Общие затраты на рабочую силу: 500 долларов США

Общие переменные затраты января: 2300 долларов США

Если бы Эми не знала, какие затраты были переменными или фиксированными, было бы труднее принять соответствующее решение. В этом случае мы видим, что общие постоянные затраты составляют 1700 долларов, а общие переменные расходы — 2300 долларов.

Если Эми закроет бизнес, Эми все равно придется оплачивать ежемесячные фиксированные расходы в размере 1700 долларов.Если Эми продолжит работать, несмотря на убытки, она потеряет только 1000 долларов в месяц (3000 долларов дохода — 4000 долларов общих затрат). Следовательно, Эми фактически потеряла бы больше денег (1700 долларов в месяц), если бы она полностью прекратила бизнес.

Этот пример иллюстрирует роль затрат в принятии решений. В этом случае для Эми оптимальным решением было бы продолжить бизнес, ища способы сократить переменные расходы, связанные с производством Стоимость произведенных товаров (COGM) Стоимость произведенных товаров (COGM) — это термин, используемый в управленческом учете, который относится к расписание или выписка с указанием общей суммы (например,g., посмотрим, сможет ли она получить сырье по более низкой цене).

Пример переменных затрат

Давайте рассмотрим пекарню, которая производит торты. Чтобы испечь один торт, нужно 5 долларов на сырье и 20 долларов на оплату труда. Кроме того, существуют постоянные затраты в размере 500 долларов США (используемое оборудование). Чтобы проиллюстрировать концепцию, см. Таблицу ниже:

Обратите внимание, как меняются затраты по мере производства большего количества тортов.

Анализ безубыточности

Переменные затраты играют важную роль в анализе безубыточности.Анализ безубыточности используется для определения суммы выручки или количества единиц, необходимых для продажи для покрытия общих затрат. Формула безубыточности имеет следующий вид:

Точка безубыточности в единицах = фиксированные затраты / (продажная цена за единицу — переменная стоимость за единицу)

Рассмотрим следующий пример:

Эми хочет, чтобы вы определили минимальные единицы товаров, которые ей нужно продавать, чтобы каждый месяц выходить на безубыточность. В пекарне продается только один товар: торты.Постоянные затраты на содержание пекарни составляют 1700 долларов в месяц, а переменные затраты на производство торта составляют 5 долларов на сырье и 20 долларов на оплату труда. Вдобавок Эми продает торты по цене 30 долларов.

Для определения точки безубыточности в единицах:

Точка безубыточности в единицах = 1700 долларов / (30-25 долларов) = 340 единиц продавать не менее 340 тортов в месяц.

Видео Объяснение затрат

Посмотрите это короткое видео, чтобы быстро понять основные концепции, рассматриваемые в этом руководстве, в том числе, что такое переменные затраты, общие типы переменных затрат, формулы и анализ безубыточности.

Ссылки по теме

CFI является официальным поставщиком глобальной страницы программы коммерческого банковского и кредитного анализа (CBCA) ™ — CBCAGet Сертификация CFI CBCA ™ и получение статуса коммерческого банковского и кредитного аналитика. Зарегистрируйтесь и продвигайтесь по карьерной лестнице с помощью наших программ и курсов сертификации. программа сертификации, призванная помочь любому стать финансовым аналитиком мирового уровня. Чтобы продолжить продвижение по карьерной лестнице, вам будут полезны следующие дополнительные ресурсы:

- Структура затрат Структура затрат Структура затрат относится к типам расходов, которые несет бизнес, и обычно состоит из постоянных и переменных затрат.Постоянные затраты остаются неизменными.

- Прогнозирование статей балансаПроектирование статей балансаПроектирование статей баланса включает анализ оборотного капитала, основных средств, долевого акционерного капитала и чистой прибыли. В этом руководстве рассказывается, как рассчитать

- Анализ финансовой отчетности Анализ финансовой отчетности Как выполнить анализ финансовой отчетности. Это руководство научит вас выполнять анализ финансового отчета и отчета о прибылях и убытках.

- Анализ поведения затрат Анализ поведения затрат Анализ поведения затрат относится к попытке руководства понять, как изменяются операционные затраты в связи с изменением в