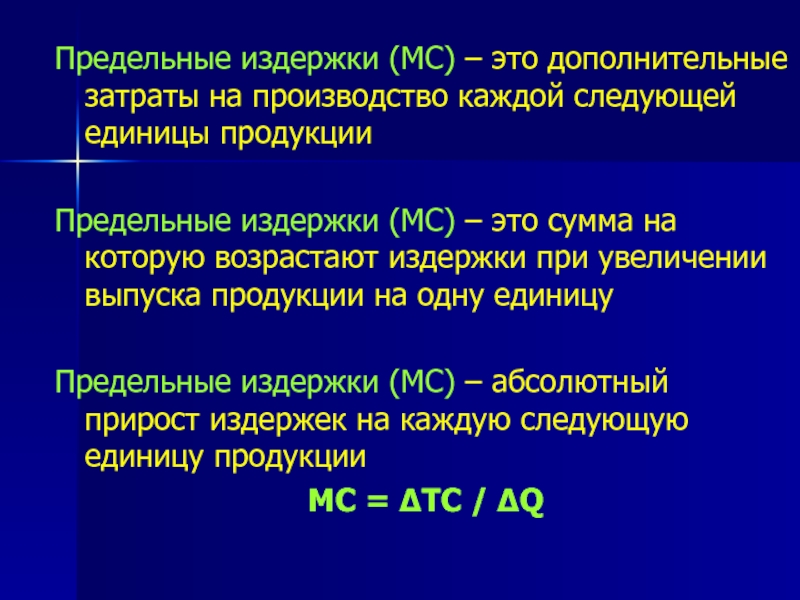

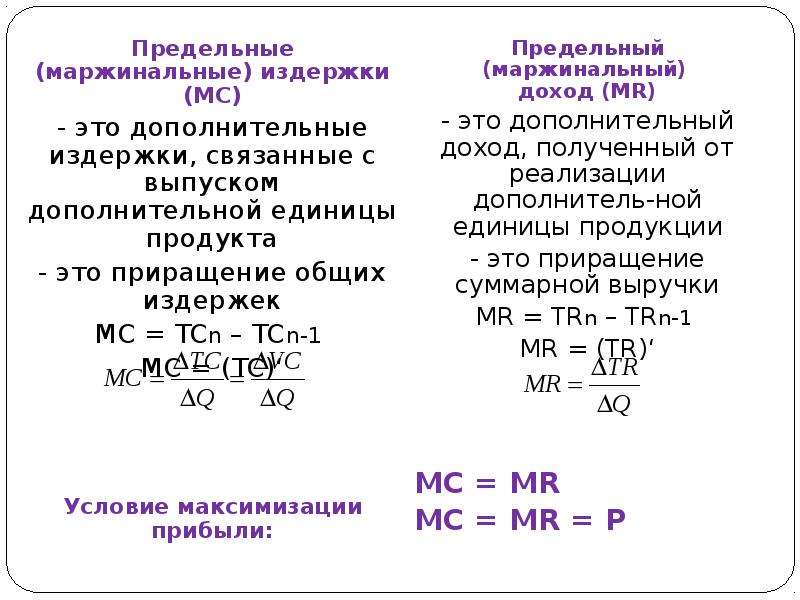

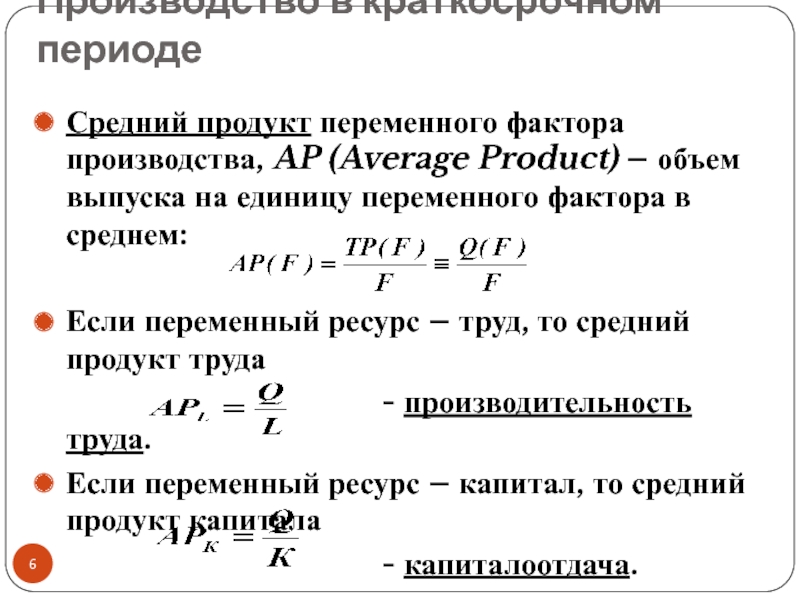

Формула предельных издержек и примеры

Понятие предельных издержек

Формула предельных издержек рассчитывается путем отношения прироста общих издержек к приросту количества товара. Также формула предельных издержек определяется отношением прироста переменных издержек (изменение суммы общих издержек равно изменению переменных издержек каждой дополнительной единицы) к приросту количества товара.

Виды издержек

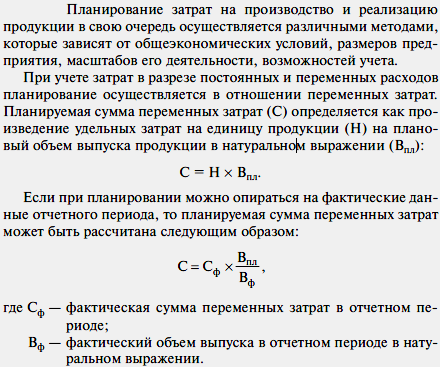

Каждое предприятие в своем стремлении получить максимальную прибыль несет расходы на приобретение производственных факторов, при этомстремясь достичь уровня производства заданного объема продукции с наименьшими расходами.

Предприятие не может оказывать воздействие на цену ресурсов, но знание зависимости объема производства от количества переменных затрат, происходит расчет издержек.

В соответствии с организацией расходы классифицируются на группы:

- Индивидуальные расходы для конкретной компании,

- Общественные расходы — затраты на выпуск определенного вида продукции, которые несет вся экономика,

- Альтернативные издержки,

- Производственные затраты и др.

Также издержки классифицируются на 2 группы:

- Постоянные издержки, включают в себя вложение средств с целью обеспечения стабильного производства. Данный вид издержек постоянен и не зависит от производственного объема;

- Переменные издержки включают в себя затраты, которые подлежат легкой корректировке, не принося при этом ущерба деятельности предприятия (меняются в соответствии с объемами производства).

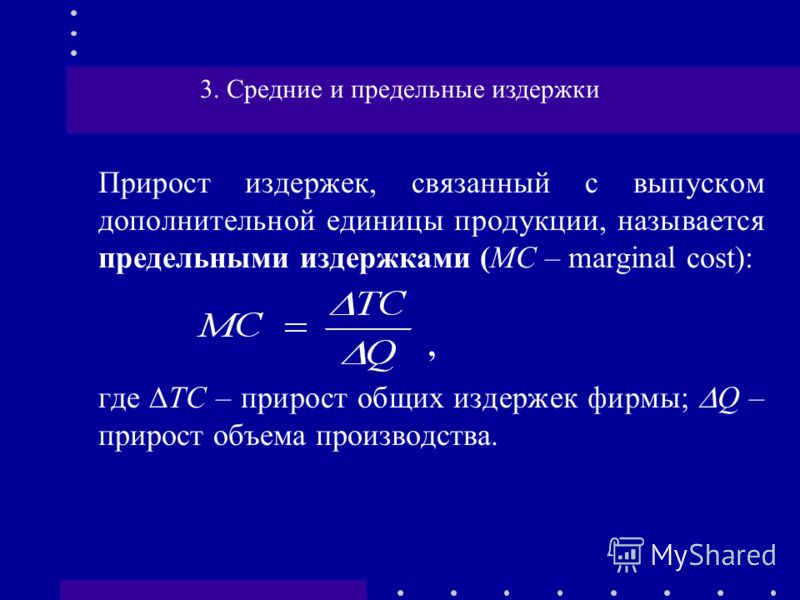

Формула предельных издержек

Предельные издержки являются изменением общих затрат предприятия в процессе производства каждой дополнительной единицы товара.

Формула предельных издержек выглядит следующим образом:

МС = TC / Q

Здесь ТС –прирост (изменение) общих издержек;

Q – прирост (изменение) объема выпуска товара.

Для расчета прироста общих издержек применяют следующую формулу:

ТС = ТС2 — ТС1

Для расчета изменения выпуска продукции используется следующее равенство:

Q = Q2 — Q1

Подставив данные равенства в формулу предельных издержек, получаем следующую формулу:

МС = (ТС2 — ТС1) / (Q2 — Q1)

Здесь Q1, Т1– начальное количество выпуска и соответствующее ему количество издержек,

Q2 и ТС2 – новое количество выпуска и соответствующая величина издержек.

Значение предельных издержек

Расчет величины предельных издержек дает возможность определить степень выгоды производства каждой дополнительной единицы товара.

Предельные издержки являются важным экономическим инструментом, определяющим стратегию производственного развития. Уровень предельных издержек дает возможность показать объем производства продукции, при котором предприятию нужно остановиться для получения максимального количества прибыли.

В случае увеличения объема производства и реализации издержки предприятия изменяются следующим образом:

- Равномерное изменение говорит о том, что предельные издержки являются постоянной величиной, равняясь переменным издержкам на единицу продукции;

- Ускоренное изменение отражает рост предельных издержек с увеличением объема производства;

- Замедленное изменение показывает сокращение предельных издержек фирмы, если ее расходы на закупаемые сырье, материалы уменьшаются с ростом объема выпуска.

Примеры решения задач

Формула переменной стоимости | Калькулятор (шаблон Excel)

Формула переменной стоимости

- Формула переменной стоимости

- Примеры формулы переменной стоимости (с шаблоном Excel)

- Калькулятор формулы переменной стоимости

Формула переменной стоимости

Переменные затраты — это расходы, которые изменяются пропорционально объему производства. Можно сказать, что затраты зависят от выпуска продукции, при этом изменение выпуска продукции влияет на себестоимость продукции. Если переменные затраты увеличиваются, выпуск продукции также увеличивается, а если переменные затраты уменьшаются, выпуск продукции также уменьшается. Суммарные переменные издержки равны количеству выпускаемой продукции в переменных затратах на единицу продукции. Это может быть выражено как:

Основным элементом формулы переменных затрат являются прямые затраты на рабочую силу, прямые материалы и накладные расходы на переменное производство. Фиксированная стоимость производства не включена, потому что переменные затраты делают стоимость продаваемых товаров исключительно доступной.

Фиксированная стоимость производства не включена, потому что переменные затраты делают стоимость продаваемых товаров исключительно доступной.

Примеры формулы переменной стоимости (с шаблоном Excel)

Теперь давайте возьмем пример, чтобы лучше понять формулу переменной стоимости.

Вы можете скачать этот шаблон Excel формулы переменной стоимости здесь — Шаблон Excel формулы переменной стоимостиФормула переменной стоимости — пример № 1

Компания производит 1000 коробок при средней стоимости производства одной единицы 20 долларов.

Общая переменная стоимость ящиков будет:

Общая переменная стоимость = количество продукции * Переменная стоимость на единицу продукции

Поместите значения в приведенную выше формулу.

- Общая переменная стоимость = 1000 * 20

- Общая переменная стоимость = $ 20 000

Таким образом, общая переменная стоимость 1000 коробок составляет

Общие расходы, осуществляемые в бизнесе, представляют собой сумму переменных затрат и постоянных затрат, где постоянные затраты являются фиксированными независимо от количества произведенного или произведенного, тогда как переменные затраты зависят от произведенного количества.

Теперь давайте рассмотрим еще один пример для расчета общей переменной стоимости и ее зависимости от количества.

Формула переменной стоимости — пример № 2

Компания производит пластиковые пакеты, стоимость сырья для производства 1 пакета составляет 2 доллара США, стоимость рабочей силы для производства 1 пластикового пакета составляет 10 долларов США, а фиксированная стоимость компании составляет 200 долларов США.

- Рассчитать стоимость сырья

Стоимость сырья на единицу будет кратна общему количеству произведенного полиэтиленового пакета.

- Рассчитать стоимость труда —

Затраты на рабочую силу на единицу будут кратны общему количеству произведенного полиэтиленового пакета.

- Общая переменная стоимость представляет собой сумму затрат на рабочую силу и стоимость сырья.

- Фиксированная стоимость составляет 200 долларов, независимо от количества.

- Общая стоимость — это сумма постоянных и переменных затрат.

Общие переменные затраты рассчитываются путем умножения количества выпускаемой продукции на переменные затраты на единицу продукции, поскольку переменные затраты зависят от количества продукции, которое приведет к общей переменной стоимости продукта. Общая переменная стоимость является переменной, поскольку она зависит от количества продукта.

Следовательно,

Общая переменная стоимость = количество продукции * Переменная стоимость на единицу продукции

Переменная стоимость на единицу формулы

Переменная стоимость за единицу — это стоимость одной единицы продукции, но она включает только переменные затраты, а не фиксированную. Это называется переменная стоимость за единицу, потому что это зависит от количества продукции. Переменные затраты на единицу — это сумма трудовых затрат на единицу, прямых материалов на единицу и прямых накладных расходов на единицу.

Переменные затраты на единицу — это сумма трудовых затрат на единицу, прямых материалов на единицу и прямых накладных расходов на единицу.

Это может быть выражено как:

- Стоимость рабочей силы принимается как стоимость рабочей силы на единицу, поскольку она зависит от количества продукции.

- Прямой материал — это стоимость сырья на единицу продукции, поскольку она зависит от количества продукции. Можно сказать, что он прямо пропорционален переменной стоимости.

- Прямые накладные расходы — это еще одна дополнительная стоимость, необходимая для производства одной единицы, которая варьируется в зависимости от количества продукции.

Пример формулы переменной стоимости на единицу

Давайте рассмотрим пример, чтобы лучше понять переменную стоимость за единицу.

Компания под названием Nile Pvt. ООО производит мыло ручной работы, стоимость сырья на единицу составляет 5 долларов США, стоимость рабочей силы на единицу продукции составляет 7 долларов США, фиксированные затраты на месяц — 500 долларов США, накладные расходы на единицу — 1 доллар США, а зарплата офисного и торгового персонала — 3000 долларов США. Общий объем производства, выполненный компанией за один месяц, составляет 5000, теперь мы рассчитаем стоимость мыла за единицу.

Общий объем производства, выполненный компанией за один месяц, составляет 5000, теперь мы рассчитаем стоимость мыла за единицу.

Переменная стоимость на единицу рассчитывается как:

Переменные затраты на единицу = Затраты на рабочую силу на единицу + Прямые материалы на единицу + Прямые накладные расходы на единицу

Поместите значение в приведенную выше формулу.

- Переменная стоимость за единицу = 7 + 5 + 1

- Переменная стоимость за единицу = 13 $

Общая переменная стоимость рассчитывается как:

Общая переменная стоимость = количество * Переменная стоимость на единицу

- Общая переменная стоимость = 5000 * 13

- Общая переменная стоимость = $ 65 000

Таким образом, переменные затраты на единицу мыла составляют

Средняя переменная стоимость и формула

Средние переменные затраты — это сумма всех переменных затрат всего продукта, деленная на общее количество единиц, произведенных различными продуктами.

Это помогает определить среднюю стоимость производства одной единицы продукта в компании независимо от типа продукта.

Пример формулы средней переменной стоимости

Компания производит пластиковые коробки и пластиковые шарики. Переменная цена за единицу пластиковых коробок составляет 8 долларов, и компания производит 10 000 коробок. Переменная цена за единицу пластиковых шаров составляет 5 долларов, и компания производит 15 000 коробок.

Как мы знаем,

Средняя переменная стоимость = (Общая переменная стоимость шарика + Общая переменная стоимость пластиковых коробок) / Общее количество шариков и коробок

Поместите значение в приведенную выше формулу средней переменной стоимости.

- Средняя переменная стоимость = (8 * 10 000) + (5 * 15 000) / 10 000 + 15 000

- Средняя переменная стоимость = $ 6, 2

Итак, средняя переменная стоимость пластиковых шаров и коробок составляет 6, 2 доллара.

Переменная калькуляция в анализе безубыточности

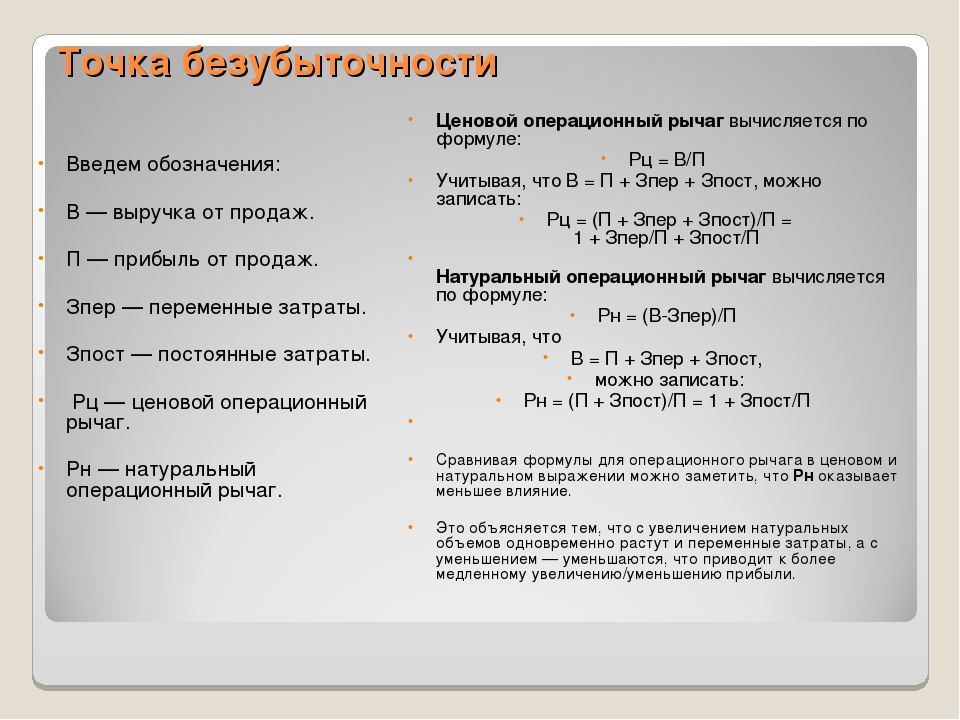

Анализ безубыточности является жизненно важным приложением переменных затрат. Это помогает найти сумму дохода или единиц, необходимых для покрытия общих затрат на продукт. Точки безубыточности в единицах — это фиксированная стоимость, деленная на продажную цену за единицу минус переменная стоимость за единицу. Формула может быть записана как:

Пример формулы анализа безубыточности

Компания, производящая кружки, имеет фиксированную стоимость 1500 долларов, переменные затраты на единицу 20 долларов, а цена продажи за единицу — 30 долларов, теперь мы должны рассчитать точку безубыточности.

Как мы знаем,

Точки безубыточности в единицах = фиксированная стоимость / (цена продажи за единицу — переменная стоимость за единицу)

Поместите значение в формулу.

- Точки безубыточности в единицах = 1500 / (30-20)

- Точки безубыточности в единицах = 150 единиц

Таким образом, компания должна продать 150 единиц кружек, чтобы получить прибыль.

Значение и использование формулы переменной стоимости

Существует много вариантов использования формулы переменных затрат:

- Формула переменных затрат помогает в планировании прибыли и настройке маржи.

- Формула переменных затрат является основным инструментом контроля затрат и гибкого бюджета.

- Переменная Стоимость играет жизненно важную роль в принятии решений.

- Переменная формула калькуляции помогает определить цену продукта.

- Формула переменной стоимости помогает определить точку безубыточности.

Калькулятор формулы переменной стоимости

Вы можете использовать следующий калькулятор переменной стоимости

| Количество выхода | |

| Переменная стоимость на единицу продукции | |

| Формула общей переменной стоимости | |

| Формула общей переменной стоимости = | Количество продукции х Переменная стоимость на единицу продукции |

| знак равно | 0 х 0 = 0 |

Рекомендуемые статьи

Это было руководство к формуле переменной стоимости. Здесь мы обсуждаем, как рассчитать переменную стоимость вместе с практическими примерами. Мы также предоставляем вам калькулятор переменной стоимости с загружаемым шаблоном Excel. Вы также можете посмотреть следующие статьи, чтобы узнать больше —

Здесь мы обсуждаем, как рассчитать переменную стоимость вместе с практическими примерами. Мы также предоставляем вам калькулятор переменной стоимости с загружаемым шаблоном Excel. Вы также можете посмотреть следующие статьи, чтобы узнать больше —

- Формула для чистого дохода

- Калькулятор для разбавленной EPS формулы

- Формула коэффициента процентного покрытия

- Дни в Инвентаризации Формула

Обновленная версия Формулы прибыли

О предыдущих версиях

В 2013 году мы разработали первую версию Формулы прибыли. В ней было всего четыре показателя: лиды, конверсия, средний чек и количество повторных транзакций. В середине 2015 года мы добавили еще два показателя: отток и возврат.

Свой самый известный вид Формула приобрела в конце 2016. Она разрослась до 17 показателей, которые позволяют компании эффективно управлять выручкой, издержками и, как следствие, прибылью. Система запечатлена в моей рабочей тетради «Формула прибыли».

Версия 4.0

Мы проанализировали, какие ещё показатели критически важны, и поняли, что раньше не учитывали ряд параметров при сборе данных, которые сильно влияют на интерпретацию происходящего. Сейчас Формула насчитывает 22 показателя. Основные изменения коснулись части издержек, в доходной части появилось лишь одно дополнение.

Доходная часть

Что сохранилось?

Левая доходная часть почти не изменилась. Она представляет собой ветку успешных клиентов, производную от охвата, первой конверсии, лидов, конверсии, желающих купить, четырех видов оттока. Кроме этого, левая часть зависит от LTV, производной от усилий по апселлу, кроссселлу, усилий в области построения бренда, свойств ассортиментной матрицы, платежеспособности привлекаемого спроса, стоимости каждой товарной позиции, глубины чека, среднего чека.

Что изменилось?

Мы разделили глубину чека на число уникальных SKU в чеке и среднее количество уникальных SKU в чеке. Это позволяет определить паттерн поведения выгодного для компании потребителя (покупает много одинаковых SKU или разных) и проводить интересные оптимизации. Человек, тяготеющий к большому количеству одинаковых SKU, потребляет по модели гипермаркета. Для супермаркета такой покупатель — JTBD, «похищенный» у другой стратегической группы.

Это позволяет определить паттерн поведения выгодного для компании потребителя (покупает много одинаковых SKU или разных) и проводить интересные оптимизации. Человек, тяготеющий к большому количеству одинаковых SKU, потребляет по модели гипермаркета. Для супермаркета такой покупатель — JTBD, «похищенный» у другой стратегической группы.

Например, мы можем увидеть разницу между клиентами, которые покупают 5 банановых йогуртов (SKU = 1, Qsku = 5, т.о. D = 5), и клиентами, которые покупают только 3 банановых и два клубничных( SKU=2, Qsku=2,5, т.о. D = 5).

Часть издержек

Что сохранилось?

Общие издержки по-прежнему дробятся на постоянные и переменные. Переменные издержки увеличиваются вместе с ростом объемов производства, постоянные — нет. В Формуле осталось два показателя: Customer Acquisition Cost — стоимость получения нового клиента или его поглощение в базу и Customer Retention Cost — стоимость удержания существующего клиента.

Что изменилось?

В новой версии часть переменных издержек делится на COGS и SG&A. Под COGS (от англ. Cost of the Goods Sold) мы подразумеваем полноценную себестоимость как таковую. Показатель был в третьей версии Формулы, но рассматривался под другим углом. SG&A (от англ. Sales General & Administrative Costs) – все те переменные издержки, которые мы не можем отнести к себестоимости. И те и другие увеличиваются вместе с объемом производства и продаж, но COGS растет в среднем линейно, а SG&A — не линейно.

К COGS мы относим издержки, которые можно реально сопоставить с каждой единицей произведенной продукции. Издержки, которые нельзя сопоставить с объемами выпуска иначе как посредством логических ухищрений — это SG&A. COGS распадается на 6 составляющих:

1. Raw Materials – сырьевая себестоимость. Затраты на материалы, необходимые для производства.

2. Additional Materials – затраты на дополнительные материалы. Такие материалы нужны для производства, с точки зрения технологического процесса, но непосредственно не создают добавленной ценности для продукции. Например, при выплавке стали нужна облицовка доменных печей глиной. Глина расходуется, и в этом смысле она относится к себестоимости, но в самой выплавленной стали материала нет.

Такие материалы нужны для производства, с точки зрения технологического процесса, но непосредственно не создают добавленной ценности для продукции. Например, при выплавке стали нужна облицовка доменных печей глиной. Глина расходуется, и в этом смысле она относится к себестоимости, но в самой выплавленной стали материала нет.

3. EN – затраты на энергию. К ним относятся только те затраты, которые нужны именно для производственного процесса (пар, дрова и т.п.).

4. LOG – логистические затраты. Связаны с закупкой, транспортировкой и транспортировкой после производства.

5. Work-in-Process — затраты на интерлогистику. К концу рабочего дня на технологической линии может остаться продукция, производство которой еще не закончено. Ее нужно инвентаризировать, погрузить на тележки, транспортировать на склады временного хранения, описать и хранить (иногда при особых температурных условиях).

6. Direct Labor – прямой труд. Зарплаты и прочие издержки, связанные с персоналом, который непосредственно участвует в производстве продукции и оказании услуги.

Зарплаты и прочие издержки, связанные с персоналом, который непосредственно участвует в производстве продукции и оказании услуги.

В предыдущей версии в затраты на персонал (H) входили затраты на наем, обучение, адаптацию, оценку, развитие бренда работодателя, внутренние коммуникации и организацию рабочего процесса. В новой версии мы разделили их на две составляющие: Direct Labor, входящий в COGS, и SG&A.

Затраты SG&A:

1. Коммерческие — затраты на КП, маркетинг, сервисные программы. Структурируем их по-старому: делим все коммерческие усилия на усилия по привлечению клиентов и усилия по удержанию.

2. Общие – затраты на офис, чай, кофе, туалетную бумагу и т.п.

3. Административные — зарплата и другие HR-издержки управляющего персонала. Например, затраты на подбор, обучение, удержание менеджеров или сотрудников, которые организуют инфраструктуру компании и оптимизируют рабочий процесс.

Причины изменений

Мы все чаще стали сталкиваться с компаниями, в которых очень сложно посчитать себестоимость продукции. Руководители таких компаний (чаще — крепкие производственники) хорошо знали COGS, а на весь SG&A считали котловым методом и, пропорционально объему затрат, с точки зрения себестоимости, производили процесс распределения на каждую единицу выпущенной продукции. В результате логической ошибки невозможно было ни рассчитать эффективность управляющего персонала, ни внедрить для него KPI.

Подробную расшифровку Формулы прибыли можно получить на курсе Академии Paper Planes или на марафоне Ильи Балахнина.

Переменный коэффициент затрат: определение и способ его расчета

Коэффициент переменных затрат, также называемый коэффициентом переменных затрат, позволяет понять, как переменные затраты влияют на чистую прибыль бизнеса.

Коэффициент переменных расходов выражает переменные расходы компании как процент от ее чистых продаж. Это полезный показатель, который может помочь предприятиям в таких вопросах, как ценообразование и планирование производства.

Это полезный показатель, который может помочь предприятиям в таких вопросах, как ценообразование и планирование производства.

Заинтригованы? В этой статье будет рассмотрено, как рассчитывается коэффициент переменных расходов и где он используется.Продолжайте читать, чтобы узнать больше о том, почему это такой важный бизнес-показатель.

Что такое переменные расходы? Деловые расходы можно разделить на фиксированные (неизменяемые) или переменные.

Фиксированные расходы не меняются в зависимости от другой деятельности предприятия. Такие расходы, как аренда и административная заработная плата, являются фиксированными расходами, которые остаются неизменными независимо от того, сколько производит бизнес. Представьте себе фабрику, которая производит карандаши — стоимость аренды здания фабрики останется неизменной месяц за месяцем, независимо от того, сколько карандашей компания фактически производит.

Переменные расходы, с другой стороны, привязаны к производительности или продажам компании. Расходы возрастают, когда компания производит больше, и падают, когда компания производит меньше.

Расходы возрастают, когда компания производит больше, и падают, когда компания производит меньше.

Стоимость материалов — переменный расход. Вернемся к примеру с карандашной фабрикой — стоимость дерева и графита будет расти по мере увеличения производства, потому что для производства большего количества карандашей требуется больше дерева и графита. Стоимость снизится, если фабрика сократит производство.

Другие переменные расходы могут включать комиссионные для торговых представителей или других сотрудников, получающих зарплату в зависимости от производительности.Компания будет платить своему торговому персоналу больше при росте продаж и меньше — при падении.

Как рассчитать коэффициент переменных расходовКоэффициент переменных расходов выражает переменные расходы как долю продаж компании.

Чтобы рассчитать коэффициент переменных расходов, просто разделите общие переменные расходы компании на общий объем чистых продаж компании. Чтобы выразить результат в процентах, просто умножьте его на 100.

Чтобы выразить результат в процентах, просто умножьте его на 100.

Например, если наша компания по производству карандашей зарабатывает 1000 долларов, а переменные расходы за этот период составляют 600 долларов, то переменные расходы составляют 60% от продаж.

Расчет переменных расходов и маржи взносовНекоторые люди предпочитают рассчитывать переменные расходы, глядя на маржу вклада.

Маржа вклада — это сумма выручки, которая остается у бизнеса после вычета переменных затрат. Другими словами, это сумма, которую компания может использовать для оплаты своих постоянных расходов (например, арендной платы и заработной платы) после оплаты переменных расходов, связанных с производством.

Некоторым аналитикам нравится рассчитывать коэффициент переменных расходов, вычитая маржу вклада из числа один. Формально это 1 — маржа вклада .

Независимо от того, какой расчет используется, переменный коэффициент затрат является ценным показателем.

Переменный коэффициент затрат позволяет предприятиям с большой точностью проводить анализ прибыли и объема затрат или анализ CVP.Это, в свою очередь, позволяет им устанавливать разумные цены на продукцию, а также цели производства.

Вернемся к примеру компании по производству карандашей, которая заработала 1000 долларов и потратила 600 долларов на переменные расходы. Как мы видели, переменные расходы этой компании составляют 60% ее чистой прибыли.

Этот процент останется неизменным независимо от уровня производства. Если компания удвоит производство и заработает 2000 долларов на продаже карандашей, ее переменные затраты увеличатся до 1200 долларов.Если, с другой стороны, компания сократит производство вдвое, ее переменные затраты упадут до 300 долларов.

Это бесценный инструмент планирования, поскольку он позволяет руководству точно предсказать, каковы будут его общие расходы. Конечно, определение коэффициента переменных затрат также позволяет предприятиям решить, является ли увеличение производства хорошей стратегией.

Конечно, определение коэффициента переменных затрат также позволяет предприятиям решить, является ли увеличение производства хорошей стратегией.

Знание коэффициента переменных затрат также позволяет руководству определить маржу вклада и точно, какую прибыль компания может рассчитывать получить в зависимости от уровня производства.Знание этого также может помочь предприятиям определить разумную цену на продукт в зависимости от того, сколько стоит его производство.

Примеры переменных затратМожно рассчитать коэффициент переменных расходов практически для любого периода времени — он может быть рассчитан на весь финансовый год, квартал или даже месяц или неделю. Коэффициент переменного расхода также может быть рассчитан на единицу.

Представьте, например, что компания по производству спортивных товаров продает походный рюкзак за 100 долларов.(Это первоклассный рюкзак, сделанный из прочного и водонепроницаемого материала, с местом для спального рулона и бутылок с водой. ) Стоимость рюкзака варьируется в размере 10 долларов.

) Стоимость рюкзака варьируется в размере 10 долларов.

Чтобы рассчитать коэффициент переменной стоимости рюкзака, мы делим переменную стоимость (10 долларов США) на выручку от продаж (100 долларов США). Результат — 0,1. Умножив это на 100, мы получим 10%.

Также можно рассчитать коэффициент переменных расходов за период времени. Представьте, что одна и та же компания, выпускающая спортивные товары, продает линейку теннисных ракеток.За месяц продажи достигают 20 000 долларов. Переменные затраты на производство этих бутылок с водой составляют 1000 долларов.

Чтобы определить коэффициент переменных затрат для этого месяца, мы просто делим переменные затраты (1000 долларов США) на выручку от продаж (20 000 долларов США). Результат 0,05, что эквивалентно 5%.

Чтобы определить маржу вклада, просто используйте расчет 1 — коэффициент переменных затрат . Затем вы можете умножить результат на 100, чтобы выразить результат в процентах.Таким образом, в случае походного рюкзака маржа вклада составит 90%. Маржа взноса за месяц продаж теннисных ракеток составит 95%.

Маржа взноса за месяц продаж теннисных ракеток составит 95%.

Коэффициент переменных расходов — полезный показатель для любого бизнеса. Это особенно важно для компаний, которые работают над повышением своей операционной эффективности за счет сокращения затрат. Это потому, что коэффициент переменных расходов может помочь предприятиям решить, где увеличение производства имеет смысл, а где нет.

По мере того, как ваш бизнес будет повышать свою операционную эффективность, он, вероятно, выиграет от работы с глобальным решением для кредиторской задолженности, таким как Tipalti. Tipalti может помочь вам автоматизировать рабочие процессы и соблюдать все соответствующие законы, где бы вы ни вели бизнес, чтобы вы продолжали плавно и эффективно масштабироваться.

Переменная стоимость: определение, формула и примеры — видео и стенограмма урока

Формула переменных затрат

Формула для расчета переменных затрат:

Общая переменная стоимость = Общий объем выпуска * Переменная стоимость на единицу продукции

Для признания переменных затрат важно понимать, как классифицировать затраты . Переменные затраты — это затраты, которые не остаются постоянными, особенно при колебаниях производственной деятельности. Например, такие статьи, как аренда, коммунальные услуги и заработная плата руководящих работников, составляют фиксированных затрат , потому что независимо от того, производите ли вы одну свечу зажигания или 50 000 свечей зажигания, эти затраты останутся постоянными каждый месяц. Затраты на материалы, производственный труд и комиссионные с продаж будут колебаться в зависимости от количества произведенных и проданных свечей зажигания, поэтому они являются переменными затратами.

Переменные затраты — это затраты, которые не остаются постоянными, особенно при колебаниях производственной деятельности. Например, такие статьи, как аренда, коммунальные услуги и заработная плата руководящих работников, составляют фиксированных затрат , потому что независимо от того, производите ли вы одну свечу зажигания или 50 000 свечей зажигания, эти затраты останутся постоянными каждый месяц. Затраты на материалы, производственный труд и комиссионные с продаж будут колебаться в зависимости от количества произведенных и проданных свечей зажигания, поэтому они являются переменными затратами.

Понимание классификации ваших затрат имеет решающее значение для расчетов.Понимание разницы между переменными затратами и другими затратами, такими как постоянные затраты, позволит вам лучше классифицировать затраты правильно. Это известно как , классифицируя затраты . В большинстве случаев многие затраты легко распознать, но в некоторых случаях это может быть труднее. Например, торговый представитель может получать фиксированную зарплату вместе с комиссией, которая зависит от результатов продаж. В этом сценарии комиссия будет относиться к категории переменных затрат, тогда как заработная плата будет фиксированной.

Например, торговый представитель может получать фиксированную зарплату вместе с комиссией, которая зависит от результатов продаж. В этом сценарии комиссия будет относиться к категории переменных затрат, тогда как заработная плата будет фиксированной.

Суммируйте все переменные затраты за определенный период после завершения процесса категоризации. Например, рассмотрим нашу операцию по производству свечей зажигания, которая связана с тремя различными переменными затратами: материалами, рабочей силой и комиссионными с продаж. Представьте, что наши затраты за прошлый год составили 50 000 долларов на сырье, 30 000 долларов на рабочую силу и 10 000 долларов комиссионных с продаж. Общие переменные затраты за прошлый год составят 90 000 долларов (50 000 + 30 000 + 10 000). Эти расходы конкретно привязаны к производственной деятельности за прошлый год.

После определения общей суммы переменных затрат за прошлый год мы делим общие переменные затраты на объем производства. Разделив общие переменные затраты за определенный период на объем производства за тот же период, мы получим переменные затраты на свечу зажигания. Например, если в прошлом году производство свечей зажигания произвело 500 000 единиц, их переменные затраты на единицу продукции составят 90 000/500 000 долларов США, или 0,18 доллара США. Эти затраты на единицу являются переменными затратами на каждую производимую переменную единицу или, другими словами, дополнительными затратами, понесенными при производстве каждой свечи зажигания.Например, если бы предприятие произвело еще 1000 единиц, оно могло бы понести дополнительные производственные затраты в размере 180 долларов.

Например, если в прошлом году производство свечей зажигания произвело 500 000 единиц, их переменные затраты на единицу продукции составят 90 000/500 000 долларов США, или 0,18 доллара США. Эти затраты на единицу являются переменными затратами на каждую производимую переменную единицу или, другими словами, дополнительными затратами, понесенными при производстве каждой свечи зажигания.Например, если бы предприятие произвело еще 1000 единиц, оно могло бы понести дополнительные производственные затраты в размере 180 долларов.

Важно помнить, что во многих ситуациях увеличение производственной активности все равно сделает каждую дополнительную свечу зажигания более прибыльной. Причина этого связана с тем, что наши общие постоянные затраты теперь распределяются между большим количеством свечей зажигания, что делает продажу каждой свечи зажигания более выгодной. Например, если предприятие по производству свечей зажигания тратит 100 000 долларов в год на аренду, стоимость аренды распределяется на каждую единицу по 0 долларов. 20 за единицу. Если нам удастся увеличить производство в три раза, арендная плата теперь будет составлять всего 0,07 доллара за единицу, создавая больше прибыли на каждой свече зажигания.

20 за единицу. Если нам удастся увеличить производство в три раза, арендная плата теперь будет составлять всего 0,07 доллара за единицу, создавая больше прибыли на каждой свече зажигания.

Резюме урока

Переменные затраты — это расходы, которые колеблются пропорционально количеству выпуска. Переменные затраты напрямую связаны с производственной деятельностью, объем которой увеличивается, когда эта деятельность увеличивается, и падает, когда деятельность сокращается. Этот эффект может быть связан с материалами, рабочей силой и комиссионными за продажу.Формула для расчета переменных затрат:

Общие переменные затраты = Общий объем выпуска * Переменные затраты на единицу выпуска

Понимание классификации ваших затрат имеет решающее значение для расчета. Понимание разницы между переменными затратами и другими затратами, такими как постоянные затраты , позволит вам лучше классифицировать затраты правильно. Это известно как , классифицируя затраты .

Результаты обучения

После этого урока вы сможете:

- Определить переменные затраты

- Определите формулу переменных затрат

- Объясните, как переменные затраты вписываются в классификацию затрат

Переменная калькуляция — определение, формула, примеры, расчет

Что такое переменная калькуляция?

Расчет переменных затрат Отчет о прибылях и убытках с переменными затратами — это отчет, в котором все переменные расходы вычитаются из выручки, что приводит к получению маржи взносов.Затем из этого вычитаются все фиксированные расходы, чтобы получить чистую прибыль или убыток за период. Полезно определить долю расходов, которая на самом деле напрямую зависит от выручки. Читать далее Отчет о доходах с переменными затратами — это отчет, в котором все переменные расходы вычитаются из выручки, что приводит к марже взносов. Затем из этого вычитаются все фиксированные расходы, чтобы получить чистую прибыль или убыток за период.

Полезно определить долю расходов, которая на самом деле напрямую зависит от доходов.читать далее определяется как метод учета затрат для расчета производственных затрат, при котором только переменные затраты включаются в себестоимость продукции. Формула переменных затрат учитывает только прямые затраты и другие переменные производственные затраты, понесенные на каждую единицу продукции.

Полезно определить долю расходов, которая на самом деле напрямую зависит от доходов.читать далее определяется как метод учета затрат для расчета производственных затрат, при котором только переменные затраты включаются в себестоимость продукции. Формула переменных затрат учитывает только прямые затраты и другие переменные производственные затраты, понесенные на каждую единицу продукции.Формула переменной стоимости

Переменная калькуляция рассчитывается как сумма прямых затрат на рабочую силу, прямых затрат на сырье и переменных производственных накладных расходов, деленных на общее количество произведенных единиц.

Формула переменной калькуляции = (прямые затраты на оплату труда + прямые затраты на сырье + переменные производственные накладные расходы) / Количество произведенных единиц

Вы можете свободно использовать это изображение на своем веб-сайте, в шаблонах и т. Д. Пожалуйста, предоставьте нам ссылку с указанием авторства Ссылка на статью с гиперссылкой

Например:

Источник: Variable Costing (wallstreetmojo. com)

com)

Этапы расчета переменных затрат

Формула переменных затрат может быть рассчитана за пять шагов:

- Во-первых, прямые затраты на рабочую силу напрямую связаны с производством.Прямые затраты на рабочую силу выводятся в зависимости от ставки, уровня квалификации рабочей силы и количества часов, затраченных на производство. Тем не менее, стоимость может быть извлечена из отчета о прибылях и убытках.

- Во-вторых, необходимо определить тип необходимого материала, а затем количество материала, которое будет использоваться при производстве каждой единицы, чтобы определить цену единицы этих материалов. Однако прямые затраты на сырье также могут быть извлечены из отчета о прибылях и убытках.

- В-третьих, определите другую оставшуюся переменную часть производственных накладных расходов. Производственные накладные расходы — это сумма всех косвенных затрат, связанных с производством продукта, таких как налог на имущество в производственном помещении, вознаграждение обслуживающего персонала, аренда производственного здания и т. Д. .ПодробнееПроизводственные накладные расходы — это сумма всех косвенных затрат, связанных с производством продукта, таких как налог на имущество в производственном помещении, вознаграждение обслуживающего персонала, аренда производственного здания и т. д.Прочитайте больше Накладные расходы на производство — это сумма всех косвенных затрат, связанных с производством продукта, таких как налог на имущество в производственном помещении, вознаграждение обслуживающего персонала, аренда производственного здания и т. д. подробнее см. в отчете о прибылях и убытках.

- Теперь определите наиболее важную часть формулы, то есть количество единиц, которые были произведены на основе сведений о производстве, прилагаемых к годовому отчету Годовой отчет — это документ, который корпорация публикует для своих внутренних и внешних заинтересованных сторон. описывать результаты деятельности компании, финансовую информацию и раскрытие информации, относящейся к ее операциям.Со временем эти отчеты стали юридическими и нормативными требованиями. Подробнее.

- Наконец, сложите прямые затраты на рабочую силу, прямые затраты на сырье и переменные накладные расходы на производство, а затем разделите сумму на количество произведенных единиц.

Д. .ПодробнееПроизводственные накладные расходы — это сумма всех косвенных затрат, связанных с производством продукта, таких как налог на имущество в производственном помещении, вознаграждение обслуживающего персонала, аренда производственного здания и т. д.Прочитайте больше Накладные расходы на производство — это сумма всех косвенных затрат, связанных с производством продукта, таких как налог на имущество в производственном помещении, вознаграждение обслуживающего персонала, аренда производственного здания и т. д. подробнее см. в отчете о прибылях и убытках.

Д. .ПодробнееПроизводственные накладные расходы — это сумма всех косвенных затрат, связанных с производством продукта, таких как налог на имущество в производственном помещении, вознаграждение обслуживающего персонала, аренда производственного здания и т. д.Прочитайте больше Накладные расходы на производство — это сумма всех косвенных затрат, связанных с производством продукта, таких как налог на имущество в производственном помещении, вознаграждение обслуживающего персонала, аренда производственного здания и т. д. подробнее см. в отчете о прибылях и убытках.  Подробнее.

Подробнее. Давайте рассмотрим несколько простых и сложных примеров, чтобы понять концепцию подробно —

Пример # 1

Допустим, XYZ Limited — это компания по производству одежды для людей элитного класса, проживающих в современном городе.Управляющий бухгалтер предоставляет следующие данные, которые были проверены финансовым директором компании:

- Сырье на единицу ткани = 10 долларов США

- Затраты на оплату труда на единицу ткани = 6 долларов США

- Общие фиксированные затраты за период = 500 000 долларов США (избыточные)

- Заработная плата отдела продаж за период = 250 000 долларов США (избыточные)

- Другие прямые затраты (переменные накладные расходы) на единицу ткани = 4 долларов США

Таким образом, формула переменной стоимости = сырье на единицу ткани + затраты на рабочую силу на единицу ткани + другие прямые затраты (переменные накладные расходы) на единицу ткани

- = 10 долларов + 6 долларов + 4 доллара

- = 20 долларов за единицу ткани

Пример № 2

Допустим, ABC Limited является производителем чехлов для мобильных телефонов. В настоящее время компания получила заказ на 1 000 000 мобильных чехлов на общую сумму контракта в 350 000 долларов. Однако в компании не уверены, является ли заказ выгодным предложением. Ниже приведены выдержки из отчета о прибылях и убытках предприятия за календарный год, заканчивающийся в декабре 2017 года:

В настоящее время компания получила заказ на 1 000 000 мобильных чехлов на общую сумму контракта в 350 000 долларов. Однако в компании не уверены, является ли заказ выгодным предложением. Ниже приведены выдержки из отчета о прибылях и убытках предприятия за календарный год, заканчивающийся в декабре 2017 года:

- Сырье = 300 000 долларов США

- Затраты на рабочую силу = 150 000 долларов США

- Машины = 100 000 долларов США

- Страхование = 50 000 долларов США

- Оборудование = 100 000 долларов США

- Коммунальные услуги (фиксированные накладные расходы) = 40 000 долларов США

- Коммунальные услуги (переменные накладные расходы) =

- долларов США

- мобильных произведено обложек = 2,000,000

Теперь, исходя из вышеприведенной информации, расчет будет,

- Формула переменной стоимости = (Сырье + Затраты на рабочую силу + Коммунальные услуги (переменные накладные расходы)) ÷ Количество произведенных мобильных чехлов

- = (300 000 долларов США + 150 000 долларов США + 150 000 долларов США) ÷ 2 000 000

- = 0 долларов США. 30 за мобильный футляр

- В соответствии с ценой контракта цена за единицу = 350 000 долларов США / 1 000 000 = 0,35 доллара США за мобильный футляр

30 за мобильный футляр

30 за мобильный футлярТаким образом, стоимость ниже, чем цена, предлагаемая в контракте, а это означает, что заказ должен быть принят .

Актуальность и использование

Это помогает компании в определении маржи вклада Маржа вклада — это показатель, который показывает, насколько чистые продажи компании способствуют постоянным расходам и чистой прибыли после покрытия переменных расходов.В результате мы вычитаем общие переменные расходы из чистых продаж при вычислении вклада. Узнавайте больше о продукте, что в конечном итоге помогает провести анализ безубыточности, который может быть проведен для определения количества единиц, которые необходимо продать, чтобы зарегистрировать выгода.

Кроме того, применение переменных затрат при производстве и продаже дополнительных единиц может увеличить чистую прибыль компании, поскольку производство единиц не будет стоить компании каких-либо дополнительных фиксированных затрат на производство. Переменные затраты не включают фиксированные затраты или затраты на поглощение, и, следовательно, прибыль, скорее всего, увеличится за счет денег, полученных от продажи дополнительных товаров.

Переменные затраты не включают фиксированные затраты или затраты на поглощение, и, следовательно, прибыль, скорее всего, увеличится за счет денег, полученных от продажи дополнительных товаров.

Расчет переменных затрат (с шаблоном Excel)

Предположим, что PQR является шоколадной фабрикой и имеет информацию о затратах, продажах и производстве в соответствии с приведенным ниже шаблоном.

В приведенном ниже шаблоне приведены данные шоколадной фабрики.

Используя приведенные выше данные, мы сначала вычислим общие переменные затраты. Общие переменные затраты — это сумма всех переменных затрат, которые будут меняться пропорционально выпуску или производству единиц, что помогает проанализировать общую себестоимость и рентабельность компании.Формула общих переменных затрат = количество произведенных единиц x переменные затраты на единицу. Подробнее.

Таким образом, расчет будет —

В приведенном ниже шаблоне Excel мы использовали расчет, чтобы найти переменную стоимость шоколадной фабрики.

Таким образом, расчет будет: —

Рекомендованные статьи:

Эта статья была руководством к тому, что такое переменная стоимость и ее определение. Здесь мы обсуждаем формулу переменной стоимости вместе с пошаговыми примерами расчетов.Вы можете узнать больше о финансовом анализе из следующих статей —

Переменная стоимость за единицу (формула, определение)

Определение переменных затрат на единицу

Переменная стоимость единицы относится к стоимости производства каждой единицы, произведенной в компании, которая изменяется, когда объем выпуска или уровень деятельности изменяются в организации, и они не являются подтвержденными затратами. подтвержденные платежи, которые должны быть произведены в будущем поставщикам за товары или услуги, которые будут приняты, которые необходимы для бесперебойного ведения бизнеса и отсутствие которых может нарушить основные операции бизнеса, потенциально оказывая значительное влияние на компанию.подробнее о компании, так как они возникают только в том случае, если в компании есть продукция.

Формула переменной стоимости за единицу

Формула для расчета переменных затрат на единицу выглядит следующим образом:

Переменные затраты на единицу = общие переменные затраты / выпуск компании

Вы можете свободно использовать это изображение на своем веб-сайте, в шаблонах и т. Д. Пожалуйста, предоставьте нам ссылку с указанием авторства Ссылка на статью с гиперссылкой

Например:

Источник: переменная стоимость за единицу (wallstreetmojo.com)

Где,

- Общие переменные расходы = Общие переменные расходы относятся ко всем тем затратам, понесенным компанией в течение периода, общая сумма которых изменяется при изменении объема выпуска или деятельности в компании, где изменение переменных расходов будет доля разницы в выпуске компании. Некоторые общие переменные затраты включают в себя стоимость сырья, стоимость прямого или случайного труда, расходы на топливо, расходы на упаковку и т. Д.

- Выход компании = Выход относится к общему количеству единиц, произведенных компанией в течение рассматриваемого периода.

Пример переменной стоимости на единицу

Ниже приводится пример переменных затрат на единицу продукции.

X ltd. занимается производством и продажей готовой одежды на рынке. В течение сентября 2019 года он понес некоторые из расходов, которые указаны ниже. Также в том же месяце было произведено 10 000 единиц товара.Г-н X теперь хочет узнать переменные затраты на единицу продукции за сентябрь 2019 года.

Сделки в течение месяца следующие:

- Прямые затраты на материалы Прямые затраты на материалы — это общие затраты, понесенные компанией при покупке сырья вместе со стоимостью других компонентов, включая упаковку, расходы на транспортировку и хранение, налоги и т. Д., Которые напрямую связаны с производством и производством различных материалов. продукты компании. подробнее за месяц: 1000000 долларов США

- Прямые затраты на оплату труда Прямые затраты на рабочую силу относятся к общим затратам, понесенным компанией на выплату заработной платы и других льгот своим сотрудникам по сравнению с выполняемой ими задачей, которые сразу же связанные с производством продукции или предоставлением услуг.подробнее за месяц: 500 000 $

- Оплачена арендная плата за весь год на сумму 48 000 $.

- Затраты на упаковку, необходимые в сентябре, на сумму 20 000 долларов США

- Прочие прямые производственные накладные расходы Производственные накладные расходы — это сумма всех косвенных затрат, связанных с производством продукта, таких как налог на имущество на производственных площадях, вознаграждение обслуживающего персонала, аренда производственных помещений. здание и др. подробнее за месяц составляет 100 000 долларов США

- Страховые расходы за весь год уплачены в сентябре на сумму 24 000 долларов США.

Рассчитайте переменные затраты на единицу продукции за сентябрь.

Решение

Расчет общих переменных расходов с использованием приведенной ниже формулы выглядит следующим образом:

Итого переменных затрат = Прямые затраты на материалы + Прямые затраты на рабочую силу + Затраты на упаковку + Прочие прямые производственные накладные расходы

- = 1 000 000 долларов США + 500 000 долларов США + 20 000 долларов США + 100 000 долларов США

- Общие переменные расходы = 1 620 000 долларов США

Выпуск компании = 10 000 единиц

Расчет переменных затрат на единицу

- = 1 620 000 долл. США / 10 000

- = 162 долл. США

Таким образом, на сентябрь 2019 г. переменные затраты на единицу Стоимость на единицу определяется как сумма денег, потраченных корпорацией за период времени на производство одной единицы. конкретного продукта или услуги, и при его расчете учитываются два компонента: переменные и постоянные затраты.Он помогает в определении отпускной цены продукта или услуг компании. Подробнее о компании доходит до 162 долларов.

Рабочий:

Преимущества

Различные преимущества заключаются в следующем:

Недостаток

Недостаток следующий:

- В случае, если компания не может правильно разделить расходы на переменные и фиксированные, или в случае возникновения какой-либо ошибки в такой бифуркации. Переменная стоимость единицы не может быть правильно рассчитана.

Важные моменты

Различные жизненно важные точки следующие:

Заключение

Таким образом, переменные затраты на единицу продукции — это затраты на единицу продукции, понесенные компанией, которые изменяются с изменением уровня производства в компании. Для расчета переменных затрат на единицу продукции компании требуются два компонента, которые включают общие переменные расходы, понесенные в течение периода, и общий уровень производства компании.

Помогает в расчете вклада на единицу и анализе безубыточности компании, что поможет руководству компании в процессе принятия решений, которые могут потребоваться в будущем для расширения бизнеса и утверждения нового заказы.

Рекомендуемые статьи

Эта статья была руководством по переменной стоимости за единицу и ее определению. Здесь мы обсудим, как рассчитать переменную стоимость за единицу по ее формуле, а также на примере, а также о преимуществах и недостатках. Вы можете узнать больше из следующих статей —

Определение переменной стоимости (4 примера и формула)

НАПИСАНО ПОЛОМ БОЙСОМ | Обновлено 14 января 2021 г.

Переменные затраты — это затраты, которые меняются в зависимости от того, сколько производит бизнес.Другими словами, чем больше товаров производит бизнес, тем выше переменные издержки. Точно так же, чем меньше товаров производит бизнес, тем ниже переменные издержки.

Чтобы пояснить, каждый дополнительный товар, производимый бизнесом, представляет собой переменные затраты. Например, у McDonald’s будут переменные затраты на производство каждого Big Mac. Для каждого продукта, который он производит, есть затраты в виде ингредиентов, таких как гамбургер, булочка, салат, корнишоны и другие ингредиенты.

Если McDonald’s производит 1 Big Mac, его ингредиенты могут стоить 5 долларов.Напротив, если будет произведено 1000 Биг-Маков, переменные издержки значительно упадут, так как он получит выгоду от эффекта масштаба. В свою очередь, он может договариваться со своими поставщиками о скидке на ключевые ингредиенты, такие как говядина, салат и булочки. По мере того, как McDonald’s производит больше Биг-Маков, он может снизить свои предельные переменные издержки. Хотя его общие переменные затраты увеличатся, затраты на приготовление дополнительного гамбургера уменьшатся.

- Переменные затраты — это затраты, которые изменяются вместе с выпуском.

- По мере увеличения выпуска увеличиваются переменные затраты, а при снижении выпуска — уменьшаются.

- Примеры переменных затрат включают: коммунальные услуги, комиссионную оплату, сырье и транспортные расходы.

Мы определяем переменные затраты по их соотношению между выпуском и затратами. Таким образом, когда выпуск увеличивается, переменные затраты увеличиваются, а когда выпуск уменьшается, переменные затраты уменьшаются.

Как видно из графика ниже, переменные затраты резко контрастируют с постоянными затратами.В то время как фиксированные затраты остаются постоянными, переменные затраты изменяются вместе с выпуском. Хотя на графике изображена прямая линия, в реальной жизни она может отличаться. Например, в определенный момент компании могут стать менее эффективными, что приведет к более быстрому увеличению переменных затрат. Точно так же фирма может получить выгоду от эффекта масштаба, что означает, что переменные издержки растут медленнее.

Примеры переменных затрат включают сырье, комиссионную оплату, коммунальные и транспортные расходы.

Прямое сырье — это то, что бизнес использует для создания конечного продукта. Примеры включают дерево, металлы, мясо, овощи и табак, среди многих других. Важно отметить, что эти материалы охватывают только те материалы, которые компании используют для создания конечного продукта, а не другие факторы производства.

Чем больше спрос на конечный продукт, тем больше сырья необходимо фирме. В свою очередь, это увеличивает его переменные издержки, которые увеличиваются вместе со спросом и конечным выпуском.

Комиссионная оплата — это когда работники получают зарплату на основе их производительности, а не фиксированной ставки. Например, продавцы получают низкую фиксированную зарплату, а также комиссию, зависящую от количества совершенных ими продаж. Их базовая зарплата считается фиксированной стоимостью, поскольку она будет выплачиваться независимо от того, совершит ли продавец 10 продаж или ноль.

Напротив, переменные затраты — это комиссия, выплачиваемая продавцу в зависимости от количества сделанных им продаж. Это потому, что стоимость варьируется. Таким образом, когда продавец делает 2 продажи, ему платят за них, а если он совершает 10 продаж, он зарабатывает еще больше.Таким образом, затраты для бизнеса увеличиваются вместе с количеством продаж.

Мы можем рассматривать коммунальные услуги как переменную, так и фиксированную стоимость. Для супермаркетов и других предприятий розничной торговли электричество должно быть включено примерно на 12 часов в день. Это фиксированная стоимость, поскольку она не влияет на объем производства. С другой стороны, затраты на эксплуатацию производственной линии напрямую связаны между затратами и производительностью. Таким образом, для производственных и других подобных фирм коммунальные услуги считаются переменными затратами.

Причина в том, что стоимость содержания света зависит от того, сколько товаров производит фирма.Например, всплеск спроса может потребовать от производителя проработать еще пару часов. В свою очередь, это связано с дополнительными расходами на коммунальные услуги, поэтому затраты могут меняться от месяца к месяцу в зависимости от спроса.

Для каждой дополнительной единицы, которую компания перевозит, связаны транспортные расходы. Будь то морским, воздушным или автомобильным транспортом, чем больше товаров перевозит компания, тем выше стоимость. Это позволяет достичь определенного уровня экономии за счет масштаба, тем самым снижая предельные затраты.Однако транспортные расходы предприятий варьируются в зависимости от выпуска, который классифицирует их как «переменные затраты».

Давайте возьмем реальный пример и предположим, что изготовление одного телевизора обходится производителю в 100 долларов. Стоимость прямых материалов составляет 50 долларов; 30 долларов на коммунальные расходы; и 20 долларов транспортных расходов.

| 1 телевизор | 3 телевизора | 10 телевизоров | 0 телевизоров | |

|---|---|---|---|---|

| Прямые материальные затраты | 50 долларов | 150 долларов США | ||

| долл. По мере роста производства телевизоров растут и расходы компании.Однако, если бы компания произвела 0 телевизоров, ее затраты упали бы до нуля. Тем не менее, для 10 телевизоров его стоимость возрастает вместе с количеством, которое он производит. Общие переменные затраты равны общему количеству товаров, производимых бизнесом, умноженному на стоимость единицы. Мы можем рассчитать переменные затраты по формуле: общие переменные затраты = количество произведенных единиц x переменные затраты на единицу. Переменные затраты отличаются от постоянных затрат тем, что они могут варьироваться в зависимости от того, сколько продуктов / услуг производит бизнес.Некоторые из основных различий можно увидеть ниже:

Примеры включают: Общие переменные затраты равны общему количеству товаров, производимых предприятием, умноженному на стоимость единицы. Они различаются в зависимости от объема производства и включают такие факторы производства, как сырье, коммунальные расходы, комиссионная оплата, транспортные расходы. Чем постоянные затраты отличаются от переменных затрат? Постоянные затраты оплачиваются независимо от объемов производства, поэтому не зависят от объема производства. Напротив, переменные затраты варьируются в зависимости от того, сколько производит бизнес. — фиксированные затраты — это затраты, которые обычно выплачиваются в течение заданного периода ; обычно месяц или год.Напротив, переменные затраты основаны на объёме выпуска , а не на времени. — компании должны всегда оплачивать своих постоянных затрат, независимо от того, насколько хорошо они работают. Напротив, переменные затраты возникают только тогда, когда производятся товар или услуга. — Постоянные расходы включают новых зданий, аренду, зарплату по контракту и страхование. Напротив, переменных затрат покрывают потребленных материалов, поставку продукции, комиссионные, коммунальные услуги и транзакционные сборы. Что такое смешанные затраты? | AccountingCoachОпределение смешанных затратВ бухгалтерском учете термин смешанные затраты относится к затратам и расходам, которые состоят из двух компонентов:

Смешанная стоимость также называется полупеременной стоимостью . Смешанная стоимость выражается алгебраической формулой y = a + bx , где:

Чтобы визуализировать поведение смешанной стоимости, полезно построить график не менее 8 наблюдений. Общая стоимость каждого наблюдения ( y ) выровнена с осью y, а также с объемами, указанными на оси x.Чтобы вычислить наиболее подходящую линию на основе графических данных, вы можете использовать математический инструмент, известный как простой линейный регрессионный анализ. Это позволит рассчитать постоянные расходы ( a ) и переменную ставку ( b ) на основе исторических наблюдений. Пример смешанных затратГодовые расходы на эксплуатацию автомобиля являются смешанными. Некоторые расходы являются фиксированными, поскольку они не меняются в целом по мере изменения количества годовых миль. К ним относятся страховка, плата за парковку и некоторая амортизация.Некоторые расходы являются переменными, так как общая сумма будет увеличиваться при увеличении количества миль и уменьшаться при меньшем количестве миль. Переменные расходы включают газ, нефть, шины и некоторую амортизацию. Предположим, что простой линейный регрессионный анализ показывает, что прошлые годовые расходы на эксплуатацию автомобиля ( y ) состояли из фиксированных затрат ( a ) в размере 5000 долларов в год, а переменная ставка ( b ) составляла 0,20 доллара. Когда количество миль, пройденных в течение года ( x ), составляет 15 000 миль, ожидаемые общие годовые расходы равны фиксированным расходам в размере 5000 долларов США + переменным расходам в размере 0 долларов США.20 X 15 000 = 5000 долларов + 3000 = 8000 долларов. Если пробег составляет 10 000 миль, ожидаемые общие годовые расходы равны фиксированным расходам в размере 5000 долларов США + переменные расходы в размере 0,20 доллара США X 10 000 = 5000 долларов США + 2000 долларов США = 7000 долларов США. Что такое переменная стоимость? Определение, пример, формула и многое другое — MageplazaСамый популярный конструктор расширений для Magento 2С большим каталогом из 234+ расширений для вашего интернет-магазинаМало что в жизни никогда не меняется, включая затраты на ведение бизнеса.Когда расходы меняются в зависимости от деятельности вашего бизнеса, они называются переменными затратами. Вместе с постоянными затратами переменные затраты играют решающую роль в выявлении прибыльности вашей компании. Итак, в этом сообщении блога давайте рассмотрим одну из самых важных и полезных финансовых показателей для растущего бизнеса: переменных затрат. Приступим прямо сейчас! Содержание Что такое переменные затраты?Переменные затраты или переменные затраты — это цена сырья, распределения и рабочей силы, связанных с каждой единицей продукта / услуги, которую вы продаете.Переменные затраты увеличиваются или уменьшаются в зависимости от объемов производства вашей компании; они растут по мере увеличения вашего производства и падают с уменьшением производства. Переменные затраты различаются, потому что они могут увеличиваться или уменьшаться, когда вы производите больше или меньше вашего продукта / услуги. Чем больше единиц вы продадите, тем больше денег вы заработаете, но часть этих денег нужно заплатить, чтобы произвести больше единиц. Следовательно, вам нужно будет производить больше единиц, чтобы фактически получить прибыль. Что такое переменные затраты?Некоторые отрасли с высокими фиксированными затратами, например авиакомпании, менее уязвимы для конкуренции.Это потому, что для запуска им требуются огромные инвестиции в оборудование и другие физические предметы. Между тем отрасли с высокими переменными затратами, такие как сфера услуг, которая сильно зависит от рабочей силы, гораздо более уязвимы для конкуренции, поскольку для запуска требуется меньше инвестиций. Примеры переменных затратОдин из простейших способов определить, являются ли затраты переменными или фиксированными, — это посмотреть, меняется ли они ежемесячно или остаются неизменными каждый месяц.Ежемесячно предприятие несет множество переменных затрат, но наиболее распространенными являются :

Давайте рассмотрим конкретный пример, чтобы вы быстро сообразили.Допустим, вы ведете бизнес электронной коммерции, который содержит небольшой склад, и вам нужно платить почасовому персоналу. Продолжительность рабочего времени зависит от количества заказов. Кроме того, стоимость доставки — это высокие переменные расходы для вашего бизнеса. А в вашей компании есть продавец, который получает комиссионные и бонус за результат. Важность переменных затратПеременные затраты чрезвычайно важны для бизнеса, так как могут существенно повлиять на то, как компания тратит свои деньги . В зависимости от стратегических целей вашего бизнеса переменные затраты могут быть довольно высокими (в случае значительных изменений) или довольно низкими.Если ваши переменные расходы невелики, у вас будет больше бюджета, чтобы потратить его на другие области, так как внезапных расходов не возникнет. Стоит отметить, что рост расходов не обязательно является негативным сигналом при просмотре отчета о прибылях и убытках вашего бизнеса. Фактически это может указывать на увеличение продаж, что потребует больших затрат для производства того количества товаров, которое пользуется спросом. Затем это приводит к увеличению доходов в долгосрочной перспективе. Итак, отслеживание переменных затрат может дать критически важную информацию о том, куда идет отток денежных средств и в какой степени.На прибыль вашего бизнеса может напрямую повлиять корректировка переменных затрат при сохранении продажных цен. Как рассчитать переменные затратыДля вычисления общих переменных затрат можно использовать следующую формулу: Для определения общих переменных затрат вашей компании выполните следующие действия: №1. Определите все переменные расходы, связанные с производством одной единицы продукта. №2.Сложите все переменные затраты, необходимые для производства одной единицы продукции, чтобы получить общие переменные затраты на одну единицу продукции. №3. Умножьте переменные затраты на одну единицу продукта на общее количество произведенных единиц. Сумма этого расчета дает вам общие переменные затраты. Например, ваша компания хочет рассчитать общие переменные затраты, необходимые для производства 100 продуктов. Чтобы рассчитать общие переменные затраты, вам сначала нужно определить переменные затраты на единицу для каждого произведенного продукта.Вы получите следующие номера:

Переменные затраты на производство одной единицы составляют 10 долларов США + 20 долларов США + 8 долларов США = 38 долларов США. Это означает, что для изготовления одного продукта вы должны потратить 38 долларов. Чтобы вычислить общие переменные затраты на производство 100 продуктов, необходимо потратить: 38 долларов x 100 = 3800 долларов. Это означает, что общие переменные расходы, необходимые для производства 100 единиц, составляют 3800 долларов. Переменные затраты в сравнении с постоянными затратамиДругой важный вид затрат, часто возникающих при производстве продуктов или услуг, как мы упоминали выше, — это постоянные затраты. Это расходы, которые остаются неизменными независимо от объема вашей продукции. Независимо от того, занимается ли ваш бизнес продажей или нет, вы должны оплачивать фиксированные затраты, поскольку они не зависят от объема производства. Постоянные затраты остаются неизменными из месяца в месяц, что делает их предсказуемыми. Если ваши постоянные расходы составляют в сумме до 1000 долларов в месяц, вы знаете, что вам нужно будет зарабатывать как минимум столько денег, чтобы оставаться в бизнесе. Однако такая предсказуемость имеет побочные эффекты. Постоянные расходы, как правило, жесткие и их трудно изменить, например, арендная плата или страховые сборы. Итак, когда дело доходит до сокращения расходов и увеличения прибыли, сложнее всего справиться с фиксированными затратами. С другой стороны, переменные затраты имеют тенденцию быть более гибкими. Переменные расходы часто становятся первым делом, когда предприятия хотят увеличить свою прибыль. Если различия между ними все еще кажутся неясными, вы можете прочитать нашу сравнительную таблицу ниже для получения дополнительной информации. Переменные затраты в сравнении с постоянными затратамиЗаработная плата — это постоянные или переменные затраты?Заработная плата — это постоянные или переменные расходы?Заработная плата — это фиксированные расходы, которые не зависят от производства или дохода. Это регулярные повторяющиеся расходы, и сумма выплаты установлена. Тем не менее, помимо зарплаты могут быть переменные расходы. Сдельная оплата труда — одна из таких форм. Рабочим платят за каждую изготовленную ими единицу. Или сотрудники, получающие зарплату на основе оплачиваемых часов, являются еще одним переменным расходом.Это происходит, когда компания выставляет счет клиенту за часы работы своих сотрудников — им платят только в зависимости от того, сколько часов компания может выставить счет. Комиссия также является переменными затратами, поскольку продавцам платят только тогда, когда они продают продукт или услугу. Как эффективно управлять переменными затратамиХотя переменные расходы связаны с изменениями выпуска, это не обязательно означает, что по мере роста вашего бизнеса переменные затраты должны расти линейно. Другими словами, если вы увеличите производство на 10%, это не означает, что ваши переменные расходы также увеличатся точно на эту величину. Фактически, у вас есть много способов эффективно управлять переменными затратами. Некоторые из них включают: 1. Определите среднегодовое значение для каждого переменного расходаКогда вы определяете среднегодовое значение переменных затрат, избегайте соблазна смотреть только на последние 12 месяцев. Потратьте время на анализ среднего значения переменных затрат за три года. Таким образом, вы можете учесть аномалии, которые могут повлиять на ваш средний показатель расходов.Если вы не предприняли шагов для постоянного снижения переменных затрат, проявите осторожность и используйте максимальную среднюю сумму. 2. Добавьте буферПосле того, как вы определили среднее значение для каждой переменной стоимости, добавьте к нему буфер. Буфера в 3% -5% должно быть более чем достаточно, чтобы покрыть рост цен и большинство аномалий, которые приводят к выбросам в год по расходам. Если вы хотите быть более осторожным и если ваш бюджет позволяет с этим справиться, создайте буфер в размере 10%. 3. Всегда сравнивайте фактические расходы со своими оценкамиВ конце каждого месяца возвращайтесь и сравнивайте свои конечные расходы с вашими оценками.Как дела? Обратите внимание, был ли ваш бюджет превышен или занижен для каждой категории расходов. Если бы вы были в пределах своей подушки, вы, вероятно, добились бы аналогичного результата в следующем месяце. Если нет, вам следует вернуться к чертежной доске и оценить, куда вы можете перенести часть своих денег из своего фонда переменных расходов или даже из него. 4. При необходимости сократите фактические переменные затратыЕсли ваш бизнес борется с отсутствием предсказуемости или желает сократить расходы, возможно, вам стоит сократить общие переменные расходы. При необходимости сократите фактические переменные затраты.Однако вам следует тщательно проанализировать этот процесс и посмотреть, есть ли какие-либо способы получения аналогичных результатов даже после внесения в этот процесс экономически эффективных изменений. Некоторые примеры включают:

Имейте в виду, что если что-то всегда делалось определенным образом, это не означает, что это правильно. По мере роста вашего бизнеса вы можете быть перегружены и у вас не будет времени на то, чтобы разорвать ваши текущие процессы и системы так, как вам хочется. Однако, учитывая, насколько сильно может измениться рынок и могут измениться затраты, это действительно может помочь вашей компании определить области, в которых можно сэкономить на переменных расходах. 5. Создайте сберегательный счет для переменных затратЕсли вы разумно заложили бюджет и в итоге получили небольшую прибавку, положите эту сумму на сберегательные счета, чтобы помочь справиться с резкими скачками цен. Это создаст резерв, который вы сможете использовать в течение нескольких месяцев, когда ваши расходы выше, чем обычно. 6. Ежегодно переоценивайте свои переменные затратыУ вас может возникнуть соблазн повторно использовать одни и те же прогнозы переменных затрат в своем бюджете каждый год, особенно если вы накопили приличную сумму на своем сберегательном счете.Избегайте этого искушения. Лучше ежегодно пересматривать переменные затраты, чтобы лучше контролировать свои бизнес-операции. 7. Получение кредитной линии на случай чрезвычайной ситуацииИногда самые лучшие планы могут пойти наперекосяк. Вместо того, чтобы позволить всему развалиться, рассмотрите кредитную линию в качестве резервного плана. Эта форма возобновляемого финансирования удобна тем, что вам не нужно повторно подавать заявку после выплаты первого розыгрыша и выплаты процентов только за то, что вы взяли. Кредитная линияимеет более высокие кредитные лимиты, чем кредитные карты, и позволяет снимать наличные, что дает вам свободу оплачивать основные расходы без промедления. Окончательный приговорПонимание того, что такое переменные затраты, и умение эффективно ими управлять, имеет решающее значение для обеспечения устойчивости и роста вашего бизнеса. Всегда помните: не игнорируйте переменные затраты, когда ваши продажи растут. Мы надеемся, что это сообщение в блоге дало вам необходимые знания о переменных издержках. Если у вас есть какие-либо вопросы или сомнения по этой теме, сообщите нам об этом. Мы всегда готовы вас услышать! . |