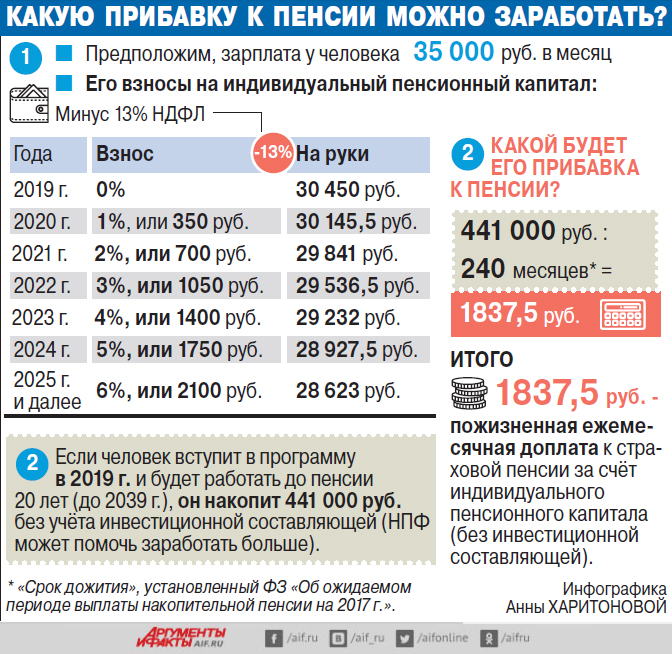

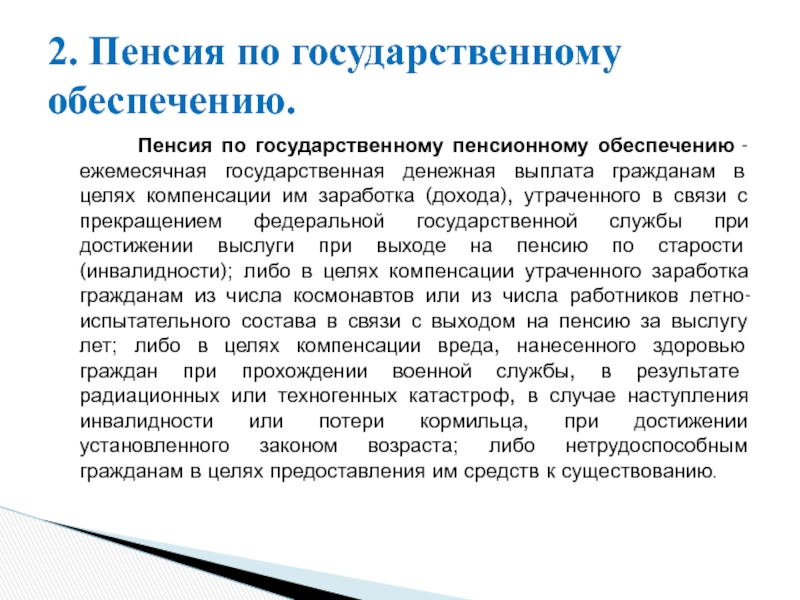

Пенсия для Индивидуального предпринимателя

Главное для подтверждения стажа ИП для пенсии — это уплата взносов ПФР. Платежи являются условием обеспечения права индивидуальных предпринимателей на получение пенсии. То есть взносы ИП для пенсии — эту пенсию и формируют.

Кто такой Индивидуальный предприниматель (ИП)?

Правовой статус индивидуальных предпринимателей определён Федеральным Законом от 11 июля 2007 года «О развитии малого и среднего предпринимательства в Российской Федерации». Этим законом (пункт 1, статья 4) определено, что к субъектам малого и среднего предпринимательства относятся физические лица, внесенные в единый государственный реестр индивидуальных предпринимателей и осуществляющие предпринимательскую деятельность без образования юридического лица.

Страховой стаж для ИП?

В страховой стаж включаются периоды работы и (или) иной деятельности, которые выполнялись на территории Российской Федерации, при условии, что за эти периоды уплачивались страховые взносы в Пенсионный фонд Российской Федерации.

Периоды работы ИП подтверждаются справками об уплате страховых взносов в ПФР, выданными территориальными органами ПФР и документами об осуществлении предпринимательской деятельности.

После регистрации гражданина в качестве застрахованного лица в системе обязательного пенсионного страхования указанные периоды работы и (или) иной деятельности подтверждаются сведениями индивидуального (персонифицированного) учета.

При неуплате ИП страховых взносов в бюджет ПФР периоды осуществления предпринимательской деятельности в страховой стаж не засчитываются.

В случае прекращения деятельности страхователя в установленном порядке до 31 декабря текущего года в страховой стаж подлежит включению фактический период деятельности не позднее даты ее прекращения.

Как подтвердить страховой стаж Индивидуально предпринимателю?

При назначении пенсии для ИП в страховой стаж (для определения права) и в общий трудовой стаж (до 01. 01.2002 г. для исчисления размера пенсии) включаются периоды, за которые уплачивались страховые взносы в ПФР.

01.2002 г. для исчисления размера пенсии) включаются периоды, за которые уплачивались страховые взносы в ПФР.

В зависимости от применяемой ИП системы налогообложения, зависит и перечень документов, необходимых для подсчета и подтверждения стажа ИП.

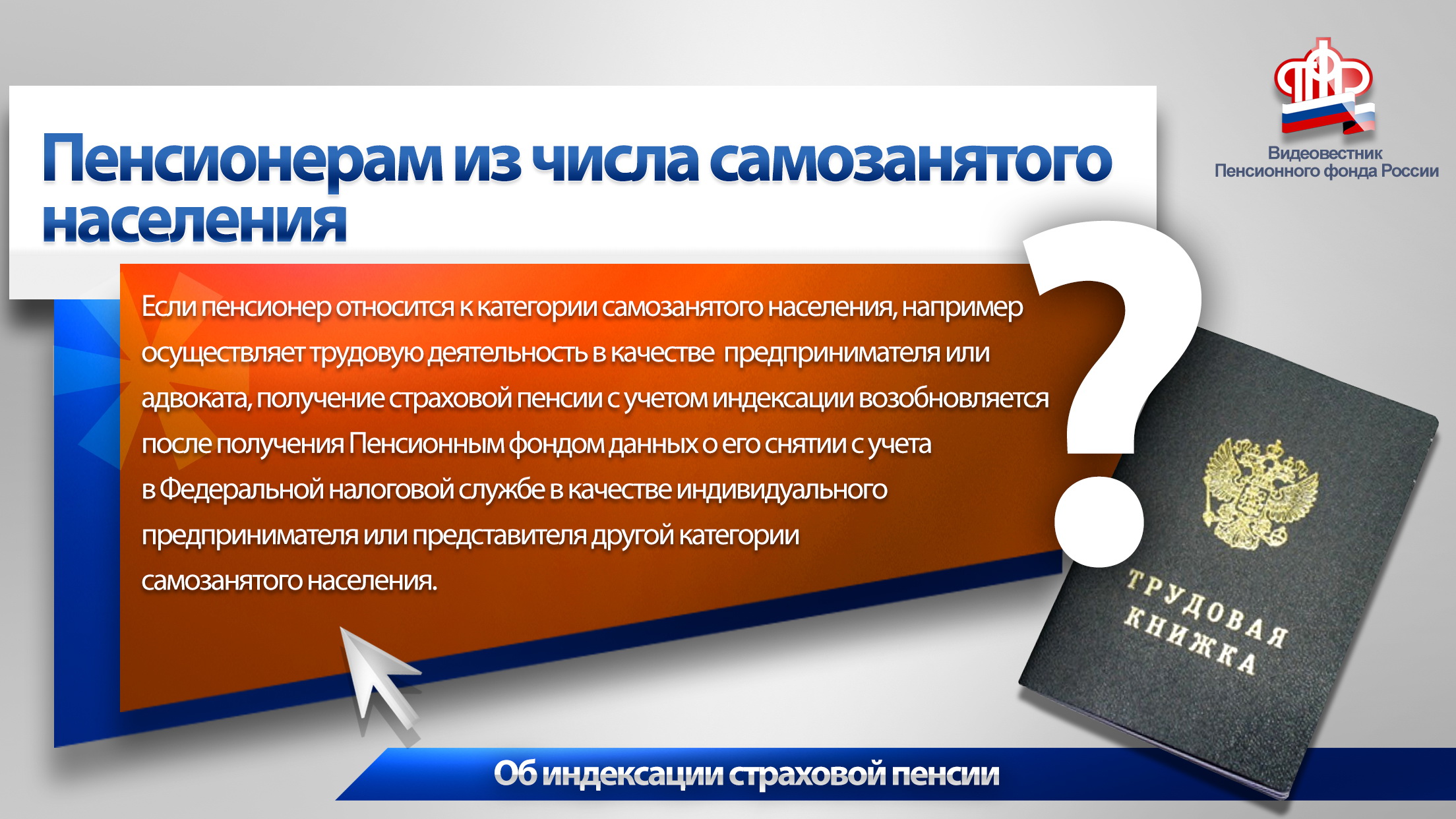

В случае невозможности подтверждения страхового стажа в качестве ИП можно рассчитывать только на «социальную» пенсию. Также напомним, если физическое лицо не снято с учета как ИП, то взносы в ПФР должны платить, независимо от того получаете ли в данный момент доход или нет.

Какие документы нужны ИП для оформления пенсии?

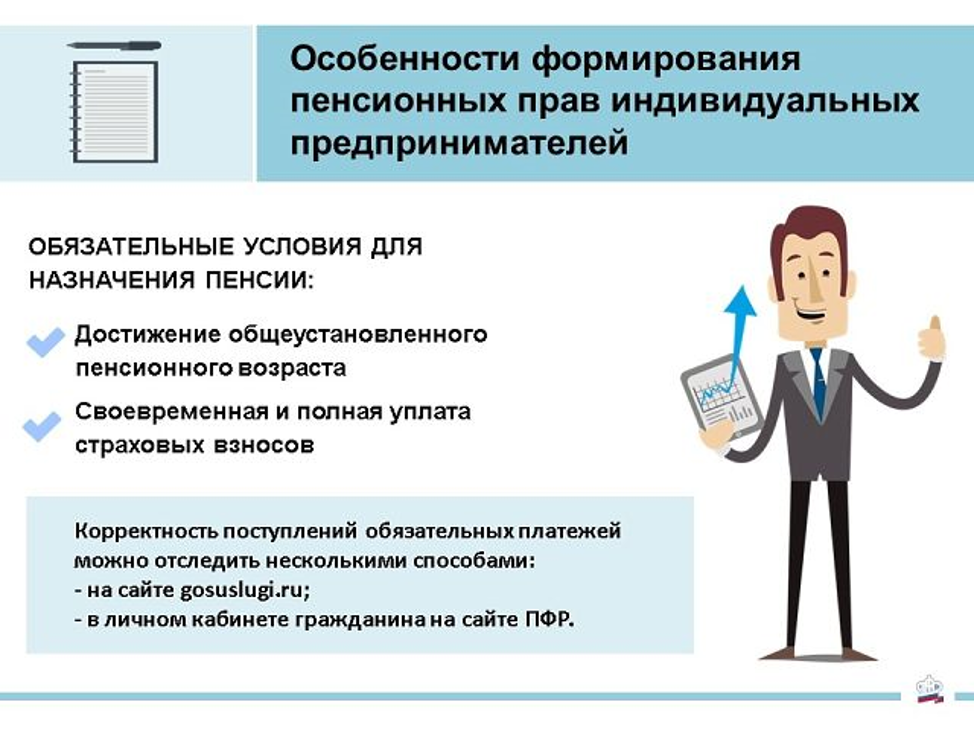

По закону РФ ИП выходят на пенсию также, как и все. Женщины в 60 лет, мужчины в 65 лет. За назначением пенсии гражданам, в том числе и ИП необходимо обращаться самостоятельно. Подать заявление в территориальный орган ПФР возможно по месту жительства, месту пребывания, месту фактического проживания, через МФЦ либо через личный кабинет гражданина на сайте ПФР.

Для начисления пенсии в 2019 году необходимо иметь страхового стажа не менее 10 лет. Если же этот срок будет менее 10 лет, то права на получение страховой пенсии по старости у такого гражданина не возникает.

Если же этот срок будет менее 10 лет, то права на получение страховой пенсии по старости у такого гражданина не возникает.

Если же по каким-то причинам, взносы не уплачивались своевременно, то этот период осуществления работы в качестве индивидуального предпринимательской деятельности не будет зачтён в страховой стаж, и соответственно не следует рассчитывать, что и размер предполагаемой пенсии будет выше.

Основными документами, подтверждающими периоды осуществления предпринимательской деятельности (страховой стаж) являются:

- свидетельство о регистрации в качестве ИП и начале предпринимательской деятельности с определённого числа;

- выписка из ЕГРН (для определения вида деятельности)

- свидетельство об окончании деятельности индивидуального предпринимателя.

У предпринимателя страховой стаж рассчитывается так же, как и у обычного гражданина, работающего на предприятии. При подсчёте входят все года и месяцы, за которые были уплачены страховые взносы в ПФР.

«Северный» стаж для Индивидуального предпринимателя

Аналогичный порядок применяется при исчислении стажа, дающего право на досрочное назначение страховой пенсии по старости в связи с работой на Крайнем Севере.

При этом отмечаем, что факт непосредственного осуществления предпринимательской деятельности в районах Крайнего Севера и приравненных к ним местностях должен быть подтвержден документально.

Если лицо, зарегистрированное в качестве индивидуального предпринимателя, в соответствующий период непосредственно не осуществляло свою деятельность в районах Крайнего Севера или приравненных к ним местностях, этот период не может быть включен в «северный» стаж, независимо от уплаты страховых взносов, в том числе в виде фиксированного платежа, в Пенсионный фонд Российской Федерации.

Поделиться новостью

Как считается пенсия \ Акты, образцы, формы, договоры \ Консультант Плюс

]]>Подборка наиболее важных документов по запросу Как считается пенсия (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Подборка судебных решений за 2018 год: Статья 28 «Права и обязанности плательщиков страховых взносов» Федерального закона «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования»

(Юридическая компания «TAXOLOGY»)Индивидуальный предприниматель обратился с заявлением о возврате излишне уплаченных страховых взносов за 2014 — 2015 годы. Пенсионный фонд РФ отказал в возврате денежных средств в связи с отсутствием излишне уплаченных страховых взносов на страховую пенсию. Считая указанное решение Пенсионного фонда РФ незаконным, предприниматель оспорил его в судебном порядке. Суд пришел к выводу, что у предпринимателя имеется излишне уплаченная сумма страховых взносов, подлежащая возврату. Суд установил, что в 2014, 2015 годах предприниматель применял УСН с объектом налогообложения доходы, уменьшенные на величину расходов, и являлся плательщиком единого налога на вмененный доход.

Ситуация: Как оформить пенсию по случаю потери кормильца?

(«Электронный журнал «Азбука права», 2021)Днем обращения за указанной пенсией считается день приема ТО ПФР заявления и необходимых документов, а при их направлении по почте или представлении в форме электронного документа — дата, указанная на почтовом штемпеле организации федеральной почтовой связи по месту отправления данного заявления, или дата подачи заявления в форме электронного документа.

Пенсия в Испании для autónomo (частных предпринимателей) — Autonomo в Испании

Пенсионная система и пенсия для предпринимателя в Испании. Социальное страхование в Испании, какие пенсионные взносы платят индивидуальные предприниматели (autónomo).Особенности пенсионного обеспечения autónomo ( предпринимателей) в Испании — тема, не освещенная нигде.

Какую пенсию получает предприниматель в Испании? От чего зависит ее размер? Какой взнос следует оплачивать предпринимателю в фонд Социального Страхования (Seguridad Social), чтобы получать впоследствии хорошую пенсию? Что изменилось в пенсионном обеспечении «автономо» после реформ 2013 года?

Эти и другие вопросы мы задали Ассоциации предпринимателей Каталонии.

социальное страхование в испании, пенсия для предпринимателей, autónomo, испанское законодательство, пенсионные взносы индивидуальных предпринимателей, пенсионный взнос для предпринимателей, обязательный пенсионный взнос для предпринимателей, законодательство испании, испания

Почему не стоит платить минимальные взносы в Seguridad Social?

Как ни странно, но у большинства предпринимателей (autónomo) пенсионного возраста (edad de jubilación) в Испании пенсия меньше, чем у наёмных работников, хотя получали они в свое время немало.

В соответствии с последними статистическими выкладками, средняя пенсия предпринимателей в Испании в 2014 году составляет 609,7 евро. Эта сумма на 257,7 евро меньше, чем в среднем по системе Социального обеспечения, и на 352,5 евро ниже, чем получают работники общего режима (Régimen General).

Это объясняется тем, в целях экономии большинство эмпресарио выбирает оплату минимального взноса. Однако испанское законодательство неумолимо: чем меньше взнос Вы платите, тем меньше Вы получите впоследствии.

Оплата минимального взноса – это палка о двух концах.

- С одной стороны, минимальный взнос (basа mínima) способствует успешному ведению бизнеса. Особенно в непростых условиях экономического кризиса.

- С другой стороны, минимальные выплаты сейчас — это низкая пенсия предпринимателя в Испании потом.

Поэтому владельцам собственного бизнеса рекомендуют увеличить взносы в систему социального страхования Испании. Особенно, за 15-25 лет до выхода на пенсию. То есть более 5 лет для autónomo в Испании не стоит «сидеть» на минималке.

Новая пенсионная система для предпринимателей в Испании

Пенсии для «автономо» в Испании регулируются нормами, действующими с 1 января 2013 года, после реформы пенсионной системы (Reforma del Sistema de Pensiones), утверждённой правительством весной 2011 года.

Вместе с реформой пенсионной системы в Испании, на законодательном уровне были утверждены меры для поощрения непрерывной трудовой жизни работников пожилого возраста и активного выхода на пенсию.

Нововведения применяются как к правилам и расчёту размера пенсий, так и к возрасту выхода на пенсию.

Условия выхода на пенсию для предпринимателей в Испании, по новой системе, создаются на основе общих правил:

- Пенсионный возраст предпринимателя: 65 лет и один месяц, который постепенно, каждый год, в законодательстве Испании добавляется, пока не будет увеличен к 2027 году до 67 лет

- Добровольный выход на пенсию: устанавливается с 63 лет, со взносами, по крайней мере, в течение 35 лет.

- Минимальный срок страховых взносов (стаж): 15 лет, из которых не менее 2-х лет приходятся на последние 15 лет работы

- Сумма пенсии для «автономо» зависит от двух факторов: суммы и количества взносов и от количества лет, во время которых выплачиваются взносы

Любой предприниматель, который вышел на пенсию в Испании с января 2013 года, получает пенсию уже на основе новых положений реформы пенсионной системы.

Елена Римская, Наталия Маджик

Возможно, Вам будет интересно:

теги: социальное страхование в испании, пенсия для предпринимателей, autónomo, испанское законодательство, пенсионные взносы индивидуальных предпринимателей, пенсионный взнос для предпринимателей, обязательный пенсионный взнос для предпринимателей, законодательство испании, испания

Социальное страхование и пенсионное обеспечение

Прямые выплаты из Фонда социального страхования Российской ФедерацииТелефоны горячей линии Фонда

Прямые выплаты дял работников

Прямые выплаты для работодателя

ФПМ 1 с исправлениями

Способы получения пособий при переходе на прямые выплаты

Позаботиться заблаговременно

Основные вопросы на которые необходимо обратить внимание при переходе Свердловской области на «Прямые выплаты»

Прямые выплаты для работающих граждан в системе «МИР»

«Прямые Выплаты» на Среднем Урале: подготовка началась

Разъяснительные материалы

Комплексная реабилитация лиц пострадавших на производстве

Статья

Видео презентация

Листовка прямых выплат

Методические рекомендации и разъяснительные материалы для подконтрольных субъектов — руководство по соблюдению обязательных требований в области квотирования рабочих мест для трудоустройства инвалидовМетодические рекомендации

О формировании и ведении сведений о трудовой деятельности работников в электронном виде

Информация о электронных трудовых книжек

Информация для индивидуальных предпринимателей, применяющих УСН «доходы минус расходы», по вопросу уплаты «за себя» страховых взносов в Пенсионный фонд РФ за расчетный период 2017 годаСтраховые взносы ИП на УСН

Об отдельных аспектах применения норм трудового законодательства Российской Федерации и федеральных законов от 19 мая 1995 года№ 81-ФЗ «О государственных пособиях гражданам, имеющих детей» и от 29 декабря 2006 года № 255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством», в части установления для целей признания соответствующим законодательству выплачиваемого пособия по уходу за ребенком до 1,5 лет, в случае если работником, осуществляющим уход за ребенком до 1,5 лет, подано заявление работодателю о досрочном выходе из отпуска по уходу за ребенком на условии неполного рабочего времени:

Информация ГУ Свердловского регионального отделения Фонда социального страхования

О статусе лиц предпенсионного возраста, льготы и гарантии

Формирование Пенсии

Электронный Кабинет

Кому на пенсию раньше

Льготы Предпенсионеров

Страховая Пенсия

Что нужно знать о пенсионном возрасте

Памятка по финансовому обеспечению предупредительных мер по сокращению производственного травматизма и профессиональной заболеваемости в части реализации нового мероприятия » Санаторно-курортное лечение работников не ранее чем за пять лет до достижения ими возраста, дающего право на назначение страховой пенсии по старости в соотвествии с пенсионным законодательством»Памятка

Информация об уменьшении страхового взносаКак уменьшить страховой взнос

Информация по профилактике производственного травматизма и профессиональных заболеваний за счет средств Фонда социального страхования РФ

Профилактика производственного травматизма и профессиональных заболеваний

Информация по специальной оценке условий труда за счет средств Фонда социального страхования РФ в рамках финансового обеспечения предупредительных мер

Проведение специальной оценки условий труда

О социальных гарантиях при наступлении отпуска по беременности и родам, а также отпуска по уходу за ребенком до 1,5 лет, обеспечиваемых Фондом социального страхования Российской Федерации

Законом гарантировано

Организации Среднего Урала смогут получать информацию ФСС по электронной почте

АСВ -эл. почта.pdf

почта.pdf

Изменения в процедурах получения скидки к страховым взносам на обязательное социальное страхование от несчастных случаев на производстве и профзаболеваний

Изменения в процедурах получения скидок

Финансирование предупредительных мер по сокращению производственного травматизма (в том числе проведения специальной оценки условий труда) за счет сумм страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профзаболеваний

YEL — Обязательное пенсионное страхование предпринимателей

Обязательное пенсионное страхование предпринимателей основывается на Законе о пенсионном страховании предпринимателей (YEL), который является частью законодательства Финляндии о социальном обеспечении.

Согласно YEL, предпринимателям предоставляется пенсия по старости, пенсия по нетрудоспособности и семейная пенсия. Кроме того, законодательно закрепленная система социального обеспечения предпринимателей в Финляндии включает, в том числе:

Кроме того, законодательно закрепленная система социального обеспечения предпринимателей в Финляндии включает, в том числе:

- медицинское страхование,

- страхование на случай безработицы и

- семейные пособия.

Трудовой доход по страхованию YEL оказывает влияние также на размер суточных, выплачиваемых Управлением социального обеспечения (Kela). В связи с этим мы рекомендуем вам следить за тем, чтобы размер трудового дохода по YEL реально соответствовал размеру вашего трудового вклада.

Кто подлежит страхованию по YEL?

Вам необходимо оформить страхование по YEL в том случае, если

- вы работаете в качестве предпринимателяmв Финляндии и проживаете в Финляндии ИЛИ входите в систему социального обеспечения Финляндии на основании Постановления ЕС о социальной защите 883/04, (гражданство не имеет значения),

- ваша деятельность в качестве предпринимателя продолжается непрерывно в течениеминимально 4 месяцев,

- вам 18–67 лет,

- вы не получаете пенсию по старости в Финляндии или другой стране ЕС и

- ваш трудовой доход превышает нижний предельный показатель , предусмотренный Законом (7 958,99 евро в 2020 году).

Страхование по YEL оформляется лично на предпринимателя, а не на фирму; поэтому один страховой полис покрывает всю деятельность предпринимателя.

Согласно Закону о пенсионном страховании предпринимателей, страхованию подлежат:

- предприниматель,

- лёгкий предприниматель,

- частный предприниматель,

- участник полного товарищества,

- ответственный участник коммандитного товарищества,

- акционер акционерного общества, который владеет единолично более 30 % или вместе с членами своей семьи, ведущими единое хозяйство, более 50 % акций или голосов, на которые они дают право.

Если в фирме работают члены семьи предпринимателя, их страхование можно в определенных ситуациях оформить согласно YEL. В этом случае обратитесь в компанию Varma.

Социальное обеспечение в Финляндии на основании Постановления ЕС

Социальное обеспечение предпринимателя, проживающего и ведущего деятельность на территории ЕС, регулируется правилами страхования, закрепленными в Постановлении ЕС.

Пример: Лицо, проживающее за пределами ЕС

Вы проживаете постоянно в России и занимаетесь предпринимательской деятельностью в Финляндии. Поскольку вы не выполняете условие о проживании, вы не можете оформить страхование YEL. Если вы переедете в Финляндию на постоянное место жительства, вы можете одновременно подать заявление о включении вас в сферу социального страхования на основании проживания в Управление социального обеспечения (Kela) и заявление об оформлении страхования по YEL.

Пример: Трудовая деятельность лишь в одной стране

Вы проживаете в Эстонии и работаете в качестве предпринимателя в Финляндии. На основании Постановления ЕС вы входите в сферу

социального обеспечения Финляндии. Вы должны оформить страхование по YEL, если ваша предпринимательская деятельность удовлетворяет другим установленным требованиям. Кроме того, рекомендуем вам подать в Управление социального обеспечения (Kela) заявление о предоставлении вам права на другие виды социальной защиты. Дополнительную информацию о социальной защите предоставляет Kela.

Дополнительную информацию о социальной защите предоставляет Kela.

Как правило, предприниматель входит в сферу социального обеспечения страны, в которой он ведет деятельность. В качестве предпринимателя вы можете входить в сферу социального обеспечения лишь одной страны и, соответственно, за всю предпринимательскую деятельность, осуществляемую вами на всей территории ЕС, вы должны выплачивать предусмотренные законом платежи лишь в одной из стран-членов ЕС.

Трудовой доход по YEL и пенсия

Трудовой доход по страхованию YEL должен соответствовать размеру вашего трудового вклада вне зависимости от того, получаете ли вы заработную плату от своей фирмы или нет.

В 2020 году трудовой доход по YEL может составлять:

- минимально 7 958,99 евро и

- максимально 180 750 евро в год.

Пенсия начисляется ежегодно на основании трудового дохода следующим образом:

- для лиц в возрасте 18-52 и старше 62 лет в размере 1,5 % от трудового доход

- для лиц в возрасте 53–62 лет в размере 1,7 % от трудового дохода

- пенсия за работу, выполняемую в период нахождения на пенсии, во всех случаях начисляется в размере 1,5 % от трудового дохода.

В связи с тем, что трудовой доход по страхованию YEL оказывает влияние также на размер суточных, выплачиваемых Управлением социального обеспечения (Kela), мы рекомендуем вам следить за тем, чтобы размер трудового дохода по YEL реально соответствовал размеру вашего трудового вклада.

Платежи по YEL

Платеж по YEL составляет 24,1 % (или 25,60 % для лиц в возрасте 53-62 лет) от размера трудового дохода по YEL.

Платежи по YEL вы можете выплачивать по своему выбору частями (1, 2, 3, 4 или 6 раз в год), или ежемесячно. Дата платежа – 20-тый день месяца.

В качестве нового предпринимателя вы получите скидку в размере 22 процентов на ваши платежи по YEL на период продолжительностью максимально 48 месяцев.

В Финляндии платежи по YEL могут быть вычтены из налогооблагаемой базы.

Сообщите об изменениях

Сообщите компании Varma сразу о следующих изменениях:

- Вы прекращаете предпринимательскую деятельность.

- Вы временно отправляетесь для ведения предпринимательской деятельности в другую страну ЕС.

- Вы переезжаете из Финляндии или больше не занимаетесь никакой предпринимательской деятельностью в Финляндии.

Сообщайте также:

- об изменениях в контактной информации и адресе выставления счета,

- о переменах в правах собственности в вашей фирме или

- о длительном перерыве в вашей предпринимательской деятельности.

Социальное страхование работников

Социальное страхование работников вашей фирмы определяется, главным образом, в соответствии с законодательством страны, в которой

они осуществляют трудовую деятельность. Страхование работников, осуществляющих трудовую деятельность в Финляндии, выполняется в Финляндии. Вам необходимо оформить для работников пенсионное страхование по TyEL.

Кроме того, вам следует оформить для них следующие, предусмотренные законодательством виды страхования:

- страхование от несчастных случаев,

- групповое страхование жизни работников и страхование от безработицы,

- а также выплачивать обязательные для работодателя платежи по социальному страхованию.

Если работник изначально не входит в другие сферы социального обеспечения Финляндии, он должен самостоятельно подать заявление на получение решения по этому вопросу в Управление социального обеспечения (Kela). Дополнительную информацию о социальной защите предоставляет Kela.

Работник, осуществляющий трудовую деятельность одновременно в двух или нескольких странах ЕС, должен получить решение о том, в сферу

социального обеспечения какой страны он входит (сертификат A1/ E101). Работник должен подать заявление о вынесении такого решения в

официальный орган страны проживания; в Финляндии – в Центр пенсионного обеспечения (Eläketurvakeskus).

Дополнительную информацию о пенсиях на русском языке вы находите на сайте työeläke.fi.

Пример: Трудовая деятельность одновременно в двух странах

Вы проживаете в Латвии и работаете одновременно в Финляндии и Латвии. Направьте в Агентство государственного социального страхования Латвии (Valsts Sociālās Apdrošināšanas Aģentūra, VSAA) заявление о принятии решения о том, в сферу социального обеспечения какой из стран вы входите. Если вы получите от VSAA сертификат A1(E101), вы полностью входите в сферу социального обеспечения Латвии и должны выплачивать все платежи, предусмотренные законом для предпринимателя, в Латвии. В этом случае вы не можете одновременно оформить страхование по YEL в Финляндии.

Если вы получите от VSAA сертификат A1(E101), вы полностью входите в сферу социального обеспечения Латвии и должны выплачивать все платежи, предусмотренные законом для предпринимателя, в Латвии. В этом случае вы не можете одновременно оформить страхование по YEL в Финляндии.

Связывайтесь с нами

Если у вас имеются какие-либо вопросы, мы рады помочь! Мы обслуживаем вас на финском, английском и шведском языках по телефону 010 192 091 или по злектронной почте.

Индивидуальным предпринимателям надо самим подготовиться к назначению пенсии заблаговременно / Пенсионный фонд до 2021 года / Информация ИОГВ и Прокуратуры / МО посёлок Сапёрный

Индивидуальным предпринимателям надо самим подготовиться к назначению пенсии заблаговременно

Индивидуальным предпринимателям надо самим подготовиться к назначению пенсии заблаговременно

Управление ПФР в Колпинском районе информирует самозанятое население, неработающих граждан, а также лиц, осуществляющих трудовую деятельность у индивидуальных предпринимателей, которым остался один год до выхода на пенсию, о заблаговременном обращении в территориальный орган ПФР по месту жительства.

Эта процедура нужна для предварительной оценки документов, необходимых для назначения пенсии.

Назначение страховых пенсий осуществляется по сведениям прошедшим проверку и правовую оценку специалистом оценки пенсионных прав территориального органа ПФР. Сведения о трудовом стаже, о службе в Вооруженных Силах Российской Федерации, в органах внутренних дел, учёбе, свидетельство о постановке на учет в налоговом органе по состоянию на 01.01.2002 предоставляются лично, либо с использованием программного комплекса «Бесконтактный прием информации-оценка».

Напоминаем — с 2015 года изменились требования к стажу индивидуальных предпринимателей — теперь его требуется 15 лет. Вводится новая величина постепенно, в 2019 году она составляла 10 лет, в 2020 уже 11 лет. В стаж предпринимателя будет засчитан только тот период, за который будут уплачены взносы в ПФР, при этом не имеет значения, что предприниматель не осуществлял деятельность и, соответственно, не имел дохода.

Как и всем работающим гражданам, в стаж ИП будут засчитывать иные периоды: время службы, нахождения в декретном отпуске, ухода за инвалидами 1 группы и детьми-инвалидами. При условии, что будут представлены документы об отсутствии деятельности в эти периоды, они войдут в стаж без учета уплаты страховых взносов.

Кроме требований по возрасту и стажу, появилось еще одно: количество пенсионных баллов для приобретения права на пенсию должно быть не меньше 30. Вводится оно также постепенно, в 2019 году – нужно было «набрать» 16,2 балла, в 2020 году требуется уже 18,6 балла.

Тем предпринимателям, кто работал до 2015 года, часть пенсионных баллов будет посчитана из «старого» стажа.

В любом случае, стоит заранее понимать, сколько их уже имеется, чтобы к наступлению пенсионного возраста их было не меньше, чем требуется. Увидеть это можно в «Личном кабинете гражданина» на сайте ПФР, либо через мобильное приложение ПФР.

Если ПФР отказал в досрочной пенсии.

..

..Как добиться включения в стаж периодов работы в неблагоприятных климатических условиях, чтобы получать заслуженные выплаты?

Читательница «АГ» попросила оценить справедливость решения Братского городского суда Иркутской области1, куда она обратилась после того, как Управление Пенсионного фонда РФ отказало ей во включении рабочих периодов в страховой стаж и стаж работы в местности, приравненной к районам Крайнего Севера, а также в признании права на назначение досрочной страховой пенсии по старости. Суд принял решение о включении спорных периодов в страховой стаж, но не удовлетворил требование о включении их в стаж работы в местности, приравненной к районам Крайнего Севера.

Анализируя данный отказ, можно отметить, что читательница перед обращением в ПФР и далее в суд недостаточно хорошо подготовилась.

Как нужно действовать, чтобы ПФР не отказал в назначении досрочной страховой пенсии по старости?

Сначала необходимо запросить у работодателя справку, подтверждающую, что в определенный период гражданин действительно работал и что его рабочее место располагалось в местности, приравненной к районам Крайнего Севера. Справку нужно предоставить в Пенсионный фонд вместе с заявлением о назначении пенсии.

Справку нужно предоставить в Пенсионный фонд вместе с заявлением о назначении пенсии.

Если данные, указанные в справке, в Пенсионном фонде отсутствуют, то следует обратиться к своему работодателю с заявлением о проведении корректировки сведений в ПФР и на индивидуальном лицевом счете работника. Согласно Закону о страховых пенсиях физические и юридические лица несут ответственность за достоверность сведений, содержащихся в документах, представляемых ими для установления и выплаты страховой пенсии, а работодатели – еще и за достоверность сведений, представляемых для ведения индивидуального (персонифицированного) учета в системе обязательного пенсионного страхования (ч. 1 ст. 28 Федерального закона от 28 декабря 2013 г. № 400-ФЗ «О страховых пенсиях»).

Только после этого в случае отказа следует обращаться в суд с иском о признании решения Управления ПФР незаконным; включении периода работы в страховой стаж и стаж работы в местности, приравненной к районам Крайнего Севера; признании права на назначение досрочной страховой пенсии по старости.

В каком случае суд признает право на назначение досрочной пенсии, несмотря на отказ ПФР?

Работа в районах Крайнего Севера и приравненных к ним местностях относится к рабочим периодам в районах с неблагоприятными климатическими условиями. Это дает право на досрочное назначение трудовой пенсии до достижения человеком установленного пенсионным законодательством возраста.

Читательнице следовало в исковом заявлении просить суд установить факт работы в местности, приравненной к районам Крайнего Севера. Более того, так как не во всех случаях достаточно иметь запись в трудовой книжке о том, что место работы находилось именно в такой местности, это нужно доказывать справками, выписками, свидетельскими показаниями и т.д.

Также напомним, что во времена СССР в общий и специальный трудовой стаж включался период нахождения женщин в декретном отпуске и отпуске по уходу за ребенком. Поэтому в стаж, дающий право на досрочное назначение трудовой пенсии по старости, может быть включен период нахождения женщины в отпуске по уходу за ребенком. Но при условии, что он имел место до 6 октября 1992 г. (до времени вступления в силу Закона РФ от 25 сентября 1992 г. № 3543-1 «О внесении изменений и дополнений в Кодекс законов о труде Российской Федерации», после принятия которого период нахождения в отпуске по уходу за ребенком не включается в специальный стаж работы в случае назначения пенсии на льготных условиях). Необходимо учитывать, что если отпуск по уходу за ребенком начался до 6 октября 1992 г., то этот период включается в стаж независимо от момента его окончания.

Но при условии, что он имел место до 6 октября 1992 г. (до времени вступления в силу Закона РФ от 25 сентября 1992 г. № 3543-1 «О внесении изменений и дополнений в Кодекс законов о труде Российской Федерации», после принятия которого период нахождения в отпуске по уходу за ребенком не включается в специальный стаж работы в случае назначения пенсии на льготных условиях). Необходимо учитывать, что если отпуск по уходу за ребенком начался до 6 октября 1992 г., то этот период включается в стаж независимо от момента его окончания.

Нельзя забывать, что обязательным условием признания права на досрочную пенсию по старости в связи с занятостью на соответствующих видах работ является их выполнение в течение полного рабочего дня, т.е. не менее 80% рабочего времени.

Кроме того, в страховой стаж включаются периоды работы или иной деятельности при условии, что за эти периоды в Пенсионный фонд уплачивались страховые взносы.

Возместит ли ПФР судебные расходы?

Если истец в установленном законом порядке обращался в орган, осуществляющий пенсионное обеспечение, за назначением пенсии и в этом ему было необоснованно отказано, суд вправе обязать его назначить истцу пенсию со дня подачи заявления в этот орган.

При удовлетворении требований гражданина понесенные им по делу судебные расходы, в том числе и уплаченная государственная пошлина, подлежат возмещению ответчиком.

Что делать, если суд отказал в удовлетворении требований?

Читательнице следует обратиться в суд с исковым заявлением об установлении юридического факта работы в местности, приравненной к районам Крайнего Севера. После получения решения суда нужно собрать недостающие справки. Затем необходимо повторно обратиться в Управление ПФР с заявлением о назначении досрочной страховой пенсии по старости, приложив два решения суда и собранные справки.

Еще один вариант: можно обратиться в суд с требованием отменить вынесенное решение по вновь открывшимся обстоятельствам.

Отметим, что неподготовленному человеку трудно справиться с огромным количеством правовой информации, поэтому будет полезно обратиться за квалифицированной помощью.

1Решение Братского городского суда Иркутской области от 21 ноября 2019 г. по делу № 2-3731/2019.

по делу № 2-3731/2019.

3 пенсионных плана, о которых должен знать каждый предприниматель

Независимо от того, попадаете ли вы на рынок труда в качестве новоиспеченного предпринимателя или недавно самостоятельно заняты после многих лет работы на традиционной рабочей силе, нет никаких сомнений в том, что у вас есть обширный список вещей, которые необходимо сделать. От ежедневных махинаций по настройке компьютерных систем и телефонных линий для вашего бизнеса до общих планов для вашей новой компании, вероятно, кажется, что в сутках не хватает минут или часов.

Однако, когда вы открываете свой новый бизнес, одной важной частью пирога является создание пенсионного счета. Если вы молодой предприниматель лет 20 или 30, пенсия, вероятно, — последнее, о чем вы думаете. Возможно, вы даже не сможете представить, что уходите на пенсию. В конце концов, вы только начали! Но очень важно иметь правильные стратегии выхода на пенсию. В конце концов, вы же не хотите разбогатеть своим стартапом и потом, когда вам исполнится 65 лет, вам нечего будет показать.

Хотя у вас не будет плана компании, который поможет вам принимать решения, существует ряд вариантов пенсионных счетов для самозанятых работников и владельцев малого бизнеса. Эти варианты не только предлагают все, что вам нужно для вашего пенсионного плана, но есть несколько вариантов, которые вы можете использовать, если вы являетесь владельцем малого бизнеса с сотрудниками. Предложение надежного пенсионного плана может быть ключевым компонентом, когда речь идет о привлечении и удержании хороших сотрудников.

Ниже мы определили три наиболее распространенных типа планов, которые финансовые консультанты рекомендуют предпринимателям и владельцам малого бизнеса:

1.Упрощенная пенсия работника (SEP) IRA

Для индивидуальных предпринимателей очень популярна упрощенная пенсия сотрудника или SEP IRA. Открыть счет легко, а годовая плата за счет невысока или вообще отсутствует. Правила взносов также просты — вы можете инвестировать до 25 процентов своего чистого дохода до предельного значения, которое периодически меняется, чтобы не отставать от инфляции. Лимит на 2019 год составляет 56000 долларов.

Лимит на 2019 год составляет 56000 долларов.

Взносы не облагаются налогом, и SEP IRA также предлагает некоторую гибкость финансирования.Для пополнения счета можно подождать, пока вы не подадите налоговую декларацию, поэтому, если ваш доход выше, чем вы думали, вы можете внести больший взнос и уменьшить свой налоговый счет. Если у вас есть сотрудники, они не могут вносить вклад в SEP IRA, но они могут вносить свой вклад в традиционный IRA или Roth IRA.

2. План поощрения сбережений для сотрудников (ПРОСТОЙ) IRA

Если в настоящее время вы ведете собственный бизнес, но хотите его расширить, возможно, вам понадобится SIMPLE IRA.С этим типом аккаунта вы можете продолжать инвестировать даже после того, как наняли сотрудника, но вы должны соответствовать взносам ваших сотрудников, до 3 процентов их заработной платы. Также существует ограничение на размер взноса не более 13 000 долларов в год или 16 000 долларов, если вам 50 лет и старше. Это дополнительный взнос только для пожилых вкладчиков. Имейте в виду, что если вы снимете средства со счета в течение двух лет после его открытия, будет применен штраф в размере 25 процентов.

Имейте в виду, что если вы снимете средства со счета в течение двух лет после его открытия, будет применен штраф в размере 25 процентов.

3. Индивидуальный 401 (k)

Для тех, кто надеется быстро создать свой пенсионный счет и у кого есть много денег, чтобы внести свой вклад, популярным вариантом является индивидуальный 401 (k).Он работает так же, как традиционный 401 (k), но ваш супруг может присоединиться к плану. Действуя как собственный сотрудник, вы можете внести до 19 000 долларов в индивидуальный план 401 (k) или 25 000 долларов, если вам больше 50 лет. Однако этот план не доступен для дополнительных сотрудников; вы можете использовать его только если являетесь индивидуальным предпринимателем и / или ваш супруг работает на вас.

Когда вы начальник, вы можете внести дополнительные 25 процентов компенсации в дополнение к взносу вашего сотрудника в размере не более 56 000 долларов.Поскольку на эти взносы нет ограничений, вы можете делать их, когда ваш бизнес идет очень хорошо, чтобы компенсировать годы, когда было труднее делать такие крупные взносы.

Если у вас есть супруг (а) в плане, вы оба можете увеличить эти взносы вдвое, включая более высокий предел для дополнительных взносов, если вам обоим 50 лет и старше. Этот тип учетной записи также полезен, если вы думаете, что вам может потребоваться ссуда для вашего бизнеса.Правила могут отличаться, но, как правило, вы можете снять половину баланса аккаунта (до 50 000 долларов США) и погасить ее в течение пяти лет.

Итог

Для самозанятого человека эти планы относительно невысоки и просты в администрировании. В качестве первого шага вы можете проконсультироваться со своим финансовым консультантом, чтобы определить, какой план подходит вам и вашему бизнесу. При сравнении планов учитывайте диапазон инвестиционных вариантов и комиссий, связанных с этими инвестициями и с управлением учетной записью.И, конечно же, один важный фактор, который следует учитывать, — нужен ли вам вариант пенсионного плана, который позволяет сотрудникам участвовать, если ваш малый бизнес поддерживается командой.

Этапов пенсионного обеспечения предпринимателей

Независимо от того, на каком этапе самозанятости вы находитесь, думать о том, как продлить ваши вложения после выхода на пенсию, должно быть главным приоритетом. Если вы на шаг впереди и у вас уже есть пенсионный фонд, сейчас самое время подумать, как вы можете максимизировать его.Ключевой способ оптимизировать отдачу от ваших инвестиций — использовать доходный подход. Собирая денежный поток от дивидендов по акциям, процентов по различным типам облигаций и распределения, поступающего от различных инвестиций, вы можете создать надежный портфель.

Когда дело доходит до пенсионного планирования, каждый этап самозанятости сопряжен с другим списком дел. Чтобы не сбиться с пути, постарайтесь следовать этим советам.

Этап 1: Ранняя стадия самостоятельной занятости

Ранняя стадия самозанятости может быть наиболее сложной, особенно если вы оставили традиционную карьеру в рабочей силе, чтобы начать собственное дело или заняться индивидуальной трудовой деятельностью. Прямо сейчас выход на пенсию, вероятно, последнее в вашем списке приоритетов, но сейчас самое время начинать обдумывать свои варианты.

Прямо сейчас выход на пенсию, вероятно, последнее в вашем списке приоритетов, но сейчас самое время начинать обдумывать свои варианты.

Не разочаровывайтесь в ограничениях взносов

Даже если вы не можете установить максимальную сумму для пенсионного счета, это не означает, что вам следует вообще отказываться от сбережений. Вместо этого сосредоточьтесь на том, чтобы экономить то, что вы можете, когда можете, особенно на ранних стадиях.

Получите деньги, автоматически переведенные на ваш пенсионный счет

Это будет вне поля зрения, из виду, и тогда вам не о чем беспокоиться.

Посмотрите на человека 401 (k)

Это вариант, только если у вас нет сотрудников. Это также идеальный аккаунт, если ваш супруг тоже надеется внести свой вклад. Если вы выберете план Roth, вы также сможете получать безналоговые выплаты по достижении определенного возраста, что обычно полезно, если вы работаете не по найму.

Рассмотреть акции

Инвестируйте в свою собственную компанию, но также подумайте о других предприятиях в вашей отрасли, особенно если у вашей частной собственности тяжелый год. Вы диверсифицируете свой портфель и свои активы.

Вы диверсифицируете свой портфель и свои активы.

Поговорите со своим финансовым консультантом о пролонгации предыдущей экономии

В зависимости от суммы сбережений, которые вы уже накопили на своих пенсионных счетах, перевод ваших счетов в новый пенсионный план для самозанятых может оказаться более сложным, чем вы ожидали. Поговорите со своим финансовым консультантом о том, какой путь лучше всего выбрать, будь то вложение денег или просто добавление их к вашему текущему плану.

Этап 2: средний этап самозанятости

Если вы занимаетесь индивидуальной трудовой деятельностью более 10 или 15 лет, возможно, у вас уже есть пенсионный счет. Однако есть тревожное количество американцев, у которых на этом этапе еще нет пенсионных счетов. Если вы оказались в таком положении, примите следующие меры:

Начните думать о стратегии выхода

Планируете ли вы работать вечно? Вы надеетесь продать свой бизнес или передадите факел члену семьи? Это то, что следует учитывать при выборе вариантов выхода на пенсию. Вы должны быть уверены, что ваш бизнес может работать и процветать без вас. Вы захотите установить крайний срок, когда вы хотите выйти на пенсию, чтобы вы могли соответствующим образом планировать. На этом этапе вам нужно начать анализ финансовых последствий вашего ухода.

Вы должны быть уверены, что ваш бизнес может работать и процветать без вас. Вы захотите установить крайний срок, когда вы хотите выйти на пенсию, чтобы вы могли соответствующим образом планировать. На этом этапе вам нужно начать анализ финансовых последствий вашего ухода.

Проверьте свои активы

Вам следует начать отмечать активы своей компании и то, как они могут стать частью вашего пенсионного плана. У вас много ликвидных активов или все зависит от прибыли от вашего бизнеса? Разработка пенсионного плана может включать перечисление ваших активов и изучение того, как они превратятся в пенсионный счет после того, как вы перестанете работать.

Представьте себе выход на пенсию, которого вы хотите

Вы хотите путешествовать? Вы все еще хотите работать консультантом в своей отрасли? Эти решения влияют на то, как вы откладываете на пенсию. Вы можете подумать о фрилансе или остаться в своей компании в качестве консультанта по вопросам пенсионного дохода.

Максимальный предел вашего взноса

Ваши сбережения важны, поэтому, если вы можете начать пополнять свои пенсионные счета прямо сейчас, вам следует это сделать. Лимиты ваших взносов зависят от типа выбранного вами аккаунта, но вы можете подумать о том, чтобы вложить часть накопленных вами сбережений в свой пенсионный фонд.Если вы вложили свои сбережения в счет, помните о любых налоговых штрафах, если вы решите снять деньги раньше.

Этап 3: Поздний этап самостоятельной занятости

Поздняя стадия самозанятости может быть пугающей — куда вы идете дальше? Если вы надеетесь продать свой бизнес или передать его другу или любимому человеку, вариантов может быть слишком много. Многие полагают, что прибыли от продажи бизнеса будет достаточно, чтобы вывести их на пенсию, но это не всегда так.К этому времени вы должны оказаться в положении, когда вы сократили свой личный долг и начали рассчитывать, сколько вам нужно для выхода на пенсию. Оттуда рассмотрите следующие шаги:

Диверсифицируйте свои инвестиции

Хотя важно инвестировать в собственную компанию, не менее важно диверсифицировать свои инвестиции, чтобы сделать ваш портфель более сильным. Эти ликвидные активы могут превратиться в пенсионный доход для вас и вашей семьи.

Эти ликвидные активы могут превратиться в пенсионный доход для вас и вашей семьи.

Дайте себе время продать свой бизнес

Продажа вашего бизнеса не происходит в одночасье и может потребовать от вас много работы.Не ждите, пока вы выйдете на пенсию, чтобы начать рассматривать варианты и готовить свой бизнес к продаже.

Вы не можете получить единовременную выплату за свой бизнес

Часто владельцы малого бизнеса получают выплаты за продажу своего бизнеса, а не единовременную выплату. В таком случае еще важнее рассмотреть свой портфель и инвестиции, чтобы выжить на пенсии.

Увеличьте сумму денег, которую вы откладываете для выхода на пенсию, до 20 или более процентов вашего дохода

На данный момент многие финансовые проблемы, такие как оплата ипотеки или обучение детей в колледже, больше не являются проблемой.Постарайтесь пополнить эти пенсионные счета как можно больше. Рассмотрите возможность инвестирования в акции. Это активы, которые обычно опережают инфляцию и могут помочь вам выйти на пенсию, даже если вы только недавно приобрели их.

The Balance не предоставляет налоговые, инвестиционные или финансовые услуги и консультации. Информация предоставляется без учета инвестиционных целей, устойчивости к риску или финансовых обстоятельств конкретного инвестора и может не подходить для всех инвесторов.Прошлые показатели не свидетельствуют о будущих результатах. Инвестирование сопряжено с риском, включая возможную потерю основной суммы долга.

Четыре пенсионных плана для предпринимателей Специальная БД

Стать предпринимателем сейчас проще, чем когда-либо. Тем не менее, сегодня предпринимателей становится больше: около 550 000 человек в месяц становятся предпринимателями.

В Dedicated DB наша работа заключается в том, чтобы помогать самозанятым лицам с высоким доходом экономить на налогах и наращивать богатство, что мы делаем, продавая пенсионные планы с налоговыми льготами.Наши клиенты — предприниматели, владельцы малого бизнеса с широким спектром занятий. У нас есть клиенты — кровельщики, онлайн-тренеры, ютуберы, консультанты, дизайнеры и врачи.

У нас есть клиенты — кровельщики, онлайн-тренеры, ютуберы, консультанты, дизайнеры и врачи.

Мы понимаем, что большинство предпринимателей сосредоточены на своем бизнесе и просто хотят начать свое дело. Для занятых предпринимателей выход на пенсию не является приоритетом. Кроме того, для владельца бизнеса, который только начинает, может оказаться невозможным открыть пенсионный план из-за непоследовательного дохода.Однако если вы предприниматель, который хочет подготовиться к будущему, первым шагом в планировании выхода на пенсию является открытие пенсионного счета с льготным налогообложением, например плана с установленными выплатами или плана остатка денежных средств. Пенсионные планы с установленными выплатами и остатком денежных средств — хорошее решение для предпринимателей, потому что они позволяют вам наверстать упущенное после выхода на пенсию — вы можете активно откладывать на пенсию, делая очень высокие взносы. Чем дольше предприниматели откладывают вклады в пенсионный план, тем дальше они от того, чтобы построить пенсионное гнездышко.

Вот четыре варианта выхода на пенсию для предпринимателей.

1. SEP IRA

Упрощенная пенсионная программа IRA (SEP IRA) — хороший вариант для самозанятых лиц, поскольку вы можете вносить до 25% своего годового заработка. Вы также можете внести меньший процент своей компенсации в менее прибыльные годы. В SEP IRA годовой взнос работника должен соответствовать взносу работодателя. Если у вас был прибыльный год, вы можете внести максимум 25% своей зарплаты, но вы должны сделать то же самое для всех своих сотрудников, что может быть ограничивающим фактором для малых предприятий с сотрудниками.Взносы не облагаются налогом, и SEP IRA также предлагает некоторую гибкость финансирования.

2. Solo 401 (k)

Solo 401 (k) — это пенсионный план, который IRS называет 401 (k) с одним участником. Этот план, предназначенный для самозанятых лиц, имеет те же особенности, что и план, спонсируемый работодателем, но предназначен для самозанятых. Примером дохода от самозанятости неполный рабочий день является человек, который работает на работодателя, но также дает небольшие консультации на стороне. Консультационный доход будет считаться доходом от самозанятости, который соответствует критериям дохода для Solo 401 (k).Действуя как собственный сотрудник, вы можете внести до 19 000 долларов в индивидуальный план 401 (k) или 25 000 долларов, если вам больше 50 лет. Однако этот план не доступен для дополнительных сотрудников; Вы можете использовать его только в том случае, если являетесь индивидуальным предпринимателем или ваш супруг (а) работает на вас.

3. SIMPLE IRA

Если вы в настоящее время являетесь индивидуальным предпринимателем, но хотите добавить сотрудников, SIMPLE IRA может вам подойти. SIMPLE IRA, который расшифровывается как «Сберегательный стимулирующий математический план для индивидуального пенсионного счета сотрудников», практичен для малых предприятий из-за более доступных затрат на обслуживание по сравнению с другими пенсионными планами.С этим типом аккаунта вы можете продолжать инвестировать даже после того, как наняли сотрудника, но вы должны соответствовать взносам ваших сотрудников, до 3 процентов их зарплаты. Максимальный размер взноса составляет не более 13 000 долларов в год или дополнительный взнос в размере 3 000 долларов, если вам 50 лет и старше.

4. Планы с установленными выплатами и остатком денежных средств

В отличие от других пенсионных планов для самозанятых, планы с установленными выплатами и остатком денежных средств допускают гораздо более крупные взносы, позволяя предпринимателям, которые поздно откладывают сбережения, ускорить выход на пенсию.План DB и CB потенциально допускает самые высокие не подлежащие налогообложению взносы, в среднем более 100 000 долларов в год. Эти высокие лимиты взносов также могут помочь снизить вашу налоговую категорию. Уменьшая свой скорректированный валовой доход, вы можете претендовать на вычет 20%, который имеет право на квалифицированные сквозные организации для LLC, S-Corps, индивидуальных предпринимателей и партнерств. Пенсионные планы с установленными выплатами и остатком денежных средств идеально подходят для предпринимателей с менее чем 10 сотрудниками, которые имеют стабильно высокие доходы и стремятся максимально сэкономить на налогах на

Как откладывать на пенсию, когда делаешь бизнес для себя

Каждый должен откладывать на пенсию.

Если вы работаете в компании, предлагающей пенсионные накопления, вам повезло. Вы регистрируетесь (или можете быть зачислены автоматически), а затем вносите свой вклад через свою зарплату. Вам не нужно ничего делать.

Но когда вы независимый предприниматель, вы должны разработать свой собственный план.

По данным Бюро статистики труда, на июль около 16 миллионов американцев были самозанятыми, но если учесть как самостоятельно занятых американцев, так и людей, которые на них работают, эта цифра составляет около 30% рабочей силы.

Самостоятельно занятые люди и владельцы малого бизнеса должны беспокоиться о своих пенсионных сбережениях, поскольку только 13% этих налоговых декларантов участвуют в пенсионном плане на рабочем месте.

Есть хорошие новости для самозанятых людей: это не сильно отличается от участия в корпоративном плане 401 (k) или 403 (b). Однако есть одна загвоздка. Вам необходимо самостоятельно накопить сбережения и дисциплинированно накапливать их наличными.

Однако есть одна загвоздка. Вам необходимо самостоятельно накопить сбережения и дисциплинированно накапливать их наличными.

Подумайте о налогах

Отсутствие накоплений на пенсию, конечно, означает, что вы платите больше налогов, чем вам нужно.

«Правительство стимулировало сбережения», — сказал Чад Паркс, основатель и генеральный директор поставщика пенсионных планов Ubiquity Retirement and Savings в Сан-Франциско.

Больше информации от Invest in You:

3 вопроса, которые каждый предприниматель должен задать перед открытием нового бизнеса

Миллионер на обучении: как научить своего ребенка думать как предприниматель

Мечтаете стать самим себе начальником? Этот тест покажет, есть ли у вас то, что нужно.

Простой расчет, который поможет вам понять, как это работает, говорит Паркс, — это представить человека, который платит около 30% своей зарплаты в виде налогов.

Если этот человек может откладывать 1000 долларов в месяц, 300 долларов из них — это деньги, которые в противном случае пошли бы на налоги, сказал Паркс. «Наличные составляет всего 700 долларов, чтобы можно было сэкономить 1000 долларов», — сказал он. «Я называю это правительственным матчем».

«Наличные составляет всего 700 долларов, чтобы можно было сэкономить 1000 долларов», — сказал он. «Я называю это правительственным матчем».

Выберите план

Выбор пенсионных планов может показаться огромным.

«Настоящее отличие в том, можете ли вы сэкономить более 500 долларов в месяц?» — сказал Паркс. Месячная сумма делает ее понятной, поэтому вы можете сравнить ее с другими фиксированными расходами.

Эти 500 долларов составляют в сумме 6000 долларов в год, это предел индивидуального пенсионного плана на 2020 год. Если вам больше 50 лет, вы можете сэкономить 7000 долларов.

Открыть индивидуальный пенсионный счет — это самое простое, что можно сделать, и, если вы не собираетесь экономить более 500 долларов в месяц, это хороший выбор, — говорит Паркс.

Вы можете открыть IRA практически в любом учреждении, включая банки, кредитные союзы и инвестиционные дома.

«Если вам меньше 40 лет, IRA Рота, вероятно, будет лучшим вариантом, потому что у вас есть десятилетия до выхода на пенсию», — сказал Паркс, имея в виду IRA, первоначально финансируемую за счет долларов после уплаты налогов, которые вы можете использовать при выходе на пенсию полностью без налогов. .Для тех, кто старше и инвестирует более консервативно, традиционная IRA, при которой вы получаете налоговые льготы в год, когда вкладываете деньги, но платите налоги позже при распределении, вероятно, является правильной альтернативой.

.Для тех, кто старше и инвестирует более консервативно, традиционная IRA, при которой вы получаете налоговые льготы в год, когда вкладываете деньги, но платите налоги позже при распределении, вероятно, является правильной альтернативой.

Проверьте онлайн-инструменты и калькуляторы, чтобы выбрать между традиционной IRA и Roth IRA.

После открытия учетной записи настройте автоматический перевод депозита на пенсионный счет, чтобы не думать об этом. «Свяжите это со своим чеком», — сказал Паркс, один или два раза в месяц.

Если вы можете сэкономить больше…

30-летняя Джули Бернингер выбрала пенсионную стратегию, которая дала бы ее мужу доступ к плану сбережений.

Источник: Джули Бернингер

30-летняя Джули Бернингер искала способ накопить больше пенсионных денег, чем позволяла ее техническая работа.

Она экономит на более высоком уровне, чем обычно, потому что она сторонница движения FIRE (финансовая независимость, досрочно уйти на пенсию).

«Вот почему я экономлю значительную сумму денег», — сказал Бернингер.«С предпринимательской точки зрения, сбережения могут дать вам уверенность в том, что вы сможете действовать самостоятельно».

Бернингер озарилась озарением и поняла, что может сэкономить больше на пенсию, если откроет соло 401 (k). Это оказалось идеальным выбором для жителя Сиэтла, у которого есть несколько побочных дел, включая подкаст о личных финансах и магазин Etsy.

Упрощенная пенсионная система IRA — еще одна возможность. Счета SEP IRA имеют более высокие лимиты сбережений, чем традиционные IRA, но взносы рассчитываются по-другому.Как владелец бизнеса, вы можете делать взносы в зависимости от того, какая сумма меньше: 25% от вашего дохода или 57 000 долларов в год.

Этот лимит может сделать план соло 401 (k) более привлекательным, поскольку сумма, которую вы откладываете, полностью зависит от вас, пока вы остаетесь в пределах лимита взносов. «Если вы зарабатываете 19 500 долларов и хотите вложить все это в самозанятый 401 (k), вы могли бы», — сказал Паркс. «Это уменьшит ваш налогооблагаемый доход до нуля».

«Это уменьшит ваш налогооблагаемый доход до нуля».

Максимальная сумма, которую самозанятый человек может внести в индивидуальную программу 401 (k) на 2019 год, составляет 56000 долларов США, если он моложе 50 лет.Лица 50 лет и старше могут добавлять дополнительные 6000 долларов в год в виде «наверстывающих» взносов, в результате чего общая сумма составит 62000 долларов. Большинство крупных провайдеров, включая Fidelity, Schwab и Vanguard, предлагают соло 401 (k).

Выберите номер

Возможно, вы слышали о суммах от 10% до 20% от вашей зарплаты в качестве процента, который вы должны откладывать на пенсию. Если вы имеете дело с несколькими финансовыми обязательствами — арендной платой, студенческими ссудами, счетами по кредитным картам — это может быть непросто.

Звучит банально, но это факт, — говорит Рик Ирейс, руководитель службы и операций пенсионного подразделения Ascensus в Дрешере, штат Пенсильвания.Невозможно переоценить важность экономии любой суммы и ее постоянного выполнения. «Каждая капля помогает, когда дело доходит до пенсионных сбережений», — сказал он.

«Каждая капля помогает, когда дело доходит до пенсионных сбережений», — сказал он.

Не менее важна дисциплина. «Тот, кто испытывает финансовые затруднения, может начать с того, что откладывает 1% своей зарплаты», — сказал Ирейс.

Вы можете легко сэкономить, не чувствуя особой боли. «Поставьте себе цель увеличить эту сумму на процентный пункт или 2, пока не достигнете своей цели», — говорит Айрейс.

ПОДПИСАТЬСЯ: Money 101 — это 8-недельный курс обучения финансовой свободе, который еженедельно доставляется на ваш почтовый ящик.

ПРОВЕРИТЬ: 7 пружинных боковых движений, которые могут помочь вам зарабатывать до 50 долларов в час — или даже больше с помощью Grow with Acorns + CNBC.

Раскрытие информации: NBCUniversal и Comcast Ventures являются инвесторами в Acorns .

10 причин, по которым предприниматели должны иметь пенсионный план

Думаете, пенсии предназначены только для учителей, полицейских и государственных служащих? Подумайте еще раз — это наиболее известный тип пенсии, но не упускайте из виду SEP-IRA и другие формы пенсионного планирования.

Я уже много лет занимаюсь предпринимательством. Работал над множеством разных проектов, в том числе моим самым последним — компанией бесплатного хостинга. Я только что отложил выход на пенсию до прошлого года, когда мой бухгалтер сказал мне, что мне действительно нужно начать откладывать деньги. Он сказал, что есть способы, которые минимизируют мой риск.

Упрощенная система индивидуального пенсионного обеспечения сотрудника (SEP-IRA) — это тип IRA, доступный американским предпринимателям. Если вы являетесь индивидуальным предпринимателем, не возникнет серьезных административных расходов, но если у вас есть работники, вы все должны получать одинаковые льготы по плану SEP.

Все еще не уверены, что пенсия вам подходит? Не позволяйте работе своей жизни идти насмарку, когда пенсия подкрадывается. Вот почему предприниматели (особенно) нуждаются в пенсии:

1. Взносы SEP подлежат вычету

Так же, как ваши офисные расходы и командировки, взносы SEP полностью вычитаются. Это означает, что ваша CPA может включать их каждый год, чтобы в конечном итоге снизить налогооблагаемый доход. Снижение счета от дяди Сэма при росте пенсии? Это беспроигрышная ситуация, и предприниматели должны ее принять.

Это означает, что ваша CPA может включать их каждый год, чтобы в конечном итоге снизить налогооблагаемый доход. Снижение счета от дяди Сэма при росте пенсии? Это беспроигрышная ситуация, и предприниматели должны ее принять.

2. Это легко доступная ссуда

Хотя брать пенсионную ссуду рекомендуют редко, иногда это неизбежно. Подумайте о наихудших сценариях, таких как безумные медицинские счета или другое бедствие. По возможности избегайте пенсионной ссуды, но она может дать вам душевное спокойствие, зная, что она есть. Вы фактически берете на себя ссуду под умеренную процентную ставку, и это может быть вам палочкой-выручалочкой.

3. Вы хотите рано или поздно выйти на пенсию

Верно? Хотя вам может нравиться то, чем вы занимаетесь, и вы не можете представить, что сидите без дела, наблюдая за внуками и играя в гольф каждый день, вы все равно изменитесь.Ваше здоровье может ухудшиться, вы можете просто сгореть или, может быть, в 65 лет вы решите, что действительно хотите вступить в Корпус мира. Пенсия может сделать пенсию возможной.

Пенсия может сделать пенсию возможной.

Предполагая, что вы дождетесь подходящего возраста для отказа от пенсии (часто 59 1/2 или старше), ваши инвестиции будут стабильно и умеренно расти. Это не похоже на игру на фондовом рынке, где высок риск, или на «инвестирование» в компакт-диск с текущими низкими процентными доходами. Не облагаемый налогом, не облагаемый налогом до тех пор, пока вы не снимете деньги, и с хорошей прибылью — это просто хороший бизнес.

Обычно существует два типа IRA: традиционный и Roth (традиционный SEP-IRA). Тем не менее, вы также можете изучить Roth IRA, который не подлежит налогообложению, но предлагает рост без налогов. Обсудите ваши потребности и ситуацию с финансовым консультантом, чтобы сузить лучший маршрут. В любом случае вы будете пользоваться налоговыми льготами.

6. Ваш супруг (а) может получать пособие

Если у одного из вас есть пенсионный план, а у другого нет, но вы подаете налоги совместно, «супруг, не получающий пенсии», может иметь право на получение пособия. Затем, конечно, есть пособия по случаю смерти, связанные с пенсиями, которые зависят от того, какая у вас пенсия. Это один из многих способов позаботиться о своих близких до конца их жизни, а также страхование жизни и страхование погребения.

Затем, конечно, есть пособия по случаю смерти, связанные с пенсиями, которые зависят от того, какая у вас пенсия. Это один из многих способов позаботиться о своих близких до конца их жизни, а также страхование жизни и страхование погребения.

Как предприниматель, вы привыкли рисковать и заботиться о себе так, как большинство людей получают от своего работодателя — платить «двойные» налоги на социальное обеспечение и Medicare, самостоятельно заботиться о льготах для здоровья, вы знаете, что такое упражнение. Тот факт, что вам никто не предлагает пенсию, не означает, что вы должны оставаться в стороне.

8. Это настоящая сделка. Фонд дождливого дня

Есть много способов инвестировать деньги, и некоторые из них более рискованные / более прибыльные / более быстрые, чем другие. Есть причина, по которой вы столкнетесь с большим штрафом, если воспользуетесь пенсией до ее наступления: это ваш пенсионный план. Ваше гнездовое яйцо. Хотя другие формы инвестирования и сбережений могут дополнять друг друга, они не совсем «блокируют вас» и не вознаграждают за ожидание, как пенсию. Ваше будущее будет вам благодарно.

Ваше будущее будет вам благодарно.

9. Это дает вам безопасность для стартапа №2

У многих предпринимателей за плечами множество профессий, в том числе предпринимательская. Возможно, сегодня у вас есть компания по разработке программного обеспечения, но вы всегда мечтали открыть студию йоги. Даже если сейчас этого нет в картах, это может произойти, когда вы выйдете на пенсию. Однако студии йоги не зарабатывают деньги. Пенсия может позволить вам продолжать заниматься своими увлечениями и даже делать следующую карьеру на пенсии, сохраняя при этом разумный доход.

10. Вы не знаете, что принесет будущее

Пенсия — это способ планирования будущего, когда вы не знаете, что может принести этот день. Хотя невозможно предсказать, что произойдет, одно можно сказать наверняка: вы всегда выиграете от вложенного яйца и пенсионного плана. Небольшая жертва сегодня (например, регулярный взнос, не подлежащий налогообложению) может стать вашей спасительной благодатью в будущем.

Поговорите с финансовым консультантом сегодня, чтобы привести свой пенсионный план в действие.

Мнения, выраженные здесь обозревателями Inc.com, являются их собственными, а не мнениями Inc.com.

5 вещей, которые предприниматели должны сделать, чтобы подготовиться к выходу на пенсию

Какой у вас пенсионный план?

Если вы служащий, вы, вероятно, пользуетесь пенсионным планом, спонсируемым работодателем, например 401 (k) или 403 (b). Но когда вы решаете окунуться в мир предпринимательства, вы несете ответственность за финансирование своей пенсии.

К сожалению, многие предприниматели настолько сосредоточены на построении своего бизнеса, что пренебрегают планированием безопасного выхода на пенсию.Это оставляет многих предпринимателей крайне неподготовленными к тому дню, когда они захотят уйти от своего бизнеса и насладиться золотыми годами.

Независимо от того, где вы находитесь в деловой поездке, сейчас самое время взять под контроль свое будущее, чтобы не остаться позади.

1. Создайте свое видение выхода на пенсию

Вы уже думали о своих пенсионных целях? Знаете ли вы, как вы хотите жить на пенсии и какой деятельностью вы хотели бы заниматься? Вы хотите путешествовать по миру, переехать в другой город или начать посещать уроки танцев и музыки, на которые раньше никогда не было времени?

Если вы еще не задавали себе эти вопросы, сейчас хорошее время, чтобы начать думать о своей жизни после выхода на пенсию, чтобы вы могли целенаправленно вести такой образ жизни.

Возьмите лист бумаги и запишите, что для вас значит выход на пенсию. Если вы визуальный человек, создайте доску визуализации и разместите фотографии своей идеальной пенсионной ситуации. Неважно, 25 вам сейчас или 45 лет, вы должны начать думать о своих пенсионных целях, иначе вам придется довольствоваться жизнью, которую другие считают подходящей для вас.

2. Знайте свой пенсионный номер

Когда вы хотите выйти на пенсию? Сколько вам нужно на пенсию? Какие у вас будут расходы?

Большинство финансовых экспертов считают, что вы должны стремиться заменить 70–80% предпенсионного дохода пенсионными сбережениями и доходом. Если вы не представляете, сколько вам потребуется при выходе на пенсию, вам следует поработать с финансовым тренером, который знает, как выйти на пенсию, чтобы помочь вам составить план игры.

Если вы не представляете, сколько вам потребуется при выходе на пенсию, вам следует поработать с финансовым тренером, который знает, как выйти на пенсию, чтобы помочь вам составить план игры.

Ответы на приведенные выше вопросы покажут, что вы можете сделать сейчас, чтобы обеспечить финансовую безопасность во время выхода на пенсию. Работа с финансовым тренером сейчас поможет вам определить, сколько вам нужно сэкономить прямо сейчас, чтобы достичь пенсионных целей.

3. Составьте план пенсионных накоплений

Откладывание денег в пенсионный план — это ключ к планированию выхода на пенсию сейчас.Как предприниматель, вы можете изучить различные учетные записи с налоговыми льготами, такие как SEP-IRA и Solo 401 (k).

SEP IRA (Упрощенная пенсия сотрудника) — это индивидуальный пенсионный счет для самозанятых лиц, фрилансеров или владельцев малого бизнеса. В 2019 году владельцы бизнеса могут вносить до 25% дохода или 56000 долларов США, в зависимости от того, что меньше. Solo 401 (k) или индивидуальный 401 (k) разработан для индивидуальных предпринимателей или индивидуальных владельцев бизнеса. Вы можете внести до 56 000 долларов, если вам меньше 50 лет.Суммы взносов для SEP-IRA и Solo (401 (k) зависят от дохода и возраста.

Solo 401 (k) или индивидуальный 401 (k) разработан для индивидуальных предпринимателей или индивидуальных владельцев бизнеса. Вы можете внести до 56 000 долларов, если вам меньше 50 лет.Суммы взносов для SEP-IRA и Solo (401 (k) зависят от дохода и возраста.

Не забудьте профинансировать и максимально увеличить свой IRA Roth, если вы соответствуете требованиям к доходу, чтобы вы могли пользоваться безналоговыми деньгами при выходе на пенсию.

4. Определите, какие инвестиции помогут вам достичь ваших целей

Сбережения на пенсию важны, но для того, чтобы приумножить ваши деньги и убедиться, что они работают на вас, их вложение является ключевым моментом.

Вы можете инвестировать в традиционные акции, облигации и паевые инвестиционные фонды или можете получить более высокую доходность, инвестируя в альтернативные классы активов.Поговорите со знающим финансовым тренером о своих возможностях и ресурсах, которые помогут вам принять решение.

5. Работа с CPA или финансовым тренером

Сосредоточьтесь на том, что у вас получается лучше всего, и наймите других экспертов, которые помогут вам построить лучшее финансовое будущее.

Прежде чем работать с финансовым тренером, убедитесь, что он разбирается в наиболее важных для вас финансовых областях. Например, если стратегии выхода на пенсию важны для вас прямо сейчас, вам следует найти кого-нибудь, кто имеет подтвержденный опыт предоставления качественного образования и знаний в этой области.

Не сокращайте расходы в этой области. На кону ваши деньги. Найдите человека, которому вы доверяете, который поможет вам сориентироваться в процессе, чтобы вы могли продолжать развивать свой бизнес.

Почему предприниматели уклоняются от пенсионных сбережений?

Большинство американцев из рабочего класса работают в компаниях, которые либо требуют, либо предлагают варианты пенсионных накоплений в форме 401 (k), 403b) или пенсионного плана. Поскольку эти взносы автоматически вычитаются из зарплаты сотрудника, накопление средств на пенсию, как правило, является довольно безболезненным процессом.Со временем кумулятивный эффект регулярных ежемесячных взносов приводит к получению «гнездового яйца» хорошего размера, которое можно использовать в пенсионные годы.

Но для предпринимателей все обстоит иначе. Без стабильной зарплаты или спонсируемых работодателем планов многие из этих трудолюбивых людей отказываются от пенсионных взносов. И хотя в первые годы это может показаться неважным, эта оплошность может оказаться опасной и безответственной по мере взросления предпринимателей.

Предприниматели и пенсионное обеспечение: тревожные данные

Миллениалы ловят много критики в мире финансового планирования из-за того, что не откладывают достаточно денег для выхода на пенсию, но они не единственный сегмент рынка, которому не хватает.Согласно опросу Manta, онлайн-сообщества владельцев малого бизнеса, предприниматели отстают.

Исследования, проведенные в рамках исследования Manta, показывают, что 34 процента предпринимателей в настоящее время не имеют пенсионных накоплений, хотя 60 процентов говорят, что они планируют выйти на пенсию до достижения 65-летнего возраста. А из тех, у кого есть пенсионные сбережения, большинство составляют значительно недофинансированы в соответствии с их возрастом и пенсионными целями.

Возникает вопрос, почему предприниматели не уделяют пенсии должного внимания? Вот несколько наиболее важных факторов:

- Вкладывая все в бизнес. Согласно исследованию Manta, 37 процентов предпринимателей говорят, что они не получают достаточной прибыли, чтобы откладывать на пенсию. Из прибыли, которую действительно получают эти предприниматели, они вкладывают большую часть средств обратно в бизнес, чтобы строить и расти. В некоторой степени это разумно, но в конечном итоге может отбросить предпринимателя с хорошими намерениями.

- Лень (отсутствие планирования). Некоторые предприниматели просто ленивы. Они рассматривают пенсионное планирование как сложный процесс, требующий множества встреч, микроменеджмента и постоянного внимания к показателям рынка.Такое восприятие — сколь бы ошибочным оно ни было — отговаривает многих от того, чтобы сесть и разработать план.

- Планирование для продажи бизнеса. Примерно 18 процентов предпринимателей планируют продать свой бизнес, чтобы получить средства на пенсию. К сожалению, большинство владельцев бизнеса переоценивают стоимость своих компаний и не учитывают, насколько сложно найти покупателя. (Не говоря уже о том, что компании часто терпят неудачу, что может оставить предпринимателя без активов.)

- На пенсию не планирует. Вы не поверите, но 12 процентов предпринимателей заявляют, что не планируют выходить на пенсию. И хотя для некоторых это может быть правдой, проблемы со здоровьем и снижение мотивации в конечном итоге заставляют большинство людей отключаться навсегда.

- Не вижу необходимости. Небольшая часть предпринимателей не видит ценности или необходимости в накоплении пенсионных сбережений. Они предпочли бы потратить свои деньги сейчас и вложить их в свои последние годы. Большинство из этих людей полагают, что Социальное обеспечение покроет их потребности, хотя этого редко бывает достаточно, чтобы выжить.

Примерно 18 процентов предпринимателей планируют продать свой бизнес, чтобы получить средства на пенсию. К сожалению, большинство владельцев бизнеса переоценивают стоимость своих компаний и не учитывают, насколько сложно найти покупателя. (Не говоря уже о том, что компании часто терпят неудачу, что может оставить предпринимателя без активов.)

Примерно 18 процентов предпринимателей планируют продать свой бизнес, чтобы получить средства на пенсию. К сожалению, большинство владельцев бизнеса переоценивают стоимость своих компаний и не учитывают, насколько сложно найти покупателя. (Не говоря уже о том, что компании часто терпят неудачу, что может оставить предпринимателя без активов.)

Сколько предпринимателям следует откладывать на пенсию?

Сбережения на пенсию важны. Он обеспечивает финансовую безопасность в последние годы вашей жизни, когда вы не можете или не хотите работать. Некоторым пенсионных сбережений достаточно, чтобы открыть такие возможности, как путешествия или поиск новых хобби. Для других деньги нужны для финансирования расходов на здравоохранение или выплаты долга.

Не существует конкретной суммы, которая считалась бы идеальным числом для выхода на пенсию.Сколько вам нужно сэкономить, зависит от ваших личных обстоятельств, целей, потребностей, надежд и мечтаний. Но есть несколько практических правил, которые можно использовать для определения приблизительного числа.

«Например, два общих совета — откладывать не менее 10 процентов своего дохода во время работы и ежегодно снимать 4 процента своих пенсионных сбережений во время выхода на пенсию», — отмечает RISE. «Есть также вехи, которые пытаются упростить ответ, например, наличие вашего годового дохода в виде пенсионных сбережений в 30 лет и в шесть раз больше вашего годового дохода в виде пенсионных сбережений в возрасте 55 лет.

Но, опять же, это упрощенные предложения. Существует бесчисленное множество факторов, определяющих, сколько вам необходимо накопить. Один человек, выходящий на пенсию в возрасте 60 лет, может иметь возможность прожить на 750 000 долларов, в то время как кому-то другому, выходящему на пенсию в возрасте 70 лет, может потребоваться 2 миллиона долларов. Потребности в отношении здоровья, страхование и факторы образа жизни — все это необходимо тщательно продумать и спрогнозировать. По этой причине было бы разумно встретиться со специалистом по пенсионным планам или финансовым консультантом — пусть даже только один раз.

5 полезных советов по пенсионному планированию для владельцев бизнеса

Тот факт, что вы являетесь предпринимателем без плана, спонсируемого работодателем, не означает, что вы не можете откладывать на пенсию.Фактически, это означает, что вам нужно быть еще более дисциплинированным и бдительным, откладывая деньги на будущее.

К счастью, пенсионные накопления не обязательно должны быть грандиозным подвигом или серьезным источником разочарования. Используя следующие советы и методы, вы можете начать приводить вещи в движение.

Используя следующие советы и методы, вы можете начать приводить вещи в движение.

1. Знайте свои варианты

Первый шаг — понять ваши возможности. Хотя у вас нет доступа к фонду или пенсионному плану, спонсируемому сотрудниками, существует множество инвестиционных продуктов для индивидуальных предпринимателей.Некоторые из наиболее популярных включают:

- Roth IRA. С Roth IRA вы вкладываете деньги после уплаты налогов на счет, который не облагается налогом при снятии средств. Таким образом, хотя сейчас у вас нет налоговых льгот, вы потенциально можете сэкономить десятки тысяч долларов на пенсии. Для лиц младше 50 лет максимальный размер взноса составляет 6000 долларов в год. Если вам больше 50, вы можете вносить до 7000 долларов в год.

- Традиционный IRA. Традиционная IRA имеет те же правила и ограничения по взносам, что и Roth IRA, но использует деньги до уплаты налогов.Это позволяет вам уменьшить ваш налоговый счет в год уплаты взносов, но также требует, чтобы вы облагались налогом при снятии средств. (Следует также отметить, что общий вклад в ваши традиционные IRA и IRA Рота не может превышать 6000 долларов. По этой причине большинство людей вносят вклад в одно или другое.)

- Solo 401 (k). IRA — это самый простой и беспроблемный способ инвестирования для предпринимателей. Но если вы хотите инвестировать больше, чем максимум 6000 долларов в год, вам следует присмотреться к Solo 401 (k).Действительный для владельцев бизнеса без штатных сотрудников, Solo 401 (k) позволяет вам вносить до 50 000 долларов США дохода от бизнеса до налогообложения в год.

(Следует также отметить, что общий вклад в ваши традиционные IRA и IRA Рота не может превышать 6000 долларов. По этой причине большинство людей вносят вклад в одно или другое.)

(Следует также отметить, что общий вклад в ваши традиционные IRA и IRA Рота не может превышать 6000 долларов. По этой причине большинство людей вносят вклад в одно или другое.)Есть и несколько других продуктов для выхода на пенсию, но иногда лучше просто. Начните с одного из них (или их комбинации) и продолжайте дальше.

2. Медленные и устойчивые победы

Альберт Эйнштейн, как известно, назвал сложные проценты самой мощной силой во Вселенной, и было бы трудно утверждать иначе.

Как показано на этой диаграмме, вам не нужно вкладывать много денег, чтобы стать богатым после выхода на пенсию. Скорее, это медленный и устойчивый подъем. Для 25-летнего предпринимателя, чтобы накопить 1 миллион долларов к пенсионному возрасту, ей нужно будет инвестировать всего 241 доллар в месяц (при довольно консервативной средней норме прибыли в 8 процентов).

Скорее, это медленный и устойчивый подъем. Для 25-летнего предпринимателя, чтобы накопить 1 миллион долларов к пенсионному возрасту, ей нужно будет инвестировать всего 241 доллар в месяц (при довольно консервативной средней норме прибыли в 8 процентов).

3. Создайте бюджет

Различные эмпирические правила говорят, сколько денег вам следует отложить на пенсию, но большинство финансовых консультантов предлагают от 10 до 15 процентов от каждой зарплаты. Чтобы делать это последовательно, вам нужно будет разработать ежемесячный бюджет, который будет держать вас в дисциплине и на правильном пути.

Используя свой бюджет, вы сможете определить, сколько вы можете реально инвестировать, при этом покрывая ежемесячные расходы, существующий долг и другие потребности. И с этой суммой вы можете настроить автоматические ежемесячные отчисления, которые упростят ваши инвестиции и сделают их максимально удобными.