Отчетность ИП в ПФР с работниками и без в 2020 году: как и когда подавать?

Когда предприниматель трудится один, все его обязанности перед Пенсионным фондом заключаются в своевременной уплате страховых взносов за себя. Да и то, это скорее обязанность перед ФНС, ведь взносы перечисляются туда. Никаких отчетов в ПФР ИП без работников не сдают.

Все меняется, когда у индивидуального предпринимателя появляются наемные работники. Как только предприниматель заключил первый трудовой договор, он становится работодателем, и у него появляется обязанность отчитываться за сотрудников в ФНС, ПФР и ФСС. То же самое происходит, если ИП нанимает работника не по трудовому, а по гражданско-правовому договору на оказание услуг или выполнение работ.

Отчеты ИП в ПФР в 2020 году для работодателей

Отчетность предпринимателя в Пенсионный фонд состоит из трех форм:

1. СЗВ-М. Эта форма нужна для того, чтобы государство могло отслеживать работающих пенсионеров, т.

ИП сдают эту отчетность в ПФР каждый месяц, до 15 числа после отчетного.

Если у ИП 25 и более сотрудников, СЗВ-М можно сдавать только в электронной форме.

При подготовке 6-НДФЛ вам пригодится материал «Частые ошибки в СЗВ-М».

2. СЗВ-СТАЖ и обязательное приложение ОДВ-1.

СЗВ-стаж и ОДВ-1 необходимо в общем случае сдавать раз в год до 1 марта по истечении отчетного года. Здесь тоже действует правило, что на 25 и более сотрудников сведения подаются в электронном виде.

Подробнее о СЗВ-СТАЖ и ОДВ-1 читайте в статье.

3. СЗВ-ТД. Это новая форма и в этом году работодатели сдают ее впервые в связи с переходом на электронные трудовые книжки. В 2020 году сдавать СЗВ-ТД нужно только в том случае, если были кадровые изменения по работникам (кого-то перевели, приняли, уволили и т.д.) или кто-то из сотрудников написал заявление о выборе способа ведения трудовой книжки. Если ничего из этого за месяц не произошло – по итогам месяца отчет сдавать не нужно. Если повод был – отчет нужно сдать до 15 числа следующего месяца.

Имейте в виду, что прежде чем сдавать отчетность в Пенсионный фонд в электронной форме, необходимо подписать соглашение об электронном документообороте с Пенсионным фондом. Для этого нужно разово посетить местное отделение Фонда и заполнить документы.

Нужно ли предпринимателю вставать на учет в ПФР в качестве работодателя

Нет, с 2017 года не нужно. ФНС самостоятельно регистрирует предпринимателя и подает сведения в Пенсионный фонд после того, как он сдаст расчет по взносам.

Куда еще должны отчитываться ИП, использующие наемную рабочую силу

Четыре формы нужно сдавать в налоговую инспекцию:

1. Расчет по страховым взносам в течение 30 дней после каждого квартала.

2. Расчет 6-НДФЛ в течение месяца после первого, второго, третьего кварталов, и до 1 марта по итогам года. Этот расчет сравнительно новый и вызывает много вопросов у новичков. В этой статье мы подробно расписали, как его заполнять и что нужно учитывать.

4. Сведения о среднесписочной численности раз в год до 20 января.

В ФСС необходимо ежеквартально сдавать форму 4-ФСС. Срок – 20 дней по истечении квартала, если сдается в бумажном виде, и 25 дней, если в электронном.

Если в перечисленные выше формы в ПФР и ФНС включаются сотрудники, работающие по договорам ГПХ, то в 4-ФСС они включаются только при одном условии: в договоре прописана обязанность платить взносы на травматизм за работника.![]() Работодатель обязан платить взносы на страхование от несчастных случаев только за штатных работников, которые наняты по трудовому договору. Платить или не платить такие взносы по договорам ГПХ, наниматель решает сам и прописывает в договоре. Если взносы на травматизм по таким договорам не платятся, то таких сотрудников в 4-ФСС включать не нужно.

Работодатель обязан платить взносы на страхование от несчастных случаев только за штатных работников, которые наняты по трудовому договору. Платить или не платить такие взносы по договорам ГПХ, наниматель решает сам и прописывает в договоре. Если взносы на травматизм по таким договорам не платятся, то таких сотрудников в 4-ФСС включать не нужно.

В отличие от ПФР, в ФСС ИП-работодателя автоматически не зарегистрируют. Как только ИП нанимает в штат первого работника, в течение 30 календарных дней необходимо встать на учет в качестве работодателя в местном отделении ФСС.

Интернет-бухгалтерия «Моё дело» в помощь работодателям

Быть работодателем нелегко, сплошные обязанности и отчеты. Особенно нелегко тем предпринимателям, которые уже «доросли» до наемного труда, но пока не могут себе позволить нанять бухгалтера и платить ему полноценную заработную плату.

Узнали себя?

Тогда подключайтесь к сервису «Моё дело», и обретите надежного помощника. В сервисе вы сможете:

1. Рассчитывать заработную плату, больничные, страховые взносы и другие платежи.

Рассчитывать заработную плату, больничные, страховые взносы и другие платежи.

2. Оформлять кадровые документы.

3. Получать напоминания о приближающихся сроках отчетов и платежей.

4. Заполнять отчеты в ПФР, ФСС и ФНС с помощью электронного мастера с пошаговыми инструкциями.

5. Перечислять платежи в бюджет и отправлять отчеты в электронном виде.

6. Консультироваться с экспертами.

Интернет-бухгалтерия «Моё дело» не ошибается, не болеет, не уходит в отпуск или в декрет и не просит прибавки к заработной плате. А годовой платеж за пользование сервисом меньше месячной зарплаты даже начинающего и неопытного бухгалтера.

Узнать подробнее про:

Пенсия для ИП — Администрация сельского поселения Ачайваям

Произвольный текст, который дает понять посетителю сайта, какую информацию данный блок содержит и чем будет полезен. Данную область можно редактировать через систему управления сайтом. Произвольный текст, который дает понять посетителю сайта, какую информацию данный блок содержит и чем будет полезен.

Произвольный текст, который дает понять посетителю сайта, какую информацию данный блок содержит и чем будет полезен. Данную область можно редактировать через систему управления сайтом.

Произвольный текст, который дает понять посетителю сайта, какую информацию данный блок содержит и чем будет полезен. Данную область можно редактировать через систему управления сайтом. Произвольный текст, который дает понять посетителю сайта, какую информацию данный блок содержит и чем будет полезен.

Произвольный текст, который дает понять посетителю сайта, какую информацию данный блок содержит и чем будет полезен. Данную область можно редактировать через систему управления сайтом.Произвольный текст, который дает понять посетителю сайта, какую информацию данный блок содержит и чем будет полезен. Данную область можно редактировать через систему управления сайтом. Произвольный текст, который дает понять посетителю сайта, какую информацию данный блок содержит и чем будет полезен.

Произвольный текст, который дает понять посетителю сайта, какую информацию данный блок содержит и чем будет полезен. Данную область можно редактировать через систему управления сайтом.

Данную область можно редактировать через систему управления сайтом.

Произвольный текст, который дает понять посетителю сайта, какую информацию данный блок содержит и чем будет полезен. Данную область можно редактировать через систему управления сайтом. Произвольный текст, который дает понять посетителю сайта, какую информацию данный блок содержит и чем будет полезен.

Произвольный текст, который дает понять посетителю сайта, какую информацию данный блок содержит и чем будет полезен. Данную область можно редактировать через систему управления сайтом.

Произвольный текст, который дает понять посетителю сайта, какую информацию данный блок содержит и чем будет полезен. Данную область можно редактировать через систему управления сайтом. Произвольный текст, который дает понять посетителю сайта, какую информацию данный блок содержит и чем будет полезен.

Произвольный текст, который дает понять посетителю сайта, какую информацию данный блок содержит и чем будет полезен. Данную область можно редактировать через систему управления сайтом.

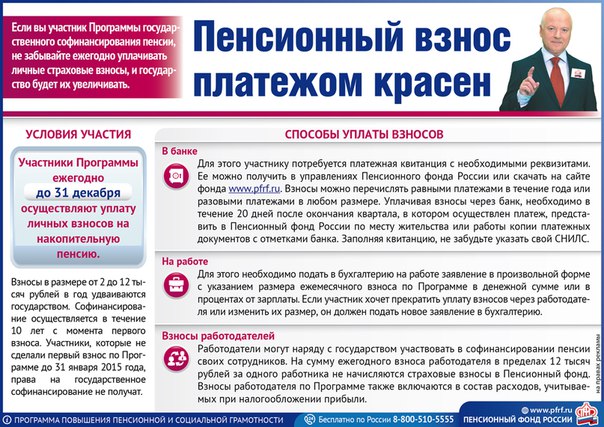

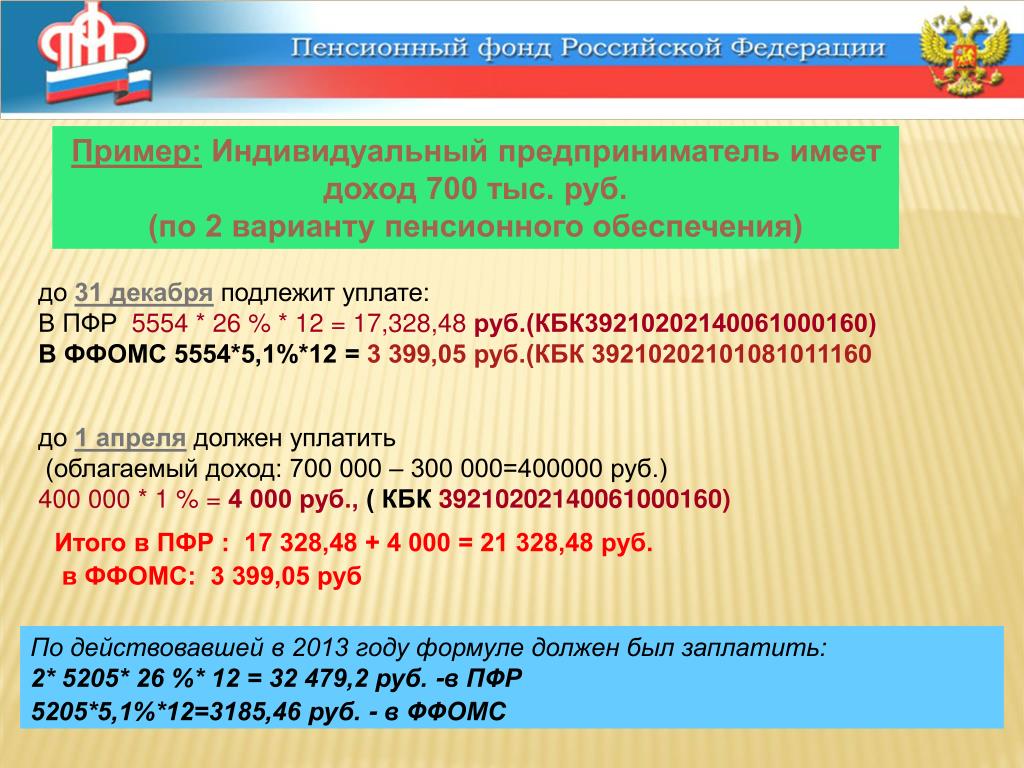

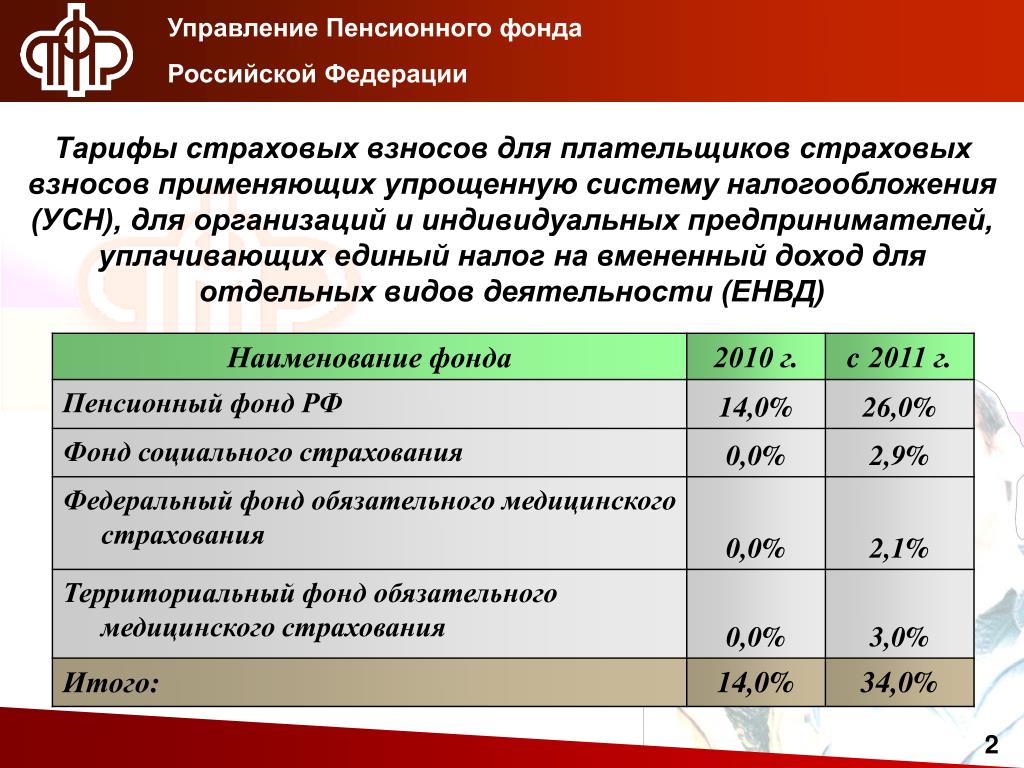

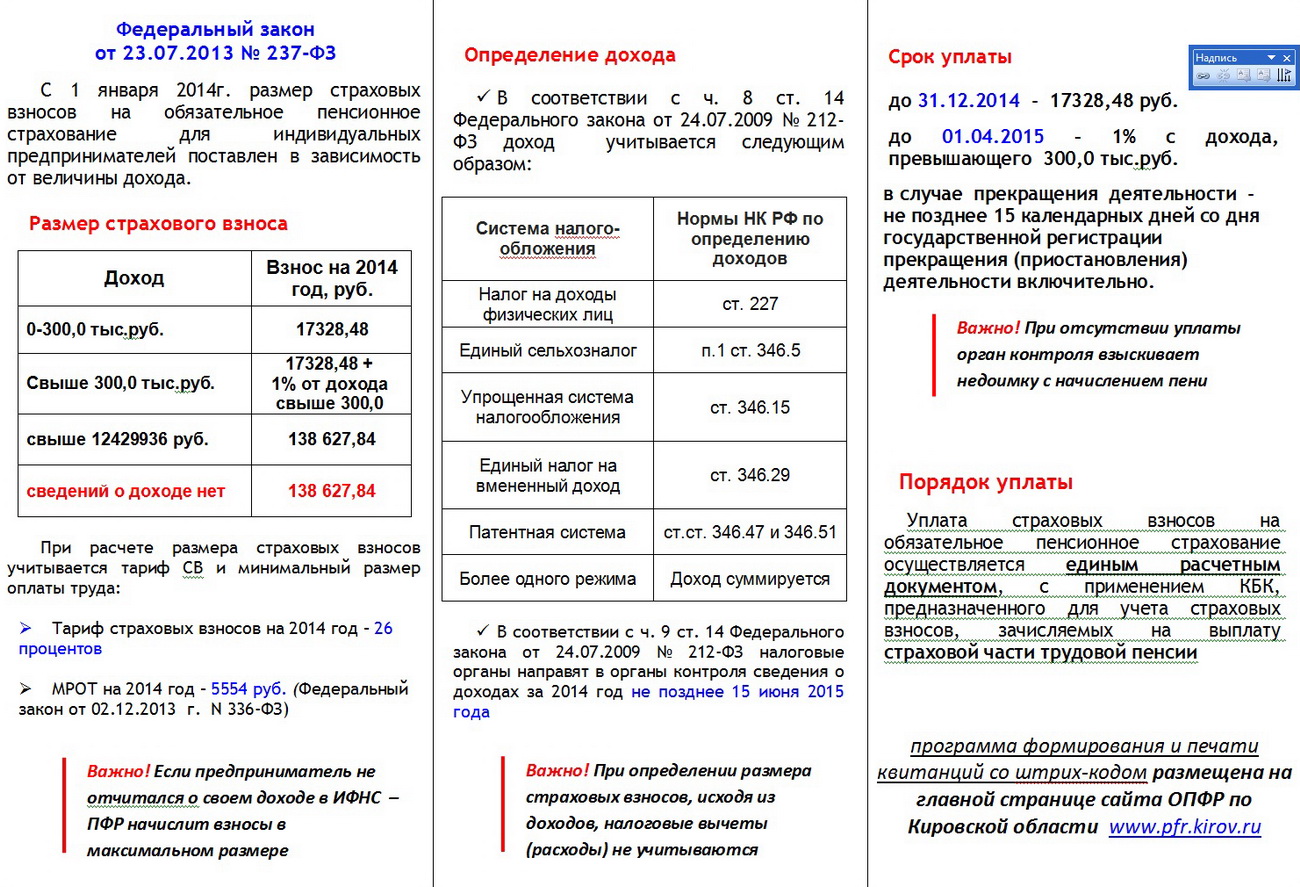

Взносы для ИП без дохода / Уральский Банк Реконструкции и Развития

Открыл ИП, но деятельность не веду. Что придется заплатить государству в этом случае?

Некоторые открывают ИП, но не ведут деятельность и не получают дохода. А если ничего не заработал, то платить государству ничего не нужно. Это не так — придется заплатить страховые взносы. Вот сколько заплатит ИП без сотрудников в 2021 году:

- 32 448 ₽ — обязательный пенсионный взнос при ежегодном доходе 300 000 ₽ и ниже. Если доход выше, предприниматель перечисляет еще +1% от суммы превышения, но не более 259 584 ₽.

- 8 426 ₽ — обязательный медицинский взнос. Это фиксированная сумма.

Из этого складывается ваша пенсия и оплачивается прием в поликлинике по ОМС. Заплатить взносы нужно до 31 декабря текущего года. 1% от суммы превышения нужно перечислить в пенсионный фонд не позднее 1 июля следующего года.

Если вы заплатили взносы до 31 декабря 2021 года, успейте перевести 1% в пенсионный фонд до 1 июля 2022 года.

Взносы платить не нужно, когда вы:

- Проходите военную службу по призыву;

- Находитесь в декретном отпуске или отпуске по уходу за ребенком меньше полутора лет;

- Проживаете с супругом-военнослужащим в населенном пункте, где нет возможности найти работу;

- Живете за границей, потому что ваш супруг работает в дипломатическом представительстве или консульстве РФ;

- Ухаживаете за инвалидом I группы, ребенком-инвалидом или лицом, достигшим 80 лет.

А если я не заплачу взносы или опоздаю?

Если предприниматель не перечислит страховые взносы вовремя, его оштрафуют на 20% от неуплаченной суммы взносов.

Штраф вырастет в два раза, если ФНС докажет, что предприниматель умышленно не заплатил взносы или занизил их сумму.

Кроме штрафа в 20 или 40% придется заплатить пени: 1/300 ставки рефинансирования × сумма неуплаченного налога × число дней просрочки.

Что делать, если ФНС начислила штраф

Вы можете отсрочить уплату долгов по налогам или выплачивать долг частями. ФНС предоставляет отсрочку или рассрочку на 3 года по страховым взносам, если:

ФНС предоставляет отсрочку или рассрочку на 3 года по страховым взносам, если:

- Другие ваши денежные обязательства превышают 500 000 руб;

- Вы обанкротитесь в случае единовременной выплаты долга;

- У вас в собственности нет имущества, которое можно изъять;

- Ваш источник дохода зависит от сезонности — например, летом вы сдаете комнату отдыхающим;

- Вы понесли убытки из-за чрезвычайной ситуации — например, стали жертвой техногенной катастрофы.

- заявление об отсрочке или рассрочке и обязательство о погашении долга;

- выписки с расчетного счета ИП и счета физлица о движении денежных средств за последние 6 месяцев;

- документы, которые могут подтвердить, что вы пострадали от чрезвычайной ситуации.

Если ФНС откажет в рассрочке, долг можно погасить частями — платить каждый месяц сколько получится.

ИП можно закрыть в любой момент — так долги не будут копиться. Для этого нужно заплатить 160 ₽ госпошлины. Но если вы подаете в ФНС электронное заявление, госпошлину оплачивать не придется.

Взыскать задолженность из пенсии ИП

По решению экономического суда с индивидуального предпринимателя (ИП), занимавшегося раньше розничной торговлей, взыскивается задолженность по арендной плате в пользу владельцев торгового центра. Единственный источник доходов должника на данный момент – пенсия, поскольку работу он прекратил. Какую долю пенсии у него вправе удерживать по исполнительному документу?

Согласно ст. 106 Закона «Об исполнительном производстве» (далее – Закон), если после возбуждения исполнительного производства будет установлено, что должник-гражданин, в т.ч. ИП, получает заработную плату и приравненные к ней доходы (а пенсия к ним относится), судебный исполнитель направляет исполнительный документ по месту их получения с предписанием производить удержания.

Удержанные суммы перечисляются взыскателю или на счет органа принудительного исполнения.

Допускается одновременное обращение взыскания на заработную плату, приравненные к ней доходы и иное имущество должника (в случае его наличия).

Согласно ст. 109 Закона из пенсии может быть удержано не более 50% на уплату алиментов, на возмещение расходов, затраченных государством на содержание детей, находящихся на гособеспечении, а также на возмещение ущерба, причиненного преступлением, на возмещение вреда, причиненного жизни или здоровью гражданина, при взыскании задолженности по плате за пользование жилым помещением и жилищно-коммунальные услуги (ЖКУ).

По всем остальным видам задолженности может быть удержано не более 20% пенсии.

Даже если взыскание на пенсию обращено по нескольким исполнительным документам, за пенсионером в любом случае должно быть сохранено не менее 50% причитающейся к выплате суммы.

Кстати, следует иметь в виду, что к заработной плате в понимании Закона, помимо пенсии, также приравниваются:

– доходы за работу в производственном кооперативе, крестьянском (фермерском) хозяйстве и иных организациях;

– авторское вознаграждение;

– стипендии обучающихся;

– суммы в возмещение ущерба, причиненного гражданину увечьем или иным повреждением здоровья, а также смертью кормильца;

– пособие по безработице, а также пособия по временной нетрудоспособности, по беременности и родам, по уходу за ребенком в возрасте до трех лет;

– доходы от предпринимательской деятельности, осуществляемой без образования юридического лица;

– доходы от ремесленной деятельности;

– доходы от осуществления деятельности по оказанию услуг в сфере агроэкотуризма;

– оплату труда, вознаграждение адвокатов;

– доходы нотариусов от осуществления нотариальной деятельности;

– пособия по уходу за инвалидом I группы либо лицом, достигшим 80-летнего возраста;

– иные доходы, установленные актами законодательства.

Автор публикации: Сергей БЕЛЯВСКИЙ, судья экономического суда Гродненской области

Статья доступна для бесплатного просмотра до: 01.01.2028

Какой вид пенсии выбрать при выходе на пенсию?

Государственная пенсия или частная пенсия?

Отчисления в пенсионный фонд важны, если вы хотите иметь определенный уровень жизни после выхода на пенсию. Полагаться на государственную пенсию может быть недостаточно для того, чтобы поддерживать вас до выхода на пенсию, и поэтому весьма вероятно, что у вас будет другой пенсионный план, чтобы поддержать вас после выхода на пенсию.

Какие основные типы пенсионных планов в Ирландии

Существует три вида пенсий:

- Профессиональные пенсионные планы

- Персональные пенсии

- Государственные пенсии

Программы профессионального пенсионного обеспечения обычно включают взносы как работников, так и работодателей.Эти схемы в основном предназначены для работников частного сектора, но также включают накопительные схемы, созданные коммерческими организациями.

Персональные пенсии — это индивидуальные сберегательные контракты, предназначенные для предоставления пенсионных пособий, которые включают личный пенсионный сберегательный счет (PRSA), аннуитет и личный пенсионный залог.

Пенсии государственных служащих основаны на распределительной модели, и эти пенсии предоставляются государственным и государственным служащим.

Пенсии с установленными взносами (DC) и пенсиями с установленными выплатами (DB)

Еще одно важное различие — между пенсионными схемами с установленными взносами (DC) и с установленными выплатами (DB).

Для пенсий с установленными взносами (DC) суммы, доступные для выплаты пособий при выходе на пенсию или увольнении со службы, зависят от стоимости инвестиционного фонда, накопленного для члена, и нет никакой гарантии какой-либо минимальной выгоды. Большинство накопительных схем профессиональных пенсий и все личные пенсии являются установленными взносами.

Пенсия с установленным размером пособия (DB) устанавливает конкретное пособие, которое будет выплачиваться пенсионеру. В этом расчете учитываются такие факторы, как количество лет, проработанных сотрудником, и его заработная плата, которые затем определяют установленный уровень пенсии и / или единовременной выплаты, которая будет выплачиваться при выходе на пенсию.

В этом расчете учитываются такие факторы, как количество лет, проработанных сотрудником, и его заработная плата, которые затем определяют установленный уровень пенсии и / или единовременной выплаты, которая будет выплачиваться при выходе на пенсию.

Основное различие между пенсионной схемой с установленными выплатами (DB) и пенсионной схемой с установленными взносами (DC) заключается в том, что первая обещает определенный доход, а вторая зависит от таких факторов, как сумма, которую вы вносите в пенсию, и эффективность инвестиций фонда. .

Выбор лучшей пенсии для вас — важное решение. Независимо от того, являетесь ли вы работодателем или сотрудником, в Цюрихе есть множество вариантов пенсии на ваш выбор. Узнайте обо всех возможностях, доступных вам при выборе пенсионного плана.

ABSLI Empower Pension SP Plan

1 При условии уплаты всех страховых взносов

2 Налоговые льготы могут быть изменены в налоговом законодательстве

Заявление об ограничении ответственности

Связанные страховые продукты не обеспечивают ликвидности в течение первых пяти лет действия договора. Страхователь не сможет полностью или частично вернуть / снять деньги, вложенные в Связанные страховые продукты, до конца пятого года с момента создания.Настоящий полис подписан Aditya Birla Sun Life Insurance Company Limited (ABSLI). Это пенсионный план по страхованию жизни, не связанный с долевым участием. Aditya Birla Sun Life Insurance и ABSLI Empower Pension Plan — это только названия Компании и Политики соответственно и никоим образом не указывают на их качество, будущие перспективы или доходность. Название фондов, предлагаемых в этом плане, никоим образом не указывает на их качество, будущие перспективы или доходность. Плата гарантирована в течение всего срока действия политики, если иное не указано особо и при условии утверждения IRDAI.Стоимость инвестиционного фонда отражает стоимость лежащих в основе инвестиций. Эти инвестиции подвержены рыночным рискам и изменениям в основных принципах, таких как налоговые ставки и т. Д., Влияющих на инвестиционный портфель. Премия, уплачиваемая по полисам страхования жизни с привязкой к паям, подвержена инвестиционному риску, связанному с рынками капитала, и цена пая может повышаться или понижаться в зависимости от результатов деятельности инвестиционного фонда и факторов, влияющих на рынок капитала, и держатель полиса несет ответственность за свои обязательства.

Страхователь не сможет полностью или частично вернуть / снять деньги, вложенные в Связанные страховые продукты, до конца пятого года с момента создания.Настоящий полис подписан Aditya Birla Sun Life Insurance Company Limited (ABSLI). Это пенсионный план по страхованию жизни, не связанный с долевым участием. Aditya Birla Sun Life Insurance и ABSLI Empower Pension Plan — это только названия Компании и Политики соответственно и никоим образом не указывают на их качество, будущие перспективы или доходность. Название фондов, предлагаемых в этом плане, никоим образом не указывает на их качество, будущие перспективы или доходность. Плата гарантирована в течение всего срока действия политики, если иное не указано особо и при условии утверждения IRDAI.Стоимость инвестиционного фонда отражает стоимость лежащих в основе инвестиций. Эти инвестиции подвержены рыночным рискам и изменениям в основных принципах, таких как налоговые ставки и т. Д., Влияющих на инвестиционный портфель. Премия, уплачиваемая по полисам страхования жизни с привязкой к паям, подвержена инвестиционному риску, связанному с рынками капитала, и цена пая может повышаться или понижаться в зависимости от результатов деятельности инвестиционного фонда и факторов, влияющих на рынок капитала, и держатель полиса несет ответственность за свои обязательства. / ее решения.Нет никаких гарантий или заверений в возврате, превышающем гарантированный доход от инвестиционных фондов. Налог на услуги и сбор за образование, а также любые другие применимые налоги, взимаемые в соответствии с действующим налоговым законодательством, должны вычитаться из страховых взносов или из выделенных единиц, в зависимости от обстоятельств. Налоговые льготы могут быть изменены налоговым законодательством. Aditya Birla Sun Life Insurance Company Limited (ранее Birla Sun Life Insurance Company Limited) Зарегистрированный офис: One World Center Tower 1, 16-й этаж, Jupiter Mill Compound, 841, Senapati Bapat Marg, Elphinstone Road, Mumbai — 400013.CIN: U99999Mh3000PLC128110 Рег. Номер IRDAI 109. UIN: 109L094V02

/ ее решения.Нет никаких гарантий или заверений в возврате, превышающем гарантированный доход от инвестиционных фондов. Налог на услуги и сбор за образование, а также любые другие применимые налоги, взимаемые в соответствии с действующим налоговым законодательством, должны вычитаться из страховых взносов или из выделенных единиц, в зависимости от обстоятельств. Налоговые льготы могут быть изменены налоговым законодательством. Aditya Birla Sun Life Insurance Company Limited (ранее Birla Sun Life Insurance Company Limited) Зарегистрированный офис: One World Center Tower 1, 16-й этаж, Jupiter Mill Compound, 841, Senapati Bapat Marg, Elphinstone Road, Mumbai — 400013.CIN: U99999Mh3000PLC128110 Рег. Номер IRDAI 109. UIN: 109L094V02

ADV / 9 / 20-21 / 1056

Сводка пенсииполицейских и пожарных — людские ресурсы

Под управлением TIAA

Введение

Право на участие

Кредит на обслуживание

Льготы

Примеры

Определения

Пенсионная программа для полицейских и пожарных была разработана, чтобы предоставить сотрудникам Purdue льготы, сопоставимые с теми, которые доступны в штате Индиана для муниципальной полиции и пожарных. Программа необходима для привлечения и поддержания квалифицированных сотрудников полиции и пожарных, которым поручена защита университетского сообщества. Вопросы, касающиеся пенсионного плана для сотрудников полиции и пожарных, можно направлять в Purdue Benefits по электронной почте или по телефону 765-494-7989.

Программа необходима для привлечения и поддержания квалифицированных сотрудников полиции и пожарных, которым поручена защита университетского сообщества. Вопросы, касающиеся пенсионного плана для сотрудников полиции и пожарных, можно направлять в Purdue Benefits по электронной почте или по телефону 765-494-7989.

Все штатные, штатные сотрудники полиции и пожарные должны участвовать в плане при приеме на работу.

Каждый член будет вносить взносы в план каждый платежный период.Размер установленной суммы составляет три процента от базового оклада, установленного для патрульных офицеров, не проходящих испытательный срок, в каждом кампусе. Взносы будут производиться до налогообложения. Участие будет продолжаться до тех пор, пока участник работает в качестве полицейского / пожарного.

Сервисный кредит Служебный кредит присуждается за годы и месяцы службы в качестве офицера полиции или пожарного Purdue. Офицеры полиции и пожарные, которые выбрали участие на дату вступления плана в силу (1 июля 1990 г. ), были зачислены на службу до даты вступления в силу.

), были зачислены на службу до даты вступления в силу.

Если участник переходит на неприемлемую должность или увольняется с работы, а затем возвращается в полицию или пожарную часть, кредит за предыдущую службу может быть восстановлен. Это может произойти только в том случае, если их перерыв в обслуживании меньше, чем их предыдущая кредитная служба. Если членские взносы были отозваны, необходимо произвести погашение плюс проценты.

Участнику будет засчитываться до шести месяцев службы за каждый непрерывный период, в течение которого участник не выполняет свои обязанности из-за отпуска, болезни, нетрудоспособности, отпуска в армии или отпуска, утвержденного работодателем.Однако, когда член возвращается к работе после одного из этих отпусков, все взносы за этот период должны быть возмещены. Пожалуйста, свяжитесь с отделом выплаты пособий персоналу по телефону 494-1680, чтобы договориться. Дополнительный сервисный кредит предоставляется лицам, имеющим право на длительную нетрудоспособность (см. «Положения об инвалидности» ниже).

«Положения об инвалидности» ниже).

Программа включает три положения о льготах; (1) дополнительный пенсионный план, (2) дополнительный план по инвалидности и (3) пособие по случаю потери кормильца.Эти программы являются дополнением к пенсионным программам, страхованию жизни, долгосрочной нетрудоспособности и другим программам страхования, доступным для штатных сотрудников Purdue University.

- Дополнительные пенсионные пособия

Целью пенсионных выплат является обеспечение пенсионных выплат, которые позволят участникам выйти на пенсию из этих профессий и использовать другие возможности карьерного роста. План рассчитан на выход на пенсию в возрасте 55 лет и двадцатилетнего стажа работы.

Пенсия для сотрудников полиции и пожарных — это план с установленными выплатами. Это означает, что пенсия рассчитывается по формуле, основанной на выслуге лет, возрасте и пенсии, доступной для плана с установленными выплатами и / или плана с установленными взносами.

- Некоторые особые положения, касающиеся пенсионных выплат:

Целью дополнительной пенсии является обеспечение пенсионных выплат, которые позволят участникам выйти на пенсию из этих профессий и использовать другие возможности карьерного роста.План рассчитан на выход на пенсию в возрасте 55 лет и двадцатилетнего стажа работы.

Пенсия для сотрудников полиции и пожарных — это план с установленными выплатами. Это означает, что пенсия рассчитывается по формуле, основанной на выслуге лет, возрасте и пенсии, доступной для плана с установленными выплатами и / или плана с установленными взносами.

Некоторые особые положения, касающиеся пенсионного обеспечения:

- Пенсионные выплаты для участников дополняют пенсионные выплаты, доступные в рамках плана с установленными выплатами и / или плана с установленными взносами.

- Участник имеет право на получение обычных пенсионных пособий по этому плану после прохождения 20 лет службы и достижения 55-летнего возраста.

Обычное пенсионное пособие составляет 50 процентов от базового оклада сотрудника полиции, не проходящего испытательный срок, в каждом университетском городке на дату выхода на пенсию. Каждый дополнительный год службы сверх 20 дает участнику право на дополнительные два процента, которые должны быть добавлены к формуле пенсионного обеспечения. Максимальное пособие для расчета пенсии составляет 74 процента.

Пенсионное пособие участника будет компенсировано льготами, доступными по плану с установленными выплатами и / или по плану с установленными взносами.Если члену были начислены взносы в план с установленными выплатами и / или в план с установленными взносами, когда он работал в какой-либо должности, кроме сотрудника полиции или пожарного, эти взносы и количество лет службы не используются при расчете компенсации пенсионного дохода. Аннуитет сберегательного счета PERF также не учитывается при определении размера пособия, выплачиваемого по плану.

Методом, используемым при определении компенсационных выплат, будет однократный пожизненный аннуитет с пятилетней гарантией, подлежащей выплате по плану с установленными выплатами и / или по плану с установленными взносами в возрасте 55 лет или старше.

Члены могут выбрать получение возврата своих взносов плюс проценты вместо пенсионных пособий. Для целей расчета выплат с установленными взносами компенсация будет учитываться как аннуитетный платеж TIAA с накоплениями CREF, переданными TIAA.Важно отметить, что член не обязан начинать получать установленные выплаты или рассчитываться по контрактам с установленными взносами. Однако суммы, которые предполагается выплачивать по этим планам, будут использоваться для компенсации пособий, выплачиваемых пенсионной программой.Продолжение работы в университете может обеспечить дополнительные пенсионные выплаты по программам с установленными выплатами или установленными взносами.

Право на получение пенсионного пособия имеют только участники, участвовавшие в плане десять и более лет. Члены, проработавшие десять лет в качестве офицера полиции или пожарного, будут защищены.

Досрочный выход на пенсию возможен для полноправных участников, которые выходят на пенсию до достижения 20-летнего стажа работы.

Участники получат пособие в возрасте 55 лет, которое уменьшается на 2.5 процентов за каждый год до 20 лет.Если член прекращает свое участие до перехода прав, взносы, удержанные из заработной платы в течение лет участия, будут по запросу возвращены с процентами.

После выхода участника на пенсию льготы, предоставляемые этим планом, будут ежегодно корректироваться с учетом прожиточного минимума с использованием индекса потребительских цен (ИПЦ) с увеличением или уменьшением льгот на уровне трех процентов в год. Корректировки будут вноситься 1 июля 1 июля.

Члены могут выбрать получение возврата своих взносов плюс проценты вместо пенсионных пособий. Для целей расчета выплат с установленными взносами компенсация будет учитываться как аннуитетный платеж TIAA с накоплениями CREF, переданными TIAA.

Члены могут выбрать получение возврата своих взносов плюс проценты вместо пенсионных пособий. Для целей расчета выплат с установленными взносами компенсация будет учитываться как аннуитетный платеж TIAA с накоплениями CREF, переданными TIAA. Участники получат пособие в возрасте 55 лет, которое уменьшается на 2.5 процентов за каждый год до 20 лет.

Участники получат пособие в возрасте 55 лет, которое уменьшается на 2.5 процентов за каждый год до 20 лет.члена участвуют в программе Университета по программе долгосрочной нетрудоспособности (LTD).Кроме того, члены, получающие оплату с двухнедельной оплатой, могут принять участие в программе Университета по краткосрочной инвалидности.

участников, имеющих право на участие в программе LTD, получат кредит за обслуживание в рамках пенсионного плана до даты досрочного выхода на пенсию, но не более чем на 20 лет.

Заработная плата сотрудника полиции без условного осуждения на момент потери трудоспособности будет использоваться при расчете пенсионных пособий.- Члены

, которые не могут выполнять свои обязанности по своей профессии, но не соответствуют требованиям в отношении полной и постоянной инвалидности по программе University’s LTD, будут защищены в случае, если они будут искать другую оплачиваемую работу.В этих случаях сумма будет выплачиваться вместе с новой заработной платой, чтобы гарантировать, что член получит не менее 65 процентов своей базовой заработной платы до потери трудоспособности. Это положение включено, чтобы облегчить возвращение к работе, хотя никакие пособия выплачиваться не будут, если участник не работает по найму. Эти льготы LTD выплачиваются до возраста 65 лет или до тех пор, пока пенсионные пособия будут доступны в пенсионном плане для сотрудников полиции и пожарных, в зависимости от того, что наступит раньше.

Заработная плата сотрудника полиции без условного осуждения на момент потери трудоспособности будет использоваться при расчете пенсионных пособий.

Заработная плата сотрудника полиции без условного осуждения на момент потери трудоспособности будет использоваться при расчете пенсионных пособий.Участник, не имеющий права на пенсию

Если участник умирает до того, как получит право на пенсионное пособие (моложе 55 лет или менее 10 лет засчитываемого стажа), пособие по случаю потери кормильца выплачивается через программу типа страхования.

Пособие по потере кормильца будет выплачиваться супругу на всю жизнь и детям-иждивенцам до 19 лет.

В таблице ниже показаны ежегодные пособия по случаю потери кормильца в зависимости от лет службы по плану. Пособия рассчитываются как процент от базовой заработной платы участника на момент смерти.

| Годы службы | Пособие супругу * | Итого пособие на детей |

| Менее 12 | 15.0% | 5,0% |

| > 12, но <14 | 18,0 | 6,0 |

| > 14, но <16 | 21,0 | 7,0 |

| > 16, но <18 | 24,0 | 8,0 |

| > 18, но <20 | 27,0 | 9,0 |

| > 20, но <22 | 30,0 | 10,0 |

| > 22, но <24 | 32. 4 4 | 10,8 |

| > 24, но <26 | 34,8 | 11,6 |

| > 26, но <28 | 37,2 | 12,4 |

| > 28, но <30 | 39,6 | 13,2 |

| > 30, но <32 | 42,0 | 14,0 |

| 32 или более | 44,4 | 14,8 |

* до максимальной выгоды в размере 2500 долларов в месяц

- В случае, если пособие по случаю потери кормильца не выплачивается, в наследство члена входят взносы члена плюс проценты.

- Пособия по случаю потери кормильца выплачиваются в дополнение к пособиям, предоставляемым университетской базовой и дополнительной программой срочного страхования жизни. Также могут быть доступны пособия по социальному обеспечению.

Пособие по потере кормильца: участник, имеющий право на пенсию

Если умирает участник в возрасте старше 55 лет с засчитываемым стажем 10 или более лет, пособие по потере кормильца выплачивается из пенсионного плана.

- Если одинокий член умирает в день или после даты, когда соблюдены возрастные и служебные требования для пенсионных выплат, его / ее бенефициары будут иметь право на взносы члена плюс проценты или единовременную сумму в размере приведенной стоимости пожизненной ежемесячной пенсии. участник получил бы, если бы участник удалился за день до смерти

- Если состоящий в браке член умирает, удовлетворяя возрастным требованиям и требованиям для получения пенсионных пособий по пенсионному плану, переживший супруг (а) будет иметь право на получение пожизненного дохода, равного пенсии по случаю потери кормильца, которую супруг получил бы, если бы пенсия члена началась в этот день. перед смертью.Пережившие супруги могут выбрать получение возмещения членских взносов плюс проценты вместо пенсии по случаю потери кормильца.

- Контракт с TIAA

Purdue организовала TIAA в качестве администратора выплат, производимых в пенсионный план для сотрудников полиции и пожарных. TIAA обрабатывает выплаты пособий, готовит и подает отчеты в налоговую службу и выдает 1099 рупий для отчетности по индивидуальному подоходному налогу. TIAA также обладает опытом пенсионного обеспечения, чтобы давать советы и рекомендации по юридическим требованиям и изменениям, необходимым для поддержания плана такого рода.

Копии официального плана доступны для ознакомления в отделах кадровой службы — льготы для персонала, в отделе охраны и безопасности физических объектов или отделениях кадров в региональных кампусах.Перейти к документу плана действий полиции / пожарной охраны`

- Контракт с TIAA

- Запись

Форма назначения заработной платы должна быть заполнена каждым правомочным участником плана, чтобы стать участником. Участники также должны указать своих бенефициаров при регистрации.

Членам рекомендуется обновлять информацию о бенефициарах при возникновении изменений, заполнив форму назначения бенефициара. Годовой отчет о предполагаемой прибыли

- Запись

Членам рекомендуется обновлять информацию о бенефициарах при возникновении изменений, заполнив форму назначения бенефициара.

Членам рекомендуется обновлять информацию о бенефициарах при возникновении изменений, заполнив форму назначения бенефициара.Каждый год для каждого члена будет составляться индивидуальный отчет. Будет включен прогноз выплаты пособий, основанный на текущем статусе участника и некоторых стандартных предположениях, а также краткое изложение других положений этого плана о льготах.

- Для начала выплаты пособий

Члены, планирующие выход на пенсию, должны уведомить о выплате сотрудникам примерно за 30 дней до запланированной даты выхода на пенсию.

Staff Benefits отвечает за оказание помощи участникам в инициировании выплаты пособий. Помощь в оценке пенсионного дохода и заполнении заявления на пенсию можно получить, записавшись на прием.

Офицеры полиции / пожарные, проработавшие 20 лет в плане и имеющие хорошую репутацию, должны иметь квалификацию официальных пенсионеров университета.

Чтобы проиллюстрировать, как работает пенсионный компонент этой программы, приведены некоторые примеры.

Эти расчеты основаны на базовом окладе сотрудника полиции Западного Лафайета без пробации в 2015–2016 годах в размере 58 000 долларов.

- Пример №1 «Обычный выход на пенсию»

Джон Пердью проработал в полиции 20 лет, и в этом году ему исполнится 55 лет. Хотя он еще не планирует выходить на пенсию с установленным размером пособия, для определения пенсии полиции и пожарных была сделана оценка, основанная на единственном варианте жизни.Г-н Пердью имеет право на пенсионное пособие полиции / пожарной охраны в размере 29 000 долларов США (базовый оклад в размере 58 000 долларов США x 50%), которое исходит из комбинации его установленного пособия и пенсии полиции / пожарной охраны.

Распределение льгот:

| Установленная пенсия | $ 9 108 | |

| Полиция / пожарная служба | $ 19 892 | |

| Итого пособие | 29 000 долл. США США |

- Пример № 2 «Более 20 лет»

Purdue Pete начал работать пожарным в возрасте 23 лет.Когда ему исполнится 55 лет, ему будет засчитано 32 года службы. Он будет иметь право на получение максимального пособия. Г-н Пит намеревается занять другую должность в Purdue, поэтому для определения пенсии полиции и пожарной была сделана оценка, основанная на единственном варианте жизни. Он имеет право на пенсионное пособие полиции / пожарной охраны в размере 42 920 долларов (базовый оклад в размере 58 000 долларов x 74%), которое исходит из комбинации его установленного пособия и пенсии полиции / пожарной охраны.

Распределение льгот:

| Установленная пенсия | 21 120 долл. США 90 183 | |

| Полиция / пожарная служба | 21 800 долл. США | |

| Итого пособие | 42 920 долл. США |

- Пример № 3 «Менее 20 лет»

Бетти Бойлермейкер приехала в Purdue, чтобы начать вторую карьеру в возрасте 45 лет.

Она намеревается выйти на пенсию в 60 лет. Хотя она не отработала полных 20 лет, необходимых для получения «нормального выхода на пенсию», она имеет право на пособие, пропорциональное ее выслуге лет. Она имеет право на пенсионное пособие полиции / пожарной охраны в размере 21 750 долларов США (базовый оклад 58 000 долларов США x 37,5%), которое исходит из комбинации ее установленного пособия и пенсии полиции / пожарной охраны.

Она намеревается выйти на пенсию в 60 лет. Хотя она не отработала полных 20 лет, необходимых для получения «нормального выхода на пенсию», она имеет право на пособие, пропорциональное ее выслуге лет. Она имеет право на пенсионное пособие полиции / пожарной охраны в размере 21 750 долларов США (базовый оклад 58 000 долларов США x 37,5%), которое исходит из комбинации ее установленного пособия и пенсии полиции / пожарной охраны.

Она намеревается выйти на пенсию в 60 лет. Хотя она не отработала полных 20 лет, необходимых для получения «нормального выхода на пенсию», она имеет право на пособие, пропорциональное ее выслуге лет. Она имеет право на пенсионное пособие полиции / пожарной охраны в размере 21 750 долларов США (базовый оклад 58 000 долларов США x 37,5%), которое исходит из комбинации ее установленного пособия и пенсии полиции / пожарной охраны.Распределение льгот:

| Установленная пенсия | $ 9 900 | |

| Полиция / пожарная служба | $ 11 850 | |

| Итого пособие | 21 750 долл. США |

- Пример № 4 «Выход на пенсию в будущем»

Офицеру Роуди в настоящее время 31 год, а к 2030 году в возрасте 55 лет он будет прослужить 25 лет.Однако он может продолжить работу и получить кредит на дополнительные годы службы.

Предполагая, что заработная плата патрульного офицера, не проходящего испытательный срок, составляет 1,5 процента в год, прогнозы пособий показывают разницу в пособиях за дополнительные пять лет службы.

Предполагая, что заработная плата патрульного офицера, не проходящего испытательный срок, составляет 1,5 процента в год, прогнозы пособий показывают разницу в пособиях за дополнительные пять лет службы.

Предполагая, что заработная плата патрульного офицера, не проходящего испытательный срок, составляет 1,5 процента в год, прогнозы пособий показывают разницу в пособиях за дополнительные пять лет службы.Пособие в возрасте 55 лет (2030 год) — Офицер Роуди имеет право на пенсионное пособие полиции / пожарной охраны в размере 42 864 долларов (базовый оклад 71 440 x 58,7%), которое исходит из комбинации его установленного пособия и пенсии полиции / пожарной охраны.

Распределение выгод:

| Установленная пенсия | $ 13 656 | |

| Полиция / пожарная служба | 29 208 долларов США | |

| Общая сумма пособия | 42 864 долл. США |

- Пособие по возрасту 60 (2035 год) — Офицер Роуди имеет право на пенсионное пособие полиции / пожарной охраны в размере 53 874 доллара (базовый оклад 76 963 доллара x 70%), которое является результатом сочетания его установленного пособия и выплаты полиции / Пожарная пенсия.

Распределение льгот:

| Установленная пенсия | 25 500 долл. США | |

| Полиция / пожарная служба | 28 374 долл. США | |

| Итого пособие | 53 874 долл. США |

Определения

Аннуитет: фиксированная сумма дохода, выплачиваемая в течение всего срока жизни участника (и / или супруга, в зависимости от варианта, заявленного при выходе на пенсию).

Досрочный выход на пенсию: пенсия выплачивается после того, как участник в возрасте 55 лет и старше проработал офицером полиции или пожарным не менее 10 лет, но менее 20 лет.

Дата вступления в силу: 1 июля 1990 г. является датой вступления в силу плана.

Базовый оклад: оклад сотрудника полиции без пробации, действующий на дату выхода его на пенсию, прекращения работы в качестве полицейского / пожарного или инвалидности. Эта контрольная заработная плата используется для определения пенсионных выплат.

Эта контрольная заработная плата используется для определения пенсионных выплат.

Совместное пособие по случаю потери кормильца: вариант пенсионного обеспечения, который обеспечивает доход для участника и его супруги, пока живет участник и / или их супруга. Обычная дата выхода на пенсию: первый день месяца, после которого участник достигает возраста 55 лет и проработал не менее 20 лет. Участник: сотрудник полиции или пожарный, который является участником плана и имеет право на получение пособий.

Обычное пенсионное пособие: размер пенсионных пособий, выплачиваемых участникам, которые выходят на пенсию со стажем работы 20 лет в возрасте 55 лет или старше.Эта сумма равна 50 процентам оклада сотрудника полиции без условного осуждения, действующего на момент выхода члена на пенсию.

Единовременный пожизненный аннуитет: вариант пенсионного обеспечения, который обеспечивает доход участника на протяжении всей его жизни, но не предусматривает выплат по случаю потери кормильца.

Инвалидность: из-за болезни или случайного телесного повреждения, работник не может выполнять все материальные и существенные обязанности по своей профессии в течение периода, не превышающего 12 месяцев.Впоследствии инвалидность применяется, когда человек не может выполнять все материальные и существенные обязанности по своей профессии или любой другой профессии, для которой он разумно приспособлен по образованию, образованию, опыту, возрасту, физическим и умственным способностям.

Vested: после 10 лет зачитываемой службы участник получает право на получение пенсионного пособия по достижении 55-летнего возраста.

Оплачиваемая занятость: рабочих 40 часов в неделю по профессии, заработок которой не ниже федерального минимального уровня оплаты труда.Должна быть предоставлена официальная документация о заработке, например квитанции о заработной плате или формы W-2.

корпоративных пенсионных фондов в США упали в июне — 3 отчета

Согласно отчетам Legal & General Investment Management America, Mercer и Northern Trust Asset Management, в июне коэффициент финансирования корпоративных пенсионных планов США снизился на.

LGIMA обнаружила в своем ежемесячном мониторинге пенсионных решений, что коэффициент фондирования типичного корпоративного пенсионного плана снизился на 1.5 процентных пунктов до 89,9% в июне, в основном из-за снижения доходности казначейских облигаций.

По оценке LGIMA, ставки казначейства США упали на 17 базисных пунктов, а кредитные спрэды сузились на 3 базисных пункта, в результате чего средняя ставка дисконтирования снизилась на 20 базисных пунктов.

Обязательства по типичному плану увеличились на 2,8%, в то время как активы плана с традиционным распределением 60% собственного капитала / 40% активов облигаций увеличились примерно на 1,1%, сообщает LGIMA.

По оценке Mercer, ежемесячный расчетный совокупный коэффициент фондирования планов с установленными выплатами, спонсируемых компаниями S&P 1500, снизился на 1 процентный пункт до 94% по состоянию на 30 июня из-за снижения ставок дисконтирования до 2.67% с 2,84%, что частично компенсируется увеличением фондовых рынков США,

Предполагаемый совокупный дефицит активов пенсионных фондов компаний S&P 1500 на 30 июня составил 153 млрд долларов, что на 47 млрд долларов больше, чем на конец мая.

«Второй месяц подряд статус накопительной пенсии сделал небольшой шаг назад», — сказал Мэтт МакДэниел, партнер по бизнесу Mercer по обеспечению благосостояния, в пресс-релизе. «После большого скачка в статусе финансируемого в начале этого года, во втором квартале статус финансируемого медленно снижался из-за снижения процентных ставок.«

Г-н Макдэниел добавил: «Несмотря на то, что ФРС недавно увеличила сроки повышения ставок и увеличила инфляционные ожидания на год, фондовые рынки США не испугались достижения новых рекордных максимумов, а процентные ставки продолжили свое падение. чтобы замедлить бычий рынок, но спонсоры плана должны быть готовы ко всему, поскольку все мы знаем, что ситуация может быстро измениться «.

По данным Northern Trust, средний коэффициент фондирования для компаний S&P 500 с планами с установленными выплатами снизился до 93.4% в июне с 95% месяцем ранее.

Это изменение было вызвано ростом мировых фондовых рынков примерно на 1,3% в течение июня, что было компенсировано снижением учетной ставки до 2,49% с 2,73% в течение месяца.

«Несмотря на то, что в июне коэффициенты фондирования снизились, с начала года до настоящего времени коэффициент покрытия увеличился с 87% до 93%. Ставки дисконтирования также выросли почти на 30 (базисных пунктов) в течение первой половины года », — сказала Джессика К. Харт, старший вице-президент и руководитель пенсионной практики OCIO в Northern Trust Asset Management, в пресс-релизе, в котором объявляются результаты. .

«Поскольку экономика продолжает открываться заново, — сказала она, — одной из основных проблем, стоящих перед рынком, является успешная передача эстафеты для перехода от государственных стимулов к растущему спросу в частном секторе».

Pension Planet Interactive

Эта страница должна помочь объяснить любую терминологию, которую вы можете встретить на этом веб-сайте, но не понимаете. Если вам требуются дополнительные пояснения, нажмите кнопку «Контактная информация» в верхнем левом углу экрана, чтобы узнать, к кому следует обращаться по вашему запросу.

Пояснение термина

А

| Утверждено | Профессиональная пенсионная программа, утвержденная налоговой комиссией для предоставления пособий в пределах доходов. Однако для того, чтобы получить все доступные налоговые преимущества, программа профессионального пенсионного обеспечения должна быть освобождена от уплаты налогов. См. «Утверждено освобождение от уплаты налогов». |

| Аннуитет | Это страховой полис, выданный компанией по страхованию жизни, где в обмен на единовременную выплату компания по страхованию жизни гарантирует выплату дохода за оставшуюся часть жизни лица, застрахованного по полису. |

| AVC | Краткое название Дополнительного добровольного взноса. Это средство, с помощью которого работник, который является участником программы профессионального пенсионного обеспечения, может пополнять свои пенсионные пособия, делая свои собственные взносы. AVC может быть частью схемы профессионального пенсионного обеспечения или может быть создан как отдельная схема, а PRSA может использоваться как AVC. |

B

| Пособие | Сумма, на которую страхует ваш риск. |

| Цена заявки | Цена, по которой паи паевого фонда обналичиваются (продаются). Обычно цена предложения в конкретный день составляет около 95% от соответствующей цены предложения. |

| Спрэд / предложение | Разница в% между ценой покупки и продажи паевого фонда в определенный день. Обычно спред между ставкой и предложением составляет около 5%, но некоторые компании, работающие в сфере жизнеобеспечения, могут поддерживать более низкий спред между ставкой и предложением, например 3% или, возможно, ноль в некоторых случаях. |

| Выкуп облигаций | Покупка пенсионного полиса вместо права на получение пособия по профессиональной программе после прекращения зачитываемого для пенсии стажа участника. |

С

| Возраст прекращения | Возраст, по достижении которого вам перестанут выплачиваться пособие. |

| ЦБ | Irish Life регулируются Центральным банком. |

| Смерть детей на службе | Это относится к пособию, выплачиваемому ребенку, если его родитель умирает во время работы у своего работодателя. |

| Претензии | Термин, который относится к пособию, которое рассчитывается и выплачивается в случае смерти, выхода из программы, болезни или выхода на пенсию. |

| Взносы | Деньги / премии, выплаченные в пенсионное соглашение этим физическим лицом или от его имени. |

| Тип вклада | Указывает, где и какого рода пожертвования были получены, например взносы работодателя или работника, регулярные выплаты или разовые выплаты. |

D

| Смерть на службе | Термин, используемый для описания смерти человека во время работы у его или ее работодателя. Также упоминается Term Life Assurance (TLA). |

| Пособие в случае смерти | Пособие, выплачиваемое по схеме, если человек умирает, находясь на службе у работодателя. Также известен как Life Assurance Benefit |

| Декларация доверия | Пенсионный план устанавливается, когда попечители подписывают этот документ.В этом документе излагаются полномочия и обязанности попечителей. Во втором разделе Декларации о доверии, известном как Правила, описываются преимущества, доступные в рамках схемы. |

| Отсроченный период | Период по полису страхования доходов, в течение которого застрахованный должен быть не в состоянии работать из-за болезни или инвалидности, до того, как страховая компания будет выплачивать пособие. Отсроченный период обычно составляет 13, 26 или 52 недели. |

| Пенсия с установленными взносами | Тип пенсионного соглашения, при котором пенсионные выплаты, предоставляемые физическому лицу, определяются совокупной стоимостью взносов, внесенных в договор этим физическим лицом или от его имени.Никаких обещаний относительно размера пенсионного пособия, которое может быть предоставлено, не дается заранее. |

| Пенсия иждивенцам | Этот термин относится к пособию, выплачиваемому иждивенцу, если участник умирает на службе или при выходе на пенсию. Пенсия выплачивается супруге участника; гражданского партнера; совместно проживающий партнер или дети-иждивенцы. |

E

| Дата вступления в силу | Дата, с которой вступает в силу эффект изменения, а не дата, когда изменение было внесено. |

| Повышенная рента | Повышенная рента — это рента, размер дохода которой зависит от состояния вашего здоровья. Если вы имеете право на повышенный аннуитет, полученный доход будет выше, чем предусмотренный при стандартном аннуитете. |

| Эскалация | Это относится к скорости, с которой размер пособия увеличивается каждый год. |

| Без учета фонда | Термин, используемый для описания соответствующей политики в соответствии с разделом 785 или пенсионной политики, т.е.е. продается вместе с пенсионным планом, где указанное в полисе покрытие не включает стоимость пенсионного плана на дату смерти, например если страховое покрытие страхового полиса составляет 100 000, а размер пенсионного плана на дату смерти составляет 20 000, то 100 000 подлежат выплате в соответствии с разделом 785 или политикой срочного пенсионного обеспечения, чтобы получить общую выплату в размере 120 000 в случае смерти. |

| Одобрено освобождено от уплаты налогов | Термин, означающий, что утвержденная система профессионального пенсионного обеспечения была создана в безотзывном трасте.Преимущества утвержденной схемы, освобожденной от уплаты налогов, включают налоговые льготы для взносов работодателя и работника, внесенных в схему, отсутствие натуральной компенсации для работника в отношении любых взносов работодателя в схему и не облагаемые налогом инвестиционные декларации. |

Ф.

| Ставка финансирования | Ставка взносов, выраженная в процентах от годового вознаграждения, которая, по оценкам, обеспечит определенные выгоды в будущем, если предположения, сделанные в отношении доходности инвестиций и роста вознаграждения, будут реализованы. |

| Денежный перевод | См. Переключение. |

| Лимит свободного покрытия | См. Немедицинский предел. |

I

| с учетом фонда | Термин, используемый для описания связанной с разделом 785 или пенсионной политики, то есть проданной вместе с пенсионным планом, где указано, что покрытие по полису включает стоимость пенсионного плана на дату смерти, e.грамм. если страховое покрытие страхового полиса составляет 100 000, а размер пенсионного плана на дату смерти составляет 20 000, то 80 000 выплачиваются в соответствии с соответствующим разделом 785 или политикой срочного пенсионного обеспечения, чтобы получить общую выплату в размере 100 000 в случае смерти. |

| Защита доходов (IP) | Тип страхового покрытия, при котором выплачивается регулярное пособие по доходу, если застрахованный не может работать из-за болезни или травмы, длящейся дольше, чем отсроченный период. Пособие выплачивается до тех пор, пока человек не будет признан годным к возвращению на работу, до достижения возраста прекращения выплаты пособия или в ряде других ситуаций, перечисленных в политическом документе.Иногда это называют страхованием заработной платы (SPP) или постоянным медицинским страхованием (PHI). |

| Инвестиционная стратегия | Инвестиционная стратегия — это любое решение, принятое в отношении инвестирования вашего фонда на протяжении всего срока действия вашего полиса. Irish Life Corporate Business бесплатно предоставляет услугу инвестиционной стратегии, с помощью которой мы будем постепенно изменять профиль риска вашего фонда по мере того, как вы приближаетесь к пенсии. Стратегия направлена на защиту стоимости фонда инвестора, когда он приближается к пенсии, в то же время максимизируя рост инвестиций. |

| Начальные единицы | Тип пая, используемого в паевом пенсионном плане, который несет более высокий уровень управленческих сборов, чем обычные паи, и подлежит досрочному инкассированию, если обналичен (продан) до ожидаемой даты погашения плана. |

L

| Последнее обновление риска завершено | Последнее ежегодное продление завершено по отдельной схеме группового риска. |

M

| Член | Термин, используемый для описания лица, включенного в программу профессионального пенсионного обеспечения.Текущий или активный участник — это физическое лицо, которое в настоящее время является сотрудником. |

| Буклет участника | После того, как участник присоединяется к пенсионной схеме или когда пенсионная схема создается, каждый участник получает буклет участника с информацией о его пенсионной схеме, такой как доступные льготы. |

| Тип элемента | Указывает цель участников для участия в пенсионной схеме, например: участник только с риском или участник только с одинарным премиумом (SP). |

| Многонациональные пулы | Многонациональный пул (MNP) — это услуга, предлагаемая на международном уровне через группу страховщиков, работающих вместе как сеть. Это позволяет многонациональным компаниям координировать выплаты между дочерними компаниями и делиться прибылью, полученной от положительных результатов страхования во всем мире. |

N

| Следующая оценка Дата пересмотра | Единичная ставка обычно фиксируется на три года, после чего ставка пересматривается, и устанавливается новая ставка, основанная на текущем профиле членства на тот момент.Также учитывается претензионный опыт схемы. Если количество участников программы увеличилось или уменьшилось более чем на 25%, Irish Life будет иметь право пересмотреть схему в течение трехлетнего периода. |

| Немедицинский предел | Немедицинский лимит — это максимальная гарантированная сумма, которую страховщик будет гарантировать физическому лицу, не запрашивая медицинских доказательств при соблюдении определенных критериев. Многие схемы получают выгоду от немедицинского ограничения. |

| Нормальный пенсионный возраст | Правила схемы будут указывать нормальный пенсионный возраст, он может быть любым возрастом от 60 до 70 лет. |

O

| Программа профессионального пенсионного обеспечения | Соглашение, созданное работодателем для обеспечения пенсионных и / или других льгот для сотрудников. |

| Цена предложения | Цена, по которой паи паевого фонда распределяются компанией по страхованию жизни инвестору или держателю плана. Обычно цена предложения в конкретный день составляет около 105% от соответствующей цены предложения. |

п.

| Выплачено | Термин, используемый для описания пенсионного плана или профессионального пенсионного плана, при котором никакие дальнейшие взносы не выплачиваются, но стоимость плана или схемы накапливается.Отложенная или нераспределенная выгода в плане или схеме может называться «выплаченной» выплатой. |

| Приказ о корректировке пенсии | Постановление суда, вынесенное после декрета о разводе или судебном раздельном проживании или вслед за ним, которое предписывает попечителям пенсионного фонда при определенных обстоятельствах выплачивать часть установленного пособия получателю приказа. |

| Управление пенсионного обеспечения | Это основной регулирующий орган, отвечающий за обеспечение соответствия всех пенсионных схем Закону о пенсиях 1990 года. |

| Постоянное медицинское страхование (PHI) | См. Защита доходов. |

| Несчастный случай | Единовременное пособие, выплачиваемое в случае несчастного случая. |

| Личный пенсионный залог (PRB) | PRB используется для покупки пенсионных пособий бывшим участникам пенсионного плана. Стоимость вашей пенсии на момент вашего увольнения вкладывается в залог. После выхода на пенсию вы можете использовать облигацию для выплаты пенсионных пособий. |

| Личный пенсионный сберегательный счет (PRSA) | Самозанятые и работники, не зачитываемые для пенсии, могут по своему усмотрению вносить взносы в PRSA. Работодатель может внести свой вклад в PRSA, но такой взнос является натуральным пособием для работника, который затем может потребовать налоговые льготы, как если бы он или она сами уплатили взнос работодателя. |

| Premium Protection | Пособие, которое может быть включено в дополнение к пособию по защите дохода.Он выплачивается при тех же обстоятельствах и используется для выплаты одного или нескольких из: пенсионных взносов работника, пенсионных взносов работодателя, стоимости страховых премий в случае смерти в связи с выплатой основного пособия по защите дохода. |

| Дата обработки | Дата внесения изменений, но не дата, с которой изменения вступают в силу. |

| PRSA | Сокращенное название личного пенсионного сберегательного счета.См. «Личный пенсионный сберегательный счет». |

| ПРСИ | Сокращенное название для социального страхования, связанного с оплатой труда, под которым лица, получающие доход, уплачивают соответствующие взносы в Фонд социального страхования, а взамен получают покрытие определенных пособий по социальному страхованию, например Накопительная пенсия по старости в системе социального обеспечения. |

| Щенок | Сокращенное название «Выплаченная пенсия», которое относится к отсроченной или нераспределенной пенсии, выплачиваемой в соответствии с предыдущим пенсионным планом или схемой. |

R

| Дата продления | Также известна как дата годовщины или дата пересмотра схемы. Это относится к дате, когда происходят такие изменения, как повышение заработной платы и пособий по рискам. |

| Удерживаемые выплаты | Термин «доход», используемый для описания выплат, отложенных или уже выплаченных, предоставленных физическому лицу в рамках другой схемы профессионального пенсионного обеспечения или пенсионного аннуитета, которые относятся к предыдущей работе или периоду самозанятости. |

| Лимиты выручки | Максимальные льготы, которые могут быть предоставлены схемой профессионального пенсионного обеспечения, если эта схема должна рассматриваться как освобожденная от уплаты налогов, утвержденная комиссаром по доходам. Максимальные выплаты изложены в Практическом руководстве по налоговым пенсиям. См. Максимальные утверждаемые преимущества. |

| Риск | Тип продукта, предлагающий либо групповое страхование жизни, либо защиту доходов, либо защиту от определенных болезней для программ, спонсируемых компанией. |

| Тип риска | Указывает тип покрытия, по которому участник застрахован, например, Страхование жизни, покрытие иждивенцев, защита дохода и конкретное заболевание и т. д. |

| Категория правил | Схема может иметь разные правила для различных категорий сотрудников, имеющих право на участие, сотрудников с разным нормальным пенсионным возрастом, уровней страхового покрытия и ставок финансирования страховых взносов. Эта информация поступает через форму заявки на групповой риск и любые последующие запросы на изменение льгот. |

S

| Стандартный PRSA | Личный пенсионный сберегательный счет (PRSA) с ограниченными сборами в размере 5% от взноса + 1% от фонда в год. |

| Переключение | Обмен паев одного паевого фонда на паи эквивалентной стоимости другого паевого фонда. Например, физическое лицо может поменять свои паи в Пенсионном управляемом фонде на паи в Пенсионном кассовом фонде, если он или она считает, что перспективы для фондовых рынков в ближайшем будущем неутешительны. |

| Заработная плата | См. Защита доходов. |

| Одноместный Премиум | «Единовременный» взнос, уплачиваемый работодателем или работником в систему пенсионного обеспечения. |

| Ставка единого страхового взноса | Ставки применяются к отдельным членам в зависимости от возраста и пола на индивидуальной основе, а не на основе средней удельной ставки. |

| Установленное заболевание | При страховании на конкретную болезнь выплачивается единовременная выплата в случае диагностирования определенного заболевания (например, рака или болезни Паркинсона).Пособие выплачивается по истечении двухнедельного периода выживания после постановки диагноза. Охватываемые болезни указаны в политическом документе. |

| Смерть супругов на службе | Этот термин относится к пособию, выплачиваемому супругу, если их муж / жена / гражданский партнер умирает во время работы у своего работодателя. |

Т

| TLA | Term Life Assurance, другое слово для обозначения пожизненного покрытия. |

| транзакции | Обработка политики e.грамм. применение премий, переключение фондов, вычет страхового взноса, претензия и т. д. |

| Терминальный бонус | Бонус, добавляемый к прибыльному пенсионному плану при выходе на пенсию. Некоторые планы могут предоставлять частичный или уменьшенный бонус за терминал при обналичивании до выхода на пенсию, например в 5-летний период до выхода на пенсию. |

| Передаточная стоимость | Единовременный платеж, производимый попечителями схемы профессионального пенсионного обеспечения в счет выкупа облигации или в другую схему профессионального пенсионного обеспечения для предоставления пенсионных пособий физическому лицу вместо сохранения пенсионного пособия в схеме для этого лица. |

| Доверительный управляющий | Лицо, несущее юридическую ответственность за активы траста. Чтобы быть утвержденной схемой, освобожденной от уплаты налогов, и иметь право на максимальные налоговые льготы, профессиональная пенсионная программа должна находиться в безотзывном трасте, и, следовательно, попечители схемы юридически владеют активами схемы. Попечители должны использовать активы схемы в соответствии с правилами схемы, чтобы предоставлять льготы участникам и, как правило, действовать в наилучших интересах участников схемы. |

U

| Андеррайтинг | Андеррайтинг — это оценка уровня риска, который компания по страхованию жизни готова застраховать. |

| Андеррайтинг Погрузка | Дополнительная премия, взимаемая андеррайтерами по типу покрытия, при котором андеррайтеры не могут принять льготы по стандартным ставкам. Также известен как Extra Premium. |

| Паевые фонды | Паевые фонды являются формой коллективных инвестиций, т.е.е. множество разных инвесторов объединяют свои средства в один инвестиционный фонд, которым затем управляет компания Life. |

| шт. | Паевые фонды (см. Выше) разделены на отдельные единицы равной стоимости, стоимость паев увеличивается и уменьшается в соответствии с изменяющейся стоимостью активов паевого фонда. |

| Ставка за единицу | Единичная ставка — это ставка групповой премии за риск, которая основана на общем профиле членства в схеме. Обычно ставка устанавливается на 3 года, а затем обновляется с учетом изменений в членстве и претензий.Если членство меняется более чем на 25% в течение одного года, удельная ставка может быть пересмотрена раньше. |

| Агрегат Тип | Портфель паев участника обычно состоит только из начальных, начальных и премиальных паев или паев премиум-класса. Первоначальные паи обычно подлежат досрочному обналичиванию, если обналичены (проданы) до выбранного пенсионного возраста. Премиум-единицы не подлежат досрочному обналичиванию. |

В

| Переданные права | Термин, используемый для описания права на отсроченное пенсионное пособие по программе профессионального пенсионного обеспечения при увольнении со службы.В некоторых случаях законные права могут применяться после минимального периода членства в схеме или услуге у работодателя. Закон о пенсиях обеспечивает автоматические права для сотрудников, увольняющихся с работы после 1 июня 2002 года, когда человек проработал не менее двух лет квалификационной службы в системе профессионального пенсионного обеспечения. |

| Добровольный риск | Продукты добровольного управления рисками предлагаются профсоюзам, представительным органам и крупным работодателям, насчитывающим не менее 800 членов или сотрудников.Ассортимент продукции включает страхование жизни, защиту доходов и лечение определенных заболеваний. |

Источниками предшествующей информации являются «Ирландская жизнь, корпоративный бизнес», «Институт страхования Ирландии», «Ирландский институт пенсионных менеджеров» и LIA «Профессиональная ассоциация финансовых услуг».

NPS

Налоговые льготы для сотрудников *: —Физические лица, которые работают и вносят вклад в НПС, будут пользоваться налоговыми льготами в отношении своих собственных взносов, а также взноса своего работодателя в соответствии с: —

Собственный вклад сотрудника —

Имеет право на налоговый вычет до 10% от заработной платы (базовая + DA) в соответствии с разделом 80 CCD (1) в пределах общего потолка рупий.1,50 лака в соответствии с Разделом 80 CCE.

Взнос работодателя —Работник имеет право на налоговый вычет в размере до 10% от заработной платы (Basic + DA), внесенной работодателем в соответствии с разделом 80 CCD (2) сверх лимита рупий. 1,50 лака предоставляются в соответствии с Разделом 80 CCE.

Налоговая льгота для самозанятых:

Право на налоговый вычет до 10% валового дохода в соответствии с Разделом 80 CCD (1) с общим потолком рупий.1,50 лака в соответствии с Разделом 80 CCE. Подписчику разрешено удержание в дополнение к вычету, разрешенному в соответствии с п. 80CCD (1) для дополнительного взноса на его счет NPS при условии максимального инвестирования рупий. 50,000 / — под сек. 80CCD 1 (В)

* Налоговые льготы будут применяться в соответствии с Законом о подоходном налоге 1961 года, в который время от времени вносятся поправки.

I. Типы счетов: —Счет уровня I —

Заявитель должен внести свои сбережения для выхода на пенсию в этом состоянии; и счет с ограниченным выводом средств.Это пенсионный счет, и заявитель может претендовать на налоговые льготы в отношении взносов, сделанных в соответствии с действующими правилами подоходного налога.

Счет уровня II —

Это добровольный сберегательный фонд. Заявитель будет иметь право снимать свои сбережения с этого счета, когда он / она пожелает. Это не пенсионный счет, и заявитель не может претендовать на какие-либо налоговые льготы в отношении взносов на этот счет.

II.Вложений: —

Абонент может внести сумму наличными, местным чеком, тратой до востребования или электронной клиринговой системой (ECS) в выбранном им POP-SP. Однако для транзакций с наличными, превышающих 50000 рупий / — подписчик должен предоставить копию карты PAN в соответствии с правилами борьбы с отмыванием денег (AML). Также не принимаются чеки на удаленных станциях.

Минимальные взносы (для Уровня-I): —

♦ Минимальный взнос на момент открытия счета и для всех последующих транзакций — 500 рупий

♦ Минимальный взнос в год — 1000 рупий без учета сборов и налогов.

♦ Минимальное количество взносов в год — 01Сборы и штрафы за несоблюдение обязательных минимальных взносов: —

♦ Если подписчик вносит меньше рупий.1000 в год, его / ее учетная запись будет заморожена, а возможности, предоставляемые CRA, такие как онлайн-просмотр учетной записи и т. Д., Будут ограничены.

♦ Чтобы повторно активировать учетную запись, подписчик должен будет внести минимальные взносы в размере рупий. 500 / —

♦ Замороженный счет должен быть закрыт, когда его стоимость упадет до нуля.Минимальные взносы (для уровня II): —

♦ Минимальный взнос на момент открытия счета — рупий.1000 / — и для всех последующих транзакций минимальная сумма взноса составляет 250 / —

рупий ♦ Нет требований к минимальному взносу на финансовый год, а также нет ограничения на максимальный взнос

III. Как открыть счет NPS: —

Получите форму заявки на получение постоянного пенсионного счета (PRAN): —

♦ «Как подписчик в возрасте от 18 до 65 лет, вы можете получить форму заявки на PRAN в любом месте присутствия — Поставщики услуг (POP-SP), у которых вы хотите зарегистрироваться.Вы также можете получить форму заявки PRAN на нашем веб-сайте, нажав здесь «.

♦ «Вы должны убедиться, что ваша форма заявки PRAN заполнена, т.е. фотография, подпись, обязательные данные, данные о предпочтениях схемы и т. Д., А также предоставить документацию KYC в отношении подтверждения личности и подтверждения адреса. Для получения подробной информации о NPS, пожалуйста, см. документ о предложении, установленный Управлением по регулированию и развитию пенсионных фондов (PFRDA) ».Отправьте форму заявки PRAN в ближайший к вам Пункт присутствия — Поставщик услуг (POP-SP): —

Вы можете пойти в ближайший к вам POP-SP и подать заявку PRAN вместе с документами KYC.Карточка PRAN будет отправлена на ваш почтовый адрес CRA.

Отслеживайте вашу заявку на PRAN: —

Во время подачи заявки на PRAN POP-SP сообщит вам номер квитанции. Вы можете отслеживать статус своей заявки на PRAN, введя номер квитанции по следующей ссылке: https://cra-nsdl.com/CRA/pranCardStatusInput.do

Отправьте свой первый бланк об участии: —

Вы должны сделать свой первый взнос (минимум 500 рупий) во время подачи заявки на регистрацию в любой POP-SP.Для этого вам нужно будет отправить NCIS (Instruction Slip) с указанием деталей платежа, произведенного на ваш счет PRAN.

Заявитель должен убедиться, что форма заявки на регистрацию подписчика заполнена должным образом, т.е. фотография, подпись, обязательные данные, сведения о предпочтениях схемы и т. Д., А также предоставить документацию «Знай своего клиента» (KYC) в отношении подтверждения личности и адреса. Заявителю рекомендуется прочитать инструкции, приведенные на обратной стороне формы.У NRI должен быть счет в банке, базирующемся в Индии, чтобы открыть счет в NPS, а также должен быть местный адрес. Взносы, сделанные NRI, будут подчиняться нормативным требованиям, которые время от времени предписываются RBI, а также требованиям FEMA. После того, как форма заявки заполнена должным образом, заявитель может пойти в ближайший POP-SP и подать заявку PRAN вместе с документами KYC. Карточка PRAN будет отправлена на почтовый адрес заявителя агентством CRA. Список POP –SP (филиалов поставщиков услуг) доступен на сайте CRA www.npscra.nsdl.co.in и на веб-сайте соответствующей точки присутствия. Чтобы узнать ближайшее отделение POP-SP по вашему выбору, кандидат может посетить https://www.npscra.nsdl.co.in/pop-sp.php.

После открытия учетной записи CRA отправит по почте «Приветственный набор», содержащий карту уникального постоянного номера пенсионного счета (PRAN) подписчика и полную информацию, предоставленную подписчиком в форме регистрации подписчика. Этот номер учетной записи будет основным средством идентификации и управления учетной записью.Заявитель также получит телефонный пароль (TPIN), который можно использовать для доступа к учетной записи по номеру колл-центра (1-800-222080). Кандидату также будет предоставлен Интернет-пароль (IPIN) для доступа к учетной записи на веб-сайте CRA (www.npscra.nsdl.co.in) на круглосуточной основе.

IV. Варианты инвестирования: —

В NPS способ инвестирования денег будет зависеть от выбора подписчика.NPS предлагает на выбор несколько фондов и несколько вариантов инвестирования. В случае, если подписчик не желает делать выбор, его деньги будут инвестированы в соответствии с выбором по умолчанию «Фонд умеренного жизненного цикла» в разделе «Автоматический выбор», где деньги будут инвестироваться в различные типы схем в зависимости от подписчика. возраст. NPS предлагает два подхода к инвестированию денег подписчика:

Активный выбор 🙁 Актив класса E, класса активов C, класса активов G и класса активов «A»)

У подписчика будет возможность активно решать, как инвестировать его / ее пенсионное богатство NPS. в следующих трех вариантах:

Класс активов E — Инвестиции в инструменты преимущественно фондового рынка.

Класс активов C — вложения в инструменты с фиксированным доходом, кроме государственных ценных бумаг.

Класс активов G — вложения в государственные ценные бумаги.

Класс активов A : Инвестиции в альтернативные инвестиционные схемы, включая такие инструменты, как CMBS, MBS, REITS, AIF, InvIts и т. Д.Подписчик может выбрать инвестировать все свое пенсионное богатство в классы активов C или G и максимум 50% в капитал (класс активов E) и максимум 5% в класс активов A.Подписчик также может распределять свое пенсионное состояние по классам активов E, C, G и A на условиях, которые могут быть предписаны PFRDA.

Автоматический выбор — Фонд жизненного цикла

NPS предлагает простой вариант для тех участников, которые не обладают необходимыми знаниями для управления своими инвестициями в NPS. В случае, если подписчики не могут / не желают осуществлять какой-либо выбор в отношении распределения активов, их средства будут инвестированы в соответствии с опцией Auto Choice.

В этом варианте инвестиции будут осуществляться в фонд жизненного цикла. Здесь доля средств, вложенных в три класса активов, будет определяться заранее определенным портфелем (который будет меняться в зависимости от возраста подписчика), при этом инвестиции в E уменьшаются, а в C&G увеличиваются с возрастом подписчика.

Три фонда жизненного цикла доступны в рамках этого автоматического выбора:

(i) LC75 — Фонд агрессивного жизненного цикла: В этом фонде жизненного цикла риск вложений в акционерный капитал начинается с 75% до возраста 35 лет и постепенно уменьшается в зависимости от возраста подписчика.

(ii) LC50- Фонд умеренного жизненного цикла : В этом фонде жизненного цикла доля вложений в акционерный капитал начинается с 50% до возраста 35 лет и постепенно уменьшается в зависимости от возраста подписчика.

(iii) LC 25 — Консервативный фонд жизненного цикла : В этом фонде жизненного цикла доля вложений в акционерный капитал начинается с 25% до возраста 35 лет и постепенно уменьшается в зависимости от возраста подписчика.Автоматический выбор по умолчанию, если подписчик не выбирает ни один из вышеперечисленных вариантов, — это умеренный фонд жизненного цикла.

Личная информация подписчика не будет раскрыта третьей стороне (за пределами Национальной пенсионной системы (NPS), которая включает поставщиков аннуитетных услуг, привлеченных PFRDA) без явного или подразумеваемого согласия подписчика. Информация может быть использована для внутренних целей или для информирования (в телефонном / письменном виде) о новых услугах NPS. Однако есть некоторые исключения, а именно. раскрытие информации в соответствии с законом, когда общественность обязана раскрывать информацию и когда интересы NPS требуют раскрытия.

Справка / Поддержка: —

Посетите веб-сайт PFRDA для получения подробной информации

The Pension Boards — PBUCC

Во время выхода на пенсию и аннуитета вам предоставляется доступ к 100% ваших собственных взносов и вы можете снимать до 20% остатка на вашем счете взносов работодателя. Вы можете перевести эти средства на пенсионный сберегательный счет (RSA).

Вы сможете управлять своим счетом в любом из 10 доступных инвестиционных фондов (или в комбинации фондов):

Эти средства, которые были внесены в долларах ЮАР до налогообложения, могут использоваться в качестве альтернативы снятию налогооблагаемых денежных средств во время аннуитета.

Вы можете снимать средства со своего RSA. Минимальный вывод составляет 500 долларов США или, если ваш баланс меньше 500 долларов США, общий баланс вашего счета. Снятие средств подлежит удержанию федерального подоходного налога в размере 20%.Вы также можете аннулировать этот счет и получать дополнительные ежемесячные аннуитетные платежи. Вы будете получать обязательную минимальную выплату ежегодно по достижении 72 лет, если вы не аннуитировали или не сняли достаточную сумму денег со счета.

Если вы служитель, который возвращается на работу в церковь UCC или связанную организацию после аннуитета, вы можете добавить к RSA посредством вычетов из заработной платы до вычета налогов и / или взносов работодателя.