Как обогнать индекс (пример выигрышной торговой стратегии)

Как обогнать индекс (пример выигрышной торговой стратегии)

В кругу экономистов бытует мнение, что обогнать фондовый индекс на длительной перспективе невозможно, и если вам удалось в какой-то определенный год вырваться вперед, получив прибыль гораздо выше той, которую продемонстрировал индекс акций, то в будущем неизбежно ваши результаты не превзойдут индекс, а могут оказаться только хуже него. Подобная точка зрения следует из гипотезы эффективного рынка. К сожалению, экономика отличается от математики тем, что строгое доказательство практически любого утверждения представляется невозможной задачей. Тем не менее, в данной статье мне бы хотелось привести пример одной из стратегий, которая способна обогнать индекс акций в длительной перспективе. Разумеется, я отдаю себе отчет в том, что не могу доказать это математически. Впрочем, в экономике практически везде используются различные гипотезы, которые невозможно доказать, например, почему-то принято считать, что движение цен подчиняется нормальному распределению, и я что-то нигде не встречал какого-либо доказательства подобного утверждения. Тем не менее, именно на основе гипотезы о нормальном распределении была придумана знаменитая формула Блэка-Шоулза для оценки стоимости опционов, за которую ее авторы даже получили нобелевскую премию.

Тем не менее, именно на основе гипотезы о нормальном распределении была придумана знаменитая формула Блэка-Шоулза для оценки стоимости опционов, за которую ее авторы даже получили нобелевскую премию.

Если вы не первый год торгуете на фондовом рынке, то наверняка заметили, что из года в год одни и те же бумаги растут лучше рынка, а другие толкутся на месте или даже падают из года в год. Отличным примером являются Роснефть и Газпром. Для меня торговля на фондовом рынке началась с покупки акций Роснефти на IPO в июне 2006 года. Тогда Газпром стоил дороже Роснефти. С тех пор Роснефть выросла более чем в 2 раза, а Газпром более чем в 2 раза упал. Подобных примеров можно привести много. Отсюда возникает следующая гипотеза: индекс акций можно обогнать, если покупать только лучшие бумаги, т.е. те, которые продемонстрировали наибольший рост за определенный предшествующий текущей дате период. Совершенно очевидно, что доказать строго математически подобную гипотезу невозможно, но мы можем провести тестирование подобной стратегии на исторических данных.

В данной статье для теста используются данные по 30 наиболее ликвидным акциям ММВБ за период с 30.12.2005 года по 29.12.2017 включительно. Тестирование осуществляется следующим образом: мы выбираем 8 акций, показавших наибольший рост за предыдущий год, и покупаем эти бумаги по цене закрытия последнего дня года. При этом общая сумма денег, выделенных на покупку акций, делится на 8 равных частей, на которые и покупаются эти акции. В конце следующего года мы продаем купленные ранее бумаги и покупаем новые 8 лучших бумаг за прошедший год. Таким образом, у нас в портфеле постоянно находятся 8 лучших акций прошлого года. Полученные результаты мы сравниваем с изменением индекса ММВБ за то же время.

Рассмотрим таблицу 1. В данной таблице приведены цены закрытия последнего торгового дня года для 30 наиболее ликвидных акций ММВБ, начиная с 2005 по 2017 год, в последней строке приведены значения индекса ММВБ. Купленные акции, выделены в таблице 1 желтым цветом. Обратите внимание, что не все ячейки Таблицы 1 заполнены. Это связано с тем, что некоторые бумаги начали торговаться на ММВБ позже 2005 года.

Это связано с тем, что некоторые бумаги начали торговаться на ММВБ позже 2005 года.

Таблица 1.

Прежде чем переходить к анализу расчетов сделаем три замечания:

- Мы предполагаем, что продаем и покупаем бумаги по цене закрытия последнего торгового дня года. Разумеется, это определенное допущение, которое на практике может означать, что сделки осуществляются, например, в последние несколько минут торгов. В данном случае, цена покупки/продажи будет несильно отличаться от цены закрытия последнего торгового дня, во всяком случае, по сравнению с годовым изменением цены.

- При расчете мы пренебрегаем комиссионными издержками, т.к. сделки происходят всего 1 раз в год, к тому же некоторые бумаги остаются в лидерах роста несколько лет подряд и в таком случае, мы их не продаем, например, префы Сургутнефтегаза были в лидерах роста 4 года подряд.

- В данных расчетах не учитывается размер дивидендных выплат, но т.

к. в список 8 лучших бумаг часто входили такие акции как префы Сургутнефтегаза и МТС, которые регулярно выплачивали самые высокие дивиденды, то общая дивидендная доходность 8 лучших бумаг будет выше, чем дивидендная доходность индекса ММВБ.

к. в список 8 лучших бумаг часто входили такие акции как префы Сургутнефтегаза и МТС, которые регулярно выплачивали самые высокие дивиденды, то общая дивидендная доходность 8 лучших бумаг будет выше, чем дивидендная доходность индекса ММВБ.

к. в список 8 лучших бумаг часто входили такие акции как префы Сургутнефтегаза и МТС, которые регулярно выплачивали самые высокие дивиденды, то общая дивидендная доходность 8 лучших бумаг будет выше, чем дивидендная доходность индекса ММВБ.

к. в список 8 лучших бумаг часто входили такие акции как префы Сургутнефтегаза и МТС, которые регулярно выплачивали самые высокие дивиденды, то общая дивидендная доходность 8 лучших бумаг будет выше, чем дивидендная доходность индекса ММВБ.Рассмотрим таблицу 2. В данной таблице приведены результаты сравнения изменения индекса ММВБ с изменением лучших 8 акций предыдущего года за диапазон с 2006 по 2017 год.

Таблица 2.

Итак, акции, купленные в соответствии с индексом ММВБ 29.12.2006 и проданные 29.12.2017 принесли бы их владельцу за 11 полных лет прибыль в размере 24.58%, а если бы вы покупали 8 лучших за предыдущий год акций из списка 30 наиболее ликвидных бумаг, то ваша прибыль за тот же период составила бы аж 189.48%. Как говорится, почувствуйте разницу. При этом за 11 лет, как вы можете увидеть из Таблицы 2, только один раз 8 лучших за предыдущий год бумаг проиграли индексу, в 10 же случаях они показали лучший результат. Какие же выводы отсюда можно сделать? Выводов на самом деле несколько:

Какие же выводы отсюда можно сделать? Выводов на самом деле несколько:

- Старайтесь покупать лучшие бумаги, лидеров своей отрасли. Как правило, лучшие бумаги растут из года в год, оставаясь лучше рынка много лет, в то время как аутсайдеры, так и остаются аутсайдерами.

- Не ждите, пока вырастет бумага-аутсайдер, за то время, пока ваши деньги будут простаивать в ожидании, вы можете упустить много выгодных торговых возможностей.

- При покупке лучших бумаг не стоит брать мало акций. Оптимальным будет количество 7-11 бумаг. При этом вы, может быть, и не получите той максимальной прибыли, которую могли бы дать 2-4 лучшие бумаги, но зато будете неплохо диверсифицированы и защищены от негативных факторов, связанных с конкретной акцией.

Берегите свои деньги! Торгуйте грамотно!

GKFX — Профиль трейдера — MQL5.community

GKFX:: Изменение в расписании торгов на период с 24 декабря 2018 года по 2 января 2019 года.Уважаемые клиенты!

Сообщаем вам режим торговли и график работы служб компании на период с 24 декабря 2018 года по 2 января 2019 года:

Forex

24 декабря — закрытие торговли 22:00;

25 декабря — торговля закрыта;

26 декабря — открытие торговли 03:00;

31 декабря — торговля закрывается 23:00;

01 января — торговля закрыта;

02 января — открытие торговли 03:00;

Metals

24 декабря — закрытие торговли 20:30;

25 декабря — торговля закрыта;

26 декабря — открытие торговли 03:00;

31 декабря — торговля закрывается 20:45;

01 января — торговля закрыта;

02 января — открытие торговли 03:00;

Oil

24 декабря — закрытие торговли 20:30;

25 декабря — торговля закрыта;

26 декабря — открытие торговли 03:00;

31 декабря — торговля закрывается 20:45;

01 января — торговля закрыта;

02 января — открытие торговли 03:00;

Gas

24 декабря — закрытие торговли 20:30;

25 декабря — торговля закрыта;

26 декабря — открытие торговли 03:00;

31 декабря — торговля закрывается 20:45;

01 января — торговля закрыта;

02 января — открытие торговли 03:00;

CFD Index

24 декабря:

JP225 — закрытие торговли 20:15;

STOXX50 — торговля закрыта;

ASX200 — закрытие торговли 05:30;

CAC40 — закрытие торговли 15:00;

DAX30 — торговля закрыта;

SP500 — закрытие торговли 20:15;

FTSE100 — закрытие торговли 14:50;

NQ100 — закрытие торговли 20:15;

DJI30 — закрытие торговли 20:15;

25 декабря: торговля закрыта;

26 декабря:

JP225 — открытие торговли 08:00;

STOXX50 — торговля закрыта;

ASX200 — торговля закрыта;

CAC40 — торговля закрыта;

DAX30 — торговля закрыта;

SP500 — открытие торговли 08:00;

FTSE100 — торговля закрыта;

NQ100 — открытие торговли 08:00;

DJI30 — открытие торговли 08:00;

31 декабря:

JP225 — закрытие в 20:45;

STOXX50 — торговля закрыта;

ASX200 — закрытие в 05:30;

CAC40 — закрытие в 15:00;

DAX30 — торговля закрыта;

SP500 — закрытие в 20:45;

FTSE100 — закрытие в 14:50;

NQ100 — закрытие в 20:45;

DJI30 — закрытие в 20:45;

01 января: торговля закрыта;

02 января:

JP225 — открытие торговли 08:00;

ASX200 — открытие торговли 08:00;

CAC40 — стандартный режим торговли;

DAX30 — открытие торговли 03:00;

SP500 — открытие торговли 08:00;

FTSE100 — открытие торговли 03:00;

NQ100 — открытие торговли 08:00;

DJI30 — открытие торговли 08:00;

Начиная с 3 января 2019 года — стандартный режим торговли;

Указанно время МТ.

Просим вас учесть данные изменения при планировании вашей торговли.

С уважением,

GKFX.RU

Профиль инвестора hell0men | Тинькофф Инвестиции Пульс

Инвестору-игроку приготовиться Каждый, кто в теме крипты, должен был заметить происходящий безумный NFT бум. Джипеги за сотни тысяч долларов. Чтооо!? 😁 Как на этом заработать? Ну, точно не покупать джипеги, если вы не отпетый деген с инсайдом что точно вырастет и как это взять раньше других. Либо можно самому придумать и создать коллекцию, если вы 3д моушен дизайнер с большой аудиторией. Все новые технологии, особенно в крипте, имеют волновую популярность. Сначала их не замечают, потом пик популярности, спад и новый пик с переосмыслением технологии. Поэтому, не стоит поддаваться FOMO. Нужно смотреть шире и думать с перспективной на год вперёд. Во что может превратиться NFT как технология, где может быть полезна и массово применяться? Какие индустрии и компании смогут её применить и предложить своей огромной аудитории? Есть один очевидный игрок.

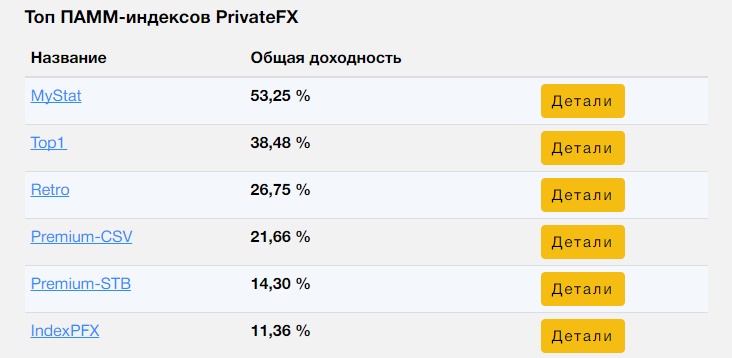

ПАММ-портфель Индекс Топ 20 ФХ и конструктор портфелей от Alpari

Компания Альпари известна не только как надёжный дилинговый центр, но и как инвестиционная компания, предлагающая ряд услуг в сфере инвестирования на рынке Форекс. Дилинговый центр Alpari является создателем набравшей популярность ПАММ-системы, которая постепенно организуется в рамках и других дилинговых центров. На данный момент компания предлагает возможность инвестирования в 4 сервиса: стандартные ПАММ-счета, инвестиционные фонды, структурированные продукты, а в июле 2014 года был запущен новый сервис — конструктор ПАММ-портфелей Альпари, и собственный портфель компании под названием Index Top 20 FX

.

Наверняка трейдерам и инвесторам, которые активно интересуются вложением собственных средств для получения пассивного дохода, знакомо название программы Index Top 20. Для тех, кто впервые слышит эту аббревиатуру, поясним — впервые этот ПАММ-сервис был предложен компанией Форекс MMCIS Group и имеет он аналогичное название — Index TOP 20

, разве что без окончания FX

. И вот похожий сервис появляется и у брокера Альпари.

Конструктор портфелей ПАММ-счетов и собственный портфель Индекс Топ 20 ФХ компании Alpari является оптимальным сочетанием инвестиционных счетов различных управляющих. Такой подход к структуре инструмента позволяет снизить риски работы с ним и повысить доходность вложений. То есть, инвестирование в один портфель предполагает одновременное вложение средств в несколько счетов. Состоят портфели из счетов управляющих, которые на протяжении долгого времени работы в компании Альпари показывали стабильные положительные результаты своей торговли. Ну что тут скажешь — один в один такой же принцип организации отбора ПАММ-счетов, как и в проекте Index Top 20 брокера ММСИС Груп. Хотя и с некоторыми отличиями!

Хотя и с некоторыми отличиями!

Принцип работы конструктора ПАММ портфелей и Index Top 20 FX.

Будучи зарегистрированным клиентом ДЦ Альпари, участвовать в конструкторе ПАММ портфелей можно как в роли управляющего портфелем, так и в роли инвестора. Чтобы стать управляющим портфеля, его необходимо создать из ПАММ-счетов, участвующих в рейтинге Альпари. Включая тот или иной счёт в портфель, управляющий должен оценивать его такие характеристики, как тип торговли, возраст, стабильность, которые должны совпадать со стратегией формируемого инвестиционного инструмента. После изучения счета включить его в состав портфеля можно нажатием соответствующей кнопки (изображение увеличивается кликом):

Добавление счета из рейтинга в ПАММ-портфель.Рис. 1. Добавление счета из рейтинга ПАММ-счетов в портфель.Количество счетов управляющий определяет сам. Затем в разделе Инвестиции

— Соберите свой портфель

необходимо в конструкторе указать долю каждого ПАММ-счета в портфеле, то есть процент средств, который будет вложен в конкретный счёт (кликните для увеличения):

Рис. 2. Распределение вложенных средств на счетах, входящих в состав ПАММ-портфеля.

Рис. 2. Распределение вложенных средств на счетах, входящих в состав ПАММ-портфеля.Ниже будет отображаться график общей доходности собранных счетов, то есть — портфеля в целом с учётом распределения долей. Первоначальный вклад в новый созданный инструмент осуществляет сам управляющий, что позволяет ему оценить эффективность созданного портфеля и повысить уровень доверия потенциальных инвесторов (скрин кликабелен):

График доходности ПАММ-портфеля.Рис. 3. График доходности созданного ПАММ-портфеля.Вид графика будет меняться в зависимости от прибыли, получаемой по счетам, входящих в его состав, изменения количества счетов и доли средств, инвестированных в каждый.

Если ПАММ управляющий хочет сделать свой инвестиционный ПАММ-портфель публичным, чтобы он участвовал в рейтинге, то он должен вложить в него сумму средств, рассчитанную конструктором с учётом распределения долей. После внесения средств на счёт, управляющий определяет условия сотрудничества с инвесторами. Инструмент становится доступным для ознакомления клиентами на сайте Альпари. Состав и структура портфеля может меняться управляющим в конструкторе в любое время.

Состав и структура портфеля может меняться управляющим в конструкторе в любое время.

Инвесторы же вкладывают средства в портфель после тщательного ознакомления с ним, с показателями доходности, риска, условиями сотрудничества. После инвестирования в Личном кабинете

инвестора будет доступна возможность мониторинга начисления прибыли, изменения структуры портфеля управляющим. В любой момент средства со счета можно вывести или ввести на него.

На ПАММ-счетах ведётся торговля трейдерами компании Альпари, результаты которой бывают как положительными, так и отрицательными. Но вознаграждение управляющий будет получать только в случае совместного положительного результата торговли по счетам. При положительном результате работы портфеля прибыль от инвестирования делится между всеми его участниками (за вычетом стандартного вознаграждения управляющими ПАММ-счетами). Сначала начисляется вознаграждение управляющему с учётом указанного в договоре процента. Далее уже за вычетом этого вознаграждения остальная прибыль распределяется между инвесторами и управляющим пропорционально их вложениям.

Предлагает компания Альпари и уже готовый, надёжный портфель, в который включены счета лучших управляющих, сотрудничающих с этим дилинговым центром немалое время. Название портфеля Index TOP 20 FX

, его целевая доходность составляет 45%, и все это при умеренных рисках. Структура портфеля тщательно разрабатывалась, поэтому его можно отнести к надёжным инструментам. Более подробно ознакомиться с показателями доходности Index TOP 20 FX вы можете на сайте брокера по указанной ссылке.

Если вы заинтересованы в надежном инвестиционном инструменте, то обратите своё внимание на новый сервис компании Альпари — конструктор ПАММ-портфелей. Как показывает практика, этот дилинговый центр предлагает своим клиентам только рациональные и выгодные варианты вложений, делая все возможное для получения эффективных результатов всеми участниками рынка.

Детально ознакомиться с принципами работы сервиса ПАММ-портфели, а также примером расчёта прибыли между его участниками, Вы можете в соответствующем разделе сайта дилингового центра Альпари.

Теги: памм, Альпари, Index TOP 20.

Читай ниже — LiveJournal

Начну с подведения итогов на форекс-тренде. Мой портфель на http://fx-trend.com/ состоит из трех счетов:sven (7031), votfx (520050), investobolin (10253).

Депозит был распределен так: sven — 200$, votfx — 200$, investobolin — 100$.

Этих управляющих можно распределить по типам консервативные, это sven и investobolin и агрессивные votfx.

Я инвестировал в sven (7031) 22.09.2013. За сентябрь с 23.09 — 29.09 sven сделал 4.78%. Октябрь начал также успешно первая неделя октября завершилась 4,83%. За две недели от sven (7031) я получил прибыль в 9,60$. Данная активность управляющего связана с его предыдущей просадкой -4,89%, это было как раз за неделю до моего инвестирования в него. Для меня лучше всего является вхождение в счет, когда есть просадка у управляющего. Потмоу что управляющий начинает торговать активнее, чтобы отбить свой минус. Опять же, это не со всеми так!

Шорт лист свена:

Что касается выводить прибыли постоянно или с какой то периодичностью, я пока не могу сказать, что лучше. В каждом из подходов есть плюсы и минусы. Я делаю и так, и так. Последние две недели, я выводил всю прибыль за прошедший торговый период со всех счетов.

В каждом из подходов есть плюсы и минусы. Я делаю и так, и так. Последние две недели, я выводил всю прибыль за прошедший торговый период со всех счетов.

Напомню, что ролловер на форекс-тренде неделя. С понедельника по пятницу торгуют трейдеры. Инвесторы, которые хотят снять прибыль за прошедший торговый период или полностью закрыть счет и вывести все деньги, должны оставить заявку на вывод средств до 10:00 утра субботы(по киевскому времени). Заявку на вывод можно оставить в любое время, как в пятницу по завершению торгов, так и в начале или середины недели. Нужно понимать, что если вы оставляете заявку на вывод прибыли в понедельник, например, 100$, а к пятнице ваша прибыль просела до 95$, то на ваш счет будет выведена сумма равная 95$. Это связано с тем, что ваша прибыль в течении недели принимает участие в торгах. Она может как вырасти, тогда вы получите на счет большую сумму чем 100$, так и просесть и тогда сумма будет меньше. Про вывод средств будет отдельный пост!

Первый счет, который я открыл это был investobolin (10253). Дата создания 15.08.2013.

Дата создания 15.08.2013.

На этом счете я совершил первую ошибку, первых две недели с 19.08-25.08 и с 26.08-1.09 investobolin принес общую прибыль 8,86%. На следующей недели 2.09-8.09 была просадка -21,84. Эта просадка была ожидаемой, но я это заметил поздно! Как следствие, я потерял прибыль за две недели плюс потерял часть начального депозита. В итоге сумма на этом счета составила 94,30$ Следующая неделя 9.09-15.09 была в плюсе 6,79%.С 16.09-22.09 ожидаемая просадка -11,36%.

И вот наконец все вернулось на круги своя, управляющий снова чувствует тенденции рынка последние две недели он закрыл в плюсе с 23.09-29.09 6,06%, с 30.09-6.10 4,92%. После второй просадки нужно было долить в этот счет 200$, но у меня не было свободных средств. В итоге к концу этой недели я имею на этом счете 97,57$.

Шорт лист инвестоболина:

С консервативными счетами закончили, переходим к «агрессивному» счету.

Из трех управляющих мне больше всего нравится votfx (520050). За неделю у него в среднем 3 сделки. Его считают агрессивным трейдером, но на мой взгляд, сейчас он показывает сбалансированную торговлю. По ощущениям, он станет консервативным управляющим к началу весны 2014 года. Данный управляющий приносит больше всех прибыль с 23.08.2013 я заработал +16,21$. Сентябрь был закрыт плюсом 11,36%. Проблема в том, что этот управляющий ни разу пока не был в минусе, каждый месяц закрыт плюсом. Когда ожидать от него просадки не понятно! Может она произойдет через 14 недель, может раньше. Доливать в него пока не планирую.

За неделю у него в среднем 3 сделки. Его считают агрессивным трейдером, но на мой взгляд, сейчас он показывает сбалансированную торговлю. По ощущениям, он станет консервативным управляющим к началу весны 2014 года. Данный управляющий приносит больше всех прибыль с 23.08.2013 я заработал +16,21$. Сентябрь был закрыт плюсом 11,36%. Проблема в том, что этот управляющий ни разу пока не был в минусе, каждый месяц закрыт плюсом. Когда ожидать от него просадки не понятно! Может она произойдет через 14 недель, может раньше. Доливать в него пока не планирую.

Шорт лист votfx:

Итог: сентябрь закончился в плюсе +18,81$, а первая неделя октября завершилась +7$.

Также на неделе будет долит депозит в размере 500$. Куда именно будет в следующем посте.

что это и как торговать?

Из этой статьи вы узнаете:

▶ ️ Что такое рождественское ралли?

▶ ️ Когда рождественский ралли?

▶ ️ История Рождественского ралли

▶ ️ Каковы причины рождественского ралли акций?

▶ ️ Как торговать Рождественское ралли 2020?

▶ ️ Как начать торговать на рождественском ралли?

Аналитический портал

Не будем больше тратить время и начнем!

Что такое рождественское ралли на фондовых рынках?

Рождественское ралли — это термин, используемый для описания сезонной тенденции на фондовых рынках, которая включает рост в период около Рождества. Ранее эту тенденцию также называли «эффектом декабря» и «эффектом конца года».

Однако один очень интересный факт заключается в том, что это явление также вызывает сезонные колебания в конце каждого года в других классах активов.

Итак, когда же на самом деле должно состояться Рождественское ралли? Это весь декабрь или несколько дней в месяце? Но чтобы понять это явление, вы должны сначала ознакомиться с его историей, а затем посмотреть на графики цен акций во время этого явления.

История Рождественского ралли

Первое свидетельство рождественского ралли на фондовых рынках было в 1942 году, когда С. Б. Уотчелл представил это явление в «Деловом журнале» Чикагского университета. Анализ показал, что фондовый рынок имел тенденцию к росту (с использованием промышленного индекса Доу-Джонса) с декабря по январь в период 1927-1942 годов.

С тех пор было много вариаций Рождественского ралли, но самой популярной версией, которая существует до сих пор, является исследование, проведенное Йелем Хиршем в 1972 году и представленное в Альманахе биржевых трейдеров 1973 года.

Источник :: CNBC, 27. 11.2020.

Если проанализировать статистику рождественского ралли на фондовых рынках, становится ясно что рынок в этот период имеет тенденцию к росту. Необходимо отметить, что:

Рождественское ралли в 2018 году показало хорошие результаты

Хотя 2014 и 2015 годы были годами спада

Среднее значение за период с 2008 по 2018 год остается положительным.

Позже в этой статье мы рассмотрим различные торговые стратегии, которые помогут вам воспользоваться этим событием. Однако важно отметить, что его основатель Йель Хирш использовал бы это как барометр того, что может произойти в следующем году.

Исследование опубликованное в последнем выпуске Альманаха фондовых трейдеров за 2019 год, показывает, что каждый год, когда Санта не приходит на фондовый рынок в это время, следующий год отмечен медвежьим рынком или нулевым годом.

Это интересно если рассматривать период Рождественского ралли 2019 в индексе фондового рынка S&P 500.

На диаграмме ниже последние пять дней 2019 года и первые два дня 2020 года выделены между двумя желтыми вертикальными линиями. Это означает что рынок первоначально получил восходящий импульс, прежде чем вернуться с двумя последовательными красными свечами, что привело к падению рынка и началу пятого дня ниже уровней, на которых рынок находился в начале пятидневного периода в декабре.

Это означает что рынок первоначально получил восходящий импульс, прежде чем вернуться с двумя последовательными красными свечами, что привело к падению рынка и началу пятого дня ниже уровней, на которых рынок находился в начале пятидневного периода в декабре.

Источник:MetaTarder 5, S&P 500, дневной график с диапазоном данных 12 ноября 2019 г. — 23 января 2020 г. Подготовлено 27 ноября 2020 года в 07:50. Обратите внимание, что прошлые результаты не гарантируют будущих результатов.

Если мы измеряем Рождественское ралли 2019 с точки зрения начальных цен всего за 5 дней до конца 2019 года и через 2 дня после начала 2020 года, мы увидим, что «подарки Санта-Клауса» не казались такими уж большими, поскольку S&P 500 вырос довольно незначительно . Поэтому следовало ожидать ноль 2020 года.

Фактически, текущий 2020 год оказался одним из самых нестабильных лет в истории из-за глобальной пандемии коронавируса. Но что интересно, эта сезонная тенденция, похоже, усиливается — плохие показатели на Рождество и тяжелый год после него.

Прежде чем мы рассмотрим, как торговать этой возможностью, давайте сначала разберемся, почему возникает этот тренд.

Причины рождественского ралли акций

Есть различные причины, по которым на фондовом рынке наблюдается сезонная тенденция к росту в конце года — в течение семидневного периода рождественского ралли.

Вот некоторые причины рождественского рилли:

▶ ️ Снижение налоговых убытков, возникающих когда инвесторы продают акции с убытком в конце года для компенсации налогов на прирост капитала. Затем они часто повторно выходят на рынок, чаще всего с более «сильными» акциями, что приводит к более высоким ценам на акции.

▶ ️ В этот период большинство людей отдыхает, а это означает, что многих крупных институциональных инвесторов не будет. Это может привести к менее активным коротким продажам на рынке, в результате чего алгоритмы долгосрочных взаимных фондов будут продолжать покупать в случае спада рынка для портфелей инвесторов.

▶ ️ Это может быть просто сбывающееся пророчество. Трейдеры и инвесторы всегда ищут возможности получить преимущество на рынке. Хотя оптимизм в конце года, инвестиционные бонусы или любые другие причины, перечисленные выше, могут объяснить это явление, это также может быть связано с тем, что эта тенденция была впервые обнаружена в 1942 году. Поскольку она существует так долго, участники рынка = ожидают этого и реагируют сохраняя таким образом явление неизменным!

Трейдеры и инвесторы всегда ищут возможности получить преимущество на рынке. Хотя оптимизм в конце года, инвестиционные бонусы или любые другие причины, перечисленные выше, могут объяснить это явление, это также может быть связано с тем, что эта тенденция была впервые обнаружена в 1942 году. Поскольку она существует так долго, участники рынка = ожидают этого и реагируют сохраняя таким образом явление неизменным!

Какой бы ни была причина знаменитого Рождественского ралли, самое главное — знать, что оно существует. Теперь посмотрим, как можно этим воспользоваться?

Как торговать Рождественское ралли 2020 — 2021 год?

Разные трейдеры и инвесторы выбирают разные подходы, чтобы воспользоваться феноменом рождественского ралли на фондовых рынках. Однако, поскольку это явление длится всего 7 дней, оно может быть более подходящим для краткосрочных торговых стратегий.

Стратегия №1

По большей части, самый простой способ — это купить в первый из последних пяти дней года, а затем закрыть сделку или сделки в конце второго дня после Нового года. Проблема в том, где вы размещаете стоп-лосс и как вы управляете риском.

Хотя история показывает, что период положительный динамики со средним ростом на 1,6%, в некоторых случаях возможны резкие изменения в нисходящем направлении.

Стратегия №2

Некоторые трейдеры могут выбрать на фондовых рынках в более короткие сроки и использовать стратегии внутридневной торговли. Этим участникам рынка необходимо будет идентифицировать бычьи ценовые модели или технические индикаторы для поддержки входа в длинную позицию в тот период года, когда история показывает, что на рынке больше покупателей, чем продавцов.

На изображении ниже показан 4-часовой график индекса S&P 500 во время Рождественского ралли 2019:

Источник: MetaTarder 5, S&P 500, четырехчасовой график (h5) с диапазоном данных 28 ноября 2019 г. — 17 января 2020 г. Совершено 27 ноября 2020 г., 11:06. Обратите внимание, что прошлые результаты не гарантируют будущих результатов.

В области, обведенной синим кружком, изображен образец популярной модели японских свечей под названием «Перевернутый молот». Этот паттерн обычно формируется в конце нисходящего тренда, и трейдеры принимают его как сигнал к развороту тренда.

Этот паттерн обычно формируется в конце нисходящего тренда, и трейдеры принимают его как сигнал к развороту тренда.

Чтобы быть еще более уверенными в этой модели, трейдеры могут добавить технический индикатор, который должен подтверждать сигнал японских свечей.

К приведенному выше графику добавлен индикатор Stochastic (14, 3, 3), который на момент формирования модели находится в области ниже 20, что показывает, что финансовый инструмент перепродан и рынок может двигаться вверх.

В этом случае трейдеры могут:

Разместите отложенный ордер на один пункт над моделью перевернутого молотка.

Для размещения стоп-лося заказывайте 1 пункт под моделью.

В данном примере это приведет к открытию позиции на уровне 3226,50 и стопу на уровне 3211,15. Если вы торгуете 10 лотами (индексами), это может привести к потере 153,50 доллара. Но если трейдер установит цель последнего максимума 3251,54, сделка может привести к прибыли в размере 250,40 доллара.

Стратегия №3

Некоторые долгосрочные трейдеры и инвесторы могут рассмотреть период, предшествующий рождественскому ралли, поскольку на фондовых рынках наблюдается сезонная тенденция к началу роста уже в октябре.

На следующем сезонном графике показаны сезонные тенденции индекса S&P 500 за последние 20 лет (до 2019 года):

Рождественское ралли и сезонные модели на S&P 500

Источник :: EquityClock, 27 ноября 2020 г.

График показывает, что на фондовом рынке США существует сильная тенденция к росту с октября до конца года. Это может быть связано со многими причинами, такими как:

Трейдеры и инвесторы более активны на рынке, для завершения последнего квартала года.

Больше оптимизма в отношении праздничного периода, увеличение доходов для разных компаний и т. Д.

Какими бы ни были причины, сезонная модель S&P 500 очевидна.

В этом случае участники рынка могут принять более долгосрочный подход и начать наращивать позиции на фондовых рынках с октября до конца года. Это может включать просмотр дневных графиков и использование стратегии свинговой торговли.

Например, на графике ниже показано движение цены между двумя вертикальными желтыми линиями, показывающими активность индекса фондового рынка S&P 500 с начала октября 2019 года до конца года:

Сезонные модели и рождественское ралли 2019 на S&P 500

Источник: MetaTarder 5, S&P 500, дневной график с диапазоном данных с 7 мая 2019 г. по 13 февраля 2020 г. Подготовлено 27 ноября 2020 года в 07:50. Обратите внимание, что прошлые результаты не гарантируют будущих результатов.

по 13 февраля 2020 г. Подготовлено 27 ноября 2020 года в 07:50. Обратите внимание, что прошлые результаты не гарантируют будущих результатов.

За это время сезонное ралли началось в начале октября и продлилось до конца года и далее. Поскольку рынок имеет тенденцию к росту в конце года и к датам рождественского ралли, как трейдеры, так и инвесторы могут начать наращивать позиции в ожидании повышения цен.

Некоторые инвесторы могут быть еще более избирательными и смотреть на различные секторы фондового рынка, которые лучше развиваются в течение этого периода времени, для дальнейшего определения инвестиционных возможностей с еще большей вероятностью.

Как начать торговать на рождественском ралли в конце 2020 года и начало 2021?

Как только вы узнаете, что такое рождественское ралли на фондовых рынках, когда это явление имеет место быть потенциальные причины рождественского ралли и какие стратегии вы можете реализовать, пора переходить к более интересной практической части, а именно к началу trade на Рождественском ралли 2020!

Вы можете сделать это всего за три шага:

Зарегистрируйтесь и откройте счет в любой компании у нас в рейтинге брокеров для торговли акциями.

Загрузите свою торговую платформу или откройте онлайн платформу вабранного брокера.

Выберите SP 500 или другой фондовый индекс, откройте окно «Новый ордер» и заключите первую сделку!

Экспертный обзор Alpari.com (2021) и реальные отзывы

Оценка брокерапроверен

Николай Черняк

UkraineСлил сотню баксов. Началось, вечером был шпиль и поставил на продажу. Но цена не опускалась, зашел в 0.00, поставил стоп и лег спать. Утром зашел, ордер закрылся в 0.15, сразу после моего выхода. Написал претензию, ответили что это разница покупки и продажи. От тени до цены — 80 пунктов. В общем стал ствить стопы дальше, но и дальше их как корова языком слизывала. Так и слился.

Комментарий представителя компании:Здравствуйте! Просим Вас направить номер торгового счета на почту [email protected] Мы проверим информацию и предоставим ответ. Оценка брокера

проверен

Андрей Бабенко

Ukraine Еще лет 10 назад, я пришел на Форекс, помню, на каком-то форуме, кто-то сказал, что Альпари — самый крутой брокер, что через него даже интервенцию Центральный Банк россии проводит. Открыл я там счет, так и торгую. Не знаю, кто эти слухи распускает, про интервенции, через Альпари, но они только на новичков могли действовать. По трейдингу, да брокер как брокер, сделки открываются и закрываются. Спред небольшой, хотя, с учетом нашего времени, не скажу что самый маленький, исполнение неплохое, вывод — без проблем. За время, что я торгую в Альпари, брокер поучаствовал в нескольких скандалах, например, франк там у них неожиданно курс изменил и пострадало британское подразделение (Alpari UK). Я думаю — все попытки Альпари, завоевать западный рынок, были напрасными. А то отделение, где торгую я, как работало, так и работает. Лично я от компании ничего плохого не видел, ни разу, но про скандалы слышал, естественно.

Открыл я там счет, так и торгую. Не знаю, кто эти слухи распускает, про интервенции, через Альпари, но они только на новичков могли действовать. По трейдингу, да брокер как брокер, сделки открываются и закрываются. Спред небольшой, хотя, с учетом нашего времени, не скажу что самый маленький, исполнение неплохое, вывод — без проблем. За время, что я торгую в Альпари, брокер поучаствовал в нескольких скандалах, например, франк там у них неожиданно курс изменил и пострадало британское подразделение (Alpari UK). Я думаю — все попытки Альпари, завоевать западный рынок, были напрасными. А то отделение, где торгую я, как работало, так и работает. Лично я от компании ничего плохого не видел, ни разу, но про скандалы слышал, естественно.

Здравствуйте! Благодарим Вас за оставленный отзыв. Хотим отметить, что в январе 2015 года произошел резкий скачек курса швейцарского франка – событие нерядового масштаба, затронувшее весь международный финансовый рынок, в том числе и значительную часть крупных форекс-брендов.

Многие из них, в том числе и Alpari UK, потеряли возможность полноценно обслуживать клиентов. В результате высокой волатильности компания не смогла соответствовать требованиям достаточности капитала, предъявляемым регулятором Великобритании, и объявила о техническом дефолте.В полном соответствии с законодательством Alpari UK была переведена под внешнее управление, и через некоторое время, в строгом соответствии с установленными процедурами, деньги со счетов были возвращены розничным клиентам, что еще раз подтвердило репутацию Alpari как компании твердо выполняющей свои обязательства.

Важно отметить, что компания Alpаri UK с центральным офисом в Лондоне, работавшая с 2006 года, являлась самостоятельным юридическим лицом в рамках международного бренда Альпари, и ее финансовое положение не оказало какого-либо влияния на другие компании бренда.

Если возникнут дополнительные вопросы, пожалуйста, напишите на почту [email protected] Мы будем рады Вам помочь. Оценка брокера

проверен

Виталий Стецько

Ukraine Очень известный и старый брокер, хотя, это не первый мой брокер, но один из начала трейдерской карьеры. В те времена, Альпари давали очень достойный сервис, если сравнивать с остальными. Да, тогда мне понравился их ПАММ сервис, если сравнивать с остальными брокерами, то выбор управляющих был очень хороший. Знакомство с брокером, я начал именно с инвестирования, тут всегда были хорошие управляющие, которые приносили неплохую прибыль. Постепенно я решил сам пойти в трейдинг, так что, начал открывать и торговые счета. Как написал, Альпари мне понравились неплохим исполнением и не самым высоким спредом. Да и с выводом денег проблем у меня никогда не было. Сейчас я торгую со многими компаниями, торговые условия многие подтянули, у многих отличные и не хуже Альпари, но тут пока остаюсь, один из первых брокеров, с долгим временем сотрудничества.

В те времена, Альпари давали очень достойный сервис, если сравнивать с остальными. Да, тогда мне понравился их ПАММ сервис, если сравнивать с остальными брокерами, то выбор управляющих был очень хороший. Знакомство с брокером, я начал именно с инвестирования, тут всегда были хорошие управляющие, которые приносили неплохую прибыль. Постепенно я решил сам пойти в трейдинг, так что, начал открывать и торговые счета. Как написал, Альпари мне понравились неплохим исполнением и не самым высоким спредом. Да и с выводом денег проблем у меня никогда не было. Сейчас я торгую со многими компаниями, торговые условия многие подтянули, у многих отличные и не хуже Альпари, но тут пока остаюсь, один из первых брокеров, с долгим временем сотрудничества.

Здравствуйте! Благодарим Вас за обратную связь. В случае возникновения вопросов, пожалуйста, обращайтесь. Мы будем рады Вам помочь.

Оценка брокерапроверен

Борис Хайбулин

Kazakhstan С этого брокера начинал свой путь в трейдинге в 2015 году, но в 2019 перешел к брокерам с более выгодными условиями. Торговал в основном на ECN счетах. Спреды очень большие, бывают реквоты. Терминал МТ4 бывает зависает, особенно при возрастаний волатильности. Поддержка отвечает не всегда оперативно, но старается всегда помочь. С вводом все быстро. С выводом бывали проблемы, но все разрешалось благополучно. Не могу сказать что это плохой брокер, но для себя выбрал брокеров с более выгодными условиями по моему мнению.

Торговал в основном на ECN счетах. Спреды очень большие, бывают реквоты. Терминал МТ4 бывает зависает, особенно при возрастаний волатильности. Поддержка отвечает не всегда оперативно, но старается всегда помочь. С вводом все быстро. С выводом бывали проблемы, но все разрешалось благополучно. Не могу сказать что это плохой брокер, но для себя выбрал брокеров с более выгодными условиями по моему мнению.

Здравствуйте, Борис! Спред в Компании плавающий и зависит от рыночной ситуации. Расширение спреда может наблюдаться на выходе новостей, в ночное время, во время банковского ролловера, на открытии рынка в понедельник и на закрытии в пятницу. Кроме этого, расширение спреда может наблюдаться до начала или во время снижения активности во время той или иной торговой сессии выбранного инструмента. Реквоты могут возникать на торговых счетах с исполнением типа Instant Execution по двум причинам: на быстром рынке в моменты высокой волатильности, а также при нестабильном Интернет соединении.

Хотим отметить, что связь на серверах Компании стабильна. Описанная Вами ситуация с зависанием может возникать по ряду причин, включающих недостаточно мощный по техническим параметрам компьютер, нестабильное Интернет-соединение и прочее. Пришлите, пожалуйста, номер Вашего торгового счета нам на почту [email protected] Мы проверим информацию и предоставим Вам ответ.

Хотим отметить, что связь на серверах Компании стабильна. Описанная Вами ситуация с зависанием может возникать по ряду причин, включающих недостаточно мощный по техническим параметрам компьютер, нестабильное Интернет-соединение и прочее. Пришлите, пожалуйста, номер Вашего торгового счета нам на почту [email protected] Мы проверим информацию и предоставим Вам ответ. Оценка брокера

проверен

Евгений Белов

Russia Открыт счет, у этого брокера, в 2011 году. Очень старый брокер и известный, наверное самая крупная ПАММ площадка. Сейчас больше брокеры запускают у себя системы копирования, они не всем управляющим нравятся. Альпари по прежнему держит рабочим ПАММ сервис. Я много брокеров перепробовал, но с Альпари торгую постоянно, наверное, потому что это мой первый брокер и проблем с ними не было. Терминал работает неплохо, спреды нормальные, деньги выводили все время. Где-то около месяца назад были проблемы с выводом на вебмани, но там есть альтернативы, так что вывел деньги. Бренд очень известный, за это время были разные регистрации. Даже российскую лицензию получали, сейчас от нее отказались. В целом — брокер как брокер, торгуешь, есть прибыль, выводишь.

Бренд очень известный, за это время были разные регистрации. Даже российскую лицензию получали, сейчас от нее отказались. В целом — брокер как брокер, торгуешь, есть прибыль, выводишь.

Евгений, здравствуйте! Обращаем Ваше внимание, никаких проблем с выводом средств через WebMoney нет. Alpari Limited является международной Компанией, работающей в полном соответствии с международными стандартами форекс-брокеров. Наша Компания никогда не имела лицензии ЦБ РФ. При возникновении вопросов, пожалуйста, обращайтесь в нашу службу поддержки, будем рады ответить на все Ваши интересующие вопросы.

Оценка брокерапроверен

Сергей Брагин

Russia В свое время, очень популярный брокер, его и сейчас многие знают. Я торговал там, где-то с 2010 по 2012 год. И еще, где то год назад опять испробовал торговлю. В 2010 году брокер выглядел очень круто, да оно так и было, они были чуть не главными на рынке Форекс. Громадный ПАММ сервис, с большим выбором управляющих и инвесторов, он и сейчас довольно крупный. Я пока не сомневаюсь в брокере, я имею в виду, на счет вывода денег, за прямым кидаловом компания не замечена. Обработка сделок, ну неплохо. Только все равно, не покидает чувство, что брокер отдыхает на лаврах, не хочет развивать сервис. Сейчас начались какие то проблемы с платежными системами, там какие то траблы были с выводом на Вебмани. Казалось бы, если у вас такой стаж, то наоборот, должно быть все идеально, выбор платежных систем должен быть больше, чем у других. Во всем остальном, брокер как брокер, торговать там можно, деньги выводят, проблем с терминалом не обнаружил.

Громадный ПАММ сервис, с большим выбором управляющих и инвесторов, он и сейчас довольно крупный. Я пока не сомневаюсь в брокере, я имею в виду, на счет вывода денег, за прямым кидаловом компания не замечена. Обработка сделок, ну неплохо. Только все равно, не покидает чувство, что брокер отдыхает на лаврах, не хочет развивать сервис. Сейчас начались какие то проблемы с платежными системами, там какие то траблы были с выводом на Вебмани. Казалось бы, если у вас такой стаж, то наоборот, должно быть все идеально, выбор платежных систем должен быть больше, чем у других. Во всем остальном, брокер как брокер, торговать там можно, деньги выводят, проблем с терминалом не обнаружил.

Здравствуйте, Сергей! Благодарим Вас за отзыв! Некоторые способы перевода средств недоступны по независящим от нас причинам. Наши специалисты работают над вопросом внедрения альтернативных способов ввода/вывода средств для обеспечения максимального удобства наших клиентов.

Вывод на WebMoney работает в штатном режиме. Просим направить Ваши пожелания для ПАММ-сервиса нам на почту [email protected] Мы будем рады рассмотреть любые предложения. Оценка брокера

Вывод на WebMoney работает в штатном режиме. Просим направить Ваши пожелания для ПАММ-сервиса нам на почту [email protected] Мы будем рады рассмотреть любые предложения. Оценка брокерапроверен

Константин Березовский

Russia Работал с брокером, но давно, не позже 2014 года. На работу особо не жаловался, когда был совсем неопытным на рынке, даже инвестировал в его ПАММ площадку, там всегда было из кого выбрать. Потом начались сплошные скандалы, то из США их выгнали, то из Великобритании ушли. Я там деньги никогда постоянно не держал, так, закинул-торгую, выведу, если есть что. После всех скандалов как-то не заходил больше туда, охоту отбило, что ли. Хотя, не могу сказать, что был недоволен трейдингом, просто перестраховка такая. Деньги мне выводили, да и терминал работал неплохо. Сейчас смотрю, брокер продолжает работать, может опять буду торговать иногда там. Тем более — в компании реально, крупная ПАММ площадка, есть мысль — попробовать управление. Если год протянут без крупных скандалов, то опять начну торговать. То, что брокер отказался от лицензии РФ, для меня не показатель, эта лицензия, скорее мешает торговать, чем помогает.

Если год протянут без крупных скандалов, то опять начну торговать. То, что брокер отказался от лицензии РФ, для меня не показатель, эта лицензия, скорее мешает торговать, чем помогает.

Здравствуйте, Константин! Alpari Limited является международной компанией, работающей в полном соответствии с международными стандартами форекс-брокеров. Просим обратить Ваше внимание, что наша Компания Alpari Limited никогда не имела лицензии ЦБ РФ.

В январе 2015 года произошел резкий скачек курса швейцарского франка – событие нерядового масштаба, затронувшее весь международный финансовый рынок, в том числе и значительную часть крупных форекс-брендов. Многие из них, в том числе и Alpari UK, потеряли возможность полноценно обслуживать клиентов. В результате высокой волатильности компания не смогла соответствовать требованиям достаточности капитала, предъявляемым регулятором Великобритании, и объявила о техническом дефолте.

В полном соответствии с законодательством Alpari UK была переведена под внешнее управление, и через некоторое время, в строгом соответствии с установленными процедурами, деньги со счетов были возвращены розничным клиентам, что еще раз подтвердило репутацию Alpari как компании твердо выполняющей свои обязательства.

Важно отметить, что компания Alpаri UK с центральным офисом в Лондоне, работавшая с 2006 года, являлась самостоятельным юридическим лицом в рамках международного бренда Альпари, и ее финансовое положение не оказало какого-либо влияния на другие компании бренда.

Будем снова рады видеть Вас в числе наших Клиентов. В случае возникновения вопросов, пожалуйста, обращайтесь в нашу службу поддержки, будем рады помочь Вам.

проверен

Николай Ветров

Russia Один из первых моих брокеров. В 2012 году я новичком решил сразу открыть ПАММ счет. Обратил внимание на альпари, наверное, самая большая ПАММ площадка. Понятно, что для новичка открывать ПАММ, наивно, так что, управляющий из меня тогда не вышел. А вот торговать с Альпари, я с тех пор продолжил, там и опыта набирался. Нормальный брокер, когда я начал не только сливать, но и зарабатывать, прибыль мне выводили всегда. Работа терминала, тоже без проблем. Вспоминаю, что боялся проблем, когда был скачок франка и у компании начались проблемы в английской регистрации. У меня и тогда проблем не было. Регистрация у компании осталась только оффшорная, но срок работы — просто огромный. Я не держу никогда все деньги, на счетах одного брокера, для диверсификации рисков. Часть денег у меня всегда у этого брокера. Вывод — торговать с брокером можно.

У меня и тогда проблем не было. Регистрация у компании осталась только оффшорная, но срок работы — просто огромный. Я не держу никогда все деньги, на счетах одного брокера, для диверсификации рисков. Часть денег у меня всегда у этого брокера. Вывод — торговать с брокером можно.

Здравствуйте, Николай! Благодарим Вас за оставленный отзыв о нашей Компании. Будем снова рады видеть Вас в числе наших Клиентов. В случае возникновения вопросов, пожалуйста, обращайтесь в нашу службу поддержки, будем рады помочь Вам.

Оценка брокерапроверен

Олег Нигоян

Ukraine Чтом ожно сказать об Альпари, на данный момент эта компания меня не интересует. Я занимаюсь арбитражной торговлей. Примерно 4 года назад я наторговал у компании около 15000 долларов, чисто арбитражил, все отдали, без вопросов. Ребята ушлые, вывернулись сменили ликвид-провайдера, сейчас там рай для скальперов, пипсовщиков и прочих, но я остался не удел. Вывод все же такой: отдают все заработанное без проблем, исполнение сделок даже в новости просто супер, поддержка гуд. Всем рекомендую, арбитражникам напишу — Нам тут делать нечего», поток у Альпика просто шторм! Всем удачи, ребят

Вывод все же такой: отдают все заработанное без проблем, исполнение сделок даже в новости просто супер, поддержка гуд. Всем рекомендую, арбитражникам напишу — Нам тут делать нечего», поток у Альпика просто шторм! Всем удачи, ребят

Здравствуйте, Олег! Благодарим Вас за оставленный отзыв. В случае возникновения вопросов, пожалуйста, обращайтесь. Мы будем рады ответить на все Ваши вопросы.

Оценка брокерапроверен

Егор Волков

Ukraine Не знаю, почему на Альпари столько критики часто вижу, как по мне, брокер как брокер. Не скажу, что прямо вот супер, но точно, не хуже многих. Есть сейчас напряги с выбором платежных систем, но все равно, куда вывести деньги, вы всегда найдете. Кстати, деньги трейдерам выводят, у меня с этим проблем ни разу не было, а работаю с ними, не менее чем 5 лет. Я помню, что все мои знакомы управляющие трейдеры, обязательно имели ПАММ счет в Альпари. Это прямо нонсенс был — быть управляющим и не иметь ПАММа у Альпов, площадка реально, крупная. Из основных плюсов — большой срок работы. Регистрация оффшор, одно время, помню, были еще другие, в том числе — США и Великобритания, сейчас их нет. Большой выбор типов счетов, открыться можно с 0 долларов. Для ECN — от 300 долларов. В целом, несмотря на частые жалобы, которые мелькают в сети, у меня с компанией проблем никогда не было, так что, не знаю, то ли отрицательные отзывы заказные, то ли мне так везло.

Из основных плюсов — большой срок работы. Регистрация оффшор, одно время, помню, были еще другие, в том числе — США и Великобритания, сейчас их нет. Большой выбор типов счетов, открыться можно с 0 долларов. Для ECN — от 300 долларов. В целом, несмотря на частые жалобы, которые мелькают в сети, у меня с компанией проблем никогда не было, так что, не знаю, то ли отрицательные отзывы заказные, то ли мне так везло.

Здравствуйте! Благодарим Вас за обратную связь. В случае возникновения вопросов, пожалуйста, обращайтесь: https://alpari.finance/ru/chat/. Мы будем рады Вам помочь.

показать еще отзывы

выставок | Кафедра искусства и истории искусств

Промежуточные тела

МИД 2018

На просмотре: 6 декабря 2018 — 18 января 2019

Приемная: Суббота, 8 декабря 2018 г. — 18:00 до 21:00

Художественная галерея Университета Майами, Wynwood Building

2750 NW 3rd Avenue, Suite 4

Miami, FL 33127

В честь Art Basel Miami Beach Департамент искусства и истории искусств представляет Промежуточные тела , в которых представлены работы студентов, получивших степень магистра изящных искусств. Выставленные работы включают живопись, керамику, фотографию и многое другое. Программа MFA представляет собой трехлетнюю программу с 60 кредитами, в результате которой выдается окончательная степень, которая готовит студентов к вступлению в профессиональный мир студийного искусства и дает им право на обучение в колледже. Программа высококонкурентна, соискатели приезжают со всей страны и со всего мира.

Выставленные работы включают живопись, керамику, фотографию и многое другое. Программа MFA представляет собой трехлетнюю программу с 60 кредитами, в результате которой выдается окончательная степень, которая готовит студентов к вступлению в профессиональный мир студийного искусства и дает им право на обучение в колледже. Программа высококонкурентна, соискатели приезжают со всей страны и со всего мира.

Показывает:

- Кристин Ди Стаола

- Элизабет Гиньино

- Алекс Ходж

- Кортни Шмидт

- Хуан Себастьян

- Сидней Шерман

- Илеана Толибия

- Моника Лесли Трэвис

- Мелисса Тихониевич

Промежуточные тела будут представлены с 6 декабря по 18 января 2019 года в Художественной галерее Университета Майами, расположенной внутри здания Винвуд, 2750 NW 3rd Avenue, Suite 4, Miami, FL 33127. Торжественный прием для артистов состоится в субботу 8 декабря с 18:00. до 21:00

Полное расписание выставок можно посмотреть на http://miami.us6.list-manage1.com/track/click?u=8bfa4aec0f84aed6c9e7b318b&id=3a615aaabf&e=db9525ca70 Щелкните или коснитесь, если вы доверяете этой ссылке. «> Www.as. miami.edu/art. Галерея работает по средам, четвергам и пятницам с 10:00 до 18:00. * Часы работы могут быть изменены, пожалуйста, позвоните по телефону (305) 284-3161, чтобы узнать время. Назначения и частные экскурсии доступный.Чтобы узнать больше, подпишитесь на нас в Instagram и Twitter: @umartgalleries. За дополнительной информацией обращайтесь к Милли Кардосо, директору галереи: [email protected].

* Расширенные часы для Miami Art Week:

Суббота, 8 декабря — 12:00. до 17:00

Воскресенье, 9 декабря — 12:00 до 17:00

Изображение: Courtney Schmidt , Milk Body # 1, Carbon Pigment Print, 20×30 дюймов

Выставка: 15 августа — 23 сентября 2018 г.

Приемная: Суббота, 8 сентября 2018 г. — 6 р.м. до 21:00

Галерея Университета Майами, Wynwood Building

2750 NW 3rd Avenue, Suite 4

Miami, FL 33127

Кафедра искусства и истории искусств Университета Майами рада представить работы своих будущих аспирантов 2018 года. Программа MFA в UM представляет собой трехлетнюю программу с 60 кредитами, в результате которой выдается окончательная степень, которая готовит студентов к вступлению в профессиональный мир студийного искусства и дает им право на преподавание в колледже. Вход в программу очень конкурентоспособен как для национальных, так и для международных заявителей.

При участии художников:

Кортни Шмидт (Фотография)

Сидни Шерман (Фотография)

Илеана Толибиа (Живопись)

Мелисса Тихоневич (Живопись)

2018 Выставка будущих аспирантов будет открыта с 15 августа по 23 сентября 2018 года в галерее Университета Майами, расположенной в здании Wynwood Building, 2750 NW 3rd Avenue, Suite 4, Miami, FL 33127. Полное расписание выставок можно посмотреть ЗДЕСЬ.Часы работы галереи: среда, четверг и пятница с 10:00 до 18:00. * Часы работы могут быть изменены. Пожалуйста, позвоните по телефону (305) 284-3161, чтобы уточнить время. Возможны встречи и частные туры.

Полное расписание выставок можно посмотреть ЗДЕСЬ.Часы работы галереи: среда, четверг и пятница с 10:00 до 18:00. * Часы работы могут быть изменены. Пожалуйста, позвоните по телефону (305) 284-3161, чтобы уточнить время. Возможны встречи и частные туры.

Для получения дополнительной информации о выставке или галерее UM свяжитесь с Милли Кардосо, директором галереи по адресу [email protected]. Не забудьте подписаться на нас в Instagram и Twitter: @umartgalleries

Изображение: Сидни Шерман, Нигерия , 2018 г., цифровая фотография, 24×36

Связь дезорганизации внутренних слоев сетчатки с ишемическим индексом и остротой зрения при окклюзии центральной вены сетчатки

ВВЕДЕНИЕ

Кистоидный макулярный отек (CME) и макулярная ишемия являются наиболее частыми причинами

потери зрения при окклюзии центральной вены сетчатки (CRVO). 1, 2 Несколько

функции оптической когерентной томографии (ОКТ) использовались в качестве предикторов ишемии

и результаты остроты зрения (ОЗ) при ХРВО и других сосудистых заболеваниях сетчатки. Целостность внешней ограничивающей мембраны (ELM) 3 , целостность эллипсоидной зоны (EZ) 4, 5 ,

гиперрефлективные фокусы (HRF) 6 ,

гиперотражающие вертикальные линии 3 ,

признак выраженной средней ограничивающей мембраны (p-MLM), 7 и парацентральная острая средняя макулопатия (PAMM) 8 были оценены как

ОКТ-полученные суррогаты VA и маркеры ишемии при CRVO.

Целостность внешней ограничивающей мембраны (ELM) 3 , целостность эллипсоидной зоны (EZ) 4, 5 ,

гиперрефлективные фокусы (HRF) 6 ,

гиперотражающие вертикальные линии 3 ,

признак выраженной средней ограничивающей мембраны (p-MLM), 7 и парацентральная острая средняя макулопатия (PAMM) 8 были оценены как

ОКТ-полученные суррогаты VA и маркеры ишемии при CRVO.

Дезорганизация внутренних слоев сетчатки (DRIL) является результатом ОКТ. биомаркер, который, как было показано, позволяет прогнозировать исходную VA, а также VA после разрешения отека желтого пятна при диабете и увеите. 9–11 Mimouni et al. недавно продемонстрировал, что степень DRIL на исходный уровень коррелировал с исходным значением VA, а изменение DRIL прогнозировало VA улучшение в когорте из 136 глаз с RVO. 12

Степень увеличения фовеальной бессосудистой зоны (FAZ) и измерение области неперфузии с помощью флуоресцентной ангиографии (FA) были использованы для определить степень ишемии и спрогнозировать исходы VA при CRVO. 13, 14 DRIL коррелировал как с увеличенным FAZ, так и с макулярным капиллярная неперфузия при диабетическом макулярном отеке (DME) и является надежным маркером ишемия. 15, 16 Однако соотношение DRIL тяжесть ишемии не исследовалась при CRVO, заболевании с другой патофизиологический механизм и естественное течение.

Это исследование было разработано для оценки корреляции DRIL и других ОКТ. измеряет степень ишемии на сверхширокопольной флуоресцентной ангиографии (UWFFA) и визуальные исходы у пациентов с острой формой ХРВО, не получавшей лечения.

МЕТОДЫ

Одобрение институционального наблюдательного совета было получено через Университет Дьюка Школа медицины в Дареме, Северная Каролина. Все процедуры, связанные с исследованием, были выполняется в соответствии с надлежащей клинической практикой и применимыми продуктами питания и лекарствами. Правила администрирования. Наблюдательный совет Университета Дьюка определили, что информированное согласие не требуется для этого исследования из-за его ретроспективный характер и отсутствие рисков для вовлеченных участников. Все исследования придерживались принципов Хельсинкской декларации и все работы с пациентами информация была предоставлена в соответствии с Переносимостью медицинского страхования и Закон об ответственности.

Использовалась система Duke Enterprise Data Unified Content Explorer (DEDUCE). для выявления пациентов с диагнозом CRVO (Международная классификация болезней, Девятое издание, код 362.37) в период с 1 января 2009 г. по 1 июля 2016 г. Среди эти пациенты, которые не получали лечения на момент презентации, представили в течение 3 месяцев от начала CRVO, имел исходный UWFFA и ОКТ спектральной области (SD-OCT) были включены изображения и, по крайней мере, 1 год наблюдения. Исходный уровень и последующее наблюдение демографические, клинические и лабораторные данные были извлечены из карт пациентов и проанализированы.Мультимодальная визуализация была рассмотрена, как описано ниже.

Анализ изображений SD-OCT

Все пациенты прошли объемное сканирование под углом 25 °. × 30 ° регион (Spectralis, Heidelberg Engineering, Carlsbad, CA) по центру ямки. Они были рассмотрены на исходном уровне, через 6, 12 и заключительные визиты в исследуемый глаз. Подавляющее большинство объемных сканирований состояло из 61-строчный растровый B-сканирование и редко 31-строчный растровый B-сканирование. Центральная линия сканирования с центром на фовеальной депрессии, а центральная часть 1 мм этого B-сканирования анализировали двумя маскированными грейдерами (AST и DB).Оверлей измерение 1000 мкм (1 мм) с центром на фовеале фовеального сканирования Над фовеальным сканированием помещали углубление, чтобы определить центральную 1-миллиметровую часть. DRIL определялся как горизонтальная протяженность (мкм), для которой один или несколько границы между внутренними слоями сетчатки (слой ганглиозных клеток и внутренний комплекс плексиформных слоев, внутренний ядерный слой и внешний плексиформный слой) не были отдельно идентифицируемый (). В толщина центрального подполя (CST), площадь интраретинальных кист и длина нарушение ELM и EZ были измерены.Общая площадь интраретинальных кист в центральная часть 1 мм была рассчитана путем отслеживания контура каждого индивидуальная киста с помощью встроенного штангенциркуля в программном обеспечении Spectralis и вычисление суммы площадей ( мм 2 ).

Репрезентативные изображения оптической когерентной томографии исследуемого пациентаДезорганизация внутренних слоев сетчатки (DRIL) оценивалась в центральный 1 мм линейного сканирования с центром в ямке (A). Эта часть шириной 1 мм (B) оценивали для границ между внутренним слоем ганглиозных клеток. плексиформный слой (красная линия), внутренний плексиформный слой — внутренний ядерный слой (синий линия), а внутренний ядерный слой — внешний плексиформный слой (зеленая линия).В горизонтальная степень нарушения, для которой границы между любыми из них слои, которые не удалось идентифицировать, измеряли как DRIL (линия со стрелками). (С) Область DRIL, расположенная над кистой интраретинальной жидкости. Тридцать месяцев спустя жидкость рассосалась (D), но DRIL все еще присутствовал.

Было отмечено наличие или отсутствие субретинальной жидкости (SRF) и субфовеальной жидкости. Толщина хориоидеи измерялась на изображениях с увеличенной глубиной. Измерения между двух оценщиков сравнили, и любое значение с разницей больше, чем 5% были совместно рассмотрены обоими оценщиками, и согласованное значение было определенный.Для значений с разницей менее 5% окончательные значения были полученные путем усреднения двух измерений.

Анализ изображения UWFFA

Изображение UWFFA ранней, средней и поздней фазы, полученное на Камера Optos 200 Tx (Optos Inc, Мальборо, Массачусетс) была проверена для каждого исследования. глаз в маске от одноклассника (AST). Изображения были проверены на признаки увеличения фовеальной аваскулярной зоны (FAZ) и признаки сетчатки неоваскуляризация. Степень отсутствия перфузии оценивалась количественно путем расчета индекс ишемии, как было описано ранее. 17,18 Вкратце, изображение средней фазы было импортировано в Adobe Photoshop (версия CC 2017, Adobe Systems, Сан-Хосе, Калифорния), где регулировались контрастность и яркость изображения. чтобы помочь четко определить перфузируемое / неперфузионное соединение. Далее, области отмечалась неперфузия капилляров. Ишемический индекс (%) был рассчитывается путем измерения процента отображаемых пикселей, представляющих глазное дно не было перфузии (). В глазах с большое количество кровоизлияний в сетчатку, область неперфузии была определяется путем сравнения ангиограммы с псевдоцветной широкоугольной фотографией.Широкополосная псевдоцветная фотография и ангиограмма накладывались друг на друга, а области соответствующие интраретинальному кровоизлиянию были отмечены, и эти области были исключены из расчета индекса ишемии. 17 У нас не было глаз с кровоизлиянием в стекловидное тело, которое затемнение сосудистой сети глазного дна.

Расчет ишемического индекса на сверхширокопольной флуоресцентной ангиографии изображения(A) Типичная сверхширокопольная флуоресцентная ангиограмма (UWFFA) глаз с CRVO, включенным в это исследование.(B) Псевдоцветность сверхширокого поля накладывалась фотография и отмечались участки интраретинального кровоизлияния (апельсин). (C) Затем области гипофлуоресценции, не соответствующие кровоизлиянию. (синим) были отмечены. Пиксели без перфузии (синие) были измерены и разделены на общее количество отображаемых пикселей, представляющих глазное дно, умноженное на 100 для расчета ишемического индекса (%). Любые пиксели, соответствующие областям интраретинального кровоизлияния (оранжевый) были исключены из этого расчета.

Статистический анализ

Данные были проанализированы с помощью SAS 9.3 (SAS Institute Inc., Кэри, Северная Каролина, США). Зарегистрированная скорректированная острота зрения при диабетической ретинопатии на раннем этапе лечения (ETDRS) были преобразованы в значение остроты зрения logMAR для целей статистического анализа. Была рассчитана описательная статистика. Учитывая, что данных в норме не было Использовались распределенные непараметрические тесты. Отношение между непрерывные переменные оценивались с использованием ранговой корреляции Спирмена. коэффициент. Значимость различий между двумя подгруппами была оценивается с помощью критерия суммы рангов Вилкоксона для различий между медианами.Многомерная логистическая регрессия для дихотомических результатов и многомерная была выполнена линейная регрессия для непрерывных исходов.

Р-значения менее 0,05 считались значимыми. Хотя мы провели несколько статистических тестов, мы не применяли поправку Бонферрони потому что это увеличивает риск ошибки типа II, что не идеально с учетом исследовательский характер исследования.

РЕЗУЛЬТАТЫ

Характеристики пациентов

Когорта состояла из 25 глаз 25 пациентов со средним возрастом пациентов. 64 года на момент обращения (диапазон 44-87 лет) и медиана исходного уровня logMAR VA 0.60 (диапазон 0 — 1,8). Среднее время до окончательного наблюдения составлял 24 месяца (от 12,1 до 43,9 месяцев). От исходного до финального при последующем наблюдении в исследуемые глаза в общей сложности были введены 242 инъекции анти-VEGF, 2 интравитреальные инъекции стероидов и 3 сеанса панретинального лазера фотокоагуляция. Всего было оценено 92 B-скана из 92 посещений. Inter-reader Коэффициенты корреляции Пирсона варьировались от 0,92 до 1,0 (0,92 для горизонтального Длина DRIL, 1,0 для интраретинальной области кисты, 0,97 для длины разрыва ELM, и 0.98 для длины нарушения EZ).

Исходно 20 из 25 глаз (80%) имели CME при ОКТ. Исходный уровень медиана CST, измеренная на изображениях ОКТ, составила 447 мкм (диапазон 139 — 1085 мкм), а средняя толщина хориоидеи составила 235 мкм (диапазон 142 мкм). — 501 мкм). Медиана протяженности DRIL на исходном уровне составляла 735 мкм. (диапазон 0 — 1000 мкм). Дополнительные базовые параметры ОКТ: Показано в .

Таблица 1

Исходные характеристики исследуемой популяции

| Параметр | Среднее значение | Медиана | Диапазон |

|---|---|---|---|

| острота зрения logMAR | 0.65 | 0,60 | 0 — 1,82 |

| Толщина центрального подполя (мкм) | 542,52 | 447 | 139 — 1085 |

| Субфовикулярная толщина хориоидальной оболочки (µm) 501 | |||

| Площадь интраретинальных кист (мм 2 ) | 0,17 | 0,07 | 0 — 0,61 |

| Степень дезорганизации внутренних слоев сетчатки (DRIL) (мкм) | 619.88 | 765 | 0 — 1000 |

| Степень разрушения внешней ограничивающей мембраны (мкм) | 428,08 | 0 | 0 — 1000 |

| Степень нарушения эллипсоидной зоны (мкм) | 427,84 | 0 | 0 — 1000 | % | 16,13 | 0 — 44,70 |

Связь параметров ОКТ с остротой зрения

Для изучения взаимосвязь между параметрами ОКТ и ВА при каждом посещении поперечным способом.Между степенью DRIL и хуже VA через 6 месяцев (Спирмен ρ = 0,656; p = 0,001) и финальное (Spearman ρ = 0,509; p = 0,016) посещения. Степень нарушения ELM была единственным параметром OCT, который показали значительную корреляцию с ухудшением VA между посещениями. Полные результаты этого анализа показаны на.

Таблица 2

Непараметрический двумерный анализ остроты зрения и параметров ОКТ при все посещения

| VA на исходном уровне Визит | VA через 6 месяцев Визит | VA через 12 месяцев Визит | VA при заключительном визите | |||||

|---|---|---|---|---|---|---|---|---|

| OCT Параметр Spemeter | ρ | P Значение | Spearman ρ | P Значение | Spearman ρ | P Value | Spearman | 0.443 | 0,026 | -0,035 | 0,882 | -0,179 | 0,423 | 0,006 | 0,978 |

| 0,803 | −0,281 | 0,204 | ||||||

| Область интраретинальных кист | 0,628 | <0,001 | 0,223 | 0.332 | 0,088 | 0,697 | 0,189 | 0,399 |

| Степень DRIL | 0,3635 | 0,0741 | 0,656 | 0,0001 | 0,001 | |||

| 0,001 | ||||||||

| 0,001 | ||||||||

| Степень нарушения ELM | 0,559 | 0,004 | 0,440 | 0,046 | 0,437 | 0.043 | 0,537 | 0,010 |

| Степень разрушения EZ | 0,605 | 0,001 | 0,545 | 0,012 | ||||

| 0,012 | ||||||||

| 0,012 | ||||||||

Далее, взаимосвязь между измеренными параметрами ОКТ на исходный визит и VA при последующих посещениях анализировались. И степень ELM нарушение и степень нарушения EZ на исходном уровне коррелировали с ухудшением VA при всех будущих посещениях ().Похожий был проведен анализ измеренных параметров ОКТ при 6-месячном визите и VA при последующих посещениях. Степень DRIL при 6-месячном визите был единственным параметром ОКТ, который предсказывал ухудшение ОА при обоих 12-месячных визитах. (Спирмен ρ = 0,617; p = 0,003), а также финальный посещение (Спирмен ρ = 0,591; p = 0,010) ().

Таблица 3

Анализ исходной ОКТ и сверхширокопольной флуоресцентной ангиографии результаты и острота зрения при контрольных визитах

| VA через 6 месяцев Визит | VA через 12 месяцев Визит | VA при заключительном визите | ||||

|---|---|---|---|---|---|---|

| Параметр | Spearman2 | P Значение | Spearman ρ | P Значение | Spearman ρ | Значение P |

| Толщина центрального подполя | 0.470 | 0,027 | 0,311 | 0,148 | 0,564 | 0,006 |

| Субфовеальная хориоидальная толщина | -0,174 | |||||

| -0,174 | 0,438 902 | |||||

| Площадь интраретинальных кист | 0,392 | 0,072 | 0,356 | 0,095 | 0,596 | 0,003 |

| Протяженность DRIL | 0.294 | 0,184 | 0,229 | 0,294 | 0,266 | 0,232 |

| Степень разрушения ELM | 0,490 | 0,021 064 | 0,414 0,021 064 | 0,414 | 0,5 | |

| Степень разрушения EZ | 0,603 | 0,003 | 0,500 | 0,015 | 0,624 | 0.002 |

| Ишемический индекс | 0,318 | 0,149 | 0,424 | 0,045 | 0,372 | 0,088 |

3 9026 9269 — Увеличенный FAZ3 | ||||||

| 0,041 | — | 0,003 | ||||

Таблица 4

Непараметрический двумерный анализ 6-месячных параметров ОКТ и визуальных острота зрения при контрольных визитах

| ВА при 12-месячном визите | ВА при заключительном визите | ||||

|---|---|---|---|---|---|

| Параметр ОКТ | Спирмен ρ | Значение P | Спирмен Значение | ||

| Толщина центрального подполя | −0.208 | 0,365 | -0,059 | 0,815 | |

| Субфовеальная толщина хориоидеи | -0,323 | 0,154 | -0,462 | 0,054 | |

| 0,472 | |||||

| Объем DRIL | 0,617 | 0,003 | 0,591 | 0,010 | |

| Степень нарушения ELM | 0.401 | 0,071 | 0,395 | 0,105 | |

| Степень нарушения EZ | 0,517 | 0,016 | 0,417 | 0,085 | |

Затем многомерные модели были сокращены с помощью ступенчатой регрессии. при котором наименее значимая переменная удалялась на каждом этапе, пока только значимые переменные остались. Для базовых параметров ОКТ единственные оставшиеся переменная, которая была связана с худшим VA при окончательном наблюдении, была исходным CST (p = 0.004). Для параметров ОКТ при окончательном наблюдении, CST (p <0,001), степень нарушения ELM (p <0,001) и степень DRIL (p = 0,006) были связано с ухудшением VA при последнем наблюдении.

Ассоциация параметров сверхширокопольной флуоресцентной ангиографии с визуальным острота зрения

Исходный уровень UWFFA был проанализирован и рассчитан средний ишемический индекс составило 16,3% (диапазон 0 — 44,7%). Дополнительно 26% у пациентов было определено увеличение FAZ на исходном уровне UWFFA. В корреляция между этими исходными показателями ишемии и VA при каждом посещении была осмотрел.Более высокий индекс ишемии на исходном уровне был связан с ухудшением VA на исходном уровне. как базовый уровень (Спирмен ρ = 0,456; p = 0,022) как а также 12-месячный (Спирмен ρ = 0,424; p = 0,045) посещения. Наличие увеличенной FAZ на исходном UWFFA было связано с ухудшение VA при каждом посещении (p <0,05 для всех посещений).

Ассоциация сверхширокопольной флуоресцентной ангиографии с ОКТ параметры

Дальнейший анализ был проведен для определения взаимосвязи между базовые измерения ишемии по параметрам UWFFA и OCT во время базового визита и при окончательном наблюдении.Исходно степень нарушения ELM была единственным Параметр ОКТ, связанный как с более высоким индексом ишемии (Спирмена, ρ = 0,440; р = 0,028) и увеличенной ФАЗ (р = 0,018). При последнем наблюдении степень DRIL была параметром OCT наиболее сильно. коррелирует с исходным индексом ишемии (Спирмен ρ = 0,418; p = 0,047), а также при увеличении ФАЗ на исходном уровне (p = 0,057, Wilcoxon тест суммы рангов) ().

Таблица 5

Связь между измеренными параметрами ОКТ при каждом посещении, исходный уровень индекс ишемии и наличие расширенных ФАЗ на исходном уровне.

| Визит на базовом уровне | Визит через 6 месяцев | Визит через 12 месяцев | Заключительный визит | |||||

|---|---|---|---|---|---|---|---|---|

| OCT Параметр | Ишемический Индекс † | Расширенный Индекс † Увеличенный FAZ ‡ | Ишемический Индекс † | Увеличенный FAZ ‡ | Ишемический Индекс † | |||

| 0.366 (p = 0,072) | 0,046 | −0,162 (p = 0,483) | 0,890 | −0,356 (p = 0,104) | 0,564 | 0,092 (p = 0,685) | 0,331 | |

| 0,331 | ||||||||

| 0,148 (p = 479) | 0,599 | -0,132 (p = 0,568) | 0,459 | -0,215 (p = 0,336) | 0,934 | 0,190 (p = 0,396) 902 | ||

| Область интраретинальных кист | 0.183 (p = 0,382) | 0,012 | -0,014 (p = 0,952) | 0,669 | -0,193 (p = 0,390) | 0,735 | 0,371 (p = 0,089) | 0,138 |

| 0,138 | ||||||||

| Степень DRIL | 0,087 (p = 0,678) | 0,235 | 0,360 (p = 0,109) | 0,100 | 0,222 (p = 0,321) | 0,595 | 0,418 (p = 0,047) 0,057 | 9026|

| Степень нарушения ELM | 0.440 (p = 0,028) | 0,018 | 0,138 (p = 0,550) | 0,482 | 0,008 (p = 0,970) | 0,817 | 0,061 (p = 0,789) | 0,185 |

| 0,327 (p = 0,111) | 0,060 | 0,161 (p = 0,486) | 0,339 | 0,190 (p = 0,397) | 0,851 | 0,061 (p = 0,789) | 0,185 | |

ОБСУЖДЕНИЕ

В этом исследовании мы обнаружили, что у не получавших лечения глаз с острым CRVO, степень DRIL была связана с ухудшением VA через 6 месяцев и последующие посещений после презентации.Ишемический индекс на исходном уровне UWFFA также был предсказание окончательной степени развития DRIL. Примечательно, что DRIL был единственным OCT особенность, которая была связана с ухудшением VA при окончательном наблюдении. Во время базового визита однако степень DRIL не коррелировала с базовыми показателями ишемия, ни предиктивная будущая VA. Базовый параметр ОКТ наиболее сильно связанный с окончательным VA был CST.

DRIL, как полагают, представляет нарушения синаптических связей амакриновые, биполярные и горизонтальные клетки внутренней сетчатки, хотя это еще предстоит подтвердить гистологически. 9 Хотя DRIL был зарегистрирован при диабетической ретинопатии, сетчатка сосудистые заболевания и увеит, пока неизвестно, представляет ли DRIL общий признак повреждения ткани, специфичен для основного процесса или вызван механические нагрузки самого отека желтого пятна. 9–11, 15, 16, 18 Pelosini and коллеги предположили, что биполярные аксоны могут ломаться и вызывать потерю визуального сигнала. обработка, если отек желтого пятна вызывает растяжение за пределы их эластичности, что подтвердит возможность того, что внутренние изменения сетчатки, такие как DRIL, могут быть объясняется этим процессом. 20 Однако также сообщалось, что шаблоны разрешения DRIL в DME являются прогнозирование последующего VA, независимо от модели разрешения отека макулы, которая предполагает, что основная патофизиология DRIL не может быть связана с механическими только стрессы отеков. 10

DRIL был связан как с капиллярной неперфузией, так и с увеличенным FAZ в DME. 15, 16, 18, 19 20 Связь между макулярными ишемия и плохая VA также хорошо известны. 21 CRVO вызывает анатомические нейродегенеративные изменения в внутренняя сетчатка, и вполне вероятно, что DRIL представляет собой внутреннее кровообращение сетчатки. компромисс и сосудистый инсульт. Исследования на животных, которые показали, что нарушение внутренняя пластинка сетчатки способствует аномальному росту сосудов и кровотечению в сетчатке также предполагают связь DRIL с ишемическими последствиями и плохим зрением. результаты. 22

Мы обнаружили, что DRIL на 6-месячном, но не исходном визите связанный с будущим В.А.Кроме того, исходные параметры ишемии на UWFFA коррелировали со степенью DRIL при заключительном, но не исходном визите. Эти находки могут быть связаны с тем, что ишемический инсульт протекает остро и обычно более тяжелый при CRVO по сравнению с DME, и поэтому полная степень DRIL может не проявляется во время презентации и может быть частично замаскирован CME. Капиллярный вероятны неперфузионные и вторичные структурные изменения сетчатки внести свой вклад в степень DRIL. После острой ишемической реперфузии начальное структурное и функциональное нарушение внутренних слоев сетчатки с последующей второй волной апоптоза и ремоделированием внутренней сетчатки с соответствующие функциональные изменения, которые происходят через несколько недель после провокации мероприятие. 23 Лазерное индуцированное Модели CRVO также показывают острую фазу с выраженным отеком, за которой следует атрофия внутренние слои сетчатки в хронической фазе. 24 Продолжающиеся нейродегенеративные изменения также были показаны в животные модели острой церебральной ишемии до 4 недель после первоначального мероприятие. 25 DRIL постоянный в долгосрочной перспективе может представлять собой необратимое повреждение внутренних слоев сетчатки.