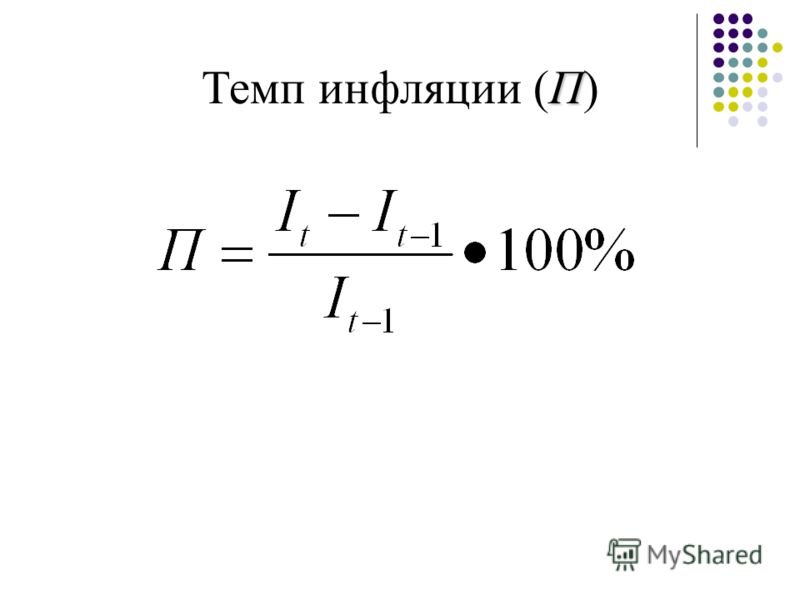

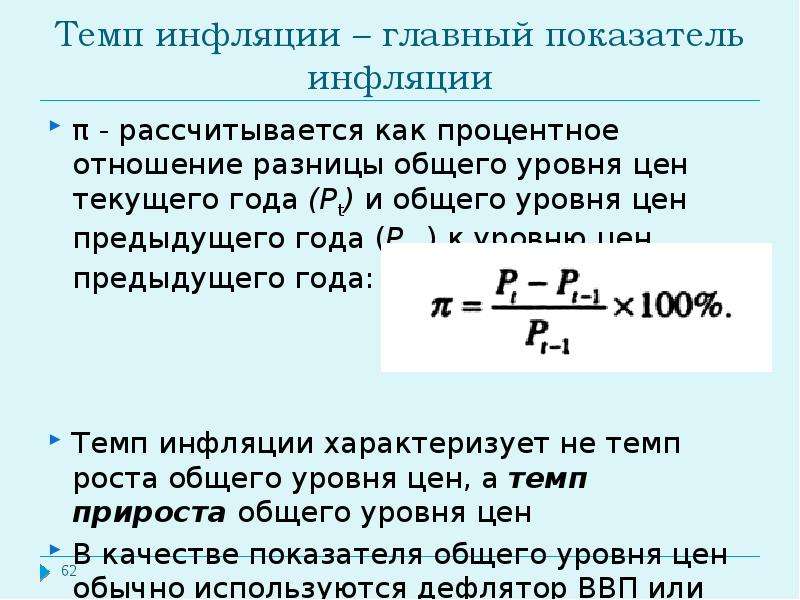

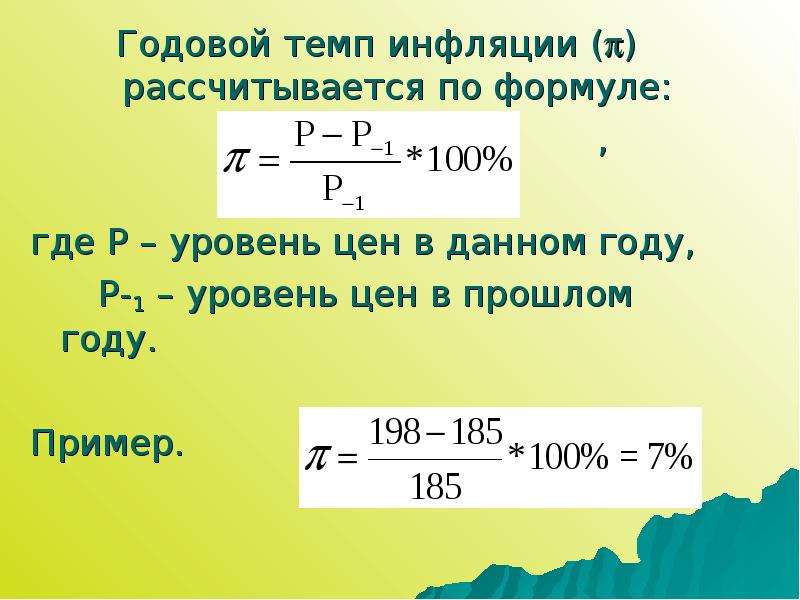

6 Ожидаемая и непредвиденная инфляция

6. Ожидаемая и непредвиденная инфляция

Последствия инфляции различны в зависимости от того, является она

ожидаемой (expected) или непредвиденной (unexpected).В условиях ожидаемой инфляции экономические агенты могут таким образом построить свое поведение, чтобы минимизировать величину падения реальных доходов и обесценения денег. Так, рабочие могут заранее потребовать повышения номинальной ставки заработной платы, а фирмы предусмотреть повышение цен на свою продукцию, пропорционально ожидаемому темпу инфляции. Кредиторы будут предоставлять кредиты по номинальной ставке процента (R), равной сумме реальной ставки процента (реальной доходности по кредиту) — r и ожидаемого темпа инфляции —

e: R = r + e Так как кредит предоставляется в начале периода, а выплачивается заемщиком в конце периода, то имеет значение именно ожидаемый (expected) темп инфляции.

Эта зависимость номинальной ставки процента от ожидаемого темпа инфляции носит название «эффекта Фишера» (в честь известного американского экономиста Ирвинга Фишера, который первым обосновал эту зависимость). «Эффект Фишера» формулируется следующим образом: если ожидаемый темп инфляции повышается на 1 процентный пункт, то номинальная ставка процента повысится также на 1 процентный пункт. Отсюда можно получить формулу для расчета реальной ставки процента: r = R — e

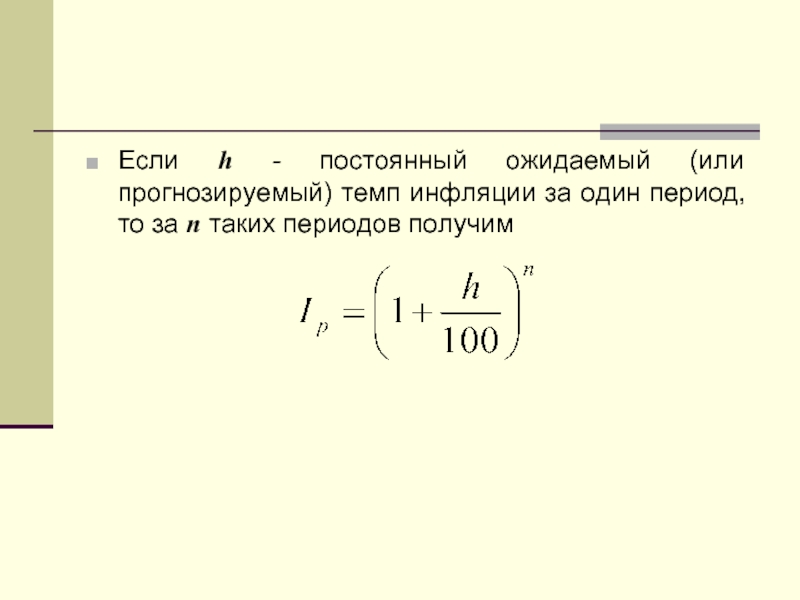

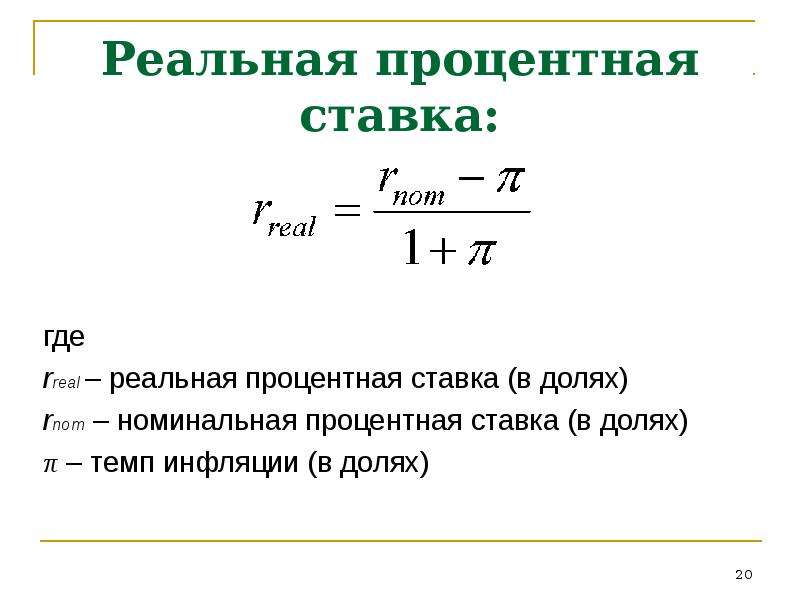

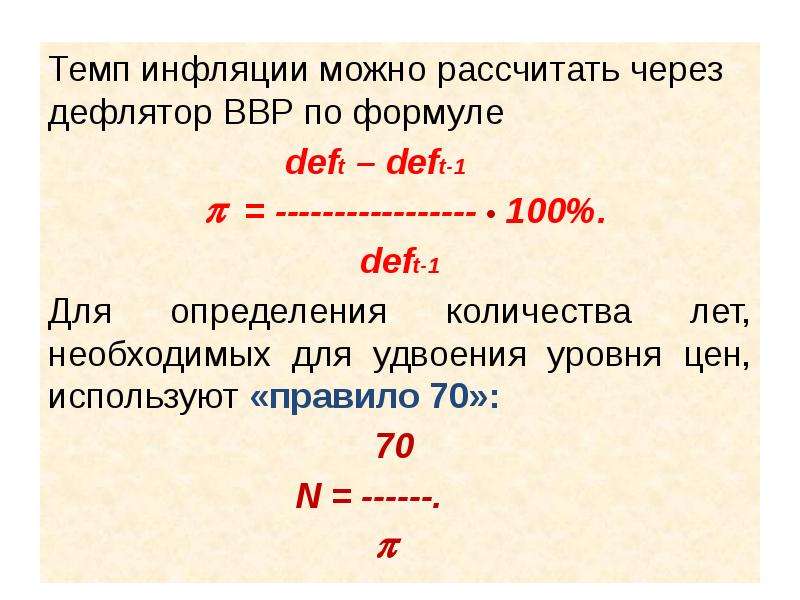

Однако следует иметь в виду, что эта формула справедлива лишь для низких темпов инфляции (до 10%), а для высоких темпов инфляции необходимо использовать другую формулу:

.

Это объясняется тем, что необходимо не просто рассчитать величину дохода (реальной ставки процента), но и оценить его покупательную способность. А поскольку уровень цен изменится на величину, равную e, то величину дохода, равную разнице между номинальной ставкой процента и ожидаемым темпом инфляции, следует разделить на новый уровень цен, т. е. (1 + e). При низких темпах инфляции эта сумма будет близка 1, но при высоких темпах инфляции она становится значимой величиной, которой нельзя пренебрегать.

е. (1 + e). При низких темпах инфляции эта сумма будет близка 1, но при высоких темпах инфляции она становится значимой величиной, которой нельзя пренебрегать.

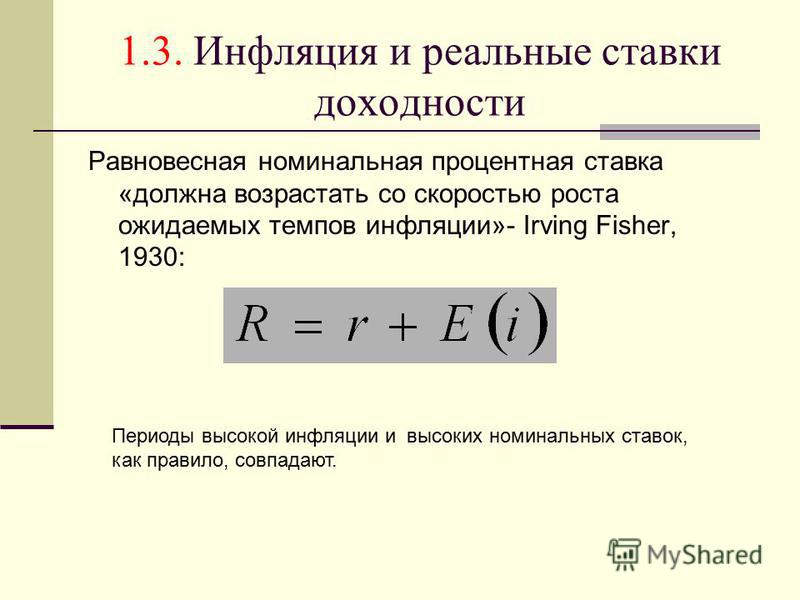

Инфляция и ставки процента. Уравнение Фишера.

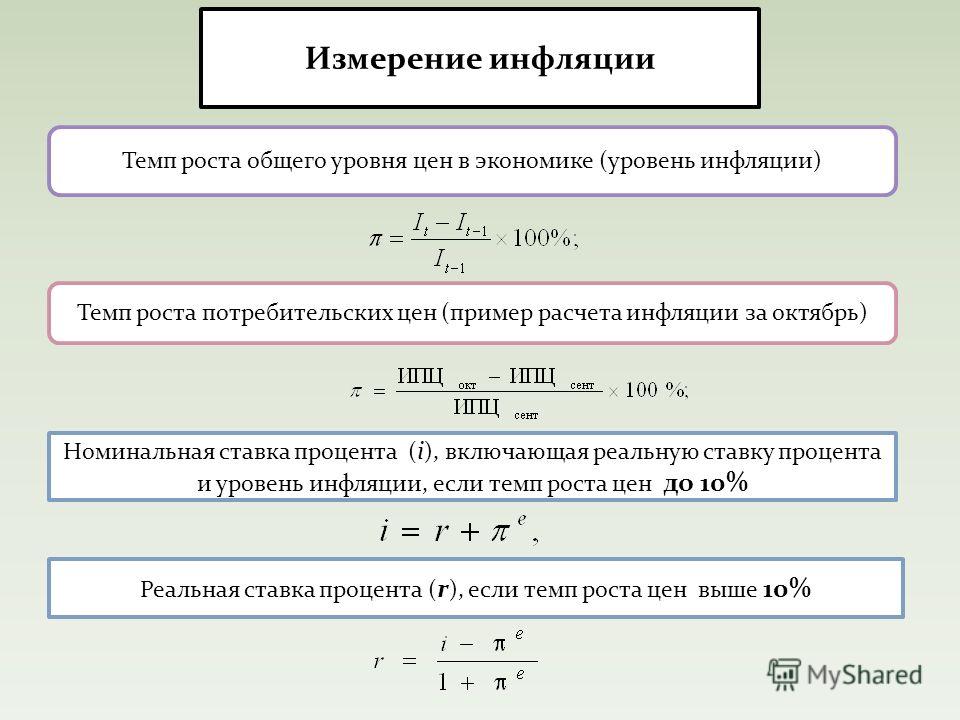

Перегруппировав члены данного уравнения, мы увидим, что номинальная ставка процента есть сумма реальной ставки процента и темпа инфляции: i = r + π. Уравнение, записанное в таком виде, получило название уравнения Фишера. Оно показывает, что номинальная ставка процента может изменяться в силу двух причин: вследствие изменений реальной ставки процента или вследствие изменения темпа инфляции.

Количественная теория денег и уравнение Фишера показывают, как рост денежной массы воздействует на номинальную ставку процента. В соответствии с количественной теорией денег, увеличение темпа прироста денежной массы на 1% вызывает увеличение темпа инфляции тоже на 1%. В соответствии с уравнением Фишера, увеличение темпа инфляции на 1%, в свою очередь, вызывает повышение номинальной ставки процента на 1%. Это соотношение между темпом инфляции и номинальной ставкой процента получило название эффекта Фишера.

Необходимо различать два разных понятия реальной ставки процента: реальную ставку процента, которую ожидает заемщик и кредитор при выдаче ссуды (реальная ставка процента exante) – т.е. ожидаемая, предполагаемая, и фактическая реальная ставка процента – expost.

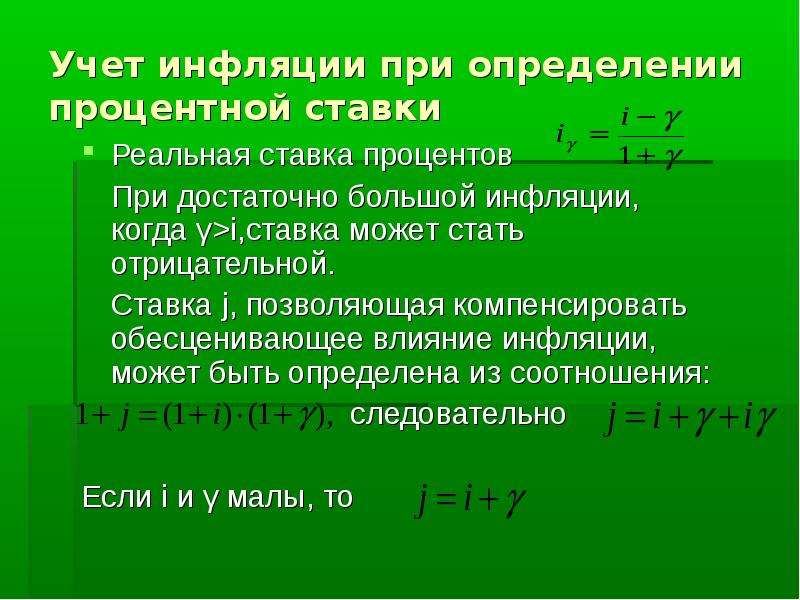

Кредиторы и заемщики не в состоянии с полной уверенностью предсказать будущий темп инфляции, но у них есть определенные ожидания на этот счет. Обозначим через π — фактический темп инфляции в будущем, а через е – ожидаемый будущий темп инфляции.

Как модифицируется эффект Фишера с учетом различия между ожидаемым и фактическим будущим темпами инфляции? Эффект Фишера более точно можно представить в следующем виде: i = r + πе. Спрос на денежные средства в реальном выражении зависит и от уровня дохода, и от номинальной ставки процента. Чем выше уровень дохода Y, тем больше спрос на запасы денежных средств в реальном выражении. Чем выше номинальная ставка процента i, тем меньше спрос на них.

Комментарий банка «Открытие» по ключевой ставке | Новости

19 марта 2021Максим Петроневич, старший экономист аналитического управления «Открытие Research» банка «Открытие».

По итогам заседания 19 марта Совет директоров Банка России принял решение увеличить ключевую ставку на 0,25 п. до уровня 4,5%, уточнив, что «денежно-кредитные условия остаются мягкими и с момента предыдущего заседания существенно не изменились». При этом Банк России отметил произошедший рост доходностей ОФЗ: так, эти значения для 3-х и 5-л бескупонных ОФЗ находятся на уровнях 6,1 и 6,7% соответственно — выше как текущих, так и ожидаемых темпов инфляции. Рост доходностей с момента предыдущего заседания составил более 70 б.п.

При этом Банк России отметил произошедший рост доходностей ОФЗ: так, эти значения для 3-х и 5-л бескупонных ОФЗ находятся на уровнях 6,1 и 6,7% соответственно — выше как текущих, так и ожидаемых темпов инфляции. Рост доходностей с момента предыдущего заседания составил более 70 б.п.

Банк России принял данное решение под воздействием роста внутреннего и внешнего спроса, которые опережают динамику восстановления предложения, а также из-за роста инфляционных ожиданий населения. Действующие ограничения в отношении выездного туризма также способствуют более высокой инфляции, перенаправляя спрос населения на внутренний рынок. Банк России не уточил новые параметры прогноза инфляции, отметив, однако, что она вернется на уровень 4% к середине 2022 г. с учетом проводимых мер.

Регулятор отдельно упомянул возможность дальнейшего повышения ключевой ставки на ближайших заседаниях с учетом фактических данных по инфляции и экономической динамике. С учетом того, что в пресс-релизе и на конференции Э.

В условиях негативного влияния роста ставок на темпы экономического роста, остается открытым вопрос может ли замедлить траекторию изменения ключевой ставки снижение текущих темпов инфляции и, если да, то каким оно должно быть. Исходя из пресс-релиза, можно констатировать, что в текущих реалиях ужесточение денежно-кредитной политики может продолжиться и в условиях снижения годовых темпов роста инфляции, если оно будет соответствовать плановому прогнозу регулятора. Траектория ожидаемого замедления инфляции и соответствующий ей коридор изменения ключевой ставки, возможно, станет известен на следующем заседании, когда будет представлен обновленный макроэкономический прогноз.

Исходя из пресс-релиза, можно констатировать, что в текущих реалиях ужесточение денежно-кредитной политики может продолжиться и в условиях снижения годовых темпов роста инфляции, если оно будет соответствовать плановому прогнозу регулятора. Траектория ожидаемого замедления инфляции и соответствующий ей коридор изменения ключевой ставки, возможно, станет известен на следующем заседании, когда будет представлен обновленный макроэкономический прогноз.

Произошедший и теперь неизбежный будущий рост ключевой ставки будет трансформироваться в рост ставки по депозитам населения, прежде всего наиболее популярной срочности: от полугода до года и чуть больше года. Рост безрисковой кривой доходности ОФЗ уже отразился и на росте ставок для корпоративного сектора, особенно для наиболее надежных заемщиков, которые привлекают капитал с минимальными к ОФЗ спредами. Кредитные ставки для населения при этом могут быть затронуты в меньшей степени. Ставки по ипотеке пока по-прежнему заякорены на действующую госпрограмму льготной ипотеки.

Финансовые рынки слабо отреагировали решение Банка России. После небольшого укрепления курс доллара сохранился на уровне 74 рубля спустя час после публикации решения ЦБ РФ, а потом начал ослабление. Доходности 3-х летних ОФЗ, свопов к ключевой ставке остались без изменений. Индекс Мосбиржи после решения Банка России снизился на 0,3%, однако данное движение, вероятно, отражало динамику цен на нефть марки Brent, нежели стало следствием решения ЦБ РФ.

Профиль инвестора FINCASTLE | Тинькофф Инвестиции Пульс

За и против приобретения акций сырьевых компаний прямо сейчас. Защита от инфляции посредством инвестирования в акции нефтяных, горнодобывающих, металлургических и других ресурсных компаний является понятным и предсказуемым шагом. Многие аналитики справедливо ожидают, что политика монетарного и фискального стимулирования ФРС США логичным образом может вылиться в рост стоимости commodities (то есть подорожание сырья). Тем не менее не все так однозначно как кажется на первый взгляд.

Дело в том, что цены на ресурсы уже увеличились, но это явилось не столько следствием инфляции в чистом виде (обесценением денег), сколько образованием определенного дефицита в результате реализации повышенного отложенного спроса при выходе экономики из локдаунов. Представьте себе: вы возвращаетесь из нормального такого полноценного отпуска, время — ваш ресурс, а дела, которых накопилось весомое количество за время время вашего отсутствия — это потребители вашего ресурса. Кроме того, после отпуска работа у вас продвигается медленнее обычного, некоторые процессы успели нарушиться, кто-то из коллег/контрагентов еще не вышел из отпуска или находится на больничном, и так далее.

Естественным образом возникает дефицит времени (ресурса).

Многие аналитики справедливо ожидают, что политика монетарного и фискального стимулирования ФРС США логичным образом может вылиться в рост стоимости commodities (то есть подорожание сырья). Тем не менее не все так однозначно как кажется на первый взгляд.

Дело в том, что цены на ресурсы уже увеличились, но это явилось не столько следствием инфляции в чистом виде (обесценением денег), сколько образованием определенного дефицита в результате реализации повышенного отложенного спроса при выходе экономики из локдаунов. Представьте себе: вы возвращаетесь из нормального такого полноценного отпуска, время — ваш ресурс, а дела, которых накопилось весомое количество за время время вашего отсутствия — это потребители вашего ресурса. Кроме того, после отпуска работа у вас продвигается медленнее обычного, некоторые процессы успели нарушиться, кто-то из коллег/контрагентов еще не вышел из отпуска или находится на больничном, и так далее.

Естественным образом возникает дефицит времени (ресурса).

п. является здесь не рассматривались, про них ничего не говорю сейчас, возможно, позже. Не является инвестиционной рекомендацией.

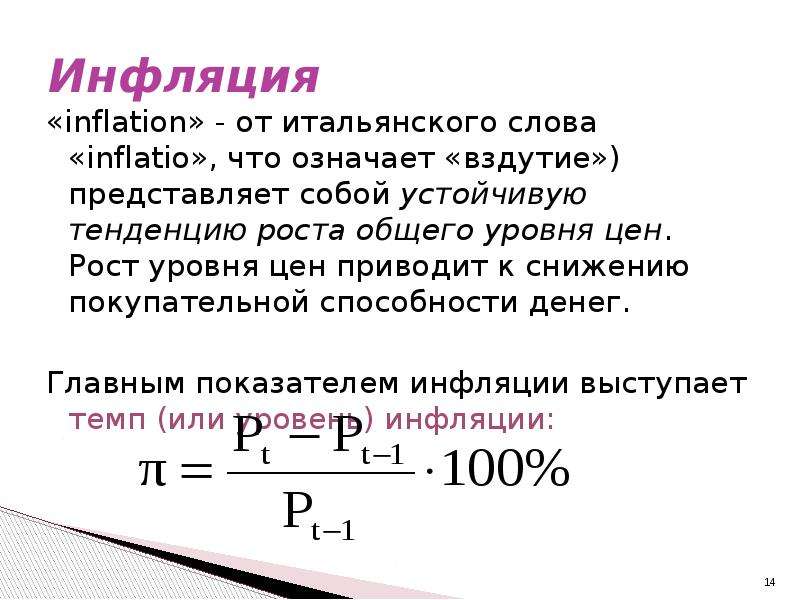

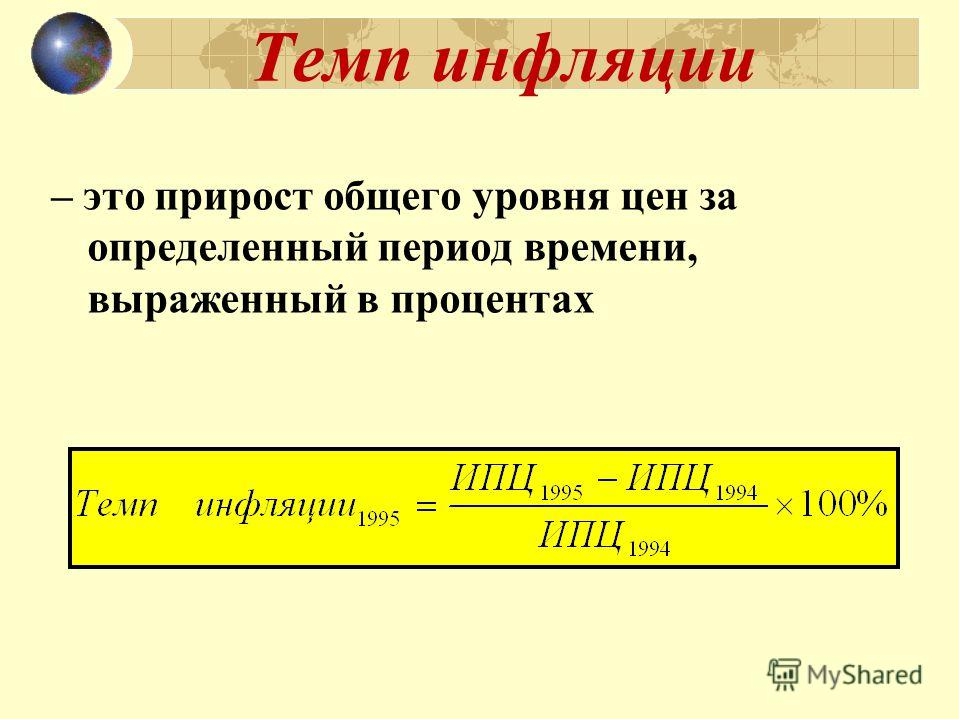

п. является здесь не рассматривались, про них ничего не говорю сейчас, возможно, позже. Не является инвестиционной рекомендацией.Инфляция. Уровень инфляции. Индекс инфляции. Покупательная способность денег. Среднегодовой темп роста цен

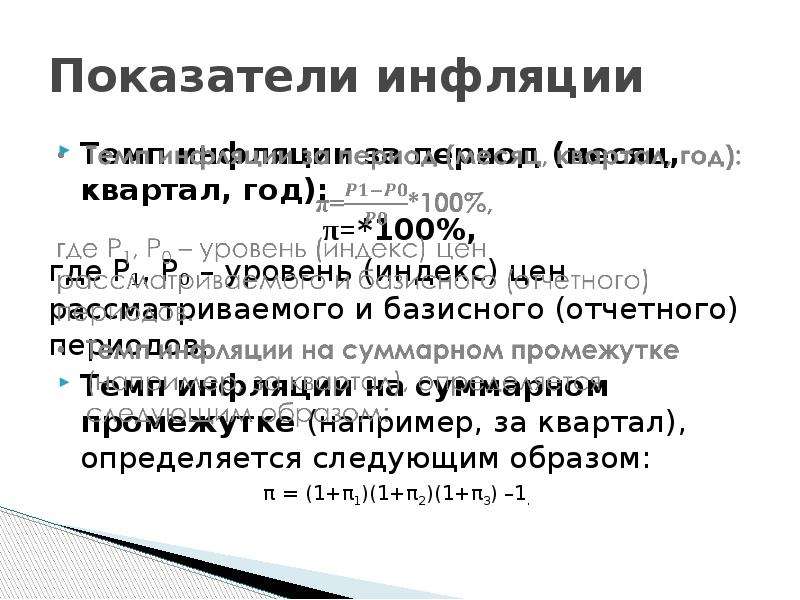

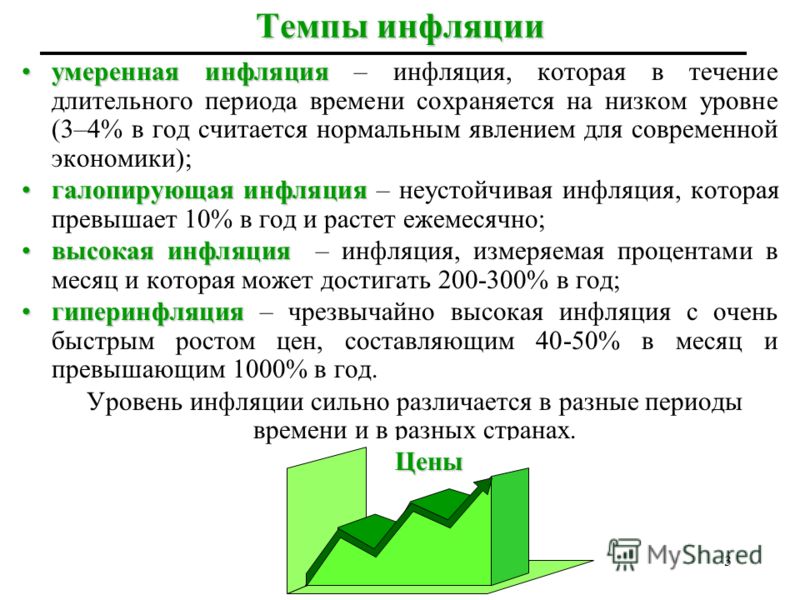

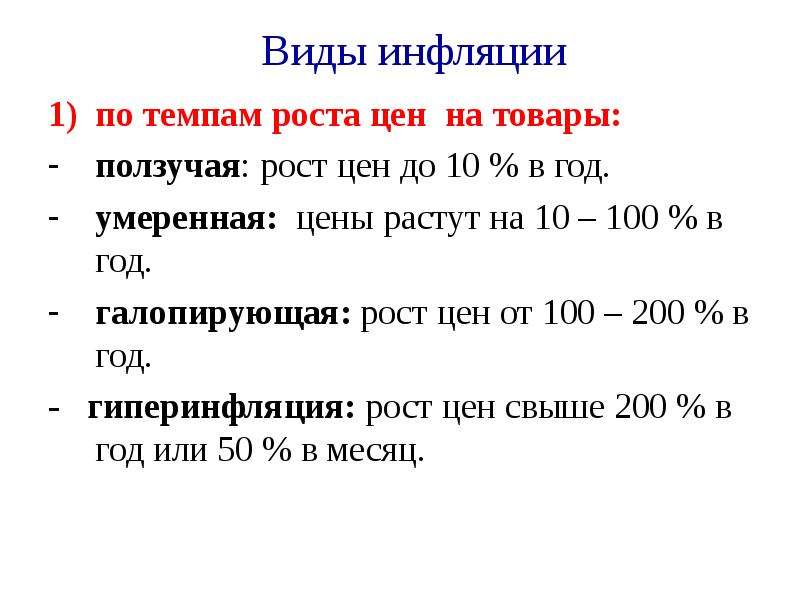

15. Инфляция

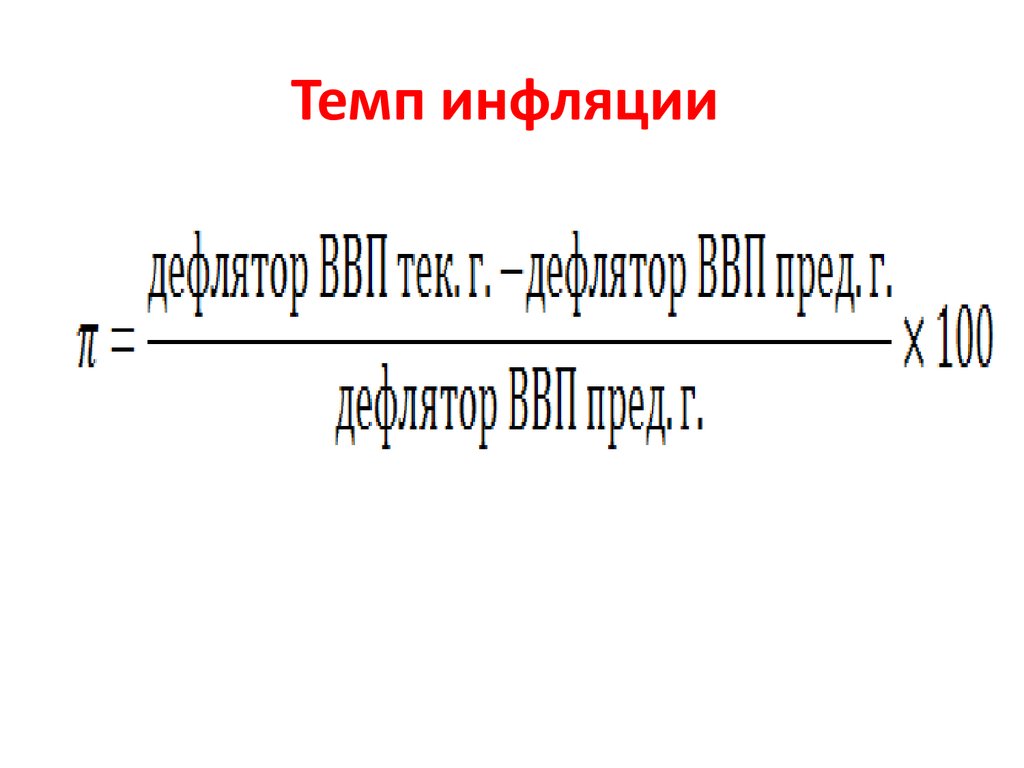

1. Уровень инфляции определяется по формуле:

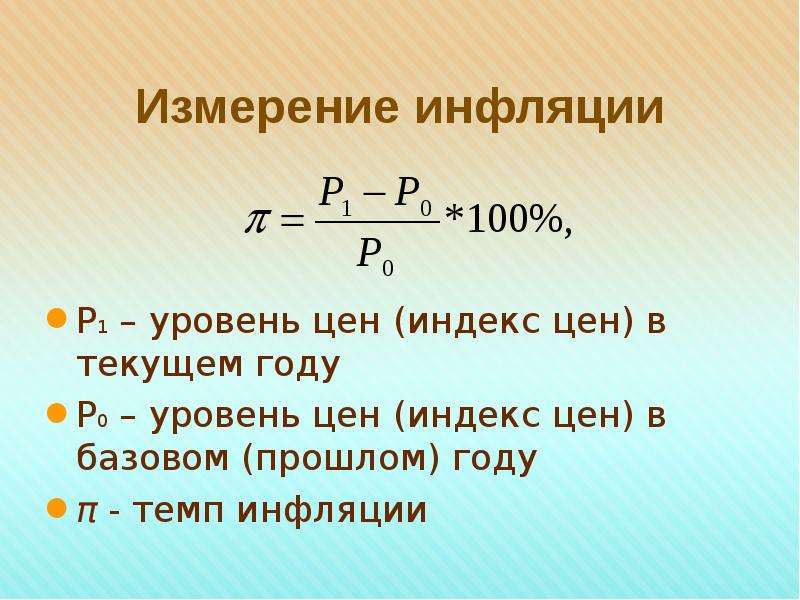

1) ; 2) ; 3) ;

4) ; 5) ; 6) .

2. Индекс инфляции определяется по формуле:

1) ; 2) ; 3) ;

4) ; 5) ; 6) .

3. Покупательная способность денег определяется по формуле:

1) ; 2) ; 3) ;

4) ; 5) ; 6) .

4. Пусть S(T) – наращенная сумма денег, измеренная по номиналу. Эта же сумма, но с учетом обесценивания составит величину:

1) ; 2) ; 3) ;

4) ; 5) ; 6) .

5. Среднегодовой темп роста цен Iu определяется по формуле:

1) ; 2) ; 3) ;

4) ; 5) ; 6) .

6. Среднегодовой темп инфляции ru определяется по формуле:

1) ; 2) ; 3) ;

4) ; 5) ; 6) .

7. Выберите верное утверждение:

1) Поскольку инфляция не является цепным процессом, то индекс цен за несколько таких периодов равен сумме индексов цен за каждый период;

2) Поскольку инфляция является цепным процессом (цены в текущем периоде повышаются на величину rut относительно уровня, сложившегося в предыдущем периоде), то индекс цен за несколько таких периодов равен сумме цепных индексов цен;

3) Поскольку инфляция не является цепным процессом, то индекс цен за несколько таких периодов равен произведению индексов цен за каждый период;

4) Поскольку инфляция является цепным процессом (цены в текущем периоде повышаются на величину rut относительно уровня, сложившегося в предыдущем периоде), то индекс цен за несколько таких периодов равен произведению цепных индексов цен;

5) Поскольку инфляция является цепным процессом (цены в текущем периоде

повышаются на величину rut относительно уровня, сложившегося в

предыдущем периоде), то индекс цен за несколько таких периодов равен разности цепных

индексов цен.

8. Индекс цен за несколько периодов времени определяется по формуле:

1) ; 2) ; 3) ;

4) ; 5) ; 6) .

9. Последовательный прирост цен по полугодиям составил соответственно 10%, 20%, 15%. Тогда индекс цен за полтора года составит величину:

1) 1,518; 2) 0,518; 3) 0,612; 4) 1,612; 5) 1,421.

10. Последовательный прирост цен по полугодиям составил соответственно 10%, 20%, 15%. Тогда ожидаемый темп инфляции за полтора года составит величину:

1) 1,518; 2) 0,518; 3) 0,612; 4) 1,612; 5) 1,421.

11. Последовательный прирост цен по полугодиям составил соответственно 25%, 20%, 13%. Тогда индекс цен за полтора года составит величину:

1) 1,695;

2) 0,518; 3) 0,612; 4) 1,612; 5)

0,695.

12. Последовательный прирост цен по полугодиям составил соответственно 25%, 20%, 13%. Тогда ожидаемый темп инфляции за полтора года составит величину:

1) 1,695; 2) 0,518; 3) 0,612; 4) 1,612; 5) 0,695.

13. Если ru– постоянный темп инфляции за период, то индекс цен за T таких периодов определяется по формуле:

1) ; 2) ; 3) ;

4) ; 5) ; 6) .

14. При 5%-м месячном темпе инфляции индекс цен за год составит:

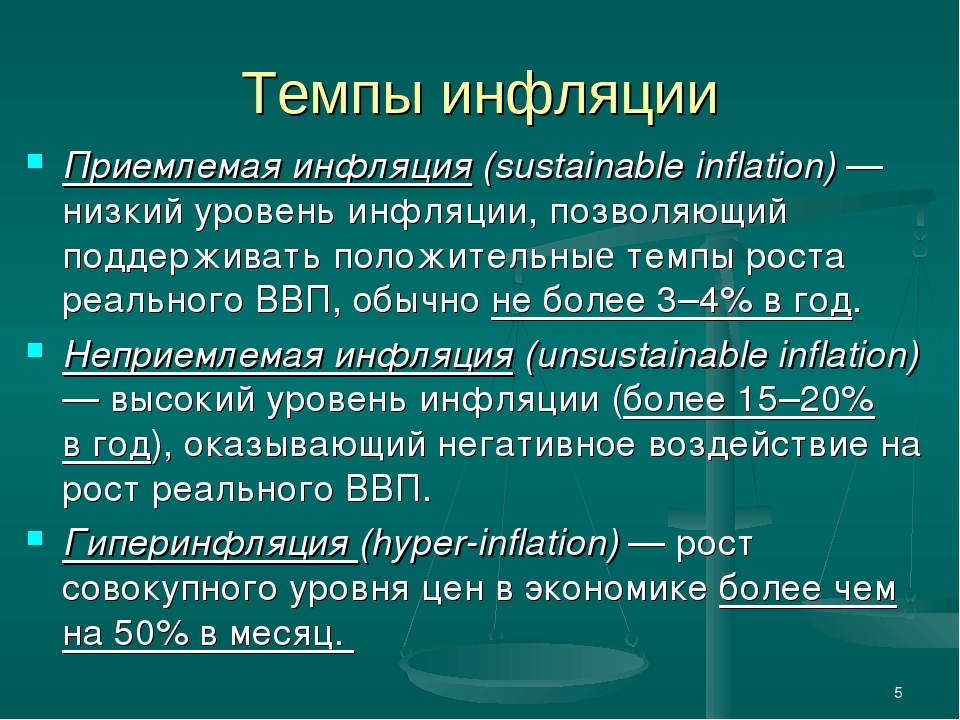

1) 1,5; 2) 1,8; 3) 0,50; 4) 0,80; 5) 2,12.

15. При 5%-м месячном темпе инфляции годовой темп инфляции составит:

1) 1,5; 2) 1,8; 3) 0,50; 4) 0,80; 5) 2,12.

16. При 15%-м месячном темпе инфляции индекс цен за год составит:

1) 5,5; 2) 2,35; 3)

0,35; 4) 5,35; 5) 4,35.

17. При 15%-м месячном темпе годовой темп инфляции составит:

1) 5,5; 2) 2,35; 3) 0,35; 4) 5,35; 5) 4,35.

18. Обесценивание денег происходит по соотношению:

1) ; 2) ; 3) ;

4) ; 5) ; 6) .

19. Если наращение производится по простой ставке, то величина наращенной суммы с учетом ее обесценивания составит:

1) ; 2) ; 3) ;

4) ; 3) ; 4) .

20. Если наращение производится по сложной ставке, то величина наращенной суммы с учетом ее обесценивания составит:

1) ; 2) ; 3) ;

4) ; 3) ; 4) .

21. Увеличение наращенной суммы с учетом сохранения покупательной способности денег, при начислении по простым процентам имеет место тогда, когда:

1) ; 2) ; 3) ;

Дистанционный бизнес-инкубатор Красноярского края-бесплатные консультации предпринимателям

— Хотела бы выразить Вам благодарность за то, что Вы делаете! Очень пригодилась Ваша статья: «Как написать коммерческое предложение? Дословные рекомендации пишущим или только собирающимся. «

«

Все подробно расписано, что не мало важно — с примерами. Прочитав статью, воодушевилась в написании своего «супер коммерческого». Спасибо Вам! 🙂

Аида Александровна

— Спасибо большое за консультацию. Хорошо, что вы есть и к вам всегда можно обратиться в любую минуту за помощью, зная что получишь её. Спасибо вам за это!

Лахтик Андрей

— Хотим отметить, что очень благодарны вам за все подсказки. Ваш сайт несет нам просто неоценимую помощь.

Скачкова Татьяна

— Спасибо за помощь в ликвидации безграмотности!!

Ольга Смирнова

— Спасибо огромное, за сайт! Очень удобно. Дальнейшего вам процветания и успехов. С благодарностью и уважением. Спасибо.

Виктория

— Спасибо вам огромное ! Хочу пожелать успехов и главное здоровья. Хочется от всех людей сказать слова благодарности за все, что вы делаете для людей, помогая нам … Спасибо !!! С уважением к вашему сайту и людям, которые у вас работают. ..

..

Комиссарова Анна

— Уважаемые консультанты! Большое спасибо вам за вашу работу! Ваши компетентные ответы очень важны и помогают в предпринимательской деятельности, остается только сожалеть, что узнала я лично о существовании бизнес-инкубатора только год назад. Постоянно слежу за новыми вопросами и ответами, в них тоже можно для себя многое взять. Спасибо!!!

Ольга Николаевна

— Спасибо. Очень хорошие консультации! Еще немного Вас поспрашиваю.

Смирнова Наталья

— Прежде чем задать вопрос мне хотелось сказать вам огромное спасибо за вашу работу. Вы действительно реально помогаете. А теперь вопрос.

Егофарова Анна

— Добрый день. Спасибо за ответ. Очень интересный и содержательный Ваш сайт. Удачи вам.

Сергеев Тимофей

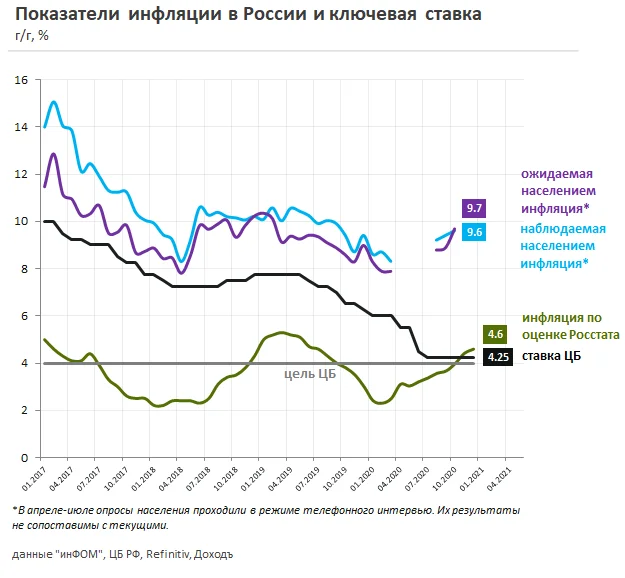

годовая инфляция в России остаётся на историческом минимуме — 2,2% — РТ на русском

Рост потребительских цен в России по итогам февраля закрепился на историческом минимуме — 2,2%. Эксперты связывают это достижение со стабилизацией рынка нефти и укреплением национальной валюты. Впрочем, уже во второй половине 2018 года аналитики не исключают разгона до заявленных Центробанком 4%. RT разбирался, какие факторы определят динамику цен на товары и услуги в ближайшее время.

Эксперты связывают это достижение со стабилизацией рынка нефти и укреплением национальной валюты. Впрочем, уже во второй половине 2018 года аналитики не исключают разгона до заявленных Центробанком 4%. RT разбирался, какие факторы определят динамику цен на товары и услуги в ближайшее время.

Годовая инфляция в России в феврале составила 2,2%, сообщил Росстат. Этот уровень аналогичен показателям января и является рекордно низким за всю историю страны. Напомним, по данным статоргана, рост цен в России обновил исторический минимум по итогам 2017 года — показатель составил 2,5%.

В месячном выражении инфляция в феврале замедлилась до 0,2% против 0,3% в январе. Сильнее всего потребительские цены выросли в шести регионах страны (за исключением автономных округов, входящих в области). Лидерами роста стали Иркутская область и Хабаровский край, где инфляция увеличилась на 0,6%. В Москве и Санкт-Петербурге индекс потребительских цен составил 0,2%.

Скачок инфляции в ряде регионов страны произошёл из-за удорожания продуктов питания (на 1,2% в Иркутской области и на 1,4% в Хабаровском крае). Как отмечает Росстат, рост цен на продукты (в частности, на фрукты и овощи) стал драйвером годовой инфляции.

Как отмечает Росстат, рост цен на продукты (в частности, на фрукты и овощи) стал драйвером годовой инфляции.

Сильнее всего в феврале подорожали виноград — на 8,6%, белокочанная капуста (7,9%) и картофель (7,8%). Стоимость бананов, моркови, огурцов и свёклы выросла на 3,6—6,8%. Подешевели на 0,3—2,7% помидоры, чеснок, апельсины и лимоны.

Как пояснил RT руководитель Центра экономических исследований Института глобализации и социальных движений Василий Колташов, сезонный фактор традиционно определяет динамику инфляции весной. На фоне поступления продукции последнего урожая цены растут, затем следует неизбежная коррекция рынка.

«В России существуют два базовых фактора, которые исторически влияют на формирование инфляции, — нефтяные котировки и курс национальной валюты. В феврале источником низкого роста цен стала стоимость нефти на уровне $65 за баррель. Также укрепившийся рубль привёл к тому, что в стране в последнее время дешевеет импорт», — пояснил Колташов.

Около трети потребительской корзины в России занимают импортные товары, уточнил RT советник генерального директора по макроэкономике компании «Открытие-брокер» Сергей Хестанов.По этой причине даже незначительное ослабление рубля заметно влияет на ускорение темпов инфляции.

Ожидаемый рост

Ситуация с ростом цен стала ожидаемой для россиян. По данным опроса, проведённого по заказу Центробанка, индекс потребительских настроений в феврале не изменился. При этом ожидания относительно инфляции улучшились, также показав исторический минимум — 8,4%. Отметим, чем ниже показатель инфляционных ожиданий, тем больше россияне уверены в завтрашнем дне.

Также по теме

«Рубль отвязался от цен на нефть»: как России удалось добиться восстановления экономического роста Для российской экономики прошлый год стал началом периода посткризисного восстановления. К таким выводам пришли представители власти,…

К таким выводам пришли представители власти,…

Сам Центробанк на фоне роста российской экономики ожидает роста цен в 4% по итогам года. Тем не менее в своём прогнозе регулятор учёл возможность небольшого отскока в начале текущего года.

Опрошенные RT эксперты отмечают, что низкие темпы роста цен в начале года заставят регулятор плавно снижать ключевую ставку. Ожидается, что на заседании 23 марта ЦБ снизит ставку лишь на 25 базовых пунктов (0,25%), считают экономисты.

В феврале регулятор уже снизил ключевую ставку на 25 базисных пунктов — до 7,5% годовых. ЦБ переходит к нейтральной монетарной политике и прогнозирует, что в 2018—2019 годах динамика инфляции также будет плавной.

Проблемой в достижении таргета в 4% остаётся низкий потребительский спрос, считает Василий Колташов. Российский внутренний рынок развивается слабо, а мелкие и средние предприятия в потребительском секторе проигрывают конкуренцию крупным.

Однако фундаментальные факторы останутся определяющими как в краткосрочной, так и в долгосрочной перспективе, уверены опрошенные RT эксперты.

«Сейчас потребительские цены не галопируют и не пугают. Пока рынок нефти стабилен, он уже миновал коррекцию и временами демонстрирует позитивную динамику. Поэтому, если не будет никаких резких изменений на рынке энергоресурсов, мы не увидим внезапного роста цен», — считает Василий Колташов.

В свою очередь, Сергей Хестанов ожидает, что инфляция в России достигнет заявленных Центробанком показателей во второй половине года.

«Нынешний уровень является рекордно низким, причём настолько низким, что большинство субъектов России попросту не привыкли так жить. Такие темпы — достаточно новый для российской экономики феномен. Скорее всего, значимых колебаний на фоне отсутствия внешних шоков мы не увидим, в настоящий момент нет предпосылок для резкой динамики», — резюмировал Хестанов.

Каковы инфляционные ожидания? Почему они важны?

Почему важны инфляционные ожидания? Инфляционные ожидания — это просто скорость, с которой люди — потребители, предприятия, инвесторы — ожидают роста цен в будущем. Они имеют значение, потому что фактическая инфляция частично зависит от того, чего мы ожидаем. Если все ожидают, что цены вырастут, скажем, на 3 процента в течение следующего года, предприятия захотят поднять цены (как минимум) на 3 процента, а рабочие и их профсоюзы потребуют повышения аналогичного размера.При прочих равных условиях, если инфляционные ожидания увеличиваются на один процентный пункт, фактическая инфляция также будет иметь тенденцию к увеличению на один процентный пункт.

Они имеют значение, потому что фактическая инфляция частично зависит от того, чего мы ожидаем. Если все ожидают, что цены вырастут, скажем, на 3 процента в течение следующего года, предприятия захотят поднять цены (как минимум) на 3 процента, а рабочие и их профсоюзы потребуют повышения аналогичного размера.При прочих равных условиях, если инфляционные ожидания увеличиваются на один процентный пункт, фактическая инфляция также будет иметь тенденцию к увеличению на один процентный пункт.

Мандат ФРС заключается в достижении максимальной устойчивой занятости и стабильности цен. Последний определяется как средний годовой уровень инфляции в 2 процента. Чтобы помочь в достижении этой цели, он стремится «закрепить» инфляционные ожидания на уровне примерно 2%. Если все ожидают, что ФРС достигнет инфляции в 2 процента, то потребители и предприятия с меньшей вероятностью отреагируют, когда инфляция временно поднимется выше этого уровня (скажем, из-за скачка цен на нефть) или временно упадет ниже него (скажем, из-за рецессии). ).Если инфляционные ожидания останутся стабильными перед лицом временного увеличения или уменьшения инфляции, ФРС будет легче достичь своих целей. Однако, поскольку ФРС в течение некоторого времени не достигла своей цели в 2 процента, некоторые официальные лица ФРС опасаются, что инфляционные ожидания могут отклоняться от целевого показателя.

).Если инфляционные ожидания останутся стабильными перед лицом временного увеличения или уменьшения инфляции, ФРС будет легче достичь своих целей. Однако, поскольку ФРС в течение некоторого времени не достигла своей цели в 2 процента, некоторые официальные лица ФРС опасаются, что инфляционные ожидания могут отклоняться от целевого показателя.

Вот как тогдашний председатель ФРС Бен Бернанке объяснил важность закрепления инфляционных ожиданий в своем выступлении в 2007 году: «[T] степень привязки [инфляционных ожиданий] может меняться в зависимости от экономического развития и (что наиболее важно) текущих и прошлое проведение денежно-кредитной политики.В этом контексте я использую термин «привязанный» для обозначения относительно нечувствительности к входящим данным. Так, например, если население переживает период инфляции, превышающей их долгосрочные ожидания, но в результате их долгосрочные ожидания инфляции мало меняются, то инфляционные ожидания надежно закреплены. Если, с другой стороны, население реагирует на короткий период более высокой, чем ожидалось, инфляции, значительно повышая свои долгосрочные ожидания, то ожидания плохо закрепляются. ”

”

Внимание руководителей центральных банков к инфляционным ожиданиям отражает тот акцент, который ученые-экономисты, начиная с конца 1960-х годов (включая нобелевских лауреатов Эдмунда Фелпса и Милтона Фридмана), рассматривали инфляционные ожидания как ключ к взаимосвязи между инфляцией и безработицей. В результате неизменно высокой инфляции в 1970-х и 1980-х годах инфляционные ожидания потеряли якорь и выросли вместе с фактической инфляцией — явление, известное в то время как спираль заработной платы и цен. Этот цикл протекает следующим образом: высокая инфляция приводит к росту инфляционных ожиданий, заставляя рабочих требовать повышения заработной платы, чтобы компенсировать ожидаемую потерю покупательной способности.Когда работники добиваются повышения заработной платы, предприятия повышают цены, чтобы компенсировать рост затрат на заработную плату, что приводит к росту инфляции. Спираль заработной платы и цен означает, что при росте инфляционных ожиданий трудно снизить инфляцию, даже если безработица высока.

Существует три основных способа отслеживания инфляционных ожиданий: опросы потребителей и предприятий, прогнозы экономистов и финансовые инструменты, связанные с инфляцией.

Исследовательский центр обследований Мичиганского университета, например, спрашивает у выборки домохозяйств, насколько они ожидают изменения цен в следующем году и через пять-десять лет в будущем. Федеральный резервный банк Нью-Йорка и Conference Board проводят аналогичные исследования.

Опрос потребителей, проведенный Мичиганским университетом, показал, что инфляционные ожидания в последние годы колеблются на уровне около 2½ процентов, что намного выше сегодняшнего фактического уровня инфляции, а также выше инфляционных ожиданий, полученных от рынков или экономических прогнозов.Похоже, это говорит о том, что потребители ожидают, что инфляция превысит текущую тенденцию в течение следующих десяти лет. Однако потребители также считают, что фактическая инфляция выше официальных значений. По этой причине аналитики сосредотачиваются на тенденции в этих опросах — ожидают ли потребители, что темпы инфляции будут расти, падать или оставаться стабильными, — а не на уровне ожидаемой инфляции.

По этой причине аналитики сосредотачиваются на тенденции в этих опросах — ожидают ли потребители, что темпы инфляции будут расти, падать или оставаться стабильными, — а не на уровне ожидаемой инфляции.

Обзор профессиональных прогнозистов (SPF) изучает прогнозы профессиональных экономических прогнозистов относительно их прогнозов по двум основным государственным показателям инфляции, индексу потребительских цен (ИПЦ) и индексу цен расходов на личное потребление (PCE) (который является предпочтительным показателем Федеральной резервной системы). .

Один из широко используемых показателей рыночных инфляционных ожиданий известен как 10-летний уровень безубыточности инфляции. Уровень безубыточности рассчитывается путем сравнения 10-летней номинальной доходности казначейских ценных бумаг с доходностью 10-летних казначейских ценных бумаг с защитой от инфляции (TIPS), доходность которых привязана к изменениям в ИПЦ. Разница между ними приблизительно соответствует ожиданиям рынка по инфляции, поскольку она показывает уровень инфляции, при котором инвесторы будут получать одинаковую реальную прибыль по двум типам ценных бумаг. Если инвесторы ожидают более высокой инфляции, они будут покупать 10-летние TIPS вместо номинальных казначейских облигаций, что приведет к снижению доходности TIPS и повышению уровня безубыточности. Аналогичный показатель, также полученный из спредов казначейства, — это 5-летний, 5-летний прогнозный уровень инфляции. Это оценка инфляционных ожиданий на пятилетний период, который начинается через пять лет с настоящего момента. Как и ставка безубыточности, она рассчитывается путем сравнения доходности TIPS с номинальной доходностью казначейских облигаций. Однако эти рыночные индикаторы являются несовершенными показателями инфляционных ожиданий, поскольку они сочетают в себе истинные ожидания инфляции с премией за риск — компенсацией, которая требуется инвесторам для хранения ценных бумаг, стоимость которых чувствительна к неопределенности в отношении будущей инфляции.

Если инвесторы ожидают более высокой инфляции, они будут покупать 10-летние TIPS вместо номинальных казначейских облигаций, что приведет к снижению доходности TIPS и повышению уровня безубыточности. Аналогичный показатель, также полученный из спредов казначейства, — это 5-летний, 5-летний прогнозный уровень инфляции. Это оценка инфляционных ожиданий на пятилетний период, который начинается через пять лет с настоящего момента. Как и ставка безубыточности, она рассчитывается путем сравнения доходности TIPS с номинальной доходностью казначейских облигаций. Однако эти рыночные индикаторы являются несовершенными показателями инфляционных ожиданий, поскольку они сочетают в себе истинные ожидания инфляции с премией за риск — компенсацией, которая требуется инвесторам для хранения ценных бумаг, стоимость которых чувствительна к неопределенности в отношении будущей инфляции.

Экономисты Федеральной резервной системы недавно создали Индекс общих инфляционных ожиданий (CIE), который объединяет 21 индикатор инфляционных ожиданий, включая данные опросов потребителей, рынков и прогнозы экономистов. В речи, организованной Центром Хатчинса, вице-председатель Федеральной резервной системы Ричард Кларида сказал, что он будет следить за CIE, когда он оценивает, достигает ли ФРС своей цели стабильности цен. Как видно из диаграммы, инфляционные ожидания по этому показателю выглядят достаточно стабильными и близкими к 2-процентному целевому показателю ФРС.

В речи, организованной Центром Хатчинса, вице-председатель Федеральной резервной системы Ричард Кларида сказал, что он будет следить за CIE, когда он оценивает, достигает ли ФРС своей цели стабильности цен. Как видно из диаграммы, инфляционные ожидания по этому показателю выглядят достаточно стабильными и близкими к 2-процентному целевому показателю ФРС.

Самый простой способ — использовать инструменты денежно-кредитной политики для достижения и поддержания инфляции около 2 процентов. Однако ФРС может также повлиять на ожидания своими словами, в частности, подробно объяснив, как он намерен использовать свои инструменты денежно-кредитной политики в будущем для достижения цели в 2 процента.

С этой целью в августе 2020 года ФРС изменила основы денежно-кредитной политики. Он придерживается своего целевого показателя инфляции в 2 процента, но теперь заявляет, что намерен компенсировать периоды инфляции ниже 2 процентов периодами инфляции выше 2 процентов — подход, который он называет таргетированием средней инфляции (AIT). В своей старой структуре, если инфляция упадет ниже 2-процентного целевого показателя, ФРС пообещала попытаться вернуть его к целевому уровню, не компенсируя период падения инфляции. Это изменение ясно указывает на то, что после периода, в течение которого инфляция на какое-то время не достигла целевого уровня, ФРС примет и даже будет поощрять периоды инфляции выше 2 процентов в будущем, препятствуя снижению инфляционных ожиданий.

В своей старой структуре, если инфляция упадет ниже 2-процентного целевого показателя, ФРС пообещала попытаться вернуть его к целевому уровню, не компенсируя период падения инфляции. Это изменение ясно указывает на то, что после периода, в течение которого инфляция на какое-то время не достигла целевого уровня, ФРС примет и даже будет поощрять периоды инфляции выше 2 процентов в будущем, препятствуя снижению инфляционных ожиданий.

Когда инфляционные ожидания привязаны к целевому уровню, ФРС легче удерживать инфляцию до 2 процентов.Если инфляционные ожидания снизятся с 2 процентов, инфляция также может упасть — обратная спираль заработной платы и цен. В крайнем случае, этот процесс может увеличить риск дефляции — разрушительного экономического состояния, при котором цены со временем падают, а не повышаются.

Еще одна причина, по которой ФРС обеспокоены низкими инфляционными ожиданиями, заключается в том, что они тесно связаны с процентными ставками. При установлении цен на ссуды кредиторы и инвесторы учитывают ожидаемый уровень инфляции в течение срока ссуды.Номинальные процентные ставки — это сумма реальной процентной ставки, которую будут получать кредиторы, и ожидаемого уровня инфляции. Когда номинальные процентные ставки очень низкие, как сейчас и, по прогнозам, будут в ближайшем будущем, у ФРС меньше возможностей для снижения процентных ставок, чтобы бороться с рецессией. Удерживая инфляционные ожидания от слишком низкого падения, ФРС защищает свою способность стимулировать экономику во время спадов.

При установлении цен на ссуды кредиторы и инвесторы учитывают ожидаемый уровень инфляции в течение срока ссуды.Номинальные процентные ставки — это сумма реальной процентной ставки, которую будут получать кредиторы, и ожидаемого уровня инфляции. Когда номинальные процентные ставки очень низкие, как сейчас и, по прогнозам, будут в ближайшем будущем, у ФРС меньше возможностей для снижения процентных ставок, чтобы бороться с рецессией. Удерживая инфляционные ожидания от слишком низкого падения, ФРС защищает свою способность стимулировать экономику во время спадов.

Джером Пауэлл обсудил это, объявляя о новой структуре: «Инфляция, которая опускается ниже желаемого уровня, может привести к нежелательному падению долгосрочных инфляционных ожиданий, что, в свою очередь, может привести к еще большему снижению фактической инфляции, что приведет к неблагоприятным последствиям. цикл все более низкой инфляции и инфляционных ожиданий.Эта динамика является проблемой, потому что ожидаемая инфляция напрямую влияет на общий уровень процентных ставок. Хорошо закрепленные инфляционные ожидания имеют решающее значение для предоставления ФРС возможности поддерживать занятость, когда это необходимо, без дестабилизации инфляции. Но если инфляционные ожидания упадут ниже нашей цели в 2 процента, процентные ставки снизятся одновременно. В свою очередь, у нас будет меньше возможностей для снижения процентных ставок для увеличения занятости во время экономического спада, что еще больше снизит наши возможности по стабилизации экономики за счет снижения процентных ставок.Мы видели эту неблагоприятную динамику в других крупных экономиках по всему миру и узнали, что, как только она начнется, ее будет очень трудно преодолеть. Мы хотим сделать все, что в наших силах, чтобы предотвратить подобную динамику здесь ».

Хорошо закрепленные инфляционные ожидания имеют решающее значение для предоставления ФРС возможности поддерживать занятость, когда это необходимо, без дестабилизации инфляции. Но если инфляционные ожидания упадут ниже нашей цели в 2 процента, процентные ставки снизятся одновременно. В свою очередь, у нас будет меньше возможностей для снижения процентных ставок для увеличения занятости во время экономического спада, что еще больше снизит наши возможности по стабилизации экономики за счет снижения процентных ставок.Мы видели эту неблагоприятную динамику в других крупных экономиках по всему миру и узнали, что, как только она начнется, ее будет очень трудно преодолеть. Мы хотим сделать все, что в наших силах, чтобы предотвратить подобную динамику здесь ».

Отчет об индексе потребительских цен во вторник, вероятно, покажет, что инфляция продолжает расти, что ставит ФРС в тяжелое положение

Покупатель в защитной маске делает покупки в продуктовом магазине Albertsons в Сан-Диего, Калифорния, 22 июня 2020 года.

Bing Guan | Bloomberg | Getty Images

Отчет по индексу потребительских цен во вторник может задать тон рынкам в преддверии заседания Федеральной резервной системы на следующей неделе, особенно если оно окажется более жарким, чем ожидалось.

Согласно консенсус-прогнозу Dow Jones, в августе ожидается рост индекса потребительских цен на 0,4% по сравнению с предыдущим месяцем. В годовом исчислении ИПЦ тогда вырастет на 5,4%, такими же темпами, как и в июле. По оценкам, без учета продуктов питания и энергии, ИПЦ, как ожидается, вырастет на 0,3% или 4,2% в годовом исчислении.

Данные будут опубликованы во вторник в 8:30 по восточному времени.

Данные по инфляции оказались лучше ожиданий, вызывая опасения, что они могут оказаться более устойчивыми, чем полагают официальные лица ФРС.ФРС соберется в следующие вторник и среду и, как ожидается, обсудит сокращение своей программы покупки облигаций, но официально объявит о своих планах только в конце года.

Но некоторые рыночные профессионалы говорят, что еще одно предупреждение о растущей инфляции может ускорить выполнение графика ФРС, даже несмотря на то, что отчет по занятости за август оказался слабее, чем ожидалось. Некоторые профи рынка не оправдали своих ожиданий относительно объявления ФРС после того, как в августе прирост рабочих мест составил всего 235 000 человек, что примерно на 500 000 меньше, чем ожидалось.

Некоторые профи рынка не оправдали своих ожиданий относительно объявления ФРС после того, как в августе прирост рабочих мест составил всего 235 000 человек, что примерно на 500 000 меньше, чем ожидалось.

«Если инфляция будет высокой, это будет означать немного более сжатые сроки со стороны ФРС», — сказал BMO U.С. оценивает стратег Бен Джеффри. Он отметил, что ожидает более высоких, чем ожидалось, темпов повышения процентных ставок.

Директор по инвестициям CIBC Private Wealth в США Дэвид Донабедян сказал, что более горячие цифры могут вызвать беспокойство для акций и привести к повышению доходности облигаций. Доходность движется против цены.

Он сказал, что рынок будет внимательно следить за тем, какие компоненты ИПЦ показывают более высокие темпы инфляции.

Донабедян добавил, что он следит за тем, чтобы увидеть, начали ли уменьшаться временные источники инфляции, связанные с Covid, такие как отели и авиабилеты, или инфляция была вызвана нехваткой предложения. Он сказал, что теперь кажется, что проблемы с цепочкой поставок более серьезны, чем они казались всего три месяца назад, и он ожидает, что инфляция останется проблемой.

Он сказал, что теперь кажется, что проблемы с цепочкой поставок более серьезны, чем они казались всего три месяца назад, и он ожидает, что инфляция останется проблемой.

Выбор акций и тенденции инвестирования от CNBC Pro:

«Безусловно, тенденция заключалась в том, что число инфляции превысило ожидания. Я думаю, что если это произойдет снова, это будет способствовать этому повествованию о том, что высокая инфляция будет сохраняться дольше. чем планировал ФРС », — сказал он.

Донабедян сказал, что он видит вероятность 1-4, что горячий индекс потребительских цен может подтолкнуть ФРС к более ранним действиям, чтобы объявить о сокращении.Он сказал, что следит за тем, чтобы увидеть, появятся ли в этом числе вещи, которые могут быть более устойчивыми, например, повышение арендной платы.

«ФРС постоянно заявляет, что считает инфляцию преходящей. Однако данные по инфляции скорее ухудшаются, чем улучшаются», — сказал главный инвестиционный стратег CFRA Сэм Стовалл. «Если будет жарче, чем ожидалось, я думаю, что фондовый рынок продолжит оставаться слабым. Я думаю, инвесторы пытаются решить, есть ли что-то еще для беспокойства или нет».

«Если будет жарче, чем ожидалось, я думаю, что фондовый рынок продолжит оставаться слабым. Я думаю, инвесторы пытаются решить, есть ли что-то еще для беспокойства или нет».

В понедельник акции продемонстрировали умеренное восстановление после пяти дней падения индекса Dow Jones Industrial Average, частично связанного с опасениями по поводу инфляции.

Некоторые официальные лица ФРС в последние недели заявили, что, по их мнению, центральный банк должен начать сокращать свои покупки облигаций на 120 миллиардов долларов в месяц раньше, чем позже. Но председатель ФРС Джером Пауэлл сказал, что хочет видеть более сильные отчеты о занятости до объявления о сокращении.

Стовалл сказал, что не ожидает официального объявления до ноября. Отказ ФРС от программы покупки облигаций станет его первым важным шагом в сторону от простой политики и, в конечном итоге, подготовит почву для повышения процентных ставок.

«Если в итоге и общий, и базовый ИПЦ окажутся более высокими, чем ожидалось, я думаю, что определенно будут сделаны заявления относительно инфляции, хотя это может не заставить их говорить что-либо о более раннем снижении», — сказал Стовалл.

Инфляция в США зашкаливает из-за медленного роста цен в августе

- Потребительские цены выросли на 0,3% в августе

- ИПЦ вырос на 5,3% в годовом исчислении

- Базовый ИПЦ вырос на 0,1%; на 4,0% по сравнению с аналогичным периодом прошлого года

ВАШИНГТОН, 14 сентября (Рейтер) — Базовый U.Потребительские цены S. в августе росли самыми медленными темпами за шесть месяцев, поскольку цены на подержанные автомобили упали, что свидетельствует о том, что инфляция, вероятно, достигла своего пика, хотя некоторое время может оставаться высокой на фоне постоянных ограничений предложения.

Общее замедление ценового давления, о котором сообщило во вторник Министерство труда, согласуется с давним убеждением председателя Федеральной резервной системы Джерома Пауэлла о том, что высокая инфляция носит временный характер. Тем не менее, экономисты предупредили, что еще рано праздновать, и ожидали, что U. Центральный банк Южной Америки в ноябре представит планы по сокращению масштабной программы ежемесячной покупки облигаций.

Центральный банк Южной Америки в ноябре представит планы по сокращению масштабной программы ежемесячной покупки облигаций.

«Инфляция остается чрезвычайно высокой, даже если она не будет такой взрывной, как в начале года», — сказал Джеймс Макканн, заместитель главного экономиста Aberdeen Standard Investments в Бостоне. «Если мы продолжим видеть дальнейшее снижение инфляции в течение следующих шести месяцев, это должно ослабить давление на ФРС, чтобы она быстро последовала за ее постепенным снижением с повышением процентных ставок».

Индекс потребительских цен без учета нестабильных продуктов питания и энергоносителей вырос на 0.1% в прошлом месяце. Это был наименьший прирост с февраля, после роста на 0,3% в июле.

Так называемый базовый ИПЦ сдерживался снижением цен на подержанные легковые и грузовые автомобили на 1,5%, которое завершилось пятикратным ежемесячным повышением. Сильный рост цен на подержанные легковые и грузовые автомобили, а также услуги в отраслях, наиболее пострадавших от пандемии COVID-19, стали ключевыми факторами роста инфляции в начале года.

Тарифы на авиабилеты упали на 9,1% в августе, вероятно, из-за возобновления инфекций, вызванных вариантом коронавируса Delta, что снизило спрос на авиаперелеты.Также снизились арендные платы за автотранспорт и страхование.

За 12 месяцев по август базовый индекс потребительских цен вырос на 4,0% после роста на 4,3% за 12 месяцев по июль. Экономисты, опрошенные Reuters, прогнозировали, что базовый индекс потребительских цен вырастет на 0,3% за месяц и на 4,2% в годовом исчислении.

Акции на Уолл-стрит торговались ниже. Доллар (.DXY) упал по отношению к корзине валют. Цены на казначейские облигации США выросли.

ИнфляцияОГРАНИЧЕНИЯ ПРЕДЛОЖЕНИЯ ОСТАЮТСЯ

Помимо роста цен на подержанные легковые и грузовые автомобили, который, похоже, исчерпал себя, цены на проживание в отелях и мотелях в настоящее время выше, чем до пандемии, что предполагает умеренный рост в будущем. Цены на проживание в гостиницах и мотелях упали на 3,3% после роста на 6,8% в июле. Отчасти падение цен, вероятно, произошло из-за стремительного роста числа коронавирусных инфекций.

Цены на проживание в гостиницах и мотелях упали на 3,3% после роста на 6,8% в июле. Отчасти падение цен, вероятно, произошло из-за стремительного роста числа коронавирусных инфекций.

Но узкие места в цепочке поставок остаются, и рынок труда сужается, что приводит к росту заработной платы. По состоянию на конец июля было открыто 10,9 миллиона вакансий, что вынуждает компании повышать заработную плату, поскольку они борются за работников.

Покупатели посещают флагманский магазин Macy’s в Нью-Йорке, штат Нью-Йорк, США, 20 мая 2021 г.REUTERS / Eduardo MunozAmazon.com (AMZN.O) во вторник повысил среднюю начальную заработную плату до 18 долларов в час.

Нехватка домов приводит к рекордному росту цен на жилье, а арендная плата растет, поскольку вакцинация COVID-19 позволяет компаниям отозвать сотрудников в офисы, отталкивая американцев обратно в города после вызванного пандемией исхода в районы с низкой плотностью населения. Эти факторы могут способствовать удержанию годовой инфляции на более высоком уровне.

Эти факторы могут способствовать удержанию годовой инфляции на более высоком уровне.

Эквивалентная арендная плата за основное место жительства, которую домовладелец получит от аренды дома, увеличилась на 0.3% в августе, рост с той же разницей четвертый месяц подряд.

«Самый большой риск роста инфляции в следующие шесть месяцев связан с потенциальным переносом более высоких цен на жилье на жилищный компонент ИПЦ», — сказал Билл Адамс, старший экономист PNC Financial в Питтсбурге, штат Пенсильвания.

Цены на мебель и постельные принадлежности выросли на 2,3%, а цены на бытовую технику выросли на 1,5%, что подчеркивает ограничения цепочки поставок. Цены на новые автомобили выросли на 1,2%, показав рост более 1% четвертый месяц подряд.Глобальная нехватка полупроводников, усугубленная распространением варианта Delta в Восточной Азии, вынудила автопроизводителей сократить производство.

Потребители также платят больше за одежду. Стоимость медицинских услуг выросла на 0,2%, поскольку значительный рост цен на больничные услуги был компенсирован снижением количества отпускаемых по рецепту лекарств. Стоимость визитов к врачу не изменилась.

Стоимость медицинских услуг выросла на 0,2%, поскольку значительный рост цен на больничные услуги был компенсирован снижением количества отпускаемых по рецепту лекарств. Стоимость визитов к врачу не изменилась.

Правительство сообщило на прошлой неделе, что в августе цены производителей стабильно выросли, а индекс цен производителей показал самый большой годовой прирост почти за 11 лет.

Некоторые экономисты ожидают, что официальные лица ФРС обновят свои оценки инфляции, когда центральный банк США опубликует свое резюме экономических прогнозов в конце заседания по вопросам политики 21-22 сентября. Предпочитаемый ФРС показатель инфляции для своего гибкого целевого показателя в 2%, индекс цен на основные расходы на личное потребление, увеличился на 3,6% за 12 месяцев до июля, что соответствует росту в июне. Данные за август будут опубликованы в конце этого месяца.

Общий индекс потребительских цен вырос на 0,3% в августе, что является минимальным увеличением с января после роста на 0. 5% в июле. Продовольственный индекс вырос на 0,4%, замедляясь после значительного роста в течение двух месяцев подряд из-за снижения стоимости молочных продуктов.

5% в июле. Продовольственный индекс вырос на 0,4%, замедляясь после значительного роста в течение двух месяцев подряд из-за снижения стоимости молочных продуктов.

Цены на еду вне дома также умеренные. Цены на бензин выросли на 2,8% после роста на 2,4% в июле.

За 12 месяцев до августа ИПЦ вырос на 5,3% после роста на 5,4% в годовом исчислении в июле.

«Даже при замедлении месячного прироста ИПЦ значительный рост по сравнению с прошлым годом будет сохраняться вплоть до 2022 года», — сказал Крис Лоу, главный экономист FHN Financial в Нью-Йорке.

«Замедление темпов роста в секторах, чувствительных к открытию, является еще одним свидетельством преходящей истории инфляции, но устойчивый рост в других местах показывает, что инфляция должна сохраниться даже после того, как в этих секторах произойдет корректировка».

Отчет Люсии Мутикани, редактирование Чизу Номияма, Пол Симао и Андреа Риччи

Наши стандарты: принципы доверия Thomson Reuters.

Рост цен, вероятно, продолжится до конца 2021 года

До сих пор руководители Федеральной резервной системы изо всех сил старались неуклонно придерживаться мнения о том, что рост цен по всей стране, заставляющий семьи сокращать расходы, откладывать покупки и пересматривать свои ежемесячные бюджеты, скоро исчезнет.Но экономические данные за несколько месяцев опровергли — или, по крайней мере, задержали — эту теорию, и заседание в среду показало, что ФРС теперь принимает эту реальность.

«Прогнозы показывают, что они начинают смиряться с устойчивостью инфляции, чего они не обязательно ожидали», — сказал TIME Грегори Дако, главный экономист Oxford Economics в США.

Комитет ФРС по установлению ставок теперь заявляет, что он ожидает, что инфляция достигнет 4.2% к концу года. Это выше прогноза в 3,4% в июне и почти вдвое выше инфляции в 2,4%, предсказанной комитетом в марте. Если прогноз верен, это будет самый высокий годовой уровень инфляции в США с 1991 года.

Увеличение произошло как точка данных после того, как точка данных показала, что инфляция остается высокой. Индекс потребительских цен, который отслеживает движение цен в экономике США, в августе вырос на 5,3% в годовом исчислении, четвертый месяц подряд превысив 5%.Даже если исключить нестабильные продукты питания и энергоносители, которые показали значительный скачок, показатель вырос на 4%, что вдвое превышает целевую ставку ФРС.

Собственное исследование ФРС также неизменно отражало реальность растущей инфляции и мало признаков умеренности. В этом месяце «Бежевая книга» — сборник данных и анекдотов, собранных центральным банком от предприятий по всей стране, — показал рост инфляции во всех 12 округах США, причем половина из них сообщила о «сильном» ценовом давлении.

Подробнее: Заработная плата в США все еще растет Плохая новость: цены тоже растут

«Бежевая книга» также отметила, что предприятия «значительно выросли цены», и сообщила о «существенном росте стоимости металлов и металлов. -продукты, фрахт и транспортные услуги, а также строительные материалы ».

-продукты, фрахт и транспортные услуги, а также строительные материалы ».

«Несколько округов указали, что предприятия ожидают значительного повышения отпускных цен в ближайшие месяцы», — говорится в отчете.

Августовское исследование потребительских ожиданий ФРС Нью-Йорка показало, что средний ожидаемый уровень инфляции в течение следующих трех лет составляет 4%, что является самым высоким показателем за 2013 год. Перспективы на следующий год по таким категориям, как аренда, медицинские расходы а бензин — подорожание более чем на 9%.

Тем не менее, на словах ФРС по-прежнему привержена идее о том, что инфляция будет временной или преходящей, — словом, которое они постоянно использовали в заявлениях для общественности с тех пор, как цены впервые начали расти ускоренными темпами в начале этого года.

«Эффекты узких мест оказались сильнее и продолжительнее, чем ожидалось», — сказал Пауэлл во время пресс-конференции. «Хотя эти эффекты предложения сейчас заметны, они уменьшатся. И как только они это сделают, ожидается, что инфляция вернется к нашей долгосрочной цели ».

И как только они это сделают, ожидается, что инфляция вернется к нашей долгосрочной цели ».

Незаметное, но ощутимое изменение в его оценке инфляции стало знаком для Уолл-стрит и Мэйн-стрит, что ФРС не полностью ослеплена реальностью сохраняющейся инфляции и меняющейся экономической средой, Лиз Янг, руководитель инвестиционной стратегии в SoFi, сообщает ВРЕМЯ.

«Я думаю, что их заявление заключалось в том, что проблемы со стороны предложения длятся дольше, чем мы думали», — говорит она. «Первоначальное представление о том, что означает переходное, было, вероятно, короче, чем это, но проблемы с поставками, которые вызывают это, сохраняются».

Подробнее: Почему сейчас все дороже? Пусть объяснит этот фаршированный жираф

Текущий период инфляции оказался более продолжительным, чем ожидали экономисты, но по историческим меркам он все еще относительно короткий.

Комитет по установлению ставок ФРС оставил политику без изменений после своего двухдневного заседания, но внес заметные изменения в прогнозы действий, которые он ожидает предпринять в ближайшие годы, — предсказав более быстрое повышение процентных ставок в США и проложив путь для обуздание программы покупки облигаций на 120 миллиардов долларов в месяц, которая действует с марта 2020 года.

Способность Пауэлла продвигать иглу между продолжением закачивания денег в экономику с почти нулевыми процентными ставками и беспрецедентной покупкой облигаций и его уступкой Отсутствие экономического акселератора порадовало инвесторов фондового рынка в среду.Индекс S&P 500 завершил четырехдневную полосу неудач и продемонстрировал самый крупный однодневный рост с июля.

Главный вывод для инвесторов заключался в том, что ФРС видит, что происходит, но не торопится предпринимать какие-либо действия. Это хорошая новость для акций, но она может быть менее интересной для американцев, ищущих передышку от стремительного роста цен на бензин, дома, продукты питания и автомобили.

Другие истории, которые необходимо прочитать из TIME

Свяжитесь с нами в письмах @ время.com.

Инфляционные ожидания — ФЕДЕРАЛЬНЫЙ РЕЗЕРВНЫЙ БАНК НЬЮ-ЙОРКА

Обзор обзора ожиданий потребителей Оливье Армантье, Джорджио Топа, Вильберт ван дер Клаау и Басит Зафар

Обзор экономической политики Федерального резервного банка Нью-Йорка, декабрь 2017 г.

ОЛИВЬЕ АРМАНТЬЕР, ДЖОРДЖО ТОПА, ВИЛЬБЕРТ ВАН ДЕР КЛААУВ И БАЗИТ ЗАФАР

ОТЧЕТЫ ПЕРСОНАЛА ФЕДЕРАЛЬНОГО РЕЗЕРВНОГО БАНКА НЬЮ-ЙОРКА, ноябрь 2016 г.

ОЛИВЬЕ АРМАНТЬЕР, ДЖОРДЖО ТОПА, ВИЛЬБЕРТ ВАН ДЕР КЛААУВ И БАЗИТ ЗАФАР

ОБЗОР ЭКОНОМИКИ И СТАТИСТИКИ, июль 2016 г.

ВАНДИ БРУИН ДЕ БРЮИН, ВИЛЬБЕРТ ВАН ДЕР КЛААУВ, МААРТЕН ВАН РООЙ, ФЕДЕРИКА ТЕППА И КЛААС ДЕ ВОС

РАБОЧИЙ ДОКУМЕНТ БАНКА ДЕ НЕДЕРЛАНШ, март 2016 г.

КАРЛОС МАДЕЙРА И БАЗИТ ЗАФАР

ЖУРНАЛ ДЕНЕГ, КРЕДИТА И БАНКОВСКОГО ХАРАКТЕРА, август 2015 г.

Ричард К.Крамп, Стефано Эусепи, Андреа Тамбалотти и Джорджо Топа

ОТЧЕТЫ ПЕРСОНАЛА ФЕДЕРАЛЬНОГО РЕЗЕРВНОГО БАНКА НЬЮ-ЙОРКА, июль 2015 г.

ОЛИВЬЕ АРМАНТЬЕР, ДЖОРДЖО ТОПА, ВИЛЬБЕРТ ВАН ДЕР КЛААУВ И БАЗИТ ЗАФАР

МЕЖДУНАРОДНЫЙ ОБЗОР ЭКОНОМИКИ, май 2015 г.

ВАНДИ БРУИН ДЕ БРЮИН, ВИЛЬБЕРТ ВАН ДЕР КЛААУВ И ДЖОРДЖО ТОПА

ОТЧЕТЫ ПЕРСОНАЛА ФЕДЕРАЛЬНОГО РЕЗЕРВНОГО БАНКА НЬЮ-ЙОРКА, апрель 2014 г.

ДЖОРДЖО ТОПА, ОЛИВЬЕ АРМАНТЬЕ, ВАНДИ БРУИН ДЕ БРЮИН, БАЗИТ ЗАФАР И САЙМОН ПОТТЕР

ГОДОВОЙ ОБЗОР ЭКОНОМИКИ, август 2013 г.

Оливье Армантье, Скотт Нельсон, Джорджио Топа, Уилберт ван дер Клаау и Басит Зафар

ОТЧЕТЫ ПЕРСОНАЛА ФЕДЕРАЛЬНОГО РЕЗЕРВНОГО БАНКА НЬЮ-ЙОРКА, январь 2012 г.

Оливье Армантье, Джорджио Топа, Вильберт ван дер Клаув и Басит Зафар, WÄNDI BRUINE DE BRUIN

ОТЧЕТЫ ПЕРСОНАЛА ФЕДЕРАЛЬНОГО РЕЗЕРВНОГО БАНКА НЬЮ-ЙОРКА, август 2011 г.

ВАНДИ БРУИН ДЕ БРЮИН, ЧАРЛЬЗ Ф.МАНСКИ И ДЖОРДЖО ТОПА

ЖУРНАЛ ПРИКЛАДНОЙ ЭКОНОМЕТРИКИ, май 2011 г.

ВАНДИ БРУИН ДЕ БРЮИН, СИМОН ПОТТЕР, РОБЕРТ РИЧ, ДЖОРДЖО ТОПА И ВИЛЬБЕРТ ВАН ДЕР КЛААУВ

ФЕДЕРАЛЬНЫЙ РЕЗЕРВНЫЙ БАНК НЬЮ-ЙОРКА ТЕКУЩИЕ ВОПРОСЫ ЭКОНОМИКИ И ФИНАНСОВ, август / сентябрь 2010 г.

ВАНДИ БРУИН ДЕ БРЮИН, ДЖУЛИ ДАУНС, БАРУЧ ФИШХОФФ И ОЛИВЬЕ АРМАНТЬЕР

ЖУРНАЛ ПОТРЕБИТЕЛЬСКИХ ДЕЛ, июль 2010 г.

ВЭНДИ БРУИН ДЕ БРЮИН, ВИЛЬБЕРТ ВАН ДЕР КЛААУВ, ДЖУЛИ С.ДАУНС, БАРУЧ ФИШХОФФ, ДЖОРДЖО ТОПА И ОЛИВЬЕ АРМАНТЬЕР

ОТЧЕТЫ ПЕРСОНАЛА ФЕДЕРАЛЬНОГО РЕЗЕРВНОГО БАНКА НЬЮ-ЙОРКА, апрель 2010 г.

Продержится ли удивительно высокая глобальная инфляция?

Примечание редактора: 13 июля 2021 года, после публикации этой статьи, новые данные показали, что инфляция потребительских цен в Америке выросла до 5.4% в июне, что намного выше ожиданий экономистов. 14 июля стало известно, что в июне инфляция в Великобритании выросла до 2,5%, что также оказалось выше прогноза.

I N ЯНВАРЬ Житель города на Среднем Западе, скажем, Кливленда, мог купить трехлетнюю Toyota Camry примерно за 18 000 долларов и заправить ее 60-литровый бензобак примерно за 28 долларов. К маю машина будет стоить им на 22% дороже, а 16 галлонов бензина — на 27%. По мере того как американская экономика вышла из пандемического сна, цены на товары длительного пользования и сырьевые товары резко выросли.

Послушайте эту историюВаш браузер не поддерживает элемент

Больше аудио и подкастов на iOS или Android.

Не так давно экономисты склонялись к мнению, что пандемия COVID-19 приведет к длительному спаду в богатых странах. Эта точка зрения не очень понравилась. В феврале Бюджетное управление Конгресса США прогнозировало, что рост в Америке в 2021 году составит 3,7%. На 1 июля он увеличил прогноз вдвое до 7,4%. С мая Банк Англии пересмотрел свою оценку ВВП Великобритании всего за второй квартал года на 1. 5 процентных пунктов.

5 процентных пунктов.

С неожиданным ростом пришел неожиданный всплеск инфляции. Определенная сумма была заложена. Тот факт, что цены — и, в частности, цены на сырьевые товары — упали весной 2020 года, означал, что так называемые «базовые эффекты» приведут к росту общей инфляции этим летом: даже если бы цены были стабильными с марта к июню этого года, падение по сравнению с теми же месяцами прошлого года приведет к увеличению разницы в годовом исчислении. Однако ожидалось, что базовые цены — без учета энергии и продуктов питания — останутся довольно стабильными.

В феврале средний экономический прогнозист полагал, что основные потребительские цены в Америке вырастут всего на 1,9% по сравнению с 2021 годом. Этот рост уже отражается в зеркале заднего вида. За три месяца до мая базовая инфляция достигла 8,3% в годовом исчислении, что стало самым высоким показателем с начала 1980-х годов. В июне индекс изменения цен американских производителей, составленный Институтом управления поставками, достиг самого высокого значения с 1979 года, когда потребительские цены выросли на 13,3%.

Инфляция в других богатых странах была более скромной (см. Диаграмму 1).Но он все же превзошел ожидания (см. Диаграмму 2). В зоне евро общая инфляция в годовом исчислении выросла с 0,9% до 1,9% с мая, коснувшись целевого показателя Европейского центрального банка «ниже, но близко к 2%». Во многом это связано с базовыми эффектами; Основные потребительские цены фактически упали в период с февраля по май, как и в Японии. Великобритания — как и во многих других случаях — промежуточный случай. Общая инфляция примерно соответствует целевому уровню, но основные потребительские цены ускорились. Это вызвало некоторую тревогу. Уходя с работы 30 июня, Энди Холдейн, главный экономист Банка Англии, предупредил, что британская инфляция, в настоящее время 2.1%, к концу года будет ближе к 4%, чем к 3%.

Это проблема не только богатых стран. Показатель совокупной инфляции на развивающихся рынках, подготовленный консалтинговой компанией Capital Economics, вырос с 3,9% в апреле до 4,5% в мае. Рост инфляции запустил цикл ужесточения денежно-кредитной политики. С начала июня центральные банки Бразилии, Венгрии, Мексики и России повысили ставки.

Рост инфляции запустил цикл ужесточения денежно-кредитной политики. С начала июня центральные банки Бразилии, Венгрии, Мексики и России повысили ставки.

Устойчивый рост инфляции был бы плохой новостью по двум причинам. Во-первых, болит инфляция.Обследования удовлетворенности жизнью, проведенные в 1970-х и 1980-х годах, показали, что рост инфляции на один процентный пункт снизил средний уровень счастья примерно так же, как повышение уровня безработицы на 0,6 процентного пункта. Если он застает рабочих врасплох, он подрывает их заработную плату, нанося больше всего вреда самым низкооплачиваемым; если это застает центральные банки врасплох, им, возможно, придется замедлить рост экономики или даже спровоцировать рецессию, чтобы снова загнать зверя в клетку.

Во-вторых, инфляция может подорвать рынки активов.Заоблачные цены на акции, облигации, дома и даже криптовалюту основываются на предположении, что процентные ставки будут оставаться низкими в течение длительного времени. Это предположение имеет смысл только в том случае, если центральные банки не чувствуют себя вынужденными повышать свои ставки для борьбы с инфляцией. Если цены будут расти слишком постоянно, финансовое здание, построенное на протяжении многих лет низкой инфляции, может потерять свои основы.

Это предположение имеет смысл только в том случае, если центральные банки не чувствуют себя вынужденными повышать свои ставки для борьбы с инфляцией. Если цены будут расти слишком постоянно, финансовое здание, построенное на протяжении многих лет низкой инфляции, может потерять свои основы.

Факторов, способствующих росту инфляции, три. Первый — это бум спроса на такие товары, как автомобили, мебель и бытовая техника, вызванный тем, что потребители тратят деньги на вещи, которые делают закрытые дома более приятными, а жизнь на открытом воздухе — более приятной.Во-вторых, это нарушение глобального предложения некоторых из этих товаров. Например, нехватка микрочипов сильно сокращает поставки автомобилей. Более высокая цена на нефть не помогает. Сбои в мировой судоходной индустрии и в портах усугубляют ситуацию на различных рынках. Третий — возможно, самый важный, и тот, который полностью осознается только сейчас, — это рост цен на услуги. Потребители возвращаются в рестораны, бары, парикмахерские и другие персональные предприятия быстрее, чем рабочие.

В Америке инфляция выше, чем где-либо еще, в первую очередь потому, что, увидев самый большой экономический стимул, она пережила самый большой бум товаров длительного пользования. Согласно целевому индексу цен ФРС, автомобили, мебель и спортивное снаряжение стали причиной более чем четырех пятых превышения базовой инфляции в мае (см. Диаграмму 3). По данным Morgan Stanley, европейская цепочка поставок сталкивается с теми же проблемами, что и американская, но при более скромном спросе товары длительного пользования, чувствительные к сбоям, были всего на 1,5% дороже в мае, чем годом ранее.

Как долго повышенный спрос будет встречаться с ограниченным предложением? Опыт 2020 года показал, что цепочки поставок могут относительно быстро найти способ решения некоторых проблем, таких как нехватка рулонов туалетной бумаги и диагностических тестов. Проблема в том, что поставки микрочипов и отгрузочные мощности относительно медленно регулируются: расширение мощностей требует инвестиций в фабрики и корабли. Фирмы сообщают, что они ожидают, что сроки поставки будут больше, а не короче, через шесть месяцев.

Но хотя некоторые проблемы сохранятся, вклад дефицита товаров длительного пользования в инфляцию, возможно, достиг своего пика.Инфляция — это скорость изменения цен, а не показатель того, насколько они высоки. Если цены останутся высокими, но перестанут расти — или даже просто замедлят темпы роста, — инфляция снизится. Если цены снова упадут, как это произошло с ценами на пиломатериалы в США в июне на впечатляющие 40%, базовые эффекты обратятся, что приведет к снижению общей инфляции.

Снижается и рост спроса, который прежде всего вызвал спрос на товары длительного пользования. Это не потому, что у людей заканчиваются деньги. Во время пандемии общие расходы домохозяйств снизились, хотя меры стимулирования сохранили или увеличили доходы.В Америке образовавшийся клин избыточных сбережений составляет около 2,5 трлн долларов, или 12% от ВВП . Эквивалент в зоне евро составлял 4,5% от ВВП на конец 2020 года. Вряд ли он еще сильно упал.

Но тратится на разные вещи. С возобновлением работы служб эти потребители, переполненные наличными деньгами, столкнутся с выбором между уплатой высоких цен за товары, которые они могли купить во время пандемии, и покупкой того опыта, которого многие не знали почти два года.Они выбирают последнее.

Новая надежда

С точки зрения инфляции, этот сдвиг может вытолкнуть экономику из сковороды в огонь. Высокий спрос на отели, транспорт и ресторанное питание означает, что многим компаниям нужны рабочие. И рабочие дорожают.

Несмотря на то, что в июне количество рабочих мест увеличилось почти на 350 000, с точки зрения занятости в Америке все еще остается только семь восьмых от того, что было до пандемии. Рабочие, для которых стимулирующие выплаты в размере 2000 долларов в начале этого года и расширенное страхование по безработице имели большое значение, оказываются на рынке продавца.Заработная плата в сфере отдыха и гостиничного бизнеса почти на 8% выше, чем в феврале прошлого года; вакансий предостаточно. У ресторанов и отелей, как правило, низкая рентабельность: там, где идет заработная плата, скорее всего, последуют цены.

По данным JPMorgan Chase, средние цены на услуги во всем мире все еще ниже своего докандемического уровня. Сокращение только половины этого разрыва во второй половине этого года добавит процентный пункт к средней общей инфляции. В некоторых местах, однако, затраты на рабочую силу выглядят как полное устранение разрыва, а в некоторых случаях.Согласно недавнему опросу, проведенному Федеральным резервом Нью-Йорка, в Америке средние работники требуют, чтобы заработная плата на 3% выше, чем они делали до пандемии. Для низкооплачиваемых рабочих необходимая заработная плата увеличилась на 19%.

Американские экономисты выдвинули множество возможных объяснений нежелания многих людей предлагать работу за допандемическую заработную плату и в условиях работы перед пандемией. Некоторые обвиняют американские доплаты по страхованию от безработицы и думают, что зарплаты перестанут расти, когда срок их действия истечет в сентябре (в некоторых штатах они уже были сокращены).Другие предполагают, что работники ресторанов не желают возвращаться на такие рабочие места, пока вирус все еще находится на свободе, или что из-за закрытия школ работники остаются без присмотра за детьми.

Ни одно из этих объяснений не является полностью удовлетворительным. Великобритания и Австралия также страдают от нехватки рабочих в некоторых отраслях, несмотря на отсутствие щедрых пособий по безработице. Кажется странным, что молодые официанты, которым можно было бы сделать прививки, если бы они захотели, увидели рестораны, в которые потребители с радостью вернутся, как слишком рискованные для работы.В новом исследовании Джейсона Фурмана и Уилсона Пауэлла III из Гарвардского университета и Мелиссы Кирни из Университета Мэриленда установлено, что дополнительная безработица среди матерей маленьких детей составляет лишь «незначительную» долю дефицита занятости в Америке, вопреки расхожему мнению.

Некоторые размышляют о причинах, с которыми экономистам труднее разобраться. Психологическая цезура пандемии, возможно, дала людям время задуматься, к какой работе они хотят вернуться, спровоцировав поиски души и любопытные набеги на новую территорию.Предположительно, в какой-то момент такие лица, сменившие работу, вернутся к работе, если возможно, в других секторах. Но когда это может быть, не ясно. Действительно, за исключением увеличенных пособий по безработице, ни один из предполагаемых причинных факторов не дает четкого представления о том, как долго продлится ситуация.

Другая цена, при которой достаточно места для работы, — это аренда. Во время пандемии низкие процентные ставки и потребность в дополнительных площадях вызвали необычайный бум цен на жилье в богатых странах: в апреле в Америке было 14 домов.На 6% дороже, чем годом ранее. Тем не менее, в Америке арендная плата в зоне евро и Великобритании остается ниже своей допандемической тенденции; в Австралии арендная плата снижалась во время пандемии. Арендаторы с большей вероятностью, чем домовладельцы, потеряли работу за последний год, а арендная плата сильно циклична, меняя состояние экономики. Но по мере восстановления экономики и рынков труда, возможно, произойдет некоторое их наверстывание, а если цены на жилье снизятся, то еще предстоит кое-что перескочить. На ренту приходится пятая часть базовой инфляции в целевом индексе Федеральной резервной системы.

Заработная плата, арендная плата и т.п. должны будут продолжать быстро расти, чтобы высокая инфляция сохранилась. Это может произойти, если опыт пандемии каким-то образом изменил характеристики экономики — скажем, путем постоянного повышения уровня безработицы, при котором заработная плата и цены начнут расти. Но более вероятным путем к устойчиво высокой инфляции будет цикл самореализующихся ожиданий.

Пока инфляционные ожидания выросли не так сильно, как сама инфляция.Возьмите финансовые рынки. Модно уделять пристальное внимание инфляционным ожиданиям инвесторов, о чем свидетельствует разница в цене между защищенными от инфляции облигациями и облигациями обычного типа. Ожидания неуклонно росли после победы на выборах президента Джо Байдена, которая принесла с собой перспективу новых стимулов. Однако в последнее время они упали до уровней, которые более или менее соответствуют целевому показателю инфляции Федеральной резервной системы.

В еврозоне инвесторы по-прежнему ожидают, что курс ECB будет ниже целевого показателя инфляции в течение следующих пяти лет.В своем предупреждении о выходе из банка г-н Холдейн указал на рост долгосрочных ожиданий финансового рынка в отношении Великобритании. Но на 0,3 процентных пункта выше среднего показателя за последнее десятилетие это вряд ли станет кошмаром. Что касается обычных потребителей, опросы, призванные выявить их ожидания в этом вопросе, показали, что они растут, но лишь незначительно.

Призрачная угроза?

Эти «закрепленные» ожидания дают центробанкам богатых стран некоторую слабость, когда дело доходит до игнорирования временных скачков цен.Изменения в их отношении к инфляции побуждают их в полной мере использовать ее. С августа 2020 года ФРС нацелена на средний уровень инфляции в 2% на протяжении всего экономического цикла. Превышение текущего уровня (ФРС ожидает, что инфляция к концу года составит 3,4%) может компенсировать прошлый или будущий дефицит. ЕЦБ ожидает, что к концу года инфляция составит 2,6%. 8 июля он отказался от целевого показателя «около 2%, но ниже». Вместо этого отныне он будет стремиться к «симметричному» целевому показателю в 2%, при этом «отрицательные и положительные отклонения инфляции от целевого показателя одинаково нежелательны».Это сделает превышение цели более приемлемым.

Комбинация закрепившихся ожиданий и меняющегося отношения объясняет, почему центральные банки, и особенно ФРС, до сих пор кажутся относительно расслабленными в отношении инфляции, давая понять, что они осознают риски, но не предпринимают резких действий. Так, в июне ФРС дала понять, что может дважды повысить процентные ставки в 2023 году, раньше, чем ожидалось ранее; некоторые из его регуляторов объявили о возможности сделать это в следующем году.Лица, определяющие денежно-кредитную политику, также выстраиваются в очередь, чтобы заявить о своей готовности замедлить покупку активов ФРС в этом году.

Возможно, центральные банки испытывают удачу. В прошлом быстро растущие инфляционные ожидания обычно были признаком того, что дела уже пошли не так, а не признаком того, что они вот-вот начнутся. «Ни рынки облигаций, ни экономисты не имеют большого опыта в прогнозировании инфляции», — заключает недавний анализ Джозефа Ганьона и Мади Сарсенбаева из исследовательского центра Peterson Institute for International Economics.Идея о том, что ожидания могут перестать быть привязанными, «меня не больше всего беспокоит, но если этого нет в вашем списке для беспокойства, вы не совсем ясно обдумываете эту проблему», — сказал недавно г-н Фурман. (Старший экономический советник в Белом доме Барака Обамы, он говорит, что его больше всего беспокоит рецессия, потому что, хотя ее вероятность и мала, ее последствия будут ужасными.) Консультационная компания Oxford Economics считает 10-15% вероятности для американской экономики переход к «режиму высокой инфляции», когда цены постоянно растут выше 5%.

И только центральные банки богатых стран в целом могут позволить себе роскошь надежно закрепленных инфляционных ожиданий. Развивающиеся рынки, которые также страдают от роста мировых цен на сырье и товары, должны быть более осторожными, чтобы выпустить джинна из бутылки. Они также должны уделять пристальное внимание американской инфляции. По мере ужесточения денежно-кредитной политики Федеральная резервная система оказывает понижательное давление на валюты развивающихся стран, делая импорт товаров более дорогостоящим для них и создавая еще один источник местной инфляции.Валюты развивающихся рынков упали в среднем на 1,5% после сравнительно агрессивного заседания ФРС в июне.

Это время, когда экономика стран с формирующимся рынком в целом менее здорова, чем экономика богатого мира, из-за более низкого уровня вакцинации. Компромисс между содействием экономическому росту и сдерживанием инфляции будет болезненным. Тем не менее, хотя некоторые центральные банки повышают процентные ставки, ситуация не является острой. И Россия, и Южная Африка недавно высказали идею об ужесточении своих целевых показателей инфляции (в настоящее время 4% и 3-6% соответственно).Это было бы абсурдно на фоне безудержного повышательного давления на цены.

К инфляции всегда стоит относиться серьезно, не в последнюю очередь потому, что вера в то, что центральные банки сделают это, действует сама по себе как сдерживающий фактор. Если Федеральная резервная система потратит несколько лет, пытаясь достичь своего целевого показателя инфляции в 2%, начиная со скромного превышения, вреда будет мало. Но эта инфляция несет в себе дополнительный сигнал. На протяжении большей части 2010-х годов политики богатого мира не могли понять, почему инфляция была настолько низкой, и опасались, что их поднять не в силах.Не исключено, что даже сейчас зона евро и Япония останутся застрявшими в ловушке низкой инфляции.

Америка продемонстрировала, что замечательная комбинация фискальных и монетарных стимулов может вызвать рост цен, даже когда процентные ставки застряли на дне. Эти знания могут оказаться полезными для других и в будущем. Теперь задача состоит в том, чтобы убедиться, что цена, заплаченная за это в виде спирального роста цен, не вырастет слишком высоко. ■

Копайте глубже

Новые линии разлома, на которых зиждется мировая экономика (июль 2021 г.)

Перед центральными банками стоит непростая задача: постепенное сокращение без истерики (июль 2021 г.)

Это Статья появилась в разделе «Брифинг» печатного издания под заголовком «Бум и гибель?»

Ед.S. Инфляция по-прежнему высока — и не похоже, что она скоро исчезнет

Лопнет ли великий инфляционный пузырь 2021 года? Многие очень важные люди в Вашингтоне на это надеются, но похоже, что они вот-вот разочаруются.

В этом году выросли все основные барометры инфляции, особенно индекс потребительских цен. Стоимость жизни, измеряемая индексом потребительских цен, за последний год подскочила на 5,4%, отметив самый большой рост за 13 лет.

Прочтите: Инфляция снова растет, поскольку дефицит мешает экономике США

Ожидается, что последняя серия отчетов по инфляции покажет то же самое. Согласно прогнозам, в июле потребительские цены вырастут на 0,5%, при этом годовой темп роста останется выше 5%. Отчет будет опубликован в среду на этой неделе.

См .: MarketWatch Economic Calendar

Федеральная резервная система, базирующаяся в Вашингтоне, в течение нескольких месяцев утверждала, что всплеск инфляции носит временный характер.

Их аргумент звучит так: открытие экономики привело к огромному увеличению спроса, который компании не могли удовлетворить из-за повсеместной нехватки материалов и рабочей силы. Несоответствие между спросом и предложением вынудило компании повышать цены или заработную плату и способствовало широкому росту инфляции.

Как только люди вернутся к работе и дефицит предложения исчезнет, можно подумать, что инфляция утихнет. ФРС прогнозирует, что инфляция вернется к докризисному среднему уровню 2% в год или меньше.

Есть некоторые разрозненные признаки ослабления ценового давления в экономике, но их недостаточно, чтобы изменить текущую картину. Председатель ФРС Джером Пауэлл недавно признал, что инфляция может оставаться высокой дольше, чем прогнозирует центральный банк.

Высокая инфляция, даже если она кратковременная, все равно стоит экономике. Во-первых, это снижает заработную плату рабочих, если цены растут быстрее, чем заработная плата. И если инфляция сильно снизится, миллионы американцев будут тратить меньше.

Прочитано: Экономика не ухудшится: в США добавлено 943 000 рабочих мест в июле, а безработица упала до 5,4%

Основное беспокойство критиков ФРС заключается в том, что в следующем году инфляция будет намного выше целевого показателя ФРС в 2% и, возможно, вне. Это может действовать как налог на экономику или даже оказывать давление на центральный банк, чтобы он поднял процентные ставки раньше, чем ему хотелось бы.

«Мы не ожидаем ослабления ценового давления в этом году и, вероятно, его распространения на следующий год», — заявили клиентам в записке экономисты Анета Марковска и Томас Саймонс из Jefferies LLC.

Растущее число случаев дельта-варианта во всем мире усиливает беспокойство. Новый штамм может продлить перебои в мировой торговле, которые привели к дефициту предложения в США, и поддержать повышательное давление на цены.

На данный момент ФРС не так сильно беспокоит, как и инвесторов. Фондовый рынок продолжал устанавливать рекорды, и долгосрочные процентные ставки фактически упали за последние несколько месяцев.

.