Офшори у світі: 7 ключів для розуміння

Ми часто говоримо про офшори – але рідко розуміємо природу цього явища. Також не завжди розуміємо масштаб цієї проблеми. Скільки грошей ховається в офшорах? Чому вони виникли? Які головні «офшорні» юрисдикції? Що саме дають офшори бізнесу по всьому світу? Які тенденції останніх років? У чому відмінності західного та пострадянського світу? І як з усім цим боротися? Громадське спробувало розібратися.

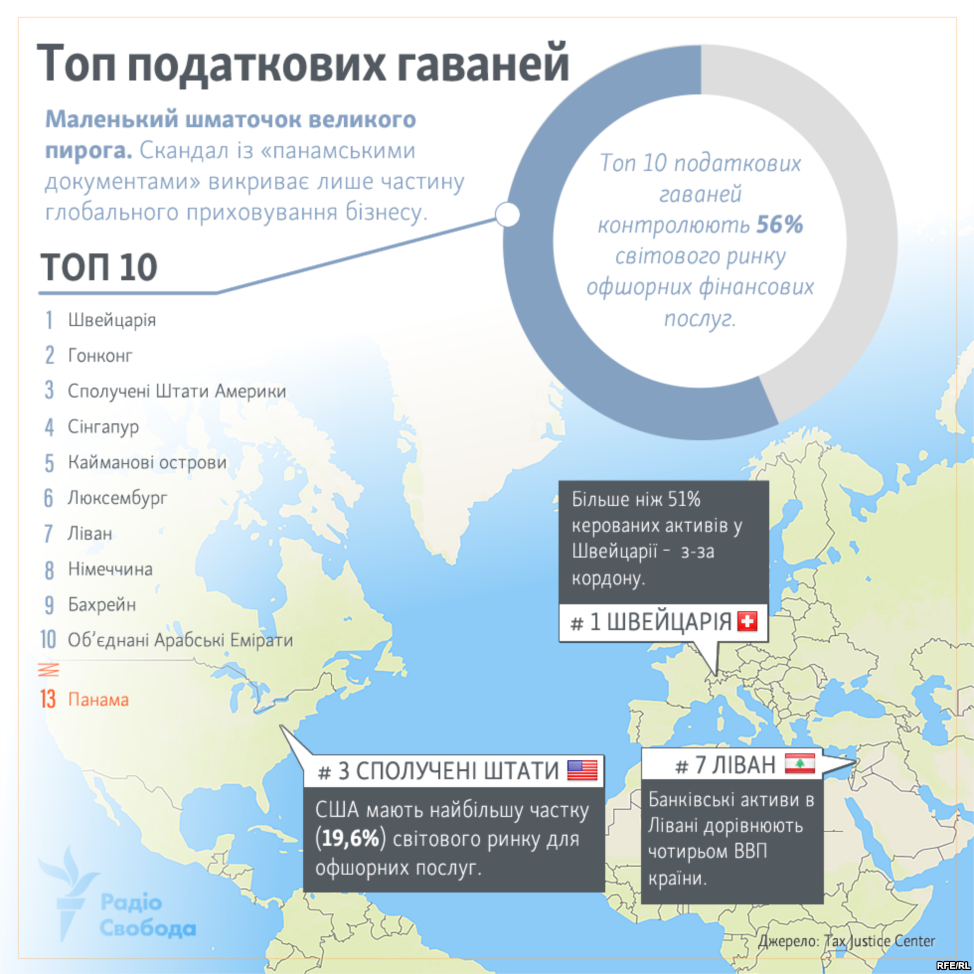

1. Масштаб офшорів у світі

Світову економіку можна порівняти з айсбергом, велика частина якого залишається під водою. Ця підводна частина – офшорні зони.

«Понад половини світової торгівлі йде через офшори. Понад половини банкових активів світу та третини прямих іноземних інвестицій від багатонаціональних корпорацій мають свої коріння в офшорах», — пише Ніколас Шаксон, відомий британський журналіст, у своїй книзі «Острови скарбів. Податкові гавані та люди, що вкрали світ».

За його даними, 83 зі 100 найбільших американських корпорацій і 99 зі 100 найбільших європейських — мають дочірні компанії в офшорах.

За даними Tax Justice Network, заможні люди цієї планети тримають в офшорах близько 11.3 трильйонів доларів (це рівень ВВП США чи Євросоюзу). Цифри офшорних грошей компаній ще вищі.

У розмові з Громадським Олівер Буллоу, британський журналіст, який займається проблемами корупції та офшорів, говорить, що світ втрачає щороку через офшори від 7 трильйонів до 20 трильйонів доларів. Тобто близько 10% своєї економіки.

«Всі ці гроші, не тільки з України та Росії, але гроші з Британії, Франції чи Німеччини потрібні для охорони здоров’я, на оборону, для шкіл та університетів. А вони розміщені десь в офшорах, і через це ми не можемо отримати податки з них і будувати навчальні заклади чи хороші дороги»

Звідки ж взялися офшори, які їхні головні типи і як з ними боротися?

2. Звідки з’явилися офшори?

Важливо зрозуміти одну річ: офшори є всесвітньою проблемою. І, радше за все, вона може мати передусім всесвітнє розв’язання.

Використання офшорів не є чимось унікальним для України та пострадянського простору. Офшори з’явилися усередині західного світу. Пострадянські олігархи лише навчилися використовувати його вади. У масштабі, катастрофічному для власних економік.

Є три головні джерела виникнення офшорів, або «податкових гаваней».

Перше: офшори здебільшого з’являються у маленьких країнах чи на островах. Для них низькі податки та зменшені до мінімуму законодавчі вимоги є основним способом заробляти гроші. Населення в цих країнах невелике, соціальні проблеми є порівняно скромними, а громадське суспільство практично відсутнє. Це і пояснює мотивацію тримати податки і законодавство на «низькому рівні».

Друге: історія офшорів має виразне кримінальне минуле. У 1930-х роках, коли Аль Капоне та його «партнер» Меєр Ланські будували свою кримінальну імперію в США, вони вигадали механізм відмивання грошей. Кримінальні гроші вивозилися на близькі до Америки острови (спочатку — Кубу, потім – Бермуди). На них засновувалася компанія, гроші клалися на її рахунок. А потім уже «легально» інвестувалися в США, отримуючи вигляд «білих» грошей. Ця схема поволі розросталася і на «біліші» галузі.

Третє: фінансовий бік офшорів почав розвиватися після Другої світової війни. Тоді американська банківська система була стиснута в досить жорстких законодавчих рамках; водночас долар ставав (замість золота) головною опорою глобальної фінансової системи. У світі почав з’являтися величезний попит на долар – натомість американські норми не дозволяли банкам грати на різницях валютного курсу чи багато заробляти на доларових депозитах.

Цю нішу почали заповнювати британські банки, що діяли в більш вільному середовищі. І саме в межах британської фінансової системи почали створюватися найрізноманітніші гнучкі механізми торгівлі валютою та грі на коливаннях. Це стало відомим під назвою «євродоларовий ринок», що розквітнув у 1950-х роках. Основна його риса – значно менше регулювання фінансових операцій.

І саме в межах британської фінансової системи почали створюватися найрізноманітніші гнучкі механізми торгівлі валютою та грі на коливаннях. Це стало відомим під назвою «євродоларовий ринок», що розквітнув у 1950-х роках. Основна його риса – значно менше регулювання фінансових операцій.

3. Головні офшорні мережі

Ніколас Шаксон, автор «Островів скарбів», говорить про чотири головні групи офшорів:

А) традиційні європейські «податкові гавані» – це передусім Швейцарія, Люксембург, Ліхтенштейн, Монако, Андорра, Кіпр. Дехто в ці європейські офшори заносить також потужніших гравців: Британію (особливо Лондон-Сіті) та Нідерланди і її заморські території.

Б) уламки Британської імперії. Це острови, розкидані світом. На них припадає близько половини світових офшорів. Деякі з них розташовані біля самої Британії – це так звані «залежні від корони» території: Джерсі, Ґернсі та Острів Мен. Решта – це «заморські» офшори: Кайманові острови (Карибське море), Британські Вірґінські острови (теж Кариби), Бермуди, острови у Гібралтарі.

На цих територіях панує дивна система. Це залишки Британської імперії, які зберегли частини британського законодавства. Але це законодавство є старим, воно здебільшого не зазнало на собі впливів сучасності, передусім соціального законодавства ХХ століття та повоєнної епохи. Воно є значно простішим, ніж сучасне, бо не переймається багатьма проблемами сучасності (наприклад, правами людини чи правами працівників). Про це ми поговоримо детальніше нижче.

З іншого боку, Британія на ці території ще має адміністративний вплив. Наприклад, ключові посадовці можуть і досі призначатися королевою.

Наприклад, ключові посадовці можуть і досі призначатися королевою.

Але водночас ці острови напівнезалежні, і мають свою податкову та законодавчу систему. Це і робить їх такими особливими. Це також дає право британській метрополії час від часу казати, що на свої колишні колонії вона «не має впливу».

Своєрідним підвидом у цих «британських» офшорах є країни, які вже стали де-юре незалежними: Кіпр чи Синґапур; меншою мірою — Гонконґ, який формально повернувся до складу Китаю. Але вони все ще зберігають чимало елементів спадку британської імперії.

В) американські офшори. Їх теж, виявляється, чимало. Але парадокс полягає ось у чому: якщо на початку ери офшорів Сполучені Штати намагалися з ними боротися (офшори були шляхами для легалізації кримінальних грошей), то потім поступово самі стали вдаватися до цієї практики. Деякі речі проявлялися на федеральному рівні, але здебільшого – на рівні як окремих штатів, які ставали своєрідними офшорами в межах самої Америки (Вайомінг, Делавер, Невада), так і на рівні американських «заморських» територій – Американських Вірґінських островів, а також Маршалових островів, які до Другої світової війни були японською територією.

Певною мірою під американським впливом перебуває Панама, яка має зв’язки з американською економікою від 1920-х років.

Г) решта юрисдикцій, які є менш потужними, ніж три попередні групи.

4. Що роблять офшори?

«Офшори дають право жити за іншими законами», — говорить у розмові з Громадським Олівер Буллоу. Фактично, вони дають змогу використовувати більш «зручне» законодавство у питанні оподаткування чи законодавчих рамок, ніж законодавство твоєї країни.

Є принаймні 5 речей, які роблять офшори привабливими для бізнесу, легального чи не дуже.

а) низьке чи відсутнє оподаткування. Від початку у західному світі компанії почали використовувати офшори для уникнення подвійного оподаткування. Якщо британська компанія експортує в Аргентину, то вона ризикує двічі сплачувати податки. Офшори використовувалися для уникнення цього. Але де-факто офшорні схеми дозволяють уникати не просто подвійного оподаткування, а будь-якого оподаткування. Багатонаціональна компанія, маючи дочірні підприємства в офшорах, через них проводить велику частину своїх операцій, які могли би оподатковуватися.

Якщо британська компанія експортує в Аргентину, то вона ризикує двічі сплачувати податки. Офшори використовувалися для уникнення цього. Але де-факто офшорні схеми дозволяють уникати не просто подвійного оподаткування, а будь-якого оподаткування. Багатонаціональна компанія, маючи дочірні підприємства в офшорах, через них проводить велику частину своїх операцій, які могли би оподатковуватися.

Тому офшори стали місцями масової реєстрації компаній. Часто їх значно більше, ніж самих мешканців тих чи інших офшорних зон. На Британських Вірґінських островах — 25 000 мешканців, але від 1984 року на них було зареєстровано 800 000 (!) компаній.

На Кайманових островах проживає 40 тисяч мешканців, але зареєстровано 65 тисяч компаній; вони є 5-м у світі фінансовим центром.

Самі ці цифри свідчать про те, що офшорні зони є своєрідним прикриттям для компаній, що прагнуть діяти у великих країнах, але не хочуть платити великих податків.

б) офшори часто дають гарантію збереження фінансової таємниці.

У цьому великий парадокс: сучасний світ стає все більше і більше

Проблема також полягає в тому, що «офшорні» країни дуже часто закриті для інших країн (передусім для тих, з якими у них немає жодних міжнародних угод). Вони не співпрацюють з іншими країнами чи не зобов’язані відкривати для них інформацію.

Іншими словами, ви можете жити в дуже прозорій країні, але якщо від неї тікає бізнес та реєструється в офшорах, він підпорядковується місцевим «офшорним» правилам, а ті часто «бережуть таємницю».

в) просте, навіть примітивне законодавство.

Сучасні суспільства побудовані на основі складного законодавчого регулювання. З кожним роком воно стає все складнішим, враховуючи інтереси різних соціальних груп.

Натомість в офшорах законодавство максимально просте.

«Порівняно з цілими томами законів про банкрутство у США, на Кайманових островах ці закони займають тільки кілька сторінок», — пише у своїй книзі «Офшори. Темний бік світової економіки» британський журналіст Вільям Бріттен-Катлін.

Законів про права працівників та профспілки на Кайманових островах просто не існує – ніби «час зупинився на англійському праві десь ХІХ століття». Немає податку на прибуток, податку з продажів, податку на прибуток підприємств і т.д. Все ґрунтується тільки на договорах і домовленостях, майже відсутні зовнішні обмеження.

Дуже часто в офшорних країнах немає виборів, немає політичних партій, натомість є авторитарне правління, яке залежне від великого світового капіталу. Офшори – це не місце для громадянського життя, це місце для фінансових операцій та короткого відпочинку.

Цікаво, що це «замороження» законодавства на рівні ХІХ століття (тобто до появи «суспільства добробуту» у західній Європі) скеровує також і ціннісну культуру багатьох офшорів. Вони дуже часто ультраконсервативні. Тут присутнє «сполучення ультраконсервативного суспільства з радикальною ліберальною економікою», — говорить Бріттен-Катлін.

г) гра між різними юрисдикціями. Міжнародний бізнес використовує офшори для «гри між юрисдикціями». Тобто розподіляється на багато компаній, які зареєстровані в різних юрисдикціях, а тому щодо них можна застосовувати різне законодавство – більш зручне для бізнесу в тих чи інших ситуаціях. Гра між правовими системами – це одна з причин масштабів та успіхів багатонаціональних компаній. І ще один спосіб уникнення сплати податків.

д) використання «багатоступеневих» моделей. Це коли компанії засновані іншими компаніями, а ті — ще іншими, а ті – ще іншими і т.д. І дуже часто їхні директори суто номінальні.

Наприклад, «українська компанія замовляє послуги у кіпрської компанії, кіпрська компанія замовляє послуги у панамського реєстратора, який уже працює з країною, де хочуть зареєcтрувати фірму», — говорить у розмові з Громадським Влад Лавров, регіональний координатор Проекту журналістських розслідувань організованої злочинності та корупції (OCCRP), який опублікував Панамський архів.

Причому що більшою є потреба приховати джерело грошей (через їхнє нелегальне походження), то складнішими є ці моделі.

5. Відмінності між західним і пострадянським світом

Попри те, що офшори є породженням західного капіталізму, пострадянський світ дуже активно ці можливості використовує. Але використовує часто з інших мотивів, ніж західний світ.

Головна мотивація для «офшоризації» західних компаній – це уникнення оподаткування. Головна мотивація для «офшоризації» пострадянських компаній – це «узаконення» нелегальних доходів чи виведення свого бізнесу в більш «безпечну» правову зону.

Одна з ключових моделей використання офшорів на пострадянському просторі – це «коли ті чи інші люди не хочуть, щоб громадськість знала, що вони володіють певними компаніями», — говорить у розмові з Громадським Міранда Патручич, журналістка Проекту розслідувань організованої злочинності та корупції (OCCRP).

«Вони створюють компанію-офшор, аби ніхто не зміг дізнатися про справжнього власника компанії. І тоді, через цю офшорну компанію, вони або купують компанію в своїй країні, або переводять з компанії-офшора гроші в економіку своєї країни», — додає вона.

В західних країнах офшори використовують передусім «для вирішення податкових питань», тоді як на пострадянському просторі – через те, що «бізнес хоче захиститися від свавілля влади», — пояснює Громадському Гервіґ Геллер, австрійський журналіст, який багато займався проблемами пострадянської корупції.

Одна з основних українських тенденцій – «приховати власність, а потім завести гроші з офшорів у вигляді інвестицій», — пояснює Громадському Влад Лавров.

У Росії ж більш явною є інша тенденція — «як завдяки офшорам вимиваються гроші з державних компаній». Про це, зокрема, свідчить феномен Ролдугіна – одне з головних відкриттів російської частини Панамського архіву, — вважає він.

Натомість у країнах Центральної Азії офшори використовують передусім для створення монополій. «Чиновники кидають гроші в офшор, потім повертають їх в країну і монополізують певну галузь економіки», — говорить Лавров.

У цьому, як не дивно, пострадянський світ дещо схожий на світ Близького Сходу. Як і у нас, там в офшори тікають переважно не через податкові переваги, а щоб убезпечити бізнес або привласнити державні гроші.

Близькосхідна команда журналістів-розслідувачів, яка працювала над Панамським архівом, розкрила офшорні компанії, які належать сину колишнього президента Єгипту, рахунки, які належали королю Саудівської Аравії, президенту ОАЕ чи колишньому еміру Катару, — говорить у розмові з Громадським Хішам Аллам, єгипетський журналіст.

Бізнесмени чи політики з Близького сходу використовують офшори з міркувань безпеки – на той випадок, коли щось із ними станеться. Вони прагнуть мати «запасні кошти, приховані від уряду та народу», — додає він.

Однак дуже важлива відмінність пострадянського чи близькосхідного та західного світу полягає в тому, що західні країни намагаються боротися проти офшоризації економіки, підписуючи з «офшорними» країнами різноманітні угоди про відкриття інформації. Це дає їм значно більший доступ до інформації та більші важелі впливу.

«США, Велика Британія та інші розвинуті країни підписали численні угоди, наприклад, зі Швейцарією чи іншими державами, де їхні громадяни зберігали свої активи. Тому вони дістають регулярну інформацію і мають доступ до даних з банківських рахунків, якими володіють їхні громадяни», — пояснює Громадському Міранда Патручич.

6. Тенденції останніх років

Протягом останніх років у світі офшорів присутні дві протилежні тенденції.

Перша з них позитивна: можна говорити про те, що золоті часи офшорів поступово минають. Були вони переважно у 1950 — 1960-х роках (трохи менше – у 1980-х роках), коли на офшори ніхто особливо не звертав уваги.

Зараз усе змінюється. Кожна нова фінансова криза – падіння азійських економік у 1997 — 1998 роках, фінансова криза 2008-го року тощо – оприявнює проблему офшорів, непрозорих схем та приховання грошей.

«Йде процес ускладнення роботи з офшорами, хоча цей процес буде тривалим», — говорить у розмові з Громадським Гервіґ Геллер.

З деяких офшорів інформацію сьогодні діставати набагато легше, ніж раніше. «Наприклад, колись неможливо було знайти жодної інформації про компанії, які реєструвалися на Панамі чи Кіпрі», — пояснює Громадському Міранда Патручич.

Кілька років тому можна було витратити цілий тиждень на те, щоб хоча би знайти особу, яка могла надати інформацію телефоном. «І коли ми надсилали запит на інформацію, ми мали сплатити 40 євро за кожен окремий документ – хоч цей документ міг навіть не містити жодної інформації», — пояснює вона.

«Натомість зараз, якщо ви зайдете на сайт реєстру на Кіпрі, ви можете дістати інформацію про те, хто володіє тією чи іншою компанією – і це вам коштуватиме лише 10 євро», — говорить Патручич.

Однак є й інша тенденція. Полягає вона ось у чому: що складнішим стає світове регулювання питань офшорів, то активніше самі офшори шукають шляхів уникнути цього регулювання. А тому схеми стають все складнішими. І за кілька років ми можемо зіткнутися з ситуацією, коли формально офшори будуть значно відкритішими і прозорішими, але де-факто багато речей залишаться так само прихованими.

7. Як боротися з офшорами?

Погана новина полягає в тому, що боротися з цим явищем дуже складно. Схеми дуже складні, і супротивник має дуже багато грошей і ресурсів.

«Якщо ви досліджуєте офшорні компанії, то ви можете щось знайти тільки тоді, коли існує витік інформації, або коли у вас є певне джерело, або коли особа, що зареєструвала компанію чи володіє компанією, є, м’яко кажучи, не дуже розумною. Інакше ваші шанси дізнатися, хто володіє компанією, близькі до нуля», — говорить Громадському Міранда Патручич.

Олігархи ж мають «стільки грошей, що можуть найняти безліч юристів і перереєстровувати свої гроші з одної точки на іншу мало не щодня», — пояснює Громадському Олівер Буллоу. «У таких людей так багато коштів, що бідні розслідувачі з будь-якої країни завжди будуть рухатися повільніше», — додає він. «Журналісти-розслідувачі залишаються на крок позаду індустрії офшорів», — погоджується Влад Лавров.

Добра новина, однак, полягає в тому, що журналісти-розслідувачі та активісти по всьому світу поступово досягають свого: про проблему офшорів поступово починають говорити політики. Навіть попри те, що вони самі часто залежні від великого капіталу.

Журналістам може бути дуже складно – чи навіть неможливо – вийти на «кінцевого бенефіціара». Але принаймні вони вказують на підозрілі схеми. Якщо це зовсім складна конструкція, яка має кілька ступенів та не має економічного сенсу, то цілком можливо перед вами корупційна схема, — говорить Громадському Гервіґ Геллер.

З іншого боку, вплив на зменшення ролі офшорів у світі матиме тільки посилення голосів міжнародної спільноти. Рішенням може бути тільки масштабне врегулювання, яке зробить деякі речі обов’язковими – наприклад, зобов’язання надати доступ до інформації чи обов’язковість вказування кінцевого бенефіціара.

«Уряди країн мають заборонити купувати власність або активи без вказування імені та прізвища реального власника», — говорить Громадському Олівер Буллоу. — Якщо якийсь олігарх захоче купити будинок у Лондоні, треба ставити вимогу, щоб він вказав своє справжнє ім’я, а не ім’я якоїсь невідомої компанії», — додає він.

«Є ще другий момент, він трохи складніший, але втілити його можливо. Якщо олігархи з країн, де існують сумніви в чесності їхніх активів, захочуть купувати власність, вони мають довести, чому їхні гроші «чесні». Сьогодні українська поліція займається тим, що доводить, чому ці гроші «нечесні». Їй дуже складно. Значно простіше олігарху доводити, що правоохоронці неправі, аніж навпаки», — говорить Буллоу.![]()

«За останні 5 років ситуація змінилась, світ добре відреагував на попередні скандали, тож ще через 5 років — картина буде зовсім інша», — підсумовує він.

Важливо розуміти, що ключ до українського добробуту і до «де-офшоризації» української економіки міститься саме в цих світових процесах. У здатності світової спільноти зменшити вплив офшорів на глобальну економіку. Але також і в наявності в самій Україні незалежних журналістів-розслідувальників та незалежних правоохоронних органів. І голос українського суспільства в цьому тиску – як зовнішньому, так і внутрішньому — дуже важливий.

/Володимир Єрмоленко, Hromadske.Світ

«Оффшор» (так называемые). Перечень оффшорных зон — YouControl

Офшорні (англ. offshore — «поза берегом», «поза межами») юрисдикції розташовані по всьому світу, часто їх статус зводиться до того, що виведений туди бізнес дистанційований від української влади, а податкові витрати зведені до мінімуму. Переваг «офшорів» багато: використання в якості компаній-посередників при виведенні коштів для податкової оптимізації, швидке і вільне розпорядження валютними коштами без контролю «вітчизняних» наглядових органів, захист розміщених в Україні активів і укладених контрактів міжнародним правом, конфіденційність інформації про справжні власників, структурування бізнесу тощо.

В той же час, відповідні юрисдикції часто визнаються міжнародними організаціями і окремими державами такими, що не відповідають визначеним ними критеріям прозорого оподаткування, протидії відмивання грошей, фінансування тероризму і навіть становлять загрозу міжнародній фінансовій системі. Це закладає відповідні ризики співробітництва з суб’єктами із зазначених юрисдикцій, а в окремих випадках – також із пов’язаними з ними особами та їх контрагентами. В першу чергу – з точки зору національних та міжнародних обмежувальних політик, що можуть застосовуватись щодо таких суб’єктів та/або їх партнерів.

1

Общая цель перечней ЕС заключается в улучшении надлежащего налогового урегулирования во всем мире и обеспечение того, чтобы международные партнеры ЕС придерживались тех же стандартов, что и государства-члены ЕС по налоговой прозрачности, справедливого налогообложения, осуществления мер финансовой безопасности. Критерии перечней согласованные государствами-членами в 2016 году. В «черный список» вошли страны, которые не приняли достаточных мер по изменению законодательства и по борьбе с уклонением от налогов по просьбе ЕС. В «серый» список ЕС входят страны, которые еще не соответствуют требованиям ЕС, но показали, что готовы измениться и соблюдать налоговой прозрачности и честности. Что касается конкретных санкций в отношении стран и их резидентов конкретных решений ЕС не принято, однако попадание в «черный список» само по себе может нести репутационные риски. Кроме того, как отдельные государства-члены ЕС, так и другие государства и субъекты права могут вводить собственные ограничительные политики в отношении указанных в списках юрисдикций и / или их резидентов.

Критерии перечней согласованные государствами-членами в 2016 году. В «черный список» вошли страны, которые не приняли достаточных мер по изменению законодательства и по борьбе с уклонением от налогов по просьбе ЕС. В «серый» список ЕС входят страны, которые еще не соответствуют требованиям ЕС, но показали, что готовы измениться и соблюдать налоговой прозрачности и честности. Что касается конкретных санкций в отношении стран и их резидентов конкретных решений ЕС не принято, однако попадание в «черный список» само по себе может нести репутационные риски. Кроме того, как отдельные государства-члены ЕС, так и другие государства и субъекты права могут вводить собственные ограничительные политики в отношении указанных в списках юрисдикций и / или их резидентов.

1

Общая цель перечней ЕС заключается в улучшении надлежащего налогового урегулирования во всем мире и обеспечение того, чтобы международные партнеры ЕС придерживались тех же стандартов, что и государства-члены ЕС по налоговой прозрачности, справедливого налогообложения, осуществления мер финансовой безопасности. Критерии перечней согласованные государствами-членами в 2016 году. В «черный список» вошли страны, которые не приняли достаточных мер по изменению законодательства и по борьбе с уклонением от налогов по просьбе ЕС. В «серый» список ЕС входят страны, которые еще не соответствуют требованиям ЕС, но показали, что готовы измениться и соблюдать налоговой прозрачности и честности. Что касается конкретных санкций в отношении стран и их резидентов конкретных решений ЕС не принято, однако попадание в «черный список» само по себе может нести репутационные риски. Кроме того, как отдельные государства-члены ЕС, так и другие государства и субъекты права могут вводить собственные ограничительные политики в отношении указанных в списках юрисдикций и / или их резидентов.

2

В целях защиты международной финансовой системы от рисков отмывания денег и финансирования терроризма на международном уровне, Группа разработки финансовых мер борьбы с отмыванием денег (FATF) определила перечень юрисдикций, в национальных режимах противодействия отмыванию денег и финансирования терроризма которых стратегические недостатки, представляющие угрозу международной финансовой системе. Это так называемый «черный список». FATF настоятельно рекомендует всем государствам обращать особое внимание своих финансовых институтов на деловые отношения и операции с компаниями и финансовыми институтами с юрисдикцией «черный список», а также на необходимость усиленной проверки клиентов при осуществлении ими операций с субъектами из этих юрисдикций и связанными с ними лицами. ООН, ЕС, США и рядом других стран и международных организаций принимаются соответствующие санкции в отношении лиц, которые сотрудничают с резидентами из «черного списка» FATF. Банки и другие финансовые учреждения (в т.ч. Украина) блокируют финансовые транзакции клиентов с контрагентами, связанными с субъектами из «черного списка» FATF. Сотрудничество с контрагентами, партнерами которых являются лица из указанных юрисдикций может быть объектом усиленного внимания органов государственного надзора (контроля), а также привлекать внимание правоохранительных органов и нести репутационные риски.

Это так называемый «черный список». FATF настоятельно рекомендует всем государствам обращать особое внимание своих финансовых институтов на деловые отношения и операции с компаниями и финансовыми институтами с юрисдикцией «черный список», а также на необходимость усиленной проверки клиентов при осуществлении ими операций с субъектами из этих юрисдикций и связанными с ними лицами. ООН, ЕС, США и рядом других стран и международных организаций принимаются соответствующие санкции в отношении лиц, которые сотрудничают с резидентами из «черного списка» FATF. Банки и другие финансовые учреждения (в т.ч. Украина) блокируют финансовые транзакции клиентов с контрагентами, связанными с субъектами из «черного списка» FATF. Сотрудничество с контрагентами, партнерами которых являются лица из указанных юрисдикций может быть объектом усиленного внимания органов государственного надзора (контроля), а также привлекать внимание правоохранительных органов и нести репутационные риски.FATF также определила перечень юрисдикций, в национальных режимах противодействия отмыванию денег и финансирования терроризма которых стратегические недостатки, которые подлежат пересмотру FATF в соответствии с согласованными этапов и сроков. Это так называемый «серый список» FATF. FATF рекомендует всем государствам обращать особое внимание своих финансовых институтов на деловые отношения и операции с указанными юрисдикциями, включая их компании и финансовые институты, а также на необходимость проверки клиента при осуществлении операций с субъектами из этих юрисдикций и связанными с ними лицами. Банки и другие финансовые учреждения (в т.ч. Украина) осуществляют финансовый мониторинг операций с контрагентами, связанными с субъектами из «серого списка» FATF и в зависимости от результатов мониторинга могут блокировать финансовые транзакции. Сотрудничество с контрагентами, партнерами которых являются лица из указанных юрисдикций само по себе может нести репутационные риски. Также не исключается возможность введения отдельными государствами-членами FATF и другими государствами и субъектами права собственных политик ограничений в отношении таких субъектов и / или их партнеров.

2

В целях защиты международной финансовой системы от рисков отмывания денег и финансирования терроризма на международном уровне, Группа разработки финансовых мер борьбы с отмыванием денег (FATF) определила перечень юрисдикций, в национальных режимах противодействия отмыванию денег и финансирования терроризма которых стратегические недостатки, представляющие угрозу международной финансовой системе. Это так называемый «черный список». FATF настоятельно рекомендует всем государствам обращать особое внимание своих финансовых институтов на деловые отношения и операции с компаниями и финансовыми институтами с юрисдикцией «черный список», а также на необходимость усиленной проверки клиентов при осуществлении ими операций с субъектами из этих юрисдикций и связанными с ними лицами. ООН, ЕС, США и рядом других стран и международных организаций принимаются соответствующие санкции в отношении лиц, которые сотрудничают с резидентами из «черного списка» FATF. Банки и другие финансовые учреждения (в т.ч. Украина) блокируют финансовые транзакции клиентов с контрагентами, связанными с субъектами из «черного списка» FATF. Сотрудничество с контрагентами, партнерами которых являются лица из указанных юрисдикций может быть объектом усиленного внимания органов государственного надзора (контроля), а также привлекать внимание правоохранительных органов и нести репутационные риски.FATF также определила перечень юрисдикций, в национальных режимах противодействия отмыванию денег и финансирования терроризма которых стратегические недостатки, которые подлежат пересмотру FATF в соответствии с согласованными этапов и сроков. Это так называемый «серый список» FATF. FATF рекомендует всем государствам обращать особое внимание своих финансовых институтов на деловые отношения и операции с указанными юрисдикциями, включая их компании и финансовые институты, а также на необходимость проверки клиента при осуществлении операций с субъектами из этих юрисдикций и связанными с ними лицами. Банки и другие финансовые учреждения (в т.ч. Украина) осуществляют финансовый мониторинг операций с контрагентами, связанными с субъектами из «серого списка» FATF и в зависимости от результатов мониторинга могут блокировать финансовые транзакции. Сотрудничество с контрагентами, партнерами которых являются лица из указанных юрисдикций само по себе может нести репутационные риски. Также не исключается возможность введения отдельными государствами-членами FATF и другими государствами и субъектами права собственных политик ограничений в отношении таких субъектов и / или их партнеров.

Банки и другие финансовые учреждения (в т.ч. Украина) осуществляют финансовый мониторинг операций с контрагентами, связанными с субъектами из «серого списка» FATF и в зависимости от результатов мониторинга могут блокировать финансовые транзакции. Сотрудничество с контрагентами, партнерами которых являются лица из указанных юрисдикций само по себе может нести репутационные риски. Также не исключается возможность введения отдельными государствами-членами FATF и другими государствами и субъектами права собственных политик ограничений в отношении таких субъектов и / или их партнеров.

3

Организацией экономического сотрудничества и развития (ОЭСР) произведено международно согласованные стандарты обмена информацией для целей налогообложения (EOIR). ОЭСР осуществляется рейтинг юрисдикций на соответствие этим стандартам и наличие рисков, связанных с соблюдением налогового законодательства. Сотрудничество с контрагентами, партнерами которых являются лица с юрисдикцией, не соответствуют указанным стандартам (так называемый «черный список» ОЭСР ») само по себе может нести репутационные риски. Также не исключается возможность введения отдельными государствами-членами ОЭСР и другими государствами и субъектами права собственных политик ограничений в отношении таких субъектов и / или их партнеров. Санкций в отношении любых субъектов в связи с их принадлежностью к «серый список» ОЭСР (юрисдикции, частично соответствуют стандартам обмена информацией для целей налогообложения) и / или их партнеров не существует. В то же время, сотрудничество с контрагентами, партнерами которых являются лица с юрисдикцией, не полностью соответствуют стандартам прозрачности налоговой информации ОЭСР явно не может считаться преимуществом.

3

Организацией экономического сотрудничества и развития (ОЭСР) произведено международно согласованные стандарты обмена информацией для целей налогообложения (EOIR). ОЭСР осуществляется рейтинг юрисдикций на соответствие этим стандартам и наличие рисков, связанных с соблюдением налогового законодательства. Сотрудничество с контрагентами, партнерами которых являются лица с юрисдикцией, не соответствуют указанным стандартам (так называемый «черный список» ОЭСР ») само по себе может нести репутационные риски. Также не исключается возможность введения отдельными государствами-членами ОЭСР и другими государствами и субъектами права собственных политик ограничений в отношении таких субъектов и / или их партнеров. Санкций в отношении любых субъектов в связи с их принадлежностью к «серый список» ОЭСР (юрисдикции, частично соответствуют стандартам обмена информацией для целей налогообложения) и / или их партнеров не существует. В то же время, сотрудничество с контрагентами, партнерами которых являются лица с юрисдикцией, не полностью соответствуют стандартам прозрачности налоговой информации ОЭСР явно не может считаться преимуществом.

Сотрудничество с контрагентами, партнерами которых являются лица с юрисдикцией, не соответствуют указанным стандартам (так называемый «черный список» ОЭСР ») само по себе может нести репутационные риски. Также не исключается возможность введения отдельными государствами-членами ОЭСР и другими государствами и субъектами права собственных политик ограничений в отношении таких субъектов и / или их партнеров. Санкций в отношении любых субъектов в связи с их принадлежностью к «серый список» ОЭСР (юрисдикции, частично соответствуют стандартам обмена информацией для целей налогообложения) и / или их партнеров не существует. В то же время, сотрудничество с контрагентами, партнерами которых являются лица с юрисдикцией, не полностью соответствуют стандартам прозрачности налоговой информации ОЭСР явно не может считаться преимуществом.

4

В 2017 году в Налоговый кодекс Украины (статья 39) были внесены уточнения по начислению налога на прибыль в трансфертном ценообразовании. 27.12.2017 Кабмином был принят новый Перечень соответствующих государств (территорий). В этот перечень вошли 63 из 65 оффшоров, определенных предыдущим Перечнем оффшоров (Распоряжение КМУ от 16.09.2015 №977-р отменено), а также ряд других государств / территорий (всего 85). Некоторые из этих государств не являются «классическими оффшорами» в общепринятом понимании, однако принадлежность к ним контрагента-нерезидента является признаком для отнесения хозяйственных операций с ними к «контролируемым» и применения соответствующих принципов налоговой корректировки. Изначально в Перечень были внесены Болгария, Грузия, Эстония, Латвия, Мальта и Венгрия, однако впоследствии Постановлениями КМУ от 31.01.2018 № 108, от 11.04.2018 № 295 эти позиции были исключены.В соответствии с порядком проведения контролирующими органами встречных сверок (Постановление КМУ от 27.12.2010 №1232), контролирующие органы могут проводить необходимые встречные сверки с целью получения налоговой информации, необходимой в связи с проведением проверок налогоплательщиков. В частности, относительно контрагентов, участвующих в цепочке поставок товаров (работ, услуг), являющихся предметом контролируемых операций. Информация, полученная по результатам таких сверок, может быть основанием для проведения соответствующих внеплановых проверок и / или обращения в правоохранительные органы.

В частности, относительно контрагентов, участвующих в цепочке поставок товаров (работ, услуг), являющихся предметом контролируемых операций. Информация, полученная по результатам таких сверок, может быть основанием для проведения соответствующих внеплановых проверок и / или обращения в правоохранительные органы.

5

В соответствии с пунктом 1 части первой статьи 15 Закона Украины «О предотвращении и противодействии легализации (отмыванию) доходов, полученных преступным путем, финансированию терроризма и финансированию распространения оружия массового уничтожения» отнести в перечень офшорных зон государства согласно приложению, Постановление Кабмина «Об отнесении государств в перечень офшорных зон» от 23.02.2011 №143-р для целей осуществления финансового мониторинга, относит ряд государств в офшорные зоны.Банки и другие финансовые учреждения Украины осуществляют финансовый мониторинг операций с контрагентами из указанных юрисдикций и в зависимости от результатов мониторинга имеют право останавливать осуществления соответствующих финансовых операций на 2 рабочих дня. Государственная служба финансового мониторинга в случае возникновения подозрений может принять решение о приостановлении расходных финансовых операций на срок до 5 рабочих дней. Кроме этого, в случае остановки финансовых операций Госфинмониторингом, немедленно сообщаются правоохранительные органы, уполномоченные принимать решения в соответствии с Уголовно-процессуальным кодексом Украины. Таким образом, сотрудничество с контрагентами, в составе которых есть лица с «офшорного списка» Украины, может «по цепочке» привлекать внимание правоохранительных органов и само по себе нести репутационные риски.

Офшори та їх особливості. — Bachynskyy

Напевно, вже не залишилось людей, які б не чули про офшори. Ця тема часто піднімалась

в засобах масової інформації на протязі останніх років. Особливий інформаційний сплеск

викликав витік конфіденційної інформації про офшори компанії Mossack Fonseca, більш

відомий як “панамські документи”, або “панамські папери”. Щоб мати уявлення про

Щоб мати уявлення про

масштаб офшорів у світі, можна навести цитату британського журналіста Ніколаса

Шаксона з його книги: “Понад половини світової торгівлі йде через офшори.

Понад половини банкових активів світу та третини прямих іноземних інвестицій від

багатонаціональних корпорацій мають свої коріння в офшорах”(“Острови скарбів.

Податкові гавані та люди, що вкрали світ”).

Трохи історії

Офшорні юрисдикції у своєму теперішньому вигляді почали формуватися ще в кінці XIX

століття. Доволі цікавий випадок мав місце в США. Один юрист переконав губернатора

штату Нью-Джерсі створити на своїй території ліберальні для бізнесу умови, зокрема

встановити низькі податки. За можливість вести реєструвати бізнес в цьому штаті

необхідно було сплатити невеличкий франшизний податок. Наступним штатом, який

пішов таким ж шляхом став Делавер, в якому станом на початок XX століття було

зареєстровано майже 1,5 тис. компаній. Реєстраційні збори і франшизні податки давали

цим штатам чималі прибутки. Приблизно в той же час сформувалися офшорні юрисдикції

в Люксембурзі і Панамі. В 70-х роках цього ж століття стався справжній бум – виникло

понад 70 офшорних центрів у всьому світі, а вже в 90-х за оцінками експертів близько

половини валютних операцій проводилося через офшори.

Географія

На даний момент виділяють наступні дислокації, які є найбільш відомими:

1) Карибська(Аруба, Багамські острови, Беліз, Бермудські острови, Ангілья т.д.).

Значна частина цих офшорів є колишніми володіннями Британської імперії.

2) Африканська (Сейшельські острови, Маврикій).

3) Європейська( Мальта, Кіпр, Ірландія, Ліхтенштейн, Монако, Андора і деякі інші).

4) Азіатська (Сінгапур, Гонконг, Науру, Самоа, Тонга).

Види офшорів

Загалом можна виокремити два основні види офшорів:

1) “Класичні” офшори (БВО, Сейшельські, Беліз та інші)

В цих юрисдикціях для створення офшорів використовується така організаційно-правова

форма як міжнародна компанія. Немає особливих вимог для новоствореної компанії, як

правило керівниками, акціонерами чи секретарями можуть бути фізичні і юридичні

особи, резиденти будь-яких країн. Як правило, не встановлюється вимог до суми

статутного капіталу. Для таких компаній відсутні будь-які податки, лише потрібно

сплатити невеликий реєстраційний збір. Також в більшості з них відсутня звітність(Хоча,

Сейшельські острови, наприклад, в 2016 році з прийняттям нового закону про міжнародні

компанії її запровадили). Здебільшого, зареєстровані тут фірми за законодавством цих

країн не мають права вести бізнес на їх території. Інформація про власників як правило

міститься лише в місцевих реєстрах, що є вигідним для останніх, адже як правило

більшість з них бажає анонімності.

2) Юрисдикції з низькими ставками податків(Мальта, Кіпр, Андорра та інші)

Деякі з них є в списках офшорів, деякі фігурують в списках держав, що відмовляються

співпрацювати з ЄС в сфері оподаткування, або в інших переліках, які можуть

прирівнюватися до офшорів. Організаційною формою таких компаній доволі часто є

товариство з обмеженою відповідальністю(Limited Partnership або LLC). Також

можливими є такі форми, як акціонерні товариства, кооперативи. Ставки податків в цих

державах значно нижчі, ніж в інших, а також є численні податкові пільги, як от наприклад

звільнення від оподаткування дивідендів, процентів, прибутків отриманих з-за кордону,

що використовується бізнесом для мінімізації сплачуваних податків. Це негативно

сприймається ЄС та державами в яких ставки податків вищі, проте дані юрисдикції не

поспішають щось змінювати. Власники офшорів можуть вести бізнес на території цих

держав. В деяких є вимоги до суми статутного капіталу, резидентства засновників,

акціонерів чи секретарів. Проте є й переваги, як от наприклад наявність великої кількості

договорів про уникнення подвійного оподаткування, що дає змогу власникам офшорів не

платити податки в державі, податковим резидентом якої вони є.

Вимоги до офшорних компаній.

А от вимоги відрізняються в кожному конкретному випадку. Наприклад, в Сінгапурі

обов’язковим є те, щоб директор і секретар компанії були резидентами цієї держави,

здавати звітність кожного року, яка затверджується місцевим аудитором, проведення

щорічних зборів акціонерів компанії. А в Белізі все дуже просто – достатньо однієї особи,

яка може бути і директором і акціонером. Крім того, неважливо, резидентом якої країни

вона є. Відсутні вимоги щодо оплати статутного капіталу, але необхідно мати офіс на

території цієї країни, а також вести реєстр акціонерів. Якщо підсумувати, то вимоги при

реєстрації компанії в тій чи іншій офшорній юрисдикції загалом є доволі ліберальними і

зареєструвати компанію не є надскладним завданням. Але, звичайно, створити компанію

тільки на папері не вдасться – доведеться вкластися як мінімум в офіс і кількох

працівників(директор, серкретар).

Як це працює?

На офшорну компанію реєструється майно, активи власника/власників, також через неї

ведеться той чи інший бізнес. Внаслідок цього, майно, прибутки, дивіденди

оподатковуються по низькій ставці або не оподатковується взагалі. Таким чином і власник

і держава, в якій створено офшор отримує вигоду, адже перший мінімізує податки, а

остання отримує відповідну плату, у вигляді реєстраційних зборів і податків. І хоч ЄС та

інші держави намагаються боротися з даним явищем, поки що цю боротьбу важко назвати

успішною.

Адвокатське об’єднання “Бачинський, Коломієць та партнери” надасть вам детальну

консультацію та допомогу.

Уряд затвердив план боротьби з виведенням коштів у офшори — Фiнансовий клуб

Кабінет міністрів затвердив дворічний план заходів щодо запобігання відмиванню коштів у офшорних зонах і недопущення ухилення від сплати податків і зборів суб’єктами господарювання.

Відповідне рішення ухвалене на сьогоднішньому засіданні уряду, розгляд якого ініціював міністр фінансів Сергій Марченко.

План зокрема передбачає оновлення українського переліку офшорних зон із урахуванням правових норм ЄС та даних Глобального форуму з прозорості.

Згідно з планом, ДПС, ДФС, Держмитслужба, Держфінмоніторинг, Мінфін, Мінекономіки та інші органи будуть залучені до запобігання незаконному виведенню коштів за кордон, у тому числі офшорних зон, незаконному переміщенню товарів на підставі підроблених рахунків-фактур (інвойсів).

План також передбачає запровадження автоматичного обміну інформацією з податковими органами інших країн, зокрема відповідно до Загального стандарту звітності (CRS) у IV кварталі 2022 року.

Планом передбачається імплементація Плану дій з протидії розмиванню податкової бази та виведенню прибутку з-під оподаткування (Base erosion and Profit Shifting — BEPS).

Податкова служба постійно проводитиме заходи контролю для виявлення, запобігання та руйнування схем ухилення від оподаткування суб’єктами господарювання під час виплати заробітної плати та інших доходів фізичним особам.

Також план передбачає застосування ДПС заходів податкового контролю за суб’єктами господарювання, зокрема тих, що реалізують підакцизні товари, обсяги доходу яких не відповідають мінімальним витратам у зв’язку з отриманням такого доходу.

Держфінмоніторинг подає правоохоронним органам узагальнені матеріали, сформовані за результатами моніторингу фінансових операцій, та виявлення таких, що можуть бути пов’язані з легалізацією доходів від податкових злочинів.

Ще один пункт плану направлений на застосування заходів податкового контролю із запобігання ризикам необґрунтованого формування платниками податку на додану вартість податкового кредиту з урахуванням категорії ризиковості суб’єктів господарювання ― учасників схем ухилення від оподаткування.

офшори

Матеріали по темі

- Керівництво «Реала» підозрюється в юридичному шахрайстві, повідомляє Football Leaks. Мадридський клуб в 2016 році уклав фінансовий контракт з північноамериканським фондом Providence…

Денис Осмоловський

Перед створенням Бюро економічної безпеки бажано визначити сектор економічної безпеки Держави та відповідно реально існуючі варіанти загроз.- Кабінет Міністрів вніс Панаму у список офшорних зон, змінивши розпорядження №143 від 23 лютого 2011 року. Таке рішення було прийнято на засіданні уряду в середу, повідомив народний…

- Верховна Рада цього тижня розгляне закони про санкції за кнопкодавство і деофшоризацію. Про це на погоджувальній раді заявив спікер парламенту Дмитро Разумков, передає кореспондент…

- Генпрокуратура України відкрила кримінальне провадження за фактом ухилення від сплати податків в особливо великих розмірах посадовими особами ФК «Динамо» Київ, повідомляє dt.ua. Кримінальне…

- Британський банк Lloyds заморозив рахунки 8 тисяч клієнтів у заморській території Джерсі в рамках боротьби з відмиванням грошей. Про це повідомила газета Financial Times. Таких заходів…

- Колишній прем’єр-міністр Арсеній Яценюк заявив, що він ніколи не мав жодної офшорної компанії. «Свою першу декларацію я заповнив 2001 року. Уже тоді я знав, що настане час, візьмуть…

Александр Кирш

Об обложении оборота, стимулировании потребления, отрицательности подоходного, человеческом ЕСВ, нулевом декларировании, продвижении безнала, эмиссии укрдолларов.- Європейський Союз виключив британську заморську територію Бермудських островів, голландсько-карибський острів Аруба і Барбадос з чорного списку податкових укриттів. Про це повідомляє…

- Російський віолончеліст Сергій Ролдугін, який є другом президента РФ Володимира Путіна, брав участь у схемі відмивання грошей «Тройка-пральня», створеної за участю великого інвестиційного…

Віктор Пинзеник

Один із офшорів – у проекті закону про кооперацію, яка може бути хорошим інструментом підтримки нашого аграрного сектора.- Центробанк Кіпру в четвер, 14 червня, надіслав комерційним банкам лист, в якому рекомендував припинити співпрацю з фірмами-пустушками і дав докладний опис таких компаній. Про це пише…

- Центральний банк Кіпру спрямував декільком банкам документ, що наказує закрити рахунки всіх офшорних компаній, зареєстрованих на Сейшелах, Британських Віргінських островах та у Белізі…

- Палата громад парламенту Британії ухвалила в останньому читанні закон про санкції, включивши в нього свій варіант «закону Магнітського» і статтю про розкриття імен власників фірм в…

- Російські олігархи зберігають у британських офшорах — на Віргінських і Кайманових островах — 34 млрд фунтів стерлінгів (47 млрд доларів США в перерахунку). Про це повідомив британський…

- Мер Одеси Геннадій Труханов у 1990-х роках був членом злочинного угруповання, що складалося з одеситів і орудувало в Європі, йдеться в розслідуванні BBC Panorama Автори розслідування…

- Британська телерадіомовна організація «Бі-бі-сі» присвятила випуск своєї програми Panorama тому, як «жорстока банда гангстерів з України» вивела свої гроші в Великобританію, використовуючи…

- Рада міністрів економіки та фінансів Європейського союзу у вівторок оновила «чорний список» податкових гаваней, передає Інтерфакс-Україна. У список додані три острівні держави: Американські…

- Кабінет Міністрів України в середу скоротив список держав, операції з контрагентами яких підлягають контролю в рамках закону про трансфертне ціноутворення. З нього виключені Латвія…

- Естонія вручить Україні ноту, в якій, відповідно до побажання Києва, пояснить міністерству фінансів України специфіку податкової системи Естонії, щоб республіку викреслили зі списку…

- Міністерство закордонних справ Латвії вручило офіційну ноту тимчасовому повіреному в справах України Алісі Подоляк, закликавши Україну вжити заходів, щоб Латвія була виключена з українського…

- Європейська рада опублікувала висновок щодо юрисдикцій, внесених до чорного списку Євросоюзу, але які пізніше погодилися привести своє законодавство у відповідність до європейських…

- Україна може виключити Естонію і Латвію зі списку держав, операції з контрагентами яких підлягають контролю в рамках закону про трансферне ціноутворення. Про це заявив міністр фінансів…

- У Євросоюзі запропонували виключити вісім юрисдикцій з «чорного списку» податкових гаваней, схваленого ЄС у грудні. Про це повідомляє агентство Рейтер з посиланням на європейських…

- Кабінет Міністрів України в середу істотно розширив список держав, операції з контрагентами яких підпадають під контроль у рамках закону про трансферне ціноутворення. Як повідомляють…

Що потрібно знати про офшори

В маленьких странах, обычно островных, нашли убежище триллиона долларов. В том числе — из Украины. Кого и почему привлекают оффшорные зоны? </ Strong> Исследование Соломии Шпак, профессора Киевской школы экономики на странице интернет-издание «Экономическая правда» .

Первые ассоциации со словом «оффшор» — олигархи, схемы, коррупция. Почему так?

В медийном пространстве это понятие всегда было созвучно со скандалами и разоблачениями представителей власти или крупного бизнеса.

Невозможно найти новость о том, что кипрская компания построила в украинском городе детская площадка, школу или больницу. Между оффшорные компании за годы независимости вывели из Украины 162 млрд долл — ее четырехлетний бюджет.

Это проблема не только Украины. Состоятельные граждане по всему миру используют компании из оффшорных зон для оптимизации налогов и сокрытия собственности.

Для чего еще нужны оффшоры, сколько там средств и как мир с этим борется?

Что такое оффшор?

В мире не существует единой классификации стран как оффшоров. К критериям, которые определяют оффшорный статус страны или территории, обычно относятся: низкие или нулевые налоговые ставки, минимальные стандарты раскрытия публичной информации о компании и их владельцев, легкость регистрации компаний нерезидентами.

Например, МВФ считает, что оффшорным финансовым центром является страна или территория, которая предоставляет финансовые услуги нерезидентам в объеме, не соответствует объему финансовых услуг, предоставляемых резидентам данной страны или территории.

По разным определениям, в оффшоры принадлежат Швейцария, Каймановы острова, Сейшельские острова, Ирландия, Сингапур, Кипр. Согласно Индексу финансовой секретности, который публикует Tax Justice Network, США занимают второе место в мире в рейтинге самых привлекательных стран для ухода от налогов и отмывания денег.

Кто и для чего использует оффшоры?

Средства, которые лежат в оффшорах, можно разделить на две категории .

До первой категории </ strong> принадлежат деньги, которые держат в оффшорах состоятельные граждане. По оценкам ученых , половина богатств российских граждан находится в офшорах. Для Саудовской Аравии этот показатель может составить 70%, тогда как для скандинавских стран это гораздо меньшая проблема — около 15%.

Разоблачение вроде «Панамских документов» свидетельствуют, что использование оффшоров присуще политикам, звездам шоу-бизнеса, торговцам наркотиками и футболистам.

До второй категории </ strong> принадлежат корпорации, использующие оффшоры для оптимизации налогов и сокрытия собственности. Исследования показывают , совокупные потери бюджетов стран мира от таких практик могут превышать 500 млрд долл в год, из которых 200 млрд долл приходится на развивающиеся страны.

Все это — «отмывание денег»?

Оффшоры также могут использоваться для защиты прав собственности. Особенно это характерно для корпорациям и гражданам стран со слабыми институтами и низким уровнем доверия бизнеса к судебной системе.

Какие суммы лежат в оффшорах?

За одними оценкам , в оффшорах может находиться 10% мирового ВВП или 5600000000000 долл. более пессимистичны оценки свидетельствуют о значительно больших масштабах 32 трлн долл .

А как насчет украинских денег?

За данным Tax Justice Network, с начала 1990-х годов из Украины в оффшоры выведено около 162 млрд долл. Наиболее распространенные способы использования оффшоров — экспортно-импортные схемы и схемы с прямыми иностранными инвестициями.

В частности, Кипр является лидером по объемам прямых иностранных инвестиций (ПИИ) в Украину. По данным Государственной службы статистики, доля инвестиций из Кипра в общем объеме ПИИ в Украину в 2010-2015 годах составляла 20-30%.

Интересно, что Кипр является также лидером по привлечению украинских инвестиций, ведь 90% внешних инвестиций из Украины оседают именно на Кипре. Многие эксперты утверждают, что инвестиции из Кипра имеют украинское происхождение.

Почему Кипр так популярен?

Одной из основных причин популярности Кипра есть соглашение об избежании двойного налогообложения, подписанное еще во времена СССР. Документ не испытывал никаких изменений до 2012 року. Внесены тогда правки не были значительными.

Согласно договору, действует нулевая ставка на выведены дивиденды, роялти и проценты, делает привлекательной налоговую оптимизацию. Страна также популярна с точки зрения защиты прав собственности, ведь там действует английское право.

Как мир борется с оффшорами?

Международные организации и правительства пытаются бороться с оффшорами.

Среди мер — принятие в 2010 году закона «О налоговых требования к иностранным счетов» (FATCA). Он обязывает финансовые учреждения иностранных государств отчитываться в налоговой службы США «о финансовых счета, открытые в этой другой стране налогоплательщиками США или юридическими лицами иностранных государств, значительная часть уставного капитала которых находится во владении плательщиков налогов США».

Организация экономического сотрудничества и развития и Евросоюз регулярно публикуют «черные» и «серые» списки стран, целью которых является борьба с оффшорами.

Что делает Украина?

С 2000 года правительство издает распоряжение, определяющие перечень оффшорных зон. В июле 2020 году до списке входила 41 государство (территория).

Что это означает для украинских компаний?

При заключении сделки с нерезидентами из стран, входящих в перечень, применяются особые правила налогообложения налога на прибыль.

Кроме того, в 2015 году был принят закон, обязывающий компании раскрывать информацию о конечном бенефициарного владельца — физическое лицо, имеющее решающее влияние (контроль) и получает конечную выгоду от деятельности компании.

Закон мог бы показать реальный объем иностранных инвестиций в украинскую экономику и объем украинского капитала, который входит как иностранные инвестиции из оффшоров. Однако анализ данных показывает: в 2019 году только 21,6% украинских компаний подали данные о бенефициарах, что затрудняет продвижение в данном направлении.

Читайте также:

(фото с сайта pixabay)Заборонити офшори і викривати корупційні схеми, наприклад створенням відкритих сайтів з базою тіньових схем!

1.

Мучичка Михайло Михайлович

17 жовтня 2020

2.

Лєдвіжко Антон Анатолійович

17 жовтня 2020

3.

Таран Олег Володимирович

16 жовтня 2020

4.

Мишньов Олександр Олександрович

16 жовтня 2020

5.

Попова Катерина Юріївна

15 жовтня 2020

6.

Ледвіжко Лідія Олександрівна

15 жовтня 2020

7.

Негрун Денис Олегович

11 жовтня 2020

8.

Пензель Валерій Петрович

11 жовтня 2020

9.

Назаренко Олена Станіславівна

11 жовтня 2020

10.

Шагун Андрей Иванович

10 жовтня 2020

11.

Радчук Олександр Олександрович

10 жовтня 2020

12.

Фількорн Вячеслав Юлійович

10 жовтня 2020

13.

Погорелов Юрий Иванович

09 жовтня 2020

14.

Шевченко Олексій Володимирович

08 жовтня 2020

15.

Баранник Сергій Володимирович

07 жовтня 2020

16.

Папіженко Володимир Володимирович

07 жовтня 2020

17.

Буковський Іван Богданович

07 жовтня 2020

18.

Донской Виталий Валентинович

02 жовтня 2020

19.

Мільохіна Інна Іванівна

02 жовтня 2020

20.

Поляков Анатолий Викторович

02 жовтня 2020

21.

Дедешко Костянтин Володимирович

02 жовтня 2020

22.

Марченко Лариса Анатоліївна

29 вересня 2020

23.

Савінова Ірина Василівна

28 вересня 2020

24.

Колодій Віталій Леонідович

27 вересня 2020

25.

Гал Михайло Михайлович

27 вересня 2020

26.

Лев Андрій Михайлович

27 вересня 2020

27.

Шеп`юк Іван Іванович

26 вересня 2020

28.

Шакула Геннадій Миколайович

26 вересня 2020

29.

Клуб Руслан Степанович

26 вересня 2020

30.

Пригаріна Ольга Анатоліївна

26 вересня 2020

Offshore — US Sailing

Мировой парусный спорт

Мировой руководящий орган для спорта, World Sailing, в основном представляет спорт на Олимпийских и Паралимпийских форумах, санкционирует международные классы с единым дизайном и чемпионаты мира, удостоверяет Международные рейтинговые правила, определяет Специальные правила для морских судов (OSR) и разрабатывает Правила парусных гонок и Правила плавания по экипировке. US Sailing является членом национального органа (MNA) World Sailing.Организаторы соревнований

Выступая в качестве создателей и менеджеров парусных соревнований, организаторы гонок отвечают за надзор за процессом регистрации и составление Уведомления о гонке (NOR) в соответствии с Правилами парусных гонок. Это Уведомление содержит ценную информацию для всех участников, в том числе правила регистрации, требования к обучению технике безопасности, применимые правила классов, квалификационные требования, руководящие правила, описание трассы, сертификацию рейтинга / гандикапа и выставление оценок.Во всех этих областях организаторы стремятся служить интересам своих участников и способствовать их участию. Организаторы гонок — главный ресурс для местных моряков.

Правила рейтинга и гандикапа

Разработанный из-за необходимости изолировать навыки экипажа от характеристик лодки, правила рейтингов и гандикапов стремятся назначить поправки на «правильное» время финиша флотилии. Чтобы гарантировать справедливую оценку этих допусков, разработчик рейтинговых правил предписывает ряд правил, помимо Правил парусных гонок, который определяет конфигурации, к которым применяются эти допуски.Как правило, рейтинги выводятся либо непосредственно из эмпирического анализа данных о гонках и наблюдаемой производительности, либо с помощью сложных программных пакетов. Решение о том, какое правило подходит для их флота, является главной задачей организаторов гонок.

Стандарты безопасности

Поскольку безопасность является первостепенной задачей в оффшорных гонках, ряд различных органов представили рекомендации для этого вида спорта. Комитет США по безопасности мореплавания разработал учебные программы по безопасности на море и Требования к оборудованию для обеспечения безопасности (SER), чтобы закрепить эти мнения.В конечном счете, организаторы гонок должны определить, каким руководящим принципам следует следовать и каким стандартам тренировок предписывать.

Отчет о рынке морской ветроэнергетики за 2018 год

Вы здесь

Домашняя страница »Отчет о рынке морской ветроэнергетики за 2018 г.Отчет о рынке морских ветроэнергетических установок за 2018 г. , а также тенденции цен в США и во всем мире.

Этот отчет специально предназначен для предоставления подробной информации о отечественной морской ветроэнергетике, чтобы представить контекст США и помочь ориентироваться в технических и рыночных барьерах и возможностях .

Скачать полную версию Отчет о рынке морских ветроэнергетических установок за 2018 год .

Ключевые выводы:

- Проект строительства и эксплуатации морского ветроэнергетического комплекса США вырос до расчетной потенциальной генерирующей мощности в 25 824 мегаватт (МВт), из которых 21 225 МВт находятся под исключительным контролем объекта.

- В четырех регионах США наблюдалась значительная деятельность в области развития и регулирования.

- Ускорение выполнения политических обязательств на государственном уровне, что стимулирует рост интереса рынка.

- Повышенный интерес рынка США вызвал сильную конкуренцию на аукционах по аренде морских ветроэнергетических установок.

- Несколько проектов в США находятся на стадии разработки.

- Отраслевые прогнозы предполагают, что мощность морской ветроэнергетики в США может вырасти до 11–16 гигаватт к 2030 году.

- Отпускные цены для первого коммерческого морского ветроэнергетического проекта в Массачусетсе были ниже ожиданий.

- В Калифорнии возрос интерес к оффшорной ветроэнергетике.

- Новый национальный консорциум НИОКР призван стимулировать инновации.

- Глобальная установленная в 2018 году мощность морской ветроэнергетики установила новый рекорд в 5 652 МВт.

- Промышленность стремится к снижению затрат за счет более крупных турбин с номинальной мощностью от 10 МВт и выше.

- Продвигаются пилотные проекты морских ветроэнергетических установок.

Как работает оффшорная ветроэнергетика?

Узнайте, как увеличилась мощность турбин

К западу от Даддон-Сэндс была первая ветряная электростанция такого типа, запущенная компанией в 2014 году. Расположенная в Ирландском море, у британского побережья, она имеет 108 ветряных турбин, что в сумме дает 388.Мощность 8 МВт по 3,6 МВт. Длина окружности лопаток каждой турбины (также называемой ротором) достигает 120 метров.

С тех пор в энергетике ветряных турбин произошел прорыв. В морской ветряной электростанции Wikinger, , расположенной в Балтийском море у побережья Германии и работающей с конца 2017 года, каждая из 70 турбин обеспечивает мощность 5 МВт и имеет диаметр 135 метров. В результате общая установленная мощность составляет 350 МВт, что всего на 30 меньше, чем к западу от Даддон-Сэндс, но с меньшим количеством ветряных турбин на 38.

Еще более значительными являются усовершенствования, внесенные в East Anglia ONE, — крупномасштабный морской ветроэнергетический проект, действующий с 2020 года. Имея 102 турбины, каждая с единичной мощностью 7 МВт и диаметром ротора 154 метра, Восток Anglia ONE — это крупнейших оффшорных ветряных электростанций в мире, мощность которых составляет 714 МВт. Это означает, что с шестью турбинами меньше, чем к западу от Даддон-Сэндс, East Anglia ONE обеспечивает почти вдвое большую мощность.

На ветряной электростанции Saint-Brieuc, первом крупном морском ветроэнергетическом проекте группы в Бретани, будут установлены турбины мощностью 8 МВт, каждая с диаметром ротора 167 метров.В результате общая установленная мощность составит 496 МВт с 62 турбинами.

Однако наибольшую мощность юнитов мы найдем в Vineyard Wind 1 и Baltic Eagle. Vineyard Wind 1, — первая морская ветряная электростанция, разработанная компанией в США, будет иметь установленную мощность 800 МВт, обеспечиваемую ветряными турбинами мощностью 13 МВт и 220-метровыми роторами. Baltic Eagle, а , тем временем, будет построен рядом с Wikinger, в Германии, и будет иметь мощность 476 МВт, вырабатываемую 52 турбинами с роторами 174 метра и 9 развивающимися.5 МВт.

Скрыть информацию

Разработка новых типов фундаментов, позволяющих размещать эти установки подальше от побережья, а также постоянное развитие мощности и конструкции ветряных турбин — лишь некоторые из достижений, которые мы увидим в ближайшие годы. . Эти достижения, несомненно, означают долгое и благополучное будущее для оффшорных ветряных электростанций.

Развитие ветроэнергетики в Европе

Утилита будущего

Offshore / Artist / Ninja Tune

p> Offshore — это псевдоним шотландского продюсера Эвана Робертсона.Юэн неожиданно умер в декабре 2012 года во время операции на сердце для лечения синдрома Марфана. Юэн родился в Абердине в 1985 году. Он был одновременно знаменитым музыкантом и графическим дизайнером. Он впервые взял в руки гитару в 10 лет, а к 14 сформировал свою первую гранж-группу Incendo. Переехав в Лондон в 2002 году, чтобы учиться в Central Saint Martins, он присоединился к экспериментальной арт-рок-группе Lark и играл с группой до 201 …

.Подробнее

p>

Offshore — это псевдоним шотландского продюсера Эвана Робертсона.Юэн неожиданно умер в декабре 2012 года во время операции на сердце для лечения синдрома Марфана.

Юэн родился в Абердине в 1985 году. Он был одновременно знаменитым музыкантом и графическим дизайнером. Он впервые взял в руки гитару в 10 лет, а к 14 сформировал свою первую гранж-группу Incendo. Переехав в Лондон в 2002 году, чтобы учиться в Central Saint Martins, он присоединился к экспериментальной арт-рок-группе Lark и играл с ней до 2011 года. Во время учебы он начал подрабатывать графическим дизайнером в Big Dada.После окончания университета он и партнер по дизайну Оскар Бауэр продолжали тесно сотрудничать с лейблом, создавая культовые произведения искусства, такие как Wiley Playtime Is Over , Roots Manuva Slime & Reason и Bonobo Black Sands .

Его первый релиз под названием Offshore вышел на шотландском лейбле Stuff в 2009 году, а Юэн подписал контракт с Big Dada как артист в 2010 году. Он выпустил два EP на этом лейбле: Aneurysm и Pacer , а также в В 2012 году выпустил свой первый альбом Bake Haus .

Эван работал над альбомом Offshore, когда умер в декабре 2012 года. Этот релиз был собран настолько близко к намерениям Юэна, насколько мы могли. Обложка альбома основана на двух предыдущих идеях Юана: на дизайне винилового внешнего конверта для релиза, посвященном десятилетию Большого Дада, и на другом проекте, воспроизводящем пейзажи с помощью упрощенной техники трафаретной печати.

Эван был исключительно блестящим, остроумным и нежным человеком, чья теплота, юмор и грация трогали всех, кто его знал.Его очень любят и скучают его семья и друзья, которые продолжают постоянно вдохновляться им и его жизнью.

Закрыть

3 марта 2021 г. Бизнесмен, обвиненный в не сообщении счетов в иностранном банке и подаче ложных документов в IRS |

10 февраля 2021 г. Бывший житель Флориды, обвиненный в уклонении от уплаты налогов и непредставлении сведений о счетах в иностранных банках |

15 октября 2020 Генеральный директор многомиллиардной компании-разработчика программного обеспечения, обвиняемой в уклонении от уплаты налогов и мошенничестве с использованием электронных средств связи на протяжении десятилетий |

15 октября 2020 Генеральный директор Private Equity заключает соглашение об отказе от судебного преследования по схеме международного налогового мошенничества и соглашается выплатить 139 миллионов долларов США, отказаться от вычетов на благотворительные взносы в размере 182 миллионов долларов США и сотрудничать с государственными расследованиями |

6 августа 2020 Прокурор Хьюстона приговорен к тюремному заключению за уклонение от уплаты налогов в офшорах |

30 апреля 2020 Крупнейший банк Израиля, Банк Хапоалим, признается в сговоре с У.S. Налогоплательщики скрывают активы и доходы в офшорных счетах |

3 апреля 2020 Бизнесмен из Лейк-Уорта признал себя виновным в уклонении от уплаты налогов на миллионы доходов и хранении средств на секретных счетах по всему миру |

27 августа 2019 Бывший CPA обвинен в отказе от сообщения о счетах в иностранном банке и подаче ложных документов в IRS |

30 октября 2018 г. Мужчина из Хантингтон-Бич признал себя виновным в подаче ложной налоговой декларации, в которой не было указано более 2 миллионов долларов, хранящихся на оффшорном израильском банковском счете |

11 сентября 2018 Бывший руководитель Loyal Bank Ltd признал себя виновным в сговоре с целью мошенничества в Соединенных Штатах путем несоблюдения Закона о налогообложении иностранных счетов (FATCA) |

20 августа 2018 Мужчина из Лос-Анджелеса признал себя виновным в том, что не сообщил о более 1 миллионе долларов, хранящихся на израильских оффшорных счетах |

5 июня 2018 Житель Калифорнии, осужденный за налоговые преступления |

14 мая 2018 Канадец признал себя виновным в сговоре и подаче ложного иска против Соединенных Штатов |

25 января 2018 Житель Коннектикута приговорен к тюремному заключению за сокрытие активов на швейцарских счетах |

27 октября 2017 г. Житель Коннектикута признал себя виновным в непредставлении отчетности по иностранным финансовым счетам |

25 апреля 2017 жителей Южной Калифорнии приговорены к тюремному заключению за сокрытие миллионов долларов на секретных счетах в иностранных банках |

10 февраля 2017 Бывший профессор бизнеса университета приговорен к тюремному заключению за сокрытие более 220 миллионов долларов в оффшорных банках |

18 января 2017 Жители Южной Калифорнии признали себя виновными в сокрытии миллионов долларов на секретных счетах в иностранных банках |

29 декабря 2016 г. |

7 октября 2016 г. |

| 28 сентября 2016 г. Житель Нью-Йорка признал себя виновным в использовании фиктивных иностранных юридических лиц и секретных иностранных счетов в Швейцарии и Израиле для уклонения от уплаты налогов |

| 21 сентября 2016 г. Мужчина из Коннектикута признает себя виновным в сокрытии доходов с необъявленного банковского счета в Панаме |

| 5 сентября 2016 г. Первый заместитель помощника генерального прокурора Кэролайн Д.Чираоло выступает с речью на Кембриджском международном симпозиуме по экономическим преступлениям |

| 17 августа 2016 г. Первый заместитель помощника генерального прокурора Кэролайн Д. Чираоло выступила с замечаниями в отношении мер налогового управления налоговым отделом на конференции Панамской ассоциации банкиров по борьбе с отмыванием денег |

| 1 августа 2016 г. Калифорнийский бизнесмен обвиняется в сговоре с израильскими банками с целью сокрытия доходов |

| 22 июня 2016 г. После того, как UBS выпустил документы, хранящиеся в Сингапуре, Министерство юстиции отклонило дело о вызове в суд |

| 22 июня 2016 г. Бывший швейцарский банкир признал себя виновным в сговоре с У.S. Налогоплательщики и другие швейцарские банкиры обманывают Соединенные Штаты |

| 3 июня 2016 г. Бывший житель Мэриленда признал себя виновным в сговоре с целью обмана США |

| 12 апреля 2016 г. Беглец, осужденный за совершение федеральных налоговых преступлений, арестованный службой судебных приставов США в Аризоне после более чем 14 лет бегства |

| 4 апреля 2016 г. Пластический хирург на Аляске приговорен к тюремному заключению за мошенничество с использованием электронных средств связи и уклонение от уплаты налогов |

| 9 марта 2016 г. Два финансовых учреждения Каймановых островов признали себя виновными в федеральном суде Манхэттена в сговоре с целью сокрытия более 130 миллионов долларов на банковских счетах Каймановых островов |

| 4 февраля 2016 г. Банку Джулиус Баер из Швейцарии предъявлено уголовное обвинение по соглашению об отложенном судебном преследовании, требующем выплаты 547 миллионов долларов, а также признания вины двух банкиров Джулиуса Баера |

| 3 февраля 2016 г. Бывший У.S. Citizen признает себя виновным в налоговом мошенничестве в отношении швейцарского финансового счета |

| 27 января 2016 г. Министерство юстиции объявляет об окончательном решении по программе Швейцарского банка по категории 2 с HSZH Verwaltungs AG |

| 25 января 2016 г. Министерство юстиции объявляет, что Leodan Privatbank AG достигает разрешения в рамках программы Швейцарского банка |

| 6 января 2016 г. Министерство юстиции объявляет о решении по программе Швейцарского банка с Union Bancaire Privée, UBP SA |

| 31 декабря 2015 г. Министерство юстиции объявляет, что два банка достигли урегулирования в рамках программы Швейцарского банка |

| 23 декабря 2015 г. Министерство юстиции объявляет о решении четырех банков в рамках программы Швейцарского банка |

| 23 декабря 2015 г. Министерство юстиции объявляет о том, что банк Cantonale Vaudoise достиг урегулирования в рамках программы Швейцарского банка |

| 18 декабря 2015 г. Министерство юстиции объявляет о совместной резолюции с двумя банками в рамках программы Швейцарского банка |

17 декабря 2015 г. |

| 15 декабря 2015 г. Министерство юстиции объявляет о решении трех банков достичь урегулирования в рамках программы Швейцарского банка |

| 10 декабря 2015 г. Министерство юстиции объявляет, что два банка достигли урегулирования в рамках программы Швейцарского банка |

| 8 декабря 2015 г. Министерство юстиции объявляет о том, что Aargauische Kantonalbank достиг урегулирования в рамках программы Швейцарского банка |

| 3 декабря 2015 г. Министерство юстиции объявляет, что EFG Bank European Financial Group SA, Женева, и EFG Bank AG достигли совместного урегулирования в рамках программы Швейцарского банка |

| 24 ноября 2015 г. Министерство юстиции объявляет, что Приватбанк IHAG Zürich AG достигает разрешения в рамках программы Швейцарского банка |

| 24 ноября 2015 г. Министерство юстиции объявляет, что Deutsche Bank (Suisse) SA достигает разрешения в рамках программы Швейцарского банка |

| 19 ноября 2015 г. Министерство юстиции объявляет о решении трех банков в рамках программы Швейцарского банка |

| 17 ноября 2015 г. Министерство юстиции объявляет о компании Maerki Baumann & Co.AG достигает разрешения в рамках программы швейцарского банка |

| 13 ноября 2015 г. Министерство юстиции объявляет, что Standard Chartered Bank (Switzerland) SA достигает разрешения в рамках программы Швейцарского банка |

| 12 ноября 2015 г. Министерство юстиции объявляет, что два банка достигли разрешения в рамках программы Швейцарского банка |

| 4 ноября 2015 г. Пластический хирург на Аляске осужден за мошенничество с использованием электронных средств связи и уклонение от уплаты налогов |

| 3 ноября 2015 г. Министерство юстиции объявляет о том, что Banque Bonhôte & Cie SA достигает разрешения в рамках программы Швейцарского банка |

| 29 октября 2015 г. Министерство юстиции объявляет, что четыре банка достигли урегулирования в рамках программы Швейцарского банка |

| 23 октября 2015 г. Министерство юстиции объявляет о том, что Piguet Galland & Cie SA достигает разрешения в рамках программы Швейцарского банка |

| 16 октября 2015 г. Министерство юстиции объявляет BBVA Suiza S.A. Достигает урегулирования в рамках программы Швейцарского банка |

| 8 октября 2015 г. Министерство юстиции объявляет о том, что Schaffhauser Kantonalbank достигает разрешения в рамках программы Швейцарского банка |

| 6 октября 2015 г. Швейцарская фирма по управлению активами Finacor SA достигла соглашения с Министерством юстиции |

| 1 октября 2015 г. Министерство юстиции сообщает, что BHF-Bank (Schweiz) AG достиг урегулирования в рамках программы Швейцарского банка |

| 25 сентября 2015 г. Министерство юстиции объявляет, что два банка достигли урегулирования в рамках программы Швейцарского банка |

| 17 сентября 2015 г. Министерство юстиции объявляет, что два банка достигли урегулирования в рамках программы Швейцарского банка |

| 16 сентября 2015 г. Суд уполномочивает IRS выдавать повестки для обнаружения U.S. Налогоплательщики, имеющие офшорные банковские счета в Belize Bank International Limited и Belize Bank Limited |

| 15 сентября 2015 г. Банк La Roche & Co AG достиг разрешения в соответствии с программой Швейцарского банка Министерства юстиции |

| 10 сентября 2015 г. Valiant Bank AG добился разрешения в рамках программы Швейцарского банка Министерства юстиции |

| 3 сентября 2015 г. Schroder & Co. Bank AG достигает разрешения в рамках программы Швейцарского банка Министерства юстиции и соглашается выплатить 10 долларов США.Штраф 3 миллиона |

| 27 августа 2015 г. Hypothekarbank Lenzburg AG достиг разрешения в рамках программы Швейцарского банка Министерства юстиции |

| 20 августа 2015 г. Два швейцарских банка достигли разрешения в рамках программы Швейцарского банка Министерства юстиции |

| 10 августа 2015 г. Составители налоговой декларации приговорены к тюремному заключению за сокрытие оффшорного счета и помощь состоятельным клиентам в сокрытии миллионов на секретных счетах в израильских банках |

| 6 августа 2015 г. Три швейцарских банка достигли разрешения в рамках программы Швейцарского банка Министерства юстиции |

| 3 августа 2015 г. Банк EKI Genossenschaft достиг разрешения в рамках программы Швейцарского банка Министерства юстиции |

| 30 июля 2015 г. Три швейцарских банка достигли разрешения в рамках программы Швейцарского банка Министерства юстиции |

| 23 июля 2015 г. Министерство юстиции объявляет о решениях по программе Швейцарского банка еще с двумя банками |

| 16 июля 2015 г. Министерство юстиции объявляет о решении трех банков в рамках программы Швейцарского банка |

| 9 июля 2015 г. Министерство юстиции объявляет, что два банка достигли урегулирования в рамках программы Швейцарского банка |

| 2 июля 2015 г. Швейцарский банк добился разрешения в рамках программы Швейцарского банка Министерства юстиции |

| 26 июня 2015 г. Швейцарский банк добился разрешения в рамках программы Швейцарского банка Министерства юстиции |