ГНК и Центробанк расширили перечень офшорных зон – Газета.uz

В Положение о порядке осуществления мониторинга за обоснованностью проведения юридическими и физическими лицами валютных операций внесли изменения и дополнения, сообщает «Норма» со ссылкой на постановление Государственного налогового комитета и Центрального банка Узбекистана.

В частности, расширен перечень офшорных зон, валютные операции (оплата по импорту, перевод на банковские счета) с которыми подлежат мониторингу. В него включили Американское Самоа, Арубу, Гватемалу, Доминику, Кирибати, Монако, Нормандский остров Олдерни, Питкэрн, Сан-Марино, Сен-Мартен (Синт-Мартен), Уругвай и Филиппины.

Всего в перечне указаны 69 регионов.

Кроме того, уточнены налоговые органы, которые получают информацию от филиалов банков и территориальных управлений таможенных органов, — территориальные государственные налоговые управления и Межрегиональная государственная налоговая инспекция по крупным налогоплательщикам.

Документом также скорректирован один из критериев — сумма перевода физлица-резидента за границу на счета физлиц. Банки должны сообщать, если в течение календарного года она превышает 100 млн сумов (ранее — экв. $10 тыс), пишет «Норма».

Как сообщает издание, информация о валютных операциях теперь предоставляется отдельно за каждый отчетный месяц, а не нарастающим итогом с начала года, как ранее.

Более того, таможенные органы должны сообщать о выявленных фактах необоснованного завышения и занижения фактурной стоимости товаров, как при их ввозе, так и вывозе (ранее — только при ввозе и завышении).

По данным Spot, в 2018 году Центральный банк опубликовал статистику основных прямых инвесторов Узбекистана. Среди лидеров были Британские виргинские острова (БВО), которые являются одним из популярных островных офшоров. Как сейчас обстоят дела неизвестно, потому что ЦБ перестал публиковать эту статистику.

В ноябре 2019 года Государственный налоговый комитет сообщил, что отток валюты и рост просроченной дебиторской задолженности связан с переводом денег в сомнительные офшорные зоны.

|

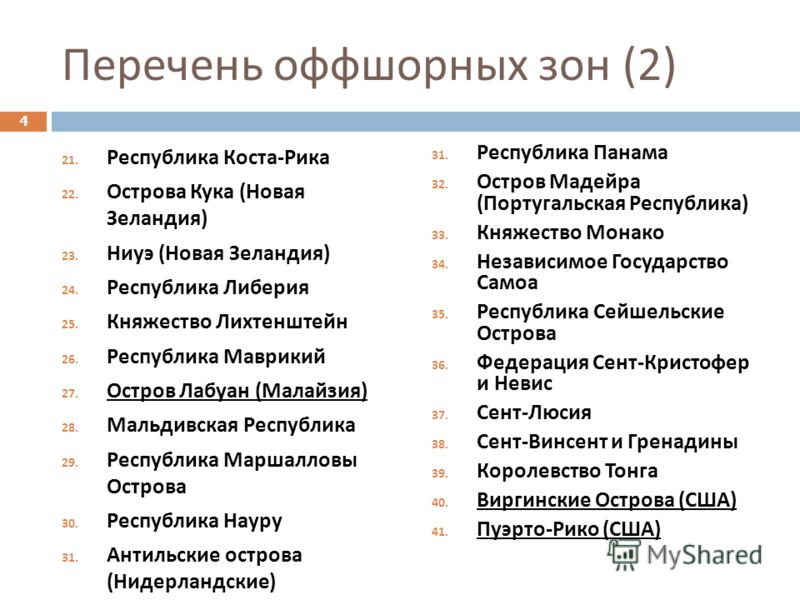

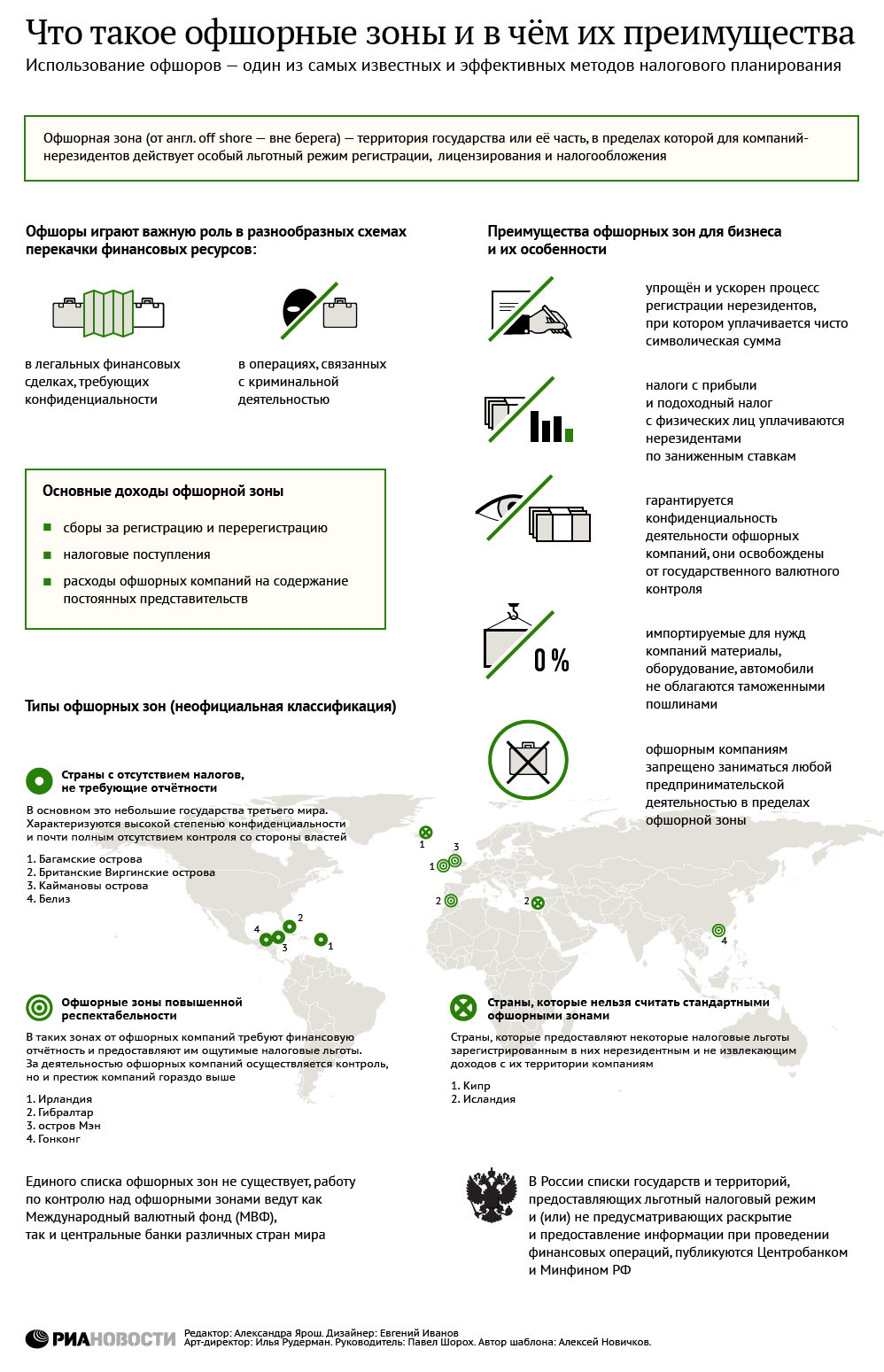

Оффшорные зоны не имеют чёткой классификации и поэтому трудно предоставить полный список оффшорных зон. Иногда путают определения оффшоры и оффшорные зоны. Также, часто используют термин оффшорные финансовые центры или оффшорные юрисдикции. Учётом оффшорных зон занимается Международный валютный фонд и центральные банки различных стран мира. В России список Центробанка в основном совпадает со списком МВФ, но расширен рядом зон, которые МВФ таковыми не считает. Все оффшорные зоны можно разделить на три основные группы, при этом критериями для деления служат требования к налоговому режиму и возможность идентификации реального владельца: Неофициальная классификация оффшорных зонКлассические оффшорные зоны 1-я группа, классические оффшорные зоны с высокой степенью конфиденциальности реальных владельцев, в которых компании освобождены от любых налогов и отчетности. Оффшорные зоны с низким налогообложением 2-я группа, зоны с низким налогообложением (Ирландия, Гибралтар). Ведется контроль со стороны властей. Требуется финансовая отчётность, но предоставляются значительные налоговые льготы. Сведения о предпринимателях и фирмах подлежат регистрации. Несмотря на серьёзность требований, это повышает уровень доверия в бизнесе т.к банки и др. компании предпочитают не иметь дел с фирмами, зарегистрированными в оффшорных зонах первого типа. Нестандартные оффшоры 3-я группа, (Англия, Кипр, США), в сущности нельзя считать стандартными оффшорными зонами. Официальная классификация оффшорных зон1. Цивилизованные оффшоры (Великобритания, Ирландия, Кипр, Люксембург, Сингапур и др.) Ниже представлен список офшорных зон утверждённый Министерством финансов Российской Федерации (приказ от 13 ноября 2007 года). Перечень включает в себя 41 государство и территорию, в том числе Княжество Андорра, Королевство Бахрейн, Бермуды, Гибралтар, Республику Кипр, специальные административные районы Китая Гонконг и Макао, Княжество Монако, Объединенные Арабские Эмираты, отдельные административные единицы Великобритании. Приказ вступил в силу с 1 января 2008 года. (п. 42 был введен Приказом Минфина 02.02.2009 г.

*Остров Мэн, Нормандские острова — находятся под юрисдикцией британской короны, но не является частью Великобритании. В 1973 году Великобритания присоединилась к ЕС, то есть Нормандские острова и Остров Мэн входят в Евросоюз через членство Великобритании и являются таможенной территорией ЕС. |

Зарегистрированным иностранным компаниям в этих странах, не извлекающим доходов с их территории, даются налоговые льготы при ведении бизнеса.

Зарегистрированным иностранным компаниям в этих странах, не извлекающим доходов с их территории, даются налоговые льготы при ведении бизнеса.

Юридическая фирма Jus Privatum | Оффшор, оффшоры, оффшор Кипр, оффшор Сейшелы, оффшор Белиз, оффшор Панама, оффшор Великобритания, оффшор Вайоминг, оффшор Делавэр, оффшор Гонконг, оффшор Британские Виргинские острова

Регистрация оффшоров

Оффшор или оффшорная компания – это компания, не ведущая хозяйственной деятельности в государстве своей регистрации и обычно принадлежащая лицам, являющимся резидентами другого государства.

Регистрация оффшоров и оптимизация налогообложения с их помощью являются легальными методами избавления от налогового гнета.

На данный момент в мире существует определенное количество стран, законодательства которых полностью или частично освобождают от налогов, а также от налоговой и финансовой отчетности компании, принадлежащие иностранному лицу или зарегистрированные как оффшорные.

Обычно оффшорными зонами называют государства, которые полностью освобождают нерезидентные компании от налогообложения. Юрисдикции, которые облагают прибыль компаний-нерезидентов налогом по пониженной ставке, называются низконалоговыми.

В офшорных зонах от нерезидентных компаний не требуется уплаты каких-либо налогов, необходимо только оплатить услуги по регистрации оффшоров и платить раз в год фиксированный лицензионный сбор. Недостатком таких компаний является, как правило, отсутствие соглашений об избежании двойного налогообложения с другими странами. Тем не менее, данные компании могут быть эффективно использованы в определенных налоговых схемах.

Регистрация компании в государстве с умеренной уплатой налогов, не будет накладывать ограничений на различные виды деятельности (банковскую, страховую и др.), а также позволит использовать преимущества соглашений об избежании двойного налогообложения и позволит повысить имидж такой компании. В то время, регистрация и поддержание такой компании, в том числе расходы на подготовку бухгалтерской отчетности и аудиторских заключений, будет значительно дороже по сравнению с регистрацией оффшоров.

Мы занимаемся регистрацией оффшоров и низконалоговых компаний в наиболее привлекательных для ведения Вашего бизнеса юрисдикциях: Белиз, Британские Виргинские Острова (BVI), Гонконг, Кипр, Панама, Сейшелы, Великобритания, Нидерланды, Люксембург, Швейцария, США.

Пройдя по этой ссылке Вы найдете наш прайс лист по регистрации и поддержанию оффшоных компаний в основных оффшорных юрисдикциях (введен в действите с 01.11.2014г.).

Офшорная карта: сколько россияне хранят в налоговых гаванях

В настоящее время в офшорных зонах хранится не менее 8% финансовых активов богатых людей со всего мира — это сумма эквивалентна 10% мирового ВВП. Такие данные приводят эксперты Национального бюро экономических исследований США (NBER) в своем новом докладе «Кто владеет богатством в налоговых гаванях? Макроэкономические доказательства и последствия для глобального неравенства», обнародованном 11 сентября. С учетом того, что по итогам 2016 года Всемирный банк оценивал объем мировой экономики в $75,6 трлн, речь идет как минимум о $7,5 трлн в денежных средствах и ценных бумагах, которые хранятся на банковских и брокерских счетах в офшорах. При этом, по оценкам NBRE, наибольшую долю средств в налоговых гаванях держат состоятельные семьи из стран Персидского залива, Латинской Америки, а также России — их зарубежные активы по своим размерам соответствуют 45-75% национальных ВВП.

При этом, по оценкам NBRE, наибольшую долю средств в налоговых гаванях держат состоятельные семьи из стран Персидского залива, Латинской Америки, а также России — их зарубежные активы по своим размерам соответствуют 45-75% национальных ВВП.

Авторы исследования — экономисты Аннет Альтстадсэтер, Нильс Йоханнсен и Габриель Зукман — в своей работе опирались на три источника. Во-первых, они изучили данные Нацбанка Швейцарии, который регулярно публикует подробную статистику по объему депозитов, портфелей акций, облигаций и взаимных фондов, управляемых швейцарскими банками в интересах иностранных клиентов. В апреле 2017 года финансовые активы нерезидентов в Швейцарии составляли $2,3 трлн, что соответствует примерно 30% мирового оффшорного благосостояния. Во-вторых, эксперты использовали статистику Банка международных расчетов (BIS) по объему депозитов иностранцев в наиболее значимых офшорных зонах, в том числе в Гонконге, Сингапуре, Каймановых и Багамских островах. Наконец, ученые включили в свою методологию оценки объема совокупного портфеля ценных бумаг, управляемого в офшорах, от компании Boston Consulting Group и Международного валютного фонда. В исследовании NBER учитываются только финансовые активы — денежные средства и ценные бумаги. Структуру владения зарубежной недвижимостью и прочим ценным имуществом ученые не рассматривали.

В исследовании NBER учитываются только финансовые активы — денежные средства и ценные бумаги. Структуру владения зарубежной недвижимостью и прочим ценным имуществом ученые не рассматривали.

Абсолютным лидером по размеру финансовых активов, хранящихся в офшорах, относительно национального ВВП, эксперты NBER называет Объединенные Арабские Эмираты — богатейшие люди из этой страны держат за рубежом сумму, эквивалентную 75% экономики государства. Исходя из оценки Всемирного банка объема экономики ОАЭ, это не менее $261,5 млрд. Далее следуют Венесуэла (65% от ВВП, данных в абсолютных числах нет), Саудовская Аравия (57% от ВВП, или $368,45) и Россия (46% от ВВП, примерно $590 млрд). При этом для России исследователи из NBER привели и альтернативную оценку офшорного капитала, в которой не учитываются финансовые активы состоятельных людей, сменивших налоговое резидентство. Она на порядок меньше основной — около 14% от ВВП России, или $179,6 млрд.

Реклама на Forbes

Также довольно высокую долю офшорных капиталов относительно размера национальных экономик NBER зафиксировала в Аргентине и Греции (по 35%), Тайване и Португалии (21-22%), Турции (19%), Бельгии (18%), Великобритании (17%), Германии (15%) и Франции (15%). В Италии, ЮАР, Испании и Ирландии этот показатель находится в пределах 10-12%. Доля офшорных активов меньше 10% от национальных ВВП у богатых семей из Колумбии, Таиланда, Австрии, США, Мексики, Австралии и Бразилии. Государствами с наименьшей долей «офшорных богатств» оказались Корея (1% от ВВП, или $14 млрд), Польша (1,5%; $7 млрд), Китай (2,3%; $257,6 млрд), Дания и Финляндия (по 2,5% от ВВП; $7,6 и $5,9 млрд).

Как отмечают экономисты из NBER, доля офшорного благосостояния у богатых семей из той или иной страны далеко не всегда зависит от локальной налоговой политики или внутренней экономической ситуации. Так, Дания и Финляндия традиционно считаются юрисдикциями с высокими налогами, тогда как Корея — страной с умеренной налоговой политикой, подчеркивается в исследовании. В свою очередь, Польша и Китай относятся к странам с быстрорастущей экономикой, в которых сложились благоприятные условия для существенного роста благосостояния домохозяйств. Обычно подобная конъюнктура способствует увеличению доли офшорных капиталов состоятельных семей, как это было видно на примере России в эпоху высоких цен на нефть в середине нулевых, говорится в отчете.

В свою очередь, Польша и Китай относятся к странам с быстрорастущей экономикой, в которых сложились благоприятные условия для существенного роста благосостояния домохозяйств. Обычно подобная конъюнктура способствует увеличению доли офшорных капиталов состоятельных семей, как это было видно на примере России в эпоху высоких цен на нефть в середине нулевых, говорится в отчете.

Эксперты NBER также указывают, что в списке лидеров по доле офшорных богатств можно найти как условные автократии (Саудовская Аравия, Россия) и страны с недавней историей авторитарного правления (Аргентина, Греция), так и старые европейские демократии (Великобритания, Франция). В связи с этим экономисты делают вывод, что политический строй играет меньшую роль в распределении благосостояния по разным юрисдикциям, чем география и «специфические национальные траектории».

Например, на рост офшорных капиталов в европейских странах и России влияет географическая близость к Швейцарии — стране, которая первой создала мощную индустрию трансграничного управления капиталом и привлекает денежные потоки со всего мира. Важными факторами для развития «офшорной аристократии» NBER также считает общий рост благосостояния сверхбогатых людей во всем мире, наличие природных ресурсов в стране происхождения капитала, а также продолжительный период политической и экономической нестабильности после Второй мировой войны. Кроме того, по данным NBER, на приток средств в налоговые гавани повлиял непредвиденный рост доходов в нефтяной промышленности, наблюдавшийся в первом десятилетии 21 века, и ряд политических потрясений, включая неожиданный исход выборов и перевороты в некоторых странах.

Важными факторами для развития «офшорной аристократии» NBER также считает общий рост благосостояния сверхбогатых людей во всем мире, наличие природных ресурсов в стране происхождения капитала, а также продолжительный период политической и экономической нестабильности после Второй мировой войны. Кроме того, по данным NBER, на приток средств в налоговые гавани повлиял непредвиденный рост доходов в нефтяной промышленности, наблюдавшийся в первом десятилетии 21 века, и ряд политических потрясений, включая неожиданный исход выборов и перевороты в некоторых странах.

По оценкам NBER, сверхбогатые россияне с максимальным уровнем дохода держат в иностранных юрисдикциях около 60% всех своих активов — это существенно больше, чем доля зарубежных капиталов у самых богатых граждан США (около 10%), Западной Европы (30-40%) и Скандинавии (5-10%). Предпочтительными налоговыми гаванями для Россиян остаются Швейцария и Кипр, считают авторы исследования.

Данные, приведенные в исследовании NBER, в целом совпадают с наблюдениями российских участников индустрии управления благосостояниям. Партнер, управляющий директор по работе с частным капиталом «Атон» Хачатур Гукасян отмечает, что в Швейцарии, по разным оценкам, хранится активов россиян на $300 млрд — это примерно 5% от ВВП России. «Что касается Кипра, его справедливо указывать как исторически ближайший контакт к бенефициару: большое количество структур по владению активами обычно начиналось по схеме «физлицо в России — компания на Кипре — иная структура», — комментирует финансист.

Значительная доля зарубежных активов у богатых россиян по сравнению с их западными коллегами обусловлена различиями в налоговой культуре и разной степенью защиты частной собственности, говорит партнер UFG Wealth Management Дмитрий Кленов. «Деньги бегут от нестабильности, а не от высоких налогов. Если мы обратим внимание на западноевропейские страны — там право собственности во многих случаях можно проследить со средних веков, а в России такое невозможно представить в принципе», — поясняет финансист. Также, по его словам, в России долгое время действовал крайне либеральный режим в отношении трансграничного перехода капитала, который способствовал росту средств на офшорных счетах россиян. Помимо Швейцарии и Кипра деньги состоятельных семей активно перетекали в Великобританию и Люксембург, добавляет Кленов.

Также, по его словам, в России долгое время действовал крайне либеральный режим в отношении трансграничного перехода капитала, который способствовал росту средств на офшорных счетах россиян. Помимо Швейцарии и Кипра деньги состоятельных семей активно перетекали в Великобританию и Люксембург, добавляет Кленов.

По мнению Кленова, недавнее ужесточение регулирования в этой сфере вряд ли существенно изменит ситуацию. В мае 2016 года Россия присоединилась к соглашению об автоматическом обмене информацией в рамках глобального плана ОЭСР по борьбе с уклонением от уплаты налогов. В соответствии с этим документом, ФНС с 2018 года будет автоматически получать данные об иностранных счетах налоговых резидентов России. Кроме того, в прошлом году были приняты поправки в федеральный закон № 173-ФЗ «О валютном регулировании и валютном контроле» (ст. 12, ч. 7), обязавшие налоговых резидентов предоставлять информацию о своих заграничных счетах и вкладах, а еще в 2015 году заработал закон о контролируемых иностранных компаниях (КИК), согласно которому россияне должны декларировать свой иностранный бизнес в России и платить налоги с дохода от него. «Речь идет о повышении прозрачности и борьбе с уклонением от уплаты налогов. Но богатые люди, хранящие деньги за рубежом, не нарушают закон. Они сделали осознанный выбор в пользу другой юрисдикции»,- отмечает Кленов. Эксперт также напоминает, что, поскольку ужесточение регулирования затрагивает в основном налоговых резидентов России, — богатые россияне могут намеренно избавиться от этого статуса. По закону, чтобы сменить налоговое резидентство, нужно провести на родине меньше 183 дней за год.

«Речь идет о повышении прозрачности и борьбе с уклонением от уплаты налогов. Но богатые люди, хранящие деньги за рубежом, не нарушают закон. Они сделали осознанный выбор в пользу другой юрисдикции»,- отмечает Кленов. Эксперт также напоминает, что, поскольку ужесточение регулирования затрагивает в основном налоговых резидентов России, — богатые россияне могут намеренно избавиться от этого статуса. По закону, чтобы сменить налоговое резидентство, нужно провести на родине меньше 183 дней за год.

Руководитель инвестиционного фонда UHNWI Антон Толмачев, напротив, убежден в скорой смене тренда — по крайней мере, в отношении портфельных инвестиций россиян за рубежом. «В стране сейчас не хватает денег — как в силу санкций и валютной переоценки, так и ряда других факторов. Россия присоединилась к соглашению об обмене информации и пошла на ужесточение законодательства прежде всего для того, чтобы заставить богатых граждан вернуть капиталы в страну», — поясняет финансист. Толмачев прогнозирует, что каждый случай смены налогового резидентства богатыми россиянами будет попадать под пристальное внимание налоговых органов. «ФНС будет просто вызывать повесткой каждого владельца иностранного капитала и вести с ним беседу лично, без посредников. И там ему точно придется предъявить все документы и рассказать о структуре своих активов, чтобы налоговая служба смогла понять, на самом ли деле он сменил налоговое резидентство или просто оформил соответствующую бумагу», — объясняет он.

«ФНС будет просто вызывать повесткой каждого владельца иностранного капитала и вести с ним беседу лично, без посредников. И там ему точно придется предъявить все документы и рассказать о структуре своих активов, чтобы налоговая служба смогла понять, на самом ли деле он сменил налоговое резидентство или просто оформил соответствующую бумагу», — объясняет он.

Таким образом, уже в 2018 году в структуре капиталов состоятельных россиян можно будет заметить серьезные перемены, резюмирует Толмачев. Его слова отчасти подтверждают и результаты июльского исследования международного брокера недвижимости Tranio и британской компании Adam Smith Conferences, в рамках которого эксперты опросили 60 специалистов сферы private banking, юристов и налоговых консультантов, работающих с владельцами крупных капиталов из России. Эксперты пришли к выводу, что доля состоятельных россиян (с активами от $1 млн), уведомивших российские налоговые органы о своих зарубежных счетах, с мая 2016 года выросла в четыре раза — с 10 до 40%.

Регистрация оффшорных компаний — Юниконсул

Регистрация оффшорных компаний – эффективный метод оптимизации налоговых обязательств, ведь организация, зарегистрированная на иностранное лицо, полностью или частично освобождается от уплаты налогов.

Далеко не каждый предприниматель может похвастать безупречным знанием законодательства, особенно тех его пунктов, которые касаются деятельности оффшорных компаний. Какую оффшорную зону выбрать? С законодательством какой страны работать удобнее всего? Какие условия стоит соблюсти, чтобы зарегистрировать оффшорную компанию? Эти и многие другие вопросы часто возникают у тех, кто всерьез задумывается об оффшорах. Не тратьте время на выяснение подобных вопросов – доверьте регистрацию оффшорных организаций сотрудникам Объединённой консалтинговой компании ЮНИКОНСУЛ.

Компания ЮНИКОНСУЛ поможет зарегистрировать оффшорную компанию, как в низких налоговых зонах (таких, как например, Кипр, Чехия, Словакия, Гонконг), так и в классических оффшорных зонах (например, Виргинские Острова, Белиз, Панама, Сейшельские Острова).

Как мы работаем?

- Честно – готовы поделиться своими знаниями и помочь выбрать оффшорную зону.

- Быстро – собираем документы для регистрации оффшора за сутки.

- Грамотно – решаем вопросы любой сложности, появляющиеся в процессе регистрации.

Юрисдикции с низкими налоговыми ставками

Кипр

Компания, зарегистрированная на Кипре предоставляет широкие возможности для налогового планирования в зависимости от специфики Вашего бизнеса. В общем случае кипрские компании облагаются Profit Tax (налог на прибыль) в размере 10% — самый низкий налог на прибыль в Европе.

Большим плюсом также, является наличие договора между Россией и Кипром об устранении двойного налогообложения.

Стандартный размер объявленного уставного капитала компании – 1 000 евро.

Минимальное число Акционеров — один (физическое или юридическое лицо).

Минимальное число Директоров — один (физическое или юридическое лицо, должен быть резидентом Кипра).

Информация об акционерах и директорах недоступна третьим лицам и может быть открыта только по решению местного суда.

Ежегодный финансовый отчет компании обязателен и должен быть заверен аудитором, имеющим право проводить аудит кипрских компаний. Такой отчет должен быть представлен в Центральный Банк страны, в налоговые органы направляется декларация о доходах.

Срок регистрации – 3 недели.

ЧехияКомпания, зарегистрированная в Чехии предоставляет широкие возможности для налогового планирования в зависимости от специфики Вашего бизнеса. Налог на доходы 19%, при этом, при определенных обстоятельствах возможны налоговые льготы, позволяющие снизить налоговую ставку.

Минимальное число Акционеров — один (физическое или юридическое лицо).

Минимальное число Директоров — один (только физическое лицо).

Стандартный уставный капитал 8000 евро.

Срок регистрации – 3 недели.

СловакияКомпания, зарегистрированная в Словакии предоставляет широкие возможности для налогового планирования в зависимости от специфики Вашего бизнеса. Налог на доходы 19%, при этом, при определенных обстоятельствах возможны налоговые льготы, позволяющие снизить налоговую ставку.

Налог на доходы 19%, при этом, при определенных обстоятельствах возможны налоговые льготы, позволяющие снизить налоговую ставку.

Минимальное число Акционеров — один (физическое или юридическое лицо).

Минимальное число Директоров — один (только физическое лицо).

Стандартный уставный капитал 5000 евро.

Нет требований об обязательной оплате уставного капитала.

Срок регистрации – 3 недели.

ГонконгКомпания, зарегистрированная в Гонконге, освобождается от налогов, в случае ведения ею деятельности за пределами Гонконга. В случае ведения деятельности на территории Гонконга уплачивается налог на прибыль 16,5%.

Нет требований об обязательной оплате уставного капитала.

Стандартный уставный капитал 1000 Гонконгских долларов.

Минимальное число Акционеров — один (физическое или юридическое лицо).

Минимальное число Директоров — один (физическое или юридическое лицо).

Ежегодный финансовый отчет компании обязателен и должен быть заверен аудитором.

Срок регистрации – 2 недели

Классические оффшорные зоныБританские Виргинские острова (BVI)Компания, зарегистрированная на островах, предоставляет широкие возможности для налогового планирования. Компания полностью освобождается от налогов.

Стандартный размер объявленного уставного капитала компании – 50 000 долларов США.

Минимальное число Акционеров — один (физическое или юридическое лицо).

Минимальное число Директоров — один (физическое или юридическое лицо).

Ежегодный финансовый отчет компании не предоставляется в контролирующие органы.

Срок регистрации – 2 недели

Белиз

Компания, зарегистрированная на Белизе полностью лишена обязанности платить налоги.

Нет требований о размере и об обязательной оплате уставного капитала.

Стандартный уставный капитал 50 000 долларов США.

Минимальное число Акционеров — один (физическое или юридическое лицо).

Минимальное число Директоров — один (физическое или юридическое лицо).

Информация об акционерах и директорах недоступна третьим лицам и может быть открыта только по решению местного суда.

Нет необходимости сдавать финансовую отчетность.

Срок регистрации – 2 недели

Сейшельские острова

Компания, зарегистрированная на Сейшельских островах полностью лишена обязанности платить налоги.

Нет требований об обязательной оплате уставного капитала.

Стандартный уставный капитал 5 000 долларов США.

Минимальное число Акционеров — один (физическое или юридическое лицо).

Минимальное число Директоров — один (физическое или юридическое лицо).

Информация об акционерах и директорах недоступна третьим лицам и может быть открыта только по решению местного суда.

Нет необходимости сдавать финансовую отчетность.

Срок регистрации – 2 недели

ПанамаКомпания, полностью лишена обязанности платить налоги.

Нет требований об обязательной оплате уставного капитала.

Стандартный уставный капитал 10 000 долларов США.

Минимальное число Акционеров — один (физическое или юридическое лицо).

Минимальное число Директоров — один (физическое или юридическое лицо).

Информация об акционерах и директорах недоступна третьим лицам и может быть открыта только по решению местного суда.

Нет необходимости сдавать финансовую отчетность.

Срок регистрации – 2 недели

Во всех юрисдикциях возможно подключение номинального сервиса (акционеры, директора), а также разработка схем на основе трастовых соглашений.

Телефон: +7 495 640-80-22

Введение ........................................................... 9

РАЗДЕЛ I. Офшорные зоны в международных экономических

отношениях .............................................. 15

Глава 1. Цели и способы использования офшорных зон в международных

экономических отношениях .......................................... 17

1. Современные масштабы офшорной деятельности ............ 17

2. Основные типы налоговых юрисдикций и налоговые статусы

компаний в офшорных центрах и зонах ................... 22

3. Цели применения и функции офшорных компаний ........... 33

Глава 2. Основные формы организации предпринимательской деятельности

и использование преимуществ офшорных центров ...................... 54

1. Некорпоративные формы организации предпринимательской

деятельности .......................................... 54

2. Корпоративные формы организации предпринимательской

деятельности .......................................... 70

Глава 3. Свободные экономические зоны ............................. 82

1. Национальные офшорные зоны и центры в Российской

Федерации ............................................. 82

2. Зона экономического благоприятствования "Ингушетия"

и центр международного бизнеса "Ингушетия" ............ 86

3. Зоны экономического благоприятствования на территории

Новгородской области .................................. 99

4. Другие льготные зоны Российской Федерации ............ 107

5. Свободные экономические зоны в странах Содружества

Независимых Государств и в странах Балтии ............ 112

Глава 4. Международные соглашения об избежании двойного

налогообложения и использование преимуществ офшорных территорий .. 122

1. Цели, задачи и виды международных соглашений об

избежании двойного налогообложения ................... 122

2. Содержание основных терминов действующих соглашений

Российской Федерации об избежании двойного

налогообложения ...................................... 127

3. Налогообложение прибыли от коммерческой деятельности

и особых видов доходов по соглашениям Российской

Федерации об избежании двойного налогообложения ...... 133

4. Проблемы, связанные с трактовками норм о недискриминации

в соглашениях об избежании двойного налогообложения .. 148

РАЗДЕЛ II. Специализация международных офшорных

центров ............................................... 157

Глава 5. Международные трасты .................................... 159

1. Доверительное управление имуществом по Гражданскому

кодексу Российской Федерации и по договору траста .... 160

2. Определение, структура, виды международного траста

и сферы его применения ............................... 176

3. Факторы, определяющие выбор территории учреждения

траста ............................................... 188

Глава 6. Банковские и страховые офшорные центры и зоны ........... 201

1. Сравнительная характеристика основных офшорных

и льготных банковских центров ........................ 201

2. Ведущие банковские офшорные центры и их особенности .. 209

3. Офшорные центры со специализацией на страховой

деятельности ......................................... 224

Глава 7. Инвестиционные холдинговые центры ....................... 235

1. Цели создания холдинговой компании ................... 235

2. Особенности холдинговых компаний, учреждаемых в

Люксембурге и Нидерландах ............................ 246

Глава 8. Офшорные зоны для судовладельцев и организаций

международных перевозок .......................................... 263

1. Традиционные и новые офшорные зоны для судовладельцев

и международных морских перевозок .................... 263

2. Особенности и перспективы отдельных офшорных зон в

сфере международных перевозок ........................ 276

РАЗДЕЛ III. Практическое применение офшоров и зон с благоприятным

налоговым климатом ................................... 293

Глава 9. Налогообложение доходов иностранных юридических лиц в

Российской Федерации ............................................. 295

1. Правовые основы налогообложения иностранных

юридических лиц в Российской Федерации ............... 297

2. Налогообложение прибыли иностранных юридических лиц

от деятельности на территории Российской Федерации

через постоянное представительство ................... 307

3. Налогообложение доходов иностранных юридических лиц,

не связанных с деятельностью в Российской Федерации

через постоянное представительство ................... 322

Глава 10. Другие налоги, уплачиваемые иностранными юридическими

лицами в Российской Федерации .................................... 338

1. Налоги на имущество, уплачиваемые иностранными

юридическими лицами в Российской Федерации ........... 338

2. Другие налоги, плательщиками которых являются

иностранные юридические лица в Российской Федерации .. 349

Глава 11. Влияние валютных ограничений и валютного контроля в

Российской Федерации на возможности учреждения предприятий в

офшорных зонах российскими налогоплательщиками - физическими

и юридическими лицами ............................................ 363

1. Общая характеристика валютного регулирования и

валютного контроля в Российской Федерации ............ 363

2. Валютные ограничения и валютный контроль для

резидентов ........................................... 380

Глава 12. Ограничения и негативные последствия использования

предприятий, зарегистрированных в офшорных зонах, для схем

международного налогового планирования ........................... 393

1. Ограничения и общие негативные последствия

использования офшорных зон во внешнеторговой сфере ... 393

2. Валютные ограничения и валютный контроль для

нерезидентов в России..................................408

3. Особенности режима рублевых счетов физических лиц -

нерезидентов и ограничения на валютные операции

нерезидентов в Российской Федерации .................. 420

Заключение ....................................................... 430

Приложения ....................................................... 432

Библиография ..................................................... 477

|

Черный список оффшорных зон опустел – Бизнес – Коммерсантъ

Организация экономического сотрудничества и развития (ОЭСР) исключила из черного списка стран, отказывающихся сотрудничать с организацией по борьбе с налоговыми уклонистами, три последних фигурировавших в нем государства — Уругвай, Коста-Рику и Филиппины. Как заверил глава ОЭСР Анхель Гурриа, теперь ни одно из 84 государств, где организация проводит постоянный мониторинг, «не совершает действий, заставляющих внести его в черный список».

«Столь значительный прогресс» руководство ОЭСР связывает с прошедшим недавно саммитом «большой двадцатки», в ходе которого освещалась также проблема оффшорных зон. Как сообщал в ходе выступления глава ОЭСР Анхель Гурриа, на 2 апреля было четыре страны, которые «в недостаточной мере применяют международные нормы». Теперь же Уругвай, Коста-Рика и Филиппины согласились сотрудничать с ОЭСР. Речь идет о готовности предоставить информацию о счетах в своих банках иностранным государствам при предоставленных достаточных доказательствах мошенничества и уклонения от уплаты налогов.

Напомним, судьба еще одного фигуранта черного списка, княжества Лихтенштейн, решилась в середине марта. Премьер-министр государства Клаус Чучер пообещал тогда подписать соглашения об экономическом сотрудничестве и развитии в области налогооблажения и открытости информации, а также двусторонние соглашения, направленные на борьбу с уклонением от уплаты налогов. Помимо Лихтенштейна в черном списке также значились княжество Монако и Андорра, однако они были переведены в серый список, куда вошли государства, формально присоединившиеся к соглашениям о раскрытии информации, но не выполняющие их на деле.

Между тем, руководство ОЭСР продолжает выказывать недовольство странами, не включенными в черный список, но не принимающими активное участие в борьбе с налоговыми уклонистами. Так, в ходе октябрьской встречи ОЭСР в Париже высказывалось неодобрение политики в этой сфере властей Австрии, Люксембурга и Швейцарии. «Швейцария вообще не предоставляет информации, с помощью которой можно было бы доказать нелегальный вывоз капитала. В борьбе с этим мы должны использовать не только пряник, но и кнут», — заверял министр финансов Германии Пеер Штайнбрюк.

Offshore Zones and Georgia — საერთაშორისო გამჭვირვალობა

Вопрос оффшорных зон очень актуален для Грузии. Компании, зарегистрированные в оффшорных зонах, вкладывают значительные средства как в частные, так и в бюджетные проекты. Учитывая специфику оффшорных зон, сложно, а иногда даже невозможно выяснить, кто являются настоящими владельцами таких компаний, кто стоит за деньгами, поступающими из оффшоров, и почему они решили использовать оффшоры вместо того, чтобы открыто и прозрачно участвовать в экономическая активность.

Сегодня в Грузии зарегистрировано около 3000 компаний, которые полностью или частично принадлежат оффшорным компаниям. По мнению некоторых ученых, приток денег настолько важен, что их происхождение не имеет значения, но это очень проблематичный подход, поскольку часто за деньгами, поступающими из офшора, может стоять бывший или действующий политик, у которого либо есть юридические ограничения на ведение бизнеса. или стремится к анонимности. В этом случае офшор может быть использован для коррупционных схем и отмывания денег.

Поскольку есть много вопросов об офшорах, важно лучше понимать, что такое офшорная зона, почему она используется, почему этот вопрос актуален для Грузии и какую политику в этом отношении проводят развитые и демократические государства.

Об оффшорных зонах

Оффшорная зона, также называемая налоговой гаванью, — это страна или определенная территория страны, в которой компании пользуются особыми льготными условиями. Среди таких условий — более низкие налоговые ставки, секретность владельца компании, более простые правила финансовой отчетности и простота регистрации компании и операций.Также очень важно, что вам не обязательно быть резидентом этой страны или иметь зарегистрированный офис (бизнес-представительство) для открытия оффшорной компании. Если вы хотите избежать государственной бюрократии, правового контроля и налогов, оффшор может стать решением.

В мире десятки офшорных зон. Для оффшорных стран такая гибкая правовая система выгодна. Помимо того, что компании платят определенную плату за оффшорную регистрацию, местные компании предоставляют обязательные услуги для иностранных компаний.

Самыми популярными оффшорными странами и территориями являются Панама, Багамы, Британские Виргинские острова, Кипр, Мальта, Каймановы острова, Белиз, Барбадос, Люксембург, Джерси, Гонконг, Маршалловы острова, Макао и т. Д.

Почему оффшорные зоны использовал?

Налоговые льготы — основной стимул для регистрации компании в оффшорных зонах. Это относится к корпоративным налогам, таким как налог на прибыль, дивиденды и налог на прибыль. Поскольку в развитых странах высокие налоги и капитал составляет триллионы долларов США, часть средств уходит в офшоры.

Для некоторых бизнесменов конфиденциальность и низкие стандарты проверки происхождения денег являются одними из основных факторов использования оффшорных зон. Однако эти условия также упрощают возможность отмывания денег. Через оффшорные компании люди могут вести активный бизнес без разглашения их личности.

Офшор часто используется как действующими, так и бывшими политиками и государственными чиновниками, которым запрещено / ограничено ведение бизнеса или которые не хотят хвастаться своим богатством, чтобы не навредить своей репутации.Ярким примером этого являются панамские документы, опубликованные Международным консорциумом журналистов-расследователей в апреле 2016 года. На основе конфиденциальной базы данных офшорных компаний выяснилось, что более сотни политиков, включая нынешних, использовали офшорные компании для уклоняться от уплаты налогов и отмывать незаконные деньги. В документах выявлены не только чистые связи политиков с офшорами, но и их незаконные действия.

Регистрация компании в оффшорной зоне, как правило, не запрещена, но увеличивает риск коррупции и мошенничества.Например, поскольку государственным чиновникам запрещено участвовать в государственных закупках или программах, они могут иметь офшорные компании и получать деньги из государственного бюджета через эти компании или их аффилированные лица. Более того, когда государственный служащий владеет компанией-бенефициаром, он или она, вероятно, обеспечит неконкурентную среду. В противном случае лицом, ответственным за распределение государственных денег, и получателем этих денег может быть одно и то же лицо.

Оффшорные зоны и Грузия

Проблема оффшорных зон весьма актуальна для Грузии, так как в стране работает много офшорных компаний или их дочерних компаний.Сегодня в Грузии зарегистрировано около 3000 компаний, которые полностью или частично принадлежат оффшорным компаниям. Например, около 1000 компаний зарегистрировано в офшорах Великобритании, около 250 компаний зарегистрировано на Виргинских островах, 280 — на Кипре, 74 — в Панаме, 63 — на Сейшельских островах, 80 — в Американском Самоа, 12 — на Багамы и так далее.

В этом году 13 сентября, комментируя ПИИ, министр финансов Грузии Иване Матчавариани заявил: «Вы должны знать, что 60-70% ПИИ, поступающих в Грузию в разные годы по своей природе, были грузинскими, местными инвестициями.Эти деньги были переведены за границу, а затем возвращены через разные страны или офшорные зоны ».

Из официальной статистики ПИИ трудно определить, сколько именно инвестиций поступает из офшорных зон. Кроме того, официальная статистика предоставляет только информацию о прямых иностранных инвестициях, а не о других видах инвестиций

Согласно официальной статистике, в 2010-2018 годах объем прямых иностранных инвестиций из стран, имеющих офшорные территории, составил 5 млрд долларов США.Это 38% от общего объема ПИИ, привлеченных Грузией за этот период. Большая часть инвестиций — всего 3 миллиарда долларов — поступила из Нидерландов и Великобритании. Это не означает, что эти инвестиции поступили исключительно с офшорных территорий упомянутых стран. Как указывалось выше, по этому критерию сложно отсортировать данные о прямых иностранных инвестициях. Панама с 300 миллионами долларов США возглавляет список инвесторов тех стран, которые являются полностью оффшорными зонами, за ней следуют Мальта с 239 миллионами долларов США, Виргинские острова с 96 миллионами долларов США, Белиз с 64 миллионами долларов США и так далее.

Источник данных : GeoStat

В первой половине 2019 года большая часть офшорных инвестиций поступила из Панамы. Это были 59 миллионов долларов, якобы вложенные Бидзиной Иванишвили в основном через ООО «Фонд развития туризма». Эта компания реализует несколько проектов в Грузии и полностью принадлежит FRANKSTON INTERNATIONAL, компании, зарегистрированной в Панаме. Принадлежность Бидзины Иванишвили к этой компании подтверждается также тем фактом, что бывший и исполняющий обязанности директора Фонда развития туризма являются лицами, открыто связанными с Бидзиной Иванишвили.Кроме того, согласно Государственному реестру, Фонд развития туризма и банк Карту зарегистрированы по одному юридическому адресу. FRANKSTON INTERNATIONAL также владеет 100% основной инвестиционной компании Бидзины Иванишвили — Фонда соинвестирования.

В октябре 2018 года Transparency International Georgia опубликовала исследование оффшорных компаний, связанных с Бидзиной Иванишвили. Согласно этому исследованию, как минимум 9 офшорных компаний и более 70 организаций, зарегистрированных в Грузии в той или иной форме, связаны с Иванишвили, председателем правящей партии «Грузинская мечта».Хотя связь политика с частной компанией, в том числе оффшорной, не всегда является незаконной, это потенциальный источник конфликта интересов и коррупции, особенно когда все ветви власти находятся в руках одной стороны. Поскольку оффшорные компании в основном выбираются для того, чтобы скрыть реальное происхождение денег и низкую прозрачность, это обстоятельство вызывает дополнительные сомнения.

Бидзина Иванишвили и Давид Кезерашвили, бывший министр обороны, также упоминались в Панамских документах 2016 года.В апреле 2016 года Transparency International Georgia опубликовала статью, в которой говорилось, что Бидзина Иванишвили не включил офшорную компанию в декларацию об активах государственного должностного лица, которую он заполнил, когда стал премьер-министром Грузии.

Согласно исследованию, опубликованному Институтом развития свободы информации (IDFI) в 2016 году, граждане России владеют значительным капиталом в Грузии и контролируют несколько стратегических объектов через компании, зарегистрированные в офшорных зонах.К ним относятся тепловые и гидроэлектростанции, топливные компании, компании по производству драгоценных металлов, Beeline, Georgian Water and Power и другие.

Полный запрет на ввоз офшорного капитала в страну вряд ли оправдан, и ни одна страна этого не делает. Однако для политической культуры развитых стран недопустимо иметь таких политиков, которые прямо или косвенно связаны с офшорными компаниями. Хорошим примером этого был скандал с Panama Papers, когда, например, премьер-министру Великобритании пришлось объяснять продажу 30-тысячной доли офшорной компании.

Помимо того, что связи политиков с офшорными компаниями поощряют коррупцию, существует проблема так называемой политической морали. Странно, когда политик, находящийся у власти и способный принимать важные общественные решения, находит бизнес-среду другой страны более благоприятной для регистрации компаний и налогообложения, чем его собственная страна, а другие граждане такими привилегиями не пользуются.

Риски, исходящие от офшорных компаний, выше в Грузии, поскольку одна из основных проблем, с которыми сегодня сталкивается наша страна, — это так называемая коррупция на высоком уровне.Анонимное владение офшорными компаниями — фактор, способствующий коррупции на высоком уровне. Согласно резолюции Европейского парламента о реализации Соглашения об ассоциации с Европейским союзом (14 ноября 2018 г.), говорится, что коррупция на высоком уровне остается серьезной проблемой для Грузии.

В мае 2016 года бывший премьер-министр Грузии Георгий Квирикашвили и министр юстиции Теа Цулукиани приняли участие в антикоррупционном саммите, который прошел в Лондоне.Лондонский саммит по борьбе с коррупцией совпал с публикацией Панамских документов. Шесть стран-участниц саммита (Афганистан, Франция, Кения, Нидерланды, Нигерия и Великобритания) обязались вести реестр реальных бенефициаров офшорных компаний. Еще шесть стран (Грузия, Австралия, Индонезия, Ирландия, Новая Зеландия и Норвегия) заявили, что рассмотрят возможность создания такого реестра.

Опыт развитых стран и рекомендации

После скандала с Панамскими документами отношение к офшорным зонам и компаниям в развитых странах, особенно в странах ЕС, существенно изменилось, поскольку это был беспрецедентный случай.Такой объем информации об офшорных компаниях и их клиентах никогда еще не «просачивался». Скандал имел серьезные последствия: премьер-министр Исландии и отраслевые министры различных стран ушли в отставку, а некоторым политикам пришлось давать объяснения, например премьер-министрам Канады и Великобритании. В Европарламенте создана комиссия по расследованию. После 10 месяцев работы ЕС опубликовал черный список из 17 стран оффшорной зоны, с которыми он был более внимателен и требовал высоких стандартов прозрачности в определенных операциях.

В последние годы развивающиеся страны активно рассматривают возможности снижения потенциальных рисков, исходящих из оффшорных зон, и постепенно переходят на высокие стандарты раскрытия информации оффшорным компаниям, что является одной из рекомендаций Организации экономического сотрудничества и развития. (ОЭСР) антикоррупционная сеть. Грузия также является членом этой Антикоррупционной сети, поэтому эта рекомендация применима и к ней. Более того, как уже было сказано, из-за высокого уровня коррупции эту рекомендацию необходимо учитывать.

Некоторые правила, касающиеся офшорных компаний, также должны быть разработаны в Грузии. Страна должна соблюдать рекомендации Антикоррупционной сети ОЭСР и требовать раскрытия информации оффшорным компаниям, по крайней мере, когда эти компании или их дочерние компании участвуют в государственных закупках, проектах Партнерского фонда или других государственных программах.

Сколько в мире оффшорных зон?

Поскольку общепринятого определения и оффшорной зоны не существует, их точное количество неизвестно.

Вот наиболее полный список оффшорных компаний в:

Европа : Андорра, Кипр, Мальта, остров Мэн, Гернси, Джерси, Сарк, Гибралтар, Лихтенштейн, Люксембург, Мадейра и Монако.

Азия и Индийский океан: Бруней, Гонконг, Лабуан (Малайзия), Маврикий и ОАЭ.

Африка: Либерия, Ботсвана и Сейшельские Острова.

Тихий океан: Вануату, Острова Кука, Маршалловы острова, Науру и Ниуэ.

Центральная Америка и Карибский бассейн: Ангилья, Аруба, Багамы, Барбадос, Белиз, Бермуды, Британские Виргинские острова, Каймановы острова, Коста-Рика, Гренада, Нидерландские Антильские острова, Панама, Сент-Винсент и Гренадины, Сент-Китс, Теркс и Кайкос Острова.

Оффшорные зоны находятся под пристальным вниманием с 2000 года, а особенно с апреля 2006 года, когда прошла встреча G20 лидеров крупнейших государств мира. Тогда было решено разработать меры против юрисдикций, которые не хотят сотрудничать. Инициативы, выдвинутые ОЭСР, ФАТФ и Международным валютным фондом, оказали значительное влияние на оффшорную отрасль. В результате большинство крупных оффшорных зон ужесточили свое законодательство в отношении отмывания денег и другой незаконной деятельности.

Сегодня в мире насчитывается около 1,4 миллиона оффшорных компаний, сосредоточенных в льготных налоговых зонах: Карибский бассейн, Азиатско-Тихоокеанский регион и Западная Европа. Около 65% всех оффшорных центров расположены в развивающихся странах, остальные — в развитых странах. Многие офшорные центры расположены на островных территориях.

Если проанализировать географию этих территорий , можно сделать вывод, что их объединяют ограниченные природные и трудовые ресурсы или их общее отсутствие.Последствия такой ресурсной «бедности» — продажа юридического адреса на территории государства с возможностью освобождения от налогов. Кроме того, как правило, офшорные зоны располагаются на территориях, островах или архипелагах с выгодным географическим положением, развитыми транспортными и телекоммуникационными сетями, недалеко от крупных международных финансовых и торговых центров.

Услуги, предоставляемые в оффшорных зонах, часто обусловлены спросом на них, а также финансовой нестабильностью.Следовательно, новаторство и необходимость являются важными условиями для их возникновения. Тем не менее, эти элементы не имеют значения без согласия законодательного органа на введение законов для инновационных оффшорных компаний.

Развивающиеся рынки Азии и Латинской Америки стали одной из самых привлекательных оффшорных зон в мире не только из-за низких или нулевых налоговых ставок, но и из-за огромных рынков сбыта, доступа к более дешевому сырью и большое количество квалифицированных специалистов.

В офшорной зоне, такой как Гонконг , установлена фиксированная налоговая ставка, которая очень привлекательна как для международного, так и для внутреннего бизнеса. В качестве новой оффшорной зоны Гонконг позволяет местным компаниям торговать в своей зоне и выходить на альтернативные рынки, не ограничиваясь каким-либо особым налоговым режимом для иностранных компаний.

Багамы давно установили юрисдикцию в области финансовых услуг. Оффшорные финансовые услуги составляют не менее 12% ВВП этой страны. Багамы входят в десятку стран мира с развитым банковским сектором.В качестве банковского центра оффшорная зона Багамских островов накопила базу активов, превышающую 200 миллиардов долларов, благодаря разнообразным финансовым услугам: частному банковскому обслуживанию, управлению трастовыми фондами и управлению портфелем.

Сингапур — известный финансовый центр с хорошей репутацией. В этой оффшорной зоне количество предоставляемых централизованных услуг постоянно увеличивается, и поэтому транснациональные корпорации все чаще выбирают Сингапур. Там налоги взимаются по территориальному принципу, поэтому сингапурские компании не несут ответственности и не платят налоги с доходов, которые там не получены.

Зона Дубай набирает популярность. Внедрение корпоративных механизмов в этой стране становится все доступнее, а инвестиционные возможности — все более привлекательными. Оффшорная зона Дубая установила нулевую ставку налога на прибыль и не заключает соглашения об обмене информацией.

Швейцария получила статус оффшора благодаря традиции сохранения банковской тайны, стабильности и защиты активов владельцев счетов в швейцарских банках.Во многом из-за стратегического расположения Швейцарии сотни компаний из Европы и Северной Америки выбрали эту страну в качестве местоположения своих региональных штаб-квартир и исследовательских / производственных баз.

Офшорные зоны мира — это не только отдельные государства. Они могут быть провинциями или штатами внутри страны, имеющими собственную юрисдикцию. Примерами таких оффшорных зон являются Delaware и Oregon , которые являются оффшорными зонами США.

Существование офшорных зон представляет большой интерес для мирового сообщества, так как они оказывают широкое влияние на мировую экономику .Тем не менее, способность оффшорной зоны привлекать глобальные ресурсы во многом зависит от ее политической, правовой и социальной стабильности, а также от ее инфраструктуры и уровня развития.

А как насчет вас? Вы мечтаете воплотить в жизнь свою прекрасную идею и избавить ее от чрезмерных налогов? Команда Bizonaire готова помочь вам! Свяжитесь с нами прямо сейчас и начните свой оффшорный бизнес в мгновение ока.

СЗЮ Прибрежные зоны, прибрежные зоны и зоны открытого моря

Обзор прибрежных, морских зон и морских зон открытого моря

Подробный обзор морских зон и доступ к прогнозам.

Подробный обзор морских зон и доступ к прогнозам.

Тип файла формы : многоугольник

Источник данных : Береговая линия, полученная из округов США

Соглашение об именах : mzddmmyy (прибрежные морские зоны), ozddmmyy (прибрежные зоны), hzddmmyy (зоны открытого моря), где ddmmyy = день-месяц-год

NWS Технические характеристики : NWSI 10-302

Описание : NWS выпускает морские прогнозы, часы, предупреждения и рекомендации для набора определенной зоны для морских и прибрежных вод США.С.

Атрибуты шейп-файла :

| Имя поля | Тип | ширина, дек | Описание |

|---|---|---|---|

| ID | символ | 6 | Идентификатор морской зоны |

| WFO | символ | 3 | Назначенный WFO (идентификатор офиса) |

| GL_WFO | символ | 3 | Великие озера WFO отвечает за прогнозирование открытых озер |

| НАИМЕНОВАНИЕ | символ | 250 | Название морской зоны |

| AJOIN0 | символ | 5 | Не используется |

| ПРИСОЕДИНЕНИЕ1 | символ | 5 | Не используется |

| LON | числовой | 10,5 | Долгота центроида [десятичные градусы] |

| LAT | числовой | 9,5 | Широта центроида [десятичные градусы] |

Зона безопасности; Тихий океан, Offshore Barbers Point, Оаху, HI-Recovery Operations

Начать преамбулуБереговая охрана, DHS.

Временное окончательное правило.

Береговая охрана устанавливает временную зону безопасности для судоходных вод на юго-западном побережье острова Оаху, Гавайи, недалеко от Барберс-Пойнт. Временная зона безопасности охватывает все воды, простирающиеся на 3 морские мили во всех направлениях с позиции 21 ° 16′36 ″ N, 158 ° 01′42 ″ W. Зона безопасности необходима для защиты персонала, судов и морской среды от потенциальных опасностей. связаны с продолжающимися операциями по спасению сбитого самолета в этом районе.Вход судов или людей в эту зону запрещен без специального разрешения капитана порта (COTP) Гонолулу.

Это правило действует без предварительного уведомления с 14 июля 2021 г. до 12:00. 30 июля 2021 г. Для целей принудительного исполнения фактическое уведомление будет использоваться со 2 июля 2021 г. по 14 июля 2021 г.

Чтобы просмотреть документы, упомянутые в этой преамбуле, как доступные в списке, перейдите по адресу https: // www.rules.gov, введите USCG-2021-0524 в поле поиска и нажмите «Поиск». Затем в столбце «Тип документа» выберите «Вспомогательные и сопутствующие материалы».

Начать дополнительную информациюЕсли у вас есть вопросы по этому правилу, позвоните или напишите по электронной почте лейтенанту-командиру Джошуа Уильямсу, Отдел управления водными путями, Сектор береговой охраны США, Гонолулу, по телефону (808) 541-2359 или [email protected].

Конец Дополнительная информация Конец преамбулы Начать дополнительную информациюИ.Таблица сокращений

CFR Свод федеральных правил

DHS Департамент внутренней безопасности

FR Федеральный регистр

Уведомление НПРМ о предлагаемом нормотворчестве

§ Раздел

U.S.C. Код США

II. Справочная информация и нормативная база

Береговая охрана издает это временное правило без предварительного уведомления и возможности комментирования в соответствии с полномочиями в соответствии с разделом 4 (а) Закона об административных процедурах (APA) (5 U.С.С. 553 (б)). Это положение разрешает агентству издать правило без предварительного уведомления и возможности комментировать, когда агентство по уважительной причине считает, что эти процедуры «неосуществимы, ненужны или противоречат общественным интересам». До 5 лет США. 553 (b) (B), береговая охрана считает, что существует веская причина для того, чтобы не публиковать уведомление о предлагаемом нормотворчестве (NPRM) в отношении этого правила, потому что необходимы немедленные действия для реагирования на потенциальные угрозы безопасности, связанные с этими усилиями по спасению, и поэтому публикация NPRM неосуществима и противоречит общественным интересам.

III. Юридические полномочия и необходимость правила

Береговая охрана издает это правило в соответствии с полномочиями в 46 U.S.C. 70034 (ранее 33 USC 1231). 2 июля 2021 года Береговая охрана была проинформирована о крушении грузового самолета у юго-западных берегов острова Оаху, Гавайи, недалеко от Барберс-Пойнт. Сектор COTP береговой охраны Гонолулу определил, что потенциальные опасности, связанные с спасательными операциями, представляют собой проблему безопасности для всех, кто находится в указанной зоне безопасности.Это правило необходимо для защиты персонала, судов и морской среды в судоходных водах зоны безопасности во время текущих спасательных операций.

Under 5 U.S.C. 553 (d) (3), Береговая охрана считает, что существуют веские основания для введения этого правила в действие менее чем через 30 дней после публикации в Федеральном реестре . Отложить дату вступления в силу этого правила было бы нецелесообразно и противоречило бы общественным интересам, поскольку необходимы немедленные действия для обеспечения безопасности текущих операций по восстановлению.

IV. Обсуждение Правила

Правило действует со 2 июля 2021 года до 12 часов вечера. 30 июля 2021 г. или до завершения аварийно-спасательных работ, в зависимости от того, что наступит раньше. Если зона безопасности закрыта до 12:00. 30 июля 2021 года береговая охрана направит морякам уведомление посредством трансляции. Временная зона безопасности охватывает все воды, простирающиеся на 3 морские мили во всех направлениях вокруг места текущих спасательных работ вблизи позиции 21 ° 16′36 ″ северной широты, 158 ° 01′42 ″ западной долготы.Эта зона простирается от поверхности воды до дна океана. Зона предназначена для защиты персонала, судов и морской среды в этих судоходных водах от потенциальных опасностей, связанных с операциями по спасению одного сбитого вертолета в этом районе. Ни одно судно или человек не будет допущен к входу в зону безопасности без специального разрешения COTP или его назначенного представителя.

V. Нормативный анализ

Мы разработали это правило после рассмотрения множества законодательных актов и указов, связанных с нормотворчеством.Ниже мы резюмируем наш анализ, основанный на ряде этих уставов и Распечатанных распоряжений, а также обсуждаем права протестующих в соответствии с Первой поправкой.

A. Нормативное планирование и анализ

Исполнительные указы 12866 и 13563 предписывают агентствам оценивать издержки и выгоды от имеющихся альтернативных регуляторов и, если регулирование необходимо, выбирать подходы к регулированию, которые максимизируют чистую прибыль. Это правило не было обозначено как «существенное регулирующее действие» в соответствии с Постановлением Правительства № 12866.Соответственно, это правило не рассматривалось Управлением по управлению и бюджету (OMB).

Это определение регламентационного постановления основано на [указать фактические причины, связанные с водным путем, продолжительностью действия правил и т. Д.].

B. Воздействие на малые предприятия

Закон о гибкости регулирования 1980 г., 5 U.S.C. 601-612, с поправками, требует от федеральных агентств учитывать потенциальное влияние нормативных актов на малые предприятия во время нормотворчества. Термин «малые предприятия» включает малые предприятия, некоммерческие организации, находящиеся в независимом владении и управлении и не являющиеся доминирующими в своих областях, а также государственные юрисдикции с населением менее 50 000 человек.Береговая охрана сертифицирована согласно 5 U.S.C. 605 (b), что это правило не окажет значительного экономического воздействия на значительное количество малых предприятий.

Хотя некоторые владельцы или операторы судов, намеревающихся пройти через зону безопасности, могут быть небольшими предприятиями, по причинам, указанным в разделе V.A выше, это правило не окажет значительного экономического воздействия на любого судовладельца или оператора. Эта зона безопасности ограничена по размеру и продолжительности, и моряки могут запросить вход в зону, связавшись с COTP.

В соответствии с разделом 213 (a) Закона о справедливости регулирования малого бизнеса от 1996 г. (Pub. L. 104-121) мы хотим помочь малым предприятиям понять это правило. Если правило повлияет на ваш малый бизнес, организацию или государственную юрисдикцию, и у вас есть вопросы относительно его положений или вариантов соблюдения, позвоните или отправьте электронное письмо лицу, указанному в . ДЛЯ ДОПОЛНИТЕЛЬНОЙ ИНФОРМАЦИИ СВЯЗАТЬСЯ С .

Малые предприятия могут направлять комментарии к действиям федеральных служащих, которые обеспечивают соблюдение или иным образом определяют соответствие федеральным постановлениям, Уполномоченному по правам человека в сфере малого бизнеса и сельского хозяйства и Региональным советам по справедливости регулирования малого бизнеса.Омбудсмен ежегодно оценивает эти действия и оценивает степень реагирования каждого агентства на малый бизнес. Если вы хотите прокомментировать действия сотрудников береговой охраны, звоните по телефону 1-888-REG-FAIR (1-888-734-3247). Береговая охрана не будет принимать ответные меры против мелких организаций, которые ставят под сомнение или жалуются на это правило или на любую политику или действия береговой охраны.

C. Сбор информации

Это правило не требует нового сбора информации в соответствии с Законом о сокращении бумажного документооборота 1995 г. (44 U.S.C. 3501-3520).

D. Федерализм и правительства индейских племен

Правило имеет последствия для федерализма в соответствии с Указом Президента 13132 «Федерализм», если оно оказывает существенное прямое влияние на штаты, на отношения между национальным правительством и штатами или на распределение власти и ответственности между различными уровнями правительства. . Мы проанализировали это правило в рамках этого Приказа и определили, что оно соответствует фундаментальным принципам федерализма и требованиям упреждения, описанным в Правительственном указе 13132.

Кроме того, это правило не имеет племенных последствий в соответствии с Указом правительства 13175 «Консультации и координация с правительствами индейских племен», поскольку оно не оказывает существенного прямого воздействия на одно или несколько индейских племен, на отношения между федеральным правительством и индейскими племенами, или о распределении власти и ответственности между федеральным правительством и индейскими племенами.

E. Закон о реформе нефинансируемых мандатов

Закон о реформе необеспеченных мандатов 1995 г. (2 U.S.C. 1531-1538) требует от федеральных агентств оценки последствий своих дискреционных регулирующих действий. В частности, в Законе рассматриваются действия, которые могут привести к расходам правительства штата, местного или племенного правительства в совокупности или частного сектора в размере 100000000 долларов США (с поправкой на инфляцию) или более в любой год. Хотя это правило не приведет к таким расходам, мы обсуждаем последствия этого правила в другом месте этой преамбулы.

F. Окружающая среда

Мы проанализировали это правило в соответствии с Директивой 023-01 Министерства внутренней безопасности, Ред.1, сопутствующие инструкции по реализации, и COMDTINST 5090.1 (серия) по экологическому планированию, которые руководят береговой охраной в соответствии с Законом о национальной экологической политике 1969 года (42 USC 4321-4370f), и определили, что это действие относится к категории действия, которые по отдельности или в совокупности не оказывают значительного воздействия на среду обитания человека. Это правило касается зоны безопасности продолжительностью 28 дней или до завершения аварийно-спасательных работ. Он категорически исключен из дальнейшего рассмотрения в соответствии с параграфом L60 (d) Приложения A, Таблица 1 Инструкции DHS 023-01-001-01, Ред.1. Отчет об экологическом рассмотрении, подтверждающий это решение, доступен в досье. Инструкции по поиску досье см. В разделе АДРЕСА этой преамбулы.

G. Протестные действия

Береговая охрана уважает права протестующих согласно Первой поправке. Протестующих просят позвонить или написать по электронной почте человеку, указанному в разделе ДЛЯ ДОПОЛНИТЕЛЬНОЙ ИНФОРМАЦИИ КОНТАКТЫ , чтобы координировать акции протеста, чтобы ваше сообщение могло быть получено, не ставя под угрозу безопасность людей, мест или судов.

Начальный список предметов- Порты

- Морская безопасность

- Навигация (вода)

- Требования к отчетности и ведению документации

- Меры безопасности и водные пути

По причинам, изложенным в преамбуле, Береговая охрана изменяет 33 CFR часть 165 следующим образом:

Начальная часть Конечная часть Начало поправки, часть1. Авторитетная ссылка на часть 165 по-прежнему выглядит следующим образом:

Конец поправки. Авторитет запуска46 U.S.C.70034, 70051; 33 CFR 1.05-1, 6.04-1, 6.04-6 и 160.5; Делегация Департамента внутренней безопасности № 0170.1.

Конечная власть Начало поправки, часть2. Добавить § 165.T14-0524 следующего содержания:

Конец поправки, частьЗона безопасности; Тихий океан, Offshore Barbers Point, Оаху, Гавайи — Операции по восстановлению.

(a) Местоположение. Зона безопасности расположена в зоне COTP (см. 33 CFR 3.70-10) и будет охватывать все судоходные воды на 3 морские мили во всех направлениях вокруг места проведения текущих спасательных работ вблизи позиции 21 ° 16′36 ″ северной широты, 158 ° 01′42 ″ западной долготы. Эта зона простирается от поверхности моря. вода на дно океана.

(b) Срок исполнения. Это правило действует с 13:00. (HST) 2 июля 2021 г. в 12:00 по московскому времени. (HST) 30 июля 2021 г. или до завершения аварийно-спасательных работ, в зависимости от того, что наступит раньше. Если зона безопасности прекращена до 12 ч.м. (HST) 30 июля 2021 года береговая охрана направит морякам уведомление посредством широковещательной рассылки.

(c) Положения. Общие правила, регулирующие зоны безопасности, содержащиеся в 33 CFR 165.23, применяются к зоне безопасности, созданной этим временным окончательным правилом.

(1) Все люди должны соблюдать общие правила, регулирующие зоны безопасности, изложенные в 33 CFR часть 165.

(2) Вход или пребывание в этой зоне запрещены, если иное прямо не разрешено COTP или его назначенным представителем.

(3) Лица, желающие пересечь зону безопасности, указанную в параграфе (а) этого раздела, могут связаться с COTP по телефону командного центра (808) 842-2600 и (808) 842-2601, факс (808) 842- 2642 или на канале 16 УКВ (156,8 МГц), чтобы получить разрешение на транзит через зону. Если разрешение получено, все люди и суда должны выполнять инструкции COTP или его назначенного представителя и двигаться с минимальной скоростью, необходимой для сохранения безопасного курса в зоне.

(4) Береговая охрана США может получать помощь в патрулировании и обеспечении соблюдения зоны безопасности федеральными, государственными и местными агентствами.

(d) Уведомление о принудительном исполнении. COTP Гонолулу приведет к тому, что Уведомление о введении в действие зоны безопасности, описанной в этом разделе, будет сделано посредством Broadcast для морского сообщества посредством широковещательного уведомления о безопасности на море для моряков на канале VHF 16 (156,8 МГц).

(e) Определения. В данном разделе «назначенный представитель» означает любого уполномоченного, уполномоченного или младшего офицера береговой охраны, уполномоченного COTP для оказания помощи в обеспечении соблюдения зоны безопасности, описанной в параграфе (а) этого раздела.

Начать подписьДатировано: 2 июля 2021 г.

Н.С. Худший,

Командир береговой охраны США, заместитель капитана порта Гонолулу.

Конец подписи Конец дополнительной информации[FR Док. 2021-14860 Подана 7-13-21; 8:45]

КОД СЧЕТА 9110-04-P

ОГРАНИЧЕНИЕ БАЗОВЫХ ПОЛОЖЕНИЙ США ДЛЯ ИЗМЕРЕНИЯ МОРСКИХ ЗОН

ПОБЕРЕЖЬЕ СОЕДИНЕННЫХ ШТАТОВ ДЛИННОЕ И СЛОЖНОЕ, СО МНОГИМИ НЕРЕГУЛЯРНЫМИ НОРМАМИ, ТАКИМИ как заливы, прибрежные скалы и острова, а также «осушающими» особенностями, такими как скалы и отмели.ЭТИ НЕРЕГУЛЯРНОСТИ Существенно усложняют задачу разграничения базовых линий вдоль побережья, от которых необходимо измерить внешние границы территориального моря и непрерывной зоны, а также границы морского дна между государством и федеральным районом. ЖЕНЕВСКАЯ КОНВЕНЦИЯ 1958 ГОДА О ТЕРРИТОРИАЛЬНОМ МОРЕ И НЕПРЕРЫВНОЙ ЗОНЕ УКАЗЫВАЕТ ПРОЦЕДУРУ ОГРАНИЧЕНИЯ БАЗОВОГО ИЗМЕРЕНИЯ ДЛЯ ИЗМЕРЕНИЯ ТЕРРИТОРИАЛЬНОГО МОРЯ, ХОТЯ В ТРЕХ ЧАСТЯХ ЕСТЬ ГИБКОСТЬ В ИНТЕРПРЕТАЦИИ. ПЕРВЫЙ — НАЗНАЧЕНИЕ «ЕСТЕСТВЕННЫХ ТОЧЕК ВХОДА» ЗАЛИВА, МЕЖДУ КОТОРЫМИ МОЖЕТ БЫТЬ ЗАКРЫТА ЛИНИЯ (НЕ ПРЕВЫШАТЬ ДВАДЦАТЬ ЧЕТЫРЕ МИЛИ).ЧАСТО ЕСТЬ НЕСКОЛЬКО «ВХОДНЫХ ТОЧЕК», ИЗ КОТОРЫХ МОЖНО ВЫБРАТЬ. Во-вторых, ЖЕНЕВСКАЯ КОНВЕНЦИЯ ПРЕДОСТАВЛЯЕТ ИСПОЛЬЗОВАНИЕ ПРЯМОЙ БАЗОВОЙ РЕЖИМЫ НА ПРОТЯЖЕННОМ ПОБЕРЕЖЬЕ — ПРОЦЕДУРУ, КОТОРОЙ СОЕДИНЕННЫЕ ШТАТЫ НЕ ВЫБИРАЛИ ПРИНЯТЬ. В-третьих, есть ссылка на «ИСТОРИЧЕСКИЕ ЗАЛИВЫ», ПО КОТОРЫМ МОГУТ БЫТЬ НАЙДЕНЫ ЛИНИИ ЗАКРЫТИЯ РТА БОЛЕЕ ДВАДЦАТЬ ЧЕТЫРЕ МИЛИ. ОПЯТЬ, СОЕДИНЕННЫЕ ШТАТЫ НЕ ВЫБРАЛИ ПРЕТЕНЗИИ НА ЛЮБЫЕ ЗАЛИВЫ, ПЛОЩАДЬ БОЛЕЕ ДВАДЦАТЬ ЧЕТЫРЕ МИЛИ НА ВХОДЕ, КАК ИСТОРИЧЕСКИЕ ПО ПРИРОДЕ.ХОТЯ В ПРИНЦИПЕ ГРАНИЦА, ОТДЕЛЯЮЩАЯ ГОСУДАРСТВО ОТ ФЕДЕРАЛЬНЫХ ЛИЗИНГОВЫХ ЗОН НА МОРСКОМ ДНЕ, ДОЛЖНА БЫТЬ ТАК ЖЕ, КАК ВНЕШНИЕ ГРАНИЦЫ ТЕРРИТОРИАЛЬНОГО МОРЯ, НА ФАКТЕ ДЕЙСТВУЮТ Сильные аргументы для «замораживания» территории, предназначенной для заморозки, в качестве объекта для морских прогулок. . ТАКИЕ ГРАНИЦЫ БЕРЕГОВОЙ ЛИНИИ МОГУТ БЫТЬ ФИКСИРОВАНЫ НА НЕКОТОРЫЕ СОГЛАСОВАННЫЕ ДАТЫ, И ОТ ЭТОЙ ЛИНИИ ОФШОРНЫЕ ПЛОЩАДКИ АРЕНДЫ МОГУТ БЫТЬ ИГРАНИЧЕНЫ. ВЗАИМОДЕЙСТВУЮЩАЯ ГРУППА ЗАКОНА ПРАВИТЕЛЬСТВА США О МОРСКОЙ ЦЕЛЕВЫХ ГРУППАХ ТЕПЕРЬ ЗАНИМАЕТСЯ РАЗГРАНИЧЕНИЕМ ВРЕМЕННОЙ ГРАНИЦЫ ПО ПОБЕРЕЖЬЮ НАЦИИ, ОТ КОТОРОЙ МОЖНО ИЗМЕРЯТЬ ВНЕШНИЕ ГРАНИЦЫ МОРСКИХ ЗОН.НЕКОТОРЫЕ ПРОБЛЕМЫ, ВОЗНИКНУЮЩИЕ ДАННОЙ ГРУППЫ, БУДУТ АНАЛИЗОВАНЫ. / АВТОР /

- Дополнительные примечания:

- Авторов:

- Дата публикации: 1971-3

Информация для СМИ

Предмет / указатель

Информация для подачи

- Регистрационный номер: 00202902

- Тип записи: Публикация

- Номера отчетов / статей: pp 782-785

- Файлы: TRIS

- Дата создания: 8 августа 1971 г., 00:00

Германия выставит на аукцион оффшорные зоны для производства зеленого водорода

Германия намерена продать аукционных площадей в исключительной экономической зоне Северного моря (ИЭЗ) с целью оффшорного производства зеленого водорода .Аукционы планируется начать уже в 2022 году.

1 октября 2021 года правительство выпустило ключевое постановление, которое вступает в силу немедленно и охватывает исключительную экономическую зону и условия аукционов.

Постановление устанавливает основу для оценки возможности использования оффшорной электроэнергии для производства водорода. Производство водорода на основе электролиза до сих пор проводилось только на суше. . Федеральное министерство экономики и энергетики Германии заявило, что компании и отрасли вскоре смогут использовать и тестировать морской электролиз.

«Морское производство зеленого водорода — это дальновидное предприятие с огромным инновационным потенциалом. Морское производство водорода может внести значительный вклад в декарбонизацию промышленности Германии », — заявил федеральный министр Питер Альтмайер.

Ближайшие аукционы будут проводиться Федеральным морским и гидрографическим агентством (BSH). Постановление устанавливает критерии аукциона. Постановление технологически беспристрастно для аукциона. Министерство заявило, что впервые участки в исключительной экономической зоне будут предоставлены на основании критерия качества .

Министерство заявило, что с учетом развития морских ветроэнергетических технологий и эффективного использования морского пространства для производства водорода на основе электролиза на море лучше использовать энергию ветра.

Во-первых, победившие участники торгов будут иметь возможность запросить процедуру утверждения планирования для выбранного ими местоположения. Затем они могут продолжить, отправив запрос на финансирование. Федеральное правительство Германии выделило на эти цели 50 миллионов евро , начиная с 2022 года, в рамках плана в области энергетики и климата.

Постановление также способствует реализации Министерством экономики Национальной водородной стратегии и ее цели по улучшению окружающей среды и увеличению использования морской ветровой энергии для производства водорода.

Soverign Markets, Virtual Places и Nomad Millionaires: Palan, Ronen: 9780801472954: Amazon.com: Книги

«Что такое офшорный мир? Когда и почему он развивался? Кто поддерживал его развитие? Где и как он работает? Насколько он важен в международной торговле и финансах сегодня? Чтобы найти ответы на эти вопросы, Палан (Международные отношения и политика , Univ.из Сассекса, Великобритания) исследует офшорный феномен в широком смысле социальных и экономических изменений. . . . Подведение итогов: рекомендуется. Коллекции выпускников и исследователей »- Выбор, декабрь 2003 г.« Эта практика суверенной бифуркации, при которой государства делят свое суверенное пространство на сильно или слабо регулируемые сферы, предполагает радикальное изменение государственных границ и важную трансформацию в природе суверенитет и отношения между государством и капитализмом. Офшоры могут быть в самом центре трансформации современной политики: это начало «постглобализации?» — Future Survey 26: 1, январь 2004 г.

«Ронен Палан задает смелые, провокационные вопросы относительно взаимосвязи между суверенитетом и оффшорная экономика и ее значение для формирования государства, глобализации и судьбы национального государства.«Коммерциализация суверенитета» — очень эффективная основополагающая тема ». — Питер Андреас, Brown University

« Offshore World исследует важную концепцию «офшора» с высоким уровнем детализации и теоретической сложности. Ронен Палан освещает аспекты государственного суверенитета, которые не были полностью описаны в других источниках. Эта книга расширит наше понимание того, как современное международное общество возникло за последнее столетие, и даст представление о том, как такие концепции, как «офшор», меняют наше представление об экономических явлениях.«―Питер Домбровски, Военно-морской колледж

« Оффшорный мир — это тонкий и интригующий взгляд на одну из самых выдающихся черт мировой экономики », — Дебора Спар, Гарвардская школа бизнеса

«Что такое офшорный мир? Когда и почему он возник? Кто поддерживал его развитие? Где и как он работает? Насколько он важен в международной торговле и финансах сегодня? Чтобы найти ответы на эти вопросы, Палан (Международные отношения и policy, Univ. of Sussex, UK) исследует офшорный феномен в широком смысле социальных и экономических изменений…. Подводя итоги: рекомендуется. Сборники выпускников и исследований «.

— Выбор, декабрь 2003 г.Об авторе

Ронен Палан — профессор международных отношений и политики Университета Сассекса. Он является соредактором журнала «Обзор международной политической экономии», редактором журнала «Глобальная политическая экономия: современные теории» и соавтором книги «Стратегии государств в глобальной политической экономии».

.