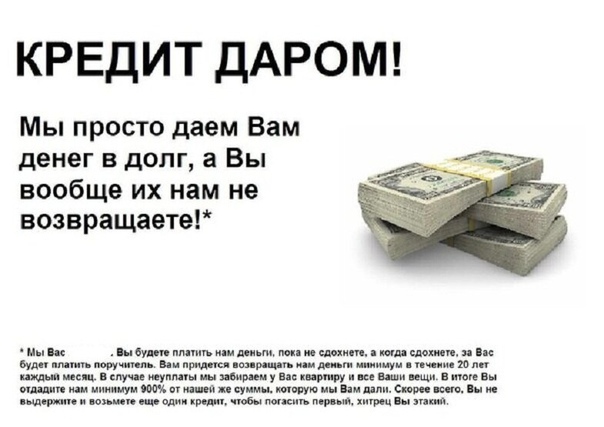

5 причин когда стоит воспользоваться микрозаймом

Бывают ситуации, когда срочно нужны деньги. Занять не у кого, а кредит в банке оформляется слишком долго. Идеальный вариант для решения этой проблемы – взять микрозайм.

Преимущество микрозайма перед кредитом

Банковский кредит считается более надежным. У некоторых отсутствует доверие к микрозаймам. Но не стоит избегать этого способа получения денег. Он обладает рядом значительных преимуществ:

- Быстрое принятие решения о займе. Заявки на получение микрозайма рассматриваются в очень короткие сроки. Заявки оформляются в общей сложности около 20 минут. При повторном обращении, на рассмотрение заявки уходит не более 5-10 минут;

-

Возможно продления срока погашения микрозайма. Если не получается выплатить займ вовремя, то это не проблема. При обращении в организацию всегда можно будет продлить срок.

- Отсутствуют жесткие рамки ограничения по возрасту. Займ может получить любой человек, достигший 18 лет, но младше 60 лет;

- Отсутствие справок о доходах и поручителей. Для того, чтобы одобрили заявку на микрозайм, не нужно искать людей, которые смогут выступить поручителями, также не нужно брать справку о доходах. Единственным условием является постоянный трудовой доход;

- Любой вариант получения денег. Есть возможность выбрать любой способ для получения денег. Они могут быть зачислены на любую карточку. Также можно получить сумму наличными в любом ближайшем отделении.

Ситуации, когда стоит воспользоваться микрозаймом

Как правило, микрозаймы берут, когда очень срочно нужны деньги. Ситуации и причины бывают разные, но к наиболее частым можно отнести следующие:

-

Задержка зарплаты. Если задерживают зарплату, средства закончились, а нужно протянуть ещё несколько дней, то микрозайм является отличным вариантом. Тем более, когда отдадут зарплату, то займ можно будет погасить досрочно;

- Дорогие покупки на которые не хватает определённой суммы. Если срочно нужно купить телефон, компьютер или что-нибудь другое, а какой-то части денег не хватает, то на помощь придёт микрозайм;

- Форс-мажорные обстоятельства. Может понадобиться срочное медицинское обследование, лечение либо сломалась какая-то часть в автомобиле. Свободная сумма в наличии есть не всегда, а микрозаймом можно воспользоваться в любой момент;

- Повседневные расходы, оплата услуг. Бывает, что не правильно рассчитали расходы и в итоге не хватает денег заплатить за ЖКХ или купить продукты. Небольшой микрозайм поможет;

- Отдых. Например, может появиться горячий тур, а средств не всегда хватает. В этом случае на помощь придёт микрозайм.

Тем более, когда отдадут зарплату, то займ можно будет погасить досрочно;

Тем более, когда отдадут зарплату, то займ можно будет погасить досрочно;

Не существует жёстких ограничений для отказа в микрозайме. Получить деньги может практически любой человек.

Почему нам так нужны деньги

«Как правило, в детстве такие люди были обделены вниманием и заботой родителей, — объясняет Анна Фенько. — Они не чувствовали себя по-настоящему любимыми и потому, став взрослыми, пытаются вновь не оказаться в положении отвергнутого ребенка. Однако им трудно чистосердечно принять ответную любовь, а их щедрость нередко маскирует враждебность к тем, от кого они зависят. Не зная о том, что можно любить бескорыстно, они вынуждены покупать, продавать или даже воровать любовь. Единственное лечение для них — подлинная эмоциональная близость».

Деньги концентрируют в себе наши фантазии, эмоции и желания. Нередко кажется, что они управляют нашей жизнью. Но деньги сами по себе не способны действовать и руководить чем-либо. Они приобретают эту способность только тогда, когда мы сами наделяем их властью.

Но деньги сами по себе не способны действовать и руководить чем-либо. Они приобретают эту способность только тогда, когда мы сами наделяем их властью.

Что нас смущает в отношениях с деньгами?

Неловкость в обращении с деньгами знакома многим. Психоаналитик, научный сотрудник факультета психологии МГУ Татьяна Алавидзе расшифровала для нас несколько типичных случаев.

«Я не люблю тратить деньги: не приглашаю друзей к себе, никогда не дарю дорогих подарков, не даю денег в долг…»

Бережливость, доходящая до скупости, может проявляться в любых ситуациях, подразумевающих обмен — имущественный, эмоциональный, творческий. Нежелание тратить, дарить возникает из стремления компенсировать то ощущение беспомощности, которое мы испытали в детстве.

Бессознательное желание сберечь, не потратить в символической форме дает ощущение безопасности, обладания чем-то и приятной возможности распоряжаться этой собственностью по своему усмотрению. Такая утрированная независимость дарит человеку успокоение, за которое, увы, приходится расплачиваться: строить близкие и доверительные отношения с окружающими с таких позиций оказывается очень непросто.

«Я постоянно всем одалживаю деньги, регулярно плачу за других, трачу огромные суммы на подарки даже для малознакомых людей…»

Расточительность может говорить о бессознательной и неудовлетворенной потребности в любви, тепле и принятии. Человек проецирует эту потребность на других и торопится их облагодетельствовать, забывая при этом о собственных интересах. Нельзя сказать, что он «покупает любовь», благотворит с умыслом, в расчете на ответную поддержку.

Напротив, как правило, он берет на вооружение какую-нибудь социально одобряемую идею (помощь ближним, забота о тех, кто слабее и т. д.), которая подкрепляла бы такое поведение и помогала объяснить его себе и другим, — словом, идет на любые уловки, лишь бы не признаться в том, что ему просто не хватает человеческого тепла.

Не верь, не трать, не занимай

Какой финансовый совет оказал наибольшее влияние на жизнь инвестиционных советников и экспертов по финансовой грамотности, которые решают задачи инвестиций и сбережений для других людей, поинтересовалась The Wall Street Journal (WSJ). Ответы профессионалов оказались самыми разнообразными. Далеко не все они были связаны с вложениями средств, но так или иначе изменили жизнь и финансовое положение будущих специалистов по обращению с деньгами.

Ответы профессионалов оказались самыми разнообразными. Далеко не все они были связаны с вложениями средств, но так или иначе изменили жизнь и финансовое положение будущих специалистов по обращению с деньгами.

Не верь тем, кто просит деньги вперед

Финансовый аналитик и инвестиционный советник Рик Ферри рассказал WSJ, как, учась в колледже, искал подработку на лето. Маркетинговая компания приглашала молодых людей поучаствовать в съемке для каталога. Ферри согласились взять на работу, но попросили с него $1000 наличными за пробную фотосъемку, поскольку у него не было портфолио.

«Я посоветовался с отцом и до сих пор помню его мудрые слова», – вспоминает Ферри. Отец сказал: «Ты им не нужен, им нужны твои деньги. Люди, которые действительно хотят тебе помочь, не просят деньги вперед». И действительно, лица, предлагавшие сняться для каталога, оказались аферистами, пояснил Ферри.

Затем он начал работать в брокерской компании: «Нас учили связываться с клиентами, впаривать им продукты, куда были зашиты высокие комиссии, и продавать запах мяса, а не бифштекс. Сомнительный прием, при котором мы сразу получали комиссионные, и удачи тебе, клиент! Я вспомнил слова отца: тот, кто действительно хочет тебе помочь, не просит деньги вперед». Ферри ушел из брокерского бизнеса и стал финансовым советником: «Я предлагаю беспристрастное мнение и получаю почасовую оплату за консультирование».

Сомнительный прием, при котором мы сразу получали комиссионные, и удачи тебе, клиент! Я вспомнил слова отца: тот, кто действительно хочет тебе помочь, не просит деньги вперед». Ферри ушел из брокерского бизнеса и стал финансовым советником: «Я предлагаю беспристрастное мнение и получаю почасовую оплату за консультирование».

Он советует людям избегать инвестиционных продуктов с высокими комиссиями, и сегодня предлагающихся брокерами, и помнить слова известного инвестора Джона Богла, основателя одной из крупнейших управляющих компаний мира Vanguard Group и пионера индексных фондов: «В инвестициях ты получаешь то, за что не платишь».

Живи на половину дохода

Лазетта Рейни Брэкстон, основатель и гендиректор Financial Fountains, рассказала, как ее жених предложил следующую формулу совместной финансовой жизни: тратить доход одного супруга, а заработок другого откладывать. Они решили в течение четырех лет после свадьбы погасить все долги, за исключением ипотеки, и «следовали этому плану с религиозным рвением». Избавление от долгов и скромные траты обеспечили комфортную жизнь на одну зарплату. Со временем сбережения, заметно выросшие за счет перечисления второй зарплаты на инвестиции, обеспечили им свободу при трудоустройстве. Они могли уйти из компании, принципы которой противоречили их ценностям, и рассматривать карьерные возможности, не боясь снижения уровня жизни.

Избавление от долгов и скромные траты обеспечили комфортную жизнь на одну зарплату. Со временем сбережения, заметно выросшие за счет перечисления второй зарплаты на инвестиции, обеспечили им свободу при трудоустройстве. Они могли уйти из компании, принципы которой противоречили их ценностям, и рассматривать карьерные возможности, не боясь снижения уровня жизни.

«Наша общая финансовая цель стала руководящим принципом и основой для будущей финансовой стабильности и гибкости. И мы ценим то, что можем рассказать нашей дочери-подростку об уроках и плюсах финансовой свободы», – говорит Брэкстон.

Покупай лучшее, но на свои

«Покупай мало, но лучшее, что можешь себе позволить» – так говорил 35 лет назад дедушка Маниши Такор, которая сейчас в должности вице-президента занимается вопросами финансового благосостояния в управляющей компании Brighton Jones.

Его совет она считает очень своевременным. «Несколько вещей, которые ты вдумчиво выбираешь и за которыми затем ухаживаешь должным образом, дают чувство глубокого удовлетворения. Каждый раз, когда ты их видишь или используешь, ты думаешь: «Да, я сделала хороший выбор, и мне от этого очень хорошо», – рассуждает Такор, добавляя: то же относится и к выбору впечатлений.

Каждый раз, когда ты их видишь или используешь, ты думаешь: «Да, я сделала хороший выбор, и мне от этого очень хорошо», – рассуждает Такор, добавляя: то же относится и к выбору впечатлений.

«Конец 90-х, я делал первые шаги в профессии, не все получалось, что-то ускользало в моем понимании задач клиентов. Однажды с большим энтузиазмом берусь за работу для частного инвестора и «рожаю», на мой взгляд, просто чудо-портфель. Но старшие коллеги, которые меня «патронировали» в то время, не в восторге: «Нормально, у тебя получился стандартный инвестиционный портфель». И тогда один очень мудрый и опытный специалист сказал мне: «Просто стараться мало. Попробуй представить, что это твои деньги и именно тебе нужно их инвестировать». Этот совет коренным образом изменил мое отношение к инвестированию частных денег, помог найти свое место в профессии и в любых обстоятельствах открыто смотреть в глаза клиентам».

Исаак Беккер

международный финансовый консультант FCP (Financial Management)

Важна и вторая часть дедушкиного совета, указывает она, – «что можешь себе позволить»: если не можешь оплатить что-то собственными средствами, значит, этого ты себе позволить не можешь. Это вопрос финансовой свободы. Кредиты становятся все доступнее, и люди стремятся покупать то, что хотят, когда хотят. Однако финансирование с помощью займов образа жизни, который вы в реальности не можете себе позволить, обходится дорого, предупреждает Такор. Поэтому следование принципу «покупай мало, но лучшее, что можешь себе позволить», создает чувство удовлетворения сегодня и прочную финансовую основу завтра.

Пусть работа сама найдет тебя

Автор книг по финансовой грамотности Бет Коблинер рассказала, как паниковала летом перед выпускным годом в колледже в середине 1980-х гг.: как же найти идеальную работу? Мать сказала ей: «Пусть работа сама найдет тебя». Мать была активным человеком и, конечно, не имела в виду, что нужно лежать на кровати и ждать, когда случится чудо, поясняет Коблинер: «Она хотела, чтобы я перестала дергаться и просто мыслила открыто. Если методично исследовать все возможности, отличная работа появится, и скорее всего в той области, о которой даже и не задумываешься».

Кроме того, мать считала: гуманитарии (специальностью Коблинер был английский язык) могут делать почти всё, «и я до сих пор с ней согласна». Девушка написала множество писем выпускникам колледжа, работавшим в разных областях. В итоге с ней связался издатель Джоэл Дэвис, начавший выпускать журнал для экономиста, писателя и журналиста Сильвии Портер. Она считается первым в США колумнистом по теме личных финансов, у выходившего в 1980-е гг. журнала Sylvia Porter’s Personal Finance было 400 000 подписчиков. «В итоге я сделала карьеру в журналистике и персональных финансах; я никогда не могла предположить, что пойду этим путем», – говорит Коблинер.

Инвестируй 2% дохода в себя

Говоря об инвестициях, мы обычно мыслим такими категориями, как акции, облигации, недвижимость, но забываем о самом ценном активе – нашей способности зарабатывать и наращивать доход, говорит Тед Дженкин, основатель и согендиректор oXYGen Financial. «Почти 20 лет назад я встретил успешного владельца бизнеса, который дал мне простой совет: вкладывай 2% всего, что заработал за год, в развитие своих способностей, увеличивающих доходы», – рассказал он.

«Многие дельные и мудрые советы обычно сразу забываются, потому что кажутся очень банальными. Но с возрастом всплывают в памяти, когда полностью оправдываются. Единственный финансовый совет моих родителей (мы жили в СССР, и говорить о деньгах и богатстве было неприлично) – «Не трать все деньги». Ему сотни лет, но он остается самой актуальной финансовой рекомендацией. Было еще два важных совета, которым я следую всю жизнь. Первый – от коллеги-инженера: «Во всех своих неудачах (плохая работа, мало денег и т. д.) вини только себя, а не других. Это не твой начальник платит тебе мало, а ты сам выбрал такую работу». Не нужно винить рынок за то, что он падает, когда ты в него инвестировал. Все зависит только от тебя самого, и ты получаешь то, что заслужил. Второй совет мне дал крупный бизнесмен в Белоруссии: «Не пытайся заработать сразу много денег, не прилагая особых усилий. Лишь напряженный многолетний труд может привести к успеху и богатству». Моя жизнь показала, что он прав».

Владимир Савенок

гендиректор консалтинговой группы «Личный капитал»

Вкладывать в себя – все равно что диверсифицировать инвестиционный портфель, поясняет Дженкин. Можно рискнуть и инвестировать в дело, которым занимаешься для подработки, чтобы превратить его в бизнес. Пройти обучение или курсы повышения квалификации, чтобы продвинуться дальше в нынешней деятельности. Потратить деньги на личного тренера, который может улучшить показатели вашего бизнеса. Пройти программу питания или физических упражнений, которая повысит вашу ежедневную работоспособность. «Это лучший из полученных мною советов, и я следую ему каждый год», – резюмирует Дженкин.

Можно рискнуть и инвестировать в дело, которым занимаешься для подработки, чтобы превратить его в бизнес. Пройти обучение или курсы повышения квалификации, чтобы продвинуться дальше в нынешней деятельности. Потратить деньги на личного тренера, который может улучшить показатели вашего бизнеса. Пройти программу питания или физических упражнений, которая повысит вашу ежедневную работоспособность. «Это лучший из полученных мною советов, и я следую ему каждый год», – резюмирует Дженкин.

Я не меркантильная, просто мне очень нужны деньги

И действительно! Аню нельзя ни о чём попросить, она сразу думает, сколько с тебя взять. Скидок не делает никому. Дружит с теми, у кого тугой кошелёк. А с теми, с кем надо самой за себя платить, — зачем? С такими иногда можно и по телефону поговорить, только если они сами позвонят, конечно.

Когда Аню упрекают, она отвечает – Нет, я не меркантильная, мне деньги нужны, вот и всё.

Однажды Аня поехала на заказ, сделать свадебную причёску. Приехала, дом огромнейший, забор до небес, собаки во дворе лают. Ага, — пронеслось в голове. – Надо с них взять поболее, за всякую ерунду…

Приехала, дом огромнейший, забор до небес, собаки во дворе лают. Ага, — пронеслось в голове. – Надо с них взять поболее, за всякую ерунду…

Невеста была, мягко говоря, не очень молоденькая. Волосы имела далеко не густые, но пожелания озвучила такие, что Аня опешила. На волосах клиентки невозможно было устроить то, что та просила. Никакими способами. Разве что просто купить подходящий парик. Но парик нужно было где-то искать, заказывать, а свадьба была сегодня, уже через три часа.

Аня молчала, соображая, что бы сказать.

— Вы, наверное, думаете, что я не смогу заплатить Вам за эту работу? – сказала невеста. – Напрасно. Я награжу Вас по-королевски. Мне даже не интересно, какие у Вас расценки на самом деле. Я назначу свои.

— Нет, ну что Вы… — Аня не могла найти подходящие слова. – Я обдумываю порядок работы, как лучше сделать, чтобы Вы были самой прекрасной невестой, чтобы Вы остались довольны.

— А потом я угощу Вас шампанским! – улыбнулась невеста. – Готова поспорить, Вы такое никогда не пробовали.

– Готова поспорить, Вы такое никогда не пробовали.

Анна вздохнула и решила сделать так, как ей самой казалось лучше. – А там будь что будет, — решила она и попросила клиентку не смотреть в

зеркало, пока она не закончит колдовать с причёской.

Аня, несмотря на любовь к деньгам, обожала свою работу. Она могла угодить любому. Она не только зарабатывала, но и самовыражалась, находила отдушину, творила. Всегда посещала разные курсы, мастер-классы, училась у коллег, умеющих больше. Не боялась сложных причёсок. Поэтому и в этот раз интерес и азарт разгорелись в ней, и она взялась за заказ, хотя точно знала, что пожелания клиентки в точности исполнить нельзя.

Наконец, Анна опустила расчёску, отставила лак и выключила фен. Она попросила невесту закрыть глаза, а затем повернула её лицом к зеркалу.

— Теперь можно смотреть, — сказала мастер.

— Но это же не то, что я просила! – воскликнула невеста.

— Да, — ответила Анна. – Но Вы прекрасны. И у Вас никогда не было такой причёски, даже в воображении. Подумайте, ведь если бы Вы пришли в свадебный магазин и попросили мини или балетную пачку, плоха та продавец, которая бы Вам это продала. А Ваше платье изумительно. И Вас оно делает ещё прекраснее. Я даже не думала, что невеста может быть так красива. И причёску я сделала под Ваше платье и под Ваш образ. Посмотрите, неужели и вправду не нравится, и плохо?

– Но Вы прекрасны. И у Вас никогда не было такой причёски, даже в воображении. Подумайте, ведь если бы Вы пришли в свадебный магазин и попросили мини или балетную пачку, плоха та продавец, которая бы Вам это продала. А Ваше платье изумительно. И Вас оно делает ещё прекраснее. Я даже не думала, что невеста может быть так красива. И причёску я сделала под Ваше платье и под Ваш образ. Посмотрите, неужели и вправду не нравится, и плохо?

— Давайте, Аня, выпьем шампанского, — сказала клиентка. – А вот и Ваш гонорар, – и протянула конверт.

Аня только тут вспомнила про деньги. А говорят, я меркантильная, — подумала она, делая глоток шипучего вина.

Вам может быть интересно:

>Если в процессе чтения данной статьи вам захотелось что-то купить или воспользоваться какой-то услугой, то поищите необходимое здесь.

Полное или частичное копирование данного материала запрещено без согласования.

№103238148 — гитары и другие струнные в Павлодаре — Маркет

О товаре- Возможна доставка

- Да

- Тип

- другое

- Состояние

- Б/у

Продам гитару хорошем состоянии без 1 струны

Местоположение- Город

- Павлодар

- Улица

- Павлодар

с 27 августа 2020 г.

Для чего нужны деньги — урок. Окружающий мир, 3 класс.

Обмен товарами

В мире постоянно производится огромное количество самых разных товаров. Чтобы они попали к тому, кому нужны, производят обмен.

Существуют два способа обмена товарами: бартер и купля-продажа.

Бартер — это прямой обмен одних товаров на другие.

Бартер не очень удобен, потому что трудно найти того, кому данный товар нужен и у кого есть подходящий товар для обмена.

Купля-продажа — это обмен, в котором участвуют деньги.

В этом случае деньги служат посредником между людьми, которые производят разные товары. Товар меняется на какое-то количество денег. Сколько нужно денег, чтобы купить товар, определяет его цена.

Что такое деньги

Деньги — это то, что люди используют для покупки разных вещей и оплаты услуг. Это то, что люди получают за свой труд.

Деньги представляют собой особый вид товара, который договорились использовать для обмена на услуги или другие товары.

Человек, который производит товар, получает за него деньги, а сам может оплатить деньгами любые необходимые ему товары или услуги.

Первые деньги появились ещё в глубокой древности, но они совсем не были похожи на те, к которым мы привыкли. В разных местах деньгами служили разные предметы: птичьи перья, раковины, зерно, шкуры животных, ножи, бронзовые топорики, мечи, колокольчики. Это было не очень удобно.

Затем появились монеты — специально изготовленные металлические деньги, а также банкноты — бумажные деньги.

Деньги нужны каждый день, мы все зависим от них. Надо покупать продукты, одежду, обувь, платить за проезд в автобусе и метро, за билеты в кинотеатр или музей.

Большинство людей получает деньги в виде заработной платы. Заработанные деньги тратятся, чтобы купить необходимые товары и оплатить услуги.

Часть денег можно сохранить на будущее и использовать при необходимости. Такие отложенные деньги называют сбережениями. Откладывая деньги, можно собрать нужную сумму на дорогую покупку или туристическую поездку.

«Эрдогану нужны деньги». Президент Турции обсудит с главами ЕС и Еврокомиссии проблему мигрантов

Президент Турции Реджеп Тайип Эрдоган проведет 9 марта в Брюсселе переговоры с главами ЕС и Еврокомиссии, чтобы обсудить миграцию и кризис в Сирии, сообщает ТАСС.

Анкара на прошлой неделе объявила об открытии границы с ЕС для мигрантов, поскольку она неспособна справиться с новой волной беженцев из Сирии. После этого десятки тысяч мигрантов хлынули к границе с Грецией.

После этого десятки тысяч мигрантов хлынули к границе с Грецией.

Эрдоган обвинил ЕС в лицемерии на фоне миграционного кризиса, а главы МИД Евросоюза подчеркнули недопустимость использования мигрантов в качестве орудия политического давления.

ЕС четыре года назад согласовал с Турцией план. Это выделение финансов Анкаре на прием беженцев, возвращение в Турцию всех нелегалов, прибывших в Грецию, и прием Евросоюзом легальных мигрантов-сирийцев из Турции. Турция обвиняла ЕС в невыполнении соглашений. Удастся ли Эрдогану сейчас договориться с Европой? Рассуждает руководитель Центра Ближнего и Среднего Востока Российского института стратегических исследований Владимир Фитин.

Владимир Фитин руководитель Центра Ближнего и Среднего Востока Российского института стратегических исследований

Эрдоган едет в Брюссель за деньгами для Идлиба. Но Европа не поддерживает операцию Турции в Сирии, поэтому переговоры будут довольно тяжелыми, прогнозирует востоковед Саид Гафуров.

Саид Гафуров востоковед

Эксперты, опрошенные Business FM, отмечают, что результаты переговоров с ЕС не повлияют на соглашения Турции с Россией. Стороны подтвердили приверженность астанинскому формату и объявили о введении режима прекращения огня, а также договорились о совместном патрулировании важной трассы М4, которая сейчас находится под контролем боевиков.

Эрдоган уже пригрозил возобновить операцию в Идлибе, если данные Россией обещания не будут сдержаны.

Добавить BFM.ru в ваши источники новостей?

Сколько денег вам действительно нужно? : Искусство несоответствия

Несоответствие жизни

Годовой обзорНедавно я окончательно определился с выбором, над которым долго размышлял. Выбор заключался в том, продолжать ли я изо всех сил стараться зарабатывать на жизнь в качестве предпринимателя, пока пишу на стороне, или идти «ва-банк» с проектом, в который я верил больше, — писать на полную ставку.

Когда я подумал об этом, я понял, что, хотя этот выбор был для меня новым, он довольно типичен для любого, кто выбирает нетрадиционную карьеру. Легко сказать, что вы должны заниматься тем, что любите, но вы должны уметь зарабатывать на жизнь этим занятием. Нет никаких гарантий успеха, и многие люди сдаются и возвращаются к компромиссной карьере.

Легко сказать, что вы должны заниматься тем, что любите, но вы должны уметь зарабатывать на жизнь этим занятием. Нет никаких гарантий успеха, и многие люди сдаются и возвращаются к компромиссной карьере.

Одним из факторов, определяющих успех или неудачу, является базовое финансовое планирование.

Возможно, вам не удастся сразу наметить свой путь к статусу миллионера, но если вы найдете способ платить за квартиру, пока занимаетесь любимым делом, у вас будет хорошее начало.Это избавит вас от необходимости сменить карьеру и даже может позволить вам уйти с работы, которая вас не удовлетворяет.

Три способа планирования

Есть по крайней мере три способа ответить на вопрос: «Сколько денег вам действительно нужно?» Первый — это с традиционным бюджетом или восходящая модель; второй — накопление капитала ; последний — альтернативный план дохода .

Мы кратко рассмотрим каждый из них, и если вы хотите узнать больше о любом из них, вы можете найти дополнительные ресурсы в конце.

1. Традиционное бюджетирование

Составление бюджета довольно простое. Большинство людей могут составить бюджет менее чем за час, используя компьютер или просто лист бумаги. У Mint.com, бесплатного программного обеспечения, которое я использую для отслеживания своих финансов, есть инструмент, который поможет вам в этом, — как и Microsoft Money и Quicken.

Если вы хотите сократить свои расходы, лучше использовать восходящий подход, когда вы основываете первоначальный бюджет на расходах, а не на доходах .Это потому, что мы склонны увеличивать наши расходы по мере увеличения нашего дохода. В прошлом месяце я прочитал в журнале The Atlantic , что 40% американцев с доходом более 100 000 долларов сказали, что живут «от зарплаты до зарплаты». Естественно, некоторые из нас могут прочитать это и подумать, насколько безответственен .

Но на самом деле можно заработать 100 000 долларов или любую сумму денег и больше бороться с долгами и неконтролируемыми расходами, чем кто-то с гораздо меньшим. Независимо от того, зарабатываем ли мы 20 000 долларов, 50 000 или 100 000 долларов, мы либо можем найти способ удовлетворить наши потребности на каждом уровне дохода, либо легко потерять из виду деньги.

Независимо от того, зарабатываем ли мы 20 000 долларов, 50 000 или 100 000 долларов, мы либо можем найти способ удовлетворить наши потребности на каждом уровне дохода, либо легко потерять из виду деньги.

Обдумывая решение «стать профессионалом», я снова прошел процесс составления бюджета, чтобы убедиться, что: а) я смогу удовлетворить наши самые основные финансовые потребности, и б) я смогу сделать по крайней мере некоторые вещи, которые нам нравятся.

Я не хочу прекращать путешествовать по миру и хочу помочь Джоли стать профессиональным художником. Если бы нам пришлось отказаться от любого из этих приоритетов, я, вероятно, нашел бы способ сделать что-то другое. Основная проблема при составлении бюджета — это соблюдение установленного вами бюджета, поэтому важно с самого начала установить реалистичный бюджет, основанный на вашей собственной ситуации и ценностях.

2. Накопление капитала

Поскольку обещания пенсий и выплат по социальному обеспечению становятся все более ненадежными, наиболее традиционное пенсионное планирование фокусируется на , цель которого — накопить достаточно денег, чтобы жить за счет процентов и дивидендов . Я также сосредоточился на этом в течение нескольких лет и начал старательно откладывать деньги на то, что я надеялся стать финансовой независимостью. Это было раньше:

Я также сосредоточился на этом в течение нескольких лет и начал старательно откладывать деньги на то, что я надеялся стать финансовой независимостью. Это было раньше:

а) Я понял, что люблю работать и никогда не хочу официально «уходить на пенсию»

б) Я изменил свою работу, чтобы больше сосредоточиться на письме и меньше на зарабатывании денег

c) Фондовый рынок перестал зарабатывать свободные деньги для всех нас и начал их забирать.

Все три события заставили меня пересмотреть вопрос о том, действительно ли я хотел потратить несколько лет на зарабатывание денег в качестве своей основной цели.Чем больше я думал об этом, тем больше осознавал, что хочу провести самые продуктивные годы своей жизни, занимаясь тем, что мне нравится.

Одна из первых идей для этого сайта, что он будет отслеживать мою цель обретения финансовой независимости, когда я путешествовал по каждой стране и учился в школе полный рабочий день. Что ж, планы могут измениться. Я больше не хожу в школу, и в ближайшее время я больше не на пути к финансовой независимости. Но это нормально, потому что то, что мы здесь строим, лучше, чем это.

Я больше не хожу в школу, и в ближайшее время я больше не на пути к финансовой независимости. Но это нормально, потому что то, что мы здесь строим, лучше, чем это.

В дополнение к причинам, перечисленным выше, я также понял, что мне понадобится очень много времени, чтобы приобрести большой капитал.Конечно, я был на правильном пути — большая часть богатства создается предпринимателями, а не работой на кого-то еще — но насколько я мог это предвидеть, мне, вероятно, потребуется как минимум 5-7 лет, а возможно и больше, чтобы достичь богатства. Я на это надеялся. У меня по-прежнему есть долгосрочная цель — накопление капитала, но она отошла на второй план, поскольку теперь я использую вариант альтернативного плана дохода, представленного ниже.

3. Альтернативный план доходов

Альтернативный подход фокусируется на гораздо большем доходе, чем на богатстве.Поскольку большинство из нас не на пути к тому, чтобы стать следующим Рокфеллером или Кеннеди, может быть более реалистичным (а также более мотивирующим) сосредоточиться на , создавая доход, который нам необходим для образа жизни, которого мы желаем .

После составления бюджета для покрытия основных потребностей и выделения средств на благотворительность, я начинаю рассматривать конкретные расходы, которые технически необязательны, но все же важны для меня.

Например:

- Я хочу купить новый кругосветный билет и поставил его своей главной целью путешествия на следующий год.Билет снизит мои общие расходы на перелет до менее чем 400 долларов за поездку, но первоначальные вложения составляют около 5000 долларов . Поэтому у меня есть новый проект, над которым нужно работать: «Получите 5 тысяч долларов на билет RTW».

Мне очень понравился наш отпуск в конце года пару недель назад, и я определенно хочу повторить это в конце 2009 года. Это будет стоить примерно 3000 долларов , поэтому я установил это как еще один мини -проект: «Получите $ 3k на финансирование отпуска в 2009 году».

Такое планирование всегда сводится к ценностям — чего вы действительно хотите? Что самое главное? Я ценю жизненный опыт больше, чем «вещи», поэтому после удовлетворения основных потребностей (включая благотворительный фонд) я трачу большую часть своего располагаемого дохода на мировые приключения. У вас могут быть разные приоритеты, но я гарантирую, что это поможет потратить некоторое время на размышления о том, сколько денег вам нужно, чтобы делать то, что вы хотите.

У вас могут быть разные приоритеты, но я гарантирую, что это поможет потратить некоторое время на размышления о том, сколько денег вам нужно, чтобы делать то, что вы хотите.

Заключение

Когда я закончил Годовой обзор, я остановился на личной теме: 2009 год — Год конвергенции . Я иду ва-банк в том, чем действительно хочу заниматься, и в следующем году собираюсь заниматься этим полностью.

Что касается моих финансов, следующим шагом будет детальное рассмотрение того, что это означает.Я создал пересмотренный бюджет, отложил планы финансовой независимости (накопления капитала) и начал работать над поиском способа оплаты следующего кругосветного билета.

В грядущем продолжении манифеста «Мировое господство» я включу подробные оценки того, как я планирую зарабатывать на жизнь этим проектом. Не помешает быть расплывчатым, поэтому я буду очень конкретен и приведу реальные цифры.

Поскольку многие читатели здесь также работают в нетрадиционной профессии, мне любопытно узнать, что вы думаете о финансовом планировании во время распада экономики.

Что здесь не хватает, что вы хотели бы добавить?

***

Дополнительные ресурсы:

Mint.com (онлайн-трекер личных финансов)

Your Money or Your Life (книга)

The Number (book)

Форумы о постепенном обогащении

Форумы для раннего выхода на пенсию

###

Изображение: Austin Kleon

Теги: деньги, финансовая независимость

Подпишитесь сейчас, и вы будете получать лучшие сообщения всех времен.

Может быть, вам действительно не нужно больше денег

Без сомнения, делать больше с меньшими затратами может быть большим достоинством. (Домохозяйки занимаются этим годами!) В своих комментариях я не предполагаю, что жадность или зарабатывание денег находятся в центре внимания нашей жизни, но я прошу читателей помнить, что каждый из нас является крошечным двигателем экономики в целом — наша коллективная экономика, топливо нашей страны, — это сумма миллионов малых.

Если мы хотим, чтобы наша инфраструктура оставалась активной, мы должны учитывать, что наши налоговые доллары поддерживают ее.

Если мы хотим, чтобы наши школы оставались (стали?) Основой образования наших будущих граждан, мы должны понимать, что наши налоги финансируют это.

Если мы хотим путешествовать по нашей стране, от нас не ускользнет знание о том, что наши налоги финансируют содержание и строительство дорог.

Если мы хотим быть свободными от тирании других мировых держав или более местного бандитизма, мы должны понимать, что наши налоговые доллары платят за нашу защиту.

Если мы ожидаем, что система социальной защиты будет частью нашей поддержки в пенсионные годы, то возможность делать взносы сегодня является обязательным условием для выплаты завтра.

Налоговые доллары с собственности, доходов и продаж финансируют благо, которое делают наши местные, государственные и федеральные органы власти. Меньше налоговых долларов в нашу казну означает меньше услуг.

Независимо от вашего экономического положения, мы все пользуемся преимуществами тех налогоплательщиков, которые были до нас, и в долгу перед следующими поколениями продолжаем поддерживать эти миссии нашего правительства, несмотря на то, что мы можем соглашаться или не соглашаться с администрацией, которая оказывается ответственный. В настоящее время 49% американцев платят не федеральные налоги, но 63% из нас получают какую-то государственную помощь

Жизнь в стиле минимализма может быть похвальной, особенно когда избыточный доход используется для поддержки служений в одной церкви, в своей общине или по всему миру.Стремление делать все возможное и извлекать из этого экономическую выгоду — это не то, чего следует избегать. Мы потеряли идею быть хорошими гражданами. В наших школах больше не учат гражданству. «Величайшее поколение» сейчас переживает свои последние золотые годы, и после их поколения не было поколения, которое считало бы долг перед страной во всех его формах по крайней мере столь же важным, как долг перед самими собой.

Есть владельцы ресторанов, небольших магазинов, салонов, строительных компаний, автосалонов, производители предметов роскоши и других услуг — все они сами по себе небольшие экономические двигатели — которые хотели бы, любили, любили бы, чтобы люди тратили больше денег.При этом создаются налоги, и работникам может выплачиваться заработная плата. Это лучший способ справиться с проблемами безработицы; это лучший пакет стимулов. При реальной безработице около 23 000 000 человек многие из нас могли бы получить пользу от тех из нас, кто может позволить себе продолжать использовать деньги, которыми мы были благословлены, для их обращения в экономике.

Сколько вам (на самом деле) нужно откладывать на пенсию?

Используйте эти аналитические данные, чтобы определить, находится ли ваш пенсионный план на правильном пути.

Пенсионные эксперты предложили различные практические правила относительно того, сколько вам нужно откладывать: где-то около 1 миллиона долларов, от 80% до 90% вашего годового предпенсионного дохода, в 12 раз превышающего вашу предпенсионную зарплату. Но что подойдет для у вас ? И как узнать, что вы на правильном пути?

Но что подойдет для у вас ? И как узнать, что вы на правильном пути?

«Поскольку существует так много переменных, даже исследователи пенсионного возраста не могут прийти к единому мнению об общей сумме в долларах», — говорит Бен Стори, директор отдела лидерства в области пенсионного обеспечения в Bank of America.«То, что нужно каждому человеку, будет широко варьироваться в зависимости от ряда факторов». Эти факторы включают ваш текущий возраст и возраст, в котором вы планируете выйти на пенсию или можете быть вынуждены выйти на пенсию из-за ухудшения здоровья, потери работы или других обстоятельств, не зависящих от вас; как долго вы ожидаете жить, основываясь на семейном анамнезе; сколько вы планируете потратить на пенсии; и каковы будут ваши источники пенсионного дохода.

Вы можете быть удивлены, как много — или как мало — даже большие счета потенциально могут обеспечить в течение выхода на пенсию.Приведенные ниже примеры показывают, сколько 65-летнего человека можно безопасно вывести в первый год выхода на пенсию.

| Стоимость сбережений в возрасте 65 лет | Годовой доход от сбережений * | |

| 300 000 долл. США | 12 270 долл. США в год | |

| 1 000 000 долл. США | 40900 $ / год | |

| 1 500 000 долл. США | 61 350 долл. США / год |

* Накопленные инвестиционные сбережения к 65 годам могут обеспечить годовой пенсионный доход, скорректированный с учетом будущей инфляции (в сегодняшних долларах), в размере этой суммы для ожидаемой продолжительности жизни 91 год, если они будут изъяты при устойчивом уровне расходов 4.09%.

Источник: Главное инвестиционное управление, аналитика портфеля, «За пределами правила 4%: определение устойчивых темпов расходов пенсионеров», январь 2020 г.

Насколько большим должно быть ваше яйцо-гнездо и как долго оно может прослужить, будет зависеть не только от того, что вы откладываете и инвестируете, но и от того, как вы его потратите после выхода на пенсию. Вот некоторые из факторов, которые следует учитывать при определении вашей уникальной цели сбережений.

Вот некоторые из факторов, которые следует учитывать при определении вашей уникальной цели сбережений.

Оцените свои пенсионные сбережения на основе того, что вы планируете потратить

«Может быть полезно иметь процент или сумму в долларах, чтобы дать вам приблизительное представление о планировании, но вы не можете сосредоточиться только на этом», — говорит Стори.«Образ жизни у всех разный. То, чем они хотят заниматься в пенсионные годы, тоже может сильно отличаться». Вместо того, чтобы полагаться на общую цифру, он предлагает попытаться создать приблизительную годовую оценку, основанную на том, на что вы живете сейчас и что может измениться, когда вы выйдете на пенсию.

Следующая таблица, основанная на данных Исследовательского института льгот сотрудникам (EBRI), сноска 1 , может дать вам приблизительное представление о том, как могут измениться ваши расходы на жилье, сноска 2 еда, здоровье, транспорт, одежда и развлечения во время выхода на пенсию, чтобы помочь вам решить, какой доход вам может понадобиться. Если вы планируете больше путешествовать, развлекаться или заниматься дорогостоящим хобби, вам стоит подумать о добавлении чего-нибудь для покрытия более гибких и дискреционных расходов.

Если вы планируете больше путешествовать, развлекаться или заниматься дорогостоящим хобби, вам стоит подумать о добавлении чего-нибудь для покрытия более гибких и дискреционных расходов.

Вот как пожилые американцы сегодня тратят свои деньги.

| Возраст 50-64 | Возраст 65-74 | Возраст 75 лет и старше | |

| Корпус | 47.3% | 45,8% | 48,84% |

| Продукты питания | 12,6% | 13,2% | 11,9% |

| Здравоохранение | 7,6% | 10,8% | 10,4% |

| Одежда | 3,2% | 3,1% | 2,9% |

| Транспорт | 13. 3% 3% | 12% | 9,5% |

| Развлечения | 8,4% | 8% | 6,5% |

| Прочие | 3% | 3,9% | 5% |

Источник: Захра Эбрахими, «Как структура расходов пенсионеров меняется со временем?» EBRI Issue Brief, нет. 492 (Исследовательский институт льгот сотрудникам, 3 октября 2019 г.).

Помните, что, хотя некоторые расходы, такие как здравоохранение, при выходе на пенсию могут увеличиться, можно сэкономить где-то еще. «Исследователи обнаружили, что когда люди выходят на пенсию, они больше времени проводят за покупками и, например, готовят еду дома. Их стоимость жизни для таких вещей снижается», — говорит Стори.Помните обо всех источниках дохода, которые могут помочь покрыть ваши расходы

Когда вы исследуете, сколько денег вам действительно может понадобиться для выхода на пенсию, помните, что сумма, которую вы решите откладывать и инвестировать самостоятельно, является лишь одним из компонентов вашего будущего пенсионного дохода.

Работа на пенсии: ожидания vs.реальность

Если вы планируете работать на пенсии, чтобы сэкономить сегодня меньше, будьте реалистичны в своих ожиданиях. Ежегодное исследование уверенности при выходе на пенсию , проведенное Исследовательским институтом пособий сотрудникам (EBRI) *, неизменно обнаруживало, что американские рабочие с гораздо большей вероятностью будут ожидать, что будут работать после выхода на пенсию, чем на самом деле.

В последнем отчете EBRI 71% респондентов планировали работать после выхода на пенсию, по сравнению с 31% пенсионеров, которые сообщают, что работали за зарплату на пенсии. «

* Опрос пенсионного доверия Исследовательского института пенсионных выплат за 2020 г., апрель 2020 г.

Два способа проверить свой прогресс прямо сейчас

Понимание ваших расходов и доходов после выхода на пенсию может помочь вам оценить, сколько вам может потребоваться извлекать из личных сбережений каждый год после выхода на пенсию. Однако может быть сложно превратить эту цель в реальную сумму, которую можно инвестировать сегодня, когда до вашей цели еще несколько десятилетий.Вот два способа проверить свой прогресс, чтобы увидеть, нужно ли вносить какие-либо изменения.

- Для быстрой проверки того, как у вас дела сегодня, по сравнению с аналогичными вкладчиками:

Так же, как может быть полезно увидеть, как ваша частота сердечных сокращений, артериальное давление или вес сравниваются с «нормой», когда вы проходите ежегодный медицинский осмотр, теперь вы можете оценить, как ваши пенсионные сбережения складываются по сравнению с вашими сверстниками, используя соотношение чистого богатства к доходу. Коэффициент разработан Merrill.

Коэффициент разработан Merrill.

Коэффициент разработан Merrill.На основании результатов, полученных с помощью средства отслеживания финансового благополучия, рассмотрите возможность использования следующих коэффициентов сбережений в качестве руководства для уверенного возмещения дохода при выходе на пенсию:

Источник: Банк Америки, «Финансовое благополучие: руководство по пенсионным сбережениям на 2020 год», 2020 год.Примечание. Расчеты основаны на получении 38% возмещения дохода за счет пенсионных сбережений (до налогообложения) для домохозяйств со средним доходом от 40 000 до 100 000 долларов в год.

Например, если 35-летняя Джейн, которая зарабатывает 70 000 долларов в год, хочет увидеть, насколько ее сбережения соотносятся с лучшими вкладчиками в ее возрастной группе, она просто умножит свою текущую зарплату на 1,4 и сравнит ее с ее нынешней. экономия. Таким образом, чтобы не отставать от «лучших вкладчиков и инвесторов» в своей группе по заработной плате, ей нужно было сэкономить 98000 долларов (70 000 долларов x 1. 4) пока. Сноска 3

4) пока. Сноска 3

- Чтобы узнать, где вы находитесь и что вы можете изменить, чтобы не сбиться с пути в будущем:

Калькулятор персонального выхода на пенсию Merrill позволяет вам просматривать прогноз ваших сбережений, чтобы увидеть, есть ли разрыв между тем, что у вас будет, и тем, что вам понадобится, когда вы наконец выйдете на пенсию, и поможет вам соответствующим образом скорректировать свою стратегию.

С помощью калькулятора вы можете увидеть, как возможные корректировки вашей цели сбережений, даты выхода на пенсию и инвестиционного выбора могут повлиять на размер ваших пенсионных сбережений в будущем.

Для клиентов Merrill Retirement Evaluator (требуется вход в систему) позволяет быстро импортировать всю информацию об инвестициях Merrill для тестирования аналогичных сценариев.

Но даже если эти контрольно-пропускные пункты показывают, что вы отстаете от возможного, не расстраивайтесь из-за больших цифр, которые вы можете увидеть, — советует Стори.

:format(png)/bbfc13950623fe4.ru.s.siteapi.org/img/f032052809f4622e79b3d9ce1145b1a5b7dbb3b9.jpg)

Небольшое изменение сбережений может дать вам значительно больше через 30 лет.

Источник: Bank of America, апрель 2017 г.Этот пример является гипотетическим и не отражает результативность конкретной инвестиции. В этом примере предполагается годовая прибыль за вычетом комиссий и расходов. Ваши результаты будут отличаться. Фактическое инвестирование включает комиссионные и другие расходы, которые могут привести к более низкой доходности, чем в этом гипотетическом примере.

Все, что вы экономите и инвестируете сегодня в долгосрочной перспективе, может иметь большое значение в будущем. «Если вам нужно сэкономить больше, даже увеличение на 1% со временем может много значить», — говорит он.

Footnote 1 На основе оценок, сделанных в рамках исследования «Здоровье и пенсия» (HRS) и исследования потребительской деятельности и почты (CAMS) в примечаниях Исследовательского института льгот сотрудникам.

Footnote 2 Примечание. Расходы на жилье включают выплаты по ипотеке или арендной плате, страхование имущества, налоги на имущество, коммунальные услуги и техническое обслуживание. Обычно они выходят на пенсию, потому что выплачиваются ипотечные кредиты, налоги на имущество меньше из-за сокращения штатов, а счета за коммунальные услуги ниже из-за меньшего количества людей в семье.

Сноска 3 Это число относится к финансовым активам за вычетом личной (не ипотечной) задолженности. «Лучшие сберегатели и инвесторы» относятся к тем, у кого отношение чистого богатства к доходу находится в верхнем квинтиле.

Инвестирование сопряжено с риском. Когда вы инвестируете в ценные бумаги, всегда есть возможность потерять деньги.

Этот материал следует рассматривать как (общую или образовательную) информацию по вопросам социального обеспечения и не предназначен для предоставления конкретных советов по социальному обеспечению.Если у вас есть вопросы относительно вашей конкретной ситуации, обратитесь к своему юрисконсульту или налоговому консультанту.

3504555-EXP032322

Сколько первоначального взноса нужно для покупки дома?

Получение достаточного количества денег для первоначального взноса на покупку дома является самым большим препятствием для большинства потенциальных покупателей жилья. Но сколько вам действительно нужно? Давайте взглянем.

Что такое авансовый платеж?

Авансовый платеж — это наличные, которые вы вносите авансом при совершении крупной покупки, например автомобиля или дома, и выражается в процентах от цены.Первоначальный взнос в размере 10% на дом за 350 000 долларов составит 35 000 долларов.

При подаче заявления на ипотеку для покупки дома первоначальный взнос является вашим вкладом в покупку и представляет собой вашу первоначальную долю владения домом. Остальные деньги кредитор предоставляет на покупку недвижимости.

Кредиторы требуют внесения первоначального взноса по большинству ипотечных кредитов. Однако есть исключения, такие как ссуды VA и ссуды USDA, которые поддерживаются федеральным правительством и обычно не требуют первоначальных платежей.

Однако есть исключения, такие как ссуды VA и ссуды USDA, которые поддерживаются федеральным правительством и обычно не требуют первоначальных платежей.

Требования к минимальному первоначальному взносу

Внесение не менее 20% стоимости дома увеличит ваши шансы получить одобрение на получение ипотеки по приличной ставке и позволит вам избежать страхования ипотеки.

Но можно поставить меньше 20%. Минимальный первоначальный взнос, необходимый для дома, варьируется в зависимости от типа ипотеки:

Ссуды FHA, которые поддерживаются Федеральной жилищной администрацией, требуют всего лишь 3,5% предоплаты.

Займы VA, гарантированные Министерством по делам ветеранов США, обычно не требуют первоначального взноса. Ссуды VA предоставляются действующим и ветеранам военной службы, а также имеющим право на получение выжившим супругам.

Ссуды USDA, поддерживаемые Программой развития сельских районов Министерства сельского хозяйства США, также не требуют первоначального взноса.

Ссуды USDA предназначены для покупателей домов в сельской и загородной местности, которые соответствуют пределам дохода программы и другим требованиям.Некоторые обычные ипотечные кредиты, такие как Fannie Mae HomeReady и Freddie Mac Home Possible, требуют выплаты всего 3%.Обычные ссуды не поддерживаются государством, но следуют инструкциям по первоначальному взносу, установленным спонсируемыми государством предприятиями Fannie Mae и Freddie Mac.

Ссуды USDA предназначены для покупателей домов в сельской и загородной местности, которые соответствуют пределам дохода программы и другим требованиям.

Ссуды USDA предназначены для покупателей домов в сельской и загородной местности, которые соответствуют пределам дохода программы и другим требованиям.Требования к первоначальному взносу также могут различаться в зависимости от кредитора и кредитной истории заемщика. Минимальный первоначальный взнос для ссуды FHA составляет всего 3,5% при кредитном рейтинге 580 или выше, например, но минимальный — 10% при кредитном рейтинге от 500 до 579.

Преимущества более крупного первоначального взноса

Чтобы сэкономить деньги, нужно время, поэтому требование о нулевом или небольшом первоначальном взносе может ускорить вашу покупку дома. Но внесение более крупного первоначального взноса имеет преимущества, которые включают:

Но внесение более крупного первоначального взноса имеет преимущества, которые включают:

Более низкие авансовые и текущие сборы.

Больше справедливости в вашем доме сразу же.

Меньший ежемесячный платеж по ипотеке.

Меньший первоначальный взнос увеличивает риск для кредитора. Поддерживаемые государством ипотечные программы, такие как ссуды FHA, VA и USDA, снижают риск, гарантируя часть ссуд. Если заемщик не выполняет свои обязательства по одному из этих займов, соответствующее государственное учреждение возмещает кредитору задолженность заемщика.

Готовитесь купить дом? Мы найдем для вас кредитора с высоким рейтингом всего за несколько минут.

Введите свой почтовый индекс, чтобы начать индивидуальную подборку кредиторов.

Сколько стоит положить на дом?

Оптимальная сумма первоначального взноса будет зависеть от ваших целей и финансового положения. Более высокий авансовый платеж будет означать меньший ежемесячный счет по ипотеке, но слишком большая сумма может привести к тому, что вы будете привязаны к наличным деньгам после въезда.

Более высокий авансовый платеж будет означать меньший ежемесячный счет по ипотеке, но слишком большая сумма может привести к тому, что вы будете привязаны к наличным деньгам после въезда.

Чтобы помочь вам определить правильную сумму первоначального взноса:

Воспользуйтесь ипотечным калькулятором, чтобы увидеть как размер первоначального взноса влияет на ежемесячную сумму ипотеки.

Установите бюджет и убедитесь, что у вас есть достаточно денег для ремонта дома и на случай чрезвычайных ситуаций.

Не тратьте все свои сбережения на первоначальный взнос. После покупки дома вам понадобятся наличные.

Наконец, присмотритесь к магазинам. Сравните ставки по ипотечным кредитам и программы, предлагаемые кредиторами, и проверьте комиссию, чтобы получить лучшее предложение.

Сколько денег вам действительно нужно?

Каждый день я встречаю новых предпринимателей, которые рассказывают мне о своем «бизнес-предприятии», которое изменит мир. После того, как они поделятся со мной этим, я сразу же задаю им один простой вопрос:

После того, как они поделятся со мной этим, я сразу же задаю им один простой вопрос:

Почему вы предприниматель?

Вы, наверное, догадались, какой ответ чаще всего бывает:

Я хочу быть богатым!

Когда я начинаю копать глубже, чтобы понять, почему они хотят зарабатывать много денег, это почти всегда потому, что они хотят вести комфортный образ жизни, чтобы им не приходилось беспокоиться о деньгах.

Вот когда я обычно думаю про себя: «Сколько денег действительно нужно, чтобы жить комфортно?»

Не поймите меня неправильно, я тоже предприниматель, потому что хочу зарабатывать деньги, но я быстро понял, что для комфортной жизни не нужно столько денег, сколько вы думаете.

Сколько денег нужно Нилу?

Я не собираюсь сообщать вам, сколько денег я зарабатываю каждый месяц, но скажу, что веду довольно комфортный образ жизни, не растягиваясь. На мгновение посмотрим на мои ежемесячные расходы:

Страхование жизни: 225 долларов

Ипотека (включает налог на имущество и сборы домовладельцев): 3000 долларов

Кабельное телевидение: 186 долларов

Электричество: 15 долларов

Тренажерный зал: 50 долларов

Еда: 1000 долларов (я много ем вне дома)

Вечеринки: 1000 долларов (я много работаю и играйте усердно)

Разное: 500 долларов

Общие расходы: 5 976 долларов

Некоторые из вас могут подумать, что я веду роскошный образ жизни, а некоторые из вас могут подумать, что я веду скромный образ жизни. Я лично считаю, что я где-то посередине.

Я лично считаю, что я где-то посередине.

Я не женат, у меня нет детей, в настоящее время я холост и в целом думаю, что мои расходы довольно низкие по сравнению с моим доходом. Я знаю, что если бы я женился и у меня были дети, мои расходы взлетели бы до небес. Я не знаю, что повлекут за собой эти расходы, но предполагаю, что мне понадобится как минимум дом побольше. Очевидно, все остальное было бы удвоено, если не утроено, чтобы содержать семью (кроме вечеринок, конечно).

Итак, сколько денег вам действительно нужно? Когда я был моложе, я быстро понял, что все, что для меня превышает 15 000 долларов в месяц, не меняет мой образ жизни. Пока я не замужем, я могу легко жить по средствам и иметь хорошую сумму сбережений после уплаты налогов, при условии, что мой доход никогда не упадет ниже 15 000 долларов в месяц. И если он действительно упадет, я могу сократить свои расходы до 3500 долларов в месяц.

Сколько денег вам нужно?

Я ни в коем случае не говорю, что легко зарабатывать деньги, но я говорю, что вам не нужно много, чтобы вести комфортный образ жизни. А если вам нужно , нужно больших денег, то это потому, что вы оказываете дополнительное давление на себя, покупая модные автомобили, действительно большой дом и различные материальные ценности, которые вам не нужны.

А если вам нужно , нужно больших денег, то это потому, что вы оказываете дополнительное давление на себя, покупая модные автомобили, действительно большой дом и различные материальные ценности, которые вам не нужны.

Заработать миллионы долларов никогда не бывает легко. Зарабатывать деньги намного сложнее, чем их копить. По этой причине я твердо верю в то, что нужно жить не по средствам, чтобы вам не приходилось беспокоиться о том, чтобы зарабатывать все больше и больше денег каждый месяц.

Черт возьми, я даже немного сожалею, что платил 3000 долларов в месяц за свой дом.Мне, вероятно, было бы лучше платить 1000 долларов в месяц, проживая в номере мотеля площадью 275 квадратных футов (что я делал в течение шести месяцев).

Заключение

Я пытаюсь подчеркнуть, что для комфортного образа жизни не нужно много денег. Если вы пытаетесь стать предпринимателем, чтобы заработать миллионы долларов, это прекрасно! Но если вам нужно зарабатывать только 10 000 или 20 000 долларов в месяц, чтобы вести отличный образ жизни, есть гораздо более простые способы заработать эти деньги.

Если вы все еще хотите идти по пути предпринимательства, обязательно сделайте это.Я даже помогу тебе на этом пути. Но если вы пытаетесь просто вести спокойный образ жизни , вот несколько других способов зарабатывать на жизнь хорошо:

- Получите высшее образование — Ненавижу это говорить, но это действительно помогает найти хорошую работу. Человек с высшим образованием в среднем зарабатывает на миллион долларов больше за свою жизнь, чем тот, у кого его нет.

- Сеть, сеть, сеть — люди, которые, как правило, получают больше всего, имеют большие сети.Посещайте отраслевые конференции поблизости от вашего места жительства. Сделав это, вы начнете встречаться с лицами, принимающими решения, которые могут выписывать большие чеки и потенциально нанимать вас за большие деньги.

- Работайте усердно — Я знаю, что это очевидно, но вы удивитесь, сколько часов на самом деле работают с 9 до 5 сотрудников. 63% людей работают менее 6 часов в день, поэтому, если вы начнете работать более эффективно и по 8 часов в день, у вас будет больше шансов подняться на вершину.

- Свяжитесь с рекрутерами — рекрутеры знают не только о горячих вакансиях, но и о прибыльных.Даже если у вас есть работа, полезно связаться с рекрутерами, потому что они могут открыть вам множество возможностей в будущем. Самый простой способ связаться с ними — через LinkedIn.

- Блог — в какой бы отрасли вы ни работали, обязательно пишите об этом в блоге. Начав вести блог, вас будут воспринимать как отраслевого эксперта. Когда вы станете одним из них, вы сможете не только требовать более высокой заработной платы, но и воспользоваться консультационными услугами на стороне, которая будет платить хорошую почасовую оплату.

63% людей работают менее 6 часов в день, поэтому, если вы начнете работать более эффективно и по 8 часов в день, у вас будет больше шансов подняться на вершину.

63% людей работают менее 6 часов в день, поэтому, если вы начнете работать более эффективно и по 8 часов в день, у вас будет больше шансов подняться на вершину. Как я уже упоминал выше, если вы хотите стремиться к звездам и попытаться стать миллионером, во что бы то ни стало, дерзайте.Если вы просто хотите жить комфортной жизнью, вам не нужно быть предпринимателем. Вам просто нужно найти высокооплачиваемую работу. 😉

Вам просто нужно найти высокооплачиваемую работу. 😉

И если вам интересно, почему я продолжаю работать, то это потому, что:

- Мне больше нечего делать — я действительно не знаю, как делать, и быть чем-то еще, кроме как предпринимателем.

- Я отстой как сотрудник — Если бы я был сотрудником с 9 до 5, меня, вероятно, уволили бы в течение нескольких недель, потому что я плохо общаюсь с начальством и ненавижу сидеть на собраниях весь день.

Сколько мне нужно, чтобы комфортно выйти на пенсию?

Сколько денег вам нужно, чтобы с комфортом выйти на пенсию? 1 миллион долларов? 2 миллиона долларов? Более?

Наиболее распространенное эмпирическое правило состоит в том, что среднестатистическому человеку потребуется примерно 80% его предпенсионного дохода, чтобы поддерживать такой же образ жизни после выхода на пенсию. Однако следует учитывать несколько факторов, и не весь этот доход должен поступать из ваших сбережений. Имея это в виду, вот руководство, которое поможет рассчитать, сколько денег вам, , понадобится для выхода на пенсию.

Имея это в виду, вот руководство, которое поможет рассчитать, сколько денег вам, , понадобится для выхода на пенсию.

Дело не в деньгах, а в доходах

Один важный момент, когда дело доходит до определения вашего пенсионного «числа», заключается в том, что речь идет не о выборе определенной суммы сбережений. Например, самая распространенная цель выхода на пенсию среди американцев — это вложенное яйцо в 1 миллион долларов. Но это ошибочная логика.

Источник изображения: Getty Images.

Наиболее важным фактором при определении того, сколько вам нужно на пенсию, является то, хватит ли у вас денег для получения дохода , необходимого для поддержания желаемого качества жизни после выхода на пенсию.Позволит ли сберегательный баланс в 1 миллион долларов получать достаточно дохода навсегда ? Может быть, а может и нет. Это то, что мы собираемся определить в следующих нескольких разделах.

Итак, какой доход

нужен вам ? Имея это в виду, вам следует ожидать, что вам потребуется около 80% вашего предпенсионного дохода для покрытия стоимости жизни после выхода на пенсию. Другими словами, если вы сейчас зарабатываете 100 000 долларов, вам потребуется около 80 000 долларов в год (в сегодняшних долларах) после выхода на пенсию, согласно этому принципу.

Идея состоит в том, что, выйдя на пенсию, вы сможете избавиться от некоторых расходов. Вам больше не придется откладывать деньги на пенсию (очевидно), и вы можете меньше тратить на поездки на работу и другие расходы, связанные с выходом на работу.

Эта стратегия выхода на пенсию не идеальна для всех, и вы можете скорректировать ее в большую или меньшую сторону в зависимости от типа выхода на пенсию, который вы планируете получить, и от того, будут ли ваши расходы значительно отличаться.

Например, если вы планируете часто путешествовать на пенсии, вы можете стремиться к получению от 90% до 100% своего предпенсионного дохода.С другой стороны, если вы планируете выплатить ипотечный кредит до выхода на пенсию или сократить свои жилищные условия, вы сможете жить с комфортом менее чем на 80%.

Допустим, вы считаете себя типичным пенсионером. Между вами и вашим супругом ваш годовой доход в настоящее время составляет 120 000 долларов. Исходя из принципа 80%, вы можете рассчитывать на то, что после выхода на пенсию вам понадобится около 96000 долларов годового дохода, что составляет 8000 долларов в месяц.

Социальное обеспечение, пенсии и другие надежные источники дохода

Хорошая новость в том, что, как и большинство людей, вы получите некоторую помощь из других источников, помимо ваших сбережений.Например, Социальное обеспечение само по себе заменяет около 40% предпенсионного дохода среднего американца. Для пенсионеров с более высоким доходом этот процент обычно ниже, но для большинства людей социальное обеспечение является значительным источником дохода.

Если вы не уверены, сколько вы можете ожидать, проверьте свою последнюю выписку из социального обеспечения или создайте мою учетную запись социального обеспечения, чтобы получить точную оценку на основе вашей истории работы.

Если у вас есть пенсии за текущую или бывшую работу, обязательно примите их во внимание на этом этапе.То же самое касается любых других предсказуемых и постоянных источников дохода — например, если вы купили аннуитет, который вступает в силу после выхода на пенсию.

Продолжая наш пример пары, которой для выхода на пенсию требуется ежемесячный доход в размере 8000 долларов, предположим, что каждый супруг ожидает от социального обеспечения 1500 долларов в месяц, и что один из супругов также имеет ежемесячную пенсию в размере 1000 долларов. Это означает, что из 8000 долларов ежемесячных потребностей в доходах 4000 долларов покрываются источниками , кроме сбережений.

Таким образом, вы можете оценить ежемесячный пенсионный доход, который вам необходимо получить, используя следующую формулу:

Требуемый ежемесячный доход = Расчетные ежемесячные пенсионные расходы — Ежемесячный пенсионный доход из других источников

Сколько сбережений вам понадобится для выхода на пенсию?

А теперь давайте определим, сколько сбережений вам понадобится для выхода на пенсию. После того, как вы выяснили, какой доход вам нужно будет получить от своих сбережений, следующим шагом будет вычисление того, насколько большим должно быть ваше пенсионное яйцо, чтобы иметь возможность приносить такой доход на постоянной основе.

После того, как вы выяснили, какой доход вам нужно будет получить от своих сбережений, следующим шагом будет вычисление того, насколько большим должно быть ваше пенсионное яйцо, чтобы иметь возможность приносить такой доход на постоянной основе.

Источник изображения: Getty Images.

Калькулятор выхода на пенсию — один из вариантов, или вы можете использовать «правило 4%». Хотя у правила 4%, по общему признанию, есть свои недостатки, это хорошая отправная точка для определения безопасной суммы ежегодного вывода.

Правило 4% гласит, что в первый год выхода на пенсию вы можете снять 4% своих пенсионных сбережений.Таким образом, если у вас накоплен 1 миллион долларов, вы бы потратили 40 000 долларов в течение первого пенсионного года либо единовременно, либо серией выплат. В последующие годы выхода на пенсию вы бы скорректировали эту сумму в сторону увеличения, чтобы не отставать от роста стоимости жизни.

Идея состоит в том, что если вы будете следовать этому правилу, вам не придется беспокоиться о том, что у вас закончатся деньги на пенсии. В частности, правило 4% разработано для обеспечения высокой вероятности того, что ваши деньги прослужат как минимум 30 лет.

В частности, правило 4% разработано для обеспечения высокой вероятности того, что ваши деньги прослужат как минимум 30 лет.

Для расчета целевого показателя пенсионных сбережений на основе правила 4% используется следующая формула:

Выход на пенсию Целевой показатель сбережений = Требуемый ежемесячный доход x 25

Продолжая наш пример, мы видели в предыдущем разделе, что нашей паре потребуется 4000 долларов в месяц (48000 долларов в год) из их сбережений. Итак, в этом случае наша пара должна стремиться к 1,2 миллиона долларов пенсионных сбережений, чтобы обеспечить 48 тысяч долларов в год стабильного пенсионного дохода.

Итоговый результат по целям пенсионных накоплений

Не существует идеального метода расчета целевого показателя пенсионных сбережений.Доходность инвестиций будет меняться со временем, и может быть сложно точно спрогнозировать ваши фактические потребности в доходах.

Кроме того, стоит упомянуть и другие соображения. Во-первых, не все пенсионные планы равны по доходу. Деньги, которые вы снимаете с традиционной IRA или 401 (k), будут считаться налогооблагаемым доходом. С другой стороны, любые деньги, которые вы снимаете с Roth IRA или Roth 401 (k), как правило, вообще не облагаются налогом, что может немного изменить расчет.

Во-первых, не все пенсионные планы равны по доходу. Деньги, которые вы снимаете с традиционной IRA или 401 (k), будут считаться налогооблагаемым доходом. С другой стороны, любые деньги, которые вы снимаете с Roth IRA или Roth 401 (k), как правило, вообще не облагаются налогом, что может немного изменить расчет.

Это всего лишь один пример, но есть и другие возможные соображения.В то время как мы пытаемся представить здесь общие идеи, все же рекомендуется проконсультироваться с финансовым консультантом, который может не только адаптировать цель пенсионных сбережений к вашей конкретной ситуации, но также может помочь вам встать на правильный путь с сбережениями и инвестициями. план, который поможет вам достичь своих целей.

Используя методы, описанные в этой статье, вы можете получить хорошее представление о том, сколько вам нужно сэкономить, чтобы с комфортом выйти на пенсию. Имейте в виду, что это не идеальный метод, а отправная точка, которая поможет вам оценить, где вы находитесь, и какие корректировки вам, возможно, придется внести, чтобы добраться туда, где вы должны быть.

Вопросы и ответы экспертов

Пестрый дурак встретился с экспертом по пенсионным вопросам Дэвидом Джоном, старшим советником по стратегической политике в Институте государственной политики AARP.

Дэвид К. Джон, магистр, магистр делового администрирования, старший политический советник AARP. Сферы деятельности Дэвида — пенсионные накопления, пенсии, аннуитеты, международные пенсионные и пенсионные накопительные системы, а также PBGC.

Пестрый дурак: из-за пандемии COVID-19 многие американцы теперь опасаются, что не смогут выйти на пенсию. Что вы посоветуете тем, кто может беспокоиться о выходе на пенсию из-за недавних финансовых неудач?

Дэвид Джон: Если ваше здоровье, семейные обязанности и статус работы позволяют, продолжайте работать дольше, чем вы могли бы раньше.Дополнительное время позволяет вам сэкономить больше, а рынки продолжат восстанавливаться после прошлых потерь. Самое главное, отложите получение социального обеспечения как можно дольше, чтобы получить более крупное пособие с защитой от инфляции.

Пестрый дурак: Нет никаких жестких правил о том, когда выходить на пенсию или сколько мы должны были откладывать, но какие три совета вы бы дали тем, кто только начинает свой первый пенсионный сберегательный счет?

Дэвид Джон:

- Сделайте сбережения приоритетом и вносите постоянный процент своего дохода, который со временем растет с каждым днем выплаты заработной платы.

- Инвестируйте только в диверсифицированный вариант, например, в целевой фонд, использующий пассивные индексные фонды. Не пытайтесь превзойти рынок своими пенсионными деньгами.

- Не снимайте деньги без крайней необходимости. Вместо этого создайте отдельный чрезвычайный фонд в дополнение к пенсионному счету.

Деньги на серебряные ссуды до зарплаты, когда деньги действительно нужны быстро. А разве нет?

Если вам нужны деньги быстро.

А разве нет?

А разве нет?Спасибо, что посетили A — OK Money Services

A — OK money Services предназначена для обслуживания экономических потребностей клиентов в Уичито и его окрестностях.

Мы предоставляем гораздо лучший и гораздо более экономичный вариант для воздержания от чрезмерных банковских затрат на возвращенные чеки или, возможно, высокой стоимости использования банковских карт для получения ссуд до зарплаты.

Благодаря решениям, которые варьируются от нашего старомодного денежного аванса до покупки золота и закладных, мы можем удовлетворить ваши экономические потребности.

Мы понимаем, что мелкие жизненные ситуации не происходят тогда, когда это удобно, вам никогда не придется тратить штрафы! Вы тяжело работали за деньги, в решениях A — OK Cash, мы помогаем, чтобы они оставались у вас.

Служба обналичивания всегда чеков

Мы используем успешную систему для проверки и оценки опасности каждой транзакции по обналичиванию чеков. Это именно то, что позволяет нам обналичивать многие виды чеков — даже те чеки, которые трудно обналичить в компаниях, не будут обрабатывать.

Чеки ссуды на образование

Черновики или чеки страхового покрытия

И кассовые инструкции

Если вы хотите немного денег сверх следующей зарплаты, перейдите на аванс наличными. Мы поможем вам получить необходимые средства в считанные минуты, чтобы помочь вам добиться успеха.

Точно так же, как работает Payday Advances:

Быстрая ссуда до зарплаты — это, как правило, краткосрочная ссуда. Ваша дата, которая должна быть оплачена, входит в порядок оплаты. Получите сразу до 500 долларов США БЫСТРО с ссудой в день выплаты предоплаты.

Остановите любое место… OK с помощью:

Последние тридцать дней задачи по банковскому счету

Последние две текущие корешки выплат

Официально выданный правительством ID

Пустой чек с вашего текущего сайта здесь банковский счет или подтверждение счета и номера, по которому осуществляется маршрутизация

Залог

Что такое залоговая ссуда?

Залог — это еще один срок залога. Ростовщики предоставляют наличные за ценные компоненты, которые варьируются от золотых и бриллиантовых украшений, музыкальных инструментов, телевизоров, электронных устройств, инструментов, товаров для дома и многого другого.Ссуды проистекают из достоинства, связанного с безопасностью. Каждый раз, когда человек платит сразу же обратно по ипотеке, его продукт возвращается за ним. Физическое лицо может дополнительно принять решение об отказе от своей безопасности в качестве возврата платежа в полном объеме. Ломбарды могут продлевать / продлевать билеты (если это разрешено законодательством штата).

Ростовщики предоставляют наличные за ценные компоненты, которые варьируются от золотых и бриллиантовых украшений, музыкальных инструментов, телевизоров, электронных устройств, инструментов, товаров для дома и многого другого.Ссуды проистекают из достоинства, связанного с безопасностью. Каждый раз, когда человек платит сразу же обратно по ипотеке, его продукт возвращается за ним. Физическое лицо может дополнительно принять решение об отказе от своей безопасности в качестве возврата платежа в полном объеме. Ломбарды могут продлевать / продлевать билеты (если это разрешено законодательством штата).

Ломбардное финансирование — это, конечно, не начинающий бизнес. На самом деле, некоторые отчеты прослеживают ссуды под залог как минимум 3000 лет назад до древнего Китая, а также греческой и римской цивилизаций.Залог, безусловно, является способом получения денег для частных лиц, наряду с методом финансирования предприятий малого бизнеса. В соответствии с общенациональной ассоциацией ломбардов королева Испании Изабелла также заложила свои драгоценности, которые являются королевским фондом путешествия Христофора Колумба в ваш «новый мир».

Чтобы узнать больше о залоговых займах, посетите любой офис A — OK или посетите сайт www.nationalpawnbrokers.org

Получите от 100 до 50 000 долларов в денежной ссуде

Вот как это работает: поставщики ссуд (то есть мы) выдают ссуды под залог автомобиля на небольшую сумму или в течение короткого периода времени.Заемщики (то есть вы) получают ссуды на имя автомобиля всякий раз, когда они сообщают имя автомобиля, такое как, например, их автомобиль, транспортное средство или велосипед, поставщику ссуды в качестве обеспечения.

Для начала зайдите в любое место A — OK с:

Официально выданный правительством ID

Контрольная цель

Свидетельство о страховой защите

Подтверждаемый контактный номер

Автомобиль представлен на осмотр

Мы обеспечиваем квалифицированное планирование подоходного налога и электронную регистрацию с нашими дружелюбными и знающими налоговыми консультантами.Обладая почти двадцатилетним опытом, мы надеемся, что вы получите наиболее выгодное возмещение налогов. Наши налоговые консультанты присутствуют при налоговом законодательстве, чтобы гарантировать, что ваши сборы точно определили время, которое является первым.

Наши налоговые консультанты присутствуют при налоговом законодательстве, чтобы гарантировать, что ваши сборы точно определили время, которое является первым.

Мы просто потратим время и силы, чтобы убедиться, что вы понимаете доступные методы подачи документов, и позволим вам выбрать только способ подачи декларации.

С A — OK Tax Preparation нет никаких скрытых платежей. Все остальные устраиваются на наши рабочие места, как только вы понимаете, сколько они тратят.И, что самое важное, электронная регистрация бесплатна!

Если вам действительно нужна помощь в налоговом планировании, помните A — ОК.

Для получения дополнительной информации см. Www.aoktaxcenter.com

A — OK money Services позволяет легко потратить деньги на топливо, телефон и беспроводные счета за одну остановку!

A — OK предлагает своевременную публикацию счетов для многих решений, в том числе:

Поставщик бензина в Канзасе

Заходите к себе в… OK Cash, ближайший к центру центр, чтобы узнать подробности.