Покупать ли облигации: плюсы и минусы приобретения

Я только в начале инвестирования: смотрю ютуб-каналы, читаю сайты, книги, статьи, каналы в «Телеграме» — набираюсь знаний и опыта. Составила стратегию, диверсифицировала портфель по странам, валютам и отраслям: FXWO — 40%, VTBE — 20%, FXRU — 10%, российские корпоративные облигации — 10%, российские дивидендные акции — 20%. Но никак не могу убедить себя в необходимости наличия в своем портфеле облигаций, не до конца понимаю обязательность этого актива.

У меня долгий срок инвестиций — 20 лет. Я на этапе сбора капитала, спокойно отношусь к риску, поэтому сейчас у меня 80% активов — акции и фонды акций. 20% облигаций не приносят мне ощутимого дохода для реинвестирования. Защита от просадок портфеля меня не привлекает: акции все равно будут падать, поэтому защита облигациями чисто психологическая: не так велик визуально общий процент просадки портфеля.

Единственный вариант — держать наличные средства в тех же коротких ОФЗ для их последующей продажи при просадках рынка, чтобы купить подешевевшие акции.

К своим 60—65 годам я, разумеется, перейду на облигации как на спокойный актив, но так ли обязательно держать их сейчас? С удовольствием переложила бы тот же FXRU в тот же FXUS.

Обязательных предписаний по инвестированию в облигации не существует — портфель вполне может обходиться и без них. Все зависит от целей инвестора, горизонта инвестирования и отношения инвестора к риску.

Насколько я понял, ваш портфель предназначен для выхода на пенсию и в ближайшие 20 лет деньги из него не понадобятся. Еще вы спокойно относитесь к просадкам стоимости активов. А значит, на начальном этапе формирования портфеля можно обойтись без долговых бумаг.

При этом имеет смысл начать добавлять облигации в портфель по мере того, как вы будете приближаться к цели. Это позволит перейти в режим защиты капитала, чтобы падение рынка акций не слишком сильно помешало вашим планам.

Как уберечь инвестиционный портфель от падения в кризис?

Рассмотрим подробнее, какие функции выполняют облигации в портфеле инвестора и всегда ли они нужны.

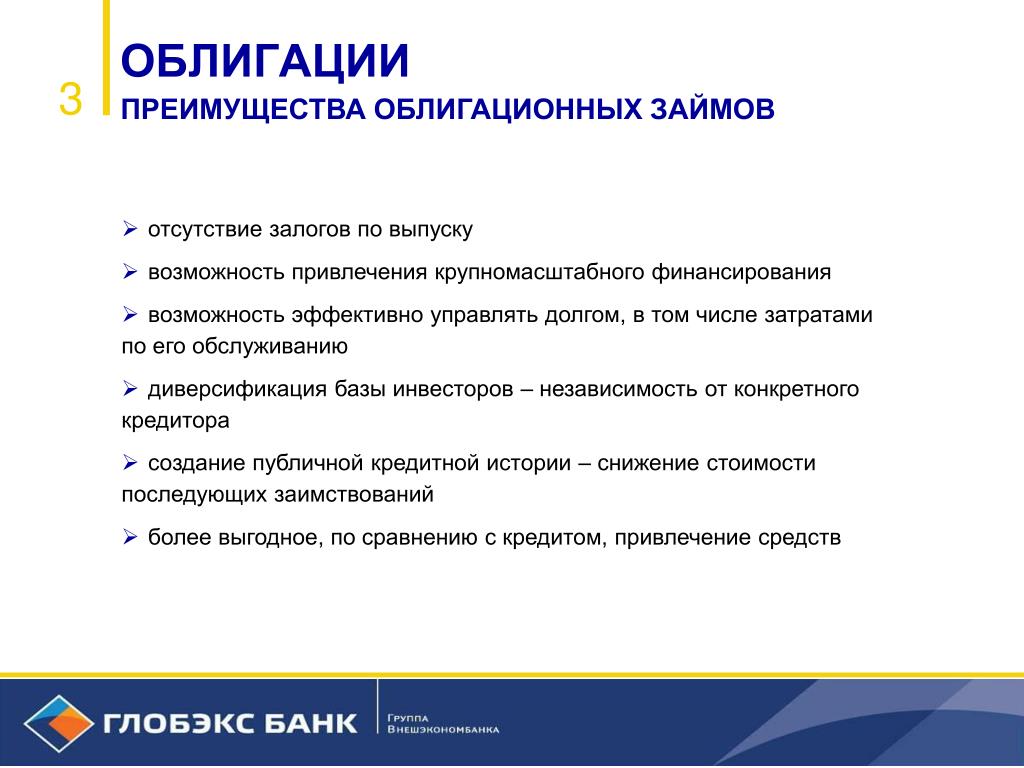

В чем плюсы облигаций

Но есть и бумаги с купоном, размер которых заранее неизвестен. Их доходность прогнозировать сложнее.

Небольшой риск. Облигации меньше колеблются в цене, чем акции. Поэтому долговые бумаги хорошо подходят тем, кто боится просадок, а также инвестирует на короткий срок — менее 5 лет.

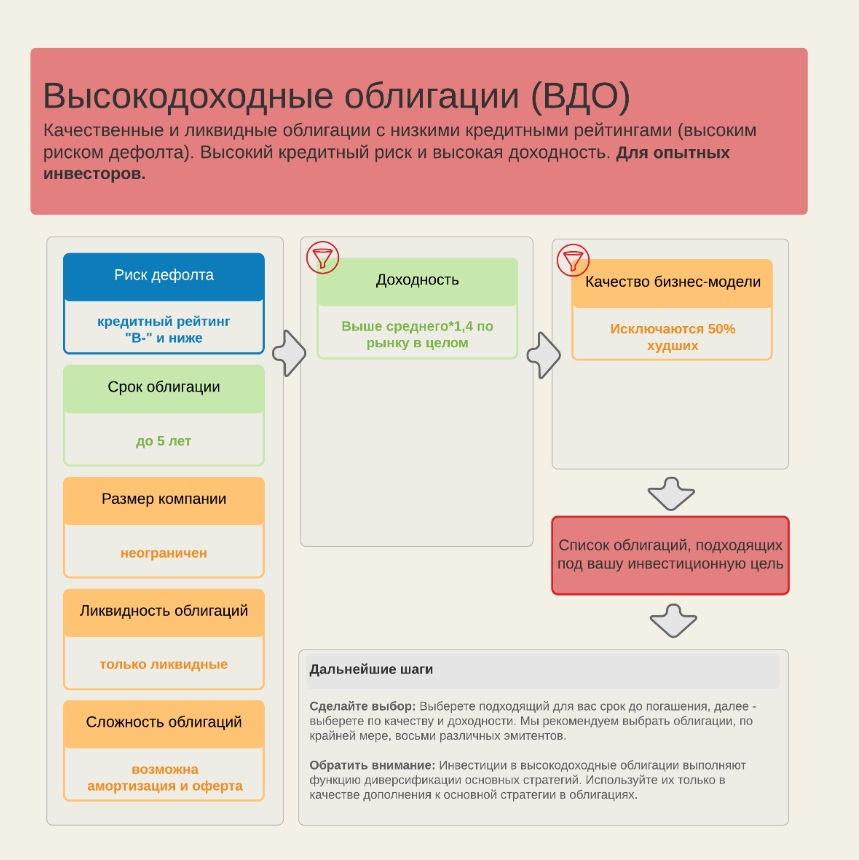

При этом существуют высокодоходные облигации, их обычно выпускают небольшие компании. Такие бумаги рискованнее, чем облигации крупных компаний или органов власти.

Также надо помнить, что длинные облигации с фиксированным купоном могут стать опасным вложением. При росте процентных ставок они будут дешеветь сильнее, чем короткие облигации, из-за большей дюрации. При падении ставок они, напротив, будут сильнее дорожать — это плюс.

Слабая корреляция с акциями. Облигации в портфеле снижают его волатильность. А если грамотно распределить активы, можно добиться эффективности, в частности лучшего коэффициента Шарпа, то есть доходности на единицу риска.

Портфель, который полностью состоит из облигаций, кажется наиболее безрисковым вариантом на фондовом рынке. Но это не всегда так. Может быть, что небольшое число акций в портфеле снизит волатильность, поскольку у облигаций и акций небольшая корреляция, при этом доходность портфеля вырастет.

Что делать? 28.05.20Как уберечь инвестиционный портфель от падения в кризис?

Например, за 1977—2017 годы портфель, состоявший на 25% из акций в лице индекса S&P 500 и на 75% из 7—10-летних облигаций казначейства, был более доходным и менее рискованным, чем портфель, который полностью состоял из облигаций.

Риск и доходность: граница эффективности — Young Research & Publishing

Эквивалент кэша. Если обвалится рынок, короткие облигации надежных эмитентов можно продать с минимальными потерями и купить сильно подешевевшие акции. В спокойное же время доходность коротких облигаций компенсирует инфляцию.

Для облигаций менее надежных эмитентов и длинных облигаций это характерно в меньшей степени. Зато их доходность обычно выше.

Быстрое восстановление портфеля. Если в портфель из акций добавить облигации, он слабее просядет в кризис и может быстрее восстановиться до прежних значений.

Допустим, мы инвестировали 10 000 $ в январе 2020 года. Максимальная просадка портфеля 75/25 оказалась меньше, чем у индекса, на 8,71 процентного пункта, а стандартное отклонение — мера риска — ниже на 8,93 процентного пункта. После мартовского падения портфель восстановил свою стоимость к середине мая, в то время как S&P 500 — к середине июля. И лишь в конце года портфель только из акций смог догнать 75/25 по итоговому результату.

И лишь в конце года портфель только из акций смог догнать 75/25 по итоговому результату.

Показатели S&P 500 и портфеля 75/25 за 2020 год при вложении 10 000 $ в начале января

| Максимальная просадка | Стандартное отклонение | Восстановление до 10 000 $ | Финансовый итог | |

|---|---|---|---|---|

| S&P 500 | −19,43% | 25,74% | Июль | 11 837 $ |

| 75/25 | −10,72% | 16,81% | Май | 11 832 $ |

Максимальная просадка

Стандартное отклонение

Восстановление до 10 000 $

Финансовый итог

Главная проблема облигаций

Основной минус облигаций — их низкая доходность. В общем случае доходность облигаций надежных эмитентов сравнима со ставкой по депозитам и не сильно превышает уровень инфляции — на 1—2 процентных пункта в год.

При долгосрочных инвестициях каждый процентный пункт годовых может сильно влиять на итоговый результат. Если инвестор хочет максимальной доходности, то большую часть портфеля или даже весь портфель стоит держать в акциях.

Что делать? 25.03.19Как совместить трейдинг с инвестициями?

Стоит отметить, что в периоды снижения ключевых ставок, например в 2018—2020 годах, длинные облигации с фиксированным купоном росли в цене. Это дало инвесторам неплохую итоговую доходность.

Но сейчас вряд ли стоит на это рассчитывать: ставки уже на очень низких уровнях. В итоге доходность государственных облигаций развитых стран снизилась до околонулевых и отрицательных значений.

Можно получить более интересный результат, если инвестировать в облигации развивающихся стран. Риск выше, чем у облигаций развитых стран, но и доходность выше.

Также можно обратить внимание на уже упомянутые высокодоходные облигации. Однако у таких облигаций высокий риск. Чтобы включить их в портфель, может потребоваться больше знаний и внимания, чем если использовать облигации надежных эмитентов. В случае с такими бумагами нельзя забывать о диверсификации.

Однако у таких облигаций высокий риск. Чтобы включить их в портфель, может потребоваться больше знаний и внимания, чем если использовать облигации надежных эмитентов. В случае с такими бумагами нельзя забывать о диверсификации.

Напомню, что с января 2021 года с купонов облигаций удерживается налог по ставке 13% для резидентов и 30% для нерезидентов. Это относится к любым видам облигаций: ОФЗ, муниципальным и корпоративным. Это снижает доходность.

Что делать? 29.10.20Как сэкономить на новом налоге на купоны облигаций?

Включать ли облигации в портфель

Сейчас облигации составляют 20% вашего портфеля. Из них половина — это фонд российских корпоративных еврооблигаций FXRU, другая половина — российские корпоративные облигации, вероятно рублевые.

Вы пишете, что спокойно относитесь к риску и не боитесь просадок стоимости портфеля. Деньги понадобятся вам только через 20 лет. При этом, если речь о пенсионном капитале, деньги нужны будут не все сразу: после того как начнете их использовать, должно хватить на несколько десятилетий.

Вот аргументы за и против того, чтобы включать облигации в ваш портфель сейчас.

Портфель без облигаций. Вероятно, в долгосрочной перспективе доходность портфеля, который полностью состоит из акций, будет выше. Но и риск вырастет.

Фонд FXRU вполне может падать в кризис, так как еврооблигации российских компаний, пусть даже крупных, — это не самый надежный актив в мире. Рублевых корпоративных облигаций это тоже касается. Получается, что облигации только частично защитят ваш портфель в кризис. При этом просадки вас не пугают.

Портфель с облигациями. Гарантировать, что портфель только из акций будет доходнее портфеля с некоторой долей облигаций, нельзя: будущие результаты рынков акций и облигаций неизвестны. Может быть и так, что 20% облигаций в вашем портфеле не только снизят риск, но и повысят доходность при регулярных ребалансировках.

Например, за 10 лет — с 2000 по 2009 год — портфель из акций США принес убыток, а портфель из облигаций США дал прибыль при меньшем риске. Смешанный портфель тоже был лучше, чем портфель только из акций. Такое бывает: облигации в портфеле могут улучшить результат.

Смешанный портфель тоже был лучше, чем портфель только из акций. Такое бывает: облигации в портфеле могут улучшить результат.

Вы спокойно относитесь к риску. Но бывает, что инвесторы переоценивают свое желание рисковать и готовность к риску, например если у них нет опыта инвестиций во время серьезных кризисов уровня 2008 года. Если нет полной уверенности в своей стойкости, разумно держать часть портфеля в облигациях.

Наконец, в случае кризиса вы сможете продать облигации и докупить подешевевшие акции. Это особенно актуально, если нет возможности довносить в портфель деньги. Даже если цена облигаций упадет, падение наверняка будет меньше, чем у акций, а в ожидании кризиса облигации принесут доход в виде купонов.

На мой взгляд, с учетом всего этого вам необязательно сейчас иметь облигации. Но они все же могут пригодиться, и держать примерно 20% облигаций в портфеле — неплохой вариант.

В качестве компромисса можете просто снизить долю облигаций до 15 или 10%, а освободившиеся средства направить в другие активы, например акции или смешанные фонды типа TRUR или OPN. Решать, конечно, вам.

Решать, конечно, вам.

Что бы вы сейчас ни решили, по мере приближения к цели стоит постепенно снижать долю акций в портфеле. Но учтите: поскольку ваш портфель, как я понял, предназначен для жизни на пенсии, его не стоит полностью переводить в облигации к моменту выхода на пенсию. Если так сделаете, инфляция может сильно навредить портфелю — и он закончится быстрее, чем вы рассчитывали.

Будет лучше, если к моменту выхода на пенсию вы постепенно сократите долю акций в портфеле где-то до 40—50%, вряд ли меньше. Возможно, лучше даже сделать долю акций больше этой величины. Более высокая доля акций повысит шансы на то, что портфеля хватит на больший срок. Это особенно важно, если вы планируете жить на этот капитал несколько десятков лет.

Что в итоге

Облигации позволяют снизить риск портфеля и дают пассивный доход в виде купонов. Также они могут пригодиться, чтобы докупить подешевевшие активы во время кризиса, хотя цена облигаций в кризис тоже может снижаться.

В долгосрочной перспективе доходность облигаций обычно ниже, чем у акций. В кратко- и среднесрочной перспективе бывает по-разному.

Доля облигаций в портфеле зависит от цели инвестора, горизонта инвестирования и желания рисковать. Чем меньше период инвестирования и чем меньше инвестор хочет рисковать, тем больше должна быть доля облигаций в портфеле. По мере приближения к цели стоит снижать долю акций и наращивать долю облигаций.

Если вложение планируется на срок от 10 лет, инвестор готов рискнуть в надежде на повышенную доходность и не боится просадок стоимости портфеля, можно обойтись без долговых бумаг. По крайней мере, в первые несколько лет. При вложениях на 20 лет без облигаций можно обойтись в первые 5, а то и 10 лет.

Держать портфель только в облигациях после выхода на пенсию — это не лучшая идея. Он может сильно обесцениваться из-за инфляции, из-за чего деньги в нем кончатся быстрее, чем вы планировали. Часть пенсионного портфеля, например 40—50%, стоит держать в акциях.

Преимущества облигаций как инвестиционного инструмента

Мониторинг рынка облигаций может быть столь же «динамичным», как наблюдение за шахматной партией, тогда как динамика рынка акций может быть настолько динамична, как финал чемпионата мира по футболу. Однако это впечатление, возникающее у начинающего инвестора, может быть крайне обманчивым. Как у акций, так и у облигаций есть свои плюсы и минусы. В этой статье будут рассмотрены преимущества облигаций, и почему инвесторам необходимо включать их в свой портфель.

Безопасная гавань для Ваших денег

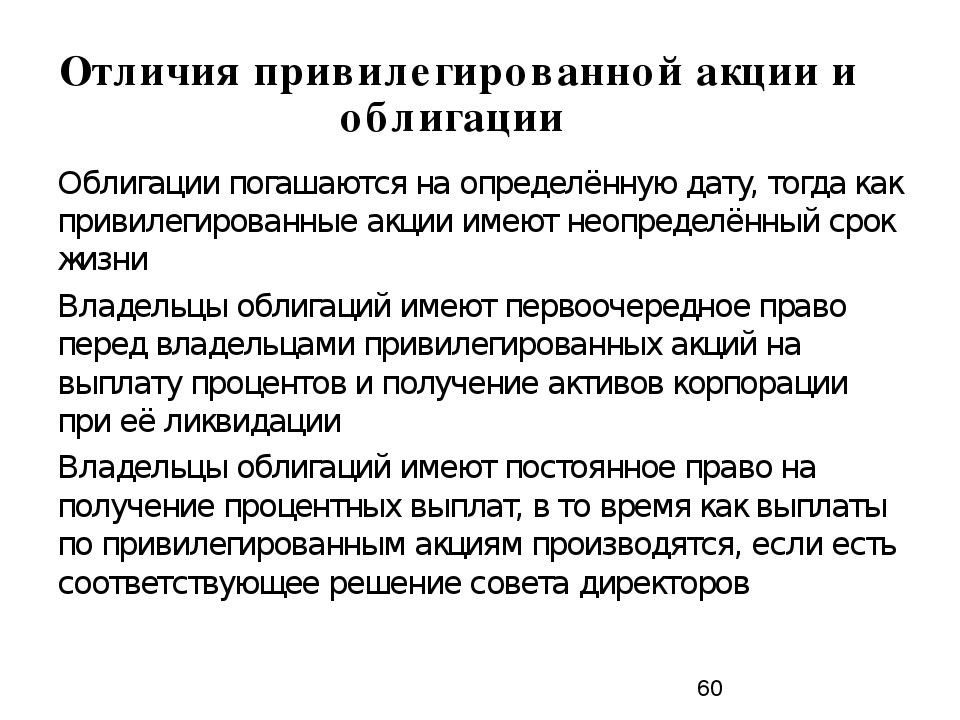

Те, кто только собираются стать инвесторами, обычно уже знают главное отличие акций от облигаций. По существу это различие можно выразить в одной фразе: собственный капитал против долговых обязательств. Таким образом, облигации представляют собой долговые обязательства, а акции являются инструментом владения собственного капитала.

Это различие дает первое и главное преимущество облигаций: инвестирование в долговые обязательства более безопасно, чем инвестирование в собственный капитал. Причиной этого является более высокий приоритет, который владельцы долговых обязательств имеют перед акционерами. Если компания обанкротилась, то сначала возмещаются обязательства перед держателями облигаций, а только потом перед акционерами. В худшем варианте, таком как банкротство, кредиторы обычно удается возместить часть своих денег, в то время как акционеры часто теряют все свои инвестиции.

Причиной этого является более высокий приоритет, который владельцы долговых обязательств имеют перед акционерами. Если компания обанкротилась, то сначала возмещаются обязательства перед держателями облигаций, а только потом перед акционерами. В худшем варианте, таком как банкротство, кредиторы обычно удается возместить часть своих денег, в то время как акционеры часто теряют все свои инвестиции.

С точки зрения безопасности облигации американского правительства (Казначейские облигации) считаются «безрисковыми». В то же время не существует никаких акций, которые бы рассматривались как «безрисковые». Если сохранение инвестиционного капитала является Вашей основной целью, то облигация от стабильного правительства является лучшим инвестиционным выбором. Но имейте в виду что, хотя облигации, как правило, более безопасны, это не означает, что все они абсолютно безопасны. Существуют также и очень рисковые облигации, известные как «мусорные» облигации.

Медленные и устойчивые облигации — предсказуемый доход

Если опираться на исторические данные, то доходность акций, в конечном счете, опередит облигации. Однако преимуществом облигаций является то, что они показывают более высокую доходность, чем акции, в определенные периоды экономического цикла. Потеря 10% стоимости за год для акций не является каким-то необычным событием. Но если облигации составляют часть инвестиционного портфеля, они могут помочь смягчить воздействие рецессии в экономике.

Однако преимуществом облигаций является то, что они показывают более высокую доходность, чем акции, в определенные периоды экономического цикла. Потеря 10% стоимости за год для акций не является каким-то необычным событием. Но если облигации составляют часть инвестиционного портфеля, они могут помочь смягчить воздействие рецессии в экономике.

Всегда существуют обстоятельства, в которых инвесторам необходимы ценные бумаги и предсказуемость. Пенсионеры, например, часто полагаются на стабильный доход, обеспечиваемый облигациями. Если бы инвестиционный портфель состоял исключительно из акций, то было бы довольно неприятно выйти на пенсию в начале рецессии, когда медвежий рынок может продолжаться, например, два года. Имея облигации, пенсионеры в состоянии предсказать с большей степенью вероятности, какой доход они будут иметь завтра. Однако у инвестора, который выйдет на пенсию через 25 лет, есть много времени, чтобы восполнить любые потери от периодов снижения на рынке акций.

Лучше чем банк

Иногда облигации являются единственным приемлемым инвестиционным выбором. Процентные ставки по облигациям обычно выше, чем процентные ставки по банковским сберегательным счетам. В результате, если Вы планируете сделать сбережения и не нуждаетесь в этих деньгах в ближайшей перспективе, то облигации дадут самый большой доход, при приемлемом уровне риска.

Процентные ставки по облигациям обычно выше, чем процентные ставки по банковским сберегательным счетам. В результате, если Вы планируете сделать сбережения и не нуждаетесь в этих деньгах в ближайшей перспективе, то облигации дадут самый большой доход, при приемлемом уровне риска.

Сбережения на обучение являются хорошим примером средств, которые Вы хотите преумножить путем осуществления инвестиций, также защитив их от риска. Размещение Ваших денег на счете в банке является началом, но это не даст никакого будь-то существенного дохода. С облигациями всегда можно предсказать свой инвестиционный доход и определить сумму, которую необходимо будет внести, чтобы накопить желаемую сумму.

Сколько следует инвестировать в облигации?

Действительно не существует никакого легкого ответа на то, какую часть инвестиционного портфеля нужно формировать за счет облигаций. Довольно часто можно встретить старое правило, которое гласит, что инвесторы должны определить свое распределение активов, вычитая их возраст из 100. Получающееся число указывает тот процент активов, которые следует инвестировать в акции, а оставшуюся часть распределить между облигациями и наличными средствами. Согласно этому правилу, у 20-летнего должно быть 80% в акциях и 20% в наличных средствах и облигациях, в то время как у 65-летнего должно быть 35% активов в акциях и 65% в облигациях и наличных средствах. Однако это только общие рекомендации, которые таковыми и остаются. Определение распределения активов в инвестиционном портфеле подразумевает много факторов, включая инвестиционный горизонт, склонность к риску, будущие цели, восприятие рынка и уровень доходов инвестора.

Получающееся число указывает тот процент активов, которые следует инвестировать в акции, а оставшуюся часть распределить между облигациями и наличными средствами. Согласно этому правилу, у 20-летнего должно быть 80% в акциях и 20% в наличных средствах и облигациях, в то время как у 65-летнего должно быть 35% активов в акциях и 65% в облигациях и наличных средствах. Однако это только общие рекомендации, которые таковыми и остаются. Определение распределения активов в инвестиционном портфеле подразумевает много факторов, включая инвестиционный горизонт, склонность к риску, будущие цели, восприятие рынка и уровень доходов инвестора.

Подведем итоги

Конечно, облигации не являются идеальным инструментом, но факт остается фактом, они могут внести элемент стабильности практически в любой инвестиционный портфель. Преимуществом облигаций являются то, что они являются относительно безопасными и консервативными инвестициями, и обеспечивают предсказуемый поток дохода в те периоды экономического цикла, когда акции показывают плохие результаты. Кроме того они являются отличным инструментом для осуществления сбережений, если Вы не хотите подвергать свои деньги риску.

Кроме того они являются отличным инструментом для осуществления сбережений, если Вы не хотите подвергать свои деньги риску.

Корпоративные облигации: преимущества и недостатки | Корпоративные облигации Investopedia — 2021

Инвесторы, рассматривающие ценные бумаги с фиксированным доходом, могут захотеть исследовать корпоративные облигации, которые некоторые из них назвали последними безопасными инвестициями. Поскольку доходность многих ценных бумаг с фиксированным доходом снизилась после финансового кризиса, процентные ставки, уплачиваемые корпоративными облигациями, сделали их более привлекательными. Корпоративные облигации имеют свои уникальные преимущества и недостатки.

Сильные прибыли

Одной из основных черт корпоративных облигаций является их сильная прибыль. Доходность по некоторым государственным облигациям неоднократно падала на новые рекордные минимумы. Правительство США продало 30-летние казначейские облигации на сумму 12 млрд. Долларов США на доходность 2,177% 13 июля 2016 года, превысив предыдущий рекорд в 2,2%, установленный в январе 2015 года. Выручка от немецких 10-летних облигаций также отважилась в рекордно низкую территорию, продавая с доходностью 0,01%.

Долларов США на доходность 2,177% 13 июля 2016 года, превысив предыдущий рекорд в 2,2%, установленный в январе 2015 года. Выручка от немецких 10-летних облигаций также отважилась в рекордно низкую территорию, продавая с доходностью 0,01%.

В отличие от этих рекордных минимумов корпоративные облигации, представляющие высококачественные компании и со сроком погашения от семи до десяти лет, выплачивали 3,14% доходности 14 июля 2016 года. Годом ранее эти ценные бумаги платили выход 3,9%.

Ликвидность

Многие корпоративные облигации торгуют на вторичном рынке, что позволяет инвесторам покупать и продавать эти ценные бумаги после их выпуска. Таким образом, инвесторы могут потенциально выиграть от продажи облигаций, которые подорожали, или покупки облигаций после снижения цены.

Некоторые корпоративные облигации продаются в тонких торгах. Участники рынка, желающие продать эти ценные бумаги, также должны знать, что многочисленные переменные могут повлиять на их транзакции, включая процентные ставки, кредитный рейтинг их облигаций и размер их позиции.

Широкие варианты

Существует много типов корпоративных облигаций, таких как краткосрочные облигации со сроками погашения пять лет или менее, среднесрочные облигации, которые созревают в течение пяти-двенадцати лет и долгосрочные облигации, которые созревают в более чем 12 лет.

Помимо сроков погашения, корпоративные облигации могут предлагать множество различных купонных структур. Облигации с нулевой ставкой не выплачивают процентные платежи. Вместо этого правительства, государственные учреждения и компании выпускают облигации с нулевыми купонами с дисконтом к их номинальной стоимости. Облигации с фиксированной ставкой купона выплачивают одну и ту же процентную ставку до достижения срока погашения, как правило, на годовой или полугодовой основе.

Процентные ставки по облигациям с плавающей ставкой купона основаны на контрольном показателе, таком как Индекс потребительских цен (CPI) или Лондонская межбанковская ставка (LIBOR), добавляя определенное количество базисных пунктов (бит / с) к эталону , Процентные платежи изменяются вместе с эталоном.

Ставка купонного купона предоставляет процентные платежи, которые изменяются в заранее определенные сроки и обычно увеличиваются. Большинство из этих ценных бумаг имеют требование колл, что означает, что инвесторы получают начальную процентную ставку до даты звонка.После достижения даты звонка эмитент либо называет облигацию, либо повышает процентную ставку.

Риски

Одним из основных рисков корпоративных облигаций является кредитный риск. Если эмитент выходит из бизнеса, инвестор может не получать процентные платежи или возвращать свою основную сумму. Это контрастирует с облигациями, выпущенными правительством с высоким кредитным рейтингом, поскольку это предприятие может теоретически увеличить налоги для осуществления платежей держателям облигаций.

Другим заметным риском является риск событий. Компании могут столкнуться с непредвиденными обстоятельствами, которые могут подорвать их способность генерировать денежный поток. Процентные платежи — или погашение основной суммы — связанные с облигацией зависят от способности эмитента генерировать этот денежный поток. Корпоративные облигации могут обеспечить надежный поток доходов для инвесторов. Эти долговые ценные бумаги стали особенно привлекательными после финансового кризиса, поскольку стимулы центрального банка помогли снизить доходность по многим ценным бумагам с фиксированным доходом ниже. Заинтересованные инвесторы могут выбирать из множества различных видов корпоративных облигаций, и эти ценные бумаги часто пользуются значительной ликвидностью. Однако корпоративные облигации также имеют свои собственные недостатки.

Корпоративные облигации могут обеспечить надежный поток доходов для инвесторов. Эти долговые ценные бумаги стали особенно привлекательными после финансового кризиса, поскольку стимулы центрального банка помогли снизить доходность по многим ценным бумагам с фиксированным доходом ниже. Заинтересованные инвесторы могут выбирать из множества различных видов корпоративных облигаций, и эти ценные бумаги часто пользуются значительной ликвидностью. Однако корпоративные облигации также имеют свои собственные недостатки.

Новый вид эмиссионных ценных бумаг — структурные облигации. В чем их плюсы и минусы? | комментарий Олега Ушакова, «ЭЖ-Юрист» — Аналитика

1 июня 2018Новый вид эмиссионных ценных бумаг — структурные облигации. В чем их плюсы и минусы? | комментарий Олега Ушакова, «ЭЖ-Юрист»

Уже в октябре вступят в силу поправки в Федеральный закон от 22.04.96 № 39-ФЗ «О рынке ценных бумаг», согласно которым будет возможен выпуск структурных облигаций. От обычных облигаций они отличаются тем, что выплата полной номинальной стоимости по ним не гарантирована, круг эмитентов ограничен, а приобрести их смогут только квалифицированные инвесторы, если иное не установит Банк России. Но несмотря на повышенные риски, доходность по таким облигациям высокая. Подробнее обо всех преимуществах и недостатках нового вида эмиссионных ценных бумаг — в материале «ЭЖ-Юриста».

От обычных облигаций они отличаются тем, что выплата полной номинальной стоимости по ним не гарантирована, круг эмитентов ограничен, а приобрести их смогут только квалифицированные инвесторы, если иное не установит Банк России. Но несмотря на повышенные риски, доходность по таким облигациям высокая. Подробнее обо всех преимуществах и недостатках нового вида эмиссионных ценных бумаг — в материале «ЭЖ-Юриста».

В апреле Президент РФ подписал закон о вводе нового вида эмиссионных ценных бумаг — структурных облигаций (Федеральный закон от 18.04.2018 № 75-ФЗ «О внесении изменений в Федеральный закон «О рынке ценных бумаг» в части регулирования структурных облигаций», далее — Закон о структурных облигациях). Он вступит в силу 16.10.2018, за исключением некоторых положений. […]

Комментарий эксперта

Олег Ушаков, старший юрист Адвокатского бюро «Егоров, Пугинский, Афанасьев и партнеры»

Традиционная облигация представляет собой форму заключения договора займа: предоставленные инвесторами средства должны быть возвращены эмитентом. Соответствующая норма содержалась в ст. 816 ГК РФ, однако с 1 июня 2018 г. она утратила силу.

Соответствующая норма содержалась в ст. 816 ГК РФ, однако с 1 июня 2018 г. она утратила силу.

До принятия Закона о структурных облигациях выпуск облигаций с незащищенным номиналом по российском праву был невозможен. Соответственно, ранее подобные сделки структурировались по иностранному праву. После вступления в силу вносимых поправок в российское законодательство (16 октября 2018 г.) в этом, в целом, уже не будет необходимости. Закон о структурных облигациях предусматривает, что при соблюдении условий, установленных законом, облигация может не предусматривать право ее владельца на получение ее номинальной стоимости в зависимости от наступления одного или нескольких указанных в ней обстоятельств.

К таким обстоятельствам могут, в частности, относиться, изменения курсов валют, величины процентных ставок цен на товары, ценные бумаги и т.д. Это позволит выпускать более сложные, чем классические облигации, инструменты, по которым будет возможно гибкое конструирование объема рисков, принимаемых как эмитентом, так и инвесторами, в сочетании с повышенной доходностью, обеспеченной за счет негарантированного возврата номинала.

В этом отношении российские структурные облигации наиболее близки зарубежным «нотам». При обсуждении законопроекта рассматривался вариант ввести в российское законодательство отдельный инструмент, который мог называться «структурная нота» или «структурная расписка». Однако в итоге было принято решение оставить за данным инструментом наименование «облигация», предусмотрев в регулировании ряд особенностей по сравнению с классическими облигациями.

В отличие от обычных облигаций эмитентами структурных облигаций могут быть только кредитные организации, брокеры, дилеры, а также специализированные финансовые общества, новая разновидность которых вводится поправками в Федеральный закон «О рынке ценных бумаг».

Предусмотрены особенности и в отношении инвесторской базы структурных облигаций: по общему правилу, их приобретение возможно только квалифицированными инвесторами. В свою очередь, Банк России будет вправе установить условия, при соблюдении которых структурные облигации смогут предлагаться неограниченному кругу лиц. При этом физическое лицо, не являющееся квалифицированным инвестором или индивидуальным предпринимателем, в любом случае вправе в одностороннем порядке расторгнуть договор облигационного займа и потребовать от эмитента возврата средств в полном объеме, если структурные облигации были приобретены при их размещении. Такое право действует в течение десяти рабочих дней с даты заключения договора о приобретении структурных облигаций.

При этом физическое лицо, не являющееся квалифицированным инвестором или индивидуальным предпринимателем, в любом случае вправе в одностороннем порядке расторгнуть договор облигационного займа и потребовать от эмитента возврата средств в полном объеме, если структурные облигации были приобретены при их размещении. Такое право действует в течение десяти рабочих дней с даты заключения договора о приобретении структурных облигаций.

Еще одной особенностью структурных облигаций является запрет на досрочное их погашение по усмотрению эмитента (за исключением не зависящих от воли эмитента случаев, предусмотренных в решении о выпуске).

Принятие Закона о структурных облигациях следует оценивать исключительно положительно. Очень вероятно, что данный инструмент будет пользоваться высоким спросом. В частности, для грамотных, квалифицированных инвесторов он может стать довольно интересной альтернативой традиционным облигациям или банковскому вкладу, ставки по которым в последнее время значительно упали.

С полным текстом публикации можно ознакомиться на сайте издания по ссылке.

Автор — Дарья Бондарчук

ЭЖ-Юрист № 21 (1022) | июнь 2018 года

70. Эмиссия ценных бумаг как способ мобилизации финансовых ресурсов: преимущества, проблемы, перспективы.

Ценная бумага – форма существования капитала, отличная от его товарной, производительной и денежной формы, которые могут передаваться вместо него самого, обращаться на рынке как товар и приносить доход. По форме выпуска цб можно подразделить на эмиссионные и неэмисионные.

Эмисионная цб – любая цб, обладающая одновременно след признаками:

— закрепляет совокупность имущественных и неимущественных прав

— размещается выпусками

— имеет равные объемы и сроки осуществления прав внутри одного выпуска вне зависимости приобретения цб

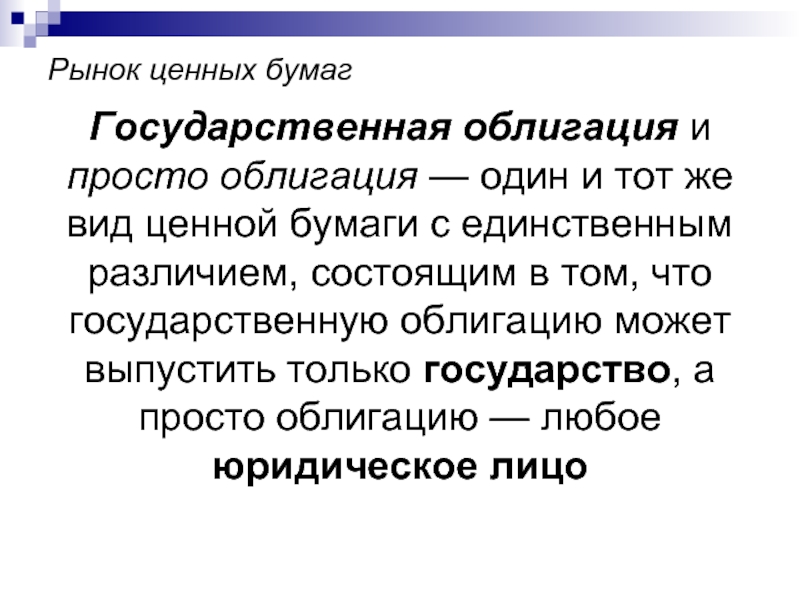

По российскому законодательству к

эмиссионным ценным бумагам относятся только три их вида: акция, опцион эмитента

(на акции) и облигация (в том числе и государственная). Все остальные

российские ценные бумаги являются с юридической точки зрения неэмиссионными.

Все остальные

российские ценные бумаги являются с юридической точки зрения неэмиссионными.

Акция – эмиссионная цб, закрепляющая права ее владельца на получение прибыли АО в виде дивидендов, на участие в управлении в АО и на часть имущества, остающегося после его ликвидации.

Выпуск привилегированных акций имеет след. Преимущества для эмитента:

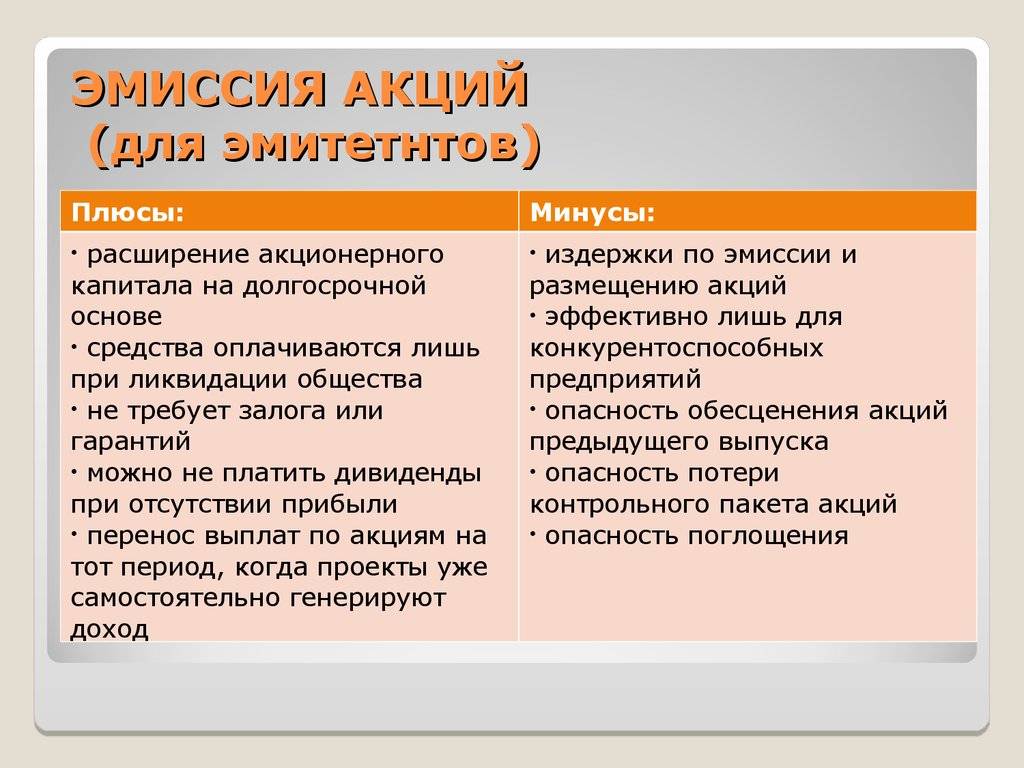

1Дивиденды по привилегированным акциям необязательно должны выплачиваться, что важно в периоды финансового спада, а по долговым обязательствам – обязательно выплачиваются

2Владельцы привилегированных акций в отличие от владельцев долговых обязательств не могут подтолкнуть предприятие к банкротству

3Владельцы привилегированных акций не участвуют в распределении высоких прибылей, т.к. ставка дивиденда фиксированная

4Выпуск привилегированных акций не уменьшает долю участия в управлении собственностью владельцев обыкновенных акций

5Улучшается коэффициент соотношения долговых обязательств и собственного капитала

-Недостатки для эмитента привилегированных акций:

1. привилегированные акции должны

предусматривать больший доход по сравнению с корпоративной облигацией, т.к.

несет в себе больший риск

привилегированные акции должны

предусматривать больший доход по сравнению с корпоративной облигацией, т.к.

несет в себе больший риск

2. Привилегированные акции имеют более высокую стоимость выпуска по сравнению с облигацией.

Для инвестора привилегированные акции имеют преимущества:

1Получать постоянный доход

2Владельцы привилегированных акций идут впереди владельцев обыкновенных акций в случае банкротства

-Недостатки для инвестора привилегированных акций:

1.доход ограничен из-за фиксированной дивидендной ставки

2.цены привилегированных акций колеблются больше, чем цены облигаций

3.владелец привилегированных акций не могут потребовать выплату дивидендов, если нет прибыли.

Финансирование за счет обыкновенных акций имеет след. Преимущества:

1Не приходится осуществлять финансовые выплаты с фиксированными сроками2Нет сроков погашения3Выпуск обыкновенных акций улучшает рейтинг кредитоспособности компании

-Недостатки финансирования за счет обыкновенных акций:

1. ослабление позиций владельцев

компании2. прибыль и дивиденды должны распределяться среди большего количества

выпущенных акций3. затраты по выпуску обыкновенных акций выше чем затраты по

выпуску привилегированных акций и финансирования за счет долговых обязательств

ослабление позиций владельцев

компании2. прибыль и дивиденды должны распределяться среди большего количества

выпущенных акций3. затраты по выпуску обыкновенных акций выше чем затраты по

выпуску привилегированных акций и финансирования за счет долговых обязательств

Опцион эмитента – эмиссионная цб, закрепляющая право ее владельца на покупку в предусмотренный в ней срок или при наступлении указанных в ней обстоятельств определенного количества акций эмитента по цене, определенной в данной цб

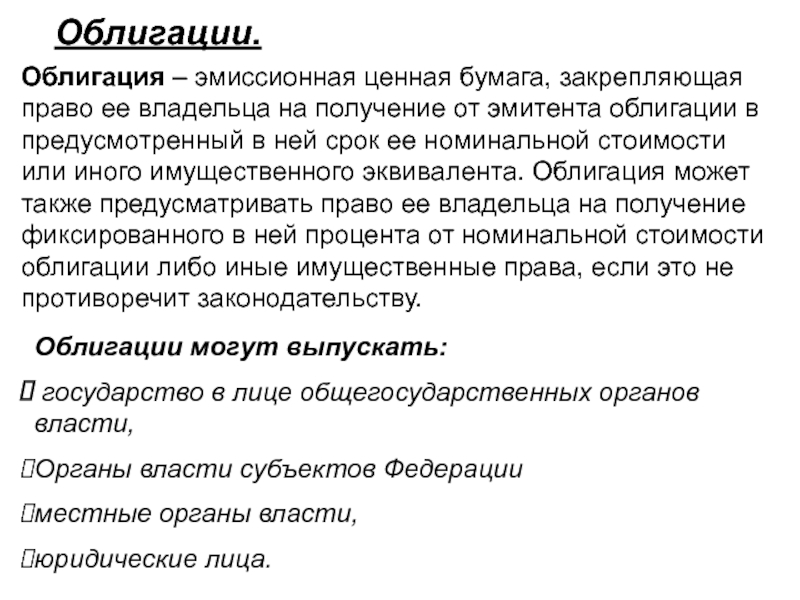

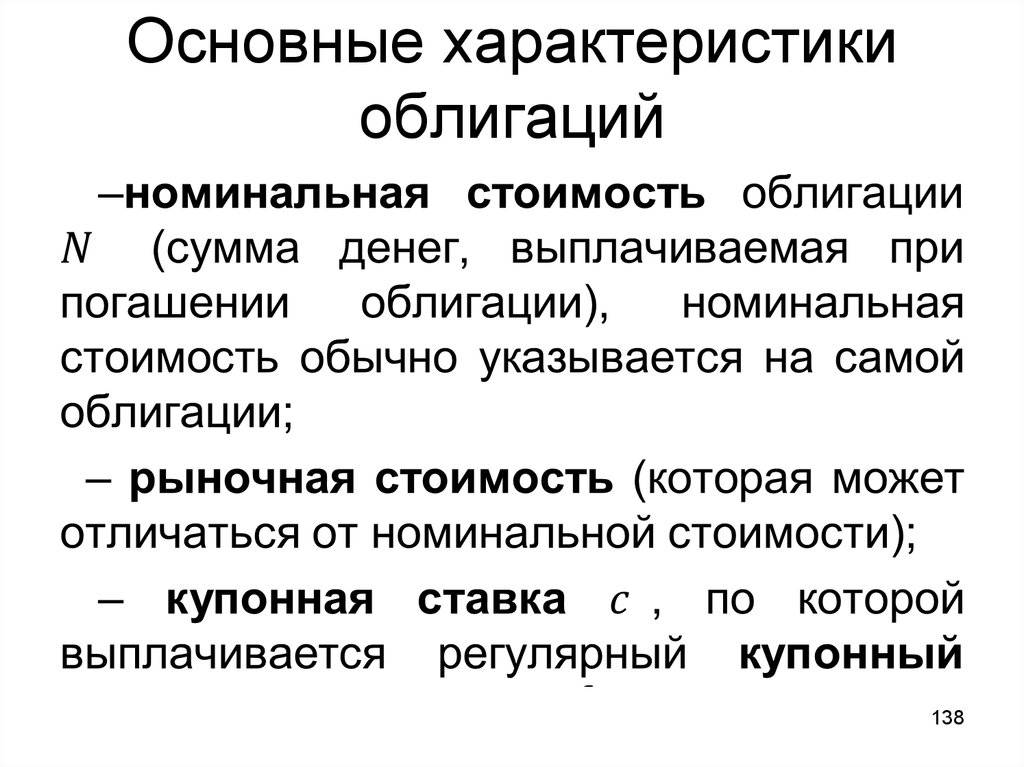

Облигация – эмиссионная долговая цб, дающая право ее держателю на получение от эмитента в предусмотренный срок ее номинальной стоимости и зафиксированного в ней процента от этой номинальной стоимости или другого денежного эквивалента.

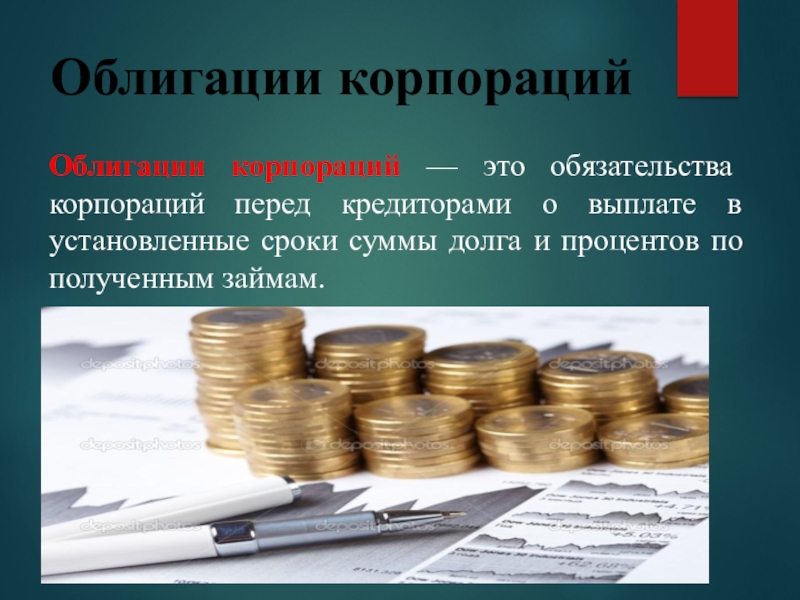

В мировой практике корпоративные

облигации служат исключитльно целям мобилизации денежных средств для обновления

основного капитала, расширения производственных мощностей. В развитых

странах на облигации приходится от

50-75% финансирования за счет РЦБ.

Преимущества и недостатки финансирования за счет облигаций:

+Преимущества долговых обязательств для эмитента:

1Держатель облигаций не участвуют в распределении высоких доходов, что выгодно в периоды роста доходов компании для акционеров.

2В периоды инфляции долговые обязательства погашаются более дешевыми денежными знаками

При эмиссии облигаций управление компанией не претерпевает изменений

4Финансовая гибкость, которая достигается за счет включения в облигационный договор права эмитента досрочно погасить долговое обязательство5Облигации считаются самой дешевой формой финансирования и заимствования

— Недостатки облигаций для эмитента:1.

проценты необходимо выплачивать независимо от доходов2. долговое обязательство

д.б. погашено к сроку платежа3. чем выше долговое обязательство, тем больше

финансовый риск, который ведет к повышению стоимости финансирования и может

привести к росту стоимости капитала.

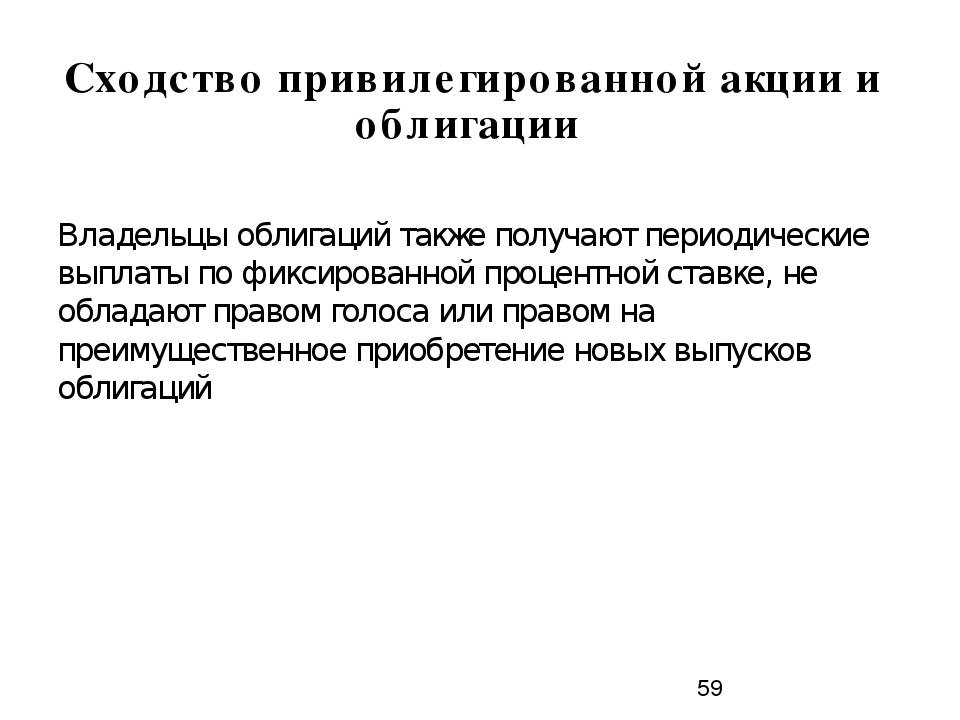

+ Преимущества для инвесторов:1Получение фиксированного процента регулярно2Облигации надежнее, чем акции

— Недостатки для инвесторов:1. облигации имеют риск процентной ставки (% ставка растет, цена облигации падает)2.облигаци не участвуют в распределении высоких доходов компании

3. владельцы облигаций не имеют права голоса и не могут повлиять на деятельность организации

Преимущества облигации. Преимущества и недостатки источников финансирования деятельности предприятия

Похожие главы из других работ:

Внешние аспекты корпоративной социальной ответственности

2.1 Преимущества КСО для компании

Успешное функционирование и развитие компании в рыночной экономике требует формирования конкурентной стратегии и преимуществ. Так как активно внедряют практики КСО в основном крупные корпорации…

Исследование структуры компании «Мария». Выявление и решение проблем автоматизации

1.

5 Преимущества на рынке

5 Преимущества на рынкеВ настоящее время — время развития телекоммуникаций, СМИ, интернета, одну из важнейших ролей продвижения товаров на рынок играет реклама. МФ «Мария» сотрудничает с ведущими телеканалами российского телевидения…

Муниципальные займы

4. Облигации, выпускаемые местными органами власти

Облигация — эмиссионная ценная бумага…

Организационные структуры управления

1.2 Преимущества и недостатки

Преимущества линейной структуры объясняются простотой применения. Все обязанности и полномочия здесь четко распределены, и поэтому создаются условия для оперативного процесса принятия решений…

Организационные структуры управления

2.2 Преимущества и недостатки

К преимуществам функциональной структуры можно отнести то, что она стимулирует деловую и профессиональную специализацию, уменьшает дублирование усилий и потребление материальных ресурсов в функциональных областях. ..

Организационные структуры управления

3.2 Преимущества и недостатки

Различные типы дивизиональной структуры имеют одну и ту же цель — обеспечить более эффективную реакцию предприятия на тот или иной фактор окружающей среды. Продуктовая структура позволяет легко справиться с разработкой новых видов продукции…

Организационные структуры управления

4.2 Преимущества и недостатки

Матричная структура управления позволяет достичь определенной гибкости, которая никогда не присутствует в функциональных структурах, поскольку в них все сотрудники закреплены за определенными функциональными отделами…

Особенности применения MRP систем при управлении ОАО ГМЗ

1.2.4 Преимущества и недостатки MRP

Первоначально, когда фирмы переходили с существующих ручных или компьютеризованных систем на MRP-систему…

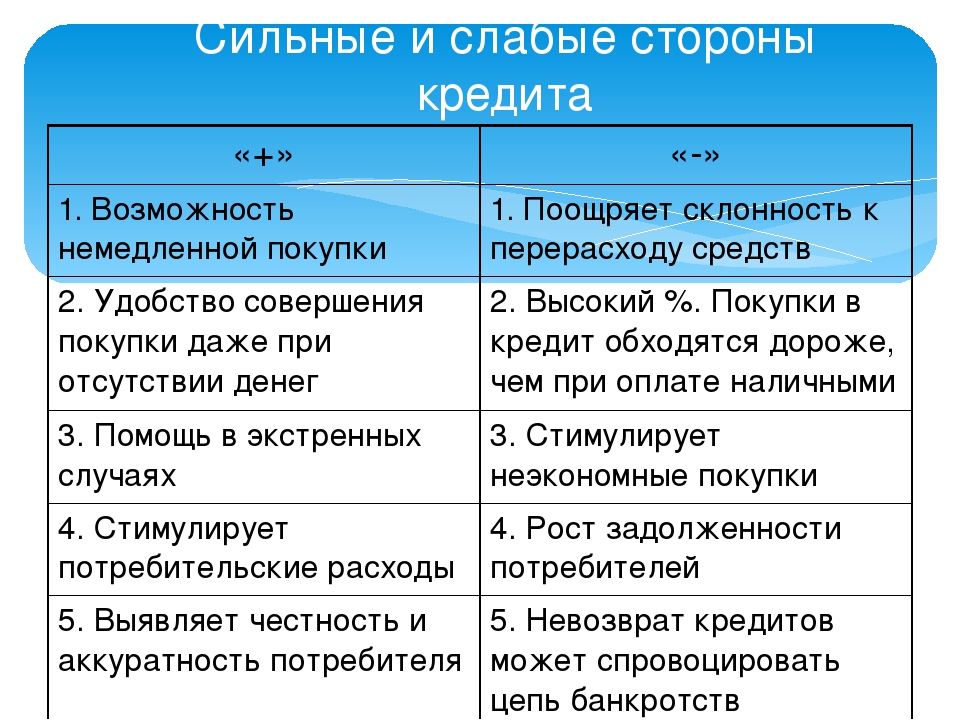

Преимущества и недостатки источников финансирования деятельности предприятия

Преимущества кредита

Кредит — это самый распространенный и самый простой способ получения денежных средств для краткосрочных проектов или для пополнения оборотных средств. ..

..

Преимущества и недостатки источников финансирования деятельности предприятия

Преимущества акции

Поскольку эмиссия акций — не долговой источник финансирования, то капитал, полученный посредством выпуска акций, не надо возвращать. Что касается налогообложения прибыли…

Разработка стратегии дифференциации предприятия (на примере ОАО «ОКТБ Кристалл»)

5.1 Конкурентные преимущества

С помощью анализа производственной деятельности и SWOT-анализа можно выделить следующие конкурентные преимущества «ОКТБ Кристалл»: 1. На предприятии внедрена система менеджмента качества 2…

Разработка экономической стратегии предприятия

Конкурентные преимущества предприятия

Важным условием, обеспечивающим фирме успешное функционирование в условиях конкуренции, является поиск, развитие и укрепление его конкурентных преимуществ…

Разработка экономической стратегии предприятия ООО «Союз – Д2»

3.

1 Конкурентные преимущества предприятия

1 Конкурентные преимущества предприятияВажным условием, обеспечивающим фирме успешное функционирование в условиях конкуренции, является поиск, развитие и укрепление его конкурентных преимуществ…

Теория «7S»

Преимущества

· Диагностический инструмент для анализа неэффективных организаций · Направляет организационное изменение · Совмещает рациональные и конкретные элементы с эмоциональными и неконкретными · Менеджеры должны иметь дело со всеми S параллельно…

Управленческие решения

Задание 3. «Обоснование решения в условиях риска (облигации, акции, депозиты)»

Отделу инвестиций поручено поместить значительное количество денежных средств на год в одну из трех альтернатив: облигации, акции или депозиты…

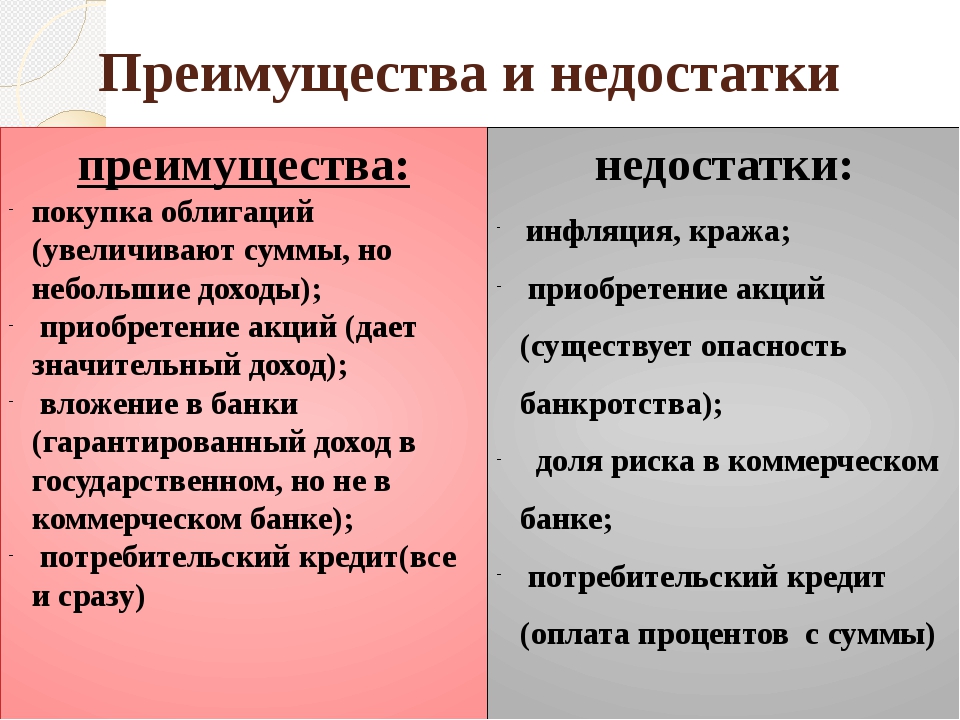

Инвестирование в облигации: плюсы и минусы

Облигации – популярный финансовый инструмент, дающий возможность получить прибыль не только эмитенту, но и инвестору. Какие плюсы и минусы имеет покупка данного вида ценных бумаг? Давайте разбираться.

Какие плюсы и минусы имеет покупка данного вида ценных бумаг? Давайте разбираться.

Инвестор, принявший решение купить облигацию, может сделать свой выбор на сайте https://www.tinkoff.ru/invest/bonds/SU26205RMFS3/, где имеется каталог облигаций. К основным преимуществам данных ценных бумаг относятся:

- Минимальные риски.

- Нет необходимости производить оплату НДФЛ.

- Если облигации иностранные, то инвестор застрахован от рисков, возникающих из-за курса валют.

Степень надежности облигаций зависит от эмитента – то есть выпустившего ценную бумагу. Это может быть государство, субъект федерации или компании, в последнем случае речь идет о корпоративных облигациях. Самыми надежными считаются облигации федерального займа, именно их и выпускает государство. Вторыми – муниципальные, а степень безопасности корпоративной разновидности зависит от компании, которая их выпускает. Крупные корпорации, дорожа своей репутацией, всегда стремятся производить выплаты, поэтому инвесторы в относительной безопасности от финансовых потерь.

Процентная ставка по облигациям выше, чем по вкладам, что положительно влияет на доходность инвестора. Кроме того, она никак не зависит от того, какое количество ценных бумаг на руках. Именно поэтому многие физические лица, желающие повысить свой пассивный доход, останавливаются именно на облигациях, а не открывают депозиты.

В отличие от вклада, частичное снятие средств с которого в большинстве случаев предполагает потерю процентов, облигация всегда придет на помощь в трудную минуту. Достаточно продать несколько штук, оставив остальные приносить доход. При этом потери процентов не будет, инвестор получит весь доход.

Следующий положительный момент – огромный выбор облигаций. Большинство банков могут предложить физическим лицам всего несколько разновидностей вкладов, различающихся размером процентов и сроков вложения, некоторыми другими условиями. А число облигаций, предлагаемых различными эмитентами – более сотни, поэтому выбор очень богат.

Не стоит забывать о том, что имеют облигации и минусы. Прежде всего, это относительно небольшая прибыль, однако в этом недостатке скрывается и достоинство – риск финансовых потерь уменьшается. Кроме того, инвестор ограничен в своих правах. Если покупка некоторых акций дает возможность принимать участие в управлении предприятием, то облигации такой функцией не наделены.

Прежде всего, это относительно небольшая прибыль, однако в этом недостатке скрывается и достоинство – риск финансовых потерь уменьшается. Кроме того, инвестор ограничен в своих правах. Если покупка некоторых акций дает возможность принимать участие в управлении предприятием, то облигации такой функцией не наделены.

Таким образом, этот вид ценных бумаг имеет преимущества и недостатки, при этом остается безопасным финансовым инструментом получения пассивного дохода.

Плюсы и минусы инвестирования в облигации

По инвестициям с фиксированным доходом (облигации) выплачивается фиксированная процентная ставка в течение определенного периода времени, а затем возвращается основная сумма инвестора. Облигации используются компаниями и правительствами для привлечения денег за счет займов у инвесторов. Основные характеристики облигации:

- Основная сумма — Номинальная стоимость облигации. Держателю облигации выплачивается полная сумма основного долга по наступлении срока погашения облигации.

- Срок погашения — Срок погашения облигаций может варьироваться от одного дня до 30 лет.Облигации со сроком погашения менее года обычно известны как инструменты денежного рынка.

- Купон — Купон — это процентная ставка, которая выплачивается держателю облигации. Проценты обычно фиксированные и выплачиваются раз в полгода или ежегодно.

Облигациям также присвоен рейтинг от AAA (высший рейтинг) до C в зависимости от их кредитоспособности . Считается, что облигации AAA имеют небольшой риск дефолта, а их эмитенты обладают очень сильной способностью выполнять финансовые обязательства.С другой стороны, джонковые облигации (BB и ниже) имеют более высокий риск дефолта и предлагают гораздо более высокую доходность, поскольку инвесторы ожидают более высокой доходности из-за повышенного риска.

Рыночная цена облигации (которая отличается от ее номинальной стоимости) также зависит от преобладающих процентных ставок. Цены на облигации имеют обратную зависимость от процентных ставок — цены падают по мере увеличения процентных ставок, поскольку у инвесторов появляется больше возможностей для получения более высокой доходности в других местах. Точно так же цены на облигации растут по мере падения процентных ставок, поскольку купонная ставка облигации становится более привлекательной по сравнению с процентными ставками в других странах.

Цены на облигации имеют обратную зависимость от процентных ставок — цены падают по мере увеличения процентных ставок, поскольку у инвесторов появляется больше возможностей для получения более высокой доходности в других местах. Точно так же цены на облигации растут по мере падения процентных ставок, поскольку купонная ставка облигации становится более привлекательной по сравнению с процентными ставками в других странах.

Плюсы

- Доходность инвестиций фиксированная . Вы получаете фиксированную процентную ставку, и ваша основная сумма возвращается по истечении срока погашения облигации. Вы точно знаете, сколько будет ваша прибыль.

- Менее рискованно по сравнению с акциями . Помимо получения определенной инвестиционной прибыли, в случае ликвидации держатели облигаций сначала получают выплаты, чем акционеры.

- Менее летучий . Стоимость облигации может колебаться в зависимости от текущих процентных ставок и темпов инфляции, но в целом она более стабильна по сравнению с акциями.

- Облигации имеют четкие рейтинги . В отличие от акций, облигации имеют универсальные рейтинги таких рейтинговых агентств, как Standard & Poor’s и Moody’s. Это дает инвесторам больше уверенности при выборе облигации, но вы, вероятно, все же захотите провести собственное исследование и комплексную проверку перед инвестированием.

Минусы

- Доходность инвестиций фиксированная . Хотя это обеспечивает более высокую безопасность для инвесторов, это также является недостатком, поскольку вы отказываетесь от более высокой потенциальной прибыли, если инвестируете в капитал.

- Требуется более крупная сумма инвестиций . Хотя некоторые облигации можно приобрести за относительно небольшие суммы (1000 долларов США), для некоторых облигаций могут потребоваться более крупные суммы, что может сделать их недоступными для некоторых инвесторов.

- Меньше ликвидности по сравнению с акциями . Некоторые облигации могут быть высоколиквидными, как, например, облигации, выпущенные Казначейством США и крупными корпорациями, но облигации, выпущенные более мелкой, менее финансово стабильной компанией, могут быть менее ликвидными, поскольку их меньше желающих купить.Облигации с очень высокой номинальной стоимостью также будут менее ликвидными, поскольку пул потенциальных покупателей меньше.

- Прямая подверженность процентному риску . Процентные ставки влияют на стоимость облигаций более напрямую, чем акции. Если вы планируете просто получать процентные платежи и удерживать облигацию до погашения, это может вас не беспокоить. Но в остальном держатели облигаций более подвержены риску изменения процентных ставок.

Некоторые облигации могут быть высоколиквидными, как, например, облигации, выпущенные Казначейством США и крупными корпорациями, но облигации, выпущенные более мелкой, менее финансово стабильной компанией, могут быть менее ликвидными, поскольку их меньше желающих купить.Облигации с очень высокой номинальной стоимостью также будут менее ликвидными, поскольку пул потенциальных покупателей меньше.

Некоторые облигации могут быть высоколиквидными, как, например, облигации, выпущенные Казначейством США и крупными корпорациями, но облигации, выпущенные более мелкой, менее финансово стабильной компанией, могут быть менее ликвидными, поскольку их меньше желающих купить.Облигации с очень высокой номинальной стоимостью также будут менее ликвидными, поскольку пул потенциальных покупателей меньше.(Фото: AgnosticPreachersKid)

Прочитать всю серию:

Плюсы и минусы инвестирования в акции

Плюсы и минусы инвестирования в облигации

Плюсы и минусы инвестирования в денежный рынок

Плюсы и минусы инвестирования в недвижимость

Плюсы и минусы инвестирования в сырьевые товары

Плюсы и минусы инвестирования в облигации — финансовый компьютерщик

При построении инвестиционного портфеля инвесторам предлагается разумное сочетание акций и облигаций. Однако, хотя большинство людей понимают, что акция — это доля собственности в компании, которая будет расти или падать в зависимости от результатов деятельности компании, даже некоторые опытные инвесторы не уверены, что такое облигации, а также плюсы и минусы вложения в них.

Однако, хотя большинство людей понимают, что акция — это доля собственности в компании, которая будет расти или падать в зависимости от результатов деятельности компании, даже некоторые опытные инвесторы не уверены, что такое облигации, а также плюсы и минусы вложения в них.

Основные плюсы и минусы облигаций совпадают: инвесторы могут рассчитывать на фиксированный доход при инвестировании в облигации. Однако у инвестирования в них есть множество плюсов и минусов.

Фиксированная доходность может быть очень выгодной для инвесторов, которые хотят иметь возможность предсказать, как будет выглядеть их «гнездовое яйцо» в определенный момент в будущем.С другой стороны, это может иметь пагубные последствия, когда процентные ставки колеблются, а держатели облигаций застревают на невыгодной ставке.

В следующей разбивке будут рассмотрены несколько плюсов и минусов размещения инвестиционных долларов в облигации.

| Плюсы вложения в облигации | Минусы вложения в облигации |

|---|---|

1. Облигации обеспечивают фиксированную доходность инвестора Облигации обеспечивают фиксированную доходность инвестора | 1. Доходность облигаций ниже, чем доходность акций |

| 2.Облигации менее рискованны по сравнению с другими инвестициями | 2. Для облигаций требуется большая сумма инвестиций |

| 3. Облигации — более выгодные инвестиции, чем банк | 3. Может произойти дефолт по облигациям |

| 4. Облигации имеют рейтинг на основе Уровень риска | 4. Облигации менее ликвидны, чем акции |

| 5. Риск процентной ставки | |

| 6. Риск досрочного погашения |

Преимущества инвестирования в облигации

Облигации широко считаются одними из самых безопасных вариантов инвестирования, которые можно использовать для скромного и стабильного роста капитала. При этом есть несколько преимуществ использования облигаций в качестве инвестиционного инструмента.

При этом есть несколько преимуществ использования облигаций в качестве инвестиционного инструмента.

1. Облигации дают инвестору фиксированную доходность

Каждый хотел бы иметь возможность вложить свои деньги в инвестицию и точно предсказать, до какого уровня она вырастет к определенному моменту в будущем. Однако просто невозможно угадать, какой тип возвратных инвестиций, таких как акции, недвижимость или криптовалюта, вернется. Хотя потенциал роста может быть захватывающей реальностью, шанс увидеть красный цвет (потерять деньги) столь же реален.

Облигации, с другой стороны, дадут инвесторам фиксированную доходность, на которую они могут рассчитывать каждый год. Купонная ставка облигации — это сумма, которую инвесторы будут выплачивать через определенные промежутки времени, обычно ежегодно или раз в полгода, за использование своих денег.

Например, если инвестор покупает корпоративные облигации на сумму 10 000 долларов в компании с годовой купонной ставкой 4%, он будет знать, что доходность по облигации будет составлять 400 долларов в год.

Хотя это может быть не очень привлекательной доходностью, возможность делать ставку на гарантированный доход чрезвычайно ценно для многих инвесторов, особенно тех, кто приближается к пенсии, которым необходимо использовать свои инвестиционные доллары как часть аннуитета с фиксированным доходом.

2. Облигации менее рискованны по сравнению с другими инвестициями

В дополнение к предсказуемой норме прибыли инвесторы хотят устранить как можно больше рисков, заставляя свои деньги работать. В связи с этим облигации, возможно, являются наиболее безопасным вариантом инвестирования, если вы не считаете застрахованные FDIC сберегательные счета с их мизерными процентными ставками как фактические инвестиции.

Облигации — это форма долга, означающая, что у эмитента облигаций есть юридическое обязательство выплатить держателям облигаций за использование их денег.Таким образом, если муниципалитет или корпорация обанкротятся, держатели облигаций имеют приоритет в процессе ликвидации, поскольку держатели долговых обязательств получают выплаты в первую очередь после того, как будут оплачены административные и юридические издержки.

С другой стороны, акционерам обычно не везет, когда происходит банкротство. Поскольку они являются акционерами долей участия в компании, они получают только те деньги, которые остались после выплаты всех долгов.

3. Облигации — лучшее вложение, чем банк

Как уже упоминалось, размещение денег на застрахованном FDIC текущем или сберегательном счете приносит незначительные проценты.Учитывая, что инфляция обычно колеблется около 2% (ФРС прогнозирует инфляцию на уровне 2,4% по мере выхода экономики из пандемии), эти средства, находящиеся на банковских счетах, фактически теряют покупательную способность с течением времени.

Хотя некоторые муниципальные облигации не имеют отличной доходности (доходность 10-летних государственных облигаций составляла 1,61% по состоянию на май 2021 года), доходность намного лучше, чем хранение ваших денег наличными или сберегательным счетом, при этом практически не представляя риска для ваших инвестиций, поскольку государственные облигации практически безнадежны.

4. Рейтинг облигаций основан на уровне риска

Хотя акции не имеют рейтинга на основе их риска, облигации имеют универсальный рейтинг от таких агентств, как Moody’s и Standard & Poor’s. Это дает инвесторам четкое представление о том, какой именно риск они будут принимать при покупке облигации, поскольку более рискованные облигации предлагают более привлекательные купонные ставки.

Рейтинговые агентства используют буквенную систему для оценки качества и кредитоспособности облигации. Облигации с наивысшим рейтингом инвестиционного уровня будут иметь рейтинг AAA, BBB, Aaa или Baa3, в зависимости от агентства.Эти облигации обычно имеют самую низкую купонную ставку.

Облигации более низкого качества и мусорные облигации будут иметь более низкие рейтинги, но более высокие процентные ставки, чтобы компенсировать повышенный риск.

Минусы инвестирования в облигации

Хотя облигации предлагают стабильную и надежную прибыль на вложенные доллары с минимальным риском, инвесторы должны знать о некоторых недостатках.

1. Доходность облигаций ниже доходности акций

В то время как фиксированная доходность привлекательна для инвесторов, которые не могут выдержать волатильность других инструментов, общая доходность инвестиций в облигации может вызвать у человека чувство некоторой пустоты в момент ее погашения.

Хотя нет никаких гарантий при инвестировании в фондовый рынок, исторические записи показывают, что с момента создания фондового рынка в 1926 году средняя доходность составляла от 10% до 11%.

Так вырос S&P 500 (фондовый рынок) и как выглядят основные обвалы — www.moolanomy.comЭто означает, что если вы зафиксируете большую сумму денег в 10-летних государственных облигациях под 1,61%, вы можете упустить десятки тысяч долларов (возможно, больше), если фондовый рынок будет работать где-то рядом со своими историческими средними значениями.

2. Требуется большая сумма инвестиций для облигаций

Многие облигации используются для финансирования крупных государственных или корпоративных проектов стоимостью в миллионы долларов. В результате даже самые маленькие облигации, выпущенные для таких проектов, могут иметь пяти- или шестизначные суммы.

В результате даже самые маленькие облигации, выпущенные для таких проектов, могут иметь пяти- или шестизначные суммы.

Это может сделать облигации недоступными для некоторых инвесторов, которые имеют возможность покупать дробные акции своих любимых акций всего за 1 доллар.

3. Возможны дефолты по облигациям

Как форма долга, облигации более безопасны, чем акции в случае банкротства.Однако бывают случаи, когда компания находится в настолько плохом финансовом положении, что не может выплатить свои долги, что приводит к дефолту по своим кредитам и облигациям.

Следовательно, очень важно взглянуть на рейтинг облигаций и изучить финансовое состояние компании перед покупкой облигации.

Помните, более рискованные облигации часто приносят более высокую доходность, но также имеют большую ошибку в виде дефолта.

4. Облигации менее ликвидны, чем акции

Акции не являются полностью ликвидным активом.Однако с массовым внедрением ECN большинство акций можно покупать и продавать за считанные секунды.

имеют крайне низкую ликвидность. Держателю облигации не будет выплачена основная сумма инвестиций до тех пор, пока облигация не достигнет срока погашения, обычно через 10, 20 или даже 30 лет.

Тем, кто нуждается в ликвидных деньгах, лучше держаться подальше от облигаций, поскольку такие длинные сроки погашения часто могут быть проблематичными в случае финансовой чрезвычайной ситуации.

5. Риск процентной ставки

Вероятно, самая прямая угроза облигациям — это процентный риск. Когда инвестор покупает облигацию, он привязан к этой ставке на срок действия облигации. Если процентные ставки увеличиваются на следующий день после покупки облигации, владелец облигации застрянет в получении неблагоприятной прибыли в течение всего срока действия облигации.

Рекомендуется приобретать облигации с различной продолжительностью погашения, чтобы снизить процентный риск.

Чтобы узнать больше о взаимосвязи между облигациями и процентными ставками, ознакомьтесь с этой статьей Investopedia.

6. Риск досрочного погашения

Обратной стороной риска процентной ставки является риск досрочного погашения.

Если процентные ставки внезапно снижаются после покупки облигации, компании могут выкупить все свои непогашенные облигации и выпустить новые облигации по более низкой процентной ставке. (Как, черт возьми, это справедливо ?!)

С учетом сказанного, держателям облигаций важно знать условия своих облигаций перед покупкой, чтобы спланировать эти сценарии.

Заключение

Облигациисчитаются одними из самых привлекательных инвестиционных инструментов на рынке для тех, кто хочет стабильной и умеренной доходности инвестиций.

Но у любого типа инвестиций есть потенциальные недостатки. Если вам нужен надежный, стабильный денежный поток, облигации могут быть для вас.

С другой стороны, если вы ищете доходность 10–11% в годовом исчислении, инвестирование исключительно в облигации не приведет вас к цели. Таким образом, вам нужно убедиться, что у вас есть некоторая диверсификация в форме собственного капитала в вашем портфеле.

Таким образом, вам нужно убедиться, что у вас есть некоторая диверсификация в форме собственного капитала в вашем портфеле.

Итак, рассматривая рассмотренную выше структуру, вы должны взвесить наиболее важные для вас факторы, когда и если вы решите инвестировать в облигации.

Компьютерщик, вых.

Инвестиции в корпоративные облигации — плюсы и минусы

Что такое корпоративные облигации?

Вы, возможно, слышали, как многие инвесторы, брокеры, банкиры и профессионалы обильно упоминали этот термин во многих случаях, но понятия не имеете, о чем они на самом деле. Корпоративные облигации — это еще один инструмент, который корпорации используют для получения столь необходимых денежных средств для своих нужд.

Обычно компании, которая хочет расширить свою деятельность или, возможно, влить капитал в новое предприятие, потребуется значительная сумма денег. И часто они не хотят касаться того, что у них есть в резерве или что они отложили на накладные расходы текущего года.

И часто они не хотят касаться того, что у них есть в резерве или что они отложили на накладные расходы текущего года.

Вот где на сцену выходят корпоративные облигации. Компании обращаются к рынку корпоративных облигаций, чтобы привлечь деньги, в основном за счет их заимствования через свои корпоративные облигации. Во-первых, компания делает некоторые прогнозы и решает, сколько они хотели бы заимствовать. Затем они выпустят облигации, эквивалентные этой сумме.

Корпоративные облигации — за кулисами

Проще говоря, когда вы покупаете корпоративную облигацию, вы фактически ссужаете свои деньги компании, которая продала облигации.Конечно, вы должны будете соблюдать условия, которые прилагаются к размещению облигаций по соглашению с компанией.

Факт: первое, что вы должны знать, это то, что корпоративные облигации отличаются от акций. Когда вы владеете корпоративной облигацией, это не дает вам права стать совладельцем компании-эмитента. Вместо этого вы являетесь кредитором компании. Компания должна будет выплатить вам процентную ставку за определенный период. И затем они должны будут выплатить вам основную сумму в соответствии с датой погашения — как они конкретно упомянули во время выпуска облигации.

Компания должна будет выплатить вам процентную ставку за определенный период. И затем они должны будут выплатить вам основную сумму в соответствии с датой погашения — как они конкретно упомянули во время выпуска облигации.

Вы можете вступить в контакт с некоторыми корпоративными облигациями, которые имеют функции погашения или отзыва, которые влияют на фиксированный срок погашения.

Однако срок погашения корпоративной облигации обычно относится к любой из следующих категорий:

- Краткосрочные векселя (со сроком погашения не более пяти лет)

- Среднесрочные облигации (со сроками погашения от пяти до двенадцати лет)

- Долгосрочные облигации (со сроком погашения более двенадцати лет)

Теперь, если вас не слишком беспокоят сроки погашения, вас может заинтересовать другая категория облигаций.Это называется кредитным качеством. Авторитетные рейтинговые агентства, такие как Moody’s Investors Service или Standard & Poor’s, ставят перед собой задачу проводить независимый анализ эмитентов корпоративных облигаций.

Они оценивают каждого из них по их кредитоспособности или просто по тому, насколько безопасно или довольно рискованно давать им взаймы свои деньги. Таким образом, вы обнаружите, что эмитенты с более низким кредитным рейтингом часто предлагают платить более высокие процентные ставки по своим корпоративным облигациям.Это следует учитывать, прежде чем вкладывать деньги.

Как работают корпоративные облигации?

Облигационный инструмент технически представляет собой ссудный инструмент между компанией (выдавшей ссуду) и инвестором (который купил облигацию). В нем излагаются условия облигации, по которым эмитент обязан выплатить основную сумму (заемную сумму) к дате погашения плюс любые промежуточные проценты. Возьми?

Срок погашения может составлять год или меньше (краткосрочный) или от двух до десяти лет (среднесрочный), и большинство из них составляют от десяти до 30 лет или даже дольше (долгосрочные).Вы можете слышать термин «ноты», который также используется как синонимы для обозначения облигаций, но с профессиональной точки зрения они обозначают облигации, срок погашения которых составляет менее 10 лет.

имеют номинальную стоимость (также известную как номинальная стоимость), которая представляет собой сумму, которую эмитент выплатит при наступлении срока погашения. Корпоративные эмитенты обычно выпускают облигации блоками номинальной стоимостью 1000 долларов — это означает, что инвестор должен рассчитывать на получение 1000 долларов в день погашения облигации. Существуют также детские облигации или облигации номинальной стоимостью 500 долларов.Однако позвольте мне объяснить, что даже если номинальная стоимость составляет 1000 долларов, это обычно НЕ то, что вы заплатите за нее на рынке облигаций.

Корпоративная облигация — Пример

Допустим, вы покупаете облигацию со ставкой купона 6% или просто облигацию 6% у XYZ Corporation. Как и любая обычная корпоративная облигация, она имеет номинальную стоимость 1000 долларов. Проще говоря, это означает, что вы будете получать 60 долларов в качестве процентов каждый год (или 1000 долларов x 0,06).

Многие корпорации считают, что лучше платить шестимесячными платежами, что означает (в данном примере) вы получите 30 долларов в январе и 30 долларов в июне.Вы можете найти этот график в проспекте эмиссии, соглашении об эмиссии и сертификате облигации.

Преимущества корпоративных облигаций

Инвестирование в корпоративные облигации дает вам ряд явных преимуществ, таких как:

Различные варианты для инвесторов

Хорошая новость для инвестора: у вас есть более широкий выбор того, куда вложить свои деньги, когда речь идет о корпоративных облигациях. На рынке так много типов, что вы обязательно найдете один или два, которые действительно соответствуют вашим требованиям.Вы можете выбрать из краткосрочных облигаций со сроком погашения пять лет или меньше или из среднесрочных облигаций со сроком погашения от пяти до 12 лет.

Если вы относитесь к тому типу инвестора, который не хочет постоянно проверять свой портфель, есть долгосрочные облигации, срок погашения которых превышает 12 лет.

Выберите предпочтительную структуру купонов

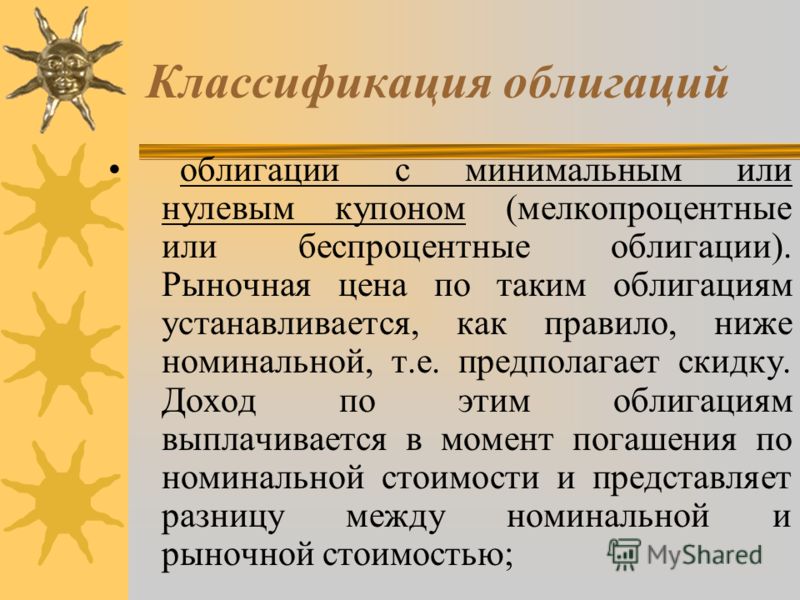

Помимо различных сроков погашения, инвесторы также могут выбрать структуру своих привилегированных купонов из множества вариантов.Есть облигации с нулевой купонной ставкой, и, судя по их названию, по ним не производятся регулярные выплаты процентов.

Правительство или его агентства и компании в основном выпускают эти облигации, но инвесторы получают прибыль, потому что они могут покупать их со скидкой по отношению к их номинальной стоимости.

Нулевая или фиксированная ставка

Существуют облигации с фиксированной купонной ставкой, по которым выплачивается постоянная процентная ставка до даты погашения. Инвесторы могут найти облигации с выплатой на годовой или полугодовой основе по своему усмотрению.

Ставка плавающего купона

Эмитенты устанавливают процентные ставки для облигаций с плавающей купонной ставкой, сравнивая их с приемлемыми индексами, такими как индекс потребительских цен (CPI) или лондонская межбанковская ставка предложения (LIBOR). Конечно, они обычно добавляют к контрольному показателю определенное количество базисных пунктов (б.п.), чтобы получить окончательную ставку. Как следует из названия, процентные платежи будут меняться соответственно с движением эталона.

Конечно, они обычно добавляют к контрольному показателю определенное количество базисных пунктов (б.п.), чтобы получить окончательную ставку. Как следует из названия, процентные платежи будут меняться соответственно с движением эталона.

Ставка пошагового купона

Другой тип купонной структуры — это ступенчатая купонная ставка, при которой процентные платежи увеличиваются в заранее определенное время.Это означает, что инвесторы получат не ту же сумму, а увеличивающуюся сумму на каждую дату выплаты процентов. По большинству этих ценных бумаг предусмотрено требование отзыва, которое гарантирует, что инвестор получит начальную процентную ставку до указанной даты отзыва.

Когда срок обращения облигации наступает, эмитент имеет возможность либо отозвать (или оплатить) облигацию, либо повысить процентную ставку.

Лучшая доходность

Вы совершенно правы, когда говорите, что корпоративные облигации более рискованны по сравнению с государственными облигациями, муниципальными облигациями или другими типами облигаций. Но вы знаете, что в мире инвестиций более рискованные инструменты часто дают больше шансов на более высокую прибыль. То же самое и с корпоративными облигациями.

Но вы знаете, что в мире инвестиций более рискованные инструменты часто дают больше шансов на более высокую прибыль. То же самое и с корпоративными облигациями.

И вот что интересно: если ваша облигация от уважаемой компании, даже если процентные ставки упадут, вы можете продать облигацию на вторичном рынке и все равно получить приличную прибыль и получить деньги.

Кроме того, вы можете сделать свой выбор, исходя из разных уровней кредитного риска для разных корпоративных облигаций.Что ж, технически этот кредитный риск связан не с облигацией как таковой, а с компанией, которая ее выпустила. Таким образом, вы можете выбрать, какие облигации вы хотите, от высококредитных до высокодоходных (эксперты называют их «мусорными»).

Когда вы получаете облигации более низкого качества, вы фактически вносите в свой портфель больше преимуществ диверсификации. Это связано с тем, что чем больше кредитный риск в облигации, тем меньше она работает — в отличие от высококачественных суверенных облигаций, таких как казначейские облигации США, британские ценные бумаги или немецкие облигации.

Инвестиции в уверенность

В корпоративных облигациях хорошо то, что существует высокая степень уверенности в выплате процентов, которые вы получите в назначенное время. Когда вы берете ссуду на покупку чего-либо, вам придется регулярно выплачивать проценты по ссуде через определенные промежутки времени. Вот как работает структура выплаты купона — с обратными сторонами.

Некоторые компании, конечно, даже выплачивают дивиденды и другие льготы по своему усмотрению.Для вас это означает, что вы будете больше уверены в окупаемости своих инвестиций.

Ликвидность

Если вы посмотрите на вторичный рынок, вы обнаружите, что многие инвесторы и брокеры активно торгуют корпоративными облигациями. Благодаря этому инвесторы могут получить доступ к основной сумме своих облигаций даже до даты погашения. Как и другие инструменты на рынке, некоторые облигации могут двигаться быстрее, и вы можете обнаружить, что сложнее избавиться от облигаций, которые не торгуются так часто.

Кроме того, поскольку вы будете иметь дело с другими инвесторами, вы можете получить более высокую или более низкую цену, чем цена, которую вы первоначально заплатили за свою облигацию. Перед покупкой рекомендуется проверить общий объем выпуска облигации и историю торгов, чтобы убедиться, что она может обеспечить ликвидность, если она вам понадобится.

Недостатки корпоративных облигаций

Инвестирование в облигации также может иметь следующие недостатки:

Повышенный кредитный риск

Дело в том, что корпоративные облигации обычно получают более низкие кредитные рейтинги и, конечно же, более высокий кредитный риск по сравнению с U.S. государственные облигации. Корпоративные облигации несут гарантию только компаний, которые их выпускают. И все сводится к кредитному качеству компании-эмитента, но оно охватывает весь спектр: некоторые эмитенты имеют рейтинг AAA, но есть и те, у которых рейтинг C или ниже.

Когда вы покупаете корпоративные облигации через брокерские фирмы, вы должны взять на себя ответственность контролировать риск, связанный с такими облигациями. Ваши брокеры или финансовые консультанты не могут и не могут сделать это за вас.

Однако, если вы инвестируете в управляемые портфели, это немного лучше, потому что фирмы по управлению активами нанимают кредитных экспертов для мониторинга каждой ценной бумаги, которой они владеют.Еще один хороший способ получить доступ к корпоративным облигациям — это инвестировать в паевые инвестиционные фонды.

Обычно взаимный фонд владеет многими сотнями позиций, так что они распределяют риск дефолта между ними.

Вторичный рынок

Некоторые корпоративные облигации трудно продать или обменять без значительного снижения их цены. Инвесторы, которые хотят продать эти ценные бумаги, хорошо осведомлены о том, что различные переменные могут повлиять на их транзакции. К ним относятся процентные ставки, кредитный рейтинг облигации и размер их позиции.

Скорее всего, вы даже не сможете найти заинтересованных покупателей для своих корпоративных облигаций на вторичном рынке. Если вы являетесь инвестором, который в данный момент остро нуждается в деньгах, это может стать очень стрессовой ситуацией.

Риск процентной ставки

Существует интересная обратная корреляция между ценами облигаций и процентными ставками. Когда процентные ставки падают, цена облигаций на рынке обычно меняется.И наоборот, когда процентные ставки растут, цены на облигации обычно снижаются.

Вот объяснение: когда процентные ставки снижаются, многие инвесторы будут пытаться удерживать или удерживать самые высокие процентные ставки так долго, насколько это возможно. Метод заключается в покупке каждой доступной облигации, процентная ставка по которой выше, чем текущая рыночная ставка. Это вызовет рост спроса, что приведет к увеличению цены облигации.

Если обратить ситуацию вспять, если текущие процентные ставки будут расти, инвесторы естественным образом избавятся от облигаций, по которым выплачиваются более низкие процентные ставки.Эта внезапная распродажа наводнит рынок облигациями, что приведет к снижению цен на облигации.

Стоит ли инвестировать в корпоративные облигации

Если вы планируете инвестировать свои деньги в корпоративные облигации, воспользуйтесь этим контрольным списком, чтобы решить, будет ли это хорошим шагом для вас.

- Когда наступает срок погашения облигации?

- Сколько лет у облигации?

- Будете ли вы получать проценты по фиксированной или плавающей ставке?

- Если это облигация с плавающей ставкой, есть ли у вас четкое представление о том, как рассчитать процентную ставку?

- Имеет ли компания, выпустившая облигацию, финансовую возможность выплатить вам проценты и вернуть основную сумму при наступлении срока погашения?

- Понимаете ли вы, что существует реальный риск потери денег, если вы продадите свои облигации на рынке?

- Классифицируются ли облигации как обеспеченные или необеспеченные?

- Где вы с точки зрения очередности платежей, если компания-эмитент не может погасить свои долги?

- Может ли эмитент облигации выкупить их у вас до даты погашения?

Плюсы и минусы муниципальных облигаций

Что такое муниципальные облигации?Муниципальные облигации — это долговые инструменты, выпущенные округом, городом, городом, штатом или другими государственными учреждениями.Они используются для сбора денег для финансирования государственных проектов организации-заемщика.

Муниципальные облигации используются для финансирования ремонта дорог и мостов, строительства больниц и школ, строительства государственного жилья и т. Д. Кроме того, по муниципальным облигациям выплачивается фиксированная или переменная процентная ставка.

Позвольте мне объяснить:

График выплат будет зависеть от условий залога. Государственная единица-эмитент получает деньги от инвесторов в качестве оплаты за облигации. Взамен эмитент обещает выплатить держателю облигации заявленные проценты по облигациям.Проценты выплачиваются в течение согласованного периода, который может составлять от нескольких месяцев до нескольких лет.

В некоторых случаях выплата производится в течение 20-40 лет и даже дольше. По достижении срока погашения облигации эмитент выплачивает держателям облигаций номинальную стоимость облигаций.

Какие бывают типы муниципальных облигаций?Существует три распространенных типа муниципальных облигаций. Их:

- Облигации общего характера .Это облигации, обеспеченные «полной верой и кредитоспособностью эмитента». Это означает, что агентство-эмитент будет использовать имеющиеся в его распоряжении средства для погашения облигаций. Инвесторы считают их наиболее надежным типом облигаций, но они имеют низкую процентную ставку.

- Доходные облигации . Агентства, которые управляются как бизнес, часто выпускают эти облигации. Эмитент обещает использовать доход будущего проекта для оплаты облигаций и их процентов.

- Оценочные облигации .Это особые облигации в том смысле, что деньги на погашение будут поступать непосредственно из налогов. Агентство-эмитент будет взимать налоги с сообщества, которое получает выгоду от проекта, финансируемого за счет облигаций.

Доходность по муниципальным облигациям будет зависеть от каждого муниципалитета или агентства. Поэтому важно провести небольшое исследование, прежде чем инвестировать в них. Большинство специалистов по облигациям и паевых инвестиционных фондов проводят регулярные исследования муниципальных облигаций. Их информация может помочь инвесторам сэкономить время и принять разумные решения.

Каковы преимущества муниципальных облигаций?Теперь, когда у нас есть довольно хорошее представление о том, что это такое, будет справедливо задать несколько вопросов. Насколько они хороши в качестве инвестиционного варианта? Что мне следует знать перед покупкой? Мы выделяем три преимущества.

Проценты не облагаются налогом

Как правило, правительство освобождает проценты по облигациям от федерального подоходного налога, а иногда также от государственных и местных подоходных налогов. Это будет зависеть от того, являетесь ли вы резидентом муниципалитета, выпустившего облигацию, или нет.

Для сравнения, процентные ставки по муниципальным облигациям ниже, чем по частным облигациям. Не облагаемая налогом льгота по муниципальным облигациям действует как хороший уравновешивающий фактор. Конечная доходность иногда могла быть на уровне корпоративных облигаций — или даже немного выше.

Например:

Если вы приобретаете муниципальную облигацию и храните ее до срока погашения, вы считаются инвестором, «покупающим и удерживающим». Федеральный налоговый закон может предусматривать специальные налоговые режимы для процентов по этой облигации. Обычно разница между дисконтированной ценой выпуска и ее номинальной стоимостью облагается налогом как прирост капитала.В этом случае он будет считаться освобожденным от налогов.

Как правило, проценты по муниципальным облигациям не облагаются налогом. Однако при покупке, продаже, обмене или владении облигациями могут взиматься федеральные налоги и налоги штата. Пожалуйста, ознакомьтесь со статьями о налоговых рисках, чтобы получить дополнительную информацию.