Безотзывный аккредитив что это простым языком

Аккредитив – считающийся в значительной степени надёжным метод, который предназначен для того, чтобы продавец услуги или товара и покупатель имели возможность рассчитаться. У метода есть несколько видов. В данной статье разберём безотзывный покрытый аккредитив – его суть и особенности.

Что это такое?

Безотзывный аккредитив – аккредитив, который нельзя отменить, если на это не согласен пойти тот, кто его получает.

Рассматривая те ситуации, в которых партнёрами становятся физлица, компании либо физические лица с юрлицами, невольно задаёшься вопросом: как свести к минимум риски потери денег при сделке? Каждый стремится к максимальной безопасности финансовой операции.

Желание застраховаться от мошеннических манипуляций естественно, особенно если речь идёт о немалых деньгах. И это справедливо как для отдельно взятого гражданина, так и для компании.

В таких случаях рассматриваемое в данной статье явление – оптимальное решение.

Выражаясь более понятным языком, БА – такая форма расчёта, которая подразумевает взаимодействие покупателя, продавца и третьей стороны. Третьим участником выступает организация, являющаяся гарантом честной сделки. Это и есть главный плюс: участники защищены от нечестных действий.

Виды аккредитивов

Прежде чем выбрать тот или иной вид аккредитива, важно понять, чем они отличаются, какие имеют особенности. Например, не лишне знать, какой аккредитив признаётся отзывным, резервным и т.д.

- Покрытый депонированный безотзывный аккредитив. На банк-эмитент наложено обязательство – он должен зачислить финансовые средства за счёт плательщика либо за счёт займа.

Денежное перечисление производится на всю дистанцию активности договора.

Денежное перечисление производится на всю дистанцию активности договора. - Непокрытый, гарантированный. Кредитная организация, являющаяся эмитентом, поручает учреждению-исполнителю снимать финансы со счёта в границах активного соглашения.

- Отзывной. Эмитент обладает возможностью изменить или даже отменить аккредитив, не уведомляя поставщика. Важен один нюанс: данная финансовая организация никаких обязательств перед получателем денег не имеет. Кредитные организации-исполнители уплачивают все необходимые показатели, если не было уведомления об отмене сделки.

- Безотзывный. Кредитное учреждение не имеет возможности менять либо аннулировать расчётную форму без согласия получающей стороны.

- Безакцепнтый. Выплаты осуществляются как можно более простым способом. Обязательство по проведению оплаты поддержано только устно – лицом, отвечающим за операцию. При этом платёж отражается в бухучёте.

- Документарный. Договор обязывает банк-эмитент провести платёж в пользу выгодоприобретателя либо дать поручение другому банковскому учреждению сделать это.

- Аккредитив с красной оговоркой. Банк-эмитент обязан перевести банку-получателю должную авансовую сумму до того, как поступит от получателя подтверждающая документация.

- Револьверный аккредитив. Аккредитив, открываемый при необходимости проводить однородные платежи. Он действует в связи с определённой партией товара и возобновляется при поступлении следующей.

- Трансферабельный. Тут предполагается возможность перевести часть аккредитива другому выгодоприобретателю в случае необходимости.

- Резервный. Это, в некотором роде, продукт слияния аккредитива и гарантии банка. Продавец получает платёж, даже если покупающая сторона отказывается переводить деньги. В этом случае банк произведёт выплату из своих средств.

Денежное перечисление производится на всю дистанцию активности договора.

Денежное перечисление производится на всю дистанцию активности договора.

Типы безотзывного аккредитива

Наиболее часто применяемые формы расчёта в нашей стране (России) – безотзывные. Основное их достоинство – невозможность изменить или отменить операцию без согласия стороны-получателя денег.

Организация, которая открыла аккредитив, обязана провести денежную операцию для поставщика в течение конкретного, отведённого для этого, времени. Временной промежуток отражается в соглашении.

Какие есть типы безотзывного аккредитива:

- тот, что подтверждён;

- не подтверждённый.

Подтверждённый

При подтверждённом БА наблюдается повышение уровня безопасности операции. Это происходит, потому что ответственность лежит не только на кредитном учреждении, но и на банке, подтвердившем платёж. Иначе говоря, банк обязуется оплатить документацию и соглашение, если возникнет ситуация, когда вторая кредитная организация откажет в осуществлении операции.

Неподтверждённый

В этом случае вся ответственность – на эмитенте. Банк играет лишь роль посредника.

Нюансы расчёта

Кредитная организация, извещающая об исполнении операции, не имеет возможности подтвердить расчётную форму одного из участников соглашения. Если подтверждение отсутствует изначально в содержании сделки, его можно внести – как и остальные аккредитивные дополнения.

Если подтверждение отсутствует изначально в содержании сделки, его можно внести – как и остальные аккредитивные дополнения.

Лучшее решение при таких обстоятельствах – реализующая сторона должна удостовериться в подтверждении. Предположим, необходим документ, в котором со стороны кредитного учреждения есть объявление о добавлении подтверждения к соглашению и о том, что эта организация берёт на себя расходы по оплате, которая утверждена в договоре.

Однако решение принять аккредитив в такой ситуации со стороны продавца – риск. И это требует наличия дополнительной документации:

- сертификат осмотра;

- свидетельство о получении товара, подписанное представителем покупающей стороны;

- экспедиторский сертификат, подтверждающий тот факт, что товар получен.

Процесс расчёта

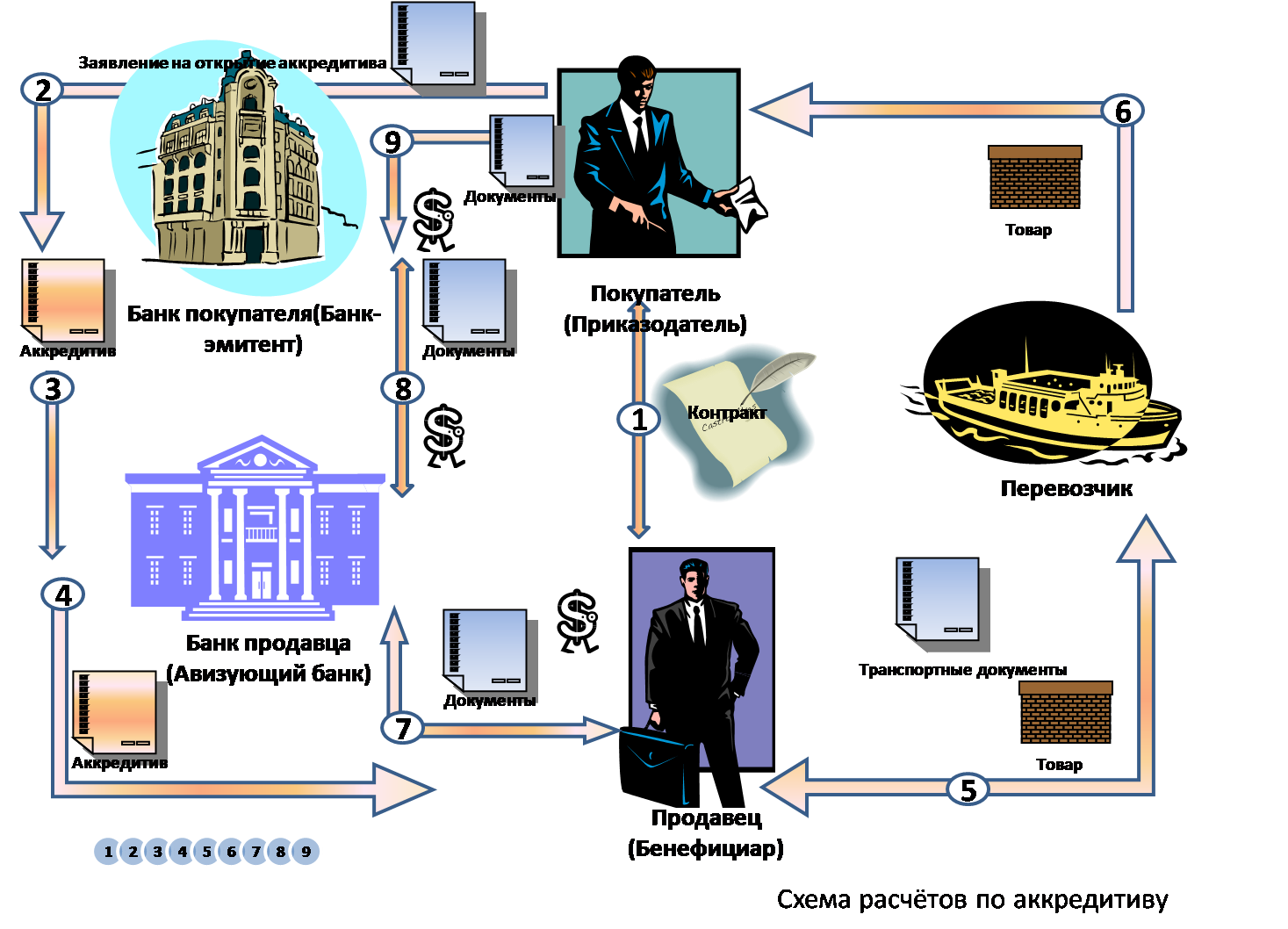

Теперь на примере разберём, как происходит осуществление работы безотзывной расчётной формы в реальности. Допустим, нужно закупить оборудование, которое продаётся только на западе. С компанией, которая поставляет услугу, подписан договор.

С компанией, которая поставляет услугу, подписан договор.

Дальнейший алгоритм шагов:

- Нужно написать заявление для открытия аккредитивов от приобретателя товара к учреждению-эмитенту. Обращение следует направить организации, которая оповещает о завершении операции.

- Деньги перечисляются на счёт стороны-получателя, это отражается в договоре. Когда аккредитив подтвердили, сторона-продавец может изъявить желание получения гарантий от представителя третьей организации и перевести денежные средства именно ей. Причём данное учреждение обязано дать гарантии по платежу поставщику товара.

- Направляется извещение об открытии аккредитива. Происходит поставка товара.

- Продавец отправляет документы финансовой организации. Потом документы переводятся в организацию-эмитент. Затем реализуют перевод на покупательский счёт.

- Последний шаг – дебетование счёта покупателя. Эмитент переводит деньги в банк-исполнитель. Продающая сторона получает денежные средства.

Плюсы и минусы

Самое главное достоинство покрытого безотзывного аккредитива – полноценная гарантия того, что все услуги, товар, поставляемые продавцом, будут оплачены лишь тогда, когда реализуются все пункты соглашения. Однако есть ещё плюсы:

- банковская организация-эмитент даёт гарантию осуществления платежа;

- существенное снижение рисков получить отказ от платежа.

Основной же недостаток – отмена или внесение изменений по аккредитиву возможны только при наличии согласия всех участников. Потому так важно своевременно и внимательно прописать все пункты соглашения.

Судебное решение дела

Описанная форма расчётов нередко приводит к возникновению конфликтных ситуаций. Причём даже при оформлении договора – уже тогда может возникнуть непонимание друг друга.

Самый часто встречающийся вопрос – ответственность. Ответственность перед покупателем за невозвращение денег банком-эмитентом. При таких обстоятельствах платёж должен быть реализован кредитным учреждением.

Заключение

Чтобы избежать конфликтных ситуаций и недопонимания между участниками договора, нужно тщательно организовывать обсуждение пунктов соглашения. Соблюдение всех договорённостей исключит проблемы в процессе реализации сделки.

Аккредитив – один из самых надежных способов расчетов между поставщиком товаров или услуг, и их получателем. Существует несколько видов аккредитивов, однако в нашей статье мы рассмотрим наиболее часто встречающийся на практике – безотзывный.

Основы – краткий ликбез по аккредитивам

Если речь идет об установлении партнерских отношений между физическими лицами, между компаниями либо между физлицом и юрлицом, возникает очень важный вопрос – как не лишиться средств при работе с новым и непроверенным партнером? Каждая компания или частное лицо хочет застраховать себя от работы с недобросовестным партнером, особенно если дело касается сделки на большую сумму.

В данном случае лучше всего использовать аккредитивы, являющиеся удобной и безопасной формой расчетов. Правда, в России до сих пор мало кто использует ее, что связано с незнанием всех нюансов проведения таких сделок, их плюсов, сложности. Давайте более подробно рассмотрим, что такое – аккредитив. Если говорить просто, то это такая форма расчетов, при которой будут взаимодействовать не только две стороны (покупатель и продавец), но и банки, выступающие гарантами при совершении сделок. Именно это делает сделку безопасной и защищает стороны от обмана.

Правда, в России до сих пор мало кто использует ее, что связано с незнанием всех нюансов проведения таких сделок, их плюсов, сложности. Давайте более подробно рассмотрим, что такое – аккредитив. Если говорить просто, то это такая форма расчетов, при которой будут взаимодействовать не только две стороны (покупатель и продавец), но и банки, выступающие гарантами при совершении сделок. Именно это делает сделку безопасной и защищает стороны от обмана.

Давайте приведем простой пример, чтобы вы лучше разобрались с этим понятием. В советское время многие потребители каустической соды перешли на расчет по аккредитивам с предприятием, которое в тот момент находилось на стадии банкротства, хоть и продолжало свою деятельность. Выбранный в качестве партнера банк проводил выплаты предприятию лишь после того, как компания предоставляла все нужные документы, подтверждающие заключение контрактов с покупателями.

Как работает аккредитив? На основе расчётных документов банк, действующий от имени плательщика, берет на себя обязательства по проведению платежей в пользу поставщика товара или услуг после того, как последний предоставит документы о заключении сделки, поставке товара, оказании услуг.

Какие виды аккредитивов существуют?

Прежде чем подписывать договор, необходимо определиться с видом аккредитива:

- Покрытый (депонированный). В этом случае банк-эмитент обязуется перечислять деньги за счет плательщика либо взятого кредита. При этом средства переводятся на весь период действия договора.

- Непокрытый (гарантированный). Банк-эмитент поручает исполняющему банковскому учреждению право на списание денежных средств со счета в рамках договора.

- Отзывной. Банк-эмитент имеет право менять либо отменять аккредитивы без изведения поставщика, при этом никаких обязанностей у такого банковского учреждения перед получателем денег не возникает. Исполняющие банки уплачивают причитающиеся суммы, если не получают информацию об отмене сделки.

- Безотзывный. Банк не может изменять или отменять аккредитив, если не получено согласие стороны-получателя.

Какие виды безотзывных аккредитивов существуют?

Стоит отметить, что наиболее популярными в нашей стране являются именно безотзывные аккредитивы. Главное его преимущество в том, что он не может быть изменен либо отменен без согласия принимающей деньги стороны. Аккредитив по умолчанию будет считаться безотзывным, если в документе не указана другая информация. Банк, который открыл аккредитив, обязывается провести платежи в сторону поставщика в течение определенного срока, прописанного в договоре, при предоставлении документов.

Главное его преимущество в том, что он не может быть изменен либо отменен без согласия принимающей деньги стороны. Аккредитив по умолчанию будет считаться безотзывным, если в документе не указана другая информация. Банк, который открыл аккредитив, обязывается провести платежи в сторону поставщика в течение определенного срока, прописанного в договоре, при предоставлении документов.

Безотзывный аккредитив также делится на следующие виды:

Давайте подробнее рассмотрим каждый из них.

Подтвержденный безотзывный аккредитив

Такой аккредитив подразумевает повышение безопасности платежи, поскольку к ответственности банка, открывшего аккредитив, прибавляется ответственность банка-партнера, подтвердившего его. Таким образом, он принимает на себя все обязательства по оплате документов и договоров, если второй банк откажется проводить платежи.

Чтобы банковское учреждение выполнило свои обязательство, нужно соблюдать некоторые важные условия:

- Необходимо открыть непосредственно безотзывный аккредитив.

- Аккредитив должен четко предусматривать полномочия, выданные банком-эмитентом банку-исполнителю в добавлении своего подтверждения об оплате.

- Аккредитив должен быть оплачен в подтвердившемся банке.

Неподтвержденный безотзывный аккредитив

В данном случае ответственность за выполнение всех оговоренных условий ложится на банк-эмитент, а банк продавца выполняет лишь роль посредника.

Расчеты по безотзывному аккредитиву – нюансы

Авизующий банк не имеет полномочий о подтверждении аккредитива какой-либо стороны договора. Если первоначально подтверждение не предусмотрено условия сделки, то его вносят точно также, как и другие изменения аккредитива. Кроме того, не всегда подтверждение означает, что банк принимает на себя все обязательства покупателя.

В этом случае продавцу желательно убедиться, что подтверждение имеет место и в том объёме, в котором нужно. К примеру, должен быть документ, в котором банк сообщает, что добавляет подтверждение к соглашению и берет на себя все траты и обязательства по оплате суммы, указанной в договоре.

При этом продавец подвергнет себя риску, если согласится принять аккредитив, предусматривающий в качестве одного из своих условий документы, выдающиеся от имени покупателя. К ним относят:

- Сертификаты осмотра.

- Подтверждение о получении товара, которое подписывает покупатель.

- Сертификаты экспедитора о получении товара.

Практика говорит о том, что продавцу товаров или услуг нужно как можно раньше убедиться в том, что аккредитив не предусматривает никаких документов кроме тех, которые он может контролировать лично.

Схема расчетов на примере – что нужно знать?

Давайте на примере рассмотрим, как работает безотзывный аккредитив на практике. Пример следующий: нужно приобрести оборудование, которое продается только на Западе – в Румынии. С компанией-поставщиком заключается контракт. Далее все выглядит следующим образом:

- Составляется заявление на открытие аккредитива от покупателя товара к банку-эмитенту. Уведомление об этом отправляется авизующему банку.

- Перечисляются средства, указанные в договоре, на счет получателя за счет его средств или привлеченного кредита. Если аккредитив подтвержденный, продавец просит предоставить гарантии от лица третьего банка и отправляет ему средства – именно этот банк будет гарантировать выплату средств поставщику товара.

- Посылается извещение об открытии аккредитива, после чего осуществляется поставка оборудования.

- Предоставляются документы от продавца банку, после чего переводят в банк-эмитент и поступают к покупателю.

- Дебетование счета покупателя, перевод денежных средств из банка-эмитента к исполняющему банку. В последнюю очередь осуществляется перевод денег продавцу.

Преимущества и минусы безотзывного аккредитива

Мы уже сказали, что безотзывный аккредитив имеет одно важное преимущество – полная гарантия в том, что поставки товаров продавца будут полностью оплачен при условии выполнения всех перечисленным в договоре аккредитива пунктов. Но есть и другие преимущества, к которым относят:

- Банк-эмитент предоставляет твердые обязательства по выполнению платежей.

- Оплата будет осуществлена сразу после того, как банк предоставит документы о выполнении условий договора.

- Минимизируются риски получения отказа от выплат при поставке товаров или услуг.

- Если будет осуществлена постава товара в меньших объемах, банк выплатит средства только за фактическое получение продукции.

Но также есть и минус. Чтобы отменить либо изменить аккредитив, нужно получить согласие всех заинтересованных сторон. Потому очень важно сразу же прописать все условия.

Что такое банковский аккредитив и в чем его преимущества? Давайте изучим в нашем материале.

В этом материале мы максимальо подробно рассмотрим, какие виды аккредитивов бывают.

Стоит ли пользоваться этим способом при покупке квартиры? Читайте в нашем материале.

Что делать, если дело дошло до суда?

Нередко при расчетах по аккредитиву возникают спорные ситуации, которые обычно вызваны непониманием и ошибками на стадии заключения договоров. Например, один из самых частых вопросов – ответственность, возникающая перед плательщиком из-за невозврата средств банком-эмитентом. В этом случае оплату должен произвести сам банк, а перед ним несет ответственность исполняющее банковское учреждение.

Например, один из самых частых вопросов – ответственность, возникающая перед плательщиком из-за невозврата средств банком-эмитентом. В этом случае оплату должен произвести сам банк, а перед ним несет ответственность исполняющее банковское учреждение.

Также стоит напомнить, что безотзывным называют тот аккредитив, которые не получиться изменить без согласия всех сторон. При этом исполнение договора обеспечивает как за счет банка-эмитента, так и за счет банка-исполнителя, и важным моментом является тот факт, что отменить аккредитив получиться только при согласии стороны-получателя.

Остались вопросы? Узнайте, как решить именно Вашу проблему – позвоните прямо сейчас:

+7 (499) 577-03-71

(Москва)

+7 (812) 425-60-36

(Санкт-Петербург)

8 (800) 350-23-69 доб 680

Для всех регионов!

Это быстро и бесплатно!

Еще одним важным моментом является вопрос, может ли банк-эмитент отказаться от ответственности при неправомерных действиях банка-исполнителя. Согласно действующему законодательству, ответственность на исполняющее банковское учреждение может быть возложена судом при подаче искать от плательщика в случае, если была обнаружена неверная выплата средств.

Согласно действующему законодательству, ответственность на исполняющее банковское учреждение может быть возложена судом при подаче искать от плательщика в случае, если была обнаружена неверная выплата средств.

Для того чтобы понять, что такое безотзывный покрытый аккредитив, нужно иметь хотя бы самое общее представление о том, что такое аккредитив вообще, какие его виды бывают и чем они отличаются друг от друга?

Аккредитив – это документ, на основании которого производится расчёт между покупателем и продавцом. Такая форма расчётов позволяет гарантировать оплату покупателем поставленного товара. В то же время она страхует покупателя от нарушений условий поставки товаров и предоставления услуг продавцом.

Общие моменты и особенности акцептного аккредитива

В том случае, когда покупатель располагает достаточной суммой на депозите в своём банке, он выставляет аккредитив на эту сумму, поручая банку оплатить поставленный от поставщика товар. Если средств на депозите недостаточно, банк-эмитент может предоставить для оплаты по аккредитиву кредит. Поскольку на счёте покупателя достаточно собственных и кредитных средств на обеспечение аккредитива, он называется покрытым.

Если средств на депозите недостаточно, банк-эмитент может предоставить для оплаты по аккредитиву кредит. Поскольку на счёте покупателя достаточно собственных и кредитных средств на обеспечение аккредитива, он называется покрытым.

Когда покупатель не располагает достаточным депозитом в банке-эмитенте и кредит для него тоже недоступен, банк-эмитент выпускает непокрытый аккредитив и поручает оплату по нему любому другому исполняющему банку, в котором у покупателя есть корреспондентский счёт.

Кроме того, аккредитивы могут быть отзывными и безотзывными. Отзывной аккредитив может быть в любое время отозван банком-эмитентом. При этом отзыв осуществляется без согласования с поставщиком, что зачастую становится для него полной неожиданностью. Возможность отзыва аккредитива значительно снижает уровень доверия между поставщиком и получателем продукции.

Впрочем если по каким-то причинам исполняющий банк не получает сообщения об отмене сделки, он обязан её оплатить, как только условия торгового соглашения будут выполнены.

Поскольку отзывные аккредитивы не вызывают большого доверия у представителей российского бизнеса, то наибольшее распространение на территории России получили их безотзывные собратья, которые не могут быть отозваны банком-эмитентом ни при каких обстоятельствах. Преимущества данного финансового документа перед всеми другими налицо. Наиболее удобным его вариантом является депонированный покрытый аккредитив, поскольку для его оплаты не требуется привлечение сторонних банков

Непокрытые безотзывные аккредитивы

Однако возможность использования покрытых аккредитивов у банков есть не всегда. Чаще всего в международных расчётах используются непокрытые аккредитивы. Их применение стало столь широким, что при их обозначении термин «непокрытый» почти не используется, поскольку он предполагается по умолчанию.

Когда эмитент поручает банку исполнителю обслуживание непокрытого безотзывного аккредитива, он гарантирует ему возмещение средств, потраченных на обеспечение указанных в нём финансовых обязательств. Банк исполнитель обязан, в случае исполнения поставщиком всех своих обязательств, оплатить поставку.

Деньги списываются с корреспондентского счёта покупателя в банке-исполнителе. Если же на его счёте средств для этого не хватает, он оформляет кредит, предварительно договорившись о сроках и порядке его погашения банком-эмитентом. Перечисление финансовых средств поставщику производится только после того, как он сможет документально подтвердить выполнение всех своих обязательств.

Разновидности акцептных аккредитивов по способу их оплаты

По способу оплаты все акцептные аккредитивы подразделяются на несколько видов, таких, как:

Револьверные аккредитивы

Отличительной чертой револьверного аккредитива является то, что в данном случае оплата товара происходит по частям, по мере его поступления. После того как первая партия была оплачена, оплата всех остальных происходит автоматически, в соответствии с необходимостью.

После того как первая партия была оплачена, оплата всех остальных происходит автоматически, в соответствии с необходимостью.

Циркулярные аккредитивы

Оплата циркуляпного аккредитива может производиться во всех корреспондентских банках банка эмитента.

Резервные аккредитивы

Эта разновидность финансовых документов используется для международных расчетов по правилам Международной торговой палаты, поскольку далеко не во всех странах мира разрешено документальное оформление торговых сделок под банковские гарантии.

Кумулятивные аккредитивы

Кумулятивный аккредитив подразумевает возможность объединения двух аккредитивов в один, если средства по одному из них не были израсходованы ранее.

Что такое безотзывный покрытый безакцептный аккредитив

Безотзывные покрытые аккредитивы особенно часто используются в тех случаях, когда речь идёт о сделках с недвижимостью между физическими лицами, которые для таких целей почти всегда используют безналичный расчёт. Поскольку квартиры, дома и дачные участки не являются производственными объектами, и сделки, совершаемые с ними, не занимают много времени, то для них предусмотрена упрощённая процедура купли-продажи.

Поскольку квартиры, дома и дачные участки не являются производственными объектами, и сделки, совершаемые с ними, не занимают много времени, то для них предусмотрена упрощённая процедура купли-продажи.

Всем этим требованиям, как нельзя лучше отвечают сделки совершённые с применением безакцептных аккредитивов. Для выставления которых достаточно устной договорённости. Однако необходимо помнить о том, что вся бухгалтерская документация при заключении таких сделок должна быть в полном порядке.

Все подобные финансовые операции могут проходить в одном банке, объединяющего в себе и функции банка эмитента и обязанности исполняющего банка.

что это? Разновидности аккредитивов, схема и порядок расчетов, особенности

Аккредитив – это условное обязательство банка осуществлять по просьбе клиента выплаты физическим лицам и организациям за его счет в пределах той суммы и условий, которые были оговорены заранее.

Аккредитив – это операция, которая производится между одним или несколькими финансовыми организациями в безналичной форме. Основанием для операции служит специализированное заявление, которое оформляется по установленной форме и подается покупателем в пользу поставщика услуги или товара. Участвующими сторонами могут быть только физические, только юридические или и физические, и юридические лица.

Что такое аккредитив простым языком? Это очень удобная форма взаимодействия, которую, впрочем, редко используют из-за ее сложности. Аккредитив представляет собой форму расчетов, которая гарантирует платеж для поставщика и выполнение условий договора для покупателя. После осуществления поставки продукта или оказания услуги банк оплачивает продавцу ее стоимость. Покупатель, в свою очередь, возвращает средства в банк с учетом процентов.

Аккредитивная форма расчетов может быть использована не только во внутренней торговле, но и во внешней. При ее применении в сфере международной торговли процедура регламентируется Унифицированным правилам и обычаям для документарных аккредитивов, публикации Международной торговой палаты № 600, в редакции 2007 года.

Очень часто аккредитив сравнивают с банковской гарантией и факторингом, однако, эти понятия схожи только на первый взгляд. Подробнее об аккредитиве – на видео ниже.

Что такое аккредитив: особенности банковской услуги

Использование подобной формы выплат стало получило свое развитие в советские времена. ОАО «Башкирская содовая компания», производящее каустическую соду и находящееся на грани банкротства перешло на аккредитивную форму взаимодействия с клиентами, чтобы все же продолжать деятельность.

Зачисление средств происходило только после того, как предприятие предоставляло банку документы, подтверждающие выполнение условий контракта, которые тщательно проверялись. В этом примере видно, что аккредитив давал уверенность обеим сторонам.

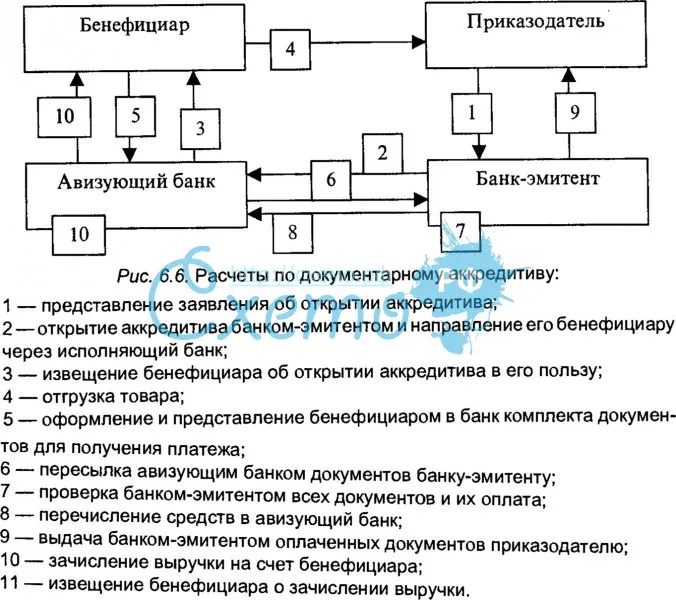

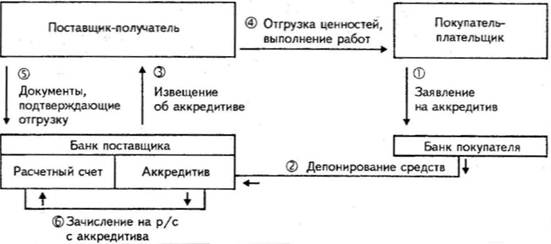

Схема расчетов

Участники расчетов:

- клиент банка, который использует услугу открытия аккредитива;

- банк-эмитент, или организация, которая берет на себя обязательства по открытию;

- банк-исполнитель – организация, производящая выплаты;

- физическое или юридическое лицо, в пользу которого открывался аккредитив.

Рисунок 1. Схема расчетов

Схема аккредитива довольно проста. Она включает в себя несколько обязательных этапов:

- На первоначальном этапе покупатель и продавец заключают между собой договор о поставке продукции или предоставлении услуги.

- Покупатель обращается в банк, где оформляет заявление на открытие аккредитива. Заявление оформляется по установленной форме.

- Банк-эмитент оповещает банк, в котором обслуживается продавец об открытии на его имя.

- Банк-исполнитель, в свою очередь, оповещает продавца.

- Продавец осуществляет поставку товара или предоставляет услугу.

- Продавец извещает банк-исполнитель о том, что его обязательства перед покупателем были исполнены.

- Банк-исполнитель производит оплату в пользу продавца в оговоренном размере.

- Банк-исполнитель документально оповещает банк-эмитент об выплате продавцу.

- Банк-эмитент, в свою очередь, компенсирует выплату банка-исполнителя.

- Документы о расчетах передаются покупателю.

- Покупатель изучает документацию и подписывает соглашение на выплату денежных средств банку-эмитенту.

- Снятие денежных средств со счета покупателя и зачисление их в пользу банка.

Услуга оказывается банком-эмитентом на основании заявления, составляя договор на бланке формы 0401063. Этот документ гарантирует поставщику, что товар или услуга будет оплачен в оговоренные сроки. Денежные средства покупателя могут быть предоставлены не в конце алгоритма, они могут быть депонированы предварительно.

Договор: составление, условия, форма

Грамотно составленный договор включает в себя следующие пункты:

- наименования банков, сотрудничающих организаций или ФИО и паспортные данные физических лиц;

- сумма аккредитивной выплаты за предоставленные услуги или продукцию;

- аккредитивная форма расчетов – безналичная или использование наличных средств не допускается;

- способы извещения участников договора;

- срок, в течение которого действует договор. В течение этого периода должны быть выполнены условия соглашения между покупателем и продавцом, произведена оплата, поданы все документы;

- ответственность сторон, которая последует в результате невыполнения обязательств в соответствии с настоящим законодательством.

В течение этого периода должны быть выполнены условия соглашения между покупателем и продавцом, произведена оплата, поданы все документы;

В течение этого периода должны быть выполнены условия соглашения между покупателем и продавцом, произведена оплата, поданы все документы;Рисунок 2. Бланк

Стандартный перечень условий, указанный выше, может быть дополнен дополнениями по поводу порядка проведения расчетов. Например, могут быть использованы не полный платеж, а долевые выплаты. Аккредитив может быть оформлен для оплаты одному физическому лицу или организации. Однако, лицо, с помощью средств которого будет осуществлена выплата может быть изменено, если это указано в договоре – возможность акцепта.

Виды аккредитива

При использовании подобной формы взаиморасчетов очень важным моментом является подбор подходящей разновидности аккредитива. Любые разновидности открываются финансовыми организациями, при этом, тип указывается в соглашении. Типы прописаны в Положении ЦБ РФ:

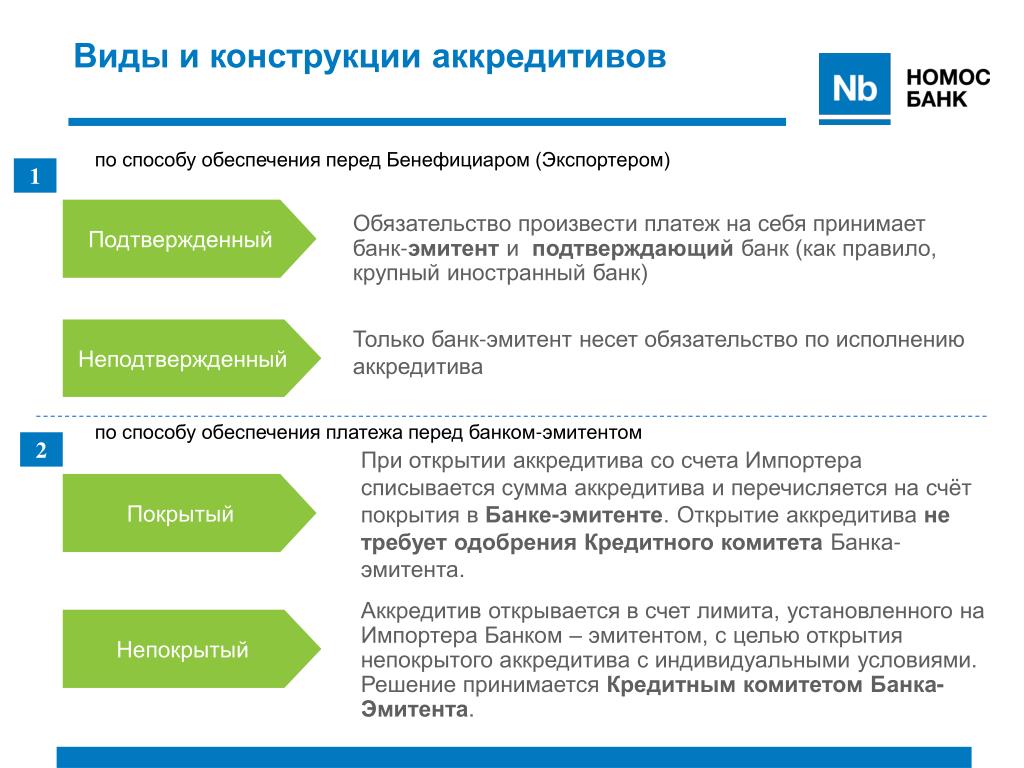

- По типу расчетов финансовых организаций — покрытый и непокрытый. В первом случае банк-эмитент осуществляет денежные выплаты за счет средств своего клиента в пользу банка исполнителя на весь срок действия соглашения. Во втором перечисление денежных средств от одной финансовой организации в пользу другой не выполняется. При этом, банк-исполнитель получает возможность списания средств в пределах оговоренной суммы, после чего это компенсируется банком-эмитентом.

- По возможности отзыва – отзывной и безотзывной. В первом случае форма взаимодействия может быть изменена или отклонена без предварительно согласования с противоположной стороной, во втором – только с согласованием.

- Подтвержденный или неподтвержденный. В первом случае возможны выплаты без согласования с банком-эмитентом и получения средств от него.

В первом случае банк-эмитент осуществляет денежные выплаты за счет средств своего клиента в пользу банка исполнителя на весь срок действия соглашения. Во втором перечисление денежных средств от одной финансовой организации в пользу другой не выполняется. При этом, банк-исполнитель получает возможность списания средств в пределах оговоренной суммы, после чего это компенсируется банком-эмитентом.

В первом случае банк-эмитент осуществляет денежные выплаты за счет средств своего клиента в пользу банка исполнителя на весь срок действия соглашения. Во втором перечисление денежных средств от одной финансовой организации в пользу другой не выполняется. При этом, банк-исполнитель получает возможность списания средств в пределах оговоренной суммы, после чего это компенсируется банком-эмитентом.Правовое регулирование

Аккредитивное соглашение четко регламентируется настоящим законодательством Российской Федерации и составляется по правилам, прописанным в нормативных документах Центрального Банка Российской Федерации в том случае, если договор составляется между отечественными организациями или резидентами РФ.

Во внимание в обязательном порядке принимаются следующие нормативные акты:

- статьи ГК РФ с 867 по 873, которые регламентируют безналичные расчеты по аккредитиву;

- «Положение о осуществлении безналичных переводов физическими лицами в РФ», принятое Центробанком от 01.04.2003;

- «Положение о безналичных расчетах», установленное Центральным Банком России 03.10.2012.

Стоит учитывать, что организация, в пользу которой оформляется аккредитивный платеж имеет право отказаться от подобной формы расчетов.

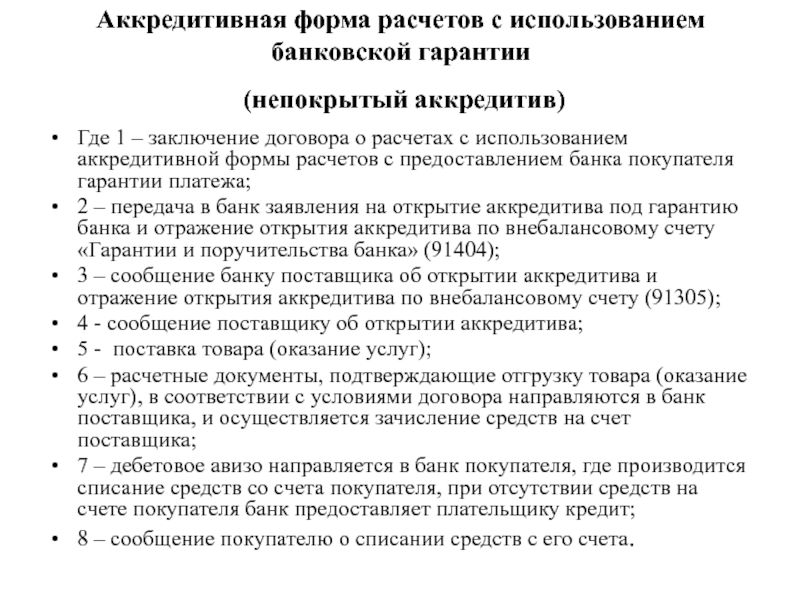

Непокрытый аккредитив. Безотзывный аккредитив и его основные особенности

Есть несколько видов аккредитивов. Разберемся, какие существуют в международной практике, а какие используются у нас в стране, что они собой представляют и когда открываются.

Если компания пытается установить новые взаимоотношения с контрагентом, есть риск потери денежных сумм при подготовке договора с незнакомой фирмой.

Как перестраховаться от неприятностей? Используйте аккредитивы, которые являются формой взаимодействия сторон сделки, что удобна и надежна для предприятий.

Необходимые сведения

Стороны сделки при аккредитиве:

- приказодатели;

- бенефициары – лица, что получают средства;

- банковское учреждение, что является эмитентом;

- исполняющее банковское учреждение;

- авизующие банки.

Рассмотрим основные понятия и правила использования аккредитива.

Основные моменты

Аккредитив является формой расчетов, когда банки-эмитенты действуют по поручениям плательщиков и обязаны осуществить платеж или дать полномочия иным банкам произвести платеж бенефициарам.

Рассмотрим понятия, с которыми вы столкнетесь при проведении операций с аккредитивом:

| Заявители по аккредитивам | Лица, что обращаются в банковское учреждение с заявлением, в котором излагают просьбу открыть аккредитив |

| Бенефициар | Лицо, в пользу которого создается аккредитивы |

| Банк-эмитент | Банковское учреждение, что открывает аккредитив по заявлению заказчика |

| Авизующим банком | Является банк, что подает извещение бенефициару об открытии такой формы расчета |

| Исполняющим является банк | Что переводит сумму, основываясь на осуществление бенефициарами условия аккредитивов |

| Подтверждающим является банковское учреждение | Что берет не себя обязанность по осуществлению платежа по аккредитиву, что выставляется эмитентами |

Аккредитив – расчетный тип документа, на базе которого банковское учреждение переводит средства получателю.

Последний же должен подать документацию, что будет соответствовать условиям оформленного .

Последний же должен подать документацию, что будет соответствовать условиям оформленного .Банк также может передавать полномочия иному банку на осуществление платежа. Составленный аккредитив представляют в нескольких экземплярах, что нужны банкам плательщиков для выполнения требований.

Чтобы получить средства по аккредитивам получатели представляют реестры счетов, документацию на отгрузку и т. д. в обслуживающие банки.

Средства аккредитива переводят на весь период его действия. Схема расчета будет такой:

Непокрытый

Непокрытым или гарантированным является такой вид аккредитива, когда банковским учреждением-эмитентом исполняющему банку представляется право списать денежные суммы со счетов в рамках денег по аккредитиву.

Или отражается в аккредитиве другой метод возмещений денег, выплаченных согласно условиям аккредитива. Правила, в соответствии с которыми списываются (возмещаются) средства, прописываются в соглашении, оформленном между банками.

Схема при расчете будет такова:Порядок возмещения денег по непокрытым аккредитивам определяют в договорах между покупателями и банками-эмитентами.

Отзывный

Банковские учреждения, что выступают эмитентами, имеют право менять или отменять такие аккредитивы, не извещая при этом продавцов (поставщиков). Никакой обязанности у такого банка перед получателями сумм возникать не будет.

Банки, что являются исполняющими, уплачивают суммы по отзывным аккредитивам, если не они не получают извещение о том, что требования аккредитива изменены или он отменяется.

Если в текстах аккредитивов не прописывается иное, они считаются отзывными.

Безотзывный

Аккредитивы не могут быть изменены или отменены, если на это нет согласия получателей денег. Может быть подтвержденным и неподтвержденным.

Второй вид чаще применяется. По такому аккредитиву банком-эмитентом производятся платежи или акцептуются тратты согласно условиям аккредитива.

Подтвержденные больше подойдут экспортеру, так как в таком случае есть гарантия, что обязательство эмитентов будет выполнено.

Подтвержденный

При выражении такой просьбы банком-эмитентом, безотзывные аккредитивы могут быть подтверждены исполняющими банками с принятием обязанностей, что являются дополнительными.

Это возможно по осуществлению оплаты получателям денег при подаче документации, что будет соответствовать требованиям аккредитивов. Такие аккредитивы именуют подтвержденными.

Условия их считаются скорректированными или аккредитивы отменяются при представлении эмитентами письменного согласия от лица исполняющего банка, что подтверждает аккредитив, и поставщика.

Подтвержденные аккредитивы применяются при совершении международной сделки. Они эквивалентны двойному подтверждению.

Ряд продавцов выставляет требование, чтобы аккредитив от имени второго учреждения дал гарантию, что средства являются доступными.

Оригиналы аккредитивов направляются в банк продавцов. Оба банка создают аккредитивы.

Оригиналы аккредитивов направляются в банк продавцов. Оба банка создают аккредитивы.Если одно банковское учреждение не в состоянии покрыть стоимость продукции, второй будет компенсировать такие средства продавцам. Заинтересованным лицом в том, чтобы аккредитив был подтвержденным, является бенефициар.

Возникающие нюансы

Есть некоторые особенности, в которых трудно разобраться новичкам. Рассмотрим их.

При международных расчетах

Виды:

Представим в виде таблицы виды аккредитивов при международных расчетах (специальные формы).

| Аккредитивы с красной оговоркой | Когда авизующие и подтверждающие банки авансируют бенефициаров к подаче определенной документации. Применяли при экспорте не переработанного предмета потребления (зерновых культур, резины). Предполагает уплату аванса в пользу продавцов. Имеет особую оговорку |

| Трансферабельные аккредитивы | Применяются при посреднической сделке – когда бенефициары являются посредниками в сделках или подрядчиками при наличии субподрядчика. Предполагается передача права по аккредитиву реальным поставщикам товара или субподрядчикам, что высвобождают деньги посредников Предполагается передача права по аккредитиву реальным поставщикам товара или субподрядчикам, что высвобождают деньги посредников |

| Компенсационные аккредитивы | Используют в том же случае. Но условия не предусматривают, что аккредитив стоит считать переводным. Посредником поручается открытие контраккредитива в пользу реальных поставщиков. Открывают 2 аккредитива – основной и дополнительный, которые не связаны между собой, но представляют единые операции |

| Резервный аккредитив (чистый) | Схож с банковской гарантией. Впервые стал применяться в США в качестве инструмента обеспечения гибкого и универсального платежа. Может применяться как документарный аккредитив |

| Револьверные аккредитивы | В автоматической режиме обновляются по мере того, как выполняется на первоначальные средства или по окончании установленного срока, или по мере применения заранее определенных сумм и срока действия. указывают общую сумму, величину одной квоты и количество квот, действие применения квот. Применяют при поставке товара партиями.Может быть: Применяют при поставке товара партиями.Может быть:

|

| Переводной аккредитив | Используется при комплектной , что производится субпоставщиком. Перевод аккредитива осуществляется в полной или частичной мере. Но стоит указать, что перевод возможен только при указании такого типа в договоре. Передаются не только права, но и обязательства должников |

| Покрытые и непокрытые | Определяются по характеру рамбурского соглашения – списываются ли суммы аккредитива со счетов банков-эмитентов. Чаще применяют непокрытые аккредитивы |

| Аккредитив платежами против документации | Применяют для расчета по договору без рассрочек. Платеж производится незамедлительно в банках против документации без тратт бенефициаров |

| Акцептный аккредитив | Производится для финансирования покупателей. При дальнейшем учете это средство, чтобы получить бенефициарами немедленный расчет |

| Компенсационные аккредитивы | Используется тот же принцип, что и при переводном аккредитиве. Отличие – исходные аккредитивы не трансферабельны. Такие формы расчетов часть применяют посредники, когда заявители не желают обеспечивать переводные аккредитивы. В результате возможно увеличение кредитоспособности. Исходные аккредитивы закладываются в обеспечение вторых аккредитивов Отличие – исходные аккредитивы не трансферабельны. Такие формы расчетов часть применяют посредники, когда заявители не желают обеспечивать переводные аккредитивы. В результате возможно увеличение кредитоспособности. Исходные аккредитивы закладываются в обеспечение вторых аккредитивов |

| Переуступка вырученных средств по аккредитивам (цессия) | Осуществление полной или частичной переуступки вырученных сумм посредниками в пользу субпоставщиков. Такая возможность есть у промышленных компаний, что готовы уступить часть вырученных средств по аккредитивам субпоставщикам материала, детали |

Особенности учета различных видов

Какой счет может применяться при учете аккредитива к оплате? Сумма средств по аккредитиву, что создается по поручению покупателя для оплаты продукции продавцу, должна фиксироваться на балансовом счете второго порядка.

В аналитическом учете используют лицевой счет по всем аккредитивам. По кредиту суммы аккредитива, что поступают, указывается в корреспонденции со счетами заказчика.

По дебету прописывают:

Действия по аккредитиву при сделках с нерезидентом учитываются согласно нормам ЦБ РФ .

Используют балансовые счета второго порядка:

При аналитическом учете отражение операций возможно на лицевом счете, что должен открываться по всем банкам, валютам, аккредитивам.

На счете 47409 прописывают:

| Транзитный аккредитив | Что выполняется банковскими учреждениями в соответствии с поручением банка за пределами страны |

| Кредитора | Банковского учреждения иного государства по аккредитиву при вывозе товара, покрывая выплаты (документарный аккредитив, что относится к покрытым) |

| Кредиторов | Заказчиков по аккредитиву при ввозе продукции, покрывая уплату сумм со счета НОСТРО и ЛОРО |

| По аккредитиву при импорте | С покрытиями перечисления при кредите банка иного государства краткосрочных и долгосрочных типов, при кредите коммерческого плана |

По КТ 47409 отражают:

| Размер суммы данной формы расчета при транзите | Что выполняется по поручению банка другого государства, банков в РФ |

| Сумму валюты иной страны | Что зачисляется иностранным банком на счет в банке в РФ НОСТРО |

| Средства, что списывалась на базе распоряжения банка другой страны | Со счета ЛОРО в покрытие аккредитива, что создается |

| Размер средств | По увеличению аккредитива, что создается |

| Деньги на пополнение действующего аккредитива | Что был открыт раньше |

| Величину суммы, что списывалась со счета компании | По поручению соответствующего банка |

По ДТ 47409 указывается:

- сумма перечисления по аккредитиву при транзите, что применяется;

- сумма, что платится заказчику по ввозному и вывозному аккредитиву;

- сумма неиспользованных денег аккредитива, что уплачиваются на счет заказчика.

Аккредитивы, что были представлены ранее, учитываются на внебалансовом сче те:

Оба счета являются активными, лицевой счет ведется на все представленные аккредитивы в отдельности. По ДТ счета прописывают размер суммы аккредитива, что выставлен, со счетом 99999.

По КТ указывается:

- сумма произведенной выплаты с аккредитивов;

- сумма корректив, закрытий и аннулирования со счетом 99999.

Размер средств по гарантии по непокрытому аккредитиву учитывается на внебалансовом пассивном счете 91404. Деньги списываются, когда гарантия оплачена. Сумма непокрытого аккредитива, что поступает, указывается на активном счете 91305.

Применяемые в банковской практике

В России, как показывает банковская практика, применяют:

- покрытый (депонированный) и непокрытый (гарантированный) аккредитив;

- отзывной и безотзывной;

- подтвержденный.

Использование покрытых аккредитивов предполагает, что банком-эмитентом будут уплачены деньги по аккредитиву из средств покупателя. Расчеты производят исполняющими банками из суммы, что уплачиваются банками-эмитентами.

При открытии непокрытых аккредитивов банки-эмитенты не платят средства аккредитива банкам-исполнителям, но последние могут списывать деньги, что представляются бенефициарам согласно условиям аккредитива со счета, созданного в банке-эмитенте.

Применяют такой вид, если банки имеют корреспондентские взаимоотношения. Отзывной аккредитив предполагает сохранение за банками-эмитентами права по изменению или отмене аккредитива, когда не требуется предварительно уведомлять бенефициаров.

Пока аккредитив не отозвано, банком исполняются свои обязанности. При открытии безотзывного аккредитива стоит это отразить в тексте.

При произведении платежей по аккредитивам банки, что действуют по поручениям плательщиков, перечисляет средства получателям.

Основное отличие такой формы расчетов – не перевод средств, а бронирование денег, за счет которых будет производиться расчет с получателями.

Но при использовании аккредитивов стоит определиться с их видом. А какие они могут быть, мы разобрались.

Опасаетесь рисков, связанных с предоплатой по сделке? Желаете подстраховаться как клиент, впервые сотрудничающий с новым поставщиком? Воспользуйтесь преимуществами аккредитива — одного из самых надёжных и выгодных банковских инструментов, используемых при заключении контрактов.

Аккредитивная форма расчётов выгодна как продавцу, так и покупателю. Может с одинаковым успехом использоваться не только при внутрироссийских сделках, но и во внешнеторговых операциях. Сегодня услуги проведения расчётов в форме документарных аккредитивов предоставляются большинством крупных российских банков.

Аккредитив: что это простым языком?

Говоря простыми словами, аккредитивом называется открываемый в банке специальный счёт, на котором можно зарезервировать денежные средства при проведении сделок по продаже товаров или предоставлении услуг (выполнении работ). При полном соблюдении обеими сторонами оговоренных в контракте условий, банк выплачивает необходимую сумму на счёт получателя (бенефициара).

Таким образом, банк выступает в роли гаранта и берёт на себя ответственность за совершение выплат. Поставщик на 100% уверен, что товар/услуга будут оплачены, а покупатель знает, что сможет оплатить их вовремя и без задолженности.

Аккредитивная форма

Действует по следующей схеме.

- Стороны заключают контракт, в котором оговариваются условия аккредитивного расчёта.

- Покупатель подаёт в свой банк (эмитент) заявление на открытие аккредитивного счёта и вносит на него необходимую для покрытия сделки сумму (бронирует средства).

- После успешного открытия аккредитива банк-эмитент извещает об этом банк продавца (авизующий банк).

- Авизующий банк уведомляет продавца об открытии аккредитива. Продавец отгружает товар и предоставляет подтверждающие документы в свой банк.

- После проверки документов оплата перечисляется на счёт продавца банком-эмитентом или авизующим банком (в зависимости от условий договора).

Безотзывный аккредитив

Один из основных и часто используемых видов документарных расчётов. В отличие от отзывного аккредитива, подтверждённый или неподтверждённый безотзывный не отзывается и не изменяется ни одной из сторон (включая банк) без предварительного согласия продавца/поставщика. Считается самой надёжной формой аккредитивных расчётов, так как полностью освобождает торгово-денежную сделку от всех возможных рисков, в первую очередь финансовых.

Если в процессе проведения сделки поставщик и покупатель придут к взаимному соглашению, условия безотзывного аккредитива могут быть изменены.

Договор аккредитива

В договоре о проведении сделки, предусматривающей такую форму расчётов, оговаривается и строго фиксируется любая информация, которая впоследствии может быть использована при совершении торгово-денежной операции и оплате по ней:

- наименования поставщика и получателя,

- вид используемой аккредитивной формы (безотзывная/отзывная, покрытая/непокрытая),

- сумма, бронируемая на счету для оплаты сделки,

- сроки действия обязательства,

- размер комиссии,

- порядок оплаты,

- порядок действий в случае не погашения задолженности по аккредитиву,

- права и обязанности всех сторон.

Оплата аккредитивом

Расчёты аккредитивами предусматривают перечисление средств на счёт продавца только в том случае, если все оговоренные контрактом условия были выполнены. В частности, перечисление денег на счёт продавца производится после полной отгрузки товара и предоставления в банк всех требуемых документов. В том случае, если условия договора по аккредитиву были нарушены, плательщик (покупатель) имеет право отказаться от оплаты и вернуть товар поставщику.

Нюанс: аккредитивный счёт открывается покупателем за собственные деньги или с привлечением кредитных средств банка (при наличии права на кредитование).

Открытие аккредитива

Для открытия аккредитивного счёта в банковскую организацию подаётся письменное заявление в соответствующей форме. В заявлении обозначается:

- номер договора, по которому открывается аккредитив,

- наименование и данные поставщика,

- вид, сроки действия, денежная сумма аккредитива,

- способ его реализации,

- список отгружаемых (предоставляемых) товаров/услуг,

- наименование банка-исполнителя по аккредитивному обязательству,

- перечень документов, которые будут использоваться в качестве основания для выплаты средств поставщику.

Совет Сравни.ру: используйте аккредитивную форму расчётов при необходимости проведения безопасных торгово-денежных сделок с новыми и «проблемными» деловыми партнёрами.

Торговые отношения между партнерами бывают довольно сложные. Всегда существует элемент риска, при отгрузке товара без оплаты или наоборот – оплата без получения товара. Для уменьшения рисков, связанных с такими операциями, а также для облегчения и ускорения расчетов, используют разные инструменты. Один из них – аккредитив.

Аккредитив простыми словами

Под аккредитивом понимают поручение, которое дает плательщик своему банку, для перечисления средств в пользу получателя, при наступлении определенных условий. Такая форма оплаты чаще всего используется в торговле.

Ее основным достоинством является достоверность оплаты со стороны поставщика, а также уверенность со стороны покупателя в том, что продавец выполнит все свои обязательства в полном объеме.

Банковский аккредитив – это форма расчета, которая является безопасной и дает определенные гарантии участникам сделки, что ускоряет процесс отгрузки товара, а затем и оплаты.

Несмотря на определенные неудобства, которые возникают при использовании аккредитива, большинство клиентов, особенно крупных, с удовольствием используют этот способ взаиморасчетов.

Широко применяется аккредитив и при международной торговле или при освоении нового рынка, когда большинство контрагентов являются незнакомыми. В таких случаях работа с незнакомыми покупателями сопряжена с большими рисками, потому важно, чтобы обе стороны имели гарантию исполнения обязательств, а проверяла это третья сторона (банк ).

Основанием для совершения сделки является аккредитив в документарной форме. Чаще всего его используют при расчете с незнакомой фирмой, особенно если речь идет о контракте на большую сумму.

Защита от мошенничества, которую дает аккредитив, высоко цениться. Потому, если предприятие однажды прибегло к такой форме расчета, то в будущем продолжает его постоянно использовать.

При заключении сделки с использованием аккредитива берут участия следующие субъекты:

Виды аккредитивов

Существует несколько видов аккредитивов. Каждый из них имеет свою специфику, потому клиенту следует тщательно изучить особенности условий каждого и выбрать для себя подходящий:

- Покрытый аккредитив это форма взаиморасчетов, которая распространена в России. В международных расчетах такая форма не используется. При открытии аккредитива, банк покупателя, перечисляет сумму, оговоренную договором, в пользу банка продавца, который будет производить расчет с получателем. Средства находятся у исполняющего банка на протяжении всего срока действия аккредитива.

- Непокрытый – при использовании такой формы расчета, банк-эмитент не производит перечисление средств, а дает право банку продавца осуществлять списание средств в сумме аккредитива с корреспондентского счета, который открытый в банке-эмитенте. В международной практике обычно повсеместно применяется такая форма аккредитивов.

- Отзывной аккредитив – его можно аннулировать, исходя из унифицированных правил и обычаев для документарных аккредитивов. При международных отношениях такую форму не используют.

- Безотзывной аккредитив это тот, который не может быть аннулирован.

- Подтвержденный аккредитив – подразумевает обязательство банка-исполнителя перечислить средства получателю независимо от зачислений средств со стороны банка-эмитента.

- Циркулярный – позволяет получить средства в рамках аккредитива во всех корреспондентах банка, который выпустил аккредитив.

- С красной оговоркой – согласно такой форме расчета, банк-эмитент дает указание банку-исполнителю произвести зачисление на счет получателя части средств до предоставления всех необходимых документов, при условиях, оговоренных договором.

- Револьверный — аккредитив, открывается на определенную часть платежей и автоматически возобновляется, по мере расчётов за определенную партию продукции.

- Трансферабельный аккредитив — который по распоряжению посредника (1-й бенефициар ) может быть переведен его банком в пользу поставщика (2-й бенефициар ). Первый получатель при такой форме расчета может внести кое-какие изменения в условия аккредитива. Он может сменить сумму, срок поставки, но только в меньшую сторону.

- Резервный аккредитив – выступает гарантией исполнения контракта. Являет собой обязательство банка-эмитента осуществить оплату получателю, при нарушении условий договора со стороны покупателя.

Аккредитивы и другие формы расчетов, видео:

Осуществление расчетов по аккредитиву

При заключении сделки покупки-продажи, оговариваются все условия, в том числе и форма расчетов. Все это излагается в контракте между сторонами. Если партнеры будут использовать аккредитивную форму расчетов, то в договоре необходимо прописать некоторые условия:

- наименование банка, выпускающего аккредитив;

- наименование банка, осуществляющего оплату;

- реквизиты получателя;

- вид аккредитива;

- сумма;

- способы извещения;

- срок действия;

- срок предоставления документов и выполнения требований поставщиков;

- ответственность сторон.

Расчет производится безналичным путем на счет получателя. Ответственность за соблюдения условий договора, правильности и полноты предоставленных документов, несут банки.

Потому они также являются заинтересованной стороной и осуществляют контроль над правильностью осуществления сделки.

Авизование аккредитива

Одним из важных этапов работы с аккредитивными расчетами является авизование аккредитивов.

Процесс авизования является очень ответственным. Правила работы с авизованием четко прописаны существующим законодательством.

Часто банки их нарушают и относятся к этому процессу поверхностно, что чревато серьезными последствиями.

Нередко встречались случаи пересылки аккредитива незащищенными способами, например – почтой, что несет в себе риски.

Также существует вероятность мошеннических операций, это может привести к несанкционированным выплатам по поддельным документам.

Аккредитивы для физических лиц

Аккредитивная форма расчетов используется и при сделках физических лиц. В отличие от субъектов бизнеса, простые люди в своем большинстве не имеют представления о том, что такое аккредитив и как эту форму расчетов можно использовать с выгодой для себя.

Сущность аккредитива не меняется – он выступает в качестве гарантии безопасности при расчетах между определенными субъектами. Потому используется в качестве защиты от мошенников, при покупке дорогостоящих товаров, чаще всего недвижимости.

Многие банки предлагают своим клиентам использовать банковскую ячейку для таких операций. В этом случае покупатель вносит в присутствии продавца деньги в ячейку, проверяется сумма, затем производится передача товара.

При поступлении необходимых документов, банк предоставляет возможность продавцу получить средства из ячейки. Эта процедура уменьшает риск мошеннических операций, но является довольно сложной и емкой.

Упрощенной формой этих расчетов является аккредитив. Для использования его при расчетах, необходимо посетить банк, оговорить условия, подписать договор. Но все дальнейшие действия по контролю документов, свидетельствующих о завершении сделки и осуществлении оплаты, производятся непосредственно банками.

Использование аккредитива, видео:

Аккредитив Сбербанка для физических лиц

Далеко не все банки предоставляют возможность воспользоваться аккредитивом для физических лиц. Сбербанк является лидером по предоставлению услуг населению, через него осуществляется множество сделок, в том числе и касающихся покупки/продажи недвижимости. Именно в таких операциях чаще всего используют аккредитивную форму расчета.

Особенностью сделки по продаже недвижимости является то, что сделка считается состоявшейся, все будет зарегистрировано соответствующим образом. Продавец не хочет этого делать до получения средств.

Для покупателя же возникает риск того, что оплатив покупку недвижимости, он может столкнуться с тем, что продавец не завершит сделку путем регистрации и деньги будут потеряны. В таком случае вернуть их можно попробовать, да и то лишь через суд, что влечет за собой потерю времени, нервов и денег.

Если все участники процесса согласны провести расчет с помощью аккредитива для покупки недвижимости, то покупатель обращается в Сбербанк и заполняет .

В то же время продавец должен открыть счет в банке, который будет являться исполняющим. После завершения всех процедур, продавец обязан предоставить комплект документов, который заранее оговорен в банк получателя.

Он проверяет их, если все соответствует условиям предоставления аккредитива, средства зачисляют получателю.

Взаиморасчет с использование аккредитива для физических лиц решает основной вопрос – гарантирует безопасность для обеих сторон. Но, тем не менее услугу не очень активно используют. Для этого есть несколько причин:

Тем не менее услуга становится все более популярной, несмотря на некоторые недостатки. Это объясняется повышением финансовой образованности граждан. Люди понимают, что за безопасность и комфорт нужно платить и все чаще не экономят на этом.

Итог

Аккредитивы широко используются за рубежом, а также при заключении международных сделок. В России такая форма расчетов тоже набрала популярности и часто используется юридическими лицами и ИП.

Среди физических лиц услуга пока не очень популярна. Это объясняется сложностью и высокой стоимостью процесса.

При совершении торговых операций, аккредитивные системы расчетов имеют определенные преимущества :

- безопасность операции;

- гарантия выполнения обязательств сторонами;

- процедура оплаты и форс-мажора оговорена должным образом и гарантируется со стороны банков;

- нет необходимости работать с большими суммами наличных;

- ответственность за проверку законности сделки лежит на банке;

- расчет с помощью аккредитива может осуществляться путем предоставления кредита банком.

Вместе с тем есть и недостатки , которые отпугивают клиентов. Их не так много, но они являются существенными:

- высокая стоимость – банки берут за свою работу большую комиссию;

- сложная операция, требующая работы с большим количеством документов.

Клиенты, осуществляющие операциями на крупные суммы, которые несут в себе риски, активно используют именно такую схему взаиморасчета. Гарантия и безопасность выходит на первое место и на этом стараются не экономить.

Банки являются активными участниками процесса. Расчеты с помощью аккредитива являются емкими, потому высокая стоимость банковских услуг вполне оправдана. Ведь финансовые учреждения берут на себя определенную ответственность, ненадлежащее выполнение обязательств может обернуться опасными последствиями.

Аккредитивы для физических лиц также существуют. Их цель, достоинства и недостатки такие же, как и для юридических. Но они не получили такого широкого распространения. Всему виной обычная жадность рядового гражданина, который надеется на «авось», экономя на безопасности.

Результат этого каждый из нас не раз встречал в новостях или газетах, где описывается очередная мошенническая махинация, с помощью которой обманули людей, выманив у них крупные суммы денег.

Потому необходимо заниматься самообразованием. Тот, кто владеет определенной суммой денег и пытается совершить какую-либо операцию – потенциальная жертва аферистов. С каждым днем мошенники выдумывают новые схемы для того, чтобы завладеть чужими деньгами.

Аккредитив является инструментом, который помогает минимизировать риски в торговых операциях, как для предприятий, так и для частных лиц.

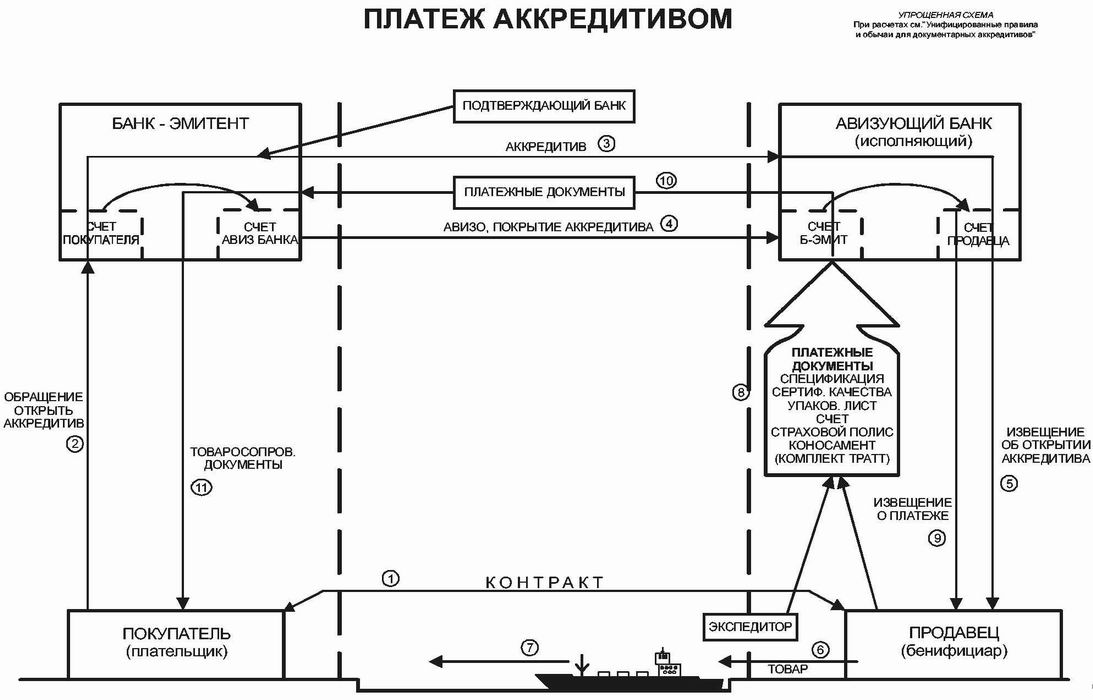

Аккредитив (Letter of Credit) — форма расчетов, согласно которой банк (банк-эмитент) по поручению клиента (плательщика) — заявителя аккредитива и в соответствии с его указаниями или от своего имени обязуется провести платеж на условиях, определенных аккредитивом, или поручает другому (исполняющему) банку осуществить этот платеж в пользу получателя денежных средств или определенного им лица — . Происходит от фр. accreditif — доверительный.

Аккредитивы делятся на покрытые и непокрытые , отзывные и безотзывные . В случае открытия покрытого аккредитива при его открытии бронируются денежные средства плательщика на отдельном счете в банке-эмитенте или исполняющем банке. В случае открытия непокрытого аккредитива банк-эмитент гарантирует оплату по аккредитиву при временном отсутствии средств на счете плательщика за счет банковского кредита.

Отзывной аккредитив может быть изменен или аннулирован банком-эмитентом в любое время без предварительного уведомления получателя средств. Отзыв аккредитива не создает обязательств банка-эмитента перед получателем денежных средств.

Исполняющий банк должен осуществить платеж или иные операции по отзывному аккредитиву, если к моменту их совершения им не получено уведомление об изменении условий или аннулировании аккредитива.

Безотзывный аккредитив может быть аннулирован или его условия могут быть изменены только с согласия на это получателя денежных средств.

По просьбе банка-эмитента исполняющий банк может подтвердить безотзывный аккредитив путем принятия дополнительно к обязательству банка-эмитента обязательство произвести платеж в соответствии с условиями аккредитива.

Безотзывный аккредитив, подтвержденный исполняющим банком, не может быть изменен или аннулирован без согласия исполняющего банка.

В современной международной практике действует презумпция безотзывности, то есть принимается безотзывный аккредитив, который может быть изменен только с согласия всех участников.

Различают аккредитивы денежные , резервные и документарные .

Денежные (простые) аккредитивы — выдаются на заранее определенную сумму и сохраняют силу до полного снятия со счета, иногда с обязательным указанием срока его действия. С развитием банковских карточек эти аккредитивы теряют свое значение.

Резервные (чистые) аккредитивы — специальные виды аккредитивов, которые используют для обеспечения платежей в пользу экспортера или его банка. Такие аккредитивы выставляются банком-эмитентом по поручению импортера и обеспечивают осуществление платежа экспортера банком-эмитентом в случае, когда покупатель или не выполняет свои платежные обязательства по контракту, или отказывается осуществить платеж за поставленный товар, или становится неплатежеспособным. При этом банки осуществляют свой платеж против предоставленных экспортером документов о расходах или других специальных документов безусловно. Резервные аккредитивы не покрывают отгрузку товара и используются как вспомогательная гарантия платежа при расчетах в форме инкассо или банковского перевода. Резервные аккредитивы относятся к необеспеченным кредитам, поэтому банки выставляют их по поручению только тех импортеров, которые у них имеют свои счета.

Документарные аккредитивы — это условные гарантии платежа, которые предоставляет банк бенефициару. Если условия аккредитива о предоставлении соответствующих документов в указанный банк и к определенной дате будут выполнены, платеж состоится. Документарные аккредитивы — это соглашения, отделенные от других контрактов.

Стороны, которые принимают участие:

- заявитель (импортер, приказодатель) — просит свой банк открыть аккредитив в пользу экспортера,

- банк-эмитент — открывает аккредитив и предоставляет условную гарантию;

- в стране экспортера сообщает бенефициару об условиях аккредитива по просьбе банка эмитента;

- — предоставляет дополнительную гарантию по просьбе банка-эмитента;

- бенефициар — экспортер, в пользу которого открыт документарный аккредитив.

Выделяют также такие виды аккредитивов: подтвержденные , неподтвержденные , трансферабельные , револьверные и стенд-бай.

Подтвержденный аккредитив — это дополнительная гарантия платежа со стороны подтверждающего банка, который не является банком-эмитентом и обязуется оплатить документы по аккредитиву, если банк-эмитент откажется осуществлять платеж.

Если политические и экономические риски в стране импортера не застрахованы и только банк импортера полностью отвечает за платеж, аккредитив считается неподтвержденным .

Трансферабельный (переводной) аккредитив дает возможность использования его полностью или частично несколькими лицами, первым бенефициаром (другими бенефициарами). Такой аккредитив может быть переведен, если в нем указано, что он трансферабельный. На момент подачи в банк заявления о трансферации аккредитива первый бенефициар обязан письменно предоставить инструкции банку о своем согласии или отказе в автоматическом авизировании последующих изменений условий аккредитива другому бенефициару. В случае выполнения трансферации банк должен информировать другого бенефициара об инструкциях по изменениям. Если аккредитив переведен в пользу нескольких бенефициаров, отказ от изменения условий одним (несколькими следующими) бенефициаром не отменяет акцепта аккредитива со стороны других последующих бенефициаров. Трансферабельный аккредитив может быть переведен только один раз (по просьбе второго бенефициара в пользу третьего бенефициара). В случае отказа от использования своей доли аккредитива второй бенефициар может снова передать это право первому бенефициару, и это не будет считаться второй трансферацией.

Револьверный (возобновляемый) аккредитив используют для расчетов за постоянные короткие поставки, осуществляемые по графику, предусмотренные контрактом; он может учитывать автоматическое восстановление суммы аккредитива через соответствующие промежутки времени по мере использования или восстановления аккредитива до первоначальной суммы после каждого использования (в аккредитиве должен быть указан срок, когда потребуется квота). При открытии револьверного аккредитива банки указывают сумму квоты, а также сколько раз и в каком лимите будет восстанавливаться аккредитив.

Для исполнения аккредитива получатель денежных средств представляет в исполняющий банк документы, предусмотренные условиями аккредитива, подтверждающие выполнение всех условий аккредитива. В случае нарушения хотя бы одного из этих условий исполнение аккредитива не производится.

Если исполняющий банк отказывает в принятии документов, которые по внешним признакам не соответствуют условиям аккредитива, он должен немедленно сообщить об этом получателю денежных средств и банку-эмитенту с указанием причин отказа. Если банк-эмитент, получив принятые исполняющим банком документы, считает, что они не соответствуют по внешним признакам условиям аккредитива, он вправе отказаться от их принятия и потребовать от исполняющего банка сумму, уплаченную получателю денежных средств с нарушением условий аккредитива.

В случае необоснованного отказа в выплате или неправильной выплате денежных средств по аккредитиву вследствие нарушения исполняющим банком условий аккредитива исполняющий банк несет ответственность перед банком-эмитентом.

В случае нарушения исполняющим банком условий покрытого аккредитива или подтвержденного им безотзывного аккредитива ответственность перед плательщиком может быть по решению суда возложена на исполняющий банк.

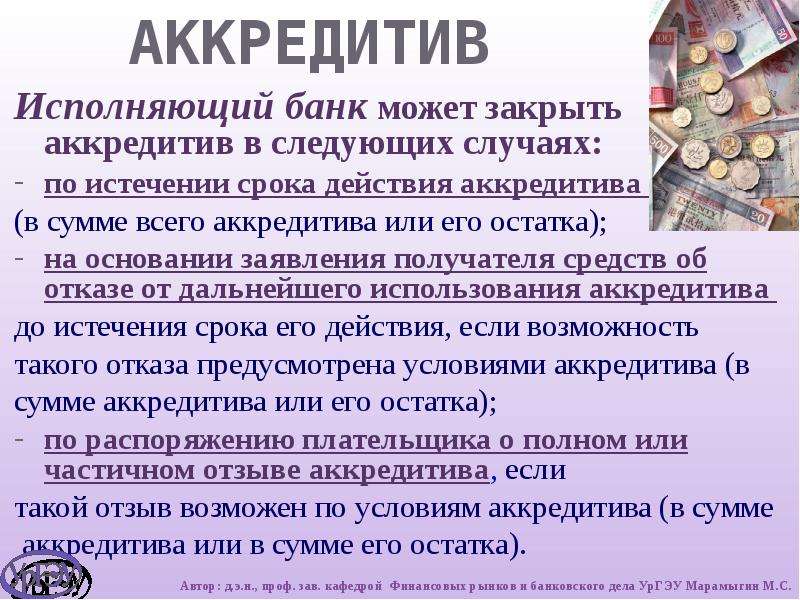

Аккредитив закрывается в случае:

- истечения срока его действия;

- отказа получателя денежных средств от использования аккредитива до истечения срока его действия, если это предусмотрено условиями аккредитива;

- полного или частичного отзыва аккредитива плательщиком, если такой отзыв предусмотрен условиями аккредитива.

О закрытии аккредитива исполняющий банк сообщает банк-эмитент. Одновременно с закрытием аккредитива он немедленно возвращает банку-эмитенту неиспользованную сумму покрытого аккредитива, а банк-эмитент обязан зачислить возвращенные суммы на счет плательщика.

Безотзывный аккредитив — это аккредитив , который не может быть аннулирован или изменён без согласия заинтересованных сторон.Аккредитив по умолчанию считается безотзывным , если в нем не указано иное. Поэтому если в аккредитиве имеется ссылка на Унифицированные правила, но не указан его вид (отзывный или безотзывный), аккредитив следует считать безотзывным.

Банк, открывший безотзывной аккредитив по поручению покупателя, обязывается перед лицом, в пользу которого он выставлен, произвести платеж в течение обусловленного срока при предоставлении документов, соответствующих условиям аккредитива.

Виды безотзывных аккредитивов:

1. Подтвержденный — гарантия платежа со стороны другого банка, не банка-эмитента.

Подтвержденный аккредитив подразумевает повышение надежности платежа, так как к ответственности банка, открывшего аккредитив, добавляется ответственность другого банка, его подтверждающего. Банк, подтвердивший аккредитив, принимает на себя обязательство оплачивать документы, соответствующие условиям аккредитива, в случае если банк-эмитент откажется совершить платеж.

Согласно международной практике, подтверждающий банк — это банк, обслуживающий продавца. Для принятия подтверждающим банком подобного обязательства должны быть соблюдены определенные условия:

аккредитив должен быть открыт как безотзывный ; аккредитив должен ясно предусматривать поручение или полномочие банка-эмитента банку-корреспонденту добавить свое подтверждение: «Мы открываем наш безотзывный подтвержденный аккредитив»; аккредитив должен использоваться и оплачиваться в подтвердившем банке ; текст аккредитива должен исключать возможность неправильного толкования и, прежде всего, не должен содержать оговорок, которые позволили бы стороне покупателя воспрепятствовать выполнению условий аккредитива (так называемые стоп-оговорки).

2. Неподтвержденный — безотзывный аккредитив, ответственность за исполнение платежа которого несет только банк-эмитент. Банк со стороны продавца выполняет только посредническую роль.

Особенности расчетов безотзывным аккредитивом

Авизующий банк не может настаивать и не может уполномочить о подтверждении аккредитива кого-либо из участников сделки. Если изначально подтверждение не было предусмотрено условиями аккредитива, то оно вносится так же, как и любые другие изменения условий аккредитива.

Иногда подтверждение не означает, что подтвердивший аккредитив банк принимает на себя все обязательства покупателя (soft confirmation или мягкое подтверждение).

В таких случаях продавцу рекомендуется убедиться, что подтверждение дано однозначно и в том объеме, как это необходимо, например: «Мы настоящим добавляем наше подтверждение к данному документарному аккредитиву и тем самым берем на себя обязательство оплатить Вам всю сумму трат, которые будут представлены Вами в соответствии с условиями аккредитива, если на них будут указаны дата и номер аккредитива, а также сам аккредитив и все поправки к нему».

Продавец может подвергнуть себя риску , когда он соглашается принять аккредитив, который предусматривает в качестве своих условий документы, которые должны выдаваться покупателем или от имени покупателя, например:

На практике продавцу необходимо как можно раньше убедиться в том, что не предусматривается никаких документов кроме тех, выдачу, форму и содержание которых контролирует он сам.

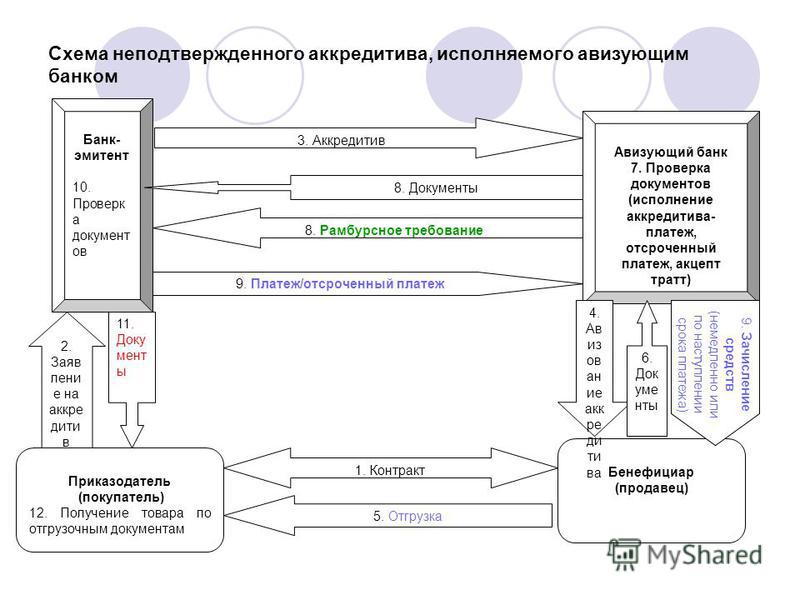

Схема расчетов безотзывными аккредитивами

Схема расчета может быть представлена следующим образом:

Источник: Банковский справочник, www.operbank.ru

Пример

Необходимо закупить оборудование, которое в свою очередь можно приобрести только за рубежом. Выбор поставщика пал на малоизвестную фирму из Румынии. Заключается контракт на поставку.

Этап 1 — заявление на открытие аккредитива от покупателя банку-эмитенту. Уведомление об открытии аккредитива от банка эмитента авизующему банку. Авизование аккредитива продавцу.

Этап 2 — перечисление суммы аккредитива за счет средств покупателя или за счет кредита банка.

Этап 2.1 — при подтвержденном безотзывном аккредитиве в качестве дополнительной гарантии продавец просит подтвердить аккредитив каким-либо третьим банком, имеющим такую рекомендацию, которая устраивала бы продавца. Банк покупателя отправляет деньги в третий банк, который в свою очередь гарантирует продавцу получение денежных средств по договору.

Этап 3 — извещение об открытии аккредитива.

Этап 4 — поставка товара.

Этап 5 — предоставление документов, в соответствии с условиями аккредитива, от продавца авизующему банку. Документы и требования от авизующего банка банку-эмитенту. Документы покупателю.

Этап 6 — дебетование счета покупателя. Перевод средств от банка эмитента-исполняющему банку. Платеж продавцу.

Плюсы безотзывного аккредитива:

дает продавцу высокую степень уверенности в том, что его поставки или услуги будут оплачены, если он выполнит условия аккредитива; твердое обязательство платежа банка-эмитента; оплата осуществляется сразу после предоставления банку документов, которые соответствуют условиям аккредитива; минимизируется торговый риск отказа приема товара или отказа оплаты за полученный товар; в случае недопоставки продукции оплата осуществляется только по поставленному товару.

Международный аккредитив: что представляет собой несоответствие

Единые правила и практика документарных аккредитивов (UCP) опубликованы Международной торговой палатой и были пересмотрены в 1993 году и введены в действие 1 января 1994 года. Цель UCP заключается в прояснении серых областей, которые могут появиться в аккредитиве, и в помощи банкам в единообразной интерпретации условий в аккредитиве.

Однако, как известно любому, кто когда-либо работал с аккредитивом, между всеми заинтересованными сторонами существует множество разногласий.Банки, стороны, обслуживающие счета, и получатели могут расходиться во мнениях относительно того, что соответствует, а что нет, когда товаросопроводительные документы сравниваются с условиями аккредитива.

Иногда UCP просто не проясняет ситуацию так, как вы думаете. В конце концов, между словами «воля» и «может» огромная разница. Например: «Банки примут…» вместо «Банки могут принять…». Один из них определен, а другой, кажется, открыт для интерпретации. Неудивительные результаты путаницы.

Чтобы помочь устранить эту путаницу, целевая группа Банковской комиссии Международной торговой палаты создала Международную стандартную банковскую практику (ISBP), которая была опубликована ICC в январе 2003 года.

Международная стандартная банковская практика

ISBP не предназначен для внесения поправок в UCP 500. Вместо этого он представляет собой руководство по применению правил в повседневной рабочей среде. ISBP устроен аналогично UCP 500; он охватывает заявление, общие принципы, черновики, счета-фактуры, товаросопроводительные документы, страховку и сертификаты происхождения.Всего ISBP содержит 200 руководящих принципов.

Читая публикацию, я иногда думал, что они включают информацию настолько очевидную, что о ней нет нужды говорить, а иногда меня удивляли их интерпретации. Разговаривая с другими банкирами, я обнаружил, что я не одинок, хотя не знаю, что все мы одинаково относимся ко всему, что было написано. Я также слышал, что некоторые банки постепенно принимают ISBP в качестве стандартного метода работы.

Вы можете обнаружить, что банки применяют ISBP для своих импортных аккредитивов, но действуют немного медленнее при обработке своих экспортных документов из опасения, что банк-эмитент не принял ISBP в качестве своей стандартной операционной процедуры.Поскольку все больше и больше банков принимают и принимают ISBP, этот двойной стандарт исчезнет.

Заявление и открытие аккредитива

Первый раздел ISBP касается заявки и выпуска аккредитива. В нем говорится о важности точного заполнения заявки. В первом разделе подчеркивается тот факт, что основная сделка и договор купли-продажи являются отдельной операцией от аккредитива и что аккредитив не должен включать договор купли-продажи.