Стагфляция в экономике — что это такое простыми словами

«Можно утверждать, что «умеренная» стагфляция уже происходит», – написал недавно в своей колонке экономист Нуриэль Рубини. «Инфляция растет в Соединенных Штатах, во многих странах с развитой экономикой, рост резко замедляется, несмотря на массивные денежно-кредитные и бюджетные стимулы».

Традиционный пример – кризис США середины 1970-х годов. Пути постепенного вывода экономики из застоя предложил руководитель Федеральной резервной системы США Пол Волкер. Благодаря болезненным мерам для предпринимателей и потребителей он сумел приостановить процесс обесценивания денег. Президент Джимми Картер, при котором велась эта работа, не был переизбран на второй срок и до сих пор остается одним из самых непопулярных президентов Америки.

Драйвером повышения цен выступает сокращение потребления, это ведет к сокращению производстваПонятие и признаки проявления

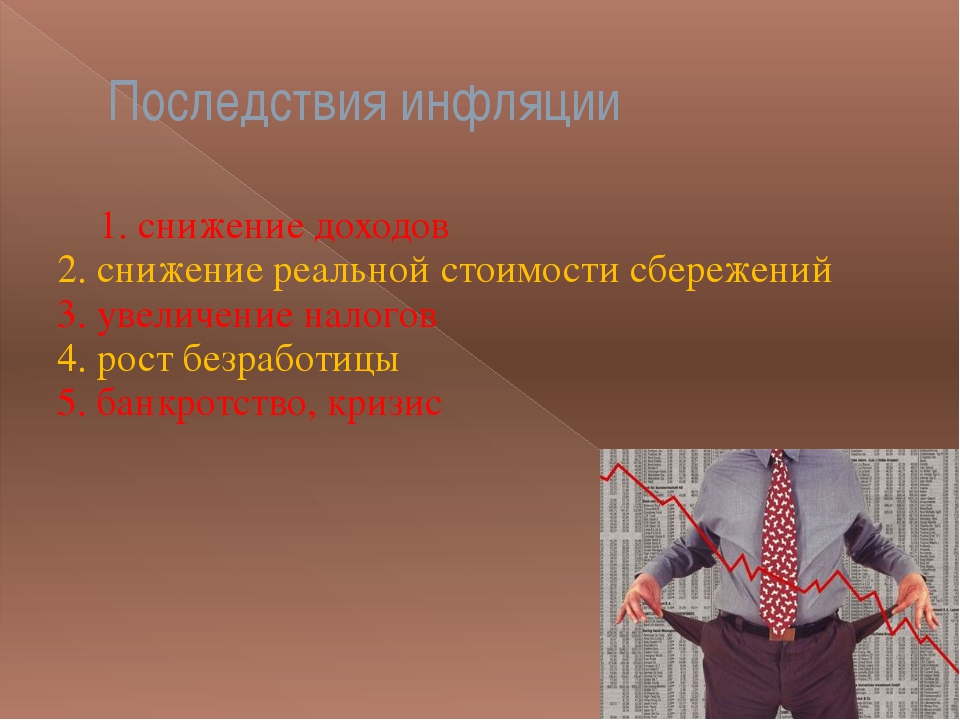

Стагфляция характеризуется:

- повышением инфляции;

- снижением экономического роста;

- растущей безработицей.

Такое неблагоприятное сочетание вызывает опасения: усилия по снижению инфляции повышают уровень безработицы, а снижение безработицы повышает инфляцию. Простыми словами, инфляция – это затянувшееся повышение цен на товары и услуги, но ее также можно описать как продолжающееся снижение покупательной способности денег.

Снижение предложения в сочетании с затягиванием пандемии, вызванным коронавирусом типа «Дельта», сдерживает восстановление экономики. Опросы предприятий США, Великобритании, еврозоны показывают, что активность замедлилась из-за увеличения сроков поставки и накопления незавершенных заказов. Резкое замедление роста производства отмечено в Китае, где нормативное давление, высокие цены на энергоносители привели к остановке некоторых производств.

Экономика России также находится в тяжелом положении, темпы восстановления замедляются: в августе 2021 показатели снизились до 3,7% в годовом исчислении по сравнению с 4,7% в июле и 8,9% в июне. По официальным данным, рост цен достиг 7,78% годовых, самого высокого показателя с 2016 года. Была признана опасность глобальной стагфляции, которая обсуждается инвестиционными банкирами как минимум в течение последнего месяца.

Была признана опасность глобальной стагфляции, которая обсуждается инвестиционными банкирами как минимум в течение последнего месяца.

ЦБ повысил ключевую ставку шестой раз в 2021 году, что указывает на возможность дальнейшего повышения ставок. Подъем оказался выше, чем ожидалось многими аналитиками, чьи прогнозы разделились между повышением на 0,25 и 0,5 процентных пункта. Весной 2020 года изоляция помогла бороться с инфляцией, подавив спрос. Но последующий опыт показал, что на спрос все меньше влияют ограничения, в то время как ограничение производства, предложения подпитывают инфляцию.

Решение Центрального банка ясно показывает, что инфляция – самая большая угроза, стоящая сейчас перед российской экономикойПричины возникновения

Среди экономистов нет единого мнения о причинах явления, каждая школа предлагает свой взгляд на его истоки. Существует две основные теории.

Причины стагфляции

|

Шок предложения – неожиданный рост или падение предложения товара или услуги |

Неэффективная экономическая политика |

|

Внезапное повышение стоимости нефти приводит к росту цен, повышает затраты на производство, снижает прибыль |

Правительство проводит политику, которая наносит ущерб отраслям, при этом увеличивая денежную массу слишком быстро. |

Это приводит к замедлению производства, продаж, повышению инфляции

Это приводит к замедлению производства, продаж, повышению инфляцииНегативные последствия стагфляции

Продолжение мягкой денежно-кредитной, налогово-бюджетной политики ослабляет инфляционные параметры, угрожает потенциальному экономическому подъему. Климатические изменения снижают урожай сельскохозяйственных культур. Это является причиной внепланового подорожания сезонных овощей, фруктов, зерновых, кормов. Волны пандемии ведут к усилению национального самообеспечения, снижению экспорта.

Дополнительные причины кризиса мировой экономики:

- деглобализация;

- изменение логистики;

- жесткие миграционные ограничения;

- китайско-американское противостояние.

Как избежать стагфляции

Когда страна выходит из рецессии, они выбирают оптимальный момент для медленного выведения денег из обращения. Если поднять процентные ставки слишком рано, это помешает перезапуску, а задержка вывода средств приводит к увеличению инфляции и цен.

Когда страна выходит из рецессии, они выбирают оптимальный момент для медленного выведения денег из обращения. Если поднять процентные ставки слишком рано, это помешает перезапуску, а задержка вывода средств приводит к увеличению инфляции и цен.Рядовой потребитель может минимизировать урон своим накоплениям, грамотно используя банковские продукты – вклады, депозиты. До конца года ставки по депозитам вырастут еще на 0,75%, говорит главный аналитик Совкомбанка Михаил Васильев. Высокие ставки по депозитам мотивируют людей больше сберегать, снижается спрос на товары и услуги, цены перестают расти и, как следствие, замедляется инфляция.

Совет от банка

Вклады помогают приумножить накопления даже в условиях высокой инфляции, а растущие ставки по депозитам делают условия более привлекательными для клиентов. Так, Совкомбанк предлагает ставки по вкладам до 8,5%. Просто откройте депозит на удобных для вас условиях и не беспокойтесь о своих сбережениях.

Почему стагфляция – это плохо

Замедление экономического роста – нормальная часть макроэкономического цикла. Когда количество финансовых спекуляций растет (как это произошло с акциями технологических компаний в конце 1990-х и на рынке жилья в середине 2000-х), рынку необходимо стабилизироваться. Этот процесс называют временной, хотя и болезненной, рецессией.

Но есть разница между ней и стагфляцией: в последнем случае длительный период спада экономики сочетается с высокими темпами инфляции. Обычные годовые показатели инфляции – 2–3%, при росте на 5% и даже 10% ситуация может ухудшиться.

Опасность стагфляции в том, что имеющиеся деньги стоят все меньше, для работников с фиксированным доходом это означает снижение стоимости ежемесячного чека. Все это разрушает уверенность в будущем.

Оценены последствия резкого повышения ключевой ставки: Госэкономика: Экономика: Lenta.

ru

ruАналитик группы компаний «Финам» Алексей Коренев пообещал стабилизацию роста цен на продукты и другие товары после повышения Центральным банком (ЦБ) России ключевой ставки. Вместе с тем кредиты и ипотека станут менее выгодными, сказал он в разговоре с «Лентой.ру», оценивая последствия резкого роста ставки.

Ранее 23 июля ЦБ повысил ключевую ставку сразу на 1 процентный пункт, до 6,5 процента. Этот повышение стало максимальным с 2014 года.

Регулятор объяснил решение тем, что во втором квартале года российская экономика достигла допандемийного уровня. «Вклад в инфляцию со стороны устойчивых факторов возрос в связи с более быстрым расширением спроса по сравнению с возможностями наращивания выпуска», — говорится в релизе. ЦБ опасается, что такие условия приведут к более продолжительному, по сравнению с прежними прогнозами, отклонению уровня инфляции от цели в четыре процента годовых.

Как объяснил Алексей Коренев, Банк России определяет кредитно-денежную политику, ориентируясь на текущую инфляцию, «которая разогналась даже более высокими темпами, чем ожидал регулятор: 4,9 процента вместо 4». При этом ощущаемая, наблюдаемая инфляция, та, которую россияне чувствуют на своих кошельках, составляет 12-13 процентов, что вынуждает ЦБ повышать ставку более высокими темпами.

При этом ощущаемая, наблюдаемая инфляция, та, которую россияне чувствуют на своих кошельках, составляет 12-13 процентов, что вынуждает ЦБ повышать ставку более высокими темпами.

Материалы по теме

00:03 — 25 мая

Отрицательный рост.

Мировая экономика восстанавливается, но все вокруг дорожает. Почему так происходит?

00:01 — 16 июля

«На предыдущем заседании ЦБ сказал, что регулятор переходит к жесткой кредитно-денежной политике и попытается привести ставку к нейтральному уровню. Теперь Банк будет ориентироваться на инфляционные показатели: если предпринимаемые действия окажутся эффективными, цены действительно начнут снижаться, а на следующих заседаниях ЦБ станет принимать уже меньшие шаги, поднимая ставку на 0,25-0,5 процента», — предположил Коренев.

По мнению эксперта, действия регулятора являются верными. Цены на товары росли во многом из-за инфляции издержек: дорожали нефть, сталь, никель, древесина, использующиеся при производстве и транспортировке. Теперь же, как считает Коренев, по многим данным направлениям ожидается стабилизация, а где-то и падение цен, что приведет к общему удешевлению товаров.

Теперь же, как считает Коренев, по многим данным направлениям ожидается стабилизация, а где-то и падение цен, что приведет к общему удешевлению товаров.

«Конечно, есть и негативные последствия повышения ставки ЦБ: заемные деньги дорожают, кредиты станут менее доступными, зато, кстати, депозиты будут более выгодными. В любом случае другого выхода нет», — резюмировал экономист.

На предыдущем заседании, 11 июня, ставка была повышена на 0,5 процентного пункта — до 5,5 процента годовых. При этом регулятор подчеркивал, что его денежно-кредитная политика по-прежнему остается достаточно мягкой, и при ее сохранении темпы инфляции вернутся к целевому уровню в четыре процента годовых ко второй половине 2022 года.

Следующее заседание совета директоров ЦБ, на котором будет рассматриваться в том числе вопрос изменения ключевой ставки, состоится 10 сентября.

РФ обратила внимание членов ВТО на негативные последствия санкций для мировой экономики — Экономика и бизнес

ЖЕНЕВА, 27 октября. /ТАСС/. Политизация экономических и торговых связей, нечестная конкуренция и односторонние санкции сдерживают рост мировой экономики. Об этом говорится в докладе, представленном Россией в рамках рассмотрения ее торговой политики и практики во Всемирной торговой организации (ВТО). Текст документа, насчитывающего в англоязычной версии 33 страницы, опубликовала в среду пресс-служба ВТО.

/ТАСС/. Политизация экономических и торговых связей, нечестная конкуренция и односторонние санкции сдерживают рост мировой экономики. Об этом говорится в докладе, представленном Россией в рамках рассмотрения ее торговой политики и практики во Всемирной торговой организации (ВТО). Текст документа, насчитывающего в англоязычной версии 33 страницы, опубликовала в среду пресс-служба ВТО.

Как отмечается в докладе, РФ «продолжает сталкиваться с рядом вызовов, которые сдерживают полную реализацию ее потенциала в качестве участника международной торговли». Это, в частности, «высокий уровень протекционистского давления», а «в двустороннем контексте» сохраняются введенные против России «индивидуальными экономиками» санкции. В этой связи в Москве расценивают политизацию внешнеторговых связей как «серьезный вызов» и исходят из того, что «подмена норм ВТО иными «правилами», а также методы нечестной конкуренции, протекционистские меры, торговые войны и односторонние санкции привели к сдерживанию инклюзивного роста мировой экономики».

Подчеркивается, что основными целями таможенной и тарифной политики России является стимулирование притока прямых иностранных инвестиций в российскую экономику и сокращение затрат для участников международной экономической деятельности. Согласно докладу, средневзвешенный таможенный импортный тариф снизился в РФ с 5,22% в 2016 году до 4,49% в 2020 году.

В докладе говорится о приверженности России «открытой, недискриминационной и транспарентной многосторонней торговой системе с ВТО в ее сердцевине». В Москве рассматривают ВТО как «уникальный форум, не имеющий альтернативы», выступая одновременно за проведение реформы, нацеленной на «сохранение авторитетной роли ВТО как эффективной универсальной платформы для сохранения существующих и разработки новых международных торговых правил». «Вопросом большого приоритета» Россия считает «восстановление в полной мере действующей системы разрешения споров, в частности, путем воссоздания Апелляционного органа».

Подготовленный секретариатом ВТО доклад по России начитывает 160 страниц. В нем, в частности, говорится, что «результатом осторожного менеджмента стала макроэкономическая стабильность» в стране, о чем свидетельствуют фискальный профицит, низкие темпы инфляции и «обильные международные резервы». России удалось «смягчить воздействие снижающихся и волатильных цен на нефть и других внешних факторов, в частности путем плавающего режима обменного курса и новых фискальных правил».

В нем, в частности, говорится, что «результатом осторожного менеджмента стала макроэкономическая стабильность» в стране, о чем свидетельствуют фискальный профицит, низкие темпы инфляции и «обильные международные резервы». России удалось «смягчить воздействие снижающихся и волатильных цен на нефть и других внешних факторов, в частности путем плавающего режима обменного курса и новых фискальных правил».

Доклады России и секретариата ВТО будут рассмотрены в организации 27-29 октября. Это второй периодический обзор российской торговой политики и практики в ВТО. Предыдущее рассмотрение состоялось в 2016 году.

Оживление экономики и риск инфляции: взгляд из Швейцарии

Стремительный рост стоимости сырья, например, необходимого для производства компьютерных микросхем, может привести к удорожанию бытовой и промышленной электроники. Keystone / Sascha SteinbachЭксперты, бизнес и потребители надеются, что мировая экономика вот-вот окончательно восстановится и сможет наконец преодолеть негативные последствия пандемии. Но на фоне многообещающих новостей также раздаются и предупреждения о том, что этот процесс может быть чреват инфляцией. Насколько велик риск инфляции в Швейцарии?

Но на фоне многообещающих новостей также раздаются и предупреждения о том, что этот процесс может быть чреват инфляцией. Насколько велик риск инфляции в Швейцарии?

рассказывать об актуальных событиях в Швейцарии и в мире на основе цифр и статистических данных. Эмигрировала в Швейцарию много лет назад, работала как мультимедийный журналист на франкоязычном канале Radio Télévision suisse (RTS) швейцарской национальной телерадиокомпании SRG SSR. Основные темы: международная политика, окружающая среда, общество.

Больше материалов этого / этой автора | Франкоязычная редакция

Доступно на 8 других языкахПеревод с английского Нины Шуляковой.

От автоконцернов и компаний в области пищевой промышленности вплоть до ведущих производителей компьютерной техники — компании по всему миру во всех основных системообразующих отраслях начинают нервничать, и есть от чего: стремительный рост стоимости сырья, например, необходимого для производства компьютерных микросхем, может привести к удорожанию бытовой и промышленной электроники, и это в эпоху цифровой революции.

Еще более усугубиться может эта проблема из-за того, что растет дефицит морских контейнеровозов, необходимых для глобальной перевозки грузов, и тем самым для функционирования мирового разделения труда, лежащего в основе процесса глобализации межгосударственных торгово-экономических связей. Недавняя блокада Суэцкого канала застрявшим сухогрузом наглядно показала, насколько уязвимой может быть система мировой торговли. Все эти проблемы затронули, однако, не только крупный бизнес.

Многих экспертов беспокоит и тот факт, что рост цен на сырье вскоре может ударить по карману и обычных потребителей, зависящих от приобретения каждый день предметов повседневного обихода, например мебели. «Уже сейчас мы имеем товары и виды продукции, которая стоят на 50% дороже, чем еще два месяца назад. Например, речь идет о некоторых типах древесины, а также о разной мелкой фурнитуре, такой как дверные ручки и оконные петли», — говорит Петер Бауман (Peter Baumann), владелец небольшого столярного предприятия на северо-востоке Швейцарии.

«Временная» инфляция

Но что еще хуже, так это тот факт, что поставки комплектующих стали менее стабильными, а партии заказанных грузов поступают со все большими опозданиями и порой содержат не все позиции. Компания Петера Баумана уже была вынуждена предупредить своих клиентов о том, что сметы и сроки выполнения работ и заказов могут быть изменены, и не в сторону сокращения. «Худшее, что может с нами случиться — это иметь полное портфолио заказов и не иметь при этом необходимых расходных материалов. Но это как раз и есть тот самый „предпринимательский риск“», — указывает П. Бауманн.

Внешний контентТеперь ему предстоит оценить, какую долю дополнительных накладных трат он сможет переложить на потребителей, но так, чтобы при этом его не обошли конкуренты, предложив на рынке более низкие цены. Аналогичные сомнения всё чаще высказывают и представители иных отраслей. Швейцарский гигант пищевой промышленности концерн Nestlé, а также межотраслевая «Ассоциация предприятий машиностроительной и электротехнической отраслей Швейцарии» Swissmem также недавно пожаловались на заметный рост сырьевых тарифов. Эксперты-экономисты и даже руководители национальных Центральных банков так же начинают отмечать все более вероятную опасность запуска инфляционной спирали.

Эксперты-экономисты и даже руководители национальных Центральных банков так же начинают отмечать все более вероятную опасность запуска инфляционной спирали.

Как заявил 16 июня 2021 года председатель Национального (Центрального) банка Швейцарии (SNB) Томас Йордан (Thomas Jordan), «высокие цены на нефть могут вызвать временный рост глобального уровня инфляции». «Существенный рост масштабов [потребительского] спроса вместе с глобальным дефицитом производственных мощностей может стать фактором, подстегивающим мировую инфляцию», — заявил на прошлой неделе и Государственный секретариат по экономическим вопросам (Seco, подразделение Минэкономики Швейцарии).

А что Швейцария? Здесь об инфляции давно уже забыли, так что даже ценники на товарах и продуктах питания тут давно уже печатаются на упаковках как элемент общего дизайна, все равно ведь цены в ближайшие годы расти особенно не будут. В самом деле, как по прогнозам SNB, так и по предсказаниям Seco, инфляция в Швейцарии по-прежнему будет оставаться на более чем умеренном уровне в 0,4%. Соответственно и SNB решил и дальше идти курсом отрицательных процентов по депозитам, сохранив их на уровне в минус 0,75%.

Соответственно и SNB решил и дальше идти курсом отрицательных процентов по депозитам, сохранив их на уровне в минус 0,75%.

Опасения «преувеличены»

Все это выглядит несколько противоречиво. Как все это можно было бы объяснить? Экономисты, с одной стороны, признают наличие потенциальной опасности инфляции, оценивая при этом степень фактических инфляционных рисков на довольно низком уровне. Томас Йордан исходит из того, что цены и тарифы будут расти еще несколько месяцев, в то время как прогнозисты швейцарского ЦБ «в среднесрочной перспективе не ожидают какого-то резкого роста уровня глобальной инфляции», коль скоро для возникновения устойчивой инфляции требуются такие факторы, как устойчивый рост объемов производства и вообще степени экономической активности и рост потребительских расходов.

Внешний контентОднако появление новых штаммов Covid 19 и возникновение новых «волн» пандемии, вероятно, создадут на мировых рынках достаточную степень неопределенности, которая сможет предотвратить такое развитие событий еще на некоторое, относительно продолжительное время. Вряд ли в таких условиях предприятия будут значительно наращивать объемы производства. Потребители же в некоторых странах, со своей стороны, вполне смогут получить краткосрочную выгоду от возобновления работы объектов розничной торговли, но многие сейчас по-прежнему испытывают значительно беспокойство по поводу своих гарантий занятости. И разбрасываться деньгами они не склонны,

Вряд ли в таких условиях предприятия будут значительно наращивать объемы производства. Потребители же в некоторых странах, со своей стороны, вполне смогут получить краткосрочную выгоду от возобновления работы объектов розничной торговли, но многие сейчас по-прежнему испытывают значительно беспокойство по поводу своих гарантий занятости. И разбрасываться деньгами они не склонны,

«Считаю, что опасения по поводу инфляции сейчас несколько преувеличены, — указал в интервью порталу SWI swissinfo.ch Ян-Эгберт Штурм (Jan-Egbert Sturm), директор швейцарского «НИИ проблем экономических и конъюнктурных циклов» (Konjunkturforschungsstelle KOF). — Цены на основные сырьевые товары (нефть, газ, промышленное минеральное сырье и т.д.) будут восстанавливаться после глубокого спада, вызванного пандемией. За последние месяцы цены на нефть уже выросли в три раза, но сегодня этот сырьевой товар продается примерно по той же цене, что и перед пандемией. Производители сырьевых товаров были застигнуты врасплох скоростью и масштабами роста спроса на их продукцию, особенно в Китае и США. Пройдет не так уж много времени, и в сферах как производства, так и поставок снова восстановится нормальная ситуация», — уверен Ян-Эгберт Штурм.

Пройдет не так уж много времени, и в сферах как производства, так и поставок снова восстановится нормальная ситуация», — уверен Ян-Эгберт Штурм.

Новый мир, новая монетарная политика

Инфляция на уровне ниже 2% рассматривается сейчас экономистами в целом в качестве позитивного признака экономического роста. Опасения начнут возникать у них только тогда, когда цены на товары и заработная плата начнут одновременно расти, перегревая рынок. Однако, по словам Яна-Эгберта Штурма, в настоящее время «в швейцарской экономике нет признаков перегрева». Ещё один фактор, потенциально способствующий возникновению инфляции, — денежная масса (агрегат M2), закачиваемая SNB и другими центральными банками в экономику в ситуации сохранения низких процентных ставок.

Баланс SNB увеличился сейчас почти до триллиона франков, удвоившись за последние семь лет. Бóльшая часть этой суммы была потрачена на иностранные облигации и акции, с тем чтобы предотвратить слишком резкое удорожание франка по отношению к другим валютам. По словам Т. Йордана, даже несмотря на замедление роста курса швейцарского франка, эта валюта «по-прежнему очень высоко ценится в качестве валюты-убежища». В майском интервью газете Neue Zürcher Zeitung Томас Йордан заявил, что относительная устойчивость швейцарского франка должна помочь предотвратить инфляцию, ведь при сильном франке импорт дешевеет. Он также указал на то, что бремя государственного долга в Швейцарии намного ниже, чем в других странах.

По словам Т. Йордана, даже несмотря на замедление роста курса швейцарского франка, эта валюта «по-прежнему очень высоко ценится в качестве валюты-убежища». В майском интервью газете Neue Zürcher Zeitung Томас Йордан заявил, что относительная устойчивость швейцарского франка должна помочь предотвратить инфляцию, ведь при сильном франке импорт дешевеет. Он также указал на то, что бремя государственного долга в Швейцарии намного ниже, чем в других странах.

А это означает, что, если SNB и потребуется повысить процентные ставки для предотвращения инфляции, политическое давление на него будет куда слабее. Но если инфляция все-таки станет проблемой, то тогда SNB окажется сразу между двух огней. С одной стороны, повышение процентных ставок (стоимости денег) и ограничение в области предложения валюты на рынке поможет обуздать инфляцию, но с другой стороны при этом резко вырастет риск роста стоимости франка. «В новом мире, в котором мы не только говорим о процентных ставках, но еще и должны управлять огромными объёмами ликвидности, положение и задачи центральных банков отнюдь проще не стали», — говорит Ян-Эгберт Штурм.

«Это всё только усложняет общее положение. К денежно-кредитной политике теперь нужно подходить с куда большей осторожностью, и, вероятно, теперь меры в ее рамках нельзя будет реализовывать так же быстро, как в прошлом. Впрочем, я уверен, что SNB, если потребуется, сумеет пройти тут по канату без страховки». Что же касается процентных ставок, то «участники рынка исходят из того, что Центральные банки не станут повышать стоимость денег по меньшей мере в период до 2023 года». Об этом заявила член правления SNB Андреа Мехлер (Andréa Maechler) на последнем брифинге по денежно-кредитной политике швейцарского ЦБ, состоявшемся 16 июня 2021 года.

Статья в этом материале

Ключевые слова:негативные последствия — это… Что такое негативные последствия?

- негативные последствия

- негативные последствия

сущ.

, кол-во синонимов: 1

Словарь синонимов ASIS. В.Н. Тришин. 2013.

, кол-во синонимов: 1

, кол-во синонимов: 1.

- негармоничное сочетание звуков

- коллективная ответственность

Смотреть что такое «негативные последствия» в других словарях:

негативные последствия — — [А.С.Гольдберг. Англо русский энергетический словарь. 2006 г.] Тематики энергетика в целом EN backlash … Справочник технического переводчика

Последствия стихийного бедствия — цепь взаимосвязанных событий, влекущих за собой в т.ч. разрушения, повреждения, радиоактивное загрязнение, химическое заражение, негативные последствия поражающих и вредных воздействий природы и экономики (земля, люди, растительный и животный мир … Словарь черезвычайных ситуаций

негативные экологические последствия — — [А.

С.Гольдберг. Англо русский энергетический словарь. 2006 г.] Тематики энергетика в целом EN ecological backlash … Справочник технического переводчикаНЕГАТИВНЫЕ ЭФФЕКТЫ ПСИХОТЕРАПИИ — Несмотря на широкое распространение психотерапии, большинство авторов считает, что основные ее методы не имеют противопоказаний и безопасны. Как правило, речь может идти лишь об относительных противопоказаниях и негативных последствиях… … Психотерапевтическая энциклопедия

Экологические последствия — показатели ущербов в окружающей среде, социальной и экономической сферах в результате обратимой и необратимой дестабилизации экологического равновесия в природе и обществе. Ущербы возникают в результате нарушений комплекса специальных требований… … Словарь черезвычайных ситуаций

Инфляция — (Inflation) Инфляция это обесценивание денежной единицы, уменьшение ее покупательной способности Общая информация об инфляции, виды инфляции, в чем состоит экономическая сущность, причины и последствия инфляции, показатели и индекс инфляции, как… … Энциклопедия инвестора

Международная торговля — (World trade) Определение международная торговля, развитие международной торговли, формы международной торговли Современные теории международной торговли, роль международной торговли, международная торговля России, показатели международной… … Энциклопедия инвестора

Безработица — (Unemployment) Безработица – это такое социально экономическое явление, при котором часть взрослого трудоспособного населения, не имеет работы и активно ее ищет Безработица в России, Китае, Японии, США и странах Еврозоны, в том числе в кризисные… … Энциклопедия инвестора

ЭТИКА НАУКИ — ЭТИКА НАУКИ область философской и внутринаучной рефлексии о моральных аспектах как собственно научной деятельности, включая взаимоотношения внутри научного сообщества, так и взаимоотношений науки и научного сообщества с обществом в целом.

… … Философская энциклопедияГайдар, Егор Тимурович — Егор Тимурович Гайдар государственный и политический деятель, экономист … Википедия

С.Гольдберг. Англо русский энергетический словарь. 2006 г.] Тематики энергетика в целом EN ecological backlash … Справочник технического переводчика

С.Гольдберг. Англо русский энергетический словарь. 2006 г.] Тематики энергетика в целом EN ecological backlash … Справочник технического переводчика … … Философская энциклопедия

… … Философская энциклопедияВиды, причины и последствия инфляции

2.10. Виды, причиныи последствия

инфляции

1

Денежная масса

2

Денежная масса — сумма наличных и

безналичных денег, которой граждане, семьи,

фирмы,

государственные

организации

владеют и которую используют для расчётов

и как сбережения.

(Котова и Лискова — триактив за 10 класс,

2020 г.)

3

Факторы формирования денежной массы

объем товаров,

которые

продаются ны

рынке страны

цены этих

товаров

скорость

обращения

денег

4

Закон

обмена

количество

денег,

обращающихся в стране, должно точно

соответствовать объему торговых сделок за

год и достигнутой скорости обращения

местной валюты

(Котова и Лискова — базовый уровень за

10 класс, 2020 г.

)

)5

Если объем денежной массы

превышает реальные потребности

экономики, то деньги становятся

менее ценными, падает их

покупательная способность и

происходит рост цен

6

Понятие инфляции

и её виды

7

Инфляция — процесс повышения общего общего

уровня цен в стране, ведущий в итоге к

снижению покупательной способности денег

(Котова и Лискова — триактив за 10 класс, 2020 г.)

Инфляция

это

обесценение

денег,

проявляющееся в форме падения уровня

реальной заработной платы, повышении уровня

цен на товары и услуги, не обеспеченное

повышением их качества.

8

Типы инфляции

Инфляция спроса

появляется при дефиците на

товарном рынке — спроса на

товар становится больше, за

счет чего цена растет.

Инфляция предложения

(затрат)

возникает в результате

снижения предложения изза повышения издержек

производства, что вызывает

рост цен

9

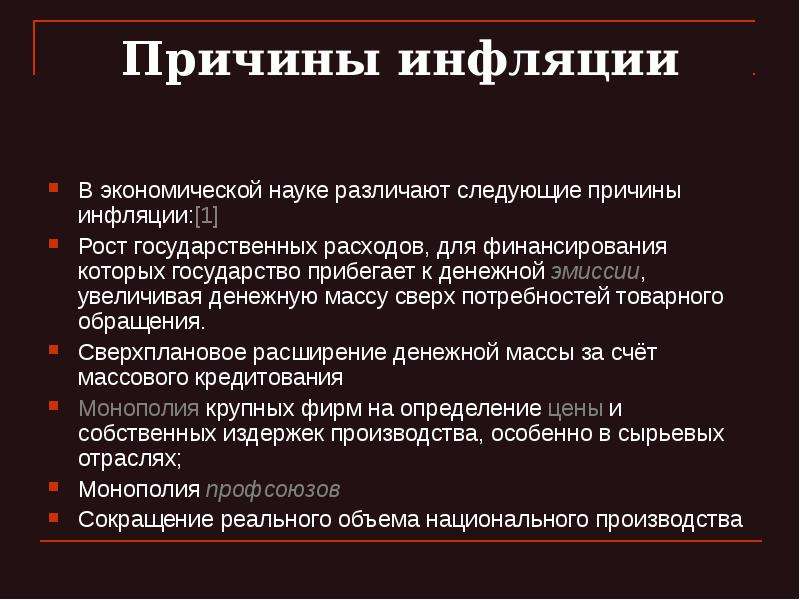

Возможные причины инфляции:

● Излишняя эмиссия денежных средств;

● Сокращение реального объема национального производства

при прежнем уровне денежной массы;

● Повышение номинальной зарплаты

● Увеличение цен на сырьё и энергию

10

Классификация инфляции

Основа

классификации

Характер

протекания

Зависимость от

темпа рост цен

Виды

инфляции

Их сущность

Открытая

При рыночной экономике.

Носит постоянный характер

Носит постоянный характерСкрытая

(подавленная)

При централизованной экономике. При постоянных

розничных ценах и повышающихся доходов населения

приводит к дефициту

Умеренная

(ползучая,

нормальная)

3-5% в год (цены поднимаются постепенно)

Галопирующая

10-50% в год (быстрое и скачкообразное повышение

цен)

Гиперинфляция

иногда больше 1000% в год (сверхвысокий рост цен)

11

Классификация инфляции

Основа

классификации

Виды инфляции

Их сущность

Степень

расхождения

роста цен по

различным

товарным

группам

Сбалансированная

Цены различных товаров относительно друг друга

остаются неизменными

Несбалансированна

я

Цены различных товаров относительно друг друга

постоянно меняются в различных пропорциях

Степень

прогнозируемос

ти роста цен

Прогнозируемая

Инфляция, которая учитывается в ожиданиях и

поведениях экономических субъектов

Непрогнозируемая

Инфляция, которая для населения становится

неожиданностью

12

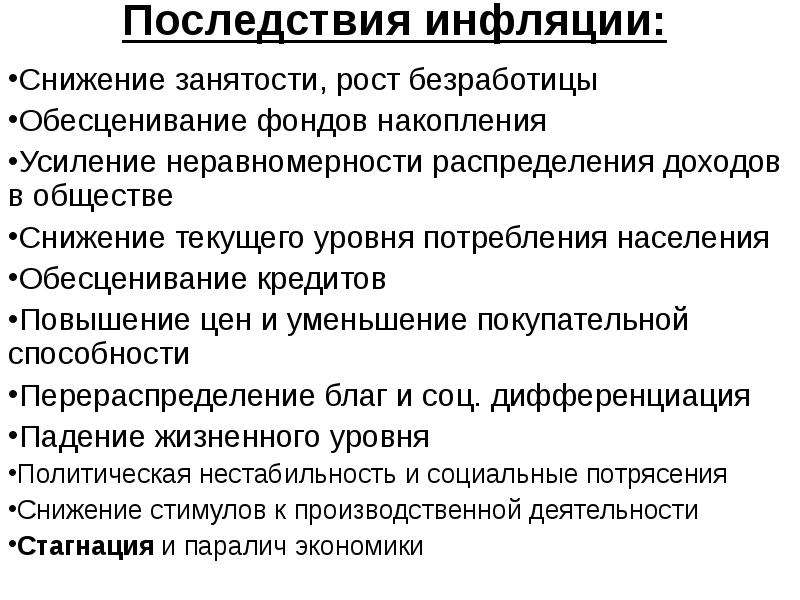

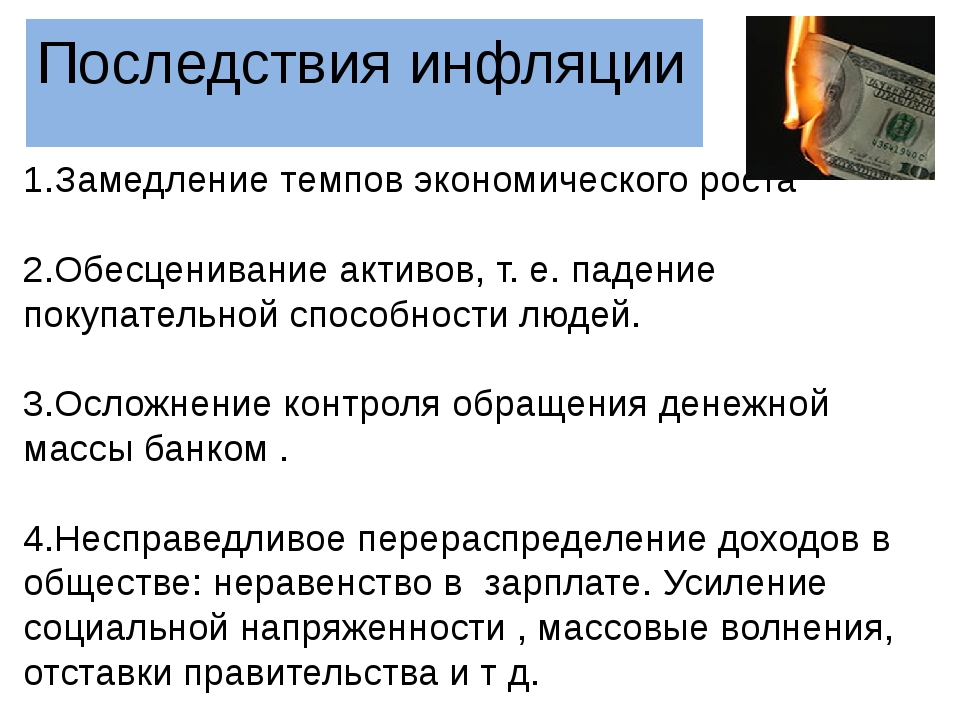

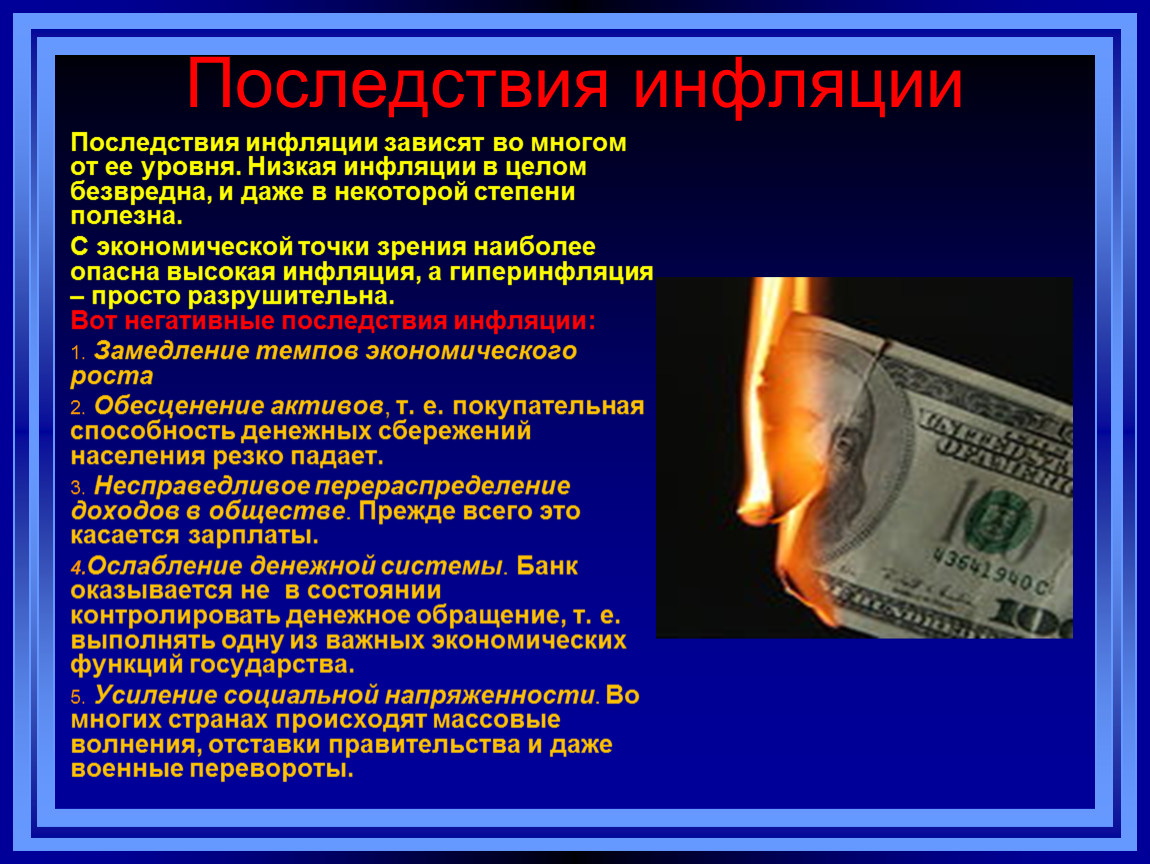

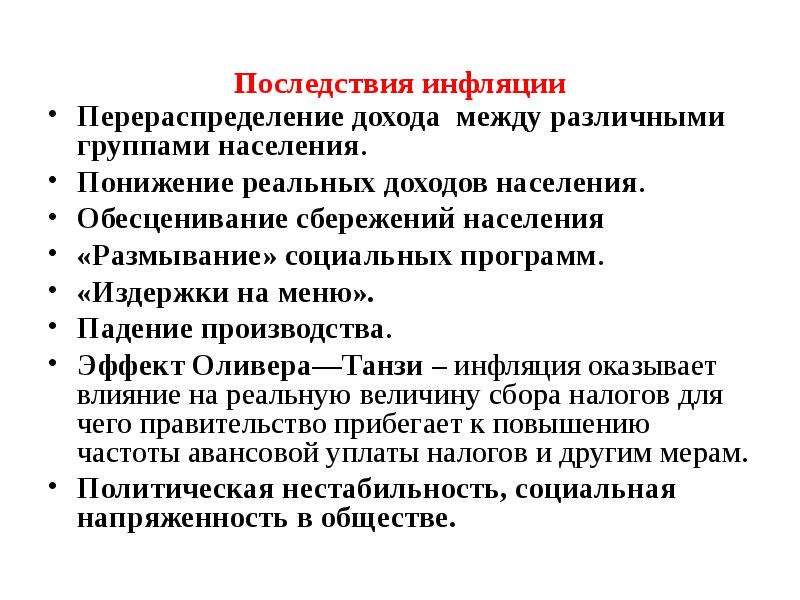

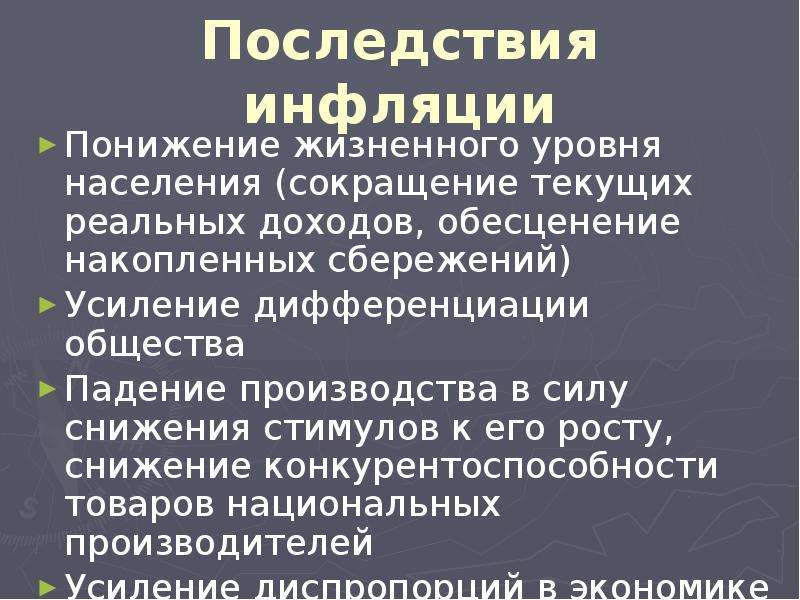

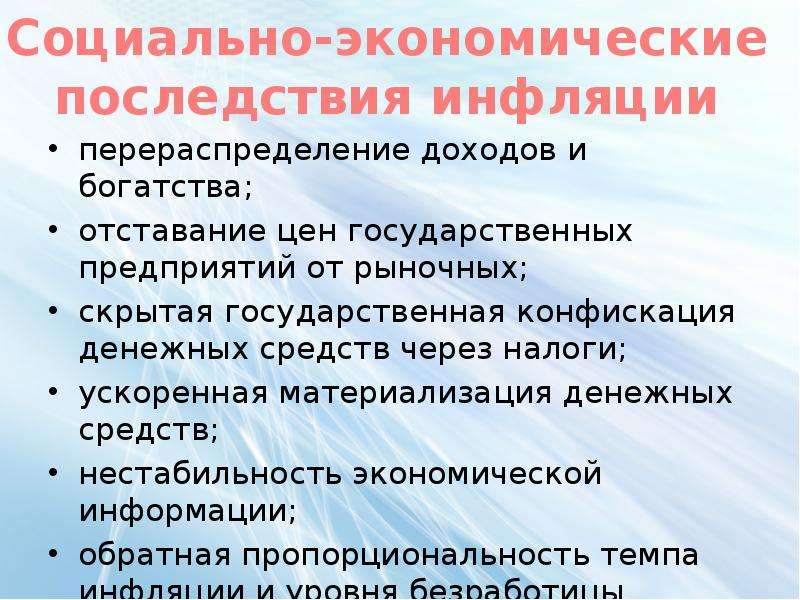

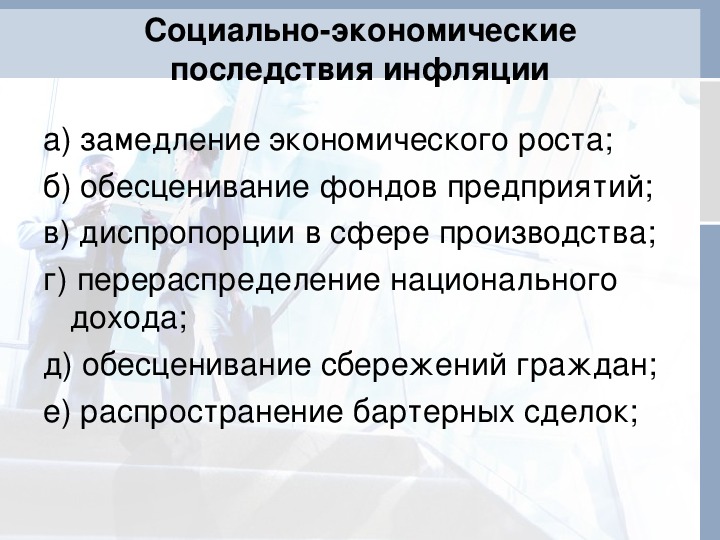

Отрицательные последствия инфляции:

● Снижение занятости, развитие безработицы

● Обесценение всех сбережений => сокращение потребления =>

снижение покупательной способности

● Появление спекуляции

● Отрицательное воздействие на население с фиксированным доходом

(особенно на бюджетников)

● Обесценение кредитов => избегание выдачи кредитов

● Возникновение социальной напряженности

13

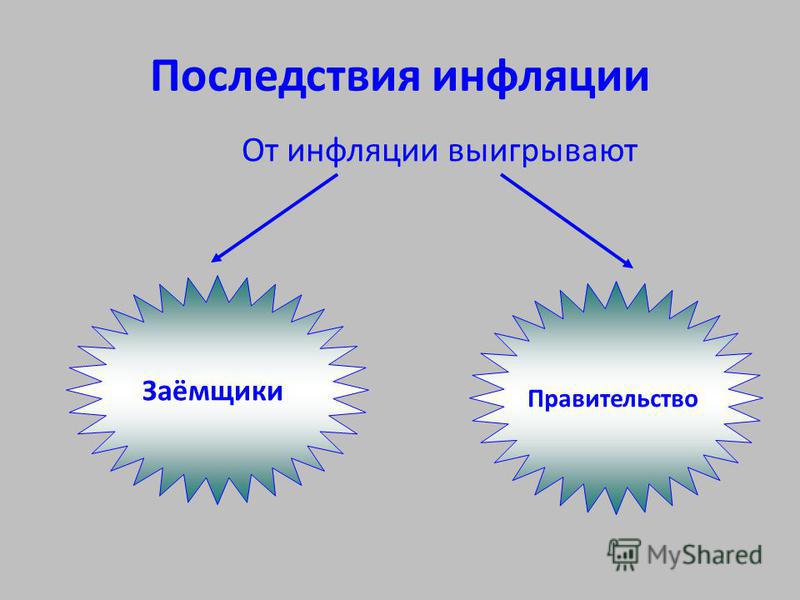

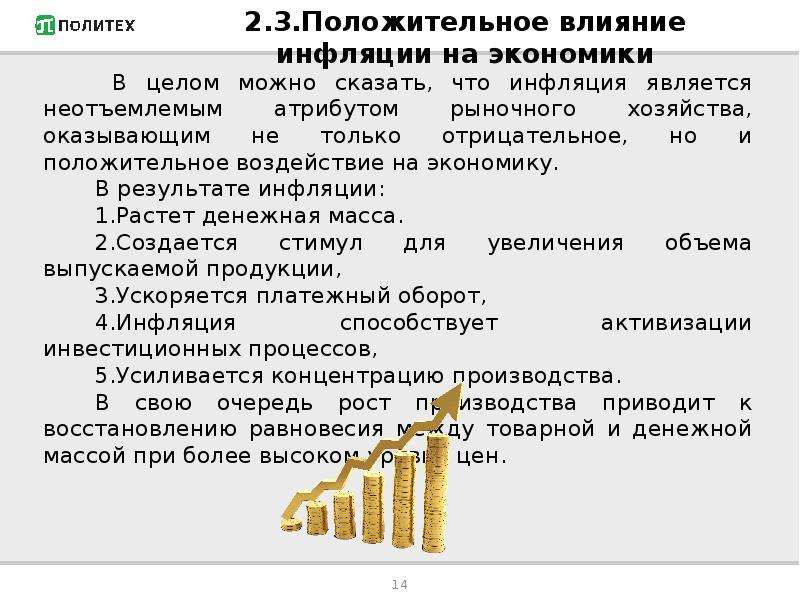

Положительные последствия инфляции:

● Умеренная инфляция стимулирует деловую активность,

экономический рост, так как инвестировать деньги выгоднее, чем

хранить “под подушкой”

● Уменьшается внутренний гос.

долг

долг● Растут налоговые доходы государства

● При падении курса национальной валюты может удешевляться

экспорт, что позволяет расширить рынок сбыта

14

Антиинфляционные

меры

15

Антиинфляционная политика — комплекс

мер, предпринимаемых правительством и

Центральным

банком

(ЦБ

РФ),

направленный

на

предупреждение,

снижение или преодоление инфляции.

16

Экономическая политика

Адаптационные меры

Антиинфляционные меры

Индексация

доходов;

контроль цен; повышение

учетной

ставки

процента

(ставки рефинансирования)

Ограничение

денежной

массы; повышение нормы

обязательных

резервов;

сокращение гос. расходов и

социальных

программ,

увеличение

налоговых

поступлений в бюджет

17

ПРАКТИЧЕСКАЯ

ЧАСТЬ

18

Заполните пропуск

Виды инфляции

Виды инфляции

Причины возникновения

Инфляция ____________

Цены растут в силу удорожания

факторов производства

Инфляция спроса

Дефицит на товарном рынке вызывает

рост цен.

Триактив Котовой и Лисковой за 10 класс

19

предложения

20

Выберите верные суждения об инфляции

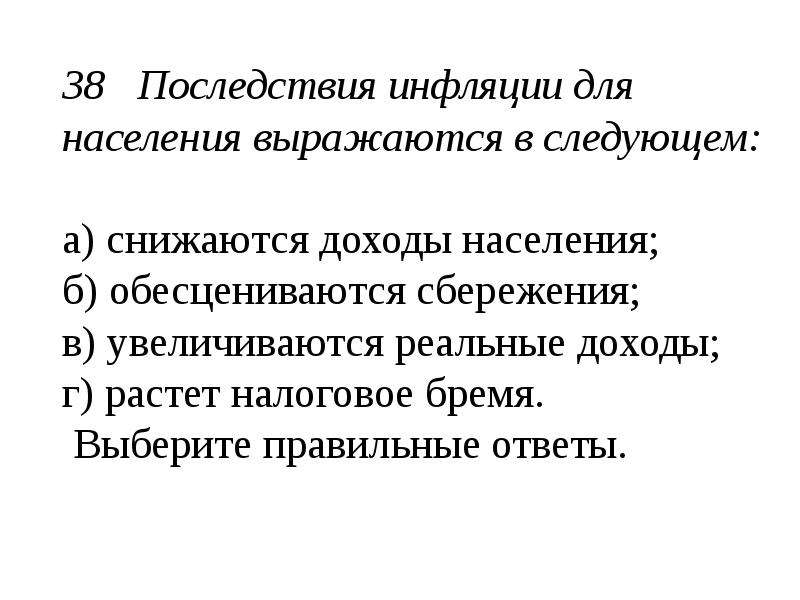

1) Опасность инфляции состоит в том, что обесцениваются

сбережения, снижается уровень жизни населения.

2) Инфляцией называют социально-экономическое явление, связанное

с преобладанием спроса на рабочую силу над её предложением.

3) Инфляция спроса является результатом чрезмерного роста расходов

государства, потребителей.

4) В зависимости от причин различают инфляцию спроса и инфляцию

затрат (издержек).

5) Эмиссия денег является наиболее эффективным методом

сдерживания инфляции.

ФИПИ

21

134

22

Выбрать верные суждения об инфляции

1) В зависимости от темпов роста инфляцию условно подразделяют на

умеренную, галопирующую и гиперинфляцию.

2) Инфляция

усиливает

риски,

связанные

с

инновациями,

долгосрочными капиталовложениями.

3) Инфляция – это долговременное устойчивое повышение общего

уровня цен.

4) Главной причиной инфляции всегда является повышение объёма

производства.

5) От гиперинфляции выигрывают группы населения, получающие

фиксированные доходы.

ФИПИ

23

123

24

Установить соответствия

ХАРАКТЕРИСТИКИ

А)

Основной источник — удорожание сырья и

энергоносителей

Б)

Возникает в условиях полной занятости и

полной загруженности мощностей

В)

Одна из причин связана с обесцениванием

отечественной валюты страны по отношению к

устойчивости иностранной валюте

Г)

Происходит в условиях

недоиспользования производственных ресурсов

Д)

Возникает вследствие чрезмерного

повышения трансфертных платежей

ТИПЫ ИНФЛЯЦИИ

1)

инфляция

спроса

2)

инфляция

предложения

Решу ЕГЭ

25

21121

26

Установить соответствия

ВИДЫ ИНФЛЯЦИИ

А)

Б)

В)

Г)

Д)

Открытая

Галопирующая

Скрытая

Сбалансированная

Ползучая

ОСНОВЫ КЛАССИФИКАЦИИ

1)

Характер протекания

2)

Зависимость от темпа роста

цен

3)

Степень расхождения роста

цен по различным товарным

группам

ФИПИ

27

12132

28

Представьте, что вы помогаете учителю оформить презентацию к уроку

обществознания по теме “Инфляция”.

Один из слайдов называется “Меры,

Один из слайдов называется “Меры,способствующие снижению инфляции”. Что из перечисленного следует

включить в этот слайд? Запишите цифры под которыми указаны эти

меры.

1)

2)

3)

4)

5)

6)

Увеличение расходов государства на социальные нужды

Девальвация национальной валюты

Изъятие “лишних” денег центральным банком

Отказ от повышения заработной платы и пенсий

Переход на натуральный обмен

Эмиссия денег

Триактив Котовой и Лисковой за 10 класс

29

234

30

Жители страны С. обнаружили, что цены на товары и услуги в течение

последних шести месяцев растут на 60-70% в месяц, а качество товаров и

услуг при этом не меняется. О каком экономическом явлении идет речь?

Используя обществоведческие знания, укажите вид этого явления.

Опираясь на обществоведческие знания, назовите любые три

отрицательных последствия данного экономического явления.

Решу ЕГЭ

31

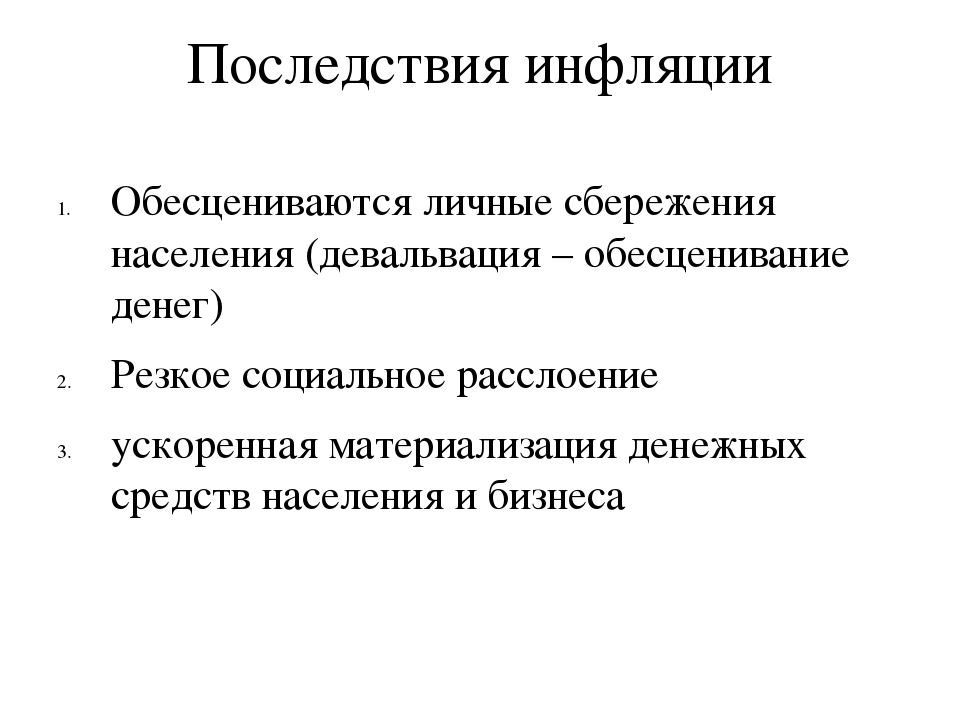

1. Инфляция

2.

Вид — гиперинфляция

Вид — гиперинфляция3. Отрицательные последствия:

a. обесценивание всех сбережений

b. сокращение производства

c. повышение уровня безработицы

d. снижение реальных доходов государства

e. повышение социальной напряженности

32

Составьте план на тему “Инфляция”

33

1.

2.

3.

4.

5.

6.

Сущность инфляции.

Основные причины инфляции

a. Излишняя эмиссия денежных средств;

b. Сокращение реального объема национального производства при прежнем уровне денежной

массы;

c. Повышение номинальной зарплаты

d. Увеличение цен на сырьё и энергию

Виды инфляции по характеру роста цен

a. умеренная

b. галопирующая

c. гиперинфляция.

Типы инфляции в зависимости от причин возникновения:

a. инфляция спроса

b. инфляция предложения

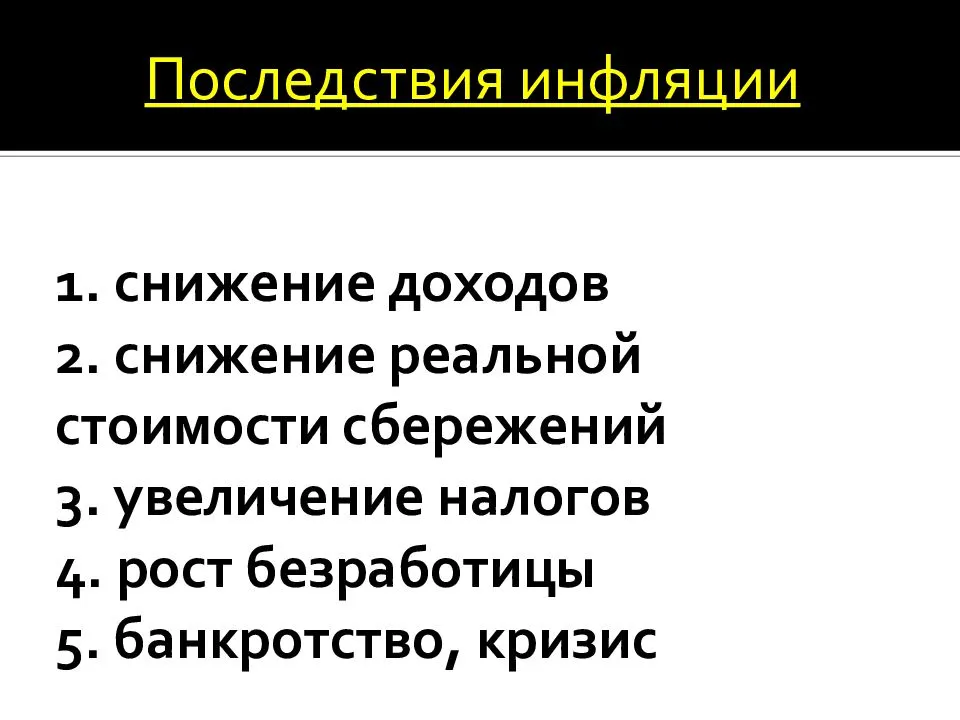

Негативные последствия высокой инфляции

a. снижение уровня жизни

b. банкротства компаний

c. снижение экономической активности

Антиинфляционная политика

a.

сокращение бюджетного дефицита

сокращение бюджетного дефицитаb. повышение ставки рефинансирования ЦБ

c. сдерживание денежной эмиссии и др.

34

Fitch подтвердило рейтинги России «BBB», прогноз — «стабильный»

6 февраля. FINMARKET.RU — Международное рейтинговое агентство Fitch подтвердило долгосрочные рейтинги дефолта эмитента (РДЭ) Российской Федерации в иностранной и национальной валютах на уровне «BBB». Прогноз рейтингов — «стабильный», говорится в пресс-релизе агентства.

Краткосрочные РДЭ в иностранной и национальной валютах подтверждены на уровне «F2», потолок странового рейтинга — «ВВВ».

«Рейтинги России на уровне «BBB» отражают надежность и последовательность проводимой политики, сильный внешний баланс (с позицией нетто-кредитора на уровне 46% ВВП и самым высоким в рейтинговой категории «BBB» коэффициентом ликвидности) и сильные государственные финансы, в том числе самое низкое отношение госдолга к ВВП среди сопоставимых государств. Среди негативных рейтинговых факторов — низкий потенциал роста ВВП, слабость управления в сравнении с сопоставимыми эмитентами, высокая зависимость от сырьевого сектора и геополитические риски», — отмечают эксперты агентства. По оценкам Fitch, российская экономика снизилась на 3,1% в 2020 году при средних темпах падения ВВП в 6,9% среди государств рейтинговой категории «BBB».

«Карантинные меры в РФ были гораздо менее масштабными, чем во многих странах, и существенные бюджетные стимулы, положительный вклад чистой торговли, а также тот факт, что объем сферы услуг в стране является относительно небольшим, позволили смягчить негативные последствия как резкого падения внутреннего спроса, так и сокращения объемов добычи нефти в рамках соглашения ОПЕК+ (которое ухудшило динамику ВВП примерно 1 процентный пункт (п.п.)», — говорится в пресс-релизе.

В 2021 году российский ВВП увеличится на 3%, прогнозируют аналитики Fitch, отмечая, что вторая волна COVID-19 сказывается на экономической активности в начале текущего года.

«Мы ожидаем усиления активности со второго полугодия 2021 года за счет внутреннего спроса, что будет с одной стороны поддерживаться вакцинацией от коронавируса, но, с другой, сдерживаться ужесточением бюджетной политики», — говорится в сообщении агентства.

По оценкам Fitch, российская экономика снизилась на 3,1% в 2020 году при средних темпах падения ВВП в 6,9% среди государств рейтинговой категории «BBB».

«Карантинные меры в РФ были гораздо менее масштабными, чем во многих странах, и существенные бюджетные стимулы, положительный вклад чистой торговли, а также тот факт, что объем сферы услуг в стране является относительно небольшим, позволили смягчить негативные последствия как резкого падения внутреннего спроса, так и сокращения объемов добычи нефти в рамках соглашения ОПЕК+ (которое ухудшило динамику ВВП примерно 1 процентный пункт (п.п.)», — говорится в пресс-релизе.

В 2021 году российский ВВП увеличится на 3%, прогнозируют аналитики Fitch, отмечая, что вторая волна COVID-19 сказывается на экономической активности в начале текущего года.

«Мы ожидаем усиления активности со второго полугодия 2021 года за счет внутреннего спроса, что будет с одной стороны поддерживаться вакцинацией от коронавируса, но, с другой, сдерживаться ужесточением бюджетной политики», — говорится в сообщении агентства. В 2022 году, согласно прогнозу Fitch, темпы роста ВВП России замедлятся до 2,7%. Долгосрочный потенциал экономического роста РФ по-прежнему оценивается экспертами агентства «около 1,2%».

Аналитики Fitch отмечают некоторый прогресс в плане экономической реформы в России. При этом, они не видят перспектив проведения серьезных реформ в сфере защиты прав собственности, в судебной системе, а также устранения других правовых ограничений для инвестиций в частный сектор, которые негативно сказываются на темпах роста, поскольку политическая поддержка этой повестки отсутствует.

«Второе с начала года подтверждение суверенного кредитного рейтинга Российской Федерации, на этот раз агентством Fitch Ratings — на уровне «BBB» со «стабильным» прогнозом, является еще одним свидетельством успешного преодоления российской экономикой негативных последствий «коронакризиса», — прокомментировал рейтинговое действие министр финансов России Антон Силуанов.

«Как отмечает Fitch Ratings, взвешенная бюджетная политика в сочетании с проводимым Банком России инфляционным таргетированием и режимом плавающего валютного курса обеспечила высокую устойчивость России перед лицом внешних шоков.

В 2022 году, согласно прогнозу Fitch, темпы роста ВВП России замедлятся до 2,7%. Долгосрочный потенциал экономического роста РФ по-прежнему оценивается экспертами агентства «около 1,2%».

Аналитики Fitch отмечают некоторый прогресс в плане экономической реформы в России. При этом, они не видят перспектив проведения серьезных реформ в сфере защиты прав собственности, в судебной системе, а также устранения других правовых ограничений для инвестиций в частный сектор, которые негативно сказываются на темпах роста, поскольку политическая поддержка этой повестки отсутствует.

«Второе с начала года подтверждение суверенного кредитного рейтинга Российской Федерации, на этот раз агентством Fitch Ratings — на уровне «BBB» со «стабильным» прогнозом, является еще одним свидетельством успешного преодоления российской экономикой негативных последствий «коронакризиса», — прокомментировал рейтинговое действие министр финансов России Антон Силуанов.

«Как отмечает Fitch Ratings, взвешенная бюджетная политика в сочетании с проводимым Банком России инфляционным таргетированием и режимом плавающего валютного курса обеспечила высокую устойчивость России перед лицом внешних шоков. Дальнейшее накопление фискальных резервов и выход отечественной экономики на траекторию устойчивого роста в будущем могут стать основанием для пересмотра агентством кредитного рейтинга нашей страны в сторону повышения», — отметил он.

«Серьезная приверженность бюджетной консолидации, которая была отражена в бюджетном плане на 2021-2023 гг., поддерживает прогноз Fitch, согласно которому дефицит госбюджета РФ уменьшится на 2,3 п.п. в 2021-2022 гг.», — говорится в пресс-релизе агентства.

Дефицит бюджета сократится до 3,1% ВВП в 2021 году благодаря восстановлению экономики и сворачиванию антикризисных мер, прогнозируют эксперты Fitch. Они ожидают, что в 2022 году дефицит будет сокращаться быстрее и уменьшится до 1,5% ВВП благодаря подъему средней стоимости нефти до $50 за баррель.

«Возросшие потребности в финансировании в 2020 году были покрыты, преимущественно, за счет увеличения чистых внутренних заимствований (4,1% ВВП), и мы ожидаем сохранения этого подхода в 2021 году. По нашим прогнозам, госдолг России, который вырос на 4,8 п.

Дальнейшее накопление фискальных резервов и выход отечественной экономики на траекторию устойчивого роста в будущем могут стать основанием для пересмотра агентством кредитного рейтинга нашей страны в сторону повышения», — отметил он.

«Серьезная приверженность бюджетной консолидации, которая была отражена в бюджетном плане на 2021-2023 гг., поддерживает прогноз Fitch, согласно которому дефицит госбюджета РФ уменьшится на 2,3 п.п. в 2021-2022 гг.», — говорится в пресс-релизе агентства.

Дефицит бюджета сократится до 3,1% ВВП в 2021 году благодаря восстановлению экономики и сворачиванию антикризисных мер, прогнозируют эксперты Fitch. Они ожидают, что в 2022 году дефицит будет сокращаться быстрее и уменьшится до 1,5% ВВП благодаря подъему средней стоимости нефти до $50 за баррель.

«Возросшие потребности в финансировании в 2020 году были покрыты, преимущественно, за счет увеличения чистых внутренних заимствований (4,1% ВВП), и мы ожидаем сохранения этого подхода в 2021 году. По нашим прогнозам, госдолг России, который вырос на 4,8 п. п. в 2020 году, до 19,3% ВВП (средний уровень в рейтинговой категории «BBB» — 52,9% ВВП), стабилизируется на уровне 21% ВВП в 2021-2022 гг.», — отмечается в пресс-релизе.

Аналитики Fitch отмечают, что скачок инфляции в России до 4,9% в декабре прошлого года был обусловлен, преимущественного, временными факторами, в том числе, глобальным повышением цен на продовольствие и проблемами с предложением из-за пандемии COVID-19. Они ожидают, что инфляция в России будет составлять 3,9% к концу 2021 года и 4% к концу 2022 года.

«Ключевая ставка Банка России остается на уровне 4,25% с июля после ее снижения на 175 базисных пунктов с марта прошлого года, и мы прогнозируем ее повышение до 4,5% к концу 2021 года и до 5% к концу 2022 года», — говорится в пресс-релизе Fitch.

Эксперты агентства подчеркивают, что риск санкций в отношении России остается высоким и оказывает негативное влияние на суверенный рейтинг. Они, однако, не ожидают немедленных санкций со стороны США, полагая, что администрация нового американского президента Джо Байдена возьмет время, чтобы выработать политику, которая была бы более поступательной и скоординированной на международном уровне.

п. в 2020 году, до 19,3% ВВП (средний уровень в рейтинговой категории «BBB» — 52,9% ВВП), стабилизируется на уровне 21% ВВП в 2021-2022 гг.», — отмечается в пресс-релизе.

Аналитики Fitch отмечают, что скачок инфляции в России до 4,9% в декабре прошлого года был обусловлен, преимущественного, временными факторами, в том числе, глобальным повышением цен на продовольствие и проблемами с предложением из-за пандемии COVID-19. Они ожидают, что инфляция в России будет составлять 3,9% к концу 2021 года и 4% к концу 2022 года.

«Ключевая ставка Банка России остается на уровне 4,25% с июля после ее снижения на 175 базисных пунктов с марта прошлого года, и мы прогнозируем ее повышение до 4,5% к концу 2021 года и до 5% к концу 2022 года», — говорится в пресс-релизе Fitch.

Эксперты агентства подчеркивают, что риск санкций в отношении России остается высоким и оказывает негативное влияние на суверенный рейтинг. Они, однако, не ожидают немедленных санкций со стороны США, полагая, что администрация нового американского президента Джо Байдена возьмет время, чтобы выработать политику, которая была бы более поступательной и скоординированной на международном уровне. Штаты в последнее время США фокусировались на том, чтобы предотвратить завершение проекта «Северный поток 2», однако американские законопроекты могут быть использованы для того, чтобы нанести удар по иностранным инвестициям в рублевые гособлигации, по финансовым институтам, а также по нефтегазовому сектору, отмечают в Fitch.

«Fitch не считает масштабные новые санкции наиболее вероятным исходом, однако отношения являются неопределенными, и существует риск их ухудшения. Мы считаем маловероятным, что американские санкции помещают России обслуживать существующий госдолг, и наш базовый сценарий также не предполагает введения санкций, которые помешают российским банкам осуществлять транзакции в долларах США», — говорится в пресс-релизе.

При этом, аналитики Fitch отмечают, что арест и вынесение обвинительного приговора российскому оппозиционеру Алексею Навальному несколько увеличили вероятность введения точечных санкций Евросоюзом. «Протесты, вызванные арестом Навального, были более масштабными, чем раньше, и существует вероятность усиления социальной напряженности.

Штаты в последнее время США фокусировались на том, чтобы предотвратить завершение проекта «Северный поток 2», однако американские законопроекты могут быть использованы для того, чтобы нанести удар по иностранным инвестициям в рублевые гособлигации, по финансовым институтам, а также по нефтегазовому сектору, отмечают в Fitch.

«Fitch не считает масштабные новые санкции наиболее вероятным исходом, однако отношения являются неопределенными, и существует риск их ухудшения. Мы считаем маловероятным, что американские санкции помещают России обслуживать существующий госдолг, и наш базовый сценарий также не предполагает введения санкций, которые помешают российским банкам осуществлять транзакции в долларах США», — говорится в пресс-релизе.

При этом, аналитики Fitch отмечают, что арест и вынесение обвинительного приговора российскому оппозиционеру Алексею Навальному несколько увеличили вероятность введения точечных санкций Евросоюзом. «Протесты, вызванные арестом Навального, были более масштабными, чем раньше, и существует вероятность усиления социальной напряженности. Это, по нашему мнению, не несет в себе рисков для стабильности власти в ближайшей перспективе, но может усложнить задачу получения конституционного большинства на выборах в Государственную Думу (хотя наш базовый сценарий предполагает его сохранение), а также может привести к несколько более слабой бюджетной консолидации, чем прогнозируется», — отмечают в Fitch.

Это, по нашему мнению, не несет в себе рисков для стабильности власти в ближайшей перспективе, но может усложнить задачу получения конституционного большинства на выборах в Государственную Думу (хотя наш базовый сценарий предполагает его сохранение), а также может привести к несколько более слабой бюджетной консолидации, чем прогнозируется», — отмечают в Fitch.

10 последствий инфляции — и как защитить свои деньги сейчас

Большинство людей знает об инфляции то, что она делает вещи более дорогими. Простое определение инфляции состоит в том, что это увеличение стоимости товаров и услуг за определенный период времени в национальной или международной экономике. Обычно они выражаются в процентах за год, а темпы инфляции часто измеряются различными показателями, включая личные потребительские расходы Министерства торговли.

Основными эффектами инфляции являются более высокие процентные ставки для сберегательных счетов и более высокая стоимость жизни, но есть еще несколько нюансов, на которые следует обратить внимание при управлении своими деньгами. Узнав немного больше о различных типах инфляции и о том, как они могут повлиять на вашу жизнь как положительно, так и отрицательно, вы сможете принимать более обоснованные финансовые решения, особенно когда речь идет о защите ваших денег сейчас и в долгосрочной перспективе.

Узнав немного больше о различных типах инфляции и о том, как они могут повлиять на вашу жизнь как положительно, так и отрицательно, вы сможете принимать более обоснованные финансовые решения, особенно когда речь идет о защите ваших денег сейчас и в долгосрочной перспективе.

5 положительных последствий инфляции

Не все результаты инфляции плохи. Фактически, поддержание здорового уровня инфляции полезно для экономики. Вот пять положительных эффектов инфляции:

1. Вы получите лучшие тарифы на сберегательный счет

Инвесторы с краткосрочными целями могут инвестировать в сберегательный счет с высокими процентами, если они думают, что в ближайшем будущем им понадобится доступ к своим средствам.Если это похоже на вас, ваши краткосрочные сбережения могут получить импульс, потому что рост инфляции часто побуждает Федеральный резерв повышать процентные ставки. Таким образом, вы можете получить большую прибыль от денег, хранящихся на вашем денежном или сберегательном счете.

2. За границу дешевле

Инфляция и более высокие процентные ставки толкают американский доллар вверх. Да, дома все обходятся дороже, но из-за инфляции покупки в зарубежных странах становятся дешевле, если вы платите долларами США.Сюда входят расходы на дорогу, гостиницу и питание, а также на покупку товаров за границей. Так что отпразднуйте инфляцию, совершив поездку за пределы США

.Прочтите: Собираетесь за границу? 15 умных способов путешествовать с деньгами

3. Он компенсирует негативные эффекты дефляции

Противоположностью инфляции является дефляция, которая приводит к снижению цен на многие вещи, например, продукты питания. На первый взгляд дефляция может показаться хорошей, потому что она увеличивает ценность ваших денег.В действительности, однако, дефляция приводит к вялым продажам продуктовых и розничных продавцов, что, в свою очередь, влияет на стоимость акций этих компаний, составляющих часть нашего общего фондового рынка и экономики. Небольшая инфляция для сдерживания дефляции — это хорошо.

Небольшая инфляция для сдерживания дефляции — это хорошо.

В США Федеральная резервная система считает уровень инфляции около двух процентов в год здоровым для экономики. Два процента — это целевой уровень инфляции, поскольку он сводит к минимуму вероятность падения цен и заработной платы, что может ослабить экономику.

4. Заработная плата повысится

Поскольку инфляция толкает цены на товары и услуги вверх, она также положительно коррелирует с более высокой заработной платой. Жесткий рынок труда может привести к росту заработной платы, что считается одной из причин инфляции.

Компании не только обнаруживают, что им необходимо предлагать более высокую зарплату новым сотрудникам, им также необходимо уделять больше внимания справедливой компенсации существующим сотрудникам, чтобы сохранить уже имеющиеся у них таланты. Это означает, что если вы искали новую работу по мере роста инфляции, вы могли бы получать больше в новой компании, но также могли бы иметь более широкие возможности для повышения.

5. Вы получите корректировку стоимости жизни

Даже если у вас нет денег для инвестирования в акции, золото или другие активы, на которые может положительно повлиять рост инфляции, небольшая инфляция все равно может улучшить ваше финансовое положение. Получатели социального обеспечения и дополнительного дохода могут увидеть увеличение своих ежемесячных выплат, когда индекс потребительских цен, один из показателей инфляции, повысится. Это называется корректировкой на стоимость жизни, и это означает, что у вас будет еще несколько долларов для покрытия ежемесячного бюджета.

Узнайте: как подготовиться к изменениям в системе социального обеспечения

5 негативных последствий инфляции

Наряду с хорошими последствиями инфляции есть и плохие. Вот пять негативных последствий инфляции:

1. Вещи дороже

С инфляцией цены практически на все начинают расти. Медицинское обслуживание и цены на рецептурные лекарства могут вырасти, а также может повыситься ваша арендная плата. И если ваша зарплата не вырастет хотя бы на уровень инфляции, вы будете пытаться оплачивать возросшую стоимость товаров с тем же доходом, поэтому инфляция может серьезно сказаться на вашем кошельке, особенно во время гиперинфляции.

Гиперинфляция возникает, когда очень высокие темпы инфляции выходят из-под контроля. Также обратите внимание на фразу «базовая инфляция», которая является показателем инфляции, исключающим определенные волатильные рынки, такие как энергия и продукты питания.

С другой стороны, если вы видите термин «индекс потребительских цен по всем позициям», обратите внимание, что это показатель инфляции в масштабах всей экономики. Текущий уровень инфляции, представленный индексом потребительских цен по всем статьям за июнь 2016 года, на 1 процент выше, чем в июне 2015 года, согласно отчетам США.Служба исследований Министерства сельского хозяйства США, по данным журнала High Plains / Midwest Ag.

2. Занять деньги дороже

Многие американцы занимают деньги у кредитора в какой-то момент своей жизни, будь то консолидация студенческой ссуды, ссуды на покупку автомобиля или ипотеки. А когда инфляция растет, Федеральная резервная система может воспринять это как сигнал к повышению ставок для банков.

Эти повышенные ставки затем передаются физическим и юридическим заемщикам.Суть в том, что более высокая инфляция означает более высокие процентные ставки по займам — и меньше денег в вашем кармане.

3. Ставки по ипотеке с регулируемой процентной ставкой могут вырасти

Заемщики, которые имеют ипотеку с регулируемой процентной ставкой, могут обнаружить, что неудобным эффектом инфляции является более высокая процентная ставка, когда их ипотека «скорректирована». Это связано с тем, что цены на ARM обычно устанавливаются в соответствии с 10-летним казначейством.

Ставки по этим долгосрочным казначейским векселям обычно растут и падают вместе с краткосрочными ставками, устанавливаемыми ФРС.И эта более высокая ставка означает более высокие выплаты по ипотеке ARM.

Связано: Средние ставки по ипотеке в США

4. Накопление может привести к успеху

Люди имеют тенденцию копить товары, особенно в периоды гиперинфляции. Это связано с тем, что денежная стоимость товаров может быть завтра больше, чем сегодня, поэтому потребители хотят скупить столько, сколько они могут себе позволить по сегодняшним ценам, до того, как цены вырастут. Накопление может вызвать немедленную нехватку продуктов питания и предметов домашнего обихода, поэтому вы можете столкнуться с длинными очередями и пустыми полками в местных магазинах.

5. Долгосрочная экономия может подорваться

Для инвесторов, которые считают долгосрочные консервативные инвестиции значительной частью своих чистых активов, инфляция может быть ругательством. Это связано с тем, что эти традиционно безопасные вложения, такие как облигации, часто требуют от инвесторов закрепления гарантированной ставки на долгое время. Инфляция создает ситуацию, когда эти долгосрочные инвестиции с низкими процентными ставками снижают покупательную способность, поскольку инфляция повышает цены на товары и услуги.

Как защитить свои деньги от инфляции

Лучший способ бороться с последствиями инфляции — это инвестировать в сбалансированный портфель, который включает некоторую часть долгосрочных капитальных вложений, таких как акции. В идеале эти акции будут расти в цене со временем и превышать уровень инфляции.

Хотя инвестирование в более консервативные инвестиции, такие как облигации, может быть более безопасным способом, некоторые эксперты не согласны с этим, потому что во времена более высокой инфляции низкий уровень более безопасных инвестиций может быть ниже уровня инфляции, что означает, что ваша будущая покупательная способность медленно съедают.

Вместо этого подумайте о том, чтобы защитить свои деньги от инфляции, инвестировав в следующее:

- Казначейские ценные бумаги с защитой от инфляции: TIPS — это облигации, но они поддерживаются государством, и их доходность связана с инфляцией через ИПЦ.

- Аннуитеты: Поговорите со своим страховым брокером об этих инвестициях, которые часто предлагают поток дохода, который со временем увеличивается.

- Акции голубых фишек: Они предлагают дивиденды и прирост капитала в долгосрочной перспективе.

Подумайте о том, как увеличение или уменьшение инфляции может повлиять на вашу жизнь, включая ваш счет за продукты, краткосрочные сбережения и пенсионные сбережения, а также ваши доходы и планы на отпуск. Понимание того, как работает инфляция, может помочь вам сделать более разумный финансовый выбор, чтобы вы принимали наилучшие решения для своей семьи.

Далее: инфляция только что снизилась — 6 лучших и худших вещей, которые стоит покупать прямо сейчас

Инфляция по-прежнему вредна для экономики

Новый документ, содержащий некоторые эмпирические доказательства того, что один из заявленных отрицательных экономических эффектов инфляции может не существовать, используется в качестве оправдания экономическими комментаторами, такими как Ник Банкер, для призыва к увеличению инфляции в надежде стимулировать экономический рост.Хотя одна конкретная цена инфляции (увеличивающийся разброс цен) может и не существовать, у инфляции все же есть что рекомендовать против нее. Во всяком случае, Федеральная резервная система должна снизить свой целевой показатель инфляции до нуля или почти до нуля, а не поднимать его выше текущего целевого показателя в два процента в год.

Во-первых, вопрос заключается в том, приводит ли высокая инфляция к увеличению разброса цен. Это означало бы обнаружение скачков цен на большие абсолютные величины и, как правило, большего разброса стоимости одного и того же товара или услуги.Например, когда цены на нефть быстро растут (или падают), вы можете обнаружить большую изменчивость цены на газ в насосе, потому что владельцам станций трудно найти равновесную цену на свой газ, а потребителям трудно удерживать отслеживать, какая цена «правильная» или «справедливая». Такой разброс цен требует больших затрат на поиск для потребителей (нам нужно потратить время на поиск лучшей заправочной станции) и для предприятий (которым необходимо найти подходящую цену).

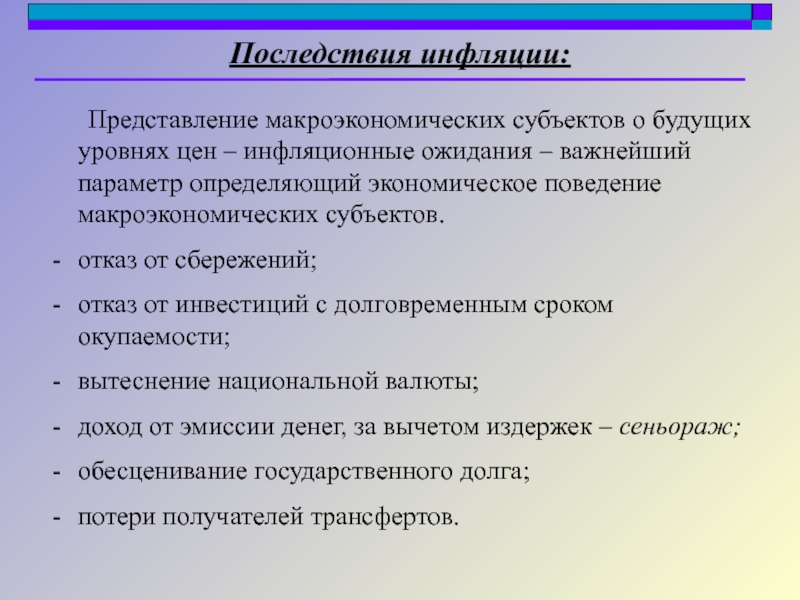

Новая статья, о которой идет речь, предполагает, что потребители и бизнес работают намного лучше, чем думали экономисты, даже при довольно высоких темпах инфляции, подобных тем, которые мы наблюдали в США при администрации Картера. Это означает, что инфляция не так сильно снижает национальное благосостояние, как мы думали. Однако это только одна из издержек инфляции и не одна из самых важных для всех, за исключением группы разработчиков новокейнсианских моделей, довольно оторванных от реального мира. Скорее, основными причинами избежания инфляции являются ее влияние на вкладчиков по сравнению с заемщиками, ее повышательное давление на стоимость кредита и ее влияние на уровни капитальных вложений.

Инфляция имеет большое значение для вкладчиков и заемщиков. Для вкладчиков инфляция — это налог на ваше богатство; для заемщиков это субсидия, поскольку вы можете погасить свои ссуды в долларах, которые стоят меньше. Очевидно, что процентные ставки, как мы надеемся, должны учитывать это, но это основано на ожидаемой инфляции. Когда фактическая инфляция выше или ниже ожидаемой, кто-то выигрывает.

Повышенная инфляция на руку заемщикам. Таким образом, повышение целевого показателя инфляции ФРС, если они затем смогут достичь этого более высокого целевого показателя, было бы благом для всех с существующими кредитами, которые были предоставлены в условиях более низких инфляционных ожиданий.Самым большим победителем, конечно же, будет федеральное правительство, но многие другие люди с большими долгами и небольшими активами выйдут вперед.

Однако для каждого победителя должен быть компенсирующий убыток, потому что у каждого долга есть две стороны: заемщик и кредитор. Таким образом, с национальной точки зрения, это промывка, за исключением случаев, когда некоторые из них были заимствованы из-за границы (опять же, на ум приходит федеральное правительство).

Хотя эти прямые прибыли и убытки по большей части уравновешиваются, они действительно накладывают будущие издержки на экономику.Заемщики, которые считают инфляцию более изменчивой, будут взимать более высокие ставки по будущим кредитам (выше суммы, оправданной более высокой инфляцией), чтобы покрыть больший риск того, что их инфляционные ожидания будут ошибочными. Это означает более высокую стоимость кредита для всех, что является реальной и нетривиальной ценой инфляции.

Наиболее важно то, что более высокая инфляция плохо сказывается на капиталовложениях, что означает меньшее накопление производительного капитала, что приводит к замедлению экономического роста на десятилетия в будущем.Бизнесы менее заинтересованы в строительстве фабрик, используя сегодняшние доллары, если произведенные продукты должны быть проданы в будущем в обмен на доллары, которые стоят меньше из-за инфляции. Меньший основной капитал означает более низкую производительность труда, что означает более медленный рост заработной платы.

Эти оставшиеся издержки инфляции очень велики и потенциально велики. Луис Вудхилл задокументировал, что периоды более высокой инфляции имеют более низкий уровень инвестиций, более низкий рост реального ВВП и более высокую безработицу.В 2011 году президент Федерального резервного банка Атланты Деннис Локхарт довольно хорошо выразил эту коварную цену инфляции:

«Преимущество ценовой стабильности — низкая и стабильная долгосрочная инфляция — состоит в том, что она снижает риск, связанный с принятием долгосрочных решений, и позволяет избежать нагрузки на экономику, которую создает неопределенность.

Неопределенность в отношении долгосрочного тренда инфляции требует затрат в виде снижения инвестиций, неправильного распределения ресурсов, перераспределения богатства и других искажений.Со временем эти искажения могут стать весьма серьезными ».

Таким образом, хотя, безусловно, стоит обратить внимание на новое исследование, показывающее, что один аспект инфляции может не повлечь за собой затрат, которые, как мы раньше думали, он повлечет, все еще остается множество негативных последствий инфляции. Математика ясна, что в целом инфляция по-прежнему вредна для нашего экономического здоровья. К счастью для всех нас, инфляция оставалась довольно низкой после рецессии, несмотря на все усилия ФРС, направленные на ее повышение.ФРС должна работать, чтобы сохранить такое положение дел. Во всяком случае, ФРС следует сдвинуть целевой показатель инфляции ниже, а не выше.

Следуй за мной на Твиттер @DorfmanJeffrey

Инфляция: преимущества и недостатки — Economics Help

Вопрос читателя: каковы преимущества и недостатки инфляции?

Инфляция возникает при устойчивом повышении общего уровня цен. Считается, что традиционно высокие темпы инфляции наносят ущерб экономике.Высокая инфляция создает неопределенность и может свести на нет ценность сбережений. Однако большинство центральных банков ориентируются на уровень инфляции на уровне 2%, предполагая, что низкая инфляция может иметь различные преимущества для экономики. Некоторые экономисты даже утверждают, что мы должны стремиться к более высокому уровню инфляции в периоды экономической стагнации.

Преимущества инфляции

1. Дефляция (падение цен — отрицательная инфляция) очень вредна . Когда цены падают, люди не хотят тратить деньги, потому что считают, что в будущем товары будут дешевле; поэтому они продолжают откладывать покупки.Кроме того, дефляция увеличивает реальную стоимость долга и снижает располагаемый доход людей, которые изо всех сил пытаются выплатить свой долг. Когда люди берут долг, как ипотеку, они обычно ожидают, что уровень инфляции в 2% поможет со временем снизить стоимость долга. Если этот уровень инфляции в 2% не будет достигнут, их долговое бремя будет больше, чем ожидалось. Периоды дефляции создавали серьезные проблемы для Великобритании в 1920-х годах, Японии в 1990-х и 2000-х годах и еврозоны в 2010-х.

Подробнее Стоимость дефляции

2.Умеренная инфляция позволяет корректировать заработную плату. Утверждается, что умеренный уровень инфляции облегчает корректировку относительной заработной платы. Например, может быть трудно снизить номинальную заработную плату (работники возмущены и сопротивляются снижению номинальной заработной платы). Но если средняя заработная плата повышается из-за умеренной инфляции, легче повысить заработную плату производительных рабочих; Заработная плата непроизводительных рабочих может быть заморожена, что фактически является реальным сокращением заработной платы. Если бы у нас была нулевая инфляция, мы могли бы получить более реальную безработицу по заработной плате, когда фирмы не смогли бы снижать заработную плату для привлечения рабочих.

3. Инфляция позволяет корректировать относительные цены. Как и в предыдущем пункте, умеренная инфляция облегчает корректировку относительных цен. Это особенно важно для единой валюты, такой как еврозона. Страны Южной Европы, такие как Италия, Испания и Греция, стали неконкурентоспособными, что привело к большому дефициту текущего счета. Поскольку Испания и Греция не могут девальвировать единую валюту, они должны снизить относительные цены, чтобы восстановить конкурентоспособность. При очень низкой инфляции в Европе это означает, что им приходится снижать цены и снижать заработную плату, что приводит к замедлению роста (из-за эффектов дефляции).Если бы в еврозоне была умеренная инфляция, южной Европе было бы легче приспособиться и восстановить конкурентоспособность, не прибегая к дефляции.

4. Инфляция может ускорить рост . Во времена очень низкой инфляции экономика может застрять в рецессии. Возможно, установление таргетинга на более высокий уровень инфляции может способствовать ускорению экономического роста. Это мнение спорно. Не все экономисты поддержат таргетирование на более высокий уровень инфляции. Однако некоторые будут нацеливаться на более высокую инфляцию, если экономика застрянет в длительной рецессии.См .: Оптимальный уровень инфляции

Например, в еврозоне в 2013-14 гг. Был очень низкий уровень инфляции, и это соответствовало очень слабому экономическому росту и очень высокому уровню безработицы. Если бы ЕЦБ был готов нацелить более высокую инфляцию, то мы могли бы увидеть рост ВВП еврозоны.

Кривая Филлипса предполагает наличие компромисса между инфляцией и безработицей. Более высокая инфляция ведет к снижению безработицы (по крайней мере, в краткосрочной перспективе), есть споры о том, насколько значим этот компромисс.

5. Инфляция лучше дефляции . Хуже инфляции, шутят экономисты, только дефляция. Падение цен может вызвать увеличение реального долгового бремени и препятствовать расходам и инвестициям. Дефляция была одним из факторов Великой депрессии 1930-х годов.

Недостатки инфляции

Инфляция обычно считается проблемой, когда уровень инфляции превышает 2%. Чем выше инфляция, тем серьезнее проблема.В экстремальных обстоятельствах гиперинфляция может уничтожить сбережения людей и вызвать большую нестабильность, например Германия 1920-х, Венгрия 1940-х, Зимбабве 2000-х. Однако в современной экономике такая гиперинфляция встречается редко. Обычно инфляция сопровождается более высокими процентными ставками, поэтому сбережения не исчезают. Однако инфляция по-прежнему может вызывать проблемы.

- Инфляционный рост, как правило, неустойчивый , ведущий к разрушительному периоду экономических циклов подъема и спада.Например, в Великобритании была высокая инфляция в конце 1980-х годов, но этот экономический бум был неустойчивым, и когда правительство попыталось снизить инфляцию, это привело к рецессии 1990-92 годов.

- Инфляция имеет тенденцию препятствовать инвестициям и долгосрочному экономическому росту . Это происходит из-за неопределенности и путаницы, которые чаще возникают в периоды высокой инфляции. Считается, что низкая инфляция способствует большей стабильности и побуждает компании рисковать и инвестировать.

- Инфляция может сделать экономику неконкурентоспособной .Например, относительно более высокий уровень инфляции в Италии может сделать итальянский экспорт неконкурентоспособным, что приведет к снижению AD, дефициту текущего счета и снижению экономического роста. Это особенно важно для стран еврозоны, потому что они не могут девальвировать, чтобы восстановить конкурентоспособность.

- Уменьшить стоимость сбережений . Инфляция приводит к падению стоимости денег. Это ухудшает положение вкладчиков — если инфляция выше процентных ставок.Высокая инфляция может привести к перераспределению доходов в обществе. Часто от инфляции больше всего страдают пенсионеры. Это особенно проблема, если инфляция высока, а процентные ставки низкие.

- Стоимость меню — стоимость смены прайс-листов увеличивается при высокой инфляции. Не так уж важно с современными технологиями.

- Падение реальной заработной платы . В некоторых случаях высокая инфляция может привести к падению реальной заработной платы. Если инфляция выше номинальной заработной платы, то реальные доходы падают.Это было проблемой во время великой рецессии 2008-2016 годов, когда цены росли быстрее, чем доходы.

Инфляция (ИПЦ), превышающая рост заработной платы в 2008-2014 годах, вызвала снижение уровня жизни — особенно для работников с низкой заработной платой, нулевой -часовая работа по контракту.

Связанные

(PDF) Инфляция и рост: объяснение отрицательного эффекта

Рабочий документ экономического факультета Европейского университета WP14 / 2000.

Gillman M, Kejak M, Valentinyi A (1999) Инфляция и рост: нелинейности и

финансовое развитие. Институт перспективных исследований, экономика переходного периода

Серия № 13. Вена, декабрь.

Гиллман М., Наков А. (2003) Пересмотренный эффект Тобина от инфляции: относительный ввод

Корректировка соотношения цены и капитала, США и Великобритания, 1959–1999. В ближайшее время,

Economica.

Gillman M, Otto G (2002) Спрос на деньги: предоплата соответствует времени покупок.

Рабочий документ экономического факультета Центральноевропейского университета

WP3 / 2002.

Гиллман и Ерохин (2003) Оптимальность Рамси-Фридмана с деньгами как промежуточным благом

. Рукопись, Центрально-Европейский университет.

Gomme P (1993) Деньги и рост: еще раз. Журнал монетарной экономики 32:

51-77.

Haslag JH (1998) Денежно-кредитная политика, банковское дело и рост. Economic Inquiry 36: 489-

500.

Ирландия PN (1994) Деньги и рост: альтернативный подход.Американский экономический

Обзор 84: 559-571.

Ирландия PN (1999) Объясняет ли проблема согласованности во времени поведение инфляции

в Соединенных Штатах? Журнал монетарной экономики 44: 259-292.

Джадсон Р., Орфанидес А. (1996) Инфляция, волатильность и рост »Совет управляющих

серии обсуждений Федеральной резервной системы, финансов и экономики, 96/19.

Хан М.С., Сенхаджи А.С. (2001) Пороговые эффекты во взаимосвязи между инфляцией

и ростом.Документы персонала МВФ, Vol. 48, No. 1, июнь.

Кинг Р.Г., Ребело С. (1990) Государственная политика и экономический рост: получение неоклассических

Последствия. Журнал политической экономии 98: S126-S150.

Корменди Р.К., Мегуайр П.Г. (1985) Макроэкономические детерминанты роста: данные по странам

. Журнал монетарной экономики 16: 141-63.

Лукас Р. Младший (1980) Равновесие в чистой валютной экономике. Экономический справочник 18:

203-222.

Лукас Р. Е. Младший (1988) О механике экономического развития.Журнал денежно-кредитной политики

Экономика 22: 3-42.

Лукас Р. Е. Младший (2000) Инфляция и благосостояние. Econometrica 68: 247-275.

Лукас Р. Э. младший, Стоки Н. Л. (1987) Деньги и проценты в экономике с предоплатой наличными.

Econometrica 55: 491-513.

Марк NC, Sul D (2002) Оценка вектора коинтеграции по панельным долам и долгосрочным периодам

денежный спрос. Технический рабочий документ 287, Национальное бюро экономических исследований

, Кембридж, Массачусетс, декабрь.

Матяс Л, Севестре П, ред. (1996) Эконометрика панельных данных. Kluwer

Academic Publishers: Нидерланды.

McCallum BT, Goodfriend MS (1987) Спрос на деньги: теоретические исследования. В

New Palgrave Money, Eatwell J, Millgate M, Newman P, eds. Macmillan

Press: New York.

Наков А., Гиллман М. (2002) Причинная связь зеркала инфляции-роста в странах присоединения

. Рукопись, Центрально-Европейский университет.

Shadman-Mehta F (2001) Переоценка между заработной платой и безработицей в

Соединенном Королевстве. Economica 68: 567-606.

Сидрауски М. (1967) Инфляция и экономический рост. Журнал политической экономии 75:

796-810.

Stockman AC (1981) Прогнозируемая инфляция и основной капитал при внесении наличных

26

В чем проблема низкой инфляции?

Денежно-кредитная политика

Денежно-кредитная политикаАвтор Майкл Кляйн · 6 августа 2017 г.

Школа Флетчера, Университет Тафтса

Выпуск:

Сегодняшняя низкая инфляция озадачила некоторых экономистов.Федеральная резервная система постоянно занижает свой целевой показатель инфляции в 2 процента с 2012 года, когда он установил этот уровень инфляции в качестве одной из целей своей политики. У умеренной инфляции есть ряд преимуществ, и некоторые опасения вызывает сохранение инфляции ниже этого целевого уровня. Эти недавние опасения резко контрастируют с опытом 1970-х годов, когда уровень инфляции достиг двузначных цифр. В то время президент Джеральд Форд пытался мобилизовать общественную поддержку политики по снижению инфляции под лозунгом «Взбить инфляцию сейчас» и с помощью кнопок с аббревиатурой «WIN».(Люди привыкли носить пуговицы вверх ногами, сделав аббревиатуру NIM, что означает «Нет немедленных чудес».) Инфляция в Соединенных Штатах в конечном итоге снизилась из-за рецессии начала 1980-х годов и продолжала оставаться на низком уровне в течение периода, называемого Великая умеренность 1990-х и начала 2000-х годов.Высокая инфляция в конце 1970-х годов широко рассматривалась как наиболее серьезная проблема, стоящая перед страной в то время. Каковы сегодня источники беспокойства по поводу слишком низкой инфляции?

Факты: