Мы нашли самые недооцененные акции апреля. В список попали 29 компаний :: Новости :: РБК Quote

Мы нашли самые недооцененные акции апреля. В список попали 29 компаний

Самыми перспективными вложениями апреля оказались малоизвестные компании. Первые два места заняли энергетики из ТГК-2 и Ашинский металлургический завод. Среди иностранцев лучший результат показала Cleveland-Cliffs

Фото: РБК

Рейтинг самых недооцененных компаний апреля возглавили ТГК-2 и Ашинский металлургический завод. Среди иностранных компаний наибольший потенциал роста у угольно-добывающей компании Cleveland-Cliffs. Редакция РБК Quote сравнила показатели 98 компаний, которые опубликуют финансовую отчетность в этом месяце, и выбрала самые перспективные акции апреля.

При формировании рейтинга мы расположили компании по возрастанию мультипликатора P/E. Это отношение рыночной стоимости к прибыли. Таким образом, в верхней части таблицы оказались те, чьи акции имеют наибольший потенциал роста. В таких случаях инвесторы не дожидаются отчетности, а покупают акции заранее — чтобы после восходящего тренда выйти из бумаг и зафиксировать прибыль . В правой колонке — потенциал роста котировок по версии сервиса Refinitiv.

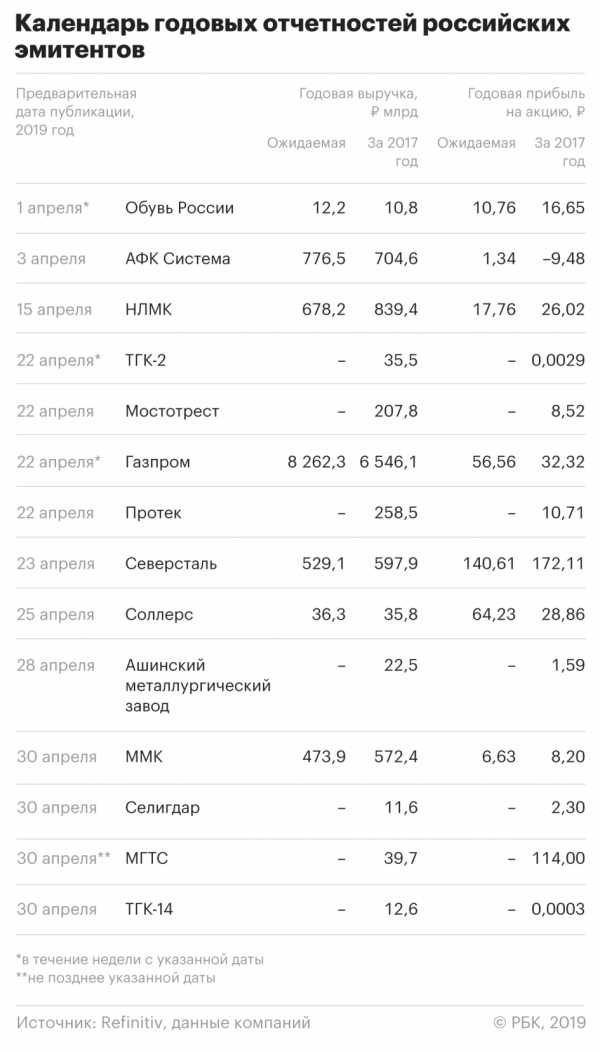

Соотношения P/E и EV/ EBITDA поставщика электричества оказались ниже, чем у многих конкурентов. Если по итогам года ТГК-2 покажет лучшие результаты, чем в 2017 году, это может стать сигналом к вложению в бумаги. Выход отчетности ТГК-2 ожидается в последнюю неделю апреля.

Также аналитики не дают числовой прогноз относительно перспектив акций Ашинского металлургического завода. Это предприятие заняло второе место в рейтинге РБК Quote. Отчетность металлургической компании должна выйти 28 апреля.

Третью строчку занял «Газпром», который согласно мультипликаторам также относится к недооцененным компаниям. Консенсус-прогноз аналитиков показывает ожидания роста акций газового гиганта на 35,5% от текущего уровня. При этом аналитики ждут от «Газпрома» выручку не меньше, чем ₽8,26 трлн и прибыль на акцию не меньше, чем ₽56,6. Оправдает ли «Газпром» ожидания инвесторов, можно будет узнать в конце апреля.

«Обувь России» заняла четвертую строчку по недооцененности. В последний момент эта компания перенесла публикацию отчетности с конца марта на начало апреля. В предыдущем обзоре мы уже писали о недооцененности акций торговой сети по финансовым показателям. Консенсус-прогноз Refinitiv говорит о возможности движения котировок вверх на 150%. Для этого «Обувь России» должна нарастить продажи выше ₽12,2 млрд и показать прибыль на акцию больше ₽10,8.

Лидером по недооцененности среди иностранных акций, чья квартальная отчетность выйдет в апреле, стала американские горнодобытчики Cleveland-Cliffs. Аналитики считают, что акции компании могут прибавить в цене 34,5%.

В тройку лидеров попала сеть Bed Bath & Beyond. В магазинах этой компании продаются подушки, мочалки и туалетные столики. На прошлой неделе акции компании сильно взлетали в цене. В силу этого аналитики не успели пересчитать прогнозы, а потому сейчас реальная цена акции оказалась выше прогнозных значений. В таблице это проявляется в виде отрицательного значения потенциала роста.

Но даже при текущих значениях компания остается недооцененной, а выход отчетности может стать сигналом для инвесторов, готовых на риск. Отчетность Bed Bath & Beyond будет опубликована 10 апреля.

Ниже приведены полный календарь финансовых отчетностей на апрель 2019 года для российских компаний.

А так выглядит график, по которому в апреле будут отчитываться иностранные компании.

quote.rbc.ru

Открытые перспективы. Топ-25 компаний с наибольшим потенциалом роста :: Новости :: РБК Quote

Открытые перспективы. Топ-25 компаний с наибольшим потенциалом роста

Фото: пользователя Ivan Uriarte с сайта flickr.com

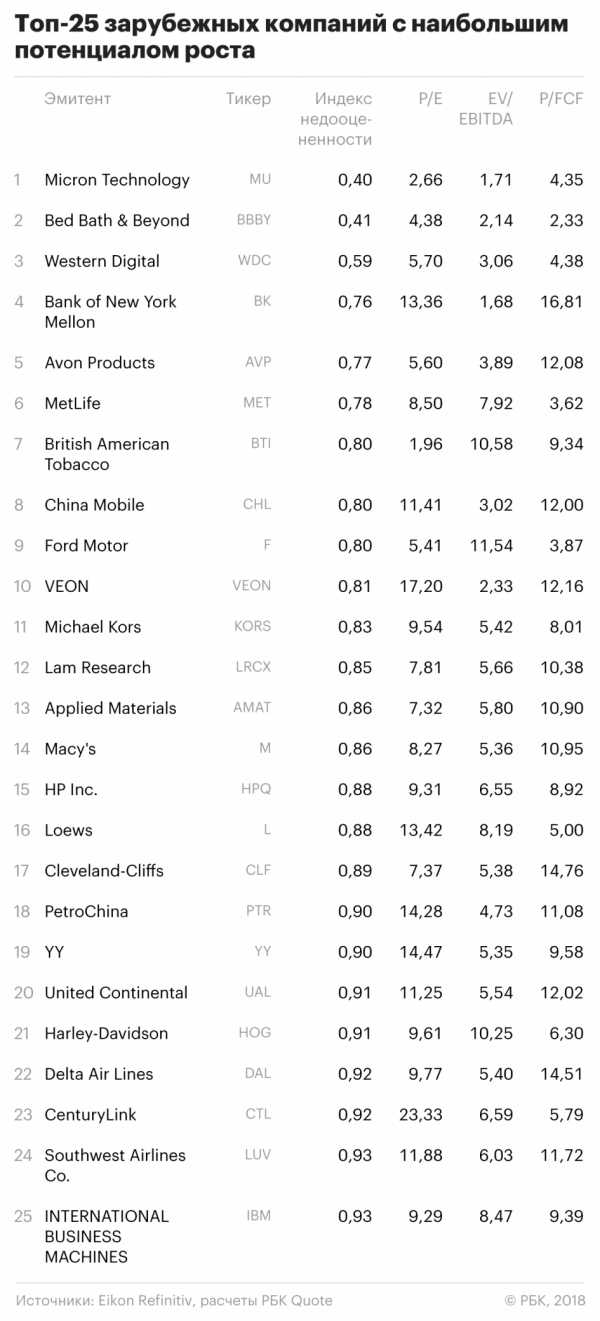

Перед наступлением 2019 года РБК Quote решила отобрать топ-25 российских и зарубежных компаний, которые имеют наибольший потенциал роста с учетом их финансовых показателей и текущей рыночной стоимости.

Наибольший потенциал роста прогнозируется у компаний с наименьшим значением индекса недооцененности, рассчитанным по специальной методике*

Методика основана на положении, что наибольший потенциал роста имеют акции компаний, у которых соотношение их рыночной стоимости с финансовыми показателями имеет наименьшее значение, т.е. компании являются недооцененными.

При расчете индекса недооцененности мы применяли итоговые финансовые показатели общего характера, чтобы по возможности избежать отраслевых особенностей при сравнении компаний для определения уровня недооцененности и инвестиционной привлекательности. Непосредственно расчет проводился с использованием оценочных коэффициентов (мультипликаторам) — P/E, EV/EBITDA и P/FCF

- P/E — отношение рыночной стоимости компании к прибыли. Прибыль — один из важнейших итоговых финансовых показателей, представляющий из себя разницу между доходами и расходами компании за период. На основе прибыли происходит расчет размера выплачиваемых дивидендов. Кроме того, именно прибыль то, что увеличивает капитал компании от года к году. Поэтому соотношение стоимости компании с прибылью — универсальный показатель, по которому в сравнении с другими копаниями можно оценить потенциал роста.

- EV/EBITDA — отношение суммы рыночной стоимости с общим долгом компании (EV — enterprise value) к EBITDA — прибыли без вычета процентов, амортизации и налогов. Достаточно фундаментальный показатель, содержащий в себе возможность определения недооцененности компании с учетом долговой нагрузки — способности компании к обслуживанию займов. При сделках слияния и поглощения покупатель, при приобретении компании должен исходить из того, что он покупает не только компанию, но и ее долговые обязательства. Поэтому низкие или высокие значения EV/EBITDA могут сигнализировать о возможности последующих сильных движений цены.

- Свободный денежный поток (FCF) — один из ключевых финансовых показателей. показывает разницу между суммой поступлений и суммой расходов компании от основной деятельности, с учетом расходов на капитальные вложения (получение и выплата кредитов в этом денежном потоке не учитываются). Собственно, — это та сумма денег ради получения которой и работает компания. Соотношение рыночной стоимости компании и свободного денежного потока — значимый показатель для оценки перспектив роста акций компании.

Потенциал роста, как и любой потенциал, может реализоваться, если сложатся условия для реализации, но может какое-то время оставаться и нереализованным потенциалом. Поэтому важно помнить одно из основных правил инвестирования: портфель лучше ставки на один актив. Поэтому мы публикуем топ-25, и говорим о необходимости вложения средств не в одну ценную бумагу, а в спектр бумаг с целью снижения риска вложения и реализации потенциала роста.

Тем не менее, в качестве примера мы предлагаем консенсус прогнозы и рекомендации аналитиков касательно лидеров наших списков согласно данным Eikon Refinitiv

Так, согласно консенсус-прогнозу, потенциал рост акций ВТБ составляет 47,7% относительно текущих уровней. Покупать или держать в портфеле акции ВТБ рекомендуют 67% аналитиков. Потенциал роста «Сургутнефтегаза» оценивается аналитиками 69,6%, а 7 из 10 аналитиков советуют иметь акции «Сургутнефтегаза» в портфеле.

Акции Micron Technology, согласно оценкам аналитиков, могут подорожать на 49,3%. При этом 34 из 35 аналитиков рекомендуют покупать или держать бумаги.

Единодушно советуют иметь в портфеле 28 аналитиков, которые дали прогнозы относительно акций Western Digital. При этом потенциал роста, согласно консенсус-прогнозу составляет сейчас 82,6%.

*Как мы считали

По данным с 2014 года мы рассчитали процент последующего роста компаний с самыми низкими показателями мультипликаторов. На основании соотношения полученных результатов мы определили коэффициенты веса каждого мультипликатора при оценке перспективы роста. Затем, мы устранили искажения, возникающие в расчетах из-за различия величин разных мультипликаторов. Для этого мы провели логарифмирование показателей мультипликаторов и осуществили пропорциональное приведение значений мультипликаторов по максимальному значению списка. Затем был подсчитан итоговый индекс недооцененности по каждой компании, как сумма взвешен

quote.rbc.ru

Недооцененные акции российского рынка

Независимо от специфики того или иного финансового (фондового) рынка поведение основных групп его участников практически одинаково во всех странах.

Большинство участников рынка в погоне за максимальной прибылью стараются следовать за основным направлением рынка и покупают то, что у всех на слуху, о чем говорят все аналитики, в телевизоре и в сетевых информационных ресурсах. Немало есть историй, как акции таких гигантов цифровой индустрии Amazon, Google, Facebook, Twitter выросли на сотни процентов не только потому, что это инновационный и перспективный бизнес, а потому, что акции этих компаний покупало большинство инвесторов.

Нечто подобное наблюдается сейчас и на российском фондовом рынке, когда за пару лет акции ПАО Сбербанк выросли более чем в 4 раза, хотя особых фундаментальных причин для этого нет, кроме того, что это единственный надежный (как принято считать) банк страны. Но плодами такой стратегии, к сожалению, реально пользуются только те, кто смог купить активы в самом начале движения цен вверх, а большинство, запрыгнув в поезд на самой вершине цены, с 90% вероятностью останутся без прибыли или вообще без своих денег.

Чтобы не попасть в такую малоприятную ситуацию, разумный инвестор смотрит не только на те активы, которые популярны сейчас на рынке и он ищет активы, которые как малозаметный драгоценный камень ожидает, чтобы его подобрали, отряхнули от пыли и он засиял блеском настоящего сокровища

В данном случае речь идет о стратегии инвестирования, которая носит название – «вложение денег в недооцененные активы». Это могут быть не только акции или облигации, или подобные финансовые инструменты. На любом рынке всегда найдется недооцененный актив, который оказался вне поля зрения большинства рыночной публики. Это может быть и реальный бизнес, и недвижимость, и даже инновационная идея.

В этой статье будет рассказано о том, как инвестировать в недооцененные рынком акции российского фондового рынка, на что следует обратить внимание при вложении денег в эти инструменты, на что конкретно можно обратить внимание для инвестирования в ближайшей перспективе.

Содержание статьи

Недооцененные акции — основные характеристики и особенности

Любой актив с точки зрения рынка, имеет две основные характеристики — это спрос и предложение.

С этой точки зрения все рыночные активы делятся на те, которые пользуются активным спросом — ликвидные, и на те, на которые спрос минимален или низколиквидные. Однако сама по себе эта характеристика ничего не говорит о реальной стоимости. Так, например, акции того же ПАО «Сбербанка» в данный момент ажиотажного спроса, являются самыми ликвидными — их можно продать и купить в любой момент.

Акции ПАО Сбербанк

Но в 2014 году, когда российский рынок, в том числе и акции ведущих компаний страны («голубых фишек»), были малоликвидными, и тогда больше спроса было на доллар или другие надежные валюты, чем на акции даже самых надежных российских компаний.

Российские акции

Что касается недооцененных акций российского рынка, то в первую очередь следует отметить их некоторые особенности:

- как правило, это акции небольших компаний, которые либо только осваивают рынок, либо имеют небольшой рынок сбыта (региональный). Это нисколько не говорит о том, что такие компании убыточны или их акции ненадежны. Напротив, как раз именно такие компании успешно работают на своих локальных рынках и имеют вполне устойчивую прибыль.

- недооцененные акции обычно имеют низкий уровень объема торгов по акциям на бирже, что связано как небольшой долей акций, которые торгуются на рынке, так и тем, что внимание большинства игроков сосредоточено на модных активах из высшего эшелона.

- по таким акциям нет особого внимания со стороны информационных агентств, и они как бы находятся вне основных новостей рынка. С одной стороны это дает даже больше преимуществ для инвестора, так как позволяет купить ему акции прибыльной компании по весьма демократичным ценам.

- Нередко волатильность или цикличность цен акций этого типа находится на самом минимальном уровне. И период колебаний цены в диапазоне 30-50% может занимать несколько лет. Естественно, такие акции не привлекают ни спекулянтов, ни крупных инвесторов, что дает преимущество инвесторам спокойно вкладывать деньги в эти активы и ждать своей, пусть небольшой, но почти гарантированной прибыли.

Кроме несомненных достоинств инвестирования в недооцененные акции, имеются и свои недостатки:

- Самый главный недостаток заключается в том, что из — за низкой ликвидности, купить и продать акции таких компаний в большом объеме без существенного изменения цены невозможно. Либо придется продавать частями пакет акций и это может занять длительное время, либо продать все сразу, но потерять на этом не один десяток процентов прибыли.

- второй недостаток связан с тем, что акции небольших компаний или бизнесов очень чувствительны к внутренним корпоративным событиям. Такая информация не всегда доступна обычным инвесторам, в отличие от крупных компаний – эмитентов, которые находятся под увеличительным стеклом информационных агентств. Поэтому возможна ситуация, когда цена акции сильно подвержена инсайду, что тоже обязательно нужно иметь в виду.

В дополнение к сказанному, следует помнить, что инвестирование в акции компаний, которые находятся внизу котировальной таблицы фондовой биржи — это всегда повышенные риски. Для этого существует простой набор правил инвестирования и риск менеджмента в такие акции.

Например, в каждую акцию вкладывается не более 5 % от всего инвестиционного капитала. Покупать нужно на двух — трехлетних минимумах цены с горизонтом инвестирования не более 2-3 лет.

Что можно выбрать из недооцененных акций российского рынка

Российский фондовый рынок имеет свою специфику, которая заключается в том, что из всех котирующихся на нем акций количеством примерно 532, только 20% акций можно отнести к самым ликвидным. Большую часть рынка представляют как раз компании малой капитализации, т.е. имеющими некоторую недооцененность.

На какие компании можно обратить внимание с перспективой инвестирования до конца 2018 года:

- Энергетический сектор. Российская энергетика представлена как федеральными, так и региональными компаниями, что обусловлено размерами территории страны. Местные или региональные энергетические компании привлекательны тем, что имеют свой стабильный рынок сбыта, постоянных клиентов и всячески поддерживаются региональными властями.

Акции компании ПАО ТГК -1

Территориальная генерирующая компания № 1 (ТГК-1) – ведущий производитель электрической и тепловой энергии в Северо-Западном регионе России; является третьей в стране территориальной генерирующей компанией по величине установленной мощности. Объединяет 55 электростанций (14 ТЭЦ и 41 ГЭС) в четырех субъектах Российской Федерации.

Акции компании Мосэнерго

«Мосэнерго» – самая крупная из региональных генерирующих компаний Российской Федерации и технологически неотъемлемая часть Единой энергетической системы России. Один из крупнейших производителей тепловой энергии в мире.

В составе предприятия 15 электростанций с установленной электрической мощностью 12,3 тыс. МВт и тепловой мощностью 40,8 тыс. МВт (35,1 тыс. Гкал/ч). Электростанции ОАО «Мосэнерго» поставляют свыше 60% электрической энергии, потребляемой в Московском регионе, и обеспечивают около 70%.

Компания Мосэнерго

Якутская топливно-энергетическая компания (ЯТЭК) – основное газодобывающее предприятие Республики Саха (Якутия), владеющее лицензиями на промышленную разработку Средневилюйского и Мастахского газоконденсатных месторождений, геологическое изучение, разведку и добычу Мирнинского и Толонского участков углеводородов, а также на геологическое изучение с целью поисков и оценки месторождений в пределах Тымтайдахского участка Республики Саха (Якутия).

Энергетическая компания ЯТЭК

Как видно из графиков этих региональных компаний, практически у всех них цены акций находятся на 2-3 годовых минимумах. Это дает основание полагать, что в среднесрочной перспективе следует ожидать повышенного спроса на эти активы, особенно по мере того, как крупные инвесторы начнут выходить из весьма перекупленных акций первого эшелона.

- Транспортные компании

В этом секторе экономики мало компаний достойных внимания, так как в основном все транспортные бизнесы находятся в государственной собственности (РЖД, Аэрофлот). Но есть интересный недооцененный актив — акции Дальневосточного морского пароходства.

Акции ПАО ДВМП

Дальневосточное морское пароходство (FESCO) — одна из крупнейших частных транспортно-логистических компаний в России с активами в сфере портового, железнодорожного, интегрированного логистического и шипингового бизнеса. Диверсифицированный портфель активов FESCO позволяет осуществлять доставку грузов «от двери до двери» и контролировать все этапы интермодальной транспортной цепочки.

Компания ДВМП

Несмотря на то, что акции находятся в верхнем диапазоне графика, но по соотношению «цена прибыль», акции этой транспортной компании являются крайне недооцененными. Тем более, следует учитывать политику российского Правительства, направленную на расширение экономических связей со странами Азиатского — Тихоокеанского региона.

- Компании промышленного сектора.

В этом секторе экономики России не так уж много достойных компаний — эмитентов, где можно найти достаточно дешевые акции успешно работающей компании. Тем не менее, еще пока остались незамеченные рынком активы, которые могут принести инвестору довольно приличную прибыль. В частности, можно присмотреть акции компании, которая занимается автосборочным производством на российском Дальнем Востоке.

Акции компании Соллерс

«Соллерс» – российская автомобильная компания, предоставляющая полный комплекс услуг в автомобильной сфере – от производства машин до их продажи и сервисного обслуживания. Владеет производственными площадками, на которых выпускаются российские внедорожники УАЗ, корейские SsangYong, легковые и коммерческие автомобили FIAT, японские грузовики ISUZU, а также бензиновые и дизельные двигатели ЗМЗ.

Компания Соллерс

Можно привести еще массу подобных активов, которые могут стать неплохим вариантом или альтернативой вложений в явно перекупленные акции первого эшелона. Но даже этих приведенных примеров достаточно, чтобы убедиться в том, что на российском рынке, несмотря на его небольшую ликвидность, есть возможность эффективно вложить свои деньги начинающим инвесторам.

tv-bis.ru

От каких акций ждать роста в августе? Мы нашли 20 ключевых претендентов :: Новости :: РБК Quote

От каких акций ждать роста в августе? Мы нашли 20 ключевых претендентов

Аналитики назвали «Сургутнефтегаз» одной из самых недооцененных компаний на бирже. Вместе с нефтяниками в списке «Мечел» и Southwestern Energy. РБК Quote выяснила, какие акции способны подорожать за ближайший месяц

Фото: РБК

Больше сотни компаний опубликуют финансовые отчетности в этом августе. Опытные инвесторы часто предпочитают выбирать объект для вложений до выхода очередных результатов. Таким образом игроки надеются предугадать возможные успехи и купить акции до того, как те подорожают.

Опознать такие ценные бумаги можно благодаря мультипликаторам . Именно они показывают, какие акции имеют потенциал роста, а какие могут быть чрезмерно дорогими для покупки прямо сейчас.

Редакция РБК Quote сравнила голубые фишки по мультипликатору P/E и отобрала 20 фаворитов предстоящего месяца. Вот они:

Мультипликатор P/E можно назвать наиболее универсальным. Дело в том, что в этом показателе соотносится стоимость акции и прибыль компании — финансовый итог деятельности компании за конкретный период. Чем меньше показатель P/E, тем за меньшую цену инвестор при покупке акций приобретает каждый рубль (или доллар) фактической прибыли компании. (Фото: РБК)

Лидером среди самых недооцененных акций оказались бумаги «Сургутнефтегаза». Нефтяники показывали хорошую динамику финансовых результатов. Несмотря на то что с июня обыкновенные акции топливного гиганта подорожали на 12%, у котировок остались значительные перспективы роста.

Согласно консенсус-прогнозу Refinitiv, аналитики допускают рост акций «Сургутнефтегаза» на 74,7%, до ₽47,27 за штуку. Ожидается, что компания может опубликовать результаты за первое полугодие 2019 года в последних числах августа.

На втором месте по недооцененности находится американская нефтяная компания Southwestern Energy. В этом году она уже радовала инвесторов неожиданно большим ростом прибыли. Потенциал роста акций Southwestern Energy оценивается аналитиками в 62,9%, утверждает Refinitiv. Компания выпустит отчетность 7 августа.

Среди 20 компаний, которые имеют наибольший потенциал роста, оказались всего три иностранных. Еще 17 представляют Россию.

С одной стороны, это говорит об общей недооцененности российского фондового рынка. С другой стороны, если инвестор рассчитывает заработать именно на вложении в ценные бумаги в иностранной валюте в расчете на рост курса доллара, то оптимальной стратегией станут все-таки зарубежные ценные бумаги, например нефтяников Chesapeake Energy или китайского интернет-гиганта Alibaba. Их результаты будут опубликованы 6 августа и 26 августа соответственно.

За публикациями отчетности можно следить вот по этому графику:

Фото: РБК

Акции наиболее крупных, ликвидных и надежных компаний со стабильными показателями доходности, а также сами эти компании. Сам термин «голубая фишка» пришел на фондовый рынок из казино — фишки этого цвета обладают наибольшей стоимостью в игре. Обычно голубые фишки являются индикаторами всего рынка Документ, удостоверяющий имущественное право, который может покупаться и продаваться. Наиболее распространенные ценные бумаги акции, облигации и депозитарные расписки. Акция — удостоверяет долю участия в имуществе компании, включая долю в нераспределенной прибыли. Акции бывают обыкновенными и привилегированными. Обыкновенная акция наделяет владельца правом голоса на собрании акционеров компании, причем количество голосов пропорционально количеству акций. Привилегированная акция наделяет преимущественным правом на распределение прибыли, но не наделяет правом голоса на собрании акционеров. Облигация удостоверяет право на часть долга эмитента, который возник путем размещения этих облигаций. Часто акции и облигации торгуются на специальных торговых площадках — биржах (обращаются на биржах) и являются предметом инвестиций портфельных инвесторов. расчетный показатель, позволяющий оценить уровень рыночнquote.rbc.ru

Сплошной минус: акции каких компаний подешевели сильнее всего в 2018 году :: Новости :: РБК Quote

Сплошной минус: акции каких компаний подешевели сильнее всего в 2018 году

По итогам прошедшего года снизились котировки множества компаний. Редакция РБК Quote собрала антирейтинг из 13 российских и 13 зарубежных фирм, чьи акции упали особенно заметно

Фото: пользователя Sérgio Bernardino с сайта flickr.com

В любой стране бизнес не всегда работает с прибылью — а акции не всегда растут и приносят доход. РБК Quote отобрала 13 самых разочаровавших российских и иностранных акций 2018 года из каталога Quote. В антирейтинг попали те, кто больше всего потерял в цене.

Список российских акций-аутсайдеров года выглядит так:

В список попали представители энергетики (четыре компании), торговли (три компании), автопрома (две компании), строительства и металлургии (по одной компании), а также из акции двух многопрофильных холдингов. Среднее снижение 13 аутсайдеров российского фондового рынка составило 41,6%.

Попадание некоторых бумаг в лидеры падения вызвано не экономическими, а санкционными причинами. В первую очередь это касается ГАЗа и En+, оказавшихся в числе «неудачников» из-за попадания в санкционные списки США ключевого акционера этих компаний Олега Дерипаски.

Любопытно, что бумаги ключевого актива российского предпринимателя, «Русала» не попали в антирейтинг. По итогам года акции алюминиевого гиганта снизились «только» на 24%, хотя в течение года они теряли в цене более 60%. Из-за попадания под санкции также потеряли в цене бумаги «Мостотреста». Строительная компания была внесена как в американские, так и в европейские санкционные списки из-за строительства Керченского моста в Крым.

Безусловный лидер падения за 2018 год — «Обувь России». Компания не очень хорошо начала год — количество чеков снизилось на 13% при росте среднего чека всего на 2,4%. Текущее состояние рынка продаж также не дает повода для оптимизма инвесторов. Кроме того, 26 октября компания начала программу обратного выкупа акций.

На такие действия компании решаются либо в условиях избытка денег на счету, либо с целью поддержания спроса на акции во избежание поглощения и, соответственно, стоимости акций, в том числе как кредитного обеспечения. «Обувь России» имеет отрицательный свободный денежный поток . По итогам 2017 года он составлял минус ₽2,9 млрд, а по итогам первого полугодия — минус ₽4,6 млрд в годовом выражении. Поэтому, вероятнее всего, менеджмент компании через обратный выкуп акций стремится именно к поддержанию котировок.

На удешевление акций «Обуви России» и «Ленты» также могло оказать влияние состояние платежеспособного спроса населения, а также общая ситуация в российской торговле. В немалой степени на нее повлияли события вокруг одного из лидеров российской розничной торговли — «Магнита». Корпоративные события, смена ключевых фигур в менеджменте, изменения в стратегии привели к тому, что акции «Магнита» оказались среди самых подешевевших.

Несколько нелогичным может выглядеть падение акций энергетических компаний — самой многочисленной группы списка. В течение года ТГК-1 и ТГК-2 показывали неплохие финансовые результаты. ТГК-1 увеличивала прибыль, а ТГК-2 выбралась из затяжного убыточного периода. Неплохой год был и у«Русгидро». Тем не менее акции перечисленных компаний оказались в лидерах снижения.

Груз предыдущих периодов в виде накопленных убытков или отрицательного денежного потока, а необходимость находить средства для финансирования проектов привели к фактическому итогу — акции этих компаний в конце года стали стоить дешевле, чем в его начале.

Антирейтинг самых подешевевших иностранных компаний выглядит так:

Среднее снижение топ-13 иностранных акций-аутсайдеров оказалось сильнее российского и составило 53,2%.

Отраслевая тенденция лидеров падения проявилась не сильно — за исключением того, что в антирейтинг попали несколько сетей магазинов. Это L Brands и Bed Bath & Beyond: первая известна как продавец нижнего белья под брендами Victoria’s Secret и La Senza, вторая предлагает товары для дома, в первую очередь постельные принадлежности.

В список попали три китайские интернет-компании. Две занимаются интернет-торговлей (Vipshop и JD.com), а третья, YY, предлагает пользователям развлекательную социальную сеть. В случае этой китайской триады в качестве причин падения акций можно указать замедление роста китайской экономики и торговую войну между КНР и США. Все это не способствовало оптимизму инвесторов относительно китайских бумаг, о чем уже писала РБК Quote.

quote.rbc.ru

Какие акции стали лучшими инвестициями 2018 года: Мнение экспертов | Финансы

2018 год был непростым для инвесторов, но некоторые ставки оказались на удивление успешными. Мы поговорили с экспертами о том, какие активы (акции, металлы, облигации, криптовалюты) стали самыми удачными инвестициями в уходящем году — и какие продолжат рост в 2019-м.

Арсений Бессмертных, аналитик компании Zichain:

2018 год нельзя назвать удачным для инвесторов, специализирующихся на цифровых активах и акциях технологических компаний. Рынок криптовалют находился в нисходящем тренде после исторического пика в декабре-январе и растерял за год около 80% капитализации.

Крупнейшие технологические компании, составляющие FAANG, которые еще летом соревновались в том, кто быстрее достигнет капитализации в 1 трлн долларов, осенью пережили масштабный обвал котировок. 1 трлн долларов данном случае — это уже их суммарное падение капитализации.

В нынешней ситуации вполне вероятно, что многим еще только предстоит сделать свою лучшую инвестицию 2018 года.

Некоторые, несомненно, воспользуются возможностью приобрести акции обозначенных выше лидеров технологической отрасли с существенным дисконтом. Самые дальновидные инвесторы, несомненно, обратят внимание на акции компаний-производителей полупроводников вроде NVIDIA (NASDAQ: NVDA) и AMD (NASDAQ: AMD). Капитализация этой отрасли пострадала особенно сильно, в том числе из-за снижения курсов криптовалют и утраты среди широких слоев населения интереса к майнингу, который в конце прошлого года подстегивал спрос на видеокарты.

При этом перспективы отрасли не вызывают опасений, особенно на фоне развития технологии искусственного интеллекта и машинного обучения, для имплементации которых требуются все более сложные микросхемы.

В период золотой лихорадки нужно зарабатывать на лопатах — руководствуясь этим принципом, можно также рассмотреть инвестиции в компании, производящие оборудование для изготовления микросхем. Например, в лидеров отрасли — Applied Materials (NASDAQ: AMAT), KLA-Tencor (NASDAQ: KLAC) и Lam Research (NASDAQ: LRCX). Все они торгуются с дисконтом 25−40% по отношению к котировкам годичной давности. Показатели P/E и EV/EBITDA также говорят о недооцененности компаний.

Наконец, инвесторы с наибольшим аппетитом к риску могут включить в свой портфель криптовалюты. Разумнее всего инвестировать в набор, состоящий из биткоина (Bitcoin) и крупнейших альткоинов — наибольшие предпосылки для роста наблюдаются у Ripple (XRP/USD) и EOS (EOS/USD).

Константин Кочергин, руководитель отдела операций на финансовых рынках банка Восточный:

Лидерами 2018 года среди мировых биржевых фондов (ETF) стали United States Natural Gas Fund (ARCA: UNG) (годовая доходность 60,7%), ProShares VIX Short-Term Futures (годовая доходность 32,9%), ETFS Physical Palladium Shares (годовая доходность 26%).

Что касается United States Natural Gas Fund, то котировки фонда с начала года выросли с $20,88 до $33,44. Рыночная капитализация составляет 345,18 млн долларов. Рост котировок связан с ростом цены на природный газ. Фонд инвестирует во фьючерсные контракты на природный газ, которые торгуются на NYMEX, ICE Futures Europe and ICE Futures U.S. и т. д.

Паи фонда ProShares VIX Short-Term Futures позволяют хеджировать позиции в акциях американских эмитентов. Рост котировок фонда связан с изменением индекса волатильности (VIXY US). С начала года стоимость пая выросла с $23,36 до $32,1 ($45,77 на максимуме). Стоимость чистых активов этого биржевого паевого фонда составляет 111,19 млн долларов.

И, наконец, фонд Physical Palladium Shares занимается инвестициями в палладий. Рыночная капитализация составляет 173,1 млн долларов, чистые активы — 159,9 млн. С начала года котировки пая повысились с $104,45 до $122,21. Рост котировок объясняется резким повышением цен на палладий, который опередил другие металлы в этом году.

Сергей Филатов, аналитик УК Открытие:

2018 год оказался сложным годом для российских активов. Санкции и геополитическая напряженность создают неопределенность на фондовом рынке. Многие эмитенты показали либо слабую динамику роста, либо их капитализация снизилась относительно прошлого года. Но для ряда компаний была сформирована благоприятная конъюнктура в виде слабого рубля и растущей стоимости нефти.

К примеру, с начала года акции Новатэка (MICEX: NVTK) выросли более чем на 60%, Лукойл (MICEX: LKOH) подорожал более чем в полтора раза и стал лидером по капитализации среди частных российских компаний. Также не стоит упускать из внимания Сургутнефтегаз (привилегированные акции) (MICEX: SNGSP), Роснефть (MICEX: ROSN), Газпромнефть (MICEX: SIBN), Татнефть (MICEX: TATN), Башнефть (привилегированные акции) (MICEX: BANEP), рост которых составил более 30% с начала года.

Санкции, введенные в начале апреля 2018 года, позволили приобрести некоторые российские активы со значительным дисконтом. И с того момента к декабрю капитализация компаний заметно выросла: Распадская (MICEX: RASP) на 58%, Норникель (MICEX: GMKN) на 47%, Полюс (MICEX: PLZL) на 47%, Полиметалл (MICEX: POLY) на 37%.

Стоит отметить компании, которые не показывали какого-либо роста, но выплатили хорошие дивиденды, и их дивидендная доходность достигла более 10%. МРСК (Межрегиональная распределительная сетевая компания) Северо-Запада, МРСК Центра и Приволжья,МРСК Юга, МРСК Волги на момент закрытия реестра имели дивидендную доходность 18,3%, 15,7%, 14,5%, 13,5%, соответственно. Это одни из лучших показателей доходности на российском рынке.

Как видно, в уходящем году хорошо себя проявили компании, связанные с добычей и экспортом нефтепродуктов, горно-металлургические и сетевые компании.

Вадим Кравчук, аналитик ИФК Солид:

2018 год для основных классов активов оказался довольно сложным. Основной стратегией стал уход от рисков и сохранение капитала, нежели ставка на агрессивный рост.

Мировой рынок облигаций ощутимо просел, что связано в первую очередь с ужесточением монетарной политики со стороны центробанков. ФРС, например, повысил ставку три раза и с вероятностью более 90% сделает это снова на декабрьском заседании. Эти действия приводят к продажам бумаг и, как следствие, снижением цены на них.

Особенно уязвимы были облигации развивающихся рынков, в том числе России. Это связано как с внутренними причинами, так и с общей тенденцией ухода от рисков.

Индекс гособлигаций России RGBI (INDEX: RGBI) с начала года потерял более 5,5%, что для долговых бумаг довольно много. Положительный момент в том, что доходность облигаций выросла, и сейчас есть хорошая возможность зафиксировать ее на нынешних значениях. Например, по трехлетним облигациям доходность в начале года составляла 6,5%, а сейчас уже 7,8%.

Не лучшим образом дела обстояли и на рынке акций. Американские индексы торгуются на тех же значениях, что и в начале года. Европейские в минусе из-за политических проблем в Италии, Великобритании, а теперь и во Франции.

Индекс Московской биржи на этом фоне выглядит одним из лучших по динамике в мире, прибавляя 8% с января. Это связано прежде всего со значительным ростом цен на сырье и металлы, так как в индексе очень велик удельный вес экспортеров.

Учитывая, что курс рубля к доллару в течение года опустился, валютная выручка таких компаний позитивно отразится на прибылях и динамике акций. Абсолютными лидерами стали Новатэк +59%, Лукойл +46%, Татнефть +48%, Роснефть +37%. В последние недели ускорились котировки золотодобывающих компаний на фоне роста цен на драгоценный металл.

Наибольший прирост цен с начала года был зафиксирован на сырьевые товары. Но если нефть за два месяца успела растерять позиции, то натуральный газ стал настоящим открытием, подорожав на 40%. Однако потенциал дальнейшего роста ограничен в силу увеличения производства со стороны США и Катара.

Из-за «торговых войн» США и Китая на довольно высоком уровне держатся мировые цены на металлы и уголь, поэтому некоторые российские компании этого сегмента имеют потенциал для дальнейшего роста, например, Распадская.

Главным разочарованием года станут, конечно, криптовалюты. Эти инструменты по-прежнему не несут практической пользы, так как производить расчеты в них дорого и неудобно, а число провальных ICO, не имеющих под собой реального продукта, превышает все допустимые нормы. Поэтому мы считаем, что в ближайшее время не стоит ждать возвращения криптоактивов к росту.

Александр Быстров, эксперт по инвестициям INVESTTRUST:

Несмотря на 15-процентное падение, лидером года с 40-процентным ростом остаются акции Amazon (NASDAQ: AMZN). По фундаментальным мультипликаторам компания крайне переоценена, однако инвесторы продолжают верить в дальнейшую экспансию, открытие новых направлений развития, увеличение присутствия не только в интернете, но и в оффлайне.

В течении года нефть показывала 20-процентный рост, однако к настоящему моменту скорректировалась на 10% относительно начала года. Цена формируется как за счет увеличения реального мирового спроса, роста предложения, так и за счет ожиданий — будет ли ОПЕК каким-либо образом влиять на уровень добычи в странах, входящих в картель, и сможет ли вообще влиять. Ретроспективный анализ показывает, что часто решения ОПЕК не оказывают какого-либо существенного влияния на мировые котировки в долгосрочном периоде, однако для спекуляций могут сгодиться.

Среди российских акций лидером был практически весь нефтяной сектор, показавший средний рост в 40−60%, в том числе Лукойл, Татнефть, Новатэк, Роснефть и др. В первую очередь это вызвано средним ростом цен на нефть.

Дмитрий Нечаев, специалист инвестиционного отдела АО «НПФ Согласие»:

Уходящий год стал очень успешным для компаний-эмитентов, представляющих нефтегазовый сектор. Так, индекс нефти и газа с начала 2018 года вырос на 40%. К примеру, акции Лукойла с января по декабрь подорожали на 55%, в том числе благодаря ускоренной процедуре обратного выкупа эмитентом своих акций с рынка. У бумаг Лукойла сохраняется потенциал для роста и на предстоящий год, поскольку компания оптимизирует портфель инвестиций и намерена реализовать непрофильные активы.

Финансовые риски основных рыночных инструментов, ставших уже привычными — акций и облигаций, — достигли своего максимума. Во второй половине 2018 года значительный рост продемонстрировало золото. В условиях неопределенности на рынках перед потенциальной рецессией в США, золото становится защитным активом для многих инвесторов и таким образом сохраняет высокий потенциал к дальнейшему росту в 2019-м году.

Подписывайтесь на наш канал в Яндекс.Дзен. Много эксклюзивных историй, полезных материалов и красивых фото.

ru.ihodl.com

Российский рынок акций 2018-2019 — Премьер БКС

Российский рынок акций у многих инвесторов вызывает противоречия. Так было раньше, так осталось в 2018 году. Одни считают его недооцененным, другие — слишком рискованным, третьи — вовсе не замечают, предпочитая рынки развитых стран.

В российских бумагах отыскать яркие инвестиционные идеи — задача не из легких. Во-первых, экономика не показывает уверенных темпов роста. Во-вторых, почти нет перспективных компаний, которые бы вызывали однозначный интерес инвесторов. Консенсусное мнение в том, что бурного роста российской экономики в ближайшие годы не случится. Поэтому, выбирая акции для своего инвестпортфеля, необходимо внимательно следить за той отраслью, в которой выбранная компания работает. Чуть подробнее остановимся на основных отраслях российской экономики, которые могут представлять интерес для частных инвесторов.

Компании, где главный акционер — государство

Отраслей, где государство принимает сверхактивное участие в управлении, две: банковская и нефтегазовая. Компании, вызывающие интерес инвесторов — это Роснефть, Газпром, Сбербанк и ВТБ.

Акции Роснефти и Газпрома можно рассматривать в качестве относительно безопасных вложений (с поправкой на то, что речь идет именно об акциях — ценных бумагах, с которыми консервативному инвестору стоит быть максимально осторожным). Эти компании являются экспортными и, так как получают выручку в иностранной валюте, не сильно зависят от курса российского рубля. Кроме того, при возникающих сложностях (санкции, кризис) государство, само являясь главным акционером, не может не оказывать им значительную поддержку.

Слабые стороны Роснефти и Газпрома кроются в рисках со стороны мировых цен на сырье. Любой дисбаланс на рынке нефти и газа сильно влияет на котировки акций.

Финансы и банки

Здесь государственные щупальца чувствуют себя вольготно, контролируя значительную часть отечественного финансового сектора через госбанки. Сбербанк и ВТБ могут при необходимости рассчитывать не только на финансовую поддержку, но и на особые преференции в регулировании своей деятельности.

Риски для инвесторов в эту отрасль связаны с оттоком иностранного капитала из России, который нередко начинается именно с падения акций крупнейших банков страны. Кроме того, ни Сбербанк, ни ВТБ не могут похвастать таким присутствием на международном рынке, какое есть у нефтегазовых компаний. Это также не добавляет им инвестиционной привлекательности.

Сектор информационных технологий

IT по-прежнему остается одним из самых перспективных направлений для инвестирования в крупные российские компании. Безоговорочное лидерство здесь удерживают Yandex и Mail Group. Спрос на их продукцию постоянен и высок, а конкурентов фактически нет. Этим двум компаниям, которые во многом контролируют отрасль, удается успешно диверсифицировать свой бизнес, предлагая клиентам все новые продукты и сервисы.

С другой стороны, есть два заметных риска. Во-первых, недостаточная конкуренция, которая негативно влияет на скорость технологического развития. А во-вторых, возможность государственного давления на IT-сферу, в том числе через ужесточение законодательной базы. Однако этот риск можно отнести ко всему частному российскому бизнесу.

Металлургия

Компании этой отрасли справедливо вызывают у инвесторов интерес, сопоставимый с интересом к нефтяной и газовой отрасли. Доля российских компаний в мировом экспорте недрагоценных металлов велика, а такие компании как Русал и Норникель обходятся без ходулей государства. Это позволяет им с большей скоростью увеличивать инвестиционные потоки и модернизировать производство.

Значительным риском для российской черной металлургии на сегодня выступают новые санкции Запада и последующее за ними экономическое давление. Инвестирование в эту отрасль быстро может стать непрогнозируемым и, как следствие, рискованным.

Розничная торговля

Случившийся обвал акций Магнита, Ленты и снижение стоимости X5 Retail следует очень аккуратно использовать в своей инвестиционной стратегии, так как серьезного восстановления потребительской активности пока не наблюдается. Если и покупать эти акции, то маленькими порциями. Даже несмотря на то, что боссы названных компаний принимают меры для повышения капитализации, а сам бизнес в этой сфере хорошо диверсифицирован, резкого взлета в розничной торговле не будет. И дело не только в трудной экономической ситуации. Спрос в этой отрасли не постоянный из-за сезонности, а конкуренция со стороны онлайн-магазинов растет.

Телекоммуникации и транспорт

Эти две сферы экономики могут вызвать интерес у консервативных инвесторов. В секторе телекоммуникаций внимание приковывают Мегафон и МТС. Трудно представить, чтобы население резко снизило расходы на сотовую связь и мобильный интернет, а внешние риски для этих компаний маловероятны.

Что касается транспорта, то стоит рассмотреть акции крупнейшего российского авиаперевозчика — Аэрофлота. В долгосрочной перспективе вложения в акции Аэрофлота могут показать хорошие результаты для инвестора. Главное для гражданских авиаперевозок — пассажиропоток, а в России с ее громадной территорией и отсутствием альтернатив (ж/д транспорт не в счет) вряд ли стоит ждать его снижения. Скорее, наоборот. И на Аэрофлоте с его привилегированным рыночным положением это скажется в первую очередь.

Но и в случае с телекоммуникациями, и с транспортной отраслью многое будет зависеть от общего уровня инвестиционной активности в российской экономике.

Что в итоге?

В текущих условиях (санкции, слабый рубль, конъюнктура сырьевых рынков) российский рынок акций в 2018-2019 годах сложно назвать привлекательным. Выделять стоит даже не отдельные отрасли, а отдельные компании. Исключением может стать лишь нефтегазовый сектор, где государство принимает активное участие в управлении или вовсе контролирует крупнейшие компании, а значит, выступает в роли своеобразного гаранта.

Если сейчас и добавлять в свой инвестиционный портфель российские акции, то небольшими партиями

В первую очередь стоит рассмотреть экспортные компании (нефть, металлы, газ), во вторую — финансовый и потребительский сектор, а в третью — транспорт и сектор информационных технологий.

bcspremier.ru