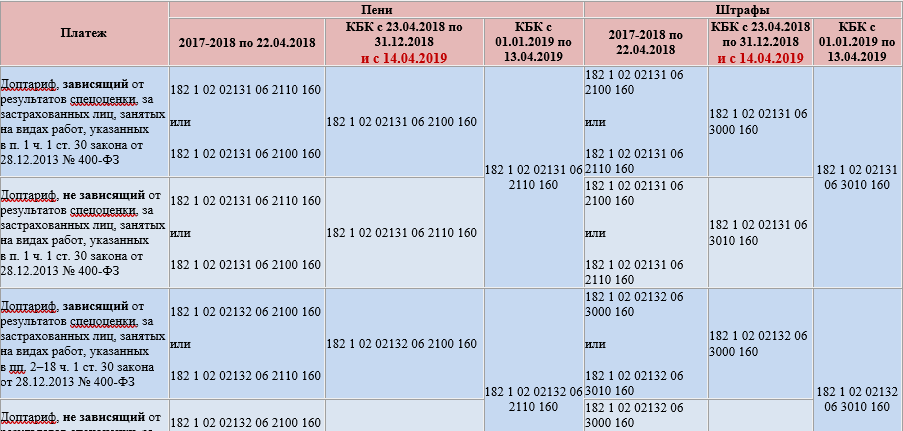

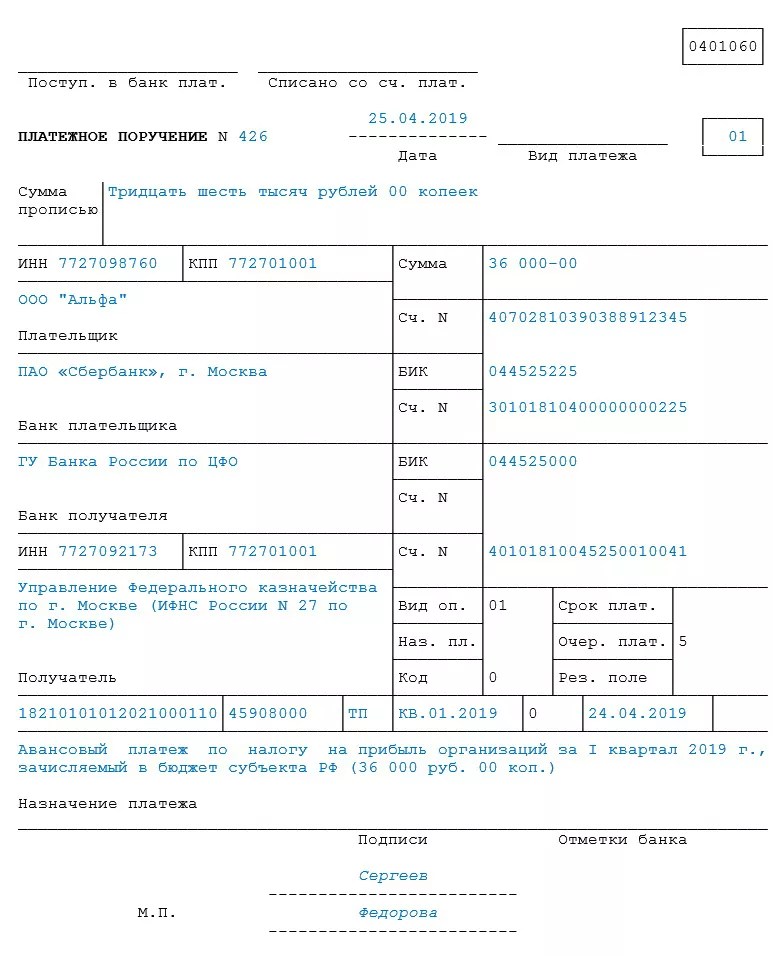

О представлении уточненной декларации по налогу на прибыль

Выбрать журналАктуальные вопросы бухгалтерского учета и налогообложенияАктуальные вопросы бухгалтерского учета и налогообложения: учет в сельском хозяйствеБухгалтер Крыма: учет в унитарных предприятияхБухгалтер Крыма: учет в сельском хозяйствеБухгалтер КрымаАптека: бухгалтерский учет и налогообложениеЖилищно-коммунальное хозяйство: бухгалтерский учет и налогообложениеНалог на прибыльНДС: проблемы и решенияОплата труда: бухгалтерский учет и налогообложениеСтроительство: акты и комментарии для бухгалтераСтроительство: бухгалтерский учет и налогообложениеТуристические и гостиничные услуги: бухгалтерский учет и налогообложениеУпрощенная система налогообложения: бухгалтерский учет и налогообложениеУслуги связи: бухгалтерский учет и налогообложениеОплата труда в государственном (муниципальном) учреждении: бухгалтерский учет и налогообложениеАвтономные учреждения: акты и комментарии для бухгалтераАвтономные учреждения: бухгалтерский учет и налогообложениеБюджетные организации: акты и комментарии для бухгалтераБюджетные организации: бухгалтерский учет и налогообложениеКазенные учреждения: акты и комментарии для бухгалтераКазенные учреждения: бухгалтерский учет и налогообложениеОплата труда в государственном (муниципальном) учреждении: акты и комментарии для бухгалтераОтдел кадров государственного (муниципального) учрежденияРазъяснения органов исполнительной власти по ведению финансово-хозяйственной деятельности в бюджетной сфереРевизии и проверки финансово-хозяйственной деятельности государственных (муниципальных) учрежденийРуководитель автономного учрежденияРуководитель бюджетной организацииСиловые министерства и ведомства: бухгалтерский учет и налогообложениеУчреждения здравоохранения: бухгалтерский учет и налогообложениеУчреждения культуры и искусства: бухгалтерский учет и налогообложениеУчреждения образования: бухгалтерский учет и налогообложениеУчреждения физической культуры и спорта: бухгалтерский учет и налогообложение

20192020

НомерЛюбой

Электронная версия

| Вид налога | Ставка налога с учетом льгот | Сроки действия льгот | Основания | ||||||||||

Технико-внедренческие ОЭЗ (ОЭЗ «Томск», ОЭЗ «Зеленоград», ОЭЗ «Дубна», ОЭЗ «Санкт-Петербург», ОЭЗ «Иннополис»)

| ||||||||||||||

16 | Тарифы страховых взносов для организаций и индивидуальных предпринимателей, заключивших

Общий объем взносов – 34% | Наименование | 2011 год | 2012-2017 годы | 2018 год | 2019 год |

ч. ст. 58 Федерального закона 212-ФЗ

п. 5 ч. 4, ч. 7 ст. 33 Федерального закона № 167-ФЗ | |||||||

Пенсионный фонд Российской Федерации

| 8,0 % | 8,0 % | 13,0 % | 20,0 % | ||||||||||

Фонд социального страхования Российской Федерации | 2,0 % | 2,0 % | 2,9 % | 2,9 % | ||||||||||

Федеральный фонд обязательного медицинского страхования | 2,0 % | 4,0 % | 5,1 % | 5,1 % | ||||||||||

Территориальные фонды обязательного медицинского страхования | 2,0 % | 0,0 % | 0,0 % | 0,0 % | ||||||||||

Всего | 14 % | 14 % | 21% | 28 % | ||||||||||

2 | Налог на прибыль организаций | |||||||||||||

2. |

В части, зачисляемой

|

Для резидентов ОЭЗ ставка налога составляет 0 %

| с 1 января 2012 года до 1 января 2018 года

| п.1.2 ст.284 НК РФ

| ||||||||||

2.2 |

В части, подлежащей зачислению в бюджет субъекта действующая

| Для резидентов ОЭЗ может быть установлена пониженная ставка налога, но не более 13,5 %

|

Устанавливается законом субъекта РФ

| п. | ||||||||||

2.2.1 | ОЭЗ Томск | 13,5%

| 10 лет с момента регистрации в качестве резидента ОЭЗ | Закон Томской области | ||||||||||

2.2.2 | ОЭЗ Зеленоград | 13,5% | до 1 января 2016 года | Закон г. Москвы | ||||||||||

2.2.3 | ОЭЗ Дубна | 13,5% | 5 лет с момента регистрации в качестве | Закон Московской области | ||||||||||

2.2.4 | ОЭЗ Санкт-Петербург | 13,5% | На весь период существования ОЭЗ

| Закон Санкт-Петербурга | ||||||||||

2.2.5 | ОЭЗ Иннополис | Законодательство субъекта РФ не сформировано | ||||||||||||

Прочие льготы по налогу на прибыль организаций на срок существования особой экономической зоны (49 лет). Расходы на научные исследования и опытно-конструкторские разработки (в том числе не давшие положительного результата) признаются в том отчетном (налоговом) периоде, в котором они были осуществлены, в размере фактических затрат.

| п. 2 ст. 262 НК РФ | |||||||||||||

3. | Налог на имущество организаций

(налоговые ставки устанавливаются законами субъектов Российской Федерации и не могут превышать 2,2 %)

|

Резиденты ОЭЗ освобождаются от уплаты налога на имущество, при условии того, что имущество:

|

10 лет с момента постановки имущества

Срок действия льготы может быть продлен законом субъекта РФ |

п.

| ||||||||||

Управляющие компании ОЭЗ освобождаются

|

10 лет с момента постановки имущества

Срок действия льготы может быть продлен законом субъекта РФ

|

п. | ||||||||||||

4. |

Транспортный налог

| Льгота устанавливается Законом субъекта РФ, | Устанавливается Законом субъекта РФ | ст. 356 НК РФ | ||||||||||

4.1 | Томская ОЭЗ | 0% | 10 лет с момента регистрации в качестве резидента ОЭЗ | Закон Томской обл. от 04.10.2002 | ||||||||||

4.2 | ОЭЗ Зеленоград | Освобождение от уплаты транспортного налога | 5 лет с момента регистрации ТС | Закон г. | ||||||||||

4.3. | ОЭЗ Дубна | Освобождение от уплаты транспортного налога (кроме автомобилей легковых, водных | 5 лет с момента регистрации ТС

| Закон Московской области | ||||||||||

4.4 | ОЭЗ Санкт-Петербург | 0%

| 5 лет с момента регистрации ТС

| Закон Санкт-Петербурга | ||||||||||

4.5 | ОЭЗ Иннополис |

Законодательство субъекта РФ не сформировано | ||||||||||||

5. |

Земельный налог

(действующая ставка |

Освобождение резидентов ОЭЗ от уплаты земельного налога (в отношении земельных участков, расположенных в ОЭЗ) | 5 лет с момента возникновения права собственности на каждый земельный участок Срок действия льготы может быть продлен законом субъекта РФ |

п. 9 ст. 395 НК РФ | ||||||||||

Промышленно-производственные ОЭЗ (ОЭЗ «Алабуга», ОЭЗ «Липецк», ОЭЗ «Тольятти», ОЭЗ «Титановая долина», ОЭЗ «Моглино») | ||||||||||||||

1. | Налог на прибыль организаций (в части, зачисляемой 2 %; в части, подлежащей зачислению в бюджет субъекта действующая | Для резидентов ОЭЗ ставка налога в части, подлежащей зачислению в бюджет субъекта, может быть понижена, но не более 13,5 %

| Устанавливается законом субъекта РФ

| п.1. ст. 284 НК РФ

| ||||||||||

1.1 | ОЭЗ Татарстан | 0%

5%

13,% | — в течение пяти календарных лет начиная с налогового периода, в котором впервые получена прибыль, подлежащая налогообложению; — в период с шестого по десятый календарный год включительно начиная с налогового периода, в котором впервые получена прибыль, подлежащая налогообложению; — по истечении десяти календарных лет начиная с налогового периода, в котором впервые получена прибыль, подлежащая налогообложению.

| ЗАКОН РЕСПУБЛИКИ ТАТАРСТАН | ||||||||||

1.2 | ОЭЗ Липецк | 0% 5% 13,5% | В течении 7 лет с момента получения прибыли В течении последующих 5 лет Далее на период действия ОЭЗ | Закон Липецкой области | ||||||||||

1.3 | ОЭЗ «Тольятти» | 0 % 3% 7 % 10 % 13,5 % | — 2012 – 2018 годы — 2019 – 2020 годы — 2021 – 2022 годы — 2023 – 2024 годы — 2025 г. и далее | Закон Самарской области | ||||||||||

1.4 | ОЭЗ«Титановая Долина» |

13,5%

| На одиннадцать последовательных | Закон Свердловской области | ||||||||||

1.5 | ОЭЗ «Моглино» | Законопроект подготовлен, принятие планируется после 20 июня 2013 г. | ||||||||||||

1.6 | ОЭЗ «Людиново» | Законодательство субъекта РФ не сформировано | ||||||||||||

Прочие льготы по налогу на прибыль организаций на срок существования особой экономической зоны (49 лет). Расходы на научные исследования и опытно-конструкторские разработки (в том числе не давшие положительного результата) признаются в том отчетном (налоговом) периоде, в котором они были осуществлены, в размере фактических затрат. Применение к основной норме амортизации специального повышающего коэффициента, но не выше 2 в отношении собственных основных средств |

п.2 ст.262, НК РФ

| |||||||||||||

2. | Налог на имущество организаций

(налоговые ставки устанавливаются законами субъектов Российской Федерации и не могут превышать 2,2 %)

|

Резиденты ОЭЗ освобождаются от уплаты налога на имущество, при условии того, что имущество:

|

10 лет с момента постановки имущества

Срок действия льготы может быть продлен законом субъекта РФ |

п.

| ||||||||||

Управляющие компании ОЭЗ освобождаются

|

10 лет с момента постановки имущества на учет

Срок действия льготы может быть продлен законом субъекта РФ

|

п. | ||||||||||||

3. |

Транспортный налог

| Льгота устанавливается Законом субъекта РФ | Устанавливается Законом субъекта РФ | статья 356 НК РФ | ||||||||||

3.1 | ОЭЗ «Алабуга» |

Освобождение от уплаты транспортного налога

| 10 лет с момента постановки на учет ТС | Закон РТ

| ||||||||||

3.2 | ОЭЗ «Липецк» | 0%

| 10 лет с момента постановки на учет ТС | Закон Липецкой области

| ||||||||||

3.3 | ОЭЗ «Тольятти» | 0%

| C момента регистрации ТС | Закон Самарской области от 15.12.2010

| ||||||||||

3.4 |

ОЭЗ «Титановая долина» |

Освобождение от уплаты транспортного налога

| 11 налоговых периодов, считая с налогового периода, в котором транспортное средство поставлено на учет | Закон Свердловско обл. от 15.06.2011 № 41 | ||||||||||

3.5 | ОЭЗ «Моглино» | Законопроект подготовлен, принятие планируется после 20 июня 2013 г | ||||||||||||

3. | ОЭЗ «Людиново» | Законодательство субъекта РФ не сформировано | ||||||||||||

4. | Земельный налог

(действующая ставка 1,5 %) | Освобождение резидентов ОЭЗ от уплаты земельного налога (в отношении земельных участков, расположенных в ОЭЗ) | 5 лет с момента возникновения права собственности на каждый земельный участок Срок действия льготы может быть продлен законом субъекта РФ | п.9 ст. 395 НК РФ | ||||||||||

4.1. | ОЭЗ «Алабуга»

|

Освобождение резидентов ОЭЗ от уплаты земельного налога

| 10 лет с момента возникновения права собственности на каждый земельный участок | Решение Совета Елабужского | ||||||||||

4.2. |

ОЭЗ «Титановая долина»

|

Освобождение резидентов ОЭЗ от уплаты земельного налога |

10 лет с момента возникновения права собственности на каждый земельный участок | Решение Думы Вер хнесалдинского г.о. от 19.07.2011№ 519 | ||||||||||

Туристско-рекреационные ОЭЗ (ОЭЗ «Республика Алтай», ОЭЗ «Алтайский край», ОЭЗ «Иркутская область», ОЭЗ «Республика Бурятия», ОЭЗ «Приморский край», ОЭЗ «Кабардино-Балкарской Республики», ОЭЗ «Карачаево-Черкесской Республики», ОЭЗ «Республики Дагестан», ОЭЗ «Республики Северная Осетия-Алания», ОЭЗ «Республики Адыгея», ОЭЗ «Краснодарского края», ОЭЗ «Республики Ингушетия»)

| ||||||||||||||

1. | Тарифы страховых взносов для организаций, заключивших соглашения Общий объем взносов –34% | Наименование | 2012-2017 годы | 2018 год | 2019 год |

п.5 ч. 1ст. 58, 212-ФЗ п. 5 ч. 2 ст. 33 167-ФЗ | ||||||||

Пенсионный фонд Российской Федерации | 8,0 % | 13,0 % | 20,0 % | |||||||||||

Фонд социального страхования Российской Федерации | 2,0 % | 2,9 % | 2,9 % | |||||||||||

Федеральный фонд обязательного медицинского страхования

| 4,0 % | 5,1 % | 5,1 % | |||||||||||

Территориальные фонды обязательного медицинского страхования | 0,0 % | 0,0 % | 0,0 % | |||||||||||

Всего | 14 % | 21% | 28 % | |||||||||||

2. | Налог на прибыль организаций

| |||||||||||||

2.1. | В части, зачисляемой | Для резидентов ОЭЗ, объединенных решением Правительства РФ в кластер, ставка налога составляет 0 % | с 1 января 2012 года до 1 января 2023 года

| п.1.2 ст.284 НК РФ | ||||||||||

2.2. |

В части, подлежащей зачислению в бюджет субъекта действующая

|

Для резидентов ОЭЗ может быть установлена пониженная ставка налога, но не более 13,5 % |

Устанавливается законом субъекта РФ

|

п.1 ст. 284 НК РФ | ||||||||||

2.2.1. |

ОЭЗ Республика Алтай

|

13,5% |

до 31 декабря 2017 года | Закон Респ. Алтай | ||||||||||

2.2.2. |

ОЭЗ Иркутская обл.

|

13,5% |

На срок существования ОЭЗ | Закон Иркутской обл.от 04.07.2007 | ||||||||||

2.2.3. |

ОЭЗ Республика Бурятия

|

13,5% | 5 лет с момента регистрации в качестве резидента ОЭЗ | Закон Респ.Бурятия | ||||||||||

2.2.4. |

ОЭЗ Алтайский край

|

13,5% |

На срок существования ОЭЗ | Закон Алтайского края от 10.04.2007 | ||||||||||

2.2.5 |

ОЭЗ Приморский край

|

Законодательство субъекта РФ не сформировано

| ||||||||||||

2.2.6 |

К

Л

А

С

Т

Е

Р | ОАО «КСК» Кабардино-Балкарской Республика |

Законодательство субъекта РФ не сформировано

Для резидентов ОЭЗ может быть установлена пониженная ставка налога, но не более 13,5 % | |||||||||||

2.2.7 | ОАО «КСК» Республика Адыгея

| |||||||||||||

2.2.8 | ОАО «КСК» Карачаево-Черкесской Республика | |||||||||||||

2.2.9 | ОАО «КСК» Краснодарский край | |||||||||||||

2.3.0 | ОАО «КСК» Республика Дагестан | |||||||||||||

2.3.1 | ОАО «КСК» Республика Северная Осетия-Алания | |||||||||||||

2.3.2 | ОАО «КСК» Ставропольский край | |||||||||||||

2.3.3 | ОАО «КСК» Республика Ингушетия | |||||||||||||

3 |

Налог на имущество организаций (налоговые ставки устанавливаются законами субъектов Российской Федерации и не могут превышать 2,2 %)

| Резиденты ОЭЗ освобождаются от уплаты налога на имущество, при условии того, что имущество:

|

10 лет с момента постановки имущества на учет

Срок действия льготы может быть продлен законом субъекта РФ

|

п.17 ст. 381 НК РФ

| ||||||||||

Управляющие компании ОЭЗ освобождаются от уплаты налога на имущество, при условии того, что:

|

10 лет с момента постановки имущества на учет

Срок действия льготы может быть продлен законом субъекта РФ

|

п.23 ст. 381 НК РФ | ||||||||||||

4. |

Транспортный налог

| Льгота устанавливается Законом субъекта РФ

| Устанавливается Законом субъекта РФ | статья 356 НК РФ | ||||||||||

4.1 | ОЭЗ Республика Алтай | Пониженные налоговые ставки для различных ТС | На срок существования ОЭЗ | Закон Республики Алтай от 27.11.2002 | ||||||||||

4.2 |

ОЭЗ Иркутская обл. |

Законодательство субъекта РФ не сформировано | ||||||||||||

4.3 |

ОЭЗ Республика Бурятия | |||||||||||||

4.4 |

ОЭЗ Алтайский край | |||||||||||||

4.5 | ОЭЗ Приморский край

| |||||||||||||

4.6 |

К

Л

А

С

Т Е

Р

| ОАО «КСК» Кабардино-Балкарской Республика |

Законодательство субъекта РФ не сформировано | |||||||||||

4.7 | ОАО «КСК» Республика Адыгея

| |||||||||||||

4.8 | ОАО «КСК» Карачаево-Черкесской Республика | |||||||||||||

4.9 | ОАО «КСК» Краснодарский край | |||||||||||||

4. | ОАО «КСК» Республика Дагестан | |||||||||||||

| ОАО «КСК» Республика Северная Осетия-Алания | |||||||||||||

| ОАО «КСК» Ставропольский край | |||||||||||||

| ОАО «КСК» Республика Ингушетия | |||||||||||||

5. | Земельный налог (действующая ставка 1,5 %) |

Освобождение резидентов ОЭЗ от уплаты земельного налога (в отношении земельных участков, расположенных в ОЭЗ)

|

5 лет с момента возникновения права собственности

Срок действия льготы может быть продлен законом субъекта РФ |

п. 9 ст. 395 НК РФ | ||||||||||

Портовые ОЭЗ (ОЭЗ «Ульяновская область», ОЭЗ «Хабаровский край», ОЭЗ «Мурманская обл»)

| ||||||||||||||

1. | НДС (для резидентов портовых ОЭЗ) действующая ставка 18% | 0% на работы (услуги), выполненные (оказанные) резидентами ОЭЗ на территории ОЭЗ | На срок существования ОЭЗ (49 лет) |

пп.27 п.3 ст.149 НК РФ

| ||||||||||

2. |

Налог на прибыль организаций

(в части, зачисляемой 2 %; в части, подлежащей зачислению в бюджет субъекта действующая |

Для резидентов ОЭЗ ставка налога в части, подлежащей зачислению в бюджет субъекта, может быть понижена, но не более 13,5 %

| Устанавливается законом субъекта РФ

| п.1. ст. 284 НК РФ

| ||||||||||

Прочие льготы по налогу на прибыль организаций на срок существования особой экономической зоны (49 лет). Расходы на научные исследования и опытно-конструкторские разработки (в том числе не давшие положительного результата) признаются в том отчетном (налоговом) периоде, в котором они были осуществлены, в размере фактических затрат.

|

п.2 ст. 262 НК РФ, | |||||||||||||

3

|

Налог на имущество организаций

(налоговые ставки устанавливаются законами субъектов Российской Федерации и не могут превышать 2,2 %) | Резиденты ОЭЗ освобождаются от уплаты налога на имущество, при условии того, что имущество:

|

10 лет с момента постановки имущества на учет

Срок действия льготы может быть продлен законом субъекта РФ

|

п.17 ст. 381 НК РФ

| ||||||||||

Управляющие компании ОЭЗ освобождаются

|

10 лет с момента постановки имущества на учет

Срок действия льготы может быть продлен законом субъекта РФ |

п.23 ст. 381 НК РФ | ||||||||||||

3.1

| ОЭЗ Ульяновская обл. | 0% | 15 лет с момента постановки на учет имущества | Закон Ульяновской области № 060-ЗО от 26.11.2003 | ||||||||||

|

|

|

|

| ||||||||||

4 |

Транспортный налог

| Льгота устанавливается Законом субъекта РФ, на территории которого создана ОЭЗ | Устанавливается Законом субъекта РФ | статья 356 НК РФ | ||||||||||

4.1 |

ОЭЗ Ульяновская обл.

| 0% |

10 лет с момента регистрации ТС

| Закон Ульяновской области № 130-ЗО от 06.09.2007 | ||||||||||

4.2 | ОЭЗ Мурманская обл | Законодательство субъекта РФ в части льготного налогообложения резидентов не сформировано | ||||||||||||

4.3 | ОЭЗ Хабаровский край | 0% |

|

| ||||||||||

5 | Земельный налог (действующая ставка | Освобождение резидентов ОЭЗ от уплаты земельного налога (в отношении земельных участков, расположенных в ОЭЗ) | 10 лет с момента возникновения права собственности на земельный участок | п. 9 ст. 395 НК РФ | ||||||||||

4, 5 ст. 8,

4, 5 ст. 8, 1

1 1 ст. 284 НК РФ

1 ст. 284 НК РФ 07.1995

07.1995 17 ст. 381 НК РФ

17 ст. 381 НК РФ 23 ст. 381 НК РФ

23 ст. 381 НК РФ Москвы

Москвы

11.2005

11.2005

17 ст. 381 НК РФ

17 ст. 381 НК РФ 23 ст. 381 НК РФ

23 ст. 381 НК РФ 11.2002

11.2002 6

6 01.2006 № 38

01.2006 № 38

Изменение начала срока владения для квартир, купленных по ДДУ — блоги риэлторов

23.11.2020 Федеральным законом № 374-ФЗ была принята долгожданная поправка к ст. 217.1 п.2 о минимальном предельном сроке владения для квартир, купленных по ДДУ (Договору долевого участия).

Почему это так важно?

В России продать квартиру без уплаты налогов можно только после истечения минимального предельного срока владения (3/5 лет).

В большинстве случае срок владения начинается с момента оформления квартиры в собственность.

Поэтому для квартир, купленных в строящемся доме, ситуация с налогами была крайне невыгодная. Расчеты за квартиру проводились на начальном этапе строительства, затем после завершения строительства квартира оформлялась в собственность, и только с этого момента начинался срок владения.

Поэтому практически все квартиры в построенном доме продавались по схеме … с занижением цены продажи.

Увы, неуплата налогов – это огромное искушение. И подавляющее большинство наших сограждан не в силах устоять перед ним.

Теперь, ситуация изменилась.

Срок владения для квартир, купленных по ДДУ начинается не с момента оформления квартиры в собственность, а с даты ПОЛНОЙ ОПЛАТЫ стоимости квартиры.

Появилась легальная возможность приобрести квартиру на раннем этапе строительства, дождаться его завершения и продать квартиру без уплаты налога.

Если вы хотите сделать это в течении 3-х лет, квартира должна быть единственной. В противном случае, минимальный предельный срок владения будет равен 5-ти годам.

Данные положения распространяются на доходы физических лиц, полученные начиная с налогового периода 2019 года. Но для всех квартир проданных в 2019 году, срок владения — 5 лет (даже для единственного жилья)

P.s.

Начало владения при оплате через эскроу счет наступает с момента поступления денег на эскроу счет в уполномоченном банке (Фед. закон 214-ФЗ ст. 15.4 п.3)

Появились разъяснения Минфина о том, что при доплате по ДДУ при увеличении площади квартиры, срок владения начинается с момента осуществления доплаты (Письмо от 31 марта 2021 г. № 03-04-05/23240). На мой взгляд, это разъяснение не в духе закона и скорее всего, в ближайшее время будет оспорено в суде налогоплательщиками. Но пока есть, что есть.

——————————————

Полный текст поправки в НК РФ:

«В целях настоящей статьи в случае продажи жилого помещения или доли (долей) в нем, приобретенных налогоплательщиком по договору участия в долевом строительстве (по договору инвестирования долевого строительства или по другому договору, связанному с долевым строительством), по договору об участии в жилищно-строительном кооперативе, минимальный предельный срок владения таким жилым помещением или долей (долями) в нем исчисляется с даты полной оплаты стоимости такого жилого помещения или доли (долей) в нем в соответствии с соответствующим договором. В случае продажи жилого помещения или доли (долей) в нем, приобретенных налогоплательщиком по договору уступки прав требования по договору участия в долевом строительстве (по договору инвестирования долевого строительства или по другому договору, связанному с долевым строительством), минимальный предельный срок владения таким жилым помещением или долей (долями) в нем исчисляется с даты полной оплаты прав требования в соответствии с таким договором уступки прав требования (абзац введен Федеральным законом от 23.11.2020 N 374-ФЗ)».

Срок оплаты налога по декларации 3-НДФЛ

Налог на доходы физических лиц резиденты уплачивают ежегодно. В этой статье указан срок уплаты 3-НДФЛ на 2019 год.

С 1 января 2019 года в России действует кампания «Декларация 2019», согласно которой срок оплаты НДФЛ по декларации 3-НДФЛ за прибыль, полученную в 2018 году — до 30 апреля 2019 года. Согласно изменениям в НК РФ, исчисление и порядок внесения налоговых средств для различных категорий граждан разный.

Таблица сроков уплаты НДФЛ

Срок оплаты налога по декларации 3-НДФЛ регулируется гл. 23 НК РФ ст. 226 — 228.

| Категория плательщика | Сроки оплаты НДФЛ за 2018 год |

Физические лица:

|

|

Зарубежные наемные сотрудники:

|

|

Индивидуальные предприниматели:

|

|

Штраф за неуплату НДФЛ — 20% от начисленной суммы сбора.

Способы перечисления налога

Граждане и налоговые резиденты России из-за рубежа вправе внести налоговые средства одним из шести способов:

- через кассу банка;

- через ОПС;

- в кассе НКО, если у предприятия есть соответствующая лицензия от банка;

- через местную администрацию;

- в сервисе Заплати налоги на портале ИФНС;

- онлайн в личном аккаунте плательщика на сайте ФНС.

Заполнение платежного документа

Для оплаты сбора используется унифицированный бланк. При внесении средств НДФЛ используется три вида формуляра в зависимости от метода оплаты:

- ПД-налог: заполняется автоматически при дистанционной оплате;

- ПД-4сб: выдают в кассах для самостоятельного оформления, но могут использовать и ПД-налог;

- заявление физлица о переводе денег: выдают в кассе Сбербанка.

Если гражданин сформировал и распечатал платежку в ЛК или через сервис «Заплати налоги», то квитанцию все равно примут и проведут платеж.

Подробные правила оформления бланка закреплены законодательством РФ. Реквизиты ПД-налог и ПД-4сб:

- о ФНС, куда направлены средства: ИНН, наименование, ОКАТО, р/с, БИК, кор/счет;

- об отправителе средств: Ф.И.О., статус резидента, адрес, ИНН, личный счет;

- о платеже: сумма, назначение, КБК.

В соответствующих ячейках указать дату и подписать бланк. В заявлении только добавляется текст и оформляется на трех листах.

Оплата 3-НДФЛ с личной страницы — это наиболее удобный метод. Нужно выбрать тип сбора, заполнить соответствующие блоки, сформировать платежный бланк. Далее выбрать дистанционный вид уплаты и средства спишутся со счета.

Если плательщику удобнее посетить заведение, то в этой же системе гражданин вправе распечатать сформированный бланк либо получить квитанцию в месте оплаты и заполнить бумагу вручную.

Об изменениях в налогообложении доходов от реализации ценных бумаг

Изменились условия освобождения от налогообложения доходов, полученных при реализации акций, долей. Новые правила касаются как налогоплательщиков НДФЛ, так и налогоплательщиков налога на прибыль. Кроме того, за 2018 год налоговым агентам предстоит сдавать сведения о выплаченных физическим лицам доходах и суммах удержанного НДФЛ по новой форме.

Произошедшим изменениям посвящено интервью с Сергеем Разгулиным, действительным государственным советником РФ 3 класса.

Какие условия должны быть соблюдены налогоплательщиком для освобождения от налогообложения доходов от продажи акций?

НК РФ предусмотрено освобождение от НДФЛ и обложение налогом на прибыль по ставке 0% доходов от операций по реализации или иного выбытия (в том числе погашения) долей участия в уставном капитале организаций, а также акций (пункт 17.2 статьи 217, пункт 4.1 статьи 284 НК РФ).

Указанное освобождение от налогообложения было введено Федеральным законом от 28.12.2010 № 395-ФЗ.

Установлено несколько условий для получения освобождения. Акции (доли) должны являться акциями (долями) российских организаций (особенности установлены статьей 284.7 НК РФ при реализации акций (долей) международной холдинговой компанией).

В отношении акций есть специальные требования: они не должны обращаться на рынке ценных бумаг (подпункт 1 пункта 2 статьи 284.2 НК РФ), за исключением:

— акций, составляющих уставный капитал организаций, не более 50% активов которых состоит из недвижимого имущества, находящегося на территории России;

— акций, отнесенных к акциям высокотехнологичного (инновационного) сектора экономики. Причем такие акции могут составлять уставный капитал организаций, более 50% активов которых состоит из недвижимого имущества, находящегося на территории России.

По общему правилу акции (доли) должны непрерывно находиться в собственности налогоплательщика более пяти лет.

Пятилетний срок нахождения в собственности налогоплательщика нужен для любых акций?

Нет. Федеральным законом от 29.12.2015 № 396-ФЗ с 1 января 2016 года введены условия, касающиеся доходов, полученных от продажи (погашения) обращающихся акций, облигаций российских организаций, инвестиционных паев, относящихся к инновационному сектору экономики.

Для освобождения от НДФЛ (абзац третий пункта 17.2 статьи 217 НК РФ) и применения ставки 0% (абзац второй пункта 4.1 статьи 284, статья 284.2.1 НК РФ) достаточно, если указанные акции, облигации, паи находились в собственности один год и один день.

Названные правила налогообложения доходов от продажи таких ценных бумаг действуют с 1 января 2016 года до 1 января 2023 года. После 2022 года к ним вновь начнут применяться приостановленные до указанной даты нормы статьи 284.2 НК РФ о пятилетнем сроке владения как основании для получения освобождения от налогообложения.

Правила отнесения акций и облигаций российских организаций, а также инвестиционных паев, обращающихся на организованном рынке ценных бумаг, к ценным бумагам высокотехнологичного (инновационного) сектора экономики утверждены постановлением Правительства РФ от 22.02.2012 № 156.

Есть ли требования к периоду приобретения акций, долей?

Ограничение по сроку приобретения акций (долей) было предусмотрено не в НК РФ, а в части 7 статьи 5 Федерального закона от 28.12.2010 № 395-ФЗ. В ней говорилось, что положения пункта 17.2 статьи 217, пункта 4.1 статьи 284 и статьи 284.2 НК РФ применяются в отношении ценных бумаг (долей в уставном капитале), приобретенных налогоплательщиками начиная с 1 января 2011 года.

Так вот, часть 7 статьи 5 Федерального закона от 28 декабря 2010 года № 395-ФЗ признана утратившей силу с 27 ноября 2018 года (статья 3 Федерального закона от 27.11.2018 № 424-ФЗ).

Следовательно, теперь освобождение можно применять при продаже акций независимо от того, когда они были приобретены?

Отмена ограничения, связанного с моментом приобретения акций, распространяется на положения, установленные пунктом 17.2 статьи 217 НК РФ, пунктом 4.1 статьи 284 и статьей 284.2 НК РФ в редакции Федерального закона от 28 декабря 2010 года № 395-ФЗ.

С учетом поправок, доходы от реализации акций российских организаций, не обращающихся на организованном рынке ценных бумаг в течение всего срока владения налогоплательщиком такими акциями, могут быть освобождены от уплаты налога независимо от периода приобретения таких акций. В том числе, и в случае приобретения их до 2011 года, но при условии, что они не были реализованы до 27 ноября 2018 года (часть 11 статьи 9 Федерального закона от 27.11.2018 № 424-ФЗ).

Распространялось ли условие о дате приобретения на акции, указанные в подпункте 4 пункта 2 статьи 284.2 НК РФ?

Напомню, что Федеральным законом от 24.11.2014 № 376-ФЗ пункт 2 статьи 284.2 НК РФ был дополнен подпунктом 4, который касается акций, составляющих уставный капитал российских организаций, не более 50% активов которых прямо или косвенно состоит из недвижимого имущества, находящегося на территории Российской Федерации.

Федеральный закон от 24.11.2014 № 376-ФЗ вступил в силу с 1 января 2015 года и каких- либо переходных положений в части применения нового подпункта 4 пункта 2 статьи 284.2 НК РФ не предусматривал.

Ограничения в применении освобождения или ставки 0% к доходам от реализации только тех акций (долей в уставном капитале), которые были приобретены налогоплательщиками начиная с 1 января 2011 года, касались первоначальной редакции статьи 284.2 НК РФ (в редакции Федерального закона от 28.12.2010 № 395-ФЗ).

Поэтому, на мой взгляд, к налоговой базе по операциям реализации или иного выбытия (в том числе погашения) акций российских организаций, составляющих уставный капитал российских организаций, не более 50% активов которых прямо или косвенно состоит из недвижимого имущества, находящегося на территории Российской Федерации, могла применяться налоговая ставка 0% или, соответственно, доходы от их реализации могли освобождаться от НДФЛ независимо от даты приобретения таких акций.

Вместе с тем, Минфин по данному вопросу высказывал иную позицию. В письме от 31.08.2017 № 03-03-06/1/56062 сообщалось, что положения абзаца первого пункта 4.1 статьи 284 НК РФ применяются в отношении ценных бумаг, приобретенных налогоплательщиком начиная с 01.01.2011 (в силу части 7 статьи 5 Федерального закона № 395-ФЗ). Следовательно, по мнению Минфина, и нормы статьи 284.2 НК РФ (вне зависимости от расширения перечня ценных бумаг, указанных в данной статье) должны применяться только в отношении ценных бумаг, приобретенных налогоплательщиком начиная с 01.01.2011.

Но в любом случае, с учетом признания утратившим силу части 7 статьи 5 Федерального закона № 395-ФЗ, ограничения, связанные с моментом приобретения таких акций, в настоящее время отсутствуют.

Сохранились ли ограничения по сроку приобретения акций инновационного сектора?

Воспользоваться сокращенным до одного года сроком нахождения в собственности акций инновационного сектора для целей освобождения от НДФЛ и применения ставки 0% можно в отношении акций, приобретенных начиная с 1 января 2011 года, при условии, что они не были реализованы до 29.12.2015 (пункт 4 статьи 4 Федерального закона от 29.12.2015 № 396-ФЗ).

Акциям инновационного сектора экономики посвящены абзац третий пункта 17.2 статьи 217, абзац второй пункта 4.1 статьи 284 и подпункты 1 и 2 пункта 1 статьи 284.2.1 НК РФ (в редакции Федерального закона от 29.12.2015 № 396-ФЗ).

Ограничения, связанные с моментом приобретения таких акций, сохраняют свое действие. Для целей освобождения от НДФЛ и применения ставки 0% по налогу на прибыль соответствующие акции высокотехнологичного (инновационного) сектора экономики должны были быть приобретены, начиная с 2011 года.

Отдельно отметим, что если физическим лицом были приобретены обращающиеся ценные бумаги после 1 января 2014 года, и они находились в собственности более трех лет, то положительный финансовый результат от их реализации (погашения) может быть освобожден от налогообложения. Такое освобождение предоставляется в форме инвестиционного налогового вычета (подпункт 1 пункта 1 статьи 219.1 НК РФ).

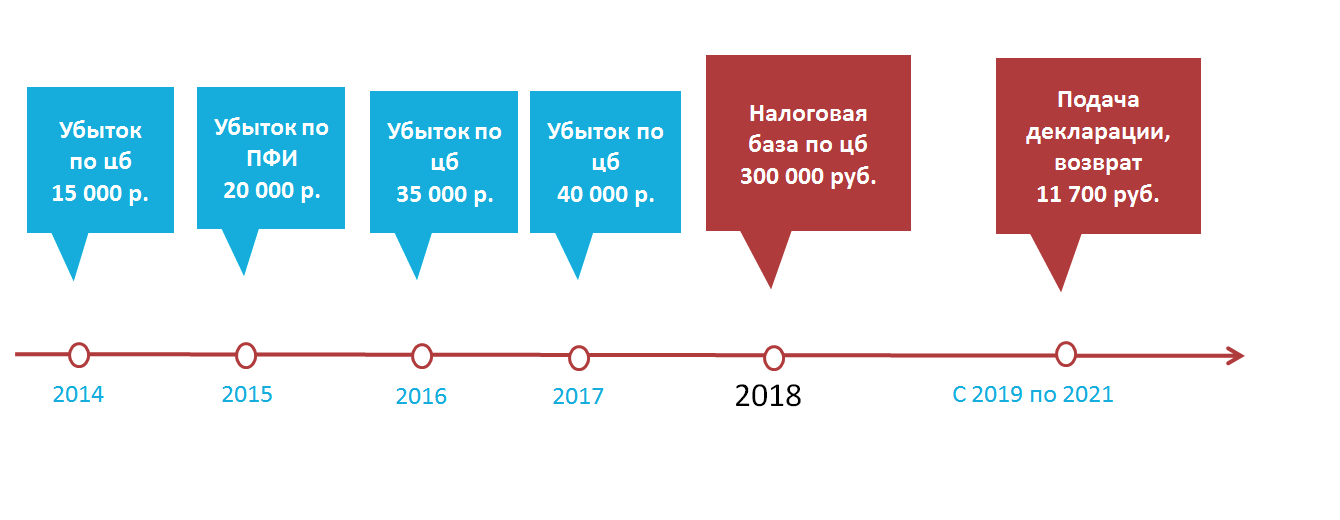

Предположим, что налогоплательщик получил от реализации акций, непрерывно находившихся в его собственности более пяти лет, убыток. Допустимо ли в данном случае использовать общий порядок определения налоговой базы по налогу на прибыль организаций с применением ставки 20%?

Налоговая база и налоговая ставка являются обязательными элементами налогообложения. При этом глава 25 НК РФ в ряде случаев предусматривает право организации применять налоговую ставку 0%. Например, организацией, осуществляющей образовательную, медицинскую деятельность, социальное обслуживание граждан (статьи 284.1, 284.5 НК РФ).

Статьи 284.2, 284.2.1 НК РФ не разрешают налогоплательщику добровольно перейти на применение налоговой ставки 0% (отказаться от налоговой ставки 0%) к налоговой базе по операциям реализации долей участия в уставном капитале российских организаций, ценных бумаг, непрерывно принадлежавших налогоплательщику на праве собственности или на ином вещном праве более пяти лет (одного года).

В силу пункта 2 статьи 274 НК РФ налоговая база по прибыли, облагаемой по ставке, отличной от ставки 20%, определяется налогоплательщиком отдельно. Учет доходов (расходов) по операциям, по которым в соответствии с главой 25 НК РФ предусмотрен отличный от общего порядок учета прибыли и убытка, ведется налогоплательщиком раздельно.

Поэтому налоговая база, к которой применяется ставка 0%, определяется отдельно.

Если цена приобретения указанных акций, долей в уставном капитале с учетом расходов, связанных с реализацией, превысит выручку от их реализации, разница между этими величинами признается убытком, который при налогообложении не учитывается. Положения НК РФ о переносе убытков не распространяются на убытки, полученные налогоплательщиком от реализации или иного выбытия акций, долей участия в уставном капитале российских организаций, облигаций, паев, указанных в статьях 284.2, 284.2.1 НК РФ (пункт 1 статьи 283 НК РФ).

Применение налогоплательщиком в рассматриваемой ситуации общего порядка расчета налоговой базы, будет означать совершение налогового правонарушения в виде неуплаты (неполной уплаты) налога (статья 122 НК РФ).

Это обстоятельство следует учитывать при планировании даты продажи.

Получается, что отмена ограничения по сроку приобретения акций может быть не выгодна налогоплательщикам, продающим давно приобретенные акции?

Обратите внимание, что порядок налогообложения доходов от реализации долей и акций, указанных в подпункте 1, пункте 1 статьи 284.2 НК РФ, приобретенных до 2011 года, изменился в течение налогового периода 2018 года.

Доходы, полученные в период 28.11.2018- 31.12.2018 от реализации акций (долей), приобретенных до 2011 года, попадают в налоговую базу, к которой применяется ставка 0%. В случае получения убытка от реализации для целей налогообложения он «пропадает». Данное обстоятельство изменяет в течение налогового периода режим налогообложения не в лучшую для налогоплательщика сторону. Это может привести к спорам, предметом которых станет допустимость применения налогоплательщиком в подобной ситуации общих норм пункта 1 статьи 5 НК РФ о порядке вступления в силу актов законодательства о налогах и сборах.

В чем заключаются изменения, касающиеся представления налоговыми агентами по НДФЛ в налоговые органы сведений о выплаченных доходах?

Налоговый агент представляет в налоговый орган по месту своего учета документы, содержащие сведения о доходах физических лиц истекшего налогового периода и суммах исчисленных, удержанных и перечисленных в бюджетную систему за этот налоговый период НДФЛ (пункт 2 статьи 230 НК РФ).

Начиная с отчетности за 2018 год, такие сведения представляются по новой форме, утвержденной приказом ФНС от 02.10.2018 № ММВ-7-11/566@.

Основное изменение состоит в том, что предусмотрены две справки: одна для представления в налоговые органы (форма 2 — НДФЛ), вторая – для выдачи физическим лицам по их заявлениям.

Форма 2-НДФЛ состоит из основного листа и приложения. В приложении отражаются сведения о доходах и вычетах с разбивкой по месяцам.

При составлении справок по форме 2-НДФЛ используются коды видов доходов и вычетов, приведенные в приказе ФНС от 10.09.2015 № ММВ-7-11/387@.

Справки оформляются по каждому физическому лицу.

Строк для указания места жительства физического лица теперь не предусмотрено. ИНН физического лица — это, по- прежнему, необязательный реквизит в справке.

При наличии выплаченных доходов, облагаемых по разным ставкам(разделы 1, 2, 3 основного листа), справки и приложение заполняются для каждой из ставок.

Как представляются сведения о доходах?

Срок представления − ежегодно не позднее 1 апреля года, следующего за истекшим. За 2018 год последний срок направления сведений − 1 апреля 2019 года.

Порядок представления в налоговые органы сведений о доходах физических лиц утвержден тем же приказом, что и форма сведений.

На что обратить внимание при представлении отчетности в налоговые органы?

При численности физических лиц, получивших в налоговом периоде доходы, подлежащие налогообложению, 24 человека и менее, налоговый агент может в отношении указанных лиц представить справки по форме 2−НДФЛ на бумажном носителе лично, через представителя либо отправить по почте почтовым отправлением с описью вложения.

В электронной форме отчетность, предусмотренная главой 23 НК РФ (2-НДФЛ и 6 — НДФЛ), представляется налоговыми агентами исключительно по ТКС. Электронные носители (диски CD, DVD, устройства flash-памяти) не используются.

Успешная отправка сведений свидетельствует об их приеме налоговым органом?

Для каждого способа представления сведений (непосредственно, почтовым отправлением, по ТКС) определена своя дата, фиксирующая момент представления.

При этом представленными считаются сведения, прошедшие контроль заполнения (форматный контроль).

Факт представления сведений подтверждает Протокол приема справок.

В течение 10 рабочих дней с даты отправки сведений налоговый орган должен направить налоговому агенту Реестр справок о доходах и суммах налога физических лиц за соответствующий год в электронной форме, протокол приема справок о доходах и суммах налога физических лиц, в котором могут содержаться сведения об ошибках.

Поэтому, когда сведения представляются не лично, целесообразно отправлять их заранее, в частности, справки 2- НДФЛ до 17 марта. Запас во времени позволит налоговому агенту при необходимости уточнить сведения.

В случае уточнения в налоговый орган представляются только те сведения, которые скорректированы. Если при представлении сведений в протоколе приема выявлены сведения, содержащие ошибки, то повторно направляются только скорректированные (исправленные) сведения. Повторно весь файл не представляется.

Если налоговый агент не смог полностью удержать сумму налога за налоговый период. Какие сведения сдаются в этом случае?

О невозможности удержать исчисленную сумму НДФЛ налоговый агент письменно сообщает налогоплательщику и налоговому органу по месту своего учета.

О невозможности удержать сумму НДФЛ по итогам 2018 года нужно сообщить не позднее 1 марта 2019 года (пункт 5 статьи 226 НК РФ).

В письме Минфина от 29.12.2011 № 03-04-06/6-363 сделан вывод, что исполнение обязанности по сообщению о невозможности удержать налог и сумме налога не освобождает налогового агента от обязанности представить сведения о доходах физических лиц истекшего налогового периода и суммах начисленных, удержанных и перечисленных в бюджет налогов. Аналогичной позиции придерживается ФНС (письмо от 30.03.2016 № БС-4-11/5443).

Поскольку речь идет об исполнении двух обязанностей: сообщить о невозможности удержания и сообщить о доходах физического лица, − целесообразно дважды направить в налоговый орган соответствующие справки по форме 2- НДФЛ.

Таким образом, нужно представить в налоговый орган:

— справку за 2018 г. с признаком «2» до 2 марта 2019 г.,

— справку за 2018 г. с признаком «1» до 2 апреля 2019 г.

В справке 2-НДФЛ с признаком «1» указываются суммы, включающие доходы и исчисленную сумму налога, а также суммы налога, не удержанные налоговым агентом, которые ранее были отражены в справке с признаком «2» (письмо Минфина от 27.10.2011 № 03-04-06/8-290).

Вместе с тем, предусмотренную статьей 126 НК РФ ответственность за непредставление справки можно избежать, если представленная справка 2-НДФЛ с признаком «2» содержала все необходимые сведения, подлежащие указанию в справке 2-НДФЛ с признаком «1» (постановление ФАС Уральского округа от 24.09.2013 № Ф09-9209/13).

После направления сообщения о невозможности удержания налоговый агент не удерживает сумму налоговой задолженности из доходов, выплачиваемых в следующем налоговом периоде.

В случае невозможности удержания налога налоговым агентом с доходов, выплаченных в 2018 году, физлицо уплачивает налог на основании уведомления налогового органа в срок не позднее 1 декабря 2019 года (пункт 6 статьи 228 НК РФ).

Какие особенности представления сведений о доходах физических лиц от операций с ценными бумагами?

Лица, указанные в статье 226.1 НК РФ (брокеры, депозитарии, доверительные управляющие), при осуществлении операций с ценными бумагами, операций с производными финансовыми инструментами, при осуществлении выплат по ценным бумагам российских эмитентов (купоны, дивиденды по акциям) представляют сведения о доходах по форме, утвержденной приказом ФНС от 19.10.2016 № ММВ-7-3/572@.

Такие сведения в качестве приложения № 2 к налоговой декларации по налогу на прибыль организаций сдаются только за налоговый период. За 2018 год − не позднее 28 марта 2019 г. Справки 2- НДФЛ по соответствующим доходам не представляются.

В отношении каждого отдельного физического лица составляются отдельные справки. Причем, в отличие от справки по форме 2-НДФЛ, по доходам физического лица от ценных бумаг и производных финансовых инструментов, облагаемым по разным ставкам, составляются отдельные справки.

Несмотря на то, что сведения представляются по форме, являющейся приложением к налоговой декларации, ответственность, связанная с их непредставлением, наступает на основании статьи 126 НК РФ, посвященной документу, а не декларации.

Если по итогам 2018 года удержание НДФЛ по операциям с ценными бумагами оказалось невозможным, налоговые агенты должны до 1 марта 2019 года сообщить об этом в налоговые органы по форме 2- НДФЛ (пункт 14 статьи 226.1 НК РФ, пункт 2 приказа ФНС от 02.10.2018 № ММВ-7-11/566@).

Сведения о выплаченных дивидендах, не относящихся к дивидендам по акциям российских организаций, представляются по форме 2- НДФЛ в порядке пункта 2 статьи 230 НК РФ (письмо Минфина от 29.01.2015 № 03-04-07/3263).

Когда налоговый агент должен предоставить налогоплательщику справку о полученных доходах и удержанных суммах НДФЛ?

В соответствии с пунктом 3 статьи 230 НК РФ налоговые агенты выдают справки о полученных доходах и удержанных суммах налога физическим лицам по их заявлениям.

НК РФ не установлены сроки выдачи такой справки, а также ответственность налогового агента за невыдачу (несвоевременную выдачу) справки.

В соответствии со статьей 62 ТК РФ по письменному заявлению работника работодатель обязан выдать работнику копии документов, связанных с работой, к которым могут быть отнесены и справки полученных доходах. Иными словами, справку надлежит выдать не позднее трех рабочих дней со дня подачи заявления работником.

Согласно статье 20 Федерального закона от 27.07.2006 № 152-ФЗ «О персональных данных» оператор, которым в том числе является организация, организующая и (или) осуществляющая обработку персональных данных физического лица, обязан предоставить возможность ознакомления с персональными данными при обращении субъекта персональных данных или его представителя либо в течение тридцати дней с даты получения запроса субъекта персональных данных или его представителя.

Если речь идет о выдаче справки о полученных доходах по заявлению физического лица – стороны по гражданско-правовому договору, то налоговому агенту как оператору персональных данных следует исходить из того, что срок выдачи справки не должен превышать 30 дней.

По какой форме налоговый агент выдает физическому лицу справку о его доходах?

Для справки, выдаваемой физическим лицам о полученных доходах и удержанном налоге, утверждена отдельная форма (приложение № 5 к приказу ФНС от 02.10.2018 № ММВ-7-11/566@).

Справка по форме 2-НДФЛ, представляемая в налоговый орган, и справка о доходах и суммах налога физического лица, выдаваемая физическому лицу – это разные справки.

В этой связи налоговый агенту рекомендуется включать в справку о доходах, выдаваемую физическому лицу, в том числе сведения о доходах, полученных физлицом от операций с ценными бумагами (при их наличии).

Ответственность налогового агента за несоблюдение формы справки о полученных доходах и удержанных суммах налога, выдаваемой физическим лицам, НК РФ не установлена.

Но если справка необходима физическому лицу для представления в налоговые органы, то лучше использовать форму справки, утвержденную ФНС.

Отправить

Запинить

Твитнуть

Поделиться

Поделиться

Особенности исчисления налога на прибыль в 2018 году | on-line конференции

29.03.2018

Онлайн-конференция 29.03.2018 | 11:00

Указ №29 «О налогообложении», вступивший в силу в 2018 году, затрагивает порядок налогообложения отдельных операций налогом на прибыль. Прокомментировала нововведения, а также ответила на волнующие плательщиков вопросы, касающиеся исчисления налога на прибыль в 2018 году, эксперт.

Участники:

|

Ольга Тарасевич Начальник управления прямого налогообложения главного управления методологии налогообложения Министерства по налогам и сборам Республики Беларусь |

Вопросы конференции

Прудникова Людмила, специалист ООО «ЮрСпектр»

Как учитываются у организации-арендодателя при исчислении налога на прибыль суммы амортизационных отчислений по сдаваемому в аренду зданию: в составе затрат (подп. 2.6 п. 2 ст. 130 НК) или внереализационных расходов (подп. 3.18 п. 3 ст. 129 НК)?

Тарасевич Ольга Александровна

Суммы амортизационных отчислений по основным средствам и нематериальным активам, используемым в предпринимательской деятельности и находящимся в эксплуатации, включаются в состав затрат по производству и реализации товаров (работ, услуг) согласно подпункту 2.6 пункта 2 статьи 130 НК. Амортизационные отчисления по сдаваемому в аренду зданию включаются в затраты по производству и реализации товаров (работ, услуг).

Книга Ольга, специалист ООО «ЮрСпектр»

Организация осуществляет деятельность по налоговому консультированию. Она оплатила пошлину за сдачу сотрудником экзамена на получение квалификационного аттестата налогового консультанта в январе 2018 года. Может ли организация учесть при налогообложении прибыли стоимость пошлины? Если да, то в каком периоде?

Тарасевич Ольга Александровна

Такие расходы могут уменьшить налогооблагаемую базу по налогу на прибыль в месяце уплаты госпошлины.

Яцкевич Светлана, специалист по налогообложению

Коммерческая организация благоустраивает свою территорию, которая расположена на земельном участке, находящемся у нее в пользовании на основании решения, выданного исполкомом. В частности, устанавливает освещение перед офисом, высаживает цветы, деревья. Можно ли учесть при налогообложении прибыли расходы на такое благоустройство?

Тарасевич Ольга Александровна

Расходы на озеленение территории, находящейся в собственности организации, не оказывают влияния на производственный процесс и не поименованы в составе внереализационных расходов. Следовательно, они не могут быть учтены ни в составе затрат, ни в составе внереализационных расходов для целей налогообложения прибыли (п.1 ст.131 НК).

Прудникова Людмила, специалист ООО «ЮрСпектр»

Организация экспортирует продукцию в Российскую Федерацию. Для получения сертификата качества она оплатила услуги инспекции по качеству, которая выявила нарушение технических норм, установленных нормативными правовыми актами для обеспечения качества продукции. Можно ли стоимость данных услуг отнести на затраты, учитываемые при налогообложении прибыли?

Тарасевич Ольга Александровна

Такие расходы могут быть учтены при налогообложении прибыли в составе затрат по производству и реализации товаров (работ, услуг), так как непосредственно связаны с процессом производства и реализации (п.1, п.2 ст.130 НК).

Книга Ольга, специалист ООО «ЮрСпектр»

Организация для повышения конкурентоспособности своей продукции приняла решение произвести ее добровольную сертификацию. Можно ли учесть при налогообложении прибыли расходы на такую сертификацию?

Тарасевич Ольга Александровна

Стоимость услуг по добровольной сертификации может быть учтена в составе затрат по производству и реализации товаров (работ, услуг) (п.1, п.2 ст.130 НК).

Яцкевич Светлана, специалист по налогообложению

Пунктом 5.6 декрета №8 предусмотрено предоставить резидентам Парка высоких технологий (ПВТ) право заключать с работником соглашение, в соответствии с которым он за установленную соглашением компенсацию принимает на себя обязательство в течение определенного таким соглашением срока не заключать трудовых и (или) гражданско-правовых договоров с третьими лицами, являющимися конкурентами этого резидента ПВТ. Плата за соблюдение обязательства в размере не менее одной трети среднемесячного заработка этого работника за последний год работы уплачивается за каждый месяц соблюдения такого обязательства и после прекращения трудовых отношений. Можно ли будет учесть такую компенсацию при налогообложении прибыли?

Тарасевич Ольга Александровна

Размер данной компенсации и порядок выплаты предусмотрен законодательством. Следовательно, ограничения, установленные подпунктом 1.3 пункта 1 статьи 131 НК, могут не применяться, и сумма компенсации может быть учтена при налогообложении прибыли.

Прудникова Людмила, специалист ООО «ЮрСпектр»

В приказе Министерства торговли от 02.04.1997 №42 «О нормах товарных потерь, методике расчета и порядке отражения в учете» отсутствуют нормы естественной убыли на многие виды замороженных овощей, грибов, продаваемых на развес (например, капусте брокколи, брюссельской, овощным смесям). Нет норм потерь на живые деревья и другие растения, срезанные цветы, луковицы цветов, декоративную зелень и др. Может ли организация самостоятельно разработать и закрепить в учетной политике нормы естественной убыли? Если нет, вправе ли она списать указанные потери на внереализационные расходы как другие расходы, потери, убытки плательщика при осуществлении своей деятельности?

Тарасевич Ольга Александровна

Уменьшать налоговую базу по налогу на прибыль не допускается на суммы недостач, потерь и (или) порчи имущества, произошедших сверх норм естественной убыли, утвержденных в порядке, установленном законодательством, если судом отказано во взыскании этих сумм по зависящим от организации причинам (подп.1.9 п.1 ст.131 НК). Механизм организации нормирования затрат на производство и реализацию товаров (продукции, работ, услуг) установлен постановлением Совета Министров от 31 мая 1999 года №806. Организация не вправе самостоятельно разрабатывать и закреплять в учетной политике нормы естественной убыли. Включать такие потери в состав внереализационных расходов также не допускается на основании пункта 3 статьи 131 НК.

Книга Ольга, специалист ООО «ЮрСпектр»

Организация-арендодатель осуществила прощение долга по арендной плате учрежденному ей унитарному предприятию, являющемуся ее арендатором. Подлежит ли корректировке у арендодателя сумма внереализационного дохода по арендной плате и, соответственно, у арендатора — сумма отнесенной на затраты арендной платы?

Тарасевич Ольга Александровна

Суммы арендной платы подлежат отражению в налоговом учете по принципу начисления. Принятое решение о прощении долга не является основанием для уменьшения налоговой базы по налогу на прибыль у арендодателя и корректировке затрат у арендатора. Вместе с тем у арендатора суммы прощенного долга подлежат включению в состав внереализационных доходов на момент прощения (подп.3.8 п.3 ст.28 НК).

Яцкевич Светлана, специалист по налогообложению:

Как отражается при исчислении налога на прибыль доначисленная по результатам таможенной проверки таможенная пошлина, относящаяся на момент ее начисления к реализованному товару: во внереализационных расходах или затратах по производству и реализации товаров, работ, услуг?

Тарасевич Ольга Александровна

Если таможенная пошлина уплачена за товар, являющийся объектом осуществляемой деятельности, ее возможно отнести к затратам по производству и реализации товаров (работ, услуг) (п.1, п.2 ст.130 НК).

Прудникова Людмила, специалист ООО «ЮрСпектр»

Организация-исполнитель оказала консультационные услуги в декабре 2017 года. Акт об оказании услуг составлен исполнителем 31 декабря, но подписан заказчиком 5 января 2018 года. Когда отразить выручку от реализации данных услуг: в декабре 2017 или в январе 2018 года?

Тарасевич Ольга Александровна

Выручка от реализации товаров (работ, услуг), имущественных прав отражается на дату признания ее в бухгалтерском учете независимо от даты проведения расчетов по ним с соблюдением принципа (метода) начисления в порядке, установленном законодательством и (или) закрепленном в соответствии с ним в учетной политике организации (п.4 ст.127 НК). При этом каждая хозяйственная операция подлежит оформлению первичным учетным документом (ПУД) (п.1 ст.10 закона №57-З). ПУД составляется при совершении хозяйственной операции, а если это не представляется возможным – непосредственно после ее совершения. (п.5 ст.10 закона №57-З).

Одним из обязательных реквизитов ПУД является дата его составления. Дата подписания ПУД каждым участником хозяйственной операции относится к сведениям, не являющимся обязательными при оформлении ПУД (п.2 ст.10 закона №57-З). Вместе с тем указание в ПУД дат его подписания участниками хозяйственной операции свидетельствует о том, на какую дату ПУД был полностью оформлен. При этом хозяйственная операция не может быть отражена ранее даты составления ПУД (при отсутствии в документе сведений о датах его подписания участниками хозяйственной операции) либо даты его полного оформления (при указании в ПУД сведений о датах его подписания участниками хозяйственной операции). Таким образом, в данной ситуации выручку следует отразить 5 января 2018 года.

Яцкевич Светлана, специалист по налогообложению

В организацию поступил счет за услуги связи, оказанные декабре 2017 года. Счет датирован январем 2018 года. Можно ли организации на основании счета учесть при налогообложении прибыли стоимость данных услуг? Если да, то в каком периоде: в декабре 2017 или в январе 2018 года?

Тарасевич Ольга Александровна

Услуги электросвязи оказываются на основании договора об оказании услуг, который является публичным (ч.2 п.4 Правил оказания услуг электросвязи).

По публичным договорам возможно единоличное составление ПУД, если это предусмотрено договором (п.6 ст.10 закона №57-З). Следовательно, если такое условие предусмотрено договором, то стоимость услуг связи можно учесть в затратах в декабре 2017 года на основании ПУД, составленного организацией самостоятельно в декабре 2017 года.

Прудникова Людмила, специалист ООО «ЮрСпектр»

Следует ли восстанавливать инвестиционный вычет при выявлении недостачи основного средства если: еще не истекло 3 года с месяца начала его эксплуатации; прошло 3 года с даты его приобретения, но не истекло 3 года с начала начисления амортизации?

Тарасевич Ольга Александровна

В состав внереализационных доходов включаются суммы инвестиционного вычета (его части), исчисленного от первоначальной стоимости основных средств (их частей), используемых в предпринимательской деятельности (стоимости вложений в реконструкцию), включенные в состав затрат по производству и реализации товаров (работ, услуг), имущественных прав, учитываемых при налогообложении в соответствии с частями третьей — пятой подпункта 2.6 пункта 2 статьи 130 НК, в случаях отчуждения, передачи в аренду (финансовую аренду (лизинг)), доверительное управление, безвозмездное пользование, использования в деятельности, по которой плательщик не уплачивает налог на прибыль в связи с применением особых режимов налогообложения, таких основных средств (их частей), а также компенсации (полностью или частично) расходов по приобретению (созданию) основных средств или стоимости вложений в реконструкцию за счет средств, безвозмездно поступающих в рамках целевого финансирования из республиканского и местных бюджетов или бюджетов государственных внебюджетных фондов, из бюджета Союзного государства, ранее чем по истечении трех лет с момента их принятия к бухгалтерскому учету (увеличения первоначальной стоимости основных средств на стоимость вложений в реконструкцию) (подп.3.19-6 п.3 ст.128 НК). Иных оснований законодательством не установлено. Следовательно, в указанных в вопросе случаях восстанавливать инвестиционный вычет не требуется.

Книга Ольга, специалист ООО «ЮрСпектр»

Организация общепита предоставляет всем посетителям кафе возможность бесплатно пользовать Wi-Fi независимо от наличия заказа. Кроме того, организация использует Интернет и в своей хозяйственной деятельности (например, принимает заказы через свой сайт). Учитывается ли при налогообложении прибыли предоставление возможности использования Wi-Fi для посетителей? Если нет, то как определить часть стоимости услуг Интернет, используемых для своей деятельности?

Тарасевич Ольга Александровна

При налогообложении прибыли учитываются затраты, которые представляют собой стоимостную оценку использованных в процессе производства и реализации товаров (работ, услуг), имущественных прав, природных ресурсов, сырья, материалов, топлива, энергии, основных средств (ОС), нематериальных активов, трудовых ресурсов и иных расходов на их производство и реализацию, отражаемых в бухучете (п.1 ст.130 НК).

Согласно ч.4 п.1 ст.31 НК безвозмездной передачей товаров (работ, услуг) признаются передача товаров (выполнение работ, оказание услуг) без оплаты и освобождение от обязанности их оплаты. При безвозмездной передаче товаров (работ, услуг) выручка от их реализации отражается в размере не менее суммы затрат на их приобретение (выполнение, оказание), суммы НДС, исчисленного по безвозмездной передаче, и затрат на безвозмездную передачу. Выручка от реализации, затраты на безвозмездную передачу отражаются в том отчетном периоде, в котором фактически переданы товары (выполнены работы, оказаны услуги) (п.5 ст.127 НК).

Таким образом, стоимость услуг доступа в Интернет в части использованных организацией в производстве и реализации товаров (работ, услуг) она вправе включить в затраты, учитываемые при налогообложении.

Стоимость услуг, бесплатно предоставленных посетителям кафе, включается в выручку от их реализации и затраты на приобретение (выполнение, оказание) в порядке, установленном п.5 ст.127 НК.

Дирвук Ольга, г. Минск

Организация-арендодатель осуществляет добровольное страхование имущества, сданного в аренду. Подлежат ли включению в затраты, учитываемые при налогообложении, страховые взносы у арендодателя по такому виду страхования?

Тарасевич Ольга Александровна

Страховые взносы по видам добровольного страхования, за исключением страховых взносов по перечню видов добровольного страхования и порядку, определяемому Президентом Республики Беларусь, и страховых взносов, предусмотренных законодательством (в том числе иностранных государств) и являющихся условием осуществления деятельности организаций, уплативших эти взносы, не включаются в состав затрат, учитываемых при налогообложении прибыли.

Страховые взносы могут быть учтены при определении налоговой базы по налогу на прибыль только по видам добровольного страхования, поименованным в указах №219 (от 12.05.2005), №534 (25.08.2006) и №280 (19.05.2008).

Вайда Татьяна, Гомель

По итогам 2015 года у организации имеется в целом убыток, подлежащий переносу, за счет превышения внереализационных расходов, поименованных в подпунктах 3.18, 3.24 и 3.25 пункта 3 статьи 129 НК, над суммой внереализационных доходов, отраженных в подпунктах 3.15, 3.17 и 3.18 пункта 3 статьи 128 НК. Вправе ли организация за этот период уменьшить для целей переноса названные внереализационные доходы на сумму НДС, уплачиваемого из этих внердоходов?

Тарасевич Ольга Александровна

Порядок исключения сумм НДС, уплачиваемых из внереализационных доходов, при определении убытка для переноса действовал с момента введения ст. 141-1 НК. В 2016 году редакция п.2 ст.141-1 НК уточнена (закон № 432-з от 18.10.2016).

Следовательно, в целях определения суммы убытка по итогам предыдущего налогового периода (предыдущих налоговых периодов), для целей переноса, из внереализационных доходов, указанных в подп. 3.15, 3.17 и 3.18 п.3 ст.128 НК, следует исключать сумму уплачиваемых из них налогов и сборов (п.2 ст.141-1 НК).

В рассматриваемой ситуации при определении убытка к переносу за 2015 год организация вправе названные внереализационные доходы уменьшить на суммы уплачиваемых из них НДС.

Сайко Наталья, г. Минск

Следует ли заполнять за 2017 год приложение к налоговой декларации (расчету) по налогу на прибыль «Сведения о размере и составе использованных льгот» в случае применения ставки налога на прибыль по начисленным дивидендам в размере 12%?

Тарасевич Ольга Александровна

Да. В таком случае следует заполнять «Сведения о размере и составе использованных льгот» (подп.2.3 п.2 ст.43 НК, ч.1 п.7 Инструкции №42).

Яцкевич Светлана, специалист по налогообложению

На предприятии имеется дебиторская задолженность, по которой исполнительные документы возвращены без исполнения. Их возврат связан с отсутствием у должника денежных средств на счетах в банках и другого имущества. В связи с этим судебным исполнителем составлен соответствующий документ. Организация вправе, в частности, повторно предъявить исполнительный документ в течение трех лет со дня его вступления в силу (ч.1 ст.34, ч.3 ст.35 закона об исполнительном производстве). Может ли организация учесть во внеррасходах сумму убытков от списания безнадежной к получению дебиторской задолженности на дату составления такого документа либо необходимо ждать истечения срока давности для повторного предъявления исполнительных документов (по подп. 3.22 ст.129 НК)?

Тарасевич Ольга Александровна

Убытки от списания дебиторской задолженности, по которой истек срок давности для предъявления исполнительных документов к исполнению в случае возвращения взыскателю исполнительного документа, по которому взыскание не произведено либо произведено частично в связи с отсутствием у должника денежных средств на счетах в банках и иного имущества, могут быть включены в состав внереализационных расходов на дату, следующую за днем истечения срока давности для предъявления исполнительных документов к исполнению в случае их возвращения взыскателю (подп.3.22 ст.129 НК).

Таким образом, организация вправе списать дебиторскую задолженность по истечению срока давности для повторного предъявления исполнительных документов, который в настоящее время составляет три года со дня возвращения документа от судебного исполнителя (ч.1 ст.34, ч.3 ст.35 закона об исполнительном производстве).

Прудникова Людмила, специалист ООО «ЮрСпектр»

Во время командировки работник по причине отсутствия мест в гостинице устно договорился о найме жилья с физлицом, что разрешено указом №103 от 5 марта 2018 года. Как в этом случае возместить работнику расходы по проживанию и учесть их при исчислении налога на прибыль, если у него не будет ни письменного договора, ни документов, подтверждающих расчеты за услуги по проживанию?

Тарасевич Ольга Александровна

При исчислении налога на прибыль учитываются командировочные расходы. Согласно пункту 4 Инструкции о порядке и размерах возмещения расходов при служебных командировках в пределах Республики Беларусь командированному работнику возмещаются расходы по найму жилого помещения (за исключением времени нахождения в пути) по фактическим расходам, но не выше стоимости одноместного номера (одного места в номерах с количеством мест для проживания два и более, а с разрешения нанимателя — в номерах высшей категории).

Возмещение расходов по найму жилого помещения осуществляется на основании подлинных документов, подтверждающих данные расходы, выдаваемых в соответствии с законодательством Республики Беларусь при оказании услуг и расчетах за них. Без представления подлинных документов, подтверждающих оплату расходов по найму жилого помещения, командированному работнику с даты прибытия к месту служебной командировки и по дату выбытия из него возмещаются расходы в размере, установленном законодательством, кроме случаев, когда командированному работнику предоставляется жилое помещение за счет принимающей стороны, либо когда эти расходы оплачиваются направляющей стороной путем безналичного перечисления.

При определении количества суток для оплаты расходов по найму жилого помещения время, составляющее менее половины суток, исключается, а равное половине суток и более — принимается за полные сутки.

Таким образом, в данном случае считается, что работник не представил подлинные документы, подтверждающие оплату расходов по найму жилого помещения. Следовательно, возмещать расходы по найму жилого помещения ему следует в размере, установленном законодательством, который в настоящее время составляет Br2,5 в сутки (абз.4 п.1 постановления №48).

Книга Ольга, специалист ООО «ЮрСпектр»

С 2018 года организации, применяющие льготу по налогу на прибыль, в соответствии с указом №345 должны ежеквартально заполнять раздел II «Сведения об основаниях применения льготы, установленной Указом Президента Республики Беларусь от 22 сентября 2017 г. №345» с начала календарного года и представлять одновременно с декларацией по налогу на прибыль. Надо ли при предоставлении декларации за I квартал заполнять по этой льготе и раздел I «Сведения о размере и составе использованных льгот»?

Тарасевич Ольга Александровна

Нет, не надо. Раздел I «Сведения о размере и составе использованных льгот» заполняется при представлении декларации в целом за налоговый период один раз (ч.1 п.7 Инструкции №42).

Прудникова Людмила, специалист ООО «ЮрСпектр»

Организация планировала получить лицензию на оптовую торговлю и хранение табачных изделий. Для этого в бюджет была перечислена госпошлина. Однако лицензия организацией получена не была. При этом из бюджета возвращено только 90% уплаченной госпошлины (п.2.2 ст.259 НК). Остальная часть (10%) списана на расходы организации. Можно ли учесть при налогообложении прибыли не возвращенную из бюджета сумму госпошлины?

Тарасевич Ольга Александровна

В рассматриваемой ситуации организация включила в состав затрат, учитываемых при налогообложении, уплаченную госпошлину. Возвращенные средства следует включить в состав внереализационных доходов (подп.3.20 ст. 128 НК). Ранее отраженную в затратах сумму госпошлины корректировать не требуется.

Яцкевич Светлана, специалист по налогообложению

Организации списывает бланки приходных кассовых ордеров, исключенные с 1 октября 2017 года из перечня бланков с определенной степенью защиты. Учитывается ли при налогообложении прибыли стоимость списываемых бланков?

Тарасевич Ольга Александровна

Да, стоимость списываемых ПКО, исключенных из перечня, можно учесть в составе внеррасходов (подп.3.27 ст.129 НК).

Кулыба А.Н., г.Минск

1. Просим на конкретном примере разъяснить совместное письмо МФ и МНС №15-1-7/26 от 27.03.18.Что меняется? 2. Просим прокомментировать письмо №2-2-10/00541 от 23.03.18 «О возмещаемых расходах». Что меняется?

Тарасевич Ольга Александровна

— По первому вопросу. Данное письмо не вносит никаких изменений в порядок определения выручки. Документ разъясняет применение действующего законодательства. Например, если в договоре между двумя резидентами Беларуси используется эквивалент валюты и при этом применяется договорной курс в какой-то конкретной сумме либо на определенную дату до момента признания выручки, выручку необходимо определять, используя договорной курс или курс на определенную дату без дальнейшего пересчета.

Письмо «О возмещаемых расходах» подготовлено в целях разъяснения на конкретных примерах применения законодательства по налоговому учету возмещаемых расходов.

Корр. БЕЛТА

Президент Беларуси Александр Лукашенко 28 декабря подписал указ №468 «Об отражении курсовых разниц в налоговом учете». Насколько принятие этого документа облегчило работу предприятий?

Тарасевич Ольга Александровна

Для соблюдения баланса финансового состояния организаций указ № 468 позволил в налоговом учете сложившиеся положительные курсовые разницы, которые остались после списания отрицательных разниц, учесть в более поздние даты, а именно в течение всего 2018 года, но не позднее 31 декабря. Не вызывает сомнений положительный эффект принятия данного документа. Перенос срока исчисления и уплаты налога на прибыль позволил предприятиям оставить в своем распоряжении значительные суммы оборотных средств.

Корр. БЕЛТА

Планируются ли в ближайшем будущем дополнительные льготы по налогу на прибыль?

Тарасевич Ольга Александровна

Пока введение дополнительных льгот по налогу на прибыль не обсуждается. Законодательные акты содержат достаточное количество преференций, в том числе по налогу на прибыль, для развития и поддержания финансового состояния практически всех отраслей экономики.

Следует отметить стабильность размеров поступления налога на прибыль. Который год процент поступлений в консолидированный бюджет держится на уровне чуть больше 11% от общей суммы поступлений, контролируемых налоговыми органами.

Корр. БЕЛТА

Расскажите, пожалуйста, о работе по корректировке Налогового кодекса. Над чем сейчас идет работа?

Тарасевич Ольга Александровна

Как известно, по поручению главы государства созданы две рабочие группы по корректировке и реформированию налогового законодательства. Очень плотно работает группа, созданная при Министерстве финансов. Уже состоялось 10 заседаний, в настоящее время идет работа непосредственно над статьями и главами Налогового кодекса. Обсуждается, какие нормы должны сохраниться, какие необходимо откорректировать, а какие вовсе убрать, так как они уже устарели и нужно переходить к другому порядку исчисления налогов.

Радикальных изменений налогового законодательства, скорее всего, не будет. Но планируется изменить механизм исчисления ряда налогов, упростить их администрирование. Какие-то механизмы мы вообще планируем отменить, какие-то – усовершенствовать таким образом, чтобы их легко можно было применять на практике — рассчитывать сумму налога и определять налоговые обязательства с минимальными затратами времени.

Предусматривается снижение налоговой нагрузки, но не за счет предоставления дополнительных льгот или корректировки налогооблагаемых баз и объектов, а за счет применения иного механизма расчета самой суммы налога.

Продолжится сближение бухгалтерского и налогового учета, чтобы прийти к единому отражению определенных показателей. Тем самым мы сократим количество корректировок, необходимых для определения сумм налогов.

Завершить работу над проектом закона о внесении изменений в Налоговый кодекс планируется до конца второго квартала.

Анализ эмитента. Micron Technology — перспективный чипмейкер

Micron Technology (MU) — американская корпорация, известная своей полупроводниковой продукцией, основную часть которой составляют чипы памяти DRAM и NAND.

Компания занимает около 5% мирового рынка полупроводников. Чипы DRAM (71% выручки) используются в персональных компьютерах и серверах. Чипы NAND (26% выручки) используются во внешних дисках и небольших устройствах, типа цифровых камер.

С середины апреля акции MU в минусе на 13%, при этом они уже начали отскакивать. Стоит ли покупать бумаги? Давайте разберемся.

Акции MU торгуются на NASDAQ и Санкт-Петербургской бирже, а значит, доступны для покупок на ИИС.

Финансовые показатели

По итогам II финквартала (I календарного) компания рапортовала о чистой прибыли в $603 млн по сравнению с $405 млн за аналогичный период прошлого года (+49%). Наблюдаются изменения на рынке полупроводников.

Прибыль растет в годовом исчислении уже третий квартал подряд. Скорректированная чистая прибыль на акцию (EPS) увеличилась 48%. На ближайшие 12 мес. прогноз Refinitiv предполагает 165%-е увеличение EPS.

Выручка относительно аналогичного периода годом ранее увеличилась на 30% и составила $6,24 млрд.

Валовая маржа ((выручка — себестоимость)/ выручка, показатель рентабельности) уменьшилась на 1,8 процентных пунктов и составила 26,4%, то есть бизнес стал чуть менее эффективным.

На рынке наблюдается дефицит полупроводников. Запасы компании снизились на 8,9% (г/г) и составили $4,7 млрд.

Свободные денежные потоки (FCF, операционный поток минус капзатраты) с 2020 г. стали заметно ниже. В минувшем квартале FCF составил $39 млн. На этот раз рост в операционном сегменте компенсировался увеличением капзтарат.

Вывод 1. Доходы Micron улучшаются уже три квартала подряд. В 2020 г. на китайский рынок пришлось около 50% выручки Micron. С приходом к власти Джо Байдена взаимоотношение между США и Китаем могут улучшиться. Базовый прогноз по увеличению EPS на 12 мес. — позитивный. В долгосрочном периоде предполагается увеличение прибыли на акцию на 61% среднем в год (прогноз Refnitiv на 5 лет).

Финансовая устойчивость и байбеки

Компания характеризуется сильными балансовыми показателями. Запас «кэша» и эквивалентов на балансе предприятия составляет $7,2 млрд при общем объеме активов в $54 млрд. Долговая нагрузка умеренная — соотношение долг / собственный капитал равно 16% при условно пограничном уровне 70% и 31% медиане по индустрии. Micron не выплачивает дивиденды. Байбеки не проводятся уже два квартала.

Общий объем облигаций Micron — $5,3 млрд. На 2023 гг. речь идет примерно о $1,3 млрд погашений. Соотношение долг / собственный капитал невысокое — 17%. Кредитный рейтинг — инвестиционный, но лишь на одну ступень выше спекулятивного — «BBB-» по версии агентства S&P. Это означает способность выполнять финансовые условия, но высокую чувствительность к неблагоприятной экономической конъюнктуре.

Вывод 2. Балансовые показатели Micron — сильные. Несмотря на близость кредитного рейтинга к спекулятивному, прогноз по нему стабильный. В случае падения фондового рынка вполне вероятно возобновление обратного выкупа акций.

Сравнительная оценка

Согласно рыночным мультипликаторам, MU торгуется в целом «дороже» медианных значений по группе сопоставимых компаний.

Однако форвардные мультипликаторы (с учетом ожидаемых доходов) в целом ниже средних значений по конкурентам. Форвардный P/E (капитализация / чистая прибыль) равен 8,3 при медиане 14. Форвардный EV/EBITDA (стоимость предприятия с учетом чистого долга/ прибыль до вычета амортизации, процентов и налогов) равен 5 при медиане 8,3.

Чтобы подтвердить справедливость выводов, посмотрим на финансовые метрики компании. Показатель рентабельности собственного капитала (ROE, чистая прибыль/собственный капитал) составляет невысокие 8,2%. Отчасти это обусловлено невысоким уровнем долга.

Согласно прогнозу Refinitiv, на ближайшую пятилетку предполагается 61% увеличение прибыли на акцию среднем в год. Это намного выше медианы в +27% по конкурентам.

Вывод 3. Формально мультипликаторы MU указывают на сравнительную недооценку бумаг. При этом фундаментальные показатели лучше, чем в среднем по группе конкурентов. Это означает, что акции в целом выглядят достаточно «дешево» в сравнении с конкурентами. Показатель PEG равен 0,14. При прочих равных условиях, в пользу покупки акций свидетельствует PEG ниже 1.

Читайте лучшие материалы по американскому рынку на канале BCS USA в Telegram. Здесь вы найдете обзоры по рынку, идеи для инвестиций, различные исследования, познавательные диаграммы.

Позитивные факторы

• Позитивные прогнозы по отчетности за III финансовый квартал (текущий). Консенсус аналитиков предполагает 99%-е увеличение прибыли на акцию (EPS, г/г). Рынок накопителей памяти (NAND) развернулся, что привело к пересмотру всех прогнозов по доходам компании. Помимо этого, в ближайший год ожидается увеличение цен на чипы DRAM.

• Мировой рынок полупроводников в 2020—2026 гг. будет расти на 7% среднем в год (прогноз ResearchAndMarkets.com). Micron развивает новые технологии — 3D NAND, NOR Technologies and 3D Xpoint Memory. Решения в области мобильной 5G связи, автомобилей-беспилотников, искусственного интеллекта начали становиться источником доходов, менее зависимым от бизнес-цикла на рынке полупроводников. По итогам прошлого квартала выручка мобильного подразделения выросла на 44%.

• $7,2 млрд кэша и эквивалентов на счетах компании. В случае ухудшения ситуации сильные балансовые показатели позволят компании пережить трудные времена или запустить программу обратного выкупа акций.

Риски

• Увеличение капитальных затрат компании и возможный рост общих издержек. Это связано с общерыночной проблемой — дефицитом полупроводников — может негативно повлиять на рентабельность продаж. Micron рассматривает приобретение мощностей японской Kioxia Holdings, которые оцениваются в $30 млрд.

• Сложности ведения бизнеса в Китае. Помимо этого, в КНР развиваются внутренние игроки полупроводниковой индустрии. Если руководство страны будет их поддерживать, то они способны завоевать определенные позиции на китайском рынке.