Как правильно рассчитать налог на прибыль организаций?

Как рассчитать налог на прибыль правильно? С этим вопросом сталкивается почти каждый практикующий бухгалтер организации. Между тем все не так сложно, если знать принцип расчета. О том, как посчитать налог на прибыль, мы и расскажем в этой статье.

Как считать налог на прибыль. Общие правила

Какие нюансы учесть при расчете

Итоги

Как считать налог на прибыль. Общие правила

Как рассчитывать налог на прибыль? Так же, как и большинство налогов, — в процентах от налоговой базы (п. 1 ст. 286 НК РФ). Поэтому сначала ищем ее.

Налоговой же базой является денежное выражение прибыли (п. 1 ст. 274 НК РФ). В общем случае прибыль — это облагаемые доходы, уменьшенные на принимаемые для прибыли расходы (ст. 247 НК РФ).

См. «Что является объектом налогообложения по налогу на прибыль?»

Затем определяем, по какой ставке нужно исчислить налог.

Перемножаем налоговую базу и ставку и получаем результат.

Таким образом, посчитать налог на прибыль организации можно по формуле:

НнП = НБ х НСт,

где НнП — сумма налога, НБ — налоговая база, НСт — налоговая ставка.

Обратите внимание: доходы и расходы берем с начала года, так как налог на прибыль считается нарастающим итогом.

См. «Как верно заполнить декларацию по налогу на прибыль нарастающим итогом?»

Также не забывайте о том, что по итогам отчетных периодов нужно платить авансовые платежи.

См. «Авансовые платежи по налогу на прибыль: кто платит и как рассчитать?»

Какие нюансы учесть при расчете

Однако алгоритм действий не всегда так прост. Есть некоторые особенности, которые нужно учесть перед тем, как рассчитать сумму налога на прибыль. В частности:

- У вас могут быть доходы, облагаемые налогом по разным ставкам. В этом случае налоговую базу придется считать отдельно — по общей ставке и по специальной (п. 2 ст. 274 НК РФ).

- Вы можете осуществлять операции, убыток по которым признается в особом порядке: использование деятельности обслуживающих производств и хозяйств (ст. 275.1 НК РФ), уступка права требования (ст. 279 НК РФ), операции с амортизируемым имуществом (ст. 323 НК РФ) и др. Финансовый результат по ним также нужно отделить от общей налоговой базы (п. 2 ст. 274 НК РФ), а убыток учесть по правилам, которые предусмотрены для каждой конкретной операции.

См. также «Обслуживающие производства и хозяйства. Налог на прибыль».

- Отдельно нужно учитывать доходы и расходы по вмененной и игорной деятельности, разделяя и распределяя их между видами деятельности, облагаемыми по разным налоговым режимам (п. 9 ст. 274 НК РФ).

См. «Как организовать раздельный учет при ЕНВД».

Итоги

Итак, мы выяснили, как рассчитать налог на прибыль организации

- Правильно определить налоговую базу.

- Выбрать верную налоговую ставку.

- Выявить и отдельно учесть операции, имеющие особый порядок признания для прибыли.

nalog-nalog.ru

Рассчитать налог на прибыль — онлайн калькулятор 2019

КалькуляторыОнлайн-калькулятор налога на прибыль — это бесплатный сервис, которой рассчитает сумму налогового платежа.

Источник: Редакция «Госучетника»

Сколько платить

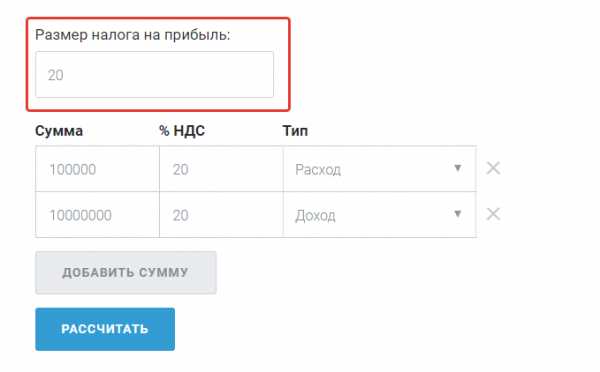

В 2019 году основная ставка — 20 %. В калькуляторе онлайн расчета налога на прибыль она установлена как базовая.

Платить нужно одной платежкой, но сумму распределят между двумя бюджетами (это правило действует до 2024 года):

- федеральный — 3 %;

- региональный — 17 %.

Существуют налоговые льготы. Прежде чем рассчитать налог на прибыль онлайн-калькулятором, проверьте, какой процент отчислять вашей организации. Льготы предусмотрены Налоговым кодексом, а вводят их региональные власти. Поэтому и меняется только та часть, которая отчисляется в региональный бюджет, — ее можно снизить до 12,5 %. А вот федеральная ставка не меняется, она всегда равна 3 %. Но с 01.01.2019 произошли изменения. Теперь региональные власти могут устанавливать льготы только для налогоплательщиков, которые указаны в НК РФ. К ним относятся, например, резиденты особых экономических зон и участники региональных инвестпроектов.

В 2019 году произошли изменения, и число льготников сократилось! Обязательно изучите Письмо Минфина РФ от 29.10.2018 № 03-03-10/77793

Как считать

Шаг 1. Онлайн расчет налога на прибыль начинается с налоговой ставки. По умолчанию стоит значение 20 %. Если у вас есть льготы, то укажите правильное значение.

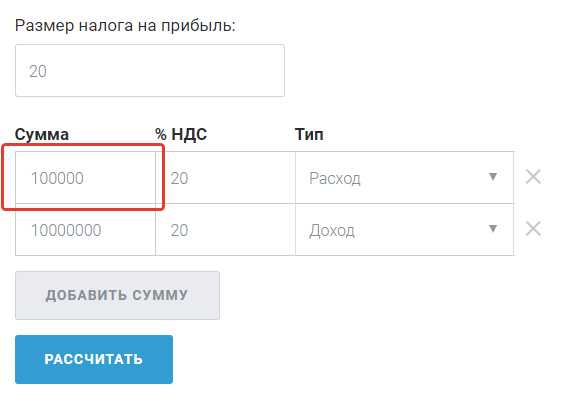

Шаг 2. Чтобы сделать расчет налога на прибыль, онлайн-калькулятор должен знать суммы дохода и расхода. Начнем с расхода. Введите цифру в рублях в первую ячейку первой строки таблицы.

Шаг 3. Теперь укажите ставку НДС. По умолчанию стоит 20 %.

Шаг 4. Во второй строке добавляем аналогичную информацию по доходам.

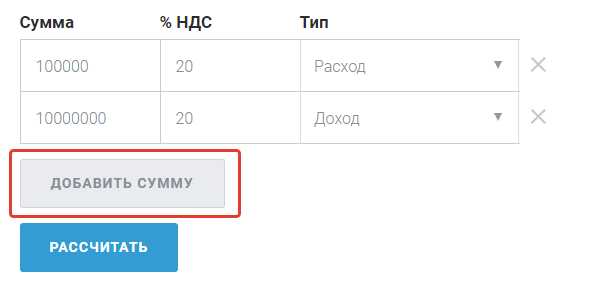

Шаг 5. Если нужно, добавьте еще одну строку расходов или доходов. Для этого нажмите на кнопку «Добавить сумму». Введите нужные значения, а затем щелкните на последнюю ячейку, чтобы выбрать «Расход» или «Доход».

Если же нужно удалить лишнюю строку, то нажмите на крестик напротив нее.

Шаг 6. Когда все данные введены и вы готовы посчитать налог на прибыль, калькулятору нужно отдать команду. Нажмите на кнопку «Рассчитать».

Результаты отобразятся ниже в виде таблицы.

gosuchetnik.ru

Налог на прибыль (по фактической прибыли) за 2018 г.

Кто платит налог на прибыль

Налог на прибыль исходя из фактически полученной прибыли платят организации, подавшие не позднее 31 декабря года, предшествующего году перехода на такой способ уплаты авансов, соответствующее уведомление, и их ОП (п. 2 ст. 286 НК РФ).

Отчетный период по налогу на прибыль

Для организаций, уплачивающих авансы по фактической прибыли, отчетным периодом является месяц, два месяца и так далее до конца календарного года (п. 2 ст. 285 НК РФ).

Налоговым периодом для таких организаций является календарный год (п. 1 ст. 285 НК РФ).

Ставка налога на прибыль

На 2017-2020 гг. установлены следующие ставки налога на прибыль (п. 1 ст. 284 НК РФ):

- в федеральный бюджет – 3%;

- в региональный бюджет – 17%.

Правда, власти субъектов могут снизить для некоторых категорий плательщиков ставку налога, зачисляемого в региональный бюджет. При этом региональная ставка не может быть меньше 12,5% в 2017-2020 гг.

Расчет авансов по налогу на прибыль

Суммы авансов по налогу, уплачиваемых исходя из фактической прибыли, рассчитывается в течение календарного года нарастающим итогом следующим образом (п. 2 ст. 286 НК РФ):

Сумма аванса за январь (стр.180 Листа 02 Декларации за январь) = Налоговая база (стр.120 Листа 02 Декларации за январь) х Ставка налога (стр.140 Листа 02 Декларации за январь)

Сумма аванса за январь-февраль (стр.180 Листа 02 Декларации за январь-февраль) = Налоговая база (стр.120 Листа 02 Декларации за январь-февраль) х Ставка налога (стр.140 Листа 02 Декларации за январь-февраль)

Аналогичным образом рассчитывается сумма аванса за каждый отчетный период.

Годовая сумма налога рассчитывается так:

Сумма налога за год (стр.180 Листа 02 Декларации за год) = Налоговая база (стр.120 Листа 02 Декларации за год) х Ставка налога (стр.140 Листа 02 Декларации за год)

Расчет суммы аванса, подлежащей доплате в бюджет

Сумма аванса, подлежащая доплате в бюджет по итогам очередного месяца, рассчитывается с учетом ранее уплаченных авансов (п. 2 ст. 286 НК РФ):

Сумма аванса за январь, подлежащая доплате в бюджет (стр.270 + стр.271 Листа 02 Декларации за январь) = Сумма аванса за январь (стр.180 Листа 02 Декларации за январь)

Сумма аванса за январь-февраль, подлежащая доплате в бюджет (стр.270 + стр.271 Листа 02 Декларации за январь-февраль) = Сумма аванса за январь-февраль (стр.180 Листа 02 Декларации за январь-февраль) – Сумма аванса за январь (стр.210 Листа 02 Декларации за январь-февраль = стр.180 Листа 02 Декларации за январь)

Сумма аванса за январь-март, подлежащая доплате в бюджет (стр.270 + стр.271 Листа 02 Декларации за январь-март) = Сумма аванса за январь-март (стр.180 Листа 02 Декларации за январь-март) – Сумма аванса за январь-февраль (стр.210 Листа 02 Декларации за январь-март = стр.180 Листа 02 Декларации за январь-февраль)

В аналогичном порядке рассчитывается сумма аванса, подлежащая уплате в бюджет, за каждый отчетный период.

Годовая сумма налога определяется следующим образом:

Сумма налога за год, подлежащая доплате в бюджет (стр.270 + стр.271 Листа 02 Декларации за год) = Сумма налога за год (стр.180 Листа 02 Декларации за год) – Сумма аванса за январь-ноябрь (стр.210 Листа 02 Декларации за год = стр.180 Листа 02 Декларации за январь-ноябрь)

Кстати, если авансовый платеж/налог за текущий отчетный период/год получился меньше, чем сумма авансовых платежей за предыдущие отчетные периоды, то в бюджет ничего платить не нужно (п. 1. ст. 287 НК РФ). Такое возможно, например, при получении убытка.

Обратите внимание, что мы привели общие формулы расчета аванса/налога. У организаций, уплачивающих торговый сбор, а также у организаций, производящих уплату налога за пределами РФ, сумма которого засчитывается в счет уплаты налога на прибыль, аванс/налог считаются несколько иначе.

Срок уплаты авансов по фактической прибыли

Авансовые платежи уплачиваются не позднее 28 числа месяца, следующего за отчетным месяцем (п. 1 ст. 287 НК РФ). Налог по итогам года уплачивается не позднее 28 марта года, следующего за отчетным годом (п. 1 ст. 287, п. 4 ст. 289 НК РФ).

При нарушении срока уплаты авансов и налога ИФНС начислит пени (п. 3 ст. 58, ст. 75 НК РФ).

Проверить правильность расчета пени вам поможет наш Калькулятор.

КБК: налог на прибыль

Налог на прибыль уплачивается на следующие КБК:

| Бюджет, в который уплачивается аванс/налог | Что уплачивается | КБК |

|---|---|---|

| Федеральный | Налог | 182 1 01 01011 01 1000 110 |

| Пени | 182 1 01 01011 01 2100 110 | |

| Штраф | 182 1 01 01011 01 3000 110 | |

| Региональный | Налог | 182 1 01 01012 02 1000 110 |

| Пени | 182 1 01 01012 02 2100 110 | |

| Штраф | 182 1 01 01012 02 3000 110 |

Образец платежки по налогу на прибыль вы найдете ниже.

glavkniga.ru