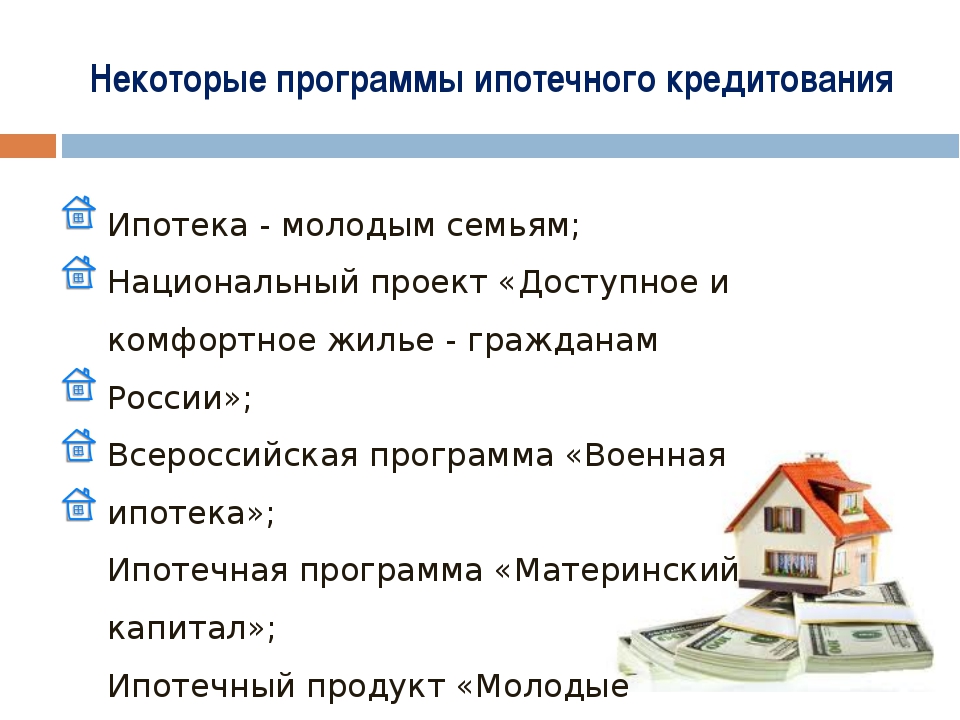

Взять ипотеку на вторичное жильё в банке ВТБ

Площадь квартиры больше 100 кв.м

При покупке квартиры площадью от 100 кв.м ставка снижена

Без подтверждения дохода

Цифровой бонус

Скидка за оформление в Личном кабинете клиента до 31.

Я получаю зарплату на карту ВТБ

Стоимость жилья, ₽

Первоначальный взнос, ₽ От 250000 ₽ (10% стоимости жилья)

Добавить материнский капитал

Можно направить в первоначальный взнос или оформить ипотеку без первого взноса, если маткапитал составит не менее 10% от стоимости жилья.

Ежемесячный доход, ₽

Расчет является предварительным. Точные условия по кредиту вам будут предоставлены в отделении банка.

Ипотека для ИП | Как индивидуальному предпринимателю оформить ипотечный кредит

Многие банки отказываются выдавать кредиты владельцам бизнеса, так как эта категория заемщиков несет повышенные риски. «Росбанк Дом» является исключением и готов предоставить ипотеку индивидуальным предпринимателям на привлекательных условиях.

Многие банки отказываются выдавать кредиты владельцам бизнеса, так как эта категория заемщиков несет повышенные риски. «Росбанк Дом» является…

Финансы

«Росбанк Дом» является…

Финансы

Необходимые документы

Перечень документов для предпринимателей отличается от списка, предусмотренного для физических лиц, работающих по найму. ИП должен убедить банк в стабильности бизнеса и своей платежеспособности, поэтому потребуется предоставить:

паспорт и копии всех его страниц;

налоговые декларации и внутренние отчеты;

лицензии, если вид деятельности предполагает их наличие;

патенты, сертификаты и т.д.

Требования к заемщику-предпринимателю

Чтобы ИП смог взять ипотеку, деятельность его должна быть честной и прозрачной. Также важно, чтобы бизнес был создан не менее 12 месяцев назад. При рассмотрении заявки «Росбанк Дом» будет ориентироваться на историю деятельности ИП, на финансовые документы и стабильность.

Сам же заемщик должен соответствовать следующим критериям:

возраст от 20 лет;

к моменту погашения ипотеки возраст — не больше 65 лет;

гражданство любой страны;

наличие первоначального взноса — от 10%.

«Росбанк Дом» допускает привлечение поручителей и созаемщиков, причем их доход учитывается при рассмотрении заявки.

Как индивидуальному предпринимателю получить ипотеку

Процедура оформления кредита стандартная, как и в случае с физическими лицами, единственное отличие — пакет документов. Предприниматель также может применить все положенные ему государством льготы и субсидии, использовать материнский капитал.

Порядок оформления ипотечного кредита следующий:

подать заявку в «Росбанк Дом». Это можно сделать онлайн, предварительный ответ придет за 5-10 минут;

при одобрении собрать необходимые документы и передать их в кредитную организацию, дождаться окончательного решения;

выбрать недвижимость, соответствующую критериям банка;

застраховать объект, подписать кредитный договор и документы купли-продажи.

На окончательное решение банка может повлиять не только стабильность бизнеса и соответствие заемщика возрастным ограничениям, но и чистота кредитной истории, ликвидность объекта и наличие в собственности недвижимого имущества.

Советы заемщикам

Обратите внимание, что «Росбанк Дом» рассматривает в качестве клиентов индивидуальных предпринимателей, которые ведут деятельность более 12 месяцев. Этого срока достаточно, чтобы изучить историю бизнеса и составить впечатление о надежности заемщика. Если вы только создали ИП, следует немного подождать. Наиболее выгодные условия кредитования ждут клиентов, которые предоставят первый взнос от 50%, при этом повысится вероятность одобрения заявки.

Если вашего дохода не хватает для приобретения желаемой жилой или коммерческой недвижимости, пригласите созаемщиков. «Росбанк Дом» позволяет привлечь до 3-х созаемщиков, которыми могут быть как родственники, так и другие лица.

Все вопросы, касающиеся получения ипотеки ИП, рассмотрены в сообществе «Росбанк Дом». Также информацию можно получить по телефону горячей линии и в офисах банка.

Можно ли взять ипотеку, если уже есть ипотека?

Потребность взять вторую ипотеку даже если не выплачена первая, появляется у многих граждан. Реализовать покупку второго жилья таким образом можно, однако на этом пути есть свои сложности. Любая финансовая организация всегда старается минимизировать любые риски, поэтому она проводит самые тщательные проверки финансового благосостояния клиента и его кредитной истории. Это как раз и является причиной того, что второй ипотечный кредит оформляется намного дольше.

Реализовать покупку второго жилья таким образом можно, однако на этом пути есть свои сложности. Любая финансовая организация всегда старается минимизировать любые риски, поэтому она проводит самые тщательные проверки финансового благосостояния клиента и его кредитной истории. Это как раз и является причиной того, что второй ипотечный кредит оформляется намного дольше.

У банков разработаны критерии соответствия заёмщика для второго займа, далеко не все граждане им соответствуют. Заявитель должен иметь сумму для первоначального взноса, высокие доходы и не иметь просрочек по первой ипотеке. Если общей месячной суммы дохода заёмщика хватает на погашение обоих кредитов, а также их достаточно на содержание его семьи, тогда банк может одобрить вторую ипотеку.

Кредитная история должна быть хорошей: никаких просрочек и штрафов. Это показывает надёжность гражданина и его обязательность. Наличие иждивенцев тоже учитывается. Рассчитывается их прожиточный минимум, который потом вычитается из общей суммы доходов.

Если у Вас по первой ипотеке погашено хотя бы 70% от общей суммы долга, тогда увеличиваются Ваши шансы на одобрение второй жилищной ипотеки.

Если у претендента на жилищную ипотеку есть предмет залога, который застрахован, и если стоимость залога покроет сумму долга — это повышает шансы получить вторую ипотеку.

Это были основные критерии финансовых организаций, о которых следует знать гражданам, желающим оформить вторую ипотеку. Однако существуют дополнительные требования к заемщику. Он должен иметь российское гражданство, возрастом от 21-го года до 65-ти лет. Нужен высокий доход и постоянная регистрация в том городе, где клиент намеревается взять кредит. Банк ещё требует наличие стажа работы у гражданина на одном месте не менее полугода.

Теперь обсудим способы повышения Ваших шансов получить вторую жилищную ипотеку.

Если возраст заявителя до 35-ти лет — это большой плюс, так как в этом возрасте заработки стабильны и человек строит карьеру.

Плюсом для Вас станет наличие поручителей и созаемщиков, у которых тоже высокие стабильные доходы. Важно, чтобы они были не пенсионного возраста, иначе шансы на получение второй ипотеки наоборот уменьшатся.

Длительность трудового стажа на одном месте у одного работодателя тоже повысит Ваши шансы.

Обращаться за второй жилищной ипотекой надо в тот банк, где Вы являетесь зарплатным клиентом.

Если Вы владеете машиной, земельным участком, дачей, коммерческой недвижимостью — это положительно повлияет на решение финансовой организации. Можно предоставить в залог свою недвижимость.

Оформлять вторую ипотеку целесообразно только тогда, если у Вас имеется стабильный высокий доход, есть обеспеченные родственники, готовые Вас поддержать при непредвиденных обстоятельствах (потеря дохода, болезнь, инвалидность). Перед принятием этого важного шага надо хорошо взвесить все «за» и «против».

Получение ипотеки: ограничения по возрасту и семейному положению

Кредиторы дают ипотеку не всем желающим. Чем хуже общеэкономическая ситуация в стране, тем ограничения становятся жестче. Поэтому соискателю будет нелишним взглянуть на себя как бы со стороны.

Чем хуже общеэкономическая ситуация в стране, тем ограничения становятся жестче. Поэтому соискателю будет нелишним взглянуть на себя как бы со стороны.

Возрастные ограничения – один из главных минусов российской ипотеки. Российские банки предпочитают выдавать кредиты заемщикам старше 25 лет. Конечно, банк может дать ипотеку, если вы моложе 25 лет. И к рассмотрению обычно допускаются претенденты с 21 года. Но в итоге далеко не все получают одобрение заявки. Например, если на кредит претендует не прошедший срочную службу в вооруженных силах юноша, он должен доказать банку, что освобожден от призыва.

С другой стороны, банки заинтересованы в привлечении заемщиков, только что создавших семью. У ведущих игроков ипотечного рынка даже есть специализированные продукты с более низкой процентной ставкой. Направленность программ подчеркивается в названии: «Молодая семья», «Ипотека молодым» и т. д. А в ряде таких продуктов на некоторый срок ставка дополнительно снижается при рождении детей.

Есть и верхние возрастные ограничения. Кредиторы не особо жалуют заемщиков предпенсионного возраста. Практически любой банк ставит обязательное условие, чтобы на момент погашения кредита возраст заемщика не превышал 60 лет для женщин и 65 лет – для мужчин. На практике же проблемы с одобрением ипотечных заявок возникают уже после 45 лет. Увы, чем старше человек, тем больше вероятность, что он не доживет до момента полного погашения займа.

Это не значит, что пожилому претенденту обязательно откажут в кредите. Пожилого заемщика может ждать повышенный тариф по обязательному страхованию сделки. При этом не каждая страховая компания готова работать с клиентом в возрасте.

Дополнительным поводом не развивать ориентированные на пожилых заемщиков программы служит для банкиров то, что немолодому человеку в случае потери работы – пусть и не по его вине – достаточно сложно найти другое место с приличной зарплатой.

Идеальный, с точки зрения кредиторов, заемщик таков. Возраст 25-40 лет, состоит в браке, с высшим образованием, является сотрудником крупной компании с длительным стажем работы и высоким официально подтвержденным доходом, с недвижимостью, автомобилем в собственности, с положительной кредитной историей.

Но идеальных заемщиков на всех не хватает. Поэтому многие банки разрешают брать ипотеку не только официально женатым парам, но и состоящим в гражданском браке. Разница лишь в том, что зарегистрированные супруги получают жилье в совместную собственность, а гражданские – в долевую. Независимо от семейного положения, заемщик ипотеки – одно физическое лицо. Его супруг или супруга, в соответствии с обязательным требованием многих банков, выступает созаемщиком.

При этом банки не жалуют заемщиков-одиночек. Таким клиентам могут повысить тариф по страхованию объекта залога либо вовсе отказать в выдаче жилищного кредита.

Стоит ли вам ввязываться в ипотеку?

Накопить «с нуля» на квартиру мало кому удается не только в России, но и во всем мире. Для этого и придумана ипотека, однако брать ли ипотечный кредит – вопрос непростой. Ведь это обязательство на несколько лет, а то и на десятилетия, и предугадать, что может произойти за это время и будет ли возможность выплачивать кредит, – дело сложное, если вообще выполнимое.

Для этого и придумана ипотека, однако брать ли ипотечный кредит – вопрос непростой. Ведь это обязательство на несколько лет, а то и на десятилетия, и предугадать, что может произойти за это время и будет ли возможность выплачивать кредит, – дело сложное, если вообще выполнимое.

Безусловно, решение каждый принимает сам. Но есть несколько общих советов, когда брать ипотеку не стоит.

Если у вас слишком маленький доход. Как правило, банки выдают ипотечный кредит в размере не более 80% от стоимости квартиры, т. е. 20% вам нужно накопить самостоятельно. Рассчитайте на ипотечном калькуляторе, какую максимальную сумму кредита вы можете получить, исходя из вашего дохода. Если на квартиру не хватает – значит, придется еще копить, а еще лучше инвестировать в свое образование, повышение профессиональных навыков или в получение новой специальности, которая даст возможность зарабатывать больше.

Нагрузка, когда на кредитные выплаты уходит 50-60% заработка, считается предельной

Если вам, наоборот, не хватает нескольких процентов до полной стоимости квартиры. В таком случае лучше взять обычный, потребительский кредит. Хотя ставка по нему выше, чем по ипотечному, оформление ипотеки потребует дополнительных затрат на услуги банка, оценку квартиры, страховку, госпошлины.

В таком случае лучше взять обычный, потребительский кредит. Хотя ставка по нему выше, чем по ипотечному, оформление ипотеки потребует дополнительных затрат на услуги банка, оценку квартиры, страховку, госпошлины.

Если у вас уже есть другой кредит: потребительский, на покупку автомобиля и т. п.

Во-первых, об этом придется сказать банку (он все равно проверит вашу кредитную историю). Выплаты по такому кредиту будут вычтены из вашего дохода, на основании которого принимается решение о размере ипотечного кредита.

Во-вторых, посчитайте сами, какую долю дохода вам придется платить по двум кредитам и готовы ли вы продержаться в режиме жесткой экономии год-два, а то и больше.

Если вам предстоят серьезные изменения в жизни или в семье – смена работы или угроза ее потери, развод, рождение ребенка. Изменения могут потребовать либо увеличения расходов, либо перехода в режим экономии. Лучше подождать более спокойной ситуации.

В периоды экономических кризисов, сопровождающихся резким ростом инфляции, банки повышают проценты по кредитам (так было, например, в конце 2014–2015 годов). В такое время ипотеку лучше не брать, а подождать, когда пик кризиса пройдет и процентные ставки снизятся.

В такое время ипотеку лучше не брать, а подождать, когда пик кризиса пройдет и процентные ставки снизятся.

Решение может быть принято однозначно в пользу ипотечного кредита, если вы уже накопили значительную сумму (около половины стоимости квартиры) или если выплаты по кредиту не будут превышать трети вашего дохода.

Если вы арендуете жилье и сумма ипотечного платежа будет сопоставима с арендной платой или немного ее превышать, то в таком случае тоже выгоднее взять кредит и платить за собственную квартиру.

Ипотека. Взять ипотеку в банке «Возрождение» в Москве и других городах РФ — онлайн заявка и расчет кредита

Заемщику, желающему направить средства материнского (семейного) капитала на погашение части ипотечного кредита, необходимо обратиться в Пенсионный фонд по месту выдачи сертификата на материнский (семейный) капитал для уточнения списка документов. Среди прочих, заемщику надо представить в Пенсионный фонд справку об остатке кредитной задолженности и процентов по ней. Данную справку можно оформить в офисе банка, в котором заключен кредитный договор.

Данную справку можно оформить в офисе банка, в котором заключен кредитный договор.

В соответствии с условиями кредитного договора:

Досрочное полное или частичное погашение кредита за счет средств материнского (семейного) капитала осуществляется не позднее даты, следующей за датой поступления средств материнского (семейного) капитала на корреспондентский счет банка-кредитора от Пенсионного фонда РФ.

Средства материнского (семейного) капитала направляются на погашение основного долга по кредиту, а также уплату процентов (за исключением комиссий, штрафов и пеней) единовременно и в полном объеме. В случае наличия неиспользованного остатка средств материнского (семейного) капитала после осуществления досрочного погашения кредита остаток излишне перечисленной суммы материнского (семейного) капитала в течение 5 (пяти) рабочих дней со дня поступления средств на корреспондентский счет банка-кредитора подлежит возврату на счет территориального органа Пенсионного фонда РФ, с которого осуществлялось перечисление денежных средств.

После осуществления заемщиком частичного досрочного возврата кредита пересчет ежемесячного аннуитентного платежа не производится, при этом срок кредитования соответственно сокращается.

При наличии письменного заявления заемщика (или его представителя) банк производит пересчет аннуитетного платежа, исходя из нового остатка ссудной задолженности. В этом случае заемщику направляется письменное уведомление о произведенном пересчете. При пересчете аннуитетного платежа заемщик (залогодатель) обязан(ы) по требованию банка обеспечить внесение изменений в содержание закладной.

За более подробными разъяснениями по вопросам обслуживания кредита необходимо обратиться в филиал банка, где оформлялся кредит.

На каких условиях сейчас можно взять ипотеку

Весной крупные банки развернули охоту на хорошего ипотечного заемщика. Они дружно улучшали условия жилищных кредитов, чтобы сохранить и нарастить темпы ипотечного кредитования после завершения программы госсубсидирования ипотеки. Большинство из них снижали ставки на постоянной основе или в рамках акций, а некоторые запускали новые программы с привлекательными условиям.

Большинство из них снижали ставки на постоянной основе или в рамках акций, а некоторые запускали новые программы с привлекательными условиям.

Всего с начала марта как минимум 17 из 24 крупнейших ипотечных банков, а также АИЖК снизили ставки для покупателей строящегося или готового жилья. Среди них Сбербанк, банки группы ВТБ, Газпромбанк, «Дельтакредит», Промсвязьбанк, «Открытие» и др.

На первичном рынке (без учета специальных программ банков и застройщиков) минимальная ставка ипотеки, к примеру, у «ВТБ 24», «Возрождения» и Связь-банка снизилась на 1,1 п. п., «Дельтакредита» – на 0,75 п. п., а у Сбербанка – на 1,6% (подробнее см. таблицу).

По подсчетам экспертов аналитического центра АИЖК, в мае на первичном рынке средневзвешенная ставка предложения по 15 крупным ипотечным банкам составляла 10,6%, а на вторичном – 11,2%.

Обыграть конкурента

Помимо снижения ставок многие банки стали предлагать клиентам конкурентов программы «рефинансирования ипотеки сторонних банков». Заемщику предлагается более дешевый кредит для погашения ипотеки, выданной другими банками, как правило, по более высоким ставкам. По словам начальника управления по работе с партнерами «Юникредит банка» Дениса Алферова, до середины 2015 г. ипотечные ставки были в среднем на 3 п. п. выше текущих. По его оценке, сейчас рефинансирование может быть актуально для 1,5 млн семей, получивших «дорогие» кредиты.

Заемщику предлагается более дешевый кредит для погашения ипотеки, выданной другими банками, как правило, по более высоким ставкам. По словам начальника управления по работе с партнерами «Юникредит банка» Дениса Алферова, до середины 2015 г. ипотечные ставки были в среднем на 3 п. п. выше текущих. По его оценке, сейчас рефинансирование может быть актуально для 1,5 млн семей, получивших «дорогие» кредиты.

«Программа позволяет не только получить более низкую ставку по кредиту, но и значительно уменьшить размер платежа, сократить или увеличить срок кредита», – говорит старший вице-президент, директор департамента ипотечного кредитования «ВТБ 24» Андрей Осипов.

Программы рефинансирования ипотеки появились, в частности, у Сбербанка (со ставкой от 10,9%), «СМП банка» (от 11,7% годовых), банка «Уралсиб» (от 11,9%). При этом Сбербанк и «Уралсиб» позволяют клиентам других банков объединить несколько кредитов (это могут быть потребкредит, кредитка или автокредиты) в один.

Также рефинансирование ипотеки сегодня предлагают «ВТБ 24», АИЖК, Райффайзенбанк, «Юникредит банк». А в Связь-банке только планируют это сделать.

А в Связь-банке только планируют это сделать.

Банки заверяют, что рефинансирование пользуется популярностью, доля таких кредитов растет. Например, в банке «Российский капитал» за январь – апрель эта доля выросла с 5,4 до 7,4%. А у Райффайзенбанка на рефинансирование приходится уже порядка 40% от объема выдаваемых кредитов.

Партнерский дух

Но самые интересные предложения банки в партнерстве с отдельными застройщиками и девелоперами делают покупателям жилья в новостройках. Чаще всего в таких программах партнер-девелопер субсидирует ипотечную ставку, а заемщикам кредиты обходятся дешевле. Например, сейчас в рамках партнерских программ ставки для них составляют 7–10% годовых.

Правда, зачастую такая пониженная ставка устанавливается не на весь срок кредитования, а, скажем, на один-два года. Например, Промсвязьбанк предлагает ипотеку на квартиры в новостройках группы «Промсвязьнедвижимость» под 6,9% годовых, но только в первый год кредитования, в течение остального срока – 10,9%. В «ВТБ 24» можно взять кредит на покупку жилья в жилкомплексах группы компаний МИЦ со ставкой 7,9% в первый год и 11,4% в оставшиеся годы.

В «ВТБ 24» можно взять кредит на покупку жилья в жилкомплексах группы компаний МИЦ со ставкой 7,9% в первый год и 11,4% в оставшиеся годы.

Впрочем, случается, банки и кредитуют новостройки партнеров под льготный процент на весь срок. Так, «Абсолют банк» кредитует объекты в жилищном комплексе «Пятницкие кварталы» по ставке 7% на весь срок. Россельхозбанк выдает пятилетние кредиты на новостройки компаний «Ремстройсервис», «Томстрой», «СУ 22» под 7%.

А Сбербанк до конца года совместно с ГК «Сэттл групп», Urban Group и другими застройщиками проводит акцию, в рамках которой минимальная ставка ипотечного кредита на новостройку снижена до 8,4% при применении сервиса электронной регистрации ипотеки. Сниженная ставка распространяется на весь срок ипотечного кредита.

Ипотека ищет дно

По мнению банкиров, к концу года ипотечные ставки опустятся еще ниже. Средняя ставка может оказаться ниже 10% и на вторичное жилье, и на новостройки. Эксперты «Уралсиба» полагают, что ставки станут «однозначными». По оценкам начальника управления развития залоговых продуктов банка «Открытие» Анны Юдиной, к концу года ставка опустится еще на 0,5–0,75 п. п. Прогноз Связь-банка – минус 0,5–1 п. п. от текущего уровня.

По оценкам начальника управления развития залоговых продуктов банка «Открытие» Анны Юдиной, к концу года ставка опустится еще на 0,5–0,75 п. п. Прогноз Связь-банка – минус 0,5–1 п. п. от текущего уровня.

Снижение ниже 10% возможно при дальнейшем снижении ключевой ставки ЦБ и стабильной макроэкономической ситуации, предупреждает директор департамента кредитования «Абсолют банка» Антон Павлов.

Оформление ипотеки на дом, которым вы владеете

Вы много раз слышали (от члена семьи или от драматической сцены из сериала): «Возможно, мне понадобится взять ипотечный кредит на свой дом». Вы когда-нибудь задумывались, что это на самом деле означает?

Зачем брать ссуду на то, что уже принадлежит вам? Или ваш дом действительно золотая жила, вы можете получить лишние деньги на ? Кстати, это может быть, а может и не быть предзнаменованием. Давайте разберемся, что может означать фраза «» «».

Вторая ипотека против рефинансирования Важно знать разницу между этими двумя понятиями. Чтобы полностью понять фразу «получение ипотеки на свой дом», вам нужно знать, что люди обычно говорят об одном из этих двух вариантов.

Чтобы полностью понять фразу «получение ипотеки на свой дом», вам нужно знать, что люди обычно говорят об одном из этих двух вариантов.

Обратите внимание : Это не одно и то же .

Хотя некоторые могут подумать, что это взаимозаменяемый, это не так.

При использовании «второй ипотеки», не связанной с покупкой, вы берете ссуду под собственный капитал, у вас уже накоплено .Это означает, что вы выплатили существующей первой ипотеки и / или стоимость вашего дома увеличилась. Причина, по которой ее называют второй ипотекой, заключается в том, что она защищена от вашего дома, занимая «второе место» после существующей ипотеки и первой .

С другой стороны, при первом рефинансировании ипотеки вы рефинансируете свою текущую первую ипотеку для своего дома, чтобы либо снизить процентную ставку, либо обналичить заработанный капитал.Это означает, что вы повторно обрабатываете ссуду, которую в настоящее время выплачиваете, и либо понижаете процентную ставку (чтобы теперь иметь более низкий ежемесячный платеж на ваш дом), либо обналичиваете капитал, который вы создали за счет последовательные платежи. Да, означает, что означает больше наличных в ваших руках.

Да, означает, что означает больше наличных в ваших руках.

Кредит под собственный капитал

Если вы хотите пройти путь второй ипотеки с получением кредита под залог собственного капитала, убедитесь, что это лучший вариант для вас.

После того, как вы определили, подходит ли этот вариант для вашего бюджета, вам просто нужно выполнить несколько шагов для этого:

Возможно, будет неплохо проконсультироваться с финансовым специалистом, чтобы убедиться, что вы получите четкое представление о том, как это может повлиять на вас в долгосрочной перспективе. При использовании второй ипотеки вы добавляете платеж в свой ежемесячный бюджет. Однако, если это действительно кажется вам правильным путем, это может быть отличным вариантом для использования полного доступа к капиталу, который вы создали в своем доме, теперь, когда он принадлежит вам.

Выплата ипотеки Ипотечный кредит с выплатой наличных может быть отличным вариантом в течение всего срока действия кредита. Хотя существует несколько вариантов рефинансирования, этот уникален. Мало того, если вы правильно рассчитаете время рынка, вы сможете получить лучшую ставку по вновь рефинансированной ссуде. Но еще и потому, что вы можете задействовать капитал своего дома.

Хотя существует несколько вариантов рефинансирования, этот уникален. Мало того, если вы правильно рассчитаете время рынка, вы сможете получить лучшую ставку по вновь рефинансированной ссуде. Но еще и потому, что вы можете задействовать капитал своего дома.

Что это значит? Холодная, наличка. Прямо в карман. Это может быть чрезвычайно полезным решением, когда вы оказались в ситуации, когда вам потребовались дополнительные средства в вашем бюджете.Будь то фонды колледжа, ремонт или побочные проекты, ипотека для рефинансирования с выплатой наличных может стать отличным инструментом для использования вашего капитала.

Чтобы узнать о выдаче ипотечного кредита , просто поговорите с кредитным специалистом. Они помогут вам подать заявку и узнать, соответствуете ли вы требованиям.

Оцените свой накопленный капитал при рассмотрении вопроса об обналичивании ипотекиИтак, как работает эта, казалось бы, волшебная справедливость ?

Согласно описанию The Balance, собственный капитал — это «часть вашей собственности, которой вы действительно владеете» . По сути, это часть стоимости дома, за которую вы заплатили. Это означает, что теперь у вас есть актив (или, по крайней мере, его часть) за плечами, который стоит хороших изменений. Как и большинство других предметов, если они стоят определенной суммы, вы можете заработать на них, чтобы получить доступ к тому, что они стоят. В этом случае вы берете на это ссуду.

Когда вы начинаете платить по ипотеке, это не просто погашение долга. С каждой выплатой вы также платите за крупное вложение — дом.Дом, который стоит больших денег. О чем вы, вероятно, уже знаете, учитывая цену, которую вы должны были за это согласовать.

Неважно, ищете ли вы рефинансирование с выплатой наличных для инвестиционной собственности или для своего повседневного дома, это также может быть полезным вариантом для получения наличных денег для внешних крупных платежей. Независимо от типа собственности, теперь ваш капитал использовать . На случай чрезвычайной ситуации или нет.

Вы можете взглянуть на свою ситуацию, чтобы определить, стоит ли того рефинансирования. В большинстве случаев это, вероятно, так. Особенно, когда ставки на рынке выглядят отлично и падают. Но не забудьте связаться с местным кредитным специалистом, чтобы помочь вам разобраться и принять решение.

В большинстве случаев это, вероятно, так. Особенно, когда ставки на рынке выглядят отлично и падают. Но не забудьте связаться с местным кредитным специалистом, чтобы помочь вам разобраться и принять решение.

Как получить ипотеку в 20 лет

Тебе двадцать с небольшим, и ты подумываешь о покупке жилья. Может быть, вы переехали к родителям, чтобы отложить первый взнос, или вы живете в съемной квартире, которая съедает огромную часть вашей первой взрослой зарплаты, и вы не чувствуете, что у вас есть что показать за это.Если мама и папа не богаты, ваша двоюродная бабушка не оставила вам трастовый фонд или вы не совсем новый интернет-магнат, вы, вероятно, не сможете купить дом, не взяв в долг.

Именно тогда пришло время подумать об ипотеке — вероятно, это будет самый большой долг, который вы когда-либо брали в своей жизни. Получение ипотеки, особенно в начале вашей жизни, позволяет вложить большую часть ваших денег в одно вложение. Это также связывает вас и затрудняет перемещение. С другой стороны, это означает, что вы начинаете наращивать капитал в доме, предоставляете налоговые вычеты и можете улучшить свою кредитную историю.

С другой стороны, это означает, что вы начинаете наращивать капитал в доме, предоставляете налоговые вычеты и можете улучшить свою кредитную историю.

Ключевые выводы

- Получение ипотечной ссуды в возрасте 20 лет позволяет вам начать наращивать капитал в доме, обеспечивает налоговые вычеты и может повысить ваш кредитный рейтинг.

- Однако процесс ипотеки является долгим и тщательным, требуя квитанций о выплате заработной платы, выписок с банковского счета и подтверждения активов. Предварительное одобрение помогает сделать людей двадцатилетних более привлекательными для продавцов.

- Двадцатилетним людям необходимо иметь достаточную кредитную историю, чтобы претендовать на ипотеку, что означает ответственное обращение с долгами на раннем этапе и своевременные выплаты по студенческим ссудам.

- Заемщикам в возрасте от 20 лет может быть проще получить ипотечный кредит через Федеральное жилищное управление (FHA) или по делам ветеранов (VA).

Что такое ипотека?

Проще говоря, ипотека — это ссуда, используемая для покупки дома, в котором имущество служит залогом. Ипотека — это основной способ покупки жилья большинством людей; общая непогашенная ипотечная задолженность США в первом квартале 2019 года составила около 15,5 трлн долларов.

В отличие от открытия кредитной карты или получения автокредита, процесс подачи заявки на ипотеку является долгим и тщательным.Очень тщательно. Входя, будьте готовы предоставить свой номер социального страхования, последнюю квитанцию о заработной плате, документацию обо всех ваших долгах, выписки с банковского счета за три месяца и любые другие доказательства активов, например, брокерский счет.

Как получить ипотеку?

Если вы уже нашли дом — многое из вышеперечисленного также применимо, когда вы просто пытаетесь получить предварительное одобрение для получения ипотеки — предоставьте как можно больше информации о месте, которое вы хотите купить. Предварительное одобрение может упростить принятие вашего предложения при попытке купить дом, что может быть особенно важно, если вы самый молодой участник торгов.

Предварительное одобрение может упростить принятие вашего предложения при попытке купить дом, что может быть особенно важно, если вы самый молодой участник торгов.

Кредиторы будут внимательно изучать ваш кредитный рейтинг и историю, что может быть проблематичным для лиц двадцатилетнего возраста, у которых есть ограниченная история заимствований или вообще нет. Вот где вам действительно помогает наличие задолженности по студенческому кредиту: если вы вносите платежи вовремя, у вас, вероятно, будет достаточно хороший кредитный рейтинг, чтобы банки чувствовали себя комфортно, предоставляя вам ссуду. Как правило, чем лучше ваш кредитный рейтинг, тем ниже будут процентные ставки. Вот почему крайне важно, чтобы вы ответственно относились к долгам и создавали кредиты в раннем возрасте.

Одним из самых больших препятствий для тех, кто впервые покупает жилье, является первоначальный взнос. Как правило, кредиторы хотят, чтобы вы заплатили 20% от общей суммы кредита авансом. Вы можете получить ипотеку за меньший первоначальный взнос, но ваш кредитор может потребовать от вас оформить частную ипотечную страховку (PMI), чтобы покрыть больший предполагаемый риск. Это добавит к ежемесячным расходам на переноску вашего дома.

Это добавит к ежемесячным расходам на переноску вашего дома.

Налоговые льготы помогают снизить эффективную стоимость ипотеки, когда уплаченные проценты по ипотеке не облагаются налогом.

Когда лучше покупать?

Выяснение того, когда брать ипотеку, — один из самых больших вопросов. Если вы каким-то образом уже не владеете домом благодаря божественному провидению, вы, вероятно, платили за квартиру и меняли место жительства каждые пару лет или около того. Вот несколько факторов, которые следует учитывать при принятии решения о выдаче ипотеки.

Где вы будете через пять лет?

Ипотека — это долгосрочное обязательство, обычно рассчитанное на 30 лет.Если вы думаете, что будете часто переезжать по работе или планируете переехать в ближайшие несколько лет, вы, вероятно, пока не хотите брать ипотеку. Одна из причин — заключительные расходы, которые вы должны платить каждый раз, когда покупаете дом; вы не хотите продолжать накапливать их, если можете этого избежать.

Сколько недвижимости вы можете себе позволить?

Что бы вы сделали, если бы потеряли работу или вынуждены были взять отпуск на несколько недель из-за неотложной медицинской помощи? Сможете ли вы найти другую работу или получить поддержку от дохода супруга? Можете ли вы обрабатывать ежемесячные платежи по ипотеке помимо других счетов и студенческих ссуд? Обратитесь к ипотечному калькулятору, чтобы получить некоторое представление о ваших будущих ежемесячных платежах и сравнить их с тем, что вы платите сейчас и каковы ваши ресурсы.

Каковы ваши долгосрочные цели?

Если вы надеетесь вырастить детей в своем будущем доме, обратите внимание на школы, уровень преступности и дополнительные занятия. Если вы покупаете дом в качестве инвестиции для продажи через несколько лет, будет ли расти площадь так, что, скорее всего, вырастет стоимость дома?

Ответы на сложные вопросы помогут вам определить, какой тип ипотеки лучше всего подходит для вас, включая ипотеку с фиксированной или регулируемой ставкой. Ипотека с фиксированной ставкой — это ипотека, при которой процентная ставка по ипотеке остается неизменной в течение всего срока действия ссуды.

Ипотека с фиксированной ставкой — это ипотека, при которой процентная ставка по ипотеке остается неизменной в течение всего срока действия ссуды.

Ипотека с регулируемой процентной ставкой (ARM) — это ипотека, при которой процентная ставка изменяется в установленный период в соответствии с определенной формулой, обычно привязанной к некоторому экономическому показателю. В некоторые годы вы можете платить меньше процентов, в другие — больше. Обычно они предлагают более низкие процентные ставки, чем фиксированные ссуды, и могут быть полезны, если вы планируете продать дом относительно скоро.

Сделать ипотеку доступнее

Есть несколько способов снизить цену, связанную с ипотекой.Первый — это налоговые льготы, когда проценты, которые вы платите по ипотеке, не облагаются налогом. Есть также ссуды Федерального управления жилищного строительства (FHA). Ссуды через FHA обычно требуют меньших первоначальных взносов и значительно упрощают для заемщиков рефинансирование и передачу права собственности.

Существует также Служба гарантирования жилищных ссуд по делам ветеранов, которая идеально подходит для людей двадцати лет, возвращающихся с военной службы. Жилищные ссуды VA значительно упрощают для ветеранов покупку и покупку дома; многие ссуды не требуют первоначального взноса.

Итог

Домовладение может показаться устрашающей перспективой, особенно если вы только начинаете карьеру и все еще выплачиваете студенческие ссуды. Хорошо подумайте, прежде чем брать ипотеку; это серьезное финансовое обязательство, которое будет сопровождать вас, пока вы не продадите недвижимость или не выплатите ее через десятилетия. Но если вы готовы какое-то время оставаться на одном месте, покупка подходящего дома может оказаться материально и эмоционально выгодной.

Как получить ипотеку

Хотите воспользоваться исторически низкими процентными ставками и купить дом? Для многих людей получение ипотеки является ключевым шагом на пути к крупнейшей и наиболее значимой финансовой операции в их жизни, и этот процесс включает несколько этапов.

Как получить ипотечный кредит, шаг за шагом

1. Укрепите свой кредит

Ваш кредитный рейтинг предназначен для того, чтобы сообщить кредиторам, сколько вам можно доверить выплатить и насколько вероятно, что вы сделаете платежи по ипотеке вовремя . Как правило, чем ниже ваш кредитный рейтинг, тем больше вы будете платить в виде процентов.

«Наличие сильной кредитной истории и кредитного рейтинга важно, потому что это означает, что вы можете претендовать на выгодные ставки и условия при подаче заявки на ссуду», — говорит Род Гриффин, старший директор отдела государственного образования и защиты Experian, одного из трех основных агентства кредитной отчетности.

Чтобы улучшить свой кредит до подачи заявления на ипотеку, Гриффин рекомендует следующие советы:

- Выполняйте все платежи вовремя и уменьшайте остатки на кредитной карте.

- Принесите просроченные счета текущими, если возможно.

- Просмотрите свои кредитные отчеты бесплатно на AnnualCreditReport. com, а также свой кредитный рейтинг (часто можно получить бесплатно с кредитной карты или банка) по крайней мере за три-шесть месяцев до подачи заявления на ипотеку. Когда вы получите свой кредитный рейтинг, вы получите список основных факторов, влияющих на ваш рейтинг, который подскажет вам, какие изменения нужно внести, чтобы получить кредит в форме.

com, а также свой кредитный рейтинг (часто можно получить бесплатно с кредитной карты или банка) по крайней мере за три-шесть месяцев до подачи заявления на ипотеку. Когда вы получите свой кредитный рейтинг, вы получите список основных факторов, влияющих на ваш рейтинг, который подскажет вам, какие изменения нужно внести, чтобы получить кредит в форме.

com, а также свой кредитный рейтинг (часто можно получить бесплатно с кредитной карты или банка) по крайней мере за три-шесть месяцев до подачи заявления на ипотеку. Когда вы получите свой кредитный рейтинг, вы получите список основных факторов, влияющих на ваш рейтинг, который подскажет вам, какие изменения нужно внести, чтобы получить кредит в форме.Выполнение этих шагов может повысить ваш счет, что поможет вам снизить процентную ставку по ссуде. Не забудьте также проверить свои кредитные отчеты на наличие ошибок. Немедленно свяжитесь с бюро отчетности, если заметите.

2. Знайте, что вы можете себе позволить

Прикольно фантазировать о доме своей мечты, используя все мыслимые навороты, но на самом деле вам следует покупать только то, что вы можете себе позволить.

«Большинство аналитиков считают, что вам не следует тратить более 30 процентов своего ежемесячного валового дохода на домашние расходы», — говорит Катсиарина Бардос, доцент кафедры финансов Университета Фэрфилд в Фэрфилде, Коннектикут.

Бардос говорит, что один из способов определить, сколько вы можете себе позволить, — это рассчитать отношение долга к доходу (DTI). Это определяется путем суммирования всех ваших ежемесячных выплат по долгу и деления их на ваш ежемесячный валовой доход.

«Ссуды Fannie Mae и Freddie Mac принимают максимальный коэффициент DTI в 45 процентов. Если ваш коэффициент выше этого, вы можете подождать, чтобы купить дом, пока не уменьшите свой долг », — предлагает Бардос.

Андреа Вороч, финансовый эксперт из Бейкерсфилда, Калифорния, говорит, что важно учитывать все ваши ежемесячные расходы, включая расходы на питание, здравоохранение и медицинские услуги, уход за детьми, транспорт, отпуск и развлечения, а также другие цели экономии.

«Последнее, что вы хотите сделать, — это получить ипотечный платеж, который ограничивает гибкость вашего образа жизни и мешает вам достичь ваших целей», — говорит Уороч.

Вы можете определить, что вы можете себе позволить, используя калькулятор банковской ставки, который учитывает ваш доход, ежемесячные обязательства, предполагаемый первоначальный взнос, детали вашей ипотеки, такие как процентная ставка, а также страхование домовладельцев и налоги на имущество.

3. Увеличьте свои сбережения

Чтобы иметь возможность оплачивать ежемесячные расходы на жилье, которые будут включать выплаты в счет основной суммы ипотечного кредита, процентов, страховки и налогов, а также на содержание, вам следует подготовиться к тому, чтобы отложить большую сумму.

Однако вашей первой целью сбережений должен стать первоначальный взнос.

«Сохранение авансового платежа имеет решающее значение для того, чтобы вы могли вложить как можно больше денег — желательно на 20 процентов, чтобы уменьшить размер ипотечного кредита, получить более высокую процентную ставку и избежать необходимости платить частную ипотечную страховку», — объясняет Уороч.

Одно общее практическое правило — иметь на сберегательном счете сумму, эквивалентную примерно шести месяцам выплат по ипотеке, даже после того, как вы вернете первоначальный взнос.

Не забывайте, что затраты на закрытие сделки, то есть сборы, которые вы должны заплатить при оформлении ипотеки, обычно составляют от 2 до 5 процентов от основной суммы кредита. Вам также обычно требуется около 3% стоимости дома на обслуживание и ремонт в год.

Вам также обычно требуется около 3% стоимости дома на обслуживание и ремонт в год.

В целом, стремитесь сэкономить как можно больше, пока не достигнете желаемого первоначального взноса и целей экономии резервов.

«Начните с малого, если необходимо, но сохраняйте приверженность. Постарайтесь расставить приоритеты в своих сбережениях, прежде чем тратить их на какие-либо дополнительные расходы », — рекомендует Бардос. «Откройте отдельный счет для сбережений авансового платежа, который вы не используете на другие расходы. Это поможет вам придерживаться своих целей по сбережениям.”

4. Выберите подходящую ипотеку

Когда у вас есть кредит и сбережения, а также хорошее представление о том, что вы можете себе позволить, пора начать поиск кредитора, сравнивая процентные ставки и условия и находя правильный вид ипотека под вашу ситуацию.

Основные типы ипотечных кредитов включают:

- Обычные ссуды — Они лучше всего подходят для покупателей жилья с солидным кредитом и приличным накопленным первоначальным взносом. Они доступны в большинстве банков и у многих независимых ипотечных кредиторов.

- Застрахованные государством ссуды (FHA, USDA или VA) — Это могут быть отличные варианты для квалифицированных заемщиков, которым в противном случае может быть сложно купить дом. Застрахованные государством ссуды широко доступны во многих учреждениях, но нацелены на заемщиков с невысокими кредитами. Ссуды USDA имеют некоторые географические ограничения, а ссуды VA могут быть предоставлены только военнослужащим, ветеранам или их супругам.

- Джамбо-ссуды — Это для крупных спонсоров.Обычные ссуды имеют максимально допустимую стоимость, и если вам нужно профинансировать больше (548 250 долларов США в большинстве регионов страны или 822 375 долларов США в более дорогих регионах), вам понадобится крупная ссуда.

Они доступны в большинстве банков и у многих независимых ипотечных кредиторов.

Они доступны в большинстве банков и у многих независимых ипотечных кредиторов. Например, впервые покупатель жилья может рассмотреть вопрос о ссуде FHA, для которой требуется минимальный кредитный рейтинг 500 с 10-процентным первоначальным взносом или минимальный 580-й балл с минимальной скидкой всего на 3,5 процента.

Ипотека может быть с фиксированной или регулируемой ставкой, что означает, что процентная ставка либо фиксирована на весь срок ссуды, либо изменяется через заранее определенные промежутки времени.Обычно они выдаются на 15 или 30 лет, хотя возможна ипотека на 10, 20, 25 или даже 40 лет.

5. Найдите ипотечного кредитора

Когда у вас есть финансовые дела, самое время найти ипотечного кредитора. Важно поискать несколько предложений, чтобы убедиться, что вы получаете самую выгодную сделку, а не только самую низкую процентную ставку. Когда вы смотрите вокруг, убедитесь, что вы обращаете внимание на все комиссии и другие условия каждого предложения.

Чтобы найти подходящего кредитора, «поговорите с друзьями, членами семьи и вашим агентом и попросите направления», — советует Гай Сайлас, менеджер филиала Embrace Home Loans в Роквилле, штат Мэриленд. «Кроме того, просмотрите рейтинговые сайты, проведите интернет-исследования и потратьте время на то, чтобы по-настоящему прочитать отзывы потребителей о кредиторах.

«[Ваше] решение должно основываться не только на цене и процентной ставке», — говорит Сайлас. «Вы будете во многом полагаться на своего кредитора за точную предварительную информацию, помощь со своим агентом в переговорах по контракту и надежный совет.”

Помните, что процентные ставки, комиссии и условия могут существенно различаться от кредитора к кредитору.

«Вот почему так важно внимательно присматриваться и задавать вопросы», — говорит Вороч.

Для многих заемщиков подача заявки на ипотеку является непосильной задачей. Если вы не знаете, что именно искать, возможно, вам стоит обратиться к ипотечному брокеру. Брокер может помочь вам сориентироваться во всех доступных вам вариантах ссуды и может обеспечить вам более выгодные условия ссуды, чем вы могли бы получить, подав заявку самостоятельно.

6. Получите предварительное одобрение на ссуду

После того, как вы найдете кредиторов, в которых вы заинтересованы, неплохо было бы получить предварительное одобрение для получения ипотеки. При предварительном одобрении кредитор определил вашу кредитоспособность на основе вашего финансового положения и выпустил письмо с предварительным одобрением, в котором указано, что он готов предоставить вам определенную сумму в счет ипотеки.

При предварительном одобрении кредитор определил вашу кредитоспособность на основе вашего финансового положения и выпустил письмо с предварительным одобрением, в котором указано, что он готов предоставить вам определенную сумму в счет ипотеки.

«Лучше всего получить предварительное разрешение перед покупкой дома, потому что это означает, что вы можете разместить предложение, как только найдете подходящий дом», — говорит Гриффин.«Многие продавцы не будут принимать предложения от тех, кто еще не получил предварительного одобрения. Предварительное одобрение также важно, потому что вы будете точно знать, сколько денег вам разрешено занять ».

Помните: предварительное утверждение отличается от предварительного квалификационного отбора. Предварительное одобрение ипотеки включает в себя гораздо больше документации и даст вам более серьезное предложение ссуды. Предварительный квалификационный отбор является менее формальным и, по сути, является способом для банков сказать вам, что вы будете хорошим кандидатом, но он не гарантирует каких-либо конкретных условий кредита.

7. Начните поиск дома

Получив предварительное разрешение, вы можете начать серьезный поиск собственности, которая соответствует вашим потребностям. Найдите время, чтобы найти и выбрать дом, в котором вы можете вообразить себя живущим.

Когда вы найдете дом, в котором есть идеальное сочетание доступности и удобства для жизни, будьте готовы быстро наброситься на него. На конкурентном рынке, где дома продаются быстро, а торги — обычное дело, вам нужно быть агрессивным.

«Очень важно знать, что вы ищете и что возможно в вашем ценовом диапазоне», — отмечает Бардос.«Потратьте время на изучение жилищного фонда и будьте готовы быстро переехать, как только дом, отвечающий вашим критериям, появится на рынке.

«Используйте социальные сети и спросите своего агента о потенциальных клиентах домов, выставленных на продажу, до того, как они будут внесены в список MLS», — также рекомендует Бардос.

8. Подайте заявку на ссуду

Если вы нашли дом, который хотите купить, вы готовы заполнить заявку на ипотеку. В наши дни большинство заявок можно подать онлайн, но иногда может быть более эффективным обратиться к кредитному специалисту лично или по телефону.

Кредитор потребует от вас предоставить несколько документов и информации, в том числе:

- Последние налоговые декларации, квитанции о заработной плате и другие доказательства дохода (например, бонусы и комиссии, сверхурочные, социальное обеспечение)

- История занятости за последние два года

- Финансовые отчеты вашего банка и другие активы, такие как пенсионные счета или компакт-диски

Кредитор также запросит ваш кредитный отчет для проверки вашей кредитоспособности.

9.Переждите процесс андеррайтинга

Даже если вы получили предварительное одобрение на получение ссуды, это не означает, что вы в конечном итоге получите финансирование от кредитора. Окончательное решение будет принято отделом андеррайтинга кредитора, который оценивает риск каждого потенциального заемщика и определяет сумму кредита, стоимость кредита и многое другое.

«После того, как вся ваша финансовая информация собрана, эта информация передается андеррайтеру — лицу или комитету, которые определяют кредитоспособность», — объясняет Брюс Эйлион, поверенный по недвижимости и риэлтор из Атланты.«Это решение будет либо« да », либо« нет », либо от вас потребуется дополнительная информация».

Процесс андеррайтинга состоит из нескольких этапов:

- Во-первых, кредитный обработчик подтвердит информацию, которую вы предоставили в процессе подачи заявки.

- После того, как вы сделаете предложение по дому, кредитор проведет оценку имущества, чтобы определить, соответствует ли сумма в вашем предложении. Оценочная стоимость зависит от многих факторов, в том числе от состояния дома и сопоставимых свойств, или «компромиссов» в районе.

- Титульная компания проведет поиск по титулу, чтобы убедиться, что собственность может быть передана, а страховщик титула выдаст страховой полис, который гарантирует точность этого исследования.

- Наконец, вы получите решение от андеррайтера: одобрено, одобрено с условиями, приостановлено (то есть требуется дополнительная документация) или отказано.

10. Завершение строительства нового дома

После того, как вы получили официальное разрешение на получение ипотеки, вы приближаетесь к финишу.Все, что нужно на этом этапе, — это завершить закрытие, то есть когда вы оплатите затраты на закрытие и получите ипотечные средства (и новые ключи от дома).

«Процесс закрытия немного отличается от штата к штату, — говорит Эйлион. «В основном это включает в себя подтверждение того, что продавец владеет правом собственности и имеет право передавать право собственности, определение наличия других претензий к собственности, которые должны быть оплачены, сбор денег с покупателя и их распределение продавцу после вычета и оплаты других сборов. и сборы.”

Заключительные расходы, за которые вы несете ответственность, могут включать:

- Плата за оценку

- Комиссия за проверку кредита

- Комиссия за оформление и / или андеррайтинг

- Стоимость титульных услуг

Во время закрытия сделки заключительный агент предоставит сторонам подробное заявление о том, откуда пришли деньги. Агент также внесет транзакцию в публичный отчет и передаст документ покупателю.

Итог

Говорят, телегу нельзя ставить впереди лошади.То же самое и в процессе покупки жилья. Вам нужно будет выполнить несколько шагов, чтобы получить ипотечный кредит, поэтому чем больше вы узнаете о том, что требуется, тем более информированным будет ваше решение.

А если вам отказали в ссуде?

«Если вы не можете претендовать на ссуду с выгодными условиями, возможно, имеет смысл просто подождать, пока вы не внесете необходимые изменения для улучшения своей кредитной истории, прежде чем пытаться снова», — предлагает Гриффин. «Немного терпения и планирования могут сэкономить много денег и помочь вам получить дом, который вы хотите.”

Подробнее:

Как передать ипотеку другому заемщику

Когда вы продаете дом или один из владельцев съезжает, возможно, имеет смысл передать ипотеку новому владельцу. Вместо того, чтобы подавать заявку на новую ссуду, платить затраты на закрытие и начинать с более высоких процентных ставок, собственник просто берет на себя текущие платежи. Передать ипотеку можно, но это не всегда просто.

Передать ипотеку можно, но это не всегда просто.

Возможная ипотека

Если ссуда «возможна», вам повезло: это означает, что вы можете передать ипотеку другому лицу.В кредитном соглашении нет формулировок, которые препятствуют выполнению перевода. Однако даже возможную ипотеку может быть трудно передать.

В большинстве случаев новый заемщик должен соответствовать требованиям для получения ссуды. Кредитор будет рассматривать кредитные рейтинги заемщика и соотношение долга к доходу, чтобы оценить способность заемщика выплатить ссуду. Процесс в основном такой же, как если бы заемщик должен был подать заявку на совершенно новую ссуду (но, конечно, заемщик может получить существующую ссуду).

Кредиторы утвердили оригинальную заявку на ссуду на основе кредита и дохода первоначального заявителя (ов), и они не захотят отпускать кого-либо, если нет нового заемщика, который с такой же вероятностью вернет деньги.

Чтобы завершить передачу предполагаемой ссуды, запросите ее у своего кредитора. Вам нужно будет заполнить заявки, подтвердить доход и активы, а также заплатить комиссию во время процесса.

Вам нужно будет заполнить заявки, подтвердить доход и активы, а также заплатить комиссию во время процесса.

Где найти

К сожалению, предполагаемая ипотека не является широко доступной.Лучше всего, если у вас есть ссуда FHA или ссуда VA. Другие обычные ипотечные кредиты возможны редко. Вместо этого кредиторы используют пункт , подлежащий оплате при продаже, , что означает, что ссуда должна быть выплачена при передаче права собственности на дом.

Кредиторы обычно не получают выгоды от передачи ипотечного кредита, поэтому они не горят желанием одобрять переводы. Покупатели выйдут вперед, получив более «зрелую» ссуду, не допуская досрочных выплат по процентам (и, возможно, они смогут получить более низкую процентную ставку).Продавцам будет легче продать свой дом — возможно, по более высокой цене — благодаря тем же преимуществам.

Исключения из правила

В некоторых случаях вы все равно можете передать ссуду — даже с оговоркой о продаже. Переводы между членами семьи часто разрешены, и ваш кредитор всегда может выбрать более щедрый вариант, чем указано в вашем кредитном соглашении. Единственный способ узнать наверняка — спросить своего кредитора и пересмотреть свое соглашение с местным юристом.

Переводы между членами семьи часто разрешены, и ваш кредитор всегда может выбрать более щедрый вариант, чем указано в вашем кредитном соглашении. Единственный способ узнать наверняка — спросить своего кредитора и пересмотреть свое соглашение с местным юристом.

Даже если кредиторы говорят, что это невозможно, адвокат может помочь вам выяснить, предоставляет ли ваш банк точную информацию.

Помните, изменение имен в ссуде влияет только на ссуду. Возможно, вам все равно придется сменить владельца собственности путем передачи права собственности, использования акта о прекращении права собственности или принятия любых других мер, необходимых в вашей ситуации.

Законы Федеральной корпорации по страхованию депозитов (FDIC) не позволяют кредиторам воспользоваться правом на ускорение платежа при определенных обстоятельствах. Обратитесь к своему адвокату, чтобы узнать, соответствуете ли вы требованиям. Некоторые из наиболее распространенных ситуаций включают передачу:

- Пережившему совместному квартиросъемщику в случае смерти другого

- Родственнику после смерти заемщика

- Супругу или детям заемщика

- В результате соглашений о разводе и раздельном проживании

- На inter vivos траст (живой траст), в котором заемщик является бенефициаром

Неофициальные переводы

Если вы не можете получить одобрение своего запроса, у вас может возникнуть соблазн создать «неформальную» договоренность. Например, вы можете продать свой дом, оставить существующую ссуду и попросить покупателя возместить вам выплаты по ипотеке.

Например, вы можете продать свой дом, оставить существующую ссуду и попросить покупателя возместить вам выплаты по ипотеке.

Это плохая идея. Ваше ипотечное соглашение, вероятно, не допускает этого, и вы можете даже оказаться в затруднительном положении, в зависимости от того, как обстоят дела. Более того, вы по-прежнему отвечаете за ссуду, даже если вы больше не живете в доме.

Что может пойти не так? Вот несколько возможностей:

- Если покупатель перестанет платить, заем будет выдан на ваше имя, так что это все еще ваша проблема.Просроченные платежи появятся в ваших кредитных отчетах, и кредиторы последуют за вами.

- Если дом продан по выкупу по цене ниже его стоимости, вы можете нести ответственность за любой недостаток.

Есть и другие способы предложить потенциальному покупателю финансирование со стороны продавца, в том числе разрешение на аренду с выкупом, когда часть арендной платы идет на первоначальный взнос, если арендатор решит купить.

Ваши возможности

Если вы не можете получить ипотечный кредит, у вас все равно есть варианты, в зависимости от вашей ситуации.

Смерть, развод и семейный перевод могут дать вам право на перевод, даже если ваш кредитор утверждает иное.

Если вы столкнулись с угрозой потери права выкупа : Некоторые государственные программы упрощают работу с ипотекой, даже если вы находитесь под водой или безработный. Свяжитесь с Министерством жилищного строительства и городского развития США, чтобы узнать, что применимо в вашей ситуации.

Если вы разводитесь : спросите своего адвоката, как поступить со всеми своими долгами и как защитить себя в случае, если ваш бывший супруг не платит.

Если домовладелец умер : Местный поверенный может помочь вам решить, что делать дальше.

Если вы переводите активы в траст : еще раз проконсультируйтесь со своим поверенным по имущественному планированию, чтобы убедиться, что вы не активируете оговорку об ускорении.

Рефинансирование

Если ссуда не подлежит возмещению и вы не можете найти исключения из оговорки о продаже, рефинансирование ссуды может быть вашим лучшим вариантом. Подобно предположению, новому заемщику потребуется достаточный доход и кредит, чтобы претендовать на получение ссуды.Взаимодействие с другими людьми

Новый домовладелец просто подаст индивидуальную заявку на получение новой ссуды и использует эту ссуду для погашения существующей ипотечной задолженности. Возможно, вам потребуется согласовать действия с вашими кредиторами для снятия залогового права (если новый заемщик и новый кредитор не согласятся с ними), чтобы вы могли использовать дом в качестве залога, но это хороший и чистый способ выполнить работу.

Как получить одобрение на ипотеку

По мере того, как экономика США продолжает восстанавливаться после рецессии, которая произошла почти девять лет назад, многие люди хотят покупать дома после многих лет аренды или проживания в предыдущем доме..jpg) В результате рынок недвижимости является конкурентным во многих частях страны, требуя от покупателей агрессивных предложений и, в некоторых местах, конкуренции с инвесторами с большими карманами, которые платят наличными.

В результате рынок недвижимости является конкурентным во многих частях страны, требуя от покупателей агрессивных предложений и, в некоторых местах, конкуренции с инвесторами с большими карманами, которые платят наличными.

Это означает, что сейчас, как никогда ранее, вам нужно получить ипотечный кредит, прежде чем покупать недвижимость.

Если вы ищете ипотечного кредитора, Credible предоставляется бесплатно, онлайн и удобно.

Понимание современного ипотечного рынка

До жилищного кризиса 2008–2009 годов казалось, что получить ипотечный кредит (а то и два-три) может любой, у кого есть пульс.Кредиторы выдавали «субстандартные» ссуды людям с плохой кредитной историей, все время зная, что заявители не могут позволить себе платежи и в конечном итоге объявят дефолт.

Эти кредитные привычки были явно неустойчивыми, и остальное мы знаем. Банкам была оказана финансовая помощь, а миллионы домовладельцев либо потеряли свои дома, либо застряли под водой, задолжав по ипотеке гораздо больше, чем стоил их дом.

Даже когда рынок недвижимости начинает восстанавливаться, ипотечный кризис оставил свой след.Андеррайтинг ипотечных кредитов — критерии, которые используют банки для определения возможности выдачи ссуды, — более строгие. Это не означает, что молодым парам или другим людям, впервые покупающим жилье, будет сложно получить ипотечный кредит. Но это означает, что доказать банку, что вы финансово готовы к ипотеке, как никогда важно.

Связанный: Как узнать, что вы готовы купить дом?

Что нужно, чтобы получить одобрение на ипотеку

Прежде чем заполнять заявку на ипотеку или даже пройти через день открытых дверей, вам нужно знать следующее:

- Ваш ежемесячный доход

- Сумма ваших общих ежемесячных платежей по долгу (автокредиты, студенческие ссуды и минимальные платежи по кредитной карте)

- Ваш кредитный рейтинг и любые проблемы с кредитами за последние несколько лет

- Сколько денег вы можете положить

- Сколько дома вы можете себе позволить (Используйте наш простой калькулятор, чтобы оценить это. )

)

)1. Рассчитайте свой доход и ежемесячные долговые обязательства

Первым шагом в подготовке к подаче заявления на ипотеку является документальное подтверждение вашего ежемесячного дохода и выплат по долгу. Вам необходимо предоставить кредитору квитанции о выплате заработной платы не менее чем за две недели, чтобы не повредить их сбор. Если вы работаете не по найму или у вас переменный доход, ожидайте, что процесс андеррайтинга будет немного сложнее. Например, вам может потребоваться предоставить копии одной или двух прошлых налоговых деклараций.Затем кредитор может посчитать среднее значение вашего дохода за последние два года или меньшее из двух чисел. Чтобы получить одобрение на получение ипотечной ссуды, вам нужно придерживаться определенных коэффициентов, которые кредиторы используют для определения суммы, которую вы можете позволить себе для выплаты по ипотеке. Выплаты по крупным долгам (например, автокредиты или большие студенческие ссуды) ограничивают размер разрешения на ипотеку, которое вы можете получить. Если возможно, выплатите эти ссуды или, по крайней мере, избегайте новых платежей по ссуде.

2. Пройдите медицинский осмотр

Прежде чем подавать заявку на ипотеку, получите свой кредитный рейтинг и отчет о кредитной истории.Убедитесь, что в отчете нет ошибок или недавних уничижительных элементов, например просроченных платежей. Поскольку вы можете тратить месяцы на покупку дома, вы можете рассмотреть возможность подписки на услугу, которая обеспечивает регулярный мониторинг кредитных отчетов примерно за 20 долларов в месяц. Вы можете отменить это после того, как закроете свой дом.

Что касается вашего кредитного рейтинга, ваш расчетный кредитный рейтинг FICO должен быть не менее 680 и предпочтительно выше 700. Если что-то меньше, вам может потребоваться найти высококвалифицированного соавтора или потратить время на улучшение своего кредита до получения одобрения ипотеки.Чем ниже ваш кредитный рейтинг, тем выше ставка по ипотеке.

Если ваш кредит чуть меньше 680, вы можете рассмотреть возможность получения кредита FHA. Эти застрахованные государством ссуды позволяют снизить кредитный рейтинг и значительно снизить первоначальные взносы, но при этом возникают значительные дополнительные расходы.

Эти застрахованные государством ссуды позволяют снизить кредитный рейтинг и значительно снизить первоначальные взносы, но при этом возникают значительные дополнительные расходы.

Наконец, не подавайте заявку на новый кредит в течение нескольких месяцев до подачи заявления на ипотеку. Банки становятся подозрительными, если кажется, что вы набираете новый кредит. Мой ипотечный брокер однажды сказал мне, что даже для получения чека о кредитоспособности по новому тарифу на сотовый телефон может потребоваться письмо с объяснением в адрес вашего ипотечного кредитора.

3. Определите свой ипотечный бюджет

Прежде чем разговаривать с ипотечным инспектором, вам нужно определить, сколько дома вы можете себе позволить и с каким комфортом будете платить (это разные вещи!).Хорошее правило заключается в том, что общая сумма ваших жилищных выплат (включая сборы, налоги и страховку) не должна превышать 35% вашего валового дохода (до налогообложения).

Например, если вместе вы и со-покупатель зарабатываете 80 000 долларов в год, ваша совокупная максимальная выплата за жилье составит 2333 доллара в месяц. Однако это абсолютный максимум. Я рекомендую придерживаться общей суммы жилищных выплат в размере 25% от валового дохода. Здесь вы найдете других читателей, которые еще более консервативны.

Однако это абсолютный максимум. Я рекомендую придерживаться общей суммы жилищных выплат в размере 25% от валового дохода. Здесь вы найдете других читателей, которые еще более консервативны.

Может быть трудно приравнять этот ежемесячный платеж к фиксированной цене дома, поскольку ваш ежемесячный платеж за жилье зависит от таких переменных, как процентная ставка по ипотеке, налоги на имущество, стоимость страхования жилья и частного ипотечного страхования (PMI), а также любые кондо или сборы ассоциации.

4. Посчитайте, сколько вы можете сэкономить на первоначальном взносе

Затем определите, сколько вы можете сэкономить в качестве первоначального взноса, чтобы внести свой первый дом.На сегодняшнем рынке ожидайте, что ваш ипотечный кредитор потребует не менее 10% первоначального взноса, если вы не получаете ссуду FHA или ссуду по другой специальной программе. Если он у вас есть, подумайте о том, чтобы отложить 20%, чтобы избежать частного ипотечного страхования (PMI) — дорогостоящего страхования, которое защищает вашего ипотечного кредитора, если вы лишитесь права выкупа до создания достаточного капитала в собственности.

Подтвердите максимальную сумму, которую вы хотите потратить, прежде чем начать процесс утверждения ипотеки. Агенты по недвижимости, ваши собственные желания и некоторые недобросовестные ипотечные кредиторы могут попытаться склонить вас к покупке более дорогого дома, чем вы можете себе позволить, возможно, рационализируя свое решение, напоминая вам, что недвижимость обязательно будет дорожить.Это может случиться, но я бы взял меньший платеж, который вы можете себе позволить в хорошие и плохие времена, по сравнению с более крупным, который вы можете потерять при потере права выкупа.

Когда и где подавать заявку на ипотеку

Вы можете встретиться с ипотечным кредитором и пройти предварительную квалификацию в любое время. Предварительный квалификационный отбор просто означает, что кредитор считает, что на основании вашего кредитного рейтинга, дохода и других факторов вы сможете получить одобрение на получение ипотеки. Это неформально и ни к чему не обязывает.

По мере того, как вы приближаетесь к покупке дома, вам нужно будет получить предварительное разрешение. Вы можете встретиться с местным банком, кредитным союзом или ипотечным брокером. Или вы даже можете получить предварительное одобрение онлайн от любого количества национальных онлайн-ипотечных кредиторов.

Вы можете встретиться с местным банком, кредитным союзом или ипотечным брокером. Или вы даже можете получить предварительное одобрение онлайн от любого количества национальных онлайн-ипотечных кредиторов.

Куда бы вы ни пошли, это предварительное одобрение не является обязательным, но это формальный (иш) показатель вашей способности получить одобрение на ипотеку. Большинство продавцов захотят получить предварительное одобрение в течение нескольких дней после получения вашего предложения.

Наш любимый ипотечный кредитор

Есть много компаний, предлагающих конкурентоспособные ставки по ипотеке, но их сложно найти одну за другой.Вот почему нам нравится Credible, который полностью переводит процесс утверждения в онлайн. Всего за три минуты Credible предлагает займы от нескольких кредиторов, не раскрывая им ваши личные данные. Вы даже можете быстро создать письмо с предварительным одобрением, которое можно использовать, чтобы начать процесс покупки дома. Узнайте больше о Credible.

Есть много компаний, предлагающих конкурентоспособные ставки по ипотеке, но их сложно найти одну за другой. Reali Loans использует технологии, чтобы гарантировать, что вы получите лучшую ставку по жилищному кредиту.После того, как вы пройдете предварительное одобрение, Reali Loans подберет вам консультанта по жилищному ссуде, который поможет вам на каждом этапе процесса. Узнайте больше о займах Reali.

Сводка

Если вы являетесь основным кандидатом в заемщики (с хорошей кредитной историей и доходом), авторитетный ипотечный кредитор должен сразу же предложить вам свои лучшие ставки. Но не бойтесь делать покупки. Небольшие различия в вашей ставке по ипотеке могут привести к большим сбережениям в течение срока действия кредита.

Подробнее:

7 шагов к успеху — советник Forbes

Покупка дома — одно из самых захватывающих дел в своей жизни.Кроме того, вероятно, самый дорогой. Если у вас нет бассейна, полного наличных денег, вам нужно взять ипотечный кредит, чтобы помочь профинансировать покупку дома.

Подача заявки на ипотеку может нервировать, особенно если вы делаете это впервые. Хорошая новость заключается в том, что вы можете добиться успеха, выполнив эти семь шагов.

1. Проверьте свои кредитные отчеты

Прежде чем углубиться в процесс подачи заявки на ипотеку, рекомендуется сделать шаг назад и сначала проверить свои кредитные отчеты.Состояние вашего кредита будет играть большую роль в получении хорошей сделки по жилищному кредиту или даже в получении одобрения.

Начните с получения ваших кредитных отчетов из каждого из трех основных кредитных бюро: Experian, Equifax и TransUnion. Самый простой способ сделать это — посетить Annualcreditreport.com, единственный веб-сайт, который в соответствии с федеральным законом уполномочен предоставлять бесплатные кредитные отчеты один раз в год.

Затем просмотрите свои отчеты, чтобы убедиться, что нет ошибок или аккаунтов, не указанных в списке, которые могли повредить ваш кредит.Например, проверьте точность своей личной информации, такой как имя, адрес и номер социального страхования. Также проверьте, правильно ли указаны кредитные счета и ссуды, указанные в ваших отчетах, включая баланс и статус. Еще раз проверьте, нет ли открытых загадочных счетов, которые могут сигнализировать о возможной краже личных данных.

Если вы обнаружите ошибку, вы можете оспорить ее с бюро, сообщившим неверную информацию, посетив его веб-сайт. После того, как вы отправите спор, бюро должно расследовать и ответить в течение 30 дней.

Вам также следует обратить внимание на отрицательные элементы в своем отчете, которые являются правильными, но могут повредить вашему кредитному рейтингу. К ним относятся просроченные платежи, счета в взыскании, банкротство, залоговое удержание и слишком много кредитных запросов. Хотя вы не можете оспаривать фактологические данные, вы можете поработать над их исправлением, прежде чем подавать заявку на ипотеку.

2. Повысьте свой кредитный рейтинг

Это подводит нас к следующему шагу. Если ваш кредит не в идеальной форме (если да, поздравляю), вам нужно потратить некоторое время на его очистку.

Ваши кредитные отчеты не содержат ваших кредитных рейтингов. К счастью, получить кредитный рейтинг бесплатно довольно просто. Например, многие крупные эмитенты кредитных карт бесплатно предоставляют вашу оценку FICO. Другие веб-сайты позволяют вам видеть ваш VantageScore, хотя вы должны отметить, что эта модель оценки используется кредиторами гораздо реже, чем FICO, и может отличаться от вашей оценки FICO на несколько пунктов.

Когда дело доходит до кредитного рейтинга, необходимого для ипотеки, большинство обычных кредиторов считают 620–640 минимальным.Некоторые ссуды, обеспеченные государством, позволят вам брать ссуды с кредитным рейтингом от 500 при условии, что вы соответствуете определенным другим критериям. Однако чем выше ваш балл, тем более доступным будет ваш кредит.

Один из лучших способов улучшить свой кредитный рейтинг — своевременно и полностью выплачивать все долги. История платежей — наиболее важный фактор — составляет 35% вашего кредитного рейтинга. Сумма вашего долга по отношению к общей сумме предоставленного вам кредита составляет еще 30% вашего рейтинга, поэтому лучше всего, чтобы ваш долг был как можно меньше.

Сумма вашего долга по отношению к общей сумме предоставленного вам кредита составляет еще 30% вашего рейтинга, поэтому лучше всего, чтобы ваш долг был как можно меньше.

Наконец, избегайте крупных покупок в кредит или открытия новых кредитных линий в течение нескольких месяцев, прежде чем вы планируете подавать заявку на ипотеку, поскольку это может отрицательно повлиять на среднюю длину вашей кредитной истории и количество сложных запросов.

3. Подсчитайте, сколько дома вы можете себе позволить

Перед тем, как взяться за дом своей мечты, убедитесь, что вы можете себе это позволить.

Оцените, сколько дома вы можете позволить себе купить, используя правило 28/36. Это относится к соотношению вашего долга к доходу или общей сумме вашего ежемесячного валового дохода, которая направляется на выплату долга каждый месяц.Например, 50% DTI означает, что вы тратите половину своего ежемесячного дохода до налогообложения на погашение долга.

В идеале ваш «предварительный» DTI, который включает только ваши расходы, связанные с ипотекой, должен быть ниже 28%. Ваш «исходный» коэффициент, который включает ипотеку и все другие долговые обязательства, не должен превышать 43%, хотя идеальным вариантом является менее 36%.

Ваш «исходный» коэффициент, который включает ипотеку и все другие долговые обязательства, не должен превышать 43%, хотя идеальным вариантом является менее 36%.

Если ваш DTI слишком высок, вам нужно будет поработать над сокращением или устранением некоторой существующей задолженности, прежде чем подавать заявку на жилищный кредит.

И помните, ваш ежемесячный платеж по кредиту — это всего лишь одна часть головоломки: сюда входят также проценты, страхование домовладельцев, налоги на недвижимость и, возможно, сборы ассоциации домовладельцев.Вам также нужно будет подумать, какую часть первоначального взноса вы можете внести и будете ли вы платить частное страхование ипотеки (PMI).

Существует также множество онлайн-калькуляторов, которые помогут вам вычислить числа.

4. Решите, какой вид ссуды вы хотите получить

Вам нужно будет оценить ваши возможности, чтобы решить, какой тип ипотечной ссуды лучше всего соответствует вашим потребностям. Следует иметь в виду следующее:

Обычные и поддерживаемые государством. Есть два основных типа ипотечных кредитов. Первый — это обычная ипотека, то есть она предоставляется частным банком, кредитным союзом или онлайн-кредитором. Эти ссуды, как правило, имеют довольно строгие требования к получению и более высокие первоначальные взносы.

Есть два основных типа ипотечных кредитов. Первый — это обычная ипотека, то есть она предоставляется частным банком, кредитным союзом или онлайн-кредитором. Эти ссуды, как правило, имеют довольно строгие требования к получению и более высокие первоначальные взносы.

Если ваш кредит не в хорошей форме и / или вы не накопили много для первоначального взноса, вы все равно сможете купить дом с помощью ипотечного кредита, поддерживаемого государством, например, ссуды FHA или VA. Эти ссуды по-прежнему выдаются через частных кредиторов, но средства застрахованы федеральным правительством.Это делает эти ссуды намного менее рискованными для предоставляющих их банков, что позволяет обеспечить более гибкие условия.

Фиксированная процентная ставка против переменной. Еще одно важное соображение — это выбор между фиксированной процентной ставкой на весь срок кредита или другой, которая может меняться. Ссуды с фиксированной процентной ставкой, как правило, беспроигрышный вариант, поскольку вы точно знаете, сколько будет выплачиваться по ипотеке каждый месяц. В первые несколько лет ссуды с плавающей ставкой обычно дешевле. Однако ставка будет сбрасываться один или несколько раз в течение срока кредита в соответствии с текущим рынком.Это означает, что ваша процентная ставка может вырасти в будущем, в результате чего ваши выплаты по ипотеке станут недоступными.

В первые несколько лет ссуды с плавающей ставкой обычно дешевле. Однако ставка будет сбрасываться один или несколько раз в течение срока кредита в соответствии с текущим рынком.Это означает, что ваша процентная ставка может вырасти в будущем, в результате чего ваши выплаты по ипотеке станут недоступными.

Более короткие по сравнению с долгосрочными. Наконец, подумайте, как продолжительность вашей ссуды повлияет на стоимость. С одной стороны, более короткий кредит на 15 или 20 лет позволит вам быстрее погасить ссуду и сэкономить деньги на выплате процентов. Однако это также означает, что ежемесячные выплаты будут намного выше, что ограничит часть вашего денежного потока. Фактически, в этом сценарии вам, возможно, придется занять меньшую сумму.

С другой стороны, вы можете продлить срок кредита до 30 лет и более. Это поможет сделать ежемесячные платежи более доступными и даже позволит вам брать больше в долг. Но, увеличивая количество лет, которые вы тратите на выплату кредита, вы также увеличиваете сумму процентов, выплачиваемых с течением времени.

Возьмем следующий пример: если все сказано и сделано, заем в 200 000 долларов под 4% годовых на 15 лет будет стоить вам в общей сложности 266 288 долларов. Если вы продлите срок до 30 лет, ежемесячный платеж уменьшится примерно на треть, но вы также добавите дополнительные 77 451 доллар в виде процентов в течение срока кредита.

5. Подготовьте документы вместе

Ваши финансы в хорошей форме, и вы знаете, сколько можете занять. А вот и настоящая работа.

Кредиторамтребуется довольно много документации как часть процесса утверждения ипотеки, поэтому рекомендуется собрать все документы, прежде чем вы будете готовы подавать заявку. Вот что вам понадобится:

Проверка доходов. Во-первых, вам необходимо доказать, что у вас есть доход для выплаты ипотечного кредита. Кредиторы, вероятно, захотят увидеть налоговые декларации за последние два года, а также недавние формы W-2 или квитанции о выплатах.Если вы работаете не по найму, вам нужно будет подтвердить свой доход с помощью 1099 или отчетов о прибылях и убытках за последние пару лет.

Если вы получаете доход в виде алиментов или алиментов, вы также должны предоставить судебные постановления, выписки из банка и юридические документы, подтверждающие, что вы продолжите получать этот доход.