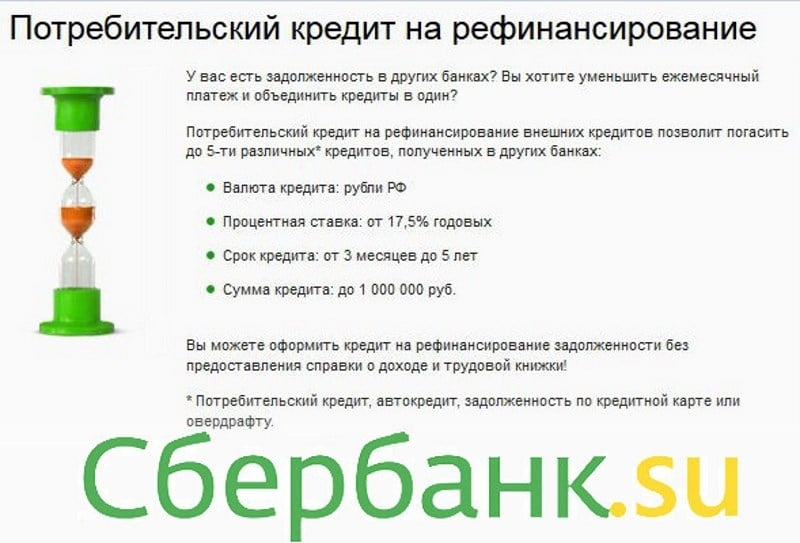

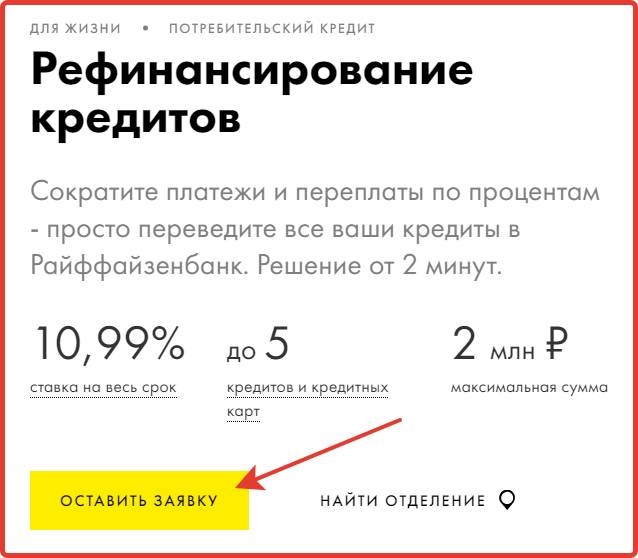

Рефинансирование ипотечного кредита на вторичном рынке жилья, возможность досрочно погасить до 4 кредитов

1 При определении окончательного размера процентной ставки надбавки суммируются, скидки не суммируются (за исключением скидки за оформление расширенного договора страхования и скидки за крупную сумму кредита).

2 Зарплатные клиенты Банка — сотрудники (с типом занятости «по найму») компаний/организаций, обсуживающихся в Банке по «Договору на оказание дополнительных услуг по расчетному обслуживанию» или «Договору на оказание дополнительных услуг по расчетному обслуживанию с использованием специального счета», и регулярно получающие заработную плату или ее часть (с признаком заработной платы) на счет(а) в Банке в течение не менее 3 (трех) последних месяцев. Указанная скидка не распространяется на заемщиков-индивидуальных предпринимателей или владельцев/совладельцев юридического лица.

3 Перечень дополнительных страховых рисков при оформлении расширенного договора страхования «Премиум»:

1) Потеря работы — имущественные интересы Страхователя, связанные с риском убытков в результате увольнения (сокращения) Страхователя.

2) гражданская ответственность — имущественные интересы Страхователя, связанные с риском гражданской ответственности Страхователя по обязательствам, возникшим вследствие причинения вреда жизни, здоровью или имуществу Третьих лиц. Страховая сумма по данному риску равна не менее 5% от задолженности по кредиту на момент оформления полиса;

3) временная нетрудоспособность Застрахованного лица. Страховая сумма по данному риску равна 1/30 ежемесячного платежа за каждый день нетрудоспособности.

4 Перечень дополнительных страховых рисков при оформлении расширенного договора страхования «Стандарт»:

1) Потеря работы — имущественные интересы Страхователя, связанные с риском убытков в результате увольнения (сокращения) Страхователя. Страховая сумма по данному риску равна 1/30 ежемесячного платежа за каждый день пребывания в статусе безработного, либо 5% от суммы остатка ссудной задолженности по кредиту;

2) гражданская ответственность — имущественные интересы Страхователя, связанные с риском гражданской ответственности Страхователя по обязательствам, возникшим вследствие причинения вреда жизни, здоровью или имуществу Третьих лиц.

Рефинансирование кредита | Получите кредит для рефинансирования в АТБ

Мы поможем Вам изменить текущие условия кредитования, снизить проценты и переплату. Рефинансирование кредита в Азиатско-Тихоокеанский Банке – это оформление новой ссуды, за счет которой будут перекрыты Ваши обязательства перед другими банками. Условия перекредитования выгодные, ставки минимальные.

Вы можете перекрыть одну или сразу несколько ссуд, оформленных в любых банках. Переоформлению подлежат:

- ипотеки;

- автокредиты;

- кредитные карты;

- любые потребительские ссуды.

Процедура рефинансирования аналогична получению обычного кредита. Вам нужно подать заявку в банк АТБ через офис или онлайн, предоставить пакет необходимых документов и дождаться решения. При одобрении все заявленными Вами ссуды закрываются досрочно, Вы получаете на руки кредитный договор с нашим банком.

Задачи перекредитования

- Понижение ставки кредита. Мы выдаем заем под меньший процент, за счет чего Вы снижаете уровень переплаты и уменьшаете размер ежемесячного платежа.

- Изменение графика платежей, сокращение срока выплаты ссуды. Сокращая срок,

Вы

уменьшаете

переплату. А если учесть, что происходит еще и снижение ставки по кредиту,

Вы

выигрываете

вдвойне.

- Объединение нескольких действующих займов в один. Вы будете должны только одному банку, сократите затраты на обслуживание кредитных счетов, снизите общую переплату за счет выгодных условий.

- Выход из проблемной ситуации. Рефинансировать кредиты других банков можно и

в том

случае,

если возникают проблемы с их выплатой.

.jpg) Сокращая срок,

Вы

уменьшаете

переплату. А если учесть, что происходит еще и снижение ставки по кредиту,

Вы

выигрываете

вдвойне.

Сокращая срок,

Вы

уменьшаете

переплату. А если учесть, что происходит еще и снижение ставки по кредиту,

Вы

выигрываете

вдвойне.

Кто может получить услугу рефинансирования

Программа актуальна для физических лиц и индивидуальных предпринимателей, имеющих стабильный источник дохода. Возраст заявителя – от 21 года до 70 лет.

Условия перекредитования:

- есть все необходимые документы;

- положительная кредитная история заявителя;

- отсутствие значительных просрочек по перекрываемым ссудам;

- кредитор не установил мораторий на досрочное расторжение договора.

Прежде чем рефинансировать кредит, воспользуйтесь кредитным калькулятором на нашем сайте. Он позволит наглядно увидеть возможные изменения и сокращение переплаты.

Полную информацию о продукте, условиях и преимуществах перекредитования узнавайте в наших офисах или по бесплатному телефону горячей линии 8-800-775-88-88. Специалисты дадут подробную консультацию и помогут максимально выгодно рефинансировать текущую задолженность.

Кредиты наличными на любые цели и рефинансирование

Настоящим Я, чьи данные указаны в заявлении-анкете на получение потребительского кредита, заполненной на официальном сайте АО «Банк ДОМ. РФ» и передаваемой через официальный сайт АО «Банк ДОМ.РФ», (далее — заявление)

предоставляю АО «Банк ДОМ.РФ»1 (далее – Оператор) согласие на обработку Оператором моих персональных данных,

указанных мной в заявлении, а также в иных предоставленных мною для получения кредита документах (совершение

любых действий с использованием средств автоматизации и/или без, в том числе сбор, запись, систематизацию,

накопление, хранение, уточнение (обновление, изменение), извлечение, использование, передачу (распространение,

предоставление, доступ), обезличивание, блокирование, удаление и уничтожение) в соответствии с требованиями

Федерального закона от 27.07.2006 №152-ФЗ «О персональных данных» в целях принятия Оператором решения о

возможности предоставления мне кредита, а также в целях получения информации о продуктах и услугах Оператора. В

указанных целях Оператор может осуществлять передачу моих персональных данных в объеме, необходимом для

указанных целей, третьим лицам

РФ» и передаваемой через официальный сайт АО «Банк ДОМ.РФ», (далее — заявление)

предоставляю АО «Банк ДОМ.РФ»1 (далее – Оператор) согласие на обработку Оператором моих персональных данных,

указанных мной в заявлении, а также в иных предоставленных мною для получения кредита документах (совершение

любых действий с использованием средств автоматизации и/или без, в том числе сбор, запись, систематизацию,

накопление, хранение, уточнение (обновление, изменение), извлечение, использование, передачу (распространение,

предоставление, доступ), обезличивание, блокирование, удаление и уничтожение) в соответствии с требованиями

Федерального закона от 27.07.2006 №152-ФЗ «О персональных данных» в целях принятия Оператором решения о

возможности предоставления мне кредита, а также в целях получения информации о продуктах и услугах Оператора. В

указанных целях Оператор может осуществлять передачу моих персональных данных в объеме, необходимом для

указанных целей, третьим лицам

Согласие предоставлено в целях проверки Оператором моей благонадежности и/или формирования

Оператором в отношении меня кредитных предложений, принятия Оператором решения о предоставлении мне кредита

(-ов), заключения со мной и дальнейшего сопровождения (исполнения) договоров. Право выбора бюро кредитных

историй предоставляется мной Оператору по его усмотрению и дополнительного согласования со мной не требуется.

Настоящим Я, чьи данные указаны в заявлении, выражаю свое согласие на направление на мой номер телефона, адрес

электронной почты, указанные в заявлениях, письмах, соглашениях и иных предоставленных Оператору документах, SMSсообщений и/или звонков и/или электронных сообщений с информацией о принятом кредитном решении и исполнении

условий договорных обязательств, а также информации рекламного характера о продуктах и услугах Оператора (его

правопреемников и уполномоченных представителей), партнеров Оператора, направленной мне Оператором посредством

почтовой связи и сетям электросвязи (телефонной, факсимильной, подвижной радиотелефонной связи и прочее) по

адресу постоянной регистрации, адресу фактического проживания, адресу электронной почты, на контактные номера

телефонов.

Согласие предоставлено в целях проверки Оператором моей благонадежности и/или формирования

Оператором в отношении меня кредитных предложений, принятия Оператором решения о предоставлении мне кредита

(-ов), заключения со мной и дальнейшего сопровождения (исполнения) договоров. Право выбора бюро кредитных

историй предоставляется мной Оператору по его усмотрению и дополнительного согласования со мной не требуется.

Настоящим Я, чьи данные указаны в заявлении, выражаю свое согласие на направление на мой номер телефона, адрес

электронной почты, указанные в заявлениях, письмах, соглашениях и иных предоставленных Оператору документах, SMSсообщений и/или звонков и/или электронных сообщений с информацией о принятом кредитном решении и исполнении

условий договорных обязательств, а также информации рекламного характера о продуктах и услугах Оператора (его

правопреемников и уполномоченных представителей), партнеров Оператора, направленной мне Оператором посредством

почтовой связи и сетям электросвязи (телефонной, факсимильной, подвижной радиотелефонной связи и прочее) по

адресу постоянной регистрации, адресу фактического проживания, адресу электронной почты, на контактные номера

телефонов. Согласен (-на) с тем, что Оператор не несет ответственности за ущерб, убытки, расходы, а также иные

негативные последствия, которые могут возникнуть в случае, если информация в SMS-сообщении и/или звонке и/или

электронном сообщении, направленная Оператором, станет известна третьим лицам.

Вышеуказанные согласия, за исключением согласия на получение информации из бюро кредитных историй, срок действия

которого регламентируется Федеральным законом от 30.12.2004 №218-ФЗ «О кредитных историях» и соответствует

сроку, определенному указанным законом, предоставляются на срок — 5 (пять) лет с момента прекращения отношений с

Оператором или до момента отзыва мной согласия. Указанный срок считается продленным на каждый следующий

пятилетний срок, если согласие не будет мною отозвано. Если кредитный договор или иной договор, сопутствующий

получению кредита между мной и Оператором не будет заключен, Согласие предоставляются сроком на 1 (один) год,

если иное не предусмотрено законодательством Российской Федерации.

Согласен (-на) с тем, что Оператор не несет ответственности за ущерб, убытки, расходы, а также иные

негативные последствия, которые могут возникнуть в случае, если информация в SMS-сообщении и/или звонке и/или

электронном сообщении, направленная Оператором, станет известна третьим лицам.

Вышеуказанные согласия, за исключением согласия на получение информации из бюро кредитных историй, срок действия

которого регламентируется Федеральным законом от 30.12.2004 №218-ФЗ «О кредитных историях» и соответствует

сроку, определенному указанным законом, предоставляются на срок — 5 (пять) лет с момента прекращения отношений с

Оператором или до момента отзыва мной согласия. Указанный срок считается продленным на каждый следующий

пятилетний срок, если согласие не будет мною отозвано. Если кредитный договор или иной договор, сопутствующий

получению кредита между мной и Оператором не будет заключен, Согласие предоставляются сроком на 1 (один) год,

если иное не предусмотрено законодательством Российской Федерации. Осведомлен(а), что настоящее Согласие может

быть отозвано мной при предоставлении Оператору заявления в простой письменной форме.

Датой предоставления Согласия Оператору является дата подписания мною Согласия при заполнении заявления на

официальном сайте АО «Банк ДОМ.РФ» посредством простой электронной подписи.

Настоящее Согласие является неотъемлемой частью заявления. Настоящее Согласие подписано мною простой

электронной подписью в соответствии с Соглашением об использовании простой электронной подписи, заключенным

между мной и Оператором, в порядке, определенном данным Соглашением.

Осведомлен(а), что настоящее Согласие может

быть отозвано мной при предоставлении Оператору заявления в простой письменной форме.

Датой предоставления Согласия Оператору является дата подписания мною Согласия при заполнении заявления на

официальном сайте АО «Банк ДОМ.РФ» посредством простой электронной подписи.

Настоящее Согласие является неотъемлемой частью заявления. Настоящее Согласие подписано мною простой

электронной подписью в соответствии с Соглашением об использовании простой электронной подписи, заключенным

между мной и Оператором, в порядке, определенном данным Соглашением.1 Место нахождения: 125009, г. Москва, ул. Воздвиженка, дом 10, тел.: +7 (495) 775-86-86. 2 ПАО «Мегафон», г. Москва, Оружейный переулок, д.41; ПАО «МТС», г. Москва, ул. Марксистская, д.4; ПАО «Вымпелком», г. Москва,

ул.8 марта, д.10, стр.14; ООО «БИ АЙ ГРУПП» г. Москва, ул. Кусковская, д.20А, помещение IXA эт 3 бл А ком 42; ООО «М.Б.А.Финансы»

г. Москва, пер. Староданиловский Б., д. 2, стр.7, этаж 3; ООО «АктивБизнесКонсалт» г. Москва, ул. Вавилова, д.19; ООО «Центр

юридического сопровождения бизнеса» г. Москва, ул. Вавилова, д.79, корп.1, офис 4; ООО «Л-Коллекшн» Ростовская область, г.

Таганрог, пер. Тургеневский, д.34, офис.2; ООО «М Дата» г. Москва, ул. Ленинская Слобода, д.19, комн. 21Б1.

2, стр.7, этаж 3; ООО «АктивБизнесКонсалт» г. Москва, ул. Вавилова, д.19; ООО «Центр

юридического сопровождения бизнеса» г. Москва, ул. Вавилова, д.79, корп.1, офис 4; ООО «Л-Коллекшн» Ростовская область, г.

Таганрог, пер. Тургеневский, д.34, офис.2; ООО «М Дата» г. Москва, ул. Ленинская Слобода, д.19, комн. 21Б1.

Термины и определения:

Банк — Акционерное общество «Банк ДОМ.РФ» / АО «Банк ДОМ.РФ», Универсальная

лицензия Банка России No2312 от 19.12.2018.

Заявка — заявление-анкета на получение потребительского кредита Банка — документ, содержащий

персональные данные Клиента

и переданный Клиентом в Банк через Интернет-сайт в целях заключения договора потребительского кредита

с Банком,

подписанный в порядке, определенном настоящим Соглашением.

Интернет-сайт — официальный сайт Банка https://domrfbank.ru, через который Клиент может оформить Заявку.

Клиент — физическое лицо, данные которого указаны в Заявке.

Код подтверждения из SMS-сообщения — четырехзначный цифровой код, направляется Банком в SMS-

сообщении на указанный в Заявке номер мобильного телефона Клиента.

Согласие — согласие Клиента на получение и предоставление информации из/в бюро кредитных историй,

операторам связи,

согласие на получение информации рекламного характера, согласие на обработку персональных данных Клиента,

в т.ч. их

передача третьим лицам, указанным в Согласии, подписанные в порядке, определенном настоящим Соглашением.

Определение лица, подписавшего электронный документ Кодом подтверждения из SMS-сообщения (простой электронной

подписью),

производится на основе сведений, указанных Клиентом в Заявке, с учетом примененного Кода подтверждения из

SMS-сообщения.

Электронная форма — электронная страница на Интернет-сайте для заполнения Заявки.

Предмет Соглашения:

1. Банк и Клиент (далее — Стороны) заключают соглашение об использовании простой электронной

подписи (далее —

Соглашение) в следующих целях:

1) подписание Клиентом Соглашения, Заявки и Согласия простой электронной подписью Клиента (далее — Пакет

электронных

документов) в соответствии с п. 4 настоящего Соглашения;

2) предоставления Заявки, подписанной простой электронной подписью Клиента, посредством официального сайта Банка.

2. Для целей Соглашения и подписания Пакета электронных документов простой электронной подписью(далее —

ПЭП) является

электронная

подпись, которая посредством использования кодов, паролей или иных средств подтверждает факт формирования простой

электронной подписи определенным лицом. Стороны определили, что в качестве ПЭП используется код, содержащийся в

направляемом Банком Клиенту SMS- сообщении (Код подтверждения из SMS-сообщения) на номер мобильного телефона

Клиента,

указанный в Заявке.

3. Согласно ст. 428 Гражданского кодекса Российской Федерации Соглашение является договором присоединения.

Присоединение

к Соглашению осуществляется на условиях публичной оферты, адресованной Банком физическим лицам

и размещенной на

Интернет-сайте.

4. Акцептом оферты Банка, указанной в п. 3 Соглашения, являются следующие действия Клиента

в Электронной форме:

посредством проставления отметки «Согласен» после ознакомления с текстом настоящего Соглашения

и ввода в соответствующее

поле «Код подтверждения» Кода подтверждения из SMS-сообщения Банка.

5. Соглашение является заключенным с момента акцепта Клиентом оферты Банка, указанной в п.3 Соглашения,

в порядке,

указанном в п. 4 Соглашения, и действует бессрочно.

6. Банк не несет риски, связанные с тем, что направленная Банком на номер мобильного телефона Клиента,

указанный в

Заявке, информация о принятом решении о предоставлении кредита станет доступна третьим лицам.

7. Клиент и Банк обязаны соблюдать конфиденциальность Кода подтверждения из SMS-сообщения.

8. Электронные документы (Заявка, Согласие и настоящее Соглашение), подписанные ПЭП Клиента, признаются Банком и

Клиентом электронными документами, равнозначными документам на бумажном носителе, подписанным собственноручной

подписью

Клиента.

9. Порядок разрешения споров.

9.1. Стороны договорились, о том, что информация, связанная с фактом подписания настоящего Соглашения

и дальнейшего

использования Клиентом ПЭП, хранимая в информационных системах Банка, имеет юридическую силу и может быть

использована в

качестве надлежащих доказательств при урегулировании споров.

9.2. В случае возникновения споров относительно факта подписания Клиентом документа с помощью ПЭП

в соответствии с

настоящим Соглашением, такие споры разрешаются согласительной комиссией, состоящей из Клиента (уполномоченного

представителя Клиента) и представителя Банка. Согласительная комиссия на основании предоставленных Банком

электронного

документа и доказательств делает вывод о наличии у Банка, подписанного ПЭП Клиента электронного

документа, относящегося

к предмету спора, либо о том, что Банк не располагает таким документом. По результатам работы

комиссии составляется акт,

содержащий вывод и его обоснование. В случае отказа Клиента от участия в работе согласительной

комиссии, акт

составляется Банком в одностороннем порядке.

9.3. В случае неурегулирования споров и разногласий спор передается на рассмотрение суда общей

юрисдикции.

Условия рефинансирования кредита для физ. лиц

Рынок кредитования в стране переживает сложные времена: россияне после карантина сократили траты и стараются обойтись без заемных средств. Банки борются за платежеспособных клиентов, и как только ЦБ снижает ключевую ставку, предлагают рефинансирование кредита. Насколько это выгодно в 2021? В каких случаях рефинансирование кредита оформлять не стоит? Разберемся в нюансах банковской услуги и порядке ее предоставления.

Банки борются за платежеспособных клиентов, и как только ЦБ снижает ключевую ставку, предлагают рефинансирование кредита. Насколько это выгодно в 2021? В каких случаях рефинансирование кредита оформлять не стоит? Разберемся в нюансах банковской услуги и порядке ее предоставления.

В чем суть рефинансирования кредита

Рефинансирование потребительского кредита заключается в предоставлении заемщику целевого займа для погашения уже имеющихся кредитных задолженностей. У этой процедуры существует еще одно название — перекредитование. Сам механизм довольно прост:

Заемщик с действующими кредитными обязательствами обращается в кредитную организацию, предоставляющую услугу рефинансирования.

Определяется величина долговых обязательств, которые нужно погасить с помощью перекредитования.

Банк и кредитор согласуют условия рефинансирования: величина ежемесячного платежа, срок и процентная ставка, вопрос о залоговом обеспечении.

Заемщик и банк заключают новый кредитный договор, на основании которого банк погашает кредитные обязательства перед старыми кредиторами.

Конечно, процедура перекредитования ипотеки несколько сложнее, но эта последовательность отражает, зачем и как происходит рефинансирование кредитов.

Хотите списать долги по кредитам?

Виды рефинансирования

По способу получения банковское перекредитование можно разделить на 2 категории:

Внешнее рефинансирование. Получение займа на погашение текущих долгов в сторонней кредитной организации, в которой нет займа. Простыми словами, вы подыскиваете банк с выгодными условиями кредитования и обращаетесь за получением целевого займа.

Внутреннее рефинансирование. Оформление нового займа для погашения уже существующего кредита в этом же банке.

Как правило, происходит не рефинансирование, а оформление более крупного кредита для погашения старого долга и получения дополнительных средств для личных нужд. Но полноценным перекредитованием это можно назвать лишь условно, поскольку банком предоставляется обычный потребительский займ.

Но полноценным перекредитованием это можно назвать лишь условно, поскольку банком предоставляется обычный потребительский займ.

При полноценном рефинансировании заемщик вообще не имеет доступа к деньгам — они сразу направляются на погашение кредитов.

Также стоит отметить, что внутренняя перекредитация может комбинироваться с внешней. У заемщика открыты кредиты в нескольких банках, и он оформляет у одного из кредиторов рефинансирование сразу всех займов.

Получить план списания ваших долгов

Чем рефинансирование отличается от реструктуризации

Основное отличие заключается в том, как это происходит. При рефинансировании возникает новую договор и новые кредитные обязательства, тогда как в реструктуризации изменяется условие договора о сроках и порядке выплат. Кроме того, существует еще ряд отличий:

Банковская реструктуризация применяется в отношении только одного займа и не распространяется на другие кредиты, тем более в сторонних финансовых организациях.

При рефинансировании возможно оформление займа по сниженной процентной ставке. При реструктуризации снижается только размер ежемесячного платежа за счет увеличения срока кредитования — ставка остается прежней.

Для реструктуризации требуется серьезное обоснование (болезнь, увольнение по сокращению). Для рефинансирования достаточно желания заемщика — банки всегда рады новым клиентам.

Но выгодно ли рефинансировать кредиты? Все зависит от условий первоначального кредита. На практике, POS-кредитование (экспресс-займ на приобретение товаров или услуг) и кредитные карты экономнее погасить через рефинансирование — это позволит снизить процентную ставку и в итоге платить меньше.

Особенно если открыто несколько договоров в разные годы. Автокредиты и потребительские займы выгодно перекредитовывать спустя 1–1,5 после их оформления, не позднее.

Что делать, если банк отказал в кредитных каникулах и рефинансировании?

Преимущества рефинансирования кредитов

Основные преимущества перекредитования заключаются в следующем:

открывается возможность объединения всех кредитных обязательств в одно.

Это снижает риск просрочек из-за путаницы в графиках платежей. Плюс экономия на комиссиях за внесение денег;размер ежемесячного платежа по рефинансированию получается ниже, чем совокупная величина взносов по кредитам и микрозаймам;

для оформления рефинансирования кредита не нужно обоснования — достаточно желания заемщика;

итоговая стоимость займа при перекредитации (с учетом снижения процентов) может оказаться гораздо ниже, чем полная стоимость первоначальных кредитов;

получение услуги занимает обычно не больше 5 дней.

Это снижает риск просрочек из-за путаницы в графиках платежей. Плюс экономия на комиссиях за внесение денег;

Это снижает риск просрочек из-за путаницы в графиках платежей. Плюс экономия на комиссиях за внесение денег;Главное, что дает заемщику рефинансирование, — это изменение условий на более выгодные и объединение нескольких займов в один кредит под низкий процент.

Что делать, если нечем платить кредиты?

Как оформить рефинансирование займа

Итак, чем выгодно перекредитование, мы разобрались. Теперь узнаем, что нужно для рефинансирования кредита, и как его оформить. Сделать это несложно:

Подыскиваете подходящий банк и оставляете заявку.

Предоставляете документы по старому кредиту.

Оформляете документы на перечисление средств от нового кредитора старому.

После перечисления денег регистрируется переход залога новому кредитору.

Начинаете взаимодействовать исключительно с одним кредитором — все остальные долговые обязательства перестают существовать.

Стоит отметить, что программа рефинансирования для физических лиц предусматривает ряд требований к заемщику. Каждый банк может предъявлять свои требования, но в целом они выглядят следующим образом:

Возраст от 21 до 65 лет.

Гражданство РФ.

Официальное трудоустройство.

Общий стаж не менее года и стаж на одном рабочем месте не менее 3 месяцев.

Официальный доход, размер которого вдвое превышает предполагаемый ежемесячный платеж по кредиту.

Хорошая кредитная история.

Отсутствие долгов приставам и по налогам.

Наличие справки из банка-кредитора о размере задолженности с реквизитами для оплаты.

При перекредитовании в Сбербанке может потребоваться поручитель, да и залог они редко высвобождают. Оформляя рефинансирование в Альфа-банке, можно рассчитывать на более лояльные условия, заключающиеся не только в сниженной процентной ставке, но и в высвобождении залогового имущества.

Как избавиться от долгов?

Когда можно сделать рефинансирование?

Рассмотрим, через какое время можно сделать рефинансирование:

совершено больше 6 платежей по основным кредитам;

до окончания срока действия кредита осталось не менее 6 месяцев;

отсутствуют длительные просрочки по кредиту.

Однако просрочки не всегда являются причиной отказа в рефинансировании. Если до их появления кредитная история должника была в порядке, или невыплаты не превышали 10 дней, скорее всего, перекредитацию одобрят.

Нюансы рефинансирования займов

Выгодно или нет рефинансирование, разобрались. Теперь рассмотрим некоторые нюансы процедуры, показывающие ее с «другой стороны»:

Теперь рассмотрим некоторые нюансы процедуры, показывающие ее с «другой стороны»:

поскольку основная часть процентов по займу выплачивается в первые годы, то оформление рефинансирования при выплате 2⁄3 кредита не так выгодно. Следует выбирать более ранние сроки;

удобно оформить рефинансирование в Тинькофф — минимальные требования к заемщику сочетаются с легкостью оформления — согласование происходит онлайн, документы привезут в назначенное время и место;

ВТБ тоже принимает документы онлайн, в течение 5 минут будет известен предварительный ответ. Ставка от 9.9%.

выгодные условия перекредитования предлагают:

В остальных банках процентная ставка в среднем от 9.9 до 10.5%.

Обратите внимание: в апреле 2020 года ЦБ снизил ключевую ставку — до 5,5%. Это значит, что снизятся ставки по ипотекам и кредитам для физических лиц. Если вы собираетесь рефинансировать ипотеку — самое время собирать документы с работы и справки из старого банка, чтобы подать заявку с полным комплектом.

Перед оформлением документов уточните, что будет с залогом. Банки позволяют его высвободить, если займ небольшой. Если вы брали потребительский кредит под залог недвижимости, то при рефинансировании не забудьте снять обременение, чтобы старый банк не числился как залогодержатель вашей квартиры или дачи. Для снятия залога обратитесь в Росреестр или в МФЦ. При рефинансировании ипотеки залогодержателем становится новый банк.

Узнать больше о том, что такое банковское рефинансирование и проконсультироваться с юристами о разногласиях с банками и МФО можно, позвонив нам по телефону или написав онлайн.

Команда

Виолетта Нечипоренко

Руководитель направления по банкротству физических лиц

Артем Пивоваров

Старший юрист по банкротству физических лиц

Дарья Галактионова

Старший юрист по банкротству физических лиц

Кристина Кирюхина

Ведущий юрист по банкротству физических лиц

Алексей Жумаев

арбитражный управляющий компании «2Лекс»

Лейла Махмудова

Юрист по банкротству

физических лиц

Юлия Пивоварова

Руководитель службы клиентского сервиса

Александр Столяров

Юрист по банкротству

физических лиц

Видео: наши услуги по банкротству физ.

лиц

лицОбнаружили ошибку? Выделите ее и нажмите

Обнаружили ошибку? Пожалуйста, выделите ее.

темы:

РефинансированиеАвтор статьи

Алексей Жумаев

Об авторе

Алексей — действующий арбитражный управляющий. Общий стаж юридической практики более 10 лет. Работал с проблемными активами в крупнейших российский и зарубежных банках, Агентстве по страхованию вкладов.

Больше информацииМожно ли второй раз рефинансировать кредит?

В последний год спрос на рефинансирование кредитов заметно упал. Это и не удивительно: так как ставки на кредиты вновь повысились, подскочили и ставки на рефинансирование. В итоге людям, которые брали кредиты за два-три года до этого, стало просто невыгодно перекредитовываться. На днях ЦБ РФ снова снизил ключевую ставку, соответственно, ставки на кредиты плавно поползли вниз, потянув за собой и рефинансирование.

Это и не удивительно: так как ставки на кредиты вновь повысились, подскочили и ставки на рефинансирование. В итоге людям, которые брали кредиты за два-три года до этого, стало просто невыгодно перекредитовываться. На днях ЦБ РФ снова снизил ключевую ставку, соответственно, ставки на кредиты плавно поползли вниз, потянув за собой и рефинансирование.

Так как одной из ведущих государственных программ обозначено доступное жилье, подразумевающее низкие ставки на жилищные кредиты, есть смысл полагать, что осенью регулятор снова снизит ключевую ставку – ставку рефинансирования, — и к концу года она может опуститься ниже семи процентов. То есть, уже в следующем году ипотеку (при сохранении всех благоприятных обстоятельств и самом положительном сценарии) можно будет взять за 7% годовых. Примерно по этой же ставке и рефинансировать уже существующую ипотеку и другие виды кредитов.

В чем смысл рефинансирования

Банки очень любят рефинансирование за то, что это почти безрисковый вид кредита – клиенты отбираются надежные, шанс, что человек просто перестанет платить ничтожен. По факту, одобряя рефинансирование, кредитная организация получает еще одного надежного клиента, который ежемесячно приносит им прибыль.

По факту, одобряя рефинансирование, кредитная организация получает еще одного надежного клиента, который ежемесячно приносит им прибыль.

Клиент, с другой стороны, тоже доволен: ставка по его кредиту стала ниже (как и переплата), несколько существующих кредитов можно свести в один и платить только по нему, один раз в месяц, при рефинансировании часто можно получить дополнительный кредит, который уже будет включен в ежемесячный платеж.

Рефинансирование: требование к клиенту

Во всех банках требования к клиентам немного разнятся. Но в общем они выглядят примерно так: по всем своим кредитам вы должны платить не менее года (по ипотеке – не менее трех лет), не задерживать и не пропускать платежи, иметь стабильный официальный доход. В общем-то, это все.

Плюсы рефинансирования:

- Сведение всех кредитов в один со снижением процентной ставки.

- Вы меньше переплатите за кредиты.

- Часто банки предлагают дополнительные деньги наличными, они также будут включены в ежемесячный платеж.

- Иногда рефинансировать свою ипотеку можно в том же банке: у некоторых кредитных организаций есть услуга «снижение процентов». В этом случае идти в другой банк и собирать документы не придется.

Как подсчитать, выгодно ли рефинансировать кредит

Заниматься рефинансированием выгодно только в одном случае – если сумма переплаты значительно сократится. Например, вы уже три года платите ипотеку под 13%. Сумма ваших переплат банку по завершению кредита составит пять миллионов. Однако, если вы сейчас рефинансируете кредит под 10%, то переплата сократится до трех миллионов. При сохранении суммы платежа, вы сможете выплатить кредит за жилье на несколько лет раньше.

Чтобы точно подсчитать все «за» и «против», лучше обратиться к специальному калькулятору.

Можно ли рефинансировать рефинансированный кредит

Если ставки продолжат снижаться, люди, которые в прошлом году рефинансировались под 12-13% также захотят снизить ставки. И это нормально! Возникает вопрос: можно ли рефинансировать рефинансированный кредит? Наш спецкор позвонил сразу в несколько банков, и ответ везде был положительный.

И это нормально! Возникает вопрос: можно ли рефинансировать рефинансированный кредит? Наш спецкор позвонил сразу в несколько банков, и ответ везде был положительный.

Рефинансировать ранее рефинансированный кредит можно в любом банке. Единственное условие – банки не рефинансируют кредиты, которые были ранее рефинансированы у них. Например, вы рефинансировались пару лет назад в одном банке. Но увидели, что в другом банке ставка сейчас ниже той, по которой вы платите. Другой банк с удовольствием снизит для вас ставку, если вы платите по кредиту от полугода и платите без просрочек.

ТОП 5 ⭐ Рефинансирование кредитов без подтверждения доходов

Рефинансирование кредита без справки о доходах — описание услуги

Перед обращением за услугой, соискатели изучают предложение конкретного банка. Рефинансирование по своей сути является полным аналогом оформления обычного потребительского кредита. Только в данном случае сумма не выдается клиенту на руки.

Стадии процедуры:

- Клиент обращается с пакетом документов в условную кредитную организацию.

- Банк анализирует информацию — в адрес действующего кредитора подается запрос.

- При положительном решении обязательства по договору гасятся в полном объеме.

- Выделенная банком сумма становится предметом нового соглашения.

- Заемщик исполняет обязательства, но на более выгодных условиях.

Ключевое значение при рассмотрении заявок играет платежеспособность соискателя. Чем больше информации он предоставит по своему финансовому состоянию, тем выше будет вероятность конечного положительного решения.

Как подтверждается платежеспособность

Речь идет о стандартном пакете документов, какие соискатели предоставляют в банк в процессе оформления потребительского кредита. У каждого банка свои правила на этот счет.

Одни кредитные организации могут требовать полный пакет документов, с наличием выписок из бухгалтерии и информации по части ФНС. Другие ограничиваются запросом одной справки по форме 2 НДФЛ. В обоих случаях потенциальные клиенты испытывают некоторые неудобства со сбором пакета документов.

Другие ограничиваются запросом одной справки по форме 2 НДФЛ. В обоих случаях потенциальные клиенты испытывают некоторые неудобства со сбором пакета документов.

К примеру, не все соискатели работают официально. Также не каждый потенциальный клиент получает «белую» зарплату. Более того, кто-то на момент обращения за услугой может быть временно нетрудоустроенным. Поэтому часть банков допускает пользование услугой без подтверждающих финансовое состояние документов.

Рефинансирование без справки 2 НДФЛ — список банков

Сложность в использовании услуги заключается в индивидуальном подходе к соискателям. Кредитная организация указывает в программе стандартные условия, которые могут пересматриваться — все зависит от показателей конкретного клиента.

Следовательно, часть требований может быть опущена, если клиент заинтересует кредитную организацию. Больше шансов получить положительное решение у соискателей, которые могут подтвердить свои периодические доходы. Но есть организации, которые работают только с имеющейся информацией, без дополнительных требований. В этот список входят:

В этот список входят:

- Альфа-Банк.

- Райффайзенбанк.

- Банк Восточный.

- Home Credit Bank.

- УБРиР.

Следует учитывать, что без отказа не работает ни одна кредитная организация. Минимальный процент отказов есть и у вышеуказанных банков. К примеру, если обращается клиент, у которого по первичному соглашению возникла просрочка в один год, то по его заявке поступит мотивированный отказ. Стандартная практика, используемая в любом российском банке.

Помощь в оформлении рефинансирования

На кредитном сервисе Бробанк.ру пользователи могут быстро изучать условия от партнерских банков, чтобы выбрать подходящую организацию для сотрудничества. Без такого эффективного помощника, соискатели могут долго искать, какие банки оказывают ту или иную услугу. В большинстве случаев поиски безрезультатны.

Brobank работает только с проверенной информацией, которая подается в доступном виде. Поэтому пользователи быстро находят, что им подходит больше всего.

Через сколько можно подавать на рефинансирование кредита?

При рефинансировании банки выдвигают определенные требования не только к самому заемщику, но и к кредиту, который будет закрываться. Одно из важных требований — срок жизни ссуды. То есть нельзя сегодня оформить кредит в одном банке, а завтра прийти в другой за рефинансированием этого займа.

Через какое время можно оформить перекредитование — это лучше уточнять в банке, услуги которого вас интересуют. Стандартно указывается, что срок жизни кредита — минимум 3 или 6 месяцев. Например, Сбербанк указывает 180 дней, ВТБ аналогично — 6 месяцев, Открытие — 3 месяца.

Зачем банки указывают срок?

Рефинансированию подлежат только качественные кредиты, по которым нет просрочек. И именно для определения качества банку нужно время. Эти 3-6 месяцев наглядно покажут настрой заемщика. Если он не совершает просрочек, ему могут одобрить перекредитование.

Обратите внимание и на то, то есть требование по сроку до закрытия кредита по графику. Обычно это те же 3 или 6 месяцев. На небольшие периоды проводить рефинансирование банку просто не интересно.

Обычно это те же 3 или 6 месяцев. На небольшие периоды проводить рефинансирование банку просто не интересно.

Что касается выгоды

Подавляющее большинство банков рассчитывают график погашения по аннуитетной схеме. То есть первый платеж практически полностью состоит из процентов, в последующих процентов становится немного меньше. Фактически в начале выплат заемщик в большей части погашает проценты, концу — основной долг.

При таком раскладе, чем раньше вы обратитесь за рефинансированием, тем выгоднее. При перекредитовании будет фигурировать сумма основного долга.

Например, вы взяли потребительский кредит на сумму в 300 000 на срок 60 месяцев по ставке 18,5%. Платеж при этом — 7700. Сумма основного долга на седьмой месяц — 280 824. На тринадцатый — 259 806. При этом ежемесячными платежами за полгода вы отдали 46200 (а долг сократился только на 21000). Если бы вы сделали рефинансирование раньше, переплата за этот срок была бы гораздо ниже.

Так что, если в планах рефинансирование, лучше делать его сразу, как только ссуде «исполнилось» 3-6 месяцев.

Как рефинансировать личную ссуду

Когда вы рефинансируете личную ссуду, вы заменяете существующую ссуду на новую. Эта стратегия может сэкономить ваши деньги, если вы имеете право на более низкую процентную ставку по новой ссуде.

Вот как рефинансировать личный заем, а также когда это хорошая идея и что следует учитывать перед рефинансированием.

Как рефинансировать личный заем

Предварительно подайте заявку на получение нового личного кредита. Предварительно подайте заявку у нескольких кредиторов, чтобы узнать ставку и условия, которые вы можете получить по новой ссуде.Предварительная квалификация не влияет на ваш кредитный рейтинг и позволяет сравнивать новые предложения ссуды с условиями существующей ссуды.

Учитывать затраты на рефинансирование. Сложите проценты и комиссию по новому кредиту и сравните их с существующим ссудой, чтобы определить, снизит ли рефинансирование ваши ежемесячные платежи или сэкономит ваши деньги в долгосрочной перспективе.

Используйте новую ссуду для погашения текущей ссуды. Некоторые кредиторы переводят средства на ваш банковский счет, в то время как другие могут напрямую погасить вашу первую ссуду.

Подтвердите, что старый кредит закрыт. Проверьте свою учетную запись, чтобы убедиться, что на вашем первом ссуде нет остатка, чтобы избежать дополнительных комиссий.

Начать выплаты по новому кредиту. Большинство кредиторов позволяют настраивать автоматические периодические платежи с текущего счета.

Кредиторы, разрешающие рефинансирование

Некоторые кредиторы позволяют рефинансировать ссуды от других кредиторов, но не свои собственные ссуды. Другие кредиторы позволяют использовать средства личного займа по любой причине, включая рефинансирование.

Это некоторые кредиторы с лучшими ставками и своей политикой рефинансирования.

Когда рефинансирование — хорошая идея

Ваш кредит улучшился или вы выплатили другие долги. Заемщики с хорошей или отличной кредитной историей (690 или выше FICO) и низким соотношением долга к доходу обычно получают самые низкие ставки по индивидуальным кредитам. Если вы постоянно вносите платежи по кредиту вовремя и ваш кредитный рейтинг вырос, тогда вы можете получить более низкую ставку по новому кредиту, а рефинансирование поможет вам сэкономить.

Заемщики с хорошей или отличной кредитной историей (690 или выше FICO) и низким соотношением долга к доходу обычно получают самые низкие ставки по индивидуальным кредитам. Если вы постоянно вносите платежи по кредиту вовремя и ваш кредитный рейтинг вырос, тогда вы можете получить более низкую ставку по новому кредиту, а рефинансирование поможет вам сэкономить.

Вам нужны более низкие платежи. Рефинансирование может продлить срок погашения, снизив ежемесячный платеж и оставив больше места в вашем бюджете. Вы можете использовать лишние деньги, чтобы погасить более дорогие долги или накопить сбережения.

Хотите быстрее погасить ссуду. Если более высокие ежемесячные платежи вписываются в ваш бюджет, вы можете рефинансировать более краткосрочную ссуду, чтобы снизить общие процентные расходы и быстрее погасить долг.

Эта стратегия работает лучше всего, если ваш существующий заем имеет длительный срок погашения и вы можете получить более высокую ставку.

Плюсы и минусы рефинансирования

Плюсы

Более низкая годовая процентная ставка: если соотношение вашего кредита, дохода или долга к доходу улучшилось с тех пор, как вы взяли первоначальный заем, вы можете получить более низкий годовой доход. процентная ставка по новому кредиту.

процентная ставка по новому кредиту.

Более короткий период погашения: если вы можете позволить себе более высокий ежемесячный платеж, рефинансирование для получения более краткосрочной ссуды сократит общие процентные расходы и быстрее избавит вас от долгов.

Cons

Более длительный срок может означать больший процент: если вы не получите более низкую годовую процентную ставку по новой ссуде, рефинансирование на более длительный период погашения увеличивает ваши общие процентные расходы и оставляет вас в долгах на более длительный срок.Если вам сложно произвести платежи, ваш кредитор может разрешить вам временно приостановить или отложить их.

Комиссия за выдачу кредита: даже если вы рефинансируете ссуду у того же кредитора, вам, возможно, придется заплатить комиссию за выдачу кредита, которая может составлять от 1% до 10% от суммы кредита. Если у вас есть эта дополнительная комиссия, убедитесь, что суммы, которую вы получите после того, как кредитор примет процентную ставку, достаточно для полного рефинансирования вашей ссуды.

Вредит ли рефинансирование вашей кредитной истории?

Каждый раз, когда вы подаете заявку на получение личной ссуды, в том числе на рефинансирование, вы можете увидеть небольшое временное снижение вашего кредитного рейтинга.Если вы вносите полные ежемесячные платежи вовремя, рефинансирование не должно иметь долгосрочного влияния на ваш кредитный рейтинг.

Хорошо ли рефинансировать личный заем?

Лучше рефинансировать личный заем, если вы можете претендовать на более низкую ставку — например, если ваш кредит улучшился или вы снизили отношение долга к доходу. Рефинансирование также может снизить ваш ежемесячный платеж, чтобы освободить место в вашем бюджете, или увеличить ежемесячный платеж, чтобы вы могли быстрее выплатить ссуду.

Можете ли вы рефинансировать личный заем Discover?

Вы можете рефинансировать личный заем Discover с помощью Discover или другого кредитора.Как правило, вы рефинансируете личную ссуду, чтобы получить более низкую годовую процентную ставку, снизить ежемесячные платежи или быстрее погасить ссуду.

Можете ли вы рефинансировать личный заем SoFi?

Вы можете рефинансировать личный заем SoFi через SoFi. Его личные кредитные ставки низкие по сравнению с большинством других кредиторов, и он не взимает комиссию за оформление.

Когда и как рефинансировать личный заем

Получение личной ссуды для консолидации долга может иметь большое значение для улучшения ваших финансов.Однако как только вы начнете платить по кредиту, вы можете начать понимать, что рефинансирование — хороший вариант. Рефинансирование вашей личной ссуды имеет смысл, если ваш кредитный рейтинг улучшился до уровня, при котором вам может быть предложено снижение ставки, или если вам нужен более длительный срок для снижения ежемесячных платежей.

Пройдите предварительную квалификацию

Ответьте на несколько вопросов, чтобы узнать, на какие личные займы вы претендуете. Процесс быстрый и простой, и он не повлияет на ваш кредитный рейтинг.Что значит рефинансировать личный заем?

При рефинансировании личной ссуды вы подаете заявку на новую ссуду — либо у того же кредитора, либо у другого — а затем используете полученные средства для погашения старой ссуды. Затем вы начнете платить по новому кредиту с новой процентной ставкой и условиями.

Затем вы начнете платить по новому кредиту с новой процентной ставкой и условиями.

Есть много причин, по которым кто-то может захотеть это сделать, но в идеале вы получите новую, лучшую процентную ставку как часть процесса.

«Обычно целью является уменьшение суммы платежа или снижение процентной ставки. Новый заем также может быть на большую сумму, если цель состоит в том, чтобы получить больше денег для удовлетворения новых потребностей », — говорит Вида Авумей, бывший вице-президент и директор по политическим исследованиям OneMain Financial.

Когда имеет смысл рефинансировать личный заем?

Рефинансирование кредита почти всегда имеет смысл, если это поможет вам сэкономить деньги. Существует множество сценариев, при которых можно добиться значительной экономии.

«Например, если процентные ставки упадут и вы сможете получить более низкую процентную ставку, вы захотите рассмотреть вопрос о рефинансировании», — говорит Адам Марлоу, главный специалист по развитию рынка Собственного кредитного союза Грузии.

Вот еще несколько случаев, когда это может иметь смысл:

- У вас лучший кредитный рейтинг. Один из лучших способов получить более низкую процентную ставку по личному кредиту — это улучшить свой кредитный рейтинг. Если ваш рейтинг увеличился с тех пор, как вы изначально взяли ссуду, это может быть хорошей причиной для рефинансирования.

- Вы хотите изменить тип тарифа. Наличие переменной годовой процентной ставки по личному кредиту затрудняет планирование ежемесячных платежей. Мало того, вы можете увидеть восходящую тенденцию, которая в конечном итоге будет обходиться вам дороже. При рефинансировании вы можете переключиться с переменной на фиксированную ставку, чтобы получать стабильные суммы платежей каждый месяц.

- Вы хотите избежать балансового платежа. Некоторые личные ссуды могут сопровождаться разовой оплатой, требующей от вас внесения гораздо большего платежа, чем обычная ежемесячная сумма в конце периода погашения. Вы можете рефинансировать досрочно, чтобы избежать этого вида личного займа.

- Ваш доход уменьшился, и вам нужно уменьшить ежемесячные платежи. Если вы потеряли работу или у вас снизился доход, возможно, вы захотите снизить ежемесячный платеж по кредиту. В этом случае вы можете рефинансировать текущий заем на более длительный срок, что может не сэкономить вам деньги в долгосрочной перспективе, но может помочь сократить ежемесячный платеж.

- Вы хотите погасить ссуду быстрее. Если вы можете позволить себе более крупные ежемесячные платежи, вы можете рефинансировать более короткий срок кредита. Выплата кредита в более короткие сроки сэкономит вам деньги в виде процентов.

- Вы можете позволить себе гонорары. При получении ссуды рефинансирования могут взиматься сборы, такие как сборы за выдачу кредита или сборы за подачу заявления. Ваш текущий кредитор может также взимать комиссию за досрочное погашение, если вы погасите ссуду до окончания периода погашения. Перед подачей заявки на ссуду рефинансирования убедитесь, что рефинансирование по-прежнему имеет смысл с финансовой точки зрения после учета комиссий.

Вы можете рефинансировать досрочно, чтобы избежать этого вида личного займа.

Вы можете рефинансировать досрочно, чтобы избежать этого вида личного займа. Перед подачей заявки на ссуду рефинансирования убедитесь, что рефинансирование по-прежнему имеет смысл с финансовой точки зрения после учета комиссий.

Перед подачей заявки на ссуду рефинансирования убедитесь, что рефинансирование по-прежнему имеет смысл с финансовой точки зрения после учета комиссий.Как рефинансировать личную ссуду

Если вы готовы рефинансировать ссуду, начните со следующих шагов.

1. Определите, сколько денег вам нужно.

Когда вы рефинансируете ссуду, вы, по сути, выплачиваете существующую ссуду новой с другими условиями. Итак, прежде чем покупать расценки, определите точную сумму денег, необходимую для выплаты текущего кредита.Вы можете получить эту информацию, войдя в свою учетную запись или позвонив своему кредитору. Также спросите, есть ли какие-либо штрафы за предоплату, которые могут перевесить преимущества рефинансирования.

2. Проверьте свой кредитный рейтинг и отчет о кредитных операциях.

Прежде чем рассматривать вопрос о рефинансировании ссуды, вам необходимо знать, имеете ли вы право на более низкую ставку, чем та, которую вы платите в настоящее время. Если новая процентная ставка не будет существенно ниже, возможно, ее не стоит рефинансировать.

Если новая процентная ставка не будет существенно ниже, возможно, ее не стоит рефинансировать.

«Большинство кредиторов укажут свою лучшую ставку, но если у вас нет кредита A-plus, возможно, это не та ставка, на которую вы имеете право», — говорит Марлоу.«Чтобы получить свой кредитный рейтинг, проверьте, предоставляет ли эмитент вашей кредитной карты или финансовое учреждение это бесплатно для своих клиентов».

Вы также можете ежегодно запрашивать бесплатный кредитный отчет в каждом из трех кредитных бюро — Equifax, Experian и TransUnion (хотя еженедельные отчеты предоставляются бесплатно до 20 апреля 2022 г.).

При поиске новой ссуды определите, делают ли кредиторы мягкую или жесткую оценку вашего кредитного рейтинга, предоставляя вам цитату. Жесткий кредитный рейтинг отрицательно повлияет на ваш рейтинг, по крайней мере, в краткосрочной перспективе, поэтому вам нужно получить расценки от кредиторов, которые покажут вам ваши ставки, используя только мягкое извлечение. Этот процесс известен как предварительный квалификационный отбор.

Этот процесс известен как предварительный квалификационный отбор.

3. Узнайте о ставках и условиях в банках и онлайн-кредитных организациях

Исследования являются ключевыми при рефинансировании кредитов физическим лицам; перед рефинансированием сравните ставки и условия нескольких кредиторов. Новый заем с более низкой процентной ставкой не обязательно лучше, если вы платите за него больше в виде комиссионных или продлеваете его без необходимости.

«Рефинансирование ссуды может потребовать дополнительных комиссий и приведет к изменению условий ссуды», — говорит Джефф Вуд, главный бухгалтер и партнер Lift Financial.«Ваш текущий кредит может иметь штраф за досрочное погашение, чтобы заменить его. Все эти факторы необходимо учитывать, чтобы определить, имеет ли рефинансирование смысл как в личном, так и в финансовом отношении ».

Если вы не хотите получать более низкие ежемесячные платежи, также может быть неразумно продлевать срок погашения вашей новой ссуды после срока погашения текущей ссуды.![]() Даже если вы получите более низкую процентную ставку, вы можете в конечном итоге заплатить больше процентов в течение более длительного периода времени. Чтобы сравнить общую стоимость ваших кредитов, попробуйте использовать персональный кредитный калькулятор.

Даже если вы получите более низкую процентную ставку, вы можете в конечном итоге заплатить больше процентов в течение более длительного периода времени. Чтобы сравнить общую стоимость ваших кредитов, попробуйте использовать персональный кредитный калькулятор.

4. Поговорите со своим текущим кредитором

Не упускайте из виду своего текущего кредитора в процессе исследования. Возможно, он предложит вам более выгодную сделку, чем ваш существующий заем.

«У вас уже есть налаженные отношения с этой компанией», — говорит Авумей. «Ваш кредитор оценит ваши потребности и определит ваше право на получение новой ссуды. Многие кредиторы позволят вам узнать, имеете ли вы предварительную квалификацию для получения ссуды, не проводя кредитного расследования ».

5. Подайте заявку на ссуду

Когда вы выбрали кредитора, предложение которого вам больше всего нравится, подайте заявку и предоставьте все необходимые подтверждения — это может включать ваш номер социального страхования, квитанции о выплатах, банковские выписки или налоговые документы. Также не забудьте прочитать мелкий шрифт ссуды перед тем, как принять ее, отметив график платежей и любые комиссии, включая штрафы за досрочное погашение.

Также не забудьте прочитать мелкий шрифт ссуды перед тем, как принять ее, отметив график платежей и любые комиссии, включая штрафы за досрочное погашение.

Если вас устраивают условия кредита, вы можете принять его; обычно вы получаете средства в течение нескольких дней.

6. Начните платить по новой ссуде

Как только вы получите средства по новой ссуде, вы будете использовать их для погашения существующей ссуды. Это следует сделать как можно скорее, чтобы избежать ненужных процентов или двойных выплат по кредиту.

Получение ссуды также вводит вас в период выплаты новой ссуды. Вы немедленно начнете делать ежемесячные платежи с новой процентной ставкой, новым сроком погашения и новой суммой ежемесячного платежа.

Как рефинансирование личной ссуды влияет на ваш кредитный рейтинг

При рефинансировании вы должны пройти проверку кредитоспособности. Это может немного снизить ваш кредитный рейтинг, но оно должно быть временным, особенно если вы практикуете хорошие финансовые привычки с новым кредитом.

«Кредитные запросы и открытие новых счетов могут негативно повлиять на ваш кредитный рейтинг в краткосрочной перспективе, но своевременные платежи по новой ссуде улучшат ваш кредитный рейтинг в долгосрочной перспективе», — говорит Авумей.

Имейте в виду, что небольшой удар может навредить, если вы также собираетесь купить новую машину или переехать в новую квартиру. Автосалоны и арендодатели проверяют ваш кредитный рейтинг, и рефинансирование кредита в неподходящее время может затруднить поиск автомобиля или жилья.

Преимущества рефинансирования личной ссуды

Хотя преимущества рефинансирования вашей личной ссуды будут зависеть от ваших целей, они, как правило, могут включать все, от получения более низкой процентной ставки до снижения общей стоимости вашей ссуды.

- Лучшая процентная ставка: Если ставки упали или вы улучшили свой кредитный рейтинг, вы могли бы сэкономить на процентах.

- Более быстрая выплата кредита: Если вам удобно делать более высокие ежемесячные платежи и вы хотите быстрее выбраться из долгов, вы можете рефинансировать личный заем на более короткий срок. Это дает дополнительное преимущество в виде уменьшения общей суммы процентов, которые вы будете платить.

- Увеличенные периоды погашения: Продление срока погашения кредита может помочь вашим платежам чувствовать себя более управляемыми, если у вас возникнут трудности с их своевременным выполнением, поскольку удлинение сроков приведет к уменьшению вашего ежемесячного счета.

- Стабильность платежей : Рефинансирование может обеспечить стабильность платежей, если вы переходите с переменной ставки на фиксированную.

Это дает дополнительное преимущество в виде уменьшения общей суммы процентов, которые вы будете платить.

Это дает дополнительное преимущество в виде уменьшения общей суммы процентов, которые вы будете платить.Недостатки рефинансирования личного кредита

Рефинансирование — не лучший вариант для всех. Прежде чем совершать рефинансирование, рассмотрите следующие недостатки:

- Дополнительные комиссии: Каждый раз, когда вы берете новый кредит, вам, возможно, придется заплатить дополнительные комиссии кредитора, которые могут сократить выгоды для экономии денег, которые вы, возможно, пытаетесь получить. достигать.

- Штрафы за досрочное погашение: Некоторые ссуды предусматривают штраф за досрочное погашение, если вы выплачиваете остаток до истечения срока. Поскольку для рефинансирования требуется, чтобы вы погасили существующий заем и заменили его другим, лучше всего проверить условия текущего займа, чтобы определить, будете ли вы наказаны за досрочное погашение.

- Потенциально более высокие процентные расходы: Продление срока ссуды обычно приводит к увеличению процентных расходов с течением времени. Если вы пытаетесь снизить ежемесячный платеж из-за финансовых трудностей, вы все равно можете подумать о рефинансировании.Просто поймите, что более низкий ежемесячный платеж, скорее всего, не сэкономит вам денег в долгосрочной перспективе.

- Влияние на кредитный рейтинг: Поскольку рефинансирование считается новым запросом на получение кредита, оно может снизить ваш кредитный рейтинг, даже если влияние будет минимальным и временным.

- Время исследования и подачи заявки: Требуется время, чтобы изучить кредиторов, сравнить предложения и отправить заявки. Если ваш кредит близок к погашению, рефинансирование может не стоить хлопот.

достигать.

достигать.

Пройдите предварительную квалификацию

Ответьте на несколько вопросов, чтобы узнать, на какие личные займы вы претендуете.Процесс быстрый и простой, и он не повлияет на ваш кредитный рейтинг.Итоги

Если вы хотите рефинансировать личный заем, важно провести тщательное исследование: получите ли вы более низкую процентную ставку? Более низкий ежемесячный платеж? Лучшие условия? После того, как вы сравните плюсы и минусы и ознакомитесь с предложениями нескольких кредиторов, вы сможете определить, имеет ли смысл рефинансирование.

Подробнее:

Что значит рефинансировать ссуду?

Рефинансирование ссуды относится к процессу получения новой ссуды для погашения одного или нескольких непогашенных ссуд. Заемщики обычно рефинансируют, чтобы получить более низкие процентные ставки или иным образом уменьшить сумму выплаты. Для должников, которые изо всех сил пытаются выплатить свои ссуды, рефинансирование также может использоваться для получения более долгосрочной ссуды с более низкими ежемесячными платежами. В этих случаях общая выплачиваемая сумма увеличится, так как проценты придется выплачивать за более длительный период времени.

Заемщики обычно рефинансируют, чтобы получить более низкие процентные ставки или иным образом уменьшить сумму выплаты. Для должников, которые изо всех сил пытаются выплатить свои ссуды, рефинансирование также может использоваться для получения более долгосрочной ссуды с более низкими ежемесячными платежами. В этих случаях общая выплачиваемая сумма увеличится, так как проценты придется выплачивать за более длительный период времени.

Что такое рефинансирование ссуды?

Рефинансирование ссуды позволяет заемщику заменить текущее долговое обязательство на более выгодные условия.В рамках этого процесса заемщик берет новую ссуду для погашения существующей задолженности, а условия старой ссуды заменяются обновленным соглашением. Это позволяет заемщикам повторно оформить ссуду, чтобы получить меньший ежемесячный платеж, другую продолжительность срока или более удобную структуру платежей. Большинство потребительских кредиторов, предлагающих традиционные ссуды, также предлагают варианты рефинансирования. Однако по таким продуктам, как ипотека и автокредиты, ссуды рефинансирования, как правило, имеют несколько более высокие процентные ставки, чем ссуды на покупку.

Однако по таким продуктам, как ипотека и автокредиты, ссуды рефинансирования, как правило, имеют несколько более высокие процентные ставки, чем ссуды на покупку.

Основная причина рефинансирования заемщика — получение более доступной ссуды. В большинстве случаев рефинансирование может снизить процентную ставку. Например, домовладелец с хорошей кредитной историей, который взял 30-летнюю ипотеку в 2006 году, вероятно, будет платить процентную ставку от 6% до 7%. Сегодня наиболее квалифицированные заемщики могут получить процентные ставки ниже 4%. Соответственно, этот домовладелец мог снизить процентную ставку более чем на 2% за счет рефинансирования ссуды, сэкономив им сотни долларов в месяц.

| Процентная ставка | 6,75% | 4,00% |

| Ежемесячный платеж | 1946 долларов | 1432 долларов |

| Экономия | — | 5 долларов |

Заемщики также рефинансируют свои ссуды, чтобы погасить их быстрее. Хотя более длительные сроки позволяют снизить ежемесячный платеж, они также несут более высокие общие затраты из-за дополнительного времени, затрачиваемого на начисление процентов по ссуде.Однако некоторые ссуды, такие как ипотека и автокредит, будут сопровождаться штрафами за досрочное погашение, поэтому выгода от рефинансирования может быть ослаблена стоимостью оплаты этой дополнительной платы.

Хотя более длительные сроки позволяют снизить ежемесячный платеж, они также несут более высокие общие затраты из-за дополнительного времени, затрачиваемого на начисление процентов по ссуде.Однако некоторые ссуды, такие как ипотека и автокредит, будут сопровождаться штрафами за досрочное погашение, поэтому выгода от рефинансирования может быть ослаблена стоимостью оплаты этой дополнительной платы.

Студенческие ссуды

Рефинансирование студенческой ссуды обычно используется для объединения нескольких ссуд в один платеж. Например, недавно получивший диплом специалиста может иметь пакет долгов, который включает частные ссуды, субсидированные федеральные ссуды и несубсидированные федеральные ссуды. Каждый из этих типов ссуд имеет разную процентную ставку, и частные и федеральные ссуды, вероятно, будут обслуживаться двумя разными компаниями, а это означает, что заемщик должен производить два отдельных платежа каждый месяц.Рефинансируя свои ссуды и используя одного кредитора, заемщик может управлять своим долгом через одну компанию и, возможно, снизить процентные платежи.

Кредитные карты

Персональные ссуды часто используются как способ рефинансирования долга по кредитной карте. Проценты быстро начисляются на непогашенный остаток по кредитной карте, и управлять непрерывно растущим долгом может быть сложно. Процентные ставки по кредитным картам, которые применяются ежемесячно, также, как правило, выше, чем ставки по личным кредитам. Таким образом, погасив остаток по кредитной карте личным займом, должники, вероятно, получат более доступный и управляемый способ погашения своего долга.

Ипотека

Двумя основными причинами, по которым домовладельцы рефинансируют свои ипотечные кредиты, являются снижение ежемесячного платежа или сокращение срока с 30-летней ипотечной ссуды до 15-летней ипотеки. Например, домовладельцы, которые финансировали свою покупку дома с помощью ипотеки FHA — продукта, поддерживаемого государством, который допускает низкий первоначальный взнос, — должны платить больше страховки по ипотеке, чем домовладельцы с обычной ипотечной ссудой, которая требует страхования только до тех пор, пока не будет достигнуто 20% капитала. .Заемщик FHA, достигший отметки в 20%, может рефинансироваться в обычную ипотеку, чтобы перестать платить по ипотечному страхованию.

.Заемщик FHA, достигший отметки в 20%, может рефинансироваться в обычную ипотеку, чтобы перестать платить по ипотечному страхованию.

Точно так же многие заемщики переходят на 15-летнюю ипотеку, чтобы быстрее выплатить ипотеку. Если есть наличные, чтобы делать более крупный платеж каждый месяц, более короткий срок может сэкономить много денег на процентных ставках; они ниже для ссуд на 15 лет, и проценты не будут начисляться так долго.

Для всех заемщиков, рассматривающих возможность рефинансирования ипотеки, важно отметить, что затраты на закрытие могут быть довольно высокими, поэтому рефинансирование с целью сокращения срока вашего срока или снижения вашего ежемесячного платежа на 100 или 200 долларов может не стоить времени и денег, затрачиваемых на получение новый заем.В качестве альтернативы, если у вас есть излишки наличных денег, некоторые кредиторы позволят вам изменить размер жилищной ссуды, чтобы скорректировать ваши ежемесячные платежи.

Автокредиты

Большинство владельцев автомобилей решают рефинансировать ссуду, чтобы снизить ежемесячные платежи. Если заемщику грозит дефолт по своему долгу, реструктуризация договора автокредитования может помочь вернуть его финансы в нужное русло. Однако банки обычно предъявляют особые требования к критериям рефинансирования, включая возраст ограничений на использование автомобилей, ограничение миль и лимиты непогашенного остатка.Если вы находитесь в затруднительном финансовом положении и нуждаетесь в реструктуризации кредита, лучше всего обратиться к обслуживающему вас кредитному агенту и сообщить им о вашем личном финансовом положении.

Если заемщику грозит дефолт по своему долгу, реструктуризация договора автокредитования может помочь вернуть его финансы в нужное русло. Однако банки обычно предъявляют особые требования к критериям рефинансирования, включая возраст ограничений на использование автомобилей, ограничение миль и лимиты непогашенного остатка.Если вы находитесь в затруднительном финансовом положении и нуждаетесь в реструктуризации кредита, лучше всего обратиться к обслуживающему вас кредитному агенту и сообщить им о вашем личном финансовом положении.

Кредиты для малого бизнеса

Рефинансирование корпоративного долга — это обычный способ для многих владельцев малого бизнеса улучшить свою прибыль. Обеспеченные государством ссуды SBA 504, предназначенные для покупки недвижимости и оборудования, также могут быть использованы для рефинансирования обычных ссуд на недвижимость. Подобно рефинансированию ипотеки, переход на другую ссуду на коммерческую недвижимость часто может привести к более низкой процентной ставке и ежемесячному платежу. Владельцы бизнеса, перегруженные долгами, также используют ссуды на консолидацию долга для реструктуризации своего плана выплат.

Владельцы бизнеса, перегруженные долгами, также используют ссуды на консолидацию долга для реструктуризации своего плана выплат.

Как рефинансировать ссуду

Если вы хотите рефинансировать ссуду, вам следует сначала изучить спецификации вашего текущего соглашения, чтобы узнать, сколько вы фактически платите. Вам также следует проверить, есть ли штраф за досрочное погашение вашего текущего кредита, поскольку стоимость рефинансирования потенциально может быть перевешена затратами на досрочное расторжение. После определения суммы вашего текущего кредита вы можете сравнить результаты нескольких кредиторов, чтобы найти условия, которые лучше всего соответствуют вашим финансовым целям.

Если вы хотите изменить продолжительность срока или снизить процентную ставку, сегодня на рынках доступны различные варианты ссуды. Поскольку новые онлайн-кредиторы стремятся конкурировать с традиционными банками, существуют услуги и пакеты, предназначенные для решения всех финансовых задач. Для наиболее квалифицированных заемщиков этот конкурс может помочь сократить расходы на ссуду на сотни или тысячи долларов.

Для наиболее квалифицированных заемщиков этот конкурс может помочь сократить расходы на ссуду на сотни или тысячи долларов.

Что следует знать о рефинансировании

% PDF-1.6 % 15 0 объект > эндобдж 12 0 объект > поток PScript5.dll Версия 5.2.22010-04-08T11: 47: 56-04: 002010-04-08T11: 47: 18-04: 002010-04-08T11: 47: 56-04: 00application / pdf

%. , # ~ Uc_) ş_dy * \ rJoMƀ5INIr? L = y ߈

T7J

, # ~ Uc_) ş_dy * \ rJoMƀ5INIr? L = y ߈

T7J

Когда и как рефинансировать личный заем

Редакционная независимостьМы хотим помочь вам принимать более обоснованные решения. Некоторые ссылки на этой странице — четко обозначенные — могут привести вас на партнерский веб-сайт и могут привести к тому, что мы будем получать реферальную комиссию. Для получения дополнительной информации см. Как мы зарабатываем деньги.

В условиях сохраняющегося высокого уровня занятости в условиях спада, вызванного пандемией, многие обратились к личным займам как к спасательной линии.

Фактически, личные ссудные счета — самая быстрорастущая категория долга среди американцев.

Самая распространенная причина, по которой потребители обращаются за личными ссудами, — это покрытие непредвиденных расходов, консолидация других долгов или совершение крупной покупки (например, для отпуска или ремонта дома).

«Персональные ссуды стали хорошим дополнением для многих людей, которым нужны быстрые средства», — говорит Джилл Шлезингер, сертифицированный специалист по финансовому планированию и ведущая подкаста «Jill on Money». «Однако дьявол кроется в деталях.Убедитесь, что вы понимаете условия, ставку, сборы и общую стоимость ».

«Однако дьявол кроется в деталях.Убедитесь, что вы понимаете условия, ставку, сборы и общую стоимость ».

Если вы один из 21 миллиона потребителей, выплачивающих существующий личный заем, то, возможно, вы не знаете, что низкие процентные ставки дали возможность найти некоторое облегчение за счет рефинансирования.

«Эта среда с невероятно низкими процентными ставками создает идеальную ситуацию, чтобы искать и находить лучшую процентную ставку, чем у вас уже есть», — говорит Делвин Джойс, специалист по финансовому планированию в Prudential, общенациональной фирме по оказанию финансовых услуг.«Всякий раз, когда у вас есть возможность переместить долг с более высоких процентов на более низкие, всегда полезно рефинансировать личный заем».

Хотя рефинансирование личного кредита может помочь вам быстрее выбраться из долгов или снизить ежемесячные платежи, важно понимать все риски и преимущества.

Как работает рефинансирование личной ссуды

Рефинансирование личной ссуды аналогично рефинансированию ипотеки. Вы подаете заявку на новую ссуду с намерением получить более выгодные ставки или условия взамен предыдущей ссуды.

Вы подаете заявку на новую ссуду с намерением получить более выгодные ставки или условия взамен предыдущей ссуды.

«Индивидуальная ссуда — одна из самых простых и легких для рефинансирования», — говорит Дэвид Туйо, президент и главный исполнительный директор University Credit Union в Лос-Анджелесе. «Это минимум бумажной работы. И это необеспеченный заем, поэтому нет необходимости в залоге, правовом титуле или определенных правилах, касающихся финансирования какого-либо залога ».

Вот как это будет выглядеть:

- Пройдите предварительную квалификацию с несколькими кредиторами и сравните ставки и условия по потенциальной новой ссуде.Сравните это с вашим текущим займом.

- Прочтите мелкий шрифт. Не все варианты рефинансирования личных займов одинаковы, поэтому очень важно смотреть на мелкий шрифт. Проверьте сборы за подачу заявки или за оформление, которые могут увеличить остаток по кредиту.

- Погасить текущую ссуду . Если вы решите, что новое предложение личного займа того стоит, следующим шагом будет продвижение с выбранным кредитором, чтобы зафиксировать ваши условия. Как только вы получите средства, используйте их для погашения текущего кредита.

- Получите письменное подтверждение ваша предыдущая ссуда закрыта.

- Выплачивайте по новому личному кредиту в соответствии с его условиями.

Если вы решите, что новое предложение личного займа того стоит, следующим шагом будет продвижение с выбранным кредитором, чтобы зафиксировать ваши условия. Как только вы получите средства, используйте их для погашения текущего кредита.

Если вы решите, что новое предложение личного займа того стоит, следующим шагом будет продвижение с выбранным кредитором, чтобы зафиксировать ваши условия. Как только вы получите средства, используйте их для погашения текущего кредита.Когда перефинансирование личного займа — хорошая идея

Доходы или кредит улучшились

Финансовые обстоятельства со временем меняются. «Прежде чем предпринимать шаги по рефинансированию любого долга, важно убедиться, что вы платежеспособны, — говорит Джойс.

Ваш кредит или доход, возможно, улучшились с момента подачи последней заявки на кредит.Это может дать вам возможность рефинансировать по лучшей ставке или меньшему ежемесячному платежу.

Получите более низкую процентную ставку

В условиях низких процентных ставок, в которых мы находимся, средние ставки падают, и вы можете воспользоваться новым предложением. Это, в сочетании с улучшенным кредитным рейтингом или доходом, может помочь вам получить лучшую общую ставку или условия.

Это, в сочетании с улучшенным кредитным рейтингом или доходом, может помочь вам получить лучшую общую ставку или условия.

Меньшие ежемесячные платежи

Если вы оказались в такой ситуации, как безработица, когда вы не можете позволить себе текущий ежемесячный платеж по личному кредиту, рефинансирование потенциально может снизить ваш ежемесячный платеж за счет продления срока.

Pro Tip

Рефинансирование личных ссуд может помочь объединить новый долг с вашим текущим ссудой, чтобы сэкономить деньги с помощью одного единственного платежа. Перед рефинансированием ознакомьтесь со всеми условиями и тарифами, чтобы убедиться, что вы заключаете лучшую сделку.

Если вы безработный и работаете в отрасли, восстановление которой может занять некоторое время, рефинансирование вашего личного кредита может быть хорошей идеей, просто чтобы снизить ежемесячные платежи по существующей ссуде, которую вы больше не можете себе позволить, говорит Шлезингер.«Рефинансирование на более низкую выплату может высвободить денежный поток для других расходов», — добавляет она..jpg)

Используя этот метод, вы всегда можете платить больше в счет ежемесячного платежа, когда это возможно. По крайней мере, это дает вам передышку, в которой вы нуждаетесь. Возможность сэкономить на платежах приносит больше денег в ваш карман, что дает вам больше гибкости в ваших финансах.

Выплатите ссуду раньше

Если у вас есть средства, вы можете рефинансировать, чтобы увеличить ежемесячные платежи и сократить срок кредита.Вы быстрее освободитесь от долгов, а также сэкономите на уплаченных процентах. «Если вы можете сократить срок ссуды и завершить ссуду, об этом стоит подумать», — говорит Шлезингер.

Когда рефинансирование личного кредита не имеет смысла

Рефинансирование личного кредита — не подходящее решение для всех. Вот некоторые ситуации, в которых это может не иметь смысла.

Выплата дополнительных процентов с более длительным сроком

Если вы добавляете время к своей ссуде, чтобы снизить платежи, вы добавляете время, необходимое для ее выплаты. Вы не только продлите срок выплаты долга, но и будете платить проценты за эти дополнительные годы. Перед принятием решения о рефинансировании важно понимать долгосрочные финансовые последствия.

Вы не только продлите срок выплаты долга, но и будете платить проценты за эти дополнительные годы. Перед принятием решения о рефинансировании важно понимать долгосрочные финансовые последствия.

Дополнительные сборы

Понимание сборов за подачу заявки и сборов, связанных с рефинансированием, имеет решающее значение. Некоторые ссуды будут иметь эти дополнительные комиссии, которые могут увеличить ваш баланс и вынудить вас платить больше процентов в течение срока ссуды.

«Будьте осторожны, чтобы не крутить колеса с рефинансированием ссуды», — предупреждает Шлезингер.Например, когда вы складываете все комиссии, вам может потребоваться три года, чтобы окупить стоимость рефинансирования по кредиту на три с половиной года, объясняет она.

«Если вы платите 94 доллара в месяц и заплатили сбор за подачу заявления в размере 99 долларов, в то время как другой заем составляет 98 долларов в месяц без платы за подачу заявления, в течение 12-месячного займа это две очень разные нормы прибыли. окупаются », — говорит Туйо.

окупаются », — говорит Туйо.

Штрафы за досрочное погашение

Некоторые кредиторы могут взимать комиссию за досрочное погашение кредита.Проконсультируйтесь со своим кредитором и внимательно прочтите мелкий шрифт. Прочтите отзывы и жалобы, чтобы получить представление об их подходе к обслуживанию клиентов и их авторитете.

Остерегайтесь цикла долга

Помните о бесконечном цикле долга, когда вы постоянно берете новые ссуды для погашения других ссуд, одновременно увеличивая сроки погашения долга, — говорит Шлезингер.

Следует ли рефинансировать личный заем?

Рефинансирование личной ссуды всегда стоит изучать, если она улучшает ваше финансовое положение по сравнению с тем, когда вы начинали ссуду, говорит Шлезингер.«Набери цифры. Если вам удастся сократить платеж или сократить срок кредита, об этом стоит подумать, — продолжает Шлезингер.