Юристы рассказали, кого накажут за досрочное погашение кредита

МОСКВА, 4 мая — ПРАЙМ. Кредитные договоры, как правило, предусматривают возможность досрочного погашения. С 2011 года российские банки обязаны предоставлять заемщикам право досрочного погашения кредитов без дополнительных платежей или комиссий.

Мошенники придумали новый способ обмана россиян с помощью ЖКХ

Если же пункт о досрочном погашении долга отсутствует в договоре, то заемщик должен оповестить банк о своем намерении погасить кредит досрочно за 30 дней. Однако далеко не все кредитные организации добровольно соблюдают данные требования закона, и порой, за якобы нарушение договора, начисляют штрафы, рассказал агентству «Прайм» адвокат, управляющий партнёр AVG Legal Алексей Гавришев.

«Банки не имеют права отказать клиенту в намерении погасить свой долг досрочно. Поэтому если сотрудники банка отказываются принять у вас заявление или препятствуют вам каким-то другим способом, просите обосновать действия в письменном виде. Такой документ впоследствии поможет вам защитить свои права», — отмечает управляющий партнёр юридической компании «Позиция Права» Егор Редин.

Такой документ впоследствии поможет вам защитить свои права», — отмечает управляющий партнёр юридической компании «Позиция Права» Егор Редин.

Эксперт рассказал, когда банк может забыть про кредит должника

Если банк вас штрафует за досрочное погашение кредита, необходимо оспорить решение банка, написав заявление с требованием вернуть комиссию или же штраф за досрочный возврат займа, ссылаясь на статью 809 ГК РФ. Если же это не поможет, необходимо обратиться в суд с исковым заявлением, советует Гавришев.После погашения банковской задолженности необходимо получить подтверждающий это документ: уведомление или официальное письмо на фирменном бланке кредитной организации, где обязательно стоит подпись ответственного сотрудника и печать.

«Этот документ будет подтверждением того, что ваши обязательства перед банком исполнены, кредит считается погашенным и кредитная организация не имеет к вам претензий», — поясняет Редин.

По его словам, досрочное погашение кредитов, как правило, оказывает положительное влияние на скоринг — индивидуальный кредитный рейтинг заемщика.

«В результате, банк может в будущем предложить клиенту более выгодную процентную ставку», — заключил юрист.

Юристы рассказали о проблемах досрочного погашения задолженности по займу :: Общество :: РБК

Фото: Лиходеев Семен / ТАСС

Финансовые организации не имеют права отказать должнику, если тот решил досрочно погасить кредит. Об этом заявили адвокат, управляющий партнер AVG Legal Алексей Гавришев и управляющий партнер юридической компании «Позиция Права» Егор Редин, передает агентство Prime.

Об этом заявили адвокат, управляющий партнер AVG Legal Алексей Гавришев и управляющий партнер юридической компании «Позиция Права» Егор Редин, передает агентство Prime.

Гавришев пояснил, что в договорах о займе обычно есть пункт о досрочном погашении. При его отсутствии должник должен за 30 дней оповестить кредитора о желании выплатить всю сумму раньше. Но, по словам эксперта, часто кредитные организации отказывают в этом своим клиентам и начисляют штрафы, вменяя заемщику нарушение договора.

Правила досрочного погашения ипотеки: как выгоднее рассчитаться с банком Юрист рекомендовал требовать от финансовой организации письменного обоснования своего отказа. В случае начисленного штрафа Гавришев предлагает идти в суд, а в исковом заявлении ссылаться на ст. 809 ГК (проценты по договору займа).

Юрист рекомендовал требовать от финансовой организации письменного обоснования своего отказа. В случае начисленного штрафа Гавришев предлагает идти в суд, а в исковом заявлении ссылаться на ст. 809 ГК (проценты по договору займа).Кроме того, после погашения всей суммы долга необходимо получить подтверждающий документ, говорит Редин. На нем должна стоять подпись ответственного сотрудника и печать организации.

Запрет на досрочное погашение кредита

]]>Подборка наиболее важных документов по запросу Запрет на досрочное погашение кредита (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Судебная практика: Запрет на досрочное погашение кредитаСтатьи, комментарии, ответы на вопросы: Запрет на досрочное погашение кредитаНормативные акты: Запрет на досрочное погашение кредита Информационное письмо Президиума ВАС РФ от 13. 09.2011 N 146

09.2011 N 14612. Условия кредитного договора о запрете досрочного возврата кредита в течение определенного времени, а также о взимании банком комиссии за досрочный возврат кредита нарушают права потребителя, так как по смыслу положений законодательства о защите прав потребителей банк не вправе отказаться принимать либо иным образом ограничивать досрочное исполнение заемщиком-гражданином обязательств по кредитному договору. Информационное письмо Президиума ВАС РФ от 13.09.2011 N 147

«Досрочное истребование задолженности» — что это?

Что значит досрочно?

Когда вы заключаете кредитный договор с банком, согласно действующему законодательству в тексте документа обязательно указывается не только сумма кредита, но и срок, в течение которого деньги необходимо вернуть с процентами.

«При нарушении заемщиком обязательств по договору банк вправе досрочно взыскивать предоставленные кредиты и начисленные по ним проценты, если это предусмотрено договором, а также обращать взыскание на заложенное имущество в порядке, установленном федеральным законом», — ст.33 Федерального закона № 395-1 «О банках и банковской деятельности»

Кто в зоне риска

О каких же нарушенных обязательствах идет речь? Их не так много:

- нарушение графика платежей — вы вносите оплату несвоевременно либо не в полном объеме и у вас появляется просроченная задолженность

- нецелевое использование целевого кредита — вы взяли ипотеку, но не купили жилье и не сделали ремонт, а потратили деньги на отдых или вложили в бизнес

Кроме того, негативным сигналом для кредитора будут аресты счетов и имущества, предписания судебных приставов о взыскании задолженности (по другим кредитам или по алиментам), которые косвенно говорят об ухудшении финансового положения клиента и о рисках невозврата кредита.

Почему банки идут на этот шаг?

Досрочное истребование задолженности — одна из крайних мер воздействия на должников. Она применяется только к тем клиентам, в отношении которых возникают обоснованные подозрения, что с погашением кредита могут возникнуть или уже есть серьезные проблемы. С помощью подобных требований финансовые организации пытаются защитить себя от самых негативных последствий, ведь если клиенты не будут возвращать кредиты, сами кредиторы понесут серьезные убытки и не смогут выполнять уже свои обязательства — выдавать новые кредиты и обеспечивать доходность депозитов.

Стоит отметить, что досрочное истребование задолженности не применяется в отношении ответственных заемщиков: если вы вовремя погашаете кредит, банк не имеет права требовать от вас возврата полной суммы раньше истечения срока договора. В этом случае закон на вашей стороне.

Требует или не требует?

Досрочное истребование задолженности не происходит случайно или тайно. Вам обязательно придет уведомление о том, что банк принял решение потребовать оплаты всей суммы кредита единовременно. Обычно это официальное письмо от банка, в котором он сообщает о готовности расторгнуть кредитный договор, а также указывает сумму задолженности и срок (как правило, это 30 дней), в течение которого деньги должны поступить на кредитный счет для последующего списания.

Вам обязательно придет уведомление о том, что банк принял решение потребовать оплаты всей суммы кредита единовременно. Обычно это официальное письмо от банка, в котором он сообщает о готовности расторгнуть кредитный договор, а также указывает сумму задолженности и срок (как правило, это 30 дней), в течение которого деньги должны поступить на кредитный счет для последующего списания.

Обратите внимание: даже на этой непростой стадии взаимоотношений с кредитором еще можно прийти к взаимопониманию. Если вы действительно испытываете финансовые трудности, которые не позволяют вам своевременно погашать кредит, обязательно позвоните представителю банка и сообщите о текущем положении дел. Благодаря вашей инициативе банк может отменить требование досрочно вернуть весь кредит. Ни один банк не заинтересован в потере клиента и ухудшении его кредитной истории, поэтому всегда готов пойти навстречу тем, кто действительно хочет выполнить свои обязательства.

Полезный совет: даже если вы можете платить совсем небольшую сумму, но регулярно — делайте это! Кредитор будет видеть, что вы хотите ликвидировать свою задолженность.

Так риск расторжения кредитного договора снизится.

Так риск расторжения кредитного договора снизится.

Так риск расторжения кредитного договора снизится.Если вам пришло уведомление о досрочном истребовании задолженности от банка «Открытие»:

- позвоните специалисту банка по телефону 8 800 500-70-44 или закажите обратный звонок

- будьте готовы обсудить со специалистом возможные варианты погашения кредита

- если вы попали в затруднительное финансовое положение, подготовьте документы, достоверно подтверждающие снижение дохода и отсутствие возможности дополнительного заработка. Вам могут предложить программы по снижению финансовой нагрузки, такие как реструктуризация кредита, рефинансирование или изменение графика платежей

- если все предложения банка вам не подходят — погасите кредит в отведенный вам срок согласно уведомлению о досрочном истребовании задолженности

Обслуживание потребительских кредитов

С заботой о клиентах.Если у вас с 01.

03.2020 в период пандемии коронавирусной инфекции, возникли сложности с погашением потребительского кредита по причине болезни, снижения дохода, потери работы, изменения графика работы, мы готовы предоставить вам кредитные каникулы.

03.2020 в период пандемии коронавирусной инфекции, возникли сложности с погашением потребительского кредита по причине болезни, снижения дохода, потери работы, изменения графика работы, мы готовы предоставить вам кредитные каникулы.В Банке до 30.09.2021 действует программа кредитных каникул СOVID-19

Каникулы предоставляются на срок от 1 до 6 месяцев (льготный период) и только 1 раз. В течение льготного периода вы можете частично приостановить выплаты и погашать только начисленные проценты. Срок погашения кредита увеличивается на срок льготного периода.

Для получения кредитных каникул Вам необходимо подать Заявление в Банк.

Рекомендуем использовать форму Заявления Банка, т.к. она содержит полную информацию для оперативного рассмотрения вашего обращения:

-

Заполните Заявление с обязательным указанием причины и срока отсрочки, который вы хотите получить.

-

Приложите к Заявлению сканы подтверждающих документов.

Оригиналы документов можно предоставить не позднее 60 дней со дня подачи Заявления.

-

Распечатайте и подпишите Заявление.

-

Сфотографируйте или пришлите сканы Заявления и подтверждающих документов в Банк через мобильное приложение или интернет-банк

Оригиналы документов можно предоставить не позднее 60 дней со дня подачи Заявления.

Оригиналы документов можно предоставить не позднее 60 дней со дня подачи Заявления.

В качестве подтверждающих документов вам необходимо предоставить любой из следующих документов:

-

Справка 2-НДФЛ за текущий и предыдущий год, подтверждающие снижение дохода.

-

Документ от работодателя об изменении графика работы и/или снижении дохода.

-

Копия трудовой книжки с отметкой об увольнении.

-

Справки из Центра занятости населения о присвоении статуса безработного.

-

Больничный лист (в т.

ч. электронный) сроком не менее 14 дней и/или положительные результаты лабораторного исследования на COVID-19 и/или Справка из медицинского учреждения, в случае материнства (больничный лист по беременности и родам), не менее 1 месяца.

-

Свидетельство о рождении/усыновлении ребенка.

ч. электронный) сроком не менее 14 дней и/или положительные результаты лабораторного исследования на COVID-19 и/или Справка из медицинского учреждения, в случае материнства (больничный лист по беременности и родам), не менее 1 месяца.

ч. электронный) сроком не менее 14 дней и/или положительные результаты лабораторного исследования на COVID-19 и/или Справка из медицинского учреждения, в случае материнства (больничный лист по беременности и родам), не менее 1 месяца.

Иные документы, свидетельствующие о снижении вашего дохода (совокупного дохода всех заемщиков по кредитному договору). Полный перечень документов приведен в Условиях предоставления кредитных каникул.

Важно!

Обращаем ваше внимание, что подтверждающие документы необходимо предоставить в Банк не позднее 60 дней со дня подачи Заявления.

Если у Вас нет возможности скачать и распечатать Заявление его можно подать в свободной форме, при этом в нем необходимо указать:

-

Ваши ФИО и контакты (телефон и адрес вашей электронной почты, по которым сотрудник Банка сможет с Вами связаться для уточнения информации)

-

Номер вашего кредитного договора.

-

Причину (болезнь, потеря работы, снижение дохода и т.п.)

-

Желаемый срок отсрочки от 1 до 6 месяцев

Подать обращение с Заявлением и документами можно через Дистанционного банковского обслуживания (ДБО) ВБРР:

-

в мобильном приложении – зайдите в меню «Еще», выберите пункт «Переписка с банком»;

-

в интернет-банке – зайдите в раздел «Сообщения», далее в раздел «Обратная связь».

Для клиентов, у которых отсутствует ДБО, существует возможность самостоятельно подключить его через сайт банка или с помощью мобильного приложения VBRR Mobile.

Клиенты, оформившие потребительские кредиты в ООО «ХКФ Банк», права (требования) по которым уступлены Банку ВБРР, могут подать Заявление на сайте Банка ВБРР, выбрав опцию «Обратная связь», или по телефону Контакт-центра 8-800-700-03-49. Оператор Контакт центра зафиксирует с ваших слов информацию необходимую для Заявления.

Оператор Контакт центра зафиксирует с ваших слов информацию необходимую для Заявления.

В случае если временные трудности с выплатой потребительского кредита возникли по иным причинам, не связанным с пандемией коронавируса, Вы можете обратиться с Заявлением в рамках действующих в Банке программ реструктуризации.

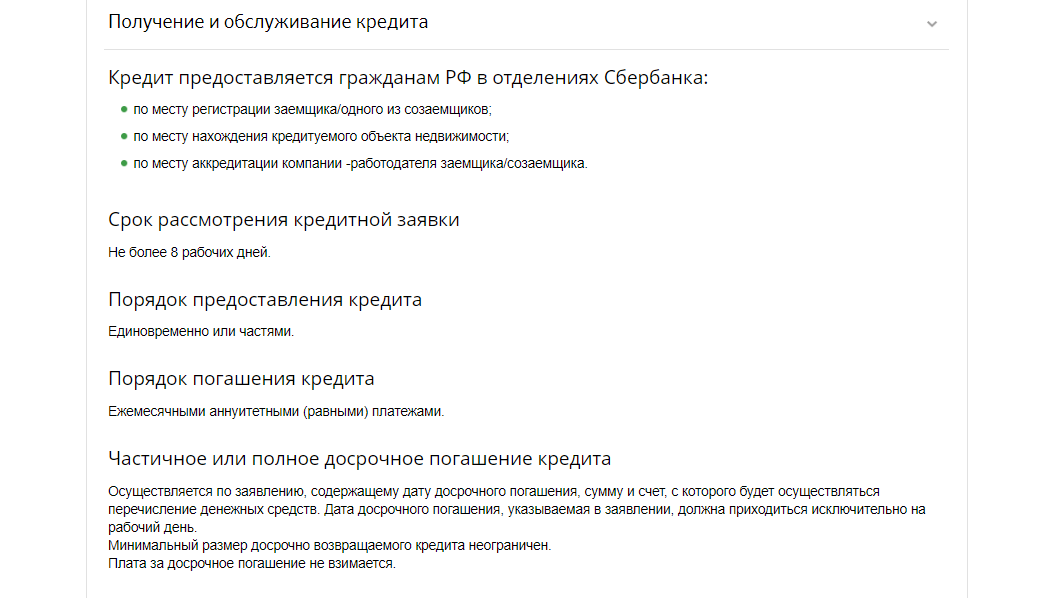

Досрочное погашение — САИЖК: ипотека и ипотечные кредиты по низким процентным ставкам

Это внесение дополнительных денежных средств в погашение кредита/займа помимо оплаты ежемесячного платежа. Различают два вида досрочного погашения полное и частичное.

При частичном досрочном погашении займа Вы самостоятельно определяете способ перерасчета графика платежей – уменьшение аннуитетного платежа либо сокращение срока кредитования.

Подать заявление на полное/частичное погашение Вы можете в одном из офисов САИЖК.

Частичное досрочное погашение

Включает в себя ежемесячный платеж за текущий месяц плюс сумму частичного досрочного платежа определяемую Вами.

Порядок внесения частичного досрочного платежа:

- Вам необходимо написать заявление на досрочное погашение в одном из офисов САИЖК не менее чем за 15 (пятнадцать) календарных дней до даты осуществления досрочного платежа.

- В заявлении в обязательном порядке Вам необходимо указать полные идентификационные данные заемщика (представителя заемщика, действующего на основании нотариально заверенной доверенности. Копия доверенности прикладывается к заявлению), а именно, Ф.И.О. (полностью), паспортные данные, номер договора займа/кредитного договора.

- В заявлении необходимо указать дату учета досрочного платежа, дату составления заявления и тип пересчета графика платежей. Досрочный платеж должен быть осуществлен Вами строго до указанной в заявлении даты, определенной для внесения досрочного платежа.

- После даты учета сотрудники АО «САИЖК» в течении 5 (пяти) рабочих дней формируют обновленный график платежей. Вы можете получить пересчитанный график платежей в одном из офисов АО «САИЖК» после оповещения о его готовности.

Полное досрочное погашение

Включает в себя остаток основного долга плюс начисленные проценты за текущий месяц рассчитанные на день учета средств.

Порядок внесения полного досрочного платежа:

- Вам необходимо написать заявление на полное досрочное погашение в одном из офисов САИЖК не менее чем за 5 (пять) рабочих дней до даты осуществления досрочного платежа. Специалист АО «САИЖК» рассчитывает точную сумму полного досрочного платежа. Сумма должна включать в себя остаток основного долга по графику, сумму процентов, начисленных за фактическое количество дней пользования кредитом/займом – на дату учета средств согласно заявлению, а также, в случае наличия просрочки, сумму просроченной задолженности, пеней и сумму штрафных санкций.

- В заявлении в обязательном порядке Вам необходимо указать полные идентификационные данные заемщика (представителя заемщика, действующего на основании нотариально заверенной доверенности. Копия доверенности прикладывается к заявлению), а именно, Ф. И.О. (полностью), паспортные данные, номер договора займа/кредитного договора.

- В заявлении Вам необходимо указать дату учета досрочного платежа. Досрочный платеж должен быть осуществлен строго до указанной в заявлении даты, определенной для внесения досрочного платежа.

- По истечении 5 (пяти) рабочих дней после даты учета досрочного платежа Вам необходимо получить закладную в офисе АО «САИЖК», в котором Вами было написано заявление на погашение.

- После получения закладной Вы самостоятельно снимаете обременение с предмета ипотеки в любое удобное для Вас время, следуя инструкции по снятию обременения.

И.О. (полностью), паспортные данные, номер договора займа/кредитного договора.

И.О. (полностью), паспортные данные, номер договора займа/кредитного договора.Любой вид досрочного платежа имеет следующие особенности:

- Сумма досрочного погашения всегда идет в погашение основного долга;

- Мораторий на внесение досрочного платежа в ипотечных программах АО «САИЖК» отсутствует, т.е. Вы можете осуществить досрочный платеж даже на следующий день после предоставления займа;

- Минимальная сумма досрочного платежа не ограничена;

- Любой досрочный платеж может быть принят к оплате только после написания заявления на досрочное погашение;

- Заявление на досрочное погашение может написать любой из заемщиков, указанных в кредитном договоре/договоре займа;

- В заявлениях на досрочное погашение Вами должна указываться только сумма досрочного платежа. Ежемесячный платеж в эту сумму не входит, и оплачивается в сроки, установленные кредитным договором/договором займа и графиком платежей.

Ежемесячный платеж в эту сумму не входит, и оплачивается в сроки, установленные кредитным договором/договором займа и графиком платежей.

Ежемесячный платеж в эту сумму не входит, и оплачивается в сроки, установленные кредитным договором/договором займа и графиком платежей.Обслуживание кредита при заключении Кредитного договора с «БМВ Банк».

Уважаемый Клиент,

В целях исполнения требований законодательства Российской Федерации (РФ) просим Вас ознакомиться с приведенной ниже информацией и при необходимости заполнить и предоставить в Банк (через официальный дилерский центр BMW и/или MINI) соответствующие документы (информацию).

I. ПУБЛИЧНЫЕ ДОЛЖНОСТНЫЕ ЛИЦА (ПДЛ)

1. Если Вы занимаете (замещаете) государственную должность РФ, должность федеральной государственной службы, назначение на которую и освобождение от которой осуществляются Президентом РФ или Правительством РФ, должность в Центральном банке РФ, государственной корпорации или иной организации, созданной РФ на основании федерального закона, включенную в перечень должностей, определяемых Президентом РФ или являетесь супругом (супругой), близким родственником указанных лиц необходимо предоставить в Банк АНКЕТУ ПУБЛИЧНОГО ДОЛЖНОСТОГО ЛИЦА (ПДЛ)

2. Если Вы:

Если Вы:

— занимаете или занимали (с момента сложения полномочий прошло менее 1 года) какую-либо должность, в том числе выборную, в законодательном, исполнительном, административном или судебном органе иностранного государства, а также выполняете ли Вы какую-либо публичную функцию для иностранного государства, в том числе для публичного ведомства или государственного предприятия иностранного государства;

— являетесь должностным лицом публичной международной организации;

— являетесь супругом (супругой), близким родственником указанных лиц

необходимо предоставить в Банк АНКЕТУ ПУБЛИЧНОГО ДОЛЖНОСТОГО ЛИЦА (ПДЛ)

II. БЕНЕФИЦИАРНЫЙ ВЛАДЕЛЕЦ (БВ)

Бенефициарный владелец — физическое лицо, которое в конечном счете прямо или косвенно (через третьих лиц) имеет возможность контролировать действия клиента. Бенефициарным владельцем клиента — физического лица считается это лицо, за исключением случаев, если имеются основания полагать, что бенефициарным владельцем является иное физическое лицо. В случае наличия у Вас иного физического лица бенефициарного владельца необходимо предоставить в Банк АНКЕТУ БЕНЕФИЦИАРНОГО ВЛАДЕЛЬЦА

В случае наличия у Вас иного физического лица бенефициарного владельца необходимо предоставить в Банк АНКЕТУ БЕНЕФИЦИАРНОГО ВЛАДЕЛЬЦА

III. ДРУГИЕ ДАННЫЕ

При изменении Ваших персональных данных (реквизиты паспорта, адрес места жительства (регистрации), адрес места пребывания (фактического проживания), номера контактных телефонов, адреса электронной почты), сведений, указанных в разделе «Дополнительная информация» Заявления-Анкеты на предоставление кредита, другой информации, предоставленной в Банк ранее, просим сообщить в Банк в письменной форме вместе с подтверждающими документами.

Неполучение от Вас документов (информации), указанных в разделах I-III, является основанием для Банка полагать, что имеющиеся в Банке сведения не изменились.

Имеет ли смысл погашать личные ссуды раньше срока?

Погашение долга — финансовый приоритет для многих. В конце концов, выплачивать проценты дорого, а отправлять деньги кредитору каждый месяц — это не весело.

Если вы мечтаете о свободе от долгов, вам нужно решить, какие ссуды погашать в первую очередь. Вам следует сосредоточиться на погашении долга с высокой процентной ставкой, такого как непогашенный остаток по кредитной карте или ссуды до зарплаты, как можно скорее. Но другие виды долгов имеют более выгодные условия, поэтому досрочная выплата может быть неуместной.

Если у вас есть личный заем, например, досрочное погашение может иметь для вас смысл. Но также возможно, что вам лучше оставить кредит и делать минимальные платежи. Задайте себе эти ключевые вопросы, чтобы решить, имеет ли смысл досрочное погашение личных займов.

Какая у вас процентная ставка по личному кредиту?

Чем ниже процентная ставка, тем меньше смысла в досрочном погашении кредита.

Если вы не платите много процентов, возможно, не стоит агрессивно выплачивать личную ссуду. Например, если у вас есть кредит с хорошей процентной ставкой в 5%, досрочное погашение его даст вам только 5% годовой доход. Вероятно, вы могли бы получить более высокую прибыль, инвестируя в фондовый рынок.

Но если у вас есть личная ссуда под высокие проценты, уплата ее как можно скорее становится обязательной. Например, если вы платите 15% годовых, немногие инвестиции обеспечивают более высокую доходность, чем выплата ссуды.

Какой еще у вас долг?

Кредиты физическим лицам имеют более низкие процентные ставки, чем другие виды кредитов.Это включает:

Если у вас есть другой долг с более высокой процентной ставкой, сосредоточьтесь на его погашении в первую очередь. Выплачивайте только минимальные платежи по личному кредиту. Избавление от долга под высокие проценты сэкономит вам больше денег, чем выплата личного кредита.

С другой стороны, обычно разумнее сначала выплатить личную ссуду, если ваш единственный другой долг — это ипотека. Ипотека предоставляется с налоговыми льготами и более низкими процентными ставками, чем ссуды физическим лицам.

Ипотека предоставляется с налоговыми льготами и более низкими процентными ставками, чем ссуды физическим лицам.

Есть ли штраф за досрочное погашение вашего личного кредита?

Некоторые личные ссуды предусматривают штраф за досрочное погашение.Если вы погасите ссуду раньше срока, вам придется заплатить комиссию. Штрафы за досрочное погашение существенно сокращают любые сбережения, связанные с досрочным погашением кредита.

Сравните ваш штраф за досрочное погашение с тем, что вы могли бы сэкономить, выплатив ссуду досрочно. Возможно, вам будет лучше продолжать платить по расписанию. Если вы хотите сэкономить небольшую сумму денег из-за штрафа за предоплату, сделайте что-нибудь еще со своими свободными деньгами. Вы, вероятно, получите больше прибыли от этого.

На что еще можно потратить свои деньги?

Досрочное погашение личного кредита связано с дополнительными издержками. Например, если вы выделяете дополнительные деньги на свои личные ссуды, возможно, вы не сможете найти совпадение с работодателем по номеру 401 (k) вашей компании. В этом случае вы отказываетесь от 100% окупаемости своих инвестиций.

Например, если вы выделяете дополнительные деньги на свои личные ссуды, возможно, вы не сможете найти совпадение с работодателем по номеру 401 (k) вашей компании. В этом случае вы отказываетесь от 100% окупаемости своих инвестиций.

Точно так же вы можете построить бизнес на деньги, которые вы используете для досрочного погашения личной ссуды. Предпринимательство может быть очень прибыльным, поэтому вы можете получить более высокую прибыль.

Если вы пытаетесь выплатить личную ссуду досрочно и у вас нет резервного фонда, вам может потребоваться взять ссуду, если случится что-то плохое.Эти экстренные ссуды, вероятно, будут иметь более высокую процентную ставку.

Тщательно подумайте, чего вы можете упустить, вкладывая дополнительные деньги в личный заем. Если какая-либо из этих целей может быть более эффективным использованием ваших ограниченных средств, подумайте о том, чтобы расставить приоритеты.

Имеет ли для вас смысл досрочное погашение личного кредита?

Нет правильного ответа на вопрос, имеет ли смысл выплачивать личный заем досрочно. Это могло бы быть разумным шагом, если бы вы иначе тратили деньги на ненужные покупки.Но, возможно, это не лучшая идея, если бы вы могли вместо этого заплатить долг с более высокой процентной ставкой или вложить деньги и получить более высокую прибыль.

Обдумайте свои финансовые цели, финансовое положение и стоимость ссуды, прежде чем выплачивать личную ссуду досрочно. Если есть что-то лучшее, что вы можете сделать со своими деньгами, продолжайте платить минимум по вашему личному кредиту и предпримите другие шаги для улучшения вашей общей финансовой картины. В конечном итоге вы освободитесь от долгов и к тому времени, когда это произойдет, окажетесь в гораздо лучшем финансовом положении.

Что это такое и как его избежать — советник Forbes

От редакции. Советник Forbes может получать комиссию за продажи по партнерским ссылкам на этой странице, но это не влияет на мнения или оценки наших редакторов.

Советник Forbes может получать комиссию за продажи по партнерским ссылкам на этой странице, но это не влияет на мнения или оценки наших редакторов.

Штраф за досрочное погашение — это плата, которую кредиторы взимают с заемщиков, которые полностью или частично выплачивают свои ссуды досрочно. Эти комиссии указаны в ссудных документах и разрешены для определенных типов ссуд, таких как обычные ипотечные ссуды, ссуды на инвестиционную недвижимость и ссуды для физических лиц.Комиссии обычно составляют около 2% от непогашенной основной суммы и падают до нуля в течение первых нескольких лет ссуды.

Штрафы за досрочное погашение могут быть нежелательными препятствиями для людей, пытающихся уменьшить свой долг или увеличить долю в своей собственности. Если вы хотите избежать этих штрафов, вы часто можете сделать это, избегая определенных типов ссуд, выплачивая ссуду после поэтапного отказа от комиссий или путем переговоров напрямую с вашим кредитором до закрытия ссуды.

Что такое штраф за предоплату?

Штраф за досрочное погашение или «предоплата» — это комиссия, которую взимают с заемщиков, если они выплачивают ссуду в течение нескольких лет после получения ссуды.Кредиторы обычно прекращают взимать с них плату после того, как ссуда была погашена в течение трех-пяти лет. Кредиторы взимают эти комиссии, чтобы отговорить заемщиков от выплаты или рефинансирования своих ипотечных кредитов, что может привести к потере кредитором процентного дохода.

Федеральный закон запрещает штрафы за досрочное погашение многих видов жилищных ссуд, включая ссуды FHA и USDA, а также студенческие ссуды. В других случаях штрафы за досрочное погашение, которые могут взимать кредиторы, разрешены, но включают как временные, так и финансовые ограничения в соответствии с федеральным законом.

Как работает штраф за предоплату

Не многие люди могут позволить себе выплатить ссуду через год или два после ее получения. Но многие люди рефинансируют свои ссуды, чтобы воспользоваться более низкой процентной ставкой или если их кредитоспособность улучшится. Штрафы за досрочное погашение могут привести к удорожанию рефинансирования в течение первых нескольких лет после получения кредита.

Штрафы за досрочное погашение могут привести к удорожанию рефинансирования в течение первых нескольких лет после получения кредита.

Штрафы за досрочное погашение зависят от кредитора и типа ссуды. Некоторые кредиторы не взимают с них плату; в других случаях они ограничены.Когда взимаются предоплаты, они взимаются только в течение первых нескольких лет кредита, после чего они постепенно прекращаются — обычно в течение трех-пяти лет.

Штрафы за досрочное погашение взимаются только по определенным типам ссуд, но они всегда подробно излагаются в ссудных документах, поэтому важно прочитать раскрытие информации, прежде чем принимать предложение о ссуде.

Штрафы за предоплату

Штрафы за досрочное погашение обычно начинаются примерно с 2% от непогашенного остатка, если вы погашаете ссуду в течение первого года.Некоторые ссуды имеют более высокие штрафы, но многие типы ссуд ограничиваются максимум 2%. Затем штрафы уменьшаются на каждый последующий год ссуды, пока не достигнут нуля.

Когда оцениваются штрафы за досрочное погашение, они обычно относятся к непогашенному остатку на момент досрочного погашения кредита.

Многие положения о предоплате также включают положения, позволяющие заемщикам выплачивать до определенного процента своей ипотеки (обычно 20%) без взимания комиссии. Итак, если вы хотите произвести дополнительные платежи в первые годы своего кредита без рефинансирования или полного погашения, штрафы за досрочное погашение могут не быть проблемой.

Образец графика штрафов за досрочное погашение

Некоторые кредиторы по-другому рассчитывают штрафы за досрочное погашение. Например, некоторые кредиторы взимают комиссию, равную определенному количеству месяцев процентов, а не непогашенной ссуде. Но, независимо от того, как структурированы эти сборы, они всегда должны быть указаны в кредитном соглашении, чтобы иметь исковую силу.

Пример штрафа за досрочное погашение

Допустим, есть новый домовладелец, Сьюзен, которая только что купила свой первый дом. Чтобы позволить себе покупку, она взяла 30-летнюю ипотеку на $ 400 000 под 4%, включая пункт о предоплате. Пункт предусматривает взимание комиссии за досрочное погашение по скользящей шкале в течение первых пяти лет ее ссуды.

Чтобы позволить себе покупку, она взяла 30-летнюю ипотеку на $ 400 000 под 4%, включая пункт о предоплате. Пункт предусматривает взимание комиссии за досрочное погашение по скользящей шкале в течение первых пяти лет ее ссуды.

Теперь, через два года после взятия ссуды, кредитный рейтинг Сьюзен улучшился, процентные ставки упали, и она хочет воспользоваться преимуществом и рефинансировать оставшиеся 385 000 долларов по ссуде. Она находит другого ипотечного кредитора, который рефинансирует ее новую ссуду на 15 лет под 3,25%. В целом рефинансирование сэкономит ей 325 долларов в месяц, но сначала ей придется заплатить штраф за предоплату в размере 5775 долларов (или 1.5% от непогашенного остатка по кредиту), когда она выплачивает текущий ссуду.

В этом сценарии Сьюзен возместит штраф за два с небольшим года (после того, как будут добавлены затраты на закрытие) за счет сбережений по новой ссуде. Если она планирует сохранить свой дом как минимум три или четыре года, то рефинансирование и уплата штрафа могут иметь смысл. Если она думает, что может переехать в ближайшие год или два, то, возможно, она просто захочет остаться со своей первоначальной ссудой.

Как избежать штрафа за досрочное погашение

Если вы хотите избежать штрафов за досрочное погашение следующей ипотечной ссуды, есть определенные кредиторы, которых следует избегать.К ним относятся альтернативные кредиторы (обычно это онлайн-небанковские кредиторы), кредиторы, которые специализируются на субстандартных кредитах, и те, которые обещают быстрое финансирование.

Существуют также кредитные продукты, от которых следует держаться подальше, чтобы избежать уплаты этих комиссий. Например, лучше избегать альтернативных кредитных продуктов и вместо этого придерживаться кредитов, которые можно получить где угодно. Таким образом, у вас будет больше шансов избежать штрафов за предоплату, если ваш кредитор попытается их включить.

Еще одна вещь, которую вы можете сделать, чтобы избежать штрафов за досрочное погашение, — это избегать частого рефинансирования, поскольку это сигнализирует вашему кредитору о том, что у вас больше шансов произвести рефинансирование, как только ставки упадут. Вы также можете попытаться найти соавтора или предложить более высокий первоначальный взнос в обмен на лучший срок кредита (включая отмену комиссии за предоплату).

Наконец, если вы хотите избежать штрафов за досрочное погашение, вы можете просто подождать, пока штрафы за досрочное погашение не будут постепенно отменены, прежде чем выплачивать или рефинансировать свой кредит.Или вы можете производить допустимые дополнительные платежи, которые не превышают установленную сумму ипотечного кредита, которую вы можете выплачивать каждый год, без взимания платы за досрочное погашение.

Типы ссуд, которые могут включать пункт о штрафах за досрочное погашение

Штрафы за досрочное погашение запрещены для определенных типов ссуд, включая ссуды USDA и FHA. В других случаях сумма, которую кредиторы могут взимать в качестве штрафов за досрочное погашение, ограничена — например, штрафы за досрочное погашение не могут превышать 2% для обычных ипотечных кредитов.

Но, в других случаях, штрафы за досрочное погашение являются чрезвычайно распространенными положениями кредитных договоров, хотя они все же могут быть предметом переговоров.

Типы ссуд, по которым заемщику следует следить за предоплатой, включают:

Стоит ли уплата штрафа за досрочное погашение кредита?

Если вы можете позволить себе полностью выплатить ипотечный кредит в течение первого или двух лет после заимствования — или рефинансировать по гораздо более низкой ставке, — тогда может быть полезно просто заплатить штраф, поскольку сумма денег, которую вы откладываете на выплату процентов, может значительно перевесить стоимость штрафа.

Однако, если вы не можете выплатить ипотечный кредит до тех пор, пока штрафы за досрочное погашение не будут почти полностью отменены, тогда, возможно, лучше просто подождать. Проценты, которые вы продолжите выплачивать по кредиту, в любом случае будут вычитаться из налогооблагаемой базы, а предоплата будет вычитаться только в том случае, если это коммерческие расходы. Единственное исключение может заключаться в том, что если вы можете рефинансировать ссуду по гораздо более низкой ставке и сэкономить столько процентов, что вы окупите штраф за досрочное погашение всего за несколько лет, то уплата штрафа все равно может оказаться целесообразной.

Почему кредиторы взимают штрафы за досрочное погашение

Кредиторы взимают штрафы за досрочное погашение, чтобы лишить заемщика стимулов к досрочному погашению ссуды, что приведет к потере кредиторами процентного дохода. Кредиторы должны выделить значительное время, чтобы оценить заемщика и подписать ссуду. Без условий предоплаты заемщик может просто рефинансировать, как только найдет лучшую ставку.

Наличие штрафа за досрочное погашение, заложенного в ссуду, не мешает заемщикам выплатить ссуду или рефинансировать, но дает им еще больше причин для тщательного изучения документов по ссуде перед принятием решения о кредиторе или ссуде.

Имеет ли смысл погашать личные ссуды раньше срока?

Погашение долга — финансовый приоритет для многих. В конце концов, выплачивать проценты дорого, а отправлять деньги кредитору каждый месяц — это не весело.

Если вы мечтаете о свободе от долгов, вам нужно решить, какие ссуды погашать в первую очередь. Вам следует сосредоточиться на погашении долга с высокой процентной ставкой, такого как непогашенный остаток по кредитной карте или ссуды до зарплаты, как можно скорее. Но другие виды долгов имеют более выгодные условия, поэтому досрочная выплата может быть неуместной.

Если у вас есть личный заем, например, досрочное погашение может иметь для вас смысл. Но также возможно, что вам лучше оставить кредит и делать минимальные платежи. Задайте себе эти ключевые вопросы, чтобы решить, имеет ли смысл досрочное погашение личных займов.

Какая у вас процентная ставка по личному кредиту?

Чем ниже процентная ставка, тем меньше смысла в досрочном погашении кредита.

Если вы не платите много процентов, возможно, не стоит агрессивно выплачивать личную ссуду.Например, если у вас есть кредит с хорошей процентной ставкой в 5%, досрочное погашение его даст вам только 5% годовой доход. Вероятно, вы могли бы получить более высокую прибыль, инвестируя в фондовый рынок.

Но если у вас есть личная ссуда под высокие проценты, уплата ее как можно скорее становится обязательной. Например, если вы платите 15% годовых, немногие инвестиции обеспечивают более высокую доходность, чем выплата ссуды.

Какой еще у вас долг?

Кредиты физическим лицам имеют более низкие процентные ставки, чем другие виды кредитов.Это включает:

Если у вас есть другой долг с более высокой процентной ставкой, сосредоточьтесь на его погашении в первую очередь. Выплачивайте только минимальные платежи по личному кредиту. Избавление от долга под высокие проценты сэкономит вам больше денег, чем выплата личного кредита.

С другой стороны, обычно разумнее сначала выплатить личную ссуду, если ваш единственный другой долг — это ипотека. Ипотека предоставляется с налоговыми льготами и более низкими процентными ставками, чем ссуды физическим лицам.

Есть ли штраф за досрочное погашение вашего личного кредита?

Некоторые личные ссуды предусматривают штраф за досрочное погашение.Если вы погасите ссуду раньше срока, вам придется заплатить комиссию. Штрафы за досрочное погашение существенно сокращают любые сбережения, связанные с досрочным погашением кредита.

Сравните ваш штраф за досрочное погашение с тем, что вы могли бы сэкономить, выплатив ссуду досрочно. Возможно, вам будет лучше продолжать платить по расписанию. Если вы хотите сэкономить небольшую сумму денег из-за штрафа за предоплату, сделайте что-нибудь еще со своими свободными деньгами. Вы, вероятно, получите больше прибыли от этого.

На что еще можно потратить свои деньги?

Досрочное погашение личного кредита связано с дополнительными издержками.Например, если вы выделяете дополнительные деньги на свои личные ссуды, возможно, вы не сможете найти совпадение с работодателем по номеру 401 (k) вашей компании. В этом случае вы отказываетесь от 100% окупаемости своих инвестиций.

Точно так же вы можете построить бизнес на деньги, которые вы используете для досрочного погашения личной ссуды. Предпринимательство может быть очень прибыльным, поэтому вы можете получить более высокую прибыль.

Если вы пытаетесь выплатить личную ссуду досрочно и у вас нет резервного фонда, вам может потребоваться взять ссуду, если случится что-то плохое.Эти экстренные ссуды, вероятно, будут иметь более высокую процентную ставку.

Тщательно подумайте, чего вы можете упустить, вкладывая дополнительные деньги в личный заем. Если какая-либо из этих целей может быть более эффективным использованием ваших ограниченных средств, подумайте о том, чтобы расставить приоритеты.

Имеет ли для вас смысл досрочное погашение личного кредита?

Нет правильного ответа на вопрос, имеет ли смысл выплачивать личный заем досрочно. Это могло бы быть разумным шагом, если бы вы иначе тратили деньги на ненужные покупки.Но, возможно, это не лучшая идея, если бы вы могли вместо этого заплатить долг с более высокой процентной ставкой или вложить деньги и получить более высокую прибыль.

Обдумайте свои финансовые цели, финансовое положение и стоимость ссуды, прежде чем выплачивать личную ссуду досрочно. Если есть что-то лучшее, что вы можете сделать со своими деньгами, продолжайте платить минимум по вашему личному кредиту и предпримите другие шаги для улучшения вашей общей финансовой картины. В конечном итоге вы освободитесь от долгов и к тому времени, когда это произойдет, окажетесь в гораздо лучшем финансовом положении.

Предоплата по кредиту на образование

Все ссуды на образование, включая федеральные и частные ссуды на обучение, допускают предоплату без штрафных санкций. Это означает, что вы можете производить дополнительные платежи, чтобы уменьшить остаток по ссуде, или даже досрочно погасить весь остаток, не выплачивая дополнительную комиссию. Когда кредитор получает платежи по кредиту, платеж сначала применяется к пени за просрочку платежа и затраты на взыскание, затем непогашенные проценты, а затем непогашенная основная сумма. Любая сумма сверх причитающейся суммы (e.g., пени за просрочку платежа и сборы, а также ежемесячный платеж, как указано в графике погашения) считается предоплатой.

Почему предоплата?

Предоплата может сэкономить деньги, выплачивая ссуду раньше и уменьшая общую сумму процентов, выплачиваемых в течение срока действия ссуды. Поскольку остаток по ссуде уменьшается, большая часть ваших последующих ежемесячных платежей пойдет на дальнейшее сокращение ссуды и меньше — на проценты. Если у вас более одного ссуды, вам следует сначала внести предоплату в отношении более дорогих ссуд (ссуд с наибольшим размером ссуды). процентные ставки после уплаты налогов).Эта стратегия сэкономит вам больше всего денег. У Finaid есть калькулятор предоплаты, который вы можете использовать для расчета влияния различных стратегий предоплаты на ваши ссуды. Он показывает сокращение срока кредита и общий накопленный процент.

Как запросить предоплату

Федеральные правила позволяют кредитору применять предоплату к «будущим платежам путем авансирования следующего срока платежа», если заемщиком не указано иное2. По этой причине важно включать примечание к любой предоплате указывая, что вы хотите применить предоплату для уменьшения основного остатка по ссуде.В противном случае кредитор будет относиться к этому так, как если бы вы заплатили свой следующий взнос (ы) досрочно, и может отложить дату (ы) следующего платежа, если это необходимо. Это особенно верно в периоды отсрочки (включая периоды обучения в школе и льготные периоды) ) и снисходительность, когда проценты начисляются, но еще не капитализируются. Аналогичным образом, для ссуд в программе условного погашения дохода, где проценты не капитализируются после того, как они превышают десять процентов от первоначальной основной суммы. Всегда лучше использовать предоплату для уменьшения остатка ссуды, так как это будет стоить вам меньше в течение срока ссуды.Из-за того, как в планах погашения, зависящей от дохода и на основе дохода, учитываются проценты, не рекомендуется досрочно выплачивать ссуду в планах погашения с условным доходом и на основе дохода. Если у вас есть несколько ссуд у одного и того же кредитора, вы можете пожелать указать, что доплата применяется к конкретной ссуде. Как правило, если дополнительный платеж применяется к ссуде с наивысшей стоимостью (например, с самой высокой процентной ставкой), вы сэкономите больше всего денег. Если вы не укажете, как дополнительный платеж должен применяться к вашим займам, кредитор может применить его к ссуде с наименьшей стоимостью или единообразно ко всем вашим ссудам.

ежемесячных и двухнедельных выплат по ипотеке | Ипотека

Покупка дома — важная веха и, вероятно, самая крупная покупка, которую вы когда-либо совершили. Поскольку это большая часть вашей жизни и жизни вашей семьи, важно знать все возможные варианты выплаты ипотеки.

В этой статье рассматривается, как работают выплаты по ипотеке, как платить по ипотеке, а также о плюсах и минусах ежемесячных и двухнедельных выплат по ипотеке.

Как работают выплаты по ипотеке?

Когда вы берете ипотеку, вы занимаетесь деньгами, чтобы купить или рефинансировать дом.Вы делаете регулярные платежи в счет погашения этой ссуды, обычно ежемесячно. Сумма кредита является основной суммой кредита.

С каждым платежом вы будете выплачивать часть основной суммы и часть процентов. Проценты — это сумма, которую кредитор взимает за ссуду вам денег на покупку дома.

В зависимости от типа ипотечной ссуды ваши выплаты обычно одинаковы по сумме и производятся ежемесячно. Вначале большая часть ваших платежей будет использоваться для выплаты процентов по кредиту.По мере того, как эта сумма уменьшается, все больше и больше ваших платежей будут поступать в счет основной суммы — фактической суммы, которую вы взяли в долг. Это означает, что в течение первых нескольких лет вашей ссуды ваши платежи сосредоточены на выплате процентов, а не основной суммы долга.

Если вы применяете дополнительные платежи к своей основной сумме, чтобы уменьшить сумму, проценты, выплачиваемые по остатку, также уменьшаются, потому что проценты рассчитываются на основе основного остатка. Цель для любого, кто хочет внести дополнительные платежи по своей ипотеке, должна заключаться в выплате как можно большей части основной суммы долга.

Ежемесячные выплаты по ипотеке

Когда большинство людей покупают дома по ипотечным кредитам, они вносят ежемесячные платежи. Этот вариант с раз в месяц является обычным и удобным, поскольку эти платежи производятся в один и тот же день каждый месяц. Это позволяет легко отслеживать дату платежа.

Для еще большего удобства многие выбирают автоматических выплат по ипотеке . Это упрощает своевременную оплату и требует минимальных усилий.

Ежемесячные платежи упрощают составление бюджета, но это не всегда лучший выбор, когда дело доходит до более быстрой выплаты ипотеки.По сравнению с выплатами раз в две недели, вы будете платить больше процентов в течение срока действия вашего жилищного кредита. Это верно независимо от того, низкая ли ваша ставка по ипотеке, фиксированная или регулируемая . Хотя делать 12 платежей в год может быть проще, вы можете заплатить за свой дом больше, чем вам нужно.

Выплаты по ипотеке каждые две недели

Существует альтернатива ежемесячным платежам — выплата половины ежемесячного платежа каждые две недели. Выполняя платежи раз в две недели, вы можете сэкономить больше денег на процентах и выплатить ипотечный кредит быстрее, чем если бы вы платили один раз в месяц.

Когда вы решите платить раз в две недели вместо ежемесячных платежей, вы используете годовой календарь в своих интересах. Выполняя платежи каждые две недели, вы будете делать 26 платежей в год вместо 12. Хотя каждый платеж равен половине ежемесячной суммы, вы в конечном итоге будете платить дополнительный месяц в год с помощью этого метода.

Например, если вы платите 1200 долларов в месяц в качестве всего ежемесячного платежа по ипотеке, в настоящее время вы вносите ежемесячные выплаты по ипотеке в размере 14 400 долларов в год.

При переходе на двухнедельные платежи вы будете делать платежи каждые две недели. Если раньше вы платили 1200 долларов в месяц, вместо этого вы будете платить 600 долларов каждые две недели. Поскольку некоторые месяцы длиннее других, вы в конечном итоге будете вносить дополнительный платеж по ипотеке каждый год. Это равняется 13 ежемесячным платежам в год на общую сумму 15 600 долларов США.

Ежегодно выплачивая дополнительный платеж, вы можете погасить основную сумму быстрее, чем при использовании стратегии ежемесячных платежей. Хотя вы будете вносить дополнительный платеж, вы, скорее всего, не почувствуете негативных финансовых последствий, потому что платежи будут распределены в течение всего года.Хотя один дополнительный платеж каждый год может показаться не таким уж большим делом, если учесть полный срок ипотечного кредита, у него есть свои преимущества.

Бонусное пособие раз в две недели

Если вам платят еженедельно или каждые две недели, еще одним преимуществом выбора двухнедельных платежей является то, что вы будете платить вместе со своим чеком. Выплаты по ипотеке каждые две недели могут помочь вам не сбиться с пути с финансовой точки зрения. Они также могут помочь вам придерживаться бюджета, который позволит быстрее погасить ипотечный кредит.

Чтобы узнать, пойдет ли вам эта опция, воспользуйтесь нашим калькулятором дополнительных выплат . Это покажет вам, сколько вы можете сэкономить на процентах в течение срока действия ипотечного кредита. Просто введите информацию о кредите и посмотрите, подходят ли вам двухнедельные платежи. Если вы спросите себя: «Как снизить выплаты по ипотеке в долгосрочной перспективе», ответом могут быть выплаты каждые две недели.

Проблемы с выплатой раз в две недели

Одним из недостатков двухнедельных выплат по ипотеке является то, что некоторые кредиторы могут взимать комиссию за участие в их двухнедельном плане выплат.Когда дело доходит до комиссий, вам следует проанализировать цифры, чтобы убедиться, что вы по-прежнему преуспеете в финансовом отношении, платя каждые две недели.

Еще один фактор, который стоит отметить, заключается в том, что двухнедельные платежи не улучшат ваш кредитный рейтинг. Хотя они не окажут негативного влияния на вашу оценку, кредитные бюро используют 30-дневные временные рамки, когда они анализируют кредитные данные для установки рейтингов. Таким образом, вы получите то же самое с точки зрения кредитного рейтинга с ежемесячными или двухнедельными платежами.

Как перейти на выплаты по ипотеке каждые две недели

Некоторые кредиторы должны дать разрешение, прежде чем вы сможете перейти на платежи раз в две недели.В случае одобрения следует помнить о двух вещах. Во-первых, ваши двухнедельные платежи не будут применяться к вашей учетной записи, пока вы не достигнете полной суммы ежемесячного платежа. Кроме того, в течение первого месяца зачисления вам, вероятно, придется заплатить как обычный ежемесячный платеж, так и две половинные выплаты.

Некоторые кредиторы взимают комиссию за изменение платежных соглашений, а другие — нет. Когда вы разговариваете со своим кредитором, выясните, связаны ли сборы с переключением.

Если ваш кредитор не согласен с условиями оплаты раз в две недели, которые вы предлагаете, просто платите каждый месяц дополнительно, чтобы получить те же льготы.Вы также можете копить и вносить доплату каждый год, а не каждый месяц. Когда вы вносите какой-либо дополнительный платеж по ипотеке, убедитесь, что он применяется к основной сумме кредита, а не к процентам.

Важно отметить, что некоторые ипотечные кредиты не допускают досрочные выплаты. Когда досрочные выплаты не разрешены, кредиторы могут взимать сборы, известные как штрафы за предоплату. Эти комиссии могут равняться сумме исключаемых вами процентов. Если вы не уверены, позволяет ли ваша ипотека досрочные выплаты, просмотрите свой контракт или поговорите со своим кредитором.

Какой способ оплаты мне подходит?

Некоторые домовладельцы, которые переходят на выплаты раз в две недели, значительно экономят на стоимости своих ипотечных ссуд, в то время как другие экономят не так много. Как будет работать этот тип графика платежей, зависит от множества факторов, включая условия вашего ипотечного кредита и комиссию за переход на платежи раз в две недели.

Когда вы будете готовы поговорить о вариантах выплаты ипотечного кредита и о том, как они могут помочь вам снизить сумму процентов, которые вы выплачиваете в течение срока действия кредита, свяжитесь с нашей командой консультантов по жилищному кредитованию .

Информация о выплатах студенческих ссуд и часто задаваемые вопросы

Если вы не потребуете иного (см. «Варианты определения способа распределения платежей»):

- Платежи, меньшие или равные общей сумме задолженности, будут распределяться сначала по ссудам, срок погашения которых превышает наибольшее количество дней, до тех пор, пока все ссуды не станут равными по количеству просроченных или текущих дней, а затем по ссуде с наименьшей просрочкой платежа. Если ссуды имеют одинаковое количество просроченных или текущих дней, платежи будут применены в первую очередь к ссуде с наименьшим причитающимся платежом.

- Платежи, превышающие общую сумму, будут распределены, как описано выше, а оставшаяся сумма будет распределена по ссуде с наивысшей процентной ставкой. Если несколько ссуд имеют самую высокую процентную ставку, оставшаяся сумма будет применена к ссуде с самой высокой процентной ставкой и максимальным сальдо основного долга, уменьшая основной баланс этого ссуды.

- Для получения информации о том, что происходит после распределения платежей, см. Как применяются платежи и как рассчитываются проценты.

Платежи в размере, меньшем или превышающем общую сумму причитающихся платежей могут быть произведены посредством одного платежа или нескольких частичных платежей. Количество платежей, которые вы можете совершать каждый месяц, не ограничено .

Пример выплаты всей суммы задолженности при просрочке ссуд:

У клиента есть две ссуды — обе ссуды имеют одинаковое количество дней просрочки и совершают платеж в размере 350 долларов США:

| | Кредит А | Кредит B |

|---|---|---|

| Срок сдачи 15 октября | 50 долларов США просроченная 1 | 125 $ просроченная сумма 2 |

| Срок сдачи 15 ноября | $ 50 текущая сумма платежа к оплате 3 | 125 $ Сумма текущего платежа к оплате 4 |

| Итого к оплате 15 ноября | Итого к оплате 350 долларов | |

- 1 Заем A — 50 долларов распределены на просроченную сумму, потому что оба займа имеют одинаковое количество дней просрочки, а заем A имеет наименьшую просроченную сумму.

- 2 Заем B — 125 долларов распределяются на просроченную сумму, потому что ссуда теперь просрочена на большее количество дней.

- 3 Заем A — 50 долларов распределены на сумму текущего платежа, поскольку оба ссуды являются текущими, а ссуда A имеет наименьшую сумму текущего платежа.

- 4 Заем B — 125 долларов, распределенные на сумму текущего платежа.

Займы A и B будут действительными до следующей даты погашения 15 декабря, и данные о займах не будут сообщаться агентствам по отчетности потребителей как просроченные.

Пример выплаты меньше суммы к оплате, когда ссуды являются текущими:

У клиента есть две ссуды — обе ссуды текущие и совершает платеж в размере 120 долларов:

| | Кредит А | Кредит B |

|---|---|---|

| 15 ноября срок сдачи | $ 50 текущая сумма платежа к уплате 1 | 125 $ Сумма текущего платежа к оплате 2 |

| Итого к оплате 15 ноября | 175 долларов к оплате | |

Платеж в размере 120 долларов, полученный до 15 ноября, будет распределен в следующем порядке:

- 1 Заем A — 50 долларов распределяются между суммой текущего платежа, потому что оба ссуды являются текущими, а ссуда A имеет наименьшую сумму текущего платежа.

- 2 Заем B — 70 долларов распределяются на текущую причитающуюся сумму платежа.

Заем A будет текущим до следующей даты погашения 15 декабря и не будет сообщаться агентствам по информированию потребителей о просрочке.

Займ B должен быть погашен до 15 ноября в размере 55 долларов США, он будет просрочен, если дальнейшие платежи не будут получены, и:

- Дополнительные проценты начисляются, что приведет к увеличению общих затрат на погашение ссуды. (см. Как дата получения моего платежа влияет на мою ссуду)

- О ссуде можно сообщить агентствам по работе с потребителями как просроченную.

- Это может помешать или задержать возможность получить право на освобождение соавтора.

Пример выплаты меньше суммы к оплате, когда один кредит является текущим, а один просроченным:

У клиента есть две ссуды: одна текущая и одна просроченная и вносит платеж в размере 200 долларов:

| | Кредит А | Кредит B |

|---|---|---|

| Срок сдачи 15 октября | | 125 $ просроченная сумма 1 |

| Срок сдачи 15 ноября | $ 50 текущая сумма платежа к оплате 2 | 125 $ Сумма текущего платежа к уплате 3 |

| Итого к оплате 15 ноября | Всего к оплате 300 долларов | |

Платеж в размере 200 долларов, полученный до 15 ноября, будет распределен в следующем порядке:

- 1 Заем B — 125 долларов распределены на просроченную сумму, так как ссуда просрочена на большее количество дней.

- 2 Ссуда A — 50 долларов распределены на сумму текущего платежа, потому что обе ссуды в настоящее время являются текущими, а ссуда A имеет наименьшую сумму текущего платежа.

- 3 Заем B — 25 долларов США, распределенные на сумму текущего платежа.

Заем A будет текущим до следующей даты погашения 15 декабря и не будет сообщаться агентствам по информированию потребителей о просрочке.

Займ B должен быть погашен в размере 100 долларов США, который будет просрочен, если дальнейшие платежи не будут получены, и:

- Дополнительные проценты начисляются, что приведет к увеличению общих затрат на погашение ссуды.(см. Как дата получения моего платежа влияет на мою ссуду)

- О ссуде можно сообщить агентствам по работе с потребителями как просроченную.

- Это может помешать или задержать возможность получить право на освобождение соавтора.

Пример выплаты суммы, превышающей общую сумму задолженности, когда ссуды являются текущими:

У клиента есть две ссуды — обе ссуды текущие и совершает платеж в размере 200 долларов:

| | Кредит А — более низкая процентная ставка | Кредит B — повышенная процентная ставка 3 |

|---|---|---|

| 15 ноября срок сдачи | $ 50 текущая сумма платежа к уплате 1 | 125 $ Сумма текущего платежа к оплате 2 |

| Итого к оплате 15 ноября | 175 долларов к оплате | |

Платеж в размере 200 долларов, полученный до 15 ноября, будет распределен в следующем порядке:

- 1 Заем A — 50 долларов распределяются между суммой текущего платежа, потому что оба ссуды являются текущими, а ссуда A имеет наименьшую сумму текущего платежа.

- 2 Заем B — 125 долларов, распределенные на сумму текущего платежа.

- 3 Заем B — оставшиеся 25 долларов распределяются по займу B, уменьшая основной баланс этого займа, поскольку по нему установлена более высокая процентная ставка.

Займы A и B будут действительными до следующей даты погашения 15 декабря, и данные о займах не будут сообщаться агентствам по отчетности потребителей как просроченные.

Пример выплаты всей причитающейся суммы с несколькими частичными выплатами, когда ссуды являются текущими:

У клиента есть две ссуды — обе ссуды действующие и совершают платеж в размере 100 долларов 10 ноября и платеж в размере 75 долларов 15 ноября:

| | Кредит А | Кредит B |

|---|---|---|

| 15 ноября срок сдачи | $ 50 текущая сумма платежа к уплате 1 | 125 $ Сумма текущего платежа к оплате 2,3 |

| Итого к оплате 15 ноября | 175 долларов к оплате | |

Платеж в размере 100 долларов, полученный 10 ноября, будет распределен в следующем порядке:

- 1 Заем A — 50 долларов распределяются между суммой текущего платежа, потому что оба ссуды являются текущими, а ссуда A имеет наименьшую сумму текущего платежа.

- 2 Заем B — 50 долларов распределяются на текущую причитающуюся сумму платежа.

Заем A будет текущим, а по кредиту B осталось 75 долларов.

Платеж в размере 75 долларов, полученный 15 ноября, будет распределен в следующем порядке:

- 3 Заем B — 75 долларов, распределенные на сумму текущего платежа.

Займы A и B будут действительными до следующей даты погашения 15 декабря, и данные о займах не будут сообщаться агентствам по отчетности потребителей как просроченные.

Пример выплаты суммы меньше общей суммы с несколькими частичными платежами при просроченной ссуде:

У клиента есть две ссуды — обе ссуды имеют одинаковое количество дней просрочки и совершают платеж в размере 100 долларов США 1 ноября и платеж в размере 100 долларов США 15 ноября:

| | Кредит А | Кредит B |

|---|---|---|

| Срок сдачи 15 октября | 50 долларов США просроченная 1 | 125 $ Просроченная сумма 2,3 |

| Срок сдачи 15 ноября | $ 50 текущая сумма платежа 4 | 125 $ причитающаяся сумма текущего платежа |

| Итого к оплате 15 ноября | Итого к оплате 350 долларов | |

Платеж в размере 100 долларов, полученный 1 ноября, будет распределен в следующем порядке:

- 1 Заем A — 50 долларов распределены на просроченную сумму, потому что оба займа имеют одинаковое количество дней просрочки, а заем A имеет наименьшую просроченную сумму.

- 2 Ссуда B — 50 долларов распределяются на просроченную сумму, потому что ссуда теперь просрочена на наибольшее количество дней.

- 3 Заем B — 75 долларов распределяются на просроченную сумму, потому что ссуда просрочена на большее количество дней.

- 4 Заем A — 25 долларов распределены на сумму текущего платежа, поскольку оба ссуды являются текущими, а ссуда A имеет наименьшую сумму текущего платежа.

- Дополнительные проценты начисляются, что приведет к увеличению общих затрат на погашение ссуды. (см. Как дата получения моего платежа влияет на мою ссуду)

- О ссуде можно сообщить агентствам по работе с потребителями как просроченную. Просрочка указывается по каждой отдельной ссуде, независимо от того, объединены ли ссуды в одном выписке по счету или счета выставлены отдельно.

- Это может помешать или задержать возможность получить право на освобождение соавтора.

- 1 Заем A — 50 долларов распределяются на сумму текущего платежа, потому что оба ссуды являются текущими, а ссуда A имеет наименьшую сумму текущего платежа.

- 2 Заем B — 125 долларов, распределенные на сумму текущего платежа.

- 3 Заем B — весь платеж в размере 175 долларов США распределяется по займу B, уменьшая основной баланс этого займа, поскольку по нему установлена более высокая процентная ставка и ни один из займов не подлежит выплате.

- Если несколько ссуд имеют одинаковую самую высокую процентную ставку, ваш дополнительный платеж будет применяться к любым несубсидированным ссудам пропорционально на основе ежемесячной суммы задолженности или основного остатка по каждой ссуде.

- Если нет несубсидированных ссуд, ваш дополнительный платеж будет применяться к любым субсидированным ссудам пропорционально на основе ежемесячной суммы к оплате или основного остатка по каждой ссуде.

Платеж в размере 100 долларов, полученный 15 ноября, будет распределен в следующем порядке:

Срок погашения по ссуде А — 25 долларов, по ссуде Б — 125 долларов. Как заем A, так и заем B будут просрочены, если не будут получены дальнейшие платежи, и:

Пример выплаты суммы, превышающей общую сумму задолженности, с несколькими полными платежами, когда ссуды являются текущими:

У клиента есть две ссуды — обе ссуды действующие и совершают платеж в размере 175 долларов 1 ноября и платеж в размере 175 долларов 15 ноября:

| | Кредит А — более низкая процентная ставка | Кредит B — повышенная процентная ставка 3 |

|---|---|---|

| 15 ноября срок сдачи | $ 50 текущая сумма платежа к уплате 1 | 125 $ Сумма текущего платежа к оплате 2 |

| Итого к оплате 15 ноября | 175 долларов к оплате | |

Платеж в размере 175 долларов, полученный 1 ноября, будет распределен в следующем порядке:

Займы A и B будут действительными до следующей даты погашения 15 декабря, и данные о займах не будут сообщаться агентствам по отчетности потребителей как просроченные.

Платеж в размере 175 долларов, полученный 15 ноября, будет распределен в следующем порядке:

Ссуды А и Ссуды подлежат выплате еще на 175 долларов, когда отчет будет отправлен за 15 декабря. Выписка по счету обычно отправляется вам за 20 дней до установленной даты.

Платежи и выставление счетов — MyFedLoan

Дата вступления в силу платежа

Если вы пользуетесь прямым дебетом или отправляете нам платеж, полученный в выходные или праздничные дни, мы обработаем его с даты его получения. Однако обработка или публикация вашего платежа в вашем аккаунте может занять несколько дней.Мы можем зачислить ваш платеж на ваш счет за несколько дней до того, как вы сможете увидеть его в Интернете в разделе «Доступ к аккаунту».

Платежное приложение

Во-первых, мы погашаем непогашенные проценты и причитающуюся сумму. Затем мы направляем любые дополнительные средства на будущие платежи. Если вы хотите заплатить больше минимальной суммы, причитающейся по конкретной ссуде, вам следует нацелить свои платежи.

Поскольку проценты начисляются ежедневно, часть вашего платежа, которая применяется к процентам, зависит от количества дней, прошедших с момента вашего последнего платежа.Узнайте больше об интересах.

Чтобы просмотреть прошлый платеж, войдите в систему доступа к аккаунту и выберите «История платежей» на вкладке «Платежи и выставление счетов» слева. Выберите платеж, который вы хотите просмотреть, и нажмите «Просмотреть подробности», чтобы увидеть, сколько процентов и основной суммы начислено.

Переплата

Выплата суммы, превышающей общую сумму задолженности, может уменьшить сумму процентов, которые вы будете платить с течением времени, и сэкономить ваши деньги в долгосрочной перспективе.

Если вы, , а не , работаете в PSLF, платите больше общей суммы, причитающейся, и не предоставляете инструкции по оплате, ваш дополнительный платеж будет применен к ссуде с самой высокой процентной ставкой. В настоящее время все кредиты имеют процентную ставку 0% в связи с чрезвычайными мерами по оказанию помощи в связи с COVID-19. По этой причине мы определяем самую высокую процентную ставку на основе процентной ставки по каждому кредиту по состоянию на 12 марта 2020 года (до вступления в силу мер помощи). Для кредитов, выданных после 12 марта 2020 года, мы используем начальную процентную ставку.

Если вы работаете в рамках PSLF, платите сумму, превышающую общую причитающуюся сумму, и не предоставляете платежных инструкций, ваш дополнительный платеж будет применяться пропорционально к вашим займам на основе ежемесячной причитающейся суммы или основного остатка по каждому займу.Обратите внимание, что в период экстренной приостановки действия COVID-19 от вас не требуется производить платежи. Дополнительную информацию см. На странице «Помощь в случае COVID-19 для заемщиков студенческой ссуды».

Недоплаты

Если вы не предоставите инструкции для платежа, размер которого меньше общей суммы задолженности по всем ссудам (см. Страницу «Целевые платежи»), ваш платеж будет применяться к вашим ссудам в порядке от наиболее просроченной до наименее просроченной. Как только ваши ссуды достигнут равного уровня просрочки, любая оставшаяся сумма будет применяться пропорционально на основе ежемесячной суммы, причитающейся по каждой ссуде.

Если вы не погасите всю причитающуюся сумму, ваш счет останется просроченным. Однако, если у вас есть возможность производить частичные платежи в счет погашения просроченных счетов, вы можете снизить уровень просрочки (количество дней просрочки) по своим займам. Эти частичные платежи могут помочь предотвратить неисполнение обязательств и другие последствия просрочки платежа.

Важно производить платежи вовремя каждый месяц, чтобы ваш кредит не стал просроченным. Просроченные ссуды подвержены риску отрицательной кредитной отчетности.Если вы не можете позволить себе произвести платеж или ваша учетная запись уже просрочена, возможно, мы сможем вам помочь!

.