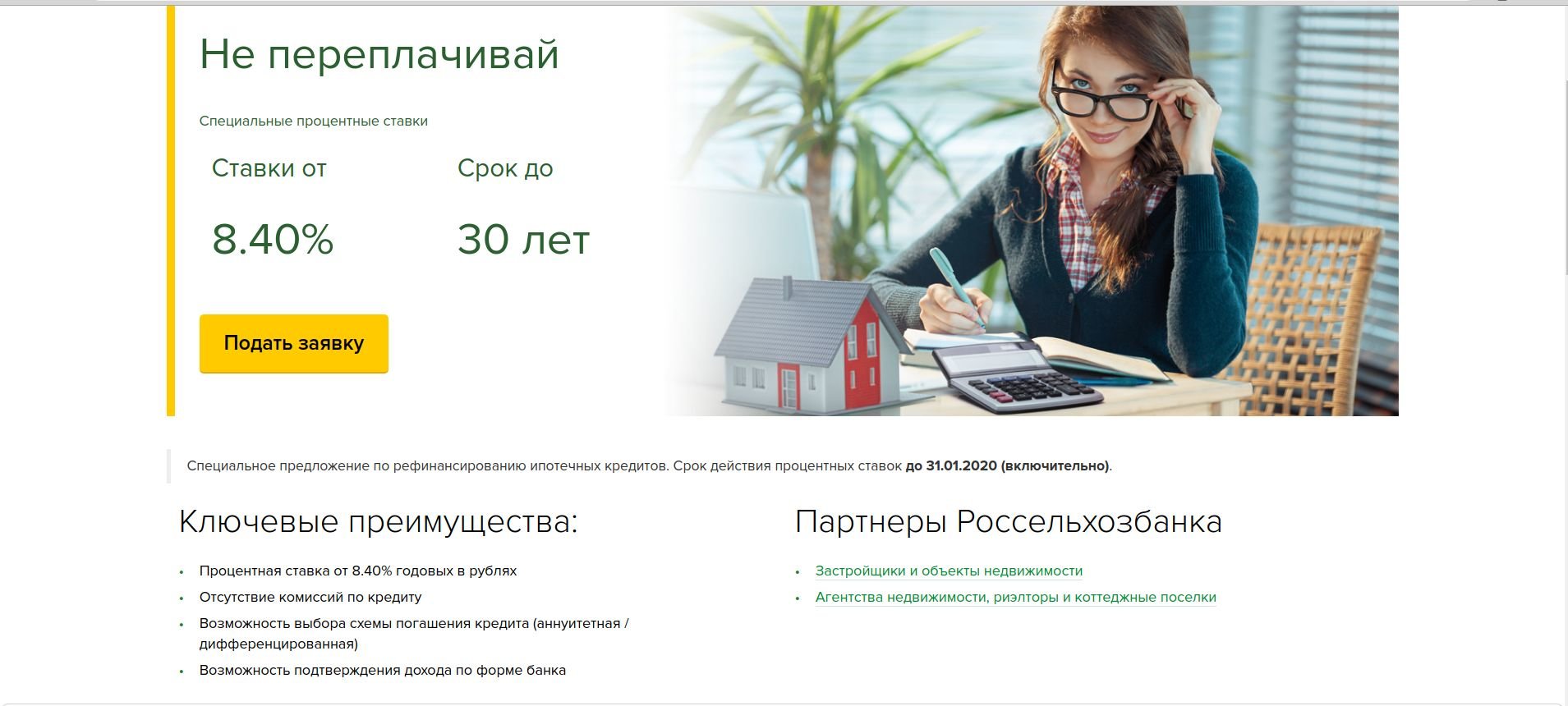

Возможно получение дополнительной суммы | Рефинансирование кредитовот 5,9 % ежемес. платеж от 9 643 ₽переплата от 78 590 ₽ | залогпоручительствоподтверждение дохода | На счет / На счет в стороннем банке Стаж работы от 3 мес. на последнем месте | ||

Рефинансированиеот 4,9 % ежемес. платеж от 9 412 ₽переплата от 64 763 ₽ | залогпоручительствоподтверждение дохода | На счет Стаж работы от 3 мес. на последнем месте | |||

Рефинансирование кредитовот 4,99 % ежемес. платеж от 9 433 ₽переплата от 65 999 ₽ | залогпоручительствоподтверждение дохода | Наличными / На карту Стаж работы от 3 мес. | |||

Рефинансирование кредитовот 5 % ежемес. платеж от 9 435 ₽переплата от 66 137 ₽ | залогпоручительствоподтверждение дохода | На счет Стаж работы от 3 мес. на последнем месте | |||

Рефинансированиеот 5,4 % ежемес. платеж от 9 527 ₽переплата от 71 651 ₽ | залогпоручительствоподтверждение дохода | На счет / На счет в стороннем банке / На карту Стаж работы от 12 мес. – общий трудовой стаж | |||

Рефинансирование для госслужащихот 5,5 % ежемес. платеж от 9 550 ₽переплата от 73 034 ₽ | залогпоручительствоподтверждение дохода | На счет в стороннем банке / На карту Стаж работы от 4 мес. | |||

Рефинансированиеот 5,5 % ежемес. платеж от 9 550 ₽переплата от 73 034 ₽ | залогпоручительствоподтверждение дохода | На счет / На карту Стаж работы от 3 мес. на последнем месте | |||

Рефинансирование кредитовот 5,9 % ежемес. платеж от 9 643 ₽переплата от 78 590 ₽ | залогпоручительствоподтверждение дохода | На счет Стаж работы от 3 мес. на последнем месте | |||

Рефинансирование кредитовот 5,9 % ежемес. платеж от 9 643 ₽переплата от 78 590 ₽ | залогпоручительствоподтверждение дохода | Наличными / На счет Стаж работы от 3 мес. | |||

Рефинансированиеот 5,9 % ежемес. платеж от 9 643 ₽переплата от 78 590 ₽ | залогпоручительствоподтверждение дохода | На счет в стороннем банке / На карту Стаж работы от 3 мес. на последнем месте | |||

на последнем месте

на последнем месте на последнем месте

на последнем месте на последнем месте

на последнем местеЛучшее рефинансирование кредитов — взять кредит: ставка от 6.9%

Лучшее рефинансирование кредитов

Компания Haton.ru оказывает профессиональные услуги в сфере помощи при оформлении кредитных продуктов. В нашей компании работают профессиональные брокеры, ответственные и компетентные, регулярно проходящие повышение квалификации и ознакомленные с действующими программами наших партнеров. А их уже более 70.

Мы сотрудничаем с крупнейшими банками страны, среди которых Сбербанк, Альфа Банк, ВТБ, Газпромбанк и многие другие. Если же у вас возникли какие-либо трудности с погашением текущего займа, то мы предоставим вам лучшее рефинансирование кредита в самые сжатые сроки. Обращайтесь к нам прямо сейчас, и ваши проблемы будут решены безотлагательно.

Обращайтесь к нам прямо сейчас, и ваши проблемы будут решены безотлагательно.

Преимущества процесса рефинансирования

В более простом понимании процесс рефинансирования или перекредитования представляет собой процедуру, при которой пользователь получает новый кредит на более выгодных условиях, который позволит ему покрыть все обязательства по текущим. Воспользовавшись такой услугой от нашей компании, вы сможете оценить ряд преимуществ:

- Максимально быстрый поиск лучшего рефинансирования кредита от банка с безупречной репутацией.

- Возможность сохранить безупречную кредитную историю и не провоцировать серьёзные проблемы с финансовыми организациями.

- Возможность сэкономить на комиссии, ведь мы позволим открыть новый кредит с годовой процентной ставкой от 8.5 процентов.

- Мы поможем вам объединить все текущие кредиты в один, что значительно удобнее. Это позволит контролировать процесс погашения займа.

- С нашей помощью вы сможете заключить новый кредит с отменой обязательного страхования, что сэкономит вам до 20 процентов от суммы займа.

Как начать сотрудничество

Если вы хотите получить лучшее рефинансирование кредитов в сжатые сроки, достаточно просто позвонить нам по номеру телефона либо же связаться любым удобным способом. Обратите внимание, что для обсуждения условий сотрудничества, вам всё равно необходимо будет приехать в наш офис. В уютной и спокойной атмосфере мы сможем детально рассмотреть вашу ситуацию и сказать, сможем ли подобрать для вас лучшее рефинансирование.

Если решение будет положительным, то поиски необходимого кредитного продукта начнутся незамедлительно. Наша база данных включает в себя все актуальные продукты от банков партнеров. А отлаженная система анализа позволит подобрать подходящие кредиты всего за несколько секунд.

Обратите внимание, что вам даже не придется самостоятельно готовить пакет документов. Всё что нужно иметь при себе – это паспорт и номер страховки. Все остальные документы подготовят за вас кредитные брокеры, сотрудничество с которыми даст вам уверенность в том, что лояльность конкретной финансовой структуры к вам будет повышена, и вы сможете получить лучшее рефинансирование кредитов для того, чтобы как можно быстрее выполнить долговые обязательства и восстановить материальное положение.

Рефинансирование кредитов с просрочкой в других банках

Как производится рефинансирование кредита с просроченной задолженностью

С технической точки зрения это сложная операция, требующая соблюдения большого количества формальностей. В упрощенном виде процесс выглядит следующим образом:

- Клиент допускает по договору одну/несколько просрочек.

- Возникает безвыходная ситуация с одновременным ростом задолженности.

- Заемщик обращается в стороннюю кредитную организацию с заявкой на рефинансирование.

- Банк рассматривает заявку — кредитору направляется запрос о фактическом положении заемщика.

- Если новый банк будет заинтересован в сотрудничестве, действующие обязательства заемщика гасятся.

- С заемщиком заключается кредитный договор на более приемлемых условиях.

- Новые обязательства гасятся на общих основаниях.

Рефинансирование кредитов с просрочками в других банках может привязываться к сумме первичного договора.

Рефинансирование старых кредитов с просрочкой

Каждый банк оказывает данную услугу в соответствии со своим внутренним регламентом. Каких-либо конкретных условий в банковских программах не указывается, за исключением максимальной суммы, срока и процентной ставки. Касаемо длительности просрочек никакой информации не указывается.

Здесь следует понимать, что рефинансирование — это не способ уйти от исполнения договоренностей с кредитором. Заемщик изначально должен быть платежеспособным.

Если просрочки длительные, и у заёмщика нет никаких вариантов для исполнения обязательств, сторонний банк не станет соглашаться на рефинансирование. Лишний проблемный клиент не нужен ни одной кредитной организации.

Какие банки занимаются рефинансированием

Услуга оказывается большинством крупнейших российских банков ввиду ее востребованности у заемщиков. Основная часть кредитных организаций не допускает сотрудничество, если по договору имеются открытые просрочки.

Основная часть кредитных организаций не допускает сотрудничество, если по договору имеются открытые просрочки.

На рынке действует пул банков, наиболее лояльно относящихся к соискателям на рефинансирование. Здесь воспользоваться услугой рядовому заемщику проще всего.

Можно выделить группу кредитных организаций, которые условно считаются лидерами в данной по данному продукту. К ним относится:

- Банк Восточный.

- Тинькофф Банк.

- Райффайзенбанк.

- Банк Русский Стандарт.

- УБРиР.

- Home Credit Bank.

Перед обращением в одну из данных организаций следует учитывать, что открытые просрочки не должны иметь намеренного характера. Рефинансирование доступно при условии, что клиент сможет выполнять новые обязательства в полной мере.

Куда можно обратиться за услугой

Индивидуальные условия по продукту могут стать причиной затруднения с выбором кредитной организации. Поэтому рекомендуется использовать специальные кредитные сервисы, лучшим из которых является Brobank.

Сервис постоянно сотрудничает с целым рядом кредитных организаций, которые готовы рассматривать заявки на рефинансирование от широкого круга клиентов.

Без технической поддержки можно долго искать, какие банки делают данную процедуру. Заявки, подаваемые напрямую, рассматриваются неопределенный срок — до нескольких дней. При использовании функционала Бробанк.ру, соискатели могут подавать заявки в приоритетном порядке.

Помимо банковских кредитов, на сервисе можно найти услуги рефинансирования по части МФО. Такие продукты только набирают популярность, и посетители сервиса могут воспользоваться ими уже сегодня.

Лучшие банки для рефинансирования кредита

Одним из финансовых инструментов, позволяющих осуществить перекредитование клиента, выступает рефинансирование кредита. Фактически, данный процесс подразумевает под собой получение нового кредита, условия которого более выгодны клиенту.

Новый кредит позволяет закрыть текущий долг и избавиться от прежнего, менее выгодного кредита, в полном объеме. При использовании рефинансирования необходимо досконально изучить условия предлагаемого кредитования. Особое внимание стоит обратить на процентную ставку. Она должна быть более низкой, чем по первоначальному кредиту. Срок же должен быть более продолжительным.

При использовании рефинансирования необходимо досконально изучить условия предлагаемого кредитования. Особое внимание стоит обратить на процентную ставку. Она должна быть более низкой, чем по первоначальному кредиту. Срок же должен быть более продолжительным.

Клиенты часто отождествляют понятие реструктуризации с рефинансированием, забывая о том, что их суть абсолютно разная. Если рефинансирование выражается в получении нового кредита, то реструктуризация включает в себя переоформление уже существующего кредитного обязательства, путем установления более выгодных условий.

Средства, получаемые при перекредитование, имеют целевой характер, связанный с погашением задолженности, образовавшейся перед другим кредитором.

Используя средства, полученные по новому кредиту, может быть выполнено:

- рефинансирование потребительских кредитов;

- закрытие ипотеки;

- возвращение средств на кредитную карту;

- погашение автокредита.

Программа рефинансирования кредитов может распространяться на тех клиентов, которые не имеют просрочки по уплате кредитных платежей, в связи с чем, вопрос перекредитования должен подниматься заблаговременно.

В результате рефинансирование клиент имеет возможность:

- снизить размер процентной ставки, уплачиваемой за обслуживание займа;

- изменить размер ежемесячной платы;

- выполнить объединение нескольких кредитов;

- вывести залоговое имущество из кредитного обеспечения.

На перекредитование не могут рассчитывать клиенты, имеющие существенные просрочки по платежам и ни разу не оплачивающие кредит. С целью использования возможностей рефинансирования, необходимо обращаться в банковские учреждения. О том, какие банки занимаются рефинансированием кредитов, можно узнать из настоящей статьи.

Какие банки дают рефинансирование кредитов в 2020 году без залога

Автор ПапаБанкир.ру На чтение 11 мин. Опубликовано

Ни один заемщик на 100% не застрахован от финансовых проблем, когда он оказывается не в состоянии платить по кредитам вовремя. Иногда банки идут навстречу должникам, предлагая реструктуризацию кредита с возможностью снизить ежемесячный платеж, или даже дают кредитные каникулы, но это большая редкость. В России чаще всего банки становятся в жесткую позицию по отношению к заёмщикам — плати, или подаём в суд / продаём долг коллекторам. Как выбраться из проблемной ситуации, когда у вас на руках несколько кредитов, которые вам тяжело обслуживать? Рефинансирование кредитов — вот что вам поможет!

В России чаще всего банки становятся в жесткую позицию по отношению к заёмщикам — плати, или подаём в суд / продаём долг коллекторам. Как выбраться из проблемной ситуации, когда у вас на руках несколько кредитов, которые вам тяжело обслуживать? Рефинансирование кредитов — вот что вам поможет!

В этой публикации мы расскажем, что такое рефинансирование кредитов и какие банки предлагают эту услугу в 2020 году. Главное, что вы должны понимать — идти на рефинансирование стоит только в том случае, когда новые условия кредитного договора будет действительно выгодными в сравнении с существующими долгами.

Что такое рефинансирование кредита?

Рефинансирование кредита – это получение нового займа для того, чтобы полностью закрыть ранее взятый кредит, когда по новому кредитному договору условия получаются более выгодными. При рефинансировании клиент получает возможности сэкономить на пользовании заемными средствами, за счет более низкой процентной ставки, за счет снижение размера ежемесячных платежей. Чем больше разница в процентных ставках между старым и новым кредитом, чем выше сумма кредита, тем более выгодной для потребителя становится процедура перекредитования.

Чем больше разница в процентных ставках между старым и новым кредитом, чем выше сумма кредита, тем более выгодной для потребителя становится процедура перекредитования.

В большинстве случае потребители пользуются кредитом, подписывая кредитный договор не на один год, на несколько лет. Особенно это касается ипотечного кредита или автокредита. Банковские организации неплохо зарабатывают на предоставлении денег в пользование, взимая за это свой процент. Несомненно, им выгодно привлекать как можно больше клиентов, и для этого они готовы предоставлять более выгодные, чем у конкурентов условия. Нередко бывают и такие ситуации, когда конкурирующий банк снижает кредитные ставки, и человек, оформив кредит в одном кредитном учреждении, вскоре узнает, что условия в соседнем банке более выгодные и заманчивые. Вот в таких ситуациях выгодно пойти на перекредитование, то есть рефинансирование кредита.

Если клиенту предстоит еще долгое время выплачивать кредит, то в его ситуации процедура рефинансирования становится идеальным решением, особенно это касается ипотечного кредита (ведь ипотека может оформляться на сроки вплоть до 25 лет), когда разница в 0,5 процента в финансовом плане довольно ощутима.

Виды программы рефинансирования кредитов

В последние годы российские банки предлагают потребителям следующие виды рефинансирования кредитов:

- Рефинансирование кредита с изменением срока займа. Если у клиента финансовая ситуация ухудшилась, и он не в состоянии платить ежемесячный взнос по кредиту в установленном объеме, то ему рекомендуется прибегнуть к рефинансированию с целью увеличения срок кредитования и соответствующего уменьшения суммы обязательного ежемесячного платежа. Таким образом заемщику будет легче выплачивать свои долги. Данный вид перекредитования выгоден как банку, так и заемщику, так как если держатель кредита отказывается от рефинансирования, у него возникнут проблемы, связанные с тем, что клиент не сможет регулярно выплачивать взятый заем по условиям договора, допуская регулярные просрочки. Вдобавок, в случае удачных условий рефинансирования, банк в итоге заработает больше денег в виде процентов по кредиту за счет увеличения срока кредитования, а сам клиент сможет спокойно погашать долг и далее, не переживая за штрафные санкции и пени, связанные с просрочкой ежемесячных платежей.

- Рефинансирование кредита с изменением процентной ставки по кредиту. Если потребитель кредитных продуктов нашел более выгодную процентную ставку и условия в текущем банке кредитования, либо в конкурирующем банке, он может начать процедуру рефинансирования для снижения размера процентов по займу. Если при этом более выгодными оказались условия в другом банке, то заемщик берет новый кредит на оптимальных для себя условиях и закрывает долг в банке, где был оформлен первый кредит с большей процентной ставкой. Таким образом, клиент существенно сэкономит.

- Рефинансирование кредита с изменением валюты договора. Если клиент посчитал, что ему будет выгодно платить кредит в другой валюте, ему необходимо прибегнуть к перекредитованию. К примеру, кредит был оформлен в долларах, и заемщик решает, что в ближайшее время курс валюты будет расти. Для него самым выгодным решением будет перевести валюту кредита в рубли. Особенно это критично, когда курс доллара или евро вырастает на десятки процентов в течении года, а доход заемщика номинирован в рублях. В какой-то момент времени человек просто физически не сможет обслуживать валютный кредит, и иного выхода, как рефинансирование с изменением валюты договора с долларов/евро на рубли у него просто не будет. Однако, не все банки пойдут на такое рефинансирование, поскольку они также несут риски, связанные с падением курса рубля.

В какой-то момент времени человек просто физически не сможет обслуживать валютный кредит, и иного выхода, как рефинансирование с изменением валюты договора с долларов/евро на рубли у него просто не будет. Однако, не все банки пойдут на такое рефинансирование, поскольку они также несут риски, связанные с падением курса рубля.

В какой-то момент времени человек просто физически не сможет обслуживать валютный кредит, и иного выхода, как рефинансирование с изменением валюты договора с долларов/евро на рубли у него просто не будет. Однако, не все банки пойдут на такое рефинансирование, поскольку они также несут риски, связанные с падением курса рубля.Все эти виды рефинансирования одинаково востребованы, так как сегодня у многих российских граждан финансовое состояние ухудшается из-за роста валютных курсов и экономического кризиса не только в России, но и в мире. Банкам выгодно пойти на уступки и осуществить процедуру перекредитования, ибо в противном случае, они рискуют вообще не получить своих денег без суда.

Когда рефинансирование выгодно?

Как мы уже писали выше рефинансирование может быть проведено не только в рамках одного банка. Клиент может заключить договор и с другой кредитной организацией, предоставляющей займы и позволяющие перекредитоваться в сложной ситуации на более выгодных условиях. То есть перекредитование может быть доступно и в текущем банке, в случае появления в ассортименте кредитных продуктов банка кредитов с более низкой процентной ставкой. Но если клиент нашел более выгодное предложение в другом кредитном учреждении, то просчитав возможные затраты и потери (а расходы при кредитовании могут расти не только из-за оплаты процентов по кредиту, в итоговую стоимость кредитных средств необходимо относить и стоимость страховки, комиссии и пр. скрытые платежи), может оформить рефинансирование кредита, чтобы экономия была на самом деле реальной. По собственному опыту можем сказать, что проще всего рефинансировать потребительский кредит, кредитную карту или кредит наличными.

Когда речь идет об рефинансировании автокредита или ипотеки, необходимо помнить, что в залоге банка находится залоговое имущество, принадлежащее должнику (недвижимость или транспортное средство). Если запускается процедура перекредитования в другом банке, то клиента ждет переоформление залога, что связано с определенными финансовыми затратами, а также необходимостью переоформления документов о праве собственности. Следует знать, что процентные ставки кредита под залог, как правило, более выгодные, чем ставки по обычному беззалоговому потребительскому кредиту. Ведь банки учитывают и тот факт, что может сложиться неблагоприятная ситуация, когда условия не позволят заемщику регулярно выплачивать заем, и в этом случае банк страхуется залоговым имуществом. Именно поэтому переоформление кредита по программе рефинансирования возможно лишь когда залог будет переоформлен, а до тех пор клиенту придется платить повышенные проценты по старому кредиту.

Следует знать, что процентные ставки кредита под залог, как правило, более выгодные, чем ставки по обычному беззалоговому потребительскому кредиту. Ведь банки учитывают и тот факт, что может сложиться неблагоприятная ситуация, когда условия не позволят заемщику регулярно выплачивать заем, и в этом случае банк страхуется залоговым имуществом. Именно поэтому переоформление кредита по программе рефинансирования возможно лишь когда залог будет переоформлен, а до тех пор клиенту придется платить повышенные проценты по старому кредиту.

Имейте в виду, что согласно статистики, рефинансирование кредита в другом банковском учреждении становится выгодным только тогда, когда разница в процентной ставке составляет 2% и более.

Как происходит рефинансирование кредита?

Рефинансирование кредита происходит следующим образом — когда заемщик банка узнаёт, что в другой кредитной организации появились более выгодные условия кредитования, он, уточнив детали перекредитования, оформляет новый кредит в конкурирующем банке. При этом, можно взять ровно ту сумму, которая составляет остаток по текущему кредиту, в той же валюте и на аналогичный срок. Теперь предыдущий кредит будет полностью погашен, а клиент продолжает и далее платить ежемесячные взносы, только в новый банк, и уже по новому кредиту, при том, что размер платежей стал меньше. Если в планах есть какие-то покупки, то при рефинансировании можно попробовать взять в новом банке заем большего размера, чем размер долга по старому кредиту, и если банк одобрил такой размер перекредитования, то может выдать на руки заемщику оставшуюся сумму после закрытия старого кредита.

При этом, можно взять ровно ту сумму, которая составляет остаток по текущему кредиту, в той же валюте и на аналогичный срок. Теперь предыдущий кредит будет полностью погашен, а клиент продолжает и далее платить ежемесячные взносы, только в новый банк, и уже по новому кредиту, при том, что размер платежей стал меньше. Если в планах есть какие-то покупки, то при рефинансировании можно попробовать взять в новом банке заем большего размера, чем размер долга по старому кредиту, и если банк одобрил такой размер перекредитования, то может выдать на руки заемщику оставшуюся сумму после закрытия старого кредита.

Следует заострить внимание, что клиенту придется собрать весь необходимый для выдачи нового кредита пакет документов, когда он будет оформлять новый кредит в другом банке. Потребуются также дополнительные расходы на возможное оформление страховки (если банк выставил страховку условием выдачи кредита или получения выгодной процентной ставки).

Имейте в виду, что если вы нашли более выгодные условия кредитования в другом банке, не спешите оформлять рефинансирование кредита в нем, будет не лишним обратиться в текущий банк и попробовать получить аналогичные условия в банке, где был оформлен первый кредит — нередко банки, чтобы не терять клиентов идут на такие уступки.

В любом случае, если рефинансирование происходит в банке, который выдал первый кредит, вся процедура займет минимальное количество времени, так как чаще всего никаких новых документов не потребуется (хотя и не исключено, что в определенных ситуациях банк запросит справки по форме 2 НДФЛ и тд), и не надо ни за что дополнительно платить (страховка, комиссия и тд).

Еще раз обращаем ваше внимание на то, что необходимо спокойно проанализировать условия и расходы на рефинансирование кредита в другом банке, так как нередко бывает, что остаться в прежнем банке и получить возможность перекредитования в нем, выгодней, чем заключить новый кредитный договор с другим банком. На деле более «выгодные» условия другого банка могут быть не такими уж выгодными для потребителя кредитного продукта.

[offerIp]Самые выгодные банки для рефинансирования в 2020 году

На сегодняшний день такой банковский продукт как рефинансирование кредитов предлагают практически все ведущие банки России: Сбербанк, Альфа-банк, ВТБ, Московский кредитный банк, МТС Банк, Газпромбанк, Банк Открытие, Уралсиб, UniCredit Bank и др. Рекомендуется постоянно заниматься мониторингом банковских предложений, и если где-то появились более выгодные условия кредитования, то сразу приступать к переоформлению займов для экономии на обслуживании долгов.

| Банк | Ставка | Сумма кредита | Срок кредита | Требования |

|---|---|---|---|---|

| Промсвязьбанк | от 9,90% | 50 000 ₽ — 3 000 000 ₽ | до 7 лет | паспорт рф + 4 документа подтверждение дохода без поручительства |

| МТС Банк | от 9,90% | 50 000 ₽ — 5 000 000 ₽ | до 5 лет | паспорт рф + 2 документа подтверждение дохода без поручительства |

| Московский Индустриальный Банк | от 10,50% | 50 000 ₽ — 1 500 000 ₽ | до 5 лет | паспорт рф + 5 документов подтверждение дохода без поручительства |

| Газпромбанк | от 10,50% | 100 000 ₽ — 3 000 000 ₽ | до 7 лет | паспорт рф + 3 документа подтверждение дохода без поручительства |

| Металлинвестбанк | от 10,80% | 100 000 ₽ — 2 000 000 ₽ | до 7 лет | паспорт рф + 4 документа подтверждение дохода без поручительства |

| ВТБ | от 10,90% | 100 000 ₽ — 5 000 000 ₽ | до 5 лет | паспорт рф + 3 документа подтверждение дохода без поручительства |

| Московский Кредитный Банк | от 10,90% | 50 000 ₽ — 3 000 000 ₽ | до 15 лет | паспорт рф + 2 документа без справок о доходах без поручительства |

| Райффайзенбанк | от 10,99% | 90 000 ₽ — 2 000 000 ₽ | до 5 лет | паспорт рф + 1 документ без справок о доходах без поручительства |

| Россельхозбанк | от 11,25% | 10 000 ₽ — 3 000 000 ₽ | до 5 лет | паспорт рф + 4 документа подтверждение дохода без поручительства |

| Банк Уралсиб | от 11,40% | 35 000 ₽ — 2 000 000 ₽ | до 7 лет | паспорт рф + 2 документа без справок о доходах без поручительства |

| Банк «АК Барс» | от 11,50% | 100 000 ₽ — 2 000 000 ₽ | до 7 лет | паспорт рф + 3 документа подтверждение дохода без поручительства |

| Сбербанк | от от 11,90% | 30 000 ₽ — 3 000 000 ₽ | до 7 лет | паспорт рф + 1 документ без справок о доходах без поручительства |

| Юникредит Банк | от 11,90% | 100 000 ₽ — 1 500 000 ₽ | до 7 лет | паспорт рф + 3 документа подтверждение дохода без поручительства |

| Связьбанк | от 11,90% | 30 000 ₽ — 3 000 000 ₽ | до 7 лет | паспорт рф + 4 документа подтверждение дохода без поручительства |

| Банк «Открытие» | от 11,90% | 200 000 ₽ — 3 000 000 ₽ | до 5 лет | паспорт рф + 1 документ без справок о доходах без поручительства |

| Альфа-Банк | от 11,99% | 50 000 ₽ — 1 500 000 ₽ | до 5 лет | паспорт рф + 4 документа подтверждение дохода без поручительства |

| Ситибанк | от 11,90% | 200 000 ₽ — 1 000 000 ₽ | до 5 лет | паспорт рф + 3 документа без справок о доходах без поручительства |

| Банк Хоум Кредит | от 12,50% | 30 000 ₽ — 500 000 ₽ | до 5 лет | паспорт рф без справок о доходах без поручительства |

| СМП Банк | от 12,00% | 300 000 ₽ — 1 200 000 ₽ | до 7 лет | паспорт рф + 2 документа без справок о доходах без поручительства |

| Банк Возрождение | от 12,40% | 50 000 ₽ — 3 000 000 ₽ | до 7 лет | паспорт рф + 5 документов подтверждение дохода без поручительства |

| Сургутнефтегазбанк | от 12,50% | до 1 000 000 ₽ | до 10 лет | паспорт рф + 4 документа подтверждение дохода без поручительства |

| Новикомбанк | от 12,50% | 20 000 ₽ — 3 000 000 ₽ | до 7 лет | паспорт рф + 4 документа подтверждение дохода без поручительства |

| Севергазбанк | от 12,50% | 500 000 ₽ — 1 000 000 ₽ | до 5 лет | паспорт рф + 4 документа подтверждение дохода требуется поручитель |

| Банк «Россия» | от 12,50% | 150 000 ₽ — 1 500 000 ₽ | до 5 лет | паспорт рф + 4 документа подтверждение дохода требуется поручитель |

| Почта Банк | от 12,90% | 50 000 ₽ — 1 000 000 ₽ | до 5 лет | паспорт рф + 2 документа без справок о доходах без поручительства |

| Росбанк | от 13,50% | 50 000 ₽ — 3 000 000 ₽ | до 5 лет | паспорт рф + 1 документ без справок о доходах без поручительства |

| Запсибкомбанк | от 12,90% | 100 000 ₽ — 1 500 000 ₽ | до 7 лет | паспорт рф + 5 документов подтверждение дохода без поручительства |

| Банк Интеза | от 12,90% | 100 000 ₽ — 1 500 000 ₽ | до 5 лет | паспорт рф + 4 документа подтверждение дохода без поручительства |

| БКС Банк | от 12,90% | 100 000 ₽ — 1 500 000 ₽ | до 5 лет | паспорт рф + 3 документа подтверждение дохода без поручительства |

| Примсоцбанк | от 12,90% | 200 000 ₽ — 5 000 000 ₽ | до 6 лет | паспорт рф + 1 документ без справок о доходах требуется поручитель |

«Ак барс банк» внедрил технологии машинного распознавания документов Abbyy

| Поделиться«Ак барс банк» упростил обработку данных в ипотечном кредитовании и ускорил этот процесс благодаря технологиям Abbyy – разработчика решений в области интеллектуальной обработки информации и анализа бизнес-процессов. Решение Abbyy самостоятельно определяет типы документов, необходимых для получения ипотеки, распознает нужные атрибуты и отправляет их на проверку специалистам банка. За счет такого подхода на обработку одного документа в рамках процесса ипотечного кредитования уходит в 2,4 раза меньше времени, чем раньше, и клиенты получают решение своего вопроса гораздо быстрее. По итогам прошлого года банк сэкономил на этом этапе 9430 часов рабочего времени.

Решением пользуются 20 сотрудников банка из отдела обработки и выдачи кредитных заявок физических лиц. Отсканированные клиентские документы поступают от партнеров банка – агентств по недвижимости и риелторов. Платформа Abbyy Flexicapture классифицирует 13 различных типов документов, в том числе паспорт, свидетельство о рождении, СНИЛС, справку по форме 2-НДФЛ и другие. Решение распознает около 50 атрибутов. После того, как сотрудник проверил корректность данных, они поступают в сервис для создания новой кредитной заявки и одобрения займа в банковской системе. Благодаря автоматизации обработка заявок происходит в 2,4 раза быстрее.

«Ак барс банк» предлагает выгодные условия как по ипотеке, так и по рефинансированию кредитов. При этом мы понимаем, что для клиентов важно не только выбрать подходящий финансовый продукт, но и поскорее получить решение, чтобы купить дом или квартиру мечты. Именно поэтому мы внедряем интеллектуальные технологии и автоматизируем ключевые процессы, которые отнимают много времени специалистов. Этот проект – часть нашей стратегии по переходу от традиционного банка к финансово-технологической компании», – сказал

Дмитрий Степанов

Рефинансирование или перекредитование кредитов — ТОП-8 мест

Кредиты так или иначе берут почти все. Например, в последнее время популярностью пользуется рефинансирование кредитов для декретниц, так же как и кредиты беременным. В общем, кто по необходимости, кто по неопытности, но к помощи финансовых организаций прибегает большинство людей.

Рефинансирование кредитов (или перекредитование) — это полное или частичное погашение задолженности в одном банке или МФО средствами другой финансовой организации (или лица, неважно).

Использование кредитной карты превратилось в часть нашей, уже цивилизованной, жизни. Но, увы, жизнь – не сказка, а мы – не компьютеры. Взяв заемные средства, можно совершить ошибку, исправить которую поможет перекредитование в другом банке (или рефинансирование).

Для этого можно прийти непосредственно в любой отдел одного из банка, находящегося в вашем городе, либо через интернет, сидя у себя дома за компьютером (вот тут, кстати, мы рассмотрели 7 основных причин, по которым оформление кредита через интернет является лучшим вариантом).

Содержание статьи:

Что такое перекредитование

Задаваясь вопросом, что такое перекредитация банковского кредита, некоторые путают это понятие с кредитной реструктуризацией. Это совершенно разные понятия. Последняя представляет собой изменение формата и условий существующего кредита банком-кредитором.

Перекредитация (или перекредитовка) кредита – это получение нового кредита. Цель манипуляций – погашение действующего кредита на более выгодных условиях. Другими словами, в этом случае перекрывается кредит другим кредитом. Термин «рефинансирование» как раз и состоит из двух составляющих, в совокупности означающих повторное финансирование.

Для информации: вот список банков, где можно взять кредит без справки о доходах.

Можно ли перекредитоваться в банке, в котором вы оформили первичный займ? Иногда это возможно, но вообще банковские организации неохотно идут на это. В подобных случаях они почти всегда теряют прибыль. Поэтому, говоря о том, что такое перекредитование, обычно имеют в виду повторное финансирование в другой организации.

В каких случаях прибегают к перекредитации?

Есть несколько ситуаций, в которых подобная помощь, перекредитование, экономически оправдана. Например, перекредитование банками физических лиц выгодно в таких случаях:

- Изменение рыночной ситуации (к примеру, рынок изменил ставку). Допустим, вы взяли ипотеку 10 лет назад, отдавать еще столько же. Но вы взяли под 21%, а другая организация сегодня предлагает под меньший процент – например, под 15%. В такой ситуации выгодно ли перекредитование? Очень.

Ипотечно перекредитоваться в том же банке практически невозможно, поэтому вам нужно идти в другие финансовые структуры, предоставляющие перекредитацию под низкий процент.

При побегах от просрочек

Если вы не укладываетесь с выплатами в срок, это грозит вам штрафными санкциями – займ становится еще менее выгодным. Если денег взять неоткуда, необходимо понять, как перекредитоваться в другом банке. В случае кредита с просрочками далеко не каждая банковская структура пойдет навстречу должникам.

Логично – если у заемщиков есть проблемы с платежеспособностью, где гарантия, что они сумеют погасить долги и в этих ситуациях? Значит, при просроченных займах необходимо или убедить нового потенциального кредитора в том, что явление это временное, или пойти на не очень выгодное дело под значительные проценты.

Некоторые организации согласны на рисковые сделки с клиентами с плохой кредитной историей и просрочками. Условия могут быть не лучшими, но если не попробовать — не узнаешь.

При желании или необходимости увеличить кредитную сумму

Почти всегда такой вариант подразумевает ситуацию с залоговыми кредитами. Например, потребитель влез в ипотеку, уже отдал половину средств, но ему срочно понадобились средства на иные цели. В этом случае очень помогут кредиты под залог недвижимости или под залог ПТС.

Если тот кредитор, который заключил с человеком ипотечную сделку, не согласен на изменение условий, потребитель перекредитуется в другом месте, в котором предложат более заманчивую схему. Речь о предоставлении более крупной суммы, которой можно перекрыть имеющийся залог.

При необходимости заменить несколько кредитов однимЕсли кредитов много, схема перекредитования помогает упростить взаимодействие с кредиторами. В этом случае должник перекладывает отношения с многочисленными кредиторами на одну структуру. Да еще и получает при этом финансовую выгоду. Далее мы подскажем, где можно перекредитоваться на таких условиях.

Хотите узнать, какие банки дают кредит с плохой кредитной историей? В таком случае, прочитайте нашу статью.

Как происходит перекредитация?

Что такое перекредитация по сути? Да попросту перекупка одной организацией кредита клиента другой организации. Требования к клиенту, желающему оформить перекредитование (то есть, рефинансирование), такие же, как и в обычном кредитном случае. В самом общем случае заемщиком может быть гражданин РФ с хорошей кредитной историей, имеющий соответствующий займу доход.

Как заемщику перекредитоваться с плохой кредитной историей? Обычно никак. Но если банк согласен пойти навстречу недобросовестному в прошлом клиенту, то это происходит при условии компенсации банковских рисков. И в таком случае разница между ставками нового кредитора и процентами старого должна быть очень ощутимой, чтобы сделка имела экономический смысл. Конечно, смысл может быть и в другом – случаи целесообразности рефинансирующей программы описаны выше.

Другими словами, в перекредитовании банковского кредита с просрочками, скорее всего, откажут. Но это не означает, что не стоит и пытаться. Банковские условия гибкие – если для организации есть определенная выгода при просчитанных рисках, она согласится на финансовую помощь.

Как происходит оформление рефинансирования:

- потребитель приходит банк, который предлагает соответствующую услугу, и документально подтверждает платежеспособность;

- после получает помощь специалистов относительно расчетов по задолженности и потенциальной выгоды;

- затем клиент идет в банк-кредитор и согласовывает возможность перекредитоваться; даже если такая возможность есть гипотетически, совсем необязательно, что кредитор будет согласен на конкретные условия;

- если первичный кредитор дает добро, заемщик возвращается в банк, который предоставляет помощь с рефинансированием, и заключает договор; после этого уже новый кредитор обычно самостоятельно решает кредитные вопросы с первичным кредитором.

Когда нет смысла в рефинансировании?

Перекредитовавшись, можно и не получить искомой выгоды. К примеру, нет смысла перекредитовать свой кредит в другом банке, если:

- кредитная сумма и разница между ставками невелика;

- стартовый кредит был обеспечен имуществом; к примеру, при рефинансировании автокредита авто, выступавшее обеспечением, на время уходит из поля зрения первого кредитора; поэтому, рефинансировав кредит, вы сталкиваетесь с временными компенсационными повышенными процентами;

- есть комиссия за досрочное погашение, съедающая выгоду от рефинансирования.

Всегда нужно просчитывать, насколько новая сделка способна перекрывать убыточность предыдущей. Всегда нужно анализировать, в чем подвох возможен конкретно в вашей ситуации.

Интересный факт о деньгах

В США самые ходовые купюры – 20 и 1. В прочих странах наибольшее распространение получили купюры номиналом 100 долларов.

Ниже о том, в каком банке можно перекредитоваться.

7 банков, в которых выгодно перекредитоваться

А теперь давайте подробно о банках.

«СКБ Банк»

Узнать подробности рефинансирования в «СКБ Банк» →

- сумма – 30 000 – 1 300 000;

- ставка – 19,9%;

- срок – до 5 лет;

- период рассмотрения заявки на кредит – 1-2 дня.

Обеспечение не нужно. Банк приводит пример того, как действует помощь должникам:

- сумма – 500 000;

- срок – 5 лет;

- платеж по 1-му займу (в 1-м банке) – 10 000;

- платеж по 2-му займу (в 1-м банке) – 8 000;

- платеж после того, как (к примеру) заемщица перекредитовалась – 13 300.

«ВТБ24»

Перекредитуйтесь в «ВТБ24» прямо сейчас →

Как сделать из 6-ти займов 1? Онлайн заявка в «ВТБ24» — и, возможно все ваши потребительские долги станут одним целым. Удобно. И выгодно:

- Сумма и проценты — от 600 000 при ставке 13,5%;

- Сумма и проценты — до 600 000 при ставке 14-17%;

- Срок — 0,5 — 5 лет;

- Период рассмотрения — 1-2 дня;

- Требования — Возраст от 23 лет.

Возможно рефинансирование потребительских займов, автокредитов, ипотечных кредитов, долгов по картам.

«Совкомбанк»

Узнайте, как оформить рефинансирование в Совкомбанке →

Как можно перекредитоваться, если банк не занимается непосредственно рефинансированием? Попытаться оформить дополнительный заём, который «закроет» просрочки по текущим кредитам. Да, схема лавирования между изменениями ставок (первая в списке ситуаций рефинансирования) подходит в таких случаях редко, но проблему с просрочкой таким образом можно решить.

Пример кредитного продукта – «Стандартный плюс»:

- сумма – 40 000 – 300 000;

- ставка – 22-32%;

- срок – 1-3 года;

- период рассмотрения – 1 день.

«Ренессанс кредит»

Заявка на рефинансирование в «Ренессанс кредит» →

Потребителю с просрочкой по займу подойдет программа «На срочные цели». Для нее характерны:

- сумма – 30 000 – 100 000;

- ставка – 19,9-27,5%;

- срок – 2-5 лет;

- период рассмотрения – 1-2 дня.

Сложно сказать, в каком банке можно сделать более быстрый «ход конем» при условии, что банк не занимается целенаправленной перекредитацией. Отзывы потребителей тому подтверждение.

«Райффайзенбанк»

Заявка в «Райффайзенбанк» →

«Райффайзенбанк» позволяет объединить в один до 5-ти кредитов. Если форматы кредитов разные, то до 3-х (например, потребительский, автокредит и ипотека). Кроме этого, возможно рефинансирование до 4-х карт.

- сумма – 90 000 – 2000 000;

- ставка – 11,9-16,9%;

- срок – 2-5 лет;

- период рассмотрения – 1-2 дня.

Какие банки делают подарок клиентам в виде возможности получения дополнительных средств? «Райффайзенбанк». Поэтому, выбирая, какой банк сделать вторым кредитором, возможно, лучше обратиться в этот.

«Альфа-Банк»

Решите проблему по текущему кредиту в «Альфа Банке» →

Как и в других банках, в этом можно решить проблему с горящими кредитами. Худшие обстоятельства – те, которые «объединяются» против заемщика все вместе. В «Альфа-Банке» можно рефинансировать одновременно до 5-ти кредитов.

- сумма – до 3000 000;

- ставка – 11,9-16,9%;

- срок – 1-7 лет;

- период рассмотрения – 1-2 дня.

«ОТП Банк»

Обратиться в «ОТП Банк» →

Если так произошло, что просрочки маячат на горизонте, а с целевым перекредитованием возиться неохота, можно взять наличными в «ОТП Банк». Тем, кто выбрал эту организацию, последняя предложит такие условия:

- сумма – до 1000 000;

- ставка – от 12,5%;

- срок – 1-5 лет;

- период рассмотрения – 15 минут.

Вы узнали о перекредитовании займов – что это такое и куда можно обратиться. Юху!

В одной из наших статей вы можете найти информацию про ставки по кредитам в ведущих банках страны. Возможно, эта информация вам пригодиться, особенно, если вы планируете брать кредит.

Каждый месяц мы проводим аудит лучших продуктов от ведущих банков.

3 лучших потребительских кредита:

Лучшая кредитка:

- Росбанк 120 под 0 — до 1 млн. р., до 120 дней без процентов (дальше — от 25,7%), обслуживание бесплатно

Лучшая дебетовая карта:

- Росбанк Можно ВСЁ — до 10% кэшбэк + до 10% на остаток по счету + Travel-бонусы: за каждые 100 ₽ — 5 бонусов, 1ый год обслуживание бесплатно

12 лучших кредиторов по рефинансированию ипотечного кредита на июнь 2021 года

ПРИМЕЧАНИЕ: из-за вспышки коронавируса рефинансирование может оказаться сложной задачей. Кредиторы сталкиваются с высоким спросом на ссуды и кадровыми проблемами. Если вы не можете выплатить текущий жилищный кредит, обратитесь к нашему ресурсу по оказанию помощи по ипотеке. Самую свежую информацию о том, как справиться с финансовым стрессом во время этой чрезвычайной ситуации, см. В финансовом руководстве NerdWallet по COVID-19.

Зачем рефинансировать ипотеку?

Есть несколько причин для рефинансирования ипотеки.Люди обычно рефинансируют, чтобы сэкономить деньги, в краткосрочной или долгосрочной перспективе, а иногда и для того, чтобы занять средства под свой капитал. Вот некоторые из основных причин рефинансирования:

Чтобы получить более низкую ставку по ипотеке. Если процентные ставки по ипотеке упадут после того, как вы получите ссуду, вы сможете рефинансировать ее по более низкой ставке. Это может привести к меньшим ежемесячным платежам.

Для сокращения срока. Рефинансирование с 30-летней ипотечной ссуды на более краткосрочную ссуду (обычно на 15 или 20 лет) может увеличить ваш ежемесячный платеж (даже при более низкой процентной ставке), но при этом уменьшаются общие проценты, которые вы платите в течение срока действия ссуды. .

Избавиться от ипотечного страхования. При покупке дома с первоначальным взносом менее 20% необходимо оплатить ипотечную страховку. Рефинансирование — это один из способов прекратить платить частную ипотечную страховку, и единственный способ избавиться от ипотечной страховки FHA.

Для замены ипотеки с регулируемой процентной ставкой, или ARM, ссудой с фиксированной процентной ставкой. Вместо того, чтобы терпеть неопределенность ежегодных корректировок процентной ставки с помощью ARM, вы можете рефинансировать ссуду с фиксированной ставкой, чтобы не беспокоиться о том, что ставка вырастет.

Чтобы получить доступ к собственному капиталу. При рефинансировании с выплатой наличных вы занимает больше, чем ваш текущий остаток по кредиту, а разницу получаете наличными. Рефинансирование с выплатой наличных — популярный способ оплаты ремонта дома.

Общие требования к рефинансированию

Чтобы получить право на рефинансирование ипотечного кредита, вам необходимо соответствовать критериям, установленным вашим кредитором и программой ссуды:

Кредитный рейтинг: более высокий кредитный рейтинг может помочь вам обеспечить самые низкие проценты по рефинансированию показатель.Ссуды рефинансирования, обеспеченные государством, обычно имеют более низкие требования к кредитному рейтингу, чем обычные ссуды. Например, при рефинансировании с выплатой наличных средств FHA минимальное требование составляет 500 баллов. При обычном рефинансировании это не менее 620. Но кредиторам разрешается устанавливать более высокие минимумы, если они того пожелают.

Отношение долга к доходу: отношение долга к доходу — это часть вашего валового дохода, которая идет на выплату долга. Многие кредиторы требуют DTI ниже 36%. Вы можете рефинансировать ипотеку с более высоким DTI, но вы можете платить более высокую процентную ставку.

Собственный капитал: ваш собственный капитал — это стоимость вашего дома за вычетом суммы долга по ипотеке. Сумма капитала, необходимая для рефинансирования, зависит от кредитора и типа ипотеки, но 20% капитала является обычным требованием.

Период ожидания рефинансирования: хотя вы можете рефинансировать так часто, как хотите, некоторые кредиторы требуют периода «приправы» между займами. Например, при обычном рефинансировании с выплатой наличных вам придется подождать шесть месяцев. Если вы рефинансируете ипотеку FHA, VA или USDA, время ожидания варьируется от шести до 12 месяцев.

Типы рефинансирования ипотеки

Если вы хотите рефинансировать обычную ипотеку или ипотеку с государственной поддержкой, обычно существует три типа рефинансирования:

Ставка и срок рефинансирования: рефинансирование по ставке и сроку — это именно то, это звучит так: вы рефинансируете ипотеку, чтобы снизить процентную ставку, сократить срок кредита или и то, и другое.

Рефинансирование с выплатой наличных: Рефинансирование с выплатой наличных — это когда вы заменяете ипотечный кредит на новый на сумму, превышающую ваш текущий остаток по ссуде.Разница достается домовладельцу в виде наличных денег, которые можно использовать для ремонта дома или других финансовых обязательств. Существуют как обычные варианты рефинансирования, так и варианты рефинансирования с выплатой наличных средств FHA и VA.

Оптимизированное рефинансирование: FHA, VA и USDA предлагают оптимизированные варианты рефинансирования, которые могут позволить вам пропустить обычную оценку и проверку кредитоспособности, сэкономив ваше время и деньги. Как FHA, так и VA IRRRL требуют, чтобы рефинансирование приносило финансовую выгоду: либо снижение вашего ежемесячного платежа, либо процентной ставки.

Выбор кредитора для рефинансирования

Если вы ищете охват традиционного банка или индивидуальное обслуживание кредитного союза, всегда выбирайте нескольких кредиторов и сравнивайте процентную ставку и условия, предлагаемые каждым кредитором. Несмотря на то, что рефинансирование у вашего текущего ипотечного кредитора может быть легким, он может предложить не самую лучшую сделку.

Все можно договориться. Ваш кредитор должен предоставить вам смету кредита после того, как вы подадите заявку. Сравните сборы, указанные в документе в разделе «Сборы за оформление».Если вас не устраивает комиссия, договоритесь об ее снятии или уменьшении.

Какова реальная стоимость вашей ипотеки? Посмотрите на годовую процентную ставку или годовую процентную ставку. Этот номер покрывает все расходы по ипотеке, включая процентную ставку и комиссии.

Bank of America Mortgage Review 2020

Нажмите, чтобы узнать, как COVID-19 может повлиять на покупку ипотечных кредитов

Из-за пандемии коронавируса получение ипотеки может оказаться сложной задачей. Кредиторы сталкиваются с высоким спросом на ссуды и кадровыми проблемами, которые могут замедлить процесс.Кроме того, некоторые кредиторы увеличили свои комиссии, скорректировали минимально необходимый кредитный рейтинг или временно приостановили действие определенных кредитных продуктов. Если вы не можете выплатить текущий жилищный кредит, обратитесь к нашему ресурсу по оказанию помощи по ипотеке. Самую свежую информацию о том, как справиться с финансовым стрессом во время этой пандемии, см. В финансовом руководстве NerdWallet по COVID-19.

Bank of America: краткий обзор

Bank of America предлагает множество вариантов ссуд, включая географически ориентированные программы, которые могут быть особенно полезны для покупателей жилья с низким и средним доходом.Удобство онлайн и относительно низкие ставки и комиссии также являются плюсами для этого кредитора.

Вот разбивка общего балла Bank of America:

Разнообразие типов кредитов: 5 из 5 звезд

Разнообразие кредитных продуктов: 4 из 5 звезд

Удобство онлайн: 5 из 5 звезд

Тарифы и комиссии: 4,5 из 5 звезд

Прозрачность оценки: 5 из 5 звезд

Это один из крупнейших банков в мире, но Bank of America не хочет быть известен только своим размер мамонта.С другой стороны, у того, чтобы быть одним из крупнейших, есть свои преимущества, особенно в сфере ипотечного кредитования.

Bank of America предлагает несколько вариантов ссуд, высокотехнологичное обслуживание клиентов и пошаговое руководство по андеррайтингу, поскольку он упрощает получение ипотеки, — говорит Джон Шлек, старший вице-президент по централизованному и онлайн-кредитованию. продажи.

Вот как складываются предложения Bank of America по ипотеке.

Типы и продукты ипотечных ссуд Bank of America

Кредитор из Шарлотты, Северная Каролина, предлагает широкий спектр кредитов на покупку и рефинансирование, включая ссуды с фиксированной ставкой на 15, 20 и 30 лет и с регулируемой процентной ставкой. ипотека со сроками 5/1, 7/1 и 10/1.Он также выдает крупные ссуды до 2,5 миллионов долларов и ипотечные продукты, застрахованные государством, такие как ссуды Федеральной жилищной администрации (FHA) и по делам ветеранов (VA).

Обязательство Bank of America в отношении общинного домовладения призвано сделать домовладение более доступным для начинающих покупателей жилья и покупателей жилья с низким и средним уровнем дохода в сообществах по всей стране. Программа предлагает:

Помощь в виде авансового платежа до 10 000 долларов США в некоторых городах.

До 7 500 долларов США на единовременные закрывающие расходы, такие как страхование титула и плата за регистрацию, доступные в некоторых частях страны.

Два ипотечных продукта с минимальным первоначальным взносом 3%: ипотека Affordable Loan Solution и возможная ипотека Freddie Mac Home.

Bank of America ипотечное онлайн-удобство

Цифровая ипотека Bank of America позволяет вам подать заявку, пройти предварительную квалификацию или предварительное одобрение и зафиксировать процентную ставку онлайн через его веб-сайт или мобильное приложение. Если вы уже являетесь клиентом банка, цифровое приложение автоматически заполнит вашу контактную информацию и финансовые данные, что сократит время, необходимое для подачи заявки.Если вы предпочитаете подавать заявление по телефону или лично в отделении Bank of America, эти варианты также существуют.

Портал «Навигатор жилищных кредитов» Банка Америки помогает заемщикам оставаться на связи на протяжении всего процесса кредитования. Вы можете загружать документы, загружать раскрытие информации о кредите, отслеживать прогресс по кредиту и подписывать необходимые документы.

Ставки и комиссии по ипотечным кредитам Bank of America

Если вы уже являетесь клиентом Bank of America, вы можете иметь право на снижение комиссии за выдачу ипотечного кредитования до 600 долларов США.

Одним из наиболее важных факторов при выборе ипотечного кредитора является понимание того, сколько будет стоить ссуда. Чтобы дать потребителям общее представление о том, что может взимать кредитор, NerdWallet оценивает кредиторов по двум факторам, касающимся комиссий и ставок по ипотеке:

Средняя комиссия за выдачу кредита для кредитора по сравнению со средним значением для всех кредиторов, сообщающих в соответствии с раскрытием информации о жилищной ипотеке. Действовать. Bank of America получает 4 из 5 звезд по этому показателю.

Предлагаемые кредитором ставки по ипотечным кредитам по сравнению с лучшими из доступных по сопоставимым кредитам.Bank of America получает 5 звезд из 5 по этому показателю.

Заемщикам следует учитывать баланс между комиссиями кредиторов и ставками по ипотечным кредитам. Хотя это не всегда так, предоплата может снизить процентную ставку по ипотеке. Некоторые кредиторы взимают более высокие авансовые платежи, чтобы снизить объявленную процентную ставку и сделать ее более привлекательной. Некоторые кредиторы просто взимают более высокие авансовые платежи.

Вы можете купить дисконтные пункты — комиссию, уплачиваемую вместе с вашими затратами на закрытие сделки — чтобы снизить ставку по ипотеке.

Решение о том, платить ли более высокие авансовые платежи, зависит от того, сколько времени вы планируете проживать в своем доме и сколько денег вы должны потратить на покрытие расходов на закрытие сделки при подписании документов о ссуде.

Прозрачность ипотечной ставки Bank of America

На веб-сайте кредитора отображаются процентные ставки для некоторых ипотечных продуктов с фиксированной и регулируемой ставкой, а также годовая процентная ставка, любые допущения о пунктах дисконтирования и предполагаемый ежемесячный платеж.Вы можете ввести цену покупки, авансовый платеж и почтовый индекс, чтобы увидеть более индивидуальные расценки.

Лучшие кредиторы для рефинансирования студенческих ссуд в 2021 году — советник Forbes

PenFed, сокращенно от Pentagon Federal Credit Union, предлагает рефинансирование студенческих ссуд в рамках партнерства с Purefy, поставщиком студенческих ссуд только в режиме онлайн. Он отличается низкими ставками и гибкостью: выпускники могут рефинансировать ссуды PLUS своих родителей и взять на себя ответственность по выплате, а супруги могут рефинансировать свои отдельные студенческие ссуды в единую ссуду.Освобождение со-подписанта также может произойти раньше, чем предлагает любой другой кредитор из нашего списка. Это означает, что ваша со-подписывающая сторона может быстрее освободиться от ответственности за погашение, что ограничит риск, который они берут на себя путем совместного с вами займа.

Вам необходимо стать членом PenFed Credit Union, чтобы осуществить рефинансирование после того, как вы получили предварительное одобрение на получение ссуды, но нет никаких ограничений на членство для клиентов рефинансирования, и есть номинальная стоимость присоединения. После этого у вас будет доступ к другим финансовым продуктам как член PenFed.

Дополнительная информация

Условия займа: 5, 8, 12 и 15 лет

Доступные суммы займа: От 7 500 до 300 000 долларов

Право на участие: Требуется степень бакалавра. Минимальный кредитный рейтинг 700 и минимальный доход 42 000 долларов, если вы рефинансируете менее 150 000 долларов. (Вы должны использовать подписавшего, если ваш кредитный рейтинг составляет от 670 до 699, а ваш доход составляет от 25 000 до 41 999 долларов США). Минимальный кредитный рейтинг 725 и минимальный доход 50 000 долларов, если вы рефинансируете 150 000 долларов или больше.(Вы должны использовать подписавшего, если ваш кредитный рейтинг составляет от 670 до 724, а ваш доход составляет от 25 000 до 49 999 долларов).

Варианты воздержания: PenFed не раскрывает конкретный предел воздержания, но заемщики, обращающиеся за помощью в погашении, имеют возможность получить временную (шесть месяцев или меньше) или постоянную помощь в трудных ситуациях в зависимости от их обстоятельств. PenFed заявляет, что после заполнения заявки на помощь предоставит индивидуальное решение.

Политика выпуска соавторов: Доступно после 12 месяцев последовательных своевременных платежей

Текущие ставки рефинансирования — Сравните ставки сегодня

- Лучше.com — Лучший онлайн-кредитор

- Cardinal Financial Company — Лучший для заемщиков с низким кредитным рейтингом

- Interfirst Mortgage Company — Лучший небанковский кредитор

- Sage Mortgage — Лучший брокер

- LoanDepot — Лучший Кредитор без комиссии

Методология

Банковская ставка помогает тысячам заемщиков каждый день находить ипотечных и рефинансировать кредиторов. Чтобы определить ведущих ипотечных кредиторов, мы проанализировали собственные данные более чем 150 кредиторов, чтобы определить, какие на нашей платформе получили больше всего запросов в течение трех месяцев.Затем мы присвоили превосходную степень на основе таких факторов, как сборы, предлагаемые продукты, удобство и другие критерии. Эти ведущие кредиторы регулярно обновляются.

Better.com — лучший онлайн-кредитор

Better.com (Better Mortgage) — это онлайн-ипотечный кредитор, доступный в большинстве штатов, с быстрой процедурой как для покупателей, так и для домовладельцев, желающих рефинансировать. Кредитор — один из лучших по банковским ставкам в целом и лучший для рефинансирования.

Сильные стороны: Заемщики могут осуществлять рефинансирование по ставке и сроку или с выплатой наличных через Better.com, с возможностью получить предварительное одобрение всего за три минуты и зафиксировать низкую ставку с помощью круглосуточной блокировки ставок кредитора. У кредитора также есть калькулятор рефинансирования, который позволяет оценить, сколько вы можете сэкономить.

Слабые стороны: Better.com не предлагает кредитные линии для жилищного строительства (HELOC) или ссуды на приобретение собственного капитала, а также не осуществляет рефинансирование домов в ООО.

Прочтите обзор ипотечного кредита на Better.com от Bankrate

Cardinal Financial Company — Лучшее для заемщиков с низким кредитным рейтингом

Cardinal Financial Company, также ведущая свою деятельность как Sebonic Financial, является национальным ипотечным кредитором.Его запатентованная система Octane поможет вам найти подходящий вариант рефинансирования для ваших нужд и будет организован на протяжении всего процесса.

Сильные стороны: С платформой Octane Cardinal Financial вы получите индивидуальный список дел с запросами документов и действиями, которые помогут вам не упустить возможность рефинансирования. Ваши варианты рефинансирования у этого кредитора включают обычное рефинансирование, рефинансирование по ставкам и срокам FHA, VA и USDA; обычное рефинансирование, рефинансирование с обналичкой FHA и USDA; FHA, VA (IRRRL) и USDA оптимизируют рефинансирование; и крупное рефинансирование.

Слабые стороны: Cardinal Financial не предлагает HELOC или ссуды под залог собственного капитала, которые могут быть альтернативой другим типам рефинансирования. Кредитор также не отображает ставки или комиссии на своем веб-сайте.

Прочитать полный обзор ипотечного кредитования Cardinal Financial Company от Bankrate

Interfirst Mortgage Company — Лучший небанковский кредитор

Interfirst Mortgage Company (Chicago Mortgage Solutions LLC) — прямой, оптовый и корреспондентский кредитор, доступный в нескольких штатах.

Сильные стороны: Interfirst Mortgage Company не взимает комиссию за подачу заявления, андеррайтинг или другие сборы кредиторов и предлагает быстрое закрытие, независимо от того, покупаете ли вы дом или рефинансируете. После ответа на список вопросов вы можете получить информацию о ставках через веб-сайт кредитора (хотя вам нужно будет переключиться на «Рефинансирование», чтобы получить такое предложение).

Слабые стороны: Кредитор имеет лицензию только в 23 штатах и Вашингтоне, округ Колумбия

Прочтите отзывы Bankrate’s Interfirst Mortgage Company

Sage Mortgage — Лучший брокер

Sage Mortgage (Форвардное ипотечное кредитование) — это простой ипотечный брокер, предлагающий простой онлайн-ипотечный брокер. процесс подключения заемщиков к разным видам ссуд и кредиторам.Брокер принадлежит материнской компании Bankrate Red Ventures.

Сильные стороны: Заемщики, желающие рефинансировать, могут получить персонализированные ставки через Sage Mortgage всего за 60 секунд, по словам брокера, который имеет доступ как к традиционному рефинансированию, так и к рефинансированию FHA по ставкам и срокам или наличными.

Слабые стороны: Sage Mortgage доступен только в 18 штатах.

Прочтите обзор Bankrate’s Sage Mortgage

LoanDepot — Лучший бесплатный кредитор

LoanDepot — национальный ипотечный кредитор, имеющий как онлайн-присутствие, так и более чем 200 офисов.Кредитор входит в список лучших кредиторов Bankrate для рефинансирования с выплатой наличных, и если вы выполняете рефинансирование с выплатой наличных, вы можете рассчитывать на получение средств уже через день после закрытия.

Сильные стороны: Если вы рефинансировались с помощью LoanDepot в прошлом и снова хотите рефинансировать с помощью кредитора, вам не придется платить какие-либо сборы кредитора, и вам будет возмещена плата за оценку. Кредитор также придерживается политики «отсутствия контроля», чтобы вас не подталкивали к продукту, который может не подходить для вашей ситуации.

Слабые стороны: LoanDepot не предоставляет подробные сведения о комиссиях на своем веб-сайте, а также не предлагает HELOC или ссуды под залог собственного капитала.

Прочитать обзор Bankrate’s LoanDepot

9 лучших компаний по рефинансированию студенческих ссуд в 2021 году

Рефинансирование студенческих ссуд может помочь облегчить финансовое бремя, быстрее погасить задолженность и сэкономить больше денег в долгосрочной перспективе. Ознакомьтесь с нашими лучшими компаниями по рефинансированию студенческих ссуд в 2021 году, а также с отраслевыми знаниями и последней информацией о Законе CARES ниже.

Наши лучшие варианты рефинансирования студенческой ссудыОтзывы о рефинансировании лучших студенческих ссуд

Обзор кредитного союза PenFed

| Минимальный кредитный рейтинг | Отказано в публичной публикации |

| Требования к доходу | Годовой доход от 42 000 до 50 000 долларов США, в зависимости от суммы кредита и наличия соавтора. |

| Комиссии | Нет комиссии за подачу заявки, за оформление или выплату |

| Штраф за предоплату | Нет |

| Срок выдачи Cosigner | через 12 месяцев последовательных платежей Да, после 12 месяцев последовательных платежей |

| Переменная процентная ставка | 2,13% годовых до 5,25% годовых |

| Фиксированная процентная ставка | 2,89% годовых до 5.63% Годовая процентная ставка |

Федеральный кредитный союз Пентагона — второй по величине кредитный союз в стране, предлагающий рефинансирование студенческих ссуд. Они предлагают варианты с фиксированной и переменной процентной ставкой для заемщиков — студентов, родителей и супружеских пар — рефинансирования до 300 000 долларов в частную или федеральную задолженность по студенческому кредиту со сроками выплаты кредита от пяти до 15 лет.

С PenFed супружеские пары могут подать заявку на получение кредита для совместного рефинансирования своих студенческих ссуд.

- Процентная ставка определяется с использованием наивысшего из двух кредитных баллов. Супруг с наивысшей степенью должен подавать заявку в качестве основного заявителя, чтобы обеспечить самые низкие процентные ставки.

- В отличие от традиционного рефинансирования, только один человек должен иметь степень бакалавра или выше для рефинансирования через ссуду для пар PenFed.

Как член PenFed, вы получите доступ к членским скидкам, консультационному центру и финансовым предложениям.Выполните следующие действия, чтобы присоединиться к их простому онлайн-процессу:

- Подпишитесь на членство в ассоциации, трудоустройство или военную службу — полный список вариантов будет доступен вам в процессе подачи заявки.

- Откройте счет участника, сделав первоначальный депозит в размере 5 долларов.

Laurel Road Обзор

| ★ Лучшая консолидация студенческой ссуды для студентов-медиков |

| Минимальный кредитный рейтинг | 690 |

Сборы| или выдача | |

| Штраф за досрочное погашение | Нет.Бонус 400 долларов за каждого реферала. |

| Разрешение на ссуду | Нет, вы должны повторно подать заявку на получение ссуды, чтобы удалить ссигнера |

| Фиксированная процентная ставка | от 2,25% до 5,75% в зависимости от срока выплаты кредита |

| ставка | от 1,64% до 5,65% в зависимости от срока платежа по ссуде |

Рефинансирование ссуды для медицинских учебных заведений Laurel Road доступно заемщикам, которые хотят объединить свои федеральные и частные ссуды для получения единого платежа по кредиту.Laurel Road — одна из немногих компаний, предоставляющих ссуды в сфере финансовых технологий, которые предлагают вариант рефинансирования, на который вы можете претендовать до того, как заработаете полную зарплату врача.

Проценты не будут увеличиваться во время вашего проживания, и компания также позволяет вам сократить выплаты до 100 долларов в месяц на срок до четырех лет, прежде чем вы начнете стандартное погашение.

Ваше право на проживание будет зависеть от вашего:

- кредитный профиль

- ежемесячные выплаты долга

- прогноз дохода в конце периода обучения.

Резиденты и стипендиаты, подписавшие контракты на практику, могут иметь право на участие в стандартных тарифных предложениях Laurel Road.

Кроме того, Laurel Road предлагает вариант рефинансирования на сумму до 50 000 долларов США для тех, кто имеет ученую степень в соответствующих областях здравоохранения. Этот максимум в 50 000 долларов не распространяется на родителей, которые берут взаймы для детей, обучающихся на младших курсах.

Реклама за деньги. Если вы нажмете на это объявление, мы можем получить компенсацию. ОбъявлениеСнижайте процентные ставки и платите меньше по студенческой ссуде

НачатьEarnest Review

| ★ Лучшее для настройки погашения ссуды |

| Минимальный кредитный рейтинг | 650 |

| Комиссии | Нет заявки, выдача, выдача. |

| Штраф за досрочное погашение | Отсутствуют, а также нет штрафов за просрочку платежа |

| Разрешение на соискание | Без разрешения на сопроводительное право |

| % от 1.886 до 2,503 с переменной и фиксированной процентной ставкой % |

Переменные ставки недоступны в AK, IL, MN, NH, OH, TN и TX

При поддержке гиганта студенческих ссуд Navient, Earnest предлагает несколько вариантов погашения ссуд для студенческих и родительских ссуд рефинансирования по конкурентоспособным ставкам и уникальный подход к андеррайтингу, который учитывает ваш потенциал заработка для определения вашей процентной ставки и платежей.Потенциал заработка будет зависеть от вашей степени, вашей истории своевременных платежей и кредитного рейтинга.

Earnest также предлагает вариант «точного ценообразования», который

- Позволяет выбрать срок погашения кредита на основе идеальной суммы ежемесячного платежа.

- Предлагает сроки погашения с интервалом от 1 до 3 месяцев от 5 до 20 лет.

- Выплачивает пособия недавним выпускникам или заемщикам, которые могут не иметь достаточной кредитной истории для соответствия требованиям. для рефинансирования в другом месте

- Скидка за дополнительную регистрацию в системе автоплатежей

Для тех, кто ищет помощь в трудностях, Earnest предлагает следующие варианты:

- Отсрочка

- Отсрочка до 180 дней для военнослужащих, находящихся на действительной военной службе

- Возможность пропустить один платеж каждый год, до 12 раз в течение срока кредита

- В случае смерти или полной и постоянной нетрудоспособности , Earnest погасит всю вашу задолженность по частному студенческому кредиту

Чтобы рефинансировать студенческий ссуду через Earnest, у вас должен быть минимальный остаток по кредиту в размере 5000 долларов США или 10000 долларов США, если вы проживаете в Калифорнии.

Реклама за деньги. Если вы нажмете на это объявление, мы можем получить компенсацию.Финансовый обзор Splash

| ★ Самые доступные варианты погашения для студентов-медиков |

| Минимальный кредитный рейтинг | 660 | ||

| Сборы | 9030Предварительная оплата | штраф | Штраф за досрочное погашение отсутствует, комиссия за просрочку платежа не взимается |

| Фиксированная процентная ставка | Начинается с 2.49% Годовая процентная ставка | ||

| Переменная процентная ставка | Начальная процентная ставка 1,88% Годовая процентная ставка |

Splash Financial — это онлайн-рынок, который в партнерстве со специалистами по обслуживанию кредитов обеспечивает самые низкие процентные ставки и наиболее доступные варианты погашения для студентов-медиков. Срок ссуды для ссуд с фиксированной процентной ставкой составляет от минимум 5 до максимум 20 лет и 25 лет для ссуд с переменной процентной ставкой. Минимальная сумма кредита, необходимая для рефинансирования, составляет 5000 долларов США, а максимальной суммы нет.

Для ординаторов и стоматологов:

- При рефинансировании ссуды на медицинскую школу можно выплачивать только 100 долларов в месяц в течение срока проживания, плюс дополнительные шесть месяцев после окончания резидентуры или стипендии до начала регулярных выплат по ссуде. также разрешено рефинансировать до 50 000 долларов США с помощью Splash

. Компания предлагает быструю и простую процедуру подачи заявки на ссуду и процесс предварительной квалификации, а также работает с частными, федеральными займами и займами Parent PLUS.Супруги могут получить выгоду от консолидации студенческих ссуд и совместно рефинансировать свои ссуды, поскольку компания предлагает возможность «взять на себя» ссуды вашего супруга. Родительские ссуды также могут быть переданы их ребенку.

Кроме того, если вы направите кого-то, и он успешно рефинансирует свой кредит, Splash выплатит вам обоим по 250 долларов. Вам не нужно быть клиентом Splash, чтобы порекомендовать кого-то, и нет ограничений на количество людей, которых вы можете рекомендовать.

Реклама за деньги.Если вы нажмете на это объявление, мы можем получить компенсацию.Достоверный обзор

| ★ Лучшая площадка для ссуд для студентов |

| Минимальный кредитный рейтинг | По состоянию на июнь 2020 года большинству кредитных организаций-партнеров Credible требуется минимальный кредитный рейтинг 670, чтобы претендовать на рефинансирование. |

| Комиссии | На сегодняшний день ни один из кредитных партнеров Credible не взимает штрафы за досрочное погашение, оформление, заявку или другие скрытые комиссии. |

| Ставки | Согласно веб-сайту Credible, заемщики с хорошими кредитными рейтингами могут получать процентные ставки, начиная с фиксированной 2,16% и переменной 1,87%. |

Credible — это онлайн-торговая площадка, которая может помочь вам сравнить несколько кредиторов один раз, чтобы сэкономить время и деньги. Кредиторы-партнеры платят Credible комиссию после регистрации, поэтому для пользователей это бесплатно.

Платформа предоставляет персонализированные котировки на основе предоставленной вами финансовой информации, поэтому вы можете просматривать ставки для предпочитаемых кредиторов, не заходя на несколько веб-сайтов.

Credible обслуживает ссуды из различных банков, финтех-компаний и государственных кредитных органов, таких как Управление по финансированию образования штата Массачусетс (MEFA) и Управление студенческих ссуд Род-Айленда (RISLA). Возможности рефинансирования студенческой ссуды доступны для ссуд для студентов, выпускников и родителей PLUS.

Хотя эти государственные кредитные органы не всегда предлагают низкие процентные ставки, как некоторые кредиторы, такие как SoFi, они предлагают другие льготы, такие как:

- Выплата на основе дохода (в частности, для RISLA)

Кредиторы-партнеры Credible: Advantage Education Loan, Brazos, Citizens Bank, College Ave, EdvestinU, ELFI, MEFA, PenFed, RISLA и SoFi

Реклама за деньги.Если вы нажмете на это объявление, мы можем получить компенсацию. Другие рассмотренные нами компании по рефинансированию студенческих ссудВ список других рассмотренных нами компаний по рефинансированию студенческих ссуд мы включаем популярные компании, которые все еще заслуживают рассмотрения, несмотря на то, что они не соответствуют всем требованиям раздела «Лучшие предложения».

Обзор федерального кредитного союза ВМС США

| Требования к минимальному доходу | Физическое лицо: Кредитная история не менее 21 месяца и ежемесячный доход не менее 2000 долларов США. Cosigner: заемщик должен иметь минимальный ежемесячный доход в размере 100 долларов США, а заемщик должен иметь минимальный ежемесячный доход в размере 2000 долларов США. |

| Комиссии | Нет сборов за подачу заявки или за оформление заявки |

| Штраф за досрочное погашение | Нет штрафов за досрочное погашение. |

| Разрешение Cosigner | Может быть запрошено после 12 последовательных своевременных выплат основной суммы и процентов. |

| Фиксированная процентная ставка | Начать с 2.99% |

| Переменная процентная ставка | Начало с 1,61% |

Navy Federal — крупнейший кредитный союз в мире, специализирующийся на банковских и финансовых услугах для военнослужащих.

Студенты, которые имеют любой тип студенческой ссуды от Navy Federal, имеют право использовать программу Career Assistance Program, онлайн-инструмент для обучения работе, который дает советы по прохождению собеседований, составлению резюме и многому другому.Родители, у которых есть ссуды на нескольких детей, могут рефинансировать и получить выгоду от консолидации студенческой ссуды.

Почему это не помогло- Ограниченное членство. Кредитный союз обслуживает только военнослужащих или тех, у кого есть семья или члены домашнего хозяйства в вооруженных силах.

Обзор общих облигаций

| Требования к минимальному доходу | 650 | ||

| Комиссии | Отсутствие комиссии за подачу заявления, выдачу или выплату | ||

| Штраф за досрочное погашение | за просрочку платежа Разрешение Cosigner | Может быть запрошено после трех лет последовательных своевременных платежей. | |

| Фиксированная процентная ставка | От 2,59% до 6,74% | ||

| Переменная процентная ставка | От 2,49% до 6,84% |

Облигация по обыкновенным облигациям и не имеет комиссии за выдачу или предоплату процесс подачи заявки прост и удобен. Среди других важных моментов — отказ на 24 месяца из-за национальной катастрофы, такой как пандемия COVID-19, и реферальная программа, по которой выплачивается 200 долларов, если кто-то, кого вы направите в кредитную службу, берет или рефинансирует ссуду.

Почему это не помогло- Несмотря на то, что CommonBond является популярным выбором для многих, он не вошел в наш список лучших, поскольку не предлагает вариантов рефинансирования для федеральных студенческих ссуд Parent Plus, что является одним из наших основных критериев для определения наших фаворитов.

Citizens Bank Review

| Требования к минимальному доходу | 650 |

| Сборы | Нет комиссии за подачу заявления, за оформление или выплату. |

| Штраф за досрочное погашение | Нет |

| Разрешение Cosigner | Может быть запрошено после 36 последовательных своевременных платежей по основной сумме и процентам. |

| Фиксированная процентная ставка | От 2,69% до 9,15% |

| Переменная процентная ставка | От 2,24% до 8,90% |

Citizens Bank сочетает в себе стабильность традиционного банка гибкость онлайн-кредитования и предлагает варианты рефинансирования как для студентов, так и для родителей.

Рефинансирование ссуды доступно иностранцам, постоянно проживающим в стране, и негражданам США (с квалифицированным соавтором), чего не делают большинство других кредитных организаций.

Почему это не помогло- Citizens Bank имеет историю жалоб, которые в конечном итоге привели к регулирующим действиям со стороны CFPB в 2015 году. Эта проблема, похоже, улучшилась за последние несколько лет, так как в настоящее время в отношении компании поданы только 43 жалобы относительно рефинансирования студенческих ссуд. время.Продолжающееся улучшение обслуживания клиентов может подтолкнуть Citizens Bank к позиции одного из наших лучших поставщиков рефинансирования студенческих ссуд.

SoFi Обзор

| Требования к минимальному доходу | Не раскрывает |

| Комиссии | Нет комиссии за подачу заявки, за оформление или выплату. |

| Штраф за предоплату | Отсутствует, а также нет штрафов за просрочку платежа |

| Выпуск Cosigner | Может быть запрошен после того, как студент закончил обучение и выполнил 12 своевременных платежей, среди других требований. |

| Фиксированная процентная ставка | От 2,74% до 6,74% |

| Переменная процентная ставка | От 2,27% до 6,39% |

SoFi является ведущим поставщиком студенческих ссуд консолидация и варианты ссуд рефинансирования как для студентов, так и для родителей. Рефинансирование доступно для студенческих ссуд для студентов, аспирантов и медицинских резидентов.

Доступ к привилегиям для участников включает в себя карьерный коучинг, бесплатный доступ к инструменту Edmit Plus, с помощью которого вы сравниваете реальную стоимость различных колледжей, бесплатный доступ к персональным советам по финансовому планированию и программу реферальных вознаграждений.Пригласите кого-нибудь в SoFi, который получит рефинансирование студенческого кредита, и вы оба получите $ 300

. Почему это не помогло- Хотя SoFi предлагает конкурентоспособные ставки и предоставляет участникам различные бесплатные льготы, кредитор едва не попал в наш список лучших сервисных центров по рефинансированию студенческих ссуд. В настоящее время у него есть 53 жалобы на это в CFPB, в основном связанные с процессом фактического получения ссуды, что всего лишь галочкой выше нашей отсечки.Даже небольшое улучшение в этой области поставило бы студенческую ссуду SoFi в конкурентную борьбу за лучший выбор.

С января 2021 года федеральное правительство предоставило федеральные студенческие ссуды на беспроцентную отсрочку. Это будет действовать как минимум до 31 сентября 2021 года и будет применяться к федеральным студенческим ссудам в случае невыполнения обязательств, так как сборы и выплаты были приостановлены до этой же даты.

У большинства заемщиков федеральных студенческих ссуд в настоящее время приостановлены ежемесячные выплаты в соответствии с Законом о помощи, помощи и экономической безопасности в связи с коронавирусом (CARES). Программа, первоначально истекавшая в декабре 2020 года, была продлена до 31 сентября 2021 года.

В течение этого времени проценты не начисляются, а приостановленные платежи засчитываются в счет прощения ссуды. (Подробнее о Законе CARES и студенческих ссудах читайте здесь.)

Ответные на COVID-19 службы поддержки студентов ссуды| PenFed |

| • Отсрочка или скорректированный план погашения кредита на срок до 6 месяцев для тех, кто соответствует требованиям. • Возможность подать заявку на COVID-19 Hardship Application для получения дополнительной поддержки |

| Потребители могут найти дополнительную информацию здесь. |

| Laurel Road |