Ликвидность — экономическая этимология

Liquidity, 流动性

Близость актива к наличным деньгам. Способность актива с минимальными затратами и предельно быстро превратиться в наличные деньги. Закономерно, что в новом финансовом английском языке ликвидность раскрывается через понятие moneyness – то есть «денежность»

В русском языке появилось в первой половине 20 века. Заимствовано в немецком – liquid ликвидный, легко реализуемый. От латинского liquare освобождать от лишнего, буквально – делать жидким, текучим, разжижать. Отсюда – ликер.

В широком смысле слова ликвидность – это эффективность, действенность, мобильность. В узком смысле на уровне деловой терминологии ликвидность – это способность активов обеспечить бесперебойную оплату в срок краткосрочных денежных обязательств, способность превратиться в наличные деньги.

Ликвидные активы – это все легко реализуемые средства. На практике к ним можно отнести денежные средства в кассе, на расчетном, валютном и специальном счетах в банке.

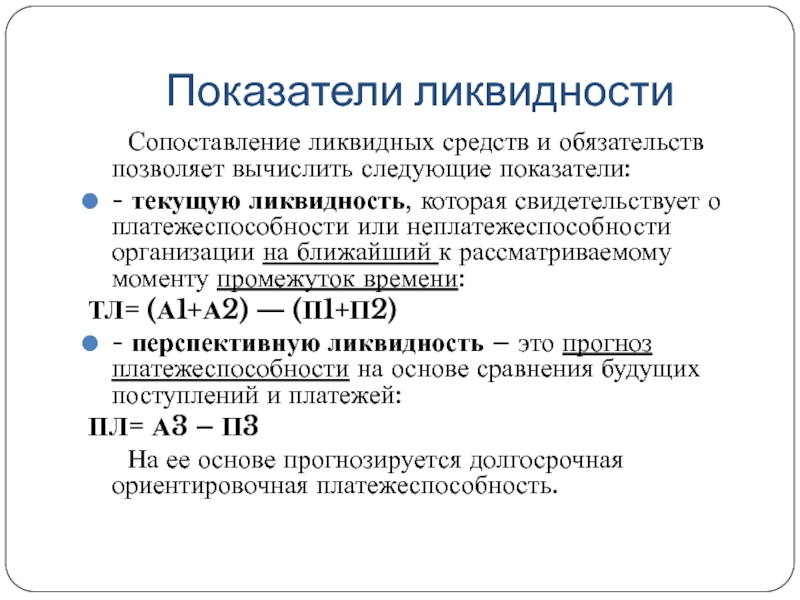

Оценка ликвидности производится с помощью коэффициента абсолютной ликвидности (ликвидные активы поделить на краткосрочные обязательства) и коэффициента покрытия (текущие активы поделить на краткосрочные обязательства).

Возможно использование понятия в значении платежеспособности, то есть способности заемщика обеспечить своевременное выполнение долговых обязательств

Последний спектр значений слова связан с рынком ценных бумаг. Ликвидность – это способность рынка поглощать ценные бумаги при существующем уровне цен без их существенного изменения.

Китайское толкование слова «Ликвидность»

Первый иероглиф 流 (Лиу) означает «течь, плыть». Состоит из частей «вода», и «большая река». Есть также элемент «исчезать, гибнуть», так как вода таит в себе опасность.

Есть также элемент «исчезать, гибнуть», так как вода таит в себе опасность.

Второй иероглиф 动 (Дун) означает «двигаться, действовать». Состоит из частей «идти», «стоять» и «сила»

Третий иероглиф 性 (Син) является суффиксом, обозначающим характер, качество, свойство, способность. То же что и русский суффикс «-ость» (ликвидность) и английский «-ity» (liquidity). Состоит из частей «сердце» и «жизнь».

Первые два иероглифа 流动 можно рассматривать вместе, как слово «течь, литься». Его переносное значение — «двигаться, циркулировать; мобильный, живой, лёгкий«. В экономическом значении у этого слова кроме «ликвидности» есть также значение смежное значение «оборотный»: оно присутствует, например, в «оборотный фонд» (流动基金) и «оборотный капитал» (流动资本). А слово 流动负债 (ликвидность + быть в долгу) означает «текущие долги, пассив».

Слово, хоть и заимствовано, но является в отличии от русского китайским. Также используется в научно-техническом значении. Как и в русском его значения мало знакомы широким массам, является специализированным.

Также используется в научно-техническом значении. Как и в русском его значения мало знакомы широким массам, является специализированным.

Категория:

Связанные понятия:

обязательство, правительство

goverment, liability

Ликвидность и финансирование | Банковское обозрение

Проблемы, связанные с ликвидностью и финансированием, чуть не привели финансовую систему к разрушению в 2007–2008 годах, и печально известными примерами этой ситуации стали банк Northern Rock и компания Lehman Brothers. Модель финансирования Northern Rock сыграла основную роль в падении этого банка, в частности, падение было связано с тем, что он чрезмерно полагался на крупномасштабное использование краткосрочных источников для финансирования своих долгосрочных активов. Ситуация ухудшилась, когда возникли сомнения относительно финансового положения банка, что привело к потере доверия клиентов и к такому массовому изъятию депозитов, которого британская банковская отрасль не испытывала уже более века.

Риск ликвидности также в конечном итоге привел к краху Lehman Brothers. В этом случае потеря доверия привела к тому, что контрагенты банка потребовали дополнительного обеспечения и гарантий (по финансовым и торговым позициям с фирмой, которые невозможно было исполнить в краткосрочной перспективе).

Во время кризиса финансирование стало более дорогим, поскольку некоторые важные источники финансирования, такие как секьюритизация, стали недоступны, а кредиты предоставлялись с более строгими ограничениями. В балансах фирм Европы и других стран значительно повысились объемы ликвидных активов, а затраты на финансирование стали систематически повышаться.

Соглашение Базель III устанавливает качественные и количественные стандарты, требующие значительного усовершенствования практики управления риском ликвидности, а также повышения уровня ликвидности, поддерживаемого банками. Новые правила ликвидации, связанные с числителем коэффициента покрытия ликвидности (LCR) или с менее благоприятным отношением к финансовым институтам, также вызвали озабоченность в банковской отрасли.

Обзор регулирования и количественных последствий

В своей публикации «Внутренняя система измерения риска ликвидности, стандартов и мониторинга», изданной 16 декабря 2010 года, Базельский комитет установил усиленную систему ликвидности, введя количественные стандарты, состоящие из двух показателей:

1. Коэффициент покрытия ликвидности (LCR) — показатель соотношения имеющихся ликвидных активов к оценке оттока чистых денежных средств в течение 30-дневного периода на основании ряда обязательных допущений в отношении движения денежных средств. Поддержка данного показателя на требуемом уровне предназначена для обеспечения краткосрочной устойчивости к падению ликвидности.

2. Коэффициент чистого стабильного финансирования (NSFR), представляющий собой коэффициент долгосрочной структурной ликвидности, направлен на то, чтобы организация использовала в достаточной степени стабильные, долгосрочные источники для финансирования менее ликвидных активов.

Банк России еще не выпустил проект нормативного документа, устанавливающий требования по NSFR. Действующие в настоящее время требования относятся только к расчету и мониторингу LCR в банках России. Срок предоставления нормативной отчетности по LCR был установлен на 1 января 2015 года, в то время как коэффициент NSFR будет вводиться позже, не ранее 1 января 2018 года.

В целом банки, которые еще не соответствуют требованиям по NSFR, должны будут внести структурные изменения в свой бухгалтерский баланс, увеличив стабильное финансирование и понизив средние сроки кредитования. Это ограничит способность банка осуществлять какое-либо кредитование, кроме краткосрочного, и окажет особенно серьезное воздействие на те категории активов, которые играют важную роль в увеличении средних сроков погашения. В опросе, проведенном МВФ, отмечается, что диспропорции в разных странах могут быть значительными. В целом применение этих коэффициентов, скорее всего, вызовет снижение крупномасштабного финансирования (особенно краткосрочного), рост депозитов, сокращение объемов долгосрочного кредитования и увеличение ликвидных активов.

Для многих финансовых институтов вопрос ликвидности может быть связан не только с капиталом, поскольку ограничения на предложение играют ключевую роль (доступность привлечения депозитов, среднесрочного финансирования и высококачественных ликвидных активов). Для соблюдения новых количественных стандартов банкам придется вступить в более острую конкурентную борьбу за депозиты, более активно работать над рефинансированием среднесрочных средств по благоприятным ставкам и потенциально повышать возможность проведения операций с ликвидными активами.

В настоящее время банковским финансовым институтам необходимо оценить последствия влияния нового режима управления ликвидностью на баланс. Это необходимо для того, чтобы выявить потенциальные противоречия между действующими структурами финансирования и требованиями нового нормативного режима. Рассматривая новые количественные требования, финансовым институтам также необходимо обратить внимание на создание надежной системы управления ликвидностью: регулирующие органы четко обозначили, что эта система должна быть продумана с учетом применения новых количественных стандартов и инструментов мониторинга.

Основным инструментом управления ликвидностью является отчет о несовпадениях (который может быть основан на контрактных или поведенческих данных). Он может использоваться для анализа активов и обязательств, выявления несоответствий, при проведении стресс-тестирования и для определения требований к буферам ликвидных активов. В таблице 1 приведен пример использования отчетов о несовпадениях.

Таблица 1. Упрощенный пример контрактного несовпадения и потенциальное применение

Отчет о несовпадениях основанный на контрактных сроках — упрощенный пример | 1 день | 2 дня | 3 дня | 4 дня | 5 дней | 1–2 недели | > 2–4 недель | > 1–3 месяцев | > 3–6 месяцев |

Востребованные активы (разделенные по категориям) |

|

|

|

|

|

|

|

|

|

Входящие потоки (разделение по категориям) |

|

|

|

|

|

|

|

|

|

Исходящие потоки (разделение по категориям) |

|

|

|

|

|

|

|

|

|

Чистые притоки/оттоки |

|

|

|

|

|

|

|

|

|

Условные обязательства |

|

|

|

|

|

|

|

|

|

Новые количественные стандарты создадут еще более жесткие ограничения по ликвидности и финансированию, что окажет воздействие на финансовое положение организации. В связи с этим важно, чтобы организация занималась управлением ликвидности и финансирования упреждающими темпами как на структурном, так и на тактическом уровне. Это означает следующее:

В связи с этим важно, чтобы организация занималась управлением ликвидности и финансирования упреждающими темпами как на структурном, так и на тактическом уровне. Это означает следующее:

• включение системы планирования финансов и ликвидности в бизнес-планирование;

• установку лимитов (например, лимитов средневзвешенных сроков погашения) и стимулов (например, с помощью систем внутреннего трансфертного ценообразования) для инициативного управления структурой баланса;

• усовершенствование процессов и мер контроля в отношении ежедневного управления ликвидностью по всем направлениям деятельности, юридическим лицам и валютам.

Нормативы Базеля III

Коэффициенты LCR и NSFR были откалиброваны и протестированы в рамках Анализа количественного воздействия 2010 года, который был проведен банками-участниками на основе консолидированных данных по состоянию на 31 декабря 2009 года. С 1 января 2015 года банки должны будут соблюдать минимальные стандарты по коэффициенту LCR, дата введения NSFR будет определена позднее (для основной части юрисдикций введение NSFR ожидается с 1 января 2018 года).

Введение в России

Банк России (также — ЦБ РФ) издал Положение №421-П «Положение о порядке расчета показателя краткосрочной ликвидности (Базель III)» (далее — Положение), которое в основном соответствует стандартам Базельского комитета по банковскому надзору (BCBS) в отношении коэффициента покрытия ликвидности (далее — стандарт BCBS). Положение предусматривает порядок расчета показателя краткосрочной ликвидности (мы обозначим показатель Банка России как ПКЛ), который в целом совпадает с порядком, предусмотренным стандартом BCBS. Однако существуют и определенные технические и терминологические различия, связанные с особенностями российского законодательства и нормативными требованиями Банка России.

Коэффициент покрытия ликвидности

Требования к 30-дневному показателю LCR предназначены для того, чтобы удостовериться в наличии у финансового института достаточных необремененных высококачественных ликвидных ресурсов для того, чтобы пережить ситуацию тяжелого стресса ликвидности на протяжении одного месяца.

Коэффициент LCR указывает на объем необремененных высококачественных ликвидных активов (см. полное определение ниже), принадлежащих финансовому институту, которые могут быть использованы для компенсации чистого оттока денежных средств, с которым он может столкнуться в ситуации краткосрочного (30-дневного) стресс-сценария, определенного надзорными органами, с учетом потрясений, связанных и с конкретным институтом, и с системными событиями (или воздействующими на весь рынок).

Формула расчета коэффициента LCR приведена ниже. Величина данного коэффициента всегда должна быть выше 100%.

|

Применение коэффициента

Этот коэффициент применяется путем проведения стресс-тестирования ликвидности на основе различных сценариев с помощью заданных допущений в отношении уровня оттока средств и дисконта с учетом риска ликвидности для оценки чистого оттока денежных средств в течение 30 дней. На следующей схеме представлен упрощенный обзор коэффициента LCR и важнейших базовых допущений.

На следующей схеме представлен упрощенный обзор коэффициента LCR и важнейших базовых допущений.

В представленной выше таблице дисконт представляет собой процент, вычитаемый из стоимости ликвидных активов. То есть денежные средства и высококачественные государственные облигации (с учетом их ликвидности) учитываются по полной стоимости, а соответствующие критериям корпоративные облигации и обеспеченные облигации получают 15%-ный дисконт (т. е. 85% их стоимости признается как имеющиеся в наличии ликвидные активы).

Фактор оттока средств указывает долю обязательств, которые, как предполагается, будут изъяты из бухгалтерского баланса в ситуации стресса (в соответствии с предполагаемым сценарием). Например, предполагается, что из приближающихся к дате погашения розничных депозитов и депозитов малого и среднего бизнеса только 90–95 % их стоимости при наступлении срока их погашения будут продлеваться в течение периода стресса.

Следующий рассчитанный пример, представленный на рисунке 3, иллюстрирует то, как данный коэффициент применяется на практике. В этом примере мы используем простой бухгалтерский баланс, где только первая строка в разделе активов («Ликвидные активы») соответствует требованиям, предъявляемым к числителю.

Отток денежных средств в течение 30 дней

С помощью простого примера, представленного выше, можно сделать некоторые приблизительные выводы в отношении того, как коэффициент LCR может повлиять на два разных вида банковской деятельности.

В части активов числитель зависит только от объема и качества высоко ликвидных необремененных активов, а не от типа активов в бухгалтерском балансе. Степень соответствия (т. е. уровень выше 100 %) будет зависеть от буфера ликвидных активов и от структуры финансирования.

Розничные и коммерческие банки. В этих банках обычно имеется большое число стабильных розничных депозитов с относительно низким процентом оттока. Возможно, такие институты будут стремиться к укреплению своей базы депозитов и сокращению крупномасштабного финансирования, особенно в пользу других финансовых институтов, поскольку такой тип финансирования ведет к 100 % оттоку при расчете коэффициента LCR.

Инвестиционные банки. У этих организаций, часто финансирующихся через обеспеченное финансирование и выпуск долговых обязательств и принимающих на себя обязательства перед различными клиентами или структурами, обычно имеется меньшая база депозитов, чем у розничных и коммерческих банков. В связи с этим они должны будут усиленно работать над оптимизацией своей структуры финансирования. Возможно, для продолжения своей деятельности они будут вынуждены поддерживать относительно большой буфер ликвидных активов.

Ликвидные активы

Ликвидные активы представляют собой активы, которые могут быть легко и быстро реализованы с минимальной или нулевой потерей стоимости в любое время (в том числе во время стресса). На рисунке 4 представлены базовые требования и рыночные характеристики ликвидных активов.

В соответствии с требованиями Базельского комитета ликвидные активы должны не менее чем на 60 % состоять из активов уровня 1 и не более чем на 40% – из активов уровня 2. На рисунке 5 представлен обзор характеристик активов уровня 1 и уровня 2. Ликвидные активы должны периодически проверяться с целью тестирования их ликвидности, для того чтобы удостовериться в возможности их реализации во время кризиса. Комитет еще не установил сроки, необходимые для восстановления этого показателя в случае использования буфера, но он предоставляет банкам 30-дневный срок для замены актива, который перестает соответствовать установленным критериям, например, в связи с понижением его категории.

На рисунке 5 представлен обзор характеристик активов уровня 1 и уровня 2. Ликвидные активы должны периодически проверяться с целью тестирования их ликвидности, для того чтобы удостовериться в возможности их реализации во время кризиса. Комитет еще не установил сроки, необходимые для восстановления этого показателя в случае использования буфера, но он предоставляет банкам 30-дневный срок для замены актива, который перестает соответствовать установленным критериям, например, в связи с понижением его категории.

Расчет ПКЛ в соответствии с Положением ЦБ РФ

Между методикой расчета в соответствии с требованиями BCBS и Положением ЦБ РФ практически нет разницы.

Одно из основополагающих требований стандарта BCBS заключается в том, что высококачественные ликвидные активы (ВЛА) должны быть необремененными. Положение отражает указанные выше требования, однако в соответствии с подпунктом 2. 1.2 пункта 2.1 ценные бумаги, (1) рассматриваемые в качестве обеспечения по операциям с Банком России (в разделе «Заблокировано Банком России») и (2) не использованные в качестве залога по накопленным средствам, должны включаться в расчет ВЛА.

1.2 пункта 2.1 ценные бумаги, (1) рассматриваемые в качестве обеспечения по операциям с Банком России (в разделе «Заблокировано Банком России») и (2) не использованные в качестве залога по накопленным средствам, должны включаться в расчет ВЛА.

Список ВЛА, включенных в категорию ликвидных активов уровня 1 в соответствии с Положением, в существенной степени совпадает со списком, предусмотренным стандартом BCBS, хотя термин «долговые ценные бумаги, выпущенные суверенными эмитентами, центральными банками, негосударственными общественными организациями, которым присвоен вес риска 0 % по Стандартизированному подходу Базеля II», используемый в стандарте BCBS, заменяется термином «долговые ценные бумаги, выпущенные государствами, центральными банками и организациями (правомочными, в соответствии с личным законом юридического лица, осуществлять заимствования от имени суверенных эмитентов) из стран с категорией «0» или «1» или из стран — членов Организации экономического сотрудничества и развития (ОЭСР) или Еврозоны».

Кроме того, в Положении также указываются некоторые дополнительные активы, относимые к категории ликвидных активов уровня 1, которые не упоминаются BCBS.

Список ВЛА, подлежащих включению в расчет ликвидных активов уровня 2 в соответствии с Положением, в существенной степени совпадает со списком, предусмотренным стандартом BCBS, однако имеются и небольшие терминологические различия, например, термин «долговые ценные бумаги, выпущенные суверенными эмитентами, центральными банками, негосударственными общественными организациями, которым присвоен вес риска 20 % по Стандартизированному подходу Базеля II», используемый в стандарте BCBS, заменяется термином «долговые ценные бумаги, выпущенные государствами, центральными банками и организациями (правомочными, в соответствии с личным законом юридического лица, осуществлять заимствования от имени суверенных эмитентов) из стран с категорией «2». Ниже представлена таблица с перечнем ликвидных активов уровня 2 согласно Положению.

Ниже представлена таблица с перечнем ликвидных активов уровня 2 согласно Положению.

В отношении расчета ВЛА-2В и в Положении, и в стандарте BCBS указывается 3 статьи — аналогичные с точки зрения содержания, они имеют небольшие различия в терминологии, связанные с национальной спецификой.

Перечень накопленных средств и соответствующих коэффициентов, включаемых в расчет оттока денежных средств в соответствии с Положением, совпадает с подобным перечнем, установленным правилами BCBS.

Предлагаемый сценарий и анализ фактора ликвидности

Организации должны смоделировать сценарий на 30-дневный период, в котором будут сочетаться специфические потрясения и потрясения, оказывающие воздействие на весь рынок, со следующими характеристиками:

• значительное снижение категории (на три пункта) кредитного рейтинга института, ведущее к дополнительным контрактным оттокам денежных средств;

• частичная потеря розничных депозитов;

• частичная потеря необеспеченного крупномасштабного финансирования;

• частичная потеря обеспеченного краткосрочного финансирования со значительным увеличением дисконтов по обеспеченному финансированию;

• увеличение требований к обеспечению производных инструментов и существенные требования по контрактным и неконтрактным забалансовым суммам, включая обязательства по предоставлению кредитов и инструменты ликвидности;

• необходимость выкупа задолженности или финансирования роста бухгалтерского баланса институтом в результате исполнения неконтрактных обязательств, соблюдаемых для снижения репутационного риска.

В соответствии с представленным выше сценарием система Базеля III предусматривает минимальные или фактические допущения по оттоку обязательств и дисконтам в отношении ликвидных активов, как это показано на рисунке выше. Это ведет к чистому оттоку денежных средств (которые состоят из кумулятивного ожидаемого оттока денежных средств за вычетом ожидаемого притока денежных средств; ожидаемый приток денежных средств ограничивается 75 % ожидаемого оттока денежных средств). Несмотря на то, что многие факторы предписаны самими условиями «Базеля», некоторые из них, например, коэффициенты оттока депозитов, условные обязательства по финансированию или изменения рыночной оценки операций с производными инструментами, определяются по усмотрению местного регулятора. Каждому типу актива присваивается процент контрактного притока денежных средств, а каждому типу обязательства — фактор оттока. На рисунке выше представлен обзор основных коэффициентов оттока обязательств.

Далее мы рассмотрим некоторые потенциальные последствия введения коэффициента LCR для банков, рынков и экономики в целом.

Последствия введения коэффициента LCR

• Ожидается потенциальное смещение в структуре бухгалтерского баланса со следующими характеристиками:

o более активное использование ликвидных ценных бумаг, которые являются активами с меньшим уровнем доходности и могут также создать концентрацию суверенного риска в отрасли;

o снижение использования банковских ценных бумаг, что усугубит сложности банков, связанные с финансированием.

• Преобразование межбанковского рынка в связи с отрицательным воздействием крупномасштабного финансирования на показатель LCR.

Последствия для рынков в более широком понимании и для экономики в целом.

• Потенциальные корреляции по финансовым рынкам в результате повышенной подверженности суверенному риску.

• Снижение ликвидности в некоторых сегментах рынка.

• Снижение доходности банков, что ведет к повышению процентных ставок и фактически снижает возможности кредитования экономики.

• Рост конкуренции за розничные депозиты может подстегнуть затраты банков и привести к снижению традиционной стабильности этих депозитов, поскольку вкладчики будут более склонны к смене банка.

Качественные требования / инструменты мониторинга

Комитет предложил набор инструментов для мониторинга, благодаря которым можно получать информацию, относящуюся к движению денежных средств (несовпадению сроков исполнения договоров), структуре бухгалтерского баланса (концентрации финансирования), имеющимся в наличии необремененным активам и к некоторым рыночным показателям. Ниже они рассмотрены более подробно.

• Несовпадение сроков исполнения договоров: степень несовпадения сроков исполнения договоров определяет несоответствие между контрактным притоком и оттоком ликвидности в определенных временных промежутках. Здесь не применяются никакие поведенческие допущения, что позволяет надзорным органам применять собственные допущения при проведении анализа по всему рынку.

• Концентрация финансирования: этот показатель направлен на определение концентрации финансирования по контрагенту или виду инструмента/продукта в отношении крупномасштабного финансирования по существенным валютам (на которые приходится более 5 % общей суммы обязательств банка). В предложении по внедрению этого показателя содержатся некоторые недостатки (например, в нем не предусматривается, как может быть заменено финансирование, поступающее от определенного контрагента), и оно будет использоваться в качестве основы для обсуждения этого вопроса между банками и регуляторами.

В предложении по внедрению этого показателя содержатся некоторые недостатки (например, в нем не предусматривается, как может быть заменено финансирование, поступающее от определенного контрагента), и оно будет использоваться в качестве основы для обсуждения этого вопроса между банками и регуляторами.

• Имеющиеся в наличии необремененные активы: этот показатель относится к сумме и основным характеристикам необремененных активов, включая определение и местоположение валют. Банки также должны указать ожидаемые дисконты, требования к которым предъявляет вторичный рынок или центральный банк, и ожидаемую монетизированную стоимость обеспечения.

• Рыночные инструменты для мониторинга: эти инструменты делятся на применяемые к рынку в целом, к финансовому сектору и к информации конкретного банка и будут использоваться надзорными органами для отслеживания потенциальных сложностей банков, связанных с ликвидностью.

• Коэффициент LCR по существенным валютам.

Банки, подвергающиеся воздействию нескольких режимов регулирования, могут столкнуться с весьма сложными требованиями к отчетности, если разные регуляторы не смогут скоординировать или согласовать применение требований к их отчетности.

Насколько автору известно из опыта, это обширные требования, предусматривающие широкий обзор информации банка о ликвидности и финансировании, которые позволяют ему проводить стресс-тестирование и сравнения с другими организациями. Однако применение этих требований к отчетности оказалось весьма сложным для европейской банковской системы в связи с объемами необходимых данных, а также с частотой предоставления таких отчетов (еженедельно и даже ежедневно). Организациям рано или поздно придется начинать выявление несовпадений в требованиях к данным и инфраструктуре. Этот вопрос более подробно рассматривается в следующем разделе.

Последствия и практические вопросы

Здесь мы сосредоточимся на последствиях и практических вопросах, с которыми организации могут столкнуться при внедрении новых стандартов ликвидности и принципов надежного управления ликвидностью, а также рассмотрим, как коэффициенты, установленные «Базелем», и инструменты мониторинга могут повлиять на форму этих принципов и на связанные с ними системы и средства контроля. Европейская служба банковского надзора (EBA) (ранее — Европейский комитет органов банковского надзора, CEBS) предусмотрела дополнительные рекомендации, например, в отношении внутреннего трансфертного ценообразования.

Воздействие на бухгалтерский баланс

Коэффициент LCR установит новые стандарты ликвидности, которые приведут к возникновению новых балансовых стратегий с целью ограничения объема неликвидных активов, сокращения крупномасштабных/нестабильных источников финансирования и управления более высокими затратами на финансирование. За коэффициентом LCR, который будет введен с 1 января 2015 года, последует показатель NSFR, введение которого ожидается с 1 января 2018 года, в случае соблюдения Банком России графика, предложенного Базельским комитетом. Новые стандарты окажут широкое воздействие на большинство банков, особенно на те, которые сосредоточены на коммерческой и оптовой банковской деятельности.

Воздействие на управление рисками / принципы

Требования к расчетам, относящиеся к коэффициенту ликвидности, и показатели мониторинга, описанные в предыдущем разделе, дополняют Обоснованные принципы, выпущенные BCBS в сентябре 2008 года.

Обоснованные принципы предполагают наличие следующих компонентов в основах управления ликвидностью.

• Корпоративное управление: строгий контроль со стороны Совета директоров и высшего руководства.

• Готовность к принятию риска и лимиты риска: принятие политик и границ допустимости рисков, а также связанных с ними лимитов, и поддержание достаточного резерва высококачественных ликвидных активов для удовлетворения потребностей в условной ликвидности.

• Измерение риска: использование инструментов управления риском ликвидности, например, комплексное прогнозирование потоков денежных средств.

• Стресс-тестирование и планирование действий в чрезвычайных обстоятельствах: разработка стресс-тестирования на основе различных сценариев и обоснованные и многосторонние планы финансирования в чрезвычайных обстоятельствах.

• Внутреннее трансфертное ценообразование: необходимость распределения затрат, выгод и рисков, связанных с поддержанием ликвидности, по всем значительным видам деятельности.

• Управление внутридневными рисками и контроль над обеспечением.

Корпоративное управление и надзор со стороны высшего руководства

На примере некоторых крупных банков, которые создают у себя гораздо более крупные подразделения по управлению рисками, чем казначейские группы, видно, что ликвидности и финансированию не всегда уделяется такое же внимание, как другим рискам.

В связи с этим существует вероятность, что структура управления риском ликвидности будет в дальнейшем сближаться со структурой управления риском сроков погашения. В частности, будет более рационально организовано управление на уровне высшего руководства (с его распределением между финансовым подразделением, корпоративным казначейством, а также подразделением рисков и финансирования), а соответствующие комитеты будут адаптированы под эту структуру. Отношения между казначейским и некоторыми другими подразделениями также будут систематизированы, и руководитель казначейства будет иметь гораздо больше полномочий по управлению активами бизнеса, например, в подразделении обеспеченного финансирования, которое ранее работало преимущественно самостоятельно. Совет директоров и высшее руководство должны будут принимать решения в отношении структуры финансирования, и такие решения, вероятно, будут приводить к тому, что будет делаться меньший расчет на краткосрочное обеспеченное финансирование, и больший — на такие источники финансирования, как розничные депозиты или долгосрочное необеспеченное финансирование, привлекаемое, например, через выпуск долгосрочных долговых обязательств.

Готовность к риску и лимиты рисков

Банку требуется четкое определение необходимой ему формы баланса для того, чтобы он мог соответствовать требованиям по ликвидности: такое определение необходимо разработать через структуру корпоративного управления, о которой сказано выше. В таком случае готовность к риску и лимиты рисков представляют собой выражение рисков в желаемой «форме» и дают возможность руководству отслеживать фактические характеристики риска.

Официальное закрепление готовности банка к риску ликвидности будет основной составляющей при разработке структуры, способной управлять финансированием и ликвидностью организации в условиях Базеля III. Готовность к риску должна определять параметры структуры управления ликвидностью и переноситься на четкую структуру управления лимитами. Совет директоров и высшее руководство должны будут играть гораздо более активную роль в управлении финансированием и ликвидностью по всей организации, а для этого потребуется понятное определение готовности к риску и лимитов риска.

Сложности, связанные с управленческой информацией и данными

Внедрения обоснованной структуры управления ликвидностью можно достичь, только если соответствующие комитеты и высшее руководство будут получать подробные и частые отчеты о тактической позиции организации в отношении ликвидности и о характеристиках финансирования на более долгосрочной основе.

Эти коэффициенты ликвидности и инструменты мониторинга потребуют наличия у организации широкого спектра данных, относящихся к ликвидности. Одна из ключевых задач связана с данными и системами: некоторые данные, необходимые для нормативной отчетности, могут отсутствовать, а системы могут потребовать усовершенствования для более надежного получения и хранения данных. Что касается ИТ-инфраструктуры, то одним из важнейших вопросов станет создание центрального хранилища, или «золотого источника», и организациям нужно будет решить, будет ли такое центральное хранилище использоваться только для управления риском ликвидности, или для всех рисков, или даже для всех видов отчетности, включая финансовую отчетность и отчетность по рискам. Кроме того, важнейшим вопросом является целостность данных, и данные нужно будет сверять по нескольким источникам, особенно в отношении забалансовых статей.

Большинство отчетов необходимо готовить ежемесячно, но практика показывает, что иногда требуется и ежедневная отчетность — в основном для целей контроля и мониторинга.

Что касается коэффициентов ликвидности, то банкам нужно будет структурировать данные для того, чтобы отобразить их на всех категориях LCR. Банкам также нужно будет построить соответствующие модели для ежедневного расчета коэффициентов (банки должны будут постоянно поддерживать LCR на уровне 100 %).

Стресс-тестирование

Финансовый кризис показал важность ликвидности, что уже привело к значительному развитию систем стресс-тестирования банков, которые будут развиваться дальше в связи с устанавливаемыми режимами регулирования. В связи с этими факторами основными областями развития станут:

• разработка более широкого спектра более сложных сценариев;

• разработка более подробных и прозрачных допущений, охватывающих более широкий спектр факторов риска;

• введение нескольких измерений для стресс-тестирования, таких как тестирование по валютам, по операциям внутри группы, а также до и после действий руководства;

• координация внутренних сценариев стресс-тестирования, моделей и допущений с принципами, установленными регулирующими органами;

• развитие возможностей систем и данных для более частого и более сложного стресс-тестирования.

Взаимодействие с бизнес-планированием, финансированием и прогнозированием ликвидности

До недавнего времени бизнес-планирование и прогнозирование проводились в рыночной среде на основании роста без значительных ограничений финансирования, которые возникли в связи с финансовым кризисом. Бизнес-планирование было преимущественно оторвано от планирования капитала и ликвидности. В связи с тем что внимание к управлению риском ликвидности усилилось в результате тяжелого финансового кризиса 2008 года, возникает необходимость бизнес-планирования, при котором прогнозы финансирования и ликвидности включаются в цикл планирования.

Банкам необходимо будет получать более точное и детальное представление о результатах деятельности, с учетом стоимости капитала, финансирования и ликвидности, для того чтобы они могли измерить реальную доходность и благодаря этому обеспечить надлежащее использование ограниченных ресурсов организации.

Это напрямую связано с вопросом распределения затрат/выгод и с внутренним трансфертным ценообразованием. Как стало понятно в результате кризиса, неправильный расчет внутреннего трансфертного ценообразования может привести к чрезмерным портфелям производных инструментов и к неверному определению затрат на поддержание ликвидности. С точки зрения регулирования слабая структура внутреннего трансфертного ценообразования может привести к повышению количественных требований, например, к требованиям о повышенном резерве ликвидности.

Коэффициенты ликвидности Базеля III и показатели мониторинга следует использовать для количественного и качественного управления ликвидностью. Интересно отметить, что коэффициенты ликвидности Базеля III окажут воздействие на то, как осуществляется управление ликвидностью, и банкам придется соотносить управление с внутренними и/или нормативными требованиями. Это еще больше усложняет задачу реализации надежной системы управления ликвидностью, особенно в отношении стресс-тестирования, обеспечения и распределения затрат.

1.Источник: BCBS, «Международная система измерения риска ликвидности, стандартов и мониторинга», 16 декабря 2010 года, стр. 12–18

СИСТЕМА КРИТЕРИЕВ ДЛЯ ОПРЕДЕЛЕНИЯ НЕУДОВЛЕТВОРИТЕЛЬНОЙ СТРУКТУРЫ БАЛАНСА НЕПЛАТЕЖЕСПОСОБНЫХ ПРЕДПРИЯТИЙ

Приложение N 1

к Постановлению Правительства

Российской Федерации

от 20 мая 1994 г. N 498

1. Показателями для оценки удовлетворительности структуры баланса предприятия являются:

коэффициент текущей ликвидности;

коэффициент обеспеченности собственными средствами;

коэффициент восстановления (утраты) платежеспособности.

2. Коэффициент текущей ликвидности характеризует общую обеспеченность предприятия оборотными средствами для ведения хозяйственной деятельности и своевременного погашения срочных обязательств предприятия.

Коэффициент текущей ликвидности определяется как отношение фактической стоимости находящихся в наличии у предприятия оборотных средств в виде производственных запасов, готовой продукции, денежных средств, дебиторских задолженностей и прочих оборотных активов (сумма итогов II и III разделов актива баланса) к наиболее срочным обязательствам предприятия в виде краткосрочных кредитов банков, краткосрочных займов и различных кредиторских задолженностей (итог II раздела пассива баланса за вычетом строк 500, 510, 730, 735, 740).

3. Коэффициент обеспеченности собственными средствами характеризует наличие собственных оборотных средств у предприятия, необходимых для его финансовой устойчивости.

Коэффициент обеспеченности собственными средствами определяется как отношение разности между объемами источников собственных средств (итог I раздела пассива баланса) и фактической стоимостью основных средств и прочих внеоборотных активов (итог I раздела актива баланса) к фактической стоимости находящихся в наличии у предприятия оборотных средств в виде производственных запасов, незавершенного производства, готовой продукции, денежных средств, дебиторских задолженностей и прочих оборотных активов (сумма итогов II и III разделов актива баланса).

4. Коэффициент восстановления (утраты) платежеспособности характеризует наличие реальной возможности у предприятия восстановить либо утратить свою платежеспособность в течение определенного периода.

Коэффициент восстановления (утраты) платежеспособности определяется как отношение расчетного коэффициента текущей ликвидности к его установленному значению. Расчетный коэффициент текущей ликвидности определяется как сумма фактического значения коэффициента текущей ликвидности на конец отчетного периода и изменения значения этого коэффициента между окончанием и началом отчетного периода в пересчете на установленный период восстановления (утраты) платежеспособности.

5. Основанием для признания структуры баланса предприятия неудовлетворительной, а предприятия — неплатежеспособным является выполнение одного из следующих условий:

коэффициент текущей ликвидности на конец отчетного периода имеет значение менее 2;

коэффициент обеспеченности собственными средствами на конец отчетного периода имеет значение менее 0,1.

6. При наличии установленных в пункте 5 настоящего приложения оснований для признания структуры баланса неудовлетворительной, в случае, если коэффициент восстановления (утраты) платежеспособности, определенный исходя из значения периода восстановления платежеспособности, равного шести месяцам, и установленного значения коэффициента текущей ликвидности, равного двум, имеет значение больше единицы, может быть принято решение о наличии реальной возможности у предприятия восстановить свою платежеспособность.

При отсутствии установленных в пункте 5 настоящего приложения оснований для признания структуры баланса неудовлетворительной, в случае, если коэффициент восстановления (утраты) платежеспособности, определенный исходя из значения периода утраты платежеспособности, равного трем месяцам, и установленного значения коэффициента текущей ликвидности, равного двум, имеет значение меньше единицы, может быть принято решение о том, что предприятие в ближайшее время не сможет выполнить свои обязательства перед кредиторами (об утрате платежеспособности предприятия).

7. Решение о признании структуры баланса неудовлетворительной по основаниям, установленным пунктом 5 настоящего приложения, может быть отложено на срок, определяемый Федеральным управлением по делам о несостоятельности (банкротстве) при Госкомимуществе России, если в порядке, определенном абзацем 1 пункта 6 настоящего приложения, установлено наличие реальной возможности восстановления платежеспособности предприятия.

8. Анализ баланса предприятия производится на основании:

баланса за последний отчетный период, а также баланса на первое число текущего месяца (если дата составления этого баланса не совпадает с датой окончания последнего отчетного периода), представляемых руководством предприятия и заверенных в установленном порядке;

баланса предприятия за последний отчетный период, представляемого налоговыми органами в случае непредставления в установленные сроки соответствующих документов руководством предприятия.

Информация, содержащаяся в полученных в указанном порядке документах, является достаточной для принятия решения по определению неудовлетворительной структуры баланса предприятия.

Ликвидность недвижимости. Определение и факторы

У многих людей часто возникает вопрос: почему те квартиры, которые оказались в риэлтерской базе, продаются быстро, а остальные медленно? Основной причиной этому является ликвидность недвижимости. Именно поэтому, перед тем, как осуществить финансовые вложения в жильё, рекомендовано узнать данный показатель.

Что же такое ликвидность?

Это возможность быстро и выгодно перепродать недвижимость. При этом вовсе не обязательно приобретать квартиру для проживания. Главное, чтобы её можно было быстро продать. Именно поэтому инвесторы предпочитают покупать недвижимость, обладающую высокой ликвидностью. Отсюда следует простое и понятное определение – чем выше уровень ликвидности, тем меньше времени вам потребуется на продажу. При этом цена обязательно должна быть рыночной.

Справедливо и другое правило: «чем больше ликвидность, тем ниже доходность такого объекта». В связи с этим инвесторы отдают предпочтение той недвижимости, которая обладает не высоким доходом, а большой ликвидностью. С чем это связано, спросите вы? Только лишь в этом случае такую квартиру можно в кратчайшие сроки перевести в «реальные» деньги, без каких либо ожиданий и убытков для себя.

Что влияет на уровень ликвидности?

Расчёт её осуществляют профессиональные оценщики. Для этого они применяют довольно сложные формулы и следующие показатели:

- требуемые расходы, чтобы провести сделку;

- время заключения договора;

- неопределённость, которая с возможностью приобретения данного объекта по цене не меньше, чем предлагает рынок недвижимости.

Что может повысить ликвидность?

- Удачное местоположение квартиры.

- Текущая ситуация на рынке.

- Основные характеристики недвижимости (удобство и состояние объекта, наличие развитой инфраструктуры).

- Площадь квартиры.

- Размер кухни.

Если квартира угловая или расположена на первом или последнем этаже, то будет продаваться довольно дольше, нежели недвижимость с аналогичными характеристиками, но, к примеру на 5-ом этаже.

Сегодня среди жилых объектов самыми ликвидными считаются однокомнатные квартиры и студии, относящиеся к эконом-классу. При этом этаж может быть любой, кроме первого. Обусловлен данный факт тем, что цена такой квартиры невысока и её могут позволить многие люди. Именно поэтому такую недвижимость покупают чаще всего.

Ликвидность — это… Что такое Ликвидность?

Ликви́дность (от лат. liquidus — жидкий, перетекающий) — экономический термин, обозначающий способность активов быть быстро проданными по цене, близкой к рыночной. Ликвидный — обращаемый в деньги. Обычно различают высоколиквидные, низколиквидные и неликвидные ценности (активы). Чем легче и быстрее можно получить за актив полную его стоимость, тем более ликвидным он является. Для товара ликвидность будет соответствовать скорости его реализации по номинальной цене.

Например, активы предприятия, отражаемые в бухгалтерском балансе, имеют разную ликвидность (по убыванию):

Термин «ликвидность» используется также по отношению к банкам (см. Ликвидность банка), предприятиям (фирмам), рынку, ценным бумагам и др. Значение термина в каждом из этих контекстов описано в разделах ниже.

Ликвидность предприятия

Одной из задач анализа финансового состояния предприятия является оценка его платежеспособности и ликвидности.

Инструментами оценки ликвидности могут быть коэффициенты ликвидности — финансовые показатели, рассчитываемые на основании отчётности предприятия для определения номинальной способности компании погашать текущую задолженность за счёт имеющихся текущих (оборотных) активов.

На практике расчёт коэффициентов ликвидности сочетается с модификацией бухгалтерского баланса компании, цель которой — в адекватной оценке ликвидности тех или иных активов.

Например, часть товарных остатков может иметь нулевую ликвидность; часть дебиторской задолженности может иметь срок погашения более одного года; выданные займы и векселя формально относятся к оборотным активам, но фактически могут быть средствами, переданными на длительный срок для финансирования связанных структур. Такие составляющие баланса выносятся за пределы оборотных активов и не учитываются при расчете показателей ликвидности.

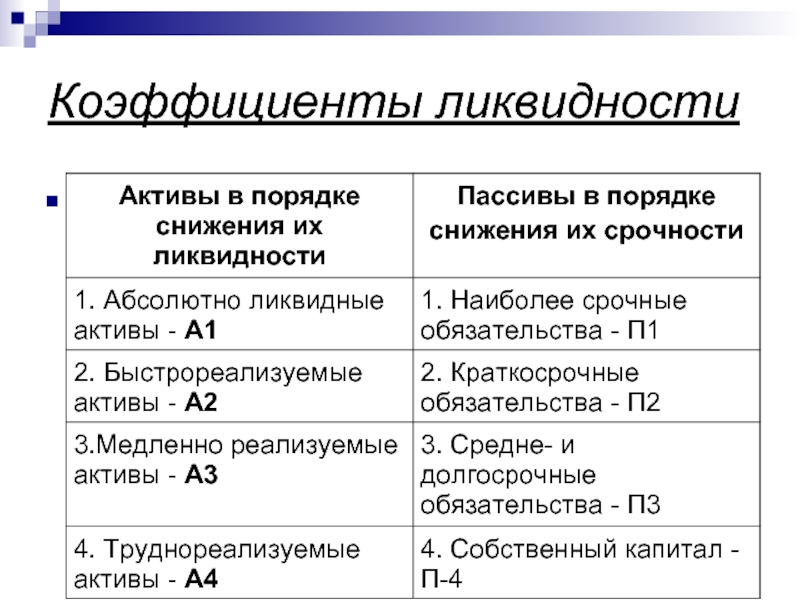

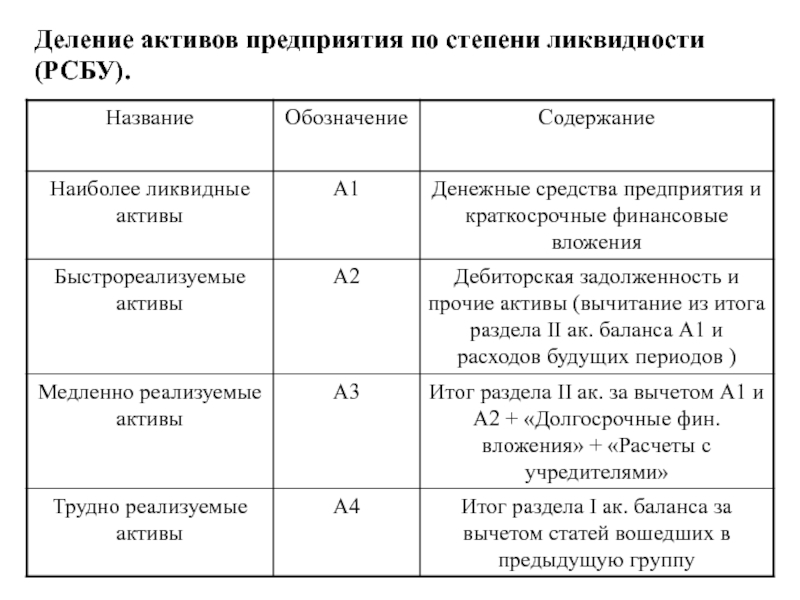

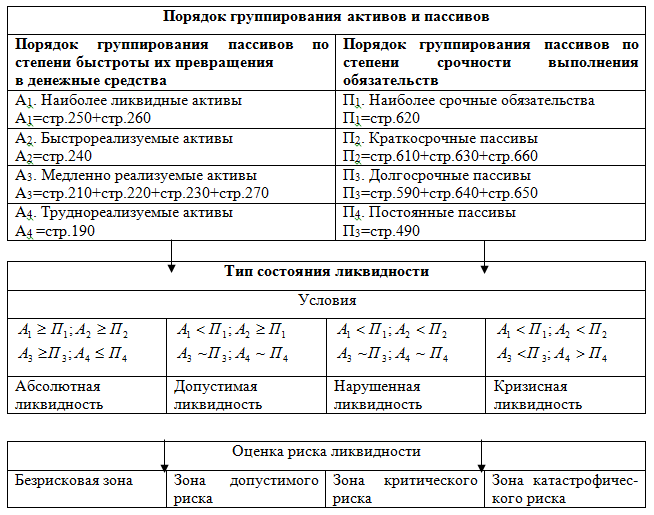

На практике принято выделять 4-е группы ликвидности активов:

- А1 — наиболее ликвидные активы,

- А2 — быстрореализуемые активы,

- А3 — медленнореализуемые активы,

- А4 — труднореализуемые активы.

Деление производится с целью определения ликвидности предприятия или ликвидности бухгалтерского баланса. Для этого источники финансирования разделяют на 4 группы:

- П1 — наиболее срочные обязательства,

- П2 — краткосрочные пассивы,

- П3 — долгосрочные пассивы,

- П4 — постоянные пассивы.

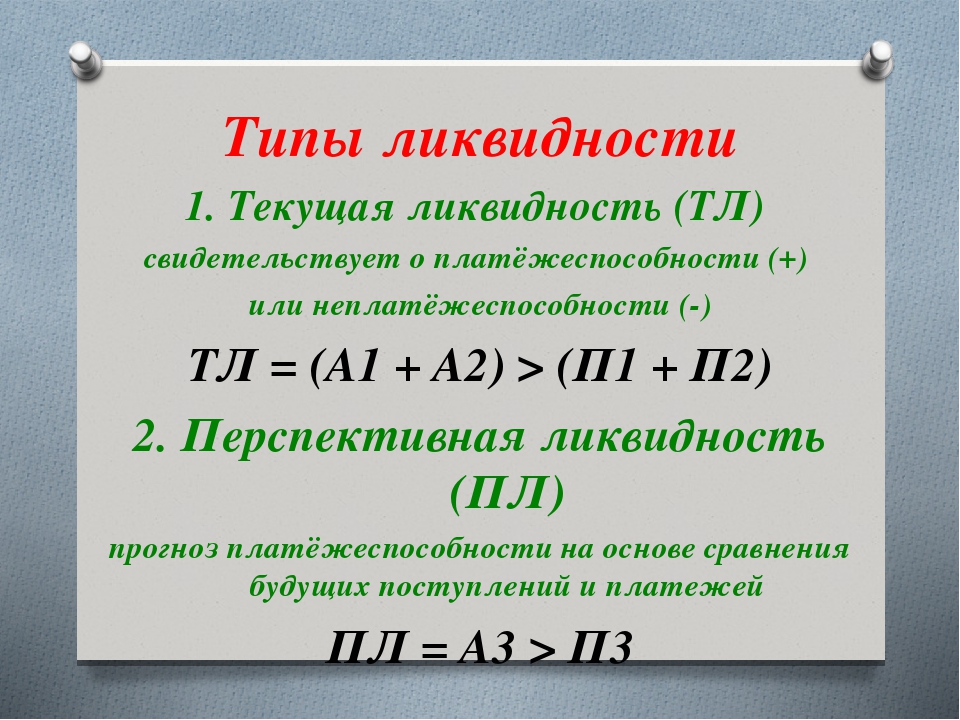

Предприятие ликвидно, если А1>П1, А2>П2, А3>П3, А4<П4

На основании данных групп рассчитываются показатели ликвидности.

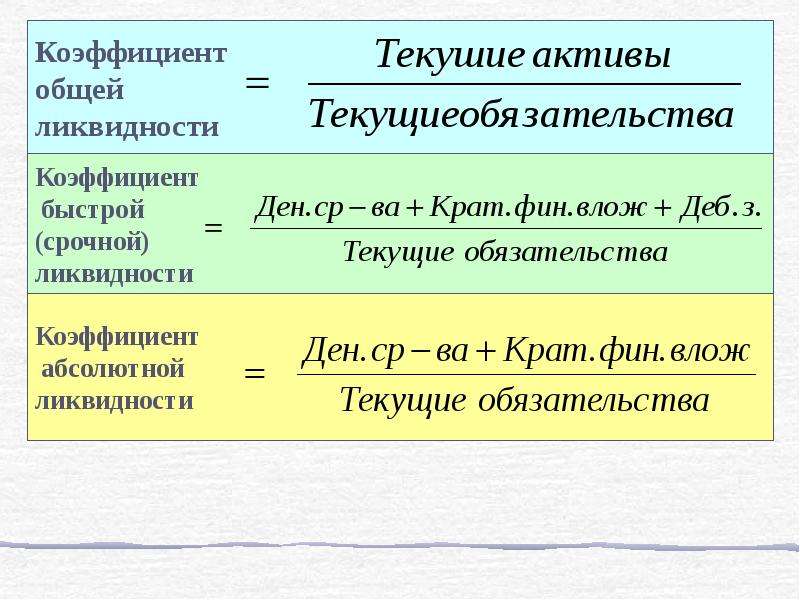

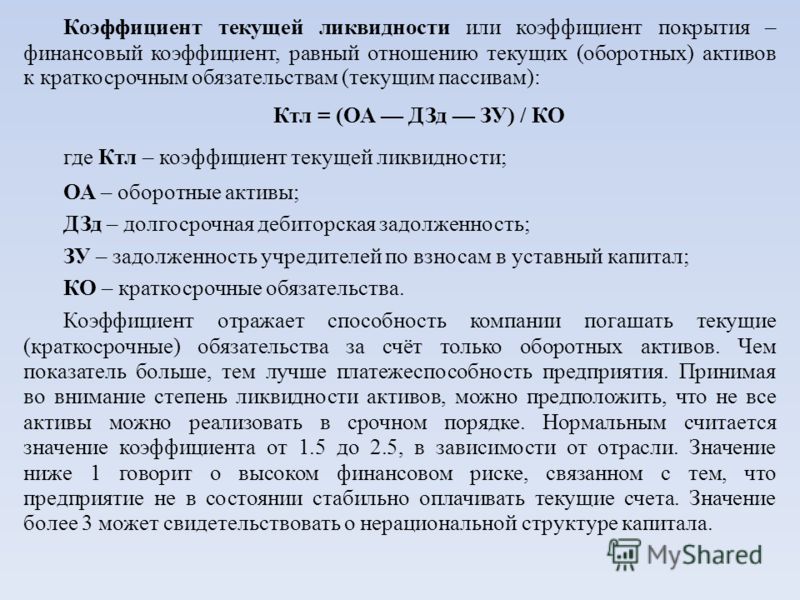

Текущая ликвидность

Коэффициент текущей ликвидности или коэффициент покрытия (англ. Current ratio, CR) — финансовый коэффициент, равный отношению текущих (оборотных) активов к краткосрочным обязательствам (текущим пассивам). Источником данных служит бухгалтерский баланс компании (форма № 1): (Строка 290 — строка 230 — строка 220) / (строка 690-650-640).

- Ктл = (ОА — ДЗд — ЗУ) / КО

или

К = (А1 + А2 + А3) / (П1 + П2)

где: Ктл — коэффициент текущей ликвидности;

- ОА — оборотные активы;

- ДЗд — долгосрочная дебиторская задолженность;

- ЗУ — задолженность учредителей по взносам в уставный капитал;

- КО — краткосрочные обязательства.

Коэффициент отражает способность компании погашать текущие (краткосрочные) обязательства за счёт только оборотных активов. Чем показатель больше, тем лучше платежеспособность предприятия. Принимая во внимание степень ликвидности активов, можно предположить, что не все активы можно реализовать в срочном порядке. Нормальным считается значение коэффициента от 1.5 до 2.5, в зависимости от отрасли. Значение ниже 1 говорит о высоком финансовом риске, связанном с тем, что предприятие не в состоянии стабильно оплачивать текущие счета. Значение более 3 может свидетельствовать о нерациональной структуре капитала.

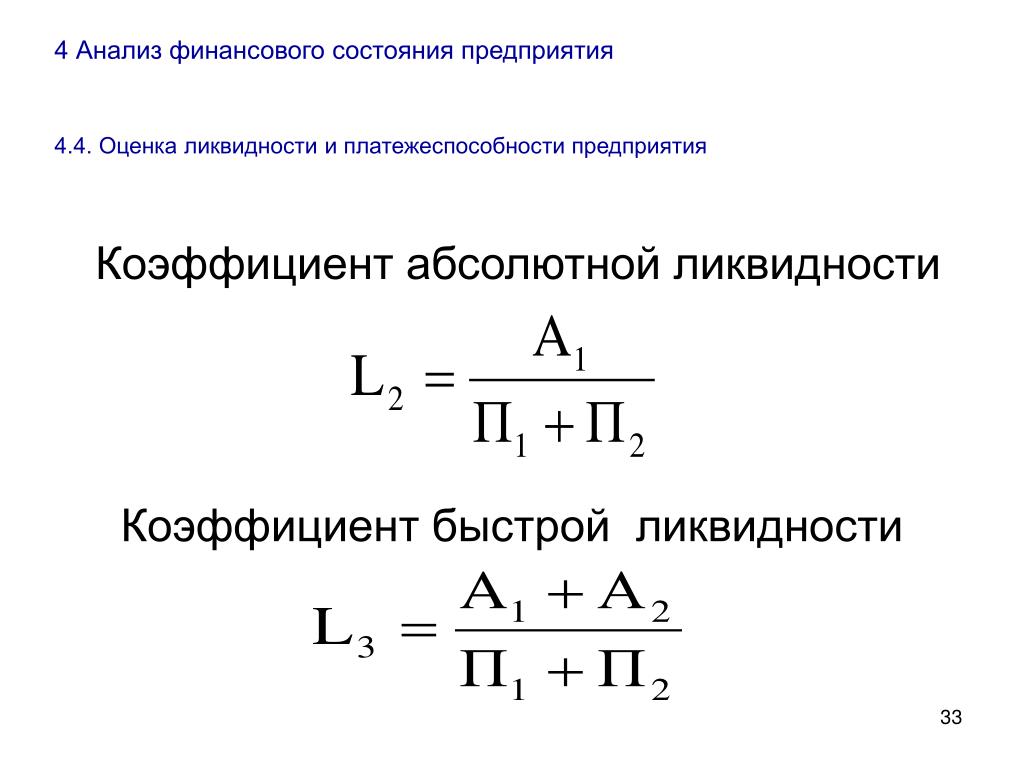

Быстрая ликвидность

Коэффициент быстрой (срочной) ликвидности (англ. Quick ratio, Acid test, QR) — финансовый коэффициент, равный отношению высоколиквидных текущих активов к краткосрочным обязательствам (текущим пассивам). Источником данных служит бухгалтерский баланс компании аналогично, как для текущей ликвидности, но в составе активов не учитываются материально-производственные запасы так как при их вынужденной реализации убытки будут максимальными среди всех оборотных средств.

- Кбл = (Текущие активы — Запасы) / Текущие обязательства

или

Кбл = (Краткосрочная дебиторская задолженность + Краткосрочные финансовые вложения + Денежные средства)/(Краткосрочные пассивы — Доходы будущих периодов — Резервы предстоящих расходов)

или

К = (А1 + А2) / (П1 + П2)

Коэффициент отражает способность компании погашать свои текущие обязательства в случае возникновения сложностей с реализацией продукции. Строки баланса (240+250+260) / (690-640-650).[1]

Абсолютная ликвидность

Коэффициент абсолютной ликвидности (англ. Cash ratio) — финансовый коэффициент, равный отношению денежных средств и краткосрочных финансовых вложений к краткосрочным обязательствам (текущим пассивам). Источником данных служит бухгалтерский баланс компании аналогично, как для текущей ликвидности, но в составе активов учитываются только денежные и приравненные к ним средства: (строка 260 + строка 250) / (строка 690—650 — 640).

- Кал = (Денежные средства + краткосрочные финансовые вложения) / Текущие обязательства

или

- Кал = (Денежные средства + краткосрочные финансовые вложения) / (Краткосрочные пассивы — Доходы будущих периодов — Резервы предстоящих расходов)

Считается, что нормальным значение коэффициента должно быть не менее 0,2, т.е каждый день потенциально могут быть оплачены 20 % срочных обязательств. Он показывает, какую часть краткосрочной задолженности предприятие может погасить в ближайшее время.

Ликвидность рынка

Рынок считается высоколиквидным, если на нём регулярно в достаточном количестве заключаются сделки купли-продажи обращающихся на этом рынке товаров и разница в ценах заявок на покупку (цена спроса) и продажу (цена предложения) невелика. Каждая отдельная сделка на таком рынке обычно не способна оказать существенного влияния на цену товара.

Ликвидность ценных бумаг

Ликвидность фондового рынка обычно оценивают по количеству совершаемых сделок (объём торгов) и величине спреда — разницы между максимальными ценами заявок на покупку и минимальными ценами заявок на продажу (их можно увидеть в стакане торгового терминала). Чем больше сделок и меньше разница, тем больше ликвидность.

Существует два основных принципа совершения сделок:

- котировочный — выставление собственных заявок на покупку или продажу с указанием желательной цены.

- рыночный — выставлением заявок для моментального исполнения по текущим ценам спроса или предложения (удовлетворение котировочных заявок с лучшей текущей ценой)

Котировочные заявки формируют моментальную ликвидность рынка, позволяя другим участникам торгов в любой момент времени купить или продать определенное количество актива. Вопрос будет в цене, по которой сделку возможно осуществить. Чем больше котировочных заявок выставлено по торгуемому активу, тем выше его моментальная ликвидность.

Рыночные заявки формируют торговую ликвидность рынка, позволяя другим участникам торгов купить или продать определённое количество актива по желаемой цене. Вопрос будет во времени, когда сделка произойдёт. Чем больше рыночных заявок приходится на инструмент, тем выше его торговая ликвидность.

См. также

Примечания

Литература

- Бригхэм Ю., Эрхардт М. Анализ финансовой отчётности // Финансовый менеджмент = Financial management. Theory and Practice / Пер. с англ. под. ред. к.э.н. Е. А. Дорофеева.. — 10-е изд. — СПб.: Питер, 2007. — С. 121—122. — 960 с. — ISBN 5-94723-537-4

Что такое ликвидность — Определение и виды ликвидности

_______

_______

План:

— Понятие ликвидность

— Группы ликвидности активов

— Легкореализуемость акций

— Какой рынок считается ликвидным?

— Ликвидность и ценные бумаги

— Ликвидность и деньги

— Эффективность фондовых рынков

Ликвидность (от лат. liquidus — перетекающий, жидкий) — характеристика активов (ценностей) предприятия, означающая их способность быть в короткие сроки реализованными по стоимости, соответствующей рыночной. По сути, ликвидный — значит быстро обращаемый в денежные средства.

Другими словами Ликвидность – это характеристика материальных ценностей, которая отражает их способность превращаться в деньги. Ликвидные вещи (акции в том числе) – это те, которые могут быть проданы в любой момент по цене, равной рыночной (или близкой к рыночной).

В соответствии с такой способностью различают неликвидные, низколиквидные и высоколиквидные активы предприятия. Чем быстрее и проще актив можно продать за его полную стоимость, тем выше его Ликвидность. Также существует понятие ликвидности товаров, для них оно соответствует скорости реализации по номинальной цене.

Понятие ликвидность применяют и к фондовому рынку в целом. Ликвидный фондовый рынок – это рынок, где совершается множество сделок, вследствие чего разница между ценой покупки и продажи невелика и, что также весьма важно, отдельные покупки не влияют на общий курс того или иного товара (акции).

//////////////////

Узнайте об обучении Форексу.

//////////////////

______

— Группы ликвидности активов

_______

Если активы легко продать по номинальной цене, значит, степень их ликвидности высока. Различают четыре уровня ликвидности. Согласно этой классификации, все активы делятся на:

1) Неликвидные.

Активы, которые вообще не будут реализованы или будут, но спустя много времени и по очень низкой цене. К ним относятся:

a) здания;

b) техника и транспорт, подготовленные к монтажу;

c) нематериальные ценности;

d) долгосрочные финансовые вложения;

e) товар, который не удалось сбыть;

f) просроченная дебиторская задолженность.

1) Низколиквидные.

Активы можно продать по околорыночной цене, но этот процесс займет много времени. К таковым активам относятся:

a) просроченные и продленные кредиты;

b) отдельные фонды;

c) хозяйственные материалы.

1) Ликвидные.

Те, что продаются в течение короткого срока. Среди них: краткосрочная дебиторская задолженность, акции, отдельные запасы.

2) Высоколиквидные – те, которые легко и быстро реализуются на рынке.

Это:

a) наличные деньги;

b) средства на счетах;

c) ценные бумаги, выпущенные государством;

d) векселя известных компаний.

Узнайте как рассчитать индекс волатильности.

______

— Легкореализуемость акций

______

Ликвидность акций — это способность продать акции быстро и без существенных потерь. От степени ликвидности зависит, как долго будет осуществляться операция и какие придётся понести убытки при сделке купли-продажи акций. Ликвидность характеризует трудоёмкость при превращении актива (в данном случае акций) в деньги, в денежную форму. То есть, насколько быстро и затратно удастся обменять акции на деньги.

Два важных показателя ликвидности акций на фондовом рынке — это объёмы торгов и спрэд. Чем больше объём торгов по акции, чем больше заключается сделок по акциям, тем большей ликвидностью обладают эти акции.

Чтобы понять что такое ликвидность, давайте сделаем разбор на конкретных примерах.

Пример 1. Ранее вы через брокера купили 100 акций Газпрома. Внезапно вам срочно понадобились деньги, и вы решили немедленно продать акции по текущей рыночной цене. Вы садитесь за компьютер, запускаете программу интернет-трейдинга и выставляете заявку продать 100 акций по текущей цене. Акции Газпрома являются высоколиквидными, поэтому вы сразу же продадите (а кто-то у вас купит), затратив на это минимум времени.

При этом акции ходовые (много заключается сделок), заявок как от продавцов, так и от покупателей много, поэтому есть возможность продать акции по максимально близкой к рыночной цене. Потери при продаже, соответственно, тоже минимальны.

Индексы РТС, ММВБ и особенно ММВБ -10 включают в себя наиболее ликвидные акции российских эмитентов.

По показателю ликвидности акции разделяют на несколько категорий.

1) Голубые фишки — не что иное, как акции с высокой ликвидностью, по которым ежедневно заключается большое количество денег и делается это часто.

2) Акции 2 эшелона — менее ликвидные акции, менее «популярные» и «ходовые».

3) Акции 3 эшелона — акции с низкой ликвидностью, сделки по которым могут происходить, например, всего раз в день или того реже.

Вам может быть интересна статья «Волатильность что это?».

_____

— Какой рынок считается ликвидным?

______

Ликвидностью рынка называют его способность реагировать на изменение предложения и спроса уменьшением или увеличением объема и привлечением новых участников.

Ликвидный рынок – такой, в пределах которого постоянно совершаются сделки, причем цена спроса и цена предложения не слишком отличаются друг от друга.

Если рынок обладает высокой ликвидностью, отдельная сделка не приводит к значительному изменению стоимости продукта.

Ликвидный рынок не допускает резких изменений цен за счет амортизации колебания спроса и предложения.

______

— Ликвидность и ценные бумаги

_______

Ликвидность ценных бумаг – это скорость их продажи или покупки на фондовом рынке по реальной рыночной цене.

Ликвидность ценной бумаги характеризует ее оборачиваемость. Оценка ликвидности происходит по объему торгов (количеству состоявшихся сделок) и величине спреда (разницы между максимальной ценой спроса и минимальной ценой предложения). Если сделок совершается много, а разница незначительна – значит, ликвидность бумаги относительно высока. Низколиквидная ценная бумага не способна к обороту без изменения цены.

Узнайте о волатильности рынка!

______

— Ликвидность и деньги

______

Деньги имеют высокую ликвидность – в этом заключается их основное преимущество.

Ими можно оплатить любой товар или услугу. Их номинальная стоимость практически неизменна, и если ценность других активов может колебаться в зависимости от обстоятельств, то деньги подвержены этому в меньшей степени.

В рамках экономики отдельно взятой страны деньги обладают абсолютной ликвидностью, хотя их превращение в товар или услугу может занять некоторое время. Если валютная система стабильна, то ликвидность денежных средств безусловна.

_______

— Эффективность фондовых рынков

_______

Эффективность подобных рынков определяется на основе количества всех совершенных сделок. На сегодня принято различать две основные методики проведения сделок. К ним относят:

1) Метод котировки – заявки на приобретение или реализацию ценных бумаг оставляются с указанием желаемой стоимости.

2) Рыночный метод – заявки на приобретение или реализацию бумаг оставляются с целью проведения моментальной сделки по текущей стоимости.

Рыночный метод позволяет сформировать моментальную эффективность фондового рынка. Его участники получают возможность осуществления в любое время покупки/продажи активов. Единственный вопрос заключается в стоимости последних. Чем большее количество подобных заявок будет выставлено на рынке, тем выше моментальная эффективность последнего.

Метод котировки способствует формированию на фондовом рынке торговой эффективности. Благодаря этому участники рынка имеют возможность приобрести или продать имеющиеся акции и облигации по привлекательной стоимости. Единственный вопрос заключается во временных рамках осуществления сделки с ценными бумагами.

Материал подготовлен Дилярой специально для blog-forex.org

Видео:

Коэффициент абсолютной ликвидности: определение, нормативное значение, формула расчета

← Вернуться в Финансовый словарь

Коэффициент абсолютной ликвидности (англ. Cash Ratio) – коэффициент, отражающий отношение краткосрочных активов, денежных средств их эквивалентов (в совокупности, представляющие собой наиболее ликвидную часть активов) к краткосрочным обязательствам.

Данный коэффициент показывает, какую долю текущих обязательств компания может погасить немедленно. Коэффициент абсолютной ликвидности входит в группу показателей ликвидности.

Нормативное значение.

Нормативным считается значение от 0,1 до 0,2. Значение коэффициента ниже нормативного говорит о том, что у компании нет возможности своевременно погасить свои обязательства в случае, если срок платежей наступит в скором времени. Значение выше нормативного говорит о неэффективности действующей стратегии финансового управления компании. Ввиду того, что денежные средства, в отличие от прочих активов, не принимают участия в производственном и сбытовом процессе и не генерируют доход компании, слишком высокое значении коэффициента свидетельствует об отвлечении значительной части капитала на формирование неэффективных активов.

Направления решения проблемы нахождения показателя вне нормативных пределов.

В случае, если значение показателя ниже нормативного значения, то компании рекомендуется привлечь заемные средства и реализовать часть активов для увеличения суммы наиболее ликвидных активов. Если значение коэффициента абсолютной ликвидности выше нормативного, то компании рекомендуется вложить избыточные денежные средства производство, в финансовые инвестиции и т.д.

Формула расчета коэффициента

:

Коэффициент абсолютной ликвидности = Денежные средства и их эквиваленты / Текущие обязательства

КУБ – самый простой и удобный способ вести финансовую аналитику

С КУБом вы узнаете:

- Куда уходят ваши деньги.

- Как снизить расходы без потерь.

- Сколько вы заработали в прошлом месяце.

- Что приносит вам прибыль, а что убытки.

- Насколько эффективны ваши сотрудники.

- Какие из ваших клиентов самые надежные.

Нужна помощь по заполнению документов или консультация?

Получите помощь экспертов бухгалтеров по подготовке документов

НАПИШИТЕ ЭКСПЕРТУ

Загрузка…Определение ликвидности | Bankrate.com

Что такое ликвидность?

Ликвидность описывает возможность купить или продать ценную бумагу или актив, при этом сделка не окажет существенного влияния на их цену. Проще говоря, он описывает легкость, с которой актив может быть конвертирован в наличные.

Более глубокое определение

Существует два основных типа ликвидности: рыночная ликвидность и бухгалтерская ликвидность. Под ликвидностью рынка понимается легкость, с которой рынок позволяет продавать и покупать активы по стабильным ценам.Бухгалтерская ликвидность — это показатель того, насколько легко компания или физическое лицо может выполнить свои финансовые обязательства, используя активы, находящиеся в их распоряжении.

Денежные средства являются наиболее ликвидным активом, есть другие активы, которые очень ликвидны. Одним из них является депозитный сертификат, который несколько менее ликвиден из-за штрафа, который применяется, когда вы обналичиваете его до наступления срока погашения. Сберегательные облигации также довольно ликвидны, поскольку их легко продать в банке. Наконец, облигации, акции, опционы и товары также относительно ликвидны, учитывая легкость их покупки и продажи на открытом рынке.

Ликвидность имеет несколько иное значение на фондовом рынке, где акции компании можно обменять на наличные. Ликвидность акции описывает, как быстро акции могут быть проданы без значительного влияния на их цену. Это определяется уровнем интереса инвесторов к компании и местонахождением торгуемых акций. Обычно акции, которые торгуются на основных биржах, считаются более ликвидными, в то время как акции, торгуемые на внебиржевом рынке (OTC), менее ликвидны и имеют минимальные ежедневные объемы торговли.

В качестве альтернативы, о ликвидности компании можно судить по разнице между ценой покупки и продажи. Когда дело доходит до очень ликвидных акций, таких как General Electric или Microsoft, спред обычно довольно небольшой, часто менее одного процента от цены. Для неликвидных акций спред выше. Поэтому для инвестора разумно учитывать ликвидность акций при размещении заказа.

Нужна некоторая ликвидность, чтобы воспользоваться отличной инвестиционной возможностью? Проверьте ставки по ссуде на покупку собственного капитала с помощью Bankrate.

Пример ликвидности

Инвестор сэкономил 600 000 долларов и купил квартиру в Майами, сделав ставку на то, что раскаленный рынок недвижимости вырастет и увеличит стоимость ее инвестиций. Однако по мере того, как по стране распространяется углубляющийся финансовый кризис, она решает продать квартиру и вложить средства в более безопасное вложение. Учитывая общую неопределенность рынка, для продажи кондоминиума требуются месяцы, хотя окончательная цена продажи составляет 560 000 долларов, что принесет инвестору лишь умеренные убытки.

Мы бы описали кондоминиум как крайне неликвидную инвестицию, учитывая рыночные условия. Если бы инвестор вложил свои деньги в казначейские векселя США — высоколиквидные инвестиции, — он смог бы продать активы почти сразу, хотя потенциал для получения большой прибыли был бы намного, намного меньше.

Рыночная ликвидность: определения и значение

Спасибо Институту международных банкиров за приглашение рассказать о ликвидности в США.С. финансовые рынки. Безусловно, торговая активность в последние дни привлекла дополнительное внимание к теме рыночной ликвидности. Однако моя цель не состоит в том, чтобы высказывать мнение об этих совсем недавних рыночных движениях — всестороннее понимание которых может зависеть от последующих событий на рынке и наличия времени. Я хотел бы только отметить, что хотя премии по более рискованным активам несколько выросли на прошлой неделе, рынки функционируют хорошо на фоне более высокой волатильности, рыночная дисциплина кажется эффективной, поскольку инвесторы пересматривают свои позиции, а общая ликвидность, похоже, не является дефицитной.Баланс моих замечаний будет сосредоточен на ликвидности финансового рынка в несколько более широкой и долгосрочной перспективе.

В последние кварталы мы стали свидетелями очень сильных кредитных рынков, увеличения объемов выпуска кредитов с использованием заемных средств и высокодоходных облигаций, а также почти рекордно низких кредитных спредов. Распространялись структурированные продукты с фиксированным доходом, и круг инвесторов расширялся, чтобы соответствовать новым предложениям. Было доказано, что глобальные инвестиционные потоки заслуживают внимания из-за отсутствия предвзятости по отношению к родной стране. Управляющие частными пулами капитала — во всех его формах, частные инвестиционные компании, компании по альтернативному управлению активами, хедж-фонды и инвестиционные банки — увеличили финансирование из многих источников и через множество структур.В немалой степени благодаря сильным кредитным рынкам увеличилось количество сделок с использованием заемных средств, а рынок корпоративного контроля стал все более устойчивым.

Управляющие фондами частных пулов капитала воспользовались этой возможностью для приобретения более постоянных источников капитала: продления периодов блокировки; использование розничных платформ и фондов совместного инвестирования для увеличения «устойчивости» внесенного капитала; обеспечение большей финансовой гибкости от основных брокеров; доступ к рынкам частного размещения; и продажа публичных акций ограниченного и полного товарищества новым инвесторам; чтобы назвать только несколько.

Остаются ключевые вопросы: является ли ликвидность на высоком и устойчивом уровне оправданным фундаментальными экономическими показателями? Какова будет тенденция развития ликвидности в будущем? В своем сегодняшнем выступлении я сначала предложу определение рыночной ликвидности, основанное на том, что я считаю его наиболее фундаментальной характеристикой. Затем я расскажу об основных источниках ликвидности на рынках капитала США и попытаюсь интерпретировать сигналы от цен на финансовые активы в этой среде. В заключение я расскажу о последствиях для экономики и политиков. 1

Ликвидность: что это такое?

Традиционная концепция ликвидности относится к торговле: ликвидность актива определяется его способностью преобразовываться в другой актив без потери стоимости. Это определение достаточно общее, чтобы охватить множество идей. Некоторые активы, такие как «деньги», используются для торговли товарами и услугами без уменьшения стоимости и, следовательно, являются высоколиквидными. Действительно, когда были установлены различные меры денежной массы, это было сделано с прицелом на определение ликвидности базовых активов; Например, компоненты M1 считались более жидкими, чем компоненты M2.Именно в этом смысле некоторые наблюдатели рассматривают запас денег как меру ликвидности, а изменения в этих показателях примерно эквивалентны изменениям ликвидности. Однако я сомневаюсь, что традиционные денежные агрегаты могут адекватно отражать форму и структуру ликвидности, которые сегодня наблюдаются на финансовых рынках. Вместо этого наблюдатели за рынком, скорее всего, будут иметь в виду ликвидность в более широком смысле, включая понятия доступности кредита, денежных потоков, цен на активы и кредитного плеча.

Как уже отмечалось, «ликвидность» в смысле «торговая ликвидность» отражает способность совершать сделки быстро, не оказывая существенного влияния на цены. Ликвидность оптимально достигается, когда множество покупателей и продавцов готовы и хотят торговать. Торговля поддерживается как маркет-мейкерами, так и спекулянтами. В основе этой концепции лежит то, что, хотя покупатели и продавцы имеют разные взгляды на наиболее вероятные результаты — то есть, в конце концов, то, что порождает торговлю, — они в значительной степени могут прийти к согласию в отношении распределения возможных результатов, за которые они требуют компенсации, основанной на риске.

Рассмотрим ликвидность с точки зрения доверия инвесторов. Ликвидность существует, когда инвесторы уверены в своей способности совершать сделки и когда риски поддаются количественной оценке. Более того, ликвидность существует, когда инвесторы платежеспособны. При рассмотрении с точки зрения уверенности условия ликвидности можно оценить через премию за риск по финансовым активам и величину потоков капитала. Как правило, высокая ликвидность обычно сопровождается низкими премиями за риск. Уверенность инвесторов в показателях риска выше, когда воспринимаемое количество и дисперсия рисков низки.

Этот взгляд подчеркивает как риски, так и выгоды от ликвидности. Преимущества большей ликвидности существенны за счет более высоких цен на активы и более эффективного перевода средств от вкладчиков к заемщикам. Однако исторические эпизоды указывают на то, что рынки могут стать гораздо менее ликвидными из-за усиления неприятия риска и неопределенности со стороны инвесторов. Хотя политики и участники рынка с уверенностью знают, что эти эпизоды будут, они должны быть скромными в своей способности предсказывать сроки, масштабы и продолжительность этих периодов финансового кризиса.Вспомните рыночные потрясения, связанные с событиями на азиатских финансовых рынках в 1997 году и после дефолта по российским облигациям летом 1998 года. Инвесторы устремились к «беглым» казначейским облигациям, а спрэды рисков по высокодоходным корпоративным облигациям и облигациям развивающихся стран резко выросли. . Председатель Гринспен описал эти эпизоды как очевидный коллапс в понимании инвесторами возможных будущих рисков, несмотря на то, что казалось умеренным дисбалансом, который привел к «отключению» трейдеров. 2

Поэтому я хочу выдвинуть простое предложение: ликвидность — это уверенность.То есть наблюдается высокая ликвидность на рынках капитала США, когда экономические результаты считаются благоприятными. Когда «хвостовые» результаты либо крайне маловероятны, либо, по крайней мере, подлежат достаточно точному измерению, создаются условия для того, чтобы ликвидность была в изобилии. Когда потоки средств сильны и растут, нет оснований ожидать, что торговые позиции станут неотъемлемыми. Моя цель в выдвижении этого предложения — улучшить дискурс, сведя различные понятия ликвидности к его наиболее фундаментальной особенности.Это упражнение также может служить полезным напоминанием: если не опираться на фундаментальные факторы, уверенность может уступить место самоуспокоенности, самоуспокоенность может подорвать рыночную дисциплину, а ликвидность может неожиданно упасть. Напротив, если доверие оправдано реальными экономическими детерминантами, ликвидность может процветать.

Конечно, некоторые могут не согласиться с таким определением ликвидности. Они могут утверждать, что любая избыточная ликвидность на финансовых рынках является результатом слишком малых капиталовложений здесь и за рубежом, которые могут возникнуть из-за отсутствия уверенности в будущих экономических результатах.Например, высокие остатки денежных средств в корпорациях США можно интерпретировать как указание на отсутствие уверенности в инвестиционных перспективах. Однако ранее я утверждал, что, хотя накопление денежных средств с 2002 года было необычным, наиболее важным определяющим фактором была не неопределенность в отношении потенциальной прибыли от капитальных вложений. 3 Напротив, денежные средства компании в большей степени объясняются прибылью, удерживаемой в зарубежных дочерних компаниях, и более пристальным вниманием инвесторов и рейтинговых агентств к способности компаний финансировать краткосрочные обязательства из внутренних источников.

Текущие источники ликвидности рынка

Позвольте мне обсудить источники ликвидности финансовых рынков США. Согласно предложенному мной определению, мы должны спросить, какие силы увеличили ликвидность (читай: уверенность) в Соединенных Штатах в течение последних двух десятилетий. Сначала я остановлюсь на двух ключевых факторах ликвидности: быстрых финансовых инновациях и высоких экономических показателях. Третий важный источник ликвидности — результат избыточных сбережений в странах с формирующимся рынком и странах с большими товарными резервами — также нашел свой путь в Соединенные Штаты в погоне за высокой доходностью с поправкой на риск.Мы должны оценить степень, в которой каждый из этих трех драйверов ликвидности является структурным или циклическим, более устойчивым или более временным. Понимание источников ликвидности — и ее причин — должно помочь сформировать суждения об уровне и направлении рыночной ликвидности. Поступая таким образом, мы можем лучше понять его значение как для экономики, так и для политиков.

Во-первых, ликвидность значительно выше, чем она могла бы быть в противном случае, из-за распространения финансовых продуктов и инноваций со стороны поставщиков финансовых услуг.Этот необычайный рост стал возможным благодаря значительным улучшениям в методах управления рисками. Придерживаясь предложенного мной определения, мы могли бы в равной степени заявить, что финансовые инновации стали возможными благодаря высокому уровню уверенности в прочности и целостности нашей финансовой инфраструктуры, рынков и законов. Более того, заметная конкуренция между коммерческими банками, фирмами по ценным бумагам и другими кредитными посредниками помогла расширить доступ к кредитам и снизить их общую стоимость. Риск процентной ставки и кредитный риск теперь более диверсифицированы.

Не смотрите дальше резкого роста рынков деривативов. Всего за последние четыре года условные суммы непогашенных процентных свопов и опционов утроились, а непогашенные свопы кредитного дефолта выросли более чем в десять раз. Эти продукты позволяют инвесторам легко хеджировать и закрывать позиции без необходимости совершать операции на денежных рынках, расширяя пул участников.

Синдикация и секьюритизация также приводят к большему распределению рисков. Потенциал коммерческого и промышленного кредитования расширился с внедрением практики синдицирования, что позволило распределить кредитные риски между большим числом участвующих банков и небанковских кредиторов.Возможно, еще более существенной поддержкой для расширения кредитов C&I является быстрый рост обеспеченных кредитных обязательств (CLO) — организаций специального назначения, которые покупают кредиты C&I на средства, привлеченные от инвесторов, ищущих различные риски. ССН позволяют финансировать ссуды в основном за счет долговых ценных бумаг с высоким рейтингом, выпущенных таким учреждениям, как паевые инвестиционные фонды, пенсионные фонды и страховые компании. Действительно, в последние годы доля синдицированных срочных кредитов C&I, финансируемых институциональными инвесторами, по оценкам, превышала долю, финансируемую коммерческими банками.

Для того, чтобы структуры CLO были эффективными, они обязательно должны включать более рискованный транш капитала. Даже самые сложные финансовые продукты не защищены от физического Закона Сохранения Материи — риск должен где-то лежать. По сообщениям, хедж-фонды выступили в качестве добровольных покупателей этих более рискованных позиций, и все мы знаем об их феноменальном росте. Сейчас более 4000 хедж-фондов владеют активами на сумму около 1–1 / 2 триллиона долларов. Не менее важно, чем участие хедж-фондов, сами производные финансовые инструменты позволяют хеджировать кредитный риск, что имеет положительный эффект, заключающийся в дальнейшем увеличении пула других инвесторов.Увеличение количества инноваций в финансовых продуктах и провайдерах представляется довольно устойчивым; однако будущие тенденции, вероятно, будут в значительной степени зависеть от законодательной, нормативной и другой государственной политики.

Вторым фактором, возможно, столь же устойчивым, поддерживающим сильное доверие инвесторов к рынкам США, были сильные макроэкономические показатели нашей экономики. Исследователи задокументировали так называемую «Великую умеренность», при которой экономика США достигла заметного снижения волатильности как реального валового внутреннего продукта (ВВП), так и базовой инфляции за последние двадцать лет или около того.Теоретически снижение волатильности, если она воспринимается как постоянная, может поддерживать более высокую оценку активов и более низкие премии за риск, поскольку инвесторы требуют меньшей компенсации за риски, связанные с ожидаемым ростом и инфляцией. Таким образом, уверенность порождает уверенность, поскольку недавняя история дает некоторую степень правдоподобия представлению о том, что можно избежать очень плохих макроэкономических результатов. Однако великая умеренность не является ни законом физики, ни гарантией будущих результатов. Это всего лишь описание — объяснение постфактум периода относительного процветания.Если политики и участники рынка сочтут это правомерным, они почти наверняка потеряют благосклонность.