ЛИЦЕНЗИОННЫЙ ПЛАТЕЖ — это… Что такое ЛИЦЕНЗИОННЫЙ ПЛАТЕЖ?

- ЛИЦЕНЗИОННЫЙ ПЛАТЕЖ

- ЛИЦЕНЗИОННЫЙ ПЛАТЕЖ — выплата физическим или юридическим лицом денег владельцу собственности или создателю чего-либо (товарного образца, произведения искусства и т.д.) за право использовать эту собственность в коммерческих целях.

Большой юридический словарь. — М.: Инфра-М. А. Я. Сухарев, В. Е. Крутских, А.Я. Сухарева. 2003.

- ЛИЦЕНЗИОННЫЙ СБОР

- ЛИЦЕНЗИРОВАНИЕ

Смотреть что такое «ЛИЦЕНЗИОННЫЙ ПЛАТЕЖ» в других словарях:

Лицензионный платеж — плата владельцу интеллектуальной собственности за право использования этой собственности в коммерческих целях. См. также: Изобретения Финансовый словарь Финам … Финансовый словарь

лицензионный платеж — роялти, лицензионный гонорар Словарь русских синонимов … Словарь синонимов

ЛИЦЕНЗИОННЫЙ ПЛАТЕЖ — плата владельцу интеллектуальной собственности за право Использования этой собственности в коммерческих целях.

См. также ПАУШАЛЬНЫЙ ПЛАТЕЖ; РОЙЯЛТИ. Райзберг Б.А., Лозовский Л.Ш., Стародубцева Е.Б.. Современный экономический словарь. 2 е изд.,… … Экономический словарь

См. также ПАУШАЛЬНЫЙ ПЛАТЕЖ; РОЙЯЛТИ. Райзберг Б.А., Лозовский Л.Ш., Стародубцева Е.Б.. Современный экономический словарь. 2 е изд.,… … Экономический словарьлицензионный платеж — Syn: роялти, лицензионный гонорар … Тезаурус русской деловой лексики

лицензионный платеж — выплата физическим или юридическим лицом денег владельцу собственности или создателю чего либо (товарного образца, произведения искусства и т.д.) за право использовать эту собственность в коммерческих целях … Большой юридический словарь

лицензионный платеж — плата владельцу интеллектуальной собственности за право использования этой собственности в коммерческих целях … Словарь экономических терминов

лицензионный гонорар — Syn: роялти, лицензионный платеж … Тезаурус русской деловой лексики

ПЛАТЕЖ, ЛИЦЕНЗИОННЫЙ — (лицензионное) вознаграждение продавцу (лицензиару) за предоставление права покупателю (лицензиату) на использование предмета лицензионного соглашения.

ПЛАТЕЖ, ЛИЦЕНЗИОННЫЙ — (лицензионное) вознаграждение продавцу (лицензиару) за предоставление права покупателю (лицензиату) на использование предмета лицензионного соглашения. Практикуется два основных вида лицензионных платежей: 1) периодические отчисления от дохода… … Большой экономический словарь

роялти — лицензионный платеж, лицензионный гонорар; плата, вознаграждение, отчисление, оплата Словарь русских синонимов. роялти сущ., кол во синонимов: 6 • вознаграждение (26) • … Словарь синонимов

См. также ПАУШАЛЬНЫЙ ПЛАТЕЖ; РОЙЯЛТИ. Райзберг Б.А., Лозовский Л.Ш., Стародубцева Е.Б.. Современный экономический словарь. 2 е изд.,… … Экономический словарь

См. также ПАУШАЛЬНЫЙ ПЛАТЕЖ; РОЙЯЛТИ. Райзберг Б.А., Лозовский Л.Ш., Стародубцева Е.Б.. Современный экономический словарь. 2 е изд.,… … Экономический словарь

ЛИЦЕНЗИОННЫЕ ПЛАТЕЖИ — это… Что такое ЛИЦЕНЗИОННЫЕ ПЛАТЕЖИ?

- ЛИЦЕНЗИОННЫЕ ПЛАТЕЖИ

- — выплата физическим или юридическим лицом владельцу интеллектуальной собственности или создателю ч. -л. (товарного образца, произведения искусства и т.д.) за право использования этой собственности в коммерческих целях. Л.п. устанавливаются в лицензионных договорах, исходя, как правило, либо из действительной экономической отдачи от использования лицензии, либо исходя из предполагаемой прибыли лицензиата; могут предусматриваться процентные отчисления (роялти) от стоимости производимой или продаваемой лицензионной продукции или выплаты твердо установленных сумм, либо сочетание того и другого; в отдельных случаях устанавливаются минимальные гарантированные платежи, не зависящие от объемов производства и продажи, с указанием сроков выплат. См. т.ж. ЛИЦЕНЗИОННОЕ ВОЗНАГРАЖДЕНИЕ; ПАУШАЛЬНЫЙ ПЛАТЕЖ; РОЯЛТИ.

-л. (товарного образца, произведения искусства и т.д.) за право использования этой собственности в коммерческих целях. Л.п. устанавливаются в лицензионных договорах, исходя, как правило, либо из действительной экономической отдачи от использования лицензии, либо исходя из предполагаемой прибыли лицензиата; могут предусматриваться процентные отчисления (роялти) от стоимости производимой или продаваемой лицензионной продукции или выплаты твердо установленных сумм, либо сочетание того и другого; в отдельных случаях устанавливаются минимальные гарантированные платежи, не зависящие от объемов производства и продажи, с указанием сроков выплат. См. т.ж. ЛИЦЕНЗИОННОЕ ВОЗНАГРАЖДЕНИЕ; ПАУШАЛЬНЫЙ ПЛАТЕЖ; РОЯЛТИ.

-л. (товарного образца, произведения искусства и т.д.) за право использования этой собственности в коммерческих целях. Л.п. устанавливаются в лицензионных договорах, исходя, как правило, либо из действительной экономической отдачи от использования лицензии, либо исходя из предполагаемой прибыли лицензиата; могут предусматриваться процентные отчисления (роялти) от стоимости производимой или продаваемой лицензионной продукции или выплаты твердо установленных сумм, либо сочетание того и другого; в отдельных случаях устанавливаются минимальные гарантированные платежи, не зависящие от объемов производства и продажи, с указанием сроков выплат. См. т.ж. ЛИЦЕНЗИОННОЕ ВОЗНАГРАЖДЕНИЕ; ПАУШАЛЬНЫЙ ПЛАТЕЖ; РОЯЛТИ.Экономика и право: словарь-справочник. — М.: Вуз и школа. Л. П. Кураков, В. Л. Кураков, А. Л. Кураков. 2004.

- ЛИЦЕНЗИОННОЕ СОГЛАШЕНИЕ

- ЛИЦЕНЗИОННЫЙ ДОГОВОР

Смотреть что такое «ЛИЦЕНЗИОННЫЕ ПЛАТЕЖИ» в других словарях:

ЛИЦЕНЗИОННЫЕ ПЛАТЕЖИ

Лицензионные платежи — (Royalty) — плата получателя лицензии (лицензиата) продавцу (лицензиару) за право заниматься определенным видом деятельности (напр., в торговле, в оценке бизнеса и аудите), а также использовать патенты и некоторые другие результаты… … Экономико-математический словарь

лицензионные платежи — Плата получателя лицензии (лицензиата) продавцу (лицензиару) за право заниматься определенным видом деятельности (напр., в торговле, в оценке бизнеса и аудите), а также использовать патенты и некоторые другие результаты интеллектуальной… … Справочник технического переводчика

Лицензионные платежи — см.

ЛИЦЕНЗИОННЫЕ ПЛАТЕЖИ — (англ. royalty) – плата получателя лицензии (лицензиата) продавцу (лицензиару) за право заниматься определенным видом деятельности. В соответствии с Федеральным законом «О лицензировании отдельных видов деятельности» (1998) право давать… … Финансово-кредитный энциклопедический словарь

ЛИЦЕНЗИОННЫЕ ПЛАТЕЖИ — (licen e payment ) денежное вознаграждение, выплачиваемое лицензиаром лицензиату за передачу прав на промышленную собственность. Основные формы Л.п.: выплата твердой суммы (lump sum payment), когда заранее рассчитанная сумма выплачивается… … Внешнеэкономический толковый словарь

ПЛАТЕЖИ — (англ. payments) – денежные средства, которые надлежит уплачивать за приобретенные товары и предоставленные услуги, используемые ресурсы, предоставленный кредит, а также установленные законом взносы в форме расчетов по обязательствам.

Пр тия… … Финансово-кредитный энциклопедический словарьПЛАТЕЖИ ЛИЦЕНЗИОННЫЕ — (см. ЛИЦЕНЗИОННЫЕ ПЛАТЕЖИ), (см. ЛИЦЕНЗИОННОЕ ВОЗНАГРАЖДЕНИЕ) … Энциклопедический словарь экономики и права

Платежи лицензионные

л. (товарного образца, произведения искусства и т.д.) за право использования этой собственности в коммерческих целях. Л.п. устанавливаются в… … Юридическая энциклопедия

л. (товарного образца, произведения искусства и т.д.) за право использования этой собственности в коммерческих целях. Л.п. устанавливаются в… … Юридическая энциклопедия

Пр тия… … Финансово-кредитный энциклопедический словарь

Пр тия… … Финансово-кредитный энциклопедический словарьЛицензионные платежи — Энциклопедия по экономике

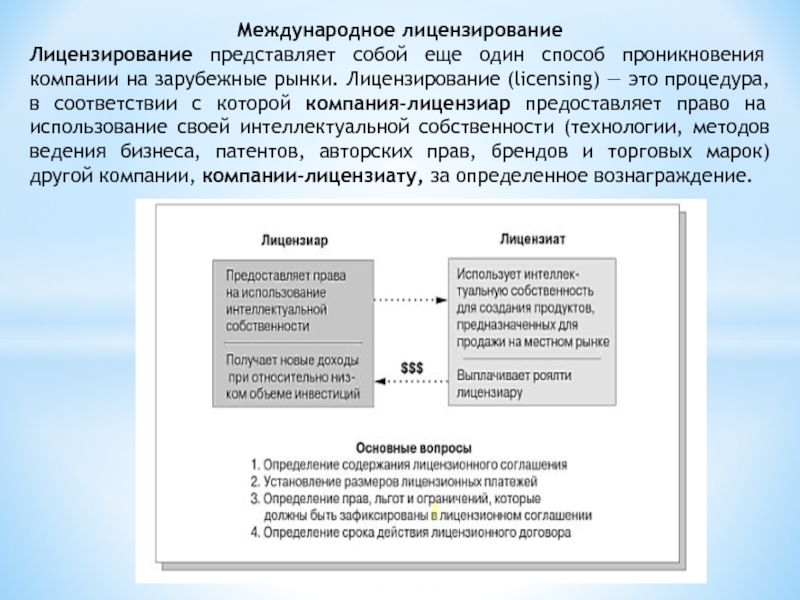

Периодический лицензионный платеж (вознаграждение) за право использования изобретений, патентов, ноу-хау, выпуска книг, проката кинофильмов в виде процентных отчислений с момента начала их реализации (эксплуатации). [c.310]Лицензирование-один из методов начала деятельности по международному маркетингу, заключающийся в подписании на зарубежном рынке соглашения о предоставлении иностранному партнеру права на использование производственного процесса, товарного знака или какой-либо иной ценностной значимости в обмен на гонорар или лицензионный платеж.

ЛИЦЕНЗИРОВАНИЕ. Предприятие может продать лицензию на производство своей продукции иностранной компании или государству посредством соглашения о лицензионных платежах. Согласно этой схеме, американская компания предоставляет иностранной компании или государству право использовать патенты или технологию, производственные секреты, а также оказывает технологическую и административную поддержку. Иностранная компания или государство, в свою очередь, возмещает затраты компании в форме лицензионных платежей или платы за услуги. [c.130]

Что же дает покупаемая лицензия Как показал опыт Японии, каждая лицензия сберегает 4—4,5 года (средний срок разработки новых изделий 5—5,5 лет и 1,5—2 года — срок освоения серийного или, тем более, массового производства). Кроме того, 1 доллар, затраченный на лицензионные платежи, экономит 16 долларов, которые необходимо было бы затратить на научно-исследовательские и опытно-конструкторские работы. [c.61]

Предприятие-заявитель обязано своевременно в установленные сроки оплачивать лицензионные платежи за право применения знака соответствия, а по отдельным договорам — все работы, связанные с проведением инспекционного контроля.

Затраты, показанные на рис. 2.2, имеют линейную зависимость от объема деятельности удельные переменные затраты (с), как и совокупные постоянные затраты (Ь), одинаковы для любого объема деятельности, что показано на графике прямой, параллельной оси абсцисс. Удельные постоянные затраты (d) по мере увеличения объема деятельности будут снижаться, поскольку одна и та же сумма совокупных постоянных затрат будет распределяться на все большее число единиц продукции. Если мы объединим удельные переменные и постоянные затраты, мы получим средние удельные затраты, которые изменяются обратно пропорционально выпуску продукции (количеству выполненных заказов). Это легко проиллюстрировать ссылкой на два вида затрат, упомянутых в примере 2.2 лицензионные платежи, арендные и коммунальные платежи. Если арендные и коммунальные платежи составляют 4000 ф.ст. в год, то общая сумма лицензионных, арендных и коммунальных платежей при условии, что за год выполняется 50 заказов, составит

[c. 74]

74]

Лицензионные платежи за программное обеспечение. Фиксированная ставка 20 ф.ст. за выполнение каждого заказа. [c.78]

Переменные. Лицензионные платежи и компьютерные дискеты — чем больше объем выпуска, тем выше их общая величина. Поскольку лицензионные платежи имеют фиксированную ставку платежа за каждый заказ, функция затрат будет линейной. Исходя из того, что различные заказы могут потребовать разное количество дискет, функция затрат будет нелинейной, поскольку [c.78]

RD Ltd. собирает автомобильные радиоприемники по лицензии, полученной от компании RD Ltd., которой выплачивается лицензионный платеж в сумме 10 ф.ст. за каждую собранную радиолу. В отношении затрат на лицензионные платежи можно утверждать, что [c.98]

С ростом объема выпуска увеличивается сумма лицензионных платежей. Отсюда эти затраты — переменные. Лицензионный платеж в размере 10 ф.ст. непосредственно относится к калькуляционной единице (в нашем примере единице выпуска — собранной радиоле). Эти затраты — прямые. Отметим, что хотя совокупные затраты на лицензионные платежи переменные, их удельная величина постоянна.

[c.817]

Эти затраты — прямые. Отметим, что хотя совокупные затраты на лицензионные платежи переменные, их удельная величина постоянна.

[c.817]

Лицензионные платежи дизайнерам за каждое произведенное изделие + [c.820]

На обеспечение общественного интереса, не заключающегося в достижении широкого использования изобретения или промышленного образца, направлен и пункт 4 статьи 10 Патентного закона, который гласит При неиспользовании или недостаточном использовании патентообладателем изобретения или промышленного образца в течение четырех лет, а полезной модели — в течение трех лет с даты выдачи патента любое лицо, желающее и готовое использовать охраняемый объект промышленной собственности, в случае отказа патентообладателя от заключения лицензионного договора может обратиться в Высшую патентную палату Российской Федерации (далее — Высшая патентная палата) с ходатайством о предоставлении ему принудительной исключительной лицензии. Если патентообладатель не докажет, что неиспользование или недостаточное использование объекта промышленной собственности обусловлено уважительными причинами, Высшая патентная палата предоставляет указанную лицензию с определением пределов использования, размера, сроков и порядка платежей. Размеры лицензионных платежей должны быть установлены не ниже рыночной цены лицензии .

[c.88]

Размеры лицензионных платежей должны быть установлены не ниже рыночной цены лицензии .

[c.88]

Для выполнения своей задачи, не подрывая своей финансовой основы, Агентство будет ограничивать свои гарантии надежными капиталовложениями. Оно должно удостовериться в том, что данное капиталовложение будет содействовать экономическому и социальному развитию принимающей страны, соответствовать законам и положениям такой страны и отвечать провозглашенным целям ее развития. Оно также должно удостовериться в том, что к данному капиталовложению будут применяться соответствующие инвестиционные условия, включая наличие справедливого и равного подхода и правовой защиты (статья 12 d ). В случае, когда такая защита не обеспечивается по законам принимающей страны или по двусторонним инвестиционным договорам, Агентство будет предоставлять гарантию только после того, как оно достигнет соглашения с принимающей страной в соответствии со статьей 23 b ii или в ином порядке о режиме, который должен быть предоставлен гарантируемым Агентством капиталовложениям, кроме того, Агентство должно гарантировать новые капиталовложения, осуществление которых начинается после регистрации заявления на получение гарантии Агентства (статья 12 с ). Исключение в отношении ранее произведенных капиталовложений не должно препятствовать Агентству в предоставлении гарантий под капиталовложения, производимые с целью развития существующей инвестиции, или в предоставлении гарантии под направляемые на дальнейшее капиталовложение инвестиционные поступления, которые в ином случае могли бы переводиться за пределы принимающей страны. Термин поступления в статье 12 ii должен включать арендные выплаты и лицензионные платежи.

[c.209]

Исключение в отношении ранее произведенных капиталовложений не должно препятствовать Агентству в предоставлении гарантий под капиталовложения, производимые с целью развития существующей инвестиции, или в предоставлении гарантии под направляемые на дальнейшее капиталовложение инвестиционные поступления, которые в ином случае могли бы переводиться за пределы принимающей страны. Термин поступления в статье 12 ii должен включать арендные выплаты и лицензионные платежи.

[c.209]

В целях экономии иностранной валюты ограничивается ее обмен для резидентов, выезжающих за границу в качестве туристов. Валютные ограничения распространяются на страхование, лицензионные платежи, гонорары, комиссионные вознаграждения, перевод прибылей и процентов и другие невидимые операции. Формы валютных ограничений по финансовым операциям зависят от направления регулирования движения капиталов. [c.196]

Д. Часть соглашения с разработчиком состоит в том, что вы будете производить лицензионные платежи в размере 10% от объема продаж. [c.417]

[c.417]

Заметим, что в обоих случаях торговые издержки и лицензионные платежи необходимо корректировать в сторону понижения относительно исходного уровня. Это происходит всегда, если объем продаж изменяется относительно исходного уровня. [c.419]

При этом таможенная стоимость, определяемая по цене сделки с идентичными товарами, должна быть скорректирована с учетом расходов по доставке до территории РФ, комиссионного и брокерского вознаграждений, понесенных покупателем лицензионных платежей и других расходов, перечисленных выше в первом методе и включаемых в цену сделки. Эта корректировка должна производиться декларантом на основании достоверных и документально подтвержденных сведений. [c.160]

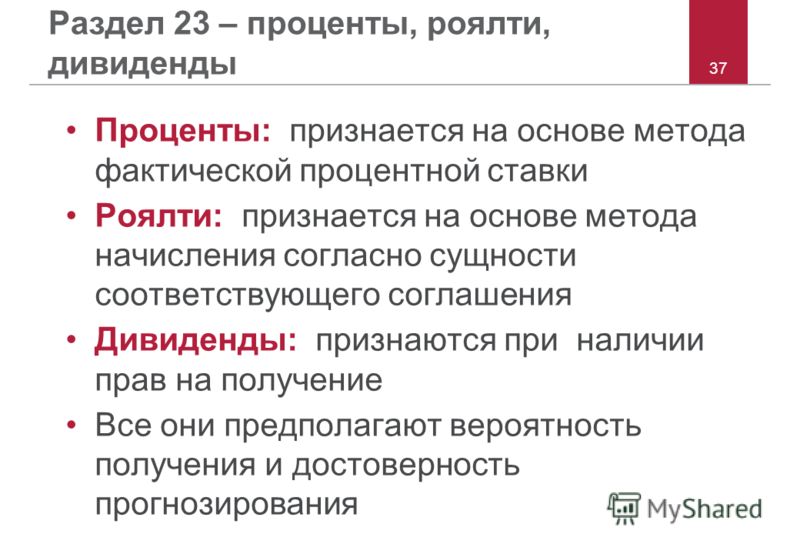

Арендная плата, лицензионные платежи за пользование объектами интеллектуальной собственности (когда это не является предметом деятельности организации) признаются в бухгалтерском учете исходя из допущения временной определенности фактов хозяйственной деятельности и условий соответствующего договора. [c.30]

[c.30]

В системе МСФО имеет место стандарт МСФО 18 Выручка , получивший такое название в официальном переводе на русский язык. МСФО 18 применяется при учете выручки, полученной от продажи товаров, предоставления услуг, использования другими предприятиями активов данной компании, приносящих проценты, дивиденды и лицензионные платежи. Таким образом, определяются вопросы учета доходов только от основной, систематической деятельности. Предметом же рассмотрения в российском варианте — ПБУ 9/99 [12] — являются не только так называемые доходы от обычных видов деятельности (выручка от продаж), но и нерегулярные доходы — операционные, внереализационные и чрезвычайные. Таким образом, предмет стандарта ПБУ 9/99 [12] несколько шире, чем предмет МСФО 18. [c.375]

Согласно МСФО 18 выручка, возникающая от использования другими лицами активов компании (проценты, лицензионные платежи и дивиденды), признается если [c.384]

Доходы от сдачи имущества в текущую аренду и лицензионные платежи должны признаваться в соответствии с принципом начисления, исходя из содержания соответствующего договора. [c.640]

[c.640]

См. также п. 5 ПБУ 9/99, в соответствии с которым доходом от обычных видов деятельности является выручка от продажи продукции и товаров, поступления, связанные с выполнением работ, оказанием услуг (далее выручка). Ее состав может значительно расширяться в зависимое от того, что является предметом деятельности организации например, аренда, лицензионные платежи и др. [c.186]

Арендная плата, лицензионные платежи за пользование объектами интеллектуальной собственности (когда это не является [c.223]

В дополнение к этому соглашению ТНК может также урегулировать межфирменные выплаты дивидендов и лицензионных платежей. Иногда курс валюты, в которой выписан счет на продажу, колеблется параллельно с курсом иностранной валюты. Переводные цены комплектующих или готовой продукции, которыми обмениваются головная компания и различные зарубежные филиалы, могут варьироваться. (Однако, налоговые инспекции большей части стран пристально следят за тем, чтобы переводные цены не уводили часть прибыли из-под налогообложения. )

[c.748]

)

[c.748]

МСФО 19 Продеты, лицензионные платежи и дивиденды 1993 [c.257]

Доходы от собственности и предпринимательской деятельности. 6 данную категорию входят все государственные доходы, поступление которых связано с тем, что государство владеет собственностью, предприятиями, финансовыми или нематериальными активами, а также кассовая (фактическая) прибыль вневедомственных предприятий, полученная ими в результате реализации товаров и услуг за пределами сектора государственного управления. Доходы данной категории могут иметь форму дивидендов, процентов, земельной ренты, лицензионных платежей, отчислений из предпринимательского дохода или кассовой прибыли вневедомственных предприятий. К этой категории не относятся доходы, поступающие от реализации капитальных активов, от продажи или выкупа акций, от погашения предоставленного кредита. [c.418]

В организациях, предметом деятельности которых является предоставление за плату прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности, выручкой считаются поступления, получение которых связано с этой деятельностью (лицензионные платежи (включая роялти) за пользование объектами интеллектуальной собственности). [c.103]

[c.103]

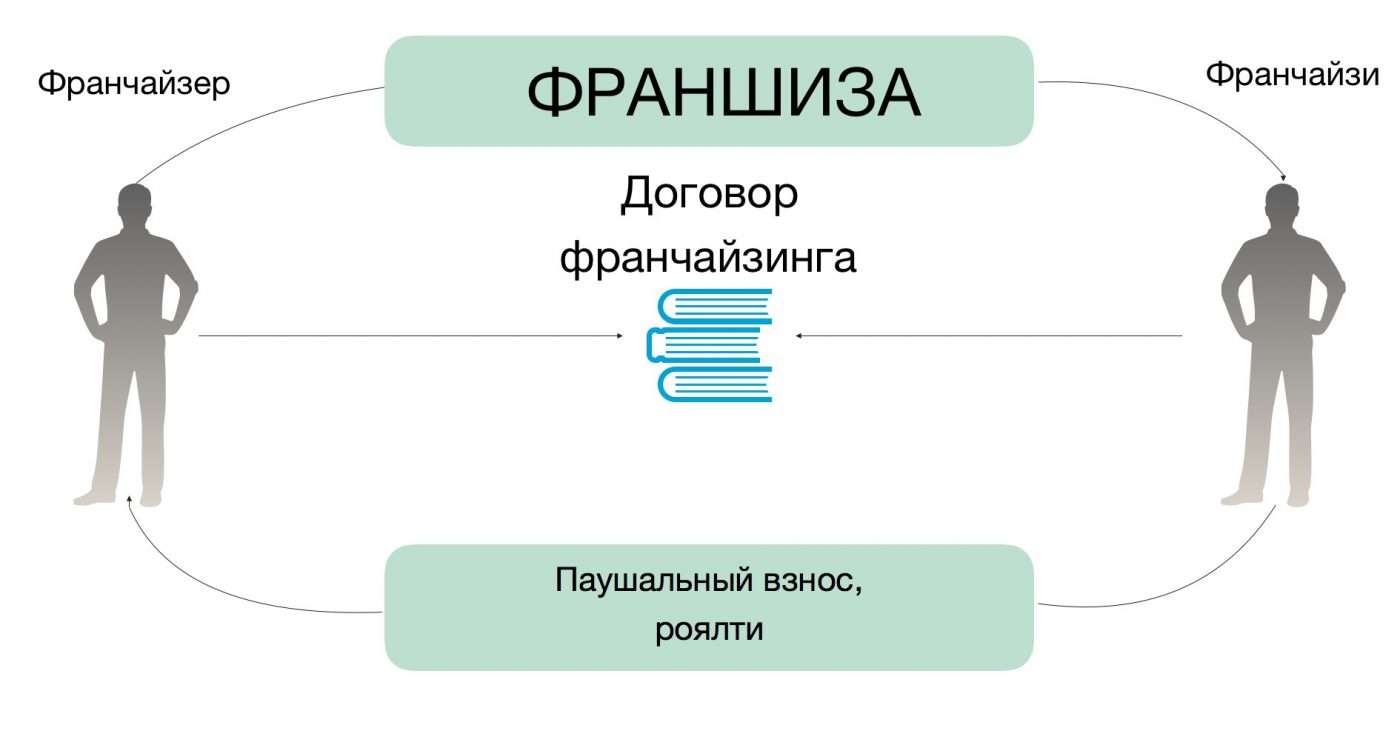

Это соглашение, по которому компания получает возможность производить продукт (услугу), разработанный кем-то и защищенный патентом. В типовом случае сторона, продающая лицензию, предоставляет разрешение другой стороне использовать патент, торговую марку или патентованную информацию в обмен на лицензионные платежи. Продажа обычно ограничивается пределами конкретного географического района, а также существует ограничение соглашения по времени. Компания, которая предоставляет лицензию, называется лицензиаром, а которая приобретает ее — лицензиатом. Компании, которые расходуют значительные суммы на исследования и разработки, скорее всего, будут лицензиарами, а те, которые этого не делают, будут выступать в роли лицензиатов. [c.176]

ЛИЦЕНЗИРОВАНИЕ. Это один из наиболее простых путей вовлечения производителя в международный маркетинг. Лицензиар вступает в соглашение с лицензиатом на зарубежном рынке, предлагая права на использование производственного процесса, товарного знака, патента, торгового секрета или какой-то иной ценностной значимости в обмен на гонорар или лицензионный платеж. Лицензиар получает выход на рынок с минимальным риском, а лицензиату не приходится начинать с нуля, ибо он сразу получает производственный опыт, хорошо известный товар или имя. С помощью лицензионных операций фирма Гербер вывела на японский рынок свои продукты для детского питания. Фирма Кока-кола осуществляет свою деятельность по международному маркетингу, предоставляя лицензии различным предприятиям в разных частях света или, точнее, предоставляя им торговые приви-

[c.621]

Лицензиар получает выход на рынок с минимальным риском, а лицензиату не приходится начинать с нуля, ибо он сразу получает производственный опыт, хорошо известный товар или имя. С помощью лицензионных операций фирма Гербер вывела на японский рынок свои продукты для детского питания. Фирма Кока-кола осуществляет свою деятельность по международному маркетингу, предоставляя лицензии различным предприятиям в разных частях света или, точнее, предоставляя им торговые приви-

[c.621]

Согласно ПБУ 9/99 [12] помимо выручки от продаж и выручки от выполнения работ, оказания услуг, также выручкой признаются поступления в организациях, предмет деятельности которых состоит в извлечении выгоды из правообладания активами предоставление за плату во временное пользование (временное владение и пользование) своих активов по договору аренды предоставление за плату прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности. Выручкой в данном случае считаются поступления, получение которых связано с этой деятельностью (лицензионные платежи (включая роялти) участие в уставных капиталах других организаций и т. д.).

[c.44]

д.).

[c.44]

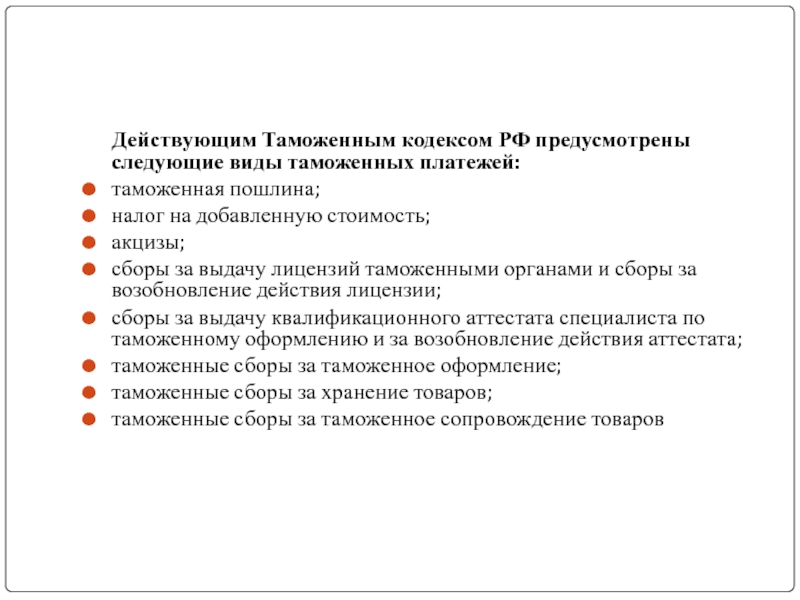

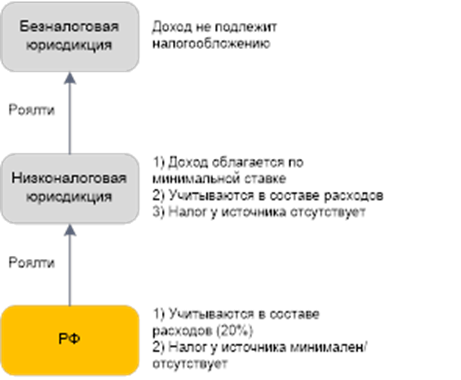

Включение лицензионных платежей в таможенную стоимость – рекомендации и практика – Borovic.ru

Включение лицензионных платежей в таможенную стоимость — рекомендации и судебная практика.

Вопрос включения лицензионных платежей в таможенную стоимость товаров в настоящее время является одним из самых актуальных и спорных среди представителей государственных органов и участников внешнеторговой деятельности. Все чаще данный вопрос является предметом судебных разбирательств в арбитражных судах России.

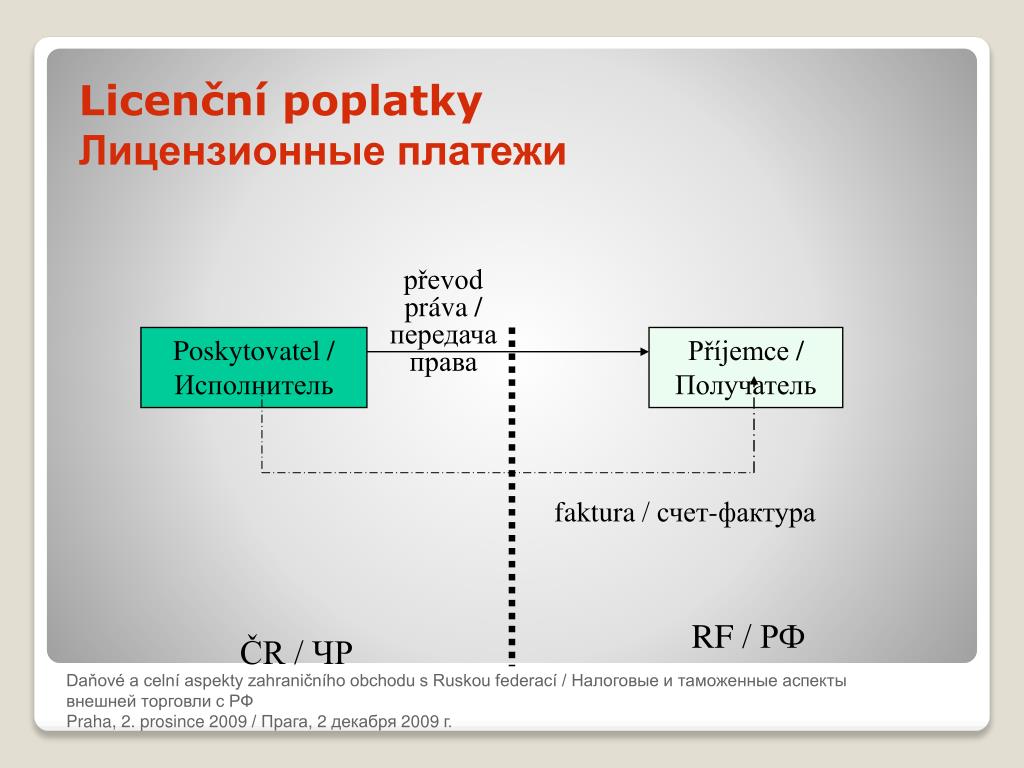

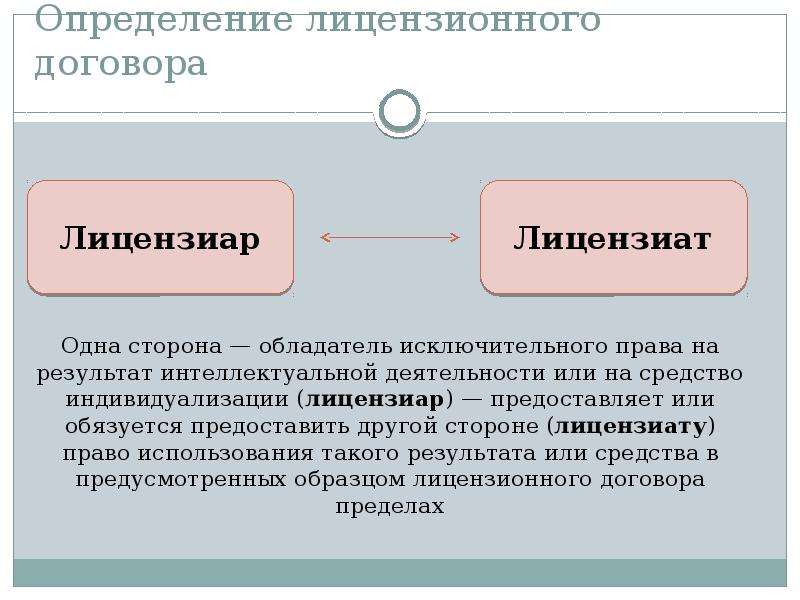

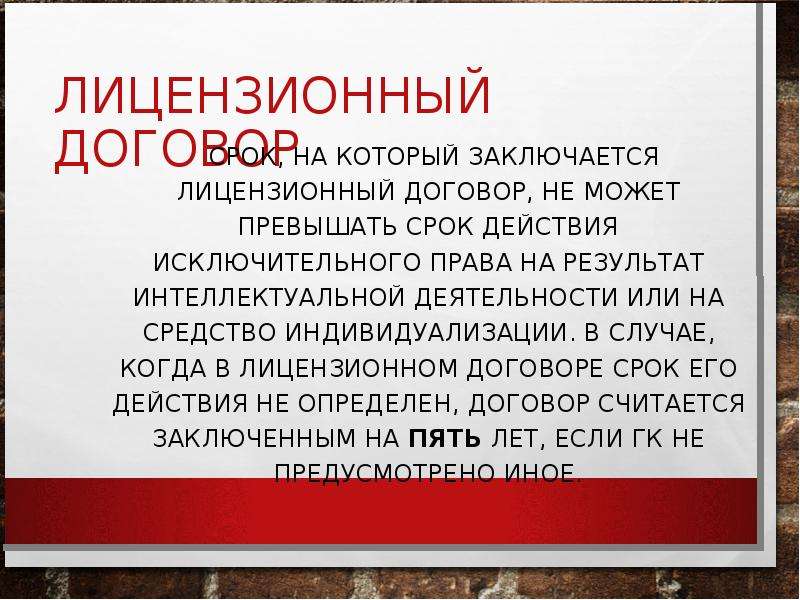

Понятие лицензионного договора и лицензионных платежей. В соответствии с частью 1 статьи 1235 Гражданского кодекса РФ по лицензионному договору одна сторона — обладатель исключительного права на результат интеллектуальной деятельности или на средство индивидуализации (лицезиар) предоставляет или обязуется предоставить другой стороне (лицензиату) право использования такого результата или такого средства в предусмотренных договором пределах.

Следует отметить, что исключительное право, которое выступает объектом лицензионного договора, по своей природе является имущественным правом. Это означает, что названное право оборотоспособно, динамично и имеет меновую стоимость (Ю.Т.Гульбин. Права на результаты интеллектуальной деятельности и средства индивидуализации // Законодательство, 2010. № 4). По лицензионному договору лицензиат обязуется уплатить лизензиару обусловленное договором вознаграждение, если договором не предусмотрено иное (П. 5 ст. 1235 ГК РФ.). Если лицензионным договором прямо не предусмотрена его безвозмездность, но при этом в нем не согласовано условие о размере вознаграждения или о порядке его определения, соответствующий договор в силу абзаца второго пункта 5 статьи 1235 Гражданского кодекса РФ считается незаключенным (П. 13.6 Постановления Пленума Верховного Суда РФ и Пленума Высшего Арбитражного Суда РФ от 26 марта 2009 г. N 5/29.).

Таким образом, лицензионные платежи, или роялти (от английского royalty) — это вознаграждение продавцу (лицензиару) за предоставленное покупателю (лицензиату) право на результаты интеллектуальной деятельности и средства индивидуализации (изготовление ввозимых товаров, «ноу-хау», продажу на экспорт ввозимых товаров, в том числе торговых марок, использование и перепродажу ввозимых товаров).

Согласно российскому законодательству, лицензионные и иные подобные платежи за использование объектов интеллектуальной собственности подлежат включению в таможенную стоимость товаров. Таможенная стоимость является основой для исчисления таможенных платежей. В связи с тем, что таможенные платежи составляют более 50 процентов доходной части федерального бюджета, становится очевидной важность включения всех дополнительных начислений в таможенную стоимость товаров, в том числе и лицензионных платежей.

Обязанность по взиманию таможенных платежей возложена на таможенные органы РФ. Кроме того, таможенные органы выполняют функцию по пресечению незаконного оборота объектов интеллектуальной собственности. При проведении таможенного оформления и таможенного контроля таможенные органы особое внимание уделяют проверке наличия у импортера лицензионного соглашения и факта уплаты импортером платежей за использование объектов интеллектуальной собственности.

На практике сложилась следующая ситуация: если декларантом при наличии возмездного лицензионного договора не включены в таможенную стоимость лицензионные платежи, таможенный орган осуществляет корректировку таможенной стоимости и выставляет требование об уплате таможенных платежей. При этом в отношении декларанта или таможенного брокера (представителя) (Согласно статье 12 Таможенного кодекса таможенного союза, вступившего в силу с 01.07.2010, таможенные операции от имени и по поручению декларанта осуществляет таможенный представитель) на основании части 2 статьи 16.2 КоАП РФ может быть возбуждено дело об административном правонарушении.

При этом в отношении декларанта или таможенного брокера (представителя) (Согласно статье 12 Таможенного кодекса таможенного союза, вступившего в силу с 01.07.2010, таможенные операции от имени и по поручению декларанта осуществляет таможенный представитель) на основании части 2 статьи 16.2 КоАП РФ может быть возбуждено дело об административном правонарушении.

Позиция участников внешнеторговой деятельности. Уплатив по требованию таможенного органа недостающие таможенные платежи, участники внешнеторговой деятельности и таможенные брокеры (представители) обращаются в арбитражный суд в целях обжалования решений таможенных органов на основании условий включения лицензионных платежей в таможенную стоимость, предусмотренных законодательством.

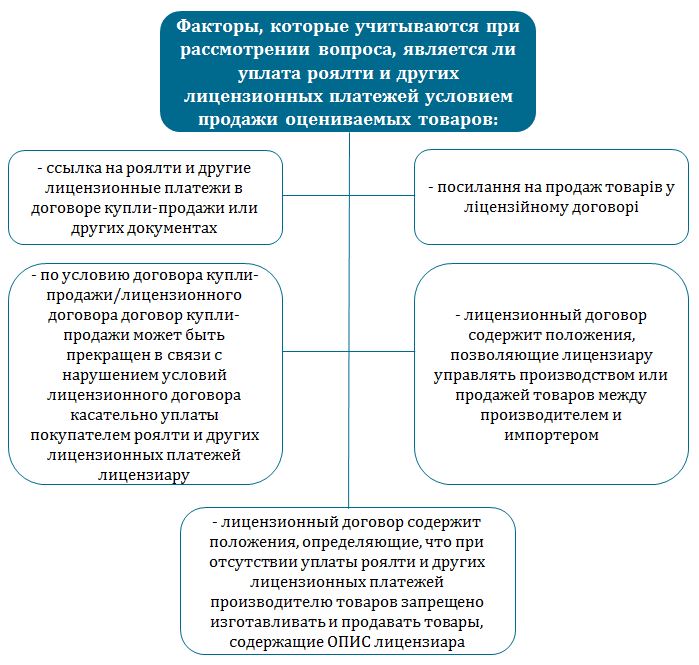

В соответствии с нормами подпункта 3 пункта 1 статьи 19.1 Закона РФ от 21.05.1993 № 5003-1 «О таможенном тарифе», действовавшими до 1 июля 2010, лицензионные платежи подлежали включению в таможенную стоимость товаров при соблюдении следующих условий: лицензионные платежи должны относиться к оцениваемым товарам; покупатель прямо или косвенно должен уплатить их в качестве условия продажи таких товаров, в размере, не включенном в цену, фактически уплаченную или подлежащую уплате; лицензионные платежи должны относиться только к ввозимым товарам.

Судебная практика. Судебная практика относительно включения лицензионных платежей в таможенную стоимость складывается следующим образом. ФАС МО своими постановлениями от 20.04.09 № КА-А40/2009, от 05.05.09 № КА-А40/3422-09 признал несостоятельными доводы заявителя о том, что лицензионные платежи не являются условием продажи товаров, ни прямо, ни косвенно не перечисляются поставщику товаров, не относятся к ввозимым товарам. В судебных постановлениях указано, что Законом РФ «О таможенном тарифе» не установлено, что обязанность уплаты лицензионных платежей должна быть одним из условий продажи в рамках внешнеторгового контракта. В связи с этим возникает вопрос, в каких случаях вообще соблюдается это условие, предусмотренное Законом РФ «О таможенном тарифе», из каких документов должно следовать, что уплата лицензионных платежей является условием продажи товаров?

ФАС Московского округа своими постановлениями от 23.03.10 № КА-А41/2243-10 и от 26.03.10 № КА-А41/2366-10 также оставил без удовлетворения кассационные жалобы, в которых заявитель ссылался на несоответствие выводов судов о правомерности включения лицензионных платежей в таможенную стоимость товаров требованиям Закона «О таможенном тарифе».

Таким образом, при формировании судебной практики намечается следующая тенденция: если товары, ввозимые на территорию РФ, содержат объект интеллектуальной собственности в виде товарного знака, за использование которого уплачиваются лицензионные платежи, не включенные в цену товаров, то такие платежи должны быть включены в структуру таможенной стоимости. Доводы импортеров о несоответствии требований о включении платежей по отдельно взятым лицензионным договорам в таможенную стоимость законодательству РФ, признаются судами несостоятельными. Вместе с тем, подобные дела до сих пор не рассматривались Высшим арбитражным судом РФ.

Не лицензиат, а уполномоченный импортер. Следует отметить, что нередко импортеры известных торговых марок не заключают лицензионные соглашения и не перечисляют платежи за использование объектов интеллектуальной собственности правообладателю. Такие организации называются уполномоченными импортерами, не являясь при этом лицензиатами. Возможность перехода права собственности на вещь без перехода или предоставления интеллектуальных прав на результат интеллектуальной деятельности или на средство индивидуализации, выраженные в этой вещи, закреплена частью 2 статьи 1227 Гражданского кодекса РФ. Кроме того, согласно статье 1487 Гражданского кодекса РФ, не является нарушением исключительного права на товарный знак использование этого товарного знака другими лицами в отношении товаров, которые были введены в гражданский оборот на территории Российской Федерации непосредственно правообладателем или с его согласия.

Кроме того, согласно статье 1487 Гражданского кодекса РФ, не является нарушением исключительного права на товарный знак использование этого товарного знака другими лицами в отношении товаров, которые были введены в гражданский оборот на территории Российской Федерации непосредственно правообладателем или с его согласия.

Федеральная таможенная служба РФ ведет Таможенный реестр объектов интеллектуальной собственности. Согласно п. 2 статьи 330 Таможенного кодекса Таможенного союза, вступившего в силу с 01.07.2010, таможенный орган включает в таможенный реестр объектов интеллектуальной собственности, который ведется в таможенном органе государства — члена таможенного союза, объекты интеллектуальной собственности, которые подлежат защите на территории государства — члена таможенного союза, в соответствии с законодательством этого государства. Кроме того, п. 3 статьи 330 Таможенного кодекса таможенного союза, а также Соглашением от 21.05.2010 «О едином таможенном реестре объектов интеллектуальной собственности государств — членов таможенного союза» предусмотрен Единый таможенный реестр объектов интеллектуальной собственности государств — членов таможенного союза.

Если сведения об объекте интеллектуальной собственности отсутствуют в Таможенном реестре, для того, чтобы получить информацию о регистрации товарного знака в соответствии с законодательством РФ, необходимо обратиться к базам данных Роспатента. Однако даже при зарегистрированном товарном знаке платежи за использование объектов интеллектуальной собственности могут импортером не перечисляться. Лицензиатом может являться иностранная компания, которая уплачивает все лицензионные платежи за использование торговой марки ее дочерними предприятиями.

Таким образом, о факте перечисления роялти можно достоверно узнать только у самого импортера или у правообладателя. Именно поэтому факт уплаты лицензионных платежей нередко выявляется только в результате таможенной ревизии уже после выпуска товаров в свободное обращение.

Лицензионное соглашение или иной договор? Согласно Закону «О таможенном тарифе», а также действующему в настоящее время законодательству таможенного союза (п. 1 ст. 5 Соглашения от 25.01.2008 «Об определении таможенной стоимости товаров, перемещаемых через таможенную границу таможенного союза».), к таможенной стоимости ввозимых товаров помимо лицензионных платежей добавляются иные подобные платежи за использование объектов интеллектуальной собственности.

5 Соглашения от 25.01.2008 «Об определении таможенной стоимости товаров, перемещаемых через таможенную границу таможенного союза».), к таможенной стоимости ввозимых товаров помимо лицензионных платежей добавляются иные подобные платежи за использование объектов интеллектуальной собственности.

Таким образом, если у декларанта имеется не лицензионное соглашение, а договор коммерческой концессии, либо иной договор, котором предусмотрены перечисления за использование объектов интеллектуальной собственности, такие платежи добавляются к таможенной стоимости. Письмо Минфина России от 03.12.09 № 03-10-06/80 разъясняет, что не установлен конкретный вид договора, в котором должна определяться необходимость уплаты лицензионных платежей в качестве условия продажи товаров, так как эти вопросы являются частью договорных отношений между лицензиатом и правообладателем, которые могут быть оформлены лицензионным договором, договором купли-продажи товаров либо иным видом договора.

Рекомендации импортерам — как снизить затраты. Если у организации имеется лицензионное соглашение, либо иной договор, предусматривающий перечисление платежей за использование объектов интеллектуальной собственности, в интересах лицензиата предоставить таможенному органу все документы, подтверждающие наличие и размер лицензионных платежей. Информация об условиях лицензионного соглашения, бухгалтерские справки с приведением расчета лицензионных платежей помогут избежать лишних расходов, так как при отсутствии подробного расчета со стороны импортера таможенный орган рассчитает роялти самостоятельно.

Если у организации имеется лицензионное соглашение, либо иной договор, предусматривающий перечисление платежей за использование объектов интеллектуальной собственности, в интересах лицензиата предоставить таможенному органу все документы, подтверждающие наличие и размер лицензионных платежей. Информация об условиях лицензионного соглашения, бухгалтерские справки с приведением расчета лицензионных платежей помогут избежать лишних расходов, так как при отсутствии подробного расчета со стороны импортера таможенный орган рассчитает роялти самостоятельно.

В письме ФТС России от 22.09.2008 № 05-33/39045 указано, что не представляется возможным выработать универсальные способы расчета лицензионных платежей, такой расчет должен производиться применительно к конкретным обстоятельствам и условиям лицензионного договора, в зависимости от имеющихся у декларанта документов. Таким образом, в интересах декларанта сделать расчет лицензионных платежей простым и понятным, подготовить пакет документов и свою методику расчета лицензионных платежей, исходя из конкретных обстоятельств сделки, включив в расчет те платежи, уплата которых предусмотрена законодательством.

О перспективе включения лицензионных платежей в таможенную стоимость товаров необходимо задуматься уже на стадии согласования условий лицензионного соглашения. Например, в лицензионном соглашении должны быть разделены суммы роялти за ввозимые товары и суммы роялти за передачу прав за производство товаров, их продажу, рекламу и пр. Если такого разделения не будет, таможенный орган рассчитает размер роялти по максимуму.

Немаловажным на стадии подготовки лицензионного соглашения является проработка условий уплаты лицензионных платежей. В качестве основы для расчета лицензионного платежа стороны могут выбрать как стоимость, установленную внешнеторговым контрактом («инвойсную» стоимость), так и стоимость продажи товара на территории России. Расчет роялти от «инвойсной» стоимости представляется наиболее простым и удобным с точки зрения расчета таможенной стоимости, так как цена товаров по инвойсу известна на момент их ввоза. Однако, здесь следует учитывать, насколько выгодным такой расчет роялти является для обеих сторон, и возможно ли убедить иностранного контрагента в целесообразности такого расчета.

Смотрим вперед — перспективы законодательства. В настоящее время Россия, Беларусь и Казахстан находятся в процессе формирования таможенного союза и единого экономического пространства. С 1 января 2010 года действует Единый таможенный тариф, а с 1 июля 2010 вступил в силу Таможенный кодекс таможенного союза.

В ходе формирования таможенного союза был принят ряд международных соглашений и протоколов, регулирующих вопросы таможенной стоимости, в том числе Соглашение от 25.01.2008 «Об определении таможенной стоимости товаров, перемещаемых через таможенную границу таможенного союза». Согласно статье 5 указанного Соглашения, при определении таможенной стоимости ввозимых товаров добавляются лицензионные и иные подобные платежи за использование объектов интеллектуальной собственности (включая платежи за патенты, товарные знаки, авторские права), которые относятся к оцениваемым (ввозимым) товарам и которые прямо или косвенно произвел или должен произвести покупатель в качестве условия продажи оцениваемых товаров, в размере, не включенным в цену, фактически уплаченную или подлежащую уплате за эти товары.

При этом в Соглашении указано, что при определении таможенной стоимости ввозимых товаров не должны добавляться к цене платежи за право распределения или перепродажи ввозимых товаров, если такие платежи не являются условием продажи ввозимых товаров для вывоза на единую таможенную территорию таможенного союза. Таким образом, если из документов импортера будет следовать, что лицензионные платежи, уплачиваемые за право распределения или перепродажи ввозимых товаров, не являются условием продажи этих товаров для вывоза на территорию таможенного союза, то такие платежи, в соответствии с законодательством таможенного союза не будут включаться в таможенную стоимость товаров.

Немаловажным для импортеров является тот факт, что согласно Концепции совершенствования Раздела VII Гражданского кодекса РФ предполагается ввести уведомительный порядок регистрации лицензионных договоров (без проверки самого договора), что позволит упростить процедуру его вступления в силу и сократить сроки рассмотрения соответствующих заявлений регистрирующими органами (П. 3.6. Концепции совершенствования Раздела VII Гражданского кодекса Российской Федерации «Права на результаты интеллектуальной деятельности и средства индивидуализации»). Очевидно, что намечается тенденция упрощения процедуры регистрации лицензионных договоров.

3.6. Концепции совершенствования Раздела VII Гражданского кодекса Российской Федерации «Права на результаты интеллектуальной деятельности и средства индивидуализации»). Очевидно, что намечается тенденция упрощения процедуры регистрации лицензионных договоров.

Таким образом, планирование ввоза товаров, содержащих объекты интеллектуальной собственности, должно осуществляться импортерами с учетом положений национального законодательства и законодательства таможенного союза. Только комплексный подход участников внешнеэкономической деятельности к заключению лицензионного соглашения и формированию пакета документов для таможенных целей позволит избежать серьезных проблем при совершении таможенных операций в отношении данной категории товаров.

Автор: Ионичева Валентина Николаевна

www.tamognia.ru

Споры о включении лицензионных платежей в таможенную стоимость — Мнение эксперта от 15.02.2019

Стенограмма выступления Р. Шафигулина на ежегодной конференции «Таможня для бизнеса. Итоги 2018 года», Москва, 30 января 2019 г.

Шафигулина на ежегодной конференции «Таможня для бизнеса. Итоги 2018 года», Москва, 30 января 2019 г.

Вопрос включения лицензионных платежей в таможенную стоимость традиционно носит сложный и неоднозначный характер. В последние 3 года были приняты несколько актов, которые являются основными источниками разрешения спорных ситуаций по этому вопросу. Основной акт – это Рекомендация Коллегии ЕЭК № 20, которая детально разбирает каждый из критериев включения лицензионных платежей в таможенную стоимость, приводит некоторые примеры и прослеживает логику принятия решений в каждой конкретной ситуации по вопросу включения лицензионных платежей.

В августе 2018 года в Рекомендацию были внесены дополнения в части платежей за право на воспроизводство и тиражирование товаров и платежей за ноу-хау. Были дополнены некоторые примеры как в части этих вопросов, так и в части платежей за товарный знак. Кроме того, для решения вопросов о включении лицензионных платежей используются комментарии, консультативные заключения Всемирной таможенной организации (ВТамО). Возможность ссылаться на них была обозначена еще Постановлением Пленума № 18. На данный момент по судебной практике мы видим, что как участники ВЭД, так и суды активно ссылаются и используют логику ВТамО при принятии решений, если ситуация неоднозначная и нужно некое дополнительное руководство.

Возможность ссылаться на них была обозначена еще Постановлением Пленума № 18. На данный момент по судебной практике мы видим, что как участники ВЭД, так и суды активно ссылаются и используют логику ВТамО при принятии решений, если ситуация неоднозначная и нужно некое дополнительное руководство.

Кратко остановлюсь на двух основных критериях включения. Первое – это то, что лицензионные платежи относятся к ввозимым товарам. Здесь очень важно ответить на вопрос о том, за что платятся лицензионные платежи, и что получает покупатель в обмен на их уплату. Прежде всего имеет значение как сформулирован предмет в лицензионном договоре. Если, например, говорится, что лицензионные платежи платятся за использование товарного знака при ввозе товаров, то данный фактор будет свидетельствовать в пользу того, что критерий выполняется и платежи относятся к ввозимым товарам. Также в пользу выполнения данного критерия будет свидетельствовать наличие знака объекта интеллектуальной собственности на товаре на момент его ввоза. Например, на него нанесен товарный знак, или товар был изготовлен на территории иностранного государства с использованием ноу-хау.

Например, на него нанесен товарный знак, или товар был изготовлен на территории иностранного государства с использованием ноу-хау.

По второму критерию. Уплата лицензионных платежей является условием продажи ввозимых товаров для их вывоза на территории Союза. Здесь вопрос заключается в том, может ли покупатель приобрести данные товары без уплаты лицензионных платежей, могут ли третьи лица, которые не платят лицензионные платежи, приобрести идентичные товары. Здесь также важно смотреть на формулировки как лицензионного договора, так и внешнеэкономического контракта. Если есть какие-то перекрестные ссылки между ними или предусматривается возможность расторжения внешнеэкономического контракта в случае неуплаты лицензионных платежей, то это свидетельствует о том, что данный критерий не может выполняться.

Важный вопрос в рамках данного критерия – это возможность правообладателя осуществлять контроль за производством и продажей товаров. Может ли запретить правообладатель в рамках осуществления данного контроля определенным компаниям продавать товары покупателям, если они не уплатили лицензионные платежи?

Практический пример. Российская компания приобретает компоненты у иностранного продавца. Часть компонентов используется для производства оборудования на территории России. Потом это оборудование перепродается третьим лицам. Другая часть компонентов напрямую идет на перепродажу. Покупатель, продавец и правообладатель являются взаимосвязанными лицами. На все компоненты, ввозимые в Россию, нанесен товарный знак. За использование товарного знака платится роялти третьему лицу иностранному правообладателю. Здесь имеет смысл, при рассмотрении того, насколько выполняются критерии, разделить и отдельно рассмотреть два потока: компоненты для производства и компоненты для перепродажи. В отношении последних все более-менее понятно. Например, товарный знак нанесен на ввозимые компоненты, особой переработки между ними не осуществляется, а просто перепродаются третьим лицам. В таком случае с высокой долей вероятности такие лицензионные платежи могут быть признаны относящимся к таким разновидностям компонентов.

Российская компания приобретает компоненты у иностранного продавца. Часть компонентов используется для производства оборудования на территории России. Потом это оборудование перепродается третьим лицам. Другая часть компонентов напрямую идет на перепродажу. Покупатель, продавец и правообладатель являются взаимосвязанными лицами. На все компоненты, ввозимые в Россию, нанесен товарный знак. За использование товарного знака платится роялти третьему лицу иностранному правообладателю. Здесь имеет смысл, при рассмотрении того, насколько выполняются критерии, разделить и отдельно рассмотреть два потока: компоненты для производства и компоненты для перепродажи. В отношении последних все более-менее понятно. Например, товарный знак нанесен на ввозимые компоненты, особой переработки между ними не осуществляется, а просто перепродаются третьим лицам. В таком случае с высокой долей вероятности такие лицензионные платежи могут быть признаны относящимся к таким разновидностям компонентов.

В отношении компонентов, используемых в производстве, вопрос более сложный. Здесь имеет смысл посмотреть на сам процесс производства на территории РФ. Осуществляется ли правообладателем какой-либо контроль за производством на территории России? Имеет ли он право указывать покупателю, который осуществляет производство на территории РФ, у кого он может закупать определенные компоненты, может ли он использовать только компоненты с нанесенным на них товарным знаком, формирует ли он перечень поставщиков и так далее? Если на все эти вопросы мы отвечаем положительно и, как дополнительный фактор, например, кроме компонентов с нанесенных на них товарным знаком, в производстве никаких компонентов больше не используется, то можно говорить о том, что высока вероятность необходимости включения лицензионных платежей в таможенную стоимость компонентов, которые потом подлежат переработке.

Здесь имеет смысл посмотреть на сам процесс производства на территории РФ. Осуществляется ли правообладателем какой-либо контроль за производством на территории России? Имеет ли он право указывать покупателю, который осуществляет производство на территории РФ, у кого он может закупать определенные компоненты, может ли он использовать только компоненты с нанесенным на них товарным знаком, формирует ли он перечень поставщиков и так далее? Если на все эти вопросы мы отвечаем положительно и, как дополнительный фактор, например, кроме компонентов с нанесенных на них товарным знаком, в производстве никаких компонентов больше не используется, то можно говорить о том, что высока вероятность необходимости включения лицензионных платежей в таможенную стоимость компонентов, которые потом подлежат переработке.

В отношении выполнения критерия об условиях продажи. На практике часто взаимозависимость продавца, правообладателя и покупателя указывает на то, что данный критерий выполняется. Логика здесь в том, что правообладатель, будучи с продавцом и покупателем компании в одной группе, вправе осуществлять контроль за их деятельностью. В то же время представляется, что сама по себе взаимосвязь не всегда подразумевает наличие контроля. Если в рамках рассмотрения конкретного дела есть возможность предоставить доказательство обратного, то даже при наличии взаимосвязи можно попробовать доказать, что контроль фактически не осуществляется.

В то же время представляется, что сама по себе взаимосвязь не всегда подразумевает наличие контроля. Если в рамках рассмотрения конкретного дела есть возможность предоставить доказательство обратного, то даже при наличии взаимосвязи можно попробовать доказать, что контроль фактически не осуществляется.

Рассмотрим несколько относительно недавних судебных дел. Первое из них. Покупатель приобретает кирпичи у иностранного продавца. На товар нанесен товарный знак. Товар производится на территории иностранного государства с использованием ноу-хау. За использование ноу-хау и товарного знака платится роялти. Основа начисления роялти — поступления от реализации товаров и услуг за использование товарного знака товаров как собственного производства, так и приобретаемых для перепродажи. Надо отметить, что покупатели и правообладатели подписали дополнительное соглашение к лицензионному договору, где установили, что из расчета роялти исключаются доходы от реализации товаров, которые были приобретены у компании группы. Арбитражный суд Северо-Западного округа принял решение в пользу таможенного органа. Прежде всего он сказал, что на момент ввоза товар содержит объект интеллектуальной собственности. На нем нанесен товарный знак, и он изготовлен с использованием ноу-хау. Наличие объекта интеллектуальной собственности формирует более высокую коммерческую ценность товара. Тот факт, что доходы от реализации товаров, приобретенных у компаниии группы, были исключены из расчета роялти, не был принят во внимание судом. Было указано, что соответствующее дополнительное соглашение было подписано уже после поставки конкретного товара. В то же время, согласно фактологии дела, указанное дополнительное соглашение имело ретроспективную оговорку и распространяло свое действие на предыдущие периоды, в том числе, когда имело место поставка товаров. Логика суда здесь не прослеживается, по крайней мере по тексту судебного постановления. Возможно, был применен аргумент о том, что механизм расчета роялти не является основополагающим при решении вопроса о том, относятся ли лицензионные платежи к ввозимым товарам.

Арбитражный суд Северо-Западного округа принял решение в пользу таможенного органа. Прежде всего он сказал, что на момент ввоза товар содержит объект интеллектуальной собственности. На нем нанесен товарный знак, и он изготовлен с использованием ноу-хау. Наличие объекта интеллектуальной собственности формирует более высокую коммерческую ценность товара. Тот факт, что доходы от реализации товаров, приобретенных у компаниии группы, были исключены из расчета роялти, не был принят во внимание судом. Было указано, что соответствующее дополнительное соглашение было подписано уже после поставки конкретного товара. В то же время, согласно фактологии дела, указанное дополнительное соглашение имело ретроспективную оговорку и распространяло свое действие на предыдущие периоды, в том числе, когда имело место поставка товаров. Логика суда здесь не прослеживается, по крайней мере по тексту судебного постановления. Возможно, был применен аргумент о том, что механизм расчета роялти не является основополагающим при решении вопроса о том, относятся ли лицензионные платежи к ввозимым товарам. Кроме того, дополнительно суд указал, что правообладатель осуществляет контроль за процессом производства товара иностранным изготовителем. Контроль заключался в том, что устанавливались определенные требования качества. Здесь не совсем понятно, как это соотносится с Рекомендацией № 20, где говорится, что контроль, не выходящий за рамки контроля качества, не может выступать признаком того, что лицензионные платежи уплачиваются в качестве условия продажи, и правообладатель осуществляет определенный контроль над производством товаров.

Кроме того, дополнительно суд указал, что правообладатель осуществляет контроль за процессом производства товара иностранным изготовителем. Контроль заключался в том, что устанавливались определенные требования качества. Здесь не совсем понятно, как это соотносится с Рекомендацией № 20, где говорится, что контроль, не выходящий за рамки контроля качества, не может выступать признаком того, что лицензионные платежи уплачиваются в качестве условия продажи, и правообладатель осуществляет определенный контроль над производством товаров.

Следующее дело. Покупатель заказывает у иностранного производителя упаковочный материал (пленку), согласовывает ее дизайн. На пленку наносится товарный знак при изготовлении. За использование товарного знака платится роялти иностранному правообладателю, взаимосвязанному с покупателем. Интересно, что в Рекомендации № 20 содержится подобный пример в отношении пленки, причем этот пример в пользу импортеров. Здесь же арбитражный суд Центрального округа вынес постановление в пользу таможенного органа и обратил внимание на формулировку лицензионного договора. В частности, суд указал, что разрешенное использование товарного знака прописано следующим образом. Роялти платится за возможность нанесения товарного знака как на изделия, так и на упаковку. Соответственно, если наносится товарный знак на пленку (на упаковочный материал), то критерий о том, что лицензионные платежи относятся к ввозимым товарам, то есть к пленке, на которой нанесен товарный знак, считается выполненным. При этом в отношении второго критерия в тексте судебного постановления логика отсутствует. Возможно, был использован аргумент таможенного органа о том, что покупатель и правообладатель взаимосвязаны. Это означает, что правообладатель может указывать покупателю у кого приобретать или заказывать пленку, то есть, если данный поставщик не был одобрен, то товарный знак на соответствующую пленку нанесен не будет. Дополнительный интересный момент в том, что в данном деле суд первой инстанцией исследовал вопрос осуществления контроля. Как я говорил ранее, взаимосвязь сама по себе не была воспринята как возможность осуществления контроля.

В частности, суд указал, что разрешенное использование товарного знака прописано следующим образом. Роялти платится за возможность нанесения товарного знака как на изделия, так и на упаковку. Соответственно, если наносится товарный знак на пленку (на упаковочный материал), то критерий о том, что лицензионные платежи относятся к ввозимым товарам, то есть к пленке, на которой нанесен товарный знак, считается выполненным. При этом в отношении второго критерия в тексте судебного постановления логика отсутствует. Возможно, был использован аргумент таможенного органа о том, что покупатель и правообладатель взаимосвязаны. Это означает, что правообладатель может указывать покупателю у кого приобретать или заказывать пленку, то есть, если данный поставщик не был одобрен, то товарный знак на соответствующую пленку нанесен не будет. Дополнительный интересный момент в том, что в данном деле суд первой инстанцией исследовал вопрос осуществления контроля. Как я говорил ранее, взаимосвязь сама по себе не была воспринята как возможность осуществления контроля. Суд исследовал учредительные документы и сказал, что согласно внутренним корпоративным процедурам выбор поставщика является рутинной деятельностью и не подлежит одобрению общим собранием акционеров. Несмотря на то, что правообладатель является мажоритарным акционером покупателя, контроля фактически нет. К сожалению, данная логика в постановлении арбитражного суда округа уже была потеряна.

Суд исследовал учредительные документы и сказал, что согласно внутренним корпоративным процедурам выбор поставщика является рутинной деятельностью и не подлежит одобрению общим собранием акционеров. Несмотря на то, что правообладатель является мажоритарным акционером покупателя, контроля фактически нет. К сожалению, данная логика в постановлении арбитражного суда округа уже была потеряна.

Резюмирую, на что необходимо обратить внимание по вопросу включения лицензионных платежей в таможенную стоимость. Прежде всего необходимо уделить особое внимание формулировкам лицензионного договора и внешнеэкономического контракта. Если есть основание полагать, что часть лицензионного платежа подлежит включению, а часть нет, то имеет смысл разделить лицензионные платежи непосредственно в договоре. Если такой возможности нет, то можно подумать о том, каким образом и сможем ли мы обосновать такое разделение документально после непосредственно ввоза или же заранее проговорить этот вопрос с таможенным органом. Кроме того, есть смысл подумать о том, как включать лицензионные платежи, если на момент ввоза товара их размер неизвестен. Например, частый на практике случай, когда роялти устанавливается как процент от продаж на территории России. Здесь надо оценить то, как рассчитывать и включать. Возможно, имеет смыл подумать о применении отложенного определения таможенной стоимости. Особое внимание необходимо обратить на случай, когда лицензионный договор имеет ретроспективное действие и распространяется на предыдущие периоды. За эти предыдущие периоды уплачиваются лицензионные платежи. Здесь также нужно подумать о том, как мы будем включать эти лицензионные платежи. Либо в следующей поставке, либо надо будет корректировать предыдущие декларации на товары.

Кроме того, есть смысл подумать о том, как включать лицензионные платежи, если на момент ввоза товара их размер неизвестен. Например, частый на практике случай, когда роялти устанавливается как процент от продаж на территории России. Здесь надо оценить то, как рассчитывать и включать. Возможно, имеет смыл подумать о применении отложенного определения таможенной стоимости. Особое внимание необходимо обратить на случай, когда лицензионный договор имеет ретроспективное действие и распространяется на предыдущие периоды. За эти предыдущие периоды уплачиваются лицензионные платежи. Здесь также нужно подумать о том, как мы будем включать эти лицензионные платежи. Либо в следующей поставке, либо надо будет корректировать предыдущие декларации на товары.

57 Формы платежа в международных лицензионных соглашениях.

Лицензионное

соглашение — это договор, в соответствии с которым владелец патента (лицензиар), выдает своему контрагенту

(лицензиату) разрешение (лицензию) на использование в определенных пределах

своих патентных прав.

Экономическая сущность лицензии (патентной) состоит в аренде изобретения как товара, а цена лицензии (лицензионное вознаграждение) является специфической рентой, возникающей на базе аренды такого рода.

В практике международной торговли предметами лицензионных соглашений являются:

· научно-технические достижения, содержащие изобретения и/или техническое «ноу-хау»;

· право промышленного и/или коммерческого использования изобретений;

· организационные, управленческие, экономические, правовые и иные сведения, являющиеся «ноу-хау»;

· промышленные образцы и/или право их промышленного использования и/или коммерческого использования товарных знаков.

Наиболее ответственной

и сложной частью работы по продаже и покупке лицензий является определение

размера лицензионного вознаграждения. В основе расчета стоимости лицензии лежит

определение прибыли, которую получит лицензиат от использования лицензии. Часть

этой прибыли и является лицензионным вознаграждением. На размер лицензионного

вознаграждения влияет срок действия лицензии, чем он больше, тем процент

отчислений меньше, так как существует большая вероятность появления новых

изобретений в этой области и меньшая вероятность получения дополнительной

прибыли.

Часть

этой прибыли и является лицензионным вознаграждением. На размер лицензионного

вознаграждения влияет срок действия лицензии, чем он больше, тем процент

отчислений меньше, так как существует большая вероятность появления новых

изобретений в этой области и меньшая вероятность получения дополнительной

прибыли.

В практике международной торговли лицензиями наиболее распространенным методом расчета стоимости лицензии является расчет, исходя из экономического эффекта, получаемого покупателем лицензии от ее использования за срок действия лицензионного соглашения.

Наиболее распространенными способами определения цен лицензий являются:

-по затратам лицензиара на разработку изобретения или «ноу-хау»;

-по оценке затрат лицензиата на альтернативные решения для достижения аналогичных результатов,

-по прецедентам ранее

заключенных лицензионных соглашений на близкие по характеру изобретения и

«ноу-хау».

В международной практике торговли лицензиями применяются две формы лицензионных платежей, паушальный платеж и роялти.

Паушальный платеж — единовременная выплата всей стоимости лицензии сразу после подписания лицензионного соглашения, либо в течение определенного периода после его подписания. Он не зависит от объема производства или сбыта лицензионной продукции. В такой форме платежа обычно заинтересован продавец патента, а, иногда и лицензии, особенно беспатентной. Обычно паушальный платеж несколько меньше полной стоимости лицензии, т.к. лицензиат, оплачивая стоимость лицензии, фактически кредитует лицензиара и поэтому добивается скидки, примерно равной стоимости этого кредита.

Преимуществом такой

формы выплаты является получение лицензиаром всей суммы вознаграждения в

короткий срок и без коммерческих или иных рисков, которые могут возникнуть в

период действия соглашения. Иногда паушальная сумма выплачивается по частям. Поэтому паушальный платеж применяется в лицензионных сделках с неизвестными или

экономически слабыми лицензиатами, а также в странах «ненадежных» с

точки зрения лицензиара в политическом и финансовом отношении.

Поэтому паушальный платеж применяется в лицензионных сделках с неизвестными или

экономически слабыми лицензиатами, а также в странах «ненадежных» с

точки зрения лицензиара в политическом и финансовом отношении.

Паушальный платеж применяется также в комбинации с приобретением в качестве лицензионного вознаграждения ценных бумаг лицензиата (акций) облигаций). Такая форма платежа с получением от 5 до 20% и более акций связана со стремлением лицензиара установить контроль за производственной деятельностью лицензиата.

Роялти — периодические отчисления от дохода лицензиата в течение периода действия соглашения, когда размер вознаграждения напрямую зависит от экономического эффекта использования лицензии. Они могут производиться ежегодно, поквартально, ежемесячно или к определенной дате. Базой для расчета роялти является ежегодная прибыль лицензиата или та ее часть, которая пришлась бы на долю лицензиара.

В отличие от паушального платежа роялти позволяет лицензиару полностью получить причитающуюся ему долю прибыли от использования лицензии, хотя это получение и растягивается на весь срок действия соглашения. Роялти могут определяться как выплата процента от стоимости чистых продаж лицензионной продукции или устанавливаются на единицу выпускаемой продукции.

Лицензионное вознаграждение в форме роялти в чистом виде или в сочетании с другими видами выплаты применяется в большинстве лицензионных сделок.

Расчет ставки роялти в процентах от стоимости чистых продаж может быть произведен по формуле: Расчётная стоимость лицензии за год/годовая стоимость продаж * 100%

Однако, в практике работы иногда требуется быстро оценить возможную ставку роялти. Для этого существуют определенные стандартные ставки, выработанные практикой отдельных отраслей промышленности.

Обычно ставки роялти в современной международной торговле варьируют в пределах от 2 до 10%, при наиболее часто встречающихся сделках — 3-5%.

В ряде случаев в лицензионных соглашениях применяется дифференциация ставок роялти во времени с выплатой более высоких ставок в первые годы, а также в зависимости от размера производства, продаж и реализационных цен лицензионной продукции.К началу страницы

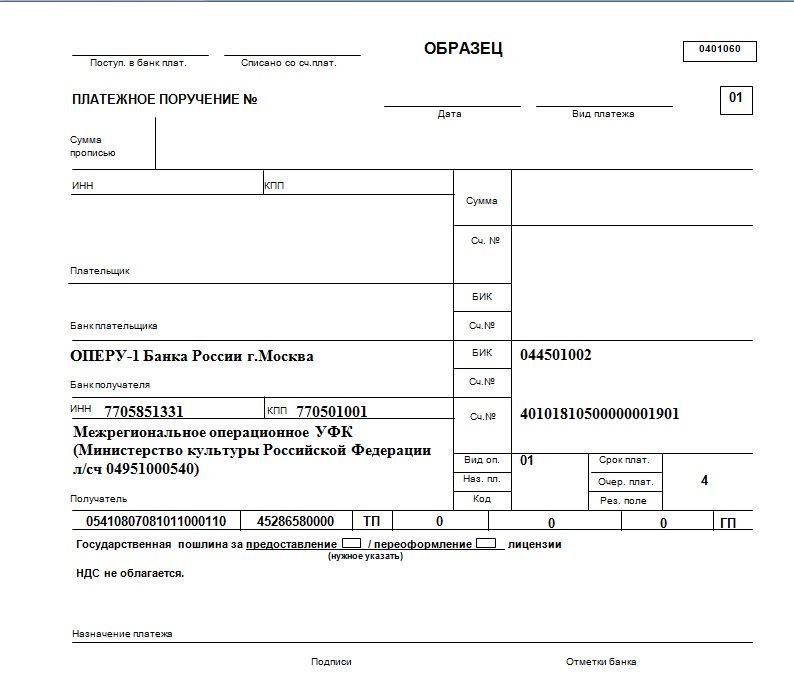

Платежи при пользовании недрами – это совокупность обязательных платежей, уплачиваемых пользователями недр при получении исключительных прав на выполнение определенных видов работ в качестве одного из обязательных условий получения и реализации права пользования нерами:

Разовые платежи

уплачиваются при наступлении определенных событий, оговоренных в Лицензии (ссылка на лицензии)

Сбор за участие в конкурсе (аукционе)

уплачивается при регистрации заявки

Регулярные платежи за пользование недрами

уплачиваются пользователями недр в течение периода действия Лицензии (ссылка), независимо от фактического проведения работ

ФНС России администрирует только регулярные платежи за пользование недрами: осуществляет учет и контроль за правильностью исчисления, полнотой и своевременностью внесения платежей в бюджет

Регулярные платежи за пользование недрами входят в систему обязательных неналоговых платежей, уплачиваемых пользователями недр за предоставление исключительных прав:

Регулярные платежи взимаются за:

- на поиск и оценку месторождений полезных ископаемых, за разведку полезных ископаемых;

- за геологическое изучение и оценку пригодности участков недр для строительства и эксплуатации сооружений, не связанных с добычей полезных ископаемых;

- за строительство и эксплуатацию подземных сооружений, не связанных с добычей полезных ископаемых,

за исключением инженерных сооружений неглубокого залегания (до 5 метров), используемых по целевому назначению.К началу страницы

Ставка платежа

При проведении поисково-оценочных и разведочных работ за 1 ед. площади (км2)

лицензионного участка в зависимости от вида полезного ископаемого и вида работПри строительстве и эксплуатации подземных сооружений (не связанных с добычей) за 1 ед. полезного ископаемого, подлежащего хранению

(Например: за 1 тонну или за 1 тыс. м3 )Конкретный размер ставки устанавливается федеральным органом управления государственным фондом недр или его территориальными органами отдельно по каждому участку недр и предусматривается в Лицензии на право пользования недрами. Перейти или скачать…

Облагаемая

Согласно ст. 43 Закона РФ «О недрах» от 21.02.1992 № 2395-1 облагаемой базой по каждому основанию признается:

При поиске и оценке месторождений площадь лицензионного участка, предоставленного недропользователю, уменьшенная на площадь возвращенной части лицензионного участка и площадь территорий открытых месторождений

При разведке месторождений площадь лицензионного участка уменьшенная на площадь возвращенной части лицензионного участка и площадь участка недр, на которой запасы соответствующего полезного ископаемого (за исключением площади горных отводов) установлены и учтены Государственным балансом запасов (Данные о площади лицензионного участка, площади территорий открытых месторождений, площади возвращенной части лицензионного участка и площади участка недр, на которой запасы соответствующего полезного ископаемого установлены и учтены Государственным балансом запасов содержатся в лицензии на право пользования недрами, либо в изменениях к лицензии или в решении территориального органа Роснедр.К началу страницы

Налоговые органы с учетом неналогового характера (установлены Законом Российской Федерации «О недрах» от 21.02.1992 N2395-1, не являющимся актом законодательства о налогах и сборах) регулярных платежей за пользование недрами при выявлении нарушений законодательства о недропользовании, в том числе нарушения порядка исчисления и внесения в бюджет регулярных платежей за пользование недрами, порядка представления расчетов, не уполномочены применять предусмотренные действующим законодательством (главой 16 Налогового кодекса Российской Федерации, а также за административные правонарушения, установленные Кодексом Российской Федерации об административных правонарушениях) меры ответственности.

В случае установления фактов, свидетельствующих о нарушении законодательства о недрах, налоговые органы направляют ходатайства в территориальные органы Роснедр и Росприроднадзора об отзыве (приостановлении действия) соответствующей Лицензии на право пользования недрами.

Часто задаваемые вопросы

^К началу страницы

У кого из пользователей недр возникает обязанность по уплате регулярных платежей за пользование недрами? Кто должен уплачивать регулярные платежи?

Согласно п. 1 ст. 43 Закона РФ от 21.02.1992 N 2395-1 «О недрах» регулярные платежи за пользование недрами взимаются за предоставление пользователям недр исключительных прав:

— на поиск и оценку месторождений полезных ископаемых;

— на разведку полезных ископаемых;

— на геологическое изучение и оценку пригодности участков недр для строительства и эксплуатации сооружений, не связанных с добычей полезных ископаемых;

— на строительство и эксплуатацию подземных сооружений, не связанных с добычей полезных ископаемых (включая строительство искусственных сооружений и прокладку кабелей и трубопроводов под водой), кроме инженерных сооружений неглубокого залегания (до 5 м), используемых по целевому назначению.При этом регулярные платежи за пользование недрами взимаются с пользователей недр отдельно по каждому виду работ, осуществляемых в РФ, на континентальном шельфе РФ и в исключительной экономической зоне РФ, а также за пределами РФ на территориях, находящихся под ее юрисдикцией.

Регулярные платежи за пользование недрами не взимаются:

— за пользование недрами для регионального геологического изучения;

— за пользование недрами для образования особо охраняемых геологических объектов, имеющих научное, культурное, эстетическое, санитарно-оздоровительное и иное значение;

— за разведку полезных ископаемых на месторождениях, введенных в промышленную эксплуатацию, в границах горного отвода, предоставленного пользователю недр для добычи этих полезных ископаемых;

— за разведку полезных ископаемых в границах горного отвода, предоставленного пользователю недр для добычи этих полезных ископаемых.От чего зависят размеры ставок регулярных платежей?

Конкретный размер ставки регулярного платежа за пользование недрами устанавливают Роснедра (их территориальный орган) отдельно по каждому участку недр, на который выдается лицензия на пользование недрами.Максимальные и минимальные размеры определяются в зависимости от видов работ и полезных ископаемых.

Ставка регулярного платежа за пользование недрами устанавливается за 1 кв. км площади участка недр в год, за исключением ставки при строительстве и эксплуатации подземных сооружений, не связанных с добычей полезных ископаемых. При хранении нефти и газоконденсата ставка устанавливается за 1 т, природного газа и гелия — за 1000 куб. м.

Каким образом определяется сумма регулярных платежей?

Порядок расчета зависит от вида работ. Платежи устанавливаются в строгом соответствии с этапами и стадиями геологического процесса. При проведении работ по поиску и оценке месторождений полезного ископаемого величина регулярного платежа за год определяется путем умножения ставки регулярных платежей, установленной за проведение этих работ, на облагаемую площадь лицензионного участка. В свою очередь, указанная площадь рассчитывается путем уменьшения площади лицензионного участка недр, предоставленного недропользователю, на площадь территории открытых месторождений и площадь возвращенной части данного участка. При этом площадь возвращенной части лицензионного участка определяется на основании изменений в лицензии на право пользования недрами или решения территориального органа Минприроды, принятых по заявлению пользователя недр.В случае проведения работ по разведке месторождений полезных ископаемых сумма регулярного платежа также получается в результате умножения ставки регулярных платежей на облагаемую площадь лицензионного участка. Но здесь облагаемая площадь — это площадь участка недр, на которой запасы соответствующего полезного ископаемого (за исключением площади горного отвода и (или) горных отводов) установлены и учтены Государственным балансом запасов.

При строительстве и эксплуатации подземных сооружений, не связанных с добычей полезных ископаемых, сумма регулярных платежей за пользование недрами рассчитывается путем умножения количества полезного ископаемого, подлежащего хранению, указанного в проектной документации на строительство и эксплуатацию подземного сооружения, на ставку регулярного платежа.

Каков порядок уплаты регулярных платежей?

В соответствии с п. 4 ст. 43 Закона о недрах регулярные платежи за пользование недрами уплачиваются пользователями недр ежеквартально не позднее последнего числа месяца, следующего за истекшим кварталом, равными долями в размере 1/4 от суммы платежа, рассчитанного за год (уплата производится по месту нахождения участка недр). (Например, регулярные платежи за II квартал 2013 г. пользователи недр должны уплатить не позднее 31.07.2013.)Каков порядок определения облагаемой базы (площади лицензионного участка) при получении Лицензии в течение уже начавшегося отчётного квартала?

При расчете регулярных платежей за пользование недрами в случае получения лицензии на право пользования недрами, в том числе в течение уже начавшегося отчетного квартала, следует руководствоваться положениями Закона о недрах и исчислять их как 1/4 суммы платежа, рассчитанного за год.Какую отчетность нужно составить по регулярным платежам за пользование недрами и куда ее необходимо представить?

Пунктом 6 ст. 43 Закона о недрах на пользователей недр возложена обязанность представления расчетов регулярных платежей за пользование недрами – ежеквартально не позднее последнего числа месяца, следующего за истекшим кварталом.

Расчеты регулярных платежей за пользование недрами представляются в территориальные органы ФНС России по субъектам РФ и уполномоченного Правительством РФ федерального органа исполнительной власти в области природных ресурсов по месту нахождения участков недр.Информация ниже зависит от вашего региона (77 город Москва)

Ваш регион был определен автоматически. Вы всегда можете сменить его, воспользовавшись переключателем в верхнем левом углу страницы.

Что такое роялти?

Если вы заключаете лицензионное соглашение — будь то лицензиар или лицензиат — вам необходимо понимать, что такое роялти. Роялти — это основной компонент любой лицензионной сделки. Они побуждают изобретателей лицензировать свои технологии или интеллектуальную собственность, а также дают лицензиатам рентабельный способ инвестирования в новые активы для своего бизнеса. Читайте дальше, чтобы узнать больше о различных типах лицензионных платежей и способах их структурирования.

Определение выплаты роялти

Роялти — это регулярный сбор, уплачиваемый лицензиатом лицензиару в обмен на использование интеллектуальной собственности лицензиара. Это происходит, когда обе стороны заключают лицензионную сделку, которая может быть частью соглашения о франчайзинге или более стандартного лицензионного соглашения на интеллектуальную собственность. Сборы, которые должен уплатить лицензиат, и условия их уплаты указаны в соглашении о выплате роялти. Условия лицензионных отчислений и лицензионных сделок согласовываются обеими сторонами.

Более подробное определение выплаты роялти см. В нашей статье о ставках роялти.

Роялти разного вида

Существуют различные типы лицензионных соглашений, по которым требуется уплата роялти. К ним относятся:

- Соглашения о франчайзинге : Если получатель франшизы заключает соглашение о франчайзинге, он должен будет регулярно уплачивать роялти за франшизу. Эти платежи дают им право использовать активы интеллектуальной собственности франчайзера в соответствии с условиями лицензионного соглашения о франшизе.Ставка роялти обычно устанавливается в виде процента для соглашений о франшизе, поскольку это делает ее рентабельной для обеих сторон. На первых порах получатель франшизы может выплачивать значительную часть дохода от франшизы, вместо того чтобы делать огромные платежи. По мере того, как бизнес набирает обороты, и они зарабатывают больше, их выплаты справедливо увеличиваются.

- Лицензионные соглашения на интеллектуальную собственность : Лицензиар может принять решение о лицензировании прав на свою интеллектуальную собственность, таких как патенты, товарные знаки, авторские права, ноу-хау и т. Д.(многие лицензионные сделки включают их комбинацию). Это может быть сделано для того, чтобы другая организация могла позаботиться об определенной задаче, например о производстве продукта или его выводе на рынок. Или лицензиар может пожелать лицензировать свою интеллектуальную собственность, чтобы увеличить ее охват и видимость на большем количестве рынков — на которые он, возможно, не смог бы выйти в одиночку.

Различные структуры выплаты роялти

Не все выплаты роялти имеют одинаковую структуру. Вот несколько вариантов:

- Процент против фиксированной платы : Ставки роялти обычно устанавливаются как процент от дохода, полученного от интеллектуальной собственности.Это означает, что платежные обязательства лицензиата и соответствующая компенсация лицензиара пропорциональны тому, насколько хорошо работает интеллектуальная собственность. Другой вариант — структурировать выплату роялти как регулярную фиксированную плату. Это означает, что лицензиат всегда платит определенную сумму, независимо от того, насколько хорошо работает интеллектуальная собственность. Это менее распространенный, но вполне допустимый вариант.

- Еженедельные, ежемесячные, квартальные или годовые выплаты : Роялти выплачиваются на регулярной основе в соответствии с графиком выплат, указанным в соглашении о выплате роялти.

- Фиксированные или многоуровневые роялти : Некоторые ставки роялти являются фиксированными, что означает, что они остаются неизменными в течение срока действия лицензионного соглашения. Другие являются многоуровневыми, что означает, что они меняются в зависимости от определенных критериев, таких как достигнутый объем или пороговые значения продаж.

Не можете установить ставки роялти? Примеры здесь

В RoyaltyRange мы являемся экспертами в получении данных о ставках роялти. Вы можете использовать нашу базу данных, чтобы найти данные и примеры лицензионных платежей, необходимые для установления справедливых и точных ставок роялти для вашего продукта.

Готовы начать? Используйте поле поиска справа, чтобы начать поиск ставок роялти.

Или, если вы хотите узнать больше, прочитайте, как работает наша служба поиска ставок роялти.

Доход от аренды или роялти — HealthCare.gov Глоссарий

Подпишитесь, чтобы получать по электронной почте (или текст) обновления с важными напоминаниями о сроках, полезными советами и другой информацией о вашей медицинской страховке.