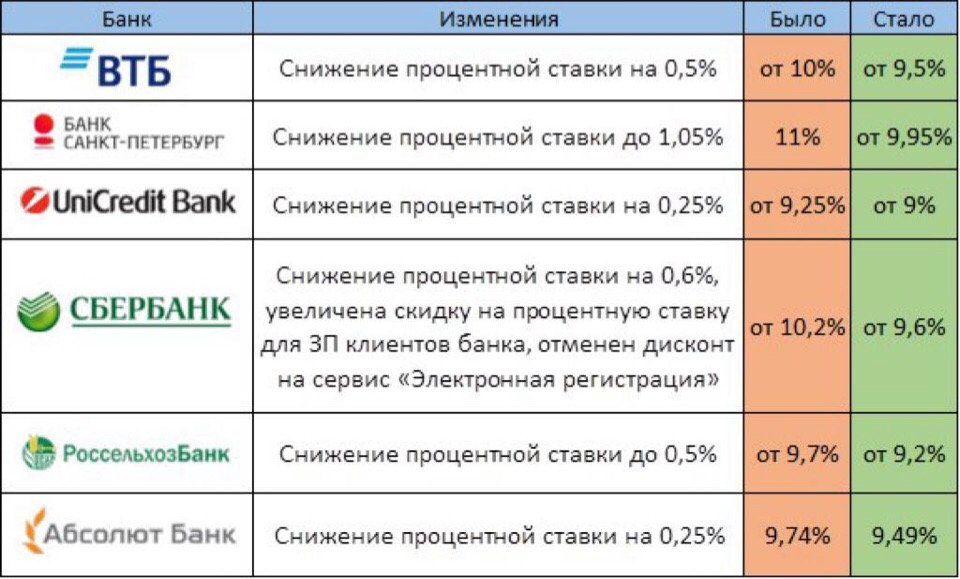

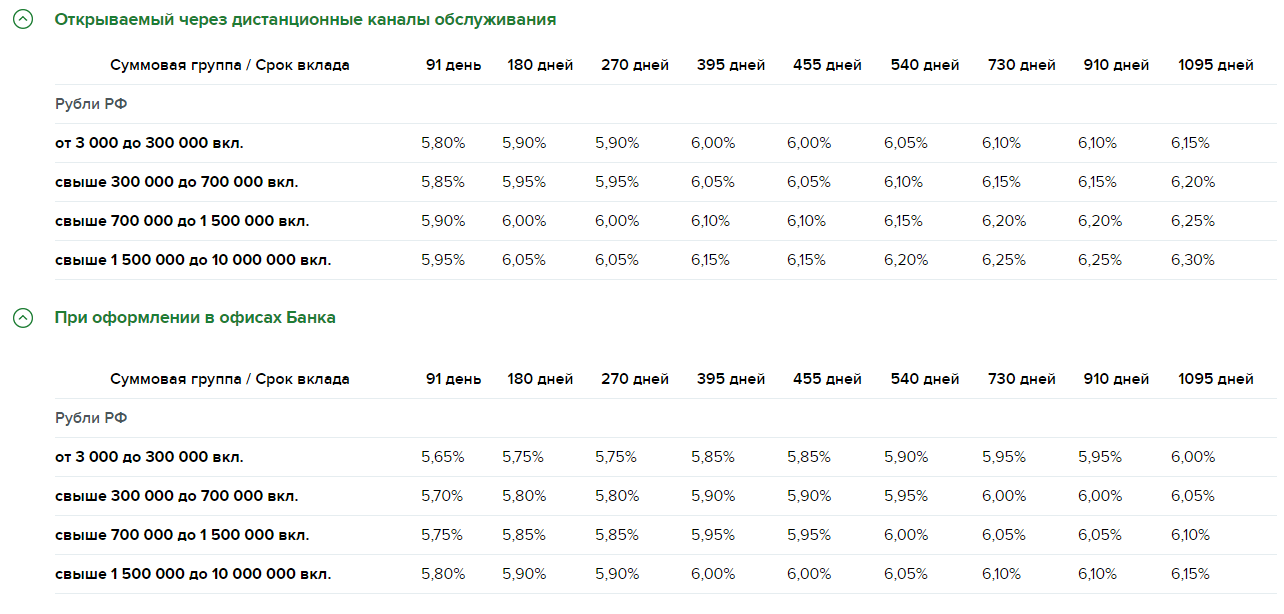

В какой банк вложить деньги под проценты

В какой банк лучше вложить деньги? Основные критерии выбора — это надёжность и хороший процент по вкладам. Далее идут сроки и вариации дополнительных опций: пополняемость капитализации и т.д.

Как вложить деньги в банк: вклады, депозиты — информация для новичков.

В какой банк выгодно вложить деньги?

Как выбрать, в какой банк выгодно вложить деньги, исходя из категории надёжности? Для этого следует воспользоваться сведениями и рейтинговыми данными, демонстрирующими успешность работы выбранной клиентом финансовой организации за последние годы. Подробнее: рейтинг надежности банков.

К примеру, данные, предоставленные независимыми экспертами, говорят о том, что наиболее надёжным сегодня признаны: «Сбербанк», за которым следует «Внешторгбанк», «Газпромбанк» и «Альфа Банк».

Вкладывайте деньги в банки, которые состоят в системе страхования банковских вкладов физических лиц — это значительно обезопасит ваши инвестиции.

Что касается сроков депозитных вкладов, то здесь выгоду клиент может получить, если воспользуется минимальным сроком открытия вклада, гарантирующего максимальную прибыль вкладчику в случае досрочного снятия им денежных сбережений. При этом инвестор должен помнить о потере годовых процентов.

В какой банк положить депозит?

Следующий пункт решения вопроса — это доходность, которая зависит от процентной ставки.

Депозитные вклады бывают:

- пополняемыми, с возможностью снятия. Воспользовавшись таким вкладом, вкладчик может снимать денежные средства, относящиеся к категории дополнительных взносов;

- пополняемыми – клиент банка может периодически вносить дополнительные денежные сбережения, на которые также будет начисляться процент;

- пролонгируемые — продлевающие срок договора, с условием зачисления процентов к общей сумме вклада;

- депозитный вклад с капитализацией, когда начальная сумма депозита автоматически пополняется за счет процентов;

- вклад с выплатой процентов, позволяющий вкладчику периодически снимать проценты по депозиту.

Есть мнение, что следует выбирать финансовые структуры с высокой надежностью, предлагающие депозитные вклады под максимальный процент, сроком на три календарных месяца.

Минимальная сумма вклада, дополнительные возможности, предлагаемые банком, открытие банковской карты, льготное обслуживание и ряд других факторов, с которыми столкнётся вкладчик при оформлении депозита, также должны играть роль при выборе финансовой организации для открытия депозитного счёта.

Что же касается процента по вкладам, то здесь стоит рассматривать актуальные предложения в новостном разделе adne.info , а также наши подборки.

В какой банк вкладывать деньги?

Предлагаю обсудить вопрос вкладов в банк, точнее выбора банка. На что вы обращаете внимание? Каким банкам доверяете, каким нет? Почему?

Автор поста: Alex HodinarЧастный инвестор с 2006 года (акции, недвижимость). Владелец бизнеса, специалист по интернет маркетингу.

Как выгодно вложить деньги на 3 месяца — Минфин

Сбережения должны приносить доход, а не пылиться в тумбочке — даже если речь идет всего о нескольких месяцах. «Минфин» изучил условия и преимущества краткосрочных депозитов, которые предлагают крупные банки.

«Минфин» изучил условия и преимущества краткосрочных депозитов, которые предлагают крупные банки.

В конце года многие получают премии и спешат их потратить на подарки себе или близким. Но если человек откладывает деньги на крупную покупку, у него накапливается круглая сумма, которую он не будет расходовать в ближайшее время.

Держать значительную сумму в национальной валюте дома или на текущем счете нерационально, ведь инфляция потихоньку съедает сбережения. Менять гривну на валюту тоже не всегда оправданно, так как в последнее время доллар теряет свои позиции. К тому же, если хранить наличные дома, велика вероятность стать жертвой ограбления.

Очевидное решение – положить деньги на депозитный счет. Так вы не только сохраните свои сбережения, но и получите прибыль: ваши деньги будут работать на вас.

Открывать вклад следует в банке, у которого:

значительный опыт работы на рынке Украины;

позитивная динамика прироста депозитного портфеля физлиц;

хорошая репутация.

Если ваши сбережения не превышают 200 тыс. грн, вы их получите назад даже в случае банкротства банка. Но если вы не хотите терять время и портить себе нервы на ровном месте, лучше изначально выбрать надежное финансовое учреждение.

Однако даже если ограничиться стабильными банками, придется пересмотреть десятки депозитных программ. Поэтому важно сразу же определить для себя основные критерии отбора.

На что обратить внимание при выборе депозитной программы

Срок депозита: чаще всего банки предлагают высокие процентные ставки для долгосрочных депозитов, условия которых не позволяют снимать средства раньше времени. Но остаться без крупной суммы денег на длительный период готовы далеко не все. Тем более, когда экономическую ситуацию в стране тяжело спрогнозировать даже на ближайшее будущее.

Если вы знаете, что деньги могут понадобиться через 3-4 месяца, ориентируйтесь на 3-х месячные депозиты. По истечению срока вклада вы сможете забрать свои деньги или пролонгировать депозит. Либо же сменить банк, если найдете за это время более выгодные условия.

Либо же сменить банк, если найдете за это время более выгодные условия.

Ставка по депозиту — важнейший показатель, ведь вы не просто отдаете банку деньги на хранение, а еще и планируете получить прибыль. Высокая ставка для краткосрочного депозита гораздо важнее, чем, к примеру, возможность досрочного снятия или пролонгации. Но будьте внимательны, если слишком высокие ставки предлагает неизвестный вам банк, — возможно, у него серьезные проблемы с ликвидностью. Стоит тщательно проверить информацию о таком банке, например, на сайте minfin.com.ua.

Выплата процентов: в этом пункте нужно подумать, как вам удобнее получать проценты по вкладу – ежемесячно на специальный счет, или сразу всей суммой в конце срока действия вклада? Во втором случае ставка обычно несколько выше.

Возможность пополнения: пожалуй, не самый важный критерий для вклада сроком на 3 месяца. Однако если вы можете ежемесячно откладывать даже небольшую сумму, почему бы не суммировать ее с телом вклада? Так вы без особых усилий увеличите ваши сбережения.

«Минфин» сравнил условия 3-х месячных гривневых депозитов в 10 крупных банках, которые работают в Украине.

Банк | Название вклада | %-я ставка | Выплата процентов | Мин. сумма вклада, грн | Условия по вкладу |

Банк Пивденный | Отличное желание | 18% — 1-й месяц, 16% — 2-й месяц, 13% — 3-й месяц | ежемесячно | 10 000 | С возможностью пополнения, без пролонгации. Досрочно снять средства нельзя. |

Укрэксимбанк | Классический срочный | 15,40% | ежемесячно | 30 000 | С возможностью пополнения и пролонгации, досрочно снять средства нельзя. |

Таскомбанк | Стабильный | 15,25% 14,45% | в конце срока вклада ежемесячно | 1 000 | Без возможности пополнения или досрочного снятия средств. |

Приватбанк | Стандарт | 12,25% | ежемесячно | 2 грн | С возможностью пополнения. При пролонгации +1% к ставке. За возможность снять деньги досрочно -2,5%. |

Банк Восток | Максимальный | 14,50% | по окончанию срока вклада | 1 000 | Без возможности пополнения или досрочного снятия денег. |

Прокредит Банк | Срочный | 14% | ежемесячно | 100 000 | Без пополнения и пролонгации |

Укргазбанк | Срочный с продолжением | 13,25% | в конце срока | 1 000 | Вклад можно пополнять, но забрать деньги досрочно нельзя. Продлевается автоматически. |

Ощадбанк | Мой депозит | 13% | ежемесячно/капитализация процентов | 1 000 | Пополнять вклад разрешено, снимать средства раньше срока — нет. Автоматическая пролонгация. |

Райффайзен Банк Аваль | Классический срочный | 13% | в конце срока | 2 000 | Без пополнения, пролонгации или досрочного снятия средств. |

ОТП Банк | Срочный | 10,5% 10,0% | в конце срока; ежемесячно | 2 000 | Без возможности пополнения или досрочного снятия денег. +2,5% годовых, если оформлять вклад через OTP Smart |

При онлайн оформлении +1% к базовой ставке.

При онлайн оформлении +1% к базовой ставке.Данные в таблице взяты с сайтов банков. Вклады отранжированы по величине базовой ставки.

Акционное предложение к праздникам и особые условия

В предновогодний период люди активно тратят средства, и не спешат нести деньги на депозиты. Поэтому банки завлекают потенциальных вкладчиков выгодными предложениями.

Поэтому банки завлекают потенциальных вкладчиков выгодными предложениями.

К примеру, Банк «Пивденный» подготовил к новогодним праздникам акционный депозит «Отличное желание» с повышенной процентной ставкой. В первый месяц ставка по депозиту составит 18%, во второй месяц – 16%, а в третий месяц — 13%. Проценты выплачиваются ежемесячно, что очень кстати в период повышенных трат. Пополнять вклад разрешено в течение всего срока. Успеть оформить гривневый депозит «Отличное желание» можно до 31 января 2020 года.

Бонус за диджитализацию

Некоторые финучреждения предлагают повышенную процентную ставку, если клиент оформит депозит онлайн, через интернет-банкинг. К примеру, Таскомбанк в этом случае добавит +1% годовых, а ОТП Банк – целых 2,5% годовых.

Госбанки предлагают повышенную ставку пенсионерам, получателям зарплаты и лояльным клиентам

Вкладчику-пенсионеру Укргазбанк приплюсует 0,6% годовых к базовой ставке депозита. Такой же бонус ожидает тех, кто уже обслуживается в банке в рамках зарплатного проекта, и решит открыть здесь вклад.

Приватбанк дарит дополнительный 1% вкладчикам, которые продлят свой депозит на новый срок. У Ощадбанка такая надбавка скромнее – всего 0,5%. Кстати, бонусы от Ощадбанка не суммируются.

Чем больше сумма депозита, тем выгоднее ставка

Четыре банка из нашего обзора предлагают повышенную ставку, если первоначальная сумма превышает определенный лимит. К примеру, Укргазбанк повышает ставку на 1% для депозитов от 100 000 грн. Райффайзен Банк Аваль при такой же сумме вклада готов расщедриться лишь на дополнительные 0,5%.

Чтобы получить на 1% годовых больше в Приватбанке, нужно разместить вклад от 250 тыс. грн. Ощадбанк самый прижимистый: при депозите от 500 тыс. грн он поднимет ставку лишь на 0,25%.

Семь вопросов начинающим инвесторам | Swedbank blogs

Если вы уже взвешивали идею сделать первые самостоятельные шаги в мире инвестиций, задайте себе эти семь вопросов. Они помогут принять решение, готовы ли вы начать уже сегодня.

Они помогут принять решение, готовы ли вы начать уже сегодня.

Консультирует эксперт сферы инвестиций Swedbank Роландс Заулс.

1. Есть ли у вас финансовый резерв?

Вкладывать следует только те средства, которые не нужны для покрытия повседневных расходов. Если вы хотите финансовый резерв создать быстрее, сначала вам надо оценить свои доходы и расходы и найти способ разумно уменьшить траты.

2. С какой денежной суммы я могу начать?

Будет достаточно сравнительно маленьких сумм – вы можете начать, например, с 50 или 100 евро. Важно делать это регулярно и думать о своей долгосрочной цели. С течением времени сложные проценты делают свое дело – то есть деньги делают деньги, и маленькие суммы становятся больше.

Что такое сложные проценты? Например, если вложение в размере 100 евро в год принесет прибыль в 10%, то в конце года сумма составит 110 евро. Если все это накопление и на следующий год принесет прибыль в 10%, то сумма уже составит 121 евро (поскольку прибыль в 10% принесут уже накопленные 110 евро).

3. Сколько стоит инвестирование?

Если вы начнете с маленьких сумм, надо считаться с тем, что с инвестированием связаны известные расходы. Во многих случаях эти расходы могут быть не процентами от вкладываемой суммы, а конкретной комиссионной платой. Например, если вы хотите вложить 100 евро и вложение стоит 0,4% (мин. 10 евро), вам с учетом 100 евро это обойдется в 10 евро. Это значит, что в таком случае вы уже потеряете 10 процентов от прибыли. В свою очередь, при вложении 1000 евро 10 евро составит только 1 процент. Поэтому всегда важно изучить все связанные с вложением возможные расходы. Например, Swedbank предлагает решение, которое размер комиссий существенно уменьшает, – приобретение, продажа, обмен и держание фондов Группы Swedbank являются бесплатными.

4. Какой суммой я готов рисковать?

Инвестирование всегда означает и риск потери денег. Перед инвестированием обдумайте, каков ваш уровень толерантности риска, и выберите соответствующую инвестиционную стратегию. Обычно стратегии риска по уровням делятся на пять категорий: консервативная, умеренная, сбалансированная, активная и агрессивная. По каждой стратегии риска устанавливаются потенциальные прибыль и убытки. Например, агрессивная стратегия предполагает наибольшую потенциальную прибыль, но и максимальный риск убытков. Консервативный же подход, наоборот, предусматривает меньший риск убытков, но и меньшую потенциальную прибыль.

5. Какими будут срок и цель моих вложений?

Время вложения – одна из важнейших вещей. Чем раньше вы начнете вкладывать, тем больше времени у вас будет для приумножения прибыли. Инвестиционная стратегия зависит от времени и цели. Чем дольше временной период, тем больший риск можно на себя взять. Если срок вложения короче, надо выбирать более консервативную инвестиционную стратегию. Например, если ваша цель – накопить 100 тысяч евро на старость, а сейчас вам 20 лет, вы можете взять на себя более высокий риск. Если ваша цель – вкладывать в течение одного года, а на следующий год эти деньги потратить, надо выбирать инвестиционные инструменты с более низким риском, например, сберегательный счет или депозит.

6. Как много мне надо знать о процессе вложения?

Инвестиции кажутся сложными, поэтому многие люди и не начинают ими заниматься. Прежде чем начать вкладывать, обдумайте, хотите ли вы решения об инвестициях принимать самостоятельно. Чтобы управлять отдельными ценными бумагами, требуются обширные знания и серьезный опыт в инвестиционной сфере. У вас достаточные знания и опыт или же вы все-таки хотите прибегнуть к помощи? Если у вас нет нужных знаний, стоит выбрать инвестиционные решения, при которых управляют вложениями другие (например, фонды Группы Swedbank или решение частного портфеля Swedbank). Если вы хотите расширить свои знания, советуем найти время и почитать тематические книги, блоги (например, https://www.investopedia.com/) или посмотреть доступные в интернете видео.

7. Как я могу использовать налоговые льготы?

Для инвестиций стоит выбирать продукты, по которым имеют силу налоговые льготы. Сейчас в Латвии к таковым относятся 3-й пенсионный уровень и накопительное страхование жизни. Налоговые льготы означают, что вы до определенной суммы можете получать от государства возврат уплаченных налогов. За взносы в 3-й пенсионный уровень и накопительное страхование жизни, которые не превышают 10% от ваших годовых доходов брутто (зарплата до уплаты налогов), вы сможете получить возврат подоходного налога с населения в размере 20%. Эту сумму вы получите на расчетный счет и сможете сразу направить на накопление, увеличив его размер. Например, если вложите в 3-й пенсионный уровень 400 евро, в следующем году вы сможете вернуть 80 евро. Это обеспечивает дополнительную доходность в размере 20 процентов.

Налоговые льготы означают, что вы до определенной суммы можете получать от государства возврат уплаченных налогов. За взносы в 3-й пенсионный уровень и накопительное страхование жизни, которые не превышают 10% от ваших годовых доходов брутто (зарплата до уплаты налогов), вы сможете получить возврат подоходного налога с населения в размере 20%. Эту сумму вы получите на расчетный счет и сможете сразу направить на накопление, увеличив его размер. Например, если вложите в 3-й пенсионный уровень 400 евро, в следующем году вы сможете вернуть 80 евро. Это обеспечивает дополнительную доходность в размере 20 процентов.

С Wealthfront

вы можете заработать в 25 раз больше процентов по сбережениям. В том, что касается процентных ставок по сберегательным счетам, появился новый лидер. Wealthfront, финтех-компания, которая предоставляет автоматизированные варианты инвестирования и финансовое планирование, на этой неделе повысила процентные ставки по своему новому высокодоходному денежному счету до 2,57%.

При средней процентной ставке сберегательного счета по стране 0,10% это означает, что пользователи Wealthfront будут зарабатывать примерно в 25 раз больше на этом типе счета.Тот, кто вкладывает 1000 долларов в Wealthfront, может рассчитывать на прибыль около 25 долларов в год по текущей ставке.

Денежный счет Wealthfront, запущенный в феврале, представляет собой тип брокерского счета, который предлагает страхование Федеральной корпорации по страхованию вкладов (FDIC) на остатки до 1 миллиона долларов. И что самое лучшее? Вам не нужен высокий баланс, чтобы начать зарабатывать 2,57%. Для регистрации требуется всего доллар и никаких комиссий.

Вам также не нужно быть текущим клиентом Wealthfront, чтобы воспользоваться преимуществами учетной записи.Это такой же процесс регистрации, как и для сберегательного счета в Marcus от Goldman Sachs (2,25%) или Ally Bank (2,2% в год), двух популярных онлайн-банков, которые также предлагают ставки выше среднего.

В сообщении в блоге, объявляющем о повышении ставок, Wealthfront сообщает, что уже заработал своим клиентам более 5 миллионов долларов процентов с тех пор, как менее шести месяцев назад был запущен вариант счета наличными.

Мелкий шрифт

Процентные ставки Wealthfront очень высоки, но если у вас много денег, могут быть более выгодные варианты сбережений.Например, Bankrate сообщает, что расположенный в Пенсильвании Susquehanna Community Bank предлагает ставку 2,53% на свой сберегательный счет Eagle Premium Savings, но для получения этой ставки у пользователей должно быть не менее 100 000 долларов на депозит. Однако Wealthfront предлагает самые высокие ставки при балансе от 1 доллара.

Хотя на денежном счете Wealthfront нет скрытых комиссий, полезно знать, как он работает. Для обеспечения страхования FDIC ваши сбережения в Wealthfront фактически хранятся в банках-партнерах, включая East West Bank, Associated Bank, TriState Capital Bank и Citi Bank.Как только ваши деньги поступят в банк-партнер, срабатывает страховка, поэтому вы можете быть уверены, что ваши деньги в безопасности.

Что касается способа зарабатывания денег, Wealthfront берет на себя «небольшую долю» процентов, по словам компании. Это также снижает затраты за счет автоматизации. На денежный счет начисляются проценты ежедневно и появляются в конце каждого месяца. Wealthfront сообщает, что проценты по этому счету увеличиваются ежемесячно.

Это также снижает затраты за счет автоматизации. На денежный счет начисляются проценты ежедневно и появляются в конце каждого месяца. Wealthfront сообщает, что проценты по этому счету увеличиваются ежемесячно.

Наконец, вы, скорее всего, получите налоговую форму при использовании этой учетной записи.По закону проценты, полученные на сберегательных счетах, облагаются налогом. Но вы, возможно, не получали уведомление в прошлом, потому что ваша процентная ставка была настолько низкой.

Компании должны отправить форму 1099-INT для процентов, полученных в течение года, если вы заработали более 10 долларов. Если вы зарабатываете меньше, вы можете не получить форму, но технически вы обязаны сообщать о любых интересах в IRS.

Преимущество высокодоходных сбережений

Интернет-банки, а теперь и финтех-компании, такие как Wealthfront, оставляют традиционные обычные банки в пыли, когда речь идет о процентных ставках, предлагаемых по сберегательным счетам.Тем не менее, многие американцы понятия не имеют.

Полные 62 процента людей, опрошенных WalletHub в прошлом году, не осознавали, что банки, работающие только через Интернет, обычно предлагают более высокие ставки и более низкие комиссии. Согласно анализу, проведенному DepositAccounts.com в январе, онлайн-банки предлагают варианты сбережений с процентными ставками, которые в среднем примерно в шесть раз выше, чем в местных банках и кредитных союзах по всей стране.

В зависимости от того, в каком состоянии вы находитесь, разница может быть еще более существенной. Оклахома предлагает самый высокий средний процент по сберегательному счету — 0.39%, по данным DepositAccounts. У обычных банков Арканзаса самый низкий средний показатель: 0,13%.

Как делать банковские операции онлайн

«Люди все еще немного обеспокоены онлайн-банкингом или интернет-банками», — сказал CNBC Make It ранее в этом году Кен Тумин, основатель DepositAccounts.com.

Безопасность и надежность этих банков — одна из проблем, которые волнуют людей, говорит он, а другая, возможно, более распространенная проблема, заключается в том, какой у вас доступ к своим деньгам. «Это действительно отвращает людей от использования онлайн-банка или использования этих онлайн-сберегательных счетов», — говорит Тумин.

«Это действительно отвращает людей от использования онлайн-банка или использования этих онлайн-сберегательных счетов», — говорит Тумин.

Согласно опросу потребителей цифрового банкинга, проведенному PricewaterhouseCoopers за 2018 год, около двух третей американцев, 65%, считают важным наличие филиала для банка. Это может быть реальным камнем преткновения: каждый четвертый человек говорит, что не открыл бы счет в банке, у которого нет хотя бы одного физического отделения поблизости.

Тем не менее, онлайн-банки предлагают обходные пути. Возможно, вы не сможете разговаривать с кассиром, но с Wealthfront вы можете отправлять вопросы по электронной почте. А Маркус, например, предлагает функцию живого чата, которая связывает вас со специалистом по сбережениям семь дней в неделю.Онлайн-сберегательные счета могут быть отличным вариантом для срочных сбережений, к которым вы не хотите быть легкодоступными.

Чтобы внести деньги, как правило, вы можете настроить прямой перевод из своей зарплаты на сберегательный счет в Интернете или перевести на него деньги с другого банковского счета. Wealthfront сообщает, что если вам нужен доступ к своим деньгам, их перевод на ваш банковский счет может занять от одного до трех дней. Он работает над тем, чтобы текущие клиенты могли переводить деньги между своими денежными и инвестиционными счетами.

Wealthfront сообщает, что если вам нужен доступ к своим деньгам, их перевод на ваш банковский счет может занять от одного до трех дней. Он работает над тем, чтобы текущие клиенты могли переводить деньги между своими денежными и инвестиционными счетами.

Кроме того, Wealthfront заявляет, что рассматривает возможность добавления будущих функций к своему денежному счету, включая доступ к дебетовой карте и банкомату, прямой депозит, оплату счетов, чеки и мобильный чековый депозит.

В целом, по словам Тумина, «открытие сберегательного счета в онлайн-банке часто является самым простым и лучшим способом воспользоваться более высокими ставками».

Не пропустите: Лучшие высокодоходные сберегательные счета

Понравилась эта история? Подпишитесь на CNBC Сделайте это на YouTube!

7 вариантов лучше, чем ваш банк, которые принесут больше денег

Вы, наверное, знаете, что процентные ставки растут. Это, безусловно, верно, если вы хотите занять деньги.

Это, безусловно, верно, если вы хотите занять деньги.

Но если вы храните их в местном банке, вы, вероятно, не заметили увеличения своей прибыли.

К сожалению, большинство банков продолжают выплачивать проценты по сбережениям, которые составляют небольшую долю в 1%.

GettyНасколько маленький? По данным FDIC, последние средние значения для сберегательных счетов составляют 0,09%, а для сберегательных счетов — 0%.16% на денежных рынках. При уровне инфляции чуть больше 2%, вы теряете деньги каждый день, когда они лежат в банке!

Так что, может быть, пора уволить свой банк и найти другое место, куда можно положить деньги. Эти семь вариантов помогут вам заработать намного больше.

1.

Онлайн-сбережения

Онлайн-сбереженияЕще несколько лет назад такой вариант никто бы не рассматривал. Онлайн-банки были бы сочтены слишком рискованными. Также сегодня большинство банков предлагают онлайн-банкинг.Так что же отличает онлайн-банки от других?

Поскольку они работают строго онлайн, у них нет ни филиалов по всей стране, ни накладных расходов и зарплат обычных банков. При меньших операционных расходах они могут платить гораздо более высокие процентные ставки по депозитам. И теперь, когда они существуют уже несколько лет, онлайн-банки становятся все более популярными среди населения.

Зачем хранить деньги в интернет-банке? Потому что ставки не просто выше, чем в местных банках, они намного выше.

Например, Ally Bank, CIT Bank и Synchrony Bank в настоящее время предлагают свои высокодоходные сберегательные онлайн-счета со ставкой выплаты 2% и более.

И хотя онлайн-банки полностью работают в Интернете, они по-прежнему полностью ликвидны. Вы можете переводить деньги в них и из них, в и из других банков и даже получать доступ к своим средствам в сетевом банкомате.

Проверьте данные любого интернет-банка, в который вы собираетесь перевести деньги. Узнайте, как давно существует банк, и убедитесь, что у него есть страховое покрытие FDIC.

Вы, конечно, можете оставить свой местный банк для проверки и ссуд, но вы заработаете намного больше денег, переведя по крайней мере большую часть своих сбережений в онлайн-банк. А если вы хотите привязать свои деньги немного дольше, чтобы заработать больше процентов, ознакомьтесь с тарифами, которые онлайн-банки предлагают по депозитным сертификатам (компакт-дискам). Они также намного выше, чем платит ваш местный банк.

2. Ценные бумаги казначейства США

Эти ценные бумаги не только приносят намного больше процентов, чем местные банки, но и считаются самыми безопасными инвестициями на планете.Ценные бумаги Казначейства США представляют собой долговые обязательства, выпущенные правительством США, при этом как основная сумма долга, так и проценты полностью гарантированы.

Существуют различные виды ценных бумаг Казначейства США, которые в основном зависят от срока действия инструмента. Например, ценные бумаги со сроком погашения от двух до 10 лет считаются казначейскими векселями, а ценные бумаги со сроком погашения от 20 до 30 лет называются казначейскими облигациями.

Например, ценные бумаги со сроком погашения от двух до 10 лет считаются казначейскими векселями, а ценные бумаги со сроком погашения от 20 до 30 лет называются казначейскими облигациями.

Но вас больше всего заинтересуют казначейские векселя. Это краткосрочные ценные бумаги сроком от одного месяца до одного года.Они не так ликвидны, как сберегательный счет или денежный рынок в вашем местном банке, но по своей природе они очень краткосрочные и платят гораздо больше в виде процентов. А в случае необходимости их можно продать до наступления срока погашения.

Недавняя доходность казначейских векселей колеблется от 2,36% за один месяц до 2,70% за один год. И в дополнение к высокой доходности казначейские ценные бумаги имеют бонусную функцию: уплачиваемые ими проценты освобождены от уплаты государственного подоходного налога.

Вы можете получить немного более высокие ставки по долгосрочным ценным бумагам.Но дополнительные проценты не стоят того, чтобы связывать ваши деньги где-то от двух до 30 лет.

Вы можете покупать, держать и продавать казначейские ценные бумаги через Treasury Direct.

3. Акции с высокими дивидендами

Здесь мы находим способ инвестировать ваши деньги для получения более высокой доходности, который действительно сопряжен с риском. Даже если они выплачивают высокие дивиденды, акции с высокими дивидендами все равно могут упасть в цене. Вы не захотите держать деньги из чрезвычайного фонда в этих акциях. Но вы можете вложить в них определенную сумму своих сбережений, чтобы увеличить общий доход от сбережений.

Например, акции с высокими дивидендами часто приносят от 3% до 4%, а некоторые платят намного больше. Есть даже группа элитных акций с высокими дивидендами, именуемая «Дивидендные аристократы».

Критерии для акции дивидендной аристократии включают:

- Будьте в S&P 500

- Соответствуют определенным минимальным требованиям к размеру и ликвидности

- Увеличивать дивиденды подряд не менее 25 лет

Последний пункт особенно важен. Хотя верно и то, что даже акции с высокой дивидендной доходностью могут потерять в цене, они также могут расти в цене. И некоторые из акций с наилучшим долгосрочным потенциалом роста стоимости — это те акции, которые постоянно увеличивали свои дивиденды. В этом случае вы не только получите высокую дивидендную доходность, но и у вас есть потенциал для роста стоимости акций с течением времени.

Вы можете инвестировать в акции с высокими дивидендами на популярных дисконтных брокерских платформах, таких как Ally Invest, E * TRADE, Charles Schwab и Fidelity.Вы даже можете торговать акциями без комиссии на сайте под названием Robinood.

4. Облигации

Облигации — это более долгосрочные ценные бумаги, по которым выплачиваются более высокие проценты, чем по сберегательным счетам. Но важно понимать, что облигации тоже не являются полностью безопасными. Как и акции, они могут колебаться в цене.

Вот почему, если вы собираетесь владеть облигациями, вам лучше избегать индивидуальных выпусков. Лучше всего инвестировать в фонды облигаций через биржевые фонды (ETF), привязанные к индексам.Вы получите портфель профессионально управляемых облигаций, что значительно снизит риск дефолта по любому отдельному выпуску облигаций.

Лучше всего инвестировать в фонды облигаций через биржевые фонды (ETF), привязанные к индексам.Вы получите портфель профессионально управляемых облигаций, что значительно снизит риск дефолта по любому отдельному выпуску облигаций.

Есть два типа фондов облигаций, на которых я хотел бы сосредоточиться: высокодоходные облигации и муниципальные облигации.

Ставки по корпоративным облигациям в последние годы были невысокими. Но фонды высокодоходных облигаций держат портфели выпусков с более высокой доходностью, поскольку компании-эмитенты считаются более рискованными. Но они могут обеспечить высокую отдачу от краткосрочных вложений.

Например, iShares iBoxx $ High Yield Corporate Bond ETF выплатил доходность 5,35% за последние 12 месяцев.

Муниципальные облигации выпускаются штатами и муниципалитетами. Они платят более низкие процентные ставки, чем высокодоходные облигации, но заработанные проценты не облагаются налогом для целей федерального налогообложения. А если вы живете в штате, где выпущены облигации, проценты также не будут облагаться подоходным налогом вашего штата.

Еще раз, лучший способ владеть муниципальными облигациями — это ETF.Например, iShares National Muni Bond ETF выплатил 2,46% не облагаемых налогом процентов за последние 12 месяцев.

Как и в случае с акциями с высокими дивидендами, вы не захотите держать свой чрезвычайный фонд в облигациях. Но они могут сделать отличное и относительно безопасное вложение для долгосрочной экономии.

5. Смешанный портфель

Это более инновационная стратегия для получения более высокой отдачи от ваших сбережений. Вы можете создать смешанный портфель из акций и облигаций, но в основном из облигаций.Идея состоит в том, чтобы воспользоваться преимуществом относительной безопасности облигаций, смешивая при этом более высокую доходность, обеспечиваемую акциями.

Например, вы можете создать портфель, состоящий из 80% облигаций и 20% акций. Или даже 75% облигаций и 25% акций, если вы хотите быть немного более агрессивным.

Этот портфель более рискован, чем CD или казначейские ценные бумаги, но у него есть потенциал, чтобы обеспечить более высокую доходность. Вы не только получите процентный доход по части облигаций, но также сможете воспользоваться преимуществом прироста капитала по акциям.Это повысит вашу общую доходность, по крайней мере, немного по сравнению с инвестициями, рассчитанными только на проценты.

Это тоже не обязательно сложный процесс. Существуют автоматизированные инвестиционные платформы, называемые роботами-консультантами, которые могут создать для вас такой портфель. Популярные робо-советники включают Betterment и Wealthfront.

За очень небольшую годовую плату (0,25% от вашего портфеля) они создадут и полностью управляют вашим портфелем за вас.

Робо-консультанты обычно оценивают ваш профиль инвестора на основе ваших инвестиционных целей, временного горизонта и устойчивости к риску.Вы можете установить очень высокое размещение облигаций, указав короткий временной горизонт. Например, если этот горизонт составляет три года, ваш портфель автоматически будет в основном инвестирован в облигации.

Например, если этот горизонт составляет три года, ваш портфель автоматически будет в основном инвестирован в облигации.

Возможно, вы можете потерять немного денег с таким типом портфеля. Но он не будет таким волатильным, как портфель, состоящий в основном из акций. Опять же, это лучше для долгосрочных сбережений, а не для создания чрезвычайного фонда.

Две популярные P2P-платформы — Lending Club и Prosper.

Одним из недостатков P2P-инвестирования является ликвидность.Купив вексель, вы вкладываете деньги до тех пор, пока она не окупится. Обычно это от трех до пяти лет. Но если вы смешиваете сроки погашения, у вас всегда будут приходить какие-то векселя.

Дополнительные мысли о пропуске банка

Хотя практически все инвестиции в этом списке приносят гораздо более высокую доходность, чем местные банки, некоторые из них требуют более длительного временного горизонта и сопряжены с определенной степенью риска. Инвестиции, которые попадают в эти категории, лучше всего подходят для долгосрочных целей сбережений, а не для средств, которые вам понадобятся немедленно.

Общая стратегия может заключаться в удержании одной или нескольких из этих высокодоходных инвестиций наряду с более безопасными и более ликвидными. Например, вы можете захотеть поместить большую часть своих сбережений на онлайн-сберегательный счет, но небольшую часть — в акции или облигации с высокими дивидендами, чтобы повысить общую доходность ваших сбережений.

Суть в том, что у вас есть возможность получить процентную ставку в 0,0 с лишним процентов, выплачиваемую вашим местным банком.

6. Инвестиционные фонды в сфере недвижимости

Если вы предпочитаете избегать акций и облигаций, вы также можете инвестировать в недвижимость.Вы можете сделать это через инвестиционные фонды недвижимости, известные как REIT.

REIT — это инвестиционные фонды, инвестирующие в недвижимость. Они что-то вроде паевых инвестиционных фондов недвижимости. Чаще всего они инвестируют в коммерческую недвижимость, такую как офисные здания, торговые площади и большие жилые комплексы. Но некоторые работают над небольшими проектами, например, над перестройкой жилья. Третьи отслеживают основные отраслевые индексы.

Но некоторые работают над небольшими проектами, например, над перестройкой жилья. Третьи отслеживают основные отраслевые индексы.

Самый простой способ диверсификации между несколькими различными REIT — это ETF.Например, iShares Core U.S. REIT ETF имеет текущую доходность распределения 10,64% и инвестирует более чем в 160 отдельных REIT.

Еще один способ инвестировать в недвижимость — это краудфандинговые онлайн-платформы. Здесь вы можете вкладывать деньги либо в ссуды, либо в акции при определенных сделках с недвижимостью. Существует несколько платформ для краудфандинга, включая Fundrise, Realty Mogul и Rich Uncles.

Fundrise особенно интересен, потому что он открыт для инвесторов любого финансового уровня.Они покупают недвижимость, и вы можете инвестировать всего за 500 долларов.

Инвестиции в недвижимость в любой форме не очень ликвидны, поэтому вы захотите использовать эту стратегию для получения денег, которые вам не понадобятся как минимум два или три года.

7. Одноранговое (P2P) кредитование

Это совершенно уникальный способ инвестирования в активы с фиксированным доходом. Платформы P2P-кредитования позволяют инвестировать деньги в ссуды, взятые заемщиками. Основная цель P2P-кредитования — отстранить банкира от кредитного соглашения.Вместо этого вы, как инвестор , становитесь банкиром . Ваши инвестиции — это ссуды, предоставленные индивидуальным заемщикам.

Это не так рискованно, как кажется. На самом деле вы не финансируете заемщику всю ссуду. Вместо этого вы инвестируете в так называемые «банкноты». Это 25 долларов кредита. Человек, занявший 25000 долларов на P2P-платформе, может получить кредит от 1000 инвесторов — по 25 долларов каждый. Это снижает риск, который несет инвестор по единовременной ссуде.

Это также позволяет диверсифицировать различные займы.Вложив всего 1000 долларов, вы можете распределить свои деньги по 40 различным банкнотам.

Более того, вы можете контролировать свой риск. Вы можете инвестировать более агрессивно, покупая ссуды с более высоким риском и более высокой доходностью, или быть более консервативными с более низкими рисками и ссуды с более низкой доходностью.

Вы можете инвестировать более агрессивно, покупая ссуды с более высоким риском и более высокой доходностью, или быть более консервативными с более низкими рисками и ссуды с более низкой доходностью.

счетов с начислением сложных процентов

Если на вашем инвестиционном счете начисляются сложные проценты, то вы получаете проценты по процентам в дополнение к процентам по своим инвестициям.Сложные проценты, несомненно, являются наиболее важным понятием, которое необходимо понимать при построении богатства в долгосрочной перспективе. Известный гений Альберт Эйнштейн назвал сложные проценты «восьмым чудом света».

Вот более подробный взгляд на сложные проценты.

Источник изображения: Getty Images.

Как работают сложные проценты

Компаундирование происходит, когда ваши инвестиции растут каждый год — и когда сумма, на которую растут ваши инвестиции, также растет. Стоимость инвестиций, которые приносят прибыль, увеличивается за счет тех доходов, которые приносят сами доходы. Это относительно простая концепция, но с потрясающими возможностями, поскольку чем дольше вы позволяете своим инвестициям расти, тем быстрее они растут.

Это относительно простая концепция, но с потрясающими возможностями, поскольку чем дольше вы позволяете своим инвестициям расти, тем быстрее они растут.

Рассмотрим одну инвестицию в 1000 долларов, которая растет на 10% ежегодно:

| Истекшее время | Стоимость портфеля | Прирост за предыдущие пять лет |

|---|---|---|

0 лет | 1000 долларов США | н / д |

5 лет | $ 1,611 | $ 611 |

10 лет | 2 594 долл. США | $ 983 |

15 лет | $ 4 177 | $ 1 583 |

20 лет | $ 6 728 | $ 2,551 |

25 лет | 10 385 долл. | 3 657 долл. США |

30 лет | $ 17 449 | 7 064 долл. США |

40 лет | 45 259 долларов США | 27 810 долларов США |

50 лет | $ 117 391 | $ 72 132 |

Схема автора.

Обратите внимание, что за первые пять лет скромные инвестиции в размере 1000 долларов вырастут на 611 долларов. Но спустя десятилетия, без каких-либо дополнительных вложений, эти вложения выросли на десятки тысяч долларов за то же количество лет. А теперь представьте, что произойдет, если вы начнете с 5000 или 10000 долларов и продолжите регулярно вносить больше денег на свой счет.

Какие типы счетов предлагают сложные проценты?

У вас есть несколько вариантов использования сложного процента для накопления богатства. Все эти инвестиционные стратегии приносят сложные проценты:

Все эти инвестиционные стратегии приносят сложные проценты:

- Сберегательные счета: Банки выдают взаймы наличные, которые вы кладете на сберегательные счета, и выплачивают вам проценты в обмен на то, что они не снимают средства. Сберегательные счета, которые увеличиваются ежедневно, а не еженедельно или ежемесячно, являются лучшими, потому что частое начисление процентов быстрее всего увеличивает баланс вашего счета. Вы можете открыть сберегательный счет в любом местном или онлайн-банке.

- Счета денежного рынка: Они в основном такие же, как сберегательные, за исключением того, что счета денежного рынка позволяют выписывать чеки и снимать деньги в банкоматах.По счетам денежного рынка часто выплачиваются несколько более высокие процентные ставки, чем по сберегательным счетам. Недостатком счетов денежного рынка является то, что большинство из них имеют ограничения на количество транзакций, которые вы можете совершать каждый месяц, и иногда взимают комиссию, если ваш баланс падает ниже определенной суммы.

- Облигации с нулевым купоном : Эти облигации генерируют эквивалент сложных процентов для компенсации риска, связанного с держанием бескупонных облигаций. Держатель бескупонной облигации покупает облигацию с большим дисконтом, не получает процентных выплат (купонов) в обмен на владение облигацией, и ему выплачивается номинальная стоимость облигации при наступлении срока ее погашения.Риск заключается в том, что компания не сможет финансово выплатить полную номинальную стоимость облигации в конце срока.

- Дивидендные акции: Акции, по которым выплачиваются дивиденды, приносят сложные проценты, если вы реинвестируете дивиденды. Вы можете поручить своему брокеру автоматически реинвестировать все дивидендные выплаты, которые вы получаете, покупая больше акций.

Хотя сберегательные счета и счета денежного рынка являются чрезвычайно безопасными вариантами, вы вряд ли найдете счет, который платит даже 1% годовых.Чтобы получить значительную прибыль от начисления сложных процентов, важно диверсифицировать свои деньги на различные типы счетов и инвестиций.

Сила начисления процентов

Сложные проценты могут со временем превратить скудные инвестиции в богатство, но только в том случае, если вы начнете инвестировать как можно скорее, а затем продолжите вкладывать деньги.

Чем раньше вы начнете инвестировать, тем больше у вас будет времени для начисления процентов на проценты. Инвестиции в 1000 долларов в примере увеличились на 983 доллара с 5 по 10 год и на 7064 доллара с 25 по 30 год.Чем дольше вы ждете, чтобы начать инвестировать, тем старше вы до 30 года.

Сохранение инвестиций — ключ к максимальному эффекту сложных процентов. Если вы постоянно перемещаете или снимаете свои деньги всякий раз, когда рынок падает, вы теряете много потенциальных сложных процентов.

Кому выгодны сложные проценты?

Сложные проценты получают как финансовые учреждения, так и потребители. Банки выплачивают потребителям сложные проценты по низким процентным ставкам в обмен на то, что они не снимают средства, и одновременно ссужают эти депонированные деньги для получения привлекательных потоков процентного дохода.

Могут ли сложные проценты сделать вас богатым?

Сложные проценты могут превратить вас в богатого человека, но не быстро. Эффект от начисления сложных процентов проявляется в долгосрочной перспективе и только в том случае, если вы в качестве инвестора уделяете первоочередное внимание покупке и удержанию.

Что банки делают с вашими деньгами на сберегательных счетах

Эта старая пословица о том, что сэкономленный пенни — это заработанный пенни, именно так банки зарабатывают деньги за счет денег, которые вы откладываете на них.

Когда вы кладете свои кровно заработанные деньги на сберегательный счет, банк выплачивает вам проценты. Это довольно приятный бонус за простой депозит. Вы когда-нибудь задумывались о том, почему ваш банк выплачивает вам проценты и, самое главное, как он может вам платить?

Вот как это сделать. Деньги, которыми ваш банк выплачивает вам проценты, поступают прямо со сберегательного или текущего счета, на который вы получаете проценты. Часть того, как банки зарабатывают деньги, включает использование ваших депозитов для получения прибыли, которая, в свою очередь, выплачивается вам, чтобы ваши деньги оставались у них.

Часть того, как банки зарабатывают деньги, включает использование ваших депозитов для получения прибыли, которая, в свою очередь, выплачивается вам, чтобы ваши деньги оставались у них.

Как банки зарабатывают деньги

Банковская бизнес-модель заключается в использовании клиентских депозитов для предоставления ссуд, и с этих ссуд ваш банк получает проценты, которые превращаются в проценты, выплачиваемые вам.

Это начинает объяснять, где банк находит деньги для выплаты процентов. Деньги не появляются на пустом месте. Вашему банку тоже нужно как-то зарабатывать деньги, и что может быть лучше, чем вклады на сберегательный счет?

Банки используют ваши деньги, чтобы зарабатывать деньги

Каждый раз, когда вы вносите депозит, ваш банк по сути заимствует часть этих денег с вашего счета и ссужает их другим заемщикам, будь то автомобильный или жилищный кредит, личный заем или кредит.

Помните тот раз, когда вы взяли ссуду в банке? Деньги, которые вы взяли в долг, были взяты из вкладов других клиентов. Проценты, которые вы уплатили по остатку ссуды, складывались в качестве идеального источника дохода для банка, часть которого они возвращали этим создателям депозитов.

Проценты, которые вы уплатили по остатку ссуды, складывались в качестве идеального источника дохода для банка, часть которого они возвращали этим создателям депозитов.

Точно так же ваши вклады — из сбережений, депозитных сертификатов, счетов денежного рынка и т. Д. — идут на финансирование ссуд для других людей, а проценты, которые они выплачивают, становятся частью процентов, которые вы будете зарабатывать на своем счете.Технически, вы ссужаете деньги своему собственному банку, и они возвращают их с процентами, как и по любой ссуде.

Но поскольку банки занимаются зарабатыванием денег, они никогда не будут платить больше, чем могут взимать. Высокодоходный сберегательный счет может приносить вам проценты в размере, например, 1,25% годовых, но ваш банк может взимать 5% за ссуду (или выше, в зависимости от ссуды) — это означает, что сумма, которую они возвращают, клиенты — это лишь небольшая часть того, что они потенциально могут заработать в целом.

Чем шире разница между процентными ставками, тем большую прибыль получает банк. Например, банк может предложить самую низкую текущую процентную ставку по депозиту, 0,06%, но установить ставку 18% для одной из своих кредитных карт. Выплачиваемые ими проценты в значительной степени компенсируются тем, что они могут заработать на ссуде. Итак, если вы внесете 5000 долларов на сберегательный счет, вы можете заработать процентную ставку 1,00%, но ваш банк может ссудить большую часть этих денег по гораздо более высокой ставке, достаточной для получения прибыли и выплаты ваших процентов.

Например, банк может предложить самую низкую текущую процентную ставку по депозиту, 0,06%, но установить ставку 18% для одной из своих кредитных карт. Выплачиваемые ими проценты в значительной степени компенсируются тем, что они могут заработать на ссуде. Итак, если вы внесете 5000 долларов на сберегательный счет, вы можете заработать процентную ставку 1,00%, но ваш банк может ссудить большую часть этих денег по гораздо более высокой ставке, достаточной для получения прибыли и выплаты ваших процентов.

Почему не исчезают мои деньги?

Итак, если банк берет взаймы из ваших депозитов для предоставления ссуд, почему ваши сбережения / текущий баланс не ниже вашей первоначальной суммы? Как можно дать деньги взаймы, но при этом их можно будет снять?

Похоже, что ваши деньги обладают сверхъестественной способностью находиться в двух местах одновременно — на вашем банковском счете и в ссуде кому-то еще.

Это не совсем так; если бы это было так, банки ссудили бы все свои деньги, и вы бы получили I. ОУ. каждый раз, когда вы пытаетесь снять деньги. Банкам не разрешается просто ссужать каждый доллар.

ОУ. каждый раз, когда вы пытаетесь снять деньги. Банкам не разрешается просто ссужать каждый доллар.

Положение о банковских резервах

В соответствии с федеральными требованиями, банки и депозитные учреждения должны постоянно держать под рукой минимальный резерв денег, в частности, чтобы иметь достаточный денежный поток для повседневных операций с вкладчиками. Это означает, что банки могут ссужать лишь часть того, что у них есть на самом деле, давая им достаточно для получения некоторой прибыли, но без истощения своих хранилищ или депозитных счетов клиентов через фонды Федеральной резервной системы.

Это дает банкам возможность достичь прибыльного баланса. Получив от вас депозит, они заработали ваш бизнес, дав им некоторую финансовую возможность одолжить эти деньги и заработать проценты. В обмен на услугу вы также возвращаете некоторые проценты — приятный бонус, который служит для привлечения и удержания новых клиентов.

Некоторые другие способы, которыми банки зарабатывают деньги и получают прибыль:

Комиссии

Банки взимают комиссию для оплаты своих регулярных операционных расходов и в основном продолжают свою деятельность.Есть причина, по которой обычный банк с физическими отделениями может взимать более высокую комиссию, чем некоммерческий кредитный союз или поставщик исключительно онлайн-банкинга. У них есть зарплата сотрудников, электричество, которое нужно включить, и бумажные депозитные квитанции, за которые нужно платить.

В целом, большинство банков взимают определенные комиссии. Комиссия за овердрафт, комиссию за банкомат, штраф за кредитную карту, минимальную комиссию за требование к счету, комиссию кассира, комиссию за выдачу кредита или заявки или комиссию за досрочное снятие компакт-дисков — это лишь несколько примеров того, как несколько долларов здесь, несколько долларов там приносят крупный доход. для банков.

Андеррайтинг / проверка кредитоспособности

Андеррайтинг — это, по сути, шаг, который предпринимают банки и кредиторы перед ссудой денег. Это первая серия шагов, которые необходимо предпринять перед предоставлением ссуды, чтобы снизить риск потери денег по ссуде.

По большинству кредитов андеррайтинг включает проверку кредитоспособности заявителя — его кредитного рейтинга и истории — чтобы определить, насколько вероятно, что они вернут взятые деньги. Это способ рассчитать финансовый риск банка по сравнению с прибылью до того, как ссудить деньги.Без этого процесса банки ссужали бы деньги кому угодно, увеличивая вероятность просрочки / невыполнения ссуды, которая может привести к потере денег банка.

Коммерческий андеррайтинг — это не то, как банк зарабатывает деньги; погашение кредита есть. Но это процесс, через который проходит поставщик финансовых услуг, чтобы убедиться, что он не теряет деньги, чтобы заработать их.

Инвестиционный андеррайтинг

Что касается инвестирования, то андеррайтинг принимает несколько иное определение, хотя и основанное на минимизации риска.Допустим, компания становится публичной и начинает продавать акции инвесторам на фондовом рынке. Банкам необходимо оценить риск потери денег по продаваемым акциям / ценным бумагам; если они не могут продать достаточно акций или профинансировать достаточное количество покупателей по установленной цене, банк может потерять деньги, перепродав акции по гораздо более низкой цене. Для инвесторов это будет похоже на то, как если бы ваш работодатель сказал вам, что он не может позволить себе платить вам после того, как вам пообещали определенную сумму денег.

Если акции пользуются большим спросом (например, Apple), нет сомнений в том, что они будут продаваться; но в случаях, когда речь идет о большинстве инвестиций, андеррайтинг оценивает риск потери денег, чтобы банк мог их заработать.

Получите максимальную отдачу от своих вкладов

Когда вы делаете депозит, ваш банк зарабатывает деньги на ваших деньгах и выплачивает вам их часть. Деньги приходят, а проценты в конце концов выпадают. При этом вы должны делать все возможное, чтобы заработать наилучшую возможную процентную ставку; если ваш банк зарабатывает на вас деньги, вы должны попытаться заработать на них как можно больше денег!

Выберите высокодоходный депозитный счет

Продукты с высокой процентной ставкой, такие как компакт-диски, являются разумной альтернативой тому, чтобы оставлять деньги на стандартном сберегательном счете.Согласившись хранить свои деньги на депозите в течение заранее определенного периода времени, ваша процентная ставка будет работать и принесет вам дивиденды. (Вы также можете стратегически реинвестировать деньги, например, с помощью лестницы компакт-дисков.)

Для компакт-дисков, чем дольше срок, тем выше процентная ставка. Если вам нравится немедленная ликвидность и доступ к своим деньгам, выберите высокодоходный сберегательный или текущий счет, который обеспечивает баланс между высокими процентными ставками и удобством повседневного банковского обслуживания.

Выберите интернет-банк

Онлайн-банки, как правило, предлагают более низкие комиссии и более высокие процентные ставки, чем в крупных национальных банках.Причина? У них нет физических филиалов и накладных / операционных расходов. Без этих затрат онлайн-банки могут вместо этого платить деньги, которые они зарабатывают от погашенных кредитов, тому, что имеет наибольшее значение: своим клиентам. Они могут позволить себе предлагать более высокие процентные ставки по своим депозитным продуктам, что является лишь одним привлекательным аргументом в пользу клиентов, которые хотят более высокие доходы и более удобные банковские операции.

Обратитесь в кредитный союз

Кредитные союзы — это некоммерческие организации без традиционной акционерной структуры.Здесь клиенты — это акционеры, а ваши депозиты — это капитал, который необходим кредитному союзу для поддержания своей деятельности. Будучи некоммерческими организациями, кредитные союзы не имеют внешнего финансирования со стороны заинтересованных сторон и полагаются на бизнес своей базы вкладчиков. В свою очередь, это означает, что любая прибыль, которую зарабатывает кредитный союз, возвращается вам, клиенту, в виде более качественных продуктов, меньших комиссий и более высоких APY.

Заключение

Банки используют ваши деньги, чтобы делать деньги, чтобы делать вам деньги; это естественный цикл банковского бизнеса, который позволяет вам и вашему банку получать прибыль друг от друга.

Имея это в виду, самое активное, что вы можете сделать, если у вас есть депозитный счет, — это убедиться, что вы получаете хорошую норму сбережений. Подбирайте подходящие продукты и подходящий банк, чтобы максимально увеличить свой потенциал заработка. Проценты — это пассивный доход, но, приняв активное участие в поиске наилучшей возможной процентной ставки, вы можете заставить свои деньги пойти дальше, чем когда-либо.

Глава 3: Экономия и инвестирование — наращивание богатства в Интернете

Когда вы покупаете облигации, вы ссужаете свои деньги федеральному агентству или агентству штата, муниципалитету или другому эмитенту, например корпорации.Облигация похожа на долговую расписку. Эмитент обещает выплатить установленную процентную ставку в течение срока действия облигации и выплатить полную номинальную стоимость, когда облигация наступит или достигнет срока погашения. Выплачиваемые по облигации проценты зависят в первую очередь от кредитного качества эмитента и текущих процентных ставок. Такие фирмы, как Moody’s Investor Service и Standard & Poor’s Rate Bonds. В случае корпоративных облигаций рейтинг облигаций компании основан на ее финансовой картине. Рейтинг муниципальных облигаций основан на его финансовой картине.Рейтинг муниципальных облигаций основан на кредитоспособности правительства или другого государственного учреждения, которое их выпускает. Эмитенты с наибольшей вероятностью вернуть деньги имеют самые высокие рейтинги, а их облигации будут платить инвестору более низкую процентную ставку. Помните, что чем ниже риск, тем ниже ожидаемая доходность.

Облигация может продаваться по номинальной стоимости (называемой номинальной стоимостью), а также с премией или дисконтом. Например, когда преобладающие процентные ставки ниже заявленной ставки по облигации, цена продажи облигации превышает ее номинальную стоимость.Он продается с наценкой. И наоборот, когда преобладающие процентные ставки выше, чем заявленная ставка по облигации, цена продажи облигации дисконтируется ниже номинальной стоимости. Когда облигации приобретаются, они могут удерживаться до погашения или проданы.

Сберегательные облигации США

сберегательных облигаций США выпускаются государством и поддерживаются государством. В отличие от других инвестиций, вы не можете получить меньше, чем вложили. Сберегательные облигации можно приобрести номиналом от 50 до 10 000 долларов.Существуют разные типы сберегательных облигаций, каждый из которых имеет несколько разные особенности и преимущества. Облигации серии I индексируются с учетом инфляции. Ставка прибыли по этому типу облигаций сочетает фиксированную ставку доходности с годовым уровнем инфляции.

Если у вас есть бумажные сберегательные облигации США, вы можете зарегистрировать их на сайте TreasuryDirect, www.treasurydirect.gov. Тогда вам не придется беспокоиться о потере бумажной копии.

Казначейские векселя, облигации, векселя и подсказки

Облигации U.S. Казначейские облигации продаются для оплаты целого ряда государственных мероприятий и поддерживаются полной верой и кредитом со стороны федерального правительства.

- Казначейские векселя — это краткосрочные ценные бумаги со сроком погашения три месяца, шесть месяцев или один год. Они продаются со скидкой от их номинальной стоимости, и разница между стоимостью и тем, что вам платят при наступлении срока погашения, составляет процент, который вы зарабатываете.

- Казначейские облигации — ценные бумаги сроком более 10 лет.Проценты выплачиваются раз в полгода.

- Казначейские векселя представляют собой процентные ценные бумаги со сроком погашения от двух до 10 лет. Выплата процентов производится каждые шесть месяцев.

- Treasury-Inflation Protection Securities (TIPS) предлагают инвесторам возможность купить ценную бумагу, которая идет в ногу с инфляцией. Проценты выплачиваются по основной сумме, скорректированной на инфляцию.

Векселя, облигации и векселя продаются с шагом 1 000 долларов США.Эти ценные бумаги, наряду со сберегательными облигациями США, можно приобрести непосредственно в Министерстве финансов США через Treasury Direct на сайте www.treasurydirect.gov.

Некоторые государственные облигации предлагают особые налоговые льготы. Нет государственного или местного подоходного налога на проценты, полученные от казначейских облигаций и сберегательных облигаций. И в большинстве случаев проценты, полученные по муниципальным облигациям, освобождаются от федерального подоходного налога и налога штата. Обычно инвесторы с более высоким доходом покупают эти облигации для получения налоговых льгот.

Как процентные ставки влияют на инвестиции?

Колебания процентных ставок могут вызвать волновой эффект по всей экономике. Хотя недавнее снижение процентных ставок призвано поддержать и стимулировать текущую экономическую активность, вполне возможно, что эти эффекты могут повлиять на акции, облигации и другие инвестиции.

Процентные ставки 101

Федеральная резервная система (ФРС) имеет двойной мандат: способствовать максимальной занятости и стабильности цен.Один из способов сделать это — скорректировать краткосрочные процентные ставки.

Если экономический рост отстает, а безработица растет, ФРС может снизить процентные ставки, чтобы удешевить заимствование, что должно стимулировать найм, инвестирование и потребительские расходы.

С другой стороны, когда экономика быстро растет, ФРС может обеспокоиться инфляцией. В этом случае ФРС может накачать перерывы и поднять процентные ставки, чтобы сделать заимствования более дорогими и, в свою очередь, снизить расходы.

Анализ предыдущих действий ФРС показывает, как эти сценарии выстраиваются. Например, накануне финансового кризиса в 2007 и 2008 годах и во время него ФРС резко снизила ставки, чтобы дать толчок ослабевшей экономике. Восемь лет спустя ставки все еще были близки к нулю. По мере укрепления экономики ФРС в период с 2015 по 2018 год 9 раз повышала процентные ставки.

Совсем недавно ФРС снизила процентные ставки 3 раза в 2019 году, поскольку экономика показала признаки замедления, дважды в 2020 году — снова почти до нуля — чтобы обуздать экономические последствия пандемии коронавируса. 1

Учитывая недавние взлеты и падения, важно понимать, как изменения процентных ставок могут повлиять на компоненты вашего инвестиционного портфеля.

Влияние процентной ставки на облигации

Процентные ставки и облигации имеют обратную зависимость: когда процентные ставки растут, цены облигаций падают, и наоборот. Вновь выпущенные облигации будут иметь более высокие купоны после повышения ставок, в результате чего облигации с низкими купонами, выпущенные в условиях более низких ставок, будут стоить меньше.

Полезно понять следующие три концепции, касающиеся взаимосвязи облигации и процентной ставки.

- Доходность и потеря бумаги: Представьте, что вы купили облигацию за 1000 долларов или номинальную стоимость. Если ФРС повысит процентную ставку, это может снизить рыночную стоимость вашей облигации до 900 долларов. В этом случае бумажный убыток составляет 100 долларов, но, как следует из названия, этот убыток только на бумаге или может быть ценой, которую вы получите, если продадите его. Если вы удерживаете эту облигацию до погашения, вы все равно должны получить 100 процентов ее первоначальной номинальной стоимости, за исключением дефолта со стороны эмитента.

- Колеблющиеся процентные ставки и рыночные ставки: Когда процентные ставки колеблются, вместе с ними колеблется и рыночная ставка облигации. Но не все облигации затронуты одинаково: облигации с более короткими сроками погашения могут меньше зависеть от колебаний процентных ставок, в то время как облигации с более длительными сроками погашения, как правило, несут большие бумажные убытки.

- Краткосрочные изменения по сравнению с долгосрочными перспективами: Краткосрочные изменения процентных ставок не должны влиять на долгосрочные перспективы для инвестора с долгим временным горизонтом и соответствующим сочетанием акций и облигаций (сбалансированный портфель).Снижение цен на облигации, вероятно, будет компенсировано повышением цен на облигации в более поздний срок. Сохранение курса и диверсификация могут помочь защитить ваш общий инвестиционный портфель от последствий изменения процентных ставок в долгосрочной перспективе.

Ознакомьтесь с прогнозом наших руководителей по управлению частным капиталом в отношении облигаций в 2021 году и возможных возможностей для инвесторов.

Влияние процентной ставки на акции

В отличие от облигаций, изменения процентных ставок не влияют напрямую на фондовый рынок.Однако действия ФРС могут иметь эффект просачивания вниз, что в некоторых случаях влияет на цены акций.

Когда ФРС повышает процентные ставки, банки повышают ставки по потребительским кредитам. Теоретически это означает, что на потребительские расходы остается меньше денег. Кроме того, повышенные ставки по бизнес-кредитам иногда могут заставлять компании останавливать расширение и нанимать сотрудников. Снижение потребительских и деловых расходов может снизить стоимость акций компании. 2

Тем не менее, нет никакой гарантии, что повышение ставки отрицательно скажется на акциях.Обычно повышение процентных ставок происходит в периоды экономической мощи. В этом сценарии повышенные ставки часто совпадают с бычьим рынком. При сбалансированном балансе акций и облигаций ваш портфель может быть лучше позиционирован для поддержания большей стабильности, несмотря на повышение процентной ставки.

Влияние процентной ставки на прочие инвестиции

Помимо акций и облигаций, подумайте, как изменения ставок могут повлиять на другие элементы вашего портфеля.

- Вы можете иметь банковских сберегательных счета и депозитные сертификаты (CD) в качестве буфера для более изменчивых инвестиций, таких как акции.Повышение процентной ставки ФРС может привести к увеличению годовой процентной доходности (APY) по компакт-дискам и сберегательным счетам. Таким образом, процентные ставки по депозитным счетам и сберегательным счетам обычно более благоприятны после повышения процентной ставки и менее благоприятны после снижения.

- Цены на сырьевые товары могут упасть при повышении процентных ставок, что свидетельствует о том, что повышение процентных ставок иногда создает неблагоприятный климат для этих инвестиций и наоборот.

- Если у вас есть доли в недвижимости , повышение процентной ставки может быть вредным, в то время как сокращение может быть выгодным.Цены на недвижимость тесно связаны с рынками процентных ставок, отчасти из-за стоимости финансирования (ипотечные ставки), а отчасти из-за некоторых характеристик облигаций, таких как регулярные выплаты дохода. Как и облигации, относительно стабильный поток доходов от недвижимости становится менее привлекательным по мере роста процентных ставок и купонов по вновь выпущенным облигациям.

Итоги по процентным ставкам и вашим инвестициям

Таким образом, при снижении процентных ставок:

- Рост цен на облигации

- Потенциальный рост фондового рынка

- Снижение процентных ставок по сберегательным счетам и компакт-дискам

- Цены на сырьевые товары растут

- Падение ставок по ипотеке

При повышении процентных ставок:

- Падение цен на облигации

- Потенциальные убытки на фондовом рынке

- Повышение процентных ставок по сберегательным счетам и компакт-дискам

- Падение цен на сырьевые товары

- Повышение ставок по ипотеке

Поскольку колебания процентных ставок могут влиять на инвестиции по-разному, нет единого действия, которое вы должны предпринять при их изменении.

Сосредоточьтесь на своих финансовых целях, придерживайтесь своего плана и работайте со своим финансовым специалистом, чтобы создать портфель, достаточно диверсифицированный, чтобы помочь выдержать любые краткосрочные последствия изменения ставки.

Узнайте больше о создании диверсифицированного инвестиционного портфеля.

1 «Текущие процентные ставки Федеральной резервной системы и почему они меняются»,

Баланс .2 «Как процентные ставки влияют на фондовый рынок?» Инвестопедия.17 апреля 2019.

Как работают сберегательные счета?

Вы, вероятно, уже знакомы с тем, как работает текущий счет — это то, что большинство людей используют для выполнения повседневных финансовых операций, таких как внесение зарплаты, снятие денег в банкомате или настройка автоматического списания для оплаты счета за кабельное телевидение. каждый месяц.

Но у текущего счета есть еще один важный партнер в преступлении, и это сберегательный счет. Сберегательный счет, как и текущий счет, позволяет хранить деньги в надежном месте.

При правильном использовании сберегательный счет может помочь вам ограничить импульсивные, ненужные траты и достичь ваших долгосрочных целей.

Но, в отличие от большинства текущих счетов, вы также можете зарабатывать небольшую сумму процентов каждый месяц, и при правильном использовании сберегательный счет может помочь вам ограничить импульсивные, ненужные траты и достичь ваших долгосрочных целей.

Сберегательные счета открыты в большинстве банков. Как и текущие счета, сберегательные счета застрахованы FDIC, то есть банк страхует ваши деньги на сумму до 250 000 долларов.Обычно, если банк обанкротится, вы не рискуете потерять свои деньги до этой суммы — что делает сберегательный счет более безопасной альтернативой спрятанию денег под матрасом.

Проценты, которые вы зарабатываете на сберегательных счетах, могут начисляться ежедневно или ежемесячно, и ставки варьируются в зависимости от финансовых учреждений.

На некоторых сберегательных счетах может потребоваться минимальный баланс, и большинство из них предлагают процентную ставку, чтобы помочь вашим сбережениям расти (даже если только на несколько пенсов). Проценты, которые вы зарабатываете на сберегательных счетах, могут начисляться ежедневно или ежемесячно, а ставки варьируются в зависимости от финансовых учреждений, поэтому не забудьте спросить свой банк или кредитный союз о его текущих ставках, прежде чем регистрироваться.

Если вы уже знакомы со сберегательными счетами, вы, вероятно, знаете, что процентные ставки в наши дни довольно низкие.

Зачем мне открывать сберегательный счет, если мой текущий счет работает нормально?

С такими жалкими доходами вы можете спросить: «Зачем мне открывать сберегательный счет, если мой текущий счет работает нормально?» Если вы ищете способы откладывать деньги на будущее, сберегательный счет может оказаться тем недостающим элементом, который вам нужен, чтобы избежать перерасхода средств и спрятать немного наличных.