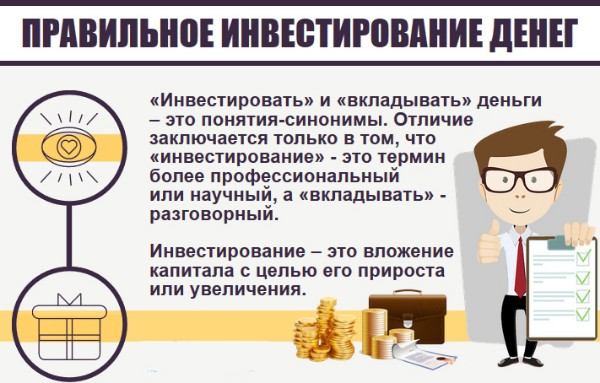

Куда вложить деньги? | Новости Швейцарии

Компания Илона Маска – Tesla – купила биткоинов на сумму 1,5 млрд долларов США. Данная…

читайте далее »Рекордный рост биткоина за последний месяц заставляет аналитиков швейцарского банка UBS сомневаться в надежности криптовалют…

читайте далее »Новая неделя – новый ценовой рекорд биткоина. С начала 2021 года стоимость криптовалюты обновила собственный…

читайте далее »Неопределенность вокруг пандемии коронавируса продолжит поддерживать рост цены на золото в 2021 году. Аналитики сходятся…

читайте далее »Неделю назад курс биткоина обновил исторический максимум, приблизившись к отметке 25 тыс. долларов США. По…

читайте далее »Неопределенность вокруг пандемии коронавируса стимулирует рост цен на биткоин. Второй раз за месяц стоимость криптовалюты…

2020 год оказался крайне удачным для криптовалюты: на фоне закручивания правительственных гаек биткоин вырос более…

читайте далее »Несмотря на свою надежность в условиях кризиса, золото начало терять спрос среди инвесторов. В понедельник,…

В понедельник,…

Сегодня, 18 ноября 2020 года, цена за единицу биткоина превысила отметку в 18 тысяч долларов…

читайте далее »Цуг станет первым кантоном Швейцарии, который разрешил местным жителям платить налоги в криптовалюте. Уже с…

Неопределенность в связи с пандемией коронавируса подталкивает инвесторов искать альтернативные пути сбережения капиталов. В начале…

читайте далее »В июне 2020 года Швейцария отправила на экспорт 96,41 т золота на общую сумму 5,1…

читайте далее »Мировой кризис, вызванный пандемией коронавируса, пошатнул уверенность инвесторов в собственном будущем. Как показывает исследование UBS,…

читайте далее »Швейцария имеет репутацию крупнейшего в мире центра по переработке золота. Однако теперь она оказалась под…

читайте далее »Опасения касательно восстановления мировой экономики от пандемии коронавируса подталкивают инвесторов вкладываться в стабильное золото. В…

В…

В прошлом году Эстония оказалась в центре одного из крупнейших скандалов по отмыванию денег в…

читайте далее »Куда вложить деньги в интернете, чтобы заработать: как и с чего начать

Internet — всемирная сеть с безграничными возможностями. Онлайн-инвестиции в последние годы пользуются большой популярностью, но для получения хорошей прибыли нужно сделать грамотные вложения. Куда вложить деньги в интернете, чтобы заработать, и как инвестировать не выходя из дома с минимальными рисками и высокой доходностью расскажем сегодня в нашем обзоре.

Обзор инвестиционных продуктов

Все предложения

Особенности вложения денег в Интернете

Особенность интернета заключается в том, что в безграничном пространстве можно получать не просто прибыль, а очень большие пассивные доходы. Для этого достаточно выбрать наиболее перспективные инструменты и инвестпроекты.

Пассивный доход, полученный в режиме онлайн — к такому виду заработка стремятся все современные пользователи всемирной сети. Накопленные средства можно не только выгодно вложить, но и пустить их в оборот, увеличив рентабельность сделки. В результате грамотного финансирования вы получите финансовую независимость и большое количество свободного времени, которое можно потратить, например, на путешествия.

Грамотно вложить деньги в интернете — это:

- получить достойный пассивный доход, не зависящий от трудозатрат;

- надежная уверенность в завтрашнем дне;

- свободное время, которое можно потратить на реализацию новых бизнес-проектов.

Самый главный актив человека — это время. Поэтому инвестиции онлайн позволят распоряжаться собственной жизнью по своему усмотрению. Мы подготовили ТОП-8 уникальных проектов, куда вложить деньги в интернете без риска. С помощью наших подсказок инвестор получит финансовую независимость.

Криптовалюта

Далее мы приведем варианты инвестирования без указания конкретных проектов или сайтов. Однако, перед этим начнем именно с конкретики, касающейся криптовалют.

Подберите лучший инвестиционный продукт за 2 шага

Подбор продуктаПрактически все знают о том росте и “хайпе”, который недавно был в этой теме. Биткоин и другие монеты просто бешено устремились ввысь. Сейчас все несколько поутихло, однако, возможно, это как раз хороший момент, чтобы зайти в “крипту”. В любом случае — предварительно следует все тщательно проанализировать и, конечно, не рисковать последними или заемными деньгами. И, если вы все-таки решились, то рекомендуем обратить внимание на обменник-кошелек Matbea, предлагающий выгодный курс и минимальные комиссии. На ввод через Сбербанк-онлайн она вообще отсутствует!

Итак, если желаете инвестировать в какую-нибудь криптовалюту, чтобы просто держать ее у себя и ждать последующего роста, то регистрируйтесь на matbea.

Форекс

Международная валютная биржа позволяет вложить деньги онлайн и получать отличный доход на курсовых разницах. Заработок на Форексе зависит от опыта инвестора:

- начинающие инвесторы гарантированно получат 12–15 %;

- более опытные могут рассчитывать на прибыль 25–30 %;

- доход на более рискованных проектах составит 200–1000 %.

Наиболее удобный и безопасный инструмент для начинающих инвесторов — привлечение профессиональных игроков — брокеров. Нужно быть готовым, к тому, что они возьмут за работу оговоренный процент.

ПАММ-счета

Не все инвесторы понимают, что это такое, и каков принцип получения дохода. Если переводить дословно, ПАММ — это модуль управления распределением процентов. Иными словами, это механизм, с помощью которого потенциальный инвестор передает свободные средства для проведения выгодных операций на финансовом онлайн-рынке.

Если переводить дословно, ПАММ — это модуль управления распределением процентов. Иными словами, это механизм, с помощью которого потенциальный инвестор передает свободные средства для проведения выгодных операций на финансовом онлайн-рынке.

Профессиональные посредники получают за свою работу определенный процент. Заработать на этом можно от 20 %. Один, но не единственный вариант инвестирования — фондовая биржа Форекс. А также деньги вкладываются в биржевые рынки и иные рентабельные направления.

Самое главное — правильно найти посредника, который грамотно распорядится средствами. Через некоторое время на ПАММ-счета будут поступать высокие доходы от удачных инвестиций.

ОМС и инвестирование в драгметаллы

Обезличенный долгосрочный металлический счет или ОМС открыть может каждый. С его помощью инвестор приобретает драгоценные металлы, они будут храниться на ОМС в денежном эквиваленте. Физически потрогать золото, платину или серебро не получится.

ОМС гарантирует хороший и долгосрочный вид получения прибыли в режиме онлайн. Большим преимуществом является то, что счет не облагается НДС. Стоимость драгоценных металлов растет с каждым годом, гарантируя стабильный и надежный заработок в течение нескольких лет.

HYIP или хайпы

Дословный перевод аббревиатуры — высокодоходная инвестпрограмма. Данные проекты достаточно рискованны, однако в случае выигрыша можно получить высокие доходы от 15 % годовых.

Для диверсификации рисков инвестор должен выбирать наиболее открытую форму проекта с доступным и понятным механизмом оборачиваемости поступивших финансов.

Для минимизации убытков инвестор должен знать следующее.

- Вкладывать сбережения в хайпы можно только на начальных сроках их существования.

-

Нельзя вкладывать в проекты все свободные средства. Эксперты советуют разделить их на 3–4 части и инвестировать в рискованный проект только одну из них.

- Перед инвестированием необходимо максимально ознакомиться с принципами работы компании.

Срок жизни HYIP ограничен, честные компании открыто говорят об этом еще в начале своей работы во всемирной сети. Для того, чтобы гарантированно получить высокую прибыль, просто следуйте нашим рекомендациям.

Сайты

Владельцы выставляют на продажу высокодоходные сайты по разным причинам. К ним относят:

- срочно нужны деньги для реализации нового проекта;

- владелец занимается созданием и реализацией сайтов;

- нет времени/желания поддерживать или развивать сайт.

Многие инвесторы занимаются только приобретением сайтов. Проект стоимостью около 8000 $ окупается за 1–2 года.

Инвестор должен знать, что вложение в сайты — это не пассивный, а активный доход, требующий управления, добавления интересного контента, кроме того, необходимо заниматься его рекламой для привлечения новых пользователей.

Существуют и более простые способы получения заработка с готового сайта — добавить в него рекламу и с нее в последующем извлекать доходы. Перед покупкой важно хорошо оценить показатели площадки, чтобы выбрать прибыльный проект.

Вложения в МФО

Получить пассивный заработок от 15–20 % и выше можно, вложив деньги в микрозаймы. Сегодня услуги выдачи кредитов микрофинансовыми организациями пользуются большой популярностью благодаря лояльному отношению к потенциальным заемщикам.

МФО постоянно нуждаются в деньгах для того, чтобы удовлетворить спрос своих клиентов. Микрофинансовые организации предлагают потенциальным инвесторам открыть вклад и ежемесячно получать неплохие проценты.

Однако присутствует и риск таких вложений. Перед тем, как инвестировать, необходимо уточнить следующее:

- проанализировать рейтинг МФО;

- посмотреть отзывы кредитополучателей и вкладчиков в интернете;

-

уточнить дату образования МФО. Отдавать предпочтения лучше организациям, которые достаточно давно работают на рынке.

Отдавать предпочтения лучше организациям, которые достаточно давно работают на рынке.

Отдавать предпочтения лучше организациям, которые достаточно давно работают на рынке.Онлайн-магазины

Магазины, работающие в режиме online, сегодня пользуются большой популярностью. На открытых интернет-площадках можно продавать что угодно:

- всевозможные услуги;

- разнообразные товары;

- информационные продукты и разработки;

- шаблоны и готовые сайты.

Многим владельцам для раскрутки площадок не хватает средств, поэтому они обращаются за дополнительным финансированием со стороны. Своеобразные вклады приносят инвесторам отличную прибыль.

ПИФы

ПИФы или паевые инвестиционные фонды аналогичны покупке ценных бумаг. Инвестору предлагается приобрести пай — часть имущества фонда.

Принцип вложений в ПИФы следующий.

-

Все собранные рубли и валюта передаются управляющему.

- Управляющий вкладывает деньги в ценные бумаги.

Поскольку управляющий получает процент с прибыли, он лично заинтересован в наиболее выгодных вложениях. Перед инвестированием важно знать некоторые особенности ПИФов:

- Открытые фонды — можно в любое время купить или продать пай;

- Интервальные — финансирование и вывод прибыли осуществляется в определенное время;

- Закрытые ПИФы — купить пай можно исключительно в момент образования фонда, а выйти только по окончанию их работы.

Кроме того, по выбранной стратегии ПИФы разделяют на консервативные, агрессивные и умеренные. Эксперты советуют для диверсификации рисков распределить инвестиции на несколько фондов.

Несколько слов в завершении

Теперь вы знаете, куда вложить деньги в интернете, и сможете выбрать наиболее перспективные варианты. Чем раньше вы разместите финансы, тем быстрее начнете получать стабильный пассивный доход.

Для того, чтобы снизить риски, не финансируйте только один проект, разбейте свободные средства на несколько частей с разной степенью доходности и выработайте личную стратегию по инвестированию онлайн-программ в интернете.

Не пренебрегайте безопасностью, обещанные высокие проценты и доходы всегда рискованны. Лучше получить меньшее вознаграждение, но сохранить основную сумму. Кроме того, позаботьтесь о надежности аккаунта, установите сложный многоуровневый пароль. И не забудьте оставить подушку безопасности в размере полугодовой заработной платы.

Куда вложить деньги в 2020 — 2021 году, чтобы не потерять — правила инвестирования

2020 год стал строгим критиком финансовой грамотности для всех без исключения. Те, кто привыкли тратить все деньги и жить от зарплаты до зарплаты, оказались в сложной ситуации. Люди, которые тщательно следят за состоянием своих финансов и регулярно откладывают и инвестируют хотя бы малую часть дохода, оценили, насколько важно иметь запасной вариант и «подушку безопасности».

«Как лучше вкладывать деньги?» — после того, как ситуация с работой стабилизировалась, этим вопросом задались многие. Сегодня каждый хочет найти вариант ежемесячного пассивного дохода или способ сохранить и преумножить имеющиеся средства.

Содержание

1. Подготовка к инвестированию

2. Как и куда инвестировать деньги

2.1. Банковский вклад

2.2. ПИФы

2.3. Покупка валюты или драгоценных металлов

3. Во что можно инвестировать деньги, если в распоряжении большая сумма

4. Куда инвестировать деньги в 2020 году. Советы экспертов

5. Как выгодно инвестировать за границей

6. Инвестиции в недвижимость за рубежом

Подготовка к инвестированию

Новичку разобраться с тем, во что лучше инвестировать заработанные деньги непросто. Прежде чем искать варианты выгодных вложений, необходимо привести финансы в порядок.

- Подготовьте «подушку безопасности» — сумму, на которую вы спокойно проживете 2 или 3 месяца, если потеряете работу.

- Определите, сколько вы сможете каждый месяц безболезненно откладывать. Это и будет та сумма, которую вы будете инвестировать. Обычно это 15% от дохода.

- Решите, насколько вы готовы рисковать. В мире инвестиций действует негласное правило: чем выше риск, тем выше доходность. Если у вас нет времени и сил на глубокую аналитику, выбирайте менее прибыльные, но в то же время более безопасные варианты.

Итак, теперь можно рассмотреть популярные способы вложения денег.

Как и куда инвестировать деньги

Еще одно правило инвестирования: не складывайте все яйца в одну корзину. Это значит, что выбирая, куда лучше всего вложить деньги, стоит остановиться на 2 или 3 вариантах. Так, если вы потеряете деньги на одном вложении, то, вероятно, компенсируете эту сумму на другом.

Банковский вклад

Этот вариант подходит тем, у кого в распоряжении небольшая сумма (до 100 000 ₽).

Плюсы банковского вклада:

- позволяет покрыть потери от инфляции — ежегодного снижения покупательской способности денег;

- гарантия возврата средств зависит от репутации и надежности банка.

Минусы:

- невысокий годовой процент приносит незначительную прибыль;

- во многих банках программы по вкладам действуют на 3 года и более.

Например, вы вкладываете 100 000 ₽ под 5% годовых на 3 года. К концу срока вы получите 115 000 ₽ — незначительный доход.

ПИФы

ПИФ — это паевый инвестиционный фонд. Простыми словами, группа людей вкладывает средства на один общий счет, а управляющий распоряжается средствами для получения прибыли. Этот способ инвестирования денежных средств подходит тем, кого не устраивают условия вклада в банке, но вникать в работу с биржами, валютой и ценными бумагами нет времени или желания.

Плюсы:

- аналитикой рынка вместо вас занимается специалист;

- инвестиции участников ПИФа защищены юридически;

- начать инвестировать можно с любой суммы от 1 000 ₽.

Минусы:

- неопытность управляющего может привести к потере вклада;

- есть плата за вход и выход из фонда, за управление им;

- нет гарантии получения дохода;

- прибыль облагается налогом 13%.

Это вариант для тех, кто хочет разобраться в тонкостях инвестирования, но не готов рисковать деньгами. Наблюдение за действиями управляющего научит выгодно вкладывать средства.

Покупка валюты или драгоценных металлов

Этот способ инвестирования привлекает своей простотой: покупать и продавать валюту можно в мобильном приложении. Если вы следите за политической ситуацией в мире, то сможете предугадать поведение валюты на бирже. Например, присоединение Крыма к Российской Федерации привело к санкциям и росту стоимости доллара и евро.

Во что можно инвестировать деньги, если в распоряжении большая сумма

Имея накопления в 800 000 ₽ и более, можно задуматься о крупных инвестициях. Вкладывая такую сумму, люди хотят получать ежемесячный доход приличного размера. С этой задачей отлично справляется недвижимость:

- квартира или дом в курортной зоне РФ для сдачи отдыхающим;

- квартира или дом за границей для аренды путешественниками.

В обоих случаях можно найти съемщиков на длительный срок. Однако второй привлекателен тем, что плату за жилье вы получите в валюте, а значит, выиграете еще и на конвертации.

Куда инвестировать деньги в 2020 году. Советы экспертов

Каждый знает, что деньги должны работать. Хранение средств в коробочке, под матрасом или просто на счету, в конце концов, ведет к потерям из-за инфляции. Эксперты считают, что самая выгодная инвестиция в сравнении с вышеперечисленными — недвижимость. Со временем она себя окупает и начинает приносить доход. Несколько однокомнатных квартир или небольших домов в курортной зоне могут в итоге подарить вам возможность не работать вовсе.

Как выгодно инвестировать за границей

Инвестиции за рубежом для физических лиц мало отличаются от вложений на родине. Варианты почти те же: банки, недвижимость. Можно задуматься о покупке акций какой-либо компании, но такой способ не дает гарантий на прибыль: стоимость фирмы может внезапно рухнуть с появлением на рынке сильного конкурента.

Выгодная инвестиция за рубежом для юридических лиц — вложение средств в девелопмент. Это означает, что ваша фирма направляет деньги на проекты реновации, строительства и т.п. Часто доходность такой сделки составляет 7-10% годовых. Подобная инвестиция требует крупного вложения и есть риск не получить желаемую прибыль из-за политических или природных факторов.

Инвестиции в недвижимость за рубежом

Лучше всего за границей себя показывает именно инвестиция в недвижимость. Да, у нее высокий порог входа для человека со средним заработком. Зато такое вложение гарантирует:

- высокий ежемесячный доход;

- быструю окупаемость;

- возможность продажи жилья без потерь и даже с выигрышем.

Важно определиться с аудиторией, часто россияне для сдачи квартир за рубежом выбирают соотечественников: тот же менталитет, знакомые способы расчета, возникающие проблемы решаются проще, чем с иностранцами. А любимый курорт русских — Турция. В последние годы популярность набирают самостоятельные путешествия на все лето и зимовка в теплой стране. Вывод: проще и выгоднее всего сдавать жилье в Турции.

В последние годы популярность набирают самостоятельные путешествия на все лето и зимовка в теплой стране. Вывод: проще и выгоднее всего сдавать жилье в Турции.

Лучше покупать недвижимость в Турции от застройщика, чем вторичное жилье.

- нет подводных камней в виде обременения, долгов хозяина;

- не будет таких проблем, как течь канализации, поломка коммуникаций, перебои с электричеством;

- простое оформление сделки с застройщиком.

Если вы только планируете инвестировать в недвижимость и пока не располагаете нужной суммой, можно присмотреться к строящимся жилым комплексам в Турции. Так вы сможете оценить рынок и перспективность района.

Если вас пугают юридические вопросы и тонкости оформления недвижимости в Турции, обращайтесь в Yekta Homes, чтобы быть уверенными в безопасности сделки.

Экономисты рассказали, куда вкладывать деньги начинающему инвестору в кризис

В сентябре объем валютных вкладов сократился больше чем на 1 млрд долларов, снизились и проценты вложений, в связи с чем многие стали переходить на фондовый рынок. Экономисты рассказали, на что стоит обратить внимание инвесторам, особенно новичкам, и куда опасно вкладывать деньги.

Экономисты рассказали, на что стоит обратить внимание инвесторам, особенно новичкам, и куда опасно вкладывать деньги.

В первую очередь не стоит рассматривать фондовый рынок как способ быстрого заработка. Оптимальный период инвестиций занимает от трех лет, а краткосрочная торговля подходит только опытным вкладчикам, пишет Life.

Специалисты не рекомендуют новичкам заниматься спекуляциями из-за отсутствия специальных знаний, которые могут привести к потере сбережений. Лучше всего инвестировать порционно в течение длительного периода. Также не стоит вкладывать последние деньги.

Перед выходном на фондовый рынок нужно открыть депозит в банке, после чего начать отчислять по 10 – 20% от месячной зарплаты на формирование инвестпортфеля. Стратегия подходит для долгосрочных инвестиций.

Эксперты советуют не вкладывать туда, где обещают большую прибыль. В таком случае могут быть и большие риски. Поэтому начинать лучше с самых простых финансовых инструментов, например, открыть индивидуальный инвестиционный счет или купить облигации первоклассных компаний. Также можно приобрести пакеты акций или индексы биржевого инвестиционного фонда.

Также можно приобрести пакеты акций или индексы биржевого инвестиционного фонда.

Прежде чем добавлять акции в портфель, стоит оценить свою склонность к риску. По словам специалистов, наибольший прирост капитала достигается тогда, когда прибыль не выводится сразу.

Новичкам не стоит покупать акции в фондах крупных банков, которые не принесут хороших доходов. Также стоит избегать сделок с использованием заемных средств, которые выделяет брокер для торговли.

Ранее телеканал «Санкт-Петербург» писал о высоком спросе инвесторов на гособлигации города.

Подписывайтесь на нас:

Фото: pixabay.com

Как вложить деньги в квартиру в строящемся доме и получить максимальную прибыль — Рынок жилья

Инвестирование средств на рынке новостроек Петербурга и Ленобласти, если действовать с умом, дело практически беспроигрышное. Прибыль инвестора напрямую зависит от грамотного выбора объекта.

Инвестиции в недвижимость не только в Петербурге, но и, пожалуй, во всем мире является одним из самых надежных способов сбережения и приумножения личного капитала. Фондовые рынки зависят от малейших макроэкономических изменений и уже не раз в новейшей истории демонстрировали свою нестабильность, паевые инвестфонды после кризиса 2008-2009 годов потеряли доверие инвесторов (во всяком случае, в России). Депозиты в надежном банке едва покрывают инфляционные издержки и подходят скорее для безопасного хранения денег, чем для извлечения существенной прибыли.

Фондовые рынки зависят от малейших макроэкономических изменений и уже не раз в новейшей истории демонстрировали свою нестабильность, паевые инвестфонды после кризиса 2008-2009 годов потеряли доверие инвесторов (во всяком случае, в России). Депозиты в надежном банке едва покрывают инфляционные издержки и подходят скорее для безопасного хранения денег, чем для извлечения существенной прибыли.

Квартира как инвестиция

Другое дело – недвижимость. Даже самые крупные макроэкономические бедствия могут привести лишь к относительно кратковременной просадке рынка, который впоследствии обязательно восстанавливает утраченные позиции. В короткой истории российского рынка недвижимости есть сразу два наглядных примера.

Сразу после дефолта августа 1998 года цены на недвижимость в Петербурге в долларовом эквиваленте (в то время объекты оценивались именно в американской валюте) упали на 15%, однако уже в феврале 1999 года цены вернулись на прежний уровень. В октябре 2008 года, достигнув своего пика, рынок недвижимости снова начало трясти из-за всемирного экономического кризиса. Тогда падение продолжалось более года и стоимость «квадрата» как на первичке, так и на вторичке упала на треть. Но опять-таки уже в начале 2010 года цены снова пошли вверх, а весной 2014-го вернулись к докризисному уровню.

Тогда падение продолжалось более года и стоимость «квадрата» как на первичке, так и на вторичке упала на треть. Но опять-таки уже в начале 2010 года цены снова пошли вверх, а весной 2014-го вернулись к докризисному уровню.

Дешевая квартира без лишнего рискаПри покупке квартиры в новостройке главным фактором, влияющим на выбор потребителя, остается цена. А потому объекты с «ценником ниже рынка» пользуются >>Уже много лет как существует экспертное мнение: покупка жилья – гораздо более надежный метод инвестирования, чем другие известные способы. Разумеется, речь идет о рынке строящегося жилья, ибо на вторичке сейчас быстро заработать гораздо сложнее. Такой шанс был разве что незадолго до кризиса 2008-2009 годов, когда некоторые квартиры на вторичном рынке Петербурга за год подорожали почти вдвое. Но вряд ли есть смысл рассчитывать на повторение подобного сценария в ближайшей перспективе.

Можно, конечно, купить квартиру и затем сдавать ее в аренду, однако окупится она в таком случае лет через 10-15. Это хороший вариант для тех, кто приобретает жилье «на вырост» – для собственных детей. Но нас в данном случае интересует более короткий период инвестиции – два, максимум четыре года, что подразумевает вложение денег исключительно на первичном рынке.

Это хороший вариант для тех, кто приобретает жилье «на вырост» – для собственных детей. Но нас в данном случае интересует более короткий период инвестиции – два, максимум четыре года, что подразумевает вложение денег исключительно на первичном рынке.

Разумеется, и этот способ нельзя назвать абсолютно безопасным. Риски здесь присутствуют, хотя их и меньше, чем четыре-пять лет назад. Впрочем, и абсолютно безопасного способа увеличить капитал не существует в природе.

Мастерство выбора

Ключевой момент, от которого зависит величина конечного дохода инвестора – это выбор застройщика, дома и конкретной квартиры в нем. Казалось бы, здесь все просто: самым ликвидным товаром на рынке является малогабаритное жилье, а большинство покупателей при принятии решения о покупке недвижимости руководствуется в первую очередь ценой. Значит, самый лучший вариант для инвестирования – дешевая студия или «однушка».

Однако такая стратегия верна лишь отчасти. Действительно, вкладывать деньги выгоднее в дешевые и небольшие по площади квартиры. Но, во-первых, демпингующих застройщиков, которые на старте продаж выставляют ценник сильно ниже рынка, многие специалисты советуют обходить стороной. Слишком уж велик риск вложиться в долгострой, а то и вовсе остаться без квартиры.

Но, во-первых, демпингующих застройщиков, которые на старте продаж выставляют ценник сильно ниже рынка, многие специалисты советуют обходить стороной. Слишком уж велик риск вложиться в долгострой, а то и вовсе остаться без квартиры.

Во-вторых, дешевые объекты – это почти всегда плохая локация: за КАДом, вдали от метро и зачастую без всякой социальной инфраструктуры. А потому дорожают такие объекты в процессе строительства значительно медленнее, чем новостройки внутри городской черты. Не говоря уже о том, что продать жилье будет впоследствии делом нелегким.

Наличие отделки в квартире или соседство новостройки с парком интересно небольшому числу покупателей. Главное для них – это цена предложения

Наконец, в неудачно расположенном жилом комплексе к концу строительства могут быть не распроданы все квартиры, и даже малогабаритные – это бывает довольно часто. В результате при продаже такого жилья придется конкурировать с девелопером и, скорее всего, снижать цену. И это не говоря о том, что зачастую застройщики всеми силами стараются ставить палки в колеса продавцам квартир по переуступке (договорам цессии) – лишние конкуренты им не нужны.

Понятно, что какую-то прибыль инвестор (если объект будет сдан) все-таки получит. Но ради 5-7% годовых вряд ли стоило затевать столь сложную операцию, учитывая, что на обычном депозите в коммерческих банках можно заработать гораздо больше.

Вывод: лучше изначально инвестировать бóльшую сумму и вложиться в действительно перспективный проект, который за время строительства потенциально принесет прибыль не менее чем 30% от вложенных средств. Именно настолько в среднем по городу растет стоимость «квадрата» от момента старта продаж до сдачи дома.

Куда вложить деньги?

Бывают случаи, когда рост цен во время строительства дома (два-три года) может превысить 50%. Например, когда компания-новичок на рынке, имеющая в собственности или аренде хороший земельный участок в обжитых районах и сравнительно недалеко от метро, при открытии продаж специально занижает стоимость жилья. Впоследствии свою ценовую политику девелопер, разумеется, корректирует. Но удачливые и внимательные инвесторы, если не упустят момент, могут отхватить действительно лакомый кусок.

Именно удачно расположенные в обжитых или активно застраиваемых районах новостройки с хорошей транспортной доступностью дорожают сильнее всего. Еще не так давно лидерами в этом отношении были Приморский и Выборгский районы. Однако свободной земли здесь уже довольно мало и, соответственно, застройщики обращают свой взор на другие части города, в первую очередь на Московский и Красносельский районы. Здесь на ближайшие годы запланировано строительство значительных объемов жилья, а, значит, у инвесторов увеличиваются шансы на покупку квартиры на самом старте продаж, когда цена минимальна.

Самой большой популярностью у покупателей пользуются жилые комплексы эконом-класса на границе города и области и недалеко от метро

Среди других перспективных территорий выделяются Мурино, Кудрово и Шушары. Что касается Мурино, то здесь активно строится социальная инфраструктура, также есть планы по строительству двух дорог в обход поселка. Ну, а наличие станции метро «Девяткино» – это один из основных козырей данной территории.

В Кудрово строительство метро только в планах (впрочем, вполне конкретных), и как раз в этом и состоит инвестиционная привлекательность этого поселка: цены на недвижимость с вводом станции обязательно вырастут. Отметим, что некоторые специалисты именно ряд новостроек в Ленобласти считают лучшими вариантами для инвестирования, поскольку те дорожают втрое быстрее, чем расположенные в городе.

Наконец, в Шушарах стоимость «квадрата» на начальном этапе строительства в среднем самая низкая внутри городской черты. Но в качественном кирпично-монолитном доме сразу после сдачи она вполне может достичь уровня среднегородских показателей. Так, инвесторы, вложившиеся в удачные проекты три-четыре года назад, сейчас могут продать квартиры вдвое дороже, чем те стоили на этапе котлована (даже с учетом инфляции за это время прибыль все равно не опускается ниже 80%). Правда, это стало возможным во многом благодаря довольно существенному росту цен на жилье в 2010-2012 годах. В настоящее время на такую доходность рассчитывать все же не приходится.

Лучше без отделки

Что еще важно учитывать при вложении денег в объект недвижимости? Прежде всего – лучше выбирать квартиру без отделки. И уж, конечно, незачем делать ее самому после получения ключей. Как утверждают специалисты, продать квартиру гораздо проще с голыми стенами. Хотя бы из тех соображений, что покупатели сначала рассматривают самые доступные по цене варианты, а ремонт, даже самый бюджетный, приводит к росту стоимости.

Кроме того, потенциальные приобретатели жилья часто обращают внимание на вид из окна. Соответственно, для инвестиционных целей желательно выбирать квартиры на верхних этажах и чтобы окна не выходили на стену соседнего корпуса или унылую промзону. Какие у будущей квартиры будут видовые характеристики, можно предугадать еще на этапе котлована.

При выставлении квартиры на продажу лучше всегда закладывать в цену возможность торга. Тогда можно будет с легким сердцем сбросить 1-2% заявленной стоимости в целях ускорения сделки. Специалисты советуют собственникам (если жилье продается для дальнейшего инвестирования) заранее определиться со следующим проектом – чтобы деньги не «зависли». Наконец, на успех продажи влияет и сезонность. Так, пик спроса в нашем городе приходится на вторую половину весны (апрель-май).

Наконец, на успех продажи влияет и сезонность. Так, пик спроса в нашем городе приходится на вторую половину весны (апрель-май).

Текст: Павел Гинёв Коллаж: Владимир Щербаков

Черный-черный список, куда НЕЛЬЗЯ вкладывать деньги?

Куда я категорически не советую вкладывать деньги своим клиентам?

Там, где они могут потерять ВСЕ!

Где такое возможно?

Где на ваши деньги не покупаются никакие активы. Где сами деньги являются товаром.

Например: Все пирамиды или Forex.

Суть работы на форексе: купить по одной цене валюту и продать по другой.

И если вы просто меняете деньги, то это нормально. Но если вы торгуете через брокеров с КРЕДИТНЫМ ПЛЕЧОМ… то все не так просто.

Но если вы торгуете через брокеров с КРЕДИТНЫМ ПЛЕЧОМ… то все не так просто.

Против вас будет работать целая система. Как только вы открыли брок.счет, то вы уже должны!

Разнообразные комиссии, резкие скачки, гэпы, задержки сигналов и т.д.

Система налажена так, что, если вы войдете в торговлю с суммой меньше, чем 20 000$, считайте, что вы потеряли ВСЕ.

Второе место занимает криптовалюта.

Суть: Вы свои настоящие деньги меняете на искусственно созданные В НАДЕЖДЕ, что они когда-то войдут в обиход и на них можно будет покупать все товары и услуги.

А пока крипта – это просто товар. И сейчас рост котировок идет практически на ажиотаже вокруг этой темы.

Я бы сравнила это с золотой лихорадкой, но есть существенная разница: там народ все-таки в руках имел реальное золото, а не просто запись в интернете…

Третье: сейчас очень много горе-компаний с красивыми сайтами, которые берут деньги под % по договору займа или «инвестиционному договору», который таковым НЕ является.

Здесь рекомендация одна:

Как только Вас позвали вложить в чудо-компанию, просите финансовую отчетность за последний квартал.

В 95% случаях вам ее НЕ предоставят. Под разными предлогами.

Важно знать: любая нормальная инвестиционная компания может и должна предоставлять открытую финансовую отчетность. Например, баланс.

У лицензированных брокеров такая информация всегда выложена на сайте в разделе «Раскрытие информации»

Откуда я такая «умная» взялась?

Да я сама теряла не раз!

Лет 10 назад я тоже участвовала в торговле на Форекс, ПАММ счетах и пр…

Сделала 2 вывода:

1) в Форекс и в «шарашкины конторы» — больше ни ногой, ни копейкой!

2) а на крипте можно заработать совсем по-другому! Например, купить акцию Nvidia (это компания, которая создает видеокарты. Их скупают пачками до сих пор те, кто майнит крипту!)

И вот акция – это уже имущество!

Вы как владелец, записаны в реестре акционеров под контролем регистратора

Чувствуете разницу? Хотите узнать какую прибыль можно получить на этих акциях?

Приходите ко мне на он-лайн марафон «ФИНАНСОВАЯ РАЗВЕДКА»

- — Как подобрать портфель надежных акций? (Visa, Apple, Boing, Amazon. ..)

- — Как инвестировать в стабильно растущие акции на долгосрок?

- — Как через 5 лет получить +200%

..)

..)ЗАПИСАТЬСЯ ЗДЕСЬ: http://marafon-invest.finprogress.ru/

Елена Коваленко — Ваш финансовый советник

@kovalenko_club

Куда инвестировать деньги, при падении курса руля

Падение курса рубля не может не беспокоить «думающую» часть россиян. Все понимают, что это не шутки и обесценивание валюты скажется на каждом жителе нашей страны. При этом можно сидеть сложа руки и дожидаться незавидной участи, а можно попробовать изучить возможности и даже заработать деньги, несмотря на кризис. О чем идет речь? О выгодных вложениях накопленных сбережений, которые можно, а главное нужно не только спасти от инфляции, но даже приумножить. Итак, куда инвестировать в 2018 году?

Куда вложить деньги в 2018 году

Специалисты рекомендуют рассмотреть в качестве сбережения накопленных средств несколько направлений, в которые и стоит вложить деньги.

- Техника. Это может быть автомобиль, телевизор, холодильник, стиральная машина, в общем любая техника, которая обязательно подорожает после девальвации рубля. И пусть вас не пугает то, что подорожание может произойти даже спустя несколько месяцев, но уж лучше заранее «подстелить соломку», чем проснуться однажды утром с обесцененными деньгами.

- Вложить деньги под проценты. Несмотря на то, что доверие к банковским учреждениям остается пока на низком уровне, размещение депозитов, по-прежнему остается одним из оптимальных вариантов. Но в этом виде вложений есть один существенный минус, а именно низкая процентная ставка, которая, зачастую даже не перекрывает инфляцию.

- Покупка валюты. Этот пункт совсем сомнительный, так как неизвестно что произойдет с валютой в условиях санкций, наложенных на Россию. Возможно валюта вообще «уйдет» с рынка, так что если и думать в этом направлении, то не в 2018 году.

- Недвижимость. Этот вариант сохранить и приумножить вложенные деньги пока считается самым рациональным, и мы хотели бы об этом рассказать более подробно.

Подробнее о том, как выбрать объект недвижимости для инвестирования читайте тут.

Плюсы вложений в недвижимость

Сразу же стоит отметить первый и самый весомый плюс — невозможность полностью потерять свои деньги. Недвижимость, даже при самом плохом раскладе, а именно падении в цене, не может «сгореть до нуля». Это значит, что определенное «тело» ваших средств останется неизменным. Тем более, как показала многолетняя практика, недвижимость рано или поздно все равно вырастет в цене.

Следующий плюс вложений в недвижимость – заработок на сдаче квартиры или дома в аренду. Этот вариант уже получше, чем деньги, вложенные в банк, так как арендаторы оплачивают не только аренду квартиры, но и коммунальные услуги. Это означает, что вам, как владельцу, приходит чистая прибыль, размер которой выше любых процентов, предложенных банком.

Какую недвижимость выбрать

Есть два варианта приобретения недвижимости: купить готовую квартиру или вложить деньги до того, как начнется строительство. В первом варианте вы станете владельцем и сразу же можете дать объявление об аренде, а во втором вы становитесь дольщиком на определенных, льготных условиях.

В первом варианте вы станете владельцем и сразу же можете дать объявление об аренде, а во втором вы становитесь дольщиком на определенных, льготных условиях.

Дело в том, что вложив деньги до начала строительства будущая квартира вам обойдется вам на 30, а то и 40% дешевле. И чем раньше вы вложите деньги, тем большим будет процент. В идеале лучше запастись терпением и вложить на стадии «котлована», хотя «включиться» в долевое участие можно на любом этапе строительства.

Теперь вы знаете, куда инвестировать в 2018 году и стать владельцем недвижимости в будущем. Этот вариант вкладов считается самым эффективным для сбережения денежных накоплений. Конечно же, перед тем, как стать дольщиком вы должны убедиться, что фирма застройщик достаточно надежна, об этом мы рассказали в этой статье.

Топ предложений месяца

Комментарии посетителей

Как инвестировать деньги: руководство по увеличению вашего богатства в 2021 году

Понять, как вложить деньги, может оказаться непростой задачей.

И я уверен, вы согласитесь со мной, когда я скажу:

Нет недостатка в информации об инвестировании в цифровую эпоху.

Однако слишком много информации может ошеломить.

Верно?

Вот почему мы создали руководство, которое поможет вам получить четкое представление об инвестировании. Это идеальный ресурс для новичков, которые хотят начать инвестировать деньги для достижения своих финансовых целей.

Мы структурировали информацию таким образом, чтобы она была исчерпывающей, но не слишком сложной.

Ниже вы найдете все, что я использую, чтобы научить вас начинать инвестировать и готовиться в финансовом отношении к будущему.

Как вложить деньги

Решая, как инвестировать деньги, лучше всего начать с основ. Я уверен, что любой финансовый консультант с этим согласится.

Эти основы включают постановку цели ваших инвестиций и определение того, куда вкладывать деньги, чтобы наилучшим образом достичь каждой цели.

Вложение денег для начинающих

Когда вы инвестируете деньги, то вы либо покупаете часть компании, либо товар, полагая, что стоимость этой компании или товара со временем будет расти.

Не забудьте:

Инвестирование — это не схема быстрого обогащения, а, скорее, способ постоянно увеличивать уже имеющееся у вас состояние. Хорошая новость заключается в том, что, хотя инвестирование — это способ приумножить ваше богатство, вам не обязательно иметь много денег, чтобы начать.

Сложный процент требует, чтобы даже небольшие суммы денег со временем можно было превратить в состояния, если вы выберете правильные инвестиции.

Куда вкладывать деньги?

Когда вы решаете, куда вложить деньги, у вас есть множество вариантов. Эти варианты включают:

1. Фондовый рынок

Наиболее распространенное и, пожалуй, наиболее выгодное место для инвестора, чтобы вложить свои деньги, — это фондовый рынок.

Когда вы покупаете акции, вы становитесь владельцем небольшой части компании, в которую вы купили.

Когда компания получает прибыль, она может выплатить вам часть этой прибыли в виде дивидендов в зависимости от того, сколько акций у вас есть.

Когда стоимость компании растет с течением времени, растет и цена акций, которыми вы владеете, а это означает, что вы можете продать их позднее с прибылью.

Другие варианты инвестиций включают:

2. Облигации инвестиционные

Когда вы покупаете облигацию, вы, по сути, ссужаете деньги компании или правительству (для инвесторов из США это обычно правительство США, хотя вы также можете покупать иностранные облигации).

Правительство или компания, продающие вам облигацию, будут затем выплачивать вам проценты по «ссуде» в течение всего жизненного цикла облигации.

Облигации обычно считаются «менее рискованными», чем акции, однако их потенциальная доходность также намного ниже.

3. Паевые инвестиционные фонды

Вместо того, чтобы покупать одну акцию, паевые инвестиционные фонды позволяют вам покупать корзину акций за одну покупку. Акции паевого инвестиционного фонда обычно выбираются и управляются менеджером паевого инвестиционного фонда.

Но вот что интересно:

Эти управляющие взаимными фондами взимают процентную комиссию при инвестировании в их паевой инвестиционный фонд.

В большинстве случаев эта комиссия мешает инвесторам превзойти рынок, когда они вкладывают средства в паевые инвестиционные фонды. Кроме того, большинство инвесторов паевых инвестиционных фондов на самом деле никогда не выигрывают на фондовом рынке.

4. Сберегательные счета

Безусловно, наименее рискованный (и, вероятно, худший) способ инвестировать свои деньги — это положить их на сберегательный счет и позволить им собирать проценты.

Однако, как это обычно бывает, низкий риск означает низкую доходность. Риск, связанный с размещением денег на сберегательном счете, незначителен, и, как правило, они практически не возвращаются.

Тем не менее, сберегательные счета играют важную роль в инвестировании, поскольку они позволяют вам накапливать безрисковую сумму наличных денег, которую вы можете использовать для покупки других инвестиций или использования в чрезвычайных ситуациях, чтобы вы не касались других ваших инвестиций.

5. Физические товары

Физические товары — это инвестиции, которыми вы физически владеете, например золото или серебро.Эти физические товары часто служат защитой от тяжелых экономических времен.

Лучшие способы вложить деньги в своих 20-летних

Начать инвестировать никогда не рано. Фактически, всего несколько лет форы часто может привести к тому, что к моменту выхода на пенсию вы заработаете на сотни тысяч долларов больше денег.

Когда вы инвестируете в свои 20 лет, лучше всего начать с выплаты любого долга, который у вас может быть, например, студенческой ссуды или долга по кредитной карте.

Долг работает прямо противоположно инвестициям, экспоненциально уменьшая ваше богатство, а не увеличивая его экспоненциально, поэтому хорошей идеей будет сделать избавление от долгов вашей первой и главной целью.

Как только вы взяли свой долг под контроль, начните изучать фондовый рынок и инвестировать столько, сколько сможете.

Соберите как можно больше информации и начните выделять качественные компании, стоимость которых, по вашему мнению, со временем будет расти.

На случай, если вам интересно:

Позже мы поговорим о том, как найти хорошие инвестиции, а пока знайте, что после того, как вы выбрали несколько компаний, не имеет значения, сколько или как мало вы можете инвестировать.

Всегда полезно инвестировать столько, сколько вы можете, но если вы начнете в 20 лет инвестировать всего несколько тысяч долларов в год, вы будете хорошо на пути к выходу на пенсию.

Как вкладывать деньги, чтобы зарабатывать деньги

Многие люди рассматривают инвестирование как форму дохода, а некоторые довольно успешно зарабатывают на жизнь торговлей акциями.

Это самая гламурная форма инвестирования, однако это не тот тип инвестирования, от которого выигрывает большинство людей.Большинство людей выигрывают от долгосрочного инвестирования. Это означает, что ваши деньги будут накапливаться на фондовом рынке в течение 10-20 лет.

Долгосрочное инвестирование в стоимость — это то, как люди выходят на пенсию богатыми.

Лучший способ инвестировать деньги в краткосрочной перспективе

Краткосрочные инвесторы зарабатывают деньги, торгуя акциями в течение короткого периода времени, а не покупая и удерживая их в течение нескольких лет.

Хотя вы, безусловно, можете зарабатывать на этом деньги, проблема в том, что независимо от того, насколько вы квалифицированы в торговле, всегда будет присутствовать большой элемент удачи.

Рассмотрим это:

Для начинающих инвесторов краткосрочная торговля почти полностью зависит от удачи, и вы легко можете потерять столько же или больше, чем прибыль.

Вместо того, чтобы думать об инвестировании как о способе получения краткосрочной выгоды, лучше думать об инвестировании как о способе получения долгосрочной выгоды.

Имейте в виду, что вы все равно зарабатываете деньги.

Однако при долгосрочном инвестировании вы можете минимизировать свой риск и свести на нет иногда разрушительные эффекты краткосрочной волатильности и падения цен.

Куда вложить деньги, чтобы получить хорошую прибыль?

Вложить деньги с небольшой прибылью невероятно легко и почти безошибочно. Например, вы можете вложить свои деньги в казначейские облигации США и почти гарантированно получать 2-3% годовых от ваших инвестиций.

Проблема в том, что 2–3% прибыли недостаточно для большинства людей для достижения своих пенсионных целей.

Чтобы на самом деле накопить достаточно богатства, чтобы с комфортом выйти на пенсию, вам, вероятно, придется искать более высокую прибыль.

Безусловно, лучшее место для получения такой прибыли — это фондовый рынок, изучив Правило №1 инвестирования и покупая замечательные компании на распродаже.Замечательная компания — это компания, которая с годами будет продолжать расти, преодолевая любые проблемы, которые рынок может бросить им на своем пути.

Если вам удастся найти эти компании для инвестирования, достижение среднегодовой прибыли выше 15%, безусловно, в пределах возможностей.

Другие (менее желательные) варианты инвестирования включают:

Индекс инвестирования

За последние 90 лет S&P 500 — индекс 500 крупнейших компаний США и довольно хорошее отражение общего фондового рынка — обеспечил среднюю годовую доходность 9.8%.

Это означает, что если бы вы только взяли свои деньги и бросили их в S&P 500, не тратя времени на исследование и выбор акций, вы все равно могли бы ожидать, что заработаете в 3-4 раза больше, чем если бы вы инвестировали в облигации и более чем в 10 раз больше, что бы вы заработали, положив деньги на сберегательный счет.

401 (к)

Инвестирование в 401 (k) — еще один способ инвестировать в фондовый рынок. Однако настоящая ценность 401 (k) возникает, если ваш работодатель готов внести часть ваших взносов.

По сути, это бесплатные деньги, которые удваивают ваши инвестиции независимо от того, что делает рынок, и вы, безусловно, должны воспользоваться этим, если у вас есть возможность.

Однако, как только вы наберете максимальную сумму денег, которую ваш работодатель готов предоставить в течение года, вложение в 401 (k) становится менее желательным.

Как лучше всего вкладывать деньги?

Из доступных вариантов инвестирования инвестирование в фондовый рынок — это вариант, который предлагает наибольший потенциал вознаграждения.Однако нельзя слепо вкладывать деньги в случайно выбранные акции и рассчитывать на высокую прибыль.

Итог:

Для того, чтобы успешно инвестировать в фондовый рынок, вы должны использовать систему и стратегию.

На этом этапе я хотел бы познакомить вас с тем, что я твердо считаю наиболее эффективной инвестиционной стратегией на сегодняшний день — Правило №1 инвестирования.

Инвестиционная стратегия Правила № 1 Инвестирование

Правило № 1: инвестирование — это процесс поиска хороших компаний для инвестирования по цене, которая делает их привлекательными.

Столпами этого процесса являются 4M инвестирования в соответствии с Правилом № 1, которые представляют собой руководящие принципы для определения того, стоит ли инвестировать в компанию.

Вот эти 4 миллиона успешных инвестиций:

Менеджмент

Одним из важных факторов, которые следует учитывать при анализе инвестиционного потенциала компании, является ее менеджмент.

Компании живут и умирают благодаря людям, которые ими руководят, и вам необходимо убедиться, что любая компания, в которую вы инвестируете, управляется честными, талантливыми и целеустремленными руководителями.

Прежде чем инвестировать в компанию, найдите время, чтобы тщательно ознакомиться с ее руководством и убедиться, что вы доверяете им рост компании в будущем.

Значение

Если вы собираетесь инвестировать в компанию, это должно иметь какое-то личное значение для вас.

Есть несколько причин, почему это важно. Во-первых, вы с большей вероятностью поймете компании, которые имеют для вас значение.

Это означает, что вы сможете лучше анализировать будущее компании.

Инвестирование в компанию, которая имеет для вас значение и в которую вы верите, также увеличивает вероятность того, что вы изучите компанию и будете в курсе того, что с ней происходит, — что, в конечном итоге, является важной частью успешного инвестора. .

ров

Когда у компании есть ров, это означает, что конкурентам сложно прийти и отобрать часть рыночной доли этой компании.

Запас прочности

Последний из 4 месяцев инвестирования в соответствии с Правилом № 1 — это запас прочности. Маржа безопасности — это показатель того, насколько «выставленная на продажу» цена акций компании сравнивается с истинной стоимостью компании.

Маржа безопасности — это показатель того, насколько «выставленная на продажу» цена акций компании сравнивается с истинной стоимостью компании.

Разница между ценой и стоимостью — важное различие, так как цена акций компании может сильно варьироваться, не влияя на их стоимость.

Вот сделка:

Как правило №1 инвесторы ставят перед собой цель найти замечательные компании по выгодной цене (50% от их реальной стоимости). С помощью нашего калькулятора запаса прочности вы можете определить, выставлена ли цена акций компании на продажу по сравнению с реальной стоимостью компании.

Если вы хотите, чтобы узнал больше о принципах Правила № 1 инвестирования и о том, как выбирать акции , нажмите кнопку ниже.

Как инвестировать деньги в акции

Начать инвестировать просто.

Платформы онлайн-торговли, такие как TD Ameritrade и многие другие, упростили для начинающих инвесторов покупку и продажу акций, не прибегая к услугам традиционного биржевого маклера. Если вы хотите попрактиковаться, вы можете узнать больше о бумажной торговле здесь.

Если вы хотите попрактиковаться, вы можете узнать больше о бумажной торговле здесь.

Однако для того, чтобы дать себе наилучшие шансы на успех в качестве инвестора и достижение целей выхода на пенсию, вам нужно будет как можно больше узнать об инвестиционной стратегии, а также о том, как применять на практике изученные вами стратегии.

С этой целью одна из самых полезных вещей, которые вы можете сделать, — это записаться на бесплатный курс по инвестированию для начинающих .

Курсы биржевой торговли для начинающих

Курсы по торговле акциями, предназначенные для начинающих инвесторов, могут научить вас важным вещам, которые вам нужно знать о фондовом рынке, о том, как выбирать качественные компании, когда покупать и когда продавать, и многое другое.

Они разработаны, чтобы подробно описать вам процесс инвестирования, шаг за шагом, обучая инвестиционным стратегиям и тому, как применять их гораздо более эффективно, чем бомбардировка порой сбивающей с толку и противоречащей информации, которую вы сможете найти в Интернете. .

Если курс биржевой торговли для начинающих звучит так, как будто вы могли бы извлечь из этого пользу, я приглашаю вас присоединиться ко мне на моем 3-дневном виртуальном семинаре по инвестированию, где вы можете работать один на один со мной и моей командой, не выходя из дома. .

Ссылки по теме:

Инвестирование в акции 101: Руководство по инвестированию на фондовом рынке

Инвестиционные калькуляторы, которые помогут вам с анализом правила №1

Основы фондового рынка и принципы его работы

Фил Таун — советник по инвестициям, управляющий хедж-фондом, автор трех бестселлеров NY Times, бывший гид по реке Гранд-Каньон и бывший лейтенант спецназа армии США. Он и его жена Мелисса разделяют страсть к лошадям, поло и троеборью.Цель Фила — помочь вам научиться инвестировать и добиться финансовой независимости.

Резюме

Название статьи

Как инвестировать деньги: руководство по увеличению своего богатства в 2021 году | Правило № 1 Инвестирование

Описание

Когда дело доходит до обучения тому, как инвестировать деньги, есть много информации. На самом деле есть только один реальный ответ: фондовый рынок.

На самом деле есть только один реальный ответ: фондовый рынок.

Автор

Фил Таун

Имя издателя

Правило первое инвестирование

Логотип издателя

7 простых способов начать инвестировать с небольшими деньгами

Для многих слово «инвестирование» вызывает в воображении образы мужчин в костюмах, отслеживающих обмен миллионов долларов на биржевой бирже.

Я здесь, чтобы сказать вам: вам не нужно быть волком с Уолл-стрит, чтобы начать инвестировать. Ничего страшного, если ты больше похож на мышку с Мейн-стрит. Даже если у вас есть всего несколько лишних долларов, ваши деньги будут расти за счет сложных процентов.

Ключ к накоплению богатства — это развитие хороших привычек, например, регулярное откладывание денег каждый месяц. Замените приготовленные баристой капучино на кофе дома, и вы уже можете экономить более 50 долларов в месяц.

Как только у вас появится немного денег, вы можете начать инвестировать.

В 2020 году можно получить свидание, поездку или пиццу, проведя пальцем по экрану смартфона. Инвестирование ничем не отличается. Если вы можете автоматизировать свои счета, почему бы не ваши инвестиции? Это так же просто.

С помощью робо-консультанта или сберегательного счета вы можете заставить свои деньги работать во время игры. С приложением для торговли акциями вы можете поиграть с небольшими деньгами и одновременно извлечь ценные уроки инвестирования. Как и в случае с костюмами на Хэллоуин, вложения могут принимать разные формы. Это не должно быть страшным словом.

Благодаря такому множеству различных вариантов инвестирование для начинающих стало проще и проще, чем когда-либо прежде.

Скоро вы увидите, насколько захватывающим может быть рост ваших денег.

Вот семь простых способов добраться:

1. Попробуйте подход с банкой для печенья

Накопление денег и их вложение тесно связаны. Чтобы вложить деньги, сначала нужно накопить. Это займет намного меньше времени, чем вы думаете, и вы можете сделать это очень маленькими шагами.

Это займет намного меньше времени, чем вы думаете, и вы можете сделать это очень маленькими шагами.

Если вы никогда не экономили, начните с 10 долларов в неделю. Может показаться, что это немного, но в течение года это превышает 500 долларов.

Попробуйте положить 10 долларов в конверт, обувную коробку, небольшой сейф или даже в этот легендарный банк первой помощи — банку с печеньем. Хотя это может показаться глупым, часто это необходимый первый шаг. Возьмите в привычку жить на немного меньше, чем вы зарабатываете, и спрячьте сбережения в надежном месте.

Электронным эквивалентом банки cookie является онлайн-сберегательный счет; он отделен от вашего текущего счета.При необходимости деньги можно снять в течение двух рабочих дней, но они не привязаны к вашей дебетовой карте. Затем, когда тайник станет достаточно большим, вы можете вынуть его и переместить в некоторые реальные инвестиционные инструменты.

Начните с небольших сумм денег, а затем увеличивайте их по мере освоения процесса. Это может быть вопрос о том, чтобы отказаться от посещения Макдональдса или передать фильмы, а вместо этого положить деньги в банку с печеньем.

Chime в настоящее время предлагает сильный 0.50% APY за их сберегательный онлайн-счет. Минимального депозита не требуется, и доходность зарабатывается на всех остатках (минимальный остаток не требуется).

Chime также является лучшим выбором для экономии, поскольку он включает в себя множество других функций, которые действительно ориентированы на отдельного пользователя.

- 38 000 банкоматов без комиссии

- Функция Spot Me, которая означает, что с вас не будет взиматься комиссия за овердрафт, если вы превысите свой баланс.

- Прямой депозит, который приносит вам выплаты на 2 дня быстрее

И если вам нужно немного ускорить накопление при зарабатывании APY, Chime может округлить ваши покупки до ближайшего доллара, чтобы помочь вам быстрее экономить и быстрее зарабатывать.

С Aspiration Plus ваш интерес возрастет до 1,00% APY (переменная). Однако вы будете платить 15 долларов в месяц за этот вариант или 12,50 долларов в месяц, если вы платите ежегодно. У Aspiration также есть возможность выбрать собственную модель ежемесячной оплаты, которая имеет все основные функции, но не предлагает процентов на ваши сбережения.

Несколько других функций, которые делают Aspiration стратегическим способом начать экономить деньги.

- Потратьте 1000 долларов США в течение первых 60 дней и получите приветственный бонус в размере 100 долларов США с беспроцентной учетной записью Aspiration’s Standard «Потрать и сэкономить».Или заработайте 150 долларов, потратив 1000 долларов в первые 60 дней, если у вас есть Aspiration Plus.

- Ежедневный кэшбэк, включая возврат до 0,5% в популярных розничных магазинах, таких как Walmart, Target и CVS. Кэшбэк до 10% членам Conscious Coalition.

- Бесплатное использование банкоматов в 55 000 точек по всему миру. Участникам Plus ежемесячно возвращается одна плата за использование банкомата вне сети.

Участникам Plus ежемесячно возвращается одна плата за использование банкомата вне сети.

Участникам Plus ежемесячно возвращается одна плата за использование банкомата вне сети.Объедините деньги, которые вы сэкономите на комиссиях, с возвратом наличных, и у вас будет небольшая сумма, которую вы можете вкладывать в свои инвестиции каждый месяц.Лучше всего то, что стремление в значительной степени сосредоточено на том, чтобы сделать мир немного лучше. С каждым включенным движением вашей дебетовой карты Aspiration вкладывает деньги в проекты по лесовосстановлению. Вы также получите больше кэшбэка, делая покупки у целевых брендов, таких как TOMS и Warby Parker.

Если вы ищете автоматическую экономию со встроенным бюджетом, Empower — еще один отличный вариант. Вы получите 0,20% годовых * с вашей учетной записью Empower Interest Checking. Но вы также получите удобную функцию автоматической экономии.Просто скажите Empower свои цели по сбережениям, и Empower автоматически переведет небольшие суммы денег на сбережения, вам даже пальцем не придется пошевелить.

В дополнение к автоматической экономии, Empower предлагает несколько других функций, которые помогут вам управлять своими деньгами.

- Empower AutoSave автоматически скорректирует переводимую сумму на сбережения в зависимости от ваших расходов и остатков на счете. Таким образом, когда ваши расходы выше, Empower автоматически сэкономит меньше.

- Запросите беспроцентный денежный аванс в размере до 250 долларов США, если вам нужно немного дополнительных денег. Проверка кредитоспособности и пени за просрочку платежа не требуется.

- Инструменты и рекомендации по составлению бюджета помогут вам выбраться из долгов и остаться там.

Совместите эти функции с трекерами Empower Spend Trackers, которые помогут вам убедиться, что вы не тратите слишком много средств в выбранных вами категориях, и Empower действительно станет вашим универсальным магазином для управления вашими деньгами.

2.

Пусть робот-консультант вложит ваши деньги за вас Робо-консультанты

Пусть робот-консультант вложит ваши деньги за вас Робо-консультантывышли на сцену инвестирования около десяти лет назад и делают инвестирование максимально простым и доступным.Вам не нужен какой-либо предыдущий опыт инвестирования, так как роботы-консультанты избавляют вас от всех догадок при инвестировании.

Робо-консультантыработают, задавая несколько простых вопросов, чтобы определить вашу цель и устойчивость к риску, а затем вкладывают ваши деньги в высокодиверсифицированный недорогой портфель акций и облигаций. Робо-консультанты затем используют алгоритмы для постоянной ребалансировки вашего портфеля и оптимизации его с учетом налогов.

Нет более простого способа начать долгосрочное инвестирование. Большинству роботов-консультантов требуется всего 500 долларов или меньше, чтобы начать инвестировать, и взимаются очень скромные сборы в зависимости от размера вашей учетной записи.Все они предлагают автоматизированные инвестиционные планы, которые помогут вам увеличить свой баланс.

Если у Робо-консультантов есть обратная сторона, то это их стоимость. Робо-советники взимают ежегодную комиссию в размере небольшого процента от вашего баланса. В среднем по отрасли составляет около 0,25%. Итак, если вы инвестируете 10 000 долларов, вы будете платить 25 долларов в год. Это небольшие деньги, но они начинают расти, если вы накопите сотни тысяч долларов.

Важно отметить, что комиссии робо-консультантов превышают комиссии биржевых фондов (ETF), которые робо-консультанты покупают для создания вашего портфеля.Вы можете избежать оплаты гонораров роботов-консультантов, создав свой собственный портфель из ETF или паевых инвестиционных фондов. Однако для подавляющего большинства инвесторов это большая дополнительная работа и ответственность.

В нижней строке? Робо-советники дешевы и того стоят.

Wealthfront

Робо-советник, который я настоятельно рекомендую начинающим инвесторам, — это Wealthfront. Их комиссия составляет 0,25%, но главное — вы можете получить свои первые 5000 долларов США бесплатно (только для читателей MU30).

Итак, если вы хотите начать инвестировать с небольшими деньгами, Wealthfront может стать вашим выбором. Вам понадобится 500 долларов, чтобы начать работу с Wealthfront, так что имейте это в виду.

Посетите Wealthfront

М1 Финанс

Если у вас нет начального баланса в 500 долларов, для вас все еще есть отличные варианты в области Робо-консультирования. M1 Finance не взимает комиссионных или управленческих сборов, а их минимальный начальный баланс составляет всего 100 долларов.

Вы можете выбрать один из готовых диверсифицированных портфелей или настроить свой собственный, покупая акции и ETF через их платформу.Пользовательский интерфейс очень прост в использовании.

Посетите M1 Finance

Улучшение

Если вы начинаете с менее чем 100 долларов, вы можете рассмотреть вариант Betterment, у которого вообще нет минимального начального баланса. Как и M1, он также отлично подходит для новичков, поскольку предоставляет супер простую платформу и беспроблемный подход к инвестированию.

Посетите Betterment

3.

Начните инвестировать в фондовый рынок с небольшими деньгамиКогда дело доходит до инвестирования в фондовый рынок, стоимость часто является барьером для входа.Чтобы зарабатывать деньги, нужны деньги, верно?

Больше нет. Интернет позволил потребителям легко начать работу с очень небольшими первоначальными деньгами. Это означает, что вы можете вложить несколько долларов, чтобы ознакомиться с инвестициями, прежде чем брать на себя более крупные обязательства. Это отличный способ научиться инвестировать, рискуя при этом очень небольшими деньгами.

Сегодня появляется все больше вариантов, которые распахнули двери для нового поколения инвесторов, позволяя начать работу всего с 1 долларом и без комиссии за торговлю.

Раньше биржевые маклеры взимали комиссию в несколько долларов за каждую покупку или продажу акций. Из-за этого было непомерно дорого инвестировать даже в одну акцию стоимостью менее сотен или тысяч долларов. Фактически, комиссионные в размере 0 долларов по всей компании оказались настолько успешными, что подорвали всю инвестиционную отрасль и вынудили всех крупных брокеров — от ETrade до Fidelity — последовать их примеру и отказаться от торговых комиссий.

Фактически, комиссионные в размере 0 долларов по всей компании оказались настолько успешными, что подорвали всю инвестиционную отрасль и вынудили всех крупных брокеров — от ETrade до Fidelity — последовать их примеру и отказаться от торговых комиссий.

Плюс возможность инвестировать в компании с дробными / частичными акциями полностью меняет правила игры с инвестированием.С дробными акциями это означает, что вы можете еще больше диверсифицировать свой портфель, сэкономив при этом деньги. Вместо того, чтобы инвестировать в полную долю, вы можете купить ее часть. Если вы хотите инвестировать в дорогостоящие акции, например, Apple, вы можете сделать это за несколько долларов вместо того, чтобы выкладывать цену за одну полную акцию, которая, как я это пишу, составляет около 370 долларов.

Общественный

Public, приложение для инвестирования, предлагающее тысячи акций и ETF без комиссионных сборов за сделки и без минимального счета.С Public вы можете покупать большинство акций через то, что Public называет «фрагментами» — так что вам не нужно тратить тысячи долларов, чтобы стать акционером огромных компаний, в которые вы хотите инвестировать, но не можете себе этого позволить.

Public делает инвестирование простым и удобным для пользователя: вы просто выбираете свои акции и ETF, вводите сумму денег, которую хотите инвестировать, и Public «отрезает» часть акций, чтобы соответствовать выбранной вами сумме.

Public также предлагает опыт социального инвестирования, что делает его отличным вариантом для начинающих инвесторов.Вы становитесь более финансово грамотными, наблюдая за тем, что другие делают со своими инвестициями. Это все равно что заглядывать в чей-то инвестиционный счет в поисках идей — но это то, что делают все, и это совершенно законно.

Скачать общедоступное приложение

Robinhood

Robinhood также разработан для молодых трейдеров, плохо знакомых с инвестициями, и Robinhood в настоящее время внедряет дробное инвестирование, чтобы упростить начало инвестирования с небольшими деньгами.

И что самое приятное? Robinhood дает вам одну бесплатную акцию только для присоединения.Это дает вашему портфолио небольшой старт и совершенно бесплатно.

Важно отметить, что Robinhood продвигает равенство доступа при минимальном счете 0 долларов и отсутствии комиссии за транзакцию. Robinhood также предлагает бесплатную торговлю опционами. Пользователи, которые выбирают премиум-аккаунт Robinhood Gold, платят 5 долларов в месяц за доступ к дополнительным льготам, таким как торговля во внеурочное время.

В отличие от робо-советников, Robinhood поддерживает и поощряет активную торговлю акциями. На мой взгляд, торговля акциями — это не то же самое, что вложение денег в долгосрочной перспективе.Но торговля — это развлечение и отличный способ узнать, как работает рынок и как оцениваются компании. А если вы можете попробовать свои силы в торговле с небольшими суммами денег, это даже лучше. Платформа Robinhood упрощает торговлю.

Скачать приложение Robinhood

Раскрытие информации рекламодателя — Эта реклама содержит информацию и материалы, предоставленные Robinhood Financial LLC и ее аффилированными лицами («Robinhood») и MoneyUnder30, третьей стороной, не связанной с Robinhood. Все инвестиции связаны с риском, и прошлые показатели ценной бумаги или финансового продукта не гарантируют будущих результатов или прибыли. Ценные бумаги, предлагаемые через Robinhood Financial LLC и Robinhood Securities LLC, которые являются членами FINRA и SIPC. MoneyUnder30 не является членом FINRA или SIPC ».

Все инвестиции связаны с риском, и прошлые показатели ценной бумаги или финансового продукта не гарантируют будущих результатов или прибыли. Ценные бумаги, предлагаемые через Robinhood Financial LLC и Robinhood Securities LLC, которые являются членами FINRA и SIPC. MoneyUnder30 не является членом FINRA или SIPC ». 4. Окунитесь в рынок недвижимости

Хотите верьте, хотите нет, вам больше не нужны большие деньги (или даже хороший кредит), чтобы инвестировать в недвижимость. Новая категория инвестиций, известная как «краудфандинг в сфере недвижимости», позволяет владеть долями крупных коммерческих объектов без головной боли арендодателя.

Краудфандинговые инвестиции в недвижимость требуют более крупных минимальных вложений, чем робо-консультанты (например, 5000 долларов вместо 500 долларов). Это также более рискованные инвестиции, потому что вы вложите все эти 5000 долларов в одну собственность, а не в диверсифицированный портфель из сотен отдельных инвестиций.

Положительным моментом является владение частью реального физического актива, который не обязательно связан с фондовым рынком.

Как и в случае с роботами-консультантами, инвестирование в недвижимость через краудфандинговую платформу сопряжено с расходами, которые вы бы не заплатили, если бы купили здание самостоятельно.Но здесь преимущества очевидны: вы разделяете расходы и риски с другими инвесторами, и вы не несете ответственности за содержание собственности (или даже за оформление документов для ее покупки!)

Я считаю, что краудфандинг в сфере недвижимости может быть интересным способом узнать об инвестировании в коммерческую недвижимость, а также диверсифицировать свои активы. Я бы не стал вкладывать все свои деньги в эти платформы, но они действительно представляют собой интересное альтернативное вложение, особенно в эти времена беспрецедентной волатильности рынка и жалкой доходности по облигациям.

Благодаря действительно простой в использовании онлайн-платформе Fundrise вам просто потребуются начальные минимальные инвестиции в размере 500 долларов США. Так что, если вы неаккредитованный инвестор, вы можете покупать недвижимость, не уплачивая те очень большие сборы, которые в конечном итоге могут помешать сделке, если вы захотите начать заниматься недвижимостью. Управляя своим собственным портфелем, комиссия составляет всего 1%, а Fundrise всегда предлагает 90-дневную гарантию удовлетворения.

Так что, если вы неаккредитованный инвестор, вы можете покупать недвижимость, не уплачивая те очень большие сборы, которые в конечном итоге могут помешать сделке, если вы захотите начать заниматься недвижимостью. Управляя своим собственным портфелем, комиссия составляет всего 1%, а Fundrise всегда предлагает 90-дневную гарантию удовлетворения.

Посетите Fundrise

Как и Fundrise, DiversyFund также позволяет инвестировать в недвижимость всего за 500 долларов.Благодаря нулевым комиссиям за управление и отсутствию требований к чистой стоимости компания стремится сделать инвестиции в недвижимость доступными и доступными для всех, а не только для 1% самых богатых людей. DiversyFund также предлагает множество образовательных ресурсов, которые помогут вам узнать больше об инвестировании в недвижимость и получить инструменты, необходимые для приумножения вашего богатства.

Посетите DiversyFund

5. Станьте участником пенсионного плана вашего работодателя

Если у вас ограниченный бюджет, вам может показаться, что вам не по силам даже простой шаг — зачисление в пенсионный план 401 (k) или другой план работодателя. Но вы можете начать инвестировать в пенсионный план, спонсируемый работодателем, с настолько небольшими суммами, что вы их даже не заметите.

Но вы можете начать инвестировать в пенсионный план, спонсируемый работодателем, с настолько небольшими суммами, что вы их даже не заметите.

Это один шаг, который должен сделать каждый!

Например, планируйте инвестировать всего 1% своей зарплаты в план работодателя.

Вы, вероятно, даже не пропустите такой небольшой взнос, но что еще проще, так это то, что налоговый вычет, который вы получите за это, сделает взнос еще меньше.

После того, как вы обязуетесь внести 1% взнос, вы можете постепенно увеличивать его каждый год.Например, на второй год вы можете увеличить свой взнос до 2% от вашей зарплаты. На третий год вы можете увеличить свой взнос до 3% от вашей зарплаты и так далее.

Если вы приурочите повышение к годовому повышению заработной платы, то заметите, что размер взноса еще меньше. Таким образом, если вы получите повышение заработной платы на 2%, это будет фактически разделение увеличения между вашим пенсионным планом и вашим текущим счетом. И если ваш работодатель внесет соответствующий взнос, это сделает договоренность еще лучше.

И если ваш работодатель внесет соответствующий взнос, это сделает договоренность еще лучше.

Blooom — отличный инструмент для автоматического управления инвестициями вашего 401 (k). Они бесплатно проведут анализ 401 (k) и расскажут, где и как оптимизировать ваши инвестиции. Ознакомьтесь с нашим обзором blooom; если вы решите воспользоваться их услугами, с вас будет взиматься разумная 10 долларов в месяц.

И у blooom прямо сейчас есть специальная акция: Получите скидку 15 долларов на первый год использования blooom с кодом BLMSMART

6. Вкладывайте деньги в паевые инвестиционные фонды с низкими начальными инвестициями

Паевые инвестиционные фонды — это инвестиционные ценные бумаги, которые позволяют инвестировать в портфель акций и облигаций с помощью одной транзакции, что делает их идеальными для новых инвесторов.

Проблема в том, что многие паевые инвестиционные фонды требуют минимальных первоначальных вложений в размере от 500 до 5000 долларов. Если вы впервые инвестируете, и у вас мало денег для инвестирования, эти минимумы могут оказаться недостижимыми. Но некоторые компании паевых инвестиционных фондов откажутся от минимального размера счета, если вы согласитесь на автоматические ежемесячные инвестиции в размере от 50 до 100 долларов.

Если вы впервые инвестируете, и у вас мало денег для инвестирования, эти минимумы могут оказаться недостижимыми. Но некоторые компании паевых инвестиционных фондов откажутся от минимального размера счета, если вы согласитесь на автоматические ежемесячные инвестиции в размере от 50 до 100 долларов.

Автоматическое инвестирование является общей особенностью счетов паевых инвестиционных фондов и ETF IRA. Это менее характерно для налоговых счетов, хотя всегда стоит спросить, есть ли они в наличии.Компании взаимных фондов, которые, как известно, делают это, включают Dreyfus, Transamerica и T. Rowe Price.

Механизм автоматического инвестирования особенно удобен, если вы можете сделать это за счет экономии заработной платы. Как правило, вы можете настроить автоматическое внесение депозита через свою платежную ведомость, почти так же, как вы это делаете с пенсионным планом, спонсируемым работодателем. Просто спросите в отделе кадров, как его настроить.

Подробнее: Как купить паевой фонд

7.

Будьте осторожны с казначейскими ценными бумагами

Будьте осторожны с казначейскими ценными бумагамиНе многие мелкие инвесторы начинают свой инвестиционный путь с ценных бумаг Казначейства США, но вы можете. С этими ценными бумагами вы никогда не разбогатеете, но это чрезвычайно безопасное место для хранения денег — и получения хотя бы некоторого процента — до тех пор, пока вы не будете готовы вложиться в более рискованные / более прибыльные инвестиции.

Казначейские ценные бумаги, также известные как сберегательные облигации, легко купить через портал облигаций Казначейства США Treasury Direct. Там вы можете купить ценные бумаги правительства США с фиксированным доходом со сроком погашения от 30 дней до 30 лет номиналом от 100 долларов.

Вы также можете использовать Treasury Direct для покупки ценных бумаг, защищенных от инфляции, или TIPS. Они не только выплачивают проценты, но также периодически корректируют основную сумму для учета инфляции на основе изменений индекса потребительских цен.

Как и в случае с паевыми инвестиционными фондами, вы также можете организовать финансирование вашего счета Treasury Direct за счет сбережений из заработной платы.

К сожалению, доходность казначейских облигаций в течение некоторого времени приближается к 0%, и их невысоким показателям не видно конца.Это делает казначейства в основном местом для хранения наличных, а не способом приумножить их.

Бонусная идея — рассмотрите 5% доходность с достойными облигациями

Всего за 10 долларов вы можете инвестировать в Worthy Bonds . Worthy Bonds — это облигации с фиксированной процентной ставкой, которые используются для финансирования ссуд для кредитоспособных американских предприятий. Срок действия облигаций — 36 месяцев, но проценты выплачиваются еженедельно, и вы можете снимать деньги в ЛЮБОЕ время без штрафных санкций. Купите столько облигаций на 10 долларов, сколько захотите.

Простая идея состоит в том, что Уорти возьмет деньги, которые вы используете для покупки облигаций, и вложит их в компании с доходностью выше 5%. Они выигрывают, вы выигрываете, и это фиксированная ставка, поэтому вы знаете, какой доход будет каждый день.

Платформа открыта для всех инвесторов из США и может стать отличным способом диверсифицировать ваш портфель с помощью решения с низким уровнем риска. Worthy инвестирует только в полностью обеспеченные ссуды (ликвидные активы, стоимость которых значительно превышает сумму ссуды), поэтому качество ссуды и инвестиций всегда на высоком уровне.

Достойны посещения

Сводка

Есть много способов начать инвестировать с небольшими деньгами, поскольку множество онлайн-платформ и платформ на основе приложений делают это проще, чем когда-либо. Все, что вам нужно сделать, это где-то начать. Как только вы это сделаете, со временем станет легче, и ваше будущее будет любить вас за это.