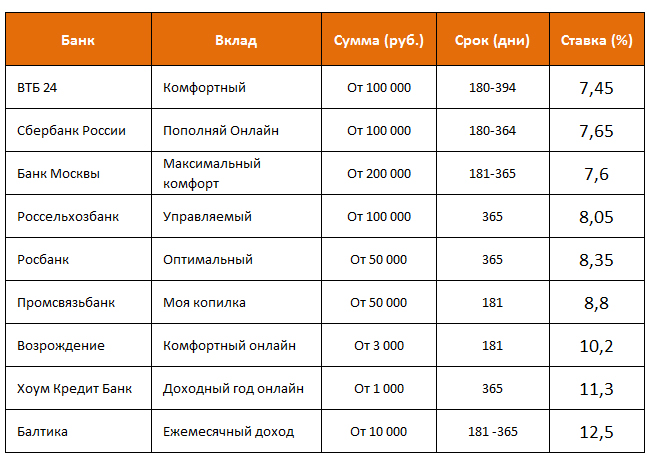

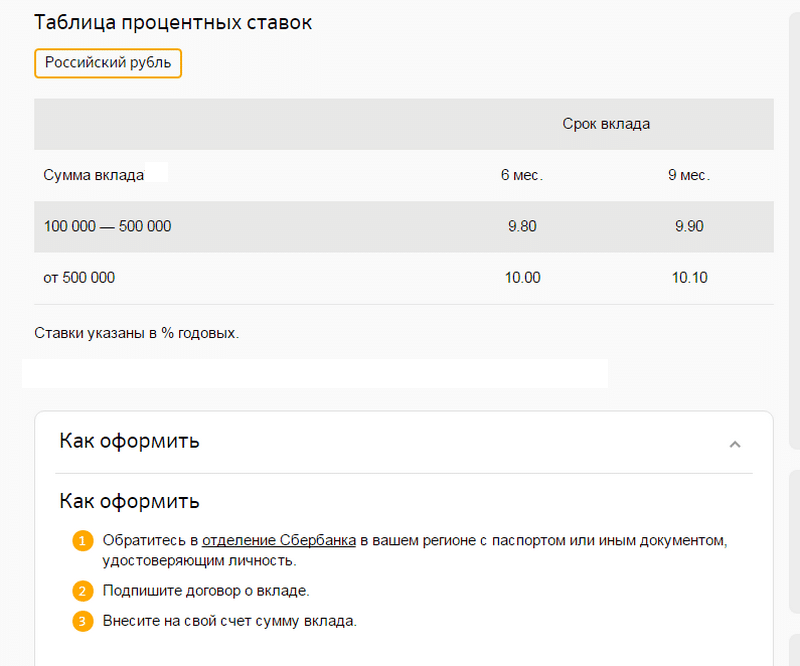

Депозиты от Альфа-Банк Украина, краткосрочные и долгосрочные депозиты от надежного банка

Предупреждение:

1. Последствия для клиента в случае пользования банковской услугой или невыполнения им обязательств по договору о предоставлении этой банковской услуги:

— Прибыль, полученная от вкладных (депозитных) операций подлежит налогообложению доходов, согласно действующему законодательству Украины.

— Если вкладчик получает льготы или субсидии, то получение дополнительных доходов может привести к их потере.

— При зачислении средств на вкладной (депозитный) счет, открытый в Банке, Банк, на условиях договора, обязуется вернуть их, а вкладчик оплатить услуги Банка.

2. Последствия для клиента в случае его несвоевременного обращения в банк о возврате денежных средств, привлеченных по договору банковского вклада (депозита):

— В случае несвоевременного обращения Клиента в банк относительно возврата денежных средств, привлеченных по договору на размещение банковского вклада (депозита), такой вклад будет пролонгирован на тот же срок и тех же условиях, на которых был внесен согласно условий договора на размещение вклада, за исключением процентной ставки, которая действует в Банке на дату пролонгации вклада.

— В случае отсутствия/отмены пролонгации, сумма вклада с начисленными процентами будет выплачена на счет, указанный в договоре на размещение вклада.

3. Банку запрещается требовать от Клиента приобретения любых товаров или услуг от банка, родственного или связанного с ним лица как обязательное условие предоставления этих услуг (кроме предоставления пакета банковских услуг).

4. Банк не имеет права вносить изменения в договора заключенные с клиентами в одностороннем порядке, если иное не установлено договором или законом.

5. Клиент может отказаться от получения рекламных материалов с помощью дистанционных каналов коммуникации.

6. Дополнительные и сопутствующие услуги, связанные с предоставлением услуг по привлечению банковского вклада (депозита) — отсутствуют.

7. Клиент имеет право на отказ от договора о предоставлении банковской услуги, если такое право предусмотрено законом.

Какой депозит самый выгодный? Виды депозитов в Казахстане

В 2018 году в Казахстане появилась полноценная классификация вкладов. Вкладчики получили возможность из трех видов депозитов выбрать тот, который подходит под личные цели и приоритеты.

Вкладчики получили возможность из трех видов депозитов выбрать тот, который подходит под личные цели и приоритеты.

Если вам нужен денежный резерв на непредвиденные расходы – выбирайте несрочный депозит. Пополнение и снятие денег – без ограничений.

Собираете крупную сумму, но хотите сохранить за собой возможность снять деньги досрочно – выбирайте срочный депозит. Пополнение – без ограничений, возможно частичное снятие, но с потерей вознаграждения.

Хотите ускорить накопление за счет максимально выгодной ставки – выбирайте сберегательный депозит с пополнением.

Ваша цель – инвестировать капитал на максимально выгодных условиях и

Два вида депозитов – срочные и сберегательные – не предусматривают досрочного снятия денег. Компенсация за эти ограничения – повышенная ставка вознаграждения.

Несрочный Срочный Сберегательный

Несрочный вклад

Минимальные ограничения досрочного снятия денег до неснижаемого остатка: вы можете распоряжаться деньгами в любой момент, без ограничений.

Ставка вознаграждения – самая низкая по сравнению с другими депозитами, но перекрывает инфляцию.

Срочный вклад

Строгие ограничения досрочного снятия денег.

Средняя ставка вознаграждения.

Сберегательный вклад

Максимальная из возможных ставок вознаграждения по сравнению с другими депозитами. Инвестиция с гарантированным возвратом.

Ваш конструктор вкладов

Разные вклады решают разные задачи.

| Несрочный вклад | Срочный вклад | Сберегательный вклад | |

|---|---|---|---|

| Мобильность | |||

| Доходность | |||

| Финансовый резерв на непредвиденные расходы | Постепенное накопление под повышенную ставку | Неприкосновенный капитал и безопасные инвестиции | |

| Предельная ставка по годовым вкладам с пополнением | 9,0% | 10,3% | 12,3% |

| Предельная ставка по годовым вкладам без пополнения | 9,0% | 10,7% | 14,0% |

| Досрочное снятие | Без ограничений в пределах неснижаемого остатка | Частично и полностью | Только полностью |

| Санкции при досрочном снятии | Нет | Частичная потеря вознаграждения | Полная потеря вознаграждения |

| Срок выдачи денег при досрочном снятии | Не более 7 дней | Не более 7 дней | Не менее 30 дней |

| Гарантия по вкладам в тенге | 10 миллионов тенге | 10 миллионов тенге | 15 миллионов тенге |

| Гарантия по вкладам в валюте | 5 миллионов тенге | 5 миллионов тенге | 5 миллионов тенге |

Ставки вознаграждения

КФГД публикует максимальные ставки по несрочным, срочным и сберегательным депозитам каждый месяц.

Максимальная ставка по несрочным вкладам рассчитывается на основе базовой ставки Национального Банка Казахстана, а по срочным и сберегательным на все сроки – на основании рыночных значений. Депозитный рынок в Казахстане становится все более конкурентным, поэтому значения ставок по этим вкладам могут меняться от месяца к месяцу.

Максимальные рекомендуемые ставки известны на два месяца вперед – на текущий и на следующий. Следите за изменениями на сайте КФГД.

При снижении максимальных ставок банки изменят ставки по депозитам, которые будут приняты в этом месяце, чтобы они были в пределах новых максимальных ставок. Решение о повышении ставок по депозитам вслед за повышением максимальных ставок каждый банк принимает самостоятельно, опираясь на свою депозитную политику.

Если вы уже разместили депозит, то ставка по нему не изменится до окончания срока вклада или до пролонгации.

Ставки по вкладам на короткий срок с пополнением и без пополнения могут быть одинаковыми. С увеличением срока вклада растет и ставка вознаграждения.

С увеличением срока вклада растет и ставка вознаграждения.

Исключение – долгосрочные вклады с пополнением. Ставка вознаграждения – ниже, чем по вкладу без пополнения, но вы сможете вносить деньги под ту же ставку, если ставки на депозитном рынке будут снижаться. Стабильно высокая доходность сохранит покупательную способность денег.

Помните об ограничениях

Ограничения досрочного снятия денег со сберегательных вкладов одинаковы во всех банках – это норма регулируется на уровне Гражданского кодекса Республики Казахстан. Возможное снижение вознаграждения при досрочном снятии денег с несрочного и срочного вклада регулируется договором банковского вклада.

| Несрочный вклад – ставка вознаграждения выше инфляции | Срочный вклад | Сберегательный вклад – максимум доходности |

|---|---|---|

| Максимум мобильности | Меньше мобильности | |

| Пополняйте и снимайте деньги с депозита в любой момент | Допускается и частичное, и полное снятие денег с депозита. | Допускается только полное досрочное снятие. |

| Выдача денег – не позднее 7 дней после уведомления банка. | Выдача денег при досрочном снятии – через 30 дней после уведомления банка. | |

| При досрочном снятии вознаграждения снижается. Уточните точные условия в банке. | При досрочном снятии вознаграждения выплачивается по ставке 0,1 процентов годовых, независимо от того, сколько деньги фактически находились в банке. |

Защита депозитов

Казахстанский фонд гарантирования депозитов дает гарантию сохранности денег, размещенных в сберегательные, срочные и несрочные вклады – отличается максимальная сумма выплаты.

- 5 миллионов тенге – по депозитам в иностранной валюте

- 10 миллионов тенге – по несрочным и срочным депозитам в тенге

- 15 миллионов тенге – по сберегательным вкладам в тенге

Если в одном банке несколько депозитов, различных по виду и валюте, максимальная совокупная сумма гарантии КФГД – 15 миллионов тенге.

Куда вложить деньги под высокий процент

Возможностей для вложения денег под высокий (20 и более) процент — множество. Но риски настолько велики, что инвестор может потерять часть капитала.

Давайте поговорим о грамотном управлении личными финансами, рисках и адекватной доходности для начинающих инвесторов.

Профессиональный подход к инвестициям основывается на четком осознании целей и выборе стратегии, способов и инструментов. Главный критерий для выбора инвестиций с доходами: чем прибыльнее вложения, тем выше связанные с ними риски.

Эксперты предостерегают, что на 100 % безопасного способа преумножить капитал не бывает. Зато можно выбрать стратегию, которая поможет снизить риски практически до минимума. Желая приумножить деньги посредством вложений в ценные бумаги, выбирают стратегию портфельного инвестирования.

Сам инвестор либо его финансовый консультант выбирает ряд надежных инструментов, чтобы получить ожидаемый доход при минимальном риске. Суть стратегии — в формировании портфеля ценных бумаг, соответствующего целям инвестора, его риск-профилю и горизонту инвестирования.

Прямые инвестиции отличаются от портфельных тем, что требуют от вкладчика активного управления проектом (вкладом в стартап, купленной долей в УК). Портфельное инвестирование сводится к покупке ценных бумаг через посредника: биржевого брокера, банк или страховую компанию.

Куда инвестируют

деньги грамотные инвесторы? Как правило, они выбирают не только надежные

малодоходные активы, но и высокорисковые, которые могут принести повышенный

доход в случае успеха.

Для новичков инвестирование портфельного типа — эффективный и оптимальный вариант для снижения риска за счет диверсификации (то есть распределения капитала между несколькими инструментами).

Для понимания, как вкладывают деньги грамотные инвесторы, нужно запомнить несколько правил формирования инвестиционного портфеля:

- выбирать надежные и качественные активы;

- диверсифицировать (распределять) финансы по категориям, регионам и валютам;

- привлечь к процессу инвестирования опытного финансового консультанта.

Выбор финансовых инструментов

Планируя вложить

деньги без рисков в инвестиционный портфель, стоит разобраться в разных

финансовых инструментах — акциях, облигациях, инвестиционных фондах и др.

Каждый финансовый инструмент отличается фундаментальными характеристиками и

степенью риска. Наиболее надежными считают краткосрочные государственные

облигации, наименее — фьючерсы и акции молодых компаний, цифровые валюты.

Тем, кто пытается самостоятельно разобраться, как инвестируют капитал успешные инвесторы, нужно учесть несколько моментов:

- первоначально следует определиться с целями;

- вкладывать деньги нужно в понятные инструменты;

- предпочтение отдавать ликвидным инструментам — с гарантиями того, что от них можно оперативно избавиться;

- формировать портфель из ценных бумаг, соответствующий персональному уровню риска.

Инструменты фондового рынка:

- облигации. Это обязательства, оформленные документально. Предъявитель может получить взамен облигации деньги от эмитента;

- акции компаний. Речь о бумагах, покупка которых превращает инвестора во вкладчика компании, имеющего право на часть прибыли;

- инвестиционные фонды: ETF, ПИФы, БПИФы и т. д.;

- производные инструменты (опционы, фьючерсы и т. д.)

Важно не путать

инвестирование и спекуляции на фондовом рынке. Спекуляции на ценных бумагах

нацелены на максимальную прибыль в данный момент. Спекулянтов не интересует долгосрочные

инвестиции и среднерыночная доходность, их цель — купить акции дешево и

продать их дорого.

Спекуляции на ценных бумагах

нацелены на максимальную прибыль в данный момент. Спекулянтов не интересует долгосрочные

инвестиции и среднерыночная доходность, их цель — купить акции дешево и

продать их дорого.

В качестве примера, куда вложить деньги новичку выгодно, приведем несколько вариантов структуры портфелей для разных риск-профилей с указанием их доходности.

В зависимости от характера используемых инструментов и их соотношения инвестиционные портфели различаются степенью рыночного риска и могут быть 3 основных типов:

- Консервативный. Для тех, кто не любит рисковать своими деньгами. Самый надежный, поскольку состоит по большей части из облигаций с высоким рейтингом и акций крупных компаний. Такой портфель нацелен на сохранение капитала и дает невысокий доход 3–5 % годовых в валюте.

- Умеренный. Подходит не очень рискованным инвесторам для достижения долгосрочных целей. Состоит из акций крупных и средних компаний, облигаций инвестиционного рейтинга и т.

д., периодически обновляемых. Инвестор усредняет прибыль и риски. Ожидаемая доходность: 6–8 % годовых в валюте.

д., периодически обновляемых. Инвестор усредняет прибыль и риски. Ожидаемая доходность: 6–8 % годовых в валюте. - Агрессивный. Состоит в основном из акций крупных, средних и малых компаний. Инвестиции рискованные, но зато могут принести наибольшую прибыль. Ожидаемая доходность:10–12 % годовых в валюте.

д., периодически обновляемых. Инвестор усредняет прибыль и риски. Ожидаемая доходность: 6–8 % годовых в валюте.

д., периодически обновляемых. Инвестор усредняет прибыль и риски. Ожидаемая доходность: 6–8 % годовых в валюте.Чем большую доходность ожидает инвестор, тем больший риск он должен быть готов на себя принять.

Если говорить о консервативном портфеле, по большей части он состоит из активов с малыми рисками. Это защитит от потери вложений и обеспечит среднерыночную доходность. При это рисковый портфель подойдет, например, молодым инвесторам, поскольку у них длинный горизонт инвестирования и еще будет время для выхода из возможных убытков.

Желающим вложить

деньги в фондовый рынок эксперты рекомендуют лучшие стратегии, которые

подразумевают защиту капитала от инфляции и рыночных рисков. Выходить на рынок

ценных бумаг стоит под опекой опытного финансового консультанта, который

предостережет от необдуманных и эмоциональных решений.

Как стать портфельным инвестором

Тем, кто серьезно настроен на создание капитала и получение пассивного дохода, нужно учитывать важные критерии, которые определяют выбор финансовых инструментов:

- надежность;

- диверсификация;

- соответствие вашим целям.

Лучше обратиться к компетентному финансовому консультанту, который подскажет, во что вложить деньги и прибыль в какой сфере будут стабильной и долгосрочной.

Финансовые цели

Первый шаг — определить для себя инвестиционные цели. Если намерения неопределенные, то и результат будет аналогичным. Профессионалы рассматривают биржу, как боксеры ринг — стремятся выработать тактику, которая приведет к победе. Не забывают и о защите.

Одним из важнейших этапов является разработка личного финансового плана, представляющего собой формулировку целей, которые ставит перед собой инвестор (например, «к моменту выхода на пенсию обеспечить доход в размере 5000$ ежемесячно», «через два года приобрести автомобиль стоимостью 20 000$» и т.

д., и четкий пошаговый план их достижения).

д., и четкий пошаговый план их достижения).Если вы не можете заниматься этим самостоятельно, стоит обратиться к независимому финансовому консультанту, который поможет разработать личный финансовый план, определить инвестиционную стратегию, способ инвестировать под проценты и поможет в открытии счетов.

В этом случае инвестиционный портфель становится набором эффективных инструментов, необходимых для достижения четко определенных целей.

Существует специальный тест, который позволяет выявлять, в какой степени инвестор готов идти на риск, определить его чувствительность к риску и другие важные показатели. На основании полученных данных финансовые консультанты разрабатывают план, формируют портфель, дают ценные рекомендации клиентам.

Инвестиционная стратегия

Второй шаг — выбор инвестиционной стратегии (роста, получения пассивного дохода или комбинированную) в зависимости от поставленных целей.

Движение денежных потоков выглядит (точнее — должно выглядеть) примерно так: есть основной доход (как правило, это работа или бизнес), часть которого тратится (расходы), а другая часть инвестируется.

Инвестиции со временем приносят прибыль, увеличиваются в размере, формируя капитал, который можно использовать для реализации значимых целей, такие как обучение детей, строительство или покупка нового жилья, получение пассивного дохода при выходе на пенсию или потере трудоспособности и пр.

Стратегия роста предполагает необходимость обязательно инвестировать часть своего дохода, чтобы создать капитал для реализации будущих целей. Стратегия же пассивного дохода подойдет тем, кто уже сформировал капитал и уже сейчас хотел бы получать пассивный доход.

Инвестиционные инструменты

Третий шаг — изучение фондового рынка, поиск, выбор и покупка ценных бумаг.

Ребалансировка инвестиционного портфеля

Четвертый шаг —

регулярная ревизия портфеля. Нельзя просто купить акции и облигации и

забыть об их существовании, это касается и пассивных инвесторов. Статистика

наглядно демонстрирует, что акции и облигации имеют разную динамику изменения

цены, вследствие чего их доли в портфеле могут отклоняться от первоначального

или целевого значения. Ребалансировка, проводить которую рекомендуется хотя

бы раз в год, помогает сохранять запланированный уровень риска портфеля и

восстановить первоначальные пропорции между акциями и облигациями.

Ребалансировка, проводить которую рекомендуется хотя

бы раз в год, помогает сохранять запланированный уровень риска портфеля и

восстановить первоначальные пропорции между акциями и облигациями.

Злоупотреблять ревизиями не стоит — так можно утратить контроль, под воздействием эмоций принять неверное решение. Лучше доверить ребалансировку портфеля личному финансовому консультанту.

Риски портфельных инвестиций

Прежде чем вложить деньги под высокие проценты, стоит ознакомиться с рисками, с которыми может столкнуться инвестор.

Те, кто рассчитывает на получение высокой потенциальной доходности, должны понимать, что это всегда сопряжено с повышенными инвестиционными рисками.

Существует ряд

системных, или рыночных, рисков, которые невозможно диверсифицировать. Они сопровождают

любую инвестиционную деятельность, являются следствием внешних, затрагивающих

весь рынок факторами и не подконтрольных инвестору.

Перечислим основные системные риски:

- Валютный риск представляет собой вероятность изменения курса той или иной валюты по отношению к другой. Главным образом это определяется экономической и политической ситуацией в стране.

- Инфляционный риск является следствием роста инфляции. Совместно с процентным риском он отрицательно влияет на инвестиции, снижая размер получаемой прибыли.

- Риск изменения процентной ставки (процентный риск) возникает в результате возможного изменения процентной ставки, установленной Центробанком. Может иметь как положительное (когда при снижении % ставки уменьшается стоимость кредитов для бизнеса), так и отрицательное (когда % ставка увеличивается, и кредиты для бизнеса дорожают) влияние на инвестиционный климат.

- Политический риск отражает негативное влияние политических процессов на экономическую ситуацию. Это может быть связано, например, со сменой правительства, революциями, войнами и другими факторами.

Портфельные инвестиции — это наиболее эффективный способ увеличить накопления при минимальных рисках. Такого результата можно ожидать при разумном подходе и правильном управлении.

Не стоит безоговорочно верить «заманчивым» предложениям, обещающим получение, скажем, 20 % прибыли в год. Следует проявлять осторожность, доверяя кому-то управление своими вложениями.

Инвестирование — это длительный процесс, требующей регулярных усилий и аналитической работы, но в конечном счете дающий результат в долгосрочной перспективе. В то время как обещание сверхприбылей за короткий срок является не более чем маркетинговым ходом для привлечения клиентов, популярным среди некоторых недобросовестных игроков рынка.

Вклады в белорусских рублях в Минске

Вклады (депозиты) в белорусских рублях

Каждый должен понимать – деньги не должны лежать без дела. Если у вас есть какие-то сбережения – их нужно заставить приносить доход. Наиболее простым и в то же время очень эффективным инструментом являются банковские вклады или, как их еще называют, депозиты.

Что нужно знать про вклады в РБ перед тем, как приступить к выбору продукта? Вклады в белорусских рублях отличаются высокими ставками – они устанавливаются такими для того, чтобы защитить ваши сбережения от инфляции. Вклады в иностранной валюте не принесут большого дохода, но порадуют стабильностью. Таким образом, процентные ставки по вкладам в рублях могут принести хороший доход, если подойти к делу с умом. А вклады в валюте защитят от любой девальвации.

Эксперты рекомендуют не хранить все яйца в одной корзине, поэтому если вы – счастливый обладатель внушительных сбережений, диверсифицируйте свои риски и выбирайте разные инструменты и разные банковские вклады.

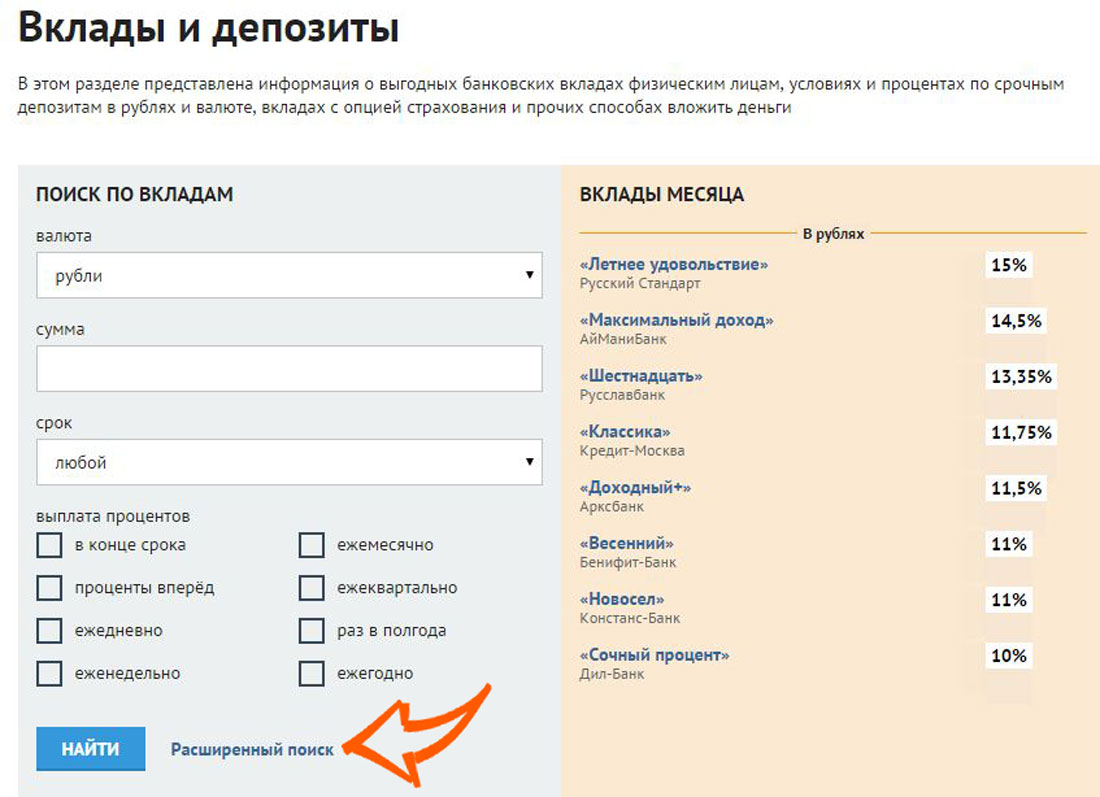

Специально для вас мы разработали уникальный калькулятор вкладов, с помощью которого можно легко сравнить депозиты в банках и выбрать самые выгодные вклады белорусских в рублях или лучшие депозиты в валюте, которые идеально подходят именно вам. В нашей базе есть все депозиты в белорусских рублях, которые предлагают белорусские банки.

С помощью специального фильтра можно рассмотреть только вклады в банках Минска или любого другого города.

Наш калькулятор – своеобразный калькулятор банков, потому что мы не обошли вниманием ни один продукт и в базе представлены лучшие вклады в рублях всех белорусских банков.

Программа подберет для вас лучшие вклады в Беларуси исходя из заданных вами условий. Вам следует указать предполагаемую сумму вклада, валюту, в которой вы намерены сберегать и срок, на который вы готовы расстаться со своими кровными – и вуаля! лучшие вклады в белорусских банках у вас перед глазами как на блюдечке.

Кроме того, в статьях на нашем сайте мы часто поднимаем тему банковских вкладов. Если вы будете следить за материалами – вы всегда будете в курсе последних тенденций и прогнозов экспертов. Это поможет вам в принятии решения о банковском депозите.

Мы поддерживаем нашу базу в актуальном состоянии и прилежно обновляем информацию о ставках еженедельно. Однако нужно понимать, что уследить за изменением ставок в режиме реального времени невозможно, поэтому мы советуем вам перед тем, как отправиться в банк, уточнять информацию о понравившемся вам продукте в колл-центре банка.

Лучшие краткосрочные инвестиции на 5 лет или менее

Если вы инвестируете в фондовый рынок, обычно считается хорошей идеей спланировать, чтобы ваши деньги были вложены не менее пяти лет. Но цель сбережений в пять лет или меньше не означает, что вам нужно все время бездействовать. Есть несколько способов помочь вашим деньгам расти даже в ограниченные сроки.

В этой статье мы разберем лучшие инвестиции на нужный вам срок. Сюда входят:

Чтобы понять, как краткосрочные и долгосрочные инвестиции отличаются, это помогает понять разницу между процентными ставками и доходностью инвестиций.По большей части, приумножение денег с помощью процентных счетов — это чрезвычайно низкий риск; вы заключаете соглашение, зная, сколько процентов вы заработаете за заранее установленный период времени. С другой стороны, вложения в акции далеко не гарантированы. После резкого падения рынка на возврат денег могут уйти месяцы или годы.

Это демонстрирует один из основных принципов инвестирования: высокая доходность обычно требует готовности брать на себя больший риск, в то время как низкая доходность часто сопровождается низким риском — или отсутствием вообще. Так как же найти баланс? Вот руководство по краткосрочным инвестициям с учетом ваших временных рамок.

Так как же найти баланс? Вот руководство по краткосрочным инвестициям с учетом ваших временных рамок.

| ||

|

| |

|

|

Инвестиции за деньги, которые вам нужны менее чем за 2 года

Онлайн-сберегательный счет или счет денежного рынка

Потенциальная процентная ставка: около 0.5%

Текущий анализ NerdWallet показывает годовую процентную доходность для высокодоходных сберегательных онлайн-счетов и счетов денежного рынка с выплатой от 0,4% до 0,6%. Это может показаться не таким уж большим, но, по данным Федеральной корпорации по страхованию депозитов, это выше 0,05%, текущей средней процентной ставки по сберегательным счетам по стране, и того, что вам, вероятно, предложат в филиале в вашем городе.

Как сберегательные счета, так и счета денежного рынка застрахованы FDIC, это означает, что ваши деньги защищены в случае банкротства банка на сумму до 250 000 долларов США на одно учреждение на каждого вкладчика.

Счет управления денежными средствами

Возможная процентная ставка: от 0,25% до 0,5%

Другой альтернативой для краткосрочных сбережений является счет управления денежными средствами. Эти счета обычно предлагаются роботами-консультантами и инвестиционными онлайн-компаниями (или дисконтными брокерами). Некоторые учетные записи для управления денежными средствами обеспечивают выписку чеков, внесение мобильных чеков, оплату счетов, денежные переводы, программы постановки целей и овердрафта.

Эти счета обычно предлагаются роботами-консультантами и инвестиционными онлайн-компаниями (или дисконтными брокерами). Некоторые учетные записи для управления денежными средствами обеспечивают выписку чеков, внесение мобильных чеков, оплату счетов, денежные переводы, программы постановки целей и овердрафта.

Денежный счет Wealthfront не взимает комиссию и в настоящее время выплачивает 0.35%. Благодаря соглашениям с несколькими банками Wealthfront предлагает страховое покрытие FDIC на сумму до 1 миллиона долларов. Минимальный баланс счета составляет 1 доллар США с неограниченным количеством переводов на счет и из него, а также оплаты счетов и движения денег через Venmo, Paypal и CashApp.

Годовая процентная ставка 0,25% от SoFi Money — еще один вариант для ваших краткосрочных инвестиций. Нет требований к минимальному балансу, и вкладчики не платят ежемесячных комиссий за счет, овердрафт, банкомат или комиссии за иностранные транзакции. Он также предлагает одноранговые денежные переводы, бесплатные физические чеки и страхование FDIC на сумму до 1 доллара. 5 миллионов.

5 миллионов.

Инвестиции за деньги, которые вам нужны в течение 2–3 лет

Фонд краткосрочных облигаций

Потенциальная процентная ставка: 2% или более для тех, кто готов взять на себя больший риск

Облигация — это ссуда для компания или правительство, выплачивающее фиксированную норму прибыли. Облигация является более безопасным вложением, чем акции для краткосрочных сбережений, но она все же сопряжена с риском: заемщик может объявить дефолт, а при повышении процентных ставок стоимость облигаций обычно снижается. Чтобы снизить риск дефолта, выбирайте фонды облигаций, которые в основном владеют государственными облигациями, выпущенными США.S. государственные и муниципальные облигации, которые выпускаются штатами и городами.

Паевой инвестиционный фонд денежного рынка

Потенциальная процентная ставка: от 1% до 2%

Другой краткосрочный вариант сбережений с более высокой доходностью — паевые инвестиционные фонды денежного рынка, также известные как фонды денежного рынка. Не путать с одноименными счетами денежного рынка (см. Выше), фонды денежного рынка — это паевые инвестиционные фонды, которые покупают краткосрочные высококачественные долги у правительства США, муниципалитетов или корпораций.Также могут быть налоговые льготы, поскольку некоторые фонды денежного рынка держат муниципальные ценные бумаги, освобожденные от федеральных налогов и налогов штата. Эти фонды не застрахованы FDIC и несут риски, аналогичные краткосрочным облигациям.

Не путать с одноименными счетами денежного рынка (см. Выше), фонды денежного рынка — это паевые инвестиционные фонды, которые покупают краткосрочные высококачественные долги у правительства США, муниципалитетов или корпораций.Также могут быть налоговые льготы, поскольку некоторые фонды денежного рынка держат муниципальные ценные бумаги, освобожденные от федеральных налогов и налогов штата. Эти фонды не застрахованы FDIC и несут риски, аналогичные краткосрочным облигациям.

Инвестиции в деньги, которые вам нужны в течение 3-5 лет

Банковские депозитные сертификаты или CD

Потенциальная процентная ставка: около 0,80%

Деньги, которые вам не нужны на определенный период Со временем компакт-диски могут быть хорошим вариантом безрисковой экономии.Компакт-диски предлагают заранее установленную гарантированную процентную ставку, если вы заблокируете свои деньги на определенный срок (от трех месяцев до пяти и более лет). Как правило, чем дольше срок, тем выше процентная ставка.

Если вам нужно снять деньги до истечения срока действия CD, вы заплатите штраф в размере от трех до шести месяцев. Также обратите внимание, что для компакт-дисков может быть установлен минимальный депозит.

Одноранговая ссуда

Потенциальная процентная ставка: 5% или более

На более рискованном конце спектра краткосрочных инвестиций находятся одноранговые ссуды.Онлайн-кредитор, такой как Prosper, — это один из вариантов для инвесторов, которые готовы ссудить деньги заемщикам, которым нужны деньги на что угодно, от ремонта дома до медицинских расходов.

Посредством подобных сайтов заемщики классифицируются по кредитоспособности, что означает, что вы можете ограничить риск — но не избежать его полностью — путем предоставления ссуды только заемщикам на верхних уровнях кредитоспособности. Вы будете получать меньше процентов, сосредоточившись на этих избранных кандидатах, но прибыль все равно будет значительно выше, чем на сберегательном счете. Проспер говорит, что его высший кредитный класс, AA, в настоящее время имеет историческую доходность 3,6%.

Проспер говорит, что его высший кредитный класс, AA, в настоящее время имеет историческую доходность 3,6%.

Чтобы еще больше снизить риски, рассмотрите возможность диверсификации путем распределения ссуд на небольшие части, ссужая каждому кандидату 25 или 50 долларов, а не, скажем, 2500 долларов одному. Когда заемщик производит платеж, он распределяется между инвесторами ссуды, и вы можете либо снять, либо реинвестировать его. Инвесторы обычно платят комиссию за обслуживание, поэтому обязательно учтите это в своих расчетах.

7 мест, где можно сэкономить

Вне зависимости от того, получили ли вы наследство, заработали премию на работе или получили прибыль, продав свой дом, наличие дополнительных денег дает вам возможность приумножить свои сбережения и, возможно, достичь цели, например, сэкономить на первоначальном взносе на новый дом. машина.Но решить, где лучше всего спрятать деньги, не всегда легко.

Конечно, вы хотите получить некоторую отдачу от своих денег, но доходность — не первое соображение. «Вам следует искать очень безопасное место для размещения денег с высокой степенью ликвидности и минимальными инвестиционными затратами», — говорит Кент Грилиш, специалист по планированию инвестиций в компании Grealish Investment Counseling в Сан-Матео, штат Калифорния, с оплатой только оплатой. Рентабельность ваших инвестиций может быть важным фактором, но в краткосрочной перспективе она будет ниже в списке.

«Вам следует искать очень безопасное место для размещения денег с высокой степенью ликвидности и минимальными инвестиционными затратами», — говорит Кент Грилиш, специалист по планированию инвестиций в компании Grealish Investment Counseling в Сан-Матео, штат Калифорния, с оплатой только оплатой. Рентабельность ваших инвестиций может быть важным фактором, но в краткосрочной перспективе она будет ниже в списке.

«Доходность не имеет значения, потому что вы получаете то, что получаете. Вы не хотите гнаться за доходностью и отказываться от безопасности или ликвидности », — говорит Грилиш.

Имея это в виду, вот несколько вариантов для рассмотрения:

1. Высокодоходный сберегательный счет

Высокодоходный сберегательный счет — привлекательный вариант для тех, кто хочет приумножить свои сбережения, имея при этом довольно легкий доступ к деньги на всякий случай.

Чтобы оценить прибыль, традиционный текущий счет, скорее всего, принесет вам жалкие 0.01 процент APY или меньше. Между тем, самый высокооплачиваемый высокодоходный сберегательный счет приносит около 1% годовых.

Между тем, самый высокооплачиваемый высокодоходный сберегательный счет приносит около 1% годовых.

Высокодоходный сберегательный счет может стать отличным местом для создания резервного фонда или накопления на отпуск или ремонт дома, обеспечивая при этом безопасность и ликвидность.

Если вам время от времени требуется доступ к частям своих денег, ограничения сберегательного счета могут быть проблемой, поскольку существует ограничение в шесть снятий или переводов в месяц в соответствии с требованиями Федеральной резервной системы по банковским резервам.Однако в настоящее время этого правила нет из-за кризиса с коронавирусом.

Также следует отметить, что высокодоходный сберегательный счет может предлагать бонус за регистрацию или бонус к процентной ставке, но вам, вероятно, придется поддерживать минимальный баланс в размере 5000 или 10 000 долларов на счете, чтобы заработать более высокую ставку.

2. Депозитный сертификат (CD)

Основное различие между сберегательным счетом и депозитным сертификатом заключается в том, что CD блокирует ваши деньги на определенный срок. Заберите наличные раньше, и с вас будет взиматься штраф.

Заберите наличные раньше, и с вас будет взиматься штраф.

CD также могут быть невыгодными при низких процентных ставках. Тем не менее, они защищают вкладчиков от падения процентных ставок, поскольку позволяют фиксировать фиксированную ставку.

«Если вы заблокируете долгосрочный компакт-диск, возможно, что через пару лет вам было бы лучше, если бы вы сохранили гибкость денежных средств на онлайн-сберегательном счете», — говорит Бен Вацек, основатель компании Wacek Financial Planning в Миннеаполисе.

Одна из стратегий увеличения вашего дохода — открыть несколько компакт-дисков, срок погашения которых различается.Это называется CD-лестницей. Ladder предлагает гибкость и меньший риск, чем один большой CD с одной датой погашения. Имея несколько краткосрочных и долгосрочных CD, вы можете воспользоваться более высокими процентными ставками без особого риска, но при этом сохраните гибкость, чтобы воспользоваться более высокими ставками в будущем.

3. Счет денежного рынка

Если вы хотите безопасное место для хранения дополнительных наличных денег, которое предлагает более высокую доходность, чем традиционный текущий или сберегательный счет, подумайте о счете денежного рынка. Счета денежного рынка похожи на сберегательные, но они обычно приносят больше процентов и могут предлагать ограниченное количество чеков и операций с дебетовыми картами в месяц.

Счета денежного рынка похожи на сберегательные, но они обычно приносят больше процентов и могут предлагать ограниченное количество чеков и операций с дебетовыми картами в месяц.

Счета денежного рынка обеспечивают легкий доступ к вашим деньгам и безопасны, если ваше банковское учреждение застраховано на федеральном уровне. Большинство банков и кредитных союзов застрахованы Федеральной корпорацией по страхованию вкладов (FDIC) или Национальным фондом страхования акций кредитных союзов (NCUSIF), предоставляя индивидуальным владельцам счетов защиту вкладов на сумму до 250 000 долларов в одном учреждении.

Если вы не хотите надолго связывать свои средства на компакт-дисках, хорошей альтернативой может стать счет денежного рынка. Обычно существуют минимальные требования к депозиту для открытия счета денежного рынка или для получения наилучшей годовой процентной доходности (APY). И не забудьте спросить обо всех сборах, которые вы можете понести, например, о ежемесячных сборах и штрафах.

4. Текущий счет

Текущий счет в застрахованном банке или кредитном союзе — очень безопасное место для хранения денег; однако это не обязательно лучшее место для экономии денег.

Вместо этого текущие счета следует в первую очередь использовать для хранения вашего располагаемого дохода, то есть денег, которые вы используете для повседневных необходимых расходов. Чековые счета очень ликвидны и включают в себя привилегии выписки чеков, доступ к банкоматам и, конечно же, дебетовые карты. Депозиты могут быть сняты в любое время, и это не представляет никакого риска для вашей основной суммы.

Хотя это не обычное явление, существуют текущие счета, которые предлагают приличную доходность. Тем не менее, эти типы счетов не должны быть вашим основным местом для хранения сбережений.

Комиссия обычно является номинальной или отменяется, если вы поддерживаете минимальный баланс, настраиваете прямой депозит или используете дебетовую карту определенное количество раз в месяц.

5. Казначейские векселя

Большинство текущих и сберегательных счетов, а также компакт-диски и счета денежного рынка предлагают страхование вкладов на сумму до 250 000 долларов. Это важное преимущество.

Но предположим, что вам нужно спрятать более 250 000 долларов. В этом случае вам может потребоваться взглянуть на казначейские векселя США или казначейские векселя, которые являются федеральными краткосрочными долговыми обязательствами со сроком погашения один год или менее.Чем дольше срок погашения, тем больше процентов заработает инвестор.

«[Они] абсолютно ликвидны и очень дешевы для покупки и продажи, если вы работаете с уважаемой фирмой, — говорит Грилиш.

ГКО продаются на вторичном рынке, например, через брокера или инвестиционный банк, или на аукционе на сайте TreasuryDirect. Они продаются инвесторам по цене ниже номинальной.

ГКО — это государственный долг США, поэтому нет риска потерять основную сумму. «Невозможно получить более высокий уровень безопасности, чем казначейский вексель, — говорит Грилиш.

6. Краткосрочные облигации

Если вы планируете хранить наличные как минимум на пять лет, рассмотрите варианты, которые больше похожи на инвестиции, чем на сбережения. Инвестиции могут принести более высокий доход, но все инвестиции сопряжены с риском потери части или всех своих денег.

«Ваш основной капитал не защищен, поэтому через несколько лет, когда вы захотите вывести эти деньги, ваш основной капитал может быть меньше, чем вы изначально вложили. Если вы смотрите на пять лет или меньше, определенно будет больше рисковать с такой стратегией », — говорит Вацек.

Например, паевой инвестиционный фонд, инвестирующий в краткосрочные облигации, может немного вырасти, но если процентные ставки вырастут, стоимость фонда, вероятно, снизится. Это потому, что цены на облигации обычно падают при повышении процентных ставок. Чем больше дюрация облигации, тем она более уязвима для колебаний курса. Вот почему некоторые инвесторы предпочитают краткосрочные облигации.

7. Варианты с повышенным риском: акции, недвижимость и золото

Некоторые люди допускают высокий риск, в то время как другим комфортно только безопасные инвестиции, особенно если они на пенсии или близки к пенсионному.

Акции, например, могут привести к высокой доходности, хотя инвесторам придется терпеть неизбежные взлеты и падения рынка. Хорошее место для начала — индексный фонд S&P 500, в который входят крупнейшие глобально диверсифицированные американские компании во всех отраслях. Это, как правило, делает его менее рискованным, чем другие варианты инвестирования, и со временем приносит инвесторам около 10 процентов годовых.

Если вы хотите сделать долгосрочное вложение, возможно, вы захотите купить дом и, возможно, сдать его в аренду.Сейчас особенно хорошее время для покупки дома с рекордно низкими ставками по ипотеке; однако это привело к нехватке жилья, поэтому может возникнуть жесткая конкуренция, когда дело доходит до обеспечения собственности.

Еще один популярный вариант инвестирования — особенно в тяжелые экономические времена — это золото. Некоторые инвесторы считают это безопасным местом для хранения своих денег, в то время как другие настроены немного скептически. Тем не менее решение инвестировать в золото должно быть личным.

Воспользуйтесь услугами финансового планировщика, чтобы принять решение.

Решая, куда вложить дополнительные деньги, неплохо подумать о том, как они связаны с вашим общим финансовым планом.Наличие плана даст вам ясность в управлении своими деньгами, за что вы будете благодарны не только сейчас, но особенно в будущем.

При разработке плана подумайте о том, чтобы обратиться за советом к финансовому консультанту за советом, особенно если у вас есть более сложные денежные вопросы по таким темам, как планирование недвижимости. В более специализированных темах может быть сложно ориентироваться, и нет ничего постыдного в том, чтобы получить второе мнение и некоторые рекомендации.

Также важно отметить, что вам следует провести небольшое исследование, прежде чем выбирать финансового консультанта: вы хотите убедиться, что он или она подходит вам и вашей ситуации.Прежде всего, всегда убедитесь, что ваш финансовый консультант — настоящий фидуциар, действующий в ваших интересах.

Сосредоточив внимание на своем финансовом плане, вы сможете легче решить, какие стратегии экономии работают для вас и вашей ситуации.

Подробнее:

Куда вложить деньги, когда процентные ставки падают

Изображение: Flamingo Images (Shutterstock) Если вы наблюдали за своим сберегательным счетом, вы, возможно, заметили падение процентных ставок за последний год.На ставки могут влиять такие факторы, как экономика и ставки среди конкурирующих банков. Однако наибольшее влияние на ставки оказывает Федеральная резервная система, также известная как ФРС.

Центральный банк нашей страны может изменить ставку по федеральным фондам, что повлияет на стоимость кредитования для банков. ФРС может изменять ставку по федеральным фондам во время одного из восьми заседаний Федерального комитета по открытым рынкам (FOMC) каждый год. Обычно ФРС может принять решение о понижении ставки по федеральным фондам, чтобы стимулировать экономику.

ФРС может изменять ставку по федеральным фондам во время одного из восьми заседаний Федерального комитета по открытым рынкам (FOMC) каждый год. Обычно ФРС может принять решение о понижении ставки по федеральным фондам, чтобы стимулировать экономику.

Когда ставка по федеральным фондам снижается, может быть дешевле взять деньги в долг под ипотеку, автокредит или с помощью кредитной карты.Обратной стороной является то, что процентные ставки по депозитным счетам, таким как чековые, сберегательные, денежный рынок или депозитные сертификаты, также могут снизиться.

С июля 2019 года ФРС несколько раз снижала ставку по федеральным фондам, в том числе резкое снижение почти до нуля в марте. С тех пор ставка оставалась низкой и может оставаться такой же в зависимости от экономики. Но, к сожалению, представители Федеральной резервной системы говорят, что восстановление может занять некоторое время.

В ответ на такое снижение ставок многие банки снизили ставки по высокодоходным сберегательным счетам. Согласно новому отчету Депозитных счетов, многие онлайн-банки снизили ставки примерно до 1% — это далеко от ставок около 2%, которые мы наблюдали прошлым летом.

Согласно новому отчету Депозитных счетов, многие онлайн-банки снизили ставки примерно до 1% — это далеко от ставок около 2%, которые мы наблюдали прошлым летом.

Давайте проясним: высокодоходные сберегательные счета по-прежнему предлагают больше, чем в среднем по стране 0,06%. Но если вы не гонитесь за бонусным предложением за регистрацию, возможно, стоит изучить все ваши варианты.

G / O Media может получить комиссию

- Высокодоходные сберегательные онлайн-счета: По мере того, как ставки продолжают падать, не так много конкурентоспособных высокодоходных сберегательных счетов на выбор, но некоторые онлайн-варианты действительно выделяются.Ищите низкие минимальные депозиты и отсутствие ежемесячных комиссий.

- Высокодоходные текущие счета: Хотя на текущих счетах обычно не известны процентные ставки, через кредитные союзы могут быть доступны некоторые высокодоходные варианты. Тем не менее, к этим учетным записям могут быть предъявлены определенные требования — например, считывание дебетовой карты определенное количество раз в месяц.

- Депозитные сертификаты: Депозитные сертификаты (CD) также пострадали; однако есть еще 12-месячные варианты выше 1%.Но если вам может понадобиться доступ к деньгам, убедитесь, что вы знакомы с штрафами компании за досрочное снятие средств, которые могут сократить ваши доходы.

7 лучших способов заработать больше на сбережениях

В течение почти десяти лет вкладчики держали фотографии членов Совета Федеральной резервной системы на своих мишенях: ФРС снизила процентные ставки до рекордно низкого уровня после финансового кризиса 2008 года, но это удалось повышал процентные ставки с декабря 2015 года. Киплингер прогнозирует еще одно повышение в декабре и как минимум три в 2019 году.Вы услышите тревожные крики заемщиков и инвесторов в облигации, но вкладчики будут танцевать весело. Вот семь способов заработать наличными.

1 из 7

Счета банковского денежного рынка и сберегательные счета

В наши дни нет большой разницы между депозитными счетами банковского денежного рынка (MMDA) и сберегательными счетами: оба позволяют снимать средства шесть раз в месяц, но счета денежного рынка часто идут с чеком -письменные привилегии. Оба застрахованы Федеральной корпорацией страхования депозитов.FDIC страхует до 250 000 долларов на человека в банке. Это означает, что объединенные остатки на депозитных счетах — включая MMDA, а также текущие счета, сберегательные счета и депозитные сертификаты — в одном подходящем учреждении для индивидуального владельца счета застрахованы на сумму до 250 000 долларов. Совместные счета застрахованы на сумму до 250 000 долларов на человека. (Депозиты кредитных союзов застрахованы Национальным фондом страхования акций кредитных союзов на сумму до 250 000 долларов.) Чтобы узнать, полностью ли покрываются ваши деньги FDIC, воспользуйтесь их электронным оценщиком страхования вкладов.

Оба застрахованы Федеральной корпорацией страхования депозитов.FDIC страхует до 250 000 долларов на человека в банке. Это означает, что объединенные остатки на депозитных счетах — включая MMDA, а также текущие счета, сберегательные счета и депозитные сертификаты — в одном подходящем учреждении для индивидуального владельца счета застрахованы на сумму до 250 000 долларов. Совместные счета застрахованы на сумму до 250 000 долларов на человека. (Депозиты кредитных союзов застрахованы Национальным фондом страхования акций кредитных союзов на сумму до 250 000 долларов.) Чтобы узнать, полностью ли покрываются ваши деньги FDIC, воспользуйтесь их электронным оценщиком страхования вкладов.

Best Picks Now

- Savings : MySavingsDirect предлагает доходность 2,25% без минимума. Вы можете заработать 2,15% в ЦИТ Банке, но для начала вы должны внести 100 долларов в месяц или 25 000 долларов. Нет никаких комиссий и никаких привилегий по выписанию чеков.

- Счет денежного рынка : MemoryBank, онлайн-подразделение Republic Bank and Trust, предлагает доходность 2,25% по MMDA; Western State Bank также предлагает 2,25%.

ЭКОНОМИЧЕСКИЙ ПЕРСПЕКТИВ КИПЛИНГЕРА: прогнозы процентных ставок, рабочих мест, ВВП и др. , качественные вложения.В отличие от большинства паевых инвестиционных фондов, они стараются поддерживать цену своих акций на уровне 1 доллара, выпуская дополнительные акции вместо выплаты процентов. В отличие от банковских счетов денежного рынка, ставки которых устанавливаются банком, денежные фонды могут дать вам только то, что они зарабатывают за счет своих инвестиций, за вычетом расходов. По мере роста процентных ставок вырастет и ваша прибыль. (Обратное верно, когда ставки падают.) Также, в отличие от банковских счетов денежного рынка, фонды денежного рынка не застрахованы, хотя случаи падения цен на акции денежного фонда ниже доллара — превышение доллара — крайне редки.Большинство денежных фондов предлагают чеки, как и банковские счета.

Лучший выбор сейчас

Денежные фонды с минимальной комиссией за управление обычно имеют самую высокую доходность. Vanguard Prime Money Market (символ VMMXX) взимает 0,16% в год в расходах и в настоящее время приносит 2,22%.

3 из 7

Депозитные сертификаты

Срочные вклады предлагают вам немного больше процентов, чем счета до востребования, такие как MMDA, потому что вы блокируете свои деньги на срок от одного месяца до пяти лет.Типичный штраф за досрочное изъятие компакт-дисков со сроком погашения не более одного года составляет трехмесячный процент; для компакт-дисков с более длительным сроком погашения штраф может составлять до шести месяцев. (Эти штрафы не облагаются налогом.) Какой срок вы должны выбрать? «На данный момент один или два года — это лучшее место», — говорит Грег Макбрайд, главный финансовый аналитик Bankrate.com. «При повышении процентных ставок вы рискуете застрять в доходности, которая не будет выглядеть столь привлекательно через 12 месяцев.”

Лучшие предложения сейчас

1 год: Североамериканский сберегательный банк предлагает 2,74% годовых на своем компакт-диске с минимальными инвестициями в размере 5000 долларов США.

2 года: VirtualBank 2,96% с минимумом 10 000 долларов США.

4 из 7

Сберегательные облигации

Сберегательные облигации серии США EE гарантированно удвоятся в цене — при условии, что вы готовы ждать 20 лет. Вы можете обналичить сберегательные облигации через 12 месяцев, но если вы погасите их до истечения пяти лет, вы потеряете проценты за последние три месяца.I По облигациям выплачивается фиксированная ставка плюс полугодовая ставка, привязанная к изменениям индекса потребительских цен. Проценты по облигациям EE и I не облагаются налогами штата и местными налогами, и вы можете исключить проценты из федеральных налогов, если используете выручку для покрытия квалифицированных расходов на образование. IRS разъясняет правила здесь.

Лучшие варианты сейчас

облигации EE приносят только 0,10% в первые шесть месяцев, но Казначейство обещает, что ваши деньги удвоятся через 20 лет, что дает доходность 3,5%.I Облигации имеют фиксированную ставку 0,30% плюс уровень инфляции за полугодие 1,11% для комбинированной годовой ставки 2,52%. (Ставки меняются ежегодно 1 ноября.) Вы можете приобрести сберегательные облигации номиналом от 25 до 10 000 долларов через онлайн-счет Treasury Direct, который вы можете создать на сайте www.treasurydirect.gov.

(Ставки меняются ежегодно 1 ноября.) Вы можете приобрести сберегательные облигации номиналом от 25 до 10 000 долларов через онлайн-счет Treasury Direct, который вы можете создать на сайте www.treasurydirect.gov.

5 из 7

Казначейские векселя

Казначейство США предлагает краткосрочные векселя со сроком погашения от нескольких дней до одного года. Казначейские векселя продаются со скидкой по отношению к номинальной стоимости: например, вы можете приобрести годовой казначейский вексель на 10 000 долларов за 9800 долларов.Когда он созреет, вы получите 10 000 долларов, а 200 долларов — это ваши проценты. Ваша доходность составляет 2,04%, или 200 долларов, разделенные на 9800 долларов. Как и все казначейские ценные бумаги, проценты не облагаются подоходным налогом штата и местным налогом, но не федеральным подоходным налогом. Правительство гарантирует проценты и основную сумму. Все векселя, за исключением однолетних, продаются на еженедельных аукционах. Казначейство выставляет на аукцион однолетние векселя каждые четыре недели.

Лучший выбор сейчас

Трехмесячный казначейский вексель в настоящее время дает 2,34%, а срок погашения достаточно короткий, чтобы, если Федеральная резервная система повысит процентную ставку в декабре, вы получите более высокую ставку при погашении текущего казначейского векселя и вы покупаете новый.Вы можете покупать казначейские векселя бесплатно через Treasury Direct.

6 из 7

Казначейские облигации

Казначейские облигации со сроком погашения от двух до 10 лет и выплатой процентов раз в полгода. Вы должны хранить свои казначейские облигации до погашения, чтобы гарантировать, что вы не потеряете деньги. Если вы продадите до наступления срока погашения казначейских облигаций и если процентные ставки повысились после того, как вы купили вексель, вы потеряете деньги, потому что ваши старые, менее доходные векселя будут дешевле на вторичном рынке. Правительство обычно продает казначейские облигации один раз в месяц.

Лучший выбор сейчас

Двухлетние облигации на данный момент являются лучшей сделкой для этих гарантированных государством инвестиций: они приносят 2,92%. Вы получите только 0,28 процентного пункта, если купите 10-летние казначейские облигации.

Вы получите только 0,28 процентного пункта, если купите 10-летние казначейские облигации.

7 из 7

Ультракороткие фонды облигаций

Эти фонды облигаций имеют срок погашения не более двух лет, что означает их относительно низкую чувствительность к изменениям процентных ставок. Но их доходность выше, чем по денежным средствам. Хотя цена акций фонда снизится при повышении процентных ставок, они вряд ли сильно упадут.Важно, чтобы расходы были низкими. С такими ставками вы не можете позволить себе отдавать большую прибыль.

Лучший выбор сейчас

- Vanguard Ultra-Short-Term Bond Fund (VUBFX) взимает всего 0,20% расходов. Выход: 2,55%. Единственным убыточным кварталом для фонда стал убыток в размере 0,10% в четвертом квартале 2015 года.

TheMint.org — Tips For Teens

Допустим, вы кладете деньги на сберегательный счет. Банк будет платить вам за каждый доллар, хранящийся на вашем сберегательном счете. Деньги, которые вам платит банк, называются процентами. Сколько банк платит, может меняться от месяца к месяцу.

Деньги, которые вам платит банк, называются процентами. Сколько банк платит, может меняться от месяца к месяцу.

Сумма, которую платит банк, выражается в процентах. Если банк платит 3% годовых, банк будет платить вам 3 ¢ за каждый доллар, который вы вносите на свой счет. Почему банк платит вам? Банк хочет использовать ваши деньги для выдачи ссуд, то есть ссужать людям деньги. Люди часто занимают деньги в банке, чтобы купить дорогие вещи, такие как дома и машины. Вот как это работает.

Сберегательный депозит

Дядя Генри, который всегда любил вас, дает вам 5000 долларов на создание фонда сбережений в колледже. Вы кладете 5000 долларов на сберегательный счет, на который выплачивается процентная ставка 3%. По прошествии одного года у вас теперь есть 5150 долларов. Банк заплатил вам 150 долларов. Если вы оставите свои деньги еще на год, вы получите проценты с нового баланса в размере 5150 долларов (154,50 долларов США) и достигнете нового баланса в размере 5 304,50 долларов США. Аккуратно, а?

Аккуратно, а?

Заемщики выводят

Но в то же время, когда вы внесли свои 5000 долларов, вашему соседу потребовалась ссуда на 5000 долларов, чтобы купить машину.Она пошла в банк за ссудой, и банк взял с нее 9% денег. К концу года ваш сосед выплатил банку 450 долларов в качестве процентов.

Банки получают прибыль

Банк заработал 300 долларов на ссуде — даже после выплаты 150 долларов процентов. Таким образом, банки зарабатывают деньги, работая как с вкладчиками, так и с заемщиками.

Сбережения безопасны

Не волнуйтесь — всякий раз, когда вы отдаете деньги в банк, федеральное правительство их страхует. До 250 000 долларов на вашем счете находится под защитой федерального правительства.Это очень безопасно.

Если оставите деньги в сбережениях

Допустим, дядя Генри дал вам деньги, когда вам было 10 лет, но сказал, что вы не можете снять деньги, пока вам не исполнится 19 лет и вы не будете готовы поступить в колледж. Под 3% годовых у вас будет 6 523 доллара. 87! Но для начала вам не нужен большой подарок. Воспользуйтесь калькулятором компаундирования, чтобы узнать, что произойдет, если вы будете регулярно экономить. Радоваться, веселиться!.

87! Но для начала вам не нужен большой подарок. Воспользуйтесь калькулятором компаундирования, чтобы узнать, что произойдет, если вы будете регулярно экономить. Радоваться, веселиться!.

Текущие счета не являются сберегательными.По большинству этих счетов вы не получаете проценты. Вы используете текущие счета для хранения денег на покрытие общих расходов. Узнайте больше в разделе «Наличные, чек или кредит»? в разделе «Расходы».

404

Важно! Эта учетная запись предназначена только для личного использования

Растущее число клиентов становятся жертвами мошенничества. Перед подачей заявки ознакомьтесь с этими рекомендациями, чтобы предотвратить участие в мошеннических действиях.

Не открывайте счет от имени другого лица

Если кто-либо просит вас открыть простой счет для получения средств, это попытка мошенничества.Распространенные попытки мошенничества включают в себя просьбу открыть счет для получения подарка или бонуса, получить работу или профессиональное обучение или помочь кому-либо получить средства (например, пособие по безработице).

Не сообщайте никому свой логин или информацию об учетной записи

Ни Simple, ни другие законные учреждения никогда не будут запрашивать информацию о вашей учетной записи. Если какая-либо третья сторона запрашивает данные для входа в вашу Простую учетную запись, это попытка мошенничества. Предоставление информации о вашей учетной записи другому лицу или разрешение кому-либо использовать вашу учетную запись для получения средств является нарушением условий и положений Соглашения о простом депозитном счете и может подвергнуть вас мошенничеству.

Действия, которые мы можем предпринять при подозрении на мошенничество

Мы очень серьезно относимся к мошенничеству и безопасности в Simple и быстро принимаем меры в случае предполагаемых попыток мошенничества.

Мы можем заблокировать и закрыть учетные записи

Мы можем заблокировать и закрыть учетные записи, если подозревается мошенническая деятельность, включая следующие обстоятельства:

- Попытка получить средства, адресованные кому-либо, кроме владельца счета (например, кто-то пытается внести на ваш счет средства, предназначенные для кого-то другого)

- клиент делится своей регистрационной информацией с другим лицом (например,g. , вы передаете свой пароль кому-то другому, чтобы он мог использовать вашу учетную запись)

, вы передаете свой пароль кому-то другому, чтобы он мог использовать вашу учетную запись)

, вы передаете свой пароль кому-то другому, чтобы он мог использовать вашу учетную запись) Мы будем сообщать о попытках мошенничества.

Мы несем ответственность за сообщения властям о попытках мошенничества, включая попытки мошенничества с безработицей. За мошенничество со страхованием по безработице предусмотрены штрафы штата и федеральные санкции (включая возможные штрафы и тюремное заключение). Если вы подозреваете, что стали жертвой мошенничества с безработицей, позвоните на горячую линию соответствующего штата, указанную здесь.

Как работают сберегательные счета?

Вы, вероятно, уже знакомы с тем, как работает текущий счет — это то, что большинство людей используют для выполнения повседневных финансовых транзакций, таких как внесение чеков, снятие денег в банкомате или настройка автоматического списания для оплаты счета за кабельное телевидение. каждый месяц.

Но у текущего счета есть еще один важный партнер в преступлении, и это сберегательный счет. Сберегательный счет, как и текущий счет, позволяет хранить деньги в надежном месте.

Сберегательный счет, как и текущий счет, позволяет хранить деньги в надежном месте.

При правильном использовании сберегательный счет может помочь вам ограничить импульсивные, ненужные траты и достичь ваших долгосрочных целей.

Но в отличие от большинства текущих счетов, вы также можете получать небольшую сумму процентов каждый месяц, и при правильном использовании сберегательный счет может помочь вам ограничить импульсивные, ненужные траты и достичь ваших долгосрочных целей.

Сберегательные счета открыты в большинстве банков. Как и текущие счета, сберегательные счета застрахованы FDIC, что означает, что банк застраховывает ваши деньги на сумму до 250 000 долларов. Обычно, если банк обанкротится, вы не рискуете потерять свои деньги до этой суммы — что делает сберегательный счет более безопасной альтернативой спрятанию денег под матрасом.

Проценты, которые вы зарабатываете на сберегательных счетах, могут начисляться ежедневно или ежемесячно, и ставки варьируются в зависимости от финансовых учреждений.

На некоторых сберегательных счетах может потребоваться минимальный остаток, и большинство из них предлагают процентную ставку, чтобы помочь вашим сбережениям расти (даже если только на несколько пенсов).Проценты, которые вы зарабатываете на сберегательных счетах, могут накапливаться ежедневно или ежемесячно, а ставки варьируются в зависимости от финансовых учреждений, поэтому не забудьте спросить свой банк или кредитный союз о его текущих ставках перед регистрацией.

Если вы уже знакомы со сберегательными счетами, вы, вероятно, знаете, что процентные ставки в наши дни довольно низкие.

Зачем мне открывать сберегательный счет, если мой текущий счет работает нормально?

С такими жалкими доходами вы можете спросить: «Зачем мне открывать сберегательный счет, если мой текущий счет работает нормально?» Если вы ищете способы откладывать деньги на будущее, сберегательный счет может оказаться тем недостающим элементом, который вам нужен, чтобы избежать перерасхода средств и спрятать немного наличных.