Как извлечь пользу из инфляции

Что такое инфляция и чем она полезна или вредна?

Обычно слово «инфляция» ассоциируется с чем-то плохим, и это понятно: большинство россиян пережили не самые лучшие времена в экономике страны, которые были связаны с высокой инфляцией. Но инфляция не плохая и не хорошая, это просто явление экономики, и из нее даже можно извлекать для себя пользу. С этим давайте разберемся поподробнее.

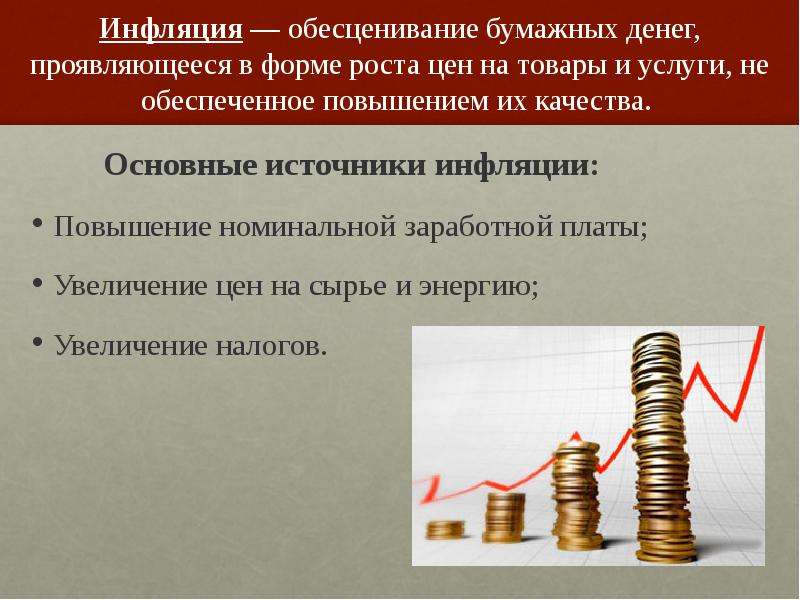

Инфляция — это повышение общего уровня цена на товары и услуги, т. е. происходит обесценивание денег, и на одну и ту же сумму мы можем купить меньше, чем, например, год назад.

Чтобы разобраться в пользе или вреде инфляции, надо понять, что есть здоровый уровень инфляции, а есть нездоровый: слишком низкий или слишком высокий.

Здоровый уровень инфляции

Здоровый уровень инфляции помогает развиваться экономике. С одной стороны, инфляция обесценивает сбережения, но в здоровой экономике и умеренном размере инфляция стимулирует тех, у кого есть свободные деньги инвестировать их в экономику, развивать бизнес, создавать новые рабочие места, развивать новые технологии и тп.

Слишком высокая и слишком низкая инфляция- это 2 опасных явления для экономики, поэтому чтобы ЦБ постоянно регулирует инфляцию при помощи ключевой ставки.

Слишком высокая инфляция

Если инфляция слишком высокая, доходы и сбережения населения обесцениваются быстрее, чем развивается бизнес. И это опасно как для населения, так и для бизнеса, потому что это ведет в замкнутый круг: цены растут, покупательская способность населения снижается, бизнес получает меньше денег, и как итог растет закредитованность бизнеса и населения, которая не приводит к развитию.

ЦБ распознает такие тенденции и при резком повышении инфляции, повышает ключевую ставку, тем самым стимулируя граждан и бизнес к сбережениям, и делая кредитование менее привлекательным.

Все это позволяет инфляции снизиться, но и одновременно останавливает развитие экономики страны.

Слишком низкая инфляция

Пока в нашей стране такого явления нет, но мы можем увидеть негативные последствия низкой и даже отрицательной инфляции, которые происходят в ряде развитых европейских стран, Японии и других стран.

При низкой или отрицательной инфляции, цены растут незначительно или даже снижаются, что с одной стороны хорошо для потребителей. Но с другой стороны, это замедляет или даже останавливает развитие бизнеса, а, следовательно, это приводит к сокращению заработанных плат, рабочих мест и остановке экономического прогресса в целом.

Как мы видим, при любом уровне инфляции есть и положительные и отрицательные стороны, но только при здоровом уровне инфляции сохраняется развитие экономики, что в конечном итоге приводит к улучшению уровня жизни населения. Поэтому для нас важна не столько само явление инфляции, сколько грамотность и оперативность реагирования ЦБ на изменение инфляции и своевременном регулировании ключевой ставки.

Опасна ли инфляция?

При упоминании слова «инфляция» у большинства возникают негативные ассоциации. Но не все столь очевидно, как кажется на первый взгляд. В той или иной мере инфляции подвержены экономики всех стран. Но где-то она оказывается незначительной — не более нескольких процентов, а где-то ее рост достигает сотни и тысячи процентов в год.

Давайте разбираться так ли она опасна.

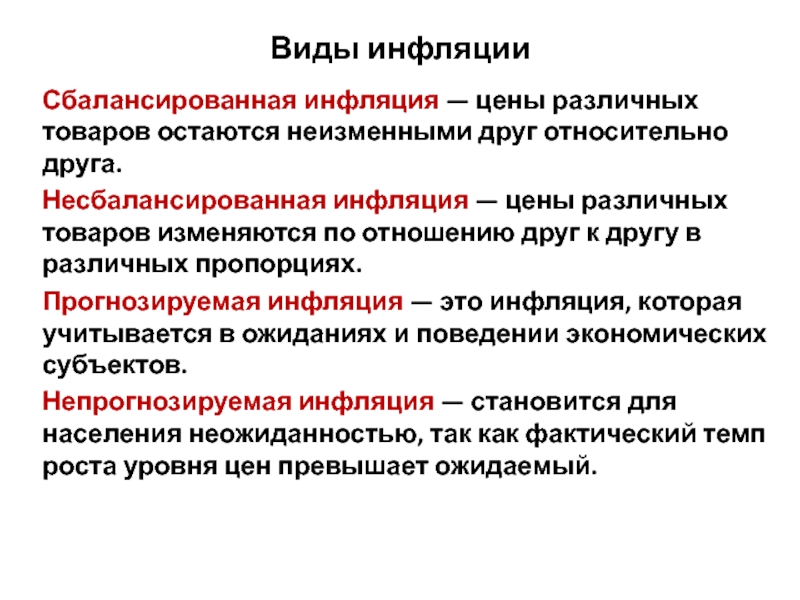

Принято говорить о следующих видах инфляции:

- — умеренная;

- — галопирующая;

- — гиперинфляция.

- — реальная инфляция (многие экономисты выделяют отдельное понятие «реальная инфляция»

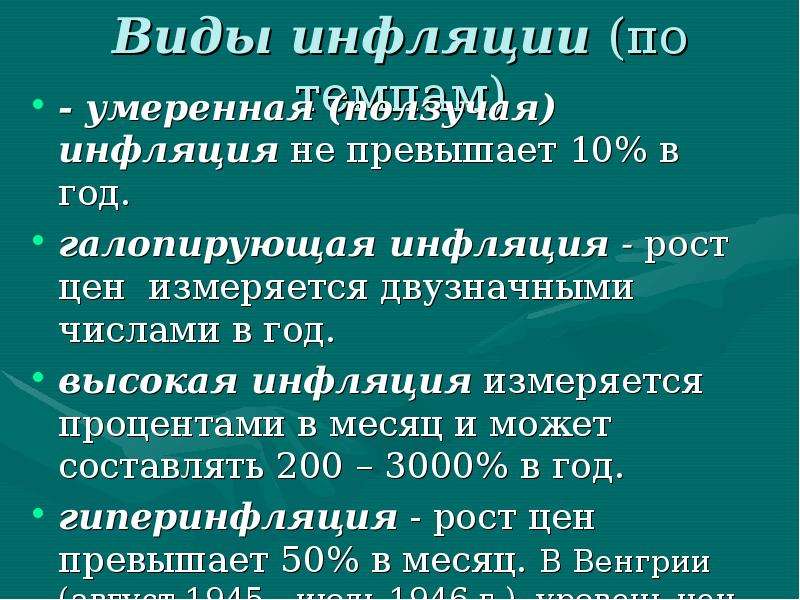

Умеренная инфляция не превышает 10% в год, и денежные знаки сохраняют свою ценность, поэтому никаких потрясений в экономике страны не наблюдается.

Галопирующая инфляция проявляет себя скачкообразными изменениями цен на товары и услуги. Организации вынуждены учитывать изменение уровня цен при подписании коммерческих контрактов.

Гиперинфляция является наиболее опасным для государства. Обесценивание валюты достигает десятки и сотни процентов ежемесячно. Это губительно сказывается на экономических отношениях, предприятия вынуждены закрываться, что ведет к росту безработицы и недовольства населения. От использования нестабильной валюты отказываются, зачастую переходя на бартер. Государственные меры,в борьбе с кризисом, часто оказываются неэффективными.

Может ли

Выгоду от инфляции способны ощутить заемщики, оформившие крупные кредиты на длительный срок. Поскольку деньги обесцениваются, то выплаты, некоторое время назад составляющие половину доходов гражданина, через несколько лет составят лишь десятую их часть. В итоге долговое бремя снижается, кредит выплатить оказывается легче.

В итоге долговое бремя снижается, кредит выплатить оказывается легче.

Пользу могут извлечь и крупные инвесторы. В условиях значительного роста инфляции растет стоимость недвижимости, которая в таких условиях оказывается привлекательным объектом для инвестирования.

Компании начинают активнее вкладывать средства в новые отрасли и проекты, благодаря чему возникает оживление в экономике страны.

Но все указанные положительные последствия справедливы лишь для умеренной инфляции. Скачкообразное или лавинообразное обесценивание национальной валюты ничего хорошего ни бизнесу, ни населению не сулит.

На правах рекламы

Россия может импортировать чужую инфляцию / Экономика / Независимая газета

Номинальные цены сырья в мире достигли многолетнего максимума

Глава ФРС Джером Пауэлл уверен, что всплеск инфляции будет временным.

Мировую экономику ждет инфляционный шторм, предупреждают аналитики. Поток финансовых стимулов уже привел к пересмотру ориентиров по инфляции в США: теперь вместо целевого роста цен в 2% эксперты ожидают инфляцию в 5%. В среду должны быть опубликованы свежие данные о потребительской инфляции в Америке, но рост цен там по некоторым позициям уже исчисляется двузначными цифрами. Главная интрига – начнут ли мировые центробанки вслед за российским ЦБ ужесточать условия выдачи кредитов.

Стимулирующие меры, вызванные пандемией, могут спровоцировать быстрый рост инфляции и заставить центробанки повысить процентные ставки и принять другие меры по ужесточению, потенциально сдерживая восстановление экономики, пишет агентство Reuters.

Bloomberg отмечает, что мировые рынки сырья продолжают «полет в стратосферу» под шум «печатных станков» центробанков, заливших в экономику 10 трлн долл. денежной эмиссии и продолжающих накачивать систему ликвидностью со скоростью 200 млрд долл в месяц. Только в США правительство приняло за время с начала пандемии три программы поддержки общей стоимостью 5 трлн долл., две из них при Дональде Трампе, а последнюю – на 1,9 трлн – президент Джо Байден подписал в марте 2021 года после одобрения Конгрессом.

денежной эмиссии и продолжающих накачивать систему ликвидностью со скоростью 200 млрд долл в месяц. Только в США правительство приняло за время с начала пандемии три программы поддержки общей стоимостью 5 трлн долл., две из них при Дональде Трампе, а последнюю – на 1,9 трлн – президент Джо Байден подписал в марте 2021 года после одобрения Конгрессом.

На этом фоне индекс Bloomberg Commodity Spot, отслеживающий цены на базовые сырьевые товары, от энергоносителей и металлов до продовольствия и древесины, за последние 12 месяцев взлетел на 62%, установив рекорд роста с января 1980 года. Индекс цен базовых продуктов питания от ФАО (Сельскохозяйственной и продовольственной организации ООН) прибавил 30,8% за последний год, показав скачок, который мировая экономика не переживала с 2011 года. Цены производителей в Китае в апреле росли самыми быстрыми темпами более чем за три года. Можно говорить об угрозе полноценного инфляционного шока, считает главный стратег по глобальным рынкам JPMorgan Марко Коланович.

Глава ФРС Джером Пауэлл обещает, что всплеск инфляции будет временным, он ожидает, что ценовое давление уменьшится после прекращения проблем с поставками, к тому же из расчетов инфляции исчезнут искажения, связанные с резким снижением цен в начале пандемии в прошлом году.

Однако далеко не все эксперты с ним согласны. Соединенные Штаты в ближайшие месяцы могут столкнуться со значительным ростом инфляции из-за мер по поддержке экономики, писала накануне газета Wall Street Journal. Издание не исключает, что рост инфляции может значительно превысить 2%, которые прогнозирует Федеральная резервная система (ФРС), и достичь уровня в 3, а возможно, и 5%, что может ударить по планам экономического восстановления США после пандемии. Согласно результатам опроса Федерального резервного банка Нью-Йорка, потребители ждут роста инфляции в среднем на 3,4% в следующем году (это самый высокий уровень с сентября 2013-го). Пятилетние инфляционные ожидания в США достигли максимального значения с 2006 года, отмечает аналитик «Фридом Финанс» Сергей Пигарев.

Ускорение инфляции на фоне неустойчивых экономических показателей может привести к тупиковой для ФРС ситуации, пишет эксперт по фондовому рынку «БКС Мир инвестиций» Дмитрий Бабин. С одной стороны, возникнет необходимость повышения ставки, с другой – дальнейшее восстановление экономики будет нуждаться в мягких монетарных условиях. После публикации данных о занятости в США в апреле, которые оказались в три раза хуже ожиданий, эксперты заговорили о снижении доверия к темпам восстановления в Штатах и предположили дальнейшее вливание долларов в экономику страны.

Центробанки ключевых экономик не спешат разворачивать свои монетарные политики в направлении сдерживания, и мировая экономика действительно столкнулась с серьезным риском возникновения инфляционного шока, сказал «НГ» доцент кафедры экономической теории РЭУ им. Г.В. Плеханова Олег Чередниченко. «На фоне подпитки в 10 трлн долл. резко взлетели цены на сырье, а с учетом того, что сырье формирует структуру себестоимости практически всех потребительских товаров и услуг, «сырьевой ценовой марафон» подтолкнул к росту цены и на этом рынке. Масла в огонь подлили еще и спекулянты, разгоняя цены на товарных рынках, используя сформированную конъюнктуру и руководствуясь своими экономическими целями», – сказал эксперт.

Масла в огонь подлили еще и спекулянты, разгоняя цены на товарных рынках, используя сформированную конъюнктуру и руководствуясь своими экономическими целями», – сказал эксперт.

|

Доллар, вероятно, подешевеет сильнее,

чем ждут американские финансовые власти. Фото Reuters |

Все это приводит к скачку мировых цен на сырье и продовольствие, высокой инфляции производственных цен (ценовые индексы закупочных цен в индексе Global PMI находятся на максимумах с 2008 года)».

Все это приводит к скачку мировых цен на сырье и продовольствие, высокой инфляции производственных цен (ценовые индексы закупочных цен в индексе Global PMI находятся на максимумах с 2008 года)».

Для России, в экспорте которой преобладают сырьевые товары, рост мировых цен на сырье – скорее позитив, считает эксперт. «Другое дело, что полностью реализовать этот позитивный эффект все равно не получается, – говорит Беленькая. – Объемы экспорта нефти в январе–апреле были на 17,2% ниже, чем в прошлом году, из-за ограничений в рамках соглашения ОПЕК+, а дополнительные поступления валюты от более высоких цен на нефть, чем цена отсечения, компенсируются покупками валюты Минфином по бюджетному правилу. Соответственно это сдерживает укрепление курса рубля».

Главным негативным последствием глобальной инфляции является «импортированная» инфляция в стране, отмечает эксперт. «Рост индекса цен производителей в России в годовом выражении в марте составил 16%. Потребительская инфляция в годовом выражении к концу второго квартала может вновь вернуться к 5,8–5,9%. Наиболее сильно дорожают продовольственные товары, причем если в США общий вклад продовольственных цен в инфляцию составляет примерно 10%, то в России – около 30%, что значительно сильнее сказывается на группах населения с невысоким уровнем доходов».

Потребительская инфляция в годовом выражении к концу второго квартала может вновь вернуться к 5,8–5,9%. Наиболее сильно дорожают продовольственные товары, причем если в США общий вклад продовольственных цен в инфляцию составляет примерно 10%, то в России – около 30%, что значительно сильнее сказывается на группах населения с невысоким уровнем доходов».

«Наша экономика, являясь частью мировой экономической системы, почувствует на себе внешний инфляционный шок, что, безусловно, усилит давление и на внутренние цены, – говорит Чередниченко. – Однако Банк России в отличие от мировых Центральных банков уже начал переход к нейтральной монетарной политике, увеличив ключевую ставку до 5%, и обозначил усиление этого вектора (вероятность достижения значения ставки к концу текущего года уровня 6% достаточно высока), что, безусловно, позволит снизить «инфляционный накал». Однако вероятность достижения целевого значения инфляции в 4% к концу текущего года в сложившихся обстоятельствах выглядит крайне низкой».

Вероятность шока для российской экономики минимальна, считает преподаватель школы бизнеса «Синергия» Антон Емельянов «Наш ЦБ уже отреагировал повышением ключевой ставки, а значит, наш финансовый рынок готов к росту стоимости капитала. Возможно, цены вырастут, но не кардинально. В любом случае настроение и запас прочности российской экономики выше, чем на Западе, где экономики меньше готовы к росту инфляции из-за политики смягчения, проводимой в последние годы. После отрицательных ставок рост инфляции до 3 или 5% вполне можно расценивать как шок. Добавьте к этому продолжающиеся последствия пандемии, и сомнений во включении печатного станка не остается», – говорит он.

«Инфляция в США ускорилась в марте на 0,9 п.п. до 2,6%, — говорит инвестиционный менеджер компании «Открытие Брокер» Тимур Нигматуллин. — Данные по инфляции измеряются на фоне очень низких показателей 12-месячной давности, что вызывает механический скачок в годовом исчислении. Поскольку ФРС многие годы таргетирует инфляцию 2%, паника на рынке долга (некоторые облигации с длительным сроком до погашения на опасениях инфляции падали в цене на 20-30%) была хорошим моментом для покупки соответствующих инструментов по аналогии с посткризисным восстановлением в 2010 году, но кроме этого ничем не примечательна. По сути, подобный всплеск при схожих обстоятельствах был после кризиса 2008 года, но тенденции не получили продолжения. Если бы ФРС не обладала независимостью, как ЦБ Турции – ускорение инфляции было бы проблемой, так как участники рынка не имели бы доверия к регулятору. Но сейчас ни у кого нет оснований считать, что в нужный момент ФРС поднимет ставку, если инфляция будет представлять настоящую, а не «бумажную» проблему».

Поскольку ФРС многие годы таргетирует инфляцию 2%, паника на рынке долга (некоторые облигации с длительным сроком до погашения на опасениях инфляции падали в цене на 20-30%) была хорошим моментом для покупки соответствующих инструментов по аналогии с посткризисным восстановлением в 2010 году, но кроме этого ничем не примечательна. По сути, подобный всплеск при схожих обстоятельствах был после кризиса 2008 года, но тенденции не получили продолжения. Если бы ФРС не обладала независимостью, как ЦБ Турции – ускорение инфляции было бы проблемой, так как участники рынка не имели бы доверия к регулятору. Но сейчас ни у кого нет оснований считать, что в нужный момент ФРС поднимет ставку, если инфляция будет представлять настоящую, а не «бумажную» проблему».

«Взлететь успели уже не только мировые цены на оптовые поставки металлов или зерна, в США очень заметно подпрыгнули розничные цены на отдельные группы товаров: галлон бензина в Вашингтоне, столичный округ Колумбия, подорожал по официальной статистике на 39,6% за год, а в среднем по всем штатам на 9% только за последний месяц, — говорит шеф-аналитик TeleTrade Петр Пушкарев. — Пиломатериалы хвойных пород для изготовления мебели выросли в цене аж на 83,2% по сравнению с прошлым годом, обычная фанера на 53%. Крупная бытовая техника стала стоить на 15% дороже с марта 2020, пропан или дрова для обогрева дома на 16%. Медианная цена продажи существующих домов выросла на 15,7% в среднем по Америке. Это уже сложно называть шоком, поскольку мир успел понемногу привыкнуть к данной странной ситуации, но любая из этих цифр заметно превосходит любые усреднённые ожидания подъёма строго алгоритмизированного индекса потребительских цен в пределах 3,5% или даже 5%».

— Пиломатериалы хвойных пород для изготовления мебели выросли в цене аж на 83,2% по сравнению с прошлым годом, обычная фанера на 53%. Крупная бытовая техника стала стоить на 15% дороже с марта 2020, пропан или дрова для обогрева дома на 16%. Медианная цена продажи существующих домов выросла на 15,7% в среднем по Америке. Это уже сложно называть шоком, поскольку мир успел понемногу привыкнуть к данной странной ситуации, но любая из этих цифр заметно превосходит любые усреднённые ожидания подъёма строго алгоритмизированного индекса потребительских цен в пределах 3,5% или даже 5%».

По мнению эксперта, скачки цен могут притормозить на слишком быстро достигнутых уровнях, но загнать цены назад будет сложно. «Давление на цены оказывается как минимум с двух сторон: «благодаря» повышенным издержкам производства из-за дорогого сырья и расходов на антивирусные мероприятия, вхолостую оплаченной за многие месяцы аренде складов и торговых помещений, оборудования, а также регулярным долларовым инъекциям на триллионы долларов в пострадавшую экономику. Часть сэкономленной потребителями на путешествиях и развлечениях суммы тоже создает в развитых странах задел, позволяющий поднимать расценки на другие услуги и на товары повседневного спроса», — говорит эксперт.

Часть сэкономленной потребителями на путешествиях и развлечениях суммы тоже создает в развитых странах задел, позволяющий поднимать расценки на другие услуги и на товары повседневного спроса», — говорит эксперт.

Для российской экономики эта ситуация несет и блага, и угрозы одновременно, полагает Пушкарев: «Итог будет сильно зависеть от грамотности правительственного регулирования нашего экспорта. Основная задача — не импортировать к нам из-за границы дополнительный виток инфляции. У российских компаний-экспортеров, при виде высоких цен на сырье и на агропродукцию за рубежом, возникает желание подтягивать отпускные цены и на нашем внутреннем рынке повыше.

Чтобы свести к минимуму нездоровое желание капитанов экспортно-ориентированного бизнеса «подкрутить» повыше и внутренние цены, нужна внятная система экспортных квот, балансирующая между двух огней: дать заработать на экспорте с действительно высочайшей маржей рентабельности, но на ограниченном конкретными лимитами объеме поставок, тем самым удовлетворяя аппетиты самих экспортеров и собирая в казну больше налогов на цели развития — и одновременно сохранить внутренний рынок насыщенным, затоваривая его так, чтобы такое количество товаров просто было невозможно реализовать по слишком завышенной стоимости, говорит Пушкарев.

«Ограниченный планкой собственных доходов, потребитель просто не потянет более высокую цену, будь то предприятия-смежники или простые граждане, и сильно задирать цены в России будет не с руки, — полагает эксперт. — При таком умном регулировании движения на перекрестке товарных потоков между разумной долей экспорта и насыщением внутреннего рынка, пользу смогли бы долгосрочно извлекать и компании-экспортеры, и российская экономика, и непосредственно большинство наших сограждан».

Альфа-банк: Понижение ставки ЦБ РФ может вызвать перегрев экономики :: Новости :: РБК Инвестиции

21 мар 2017, 15:200

«Предстоящее заседание совета директоров ЦБ 24 марта, судя по всему, будет важным событием. Низкие цифры по инфляции за февраль оказались сюрпризом, и к концу марта годовая инфляция достигнет 4,3% г/г. Это означает, что на цель по инфляции 4% г/г можно будет выйти уже к лету. В то же время ЦБ только что ужесточил риторику своего февральского комментария, что ограничивает регулятора в действиях на ближайшем заседании. По этой причине мы считаем, что понижение ставки на заседании в эту пятницу очень маловероятно, однако однозначно ожидаем обещания понизить ставку на следующем заседании совета директоров ЦБ.

Низкие цифры по инфляции за февраль оказались сюрпризом, и к концу марта годовая инфляция достигнет 4,3% г/г. Это означает, что на цель по инфляции 4% г/г можно будет выйти уже к лету. В то же время ЦБ только что ужесточил риторику своего февральского комментария, что ограничивает регулятора в действиях на ближайшем заседании. По этой причине мы считаем, что понижение ставки на заседании в эту пятницу очень маловероятно, однако однозначно ожидаем обещания понизить ставку на следующем заседании совета директоров ЦБ.

Хотя инфляционный тренд является неоспоримым доводом в пользу понижения ставки, все же существуют поводы и для предосторожности. Замедление инфляции связано с богатым урожаем 2016 года, и влияние этого фактора на нее не может быть продолжительным. Кроме того, очень резкое замедление роста цен до 0,2% м/м в феврале было сюрпризом и указывает на то, что спрогнозировать инфляционный тренд становится сложнее. Оба фактора указывают на то, что резкое замедление инфляции не является однозначным аргументом в пользу снижения ставки.

С середины 2016 года ЦБ начал стерилизовать избыточную ликвидность банковского сектора. Это предполагает, что политика высоких ставок устранила чрезмерную зависимость банков от фондирования ЦБ. Однако это в основном связано со снижением кредитной активности, тогда как дедолларизация происходит крайне медленно – примерно 23% розничных депозитов и 41% корпоративных все еще номинированы в валюте. Платежный баланс также не посылает явного сигнала в пользу понижения ставки в России. С одной стороны, сильный рубль создает окно возможностей для понижения ставки. В то же время российский рынок межбанковского кредитования до января этого года испытывал дефицит долларовой ликвидности , что привело к повышению ставок в валюте, а продолжающееся повышение ставки ФРС может легко создать новый шок для рынка. Таким образом, дифференциал процентных ставок сузится не за счет понижения локальной ставки, а из-за повышения ставки ФРС.

Главная причина сохранения высокой реальной ставки – это ограниченный потенциальный роста. Недавний пересмотр Росстатом цифр по экономическому росту в 2015 и 2016 годах указывает на сильное сокращение отрицательного разрыва выпуска. Кроме того, ухудшились и перспективы структурных реформ. Ранее мы указывали на то, что программа Алексея Кудрина с середины 2016 года конкурировала с программой Столыпинского клуба. Однако с прошлой осени картина усложнилась из-за назначения нового министра экономики М. Орешкина, у которого также могут быть планы подготовить альтернативный вариант реформ. Конфликтующие между собой предложения могут заморозить экономику в ее нынешнем состоянии, при котором структурные ограничения будут играть в пользу замедления роста/высокой инфляции.

Недавний пересмотр Росстатом цифр по экономическому росту в 2015 и 2016 годах указывает на сильное сокращение отрицательного разрыва выпуска. Кроме того, ухудшились и перспективы структурных реформ. Ранее мы указывали на то, что программа Алексея Кудрина с середины 2016 года конкурировала с программой Столыпинского клуба. Однако с прошлой осени картина усложнилась из-за назначения нового министра экономики М. Орешкина, у которого также могут быть планы подготовить альтернативный вариант реформ. Конфликтующие между собой предложения могут заморозить экономику в ее нынешнем состоянии, при котором структурные ограничения будут играть в пользу замедления роста/высокой инфляции.

Решение Минфина не увеличивать госрасходы и продолжать поддерживать бюджет в цене на нефть $40/барр. в этом году, возможно, самый сильный аргумент в пользу понижения ставки, однако сложности имеются и здесь. Во-первых, хотя рост расходов федерального бюджета контролируется, источником риска выступает оборонный сектор – его финансирование выросло на 19% г/г в 2016 году и нельзя исключать дальнейшего роста оборонных расходов. Существует неопределенность в отношении исполнения майских указов президента Путина, исполнение которых может усилить давление на социальные расходы. В целом Минфин хорошо выполняет свои обязательства, но эта работа может обесцениться под влиянием политического давления.

Существует неопределенность в отношении исполнения майских указов президента Путина, исполнение которых может усилить давление на социальные расходы. В целом Минфин хорошо выполняет свои обязательства, но эта работа может обесцениться под влиянием политического давления.

Учитывая баланс инфляционных рисков, сохранение ставки на предстоящем заседании ЦБ не гарантировано, однако мы все же склоняемся к этому сценарию. Дело в том, что негативный эффект сохранения высокой ставки очень ограничен, тогда как понижение ставки может вызвать нежелательный перегрев экономики. В то же время мы ожидаем, что ЦБ представит мягкий комментарий и пообещает понизить ставку на следующем заседании совета директоров», – отмечает главный экономист Альфа-банка Наталия Орлова.

Термин, обозначающий вероятность быстрой продажи активов по рыночной или близкой к рыночной цене. ПодробнееЕЦБ еще сильнее смягчил денежную политику

Европейский центробанк (ЕЦБ) 12 сентября опустил процентную ставку по депозитам с -0,4% до -0,5% и объявил, что с ноября возобновит программу денежного стимулирования, покупая облигации на 20 млрд евро в месяц. Эти меры направлены на защиту еврозоны от замедления мировой экономики и могут определить политику центробанка в долгосрочной перспективе. Но аналитики сомневаются, что первое с марта 2016 г. снижение ставки принесет пользу.

Эти меры направлены на защиту еврозоны от замедления мировой экономики и могут определить политику центробанка в долгосрочной перспективе. Но аналитики сомневаются, что первое с марта 2016 г. снижение ставки принесет пользу.

ЕЦБ перестал покупать облигации в декабре и лишь восполнял свой портфель по мере истечения срока находящихся в нем бумаг. Всего ЕЦБ купил облигации на 2,6 трлн евро.

Новая программа будет действовать «столько времени, сколько потребуется», заявил ЕЦБ, однако правила запрещают ему скупать более трети гособлигаций какой-либо из стран еврозоны, отмечает The Wall Street Journal. По оценке Фредерика Дюкрозе из Pictet Wealth Management, из-за этого он сможет приобретать бонды еще лишь 9–12 месяцев, если не изменит правила.

ЕЦБ также пообещал не повышать ставки, пока инфляция не приблизится к целевому уровню – чуть менее 2%. Сейчас инфляция – 1% годовых.

Некоторые аналитики полагают: еще больше смягчая денежную политику, ЕЦБ хочет ослабить евро, чтобы его курс не вырос и не замедлил инфляцию еще сильнее. «Процентные ставки уже настолько низки, что их дальнейшее снижение вряд ли окажет сильный эффект [на инфляцию] и может усугубить ситуацию. Тогда зачем делать это? Чтобы повлиять на курс евро», – цитирует WSJ главного стратега Principal Global Investors Сима Шаха. Сразу после объявления о решении ЕЦБ курс евро снизился на 0,4% до $1,1.

«Процентные ставки уже настолько низки, что их дальнейшее снижение вряд ли окажет сильный эффект [на инфляцию] и может усугубить ситуацию. Тогда зачем делать это? Чтобы повлиять на курс евро», – цитирует WSJ главного стратега Principal Global Investors Сима Шаха. Сразу после объявления о решении ЕЦБ курс евро снизился на 0,4% до $1,1.

«[ЕЦБ] пытается ослабить евро по отношению к очень сильному доллару, нанося вред американским экспортерам, и преуспевает в том», – написал в Twitter президент США Дональд Трамп. Он также отметил то, что европейские страны извлекают выгоду из отрицательных доходностей своих гособлигаций (инвесторы фактически платят за право одолжить им деньги), в то время как доходности казначейских облигаций США остаются относительно высокими. Накануне Трамп призвал Федеральную резервную систему США тоже опустить ставки до нуля или отрицательного уровня.

Но вскоре евро отыграл падение и даже немного укрепился к доллару. Президент ЕЦБ Марио Драги на пресс-конференции опроверг предположения, что центробанк пытается ослабить евро: «Мы стремимся к ценовой стабильности и не пытаемся влиять на валютные курсы. Точка».

Это предпоследнее заседание ЕЦБ под руководством Драги. С ноября на посту президента его сменит директор-распорядитель МВФ Кристин Лагард. Поэтому наверняка это последняя попытка Драги предпринять что-то для стимулирования экономики еврозоны и она может определить политику центробанка на годы вперед, отмечает экономист ING Карстен Бржески. ЕЦБ больше не указывает, как долго он будет скупать облигации и сохранять процентные ставки на нынешнем уровне. И если раньше Драги обещал «сделать все необходимое» ради спасения еврозоны, то теперь центробанк будет делать это «столько, сколько потребуется», написал Бржески в отчете. Но он сомневается в эффективности такой политики: «Без фискального стимулирования последний трюк Драги может и не привести к хэппи-энду».

Такое мнение разделяет Эндрю Кеннингем из Capital Economics: «Сомнительно, что это позволит сильно стимулировать экономику еврозоны или хотя бы достичь целевого значения инфляции».

ВВП еврозоны во II квартале вырос на 1,2% в годовом выражении, по данным Евростата. Европейская экономика уже начала страдать из-за замедления мировой и торгового конфликта США и Китая, поскольку сильно зависит от экспорта. Особенно это касается Германии. Сохраняется и риск выхода Великобритании из ЕС без договоренностей, что может нарушить операции европейских и британских компаний.

ЕЦБ в четверг ухудшил прогноз роста ВВП еврозоны на 0,1 процентного пункта до 1,1% в этом году и на 0,2 п. п. до 1,2% в 2020 г. Прогноз по инфляции снижен на 0,1 п. п. до 1,2% в 2019 г. и на 0,4 п. п. до 1% в 2020 г.

В последнее время все громче звучит критика отрицательных ставок. Из-за них банки должны платить ЕЦБ за хранение денег на его счетах. Это бьет по их и без того низкой прибыльности, заставляя сокращать, а не увеличивать кредитование, как изначально предполагалось. Поэтому ЕЦБ введет систему уровней, в которой часть депозитов будут освобождены от отрицательных ставок. Это должно помочь банкам северных стран еврозоны, имеющих значительные избыточные резервы. Для помощи банкам из южных стран, которым денег, наоборот, не хватает, ЕЦБ инициирует уже третью программу дешевого целевого долгосрочного рефинансирования.

Рейнхольд фон Эбен-Ворле, президент немецкой Ассоциации семейных предприятий, раскритиковал решение ЕЦБ: денежное стимулирование и отрицательные процентные ставки «привели к искажениям на рынках», такая политика «должна быть прекращена». «Пузырь на рынке недвижимости и размывание пенсий – прямые последствия чересчур мягкой денежной политики», – заявил он.

Представители ФРС акцентируют внимание на терпении по мере улучшения перспектив экономики

ВАШИНГТОН (Рейтер) — Представители Федеральной резервной системы США, столкнувшиеся с риском скачка инфляции этой весной на фоне вакцинации и стимулов, подгоняющих экономику, сказали во вторник, что тем не менее сохранят ультрамягкую политику в надежде на более быстрое сокращение числа безработных.

FILE PHOTO: Federal Reserve Board Governor Lael Brainard speaks at the John F. Kennedy School of Government at Harvard University in Cambridge, Massachusetts, U.S., March 1, 2017. REUTERS/Brian Snyder/File Photo

Рост доходности гособлигаций США спровоцировал разговоры о более раннем, чем ожидалось, ужесточении политики регулятора, так как восстановление экономики ускоряется, а жизнь возвращается в нормальное русло.

“Мы далеки от достижения наших целей”, — сказала член совета управляющих Федеральной резервной системы США Лейл Брейнард, отметив 10 миллионов потерянных рабочих мест, а также связанное с пандемией сокращение участия женщин в рабочей силе, в котором американский рынок труда все еще отстает.

Инфляция также находится ниже целевого показателя ФРС в 2%, а в соответствии с новым подходом центрального банка она должна быть на пути к превышению этого уровня “в течение некоторого времени”, прежде чем ФРС примет какие-либо меры для ее сдерживания.

“Целесообразно быть терпеливыми… Наше заявление содержит очень четкие ориентиры”, — сказала Брейнард, выступая перед Советом по международным отношениям.

На другом мероприятии президент ФРБ Сан-Франциско Мэри Дейли избрала аналогичную риторику.

“Нашей главной добродетелью будет терпение, — сказала она в Экономическом клубе Нью-Йорка. — Нам нужно будет постоянно и терпеливо анализировать, на что способен рынок труда, и избегать упреждающего ужесточения монетарной политики, прежде чем миллионы американцев получат возможность извлечь пользу”.

Слово “терпение”, сказала она позже журналистам, призвано пояснить, что “мы не собираемся реагировать на первый же намек на то, что инфляция, возможно, пробила цель (ФРС) в 2%”.

ФРС понадобится “большая доза терпения летом”, добавила она, так как инфляция, скорее всего, набирает обороты резко, но временно.

При этом Брейнард сказала, что внимательно следит за долговыми рынками и будет обеспокоена, если недавний рост доходности продолжится и начнет сдерживать экономическую активность.

“Я внимательно слежу за развитием событий на рынке. Некоторые из этих колебаний на прошлой неделе и скорость этих колебаний привлекли мое внимание”, — сказала Брейнард.

“Я была бы обеспокоена, если бы увидела хаотичную обстановку или длительное ужесточение финансовых условий, которое может замедлить прогресс в движении к нашим целям”.

Говард Шнайдер и Энн Сафир. Перевела Елизавета Журавлева. Редактор Марина Боброва

Инфляция переходит в галоп – Газета Коммерсантъ № 20 (5530) от 06.02.2015

В январе 2015 года потребительская инфляция в годовом выражении составила 15% — границу, прохождение которой позволит считать ее галопирующей. За месяц темпы ее роста ускорились до 3,9% с 2,6% за декабрь 2014 года, достигнув максимального значения с февраля 1999 года: продовольствие подорожало на 5,3% (3,3% за декабрь), непродовольственные товары — на 3,2% (2,3%), а услуги — на 2,2% (2,2%). Ускорению инфляции способствуют ослабление рубля и контрсанкции. Эффект девальвации объясняет львиную долю всплеска цен, отмечают в Минэкономики и, как в ЦБ, прогнозируют, что в конце второго квартала 2015 года инфляция достигнет пика 17-17,5%, после чего влияние обоих факторов станет затухать (см. график). Между тем масштаб эффекта переноса девальвации на потребительские цены, как признавали в ЦБ, недооценивается экономическими властями. В Минэкономики 17,5% в июле 2015 года прогнозировали исходя из роста цен на 2,2-2,3% в месяц в первом квартале, предполагая, что в январе 2015 года инфляция не превысит 14%.

Пока же производители и импортеры предупреждают о грядущем двузначном росте отпускных цен, а опросы компаний свидетельствуют о рекордной инфляции издержек. О стабилизации курса рубля говорить также преждевременно: его среднемесячные значения в январе 2015 года выглядят слабее декабрьских, тогда как «эффект переноса» в зависимости от типа товаров действует от квартала до года. И если в Минэкономики считают, что растущий вклад контрсанкций в инфляцию затормозят новый урожай и импортозамещение, то ЦБ ставит на то, что домохозяйства, наконец, предпочтут банковские сбережения вложениям в валюту и товары. Впрочем, уровень инфляции уже сравнялся с текущей базовой ставкой ЦБ 15%, и в скором времени реальные ставки могут стать отрицательными.

Даже если ожидания ЦБ оправдаются, для ускорения инфляции традиционно найдутся «внешние» причины. Например, вчера Минприроды, отправил на оценку регулирующего воздействия проект постановления правительства, устанавливающий ставки экосбора с товаров и упаковки (см. «Ъ» от 30 января). Эта новация способна разогнать инфляцию на 4-5%, признают разработчики документа.

Алексей Шаповалов

Благоприятствует ли инфляция кредиторам или заемщикам?

Многие экономисты согласны с тем, что долгосрочные последствия инфляции зависят от денежной массы. Другими словами, денежная масса имеет прямую пропорциональную связь с уровнем цен в долгосрочной перспективе. Таким образом, если количество денег в обращении увеличивается, происходит пропорциональное увеличение цен на товары и услуги.

Помимо печати новых денег, существует множество других факторов, которые могут увеличить количество валюты в обращении.Процентные ставки могут быть снижены, норма резервирования для банков может быть уменьшена (процент депозитов, которые банк хранит в денежных резервах), может повыситься доверие к банковской системе или центральный банк может покупать государственные ценные бумаги или корпоративные облигации (в результате у людей, которые держали облигации, имели больше денег, чтобы потратить), среди других факторов, которые могут увеличить денежную массу.

Инфляция возникает при общем повышении цен на товары и услуги и снижении покупательной способности.Покупательная способность — это стоимость валюты, выраженная в количестве товаров и услуг, которые можно приобрести за одну единицу валюты.

Например, представьте, что завтра банковский счет каждого человека и его зарплата увеличиваются вдвое. Вначале мы могли бы почувствовать себя вдвое богаче, чем были раньше, но цены на товары и услуги быстро вырастут, чтобы сравняться с этой новой ставкой заработной платы. Вскоре из-за инфляции реальная стоимость наших денег вернется к прежнему уровню.Таким образом, увеличение денежной массы увеличивает уровень цен. Инфляция может принести пользу как кредитору, так и заемщику, в зависимости от обстоятельств.

Ключевые выводы

- Денежная масса имеет прямую пропорциональную связь с уровнем цен; Если количество денег в обращении увеличивается, пропорционально увеличивается цена товаров.

- Инфляция возникает при общем повышении цен на товары и услуги и снижении покупательной стоимости денег; в зависимости от обстоятельств это может принести пользу как заемщикам, так и кредиторам.

- Инфляция позволяет заемщикам возвращать кредиторам деньги, которые стоят меньше, чем они были при первоначальном заимствовании, что приносит пользу заемщикам.

- Когда инфляция вызывает повышение цен, увеличивается спрос на кредит, что приносит пользу кредиторам.

Инфляция может помочь заемщикам

Если заработная плата увеличивается с инфляцией, и если заемщик уже был должен деньги до того, как инфляция произошла, инфляция приносит пользу заемщику. Это потому, что заемщик по-прежнему должен ту же сумму денег, но теперь у него больше денег в своей зарплате, чтобы погасить долг.Это приводит к снижению процентов для кредитора, если заемщик использует дополнительные деньги для досрочного погашения долга.

Когда бизнес занимает деньги, деньги, которые он получает сейчас, будут возвращены деньгами, которые он заработает позже. Основное правило инфляции заключается в том, что она со временем приводит к снижению стоимости валюты. Другими словами, наличные деньги сейчас стоят больше, чем деньги в будущем. Таким образом, инфляция позволяет должникам расплачиваться с кредиторами деньгами, которые стоят меньше, чем они были первоначально взяты в долг.

Инфляция также может помочь кредиторам

Инфляция может помочь кредиторам несколькими способами, особенно когда речь идет о предоставлении нового финансирования. Во-первых, более высокие цены означают, что больше людей хотят получить кредит для покупки дорогостоящих товаров, особенно если их заработная плата не увеличилась — это означает появление новых клиентов для кредиторов. Вдобавок к этому более высокие цены на эти предметы приносят кредитору больше процентов. Например, если цена на телевизор повышается с 1500 до 1600 долларов из-за инфляции, кредитор зарабатывает больше денег, потому что 10% процентов на 1600 долларов больше, чем 10% процентов на 1500 долларов.Кроме того, дополнительные 100 долларов и все дополнительные проценты могут потребовать больше времени для выплаты, что означает еще большую прибыль для кредитора.

Во-вторых, если цены растут, растет и стоимость жизни. Если люди тратят больше денег на жизнь, у них остается меньше денег для выполнения своих обязательств (при условии, что их заработок не увеличился). Это приносит пользу кредиторам, потому что людям нужно больше времени, чтобы выплатить свои предыдущие долги, что позволяет кредитору собирать проценты в течение более длительного периода. Однако ситуация может иметь неприятные последствия, если приведет к более высокому уровню дефолтов.Дефолт — это неуплата долга, включая проценты или основную сумму по кредиту. Когда стоимость жизни повышается, люди могут быть вынуждены тратить больше своей заработной платы на недискреционные расходы, такие как аренда, ипотека и коммунальные услуги. В результате у них останется меньше денег на выплату долгов, и заемщики с большей вероятностью не выполнят свои обязательства.

Кто победители и проигравшие от инфляции?

Инфляция — это непрерывное повышение уровня цен. Инфляция означает, что стоимость денег упадет, и на них будет покупаться относительно меньше товаров, чем раньше.

Итого:

- Инфляция ударит по тем, у кого есть сбережения, и по рабочим с фиксированной заработной платой.

- Инфляция пойдет на пользу тем, у кого большие долги, которым в условиях роста цен будет легче выплачивать долги

Неудачники от инфляции

Спасатели . Традиционно вкладчики проигрывают от инфляции. Если цены растут, стоимость денег падает, а реальная стоимость сбережений падает. Например, в периоды гиперинфляции люди, которые спасали всю свою жизнь, могли видеть, что стоимость их сбережений обесценивается, потому что при более высоких ценах их сбережения фактически обесцениваются.

Инфляция и сбережения

Показывает покупательную способность доллара США. В периоды более высокой инфляции (1945-46 и середина 1970-х годов) стоимость доллара падает. Между 1940 и 1982 годами стоимость одного доллара упала с 700 до 100 или 85%.

- Вкладчики могут быть защищены от инфляции, если они смогут получить процентную ставку выше уровня инфляции. Например, если инфляция составляет 5%, но банки дают процентную ставку 7%, то те, кто откладывает в банке, все равно увидят реальный рост стоимости своих сбережений.

Вкладчики с гораздо большей вероятностью проиграют, если мы получим одновременно высокую инфляцию и низкие процентные ставки. Например, после кредитного кризиса 2008 года инфляция выросла до 5% (из-за факторов роста затрат), но процентные ставки были снижены до 0,5%. Таким образом, вкладчики в этот период проиграли.

Работники по контрактам с фиксированной заработной платой

Еще один потенциальный проигравший от инфляции — рабочие, застрявшие на контрактах с фиксированной заработной платой.Предположим, что у рабочих замораживается заработная плата, а затем инфляция составляет 5%. Это означает, что в конце года их заработная плата покупается на 5% меньше, чем в начале года.

В период 2008–2014 годов инфляция ИПЦ превышала рост номинальной заработной платы, что приводило к снижению реальной заработной платы.

Несмотря на то, что инфляция была относительно низкой (по историческим стандартам Великобритании), реальная заработная плата многих рабочих упала.

- Инфляция может особенно навредить рабочим, занятым на рабочих местах, не связанных с профсоюзами, где рабочие имеют меньше возможностей для переговоров, чтобы требовать повышения номинальной заработной платы, чтобы не отставать от растущей инфляции.

- Этот период отрицательной реальной заработной платы особенно повредит тем, кто живет за чертой бедности. Те, кто имеет более высокие доходы, смогут справиться с падением реальной заработной платы. Даже небольшое повышение цен может затруднить покупку товаров и услуг. В Великобритании наблюдался рост использования продовольственных банков в период 2009-17 гг.

- В 1970-х годах в Великобритании инфляция превышала 20%, но заработная плата росла, чтобы идти в ногу с ростом инфляции, поэтому у рабочих продолжали расти реальные зарплаты.Фактически, рост заработной платы был причиной инфляции в 1970-х годах.

Заемщики с плавающей ипотечной ставкой

Рост инфляции может заставить правительство / центральный банк повысить процентные ставки. Это приведет к более высокой ставке по займам. Таким образом, владельцы ипотечных кредитов, которые имеют переменные ставки по ипотечным кредитам, могут увидеть значительный рост своих выплат по ипотечным кредитам.

В конце 1980-х в Великобритании был экономический бум, экономический рост был высоким, но инфляция увеличилась почти до 10% — в результате перегрева экономики правительство повысило процентные ставки.Это привело к быстрому росту стоимости ипотеки, что было в значительной степени неожиданным. Многие домовладельцы обнаружили, что не могут позволить себе более высокие выплаты по ипотеке, и поэтому объявили дефолт по выплатам по ипотеке.

Высокая инфляция 1980-х годов косвенно вызвала рост ипотечных выплат, и многие лишились дома.

- Однако более высокая инфляция не обязательно ведет к повышению процентных ставок. После рецессии 2008 года произошла инфляция издержек, но Банк Англии не повысил ставки (они считали, что инфляция будет временной).Таким образом, у владельцев ипотечных кредитов снизились переменные ставки, а процентные выплаты по ипотечным кредитам упали.

Общая экономическая уверенность

Высокая и непостоянная инфляция создает неопределенность как для потребителей, так и для банков и компаний. Существует нежелание вкладывать средства, что может привести к замедлению экономического роста и сокращению числа рабочих мест. Следовательно, в долгосрочной перспективе более высокая инфляция связана с ухудшением экономических перспектив.

Экспортеры

Если в Великобритании инфляция будет выше, чем у наших конкурентов, тогда британские товары станут менее конкурентоспособными, и экспортеры увидят снижение спроса и будут бороться за продажу своих товаров.

Победители от инфляции

Бизнес / домохозяйство с высокой задолженностью

Высокие темпы инфляции могут облегчить выплату непогашенной задолженности. Бизнес сможет повысить цены для потребителей и использовать дополнительный доход для выплаты непогашенных долгов.

- Однако, если банк взял у банка ссуду по переменной ипотечной ставке. Затем, если инфляция возрастет и банк увеличит процентные ставки, это увеличит стоимость выплаты долга.

Правительства с долгами

Инфляция может помочь правительству снизить реальную стоимость своего долга (государственный долг в процентах от ВВП)

Это особенно верно, если инфляция выше ожидаемой.Например, в 1960-х годах рынки ожидали низкой инфляции, поэтому правительство могло продавать государственные облигации по низким процентным ставкам. Однако в 1970-е годы инфляция была выше, чем ожидалось, и превышала доходность государственных облигаций. Таким образом, владельцы облигаций увидели падение реальной стоимости своих облигаций, в то время как правительство увидело падение реальной стоимости своего долга.

В 1970-х годах неожиданная инфляция (из-за шока цен на нефть) помогла снизить бремя государственного долга в различных странах, таких как США.

В период с 1945 по 1991 год номинальная стоимость государственного долга выросла, но инфляция и экономический рост способствовали снижению стоимости государственного долга в процентах от ВВП.

Землевладельцы / Собственники физических активов

В период гиперинфляции те, у кого есть сбережения, могут видеть быстрое падение реальной стоимости своих сбережений. Однако те, кто владеет физическими активами, как правило, защищены. Материальное богатство, такое как земля, фабрики и машины, сохранит свою ценность.

В периоды гиперинфляции часто наблюдается повышенный спрос на активы, такие как золото и серебро. Золото не может подвергаться тому же инфляционному давлению, что и бумажные деньги, поскольку его нельзя печатать.

Однако следует иметь в виду, что в период инфляции покупка золота не гарантирует увеличения реальной стоимости. Это связано с тем, что цена на золото также может подвергаться спекулятивному давлению. Например, в 1980 году цена на золото резко выросла, а затем упала.

Однако в периоды гиперинфляции хранение золота — это способ защитить реальное богатство, в отличие от денег.

Банки и ипотечные организации

В периоды отрицательных реальных процентных ставок он имеет тенденцию к увеличению нормы прибыли для банков. При базовых ставках, близких к нулю, и очень низких ставках сбережений, ставки по кредитам выше, чем ставки сбережений.

Анекдотические свидетельства

На основе значений в Таблице IV (стр. 441) книги Константино Брешиани-Туррони «На основе экономики инфляции», опубликованной в 1937 году.Хорошим примером экстремальной инфляции является Германия в период 1922-24 годов, уровень инфляции достигал астрономических цифр.

Рабочие среднего класса, вложившие всю жизнь в свой пенсионный фонд, обнаружили, что в 1924 году пенсионный фонд обесценился. Проработав 40 лет, один клерк из среднего класса обналичил свой пенсионный фонд и использовал его, чтобы купить чашку кофе.

Эта гиперинфляция привела к большому страху, неуверенности и замешательству. Люди в ответ пытались купить что-нибудь физическое — пуговицы, ткань — все, что может иметь большую ценность, чем деньги.

Однако не все пострадали так сильно. Фермеры преуспели, потому что цены на продукты питания продолжали расти. Бизнес, взявший в долг большие суммы, обнаружил, что их долги фактически исчезли из-за инфляции, которая снизила реальную стоимость долга. Эти предприятия могли скупать фирмы, прекратившие свою деятельность из-за инфляции.

Те, кто владел землей или физическими активами, могли сохранить свое состояние.

Такая очень высокая инфляция вызывает серьезные недовольства, поскольку инфляция может показаться несправедливым способом перераспределения богатства от вкладчиков к заемщикам.

Связанные

Что вызывает инфляцию и кто от этого получает прибыль?

Инфляция — это показатель скорости роста цен на товары и услуги в экономике. Если происходит инфляция, ведущая к повышению цен на предметы первой необходимости, такие как продукты питания, это может оказать негативное влияние на общество.

Ключевые выводы

- Инфляция — это показатель скорости роста цен на товары и услуги в экономике.

- Инфляция может возникнуть, когда цены растут из-за увеличения производственных затрат, таких как сырье и заработная плата.

- Всплеск спроса на продукты и услуги может вызвать инфляцию, поскольку потребители готовы платить за продукт больше.

- Некоторые компании получают выгоду от инфляции, если они могут взимать более высокую плату за свою продукцию в результате высокого спроса на их товары.

Инфляция может произойти практически по любому продукту или услуге, включая связанные с потребностями расходы, такие как жилье, питание, медицинское обслуживание и коммунальные услуги, а также необходимые расходы, такие как косметика, автомобили и драгоценности.Как только инфляция становится преобладающей во всей экономике, ожидание дальнейшей инфляции становится главной заботой как потребителей, так и предприятий.

Центральные банки развитых стран, в том числе Федеральная резервная система США, отслеживают инфляцию. ФРС имеет целевой показатель инфляции около 2% и корректирует денежно-кредитную политику для борьбы с инфляцией, если цены растут слишком сильно или слишком быстро.

Инфляция может вызывать беспокойство, потому что завтра она делает сэкономленные сегодня деньги менее ценными.Инфляция подрывает покупательную способность потребителя и может даже помешать возможности выйти на пенсию. Например, если инвестор заработал 5% от вложений в акции и облигации, но уровень инфляции был 3%, инвестор заработал только 2% в реальном выражении. В этой статье мы рассмотрим фундаментальные факторы, стоящие за инфляцией, различные типы инфляции и кто от этого выигрывает.

Что движет инфляцией

Существуют различные факторы, которые могут влиять на цены или инфляцию в экономике.Обычно инфляция возникает в результате увеличения производственных затрат или увеличения спроса на продукты и услуги.

Рост затрат

Инфляция издержек происходит, когда цены растут из-за увеличения производственных затрат, таких как сырье и заработная плата. Спрос на товары не меняется, тогда как предложение товаров снижается из-за более высоких издержек производства. В результате добавленные издержки производства перекладываются на потребителей в виде более высоких цен на готовую продукцию.

Один из признаков возможной инфляции издержек можно увидеть в росте цен на сырьевые товары, такие как нефть и металлы, поскольку они являются основными производственными ресурсами. Например, если цена на медь вырастет, компании, использующие медь для производства своей продукции, могут поднять цены на свои товары. Если спрос на продукт не зависит от спроса на медь, бизнес переложит более высокую стоимость сырья на потребителей. Результат — более высокие цены для потребителей без изменения спроса на потребляемые продукты.

Заработная плата также влияет на стоимость производства и, как правило, является самой большой статьей расходов для предприятий. Когда экономика работает хорошо, а уровень безработицы низок, может возникнуть нехватка рабочей силы или рабочих. Компании, в свою очередь, повышают заработную плату, чтобы привлечь квалифицированных кандидатов, что приводит к увеличению производственных затрат компании. Если компания поднимает цены из-за роста заработной платы сотрудников, возникает инфляция издержек плюс.

Стихийные бедствия также могут привести к росту цен.Например, если ураган уничтожит такой урожай, как кукуруза, цены в экономике могут вырасти, поскольку кукуруза используется во многих продуктах.

Инфляция спроса

Инфляция спроса может быть вызвана высоким потребительским спросом на продукт или услугу. Когда в экономике наблюдается всплеск спроса на широкий спектр товаров, их цены имеют тенденцию к росту. Хотя это не часто вызывает беспокойство из-за краткосрочного дисбаланса спроса и предложения, устойчивый спрос может сказаться на экономике и повысить затраты на другие товары; результатом является инфляция спроса.

Потребительское доверие обычно бывает высоким при низком уровне безработицы и повышении заработной платы, что ведет к увеличению расходов. Экономический рост напрямую влияет на уровень потребительских расходов в экономике, что может привести к высокому спросу на продукты и услуги.

По мере увеличения спроса на конкретный товар или услугу доступное предложение уменьшается. Когда доступно меньше товаров, потребители готовы платить больше, чтобы получить товар, как указано в экономическом принципе спроса и предложения.Результатом являются более высокие цены из-за инфляции спроса.

Компании также играют роль в инфляции, особенно если они производят популярные товары. Компания может поднять цены просто потому, что потребители готовы платить увеличенную сумму. Корпорации также свободно повышают цены, когда покупаемый товар необходим потребителям для повседневной жизни, например, нефть и газ. Однако именно спрос со стороны потребителей дает корпорациям рычаги воздействия на повышение цен.

Рынок жилья

Например, на рынке жилья на протяжении многих лет наблюдались взлеты и падения.Если дома пользуются спросом из-за роста экономики, цены на жилье вырастут. Спрос также влияет на вспомогательные продукты и услуги, поддерживающие жилищную промышленность. Строительные товары, такие как пиломатериалы и сталь, а также гвозди и заклепки, используемые в домах, могут увидеть рост спроса в результате более высокого спроса на дома.

Расширенная фискальная политика

Экспансионистская фискальная политика правительства может увеличить размер дискреционного дохода как для предприятий, так и для потребителей.Если правительство снижает налоги, предприятия могут потратить их на улучшение капитала, компенсацию сотрудникам или новый найм. Потребители также могут покупать больше товаров. Правительство также могло бы стимулировать экономику, увеличивая расходы на инфраструктурные проекты. В результате может повыситься спрос на товары и услуги, что приведет к росту цен.

Экспансионистская денежно-кредитная политика центральных банков может снизить процентные ставки. Центральные банки, такие как Федеральная резервная система, могут снизить затраты для банков на ссуду, что позволяет банкам ссужать больше денег предприятиям и потребителям.Увеличение количества денег, доступных во всей экономике, приводит к увеличению расходов и спроса на товары и услуги.

Меры инфляции

Есть несколько показателей, которые используются для измерения уровня инфляции. Одним из самых популярных является индекс потребительских цен (ИПЦ), который измеряет цены на корзину товаров и услуг в экономике, включая продукты питания, автомобили, образование и отдых.

В апреле 2021 года индекс потребительских цен вырос на 0.8% с учетом сезонных колебаний после роста на 0,6% в марте. По сравнению с предыдущим годом, полный индекс увеличился на 4,2%, что стало самым большим увеличением за 12 месяцев с сентября 2008 года.

Еще одним показателем инфляции является индекс цен производителей (PPI), который сообщает об изменениях цен, влияющих на отечественных производителей. PPI измеряет цены на топливо, сельскохозяйственную продукцию (мясо и зерно), химические продукты и металлы. Если повышение цен, которое вызывает резкий скачок PPI, передается потребителям, это отразится в индексе потребительских цен.

Кто выигрывает от инфляции?

В то время как потребители получают небольшую выгоду от инфляции, инвесторы могут получить выгоду, если они будут держать активы на рынках, затронутых инфляцией. Например, те, кто инвестирует в энергетические компании, могут увидеть рост цен на свои акции, если цены на энергоносители растут.

Некоторые компании получают выгоду от инфляции, если они могут взимать более высокую плату за свою продукцию в результате всплеска спроса на их товары. Если экономика работает хорошо и спрос на жилье высок, жилищные компании могут взимать более высокие цены за продажу домов.

Другими словами, инфляция может дать предприятиям возможность ценообразования и увеличить их размер прибыли. Если маржа прибыли растет, это означает, что цены, которые компании взимают за свою продукцию, растут более быстрыми темпами, чем рост производственных затрат.

Кроме того, владельцы бизнеса могут сознательно отказываться от поставок с рынка, позволяя ценам вырасти до благоприятного уровня. Однако компании также могут пострадать от инфляции, если она является результатом резкого роста производственных затрат.Компании подвергаются риску, если они не могут переложить более высокие затраты на потребителей за счет более высоких цен. Если, например, на иностранную конкуренцию не влияет рост издержек производства, их цены не должны повышаться. В результате американским компаниям, возможно, придется съесть более высокие производственные затраты, иначе они рискуют потерять клиентов в пользу иностранных компаний.

Кто выигрывает от инфляционного таргетинга?

[Что] действительно важно для успешной денежно-кредитной политики, так это создание прочного номинального якоря.Хотя таргетирование инфляции является одним из способов достижения этой цели, это не единственный способ.

Научный сотрудник NBER Фредерик Мишкин и соавтор Клаус Шмидт-Хеббель рассматривают плюсы и минусы таргетирования инфляции в Имеет ли значение таргетирование инфляции? (Эта работа — опубликована в рабочем документе NBER № 12876 — была завершена до того, как Мишкин стал членом Совета управляющих Федеральной резервной системы.) Развивающиеся — или развивающиеся — страны с высокой инфляцией извлекают наибольшую пользу из этой практики, исследование показывает.Для зрелых, развитых стран, таких как Соединенные Штаты, выгоды гораздо менее заметны.

Многие страны начинают относиться к идее таргетирования инфляции. К 2005 году, например, восемь промышленно развитых стран и 13 стран с формирующейся рыночной экономикой приняли полноценное таргетирование инфляции. Многие другие рассчитывают сделать шаг в ближайшее время. Но вопрос о таргетировании инфляции еще не открыт.

Хотя исследования в целом устанавливают связь между практикой и улучшением экономических показателей, они не доказали, что первое вызывает второе.В самом деле, стабильные и зрелые страны, не нацеленные на цели, включая Соединенные Штаты, часто обходились без этого так же или даже лучше. «Продолжающиеся дебаты о том, имеет ли значение таргетирование инфляции, указывают на то, что остаются нерешенными вопросы, особенно относительно сравнительных макроэкономических показателей в странах, применяющих таргетирование инфляции, как во времени, так и по сравнению со странами, не использующими таргетинг», — пишут авторы этого исследования. «Что действительно важно для успешной денежно-кредитной политики, так это создание прочного номинального якоря.Хотя таргетирование инфляции является одним из способов достижения этой цели, это не единственный способ ».

Внимательно изучив обширную выборку из 21 страны с промышленной и развивающейся экономикой, применяющих таргетирование инфляции, с течением времени и сравнив их с контрольной группой из 13 промышленных стран, не участвующих в таргетинге, авторы приходят к выводу, что целевой показатель действительно улучшает экономические показатели, но эффекты различаются. резко в зависимости от типа экономики, которая пытается это сделать.

Например: таргетеры снизили уровень инфляции в среднем с 12.6 процентов до того, как они приняли эту практику, до 4,4 процента после того, как они это сделали. Наибольшее падение произошло в странах с развивающейся экономикой — до 6 процентов после того, как они начали таргетировать инфляцию. Развитые промышленные таргетеры продемонстрировали меньшее снижение, но достигли гораздо более низкого уровня инфляции: в среднем 2,2 процента. Однако этот впечатляющий показатель был превзойден развитыми странами, не участвующими в таргетинге, которые с 1997 года набирали в среднем 2,1%. удорожание цены относительно невелико, иногда незначительно.

Возьмем, к примеру, реакцию экономики на внешний шок, такой как скачок цен на нефть. Таргетирование помогает снизить инфляционное воздействие в данной стране, по-видимому, потому, что такая практика повышает доверие к центральному банку и стабилизирует ожидания потребителей. Но, как и падение инфляции, выгода меняется.

Согласно исследованию, наибольшее улучшение наблюдается в странах, особенно в странах с формирующимся рынком, которые достигли целевого показателя инфляции.Эти страны фактически ощущают меньшее влияние нефтяных шоков, чем страны, не являющиеся целевыми. Напротив, страны, не являющиеся целевыми, похоже, лучше переносят внешний шок, вызванный внезапным изменением обменных курсов.

Таргетинг также может помочь развивающимся странам идти против течения, когда инфляция бушует во всем мире, говорится в исследовании. Результаты поразительны: валюты стали в 10 раз менее чувствительны к внешней инфляции после того, как принимающая страна приняла таргетинг. И они увидели дальнейшее снижение, как только они обуздали инфляцию.Любопытно, что более развитые страны увидели рост инфляционной уязвимости своих валют после введения таргетинга, хотя и на гораздо более низком уровне, чем в странах с развивающейся экономикой.

Наконец, в этом исследовании рассматривается вопрос о том, заставляет ли таргетинг экономику работать более плавно — с более стабильной инфляцией и ростом. Опять же, результаты меняются. Развивающиеся страны добились самых больших успехов после того, как приняли таргетинг. Промышленные таргетеры заметили небольшое улучшение, но только потому, что они изначально столкнулись с меньшими потрясениями для своей экономики.Но развитые нецелевые компании показали еще лучшие результаты по обоим показателям экономической эффективности.

Преимущества таргетирования инфляции для стран с низкой инфляцией и эффективной экономикой, не применяющих таргетинг, менее очевидны. Отсутствие цели снижает прозрачность и увеличивает неопределенность. В долгосрочной перспективе отсутствие цели также может снизить доверие к центральному банку, если он не будет считаться подотчетным в соответствии со стандартом. Авторы приходят к выводу, что, хотя говорить о том, что таргетирование инфляции всегда помогает, неверно, во многих случаях это не повредит и может помочь стабилизировать инфляционные ожидания в неопределенном будущем.

— Лоран Белси

| Глава 13 Схема | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| III. ВЛИЯНИЕ ИНФЛЯЦИИ | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 1. Непредвиденная инфляция, инфляция, которая не ожидается, приведет к перераспределению доходов и богатство. | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 2. Одно важное перераспределение доходов и богатства, которое происходит во время непредвиденная инфляция — это перераспределение между должниками и кредиторами. | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 3. Ожидаемая инфляция, инфляция, которая ожидается, приводит к гораздо меньшему перераспределению доходов и богатства. | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 4.Инфляция может снизить производство товаров и услуг. | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 1. Непредвиденная инфляция приносит пользу правительству, потому что правительство является крупным должник. | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 2.Непредвиденная инфляция приносит пользу правительству, потому что правительство получает налоговые поступления по мере увеличения номинального дохода. | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 3.Некоторые утверждают, что выгоды от инфляции уменьшают стимул правительства к решительному проведению антиинфляционной политики. | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 1. Непредвиденная инфляция может вызвать сокращение чистого экспорта. | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 1. По мере того, как уровень инфляции увеличивается и становится более изменчивым, больше ресурсов может быть направлено на прогнозирование инфляции и меньше — на производство товаров и услуг. | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 2. По мере того, как уровень инфляции увеличивается и становится все более изменчивым, фирмы могут сосредоточиться на краткосрочных проектах, а не на долгосрочных проектах. | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 3. По мере того, как уровень инфляции увеличивается и становится все более изменчивым, могут возникать спекуляции с недвижимостью, золотом и искусством, из-за которых средства уходят от инвестиций в машины и оборудование. | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 4. По мере того, как уровень инфляции увеличивается и становится все более изменчивым, денежная система страны может распасться. | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Цена инфляции

В начале этой главы мы осветили кампанию президента Форда «Сдержать инфляцию сейчас.«Из этого эпизода ясно, что даже относительно умеренная инфляция воспринимается как плохо. Еще более очевидно, что массовые инфляции, такие как в Германии или Зимбабве, очень разрушительны. Неудивительно, что заявленной основной целью большинства центральных банков является стабильность цен. Все это говорит о том, что мы еще не объяснили, почему инфляция дорого обходится.

Налог на чрезмерную инфляцию

Инфляция, используемая в качестве одного из многих налогов, может быть эффективным способом увеличения части государственных доходов.Эффект инфляционного налога подобен влиянию любого налога: люди реагируют заменой в сторону от облагаемой налогом деятельности. Когда правительство облагает сигареты налогом, люди курят меньше. Когда государство облагает доход налогом, люди работают меньше. Когда правительство облагает налогом деньги, которыми владеют люди, у людей остается меньше денег. Эти изменения в поведении являются искажениями, вызванными налогообложением. Люди отказываются от хранения денег двумя способами: (1) во время умеренной инфляции люди уделяют больше времени транзакциям; и (2) во время высокой инфляции люди могут вообще перестать пользоваться деньгами.

Во время высокой инфляции реальная стоимость денег быстро снижается. Так что, если вы работаете и получаете деньги, вам лучше побыстрее ходить по магазинам, чтобы делать покупки. Во время гиперинфляции люди могут буквально тратить больше времени на то, чтобы избавиться от своих денег, чем на их зарабатывание. Такое же искажение применяется, хотя и менее драматично, во времена низкой или умеренной инфляции. Люди реагируют на инфляцию тем, что в среднем несут меньше наличных денег. Для этого они должны проводить больше времени в очередях в банке и у банкоматов.

Представьте, что мороженое используется как деньги. В очень холодном климате мороженое — прекрасное средство сбережения. Напротив, в очень жарком климате мороженое — плохое средство сбережения. Вы, вероятно, захотите получать деньги каждый день, и как только вы получите мороженое, вы побежите в магазин, чтобы купить другие товары и услуги, прежде чем ваши деньги растают. Вы и все остальные будете тратить гораздо больше времени на покупки и меньше на работу. Таяние мороженого в этом мире похоже на инфляцию.

Есть веская причина, по которой мы не используем мороженое в качестве средства обмена. Поскольку это такое плохое средство сбережения, люди быстро отказались бы от него, выбрав какой-нибудь другой способ торговли. Во время гиперинфляции мы и наблюдаем именно это: люди полностью отказываются от денег и вместо этого прибегают к бартерным сделкам. Часто какой-либо другой товар, например сигареты, становится общепринятым в качестве альтернативы деньгам. Но замещение без денег обходится экономике дорого.Деньги облегчают торговлю. Как правило, легче торговать, когда каждый использует в обмен деньги, а не товары. Когда люди реагируют на высокую инфляцию, исключая деньги из сделок, мы наблюдаем искажение инфляционного налога.

Неопределенность и реальные процентные ставки

Это реальная процентная ставка , которая в конечном итоге имеет значение для принятия решений о сбережениях и инвестициях. Тем не менее ссуды почти всегда котируются в номинальном выражении: договор ссуды дает заемщику некоторую сумму денег с требованием вернуть эти деньги плюс проценты в будущем.Реальная и номинальная процентные ставки связаны уравнением Фишера :

. реальная процентная ставка ≈ номинальная процентная ставка — уровень инфляции.Для расчета реальной процентной ставки вы вычитаете уровень инфляции из номинальной процентной ставки. Так, например, если годовая процентная ставка по автокредиту составляет 12 процентов, а текущий уровень инфляции составляет 4 процента, то реальная процентная ставка по автокредиту составляет 8 процентов.

Однако уравнение Фишера упускает важный момент.Предположим, вы подумываете взять ссуду в этом году, что позволит вам занять деньги сейчас для погашения в следующем году. Уровень инфляции, который имеет значение для этой ссуды, — это инфляция между этим и следующим годом. В момент подписания контракта вы не знаете, какой будет уровень инфляции. Вы должны принять решение о ссуде, не зная наверняка, какой будет реальная процентная ставка. Вы должны угадать:

ожидаемая реальная процентная ставка ≈ номинальная процентная ставка — ожидаемый уровень инфляции.Таким образом, подписание кредитного договора основывается на ожиданиях того, что произойдет с ценами в будущем. Если заемщик и кредитор хотели бы договориться о ссуде под 4-процентную реальную процентную ставку, но оба ожидают 2-процентной инфляции, то они согласятся о 6-процентной номинальной процентной ставке.

Что произойдет, если уровень инфляции окажется отличным от ожидаемого заемщиком и кредитором? Предположим, что реальный уровень инфляции составляет 4 процента. Это означает, что фактическая реальная процентная ставка по уравнению Фишера составляет всего 2 процента.Это хорошая новость для заемщика: он получает ссуду по более низкой ставке, чем ожидал. Но для кредитора это плохая новость: ей выплачивают меньше, чем она ожидала. Обратное верно, если уровень инфляции ниже ожидаемого. Предположим, что фактический уровень инфляции составляет всего 1 процент. Тогда реальная процентная ставка выше ожидаемой — 5 процентов вместо 4 процентов — что приносит пользу кредитору, но дорого обходится заемщику.

Таким образом, любое расхождение между фактической и ожидаемой инфляцией ведет к перераспределению либо от заемщика к кредитору, либо от кредитора к заемщику.Когда инфляция выше, чем ожидалось, заемщику лучше, а кредитору хуже. Противоположные эффекты возникают, если инфляция ниже ожидаемой: заемщик проигрывает, а кредитор выигрывает.

Возможность того, что уровень инфляции окажется неожиданно высоким или неожиданно низким, означает, что существует неопределенность всякий раз, когда люди подписывают кредитные договоры. Фиксированная номинальная процентная ставка по ссуде подвергает как заемщика, так и кредитора риску неопределенности инфляции.Неопределенность может помешать совершению выгодных сделок. Представьте, что вы подумываете о покупке подержанной машины, но вам пришлось принять решение о покупке, не зная, будет ли цена 1500 или 2000 долларов. Вы вполне можете решить не покупать перед лицом этой неопределенности. Точно так же люди иногда могут решить не подписывать кредитные договоры, которые действительно были бы для них выгодны.

Заемщик и кредитор всегда могут изменить форму своего договора. В контрактах нет для определения номинальных процентных ставок, и не все из них.По некоторым кредитам процентные ставки меняются в зависимости от фактического уровня инфляции. Таким образом заемщики и кредиторы могут защитить себя от неожиданной инфляции. Однако такие контракты на практике необычны и чаще всего встречаются в странах с высокой и неопределенной инфляцией. Что мы должны сделать из того факта, что кредитные договоры редко защищены от инфляции? По-видимому, верно одно из двух: либо такие контракты дороги в написании, либо выгода от этих контрактов на самом деле невелика.

Неожиданная инфляция также может иметь эффект перераспределения с другими типами контрактов. Примером могут служить трудовые договоры. Хотя рабочий и фирма в конечном итоге заботятся о реальной заработной плате, большинство трудовых договоров заключаются в терминах номинальной заработной платы. То есть большинство трудовых соглашений не индексируются, что оставляет стороны незащищенными от воздействия непредвиденной инфляции. Так, например, если инфляция выше ожидаемой, то реальная заработная плата рабочего ниже ожидаемой, что является преимуществом для фирмы.

Экономика действительно реагирует на инфляцию, отчасти через то, как люди заключают контракты. В странах с высокой и нестабильной инфляцией трудовые и другие контракты обычно обеспечивают некоторую форму защиты от инфляции посредством индексации. Например, если вы соглашаетесь на работу, которая приносит вам 10 долларов в час в этом году, номинальная ставка заработной платы в следующем году изменится в зависимости от инфляции. Если, например, инфляция в этом году составляла 20 процентов, то по индексированному контракту ваша номинальная заработная плата автоматически увеличилась бы на 20 процентов до 12 долларов.При полной индексации реальная заработная плата вам постоянна.

Основные выводы

- Инфляция может исказить выбор, например, хранение денег. Небольшая инфляция, так что это один налог из многих, имеет экономический смысл, но высокая инфляция приводит к значительным искажениям в экономике.

- Ожидаемая инфляция отражена в условиях кредитных договоров. Неожиданная инфляция приводит к более низкой реальной процентной ставке и, следовательно, к перераспределению от кредитора к заемщику.

Проверка вашего понимания

- Если уровень инфляции ниже ожидаемого, кто выигрывает, а кто проигрывает?

- Какие издержки инфляции подчеркиваются в нашем обсуждении Зимбабве в Разделе 11 «Зимбабве»?

Инфляция за и против | Принципы макроэкономики

Экономические проблемы, связанные с инфляцией

Инфляция может вызвать перераспределение покупательной способности, которое наносит ущерб одним и помогает другим.К людям, страдающим от инфляции, относятся те, у кого много денег, будь то в сейфе или в картонной коробке под кроватью. Когда случается инфляция, покупательная способность наличных денег снижается. Но наличные деньги — это только пример более общей проблемы: любой, у кого финансовые активы вложены таким образом, что номинальная доходность не поспевает за инфляцией, будет, как правило, страдать от инфляции.

Например, если у человека есть деньги на банковском счете, по которому выплачивается 4% годовых, но инфляция повышается до 5%, то реальная норма прибыли на деньги, вложенные в этот банковский счет, будет отрицательной 1%.Проблема преобразования красивой номинальной процентной ставки в уродливую реальную процентную ставку может усугубляться налогами. Подоходный налог США взимается с номинальных процентов, полученных в долларовом выражении, без поправки на инфляцию. Таким образом, человек, который инвестирует 10 000 долларов и получает номинальную процентную ставку 5%, облагается налогом на полученные 500 долларов — независимо от того, составляет ли уровень инфляции 0%, 5% или 10%. Если инфляция составляет 0%, то реальная процентная ставка составляет 5%, и все 500 долларов — это прирост покупательной способности.Но если инфляция составляет 5%, то реальная процентная ставка равна нулю, и человек не имеет реальной прибыли — но все равно должен подоходный налог с номинальной прибыли. Если инфляция составляет 10%, то реальная процентная ставка будет минус 5%, и человек фактически отстает в покупательной способности, но все равно будет должен налог на 500 долларов номинальной прибыли. Инфляция также может вызвать непреднамеренное перераспределение заработной платы. Заработная плата, как правило, со временем растет вместе с инфляцией. (15)

U.S. Минимальная заработная плата и инфляция