Лучше раньше. Какие деньги можно вернуть при досрочном погашении кредита?

надежда плаховаФинансы 30 июня 2020

Зачастую при оформлении кредита заемщики вынуждены соглашаться на условия, навязываемые банком, в том числе и на страховку. И, хотя закон гласит, что настаивать на ней банк не имеет права, эксперты советуют все-таки не противиться. В обратном случае финансовая организация может отказать в выдаче кредита без объяснения причин. Однако страховку, а точнее ее часть, в некоторых случаях можно вернуть, если погасить кредит досрочно. О кредитном страховании и возврате денег рассказал юрист Руслан Мирзеханов.

Фото: Pixabay / Evgeny

Особые условия

Жительница Петербурга Марина Вязгина зимой столкнулась с тем, что не смогла оформить досрочное погашение кредита, взятого три месяца назад в одном из банков.

«Иногда согласно договору срок возможного досрочного погашения или ограничен по времени несколькими месяцами, или запрещен банком. Данные пункты можно аннулировать через суд, но лучше изначально внимательно прочитать договор и согласовать их исключение перед получением займа у банка, — комментирует ситуацию Мирзеханов. — Отказ банка от исключения данного пункта является нарушением по ст. 16 Закона РФ «О защите прав потребителей», а также п. 2 ст. 809 ГК РФ в случае, если заемщик – физлицо. И ст.165 ГК РФ, если заемщик — предприниматель. В случае отказа кредитной организацией в предоставлении права на досрочное погашение, клиент может подавать жалобу в Роспотребнадзор с копией кредитного договора и просьбой о привлечении банка к административной ответственности (ст. 14.8 КоАП РФ)»

Таким образом, каждый гражданин РФ имеет право на досрочное погашение кредита согласно ФЗ №284 от 19. 10.2011 ГК РФ. Банк не имеет права накладывать за это штрафы или изымать комиссию. Более того, он обязан вернуть клиенту часть процентов и оплаты за страховку.

10.2011 ГК РФ. Банк не имеет права накладывать за это штрафы или изымать комиссию. Более того, он обязан вернуть клиенту часть процентов и оплаты за страховку.

Современная система банкинга построена по принципу аннуитентной схемы оплаты займов: к сумме займа прибавляется процент, получившаяся сумма делится на количество месяцев — получается равный ежемесячный платеж. Должник ежемесячно оплачивает одну и ту же сумму, но в ее состав в разное время входит разное соотношение суммы основного долга и процентов — сначала клиент оплачивает процент, потом долг.

Оплатив кредит досрочно, заемщик теряет обязательства в оплате процентов за пользование, но они уже оплачены ранее.

«Согласно ст. 809 ГК РФ проценты — это плата за использование займа. Соответственно, нет займа — нет и процентов. Возврат страховки осуществляется за все оплаченные, но неиспользованные месяцы пользования кредита по заявлению заемщика»

Это значит, что клиент может претендовать на перерасчет и возврат.

Для того, чтобы совершить досрочное погашение займа, раньше было необходимо написать и направить в банк заявление не менее, чем за месяц. Сейчас есть возможность оформить досрочное погашение в мобильном приложении банка. И процесс происходит гораздо быстрее.

Внимание, договор!

Эксперт призывает заемщиков быть внимательными при оформлении именно страховки. Не забудьте уточнить у сотрудника финансовой организации, какая именно страховка вам предлагается – от невыплаты кредита или это страхование жизни и здоровья? В первом случае вернуть деньги при досрочном погашении будет проще. А вот второй вариант не столь перспективен, ведь после погашения займа ваша жизнь не заканчивается, поэтому и оснований для отказа от страховки нет. Кроме того, некоторые крупные банки сейчас оформляют такие страховые договора, по которым возврат страховой премии невозможен.

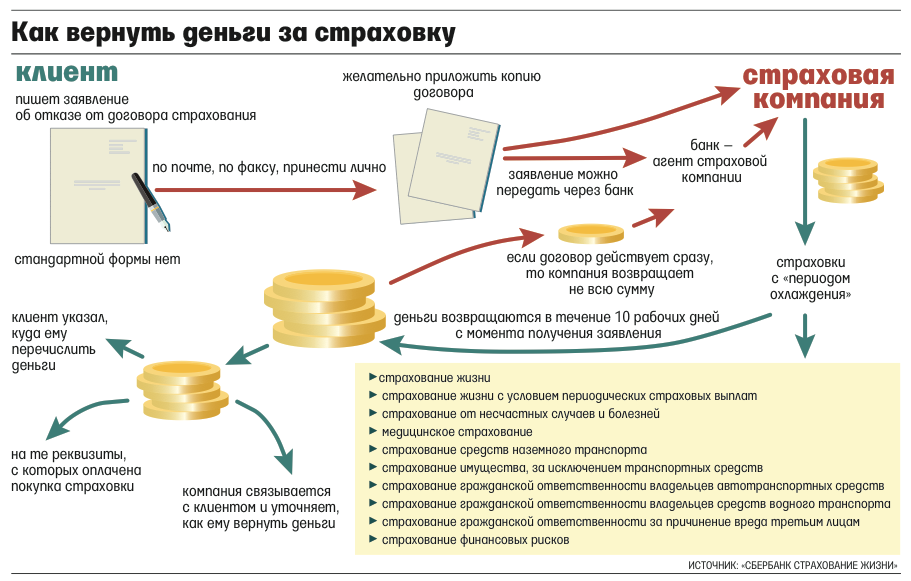

Также в момент подписания кредитного договора нужно непременно выяснить, является ли страховой договор отдельным документом или речь идет лишь о присоединении к договору коллективного страхования? Отдельный документ гораздо более выгоден в случае досрочного погашения, ведь в таком случае клиент может обратиться напрямую в страховую компанию и прервать договор страхования в течение двух недель после оформления кредита. Если же страховка – лишь часть колдоговора — банк вправе сам решать, вернуть или нет деньги клиенту.

«Для того, чтобы не попасть в неприятную ситуацию, читайте договор, можно консультироваться с юристом. Лучше, чтобы он был заключен между заемщиком и страховой компанией напрямую», — советует эксперт.

При обращении в банк с целью возврата страховки по кредиту нужно не просто вести устные диалоги, следует передать сотруднику письменное заявление в двух экземплярах. Это обращение он должен при вас зарегистрировать.

Один экземпляр остается у сотрудника банковской организации, он его запустит в работу, второй обязательно оставляем себе, как доказательство обращения в банк на тот случай, если первый экземпляр затеряется.

«При этом важно, что на обоих заявлениях стояли подписи, печати, даты и одинаковый входящий номер. Кроме обращения, в пакет документов должны входить копии документов: паспорта, кредитного договора, документа об оплате страховки

Материалы рубрики

Верховный суд объяснил, какие деньги можно вернуть, досрочно погасив кредит — Российская газета

Очень полезное разъяснение для всех, кто имеет счастье (или несчастье) быть заемщиком банковского кредита, а равно для тех, кто собирается стать таковым, сделала Судебная коллегия по гражданским делам Верховного суда РФ, когда пересматривала итоги спора гражданина и страховой фирмы.

История, многим знакомая. Человек взял в банке кредит на покупку машины и оплатил положенную по закону страховку. Но потом гражданин сделал все, чтобы выплатить кредит как можно быстрее. И это у него получилось.

После полного погашения кредита гражданин потребовал расторжения страхового договора и возврата ему оставшихся денег. Страховая фирма отказалась это делать. Суды, куда пошел вчерашний заемщик, дружно встали на сторону страховщиков. Пришлось гражданину дойти до Верховного суда. Там жалобу изучили и сказали, что гражданин прав, а суды — нет.

Верховный суд начал разъяснение с закона «Об организации страхового дела в Российской Федерации». В этом законе сказано следующее: страхованием являются отношения по защите интересов физических и юридических лиц при наступлении определенных страховых случаев за счет денежных фондов, которые сформировали страховщики из уплаченных страховых премий.

По этому закону страховым риском является предполагаемое событие, на случай наступления которого и проводится страхование. Страховым случаем в законе названо свершившееся событие, предусмотренное договором. Вывод Верховного суда: страховой случай, в отличие от событий, не являющихся таковыми, должен быть предусмотрен договором страхования и порождать обязанности страховщика заплатить. Событие, которое не влечет обязанностей страховщика платить, страховым случаем не является.

Страховым случаем в законе названо свершившееся событие, предусмотренное договором. Вывод Верховного суда: страховой случай, в отличие от событий, не являющихся таковыми, должен быть предусмотрен договором страхования и порождать обязанности страховщика заплатить. Событие, которое не влечет обязанностей страховщика платить, страховым случаем не является.

По той самой 958-й статье Гражданского кодекса договор страхования прекращается до наступления срока, на который он заключен, если после его вступления в силу возможность наступления страхового случая отпала и существование страхового риска прекратилось «по обстоятельствам иным, чем страховой случай».

Страхователь вправе отказаться от договора страхования в любое время, если к моменту отказа возможность наступления страхового случая не отпала. При досрочном прекращении договора страхования по обстоятельствам, перечисленным в 958-й статье, страховщик имеет право на часть страховой премии пропорционально времени, в течение которого действовало страхование. При досрочном отказе страхователя от договора уплаченная страховщику страховая премия не подлежит возврату, если договором не предусмотрено иное.

При досрочном отказе страхователя от договора уплаченная страховщику страховая премия не подлежит возврату, если договором не предусмотрено иное.

Из всех перечисленных норм Верховный суд делает такой вывод: перечень обстоятельств, влекущих досрочное прекращение договора страхования, исчерпывающим не является. Если по условиям договора страхования после погашения кредита страховое возмещение не подлежит выплате по причине отсутствия долга, с которым связан размер страхового возмещения, то досрочное полное погашение прекращает возможность наступления страхового случая, поскольку любое событие, в том числе и формально предусмотренное договором, не повлечет обязанность страховщика сделать страховое возмещение. И договор страхования прекращается досрочно в силу закона.

Эти нормы, подчеркивает Верховный суд, не были учтены районным судом, который сослался только на то, что возврат страховой премии не предусмотрен договором. Это «существенная ошибка», сказал высокий суд, которая повлияла на вывод. Апелляция к отказу райсуда добавила, что по условиям договора страхования возможность наступления страхового случая при досрочном погашении кредита не прекратилась. И с таким выводом не согласился Верховный суд. Он сказал, что это «существенные нарушения установленных законом правил толкования договора».

Апелляция к отказу райсуда добавила, что по условиям договора страхования возможность наступления страхового случая при досрочном погашении кредита не прекратилась. И с таким выводом не согласился Верховный суд. Он сказал, что это «существенные нарушения установленных законом правил толкования договора».

Верховный суд напомнил про свой пленум (номер 49 от 25 декабря 2018 года). Там было подчеркнуто, что условия договора подлежат толкованию таким образом, чтобы не позволить одной из сторон «извлекать преимущество».

В Гражданском кодексе есть статья 431. Там говорится, что при неясности условий договора толкование должно идти в пользу контрагента стороны, которая готовила договор. И пока не доказано иное, такой стороной были те, кто профессионально готовил договор. Этот момент, подчеркнул Верховный суд, и не учла апелляция.

Досрочное полное погашение кредита прекращает возможность наступления страхового случая

В нашем случае договор страхования заключался в связи с кредитным договором. А истец — потребитель банковской услуги — кредита и услуги страхования, которую предоставил ответчик. При этом ответчик — профессионал в страховании, который разработал и утвердил условия страхования по программе «Защита заемщика автокредитов». Он же заполнил и выдал гражданину полис. Верховный суд подчеркнул, что местные суды не обратили внимания на то, что в деле нет графика платежей, не обсуждались условия договора страхования, не давалась им оценка.

А истец — потребитель банковской услуги — кредита и услуги страхования, которую предоставил ответчик. При этом ответчик — профессионал в страховании, который разработал и утвердил условия страхования по программе «Защита заемщика автокредитов». Он же заполнил и выдал гражданину полис. Верховный суд подчеркнул, что местные суды не обратили внимания на то, что в деле нет графика платежей, не обсуждались условия договора страхования, не давалась им оценка.

Суд отменил все решения по делу и велел спор пересмотреть с учетом своих разъяснений.

Перевод не туда. Как вернуть? / Уральский Банк Реконструкции и Развития

Оплачивали телефон и ошиблись в цифре? Переводили деньги на карту другу, но случайно отправили не туда? Рассказываем, как быть, когда во время операции с деньгами что-то пошло не так.

Что делать, если ошиблись, когда оплатили услуги связи

Что еще можно сделать. Обратиться в офис обслуживания вашего оператора с документом, подтверждающим прохождение оплаты: чек из терминала, банкомата, выписку с банковской карты и прочее. У сотовых операторов могут быть свои условия возврата ошибочного платежа: где-то неправильно указанными могут быть не более трех или четырех цифр, где-то могут быть вопросы к последовательности цифр. Тонкости лучше узнать у своего поставщика услуги.

Если оба номера — ошибочный и правильный — принадлежат одному оператору связи, то возврат производится в течение нескольких дней. Если номера — разных операторов, и были допущены серьезные ошибки, то процесс может занять до 14 дней.

При безналичной оплате возврат осуществляется только на ту банковскую карту, с которой человек перевел деньги. Чтобы в будущем не допускать ошибок, оставьте «правильный» перевод в шаблонах своего мобильного или интернет-банка.

Перевод не на ту карту

Сразу оговоримся, что обязанность тщательно проверять реквизиты перевода лежит на вас как на владельце карты, а не на банке. И нажимая «подтвердить» при оплате в интернет-банке, вы автоматически подтверждаете, что все данные указаны верно.

И нажимая «подтвердить» при оплате в интернет-банке, вы автоматически подтверждаете, что все данные указаны верно.

Если вы совершали перевод по номеру телефона, свяжитесь с его владельцем и попросите перечислить вам деньги обратно. Если по номеру карты, то можно попробовать отправить еще 1 рубль и в сообщениях указать свой номер для связи и ждать звонка. С вами связались и вернули деньги — отлично. Нет — обратитесь в свой банк.

В каждой кредитной организации свои правила возвратов ошибочных платежей. Вам о них обязательно расскажут. Необходимо будет написать заявление о возврате. Возможно, деньги получится вернуть.

Параллельно с этим попросите ваш банк выдать вам справку о совершенной ошибочной операции по карте. В ней будут отражены первые и последние несколько цифр номера карты получателя. Первые 6 цифр — это БИН (банковский идентификационный номер), по которому можно определить банк, выпустивший карту. Например, это можно сделать здесь. С полученной справкой обратитесь в банк, получивший платеж.

Правовой аспект: если деньги не удалось вернуть вышеперечисленными способами, напишите заявление в полицию и обратитесь в суд. По ст. 1102 ГК РФ «Обязанность возвратить неосновательное обогащение», лицо, получившее деньги по ошибке, должно вернуть их вам в полном объеме. Уже в рамках разбирательства суд или правоохранительные органы узнают информацию о получателе от банка и привлекут человека к ответственности.

Использовали для оплаты систему бесконтактных платежей

С банковскими картами разобрались. А как быть, если оплачивали какую-то услугу или покупали что-то с помощью смартфона? Передумали, ошиблись — решили вернуть деньги.

Важно: при привязывании карты к системам бесконтактных платежей при оплате создается цифровой код, созданный случайным образом (токен), грубо говоря, виртуальная карта. Это делается для безопасности. Как в таком случае вернуть деньги?

- Удаленно. Написать в службу поддержки интернет-магазина и попросить вернуть вам средства через вашу учетную запись в приложении для оплаты.

- При личном присутствии. Снова приложить смартфон (не карту) к терминалу, продавец сделает возврат. Средства могут поступить мгновенно, а могут в течение нескольких дней.

Возможна ли ошибка

Номер банковских карт генерируется по особому алгоритму. Поэтому ошибиться и отправить деньги на чужую действующую карту достаточно сложно. Велика вероятность, что номер карты, на который улетели деньги, окажется несуществующим. В таком случае средства упадут на корреспондентский счет банка-получателя, а после вернутся отправителю. Обычно на это уходит около трех дней.

Как оплатить покупку в кредит или рассрочку

Граждане России от 18 до 65 лет с действующим паспортом и постоянным доходом.

На сайте магазина найдите оплату в кредит. Например, там может быть кнопка Купить за 1000 ₽ в месяц (вместо 1000 ₽ на кнопке будет сумма, рассчитанная для вашего товара).

Выберите условия кредита (если есть варианты, это зависит от магазина).

Кредит может быть с процентами или без. Если есть проценты, справа от суммы указывается срок, в который можно вернуть деньги без переплаты.

Чтобы взять кредит, нужен кошелёк ЮMoney.

Если кошелёк у вас есть, войдите под своим логином. Если нет — можно сразу его создать.

Заполните кредитную анкету:

— ФИО и доход,

— данные паспорта РФ,

— ваши контакты.

Подтвердите согласие на обработку персональных данных смс-кодом.

Нажмите Дальше.

Заявка уйдёт на проверку: подождите несколько минут. На вашу почту из анкеты придет письмо со ссылкой: по ней можно будет вернуться к оплате в кредит в любой момент.

Дальше есть варианты:

- Нужны дополнительные данные. У вас попросят фотографию паспорта и, возможно, ещё какого-то документа. После этого заявка уйдёт на проверку ещё раз.

- Заявку отклонили. Этим способом заплатить не получится. Можно вернуться в магазин и выбрать другой способ оплаты.

Кредит одобрен. Всё получилось: вы видите, что кредит одобрен.

Решите, нужна ли страховка, и нажмите Дальше.

Если кредит одобрен, вы увидите полные условия и график платежей. Если вас всё устраивает, нажмите Да, подтверждаю и подтвердите оплату кодом из смс.

Заказ оплачен.

Магазин получит деньги. Вам сразу ничего платить не нужно, только вовремя пополнять кошелёк ЮMoney. Первый платёж — по графику, через месяц после покупки.

Можно вернуться в магазин и выбрать другой способ оплаты.

Можно вернуться в магазин и выбрать другой способ оплаты.Пополняйте кошелёк ЮMoney. Деньги списываются раз в месяц, перед этим вам придёт смс с напоминанием.

Если денег в кошельке не хватит, платёж не зачтется.

Посмотреть условия можно в вашем кошельке, во вкладке Кредиты.

Там будет сумма, которую осталось выплатить, и график платежей.

Погасить досрочно можно там же — для этого:

- Нажмите Погасить досрочно в графике платежей.

- Проверьте, что в кошельке есть нужная сумма, и подтвердите погашение.

- Деньги спишутся из кошелька, и кредит закроется.

- Нажмите Погасить досрочно в графике платежей.

- Закрытые кредиты доступны в кошельке — можно в любой момент посмотреть, когда и сколько вы заплатили.

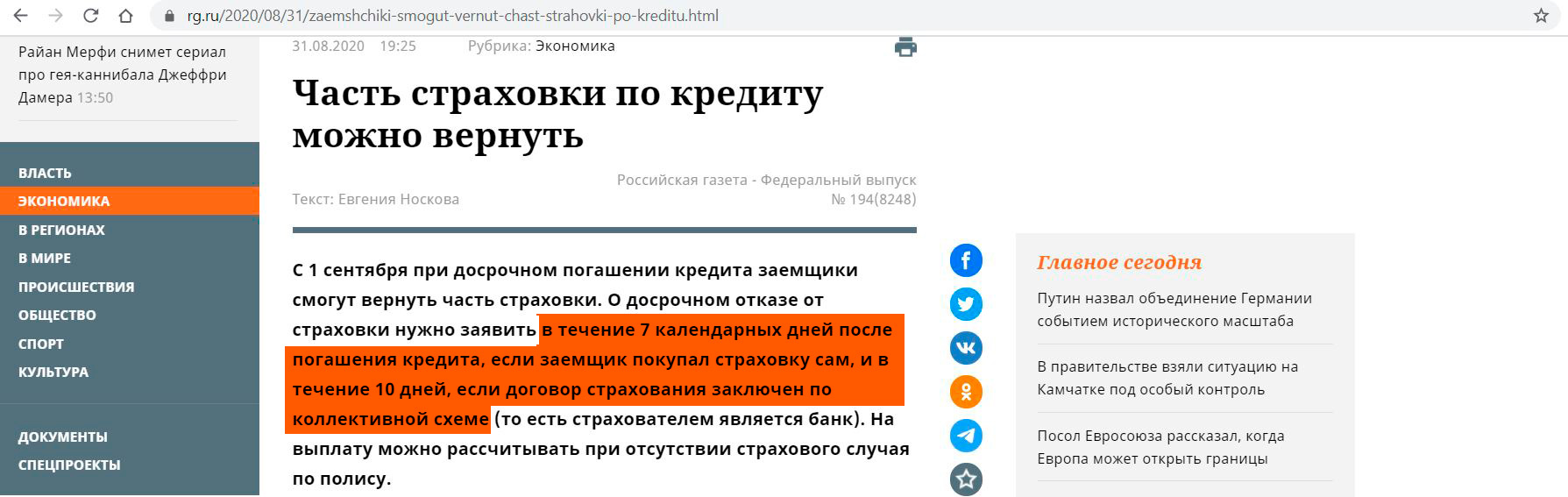

С 1 сентября вступит в силу закон о возврате заемщику части премии при досрочном погашении кредита

Новый закон уже вступил в силу и будет применяться к заемщикам, которые заключили договоры после 1 сентября. Законопроект приняли еще в 2019 году, но действовать он начал только сейчас. Он видоизменил статьи 7 и 11 № 353-ФЗ «О потребительском кредите» и статью 9.1 № 102-ФЗ «Об ипотеке». Расскажем, как это повлияет на потребительское и ипотечное кредитование для заемщиков.

Период охлаждения

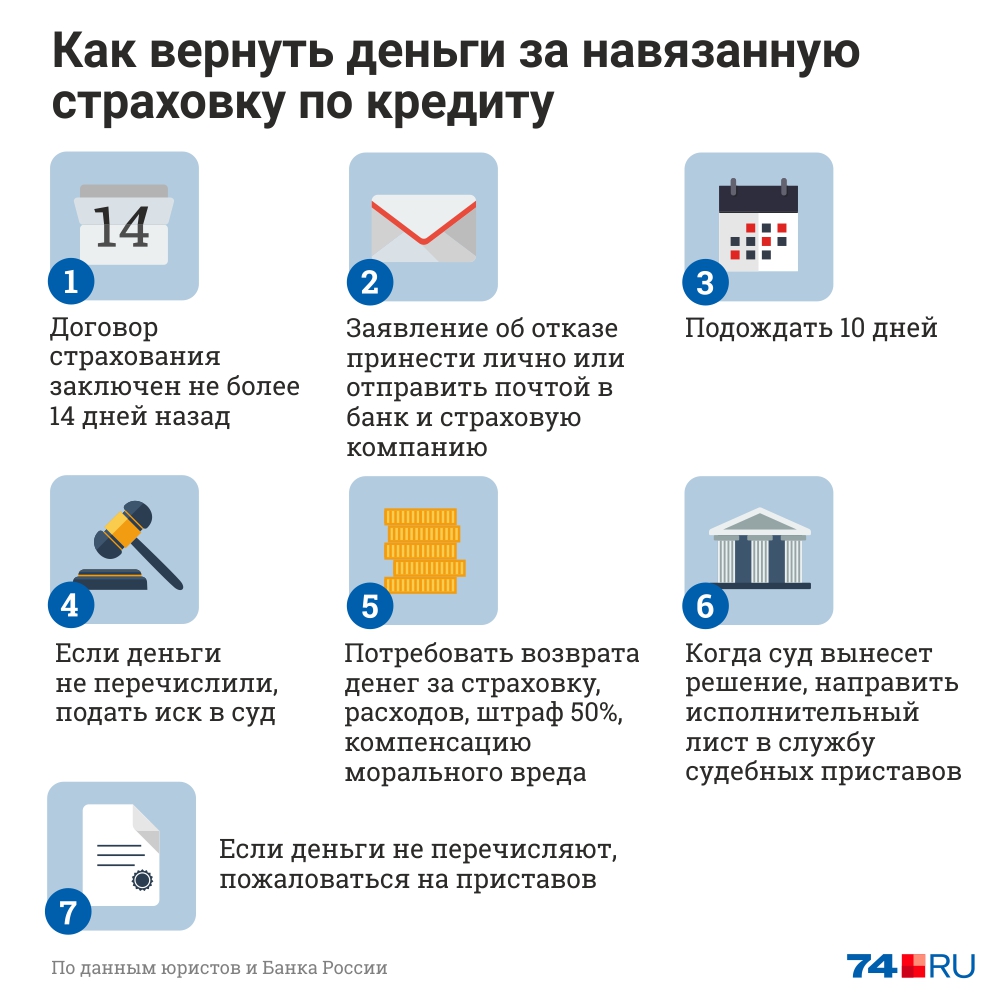

Согласно новым правилам для программ коллективного страхования теперь доступен так называемый период охлаждения. Суть в том, что в течение 14 календарных дней клиент может отказаться от предложения. Для этого понадобится заполнить заявление и отправить его страховщику, после чего тот обязан будет вернуть деньги в течение 7 рабочих дней. За эти 14 дней не должно произойти страхового случая, иначе отказаться от контракта не получится. Раньше такой подход действовал только для индивидуального страхования, теперь распространяется еще и на коллективное. Это касается и страховки, взятой в связи с кредитом.

Для этого понадобится заполнить заявление и отправить его страховщику, после чего тот обязан будет вернуть деньги в течение 7 рабочих дней. За эти 14 дней не должно произойти страхового случая, иначе отказаться от контракта не получится. Раньше такой подход действовал только для индивидуального страхования, теперь распространяется еще и на коллективное. Это касается и страховки, взятой в связи с кредитом.

Возврат части премии

При потребительском и ипотечном кредитовании банк всегда стремится убедить клиента оформить страховку. Без страхования кредит могут не одобрить или одобрить на менее выгодных условиях. Для многих заемщиков такой подход долгое время был недостатком: даже если страховых случаев не происходило, а кредит был погашен досрочно, после возврата кредитной суммы страховая премия не возвращалась. ЦБ предлагал исправить эту ситуацию, возвращая клиентам часть суммы при досрочном погашении, и инициатива Центробанка нашла ответ в новом законопроекте. Теперь часть страховой премии будет возвращаться к заемщику, погасившему обязательства до срока и отказавшемуся от договора страхования. Размер суммы, которую банк вернет клиенту, будет зависеть от того, какой срок успел пройти с момента заключения страховки. Процент, пропорциональный прошедшему сроку, страховщик удержит. Разумеется, нововведение работает, только если за время выплаты не произошло страховых случаев.

Теперь часть страховой премии будет возвращаться к заемщику, погасившему обязательства до срока и отказавшемуся от договора страхования. Размер суммы, которую банк вернет клиенту, будет зависеть от того, какой срок успел пройти с момента заключения страховки. Процент, пропорциональный прошедшему сроку, страховщик удержит. Разумеется, нововведение работает, только если за время выплаты не произошло страховых случаев.

Что еще изменится

- Теперь, если кредитор предлагает вместе с кредитом страховку, он должен указать в договоре все ее условия и особенности. Заемщик еще до заключения контракта будет узнавать о размере страховой премии и выплаты, о том, какие еще дополнительные расходы может повлечь за собой договор. Банк расскажет ему о размере максимального платежа, сообщит о возможности отказаться от страхования, если таковая имеется. Теперь это входит в обязанности кредитора.

- Закон учитывает связь между кредитным договором и контрактом на оказание страховых услуг. Это сделано по просьбе банковских организаций. Страховка считается связанной с кредитом, если от ее наличия зависит ставка или размер кредитной суммы или если страховую выплату получает кредитор.

- Новые правила действуют на договоры о потребительских кредитах и на ипотечное кредитование.

Это сделано по просьбе банковских организаций. Страховка считается связанной с кредитом, если от ее наличия зависит ставка или размер кредитной суммы или если страховую выплату получает кредитор.

Это сделано по просьбе банковских организаций. Страховка считается связанной с кредитом, если от ее наличия зависит ставка или размер кредитной суммы или если страховую выплату получает кредитор.Что останется неизменным

Полностью страховку новый закон не отменяет. Банки точно так же будут призывать заемщиков заключить договор страхования, просто теперь они сразу должны рассказывать обо всех условиях. За банковской организацией сохраняется возможность увеличить процентную ставку, если клиент отказался от страховки. Заключить договор без страхования можно, если в конкретном случае это не противоречит законодательству. Кредитор обязан письменно подтвердить выполнение своих обязанностей.

Как вернуть кредитный товар? | Вебфинанс

Процесс возврата или обмена товара купленного в кредит практически ничем не отличается от стандартной процедуры возврата или обмена товара.

В соответствии со статьей 25 Федерального закона «О защите прав потребителей» покупатель вправе вернуть или обменять непродовольственный товар в течение 14 дней с момента покупки, если товар не подошёл по форме, габаритам, фасону, расцветке, размеру или комплектации.

Возврат товара или его обмен производится при условии, что он не был в эксплуатации, не входит в перечень товаров, не подлежащих обмену (утвержденный постановлением Правительства РФ), а также сохранены: товарный вид, потребительские свойства, ярлыки и пломбы производителя. Кроме того, необходимо наличие товарного чека или другого документа подтверждающего оплату данного товара. Документ, подтверждающий оплату товара, может быть заменен свидетельскими показаниями.

Процедура возврата кредитного товара со стороны Покупателя:

1. Покупатель доставляет товар продавцу

2. Заполняет заявление на возврат товара и на досрочное погашение кредита (заявления заполняются по форме банка выдавшего кредит)

3. Продавец в течение 3 дней осуществляет возврат денежных средств, уплаченных в качестве первого взноса за товар, а также производит перевод денежных средств на кредитный счет покупателя, открытый в банке, выдавшем кредит, для обслуживания кредитной линии.

Продавец в течение 3 дней осуществляет возврат денежных средств, уплаченных в качестве первого взноса за товар, а также производит перевод денежных средств на кредитный счет покупателя, открытый в банке, выдавшем кредит, для обслуживания кредитной линии.

После этого кредит считается погашенным, и покупатель полностью избавляется от обязательств перед банком.

Вся процедура несколько усложняется в случае, когда покупатель уже осуществлял выплаты по кредиту, тогда, при возврате товара, необходимо уточнить в банке сумму оставшейся задолженности и сообщить ее продавцу, который после получения подтверждения из банка осуществляет возврат покупателю суммы равной первому взносу за товар, а также суммы выплаченной по кредиту, и переводит остаток на кредитный счет покупателя. По завершению данной процедуры покупатель полностью снимает с себя все обязательства по выплате кредита.

Аналогично строится процедура возврата денежных средств при покупке нескольких товаров в кредит, т. е. если покупатель приобрел несколько товаров, но вернуть хочет только часть. Тогда продавец выплачивает покупателю денежные средства только в том случае, если их сумма превышает общую сумму кредита, если стоимость возвращаемых товаров меньше, то за счет стоимости возвращаемых товаров происходит частичное погашение суммы кредита.

е. если покупатель приобрел несколько товаров, но вернуть хочет только часть. Тогда продавец выплачивает покупателю денежные средства только в том случае, если их сумма превышает общую сумму кредита, если стоимость возвращаемых товаров меньше, то за счет стоимости возвращаемых товаров происходит частичное погашение суммы кредита.

Процедура обмена кредитного товара на аналогичный товар:

При обмене товара на аналогичный товар процесс существенно упрощается, если товар не ведет к изменению суммы кредита, то обмен производится по заявлению со стороны покупателя без внесения изменений в кредитный договор.

Если необходимо обменять товар на более дорогой и сумма кредита при этом увеличивается, то сначала оформляется возврат товара с досрочным погашением кредита, а в дальнейшем происходит получение нового кредита на выбранный товар.

Процедура возврата кредитного товара со стороны Продавца:

Регламент действий продавца при возврате кредитного договора строится на основе договора с банком. В каждом конкретном случае условия, порядок действий и перечень документов может варьироваться. Однако общий принцип остается единым: в первую очередь производится погашение задолженности по кредиту, а оставшаяся сумма передается покупателю.

В каждом конкретном случае условия, порядок действий и перечень документов может варьироваться. Однако общий принцип остается единым: в первую очередь производится погашение задолженности по кредиту, а оставшаяся сумма передается покупателю.

Как вернуть кредитное финансирование: Chicago Financial Aid

Студенты, которые занимают ссуду и позже обнаруживают, что им не нужно все финансирование, могут вернуть излишки средств своему кредитору / обслуживающей организации через университет.

Федеральные студенческие ссуды

Любые начисленные проценты и сборы за возвращенное финансирование будут аннулированы назначенным на федеральном уровне обслуживающим персоналом ссуды, если финансирование будет возвращено в течение 120 дней с момента его первоначальной выплаты (т.е. была выплачена на ваш студенческий счет Северо-Западного региона). Университет может вернуть средства от вашего имени в любое время в течение учебного года, за который вы получили средства, но ваш обслуживающий персонал простит вам проценты, начисленные по ссуде, только если средства будут возвращены в течение 120 дней с момента, когда средства были первоначально выплачены вашему студенту. учетная запись.

учетная запись.

Если вы хотите, чтобы университет возвращал средства федерального студенческого займа, которые отображаются как кредит на вашей учетной записи Northwestern, вам необходимо отправить электронное письмо в наш офис со своего счета электронной почты Northwestern и указать свое полное имя, номер студенческого билета и запросите точную сумму нетто, которую вы хотите вернуть своему агенту по обслуживанию федеральных займов.Пожалуйста, дайте нам 5 рабочих дней, чтобы обработать возврат.

Если вы хотите, чтобы университет возвращал средства федерального студенческого кредита, которые не отображаются в качестве кредита на вашем счете Northwestern, вы должны сначала внести платеж на свой студенческий счет через CAESAR на чистую сумму, которую вы хотите вернуть (т. Е. Не более сумма, которая первоначально была перечислена на ваш студенческий счет). Как только официальный кредит появится на вашей учетной записи в CAESAR, вы должны затем отправить электронное письмо в наш офис со своей учетной записи электронной почты Северо-Запада и указать свое имя, номер студенческого билета и запросить точную чистую сумму, которую вы хотите вернуть в свой федеральный обслуживающий ссуду. Пожалуйста, дайте нам 5 рабочих дней, чтобы обработать возврат.

Пожалуйста, дайте нам 5 рабочих дней, чтобы обработать возврат.

Заемщики назначаются обслуживающей компании ссудой Министерством образования США. Если вы не уверены, кому назначен ваш уполномоченный обслуживающий персонал по федеральным займам, вы можете войти на веб-сайт Федеральной помощи студентам Министерства образования, чтобы определить своего обслуживающего лица и просмотреть все федеральные займы, полученные в течение вашей жизни. Вы также можете позвонить по телефону 1-800-4-FED-AID, чтобы определить своего обслуживающего лица.

Частные студенческие ссуды

Вы должны связаться со своим кредитором, чтобы определить, можно ли отменить начисленные проценты и / или комиссию за выдачу кредита и могут ли применяться какие-либо применимые сроки возврата.

Если вы хотите, чтобы университет возвращал частные студенческие ссуды, которые появляются в качестве кредита на вашей учетной записи Northwestern, вам необходимо отправить электронное письмо в наш офис со своего счета электронной почты Northwestern и указать свое полное имя, свой студенческий билет и запрос. точную сумму нетто, которую вы хотите вернуть своему частному кредитору. Пожалуйста, дайте нам 5 рабочих дней, чтобы обработать возврат.

точную сумму нетто, которую вы хотите вернуть своему частному кредитору. Пожалуйста, дайте нам 5 рабочих дней, чтобы обработать возврат.

Если вы хотите, чтобы университет возвращал частные студенческие ссуды, которые не отображаются в качестве кредита на вашем счете Northwestern, вы должны сначала внести платеж на свой студенческий счет через CAESAR на чистую сумму, которую вы хотите вернуть (т.е. не более суммы, первоначально перечисленной на ваш студенческий счет). После того, как в вашей учетной записи учащегося в CAESAR появится официальный кредит, вы должны отправить электронное письмо в наш офис из своей учетной записи электронной почты Северо-Западного региона и указать свое имя, свой студенческий билет и запросить точную чистую сумму, которую вы хотите вернуть. ваш частный кредитор. Пожалуйста, дайте нам 5 рабочих дней, чтобы обработать возврат.

Возврат ненужных ссудных средств | MUSC

Возврат предполагаемых ненужных федеральных заемных средств

Если вы ожидаете, что у вас появятся ненужные средства для будущей выплаты (еще не учтенной в вашем счете за обучение), обратитесь к консультанту по финансовой помощи, чтобы отменить или уменьшить предстоящую выплату, по крайней мере, за пятнадцать дней до начала семестра.

Возврат ненужных средств федерального займа после того, как они было выплачено вам

Студентам настоятельно рекомендуется вернуть ненужные ссуды. Это уменьшит ваш долг, что в долгосрочной перспективе принесет пользу как вам, так и организации.

В течение первых 120 дней, когда ссуда была выплачена на ваш счет за обучение, школа может вернуть ненужные федеральные прямые ссуды правительству от имени учащегося. На средства, возвращенные в этот срок, будут отменены начисления процентов и комиссии по ссуде.Однако это может занять до две недели для полной обработки и возврата запроса на возврат, поэтому MUSC’s практика заключается в том, чтобы просить студентов, которые хотят, чтобы MUSC вернули лишние займы по их от имени для отправки формы, указанной ниже, в 106 дней выплаты.

Студенты, конечно, могут вернуться

средств самостоятельно в любое время, но ссуды, возвращаемые студентами непосредственно в их

кредитора не отражены в обновленном письме студента о вознаграждении, и любые

ссуды, возвращенные через 120 дней, по-прежнему будут сопровождаться процентами и комиссиями.

Как вернуть ненужный федеральный ссуды до 106 дней

- Заполните форму запроса на возврат ссуды и отправьте в отдел финансовой помощи. Советник.

- Ваши ссуды будут возвращены кредитору.

- Планируйте заранее. Пожалуйста, не ждите до последнего минуту, чтобы отправить форму возврата денежных средств. Разрешить до двух недель для обработки Возврата ссудных средств через школу.

Как вернуть ненужное Федеральное ссуды после первых 106 дней

Если вы возвращаете заемную сумму более 106 дней после выплаты вам необходимо будет внести этот платеж непосредственно в ссуду обслуживающий персонал.Ваш кредитный агент назначен вам Департаментом США Образование. Информация об обслуживающем ссуде указана в Национальной системе данных о ссуде для студентов.

Возврат средств частного займа Заемщики частных займов должны напрямую связаться со своим кредитором по поводу конкретной процедуры возврата им ненужных заемных средств.

Как получить чек на возврат студенческой ссуды?

Путь студента к учебе в колледже сопряжен с большими расходами.Вот почему студенты могут получить доступ к чекам возврата для оплаты некоторых расходов. В результате проверка возврата ссуды становится очень важной для многих студентов в начале семестра. Вот несколько важных факторов, о которых вам следует знать при проверке возврата студенческой ссуды.

Что такое чек на возврат от колледжа?Возмещение от колледжа является результатом того, что на вашем счету больше средств, чем фактически причитающийся остаток. Финансирование вашего счета происходит из нескольких источников, включая финансовую помощь, стипендии, студенческие ссуды, денежные выплаты и другие различные платежи.

Возврат студенческой ссуды составляет

предназначен для покрытия расходов, связанных с обычными расходами студентов, такими как расходные материалы, лабораторное оборудование и технологии. Однако, поскольку чеки на возмещение исходят от финансирования студенческой ссуды, либо федеральной, либо частной студенческой ссуды, все они должны быть возвращены с процентами.

Однако, поскольку чеки на возмещение исходят от финансирования студенческой ссуды, либо федеральной, либо частной студенческой ссуды, все они должны быть возвращены с процентами.

Вот несколько советов, которые помогут повысить финансовую грамотность и помогут вам увидеть свои расходы и будущие долговые обязательства:

- Совершайте разумные технологические закупки, которые приносят пользу.

- Купите хорошие наушники. Подключение к источнику звука сохраняет четкий поток для индивидуальных потребностей, не подвергая всех остальных воздействию тех же звуков.

- Купите продукт по студенческой кредитной карте и сразу же верните ее. Самый простой способ получить кредит до окончания учебы — просто направить расходы через кредитную карту и полностью погасить остаток.

- Верните неиспользованные деньги студенческой ссуды кредитору. Вместо того, чтобы тратить деньги на возмещение студенческих ссуд, если они не нужны, просто отправьте их обратно поставщику ссуды в качестве предоплаты.

- Важно рассчитать свои собственные потребности в студенческой ссуде для себя, чтобы иметь четкое представление о ваших требованиях и бюджетном плане.

Для получения чека о возмещении студенческой ссуды необходимо выполнить определенные шаги:

Первая… Управление финансовой помощи должно предоставить студенту всю финансовую помощь, включая федеральные и частные студенческие ссуды. Кроме того, в обязанности отдела финансовой помощи входит обеспечение соответствия федеральным нормам стоимости посещения.Обычная стоимость обучения в колледже включает стоимость обучения, проживания и питания, транспорта, книг и прочих расходов. В сумме стоимость посещения всегда превышает фактическую плату, указанную в ведомости обучения. Стоимость посещения — это максимальная сумма общего финансирования на счету студента. Это не позволяет учащимся брать взаймы больше, чем им нужно.

Студент должен заполнить все необходимые документы для правильной выплаты финансовой помощи.Некоторые необходимые документы включают ваше письмо о награждении, любые требуемые кредитные векселя или подтверждающую документацию о финансовой помощи. Если ключевые документы отсутствуют, чек возврата вам не будет выдан .

Третий…Для большинства студентов существует дополнительная студенческая ссуда, которую необходимо выплатить, прежде чем получить доступ к чеку возврата. Когда обычной финансовой помощи недостаточно для покрытия всего счета, студенты обращаются к альтернативной ссуде или к ссуде «родитель плюс», чтобы покрыть ее.Для этого существует особая процедура:

- Студент успешно подает заявку на получение дополнительной ссуды, правильно заполнив заявку.

- После утверждения ссуды школа подтверждает получение дополнительной ссуды путем сертификации. Во время подтверждения ссуды офис финансовой помощи подтверждает правильную сумму ссуды и то, что ученик действительно посещает школу. Школа вправе уменьшить сумму кредита, чтобы она соответствовала стоимости посещения. Таким образом, если студент подает заявку на получение студенческой ссуды в размере 20 000 долларов США, но может уместить только 10 000 долларов США в пределах стоимости посещения, тогда сумма ссуды уменьшается.

- Кредитор получает сертификат и отправляет деньги в школу в электронном виде или бумажным чеком.

- Школа получает ссуду и перечисляет ее на счет учащегося вместе с другими источниками финансовой помощи. Все счета учащихся, показывающие превышение финансирования, подвергаются проверке, называемой «несоответствие». Это делается для того, чтобы каждый студент получил правильную сумму возмещения и не превысил стоимость посещения с их общим финансированием.

- Студент получает чек на возмещение в электронном или бумажном виде. Если это делается в электронном виде, ученику необходимо пройти регистрацию в школе для электронного перевода денежных средств (EFT) со своим текущим счетом.

Школа вправе уменьшить сумму кредита, чтобы она соответствовала стоимости посещения. Таким образом, если студент подает заявку на получение студенческой ссуды в размере 20 000 долларов США, но может уместить только 10 000 долларов США в пределах стоимости посещения, тогда сумма ссуды уменьшается.

Школа вправе уменьшить сумму кредита, чтобы она соответствовала стоимости посещения. Таким образом, если студент подает заявку на получение студенческой ссуды в размере 20 000 долларов США, но может уместить только 10 000 долларов США в пределах стоимости посещения, тогда сумма ссуды уменьшается.

Все ваши документы опаздывают:

Если вы ждали до последней минуты, чтобы заполнить FAFSA и / или подать заявку на студенческий ссуду, ожидайте, что ваш чек на возврат не будет доступен до конца семестра.Поговорите с вашим офисом финансовой помощи, чтобы узнать время обработки. Если они не могут назвать вам конкретную дату, попробуйте найти диапазон, например, в октябре. Если вы опоздали, возврат средств может занять до ноября или, возможно, до конца семестра.

Вы отправили документы, но что-то пошло не так:

Возможно, вы забыли что-то подписать или забыли отправить очень важную форму. Вы можете думать, что все готово, но оказывается, что вы что-то упустили.Обязательно ознакомьтесь со всеми документами и обратитесь в офис финансовой помощи в начале семестра, чтобы убедиться, что все в порядке.

Извлеченный урок:

Если вы ищете чек на возврат, отправьте всю необходимую информацию заранее и часто проверяйте, чтобы убедиться, что все в порядке.

Имейте в виду, что возмещение студенческой ссуды не является «бесплатными» деньгами. Возврат ссуды является частью студенческой ссуды. Они будут включены в общую сумму долга, на которую начисляются проценты. Когда приходит время выплатить долг, студенты могут пожалеть о том, что не приняли чек на возврат ссуды, или если бы по крайней мере, было немного мудрее с точки зрения того, как они его потратили.

Следует ли мне принимать чек на возмещение студенческой ссуды?Что вы можете сделать, если не хотите рисковать потенциальными негативными последствиями, которые могут возникнуть в результате принятия возмещения по студенческой ссуде? У вас есть возможность вернуть чек на возврат.

Если вы не остро нуждаетесь в деньгах, отправка возврата может быть вашим лучшим выбором. Возвращение чека о возмещении студенческой ссуды в Департамент образования означает, что вы уменьшаете общую задолженность по ссуде. Таким образом, удаление его из пакета финансовой помощи сводит на нет вашу ответственность по его выплате после окончания учебы.

Взвесив все положительные и отрицательные стороны, может показаться, что самым разумным решением было бы вернуть вам возмещение по студенческой ссуде. Однако, если вам нужны деньги и вы не можете позволить себе вернуть возмещение, рекомендуется принять возмещение по студенческому кредиту, чтобы быть предельно осторожным в том, как вы его тратите.

NASFAA Упоминание: неиспользованные студенческие ссуды? Вот что нужно сделать

«Вы взяли взаймы больше, чем нужно для учебы в колледже.Что вы делаете? Многие заемщики не понимают, что могут вернуть неиспользованные доллары федерального займа. Или зачем им это нужно », — сообщает» The Wall Street Journal «.

… «

Должен ли я выплатить проценты или комиссию по кредиту, если я верну ненужные кредитные средства? Как правило, по федеральным студенческим ссудам не взимаются проценты или плата за ссуду, которые возвращаются (заемщиком или школой) в течение 120 дней после выплаты ссуды, согласно Федеральной помощи студентам.

Но это не значит, что вам нужно ждать так долго.

Школы обычно выдают ссуды от имени федерального правительства как минимум двумя платежами или выплатами в течение учебного года. В идеале вы захотите отменить ссуду до ее выплаты, потому что это проще всего для всех, — говорит Бренда Хикс, директор отдела финансовой помощи Юго-Западного колледжа в Уинфилде, штат Канзас. У школ разные сроки выплаты средств, самый ранний из них — 10 дней до начала семестра.

Даже после выплаты федеральной ссуды вы все равно можете сообщить отделу помощи, что вы не хотите деньги, и школа должна вернуть их от вашего имени в течение 14 или 30 дней после отправки необходимого уведомления о ваших правах на аннулирование ссуды.Срок зависит от процесса, который школа использовала для получения подтверждения о принятии ссуды до выплаты средств.

Если вы пропустите 14- или 30-дневный срок, установленный школой, все равно будет неплохо проверить готовность школы вернуть деньги от вашего имени. Хотя в этом нет необходимости, многие школы охотно работают с заемщиками, чтобы вернуть заемные средства от их имени в течение 120 дней после выдачи займа. В большинстве школ есть формы, которые учащиеся могут заполнить, чтобы запросить корректировку своей помощи.

Хотя в этом нет необходимости, многие школы охотно работают с заемщиками, чтобы вернуть заемные средства от их имени в течение 120 дней после выдачи займа. В большинстве школ есть формы, которые учащиеся могут заполнить, чтобы запросить корректировку своей помощи.

Однако по прошествии 120 дней с момента выплаты студентам, как правило, необходимо работать со своим кредитным агентом, чтобы выплатить средства напрямую, включая любые применимые проценты или комиссию по ссуде. Обязательно предоставьте обслуживающему персоналу письменные инструкции о том, как следует использовать средства, чтобы не было путаницы, — говорит Карен Маккарти, директор по анализу политики Национальной ассоциации администраторов финансовой помощи студентам ».

В разделе «Известные заголовки» NASFAA освещается информация о финансовой помощи в средствах массовой информации, чтобы помочь членам оставаться в курсе последних новостей.Статьи, включенные в раздел заметных заголовков, написаны не NASFAA, а скорее внешними источниками. Включение в Today’s News не означает одобрения материала и не гарантирует точность представленной информации.

Включение в Today’s News не означает одобрения материала и не гарантирует точность представленной информации.

Дата публикации: 05.04.2021

5 причин вернуть заем ГЧП

22 декабря 2020 года Конгресс принял закон о стимулах, который предусматривает новые ссуды по Программе защиты зарплаты и другие льготы для малого бизнеса.Узнайте больше об этом законодательстве и подайте заявку на ссуду в рамках ГЧП здесь.

Эта статья была обновлена 5 июня 2020 г., чтобы отразить изменения в Законе о гибкости программы защиты зарплаты от 2020 г.

Требуется больше финансирования?

Nav обслуживает практически любой бизнес, и наши специалисты подберут для вас то, что вам нужно.

Найдите совпадениеПрограмма защиты зарплаты (PPP) предлагает ссуду, которая может быть полностью прощена, если средства потрачены правильно — в основном, для выплаты заработной платы. Некоторые малые предприятия подали заявку на это как на спасательный круг только для того, чтобы обнаружить, что он не идеально подходит для их бизнеса, и, возможно, захотят вернуть свой заем в рамках ГЧП.

Вот 5 причин, по которым вы можете сразу же выплатить свой заем в рамках ГЧП:

1. Вы вряд ли заслужите прощение

Одно из главных призывов ГЧП заключается в том, что ссуда может быть прощена полностью, если вырученные средства используются надлежащим образом. Но правила, касающиеся прощения ГЧП, сбивают с толку, и есть еще много вопросов, на которые SBA и Казначейство еще не ответили.

Вот комментарий, которым владелец бизнеса по имени Джеки поделился в блоге Nav:

«Я получил ссуду ГПП.Как поставщик услуг по уходу за детьми школьного возраста, предприятие было закрыто. Я подал заявку на ссуду и посоветовал своим сотрудникам записаться на пособие по безработице, пока процесс ссуды продвигался медленно. Теперь у меня есть ссуда, и многие из моих сотрудников получают надбавку в 600 долларов, что позволяет им получать больше, чем если бы я плачу им как обычно. Учебный год закончился, и я не буду нанимать до сентября ».

Некоторые работодатели обнаруживают, что они не имеют права на прощение, и вместо этого берут ссуду.Хотя процентная ставка 1% по любому балансу является привлекательной, ссуды имеют двухлетний период погашения (пять лет для ссуд, предоставленных после 5 июня 2020 года), и в этот период экономической неопределенности многие владельцы бизнеса опасаются брать в долг. . Возврат средств может показаться более безопасным вариантом.

Обновление : Закон о гибкости ГЧП, вступивший в силу 5 июня 2020 года, упрощает получение прощения. Это дает работодателям до 24 недель на то, чтобы потратить средства, и при этом иметь право на прощение.Это также позволяет работодателям избежать сокращения прощения при определенных обстоятельствах, в том числе, если они «могут документально подтвердить невозможность вернуться к тому же уровню деловой активности, на котором они работали до 15 февраля 2020 года, в связи с соблюдением требований». установлены или выпущены министром здравоохранения и социальных служб, директором Центров по контролю и профилактике заболеваний или Управлением по охране труда и здоровья в период, начинающийся 1 марта 2020 г. и заканчивающийся 31 декабря 2020 г., в отношении соблюдение стандартов санитарии, социального дистанцирования или любых других требований безопасности работников или клиентов, связанных с COVID– 19.”

2. Вы все равно можете потерять сотрудников

Основная цель ГЧП — помочь работодателям сохранить заработную плату сотрудников, чтобы они были готовы вернуться к работе, когда бизнес возобновится. Но некоторым работодателям трудно добиться этого из-за финансовых проблем, проблем со здоровьем или и того, и другого.

Трейси поделилась своей дилеммой в ответ на статью в Nav о займах ГЧП:

«Все мои сотрудники работают неполный рабочий день, а из-за ЧПД и безработицы они получают двойную помощь.Меня только что одобрили для получения ссуды ГЧП, и никто не хочет возвращаться к работе. Что мне делать? ПОМОЩЬ!»

Некоторые работодатели сообщают, что их сотрудники могут заработать больше от помощи при пандемической безработице, чем если бы они были наняты обратно и получали оплату из средств ГЧП. Другие сотрудники боятся возвращаться на рабочее место, где они могут заразиться коронавирусом.

И, конечно же, некоторые рабочие места закрыты или бизнес идет настолько медленно, что работодатели все равно не могут найти значимую работу для своих сотрудников.Работодателей сбивает с толку и расстраивает то, что они платят своим работникам за то, чтобы они не работали, или пытаться найти им чем-нибудь заниматься.

Если вы предложите сотрудникам вернуться на работу, но они не примут предложение вернуться на работу, они могут потерять пособие по безработице. (Обратите внимание, что они могут иметь право на получение помощи по безработице при пандемии при определенных обстоятельствах, даже если они не вернутся на работу.) Даже если вы вернете их обратно, и они зарабатывают меньше денег, чем они могли бы получить от безработицы, они могут быть достаточно обиженными, чтобы посмотреть для другой работы в будущем.Это трудное решение, с которым сталкиваются многие работодатели, особенно с сотрудниками с более низкой заработной платой.

3. Вы скорее получите налоговую скидку на удержание сотрудников

В дополнение к другим программам, законом CARES была создана налоговая льгота для удержания заработной платы сотрудников. Работодатели, деятельность которых была полностью или частично приостановлена из-за государственного заказа или которые испытали значительное снижение поступлений, могут иметь право на налоговый кредит удержания сотрудников из заработной платы социального обеспечения в размере до 50% от 10 000 долларов США в виде квалифицированной заработной платы (включая расходы по плану медицинского страхования). ) с оплатой после 12 марта 2020 г. и до 1 января 2021 г.

Правомочные работодатели могут получить немедленный доступ к кредиту удержания сотрудников (ERC), сократив депозиты по налогу на трудоустройство, которые они должны вносить, или даже получить авансовый платеж от IRS, если вкладов работодателя по налогу на трудоустройство недостаточно для покрытия кредита.

Но работодатели не могут получить одновременно прощение ГЧП и налоговую льготу. Некоторые работодатели, подавшие заявку, не знали о кредите для удержания сотрудников или не обсуждали эти два варианта со своим специалистом по бухгалтерскому учету до того, как подали заявку на ГЧП.

В своем последнем руководстве Казначейство указало:

«Работодатель, который подал заявку на ссуду в рамках ГЧП, получил платеж и погасил ссуду в установленный срок (14 мая 2020 г. — примечание: позднее обновлено до 18 мая 2020 г.), будет рассматриваться, как если бы работодатель не получил покрытый заем в рамках ГЧП для целей кредита на удержание сотрудников. Следовательно, работодатель будет иметь право на получение кредита, если работодатель в противном случае является подходящим работодателем для целей кредита.”

Если у вас есть какие-либо вопросы о ERC и о том, лучше ли она подходит для вашего бизнеса, сейчас самое время проконсультироваться с вашим бухгалтером.

Обновление : Закон о гибкости ГЧП позволяет работодателям и самозанятым, получившим ссуду ГЧП, также претендовать на отсрочку налога на заработную плату. Это позволяет работодателям отсрочить внесение депозита и выплату доли работодателя в налогах на социальное обеспечение, а самозанятым лицам отсрочить уплату некоторых налогов на самозанятость.(Это отличается от налоговой льготы на удержание сотрудников.)

4. Вы не уверены, что ваш бизнес выживет

Опрос, проведенный Thryv и американским SBDC, показал, что чуть более половины опрошенных владельцев бизнеса заявили, что они, вероятно, полностью восстановят или 75% своего бизнеса через год, а 7% не думают, что они вообще выживут.

«Мой ресторан только что уведомили, что сегодня мы получили ГЧП, но срок аренды истекает 1 июля, и нам нужно переместить ресторан.Мы не уверены, когда точно сможем открыться. Не стоит ли брать предложенный заем ГЧП? Мы не уверены, что делать, потому что не можем начать использовать его сразу 8 недель подряд ». — Дженнифер

Если вы не можете претендовать на прощение, возможно, имеет смысл вернуть ссуду ГЧП, чем накапливать дополнительный долг. Конечно, это довольно привлекательный кредит. В отличие от других ссуд SBA, ссуды ГЧП не имеют личной гарантии, залога не требуется и являются ссудами без права регресса, если средства используются в разрешенных целях.(См. Раздел 1102 Закона о CARES.)

Но что, если вы никогда не откроете свой бизнес и не сможете или не погасите часть баланса разрешенным способом: можете ли вы лично оказаться на крючке за этот баланс? Это кажется вполне возможным. Даже если вы этого не сделаете, дефолт по федеральному кредиту любого типа — серьезное дело. Как минимум, это обычно означает, что вы не имеете права на получение каких-либо других федеральных займов в течение как минимум нескольких лет.

5. Деньги на самом деле не нужны

При подаче заявки на ГЧП Закон CARES требует, чтобы заемщики подтвердили, что «текущая экономическая неопределенность делает этот запрос на ссуду необходимым для поддержки текущих операций Заявителя.«Первоначально это не казалось серьезным сдерживающим фактором, поскольку большинство предприятий сталкиваются с экономической неопределенностью, но после негативной реакции из-за ряда публично торгуемых предприятий, получивших ссуды в рамках ГЧП, SBA указало, что будет проводить аудит предприятий, получивших более 2 долларов США. миллионов в дополнение к «другим займам, если это необходимо».

Что они ищут? Согласно указаниям Казначейства:

Заемщики должны добросовестно предоставить это свидетельство, принимая во внимание их текущую коммерческую деятельность и их способность получить доступ к другим источникам ликвидности, достаточным для поддержки их текущих операций способом, не наносящим существенного ущерба бизнесу.Например, маловероятно, что публичная компания со значительной рыночной стоимостью и доступом к рынкам капитала сможет добросовестно провести требуемую сертификацию, и такая компания должна быть готова продемонстрировать SBA, по запросу, основу для своего сертификация…

В Промежуточном окончательном правиле, опубликованном в Федеральном реестре 1 июня 2020 года, Казначейство и SBA заявили, что займы любого размера могут быть рассмотрены SBA. В частности, там написано:

Для ссуды ГЧП любого размера SBA может провести проверку в любое время по усмотрению SBA.Например, SBA может рассмотреть ссуду, если кредитная документация, представленная SBA кредитором, или любая другая информация указывает на то, что заемщик может не иметь права на ссуду ГЧП или может не иметь права на получение суммы ссуды или суммы прощения ссуды, заявленной заемщик.

И далее говорится:

Если SBA определяет, что заемщик не имеет права на получение ссуды в рамках ГЧП, SBA дает указание кредитору отклонить заявление о прощении ссуды. Кроме того, если SBA определяет, что заемщик не имеет права на получение суммы ссуды или суммы прощения ссуды, заявленной заемщиком, SBA даст указание кредитору отклонить заявление о прощении ссуды полностью или частично, в зависимости от обстоятельств.SBA может также потребовать погашения непогашенного остатка по ссуде ГЧП или использовать другие доступные средства правовой защиты.

6. Вы подали заявление обманным путем

Если вы увидели в этой программе золотую лихорадку свободных денег и решили воспользоваться ею, подав фальшивую заявку, у вас могут быть проблемы. Расследование уже началось. Министерство юстиции объявило, что предъявило обвинение двум бизнесменам в округе Род-Айленд, которые якобы подали заявки на получение банковского кредита с целью получения ссуд ГЧП на сумму более полумиллиона долларов.Если вы подали заявление обманным путем, вы, вероятно, захотите вернуть деньги и позвоните юристу.

Как вернуть средства ГЧП

Если вы уже получили средства ГЧП и передумали, поговорите со своим кредитором. Если вы выплачиваете один из этих займов досрочно, штраф за досрочное погашение не взимается, хотя проценты будут начисляться.

Эта статья была первоначально написана 8 мая 2020 г. и обновлена 20 января 2021 г.

Оценить эту статью

В настоящее время эта статья имеет 106 оценок со средним значением 4.5 звезд.

class = «blarg»>ссуд | Налоговая служба

Предоставление ссуды или иное предоставление кредита между частным фондом и дисквалифицированным лицом является актом самоуправления. Однако это не включает ссуду дисквалифицированным лицом частному фонду без процентов или других сборов, если заемщик использует ссуду исключительно для целей, указанных в разделе 501 (c) (3) Кодекса. Для этих целей ссуда, предоставленная дисквалифицированным лицом частному фонду под процентные ставки ниже рыночных, рассматривается как акт самообслуживания в той же степени, что и ссуда под рыночные процентные ставки.

Самостоятельная сделка происходит, когда (1) третья сторона покупает собственность и принимает на себя ипотеку, принадлежащую частному фонду, и (2) третья сторона передает собственность дисквалифицированному лицу, которое либо принимает на себя ответственность по ипотеке, либо берет имущество подлежит ипотеке. В этой сделке считается, что фонд предоставил дисквалифицированному лицу ссуду в размере неоплаченной задолженности по имуществу на момент передачи.

Предоставление обещания, залога или аналогичной договоренности относительно денег или имущества частному фонду дисквалифицированным лицом, будь то по устному или письменному соглашению, векселю или иному долговому инструменту, не является продлением кредита до указанной даты зрелости в той мере, в какой это мотивировано благотворительными намерениями и не подкреплено соображениями.

Выполнение трастовых функций и определенных общих банковских услуг банком или трастовой компанией, которая является дисквалифицированным лицом, не является актом самоуправления, если услуги разумны и необходимы для выполнения освобожденных целей частного фонда и компенсации выплачиваемая банку или трастовой компании не является чрезмерной (с учетом справедливой процентной ставки за использование средств банком или трастовой компанией).

Общие банковские услуги, не связанные с самообслуживанием:

Текущие счета, если банк не взимает проценты по овердрафту или комиссию за обслуживание, превышающую фактическую стоимость обработки овердрафта,

сберегательных счетов, если фонд может снимать свои средства не позднее, чем за 30 дней, не подвергая себя потере процентов на свои деньги за то время, пока деньги находились на депозите, и

Хранилище.

Покупка депозитных сертификатов, обеспечивающих пониженную процентную ставку, если они не удерживаются до погашения у банковского учреждения, у дисквалифицированного лица в отношении частного фонда, не входит в сферу общих разрешенных банковских услуг и является акт самоуправления.

Вернуться к жизненному циклу частного фонда

Возврат излишков средств финансовой помощи | Учетные записи студентов

Студентам может быть предоставлено несколько различных видов финансовой помощи; федеральные студенческие ссуды, федеральные гранты, гранты штата Нью-Йорк, стипендии, ветеранское финансирование и спонсорская поддержка работодателей — вот лишь некоторые из них.Некоторые формы финансовой помощи могут применяться только для оплаты обучения студента, в то время как другие относятся к общей стоимости обучения студента.

Избыточная финансовая помощь может быть получена из студенческих ссуд, нескольких источников грантов, стипендий и спонсорства. Если возмещение вашей финансовой помощи происходит из избыточных студенческих ссуд и вам не нужны излишки средств для покрытия расходов на образование, вы можете потребовать возврата этих средств кредитору для уменьшения вашей задолженности. Студент должен погасить средства федерального студенческого кредита, а управление долгом за образование является ключом к вашему финансовому успеху.

Когда ваши федеральные прямые ссуды Стаффорда поступают на вашу учетную запись, Студенческая учетная запись отправляет электронное письмо на адрес электронной почты, указанный в вашей учетной записи. В теле письма содержится информация об аннулировании вашего кредита (ов):

ОТМЕНА:

У вас есть 14 дней с даты этого уведомления, чтобы отменить все или часть этих кредитов. Чтобы отменить все или часть ваших кредитов, свяжитесь с нашим офисом по адресу [email protected], указав свое имя и номер студенческого билета.Укажите в переписке сумму и тип кредита, который вы хотите аннулировать (уменьшить), а также предпочтительный вариант возврата, выбранный ранее в BankMobile. Когда Студенческий счет получит ваш запрос об отмене или уменьшении суммы кредита, вам будут предоставлены конкретные инструкции о том, как действовать.

Невозможность обналичить чек на возврат не аннулирует вашу ссуду (-ы). Если вы хотите отменить через 14 дней, вы можете отправить платеж по кредиту своему кредитору.

Чтобы инициировать возврат средств кредитору, свяжитесь со студенческими счетами по адресу studentaccounts @ esc.edu и укажите свое имя, студенческий билет и сумму избыточных ссудных средств, которую вы хотите вернуть кредитору. В зависимости от предпочтения возврата, которое вы выбрали в BankMobile Disbursements, со студенческих счетов может быть невозможно обработать ваш возврат. Доступное действие зависит от выбранного предпочтения возврата:

BankMobile Disbursements прямой депозит / перевод ACH: Прямые депозитные операции начинаются, как только средства появляются в вашей записи BankMobile Disbursements, и студенческие счета не могут получить доступ к этим средствам для обработки возврата кредитору.Вам нужно будет отправить личный чек или денежный перевод, подлежащий оплате в SUNY Empire State College, и отправить по адресу Student Accounts, 111 West Avenue, Saratoga Springs, NY 12866 вместе с письмом / запиской с просьбой о возврате ссудных средств кредитору вашего имени.

Счет BankMobile Vibe: Если вы не получили доступа к каким-либо средствам, депонированным на вашем счете BankMobile Vibe из недавнего возмещения, Студенческие счета могут отменить всю сумму возмещения от BankMobile Disbursements и вернуть средства на ваш счет ESC.Возврат кредитору может быть инициирован со счета ESC.

Бумажный чек BankMobile Disbursements: Если у вас есть чек BankMobile Disbursements сроком менее 30 дней, вы можете:

- Вариант 1: Подтвердите чек BankMobile своей подписью и подписями под ней: «Платите по заказу Эмпайр Стейт Колледж». Отправьте чек вместе с письмом / запиской с просьбой о возврате ссуды кредитору по адресу Student Accounts, 111 West Avenue, Saratoga Springs, NY 12866

- Вариант 2: Вы можете внести свой чек BankMobile на свой счет и отправить личный чек или денежный перевод на студенческий счет, 111 West Avenue, Saratoga Springs, NY 12866 вместе с письмом / запиской с просьбой о возврате ссудных средств. кредитору.

Если вы не выбрали вариант возврата, бумажный чек по умолчанию будет отправлен службой BankMobile Disbursements примерно через 20 дней после поступления средств в вашу учетную запись BankMobile. Если вы связываетесь со студенческими счетами до выдачи чека по умолчанию и запрашиваете возврат средств кредитору, студенческие счета аннулируют сумму возмещения от BankMobile Disbursements и возвращают средства на ваш счет ESC. Затем может быть обработан возврат кредитору.

Финансовая помощь отправляет студентам подтверждение по электронной почте всякий раз, когда обрабатывается возврат средств прямой ссуды Стаффорда.

Чтобы проверить свой уровень задолженности по студенческим займам, вы можете просмотреть историю своих займов на сайте studentloans.gov. Национальная система данных о студенческих ссудах (nslds.ed.gov) — еще один ресурс для отслеживания федеральной помощи.

.