«как вернуть долг с человека без расписки. » – Яндекс.Кью

Доброй ночи. Тут Вам уже много чего хорошего посоветовали. Но я хотел бы рассказать Вам, как мы выходили из такой ситуации с одним клиентом.

Обстоятельства дела: Мужчина дал знакомому крупную сумму денег. естественно без расписки, ведь это был его лучший друг. Но время шло, друг все больше отдалялся и когда пришло время, наш клиент осознал, что денег ему не видать как своих ушей. Переписки у них не было, поскольку общались либо тет-а-тет, либо по телефону.

Чтобы выйти из ситуации и помочь клиенту вернуть кругленькую сумму, нами было предложено следующее: мы рекомендовали встретиться с ним и разговор записать на диктофон. естественно, не предупреждая о том, что ведется запись. О наличии такой записи некоторые юристы отзываются негативно и считают, что не может являться доказательством. На самом же деле, полученная запись может переломить ход разбирательства в Вашу пользу.

Записав разговор на диктофон, мы сохранили запись на носителе, чтобы в будущем, при необходимости, мы могли провести фоноскопическую экспертизу.

После нами было подано заявление в правоохранительные органы с целью проведения проверки в порядке статей 144-145 УПК РФ и по результатам проверки было принято решение о возбуждении уголовного дела в отношении нашего должника по признакам состава преступления, предусмотренного статьей 159 УК РФ (мошенничество). При написании заявления необходимо четко понимать, какую доказательную базу открывать на обозрение, а какую оставить для суда.

Наши доблестные полицейские провели проверку и по результатам проверки вынесли постановление об отказе в возбуждении уголовного дела за отсутствием в действиях должника признаков состава преступления.

В ходе проведения проверки, полицейские опросили нашего должника, который подтвердил, что действительно брал деньги в долг и собирался их отдать. А значит — это гражданские правовые отношения, то есть рекомендовали нам обратиться в суд.

И вот мы уже на финишной примой. Полицейские своей проверкой предоставили нам доказательства того, что человек брал деньги и должен их отдать, но не отдает по причине тяжелого материального положения. Хотя это не так.

Хотя это не так.

При подачи искового заявления в суд, мы отразили, что в территориальном отделении имеется проверка по нашему заявлению и просили изъять для изучения и приобщения к материалам гражданского дела.

Таким образом, мы доказали, что человек взял деньги и не отдает. Взыскали с него по полному.

Существуют ли способы возврата долга без расписки?

Деньги, которые были отданы в долг по расписке, вернуть можно. И хотя эта процедура непростая и требует привлечения специалиста, но результат будет.

Как быть, если расписка отсутствует? Существуют ли действенные способы возврата долга без весомых доказательств?

- Дипломатический метод

- Обращение в правоохранительные органы

- Последняя инстанция — суд

Дипломатический метод (Мирные переговоры):

Самый простой путь – спокойно переговорить с должником на предмет возвращения долга. Обычно не составляют расписку, когда в долг дают близким или хорошо знакомым людям. Можно дипломатично поговорить с человеком и дать ему время на возврат денег.

Можно дипломатично поговорить с человеком и дать ему время на возврат денег.

Поскольку отсутствует главное доказательство наличия долга – расписка, то можно попытаться эти доказательства добыть.

Сначала аккуратно попросить деньги назад или попробовать уговорить должника оформить и подписать расписку. Если согласился, то мы уже писали о том, как вернуть денежный долг по расписке.

• видео- и аудиозаписью,

• перепиской в контакте,

• сообщениями в электронной почте.

Создание аудио- и видео доказательств

Для записи контактов с должником нужно обзавестись:

• хорошим цифровым диктофоном,

• стационарным телефоном (или мобильным) с громкой связью,

• видеокамерой.

Должен быть известен точный номер стационарного или мобильного телефона должника.

Кто-то из друзей должен записывать видеокамерой весь процесс, включая возможных свидетелей.

• фиксация точной даты и времени и их проговаривание в диктофон и на видео,

• указание даты и времени звонка,

• сообщение номеров телефона, с которого звонят и на который звонят,

• указание лиц, которым принадлежат телефоны (с адресами).

В разговоре с заемщиком должна присутствовать информация:

• Ф.И.О. обеих сторон,

• сумма денег, переданных в долг,

• дата выдачи средств,

• требование об их возврате,

• можно коснуться цели займа денег.

После разговора зафиксировать его длительность и время окончания.

После разговора нужно составить документ, называемый протоколом расшифровки записи разговора по телефону с должником. В нем должны быть описаны все детали переговоров.

При наличии у должника электронной почты и использовании им контакта или одноклассников следует написать ему сообщение по типу телефонного звонка. Для этого используется аккаунт социальной сети или почты кредитора. Перед отправлением сообщения должна быть понятна принадлежность аккаунта заимодавцу.

О текстовых доказательствах

При наличии у должника электронной почты и использовании им контакта или одноклассников следует написать ему сообщение по типу телефонного звонка.

Электронная почта может служить доказательством. Если должник ответит на сообщение, этот текст нужно распечатать (вместе с текстом исходного послания) и сохранить.

В случае судебного разбирательства, при отказе должника от своих слов, суд направит запрос в социальную сеть или провайдеру услуг о наличии переписки.

Неплохо подстраховаться свидетелями с подтверждением факта переписки.

Однако встречаются даже близкие люди, которых не обременяет совесть из-за невозвращенного долга. Многие из них просто исчезают из поля зрения. Если не жаль терять отношения с ними, то следует найти более жесткий способ вернуть свои деньги.

Сначала официальное письмо

Перед обращением за помощью в правоохранительные органы следует направить должнику официальное письмо с требованием о возврате денег.

В письме указать все необходимые детали дела. Обязательно использование уведомления о факте вручения заказного письма.

В письме указать все необходимые детали дела. Обязательно использование уведомления о факте вручения заказного письма.Эту же просьбу надежнее и быстрее отправить телеграммой.

Заявление в ОВД

Остается одно – обращение в отдел внутренних дел.

• всех обстоятельств возникшей ситуации,

• времени и места передачи денег,

• точных реквизитов должника (Ф.И.О., паспортных данных, даты рождения, места жительства),

• количества времени, прошедшего со дня, в который должны были вернуть долг,

• просьбы о проверке на предмет состава преступления.

В Уголовном кодексе предусмотрено преступление, состоящее в хищении денежных средств через обман и злоупотребление доверием. Другими словами – это мошенничество (ст. 190 УК РМ).

Такая статья закона вполне подходит должнику, не возвращающему денег, пользуясь отсутствием доказательств.

Уже на этой стадии должник может отдать долг. В противном случае, в полиции его допросят с целью выявления признаков состава преступления.

Во время допроса должник может признаться, что не похищал денег и собирается в будущем их вернуть. В результате будет отказано в возбуждении уголовного дела с оформлением постановления. Этот документ станет одним из важнейших доказательств в суде.

Теперь настало время обращения в суд для взыскания долга в гражданско-правовом порядке.

Последняя инстанция — суд

Комплект доказательств

Результативность судебного разбирательства зависит от наличия всех возможных доказательств:

2. Справки от оператора о принадлежности телефонных номеров.

3. Распечатанной электронной переписки с должником. Очень полезно заверить эту переписку у нотариуса.

4. Письменной претензии и вернувшегося уведомления о вручении заказного письма с требованием возврата средств.

5. Постановления об отказе в ОВД в возбуждении уголовного дела.

Данный пакет доказательств можно подкрепить косвенными доводами:

• информацией от свидетелей происшествия,

• данными о наличии денег у кредитора в день их передачи должнику и одновременно о его приобретениях, совпадающих с периодом займа.

Обращение в суд

Здесь также следует оформить заявление с указанием всей информации о займе, своих реквизитов и заемщика, а также о принятых мерах для возвращения долга.

К заявлению прикладываются собранные доказательства.

Одновременно с иском полезно оформить письменное ходатайство о наложении ареста на имущество должника.

Наконец, последняя стадия – принятие решения. Суд может вынести решение о возвращении долга в принудительном порядке. Это означает начало процедуры исполнительного производства, то есть работу с приставами-исполнителями.

Под конец алгоритм действий

Итак, забрать собственные деньги у недобросовестного должника, не имея расписки, можно по следующей схеме:

1. Открыто поговорить с человеком и попросить вернуть долг.

2.![]() Предложить составить расписку.

Предложить составить расписку.

3. В случае отказа, но при наличии контактов с ним, собрать возможные доказательства в виде аудио- и видеозаписей и текстовых документов переговоров с ним.

4. Обратиться в полицию с подробным заявлением. Получить протокол, если откажут возбуждать уголовное дело.

6. В случае успеха проследить работу приставов-исполнителей.

7. Если не удалось добиться желаемого, обжаловать решение суда.

Судебный процесс взыскания долга без расписки довольно непростая и длительная. Этот жизненный урок должен быть усвоен. В дальнейшем, при одалживании крупной суммы денег, следует обязательно составлять договор займа или расписку по всей форме.

Как заставить должника вернуть деньги по закону?

Возвращение денег, данных в долг, иногда может являться весьма неприятным занятием. Действия человека, желающего вернуть свои средства, обязаны укладываться в рамки закона и быть разумными. Часто случается, что должник становиться в позу и не желает возвращать занятое. В этом случае необходимо ознакомиться со всеми нюансами, которые облегчат задачу.

Действия человека, желающего вернуть свои средства, обязаны укладываться в рамки закона и быть разумными. Часто случается, что должник становиться в позу и не желает возвращать занятое. В этом случае необходимо ознакомиться со всеми нюансами, которые облегчат задачу.

Возврат занятых денег при наличии расписки

Этот вариант предусматривает собою наличие фактического доказательства, которое можно предъявить занявшему у вас. Естественным способом решение такой проблемы будет обращение в суд. Это крайняя мера, которую стоит использовать в случае игнорирования вашей просьбы на возврат занятых денег. Однако существуют некоторые моменты, с которыми необходимо ознакомиться перед подачей запроса в суд.

1. Наличие сроков возврата, указанных в расписке. Субъект, давший в долг, не может требовать средства обратно, если после момента занятия прошло три года и более. Так что обращаться в органы власти необходимо заранее. Если срок, предназначенный для погашения долга, в расписке не указан, займодатель имеет право потребовать деньги в любое время. Необходимо написать заявление о желании вернуть денежные средства. Если ваше требование должник игнорирует, то поддержка суда вам гарантирована.

Необходимо написать заявление о желании вернуть денежные средства. Если ваше требование должник игнорирует, то поддержка суда вам гарантирована.

2. Указание процентов по долгу. Они нарастают в течение трех лет, а схема расчета указывается в расписке. Если же это сделано не было, займодатель имеет право требовать 8,25% в соответствии с законодательством.

3. Вы должны обладать какой-либо информацией о должнике. Не стоит отдавать деньги, если вы мало знаете о человеке. Желательно собрать сведения о том, где проживает субъект задолженности, каким имуществом он владеет, узнать адрес работы, место проживания родственников. Предоставление этой информации суду

ускорит процесс, ведь расследование может занимать много времени. К тому же на должника проще повлиять, если отправлять требования о возврате денег прямо ему домой или на работу.

Возврат задолженности в случае отсутствия расписки

Шанс на успех в таком случае довольно низкий, но если разумно подойти к проблеме, проанализировать возможные варианты, то и тут можно добиться возврата утраченных финансов. Суд – это единственный законный метод возврата долга. Однако без вышеупомянутой расписки вас никто не воспримет всерьез. Наличие свидетелей также не решит данной проблемы. Так как же получить расписку?

Суд – это единственный законный метод возврата долга. Однако без вышеупомянутой расписки вас никто не воспримет всерьез. Наличие свидетелей также не решит данной проблемы. Так как же получить расписку?

Никто не дает деньги первым встречным, как правило, должником является знакомый, друг или родственник. Необходимо быть учтивыми вежливым в общении, не терять связи с занявшим деньги, а при встрече поговорить о выплате долга. В случае его неспособности вернуть средства в данный момент, можно попросить о создании расписки. Она должна быть максимально простой. Не стоит создавать пункт о начислении процентов, это может отбить желание должника к подписанию такой бумаги, а вам необходимо получить любое письменное свидетельство существования долга.

Правильная постановка просьбы о расписке может смягчить должника. Например, скажите, что одолжили деньги своей жены, и та переживает о них. При правильной подаче информации вы сможете получить расписку. Необходимо быть терпеливым, не стоит хамить или показывать нервозность. Оставаясь в хороших отношениях с должником, проще получить свои средства назад.

Оставаясь в хороших отношениях с должником, проще получить свои средства назад.

Судебные вопросы

При подаче заявления в суд лучше всего действовать проверенными методами, особенно при отсутствии опыта в подобных делах.

1. Отправка требования о возврате долга. Это обычное письменное обращение к должнику с просьбой вернуть занятые деньги. В случае отсутствия расписки это обязательный пункт. В данном случае важен факт попытки решения вопроса мирными способами, суд сочтет это важным.

2. Создание искового заявления. Для этого необходимо будет обратиться к юристу.

3. Оплата госпошлины. Без наличия соответствующей квитанции ваше дело не будет рассмотрено.

После всех этих шагов остается только подать заявление в суд. Его можно передать лично в канцелярию или воспользоваться почтой.

— RAV GROUP —

Юридическая Компания

☏ +38 (050) 789 1772

☏ +38 (044) 337 7057

☏ +38 (063) 486 2321

✉ [email protected]

г. Киев, ул. Евгения Сверстюка 11А, оф. 410

410

м. Левобережная, БЦ «Новый»

(отдел по работе с клиентами)

г. Киев, ул. Голосеевская, 7

(технический отдел)

Источник https://ravgroup.kiev.ua/uslugi/sudebnyij-yurist.html

Как заставить человека вернуть долг и забрать деньги без расписки

Как забрать деньги у должника — законодательные основы

К сожалению, довольно часто происходит так, что один человек отдает деньги в долг, заранее оговорив все нюансы, а в итоге по истечению данного срока заемщик отказывается от своих обязательств или вовсе пропадает.

Договор займа вступает в законную силу сразу же после передачи денежных средств, но если эта передача никак не была зафиксирована, а также не было свидетелей, то такую сделку суд признает незаключенной (ст. 812 ГКРФ).

Как доказать факт передачи денег

Как выяснилось, без расписки практически невозможно получить отданные средства назад. Однако доказать факт передачи денег можно следующими способами:

- Записать аудиозапись телефонного разговора. При записи нужно первым делом четко проговорить в диктофон дату и время звонка, зафиксировать номера, а также сообщить Ф.И.О. заемщика и его адрес проживания. После этого во время разговора важно уточнить у должника сумму, которую он взял в долг, точную дату передачи денег, цель займа, а затем попытаться потребовать вернуть долг.

- Записать видеозапись разговора с помощью третьего лица. В этом методе, как и предыдущем, также необходимо озвучить все сведения о займе, зафиксировать дату начала и окончания разговора.

- Еще одним действенным способом, посредством которого можно доказать факт мошенничества, является предоставление интернет-переписки с должником. Распечатав ее, можно смело идти в суд. При необходимости можно без каких-либо проблем подтвердить личность собеседника, обратившись за помощью к интернет-провайдеру.

Куда обратиться за помощью

Собрав все возможные доказательства факта передачи денег в заем, следует отправить заемщику официальное письмо с требованием вернуть долг, а уже после этого, если никаких действий с его стороны не последует, можно обращаться в правоохранительные органы. Стоит отметить, что в отправленном письме должны быть подробно описаны все детали дела. Это нужно для того, чтобы должник не смог утверждать в суде, что ничего не знал о своей задолженности.

Обратившись в ОВД, потерпевшему следует обязательно указать в заявлении:

- дату, время и место передачи денежных средств;

- размер суммы, которую занял должник;

- сведения о заемщике: Ф.И.О., паспортные данные (серия, номер, кем и когда был выдан документ), дату и место рождения, мобильный телефон.

Советы, как убедить должника

Причины неплатежей по кредиту или невозврата долга могут быть абсолютно разными. Поэтому, решив самостоятельно взыскать задолженность, следует сперва разобраться в психологии должника, а уже только потом приступать к каким-либо действиям. В качестве основных советов, с помощью которых можно самостоятельно убедить человека вернуть денежный долг, можно отметить:

- Дать человеку понять, что вернуть заем все равно придется, постоянно напоминая ему о нем. При этом важно не пытаться выбить деньги насильственным методом или шантажом.

- Звонить или писать должнику как можно чаще, сообщая ему о том, что он должен вернуть долг. Если заемщик будет всячески уходить от разговора, то нужно надавить на него, припугнув заявлением в полицию. Можно также сообщить о намерении продать долг коллекторам.

- Совершать визиты на дом или работу должника и напоминать ему о долге при родственниках или коллегах. В разговоре можно также сослаться на статью 159 УК РФ (невозврат долгов – мошенничество), по которой физическое лицо могут наказать штрафом в размере от 120 тысяч, обязательными работами на срок от 180 часов либо лишением свободы на срок до двух лет. Надавив психологически таким методом, можно довольно просто вернуть свои денежные средства назад.

- Обратиться за помощью к авторитетным людям, например, к начальнику должника или его близким родственникам (друзьям), объяснив им сложившуюся ситуацию.

Таким образом, можно сделать вывод, что возврат долга без расписки — довольно непростое дело, но в некоторых случаях крайне необходимое, если речь идет о значительных суммах.

Читайте также

Возврат долга по расписке!

В гражданском обороте часто используется договор займа, и в подтверждение его заключения должники нередко выдают расписки. Но в условиях экономического кризиса участились случаи невозврата сторонами полученного займа и, как следствие, увеличилось количество исков о взыскании долга по договорам займа. Проанализируем правовое регулирование договора займа и судебную практику по этому вопросу, говорит averba.com.ua.

Аналізуйте судовий акт: Навіть якщо де-факто НЕ брав гроші, але написав розписку, то де-юре це позика, яка після визначеної у розписці дати стає боргом і стягується судом (ВСУ у справі № 309/3458/14-ц від 13 грудня 2017р.)

Суть договора

Договор займа — это один из видов обязательств, направленных на передачу имущества.Согласно ст. 1046 Гражданского кодекса Украины «по договору займа одна сторона (заимодавец) передает в собственность другой стороне (заемщику) деньги или другие вещи, определенные родовыми признаками, а заемщик обязуется возвратить заимодавцу такую же сумму денег (сумму займа) или такое же количество вещей того же рода и такого же качества.

Договор займа является реальным, односторонним, возмездным или безвозмездным.Это означает, что он вступает в силу только после передачи имущества, все обязанности возложены только на заемщика и в определенных законом случаях договор займа может быть как возмездным, так и безвозмездным. Предметом договора займа являются вещи, определенные родовыми признаками, и денежные средства. Субъектами займа являются любые физические и юридические лица.

Договор займа, как и кредитный договор (да и договор банковского вклада), оформляет едины по своей экономической природе отношения. Отличия между ними заключаются преимущественно в том, что кредитором по кредитному договору выступают банки и другие финансовые учреждения, а заимодавцем по договору займа могут быть любые физические и юридические лица.

С практической точки зрения важным вопросом является момент заключения договора займа. Поскольку, как отмечалось выше, договор займа является реальным, то права и обязанности сторон не могут возникнуть до передачи вещи (денег).

Таким образом, договор займа считается заключенным в момент совершения действия по передаче предмета договора на основе предварительной договоренности. Эта особенность реальных договоров указанная в ч. 2 ст. 640 ГКУ: «Если в соответствии с актом гражданского законодательства для заключения договора необходимы также передача имущества или совершение другого действия, договор считается заключенным с момента передачи соответствующего имущества или совершения определенного действия».

Пользуйтесь консультаицей: Долговые расписки или как правильно одолжить деньги

Форма и содержание договора

При заключении договора займа стороны должны обратить внимание на форму, которая предусмотрена законодателем для этого вида договоров.

Договор займа заключается как в устной, так и в письменной форме. В ГКУ указано, что договор займа заключается в письменной форме, если его сумма не менее чем в десять раз установленный законом размер необлагаемого минимума доходов граждан, а в случаях, когда заимодавцем является юридическое лицо, — независимо от суммы (ч. 1 ст. 1047 ГКУ).

Следовательно, из положения закона следует, что простая письменная форма обязательна для договора займа, только когда заимодатель — юридическое лицо, а также во всех случаях, если сумма договора займа превышает установленный законом размер.

Закон не требует нотариального удостоверения договора займа, однако по договоренности сторон или по требованию одной из них договор должен быть нотариально удостоверен.

Надо обратить внимание на то, что согласно ч. 2 ст. 1047 ГКУ в подтверждение заключения договора займа и его условий может быть представлена расписка заемщика или иной документ, удостоверяющие передачу ему заимодавцем определенной денежной суммы или определенного количества вещей.

Согласно ст. 1053 ГКУ по договоренности сторон долг, возникший из договоров купли-продажи, найма имущества или с другого основания, может быть заменен заемным обязательством.

В договоре займа могут предусматриваться место и время возврата займа, а также лицо, которому необходимо вернуть заем. На договор займа распространяются положения ГКУ о месте исполнения денежного обязательства, предусмотренные ст.532 ГКУ, согласно которой, если место исполнения денежного обязательства не установлено в договоре, исполнение осуществляется по месту жительства кредитора (заимодавца), а если заимодавцем выступает юридическое лицо — по его местонахождению на момент возникновения обязательства. Если кредитор (заимодавец) на момент исполнения обязательства изменил место жительства (местонахождение) и известил об этом должника (заемщика), обязательство исполняется по новому месту жительства (нахождения) кредитора (заимодавца) с отнесением на кредитора всех расходов, пов ‘ связанных с изменением места исполнения.

Если в договоре не установлен срок возврата займа, то заемщик должен вернуть деньги или вещи в течение 30 дней со дня предъявления требования заимодавцем (ст. 1049 ГКУ).Хотя стороны по согласованию могут по своему усмотрению устанавливать в договоре другие условия возврата займа. Договор займа, особенно тот, который заключен на длительный срок, может предусматривать выполнение договора частями (в рассрочку).

Когда пришло время отдавать долг

Должник (заемщик) обязан выполнить свой долг по возврату займа, а кредитор (заимодавец) — принять выполнение лично или на условиях, установленных договором.

Закон дает заемщику право выполнить свой долг по возврату долга путем внесения причитающихся с него денег (ценных бумаг) в депозит нотариуса, если заимодавец отсутствует в месте исполнения обязательства, уклоняется от принятия долга или отсутствует представитель недееспособного кредитора. О внесении долга на депозит нотариус извещает кредитора в установленном законом порядке.

Приняв исполнения обязательства, по требованию должника (заемщика) кредитор (заимодавец) должен выдать ему расписку в получении долга частично или в полном объеме.

Если должник выдал кредитору долговой документ, кредитор, принимая исполнение обязательства, должен вернуть его должников. В случае невозможности возврата долгового документа кредитор должен указать это в расписке, которую он выдает.

Наличие долгового документа на руках у должника подтверждает факт выполнения им обязательства (ст. 545 ГКУ).

В случае неисполнения обязательства по возврату предмета займа наступают правовые последствия, установленные договором или законом.

Например, если заемщик не вернул сумму займа в срок, он обязан уплатить сумму долга с учетом установленного индекса инфляции за все время просрочки, а также 3% годовых от просроченной суммы, если иной размер процентов не установлен договором или законом (ч. 1 ст . 1050, ч. 2 ст. 625 ГКУ).

Определенные особенности ответственности существуют, если договором займа предусмотрено возвращение долга (ссуды) частями (в рассрочку). В этом случае, если заемщик нарушит срок возврата следующей части займа, это даст заимодавцу право требовать досрочного возврата части ссуды, и принадлежащих ему процентов (ч. 2 ст. 1050 ГКУ).

По нотариально удостоверенным договором займа в случае невозврата долга кредитор может обратиться к нотариусу за совершением исполнительной надписи о взыскании задолженности на основании п. 1 Перечня документов, согласно которым взыскание задолженности производится в бесспорном порядке, утвержденном Постановлением Кабинета Министров Украины от 29.06.1999 г. № 1172.

Пользуйтесь консультаицей:Противоположные выводы судей относительно долговой расписки: важна каждая фраза — Олег Никитин, адвокат ID Legal Group

Проценты

В силу ч. 1 ст. 1048 ГКУ заимодавец имеет право на получение от заемщика процентов от суммы займа, если иное не установлено договором или законом. Размер и порядок получения процентов устанавливается договором.Если в договоре нет условия о размере процентов, он определяется учетной ставкой банковского процента (ставкой рефинансирования), установленной Национальным банком Украины. При отсутствии иного соглашения проценты выплачиваются ежемесячно до дня возврата суммы займа.

Договор займа будет беспроцентным, если:

заключен между гражданами на сумму, не превышающую 50-кратного размера необлагаемого дохода, установленного законом, и не связан с осуществлением хотя бы одной из сторон предпринимательской деятельности;

заемщику передаются вещи, определенные родовыми признаками.

Интересно, что согласно Гражданскому кодексу УССР 1963 г. проценты по денежным и другим обязательствам не допускались (ст. 170).

Следует отметить, что предоставление денег в долг с условием уплаты процентов при погашении долга в нашей стране называется ростовщичеством (русском — ростовщичество). Как в мире, так и в Украине с ростовщичеством часто боролись. Первые упоминания о ростовщичестве в Украине связаны с князем Мономахом, которого киевляне пригласили княжить после смерти Святополка. Он ограничил ростовщичество, изгнав евреев за пределы Киевского княжества.

Аналізуйте судовий акт: ВСУ скасував рішення трьох інстанцій і відмовив особі у поверненні 500тис. $ оскільки боргова розписка не містила зобов’язання боржника про повернення коштів (Постанова ВСУ від 11 листопада 2015 року у справі № 6-1967цс15)

Расписка — как доказательство

Остановим внимание на расписке как доказательстве заключения договора займа. Мы считаем, что расписка не заменяет письменный договор, а лишь является доказательством заключения договора займа и получение средств заемщиком .

Следовательно, расписка — это письменный документ с подписью, удостоверяющий, что лицо, его написала, получила товары, деньги, материальные ценности и т.д. и берет на себя определенные обязательства по ним.

Согласно ст. 1051 ГКУ заемщик вправе оспаривать договор займа на том основании, что деньги или вещи в действительности не получены им от займодавца или получены в меньшем количестве, чем предусмотрено договором. Если договор займа должен быть заключен в письменной форме, решение суда не может основываться на показаниях свидетелей для подтверждения того, что деньги или вещи в действительности не получены заемщиком от займодавца или получены в меньшем количестве, чем предусмотрено договором. Это положение не применяется к случаям, когда договор был заключен под влиянием обмана, насилия, злонамеренного соглашения представителя заемщика с заимодавцем или под влиянием тяжелого обстоятельства.

Уместно вспомнить судебную практику по этому поводу. Так, Верховный Суд Украины в постановлении от 15.07.2009 г. указал:

«Часть 2 ст. 1047 ГКУ допускает предъявление в подтверждение заключения договора займа и его условий расписки заемщика или иного документа, удостоверяющие передачу ему заимодавцем определенной суммы денег или количества вещей.

Заемщик вправе оспаривать договор займа на том основании, что деньги или вещи в действительности не получены им от займодавца или получены в меньшем количестве, чем установлено договором (ч. 1 ст 1051 ГКУ).

При этом, по смыслу ч. 2 ст. 1051 ГКУ, при заключении договора займа в письменной форме (кроме случаев заключения его под влиянием обмана, насилия, злонамеренного соглашения представителя заемщика с заимодавцем или под влиянием тяжелого обстоятельства) безгрошевисть такого договора не может основываться на объяснениях свидетелей, а может быть подтверждена только надлежащими и допустимыми доказательствами (ч. 2 ст. 58, статьи 59 ГПКУ).

В нарушение ст. 214 ГПКУ суд указанных требований закона во внимание не принял, при разрешении спора надлежащим образом не проверил доводы, изложенные Лицом 1 в ее иске, не учел, что согласно требованиям ГКУ расписка является одновременно документом, подтверждающим и передачу денег заимодавцем заемщику, и заключение договора займа «.

Очень интересна позиция ВСУ по поводу свидетельских качестве доказательств по делу о взыскании долга на основании расписки:

«Как видно из материалов дела, истицей были предоставлены суду оригинал расписки, которая свидетельствует о том, что она 1 июня 2006 передала ответчице 9900 грн сроком до 1 августа 2006

Апелляционный суд в нарушение требований ст. 213 ГПКУ, руководствуясь ч. 2 ст.1051 ГКУ и обосновывая свое решение показами свидетеля Л., которая не присутствовала при подписании расписки, знает об обстоятельствах по словам сторон, должным образом не выяснил и в решении не указал, под влиянием каких обстоятельствах был заключен договор займа (обман, насилие, злонамеренная договоренность представителя заемщика с заимодавцем или под влиянием тяжелого обстоятельства) «(постановление коллегии судей Судебной палаты по гражданским делам ВСУ от 15.08.2007 г.).

Учитывая судебную практику, которая сложилась, расписка является надлежащим доказательством того, что договор займа был заключен между сторонами и средства были получены, а показания свидетелей в этих делах должны учитываться в исключительных случаях .

Проанализировав существующую практику, следует отметить, что есть случаи доведения безгрошовости выданной расписки и заключенного договора, но для этого нужны предоставить письменные доказательства, что не всегда возможно (например, постановление коллегии судей Судебной палаты по гражданским делам ВСУ от 22.04.2009 г.).

Вспомните новоть: Юристы рассказали об основных причинах, по которым суды отказывают в принятии заявлений и как этого избежать

Индекс инфляции

Как уже отмечалось, согласно ч. 2 ст. 625 ГКУ должник, который просрочил выполнение денежного обязательства, по требованию кредитора обязан уплатить сумму долга с учетом установленного индекса инфляции за все время просрочки, а также 3% годовых от просроченной суммы, если иной размер процентов не установлен договором или законом.

При этом официальный индекс инфляции, рассчитываемый Государственным комитетом статистики, определяет уровень обесценивания национальной денежной единицы, т.е. уменьшение покупательной способности гривни, а не иностранной валюты.

Довольно часто в договоре займа денежное обязательство определяется в иностранной валюте, не противоречит действующему законодательству, однако исключает учета индекса инфляции, рассчитанного Государственным комитетом статистики, для обоснования требований, связанных с обесцениванием долга, определенного в иностранной валюте (постановление коллегии судей Судебной палаты по гражданским делам ВСУ от 27.05.2009 г.).

Реквизиты расписки

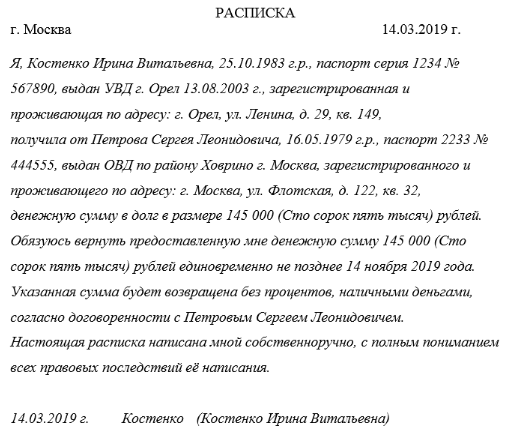

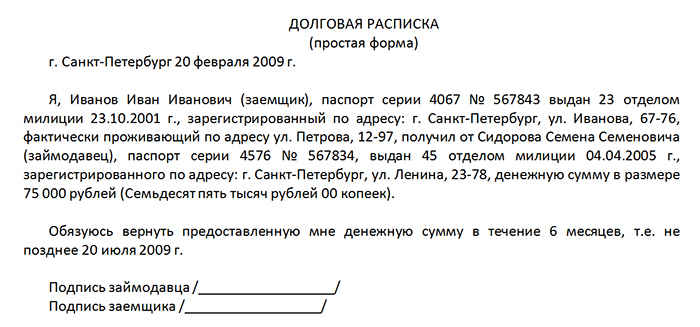

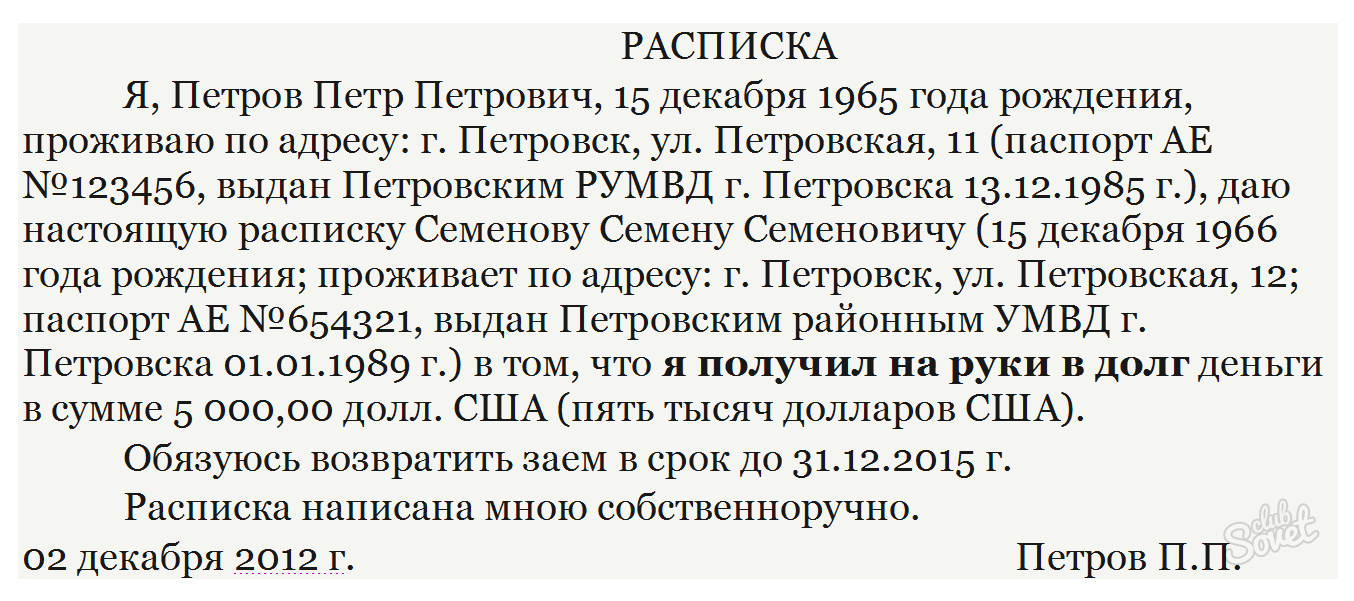

Очень важное значение имеет содержание расписки. Приведем некоторые обязательные и желательные реквизиты расписки: дата составления, ФИО заемщика, его паспортные данные и место жительства, Ф.И.О. займодавца, его паспортные данные и место жительства, сумма долга, указание о зобов ‘ Обязательства вернуть долг к конкретной дате.Законодательство не определяет, что расписка должна быть написана собственноручно.

Если в расписке указано лишь, что кто-то определенную сумму средств, но не указано, что он взял ее в долг и обязуется вернуть, эта расписка не может свидетельствовать о возникновении долговых обязательств и быть основанием для иска.

Следует отметить, что граждане часто выдают расписки о получении средств, не получив их. Это может быть связано с отношениями поручительства и другими.Бывают случаи написания расписок под давлением или обманом, в связи с чем советуем всем очень осторожно относиться к написанию любых расписок.

Учитывая изложенное, договор займа как был, так и остается неотъемлемой составляющей гражданского оборота. Он может быть заключен в простой письменной форме даже на значительные суммы. Более того, выдача расписки подтверждает заключение договора займа и получения средств, что позволяет защитить права заимодавца.

Автор консультации: Верба Андрей Петрович

Фото: Как фирма?

Аналізуйте судовий акт: Боргова розписка не обов’язково повинна містити слово «борг» чи «взяв/отримав у борг», для стягнення коштів достатньо зазначення зобов’язання «повернути гроші» (ВССУ у справі № 444/2909/15-ц від 21 грудня 2016р.)

Как заставить человека вернуть долг без расписки и доказательств?

Часто бывает так, что один человек одолжил другому некую сумму, обсудив условия возврата, но договоренность ввиду разных причин не была оформлена документально. Если нет ни договора, ни расписки, то, как заставить человека вернуть долг?

Для начала изучите все мотивы должника, вполне возможно, что у него сейчас тяжелое материальное положение и трудности в жизни. В таком случае решить вопрос можно простым разговором или же оформить расписку, по истечении определенного срока в которой должник обязуется вернуть нужную сумму. Если получится оформить расписку, то с ее помощью в будущем требовать свои деньги будет намного легче.

Какие доказательства факта передачи денег нужно получить?Все контакты с вашим должником желательно фиксировать с помощью специальных технических средств:

- обычная смс-переписка;

- запись из диктофона;

- доказательства в виде электронной переписки.

Шансы вернуть долг у нерадивого должника намного выше, если таких фактов передачи денег было сразу несколько.

Доказательства такого плана даже принимаются в суде. Согласно действующему законодательству РФ, злоупотребление доверием одного человека или его обман признается хищением денежных средств. Поэтому гражданин имеет законное право вернуть свои деньги.

Но нужно понимать, что на практике уголовное дело открывают очень редко, поэтому единственным способом, заставить должника вернуть долг, является обращение в суд.

Смс-переписку можно распечатать на листе А4, после чего в присутствии свидетелей составить акт ознакомления с содержанием переписки. Также заверить документ можно подписью нотариуса, чтобы придать ему юридическую силу.

Доказательством также считается запрос к оператору сотовой связи, который может подтвердить достоверность того факта, что общение между клиентами происходило. Аудиозапись, сделанную на диктофон, необходимо будет подтвердить расшифровкой всего разговора. А если возникнут сомнения в ее достоверности – суд обяжет сделать ее экспертизу, чтобы убедиться в отсутствии монтажа.

Как вернуть долг без расписки? Какие нужны доказательства?Теперь заставить человека вернуть долг если нет расписки можно, обратившись в отделение милиции с заявлением о мошенничестве. После рассмотрения заявления принимается решение возбудить уголовное дело или отказать в этом. Последний вариант можно обжаловать.

Даже в случае отказа заявитель имеет полное право обратиться в суд, для которого необходимы будут доказательства. Получить их можно такими методами:

- Организуйте еще один контакт, с должником, на котором зафиксируйте факт вашего общения;

- Немаловажное значение имеет тот факт, что сам должник признает наличие задолженности;

- Признание должника фиксируйте с помощью диктофона и других технических средств;

- Суд в процессе принятия решения оценивает все доказательства в совокупности, поэтому желательно, чтобы доказательств было побольше.

Если взыскание долга провести своими силами и добровольно не получается, всегда есть возможность обратиться к коллекторам. Есть специальные агентства, которые за некоторую плату готовы помочь вернуть долг. Считается, что действия таких людей незаконны, но на самом деле все они действуют согласно действующему законодательству. В основе используемых методов – правильное построение диалога с должником и элементы убеждения.

Причинение должнику физического вреда независимо от суммы долга строго запрещено. С должником связываются по телефону или направляют ему письменные уведомления. Как вы видите, есть сразу несколько методов воздействия на человека, который не хочет или забыл вернуть вам взятые в долг деньги.

Главное в этом деле — использовать все доступные методы, чтобы повысить шансы на возврат.

часто задаваемых вопросов о взыскании долга | FTC Consumer Information

Когда вам звонит сборщик долгов, важно знать ваши права и то, что вам нужно делать. FTC обеспечивает соблюдение Закона о справедливой практике взыскания долгов (FDCPA), который запрещает сборщикам долгов использовать оскорбительные, несправедливые или обманные методы при взыскании долгов. Вот несколько ответов на часто задаваемые вопросы, которые помогут вам узнать свои права.

Что нужно знать о взыскании долгов

Какие виды долгов покрываются законом?

Задолженность по кредитной карте, автокредиты, медицинские счета, студенческие ссуды, ипотека и другие семейные долги покрываются в рамках FDCPA.Деловых долгов нет.

Могут ли сборщики долгов связаться со мной в любое время и в любом месте?

Нет. Взыскатели не могут связаться с вами до 8:00 или после 21:00, если вы не согласны с этим. Они также не смогут связаться с вами на работе, если вы скажете им, что вам не разрешено там звонить.

Как со мной может связаться сборщик долгов?

Сборщики долгов могут позвонить вам или отправить письма, электронные или текстовые сообщения для взыскания долга.

Как я могу запретить сборщику долгов связаться со мной?

Отправьте письмо в коллекторскую компанию и попросите ее прекратить с вами связываться.Сохраните копию себе. Рассмотрите возможность отправки письма заказным письмом и оплаты «квитанции о вручении». Таким образом, у вас будет пластинка, которую получил коллекционер. Как только коллекторская компания получит ваше письмо, она сможет связаться с вами только для подтверждения того, что перестанет связываться с вами в будущем, или чтобы сообщить вам, что она планирует предпринять определенные действия, например, подать иск. Если вас представляет поверенный, сообщите об этом коллекционеру. Коллектор должен связаться с вашим адвокатом, а не с вами, если только адвокат не ответит на сообщения коллекционера в разумные сроки.

Поговорите со сборщиком хотя бы один раз, даже если вы не считаете, что задолжали или не можете выплатить его немедленно. Таким образом вы сможете получить дополнительную информацию о долге и подтвердить, действительно ли она принадлежит вам. Чтобы избежать мошенничества, связанного с взысканием долгов, будьте осторожны при раскрытии своей личной или финансовой информации, особенно если вы еще не знакомы с коллектором.

Может ли сборщик долгов связаться с кем-нибудь еще по поводу моего долга?

Инкассатор обычно не может обсуждать ваш долг ни с кем, кроме вас или вашего супруга.Если вас представляет поверенный, и вы сообщили об этом сборщику, сборщик долга должен связаться с ним. Коллектор может связаться с другими людьми, чтобы узнать ваш адрес, номер домашнего телефона и место работы, но обычно не может связываться с ними более одного раза и не может сказать им, что вы задолжали.

Что коллектор должен рассказать мне о долге?

Коллектор должен предоставить вам «подтверждающую информацию» о долге либо во время первого телефонного разговора с вами, либо в письменной форме в течение пяти дней после первого обращения к вам.Коллекционер должен сообщить вам четыре части информации

- сколько денег вы должны

- имя кредитора, которому вы должны

- как получить имя первоначального кредитора

- что делать, если вы не думаете, что это ваш долг

Что делать, если я не считаю себя должником?

Если вы не признаете долг, отправьте сборщику долгов письмо с просьбой подтвердить наличие долга. Как только вы получите информацию о проверке, если вы не признаете долг или не думаете, что долг принадлежит вам, отправьте сборщику долгов письмо о споре, в котором говорится, что вы не задолжали часть или все деньги, и попросите подтверждение. долга.Обязательно отправьте письмо о споре в течение 30 дней. Как только коллекторская компания получит письмо, она должна прекратить попытки взыскать задолженность до тех пор, пока не отправит вам письменное подтверждение долга, например копию оригинального счета на сумму, которую вы должны. Подумайте о том, чтобы отправить свое письмо заказным письмом и запросить квитанцию о вручении, чтобы показать, что сборщик получил ее. Сохраните копию письма для себя.

Что запрещено делать сборщикам долгов?

Коллекционеры не могут вас беспокоить.Например, коллекторы

- не может угрожать причинением вам вреда

- не может использовать ненормативную лексику или ненормативную лексику

- не может повторно звонить вам

Коллекционеры не могут лгать. Например, коллекторы

- не может сказать вам, что ваша задолженность отличается от суммы вашей реальной задолженности

- не может претендовать на роль поверенного или представителя правительства

- не может сказать вам, что вас арестуют, или заявить, что они возбудят против вас судебный иск, если это неправда.

Коллекционеры не могут обращаться с вами несправедливо.Например, коллекторы

- не вправе пытаться взыскать проценты, сборы или другие сборы сверх суммы вашей задолженности, если только в исходном договоре или в законе не указано, что они могут.

- не может внести чек с датой более ранней даты

- не может публично раскрывать ваши долги, в том числе отправляя открытки или помещая информацию на конвертах.

Могу ли я контролировать, к каким долгам относятся мои платежи?

Да. Если сборщик долгов пытается взыскать с вас более одного долга, он должен применить любой платеж, который вы производите, к выбранному вами долгу.Коллектор не может применить платеж к долгу, который, по вашему мнению, у вас нет.

Что мне делать, если взыскатель подает на меня в суд?

Если против вас подан иск о взыскании долга, вы должны ответить до даты, указанной в судебных документах. И вы можете ответить лично или через своего поверенного. Это сохранит ваши права. Не игнорируйте иск. Чтобы узнать больше, прочтите «Что делать, если коллектор подает на вас в суд».

Может ли сборщик долгов снять деньги с моей зарплаты?

Да, но коллектор сначала должен подать на вас в суд, чтобы получить постановление суда, называемое вынесением приговора, в котором говорится, что из вашей зарплаты могут взиматься деньги для оплаты ваших долгов.Коллектор также может запросить постановление суда о снятии денег с вашего банковского счета. Не игнорируйте судебный процесс, иначе вы можете упустить шанс оспорить судебное постановление.

Могу ли я получить мои федеральные льготы?

Если у вас есть неоплаченный долг, кредитор или нанимаемый им сборщик долгов может получить постановление суда, чтобы попытаться снять деньги с вашего банковского счета для выплаты долга. Постановление суда называется вынесением приговора.

Многие федеральные пособия обычно освобождаются от уплаты налогов, за исключением уплаты просроченных налогов, алиментов, алиментов или студенческих ссуд.В штатах есть свои законы, регулирующие получение государственных пособий.

Федеральные пособия, которые обычно не облагаются штрафом (за исключением уплаты налогов, алиментов, алиментов или студенческих ссуд), включают:

- Пособия по социальному обеспечению

- Дополнительный доход по безопасности

- Пособия ветеранам

- Федеральная помощь студентам

- Военные ренты и пособия по случаю потери кормильца

- Преимущества Офиса управления персоналом

- Пенсионные выплаты железнодорожникам

- Федеральная служба помощи при стихийных бедствиях

Что нужно знать о старых долгах

Что делать, если у меня старый долг?

Долг обычно не уходит, но у сборщиков долгов есть ограниченное количество времени, чтобы подать на вас в суд и взыскать задолженность.Этот период времени называется «сроком давности», и обычно он начинается, когда вы пропускаете платеж по долгу. По истечении срока давности ваша неоплаченная задолженность считается «просроченной».

Если срок погашения долга истек, коллектор больше не может подать на вас в суд, чтобы взыскать его. Фактически, это противозаконно, если взыскатель подает на вас в суд за неуплату долга с истекшим сроком давности. Если вам предъявят иск за долг с истекшим сроком давности, сообщите судье, что срок исковой давности истек.

Как долго длится срок исковой давности, зависит от того, какой это долг, и от закона в вашем штате — или от государства, указанного в вашем кредитном контракте или соглашении, в котором возник долг.

Кроме того, в соответствии с законодательством некоторых штатов, если вы производите платеж или даже подтверждаете в письменной форме, что вы задолжали, часы сбрасываются и начинается новый срок исковой давности. В этом случае у вашего долга больше нет срока давности.

Может ли коллектор связаться со мной по поводу долга с истекшим сроком давности?

Иногда.Это зависит от того, в каком штате вы живете. По законам некоторых штатов сборщику долгов запрещено связываться с вами по поводу долга с истекшим сроком давности. Но даже если вы живете в штате, где коллекционер все еще может связаться с вами, они не могут подать в суд или угрожать судебным иском из-за долга с истекшим сроком давности.

Если вы находитесь в штате, где сборщик долгов все еще может связаться с вами по поводу долга с истекшим сроком давности, он может продолжать связываться с вами по телефону, электронной почте или письмом, чтобы попытаться взыскать вашу задолженность. Если вы хотите, чтобы коллекционер не связался с вами, отправьте запрос по почте.

Если вы живете в штате, где коллектор не может связаться с вами по поводу долга с истекшим сроком давности — и они обращаются к вам — сообщите об этом.

Что делать, если я не уверен, что срок давности моей задолженности истек?

Начните с того, что спросите у коллекторской компании, что показывают ее записи, когда вы производили последний платеж. Когда у вас будет эта информация, обратитесь в офис генерального прокурора вашего штата и узнайте у них срок давности по вашему долгу. Вы также можете обратиться в офис юридической помощи в вашем штате или найти эту информацию в Интернете.

Если срок исковой давности истек, ваш неоплаченный долг считается просроченным.

Спрашивая о своем долге, помните, что в некоторых штатах, если вы подтверждаете в письменной форме, что вы задолжали, часы сбрасываются и начинается новый срок исковой давности.

Остается ли в моем кредитном отчете задолженность с просроченным сроком давности?

Да. Отрицательная информация — например, просроченная задолженность — обычно может оставаться в вашем кредитном отчете в течение семи лет.

Должен ли я выплатить долг с истекшим сроком давности?

Выбор за вами.Прежде чем принять решение, подумайте о том, чтобы поговорить с адвокатом. Вы можете:

- Ничего не платите. Коллекционер не может подать на вас в суд, но может продолжать связываться с вами, если вы не отправите письмо по почте с указанием коллекционеру прекратить с вами связываться.

- Совершите частичную оплату. В некоторых штатах, если вы платите какую-либо сумму по долгу с истекшим сроком давности или даже обещаете заплатить, долг «восстанавливается». Это означает, что часы сбрасываются, и начинается новый срок давности. Коллектор может подать на вас в суд, чтобы получить полную сумму долга, которая может включать дополнительные проценты и сборы.

- Погасить долг. Некоторые коллекционеры примут меньше суммы вашей задолженности в счет погашения долга. Прежде чем вносить какие-либо платежи для погашения долга, получите подписанное письмо от коллекционера, в котором говорится, что выплачиваемая вами сумма покрывает весь долг — и вы больше не должны ничего по этому долгу. Сохраните письмо и записи о любых платежах, которые вы производите для погашения долга.

Помните, что погашение старого долга не может стереть его из вашей кредитной истории. Кроме того, если вы погасите долг, некоторые сборщики сообщат об этом в вашем кредитном отчете, чтобы показать, что вы не выплатили полную сумму.

Что мне делать, если мне предъявят иск о выплате долга с истекшим сроком давности?

Не игнорируйте иск. Поговорите с адвокатом. Придите в день рассмотрения вашего дела и сообщите суду, что срок давности истек. Вероятно, вам нужно будет предъявить доказательства этого, поэтому запланируйте принести копию информации о долге от сборщика или любую информацию, которая показывает дату вашего последнего платежа.

Как сообщить коллектору

Где я могу сообщить о том, что сборщик долгов совершил что-то незаконное?

Сообщайте о любых проблемах, связанных с взысканием долгов, по телефону

.Во многих штатах действуют собственные законы о взыскании долгов, отличные от федеральных.Офис генерального прокурора вашего штата может помочь вам определить ваши права в соответствии с законодательством вашего штата.

Что делать, если я считаю, что сборщик долгов нарушил закон?

Помимо сообщения о них, вы можете подать иск против коллектора в суд штата или федеральный суд. Вам нужно будет подать иск в течение одного года после того, как коллектор нарушил закон. Если вы потеряли заработную плату или получили медицинские счета из-за действий сборщика долгов, вы можете подать в суд на возмещение такого ущерба. Если вы не можете доказать ущерб, судья все равно может присудить вам до 1000 долларов, плюс возместит вам гонорары адвокату и судебные издержки.Однако даже если суд установит, что сборщик долгов нарушил FDCPA, вы все равно можете иметь задолженность.

Нужна помощь в поиске адвоката, чтобы подать в суд на коллекционера? Посетите LawHelp.org.

Как погасить сборы

Уклоняясь от взыскания долгов, сборщики могут почувствовать, что вы гоняетесь на высокой скорости, прыгаете и плывете сквозь пробки, а плохой парень идет вам на хвост. Сборщики долгов безжалостны и беспощадны. Они не остановятся ни перед чем, чтобы заставить вас заплатить.

Но что, если все телефонные звонки, голосовые сообщения и письма прекратятся? (О, и к концу 2021 года сборщики долгов теперь также смогут связываться с вами через социальные сети, текстовые сообщения и электронную почту.) Что, если бы вам больше не приходилось прятаться в собственной жизни? Чтобы понять, как оплачивать сборы, требуется небольшое исследование, но оно того стоит. Итак, приступим к делу.

Как расплачиваться с долгами в взыскании

В Baby Step 2 вы используете метод снежного кома долга для выплаты долга. Это похоже на сложение всех ваших долгов (кроме ипотеки) и их сортировку от наименьшего к наибольшему. Затем вы начинаете срезать эти долги по одному, делая минимальные платежи по всем, кроме самого маленького долга.С этим надоедливым жужжащим комаром долга вы бросаете все деньги, которые у вас есть, до тех пор, пока он не исчезнет.

Получите помощь по денежным вопросам. Поговорите с финансовым тренером сегодня!

Но то, что вы взяли на себя обязательство выбраться из долгов, не означает, что сборщики долгов отзовут собак. Когда дело доходит до погашения задолженности по взысканию задолженности, вам нужен план.

Подтвердите долг.

Перед тем, как передать какие-либо деньги сборщику долгов, вам необходимо сначала подтвердить долг.Да, ты. Не позволяйте сборщику долга сказать вам, сколько вы должны. Вам нужно отправить письмо с подтверждением долга, чтобы убедиться, что все в порядке.

Письмо с подтверждением долга должно быть отправлено в письменной форме, желательно заказным письмом с уведомлением о вручении, чтобы у вас был документальный след за каждым вашим шагом. Сборщики долгов — мошенники. Они будут использовать любые средства, чтобы обойти закон и заставить вас заплатить.

Отправка письма о подтверждении долга делает несколько важных вещей:

- Официально требует, чтобы взыскатель долга раскрыл кредитора, которого он представляет, вместе с доказательством баланса. Помните, что в большинстве случаев сборщики долгов не являются первоначальными владельцами вашего долга. Они купили ваш долг у кредитора.

- Подтверждает возраст и размер долга. Вам нужно сравнить свои записи с их. Любые ошибки должны быть исправлены в вашем кредитном отчете.

- Требует подтверждения того, что коллекторское агентство имеет право взыскать ваш долг. Избегайте потенциального мошенничества, убедившись, что люди, которым вы платите, имеют право запросить это.

Проверить срок давности.

Все потребительские долги — например, кредитные карты, ипотека, автокредиты — имеют сроки давности. Это означает, что по прошествии определенного времени (может составлять три года, может достигать 15 лет, в зависимости от того, где вы живете), кредиторы больше не могут возбуждать судебные иски против вас, чтобы погасить ваш долг. Это означает, что коллекторские агентства, которым они продали ваш долг, тоже не могут.

Но, пожалуйста, послушайте: это не карта бесплатного выхода из тюрьмы! В прямом или переносном смысле.Допустим, в вашем штате срок давности по непогашенному автокредиту составляет семь лет. Это не значит, что вы можете сидеть сложа руки в течение семи лет, не уплачивая свою задолженность и ожидая, пока долг «исчезнет».

Во-первых, долг не исчезает. Коллекторы по-прежнему могут связываться с вами после истечения срока давности, они просто не могут подать против вас судебные иски. И еще есть тот факт, что вернуть долг не так уж и много, если говорить о законодательных актах.Любые запросы от вас или кредитора или любые платежи, которые вы производите, независимо от того, насколько они нечасты, считаются «активностью» и перезапускают часы.

Вода здесь может стать немного мутной, особенно если истекает срок исковой давности. Но помните, вы пытаетесь исправить ситуацию, а не уклоняться от неприятностей (и телефонных звонков) всю оставшуюся жизнь. Когда вы берете на себя ответственность выплатить то, что вы должны, вы действуете из честности. На это нет ценника.

Составьте план выплаты.

Вот где резина встречается с дорогой. В Baby Step 2 вы работаете в режиме Рэмбо против вашего долга. И вы, , устанавливаете приоритеты для своей семьи, а не какой-то теневой сборщик долгов. Прежде чем один цент уйдет сборщику долгов, убедитесь, что ваши четыре стены выполнены: еда, жилье, коммунальные услуги и транспорт. Вам никогда не придется выбирать между упаковкой обеда для ребенка или оплатой кредита на покупку автомобиля.

Мы собираемся познакомить вас с планом «пропорционально». Пропорционально означает «справедливая доля». Послушайте, если вы никогда не заплатите ни по одному из своих долгов, вас, вероятно, подадут в суд. Это так просто. Но вы еще не поднялись наверх, даже если не можете позволить себе минимальные платежи.

После того, как вы подтвердите свой баланс, пора быстро произвести вычисления. Посмотрим на Нила. Во-первых, он вычитает из своего дохода все необходимое (Четыре стены). То, что у него осталось, идет на оплату остальных счетов: страхование здоровья, страхование автомобиля, вывоз мусора и многое другое.Помните, вы даете работу каждому доллару в начале месяца. В «Детском шаге 2», как только вы израсходуете свой бюджет, любые оставшиеся средства должны быть потрачены на погашение вашего долга. Итак, после того, как Нил сформировал свой ежемесячный бюджет, у него осталось 100 долларов для погашения долга.

Теперь он смотрит на свой долг и свои ежемесячные платежи и записывает это число. Он придумывает долги в размере 2000 долларов. Нил подсчитал, что он должен ежемесячно платить минимум 1000 долларов. Поскольку сумма его минимальных платежей превышает его располагаемый доход в размере 100 долларов, у него недостаточно денег, чтобы выплатить все свои минимальные платежи.Вот тут-то и появляется пропорциональный план.

С его долгами в порядке убывания от мала до велика, он знает, что первой в его списке стоит кредитная карта Home Depot с минимальным платежом в 100 долларов. Когда он делит 100 долларов на свой общий долг в 2000 долларов, он видит, что на долю Home Depot приходится 5% его долга. Это означает, что он даст Home Depot 5 долларов. Теперь, вместо того, чтобы выбирать, кому платить каждый месяц, Нил будет выплачивать справедливую долю своего дополнительного дохода всем своим кредиторам, чтобы каждый получил хоть что-нибудь.Как только его располагаемый доход превысит его минимальные выплаты, он начнет вкладывать все свои лишние деньги в свой самый маленький долг. К тому же, у него убийственная газель, и он работает над тем, чтобы ускорить свой долг как снежный ком. Подработка, дополнительные часы на дневном концерте, продажа вещей на гараж — Нил стремится как можно скорее избавиться от долгов.

Использование метода пропорционального распределения — который вы должны напечатать и отправить по почте своим сборщикам долгов или кредиторам — это демонстрация доброй воли, которой можно будет следовать, даже если за один раз вы получите пять долларов.И последний раз, когда сборщик долгов отказал в деньгах, ну, ну, никогда.

Свяжитесь с агентством и произведите оплату.

Имея стратегию «снежного кома» и пропорциональный план (если он необходим), вам необходимо согласовать это с коллекторскими агентствами. Всегда, всегда, всегда все пишут — каждый раз, несмотря ни на что. Это лучший способ защитить себя, если коллекторское агентство позже попытается отступить.

Если вы отправляете какую-либо корреспонденцию в коллекторские агентства, сделайте копию, отправьте ее заказным письмом и запросите квитанцию о вручении, чтобы вы могли точно знать, что ваши документы были получены и в какой день.Это особенно важно, когда вы отправляете последний платеж. Отправьте кассовый чек заказным письмом. Скрепите вместе договор об оплате, заказное письмо с уведомлением о вручении и копию кассового чека. Держите все это навсегда, на случай, если коллекторское агентство снова поднимет свою уродливую голову.

Независимо от того, имеете ли вы располагаемый доход, достаточный для того, чтобы начать делать минимальные выплаты, обратитесь в агентства, которые связываются с вами, и сообщите им, что вы можете сделать. В большинстве случаев они ничего не берут.

Вот несколько подходов к выплате сборов:

- Оплатить полностью. Если вы должны деньги и у вас есть деньги, вы должны заплатить деньги.

- Согласуйте план платежей, используя свой пропорциональный план. Сообщите им, что вы можете что-то платить каждый месяц, и покажите им, как.

- Просить оплатить счет. Ваш запрос может означать, что 50% или более вашего долга аннулированы. Если они кусаются, будьте готовы сразу же заплатить оговоренную сумму.

Никогда не позволяйте сборщику долгов получить доступ к вашему банковскому счету. Нет никакой гарантии, что они не возьмут больше, чем вы согласились.

Послушайте, вы не можете махнуть волшебной палочкой и заработать деньги, которых у вас нет, кажется, какое бы давление на вас ни оказывал взыскатель. Так что не бойтесь давить на них. Коллекторы долгов безопасно сидят в своих кабинках, делая бесконечные телефонные звонки, призванные стыдить и обвинять вас. Вам не нужно это слушать. Долги — это серьезный бизнес, о котором нужно позаботиться — не для того, чтобы вы могли осчастливить сборщиков долгов, а для того, чтобы вы могли жить без долгов.Постоять за себя, не бойтесь их и погасите свой долг как можно быстрее.

Что произойдет, если вы не заплатите сборщику долгов?

Коллекторы имеют одну работу — получать ваши деньги. И большинство из них могут пережить ваше разочарование, смущение или уклонение.

Но вот в чем дело. То, что вы задерживаете платежи, не означает, что вы заслуживаете жестокого обращения, преследований или злоупотреблений в какой-либо форме. У вас есть законные права и защита.

Тем не менее, вы обязаны попытаться погасить свои долги. Кроме того, чем раньше вы начнете переговоры с коллекторскими агентствами и договоритесь об оплате, тем скорее они откажутся. Удивительно, как даже 5 долларов в месяц могут удержать волков от дверей.

Но если вы продолжаете пропускать платежи после того, как вас отправили в инкассо, коллекторские агентства имеют полное право подать на вас в суд. Если это произойдет, вам придется явиться в суд, и судья почти гарантированно встанет на сторону коллекторского агентства.Судьи не интересуют обстоятельства или детали. Для них все очевидно: если вы должны деньги, вы должны их заплатить. Если вы не производите платежи, предписанные судом, коллекторское агентство может потребовать выдачи ордера на арест.

Избегайте мошенничества с взысканием долгов

В этом есть смысл. Когда вы в долгах, все, что кажется решением проблемы, звучит хорошо. Но если в ваш план не входит сбор всех фактов о вашем долге и его погашение, вы столкнетесь с проблемами.

Вы можете быть в долгах, но не в отчаянии. Неряшливые сборщики долгов — пруд пруди, как и их уродливые коллеги: отчеты о кредитных операциях очищают компании и компании, которые обещают выплатить ваши долги за вас. Никогда не платите кому-либо за предоставление этих «услуг». Это мошенничество, предназначенное для того, чтобы выжать из людей еще больше денег.

Если вы хотите узнать, какой следующий шаг лучше всего подходит для вашей ситуации, закажите бесплатный звонок финансового тренера и получите совет, за которым мы готовы.

3 способа погасить задолженность по взысканию

Погашение задолженности по взысканию может избавить сборщиков долгов от вашей спины и направить вас на путь восстановления вашего кредита и возвращения ваших финансов.

Перед тем, как произвести платеж по долгу, сначала определите, истек ли срок давности, чтобы вы могли обработать его должным образом. Если это не так, у вас есть три основных варианта погашения долга в инкассо:

Погасить его единовременно.

Погасите задолженность в размере, меньшем вашей задолженности.

Наблюдайте за сокращением ваших долгов

Зарегистрируйте учетную запись, чтобы связать свои карты, ссуды и счета для управления ими в одном месте.

Вот разбивка каждой тактики выплат коллекторскому агентству. Независимо от того, какой путь вы выберете, убедитесь, что вы заключили письменное соглашение между вами и сборщиком долгов, чтобы обе стороны придерживались плана.

1. Создание плана платежей

Создание плана платежей позволяет вам установить график платежей и сумму, которые подходят для вашего бюджета.

Проанализируйте свои финансы, чтобы определить, сколько вы можете позволить себе платить каждую неделю или месяц, будь то 20 или 100 долларов. Затем свяжитесь с коллектором по телефону или по почте, чтобы предложить план. Если коллекторское агентство соглашается, оно должно отправить вам документ с описанием сделки. Прежде чем совершать разовый платеж, убедитесь, что условия этого соглашения верны.

Эта опция может помочь вам выплатить долг в разумных пределах. Это также может привести к тому, что долг будет помечен как «оплаченный полностью» в ваших кредитных отчетах, что может компенсировать часть ущерба, нанесенного просроченной задолженностью.

Убедитесь, что вы установили сумму и график, которые не напрягают ваш бюджет до предела. Если вы пропустите платеж, взыскатель может отказаться от соглашения и попытаться предъявить иск о выплате, что может привести к удержанию заработной платы.

2. Выплатите единовременно

Если вы получаете деньги через возврат налога или наследство, или если вы просто торопитесь заработать деньги, погашение долга в полном объеме одним платежом может быстро разрешиться. ваши проблемы взыскания долгов.

Во-первых, убедитесь, что это соответствует вашему финансовому положению. Взвесьте плюсы и минусы вложения денег в погашение долга по сравнению с потерей денег на другие расходы.

Полная оплата может навсегда избавить вас от долга, но сначала убедитесь, что вы получите письменное согласие. Сохраните это доказательство на случай, если платеж будет неправильно записан или долг каким-либо образом будет перепродан другому сборщику.

Какие долги погасить в первую очередь?

Ваша первая приоритетная задача по выплате долга должна заключаться в рассмотрении типов долгов, которые, скорее всего, будут токсичными.Долг токсичен, когда он стоит вам слишком дорого — в деньгах или упущенной возможности — или несет в себе слишком большой риск. Сюда входят такие вещи, как ссуды до зарплаты, кредитные карты с высокой процентной ставкой, договоры аренды с выкупом или продленные автокредиты. Подробнее

Как договориться о задолженности по кредитной карте?

Переговоры об урегулировании требуют убеждения и осторожности. Объясните кредитору, почему вы не можете произвести полную оплату. Чем больше размер долга и чем дольше он находится в взыскании, тем больше вероятность того, что кредитор согласится на урегулирование.Как и при любых переговорах, начните с меньшего, чем ваша цель. Например, если вы хотите довольствоваться 50% своей задолженности, попробуйте начать с 30%. Подробнее

Что будет, если проигнорировать взыскателя долгов?

Игнорирование судебного процесса по поводу просроченной задолженности подвергает риску вашу заработную плату, банковский счет или имущество. Хуже того, вы также можете потерять возможность оспаривать свою задолженность. Более

3. Погасить задолженность на сумму меньше вашей задолженности

Согласование урегулирования единовременного платежа на сумму меньше вашей первоначальной задолженности может облегчить выплату долга.Вы можете сделать это самостоятельно, даже если многие компании по урегулированию долгов будут пытаться заставить вас заплатить им за эту услугу.

Есть риски. Рамон Хан, бывший сборщик долгов из Техаса, который сейчас занимается онлайн-маркетингом, говорит, что сборщики долгов обычно говорят потребителю, что они примет частичный платеж в качестве урегулирования, только для того, чтобы продать оставшуюся часть баланса другой компании, занимающейся сбором долгов. .

«Это может поставить вас в порочный круг, когда вам все равно придется выплатить оставшуюся часть долга, но теперь есть другая компания, которая требует взыскать остаток», — говорит Хан.

Также обратите внимание, что если вам прощено более 600 долларов, IRS может принять во внимание этот налогооблагаемый доход. Вы можете получить форму 1099-C, которую затем должны будете сообщить о своих налогах. Из этого правила есть исключения, поэтому вы можете проконсультироваться с налоговым экспертом.

Переговоры об урегулировании требуют убеждения и осторожности. Объясните кредитору, почему вы не можете произвести полную оплату. Чем больше размер долга и чем дольше он находится в взыскании, тем больше вероятность того, что кредитор согласится на урегулирование. Как и при любых переговорах, начните с меньшего, чем ваша цель.Например, если вы хотите довольствоваться 50% своей задолженности, попробуйте начать с 30%.

Хан советует четко изложить условия урегулирования и получить все в письменной форме. Вы можете начать разговор по телефону, но не производите платеж, пока коллекторская компания не пришлет вам письменное соглашение. В нем должно быть указано:

Что согласованная сумма является достаточным платежом для всей задолженности.

Как коллектор сообщит о долге в кредитные бюро.Он, скорее всего, сообщит об этом как о «частичном платеже», а не о «уплаченном полностью», но убедитесь, что вы об этом знаете, прежде чем соглашаться. «Частичная оплата» в вашем кредитном отчете ухудшит ваш кредитный рейтинг, но это лучше, чем неоплаченный долг.

Коллектор долга связался со мной по поводу долга, который я уже заплатил. Что я должен делать?

Копии ваших платежей могут включать аннулированные чеки или выписки по кредитной карте. Вы также можете приложить копии любой корреспонденции о погашении долга.Но отправляйте только копии. Сохраните оригиналы.

Если у вас нет документации о ваших платежах или писем, в которых говорится, что вы выплатили долг, вы можете связаться с кредитором для получения этой информации. Вы не обязаны это делать, но вы можете сделать это, если хотите, чтобы сборщик долга знал, что вы выплатили долг.

CFPB подготовил образцы писем, которые потребитель мог бы использовать, чтобы ответить сборщику долгов, который пытается взыскать долг, вместе с советами о том, как их использовать.Образцы писем могут помочь вам получить информацию, установить основные правила дальнейшего общения или защитить некоторые из ваших прав.

Любой коллектор, который связывается с вами и заявляет, что вы задолжали по долгу, по закону обязан сообщить вам определенную информацию о долге. Эта информация должна включать:

- Имя кредитора

- Сумма задолженности

- Что вы можете оспорить долг и запросить подтверждение долга

- Что вы можете запросить имя и адрес первоначального кредитора, если он отличается от текущего кредитора

Если он не предоставит эту информацию при первом контакте с вами, взыскатель долга должен отправить вам письменное уведомление, включая эту информацию, в течение пяти дней после первого обращения к вам.

Если вы считаете, что выплатили долг, вы можете оспорить его. Если вы оспариваете всю или часть долга в течение 30 дней с момента получения необходимой информации от сборщика долгов, сборщик долга не может позвонить или связаться с вами до тех пор, пока сборщик долга не предоставит вам подтверждение долга в письменной форме.

Также противозаконным является использование коллектором недобросовестных, обманных или оскорбительных методов в попытке взыскать с вас долг.

Хорошо фиксируйте свои контакты с взыскателем долгов.

Хорошая идея — сохранить файл со всеми письмами или документами, которые сборщик долгов отправляет вам, и копиями всего, что вы отправляете сборщику долгов. Кроме того, запишите дату и время разговоров вместе с пометками о том, что вы обсуждали. Эти записи могут помочь вам, если у вас возник спор с взыскателем долгов, вы встретитесь с юристом или обратитесь в суд.

Сохраните доказательства того, что вы отправили свой спор или запрос на проверку в коллектор.

Сделайте копию своего письма и отправьте оригинал взысканию долгов.Обычно рекомендуется отправить письмо заказным письмом. Кроме того, если вы платите за «квитанцию о вручении», у вас будет доказательство того, что сборщик долгов получил ваше письмо. Вы также можете отправить запрос о проверке по факсу сборщику долгов и сохранить квитанцию по факсу в качестве доказательства.

Если у вас возникли проблемы с взысканием долга, вы можете подать жалобу в CFPB онлайн или по телефону (855) 411-CFPB (2372).

Ваши права на взыскание долга | Офис генерального прокурора

Вы можете иметь задолженность, но у вас все еще есть права.И сборщики долгов должны подчиняться закону.

Если вы должны деньгиКредиторы не хотят привлекать агентство по взысканию долгов. Но если окажется, что вы не будете платить, они заплатят. Кредитор продаст ваш долг коллекторскому агентству по цене ниже номинальной, а коллекторское агентство затем попытается взыскать с вас весь долг.

Если у вас есть задолженность, действуйте быстро — желательно , прежде чем отправят в коллекторское агентство. Свяжитесь со своим кредитором, объясните свою ситуацию и попробуйте составить план выплат.Обычно наверстать упущенное помогут кредиторы.

Чего не могут сделать взыскателиВзыскатели долга регулируются Законом Техаса о взыскании долга. Среди прочего, Закон запрещает сборщикам долгов:

Использование недобросовестной тактики сбора, в том числе:

- угроза насилием или другим преступным деянием

- с использованием ненормативной лексики или ненормативной лексики

- ложное обвинение потребителя в мошенничестве или других преступлениях

- с угрозой ареста потребителя, повторного вступления во владение или иного изъятия имущества без надлежащего судебного разбирательства

- Использование телефона для преследования должников путем анонимного звонка или повторных или непрерывных звонков

- совершение телефонных звонков за счет абонентской платы без раскрытия настоящего имени вызывающего абонента до принятия оплаты

Использование мошеннических методов сбора, в том числе:

- с использованием вымышленного имени или идентификации

- , искажающие размер долга или его судебный статус

- отправка должнику документов, которые ложно представляются судом или другим официальным учреждением

- не удалось установить, кто держит долг

- , искажающее характер услуг, оказываемых коллекторским агентством или коллектором

- , ложное представление о том, что у сборщика есть информация или что-то ценное, чтобы узнать информацию о потребителе

- Попытка собрать больше первоначально согласованной суммы.(Но помните: ваш долг может вырасти за счет дополнительных сборов — например, сборов за взыскание, гонораров адвокатам и т. Д.).

Нарушители Закона Техаса о взыскании долгов подлежат уголовной и гражданской ответственности. Если вы считаете, что подверглись преследованиям или обману, вы даже можете потребовать судебного запрета и возмещения ущерба в отношении сборщиков долгов.

Эти действия также являются нарушением Закона Техаса о мошеннической торговой практике / Законе о защите прав потребителей, который дает Генеральному прокурору право принимать меры в общественных интересах.

Подать жалобу

Если вы оспариваете долгЕсли вы оспариваете законность чего-либо в досье вашего сборщика долгов, вы должны направить сборщику письменное уведомление. Простой вызов сборщика не прекратит сбор данных.

Если возможно, отправьте письмо о споре заказным письмом (с «запрошенной квитанцией о вручении»), чтобы вы знали, что оно было официально получено сборщиком. Затем у коллекционера есть 30 дней, чтобы определить, является ли предмет спора правильным.

Если спорная позиция верна …

Взыскатель долга может продолжить взыскание.

Если спорная позиция некорректна …

Это необходимо исправить. Коллектор долга должен уведомить любого, кто уже получил отчет, содержащий неверный элемент. Если по истечении 30 дней коллектор не смог определить, является ли элемент правильным или нет, он должен внести запрошенное вами изменение. и уведомить всех, кто получил отчет, содержащий неправильный элемент.

В Техасе, если ваше место жительства было объявлено усадьбой, оно не может быть использовано для выплаты долга — за исключением долгов, взятых на покупку дома (т. Е. Невыплаченная ипотека), на ремонт дома, ссуды на покупку жилья или платить определенные налоги.

Заработная плата может быть взыскана только для выплаты долгов, связанных с алиментами на ребенка, невыплаченными налогами и невыплаченными студенческими ссудами. Коллекторы не могут удерживать заработную плату в счет погашения потребительского долга.

Если коллектор угрожает забрать ваш дом или увеличить вашу заработную плату, вы можете стать жертвой аферы по взысканию долгов. Немедленно отправьте нам жалобу.

Закон о справедливой практике взыскания долговЭтот федеральный закон применяется только к коллекторам, работающим в профессиональных агентствах по взысканию долгов, и к поверенным, нанятым для взыскания долга. Это похоже на закон Техаса, но также запрещает:

- Звонки на работу, если у сборщика есть основания знать, что работодатель не разрешает такие звонки

- Звонки до 8:00 а.м. или после 21:00 если коллектор не знает, что такие времена удобнее для должника

- «Недобросовестные или недобросовестные способы взыскания или попытки взыскания долга»

- Любое поведение, направленное на преследование, притеснение или злоупотребление

Если вы подвергаетесь преследованию, злоупотреблениям или мошенничеству взыскания долга со стороны профессиональных сборщиков долгов — и вы хотите прекратить дальнейшие контакты с вами — уведомите сборщика в письменной форме. Сохраните копию своего письма и отправьте оригинал сборщику долгов заказным письмом.

Как поступать со сборщиками долгов (когда вы не можете платить)

В двух словахЕсли вы получаете звонки от сборщиков долгов по поводу неоплаченного долга, есть очевидный способ избавиться от него: погасить долг в вопрос. Но что, если вы оказались в ситуации, когда вам уже невозможно платить? Может показаться, что у вас нет вариантов, но не отчаивайтесь — выход есть.