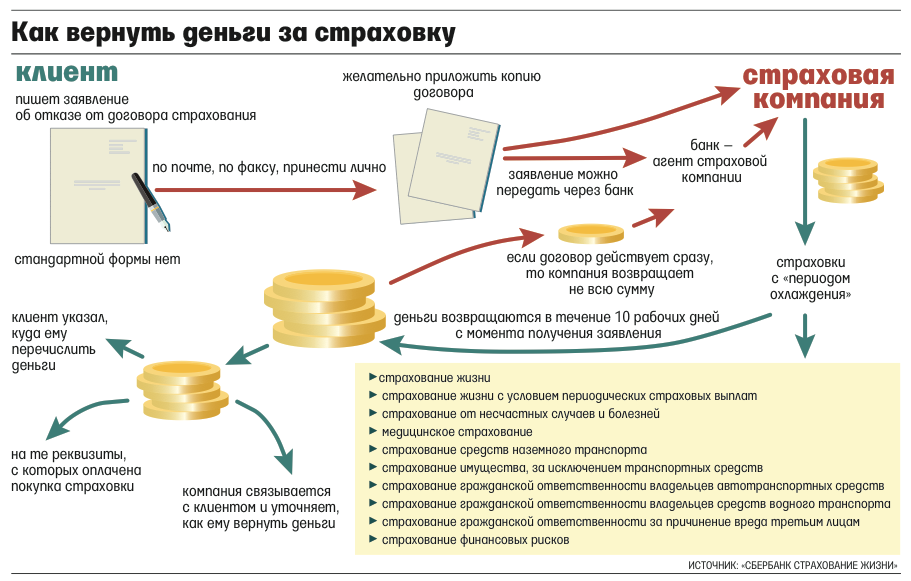

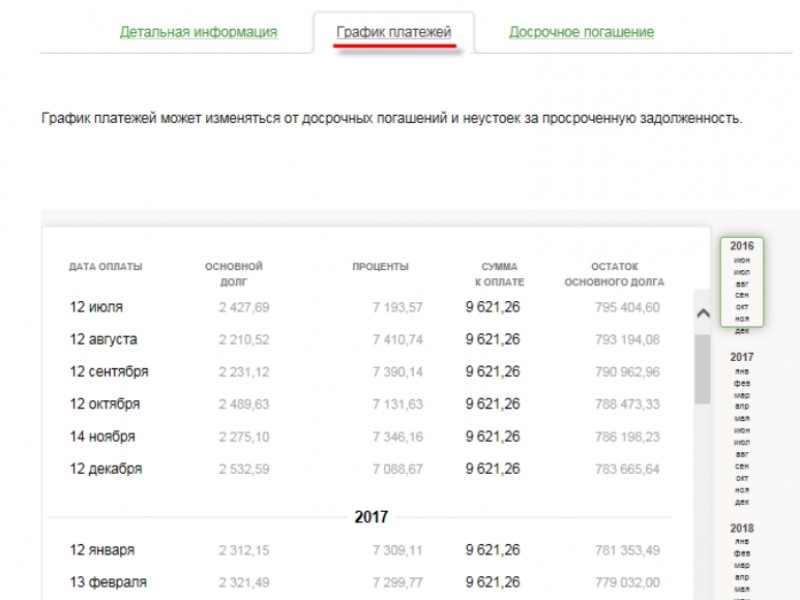

Отказ от страховки по кредиту обернется повышением ставки

С 1 сентября 2020 года вступили в силу поправки в закон «О потребительском кредите (займе)» и «Об ипотеке (залоге недвижимости)». Согласно новым пунктам этого закона, если вместе с кредитным договором был оформлен страховой полис, то при досрочном погашении кредита банки будут обязаны возвращать заемщикам часть уплаченной страховой премии.

Плата за страховой полис будет возвращаться клиенту банка не вся, а пропорционально тому периоду срока действия полиса, в который он досрочно погасил кредит. Например, если полис страхования куплен на год, а заемщик погасит кредит в течение первого месяца работы этого полиса, то банк обязан вернуть сумму страховки за 11 месяцев.

Этим же законом было установлено и другое правило: если заемщик отказался от страховки по кредиту в течение «срока охлаждения» (первые 14 дней с момента получения кредита), то кредитор вправе поднять процентную ставку по кредиту.

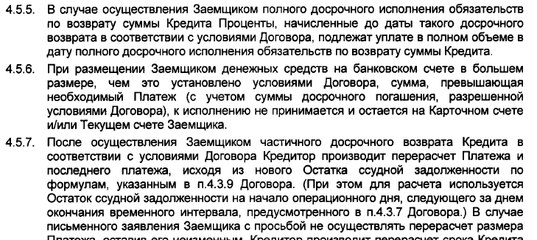

До 1 сентября часть предполагаемых рисков по кредиту банк перекладывал на страховую компанию. Так, например, клиент приобретал страховку от потери работы на период действия кредита. И в том случае, если он работу все же терял, то и возвращать кредит банку должна была страховая компания. При этом заемщик в процессе выдачи кредита мог согласиться на покупку полиса, а потом, когда кредит уже выдан, клиент имел право отказаться от страховки. Главное было успеть это сделать в первые 2 недели жизни кредита. До 1 сентября этого года ставку по кредиту в одностороннем порядке банк повысить уже не мог, если иное не было обозначено в договоре, а уплаченную за полис сумму банк обязан был клиенту вернуть.

Теперь же если заемщик согласится на страховку, то и отказ от нее в финансовом плане ничего для банка не изменит: кредитор просто автоматически повысит ставку по кредиту. Соответственно, и сумма ежемесячного платежа по такому кредиту у заемщика вырастет. Понятно, что ни в каком варианте – что со страховкой, что без нее – уверенности на 100%, что заемщик будет аккуратно гасить кредит, у банка нет.

Впрочем, важность страхования сложно недооценить при ипотечном кредитовании. Обслуживать ипотеку придется многие годы, а в условиях, когда кризисы случаются в нашей стране чуть ли не каждые 5 лет, то никогда нельзя заранее знать, какая неприятность может с заемщиком произойти. Можно и работу потерять, и здоровья лишиться. Поэтому перед оформлением ипотечного кредита имеет смысл приобрести страховку на случай потери дохода, а также застраховать жизнь и здоровье. В случае неожиданной ситуации, например, человеку будет установлена группа инвалидности, он потеряет работу и не сумеет ее найти быстро (в течение двух-трех месяцев), а платить по кредиту ему будут просто нечем, то такая страховка может помочь человеку не остаться без жилья. Правда, надо не забывать оплачивать страховой полис каждый год.

Что должен помнить клиент банка, выбирая кредит и решая для себя вопрос – брать или не брать страховку?

Прежде всего, понимать, что сейчас отказ от страховки в течение 14 дней от повышения ставки по кредиту не спасет.

Тщательно выбирать кредитора, прочитав заранее кредитный договор и тарифы на обслуживание. Требовать от банка до момента заключения кредитного договора расчет ежемесячного платежа со страховкой и без страховки. Финальное решение зависит от конкретной ситуации, в которой находится заемщик, но, вероятно, для многих оптимально выбрать меньший платеж в случае, если кредит берется на короткий срок, либо соглашаться на страхование, если платить по кредиту придется несколько лет.

On сентябрь 28, 2020

Сбербанк запускает новую кредитную СберКарту с беспроцентным периодом до 120 дней

Сбербанк запускает самый долгожданный продукт этого года — универсальную кредитную СберКарту.

На покупки по кредитной СберКарте действует максимальный беспроцентный период до 120 дней, который начинается каждый месяц первого числа. Целый месяц можно совершать покупки, а затем есть ещё три месяца, чтобы вернуть их без процентов.

К примеру, если оплатить картой товар или услугу в сентябре, то долг можно вернуть без переплаты вплоть до 31 декабря, а покупки ноября можно оплатить до конца января и т. д.

Удобно, что, когда бы клиент ни совершил покупку, беспроцентный период по ней будет длиться не менее трёх месяцев, тогда как по многим другим кредитным картам с длинным беспроцентным периодом он может составить всего один день вместо 100 или 120.

Гарантированная ставка

Если погасить долг в течение грейс-периода не получилось, процентная ставка составит 17,9% годовых. В отличие от большинства других кредитных карт, процентная ставка по кредитной СберКарте единая для покупок и снятия наличных, и она гарантирована абсолютно всем клиентам, которым одобрена карта, тогда как у большинства конкурентов клиент узнаёт свою ставку только после того, как банк рассмотрит его заявку.

Сниженная ставка 9,8% годовых в категории «Здоровье» и СберМегаМаркете

Это уникальное предложение СберБанка — рекордно низкая ставка при покупках в аптеках и медицинских учреждениях, потому что здоровье, своё и близких, — первый приоритет для каждого.

Такая же рекордно низкая ставка будет распространяться и на все товары одного из крупнейших маркетплейсов — СберМегаМаркета: для этого достаточно оплатить покупку онлайн новой кредитной СберКартой.

Бесплатное обслуживание и СМС-информирование об операциях

Независимо от объёма покупок по карте и любых других условий, кредитная СберКарта всегда будет бесплатной — никаких комиссий за оформление и обслуживание. Кредитная СберКарта всегда выручит вас, если понадобятся деньги, и не будет отягощать кошелёк списанием комиссий даже в периоды «простоя».

«Мы проанализировали наиболее популярные категории трат россиян, в которых пользователи совершают покупки по кредитным картам. Выяснилось, что это продукты, одежда и товары для дома.

Статистика говорит о том, что кредитные карты перестали быть продуктом только для крупных покупок: люди пользуются ими, потому что это удобно, а самое главное — выгодно. Выгодно пользоваться деньгами банка, получать бонусы за покупки и не платить проценты 120 дней, ведь в это время можно использовать свои деньги иначе — например, сделать вклад или положить на накопительный счёт. Важно, что грейс-период по нашей карте работает очень просто: начинается каждый месяц и гарантирует клиентам минимум три месяца на возврат долга без процентов. Для нас было важно создать удобный кредитный продукт с прозрачными и предсказуемыми условиями. Мы уверены, что кредитная карта должна быть бесплатной. А ставка 9,8% в СберМегаМаркете и категории «Здоровье» позволяет совершать практически любые покупки максимально выгодно, даже если вы не пользуетесь беспроцентным периодом», — сообщает

Кирилл Царёв, заместитель председателя Правления Сбербанка.

Карту можно оформить за одну минуту в приложении СберБанк Онлайн и получить решение почти мгновенно.

По материалам Сбера

Ипотеку в Дании выдают под отрицательные проценты. Как это возможно?

- Николай Воронин

- Би-би-си

Автор фото, Getty Images

Датский Jyske Bank — третий по величине банк страны — предлагает ипотечные кредиты по ставке минус 0,5% годовых, то есть фактически будет приплачивать заемщикам, решившим купить новое жилье.

Это первый случай в мировой практике, когда ипотеку выдают под отрицательные проценты — то есть каждый месяц остаток по кредиту будет уменьшаться на сумму, превышающую ежемесячный платеж. Таким образом, чтобы полностью вернуть кредит, нужно будет заплатить банку меньше, чем ты изначально брал взаймы.

Отрицательная ставка предлагается тем, кто берет ипотеку сроком до 10 лет, и зафиксирована в договоре — то есть на протяжении всего этого периода банк не имеет права менять условия кредита и увеличивать платежи.

Датское отделение банка Nordea пообещало в ближайшее время начать выдавать беспроцентную ипотеку (под 0% годовых) сроком на 20 лет, а 30-летние ипотечные договоры заключать по фиксированной ставке 0,5%.

В России минимальная ставка по ипотечным кредитам на сегодняшний день составляет 7,6% годовых (впрочем, некоторым категориям заемщиков предлагаются льготные ставки от 5%).

«Бесплатный сыр»

Понимая, что для обывателя предложение вернуть банку меньше денег, чем он брал изначально, звучит весьма подозрительно, Jyske Bank разместил на своем сайте специальное заявление по этому поводу.

Оно начинается со слов «Да, вы всё правильно поняли» и буквально через пару абзацев переходит к главному вопросу: «Как такое возможно?»

На него глава ипотечного департамента отвечает дословно следующее: «Я и сам это не очень понимаю. Более того, я лично говорил, что такого быть не может. Однако мы провели тщательные расчеты, учли все риски — и оказалось, что отрицательная ставка очень даже возможна».

На самом деле, скорее всего клиенты Jyske Bank все же заплатят чуть больше, чем взяли взаймы, поскольку им придется дополнительно покрыть некоторые обязательные сборы, а также юридические расходы по оформлению сделки. Хотя формально ипотечная ставка будет отрицательной.

Автор фото, Getty Images

Кроме того, нельзя исключать, что цены на жилье в Дании в ближайшие годы не просто не будут расти, а даже упадут. В таком случае, выплатив кредит, новоиспеченный владелец квартиры или дома ничего не заработает или даже потеряет часть денег.

Однако в целом предложение все равно звучит довольно заманчиво — особенно для тех, кто все равно собирался в ближайшее время обзавестись новым жильем или переоформить старый ипотечный кредит.

Так как это возможно?

Хотя выдача ипотечных кредитов под «в пользу заемщика» — новое слово в банковском деле, его никак нельзя назвать неожиданным. И вот почему.

Обычно банки принимают деньги в виде вкладов под оговоренный процент — то есть вкладчик (будь то человек или организация) рассчитывает приумножить свои капиталы и получить от банка больше, чем положил на счет.

Дальше банк выдает эти деньги в виде кредитов или вкладывает в ценные бумаги — под больший процент, чтобы обеспечить обещанный клиенту прирост и заодно покрыть собственные расходы.

Однако в последние годы в некоторых странах — таких как Дания, Швеция или Швейцария — эта привычная система работает с обратным знаком. Инфляция там очень низкая (в Дании, например, она колеблется на уровне 0,2%), а экономика растет довольно медленно, поэтому стоимость кредитов упала настолько, что банки больше не могут обеспечить прирост вложенных денег.

Поэтому, чтобы покрыть свои расходы, банки вынуждены тратить деньги клиентов — а значит, вводить нулевые и даже отрицательные проценты по депозитам. Например, швейцарский банк UBS в начале августа объявил, что отныне будет взымать с крупных вкладчиков (на счету которых более 500 тысяч евро) по 0,6% в год. То есть их вклады будут ежемесячно не прирастать, а уменьшаться.

То есть их вклады будут ежемесячно не прирастать, а уменьшаться.

С одной стороны, конечно, держать деньги в банке в таких условиях невыгодно. С другой — снимать их со счетов, чтобы инвестировать куда-то на более выгодных условиях, тоже довольно накладно, да еще и чревато повышением рисков. Поэтому большинство вкладчиков все же выбирают синицу в руках — пусть и немного худеющую с каждым годом.

Автор фото, PA Media

В коммерческих банках Дании до отрицательных ставок пока не дошло, но в том же Jyske Bank вклады уже давно принимают под 0% годовых — и думают последовать примеру швейцарцев и увести ставку в минус (просто никто не хочет делать это раньше конкурентов).

С этой точки зрения отрицательные ставки по кредитам, в том числе и ипотечным, выглядят совершенно логично.

Jyske Bank может разместить свободные деньги на депозите под минус 0,65% годовых (под такой процент принимает деньги датский центробанк), и ему выгоднее отдать их в ипотеку под минус 0,5% — потери будут меньше.

К тому же, банк привлекает депозиты по отрицательным ставкам ниже 0,5%. И тут прибыль, если разместить эти деньги пусть и с отрицательной доходностью, но с положительной разницей.

А что в России?

Россиянам на столь дешевые кредиты рассчитывать не приходится.

Не далее как пару недель назад по соцсетям широко разошелся видеоролик, где мужчина снимает рекламные плакаты чешского Сбербанка, предлагающие потребительские кредиты под 3,9%, а ипотечные — под 0,8%. Хотя сайт банка рекламирует ипотеку «от 2,89% годовых».

Автор фото, AFP

Так или иначе, в российских банках ипотечные ставки выше в несколько раз. На вопрос, почему так происходит, ответил на прошлой неделе первый зампред Сбербанка России Лев Хасис.

«Короткий ответ — чешский банк это юридическое лицо, находящееся в другой стране, со всей ее макроэкономикой: включая инфляцию, ставки рефинансирования банка Чехии и другое, — объясняет Хасис. — Чешских заемщиков финансируют в основном чешские вкладчики, низкие ставки по кредитам в Чехии возможны благодаря низким ставкам по депозитам/вкладам в Европе и в первую очередь в той же Чехии».

— Чешских заемщиков финансируют в основном чешские вкладчики, низкие ставки по кредитам в Чехии возможны благодаря низким ставкам по депозитам/вкладам в Европе и в первую очередь в той же Чехии».

На сегодняшний день центробанк Дании ссужает деньги кредитным организациям под 0,05%, Европейский центробанк — под 0%, Банк Англии — под 0,75% годовых, центробанк Чехии — под 1,75%.

Аналогичная ставка российского Центробанка составляет 7,25%.

«Конечно, всем хочется чтобы ставки по привлекаемым депозитам были российскими, а ставки по кредитам — чешскими, но это по понятным причинам невозможно», — заключает Хасис.

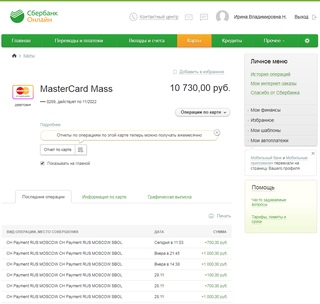

Можно ли Вернуть кредит в Банк (в том числе в Сбербанк)

Вы получили кредит в Сбербанке или вам его только одобрили. Можно ли сразу вернуть уже полученный кредит в Сбербанк (или в любой другой банк), осуществить возврат досрочно, либо вообще отказаться от его взятия?

Где дадут кредит с плохой кредитной историей →

Можно ли вернуть кредит.

Позиция Сбербанка.

Позиция Сбербанка.

Выгодные кредиты наличными →

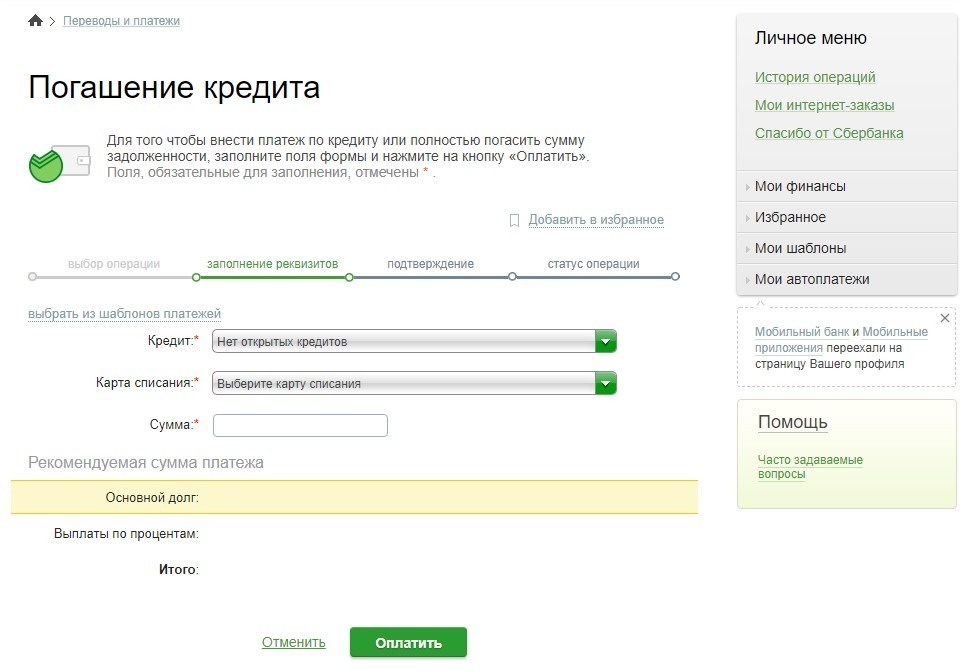

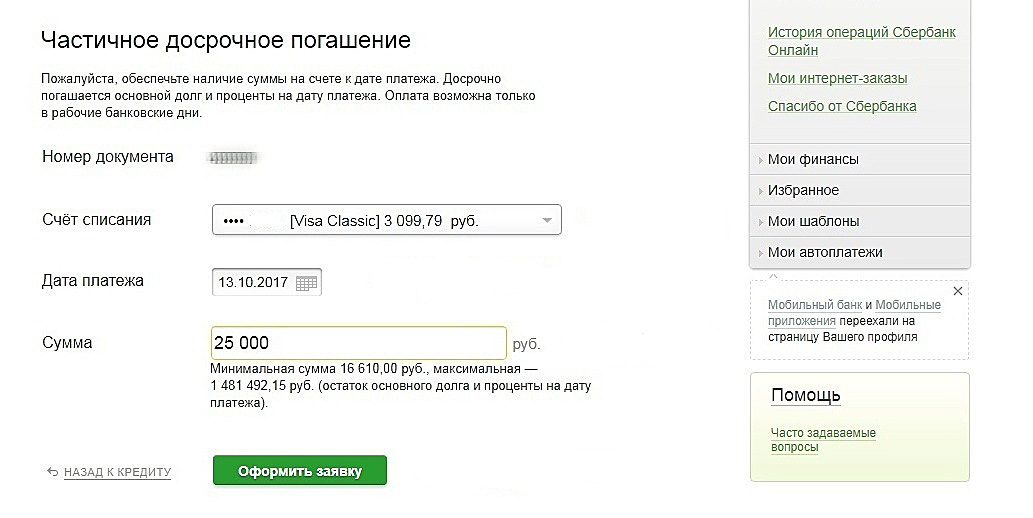

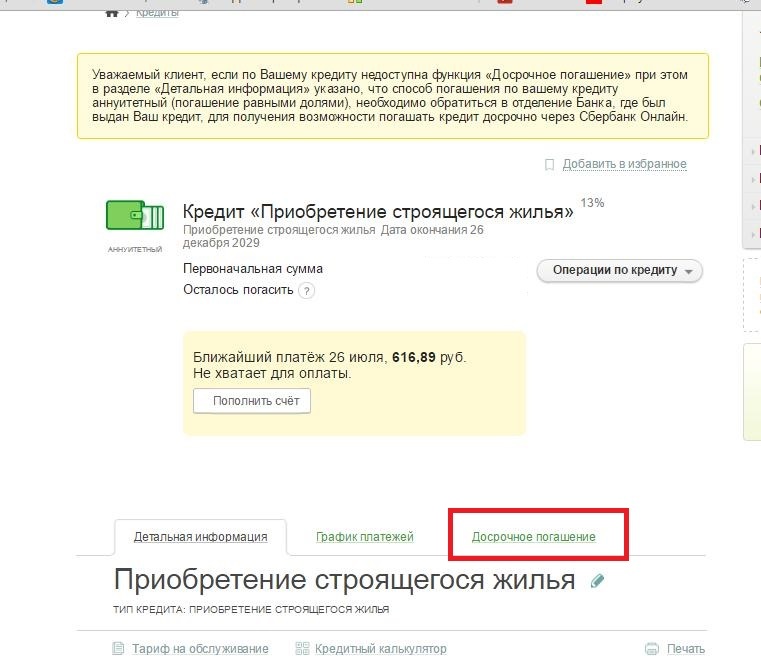

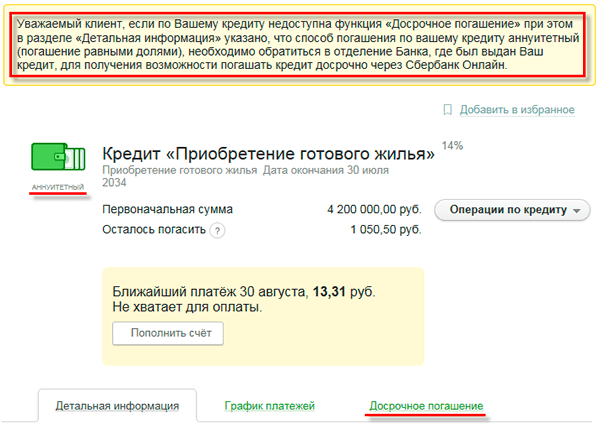

По сути, возврат кредита в Сбербанк (впрочем, как и в любой другой банк) представляет собой полное досрочное погашение кредита.

Обратите внимание: оформить заявку в Сбербанк и произвести досрочное гашение можно только в текущую дату внесения платежа по кредиту или в ближайшие 2 дня.

Следует понимать, что досрочный возврат заемных средств не возможен без финансовых потерь (без выплаты процентов не обойтись). Заемщик должен будет оплатить %, начисленные банком за фактический период пользования кредитом, также начисленные какие-либо комиссии (при их наличии) не подлежат возврату.

Законодательные нормы, регламентирующие возврат кредита

Согласно ст. 821 ГК РФ заемщик имеет возможность и полное право на отказ от кредитования до выдачи (начисления) денежных средств. Для отказа он должен уведомить банк до срока предоставления заемных средств, указанного в договоре.

- Заемщик может вернуть банку всю сумму кредита уже на следующий день после получения денег и далее, в течение 14 календарных дней со дня выдачи ему данного потребкредита. При этом уведомлять банк не нужно, но придется выплатить начисленные проценты за фактическое время использования банковских денег.

- Если денежные средства была выделены банком заемщику с условием использования их на определенные цели, то возврат возможен в течение 30 календарных дней, также без уведомления банка и также с уплатой процентов.

Кредитные карты с плохой кредитной историей →

Заявка подана, а вы передумали получать кредит

Вы подали в Сбербанк онлайн-заявку на кредитование или выразили желание прокредитоваться и предоставили документы в отделение банка. Но кредит стал не нужен. Тут уже возникает случай не возврата полученной банковской ссуды, а отказ от её получения в данном банке.

Но кредит стал не нужен. Тут уже возникает случай не возврата полученной банковской ссуды, а отказ от её получения в данном банке.

- удалить заявку на кредит в Сбербанке онлайн;

- заявить об отказе по телефону;

- отправиться в офис банка, чтобы лично отказаться от получения кредита.

Правда избавиться от заявки с помощью интернета станет возможным лишь если она не получила одобрения банка. Если оно подтверждено, придется звонить или отправляться в банк для отмены оформления кредитного договора.

И хотя в данном случае нет ничего страшного, отказ от одобренного кредита может отразиться в вашей кредитной истории, а некоторые банки этот факт рассматривают как негативный.

Если вы не зарплатный клиент Сбербанка, то после подачи онлайн-заявки кредит будет вам одобрен предварительно, для окончательного одобрения буден необходимо посетить офис банка для беседы и предоставления списка документов (в т. ч. подтверждающих ваши доходы).

ч. подтверждающих ваши доходы).

Отказ от кредита после заключения договора

А можно ли взять и вернуть в банк (в частности в Сбербанк) кредит, когда договор уже оформлен и под ним стоит ваша подпись?

Имеется возможности отказа от кредитования без начисления % или штрафных санкций (если последние предусмотрены договором) лишь до выдачи денег, т.е. если фактически ты им (кредитом) не воспользовался.

Но банк обычно их быстро выдает или отправляет на ваш банковский счет. Максимально быстро, выполняя собственную часть обязательств. Если в таком случае у заемщика пропало желание получать кредит, возможность «воротить» ссуду Сбербанку еще остается, вопреки сопротивлению его сотрудников.

Как уже было сказано выше, законодательство данный вариант предусматривает – до истечения 14 или 30 дней со дня выдачи. Результатом должно стать расторжение договора, и составления документа, подтверждающего отсутствие долгов перед банком (в частности, перед рассматриваемым Сбербанком).

Как вернуть страховку по кредиту →

Опытные юристы советуют

- не вступать в откровенный конфликт с банком;

- лично обратиться к сотрудникам, описав сложившуюся ситуацию;

- вместе найти подходящую возможность досрочного возврата кредита Сбербанка;

- полностью ее выполнить.

Быстрое обращение в Сбербанк с просьбой расторжения договора – досрочного возврата кредита, уменьшает издержки заемщика на уплату начисленных процентов.

Можно ли вернуть в Сбербанк кредитную карту?

Если у вас нет большого долга по кредитной карте, то вернуть её (а точнее закрыть досрочно) достаточно просто. Нужно написать заявление кредитодателю на закрытие кредитной карты в офисе Сбербанка. Срок закрытия карты и списания имеющейся перед банком задолженности занимает до 1 месяца.

Какова средняя процентная ставка по сберегательным счетам?

Средняя ставка сберегательного счета — это ориентир для общей среды процентных ставок, но это не та ставка, на которую вам следует соглашаться.

Скорее, вы должны стремиться к годовому процентному доходу (APY), во много раз превышающему средний показатель по стране, например, предлагаемый высокодоходными сберегательными счетами. Легко найти высокодоходный сберегательный счет, который предлагает конкурентоспособную прибыль при минимальном балансе или отсутствии требований к нему.

Средняя процентная ставка по сберегательным счетам по стране

Средняя по стране процентная ставка по сберегательным счетам равна 0.06 процентов, согласно еженедельному опросу учреждений Bankrate от 22 сентября 2021 года. Во многих онлайн-банках норма сбережений выше, чем в среднем по стране. Чем выше ставка, тем больше вы будете получать от своих сбережений.

Как мы рассчитываем среднюю процентную ставку по стране

Bankrate получает информацию о ставках от 10 крупнейших банков и сберегательных организаций на 10 крупных рынках США. В рамках национального исследования Bankrate наша команда по анализу рынка собирает ставки и / или доходность по банковским депозитам. Опрос проводится таким же образом более 30 лет. Такая согласованность означает, что оно дает точное национальное сравнение соотношений яблок и яблок.

Опрос проводится таким же образом более 30 лет. Такая согласованность означает, что оно дает точное национальное сравнение соотношений яблок и яблок.

Сравнение APY

Примечание. Годовая процентная доходность (APY) указана по состоянию на 29 сентября 2021 года. Редакционная группа Bankrate регулярно обновляет эту информацию, как правило, раз в две недели. APY могли измениться с момента последнего обновления. Годовая процентная ставка для некоторых продуктов может отличаться в зависимости от региона.

Процентные ставки для связанных чеков и сбережений

Привязка сберегательного счета к текущему счету — один из способов получить более высокую доходность в некоторых банках.Их иногда называют процентными ставками, но их чаще предлагают обычные банки.

Например, в Huntington Bank APY, не связанный с отношениями, для его стандартного сберегательного счета составляет 0,01% APY. Но если вы соедините сберегательный счет с чековым счетом Huntington 25, вы заработаете вдвое больше: 0,02 процента годовых. Однако, чтобы избежать ежемесячной платы за обслуживание в размере 25 долларов, на счету Huntington 25 Checking требуется 25000 долларов на общих балансах отношений.

Однако, чтобы избежать ежемесячной платы за обслуживание в размере 25 долларов, на счету Huntington 25 Checking требуется 25000 долларов на общих балансах отношений.

Сочетание больших сумм денег, позволяющих избежать ежемесячных комиссий, и более низких APY от обычных банков — вот почему онлайн-банки часто являются лучшим выбором для тех, кто хочет найти самый высокий APY.Онлайн-банки, как правило, предлагают более высокий APY для всех остатков, но некоторым требуется минимальный баланс, чтобы заработать его. Большинство онлайн-банков предъявляют минимальные требования к открытию в размере 100 долларов США или меньше.

| Банк | Комбинированный расчетный счет / Сберегательный счет | Стандартный сберегательный доход | Доходность с отношениями | Минимальный текущий баланс, чтобы избежать ежемесячной платы |

|---|---|---|---|---|

| Хантингтон Банк | Huntington 25 Checking / Huntington Relationship Savings | 0. 01% APY 01% APY | 0,02% APY | Требуется общий баланс отношений в размере 25 000 долларов США. |

| Чейз | Chase Premier Plus Checking / Chase Premier Savings | 0,01% | от 0,02% до 0,05% в год | Средний остаток на начальный день в размере 15 000 долларов на этом счете или соответствующих инвестициях и депозитах. * |

* Привязанная соответствующая ипотека также позволяет отказаться от ежемесячной платы за чековый счет Chase Premier Plus и совершать по крайней мере пять инициированных клиентом транзакций в месячный период выписки с использованием связанного текущего счета.

Итог

Сравните онлайн-банки с более крупными банками при поиске высокодоходного счета. Скорее всего, вы обнаружите, что в онлайн-банках минимальный остаток на счете ниже, не взимается ежемесячная комиссия, и они могут платить одинаковую процентную ставку по всем остаткам. Во многих случаях этот APY будет выше, чем на сберегательном счете в обычном банке.

Используйте среднюю национальную норму сбережений в качестве меры. Вы сможете легко найти банк, который предлагает процентную ставку в несколько раз выше, чем в среднем по стране.

Рассчитайте разницу между APY в крупном банке и доходностью в онлайн-банке, чтобы увидеть, как выглядят более высокие процентные доходы. Сила начисления сложных процентов помогает получать проценты с течением времени.

Подробнее:

Подробнее о других вариантах экономии:

Как работают процентные ставки на сберегательных счетах?

А как работают проценты по сберегательному счету?

Заработать пару долларов, помогая родителям разгребать лужайку или выносить мусор, всегда было увлекательно в детстве — не имело значения, что это были небольшие деньги, вам просто нравилось смотреть на свою копилку. заполнить.Банковские проценты такие. Хотя сейчас это может показаться не таким уж большим, со временем проценты могут стать хорошей подушкой для вашего сберегательного счета и помочь вам достичь ваших будущих сберегательных целей.

Если вы когда-нибудь задавались вопросом, почему банки выплачивают своим клиентам проценты на деньги на их сберегательных счетах, ответ может быть проще, чем вы думаете. Когда вы открываете сберегательный счет, счет денежного рынка, депозитный счет или депозитный счет другого типа, вы заключаете партнерские отношения со своим банком.Вы даете банку право ссужать ваши деньги заемщикам в форме ссуд, ипотечных кредитов или кредитных карт, а взамен вы получаете проценты, также называемые сберегательными процентами. 1

Но что, если рынок рухнет или что-то поставит под угрозу ваши отношения с банком? Не переживай. Федеральная корпорация по страхованию вкладов (FDIC) застраховывает до допустимых пределов, если ваш банк обанкротится.

Как на сберегательном счете начисляются проценты? В зависимости от вашего счета ваш банк может использовать простые или сложные проценты, чтобы вычислить, сколько денег вы заработаете в виде процентов. Может быть полезно знать, какой тип процентов использует ваш счет, поскольку он может повлиять на вашу годовую процентную доходность (APY) или годовую ставку, которая показывает, сколько денег вы можете заработать в виде процентов на этом счете в течение года. Это также может повлиять на вашу годовую процентную ставку (APR), которая представляет собой годовую ставку, которая показывает ваши денежные проценты, которые вы будете платить по ссуде или взятым в долг. 2

Может быть полезно знать, какой тип процентов использует ваш счет, поскольку он может повлиять на вашу годовую процентную доходность (APY) или годовую ставку, которая показывает, сколько денег вы можете заработать в виде процентов на этом счете в течение года. Это также может повлиять на вашу годовую процентную ставку (APR), которая представляет собой годовую ставку, которая показывает ваши денежные проценты, которые вы будете платить по ссуде или взятым в долг. 2

Простой процент использует ваш основной баланс или первоначальную сумму денег, внесенную на ваш счет, для расчета вашего APY.Этот тип процентов не учитывает проценты, заработанные вами с течением времени. Это означает, что если вы начали с 1000 долларов на вашем счете, банк всегда будет основывать ваши проценты на 1000 долларов. 3

Сложный процент рассчитывает ваш APY, используя ваш основной баланс плюс любые проценты, которые вы уже заработали за определенный период времени. Если ваш счет пополняется ежедневно, ваш банк обычно рассчитывает ваши проценты, заработанные каждый день, а если ваш счет пополняется ежемесячно или ежегодно, ваш банк обычно будет рассчитывать ваши проценты один раз в месяц или год. 10 Это означает, что если вы начали с 1000 долларов на вашем счете и заработали 5 долларов в виде процентов, в следующий раз, когда ваш банк будет рассчитывать проценты, он будет основывать их на 1005 долларах. 4 Вот пример того, как простые и сложные проценты могут работать более 10 лет при 1%.

10 Это означает, что если вы начали с 1000 долларов на вашем счете и заработали 5 долларов в виде процентов, в следующий раз, когда ваш банк будет рассчитывать проценты, он будет основывать их на 1005 долларах. 4 Вот пример того, как простые и сложные проценты могут работать более 10 лет при 1%.

| Первоначальный депозит | 1 000 долл. США | 1 000 долл. США |

| 1 год | $ 1 010 | $ 1 010,05 |

| 2 года | $ 1 020 | 1 020 долл. США.19 |

| 5 лет | $ 1 050 | $ 1 051,25 |

| 10 лет | $ 1,100 | $ 1 105,12 |

В первый год разница в деньгах, заработанных между простыми и сложными процентами, может составлять всего пару центов. Но со временем он может продолжать расти и расти.

Это зависит от вашей учетной записи.На большинстве сберегательных счетов и счетов денежного рынка вы будете получать проценты каждый день, но обычно проценты выплачиваются на счет ежемесячно. 7 Тем не менее, оплата за компакт-диски обычно наступает в конце определенного срока. 8 Если вы не знаете, когда на ваш счет начисляются проценты, возможно, пора позвонить в свой банк.

Почему мы должны платить проценты? Банки и другие финансовые учреждения взимают процентную ставку каждый раз, когда вы занимаете деньги. Это означает, что вы возвращаете то, что взяли в долг, а затем еще немного.Они делают это по нескольким причинам. Во-первых, каждый раз, когда они ссужают вам наличные, они рискуют, что вы не вернете их. Вторая причина заключается в том, что когда вы занимаетесь в банке, они не могут вложить деньги, которые вы взяли в долг. 2

2

Но тогда как банки могут позволить себе выплачивать проценты по депозитам своих клиентов, если они ссужают деньги? Как правило, ставки по сберегательным счетам ниже, чем процентные ставки, чтобы поддерживать работоспособное партнерство между вами и банком.Допустим, у вашего соседа есть сберегательный счет на 10 000 долларов с процентной ставкой 3%, он может заработать 300 долларов в виде процентов от банка в год. Если вам нужно было одновременно занять 10 000 долларов, банк может одолжить вам эти деньги под 8% годовых. Вы можете в конечном итоге заплатить 800 долларов процентов, а банк получит 500 долларов прибыли от этого перехода. 9

Независимо от того, занимаетесь ли вы сбережением или занимаетесь, проценты — важная часть банковского дела. И хотя вы, возможно, не копите на свою любимую фигурку или шоколадный батончик (или что-то еще, что вы купили на эти деньги на стрижку газона), все равно приятно видеть, как ваши деньги растут.

Этот сайт предназначен для образовательных целей. Материалы, представленные на этом сайте, не предназначены для предоставления юридических, инвестиционных или финансовых советов или для указания доступности или пригодности любого продукта или услуги Capital One для ваших уникальных обстоятельств. За конкретным советом относительно ваших уникальных обстоятельств вы можете проконсультироваться с квалифицированным специалистом.

Материалы, представленные на этом сайте, не предназначены для предоставления юридических, инвестиционных или финансовых советов или для указания доступности или пригодности любого продукта или услуги Capital One для ваших уникальных обстоятельств. За конкретным советом относительно ваших уникальных обстоятельств вы можете проконсультироваться с квалифицированным специалистом.

Причард, Дж. «Что такое интерес?» (2 ноября 2018 г.). Получено 10 марта 2019 г. с: https: // www.thebalance.com/what-is-interest-315436

Грант, М. и Т. Сигал «Годовая процентная ставка и годовая процентная ставка: почему ваш банк надеется, что вы не заметите разницы» (16 февраля 2019 г.). Получено 10 марта 2019 г. с: https://www.investopedia.com/personal-finance/apr-apy-bank-hopes-cant-tell-difference/

.Плен, Т. «Как работает автокредит с простой процентной ставкой?» (нет данных). Получено 10 марта 2019 г. с: https://budgeting.

thenest.com/simple-interest-car-loan-work-26087.html Каган Дж. «Сложный процент» (9 февраля 2019 г.). Получено 10 марта 2019 г. с: https://www.investopedia.com/terms/c/compoundinterest.asp

.«Калькулятор простых процентов», финансово-калькуляторы. Получено 10 марта 2019 г. с: https://financial-calculators.com/simple-interest-calculator

.«Калькулятор сложных процентов», финансово-калькуляторы. Получено 10 марта 2019 г. с: https: // financial-calculators.ru / калькулятор сложных процентов

Копп, К. «Как процентные ставки работают на сберегательных счетах» (25 февраля 2019 г.). Получено 10 марта 2019 г. с: https://www.investopedia.com/articles/personal-finance/062315/how-interest-rates-work-savings-accounts.asp

.«Денежный рынок: депозитный сертификат (CD)», Investopedia. Получено 23 марта 2019 г. по адресу: https://www.investopedia.com/university/moneymarket/moneymarket3.

. asp Кертис, Г.«Платежи за банковские сборы» (12 октября 2018 г.). Получено 10 марта 2019 г. с: https://www.investopedia.com/articles/pf/07/bank_fees.asp

.Портер, Т. «Ежедневное начисление сложных процентов по сравнению с ежемесячными: что лучше для ваших сбережений?» (20 июля 2018 г.). Получено 23 апреля 2019 г. с: https://www.mybanktracker.com/savings/faq/compounding-interest-daily-vs-monthly-275679

.

thenest.com/simple-interest-car-loan-work-26087.html

thenest.com/simple-interest-car-loan-work-26087.html  asp

asp Тарифы на сберегательный счет и ставки CD (временного счета)

Ставки сбережений

Wells Fargo Way2Save

® Savings Открыть Way2Save ® Сберегательный счет

25 долларов США

минимальный начальный депозит

| Весы | Процентная ставка | APY |

|---|---|---|

0 долл. США или больше США или больше | 0.01% | 0,01% |

Платиновые сбережения — стандартная процентная ставка

Открыть сберегательный счет Platinum

25 долларов США

минимальный начальный депозит

| Весы | Процентная ставка | APY | Процентная ставка по портфельным отношениям | Портфельные отношения APY |

|---|---|---|---|---|

| 0 руб. или больше | 0.01% | 0,01% | 0,02% | 0,02% |

Тарифы CD

Стандартные тарифы на компакт-диски

Открыть счет Standard CD

2,500 долл. США минимальный начальный депозит

США минимальный начальный депозит

| Срок | Процентная ставка | APY | Процентная ставка по портфельным отношениям | Портфельные отношения APY | Весы |

|---|---|---|---|---|---|

| 3 месяца | 0.01% | 0,01% | 0,02% | 0,02% | 0 долл. США — 4 999,99 долл. США |

| 0.01% | 0,01% | 0,02% | 0,02% | 5 000 долл. США — 9 999,99 долл. США | |

| 0.01% | 0,01% | 0,02% | 0,02% | 10 000 долл. США — 24 999,99 долларов США США — 24 999,99 долларов США | |

| 0.01% | 0,01% | 0,02% | 0,02% | 25 000 долл. США — 49 999,99 долларов США | |

| 0.01% | 0,01% | 0,02% | 0,02% | 50 000 долл. США — 99 999,99 долларов США | |

| 0.01% | 0,01% | 0,02% | 0,02% | 100 000+ долларов США | |

| 6 месяцев | 0.01% | 0,01% | 0,02% | 0,02% | 0 долл. США — 4 999,99 долл. США |

| 0.01% | 0,01% | 0,02% | 0,02% | 5 000 долл. США — 9 999,99 долл. США США — 9 999,99 долл. США | |

| 0.01% | 0,01% | 0,02% | 0,02% | 10 000 долл. США — 24 999,99 долларов США | |

| 0.01% | 0,01% | 0,02% | 0,02% | 25 000 долл. США — 49 999,99 долларов США | |

| 0.01% | 0,01% | 0,02% | 0,02% | 50 000 долл. США — 99 999,99 долларов США | |

| 0.01% | 0,01% | 0,02% | 0,02% | 100 000+ долларов США | |

| 1 год | 0.01% | 0,01% | 0,02% | 0,02% | 0 долл. США — 4 999,99 долл. США США — 4 999,99 долл. США |

| 0.01% | 0,01% | 0,02% | 0,02% | 5 000 долл. США — 9 999,99 долл. США | |

| 0.01% | 0,01% | 0,02% | 0,02% | 10 000 долл. США — 24 999,99 долларов США | |

| 0.01% | 0,01% | 0,02% | 0,02% | 25 000 долл. США — 49 999,99 долларов США | |

| 0.01% | 0,01% | 0,02% | 0,02% | 50 000 долл. США — 99 999,99 долларов США | |

| 0.01% | 0,01% | 0,02% | 0,02% | 100 000+ долларов США |

Годовая процентная доходность (APY) — это процентная ставка, которая отражает общую сумму процентов, выплачиваемых по счету, на основе процентной ставки, начисляемой ежедневно в течение 365-дневного периода.

Если вы получаете периодическую выписку, в ней будет указана заработанная годовая процентная доходность (APYE) на вашем счете за период, охватываемый выпиской.

View Wells Fargo Destination ® Ставки IRA

Для компакт-дисковс фиксированной ставкой требуется минимальный начальный депозит в размере 2500 долларов США, если не указано иное.

Одно частичное снятие средств, которое не приводит к уменьшению остатка ниже минимальной суммы начального депозита, может быть произведено без штрафа за досрочное снятие в течение пяти рабочих дней, начиная с каждого из трех дней повышения процентной ставки.Если какой-либо вывод приводит к падению баланса ниже минимальной суммы начального депозита, штраф за досрочное снятие средств будет начислен на всю выводимую сумму. Досрочное снятие средств в любой день, кроме пятидневного периода снятия без штрафных санкций, начинающегося в каждый из трех дней повышения процентной ставки, будет подлежать штрафу за досрочное снятие средств. Вывод средств снизит прибыль. По истечении срока погашения Step Rate CD будет автоматически продлен в качестве Standard (non-step) CD с фиксированной ставкой на 24 месяца (Time Account) с процентной ставкой и годовой процентной ставкой, действующими для CD, на которые не распространяется специальная ставка предложения, за исключением случаев, когда Банк уведомил вас об ином.Государственные фонды не участвуют в этом предложении.

Вывод средств снизит прибыль. По истечении срока погашения Step Rate CD будет автоматически продлен в качестве Standard (non-step) CD с фиксированной ставкой на 24 месяца (Time Account) с процентной ставкой и годовой процентной ставкой, действующими для CD, на которые не распространяется специальная ставка предложения, за исключением случаев, когда Банк уведомил вас об ином.Государственные фонды не участвуют в этом предложении.

Годовая процентная доходность предполагает, что проценты остаются на депозите до погашения. Бонусная ставка CD APY (и процентная ставка, если показана) применима к первоначальному 24-месячному сроку.

Эта специальная процентная ставка доступна только в филиалах. Чтобы получить Специальную процентную ставку («Специальная ставка»), вы должны (i) зарегистрировать Платиновый сберегательный счет в этом предложении, поговорив с банкиром и запросив Специальную ставку; (ii) внести на зарегистрированный счет новые деньги на сумму 25 000 долларов США или более; и (iii) поддерживать минимальный дневной баланс в размере 25 000 долларов США на зарегистрированном счете. Успешное зачисление подтверждается квитанцией о процентной ставке по специальной цене. «Новые деньги» — это деньги из источников, не связанных с отношениями клиента с Wells Fargo Bank, N.A. или его аффилированными лицами (включая все депозитные, брокерские и ссудные и кредитные счета). В любой день рекламного периода, когда ежедневный остаток на счете составляет менее 25 000 долларов США, зарегистрированный аккаунт не будет иметь права на Специальную ставку и будет получать применимую Стандартную процентную ставку, которая является переменной ставкой, которая может быть изменена без предварительного уведомления.По истечении срока действия специальной ставки на счете будет восстановлена действующая на тот момент Стандартная процентная ставка. Если период рекламной акции составляет менее 12 месяцев, показанная годовая процентная доходность (APY) представляет собой смешанную годовую доходность, основанную на счете, зарабатывающем Специальную ставку в течение рекламного периода и Стандартной процентной ставки на оставшиеся месяцы.

Успешное зачисление подтверждается квитанцией о процентной ставке по специальной цене. «Новые деньги» — это деньги из источников, не связанных с отношениями клиента с Wells Fargo Bank, N.A. или его аффилированными лицами (включая все депозитные, брокерские и ссудные и кредитные счета). В любой день рекламного периода, когда ежедневный остаток на счете составляет менее 25 000 долларов США, зарегистрированный аккаунт не будет иметь права на Специальную ставку и будет получать применимую Стандартную процентную ставку, которая является переменной ставкой, которая может быть изменена без предварительного уведомления.По истечении срока действия специальной ставки на счете будет восстановлена действующая на тот момент Стандартная процентная ставка. Если период рекламной акции составляет менее 12 месяцев, показанная годовая процентная доходность (APY) представляет собой смешанную годовую доходность, основанную на счете, зарабатывающем Специальную ставку в течение рекламного периода и Стандартной процентной ставки на оставшиеся месяцы. Специальная ставка доступна для счетов с совокупным балансом до 1 миллиона долларов. Вы можете принять участие в предложении по специальной ставке только в течение дат вступления в силу, указанных в прейскуранте потребительских чековых и сберегательных счетов.Мы можем прекратить действие этого предложения без предварительного уведомления. Чтобы получить раскрытую годовую процентную доходность отношений портфеля, зарегистрированный счет должен оставаться связанным с программой Portfolio by Wells Fargo®. Для получения дополнительной информации см. «Раскрытие годовой процентной доходности портфельных отношений» .

Специальная ставка доступна для счетов с совокупным балансом до 1 миллиона долларов. Вы можете принять участие в предложении по специальной ставке только в течение дат вступления в силу, указанных в прейскуранте потребительских чековых и сберегательных счетов.Мы можем прекратить действие этого предложения без предварительного уведомления. Чтобы получить раскрытую годовую процентную доходность отношений портфеля, зарегистрированный счет должен оставаться связанным с программой Portfolio by Wells Fargo®. Для получения дополнительной информации см. «Раскрытие годовой процентной доходности портфельных отношений» .

Показанные здесь процентные ставки и годовая процентная доходность относятся к филиалам Wells Fargo Bank в округах Аламеда, Контра Коста, Марин, Напа, Сан-Франциско, Сан-Матео, Санта-Клара, Солано и Сонома в Калифорнии.

Текущие ставки вкладов на 02.10.2021 — 08.10.2021

Сберегательные счета:

Годовая процентная доходность и процентные ставки указаны для счетов, принятых Банком, и вступают в силу в указанные выше даты, если не указано иное. Процентные ставки могут быть изменены без предварительного уведомления. Проценты начисляются ежедневно и выплачиваются ежемесячно.Проценты рассчитываются и начисляются ежедневно на основе ежедневно собираемых остатков на счете. Начисленные проценты считаются начисленными и выплачиваются только тогда, когда общая сумма начисленных процентов достигает 0,01 доллара США или более. В любой месяц сумма начисленных процентов меньше 0,01 доллара США, в периодических отчетах не будет отображаться годовая процентная доходность, полученная или полученные проценты, хотя проценты начисляются. Процентные ставки и годовая процентная доходность для всех текущих и сберегательных счетов — это переменные ставки, которые Банк может изменить в любое время.Сборы могут снизить прибыль.

Процентные ставки могут быть изменены без предварительного уведомления. Проценты начисляются ежедневно и выплачиваются ежемесячно.Проценты рассчитываются и начисляются ежедневно на основе ежедневно собираемых остатков на счете. Начисленные проценты считаются начисленными и выплачиваются только тогда, когда общая сумма начисленных процентов достигает 0,01 доллара США или более. В любой месяц сумма начисленных процентов меньше 0,01 доллара США, в периодических отчетах не будет отображаться годовая процентная доходность, полученная или полученные проценты, хотя проценты начисляются. Процентные ставки и годовая процентная доходность для всех текущих и сберегательных счетов — это переменные ставки, которые Банк может изменить в любое время.Сборы могут снизить прибыль.

Процентные ставки Wells Fargo, предлагаемые на двух или более последовательных уровнях, могут быть одинаковыми. В этом случае в данном раскрытии эти несколько уровней могут отображаться как один уровень.Каждый показанный уровень отражает текущий минимальный дневной собранный баланс, необходимый для получения применимой годовой процентной доходности.

Процентные ставки Wells Fargo, предлагаемые на двух или более последовательных уровнях, могут быть одинаковыми. В этом случае в данном раскрытии эти несколько уровней могут отображаться как один уровень.Каждый показанный уровень отражает текущий минимальный дневной собранный баланс, необходимый для получения применимой годовой процентной доходности.Копия действующего на тот момент прейскуранта будет предоставлена вам до открытия счета или будет доступна в любое время по запросу банкира.

CD Счета:

Показанная годовая процентная доходность (APY) предлагается на счетах, принятых Банком, и вступает в силу в указанные выше даты, если не указано иное. Ставки фиксированы на срок действия CD.

Проценты начисляются ежедневно. Выплата процентов по компакт-дискам основана на сроке:

.- Для сроков менее 12 месяцев (365 дней) проценты могут выплачиваться ежемесячно, ежеквартально, раз в полгода или при наступлении срока погашения (в конце срока).

- На срок 12 месяцев и более проценты могут выплачиваться ежемесячно, ежеквартально, раз в полгода или ежегодно.

Штрафы могут снизить заработок на счете. Счет требует минимального начального депозита в зависимости от срока и APY и указан выше.

Тарифы наCD могут быть изменены в любое время и не гарантируются до тех пор, пока CD не будет открыт.

Досрочное снятие (-я) может быть предметом штрафа Правила D или штрафа за досрочное снятие. Могут применяться некоторые исключения.

Штраф в соответствии с Положением D представляет собой простой процент в размере семи дней на снятую сумму и применяется к:

- Снятие средств в течение семи дней с момента открытия счета, включая день открытия счета.

- Снятие средств в течение льготного периода, когда дополнительные депозиты делаются в течение льготного периода, и снятие превышает сумму погашенного баланса CD.

При выводе средств после первых семи дней открытия счета взимается штраф за досрочное снятие средств, указанный ниже:

- Для сроков менее трех месяцев или менее 90 дней штраф составляет один месяц процентов.

- Для сроков от 3 до 12 месяцев или от 90 до 365 дней штраф составляет три месяца процентов.

- Для сроков от 12 месяцев до 24 месяцев штраф составляет 6 месяцев.

- При сроках более 24 месяцев штраф составляет 12 месяцев.

Wells Fargo Bank, N.A. Член FDIC.

Век сберегательный банк — личный

Ставки по вкладам

Проверка и сбережения (действует)

| Century Checking Plus | 300,00 долларов США | 300,00 долларов США | 0,05% | 0,05% |

| 55 Plus Checking | 50,00 долларов США | 300,00 долларов США | 0,05% | 0,05% |

| Экономия в отчетности | 50 долларов.00 | 100,00 долл. | 0,10% | 0,10% |

| Money Market Plus | 1500,00 долл. США | 1500–4999,99 долл. США | 0,05% | 0,05% |

50 000–99 999,99 долл. США США | 0,10% | |||

| 100 000 долл. США + | 0,15% | 0,15% |

- Ваша процентная ставка и годовая процентная доходность могут измениться в любое время по нашему усмотрению.

- Проценты начинают начисляться в тот рабочий день, когда вы вносите депозит, и будут накапливаться до дня вывода средств.

- Проценты будут начисляться и зачисляться на ваш счет следующим образом:

- Century Checking Plus & 55 Plus Checking — проценты начисляются и начисляются ежемесячно.

- Денежный рынок Плюс — начисление и начисление процентов ежемесячно.

- Отчет о сбережениях — проценты начисляются и начисляются ежеквартально.

- Если вы закроете свой текущий или сберегательный счет до зачисления процентов, вы получите начисленные проценты.

- Мы используем метод ежедневного баланса для расчета процентов на вашем счете. Этот метод применяет ежедневную периодическую ставку к основной сумме на счете каждый день.

- На всех сберегательных счетах денежного рынка и сберегательных счетах для выписки вкладчику разрешается производить не более шести (6) снятий / переводов за цикл выписки в любой комбинации следующего: чеки, подлежащие оплате третьим лицам, снятие средств, инициированное ДЕБЕТОВОЙ картой в POS-терминале, переводы, инициированные через банкомат или онлайн-банк, снятие средств, предварительно авторизованное ACH, или перевод с защитой от овердрафта для покрытия овердрафта. ВАЖНОЕ ПРИМЕЧАНИЕ : Сберегательные счета и счета денежного рынка являются счетами с ограниченным количеством транзакций и подпадают под действие Положения D. Чрезмерное снятие средств сверх лимита может привести к комиссиям, закрытию счета, изменению типа счета, прекращению возможности перевода или другим корректирующим действиям.

- Комиссия может уменьшить доход на счете.

Этот метод применяет ежедневную периодическую ставку к основной сумме на счете каждый день.

Этот метод применяет ежедневную периодическую ставку к основной сумме на счете каждый день.Депозитные сертификаты (действующие)

| 91 День | 500 $. 00 00 | 0,05% | 0,05% |

| 6 месяцев | 500,00 долл. | 0,07% | 0,07% |

| 9 месяцев | 500,00 долл. США | 0,10% | 0,10% |

| 12 месяцев | $ 500,00 | 0,12% | 0,12% |

| 15 месяцев | 500,00 долл. США | 0,15% | 0,15% |

| 18 месяцев | 500,00 долл. США | 0,18% | 0.18% |

| 24 месяца | 500,00 $ | 0,20% | 0,20% |

| 30 месяцев | 500,00 долл. США | 0,23% | 0,23% |

| 48 месяцев | 500,00 долл. США | 0,25% | 0,25% |

| 60 месяцев | 500,00 долл. США | 0,30% | 0,30% |

- Проценты могут накапливаться для начисления сложных процентов, сниматься с помощью чека на проценты или переводиться на другой счет в Century следующим образом:

- Сертификаты на 91 день и 6 месяцев — проценты при наступлении срока погашения или дополнительный ежемесячный чек или перевод

- Сертификаты от 9 до 60 месяцев — проценты при наступлении срока погашения, ежеквартальные или факультативные ежемесячные чеки или переводы

- Мы используем метод ежедневного баланса для расчета процентов на вашем счете. Этот метод применяет ежедневную периодическую ставку к основному долгу каждый день.

- Проценты начинают начисляться в день внесения депозита и будут накапливаться до дня вывода средств.

- Все сертификаты будут автоматически продлеваться по истечении срока погашения по преобладающей процентной ставке. У вас будет десять (10) календарных дней после даты погашения для вывода средств без взимания штрафа.

- После открытия сертификата вы не можете делать депозиты или снимать средства, кроме заработка, до даты погашения. Сертификаты

- IRA доступны на срок 12, 24 и 48 месяцев.

- Если депозит снимается до даты погашения, будет наложен штраф, как показано ниже, что может привести к частичной потере основной суммы.

Срок Штраф за досрочное снятие 91 День 30 дней проценты 6 месяцев 90 дней проценты От 9 месяцев до 60 месяцев 180 дней проценты

Этот метод применяет ежедневную периодическую ставку к основному долгу каждый день.

Этот метод применяет ежедневную периодическую ставку к основному долгу каждый день. * Daily Balance (Ежедневная сумма основного остатка на счете).

** Годовая процентная доходность (APY) предполагает, что проценты будут оставаться на депозите до погашения. Снятие процентов уменьшит заработок.

График сборов

- Проверка потребителя Plus (Расчетный счет потребителя в штате Нью-Джерси) — Без ежемесячной платы за обслуживание

- Century Checking Plus ( Now Account ) — Ежемесячная плата, если баланс упадет ниже 300 долларов США в любой день цикла выписки: 5 долларов США.00

- 55 Plus Проверка ( Текущий счет ) — Без ежемесячной платы за обслуживание

- Экономия в выписке — Ежемесячная плата, если баланс упадет ниже 50,00 долларов в любой день цикла выписки: 3,00 доллара

- Денежный рынок Plus — Ежемесячная плата, если баланс упадет ниже 1500,00 долларов США в любой день цикла выписки: 15,00 долларов США

| Снятие средств через банкомат | Бесплатно |

| Перевод средств | Бесплатно |

| Запрос баланса | Бесплатно |

| Комиссия за перевыпуск карты | 5 долларов США. 00 |

| Плата за недостаточность средств (за единицу) * | 35,00 долларов США |

| Устойчивый овердрафт — через 8 дней | 15,00 долларов США |

| Прекращение выплаты (за единицу) | 30,00 долларов США |

| Возврат Депонированный элемент | 15,00 долларов США |

| Копия оплаченного чека | 2,50 доллара США |

| Копия ежемесячного отчета | 5,00 долларов США |

| Временные чеки (3 на листе) | 3 доллара США.00 |

| Сейф / Ночной депозитарий, потерянный ключ | 15,00 $ |

| Чек кассира | 10,00 $ |

| Денежный перевод | 4,00 $ |

| Входящий банковский перевод (внутренний / международный) | Без комиссии |

| Банковский перевод — внутри страны | 25,00 $ |

| Банковский перевод — международный | 40,00 долларов США |

| Предмет инкассации (плюс комиссия третьей стороны) | 25 долларов США. 00 00 |

| Инкассация канадских и иностранных чеков (плюс комиссия третьей стороны) | 25,00 $ |

| Сборы (за каждый случай) | 125,00 $ |

| Исследования (в час) | 30,00 $ |

| Сейф Бурение | 175,00 $ |

| Печать чека ** | По каталожным ценам |

| Перенос защиты от овердрафта | 10,00 долл. США |

| Чеки третьей стороны MMDA сверх 6 *** | 15 долл. США.00 |

| Комиссия за бездействие счета (за цикл выписки) **** | 10,00 долларов США |

| Раннее закрытие (в течение 90 дней с момента открытия) | 10,00 долларов США |

* Может взиматься комиссия за покрытие овердрафта, созданного чеком, снятием средств лично, снятием средств через банкомат или другими электронными средствами.

** За дополнительной информацией о продукте обращайтесь к представителю вашего филиала.

*** За период цикла, за транзакцию.

**** Нет активности по инициативе клиентов в течение 24 месяцев.

ВАЖНОЕ ПРИМЕЧАНИЕ : Сберегательные счета и счета денежного рынка являются счетами с ограниченным количеством транзакций и подпадают под действие Положения D. Чрезмерное снятие средств сверх лимита может привести к комиссиям, закрытию счета, изменению типа счета, прекращению возможности перевода или другим корректирующим действиям.

Если вы не используете свою учетную запись или не связываетесь с Банком в течение трех (3) лет, и мы не можем связаться с вами по почте, к вашей учетной записи будут применяться законы об освобождении от ответственности. Банк обязан передать остаток на вашем счете штату Нью-Джерси, и вам придется связаться со штатом для возврата денег.

Кредитные ставки

Ипотечные ссуды с фиксированной процентной ставкой (эффективные)

| Ежемесячно | 15 | 20% | 2,650% | 2% | 3,060% | $ 6,74 * |

| Ежемесячно | 15 | 20% | 2,800% | 1% | 3,066% | $ 6,81 * |

| Ежемесячно | 15 | 20% | 2,950% | -0- | 3. 072% 072% | 6,88 долл. США * |

| 2 раза в неделю | 15 | 20% | 2,950% | -0- | 3,076% | 3,44 долл. США ** |

| Ежемесячно | 20 | 20% | 2,950% | 2% | 3,270% | 5,52 долл. США * |

| Ежемесячно | 20 | 20% | 3,100% | 1% | 3.307% | 5,60 долл. США * |

| Ежемесячно | 20 | 20% | 3.250% | -0- | 3,345% | 5,67 долл. США * |

| 2 раза в неделю | 20 | 20% | 3,250% | -0- | 3,346% | 2,84 долл. США ** |

| Ежемесячно | 25 | 20% | 3,075% | 2% | 3,340% | $ 4,78 * |

| Ежемесячно | 25 | 20% | 3,225% | 1% | 3,397% | $ 4. 86 * 86 * |

| Ежемесячно | 25 | 20% | 3.375% | -0- | 3,454% | 4,94 долл. США * |

| 2 раза в неделю | 25 | 20% | 3,375% | -0- | 3,454% | 2,47 долл. США ** |

| Ежемесячно | 30 | 20% | 3.200% | 2% | 3.430% | $ 4,32 * |

| Ежемесячно | 30 | 20% | 3.350% | 1% | 3.499% | $ 4,41 * |

| Ежемесячно | 30 | 20% | 3.500% | -0- | 3,569% | 4,49 долл. США * |

| 2 раза в неделю | 30 | 20% | 3,500% | -0- | 3,567% | 2,25 долл. США ** |

- Ставки по ипотечным кредитам доступны на занимаемые владельцами первичные или вторичные жилые дома

- Для отношений ссуды к стоимости более 80% требуется одобрение PMI

- Кредит на сумму, не превышающую 90% (для тех, кто впервые покупает жилье на 95%)

- Все цены могут быть изменены без предварительного уведомления.

- По вопросам инвестиций в аренду или ставок по крупным кредитам звоните сегодня, чтобы поговорить с одним из наших опытных специалистов по кредитованию.

* Ежемесячный платеж за 1 000 долларов США

** Выплата раз в две недели (каждые 14 дней) за 1 000 долларов США

Займы под залог собственного капитала (эффективные)

| 5 лет | 4,50% | 4,75% | 18,64 долл. США |

| 7 лет | 5,25% | 5.50% | 14,25 долл. США |

| 10 лет | 5,50% | 5,75% | 10,85 долл. США |

| 15 лет | 5,75% | 6,00% | 8,30 долл. США |

- Фиксированная ставка

- Минимальная сумма кредита составляет 1000 долларов США, из расчета 80% кредита на сумму

* С автоматическим списанием со счета Century Savings Bank

** Без автоматического списания со счета Century Savings Bank

*** На основе автоматического списания со счета Century Savings Bank. Годовая процентная ставка * при максимальном сроке

Годовая процентная ставка * при максимальном сроке

Заем под залог собственного капитала на 20 лет (эффективный)

| 20 лет | 6,00% | 6,25% | $ 358,22 |

- Фиксированная ставка

- Новые деньги в размере 50 000 долларов США, из расчета 70% кредита на сумму

* С автоматическим списанием со счета Century Savings Bank

** Без автоматического списания со счета Century Savings Bank

*** На основе автоматического списания со счета Century Savings Bank.Годовая процентная ставка * при максимальном сроке

Займы под собственный капитал, не занимаемые собственником (эффективные)

| 5 лет | 7,25% | 19,92 |

| 7 лет | 7,50% | 15,34 долл. |

| 10 лет | 7,75% | 12,00 долл. США |

| 15 лет | 8,00% | 9,56 |

- Фиксированная ставка

- Минимальная сумма кредита составляет 1000 долларов США, исходя из кредита 70% от суммы

Кредитная линия собственного капитала (эффективная)

| минимум 5000 долларов | 4. 00% * 00% * | 16,00% |

- Только жильё, занимаемое собственником

- Пятилетний розыгрыш со сроком окупаемости 15 лет

- Цена может быть изменена без предварительного уведомления

- Может взиматься плата за аттестацию

- Требуется страхование имущества

- Из расчета кредита 70% от стоимости

* Переменная ставка / годовая процентная ставка на основе основной ставки JP Morgan Chase, опубликованной в Wall Street Journal

* Годовая процентная ставка никогда не будет меньше 4.00% («Этаж»)

Автомобильные ссуды (эффективные)

Новый

| 4 года | 6,50% | 23,72 долл. США |

| 5 лет | 7,00% | 19,80 долл. США |

- Фиксированная ставка — минимальный первоначальный взнос 20%

Б / у

| 1-5 лет | 36 месяцев | 8,50% | $ 31. 57 57 |

- Модели старше 5 лет в индивидуальном порядке

- Фиксированная ставка — минимальный первоначальный взнос 25%

CD / Ссуды под сберегательный залог

- Фиксированная ставка — спрэд 3% сверх используемого обеспечения

- Максимум 100% компакт-диска или сберегательного баланса

- Позвоните сегодня, чтобы поговорить с одним из наших опытных специалистов по кредитованию.

Какова средняя процентная ставка по сберегательным счетам?

При поиске сберегательных счетов важно знать, чего вы от них хотите.Также важно узнать, как ваши варианты конкурируют с конкурентами. Например, вы в настоящее время зарабатываете ниже средней процентной ставки по сберегательному счету? Вы можете быть удивлены тем, какие ставки доступны, особенно в новых онлайн-банках. Если у вас есть вопросы о том, как ваш сберегательный счет вписывается в ваш общий финансовый план, подумайте о работе с финансовым консультантом.

По данным FDIC, средняя процентная ставка по сберегательным счетам по стране составляет 0.06% APY. Это относится как к средним, так и к крупным депозитам, которые представляют собой счета с балансом более 100 000 долларов США.

В то время как раньше было легко найти сберегательный счет в местном банке со ставками выше 3%, после Великой рецессии ставки резко упали. Фактически, в 2009 году национальная ставка упала примерно до 0,22% для средних сберегательных депозитов.

Это снижение ставок во многом связано с тем, что Федеральная резервная система снизила ставки в декабре 2008 года и удерживает их на прежнем уровне до 2015 года.В 2018 году ФРС четыре раза повышала процентную ставку, что помогло увеличить APY на сберегательных счетах. Однако в 2019 году они упали в три раза. Затем наступила пандемия COVID-19 2020 года, которая вызвала еще одно серьезное снижение показателей.

Обычно самые низкие процентные ставки можно найти в обычных банках. Крупные банки часто предлагают доход, близкий к 0,01% годовых, на свои основные сберегательные счета. Иногда есть возможность заработать по более высокой ставке на более высоком балансе, но даже этот более высокий уровень редко превышает 0.10% годовых.

Если вы ищете лучшие ставки в отрасли, вам больше повезет со сберегательными счетами в онлайн-банках. Процентные ставки в этой категории значительно выше их традиционных аналогов. Эти высокие ставки часто доступны клиентам независимо от уровня баланса. Некоторые из лучших сберегательных онлайн-счетов находятся в Ally Bank, Marcus by Goldman Sachs и Synchrony.

| Обзор сберегательных онлайн-счетов | ||||

| Банковский счет | Минимальный баланс для ставки | APY | ||

| TAB Bank High-Yield Savings | $ 1 | 0. 50% 50% | ||

| Экономия на перезвоне | $ 0 | 0,50% | ||

| Доступ граждан к онлайн-сберегательному счету | 5000 долларов США | 0,40% | ||

| Сберегательный счет онлайн в Ally Bank | $ 0 | 0,50% | ||

| Маркус, Goldman Sachs High-Yield Savings | $ 0 | 0,50% | ||

| Synchrony High-Yield Savings | $ 0 | 0.50% | ||

Часто сберегательные счета могут приносить более высокие ставки, если вы свяжете их с текущим счетом в том же банке. Некоторые банки могут даже предложить отдельный сберегательный счет с более высокой ставкой, для которого требуется связанный текущий счет. Обычно это происходит с крупными банками, которые в целом не могут предложить самые конкурентоспособные ставки.

Например, сберегательный счет Chase Premier обычно приносит 0.01% APY. Однако, если вы свяжете учетную запись Chase Premier Plus Checking или Chase Premier Platinum Checking, вы сможете зарабатывать по несколько более высоким ставкам. На вашем связанном текущем счете также должно быть не менее пяти транзакций, инициированных клиентом за период выписки.

| Расчетно-сберегательный счет APYs | ||||

| Банковский счет | Стандартный APY | Минимальный остаток для отношения | Отношения APY | |

| Chase Premier Savings | 0.01% | 0 50 000 долл. 100 000 долл. 250 000 долл. | 0,02% 0,03% 0,04% 0,05% | |

| Bank of America Advantage Savings | 0,01% | 50 000 долл. США | 0,02% | |

| PNC Стандартная экономия | 0,01% | $ 1 $ 2,500 | 0,02% 0,03% | |

Средняя процентная ставка по сберегательному счету очень низкая — достаточно низкая, чтобы ваши сбережения не поспевали за инфляцией. Тем не менее, вы можете превзойти средний показатель и найти лучшие ставки по сберегательному счету, открыв сберегательный онлайн-счет. Если для вас важен личный доступ к своим счетам, вы все равно можете проверять счета в традиционных банках. Просто поймите, что эти банки, вероятно, будут предлагать самые низкие ставки по своим сберегательным счетам. Эти ставки будут ниже среднего показателя по стране и намного ниже того, что вы могли бы заработать в онлайн-банке.

Тем не менее, вы можете превзойти средний показатель и найти лучшие ставки по сберегательному счету, открыв сберегательный онлайн-счет. Если для вас важен личный доступ к своим счетам, вы все равно можете проверять счета в традиционных банках. Просто поймите, что эти банки, вероятно, будут предлагать самые низкие ставки по своим сберегательным счетам. Эти ставки будут ниже среднего показателя по стране и намного ниже того, что вы могли бы заработать в онлайн-банке.

- Ваш финансовый план должен включать не только сберегательный счет.Найти квалифицированного финансового консультанта, который поможет составить ваш финансовый план, не должно быть трудным. Бесплатный инструмент SmartAsset подберет вам до трех финансовых консультантов в вашем регионе, и вы можете бесплатно опросить своих консультантов, чтобы решить, какой из них вам подходит. Если вы готовы найти консультанта, который поможет вам в достижении финансовых целей, начните прямо сейчас.

- Как традиционные, так и онлайн-банки предлагают широкий выбор депозитных счетов с различными сберегательными, текущими счетами и счетами денежного рынка.Некоторые учетные записи могут зарабатывать ниже среднего, но при этом предлагают удобные сберегательные льготы. Вам решать, какие функции приносят вам наибольшую пользу.

- Если вы разочарованы низкодоходными счетами в обычных банках, подумайте, комфортно ли вам работать в онлайн-банке. У вас не будет доступа к физическим отделениям, но, как правило, вы все равно будете иметь доступ к банкоматам и мобильным приложениям. Онлайн-банки с большей вероятностью предложат самые высокие ставки для увеличения ваших сбережений.

Фото: © iStock.com / andresr, © iStock.com / MStudioImages, © iStock.com / lovelyday12

Лорен Перес, CEPF® Лорен Перес пишет для SmartAsset по различным темам, связанным с личными финансами, со специальными знаниями в области сбережений, банковских и кредитных карт. Она является сертифицированным преподавателем в области личных финансов® (CEPF®) и членом Общества содействия редактированию и письму в бизнесе. Лорен получила степень по английскому языку в Университете Рочестера, где она специализируется на языке, средствах массовой информации и коммуникациях.Она родом из Лос-Анджелеса. Несмотря на то, что Лорен время от времени ходила по магазинам, она осознавала важность управления деньгами и сбережений с юных лет. Лорен любит давать рекомендации друзьям и родственникам по кредитным картам и пенсионным счетам, основываясь на часах исследований, которые она проводит в SmartAsset.

Она является сертифицированным преподавателем в области личных финансов® (CEPF®) и членом Общества содействия редактированию и письму в бизнесе. Лорен получила степень по английскому языку в Университете Рочестера, где она специализируется на языке, средствах массовой информации и коммуникациях.Она родом из Лос-Анджелеса. Несмотря на то, что Лорен время от времени ходила по магазинам, она осознавала важность управления деньгами и сбережений с юных лет. Лорен любит давать рекомендации друзьям и родственникам по кредитным картам и пенсионным счетам, основываясь на часах исследований, которые она проводит в SmartAsset.Лучшие онлайн-сберегательные счета с высокой доходностью на октябрь 2021 года

* По состоянию на октябрь 2021 года средний показатель APY по сберегательным счетам по стране равен 0.06% по данным FDIC.

** По состоянию на 1 октября 2021 г.

Лучшие высокодоходные сберегательные онлайн-счета на октябрь 2021 г.

Ставки сбережений для крупнейших банков США

Вы действительно не ошибетесь с высокодоходными сбережениями учетная запись. Если вы решили хранить свои деньги на высокодоходном счете, где они растут, но все еще доступны, у вас уже дела обстоят лучше, чем у 75% американцев, которые оставляют деньги на столе.

Важно отметить, что, в отличие от депозитных сертификатов (CD), вы не устанавливаете фиксированную процентную ставку при открытии высокодоходного сберегательного счета.Годовая процентная доходность (APY) является переменной, поскольку она зависит от того, что Федеральный резерв делает. Поэтому, хотя при сравнении высокодоходных сберегательных счетов разумно смотреть на процентные ставки, это еще не все.

Ниже вы найдете наш выбор лучших высокодоходных сберегательных счетов прямо сейчас. Каждая из этих учетных записей свободна от ежемесячной платы за обслуживание, застрахована FDIC и подходит как для скромных, так и для сверхэкономных. Пользователи могут получить доступ к каждой из этих учетных записей онлайн или через приложение.

Пользователи могут получить доступ к каждой из этих учетных записей онлайн или через приложение.

Годовая процентная доходность (APY)

0.40% APYПлюсы

- Конкурсный APY

- Без ежемесячной платы за обслуживание

- Депозит не начисляется

- Комиссия за недостаток средств

- Нет комиссии за сверхнормативный вывод

Минусы

- Только 1 филиал

- Нет дебетовой карты, если вы не открыли текущий счет

- Нет необходимости в ежемесячном остатке

- 100% круглосуточная служба поддержки клиентов в США

- Без скрытых комиссий

- Ежедневное начисление процентов, ежемесячная выплата

- FDIC застрахован

Почему он выделяется: Discover предлагает конкурентоспособную ставку, и это надежный вариант с низкой комиссией — нет комиссии за недостаток средств, избыточные транзакции или ежемесячное обслуживание. Вам также не нужен первоначальный депозит для открытия счета.

Вам также не нужен первоначальный депозит для открытия счета.

Discover предлагает круглосуточное обслуживание клиентов, как по телефону, так и в онлайн-чате.

На что обращать внимание: Отсутствие возмещения платы за внесетевые банкоматы. Discover имеет большую сеть банкоматов и не взимает плату за использование банкомата вне сети. Но, в отличие от многих банков, он не возмещает никаких комиссий, взимаемых внесетевыми поставщиками банкоматов.

Годовая процентная доходность (APY)

0. 50% APY

50% APYПлюсы

- Высокая APY

- Без минимального начального депозита

- Без ежемесячной платы за обслуживание

- Накопительные ведра помогают копить на разные цели

- Неожиданные сберегательные переводы помогут вам сэкономить дополнительные деньги на текущем счете

Минусы

- Нет физических отделений

- Нет возможности внести наличные

- Создание отдельных накопительных корзин на сберегательном счете

- Свяжите свой текущий счет Ally и зарегистрируйтесь на неожиданные сберегательные переводы, чтобы получать дополнительные деньги на сбережения три раза в неделю

- Ежедневное начисление процентов, ежемесячная выплата

- FDIC застрахован

Почему он выделяется: Ally уже несколько лет является ведущим игроком в сфере высокодоходных сбережений и постоянно получает высшие награды в области онлайн-банкинга. Это особый фаворит среди миллениалов, которые рекламируют его доступность и простоту использования. Вы можете вносить чеки через мобильное приложение и открывать несколько счетов за считанные минуты.

Это особый фаворит среди миллениалов, которые рекламируют его доступность и простоту использования. Вы можете вносить чеки через мобильное приложение и открывать несколько счетов за считанные минуты.

Ally позволяет легко экономить на конкретные цели. Присвойте каждой учетной записи псевдоним, например «Emergency Fund» или «Travel Account», чтобы отслеживать свой прогресс и сохранять мотивацию. Вы можете открыть отдельную учетную запись для каждой цели, но у Ally есть функция корзины, которая позволяет сохранять для нескольких целей в одной учетной записи.

На что обращать внимание: Избыточная комиссия за транзакцию.Как и большинство банков, Ally ограничивает количество переводов на свой высокодоходный сберегательный счет до шести раз за цикл выписки. За каждый перевод сверх лимита взимается комиссия в размере 10 долларов США. Однако Ally не взимает дополнительную комиссию за транзакцию во время пандемии коронавируса.

Почему это выгодно: Маркус сейчас платит одну из самых конкурентоспособных ставок в отрасли. Он не требует начального депозита или минимального остатка на счете, а также не взимает ежемесячную плату за обслуживание.Мобильное приложение Маркуса также получило положительные отзывы.

Он не требует начального депозита или минимального остатка на счете, а также не взимает ежемесячную плату за обслуживание.Мобильное приложение Маркуса также получило положительные отзывы.

На что обращать внимание: Мобильный чек и доступность службы поддержки. Хотя пользователи оставляют мобильному приложению Marcus хорошие отзывы, оно не позволяет вносить бумажные чеки в цифровом виде. У Маркуса также более ограниченные часы работы с клиентами, чем у многих конкурентов, как по телефону, так и в онлайн-чате.

Годовая процентная доходность (APY)

0. 40% APY

Значок шеврона Указывает на расширяемый раздел или меню, а иногда и на предыдущие / следующие варианты навигации.

40% APY

Значок шеврона Указывает на расширяемый раздел или меню, а иногда и на предыдущие / следующие варианты навигации.Плюсы

- Конкурсный APY

- Без открытия депозита или минимального остатка на счете

- Без ежемесячной платы за обслуживание

- Легко копить на разные цели

- 24/7 онлайн-чат

Минусы

- Ограниченный доступ к обслуживанию клиентов по телефону

- Более 470 филиалов в Коннектикуте, Вашингтоне, Германии, Лос-Анджелесе, Мэриленд, Нью-Джерси, Нью-Йорке, Техасе и Вирджинии

- Ежедневное начисление процентов, ежемесячная выплата

- FDIC застрахован

Чем выделяется: Capital One 360 позволяет легко копить на различные цели. Установите цель сбережений и целевую сумму, а затем запланируйте повторяющиеся переводы со своего счета Capital One 360 Checking, пока не сохраните всю сумму.

Установите цель сбережений и целевую сумму, а затем запланируйте повторяющиеся переводы со своего счета Capital One 360 Checking, пока не сохраните всю сумму.

Счет также оплачивается по конкурентоспособной ставке без начального депозита, минимального остатка на счете или ежемесячных сборов.

На что обращать внимание: Ограниченная поддержка клиентов по телефону. Вы можете общаться в чате онлайн с представителем, но Capital One не предлагает круглосуточное обслуживание по телефону.

Годовая процентная доходность (APY)

0. От 42% до 0,50% в год

От 42% до 0,50% в годПлюсы

- Конкурсный APY

- Без ежемесячной платы за обслуживание

Минусы

- Минимальный начальный депозит 100 долларов

- Необходимо привязать к счету электронной проверки в CIT Bank

- Необходимо направить 200 долларов США в месяц с другого счета в eChecking, чтобы претендовать на более высокую ставку

- Необходимо привязать к счету электронной платежной системы CIT Bank

- Многоуровневые процентные ставки: заработайте более высокую ставку, напрямую внося 200 долларов в месяц в eChecking с другого счета

- Ежедневное начисление процентов, ежемесячная выплата

- FDIC застрахован

Почему он выделяется: Это хороший вариант, если вы хотите открыть как текущий, так и сберегательный счет в ЦИТ Банке. Он имеет многоуровневую процентную ставку. Вы получите более высокую ставку, если будете ежемесячно переводить 200 долларов США с другого счета на счет eChecking в CIT Bank. Но даже если вы не имеете права на более высокую ставку, более низкая ставка все равно остается конкурентоспособной.

Он имеет многоуровневую процентную ставку. Вы получите более высокую ставку, если будете ежемесячно переводить 200 долларов США с другого счета на счет eChecking в CIT Bank. Но даже если вы не имеете права на более высокую ставку, более низкая ставка все равно остается конкурентоспособной.

На что обратить внимание: Расчетный счет. Вы должны открыть текущий счет, чтобы претендовать на этот сберегательный счет. Если это проблема, вам может понравиться сберегательный счет с высокой доходностью в CIT Bank Savings Builder, который не заставляет вас подписываться на проверку.

Годовая процентная доходность (APY)

0. 51% APY

51% APYПлюсы

- Высокая APY

- Без ежемесячной платы за обслуживание

Минусы

- Минимальный начальный депозит 100 долларов

- Нет физических отделений

- Без ежемесячной платы за обслуживание, но вы будете платить ежемесячную плату в размере 5 долларов, если получите бумажные выписки из банковского счета

- Ежедневное начисление процентов, ежемесячная выплата

- FDIC застрахован

Почему это выгодно: Vio предлагает одну из самых высоких ставок накопления прямо сейчас, и банк не взимает ежемесячную плату за обслуживание. Хотя для этого требуется начальный депозит, вам не нужно поддерживать минимальный баланс, чтобы получать проценты.

Хотя для этого требуется начальный депозит, вам не нужно поддерживать минимальный баланс, чтобы получать проценты.

На что обратить внимание: Минимальный депозит. Вам понадобится не менее 100 долларов, чтобы открыть счет в Vio. Кроме того, имейте в виду, что процентные ставки колеблются в зависимости от ставки по федеральным фондам, а это означает, что вам не обязательно гарантированно получать самую высокую ставку с этим счетом навсегда. По-прежнему есть веские причины для открытия высокодоходного сберегательного счета при низких процентных ставках, но имейте в виду, что они могут измениться.

Годовая процентная доходность (APY)

0. 40% годовых по состоянию на 29.09.21

40% годовых по состоянию на 29.09.21Плюсы

- Конкурсный APY

- Без ежемесячной платы за обслуживание

- Без открытия депозита или минимального остатка на счете

- Поддержка по телефону 24/7

- Без превышения комиссии за транзакцию

Минусы

- Нет мобильного приложения для клиентов банка

- Вы должны внести депозит в течение первых 60 дней

- Нет онлайн-чата

- FDIC застрахован

- Доступ к счету 24/7

- Ежедневно начисляет проценты и ежемесячно вносит в счет

Почему он выделяется: Помимо высокого APY (годовой процентной доходности), American Express не требует начального депозита или взимания ежемесячной платы за обслуживание. Он также предлагает круглосуточную поддержку клиентов по телефону, и он не будет взимать комиссию, если вы превысите федеральный лимит в шесть транзакций в месяц со своего сберегательного счета.

Он также предлагает круглосуточную поддержку клиентов по телефону, и он не будет взимать комиссию, если вы превысите федеральный лимит в шесть транзакций в месяц со своего сберегательного счета.

На что обратить внимание: Нет мобильного приложения. Существует приложение для клиентов кредитных карт American Express, но не для клиентов банков.

Годовая процентная доходность (APY)

0.50% APYПлюсы

- Конкурсный APY

- Без минимального начального депозита

- Без ежемесячной платы за обслуживание

- Возможность округлить покупки по дебетовой карте до ближайшего доллара и положить мелочь на сберегательный счет

- Возможность автоматической экономии процента от вашей зарплаты

Минусы

- Перед сберегательным счетом необходимо открыть счет Chime Spending Account

- Внесите наличные в отделениях Green Dot, за которые может взиматься комиссия

- Округление покупок по дебетовой карте до ближайшего доллара, чтобы положить мелочь на сберегательный счет

- Установите процент от вашей зарплаты, который будет зачислен на сберегательный счет

- Chime — это компания, занимающаяся финансовыми технологиями, а не банк. Банковские услуги, предоставляемые банком The Bancorp Bank или Stride Bank, N.A, и дебетовая карта, выпущенная ими; Члены FDIC.

Банковские услуги, предоставляемые банком The Bancorp Bank или Stride Bank, N.A, и дебетовая карта, выпущенная ими; Члены FDIC.

Банковские услуги, предоставляемые банком The Bancorp Bank или Stride Bank, N.A, и дебетовая карта, выпущенная ими; Члены FDIC.Чем отличается: Chime упрощает автоматическое сохранение.Вы можете округлить суммы покупок по дебетовой карте до ближайшего доллара и переместить лишнюю сдачу на свой сберегательный счет или настроить процент от вашей зарплаты, который будет идти непосредственно на сбережения.