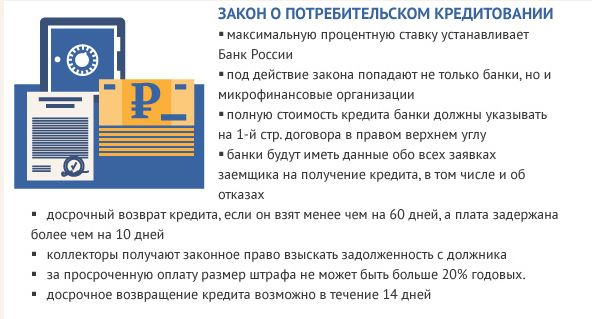

Возврат потребительского кредита

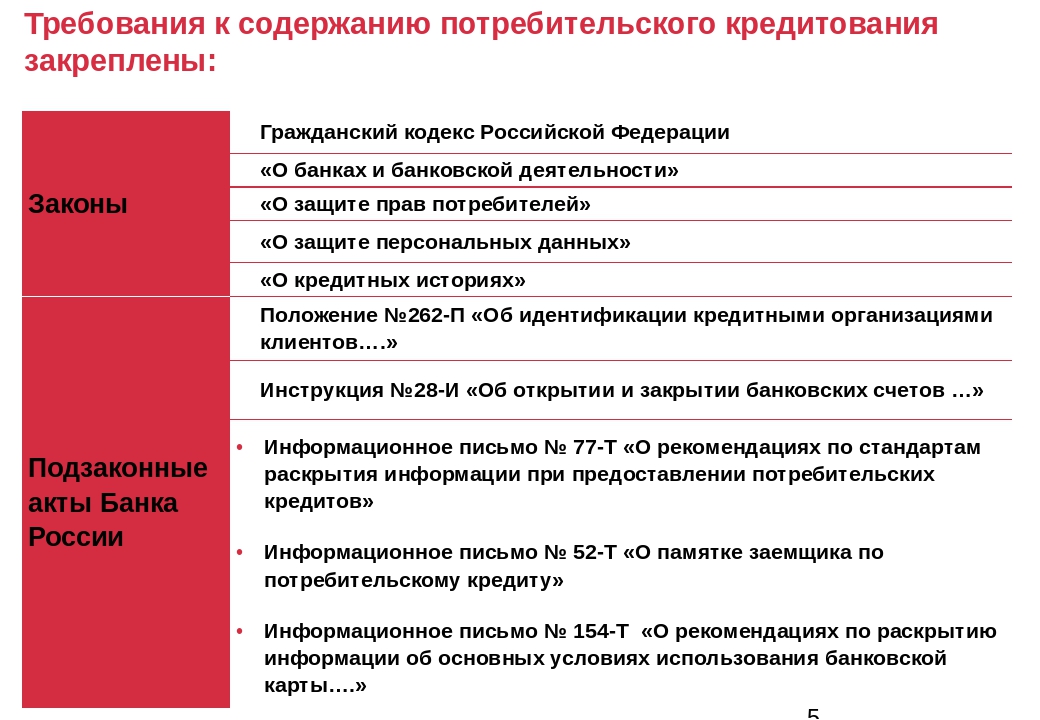

Процедура предоставления, использования и выплаты потребительских займов регулируется Федеральным законом от 21.12.2013 N 353-ФЗ.

Постановление действует с 01.07.2014 года в отношении кредитов, выданных физическим лицам банками, микрофинансовыми организациями и кредитными кооперативами. Рассмотрим подробнее нормы, касающиеся порядка возврата:

- При оформлении кредитного соглашения финансовое учреждение обязано предоставить заемщику график платежей. Клиент должен быть проинформирован о сумме выплат за весь период кредитования, а также суммах, перечисляемых в счет погашения процентов и основного долга.

- В соответствии со ст. 5 закона о потребительском кредитовании банк должен предусмотреть хотя бы один бесплатный способ внесения платежей, доступный клиенту по фактическому месту жительства.

Досрочное погашение кредита

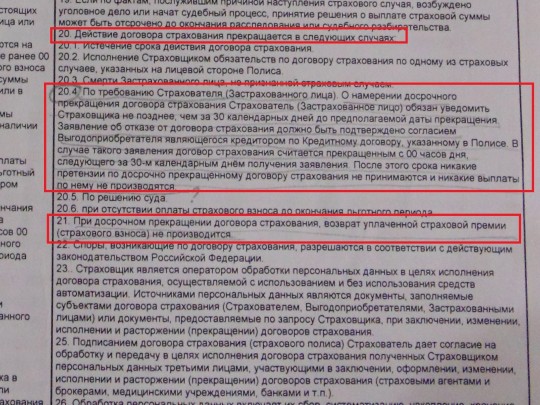

Частичное или полное исполнение обязательств по кредиту может быть реализовано на любом сроке. Однако, заемщик обязан уведомить кредитора минимум за 30 календарных дней до предполагаемой даты внесения средств.

Однако, заемщик обязан уведомить кредитора минимум за 30 календарных дней до предполагаемой даты внесения средств.

Договором может быть оговорен меньший срок для подачи соответствующего заявления. Банк имеет право предусмотреть условие о досрочном возврате части займа только в дату списания очередного платежа по графику.

Заемщик вправе вернуть кредит досрочно в полном объеме без предварительного оповещения банка в первые 14 календарных дней с даты получения ссуды. При этом, клиент обязан оплатить проценты за фактическое время использования заемных средств.

Чаще всего займы выплачиваются аннуитетными платежами. Такая схема расчета предполагает ежемесячное внесение равных сумм на протяжении всего срока кредитования. В то же время, примерно первую половину выплат большую часть взноса составляют проценты. Это особенно чувствуется при досрочном закрытии долгосрочного договора, когда несмотря на длительное время погашения, сумма основного долга уменьшается несущественно. Проценты, уплаченные заемщиком вперед, являются, по сути, необоснованным обогащением банка.

Как вернуть проценты по кредиту при досрочном погашении

Для этого необходимо составить письменное обращение в адрес финансовой организации с требованием возврата излишне уплаченных процентов. Если кредитор отказывает – придется обращаться в суд.

Исковые требования основываются на ст. 809 ГК РФ. В соответствии с указанной нормой, проценты представляют собой плату за пользование заемными денежными средствами и подлежат уплате только за период с даты выдачи ссуды до даты ее полного возврата.

Взимание процентов за время, в течение которого заемщик не пользовался суммой займа, незаконно.

Подведем итоги

Базовые тезисы, о которых должен знать заемщик при оформлении ссуды на потребительские нужды:

- Выплата займа осуществляется ежемесячно согласно установленному графику.

- При возврате всей суммы в течение 14 календарных дней с момента получения извещение кредитора не требуется.

- При полном или частичном погашении в более поздний срок банк нужно оповестить о своем намерении за 30 дней до желаемой даты внесения денег или ранее.

- В случае закрытия кредитного договора с аннуитетными взносами раньше срока, клиент вправе потребовать возмещения процентов, уплаченных авансом.

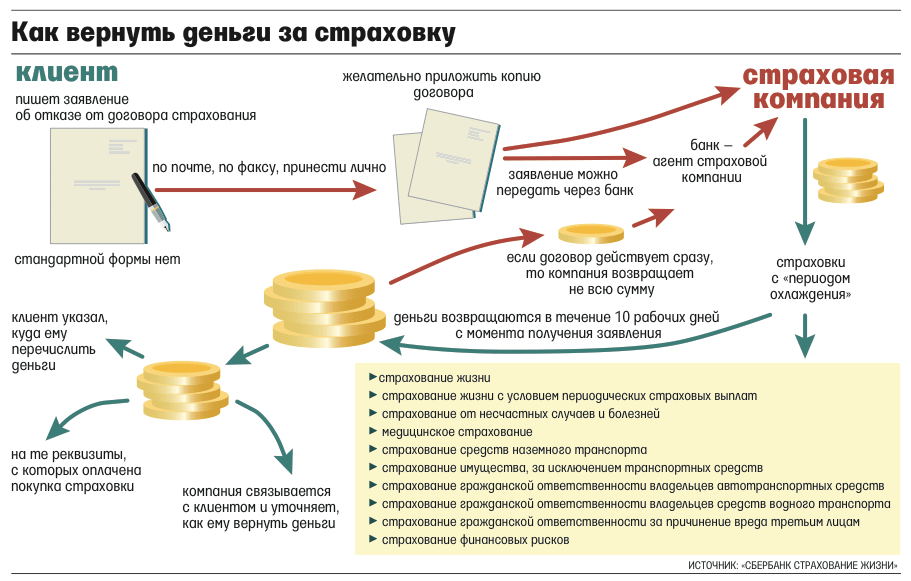

В каких случаях можно вернуть страховку

Многим читателям «Кубанских новостей» наверняка приходилось сталкиваться с ситуацией, когда при оформлении кредита в банке им предлагали купить страховку, порою даже не одну. И многие вынуждены соглашаться, потому что без страховки банк вправе устанавливать повышенные процентные ставки.

В прошедшем 2020 году в законодательстве появились изменения, позволяющие не только отказаться от отдельных видов страхования, но и возвращать часть средств, уплаченных за страховку, при досрочном погашении кредита. Вместе с экспертами Южного ГУ Банка России разбираемся в тонкостях этих нововведений.

Банк при выдаче кредита присоединил клиента к коллективному договору страхования.

Можно ли отказаться от такой страховки?

Можно ли отказаться от такой страховки?Да, для договоров, заключенных после 1 сентября 2020 года уже можно. Осенью прошлого года в силу вступили поправки, которые дают гражданам такое право. Теперь для таких страховок действует «период охлаждения» по аналогии с индивидуальными договорами страхования: в течение 14 календарных дней вы можете отказаться от такого договора, написав заявление об исключении вас из числа застрахованных лиц. До недавнего времени у заемщика, присоединенного банком к коллективному договору страхования, такой возможности не было, поскольку гражданин не является одной из сторон договора, заключенного между банком и страховой компанией.

Коллективное страхование – это когда банк заключает единый договор с компанией-страховщиком и подключает заемщика к программе коллективного страхования, например, при выпуске кредитных карт или получении кредита. Это может быть страхование жизни и здоровья, страхование от потери источника дохода и так далее.

В течение какого времени банк вернет деньги за страховку?

Банк обязан вернуть все уплаченные вами в счет подключения средства в течение семи рабочих дней, но только если за это время не наступил страховой случай. Причем если заемщик был застрахован через банк, то вернуть деньги ему должен именно банк.

На все договоры коллективного страхования распространяется «период охлаждения»?

Нет, под новые правила попадают только коллективные договоры, которые были заключены после вступления закона в силу, то есть начиная со 2 сентября 2020 года. Также важно знать, что нововведения касаются только граждан (физических лиц), обратившихся в финансовые организации за кредитом или займом, юридические лица под действие этого закона не попадают. Также нововведения не распространяются на ипотечные договора, где страхуется предмет залога (квартира).

Человек досрочно погасил кредит. Можно ли вернуть оставшуюся часть страховки?

Поправки в законы о потребительском кредитовании и ипотеке, вступившие в силу в начале сентября, позволяют при досрочном погашении кредита вернуть часть страховки за период, когда надобность в страховании отпала в связи с возвратом кредита.

Например, вы взяли кредит на год, досрочно погасили его через 10 месяцев. Тогда вы можете вернуть стоимость страхового полиса пропорционально оставшемуся сроку, если за это время не наступил страховой случай.

Эта возможность появилась как для потребительских кредитов, так и для ипотечных. Но лишь для тех, которые были взяты после 1 сентября этого года.

Распространяется ли «период охлаждения» на ипотечные договора?

В законе речь идет о страховании жизни и здоровья, страховании на случай потери работы, страховании имущества, которое является обеспечением по договору. По ипотечному договору отказаться от страховки в течение первых 14 дней можно, но исключительно по личному страхованию (жизни, здоровья, от несчастных случаев и т.п.), которое направлено на обеспечение исполнения обязательств.

По ипотечному договору отказаться от страховки в течение первых 14 дней можно, но исключительно по личному страхованию (жизни, здоровья, от несчастных случаев и т.п.), которое направлено на обеспечение исполнения обязательств.

Страховка служит «подушкой безопасности» как для банка, так и для заемщика. При наступлении страхового случая, а полный перечень ситуаций прописывается в договоре, страховая компания должна выплатить кредитору задолженность по ипотечному кредиту. Погашение может быть частичным или полным.

В тех случаях, когда страхуется предмет залога, например, квартира, работает только правило о том, что в случае досрочного погашения ипотечного кредита можно отказаться от страховки и вернуть часть премии за неиспользованное время, если не произошел страховой случай. Но к таким договорам страхования не применяются правила о «периоде охлаждения».

Можно ли вернуть часть страховки при досрочном погашении кредита, если заемщик подписал коллективный договор страхования?

Заемщик имеет право получить обратно часть страховки за оставшийся период, если при получении кредита он решил остаться в договоре коллективного страхования, а потом и досрочно погасил кредит. Но комиссия банка за присоединение заемщика к коллективному договору не возвращается – услуга считается оказанной. Поэтому важно перед подписанием договора обращать внимание на размер этой комиссии.

Заемщик имеет право получить обратно часть страховки за оставшийся период, если при получении кредита он решил остаться в договоре коллективного страхования, а потом и досрочно погасил кредит. Но комиссия банка за присоединение заемщика к коллективному договору не возвращается – услуга считается оказанной. Поэтому важно перед подписанием договора обращать внимание на размер этой комиссии.

Имеет ли право банк заставить купить страховой полис при кредитовании?

Покупка страховых полисов при кредитовании – дело добровольное. Но если страхование предусмотрено кредитным договором, отказ от страховки, скорее всего, приведет к повышению процентной ставки. Так что стоит хорошо взвесить, что будет дешевле – купить страховой полис или заплатить повышенный процент по кредиту?

Куда жаловаться, если страховку все-таки навязывают?

Если банк не дает кредит без страховки или включает страховку в стоимость кредита без согласия заемщика, можно пожаловаться в интернет-приемную Банка России

на сайте www.

Заемщики смогут вернуть часть страховки по кредиту — Российская газета

С 1 сентября при досрочном погашении кредита заемщики смогут вернуть часть страховки. О досрочном отказе от страховки нужно заявить в течение 7 календарных дней после погашения кредита, если заемщик покупал страховку сам, и в течение 10 дней, если договор страхования заключен по коллективной схеме (то есть страхователем является банк). На выплату можно рассчитывать при отсутствии страхового случая по полису.

Отказ в возврате страховой премии при досрочном погашении кредита — частая проблема, с которой сталкиваются заемщики. Договоры кредитного страхования чаще всего предполагают возможность досрочного расторжения без возврата неиспользованной страховки. «Банк России отмечает стабильную динамику по жалобам на отказ в возврате страховой премии при досрочном погашении кредита. Ежемесячно регулятор получает более сотни таких жалоб», — рассказали «РГ» в пресс-службе ЦБ. Проблему подтверждают и в пресс-службе Финансового уполномоченного. В I квартале 2020 года в Службу финансового уполномоченного поступило 1185 обращений, связанных с возвратом страховой премии при расторжении договора страхования, во II квартале — 1352. «Возврат страховой премии при расторжении договора страхования — наиболее распространенная тематика обращений по страхованию жизни и страхованию от несчастных случаев и болезней. Здесь мы сталкиваемся с примерами недобросовестных практик. Наиболее заметными являются случаи, когда потребителю отказывают в возврате премии в рамках периода охлаждения по договорам коллективного страхования жизни», — отметили в службе.

Ежемесячно регулятор получает более сотни таких жалоб», — рассказали «РГ» в пресс-службе ЦБ. Проблему подтверждают и в пресс-службе Финансового уполномоченного. В I квартале 2020 года в Службу финансового уполномоченного поступило 1185 обращений, связанных с возвратом страховой премии при расторжении договора страхования, во II квартале — 1352. «Возврат страховой премии при расторжении договора страхования — наиболее распространенная тематика обращений по страхованию жизни и страхованию от несчастных случаев и болезней. Здесь мы сталкиваемся с примерами недобросовестных практик. Наиболее заметными являются случаи, когда потребителю отказывают в возврате премии в рамках периода охлаждения по договорам коллективного страхования жизни», — отметили в службе.

В ЦБ подчеркивают, что при досрочном возврате кредита заемщик не нуждается в страховке, направленной на обеспечение его обязательств перед кредитором. Тем более что в последние месяцы заемщики стали чаще выплачивать кредиты досрочно. «С середины мая мы отмечаем некоторый рост уровня досрочного погашения, в первую очередь по ипотеке и автокредитам», — рассказали в ВТБ.

«С середины мая мы отмечаем некоторый рост уровня досрочного погашения, в первую очередь по ипотеке и автокредитам», — рассказали в ВТБ.

Отказ в возврате страховой премии при досрочном погашении кредита — частая проблема, с которой сталкиваются заемщики

По закону обязательна только страховка по ипотеке. Часто защиту приобретают и к кредитам на большие суммы. При этом доля досрочных погашений в разные периоды времени и по разным типам кредитов может отличаться, рассказал директор по маркетингу Национального бюро кредитных историй Алексей Волков. Так, в 2019 году среди всех погашенных заемщиками потребительских кредитов 24,4% были закрыты досрочно, в автокредитовании и ипотеке — 30,1% и 13% соответственно. «Однако, как только условия на рынке меняются, доля досрочных погашений может резко возрасти. Например, рефинансирование фактически предполагает досрочное погашение старого кредита за счет нового. Поэтому на фоне снижения ставок по ипотеке в этом году доля досрочных погашений, в т. ч. с учетом процессов рефинансирования, вполне может достигнуть и 50%», — отметил Волков.

ч. с учетом процессов рефинансирования, вполне может достигнуть и 50%», — отметил Волков.

Вопросы и ответы | Банк России

Отзыв лицензии не означает освобождение заемщиков банков от обязанности исполнять своевременно и в полном объеме, в соответствии с условиями ранее заключенных договоров, свои обязательства перед кредитной организацией.

В период после дня отзыва лицензии на осуществление банковских операций и до дня вступления в силу решения арбитражного суда о признании кредитной организации несостоятельной (банкротом) или о ее ликвидации кредитная организация имеет право взыскивать и получать задолженность, в том числе по ранее выданным кредитам. В последующем, после признания судом кредитной организации несостоятельной (банкротом) или принятия решения о ее ликвидации, взыскание задолженности осуществляется конкурсным управляющим (ликвидатором), который обязан предъявить к лицам, имеющим задолженность перед кредитной организацией, требование о ее взыскании.

При этом основания требовать от заемщика досрочного погашения кредитов в случае, если это не предусмотрено договором, отсутствуют. Вопрос досрочного погашения задолженности может быть решен исключительно по согласованию сторон.

Денежные средства в погашение ссудной задолженности в период деятельности временной администрации, назначенной после отзыва у кредитной организации лицензии, могут вноситься заемщиками как в наличной форме в кассы подразделений банка, расположенные по адресам, указанным временной администрацией на официальном сайте кредитной организации, либо в безналичной форме путем перечисления денежных средств по банковским реквизитам, размещенным на том же сайте.

Кроме того, порядок погашения задолженности можно уточнить у представителей временной администрации.

В ходе конкурсного производства или ликвидации банка при погашении заемщиками ссудной задолженности также применяется как наличная, так и безналичная форма расчетов. Однако в данном случае необходимо учитывать, что не все ликвидируемые кредитные организации располагают технической возможностью для применения кассовой формы расчетов.

В случае если конкурсным управляющим (ликвидатором) кредитной организации является государственная корпорация «Агентство по страхованию вкладов», информация о реквизитах и формах погашения кредитов также размещаетсяна сайте агентства.

Как вернуть уплаченные проценты при досрочном погашении кредита

Экономический обозреватель M24.ru Константин Цыганков объясняет всем, у кого есть большие кредиты и кто собирается их досрочно погасить, что надо идти в суд, не смотря на изменение в законодательстве шанс вернуть деньги, уплаченные в качестве процентов за то время, когда кредит еще должен был быть по документам, но фактически уже погашен.

То, что у большей части населения есть кредиты, давно не секрет. У каждого пятого взрослого гражданина страны по два, а то и больше кредитов. Это и различные кредитные карты, просто потребительские кредиты на покупку бытовой техники, денежные займы и, конечно же, ипотека. При этом большая часть этих кредитов – долгосрочные займы: от 3-5 лет, и, согласно последним исследованиям, россияне не особо жалуют досрочное погашение (или не имеют для этого возможностей).

Это и различные кредитные карты, просто потребительские кредиты на покупку бытовой техники, денежные займы и, конечно же, ипотека. При этом большая часть этих кредитов – долгосрочные займы: от 3-5 лет, и, согласно последним исследованиям, россияне не особо жалуют досрочное погашение (или не имеют для этого возможностей).

А ведь самое интересное, что у людей, которые взяли кредит до 2011 года и закрыли его досрочно, была возможность вернуть часть уплаченных процентов! И речь идет не о налоговом вычете, а … о судебном решении!

Все дело в небольшом «провале» отечественного законодательства, а именно прошлой редакции 809-й статьи Гражданского Кодекса. Объясню на примере, как это работало: например, человек берет кредит в банке на 3 года с аннуитетным порядком возврата долга. (Для тех, кто в танке/бункере — аннуитетный платеж, когда долг выплачивается равными частями в течение всего срока пользования кредитом. Про этом в начале срока фактически уплачиваются проценты, в то время как платежи по основному долгу в первое время составляют минимальную часть от суммы выплаты).

Допустим, через 7 месяцев гражданин получает премию на работе и вместо того, чтобы эти деньги пропить/прогулять/купить машину в кредит, гасит досрочно имеющийся кредит. А теперь смотрите, процентная ставка, по сути, это наша плата банку за пользование его услугой по предоставлению денег. Мы согласились 3 года пользоваться деньгами банка под определенный процент. По факту, мы пользовались услугой всего 7 месяцев.

Однако, при аннуитетном платеже, в первые месяцы мы платим проценты, охватывающие весь период (т.е. 3 года), и получается, что при досрочном погашении кредита, как в нашем случае, проценты, которые мы уплатили банку вперед, по сути, являются необоснованным обогащением банка, ведь, мы же не пользовались кредитом весь срок. Именно с этой мотивацией гражданин идет в банк с требованием вернуть ему проценты, которые он переплатил. Разумеется, банк гражданину отказывает, и остается только одно – идти в суд.

Суд исковое требование удовлетворяет. Именно на том основании, что согласно 809 статье ГК РФ проценты – это плата за пользование займом. Получается, что проценты банку надо платить только за период пользования кредитом – от получения, до погашения. При аннуитетных платежах проценты начисляются на остаток задолженности, однако при досрочном погашении заемщик имеет право потребовать часть процентов обратно.

Если вы перейдете по ссылке, то найдете там информационное письмо Высшего Арбитражного суда Российской Федерации (далее ВАС РФ). Оно представляет собой обзор судебной практики – своего рода пособие для российских судов, как следует себя вести в том или ином случае.

Если вы обратите внимание на пункт 5, то там найдете интересующую нас историю: «Суд удовлетворил требование заемщика о возврате ему части процентов, уплаченных в соответствии с кредитным договором, так как они были уплачены за период, в течение которого пользование денежными средствами уже прекратилось». И таких случаев в истории российских судов было несколько, большей частью основанных как раз на судебной практике и письме ВАС.

Ссылки по теме

Казалось бы, вот оно счастье, мир, жвачка! Но 19 октября 2011 года был принят Федеральный Закон № 284 ФЗ «О внесении изменений в статьи 809 и 810 части второй Гражданского кодекса Российской Федерации». И самым важным стало внесение в статью 809 следующего пункта:

И самым важным стало внесение в статью 809 следующего пункта:

«В случае возврата досрочно суммы займа, предоставленного под проценты в соответствии с пунктом 2 статьи 810 настоящего Кодекса, займодавец имеет право на получение с заемщика процентов по договору займа, начисленных включительно до дня возврата суммы займа полностью или ее части».

Есть у меня странное чувство, что юристы банков регулярно читают письма ВАС и изучают судебную практику в России. Ведь письмо было в сентябре, а закон вступил в силу уже в октябре. Этот пункт «как бы намекает», что теперь даже, если вы закрыли кредит досрочно – деньги по процентам никто вам не вернет, ведь банки получают их (после внеснения поправки) абсолютно законно.

Правда в России есть такое понятие как судебная практика, когда суд может принимать решение по конкретному делу, опираясь на решение другой инстанции по аналогичному процессу. Самое интересное, что в 2012 и 2013 году было несколько дел, когда суд принимал решение в пользу истца (гражданина) и вынуждал банк отдать несправедливо полученные проценты. Но судебная практика – штука очень тонкая, потому что российский суд может принять ее во внимание…, а может и не принять. К сожалению, шансы на позитивный исход – невелики. Наверное, поэтому я, после долго изучения законодательства и консультаций с юристами и адвокатом принял решение не подавать иск своему банку. Тем не менее, шанс есть и вполне может быть, что вам повезет больше…

Но судебная практика – штука очень тонкая, потому что российский суд может принять ее во внимание…, а может и не принять. К сожалению, шансы на позитивный исход – невелики. Наверное, поэтому я, после долго изучения законодательства и консультаций с юристами и адвокатом принял решение не подавать иск своему банку. Тем не менее, шанс есть и вполне может быть, что вам повезет больше…

FDIC: Темы поддержки потребителей — Кредиты

Существует много типов ссуд, таких как ссуды на обучение, ссуды на покупку автомобиля и ссуды для бизнеса. Защита потребителей может различаться в зависимости от типа ссуды. Ниже мы приводим более подробную информацию об общих займах и советы, которые следует учитывать при заимствовании денег на определенные цели.

Бизнес-ссуды не подпадают под действие большинства федеральных законов и постановлений о защите прав потребителей.

Виды кредитов

Есть две основные категории ссуд: ссуды в рассрочку и возобновляемые ссуды.

Кредит в рассрочку обычно выплачивается равными платежами или частями на определенный период времени, обычно на несколько лет. Примеры включают большинство:

- Ипотека с фиксированной процентной ставкой (жилищный кредит)

- Автокредиты

- Студенческие ссуды

Возобновляемая ссуда (или возобновляемая кредитная линия) позволяет вам совершать неограниченные покупки до предварительно одобренного долларового лимита. Ваши платежи будут зависеть от того, сколько вы взяли в долг.Примеры включают большинство:

- Кредитные карты

- Кредитные линии собственного капитала (также называемые HELOC)

Рассрочка и возобновляемые ссуды могут быть обеспеченными или необеспеченными.

Обладая обеспеченной ссудой, вы закладываете залог для обеспечения выплаты ссуды. Залог — это актив, которым вы владеете, например, ваш дом, автомобиль или наличные деньги. Если вы не можете погасить ссуду в соответствии с договоренностью, кредитор может взять ваш залог и использовать его для возврата части или всех своих денег.

- Вы можете нести ответственность за выплату остатка по кредиту, если обеспечение не продается за достаточно денег, чтобы погасить долг.

- Ипотека и автокредиты обычно представляют собой кредиты под залог.

Необеспеченные ссуды выдаются только на основании вашего обещания выплатить взятые взаймы деньги. Они не обеспечены залогом. Кредиторы считают эти ссуды более рискованными, чем обеспеченные ссуды, поэтому они могут взимать более высокую процентную ставку, чем по обеспеченной ссуде.

- Кредитные карты и студенческие ссуды часто являются необеспеченными ссудами.

Наверх

Стоимость займа

Важно знать о расходах, связанных с заимствованием денег.

Обычно вы возвращаете больше денег, чем брали взаймы. Кредитные карты — вообще исключение. Если вы не несете остаток и не оплачиваете текущие платежи в полном объеме к установленному сроку, вы не будете возвращать больше денег, чем взяли в долг.![]()

В дополнение к возврату денег, которые вы взяли в долг (так называемая основная сумма ), вы, как правило, должны оплатить две затраты: проценты и комиссионные.

Проценты — это сумма денег, которую финансовое учреждение взимает за разрешение вам использовать свои деньги. Он выражается в процентах и может быть фиксированным или переменным.

- Фиксированные ставки остаются неизменными в течение срока кредита, за исключением большинства кредитных карт, где ставка может измениться, если банк предоставит вам необходимое уведомление.

- Переменные или регулируемые ставки могут изменяться в течение срока ссуды. В кредитном соглашении объясняется, как может измениться ставка.

Кредиторы могут взимать комиссионные за определенные действия, такие как рассмотрение вашей заявки на получение кредита и обслуживание счета.

- Общие примеры комиссий включают в себя комиссию за выдачу ипотечного кредита или штрафы за просрочку платежа, если вы не вносите вовремя платежи по кредитной карте или другим кредитам.

- Кредиторы часто вычитают комиссию из поступлений от ссуды до того, как вы получите ссуду.Например, если вы одалживаете 1000 долларов и взимается комиссия в размере 100 долларов, вы можете получить только 900 долларов.

Досрочное погашение — это досрочное погашение кредита полностью или частично. При предоплате вы платите кредитору больше, чем сумма вашего регулярного ежемесячного платежа. Вы просите их применить «дополнительную» сумму к вашему непогашенному остатку.

- Если вы полностью погасите ссуду, вы перестанете платить проценты, потому что у вас больше нет денег.

- Если вы досрочно погасите часть кредита: вы можете снизить процентные расходы

- Вы можете досрочно погасить кредит

Предоплата — это одна из стратегий снижения стоимости заимствования денег.

По некоторым кредитам предусмотрены штрафы за досрочное погашение, а по другим — нет.

- Штраф за досрочное погашение начисляется за досрочное погашение кредита полностью или частично. Специфика варьируется от ссуды к ссуде.

- При поиске ссуды выясните, есть ли в предложениях ссуды штрафы за досрочное погашение.

Специфика варьируется от ссуды к ссуде.

Специфика варьируется от ссуды к ссуде.Наверх

Автокредиты

Для большинства потребителей автокредит — это самая большая ежемесячная статья расходов после выплаты ипотеки или арендной платы.Вот почему, когда вы думаете о покупке автомобиля, важно тщательно изучить варианты ссуды. Вот несколько стратегий, которые следует учитывать:

- Определите, сколько дополнительных денег у вас есть каждый месяц для оплаты автомобиля. Хороший бюджет также включает такие расходы, как страхование, налоги, газ и текущее обслуживание.

- Делайте покупки в различных банках, кредитных союзах, автосалонах или других кредитных организациях, предлагающих низкие процентные ставки или скидки наличными.

- Позвоните в несколько автосалонов, чтобы узнать, можно ли договориться о более низкой цене на автомобиль.

- Перед тем, как подписать договор на финансирование автомобиля, прочтите договор, чтобы убедиться, что вы понимаете условия финансирования. Обязательно сохраните копию контракта, подписанного вами и кредитором.

Наверх

Доступны средства защиты прав потребителей

Некоторые виды ссуд подпадают под действие законов и постановлений о защите прав потребителей, а другие нет.Например, сделки по коммерческим и сельскохозяйственным кредитам не подпадают под действие большинства федеральных законов и постановлений о защите прав потребителей. Как правило, законы о защите прав потребителей охватывают ссуды, выданные в первую очередь для личных, семейных или домашних целей. Вот некоторые распространенные средства защиты потребителей:

- Кредиторы должны показать вам стоимость кредита в виде суммы в долларах и годовой процентной ставки (APR), а также раскрыть условия в понятной и единообразной форме.

- Сборщики долгов не могут использовать оскорбительные, несправедливые или обманные методы для получения от вас денег.

- Ваш кредитор, обслуживающий персонал или сборщик долгов должен предоставить точную информацию агентствам кредитной отчетности. Агентства кредитной информации также должны сообщать вам точную информацию. Раз в год вы можете запросить бесплатную копию вашего кредитного отчета в каждом агентстве по телефону, почте или на сайте Annualcreditreport.com.

- Ваш кредитор не может дискриминировать ни в одном аспекте кредитной операции на основе расы, цвета кожи, религии, национального происхождения, пола, семейного положения, возраста, если вы добросовестно получаете государственную помощь или если вы пользуетесь своими правами в соответствии с требованиями Потребителя. Закон о защите кредита.

Наверх

Дополнительные ресурсы

Наверх

FDIC: Темы поддержки потребителей — Ипотека

Покупка ипотеки в некотором смысле похожа на покупку машины или другого крупного предмета — цена и условия могут быть предметом переговоров. Чтобы получить лучшую сделку, вам следует сравнить все затраты, связанные с получением ипотеки.Покупки, сравнения и переговоры могут сэкономить вам тысячи долларов.

Это руководство поможет вам понять условия ипотеки, содержит советы по получению наилучших условий, разъясняет меры защиты потребителей и предоставляет другую полезную информацию для потребителей, которые ищут наиболее выгодную сделку по жилищному кредиту.

Основы ипотеки

Проще говоря, ипотека — это вид ссуды, который позволяет покупателю купить дом.В случае невыполнения обязательств по ипотеке соглашение об ипотеке дает кредитору право забрать имущество.

Существует много типов жилищных ссуд, наиболее распространенным из которых является ссуда с фиксированной ставкой, которая выплачивается в течение 30 лет. При использовании ссуды с фиксированной ставкой ежемесячные платежи по основной сумме и процентам заемщика остаются неизменными на протяжении всего срока действия ссуды. Другие особенности ипотеки с фиксированной ставкой включают:

- Ваши платежи предсказуемы и не зависят от изменения процентных ставок на рынке.

- Процентные ставки могут снизиться, пока вы привязаны к ипотеке по ставке выше рыночной.

Другие ссуды имеют регулируемые процентные ставки, что означает, что основная сумма долга и процентные платежи могут увеличиваться (или уменьшаться) с течением времени. Характеристики ипотеки с регулируемой процентной ставкой включают:

- У вас может быть низкая ставка на начальный период в один, три, пять, семь или 10 лет.

- Ежемесячные платежи изначально могут быть ниже, чем по ссудам с фиксированной ставкой.

- Процентная ставка и размер вашего платежа могут значительно увеличиваться в течение срока кредита.

- Если процентные ставки вырастут, не рассчитывайте на возможность рефинансирования в ссуду с более низкой ставкой и фиксированной ставкой, так как ваше финансовое положение может измениться (например, из-за потери работы) — и тем не менее рефинансирование до более низкой ставки ставка может быть невозможна.

Наверх

Защита прав потребителей по ипотеке

Защита потребителей по жилищным ссудам во многих случаях определяется типом ссуды.Например, существуют требования к раскрытию информации, специально разработанные для ссуд с регулируемой процентной ставкой, чтобы потребители знали, как их платежи могут увеличиться. Другие меры защиты относятся к собственности, расположенной в зонах затопления. В следующем разделе перечислены некоторые из этих средств защиты потребителей, уделяя особое внимание тем, которые обеспечивают наибольшую пользу наибольшему количеству потребителей.

Некоторые законы применяются к ипотечному кредитованию и запрещают дискриминационную практику со стороны кредиторов в сфере ипотечного кредитования.

- Закон о равных возможностях кредита (ECOA) запрещает кредиторам дискриминировать заявителей на кредит в любом аспекте кредитной операции на основании расы, цвета кожи, религии, национального происхождения, пола, семейного положения, возраста, независимо от того, полностью или частично доход заявителя поступает от программы государственной помощи или от того, добросовестно ли заявитель воспользовался правом в соответствии с Законом о защите потребительских кредитов.

- Закон о справедливых жилищных условиях запрещает дискриминацию при сделках с жилой недвижимостью по признаку расы, цвета кожи, религии, пола, инвалидности, семейного положения или национального происхождения.

Оба закона запрещают кредитору отказываться от ссуды или взимать дополнительную плату за ссуду на основании этих характеристик. Законы применяются на протяжении всего процесса получения ссуды, с момента вашего запроса о ссуде до выплаты ссуды.

Кроме того, главный регламент, изданный Бюро финансовой защиты потребителей (CFPB), требует, чтобы кредиторы предоставляли потребителям ясную и точную информацию в процессе ипотечного кредитования.Правило «Знай, прежде чем ты должен» объединяет раскрытие информации, требуемое Законом о предоставлении правды (TILA) и Законом о процедурах расчетов с недвижимостью (RESPA) в двух формах. Первая форма, оценка ссуды, подчеркивает ключевые характеристики ссуды, риски и стоимость ссуд и предназначена для облегчения сравнения покупок. Вторая форма, Заключительное раскрытие, отражает информацию об оценке ссуды и предоставляет окончательные условия и стоимость ипотечной сделки. Эти две формы предназначены для использования вместе, чтобы помочь потребителям сравнивать условия займа и предотвратить неожиданности при «закрытии».(Закрытие обычно относится к моменту, когда соискатель ссуды подписывает соглашение о выплате ссуды, передает кредитору ипотеку на дом заявителя и становится владельцем дома.)

Важно отметить, что правило «Знай, прежде чем быть в долгу» требует от кредиторов дать потребителям время для изучения и рассмотрения информации, содержащейся в смете ссуды и окончательном раскрытии информации. Другие положения ограничивают, когда кредиторы могут взимать комиссию или требовать представления документов в поддержку заявки на получение кредита на определенных этапах процесса подачи заявки.Правило также требует, чтобы раскрываемая информация предоставляла точные сборы, чтобы заявители могли сравнивать стоимость различных ссуд, предлагаемых кредиторами.

Существуют также законы и постановления, защищающие заемщиков от рисков в процессе манипуляции с ипотекой. Например, особые требования предъявляются к ипотеке с высокой и высокой стоимостью, а также к обратной ипотеке. Для кредиторов также является незаконным направлять потребителей на конкретный кредит, потому что этот кредит принесет больше денег кредитору (исключения применяются для кредитных линий и таймшеров).Такие практики, как «откаты» по ипотеке, запрещены. Также существуют ограничения на использование счетов условного депонирования.

Закон о защите домовладельцев 1998 года облегчает домовладельцам отмену частного ипотечного страхования (PMI). PMI — это страхование, которое защищает кредиторов от риска дефолта и потери права выкупа, и оно обычно используется с кредитами, когда заемщик вносит первоначальный взнос в размере менее 20 процентов.

В соответствии с Законом о защите домовладельцев потребители могут отменить PMI несколькими способами:

- Письменный запрос. После того, как остаток ссуды снизился до 80% от первоначальной стоимости, домовладелец может отправить письменный запрос своему ипотечному обслуживающему персоналу об отмене PMI, например, если первоначальная цена продажи (или оценочная стоимость на момент погашения, в зависимости от того, что ниже) и сумма ссуды составляла 100 000 долларов, а регулярные платежи уменьшили непогашенный остаток по кредиту до 80 000 долларов, домовладелец может потребовать отменить PMI. Кредитор может учитывать другие факторы, такие как история платежей, при принятии решения об отмене PMI.Заемщикам также следует иметь в виду, что если стоимость недвижимости снизилась, отмена PMI может оказаться невозможной.

- Автоматическое завершение. Для заемщиков, у которых есть текущая ссуда, PMI автоматически прекращает свое действие, когда основной баланс достигает 78 процентов от первоначальной стоимости дома. Используя тот же пример, PMI прекратит действие ссуды на первоначальную стоимость 100 000 долларов, как только домовладелец уменьшит непогашенный остаток до 78 000 долларов.

- Окончательное прекращение.Если заемщик взял ссуду с фиксированной процентной ставкой сроком на 30 лет, произвел платежи в течение 15 лет и имеет текущую ссуду, обслуживающий ссуду орган должен прекратить PMI. Другими словами, обслуживающая компания прекращает покрытие PMI сразу после того, как заемщик достиг середины периода погашения кредита.

Наверх

Советы по получению лучшей ипотеки

Жилищные ссуды доступны от нескольких типов кредиторов — сберегательных организаций, коммерческих банков, ипотечных компаний и кредитных союзов.Разные кредиторы могут указывать вам разные цены, поэтому вам следует связаться с несколькими кредиторами, чтобы убедиться, что вы получаете лучшую цену.

Вы также можете получить жилищный кредит через ипотечного брокера. Брокеры организуют сделки, а не ссужают деньги напрямую; Другими словами, они найдут для вас кредитора. Брокеры имеют доступ ко многим кредиторам, что может означать более широкий выбор кредитных продуктов и условий, из которых вы можете выбирать, и, как правило, свяжутся с несколькими кредиторами по поводу вашей заявки. Однако вам все равно следует подумать о том, чтобы связаться с несколькими брокерами, как и с банками, кредитными союзами или сберегательными учреждениями.

Однако вам все равно следует подумать о том, чтобы связаться с несколькими брокерами, как и с банками, кредитными союзами или сберегательными учреждениями.

Не всегда ясно, имеете ли вы дело с кредитором или брокером. Некоторые финансовые учреждения действуют как кредиторы и брокеры. И в рекламе большинства брокеров не используется слово «брокер». Поэтому обязательно поинтересуйтесь, задействован ли брокер. Вам следует спросить каждого брокера, с которым вы работаете, как ему или ей будут платить, чтобы вы могли сравнить различные комиссии.Будьте готовы вести переговоры как с брокерами, так и с кредиторами.

Обязательно получите информацию об ипотеке от нескольких кредиторов или брокеров. Узнайте, какую сумму первоначального взноса вы можете себе позволить, и выясните все затраты, связанные с ссудой, а не только сумму ежемесячного платежа или процентную ставку. Попросите каждого кредитора и брокера предоставить информацию об одной и той же сумме кредита, сроке кредита и типе кредита, чтобы вы могли сравнить информацию. От каждого кредитора и брокера важно получить следующую информацию:

От каждого кредитора и брокера важно получить следующую информацию:

Цены

- Спросите у каждого кредитора и брокера список текущих процентных ставок по ипотеке и укажите, являются ли указанные ставки самыми низкими для этого дня или недели.

- Спросите, является ли ставка фиксированной или регулируемой. Имейте в виду, что, когда повышаются процентные ставки по ссудам с регулируемой ставкой, как правило, растет и ежемесячный платеж.

- Если указанная ставка предназначена для ссуды с регулируемой процентной ставкой, спросите, как будет меняться ваша ставка и платеж по ссуде, в том числе будет ли ваш платеж по ссуде уменьшаться при понижении ставок.

- Спросите о годовой процентной ставке по кредиту (APR). Годовая процентная ставка учитывает не только процентную ставку, но также баллы, брокерские сборы и некоторые другие кредитные сборы, которые могут потребоваться от вас, выраженные в виде годовой ставки.

Очки

- Баллы — это комиссии, уплачиваемые кредитору или брокеру за ссуду, и часто привязанные к процентной ставке; обычно чем больше очков вы платите, тем ниже ставка.

- Узнайте в местной газете о ценах и бонусах, предлагаемых в настоящее время.

- Попросите, чтобы баллы указывались вам как сумма в долларах, а не просто как количество баллов, чтобы вы действительно знали, сколько вам придется заплатить.

Комиссии

Как правило, жилищный заем включает в себя множество сборов, которые могут включать сборы за выдачу займа или андеррайтинг; брокерские сборы; и затраты на транзакции, расчеты и закрытие сделки. Каждый кредитор или брокер должен иметь возможность дать вам оценку своих комиссий. Многие из этих сборов являются предметом переговоров. (Для получения дополнительной информации см. «Рассмотрите свои предложения» ниже.) Некоторые комиссии уплачиваются при подаче заявки на ссуду (например, сборы за подачу заявления и оценку), а другие — при закрытии. В некоторых случаях вы можете занять деньги, необходимые для оплаты этих сборов, но это увеличит сумму вашего кредита и общие расходы.Иногда доступны «бесплатные» ссуды, но обычно они предполагают более высокие ставки.

- Спросите, что включает каждая плата. Несколько предметов могут быть объединены в одну плату.

- Попросите объяснить любую плату, которую вы не понимаете. Некоторые общие сборы, связанные с закрытием ипотечного кредита, перечислены в Таблице покупки ипотеки в этой брошюре.

Авансовые платежи

Некоторые кредиторы требуют 20 процентов покупной цены дома в качестве первоначального взноса.Однако многие кредиторы теперь предлагают ссуды, которые требуют меньше 20%, а иногда всего 3% по обычным ссудам. В дополнение к обычным займам с низкими требованиями к первоначальному взносу существуют программы, поддерживаемые государством, такие как FHA (Федеральное управление жилищного строительства), VA (Управление ветеранов) или USDA Rural Development. Ссуды в рамках этих программ могут иметь требования к первоначальному взносу, которые существенно меньше 20 процентов.

- Спросите о требованиях кредитора к авансовому платежу, в том числе о том, что вам нужно сделать, чтобы убедиться, что средства для вашего первоначального взноса доступны.

- Спросите своего кредитора о специальных программах, которые он может предложить.

Частное ипотечное страхование (PMI)

Если заемщик не вносит 20-процентный авансовый платеж, кредитор обычно требует, чтобы покупатель дома приобрел частную ипотечную страховку (PMI), чтобы защитить кредитора в случае, если покупатель жилья не заплатит. Если для получения кредита требуется PMI:

- Спросите, какова будет общая стоимость страховки.

- Спросите, сколько будет вашего ежемесячного платежа с учетом премии PMI.

- Спросите, как долго вам нужно будет носить PMI.

Рассмотрим ваши предложения

Как только вы узнаете, что может предложить каждый кредитор, договоритесь о наилучшей сделке, которую вы можете. Попросите кредитора или брокера записать все расходы, связанные с ссудой. Затем спросите, откажется ли кредитор или брокер от одной или нескольких своих комиссий, или согласится ли она на более низкую ставку или меньшее количество баллов. Вы должны убедиться, что кредитор или брокер не соглашаются снизить одну комиссию при повышении другой или снизить ставку при повышении баллов.Нет ничего плохого в том, чтобы спросить кредиторов или брокеров, могут ли они предоставить лучшие условия, чем исходные, которые они цитировали, или чем те, которые вы нашли в других местах.

Вы должны убедиться, что кредитор или брокер не соглашаются снизить одну комиссию при повышении другой или снизить ставку при повышении баллов.Нет ничего плохого в том, чтобы спросить кредиторов или брокеров, могут ли они предоставить лучшие условия, чем исходные, которые они цитировали, или чем те, которые вы нашли в других местах.

Если вы удовлетворены условиями, о которых вы договорились, вы можете получить письменное разрешение от кредитора или брокера. Блокировка должна включать согласованную вами ставку, период действия блокировки и количество начисляемых баллов. За фиксацию ставки по кредиту может взиматься комиссия. Этот сбор может быть возвращен при закрытии.Блокировка может защитить вас от повышения ставок во время обработки вашего кредита; однако если ставки упадут, вы можете получить менее выгодную ставку. Если это произойдет, попробуйте найти компромисс с кредитором или брокером.

После того, как вы определились с типом ипотеки, вы можете предпринять несколько шагов, чтобы получить лучшую цену по ипотеке.

- Просмотрите объявления в местных газетах и в Интернете, чтобы получить представление о лучших условиях и тарифах.Однако имейте в виду, что ставки часто меняются, и вы не сможете получить опубликованную ставку.

- Свяжитесь с несколькими кредиторами в один и тот же день, чтобы сравнить предложения. Не бойтесь позволить кредиторам конкурировать за ваш бизнес, дав им знать, что вы делаете покупки по самой выгодной сделке.

- Торгуйтесь по лучшей цене, которую вы можете получить. Спросите у кредитора о более выгодных условиях, чем было заявлено изначально. Кредиторы могут предлагать разные цены разным заемщикам даже с одинаковой квалификацией.Попросите кредитора отменить или уменьшить одну или несколько комиссий, включая комиссию за оформление, или согласиться на более низкую ставку. Убедитесь, что кредитор не снижает одну комиссию и не увеличивает ее вместо другой. Иногда кредитор предлагает более низкую ставку, если вы платите авансовый сбор в обмен на снижение ставки, что называется точкой дисконтирования или просто «баллом». Один балл составляет 1% от суммы кредита. Если вы рассматриваете возможность уплаты авансового платежа в обмен на более низкую ставку, обязательно знайте, какую часть снижения ставки приобретает дисконтный пункт и как это повлияет на общую стоимость ссуды.

- Не забудьте получить ссуду сметной стоимости расчетных услуг, которые вам, вероятно, придется заплатить. Смета ссуды — это подробный список затрат и комиссий, связанных с вашей ссудой, добросовестно предоставленный вам вашим кредитором или брокером.

- Используйте оценку кредита, чтобы сравнить и понять все затраты, сроки и риск «платежного шока». Единственная плата, которую кредитор может потребовать от вас заплатить перед тем, как дать вам оценку ссуды, — это разумная плата за кредитный отчет, поэтому вы можете получить оценки ссуд по разным видам ссуд и от разных кредиторов, чтобы помочь вам сравнить.Например, вы можете получить оценку ссуды для ссуды с фиксированной ставкой 4,5% и одну для ссуды с регулируемой ставкой 4%, чтобы помочь вам понять и сравнить общие затраты и риски по каждой из них.

Наверх

Предварительное одобрение

Кредиторы используют определенные критерии, чтобы дать вам право на получение ипотечной ссуды, включая ваш доход, задолженность и кредитную историю. Вы можете понять, сколько заимодавец готов предоставить вам взаймы и, следовательно, сколько жилья вы можете себе позволить, запросив предварительное одобрение у кредитора.Предварительное одобрение также служит обязательством кредитора одолжить вам деньги, что может быть привлекательным для продавцов жилья.

Чтобы получить предварительное одобрение, вам необходимо собрать финансовые отчеты и заполнить заявку. Обычно вам понадобится:

- квитанции о заработной плате за последние два-три месяца,

- бланков W-2 за последние два года,

- Налоговые декларации за последние два года,

- Информация о ваших активах и долгосрочной задолженности,

- Недавние банковские выписки и

- Доказательство любого дополнительного дохода. (Вам не нужно раскрывать алименты или выплаты алиментов, если вы не хотите, чтобы они учитывались при выплате ссуды.)

(Вам не нужно раскрывать алименты или выплаты алиментов, если вы не хотите, чтобы они учитывались при выплате ссуды.)

(Вам не нужно раскрывать алименты или выплаты алиментов, если вы не хотите, чтобы они учитывались при выплате ссуды.)Наверх

Программы помощи покупателям жилья

Существует ряд различных программ для помощи тем, кто впервые покупает жилье.

Многие города и местные органы власти предлагают программы помощи покупателям жилья, особенно для людей с низкими доходами.Финансовые учреждения могут также предлагать специальные кредитные продукты, которые помогут вам стать домовладельцем. Кроме того, некоторые финансовые учреждения предлагают индивидуальные счета развития, в которых участвующие организации сопоставляют ваши сберегательные взносы, чтобы помочь вам сэкономить на первоначальном взносе или закрытии расходов.

Для этих программ обычно требуется пройти курсы финансового образования.

Если вам нужна помощь в покупке дома:

- Узнайте у своего кредитора или в местном правительстве о программах помощи для покупателей жилья, которые они предлагают.

- Спросите у местных агентов по недвижимости о специальных программах.

- Обратитесь в местное консультационное агентство по вопросам жилищного строительства и городского развития (HUD).

Консультационные агентства, утвержденные HUD (hud.gov)

Федеральные, государственные и местные органы власти предлагают множество типов программ жилищного кредитования. Наиболее распространенными являются Федеральное жилищное управление (FHA) и по делам ветеранов (VA). Каждая программа жилищного кредита имеет определенные требования к участникам, и не все будут иметь право на них.

Преимущества этих программ различаются, но могут включать:

- Низкие требования к первоначальному взносу,

- Более гибкие стандарты андеррайтинга, при которых кредитор будет учитывать нетрадиционные формы кредитной истории (например, арендная плата или коммунальные платежи) и более высокие коэффициенты долга по сравнению с вашим доходом,

- Более длительные сроки платежа, чем у обычных ипотечных ссуд (примечание: ваш ежемесячный платеж будет ниже, но ипотека займет больше времени, и вы будете платить больше процентов в течение срока ссуды) и

- Требования к образованию домовладельцев. Эти программы помогут вам понять процесс покупки дома, составления бюджета, поиска дома, получения ссуды и содержания дома. Многие консультационные агентства по домовладению, одобренные HUD, предлагают эти занятия.

Некоторые ограничения для этих программ могут включать ограничения покупной цены, плату за обслуживание и более высокие комиссии за выдачу кредита.

Наверх

Проблемы с кредитом

Не думайте, что незначительные проблемы с кредитом или трудности, вызванные уникальными обстоятельствами, такими как болезнь или временная потеря дохода, помешают вам получить ипотечный кредит.Если ваш кредитный отчет содержит отрицательную информацию, которая является точной, но есть веские причины доверять вам погашение кредита, обязательно объясните свою ситуацию кредитору или брокеру. Если ваши кредитные проблемы не могут быть объяснены, вам, вероятно, придется заплатить больше, чем заемщикам с хорошей кредитной историей. Но не думайте, что единственный способ получить кредит — это заплатить высокую цену. Спросите, как ваша прошлая кредитная история влияет на цену вашего кредита и что вам нужно сделать, чтобы получить лучшую цену.Найдите время, чтобы присмотреться и договориться о самой выгодной сделке.

Но не думайте, что единственный способ получить кредит — это заплатить высокую цену. Спросите, как ваша прошлая кредитная история влияет на цену вашего кредита и что вам нужно сделать, чтобы получить лучшую цену.Найдите время, чтобы присмотреться и договориться о самой выгодной сделке.

Независимо от того, есть у вас проблемы с кредитом или нет, рекомендуется проверить свой кредитный отчет на точность и полноту, прежде чем подавать заявление на получение кредита. Чтобы заказать копию вашего кредитного отчета, свяжитесь с AnnualCreditReport.com.

Наверх

Предотвращение выкупа

Банки, выдающие и обслуживающие ипотечные ссуды, поощряются к осмотрительным попыткам найти решения для домовладельцев, испытывающих проблемы с выплатами по ипотеке.Изучение вариантов, которые могут удержать домовладельцев в своих домах, может быть одним из лучших способов для кредиторов уменьшить убытки, сохранить отношения с клиентами и поддерживать безопасные и стабильные районы.

Домовладельцы, которые в настоящее время или ожидают, что столкнутся с трудностями при оплате, должны как можно скорее связаться со своим кредитным агентом или авторитетным консультационным агентством, чтобы обсудить варианты. Проблемные заемщики должны проявлять осторожность в отношениях с организациями, которые побуждают заемщиков прекратить выплаты или уйти из дома, а также обещают восстановить кредит.Если это звучит слишком хорошо, чтобы быть правдой, это вполне может быть мошенничество, которое может нанести ущерб вашему кредиту и / или стоить больше в долгосрочной перспективе. Работа напрямую с сервисной службой или законными некоммерческими организациями — лучший подход для проблемных заемщиков.

Наверх

Глоссарий по ипотеке

Ссуды с регулируемой ставкой, также известные как ссуды с переменной ставкой, обычно предлагают более низкую начальную процентную ставку, чем ссуды с фиксированной ставкой. Процентная ставка колеблется в течение срока кредита в зависимости от рыночных условий, но в кредитном соглашении обычно устанавливаются максимальные и минимальные ставки. Когда процентные ставки растут, как правило, растут и ваши выплаты по кредиту; а когда процентные ставки падают, ваши ежемесячные платежи могут быть уменьшены.

Процентная ставка колеблется в течение срока кредита в зависимости от рыночных условий, но в кредитном соглашении обычно устанавливаются максимальные и минимальные ставки. Когда процентные ставки растут, как правило, растут и ваши выплаты по кредиту; а когда процентные ставки падают, ваши ежемесячные платежи могут быть уменьшены.

Годовая процентная ставка (APR) — это стоимость кредита, выраженная как годовая ставка. Годовая процентная ставка включает процентную ставку, баллы, брокерские сборы и некоторые другие кредитные сборы, которые заемщик должен платить.

Обычные ссуды — это ипотечные ссуды, отличные от тех, которые застрахованы или гарантированы государственным агентством, таким как FHA (Федеральное жилищное управление), VA (Управление ветеранов) или Управление развития сельских районов (ранее известное как Farmers Home Administration, или FmHA) .

Escrow — это хранение денег или документов нейтральной третьей стороной до закрытия. Это также может быть счет кредитора (или обслуживающего лица), на который домовладелец платит деньги за налоги и страховку.

Это также может быть счет кредитора (или обслуживающего лица), на который домовладелец платит деньги за налоги и страховку.

Ссуды с фиксированной ставкой обычно имеют срок погашения 15, 20 или 30 лет. И процентная ставка, и ежемесячные платежи (в счет основной суммы и процентов) остаются неизменными в течение срока действия кредита.

Процентная ставка — это стоимость заимствования денег, выраженная в процентах. Процентные ставки могут меняться из-за рыночных условий.

Комиссия за выдачу ссуды — это комиссия, взимаемая кредитором за обработку ссуды, и часто выражается в процентах от суммы ссуды.

Блокировка относится к письменному соглашению, гарантирующему покупателю жилья определенную процентную ставку по жилищному кредиту при условии, что ссуда закрывается в течение определенного периода времени, например 60 или 90 дней. Часто в соглашении также указывается количество баллов, подлежащих выплате при закрытии.

Ипотека — это документ, подписанный заемщиком при предоставлении жилищной ссуды, который дает кредитору право вступить во владение недвижимостью, если заемщик не выплатит ссуду.

Очки — это комиссионные, уплачиваемые кредитору за ссуду. Один балл равен 1 проценту от суммы кредита. Баллы обычно выплачиваются наличными при закрытии. В некоторых случаях деньги, необходимые для выплаты баллов, можно взять в долг, но это увеличит сумму кредита и общие расходы.

Частное ипотечное страхование (PMI) защищает кредитора от убытков, если заемщик не выполняет свои обязательства по ссуде. Обычно это требуется для ссуд, в которых первоначальный взнос составляет менее 20 процентов от продажной цены, или, при рефинансировании, когда финансируемая сумма превышает 80 процентов оценочной стоимости.

Сберегательное учреждение — общий термин для сберегательных касс и ссудо-сберегательных ассоциаций.

Затраты на транзакцию, расчет или закрытие могут включать сборы за подачу заявления; титульный экзамен, выписка о праве собственности, страхование титула и сборы за обследование собственности; сборы за оформление документов, закладных и расчетных документов; гонорары адвокатов; сборы за регистрацию; а также нотариальные, оценочные и кредитные сборы. В соответствии с Законом о правде в кредитовании (TILA), Законом о процедурах расчетов с недвижимостью (RESPA) и Правилом комплексного раскрытия информации TILA-RESPA заемщик получает ссуду сметной стоимости закрытия в течение трех рабочих дней с момента подачи заявки.

Наверх

Дополнительные ресурсы

Наверх

Experian 2020 Consumer Credit Review

Когда американцы вступили в 2020 год, экономика — если судить по потребительской уверенности, расходам и показателям фондового рынка — процветала. Однако через два месяца в году страну поразил кризис COVID-19, и экономика скатилась на территорию, невиданную со времен Великой рецессии.

Однако через два месяца в году страну поразил кризис COVID-19, и экономика скатилась на территорию, невиданную со времен Великой рецессии.

Пандемия коронавируса и связанные с этим приказы о разрешении на использование дома и другие ограничения привели к рекордной безработице, резкому падению фондового рынка, экономической неопределенности и закрытию тысяч предприятий по всей территории США

Несмотря на эти проблемы и, возможно, частично из-за принятых мер по оказанию помощи Чтобы бороться с экономическими последствиями кризиса, некоторые потребители заметили улучшение некоторых аспектов своего финансового положения с начала пандемии. Среднее значение по стране FICO ® Score ☉ увеличилось на семь пунктов в этом году, что является самым большим ежегодным улучшением по крайней мере за десятилетие.

Основные компоненты кредитного рейтинга, такие как использование кредита и история платежей, также изменились к лучшему, при этом средний коэффициент использования и просроченные платежи снижаются рекордными темпами. Улучшения такого рода улучшают общее кредитное здоровье потребителей и могут привести к повышению оценок за короткий период времени.

Улучшения такого рода улучшают общее кредитное здоровье потребителей и могут привести к повышению оценок за короткий период времени.

В рамках нашего постоянного анализа кредита и долга в США Experian проанализировала данные кредитного отчета, чтобы увидеть, как изменились кредитные рейтинги за последний год, и понять, какое влияние пандемия оказала на кредитоспособность.В этом анализе сравниваются годовые репрезентативные данные за 2019 год с самыми последними данными за третий квартал (3 квартал) 2020 года.

Читайте наши аналитические данные и анализ.

Средняя кредитная оценка в США достигла рекордного уровня

Несмотря на общий экономический спад, средний балл FICO ® в США вырос на 1% (семь баллов) в 2020 году, достигнув рекордной оценки 710, согласно данным по данным Experian за третий квартал 2020 года. По сравнению со средним ростом за последние 10 лет, рост в 2020 году является необычно высоким.

Источник: Experian

За последнее десятилетие средний показатель FICO ® вырос примерно на один пункт в год. До 2020 года наибольшее увеличение количества баллов в период с 2015 по 2016 год составило 3,8 балла.

До 2020 года наибольшее увеличение количества баллов в период с 2015 по 2016 год составило 3,8 балла.

В 2020 году 69% американцев имели «хороший» кредитный рейтинг 670 или выше. Это улучшение на 3 процентных пункта по сравнению с прошлым годом и показывает, что недавний рост оценок помогает многим американцам переместить свои кредиты на более благоприятную территорию.

«Сообщается о снижении количества пропущенных платежей, уровень потребительского долга снижается, и этому способствуют значительные шаги, предпринятые как правительством [с] расходами на стимулирование, так и частным сектором [с] приспособлением платежей кредиторов, чтобы помочь потребителям, затронутым COVID-19 тенденция средней оценки », — говорит Том Куинн, вице-президент по оценке FICO.

На одну треть Десятилетия FICO

® Повышение рейтинга произошло в 2020 году Оглядываясь назад, можно сказать, что средний кредитный рейтинг увеличился за девять из последних 10 лет, поскольку потребители постепенно улучшили общее управление долгом после Великой рецессии. И хотя оценки имеют положительную тенденцию, почти треть прироста, наблюдавшегося за последнее десятилетие, пришлась на только 2020 год.

И хотя оценки имеют положительную тенденцию, почти треть прироста, наблюдавшегося за последнее десятилетие, пришлась на только 2020 год.

По данным Experian, с 2010 по 2020 год средний балл FICO ® в США вырос на 21 пункт, или на 3,1%. Одна треть этого роста — семь пунктов, что составляет увеличение на 1% — произошла в течение прошлого года, что подчеркивает масштабы изменений, зафиксированных в 2020 году.

Как уже упоминалось, большая часть этого роста, вероятно, может быть отнесена к изменениям в использовании кредита , задолженность по кредитным картам и уровень просрочек — все они улучшились с начала пандемии.Хотя кризис еще не закончился и все окончательные экономические последствия еще предстоит осознать, первоначальные данные показывают, что — по крайней мере, пока — многим потребителям удалось оградить свой личный кредит от более широкого экономического спада.

«Это был выдающийся год по многим причинам. С точки зрения кредита, потребители, похоже, преуспели, несмотря на пандемию и экономические потрясения», — говорит Род Гриффин, старший директор по коммуникациям Experian. «Однако я думаю, что нам нужно быть осторожными в отношении того, останутся ли эти цифры высокими или будут снижаться по мере истечения срока действия планов экономического стимулирования и условий оплаты на основе COVID-19.»

Падение использования кредита, просрочка ведет к росту рейтинга

Из пяти основных факторов, влияющих на кредитные рейтинги, история платежей является наиболее важной, составляя 35% балла человека по FICO ® . количество доступного возобновляемого кредита в использовании по сравнению с кредитными лимитами является вторым по важности, составляя 30% от балла.Обновления этих факторов могут изменить кредитный рейтинг, вызывая его повышение или понижение в зависимости от того, какие изменения.

В 2020 году потребители сократили задолженность по кредитным картам — наиболее распространенную форму возобновляемой задолженности — на 14%. Это, в свою очередь, повлияло на средний коэффициент использования кредита, который упал на 3,5 процентных пункта с 28,8% в 2019 году до 25,3% в 2020 году. Неясно, что заставило американцев выплачивать задолженность по кредитным картам, но влияние явно отразилось на улучшении среднего кредитного рейтинга.

Неясно, что заставило американцев выплачивать задолженность по кредитным картам, но влияние явно отразилось на улучшении среднего кредитного рейтинга.

Источник: Experian

Наряду с уменьшением задолженности по кредитным картам потребители сократили среднее количество счетов, о которых сообщается как поздно (уровень просрочек).С 2019 года средний процент счетов с просрочкой от 90 до 180 дней (DPD) снизился на 53%. Согласно данным Experian, процент всех аккаунтов DPD от 30 до 59 снизился на 37%, а процент аккаунтов от 60 до 89 DPD снизился на 36%.

Хотя снижение показателей просрочки платежа является значительным, базовая процентная доля просроченных счетов относительно невелика. Например, в 2019 году процент аккаунтов с 60 по 89 DPD составлял всего 0,44%. Сокращение на 36% в 2020 году довело это соотношение до 0.28% — большое падение, но все же относительно небольшая часть счетов.

Источник: Experian

Хотя выявить единственную причину сокращения просрочек невозможно, некоторые из них могут быть связаны с тем, как определенные платежи по долгам сообщаются в результате принятия законодательства о COVID-19.

Закон о помощи в связи с коронавирусом, чрезвычайной помощи и экономической безопасности (CARES), вступивший в силу в марте, предусматривал, среди прочего, единовременный платеж в размере 1200 долларов для многих американцев; увеличенные пособия по безработице; и предоставили руководство, которое побуждало кредиторов предоставлять жилье заемщикам, финансово пострадавшим от пандемии.Закон также приостановил погашение федеральных студенческих ссуд и включал в себя требование, согласно которому ипотечные кредиторы разрешают некоторым потребителям временно отдавать свои ссуды на отсрочку.

Эти усилия, возможно, дали потребителям возможность пострадать от кризисной передышки, но по мере изменения или истечения срока действия мер по оказанию помощи и продолжения пандемии может возникнуть тенденция к увеличению преступности.

Средний балл по FICO

® увеличился во всех штатах В прошлые годы средний рост баллов по FICO ® в целом не обязательно означал средние показатели лазания в каждом штате. Ситуация изменилась в 2020 году, когда во всех 50 штатах и Вашингтоне, округ Колумбия, средний балл увеличился. Потребители в 25 штатах отметили, что средний балл вырос больше, чем национальная норма в семь баллов. У остальных 26 человек в среднем увеличился как минимум на три пункта.

Ситуация изменилась в 2020 году, когда во всех 50 штатах и Вашингтоне, округ Колумбия, средний балл увеличился. Потребители в 25 штатах отметили, что средний балл вырос больше, чем национальная норма в семь баллов. У остальных 26 человек в среднем увеличился как минимум на три пункта.

Источник: Experian

В Вашингтоне, округ Колумбия, где наблюдался самый высокий рост по сравнению с другими странами в 2020 году, средний балл FICO ® вырос на 10 пунктов, согласно данным Experian. Вашингтон, Д.C., за ними следуют Аризона, Делавэр, Северная Каролина и Айдахо, как штаты, в которых наблюдалось наибольшее ежегодное увеличение показателя FICO ® . Почти все штаты, в которых наблюдалось наибольшее улучшение кредитного рейтинга, начали с оценок, близких к среднему по стране.

Источник: Experian

Потребители в Северной Дакоте испытали наименьшее увеличение средней оценки FICO ® среди штатов, всего на три балла в 2020 году..png) Тем не менее, это значительно больше, чем в 2019 году, когда в Северной Дакоте было только половину. -повышение балла.Южная Дакота, Гавайи, Небраска и Вермонт завершили список пяти штатов, в которых был зафиксирован самый низкий рост показателя FICO ® в 2020 году. Аналогичным образом, штаты, в которых наблюдался наименьший рост, имели кредитные баллы выше среднего.

Тем не менее, это значительно больше, чем в 2019 году, когда в Северной Дакоте было только половину. -повышение балла.Южная Дакота, Гавайи, Небраска и Вермонт завершили список пяти штатов, в которых был зафиксирован самый низкий рост показателя FICO ® в 2020 году. Аналогичным образом, штаты, в которых наблюдался наименьший рост, имели кредитные баллы выше среднего.

Источник: Experian

В штатах с более низкими средними показателями наблюдался больший рост

Примечательно, что в общенациональном рейтинге FICO ® рейтинг вырос в тех регионах, где потребители наблюдали повышение своих оценок выше среднего. В 2020 году в 25 штатах, в которых средний показатель FICO ® вырос более чем на семь пунктов (средний показатель по стране), в 2019 году совокупное начальное среднее значение составило 695.Остальные 26 штатов, в которых рост был ниже среднего в 2020 году, имели совокупный начальный балл 720 в 2019 году.

Эта картина показывает, что штаты с обычно более низкими средними баллами в 2019 году способствовали большему росту в 2020 году. И наоборот, в штатах, где есть потребители. имели более высокие средние баллы, рост продолжался, но не с такой же силой.

И наоборот, в штатах, где есть потребители. имели более высокие средние баллы, рост продолжался, но не с такой же силой.

В конечном итоге эту тенденцию можно рассматривать как положительную, потому что не только потребители с более высокими оценками улучшают свою кредитоспособность, но и те, кто в штатах с исторически более низкими оценками, также движутся вверх, причем с еще большей силой.

Все поколения увеличили свой средний балл FICO

®Хотя миллениалы технически являются самым густонаселенным поколением, бэби-бумеры по-прежнему остаются возрастной группой с наиболее кредитно-активными потребителями, поскольку они являются поколением с наибольшим числом кредитные отчеты в файле.

Миллениалы, второе по величине поколение, активно использующее кредитные ресурсы, значительно улучшили свои долги и кредиты второй год подряд, что, вероятно, в значительной степени способствовало росту среднего показателя FICO ® Score.

По данным Experian, с 2019 года миллениалы увеличили свой средний балл FICO ® на 11 пунктов. Они сделали это, увеличив при этом большую часть долга любой возрастной группы, увеличив общий средний остаток долга почти на 10 000 долларов.

Они сделали это, увеличив при этом большую часть долга любой возрастной группы, увеличив общий средний остаток долга почти на 10 000 долларов.

Бесшумное поколение зафиксировало самый низкий средний балл по шкале FICO ® , всего на один балл в 2020 году. Несмотря на наименьшее увеличение, представители тихого поколения по-прежнему сохраняют наивысший средний балл по FICO ® среди любой возрастной группы — 758 .

Источник: Experian (возраст на 2020 год)

Обзор потребительского долга США

Хотя с 2019 года остатки по некоторым категориям долга снизились, по большинству видов долга в 2020 году наблюдался умеренный рост. кредитная и ипотечная задолженность, в то время как задолженность по кредитным картам и остатки кредитной линии собственного капитала (HELOC) уменьшились.

Источник: Experian

Долг по потребительским кредитным картам показал наибольшее снижение

- 75% от U. S. Взрослые имеют остаток на кредитной карте более $ 0.

- Средняя оценка FICO ® для человека, имеющего остаток на кредитной карте в 2020 году, составила 735.

- Доля счетов потребителей с кредитными картами 30 или более DPD снизилась на 29% в 2020 году.

S. Взрослые имеют остаток на кредитной карте более $ 0.

S. Взрослые имеют остаток на кредитной карте более $ 0.В 2020 году кредитная карта балансы претерпели самые резкие изменения из всех типов долга, полностью изменив почти десятилетний период роста и снизившись на 14%. Кредитные карты — самая популярная форма долга: более 90% США.У взрослых есть счет кредитной карты, указанный в их кредитном отчете.

Просроченные платежи по кредитным картам также уменьшились, и процент счетов потребителей, которые имеют 30 или более DPD, был уменьшен на 29% в 2020 году. Это изменение в просрочке платежей является резким изменением по сравнению с 2019 годом, когда процент счетов кредитных карт составлял 30 и более DPD увеличивается на 3%. Улучшение платежной истории такого масштаба — если оно будет продолжительным — может иметь длительные последствия для потребительских кредитных рейтингов.

Вообще говоря, возобновляемая задолженность (например, задолженность по кредитной карте) имеет больший вес, чем задолженность в рассрочку в FICO ® Scores.Тенденция к снижению остатков на кредитных картах также ведет к снижению коэффициента использования оборотных средств, что положительно влияет на средние результаты FICO ® Score.

Рост личных кредитов замедлился по сравнению с рекордным прошлогодним максимумом

- 22% взрослого населения США имеют личный кредит.

- Средний балл по FICO ® для лиц, получивших личный заем в 2020 году, составил 689.

- Доля личных ссудных счетов потребителей 30 или более DPD снизилась на 27% в 2020 году.

Несмотря на рост на 12% в 2019 году, остатки по ссудам физических лиц в 2020 году выросли меньше всего — всего на 1%. Остатки по личным кредитам занимают последнее место по сравнению с другими видами задолженности: в третьем квартале 2020 года потребители должны в среднем 16 458 долларов США. По всей стране почти четверть взрослого населения имеет личный кредит.

По всей стране почти четверть взрослого населения имеет личный кредит.

На личных ссудных счетах также произошло резкое сокращение просрочек: процент ссуд 30 или более DPD упал на 27% в 2020 году. На 25 процентных пунктов выше в 2020 году.

Автоматический рост долга остается стабильным

- 62% взрослого населения США имеют автокредит.

- Средний балл FICO ® для лиц с остатком автокредитования в 2020 году составил 712.

- Процент счетов потребителей по автокредиту 30 или более DPD снизился на 22% в 2020 году.

Автодолги — второе самый популярный вид кредита, и более половины взрослого населения страны имеют автоматический счет, указанный в их кредитных отчетах. Средний долг потребительских автомобилей в 2020 году увеличился одним из самых скромных — всего на 2% — столько же, сколько и в прошлом году.

Процент потребительских автокредитов 30 и более DPD снизился на 22% в 2020 году. Это снижение является противоположностью 2019 года, когда этот показатель увеличился на 1%. В отличие от других видов долга, автокредиты не получили каких-либо радикальных правительственных указаний, направленных на облегчение долгового бремени потребителей во время пандемии. Любые решения об изменении погашения автокредитов — где и когда это произошло — принимались индивидуальными кредиторами. Кроме того, выплаты по ипотеке и студенческой ссуде могли также способствовать способности потребителей своевременно производить платежи за автомобили.

В отличие от других видов долга, автокредиты не получили каких-либо радикальных правительственных указаний, направленных на облегчение долгового бремени потребителей во время пандемии. Любые решения об изменении погашения автокредитов — где и когда это произошло — принимались индивидуальными кредиторами. Кроме того, выплаты по ипотеке и студенческой ссуде могли также способствовать способности потребителей своевременно производить платежи за автомобили.

Максимально увеличился остаток студенческой ссуды

- 14% взрослого населения США имеют студенческую ссуду.

- Средний балл по FICO ® для человека, имеющего остаток студенческой ссуды в 2020 году, составлял 689.

- Процент потребительских счетов по студенческой ссуде 30 или более DPD снизился на 93% в 2020 году. самый значительный скачок в 2020 году, когда средний долг потребителей увеличится на 9%. Во многом это связано с приостановкой выплаты федерального студенческого кредита, которая была включена в Закон о CARES и впоследствии продлена до 31 января 2021 года. Поскольку все меньше людей активно выплачивают студенческие долги, средний баланс будет расти по мере того, как другие добавляют новые ссуды.

Уровень просрочек по студенческим займам резко упал, при этом процентная доля счетов 30 или более DPD снизилась на 93% в 2020 году. Однако важно рассматривать это число в контексте, поскольку введенные автоматические приспособления, очевидно, сыграли важную роль в уронить.

Закон CARES (и его последующие продления) приостановил выплату всех федеральных студенческих ссуд, фактически поместив эти счета в неопределенное состояние.В режиме паузы счета студенческих ссуд сообщаются как текущие, хотя никаких платежей не требуется. Как только начнется погашение, просрочки могут снова начать расти.

HELOCs Один из двух долгов, которые могут уменьшить остаток

- 12% взрослого населения США имеют HELOC.

- Средняя оценка FICO ® для человека с HELOC в 2020 году составила 777.

- Процент клиентов HELOC 30 или более DPD снизился на 26% в 2020 году.

Потребительский долг HELOC был одним из немногих. два типа долга, остатки которых сократились в 2020 году.Балансы HELOC сократились на 7% по сравнению с 2019 годом, когда они сократились на 4%. Средний кредитный рейтинг среди потребителей с HELOC был наивысшим среди всех типов долгов — почти на 70 пунктов выше, чем средний балл FICO ® в США

Как и большинство других долгов, просрочки по HELOC сократились на 26% в 2020 году. с 2019 года — когда коэффициент снизился на 6% — процент счетов 30 или более DPD упал еще на 20 процентных пунктов в 2020 году.

Ипотечный долг вырос на 2% в 2020 году

- 44% U.С. у взрослых есть ипотека.

- Средний балл по FICO ® для ипотечного лица в 2020 году составил 753.

- Процент ипотечных счетов потребителей 30 или более DPD снизился на 46% в 2020 году.

Ипотечный долг представляет собой самую большую непогашенную задолженность в США, а в 2020 году потребительские балансы выросли на 2% — такими же темпами они росли с 2018 по 2019 год.

Несмотря на пандемию, потребители по всей стране по-прежнему покупали дома, многие из которых подпитывались рекордным падением процентных ставок, сопровождавшим экономический спад.Почти половина взрослого населения США имеет ипотеку, и средний балл FICO ® среди этих домовладельцев более чем на 40 пунктов выше, чем в среднем по стране.Ипотечные счета продемонстрировали второе по величине сокращение на счетах 30 или более DPD, упав на 46% в 2020 году. По сравнению с падением в 2019 году по сравнению с предыдущим годом на 6%, улучшение в 2020 году на 30 или более счетах DPD является значительным.

Вероятно, это связано с тем, что Закон CARES и другое вмешательство правительства предоставили облегчение для ипотечных заемщиков, дав тем, кто пострадал от COVID-19, право требовать отсрочки.Во время снисходительности было оговорено, что ипотечные счета не могут быть сообщены кредитным бюро отрицательно, что помогло защитить потребительские кредитные рейтинги.

Меньшее количество потребителей имело субстандартный кредит в 2020 году

Одним из последствий повышения среднего балла FICO ® в 2020 году стало сокращение количества потребителей с субстандартным кредитом.

Это обозначение обычно присваивается тем, у кого оценка составляет от 580 до 669, но для целей этого анализа мы включаем всех потребителей с оценкой ниже 670.С 2019 года доля потребителей с рейтингом subprime снизилась с 33,8% до 30,9% — почти на 3 процентных пункта. Это улучшение является значительным и в три раза больше, чем улучшение за период с 2018 по 2019 год, когда соотношение снизилось менее чем на 1 процентный пункт.

Среди людей, включенных в категорию субстандартных кредитов, средний балл FICO ® вырос с 578 до 583 в 2020 году. Это увеличение на 5 пунктов согласуется с национальным ростом, но иллюстрирует глубину изменений, происходящих по всей стране.