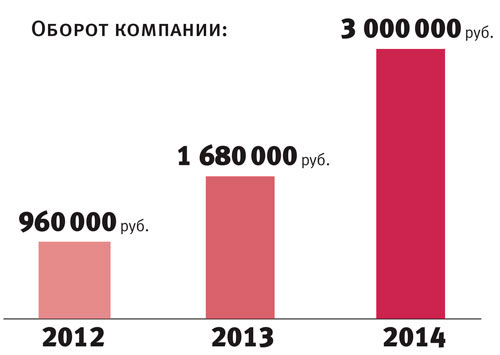

Выручка и оборот — это одно и то же? Разбираемся в финансовых показателях компании

Недавно мы провели исследование и выяснили, что больше 50% наших клиентов в малом и микробизнесе ведут бухгалтерию самостоятельно. Плюсы очевидны — экономия. Минусов может и не быть, если предприниматель разбирается в финансовом и бухгалтерском учетах. Иногда это критично.

Вот случай из реальной практики, хорошо иллюстрирующий важность финансовой грамотности предпринимателя. Однажды при заполнении бухгалтерского баланса собственник бизнеса указал остаток денежных средств на счете, стоимость товаров, величину дебиторской и кредиторской задолженности, а в основных средствах написал словами: «Ниссан».

Как думаете, сошлись у предпринимателя активы с пассивами, и что на это сказала бы налоговая?

Путаница в терминах может привести к переплатам или недоимкам, которые грозят налоговыми штрафами. Каждый должен хорошо понимать и уметь отличать друг от друга основные показатели финансовой деятельности: выручку, прибыль, доход, оборот и товарооборот.

Выручка, доход и валовая прибыль

Выручка – объем денежных средств, полученных от реализации товаров, работ, услуг. Может определяться методом «по отгрузке», то есть в момент фактической отгрузки товара или оказания услуги, а может «кассовым» методом, то есть в момент получения оплаты. Кроме средств, полученных непосредственно за продажу товаров и услуг, она может также включать доходы от продажи ценных активов и другие поступления.

В соответствии с положением по бухгалтерскому учету «доходами организации признается увеличение экономических выгод в результате поступления активов (денежных средств, иного имущества) и (или) погашения обязательств, приводящее к увеличению капитала этой организации, за исключением вкладов участников (собственников имущества)».

Выручка — это показатель финансового благосостояния и отправная точка для расчета прибыли предприятия. Она может быть нулевой или положительной величиной, но никогда – отрицательной.

Понятия «выручка» и «оборот» в общем случае тождественны. При этом зачастую «оборот» может быть использован для обозначения безналичного оборота компании, то есть поступлений денежных средств на расчетный счет за реализованные товары, работы и услуги.

В любом случае и выручка, и доход, и оборот — «валовые» характеристики, не учитывающие издержки (расходы) компании.

Валовая прибыль равна разнице между выручкой и расходами (издержками) по основному виду деятельности (себестоимостью проданных товаров или услуг). Финансовый результат, учитывающий расходы по всем направлениям деятельности компании, называется чистой прибылью (положительный финансовый результат) или чистым убытком (отрицательный).

Оборот компании, оборот торговли и выручка

Часто путаница возникает в понятиях «оборот» и «товарооборот». Мы уже выяснили, что оборот компании – это деньги, которыми располагает предприятие, этот термин относится к экономике. Товарооборот – понятие из области бухучета, им обозначают объем средств, вырученный от продажи товаров или услуг.

Товарооборот – понятие из области бухучета, им обозначают объем средств, вырученный от продажи товаров или услуг.

Товарооборот следует отличать от выручки – помимо непосредственного дохода от торговли, она может включать другие виды поступлений и доходы от реализации имущества. Таким образом, выручка может быть либо больше товарооборота, либо равна ему.

Фото: Unsplash

Кроме того, важно, каким образом вы рассчитываете выручку – по методу начисления или кассовым методом. Как было сказано ранее, в первом случае доход или расход учитываются в том периоде, к которому они относятся, во втором – когда они непосредственно оплачены. Если продажа оформляется в рассрочку или отложенным платежом, то, в случае расчета кассовым методом, выручка и товарооборот также могут различаться.

Отличие прибыли от оборота

Если в том, что вы назовете выручку оборотом, нет ничего страшного, то отличать прибыль от оборота очень важно, например, чтобы не переплачивать налог на прибыль.

Отличие очень простое. Чтобы рассчитать прибыль, нужно из выручки (оборота) отнять все возможные издержки и расходы организации, включая налоги, зарплаты, аренду и так далее.

Таким образом, понятие «оборот» характеризует, каким объемом средств компания располагает в принципе, а прибыль — это то, сколько денег компания может вложить в собственное развитие.

Отличие расхода от убытка

Расходы – это все деньги, которые компания тратит на производство и продажу своего продукта. К ним относятся материальные издержки, зарплаты и прочие выплаты сотрудникам, расходы на ремонт оборудования и помещений, арендная плата, налоги.

Когда расходы превышают доходы компании, образуется убыток.

Материалы по теме:

Отслеживаем 5 главных финансовых показателя бизнеса

Покупатель оформляет заказ и переводит предоплату. Поставщик

доставляет товары и, если с ними всё в порядке, в течение двух недель получает полную

сумму. Но это всего лишь договорённость о схеме расчётов.

Поставщик

доставляет товары и, если с ними всё в порядке, в течение двух недель получает полную

сумму. Но это всего лишь договорённость о схеме расчётов.

Выручку можно учитывать, когда есть документы, подтверждающие, что право на товар полностью перешло покупателю. Например, если клиент в течение двух недель вправе вернуть продукцию ненадлежащего качества, деньги от поставки можно учитывать после окончания гарантийного срока, а не в момент оплаты.

Самый простой способ понять состояние бизнеса — регулярно

отслеживать продажи. В ретейле или ресторанном бизнесе, чтобы проверить эффективность

работы команды, этот показатель полезно мониторить ежечасно.

Выручку стоит контролировать постоянно. Для анализа показатель можно разложить на два: количество покупателей и средний чек. Это поможет понять, что влияет на рост или спад продаж. Выросли выручка и средний чек, значит, получается продавать более дорогие товары. Снизилась выручка и уменьшилось количество клиентов — пора запускать рекламу и привлекать новую аудиторию.

Прибыль — это не деньги на расчётном счёте, а разница между

выручкой

и текущими расходами компании. Ведь из средств, поступающих на счёт, надо заплатить

аренду, отдать долги, закупить товар. Некоторые расходы, например зарплата

сотрудникам,

могут быть уже рассчитаны, но ещё не выплачены — деньги остаются на счёте, но

фактически

уже не принадлежат компании.

Прибыль полезно не только считать, но и планировать, особенно если её пока нет. Когда компания только начинает развиваться, её расходы всегда существенно выше доходов. Это называется плановый убыток. Бизнес просто не может за один день покрыть все затраты на оборудование, закупку товара, раскрутку, обучение, наём персонала. На это потребуется несколько месяцев.

Чтобы понять, когда компания выйдет в плюс, нужно построить финансовую модель развития бизнеса. В ней должно быть чётко прописано, на протяжении какого времени ожидается убыток, когда предприятие достигнет точки безубыточности, а когда заработает первые деньги.

Важно не только постоянно отслеживать

изменение

доходности бизнеса, но и планировать прибыль в соответствии с будущими расходами. Если

растёт выручка, проверьте, не приходится ли тратить больше на поддержание работы

компании и не уменьшается ли прибыль.

Если

растёт выручка, проверьте, не приходится ли тратить больше на поддержание работы

компании и не уменьшается ли прибыль.

Чистый денежный поток — это разница между всеми приходами (положительный денежный поток) и расходами (отрицательный денежный поток) средств за определенный промежуток времени. Благодаря этому показателю понятно, зарабатывает компания деньги или, наоборот, «сливает». Денежный поток, или движение денежных средств (ДДС), важнее для инвесторов, чем прибыль, так как демонстрирует реальное финансовое состояние компании.

В то же время отрицательный денежный поток не всегда говорит о

кризисе. Например, такое может произойти в период перестройки компании, когда нужно

больше средств, чем во время обычной деятельности.

Например, такое может произойти в период перестройки компании, когда нужно

больше средств, чем во время обычной деятельности.

Если не отслеживать денежные потоки, не заниматься планированием, возникает риск кассовых разрывов — ситуаций, когда не хватает денег, чтобы рассчитаться по текущим обязательствам. Например, деньги за товар придут через неделю, а аренду нужно оплатить сегодня.

Грамотное управление денежными потоками

позволит понять, сколько денег остаётся на выполнение обязательств перед

контрагентами,

сколько — на развитие компании, а сколько можно выплатить себе в качестве дивидендов.

Так при нехватке средств появится время, чтобы найти ресурсы или передоговориться с

контрагентами: попросить клиентов пораньше оплатить счета, получить дополнительную

отсрочку у поставщиков или привлечь заём.

Точка безубыточности (ТБУ) — это объём производства и выручки, при котором доходы компании компенсируют все расходы. Каждая следующая копейка после точки безубыточности — прибыль бизнеса. Для подсчёта ТБУ надо знать 3 показателя: выручку, переменные расходы и постоянные расходы.

Постоянные расходы — затраты, уровень

которых

не зависит от объёмов реализованной продукции. В их числе аренда помещений, зарплата

персонала и т. д. Переменные расходы напрямую связаны с объёмом выпускаемой продукции.

Это траты на сырьё, транспортные и коммунальные услуги, которые меняются в зависимости

от масштабов производства, и пр.

Выручка и оборот — это одно и то же? Разбираемся в финансовых показателях компании

Недавно мы провели исследование и выяснили, что больше 50% наших клиентов в малом и микробизнесе ведут бухгалтерию самостоятельно. Плюсы очевидны — экономия. Минусов может и не быть, если предприниматель разбирается в финансовом и бухгалтерском учетах. Иногда это критично.

Вот случай из реальной практики, хорошо иллюстрирующий важность финансовой грамотности предпринимателя. Однажды при заполнении бухгалтерского баланса собственник бизнеса указал остаток денежных средств на счете, стоимость товаров, величину дебиторской и кредиторской задолженности, а в основных средствах написал словами: «Ниссан».

Как думаете, сошлись у предпринимателя активы с пассивами, и что на это сказала бы налоговая?

Путаница в терминах может привести к переплатам или недоимкам, которые грозят налоговыми штрафами. Каждый должен хорошо понимать и уметь отличать друг от друга основные показатели финансовой деятельности: выручку, прибыль, доход, оборот и товарооборот.

Выручка, доход и валовая прибыль

Выручка – объем денежных средств, полученных от реализации товаров, работ, услуг. Может определяться методом «по отгрузке», то есть в момент фактической отгрузки товара или оказания услуги, а может «кассовым» методом, то есть в момент получения оплаты. Кроме средств, полученных непосредственно за продажу товаров и услуг, она может также включать доходы от продажи ценных активов и другие поступления.

В соответствии с положением по бухгалтерскому учету «доходами организации признается увеличение экономических выгод в результате поступления активов (денежных средств, иного имущества) и (или) погашения обязательств, приводящее к увеличению капитала этой организации, за исключением вкладов участников (собственников имущества)».

Выручка — это показатель финансового благосостояния и отправная точка для расчета прибыли предприятия. Она может быть нулевой или положительной величиной, но никогда – отрицательной.

Понятия «выручка» и «оборот» в общем случае тождественны. При этом зачастую «оборот» может быть использован для обозначения безналичного оборота компании, то есть поступлений денежных средств на расчетный счет за реализованные товары, работы и услуги.

При этом зачастую «оборот» может быть использован для обозначения безналичного оборота компании, то есть поступлений денежных средств на расчетный счет за реализованные товары, работы и услуги.

В любом случае и выручка, и доход, и оборот — «валовые» характеристики, не учитывающие издержки (расходы) компании.

Валовая прибыль равна разнице между выручкой и расходами (издержками) по основному виду деятельности (себестоимостью проданных товаров или услуг). Финансовый результат, учитывающий расходы по всем направлениям деятельности компании, называется чистой прибылью (положительный финансовый результат) или чистым убытком (отрицательный).

Оборот компании, оборот торговли и выручка

Часто путаница возникает в понятиях «оборот» и «товарооборот». Мы уже выяснили, что оборот компании – это деньги, которыми располагает предприятие, этот термин относится к экономике. Товарооборот – понятие из области бухучета, им обозначают объем средств, вырученный от продажи товаров или услуг.

Товарооборот следует отличать от выручки – помимо непосредственного дохода от торговли, она может включать другие виды поступлений и доходы от реализации имущества. Таким образом, выручка может быть либо больше товарооборота, либо равна ему.

Кроме того, важно, каким образом вы рассчитываете выручку – по методу начисления или кассовым методом. Как было сказано ранее, в первом случае доход или расход учитываются в том периоде, к которому они относятся, во втором – когда они непосредственно оплачены. Если продажа оформляется в рассрочку или отложенным платежом, то, в случае расчета кассовым методом, выручка и товарооборот также могут различаться.

Отличие прибыли от оборота

Если в том, что вы назовете выручку оборотом, нет ничего страшного, то отличать прибыль от оборота очень важно, например, чтобы не переплачивать налог на прибыль.

Отличие очень простое. Чтобы рассчитать прибыль, нужно из выручки (оборота) отнять все возможные издержки и расходы организации, включая налоги, зарплаты, аренду и так далее.

Таким образом, понятие «оборот» характеризует, каким объемом средств компания располагает в принципе, а прибыль — это то, сколько денег компания может вложить в собственное развитие.

Отличие расхода от убытка

Расходы – это все деньги, которые компания тратит на производство и продажу своего продукта. К ним относятся материальные издержки, зарплаты и прочие выплаты сотрудникам, расходы на ремонт оборудования и помещений, арендная плата, налоги.

Когда расходы превышают доходы компании, образуется убыток.

Материалы по теме:

Кейс: как бизнесу нанять правильного бухгалтера

Как индивидуальному предпринимателю сдать налоговую декларацию

5 способов сэкономить на услугах бэк-офиса

Бухгалтерию все чаще отдают «в чужие руки»

Три полезные ссылки. Онлайн-бухгалтерия

Фото на обложке: Unsplash

Налог с оборота — глоссарий КСК ГРУПП

Налог с оборота представляет собой один из видов косвенных налогов, который рассчитывается на основе размера оборота субъекта предпринимательской деятельности. Он вводится с целью стимулирования производства продукции и оказания услуг. Ввиду особенностей начисления налоговая нагрузка на предприятия, которые производят материальные ценности, уменьшается. А размер налогов для компаний, специализирующихся на купле-продаже продукции, увеличивается.

Он вводится с целью стимулирования производства продукции и оказания услуг. Ввиду особенностей начисления налоговая нагрузка на предприятия, которые производят материальные ценности, уменьшается. А размер налогов для компаний, специализирующихся на купле-продаже продукции, увеличивается.

Этот вид налога является устаревшим и в Российской Федерации заменен на НДС в 1992 году. В настоящее время он действует в некоторых странах мира и имеет размер процентной ставки до 18%.

При начислении налога на оборот значение имеют операции, относящиеся к обороту. В них включается:

- Операции по продаже товаров и услуг в рамках работы конкретного субъекта;

- Использование сырья и готовой продукции для внутренних нужд компании;

- Операции по экспорту произведенной продукции без учета операций по продаже, которые необходимы для обеспечения работы предприятия в другом государстве.

Объекты налогообложения включают в себя:

- Оборот товаров внутри государства, за минусом товаров, которые прямо внесены в список исключений местными нормативно-правовыми актами;

- Товары, которые импортируются в страну, кроме внесенных в список исключений;

- Оказание услуг внутри страны;

- Приобретение продукции.

Плательщик налога на оборот обязан предоставлять в фискальные органы страны документы о своей регистрации в качестве предпринимателя (физического или юридического лица), а также отчетность по обороту и начисленным налогам.

Расчет этого вида налога максимально прост. Необходимо перечислить в государственный бюджет установленный законодательством процент от суммы оборота компании. При этом из получившейся суммы вычитается размер ранее начисленного и уплаченного налога на оборот.

В России налог появился в 1930 году. Позднее была введена система акцизных сборов, однако она была неэффективной и советское правительство вернулось к налогу на оборот. Тогда он рассчитывался на основе разницы между оптовой и розничной ценой товаров. А субъектами налогообложения выступали производственные компании. Механизмы плановой экономии и жесткого контроля позволяли эффективно наполнять бюджеты.

Минус этого способа налогообложения — взыскание налогового платежа в любом случае, независимо от фактической реализации товара..JPG) Поэтому он снижает эффективность хозяйственной деятельности, если компании не успевают реагировать на изменение спроса.

Поэтому он снижает эффективность хозяйственной деятельности, если компании не успевают реагировать на изменение спроса.

Возврат к списку

О нас

Качество Miele Professional

Качество, на которое можно положиться. Техника Miele Professional разработана инженерами Miele. Компоненты и комплектующие для оборудования производятся в собственных специализированных центрах в Германии и Европе. Немецкие технологии в нашем понимании — это тщательная проработка деталей. И мы прилагаем все усилия даже для небольших улучшений.

Мы можем гарантировать продолжительный срок службы и самое высокое качество во всём, что делаем. В своём секторе мы не имеем конкурентов.

Экономичность оборудования Miele Professional

Экономичность оборудования Miele Professional проявляется в долгосрочной перспективе. Если посчитать затраты на весь срок службы, вы увидите, насколько экономично можно использовать нашу технику. Поэтому, немецкие технологии — это ещё и высший уровень эффективности и экономичности для наших клиентов: длительный срок службы, низкий расход воды и энергии, быстрые и надёжные рабочие процессы, долговечные и безотказные технические решения.

Поэтому, немецкие технологии — это ещё и высший уровень эффективности и экономичности для наших клиентов: длительный срок службы, низкий расход воды и энергии, быстрые и надёжные рабочие процессы, долговечные и безотказные технические решения.

Надежность Miele Professional

Какие бы требования ни предъявлялись к технике, производительность и долговечность наших машин не могут не впечатлять. Все продукты подвергают итоговой серии испытаний и допускают к эксплуатации только после того, как они блестяще справятся с каждым из них. Наше оборудование работает и работает, позволяя нашим клиентам сконцентрироваться на бизнесе, будучи уверенными в превосходном результате.

Эргономичность оборудования Miele Professional

Техника Miele Professional оснащена интеллектуальными функциями и легко адаптируется к различным условиям использования и индивидуальным потребностям. Многие процессы и функции запускаются автоматически, но пользователи всегда имеют свободу в выборе параметров программ, что делает управление оборудованием быстрым и интуитивно понятным. На дисплей в виде текста выводятся понятные инструкции с ответами на все вопросы. Они помогут уверенно и безопасно пользоваться техникой каждый день.

Сервис Miele Professional

Наше обслуживание начинается ещё до того, как продукция будет доставлена. Мы проводим тщательный анализ места установки, а также расчеты экономической эффективности. Вместе с нашими клиентами мы создаём специальные решения для каждого конкретного случая. Это гарантирует, что все потребности будут удовлетворены, а работа оборудования будет максимально эффективной. Наши менеджеры и специалисты сервисной службы всегда доступны в рабочее время и будут рады ответить на все ваши вопросы и проконсультировать по продукции. При заключении индивидуального договора на сервисное обслуживание всё приобретенное вами оборудование будет регулярно контролироваться специалистами нашей сервисной службы. Регулярный осмотр, обслуживание и ремонт гарантируют безопасную и надёжную работу, предотвращая простои и защищая ваши инвестиции. Но если всё-таки что-то случится, сервисная служба Miele Professional очень быстро поможет решить любую проблему.

Маркировка духов и туалетной воды: требования, система, условия программы обязательной маркировки 2020 — 2021

Требования к маркировке парфюмерно-косметической продукции в 2021 году

Одним из основных требований к маркировке духов является нанесение специального кода Data Matrix. Он состоит из 75 цифровых символов и является индивидуальным для каждой единицы товара. В цифрах закодирован код продукции, его серийный номер, ключ и код проверки.

Data Matrix наносится на упаковку или этикетку парфюма. Чтобы получить уникальный код, участнику проекта по маркировке необходимо

- Зарегистрироваться в личном кабинете Честный ЗНАК

- Описать продукцию в каталоге маркированных товаров

- Заказать код Data Matrix

- Нанести код на товар

- Ввести товар в оборот

Код Data Matrix невозможно подделать. Считав его с помощью специального приложения, покупатель может проверить, находится ли конкретный товар в системе проверенных и маркированных. Помимо определения качества и подлинности парфюма, потребитель сможет узнать всю информацию о товаре:

- место и дату производства,

- данные о производителе,

- характеристики продукции.

Маркировка духов — постановление Правительства РФ

Участниками системы маркировки являются и продавцы парфюмерно-косметической продукции. Перед тем, как отпустить товар, они также должны считать Data Matrix код с помощью 2D-сканера. Продажа немаркированных товаров запрещена с 1 октября 2021 года на законодательном уровне и влечёт за собой административное наказание.

Для работы с маркировкой понадобится:

- Усиленная квалифицированная электронная подпись;

- 2D-сканер;

- Онлайн-касса для розничных продаж;

- Принтер для печати кодов маркировки;

- Настроить обмен документами при помощи электронного документооборота.

Аптечный жар – Секрет фирмы – Коммерсантъ

Владельцы российских аптек стремительно скупают региональные сети в ожидании западных инвесторов. Сети заканчиваются, долги растут, а иностранцы в Россию все не торопятся.

Текст: Екатерина Трофимова

«Если аптекам когда-нибудь разрешат продавать красное вино как средство, помогающее поддерживать сосуды в нормальном состоянии, подозреваю, полки будут им просто забиты»,— иронизирует генеральный директор агентства «Фармэксперт» Николай Демидов.

В сегодняшней аптеке можно найти не только средства гигиены, которые хотя бы внешне похожи на фармацевтическую продукцию, но и, например, продукты питания. Секрет прост. По словам генерального директора DSM Group Александра Кузина, наценка на лекарства в среднем составляет около 30%, а на парафармацию («окололекарственные» препараты.— СФ) может доходить и до 50%. «У большинства сетей сегодня соотношение парафармации и лекарств в выручке в районе 40:60. А в марже это соотношение уже 50:50»,— говорит Демидов. По данным генерального директора ЗАО «Эркафарм» (управляет сетью аптек «Доктор Столетов») Татьяны Шостик, рост продаж нелекарственных товаров в 2007 году составил 40%, тогда как в целом коммерческий аптечный рынок вырос на 20%.

О повышении эффективности бизнеса аптекари задумались не случайно. «Только сейчас аптеки начинают ощущать конкуренцию,— поясняет Александр Кузин.— И если до сих пор потенциальные инвесторы смотрели на оборот компании, то теперь в первую очередь оценивают ее прибыльность».

Мест нет

Вышеупомянутые 20% прироста совокупной выручки аптек — довольно неплохой показатель для фармрынка. Общий объем продаж лекарств в прошлом году, по данным «Фармэксперта», увеличился лишь на 15% (помимо аптек сюда входят госпитальные продажи и ДЛО). Но почти все места в «аптечном экспрессе» уже заняты. Аналитики сходятся во мнении, что по количеству аптек на душу населения Россия уже догоняет развитые страны. По данным «Фармэксперта», одна аптека в нашей стране в среднем приходится примерно на 6 тыс. человек, а в некоторых городах, например в Санкт-Петербурге, этот показатель составляет уже 3 тыс. По сведениям DSM Group, в России сегодня действуют около 50 тыс. аптек и аптечных пунктов, то есть примерно по одной розничной точке на каждые 2,8 тыс. человек. Схожие показатели во Франции и Германии — 3,8 тыс. жителей, в Великобритании — 4,8 тыс. «В некоторых областях России даже крупным игрокам приходится закрывать аптеки, потому что они неэффективны»,— рассказывает Татьяна Шостик.

Рынок растет благодаря увеличению товарооборота и повышению стоимости среднего чека. А вот экспансия аптечных сетей осуществляется в основном за счет поглощений средних и мелких игроков. Так, «Аптечная сеть 36,6» в 2007 году приобрела более 280 розничных точек, а самостоятельно открыла свыше 160. И хотя возможности для органического роста, по мнению экспертов, еще имеются, в ближайшее время рынок будет развиваться в основном за счет сделок M&A. По прогнозам аналитика банка «Антанта капитал» *Андрея Верхоланцева, через пять лет на аптечном рынке останется десяток крупных компаний. Татьяна Шостик полагает, что таких игроков будет всего пять — и уже к концу 2009 года.

Пока же в России, по разным данным, насчитывается 60-70 аптечных сетей. При этом в 2007 году их суммарная доля, по оценкам коммерческого директора сети «Ригла» Сергея Грачева, достигла 28% (против 20% годом ранее). Примерно 12-13% рынка контролируют два крупнейших игрока — «Аптечная сеть 36,6» (по собственным данным компании, доля в 2007 году — 8,8%) и «Ригла» (свыше 4%).

«Сегодня рост аптечных сетей в среднем зашкаливает за 30-40%. Но этот бум должен быть поддержан адекватным финансированием, которое из-за кризиса мировой финансовой системы оказалось на мели»,— объясняет Николай Демидов.

Передозировка

Пожалуй, наиболее показательна ситуация с «мелью» у лидера — «Аптечной сети 36,6». В течение последних пяти лет эта компания наиболее активно привлекала финансирование: $14,4 млн в ходе IPO в 2003 году, $114 млн на SPO минувшей осенью плюс заемные средства. В результате активных заимствований на 12 ноября прошлого года задолженность компании составляла $266,4 млн. «По нашим оценкам, это примерно 8,5-9 EBITDA компании за 2007 год. Тогда как критическим можно считать уровень 5 EBITDA. Для сравнения: публичный продуктовый ритейл в России имеет в среднем уровень долга 2,5-3 EBITDA»,— отмечает аналитик ИК «Метрополь» Ирина Прокопьева. Сеть «36,6» уже выбилась из графика: вместо заявленных 1450 аптек на конец 2007 года она насчитывала лишь 1224. «Было принято решение сфокусироваться на повышении операционной эффективности бизнеса»,— объясняет «недостачу» генеральный директор ОАО «Аптечная сеть 36,6» Артем Бектемиров.

Впрочем, по мнению Андрея Верхоланцева, компания без проблем сможет реструктурировать свой долг. Например, продажа принадлежащего ей контрольного пакета акций завода «Верофарм» (на данный момент его рыночная стоимость составляет $283 млн) полностью покроет нынешнюю задолженность. В самой компании сравнение долга и EBITDA считают нерепрезентативным и планируют «планомерное снижение и оптимизацию долговой нагрузки, в том числе через пролонгацию сроков погашения кредитов, оптимизацию валютной корзины и привлечение финансирования на международных рынках капитала».

Теперь шанс потеснить лидеров появился у сетей, принадлежащих богатым акционерам. «Сейчас в преимущественном положении оказались те сети, которые имеют большой акционерный капитал и собственные источники финансирования»,— полагает Татьяна Шостик из «Эркафарма». Ее компания входит в группу «Уникор» наряду с банком «Российский кредит», а также строительными, девелоперскими и другими активами. Материнская структура оплачивает активное расширение сети «Доктор Столетов», которая в 2007 году по числу аптек выросла в 1,7 раза — с 247 до 434 точек.

Не менее агрессивно наращивает активы сеть А5, за спиной которой стоит продуктовый ритейлер «Сеть розничной торговли», на 50% принадлежащий ФК «Уралсиб». А5 была образована в октябре 2006 года и уже к ноябрю 2007-го насчитывала свыше 100 аптек. К октябрю текущего года сеть планирует достичь оборота $200 млн и занять 5% рынка.

Остальным остается либо тихо пережидать кризис, либо искать внимания западных инвесторов.

Таблетка от жадности

Нельзя СКАЗАТЬ, что иностранцы вовсе не проявляют интереса к российской фармацевтической рознице. Например, осенью 2006 года немецкая Celesio AG участвовала в тендере на покупку сети O3. Победила в тендере «Ригла», входящая в группу «Протек». Спустя год стало известно о том, что Celesio приценивается теперь уже к самому «Протеку». Однако вскоре немцы заморозили сделку, мотивировав это решение политической ситуацией. В тот момент по рынку пошли слухи о возможной национализации крупных российских дистрибуторов, и «Протек» считался одним из наиболее вероятных кандидатов (так, в августе 2007 года генеральный директор дистрибуторского подразделения группы Виталий Смердов оказался под следствием по подозрению в даче взятки должностному лицу). Британский фармхолдинг Alliance Boots, также пытавшийся купить O3, с марта 2006 года в России владеет фармдистрибутором «Аптека-холдинг», развивает сеть «Моя любимая аптека» и, по слухам, ведет переговоры с сетью «Вита», входящей в десятку лидеров.

Однако на этом примеры активности иностранцев исчерпываются. «Отрасль недостаточно консолидирована. Только когда кто-то из игроков соберет в своих руках, допустим, 50% рынка, мы увидим на нем серьезных профильных инвесторов»,— полагает Николай Демидов.

Похоже, российские продавцы лекарств оказались в довольно затруднительной ситуации. Достичь привлекательности для западных инвесторов они не успели, региональные аптеки стали неадекватно дороги, да еще и кризис ликвидности лишил компании источников финансирования. Тут и в самом деле впору лоббировать разрешение на продажу красного вина. По крайней мере, будет в чем искать утешение.

1581 год ознаменовался открытием первой российской аптеки, обслуживавшей только царскую фамилию

«Аптечная сеть 36,6»Первая в России частная аптечная сеть, образована в 1998 году. На сегодняшний день этот «локомотив рынка» насчитывает более 1200 точек продаж. Оборот в первом полугодии 2006 года*: $157,9 млн Оборот в первом полугодии 2007 года*: $300 млн Стратегия: выход в города с населением от 250 тыс. человек. Тактика: компания ведет активную экспансию в регионы в основном за счет поглощения других игроков, но также открывает собственные точки продаж. Развитие в значительной степени обеспечено заемными средствами. Первой ввела открытый формат торговли и запустила private label. «Аптечная сеть 36,6» — первая и до сих пор единственная компания в российской фармацевтической рознице, которая вышла на IPO. В июле 2006 года приобрела акции «Европейского медицинского центра» (частная клиника) и планирует создать еще несколько клиник в Москве. Тогда же начала внедрять собственную логистическую систему. Проблемы: у компании растут операционные издержки. Уровень долговой нагрузки, по мнению аналитиков, достиг критической отметки. Результат: компания является лидером рынка. По собственным данным, «36,6» контролирует 8,8% рынка, как минимум вдвое опережая ближайшего конкурента. Новые цели: наращивание операционной эффективности и прибыльности компании. Планомерное снижение долговой нагрузки. * источник: DSM Group «Ригла»Основанная в 2001 году аптечная сеть «Ригла», опираясь на плечи материнской структуры — группы компаний «Протек», к 2008 году довела число розничных точек до 426. Оборот в первом полугодии 2006 года*: $77,6 млн Оборот в первом полугодии 2007 года*: $129 млн Стратегия: создание до 2010 года национальной сети с товарооборотом $1 млрд и количеством аптек не менее 1000. Тактика: компания стремится поддерживать максимально широкий ассортимент продукции, используя родственные связи с центром внедрения «Протек» (один из крупнейших российских фармдистрибуторов). Проводит агрессивную рекламную политику. В 2006 году запустила программу лояльности, включающую дисконтную систему (скидки от 2% до 7%), различные акции и образовательные программы. По данным сети, 45% клиентов в настоящее время являются ее постоянными покупателями. В сентябре 2006 года «Ригла» начала ребрэндинг, пытаясь в позиционировании своих точек уйти от аптек к фармамаркетам. Проблемы: при стремительном росте сети (ежегодно более чем на 100%) сложно поддерживать эффективность операционной деятельности. Результат: компания является лидером аптечного рынка по темпам роста. Согласно данным Gallup M’Index, в первом полугодии 2007 года узнаваемость брэнда «Ригла» выросла по сравнению с тем же периодом 2006-го на 20%. Новые цели: стать самой эффективной аптечной сетью в России по всем относительным показателям (средняя выручка на аптеку, средний чек, количество чеков и т. д.). «Фармакор»Петербургская компания «Фармакор» начинала свою деятельность в 1991 году с дистрибуции. Первая аптека сети была открыта в 1997 году, сейчас их около 300. Оборот в первом полугодии 2006 года*: $56,4 млн Оборот в первом полугодии 2007 года*: $103,7 млн Стратегия: удержать место в тройке лидеров. Тактика: компания развивается исключительно за счет органического роста, открывая аптеки с нуля. В 2006 году создала в крупных региональных центрах 19 филиалов. Открывает аптеки лишь в тех регионах, где есть возможность занять долю не менее 10-14%. Иногда не стремится сразу нарастить присутствие в регионе до максимума, довольствуясь единичными точками продаж. Не увлекается брэндингом, предпочитая вкладывать средства в расширение сети. Тяготеет к прилавочной форме торговли. В позиционировании сделала ставку на «чистую» аптеку, стремясь ассоциироваться в умах потребителей именно с лекарствами. Оптимизирует логистику: открыла собственный склад в Петербурге. Владеет фармацевтическим производством «Фармакор продакшн». Проблемы: органический рост требует много времени, и компания рискует потерять свои позиции под натиском более агрессивных игроков, таких как A5 и «Доктор Столетов», активно осуществляющих сделки M&A. Результат: компания является бесспорным лидером в Северо-Западном регионе. Новые цели: усиление региональной экспансии. «Столичные аптеки»Крупнейшая в России и единственная в Москве сеть государственных аптек, включающая 274 аптеки и аптечных пункта. Оборот в первом полугодии 2006 года*: $60 млн Оборот в первом полугодии 2007 года*: $90 млн Стратегия: повышение эффективности государственных аптек Москвы, обеспечение доступными лекарствами средних слоев населения. На рынке бытует мнение, что сеть формируется под последующую приватизацию. Тактика: компания создана в 2005 году по распоряжению правительства Москвы путем объединения столичных муниципальных аптек. Работает только в Москве, не стремясь к региональной экспансии. «Столичные аптеки» не скупятся на оплату труда и сумели собрать в команде хороших управленцев среднего звена (по сведениям участников рынка, зарплаты $2-3 тыс.— нормальное явление в компании). Сеть имеет весомую долю в столичной программе ДЛО, что дает ей прирост оборота и хорошие отношения с производителями. За счет централизации закупок стремится получить более выгодные цены от поставщиков. Проблемы: сложно построить управляемую и четко организованную структуру из нескольких десятков разрозненных аптек. Результат: компания занимает около половины аптечного рынка Москвы по числу точек продаж. Новые цели: оптимизация ассортимента и бизнес-процессов. |

Как рассчитать деловой оборот | Малый бизнес

Уильям Адкинс Обновлено 1 февраля 2019 г.

В отличие от таких предметов, как здания, приспособления и производственное оборудование, некоторые активы, которыми владеет бизнес, необходимо постоянно утилизировать и заменять. Этот продолжающийся цикл называется оборотом. Этот термин в основном используется в отношении дебиторской задолженности или запасов. Отслеживание скорости оборачиваемости таких активов важно, потому что они часто связаны с большими суммами денег.Медленная текучесть кадров увеличивает затраты и объем необходимого оборотного капитала, что, в свою очередь, снижает прибыльность фирмы.

Что такое деловой оборот?

Компании часто предоставляют клиентам кредиты. Сумма задолженности клиента указана в бухгалтерских книгах компании в разделе «Дебиторская задолженность». Это разумная деловая практика, поскольку предоставление кредита дает клиентам гибкость при совершении покупок и помогает стимулировать продажи. Однако, если клиенты не платят вовремя, бизнес может оказаться в затруднительном положении с большими деньгами.Коэффициент оборачиваемости дебиторской задолженности измеряет среднее время, необходимое бизнесу для получения платежа от клиентов.

Это называется оборотом коммерческой или дебиторской задолженности.

Что такое оборачиваемость запасов?

Ситуация с оборачиваемостью запасов аналогична оборачиваемости дебиторской задолженности. Фирме необходимо иметь под рукой достаточный запас, чтобы удовлетворить потребительский спрос. Если уровень запасов слишком низкий, у бизнеса часто будет дефицит, что приведет к недовольству клиентов.В то же время руководство хочет контролировать уровень запасов, чтобы избежать ненужного ограничения оборотного капитала.

Коэффициент оборачиваемости запасов измеряет, как часто компания заменяет свои запасы в течение отчетного периода. Для инвесторов показатели оборачиваемости бизнеса — полезный инструмент для оценки того, насколько эффективно компания управляет своей деятельностью и использует оборотный капитал.

Расчет коэффициента оборачиваемости дебиторской задолженности

Коэффициент оборачиваемости дебиторской задолженности измеряет, насколько быстро предприятие собирает средний остаток по кредиту, предоставленному своим клиентам.Чтобы рассчитать средний остаток дебиторской задолженности, добавьте общую сумму, которую клиенты должны должны в начале отчетного периода, к конечному сальдо и разделить на 2. Разделите общую сумму продаж в кредит за период на это среднее сальдо. Исключить кассовые поступления.

Предположим, что средний остаток непогашенного кредита составляет 75 000 долларов, а у вашего бизнеса продажи в кредит на 900 000 долларов в течение года. Разделив 900 000 долларов на 75 000, вы получите коэффициент оборачиваемости дебиторской задолженности, равный 12, что означает, что для получения платежа требуется около одного месяца.

Расчет коэффициента оборачиваемости запасов

Для расчета коэффициента оборачиваемости запасов разделите стоимость проданных товаров (COGS) на среднюю долларовую стоимость запасов за отчетный период. Средняя стоимость запасов рассчитывается путем прибавления стоимости запасов в начале отчетного периода к конечной стоимости и деления на 2.

Предположим, себестоимость запасов равна 2 миллионам долларов, а средний запас составляет 400 000 долларов. Разделив 2 миллиона долларов на 400 000 долларов, мы получим коэффициент запасов, равный 5.Другими словами, ваш бизнес продает имеющиеся в наличии запасы примерно пять раз в год. Чем выше коэффициент оборачиваемости запасов, тем быстрее происходит оборачиваемость. Цель состоит в том, чтобы максимально увеличить товарооборот, не испытывая недостатка в товарах, необходимых для клиентов.

Как определить оборот продаж по финансовой отчетности | Малый бизнес

Уильям Адкинс Обновлено 31 января 2019 г.

Термин «оборот продаж» не имеет точного определения. Иногда он используется для обозначения выручки компании за год или за другой отчетный период.Оборот продаж также используется как мера скорости продажи запасов. Оба показателя важны и используются как менеджерами компаний, так и инвесторами в качестве инструментов для оценки деятельности фирмы. Независимо от того, какое значение вы выберете, вы можете использовать финансовую отчетность для определения товарооборота.

Подсказка

Если вы хотите знать товарооборот просто как операционную выручку компании, вычисления не требуются. Чистые продажи от коммерческих операций сообщаются в начале отчета о прибылях и убытках фирмы.

Чтобы рассчитать оборот продаж как скорость оборачиваемости запасов, найдите стоимость проданных товаров в отчете о прибылях и убытках. В балансе найдите стоимость запасов за предыдущий и текущий отчетные периоды. Сложите значения запасов и разделите их на два, чтобы найти средний объем запасов. Разделите средний запас на себестоимость, чтобы рассчитать оборачиваемость запасов.

Обзор товарооборота

В некоторых случаях товарооборот, или просто товарооборот, относится к продажам компании в результате ее обычных деловых операций.Деловые люди всегда обращают пристальное внимание на эту цифру, потому что изменения в доходах фирмы являются критическими показателями того, насколько хорошо фирма работает.

Оборот продаж часто используется для обозначения того, насколько быстро компания использует свои запасы. Оборот продаж, также называемый коэффициентом оборачиваемости запасов, в этом смысле измеряет, сколько раз в течение отчетного периода товарные запасы были проданы и заменены. Например, бизнес с запасами в 1 миллион долларов, стоимость проданных товаров составляет 3 миллиона долларов в год, имеет трехкратную скорость продаж или оборачиваемости запасов.

Если у фирмы есть запасы всего на 500 000 долларов, оборот увеличивается в шесть раз. Как показывают эти примеры, желательна более высокая текучесть кадров. Более быстрый оборот указывает на то, что у компании меньше оборотного капитала, связанного с непроданными товарами, что снижает затраты, связанные с поддержанием большего количества запасов, чем необходимо.

Поиск информации об обороте продаж в финансовой отчетности

Если вы хотите узнать оборот продаж просто как операционную выручку компании, вычисления не требуются.Чистые продажи от коммерческих операций сообщаются в начале отчета о прибылях и убытках фирмы. Не добавляйте другие виды доходов, перечисленные позже в отчете о прибылях и убытках, такие как процентные доходы или выручка от продажи активов.

Отчет о прибылях и убытках и другие финансовые отчеты публичных корпораций должны публиковаться в годовом отчете фирмы. Ежеквартальные обновления доступны в документах, поданных в Комиссию по ценным бумагам и биржам.

Расчет товарооборота как оборачиваемости запасов

Вам потребуется информация из баланса компании, а также отчет о прибылях и убытках, чтобы вы могли рассчитать товарооборот как скорость оборачиваемости запасов.Найдите стоимость проданных товаров в отчете о прибылях и убытках.

Найдите в балансе стоимость запасов за предыдущий и текущий отчетные периоды. Сложите значения запасов и разделите их на два, чтобы найти средний объем запасов. Разделите средний запас на себестоимость, чтобы рассчитать оборачиваемость запасов. Например, если себестоимость товара равна 900 000 долларов США, а средняя сумма запасов составляет 200 000 долларов США, скорость оборачиваемости запасов или товарооборота будет равна 4,5.

Что такое оборот в бизнесе: руководство для малого бизнеса

Что такое оборот в бизнесе и как он влияет на здоровье вашего бизнеса?

Понимание того, насколько хорошо работает ваш бизнес, может быть не точной наукой, но товарооборот — один из показателей, которые вы можете использовать, чтобы получить хорошее представление.

Получите бесплатный справочник по обороту бизнеса

Загрузите бесплатный подробный справочник по расчету оборота вашего бизнеса. Получите мгновенный доступ к советам и советам экспертов одним нажатием нескольких кнопок.

Ваш адрес электронной почты будет использоваться Simply Business, чтобы держать вас в курсе последних новостей, предложений и советов. Вы можете отказаться от подписки на эти электронные письма в любое время. Политика конфиденциальности Simply Business.

Но хотя коммерческий оборот является полезным показателем успеха, его часто путают с прибылью.Так как же это решить? В этой статье простым языком объясняется, что такое торговый оборот, и приводится инструкция по его расчету.

Определение оборота бизнеса

Оборот — это общий объем продаж, осуществленных предприятием за определенный период. Иногда это называют «валовой выручкой» или «доходом». Это отличается от прибыли, которая является мерой прибыли.

Это важный показатель эффективности вашего бизнеса. Знание показателя оборота полезно на протяжении всей жизни вашего бизнеса — от планирования и обеспечения инвестиций до измерения производительности до оценки вашей компании, если вы планируете продать .

Есть также несколько других возможных определений оборота, которые не имеют прямого отношения к вашим финансам. Например, «текучесть кадров» также может означать количество сотрудников, покидающих бизнес в течение определенного периода, также иногда называемого «оттоком».

Или, если вы предлагаете кредит клиентам или клиентам, вы также можете измерить «оборачиваемость дебиторской задолженности» — время, необходимое вашим клиентам для оплаты.

В нашей статье обсуждается только оборот, поскольку он связан с доходом вашего бизнеса.

Оборот vs прибыль — в чем разница?

Оборот в бизнесе — это не то же самое, что прибыль, хотя люди часто путают эти два понятия:

Оборот — это общий доход вашего бизнеса за определенный период времени — другими словами, показатель чистых продаж

прибыль , с другой стороны, относится к вашей прибыли, которая остается после вычета расходов

Стоит отметить, что есть два разных способа измерения прибыли.«Валовая прибыль» означает объем продаж за вычетом стоимости продаваемых вами товаров или услуг — ее также называют «маржой от продаж».

«Чистая прибыль» — это сумма, которая остается в течение определенного периода после вычета всех расходов (таких как административные и налоговые).

Как рассчитать коммерческий оборот — малые предприятия

Рассчитать ваш оборот относительно просто. Если вы ведете точный учет (что необходимо для целей налогообложения), вы сможете довольно быстро сложить ваши общие продажи.Помните, что оборот измеряется за определенный период, например налоговый год.

для расчета валовой прибыли, вычтите стоимость ваших продаж из вашего оборота

для расчета чистой прибыли, возьмите свою валовую прибыль и вычтите все другие расходы — не забывая о ваших налоговых обязательствах

Вот пример расчета.

| Сумма | |||||||||

|---|---|---|---|---|---|---|---|---|---|

| Оборот | 50 000 фунтов стерлингов | ||||||||

| — Себестоимость проданных товаров (COGS) | 20 000 фунтов стерлингов | ||||||||

| — Операционные расходы | 15 000 фунтов стерлингов | ||||||||

| = чистая прибыль | 15 000 фунтов стерлингов |

Значение оборота для предприятий — почему это важно?

Важно, чтобы владельцы бизнеса понимали свой оборот, в основном для того, чтобы они могли понять, что им нужно принести для достижения своей целевой прибыли.

Если ваша валовая прибыль невелика по сравнению с вашим оборотом, вы можете найти способы снизить себестоимость продаж, например, путем пересмотра контрактов с поставщиками.

Если ваша чистая прибыль ниже вашего оборота, вы можете найти способы сделать свой бизнес более эффективным. Например, можно ли сэкономить на административных расходах? Или вы уверены, что претендуете на все допустимые расходы вашего бизнеса?

Чтобы узнать о других способах проверки состояния бизнеса, узнайте, как составлять баланс, или воспользуйтесь нашим калькулятором бюджета для самозанятых.

Рассчитайте и увеличьте общий доход

Прежде чем мы перейдем к формуле расчета дохода, давайте проясним еще одну формулу дохода:

Понимание доходов = понимание вашего бизнеса = развитие вашего бизнеса

Выручка — это самый фундаментальный показатель для любой компании, но его редко понимают полностью. Во-первых, существует несколько видов доходов. Во-вторых, его запись и расчет становятся все более сложными по мере роста вашего бизнеса.И в-третьих, после того, как вы его рассчитали, вы должны знать, что с ним делать.

Будущее вашего бизнеса начинается с одного простого уравнения.

Что такое доход?

Каков общий доход ?

Чистая выручка и валовая выручка

Что такое выручка от продаж?

Что делать с данными о доходах

Увеличьте доход за счет улучшения вашей стратегии ценообразования

Как предотвратить потерю дохода?

Как создать сильную долгосрочную стратегию роста доходов?

Что такое доход?

Выручка (иногда называемая выручкой от продаж) — это сумма валового дохода, полученного от продажи продуктов или услуг.Простой способ найти доход — это умножить количество продаж на продажную цену или среднюю цену услуги (выручка = Продажи x Средняя цена услуги или Цена продажи).

При этом не все доходы равны. Буквально. Возможность различать разные виды доходов жизненно важна для надлежащего учета и отчетности.

Что такое всего выручка? Общий доход — это весь доход, полученный от общих продаж товаров и услуг независимо от источника дохода : продажи, маркетинг, успех клиентов и инвестиции.

Общая выручка почти всегда превышает выручку от продаж, потому что она представляет собой совокупность всех каналов компании, генерирующих даже . Таким образом, расчет общей выручки немного отличается.

Как использовать формулу общего дохода

?Общая выручка важна, потому что она дает компаниям возможность на высоком уровне понять взаимосвязь между ценообразованием и потребительским спросом на дополнительную единицу продукта в любой момент времени.

Формула общего дохода проста:

TR = P * Q (Общий доход = Цена * Проданное количество)

Чистая выручка vs.валовая выручка

Дело в том, что не все доходы равны. Буквально. Возможность различать разные виды доходов жизненно важна для бухгалтерского учета, особенно в отношении чистой и валовой выручки.

Ошибочные представления о чистой и валовой выручке могут существенно повлиять на подоходный налог компании. Следовательно, важно уметь различать два:

- Валовая выручка относится ко всем доходам от продажи без учета каких-либо расходов из любого источника.Если розничный торговец продает последние кроссовки новой линейки за 100 долларов, валовая выручка составит 100 долларов.

- Чистая выручка вычитает стоимость проданных товаров из валовой выручки. Плата за производство, доставку и хранение, а также любые скидки, надбавки и возврат могут потенциально способствовать покрытию этих затрат. Чистая выручка от предмета стоимостью 100 долларов, производство которого обходится в 25 долларов, составит 75 долларов.

Чистая выручка часто указывается в отчете о прибылях и убытках внизу, отсюда и термин «нижняя строка».”

Если ваши верхняя и нижняя линии уже выглядят так, возможно, вы уже являетесь хозяином доходов …

Что такое выручка от продаж?

Выручка от продаж — это доход, полученный исключительно от общих продаж товаров или услуг компанией. Это исключает доход, полученный от любого другого потока доходов, кроме продаж. Таким образом, продажи — это часть дохода. Это означает, что все продажи — это выручка, но не вся выручка — это продажи.

Самый простой способ найти выручку от продаж — это умножить количество продаж на продажную цену или среднюю цену услуги (Доход = Продажи x Средняя цена услуги или Цена продажи).

Формула выручки от продаж рассчитывает выручку путем умножения количества проданных единиц на среднюю цену единицы. Сервисные компании рассчитывают формулу несколько иначе: умножая количество клиентов на среднюю стоимость услуги.

Теперь давайте посмотрим на саму формулу дохода (в обеих формах):

- Для бизнеса, основанного на продуктах, формула

- Выручка = Количество проданных единиц x Средняя цена.

- Для сервисных компаний формула

- Выручка = Количество клиентов x средняя цена услуг.

Пример выручки от продаж

- В прошлом году мы продали 1000 игровых консолей по 350 долларов за штуку.

- Выручка от продаж = 1000 x 350 = 350 000 долларов США

Возможные недостатки использования формулы выручки от продаж

Это кажется таким простым, но неправильный расчет выручки нанес ущерб многим компаниям.Отслеживание доходов вручную (например, с использованием формул электронной таблицы Excel или ввод значений вручную) может вызвать неописуемые проблемы:

- Отслеживание доходов вручную может быстро выйти из-под контроля. Вы должны работать над тем, когда вы имеете право на оплату каждой подписки. Вы берете это на биллинг? Вы берете его постепенно в течение месяца оплаты? Вы взимаете плату за единицу использования?

- Необходимо учитывать каждое изменение вашего бизнеса, влияющее на доход.Например, если вы измените страницу с ценами, необходимо будет изменить базовые электронные таблицы, чтобы учесть это. Скидки, возмещения, новые цены, дополнительный доход и уровни предприятия могут усложнить объем данных, которые необходимо согласовывать в конце года.

Материал, из которого сделаны кошмары … (источник: alltheshopsonline)

Если у вас есть подписка, рассчитать доход может быть еще сложнее. Пришло время для еще одного раунда «vs.”

Признанная выручка в сравнении с отложенной выручкой

Признанная выручка проста; он регистрируется сразу после совершения бизнес-операции. После того, как продажа будет завершена, вы можете записать ее — все — в своей финансовой отчетности.

Компания, основанная на подписке, регулярно получает оплату за товары или услуги, которые они будут предоставлять в будущем. Поскольку компания получила деньги заранее, это называется отложенным доходом. Следовательно, это должно регистрироваться не как фактический доход, а как текущее обязательство.

Допустим, компания предлагает услугу подписки на видео за 8,99 долларов в месяц, что составляет 107,88 долларов в год. При получении годовой подписки от нового клиента компания не может просто регистрировать подписку за весь год. Каждый ежемесячный платеж регистрируется по мере его поступления в компанию, а затем сторнируется и регистрируется как выручка в конце годового цикла.

Денежный поток — это не доход, и относиться к ним как к одному и тому же может быть фатальным для вашего бизнеса. Учитывайте разницу при расчете и регистрации вашего дохода.

Что делать с данными о доходах

Правильный расчет выручки — это компас, по которому вы можете сориентировать всю свою компанию. Он определяет возможности, которыми вы можете воспользоваться (или, альтернативно, какие решительные действия уклонения вам нужно предпринять, чтобы вернуться на правильный путь). Используйте его, чтобы помочь направить развитие вашей компании несколькими способами:

- План операционных расходов

- Основы. На основе доходов вы можете планировать как текущие, так и будущие расходы (инвентаризация, оплата сотрудников и поставщиков).

- Определить стратегии роста

- Исторические данные о доходах могут помочь в составлении ваших долгосрочных планов роста: сколько вы можете инвестировать в НИОКР и сколько вы тратите на обновление основных средств.

- Анализ тенденций

- Исторические данные о доходах также означают, что вы можете настроить информационные панели продаж для выявления моделей поведения клиентов и корректировки операций в соответствии с ними.

- Обновить ценовую стратегию

- Четкое представление о ваших доходах поможет вам распознать, слишком ли вы взимаете плату.Вы получаете достаточно прибыли по сравнению с расходами?

Увеличьте доход за счет улучшения своей ценовой стратегии

Разработка стратегии ценообразования — отличный способ увеличить доход вашей компании, а получение данных — ключ к первоклассной стратегии ценообразования. Мы можем вам в этом помочь.

ProfitWell’s Price Intelligently — это программное обеспечение для определения стратегии ценообразования, являющееся отраслевым стандартом, которое использует данные для увеличения дохода. Наше программное обеспечение и методология объединяют наши собственные алгоритмы с рыночной панелью.К этому мы добавляем команду лучших экономистов по подписке и ценообразованию в этой области.

С его помощью ваша ценовая стратегия будет обновлена за счет данных, и ценообразование станет основной компетенцией всей вашей компании. Более того, ваши общие доходы и маржа вырастут.

СлужбаProfitWell по признанию выручки, Recognized, также является лидером отрасли для отслеживания ваших доходов. Для понимания доходов может потребоваться время — время, которое может быть использовано жизненно в других сферах развития вашего бизнеса.С нашим строгим и точным решением, помогающим вам поддерживать эту драгоценную формулу, вы можете достичь идеального баланса.

Как предотвратить потерю дохода?Ваша SaaS-компания может терять доход из-за оттока клиентов , неспособности привлечь нужных клиентов или плохой монетизации . Любая из этих ошибок означает, что вы упускаете потенциальный доход и препятствуете росту своей компании.

Потеря дохода из-за оттока клиентов — это самый быстрый способ превратить вашу SaaS-компанию в дырявое ведро, которое невозможно восполнить никакими покупками.Вы можете настроить себя на потерю дохода из-за оттока клиентов, если:

- Ваш продукт не привлекает ваших клиентов : клиенты, которые не используют ваш продукт, скорее всего, откажутся от него — они не захотят продолжать платить за услугу, которая для них не представляет ценности. Ваше ценностное предложение должно быть очень ясным для ваших клиентов, и вы должны убедиться, что вы постоянно ставите перед ними эту ценность, чтобы помочь им добиться успеха.

- Вы не общаетесь со своими клиентами : разочарование клиентов может быть отличным источником обучения.Неспособность прислушаться к жалобам клиентов означает, что вы упускаете возможность улучшить ситуацию, а также означает, что ваши недовольные клиенты будут искать ответы на свои проблемы в другом месте. Для предприятий, которые занимаются физической коммерцией, есть возможность собирать отзывы с помощью безопасных QR-кодов, которые собирают информацию об ожиданиях пользователей о продукте или услуге.

Вы также можете потерять потенциальный доход из-за неспособности привлечь нужных клиентов, если:

- Ваша страница с ценами сбивает с толку или не информативна : Ваша страница с ценами является промежуточным звеном между вашими потенциальными клиентами и конверсией.Эта страница должна четко объяснять ваши планы и позволять клиентам легко принять решение и совершить конверсию. Запутанная страница отпугнет клиентов, и вы увидите, как потенциальный доход уйдет.

- Вы пытаетесь стимулировать конверсию, предлагая скидки. : Скидки могут побудить некоторых покупателей совершить конверсию, но они, вероятно, не те идеальные клиенты, которых вы хотите. Скидки снижают ценность вашего продукта, поэтому клиенты, которые совершают конверсию только потому, что вы предлагаете скидку, с меньшей вероятностью увидят ценность вашего продукта.Скорее всего, у них будет более низкая жизненная ценность, и они уйдут раньше, чем идеальный клиент.

Плохая монетизация может привести к огромным потерям доходов от существующих клиентов, если:

- Ваша модель ценообразования не согласована с метрикой стоимости. : Без метрики стоимости ваши клиенты не будут чувствовать, что цены, которые они платят, согласованы с ценностью, которую они получают от вашего продукта. Эти клиенты не смогут получить версию вашего сервиса, которая наилучшим образом соответствует их потребностям — показатель ценности позволит вам лучше монетизировать этих клиентов, предоставив им ту версию вашего сервиса, за которую они хотят платить.

- Вы долгое время не корректировали цены. : Это означает, что вы не в курсе потребностей вашего рынка и его готовности платить. Хотя изначально вы могли устанавливать цены в соответствии со своим рынком, потребности со временем меняются, и ваша ценовая стратегия должна адаптироваться. Вы можете оставить огромные деньги на столе, занижая цену для клиентов и недооценивая свой продукт.

Подробнее о том, как предотвратить ошибки, ведущие к потере дохода здесь .

Как создать сильную долгосрочную стратегию роста доходов?Когда вы хотите продемонстрировать инвесторам экспоненциальный рост, медленный, постепенный рост доходов может обескураживать. Этот медленный рост SaaS был назван пандусом смерти, потому что кажется, что ваша компания никогда не достигнет ваших целей по доходам.

Но даже несмотря на то, что кажется соблазнительным подумать, что нужно нажать на педаль до упора, постепенный рост является основой высоких доходов.

Устойчивый рост выручки с течением времени соответствует графику в виде линии. Пересечение оси Y и наклон линии имеют реальное значение: они представляют определенную вами точку начального тягового усилия и рост вашего дохода с течением времени.

Определите отправную точку для роста доходов

Создание сильной стратегии постепенного роста означает понимание и оптимизацию исходной точки и своего роста с течением времени.

Одним из компонентов этого является , определяющий, когда ваш линейный рост начинается с , и с этого момента составляет план долгосрочного роста.Эта определенная начальная точка называется начальным притяжением — компания, рост которой показан на графике выше, решила определить ее на уровне MRR в 100 000 долларов, когда они почувствовали, что достигли своей критической массы.

Понимание того, когда у вашей компании есть средства для начала устойчивого роста , поможет вам составить реалистичный план будущего роста . Вы можете быть уверены, что у вас есть жизнеспособная компания, которая будет поддерживать постоянный рост в долгосрочной перспективе. Вы будете знать, где вы увеличиваете из , и соответственно ставите цели.

Не зацикливайтесь на том, когда ваша отправная точка или насколько она высока — просто поймите, что вы определяете как начальную тягу, чтобы вы могли планировать свой рост. Принимайте решения, которые сохранятся в долгосрочной перспективе, и создавайте культуру, в которой сотрудники могут инвестировать в будущее компании.

Отслеживание темпов роста доходов с течением времени

Другой компонент стратегии постепенного роста — это темп роста выручки за период времени . Рост происходит за счет нового чистого MRR каждый месяц, который складывается из новых доходов от недавно приобретенных клиентов и новых доходов от текущих клиентов, расширяющих свои планы.Рост замедляется из-за оттока MRR, когда клиенты переходят на более раннюю версию или прекращают работу.

Знание наклона своего роста показывает, как реализуются ваши планы. Вы увидите, насколько быстро вы растете и поддерживает ли ваш ежемесячный чистый MRR устойчивый рост. Если вы растете не так быстро, как хотелось бы, вы можете предпринять шаги для увеличения нового чистого MRR.

Увеличение скорости роста с течением времени происходит за счет уравновешивания факторов, влияющих на ваш MRR. Сосредоточьтесь на удержании клиентов за счет предоставления обещанной им ценности и постоянного улучшения вашего продукта.Работайте над перекрестными продажами и обновлением текущих клиентов, чтобы их ценность со временем увеличивалась вместе с доходом, который они вносят.

Узнайте больше о математике, лежащей в основе медленного, устойчивого роста доходов здесь .

Как рассчитать текучесть кадров

Скорость текучести кадров — важный показатель, который может помочь компании понять, почему сотрудники уходят, и найти способы увеличить удержание сотрудников, что может со временем сэкономить деньги.

В этой статье мы исследуем значение текучести кадров, различные типы текучести кадров и шаги, которые вы можете предпринять, чтобы определить текучесть кадров в вашей компании.

Какова текучесть кадров?

Скорость текучести кадров — это показатель, используемый для определения количества сотрудников, покидающих компанию в течение установленного периода времени. Уровень текучести кадров обычно рассчитывается в процентах, и этот показатель включает как недобровольное, так и добровольное увольнение.

К добровольному увольнению относятся:

К принудительному увольнению относятся:

- Увольнения в зависимости от результатов работы

- Сокращение сотрудников

Увольнения по финансовым причинам

ee Подробнее: Вопросы и ответы: Что такое сотрудник Скорость оборота?

Почему более высокий уровень удержания сотрудников — это хорошо?

Более высокий уровень удержания сотрудников будет отражен в более низкой текучести кадров, что указывает на то, что меньше сотрудников уволилось в течение исследуемого периода времени.Низкая текучесть кадров может сэкономить компании время и деньги.

Например, вы сэкономите деньги, если сократите расходы, связанные с приемом на работу и обучением новых сотрудников.

Связано: 10 преимуществ удержания сотрудников

Как рассчитать текучесть кадров?

Есть две разные формулы, которые вы можете использовать для определения текучести кадров в вашей компании. Ниже приведены формулы для расчета текучести кадров на ежемесячной и годовой основе:

Как рассчитать ежемесячную текучесть кадров

Для расчета скорости текучести кадров на ежемесячной основе можно использовать следующую формулу:

Ежемесячно текучесть кадров: (Количество сотрудников, ушедших в месяц / среднее количество сотрудников в месяц) x 100

- Определите, сколько сотрудников ушло в данный месяц, а также среднее количество сотрудников в вашей компании за тот же месяц. .

- Разделите среднюю численность сотрудников на количество сотрудников, уволившихся за анализируемый месяц.

Умножьте это число на 100.

Пример: В марте в вашей компании было в среднем 50 сотрудников. В том же месяце вашу компанию покинули двое сотрудников. Это дает вам следующие расчеты: (2/50) x 100 = 0,04. Это означает, что в марте текучесть кадров в вашей компании составляла 4%.

Как рассчитать годовую текучесть кадров

Для расчета текучести кадров на годовой основе можно использовать следующую формулу:

Годовая текучесть кадров: [сотрудники, которые уволились в год / (начальное число сотрудники + конечное количество сотрудников / 2)] x 100

- Определите, сколько сотрудников покинуло вашу компанию за данный год.

- Добавьте количество сотрудников, которые у вас были в начале года, к количеству сотрудников, с которыми вы закончили год. Разделите это число на 2.

- Разделите указанное выше число на количество сотрудников, уволившихся в анализируемом году.

Умножьте сумму на 100.

Пример: В 2018 году в вашей компании было 100 сотрудников в начале года и 98 сотрудников в конце года. В том же году вашу компанию покинули пять сотрудников.Это дает вам следующие вычисления: [5 / (100 + 98/2)] x 100 = 0,05. Используя эту формулу, вы можете сделать вывод, что текучесть ваших сотрудников в 2018 году составила 5%.

Связанный: План непрерывного улучшения рабочего места: определение, методы и примеры

Типы текучести кадров

Существует несколько различных типов текучести кадров, которые, возможно, потребуется проанализировать при определении общей текучести кадров для Ваша компания.Наиболее распространенные типы текучести кадров включают:

Добровольную текучесть кадров

Этот тип текучести кадров — это когда сотрудник покидает компанию по собственному выбору. Чаще всего сотрудники отправляют уведомление за две недели. Однако некоторые сотрудники не будут и могут просто перестать появляться или покинуть свое рабочее место после увольнения и невозвращения. Проведение опросов при увольнении для такого типа текучести кадров может помочь вам лучше понять причины добровольной текучести на вашем рабочем месте.

Вынужденная текучесть кадров

Этот тип текучести — это когда организация просит сотрудника уволиться. Это также может называться «увольнением» или «отпусканием». Распространенные причины вынужденной смены кадров включают поведенческие проблемы, структурную реорганизацию, недостаточную производительность или сокращение бюджета.

Выход на пенсию

Выход на пенсию обычно считается добровольной текучестью, но не может быть включен в анализ текучести кадров.Однако в связи с тем, что должность, с которой вышедший на пенсию человек, вероятно, потребуется заполнить новым сотрудником, ее следует учитывать при определении текучести кадров в вашей компании.

Внутренние переводы

Этот тип текучести возникает, когда сотрудника повышают по службе или переводят на другую должность в той же организации. Хотя сотрудник может по-прежнему работать в той же компании и, следовательно, не уволиться, старую должность этого сотрудника, вероятно, потребуется заполнить новым сотрудником, и, следовательно, ее следует учитывать при расчете коэффициента текучести кадров.

Подробнее: 20 способов снизить текучесть кадров

Как интерпретировать текучесть кадров

Сотрудники уходят с работы по разным причинам, и сами эти причины важны, если принять во внимание текучесть кадров. Например, сотрудник, который увольняется из-за того, что проработал в компании 20 лет и решил уйти на пенсию, представляет собой показатель, сильно отличающийся от показателя сотрудника, который уходит через год на работу с лучшими возможностями для продвижения по службе.

Имея это в виду, при оценке текучести кадров важно учитывать следующие факторы:

- Какова причина ухода сотрудника?

- Был ли способ сохранить сотрудника?

- Есть ли способ внести изменения, которые не позволят другим сотрудникам уйти?

Уходят ли сотрудники после относительно короткого периода работы?

Связано: [Реальная текучесть кадров из-за потери сотрудника (и способы сохранить больше талантов)

Как определить, хорошая ли текучесть кадров у вашей компании

При выборе необходимо учитывать несколько факторов. определение хорошей текучести кадров в вашей компании.Важно также знать коэффициент текучести кадров в вашей конкретной отрасли, когда решается, выше или ниже средний уровень текучести кадров в вашей компании.

Еще один аспект, который следует учитывать при принятии решения о том, является ли уровень текучести ваших сотрудников здоровым, — это учитывать сотрудников, которые покинули вашу компанию. Если у вас есть лучшие сотрудники, которые покидают ваш бизнес на регулярной основе, следует оценить текучесть кадров, чтобы выявить возможности для улучшения корпоративной культуры. Однако, если ваша текучесть кадров в основном состоит из неэффективных сотрудников, вероятно, у вас нормальная текучесть кадров, но вам следует подумать об обновлении стандартов найма.

Кроме того, следует учитывать структуру и размер вашего бизнеса. Небольшие предприятия с более высоким процентом оборачиваемости, вероятно, будут считаться имеющими низкий уровень удержания, тогда как крупные компании с таким же количеством потерянных сотрудников могут считаться имеющими приличную текучесть кадров из-за размера компаний.

Понимание различных аспектов, влияющих на анализ текучести кадров, важно при определении того, является ли текучесть кадров в вашей организации хорошей или нуждается в улучшении.

Подробнее: 20 стратегий удержания сотрудников

Indeed.com: как рассчитать общий доход

Здоровый денежный поток необходим для финансовой стабильности компании. Хотя наличие различных расходов для владельца бизнеса неизбежно, наличие большей прибыли или общего дохода в целом означает, что у вас будут средства, необходимые для поддержания операций. Подсчет общего дохода и понимание различных типов — это ключ к работе в сфере продаж.

В этой статье мы определим общий доход, объясним разницу между чистым доходом и валовым доходом и проведем вас через шаги, как рассчитать общий доход для вашего бизнеса.

Каков общий доход?

Общий доход, также известный как общий объем продаж, означает общий доход, который ваша компания получила от всех продаж товаров или услуг. Например, если у вас есть магазин мороженого, ваш общий доход будет включать все продажи мороженого, а не только продажу мороженого одного вкуса или типа.

Определение общего дохода вашей компании может быть полезным определяющим фактором при оценке ее финансового состояния. Чем больше ваш общий доход, тем больше денег приносит ваша компания.Это может быть особенно полезно, если у вас есть много расходов, которые необходимо покрыть. Наличие большого общего дохода означает, что у вас, вероятно, будет достаточно дохода, чтобы покрыть эти расходы, а также средства, чтобы оставаться на плаву и приносить прибыль в обозримом будущем.

Связанный: Узнайте о том, как стать финансовым аналитиком

Чистый доход против валового дохода

Чем лучше вы понимаете, как различаются чистый доход и валовой доход, тем легче вы сможете чтобы определить их долю в финансах вашей компании.Чистый доход — это доход, который ваша компания получает после вычета любых расходов, таких как стоимость проданных товаров, из этого дохода.

Например, если вы продаете свитер за 50 долларов, сборы за доставку, производство, хранение и многое другое будут вычтены из этих 50 долларов, что приведет к вашей чистой прибыли. Чтобы получить значительную прибыль, выручка вашей компании должна быть намного больше, чем ее расходы. Напротив, валовой доход — это доход вашей компании до вычета этих вычетов. В приведенном выше примере валовой доход составит 50 долларов.

Хотя владельцы бизнеса хотят быть прибыльными и сосредоточиться на своей способности получать доход, им также необходимо учитывать свои расходы. Эти расходы могут включать заработную плату сотрудников, расходы на строительство, канцелярские товары, счета за коммунальные услуги и многое другое. Многие из этих расходов также могут оказаться единовременными.

Благодаря этому валовая выручка вашей компании может помочь инвесторам и кредиторам более точно оценить вашу способность получать прибыль. Чем больше ваш общий доход, тем больше у вас шансов получить ссуду или привлечь инвестора.

Также важно понимать, что валовая выручка и общая выручка также имеют свои различия. В то время как валовая выручка учитывает продажи товара или услуги, общая выручка учитывает весь доход компании.

Связано: Валовая оплата по сравнению с чистой оплатой: определения и примеры

Как рассчитать общий доход

Чем лучше вы сможете понять общий доход, тем точнее будут ваши расчеты.Простой способ подсчитать общий доход вашей компании — сначала определить общее количество проданных единиц вашей компании и среднюю цену за проданную единицу. Ваш общий доход зависит от этих двух значений. Затем, чтобы определить общий доход, просто умножьте количество проданных единиц на среднюю цену за товар. Также следует добавить проценты или дивиденды, чтобы определить ваш общий доход.

Используйте следующую формулу для расчета общего дохода вашей компании:

общий доход = (средняя цена за проданную единицу) x (количество проданных единиц)

Если вы работаете в сфере услуг, замените среднюю цену за единицу со средней ценой за проданную услугу и количеством проданных единиц с количеством проданных услуг.Например:

общий доход = (средняя цена за проданные услуги) x (количество проданных услуг)

Итоговым значением в этих расчетах является ваш общий доход. Убедитесь, что вы учитываете любые денежные изменения в финансах вашей компании, независимо от того, насколько они велики или малы.

Например, если вы измените цену на проданную единицу или услугу, вам нужно будет учесть это изменение, поскольку оно может исказить ваши расчеты. Кроме того, не забудьте включить в свои расчеты любые внереализационные доходы, такие как инвестиционная прибыль или дивидендный доход.

Связано: Узнайте о том, как стать бухгалтером

Что делать после расчета общей выручки

Когда у вас будет общий доход, вы можете сравнить его с вашими общими расходами и определить, является ли ваша компания получение достаточно большой прибыли для продолжения работы. Если ваши расходы намного превышают общий доход, ваша компания сталкивается с дефицитом.

Если ваш бизнес можно спасти, вам необходимо соответствующим образом скорректировать бюджет и финансы вашей компании.Корректировка цен на ваши товары и услуги — один из способов увеличения дохода. Однако, если вы повысите цены, некоторые потребители могут вообще не захотеть покупать какие-либо из ваших товаров и услуг. Убедитесь, что ваши корректировки цен в конечном итоге того стоят.

Подсчитав общий доход, вы также сможете сравнить его с доходом прошлого года, чтобы определить рост дохода за эти годы. Для этого вычтите общий доход за один год из дохода за другой.

Пример расчета общего дохода

При расчете общего дохода может быть полезно использовать другие сценарии, которые помогут вам.Вот пример расчета общей выручки:

Допустим, у вас есть пекарня, и вы решаете, продолжать ли ее работу в следующем году. Для этого вы рассчитываете свой общий доход. Вы определили, что продали 40 000 хлебобулочных изделий по средней цене 5 долларов за штуку. Чтобы рассчитать общий доход, умножьте количество проданных хлебобулочных изделий (40 000) на среднюю цену за товар (5 долларов США). Ваша формула должна выглядеть так:

общий доход = (общее количество проданных товаров) x (средняя цена за проданный товар)

общий доход = (40 000) x (5 долларов США)

общая выручка = 200 000 долларов США

Как рассчитать оборачиваемость дебиторской задолженности?

6 мин.Читать

- Концентратор

- Бухгалтерский учет

- Как рассчитать оборачиваемость дебиторской задолженности

Дебиторская задолженность Оборот относится к тому, как бизнес использует свои активы. Коэффициент оборачиваемости дебиторской задолженности — это метод учета, используемый для количественной оценки того, насколько эффективно бизнес предоставляет кредит и собирает долги по этому кредиту.

Для расчета оборачиваемости дебиторской задолженности разделите чистую стоимость продаж в кредит за определенный период на среднюю дебиторскую задолженность за тот же период.Среднее значение вашей дебиторской задолженности можно рассчитать, сложив стоимость дебиторской задолженности на начало и конец отчетного периода и разделив ее на два.

Формула коэффициента оборачиваемости дебиторской задолженности выглядит следующим образом:

ПЕРЕХОДНИКИ

Как узнать оборачиваемость дебиторской задолженности?

Какова формула оборачиваемости дебиторской задолженности?

7 советов по улучшению коэффициента оборачиваемости дебиторской задолженности