Кредитные каникулы Банка для заемщиков по ипотечным кредитам

Кредитные каникулы Банка – это отсрочка платежа по кредиту, предоставляемая Заемщикам АО «Банк СГБ», пострадавшим от последствий пандемии коронавируса.

Схема реструктуризации кредита в рамках кредитных каникул:

— По ипотечным кредитам — приостановление исполнения обязательств по договору/ уменьшение размера ежемесячного платежа на срок до 6 месяцев

— По потребительским кредитам — подключение к кредитному договору опции «Кредитные каникулы»/«Пропусти платеж» сроком до 3-х месяцев.

В рамках опции «Кредитные каникулы» предоставляется отсрочка по оплате ежемесячного платежа в погашение основного долга на 3 месяца, оплата процентов производится ежемесячно, в рамках опции

«Пропусти платеж» — отсрочка по оплате одного ежемесячного платежа (основной долг и проценты) с последующей возможностью пролонгации отсрочки еще на 2 месяца.

Для предоставления кредитных каникул Банка необходимо:

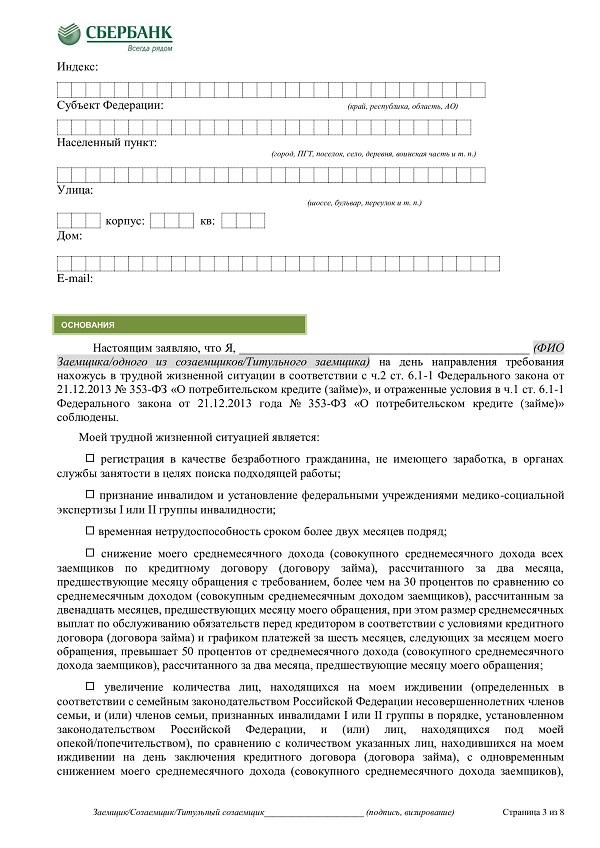

— Заявление — анкета на реструктуризацию кредита заемщика.

— Документы, подтверждающие нахождение заемщика в трудной жизненной ситуации.

При отсутствии возможности подачи заявления по форме Банка возможно подать заявление в свободной форме с обязательным отражением всех аспектов, включенных в утвержденную Банком форму.

Подать заявку на кредитные каникулы можно:

— в электронном виде на адрес электронной почты Банка [email protected]

— при личном обращении в Банк

Срок рассмотрения заявок на предоставление кредитных каникул составляет до 5 рабочих дней.

Кроме того, в Банке также действуют следующие программы реструктуризации:

— Ипотечные каникулы – льготный период для ипотечных заемщиков в рамках ФЗ № 353

БыстроБанк : Реструктуризация

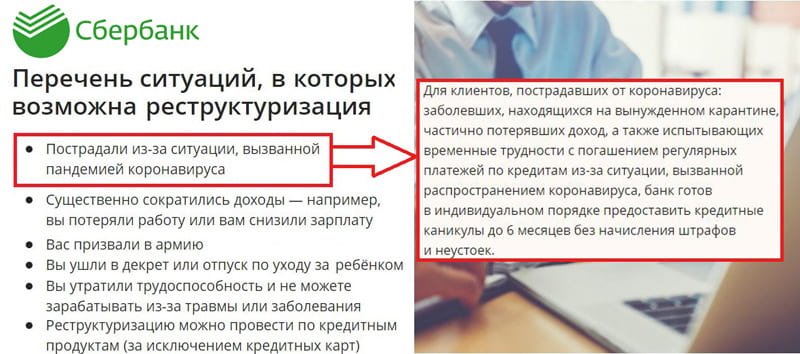

Уважаемые клиенты! Для заемщиков, пострадавших от коронавируса (заболевших, находящихся на вынужденном карантине, частично потерявших доход, а также испытывающих временные трудности с погашением регулярных платежей по кредитам из-за ситуации, вызванной распространением коронавируса), Банк предоставляет реструктуризацию без начисления штрафов и неустоек.

Для оформления реструктуризации необходимо в течение 90 дней предоставить в Банк документы, подтверждающие факт негативного влияния COVID-19. В этом случае это не повлияет на Вашу кредитную историю. В случае непредоставления документов льготный период может быть не подтвержден.

Операции по реструктуризации кредитов доступны в режиме онлайн. Вы можете:

- самостоятельно изменить платеж в Личном кабинете БыстроБанка, указав удобную для Вас сумму платежа;

- обратиться за оформлением реструктуризации, написав сообщение в Личном кабинете. Наши специалисты обязательно свяжутся с Вами.

Помимо Личного кабинета, Вы можете связаться с Банком для решения вопросов по кредиту:

Документы / информация, подтверждающие факт негативного влияния COVID-19

Мы идем навстречу клиентам, которые испытывают временные финансовые проблемы и не могут обслуживать кредит на установленных ранее условиях.

Реструктуризация кредита — это возможность изменить условия погашения задолженности путем заключения дополнительного соглашения к кредитному договору. Реструктуризация может быть оформлена как при наличии действующей просроченной задолженности, так и при ее отсутствии.

Варианты реструктуризации кредита с графиком:

- Предоставление льготного периода с уменьшенным ежемесячным платежом

- Составление индивидуального графика погашения задолженности

- Уменьшение платежа за счет увеличения срока кредита

Варианты реструктуризации кредита без графика (режим овердрафта):

- Режим овердрафта прекращается, рассчитывается график погашения (не более 60 мес.)

- Предоставление льготного периода с уменьшенным ежемесячным платежом (до 6 мес.)

Если у Вас возникли сложности с погашением кредита, не пытайтесь уйти от проблемы. Воспользуйтесь шансом сохранить благоприятную кредитную историю и репутацию хорошего заемщика.

Вы можете прямо сейчас оформить реструктуризацию в Личном кабинете.

Отсрочка и каникулы: как банки стали поддерживать клиентов на карантине :: Деньги :: РБК Недвижимость

Клиенты некоторых банков смогут получить отсрочку по платежам за потребительские и ипотечные кредиты

Фото: Ольга Зиновская/ТАСС

Кредитные организации, следуя рекомендаций Банка России, разрабатывают различные программы поддержки — среди них отсрочки платежей по кредитам, ипотечные каникулы.

Кредитные организации, следуя рекомендаций Банка России, разрабатывают различные программы поддержки — среди них отсрочки платежей по кредитам, ипотечные каникулы.Рассказываем о некоторых банковских программах поддержки для тех, у кого выявили COVID-19 и кто попал на карантин или потерял работу.

Банк «Возрождение» объявил отсрочку по потребительским и ипотечным кредитам для клиентов, которые не имеют возможности внести ежемесячный платеж с 28 марта по 5 апреля 2020 года (включительно). Дата платежа будет автоматически перенесена на 6 апреля 2020 года. При этом банк не будет засчитывать просрочку по кредиту, а также не введет штрафных санкций за пропуск даты платежа. Это также не отразится на кредитной истории должника, отмечается в пресс-релизе финансовой организации.

Подобную акцию ранее объявил Альфа-Банк — в середине апреля клиентам, которые не могут вовремя оплатить кредит из-за пандемии коронавируса, предоставят бесплатную отсрочку по ипотеке и потребкредитам на срок от одного до двух месяцев.

Поддержать клиентов готов и Абсолют Банк. Он запустил программу реструктуризации ипотеки и отсрочки платежей на срок до трех месяцев. Если заемщик потерял работу или его финансовое положение резко ухудшилось из-за ухода в неоплачиваемый отпуск, потери дохода из-за приостановления деятельности предприятия, а также при утрате трудоспособности из-за болезни или карантина, то он сможет оформить ипотечные каникулы.

Московский кредитный банк предложил перенести дату платежа, а для тех, кто заболел коронавирусом, отменить штрафы за просрочку. Банк будет рассматривать обращения клиентов, оказавшихся в тяжелой жизненной ситуации, в индивидуальном порядке. В Промсвязьбанке пострадавшие от коронавируса клиенты смогут уйти на два месяца на кредитные каникулы. Ипотечные заемщики Райффайзенбанка могут получить отсрочку платежей и пролонгацию кредитного договора.

О готовности предоставить ипотечные каникулы или реструктуризовать задолженности по кредитам пострадавшим от коронавируса ранее уже заявили в ВТБ, Сбербанке и ряде других банков. Президент России Владимир Путин предложил ввести каникулы по потребительским и ипотечным кредитам для россиян, чей доход на фоне текущей ситуации в экономике снизился более чем на 30%. «Дом.РФ» на сайте «спроси.дом.рф» запустил Центр информационной поддержки ипотечных заемщиков, которые оказались в сложной жизненной ситуации, в том числе из-за COVID-19.

Авторы

Сергей Велесевич, Наталия Густова

Банка России от 02.

07.2020 «Прекращение кредитных каникул: разъяснения регулятора» / КонсультантПлюс

07.2020 «Прекращение кредитных каникул: разъяснения регулятора» / КонсультантПлюс

ЦЕНТРАЛЬНЫЙ БАНК РОССИЙСКОЙ ФЕДЕРАЦИИ

ИНФОРМАЦИЯ

от 2 июля 2020 года

ПРЕКРАЩЕНИЕ КРЕДИТНЫХ КАНИКУЛ: РАЗЪЯСНЕНИЯ РЕГУЛЯТОРА

С началом пандемии коронавирусной инфекции многие заемщики оказались в сложном положении из-за сокращения доходов. Чтобы помочь гражданам, был принят закон о кредитных каникулах (N 106-ФЗ), позволяющий тем, чьи доходы снизились более чем на 30%, получить отсрочку платежей по кредитам (займам). Документы, подтверждающие снижение дохода, заемщики должны были представить кредитору в течение 90 дней. В ближайшие дни этот срок наступит для заемщиков, воспользовавшихся каникулами в первые дни действия закона.

Вероятны ситуации, когда заемщик не сможет в этот срок подтвердить снижение дохода на 30% (например, совершив ошибку в расчетах при обращении за каникулами). При этом Банк России полагает, что для добросовестных заемщиков невозможность подтвердить документально право на использование кредитных каникул не должно оборачиваться болезненными последствиями.

Такой подход позволит заемщику избежать просроченной задолженности и не испортить кредитную историю. В свою очередь гражданам Банк России рекомендует заранее обратиться к кредитору и вместе с ним найти приемлемое решение.

Также Банк России дает рекомендации на случай, если заемщик получил кредитные каникулы, но передумал ими пользоваться. Если это произошло до наступления очередного платежа по кредиту и если заемщик договорился с банком о возвращении к старому графику, то последствий для заемщика не должно быть, даже если он не представлял документы о снижении дохода.

В тех случаях, когда заемщик обратился за кредитными каникулами, но передумал ими пользоваться до получения подтверждения от кредитора или до наступления первого дня каникул, он может просто отозвать свое обращение и не направлять документы, подтверждающие снижение дохода. При этом у заемщика остается право обратиться за каникулами в дальнейшем.

При этом у заемщика остается право обратиться за каникулами в дальнейшем.

Банк России отдельно напоминает кредитным организациям, что указанные рекомендации не влияют на требования по резервированию. В части создания резервов кредитным организациям рекомендуется руководствоваться подходами, изложенными в информационном письме

от 17.04.2020 N ИН-01-41/72.

Открыть полный текст документа

Отсрочка платежа по кредиту: как ее получить (образец)

Что такое отсрочка платежа по кредиту

На случай форс-мажорных обстоятельств у заемщика в кредитном договоре может быть предусмотрено условие, касающееся отсрочки платежа по кредиту.

На такую меру банки идут с целью привлечь как можно больше клиентов. В некоторых случаях кредитная организация подстраховывает себя и разрешает отсрочку платежа по кредиту только тем заемщикам, у которых имеется поручитель.

Но на практике встречаются ситуации, когда условия об отсрочке в договоре займа нет, а проблемы с выплатой кредита у заемщика все же возникли. Как быть в этом случае?

Рекомендуем обратиться в кредитную организацию и изложить свою проблему. Вполне возможно, что вам пойдут навстречу и отсрочат платеж по кредиту на определенное время.

В условиях пандемии, важно знать, как уменьшить платежи по кредиту или получить отсрочку. В КонсультантПлюс опубликована информация Центробанка РФ о предоставлении отсрочки или уменьшении платежей . Если у вас еще нет доступа к системе, вы можете оформить пробный онлайн-доступ бесплатно! Вы также можете получить актуальный прайс-лист К+.

Как отсрочить платеж по кредиту

Как правило, кредитная организация идет навстречу своим клиентам и предоставляет отсрочку платежа по кредиту одним из следующих способов:

- Кредитные каникулы. Банк замораживает на определенное время платежи по кредиту, включая проценты. Такой вариант используется крайне редко, так как банкам невыгодно себе в убыток идти навстречу клиентам.

С 31.07.2019 законодательством устанавливаются случаи, при наступлении которых кредитные организации обязаны предоставить каникулы в отношении ипотечных займов (см. «Ипотечные каникулы»).

С 31.07.2019 законодательством устанавливаются случаи, при наступлении которых кредитные организации обязаны предоставить каникулы в отношении ипотечных займов (см. «Ипотечные каникулы»). - Реструктуризация задолженности. Это означает увеличение срока погашения кредита за счет уменьшения размера ежемесячной выплаты. Минус такого решения заключается в том, что заемщику придется платить больше процентов.

- Изменение графика платежей – например, замена ежемесячного взноса на квартальный.

- Банк разрешает платить только проценты по кредиту, в то время как сумма основного долга выплачивается позже.

- Использовать предмет залога (если он имелся по договору) с целью его продажи и уплаты кредита целиком или в его части.

С 31.07.2019 законодательством устанавливаются случаи, при наступлении которых кредитные организации обязаны предоставить каникулы в отношении ипотечных займов (см. «Ипотечные каникулы»).

С 31.07.2019 законодательством устанавливаются случаи, при наступлении которых кредитные организации обязаны предоставить каникулы в отношении ипотечных займов (см. «Ипотечные каникулы»).Банк может также не пойти на отсрочку платежей по кредиту и передать долг заемщика коллекторскому агентству. Однако и у должника имеется право защищать свои интересы не только в органах полиции и прокуратуры, но и в судебном порядке.

Как получить отсрочку по кредиту

Невыплаты по кредиту могут быть как самовольными (заемщик не вносит требуемую сумму платежа на счет), так и легальными – по разрешению банка.

Как правило, кредитная организация дает 2–5 дней должнику на уплату в случае, если он забыл про ежемесячный платеж: гражданину присылается смс-оповещение с предложением посетить офис банка и внести платеж.

Как правило, за недолгую просрочку должника ожидает всего лишь штраф или, например, блокировка кредитной карты. Однако при более долгом периоде невыплаты кредита банк вправе обратиться в суд.

Для того чтобы получить отсрочку по кредиту, должнику необходимо прийти в банк и объяснить причины, по которым он временно не сможет осуществлять ежемесячные платежи по займу. В случае необходимости можно представить документы, подтверждающие доводы. Банк, изучив ситуацию, принимает решение о предоставлении или об отказе в предоставлении отсрочки платежа по кредиту.

В некоторых банках отсрочка платежа предусмотрена в качестве дополнительной услуги, которая предоставляется добросовестным заемщикам. Об условиях ее получения можно узнать в офисе банка или на его сайте. Как правило, необходимо заполнить заявление и заплатить комиссию. Далее банк составляет заемщику новый график платежей и направляет ему соответствующее уведомление.

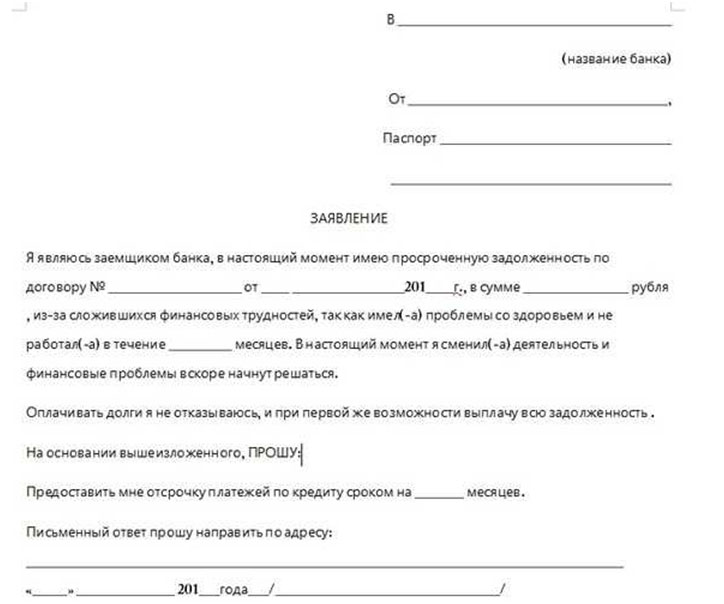

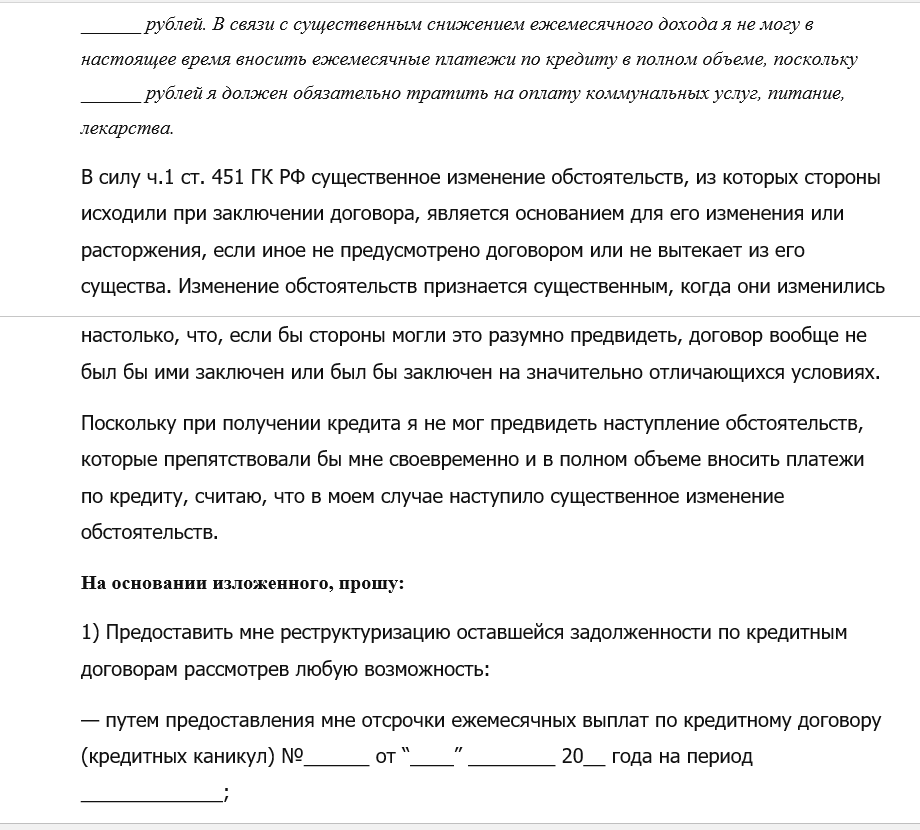

Заявление на отсрочку платежа по кредиту (образец)

Для того чтобы получить отсрочку платежа по кредиту, необходимо написать соответствующее заявление на имя уполномоченного лица в кредитную организацию. В некоторых банках имеются образцы таких заявлений. Они предоставляются гражданам по их требованию.

Мы рассмотрим ситуацию, когда заявление необходимо составить самостоятельно.

Руководителю ОАО «ХХХ-Банк»

Железнову И. А.

от Крестова Егора Дмитриевича,

проживающего по адресу:

Москва, ул. Федина, 1-1

Подпишитесь на рассылку

тел. 8 (495) ХХХ-ХХ-ХХ

8 (495) ХХХ-ХХ-ХХ

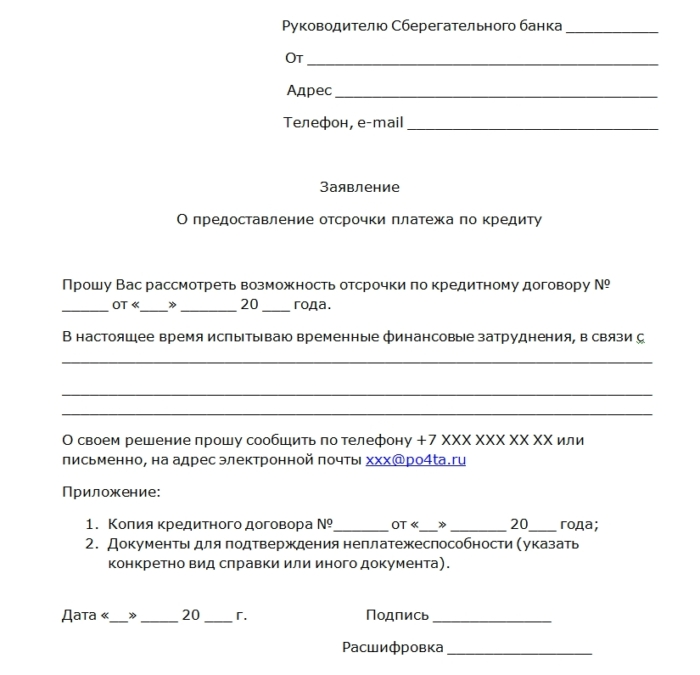

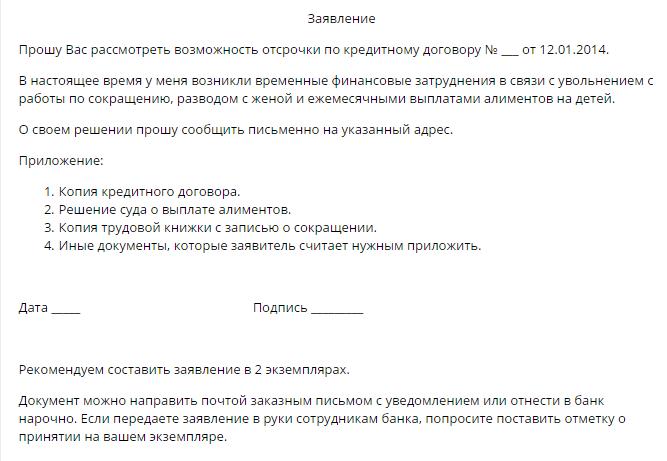

Заявление

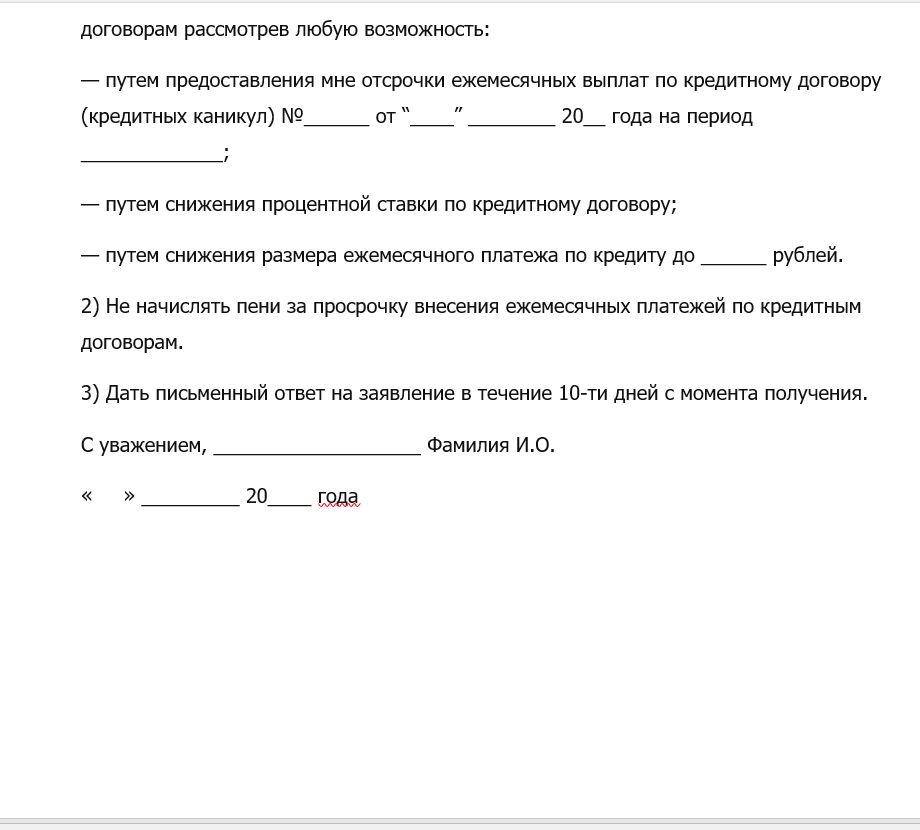

Прошу Вас рассмотреть возможность отсрочки по кредитному договору № ___ от 12.01.2019.

В настоящее время у меня возникли временные финансовые затруднения в связи с увольнением с работы по сокращению, разводом с женой и ежемесячными выплатами алиментов на детей.

О своем решении прошу сообщить письменно на указанный адрес.

Приложение:

- Копия кредитного договора.

- Решение суда о выплате алиментов.

- Копия трудовой книжки с записью о сокращении.

- Иные документы, которые заявитель считает нужным приложить.

Дата _____ Подпись _________

Рекомендуем составить заявление в 2 экземплярах.

Документ можно направить почтой заказным письмом с уведомлением или отнести в банк нарочно. Если передаете заявление в руки сотрудникам банка, попросите поставить отметку о принятии на вашем экземпляре.

Если банк не дает отсрочку…

Должник направил в банк заявление о предоставлении отсрочки, а в ответ ему пришел ответ следующего содержания: «В соответствии с заключенным кредитным договором заемщик гарантирует своевременный возврат кредита и уплату процентов и отвечает за надлежащее исполнение обязательств по Договору всем принадлежащим ему имуществом, на которое в случае невозвращения кредита может быть в установленном порядке обращено взыскание. Практика Банка не предусматривает возможности предоставления отсрочки по кредиту».

Если выхода нет, и гражданин не может произвести оплату, то банк по истечении определенного времени обратится в суд за истребованием причитающихся ему денег.

В судебном заседании должник представляет все документы, подтверждающие переписку с банком с просьбами о получении рассрочки. Некоторые суды встают на сторону должника и уменьшают размер пени.

Есть еще один вариант – рефинансирование кредита. Отдельные банки выдают целевой заём – на погашение ранее взятого кредита, но под меньший процент. Вы можете взять этот заём и проплатить предыдущий кредит.

Вы можете взять этот заём и проплатить предыдущий кредит.

Ну и, наконец, если кредитный договор был обеспечен залогом, можно настоять на том, чтобы предмет залога был продан, а сумма, вырученная от его продажи, пошла на уплату основного долга и процентов по кредиту.

***

Банк так же, как и должники, не заинтересован в накоплении задолженностей по кредитам. Более того, затраты на судебные разбирательства и выяснения отношений с клиентами портят репутацию кредитной организации. Именно поэтому многие банки проводят политику лояльности к добросовестным клиентам и при соответствующем обращении вполне могут предоставить отсрочку платежа по кредиту.

***

Больше полезной информации — в рубрике «Кредиты и долги».

Более полную информацию по теме вы можете найти в КонсультантПлюс.Пробный бесплатный доступ к системе на 2 дня.

Как получить отсрочку платежа по кредиту + образец

Автор ПапаБанкир. ру На чтение 9 мин. Опубликовано

ру На чтение 9 мин. Опубликовано

Очень часто в кредитном договоре, будь то ипотека или потребительский кредит, предусматривается возможность отсрочки платежа по кредиту. Заемщик, используя данное условие, имеет реальную возможность на некоторое время отсрочить выплату займа в случае тяжелой финансовой ситуации. В данной статье мы расскажем, что представляет собой отсрочка по кредиту и как можно воспользоваться данным условием.

В жизни заемщика в любое время могут возникнуть непредвиденные форс-мажорные обстоятельства, и на этот случай в кредитном договоре при его заключении может быть предусмотрено условие относительно отсрочки платежа по кредиту.

Что такое отсрочка платежа?

Чтобы привлечь дополнительных клиентов, многие кредитные организации идут на такую меру, как отсрочка ежемесячного платежа по займу. Некоторые банки подстраховывают себя и допускают отсрочку платежа по кредиту лишь тем потребителям, у которых есть поручитель или хорошая кредитная история в данном банке.

Что такое отсрочка платежа по кредиту? Говоря юридическим языком, отсрочка платежа — это способ погашения клиентом задолженности перед банком, при котором внесение очередного платежа по кредиту переносится на срок более поздний, чем это предусмотрено кредитным договором.

Практика свидетельствует о том, что не всегда в кредитном договоре имеется условие об отсрочке платежа. Как быть заемщикам, у которых возникли непредвиденные трудности с выплатой займа? В этой ситуации мы рекомендуем начать переговоры с банком, лучше всего лично приехать в отделение банка и рассказать о возникших проблемах и тех мерах, которые вы предпринимаете, чтобы выйти из сложившейся ситуации. Есть высокая вероятность, что кредитная организация войдет в ваше положение и пойдет навстречу, предоставив отсрочку на некоторое время, тем более, если до этого вы проявляли лояльность и не допускали нарушений условий договора.

Способы получения отсрочки платежа по кредиту?

Когда банк идет навстречу потребителю кредитного продукта, оказавшемуся в тяжелой затруднительной финансовой ситуации, могут быть представлены различные варианты и способы облегчения долгового бремени незадачливого заемщика, давайте разберемся, как получить отсрочку платежа по кредиту путем предоставление кредитных каникул:

- Кредитные каникулы «по процентам» — банковское учреждение на некоторый период замораживает оплату процентов по кредиту и заемщику необходимо гасить лишь тело кредита.

- Кредитные каникулы «по телу кредита» — банк позволяет заемщику оплачивать некоторое время только проценты за пользование кредитом, а само тело кредита (сумма основного долга) будет выплачено позже.

- Предоставление заемщику полных кредитных каникул, когда банк на некоторый период замораживает кредитные платежи и также проценты по ним. Данный метод на практике используется достаточно редко, так как это влечет за собой убытки банку. Хотя потребителям значительно упростило бы жизнь в сложные времена, такой вариант можно считать идеальным для заемщика.

- Изменение графика выплат. К примеру, потребитель платит взнос не раз в месяц, как прописано в кредитном договоре, а раз в три месяца, то есть платеж становится квартальным.

- Если в кредитном договоре имеется предмет залога, то банк вправе использовать его для реализации и последующего погашения кредитных обязательств плательщика (возможно, частичного). Сам заемщик, возможно, не решился бы на такой радикальный шаг, но объективно реализация залогового имущества будет спасением от банкротства и усугубления долговой нагрузки.

- Реструктуризация долга. Данный метод заключается в увеличении срока погашения займа за счет того, что уменьшается сумма ежемесячной выплаты. Эта схема имеет определенные минусы, заключающиеся, прежде всего, в том, что потребителю по факту придется заплатить больше процентов по кредиту.

Как получить отсрочку по кредиту?

На практике, ситуации изменения сроков внесения платежей по кредитному договору встречаются двух вариантов: когда заемщик не выплачивает ежемесячные обязательные платежи по кредиту самовольно (приходит срок погашения задолженности по кредиту, а потребитель сознательно не вносит требующуюся сумму на счет банка), либо официально, когда банк разрешает заемщику воспользоваться отсрочкой платежей.

В большинстве случаев, банк предоставляет плательщику срок от 3 до 5 дней для погашения ежемесячного платежа. Если потребитель попросту забыл о том, что пришел день уплаты, то ему присылается смс-оповещение, где сказано, что ему необходимо внести очередной платеж, либо связаться с сотрудниками банка, либо посетить офис кредитной организации.

Отсрочка по кредиту на полгода: в России заработали ипотечные каникулы:

Если вы хотите получить отсрочку по кредитным платежам, то вам необходимо лично посетить банк и пояснить причины, ставшие причиной неуплаты очередного взноса, либо регулярных несвоевременных погашений. Обратите внимание, что банковские специалисты могут потребовать предъявить документальное подтверждение вашей тяжелой финансовой ситуации (потеря работы, непредвиденные крупные расходы на лечение, и тд). После этого банк рассмотрит ваши бумаги и примет положительное или отрицательное решение о том, предоставить ли отсрочку платежа или отказать.

В некоторых кредитных организациях для тех заемщиков, у которых положительная кредитная история (добросовестно вносятся ежемесячные взносы) и крайне высокая лояльность за длительный интервал времени, банком может предоставляться дополнительная услуга в виде отсрочки платежа по кредиту (информацию о наличии подобной опции кредита можно получить либо на сайте банка, либо непосредственно в офисе/отделении у сотрудников). Для подключения такой опции от вас может потребоваться заплатить комиссию и подать соответствующее заявление. После этого банк составляет новый график платежей и отправляет вам уведомление.

Практика показывает, что если просрочка платежа была недолгой, должника ждут санкции в виде штрафа или блокировки счета банковской карты. Но если неуплата продолжается более длительный срок, а клиент-заемщик не совершает обязательные платежи по займу, банк вправе применить жесткие меры воздействия, от продажи долга коллекторам, до подачи искового заявления в суд для защиты своих имущественных интересов.

Как выглядит образец заявления на отсрочку платежа по займу

Если вам понадобилась отсрочка платежа по кредиту, то вам необходимо лично приехать в кредитное учреждение и написать заявление на имя уполномоченного лица. По требованию заемщика сотрудник банка предоставит образец заявления.

Давайте разберем ситуацию, когда гражданин самостоятельно составляет запрос и как выглядит образец заявления на отсрочку платежа по займу.

Руководителю «Рускобанка»

Крякову О.П.

От Малышевой Е.А,

Проживающей по адресу:

г. Севастополь, ул. Ленина д. 1. кв. 1

тел. 7(111) 111-1111

Заявление на отсрочку платежа по кредиту

Прошу вас рассмотреть возможность отсрочки платежей по кредитному договору №1578 от 10. 07. 2015 года.

На сегодняшний день у меня возникли временные финансовые затруднения, связанные с потерей работы по сокращению штатов и внезапной потерей трудоспособности моего супруга в связи с аварией.

О вынесенном решении прошу сообщить по указанному адресу письменно.

К заявлению прилагаю следующие документы:

1. Копию кредитного договора.

2. Копию трудовой книжки с записью о сокращении.

3. Справку с больницы о состоянии мужа.

Дата___________ Подпись__________

<strong

Заявление рекомендуется написать в двух экземплярах, один из которых можно отправить в кредитную организацию заказным письмом с уведомлением. Также можно отнести документ лично в банк и передать его в руки сотруднику кредитного отдела банка. Если вы выбрали второй метод передачи бумаги, то следует попросить сотрудника банка поставить на вашем экземпляре отметку о принятии документа.

Что делать, если банк не предоставляет отсрочку?

После того как должник подал соответствующее заявление в банк с просьбой о предоставлении отсрочки платежа по кредиту, ему может прийти и отказ. Отрицательный ответ содержит, к примеру, такую информацию: «В соответствии с кредитным договором №1578, заключенным 20.01.2016 года, заемщик обязан своевременно возвращать кредит и проценты по нему. Заемщик гарантирует надлежащее выполнение договорных обязательств и отвечает за них принадлежащим ему имуществом, на которое в случае невозвращения кредитных средств может быть обращено взыскание в установленном порядке. Банк не предусматривает на практике предоставление отсрочки по кредиту».

В случае когда кредитный отдел отказал отстрочить платежи и изменить график погашений, а заемщик так и не нашел выхода из тяжелой финансовой ситуации, банк, выждав определенное время, скорее всего, либо продаст неблагополучный кредит коллекторской компании, либо обратится с исковым заявлением в суд с целью защиты своих имущественных интересов (истребованием денег, которые ему должен заемщик).

<strong

На суде по иску банка о взыскании денежных средств по кредиту в интересах заемщика предоставить документальное подтверждение того факта, что он вел переговоры с банком, искал способы погашения, вносил хотя бы минимальные средства на кредитный счет, и может доказать факт общения и переписки с кредитной организацией и заявлял просьбу о получении рассрочки, либо реструктуризации долга. Практика показывает, что суды поддерживают должника в судебном споре и в итоге банк может провести реструктуризацию кредита, снизить процентную ставку, а также уменьшить размер начисленной пени за просрочки.

Есть еще один вариант, позволяющий выйти из затруднительной финансовой ситуации с просрочкой платежей по кредиту — это рефинансирование кредита в другом банке (либо в этом же банке). Ряд банковских структур выдают целевой заем, который будет направлен на погашение кредита (кредитов), взятого ранее, но уже под меньший процент и возможно, на более длительный срок. С помощью рефинансирования должник может взять новый кредит на более выгодных условиях, чтобы погасить имеющийся невыгодный кредит или сразу несколько кредитов.

Третий вариант решения проблемы, когда кредитные обязательства заемщика были обеспечены залогом. Здесь можно призвать банк к продаже залога, чтобы полученную сумму потратить на погашение основного долга и набежавших процентов.

Обычно кредитные организации делают все возможное, чтобы у их клиентов не накапливались задолженности по кредитам. Помимо этого, банки знают, что судебные разбирательства требуются привлечения дополнительных сил и средств, что поднимает расходы и нередко делает подачу иска экономически невыгодным. По этой причине многие банки достаточно часто идут на предоставление отсрочки по кредитным платежам, либо пытаются уговорами добиться от заемщика возвращения к нормальному графику платежей. К коллекторам или в суд банк идет в самую последнюю очередь.

как получить, какие документы готовить

Как получить отсрочку по кредиту в период самоизоляции в Красноярске: не все банки согласны идти навстречу заемщикам

Фото: Мария ЛЕНЦ

В России до конца апреля – одна большая нерабочая неделя. В Красноярском крае к тому же объявлен режим всеобщей самоизоляции. Работают только те организации, которые обеспечивают нормальную жизнедеятельность горожан – магазины, аптеки, коммунальщики, сотрудники полиции, медики, а также крупные предприятия, поддерживающие экономическую стабильность города и края.

Таким образом, сейчас дома на самоизоляции находятся сотни тысяч красноярцев. У многих есть кредиты – потребительские или ипотечные. Как выйти из положения, чтобы не оказаться в черном списке у банков? Да и сами банки активно готовятся к последствиям. Одни категоричны и требуют вносить платежи день в день, в обычном режиме. Другие готовы на уступки – собрать информацию о них помогает руководитель портала «Финансист» Анастасия Потекина.

«Альфа-Банк» запускает программу помощи частным клиентам, потерявшим возможность вовремя платить по кредиту из-за коронавирусной эпидемии. Причины: заболевание COVID-19, увольнение с работы или утрата побочного дохода, уход в неоплачиваемый отпуск, карантин. Отсрочка – от 1 до 2 месяцев. Также до 2 месяцев можно будет не выплачивать задолженность по кредитной карте, но с условием ежемесячного погашения процентов.

Банк ВТБ: все заемщики, которые ушли на больничный в результате COVID-19, смогут получить отсрочку платежа по кредитам наличными и ипотеке на срок до трех месяцев. Все подтверждающие документы будут приниматься банком дистанционно, через контакт-центр. Заемщики, которые понесли финансовые потери в результате распространения пандемии, могут рассчитывать на отсрочку платежа, изменение срока кредита, снижение ставки – решение по каждому обращению принимается индивидуально.

Банк «Открытие» для физических лиц устраивает кредитные каникулы на срок до 3х месяцев. В течение этого времени заемщик будет полностью освобожден от уплаты ежемесячного платежа по ипотеке или потребительскому кредиту. Кредитными каникулами смогут воспользоваться клиенты, имеющие больничный лист сроком 10 и более дней или документальное подтверждение падения дохода более чем на 30%.

«Промсвязьбанк» готов реструктурировать задолженность клиентов, пострадавших от коронавируса, и предоставить им кредитные каникулы на срок до двух месяцев.

Сбербанк также предоставит кредитные каникулы по потребительским и ипотечным кредитам для клиентов, пострадавших от COVID-19. Отсрочка выплат может быть предоставлена на срок до 6 месяцев с увеличением срока кредитования до 12 месяцев, при этом неустойки за невыполнение обязательств по кредиту будут отменены. Основание для кредитных каникул: лечение от коронавируса либо реабилитация, нахождение в карантине после прибытия из-за границы либо в отпуске без сохранения заработной платы, а также потеря работы в результате сокращения, вызванного пандемией COVID-19.

«Россельхозбанк» может предоставить отсрочку по погашению кредитных обязательств сроком до 3 месяцев. Нужно представить документ, подтверждающий наличие у одного из заемщиков коронавирусной инфекции или нахождение на карантине.

Енисейский объединенный банк может рассмотреть реструктуризацию задолженности, отмену штрафных санкций и комиссий за допущенные нарушения графика платежей и иных условий кредитного договора в срок до 30 сентября 2020 года.

Банк «Уралсиб» готов в индивидуальном порядке рассмотреть различные способы реструктуризации кредитной задолженности, включая возможность временного снижения ежемесячных платежей или предоставления ипотечных каникул, осуществляемые в рамках установленной законодательством процедуры.

«Газпромбанк» для своих заемщиков, доходы которых упали более чем на 30%, в ближайшее время введет кредитные каникулы. Возможность отсрочки платежей будет рассматриваться в индивидуальном порядке – но только для клиентов, пострадавших от коронавирусной инфекции, находящимся на больничном, в карантине или неоплачиваемом отпуске.

Вот как работает отсрочка выплаты личного кредита

Если вы не можете выплатить личный заем из-за финансовых трудностей, включая трудности, вызванные кризисом COVID-19, многие кредиторы предлагают планы краткосрочной отсрочки, которые позволят вам продлить срок кредита в обмен на перерыв в регулярном ежемесячном платеже.

Временная приостановка платежей не бесплатна, если ваш кредитор взимает проценты за отсроченные платежи. Но если вам нужно краткосрочное облегчение, отсрочка может быть вариантом.

Что такое отсрочка по личному кредиту?

Когда вы откладываете выплату личного кредита, вы не освобождаете себя от платежей за эти месяцы; вы продлеваете срок ссуды на любой срок отсрочки. Если, например, вы откладываете платежи на два месяца, эти платежи прикрепляются к концу вашей ссуды.

Отсрочка платежа означает, что вы откладываете его без нарушения кредитного соглашения. Некоторые кредиторы предлагали отсроченные платежи в рамках программы помощи нуждающимся еще до кризиса COVID-19, в то время как другие адаптировали свои предложения для оказания помощи нуждающимся в текущих потребностях заемщиков.

Кредитор может предложить беспроцентную отсрочку индивидуальной ссуды, что означает, что проценты по ссуде не начисляются, когда вы приостанавливаете выплаты. Другие кредиторы продолжают взимать проценты по ссуде в течение этого времени. Если вы откладываете платежи на два месяца в течение 36-месячного срока погашения, а проценты по ссуде продолжают накапливаться, вы действительно будете платить проценты за 38 месяцев.

До сих пор кредиторы предлагали периоды отсрочки от одного до двух месяцев, но они могут быть продлены, если кризис продолжится.

Подсчитайте, сколько может стоить отсрочка.

Убедитесь, что вы знаете, будет ли ваш личный заем продолжать собирать проценты, чтобы вы могли рассчитать, сколько будет стоить отсрочка.

Как отсрочить выплату по кредиту

Даже во время кризиса вы должны связаться со своим кредитором и запросить отсрочку платежей по кредиту. Если вы начнете производить просроченные платежи или полностью их пропускать, не уведомив своего кредитора о проблеме, это может повлиять на ваш кредит, и ваш кредит может быть рассмотрен в случае невыполнения обязательств.

Многие кредиторы требуют, чтобы вы вошли в систему, отправили электронное письмо или позвонили и ответили на несколько вопросов о ваших трудностях с отсрочкой платежей. Некоторые кредиторы разглашают конкретные требования о том, кто имеет право отсрочить ссуду.

Кредиторы могут не иметь возможности мгновенно одобрять заявки на получение помощи, особенно если на них подает сразу много заемщиков. LendingClub, например, утверждает, что утверждение плана работы с нуждами заемщиков может занять от семи до 10 рабочих дней.

Как отсроченные платежи влияют на ваш кредит

Ваш кредитный рейтинг не должен сильно измениться, если вы откладываете платежи по личному кредиту, потому что кредиторы не должны сообщать о них как о пропущенных или просроченных в кредитные бюро.Тем не менее, вам следует проверить свои кредитные отчеты, чтобы убедиться, что они записываются правильно.

Однако ваш кредитный рейтинг будет затронут, если кредитор не утвердит вашу заявку на отсрочку платежа и вы все равно не будете вносить своевременные платежи.

Кредиторам обычно необходимо внести изменения в вашу учетную запись, чтобы начать процесс отсрочки погашения. Если вы подаете заявление о затруднительном положении, и ваш платеж должен быть оплачен до того, как кредитор примет решение по вашему заявлению, постарайтесь произвести платеж, чтобы избежать риска снижения вашего кредитного рейтинга.

Вы должны ожидать, что статус отсрочки будет отображаться в вашем кредитном отчете.

Другие варианты сокращения расходов во время кризиса COVID-19

Федеральное правительство и финансовые учреждения работают над оказанием помощи тем, кто пострадал от коронавируса в финансовом отношении. Вот еще несколько способов получить облегчение.

Консолидируйте или рефинансируйте свой кредит. Если у вас хороший или отличный кредит, рефинансирование или объединение ваших долгов с помощью ссуды с более низкой процентной ставкой может быть способом сократить расходы.Некоторые кредиторы снизили ставки в ответ на экономический спад, а другие повысили их.

Если у вас есть несколько источников долга, например кредитные карты, ссуда на консолидацию долга может объединить все ваши долги в один, что упростит управление платежами.

Ищите местные альтернативы индивидуальной ссуде. Если вы пытаетесь избежать увеличения долга, возможно, в вашем районе есть благотворительные организации, некоммерческие организации или религиозные группы, которые могут предложить помощь. Найдите в нашей базе данных помощь в вашем штате.

Обратитесь в другие финансовые учреждения. Финансовые учреждения, такие как банки и компании, выпускающие кредитные карты, все еще реагируют на изменения в экономике, вызванные COVID-19. Если вам нужна помощь, обратитесь к своему страховщику, эмитенту кредитной карты, ипотечному кредитору или банку и узнайте, могут ли они предложить помощь. Многие из них уже внедрили программы оказания помощи нуждающимся, чтобы помочь вам немедленно получить финансовую помощь.

Узнайте, какую государственную помощь вы можете получить. В ближайшие недели Казначейство США также начнет выплачивать стимулирующие чеки.По чекам выплачивается до 1200 долларов взрослым, имеющим на это право, и 500 долларов на ребенка в возрасте до 17 лет.

Пособия по безработице также были расширены для тех, кто был уволен из-за коронавируса.

Как работает отсроченный платеж? | Small Business

Автор Chron Contributor Обновлено 28 августа 2020 г.

Отсроченные платежи — это платежи, которые полностью или частично откладываются по финансовым причинам. Отсроченные платежи бывают разных форм. Некоторые отсроченные платежи удерживают людей в компании, в то время как другие отсроченные платежи позволяют студентам, испытывающим финансовые трудности, продолжить свое образование.Кроме того, отсрочка платежей в сфере недвижимости помогает сохранить районы в целости и сохранности.

Отсроченные платежи: сельское хозяйство

Согласно AG Web, в сельском хозяйстве отсроченный платеж иногда используется для целей налогообложения. Часто фермер откладывает оплату за свой урожай до следующего налогового года; это дает фермеру гибкость в отношении его налогового бремени и дает ему больше денежных средств для оплаты рабочих за сезон. Этот тип отсрочки аналогичен продаже в рассрочку, и этот тип отчетности применим только к сельскохозяйственной продукции и некоторым другим товарам.Кроме того, фермеры могут менять свои отсроченные платежи, чтобы иногда попадать в более низкие налоговые категории.

Отсроченные платежи: образование

В колледжах и университетах студенты иногда испытывают финансовые затруднения. Вместо того, чтобы бросать школу, студенты могут настроить отсрочку платежей через финансовые офисы университета. В некоторых случаях за отсроченные платежи по-прежнему начисляются штрафы за просрочку платежа. Например, в Университете Висконсина студенты, работающие по планам отсроченных платежей, получают длительный период времени для совершения платежей, но они также несут ответственность за просрочку платежа при совершении платежа.

Отсроченные платежи: недвижимость

В сфере недвижимости отсроченный платеж существует для того, чтобы получить беспроцентные ссуды, не требующие платежей. В обмен на ссуду заемщик передает право собственности на недвижимость. Когда дом продается или если заемщик переезжает из дома, ссуда должна быть полностью погашена в это время.

Этот заем обычно выдается в районах, где людям нужны деньги для ремонта старых домов. Вместо того, чтобы выселить домовладельца из района, кредиторы предоставляют деньги на ремонт через ссуду, чтобы сохранить район в целости и сохранности.Если заемщик уходит из жизни, вся ссуда выплачивается при продаже имущества. Во время карантина из-за COVID-19 отказ от жилищного кредита и отсрочка по ипотеке стали для некоторых популярным средством экономии.

Планы платежей

Некоторые планы отсроченных платежей требуют выплаты определенного процента денег в разные промежутки времени. Другие планы платежей, разработанные для привлечения новых клиентов, часто предлагают отсрочку платежей на определенный «льготный» период, за которыми следуют регулярные платежные обязательства.Если вы оформляете или принимаете план платежей, обязательно прочтите мелкий шрифт в контракте, чтобы убедиться, что обе стороны понимают график и последствия. В конечном итоге, если вы хотите отсрочить платеж, вы должны договориться о чем-то со своим кредитором.

Розничные потребители

Когда компании проводят рекламные распродажи и предложения, отсрочки платежа иногда используются для привлечения новых клиентов. Электронный магазин, например, может предложить план отсрочки платежей на первые шесть месяцев при покупке нового устройства, требуя, чтобы покупатель платил проценты только за первые шесть месяцев.По истечении шести месяцев заказчик производит регулярные платежи в течение срока действия потребительского договора.

Отсрочка платежа | Что это такое, как использовать и многое другое

Ведение бизнеса может быть дорогостоящим. Арендная плата, коммунальные услуги, налоги и оборудование могут быть очень дорогими. А если у вас есть сотрудники, вы также должны добавить расходы на заработную плату. Так что, чтобы сэкономить сейчас и заплатить позже, вы можете рассмотреть возможность отсрочки платежа. Но что такое отсрочка платежа и когда ее можно использовать?

Что такое отсрочка платежа?

Что означает отсрочка платежа ? Отсрочка платежа — это когда вы что-то покупаете и платите позже.Отсроченные платежи также известны как отсрочка платежа, обвинительный доход или «обещание заплатить».

Как работает отсрочка платежа? С отсроченными платежами поставщики и покупатели обычно приходят к соглашению (то есть к соглашению об отсрочке платежа), которое позволяет покупателю получить товар сейчас и оплатить его стоимость позже.

В зависимости от соглашения, на отсрочку платежа могут быть начислены проценты (об этом мы поговорим позже).

Отсрочка платежа по счетам

Итак, что означает отсрочка платежа в счете-фактуре? Если вы видите примечание к счету с надписью «Платеж отложен», это означает, что клиент отправляет платеж в будущем.Независимо от того, отправляете ли вы счет или получаете его, примечание о том, что платеж должен быть произведен позднее, выгоден обеим сторонам.

Если вы являетесь поставщиком, откладывающим платеж, вы можете добавить указание на то, что вы отложили платеж покупателю, но в этом нет необходимости. Большинство клиентов полагают, что получение счета означает, что вы отложили их платежи до тех пор, пока продукт или услуга не будут готовы.

Вы также можете увидеть примечание к полученному вами счету с реквизитами платежа и признанием отсрочки платежа.

Примеры отсрочки платежа

Опять же, есть разные способы отсрочки платежа. Вы можете отсрочить платежи, которые вы должны поставщикам, или предложить своим клиентам план отсрочки платежей. Взгляните на несколько примеров отсрочки платежа.

Пример 1

Вы владеете строительной компанией и строите новое торговое помещение для компании A. Итак, вам нужны строительные материалы, такие как пиломатериалы, гвозди, плитка, краска и т. Д. Общая стоимость материалов составляет 30 000 долларов. Но у вас еще нет 30 000 долларов на оплату материалов.

Вы покупаете все материалы у компании B и заключаете сделку, по которой компания B разрешает вам брать материалы сейчас и оплачивать их позже. На основании вашего соглашения с Компанией B вы платите за материалы частями в размере 10 000 долларов США. Ваш первый платеж должен быть произведен через четыре недели после получения материалов, а не в день покупки.

Поскольку компания B позволяет вам забрать материалы сейчас с соглашением об оплате материалов позже, у вас есть отсроченные платежи.

Пример 2

Допустим, у вас есть компания по продаже электроники.Давнему клиенту необходимо 10 новых портативных компьютеров для его офисного здания на общую сумму 5000 долларов. Ваш магазин предлагает финансирование для крупных покупок, но вам требуется 10% первоначальный взнос.

Клиент платит вам 500 долларов сейчас (5000 долларов X 10%), и вы заключаете с клиентом соглашение о выплате оставшейся суммы в течение 12 месяцев. Ежемесячные платежи клиента отсрочены.

Кредиты против отсроченных платежей

План отсрочки платежа не является ссудой. Однако у вас может быть отсрочки платежа для ваших ссуд.Непонятно, правда?

Отсроченные платежи — это беспроцентные варианты оплаты, которые позволяют вам или вашим клиентам покупать сейчас и платить позже. Таким образом, тот, кто откладывает платеж в размере 500 долларов, платит 500 долларов только тогда, когда платеж подлежит оплате.

В случае ссуд клиенты обычно платят проценты сверх своей стандартной суммы погашения (т. Е. Основной суммы). Кредиторы могут также добавлять финансовые сборы. Таким образом, ссуда в 500 долларов может обойтись заемщику более чем в 500 долларов, когда придет время погашать ссуду.

Например, ваша ссуда составляет 1000 долларов США с 0% -ной процентной ставкой, но существуют финансовые расходы в размере 50 долларов США.Таким образом, ваши общие отсроченные платежи равны 1050 долларов США (1000 долларов США + 50 долларов США) вместо 1000 долларов США.

Отсрочка платежа по ссуде

Иногда кредиторы позволяют отложить погашение кредита по определенным причинам, таким как COVID-19 или краткосрочные трудности. Вы все равно можете начислять проценты по своим кредитам, даже если вы откладываете платежи, увеличивая общую стоимость кредита.

Уточните у своего финансового учреждения или кредитора, нужно ли вам отложить выплаты по кредиту по какой-либо причине.

Как учитывать отсрочку платежа

Для продавцов отсроченные платежи — это начисленная выручка, то есть деньги, которые еще не получены за товары или услуги, которые уже были доставлены покупателю.В бухгалтерском учете с двойной записью вы должны записывать проводку при начислении выручки и при ее получении.

Прежде чем компания произведет оплату, дебетуйте свой счет накопленной выручки и кредитуйте свой счет доходов.

| Дата | Счет | Дебет | Кредит | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| XX / XX / XXXX | Начисленная выручка | X | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| покупатель платит, сделайте корректировочную запись в журнале.Дебитируйте свой счет доходов и кредитуйте счет накопленного дохода. Вот как выглядит запись в журнале: |

| Дата | Счет | Дебет | Кредит | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| XX / XX / XXXX | Выручка | X | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| X | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Начисленная прибыль против расходов будущих периодов |

| Дата | Счет | Дебет | Кредит | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| XX / XX / XXXX | Денежные средства | X | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Отложенная выручка выполнить услугу или доставить товар, сделать еще одну запись в журнале. Дебетируйте (уменьшайте) свой счет отложенного дохода и кредитуйте (увеличивайте) свой счет доходов. |

| Дата | Счет | Дебет | Кредит | |||||||||||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| XX / XX / XXXX | Отложенная выручка | X | ||||||||||||||||||||||||||||||||||||||||||

| X | 9018 | Выручка Расходы будущих периодов — это статьи, которые вы оплачиваете заранее.Это может включать оплату аренды или ипотеки до наступления срока выплаты. Не указывайте в отчете о прибылях и убытках отложенные расходы. Запишите отложенные расходы как активы в своем балансе, когда вы понесете расходы. Например, вы вносите предоплату по ипотеке. Используйте свой счет предоплаты ипотечного кредита и счет наличных денег для записи транзакции. Вот как вы сообщаете об исходных отсроченных расходах:

|