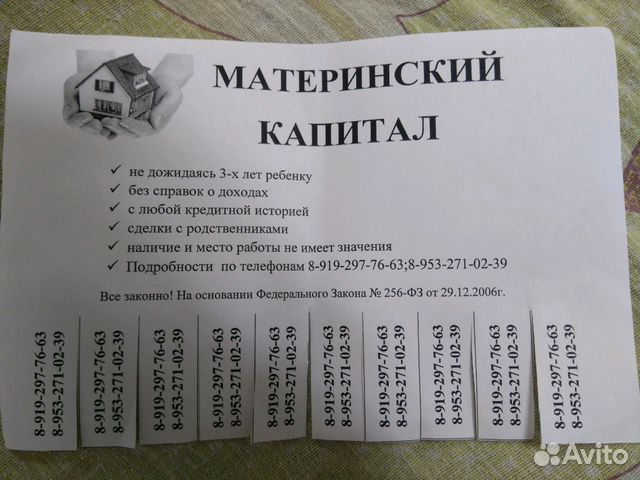

Законных способов обналичить материнский капитал НЕ СУЩЕСТВУЕТ! Не доверяйте распоряжение средствами МСК третьим лицам!

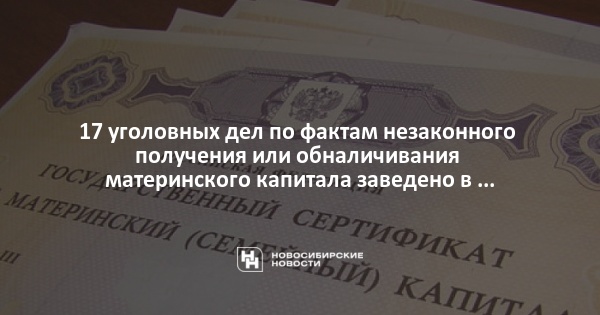

Отделение ПФР по Волгоградской области в очередной раз предостерегает владельцев сертификатов на материнский (семейный) капитал: попытки обналичить или передоверить распоряжение средствами МСК незаконны и могут повлечь за собой весьма негативные последствия, вплоть до уголовной ответственности.

Данный вид государственной поддержки остается в центре внимания мошенников, желающих поживиться за чужой счет. Объявления такого рода встречаются в подъездах, на остановках общественного транспорта, на просторах интернета и в социальных сетях.

Мошенники предлагают якобы юридическую помощь в обналичивании материнского капитала, в том числе, предлагают оформить доверенность на распоряжение средствами материнского капитала. После этого дельцы исчезают, а полученные доверенности пускаются в дело в каком-нибудь отдаленном регионе – в вопросе распоряжения средствами МСК действует принцип экстерриториальности.

При этом доверчивые граждане не задумываются, что подобные операции – вне закона. Соглашаясь на махинации, владельцы сертификатов могут в лучшем случае потерять часть денег. А в худшем – вообще лишиться права на данную меру государственной поддержки. И в любом случае владелец сертификата становится соучастником преступления, а это уже повод для разбирательства со стороны следственных органов.

В рамках предусмотренных законом полномочий органы ПФР пресекают любые попытки мошенничества с «детскими» деньгами. Все предоставляемые гражданами комплекты документов на распоряжение средствами МСК тщательно изучаются, в необходимых случаях проводятся дополнительные проверки.

Напоминаем, законных способов «обналичить» материнский капитал не существует. По закону владелец сертификата может выбрать следующие направления использования средств материнского капитала: улучшение жилищных условий, получение образования любым ребенком в семье, формирование накопительной пенсии матери, приобретение товаров и услуг, предназначенных для социальной адаптации и интеграции в общество детей-инвалидов и получение ежемесячной выплаты для семей с низким доходом.

Поделиться новостью

Обналичить материнский капитал невозможно

«Материнский капитал. Деньги сразу! Официально», «Обналичим материнский капитал», «Поможем получить средства материнского капитала» – объявления такого рода встречаются в подъездах, на остановках общественного транспорта, в Интернете. Подобные предложения приходилось встречать и павловопосадцам. Насколько законны действия «доброжелателей», мы решили узнать в Управлении Пенсионного фонда.

Данный вопрос прокомментировала заместитель начальника Управления Анна Харченко.

– Мошенники якобы предлагают юридическую помощь в обналичивании материнского капитала. При этом доверчивые граждане не задумываются, что подобные операции – вне закона. Соглашаясь на махинации, владельцы сертификатов могут в лучшем случае потерять часть денег. А в худшем – вообще лишиться права на данную меру государственной поддержки. И в любом случае владелец сертификата становится участником преступления по факту нецелевого расходования государственных средств.

Мы обращаем внимание граждан: законных способов обналичить материнский капитал не существует!

Управление ПФР № 30 по г. Москве и Московской области предостерегает владельцев сертификата на материнский (семейный) капитал о том, что этот вид дополнительной государственной поддержки семей, имеющих детей, остаётся в центре внимания мошенников!

Напомню, что материнский (семейный) капитал – это мера государственной поддержки российских семей, в которых с 2007 по 2021 год включительно родился (был усыновлен) второй ребёнок (либо третий ребёнок или последующие дети, если при рождении (усыновлении) второго ребёнка право на получение этих средств не возникло). В подтверждение права на получение средств материнского (семейного) капитала выдаётся сертификат государственного образца.

В соответствии с действующим законодательством распорядиться материнским (семейным) капиталом можно только целевым образом, направив средства на:

– улучшение жилищных условий;

– оплату образования или содержания и (или) присмотра и ухода любого из детей в образовательном учреждении;

– накопительную пенсию мамы ребёнка, давшего право на сертификат;

– на социальную адаптацию и интеграцию в общество детей-инвалидов;

– на ежемесячную выплату (выплата полагается семьям, в которых второй ребёнок родился или усыновлён после 1 января 2018 года, и в которых доход семьи на каждого члена семьи не превышает 1,5-кратную величину установленного в регионе прожиточного минимума трудоспособного гражданина за II квартал предшествующего года).

Подать заявление на получение сертификата на материнский капитал можно в Управление ПФР по месту жительства (пребывания) или фактического проживания, либо в МФЦ. Также можно подать заявление на получение сертификата в электронном виде через Личный кабинет гражданина на сайте ПФР.

Для получения электронного документа заявителю необходимо в заявлении о выдаче государственного сертификата на материнский (семейный) капитал проставить соответствующую отметку о выдаче государственного сертификата в форме электронного документа. После вынесения решения об удовлетворении заявления электронный сертификат на материнский (семейный) капитал направляется в Личный кабинет гражданина на сайте Пенсионного фонда РФ. Электронный сертификат на М(С)К заверяется квалифицированной электронной подписью руководителя Межрегионального информационного Центра ПФР.

Информацию о распоряжении средствами материнского капитала можно узнать в Управлении ПФР по адресу: г. Павловский Посад, ул. Кирова, д. 23, каб. № 18, телефон: 2-14-77.

23, каб. № 18, телефон: 2-14-77.

Источник: http://inpavposad.ru/novosti/obschestvo/obnalichit-materinskiy-kapital-nevozmozhno

как не стать жертвой мошенников

В МФЦ можно подать заявление на получение сертификата материнского капитала и на распоряжение его средствами. А для семей, где малыш родился после 15 апреля 2020 года, маткапитал будет оформляться автоматически.

Но при распоряжении средствами маткапитала будьте осторожны! Их легко потерять, если попасть на нечестных людей.

Обманы с материнским капиталом:

Обналичивание суммы

Предложений отдать живые деньги взамен маткапитала, предостаточно. Условия просты: вы отдаёте свой сертификат, а вам – наличные средства за вычетом процента за услуги (обычно это около 70% от всей суммы). В чистоте сделки вам клянется порядочный на вид человек. Но в результате вы не получите денег и лишитесь капитала.

Аварийное или ветхое жилье

Для этой аферы мошенники используют аварийное или ветхое жилье. Его делят на части и продают по стоимости, равной размеру материнского капитала. После совершения сделки продавец отдает деньги покупателям за вычетом расходов на свои услуги. Но нет никаких гарантий, что вы получите деньги, а не останетесь с комнатой в развалюхе. Ее вы, кстати, тоже можете лишиться, потому что сделка незаконна – она не улучшает жилищных условий семьи.

Несуществующее жилье

В этой ситуации риелторы по нескольку раз перепродают одну и ту же недвижимость родителям, которые хотят получить материнский капитал наличными. Для таких сделок, как правило, привлекаются нелегальные агентства недвижимости или фирмы-однодневки, которые заключают фиктивный договор займа на покупку жилья.

Фиктивная ипотека

Мошенники предлагают составить фиктивный договор с подставным лицом на покупку жилья либо с сотрудником банка, который выдаёт ипотечный займ. Причём недвижимость может даже не существовать. После получения денег «покупатель» гасит свой кредит и выводит таким образом деньги материнского капитала. Естественно за услуги платится процент. Здесь есть огромный риск остаться с ипотекой и без квартиры, и даже обналичивание маткапитала тогда не порадует.

Причём недвижимость может даже не существовать. После получения денег «покупатель» гасит свой кредит и выводит таким образом деньги материнского капитала. Естественно за услуги платится процент. Здесь есть огромный риск остаться с ипотекой и без квартиры, и даже обналичивание маткапитала тогда не порадует.

Поддельные документы

Бывает, что мошенники успевают получить сертификат на маткапитал до того, как настоящие родители подают заявление в Пенсионный фонд. Документы, которые при этом фигурируют, естественно, поддельные.

Видов мошенничества с маткапиталом множество. Поэтому если чувствуете, что вас хотят обмануть, обращайтесь в полицию, а если обманули – в суд для признания сделки недействительной.

Она видела свою мать во время беспорядков в Капитолии и вызвала ее — публично

В течение четырех лет Хелена Дьюк, 18-летняя старшеклассница из Массачусетса, все больше отдалялась от своей матери из-за своих политических взглядов. По ее словам, она шла в знак протеста за расовую справедливость, что вызвало откровенное неодобрение ее матери. Тем временем ее мать, давняя демократка, все больше поддерживала президента Трампа.

Тем временем ее мать, давняя демократка, все больше поддерживала президента Трампа.

На прошлой неделе двоюродный брат мисс Дьюк прислал ей видеоклип, который стал вирусным в социальных сетях.Черная женщина видна посреди толпы сторонников Трампа в Вашингтоне, округ Колумбия; белая женщина машет рукой в лицо негритянке, черная женщина бьет ее в ответ; затем толпа сердито противостоит Черной женщине.

Г-жа Дьюк сразу узнала людей в центре сцены: ее дядю, тетю и мать, которые были ранены. По ее словам, ее мать никогда не говорила ей, что собирается в Вашингтон. Мисс Дьюк все это приводило в ярость.

«Я помню, как видел F.Б.И. в твитах говорится, что любой, кто знает что-нибудь о людях, которые были в Капитолии, или что-то подобное, называет там свои имена », — сказала она. «После долгих размышлений я подумал, что это действительно правильный поступок».

Итак, в сообщении для «100 или 200» последователей в Твиттере, которые у нее были в то время, она написала: «Привет, мама, помнишь, как ты сказал мне, что я не должен ходить на протесты BLM, потому что они могут стать жестокими… это ты? ” и ретвитнул видеоклип. В дальнейшем она добавила: «Это либеральная лесбиянка из семьи, которую несколько раз выгнали за ее взгляды», и перечислила по имени свою мать, дядю и тетю.

В дальнейшем она добавила: «Это либеральная лесбиянка из семьи, которую несколько раз выгнали за ее взгляды», и перечислила по имени свою мать, дядю и тетю.

За дни, прошедшие после первого твита, которым поделились более 80 000 раз, г-жа Дьюк достигла определенной степени известности, собрав тысячи долларов на сбор средств на обучение в колледже и получив сообщения от незнакомцев по всей стране, которые чувствуют себя отчужденными. от членов их семей по политике.

Чего она мало сделала, так это разговоров с матерью, помимо нескольких коротких сообщений. Теперь, живя со своим отцом, г-жа Дьюк сказала, что даже в короткую поездку, чтобы забрать одежду из дома ее матери на выходных, требовалось сопровождение полиции.Она не знает, чем именно занималась ее мать в Вашингтоне, хотя имя ее тети фигурирует в списке арестованных полицией округа Колумбия, связанных с беспорядками, по обвинению в простом нападении. Ни мать г-жи Дьюк, ни ее тетя не ответили на сообщения с просьбой прокомментировать ситуацию.

«Это было тяжело для меня, и в какой-то момент я почувствовала огромную вину за то, что сделала это», — сказала г-жа Дьюк о размещении твитов. Но она сказала, что некоторые из ее двоюродных братьев сказали ей, что поддерживают ее. «Я действительно не думаю, что сделала что-то не так, — сказала она.«Они должны быть привлечены к ответственности».

Унаследованные правила IRA: 6 вещей, которые должны знать все бенефициары

Разрушительное воздействие пандемии COVID-19 вынудило многие семьи неожиданно поселиться в поместье после безвременной смерти близкого человека.

Если вы недавно унаследовали индивидуальный пенсионный счет или IRA, вы можете оказаться на сложном трехстороннем пересечении имущественного, финансового и налогового планирования. Одно неверное решение может привести к дорогостоящим последствиям, и удачи в попытках убедить IRS дать вам переделку.

Вот как можно избежать принятия дорогостоящих решений в отношении унаследованной IRA.

Что такое IRA по наследству?

Унаследованный IRA — это индивидуальный пенсионный счет, открытый при наследовании пенсионного плана с льготным налогообложением (включая IRA или пенсионный план, такой как 401 (k)) после смерти владельца. Наследнику, как правило, приходится перемещать активы со счета первоначального владельца во вновь открывшуюся IRA на имя наследника. По этой причине унаследованный IRA также может называться IRA-бенефициаром.

Наследнику, как правило, приходится перемещать активы со счета первоначального владельца во вновь открывшуюся IRA на имя наследника. По этой причине унаследованный IRA также может называться IRA-бенефициаром.

Любой человек может унаследовать IRA, но правила обращения с ним различаются в зависимости от того, являетесь ли вы супругом первоначального владельца или кем-то еще. Однако существует несколько исключений из этого режима, как объясняется ниже.

Как работает унаследованная IRA

Любой тип IRA может быть преобразован в унаследованную IRA, включая традиционные IRA и IRA Рота, SEP IRA и ПРОСТОЕ IRA. Важно отметить, что режим подоходного налога в IRA остается таким же, как для исходного счета, так и для унаследованного IRA.Таким образом, счета, сделанные в долларах до налогообложения (как в традиционной IRA) или в долларах после уплаты налогов (как в Roth IRA), по-прежнему обрабатываются таким же образом в унаследованной IRA.

К сожалению, это правило — одна из немногих простых вещей, касающихся унаследованных IRA.

Когда вы наследуете IRA, у вас их много — слишком много! — выбор, который следует сделать в зависимости от ситуации:

- Если вы унаследовали IRA и являетесь супругом первоначального владельца, несовершеннолетним ребенком, хронически больным или инвалидом или не более чем на 10 лет моложе первоначального владельца, у вас есть один набор вариантов.Но у кого-то другой есть другой набор вариантов.

- Должен ли первоначальный владелец учетной записи принимать необходимые минимальные распределения, также может повлиять на то, что вы можете и должны делать с IRA.

- Стоит ли пытаться минимизировать налоги или максимизировать распределение денежных средств со счета?

Это несколько сложных вопросов, которые унаследованная IRA ставит перед получателем, и Закон о безопасности 2019 года пошатнул давние практики, создав еще большую путаницу.

Некоторые эксперты советуют получателям IRA ничего не предпринимать, пока они не встретятся с финансовым консультантом, который объяснит их варианты.

«Худшее, что можно было бы сделать, — это обналичить план, положить его на свой счет, а затем пойти к консультанту и сказать:« Что теперь? », — говорит Натали Чоут, юрист и автор руководства по пенсионному плану. Планирование жизни и смерти для пенсионных пособий ».

В этот момент у вас проблемы. Прежде чем это произойдет, изучите эти шесть обязательных советов по работе с унаследованной IRA.

Унаследованные правила IRA: 6 ключевых моментов, которые необходимо знать

1. Супруги получают максимальную свободу действий

Если кто-то унаследует IRA от своего умершего супруга, у оставшегося в живых есть несколько вариантов, что с ним делать:

- Лечить IRA как если бы он был вашим собственным, называя себя владельцем.

- Относитесь к IRA как к собственному, перенеся его на другую учетную запись, например, на другую IRA или план квалифицированного работодателя, включая планы 403 (b).

- Считайте себя бенефициаром плана.

Каждый образ действий может повлечь за собой дополнительные выборы, которые вы должны будете сделать.

Например, если вы являетесь единственным бенефициаром и рассматриваете IRA как свою собственную, вам, возможно, придется взять необходимые минимальные выплаты, в зависимости от вашего возраста. Но при определенных обстоятельствах у вас может быть возможность не снимать деньги.

«Если бы вы не были заинтересованы в выводе денег в это время, вы могли бы позволить этим деньгам продолжать расти в ИРА до тех пор, пока вы не достигнете возраста 72 лет», — говорит Фрэнк Сент-Онж, зарегистрированный агент Total Financial Planning, LLC в в районе Детройта при обсуждении IRA, унаследованных от супруга.

Кроме того, супруги «могут внести ИРА в свой собственный счет. Это все сбрасывает. Теперь они могут назвать своего бенефициара, который станет их преемником, и смогут вести дела с IRA, как если бы он был их собственным », — говорит Кэрол Талли, главный бухгалтер Wolf & Co.в Бостоне.

IRS предоставляет дополнительные правила относительно ваших вариантов, включая то, что вы можете делать с IRA Roth, где правила существенно отличаются от традиционных IRA.

2. Выберите, когда забрать деньги

Если вы унаследовали IRA, вам нужно будет принять меры, чтобы избежать нарушения правил IRS.

Ваши доступные варианты в качестве наследника зависят от того, являетесь ли вы супругом первоначального владельца IRA, хронически больным или инвалидом, несовершеннолетним ребенком или не менее чем на 10 лет младше первоначального владельца.Если вы не относитесь к одной из этих категорий, у вас другой набор правил.

Если вы относитесь к первой группе, у вас есть два варианта:

- Вы можете выбрать распределение в течение вашей ожидаемой продолжительности жизни, известное как «вариант растяжения», при котором средства остаются в ИРА как можно дольше. .

- В противном случае вы должны ликвидировать счет в течение пяти лет после смерти первоначального владельца.

Растяжка IRA — это налоговый эквивалент сокровища на конце радуги.За слоями правил и бюрократизма скрывается способность укрывать фонды от налогообложения, пока они потенциально могут расти в течение десятилетий.

Во втором варианте бенефициар вынужден вывести деньги из IRA с течением времени в рамках правила пяти лет. Для крупных счетов это может привести к чудовищному счету подоходного налога — если только IRA не является Roth, и в этом случае налоги были уплачены до того, как деньги поступили на счет.

До 2020 года эти параметры унаследованных IRA применялись ко всем.Однако с принятием Закона о безопасности в конце 2019 года те, кто не относится к первой категории (супруги и другие), должны снять полный баланс IRA в течение 10 лет. Они не подлежат ежегодному обязательному минимальному распределению, но счет должен быть закрыт в конце 10-летнего периода.

Когда вы обдумываете, как снять средства, вам нужно будет соблюдать требования законодательства, уравновешивая налоговые последствия снятия средств и преимущества продолжения роста денег с течением времени.

На веб-сайте IRS есть дополнительная информация по теме требуемых минимальных распределений.

3.

Помните о необходимых распределениях по году смерти

Помните о необходимых распределениях по году смертиЕще одним препятствием для бенефициаров традиционных IRA является выяснение того, получил ли благотворитель свое требуемое минимальное распределение (RMD) в год смерти. Если первоначальный владелец учетной записи этого не сделал, ответственность за соблюдение минимума лежит на получателе.

«Допустим, ваш отец умер в январе.24, оставив вам его Ира. Вероятно, он еще не успел достать свой дистрибутив. Бенефициар должен забрать его, если первоначальный владелец этого не сделал. «Если вы не знаете об этом или забудете это сделать, вы должны заплатить штраф в размере 50 процентов» от невыплаченной суммы, — говорит Чоат.

Неудивительно, что это может вызвать проблемы, если кто-то умрет в конце года.

«Если ваш отец умрет в Рождество и все еще не отменил распределение, вы можете даже не узнать, что у вас есть аккаунт, пока не станет уже слишком поздно принимать распределение за тот год», — говорит она.

Последний день календарного года является крайним сроком для получения RMD этого года.

Если умерший еще не был обязан принимать раздачи, то раздачи по году смерти не требуется.

4. Получите налоговую льготу, которая приходит к вам.

Для поместья, облагаемого налогом на наследство, наследники IRA получат вычет из подоходного налога с уплаченного налога на наследство. Облагаемый налогом доход, полученный (но не полученный умершим), называется «доходом в отношении умершего».

«Когда вы получаете распределение от IRA, это налогооблагаемый доход», — говорит Чоат. «Но поскольку имущество этого человека должно было уплатить федеральный налог на имущество, вы получаете вычет из подоходного налога по налогам на наследство, которые были уплачены ИРА. У вас может быть 1 миллион долларов дохода с вычетом из этой суммы в размере 350 000 долларов «.

«Необязательно, чтобы вы платили налоги; именно это кто-то сделал », — говорит она.

В 2021 году поместья стоимостью более 11,70 миллиона долларов будут облагаться налогом на наследство по сравнению с 11 долларами. 58 миллионов в 2020 году.

58 миллионов в 2020 году.

5. Не игнорируйте формы бенефициаров

Неопределенная, неполная или отсутствующая форма назначенного бенефициара может погубить имущественный план.

Многие люди предполагают, что в какой-то момент они заполнили форму правильно.

«Вы спрашиваете, кто их получатель, и они думают, что знают. Но форма не заполнена или не зарегистрирована у хранителя. Это создает множество проблем », — говорит Талли.

Если форма назначенного бенефициара отсутствует и счет переходит в имущественную массу, бенефициар будет придерживаться правила пяти лет для выплат со счета.

Простота формы может ввести в заблуждение. Всего несколько единиц информации могут направить большие суммы денег.

«Одна такая форма может контролировать миллионы долларов, тогда как траст может состоять из 50 страниц», — говорит доктор Андерсон, основатель InheritedIRAHell.com и президент компании Financial Strategies, расположенной в Аризоне, которая специализируется на унаследованных проблемах IRA. «Люди откладывают дела на потом, они не обновляют формы и создают все виды юридических затруднений».

«Люди откладывают дела на потом, они не обновляют формы и создают все виды юридических затруднений».

6. Неправильно составленные трасты могут быть плохими новостями

Можно указать траст в качестве основного бенефициара IRA.Также возможно, что это пойдет совсем не так. Неправильно сделанный траст может невольно ограничить возможности бенефициаров.

Талли говорит, что, если положения траста не будут тщательно составлены, некоторые хранители не смогут проследить за трастом, чтобы определить квалифицированных бенефициаров, и в этом случае в игру вступят правила ускоренного распределения IRA.

Доверительный фонд должен быть составлен юристом, «знакомым с правилами передачи IRA доверительным фондам», — говорит Чоат.

Без узкоспециализированного совета распутать путаницу будет сложно.

Куда обратиться за помощью

Унаследованные IRA представляют собой множество сложностей, даже больше, чем и без того строгие правила плана IRA. Но у вас есть несколько вариантов, в том числе бесплатные, которые помогут вам двигаться в правильном направлении и избежать дорогостоящих ошибок.

Во-первых, вы можете поискать помощь на веб-сайте IRS. Сайт предлагает исчерпывающие правила распространения через IRA, и это хороший первый ресурс, который может ответить на ваши вопросы.Но то, что IRS не предлагает, так это совета о том, какой образ действий вам следует предпринять или что может быть лучше всего для вашей конкретной ситуации. Итак, ваш следующий шаг — проконсультироваться с вашим хранителем IRA, у которого будет более подробная информация о вашем плане и о том, как вы можете действовать.

Но некоторые хранители IRA более осведомлены, чем другие, в сложных правилах, связанных с унаследованными IRA.

«Обсуди это с хранителем заранее», — говорит Талли. «Планы отличные, но только в том, что касается возможности их правильной реализации.”

Проблема в том, что ошибка или плохой совет, сделанный хранителем, может создать трудности для бенефициаров, и IRS не проявит сочувствия.

«Злоупотребление служебным положением необратимо. Вы не можете оспаривать уменьшение штрафа, пени и налогообложения в случае унаследованного IRA. Нет никакой справедливости, кроме решения, вынесенного частным письмом », — говорит Андерсон. Он добавляет, что решение о частном письме предполагает выплату налоговой службой налогов в размере от 6000 до 10 000 долларов и последующее ожидание ответа в течение шести месяцев.

Нет никакой справедливости, кроме решения, вынесенного частным письмом », — говорит Андерсон. Он добавляет, что решение о частном письме предполагает выплату налоговой службой налогов в размере от 6000 до 10 000 долларов и последующее ожидание ответа в течение шести месяцев.

Наконец, у вас есть возможность нанять юриста или финансового консультанта, но обязательно выберите того, кто имеет опыт работы в этой конкретной области. В случае финансового консультанта выберите доверенного лица, оплачиваемого только за вознаграждение, потому что он будет ставить ваши интересы на первое место, а вы, а не кто-то другой, платите им за это.

Консультант такого типа поможет вам принять решение, которое соответствует вашим потребностям и конкретной ситуации. Это особенно важно, когда вопросы здесь сложные и недобросовестным советникам легко делать то, что в их интересах, а не в ваших.

Если вы получаете противоречивый совет или что-то кажется неправильным, не подписывайте ничего, что может привести к чему-то необратимому. Получите второе мнение от кого-то, кто имеет опыт работы с унаследованными IRA. Это действительно может быть так сложно.

Получите второе мнение от кого-то, кто имеет опыт работы с унаследованными IRA. Это действительно может быть так сложно.

Чистая прибыль

Унаследованная IRA может быть неожиданной удачей, особенно если вы можете воспользоваться преимуществами многолетнего комплексного роста с налоговыми льготами. Но по мере того, как вы ориентируетесь в процессе, вы должны убедиться, что избегаете ловушек, в которые, к сожалению, слишком легко попасть.Хотя на относительно простые вопросы, скорее всего, можно ответить онлайн, нанять консультанта вполне может окупить затраты, чтобы помочь вам принять максимальное решение и убедиться, что это лучший вариант для вас.

Подробнее:

18-летняя Хелена Дьюк называет маму, дядю и тетю бунтовщиками Капитолия

18-летняя девушка из Массачусетса обратилась в свою семью после того, как узнала свою маму, дядю и тетю среди бунтовщиков Капитолия на прошлой неделе. Хелена Дьюк сказала «Доброе утро, Америка», что решение сделать это было очень эмоционально.

«Но в то же время, если я ничего не делал, я чувствовал, что я такой же плохой, как они», — сказал Дюк.

Ее мать, Тереза Дьюк, была замечена в кадре из клипа FreedomNewsTV, где якобы преследовалась чернокожая женщина.

Герцог позвонил своей матери в Твиттер и сказал: «Привет, мама, помнишь, как ты сказал мне, что я не должен идти на протесты BLM, потому что они могут прибегнуть к насилию … это ты?»

В отдельном твите она особо указала на свою мать, дядю и тетю на трех разных фотографиях, которые появились в Интернете, обвиняя их в насильственных действиях во время беспорядков.

Привет, это либеральная лесбиянка из семьи, которую несколько раз выгнали за ее взгляды и за участие в протестах BLM, чтобы заботиться о том, что со мной случится так:

— Хелена Дюк (@duke_helena) 7 января 2021 г.

Мама: Тереза Герцог

Дядя: Ричард Лоренц

Тетя: Энни Лоренц pic.twitter.com/cuBAPJ3GJA

С тех пор, как твиты Дьюка стали вирусными, она получила огромную любовь и поддержку от нескольких человек.

Обновление: мы с @duke_helena общались по DM, и я с нетерпением жду семейного собрания.

Постоянным ответом здесь была любовь. Насколько это здорово? Теперь у всех есть что дать.

Кстати, это мы. pic.twitter.com/ZvyKjs7jGx

— Кевин Карр О’Лири (@kevincarroleary) 8 января 2021 г.

Видео в социальных сетях демонстрируют хаос, когда бунтовщики штурмовали Капитолий

Видео выше из предыдущей истории.

СМОТРЕТЬ СВЯЗАННЫЕ ИСТОРИИ:

Женщина из Нью-Кейни обвиняется в угрозах женщинам в D.За день до беспорядков в Капитолии

Менеджер Чака Норриса говорит, что актера не было на бунте в Капитолии США

Бывшая жена человека из Техаса сообщила о нем в ФБР после бунта в Капитолии, говорится в письменных показаниях под присягой

Авторские права © 2021 WLS-TV. Все права защищены.

Облагаются ли налогом доходы по страхованию жизни? Случаи налогообложения страхования жизни

Поступления по страхованию жизни, как правило, не облагаются налогом как доход, но могут облагаться налогом как часть вашего имущества, если сумма, передаваемая вашим наследникам, превышает федеральные и государственные льготы.Вы можете столкнуться с налогами на доход и прирост капитала, если решите избавиться от своего полиса путем урегулирования страхового случая или путем передачи его страховщику.

Найдите дешевые расценки на страхование жизни в вашем районе

Это бесплатно, просто и безопасно.

Обратите внимание, что представленная здесь информация носит общий характер, и вам следует проконсультироваться со своим бухгалтером, чтобы определить, как налоги будут применяться в вашей конкретной финансовой ситуации.

Облагаются ли доходы по страхованию жизни налогом?

Поступления по страхованию жизни не облагаются подоходным налогом при условии, что они выплачиваются единовременно единовременно. Однако, если ваш бенефициар получает выплату по страхованию жизни в виде серии взносов, страховщик обычно выплачивает проценты на невыплаченную компенсацию в случае смерти. Родители часто обращаются с просьбой о выплате страхового возмещения в случае смерти в рассрочку, если их получателем является маленький ребенок или кто-то, кто зависит от их дохода. В этих случаях ваш бенефициар должен будет уплатить подоходный налог с процентов.

Однако, если ваш бенефициар получает выплату по страхованию жизни в виде серии взносов, страховщик обычно выплачивает проценты на невыплаченную компенсацию в случае смерти. Родители часто обращаются с просьбой о выплате страхового возмещения в случае смерти в рассрочку, если их получателем является маленький ребенок или кто-то, кто зависит от их дохода. В этих случаях ваш бенефициар должен будет уплатить подоходный налог с процентов.

Налоги на наследство — совсем другое дело. После вашей смерти исполнитель вашего имущества должен будет подать форму IRS 712 как часть вашей налоговой декларации.В форме 712 указывается стоимость ваших полисов страхования жизни на основании даты вашей смерти. Если ваш супруг (а) является вашим бенефициаром, выплата по страхованию жизни не облагается налогом и будет передана им в полном объеме вместе с остальной частью вашего имущества, оставшейся им. Супруги обычно имеют неограниченное освобождение от налогов на наследство.

Если вашим бенефициаром является кто-либо помимо вашего супруга, например ребенок или родитель, выплата по страхованию жизни обычно добавляется к стоимости вашего имущества. Это нормально, если общая стоимость вашего имущества меньше федеральных и государственных льгот. Но если общая стоимость вашего имущества превышает сумму освобождения, любая сумма сверх льготы будет облагаться налогом на наследство и наследство.

Это нормально, если общая стоимость вашего имущества меньше федеральных и государственных льгот. Но если общая стоимость вашего имущества превышает сумму освобождения, любая сумма сверх льготы будет облагаться налогом на наследство и наследство.

- Федеральные налоги на имущество — Стоимость вашего имущества, превышающая 11,58 миллионов долларов на человека, будет облагаться налогом по ставке 40%.

- Государственные налоги на имущество и наследство — Есть 18 штатов, плюс округ Колумбия, с налогом на наследство или наследство. Размер освобождения от уплаты налога на наследство варьируется в зависимости от штата, но обычно составляет от 1 до 2 миллионов долларов. Налоговые ставки могут достигать 20% в зависимости от того, где вы живете.

Обратите внимание, что ваш полис страхования жизни будет рассматриваться только как часть вашего имущества для целей налогообложения. Оно не будет включено в ваше имущество для других целей, таких как выплаты кредиторам, если вы не указали имущество в качестве бенефициара или все ваши бенефициары не скончались.

Избегайте налогов на имущество с безотзывным трастом страхования жизни (ILIT)

Один из способов избежать налогообложения выплат по страхованию жизни как части вашего имущества — создать безотзывный траст по страхованию жизни.Вы передаете право собственности на политику ILIT и не можете быть доверенным лицом. Однако вы можете определить, кого вы хотите получить в качестве бенефициара траста.

Хотя ILIT — это эффективный способ убедиться, что ваше страховое возмещение в случае смерти не облагается налогом как часть вашего имущества, существует пара ситуаций, в которых вы можете столкнуться с налоговым событием:

- При создании траста, если денежная стоимость полиса страхования жизни превышает освобождение от налога на дарение, вам может потребоваться уплатить налог на дарение при передаче права собственности.Освобождение от налога на дарение на 2020 год составляет 15000 долларов.

- Если вы умрете в течение трех лет после передачи полиса страхования жизни трасту, этот полис, скорее всего, станет частью вашего имущества с налоговой точки зрения.

Эта политика призвана быть уверенным, что вы не избежите того, чтобы ваши наследники платили налоги, отдавая имущество в качестве подарков на смертном одре.

Эта политика призвана быть уверенным, что вы не избежите того, чтобы ваши наследники платили налоги, отдавая имущество в качестве подарков на смертном одре.

Эта политика призвана быть уверенным, что вы не избежите того, чтобы ваши наследники платили налоги, отдавая имущество в качестве подарков на смертном одре.

Эта политика призвана быть уверенным, что вы не избежите того, чтобы ваши наследники платили налоги, отдавая имущество в качестве подарков на смертном одре.Облагаются ли налоги на пособия по страхованию жизни?

Многие полисы страхования жизни предусматривают возможность ускорения выплаты части вашего пособия в случае смерти в случае неизлечимой или хронической болезни.Этот вариант полезен, поскольку тяжелые заболевания часто сопровождаются невероятно высокими затратами на больницу и лечение. Если у вас диагностировали болезнь, и вы решили получить ускоренное пособие в случае смерти, оно, как правило, не облагается налогом. С налоговой точки зрения это, по сути, рассматривается как получатель выплаты по страхованию жизни.

Налоги на выплаты дивидендов по страхованию жизни и денежную стоимость

Если у вас есть постоянное страхование жизни от компании взаимного страхования, вы можете получать периодические дивиденды от компании.В компаниях взаимного страхования страхователи по сути являются собственниками, поэтому компания часто распределяет избыточный доход в виде годовых дивидендов. Выплата дивидендов по страхованию жизни не облагается налогом, если сумма, которую вы получаете в виде дивидендов, не превышает сумму, уплаченную вами в качестве страховых взносов.

Кроме того, в случае постоянных страховых полисов каждый раз, когда вы платите страховые взносы, часть страхового взноса направляется на покрытие денежной стоимости полиса. Денежная стоимость — это, по сути, то, сколько денег вы получите, если решите передать полис страховщику.Его рост привязан к процентным ставкам, установленным в условиях политики, и не подлежит налогообложению.

Вы также можете взять безналоговую ссуду у страховщика, используя денежную стоимость полиса в качестве обеспечения, при условии, что ссуда не превышает денежную стоимость. Однако, если сумма ссуды превышает денежную стоимость, политика может утратить силу, и вам придется платить налоги по ссуде.

Передача правил стоимости и налогов при расчетах по страхованию жизни

Если у вас есть полис страхования жизни и вы решили, что он вам больше не нужен, возможно, у вас нет детей и ваш супруг умер, возможно, вы сможете получить компенсацию по страхованию жизни. При урегулировании страхования жизни третье лицо платит вам определенную сумму денег, чтобы вы стали держателем полиса и бенефициаром, и они берут на себя уплату страховых взносов.

При урегулировании страхования жизни третье лицо платит вам определенную сумму денег, чтобы вы стали держателем полиса и бенефициаром, и они берут на себя уплату страховых взносов.

Правило перехода на стоимость, по сути, гласит, что после вашей смерти третье лицо должно будет заплатить налоги на пособие по страхованию жизни в случае смерти. Однако они не платят подоходный налог со всей суммы. Налогооблагаемой суммой будет пособие в случае смерти за вычетом стоимости всего, что было выплачено вам, а также любой суммы, уплаченной в виде страховых взносов с момента приобретения полиса.

Как продавец, вы также будете облагаться налогами при продаже вашего полиса страхования жизни. Часть урегулирования страхования жизни будет облагаться налогом как доход, а остальная часть будет облагаться налогом как прирост капитала. Вот как можно приблизительно определить размер налога на страхование жизни:

Доля, облагаемая налогом как доход — Рассчитывается как денежная стоимость полиса за вычетом суммы, уплаченной вами в виде страховых взносов.

Поскольку полисы срочного страхования жизни не имеют денежной стоимости, эта цифра будет равна нулю.Доля, облагаемая налогом как прирост капитала — Во-первых, вы определяете свою общую прибыль от урегулирования, вычитая общую уплаченную премию из полученного урегулирования. Затем вы вычитаете сумму, облагаемую подоходным налогом, предыдущий результат, чтобы получить часть, которая облагается налогом как прирост капитала.

Пример: . Предположим, вы продали свой полис страхования жизни, денежная стоимость которого составляла 150 000 долларов США при урегулировании спора в размере 200 000 долларов США.Более того, вы уже заплатили 125 000 долларов страховых взносов. Часть, которая будет облагаться налогом как доход, будет составлять 25 000 долларов, поскольку это разница между денежной стоимостью полиса и суммой, которую вы заплатили в виде страховых взносов. Чтобы рассчитать часть, которая будет облагаться налогом как прирост капитала, вы вычитаете уплаченные вами премии из полученного вами урегулирования, в результате чего у вас остается 75 000 долларов.

Затем вы вычитаете сумму, облагаемую подоходным налогом, которая в нашем примере составляет 25 000 долларов. Остальные 50 000 долларов будут облагаться налогом на прирост капитала.

Поскольку полисы срочного страхования жизни не имеют денежной стоимости, эта цифра будет равна нулю.

Поскольку полисы срочного страхования жизни не имеют денежной стоимости, эта цифра будет равна нулю. Затем вы вычитаете сумму, облагаемую подоходным налогом, которая в нашем примере составляет 25 000 долларов. Остальные 50 000 долларов будут облагаться налогом на прирост капитала.

Затем вы вычитаете сумму, облагаемую подоходным налогом, которая в нашем примере составляет 25 000 долларов. Остальные 50 000 долларов будут облагаться налогом на прирост капитала.| Полученная сумма | 200000 долларов | |||||||

| Выплаченная премия | 125000 долларов | |||||||

| Денежная стоимость | 150 000 долларов | Итого | 9032 Полученная сумма | 200000 долларов | ||||

| Выплаченная премия | (125000 долларов) | |||||||

| Общая прибыль | 75000 долларов | Два шага|||||||

Сумма налога| | Денежная стоимость | 150 000 долл. |  США США | |||||

| Выплаченная премия | (125 000 долл. США) | |||||||

| Сумма, подлежащая обложению подоходным налогом | Сумма налога на прибыль | |||||||

Это разделение важно, так как прирост капитала облагается налогом по более низкой ставке, чем доход, если вы владеете инвестициями более 366 дней.

Налоговые последствия отказа от полиса страхования жизни

Если вы решили отказаться от своего полиса страхования жизни или не смогли получить выплату по страхованию жизни, от денежной стоимости полиса будет зависеть, должны ли вы платить какие-либо налоги. Вы не должны были бы платить налоги, если бы возвратная стоимость полиса страхования жизни была меньше суммы, которую вы уже заплатили в качестве страховых взносов. Однако, если возврат денежных средств превышает сумму, уплаченную в виде премий, разница будет облагаться налогом как доход.

Поскольку полисы срочного страхования жизни не имеют денежной стоимости, передача полиса не облагается налогами. Однако вы также не получите никаких денег от страховщика.

Облагаются ли налоговые вычеты по платежам по страхованию жизни?

Если у вас есть индивидуальный полис, взносы по страхованию жизни не подлежат налогообложению. К ним относятся так же, как и к любым другим расходам.

Полисы группового срочного страхования жизни, обычно предоставляемые работодателем или ассоциацией, отличаются.Работодатель может вычесть взносы по страхованию жизни на сумму до 50 000 долларов на одного работника, если работодатель не является бенефициаром. Как сотрудник или член ассоциации, стоимость группового или дополнительного страхования жизни может быть добавлена к вашему налогооблагаемому доходу.

Если у вас есть групповое или дополнительное срочное страхование жизни на сумму менее 50 000 долларов, вы не будете облагаться налогом на его стоимость. Тем не менее, любое покрытие на сумму более 50 000 долларов США будет присвоено налоговой службой по справедливой рыночной стоимости, которая определяется вашим возрастом.Сумма, которую вы платите в виде премий, вычитается из справедливой рыночной стоимости, а разница считается налогооблагаемым доходом. Платить налоги с уже оплаченного вами покрытия может показаться странным, но это правило предназначено для учета случаев, когда вы получаете скидку при покупке группового страхования жизни. При групповом покрытии риск объединяется между большим количеством людей, поэтому, если вы довольно нездоровы или старше, вы можете получить гораздо более низкую ставку, чем при индивидуальном страховом полисе.

«До последнего подгузника»: беспокойство родителей в бедности

Автор: Дженни Голд, Kaiser Health News

Для родителей, живущих в бедности, «математика подгузников» — привычный и удручающий ежедневный расчет. Младенцы в США покупают от шести до 10 одноразовых подгузников в день по средней цене от 70 до 80 долларов в месяц. Подгузники известных брендов с высококачественной абсорбирующей способностью продаются по полдоллара каждый, а расходы могут достигать 120 долларов в месяц.

По данным Национальной сети банков подгузников, каждая третья американская семья не может позволить себе достаточно подгузников, чтобы держать своих младенцев и малышей чистыми, сухими и здоровыми. Для многих родителей это приводит к мучительному выбору: подгузники, еда или аренда?

Пандемия COVID-19 усугубила ситуацию как за счет увеличения списков безработных, так и из-за сбоев в цепочке поставок, которые привели к повышению цен на множество товаров, включая подгузники. По данным Национальной сети банков подгузников, банки подгузников — финансируемые сообществом программы, предлагающие бесплатные подгузники семьям с низким доходом — в 2020 году распространили на 86% больше подгузников, чем в 2019 году.В некоторых регионах распространение увеличилось на 800%.

Однако ни одна федеральная программа не помогает родителям оплачивать это необходимое детство. Государственная программа продовольственной помощи не распространяется на подгузники, как и большинство программ государственной помощи на уровне штата.

Калифорния — единственный штат, который напрямую финансирует подгузники для семей, но поддержка ограничена. CalWORKS, программа финансовой помощи семьям с детьми, предоставляет 30 долларов в месяц, чтобы помочь семьям оплачивать подгузники для детей в возрасте до 3 лет.Изменения в федеральной политике также могут быть в разработке: законодатели-демократы настаивают на включении 200 миллионов долларов на раздачу подгузников в масштабный пакет согласования бюджета.

Без адекватных ресурсов родители с низким доходом вынуждены искать способы максимально эффективно использовать каждый подгузник. Этому напряженному предприятию посвящена недавняя статья в American Sociological Review Дженнифер Рэндлс, профессора социологии Калифорнийского государственного университета во Фресно. В 2018 году Рэндлс провела телефонные интервью с 70 матерями в Калифорнии за девять месяцев.Она пыталась завербовать и отцов, но откликнулись только двое мужчин.

Они волновались и думали: «Хорошо, у меня почти закончилась моя последняя пеленка». Что мне теперь делать? Я пойду поищу банки на продажу? Могу ли я продать что-нибудь в моем доме? У кого в моей социальной сети могут быть дополнительные деньги прямо сейчас? ‘ Я разговаривал с мамами, которые продают плазму крови только для того, чтобы купить своим младенцам подгузники.

Рэндлс поговорил с Дженни Голд из KHN о том, как стоимость подгузников сказывается на мамах с низким доходом и об «изобретательном материнстве», которое многие женщины с низким доходом усыновляют, чтобы защитить своих детей от вреда бедности.Беседа отредактирована для большей ясности.

В: Как подгузники влияют на повседневные заботы матерей с низким доходом?

В моей выборке половина матерей сказали мне, что они больше беспокоятся о подгузниках, чем о еде или жилье.

Я начала спрашивать мам: «Можете ли вы сказать мне, сколько подгузников у вас сейчас под рукой?» Почти каждый сказал мне с точной точностью, сколько у них было — пять, семь или 12. И они точно знали, на сколько хватит этого количества подгузников, исходя из того, как часто их дети испражняются и мочатся, если их ребенок болен, если они в то время была сыпь от подгузников.Так что просто весь эмоциональный и познавательный труд, который уходит на то, чтобы так тщательно следить за расходными материалами подгузников.

Они волновались и думали: «Хорошо, у меня почти закончилась моя последняя пеленка. Что мне теперь делать? Могу ли я найти несколько банок [на продажу]? Могу ли я продать что-нибудь в моем доме? У кого в моей социальной сети сейчас есть лишние деньги? » Я разговаривал с мамами, которые продают плазму крови только для того, чтобы купить своим младенцам подгузники.

Q: Какие стратегии выживания выделялись для вас?

Те из нас, кто изучает подгузники, часто называют их стратегиями растягивания подгузников.Один оставлял подгузник немного дольше, чем кто-то мог бы оставить его в ином случае, позволяя ему полностью заполниться. Некоторые матери выяснили, что если они купят [более дорогой] подгузник, который вмещает больше и меньше протекает, они могут оставить подгузник дольше.

Они также делали такие вещи, как отпускание ребенка без подгузника, особенно когда они были дома и чувствовали, что их не осудят за то, что они отпустили ребенка без подгузника. И они использовали все предметы домашнего обихода, которые вы только можете себе представить, для изготовления самодельных подгузников.Матери используют ткань, простыни и наволочки. Они используют одноразовые вещи, например бумажные полотенца с клейкой лентой. Они делают подгузники из собственных средств для менструации или средств для ухода за взрослыми при недержании, когда могут получить образец.

Один из вопросов, который мне часто задают: «Почему они просто не используют ткань?» Многие матери, с которыми я разговаривала, пробовали тканевые подгузники и обнаружили, что они очень дороги и трудоемки. Если вы заплатите за полный стартовый набор тканевых подгузников, вы получите от 500 до 1000 долларов.А у этих мам никогда не было столько денег. У большинства из них не было домашних стиральных машин и сушилок. У некоторых из них даже не было дома или постоянного доступа к воде, и во многих прачечных и общественных прачечных запрещено стирать старые подгузники. Таким образом, те же условия, при которых мамы не могут позволить себе легко позволить себе одноразовые подгузники, являются теми же условиями, которые не позволяют им пользоваться тканью.

Вопрос: Вы обнаружили, что представление многих женщин о том, чтобы быть хорошей матерью, заключено в подгузниках.Это почему?

Подгузники и использование подгузников были фундаментальными для их личности как хороших мам. Большинство матерей в моей выборке остались без собственной еды. Они не платили по счетам за мобильный телефон, не покупали лекарства или менструальные принадлежности, чтобы сэкономить деньги на подгузники.

Я разговаривал со многими мамами, которые говорили, что когда ваш ребенок голоден, это ужасно. Очевидно, вы делаете все, чтобы этого не допустить. Но есть что-то в подгузнике, закрывающем эту уязвимую часть тела очень маленького ребенка, эту очень нежную кожу.И возможность что-то сделать для удовлетворения этой человеческой потребности, которая есть у всех нас, и для поддержания достоинства и чистоты.

Многие мамы прошли через систему социального обеспечения и поэтому живут в постоянном страхе [потерять своих детей]. Это особенно верно в отношении цветных матерей, которые с гораздо большей вероятностью будут вовлечены в систему защиты детей. Люди не обязательно могут видеть, когда ваш ребенок голоден. Но люди могут увидеть обвисший подгузник. Это будет одна из тех вещей, которые сделают вас плохой мамой.

Q: На вашу работу с подгузниками повлиял ваш родительский опыт?

Когда я проводила эти интервью, моей дочери было около двух или трех лет. Так что все еще в подгузниках. Когда моя дочь писала во время смены подгузников, я подумала: «О, я могу просто выбросить это. Вот, дай мне еще одну чистую. Это действительно простой выбор. Для меня. Это кризис для матерей, с которыми я беседовала. Многие из них сказали мне, что у них возникает приступ паники при каждой смене подгузников.

В: Видите ли вы четкое политическое решение проблемы стресса от подгузников?

Какая ирония заключается в том, сколько физического, эмоционального и познавательного труда уходит на управление чем-то, что общество и законодатели даже не осознают.Подгузники до сих пор не считаются предметом первой необходимости, о чем свидетельствует тот факт, что они все еще облагаются налогом в 35 штатах.

Я думаю, что то, что делает Калифорния, — отличное начало. И я думаю, что банки подгузников — это потрясающий тип общественных организаций, которые удовлетворяют огромные потребности, которые не удовлетворяются политикой социальной защиты. Итак, общественная поддержка банков подгузников.

Часть системы социальной защиты, направленная на прямую денежную помощь, была практически ликвидирована за последние 25 лет. Калифорния довольно щедрая.Но есть некоторые штаты, где только на стоимость подгузников уходит почти половина среднего государственного пособия TANF [Временная помощь нуждающимся семьям] для семьи из трех человек. Я думаю, нам действительно нужно учитывать тот факт, что на денежную помощь можно купить гораздо меньше, чем раньше.

Вопрос: Ваша работа о браке и семье увлекательна и необычна. Есть ли в ваших исследованиях хоть один животрепещущий вопрос?

Общая тема: как наша политика социальной защиты поддерживает родительские цели семей с низкими доходами? И уравнивают ли они условия воспитания детей? Я считаю это проблемой репродуктивной справедливости.Возможность иметь ребенка или не иметь ребенка, а затем воспитывать этого ребенка в условиях, когда удовлетворяются основные потребности ребенка.

Нам нравится говорить, что мы дружны с детьми и семьей. Проблема с подгузниками — лишь одна из многих, многих проблем, по которым мы не вкладываем деньги или нашу политику в уста, с точки зрения поддержки семей и детей. Я думаю, что моя работа состоит в том, чтобы побудить людей думать более коллективно о социальной ответственности перед всеми семьями и друг перед другом.Ни в одной стране, но особенно в самой богатой стране на планете, не должно быть каждого третьего ребенка младшего возраста, не удовлетворяющего одну из своих основных потребностей.

Я взял интервью у одного папы, который был заключен в тюрьму из-за того, что выписал безнадежный чек. И, как он мне это описал, у него была определенная сумма денег, и им были нужны и подгузники, и молоко для ребенка. И я никогда не забуду, сказал он: «Я не сделал хороший выбор, но я сделал правильный».

Это не модная обувь. Это не фирменная одежда.Это был папа, которому нужно было и молоко, и подгузники. Я не думаю, что здесь есть что-то более простое.

KHN (Kaiser Health News) — это национальный отдел новостей, который публикует подробные журналистские материалы по вопросам здоровья. Вместе с анализом политики и опросами KHN является одной из трех основных операционных программ KFF (Kaiser Family Foundation). KFF — это благотворительная некоммерческая организация, предоставляющая нации информацию по вопросам здравоохранения.

ПОЛУЧАЙТЕ УТРЕННИЕ ЗАГОЛОВКИ НА СВОЙ ЯЩИК

ПОДПИСЫВАТЬСЯ

Как минимизировать налоги при получении IRA

Я являюсь бенефициаром IRA моей матери.Какие у меня есть варианты вывода денег после ее смерти?

У вас есть несколько вариантов наследования IRA, и тот, который вы выберете, может иметь большое влияние на размер вашей уплаты налогов. Правила для супругов отличаются от правил для бенефициаров, не являющихся супругами. Они также отличаются для традиционных IRA от Roths, которые, как правило, не облагаются налогом, когда их оставляют наследникам.

Если вы унаследуете традиционную IRA, вы можете обналичить счет в любом возрасте — даже до того, как вы достигнете возраста 59,5 лет — без уплаты 10% штрафа за досрочное снятие средств.Но вам придется заплатить налоги с денег на счете (за исключением любых невычитаемых взносов).

Если бенефициары, не являющиеся супругами, не начнут снимать средства до 31 декабря года после смерти владельца IRA, они должны снять все деньги со счета в течение пяти лет. В противном случае вы должны взять минимальные выплаты со счета, исходя из ожидаемой продолжительности вашей жизни, начиная с 31 декабря года после смерти первоначального владельца. Эти обязательные выплаты аналогичны требуемым минимальным выплатам (RMD) для владельцев IRA старше 70½ лет, но они используют другую таблицу ожидаемой продолжительности жизни.Снятие средств по-прежнему будет облагаться налогом (за исключением любых невычитаемых взносов), но оставшаяся сумма может продолжать расти, отложенная по налогу на счете.

Супруги, унаследовавшие традиционную ИРА, имеют дополнительные возможности выбора. Они могут вкладывать деньги в свою собственную IRA, поэтому им не нужно начинать получать необходимые минимальные выплаты (в зависимости от их ожидаемой продолжительности жизни), пока они не достигнут возраста 70,5 лет. Но они должны будут заплатить 10% штраф за досрочное снятие денег, которые они снимут со счета до достижения возраста 59,5 лет.

Если первоначальный владелец IRA был 70,5 лет или старше и уже начал принимать RMD до своей смерти, то бенефициар может продолжать снимать ежегодные выплаты на основе графика ожидаемой продолжительности жизни первоначального владельца или снимать средства на основе его или ее собственной жизни. ожидание.

Для IRA Рота действуют другие правила, которые обычно могут быть унаследованы без уплаты налогов. Но нельзя держать деньги на счету вечно. Первоначальные владельцы IRA Roth не обязаны брать обязательные минимальные выплаты, но наследники, не являющиеся супругами, должны снимать годовые выплаты со счета в зависимости от их ожидаемой продолжительности жизни, начиная с года после смерти первоначального владельца IRA (у супругов есть возможность вложить Roth в собственный аккаунт).Или вы можете снять все деньги со счета в течение пяти лет. В любом случае вам, как правило, не нужно платить налоги на снятие средств.

Для получения дополнительной информации об этих правилах и таблицах ожидаемой продолжительности жизни IRS для необходимого снятия средств см. Публикацию IRS 590, «Индивидуальные пенсионные соглашения».

Налог на приобретение капитала

Групповые пороги

Подарки и наследство можно получить без уплаты налогов до определенной суммы. В не облагаемая налогом сумма или порог варьируется в зависимости от вашего отношения к лицо, дающее выгоду.Есть три разные категории или группы. Каждый имеет порог, который применяется к общим преимуществам, которые вы получили в этом категории с 5 декабря 1991 года.

Группа A применяется, когда бенефициар, лицо, получающее пособие — это ребенок того, кто его дает. Это включает пасынка или приемный ребенок.

Сюда также может входить приемный ребенок, если приемный ребенок проживал с под опекой диспонера, и они предоставили уход за свой счет, в течение периода или периодов не менее 5 лет до приемного ребенка достигла 18-летнего возраста.Этот минимальный период не применяется в случае наследство, принятое в день смерти взыскателя. В этом случае Группа Порог будет применяться при условии, что приемный ребенок был помещен в забота об отправителе до этой даты.

Группа A также применяется к родителям, которые получают наследство от своего ребенка, но только в том случае, если родитель принимает на себя полную и полную собственность на наследство. Если родитель получает наследство там, где у них нет полного и полного право собственности на пособие, или, если родитель получает подарок, то Группа B применяется.

Если родитель наследует от своего ребенка, и у них есть полный и полный право собственности на наследство освобождается от налога, если в предыдущие пять лет, ребенок получил наследство или подарок от одного из родителей, и это не было освобождены от налога на приобретение капитала. В этом случае уплата налога не требуется. даже если наследство от ребенка превышает пороговое значение.

Группа B применяется, если получателем является:

- Материнская компания — см. Также группу A выше

- Дедушка и бабушка

- Внук или правнук — см. Ниже

- Брат или сестра

- Племянник или племянница дающего — см. Ниже

Если внук является несовершеннолетним (до 18 лет) и принимает подарок или наследование от бабушки и дедушки Группы А может применяться, если родитель внука умер.

Группа A может применяться к племяннику или племяннице, если они работали в бизнесе. лица, выплачивающего пособие за предыдущие пять лет и отвечающего требованиям следующие критерии:

- Племянник или племянница должны быть кровными родственниками, а не племянником или племянница

- Дар или наследство состоит из имущества, используемого в связи с бизнес, включая сельское хозяйство, или доли в компании.

- Если подарок или наследство состоит из имущества, то племянник или племянница должен работать более 24 часов в неделю для диспонера в месте, где ведется бизнес или для компании, если подарок или наследство акции.Но если бизнес ведется исключительно дистрибьютором, их супруга и племянник или племянница, то требуется, чтобы племянник или племянница работают более 15 часов в неделю.

- Льгота не применяется, если льгота получена по усмотрению доверять.

Группа C применяется к любым отношениям, не включенным в группу A или Группа Б.

Если вы получаете пособие от родственника умершего супруга или гражданского партнером, вы можете быть оценены в той же группе, что и ваш супруг или гражданский партнером были бы, если бы они получали выгоду от своих отношений.Например, если вы получаете пособие от отца вашего супруга или гражданского партнером, групповой порог будет Группа C. Но если вы получите выгоду от отца вашего супруга или гражданского партнера и вашего супруга или гражданского партнер умер, то групповой порог, который применяется к вам, будет то же, что и для ребенка, получающего пособие от родителя, группа А.

| Группа A: 335 000 евро | Применяется, если бенефициаром является ребенок (включая усыновленного ребенка, приемный ребенок и некоторые приемные дети) или несовершеннолетний ребенок умершего потомок диспонера.Родители также попадают в этот порог, если они берут в наследство абсолютный интерес от ребенка. |

| Группа B: 32 500 евро | Применяется, если бенефициаром является брат, сестра, племянница, племянник или прямой предок или прямой потомок диспонера. |

| Группа C: 16 250 евро | Применяется во всех остальных случаях. |

| 2009 г. (до 7 апреля 2009 г.) | 8 апреля 2009 г. — 31 декабря 2009 г. | 1 января 2010 г. — 7 декабря 2010 г. | 8 декабря 2010 г. — 6 декабря 2011 г. | 7 декабря 2011 г. — 5 декабря 2012 г. | 6 декабря 2012 г. — 13 октября 2015 г. | с 14 октября 2015 г. по 11 октября 2016 г. | с 12 октября 2016 г. по 9 октября 2018 г. | 10 октября 2018 г. — 9 октября 2019 г. | |

|---|---|---|---|---|---|---|---|---|---|

| Группа A | € 542 544 | € 434 000 | € 414 799 | 332 084 € | € 250 000 | € 225 000 | € 280 000 | 310 000 € | 320 000 € |

| Группа B | 54 254 € | 43 400 € | 41 481 € | 33 208 € | 33 500 € | 30 150 € | 30 150 € | 32 500 € | 32 500 € |

| Группа C | € 27 127 | 21 700 € | € 20 740 | € 16 604 | € 16 750 | € 15075 | € 15075 | € 16 250 | € 16 250 |

Оценка

Дата оценки — это дата, на которую рыночная стоимость имущества составляющий дар или наследство.В случае подарка датой оценки обычно является дата подарок.

В случае наследства датой оценки обычно является Самая ранняя из следующих дат:

- Дата, когда наследство может быть отложено или передано бенефициару

- Дата фактического удержания в пользу бенефициара

- Дата передачи или выплаты получателю

Датой оценки обычно является дата смерти в следующем обстоятельства:

- Дар созерцания смерти (Donatio Mortis Causa)

- Если право на отзыв не использовалось.Это могло возникнуть когда лицо дарит имущество, но оставляет за собой право отменить, или забрать подарок. Если они умрут и эта сила исчезнет, получатель затем становится облагаемым налогом как наследование выгоды. Если бы у получателя была свободная использовать льготу до этого, они будут облагаться налогом как получение в подарок ценность использования собственности.

Налогооблагаемая стоимость

Подарок или наследство оценивается по рыночной стоимости на момент, когда вы имеет право на его использование или выгоду.

Облагаемая налогом стоимость равна рыночной стоимости за вычетом следующих отчисления.

Вы можете вычесть любые обязательства, затраты и расходы, которые правильно к оплате. Сюда входят долги, которые по закону должны быть выплачены и которые выплачивается за счет пособия или из-за него. При наследовании это могут быть расходы на похороны, расходы на управление имуществом или долги покойный. Что касается подарка, они могут включать судебные издержки или гербовый сбор.

Если вы производите выплату пособия или какой-либо другой взнос взамен для него это также может быть вычтено.Это называется «соображением» и может быть, например, частичным платежом, суммой, ежегодно выплачиваемой дарителю, или другим лицо, либо выплата долгов дарителя.

Если вы не получаете полное право собственности, а вместо этого получаете пособие на ограниченный период, то для расчета учитывается ряд факторов. Значение. Подробнее о расчете стоимости лимитированной проценты объясняются на сайте yield.ie.

Ставка налога

Налог на приобретение капитала взимается в размере 33% с подарков или наследства, сделанных на или после 5 декабря 2012 г. (ранее ставка составляла 30%).Это относится только к суммы, превышающие групповой порог. Например, если вы получили подарки от ваши родители с налогооблагаемой стоимостью 550 000 евро, вы платите налог только с суммы выше соответствующего группового порога (порог группы A с 9 октября 2019 г .: 335000 евро). Таким образом, 215 000 евро облагаются налогом по ставке 33%.

Исключения

Следующие лица освобождены от налога на приобретение капитала:

- Подарки или наследство от супруга или гражданского партнера

- Выплаты за ущерб или компенсация

- Льготы используются только для медицинских расходы лица, потерявшего трудоспособность по причине физического или психическое заболевание (pdf)

- Пособия, полученные на благотворительные цели или полученные от благотворительности

- Выигрыши в лотерее, тотализаторе, игре или пари

- Пенсионные выплаты, пенсии и выплаты при увольнении обычно не производятся. подлежит обложению налогом на дарение.Однако, если работник является родственником работодателя, или работодатель является частной компанией, и считается, что работник контролирует компания, налоговая служба может отклонить это исключение, если они сочтут Оплата чрезмерная.

- Разумная поддержка для содержания или обучения ребенка или супруга или гражданский партнер.

Прочие исключения

Первые 3000 евро от общей стоимости всех подарков, полученных от кого-либо человек в любом календарном году освобождается от уплаты налога.Итак, вы могли получить подарок от несколько человек в одном календарном году и первые 3000 евро с каждого человек освобожден от CAT. Это исключение не распространяется на , а не на . наследства.

Если вы получили в дар или в наследство дом, который был вашим основным место жительства, оно может быть освобождено от налога, если вы не владеете или не имеете интереса любой другой дом. Существуют условия того, как долго вы должны проживать в дом до и после получения пособия. Подробнее о Жилище Освобождение от налога на жилье доступно на веб-сайте Revenue и в разделе Revenue’s Руководство по эксплуатации (pdf).

Если родитель получает наследство от своего ребенка и получает полную и полное право собственности на наследство, обычно оно облагается налогом по Группе A. Но освобождается, если в предыдущие 5 лет ребенок получил наследство или подарок ни от одного из родителей, и он не был освобожден от налога на приобретение капитала.

Платежи, уменьшающие долг банкрота или близкого к банкроту, обычно освобожден (Раздел 82, Закон о налоговой консолидации при приобретении капитала 2003 г.).

Другие исключения относятся к определенным государственным ценным бумагам Ирландии или паям. трасты, в которых бенефициар является нерезидентом.

Вы можете получить дополнительную информацию о льготах CAT и освобождении от налогов.

Рельефы

Деловая помощь

Подарки и наследование соответствующей деловой собственности имеют право на возмещение, которое

снижает налогооблагаемую стоимость собственности на 90% для целей капитала

Налог на приобретение. Больше информации о бизнесе

помощь можно найти на сайте yield.ie.

Сельскохозяйственная льгота

Налоговая льгота применяется к подаркам и наследству сельскохозяйственной собственности и

снижает рыночную стоимость имущества на 90% для целей капитала

Налог на приобретение.Дополнительная информация о сельском хозяйстве

помощь можно найти на сайте yield.ie.

Рельеф исторического наследия

Дома и сады или объекты национального, научного, исторического или художественные интересы освобождаются от налога на приобретение капитала, если они соответствуют определенным требованиям. условия.

Условия

Разумные возможности для просмотра должны быть доступны для представителей общественности. или, в случае объектов, признанным органам или ассоциациям.

Запрещается использовать недвижимость в торговых целях.

Дома и сады должны были иметь разумные удобства для просмотр публикой в течение трех лет перед дарением или наследством.

Недвижимость не может быть продана в течение 6 лет, за исключением случаев продажи национальное учреждение по частному договору.

Если условия не соблюдены, рельеф можно отколоть назад.

.

Возврат и уплата капитала Налог на приобретение

Если вы получили подарок или наследство, вы несете ответственность за уплата причитающегося налога на приобретение капитала.Если вы не проживаете в Ирландия, вы должны получить агента, который проживает в Ирландии, например, поверенного, взять на себя ответственность за выплату CAT.

Вы должны подать налоговую декларацию, если общая стоимость подарков и наследства вам получили в одной из групп, A, B или C, с 5 декабря 1991 года больше более 80% порога не облагаемого налогом порога для этой группы.

Например, если вы получили подарок в размере 20 000 евро от брата, а затем наследство в размере 10000 евро от бабушки и дедушки, обе эти льготы будут в группе B и составляют 30 000 евро.Порог для группы B составляет в настоящее время 32 500 евро, из которых 80% составляет 26 000 евро. Потому что преимущества вам полученные превышают 80% необлагаемого налогом порога для Группы B, вы обязаны подать налоговую декларацию, даже если общая полученная сумма ниже порог.

Возврат онлайн

Налоги на дарение и наследство необходимо подавать в электронном виде через Revenue’s Online. Услуга. Доход предоставить руководство для подачи налоговой декларации о подарке или наследстве через Интернет.

Есть несколько исключений, когда бумажная декларация о подарке и налоге на наследство (Форма IT38S) есть в наличии.Он может быть использован только вами, налогоплательщиком, если вы встретите следующие критерии:

- Вы не претендуете ни на какие льготы, льготы или кредиты, кроме небольших освобождение от подарка.

- Полученная выгода представляет собой абсолютный процент без каких-либо условий или ограничения.

- Имущество, включенное в возврат, было взято только у одного продавца и не является частью большего преимущества.

Даты оплаты и подачи документов для CAT

Налогооблагаемые подарки или наследство с датой оценки 14 июня 2010 г. или позднее иметь фиксированную выплату CAT и дату подачи заявления.Все подарки и наследства с оценкой дату в 12-месячный период, заканчивающийся 31 августа, должен быть оплачен и подан 31 октября.

Это означает, что если дата оценки приходится на период с 1 января по 31 августа, вы должны заполнить налоговую декларацию и уплатить налог не позднее 31 октября этого года. год. Если дата оценки приходится на период с 1 сентября по 31 декабря, вы должны заполните налоговую декларацию и уплатите налог до 31 октября в следующий год. Если вы платите и подаете налоговую декларацию онлайн с помощью Revenue Online Сервис (ROS), срок подачи декларации обычно незначительно потом.

Существует доплата за просрочку платежа и файл CAT. Доплата основана на процент от общей суммы налога, подлежащего уплате за год, когда декларация просрочена, и оценивается по продолжительности задержки. Однако есть общий предел на уровне надбавки, которая рассчитывается следующим образом:

- 5% надбавка до 12 695 евро, если вы заполните налоговую декларацию и уплатить налог в течение 2 месяцев с даты выплаты и подачи заявления.

- 10% надбавка до 63 485 евро, если вы не заполните налоговую декларацию и уплату налога в течение 2 месяцев с даты выплаты и подачи заявления.

Особые обстоятельства

При определенных обстоятельствах возможна оплата налога в рассрочку на срок не более 60 месяцев. Это относится к любой собственности, где бенефициар не имеет полного и полного владения.

Это также применимо, если выгода является полной и полной собственностью следующее:

- Имущество, которое нельзя переместить (например, земля или дом) или

- Имущество, которое может быть перемещено и является сельскохозяйственным или коммерческим имуществом

Доходы могут рассмотреть возможность отсрочки уплаты налога, если возникнут трудности вовлеченный.