Выгодно ли кредит гасить досрочно

Содержание материала

В современном мире все большее число россиян прибегают к услугам финансовых организаций, оформляя кредиты. Поэтому вопрос о досрочном погашении крайне актуален сегодня. Сейчас выплатить взятый займ можно буквально на следующие сутки после подписания договора. Но выгодно ли кредит гасить досрочно? Чтобы в этом разобраться, нужно рассмотреть различные виды займа и условия их досрочного погашения.

Выгода досрочного погашения

Не секрет, что для любого банка основным источником дохода является выплата клиентами процентов по кредиту.

Чем дольше срок займа, тем больше клиент приносит средств. Разумеется, досрочное погашение не приветствуется, ведь в этом случае банк лишается своей части прибыли. Чем длиннее срок выплаты, тем большую прибыль получит организация, поэтому многие предлагают клиентам длительную рассрочку с пониженной процентной ставкой.

Варианты кредитования

Стандартно банки применяют две схемы выплат по кредиту: равными долями (аннуитетную) и дифференцированную, что сказывается не только на общей сумме выплаты, но и на графике погашения задолженность.

Схемы выплат

Чтобы понять, при какой схеме будет большая выгода от досрочного погашения, нужно понимать систему начисления процентов.

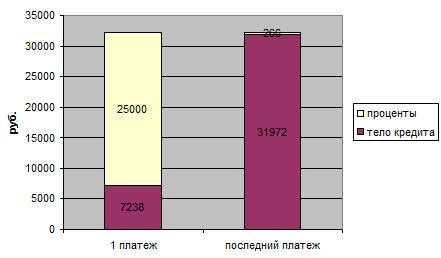

Схема выплаты аннуитет предполагает оплату кредита равными частями. Вся сумма займа разбивается на определенный срок равными частями, в которые включены уплата тела кредита и процентов.

При этом равная сумма не означает равную структуру распределения дохода. В первый период действия договора, основную часть ежемесячного взноса составляют проценты по кредиту. А в последние периоды практически всю сумму платежа составляет тело кредита.

На примере хорошо видно, как меняется структура выплаты ссуды со временем.

Схема платежей по аннуитету

Большинство банков предпочитают именно такую схему выплаты, так как при досрочном погашении, компания в любом случае получит свою прибыль, независимо от того, в какой срок клиент погасит всю задолженность. Для клиента же аннуитет привлекателен тем, что он равномерно распределяет всю финансовую нагрузку, позволяя планировать свою бюджет. К тому же такая схема позволяет взять большую сумму займа.

Схема начисления процентов

Если и решаться на досрочное погашение такого займа, то нужно стараться это делать в первый триместр действия договора. Обратившись в компанию с просьбой досрочного погашения кредита с аннуитетной схемой, банк может предложить два варианта:

- сокращение ежемесячной суммы после вноса определенной суммы;

- полное погашение долга.

Дифференцированная схема

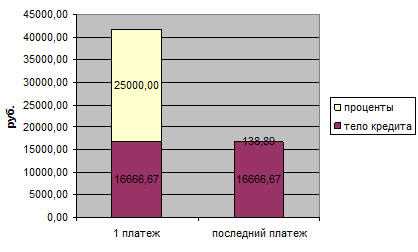

В отличие от аннуитетной схемы, дифференцированная предполагает разбивку всего долга с процентами на остаток. Таким образом, основная часть тела кредита равными долями разбивается на весь период, но с каждым месяцем оплата уменьшается.

Это происходит из-за того, что по мере уменьшения тела кредита, уменьшаются и выплаты процентов. При такой схеме выплаты кредита, досрочное погашение принесет выгоду, причем не важно, частичное погашение вы сделаете или полное.

Досрочное и частичное погашение

Давайте сразу оговорим, что ни один банк не вправе отказать клиенту, оформившему кредит, в праве досрочного погашения.

Здесь существует две схемы погашения:

- частичное;

- полное.

При частичном погашении клиент оплачивает определенную сумму, превышающую размер ежемесячного платежа, уменьшая общую сумму долга. При таком варианте, кредит уменьшается и пересчитывается сумма ежемесячного платежа. При таком варианте, сокращается срок погашения кредита.

Полное погашение предполагает единовременный внос всей суммы кредита, включая уплату процентов на текущий момент. После полного погашения всей суммы, кредитный договор закрывается.

Срок кредитования

Согласно финансовой статистике, быстрее всех спешат погасить кредит ипотечные заемщики. Это и не удивительно, учитывая большой срок кредитования и взятую сумму займа. Следующей категорией клиентов являются пользователи автокредитов.

Досрочное погашение имеет несколько преимуществ:

- Это возможность поскорее снять с себя долговые обязательства и расплатиться с банком.

- Это возможность сэкономить на выплате процентов.

Поэтому досрочное погашение кредита, независимо от того, какая схема расчетов применялась для займа (аннуитетная или дифференцированная), в любом случае позволит сэкономить на процентах.

Но это лишь поверхностный взгляд обывателя. На самом деле, чтобы понять всю выгодность досрочного погашения, нужно учитывать ряд факторов, в число которых входит рост инфляции, рыночные тренды и т.д.

На что идут банки?

Напрямую отказать в досрочном погашении ни один банк не может, но у них в арсенале есть несколько простых инструментов, с помощью которых можно избежать этой процедуры со стороны клиента. До 1 ноября 2011 года практически в каждом кредитном договоре были прописаны штрафные санкции, возбраняющие досрочно оплачивать всю сумму кредита.

Штрафные санкции

Однако с 1 ноября, после внесения существенных поправок в Гражданский Кодекс РФ, любой гражданин, оформивший кредит, имеет право на досрочное его погашение без применения каких-либо штрафных санкций и комиссий.

Единственным условием такой процедуры является предварительное уведомление банка за 30 дней до погашения кредита.

Есть одно условие – необходимо подать заявку в банк в письменном виде за 30 дней до планируемой даты полного погашения. Заявка рассматривается в течение 3-4 рабочих дней, в течение которых специалисты готовят бумаги на досрочное погашение и закрытие договора, пересчитывают сумму процентов.

Перед написанием заявления обязательно лично обратитесь в отделение финансового учреждения и попросите рассчитать всю сумму оставшегося долга. Возможно, при выплате кредита раньше срока там будет учтена годовая комиссия за обслуживание и т.д.

Одной из уловок банков является запрет на частичное погашение кредита, если его срок, скажем, не превышает 3 месяцев. Да и устанавливать сумму минимального платежа, необходимого для того, чтобы погасить всю ссуду целиком, банк тоже оставляет за собой.

Срок кредитования

Конечно, все это в значительной мере усложняет жизнь заемщиков. Поэтому многие выбирают стандартный и привычный путь ежемесячной выплаты кредита, согласно условиям договора.

Однозначно, спешить с досрочной выплатой ссуды не имеет смысла в том случае, если :

- Низкий процент по кредиту;

- У вас нет свободных денег для выплаты. Досрочное погашение приведет к финансовым проблемам и угрозе подписания нового договора.

Какой кредит выгодно гасить досрочно?

Сегодня российские банки могут предложить гражданам несколько видов кредитования: ипотечное, автокредит, целевой, ссуду наличными. Каждый вид кредитования имеет свои особенности и процентные ставки.

Так, для потребительского займа обычно финансовыми организациями устанавливаются самые небольшие проценты, а вот автокредита, как правило, предполагает очень высокую ставку.

Автокредит

При авто кредите, клиент попадает в зависимость не только от банка, предоставившего ссуду, но и от продавца авто, страховой компании.

Автокредит

Поэтому досрочное погашение кредита не только выгодно экономически в этом случае, но и снимает долговое обязательство, накладывающее арест на продажу авто, обязательную страховку и т.д.

При автокредите сам автомобиль служит залогом, что автоматически запрещает совершать какие-лимбо действия с ним. Досрочное погашение в этом случае принесет не только экономическую выгоду, но и психологически освободит от обязательств.

Кроме того, появится возможность продать или обменять авто.

Ипотека

Такой вид займа предполагает сравнительно невысокую ставку, но при этом очень большой срок кредитования.

Ипотечный кредит

Значительное уменьшение срока позволит существенно сэкономить на процентах, поэтому выплатить ипотечную ссуду раньше времени, конечно, выгодно.

В этом случае целесообразно закрыть договор в первые 2-3 года. Досрочное погашение кредита в последний год практически не имеет смысла, так как там вы выплачиваете уже тело кредита. А свою прибыль от процентов банк снимет на первых годах.

Раньше времени выплачивать всю ссуду по ипотеке имеет смысл и в том случае, когда вы хотите продать, обменять жилье.

Что нужно знать заемщику

Подписание кредитного договора – процедура серьезная и ответственная. После вступления в силу условий этого документа, будет уже сложно что-то изменить, даже если некоторые пункты вызывают у вас несогласие.

Поэтому перед оформлением сделки, взвесьте все весомые аргументы в пользу кредитования в этом банке и следуйте этим советам.

- Уточните у кредитного специалиста, предусмотрено ли условиями договора частичное и полное погашение кредита.

- В какой срок до полного погашения кредита нужно уведомить банк и какая процедура уведомления.

- Уточните, нет ли ограничений по минимальным суммам и срокам для досрочного погашения кредита.

- Если вы хотите частично внести сумму долга для досрочного погашения, спросите у себя, какая цель этого? Для того чтобы уменьшить срок договора или чтобы снизить ежемесячную финансовую нагрузку. При последнем варианте вы ничего практически не экономите, так как проценты по кредиту будут начисляться весь период действия договора.

Когда выгодно досрочное погашение?

- После полного погашения ссуды и закрытии договора, обязательно потребуйте у банка письменное подтверждение о закрытии кредита.

- Если вы не хотите испортить свою кредитную историю и попасть в «серый» список заемщиков, не рекомендуется досрочно погашать кредит в первые 2-3 месяца. Лучше выждать этот стартовый период и уже потом выплачивать весь займ полностью.

- При росте инфляции, досрочное погашение кредита может не принести предполагаемую выгоду. Посмотрите внимательно на финансовое состояние рынка и проанализируйте тенденцию роста инфляции. Возможно, окажется, что к концу выплаты по кредиту, сумма ежемесячного взноса уже не будет иметь такой же денежный эквивалент, как сейчас.

- Досрочное погашение, по мнению финансовых экспертов, необходимо совершать исключительно за счет свободных денег. Нет никакого смысла брать новый кредит в другом банке, чтобы досрочно закрыть существующий. Также не имеет смысла досрочно гасить ссуду, взятую на развитие бизнеса. В этом случае, вам придется вывести деньги из оборота, что не целесообразно.

- Если у вас появились свободные деньги, которые вы можете спокойно пустить на досрочное погашение кредита, ознакомьтесь перед этим с депозитными условиями в этом банке. Возможно, ставка от депозитного вклада превысит ожидаемую выгоду от выплаты всей ссуды.

- Выгода от досрочного погашения зависит от срока кредитования. Чем он дольше, тем ощутимее будет выгода.

Заключение

Разобрав экономическую целесообразность досрочного погашения кредита, не стоит сбрасывать со счетов и психологический аспект. Долговые обязательства ложатся на заемщика порой непосильным бременем. И одна мысль об освобождении от кредитного договора перекрывает всю выгоду.

Но даже в этом случае смысл в досрочном погашении будет только тогда, когда на его погашение не идут последние деньги семьи. Это поставит под угрозу стабильность финансового положения и возможно опять загонит в новое долговое обязательство.

Видео по теме:

bank-explorer.ru

Как правильно оформить досрочное погашение кредита?

Полное и частичное погашение кредита. Когда выгоднее погашать кредит? Советы и рекомендации по досрочному погашению кредитов заемщиками.

Досрочное погашение кредита

С целью снижения переплат часто заемщики банков стараются закрыть займ раньше отведенного срока. Банк никак не может препятствовать желанию клиента выполнить досрочное погашение кредита, поэтому наложение штрафов в таком случае является незаконным. Несмотря на то, что сама по себе процедура на первый взгляд кажется простой, есть некоторые нюансы, которые следует учесть.

Чтобы банк не препятствовал закрытию кредита, нужно минимум за 30 дней до совершения операции уведомить банк о своем желании досрочно погасить займ. В заявлении, написанном в произвольной форме, нужно также указать сумму, которая будет внесена для выплаты займа.

В зависимости от обстоятельств заем может быть погашен частично или одним платежом. В чем разница и каким способом лучше воспользоваться, рассмотрим далее.

Полное и частичное досрочное погашение кредита

Оба вида досрочного погашения позволяют уменьшить переплаты за счет уменьшения процентов за пользование кредитом. Несмотря на явные достоинства досрочной выплаты займа, есть случаи, когда спешить не нужно. К примеру, долгосрочный ипотечный займ, взятый на 20 лет, смысла выплачивать срочно нет. Так как со временем накапливаются не только проценты по займу, но также работает инфляция, «съедающая» часть кредита.

Любое погашение займа раньше срока выгодно при краткосрочных займах от года до трех лет, хотя лучше рассчитывать индивидуально.

Частичное погашение

Частичное досрочное погашение кредита заключается в оплате каждый месяц большей суммы, чем предусмотрено в графике выплаты кредита. В таком случае банк проводит перерасчет размеров будущих платежей, которые со временем уменьшаются. Для определения точной суммы платежей можно обратиться к банковскому сотруднику, который поможет провести расчеты и определит оптимальный размер ежемесячных взносов для досрочного погашения займа.

Чтобы применить досрочное погашение части кредита нужно уведомить об этом банк, который будет проводить перерасчет оставшейся суммы кредита. Банку нужно указать дату досрочного частичного погашения, размер платежа и счет. Препятствовать досрочному погашению банк не имеет права.

Полное погашение

Полное досрочное погашение кредита предполагает уплату всей оставшейся суммы займа одним платежом до наступления окончания действия договора кредитования. Осуществляя полную выплату задолженности, вы полностью снимаете обязательства перед банком.

Планируя полностью выплатить задолженность перед банком, заблаговременно узнайте точную сумму остатка по займу, а после уплаты сохраните квитанцию.

Кроме перевода денег на счет банка для полного закрытия долга нужно учесть некоторые условия. Процедуру закрытия займа нужно выполнить в соответствии с требованиями банка, чтобы в будущем не возникало никаких претензий от финансового учреждения.

Основные рекомендации для заемщиков при оформлении досрочного погашения кредита

Условия досрочного погашения кредита обязывают заемщика в первую очередь поставить в известность банк о досрочном закрытии кредита и уточнить полностью или частично будет выполняться процедура погашения кредита. Ранее мы уже упоминали, что банк нужно предупредить в письменной форме минимум за 30 дней до проведения полного погашения кредита (до окончания срока действия договора). В некоторых банках условия уведомления о намерении досрочно погасить займ могут быть другими, что должно быть указано в договоре кредитования.

Во время частичного погашения займа нужно утвердить с банком увеличенную сумму платежа и новые сроки погашения займа. Если этого не сделать, со счета по-прежнему будет сниматься только та сумма, которая была указана в договоре изначально. Без уведомления банка о желании частично погашать займ срок кредитования, а также размер долга не изменятся.

Прежде чем полностью погашать кредит, уточните остаток по займу. Даже небольшая сумма в виде остатка на ссудном счету превратится в неприятный сюрприз в виде непредвиденных долгов и просрочек.

После полной оплаты в кассе нужно сохранить чек о выплате всего займа, а также получить справку, подтверждающую погашение кредита. Документ должен подтверждать отсутствие обязательств перед финансовым учреждением и быть заверен печатью и подписью уполномоченного банковского сотрудника. Также нужно попросить выписку с ссудного счета, чтобы проконтролировать нулевой остаток.

Возврат страховки по кредиту при досрочном погашении

Возврат страховки по кредиту при досрочном погашении является невозможным в случае:

- если в договоре процедура возврата страховки запрещена;

- в случае, когда страховщиком выступал банк, и была оформлена коллективная форма договора страхования.

Если страховой полис был подписан индивидуально в банке, а также запрета на возврат нет, нужно подать заявление в отделение банка и получить неиспользованную страховку.

Если страховка была оформлена в страховой компании, тогда нужно предоставить больше документов, а именно:

- паспорт;

- заявление;

- документ, подтверждающий полное досрочное погашение долга;

- страховой полис;

- договор кредитования.

Сумму страховки, которую можно вернуть, точно предусмотреть невозможно, так как страховые компании вычтут свои дополнительные расходы. Полный возврат страховки не предусмотрен, так как обязательно вычитается сумма за период действия страхового полиса.

Когда выгоднее досрочное погашение кредита?

В зависимости от того, какая система платежей используется для кредита, можно рассчитать оптимальные сроки досрочных выплат. Способов внесения платежей может быть два:

- аннуитетный;

- дифференцированный.

При аннуитетной системе вся сумма займа вместе с процентными начислениями равномерными платежами распределяется на полный период погашения займа. Таким образом, ежемесячно выходят равные суммы платежей, не зависящие от остатка обязательств по займу.

Аннуитетная система позволяет выгодно погасить обязательства раньше окончания сроков договора. Учитывая специфику процентных начислений, в первой половине кредитного периода платеж состоит преимущественно из процентов, а далее картина меняется и преобладает основная сумма кредита. Гасить такой займ лучше в начале периода. Таким образом, если увеличить суммы платежей (использовать досрочную частичную оплату), то часть их будет перекрывать последние платежи, и займ погасится быстрее.

Дифференцированная система предполагает ежемесячные выплаты части займа (тела кредита) пропорционально сроку действия кредитного договора. С каждым платежом размер платежа уменьшается, так как процент начисляется на оставшуюся сумму долга. Такой вид выплат более оптимальный, так как проценты переплат меньше.

Чтобы точно рассчитать сумму досрочного погашения кредита, воспользуйтесь кредитным калькулятором, который есть на сайте каждого банка. Рассчитав сумму самостоятельно и сопоставив ее с личными финансовыми возможностями, обратитесь к банковскому сотруднику, который проведет окончательные расчеты и определит оптимальную сумму платежей для досрочного погашения займа.

credits.ru

Гасить ли кредит досрочно

Досрочное погашение кредита всегда рассматривается как возможность, во-первых, побыстрее снять с себя финансовые обязательства, во-вторых, сэкономить на процентах. Исходя из этого, выгодно ли гасить кредит досрочно – вопрос, который не должен вызывать сомнения. Независимо от того, какая система расчетов используется – аннуитетные или дифференцированные платежи – при досрочном погашении все равно будет образовываться определенная экономия. С другой стороны, выгодность – понятие относительное. Слишком много внешних факторов и обстоятельств влияют на ее определение в конкретной ситуации. Чтобы сказать точно, нужен глубокий анализ и математический расчет, а зачастую и понимание рыночных трендов, умение глядеть на перспективу и владеть хотя бы основами финансового планирования. Разумеется, большинство заемщиков к такой аналитике не готовы, поэтому обычно мыслят житейскими, а не экономическими категориями.

Когда гасить кредит досрочно выгодно

Если рассматривать выгодность досрочного погашения кредита как исключительно возможность переплатить меньше, чем при точном соблюдении графика платежей, то, конечно же, эта цель будет достигнута. Более того, если у вас есть финансовые возможности делать это без ухудшения качества своей жизни, не ограничивая себя ни в чем, то, разумеется, стоит сразу планировать досрочное погашение, и даже, возможно, серьезно увеличивать размер периодических платежей, однажды заплатив весь остаток долга сразу. При таких условиях этот подход можно даже назвать наиболее разумным и экономически обоснованным.

Если рассматривать выгодность досрочного погашения кредита как исключительно возможность переплатить меньше, чем при точном соблюдении графика платежей, то, конечно же, эта цель будет достигнута. Более того, если у вас есть финансовые возможности делать это без ухудшения качества своей жизни, не ограничивая себя ни в чем, то, разумеется, стоит сразу планировать досрочное погашение, и даже, возможно, серьезно увеличивать размер периодических платежей, однажды заплатив весь остаток долга сразу. При таких условиях этот подход можно даже назвать наиболее разумным и экономически обоснованным.

Вместе с тем, редко кто берет кредит ради кредита. Обычно его оформление связано с серьезной финансовой необходимостью, а значит, расчет на быстрое погашение рассматривает разве что теоретически. В таких ситуациях придется взвешивать все преимущества и недостатки досрочного погашения и делать финансовые расчеты, чтобы увидеть выгоду.

Одним из важных условий выгодности является схема платежей – аннуитетная или дифференцированная.

При аннуитетной системе каждый периодический платеж равен другому, но отличается по структуре. Первый платеж включает минимальную сумму, направляемую в счет основного долга, и максимальную – в счет процентов. По мере погашения долга заемщик будет уменьшать в структуре каждого последующего платежа сумму, приходящуюся на проценты, и увеличивать сумму, приходящуюся в счет погашения основного долга. При такой схеме осуществление досрочных расчетов по кредиту фактически будет означать исключение из графика платежей последних по датам сумм и начисленных на них процентов. Таким образом, чем позднее вы начнете гасить кредит досрочно, тем менее выгодным оно станет с точки зрения размера переплаты.

В случае использования дифференцированной системы платежей, которая, правда, практикуется сегодня редко, выгодность досрочного погашения кредита более ощутима и очевидна. Процент в каждом последующем периодическом платеже уменьшается согласно уменьшению размера основного долга. При такой схеме проще видеть и контролировать выгоду. Однако необходимость на первом этапе кредитования согласно графику вносить серьезные суммы и снижение ежемесячной финансовой нагрузки с каждым новым платежом – сначала не позволяет увеличивать регулярный платеж, а затем немного расслабляет и заставляет не рассматривать досрочное погашение в качестве актуального решения.

При любой из схем платежей обязательно следует обратить внимание, на что именно банк направит поступающие от вас средства. Если банк не гасит кредит досрочно, то, скорее всего, та сумма, которую вы перечислили в счет основного долга, ушла на погашение процентов. Это обычно свойственно аннуитетной системе платежей, а также порой сопровождает перечисление денег на ссудный счет без указания назначения платежа. Чтобы предотвратить такое, необходимо в заявлении, которое обязательно составляется для получения права досрочного погашения кредита, указать, на что именно вы направляете средства – то есть в счет оплаты основного долга (тела кредита).

В целом же можно сказать следующее:

- Гасить кредит досрочно выгодно, если вы можете себе это позволить без ущерба качеству жизни.

- Чем больше срок фактического пользования кредитом, тем меньше выгодность досрочного погашения. Отсюда важное правило – если при досрочном погашении можно выбрать сокращение или срока кредита, или размера периодического платежа, лучше для сокращения переплаты выбрать платеж.

- Прежде чем решиться на досрочное погашение, изучите недостатки такого подхода и их влияние на развитие ситуации.

Невыгодность досрочного погашения

Недостатки досрочного погашения, которые, по сути, и определяют невыгодность такого подхода, проявляются индивидуально. В общем виде их можно обозначить следующим образом:

- Деньги, которые вы направите на досрочное погашение, могли бы быть направлены на другие нужды, быть может, более важные. В результате все равно приходится жертвовать какими-то текущими потребностями. Конечно, доходы и уровень жизни у заемщиков разнятся. Однако всегда стоит подумать, что сегодня для вас важнее – увеличить платеж по кредиту, погасить его полностью или направить эти деньги на нечто более полезное для себя, своей семьи.

- Упущенные выгоды. Даже если у вас есть лишние деньги, их можно положить на депозит и получать проценты, или купить что-то и получать с этого дополнительный доход. Оцените, что и сколько вы потеряете, не получите в результате того, что сделаете в общем-то необязательный платеж банку. Порой упущенные выгоды «съедают» все выгоды от досрочного погашения кредита или делают их совсем несущественными.

- Досрочный расчет по кредиту не позволяет воспользоваться преимуществами инфляции. Последние годы инфляция в России довольно-таки высока, но, что также важно, она всегда есть. При условии, что у вас стабильный доход и он постепенно увеличивается, инфляция сама по себе способна несколько «обесценить» ваш совокупный долг перед банком. Если у вас процент по кредиту составляет, скажем, 15%, а годовая инфляция – 7%, то при условии роста на процент инфляции ваших годовых доходов, фактически ваши затраты на проценты в структуре доходов/расходов составят по итогам года 8%. Наиболее ощутимую роль инфляция в случае ее повышения играет при долгосрочных кредитах. А если в стране случится дефолт, то может так оказаться, что и кредитом вы пользуетесь фактически бесплатно. Вместе с тем, просчитать развитие рыночной ситуации и ситуации в экономике довольно-таки сложно, и банки здесь тоже страхуют свои риски – той же повышенной процентной ставкой.

Если проанализировать статистику досрочных погашений банковских кредитов, то она однозначно говорит о том, что количество заемщиков, завершающих выплаты долгов до истечения срока, снижается. Это можно объяснить и падением уровня доходов населения, который и не позволяет досрочно гасить обязательства, но нельзя списывать со счетов и рост финансовой грамотности. Кроме того, обычные люди все чаще стремятся удовлетворять свои текущие потребности, чем тратить средства на то, в чем сейчас нет острой необходимости.

law03.ru

Погасить кредит досрочно – банкам выгоднее уменьшить срок или платеж?

Время на чтение: 4 минуты

АА

Российское законодательство стоит на защите интересов заемщиков, позволяя им не только досрочно погашать свои кредиты перед банками, но и выбирать порядок действия с остатком суммы. В частности, клиенты коммерческих банков могут согласиться на уменьшение регулярного платежа или на сокращение срока выплат. Однако, большинство граждан, сами того не ведая, терпят убытки, выбирая неправильный вариант. Как же правильно воспользоваться привилегией выбора?

Погасить кредит досрочно – банкам выгоднее уменьшить срок или платеж?

Для начала стоит рассмотреть рядовую ситуацию. Клиент пришел в отделение банка для того, чтобы не только внести положенный по сроку регулярный платеж по ипотечному кредиту, но и с целью покрытия половины займа.

В коммерческом банке ему предложили выбрать один из двух вариантов (№102-ФЗ):

- Уменьшить регулярные платежи.

- Сократить время выплат.

Если клиент попросит банковских работников помочь ему с непростым выбором, то последние будет настаивать на первом варианте. Почему банку выгодно «додержать» клиента до конца срока, прописанного в кредитном договоре?

Причин тому существует несколько:

- Во-первых, проценты по займу, как правило, начисляются на остаток долга. Соответственно, чем большее время они будут начисляться, тем большей окажется выгода финансового учреждения.

- Во-вторых, если уменьшается размер регулярных платежей, то платежеспособность клиента растет, что сокращает риск просрочки в погашении займа.

- В-третьих, сохранение клиента повышает вероятность использования им иных услуг банка – рефинансирования, обслуживания кредитной карты (если таковая привязана к займу), приобретения ценных бумаг в обмен на долг и т.п.

Такой вариант выгоден банку. Но благоприятен ли он для клиента?

Уменьшить размер платежа при перегасе кредита – выгодно?

Заявлять однозначно, что уменьшение размера платежей – крайне невыгодная перспектива – неуместно. На практике существуют случаи, когда клиенту следует выбрать именно этот вариант развития событий.

Для начала, следует обратить внимание на условия, которые позволяют указать в заявлении об изменении кредитного договора именно этот пункт:

- Кредит был оформлен на значительную сумму, в связи с чем текущие выплат по нему «съедают» порядка 40-50% семейного бюджета.

- Сумма ежемесячного платежа больше 1/3 дохода заемщика.

- Погашение кредита происходит дифференцированными платежами (в особенности, с нарастающим итогом).

- В условиях кредитного договора указано, что сокращение срока кредита при досрочном погашении чревато штрафными санкциями (такая практика не является противозаконной, поскольку банк предлагает клиентам и альтернативный «нештрафной» вариант).

Важный момент: Заемщик должен читать кредитный договор достаточно внимательно еще до его подписания, поскольку в нем может быть прописано, что именно сокращение регулярных выплат – единственный возможный вариант действий в отношении оставшейся после досрочного погашения суммы.

Когда лучше уменьшать срок кредита при досрочном погашении?

Принимая во внимание все приведенные выше факты, можно предположить, что сокращение срока кредита – самый выгодный вариант для заемщика. Это очевидно, поскольку так клиент как можно скорее избавляется от «тягот кредита».

Тем не менее, можно выделить ряд условий, при которых преимущества такого решения становятся особенно очевидными:

- Если кредит погашается равными платежами (в порядке аннуитета).

- Если заем был оформлен недавно и до его погашения еще больше 2/3 срока (например, ипотечный кредит сроком на 20 лет, оформленный три года назад).

- Если банк не выдвигает в отношении заемщика никаких комиссий при досрочном погашении при условии сокращения оставшегося срока действия кредитного договора.

- Если размер регулярных платежей обременителен для заемщика (их доля в его бюджете составляет не более 25-30%).

«Подводные камни»

Казалось бы, условия выбора того или иного варианта озвучены… Однако на деле сделать выбор не всегда оказывается просто.

Мнение эксперта

Михаил Адамов

Юрист консультант по финансовым вопросам

ПосмотретьЯ подобрал для посетителей нашего сайта лучшие кредитные предложения июля 2019 года.

Зачастую условия, которые банковские учреждения указывают в кредитном договоре кардинально меняют дело:

- Во-первых, банк может указать минимальную сумму погашения, которая откроет заемщику доступ к возможности сократить срок кредита.

- Во-вторых, изменение кредитного договора может таить в себе скрытые комиссии, которые существенно сократят выгоды любого из вариантов.

- В-третьих, уменьшение периода погашения может предполагать сбор дополнительных документов, выполнение массы формальностей, что сводит на нет преимущества такого варианта.

При любом раскладе, заемщику важно уяснить для себя, что в целом досрочное погашение кредита всегда предполагает снижение переплаты, если оно происходит в первой половине срока действия кредитного договора.

Если ипотека или иной заем перевалил за середину, то вносить в банк крупные суммы и ожидать смягчения условий крайне нецелесообразно: проценты по кредиту фактически уже погашены и дело стоит лишь за покрытием остатка тела кредита.

Важный момент: Некоторые российские банки позволяют клиентам сократить срок платежа и одновременно с этим немного уменьшить платеж (использовать оба инструмента).

Именно поэтому нужно уточнить возможность такого варианта в обслуживающем банке.

Таким образом, дать однозначный ответ на вопрос, что выгоднее – сокращение срока или уменьшение регулярных платежей по остатку кредита невозможно. Чаще всего выгода скрывается в укорачивании периода взаимодействия с банком. Но есть ситуации, при которых целесообразно выбрать сокращение выплат.

Читайте также на эту тему:

crediti-bez-problem.ru

Выгодно ли гасить кредит досрочно? Да, подробности внутри!

1В наше время получить кредит — задача не сложная. Многие берут сразу несколько: ипотека, кредит на машину, потребительский кредит и так далее. Однако бремя ответственности не дает спокойно вздохнуть, и некоторые люди задумываются о том, как бы погасить задолженность преждевременно. Но всегда ли это разумный шаг для заемщика? Как выгоднее гасить кредит досрочно, читайте в этой статье.

Изменив график платежей, можно погасить кредит досрочно.

Досрочное погашение кредита

Как правило, банки не особо рады досрочному погашению долга, ведь при этом они теряют прибыль в виде процентов. Заемщику следует внимательно перечитать кредитный договор и найти информацию о досрочном погашении задолженности. Раньше за преждевременное погашение долга предусматривались штрафы, однако с 2011 года в гражданском кодексе РФ появились поправки, запрещающие банкам начислять штрафы и пенни за досрочное погашение задолженности.

Единственное условие — заемщик должен написать заявление о своем намерении погасить задолженность раньше срока. Сделать это нужно за 30 дней до предполагаемой даты внесения платежа и дождаться положительного ответа от банка. Как правило, это занимает от трех до пяти дней.

Погасить кредит преждевременно нельзя просто совершив один платеж, покрывающий весь долг. Банку нужно юридически оформить это действие. Соответственно, заемщику следует предупредить банк заранее, как говорилось выше, написав заявление. Если у заемщика нет достаточной суммы для погашения всей суммы долга целиком, но есть возможность совершать ежемесячные платежи, превышающие указанных в договоре, это тоже считается досрочным погашением кредита. Таким образом, банку необходимо составить новый график внесения платежей, на основании которого можно будет закрыть его досрочно.

Также важно различать разные схемы погашения долга — аннуитетную и дифференцированную. При первом варианте, погашать задолженность преждевременно имеет смысл в первой половине срока, так как в это время вы выплачиваете проценты по кредиту, а не сам долг. Банк может предложить вам либо сократить ежемесячные платежи, либо срок займа. При дифференцированной системе ежемесячные платежи уменьшаются сами, так как сокращается тело долга, соответственно уменьшаются и проценты. Решив погасить такой заем досрочно, вы сократите срок кредита, при этом сэкономив на процентах.

Если кредит был взят на короткий срок, например, на 3 месяца, банк может запретить частичное погашение и это будет указано в кредитном договоре. Также с большими займами, например ипотекой или кредитом на автомобиль, банк может установить мораторий на преждевременное или частичное погашение, то есть сделать это можно будет только по истечению определенного времени (например полгода с начала кредитования).

Срок выгодного погашения

Переплачивать за проценты в любом случае придется, поэтому досрочное избавление от задолженности звучит как выгодное решение. Например, вы оформили заем под 20% годовых сроком на два года по аннуитетной схеме кредитования. Первые несколько месяцев вы будете выплачивать только проценты. Соответственно, чем раньше вы начнете выплачивать само тело кредита, тем существеннее сэкономите в дальнейшем на ежемесячных платежах.

В случае с ипотекой ситуация выглядит следующим образом: взяв ипотеку под 15% годовых, по факту, вы оплачиваете полторы квартиры, а учитывая срок кредитования в 25-30 лет, вы платите за все две, а то и три! Погашать хотя бы часть кредита досрочно выгодно, так как в будущем это приведет к уменьшению ежемесячных платежей и соответственно увеличению вашего дохода. А значит можно будет покрыть еще одну часть ипотеки. Для таких весомых сумм досрочное погашение особенно актуально, так как экономия на процентах будет намного значительнее, в сравнении с небольшими займами.

Советы для досрочного погашения кредита

Перед тем, как оформить кредит, удостоверьтесь в возможности его преждевременного погашения в вашем банке. Узнайте, есть ли ограничение по минимальным суммам ежемесячных платежей и срокам кредитования. Если вы решили погасить заем досрочно, выберите, какой способ будет для вас оптимальнее — уменьшив срок кредита или сократив сумму платежей.

Если вы решили погасить весь долг за один раз, сначала лично посетите банк. Напишите заявление и попросите о предоставлении документа, указывающего всю сумму задолженности, включая проценты на данный момент. Обязательно сохраняйте все документы, связанные с досрочным погашением займа. В будущем это поможет избежать проблем, если банк окажется недобросовестным и попытается потребовать от вас деньги в суде.

Лучше всего не погашать кредит на ранних сроках — так вы рискуете попасть в список нежелательных заемщиков, ведь банк не сумеет заработать на вас. Можно погашать задолженность на несколько месяцев раньше срока, когда банк успел получить прибыль с процентов.

Досрочное погашение кредита: за и против

4.9 (97.94%) 97 голос(ов)credit101.ru

Что выгоднее при досрочном погашении кредита уменьшить срок или платеж

По законодательству заемщик вправе погашать кредит частично или выполнять финансовые обязательства раньше срока одним платежом. Банкам невыгодно такое действие, ведь они теряют проценты. При этом запретить клиенту платить раньше времени они не могут. Как быть, если появились «свободные» деньги? Что выгоднее при досрочном погашении кредита — уменьшить срок или платеж? Эти и другие нюансы рассмотрим в статье.

Закон и процедура досрочного погашения кредита

Каждый заемщик вправе полностью или частично погасить кредит в любое время при соблюдении определенных условий. Правила прописано в Федеральном законе под номером 284, действующем с октября 2011 года. В статьях 809 и 810 указано, что получатель займа вправе выплатить долг раньше срока, а кредитодатель должен стянуть проценты до дня, когда задолженность полностью погашена. Это значит, что банк не может истребовать больше процентов, чем это положено на момент погашения.

Выделим главные пункты законодательства, которые касаются вопроса преждевременной выплаты долга:

- ФЗ №284 (статья 1, пп. «б») — заемщик имеет право на досрочное погашение полностью или частями, но после получения согласия банка.

- ФЗ №353 (статья 11, часть 5) — выплата долга раньше срока производится по графику (если иные условия не отражены в соглашении сторон).

- ФЗ №353 (статья 11, часть 9) — при наличии залога и поручительства досрочное погашение не требует внесения правок в соглашения.

- ФЗ №353 (статья 11, часть 6) — при достижении даты, указанной в согласованном графике, выплачивается вся сумма (ее часть) или проценты по соглашению.

Условия досрочного погашения у каждого финансового учреждения могут различаться. Чаще всего алгоритм имеет следующий вид:

- Информирование банковского учреждения о желании погасить долг (в полном объеме или частично).

- Выяснение размера кредитного бремени (полной суммы), которая требует погашения (с учетом процентных начислений). Для надежности стоит взять распечатку у работника банковского учреждения, где будет информация о клиенте. В бумаге должна стоять мокрая печать.

- Перечисление той суммы, которая уточнена в финансовом учреждении.

- Проверка факта оплаты денег и их зачисления.

- Получение нового графика (если подразумевается частичная выплата). В случае, когда перечисляется вся сумма, требуется взять справку о закрытии соглашения и отсутствии задолженности перед кредитором.

Стоит отметить, что некоторые банки предусматривают штрафы за досрочный возврат займа, поэтому перед тем, как погасить кредит, стоит выяснить этот нюанс у кредитора. В идеале работу рекомендуется сделать еще на этапе выбора кредитного предложения.

Как банки реагируют на закон о досрочном погашении кредита

Кредитные организации вынуждены следовать «букве» законодательства, ведь нарушение действующих требований чревато потерей лицензии. При этом некоторые структуры, как отмечалось выше, прописывают в договоре штраф за досрочное погашение кредита. Это действие законно, поэтому заемщик должен внимательно читать документ перед подписанием. Несмотря на наличие такого права, банки редко им пользуются — они идут навстречу клиентам и не наказывают их.

Перерасчет кредита при досрочном погашении: процедура

Функция пересчета кредита при досрочном погашении лежит на банковском учреждении. Если быть точнее, эту работу делает программа, в которую закладываются необходимые данные о системе платежей, размере задолженности, процентной ставке и так далее. Принципы расчета остатка зависят от схемы погашения долга — дифференцированная или аннуитетная.

В первом случае вычисления проще, ведь требуемая цифра уже указана в графике. При этом проценты начисляются на остаток, который прописан в специальной графе. Преимущество дифференцированной схемы в том, что размер следующего платежа всегда будет ниже прошлого, благодаря сокращению размера основного долга.

В случае с аннуитетной схемой для определения остатка требуется из первоначальной задолженности отнять все внесенные ранее платежи, а также сумму досрочной выплаты. Чтобы выяснить, что выгоднее — сокращение срока или уменьшение платежа, можно выполнить расчет вручную или воспользоваться кредитным калькулятором.

Выполняется ли пересчет процентов при погашении раньше срока?

После досрочного перечисления средств банк выполняет пересчет, то есть он обязан пересчитать погашаемый кредит и передать клиенту обновленный график для дальнейшего выполнения обязательств. В действующем законодательстве указано, что эти условия должны найти отражение в кредитном соглашении между сторонами. В частности, в соглашении указываются следующие аспекты:

- Как осуществляется пересчет — с сохранением величины платежа или его изменением.

- Получает ли клиент право выбора варианта пересчета.

В каком случае выгоднее уменьшить срок

Если клиент планирует быстрее справиться с долговыми обязательствами, более выгодно уменьшить срок. Дополнительно внесенные средства перекрывают последние платежи по займу, за счет чего снижается период погашения, но величина ежемесячной выплаты остается неизменной.

Когда лучше согласиться на уменьшение платежа

В случае, когда финансовая нагрузка по выплате кредита непосильна для семьи, стоит снизить размер ежемесячного платежа. Дополнительная сумма пойдет в счет погашения тела займа, поэтому в дальнейшем начисления будут меньше.

Когда не стоит погашать кредит досрочно

Практика оформления кредитов показывает, что преждевременное выполнение обязательств перед финансовым учреждением не всегда выгодно для клиента. Так, если до конца действия соглашения остается 2-3 месяца, перечислять остаток по займу не имеет смысла. В первую очередь, это касается кредитов с аннуитетной схемой погашения, когда 50% срока клиент платит процент, а после — основной долг. Кроме того, при преждевременной выплате процент может измениться, что приведет к дополнительным затратам.

Тонкости расчета при аннуитетных платежах (формула)

При выборе аннутитетной схемы выплат заемщик должен знать, как рассчитывать выгоду от преждевременного выполнения обязательств перед кредитором.

Чтобы сделать вычисления при аннуитетной схеме, требуется рассчитать коэффициент аннуитета. Для этого применяется такая формула — i*(1+i)^n(1+i)^(n-1), где i — процентная ставка (в месяц), а n — число месяцев выплаты. После этого рассчитывается ежемесячный платеж по формуле А = К*S, где К — коэффициент аннуитета, а S — размера займа.

Как можно узнать пришлось ли переплатить за досрочное закрытие кредита

В случае выплаты задолженности раньше срока заемщик вправе узнать сумму переплаты. Здесь многое зависит от методики расчета, которая выбрана банковским учреждением (прописана в соглашении между сторонами). Как отмечалось, в договоре указывается один из вариантов — со снижением числа выплат или уменьшением количества платежей. Возможен путь, когда финансовое учреждение оставляет право выбора за клиентом.

Чтобы выяснить факт переплаты, стоит обратиться к банку и попросить предоставить расчет процентов. Во избежание потерь рекомендуется заранее обращаться в банк и уведомлять его о намерении досрочной выплаты, после чего уточнять, сколько придется платить в месяц.

Полезные советы

Чтобы исключить «сюрпризы» при досрочном погашении, стоит учесть следующие рекомендации:

- Предупредите банк о желании внести большую сумму. Если этого не сделать, кредитор воспримет платеж, как взнос за очередной месяц. В таком случае деньги будут сниматься частями с учетом графика платежей.

- При желании справиться с долгом раньше, лучше уменьшить срок кредита, а не размер платежа.

- Бланк заявления на уведомление кредитора легко найти на сайте организации или непосредственно в офисе учреждения.

- Вносите ту сумму, которая указана в уведомлении. В случае недоплаты (даже 40 копеек) досрочное погашение не засчитывается.

- Помните, что в дифференцированной схеме, чем больше сумма внесена в счет долга, тем меньше проценты.

Чтобы избежать проблем с переплатой, внимательно изучите кредитное соглашение, следите за графиком выплат и другими условиями сделки. В частности, при аннуитетной схеме досрочное погашение выгодно в первой половине кредита, а при дифференцированной — в течение всего периода (кроме последних месяцев). Что касается вопроса, как действовать при досрочном погашении — сократить срок или платеж, здесь стоит исходить из текущего финансового положения и рекомендаций в статье.

А что Вы думаете по этому поводу? Будем рады Вашим комментариям. Если есть вопросы, спрашивайте, мы постараемся Вам помочь.

banknash.ru

❶ Как выгоднее погасить кредит 🚩 выгодно ли досрочно погашать кредит 🚩 Кредитные продукты

Автор КакПросто!

Кредиты становятся все более популярной банковской услугой. Но далеко не всегда получается получить финансирование под выгодный процент. В этом случае вы можете исправить положение, сократив свою переплату по кредиту различными способами.

Статьи по теме:

Инструкция

Погасите кредит досрочно. Для этого сначала узнайте условия, касающееся подобного расчета с банком по вашему договору кредитования. Вполне возможно, что ваш банк взимает комиссию за подобное действие. В этом случае посчитайте, действительно ли оставшаяся сумма процентов будет меньше заявленной финансовым учреждением комиссии.

Придите в банк с необходимой суммой денег для досрочного погашения кредита. Чаще всего от вас потребуется погасить всю оставшуюся сумму без учета процентов. Но некоторые банки допускают возможность частичного досрочного погашения с соответствующим изменением графика платежей. Внесите деньги на кредитный счет, а затем напишите заявление о досрочном закрытии кредитного договора. Также желательно получить справку из банка о том, что за вами нет никакой задолженности.

Если у вас недостаточно денег для досрочного погашения кредита, попробуйте получить финансирование для перекредитования. Подобный кредит предназначен специально для закрытия существующего и выдается под более низкий процент, за счет чего вы и получаете выгоду. Перекредитоваться можно как в том же, так и в новом банке. Информация о подобных программах размещается на сайтах финансовых учреждений и в их рекламных материалах. Обычно для перекредитования требуются те же документы, что и для обычного кредита — паспорт, справка о доходах и копия трудовой книжки. В случае одобрения вашей заявки деньги не будут выданы вам наличными, а будут переведены на счет для закрытия существующего кредита. Но если вы получили сумму большую, чем необходимо внести за первый кредит, часть денег вы сможете получить на руки.Когда вы выплачиваете кредит по графику платежей, старайтесь не допускать опозданий. В противном случае банк может назначить вам различные комиссии, которые увеличат ваш следующий ежемесячный платеж.

Совет полезен?

Распечатать

Как выгоднее погасить кредит

Статьи по теме:

Не получили ответ на свой вопрос?

Спросите нашего эксперта:

www.kakprosto.ru