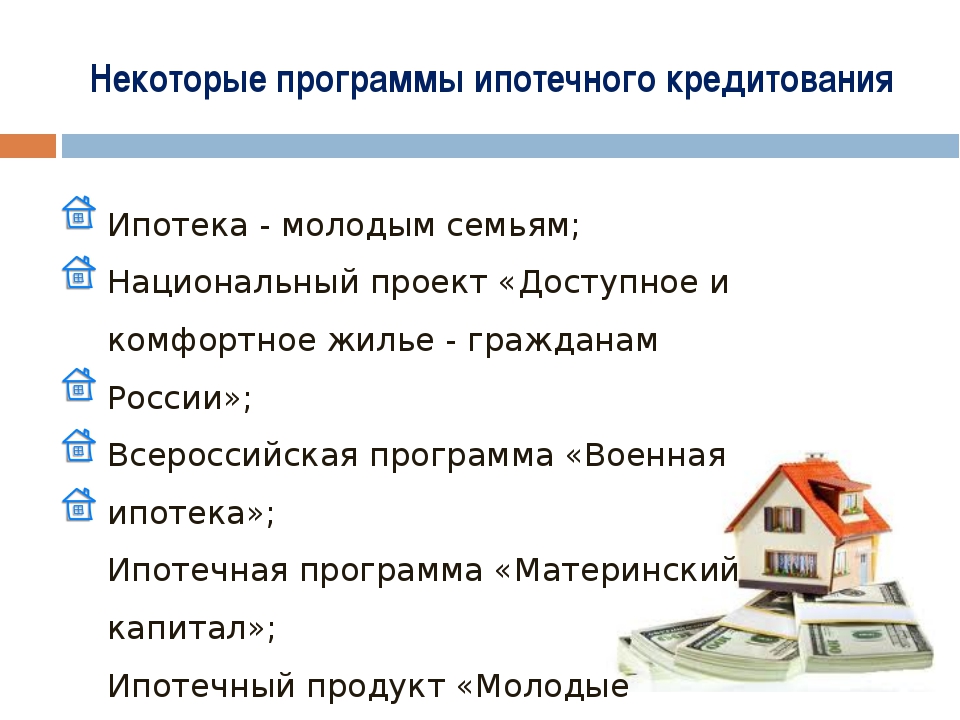

Ипотека в Испании: что нужно знать заемщику

Любой человек, желающий приобрести недвижимость в Испании в ипотеку, задается множеством вопросов. А выгодно ли это? Какова процедура оформления ипотеки в Испании? Какой должна быть сумма первоначального взноса? Насколько сложно получить ипотечный кредит иностранцу в этой стране?

Можете быть уверены: Испания весьма лояльна к выдаче кредитов на приобретение недвижимости иностранцам. Немногие страны в Европе отличаются такой лояльностью. Условия получения кредита достаточно просты.

Наши соотечественники вполне могут рассчитывать на ипотеку в Испании с небольшой процентной ставкой. Как правило, займы на покупку недвижимости в этой стране можно получить на срок от пяти до двадцати пяти лет. Но бывают случаи получения ипотечного кредита и на тридцать лет.

Иностранцы могут получить ипотеку в размере 60-70% от цены приобретаемого недвижимого имущества. Хотя иногда банк может выдать 80, а то и все 100%. Но такие случаи редки.

Рассматривая параметры займа, банк учитывает привлекательность недвижимого имущества и финансовые гарантии заемщика. В качестве гарантии кредита берется приобретаемый заемщиком объект недвижимости. Причем приобрести в ипотеку можно и залоговую недвижимость.

Документы для получения ипотеки в Испании – пакет бумаг тяжелым не будет

Чтобы получить ипотеку в Испании, вам не понадобится много документов. Вы должны предъявить паспорт, документ об оценке недвижимости (должен быть сделан в независимой компании, имеющей лицензию на подобную деятельность) и справку о доходах в год. Ее может заменить справка с места работы с имеющимися в ней сведениями о заработной плате и занимаемой должности. В некоторых испанских провинциях от вас могут потребовать справку 2-НДФЛ.

Что входит в стоимость ипотеки в Испании?

Любой покупатель, приобретая недвижимость в Испании в ипотеку, должен знать, что составляет конечную стоимость займа. А в нее входит:

- стоимость оценки приобретаемого жилья.

Прежде чем получить ипотеку под залог приобретаемой недвижимости, вам нужно ее оценить. Сделать это могут уполномоченные оценщики. Вам данная процедура обойдется в 200-300 евро;

Прежде чем получить ипотеку под залог приобретаемой недвижимости, вам нужно ее оценить. Сделать это могут уполномоченные оценщики. Вам данная процедура обойдется в 200-300 евро; - оплата работы нотариуса, расходы на регистрацию и выплату налогов. Как правило, эти платежи с заемщиков снимает сам банк с вашего счета;

- страховка. Без нее вам не выдадут ипотечный кредит. Банк может потребовать дополнительного оформления страхования жизни заемщика. Но вот чего он не может потребовать, так это оформлять страховку в самом банке. Лучше предоставить эту операцию независимому агенту;

- комиссионный сбор за открытие ссудного счета и выдачу займа.

Прежде чем получить ипотеку под залог приобретаемой недвижимости, вам нужно ее оценить. Сделать это могут уполномоченные оценщики. Вам данная процедура обойдется в 200-300 евро;

Прежде чем получить ипотеку под залог приобретаемой недвижимости, вам нужно ее оценить. Сделать это могут уполномоченные оценщики. Вам данная процедура обойдется в 200-300 евро;Покупая недвижимость в Испании в ипотеку, нужно открыть в испанском банке счет, на который осуществляется первоначальный взнос. Размер взноса зависит от условий кредитного договора, как правило, это 20-40% от стоимости объекта недвижимости.

Теги: ипотека в Испании

Страхование при ипотеке 🏠 (оформлении ипотечного кредита): получение полиса от компании

Лимит возмещения

Установленный в договоре страхования предельный размер выплат страхового возмещения за весь срок действия страхования, после чего действие договора страхования прекращается.

Страховая премия

Страховой риск

Предполагаемое событие, на случай наступления которого заключается договор страхования.

Свершившееся событие из числа предусмотренных договором страхования и повлекшее обязанность страховщика выплатить страховое возмещение.

Страховая сумма

Определенная договором страхования денежная сумма, исходя из которой устанавливаются размер страховой премии (страховых взносов) и размер страховой выплаты при наступлении страхового

случая. При страховании имущества страховая сумма может быть установлена равной или ниже его страховой стоимости.

Страховое возмещение

Сумма, которую получает лицо, в пользу которого заключен договор страхования, или его законный представитель при наступлении страхового случая.

Это факт наступления страхового случая.

Ущерб

Денежные потери лица, в чью пользу заключен договор страхования, в результате наступления страхового случая.

Форма страхового возмещения

При страховании имущества предусмотрена денежная форма возмещения (выплата осуществляется в рублях на расчетный счет лица, в пользу которого заключен договор страхования).

Франшиза

Страховщик

Страховая организация, созданная в соответствии с законодательством Российской Федерации для осуществления деятельности по страхованию и получившая лицензию на осуществление соответствующего

вида страховой деятельности в установленном законом порядке.

Договор страхования

Под договором страхования понимается соглашение между страхователем и страховщиком, согласно которому страховщик за обусловленную договором плату (страховую премию) при наступлении

предусмотренного в договоре события (страхового случая) обязуется возместить лицу, в пользу которого заключен договор страхования, в пределах определенной договором страховой

суммы причиненный вследствие этого события ущерб в размере (ограничении) и порядке, определенными правилами и/или договором страхования. Договор страхования является совокупностью

страхового полиса и текста правил страхования, на основании которых он заключен, а также приложений к страховому полису (при их наличии).

Условия страхования, определяющие права и обязанности сторон по договору страхования, объект страхования, перечень страховых случаев и исключении, при которых страховщик освобождается от ответственности. Текст правил страхования является неотъемлемой частью договора страхования.

Страхователь

Юридическое или дееспособное физическое лицо, которое заключает договор страхования в свою пользу или в пользу третьего лица (выгодоприобретателя) и уплачивает страховые взносы по

такому договору. Заключение договора страхования в пользу страхователя возможно только при наличии у страхователя основанного на законе, ином правовом акте или договоре интереса

в сохранении застрахованного имущества. При заключении договора страхования в пользу выгодоприобретателя страхователь может не обладать имущественным интересом.

Заключение договора страхования в пользу страхователя возможно только при наличии у страхователя основанного на законе, ином правовом акте или договоре интереса

в сохранении застрахованного имущества. При заключении договора страхования в пользу выгодоприобретателя страхователь может не обладать имущественным интересом.

Застрахованное лицо

Физическое лицо, чья жизнь, здоровье и трудоспособность являются объектом страховой защиты в договоре ипотечного страхования.

Выгодоприобретатель

Назначаемое страхователем физическое или юридическое лицо, имеющее основанный на законе, ином правовом акте или договоре интерес в сохранении застрахованного имущества (имущественный

интерес), в пользу которого заключен договор страхования.

Срок страхования

Время действия договора, как правило, совпадает со сроком действия договора ипотечного кредитования.

Срок действия договора

Время, в течение которого-страховщик обязуется совершать выплаты страхователю или выгодоприобретателю при наступлении страховых случаев, указанных в договоре.

Территория страхования

Определенная в договоре страхования территория (страна, область, маршрут и т. п.), в пределах которой наступивший страховой случай в период действия договора страхования влечет за

собой обязательства страховщика по выплате страхового возмещения. Для объектов имущества и гражданской ответственности территорией страхования является адрес места нахождения

имущества, при страховании гражданской ответственности за действия животных территорией страхования является территория Российской Федерации.

п.), в пределах которой наступивший страховой случай в период действия договора страхования влечет за

собой обязательства страховщика по выплате страхового возмещения. Для объектов имущества и гражданской ответственности территорией страхования является адрес места нахождения

имущества, при страховании гражданской ответственности за действия животных территорией страхования является территория Российской Федерации.

Неполное пропорциональное страхование

Условие о неполном пропорциональном страховании означает, что установленная в договоре страховая сумма ниже страховой стоимости имущества и выплата страхового возмещения производится

в той же пропорции к сумме ущерба, в какой и страховая сумма относилась к страховой стоимости.

Неполное страхование

Условие о неполном страховании означает, что установленная в договоре страховая сумма ниже страховой стоимости имущества. При этом выплата страхового возмещения может производится как с учетом отношения страховой суммы к страховой стоимости (неполное пропорционально страхование), так и без учета этого отношения (неполное непропорциональное страхование).

Полное страхование

Условие о полном страховании означает, что установленная в договоре страховая сумма равна страховой стоимости имущества

Неполное непропорциональное

Условие о неполном непропорциональном страховании означает, что установленная в договоре страховая сумма ниже страховой стоимости имущества и выплата страхового возмещения производится

без учета пропорции, в какой страховая сумма относилась к страховой стоимости.![]()

Износ

Постепенное уменьшение первоначальной стоимости имущества в процессе его использования.

Система возмещения

Под системой возмещения понимается порядок учета износа на заменяемые материалы / детали при частичном повреждении имущества: система возмещения «Новое за старое» предполагает, что на заменяемые материалы / детали при частичном повреждении износ не начисляется (выплата равна стоимости новых деталей), система возмещения «Старое за старое» предполагает, что на заменяемые материалы / детали при частичном повреждении начисляется износ за время эксплуатации поврежденного имущества (выплата равна стоимости новых деталей за минусом износа за период эксплуатации)

Страховая стоимость

Действительная, фактическая стоимость имущества для целей страхования. Для определения страховой стоимости применяются различные методы экономической оценки, как правило при страховании

загородной недвижимости, отделки и инженерного оборудования страховая стоимость приравнивается к восстановительной стоимости (с учетом износа), а при страховании движимого имущества,

конструктивных элементов квартир / таунхаусов — к рыночной (за минусом износа).

Для определения страховой стоимости применяются различные методы экономической оценки, как правило при страховании

загородной недвижимости, отделки и инженерного оборудования страховая стоимость приравнивается к восстановительной стоимости (с учетом износа), а при страховании движимого имущества,

конструктивных элементов квартир / таунхаусов — к рыночной (за минусом износа).

Что нужно знать про ипотеку. Подводные камни ипотеки на выгодных условиях.

-

4 990 000 руб

-

4 200 000 руб

-

2 800 000 руб

-

1 700 000 руб

Иногда, когда в разговоре звучит слово ипотека, то некоторые просто не понимают что означает само слово и что в нём заключено. Наши граждане не до конца понимают, для чего создана и как именно действует ипотека. Надо с этим разобраться, что мы и сделаем в нашей статье. Ипотека — это один из видов кредита, который берётся на покупку недвижимости. Но часто, оформляя договоры, мы не всегда знаем, что же произойдёт в будущем и как поведут себя цены на рынке.

В следующих случаях, требования банков исполняются только через суд:

• Для ипотеки имущества требовалось согласие или разрешение другого лица или органа (имеются ввиду государственные или муниципальные органы при продаже государственного или муниципального недвижимого имущества, а так же согласие опекунов, попечителей и др. лиц).

• Предметом ипотеки является предприятие как имущественный комплекс.

• Предмет ипотеки — участок из состава земель сельскохозяйственного назначения.

• Предмет ипотеки — имущество, имеющее значительную историческую, художественную или иную культурную ценность.

• Предметом ипотеки является имущество, находящееся в общей собственности, и кто-либо из его собственников не даёт согласия в письменной форме на удовлетворение требований залогодержателя во внесудебном порядке.

Нужно отметить, что во внесудебном порядке, означает то, что продажа недвижимости должна происходить на открытых торгах, то есть на аукционе. Плюс подобной продажи, в том, что цена будет примерно равна рыночной стоимости недвижимости.

Бывают такие случаи, когда берётся ипотека на недвижимость, а потом цена на неё резко падает, ведь бывает и такое, наш рынок не стабилен, вы заплатили уже 50 процентов, а цена упала настолько, что к вашему времени недвижимость стоит всего оставшиеся ваши 50 процентов. Вы знаете, что в ближайшее время из-за нестабильности, вас могут уволить с высокооплачиваемой работой и ипотека вам будет не по зубам, а значит с ней нужно как можно быстрее разобраться. В таком случае, когда вы предстанете перед судом, перед ними будет стоять дилемма. Вы, залогодержатель, будете настаивать на том, чтобы жильё продалось по той стоимости, которой вы покупали изначально, а залогодатель будет настаивать на продаже по цене в настоящее время, то есть на 50 процентов ниже. По документам, где сказано, что недвижимость была продана, например, за один миллион, а в настоящее время на рынке подобное жильё стоит 500 тысяч, то есть половину. Какое решение вынесет суд неизвестно никому, пока оно не будет непосредственно вынесено, предугадать сложно.

По документам, где сказано, что недвижимость была продана, например, за один миллион, а в настоящее время на рынке подобное жильё стоит 500 тысяч, то есть половину. Какое решение вынесет суд неизвестно никому, пока оно не будет непосредственно вынесено, предугадать сложно.

Такие проблемы возникают при падении цен на недвижимость на рынке. Хотелось бы рассказать про недавно возникшую практику в деле продажи. Бывает, что появляется клиент, который хочет купить недвижимость, которая находится под ипотекой, и граждане думают, что продать её возможно только при полном погашении ипотеки, но это неверно. Новый владелец становится новым залогодателем и вступает с прежним залогодержателем в отношения, уже определённые существующим договором. В таком случае договор либо меняется, либо создаётся новый. Благодаря такой практике, появляется большое количество потенциальных покупателей, ведь цена на недвижимое имущество, находящееся под залогом, намного дешевле, чем без него. В некоторых случаях подобные продажи даже могут способствовать экономии на налогах.

Перейдём к ошибочным мнениям, которые граждане допускают, когда имеют дело с ипотекой.

Во-первых, всегда имейте в запасе 2-3 тысячи долларов, потому что при оформлении ипотеки существуют единовременные выплаты. Например, рассмотрение выдачи кредита стоит некую сумму, плюс независимая оценка недвижимости, которую вы скорей всего захотите провести, а она стоит около 150 долларов. Далее страховые взносы около 1,5 процента от сумы кредита, так же открытие самого счёта в банке стоит 1 процент от суммы. Как видите, есть некие доплаты, и чтобы не попасть впросак, нужно иметь дополнительные пару тысяч долларов.

Во-вторых, многие думают, что первоначальный взнос обязателен, но это не так. Есть две схемы, по которым можно действовать и без него. Первая заключается в использовании кредита на потребительские цели в качестве первоначального взноса. Есть и схема обмена недвижимости, то есть в качестве первоначального взноса будут зачтены деньги с продажи уже имеющейся недвижимости.

В-третьих, нельзя взять ипотеку на любую квартиру, ведь сама недвижимость может не устроить банк или страховую компанию, об этом нужно помнить.

В-четвертых, неверно представление, что пока не выплачен кредит, купленная квартира остаётся собственностью банка. Вы можете сдавать в аренду жильё, сами жить в ней, можете прописывать родственников (при согласии банка, конечно), ограничение только состоит в том, что вы не имеете права продавать или обменивать квартиру.

В-пятых, не думайте, что задержка выплаты кредита не несёт последствий. Да, это не большая погрешность, но банк увидит, что у вас финансовые проблемы, а значит, они могут возникнуть и со всем погашением кредита. Тем более банк имеет право забирать пенни за каждый просроченный день выплат.

В-шестых, кредит может быть выдан только в банке, но некоторые думают, что и в агентстве по недвижимости, что является ошибочным мнением.

В-седьмых, нельзя предоставлять в залог недвижимость в строящемся доме, это очень важно.

В-восьмых, если вы по причине финансовых проблем не можете выплатить кредит, то некоторые думают, что они теряют и квартиру и деньги. Это не так. Банк учитывает ваши возможности и взнос любой суммы в счёт вашей будущей квартиры, тем более можно обменять квартиру на сумму уже выплаченных денег, а доплата идёт на погашение долга банку.

В- девятых, для оформлении ипотеки страховая компания обязана обеспечить лишь четыре вида страхования : права собственности, имущества, а так же жизни и трудоспособности заёмщика. Если вы хотите застраховать свой риск, то нужно оформлять отдельный пакет и платить за него.

Это лишь 9 часто встречаемых ошибок, есть и другие, но дорогие покупатели недвижимости и залогодержатели, не допускайте их. Будьте внимательны во всём.

Наши публикации:

Как существуют варианты планировок жилья в новых домах?Предпочтения покупателей квартир в новостройках индивидуальны, поэтому застройщики предлагают несколько вариантов для своих клиентов. Свободная планировка, перепланировка в объемах проекта и усеченная схема.

Свободная планировка, перепланировка в объемах проекта и усеченная схема.

Все просто, откройте газету с частными объявлениями «недорого сдам комнату в Мурманске» или раздел нашего сайта и свяжитесь с собственником жилья. Обязательно заключите договор найма жилого помещения, чтобы не оказать на улице на следующий день после оплаты арендной платы.

Как определить цену квартиры или комнаты перед продажей?Не в коем случае не сравнивайте слепо цены по аналогичным объявлениям в интернете. Во-первых, цены там указаны со всевозможными комиссиями и процентами. Во-вторых, некоторые из них являются приманками от риелторских агентств, и цена квартиры в них занижена.

Сроки бесплатной приватизации жильяСогласно действующему законодательству граждане РФ могут бесплатно приватизировать недвижимость до марта 2013 года. Тем не менее, желающим оформить квартиру, как собственность не следует затягивать с этим делом.

Что нужно знать о коммерческой ипотеке для малого бизнеса

Финансирование бизнеса » Кредиты малому бизнесу »

Сложно вести хозяйственную деятельность без помещения в собственности. Приобрести его на собственные деньги тоже довольно часто не представляется возможным. Решить эту проблему позволяет займ, однако финансовые учреждения весьма неохотно его выдают. В чем же причина?

Приобрести его на собственные деньги тоже довольно часто не представляется возможным. Решить эту проблему позволяет займ, однако финансовые учреждения весьма неохотно его выдают. В чем же причина?

Слово «ипотека» вошло в лексикон граждан нашей страны сравнительно недавно. Приобретение жилья в кредит стало довольно распространенным явлением в России, а вот подобный способ покупки коммерческой недвижимости имеет место лишь в отдельны случаях, подобные договора заключаются редко.

При этом в мире коммерческая ипотека пользуется немалой популярностью.

Зарубежный опыт показывает, что грамотная эксплуатация квадратных метров в целях получения прибыли посредством сдачи в аренду офисных помещений, магазинов, помещений для предприятий сферы услуг способна принести доход, сопоставимый с тем, который приносит любой другой малый бизнес. Это позволяет вполне обоснованно прибегать для этих целей к ипотечному кредитованию.

Отличительные черты бизнес-ипотеки

Этот вид кредита финансовые учреждения выдают для приобретения нежилых помещений. Это могут быть склады, офисы и т.д.

Суть подобного займа в том, что денежные средства предоставляются под залог той недвижимости, которая на них приобретается, и выдается он на довольно короткий срок и под весьма высокие проценты.

Взять в займы у банка деньги на приобретение квадратных метров для хозяйственной деятельности можно под 12-16% годовых (весьма выгодные условия, см. статью о средних процентных ставках), предоставляется такой кредит, как правило, в иностранной валюте. Максимальный срок действия договора составляет 10-12 лет, но довольно часто его длительность не превышает 5 лет.

Первоначальный взнос по договору составляет от 25% до 40% стоимости приобретаемого объекта.

Юридическая сторона вопроса

С точки зрения закона коммерческая и жилищная ипотека во многом схожи и включают подобные процедуры.

Здесь также требуется прибегнуть к оценке заемщика и самого объекта, выполнить требование внесения первоначального взноса.

Однако существует и принципиальное отличие между этими двумя видами займов.

Закон не дает разрешения компаниям оформлять закладную на помещение для осуществления хозяйственной деятельности до тех пор, пока стороны не заключат сделку купли-продажи. Сначала необходимо купить недвижимость и только после этого ее можно заложить с целью получения денег в долг.

Договор о приобретении в кредит коммерческих площадей заключается на основании общих требований Гражданского кодекса Российской Федерации, а также на базе положений закона «Об ипотеке». Договор должен содержать информацию о предмете покупки в кредит, о его оценке, существе, размере и сроке исполнения обязательств.

Выгодно ли это?

Участники рынка считают, что развитие данного направления кредитования сдерживает несовершенство законодательства.

Кроме того, не совсем ясно, что собой должен представлять заемщик, ведь крупные стабильные компании, которые вполне уверенно чувствуют себя на рынке, особо в ипотеке не нуждаются, так как они могут взять простой коммерческий кредит под залог имущества, которым владеют.

Если же компании нечего предоставить в залог или сотрудники банка на основании оценки ее работы пришли к выводу, что с данным предприятием нельзя заключать договр, то нет необходимости в таком заемщике.

Что касается малого бизнеса, то он не располагает имуществом, необходимым для обеспечения залога. Малый бизнес еще в большей степени подвержен влияниям рисков, которые несет непрозрачность рынка недвижимости для бизнеса.

Варианты схем коммерческой ипотеки

Законодательство определяет порядок действий при таком кредитовании предпринимателей. Закон «Об ипотеке» определяет особенности механизма оформления и регистрации залога, что отличает приобретение в кредит квадратных метров для хозяйственной дестельность от аналогичного способа покупки жилого помещения. Это заставило рынок выработать несколько схем, по которым совершаются подобные сделки.

Схема №1. Заключается договор купли-продажи. Продавец получает от покупателя часть средств за проданную недвижимость и гарантию банка. После этого регистрируется право собственности нового владельца. Затем регистрируется договор залога, после чего банк выдает кредитные средства и производится окончательный расчет с продавцом. По мнению специалистов, эта схема является весьма сложной и растянутой во времени.

После этого регистрируется право собственности нового владельца. Затем регистрируется договор залога, после чего банк выдает кредитные средства и производится окончательный расчет с продавцом. По мнению специалистов, эта схема является весьма сложной и растянутой во времени.

Схема №2. Покупатель и продавец заключают предварительный договор, в соответствии с которым покупатель платит часть собственных денег за покупку. Продавец получает от банка обязательство, что тот выплатит остальную сумму, когда залог зарегистрируют. Затем залог регистрируют на банк и оформляют документы, в соответствии с которыми осуществляется передача права собственности новому владельцу, то есть покупателю. Это и есть оформление договора-покупки продажи. Теперь продавцу выплачивается оставшаяся сумма, а регистрация идет в соответствии с требованиями законодательства.

Схема №3. Данная схема получила от риэлторов название «выкуп юридического лица». Создается юридическое лицо, на которое оформляют объект недвижимости. Далее по мере погашения кредита, заемщик выкупает акции этой компании. Именно на нее оформляется приобретенное помещение.

Далее по мере погашения кредита, заемщик выкупает акции этой компании. Именно на нее оформляется приобретенное помещение.

Бизнес-ипотека или лизинг?

Эксперты считают лизинг хорошей альтернативой столь несовершенной ипотеке. В лизинг можно брать не только автомобили, но и другие объекты имущества.

В данной ситуации лизинговая организация предоставляет займ на приобретение помещения для бизнеса и остается его владельцем до тех пор, пока заинтересованное юридическое лицо не выплатит кредит.

Главное достоинство лизинга в том, что схема данной процедуры четко прописана в законодательстве. Однако если лизинговая компания обанкротится, все имущество, которое ей принадлежит, может за долги отойти третьим лицам.

Риск неизбежен и в том, и в другом случае. Банкиры рекомендуют предпринимателям самим влиять на условия предоставления займа. Эксперты считают, что самой острой проблемой, которая мешает развитию данного рынка, является низкая финансовая культура представителей малого бизнеса. Займы под квадратные метры станут для них вполне реальными, когда малый бизнес перестанет работать «в тени».

Займы под квадратные метры станут для них вполне реальными, когда малый бизнес перестанет работать «в тени».

Низкая налоговая культура компаний, которые относятся к малому бизнесу, заставляет финансовые учреждения предоставлять им невыгодные условия коммерческой ипотеки.

Ипотека в Казахстане: что нужно знать заемщику

Ипотека — единственная возможность для миллионов казахстанцев жить в собственной квартире, поэтому спрос на этот вид банковских услуг будет всегда. Условия выдачи ипотечного кредита в казахстанских банках разные, но есть некоторые нюансы, о которых необходимо знать каждому заемщику.

В какой валюте брать ипотеку?

Казахстанские банки самостоятельно выбирают валюту выдачи ипотечных займов. Таким образом, некоторые БВУ кредитуют население только в долларах США, единичные банки выдают ипотечные займы только в тенге, остальные — кредитуют как в тенге, так и в долларах США. Есть предложения и в евро.

Почему важно обращать внимание на валюту кредитования? Привязка к валюте предполагает ежемесячные платежи именно в той валюте, в которой вы взяли кредит. Это правило касается также первоначального взноса, а в некоторых случаях — и оплаты комиссий. Хотя часть банков допускает возможность смены валюты через определенный срок (чаще всего — год после выдачи кредита).

Актуальные условия выдачи ипотеки на июль 2016 года можно узнать здесь.

— Существует универсальное правило: если у вас долларовые доходы, то вы можете брать ипотеку в долларах, если тенговые, то ищите кредит в тенге, — говорит директор агентства по недвижимости «Столичное» Жани Турысов. — Но я бы рекомендовал не смотреть на авторитет банка, а искать те банки, которые дают ипотеку в тенге.

Специалист советует обязательно обращать внимание на тот факт, будет ли в вашем кредитном договоре привязка к курсовым колебаниям. Ведь в этом случае при резком скачке курса банк может инициировать пересмотр условий договора либо автоматически изменить график и размер ежемесячных платежей. Если же курсовой привязки не будет, то вы будете погашать кредит по тем условиям, по которым брали его, на протяжении всех лет.

Если же курсовой привязки не будет, то вы будете погашать кредит по тем условиям, по которым брали его, на протяжении всех лет.

Жилстройсбербанк: ипотека для всех категорий граждан в 2016 году >>>

Комиссии банков за выдачу кредита

В разных банках встречаются разные комиссии. Чаще всего можно встретить следующие виды: за рассмотрение заявки, оформление займа и его выдачу.

Большинство банков требуют деньги на рассмотрение заявки в твердой сумме: от 2 до 10 тысяч тенге. В то же время есть банки, которые вообще не берут комиссию за рассмотрение заявки.

Вторая часто встречающаяся комиссия — за оформление и выдачу кредита — ее размер колеблется от 0,5 до 2,25% от суммы займа. Однако часть банков снижает размеры комиссий либо вообще их отменяет для участников зарплатных проектов.

Также в банках можно встретить комиссии за зачисление денег на счет, за предоставление займа, за оформление кредитной документации, за обналичивание, за изменение техусловий.

Кроме того, банки в обязательном порядке настаивают на комплексном страховании заемщика от несчастного случая и предмета залога; страховании риска утраты права собственности, либо ежегодном страховании имущества как предмета залога.

Ипотека на квартиру в новостройке: совместные программы банков и застройщиков в 2016 году >>>

Как посчитать переплату по ипотеке?

Кредитуясь в банке, вы заведомо должны быть готовы к тому, что вы переплачиваете за жилье, притом немалую сумму.

— Если у вас есть сумма в 50 и выше процентов от стоимости квартиры, то в любом случае не отдавайте банку все, — советует Жани Турысов. — Сделайте минимальный первоначальный взнос, который требуется. Это делается, для того чтобы на оставшиеся деньги купить доллары, и как только произойдет девальвация, перевести эти деньги в тенге и сделать частично-досрочное погашение кредита.

В любом случае при эффективной годовой ставке в 15-16% и кредите, взятом на 10-15 лет, вы переплатите от полутора до двух стоимостей своей квартиры. Поэтому если вы планируете платить исключительно по графику без частично-досрочного погашения займа, квартира действительно обойдется недешево. С другой стороны, уже через несколько лет, если правильно выбрать квартиру, вы будете платить за нее меньше, чем если бы платили за арендное жилье. Этот фактор, пожалуй, один из самых важных в решении «брать — не брать».

8 советов о том, как получить выгодную ипотеку в Казахстане >>>

Ипотека: банки предлагают дифференцированный и аннуитетный виды платежей

Существуют два вида погашения кредита: аннуитетный и дифференцированный. В первом случае необходимо на протяжении всего срока выплаты кредита ежемесячно вносить равные суммы. Однако в первые годы большую часть этих денег составят проценты, которые со временем будут уменьшаться, уступая в процентном соотношении основному долгу.

В случае если вы платите ипотеку равными долями, то с годами размер ежемесячного платежа будет уменьшаться.

В то же время при дифференцированном способе погашения размер выплачиваемых процентов будет уменьшаться значительно быстрее, чем в случае с аннуитетом.

— Выплачивая аннуитетом, нужно параллельно откладывать сбережения каждый месяц, чтобы можно было периодически хотя бы минимальные суммы выделять на частично-досрочное гашение, — говорит Жани Турысов. — При этом мы рекомендуем сроки всегда оставлять старыми, уменьшая ежемесячный платеж. При регулярном гашении кредита это даст вам возможность с каждым разом откладывать все больше средств и погашать основной долг перед банком быстрее. Нужно работать над своей суммой — она каждый месяц должна становиться меньше и меньше.

И не забывайте, что за просрочку платежей банк может применить к вам штрафные санкции, то есть начислить пеню.

Ипотека без накоплений: купить квартиру через Жилстройсбербанк >>>

Как платить за ипотеку меньше?

1. Досрочное погашение

Еще один момент — частично досрочное погашение. Эта возможность, особенно в первые годы, когда проценты по кредиту максимальны, позволяет быстро и эффективно сокращать не только итоговую сумму переплаты, но и срок кредитования. Правда, многие банки ставят мораторий на частично-досрочное погашение в первый год после выдачи займа, либо взимают штрафные санкции за досрочно оплачиваемую сумму. Есть и те, кто таких ограничений не ставит.

2. Рефинансирование ипотеки

Немногие банки выделяют рефинансирование займов как отдельную программу кредитования. Но здесь необходимо учитывать, что ряд БВУ перестали выдавать ипотечные займы в тенге и вам придется переходить на иностранную валюту. Хотя условия займа зачастую остаются те же. Это касается ставок, сроков, комиссий, возможности досрочного погашения.

Фишка рефинансирования в том, что вы получаете возможность растянуть сроки оплаты либо, по возможности, уменьшить сумму ежемесячного платежа. Но самое важное — уменьшение ставки вознаграждения.

— Нужно ходить по банкам, и пусть они предоставляют новые графики платежей и рассказывают об условиях. Здесь нужно в каждом отдельном случае взвешивать выгоду: время и деньги. Ведь оформление рефинансирования тоже требует затрат и создает некоторые неудобства, — считает директор агентства по недвижимости Жани Турысов.

Подробнее о том, как можно уменьшить ежемесячные взносы, можно прочитать здесь.

Ипотека без подтверждения дохода

Займы без подтверждения доходов готовы выдавать не все банки. Это и понятно — слишком высок риск обзавестись проблемным кредитом. Поэтому если и выдают, то условия кредитования чаще всего намного жестче, чем при обычной выдаче ипотечного займа. Банки либо стараются взять больший первоначальный взнос — не менее 50% от оценочной стоимости квартиры, либо повышают ставку вознаграждения.

Однако эксперты не советуют сегодня пользоваться этим инструментом, рекомендуя делать минимальный первоначальный взнос и копить на частично-досрочное погашение.

Ипотека без подтверждения дохода в Казахстане: условия банков в 2016 году >>>

Идеальный заёмщик

Чтобы наверняка получить ипотечный кредит, нужно знать, что у каждого банка свои требования к заемщикам. Они касаются возраста и доходов клиентов. Если говорить об ипотеке, то здесь ряд требований расширен, поскольку кредит долгосрочный, а значит, риски банка возрастают.

Идеальным клиентом для банка в этом смысле будет гражданин Казахстана в возрасте от 21 до 48 лет. Максимальный возраст зависит от срока, на который вы хотите оформить ипотеку: банки требуют вернуть кредит до выхода на пенсию. И чем вы моложе, тем больше шансов привлечь в созаемщики родителей, которые также не должны достигнуть к моменту полного погашения займа пенсионного возраста. Молодой человек должен работать на одном месте не менее полугода, а лучше дольше и получать не менее 100-150 тысяч тенге на руки. Помимо этого, в вашу пользу будет говорить идеальная кредитная история — кредиты, выплаченные без просрочек.

Информационная служба kn.kz

Нужна ипотека в Караганде? Условия программ Жилстройсбербанка, Сбербанка, Банка ЦентрКредит в Центре ипотечного консультирования.

|

Недвижимость в Великобритании является доступной благодаря невысоким ставкам по ипотечным кредитам. Не секрет, что стоимость ипотеки напрямую зависит от ставки рефинансирования, определяемой банком Англии. Если проследить динамику ставки банка Англии, то мы увидим, что она стабильно снижалась с 7,5% в 1998 году до 0,25%, причем те сравнительно небольшие увеличения (по 0,25 процентного пункта), которые имели место, например, в 2001 или 2006 годах и 2017 годах , носили или будут носить кратковременный характер. Ставка принятая в ноябре 2017 года составляла 0,5%. С 2 августа 2018 года, процентная ставка была увеличена на 0,25%. И теперь составляет 0,75% и стала самой высокой с марта 2009 года. В среднем это увеличит ежемесячные выплаты по ипотечным кредитам на 25 фунтов на каждые 100,000 кредита. Так как же привлечь ипотеку, доступна ли она нерезидентам и каковы расходы на ее привлечение? Что такое ипотека?Ипотека является займом, который берется, чтобы позволить купить недвижимость. Большинство банков и строительных компаний, а также специализированные ипотечные компании предоставляют ипотеку. Сколько можно занятьОбычно нужно смотреть на коэффициент 4-5 годовых доходов, на эту сумму кредитные организации смогут предоставить кредитование. Также необходимо учитывать оценочную стоимость квартиры, обычно проводимая оценка недвижимости показывает более низкую стоимость чем рыночная. И кредитная организация, при выдаче кредита, будет исходить именно из оценочной стоимости, а не рыночной. В некоторых случаях кредитные организации готовы принять в залог помимо приобретаемой недвижимости и ту недвижимость либо другие активы, которые уже принадлежат вам. С учетом индивидуального подхода к решению задач клиента, кредитные организации готовы предоставлять до 80% от стоимости недвижимости. Но, еще раз хотелось бы обратить ваше внимание на то, что выдача кредита на покупку недвижимости носит индивидуальный характер, и предложения от разных кредиторов могут значительно отличаться друг от друга. Иностранным покупателям стало практически невозможно получить ипотеку на территории Британии, если у них здесь отсутствуют доходы. Ипотека — это «обеспеченный займ»В случае если вам предоставляется ипотека, сама недвижимость выступает «обеспечением» займа. Это значит, что если вы не возвратите сумму займа, заимодатель может войти во владение и продать собственность, чтобы вернуть свои деньги. Поэтому прежде чем обратиться за ипотекой, надо быть уверенным, что вы сможете выплачивать деньги. Решая вопрос об ипотекеВсегда полезно встретиться со специалистом по ипотеке, чтобы обсудить, какую сумму вы можете взять в долг, если вы еще этого не знаете. Это поможет вам составить представление о том, какую недвижимость вы можете себе позволить; в какой области; какое общее количество средств вам придется потратить в процессе покупки дома. Выбор недвижимости и ваше предложениеЕсли вы уже выбрали недвижимость, которую вы желаете приобрести, вам нужно связаться с риэлтером, действующим от имени продавца, и сделать предложение по покупке этой недвижимости. Выбор юристаПосле того, как предложение о покупке недвижимости было принято, риэлтеру продавца понадобится информация о вашем юристе. Ваш юрист занимается всеми юридическими аспектами покупки недвижимости, что называется оформление документов по переходу права на недвижимость (conveyancing). Вам надлежит оплатить все расходы юриста, а от них во многом зависит скорость оформления документов по ипотеке. Юристы занимаются процедурой проверки в местных органах власти, земельном кадастре, реестре банкротств и т.д., также ими осуществляется уплата всех причитающихся гербовых сборов. Помимо юриста представляющего ваши интересы в сделке будет участвовать еще и юрист кредитной организации. Услуги которого, как правило, также оплачиваете вы. Прежде чем принимать ипотечное предложение, вам нужно четко изучить все аспекты кредитного договора. Ипотечная сделкаПосле того, как ваше предложение о покупке было принято, необходимо разработать ипотечную сделку. Ваш ипотечный брокер должен убедиться в ваших доходах (недавние расчетные листки, P60 и выписки из банковских счетов или бухгалтерских документов в случае индивидуального предпринимательства и т.д.). Оценка собственности необходима для подтверждения ее структурной основательности. Большинство заимодателей также потребуют оценку собственности, чтобы решить, может ли собственность выступать в качестве залога. Обмен контрактамиПосле того как ваш юрист провел все необходимые исследования и было достигнуто соглашение об условиях контракта, может быть произведен обмен контрактами. После того как каждая из сторон подписала контракт, и стороны обменялись контрактами, контракты вступают в силу. Контракты включают дату вступления в силу, т.е., дату, начиная с которой недвижимость становится вашей. При обмене контрактами должен быть уплачен любой требуемый залог. При обмене контрактами необходимо оформить страхование здания, чтобы начиная с этого дня недвижимость была застрахована. Если у вас уже есть страховка, как правило, ваш страховщик освободит эту новую недвижимость от увеличения страховой суммы до даты вступления контракта в силу. Завершение сделкиК этому, ранее согласованному дню, на клиентском счете вашего адвоката должны быть сосредоточены все необходимые средства для покупки недвижимости, как ваши собственные так и заёмные. После этого юрист завершит от вашего имени сделку, и недвижимость станет полной собственностью. Акт о передаче, документ, подтверждающий, что вы являетесь собственником, будет затем выслан в соответствующий реестр, чтобы в реестр были внесены изменения, а вы были занесены в него как полноправный владелец. В свидетельстве о регистрации будет указана и кредитная организация, которая предоставила ипотеку и в случае продажи этой недвижимости в первую очередь будут покрыты их расходы. Оригиналы документов тоже хранятся в кредитной организации, и перед продажей ваш адвокат будет их запрашивать. |

Каковы же издержки?Оценка/ осмотр Осмотр и оценка недвижимости производится для того, чтобы убедить банк, что недвижимость является приемлемым залогом за предоставление займа. Стоимость этой оценки также ляжет на Ваши плечи. Юридические издержки Как правило, необходимо выбрать юриста или лицензированного специалиста по передаче прав на недвижимость, чтобы он взял на себя юридические аспекты покупки недвижимости. Справки в местном органе власти Ваш юридический советник должен навести справки, чтобы узнать, нет ли планов будущей застройки, которые могут повлиять на стоимость и приобретение вами выбранной недвижимости. Регистрация земли Проверяется законность собственности и регистрируется собственник по данному адресу Гербовый сбор Величина stamp duty зависит от стоимости недвижимости

В Осеннем Стейтменте 2015 г. было объявлено о новых правилах оплаты Stamp Duty для недвижимости buy to let и вторых домов, которые вступили в действие с апреля 2016 года. Плата за сделку Большинство кредитных организаций берут плату за сделку по ипотеке. Некоторые кредиторы разрешают прибавить эту сумму к сумме ипотеки, и цены различаются в зависимости от выбранного кредитора и предложения по ипотеке. Более высокая стоимость кредита (ранее известная как Гарантия по возмещению убытков по ипотеке) Это страховой полис, задача которого — защитить кредитора от потерь, которые он понесет, если придется приобрести собственность из-за долгов по ипотеке. Эта страховка общепринята в случае больших кредитов для оценки ипотеки, в случае если цена недвижимости ненамного превышает запрашиваемую сумму займа. Эти расходы несет, как правило, заемщик, но важно помнить, что это страховка для кредитора, а не заемщика, но платите за нее вы. Страховка Кредиторы настаивают на том, чтобы недвижимость была адекватно застрахована соответствующим полисом на здание, охватывающим обычные риски. Кроме того, вы должны иметь специальную страховку, покрывающую кражу, пожар, ущерб и т.д.. Другой формой защиты является план защиты ипотеки, цель которого — гарантировать защиту от безработицы, болезни и увольнения по сокращению. Страхование жизни Некоторые кредиторы требуют страхования жизни, которое призвано возместить заем в случае вашей смерти. Как правило, необходим один из следующих видов страхования. Срочная страховка — эта самая дешевая и простая форма страхования жизни, предусматривающая страхование жизни лишь на определенный срок. Сумма страховки выплачивается только в случае, если страхователь умирает в этот период. Такой полис не имеет никакой инвестиционной ценности. Неизменная срочная страховка — сумма, которую застрахованный не меняет в течение срока действия полиса. Как правило, цель таких полисов — выплата займа после смерти заемщика(застрахованного). Равноценная срочная страховка наиболее подходящая, когда заем имеет фиксированную капитальную стоимость, которая остается неизменной в течение этого срока. Полис может быть оформлен на жизнь одного человека или пары. Убывающая срочная страховка — сумма уменьшается пропорционально сокращению подлежащей выплате суммы. Этот тип страховки, как правило, используется для защиты ипотеки с выплатой процента по капиталу, где баланс к выплате уменьшается с каждым годом. Другие формы защиты Можно также подумать о страховке в случае утраты трудоспособности из-за болезни или несчастного случая или смертельно опасной болезни. Эти вопросы можно обсудить с вашим консультантом по ипотеке. |

При покупке дома важно иметь заключение оценщика об общем состоянии недвижимости. Оценщик — это квалифицированный эксперт по зданиям, который может обнаружить любую проблему или слабое место в вашей потенциальной покупке- он должен будет произвести оценку. Оценка необходима по целому ряду причин. Необходимо установить стоимость недвижимости, чтобы, в случае какого-либо дефолта, кредитор имел возможность при необходимости продать недвижимость и вернуть сумму, одолженную покупателю. Также оценка требуется в целях страхования, т.е., для установления стоимости восстановления недвижимости или ее реставрации до прежнего состояния после какого-либо ущерба или полного разрушения. Существует три основных типа оценка Общая оценка Это оценка только в целях ипотеки. Это ограниченный отчет для строительных компаний, банков и других кредиторов до того, как дается ссуда на приобретение недвижимости. Отчет исключительно помогает сориентировать кредиторов относительно стоимости недвижимости. Хотя оценщик, являющийся квалифицированным специалистом, и делает осмотр объекта, это не тщательный осмотр, и он может выявить только крупные дефекты. Оценщик не осматривает подвальные помещения, чердак и крышу и другие помещения, в которые может быть затруднительно попасть. Внешний вид и крыша недвижимости изучаются с земли. Но помните! Ипотечная оценка основана на ограниченном осмотре, цель которого — удовлетворить требованиям кредитных организаций. Это не полноценный осмотр в целях оценки. Помни, покупатель! Осмотр при оценке для покупки дома более подробен, чем Общая оценка, и сосредоточен он на дефектах и проблемах, носящих неотложный или серьезный характер. Осмотр при покупке дома Осмотр и оценка при покупке дома (HSV , Homebuyer Survey and Valuation), также известный под названием Отчет покупателя дома, это оценка, выполняемая по определенному стандарту, установленному RICS — это наиболее рекомендуемый вариант для обычной недвижимости, построенной в пределах последних 150 лет, находящейся в неплохом состоянии. ОН не касается в подробностях недвижимости и сосредоточен только на вопросах, требующих неотложного внимания. Он не слишком подходит для недвижимости, требующей ремонта, или в случае если вы планируете капитально перестроить дом. HSV включает следующие детали:

В отчете есть раздел, посвященный проблемам, о которых должен знать ваш юрист. Подтверждается рыночная стоимость недвижимости и дается оценка восстановления дома и суммы, на которую следует его застраховать. В общем, отчет включает подробности о важных и неотложных дефектах и дается заключение о безопасности, местоположении и окружении, которое может повлиять на ваше решение приобрести эту недвижимость. Строительная оценка является наиболее полной формой оценки недвижимости- но также и самой дорогой. Ее цель — обнаружить любой аспект дома, который может означать необходимость ремонта или снизить стоимость дома; если проблема обнаружилась впоследствии и не была замечена оценщиком, от оценщика можно потребовать компенсацию. Строительный осмотрСтроительный осмотр — это детальный осмотр недвижимости. Он годится для любой недвижимости, в частности:

Обследуются все доступные части недвижимости — и вы можете попросить включить определенные зоны, таким образом, вы можете прояснить все опасения по поводу здания. Строительный осмотр включает подробности о следующем:

Строительный обзор более дорог, поскольку оценщик охватывает все доступные части недвижимости. Этот тип обзора годится для любых типов жилья, но особенно мы рекомендуем его в отношении собственности, построенной до 1920 г. Или при значительных перестройках или перепрофилировании здания. Во многих отношениях он построен по той же схеме, что и Осмотр при покупке дома, касаясь основных элементов, но помимо этого в нем дается более подробное объяснение конструкции и даются рекомендации по дефектам и возможным путям их исправления. Новая недвижимостьДом, которому меньше 10 лет, может подпадать под действие Схемы национального совета по домостроению (NHBC National House Building Council) или других сходных гарантий. Гарантия переходит к новому собственнику и охватывает только некоторые из дефектов, которые появились после того, как дом был продан. Что делать, если дело принимает дурной оборотЕсли вы считаете, что ваш новый дом имеет проблемы, которые просмотрел оценщик, вы можете обратиться в RICS, если он является ее членом.

|

Ипотека для собственников бизнеса: что нужно знать?

Даже владельцу бизнеса, особенного малого, зачастую сложно купить жилье разом, приходится прибегать к помощи ипотеки. Вроде бы, ничего сложного, тысячи людей получают ипотечные кредиты, предоставив буквально считанное количество документов.

Всё так, но в настоящее время оформление ипотечного кредита для собственника бизнеса осложнено позицией банков по данному вопросу. Требования к собственнику у банков несоизмеримо выше, чем к наёмному сотруднику. Обычно для собственника получение ипотеки осложнено большим пакетом документов и долгими сроками рассмотрения заявки. Многие банки, создавая разделы «требования к заёмщику», даже выделяют собственников бизнеса в отдельную категорию, разрабатывая для них особые условия кредитования.

Фактически, процедура выдачи стандартного бизнес-кредита и ипотеки для собственника проходит по одним лекалам, с тщательным анализом бизнеса. И там, где для работника по найму достаточно предоставить простой пакет документов (5-7 пунктов), то для собственника бизнеса комплект документов может исчисляться десятками разнообразных справок, выписок и деклараций. Так, если речь идёт об ипотеке для работника по найму, то стаж на последнем месте работы должен быть не менее 6 месяцев (хотя некоторые банки сократили этот срок до 3 месяцев). Что же касается собственников бизнеса, то требования банка касаются даже не столько самих предпринимателей, сколько их компаний. Обычно банки выдают ипотеку только тем предпринимателям, чей бизнес существует более года и показывает стабильный доход. Так, МТС-Банк выдаёт кредиты собственникам бизнеса, чьи компании работают не менее 12 месяцев. Однако некоторые кредитные организации предъявляют ещё более жёсткие требования к заёмщикам данной категории. К примеру, Росбанк предоставляет займы только тем предпринимателям, срок регистрации бизнеса которых превышает 2 года.

Еще сложнее ситуация с совсем малым бизнесом. Например, ИП работают на упрощенных системах налогообложения (ЕНВД или Патентная система), соответственно законодательно не требуется наличие кассового аппарата и ведение какой либо системы учета. Из официальных документов есть только налоговая декларация с обозначением номинальных доходов и расходов. То есть, подтвердить платежеспособность фактически нечем. Такая ситуация не вписывается в схемы принятия решений и оценки рисков, как итог — многие банки отказываются выдавать ипотечные кредиты ИП, находящимся на упрощенных системах налогообложения.

В чем же выход? Как вариант можно попробовать идти в обход, и пытаться взять кредит как наёмный сотрудник, но это путь зависит от многих переменных и субъективных факторов и часто не срабатывает. Можно попробовать взять на родственников, но у них, возможно, свои планы на ближайшие лет 10-15 и брать на себя дополнительные обязательства они могут быть не готовы. Есть позитивные подвижки в отношении кредитных организаций к собственникам бизнеса, подающим заявки на ипотеку. Недоверие сменяется интересом. Дело тут не только в конкуренции в сфере ипотечного кредитования, но и накопленном опыте и статистических данных, что делает ситуацию прогнозируемой и понятной. На сегодняшний день для собственника бизнеса оформление ипотечного кредита не является неразрешимой проблемой, главное – найти «свой» банк и подобрать оптимальный кредитный продукт.

Сегодня многие кредитные организации, например Банк Жилищного Финансирования, вводят в линейки кредитных предложений ипотечные экспресс-кредиты, которые предполагают предоставление займа по одному или двум документам и без подтверждения дохода, что приводит к удорожанию ипотечного продукта на 2-3%, а то и 4-5% и сокращению срока кредитования до 5-10 лет. Это делает ипотеку для собственников бизнеса доступнее, но дороже.

По-прежнему, нет стопроцентной гарантии получения ипотечного кредита. Даже при предварительном позитивном отношении, заемщик может получить отказ, прождав решения один-два месяца. Не упростились и условия ипотеки, можно и не разобраться в соотношениях процентов, сроков, условий погашения, и так далее. Вероятно, в этом случае обратиться за помощью к кредитному консультанту.

| Мнения экспертов |

|

Дмитрий Федюнин Начальник кредитного управления ОАО «НБД-Банк» Подход к ипотечному кредитованию работников по найму и собственников бизнеса отличается. Кредиты частным лицам основаны на скоринге. Подразумевается, что если потенциальный заемщик работает по найму, то просчитать его кредитоспособность проще – для этого используются такие данные, как возраст, срок кредита, заработная плата и прочие. Предоставление финансирования на покупку жилья собственнику бизнеса отличается тем, что его доход не является настолько предсказуемым, как в первом случае. Доход предпринимателя зависит не от работодателя, а от его собственного навыка ведения бизнеса. Поэтому банки в целом к предоставлению ипотеки для собственников бизнеса относятся предвзято — требуют большое количество справок, — так они анализируют риски.

| |||

|

Светлана Помелова Заместитель директора регионального центра «Волжский» ЗАО «Райффайзенбанк» по розничному бизнесу Отличаются. Поскольку считается, что риски при кредитовании владельцев бизнеса больше, чем у работников по найму. Как правило, для собственников бизнеса может быть увеличена ставка и пакет необходимых документов. Существуют и определенные требования к компании заемщика: срок ведения бизнеса в среднем не менее 3-х лет, безубыточная официальная отчетность, по счету организации должны проходить обороты. Также рассматривается управленческая отчетность. | |||

Прочитано 9238 раз(а)

Как подать заявление на ипотеку

3. Выясните, какой срок ссуды подходит вам

Когда вы занимаетесь деньгами для покупки дома, вы обычно можете выплатить их в течение 30, 20 или 15 лет. Некоторые кредиторы также предлагают другие условия погашения ипотеки (например, вы можете получить ипотеку на 10 лет).

Если вы можете позволить себе более высокий ежемесячный платеж, вы можете получить ссуду на более короткий срок, потому что это обычно приводит к более низкой процентной ставке по ипотеке. Вы также можете увидеть, имеет ли смысл ипотека с регулируемой процентной ставкой, исходя из ставок и ваших планов оставаться в своем доме.С ипотекой с регулируемой процентной ставкой вам гарантируется только начальная процентная ставка на заранее установленный период времени, после чего она может повышаться или понижаться, поэтому такой путь сопряжен с риском.

4. Соберите документы

Когда вы подаете заявление на ипотеку, вам необходимо предоставить вашему кредитору конкретную информацию о ваших доходах и активах. Прежде чем подавать заявление, соберите следующие документы:

- Ваша последняя налоговая декларация

- Квитанции о заработной плате за два месяца

- Выписки с банковского счета за два месяца

- Письмо от вашего работодателя, подтверждающее, что вы являетесь сотрудником с хорошей репутацией

Это все предметы, которые, вероятно, понадобятся вашему кредитору, чтобы определить, одобрен ли вы для получения ипотеки.

5. Подать заявку у разных кредиторов

Разные ипотечные кредиторы устанавливают свои собственные ставки на основе факторов, упомянутых выше — кредитный рейтинг, отношение долга к доходу, прибыль и средства, доступные для первоначального взноса. Вот почему рекомендуется заполнять более одной ипотечной заявки. Чем больше предложений вы получите, тем легче будет сравнить ваш выбор и заключить лучшую сделку по жилищному кредиту.

Тем не менее, неплохо было бы поискать ипотечный кредит в течение того же 14-дневного периода.Всякий раз, когда кредитор запрашивает ваш кредитный отчет, это считается серьезным запросом в вашей записи. Слишком много сложных запросов может повредить вашему кредитному рейтингу, но если вы подадите заявку на получение нескольких ипотечных кредитов в течение 14 дней, все эти заявки будут считаться одним запросом.

6. Выберите подходящее предложение

После того, как вы заполнили эти ипотечные заявки и получили ответ от кредиторов, вам нужно решить, с каким кредитором работать. Сравнивая свой выбор, не выбирайте автоматически кредитора, который предлагает самую низкую процентную ставку.Также обратите внимание на стоимость закрытия. Затраты на закрытие — это сборы, которые вы заплатите за оформление ипотечного кредита, и они могут варьироваться в зависимости от кредитора. Может случиться так, что один кредитор предлагает более низкую процентную ставку по вашей ипотеке, но гораздо более высокие затраты на закрытие сделки, чем другой.

7. Оставайтесь на связи со своим кредитором и отвечайте, когда это необходимо.

После того, как вы решите принять предложение об ипотеке, может потребоваться несколько недель для закрытия этого кредита. Это потому, что ваш кредитор должен будет обработать ваше заявление и проверить вашу финансовую информацию с помощью процесса, известного как андеррайтинг.Обязательно оставайтесь на связи со своим кредитором, чтобы убедиться, что дела идут полным ходом, и будьте готовы предоставить дополнительную документацию по мере необходимости. Например, если вы работаете не по найму, вам может потребоваться предпринять дополнительные меры для подтверждения дохода. Дополнительную информацию по этой теме см. В нашем руководстве по ипотеке для индивидуальных предпринимателей.

8. Безопасное страхование домовладельцев

Ипотечные кредиторы обычно требуют подтверждение наличия страховки домовладельцев для закрытия вашего кредита. Так же, как важно присмотреться к жилищному кредиту, неплохо также поискать страховку, чтобы узнать, на какие ставки страховых взносов вы имеете право.

9. Подготовка к закрытию

Как только ваш кредитор будет готов завершить оформление кредита, вам будет предоставлен заключительный пакет с кредитными документами. Обязательно внимательно ознакомьтесь с этой информацией, так как в ней будут изложены условия вашего кредита и указаны платежи и расходы, за которые вы будете нести ответственность. Вам также необходимо решить, включаете ли вы свои заключительные расходы в ипотечный кредит или выплачиваете их авансом. Обычно у вас есть возможность оплатить эти расходы со временем, вместо того, чтобы приносить дополнительные деньги на закрытие сделки.Как только все будет готово, вы готовы к закрытию. Вы подпишете огромную пачку документов, и ваша ипотека будет на месте.

Получение ипотеки может быть сложной задачей, но не обязательно. Главное — знать, чего ожидать, и набраться терпения, поскольку этот процесс может занять много времени. Если вы подаете заявку на свою первую ипотеку, ознакомьтесь с этим списком лучших ипотечных кредиторов для впервые покупающих жилье. Работа с подходящими кредиторами может упростить процесс.

Узнайте о вариантах ссуды | Бюро финансовой защиты прав потребителей

Тип процентной ставки

Фиксированная или регулируемая ставка

Процентные ставки бывают двух основных типов: фиксированные и регулируемые.

Этот выбор влияет на:

- Может ли измениться ваша процентная ставка

- Может ли измениться ваш ежемесячный основной взнос и процентный платеж, а также его сумма

- Сколько процентов вы будете платить в течение срока кредита

Сравните ваши варианты процентной ставки

Что нужно знать

Ваши ежемесячные платежи с большей вероятностью будут стабильными при использовании ссуды с фиксированной ставкой, поэтому вы можете предпочесть этот вариант, если вы цените уверенность в своих расходах по ссуде в долгосрочной перспективе.При использовании ссуды с фиксированной процентной ставкой ваша процентная ставка, ежемесячная выплата основного долга и процентов останутся прежними. Ваш общий ежемесячный платеж может измениться — например, если ваши налоги на недвижимость, страхование домовладельца или ипотечное страхование могут вырасти или упасть.

Ипотека с регулируемой ставкой (ARM) менее предсказуема, но может быть дешевле в краткосрочной перспективе. Вы можете рассмотреть этот вариант, если, например, вы планируете снова переехать в течение начального фиксированного периода ARM. В этом случае будущие корректировки ставок могут не повлиять на вас.Однако, если вы останетесь в своем доме дольше, чем ожидалось, вы можете заплатить намного больше. В более поздние годы ARM ваша процентная ставка меняется в зависимости от рынка, а ваш ежемесячный основной долг и процентные платежи могут вырасти намного, даже вдвое. Узнать больше

Изучите ставки для различных типов процентных ставок и убедитесь сами, как начальная процентная ставка по ARM сравнивается со ставкой по ипотеке с фиксированной процентной ставкой.

Понимание ипотечных кредитов с регулируемой процентной ставкой (ARM)

Большинство ARM имеют два периода.В течение первого периода ваша процентная ставка фиксирована и не изменится. Во время второго периода ваша ставка регулярно повышается и понижается в зависимости от рыночных изменений. Узнайте больше о том, как меняются регулируемые ставки. Большинство ARM имеют 30-летний срок ссуды.

Вот как будет работать пример ARM:

5/1 ипотека с регулируемой ставкой (ARM)

УARM могут быть другие конструкции.

Некоторые ARM могут корректироваться чаще, и нет стандартного способа описания этих типов ссуд.Если вы подумываете о нестандартной структуре, обязательно внимательно прочтите правила и задайте вопросы о том, когда и как можно изменить ставку и платеж.

Понять мелкий шрифт.

ARM включают особые правила, которые определяют, как работает ваша ипотека. Эти правила определяют, как рассчитывается ваша ставка и насколько можно изменить ставку и платеж. Не все кредиторы соблюдают одни и те же правила, поэтому задавайте вопросы, чтобы убедиться, что вы понимаете, как эти правила работают.

ARM, продаваемые людям с более низким кредитным рейтингом, как правило, более рискованны для заемщика.

Если ваш кредитный рейтинг составляет около 600 или ниже, вам могут быть предложены ARM, которые содержат рискованные функции, такие как более высокие ставки, ставки, которые регулируются чаще, штрафы за предоплату и остатки по кредитам, которые могут увеличиваться. Проконсультируйтесь с несколькими кредиторами и получите расценки на ссуду FHA. Затем вы можете сравнить все свои варианты.

Заем FHA: что нужно знать

Если вы уже уверены, что заем FHA подходит вам, или вы все еще пытаетесь выяснить, что такое заем FHA, мы все это разбили.Нет необходимости продираться через справочник FHA; Найдите ответы на все часто задаваемые вопросы FHA прямо здесь.

Что такое ссуда FHA?

Заем FHA — это ипотека, застрахованная Федеральной жилищной администрацией. С минимальным первоначальным взносом 3,5% для заемщиков с кредитным рейтингом 580 или выше, ссуды FHA популярны среди впервые покупающих жилье, у которых мало сбережений или есть проблемы с кредитом.

FHA страхует ипотечные кредиты, выданные кредиторами, такими как банки, кредитные союзы и небанковские организации.Эта страховка защищает кредиторов в случае дефолта, поэтому кредиторы FHA готовы предложить выгодные условия заемщикам, которые в противном случае не имели бы права на получение жилищного кредита. Только одобренный FHA кредитор может выдать ссуду, застрахованную FHA.

«Только одобренный FHA кредитор может выдать ссуду, застрахованную FHA».

Жилищный кредит FHA может быть использован для покупки или рефинансирования односемейных домов, двух- или четырехквартирных многоквартирных домов, кондоминиумов и некоторых промышленных домов.

Определенные типы ссуд FHA также могут быть использованы для нового строительства или для ремонта существующего дома.

Что такое FHA?

Федеральное жилищное управление, более известное как FHA, является частью Министерства жилищного строительства и городского развития США с 1965 года. Но на самом деле FHA возникло более чем за 30 лет до этого, как составная часть Нового курса.

Помимо краха фондового рынка и засухи в Пыльной чаше, во время Великой депрессии лопнул пузырь на рынке жилья. К началу 1933 года примерно половина американских домовладельцев не выполнила свои обязательства по ипотеке.

FHA было создано в рамках Национального закона о жилищном строительстве 1934 года, чтобы остановить волну отчуждения права выкупа закладных и сделать домовладение более доступным. Он установил 20% первоначальный взнос в качестве новой нормы путем страхования ипотечных кредитов на сумму до 80% от стоимости дома — ранее домовладельцы были ограничены ссудой от 50% до 60%.

Сегодня FHA страхует ссуды примерно на 8 миллионов домов на одну семью.

В чем разница между ссудой FHA и обычной ссудой?

Легче получить ссуду FHA, чем обычную ссуду, которая представляет собой ипотеку, которая не застрахована и не гарантирована федеральным правительством.

Ссуды FHA позволяют получить более низкие кредитные баллы, чем обычные ссуды, и, в некоторых случаях, более низкие ежемесячные выплаты по ипотечному страхованию.

Правила FHA более либеральны в отношении подарков в виде первоначального взноса от семьи, работодателей или благотворительных организаций.

Ссуды FHA могут включать заключительные расходы, которые не требуются для обычных ссуд.

Какие типы ссуд FHA?

FHA предлагает различные варианты ссуд, от довольно стандартных ссуд на покупку до продуктов, разработанных для удовлетворения весьма специфических потребностей.Вот обзор кредитов FHA, обычно используемых для покупки дома:

Basic Home Mortgage 203 (b) | Может использоваться для покупки или рефинансирования основного жилья с низким уровнем дохода. минимальный первоначальный взнос. | Не может быть использован для покупки дома, стоимость ремонта которого превышает 5000 долларов. |

Может использоваться для финансирования закрепителей верха. | Расходы на реабилитацию должны превышать 5000 долларов, но ремонт не может занять более шести месяцев. Ремонт должен выполняться квалифицированным специалистом. | |

Можно использовать для покупки земли и финансирования строительства нового дома. | Получить такую ссуду сложнее и отнять много времени. | |

Может использоваться для ремонта дома и может дополнять ссуду 203 (k). Кредит можно получить без рефинансирования. | Вы можете взять взаймы не более 25 000 долларов для односемейной собственности (или 25 090 долларов для мобильных домов с землей) и 60 000 долларов для многоквартирных домов. | |

Энергоэффективная ипотека | Дом должен пройти профессиональную оценку, чтобы соответствовать требованиям. Улучшения следует считать рентабельными. |

Лимиты ссуды FHA

Независимо от того, какой тип ссуды FHA вы ищите, будут действовать ограничения на сумму ипотеки. Эти ограничения различаются в зависимости от округа. Лимиты по кредитам FHA в 2021 году варьируются от 356 362 до 822 375 долларов.

Верхний предел ссуд FHA для домов на одну семью в графствах с низкими ценами составляет 356 362 долларов США.Примером может служить округ Лукас, штат Огайо, где расположен Толедо. Верхний предел для ссуд FHA в округах с самыми высокими затратами составляет 822 375 долларов — например, в округе Сан-Франциско, штат Калифорния.

В некоторых округах цены на жилье падают где-то посередине, поэтому лимиты ссуды FHA тоже находятся посередине. Примером может служить округ Денвер, штат Колорадо, где лимит ссуды FHA на 2021 год составляет 596850 долларов. Вы можете посетить веб-сайт HUD, чтобы узнать лимит ссуды FHA в любом округе.

Как получить право на ссуду FHA

Чтобы получить ссуду FHA, вам необходимо выполнить ряд требований.Важно отметить, что это минимальные требования FHA, и у кредиторов могут быть дополнительные условия. Чтобы убедиться, что вы получаете лучшую ставку по ипотеке и условия ссуды FHA, сделайте покупки у нескольких кредиторов, одобренных FHA, и сравните предложения.

«Важно отметить, что у кредиторов могут быть дополнительные условия».

Кредитный рейтинг

Минимальный кредитный рейтинг для ссуды FHA составляет 500. Если ваша оценка падает между 500 и 579, вы все равно можете претендовать на ссуду FHA, но вам нужно будет внести больший первоначальный взнос.Опять же, это рекомендации FHA — отдельные кредиторы могут потребовать более высокий минимальный кредитный рейтинг.

Хотя FHA не изменило своих требований, совокупное воздействие пандемии COVID-19 и рецессии привело к тому, что многие кредиторы FHA повысили свои минимально необходимые кредитные баллы для кредитов FHA. Многие кредиторы в настоящее время запрашивают кредитный рейтинг не менее 620.

Непонятный совет: если ваш текущий кредитный рейтинг не соответствует требованиям, вы можете поработать над созданием своего кредита, прежде чем начинать покупки дома.В качестве альтернативы обратитесь к кредиторам, которые специализируются на ссудах FHA — они, как правило, допускают минимальные кредитные рейтинги, которые ближе к руководящим принципам FHA. Эти кредиторы также могут предлагать андеррайтинг вручную, что может быть полезно, например, если у вас мало кредитной истории.Фонды первоначального взноса

Если ваш кредитный рейтинг 580 или выше, ваш первоначальный взнос FHA может составлять всего 3,5%. Кредитный рейтинг от 500 до 579 означает, что вам придется сбросить 10% от покупной цены.

Хорошие новости? Не все должно происходить из-за сбережений. Вы можете использовать подарочные деньги для авансового платежа FHA, если даритель предоставит письмо со своей контактной информацией, своим отношением к вам, суммой подарка и заявлением о том, что выплаты не ожидается.

Совет для ботаников: изучите программы поддержки авансового платежа на уровне штата и на местном уровне для тех, кто впервые покупает дом (обычно определяется как человек, который не владел домом в течение последних трех лет). Возможно, вы сможете найти ссуды под низкие или беспроцентные займы или даже гранты, которые помогут вам собрать этот первоначальный взнос.Отношение долга к доходу

FHA требует DTI менее 50, что означает, что ваши общие ежемесячные выплаты по долгу не могут превышать 50% вашего дохода до вычета налогов. Сюда входят долги, которые вы не платите активно.

Для студенческих ссуд с отсрочкой андеррайтер ссуды FHA включит 1% от общей суммы ссуды в качестве ежемесячной суммы платежа. Для других типов ссуд, которые вы в настоящее время не выплачиваете, андеррайтеры будут использовать 5% от общей суммы ссуды для расчета вашего DTI.

Одобрение собственности

Недвижимость, которую вы пытаетесь купить с помощью ссуды FHA, будь то дом, кондоминиум, промышленный дом или многоквартирный дом, должна соответствовать минимальным требованиям FHA.

FHA требует аттестации, отдельной (и отличной от) домашнего осмотра. Они хотят быть уверены, что дом является хорошей инвестицией — другими словами, стоит того, что вы за него платите, — и убедиться, что он соответствует основным стандартам безопасности и пригодности для жизни.

Для ссуды на реконструкцию FHA 203 (k) недвижимость может пройти две отдельные оценки: оценку «как есть», которая оценивает его текущее состояние, и оценку «после улучшенной» оценки, оценивающую стоимость после завершения работы.

Страхование ипотеки

Страхование ипотеки FHA встроено в каждую ссуду. Когда вы получаете ипотечный кредит FHA, вы вносите авансовый платеж по ипотечному страхованию (который может быть включен в общую сумму ссуды), а затем вносите ежемесячные платежи.

Если вы начнете с первоначального взноса менее 10%, вы продолжите оплачивать ипотечную страховку на весь срок действия ссуды. Те, у кого 10% первоначальный взнос, будут платить страхование ипотеки FHA на 11 лет.

Как подать заявку на ссуду FHA

Для подачи заявки на ссуду FHA потребуются личные и финансовые документы, включая, помимо прочего:

Действительный номер социального страхования.

Подтверждение гражданства США, законного постоянного проживания или права на работу в США

Выписки с банковского счета как минимум за последние 30 дней. Вам также необходимо предоставить документацию по любым депозитам, сделанным в течение этого времени (обычно это квитанции о выплате).

Ваш кредитор может иметь возможность автоматически получать некоторые необходимые документы, такие как кредитные отчеты, налоговые декларации и записи о занятости. Особые обстоятельства — например, если вы студент или у вас нет кредитной истории — могут потребовать дополнительных документов.

Каковы плюсы и минусы кредитов FHA?

Даже если ваш кредитный рейтинг и ежемесячный бюджет не оставляют вам другого выбора, имейте в виду, что ссуды FHA предполагают некоторые компромиссы.

Более низкий минимальный кредитный рейтинг, чем у обычных кредитов.

Первоначальные взносы от 3,5%.

Разрешено отношение долга к доходу до 50%.

Недостатки ссуд FHA:

Ипотечное страхование FHA длится полный срок ссуды с первоначальным взносом менее 10%.

Недвижимость должна соответствовать строгим стандартам безопасности и гигиены труда.

Нет больших ссуд: сумма ссуды не может превышать соответствующий лимит для области.

Несмотря на то, что FHA устанавливает стандартные требования, требования одобренных FHA кредиторов могут быть другими.

Процентные ставки и комиссии FHA также различаются в зависимости от кредитора, поэтому важно сравнивать цены. Предварительное одобрение ипотеки от нескольких кредиторов может помочь вам сравнить общую стоимость ссуды.

Каково получить ссуду FHA прямо сейчас?

Хотя минимальные требования HUD для ссуд FHA не изменились, одобренные FHA кредиторы, похоже, отдают предпочтение заявителям с более высоким кредитным рейтингом. Согласно данным ICE Mortgage Technology, более 72% заемщиков FHA имели баллы FICO 650 или выше в июле 2021 года, при этом средний балл по кредитам на покупку FHA составлял 676.

В среднем, закрытие ссуды на покупку FHA в июле 2021 года занимало больше времени, чем в июле 2020 года — 51 день по сравнению с 46 днями годом ранее.Между тем, согласно данным ICE, обычные ссуды на покупку закрывались в среднем за 47 дней в июле 2021 года.

Данные HUD показывают, что в июле 2021 года более 33% кредитов FHA приходились на суммы от 250 000 до 399 000 долларов США — безусловно, самый распространенный диапазон. Почти 70% кредитов FHA, выданных в течение этого периода, покрывали не менее 96% оценочной стоимости дома, что означает, что большинство покупателей FHA вносят минимальный первоначальный взнос FHA в размере 3,5%.

Найдите одобренного FHA кредитора

Часто задаваемые вопросыКаковы недостатки ссуды FHA?

Самым большим недостатком ссуды FHA является ипотечное страхование FHA, которое длится в течение всего срока ссуды, если вы сделаете первоначальный взнос менее 10%.

Чем отличается ссуда FHA от обычной ссуды?

ссуд FHA застрахованы Федеральной жилищной администрацией, в то время как обычные ипотечные ссуды не поддерживаются государством. В результате у кредиторов разные квалификационные критерии для FHA по сравнению с обычными кредитами.

Кто может претендовать на ипотеку FHA?

Чтобы претендовать на ссуду FHA, вы должны соответствовать требованиям FHA, включая приемлемый кредитный рейтинг (минимум зависит от суммы вашего первоначального взноса) и отношение долга к доходу менее 50%.

Какой кредитный рейтинг мне нужен для ссуды FHA?

Руководящие принципы FHA устанавливают минимальный кредитный рейтинг 500 для заемщиков, вносящих первоначальный взнос в размере не менее 10%, и 580 баллов для первоначального взноса от 3,5% до 10%. Однако кредиторы часто требуют более высоких кредитных баллов, чтобы претендовать на ссуды FHA. Если ваш кредитный рейтинг может быть полезен, подумайте о способах увеличения вашего кредитного рейтинга.

Как работает кредит FHA?

Заем FHA работает во многом как обычная ипотека с точки зрения заемщика.Вы не получите ссуду от Федеральной жилищной администрации. Вы подаете заявку на ссуду FHA через одобренного FHA кредитора. FHA страхует ссуду, поэтому требования кредиторов к заемщикам FHA, как правило, более мягкие.

Трудно ли получить ссуду FHA?

Получение любого вида жилищного кредита требует усилий и ресурсов, но в целом легче получить ссуду FHA, чем обычную ипотеку. Однако с пандемией и рецессией требования многих кредиторов FHA по займам и рефинансированию стали более строгими.Хотя правила FHA не изменились, кредиторы могут запросить более высокий минимальный кредитный рейтинг.

Рассматриваете совместную ипотеку? Вот что вам нужно знать

Совместная ипотека — это обычное дело, но вы должны помнить, что каждый человек должен соответствовать требованиям для получения ипотеки. Вот что вам нужно знать перед получением совместной ипотечной ссуды, чтобы вы могли взвесить все за и против. (iStock)

Если вы живете с кем-то еще и подумываете о покупке дома, скорее всего, вы подумываете о совместной ипотеке.Получение совместной ипотечной ссуды с партнером или надежным другом может быть полезным, потому что вы можете сопоставить свои доходы и кредитные баллы при подаче заявления с кредитором.

Еще одно преимущество совместной ипотеки — это возможность разделить ежемесячный платеж. Хотя процесс получения совместной ипотеки может показаться очень похожим на стандартную ипотеку, следует помнить о некоторых ключевых отличиях. Знание этих факторов заранее может помочь вам определить, подходит ли вам совместная ипотека.

Вы можете упростить процесс покупки дома, сравнив ставки по ипотечным кредитам на Credible, онлайн-рынке ссуд. Вы также можете использовать их калькулятор ипотеки, чтобы оценить свои ежемесячные платежи на основе сегодняшних ставок.

ВОТ, ПОЧЕМУ ИПОТЕЧНЫЕ СТАВКИ ВЫРАСТАЮТ

Что такое совместная ипотека и как они работают?