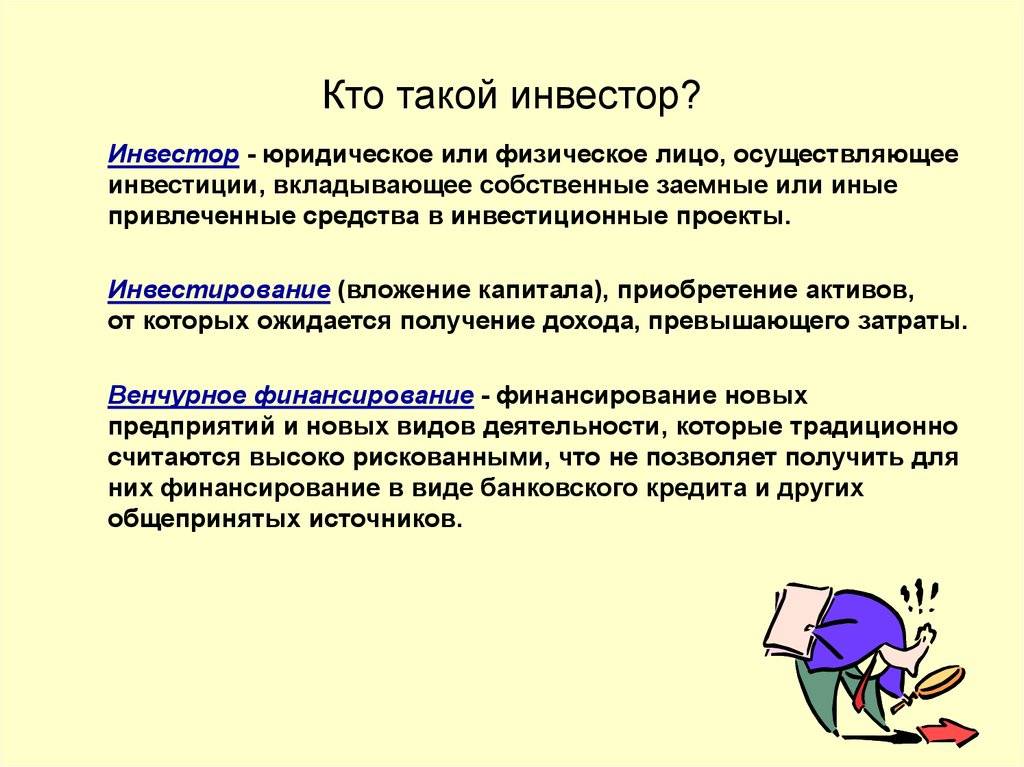

Импакт-инвестирование как альтернатива благотворительности — Ведомости

Отношение россиян к «богатым людям» оставляет желать лучшего. Подавляющее большинство считают несправедливым распределение общественного благосостояния (83%), не видят их положительного влияния на экономику страны (58%), уверены, что честно заработать капиталы невозможно (66%) и что ценности «богатых людей» не заслуживают уважения (72%). И все-таки 62% считают, что не стоит их «выгонять», они нужны нашей стране.

Что делать с таким отношением? Кажется, что благотворительность – это выход. Но оказывается, что участие бизнесменов в благотворительности не меняет отношения к ним в обществе. Лишь четверть россиян считают, что это свидетельство искренней заботы о людях (28%). Доминируют суждения о прагматичных, корыстных мотивах: сформировать позитивный имидж себе (71%), своей компании (41%) или исполнить требования властей (29%).

Многие российские и мировые процессы подталкивают к тому, чтобы уходить от «неразборчивой филантропии» к системным социальным инвестициям. Слово, которое претендует на мировоззренческую революцию, – «импакт». Импакт-инвестирование – это вложения, которые содействуют социальным изменениям. Импакт-инвестирование одинаково отстоит и от чистой коммерции, и от филантропии. Это «теория изменений» в действии. Ее цель – не столько помочь, сколько изменить условия; это борьба с причиной, а не следствием. Импакт использует капитал инвестора и профессионализм проектной команды, стремящейся к очень конкретной цели. Участники разрабатывают стратегию и определяют бизнес-модель, которая гарантирует и достижение социального эффекта, и возврат инвестиций, а также обладает потенциалом для масштабирования.

Слово, которое претендует на мировоззренческую революцию, – «импакт». Импакт-инвестирование – это вложения, которые содействуют социальным изменениям. Импакт-инвестирование одинаково отстоит и от чистой коммерции, и от филантропии. Это «теория изменений» в действии. Ее цель – не столько помочь, сколько изменить условия; это борьба с причиной, а не следствием. Импакт использует капитал инвестора и профессионализм проектной команды, стремящейся к очень конкретной цели. Участники разрабатывают стратегию и определяют бизнес-модель, которая гарантирует и достижение социального эффекта, и возврат инвестиций, а также обладает потенциалом для масштабирования.

Есть шесть отличительных особенностей импакт-филантропии. Главное: доноры подходят к акту дарения, ориентируясь на воздействие, а не по принципу «отдал и забыл». Конечно, тут важен отбор: найти для своих инвестиций наилучшую из возможных команд. Чтобы организовать их деятельность, разрабатывается инвестиционная модель – способ финансирования, обеспечивающий устойчивость и необходимую гибкость при использовании. Мониторинг и оценка помогают учиться на своих успехах и неудачах, оценивать продвижение к цели. А это предполагает доказательную обратную связь, когда все участники команды анализируют и рассказывают о достигнутом эффекте в доказательной и этической манере. И последний критерий – вовлеченность: доноры не просто активно участвуют, но стремятся понять, работает ли их «теория изменений».

Мониторинг и оценка помогают учиться на своих успехах и неудачах, оценивать продвижение к цели. А это предполагает доказательную обратную связь, когда все участники команды анализируют и рассказывают о достигнутом эффекте в доказательной и этической манере. И последний критерий – вовлеченность: доноры не просто активно участвуют, но стремятся понять, работает ли их «теория изменений».

По оценкам GIIN, мировой рынок импакт-инвестирования в 2019 г. составил $715 млрд. Он вырос в 14 раз за 10 лет. Мы в начале этого пути. Исследование Центра управления благосостоянием и филантропии бизнес-школы Сколково 2021 г. (проводилось в январе – июле 2021 г.; это серия из 45 интервью с владельцами капитала и опрос 121 человека) говорит о трех основных барьерах.

Первый – нет эффективных бизнес-моделей. У нас слишком мало успешных проектов, чтобы они могли стать и примером, и стимулом.

Второй – не сформированы язык, понятия и метрики; границы между видами социального инвестирования размыты, что осложняет разработку теории изменений. Также не ясно, как измерить социальный эффект? Как оценить, что именно поменялось благодаря выбранному подходу?

Также не ясно, как измерить социальный эффект? Как оценить, что именно поменялось благодаря выбранному подходу?

И наконец, третий барьер – социальные проекты не приносят быстрой финансовой отдачи или же их доходность оказывается ниже «приемлемой». Горизонт планирования – 10–20 лет.

Тем не менее туман сомнений проходит. Уже есть примеры успешных проектов, возникают сообщества импакт-инвесторов. Формируется понятийный аппарат, появляются бизнес-модели и их классификации, помогающие собрать свой собственный уникальный подход. Идет большая работа по развитию инструментов для мониторинга проектов и оценки эффекта. Один из участников нашего исследования обратил внимание на еще один результат: «Импакт возвращает веру в преобразующую энергию людей. Можно гундосить про качество элит и про злобную зависть обездоленных. Люди чести есть всегда. Те, кто хочет не бабла срубить, а сад вырастить. Помогая им, ты сам вокруг себя формируешь совсем иную вселенную».

Инвестиции с контролируемым риском – Коммерсантъ Санкт-Петербург

Еще недавно купля-продажа акций и ценных бумаг была занятием, интересным для очень узкой аудитории. Сегодня же счета у брокера открывают широкие слои населения. Почему так произошло и какие тренды сейчас наблюдаются на фондовом рынке, корреспонденту “Ъ” Татьяне Бурдицкой рассказал директор филиала ИК «Фридом Финанс» Ренат Субаев.

Сегодня же счета у брокера открывают широкие слои населения. Почему так произошло и какие тренды сейчас наблюдаются на фондовом рынке, корреспонденту “Ъ” Татьяне Бурдицкой рассказал директор филиала ИК «Фридом Финанс» Ренат Субаев.

— Почему так много людей пришли инвестировать на биржу в последние пару лет?

— Количество розничных инвесторов, которые имеют счета на Московской бирже, превышает 14 млн человек. Из них 2,3 млн в сентябре совершили хотя бы одну сделку. Причин у роста популярности инвестиций много, и первая — низкие ставки по депозитам. Объем депозитов кратно уменьшился, поскольку люди не хотят размещать долларовые накопления под 0,2–0,4%. Они пытаются найти альтернативу — и открывают для себя фондовый рынок.

Второй причиной стало удобство. Сейчас у каждого уважающего себя брокера есть приложение — можно в любое удобное время его открыть, проверить, что происходит на рынке, и совершить сделку. Третья причина роста популярности инвестиций в том, что иностранные ценные бумаги появились на «СПБ Бирже».

— Какие это компании?

— Их много, более 1600 эмитентов. Многие из них очень известны, например Google, Apple — компании, которые стоят больше триллиона долларов. А сейчас петербургская биржа еще активно добавляет бумаги новых эмитентов, которые только недавно стали публичными. Поэтому выбор есть.

— Какие еще знаковые тренды на фондовом рынке можете отметить?

— Главный тренд — это геймификация. И еще один тренд — это возникновение ситуаций, при которых движения каких-то бумаг поддаются не логике, а всеобщему ажиотажу. Когда огромное количество розничных инвесторов вдруг проявляют интерес к какой-то компании и создают сумасшедший импульс движения. Такого не было никогда. Но спрогнозировать это сложно, да и смысла в этом большого нет. Интерес к подобной бумаге возрастает кратно в течение нескольких дней, а затем так же быстро ослабевает. Тем, кто ориентирован на долгосрочные вложения, такие бумаги в портфеле точно не интересны.

— Как правильно нужно инвестировать с минимальными рисками и куда лучше вкладывать деньги?

— Для большинства неискушенных клиентов инвестиции кажутся сложными и рискованными. Но это не так. Если подходить к инвестициям здраво и пользоваться услугами профессионалов, то степень риска можно контролировать.

У каждого клиента свой портфель, и его выбор основан на огромном количестве факторов. Валюта, сроки инвестирования, возраст клиента и даже его личные предпочтения влияют на состав портфеля.

Но в целом подход к инвестированию не меняется десятилетиями. Это должны быть надежные компании, бизнес которых вам понятен и отчасти интересен. Эмитенты из разных секторов, которые могут вести себя отлично друг от друга в разные фазы экономического цикла. Это точно должны быть бумаги, по которым платят дивиденды. Это могут быть бумаги, которые вырастут кратно через какое-то время, потому что они создают новые, прорывные технологии. Кроме того, в портфеле каждого клиента должны быть облигации, потому что это позволяет уменьшить волатильность портфеля.

Инструментов масса, но каждый инвестор должен сам их выбирать. Если же нет уверенности в своих знаниях, то подойдут фонды коллективных инвестиций, например ПИФы, то есть созданные профессионалами диверсифицированные портфели. Если инвестору состав этого портфеля кажется подходящим, то таким инструментом лучше не пренебрегать.

«Фридом Финанс» вывел на биржу паевые инвестиционные фонды, из паев которых можно составить диверсифицированный портфель. БПИФ «Лидеры технологий» и ИПИФ «Индустрии будущего» будут отвечать в нем за инвестиции в компании с листингом в США, которые уже играют важную роль в мире технологий или готовятся изменить мир. ЗПИФ «Фонд первичных размещений» дает возможность участвовать в IPO самых перспективных компаний на американском рынке. ЗПИФ «Фонд ВДО развивающихся российских компаний» отвечает в этом портфеле за высокодоходные облигации надежных эмитентов из России, а ETF FXKZ — позволяет инвестировать в крупнейшие компании Казахстана.

— Какова средняя доходность, на которую может рассчитывать розничный инвестор?

— Доходность фондового рынка во многом зависит от состава портфеля. Самые ликвидные, отчасти скучные, консервативные инструменты в рублях — такие как облигации федерального займа — дают сейчас примерно 7%. Доходность в долларах исторически составляет примерно 10%. Но в начале пандемии фондовый рынок упал на 30–33%, а затем резко восстановился. И доходность, которую мы видим в последние два года, сильно отличается от той, что была в последние 40 лет. Она выше.

Самые ликвидные, отчасти скучные, консервативные инструменты в рублях — такие как облигации федерального займа — дают сейчас примерно 7%. Доходность в долларах исторически составляет примерно 10%. Но в начале пандемии фондовый рынок упал на 30–33%, а затем резко восстановился. И доходность, которую мы видим в последние два года, сильно отличается от той, что была в последние 40 лет. Она выше.

— Как правильно выбрать брокера?

— Выбор посредника — одна из важнейших задач, которые инвестор должен решить для себя. Первое и самое очевидное: нужно проверить наличие лицензии на ведение брокерской деятельности. Это регулируемый бизнес, и Центральный банк публикует у себя на сайте список авторизованных брокеров.

Затем следует зайти на сайт брокера, изучить данные о его работе: количество клиентов, оборот, в каком депозитарии хранятся ценные бумаги клиентов. Все клиенты являются конечными бенефициарами своих ценных бумаг и могут менять брокеров, не продавая свои активы.

— С какими клиентами работает ваша компания?

— С самыми разными — у нас их около 130 тыс. в России и более 330 тыс. во всем Freedom Holding Corp. Почти 6 тыс. клиентов обслуживаются в Петербурге, и в 2021 году мы открыли второй офис. Причем, открывая первый офис, мы уже понимали, что одного не хватит, чтобы обслуживать такое количество клиентов. Третий офис нам предстоит открыть в следующем году.

— Зачем вам физические офисы? Ведь дешевле работать онлайн.

— Мы хотим оставаться физическим брокером, чтобы к нам в офис можно было прийти и за чашечкой кофе обсудить последние тенденции на фондовом рынке со своим финансовым консультантом. Это то, на что мы делаем упор в своей работе, и мне кажется, что стратегия себя оправдывает: «Фридом Финанс» успешно работает с 2008 года. Наш холдинг стал первым брокером из России и СНГ, который разместил акции на NASDAQ, одной из крупнейших бирж США и всего мира. Мы — большой, прозрачный брокер, и любой клиент может зайти и посмотреть стоимость наших бумаг и отчетность. 15 октября исполнилось два года с момента IPO нашей компании на американской бирже NASDAQ. За это время котировки выросли с $14,42 до $64, то есть на 345%. Капитализация холдинга составляет около $3,8 млрд.

Наш холдинг стал первым брокером из России и СНГ, который разместил акции на NASDAQ, одной из крупнейших бирж США и всего мира. Мы — большой, прозрачный брокер, и любой клиент может зайти и посмотреть стоимость наших бумаг и отчетность. 15 октября исполнилось два года с момента IPO нашей компании на американской бирже NASDAQ. За это время котировки выросли с $14,42 до $64, то есть на 345%. Капитализация холдинга составляет около $3,8 млрд.

Мы купили старейшего российского брокера — компанию «Церих», а также американского брокера Prime Executions Inc. Также в нашу экосистему входит банк, что очень удобно клиентам.

— В каких странах вы представлены?

— В России, США, Украине, Казахстане, Узбекистане, Киргизии, Кипре и Азербайджане. Не так давно стали работать в Германии, и оказалось, что Западной Европе очень хотелось получить быстрый и удобный доступ к фондовому рынку.

Объекты инвестирования.

На сегодняшний день на рынке капиталовложений существует немалый выбор инструментов инвестирования. В процессе своей деятельности каждый инвестор, несомненно, ставит перед собой вопрос — какие же объекты инвестирования выбрать для достижения поставленных целей. При размещении своих средств большинство инвесторов предпочитает выбирать несколько объектов, формируя их определенную совокупность.

В процессе своей деятельности каждый инвестор, несомненно, ставит перед собой вопрос — какие же объекты инвестирования выбрать для достижения поставленных целей. При размещении своих средств большинство инвесторов предпочитает выбирать несколько объектов, формируя их определенную совокупность.

Основное условие, которому должен соответствовать объект инвестирования, — преумножение вложенного в него капитала; также инвестиции играют важную роль в развитии экономики региона. В роли объектов инвестирования могут быть вклады, земельные участки, недвижимость, заводы, промышленные предприятия и многое другое. В случае если речь идет о вложении в промышленное предприятие, объектами могут являться как готовые строения, так и предприятия на этапе строительства. Отличием в данном случае является только временной период, по прошествии которого инвестиции окупятся и начнут приносить непосредственную прибыль.

В качестве инвестиций, предлагаемых АО «Корпорация развития Ульяновской области», выступают реальные инвестиции, то есть движимое и недвижимое имущество: коммерческая недвижимость, промышленные объекты, площадки под производство — то есть уже готовые объекты, которые могут как функционировать в настоящее время, так и нет.

Правильный и грамотный выбор объекта капиталовложений является одной из важнейших задач, которая и определяет рентабельность бизнеса, его успешность и отсутствие экономического риска. Главный залог эффективности вложения инвестиционных средств — это финансовая грамотность. Совместное вложение капитала в различные объекты инвестирования нуждается в ответственном подходе и наличии определенного объема знаний. Обратитесь за консультацией к профессионалам, которые учтут ваши возможные риски, прежде чем вы сделаете вложение.

Специалисты АО «Корпорация развития Ульяновской области» готовы подобрать тот объект, который по всем критериям отвечает планам и ожиданиям инвестора.

Следует понимать,что делая инвестиционные вложения в предприятия нашего региона, вы не только обеспечиваете себе постоянный доход, но и играете роль в развитии Ульяновской области.

На нашем сайте вы можете ознакомиться с различными объектами инвестирования. Более подробную информацию можно получить, обратившись за консультацией к специалистам АО «Корпорация развития Ульяновской области».

Более подробную информацию можно получить, обратившись за консультацией к специалистам АО «Корпорация развития Ульяновской области».

МТС Инвестиции- о проекте и компании

Информация о лицах, под контролем либо значительным влиянием которых находится управляющая компания.

Общество с ограниченной ответственностью УК «Система Капитал» зарегистрировано Государственной регистрационной палатой при Министерстве юстиции Российской Федерации 31 октября 2000 года.

Лицензия профессионального участника рынка ценных бумаг на осуществление деятельности по управлению ценными бумагами № 045-13853-001000 выдана Центральным Банком Российской Федерации (Банк России) 13.03.2014 г. Результаты деятельности управляющего по управлению ценными бумагами в прошлом не определяют доходы учредителя управления в будущем. Управляющий не обещает и не гарантирует получение какого-либо дохода, а так же полного возврата ценных бумаг и/или денежных средств, переданных в доверительное управление. Лицензия на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами № 21-000-1-00041, выдана ФКЦБ России 17.01.2001 г. Стоимость инвестиционных паев может увеличиваться и уменьшаться, результаты инвестирования в прошлом не определяют доходы в будущем, государство не гарантирует доходность инвестиций в инвестиционные фонды, прежде чем приобрести инвестиционный пай, следует внимательно ознакомиться с правилами доверительного управления паевым инвестиционным фондом. Правилами доверительного управления паевыми инвестиционными фондами могут быть предусмотрены надбавки к расчетной стоимости инвестиционных паев при их выдаче и (или) скидки с расчетной стоимости инвестиционных паев при их погашении. Взимание надбавок и скидок уменьшает доходность инвестиций в инвестиционные паи паевого инвестиционного фонда. Получить подробную информацию о паевых инвестиционных фондах, ознакомиться с правилами доверительного управления паевыми инвестиционными фондами, а также с иными документами, предусмотренными Федеральным законом от 29. 11.2001 № 156-ФЗ «Об инвестиционных фондах» и нормативными правовыми актами в сфере финансовых рынков, можно по адресу: Российская Федерация, г. Москва, ул. Пречистенка, д. 17/9, телефону: +7 (495) 228-15-05, факсу: +7 (495) 228-01-12 (доб. 5656) с понедельника по четверг — c 9:30 до 18:30,

в пятницу — с 9:30 до 17:30, на сайте Управляющей компании http://www.sistema-capital.com, в пунктах приема заявок на приобретение, погашение и обмен инвестиционных паев агента по выдаче, погашению и обмену инвестиционных паев фондов (со списком пунктов приема заявок можно ознакомиться на сайте Управляющей компании http://www.sistema-capital.com). Информация, связанная с деятельностью Управляющей компании, раскрывается на сайте в сети Интернет по адресу http://www.sistema-capital.com, а также публикуется в «Приложении к Вестнику ФСФР».

11.2001 № 156-ФЗ «Об инвестиционных фондах» и нормативными правовыми актами в сфере финансовых рынков, можно по адресу: Российская Федерация, г. Москва, ул. Пречистенка, д. 17/9, телефону: +7 (495) 228-15-05, факсу: +7 (495) 228-01-12 (доб. 5656) с понедельника по четверг — c 9:30 до 18:30,

в пятницу — с 9:30 до 17:30, на сайте Управляющей компании http://www.sistema-capital.com, в пунктах приема заявок на приобретение, погашение и обмен инвестиционных паев агента по выдаче, погашению и обмену инвестиционных паев фондов (со списком пунктов приема заявок можно ознакомиться на сайте Управляющей компании http://www.sistema-capital.com). Информация, связанная с деятельностью Управляющей компании, раскрывается на сайте в сети Интернет по адресу http://www.sistema-capital.com, а также публикуется в «Приложении к Вестнику ФСФР».

Открытый паевой инвестиционный фонд рыночных финансовых инструментов «Система Капитал — Резервный». Регистрационный номер — 2204–94177868, дата регистрации — 13 сентября 2011 года, регистрирующий орган — Федеральная служба по финансовым рынкам.

Открытый паевой инвестиционный фонд рыночных финансовых инструментов «Система Капитал — Резервный. Валютный». Регистрационный номер — 2671, дата регистрации — 04 октября 2013 года, регистрирующий орган — Служба Банка России по финансовым рынкам.

Открытый паевой инвестиционный фонд рыночных финансовых инструментов «Система Капитал — Сберегательный» (в настоящем материале — «Сберегательный»). Регистрационный номер — 3194, дата регистрации — 11 Августа 2016 года, регистрирующий орган — Банк России. Доходность на 01.10.2021г. в рублях за 3 мес. 0,87%, за 6 мес. 1,39%, за 12 мес. 3,26%, за 36 мес. 28,20%.

Открытый паевой инвестиционный фонд рыночных финансовых инструментов «Система Капитал — Валютные накопления» (в настоящем материале — «Валютные накопления»).

Регистрационный номер — 3193, дата регистрации — 11 Августа 2016 года, регистрирующий орган — Банк России. Доходность на 01.10.2021г. в рублях

за 3 мес. -0,45%, за 6 мес. -2,43%, за 12 мес. -1,32%, за 36 мес. 36,17%.

Доходность на 01.10.2021г. в рублях

за 3 мес. -0,45%, за 6 мес. -2,43%, за 12 мес. -1,32%, за 36 мес. 36,17%.

Открытый паевой инвестиционный фонд рыночных финансовых инструментов «Система Капитал – Российские акции» (в настоящем материале — «Российские акции»). Регистрационный номер — 2744, дата регистрации — 21 Февраля 2014 года, регистрирующий орган — Служба Банка России по финансовым рынкам. Доходность на 01.10.2021г. в рублях за 3 мес. 2,08%, за 6 мес. 8,42%, за 12 мес. 27,19%, за 36 мес. 62,97%.

Открытый паевой инвестиционный фонд рыночных финансовых инструментов «Система Капитал – Высокие технологии» (в настоящем материале — «Высокие технологии»).

Регистрационный номер — 3417, дата регистрации — 09 Ноября 2017 года, регистрирующий орган — Банк России. Доходность на 01.10.2021г. в рублях

за 3 мес. -4,37%, за 6 мес. 0,63%, за 12 мес. 39,65%, за 36 мес. 109,34%.

Открытый паевой инвестиционный фонд рыночных финансовых инструментов «Система Капитал — Биотехнологии» (в настоящем материале — «Биотехнологии»). Регистрационный номер — 3723, дата регистрации — 14 Мая 2019 года, регистрирующий орган — Банк России. Доходность на 01.10.2021г. в рублях за 3 мес. -16,88%, за 6 мес. -22,49%, за 12 мес. -18,73%.

Биржевой паевой инвестиционный фонд рыночных финансовых инструментов «Информатика +» (в настоящем материале — «Информатика +»).

Регистрационный номер — 4010, дата регистрации — 09 Апреля 2020 года, регистрирующий орган — Банк России.

Доходность на 01.10.2021г. в рублях

за 3 мес. 2,61%, за 6 мес. 10,55%, за 12 мес. 18,88%.

2,61%, за 6 мес. 10,55%, за 12 мес. 18,88%.

Биржевой паевой инвестиционный фонд рыночных финансовых инструментов «Информатика +». Регистрационный номер — 4010, дата регистрации — 09 Апреля 2020 года, регистрирующий орган — Банк России.

МТС Инвестиции — объект авторского права Публичного акционерного общества «Мобильные ТелеСистемы», используемый Обществом с ограниченной ответственностью УК «Система Капитал» на основе лицензионного договора.

Мобильное приложение «МТС Инвестиции» — возрастная категория 0+.

Программное обеспечение предоставляется конечным пользователям – физическим лицам бесплатно на условиях открытой лицензии. С условиями можно ознакомиться на площадках Google Play и App Store

Представленные материалы и информация не являются индивидуальной инвестиционной рекомендацией, и финансовые инструменты либо операции, упомянутые в них, могут не соответствовать Вашему инвестиционному профилю. Определение соответствия финансового инструмента либо операции инвестиционным целям, инвестиционному горизонту и толерантности к риску является задачей инвестора. ООО УК «Система Капитал» не несет ответственности за возможные убытки инвестора в случае совершения операций, либо инвестирования в финансовые инструменты, упомянутые в представленных материалах и информации.

ООО УК «Система Капитал» не несет ответственности за возможные убытки инвестора в случае совершения операций, либо инвестирования в финансовые инструменты, упомянутые в представленных материалах и информации.

деньги будущего. Как инвестировать в самого себя? — Forbes Kazakhstan

Когда речь заходит об инвестициях, многие хотят получить универсальный совет: куда, как и сколько вкладывать? Но такового нет и быть не может, поскольку у каждого инвестора своя цель и стратегия инвестирования. Кто-то согласен на минимальную прибыль в обмен на гарантию сохранности капитала, а кто-то готов рискнуть и получить в несколько раз больше, зарабатывая не только на росте стоимости акций, но и на дивидендах, которыми компании поощряют акционеров.

Как говорят эксперты, ключ к успеху на фондовом рынке – знания. Только они способны дать основу, необходимую для принятия самостоятельных инвестиционных решений. А потому на начальном этапе лучше всего вложиться в себя и собственное развитие. Это обязательный пункт любой инвестиционной программы независимо от возраста, социального статуса и материального положения человека. Ведь без знаний достичь успеха в какой-либо сфере сегодня невозможно.

— Самый ценный актив, который у вас есть, – это вы сами. Всё, что улучшает ваши таланты и умения, стоит того, чтобы это делать, — считает Уоррен Баффет.

Именно поэтому каждый, кто стремится стать финансово успешным, должен постоянно работать над собой. Причём на саморазвитие, по словам инвестора, необходимо вкладывать не меньше 10% от своих доходов. Но и здесь главное – запастись терпением и придерживаться следующих рекомендаций.

Правило №1: будьте в правильном окружении

Как говорят эксперты, большую роль для становления личности играет среда, в которой находится человек. Окружая себя успешными и мотивированными людьми, вы становитесь на шаг ближе к цели. А если она так или иначе связана с рынком ценных бумаг, то можно стать участником «Клуба инвесторов», организованного инвестиционной компанией «Фридом Финанс». Он объединяет как новичков, так и профессионалов в сфере инвестиций и трейдинга. Встречи клуба проходят на регулярной основе, на них можно пообщаться с единомышленниками, обсудить актуальные идеи или получить совет от более опытных инвесторов. Это поможет вам понять, что такое инвестиционный мир и какие в нем присутствуют риски.

Он объединяет как новичков, так и профессионалов в сфере инвестиций и трейдинга. Встречи клуба проходят на регулярной основе, на них можно пообщаться с единомышленниками, обсудить актуальные идеи или получить совет от более опытных инвесторов. Это поможет вам понять, что такое инвестиционный мир и какие в нем присутствуют риски.

Правило №2: тратьте деньги на образование

Инвестиции в себя – самый надёжный объект капиталовложения. Бенджамин Франклин однажды сказал: «Инвестиции в знания приносят наибольший доход и платят лучшие дивиденды. Если человек облегчает свой кошелёк в пользу ума, то никто не сможет его обокрасть». Можно потерять всё: деньги, дом, работу, клиентов, но знания останутся с вами навсегда. Ваши умения и навыки – это своего рода капитал, который не подвержен инфляции, а значит, никогда не обесценится.

Однако знания необходимо постоянно «прокачивать». Ведь хорошая инвестиция сегодня может стать плохой в будущем, и об этом стоит помнить. Читайте книги, посещайте тренинги и оттачивайте свое мастерство. И тогда ваши знания не потеряют актуальности, они уберегут от нелепых ошибок и окупятся сторицей. Американский инвестор и автор бестселлера «Богатый папа, бедный папа» Роберт Кийосаки не зря уверяет, что «каждый доллар, потраченный на финансовое образование, вернется к вам десятикратно».

Читайте книги, посещайте тренинги и оттачивайте свое мастерство. И тогда ваши знания не потеряют актуальности, они уберегут от нелепых ошибок и окупятся сторицей. Американский инвестор и автор бестселлера «Богатый папа, бедный папа» Роберт Кийосаки не зря уверяет, что «каждый доллар, потраченный на финансовое образование, вернется к вам десятикратно».

Правило №3: создайте учебный план

Чтобы инвестиции в образование были более эффективными, следует определить цели и задачи вашего обучения. Что вы хотите узнать, какие навыки прокачать и чего планируете достичь? Ответив на эти вопросы, вы поймёте, сколько времени потребуется для реализации каждого конкретного пункта. После этого можно приступать к выбору учебной программы, которая даст возможность достичь поставленных целей. Тщательно проанализируйте все подходящие варианты по соотношению цена – качество – трудозатраты – результаты. Помните, инвестиции в себя должны иметь чёткие цели, суммы и сроки!

Всё это очень хорошо понимают в учебном центре ИК «Фридом Финанс», где действует четырёхуровневая система обучения. Она рассчитана на разные категории инвесторов: от новичков, желающих постичь азы работы на фондовом рынке, до трейдеров с опытом, которые хотят улучшить свои торговые стратегии. В зависимости от уровня курс обучения длится от нескольких дней до месяца, при этом цены вполне демократичные. Кстати, преподают в центре действующие инвесторы и трейдеры, которые годами демонстрируют положительные результаты по собственным счетам и ведут инвестиционные портфели клиентов компании. Занятия проходят преимущественно в вечернее время, что весьма удобно для слушателей.

Она рассчитана на разные категории инвесторов: от новичков, желающих постичь азы работы на фондовом рынке, до трейдеров с опытом, которые хотят улучшить свои торговые стратегии. В зависимости от уровня курс обучения длится от нескольких дней до месяца, при этом цены вполне демократичные. Кстати, преподают в центре действующие инвесторы и трейдеры, которые годами демонстрируют положительные результаты по собственным счетам и ведут инвестиционные портфели клиентов компании. Занятия проходят преимущественно в вечернее время, что весьма удобно для слушателей.

Правило №4: не топчитесь на месте

Не обязательно быть финансистом и экономистом по образованию, но можно и нужно овладевать навыками. Занимайтесь собой, изучайте языки, путешествуйте! Позитивные эмоции мотивируют на новые свершения, которые в будущем могут принести дополнительные дивиденды. Главное – не останавливайтесь! Ведь кто стоит на месте, тот идет назад. И уж если вы решили встать на путь финансовой свободы и зарабатывать на рынке ценных бумаг, начните действовать и двигаться в нужном направлении.

Для получения подробной информации направьте заявку в ИК «Фридом Финанс».

Инвестиции в спорт: что это и как работает | ДЕНЬГИ

Интернет предоставляет гигантские возможности для заработка различными способами. Один из них – инвестиции в спорт. С помощью токенов, можно вкладывать средства в определенного спортсмена, а позже, с ростом стоимости игроков, выводить прибыль. Как инвестировать в спорт – рассказываем на примере платформы Sport Investing.

Инвестиции в спорт на платформе Sport Investing

Процесс заработка на стоимости спортсменов весьма прост и не требует усилий от инвестора. Для наглядности мы приводим инструкцию, как проводить инвестиции на платформе Sport Investing:

Регистрация и покупка токенов SIT. Заведите свой аккаунт на сайте Sport Investing, чтобы получить доступ к работе с токенами и инвестициям. После этого необходимо приобрести токены SIT, чтобы использовать их на платформе.

Выберите игрока или команду для инвестирования. На Sport Investing находится более 5 000 футболистов и 215 футбольных клубов, в которые можно инвестировать. Конечно, эта база постоянно пополняется. Вы можете или выбрать игрока самостоятельно, или обратиться за советом к опытным аналитикам, которые подскажут, куда лучше вложить средства.

Купите внутренние токены спортсмена. С помощью токена SIT, который использует площадка, вы вкладываете свои деньги в токенизированную стоимость спортсмена.

Отслеживайте изменения стоимости приобретенных активов. Внимательно следите за изменением рыночной цены токенизированной стоимости игрока, которого вы приобрели на платформе. Как только произойдет скачок в стоимости, можно переходить к следующему шагу.

Кроме того, платформа предоставляет возможность оформить подписку, чтобы в телеграм канале и электронной почте получать уведомления о резком подъеме цены. Также Sport Investing в скором времени запустит тематический Telegram-канал, благодаря чему свежие новости будут приходить гораздо быстрее.

Выводите прибыль. Актуальную токенизированную стоимость игрока можно менять обратно на токен SIT на платформе Sport Investing и выводить прибыль. Приведем небольшой пример. В 2015 году пользователь купил Мбаппе, который в те времена стоил 50 000 долларов. В 2018 году стоимость футболиста возросла до 200 000 000 долларов, то есть — в 4 000 раз. То есть, даже если бы пользователь вложил в то время всего 1 доллар, то заработал бы 4 000 USD.

Собственно, так и проходит процесс инвестирования в спорт на единственной в мире платформе, предназначенной для этого — Sport Investing. Разобраться с инвестициями просто, главное – следить за событиями в спортивном мире и вовремя на них реагировать.

Преимущества инвестиций на Sport Investing

Sport Investing – это единственная в мире компания, которая предлагает услуги по инвестированию в спорт. И вот несколько ее преимуществ:

В скором времени платформа начнет предоставлять множество дополнительных функций, таких как Fantasy sport, NFT-аукцион и так далее.

В компании работают профессиональные спортивные аналитики, которые могут подсказать, как действовать инвестору эффективней.

Спортивные инвестиции – это менее рискованная альтернатива ставкам. По наблюдениям специалистов Sport Investing, стоимость игроков и клубов практически никогда не падает (если это случается, то падение составляет не более 20-30%), а чаще всего кратно растет.

За инвестициями в спорт – будущее, ведь это прекрасный способ зарабатывать на своем хобби практически без рисков. В случае если с игроком что-то случиться – мы возвращаем вложенные в спортсмена деньги. Более того, при обнулении стоимости игрока по каким-либо форс-мажорным причинам, вложенные в спортсмена деньги возвращаются инвестору.

Sport Investing — это реальная возможность крупного заработка в спорте. Проверьте, чтобы убедиться в этом!

Альтернативные инвестиции: что это и как они работают

Что такое альтернативные инвестиции и где их взять

Альтернативная инвестиция — это вложение в любой класс активов, за исключением акций, облигаций и денежных средств.

У термина относительно свободная трактовка. Он подразумевает как материальные активы вроде драгоценных металлов, предметов искусства, вина, антиквариата, монет или марок, так и некоторые финансовые: сырьевые товары, частные инвестиции, хедж-фонды, биржевые фонды, углеродные кредиты, венчурный капитал, кинопроизводство, финансовые деривативы и криптовалюты.

Инвестиции в недвижимость, лесное хозяйство и судоходство также часто называют «альтернативными», несмотря на их многовековое использование для увеличения и сохранения богатства. В прошлом веке необычные цветные бриллианты также стали альтернативным инвестиционным классом.

В категории альтернативных инвестиций выделяют так называемые passionate investments: то, что приобретается из интереса к активу, а не к его потенциальной доходности. Это объекты желания, поэтому здесь отчасти речь идет о коллекционировании, а не абсолютном инвестировании. К passionate investments относятся классические автомобили, вино, виски, предметы искусства, ювелирные изделия, часы, бриллианты (белые и цветные), сумки и мебель.

Приобрести альтернативные активы можно несколькими путями.

Первый — аукционы: Sotheby’s, Christie’s, Bonhams, Artcurial, Tajan. Посещать их можно и онлайн. Вино также можно приобрести на бирже — London International Vintners Exchange (Liv-ex), Berry Bros & Rudd, The Knight Frank Fine Wine Icons Index.

И снова доступен вариант онлайн-продажи. Причем биржи предоставляют покупателю брокера, на аукционах сотрудники оказывают консультации. Однако лучше найти независимого эксперта в конкретной отрасли (например, по бриллиантам) и вместе с ним обговорить стратегию инвестирования.

Какой доход приносят альтернативные инвестиции

Альтернативные активы относительно стабильны, особенно если рассматривать антиквариат, предметы искусства, вино и монеты — их стоимость с течением времени увеличивается, поскольку все они представлены на рынке в ограниченном количестве. Со временем спрос на них возрастает, а предложение уменьшается, поэтому цены тоже стремятся вверх.

Как показывает отчет Knight Frank 2020 Wealth Report, за десять лет стоимость редкого виски выросла почти на 570%, а изысканных вин — на 120%. На эксклюзивной винтажной одежде и аксессуарах тоже можно заработать: цена женского платья Chanel 1960-х на крупных аукционах взлетела с $805 (сентябрь 1993 года) до $3220 (ноябрь 1999 года).

Но из числа наиболее доходных активов (виски, автомобили, вино) редкий алкоголь выглядит самым доступным благодаря невысокому входному порогу в сравнении с покупкой условного Lamborghini или лимитированного колье Cartier. Инвестиции в вино могут начинаться с 5 тысяч евро, хотя в некоторых случаях сумма стартует с 20 тысяч евро — это касается специальных инвестиционных фондов вроде Wine Growth Fund, The Wine Investment Fund. Хранить алкогольные активы тоже значительно проще в сравнении с теми же ювелирными изделиями и автомобилями: им не нужен сейф или защищенный гараж – можно даже без полноценной кладовой обойтись.

Главная проблема альтернативных активов — их невысокая ликвидность, особенно по сравнению с их обычными аналогами. Например, инвесторам будет значительно сложнее продать бутылку вина восьмидесятилетней давности по сравнению с 1000 акциями Apple Inc. из-за ограниченного числа покупателей.

Например, инвесторам будет значительно сложнее продать бутылку вина восьмидесятилетней давности по сравнению с 1000 акциями Apple Inc. из-за ограниченного числа покупателей.

С условными сумками, ювелирными украшениями, картинами и предметами искусства история аналогичная: их зачастую сбывают на аукционах Sotheby’s или Christie’s, причем за большие деньги (например, сумку Hermes Kelly Himalaya Niloticus Retourne реализовали за 1 875 000 гонконгских долларов или $241 000), но еще нужно найти покупателя.

Также инвесторам может быть трудно оценить альтернативные инвестиции, поскольку активы и сделки с ними часто редки. Например, продавец золотой монеты «Двойной орел Сен-Годена» 1933 года стоимостью $20 может испытывать трудности с определением ее стоимости, поскольку по состоянию на 2018 год известно только 13 монет.

В результате, сложно точно сказать, сколько человек заработает на альтернативных инвестициях — судить можно только по историям «инвесторов». Например, шотландец в течение 18 лет получал от отца по бутылке виски Macallan, суммарно на них было потрачено £5000. Спустя 10 лет (ему исполнилось 28), коллекция оценивается в £40 000, при продаже он выигрывает £35 000. Или, например, на платформе, занимающейся продаже картин, человек, купивший картину Энди Уорхола за $46,2 тысяч, реализовал его за $4,2 млн.

Например, шотландец в течение 18 лет получал от отца по бутылке виски Macallan, суммарно на них было потрачено £5000. Спустя 10 лет (ему исполнилось 28), коллекция оценивается в £40 000, при продаже он выигрывает £35 000. Или, например, на платформе, занимающейся продаже картин, человек, купивший картину Энди Уорхола за $46,2 тысяч, реализовал его за $4,2 млн.

Альтернативные инвестиции, как правило, имеют низкую корреляцию с инвестициями в стандартные классы активов. Это означает, что они часто движутся против рынков акций и облигаций. Такая особенность делает их подходящим инструментом для диверсификации портфеля. Инвестиции в твердые активы, такие как золото, нефть и недвижимость, также обеспечивают эффективное хеджирование от инфляции, которая снижает покупательную способность бумажных денег.

Где реализовать альтернативные активы

Для большинства альтернативных активов главный путь реализации — аукционы. В первую очередь это Sotheby’s и Christie’s, где продают одежду, сумки, обувь, ювелирные украшения, предметы искусства (включая картины). Торги могут осуществляться онлайн.

Торги могут осуществляться онлайн.

Существуют также интернет-платформы для продажи уже перечисленных активов, но большинство из этих платформ являются иностранными. Причина в том, что в России очень мало людей, заинтересованных в альтернативном инвестировании и обладающих необходимым объемом свободных денежных средств.

Реализация предметов искусства (в основном, картин) происходит через платформу Masterworks, где представлены Уорхол, Бэнкси, Ротко и другие. Продажа одежды — через ресейл-платформы Rebag и Vestiare Collective. Впрочем, у них есть и российские аналоги: Oskelly, Luxxy, TheMarket (больше интересная молодежи за счет ассортимента брендов). Хотя назвать их заменой аукциону Sotheby’s не получится — здесь трудно реализовать условную сумку Hermes Kelly. Продажа вина как активов часто также происходит через аукционы Bonhams, Artcurial, Tajan.

Особенности альтернативного инвестирования

Помимо того, что ликвидность альтернативных активов значительно ниже, чем традиционных, в них входить не легче, чем в условный фондовый рынок. Потому что и в изысканном вине, и в автомобилях, и в картинах нужно хорошо разбираться, чтобы понять, насколько привлекателен тот или иной экземпляр, какие шансы получить с него доход. Инвестиции в предметы искусства — это не спонтанная покупка «Моны Лизы», а долгий и тщательный анализ.

Аналогичная история с вином: доход приносят не бутылки, которые приобретены в ближайшем алкогольном магазине, а конкретные экземпляры — категории Premier Cru (лучшие из лучших). Например, Châteaux: Margaux, Latour, Lafite Rothschild, Mouton Rothschild. Поэтому большинство альтернативных инвесторов пользуются услугами специалистов в конкретной отрасли: например, местного виноторговца, консультанта по винам или частных винных клубов.

Средний процент прибыли в секторе инвестиций в изысканные вина для человека с хорошо сбалансированным портфелем составляет около 7-10%. При этом случаются и более высокие цифры: например, в 2016 году, как сообщает Knight Frank, доходность вин была выше, чем индекс S&P 500 — 24%.

Но важно помнить, что марочный алкоголь — это среднесрочная и долгосрочная инвестиция. Никакого смысла вкладываться в него на условные три-четыре года нет: стоит выждать хотя бы десять лет. Чем дольше человек держит вино, тем выше отдача, поскольку экземпляр становится все более и более редким.

При этом вино — одна из наиболее надежных альтернативных инвестиций. Его цены не так остро реагируют на социальные и экономические факторы, поэтому прогнозировать изменения стоимости легче, чем в случае с другими инвестиционными активами.

В случае, если для бутылок созданы правильные условия хранения (прохлада, тень, оптимальные показатели влажности, вибрации), цена будет определяться происхождением, возрастом, оценкой критиков, происхождением, редкостью, наличием оригинального деревянного футляра. Например, итальянские и французские вина будут дороже, чем чилийские.

В целом, альтернативные инвестиции — это такой же финансовый инструмент, как и традиционные активы, требующий не меньшей осторожности и продуманности со стороны инвестора. У них стабильный рост доходности, но они рассчитаны исключительно на прибыль в долгосрочной перспективе, из-за невысокой ликвидности они не могут составлять основу инвестиционного портфеля. И поскольку это активы passionate investments, их обладание должно приносить радость, поэтому выбирать их стоит из интересующих отраслей.

У них стабильный рост доходности, но они рассчитаны исключительно на прибыль в долгосрочной перспективе, из-за невысокой ликвидности они не могут составлять основу инвестиционного портфеля. И поскольку это активы passionate investments, их обладание должно приносить радость, поэтому выбирать их стоит из интересующих отраслей.

Чек-лист: советы для успешного альтернативного инвестирования

- Смотреть на альтернативные инвестиции только после того, как будет обеспечен пассивный доход от традиционных;

- Не забывать о диверсификации портфеля и не вкладывать деньги исключительно в вино или машины — подбирать несколько групп активов;

- Рассчитывать только на долгосрочную выгоду: в течение первых 7-10 лет перепродавать альтернативный актив нет смысла;

- Выбирать активы из знакомой отрасли и пользоваться помощью специалистов для отбора, оценки, покупки и реализации.

Фото: katjen / Shutterstock

Как инвестировать на длительный срок — советник Forbes

От редакции. Советник Forbes может получать комиссию за продажи по партнерским ссылкам на этой странице, но это не влияет на мнения или оценки наших редакторов.

Инвестирование — долгая игра. Если вы хотите вложить средства для выхода на пенсию или приумножить свои сбережения, когда вы вкладываете деньги в работу на рынках, лучше всего отложить их и забыть. Но успешное долгосрочное инвестирование не так просто, как просто бросить деньги на фондовый рынок — вот семь советов, которые помогут вам разобраться в долгосрочном инвестировании.

1. Приведите свои финансы в порядок

Прежде чем вы сможете инвестировать на длительный срок, вам необходимо знать, сколько денег вы должны инвестировать. Это означает наведение порядка в своих финансах.

«Точно так же, как врач не выпишет вам рецепт, не поставив вам диагноз, не следует рекомендовать инвестиционный портфель до тех пор, пока клиент не пройдет комплексный процесс финансового планирования», — говорит Тейлор Шульте, сертифицированный финансовый специалист из Сан-Диего. планировщик (CFP) и ведущий подкаста Stay Wealthy.

планировщик (CFP) и ведущий подкаста Stay Wealthy.

Начните с инвентаризации ваших активов и долгов, составления разумного плана управления долгом и понимания того, сколько вам нужно для полного запаса средств в чрезвычайном фонде. Решение этих финансовых задач в первую очередь гарантирует, что вы сможете вкладывать средства в долгосрочные инвестиции и вам не придется снова вытаскивать деньги на какое-то время.

Ранний вывод средств из долгосрочных инвестиций подрывает ваши цели, может заставить вас продать с убытком и может иметь потенциально дорогостоящие налоговые последствия.

2. Знай свой временной горизонт

У всех разные инвестиционные цели: выход на пенсию, оплата учебы детей в колледже, получение первоначального взноса за дом.

Неважно, какова цель, ключом ко всему долгосрочному инвестированию является понимание вашего временного горизонта или того, сколько лет до того, как вам понадобятся деньги. Как правило, долгосрочное инвестирование означает пять или более лет, но четкого определения нет. Понимая, когда вам нужны средства, которые вы инвестируете, вы лучше понимаете, какие инвестиции нужно выбрать и на какой риск вы должны пойти.

Понимая, когда вам нужны средства, которые вы инвестируете, вы лучше понимаете, какие инвестиции нужно выбрать и на какой риск вы должны пойти.

Например, Деренда Кинг, CFP с Urban Wealth Management в Эль-Сегундо, Калифорния, предполагает, что если кто-то инвестирует в фонд колледжа для ребенка, которому еще 18 лет до того, как он учится, он может позволить себе больше риск. «Они могут иметь возможность инвестировать более агрессивно, потому что у их портфеля больше времени, чтобы оправиться от рыночной волатильности», — говорит она.

3. Выберите стратегию и придерживайтесь ее

После того, как вы определились со своими инвестиционными целями и временным горизонтом, выберите инвестиционную стратегию и придерживайтесь ее.Может быть даже полезно разбить общий временной горизонт на более узкие сегменты, чтобы сделать выбор в пользу распределения активов.

Стейси Фрэнсис, президент и главный исполнительный директор Francis Financial в Нью-Йорке, делит долгосрочное инвестирование на три разных сегмента в зависимости от целевой даты: от пяти до 15 лет, от 15 до 30 лет и более 30 лет. прочь. По мнению Фрэнсиса, в кратчайшие сроки следует наиболее консервативно инвестировать в портфель от 50% до 60% акций, а остальное — в облигации.Наиболее агрессивные могут подняться до 85–90% акций.

прочь. По мнению Фрэнсиса, в кратчайшие сроки следует наиболее консервативно инвестировать в портфель от 50% до 60% акций, а остальное — в облигации.Наиболее агрессивные могут подняться до 85–90% акций.

«Приятно иметь руководящие принципы», — говорит Фрэнсис. «Но на самом деле вы должны делать то, что подходит вам». Особенно важно выбрать портфель активов, который вам удобен, чтобы быть уверенным в том, что вы будете придерживаться своей стратегии, несмотря ни на что.

«Когда на рынке наблюдается спад, возникает много страха и беспокойства, когда вы видите резервуар вашего портфеля», — говорит Фрэнсис. «Но продавать в то время и фиксировать убытки — худшее, что вы можете сделать.”

Рекомендуемые партнеры

1

Interactive Brokers Review

Торговые комиссии

$ 0 для акций, ETF, опционов

1

Interactive Brokers Review

4. Понимание инвестиционных рисков

Чтобы избежать резкой реакции на падение рынка, убедитесь, что вы знаете о рисках, связанных с инвестированием в различные активы, прежде чем покупать их.

Акции обычно считаются более рискованными инвестициями, чем, например, облигации.Вот почему Фрэнсис предлагает урезать ваши акции по мере приближения к своей цели. Таким образом, вы сможете зафиксировать часть своих достижений по мере того, как вы достигнете установленного срока.

Но даже в категории акций некоторые инвестиции более рискованные, чем другие. Например, акции США считаются более безопасными, чем акции стран с все еще развивающейся экономикой, из-за обычно большей экономической и политической неопределенности в этих регионах.

Облигациимогут быть менее рискованными, но они не на 100% безопасны.Например, безопасность корпоративных облигаций зависит от чистой прибыли эмитента. Если фирма обанкротится, она может оказаться не в состоянии выплатить свои долги, и держатели облигаций должны будут нести убытки. Чтобы свести к минимуму этот риск дефолта, вам следует инвестировать в облигации компаний с высокими кредитными рейтингами.

Однако оценить риск не всегда так просто, как посмотреть кредитный рейтинг. Инвесторы также должны учитывать свою собственную толерантность к риску или степень риска, на которую они способны.

«Это включает в себя возможность наблюдать, как стоимость вложений растет и падает, не влияя на их способность спать по ночам», — говорит Кинг.Даже компании и облигации с высоким рейтингом могут в определенные моменты времени отставать.

5. Хорошая диверсификация для успешного долгосрочного инвестирования

Распределение вашего портфеля по различным активам позволяет вам хеджировать свои ставки и повышать шансы, что у вас есть выигрыш в любой момент времени в течение длительного периода инвестирования. «Нам не нужны две или более инвестиций, которые сильно коррелируют и движутся в одном направлении», — говорит Шульте. «Мы хотим, чтобы наши инвестиции двигались в разных направлениях, определение диверсификации.”

Распределение ваших активов, вероятно, начинается с сочетания акций и облигаций, но диверсификация требует более глубоких усилий. В рамках фондовой части вашего портфеля вы можете рассматривать, среди прочего, следующие типы инвестиций:

- Акции крупных компаний или акции компаний с большой капитализацией — это акции компаний, общая рыночная капитализация которых обычно превышает 10 миллиардов долларов.

- Акции компаний средней капитализации или акции компаний средней капитализации — это акции компаний с рыночной капитализацией от 2 до 10 миллиардов долларов.

- Акции малых компаний , или акции компаний с малой капитализацией, представляют собой акции компаний с рыночной капитализацией ниже 2 миллиардов долларов.

- Акции роста — это акции компаний, которые стремительно увеличивают прибыль или выручку.

- Стоимостные акции — это акции, цена которых ниже той, которая определена аналитиками (или вами) как истинная стоимость компании, что обычно отражается в низком соотношении цены к прибыли или балансовой стоимости.

Акции могут быть классифицированы как сочетание вышеперечисленного, смешанного размера и стиля инвестирования.Например, у вас могут быть акции большой стоимости или акции малого роста. Чем больше у вас разных типов инвестиций, тем выше ваши шансы на положительную долгосрочную прибыль.

Диверсификация через паевые инвестиционные фонды и ETF

Чтобы повысить свою диверсификацию, вы можете инвестировать в фонды, а не в отдельные акции и облигации. Паевые инвестиционные фонды и биржевые фонды (ETF) позволяют легко создавать хорошо диверсифицированный портфель с участием сотен или тысяч отдельных акций и облигаций.

«Чтобы иметь по-настоящему широкий охват, вам необходимо владеть множеством отдельных акций, а для большинства людей не обязательно иметь достаточную сумму денег, чтобы иметь возможность сделать это», — говорит Фрэнсис. «Итак, один из самых замечательных способов диверсификации — это паевые инвестиционные фонды и биржевые фонды». Вот почему большинство экспертов, включая таких, как Уоррен Баффет, рекомендуют среднестатистическим людям инвестировать в индексные фонды, которые обеспечивают дешевый и широкий доступ к акциям сотен компаний.

6. Помните о затратах на инвестирование

Инвестиционные затраты могут съесть вашу прибыль и подпитывать ваши убытки. Когда вы инвестируете, вы обычно должны помнить о двух основных сборах: о соотношении расходов фондов, в которые вы инвестируете, и о любых комиссиях за управление, взимаемых консультантами. В прошлом вам также приходилось платить за торговые сборы каждый раз, когда вы покупали отдельные акции, ETF или паевые инвестиционные фонды, но сейчас это гораздо реже.

Коэффициенты расходов фонда

Когда дело доходит до инвестирования в паевые инвестиционные фонды и ETF, вы должны оплачивать ежегодную норму расходов, а это столько, сколько нужно для управления фондом каждый год.Обычно они выражаются в процентах от общих активов фонда.

Шульте предлагает искать инвестиции с коэффициентом расходов ниже 0,25% в год. Некоторые фонды могут также добавлять комиссию за продажу (также называемую внешней или внутренней загрузкой, в зависимости от того, взимается ли она при покупке или продаже), комиссию за возврат (если вы продаете до указанного срока) или и то, и другое. Если вы хотите инвестировать в недорогие индексные фонды, вы, как правило, можете избежать подобных сборов.

Гонорары за финансовые консультации

Если вы получите консультацию по своим финансовым и инвестиционным решениям, с вас могут возникнуть дополнительные расходы.Финансовые консультанты, которые могут предложить подробные рекомендации по ряду финансовых вопросов, часто взимают ежегодную плату за управление, выраженную в процентах от стоимости активов, которые вы держите у них. Обычно это от 1% до 2% в год.

Робо-консультанты— более доступный вариант, от 0% до 0,25% активов, которые они хранят для вас, но они, как правило, предлагают более ограниченное количество услуг и вариантов инвестирования.

Долгосрочное влияние комиссий

Хотя любые из этих инвестиционных затрат могут казаться небольшими независимо друг от друга, со временем они значительно возрастают.

Подумайте, инвестировали ли вы 100 000 долларов за 20 лет. Предполагая, что годовой доход составляет 4%, при уплате 1% годовых вы получите почти на 30 000 долларов меньше, чем если бы вы снизили свои расходы до 0,25% годовых, согласно данным Комиссии по ценным бумагам и биржам США. Если бы вы могли оставить эту сумму вложенной с той же годовой прибылью в 4%, вы заработали бы дополнительно 12 000 долларов, то есть у вас было бы на 40 000 долларов больше при меньших затратах.

7. Регулярно пересматривайте свою стратегию

Даже несмотря на то, что вы твердо намерены придерживаться своей инвестиционной стратегии, вам все равно необходимо периодически проверять и вносить изменения.Фрэнсис и ее команда аналитиков ежеквартально проводят углубленный анализ портфелей своих клиентов и их основных активов. Вы можете сделать то же самое со своим портфолио. Если вы пассивно инвестируете в индексные фонды, вам может не понадобиться проверять его ежеквартально, но большинство консультантов рекомендуют проверять его как минимум раз в год.

Когда вы проверяете свой портфель, вы хотите убедиться, что ваши ассигнования по-прежнему соответствуют целевому уровню. Например, на горячих рынках акции могут быстро превысить намеченную часть вашего портфеля, и их необходимо урезать.Если вы не обновите свои запасы, вы можете в конечном итоге взять на себя больший (или меньший) риск со своими деньгами, чем предполагали, что само по себе несет в себе риски. Вот почему регулярная перебалансировка — важная часть соблюдения вашей стратегии.

Вы также можете дважды проверить свои активы, чтобы убедиться, что они по-прежнему работают должным образом. Фрэнсис недавно обнаружил в портфелях некоторых клиентов фонд облигаций, который отклонился от заявленной инвестиционной цели и повысил доходность за счет инвестиций в мусорные облигации (которые имеют самый низкий кредитный рейтинг, что делает их наиболее рискованными из облигаций).Это был больший риск, чем они ожидали при размещении облигаций, поэтому она отказалась от этого.

Ищите изменения и в вашей собственной ситуации. «Финансовый план — это живой дышащий документ», — говорит Шульте. «В жизни клиента все может быстро измениться, поэтому важно периодически проводить обзорные встречи, чтобы быть уверенным, что изменение их ситуации не повлечет за собой изменений в том, как их деньги вкладываются».

Последнее слово о долгосрочном инвестировании

В целом, инвестирование — это сосредоточение внимания на своих финансовых целях и игнорирование суетливости рынков и средств массовой информации, которые их освещают.Это означает покупку и удержание в течение длительного времени, независимо от каких-либо новостей, которые могут побудить вас попробовать рассчитать время на рынке.

«Если вы думаете о краткосрочной перспективе, о следующих 12 или 24 месяцах, я не думаю, что это инвестирование. Это было бы торговлей », — говорит Вид Поннапалли, CFP и владелец компании Unique Financial Advisors and Tax Consultants в Холмделе, штат Нью-Джерси.« Есть только один способ инвестирования, и это долгосрочный ».

Начните инвестировать с этими предложениями от наших партнеров

Раскрытие информации для рекламодателей

У меня есть лишние деньги, куда их вложить?

Эта статья была переведена с нашего испанского издания с использованием технологий искусственного интеллекта.Из-за этого процесса могут существовать ошибки. Мнения, высказанные предпринимателями, участников являются их собственными.Национальный институт статистики и географии (INEGI) указал, что в октябре-декабре 2020 года рост валового внутреннего продукта (ВВП) в реальном выражении по сравнению с предыдущим кварталом увеличился на 3,3%, однако экономика Мексики закрыл этот 2020 год с сокращением на 8,2%; сокращение, которого никогда не было в прошлые десятилетия. Дальнейшие прогнозы относятся к сценарию умеренного роста, в последнем отчете Международного валютного фонда о перспективах развития мировой экономики указывается, что мировая экономика вырастет на 6% в 2021 году, замедляя этот рост до 4.4% в 2022 году. Хорошее время для инвестиций? Ответ положительный.

Что вы делаете со своими сэкономленными деньгами, хранятся ли они на сберегательном счете или под матрасом? Мы знаем, что иметь его дома — не лучший вариант, но идеальным вариантом является инвестирование в инструмент, который принесет больше прибыли, чем любое традиционное финансовое учреждение.

«Один из способов максимально использовать сбережения — это инвестировать их. Существует множество платформ, которые помогут вам получить максимальную прибыль.Инвестиции — это альтернативный источник дохода «, — говорит Херардо Обрегон, основатель и генеральный директор Prestadero.com.

Если вы один из тех хорошо управляемых людей, которые умеют вкладывать деньги, вам понравится эта статья, и если, напротив, вы один из тех, у кого деньги горят в их руках, оставайтесь, возможно, мы сможем побудить вас начать экономить, когда вы встретите 5 выгодных способов вложения денег.

1. P2PИзображение: Depositphotos.com

Ссуды между людьми в Интернете. « Peer To Peer Lending » — это новый способ инвестирования, который работает через краудфандинг, который помогает соединить людей, которые ищут деньги, с людьми, которые хотят их инвестировать. Его работа очень проста, а правила игры ясны, поэтому, если вы инвестируете через серьезную компанию, это очень безопасный вариант вложения денег. Кроме того, компания отвечает за выполнение всех процедур, вам просто нужно зарегистрироваться, выбрать ссуду, которую вы хотите пополнить, а затем сесть и ждать процентов.Ожидаемая доходность очень хорошая и соответствует процентной ставке, с которой был одобрен кредит, а риск будет зависеть от типа кредита, который вы выберете, а также от срока.

2. Фондовая биржаИзображение: Depositphotos.com

Вы можете инвестировать в акции компаний, котирующихся на фондовой бирже. Если акции растут с момента инвестирования до момента продажи, вы получите прибыль, наоборот, если после инвестирования в одну или несколько акций они упадут, вы получите убыток.В связи с вышеизложенным риск инвестирования своих сбережений в фондовый рынок высок, но вы можете получить хороший доход также в зависимости от суммы, которую вы инвестируете, и времени. Эти вложения считаются долгосрочными, поскольку за счет устранения ежедневных колебаний доходность остается постоянной и может быть высокой.

3. Предпринимательский капиталИзображение: Depositphotos.com

Также известный как Венчурный капитал, он состоит из фондов, предназначенных для инвестирования в недавно созданные компании, называемые стартапами с высоким потенциалом дохода. и удар.Фонды венчурного капитала управляются профессионалами в области инвестиций. Ваш риск высок, поскольку если стартап или группа стартапов, в которую он инвестирован, не сработают, вы понесете убытки. С другой стороны, окупаемость инвестиций очень долгая, и вы должны визуализировать ее в среднесрочной и долгосрочной перспективе.

4. Покупка произведений искусстваИзображение: Depositphotos.com

Вы доставите удовольствие своим чувствам и вызовете восхищение окружающих.Покупка произведений искусства у начинающего художника и ставка на то, что через несколько лет оно станет известным и востребованным, — это модный способ вложения денег. Риск средний с ожидаемой доходностью от 10 до 15%, но в долгосрочной перспективе.

5. Шоу-бизнесИзображение: Depositphotos.com

Да, инвестирование в театр или кино может быть очень прибыльным, если вы умеете хорошо выбирать, хотя риск высок, потому что на самом деле никто не знает наверняка, понравится ли постановка или фильм зрителям.Ожидаемая доходность обычно может превышать 80%, а восстановление происходит быстро. После пандемии в этом секторе ожидается возобновление роста.

В этом огромном разнообразии инвестиционного мира вы обязательно найдете тот, который вам больше всего подходит. Важно переместить свои деньги так, чтобы они не теряли своей стоимости и у вас было больше капитала на любой случай или вкус, в Prestadero. Мы убеждены, что обеспечение справедливой прибыли делает нас беспроигрышными, наша миссия — поддерживать экономику Мексики, — заключил Обрегон.Чего ожидать при открытии брокерского счета

Если вы читаете это, возможно, вы планируете открыть брокерский счет. Возможно, вы захотите вложить деньги на пенсию или образование ребенка или просто попытаться вырастить немного денег, которые вы отложили. В этой публикации объясняется, чего ожидать, если вы все же решите открыть брокерский счет, в том числе какую информацию вас попросят предоставить, какие решения вас попросят принять, какие вопросы вы должны задать своему зарегистрированному финансовому специалисту и каковы ваши права. клиент брокерско-дилерской фирмы.

Информация, которую вас попросят предоставить

Когда вы решите открыть счет, вам нужно будет заполнить документы. Это будет включать в себя приложение нового счета , которое брокерско-дилерские фирмы могут также называть формой нового счета, формой открытия счета или чем-то подобным. Эта форма заявки потребует от вас предоставить некоторую информацию о себе, а также попросит вас принять определенные решения в отношении вашей учетной записи. Как более подробно объясняется ниже, зарегистрированные финансовые специалисты брокерско-дилерской фирмы используют эту информацию для нескольких целей, включая получение информации о вас и ваших финансовых потребностях и выполнение определенных нормативных обязательств.Хотя заполнение заявки может занять некоторое время, важно точно ответить на вопросы в заявке. Поэтому не забудьте внимательно прочитать заявление, сопроводительные соглашения и другие документы, которые дает вам брокерская фирма, и задавайте вопросы о том, чего вы не понимаете.

В заявке на новую учетную запись, наряду с другой информацией, вас, вероятно, попросят указать:

- Номер социального страхования или другой идентификационный номер налогоплательщика: Правила Комиссии по ценным бумагам и биржам (SEC) и Регулирующего органа финансовой индустрии (FINRA), которые регулируют отрасль ценных бумаг, требуют, чтобы брокерские фирмы запрашивали эту информацию по нескольким причинам.Подобно банкам, кредитным союзам и другим финансовым учреждениям, брокерские фирмы должны сообщать Налоговой службе о доходах, которые вы получаете от своих инвестиций. Кроме того, в соответствии с Законом USA PATRIOT от 2001 года финансовые учреждения могут использовать ваш номер социального страхования для подтверждения вашей личности при открытии брокерских счетов, чтобы помочь предотвратить отмывание денег и финансирование терроризма.

- Информация о водительских правах или паспорте, или информация из другого государственного удостоверения личности: Это также может помочь зарегистрированному финансовому специалисту выполнять свои обязательства в соответствии с Законом США о Патриотах.

- Статус занятости, финансовая информация — например, ваш годовой доход и чистая стоимость — и инвестиционные цели: Сбор этой информации помогает зарегистрированному финансовому специалисту выполнять нормативные обязательства. Например, если ваш зарегистрированный финансовый специалист рекомендует вам инвестиции, правила SEC и FINRA требуют, чтобы ваш зарегистрированный финансовый специалист собирал эту информацию. Кроме того, эта информация может помочь зарегистрированному финансовому специалисту определить для вас подходящие инвестиционные рекомендации.

Обратите внимание, что термины, используемые для описания инвестиционных целей, часто различаются в зависимости от брокерско-дилерских фирм и приложений для новых счетов. Вы можете услышать такие термины, как «доход», «рост», «консервативный», «умеренный», «агрессивный» и «спекулятивный». Если вы не понимаете различий между терминами, попросите своего зарегистрированного финансового специалиста объяснить или привести примеры. Убедитесь, что вы описали свои финансовые цели, какой риск вы готовы взять на себя со своими инвестициями и когда вы ожидаете, что вам потребуется доступ к средствам на вашем счете как можно более полно.

- Доверенное контактное лицо: Начиная с 5 февраля 2018 г., новые формы учетной записи могут включать раздел с просьбой предоставить информацию для доверенного контактного лица. Ваш зарегистрированный финансовый специалист может запросить эту информацию в разговоре или по электронной почте. Вы должны ожидать, что вас попросят указать имя, адрес и номер (а) телефона доверенного контактного лица, с которым ваша фирма может связаться по поводу вашей учетной записи. Хотя от вас не требуется предоставлять эту информацию для открытия учетной записи, это может быть хорошей идеей.Выбирая предоставление этой информации, вы разрешаете фирме связаться с таким лицом и раскрыть информацию о вашей учетной записи при определенных обстоятельствах, в том числе для решения проблемы возможной финансовой эксплуатации, а также для подтверждения ваших текущих контактных данных, состояния здоровья или личности. любого законного опекуна, исполнителя, доверенного лица или держателя доверенности. Вы также получите письменное уведомление от фирмы, в котором излагаются эти детали.

Будьте точны, предоставляя информацию, запрашиваемую в этих формах.Ваши зарегистрированные финансовые специалисты будут использовать эту информацию, чтобы понять ваши финансовые потребности и выполнить определенные нормативные обязательства. Кроме того, вы подтверждаете, что предоставленная вами информация верна, когда вы подписываете заявку на новую учетную запись.

Решения, которые вас попросят принять

В новой форме учетной записи вам также будет предложено принять некоторые важные решения относительно вашей учетной записи, в том числе о том, как вы будете оплачивать свои транзакции, как будут управляться неинвестированные денежные средства и кто будет контролировать вашу учетную запись и иметь доступ к ней.

- Вы хотите иметь счет наличными или ссуду под залог? Большинство фирм предлагают по крайней мере два типа счетов — кассовый счет и счет маржинальной ссуды (обычно известный как «маржинальный счет»). На денежном счете вы должны полностью оплатить свои ценные бумаги в момент покупки. В случае маржинального ссудного счета, хотя вы должны в конечном итоге полностью оплатить свои ценные бумаги, ваша брокерская фирма может ссудить вам средства во время покупки, а ценные бумаги в вашем портфеле служат в качестве обеспечения по ссуде.Это называется покупкой ценных бумаг «с маржой». Разница между покупной ценой и суммой денег, которую вы вложили, является ссудой от фирмы, и вы понесете процентные расходы, как и в случае любой другой ссуды.

Существуют риски, связанные с покупкой ценных бумаг с маржой, которых нет в большинстве других типов ссуд. Например, если стоимость ваших ценных бумаг значительно снизится, вам может потребоваться «маржинальный вызов». Это означает, что брокерская фирма может либо (1) потребовать от вас немедленно внести денежные средства или ценные бумаги на ваш счет, либо (2) продать любых ценных бумаг на вашем счете, чтобы покрыть любую недостачу — , не сообщая вам заранее о продажа. Фирма решает, какие из ваших ценных бумаг продать. Даже если фирма уведомит вас о том, что у вас есть определенное количество дней для покрытия дефицита, она все равно может продать ваши ценные бумаги до истечения этого срока. Кроме того, фирма может в любое время изменить пороговое значение, при котором клиенты могут быть подвергнуты маржинальному требованию.

Обязательно внимательно прочитайте заявку на открытие нового счета и любые другие документы, которые дает вам зарегистрированный финансовый специалист по счетам маржинального кредита.Убедитесь, что вы понимаете, как работают эти учетные записи, прежде чем регистрировать их. В некоторых компаниях вы по умолчанию регистрируете учетную запись маржинального кредита, если вы не укажете иное в заявке. Если вы открыли маржинальный счет, но полностью оплачиваете свои ценные бумаги во время покупки, вы не несете больше рисков, чем при наличном счете. Для получения дополнительной информации о маржинальных ссудных счетах прочтите Предупреждение для инвесторов FINRA, Инвестирование с использованием заемных средств: Нет «маржи» за ошибку.

Примечание: Хотя соглашения о маржинальном ссуде обычно используются, чтобы позволить инвесторам покупать ценные бумаги с маржой, некоторые фирмы позволяют своим клиентам брать ссуды для других целей.В связи с этими кредитами фирма может попросить клиента подписать маржинальное соглашение. Прежде чем брать деньги в долг у брокерской фирмы по любой причине, убедитесь, что вы полностью понимаете условия, затраты и последствия.

- Как вы хотите управлять своими неинвестированными денежными средствами? Иногда на вашем счету есть наличные, которые не были вложены. Например, вы, возможно, только что внесли деньги на свой счет, не дав инструкции, как их вложить, или вы, возможно, получили денежные дивиденды или проценты.Ваша фирма обычно автоматически помещает — или «зачищает» — эти деньги в программу управления денежными средствами (обычно известную как программа «зачистки»).

В заявлении на открытие нового счета ваша компания может попросить вас выбрать программу управления денежными средствами. Программы управления денежными средствами предлагают разные преимущества и риски, включая разные процентные ставки и страховое покрытие. Убедитесь, что вы понимаете различные особенности программ управления денежными средствами, которые предлагает ваша фирма, чтобы вы могли принять обоснованное решение, если вас попросят выбрать одну из них.

- Кто будет принимать окончательные решения по вашему счету? Вы будете принимать окончательное решение об инвестициях в ваш счет, если только вы не предоставите «дискреционные полномочия» в письменной форме другому лицу, например финансовому специалисту. Обладая дискреционными полномочиями, это лицо может инвестировать ваши деньги, не консультируясь с вами о цене, сумме или типе безопасности или времени сделок, которые размещаются для вашей учетной записи.

Некоторые фирмы позволяют указывать, кто имеет дискреционные полномочия в отношении учетной записи, непосредственно в заявке на создание новой учетной записи, в то время как для других требуется отдельная документация.Могут быть и другие виды полномочий, которые вы можете предоставить в отношении своей учетной записи, включая доверенность и разрешенные торговые привилегии. Обязательно продумайте риски, связанные с предоставлением кому-либо возможности принимать решения о ваших деньгах.

Прочие документы для открытия счета

К заявке на создание новой учетной записи могут быть приложены другие документы, такие как «Клиентское соглашение», «Положения и условия» и т.п. Эти документы, наряду с применимыми законами штата и федеральными законами, а также правилами SEC и FINRA, регулируют отношения между вашими клиентами и фирмой.Обязательно запрашивайте копии, если вы их не получили, и загрузите или распечатайте их для своих записей, если вы ведете дела со своей брокерской фирмой в Интернете.

Обязательно найдите время, чтобы внимательно изучить всю информацию в этих документах, независимо от того, открываете ли вы свой счет лично в офисе зарегистрированного финансового специалиста или заполняете формы дома или через Интернет. И не подписывайте их, если вы полностью не понимаете и не соглашаетесь с условиями, которые они вам навязывают.

Проверьте свой зарегистрированный финансовый специалист

Если вы еще этого не сделали, убедитесь, что вы ознакомились с предысторией своего зарегистрированного финансового специалиста и фирмы, прежде чем открывать в них счет. Хотя история без проблем с регистрацией или лицензированием, дисциплинарными взысканиями или банкротством не является гарантией того же в будущем, предварительная проверка вашего зарегистрированного финансового специалиста и фирмы может помочь вам избежать проблем. Найдите своего зарегистрированного финансового специалиста и фирму на FINRA Brokercheck, перейдя по ссылке https: // brokercheck.finra.org или по бесплатному телефону (800) 289-9999.

Также убедитесь, что номера телефонов и адреса, которые ваш зарегистрированный финансовый специалист и фирма предоставляют вам в качестве их контактной информации, соответствуют указанным в Brokercheck. Известно, что мошеннические организации и физические лица крадут личности законно зарегистрированных финансовых специалистов и брокерско-дилерских фирм, чтобы получить доступ к вашей личной информации!

Вопросы, которые стоит задать

Задавая вопросы, вы сможете грамотно инвестировать и избежать проблем.Независимо от вашего уровня инвестиционного опыта, не стесняйтесь и не пугайтесь — это ваши деньги. Вот список, с которого можно начать.

- Это маржинальный или денежный счет? Можете ли вы объяснить разницу между ними?

- Какие у меня есть варианты относительно программ вывоза наличных? Каковы различные функции, включая процентные ставки и федеральное страховое покрытие? Если фирма предлагает и банковские депозиты, и фонды денежного рынка, каковы преимущества и недостатки выбора одного по сравнению с другим?

- Кто будет контролировать принятие решений в моем аккаунте?

- Как часто я буду получать выписки со счета? Кто будет предоставлять отчеты, и будут ли они в Интернете или в бумажном виде?

Совет: Фирма, в которой вы открываете счет, может не быть той, которая отправляет выписки по вашему счету.Вы можете открыть счет в фирме , представляющей , которая дает рекомендации, принимает и выполняет ваши приказы и имеет договоренность с клиринговой и транспортной фирмой , которая и должна завершить («урегулировать» или «очистить») ваши торгует и хранит ваши средства или ценные бумаги. Есть также фирмы, которые принимают и исполняют заказы и совершают сделки. Если вы работаете с представляющей фирмой, вы можете получать отчеты от клиринговой фирмы. Узнайте, в какой фирме вы открываете счет и кто будет отправлять вам выписки со счета.Вы будете получать выписку со счета не реже одного раза в календарный квартал.

- Будут ли мои ценные бумаги зарегистрированы на мое имя или на имя фирмы? Можете ли вы объяснить разницу между ними?

Совет: Регистрация ценных бумаг на ваше имя или на имя брокерско-дилерской фирмы может повлиять на то, как скоро вы получите свои дивиденды и проценты, на легкость, с которой вы сможете продать свои ценные бумаги, и на типы сообщений, которые вы получаете в том числе напрямую от эмитента ценных бумаг.Для получения дополнительной информации см. «Хранение ваших ценных бумаг — узнайте факты» на веб-сайте SEC по адресу http://www.sec.gov/investor/pubs/holdsec.htm.

- Каковы все комиссии, связанные с этой учетной записью? Сколько стоят комиссии? Есть ли другие комиссии за транзакции или консультации? Комиссия за несоблюдение минимального баланса? Обслуживание учетной записи, перевод учетной записи, бездействие учетной записи, комиссия за банковский перевод или любые другие комиссии?

- Какие услуги я получаю с этой учетной записью?

- С кем мне связаться, если у меня возникнут вопросы или опасения относительно моей учетной записи? Как я могу связаться с представителем своего аккаунта или его менеджером? Телефон? Эл. адрес? Местный филиал?

Как вы контролируете свою учетную запись