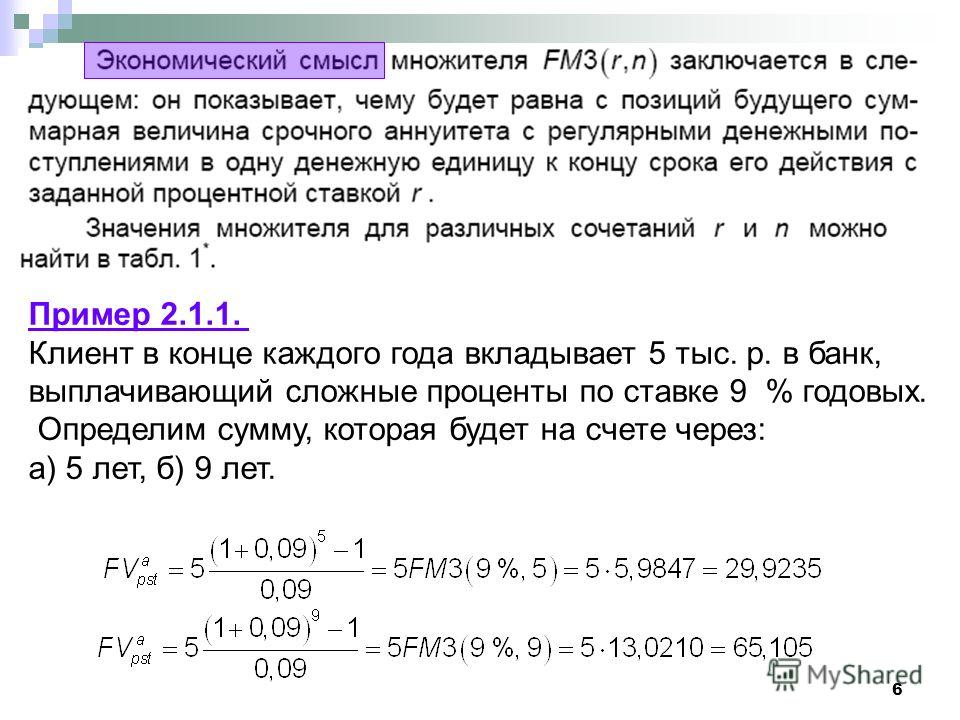

Во что инвестировать, чтобы получать доходность в 20% годовых?

Мда. В моём восприятии этот вопрос звучит как «Во что инвестировать, чтобы с высокой вероятностью получать доходность в 20% годовых?»

То есть акции, золото, недвижимость и т. д. не рассматриваем, поскольку они могут сильно меняться в цене и вероятность получать регулярно 20% годовых достаточно низкая.

Придётся обратить внимание на рынок высокодоходных облигаций, которые имеют высокие риски (в т. ч. банкротства эмитента) и тоже могут колебаться в цене, но хотя бы параметры инвестиций известны заранее.

К такой инвестиции, по моему мнению, относятся облигации Первого коллекторского бюро (первый выпуск (RU000A0JWWG0)), которые сейчас торгуются по 97,1% от номинала с купонными выплатами 15% годовых 4 раза в год (то есть ежеквартально) с последовательной амортизацией (досрочного погашения долга, то есть риски уменьшаются за счёт досрочных погашений) и с окончательным погашением 15.

За счёт того, что погашение идет по 100% номинала, а торги идут по 97,1% от номинала, плюс высокий купон, они дают примерно 19,23% годовых доходности. Что близко к параметрам, заданным в вопросе.

Учтите, что итоговая доходность будет уменьшена на размер НДФЛ, на размер брокерских комиссий (со сделки, депозитария, минимальной фиксированной ежедневной или ежемесячной комиссии, дополнительных комиссий брокера (например, за вывод денег) и т. д.). Поэтому не слушайте зависимых от агентских комиссий «независимых» финансовых консультантов и выбирайте брокера правильно. В своей книге я даю обзоры российских и зарубежных брокеров.

Также учтите, что коллекторский бизнес в России в связи с нововведениями в кредитном законодательстве переживает сейчас не самый лучший период. Поэтому ещё раз предупреждаю о рисках банкротства эмитента.

Доходность в 20% годовых связана с высокими рисками инвестиций и не подходит для консервативных, умеренно консервативных, умеренных риск-профилей инвесторов.

Не является индивидуальным инвестиционным предложением и выражает лишь мнение автора.

Куда вложить $10 000: топ-5 вариантов в Украине

Каждый человек хотел бы получать пассивный доход и жить без проблем. Но что делать, если денег не так уж много, а инвестировать разумно очень хочется? подобрало топ-5 вариантов, куда вложить $10 000 в Украине.

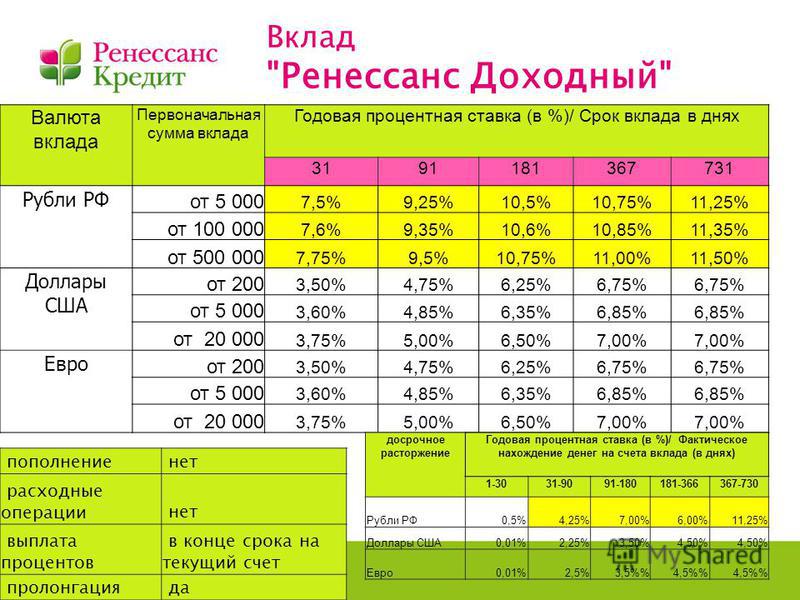

Процентный доход по депозитамСамый простой и понятный способ инвестирования – вложить деньги для пассивного дохода на депозит в банке. Преимущество такого способа заключается в том, что на депозит можно положить совсем небольшую сумму денег, но все равно выйти «в плюс» благодаря процентам. Размер процента зависит от срока хранения депозита: чем он меньше, тем меньший доход от инвестиций.

В украинских банках индекс ставок по депозитам в долларах варьируется от 0,5% до 3,3% годовых. Конечно, если разместить на депозите $10 000 под 3,3% на год, плюс от таких инвестиций будет небольшим. Но можно пролонгировать вклад на 10+ лет, тогда сумма увеличится более чем на четверть.

Но можно пролонгировать вклад на 10+ лет, тогда сумма увеличится более чем на четверть.

Недостаток от небольшой доходности от инвестиций в банковские депозиты перекрывается их надежностью, потому что деятельность банков регулируется государством. То есть, если банк обанкротится, его вкладчики получат компенсацию, которую гарантирует Фонд гарантирования вкладов физлиц (ФГВФЛ). Государство гарантирует сумму компенсации каждому клиенту в пределах 200 тыс. грн. Это касается вкладов и в гривне, и в любой другой валюте. ФГВФО гарантирует 98,4% вкладов в банковской системе.

Инвестиции в золотоСуммы в $10 тыс. вполне достаточно для инвестиций в золото и драгоценные металлы. Эти направления рассматривают для долгосрочных инвестиций на 5-10-15 лет. Золото – актив, который в долгосрочной перспективе дорожает, несмотря на редкие краткосрочные спады его стоимости.

Подписывайтесь на нас в Google News!В начале августа 2020 года стоимость золота установила рекорд в $2 050 за унцию. Сегодня в Украине золото стоит $1 910 за унцию. По прогнозам Bloomberg, золото сможет подорожать до $3 тыс. за унцию.

Сегодня в Украине золото стоит $1 910 за унцию. По прогнозам Bloomberg, золото сможет подорожать до $3 тыс. за унцию.

Для инвестиций в золото не обязательно покупать слиток, можно просто принести в банк валюту, которую конвертируют в золото по текущему курсу Нацбанка. Когда клиент решит забрать сбережения – он получит не металл, а свою финансовую инвестицию плюс процент.

ФранчайзингПриятнее всего вложить деньги в Украине в 2020 году в свой бизнес. Это хорошо, но рискованно, поскольку, по словам основателя компании Rozetka Владислава Чечеткина, 90% новых бизнесов через год закрываются. «На помощь» приходит франшиза: договор между владельцем сети и бизнесменом, который позволяет второму использовать бренд или торговую марку первого, конечно, на определенных условиях. Правообладатель торговой марки передает покупателю «методичку» с рекомендациями по запуску и ведению бизнеса. За это покупатель каждый месяц отчисляет роялти правообладателю.

Вложить во франчайзинг $10 тыс. вполне достаточно. Покупатель получит работающую бизнес- модель, в которой можно выйти в плюс через 2-3 года. Среди недостатков такого способа инвестирования – ограниченность в действиях. Покупатель франшизы не сможет менять подрядчиков и поставщиков, расширять и сокращать ассортимент и т.д. Работать придется строго по «методичке» продавца.

вполне достаточно. Покупатель получит работающую бизнес- модель, в которой можно выйти в плюс через 2-3 года. Среди недостатков такого способа инвестирования – ограниченность в действиях. Покупатель франшизы не сможет менять подрядчиков и поставщиков, расширять и сокращать ассортимент и т.д. Работать придется строго по «методичке» продавца.

Самыми популярными направлениями для франчайзинга считаются заведения общественного питания, предоставление услуг (салоны красоты, химчистки), развивающие клубы и медицинские проекты.

По подсчетам Ассоциации франчайзинга Украины, в стране существует более 970 франчайзинговых проектов. Несмотря на пандемию коронавируса, сейчас только 2% покупателей франшиз оценивают условия их ведения как плохие. 29% считают, что за год все улучшилось, а 64% ожидают улучшений на протяжении следующих 12 месяцев.

Ценные бумагиВложить небольшие деньги в Украине можно в ценные бумаги. Их можно купить на фондовой бирже, воспользовавшись услугами торговца ценными бумагами. С февраля 2019 года можно также инвестировать в иностранный фондовый рынок напрямую из Украины.

Украинский фондовый рынок представлен в виде регулятора – Национальной комиссии по ценным бумагам и фондовому рынку (НКЦБФР) и участников рынка, то есть это тоже достаточно надежный способ для инвестиций. Самые популярные ценные бумаги в Украине – акции публичных акционерных обществ и облигации государственного внутреннего займа (ОВГЗ). Инвестировать следует осторожно. Для этого нужно обратиться к торговцам ЦБ, у которых должна быть лицензия НКЦБФР на торговлю ценными бумагами и предоставление брокерских услуг, подготовить документы на покупку: подать заявление на открытие счета в ЦБ и подписать договор на открытие там счета. После этого, инвестору остается только дождаться окончания срока действия ценных бумаг. При погашении деньги зачисляются на банковский счет покупателя.

Вспомним про наличныеМассовая истерика на рынках из-за пандемии коронавируса заставила многих вернуться к старому, но проверенному способу инвестиций – хранить деньги «под матрасом».

Чтобы инвестировать в наличные в Украине, нужно выбрать валюту. Инвесторы рекомендуют выбрать несколько валют, например доллар США, поскольку он считается одной из наиболее ликвидных валют; евро, поскольку он не показывает предпосылок к падению; юань, поскольку экономика Китая стремительно развивается. Ключевой показатель для выбора валюты – спрос на нее, потому что ликвидные валюты являются более доходными.

Целью таких инвестиций является дешевая покупка и дорогая продажа. Для этого можно играть на биржах, используя разницу курсов валют. Опытные инвесторы зарабатывают от 25% от первоначальной суммы. Еще можно использовать обменные пункты. Такие инвестиции – хороший метод, но для заработка необходимы знания.

Ошибка в тексте? Выделите её мышкой и нажмите: Ctrl + Enter

Гарантированный доход 10 процентов годовых.

Инвестиции в недвижимость Таиланда

Инвестиции в недвижимость ТаиландаВы хотите выгодно вложить деньги и получить стабильный пассивный доход? Хотите стать не просто собственником шикарных апартаментов, а совладельцем огромного проекта? Покупка коммерческой недвижимости в странах Азии – идеальный вариант. Для этого важно выбрать надежного застройщика. Мы поможем вам приобрести недвижимость от норвежской компании New Nordic с беспроцентной рассрочкой на все время строительства. Эта компания была основана 16 лет назад и за все эти годы удостоилась многих наград в сфере строительства и туризма. Компания построила 78 жилых комплексов и отелей в разных странах, таких как Таиланд, Бали, Камбоджа, Филиппины.

С New Nordic вы будете получать 9% годовых, которые мы гарантируем Вам юридически. Компания сама занимается строительством и заселением объектов, поэтому ваша прибыль будет максимальна. Мы самостоятельно подбираем арендаторов на весь срок договора. Также на нас лежит обслуживание квартиры, т.к. мы являемся управляющей компанией.

Если Вы находитесь в другой стране – то мы поможем Вам приобрести недвижимость удаленно. Для этого Вам просто надо будет позвонить нам, а мы в свою очередь подберём Вам варианты квартир, оформим документы и договоры, после чего Вам нужно будет внести депозит и мы отправим Вам документы почтой DHL. Процесс подбора апартаментов и оформления документов происходит в пределах двух недель. Первый платеж составит 35% от общей стоимости. Эту сумму необходимо будет внести в течение 30 дней после заключения договора. Свой первый доход Вы начнёте получать со следующего месяца после стопроцентной оплаты.

За Вами сохраняется возможность в любой момент расторгнуть договор, при этом мы не имеем такого права. Вы получаете Ваш доход, а мы в свою очередь несём полную материальную ответственность за Ваше имущество.

Также компания предлагает выкупить Ваши апартаменты после окончания срока гарантированной ренты. Цена составит сумму контракта с индексацией на инфляцию. Например, через 10 лет после приобретения апартаментов, мы выкупим их у Вас, доплатив Вам 20% от первоначальной стоимости.

Звоните нам, и мы расскажем Вам подробно об условиях рассрочки на этапе строительства и предоставим варианты квартир с ценами. Мы поможем подобрать апартаменты под Ваши параметры, предоставив варианты от 2 800 000 бат.

Инвестиции в Бишкеке! Вложить инвестиции с выгодой до 24% годовых!

В 5 раз выгодней, чем банковский вклад. С залоговым обеспечением.

НазадСтоимость авто: 1 000 000 | Количество

Все Ваши инвестиции защищены имуществом, которое идет Вам в залог. |

Согласно сумме Ваших инвестиций Вам в залог оформляется от 1% до 100% долей Имущества.

Согласно сумме Ваших инвестиций Вам в залог оформляется от 1% до 100% долей Имущества.100%

0%

0%

0%

0%

0%

0%

0%

0%

0%

Стоимость квартиры: 3 000 000 | Количество

Все Ваши инвестиции защищены имуществом, которое идет Вам в залог. |

Согласно сумме Ваших инвестиций Вам в залог оформляется от 1% до 100% долей Имущества.

Согласно сумме Ваших инвестиций Вам в залог оформляется от 1% до 100% долей Имущества.Инвестиции в апартаменты — выгодные и быстро окупаемые вложения

Все предприимчивые люди стремятся выгодно вложить денежные средства. Если вы, читатель, из таких, то хотим сообщить, что инвестиции в недвижимость на рынках Москвы и МО, стали сейчас одним из самых выгодных и безопасных инструментов вложения. Во-первых, вы защищаете свои деньги от негативного влияния инфляции. Во-вторых, ваши денежные средства «начнут работать» как только застройщик сдаст дом, и вы сделаете ремонт (к слову, многие объекты сдаются уже с отделкой типа White Box). В-третьих, это стабильный пассивный доход – от 5 до 16 процентов годовых.Специалисты в области инвестиций считают, что вложения в сфере недвижимости гораздо менее рискованны, чем торговля на бирже, инвестирование стартапов и бизнеса.

А с учетом последних изменений, становятся выгоднее банковских депозитов. Объясняется это просто: недвижимость очень редко дешевеет. По мнению аналитиков, к концу 2020 года в России доля проектов с продажами через эскроу увеличится с нынешних 15% до

А с учетом последних изменений, становятся выгоднее банковских депозитов. Объясняется это просто: недвижимость очень редко дешевеет. По мнению аналитиков, к концу 2020 года в России доля проектов с продажами через эскроу увеличится с нынешних 15% до35–40%. Новые объекты будут изначально выходить на рынок по более высоким ценам. Все это увеличит порог входа для инвесторов и увеличит сроки окупаемости недвижимости.

В нашей статье мы хотим уделить особое внимание инвестициям в апартаменты, т.к. главным плюсом апартаментов для инвестора в сравнении с квартирами, является более низкий порог входа.

ПРЕИМУЩЕСТВА ИНВЕСТИЦИЙ В АПАРТАМЕНТЫ

Вложения в апартаменты доказали свою превалирующую выгоду перед инвестициями в жильё другого формата. В течение пяти лет аналитики центра «Колди» изучали тенденцию роста и понижения недвижимости. По их данным 1 квадратный метр в квартирах за 5 лет стал дешевле на 11%, а в апартаментах, напротив, подорожал на 16-19 %. Даже без учёта аренды владельцы получили прибыль от инвестиций в апартаменты. Апартаменты в апарт-отелях также стали дороже за исследуемый период, но лишь на 12-13 %. То есть, все собственники апартаментов могут рассчитывать на повышение стоимости в течение 5 лет.

Даже без учёта аренды владельцы получили прибыль от инвестиций в апартаменты. Апартаменты в апарт-отелях также стали дороже за исследуемый период, но лишь на 12-13 %. То есть, все собственники апартаментов могут рассчитывать на повышение стоимости в течение 5 лет.

Эксперты говорят о доказанных преимуществах подобных вложений:

1. Низкий порог входа – в зависимости от класса апартаменты могут стоить на 10-20% дешевле квартир аналогичного уровня и площади.

2. Неприкосновенность жилища — невозможность конфискации в случае банкротства

3. Возможность сдавать в аренду через управляющую компанию, что поможет сэкономить время.

4. Достаточно высокий уровень ликвидности (выше указана статистика)

5. Местонахождение апартаментов – апартаменты чаще всего строятся в престижных районах Москвы, преимущественно в ЦАО. Развитая инфраструктура — охраняемая закрытая территория, парковка, гостиничный сервис.

Недостаток единственный — риск падения цены на апартаменты, например, если рядом построят завод или оживлённую автотрассу. Но в случае с апартаментами в клубных домах на эти риски исключены. Дома строятся или проходят реконструкцию в центральной части Москвы, никаких промышленных объектов, железных и автомобильных дорог здесь точно не будет.

КТО ПОКУПАЕТ АПАРТАМЕНТЫ В МОСКВЕ И ДЛЯ КАКИХ ЦЕЛЕЙ?

Строительство нежилой недвижимости в крупных городах растёт с каждым годом. В основном, инвестиции в апартаменты актуальны в трёх случаях: для собственного проживания, для посуточной или помесячной сдачи в аренду, для сдачи в аренду в формате отеля.

ДЛЯ СОБСТВЕННОГО ПРОЖИВАНИЯ

СДАВАТЬ В АРЕНДУ НА СУТКИ/НА МЕСЯЦ

• Их стоимость дешевле квартиры, т.е. быстрее окупаемость

• Преимущественно сдаются уже под чистовую отделку (White Box).

• Можно прописать арендаторов на временной основе.

• Возможность сдавать в аренду через управляющую компанию.

Очень часто, в таких домах управляющая компания освобождает собственников от забот и берёт на себя услуги сдачи апартаментов в аренду, при этом УК либо выплачивают владельцу ежемесячную фиксированную сумму (программа гарантированной доходности), либо — прибыль от сдачи апартамента в аренду с удержанием комиссии за услуги (программа максимальной доходности).

Существует вариант сотрудничества по доходной программе, когда управляющий субъект сам арендует апартаменты у собственника по фиксированной стоимости, чтобы впоследствии сдать их другому лицу по своей цене.

СДАВАТЬ В АРЕНДУ НА РАЗЛИЧНЫЙ СРОК В ФОРМАТЕ АПАРТ-ОТЕЛЯ

Данный формат подразумевает сдачу номеров (апартаментов) управляющей организацией по установленной цене за сутки, но на разный период времени. Процесс аренды проходит под брендом отеля, у собственника нет другой альтернативы (то есть самостоятельно сдать жильё не получится). Сотрудничество устанавливается двумя способами: по доходной программе или по проценту от выручки. На сумму выручки также влияет расположение апарт-отеля, сезонный фактор, категория и площадь апартамента, наличие ремонта (премиум класса или эконом), оснащение оборудованием.

Статистика доходности от сдачи разного жилья: • от квартиры в столице собственник получает – 3-4 % в месяц;

• доход от инвестиции в апартаменты Москвы составляет – 8-15 % ежемесячно.

ЧТО ВАЖНО ДЛЯ АРЕНДАТОРОВ?

А, почему именно клубные дома стали приоритетным направлением по инвестициям, вопрос вполне объяснимый. Дело в том, что арендаторы, сначала обращают внимание на:

А, почему именно клубные дома стали приоритетным направлением по инвестициям, вопрос вполне объяснимый. Дело в том, что арендаторы, сначала обращают внимание на: • наличие и уровень сервиса;

• статус апартаментов;

• расположение объекта;

• приятное общество (напомним, что перед покупкой такой недвижимости, проходят проверку службы безопасности, и поэтому риск поселиться с неблагополучными соседями обычно сведён к минимуму.)

Если рассматривать апартаменты на ул. Долгоруковской 25 как инвестицию, то можно рассчитывать на быструю окупаемость. В первую очередь клубный дом «Долгоруковская 25» будут привлекательны крупным бизнесменам, иностранным сотрудникам, директорам компаний и состоятельным туристам, которые обязательно оценят:

• Статус недвижимости – в отделке используются только натуральные, высококачественные материалы.

• Новейшие и высокотехнологические инженерные системы.

Имеет эко-сертификат BREEАM.• Расположение клубного дома – в одном из лучших исторических мест Москвы с достойным окружением по близости. Рядом располагается Сад Эрмитаж, уютные скверы (Миусский и Антроповский), знаменитые московские театры (Сатиры,кукол и т.д.), множество кафе и ресторанов премиум класса.

• Приватную территорию с охраной, консьержем и гостиничным сервисом и вместительную парковку.

Рассмотрев преимущества инвестиций в апартаменты, можно сказать, что апартаменты в клубном доме Долгоруковская 25 – являются выгодным вариантом по всем параметрам: удачному месторасположению, комфорту, надёжности компании-застройщика, высокому уровню доходности и высокому спросу на жильё премиального сегмента. Проект этого дома даже получил признание Ассоциации Инвесторов Москвы.

Как инвестировать в ETF под 24% годовых — вопросы от читателей Т—Ж

Хочу начать инвестировать с маленьких сумм, чтобы понять механизм. Интересен портфель из ETF. Какие ETF и в каких долях выбрать? Как докупать?

Какие ETF и в каких долях выбрать? Как докупать?

Первоначальная сумма — 12 000 Р, далее раз в квартал закупка на 6000 Р. Цель — иметь 1 000 000 Р через 10 лет. Инвестировать хотела бы минимум под 12,5% годовых, с приобретением опыта — под 24%.

Ирина

В инвестициях важно иметь разумные ожидания. Я советую пересмотреть ваш план.

Евгений Шепелев

частный инвестор

Дело не в выборе конкретных ETF, а вот в чем:

- Будущая доходность инвестиций заранее неизвестна и не гарантирована. Можно только предполагать на основе исторических данных и различных моделей.

- Доходность 12,5% годовых в рублях вполне реальна. А вот 24% годовых — это очень много и маловероятно, тем более 10 лет подряд. Кроме того, высокая доходность связана с высоким риском потерять деньги.

- 12,5 и даже 24% годовых недостаточно, чтобы вы пришли к цели в нужное время.

Теперь подробнее, почему так получается и что можно сделать.

Какая доходность нужна… и какая реально может быть

У вас есть 12 000 Р, и вы хотите иметь 1 000 000 Р через 10 лет. Если вы будете инвестировать по 6000 Р в квартал, то нужная сумма появится у вас через 10 лет при среднегеометрической доходности вложений около 25,5% годовых. Это очень много, причем это должна быть доходность за вычетом брокерских комиссий и НДФЛ.

Если вы будете инвестировать по 6000 Р в квартал, то нужная сумма появится у вас через 10 лет при среднегеометрической доходности вложений около 25,5% годовых. Это очень много, причем это должна быть доходность за вычетом брокерских комиссий и НДФЛ.

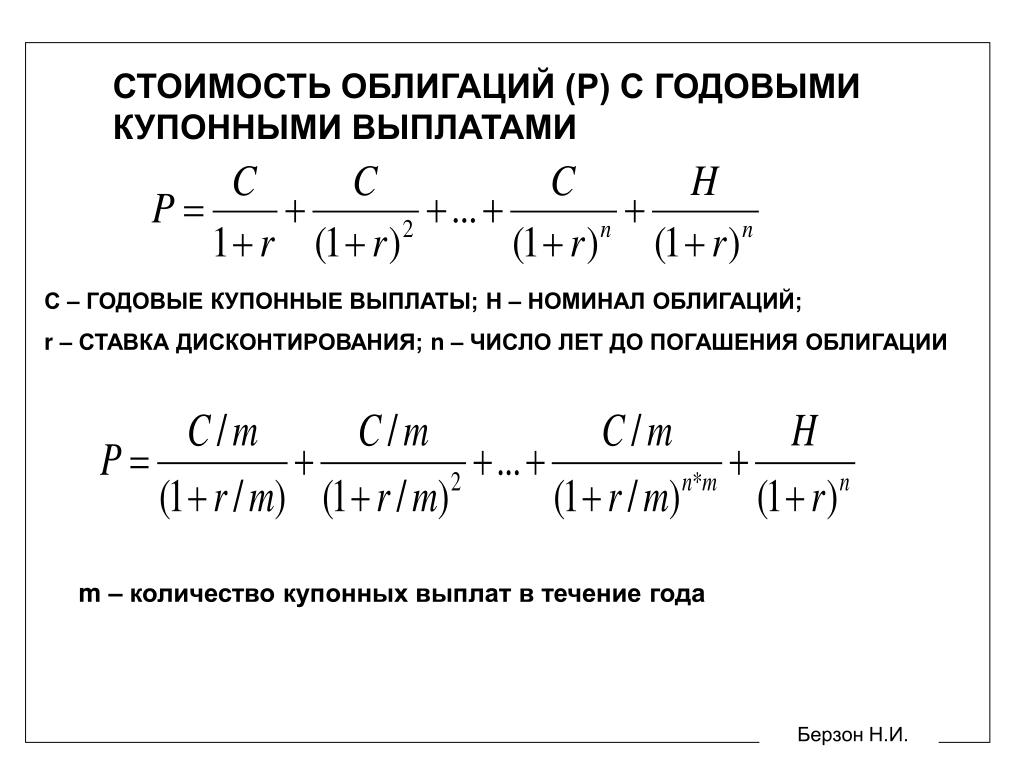

Как посчитать доходность портфеля инвестиций?

Допустим, вы можете и хотите рисковать ради потенциально высокой доходности. Даже если сделать агрессивный инвестиционный портфель, на 90–100% состоящий из акций, его доходность, вероятно, будет ниже 25,5% годовых.

Вот примеры ETF, цена которых заметно выросла за последние годы:

- FXRL — акции российских компаний. За период со 2 марта 2016 года — первый день торгов FXRL — по 12 июля 2019 года доходность составила 18,8% годовых. Меньше, чем требуется.

- FXUS — акции компаний США. Доходность с 31 октября 2013 по 12 июля 2019 года — 24% годовых. С учетом дивидендов — чуть выше. Отличный результат, близкий к нужному вам, но из-за брокерских комиссий и налогов фактическая доходность была бы меньше.

Эта статья могла быть у вас в почте

Подпишитесь на Инвестник — рассылку для инвесторов, и получайте письмо с главными новостями каждый понедельник

Проблема в том, что прошлая доходность не определяет будущую. Акции могут не только дорожать, но и дешеветь — например, на 40–50% и даже больше в серьезный кризис, как это было в 2008 году в США и в России. Если акции упадут на 50% в первый год, а на второй вырастут на 100%, доходность за эти два года составит 0% годовых.

При долгосрочных вложениях в акции можно надеяться на 10–20% годовых в рублях с учетом брокерских комиссий и налогов. В долларах — меньше. Результат может оказаться и выше, но лучше на это не рассчитывать.

Если же говорить о реальной доходности акций, то есть с поправкой на инфляцию, то в долгосрочной перспективе она примерно 4–5% годовых.

Что делать

На итоговый капитал влияет не только доходность, но и то, сколько вы вкладываете. Простой, но эффективный вариант действий — инвестировать больше денег. Например:

Например:

- Если ожидаемая доходность инвестиций с поправкой на комиссии и налоги — 10% годовых, то вам нужно инвестировать хотя бы 15 000 Р в квартал вместо 6000 Р. Тогда через 10 лет у вас будет 1 000 000 Р.

- Если доходность — 15%, можно вкладывать чуть больше 11 000 Р в квартал. А если вкладывать по 15 000 Р в квартал с доходностью 15% годовых, вы быстрее придете к цели.

Инвестировать больше денег — проще, чем искать повышенную доходность, и намного безопаснее.

Чтобы вкладывать больше, постарайтесь повысить доходы и снизить расходы. Чем больше разница между доходами и расходами, тем больше вы сможете инвестировать и тем быстрее появится нужный вам капитал.

Если вы не можете вкладывать больше 6000 Р в квартал, то дайте себе больше времени на достижение цели: например, 15 лет вместо 10. Еще один вариант — уменьшить целевую сумму.

Опасный вариант — идти на большой риск ради повышенной доходности: активно торговать ценными бумагами, использовать плечо и производные инструменты. На трейдинг уйдет много времени, при этом высока вероятность потерять деньги и разочароваться в фондовом рынке. Не надо так.

На трейдинг уйдет много времени, при этом высока вероятность потерять деньги и разочароваться в фондовом рынке. Не надо так.

Обдумайте все варианты и определите, что вам больше подходит. А чтобы лучше во всем разобраться, посмотрите наши статьи:

Если у вас есть вопрос о личных финансах, правах и законах, здоровье или образовании, пишите. На самые интересные вопросы ответят эксперты журнала.

12 вариантов для инвестиций в Украине в 2021 году

Деньги должны работать и приносить доход. Именно поэтому, когда у вас появляется свободный капитал, возникает множество вопросов – куда вложить деньги, как сделать выгодную инвестицию, какой доход может обеспечить тот или иной вид инвестиций. Прочитав нашу статью, вы узнаете, куда инвестировать деньги, чтобы иметь постоянную ежемесячную прибыль. Сегодня существуют разные варианты инвестирования – одни из них просто требуют вложения капитала, а для других понадобится еще и затрата вашего времени.

Все тонкости и особенности инвестирования мы постарались разобрать в этой статье. Основой для ее создания был не только наш личный опыт, но и опыт экспертов в финансовой сфере, а также различных инвесторов. После детального ознакомления с вариантами, куда можно вложить деньги и как правильно инвестировать имеющуюся у вас сумму, вы сможете выбрать оптимальный для себя способ капиталовложения.

Понятие инвестиции означает размещение своего капитала с целью получения прибыли. Обычно прибыль инвестора рассчитывается в процентах годовых от вложенной суммы денег. Таким образом, если в договоре указано 10% годовых, то от инвестируемых 1000$ за год вы получите 100$, т.е. в общем будете иметь уже 1100$.

Нужно помнить о том, что инвестиции всегда связаны с рисками. Потратить деньги всегда довольно просто. Однако не забывайте, что, если вложить деньги в не прибыльный проект – есть возможность не только ничего не заработать, но и потерять часть своего капитала. А главная ваша цель, как инвестора, получать регулярный доход со своих инвестиций, а не расстаться с накопленными деньгами.

Именно поэтому следует серьезно относиться к любому виду инвестирования и в первую очередь подобрать именно тот, который подойдет вам и сможет удовлетворить ваши потребности по желаемому уровню риска и дохода.

Какие бывают виды инвестиций?Несмотря на то, что с понятием инвестирования знакомы практически все, мало кто знает, что капиталовложение может быть разным. Перед тем, как вы выберете объект инвестирования, стоит разобраться с его видами. Классифицируют инвестирование по нескольким основным факторам, которые следует изучить заранее.

По объекту инвестирования:

- спекулятивные – сюда входят такие инвестиции, заработать на которых можно просто перепродав их;

финансовые – капиталовложение в различные финансовые инструменты, самым ярким примером являются акции и облигации; - венчурные – инвестирование, связанное с перспективой развития деятельности человека, это могут быть различные ноу-хау, стартапы, технологии и т. п.;

- реальные – наименее рисковые инвестиции в реальные объекты, например, в недвижимость.

п.;

п.;По сроку инвестирования:

- кратковременные – инвестирование на период до 1 года;

- среднесрочные – на период времени от 1 до 5 лет;

- долговременные – на срок более 5 лет.

По форме собственности:

- частные – когда инвестором является физическое лицо;

- зарубежные – инвестором выступает нерезидент;

- государственные – когда инвестор — государственная организация.

По уровню риска потери вложений:

- консервативные – в которых риск для вкладчика минимальный;

- инвестиции с умеренным риском;

- агрессивные – наиболее рисковые для инвестора вложения.

По цели инвестирования:

- прямые – когда вклад происходит в одно направление прямым финансированием;

- портфельные – вложение средств сразу в несколько проектов, из которых составляется портфель инвестиций;

- интеллектуальные – это практически те же венчурные инвестиции, т. е. вложение в стартапы, ноу-хау и т.п.;

- нефинансовые – те, которые не требуют материальных затрат, например, самообразование.

е. вложение в стартапы, ноу-хау и т.п.;

е. вложение в стартапы, ноу-хау и т.п.;Итак, в первую очередь, необходимо разобраться в особенностях частного инвестирования. Для каждого гражданина Украины, который имеет определенную сумму денег и хочет их куда-либо вложить, стоит изучить все плюсы и минусы инвестирования.

Плюсы инвестирования- возможность получения дополнительного дохода – это главная наша цель, к которой мы стремимся, когда собираемся вложить во что-то свой капитал;

- возможность постоянно обновлять свои вклады и получать неограниченное количество прибыли;

в результате получения своего процента от вклада можно добиться желаемых целей; - кроме того, инвестирование – это еще и возможность расширения своего кругозора, получения новых навыков и умений.

Не стоит забывать, что инвестирование имеет и некоторые недостатки, которые могут ощутимо повлиять на вашу прибыль.

- в первую очередь – наличие рисков, при вкладывании денег в любой проект нельзя на 100% быть уверенным в его прибыльности, а значит, возможность потери части своего капитала всегда есть;

- инвестиции требуют стрессоустойчивости – это означает, что если вы довольно эмоциональный человек – процесс от вложения до получения прибыли может быть для вас довольно сложным;

- важно тратить время на свое самообразование – если вы не будете интересоваться новинками на рынке, существует возможность «отстать» от тенденций и просто потерять свой доход;

- необходимо иметь стартовый капитал – без этого не обходится ни один стартап, из-за чего вопрос куда вложить небольшие деньги является наиболее актуальным.

После того, как вы разберетесь в достоинствах и недостатках инвестирования, приступать к процессу все же рано. Следует еще и изучить правила инвестирования. 5 простых правил, составленных на основе опыта инвесторов и нашем собственном, позволят вам с большей вероятностью получить прибыль от капиталовложения. Важно разобрать их все по полочкам и четко сформулировать свой дальнейший план действий.

5 простых правил, составленных на основе опыта инвесторов и нашем собственном, позволят вам с большей вероятностью получить прибыль от капиталовложения. Важно разобрать их все по полочкам и четко сформулировать свой дальнейший план действий.

Каким бы не казалось это странным, но вкладывать во что-то можно только свободные деньги. Т.е. те, которые остаются у вас после получения основного дохода и распределения всех ежемесячных расходов. Если же денег нет – брать кредиты или занимать у знакомых нет никакого смысла. Из-за нестабильности экономики вы можете не только не получить дохода, но еще и остаться в долгу перед банком.

Постоянный доходИнвестировать в собственное дело или в другой бизнес можно лишь в том случае, когда вы имеете стабильный источник дохода. Если такого источника у вас нет – вклад в проигрышное дело является риском остаться вообще без денег. Так как любой вклад имеет свои риски – лучше заранее обеспечить себе рабочее место или любой другой способ заработка, который смог бы гарантировать вам наличие постоянного дохода.

Любой опытный инвестор скажет вам, что прежде чем начинать инвестирование, необходимо составить план всех своих действий. Лучшим вариантом будет не ограничиваться единым направлением, а составить портфель с различными капиталовложениями.

Это позволит вам гарантировано получить прибыль, ведь не могут быть проигрышными сразу несколько направлений, а значит, что из 4-5 вариантов некоторые точно принесут доход. Кроме того, план инвестирования поможет своевременно принимать правильные решения, если ситуация идет не так, как вам бы того хотелось, а значит и риски минимизируются.

Вложение полученной прибыли в новые портфелиТак как деньги имеют свойство обесцениваться, не стоит сразу тратить полученную от инвестиций прибыль в собственных целях. Лучшим вариантом будет создание других портфелей, которые позволят обеспечить стабильную прибыль в будущем.

Контролируйте свой капиталМногие считают, что можно просто вложить во что-то деньги и забыть о них, через несколько лет получив неплохую прибыль. Это мнение само по себе ошибочное. Постоянный контроль проекта, в который вы сделали инвестицию, позволит вовремя принимать важные управленческие решения, которые станут залогом получения прибыли. Не забывайте о том, что сейчас существует много мошенников и просто позабыв о своем вложении, вы рискуете и вовсе остаться без своих сбережений.

Руководствуясь данными правилами, вы сможете не только гарантированно получить доход, но и приумножить его. Важно помнить о каждом из них и ваши шансы на успех возрастут.

Варианты, куда инвестироватьВажные советы от инвесторов с опытом

Прежде чем начинать инвестирование, важно узнать мнение известных инвесторов по поводу того, как действовать новичку, чтобы не только не потерять свои сбережения, но и приумножить их. Мы собрали несколько наиболее важных принципов, которые помогут вам добиться своих целей.

В первую очередь эксперты рекомендуют хотя-бы 30% своего капитала уберечь от риска потери. Для этого следует вложить их в беспроигрышный вариант. Вы можете открыть депозитный счет или приобрести недвижимость. Таким образом вы 100% сохраните деньги и получите прибыль от части своего капитала.

Для этого следует вложить их в беспроигрышный вариант. Вы можете открыть депозитный счет или приобрести недвижимость. Таким образом вы 100% сохраните деньги и получите прибыль от части своего капитала.

Важно создать для себя пассивный доход. Для этого вы можете вложить часть сбережений в ценные бумаги, ведь не всегда деньги можно пощупать и ощутить. В то же время заработок на акциях и облигациях может быть гораздо выше, чем от других видов инвестиций.

Следует помнить о том, что, одновременно вкладывая деньги в несколько проектов, вы гарантировано получите прибыль хотя бы от одного из них. Портфели инвестиций, если вы правильно подберете сферу для капиталовложения, могут быть довольно прибыльными.

Нельзя забывать о высокодоходных инвестициях. Сегодня можно найти некоторые направления инвестирования, которые обещают быстрое получение высокого дохода. В свой портфель можно добавить и небольшую часть таких вложений – важно не переусердствовать, ведь всегда можно как выиграть, так и проиграть все.

Не забывайте проверять информацию. Нельзя делать инвестиции в то, в чем вы не разбираетесь. Прежде, чем вложить свои деньги в какой-либо проект, почитайте информацию о нем, разложите по полочкам все данные и только тогда можно принимать решение по поводу его прибыльности. Вообще деньги лучше вкладывать в те проекты и идеи, в которых вы разбираетесь, так вы сможете контролировать ситуацию и принимать правильные решения.

После того, как вы разберетесь со всеми особенностями такого вида заработка, как инвестирование, приходит время для самого интересного – выбора, куда выгодно вложить деньги. Сегодня существует множество вариантов для капиталовложения. Мы в своей статьи собрали самые интересные проекты, а также постарались детально рассмотреть каждый из них, чтобы ответить на все возможные ваши вопросы.

1. Банковский вкладСегодня открыть депозитный счет является одним из наименее рисковых способов инвестирования. Для банковского вклада требуется немного денег – для депозита вы можете выбрать любую минимальную сумму, которая есть у вас в наличии и, непременно, является свободной. В некоторых банках для открытия депозита достаточно иметь 100 грн.

Для банковского вклада требуется немного денег – для депозита вы можете выбрать любую минимальную сумму, которая есть у вас в наличии и, непременно, является свободной. В некоторых банках для открытия депозита достаточно иметь 100 грн.

Инфляция при инвестировании в депозит

Проблемой, с которой можно столкнуться при данном виде капиталовложения, является инфляция. Уровень инфляции довольно часто равен процентной ставке, которую предлагают банки. Таким образом вы как бы зарабатываете определенный процент от вклада, но по истечению срока депозита сможете позволить себе на эти сбережения столько же, сколько могли позволить на сумму вклада, например, год назад.

Т.е. если вы хотите положить на депозитный счет 1000 грн. под 10% годовых. На эту сумму на данный момент можно приобрести 1 мешок муки и 1 мешок сахара. Через год из депозитного счета вы получите 1100 грн., но их хватит на тот же набор продуктов. Кроме того, следует помнить и о том, что большинство депозитных счетов можно открыть не менее чем на 1 год, а досрочное закрытие счета, в случае если вам понадобятся деньги, приводит к аннуляции всех начисленных процентов, или же их уменьшению.

Выбирайте надёжный банк для инвестирования

Если же вы решились открыть счет в банке – выбирайте учреждение среди проверенных годовым опытом, ведь молодые банки очень часто прогорают и вернуть свои вклады в такой ситуации довольно сложно.

В Украине есть сумма в 200 тысяч гривен, которую вернуть гарантирует государство. Мы советуем – лучше, если денег много, то разделите депозиты по 200 тысяч гривен и положите в 5 различных банков. Так вы с гарантией не потеряете сбережения и приумножите их.

Положить по 200 тысяч в каждый банк значительно безопаснее, чем положить миллион в один банк, потому что если банк оборотится, то получится вы всего 200 гарантированных государством тысяч. Распределением по разным банкам вы уменьшаете риски.

Инвестиция в ПИФПИФ – это паевой инвестиционный фонд, где каждый вкладчик обладает своей частью прибыли (пай). Такой способ капиталовложения подходит для новичков, ведь в данном случае вложением ваших денег занимается брокер. Положительным является то, что для осуществления вклада вам понадобится минимальная сумма денег – чаще всего от 1000 грн.

Самое главное – подобрать ПИФ с хорошей репутацией, ведь риск при вложении средств в такой фонд доставляет 50% из 100. По мнению опытных инвесторов, вложение в паевой фонд не должно превышать 10% имеющегося капитала.

Мы не особо советуем вкладывать деньги в ПИФ, потому что вы не управляете своими деньгами, а другие люди могут прогореть. Лучше, если вы потеряете деньги по своей ошибке, чем по ошибке других людей. Лучше инвестировать в то, в чём вы разбираетесь и можете сами оценивать и управлять рисками.

Покупка объектов недвижимостиКупить недвижимость наиболее беспроигрышный вариант, который может принести неплохую прибыль в будущем. Единственный недостаток – необходимость наличия приличной суммы денег – начиная от 20 тыс. долларов. Хотя цены на недвижимость и падают, но в современных реалиях понадобится не один год, чтобы эти деньги накопить.

Если же все-таки нужная сумма есть – в дальнейшем вы сможете сдавать недвижимость в аренду и получать стабильную ежемесячную прибыль около 5-10 тыс. грн., или же в дальнейшем удачно перепродать и заработать.

Инвестиция в драгоценные металлыЭто тоже один из хороших вариантов, если рассматривать длительную инвестицию. Золото всегда в цене – вы точно не прогорите на таком вложении, но можно и не заработать. Для того чтобы обеспечить себе большую стабильность, можно делать капиталовложения не только в золото, а еще, например, и в серебро. Таким образом, даже если на одном из металлов вы и прогорите, другой может компенсировать убытки.

Не забывайте и о том, что драгоценные металлы – это не только банковские слитки, но и ювелирные изделия. Так вы не только выгодно вложите деньги, но и порадуете себя красивыми дизайнерскими украшениями. К тому же, со временем цена должна расти. Инвестиции не для всех, потому что быстро деньги не забрать, без потери части инвестиций.

Такой вариант отлично подойдет только тем людям, которые любят риск. Любой бизнес может быть рентабельным и приносить хорошую прибыль, но не каждый владелец может довести свое дело до прибыльности. Если вы пока не уверены в своих бизнес способностях – можно инвестировать часть своего капитала в бизнес другого, более опытного человека.

Как инвестиция, бизнес это хороший вариант. Тут вы полностью контролируете и отвечаете за все риски и успех зависит только от вас и вашей идеи. Можно сделать интернет магазин, открыть лоток с товарами, оказывать услугу. Подумайте над тем, в чём вы можете быть полезны людям, а ваши деньги вложите в закупку материалов, оборудования, товаров.

При должном уровне веры в проект, стараний и упорства, вложения окупятся и вы заработаете. Это значительно более перспективно, чем вкладывать в не известную вам область и рисковать деньгами. Бизнес тоже большой риск, потому что много дел прогорает. Но даже в этом случае вы получите бесценный опыт и начав заново, сможете вывести дело в прибыль.

Этот вид инвестирования используют не только мелкие, но и крупные компании. Если вы выбрали именно этот вариант вложения денег – важно выбрать хорошего брокера, имеющего лицензию. Именно он будет помогать вам на первых этапах с покупкой и продажей ценных бумаг.

Тут зарабатывают на росте стоимости. Но так же бывает, что стоимость падает и вы теряете часть денег. Для прогнозирования результатов нужно для начала глубоко изучить данную область и вкладывать только тогда, когда вы уверены или верите, что акции вырастут в цене.

Частное кредитование (Р2Р)Сегодня такой метод инвестирования только набирает обороты, но уже успел стать довольно популярным. Суть его в том, что вы, имея свой капитал, выдаете кредиты другим людям. За пользование вашими средствами клиенты платят вам процент, который и будет вашей прибылью.

Главным недостатком является то, что всегда существует риск попасть на недобросовестного заемщика. В таком случае вы не только ничего не заработаете, но еще и потеряете часть своих денег, которые были выданы заемщику. Обычно даже не часть, а полную сумму, которую вы одолжили, потому что человек может просто пропасть и больше не появляться.

В таком случае вы не только ничего не заработаете, но еще и потеряете часть своих денег, которые были выданы заемщику. Обычно даже не часть, а полную сумму, которую вы одолжили, потому что человек может просто пропасть и больше не появляться.

Это один из наиболее популярных способов инвестиции для украинцев. Доллар постоянно растет в цене, а гривна обесценивается. На прыжках курса можно неплохо заработать, если придерживаться главного принципа – покупать валюту при минимальном курсе и продавать при максимальном.

Не забывайте и о том, что вкладывать можно не только в доллары, но и евро, фунты. Таким образом вы точно обеспечите себе прибыль, когда стоимость валюты вырастет в очередной раз. Способ работает в долгосрочной перспективе 1-5 лет.

Играть на временных скачках курса доллара скорее всего может не получиться, потому что это больше игра для участников валютного рынка, которые могут быстро купить или продать валюту. Обычному человеку сложно следить постоянно за изменениями стоимости и угадывать куда пойдёт курс. Инвестиция в долгосрочной перспективе в доллары будет полезна.

Инвестиция в долгосрочной перспективе в доллары будет полезна.

Такое инвестирование подойдет только если вы действительно разбираетесь в произведениях искусства. В другом случае можно приобрести картину или скульптуру, за которую в будущем вам никто не даст и гривны. Если в искусстве вы не разбираетесь, но все же хотите инвестировать в эту отрасль – можно нанять эксперта, который точно укажет на ценные предметы и убережет вас от траты денег впустую.

Инвестиции в бизнесИнтернет-проектыЭто один из наиболее рискованных вариантов для капиталовложения. Ни один проект не может 100% гарантировать вам успех и получение прибыли. Можно вложить деньги в стартап, который через некоторое время будет очень популярным и отплатит вам за инвестицию сполна, а можно попасть на мошенников, которые просто заберут ваш капитал себе.

Если вы все же решитесь на такую инвестицию – ознакомьтесь со всей информацией по проекту, тщательно подбирайте стартап, который по вашему мнению будет прибыльным и вкладывайте в него небольшую часть своих денег, которую в случае чего не так обидно было бы потерять.

Тут инвестиция происходить не столько в идею, сколько в людей, которые хотят её реализовать. Если вы верите, что эти люди смогут достигнуть поставленных целей, то можете инвестировать. Просто инвестировать в идею не стоит, потому что её реализация зависит от людей. Если люди слабые, то самую сильную идею они могут провалить. Лучше сами реализуйте, если вы верите в проект и поучаствуйте в нём деньгами.

ФорексФорекс – международный банковский валютный рынок, заработать на котором можно за счет торговли валютой. Это один из наиболее популярных ответов на вопрос «Куда вложить деньги в интернете». Скажем сразу, что это очень рискованный вариант, но он тоже может быть довольно прибыльным.

Главной особенностью таких вложений является необходимость тщательного изучения теоретической части, а также тренировки на различных стимуляторах. Человек без подготовки вряд ли сможет успешно играть на бирже и получать прибыль – чаще всего такие новички просто остаются ни с чем.

Есть еще один вариант – найти подходящий ПАММ-счет с хорошей репутацией. ПАММ-счет – инвестиционный сервис, благодаря которому вы можете зарабатывать на Форекс не торгуя самостоятельно, а доверив торги брокеру (управляющему ПАММ-счета). В таком случае игрой на валютной бирже будет заниматься опытный брокер, а вы просто будете получать прибыль. Главное – не попасть на мошенников.

Но большие риски просто отдать деньги и больше никогда их не увидеть, потому что брокер может вкладывать ваши деньги в самые рисковые операции и не особо волноваться за исход операции, потому что прибыль вам гарантируют только на словах. На деле как получится.

Инвестиции в себяЭто довольно популярный в Европе способ вложения капитала. Заключается он в получении высшего образования, посещении различных тренингов и семинаров, покупке полезных книг и обучающих программ, путешествиях для расширения своего кругозора и многое другое, что могло бы не только принести вам удовольствие, но и улучшить ваши профессиональные качества, сделать вас успешным и всесторонне развитым человеком.

Это один из лучших способов инвестиций и мы советуем вам инвестировать в бизнес, если вы уже чувствуете силы, либо в инвестируйте в себя. Развитие это то, что имеет смысл в любом деле. Развивая себя вы получаете знания и опыт, который можете применить для построения бизнеса, отношений и улучшения свой жизни.

В любом случае, развитие вам пригодится. Главное, что его у вас уже не забрать и не потерять. Поэтому инвестиции в себя это одни из наиболее прибыльных инвестиций из возможных. Может быть, курсы или тренинг помогут вам заработать миллион.

Инвестиции в коммерческую недвижимость – минимум рисковЕсли вы имеете крупную сумму свободных денег – любой скажет, что лучшим вариантом на вопрос куда выгодно вложить деньги, будет покупка недвижимости. Такое инвестирование выгодное в том плане, что объект недвижимости практически невозможно потерять, а значит и деньги ваши не пропадут зря. Стоит только учитывать то, что у такого вида инвестирования есть и некоторые минусы:

необходимость наличия большого стартового капитала – начиная от 20 тыс. долларов;

долларов;

важность наличия дополнительных средств для поддержания объекта недвижимости в хорошем состоянии;

возможность падения спроса на некоторую недвижимость.

Если вы готовы преодолеть все трудности – можно перейти к достоинствам такого инвестирования. Главный плюс в том, что, например, квартиру всегда можно сдать в аренду и получать ежемесячную прибыль в размере 5-10 тыс. грн.

Существует много видов недвижимости. В какую же лучше вложить деньги? На этот вопрос вы ответите себе сами, как только разберетесь со своими целями. Единственное, о чем стоит помнить, вложения в коммерческую недвижимость рентабельны только в том случае, если она понадобится вам для бизнеса. В другом случае стоит обратить внимание на другие виды недвижимости. Итак, разберемся, какие же существуют виды недвижимости, на инвестиции в которую можно было бы заработать:

- жилая недвижимость – квартиры или дома, которые можно сдавать в аренду или перепродать;

- коммерческая недвижимость – как и было указано выше, подходит только в том случае, если она необходима для бизнеса;

- земельные участки – можно иметь неплохой доход, если вложить свой капитал в земельный участок, который в дальнейшем можно сдавать в аренду или продать под застройку;

- загородная недвижимость – также очень актуальный вариант на сегодня, ведь хороший дом за городом может приносить прибыль как с аренды, так и с перепродажи, а дача в курортном районе будет еще более прибыльной в курортный сезон;

- строящаяся – сегодня очень популярны инвестиции в новостройки, ведь это более дешевый вариант приобретения квартиры, от которой можно будет в дальнейшем получить более высокий доход.

Все знают, что инвестиции в недвижимость всегда прибыльные и практически не несут в себе риска. К сожалению, не все знают о том, что доход от квартир и домов можно получить несколькими способами.

Сдача в арендуСдача в аренду. Это – наиболее популярный способ, которым пользуются не только в Украине, но и заграницей. Сдача жилья в аренду может гарантировать стабильный ежемесячный доход около 5 тыс. грн. Наиболее успешным может оказаться такое инвестирование в кризисный период, когда цена на недвижимость падает и купить ее можно дешевле, ведь дальнейшая сдача ее принесет еще большую прибыль. Выгодно также купить квартиру в новострое по довольно привлекательной стоимости и сдавать ее в дальнейшем по обычной рыночной цене.

Перепродажа после покупкиДальнейшая перепродажа. Таким вариантом пользуется немного украинцев, хотя на нем можно неплохо заработать. Всегда можно найти квартиру или дом в не совсем привлекательном состоянии достаточно дешево, сделать ремонт и через некоторое время продать дороже.

Всегда можно найти квартиру или дом в не совсем привлекательном состоянии достаточно дешево, сделать ремонт и через некоторое время продать дороже.

Нужно учитывать только то, что если вы владеете квартирой на вторичном рынке меньше 3 лет, то нужно заплатить дополнительно при продаже 5% налога. Это может съесть часть вашей прибыли.

Инвестиции в новостройки: размер прибыли, куда вкладывать, возможные риски

Не все украинцы решаются на инвестиции в новостройки. Многие считают, что это рискованно. На самом деле в таких инвестициях есть свои особенности и недостатки, но в них и много достоинств.

В первую очередь обратите внимание на репутацию компании-застройщика. Можно почитать информацию в интернете, просмотреть уже готовые объекты застройщика, если такие имеются. Не рекомендуется также вкладывать деньги в проекты, строительство которых еще не началось, ведь всегда существует возможность, что строительство закончится так и не начавшись.

Любую новостройку перед покупкой нужно проверить. Тогда инвестиции и риски снижаются и вы с большей долей вероятности сможете заработать.

Тогда инвестиции и риски снижаются и вы с большей долей вероятности сможете заработать.

Заработок на новостроях довольно привлекательный. От начальных инвестиций можно заработать около 50%. Главный фактор – готовый объект должен пользоваться спросом. Жилая недвижимость среднего класса – отличный вариант. Разница между стоимостью такого жилья на стадии строительства и после его завершения составляет около 40% — а это уже неплохой заработок.

Выводы — куда инвестироватьВ общем, среди всех вариантов инвестиций наименее рисковым является капиталовложение в недвижимость. Так вероятность зря потратить деньги сводится к минимуму и, если правильно подойти к выбору недвижимости – можно обеспечить себе хорошую прибыль.

Пользуясь советами опытных инвесторов, вы непременно подберете приемлемый для себя вариант инвестирования. Если хотите инвестировать в коммерческую недвижимость в Украине, то обращайтесь в InVenture — мы поможем подобрать выгодный вариант и проверим документы.

Второй по привлекательности вариант – инвестиции в себя. Если вы развиваетесь, то сами сможете найти наиболее привлекательный вариант инвестиций для вас. На этом вы сможете заработать значительные деньги. Например выучив английский язык или программирование вы можете переехать жить в другую страну и зарабатывать десятки тысяч долларов в месяц.

Третий вариант для инвестиций это бизнес. Если вы знаете как можете помочь людям и готовы рискнуть своими деньгами, то пробуйте. Умеете хорошо готовить – открывайте ресторан или маленькое кафе. Ремонтируете холодильники – создайте фирму по ремонту. Хорошо разбираетесь в бухгалтерии – организуйте фирму по бух учёту. Делайте хорошо то, в чём разбираетесь и деньги у вас будут.

Надеемся, что статья по видам инвестиций и инвестированию была вам полезна и вы пришли к каким то мыслям, которые помогут сделать вам правильный выбор. Инвестируйте в те области в которых вы разбираетесь и оценивайте риски. Так вы сможете с большей вероятностью заработать и приумножить свой капитал. Успехов.

Успехов.

Куда инвестировать в Украине, куда инвестировать в 2021 году, куда вложить деньги 2021, вложить деньги, во что вложить деньги, инвестировать деньги, деньги, куда можно вложить деньги, куда вкладывать деньги, вложение денег, лучшее вложение денег, куда правильно инвестировать, вложения денег.

Эта секретная инвестиционная прибыль приносит более 20% в год

Если вы посмотрите на инвестиционных миллиардеров, таких как Уоррен Баффет, или даже суперуспешных трейдеров, таких как Тимоти Сайкс, их всех объединяет одно — огромная прибыль. Но как эти ребята зарабатывают астрономическую прибыль?

Если вы посмотрите на историю Berkshire Hathaway (это фирма Уоррена Баффета), то 10 из последних 20 лет имели двузначную прибыль, и только шесть из последних 20 лет имели отрицательную прибыль, включая 2008 г. Великая рецессия.

Тогда вы знаете историю Тимоти Сайкса — трейдера, торгующего мелкими акциями, который следит за рынком и отстаивает небольшие ежедневные выигрыши. Он превратил 12 415 долларов в 1,65 миллиона долларов всего за 4 года. Это почти 3300% годовых за эти 4 года. И с тех пор он продолжал приумножать свое богатство, и несколько его учеников тоже достигли этого.

Итак, как можно добиться таких же результатов?

Уловка для отбора акций

То, что каждый из этих инвесторов сказал вам, хотя и оставался настолько расплывчатым, насколько это возможно, заключается в том, что вы должны проверять правильные акции для инвестирования.Ты знаешь, что это правильно?

Уоррен Баффет придерживается строгой стратегии стоимостного инвестирования: он ищет компании, которые фундаментально недооценены, и вкладывает в них долгосрочные инвестиции. Тимоти Сайкс, с другой стороны, рассматривает технические модели торговли дешевыми акциями, чтобы совершать очень краткосрочные сделки с акциями.

Проблема в том, чтобы найти невероятный рост, нужно искать в самых трудных местах. И вы никогда не сможете заглянуть в будущее — прошлые результаты не являются гарантией будущих доходов.

Выбрав правильный экран, вы можете получить такие результаты.

Акции, доходность которых превышает 162% в год

Вы заметите в названии статьи, что я сказал 20% в год, потому что даже при такой доходности вы были бы действительно счастливы. Если бы я сказал вам правду на раннем этапе, вы, возможно, не нажали бы на статью, потому что вы подумали бы — Б.С. Вероятно, это жульничество.

Но проверка определенных показателей работает и дает результаты. Взгляните на эти акции, которые я нашел с помощью своего запатентованного экрана:

. Как видите, за последние 10 лет доходность этих акций составила 1622% против всего 62.7% для S&P 500 (красная линия внизу). Я не участвовал в этом 10 лет назад, но я участвовал в этом около 5 лет назад и с тех пор живу с этим.

Но это еще не самое лучшее. Что мне нравится в этой небольшой компании, так это то, что они хорошо платят мне за то, чтобы я был акционером. Те из вас, кто меня знает, вы знаете, что я получаю дивиденды и люблю инвестировать в компании, которые платят дивиденды. Хотя рост велик (и именно с этой акцией), мне также нравится получать вознаграждение за владение компанией.

Хотя рост велик (и именно с этой акцией), мне также нравится получать вознаграждение за владение компанией.

Эта компания выплатила огромные дивиденды за последние 5 лет, которыми я владею:

Уловка для поиска удивительных инвестиций

Если вам интересно, как можно найти такие потрясающие инвестиции, я врать не собираюсь. Это не легко.

На самом деле, это просто — нужно время. Это легко, потому что все, что для этого требуется, — это небольшая работа по проверке акций в Интернете — это просто требует времени. Видите ли, около 4000 акций торгуются на основных платформах, таких как NYSE или NASDAQ.Однако есть еще 15 000 акций, которые торгуются на внебиржевом рынке. Вот где вы найдете золото, и это непросто.

Эти компании имеют наибольший потенциал для роста, потому что они молодые, только начинающие. Это все равно, что попасть в Apple в 1997 году или попасть в Amazon в 1998 году. Тогда вы бы спросили, зачем мне инвестировать в книжный онлайн-магазин? Эта Интернет-штука случайна. Но посмотрите на это сейчас.

Но посмотрите на это сейчас.

Сообщите мне, что вы думаете, и поделитесь своими результатами в комментариях ниже!

Калькулятор сложных процентов — NerdWallet

Вот как использовать калькулятор сложных процентов NerdWallet:- Введите начальный депозит.

- Затем введите целевой ежемесячный или годовой взнос — скажем, 100 долларов. Вы также можете ввести $ 0.

- При каждой вводе следите за автоматическим изменением суммы будущего баланса. Это показывает, насколько ваши сбережения и инвестиции могут со временем вырасти.

- Калькулятор учитывает начальный депозит, взносы, временной интервал, норму прибыли и частоту сложения. Вставьте разные значения, чтобы увидеть, как изменения этих цифр могут повлиять на ваш будущий баланс.

Достаточно ли вы экономите? Сравните высокодоходные сберегательные счета и компакт-диски, чтобы получить лучшие цены.

Как работают сложные проценты

Сложные проценты просты: это проценты, которые вы зарабатываете как на свой первоначальный депозит, так и на проценты, полученные на ваши деньги. Сложный процент позволяет вашим сбережениям со временем расти быстрее.

Сложный процент позволяет вашим сбережениям со временем расти быстрее.

В аккаунте, на котором выплачиваются проценты, прибыль обычно добавляется к первоначальной основной сумме в конце каждого периода начисления сложных процентов.Часто это ежедневно или ежемесячно. Каждый раз, когда проценты рассчитываются и добавляются к счету, больший баланс приводит к большему заработку процентов, чем раньше. Вот что подразумевается под сложным процентом. Обратите внимание, что сберегательные счета с высоким процентом зарабатывают деньги быстрее, чем счета с более низкой доходностью. (Найдите высокие ставки среди чековых, сберегательных и других типов счетов в списке депозитных счетов с высокими процентами NerdWallet).

Для простого и быстрого объяснения см. Что такое сложный процент?

»БОЛЬШЕ: Финансовые калькуляторы NerdWallet

Суммарный доход от инвестиций

Когда вы инвестируете в фондовый рынок, вы не получаете фиксированную процентную ставку. Вместо этого доход зависит от изменения стоимости ваших инвестиций. Когда стоимость ваших инвестиций возрастает, вы получаете прибыль.

Вместо этого доход зависит от изменения стоимости ваших инвестиций. Когда стоимость ваших инвестиций возрастает, вы получаете прибыль.

Если вы оставите свои деньги и прибыль, которую вы зарабатываете, вложенными на рынок, эта прибыль со временем будет увеличиваться так же, как и проценты.

Доходность инвестиций будет меняться из года в год и даже изо дня в день. В краткосрочной перспективе такие инвестиции, как акции или паевые инвестиционные фонды, могут фактически потерять ценность.Но в долгосрочной перспективе история показывает, что диверсифицированный портфель роста может приносить в среднем от 6% до 7% в год.

Сложные проценты могут помочь в достижении ваших долгосрочных сбережений и инвестиционных целей, особенно если вы позволите им работать в течение нескольких десятилетий.

»Готовы начать зарабатывать сложные проценты? Ознакомьтесь со списком лучших сберегательных счетов NerdWallet.

Другие калькуляторы NerdWallet

Какова хорошая окупаемость ваших инвестиций?

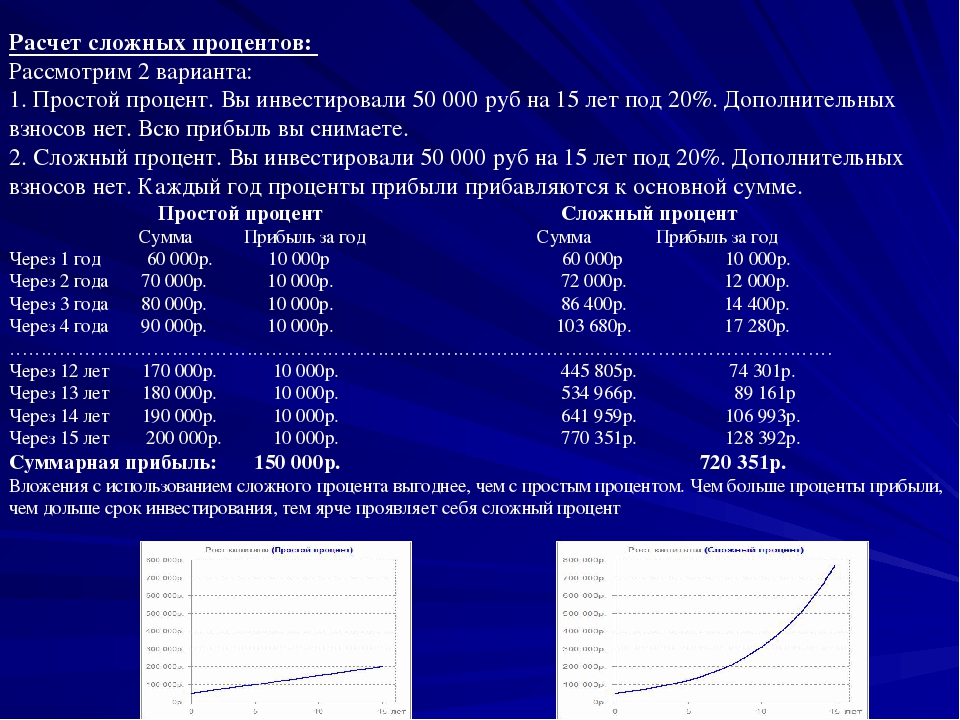

Одна из основных причин, по которой новые инвесторы теряют деньги, заключается в том, что они гонятся за нереалистичной доходностью своих инвестиций, независимо от того, покупают ли они акции, облигации, паевые инвестиционные фонды, недвижимость или какой-либо другой класс активов. Большинство людей не понимают, как работает компаундирование. Каждый процент увеличения прибыли каждый год может означать огромное увеличение вашего окончательного богатства с течением времени. Для наглядности можно сказать, что 10 000 долларов, вложенных под 10% на 100 лет, превращаются в 137,8 миллиона долларов. Те же самые 10 000 долларов, вложенные с удвоенной доходностью, 20%, не просто удваивают результат; получается 828,2 млрд долларов. Кажется нелогичным, что разница между доходностью 10% и доходностью 20% составляет 6 010 раз больше денег, , но это природа геометрического роста.Другой пример показан в таблице ниже.

Большинство людей не понимают, как работает компаундирование. Каждый процент увеличения прибыли каждый год может означать огромное увеличение вашего окончательного богатства с течением времени. Для наглядности можно сказать, что 10 000 долларов, вложенных под 10% на 100 лет, превращаются в 137,8 миллиона долларов. Те же самые 10 000 долларов, вложенные с удвоенной доходностью, 20%, не просто удваивают результат; получается 828,2 млрд долларов. Кажется нелогичным, что разница между доходностью 10% и доходностью 20% составляет 6 010 раз больше денег, , но это природа геометрического роста.Другой пример показан в таблице ниже.

Что такое хорошая норма прибыли?

Первое, что нам нужно сделать, это избавиться от инфляции. Реальность такова, что инвесторы заинтересованы в повышении своей покупательной способности. То есть их не волнуют «доллары» или «иены» сами по себе, их волнует, сколько чизбургеров, автомобилей, пианино, компьютеров или пар обуви они могут купить.

Когда мы делаем это и просматриваем данные, мы видим, что норма прибыли зависит от типа активов:

Золото

Обычно золото не росло в реальном выражении в течение длительного времени.Напротив, это просто средство сбережения, которое поддерживает его покупательную способность. Однако десятилетие за десятилетием золото может быть очень нестабильным, переходя от огромных максимумов к удручающим минимумам за считанные годы, что делает его далеко не безопасным местом для хранить деньги, которые могут вам понадобиться в ближайшие несколько лет.

Кэш

Фиатные валюты могут со временем обесцениться. Закапывать наличные в банках из-под кофе у себя во дворе — ужасный долгосрочный инвестиционный план. Если ему удастся пережить стихию, он все равно будет бесполезен, если у него будет достаточно времени.

Облигации

С 1926 по 2018 год средняя годовая доходность облигаций составляла 5,3%. Чем рискованнее облигация, тем более высокую доходность требуют инвесторы.

Собственность бизнеса, включая акции

Глядя на то, что люди ожидают от владения своим бизнесом, удивительно, насколько последовательной может быть человеческая природа. Кроме того, с 1926 года среднегодовая доходность акций составляла 10,1%.

Чем рискованнее бизнес, тем выше требуемый доход.Это объясняет, почему кто-то может потребовать двузначной или трехзначной прибыли от стартапа, поскольку риск неудачи и даже полного уничтожения намного выше.

Недвижимость

Без использования заемных средств, требования инвесторов к возврату недвижимости отражают требования инвесторов к бизнесу и акциям. Мы пережили десятилетия инфляции около 3% за последние 30 лет.

Более рискованные проекты требуют более высокой доходности. Кроме того, инвесторы в недвижимость известны тем, что используют ипотечные кредиты, которые являются одной из форм кредитного плеча, чтобы увеличить отдачу от своих инвестиций.Нынешняя среда низких процентных ставок привела к некоторым значительным отклонениям в последние годы, когда инвесторы соглашаются на ставки капитализации, которые значительно ниже того, что многие долгосрочные инвесторы могут счесть разумными.

Сохраняйте разумные ожидания

Из этого можно извлечь несколько уроков. Если вы новый инвестор и рассчитываете заработать 15% или 20% от инвестиций в голубые фишки за десятилетия, вы ожидаете слишком многого; этого не произойдет.

Это может показаться резким, но вы должны понимать: любой, кто так обещает, возвращается, пользуясь вашей жадностью и недостатком опыта. Основывая свою финансовую основу на неверных предположениях, вы либо сделаете что-то безответственное, переоценив рисковые активы, либо выйдете на пенсию с гораздо меньшими деньгами, чем вы ожидали. Ни то, ни другое не является хорошим результатом, поэтому сохраняйте консервативные предположения о доходности, и у вас будет гораздо менее напряженный опыт инвестирования.

Еще больше сбивает с толку неопытных инвесторов разговоры о «хорошей» норме прибыли потому, что эти исторические нормы доходности — которые, опять же, не обязательно повторятся — не были плавными восходящими траекториями. Если бы вы были инвестором в акции в течение этого периода, вы иногда терпели колоссальные убытки при оценке рыночных котировок, многие из которых длились года . Это природа динамичного капитализма свободного рынка. Но в долгосрочной перспективе это те нормы доходности, которые инвесторы видели исторически.Взаимодействие с другими людьми

Если бы вы были инвестором в акции в течение этого периода, вы иногда терпели колоссальные убытки при оценке рыночных котировок, многие из которых длились года . Это природа динамичного капитализма свободного рынка. Но в долгосрочной перспективе это те нормы доходности, которые инвесторы видели исторически.Взаимодействие с другими людьми

The Balance не предоставляет налоговых, инвестиционных или финансовых услуг и консультаций. Информация представлена без учета инвестиционных целей, устойчивости к риску или финансовых обстоятельств конкретного инвестора и может не подходить для всех инвесторов. Прошлые показатели не свидетельствуют о будущих результатах. Инвестирование сопряжено с риском, включая возможную потерю основной суммы долга.

Калькулятор сложных процентов— Узнайте, сколько приносят ваши инвестиции

Если вы когда-нибудь слышали термин «сложные проценты» и не понимали, что он означает, вы не одиноки. Вы будете рады узнать, что на самом деле это простая концепция. Проще говоря, это процентов на проценты.

Вы будете рады узнать, что на самом деле это простая концепция. Проще говоря, это процентов на проценты.

Если вы когда-нибудь задумывались, сколько процентов вы действительно зарабатываете на своей учетной записи, воспользуйтесь калькулятором сложных процентов MU30.

Калькулятор сложных процентов

Как пользоваться калькулятором сложных процентовКалькулятор сложных процентов может быть использован для предоставления вам двух важных данных о ваших инвестициях:

- Общая стоимость ваших инвестиций в конце срока инвестирования.

- Сколько процентов вы получите за весь срок вложения.

Калькулятор не только может предоставить вам эту информацию о конкретных инвестициях, но вы также можете использовать его для сравнения нескольких инвестиций, чтобы определить, какой из них будет лучшим для выбора.

Калькулятор требует ввести шесть единиц информации:

- Первоначальные инвестиции — Введите сумму денег, с которой вы начинаете.

- Сумма депозита — это количество периодических депозитов, которые вы планируете добавить к своим инвестициям.Даже если каждый раз это не определенная сумма, используйте среднее значение того, что вы ожидаете внести в течение срока действия инвестиции.

- База депозита — Введите частоту периодических депозитов. Это может быть год, раз в полгода, квартал или месяц. Если вы планируете делать депозиты еженедельно, просто умножьте сумму депозита на 4,333 и установите периодичность ежемесячно.

- Процентная ставка — Введите ожидаемую доходность от своих инвестиций в течение всего срока.

- Начисляются проценты — Введите частоту начисления сложных процентов, которая должна предоставляться банком или другим финансовым учреждением, в котором будут храниться ваши инвестиции. Калькулятор дает вам выбор между ежегодным, полугодовым, квартальным, ежемесячным и ежедневным.

- Количество лет — Используйте ползунок, чтобы ввести количество лет, в течение которых вы будете удерживать эту конкретную инвестицию. Вы можете поступить от одного года до 35 лет.

Вы можете поступить от одного года до 35 лет.

Вы можете поступить от одного года до 35 лет.После ввода необходимой информации нажмите кнопку «Рассчитать», и отобразится как общая стоимость ваших инвестиций в конце срока, так и проценты, полученные за весь срок их действия.

Вы можете поиграть с калькулятором и запустить сценарии для различных инвестиций. Например, вы можете изменить информацию, введенную для любого из шести входов, и посмотреть, как это повлияет на результат ваших инвестиций.

Что такое сложные проценты?Самое простое описание сложных процентов состоит в том, что они отражают не только проценты, полученные на основную сумму ваших инвестиций, , но также проценты, полученные на накопленные проценты по вашим инвестициям.

Преимущество сложных процентов в том, что вы будете получать больше процентов от своих инвестиций за счет сложных процентов, чем за счет простых процентов. К сожалению, вы также будете платить больше процентов по кредитам, которые вы должны. Кредиторы почти всегда используют сложные проценты при расчете платежей по ссуде.

Кредиторы почти всегда используют сложные проценты при расчете платежей по ссуде.

При простой процентной ставке вы можете инвестировать 10 000 долларов по ставке 5% в течение одного года. По истечении одного года вы получите от 10 500 до 10 000 долларов США, представляющих вашу первоначальную основную сумму, плюс 500 долларов США в виде процентов.

Теперь, если вы возьмете те же инвестиции, но добавите к соглашению ежемесячное начисление сложных процентов, вы получите 10 511,62 доллара в конце года. 10 000 долларов будут представлять вашу первоначальную основную инвестицию, 500 долларов будут представлять собой простые проценты, а 11,62 доллара будут представлять собой проценты, которые вы заработали на свои простые проценты. (Да, я использовал Калькулятор сложных процентов для расчета этих инвестиций!)

Как работают сложные проценты? Неудивительно, что чем чаще начисляются сложные проценты, тем выше процентная ставка, которую вы получите от своих инвестиций. Например, в приведенном выше примере я использовал ежемесячное начисление сложных процентов. Но если начисление сложных процентов будет ежедневным — что является обычным для банковских инвестиций, — полученные проценты будут еще выше.

Например, в приведенном выше примере я использовал ежемесячное начисление сложных процентов. Но если начисление сложных процентов будет ежедневным — что является обычным для банковских инвестиций, — полученные проценты будут еще выше.

По этой причине вам всегда следует отдавать предпочтение доходным инвестициям, которые увеличиваются с наибольшей частотой. Ежедневно, как правило, является лучшим вариантом, тогда как годовой доход будет минимальным.

В приведенном выше примере я рассмотрел эффект от начисления сложных процентов за один год. Это очень простой пример, который не дает адекватной демонстрации того, на что способно сложение процентов.Итак, давайте посмотрим на сложное в долгосрочной перспективе.

У вас есть две инвестиции: инвестиция A и инвестиция B. Условия каждой из них следующие:

- Инвестиции A: 10 000 долларов, инвестированные под 5% в течение 20 лет, с начислением годовых.

- Инвестиция B: 10 000 долларов, вложенных под 5% в течение 20 лет, ежедневно начисляются.

По истечении 20 лет доходность инвестиций выглядит следующим образом:

- Инвестиция A: 26 532 доллара.98, состоящий из 10 000 долларов США по первоначальной основной сумме и 16 532,98 долларов США по процентам, полученным за 20 лет.

- Инвестиция B: 27 180,96 долларов США, состоящая из 10 000 долларов США по первоначальной основной сумме и 17 180,96 долларов США по процентам, полученным за 20 лет.

Как вы можете видеть из этого примера, Investment B принесло дополнительные $ 647,98 за 20 лет, и единственное, что я сделал иначе, — это выбрал ежедневные инвестиции, а не годовые .

Таким образом, это самые легкие дополнительные деньги, которые вы когда-либо заработали в своей жизни!

«Правило 72» Это любимое правило бухгалтеров, но оно также может быть хорошим подспорьем для простых смертных.Правило 72 дает приблизительное представление о том, сколько времени потребуется инвестициям, чтобы удвоить их стоимость при определенной процентной ставке.

Он работает путем деления 72 на доходность ваших инвестиций.

Например, предположим, что вы инвестируете 10 000 долларов под 6% и хотите знать, сколько времени потребуется, чтобы удвоить свои вложения. Разделив 72 на 6%, вы получите 12. Это означает, что потребуется 12 лет, чтобы стоимость ваших инвестиций удвоилась при этой процентной ставке.

Правило 72 не поможет вам в более сложных расчетах, но получить ответ на вопрос «когда удвоятся мои инвестиции» — очень распространенный вопрос среди инвесторов.И если у вас когда-либо возникнет этот вопрос об инвестициях, которые вы рассматриваете или уже владеете, вы можете использовать правило, чтобы найти ответ для себя.

Как использовать сложные проценты в ваших интересах Сложные проценты — один из ваших лучших друзей в инвестиционной сфере. Но когда ты занимаешь деньги, это также что-то вроде врага. Это потому, что это работает одинаково в обоих направлениях, за исключением того, что с инвестициями вы находитесь на получающей стороне уравнения процентов. Получая ссуду, вы платите больше, а это значит, что проценты будут стоить дороже.

Получая ссуду, вы платите больше, а это значит, что проценты будут стоить дороже.

Есть способы играть со сложными процентами, когда дело касается как инвестиций, так и кредитов.

Для использования сложных процентов с инвестициями:

- Выберите инвестиции с наиболее частым возможным начислением сложных процентов; ежедневно или постоянно — лучший выбор.

- Инвестируйте как можно скорее; начисление процентов лучше всего работает в долгосрочной перспективе.

- Пусть «APY» будет вашим ориентиром — это годовая процентная доходность, которая отражает процент, который вы зарабатываете, включая начисление сложных процентов.Это лучший способ сравнить одни процентные инвестиции с другими.

Чтобы использовать сложные проценты в своих интересах с займами:

- Обратите особое внимание на «APR» — годовая процентная ставка по кредиту. Он отражает не только начисление процентов, выплачиваемых кредитору, но и любые комиссии, которые вы можете уплатить в связи с получением или поддержанием кредита. В сфере кредитования фиксированные процентные ставки, например 17,99%, не имеют такого значения, как 19-процентная ставка.12%. Последняя — это эффективная ставка, которую вы действительно платите.

- Сделайте срок кредита как можно короче. Подобно тому, как сложные проценты работают в ваших интересах по сравнению с более длительными сроками инвестирования, они работают против вас, когда дело доходит до займов.

- Внесение дополнительных платежей по основной сумме не снизит вашу годовую процентную ставку, но уменьшит сумму процентов, которые вы будете платить в течение срока ссуды, а также срок ссуды.

В сфере кредитования фиксированные процентные ставки, например 17,99%, не имеют такого значения, как 19-процентная ставка.12%. Последняя — это эффективная ставка, которую вы действительно платите.

В сфере кредитования фиксированные процентные ставки, например 17,99%, не имеют такого значения, как 19-процентная ставка.12%. Последняя — это эффективная ставка, которую вы действительно платите.Как только вы поймете, как работают сложные проценты, вы сможете подружиться с ними независимо от того, инвестируете ли вы или занимаетесь.

Сводка

Когда вы зарабатываете сложные проценты, вы получаете проценты на свои проценты. Итак, если у вас есть сберегательный счет с высокой доходностью, на котором ежедневно начисляются проценты, вы будете зарабатывать намного больше, чем тот, у кого есть банковский счет, на котором ежедневно начисляются проценты.

Сложные проценты — это чуть ли не самый простой способ заработать деньги самостоятельно!

Подробнее:

Калькулятор доходности инвестиций

Использование калькулятора доходности инвестиций

Чтобы использовать этот инструмент, вам нужно будет ввести количество лет, в течение которых вы планируете хранить инвестиционный продукт, ожидаемую норму прибыли, вашу первоначальную сумму инвестиций, вашу годовую сумму инвестиций, текущий уровень инфляции и вашу текущую налоговую ставку для инвестиций. .После ввода этих сумм нажмите «рассчитать». Это создаст график. Если вы хотите получить подробный обзор вашего инвестиционного сценария, вам нужно будет нажать кнопку «просмотреть отчет».

Дополнительная информация, которая может быть полезна при использовании калькулятора:

- Норма прибыли: это годовая ставка доходности для ваших инвестиций. За 10 лет, закончившихся в декабре 2015 года, годовая доходность S&P 500 составила 7,76%, включая реинвестирование дивидендов. С 1970 по 2015 год средняя ставка составляла 10,5 процента, начиная с 12-месячного максимума в 61 процент (июнь 1982–1983 годов) и до минимума -43 процента (март 2008–2009 годов). Эти цифры следует использовать только для расчета оценок; будущие результаты нельзя надежно предсказать на основе прошлых тенденций.

- Ежегодные инвестиции: дополнительная сумма, которую вы планируете инвестировать каждый год сверх ваших первоначальных инвестиций.

- Ожидаемый уровень инфляции: введите средний уровень инфляции, который вы ожидаете во время инвестирования.С 1925 по 2015 год средний уровень инфляции, согласно индексу потребительских цен, составлял 2,9 процента.

- Налоговая ставка: введите общую налоговую ставку на основе дохода, федерального, государственного, местного и т. Д.

С 1970 по 2015 год средняя ставка составляла 10,5 процента, начиная с 12-месячного максимума в 61 процент (июнь 1982–1983 годов) и до минимума -43 процента (март 2008–2009 годов). Эти цифры следует использовать только для расчета оценок; будущие результаты нельзя надежно предсказать на основе прошлых тенденций.